SOSYAL BİLİMLER ENSTİTÜSÜ

HALKLA İLİŞKİLER VE TANITIM ANA BİLİM DALI HALKLA İLİŞKİLER VE TANITIM BİLİM DALI

KURUMSAL SOSYAL SORUMLULUK UYGU-LAMALARI İLE TÜKETİCİ SATIN ALMA DAVRANIŞLARI ARASINDAKİ İLİŞKİ: KADIN

TÜKETİCİLER ÜZERİNE BİR ARAŞTIRMA YÜKSEK LİSANS TEZİ

KÜBRA KORKMAZ 134221001025

DANIŞMAN

PROF. DR. MEHMET NEJAT ÖZÜPEK

TEŞEKKÜR

Çalışmam boyunca desteğini benden esirgemeyen ve sabırla beni yönlendiren değerli hocam Prof. Dr. Mehmet Nejat ÖZÜPEK’e, ayrıca araştırmamda büyük emeği olan Yrd. Doç. Dr. Murat KOÇYİĞİT’e, fikirleriyle bana yol gösteren değerli hocalarım Doç Dr. Hasret AKTAŞ’a ve Yrd. Doç. Dr. Ercan AKTAN’a, yüksek lisans eğitimime büyük katkı sağlayan Selçuk Üniversitesi İletişim Fakültesi Halkla İlişkiler ve Tanıtım Anabilim Dalı hocalarıma sonsuz teşekkürlerimi sunarım.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n

Adı Soyadı KÜBRA KORKMAZ Numarası : 134221001025 Ana Bilim / Bilim

Dalı

HALKLA İLİŞKİLER VE TANITIM ANA BİLİM DALI Danışmanı PROF. DR. MEHMET NEJAT ÖZÜPEK

Tezin Adı KURUMSAL SOSYAL SORUMLULUK UYGULAMALARI

İLE TÜKETİCİ SATIN ALMA DAVRANIŞLARI ARASIN-DAKİ İLİŞKİ: KADIN TÜKETİCİLER ÜZERİNE BİR ARAŞTIRMA

ÖZET

Günümüzde yaşam koşullarının farklılaşması, kadının iş hayatında daha aktif rol alması onun finansal gücünü artırmış ve buna bağlı olarak satın alma alışkanlığını da değiştirmiştir. Bu anlamda kadın tüketicilerin satın alma sıklığında da bir artış meydana gelmiş bu durum kadınlara yönelik pazarlama faaliyetlerini de etkilemiştir. Zamanla kadın tüketicilerin ihtiyaçlarının artması ve beraberinde bu ihtiyaçları giderme nokta-sındaki davranışları pazarlamacılar tarafından araştırılıp sorunlara uygun çözümler bu-lunmaya çalışılmıştır.

Geçmişten günümüze değişen şartlar beraberinde kadın tüketicilerin de işletme-lerden beklentilerini farklılaştırmış ve işletmeleri topluma ve çevreye karşı duyarlı bir kuruluş olmaya zorlamıştır. Bu anlamda işletmeler topluma karşı sorumlulukların bilin-cinde davranmalı ve çalışmalarını bu doğrultuda gerçekleştirmeli aynı zamanda çevre-siyle olumlu ilişkiler kurup sosyal bir anlayışla hareket etmelidir. Rekabet ortamında işletmelerin sorumlulukları sadece yatırımcılara değil aynı zamanda işletmenin her türlü karar ve faaliyetinden etkilenen herkese karşıdır. Bu anlamda kadın tüketiciler satın alımlarda eskisinden daha hassas davranmakta sosyal yönden duyarlı olan işletmelerin ürünlerine yönelmektedir. Kadın tüketicilerin sosyal yönden duyarlı kuruluşlara yönel-mesi beraberinde kuruluşları da sosyal anlamda bir takım uygulamalara zorunlu kılmış-tır.

İşletmeler kurumsal sosyal sorumluluk uygulamalarıyla çevreye karşı duyarlı ol-duğu imajı verir ve bu yönde toplumsal hassasiyetini sosyal sorumluluk uygulamalarıy-la gösterir. Özellikle kadın tüketicilerin çevre bilinciyle hareket eden ve imajını bu yön-de güçlendiren kuruluşlara karşı bakış açısını ortaya koymak ve sosyal sorumlu işletme-lere yönelik hassasiyetin satın alımlarını ne şekilde yönlendirdiğini belirlemek önem arz

etmektedir. İşletmeler kadının iş hayatındaki efektif rolünü ve buna bağlı olarak satın alım gücünün artmasını göz önünde bulundurarak kadın tüketicilerin istek ve beklenti-sini göz önüne almalı sosyal çalışmalarını bu yönde düzenlemelidir.

Bu tez çalışmasıyla günümüzde giderek önemi artan ve birçok kurum tarafından da önemsenen halkla ilişkiler faaliyeti olarak sürdürülen kurumsal sosyal sorumluluk uygulamalarının, 18-60 yaş arası kadın tüketicinin satın almaya teşvik eden yönlerini ortaya koymak ve buna bir bakış açısı getirmek hedeflenmiştir. Bu doğrultuda sosyal sorumlu işletmelere yönelik kadın tüketicilerin düşüncelerini ortaya koymak amaçlan-mış ve bu doğrultuda satın alma davranışına olan yönelimi, kadın tüketicilerin demogra-fik özelliklerine göre incelenmiştir.

Çalışma kapsamında literatür taraması yapıldıktan sonra, 18-60 yaş arası kadın tüketicilerin kurumsal sosyal sorumluluk uygulamalarına yönelik düşüncelerini belirle-mek ve bu düşüncelerin demografik özelliklere göre satın alımları ne yönde yönlendir-diğini ortaya koymak için saha araştırması yapılmıştır. Üç bölümden oluşan çalışmanın ilk iki bölümü teorik üçüncü bölümü ise uygulama kısmından oluşmaktadır. İlk bölüm-de kurumsal sosyal sorumluluk kavramı ve işletmelerbölüm-de sosyal sorumluluk uygulamala-rıyla ilgili kavramlara yer verilmiş, ikinci bölümde kadın tüketici yönünden satın alma davranışları ele alınmıştır. Çalışmanın üçüncü bölümünde ise kurumsal sosyal sorumlu-luk uygulamalarının kadın tüketici satın alma davranışlarına yönelik düşünceleri belir-lemek amacıyla yapılan saha araştırmasının bulgularına ve yorumlarına yer verilmiştir.

Ulaşılan bulgular; kurumsal sosyal sorumluluk anlayışı içinde hareket eden işlet-melerin kadın tüketicilerle bu yolla olumlu bir bağ kurduğunu ve bu da kadın tüketicinin sosyal sorumlu işletmelerin ürünlerini sosyal sorumlu olmayan işletmelerin ürünlerine göre daha fazla satın alma davranışı sergilediklerini ortaya koymaktadır. Aynı zamanda kurumsal sosyal sorumluluk uygulamaları kadın tüketicide olumlu düşünce oluşturmak-ta bu durum da satın alımlara olumlu yönde yansımakoluşturmak-tadır.

Anahtar kelimeler: Kurumsal sosyal sorumluluk, Kadın tüketici, Satın alma davranışı

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n

Adı Soyadı KÜBRA KORKMAZ Numarası : 094233001008 Ana Bilim /

Bi-lim Dalı

HALKLA İLİŞKİLER VE TANITIM ANA BİLİM DALI

Danışmanı PROF. DR. MEHMET NEJAT ÖZÜPEK

Tezin Adı RELATİONSHİP BETWEEN CORPORATE

SO-CİAL RESPOSİBİLİTY AND CONSUMER PURC-HASES:A RESEARCH ON WOMEN CONSUMERS

ABSTRACT

Today, the differentiation of living conditions, the fact that women take a more active role in business life has increased her financial power and accordingly changed her buying habits. In this sense, there has also been an increase in the frequency of fe-male consumers purchasing, which has affected the marketing activities for women. Over time, the needs of women consumers have increased and, along with the need to address these needs, marketers have searched for and tried to find solutions to the prob-lems.

Along with the ever-changing circumstances of the past, women consumers have differentiated their business-to-business expectations and forced businesses to be an organization that is responsive to the environment and to society. In this sense, busines-ses should behave in an awareness of their responsibilities towards collecting, and sho-uld carry out their work in this direction, and at the same time shosho-uld act positively with the environment and act with a social understanding. The responsibilities of businesses in a competitive environment are not only for investors but also for everyone affected by any decision or activity of the operator. In this sense, women consumers tend to be more sensitive than their old counterparts during purchases, and they tend to products of businesses that are sensitive to the social side. Women's consumers are directed towards sensitive organizations from the social side, and their organizations are obliged to imp-lement a number of social applications.

With its corporate social responsibility practices, businesses give an image that is sensitive to the environment and shows social sensitivity through social responsibility applications. In particular, it is important to identify the perspective of women

consu-mers acting in an environmentally conscious manner and to strengthen their image in this area, and to determine the extent to which sensitivity to socially responsible busi-nesses affects their purchases. Busibusi-nesses should organize their social work which sho-uld take into account the desire and expectation of women consumers considering the effective role of women in their business life and accordingly the increase of purchasing power.

With this thesis study, it is aimed to reveal the points of encouraging the purchase of female consumers between the ages of 18-60 by bringing corporate social responsibi-lity practices, which have been increasingly important and increasingly important by many institutions, as a public relations activity. In this respect, the effects of women 's thoughts and beliefs on women' s consumer buying behaviors in relation to social res-ponsibility practices and businesses regulating these practices have been examined ac-cording to the demographic characteristics of female consumers.

Within the scope of the study, after the literature survey was conducted, field re-search was conducted to measure the beliefs and beliefs of 18-60 year old female con-sumers about their corporate social responsibility practices and to show how these beli-efs affect their purchases. The first two parts of the study consisting of three parts con-sists of the theoretical third part and the application part. In the first chapter, the concept of corporate social responsibility and concepts related to social responsibility activities in the enterprises are given. In the second part, the purchasing behaviors in terms of women consumers are discussed. In the third part of the study, findings and interpretati-ons of the field research conducted to determine the thoughts and beliefs of corporate social responsibility practices on female consumer purchasing behaviors were included.

Findings reached; operating in the corporate social responsibility sense, establis-hes a positive link with female consumers in this way, indicating that female consumers are more likely to purchase products of socially responsible firms than products of non-socially responsible firms. At the same time, corporate social responsibility practices create positive thoughts and beliefs in the female consumer, which in turn reflects posi-tively on purchases.

İÇİNDEKİLER

Sayfa No:

TEŞEKKÜR ... ii

ÖZET ... Hata! Yer işareti tanımlanmamış. GİRİŞ ... xiii

1. BÖLÜM: SOSYAL SORUMLULUK ...1

1.1. Sosyal Sorumluluk Tanımı ...1

1.2. Kurumsal Sosyal Sorumluluğun Tarihsel Gelişimi ...2

1.2.1. Birinci Dönem (Sanayi Devrimi Öncesi Dönem) ...4

1.2.2. İkinci Dönem (Sanayi Devrimine Bağlı Gelişmelerin Yaşandığı Dönem) .5 1.2.3. Üçüncü Dönem (Modern Dönem) ...6

1.3. İşletmelerde Sosyal Sorumluluk Süreci ...7

1.3.1. Gönüllülük ve Yardımseverlik Prensibi ...8

1.3.2. Vekillik Prensibi...9

1.3.3. Globalleşme ve Değişen Sosyal Sorumluluk Faaliyetleri Süreci ...9

1.4. Sosyal Sorumluluk Düzeyleri ... 10

1.5. Sosyal Sorumluluk Yaklaşımları ... 12

1.5.1. Klasik Sosyal Sorumluluk Yaklaşımı... 12

1.5.2. Modern Sosyal Sorumluluk Yaklaşımı ... 12

1.6. Sosyal Anlaşma ve Sosyal Sorumluluk ... 13

1.7. İşletmelerin Sosyal Sorumluluk Alanları ... 14

1.8. İşletmelerin Kurum İçi Paydaşlarına Karşı Sorumlulukları ... 15

1.8.1. Çalışanlara Karşı Sorumluluk ... 15

1.8.2. Hissedarlara Karşı Sosyal Sorumluluk ... 17

1.8.3. Yöneticilere Karşı Sorumluluk ... 18

1.9. İşletmelerin Kurum Dışı Paydaşlarına Karşı Sorumlulukları ... 18

1.9.1. Tüketicilere Karşı Sorumluluk ... 18

1.9.2. Topluma Karşı Sorumluluk ... 19

1.9.3. Ekolojik Çevreye Karşı Sorumluluk ... 20

1.9.4. Devlet ve Sivil Toplum Kuruluşlarına Karşı Sorumluluk ... 21

1.10. İşletmelerde Sosyal Sorumluluk Modelleri ... 22

1.10.1. Dört Boyutlu Sosyal Sorumluluk Modeli ... 22

1.10.1.1. Ekonomik Sorumluluk ... 23

1.10.1.2. Hukuksal Sorumluluk ... 23

1.10.1.4. Gönüllü Sorumluluklar ... 25

1.10.2. Davis’in Sosyal Sorumluluk Modeli ... 25

1.10.3. Sosyal Sorumluluk Alanlarının Sınırlandırılması Modeli ... 27

1.10.4. Sosyal Performans Modeli ... 28

1.10.5. Sosyal Duyarlılık Modeli ... 29

1.10.6. Preston ve Post’un Bütünleşik Sosyal Sorumluluk Modeli ... 31

1.10.7. Üç Aşamalı Sosyal Sorumluluk Modeli ... 31

1.10.7.1. Karı Maksimize Etme Yöntemi... 32

1.10.7.2. Vekalet Yaklaşımı ... 32

1.10.7.3. Yaşam Kalitesi Yönetimi ... 33

1.11. Sosyal Sorumluluğun Avantaj ve Dezavantajları ... 33

1.11.1 Sosyal Sorumluluğun Avantajları ... 33

1.11.2. Sosyal Sorumluluğun Dezavantajları ... 34

2. BÖLÜM: TÜKETİCİ DAVRANIŞLARI KAVRAMI VE KAPSAMI ... 36

2.1. Pazarlama ve Pazarlama İletişimi Kavramı ... 36

2.2. Pazarlamanın Doğuşu ve Tarihsel Gelişimi ... 37

2.2.1. Üretim Anlayışı Aşaması ... 38

2.2.2. Ürün Anlayışı Aşaması ... 38

2.2.3. Satış Anlayışı Aşaması ... 39

2.2.4. Modern Pazarlama Anlayışı Aşaması ... 39

2.2.5. Müşteri Anlayışı ... 40

2.2.6. Toplumsal (Sosyal) Pazarlama Anlayışı Aşaması ... 40

2.3. Tüketim Olgusu ... 41

2.4. Tüketici-Müşteri-Alıcı Kavramları ... 41

2.5. Tüketici Davranışı Kavramı ve Kapsamı ... 42

2.6. Tüketici Davranışında Disiplinlerarası Yaklaşım ... 43

2.6.1. Makro Pazarlama Açısından Tüketici Davranışları ... 44

2.6.2. Mikro Pazarlama Açısından Tüketici Davranışları ... 45

2.7. Tüketici Davranışları Modelleri ... 45

2.7.1. Tüketici Davranışı Genel Modeli ... 45

2.7.2. Tüketici Satın Alma Modelleri ... 49

2.7.2.1. Açıklayıcı Karar Alma Modelleri ... 49

2.7.2.1.1. Marshall’ın Ekonomik Modeli ... 50

2.7.2.1.3. Pavlow’un Öğrenme Modeli ... 51

2.7.2.1.4. Veblen’in Toplumsal Modeli ... 52

2.7.2.2. Tanımlayıcı (Modern) Davranış Modelleri... 53

2.7.2.2.1. Nicosia Modeli ... 54

2.7.2.2.2. Engel, Kollat ve Blackwell Modeli ... 55

2.7.2.2.3. Howard-Sheth Modeli ... 55

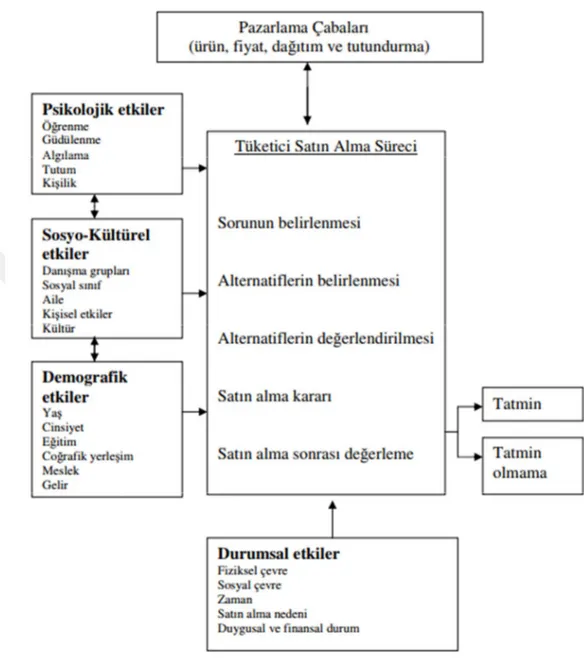

2.8. Tüketicilerin Satın Alma Süreci ... 57

2.8.1. İhtiyacın Ortaya Çıkması ( Sorunun Belirlenmesi) ... 57

2.8.2. Bilgi Toplama ve Seçeneklerin Belirlenmesi ... 58

2.8.3. Seçeneklerin Değerlendirilmesi ... 59

2.8.4. Satın Alma Kararının Verilmesi ... 60

2.8.5. Satın Alma Sonrası Değerlendirme ... 61

2.9. Tüketici Satın Alma Davranışını Etkileyen Pazarlama Dışı Faktörler ... 62

2.9.1. Tüketici Davranışını Etkileyen Psikolojik Faktörler ... 62

2.9.1.1. Öğrenme... 62

2.9.1.3. Güdüleme ... 64

2.9.1.4. İnanç ve Tutumlar ... 65

2.10.Tüketici Davranışlarını Etkileyen Kişisel Faktörler ... 70

2.10.1.Yaş ... 70

2.10.2.Meslek ve Eğitim Durumu ... 70

2.10.3. Gelir Düzeyi ... 71

2.10.4.Medeni durum ... 71

2.10.5.Cinsiyet ... 72

2.11. Kadınlarda Satın Alma Davranışı ve Tüketim Alışkanlıkları ... 72

2.12. Kadın ve Erkek Tüketicilere İlişkin Satın Alma Farklılıkları ... 73

2.13. Kadın Tüketicilere Yönelmenin Sebepleri ... 76

2.14. Pazarlama Açısından Kadın Tüketiciler ... 77

2.15. Kadın Tüketicilerin Satın Alma Davranışları ... 80

3. BÖLÜM: KURUMSAL SOSYAL SORUMLULUK VE SATIN ALMA DAVRANIŞLARI ÜZERİNE BİR ALAN ARAŞTIRMASI ... 82

3.1. Araştırmanın Problemi ... 82

3.2. Araştırmanın Amacı ... 82

3.3. Araştırmanın Önemi ... 82

3.5. Araştırmanın Türü ... 83

3.6. Araştırma Soruları Ve Hipotezler ... 83

3.7. Araştırmanın Yöntemi ... 84

3.8. Araştırmanın Evren ve Örneklemi ... 84

3.9. Veri Toplama ve Veri Analiz Yöntemi ... 84

3.10. Bulgular ve Yorum ... 85

3.11. Tanımlayıcı İstatistikler ... 93

3.12. Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı Açıklayıcı Faktör Analizi ... 94

3.13. Demografik Değişkenler ile Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı İlişkisi... 95

TABLOLAR

Tablo 1. Katılımcıların Yaş Aralıklarına Yönelik Dağılımlar ... 85

Tablo 2. Katılımcıların Medeni Durumlarına Yönelik Dağılımlar ... 85

Tablo 3. Katılımcıların Eğitim Durumlarına Yönelik Dağılımlar ... 86

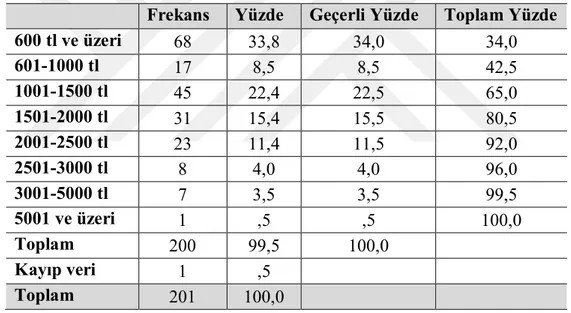

Tablo 4. Katılımcıların Gelir Durumu Aralıklarına İlişkin Dağılımlar ... 86

Tablo 5. Katılımların Meslek Durumlarına Yönelik Dağılımlar ... 86

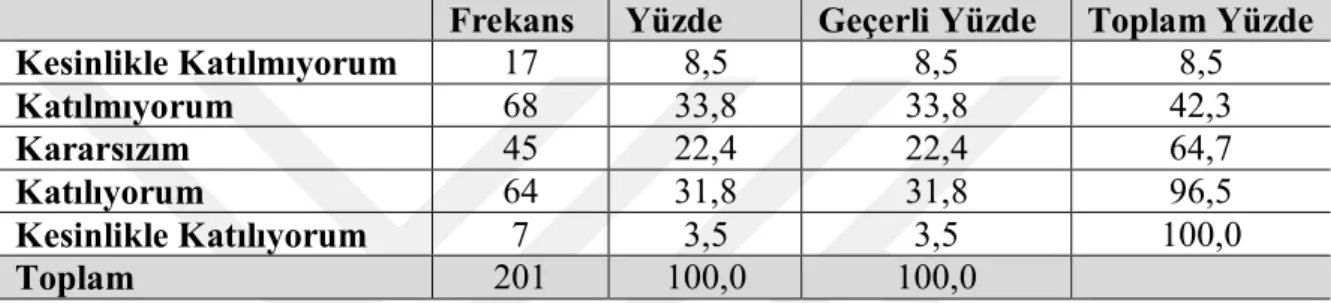

Tablo 6. “Şirketler sundukları kalitesi düşük ürünleri telafi etmek için sosyal sorumluluk kampanyaları ile ilgilenir” Düşüncesinin Katılımcılara Göre Dağılımları .. 87

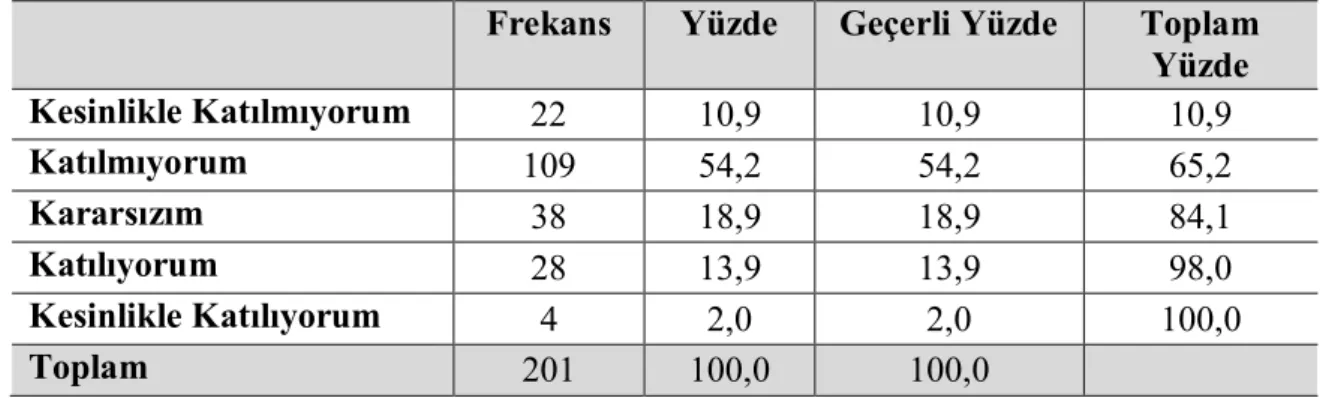

Tablo 7. “Şirketler kaynaklarını, ürünleri iyileştirmek ve yenileştirmek yerine sosyal sorumluluk projeleri için harcarlar” Düşüncesinin Katılımcılara Göre Dağılımları ... 87

Tablo 8. “Sosyal sorumlu şirketler, personelin etkinliğini arttırmak için daha az kaynak ayırırlar” Düşüncesinin Katılımcılara Göre Dağılımları ... 88

Tablo 9. “Sosyal sorumluluk kampanyaları şirketlerin kaynaklarını tüketir” Düşüncesinin Katılımcılara Göre Dağılımları ... 88

Tablo 10. “Sosyal sorumlu şirketler, toplumun yaşam kalitesini arttıracak gönüllü projelere katkı sağlarlar” Düşüncesinin Katılımcılara Göre Dağılımları ... 89

Tablo 11. “Bir şirket hem sosyal sorumlu, hem de kaliteli ürün ve hizmet üreticisi olabilir” Düşüncesinin Katılımcılara Göre Dağılımları ... 89

Tablo 12. “Sosyal sorumlu şirketler yasal sorumlulukları yerine getiren başarılı şirketlerdir” Düşüncesinin Katılımcılara Göre Dağılımları ... 90

Tablo 13. “Satın alımlarda işletmelerin sosyal aktivitelerini dikkate alırım” Düşüncesinin Katılımcılara Göre Dağılımları ... 90

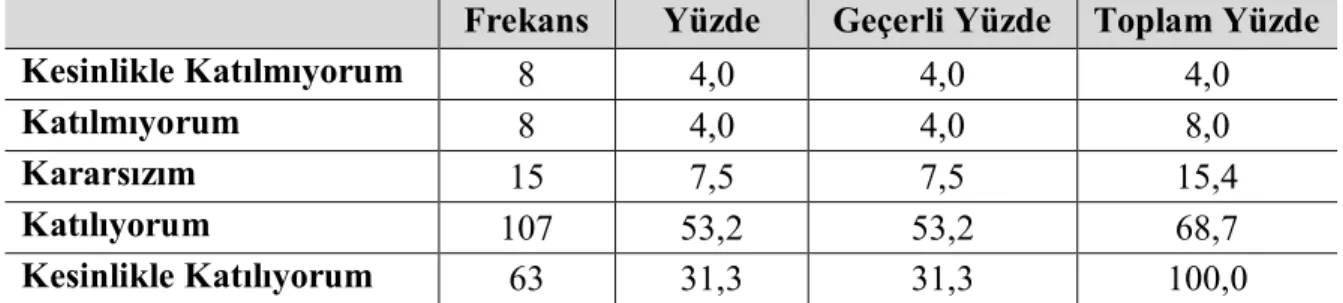

Tablo 14. “Etik davranan ve sosyal sorumluluğu olan işletmenin ürününü satın almak için daha fazla para ödeyebilirim” Düşüncesinin Katılımcılara Göre Dağılımları ... 91

Tablo 15. “İki ürünün fiyat ve kalitesi aynı ise, etik davranan ve sosyal sorumluluğu olan işletmenin ürününü almayı tercih ederim” Düşüncesinin Katılımcılara Göre Dağılımları ... 92

Tablo 16. “Etik ve sosyal sorumluluk çerçevesinde davranmayan işletmelerden ürün satın almaktan çekinirim” Düşüncesinin Katılımcılara Göre Dağılımları... 92

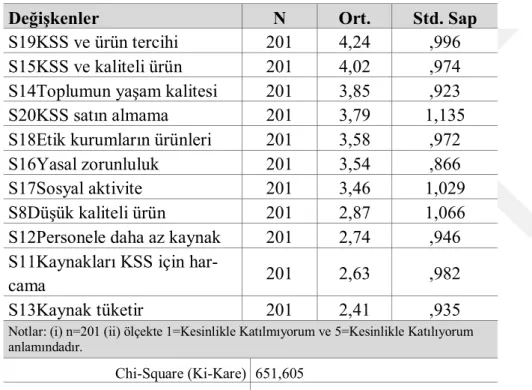

Tablo 17. Kurumsal Sosyal Sorumluluk ve Tüketicilerin Satın Alma Davranışı Değişkeni Tanımlayıcı İstatistikler ... 93

Tablo 18. Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı Faktör Yapısı ... 94 Tablo 19. Demografik Değişkenler – Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı İlişkisi Korelâsyon Analizi ... 96 Tablo 20. Demografik Değişkenler (Eğitim Durumu) – Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı İlişkisi Regresyon Analizi ANOVA Tablosu ... 97 Tablo 21. Demografik Değişkenler (Eğitim Durumu) – Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı İlişkisi Regresyon Katsayıları ... 97 Tablo 22. Demografik Değişkenler (Eğitim Durumu) – Kurumsal Sosyal Sorumluluk ve Tüketici Satın Alma Davranışı İlişkisi Regresyon Model Özeti ... 98 Tablo 23. Hipotez Test Durumu ... 98

GİRİŞ

Günümüzde kadının iş hayatında daha aktif rol alması onun hem sosyal hayatını hem de satın alma alışkanlığını değiştirmiş bu anlamda istek ve beklentiler farklılaşmış-tır. Kadının iş hayatında büyük yer edinmesi ve beraberinde satın alma sıklığının artma-sı da işletmeler açıartma-sından önemsenen bir pazar haline gelmiştir. Buna bağlı olarak kadın tüketicilerin istek ve beklentisinin neler olduğunu araştırmak ve anlamaya çalışmak za-man içerisinde pazarlamacılar için önemli bir durum arz etmiştir. Kadın tüketicilerin sosyal yönden daha duyarlı olması ve satın alımlarında çevre bilinciyle hareket etmesi satın alma davranışına da yansımaktadır. Kadın tüketiciler bu anlamda sosyal yönden duyarlı ve çevre bilinci yüksek şirketlerin ürün ve hizmetine yönelirler.

Günümüz modern çağında kadının tüketim alışkanlığı da değişmiş daha bilinçli bir tüketici profili oluşmuştur. Bu durum kadın tüketicilerin işletmelerden de istek ve beklentileri değiştirmiş, çevrenin isteklerini göz önünde bulunduran ve sosyal yönden duyarlı olan işletmelere yönelimi artırmıştır. Bu durumda kadın tüketicinin istek ve bek-lentisinin her geçen gün değişmesi işletmelerin de bu yönde değişmesini zorunlu kılmış-tır. Modern çağda kadının daha bilinçli olması, yeniliğe açık ve duyarlı olması gibi se-bepler işletmeden beklentilerini de farklılaştırmıştır. Bu anlamda kadın tüketiciler sos-yal yönden daha duyarlı işletmelerin ürünlerine yönelmiş satın alma davranışlarını da bu yönde göstermişlerdir. İşletmelerin sosyal yönden duyarlı olması kadın tüketicilerin bu işletmelere daha fazla yönelmesini sağlayacak ve bu durum satın alma durumunu da artıracaktır.

Çalışmanın ilk bölümünde kurumsal sosyal sorumluluk kavramı açıklanmış, sos-yal sorumluluğun tarihsel gelişimi, işletmelerde sossos-yal sorumluluk düzeyleri, sossos-yal sorumluluk yaklaşımları, sosyal anlaşma ve sosyal sorumluluk kavramları, işletmelerde sosyal sorumluluğun avantaj ve dezavantajları ele alınmıştır. Çalışmanın ikinci bölü-münde tüketici davranışları kavram ve kapsamı ele alınmış, kadın tüketici davranışı demografik özellikleri bakımından irdelenmiştir. Çalışmanın üçüncü bölümünde ise Bursa’nın İnegöl ilçesinde 18-60 yaş aralığında toplam 201 kadın tüketici üzerinde yüz yüze anket tekniği kullanılarak anket sonuçlarından ulaşılan veriler tablolaştırılarak yo-rumlanmıştır.

1. BÖLÜM: SOSYAL SORUMLULUK

Bu bölümde sosyal sorumluluk kavramının tanımı, tarihsel süreci, işletmelerde sosyal sorumluluk süreci, sosyal sorumluluk düzeyleri, sosyal sorumluluk yaklaşımları, sosyal anlaşma ve sosyal sorumluluk, işletmelerin sosyal sorumluluk alanları, işletme-lerde sosyal sorumluluk modelleri, sosyal sorumluluk uygulamalarının işletme açısın-dan avantaj ve dezavantajları incelenmiştir.

1.1. Sosyal Sorumluluk Tanımı

Sosyal sorumluluk kavramlarını açıklamadan önce sosyal ve sorumluluk kavram-larını kısaca ele almak gerekir. Sosyal; toplumsal anlamına gelmektedir (Tdk, 27. 9.2017). Sorumluluk ise; kişinin davranışlarını veya kendi yetki alanına giren herhangi bir durumun sonuçlarını üstlenmesidir (Tdk, 27.9.2017). Sorumluluk kavramı birden çok kavramı karşılamak için kullanılabilir. Yani sosyal sorumluluğun dinamik bir kav-ram olması sebebiyle birden fazla tanımı mevcuttur.

Kavram olarak sorumluluk; belirlenen bir görevi yerine getirmek için o işi yap-makla yükümlü olan bireyin uymak zorunda olduğu kurallardır (Özüpek, 2005: 9). Bir diğer tanıma göre ise; bir işletmeyi ya da markayı söz konusu olan herhangi bir sosyal amaç ya da soruna karşılıklı fayda sağlamak üzere benimsenen stratejik bir konumlan-dırma ve pazarlama aracıdır (Pringle ve Marjorie, 2000: 4). Bayrak, sosyal sorumluluk kavramını şirketlerin ekonomik faaliyetlerinin hissedarlar, çalışanlar, tüketiciler ve tüm toplumun çıkarlarına zarar vermeden yönetilmesidir şeklinde tanımlamaktadır (2001: 84). Ay, sosyal sorumluluğu topluma yönelik tercih ve kararlarda şirketin etik davran-ması olarak tanımlamıştır (2003: 23). Peltekoğlu'na göre ise; işletmelerin kendi menfa-atleri yanında toplumun çıkarlarını gözeterek toplumsal problemlere duyarlılığını kanıt-lamak amacıyla gerçekleştirdiği sponsorluk ve çeşitli organizasyonlarla işletmenin top-lumsal sorumluluklarını görünür kılma biçimi sosyal sorumluluğun tanımını ifade eder (2007: 188). Sosyal sorumluluk aynı zamanda toplumun menfaatleri doğrultusunda gö-nüllü ticari uygulamaların ve işletme kaynaklarının desteğini ortaya koyacak kurumsal faaliyetlerdir (Özüpek, 2008: 255).

Sosyal sorumluluk genel olarak; şirketlerin paydaşlarına ve bireylere karşı gös-termiş olduğu davranış biçimi ile ilgilidir. Sosyal sorumluluğun önemli yapıtaşlarından biri de paydaşlardır. Paydaş kavramı; çalışanlar, hissedarlar, müşteriler, tedarikçiler ve rakipler gibi işletme faaliyetlerinin sonuçlarından doğrudan ya da dolaylı olarak etkile-nen tüm iç ve dış çevre unsuru olarak ifade edilir (Ballıoğlı, 2012: 4). Paydaşlar “kurum içi paydaşlar” ve “kurum dışı paydaşlar” şeklinde iki kısımda değerlendirilir. Kurum içi paydaşlar; kurucu ana sahipler, hissedarlar, yöneticiler ve çalışanlar; kurum dışı paydaş-lar ise; toplum, hükümet, müşteriler, tedarikçiler, rakiplerden oluşmaktadır (Aktan ve Börü, 2007: 14). Şirketler tüm bu paydaşlarının menfaatini etik kurallar çerçevesinde gözeterek kurumsal sosyal sorumluluk faaliyetlerini gerçekleştirerek kurumsal imajına katkı sağlar.

İşletmeler iş dünyasında faaliyet gösterirken aynı zamanda varlığını borçlu olduğu toplumun da menfaatlerini gözetmek zorundadır (Lembet, 2013: 2). Bununla birlikte işletmeler varlıklarını devam ettirebilmeleri için de maksimum kar elde etmek zorunda-dır. Fakat özellikle günümüzde değişen dünya ve tüketici istekleri doğrultusunda işlet-meler ekonomik amaçlarını gerçekleştirirken sadece kar amacı gütmeyip aynı zamanda çalışanlar, hissedarlar ve toplum gibi sosyal paydaşlarının da çıkarını gözeterek bu nok-tada da kurumsal sosyal sorumluluk faaliyetlerine yer vermelidir(Özdemir, 2009: 57-72).

Tüm bu tanımlar çerçevesinde sosyal sorumluluk kısaca; şirket yöneticilerinin şir-ketin olumlu imajını gözeterek iç ve dış paydaşlarına karşı fayda sağlayacak organizas-yonların iş ahlakı çerçevesinde yürütülmesidir şeklinde tanımlanabilir.

1.2. Kurumsal Sosyal Sorumluluğun Tarihsel Gelişimi

Sosyal sorumluluk kavramının gelişimi belirli tarihsel aşamalardan geçerek gü-nümüze kadar ulaşmıştır. 21. yüzyılda küreselleşmenin etkisiyle işletmeler amaçladıkla-rı salt kapital anlayıştan yavaşça sıyamaçladıkla-rılarak hem paydaşlaamaçladıkla-rını memnun etme hem de ku-rumun imajını daha olumlu yönlere taşıma amaçlı sosyal sorumluluk faaliyetlerine ağır-lık vermeye başlamıştır. Bu anlamda şirketlerde sosyal sorumluluk anlayışı her geçen gün önem kazanmaktadır. Sosyal sorumluluk anlayışının gelişim aşamalarına baktığı-mızda dönemsel olarak toplumda var olan kaygıların işletmeleri de etkilediği

görülmek-tedir. Öyle ki, zamanla toplum sosyal problemlerin çözümünü serbest piyasa sistemi ve işletmelerden beklemeye başlanmıştır (Ersöz, 2007: 32).

Kavramsal olarak kurumsal sosyal sorumluluk, ilk kez 1953’te yayımlanan H. Bowen’in “İşadamlarının Sosyal Sorumlulukları” (Social Responsibilities of the Busi-nessman) adlı kitabında yer almıştır (Taşlıyan, 2012: 28).

Sosyal sorumluluk anlayışı 1800’lü yılların sonunda büyük şirketlerin sayılarının artmasıyla kavramsal olarak ortaya çıkmıştır (Yılmaz, 2006: 68). Artan rekabet koşulla-rı ve buna bağlı olarak değişen çevreye uyum her geçen gün zorlaşmakta ve farklılaş-maktadır. Şirketler aldıkları birçok kararda çevrenin tutumunu göz önünde bulundurma-lıdır. Aksi takdirde şirket hem çevresel baskılara maruz kalacak hem de ciddi oranda kar oranında düşüş yaşayacaktır. Bu anlamda geçmişe baktığımızda 18. yüzyılın ilk sanayi-leşmiş toplumları bile sosyal devletin oluşumundan önce bazı özel işletmeler, işçilerine karşı sorumluluklarını yazılı olmayan sosyal bir takım kurallara dayalı olarak benimse-miş bununla birlikte işletmeleri sosyal sorumluluğa yönlendiren güç çoğunlukla işletme sahibinin ahlaki ve dini inançları, değerleri ya da çalışanların yaratacağı huzursuzluk-lardan çekinmesi olmuştur (Bredgaard 2004’den aktaran: Kağnıcıoğlu, 2007: 13-14). Genel olarak baktığımızda sosyal sorumluluk çalışmaları Avrupa’da geleneğe dönüş-mekle birlikte kavramsal olarak ABD’de ortaya çıkmıştır.

Türkiye’de ise sosyal sorumluluk anlayışının gelişimine baktığımızda sosyal so-rumluluk kavramının çok yeni bir kavram olduğunu görmekteyiz. Günümüzdeki ku-rumsal sosyal sorumluluk anlayışının Osmanlı Devleti’ne dayandığını söylemek müm-kündür. Bu anlamda sosyal yaşamda önemli bir yere sahip olan lonca, ahilik teşkilatları ve beraberinde sosyal yardımlaşma amaçlı yürütülen Vehbi Koç Vakfı (1969), Hacı Ömer Sabancı Vakfı (1974), Dr. Nejat F. Eczacıbaşı Vakfı(1978) gibi vakıflar günü-müzde kurumsal sosyal sorumluluk anlayışının filizlerini oluşturur (Öztürk vd., 2013: 9).

Günümüzdeki sosyal sorumluluk anlayışının temelleri ABD kaynaklı olup bu an-lamda ABD’deki gelişme sürecine bağlı olarak sosyal sorumluluk kavramını üç dönem-de incelemek mümkündür (Turan, 2004: 8).

1.2.1. Birinci Dönem (Sanayi Devrimi Öncesi Dönem)

İnsanlığın varoluşuyla ortaya çıkan sorumluluk kavramı günümüzde yaygınlaşan ve sistematik hale gelen bir kavram olarak kurumsal sosyal sorumluluk halini almıştır. MS.1100 yıllarına kadar olan bu dönemde kurumsal sosyal sorumluluk anlayışının he-nüz kavramsal olarak kullanılmadığı, insanların kişisel yargıları, dini inançları, etik gö-rüşleri ve çeşitli yasalarla farkında olmadan yürütülen bir sosyal sorumluluk anlayışının olduğu belirtilmektedir (Akbaş, 2010: 15-16).

12. ve 14. yüzyıl arasında Avrupa’nın Bizans ve İslam medeniyeti ile ilişkiler kurması ticaret ve sanayinin toplum yaşamında önem kazanmasına neden olmuş ancak dini kurallar özellikle batıda Katolik kilisesi iş hayatını büyük oranda etkisi altına almış, bu dönemde kiliseye yapılan bağışlar ve hibeler kilisenin ekonomisinin güçlenmesine neden olmuştur (Biber, 2002: 30). Böylece Hristiyanlıkta sosyal sorumluluk anlayışı kişilerin dine ve birbirlerine karşı sorumlu olduğu yönündeki düşüncelerden ibaret ol-muştur. Osmanlı Devletine baktığımızda; sosyal yönetim anlayışının gelişmiş olduğu görülmektedir. Bu anlamda fakirlere yardım amacıyla vakıflar, imarethaneler ve hayır kurumları inşa edildiği görülmektedir ( Korkmaz, 2009: 27).

Sanayi devrimi öncesi dönem sosyal sorumluluk anlayışının dinlerle ilişkilendiril-diği bir dönemdir. Mezopotamya, Çin, Eski Yunan ve Roma gibi ilk uygarlıkları kapsa-yan bu dönemde fazlaca yenilik yapılmasa da bu toplumlarda insanların kişisel yargı, inançları, ahlaki görüşleri çeşitli yasalarla kontrol altına alınmaya çalışılması, farkında olmadan yürütülen bir sosyal sorumluluk politikasının var olduğunu göstermektedir (Bayrak, 2001: 85-86).

Sosyal sorumluluk kavramını topluma olan sorumluluklar olarak belirten Eflatun, bu konuda yöneticilerin ekonomik ve sosyal konularda genel menfaati her şeyin üzerin-de tutmaları gerektiğini ifaüzerin-de eüzerin-derek önemli bir başlangıç yapmıştır (Pusak, 2014: 13). Aynı şekilde Aristo, ekonomik olayları ahlaki yönden ele alarak kaynaklar ve hizmetler arasında bir eşitlik olmasının gerekli olduğunu, fiyat ve kazanımların adaletli bir şekilde oluşmasını, faizin ise adaletsiz olduğunu savunarak sorumluluk anlayışının gelişimine önemli katkıda bulunmuştur (Bayrak, 2001: 85-86).

Hz. Musa ‘On Emir’ ile sosyal sorumluluğa, birlik ve beraberlik anlayışına ve yönetim düşüncesine katkıda bulunmuştur (Özüpek, 2005: 17).Yani tarihin ilk dönemle-rinden beri sorumluluk kavramı üzerinde bir takım fikirler öne sürülmüş olup bu fikirler dinlerin insanlığa öğretileri ve gerektirdiği çerçevede kendini göstermiştir. Bu anlamda dinlerin ve sosyal yaşam kurallarının sosyal sorumluluk anlayışının temelini oluşturdu-ğu söylenebilir.

İnsanlar birbirlerinden etkilendikçe ve sosyal ilişkileri çeşitlendikçe bir takım yasalar ortaya çıkmıştır. Bu yasaların ilk örneklerinden olan Hammurabi yasaları insan-ların birbiriyle ilişkilerini düzenleyen yasalar olarak kabul edilir (Bayrak, 2001: 85).

Kısacası sanayi devrimi öncesinde, işletme kavramından modern anlamda söz etmek mümkün olmayıp sosyal sorumluluk anlayışının, genellikle toplumların değer yargıları, örf ve adetleri ile dini inanışların etkisinde kaldığı söylenebilir.

1.2.2. İkinci Dönem (Sanayi Devrimine Bağlı Gelişmelerin Yaşandığı Dönem) Sanayi devrimiyle birlikte 1550-1850 yılları arasında ortaya çıkan Merkantalist sistemin etkisiyle işletmeler dini durumları ikinci planda tutup daha gerçekçi davranarak dış pazarlardan kendi ülkesi lehine çalışmış, kendi ülkesine mümkün olduğu kadar çok maddi ve parasal kıymet getirmek zorunda kalmıştır (Şahinolanlar, 2015: 17).

15. ve 17. yüzyıllarda ortaya çıkan Rönesans ve Reform hareketleriyle birlikte önem kazanan kapitalist anlayış, toplumların ve işletmelerin birbiriyle etkileşimini hız-landırmış bu da beraberinde rekabeti doğurmuştur. Yine bu dönemde toplumsal refahın artması ve gelir seviyesinin yükselmesi maddi değerlerin yanında manevi değerlerin de önem kazanmaya başlamasına sebep olmuştur(Çelik, 2013: 10).

Ancak Avrupa’da 16. ve 17. yüzyıllar arasında merkantalist sistemin hakimiyeti ve devletin ekonomik hayata müdahale etmesinden dolayı kilise yönetimi merkezi ve otoriter bir devlete bırakmıştır (Bayrak, 2001: 87). Döneme hakim olan kapitalist felse-fe, ekonomik kalkınma için işletmeleri bir araç olarak görmüş ve kazancın maksimum olabilmesi için, pek çok prensibi mübah olarak kabul etmiştir (Sayın, 2013: 9).

Devletin benimsediği merkantalist politika istenen etkiyi göstermemiştir. Çünkü şirketlerin asıl amacı kar sağlamak olup bununla birlikte çalışanın yükünü olabildiğince

arttırıp maksimum yarar sağlamaktı. Özellikle çalışan maaşlarının asgari düzeyde tutu-lup işçilerin ucuz iş gücüyle istihdam ettirilmeleri kısa sürede bir kaos ortamı yaşanma-sında en büyük etken olmuştur.

Kısacası bu sistemde sosyal sorumluluk adına anlaşılan şey, şirketlerin etik değer-lere bakmaksızın dış piyasalardan kendi ülkesi lehine her türlü çakışmayı mübah gör-mesi, dış ülkelere ve çalışanlarına sorumsuz bir biçimde davranması olmuştur (Bayrak, 2001: 87).

1.2.3. Üçüncü Dönem (Modern Dönem)

19. yüzyılın ikinci yarısında hakim olmaya başlayan dönem endüstriyel kapita-lizm, devlet müdahaleleri ve güçlü işçi sendikalarının ortaya çıktığı dönem olmuştur. 1929 ekonomik buhranına kadar ABD'de işletmelerdeki temel anlayış kar elde etmek olup çalışanlar pasif bir öğe olarak görülmüş ve çalışanların kendi aralarında ve kurum dışında da çeşitli sorunları olabileceği göz ardı edilmiştir (Özüpek, 2005: 23). Buna bağlı olarak işletmelerde hakim olan kar anlayışı fikri, şirketlerin üretimi fazlaca önem-seyip çalışanını göz ardı etmesi işçilerin işverene karşı baş kaldırışa sebep olmuş, bunun sonucu olarak da çeşitli sendikal faaliyetlerin başlamasında etken olmuştur. Ayrıca bu dönemde yaşanan II. Dünya Savaşı’nın ve beraberinde tüm dünyayı etkisi altına alan ‘Kara Perşembe’ olarak da adlandırılan 1929 Dünya Ekonomik Krizi toplumları derin-den etkilemiştir. Yaşanan kriz ve işletmelerin çalışanlarına emeğinin karşılığını verme-mesi toplumun ve çalışanın işletmelere karşı olumsuz tavır takınmalarına sebep olmuş-tur. Bu nedenleri şöyle sıralayabiliriz (Coşkun, 2010: 45):

-‘ Üzerinde büyük işletmelerin kurulduğu bölgelerdeki doğal dengenin bozulmaya başlaması

- Kurumların üretim faaliyetleri sonucunda gürültü, hava, su ve katı atıklar vb. şe-kilde çevre kirliliği oluşturması

- Ucuz iş gücü için çocukların istihdam edilmesi - Sağlıksız üretim koşulları

- İnsan hakları ihlalleri vb’

Bu dönemde savaşların ve ekonomik krizin de etkisiyle sivil toplum kuruluşları oluşturulmuştur. İşletmelerin çalışanlarına ağır iş yükü yüklemesi, çalışan maaşlarının yeterince önemsenmemesi, maksimum kar amaçlı hareket edip çalışan haklarının ko-runmaması buna bağlı olarak işletmelere olan güven kaybı işletmelerin sosyal sorumlu-luk çatısı altında farklı anlayışları benimsemesinde etken olmuştur.

İşletmeler ayaklanan işçilerle sağlıklı karar alınamayacağını ve bu durumun işleri daha da kötüye götürdüğünü fark etmiş ve bir takım düzenlemeler yapılması gerektiğini anlamıştır. Buna bağlı olarak devlet eğitime önem vermiş bu yönde eğitime bütçe ayır-mıştır. Böylece halkın refah seviyesi yükselmiş alanında uzman kişiler yetişerek insanı basit bir makine gibi görme anlayışı değişmiş, insan emeğinin gücünün farkına varıl-mıştır. Ahlak kurallarına aykırı yapılan çalışmalar yasaklanmış bir takım kurallar düzen-lenmiş kişinin menfaati göz önünde bulundurulmuştur (Biber, 2002: 75).

Sonuç olarak ise; işletmelerin var oluş amacı sadece kar sağlamak değil aynı za-manda topluma ve paydaşlarına karşı her türlü sorumluluk sahibi olabileceği bir yapı olarak karşımıza çıkar. Günümüzde ise işletmeler sosyal bir yapı olarak görülmekte ve buna uygun davranmaktadırlar (Özüpek, 2005: 23-34).

1.3. İşletmelerde Sosyal Sorumluluk Süreci

Sosyal sorumluluk kavramı 20.yüzyıl başlarında Amerika’da ortaya çıkmaya baş-lamıştır. Dönemin başlarında işletmeler maksimum kar anlayışıyla hareket etmiş, top-luma karşı sorumluluklarını yok saymıştır. İşletmelerin çalışanlarını göz ardı etmesi ve onları birer meta gibi görmesi işçi sınıfı ve toplum tarafından oldukça tepkiyle karşı-lanmıştır. Bu eleştiriler ışığında ise devlet tarafından işletmelerin anti-tröst yasala-rı(piyasadaki haksız ya da tekelci sayılan uygulamaları kısıtlayan yasalardır), bankacı-lık düzenlemeleri ve tüketiciyi koruyan yasalarla güçleri sınırlandırılmaya çalışılmıştır (Dalyan, 2007: 46). İşletmeler bu sosyal protestolarla yüz yüze gelince, toplumun içinde onlara karşı sorumluluklarının varlığından haberdar bazı işletme yöneticileri, işletme sahiplerine güçlerini ve etkilerini sadece kar sağlamak için değil, sosyal amaçlara yöne-lik de kullanmalarını tavsiye etmiştir. (Dalyan, 2007: 46).

Topluma karşı sorumluluk fikrini ortaya koymaya çalışan ve bu yolda ilerleyen iş-letme liderlerinden ikisinden biri olan Andrew Carnegie’dir. Andrew Carnegie, çelik sektöründe çalışmakta ve işletme gelirlerinin önemli bir bölümünü eğitime ve gönüllü kurumlara bağışlamıştır. Diğeri ise çalışanların sağlık ihtiyacına destek olan Henry Ford’ dur. İki işletme lideri şirketlerin büyümesinin asıl gücünü toplumdan alacağı ve topluma karşı sorumlu olduğu anlayışını benimsemiştir. İşletmelerin bulundukları nok-tadan çok daha ilerisini görerek kalkınma yoluna toplumun refahını gözeterek ulaşmayı hedef edinmiştir. Ortaya çıkan bu fikirler 20. yüzyılda işletmelerin sosyal sorumlulukla ilgili algılarını şekillendirmiştir. Bu tarihsel gelişme, işletmelerin sosyal sorumlulukla ilgili fikirlerinin gelişmesinde önemli rol oynamıştır (Doğan, 2009: 8). Bununla birlikte işletmelerin toplumdaki genişletilmiş rolleriyle ilgili değişen algıların ortaya çıkması birtakım prensiplerin oluşmasına neden olmuştur (Dalyan, 2007: 46).

1.3.1. Gönüllülük ve Yardımseverlik Prensibi

Bu sürecin aslında insanlık tarihinden beri var olduğunu söylemek yanlış değildir. Geçmişten bu güne zengin olan kişiler kendilerini vicdani yönden sorumlu hissederek fakir olan kişilere yardım ederler. Buna göre işletmeler de toplumda muhtaç birey ve gruplara gönüllü yardımlarda bulunmalıdır. Andrew Carnegie ve diğer büyük işletmele-rin liderleişletmele-rinin kamu kütüphaneleişletmele-rine bağış yapmaları, fakir semtlerde kurulan yardım yurtlarını desteklemeleri, eğitim kurumlarına ve diğer gönüllü kuruluşlara bağış yapma-ları, “Kardeşimi koruyorum” görüşüne dayanmaktadır (Doğan, 2009: 8).

O dönemde toplumun ihtiyaç sahibi üyelerine bireysel katkılar yapmak, bu yüzyı-lın başlarında oldukça önemliydi çünkü o dönemde sosyal güvenlik sistemi, yaşlılar için sağlık hizmeti, işsizlik için işsizlik sigortası ve toplumun ihtiyaçlarına destek verecek güçlü grup faaliyetleri yoktu (Dalyan, 2007: 46). Toplumdaki yardıma muhtaç kişileri destekleyecek ve onları koruyacak sosyal kurumların olmayışı işletmelerin bu yönde çalışmalar yapmasını hızlandırmış buna yönelik çeşitli yatırımlar yapılmaya başlanmış-tır. İşletmelerin içinde yaşadığı topluma daha duyarlı yaklaşması şirketlere olan güvenin artmasını ve algının olumlu yönde değişmesine katkı sağlamıştır. Ayrıca sosyal sorum-luluk anlayışı daha sistematik hale gelmiş böylece kişilerin birbirine yardım ederek bir takım sorunlara çözüm bulma çabası işletmelerin durumu üstlenmesiyle daha kurumsal ve sürekli hale gelmiştir.

Büyük işletmeler topluma faydalı faaliyetlerle yardıma muhtaçlara ulaştığında, toplumun yaşam koşullarını iyileştirme sorumluluğunu da kabul etmişler ve bu yolla, işletme liderlerinin tek amaçlarının karlılık çıkarlarını gözetme olduğunu iddia eden eleştirilerin zayıflamasına yardımcı olmuştur (Doğan, 2009: 8). Günümüzde ise işletme-lerin benimsediği yaklaşım gönüllük prensibine dayanmakta işletmeler bu anlamda ge-rekli çalışmaları yapmaktadır.

1.3.2. Vekillik Prensibi

Vekillik prensibinin temelinde işletme sahiplerinin kendilerini kamuoyu çıkarları-na hizmet eden ve kendilerini toplumda kaçıkarları-naat önderi olarak görmesi vardır. İşletmeler ve özellikle işletme sahibi bulundukları faaliyetlerde toplumun ve paydaşlarının çıkarla-rını gözetip kendine ihtiyaç duyanların isteklerini göz önünde bulundurarak hareket et-melidir. Bu yüzden işletmeler kendini toplumun öncüsü ve toplumu temsil eden birer oluşum gibi görürler. İşletmelerin tüm paydaşlarına ve topluma karşı sorumlu olması herkes tarafından beklenen ve istenen bir durumdur. Bu yüzden işletmeler de kendilerini topluma karşı sorumlu hissetmekte, çalışmalarını bu yönde ilerletmektedirler. Toplu-mun ve işletmenin karşılıklı fayda sağlamasıyla şirket liderleri de topluToplu-mun vekili yani sözcüsü durumuna gelir. Bu bakış açısı, “Etkilenenlerin Yönetimi Teorisi’ni ortaya çı-karmıştır (Dalyan, 2007: 47). Bu teoriye göre, işletmeler yapmış olduğu faaliyetlerden etkilenen tüm toplum ve paydaşlarına karşı sorumludur. Aksi durumda, işletme ekono-mik amaçlarını etkin bir şekilde gerçekleştiremeyecektir ya da kamuoyunda “sosyal sorumlu bir işletme” olarak kabul edilmeyecektir (Dalyan, 2007: 48).

1.3.3. Globalleşme ve Değişen Sosyal Sorumluluk Faaliyetleri Süreci

Bu sürecin alt yapısını oluşturan gönüllük ve vekillik prensibi olup bunların gü-nümüze modernize edilmiş şeklidir. Günümüzde değişen tüketici ihtiyacı ve pazarlama anlayışıyla birlikte işletmeler etki alanında bulunan tüm faktörleri gözetmek ve onların yararına bir takım çalışmalar yapmak ihtiyacını hissetmiştir. İşletmeler zaman içerisinde kalıcı ve daha kaliteli işlerin yapılabilmesini paydaşların ve toplumun mümkün oldu-ğunca memnun edilmesinden geçmekte olduğunu anlamışlardır. Bu durum tüm dünyada işletmeler tarafından yaygın bir anlayış olarak benimsenmiş ve işletmelerin faaliyetle-rinde toplumla birlikte hareket etme anlayışı egemen olmuştur.

Şirketlerin faaliyetlerinde toplumun çıkarlarını da gözetmesi toplumun işletmele-re olan güvenini artırmış, aynı zamanda şirketlerin imajını güçlendirmiştir. İşletmeler ve toplumun karşılıklı memnuniyeti zamanla sosyal sorumluluk kavramının iyice yerleş-mesine ve sosyal şirketlerin sosyal sorumluluk faaliyetlerine daha da önem veryerleş-mesine sebep olmuştur. İşletmelerde uygulanan sosyal faaliyetlerin hem toplum hem paydaşlar arasında benimsenmesi ve işletmeye olan güvenin artması beraberinde işletmeye karlılık da sağlamıştır. Durum böyle olunca değişen ve gelişen sosyal sorumluluk anlayışı tüm dünya şirketleri arasında benimsenen bir kavram olmuştur. İşletmeler böylece hem kar oranlarını arttırmış hem de tüketiciyi sosyal anlamda daha tatmin eden bir şirket imajını üstlenmiştir.

Sonuç olarak işletmelerin benimsediği bu sosyal sorumluluk anlayışıyla birlikte işletmeler tüketicinin gücünü farkına varmış, aynı zamanda karlılık oranını da yaptığı sosyal sorumluluk faaliyetleriyle ikiye katlamıştır.

1.4. Sosyal Sorumluluk Düzeyleri

Sosyal sorumluluk düzeyleri, ekonomik, yasal, etiksel ve sağduyu sorumlulukları-nı içermektedir.

Ekonomik sorumluluk; ekonomik sorumluluklarda öncelik kar artışını sağlamak-tır. İşletmeler toplumun ihtiyaçları doğrultusunda hareket ederek üretim yapar ve bun-dan kar elde ederler. İşletmelerin ekonomik sorumluluğu dediğimiz zaman kar elde et-me amaçlı olan ekonomik birimler olması akla gelir (Nalbant, 2005: 194). Ekonomik sorumluluklar, işletmelerin toplumun ihtiyaç duyduğu ve istediği mal ve hizmetleri üre-terek ve bunları temin etmek üzere kaynakları uzun vadede verimli bir biçimde kullan-ması ve ürettiklerini karlı bir biçimde satkullan-masıdır (Özgener, 2004: 177). İşletmelerin kar artışını sağlaması ekonomik yönden toplumda sağlayacağı iyileştirmeyle toplumsal so-runların çözümüne de katkı sağlayacaktır. Tüketicilere doğru bilgilendirme yapmak ve rakip işletmelere karşı dürüst rekabet koşullarına uymak bu sorumluluk kapsamındadır. (Karahan, 2006: 14).

Yasal sorumlulukları kısaca işletmelerin kanun ve kurallara uygun hareket etmesi şeklinde tanımlayabiliriz. İşletmenin topluma karşı olan ilişkilerini hukuk kuralları

çer-çevesinde düzenlemesi gerektiğini belirtir. İşletmeler topluma ve paydaşlarına karşı her zaman belli kanun ve kural dahilinde hareket etmelidir. İşletmelerin İşçilerin çalışma sürelerine ilişkin hükümleri, çalışanların sosyal hakları, tüketicinin ve çevrenin korun-ması gibi konularda yasal sorumlulukları bulunmaktadır (Karahan, 2006: 14).

Ahlaki sorumluluklar ise; yasal sorumluluktan daha soyut olup işletmelerin top-luma karşı kendini sorumlu tutması, toplumun menfaatini gözetmesi, toptop-luma zarar ge-tirecek faaliyetlerden uzak durmasıyla açıklanabilir. İşletmeler rekabet halinde bulunur-ken aynı zamanda topluma karşı sağduyulu davranması gerektiği şekilde ifade edilir.

Sosyal sorumluluğun ahlaki bileşenleri kısaca şunlardır (Özgener, 2004: 188): -İşletmelerde dürüstlük ve ahlaki davranışın, kanun ve düzenlemelere olan itaatin daha da ötesinde olduğunu kabul etmek

-İşletmeler amaçlarını başarmaya çalışırken, ahlaki kuralların inisiyatife bırakıl-masının engellenmesi

-İçinde bulunulan toplumun benimsediği ahlak kurallarını kabul etmek ve onlara saygı duymak,

- Sosyal normlara uygun şekilde işi yürütmek,

-Vatandaş olarak işletmelerden ahlaki yönden ne beklenebileceğini açık bir şekil-de ifaşekil-de etmek.

Gönüllü sorumluluklar ise; toplumsal refahın korunması ve toplumun sorunlarına duyarlı olmayı ifade eder. Çağdaş sosyal sorumluluk anlayışının gereği olarak işletme-ler, ekonomik amaçlarını gerçekleştirirken bir taraftan topluma zarar verecek faaliyet-lerden kaçınarak sosyal dengeyi korumalı; diğer taraftan da çevre korunması, çalışan hakları gibi konularda faaliyette bulunarak, sosyal faydayı arttırmalı, gerektiğinde sos-yal sorunları çözmek için kendi kaynaklarını tahsis etmelidir (Karahan, 2006: 14). Bu sorumluluklar bir kanuni zorunluluk ya da ahlaki bir örgüt beklentisi olmayıp işletme-nin topluma yaptığı dolaylı ve doğrudan yaptığı katkıları ifade eder (Özgener, 2000: 176).

1.5. Sosyal Sorumluluk Yaklaşımları

İşletmelerde sosyal sorumlulukla ilgili yaklaşımlar genel olarak iki başlık altında incelenir.

1.5.1. Klasik Sosyal Sorumluluk Yaklaşımı

Klasik sosyal sorumluluk yaklaşımında işletmeler kar anlayışlı hareket edip top-lumun istek ve beklentilerini ikinci plana atmıştır. Burada önemli olan işletmenin sağla-dığı karlılık oranıdır. Şirket yöneticileri sadece hissedarlara karşı sorumlu olduğunu ve toplumun isteklerinin göz önünde bulundurulmadığı bir anlayışa sahiptir. Sosyal sorum-luluğun klasik açıdan önde gelen savunucusu ‘işletmenin bir tek sosyal sorumluluğu vardır, o da karını maksimize etmektir ‘ diyen Milton Friedman’dır (Özgener, 2000: 152). Milton Friedman kurum yöneticilerinin asli sorumluluklarının kuruma sermaye koymuş olan ortaklara karşı kurumun karının arttırılmasından ibaret olduğunu ifade etmektedir( Coşkun, 2010: 49).

Klasik sosyal sorumluluk anlayışına göre şirketler, kar oranını arttırma amaçları-nın dışında başka amaçlarıamaçları-nın olmadığını düşünür. Buna göre verimli çalışarak kar elde eden şirket, aynı zamanda sosyal sorumluluğunu da yerine getirmiş sayılmaktadır (Coş-kun, 2010: 49). Şirketler, elinde bulundurduğu sermayeyi toplumsal faaliyetlere yatır-dıklarında işletmenin zarar edeceğini düşünmektedirler. Örneğin çevre kirliliğinin ön-lenmesi amacıyla fabrika bacalarının filtreön-lenmesi işletmeye fazladan para çıkışı sağla-yacağı için klasik anlayışa sahip işletmeler bu konuda duyarlılık göstermez. Önemli olan işletmenin kaynaklarının yalnızca işletmeye gelir getiren unsurlara harcanmasıdır. Buna bağlı olarak yöneticiler de hissedarlara yaptıkları işlerle ilgili hesap vermek ve şirket adına kar getirmeyen durumlardan kaçınmayı tercih etmektedirler.

1.5.2. Modern Sosyal Sorumluluk Yaklaşımı

Klasik olarak nitelendirilen Friedman yaklaşımına karşı sosyal sorumluluğa mo-dern yaklaşanlar işletmelerin kar anlayışlı faaliyetlerde bulunmasından çok daha ötede bir görüşü benimserler. Bu görüşe göre işletmelerin amacı sadece kar oranını arttırmak değil aynı zamanda topluma karşı sorumlu ve duyarlı hareket etmektir. Bu görüş sahip-lerine göre örneğin işletme zehirli atıklarını boşalttığı gölü temizlemeli veya eğitimsiz

işgörenlerinin iş uzmanlığını arttırmalı ya da onların ekonomik durumlarını iyileştirme-lidir (Torlak, 2003: 36).

Çevreyi esas alan modern yaklaşım klasik yaklaşımın yetersizliklerinden doğmuş-tur. Modern yaklaşıma göre müşteriler kurum için birinci derecede öneme sahiptirler. Friedman’ın görüşünün tersine iş döngüsünde pay sahipleri de önemli bir çıkar grubu olmakla birlikte yöneticiler asli unsurlar olarak görülür (Coşkun, 2010: 49).

Bu görüşe göre; sosyal sorumluluklar işletmenin uzun dönem karları, kamuoyu beklentileri ve buna bağlı olarak kurumsal imajın pozitif yönde oluşması ve herkes için daha yaşanabilir bir çevre önemlidir (Özgül, 2004: 12). Bir başka ifadeyle özellikle tü-keticilerin korunmasına yönelik hareketlerin yaygınlaşmaya başlaması çevrecilik hare-ketlerinin işletmeler üzerinde önemli bir baskı unsuru olması işletme yönetiminde top-lam kalite yaklaşımının ortaya çıkması ve pazartop-lama faaliyetlerinin müşteri odaklı hale gelmesi işletmelerin sosyal sorumluluklarının alanının genişlemesine ve dolayısıyla sosyal sorumluluk kavramının daha geniş açıdan alınmasına neden olmuştur (Torlak, 2003: 36-37).

Modern görüşe göre işletmeler toplumsal kuruluşlardır bu yüzden toplumun istek ve beklentilerine cevap vermelidir. Çünkü işletmeler ve çalışmalarından etkilenen top-lum karşılıklı etkileşim içindedir ve toptop-lumun yardımı olmadan kendileri bu kaynakla-rın tümünü sağlayamazlar. Hepsinden önemlisi işletmeler açısından gelişmiş iyi bir top-lum iyi bir çevredir ve bugünün toptop-lumuna yatırım yapan işletmeler yarının uzun vadeli karını elde edebilirler (Özüpek, 2005: 39).

1.6. Sosyal Anlaşma ve Sosyal Sorumluluk

Günümüzde işletmeler gerçekleştirdiği ya da gerçekleştireceği faaliyetlerde pay-daşlarının menfaatini gözetmek zorundadır. İşletme ve paydaşlar arasındaki olumlu iliş-ki karşılıklı anlaşmayı ifade eder. Diğer bir söylemle sosyal anlaşma şirket, çalışanlar, müşteriler ve potansiyel müşteriler arasında karşılıklı bir uzlaşmaya varmak şeklinde tanımlanabilir (Bayrak, 2001: 97). Aksi takdirde şirket ve toplum arasında sürtüşmeler meydana gelir ve bu durum uzun vadede şirket ve toplum arasında çatışmalara sebep olur (Bayrak, 2001: 97). Toplum ile işletme arasında sorumluluklar, görevler ve

beklen-tiler mevcuttur ve işletmelerin bunların dışında hareket etmemesi gerektiği sosyal an-laşma kavramıyla açıklanır(Özüpek, 2005: 39). Buna bağlı olarak sosyal sorumluluk denildiğinde bir işletmenin ekonomik ve yasal şartlara, iş ahlakına işletme içi ve dışın-daki kişi ve kurumların beklentilerine uygun bir çalışma strateji ve politikası izlemesine aynı zamanda insanları memnun etmesine yönelik olduğu anlaşılmaktadır (Bayrak, 2001: 98).

İşletmeler herhangi bir konuda karar alırken paydaşlarının da fikirlerini dikkate alarak karşılıklı fayda gözetmek zorundadır. Aksi takdirde toplum ve paydaşlar arasında anlaşmazlık çıkar ve bu durum işletmenin imajını büyük ölçüde sarsar. Sosyal anlaşma özünde işletmenin iç ve dış paydaşlara karşı karşılıklı anlayış çerçevesinde hareket et-mesidir. Sosyal sorumluluk ise işletmelerle toplum arasında karşılıklı bir sosyal hareket-tir. Dolayısıyla bugün işletmelerin amacı sadece verimli ve etkin çalışıp kar elde etmek değil, aynı zamanda toplumla karşılıklı anlayış içinde işleri yürütmek olmalıdır. Buna bağlı olarak işletmeler gerçekleştireceği faaliyetlerde sosyal anlaşmaya uygun hareket edip sosyal sorumluluk faaliyetlerinde bulunmalıdırlar.

1.7. İşletmelerin Sosyal Sorumluluk Alanları

İşletmelerin toplumda devamlılığı sağlayabilmesi için kar elde etmelerinin yanın-da sorumlu olduğu bir takım sosyal topluluklar vardır. Toplumsal yaşamın değişmesi ve gelişmesi işletmelere farklı sorumluluklar da yüklemiştir. İşletmelerin sosyal sorumlu-luğu içinde bulunduğu çevrenin menfaatini göz önüne alarak kendi sorumlusorumlu-luğunu üst-lenmesi beklenir. Böylece işletme ve paydaşları arasında pozitif ilişkiler kurulur ve iş-letmenin daha sağlam adımlarla ilerlemesine katkı sağlar.

İşletmeler çevreyi koruma, müşteri tercihlerini dikkate alarak kaliteli ve güvenli ürünler sunma, iş görenlerin temel hak ve özgürlüklerine saygı gösterme, işletmeyi or-takların haklarını koruyacak ve yatırımları karlılığını göz önünde bulundurarak paydaş-lara doğru ve eksiksiz bilgi sunma bununla birlikte toplumun refah seviyesini artıracak eğitim, sağlık ve sanat etkinliklerini destekleme gibi sorumluluk alanlarından sorumlu tutulur (Akkoyunlu, 2013: 20).

Kurumun sosyal ve ekonomik amacı, kurum içi paydaş dediğimiz çalışanlar, his-sedarlar ve yöneticilerin aynı zamanda rakipler, müşteriler, tedarikçiler, çevre, toplum ve hükümetten oluşan kurum dışı paydaşların refah seviyelerini arttırmaktır. İşletmeler kurum içi ve kurum dışı paydaşların isteklerini ve beklentilerini karşılayarak her iki paydaş arasında karşılıklı iletişim kurarak dengeyi sağlamalıdır (Aktan, 2007: 16). Bu-na göre kurum içi paydaşlar ve kurum dışı paydaşlar şu şekildedir:

Şekil-1 Kurumsal Sosyal Sorumluluk: Kurum İçi ve Kurum Dışı Sorumluluk Alanları

Kaynak: ( Aktan ve Börü, 2007: 16)

İşletmenin sosyal sorumluluk alanları tüm paydaşlara olan sorumluluğu kapsa-maktadır. Buna göre, sosyal sorumluluğun kapsam ve alanları kurum içi ve kurum dışı sorumluluklar olarak ikiye ayırmak mümkündür (Coşkun, 2010: 60-63).

1.8. İşletmelerin Kurum İçi Paydaşlarına Karşı Sorumlulukları

İşletmelerin kurum içi paydaşlarına karşı sorumluluklarını; çalışanlar, hissedarlar ve yöneticilere karşı sorumlulukları şeklinde ele alabiliriz.

1.8.1. Çalışanlara Karşı Sorumluluk

Freeman çalışanların bir işletmenin ana kaynağı olduğunu ve firmanın gelişme-sinde önemli bir etken olduğunu ifade etmiştir (Aktan ve Börü, 2007: 16). İşletmenin

yapıtaşını çalışanlar oluşturur. İşletme, varlığını devam ettirebilmek için çalışana ihtiyaç duyar ve çalışanlar da hayatlarını idare ettirecek ücretleri kazanabilmek için işletmelere bağlı durumdadır (Akkoyunlu, 2013: 22). Bu yüzden çalışanlar ve işletme arasındaki iletişim son derece sağlıklı bir biçimde yürütülmelidir.

İşletmenin toplam kalite yönetimine katkı sağlayan önemli unsurlardan birini de çalışanlar oluşturur. Bu bakımdan işletmeler çalışanların haklarını gözetip her türlü menfaatine uygun hareket etmelidir. Çalışanlar bir işletmenin manevi değerleridir ve çalışanın hakları ne kadar gözetilirse harcanan emekten alınan verim de o kadar fazla olur. Yani çalışanlar beklentileri ve amaçları doğrultusunda tatmin edilmediyse onlar-dan üstün performans beklenilmesi doğru olmayacaktır (Özüpek, 2005: 63). Dolayısıy-la bu durum işletmelerin topDolayısıy-lam karlılık oranını da doDolayısıy-laylı yönden etkilemiş olur.

İşletmelerin çalışanlarına sunduğu kaliteli yaşam standardı ve buna uygun ücret çalışan motivasyonunu artıracak, uygun çalışma koşulları ve en önemli unsur olan çalı-şan motivasyonu arttırarak çalıçalı-şandan kaynaklı verimsizliği de ortadan kaldıracaktır (Torlak, 2007: 57). Aynı zamanda bir işletmenin topluma karşı sorumlu olması işsizlik sorununa mümkün olduğunca çözüm getirmesi ve bunun için de olanaklarını kullanma yolunda belli adımlar atabilmesini kapsar. Yani bir işletme aynı zamanda çevresinde olup bitenlere kayıtsız kalmayıp işsizlik konusunda kendini sorumlu hissetmelidir.

İşletmeler çalışan ihtiyaçlarını göz önünde bulundurup çalışanların istek ve bek-lentilerine cevap verirken çalışanlar arasında cinsiyet, ırk gibi ayrımlar yapmayıp çalı-şanına olabildiğince pozitif yaklaşmalıdır. İşletmeler aynı zamanda özürlü vatandaşlara belli kontenjan ayırıp işletmenin belirli birimlerinde güvenli bir şekilde istihdam ettiril-meli ve aynı zamanda çocuk işçi de çalıştırmamalıdır. Kurumlar çalışanlarına, adil ücret ve terfi imkanları, iş garantisi, iş güvenliği, sosyal güvenceler, daha kaliteli iş koşulları, özel hayata saygı, eğitim ve kariyer olanaklarını sağlama, tatil ve önemli günlerden fay-dalanma hakkı, yönetime yeterli ölçüde katılmalarını sağlama, çalışanları işletme faali-yetleri ve diğer çalışanlar hakkında yeterince bilgilendirme, yetki ve sorumluluk verme, toplu sözleşme ve sendikalaşma hakkı tanıma, çalışanlara eşit muamele yapma, mob-bingden kaçınma gibi sorumluluklar işletmenin çalışanlarına olan sorumluluğunu ifade eder ( Şahinolanlar, 2015: 58).

Böylece işletme sahiplerine düşen görev de geleneksel çalışma koşulları ve ücrete yönelik yasal olarak bağlayıcı düzenlemelerin ilerisine geçerek işverenlerin gönüllü sosyal sorumluluk uygulamalarını benimsemesi gerektiğidir(Kağnıcıoğlu, 2007: 27).

1.8.2. Hissedarlara Karşı Sosyal Sorumluluk

Hissedar kelimesinin sözlük anlamı; bir ortaklık veya mal üzerinde payı olan kim-se, ortaklık şeklindedir (Tdk 25.06.2016). Hissedarlar bir işletmenin önemli kısmını oluşturur.

Bir işletmenin hissedarlarına karşı öncelikli sorumluluğu kar getirecek yatırımlara ortak olmaktır. Günümüzde işletmelerin sayıca büyümesi ve halka açılması işletmelerin hissedar sayısını da artırmıştır. Buna bağlı olarak karlılık oranı ne kadar büyüse de his-sedarların birbirine karşı sorumlulukları daha da artmaktadır. Bu anlamda hissedarlar sağlıklı bir iletişim kurmaları gerektiği yanında, yapılan işlerle ilgili şeffaf olmalarını da öncelikli hedef haline getirmiştir. Hissedarla yapılan işlerle ilgili birbirine eksiksiz bilgi akışı sağlamalı birbirlerinden konu hakkında dönüt almalıdır. Bu durumda hissedarlar birbirine karşı olan sorumluluklarını yerine getirmiş olmakta aynı zamanda topluma karşı sorumluluklarını da yerine getirmiş olur.

İşletmeler sosyal sorumluluklarının bir gereği olarak aldıkları kararlar ile sadece kendi çıkarlarını değil aynı zamanda sosyal paydaşlarının çıkarlarını da gözetmek du-rumundadırlar. İşletmelerin finansal karalarından birinci derecede etkilenen taraf yatı-rımcılardır ve dolayısıyla işletmeye ait bilgilerden kolaylıkla etkilenebilmektedirler (Yıldırım, 2013: 26). Bu nedenle işletmeler sermayedar ve hissedarlarına karşı dürüst, adil bir kar dağıtım politikası izlemeli ve bunun yanında zamanında, doğru, güvenilir ve abartısız bir biçimde finansal durumuyla ilgili bilgileri açıklamalıdır (Yıldırım, 2013: 26).

Bunun yanı sıra şirkete ortak olmuş yöneticilerin yılın belli dönemlerinde alacak-ları kar payını da öğrenebilecekleri ve belli bir süre sonra ortaklığa devam edip etmeme kararını da bu mali bilgiler doğrultusunda karar verecekleri için şirketler mali bilgilerini yatırımcıların bilgi edinme haklarına saygılı bir şekilde doğru ve açık olarak yatırımcıla-ra sunmaları gerekir (Özüpek, 2005: 67).

1.8.3. Yöneticilere Karşı Sorumluluk

İşletmenin faaliyet ve işleyişini yürüten yöneticiler işletmelerin görünen yüzü ola-rak tanımlanabilir. İşletmenin işleyişinde devamının sağlanmasında ve işletmenin kar sağlamasında önemli bir yere sahip olan yöneticiler işletmelerin yapıtaşlarından biridir. Bu anlamda yöneticilere oldukça önemli sorumluluklar yüklenmekte olup yöneticiler-den bu konuda sorumlulukları yerine getirmesi beklenir. Yöneticiler yönetim faaliyetle-rini yerine getirirken ekonomik sorumluluklarını yerine getirmenin yanında sosyal so-rumluluklarını da yerine getirir. Yöneticilerin en az maliyetle maksimum fayda elde etmesi ve bunu yaparken de iş güvenliğini gözetmesi en önemli sorumluluğudur. Bu yüzden yöneticilere uygun bir iş ortamı sağlanmalı, fikirlerini rahatça ifade edebilmesi-ne fırsat verilmeli ve alınacak kararlarda yöedebilmesi-neticinin kararları göz önünde bulundurul-malıdır.

1.9. İşletmelerin Kurum Dışı Paydaşlarına Karşı Sorumlulukları

İşletmelerin kurum dışı paydaşlarına karşı sorumluluklarını tüketicilere karşı so-rumluluk, topluma karşı soso-rumluluk, ekolojik çevreye karşı sorumluluk ve sivil toplum kuruluşlarına karşı sorumlulukları şeklinde ele alabiliriz.

1.9.1. Tüketicilere Karşı Sorumluluk

Tüketicilerin istek ve beklentileri sosyal sorumluluk anlayışının bir gereği olarak merkeze alınmıştır. Bu yüzden işletmenin faaliyetlerinden etkilenen tüketiciler, beklenti ve talep etme gibi durumlarda da işletmeyi etkilemektedir. Şirketlerin tüketiciyi koruyan davranışlar sergilemesi işletmenin önemli bir sosyal sorumluluğudur.

Günümüz şartlarında tüketiciler işletmeyi sadece kaliteli bir mal üretip ucuz fiyata satmasını o işletmenin başarılı olarak değerlendirmesi için yeterli bir kriter olarak gör-memekte aynı zamanda işletmelerin sosyal sorumluluk uygulamalarına duyarlı olmasını beklemektedir. İşletmelerin çevreye dost olması, üretim girdilerinde çocuk emeğinin olmaması, emeğin sömürülmemesi gibi kıstaslar da sorgulanır olmuştur (Çelik, 2007: 66). Bu anlamda işletmelerin sosyal sorumlulukla ilgili faaliyetleri tüketicilerin satın alma sürecine de olumlu yansımaktadır.

Günümüzde tüketiciler gelişen ve değişen sosyal sorumluluk anlayışını benimse-yip, bu konuda duyarlı olan işletmelerden de haberdar olmaktadır. Bu durum işletmenin kurumsal imajına etki etmekte müşteriye işletme konusunda iyi yönde bir hassasiyet kazandırmaktadır. Şirketlerin hem tüketiciyi koruyan davranışlar göstermesi hem de kendine karşı art niyetli kişi ve gruplarla mücadele etmesi, tüketicinin ihtiyaçlarını gide-recek özelliklere sahip kalite standartlarına uygun mal ve hizmet üretmeleri, üretilen ürünlerin hangi maddelerden yapıldığı, herhangi bir tehlike taşıyıp taşımadığı ve nasıl kullanılacağı hakkında kullanma kılavuzları hazırlanıp sonrasında ise müşteri hizmetleri anlayışı, bu mal veya hizmetin, kalite kontrolünden geçirildikten sonra piyasaya sürül-mesi işletmenin tüketicilere karşı olan sosyal sorumluluğudur (Çelik, 2007: 66).

Üretim, dağıtım, pazarlama, fiyatlama ve reklam gibi çeşitli şirket faaliyetleri, tü-keticiler üzerinde olumlu ya da olumsuz değişik etkiler bıraktığından, tütü-keticilerin bu tür faaliyetlerden olumsuz etkilenmesini önlemek amacıyla birtakım yasal düzenlemele-re gidilmeye başlanmıştır(Çelik, 2007: 67). Değişen yasa ve kuralları onlardan etkilene-cek olan tüketiciye açık ve eksiksiz bir şekilde duyurmak da işletmenin tüketicilerine karşı görev ve sorumlulukları arasındadır.

Sonuç olarak tüketiciler misyon, vizyon sahibi, sosyal, ekonomik ve çevresel fak-törlere duyarlı çevreleri tercih eder ve tüketicilerin çevrenin ihtiyaçlarını göz önünde bulunduran şirketleri tercih etmeleri insanların kendilerini dikkate alan ve dünyayı daha yaşanılabilir bir yer yapmak isteyen sorumlu markaları tercih edecekleri anlamına gel-mektedir (Sağır, 2011: 40).

1.9.2. Topluma Karşı Sorumluluk

Toplum, potansiyel müşterileri, çalışanları, mevcut müşterileri, potansiyel iş gü-cünü ve bunun gibi birçok kesimden insanı kapsamaktadır (Kocabaş, 2014: 36). İşlet-meler açısından toplumu oluşturan bireyler azımsanmayacak kadar fazladır ve bu yüz-den işletmelerin etki alanı oldukça geniştir. İşletmelerin İşsizlik, yoksulluk gibi sosyal problemlerin çözümünde kamu otoriteleri ve sivil toplum kuruluşlarıyla birlikte çalışa-bilmesi gibi topluma karşı sorumlulukları vardır (Kocabaş, 2014: 37). Bu anlamda iş-letmeler topluma karşı duyarlı davranmalı ve toplumun etki alanının gücünün de farkına varmalıdır. Şöyle ki; toplum menfaatine çalışmalar yapan toplumu gözeten bir şirket

göz önünde bulunacak ve tercih edilecektir. Bu durum kurumun imajının güçlenmesine katkı sağlayacak aynı zamanda kurumsal imajı da olumlu yönde etkileyecektir. İşletme-ler böylece büyük bir kitlenin beğenisini kazanacaktır.

Günümüzde değişen yaşam koşullarıyla birlikte çevresel faktörlerde de değişim yaşanmıştır. Özellikle sanayi devrimiyle birlikte ortaya çıkan teknolojik gelişmeler ve sanayileşme beraberinde çevre kirliliğini de getirmiştir bu da toplumda kaygıyı artırmış-tır. Böylece çevrenin korunması ve toplumun refahı için işletmelere bir takım sosyal sorumluluklar yüklenmiştir (Bayrak, 2001: 220). Aynı zamanda kuruluşlar, faaliyette bulundukları yerel çevrede yaşayan topluluğun eğitim, sağlık, çevre sorunları, kültürel değerlerin korunması, iş alanlarının genişletilmesi gibi birçok sosyal sorun karşısında da yükümlülüklere sahiptirler (Torlak, 2003: 49).

İşletmelerin temel sorumluluklarından biri de toplumsal kurallara, değerlere ve inançlara saygılı olmak ve onları dikkate alarak faaliyette bulunmaktır (Özüpek, 2005: 62). Aynı zamanda işletmelerin topluma faydalı ve kazanç getirecek sosyal sorumluluk faaliyetlerini desteklemeli, çevresine istihdam olanağı sağlamalı ve toplumda genel bir sorun olan işsizlik problemine bir çözüm yolu bulma gibi sorumlulukları vardır (Özü-pek, 2005: 62-63).

Özetle; işletmeler topluma karşı görev ve sorumluluklarını yerine getirdiği sürece toplum tarafından tercih edilen bir işletme olur ve bu durum işletmenin devamlılığının sağlanması açısından son derece gereklidir (Bayrak, 2001: 107-108).

1.9.3. Ekolojik Çevreye Karşı Sorumluluk

Sanayi devrimine bağlı olarak fabrika sayılarının artması, çevre kirliliği ve atık maddelerinin de artmasına yol açmıştır. Fabrika bacalarından çıkan zehirli gazlar, fabri-ka atıkları işletmenin bulunduğu çevreyi olumsuz yönde etkilemekte bu da toplumun tepkisine yol açmaktadır.

Özellikle sanayileşmiş ülkelerde doğal dengeyi bozan ve çevreyi kirleten durum-ların yeryüzünde tüm canlıdurum-ların hayatını tehdit etmesine rağmen, bu sorunları çözücü nitelikte olan gerekli önlemler yetersiz kalmaktadır (Özdemir, 1989: 151). İşletmeler doğal kaynakları kullanırken, onların korunması ve rasyonel kullanımı konusunda