i ÖZET

Planlama Uzmanlığı Tezi

TÜRKİYE’DE KAMU EMEKLİLİK SİSTEMLERİNİN AKTÜERYAL MODELLEMESİ

Osman Nuri ERDEM

Türkiye’de kamu emeklilik sistemlerinin finansal yapılarının, gelecekte bu yapıyı etkileyen değişkenlere ve muhtemel politika değişikliklerine ilişkin varsayımlar kullanılarak uzun vadeli incelemesinin yapılabilmesi amacıyla, ülkemizin kendine özgü koşullarına uygun olarak tasarlanmış bir aktüeryal modelin kullanılmasına ihtiyaç bulunmaktadır.

Çalışmada söz konusu ihtiyacı karşılamak amacıyla kamu emeklilik sistemleri için ülkemizde temel eğilimlerin ve geçmiş reform etkilerinin yansıtılabildiği, mevcut veri imkânlarına göre güncellenebilir, geliştirilebilir ve temel politika seçeneklerinin incelemesine imkân veren bir aktüeryal model oluşturulmuştur. Hesaplamalarda ara basamakların görünür olması ve farklı ihtiyaçlara göre geliştirilebilir olması amacıyla modüler olarak tasarlanan model, kolay kullanılabilmesi amacıyla MS Excel VBA tabanlı olarak geliştirilmiştir.

Çalışmada kamu emeklilik sistemlerinin aktüeryal modellemesinde etkileşilen alanlar tarif edilmiş, modellemede kullanılan yöntemler anlatılmıştır. Kamu emeklilik sistemleri için uluslararası kuruluşlar ve diğer ülkeler tarafından üretilmiş aktüeryal model örnekleri incelenmiş, bu örneklerin Türkiye için kullanılabilirliği değerlendirilmiştir. Çalışmanın amacı doğrultusunda oluşturulan modelin veri kaynağı ve işleyiş biçimi anlatılmış, gerçekleşme yıllarına ilişkin verilerle yapılan testin sonuçları değerlendirilmiştir. Ardından, modelin kullanımına örnek oluşturması bakımından, ülkemizdeki kamu emeklilik sistemlerine ve bu sistemlerin etkileştiği alanlara ilişkin temel eğilimler dikkate alınarak model için bir baz senaryo oluşturulmuş, daha sonra baz senaryo üzerinden ilgili varsayımların değiştirilmesi yoluyla duyarlılık analizi ve reform seçeneği incelemesi niteliğindeki diğer senaryolar üretilmiş ve karşılaştırılmıştır.

Baz senaryo sonuçlarına göre, 2020’li yıllarda SGK’nın gelir-gider dengesinin fazla verdiği, 2030’lu yıllardan sonra yeniden gelir-gider açığı oluşmaya başladığı, sonraki yıllarda da söz konusu açığın hızla büyüyerek uzun vadede GSYH’ya oran olarak yüzde 5,1 düzeyine ulaştığı görülmektedir. Buna bağlı olarak, bütçe transferleri de uzun vadede GSYH’ya oran olarak yüzde 7 düzeyine ulaşmaktadır. Uzun vadede SGK’nın gelir-gider dengesinde yaşanacak kötüleşmede, genel sağlık sigortası giderlerindeki artışların daha belirleyici olduğu görülmektedir. Duyarlılık analizi ve reform seçeneği niteliğinde oluşturulan senaryoların karşılaştırılması sonucunda, modelde kullanılan temel parametreler içerisinde, sistemin uzun vadeli finansal durumunu en çok etkileyen parametrenin emeklilik yaşı olduğu görülmektedir.

Baz senaryo sonuçlarına göre, ülkemizde kamu emeklilik sistemleri aktüeryal olarak dengede bulunmamakla birlikte, reform uygulamalarına sadık kalınması durumunda malullük-yaşlılık-ölüm sigortası açığının kontrol edilebilir bir düzeyde seyredeceği değerlendirilmektedir.

Anahtar Kelimeler: Emeklilik Sistemi, Sosyal Sigorta, SGK, Aktüeryal Model,

ii ABSTRACT

Planning Expertise Thesis

ACTUARIAL MODELLING OF PUBLIC PENSION SCHEMES IN TURKEY Osman Nuri ERDEM

In order to perform a long term study of financial structures of the public pension system in Turkey using assumptions regarding the variables affecting such structure and possible policy changes, an actuarial model designed according to the specific conditions of our country is needed to be used.

An actuarial model which could reflect the basic tendency and the effects of past reforms in our country and be updated and improved according to the available data opportunities and allows for the examination of the main policy options has been created in order to address the need mentioned in the study for the public pension schemes. The model designed as modular in terms of being visible in intermediate steps of calculations and being improvable according to different needs, has been developed in MS Excel VBA based in order to be used easily.

The interacted areas and the methods used in actuarial modeling of public pension schemes has been described in the study. Actuarial model samples produced by international organizations and other countries have been examined for the public pension schemes and the availability of these samples has been evaluated for Turkey. The data source of the model created for the purpose of the study and its functioning process have been described, the results of the test made by the data related to realization years have been evaluated. Then, with regard to set an example for the use of the model, a baseline scenario for the model has been created considering the basic trends of the public pension schemes in our country and the interaction areas of these systems. Later, other scenarios in the nature of sensitivity analysis and examination of the reform option have been produced and compared by changing the relevant assumptions of the baseline scenario.

According to the base scenario results, revenue-expenditure balance of SSI runs surplus in 2020s, a revenue-expenditure gap has started to occur after 2030s, the mentioned gap growing quickly and reaching to the 5.1 % so as to the GDP ratio have been seen. Accordingly, the budget transfers to GDP ratio reaches 7 % in the long-run. The increase in general health insurance costs is seen to be more specific in the deterioration of SSI's long-term revenue-expenditure balance. As a result of the comparison of sensitivity analysis and scenarios created in the nature of the reform options, among the basic parameters used in the model, retirement age appears to be the most effective one for the long term financial status of the system.

According to the base scenario results, although there is no actuarial balance in public pension schemes in our country, on condition of sticking to the reform implementations, old age, survivor and disability insurance deficit is considered to remain in a controllable level.

İÇİNDEKİLER Sayfa No ÖZET... i ABSTRACT ... ii İÇİNDEKİLER ... iii TABLOLAR ... vi GRAFİKLER ... viii ŞEKİLLER ... x KISALTMALAR ... xi GİRİŞ ... 1

1. TÜRKİYE’DE SOSYAL GÜVENLİK FİNANSMANININ GENEL GÖRÜNÜMÜ ... 4

2. AKTÜERYAL DEĞERLEME, AKTÜERYAL MODEL VE KAMU EMEKLİLİK SİSTEMLERİNİN AKTÜERYAL MODELLEMESİ ... 13

2.1.Aktüeryal Değerleme ve Aktüeryal Model ... 13

2.2.Kamu Emeklilik Sistemlerinin Aktüeryal Modellemesi ... 16

2.2.1.Etkileşilen alanlar ... 17

2.2.1.1.Nüfus yapısı ... 18

2.2.1.2.İşgücü-istihdam yapısı ... 23

2.2.1.3.Sosyal güvenlik mevzuatı ... 33

2.2.2.Kamu emeklilik sistemlerinin aktüeryal modellemesinde kullanılan yöntemler ... 40

2.2.2.1.Standart kohort modelleri ... 40

2.2.2.2.Karakteristik temsilci modelleri ... 42

2.2.2.3.Mikrosimülasyon modelleri ... 42

2.2.3.Kamu emeklilik sistemleri için uluslararası kuruluşlarca ve diğer ülkelerce üretilmiş aktüeryal model örnekleri ... 43

2.2.3.1.PROST ... 45

2.2.3.3.İtalya-CAPP_DYN ... 47 2.2.3.4.İtalya-RGS ... 48 2.2.3.5.Almanya-AVID ... 48 2.2.3.6.İsveç-SESIM ... 48 2.2.3.7.Belçika-MEP ... 49 2.2.3.8.Polonya-FUS07 ... 49 2.2.3.9.Portekiz-ModPensPor ... 49

2.2.4.Dünya örneklerinin değerlendirilmesi ve Türkiye için kullanılabilirliği .. 49

3. TÜRKİYE ÖRNEĞİNE UYGUN BİR AKTÜERYAL MODELİN İNŞA EDİLMESİ ... 54

3.1.Modelin Veri Kaynağı ... 56

3.2.Modelin Akış Şeması ... 58

3.3.Modelin Bileşenleri ... 62

3.3.1.Nüfus modülü ... 62

3.3.2.İşgücü-istihdam modülü ... 66

3.3.3.Kazanç modülü ... 68

3.3.4.Sosyal güvenlik modülü ... 70

3.3.5.Finansal modül ... 84

3.4.Modelin Gerçekleşme Yıllarına İlişkin Verilerle Test Edilmesi ... 87

3.5.Modelin Değerlendirilmesi ... 89

4. MODELİN KULLANIMINA ÖRNEK OLUŞTURAN SENARYO ANALİZLERİ ... 91

4.1.Modelin Baz Senaryosunun Oluşturulması ... 91

4.2.Duyarlılık Analizi ve Reform Seçeneği Niteliğinde Senaryoların Oluşturulması ve Karşılaştırılması ... 107 4.3.Senaryoların Değerlendirilmesi ... 113 5. ÖNERİLER ... 115 6. SONUÇ ... 117 EKLER ... 123 v KAYNAKLAR ... 127 DİZİN ... 130

v

KAYNAKLAR ... 127 DİZİN ... 130

vi TABLOLAR

Sayfa No Tablo 1.1. Sosyal Güvenlik Kurumlarında Aktif-Pasif Oranı (1950-2014)... 5 Tablo 1.2. Sosyal Güvenlik Kurumlarına Yapılan Bütçe Transferlerinin GSYH’ya

Oranı (1994-2014) ... 6 Tablo 1.3. Sosyal Güvenlik Kurumlarının Gelir ve Giderlerinin GSYH’ya Oranı

(2000-2014)... 8 Tablo 1.4. Sosyal Güvenlik Kurumlarının Emekli Aylığı Ödemelerinin GSYH’ya

Oranı (2000-2014) ... 9 Tablo 1.5. Sosyal Güvenlik Kurumlarının Prim Gelirlerinin GSYH’ya Oranı

(2000-2014)... 10 Tablo 2.1. Toplam Doğurganlık Oranının Bazı Ülkelerde ve OECD’de Gelişimi .... 21 Tablo 2.2. Türkiye’de İstihdamın İşteki Duruma Göre Dağılımı (1988-2014) ... 30 Tablo 2.3. Türkiye’de Kayıt Dışı İstihdam Oranları (2005-2012) ... 31 Tablo 2.4. AB Ülkelerinde Kamu Emeklilik Sistemleri İçin Kullanılan Aktüeryal

Model Örnekleri ... 44 Tablo 3.1. SSK’da Pasif Sigortalılara İlişkin 2003 Baz Yıllı Model

Hesaplamalarının Gerçekleşmelerle Karşılaştırılması ... 88 Tablo 4.1. Baz Senaryoda Kullanılan Makroekonomik Varsayımlar (2015-2100) ... 92 Tablo 4.2. Baz Senaryo Sonuçlarına Göre Nüfus Yapısına İlişkin Temel

Göstergeler (2011-2100) ... 93 Tablo 4.3. Baz Senaryoda Kayıt Dışı İstihdam Oranları (2011-2100) ... 98 Tablo 4.4. Baz Senaryo Sonuçlarına Göre SGK’da Aktif-Pasif Oranları

(2011-2100) ... 99 Tablo 4.5. Baz Senaryoda SGK Aktif Sigortalılarının Prime Esas Kazançlarının

Tablo 4.6. Baz Senaryo Sonuçlarına Göre Emeklilikte Yaşam Beklentisi (2011-2100) ... 101 Tablo 4.7. Baz Senaryo Sonuçlarına Göre Ortalama Yıl İçinde Bağlanan Yaşlılık

Aylıklarının Ortalama Prime Esas Kazanca Oranı (2011-2100) ... 101 Tablo 4.8. Baz Senaryo Sonuçlarına Göre Ortalama Yaşlılık Aylığının Ortalama

Prime Esas Kazanca Oranı (2011-2100) ... 102 Tablo 4.9. Baz Senaryo Sonuçlarına Göre SGK’ya İlişkin Temel Finansal

Büyüklüklerin GSYH’ya Oranı (2014-2100) ... 105 Tablo 4.10. Aktif-Pasif Oranı İçin Karşılaştırmalı Senaryolar (2025-2100) ... 110 Tablo 4.11. Gelir-Gider Dengesinin GSYH’ya Oranı İçin Karşılaştırmalı

Senaryolar (2025-2100) ... 111 Tablo 4.12. Toplam Bütçe Transferlerinin GSYH’ya Oranı İçin Karşılaştırmalı

viii GRAFİKLER

Sayfa No

Grafik 2.1. Türkiye’de Toplam Doğurganlık Oranı (1980-2014) ... 21

Grafik 2.2. OECD Ülkelerinde ve Bazı Gelişmekte Olan Ülkelerde Doğuşta Yaşam Beklentisi ... 22

Grafik 2.3. OECD Ülkelerinde Net Dış Göç Oranı (1997-2010) ... 23

Grafik 2.4. OECD Ülkelerinde Toplam İşgücüne Katılma Oranları (2014) ... 24

Grafik 2.5. OECD Ülkelerinde Erkeklerde İşgücüne Katılma Oranları (2014) ... 25

Grafik 2.6. OECD Ülkelerinde Kadınlarda İşgücüne Katılma Oranları (2014) ... 25

Grafik 2.7. Türkiye’de İşgücüne Katılma Oranları (1988-2014) ... 26

Grafik 2.8. OECD Ülkelerinde İşsizlik Oranları (2014) ... 27

Grafik 2.9. Türkiye’de İşsizlik Oranı (1988-2014) ... 27

Grafik 2.10. AB Ülkeleri ve Türkiye’de Tarım İstihdamının Payı (2014) ... 29

Grafik 2.11. AB Ülkeleri ve Türkiye’de İstihdamın İşteki Duruma Göre Dağılımı (2014) ... 30

Grafik 2.12. SSK’da Yıl İçinde Yaşlılık Aylığı Bağlanan Kişilerin Yaş Ortalaması (1984-2014)... 36

Grafik 2.13. SSK’da Yıl İçinde Yaşlılık Aylığı Bağlanan Kişiler İçerisinde 50 Yaşın Altındakilerin Oranı (1984-2014) ... 36

Grafik 4.1. Baz Senaryoda Doğuşta Yaşam Beklentisi (2011-2100)... 92

Grafik 4.2. Baz Senaryoda İşgücüne Katılma Oranları (2011-2100) ... 94

Grafik 4.3. Baz Senaryoda İşsizlik Oranları (2011-2100) ... 95

Grafik 4.4. Baz Senaryo Sonuçlarına Göre İşgücü ve İstihdam Projeksiyonları (2011-2100)... 96

Grafik 4.5. Baz Senaryoda Tarım İstihdamının Toplam İstihdam İçindeki Payı (2011-2100)... 97

ix

Grafik 4.6. Baz Senaryoda İstihdamın İşteki Duruma Göre Dağılımı (2011-2100) .. 98 Grafik 4.7. Baz Senaryo Sonuçlarına Göre SGK’da Yıl İçinde Yaşlılık Aylığı

x ŞEKİLLER

Sayfa No

Şekil 3.1. Modelin Akış Şeması ... 60

Şekil 3.2. Nüfus Modülünün Diğer Modüllerle İlişkisi ... 62

Şekil 3.3. İşgücü-İstihdam Modülünün Diğer Modüllerle İlişkisi ... 66

Şekil 3.4. Kazanç Modülünün Diğer Modüllerle İlişkisi ... 68

Şekil 3.5. Sosyal Güvenlik Modülünün Diğer Modüllerle İlişkisi ... 70

xi

KISALTMALAR

AB : Avrupa Birliği

ADNKS : Adrese Dayalı Nüfus Kayıt Sistemi a.g.e : Adı geçen eser

Bağ-Kur : Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu

BM : Birleşmiş Milletler

EUROSTAT : Avrupa İstatistik Ofisi (European Statistical Office) GSS : Genel Sağlık Sigortası

GSYH : Gayrisafi Yurtiçi Hâsıla

ILO : Uluslararası Çalışma Örgütü (International Labour Organisation)

ILO-PENS : Uluslararası Çalışma Örgütü Emeklilik Modeli (The ILO Pension Model)

ILO-POP : Uluslararası Çalışma Örgütü Nüfus Projeksiyonu Modeli (The ILO Population Projection Model)

LINDA : İsveç Birey Bazlı Dikey Veri Seti (Longitudinal Individual Data for Sweden)

MB : Megabayt

MS Excel VBA : Visual Basic Uygulaması Destekli Microsoft Excel

MYÖ : Malullük-yaşlılık-ölüm

OECD : Ekonomik İşbirliği ve Kalkınma Teşkilatı (Organisation for Economic Co-Operation and Development)

PEK : Prime esas kazanç

xii

PROST : Emeklilik Sistemlerinde Reform Seçenekleri İçin Simülasyon Aracı (Pension Reform Options Simulation Toolkit)

s. : sayfa

SGK : Sosyal Güvenlik Kurumu

SSK : Sosyal Sigortalar Kurumu TÜİK : Türkiye İstatistik Kurumu

vb. : ve benzeri

WB : Dünya Bankası (The World Bank)

1 GİRİŞ

Emeklilik sistemlerinde yapılan değişikliklerin etkileri sistem üzerinde uzun yıllar görülmeye devam edebilmektedir. Bu durumun nedeni bu tür sistemlerde kişi ve nakit giriş-çıkışlarında sistemin doğası gereği giriş ve çıkışlar arasında uzun zaman farkları bulunabilmesidir. Yeni doğan bir kişinin çalışma hayatına girmesi, emekli olması, ölmesi ve bu kişinin hak sahiplerinin ölüm aylığı almaları gibi sosyal güvenlik sistemini etkileyen olayların geniş bir zaman diliminde gerçekleşmesi nedeniyle, sistemi etkileyebilecek gelişmelerin etkileri onlarca yıl boyunca hissedilmektedir. Bu nedenle, söz konusu etkilere ilişkin hesaplamaların da uzun bir zaman dilimine yayılması gerekmektedir. Bu denli uzun bir vade için, karmaşık etkileşimlerin bulunduğu bir alanda tutarlı hesaplamalar yapılabilmesi, konuya sistematik bir şekilde yaklaşılmasını gerektirmektedir. Değişkenler arasındaki ilişkilerin karmaşıklaşmasıyla, geleceğe dönük projeksiyonlar yapılması da zorlaşmaktadır.

Sigorta sistemi olarak yapılanmış olan kamu emeklilik sistemlerinde aktüeryal değerleme süreci içinde projeksiyonların yapılması için bir araç olarak aktüeryal modellerin kullanılmasıyla, sigorta sistemi ile sistemin etkileştiği alanların arasındaki karmaşık ilişkilerin uygun bir basitlik düzeyine indirgenmesi sağlanarak söz konusu sistemlerin finansal yapılarına ilişkin geleceğe dönük uzun vadeli tahminlerin ve değerlendirmelerin yapılması amaçlanmaktadır. Gerçekliğin basitleştirilmiş bir gösterimi olan aktüeryal modelde, gerçekleşmeleri etkileyebilecek tüm faktörlerin detaylı bir şekilde hesaba katılması mümkün olmamakla birlikte, sisteme ilişkin temel eğilimlerin görünür kılınması ve farklı varsayımlara göre senaryoların oluşturulması bakımından söz konusu modeller aktüeryal değerleme süreci için hayati bir önem taşımaktadır.

Ülkemizde, kamu emeklilik sistemlerine ilişkin aktüeryal projeksiyonların yapılabilmesi için kullanılan, düzenli olarak güncellenen ve sonuçları raporlanan bir aktüeryal modelin bu konudaki yasal zorunluluğa rağmen bulunmaması, ciddi bir eksiklik oluşturmaktadır. Kamu emeklilik sistemlerinin aktüeryal modellemesi için, uluslararası kuruluşlarca üretilmiş jenerik modellerin Türkiye’nin modelleme ihtiyaçlarını karşılayamadığı düşünüldüğünde, bu alandaki eksikliğin giderilebilmesi

2

için, ülkemizin kendine has özelliklerine uygun, mevcut eğilimlerin ve reform etkilerinin yansıtılabildiği, mevcut veri imkânlarına göre güncellenebilir, geliştirilebilir ve temel politika seçeneklerinin incelemesine imkân veren bir aktüeryal modelin oluşturulması amaçlanmaktadır. Bu kapsamda, ülkemizin demografik, işgücü ve makroekonomik değişkenlerinin yanı sıra sosyal güvenlik parametreleri için yapılacak varsayımlara bağlı olarak, Türkiye’deki kamu emeklilik sistemlerinin finansal durumunun uzun vadeli olarak incelenmesine ve temel politika değişikliklerine göre etkilerin tahmin edilmesine yarayacak, MS Excel VBA tabanlı olarak özelleştirilmiş kohort yöntemiyle oluşturulan bir aktüeryal model inşa edilecektir.

Çalışmanın ilk bölümünde, Türkiye’de sosyal güvenlik finansmanının genel görünümü anlatılmakta, bu hususta temel göstergelere yer verilmektedir.

İkinci bölümde, aktüeryal değerleme ve aktüeryal model kavramlarına değinilmekte, ardından kamu emeklilik sistemlerinin aktüeryal modellemesinde etkileşim alanları ve kullanılan yöntemler detaylı olarak anlatılmaktadır. Ayrıca, kamu emeklilik sistemleri için uluslararası kuruluşlar ve diğer ülkeler tarafından üretilmiş model örnekleri ve bu modellerin özellikleri incelenmekte, söz konusu örneklere ilişkin değerlendirmenin ardından ilgili modellerin ülkemiz için kullanılabilirliği tartışılmaktadır.

Üçüncü bölümde, ülkemizin kendine özgü koşulları dikkate alınarak oluşturulan aktüeryal modelin veri kaynaklarına yer verilmekte, modelin genel işleyişi anlatılmaktadır. Bu bölümde, modelin bileşenlerini oluşturan modüllerde yapılan hesaplamalara detaylı bir şekilde yer verilmektedir. Ardından, modelin gerçekleşme yıllarına ilişkin verilerle test edilmesine yönelik işlemler ile test sonuçları anlatılmakta ve modelin değerlendirmesi yapılmaktadır.

Dördüncü bölümde, modelin kullanımına örnek oluşturan senaryoların oluşturulması ve incelenmesine yer verilmektedir. Buna göre, model için bir baz senaryo oluşturulmakta, daha sonra baz senaryo üzerinden ilgili varsayımların farklılaştırılması yoluyla duyarlılık analizi ve reform seçeneği incelemesi niteliğindeki diğer senaryolar elde edilmektedir. Farklı varsayımların ve politika değişikliklerinin

3

model sonuçları üzerindeki etkileri, senaryoların karşılaştırılmasıyla temel model çıktıları üzerinden değerlendirilmektedir.

Beşinci bölümde öneriler, altıncı bölümde çalışmanın sonuçları yer almaktadır. Bir model çalışması olduğu için altıncı bölümde yer alan pek çok bulgu ve sonuç, modellemeye yönelik önerileri içermekle birlikte, bu sonuçlara bağlı olarak yapılan çıkarım ve politika önerilerine ayrı bir bölüm olarak beşinci bölümde yer verilmektedir.

1. TÜRKİYE’DE SOSYAL GÜVENLİK FİNANSMANININ GENEL GÖRÜNÜMÜ

1949 yılında 5434 sayılı Kanunla Emekli Sandığı’nın, 1964 yılında 506 sayılı Kanunla SSK’nın, 1971 yılında 1479 sayılı Kanunla Bağ-Kur’un kurulması ve zaman içinde başta tarımda çalışanlar olmak üzere farklı istihdam gruplarının sigorta kapsamına alınmasıyla, pasif sigortalı başına düşen aktif sigortalı sayısının1 oldukça

yüksek olduğu dönemde ilgili sosyal güvenlik kurumları gelir-gider fazlalarıyla fon biriktirme imkânı bulmuşlardır. Bununla birlikte, makroekonomik arka planda ve ülkenin işgücü yapısında görülen olumsuzluklar, emeklilik sistemine ilişkin popülist yaklaşımlar ve yanlış uygulamalar nedeniyle henüz demografik açıdan avantajlı olunan erken bir dönemde Türkiye’de sosyal güvenlik sisteminde finansman sorunları görülmeye başlanmıştır. Genç nüfus yapısına rağmen Türkiye’de sosyal güvenlik sisteminde; erken yaşta emeklilik uygulamaları, ödenen prime ve çalışılan süreye nispetle görece yüksek aylık düzeyleri, sık çıkarılan prim affı niteliğindeki borçlanma uygulamaları, düşük prim tahakkuk-tahsilat oranları, prim karşılığı olmadan yapılan aylık ve gelir ödemeleri, yüksek kayıt dışı istihdam oranları yüzünden yaşanan prim geliri kayıpları gibi nedenlerle 1990’lı yılların başından itibaren gelir-gider açığı verilmeye başlanmıştır.2 Kaynakları verimli kullanılamamış olan sosyal güvenlik

fonlarının hızla tükenmesinin ardından, sistemin büyüyen finansman açıkları merkezi bütçeden alınan transferlerle karşılanır hale gelmiştir.

Sosyal güvenlik sistemindeki ağırlaşan finansman sorunları ve sosyal güvenlik uygulamalarında SSK, Bağ-Kur ve Emekli Sandığı arasındaki norm ve standart farklılıklarının yol açtığı adaletsizlikler nedeniyle, sistemin mali ve sosyal açıdan sürdürülemez olduğu görülmüş ve 1999 yılında 4447 sayılı Kanunla emeklilik yaşı gibi sosyal güvenlik sistemine ilişkin temel parametrelerde reform niteliğinde önemli değişiklikler yapılmıştır. Norm ve standart birliğinin sağlanması ve sosyal güvenlik sisteminin finansal yapısının iyileştirilmesi amacıyla, 2006 yılında yürürlüğe giren

1 Aktif sigortalılar sigorta kapsamı altında adına sisteme prim ödenen kişileri, pasif sigortalılar ise

sistemden aylık ve gelir ödemesi alan kişileri ifade etmektedir.

5

5502 sayılı Kanunla SSK, Bağ-Kur ve Emekli Sandığı tek çatı altında toplanarak Sosyal Güvenlik Kurumu oluşturulmuş, 2008 yılında sosyal güvenliğe ilişkin son reform kanunu olan 5510 sayılı Kanun yürürlüğe girmiş ve sistem parametrelerinde yeniden değişiklikler yapılmıştır. 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının a bendi ile devredilen SSK sigortalıları, b bendi ile devredilen Bağ-Kur esnaf ve tarım sigortalıları, c bendi ile de devredilen Emekli Sandığı sigortalıları kapsanmış olup bu çalışmada, ilgili sigortalı gruplarına yapılan atıfların daha kolay anlaşılabilmesi için söz konusu statüler SSK, Bağ-Kur ve Emekli Sandığı olarak eski isimleriyle anılacaktır.

Tablo 1.1. Sosyal Güvenlik Kurumlarında Aktif-Pasif Oranı (1950-2014)

Yıl SSK Bağ-Kur Emekli Sandığı Toplam

1950 - - 21,48 21,48 1955 - - 8,19 8,19 1960 - - 5,81 5,81 1965 16,41 - 5,70 9,57 1970 9,03 - 4,55 6,55 1975 6,29 187,71 3,21 5,88 1980 3,47 7,96 2,92 3,77 1985 2,45 6,54 2,34 3,03 1990 2,29 4,74 2,21 2,78 1995 2,33 3,03 1,97 2,40 2000 1,89 2,59 1,49 1,95 2001 1,67 2,48 1,48 1,80 2002 1,69 2,38 1,51 1,80 2003 1,66 2,34 1,47 1,76 2004 1,63 2,27 1,40 1,72 2005 1,72 2,10 1,35 1,72 2006 1,85 1,93 1,31 1,75 2007 1,90 1,86 1,29 1,76 2008 1,86 1,66 1,26 1,69 2009 1,76 1,55 1,25 1,61 2010 1,85 1,54 1,25 1,66 2011 1,95 1,37 1,38 1,71 2012 2,03 1,28 1,41 1,74 2013 2,05 1,21 1,47 1,75 2014 2,09 1,20 1,49 1,78

Kaynak: Kalkınma Bakanlığı Ekonomik ve Sosyal Göstergeler ve SGK İstatistik Yıllıkları verileri kullanılarak yazar tarafından hesaplanmıştır.

Not: 1950-2008 yılları için Kalkınma Bakanlığı Ekonomik ve Sosyal Göstergeler yayını, 2009-2014 yılları için SGK İstatistik Yıllıkları verileri kullanılmıştır. Aktif-pasif oranları, dosya sayısı yerine kişi sayısına göre verilmiştir.

6

Aktif-pasif oranının gelişimi incelendiğinde, Tablo 1.1’de de görüldüğü üzere ilgili sosyal güvenlik kurumlarının kuruluşlarından sonra geçmişteki erken emeklilik uygulamalarının etkisiyle bu oranın hızla azaldığı, 2000 yılında 1,95 olan toplam aktif-pasif oranının 2014 yılında 1,78 düzeyine ulaştığı gözlenmektedir. 1999 yılındaki reformla emekli olma yaşlarının kademeli olarak artırılmasına ve 2000 yılından sonraki dönemde kayıt dışı istihdam oranlarında görülen düşüşle aktif sigortalı sayılarının hızla artmasına rağmen, 2009 yılından sonra aktif-pasif oranının yükselme eğilimine girmesine karşın bu oranda henüz ciddi bir iyileşme sağlanamadığı görülmektedir. Bu durumun sebebi, kazanılmış hakların korunması nedeniyle geçmişteki erken emeklilik uygulamalarının devam eden etkileridir.

Tablo 1.2. Sosyal Güvenlik Kurumlarına Yapılan Bütçe Transferlerinin GSYH’ya Oranı (1994-2014)

(Yüzde)

Yıl Toplam SSK Bağ-Kur Emekli Sandığı

1994 0,8 0,3 0,1 0,4 1995 1,0 0,6 0,1 0,4 1996 1,7 0,7 0,4 0,6 1997 1,9 0,9 0,3 0,7 1998 2,1 0,6 0,6 0,9 1999 2,8 1,1 0,8 1,0 2000 1,9 0,2 0,6 1,1 2001 2,3 0,5 0,7 1,1 2002 2,8 0,7 0,7 1,3 2003 3,5 1,1 1,1 1,4 2004 3,4 1,0 0,9 1,4 2005 3,6 1,2 1,1 1,4 2006 3,0 1,1 0,6 1,3 2007 3,9 1,7 0,7 1,5 2008 3,7 - - - 2009 5,5 - - - 2010 5,0 - - - 2011 4,1 - - - 2012 4,5 - - - 2013 4,6 - - - 2014 4,4 - - -

Kaynak: Kalkınma Bakanlığı Ekonomik ve Sosyal Göstergeler, SGK Aralık 2014 Aylık İstatistik Bülteni ve TÜİK verileri kullanılarak yazar tarafından hesaplanmıştır.

Not: 1994-2007 yılları için SGK 2014 yılı Aralık Ayı İstatistik Bülteni, 2008-2014 yılları için Kalkınma Bakanlığı Ekonomik ve Sosyal Göstergeler yayını verileri kullanılmıştır.

Sosyal güvenlik kurumlarına yapılan bütçe transferlerinin GSYH’ya oranının gelişimi incelendiğinde, Tablo 1.2’de görüldüğü üzere 1994 yılında yüzde 0,8 olan

7

toplam bütçe transferlerinin GSYH’ya oranının 1999 ve 2008 yıllarında yapılan reformlardan sonra da artmaya devam ederek 2014 yılında yüzde 4,4 düzeyine ulaştığı gözlenmektedir. Bu artışta, 2008 yılındaki reformla birlikte merkezi bütçeden devlet katkısı alınmaya başlanmasının, 2008 yılında genişletilen ve daha sonra kapsamı artırılan prim teşviklerinin, 2012 yılında yeşil kartın devredilmesiyle SGK tarafından merkezi bütçeden tahsil edilen ödeme gücü olmayanların genel sağlık sigortası primlerinin yanı sıra GSYH’ya oran olarak gelir-gider açığında belirgin bir iyileşme sağlanamaması etkili olmuştur.

Tablo 1.3’te görüleceği üzere, GSYH’ya oran olarak sosyal güvenlik kurumlarının toplam gelirleri ve giderleri sırasıyla 2000 yılındaki yüzde 5,1 ve 6,6 düzeyinden 2014 yılındaki yüzde 10,5 ve 11,7 düzeyine yükselmiştir. Aynı dönemde GSYH’ya oran olarak gelir-gider açığı yüzde 1,4’ten yüzde 1,1’e ulaşırken devlet katkısı hariç tutulduğunda söz konusu açığın yüzde 1,4’ten yüzde 2,9 düzeyine yükseldiği görülmektedir.

2000-2014 yılları arasında GSYH’ya oran olarak sosyal güvenlik kurumlarının toplam gelirlerinin artmasının nedeni, prim gelirlerinin artması ve 2008 yılındaki reformla devlet katkısı uygulamasının getirilmiş olmasıdır. Prim gelirlerinin GSYH’ya oranının 2000 yılındaki yüzde 3,9 düzeyinden 2014 yılındaki yüzde 7,7 düzeyine yükselmesinde, kayıt dışı istihdam oranlarındaki azalışa bağlı olarak aktif sigortalı sayılarında görülen hızlı artış ile prim teşviklerinin ve ödeme gücü olmayanlar ile devlet memurlarının GSS primlerinin merkezi bütçeden tahsil edilmeye başlanması etkili olmuştur.

Aynı dönemde toplam giderlerin GSYH’ya oranının artması, sağlık ve emekli aylığı ödemelerindeki artışlardan kaynaklanmaktadır.

2000 yılında yüzde 1,6 olan sağlık ödemelerinin GSYH’ya oranının 2014 yılında yüzde 3,1 oranına yükselmesinde, 2003 yılında uygulamaya konan Sağlıkta Dönüşüm Programı’yla sağlık hizmetlerine erişimin ve 2010 yılında kamu görevlilerinin, 2012 yılında yeşil kartlıların sağlık harcamalarının SGK’ya devrinin tamamlanmasıyla kapsamın artırılmasının etkili olduğu düşünülmektedir.

8

1.

3.

S

osya

l G

üve

nli

k K

ur

um

ların

ın

G

el

ir v

e

G

id

erl

er

in

in

G

SY

H’ya

Oranı

(200

0-2014)

(Y üz de ) Toplam Ge lir Pri m G el irl er i D evl et Ka tk ısı D iğer G el irl er Toplam Gider Em ekl i A yl ığ ı Ö de m el er i Sağlı k Ö de m el er i D iğer G iderl er Ge lir -G ide r A çı ğı D evl et K at kı sı H ar iç Aç ık 5,1 3,9 - 1,2 6,6 4,1 1,6 1,0 1,4 1,4 5,6 4,1 - 1,5 7,4 4,5 1,9 1,1 1,9 1,9 5,7 4,2 - 1,5 8,0 4,8 2,2 1,0 2,3 2,3 6,1 4,7 - 1,5 9,1 5,5 2,3 1,2 3,0 3,0 6,2 4,9 - 1,3 9,1 5,5 2,4 1,2 2,8 2,8 6,4 4,8 - 1,6 9,2 5,9 2,1 1,2 2,9 2,9 7,1 5,5 - 1,6 9,5 5,9 2,3 1,2 2,4 2,4 6,7 5,2 - 1,5 9,7 6,2 2,4 1,1 3,0 3,0 7,1 5,7 0,2 1,2 9,8 6,2 2,7 0,9 2,7 2,9 8,2 5,7 1,2 1,3 11,2 7,2 3,0 1,0 3,0 4,2 8,7 6,1 1,4 1,2 11,1 7,2 3,0 1,0 2,4 3,8 9,6 6,9 1,6 1,1 10,8 7,1 2,8 1,0 1,3 2,9 9,7 7,0 1,7 1,1 11,3 7,4 3,1 0,8 1,6 3,2 10,4 7,6 1,8 1,1 11,7 7,6 3,2 0,9 1,3 3,0 10,5 7,7 1,7 1,1 11,7 7,7 3,1 0,9 1,1 2,9 : SGK Ak tü er ya ve Fo n Yö neti m i Dair e B aş kan lığ ı’n dan alı na n ver iler , SG K Ar alık 2014 Ay lık İ statis tik B ülte ni v e TÜİ K v er iler i ku lla nılar ak y az ar tar af ın da n he sap lan m ış tır. im y ap ıla nd ırm a gelir le ri pr im g elir ler in e dâh il ed ilm iş tir. E m ek li ay lığ ı ö de m eler in de ek ö de m e, sa ğlı k öd em eler in de yo llu k gid er ler i h ar iç tu tu lm uş tu r. SSK hasta neler in in d ev ri iç in 2 01 2 yılı nd a gelir y az ılan a nca k na kd i b ir kar şılığ ı o lm ay an 5 m ily ar T L’ lik tu tar ilg ili yıld a ge lir de n düş ül m üş tür .8

1.

3.

S

osya

l G

üve

nli

k K

ur

um

ların

ın

G

el

ir v

e

G

id

erl

er

in

in

G

SY

H’ya

Oranı

(200

0-2014)

(Y üz de ) Toplam Ge lir Pri m G el irl er i D evl et Ka tk ısı D iğer G el irl er Toplam Gider Em ekl i A yl ığ ı Ö de m el er i Sağlı k Ö de m el er i D iğer G iderl er Ge lir -G ide r A çı ğı D evl et K at kı sı H ar iç Aç ık 5,1 3,9 - 1,2 6,6 4,1 1,6 1,0 1,4 1,4 5,6 4,1 - 1,5 7,4 4,5 1,9 1,1 1,9 1,9 5,7 4,2 - 1,5 8,0 4,8 2,2 1,0 2,3 2,3 6,1 4,7 - 1,5 9,1 5,5 2,3 1,2 3,0 3,0 6,2 4,9 - 1,3 9,1 5,5 2,4 1,2 2,8 2,8 6,4 4,8 - 1,6 9,2 5,9 2,1 1,2 2,9 2,9 7,1 5,5 - 1,6 9,5 5,9 2,3 1,2 2,4 2,4 6,7 5,2 - 1,5 9,7 6,2 2,4 1,1 3,0 3,0 7,1 5,7 0,2 1,2 9,8 6,2 2,7 0,9 2,7 2,9 8,2 5,7 1,2 1,3 11,2 7,2 3,0 1,0 3,0 4,2 8,7 6,1 1,4 1,2 11,1 7,2 3,0 1,0 2,4 3,8 9,6 6,9 1,6 1,1 10,8 7,1 2,8 1,0 1,3 2,9 9,7 7,0 1,7 1,1 11,3 7,4 3,1 0,8 1,6 3,2 10,4 7,6 1,8 1,1 11,7 7,6 3,2 0,9 1,3 3,0 10,5 7,7 1,7 1,1 11,7 7,7 3,1 0,9 1,1 2,9 : SGK Ak tü er ya ve Fo n Yö neti m i Dair e B aş kan lığ ı’n dan alı na n ver iler , SG K Ar alık 2014 Ay lık İ statis tik B ülte ni v e TÜİ K v er iler i ku lla nılar ak y az ar tar af ın da n he sap lan m ış tır. im y ap ıla nd ırm a gelir le ri pr im g elir ler in e dâh il ed ilm iş tir. E m ek li ay lığ ı ö de m eler in de ek ö de m e, sa ğlı k öd em eler in de yo llu k gid er ler i h ar iç tu tu lm uş tu r. SSK hasta neler in in d ev ri iç in 2 01 2 yılı nd a gelir y az ılan a nca k na kd i b ir kar şılığ ı o lm ay an 5 m ily ar T L’ lik tu tar ilg ili yıld a ge lir de n düş ül m üş tür . 92000 yılında GSYH’ya oran olarak yüzde 4,1 düzeyinde olan emekli aylığı ödemeleri, 2014 yılında yüzde 7,7 düzeyine yükselmiştir. 2000-2014 yılları arasındaki dönemde, pasif sigortalı sayısı ile GSYH reel büyüme oranının ikisinin de yıllık ortalama yüzde 4,5 oranında3 arttığı düşünüldüğünde, söz konusu dönemde emekli

aylığı ödemelerinde GSYH’ya oran olarak görülen artışın pasif sigortalı başına düşen ortalama aylık tutarındaki reel artışlardan kaynaklandığı görülmektedir. 1999 yılındaki reformla birlikte SSK ve Bağ-Kur sigortalıları için aylık artışlarının enflasyona endekslenmesine ve reform Kanunlarıyla SSK ve Bağ-Kur’da yeni bağlanan aylıkların düzeylerini düşürücü uygulamaların yürürlüğe konmasına rağmen GSYH’ya oran olarak emekli aylığı ödemelerinin artmasında, seyyanen zam ve intibak uygulamaları yoluyla SSK ve Bağ-Kur’da aylıklara yapılan ilave artışların büyük etkisi olduğu düşünülmektedir.

Tablo 1.4. Sosyal Güvenlik Kurumlarının Emekli Aylığı Ödemelerinin GSYH’ya Oranı (2000-2014)

(Yüzde)

Yıl Toplam SSK Bağ-Kur Emekli Sandığı

2000 4,1 2,1 0,5 1,4 2001 4,5 2,4 0,5 1,5 2002 4,8 2,6 0,6 1,6 2003 5,5 3,0 0,8 1,7 2004 5,5 3,0 0,8 1,7 2005 5,9 3,4 0,9 1,7 2006 5,9 3,3 0,9 1,7 2007 6,2 3,5 1,0 1,8 2008 6,2 3,5 1,0 1,7 2009 7,2 4,1 1,2 1,9 2010 7,2 4,1 1,2 1,8 2011 7,1 4,1 1,2 1,7 2012 7,4 4,3 1,3 1,8 2013 7,6 4,6 1,3 1,8 2014 7,7 4,6 1,3 1,8

Kaynak: SGK Aralık 2014 Aylık İstatistik Bülteni ve TÜİK verileri kullanılarak yazar tarafından hesaplanmıştır.

SSK, Bağ-Kur ve Emekli Sandığı sigortalıları ayrımında emekli aylığı ödemeleri incelendiğinde, Tablo 1.4’te görüldüğü üzere 2000 yılında GSYH’ya oran

10

olarak sırasıyla yüzde 2,1, 0,5 ve 1,4 düzeyinde olan emekli aylığı ödemeleri, 2014 yılında yüzde 4,6, 1,3 ve 1,8 düzeyine yükselmiştir. 2000-2014 yılları arasındaki dönemde, pasif sigortalı sayılarının SSK, Bağ-Kur ve Emekli Sandığı’nda sırasıyla yıllık ortalama yüzde 4,9, 4,8 ve 3,0 oranında4 arttığı düşünüldüğünde, seyyanen zam

uygulamalarının özellikle Bağ-Kur sigortalılarına ilişkin emekli aylığı ödemelerinde GSYH’ya oran olarak önemli bir artışa neden olduğu görülmektedir. Söz konusu dönemde Emekli Sandığı sigortalıları için yapılan emekli aylığı ödemelerinde GSYH’ya oran olarak görülen artışın nedeni, Emekli Sandığı sigortalıları için yeni bağlanan aylıkların hesaplanmasında ve bağlanan aylıkların artırılmasında 2008 yılındaki reformun yürürlüğe girmesinden önce sigortalı olan kişiler için reform öncesi uygulamaların devam ettirilmesidir. Reformla farklı sigortalı grupları arasında sosyal güvenlik uygulamaları bakımından norm ve standart birliği sağlanması yönünde önemli adımlar atılmasına rağmen uygulamada statüler arası farklılıklar devam etmektedir.

Tablo 1.5. Sosyal Güvenlik Kurumlarının Prim Gelirlerinin GSYH’ya Oranı (2000-2014)

(Yüzde)

Yıl Toplam SSK Bağ-Kur Emekli Sandığı

2000 3,9 2,5 0,4 1,0 2001 4,1 2,5 0,5 1,1 2002 4,2 2,6 0,6 1,1 2003 4,7 2,8 0,6 1,2 2004 4,9 3,0 0,7 1,2 2005 4,8 3,1 0,6 1,1 2006 5,5 3,4 1,1 1,0 2007 5,2 3,5 0,7 1,0 2008 5,7 3,7 1,0 1,1 2009 5,7 4,0 0,5 1,2 2010 6,1 4,2 0,5 1,4 2011 6,9 4,5 0,9 1,5 2012 7,0 4,9 0,6 1,6 2013 7,6 5,5 0,5 1,6 2014 7,7 5,4 0,5 1,7

Kaynak: SGK Aralık 2014 Aylık İstatistik Bülteni ve TÜİK verileri kullanılarak yazar tarafından hesaplanmıştır.

Not: Ödeme gücü olmayanlara ilişkin GSS prim gelirleri SSK’da gösterilmektedir.

11

SSK, Bağ-Kur ve Emekli Sandığı sigortalıları ayrımında prim gelirleri incelendiğinde, Tablo 1.5’te görüldüğü üzere 2000 yılında GSYH’ya oran olarak sırasıyla yüzde 2,5, 0,4 ve 1,0 düzeyinde olan prim gelirleri, 2014 yılında yüzde 5,4, 0,5 ve 1,7 düzeyine ulaşmıştır. Özellikle ücretli çalışanların kayıt dışı istihdam oranlarındaki azalışa bağlı olarak SSK kapsamındaki aktif sigortalı sayılarında görülen hızlı artış sayesinde GSYH’ya oran olarak SSK prim gelirlerinde belirgin bir iyileşme gözlenmektedir. Prim yapılandırma gelirlerine ilişkin tahsilatların yoğunlaştığı yılların dışında GSYH’ya oran olarak Bağ-Kur prim gelirlerinde artış görülememesi, 2000-2014 yılları arasındaki dönemde Bağ-Kur kapsamındaki aktif sigortalı sayısının azalmasından ve bu gruptaki sigortalılara ilişkin prim tahakkuk-tahsilat oranlarında iyileşme kaydedilememesinden kaynaklanmaktadır. Söz konusu dönemde Emekli Sandığı kapsamındaki sigortalılara ilişkin prim gelirlerinin GSYH’ya oranının artmasında, 2010 yılından itibaren bu kapsamdaki sigortalılar için genel sağlık sigortası primi tahsil edilmeye başlanmasının etkili olduğu düşünülmektedir.

1999 ve 2008 yıllarında yapılan reformların sonrasındaki dönemde Türkiye’de sosyal güvenlik finansmanının genel görünümü incelendiğinde, özellikle SSK kapsamındaki aktif sigortalı sayılarında yüksek artışlar kaydedilmesine rağmen reform öncesi dönemdeki erken emeklilik uygulamalarının etkileri nedeniyle aktif-pasif oranlarının henüz istenen ölçüde artırılamadığı görülmektedir. GSYH’ya oran olarak bütçe transferlerinin artırılmasına rağmen gelir-gider açığında belirgin bir iyileşme sağlanamadığı, devlet katkısı hariç tutulduğunda söz konusu açığın büyümeye devam etmiş olduğu gözlenmektedir. Prim affı niteliğindeki yapılandırma uygulamalarına sıkça başvurulmaya devam edildiği, özellikle Bağ-Kur kapsamındaki sigortalılara ilişkin düşük prim tahakkuk-tahsilat oranının artırılamaması sorununun güncelliğini koruduğu görülmektedir. Bu dönemde, emekli aylığı ödemelerinin GSYH’ya oranında görülen artışlar incelendiğinde, reformların getirdiği finansal kazanımların büyük oranda aylıklara reformda öngörülenin üzerinde ilave artışlar yapılabilmesi için harcandığını söylemek mümkündür. Ayrıca, sosyal güvenlik uygulamaları arasında devam eden norm ve standart farklılıklarının yarattığı adaletsizliklerin yanı sıra seyyanen zam ve intibak gibi uygulamaların mevcut aylıklarla yeni bağlanan aylıklar

12

arasında yol açtığı uyumsuzlukların sistem üzerinde finansal ve sosyal baskılar oluşturmaya devam ettiği düşünülmektedir.

Gelecek dönemde, henüz genç bir nüfus yapısına sahip olan Türkiye’de nüfusun yaşlanmasının sağlık ve sosyal güvenlik harcamaları üzerinde oluşturacağı baskıların, mevcut eğilimler altında sosyal sigorta sisteminin gelir ve giderlerinin uzun vadeli gelişiminin incelenebilmesi amacıyla bu alanda aktüeryal çalışmaların yapılması büyük önem taşımaktadır.

2. AKTÜERYAL DEĞERLEME, AKTÜERYAL MODEL VE KAMU EMEKLİLİK SİSTEMLERİNİN AKTÜERYAL MODELLEMESİ

2.1. Aktüeryal Değerleme ve Aktüeryal Model

Aktüeryal değerleme, bir sigorta sisteminin finansal yapısının, gelecekte bu yapıyı etkileyebilecek değişkenlere ve olası müdahalelere ilişkin varsayımlar ışığında uzun vadeli olarak değerlendirilmesidir. Sosyal sigorta sistemlerinde aktüeryal değerlemenin yapılması, uzun vadeli bakış açısıyla prim gelirlerinin, sigorta giderlerinin, sisteme ilişkin diğer gelir-giderlerin ve rezerv büyüklüklerinin değerlemesinin ortaya konulmasını gerektirmektedir.5

Sosyal sigorta sistemlerinde aktüeryal değerleme yapılmasının başlıca amaçları şunlardır:

Mevcut uygulamaya ilişkin katkı oranları ve ödemeler düzeyinde, diğer gelir ve giderlerin de hesaba katılmasıyla sistemin finansal yapısının uzun vadede gelişiminin incelenmesi,

Uzun vadeli bakış açısıyla sistemin finansal sürdürülebilirliğini sağlayacak katkı oranlarının ve ödeme düzeylerinin belirlenmesi, Finansal açıkların sebeplerinin saptanması ve uzun vadede dengenin

sağlanması için alınabilecek önlemlerin belirlenmesi,

Finansal sürdürülebilirliğin sağlanabilmesi amacıyla olası reform seçeneklerinin belirlenmesi.

Değerleme amaçlarına ulaşılabilmesi için yineleyen süreçlere ihtiyaç duyulmakla birlikte, aktüeryal değerlemenin sırasıyla temel aşamaları şunlardır:6

Tanımların yapılması, Verilerin toplanması, Veri analizi yapılması,

5 Plamondon et al., 2002:59

14 Varsayımların belirlenmesi, Aktüeryal projeksiyonun yapılması, Duyarlılık analizlerinin yapılması, Reform seçeneklerinin incelenmesi, Sonuçların raporlanması.

Aktüeryal değerlemenin ilk aşaması olarak, finansal yapıya ilişkin unsurların ve değerleme için zaman ufkunun tanımlanması gerekmektedir. Böylece ilgilenilen finansal büyüklüklerin gelişimine ilişkin uzun vadeli öngörünün oluşabilmesi için gerekli zaman periyodu belirlenmiş olmaktadır. Bu anlamda finansal sürdürülebilirliğin nicel ölçülerinin belirlenebilmesi için de ilk adım atılmış olmaktadır.

Kullanılacak veriler için gerekli tanımların yapılmasının ardından, sistemin mevcut finansal yapısına ve bu yapıyla etkileşen alanlara ilişkin geçmiş yılları da içerecek şekilde kapsamlı ve tutarlı verilerin toplanması gerekmektedir.

Toplanan verilerin analiz edilmesi, varsa olağan dışı durumların tespit edilmesi, sosyal sigorta sistemine ilişkin verilerle sosyal güvenlik sistemine arka plan oluşturan nüfus, işgücü ve mevzuat parametrelerinin bağlantılarının ortaya çıkarılması önem taşımaktadır.

Veri analizinin yapılması ve mevcut duruma ilişkin resmin ortaya konulmasının ardından, sistemin evrimine ilişkin etkileşilen parametreler cinsinden geleceğe dönük varsayımların yapılması gerekmektedir.

Varsayımlar ve baz yıldaki veriler yardımıyla aktüeryal projeksiyonun yapılması ve sistemin temel göstergelerine ilişkin tahminlerin ortaya konulmasıyla, duyarlılık analizlerinde ve diğer senaryo analizlerinde temel alınabilecek bir baz senaryo oluşturulmuş olmaktadır.

Baz senaryoya ilişkin temel varsayımlardan her birinin diğer varsayımlar sabit tutularak değiştirilmesiyle oluşturulan senaryolar üzerinden duyarlılık analizlerinin yapılması, aktüeryal projeksiyonun varsayımlara duyarlılığının ortaya çıkarılması bakımından büyük önem taşımaktadır.

15

Finansal sürdürülebilirliğin sağlanabilmesi amacıyla sistem parametrelerinde yapılabilecek değişikliklerle oluşturulan senaryolarla da, sisteme ilişkin reform seçenekleri incelenmektedir. Tüm bu süreçlerin özet bir şekilde raporlanmasıyla, sistemin aktüeryal değerleme işlemi tamamlanmış olmaktadır.

Aktüeryal değerleme sürecinde, toplanan veriler ve oluşturulan varsayımlardan uzun vadeli tahminlere geçişin sağlanması bakımından aktüeryal projeksiyonun yapılması aşaması büyük önem taşımaktadır. Bir sosyal sigorta sisteminde bu aşamanın aktüeryal değerlemenin amaçlarına uygun olarak tamamlanabilmesi için aktüeryal projeksiyonun aşağıdaki unsurları etkili bir şekilde dikkate alır nitelikte olması gerekmektedir:

Makroekonomik değişkenler, Ülkenin nüfus yapısı,

Ülkenin işgücü ve istihdam yapısı, Sosyal güvenlik mevzuatı, Aktif sigortalı yapısı,

Pasif sigortalı ve bağımlı7 yapısı,

Prim gelirleri, Sigorta giderleri,

Diğer gelir ve giderler (yatırım, yönetim vs.), Fon büyüklüğü.

Kamu emeklilik sistemleri özelinde aktüeryal projeksiyon yapılabilmesi için, ülkenin demografik yapısından sosyal güvenlik mevzuatına, sosyal güvenlik sisteminin aktif-pasif sigortalı sayıları ve dağılımlarından finansal büyüklüklerine birçok alanda karmaşık ilişkilerin uzun vadeli gelişiminin incelenebilmesi gerekmektedir. Aktüeryal değerleme sürecinin aktüeryal projeksiyon yapılması aşamasında, birbiriyle karmaşık bir şekilde etkileşen alanların ilişkilerinin, uygun bir basitlik düzeyine indirgenerek farklı varsayımlar altında geleceğe dönük tahminlerin

16

ve değerlendirmelerin yapılabilmesini sağlayan araca aktüeryal model denilmektedir. Bu noktada gerçekliğin basite indirgenmiş bir modellemesinin yapılmasından dolayı, aktüeryal model tarafından sonuçları etkileyebilecek tüm faktörlerin detaylı bir şekilde hesaba katılmasının mümkün olmadığı unutulmamalıdır.8 Yine de aktüeryal model,

sisteme ilişkin temel eğilimlerin gösterilmesi ve senaryoların oluşturulması bakımından aktüeryal değerleme sürecinde hayati bir önem taşımaktadır.

Bu çalışmada kamu emeklilik sistemlerine odaklanıldığından sosyal sigorta sistemi içinde malullük-yaşlılık-ölüm sigortasına ilişkin aktüeryal model oluşturulması işlemlerine, duyarlılık analizi ve senaryo analizlerine ağırlık verilmiştir.

2.2. Kamu Emeklilik Sistemlerinin Aktüeryal Modellemesi

Sosyal sigorta kolu olarak tasarlanmış olan kamu emeklilik sistemlerinin herhangi bir özel emeklilik sigortasından en önemli farkı, ülke genelinde büyük nüfus gruplarının kapsanması bakımından kamu emeklilik sistemlerinin ülkenin genel ekonomik durumu, kamu bütçesi, sosyal güvenlik mevzuatı, nüfus ve işgücü-istihdam yapısı ile bağlantılarının çok daha güçlü olmasıdır. Bu noktada kamu emeklilik sistemlerinin aktüeryal modellemesinin ilgili ekonomik ve sosyal değişkenleri kapsayıcı bir niteliğe sahip olması büyük önem arz etmektedir. Bununla birlikte, sistemdeki uzun vadeli yükümlülüklerin uygun bir şekilde gösterilebilmesi için ilgili değişkenlerin kapsanmasının yanı sıra bu değişkenler arası ilişkilerin gelişimlerinin modelde yeterince uzun bir vadede tutarlı bir şekilde yansıtılması da gerekmektedir.

Kamu emeklilik sistemlerinin aktüeryal modellemesinde, etkileşilen alanların taşıdığı belirsizlikler ve alanlar arası ilişkilerin karmaşıklığı, inşa edilecek modelin başlıca hata kaynağını oluşturmaktadır. Gerçekliğin basite indirgenmiş bir gösterimi olması bakımından bir araç olarak kullanılan modelin belirli bir miktar hata içermesi kaçınılmaz olmakla birlikte, sistemin gelişimine ilişkin temel eğilimlerin gösterilebilmesi hususunda modelde oluşan hataların kontrol altında tutulabilmesi büyük önem taşımaktadır. Bunun için önce etkileşilen alanların ve bu alanlara ilişkin

8 Plamondon et al., 2002:56

17

temel eğilimlerin sistem üzerindeki belirleyiciliğinin tarif edilmesi gerekmektedir. Bu sayede, mevcut duruma ilişkin verilerin kalitesinin de gözetilmesiyle model için ideal karmaşıklık düzeyine karar verilmesi ve modelleme için uygun yöntemin seçilmesi mümkün olmaktadır.

2.2.1. Etkileşilen alanlar

Kamu emeklilik sistemleri; ülkenin genel ekonomik durumu, kamu bütçesi, sosyal güvenlik mevzuatı, nüfus ve işgücü yapısı ile yakın ilişki içindedir. Sosyal sigorta kapsamındaki nüfusun toplam nüfus içindeki oranı arttıkça kamu emeklilik sistemleri olgunlaşmakta, sistemin etkileşilen alanlarla bağlantısı da güçlenmektedir.

GSYH reel büyüme oranı, TÜFE artış oranı gibi makroekonomik değişkenler kamu emeklilik sistemlerinde emekli aylıklarının artış oranlarında ve yeni bağlanan aylıkların hesaplanmasında ve aylıkların artışında parametre olarak yer almakta, dolayısıyla sistemin giderlerini doğrudan etkilemektedir. Gelir tarafında prime esas kazanç artışına temel oluşturan ücret artışları GSYH reel büyüme oranı ile yakın ilişki içinde olup uzun vadeli projeksiyonların yapılmasında büyüme oranıyla ücret artışları arasındaki uyumluluğa dikkat edilmesi önem arz etmektedir. Net bugünkü değer hesaplamalarında teknik faiz oranının seçimi için, ülkedeki faiz oranı düzeylerinin dikkate alınması gerekmektedir. Sistemde fon birikimi olması durumunda fonun değerlenme oranı için bu faiz oranları kullanılmakta, fon birikimi yoksa da açık finansmanı tutarlarının bugünkü değere getirilmesi için kamunun borçlanma faizlerinin dikkate alınması gerekmektedir.

Kamu emeklilik sistemleri, finansmanın kamu tarafından yönetiliyor olması ve sistemin bazı gelir kalemlerinin merkezi bütçenin gideri olması bakımından merkezi bütçe ile de yakından ilişkilidir. Ülkemizde merkezi bütçeden tahsil edilen açık finansmanı, devlet katkısı, emekli aylıklarına ek ödeme, vazife malullüğü için ek karşılık, memurların emekli ikramiyeleri ve SGK tarafından ödenen diğer bazı giderler için faturalı ödemeler, prim teşvikleri ve ödeme gücü olmayan kişilerin genel sağlık sigortası primleri kalemleri SGK’ya yapılan bütçe transferlerini oluşturmaktadır. Ödeme gücü olmayanların sağlık sigortası primleri dışındaki bütçe transferleri, kamu

16

ve değerlendirmelerin yapılabilmesini sağlayan araca aktüeryal model denilmektedir. Bu noktada gerçekliğin basite indirgenmiş bir modellemesinin yapılmasından dolayı, aktüeryal model tarafından sonuçları etkileyebilecek tüm faktörlerin detaylı bir şekilde hesaba katılmasının mümkün olmadığı unutulmamalıdır.8 Yine de aktüeryal model,

sisteme ilişkin temel eğilimlerin gösterilmesi ve senaryoların oluşturulması bakımından aktüeryal değerleme sürecinde hayati bir önem taşımaktadır.

Bu çalışmada kamu emeklilik sistemlerine odaklanıldığından sosyal sigorta sistemi içinde malullük-yaşlılık-ölüm sigortasına ilişkin aktüeryal model oluşturulması işlemlerine, duyarlılık analizi ve senaryo analizlerine ağırlık verilmiştir.

2.2. Kamu Emeklilik Sistemlerinin Aktüeryal Modellemesi

Sosyal sigorta kolu olarak tasarlanmış olan kamu emeklilik sistemlerinin herhangi bir özel emeklilik sigortasından en önemli farkı, ülke genelinde büyük nüfus gruplarının kapsanması bakımından kamu emeklilik sistemlerinin ülkenin genel ekonomik durumu, kamu bütçesi, sosyal güvenlik mevzuatı, nüfus ve işgücü-istihdam yapısı ile bağlantılarının çok daha güçlü olmasıdır. Bu noktada kamu emeklilik sistemlerinin aktüeryal modellemesinin ilgili ekonomik ve sosyal değişkenleri kapsayıcı bir niteliğe sahip olması büyük önem arz etmektedir. Bununla birlikte, sistemdeki uzun vadeli yükümlülüklerin uygun bir şekilde gösterilebilmesi için ilgili değişkenlerin kapsanmasının yanı sıra bu değişkenler arası ilişkilerin gelişimlerinin modelde yeterince uzun bir vadede tutarlı bir şekilde yansıtılması da gerekmektedir.

Kamu emeklilik sistemlerinin aktüeryal modellemesinde, etkileşilen alanların taşıdığı belirsizlikler ve alanlar arası ilişkilerin karmaşıklığı, inşa edilecek modelin başlıca hata kaynağını oluşturmaktadır. Gerçekliğin basite indirgenmiş bir gösterimi olması bakımından bir araç olarak kullanılan modelin belirli bir miktar hata içermesi kaçınılmaz olmakla birlikte, sistemin gelişimine ilişkin temel eğilimlerin gösterilebilmesi hususunda modelde oluşan hataların kontrol altında tutulabilmesi büyük önem taşımaktadır. Bunun için önce etkileşilen alanların ve bu alanlara ilişkin

8 Plamondon et al., 2002:56

17

temel eğilimlerin sistem üzerindeki belirleyiciliğinin tarif edilmesi gerekmektedir. Bu sayede, mevcut duruma ilişkin verilerin kalitesinin de gözetilmesiyle model için ideal karmaşıklık düzeyine karar verilmesi ve modelleme için uygun yöntemin seçilmesi mümkün olmaktadır.

2.2.1. Etkileşilen alanlar

Kamu emeklilik sistemleri; ülkenin genel ekonomik durumu, kamu bütçesi, sosyal güvenlik mevzuatı, nüfus ve işgücü yapısı ile yakın ilişki içindedir. Sosyal sigorta kapsamındaki nüfusun toplam nüfus içindeki oranı arttıkça kamu emeklilik sistemleri olgunlaşmakta, sistemin etkileşilen alanlarla bağlantısı da güçlenmektedir.

GSYH reel büyüme oranı, TÜFE artış oranı gibi makroekonomik değişkenler kamu emeklilik sistemlerinde emekli aylıklarının artış oranlarında ve yeni bağlanan aylıkların hesaplanmasında ve aylıkların artışında parametre olarak yer almakta, dolayısıyla sistemin giderlerini doğrudan etkilemektedir. Gelir tarafında prime esas kazanç artışına temel oluşturan ücret artışları GSYH reel büyüme oranı ile yakın ilişki içinde olup uzun vadeli projeksiyonların yapılmasında büyüme oranıyla ücret artışları arasındaki uyumluluğa dikkat edilmesi önem arz etmektedir. Net bugünkü değer hesaplamalarında teknik faiz oranının seçimi için, ülkedeki faiz oranı düzeylerinin dikkate alınması gerekmektedir. Sistemde fon birikimi olması durumunda fonun değerlenme oranı için bu faiz oranları kullanılmakta, fon birikimi yoksa da açık finansmanı tutarlarının bugünkü değere getirilmesi için kamunun borçlanma faizlerinin dikkate alınması gerekmektedir.

Kamu emeklilik sistemleri, finansmanın kamu tarafından yönetiliyor olması ve sistemin bazı gelir kalemlerinin merkezi bütçenin gideri olması bakımından merkezi bütçe ile de yakından ilişkilidir. Ülkemizde merkezi bütçeden tahsil edilen açık finansmanı, devlet katkısı, emekli aylıklarına ek ödeme, vazife malullüğü için ek karşılık, memurların emekli ikramiyeleri ve SGK tarafından ödenen diğer bazı giderler için faturalı ödemeler, prim teşvikleri ve ödeme gücü olmayan kişilerin genel sağlık sigortası primleri kalemleri SGK’ya yapılan bütçe transferlerini oluşturmaktadır. Ödeme gücü olmayanların sağlık sigortası primleri dışındaki bütçe transferleri, kamu

18

emeklilik sistemlerinin uzun vadeli gelişimini önemli ölçüde etkilemektedir. Devlet katkısı gibi bütçe transferlerinin, sistemin gelir-gider fazlası verdiği durumlarda da tahsil edilip edilmemesi sistemin fon birikimi hususunda belirleyici olmaktadır.

Sistemi etkileyen makroekonomik değişkenler ve merkezi bütçeyle ilişkili bütçe transferleri için, tutarlı olunması koşuluyla dışsal varsayımlar ve mevcut kanuni oranlara ilişkin varsayımlar yardımıyla modelleme yapılması mümkündür. Bununla birlikte, ülkenin nüfus ve işgücü-istihdam yapısı ile sosyal güvenlik mevzuatı uygulamalarına ilişkin alanlarda temel eğilimlerin modelde uygun bir şekilde yer bulabilmesi için modelleme çalışmalarında bu alanlarda daha detaylı incelemeler yapılması gerekmektedir.

2.2.1.1. Nüfus yapısı

Nüfus yapısındaki değişimler, nüfusla etkileşim halindeki işgücü-istihdam yapısı üzerinden önce sosyal sigorta sisteminde prim ödeyen aktif sigortalı sayılarını, ardından da yaşlılık aylıklarının bağlanması ve ölümlerle pasif sigortalı sayılarını etkilemektedir. Bu nedenle nüfus yapısının uzun vadeli değişimine ilişkin temel eğilimler, kamu emeklilik sistemlerinde aktif-pasif sigortalı oranı, dolayısıyla da sistemin finansal dengesi üzerinde belirleyici bir rol oynamaktadır. Söz konusu temel eğilimlerin anlaşılması ve model tarafından bu eğilimlerin içerilebilmesi için demografik geçiş sürecinden bahsedilmesinde yarar görülmektedir.

Demografik geçiş süreci, sanayileşme ve kentleşme süreçleriyle paralel olarak toplumların demografik yapılarının yüksek ölümlülük ve doğurganlık düzeylerinden düşük ölümlülük ve doğurganlık düzeylerine geçişini ifade etmektedir. Süreç içinde, gelişmekte olan toplumlarda yaşam koşullarının iyileşmesiyle önce ölüm oranları düşmekte, daha sonra bunu doğurganlık oranlarının düşüşü takip etmektedir. Nüfus artışının sebebi doğum hızı ile ölüm hızı arasındaki fark olduğundan, azalan ölüm ve doğurganlık oranları arasındaki zaman farkı nüfusun artmasına ve yaşlanmasına sebep olmaktadır. Sürecin sonlarında doğurganlık oranlarının ölüm oranlarına düşük düzeylerde yakınsamasıyla, doğum ve ölüm hızları da yakınsamakta, nüfus

durağanlaşmakta ve sonrasında doğurganlık oranlarının ölüm oranlarını karşılayamaz duruma gelmesiyle nüfus azalmaya başlamaktadır.

Demografik geçiş süreci dört evreden oluşmaktadır:9

Birinci evre: Ölüm ve doğurganlık oranları yüksek olup birbirini dengeler düzeydedir. Bu evrede nüfus yavaş bir artış göstermektedir. İkinci evre: Ölüm oranları azalmakta ancak doğurganlık oranları hala

yüksek düzeylerde seyretmektedir. Temiz su ve gıdaya erişim imkânlarının artması, sağlık koşullarının iyileşmesi gibi nedenlerden dolayı ölüm oranları (özellikle bebek ölüm oranları) azalırken doğurganlık oranının yüksek seyretmesi, doğum ve ölüm hızları arasındaki farkı doğum hızı lehine artırmakta ve dolayısıyla nüfusun hızla artmasına yol açmaktadır. Türkiye’de İkinci Dünya Savaşı’nın sonrasında demografik yapıda böyle bir değişim görülmektedir. Üçüncü evre: Kentleşme, ücret ve eğitim seviyelerindeki artışlar gibi

nedenlerle doğurganlık oranları düşmekte, ancak doğurganlık oranlarının hala ölüm oranlarından nispeten yüksek seviyede olması nedeniyle ivme kaybederek de olsa nüfus artmaktadır. Günümüzde Türkiye demografik geçiş sürecinde üçüncü evrede bulunmaktadır. Dördüncü evre: Doğurganlık ve ölüm oranları düşük düzeylere

gelmiştir. Doğum ve ölüm hızının birbirine yaklaşmasıyla nüfus durağanlaşmakta, hatta günümüzde Japonya, Almanya gibi ülkelerde görüldüğü gibi doğurganlık ve göç oranlarının ölüm oranlarını karşılayamamasıyla ülke nüfuslarında azalma görülmekte, nüfusun yaşlanmasının etkileri belirginleşmektedir. Model çıktılarına göre baz senaryo varsayımları altında ülkemizde 2050’li yıllardan itibaren nüfusun maksimum seviyeye ulaşıp 95 milyonu geçmeden gerilemeye başlaması beklenmektedir.

18

emeklilik sistemlerinin uzun vadeli gelişimini önemli ölçüde etkilemektedir. Devlet katkısı gibi bütçe transferlerinin, sistemin gelir-gider fazlası verdiği durumlarda da tahsil edilip edilmemesi sistemin fon birikimi hususunda belirleyici olmaktadır.

Sistemi etkileyen makroekonomik değişkenler ve merkezi bütçeyle ilişkili bütçe transferleri için, tutarlı olunması koşuluyla dışsal varsayımlar ve mevcut kanuni oranlara ilişkin varsayımlar yardımıyla modelleme yapılması mümkündür. Bununla birlikte, ülkenin nüfus ve işgücü-istihdam yapısı ile sosyal güvenlik mevzuatı uygulamalarına ilişkin alanlarda temel eğilimlerin modelde uygun bir şekilde yer bulabilmesi için modelleme çalışmalarında bu alanlarda daha detaylı incelemeler yapılması gerekmektedir.

2.2.1.1. Nüfus yapısı

Nüfus yapısındaki değişimler, nüfusla etkileşim halindeki işgücü-istihdam yapısı üzerinden önce sosyal sigorta sisteminde prim ödeyen aktif sigortalı sayılarını, ardından da yaşlılık aylıklarının bağlanması ve ölümlerle pasif sigortalı sayılarını etkilemektedir. Bu nedenle nüfus yapısının uzun vadeli değişimine ilişkin temel eğilimler, kamu emeklilik sistemlerinde aktif-pasif sigortalı oranı, dolayısıyla da sistemin finansal dengesi üzerinde belirleyici bir rol oynamaktadır. Söz konusu temel eğilimlerin anlaşılması ve model tarafından bu eğilimlerin içerilebilmesi için demografik geçiş sürecinden bahsedilmesinde yarar görülmektedir.

Demografik geçiş süreci, sanayileşme ve kentleşme süreçleriyle paralel olarak toplumların demografik yapılarının yüksek ölümlülük ve doğurganlık düzeylerinden düşük ölümlülük ve doğurganlık düzeylerine geçişini ifade etmektedir. Süreç içinde, gelişmekte olan toplumlarda yaşam koşullarının iyileşmesiyle önce ölüm oranları düşmekte, daha sonra bunu doğurganlık oranlarının düşüşü takip etmektedir. Nüfus artışının sebebi doğum hızı ile ölüm hızı arasındaki fark olduğundan, azalan ölüm ve doğurganlık oranları arasındaki zaman farkı nüfusun artmasına ve yaşlanmasına sebep olmaktadır. Sürecin sonlarında doğurganlık oranlarının ölüm oranlarına düşük düzeylerde yakınsamasıyla, doğum ve ölüm hızları da yakınsamakta, nüfus

durağanlaşmakta ve sonrasında doğurganlık oranlarının ölüm oranlarını karşılayamaz duruma gelmesiyle nüfus azalmaya başlamaktadır.

Demografik geçiş süreci dört evreden oluşmaktadır:9

Birinci evre: Ölüm ve doğurganlık oranları yüksek olup birbirini dengeler düzeydedir. Bu evrede nüfus yavaş bir artış göstermektedir. İkinci evre: Ölüm oranları azalmakta ancak doğurganlık oranları hala

yüksek düzeylerde seyretmektedir. Temiz su ve gıdaya erişim imkânlarının artması, sağlık koşullarının iyileşmesi gibi nedenlerden dolayı ölüm oranları (özellikle bebek ölüm oranları) azalırken doğurganlık oranının yüksek seyretmesi, doğum ve ölüm hızları arasındaki farkı doğum hızı lehine artırmakta ve dolayısıyla nüfusun hızla artmasına yol açmaktadır. Türkiye’de İkinci Dünya Savaşı’nın sonrasında demografik yapıda böyle bir değişim görülmektedir. Üçüncü evre: Kentleşme, ücret ve eğitim seviyelerindeki artışlar gibi

nedenlerle doğurganlık oranları düşmekte, ancak doğurganlık oranlarının hala ölüm oranlarından nispeten yüksek seviyede olması nedeniyle ivme kaybederek de olsa nüfus artmaktadır. Günümüzde Türkiye demografik geçiş sürecinde üçüncü evrede bulunmaktadır. Dördüncü evre: Doğurganlık ve ölüm oranları düşük düzeylere

gelmiştir. Doğum ve ölüm hızının birbirine yaklaşmasıyla nüfus durağanlaşmakta, hatta günümüzde Japonya, Almanya gibi ülkelerde görüldüğü gibi doğurganlık ve göç oranlarının ölüm oranlarını karşılayamamasıyla ülke nüfuslarında azalma görülmekte, nüfusun yaşlanmasının etkileri belirginleşmektedir. Model çıktılarına göre baz senaryo varsayımları altında ülkemizde 2050’li yıllardan itibaren nüfusun maksimum seviyeye ulaşıp 95 milyonu geçmeden gerilemeye başlaması beklenmektedir.

Günümüzde gelişmekte olan ülkeler demografik geçiş sürecinde ikinci ve üçüncü evredeyken, gelişmiş ülkeler üçüncü ve dördüncü evrede bulunmaktadır.

Demografik geçiş sürecinde üçüncü evre içinde, yaşlı nüfus hala belirli düzeylerdeyken doğurganlığın düşmesiyle çocuk nüfusun azalması, çalışma çağındaki nüfusun toplam nüfus içindeki oranını artırmakta, ancak bir süre sonra nüfusun yaşlanmasıyla bu oran da azalmaktadır. Çalışabilir çağdaki nüfusun toplam nüfus içindeki payının yüksek olduğu bu geçici döneme demografik fırsat penceresi denilmektedir. Demografik fırsat penceresi, 0-14 yaş grubundaki nüfusun toplam nüfus içindeki payının yüzde 30’dan ve 65 yaş üstü nüfusun toplam nüfus içindeki payının yüzde 15’ten az olduğu dönem olarak tanımlanmaktadır.10 Avrupa ülkelerinde

demografik fırsat penceresi 1950-2000 yılları arasında açıkken,11 ülkemizde 2000

yılında açılan demografik fırsat penceresinin model çıktılarına göre baz senaryo varsayımları altında 2037 yılına kadar açık kalacağı hesaplanmaktadır.

Demografik fırsat penceresinin açık olduğu dönemde, çalışma çağındaki nüfus genel nüfustan daha hızlı arttığından ilave işgücü akışı sağlanması imkânı bulunmaktadır. Bu dönemde çalışabilir nüfusun fazla, eğitim, sağlık ve sosyal güvenlik harcamalarının yoğunlaştığı yaşlı ve çocuk nüfusun nispeten az olması nedeniyle ülke ekonomisi açısından avantajlı bir dönem yaşanması beklenmektedir. Demografik fırsat penceresi tanımı içinde yaşlı nüfusun 65 ve üstü yaş grubu olarak alınması, genel olarak emeklilik yaşının bu düzeyde olmasından kaynaklanmaktadır. Ülkemizde yıl içinde yaşlılık aylığı bağlanan kişilerin yaş ortalamasının bu düzeyin oldukça altında olduğu ve sosyal güvenlik reformuyla getirilen kademeli yaş şartı geçişinin emekli olma yaşını yavaş bir şekilde yükselttiği düşünüldüğünde, Türkiye’nin demografik fırsat penceresinden yeterince yararlanamaması riski bulunduğu görülmektedir.

Demografik geçiş sürecinin hangi hızda yaşanacağı, gelecek yıllarda doğurganlık ve ölüm oranlarının nasıl gelişeceğine bağlıdır. Ayrıca, sistematik olarak dış göç alınması da nüfus yapısındaki değişimde etkili olmaktadır.

10 United Nations, 2004:2

11 a.g.e 74

Tablo 2.1’de görüleceği üzere, geçen elli yılda dünya ülkelerinde doğurganlığın azalma eğilimi devam etmektedir. Bununla birlikte, 2000’li yıllardan sonra toplam doğurganlık oranında kısmi de olsa bir iyileşme görülebilmektedir. Bu iyileşmede, ilgili ülkelerde uygulanan doğurganlık artırıcı aile politikalarının etkisi olduğu iddia edilebilir, ancak doğurganlık oranlarındaki genel azalma eğiliminin tersine döndüğünü söylemek pek mümkün değildir.

Tablo 2.1. Toplam Doğurganlık Oranının Bazı Ülkelerde ve OECD’de Gelişimi

1970 1980 1990 2000 2010 Japonya 2,13 1,75 1,54 1,36 1,39 Meksika 6,77 4,97 3,43 2,77 2,05 ABD 2,48 1,84 2,08 2,06 1,93 Çin 5,51 2,63 2,34 1,74 1,60 Hindistan 5,49 4,68 3,92 3,12 2,63 OECD 2,76 2,18 1,91 1,68 1,74

Kaynak: OECD Factbook 2013

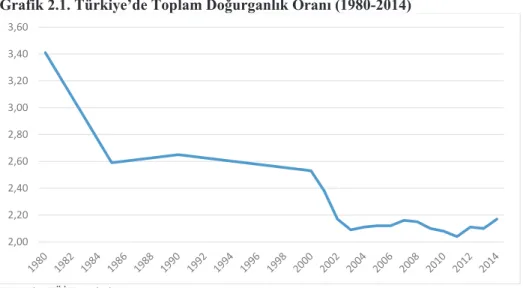

Ülkemizde de doğurganlığın uzun vadeli trendi aşağı yönlüdür. Grafik 2.1’de görüleceği üzere, ülkemizde toplam doğurganlık oranı 1980 yılındaki 3,41 düzeyinden 2014 yılındaki 2,17 düzeyine gerilemiştir.

Grafik 2.1. Türkiye’de Toplam Doğurganlık Oranı (1980-2014)

Kaynak: TÜİK veritabanı

Not: 2000 yılından önceki eksik veriler lineer olarak doldurulmuştur.

OECD ülkelerinde ve pek çok gelişmekte olan ülkede, yaşam koşullarındaki iyileşmeler, risk faktörlerindeki azalmalar ve sağlık hizmetlerindeki gelişmeler

2,00 2,20 2,40 2,60 2,80 3,00 3,20 3,40 3,60