ANKARA YILDIRIM BEYAZIT ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

OSMANLI PARA VAKIFLARINDAN

TÜRKİYE VAKIFLAR BANKASINA

(1826-1954)

DOKTORA TEZİ

Yakup Özsaraç

TARİH ANABİLİM DALI

Danışman

Prof. Dr. Rahman Ademi & Prof. Dr. Mehmet Bulut

TARİH ANABİLİM DALI DOKTORA TEZİ

MAYIS 2019

TÜRKİYE VAKIFLAR BANKASINA

(1826-1954)

YAKUP ÖZSARAÇ

TARAFINDAN

ANKARA YILDIRIM BEYAZIT ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜNE

i

İNTİHAL

Bu tez içerisindeki bütün bilgilerin akademik kurallar ve etik davranış çerçevesinde elde edilerek sunulduğunu beyan ederim. Ayrıca bu kurallar ve davranışların gerektirdiği gibi bu çalışmada orijinal olmayan her tür kaynak ve sonuçlara tam olarak atıf ve referans yaptığımı da beyan ederim; aksi takdirde tüm yasal sorumluluğu kabul ediyorum.

Adı Soyadı: Yakup Özsaraç İmza:

ÖZET

OSMANLI PARA VAKIFLARINDAN, TÜRKİYE VAKIFLAR BANKASINA (1826-1954)

Özsaraç, Yakup Doktora, Tarih Bölümü

Tez Yöneticisi: Prof. Dr. Rahman Ademi & Prof. Dr. Mehmet Bulut

Mayıs 2019, 487 Sayfa

Dünyada finans kurumu olarak kabul edilen banka kurumundan çok daha önce Osmanlı Devleti’nde 16. yüzyılda kurumsallaşarak finans kuruluşu gibi işlem yapan ve örgütlenen para vakıfları bulunmaktadır. Osmanlı Devleti’nin son yüzyılına da damgasını vuran ve bir finans kuruluşu olarak parayı işletip vakfa gelir getiren, para vakıflarının kuruluş işleyiş süreçleri ile bugünkü Türkiye coğrafyasındaki dağılımları bu çalışmada araştırılmıştır.

Araştırmada kaynak olarak VGM Arşivindeki Anadolu Defterlerinde bulunan 11.697 adet vakfiye kaydından, dönem olarak seçilen 1826-1926 yılları arasındaki 7.405 adet vakfiye kaydı tespit edilmiş; bu defterlerden Türkiye coğrafyasında tespit edilen para vakıflarının zaman içerisindeki gelişim ve değişimleri incelenmiştir.

Çalışmada, Osmanlı ekonomisinin, finansının ve bankacılığının gelişimiyle dönüşümü bir bölüm halinde ele alınarak Cumhuriyet dönemi vakıf idaresi ve bankacılığı ilgili yerlerde konu edilmiştir. Para vakıflarının devamı niteliğinde olan paralar ise Vakıf Umum Müdürlüğü bünyesinde oluşturulan Vakıf Paralar Müdürlüğü’nde 1926-1954 yılları arasında işletilmiştir. 1954 yılında dönemin hükümeti tarafından buradaki sermaye ve insan kaynakları birikimini değerlendirmek amacıyla, modern bankacılık işlemleri yapmak üzere Türkiye Vakıflar Bankası kurulmuştur. Ayrıca Türkiye Vakıflar Bankası ve öncesinde Osmanlı Devleti’nde kurulan Evkaf Bankası’nın nasıl kurulduğu hususuna açıklık getirilmiştir.

ABSTRACT

FROM OTTOMAN CASH WAQFS TO TURKİYE WAQFS BANK (1826-1954)

Yakup Özsaraç Ph.D., Department of History

Advisor: Prof. Dr. Rahman Ademi & Prof. Dr. Mehmet Bulut May 2019, 487 pages

Before the banking’s existence in the world, cash waqfs that are orginized as micro financial institutions at the Ottoman reign since the fifteenth century leaves its mark on the Ottoman’s last century as well. In the present study, being financial institutions in the Ottoman Empire cash waqfs that process money in order to get profit back to themselves, their foundation, running, and geographical distribution are examined.

The waqfs in Anatolian geography, which is the most part of the Ottoman Land, are almost all the waqfs in the Empire. Thus, the time period from 1826 to 1926 is main time period of the study. When it comes to the waqfs’ geography, it is limited with Anatolia and Rumelia. The rate of the cash waqfs in this regions is extracted and these waqfs’ progress and transformation are addressed based on the waqfiyyas of these waqfs.

A particular section in the thesis is about how the Ottoman economy and finance developed and transformed. As to the republican period, The concept of waqf is temporarily taken out from the law. For this reason, Waqf Administration, in-house, establishes Waqf Money Administration in order to process waqfs’ money. This division survives until 1954. Then, the goverment founds Turkiye Waqfs Bank which puts to good use the capital and human resources of the waqfs. Besides, this work is to make it clear that how are Evqaf Bank in the Ottoman era and later, Turkiye Waqfs Bank established.

TEŞEKKÜR

Bu çalışmanın tamamlanmasında katkılarından dolayı öncelikle danışmanlığımı yapan hocalarım; Prof. Dr. Rahman Ademi ve Prof. Dr. Mehmet Bulut’a bu süreçte yol göstericilikleri, iyi niyetleri ve anlayışları için,

Tarih doktora programına kabulüme vesile olan ve kendisinden çok şey öğrendiğim, ayrıca her aşamada yardımlarını esirgemeyen Prof. Dr. Hüseyin Çınar’a,

Kendisine ne zaman ihtiyaç duysam yol göstericiliği ile önümü açan Doç. Dr. Miyase Koyuncu Kaya’ya,

Tez komitesine katılan Prof. Dr. Hamza Keleş ve Prof. Dr. Bülent Kent’e katkıları ve yapıcı eleştirileri için,

Teşekkürü bir borç bilir saygılarımı sunarım.

İÇİNDEKİLER İNTİHAL ... i ÖZET ... ii ABSTRACT ... iii TEŞEKKÜR ... iv İÇİNDEKİLER ... v

TABLOLAR LİSTESİ ... viii

HARİTALAR LİSTESİ ... xi

KISALTMALAR ... xii

GİRİŞ ... 1

A- Araştırmanın Konusu ve Önemi ... 1

B- Araştırmanın Kapsamı, Kaynakları ve Sınırları ... 6

C- Literatür ve Yöntem... 22

BİRİNCİ BÖLÜM ... 33

VAKIFLAR VE PARA VAKIFLARI ... 33

1.1. VAKIFLAR ... 33

1.1.1. Vakıf Kavramı ... 33

1.1.2. Vakfın Tarihi Gelişimi ... 36

1.2. Osmanlı Devleti’nde Para Vakıfları ... 47

1.2.1. Para Vakıflarının Tanımı, Tarihi ve Tartışmalar ... 49

1.2.2. Vakfiyelerde Para Vakıflarının Kuruluş ve İşleyişleri ... 52

1.2.3. Para Vakıflarının Sermayelerini İşletme Usulleri ... 55

1.2.3.1. Muâmele-i Şer’iyye ... 56

1.2.3.2. Beyʹ (Satış) İşlemleri ... 62

1.2.3.3. Karz-ı Hasen ... 64

1.2.3.4.5. Mudârabe ve Murâbaha ... 65

1.3. Osmanlı Ekonomisi ve Zihniyeti ... 68

1.4. Osmanlı’da Para ve Para Sistemi... 75

1.4.1. Osmanlı’da Madenî Para Dönemi ... 75

1.4.1.1. Monometalist Dönem ... 76

1.4.1.2. Bimetalist Dönem ... 78

1.4.2. Osmanlı’da Para Tağşişleri ... 80

1.4.3. Osmanlı’da Kâğıt Para ... 84

İKİNCİ BÖLÜM ... 86

VAKFİYELERİNE GÖRE OSMANLI DÖNEMİ TÜRKİYE COĞRAFYASINDA PARA VAKIFLARI (1826-1926) ... 86

2.1. Osmanlı Coğrafyasında Vakıflar ve Para Vakıfları ... 86

2.1.1. Evkaf-ı Hümayun Nezâreti Öncesi Para Vakıfları ... 86

2.1.2. Vakfiyelere Göre Türkiye Coğrafyasında İdari Yapı ve Para Vakıfları (1826-1926) ... 88

2.2. Para Vakıflarının Analizi ... 161

2.2.1 VGMA’daki Anadolu Defterlerine Göre (Türkiye Coğrafyasında) Analiz ... 161

2.2.2. Türkiye Coğrafyasındaki Para Vakıflarının Dönemlere Göre Analizi... 166

2.2.2.1. 1826-1870 Yılları Arası (1. Dönem) ... 169

2.2.2.1.1. Birinci Dönemde Kurulan 58 Para Vakfının Vakfiye Özetleri ... 170

2.2.2.2. 1871-1908 Yılları Arası (2. Dönem) ... 184

2.2.2.2.1. İkinci Dönemde Kurulan 328 Para Vakfının Vakfiye Özetleri ... 190

2.2.2.3. 1909-1922 Yılları Arası (3. Dönem) ... 254

2.2.2.3.1. Üçüncü Dönemde Kurulan 167 Para Vakfının Vakfiye Özetleri ... 260

2.2.3. Vakfiyelerindeki İşletme Usulleri ve Oranlarına Göre Analiz ... 295

2.2.3.1. Para Vakfı Vakfiyelerinde Geçen Paranın İşletilme Usulleri ... 295

2.2.4. Vakfiyelerde Geçen Hayır Şartlarının Analizi ... 302

2.2.4.2. Para Vakfı Vakfiyelerinde Geçen Diğer Hayır Şartları ... 306

2.2.5. Vakfiyelerinde Kullanılan Paraların Cins ve Miktarına Göre Analiz ... 308

2.2.5.1. Vakfiyelerinde Kullanılan Paraların Cinsleri ... 308

2.2.5.2. Vakfiyelerinde Kullanılan Paraların Miktarı... 309

2.2.6. Vakfiyelerde Geçen Diğer (Para Dışı) Hayır Şartları ... 311

ÜÇÜNCÜ BÖLÜM ... 317

VAKIF BANKACILIĞI ve TÜRKİYE VAKIFLAR BANKASI ... 317

3.1. Osmanlı’dan Cumhuriyet’e Finans Sistemi ... 317

3.2. Bankacılık ... 325

3.2.1 Osmanlı’da Bankacılık ... 328

3.2.2. Cumhuriyet Dönemi Bankacılık... 332

3.3. Vakıf Ekonomi ve Finans İlişkisi ... 334

3.4. Bankacılık Faiz ve Ekonomi ... 337

3.5. Vakıf Bankacılığı ... 343

3.5.1. Evkâf Bankası ... 347

3.5.2. Vakıf Paralar Müdürlüğü ... 350

3.5.3. Türkiye Vakıflar Bankası ... 356

3.5.3.1. Oluşumu ... 356

3.5.3.2. Kuruluşu ... 369

3.5.3.3. Sermayesi ... 370

3.6. 1954 Sonrası Vakıflar Bankasındaki Gelişmeler ... 373

3.6.1. Vakıfbank’ın Halka Arzı ... 374

SONUÇ ... 377

KAYNAKÇA ... 386

TABLOLAR LİSTESİ

Tablo 1: Osmanlı ve Cumhuriyet Dönemlerinde Türkiye Coğrafyasında Kurulan

Vakıf/Tesis Sayısı ... 9

Tablo 2: Anadolu Defterlerine Göre 1826 – 1926 Yılları Arası Kurulan Vakıf Sayılarının (7405 Adet Vakfiyenin Zaman Serisi) Dağılımı ... 10

Tablo 3:1826-1922 Yılları Arası Kurulan Vakıfların Zaman Serisi ve Dönem Ayrımı ... 17

Tablo 4: 1826-1922 Yılları Arası Kurulan Vakıfların Dönem Ortalaması ... 18

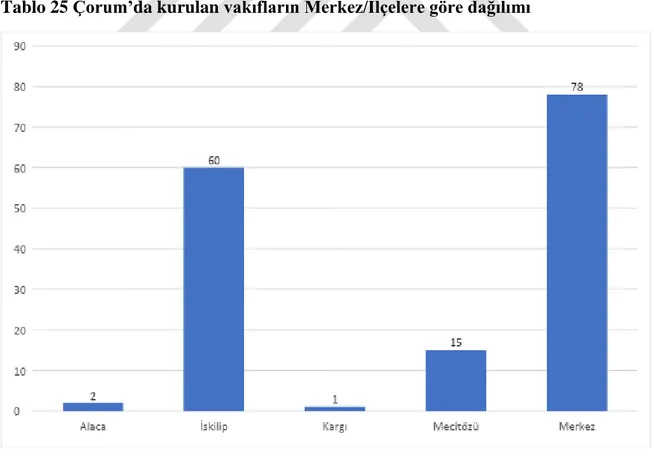

Tablo 5 Dönemlere Göre Anadolu’da En çok Vakıf Kurulan Şehirler (İlk Beş Şehir)... 19

Tablo 6: Anadolu Vakfiye Defterlerinden Seçilen Vakıf, Örneklem ve Dönemlerin Sayı ve Oranları ... 29

Tablo 7: VAYS’a göre Vakıf Kurulan Türkiye Coğrafyasındaki 1871 ile 1927 İdarî Taksimatına Göre Vilâyet/İllerdeki Vakıf Sayısı ile Seçilen Örneklem Sayısı... 30

Tablo 8: 1871 ve 1927 Yıllarında Nahiye veya Kaza İken Günümüzde İl Statüsünde Olan İdari Birimlerde Kurulan Vakıf ve Seçilen Örneklem Sayısı ... 31

Tablo 9: Osmanlı Devleti’nde Anadolu’da 1876, 1890 ve 1897 Yıllarındaki Vilayet ve Sancaklar ... 89

Tablo 10: 1871 ve 1927 Yıllarında Vilayet/ İl Statüsünde Bulunan Şehirler ... 92

Tablo 11: Adana’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 94

Tablo 12: Afyonkarahisar’da kurulan Vakıfların Merkez/İlçelere göre dağılımı ... 96

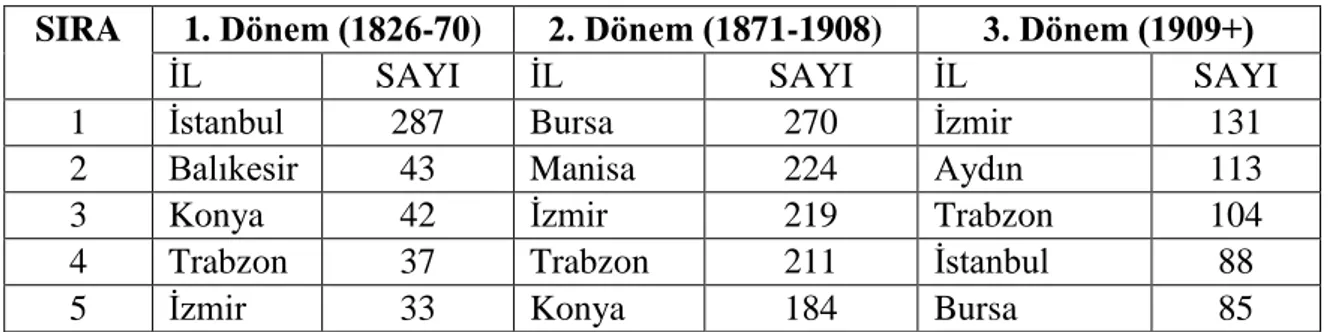

Tablo 13: Amasya’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 97

Tablo 14: Ankara kurulan vakıfların Merkez/İlçelere göre dağılımı ... 99

Tablo 15: Antalya’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 100

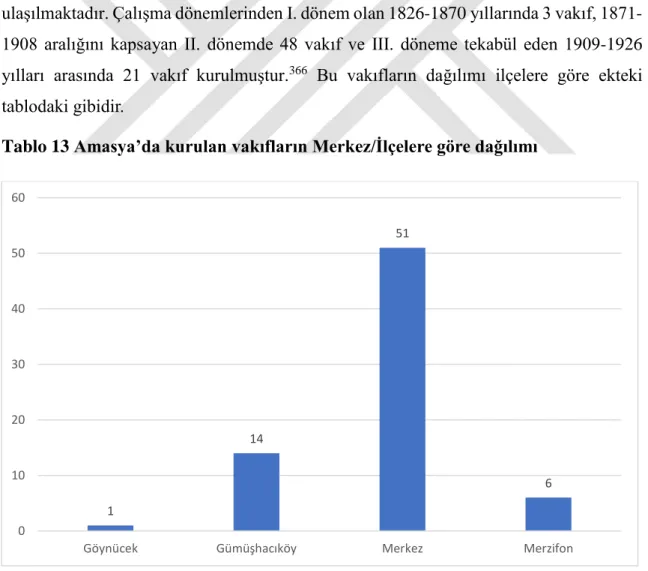

Tablo 16: Artvin’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 101

Tablo 17: Aydın’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 102

Tablo 18: Balıkesir’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 103

Tablo 19: Bilecik’te kurulan vakıfların Merkez/İlçelere göre dağılımı ... 105

Tablo 20: Bolu’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 107

Tablo 21: Burdur’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 108

Tablo 22: Bursa kurulan vakıfların Merkez/İlçelere göre dağılımı ... 109

Tablo 23 :Çanakkale kurulan vakıfların Merkez/İlçelere göre dağılımı ... 110

Tablo 24: Çankırı’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 111

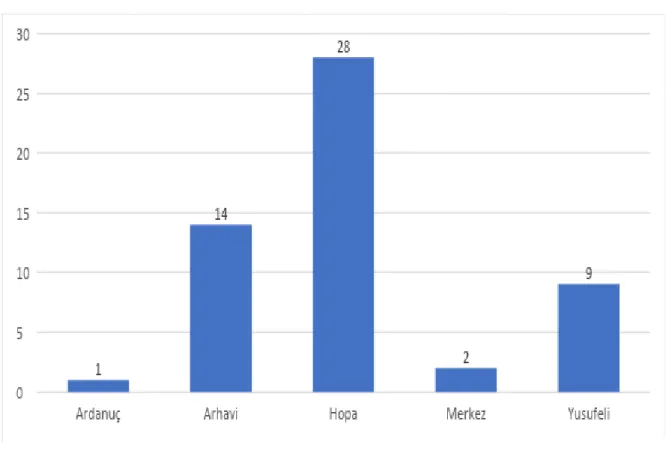

Tablo 25: Çorum’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 112

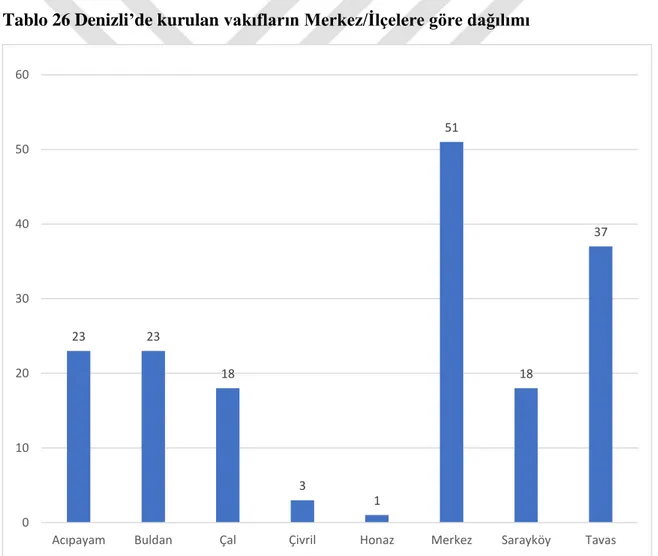

Tablo 27: Edirne’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 115

Tablo 28: Elâzığ’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 116

Tablo 29: Erzincan’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 117

Tablo 30: Erzurum’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 118

Tablo 31: Eskişehir’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 119

Tablo 32: Giresun’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 121

Tablo 33: Gümüşhane’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 122

Tablo 34: Isparta’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 123

Tablo 35: İstanbul’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 125

Tablo 36: İzmir kurulan vakıfların Merkez/İlçelere göre dağılımı ... 126

Tablo 37: Kahramanmaraş’ta kurulan vakıfların Merkez/İlçelere göre dağılımı ... 127

Tablo 38: Kastamonu’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 129

Tablo 39: Kayseri’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 130

Tablo 40: Kırklareli’nde kurulan vakıfların Merkez/İlçelere göre dağılımı... 131

Tablo 41: Kırşehir’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 132

Tablo 42: Kocaeli’nde kurulan vakıfların Merkez/İlçelere göre dağılımı ... 134

Tablo 43: Konya’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 135

Tablo 44: Kütahya’da kurulan vakıfların Merkez/İlçelere göre dağılımı... 136

Tablo 45: Malatya’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 137

Tablo 46: Manisa’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 138

Tablo 47: Mersin’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 140

Tablo 48: Muğla’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 141

Tablo 49: Nevşehir’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 142

Tablo 50: Niğde’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 143

Tablo 51: Ordu’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 144

Tablo 52: Rize’de kurulan vakıfların Merkez/İlçelere göre dağılımı ... 146

Tablo 53: Sakarya’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 147

Tablo 54: Samsun’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 148

Tablo 55: Sinop’ta kurulan vakıfların Merkez/İlçelere göre dağılımı ... 149

Tablo 56: Sivas’ta kurulan vakıfların Merkez/İlçelere göre dağılımı ... 150

Tablo 57: Şanlıurfa’da kurulan vakıfların Merkez/İlçelere göre dağılımı ... 151

Tablo 58: Tokat kurulan vakıfların Merkez/İlçelere göre dağılımı ... 152

Tablo 59: Trabzon kurulan vakıfların Merkez/İlçelere göre dağılımı ... 153

Tablo 61: Uşak’ta kurulan vakıfların Merkez/İlçelere göre dağılımı ... 155

Tablo 62: Yozgat’ta kurulan vakıfların Merkez/İlçelere göre dağılımı ... 157

Tablo 63: Zonguldak’ta kurulan vakıfların Merkez/İlçelere göre dağılımı ... 158

Tablo 64: Osmanlı Vilayetlerinde Kurulan Vakıflar ... 160

Tablo 65: 1826-1926 Yıllarında En Çok Vakıf Kurulan Şehirler ... 161

Tablo 66: Örneklem Olarak Seçilen ve Para Vakfı Kurulan Vilayet/İl Tablosu ... 162

Tablo 67: 1871 Vilayet Düzenlemesine Göre Para Vakıflarının Oran ve Ağırlıklı Oranı 163 Tablo 68: 1927 Yılı itibariyle İllerdeki Para Vakıflarının Oranı ve Ağırlıklı Oranı ... 164

Tablo 69: Dönemler İtibariyle Anadolu Defterlerinden Seçilen Vakıflardan Ortaya Çıkan Para Vakfı Sayısı ve Oranı ... 166

Tablo 70: Birinci Dönemde (1826-70) Kurulan Vakıfların Zaman Serisi ... 169

Tablo 71: Birinci Dönemde (1826-70) Para Vakfı Kurulan Vilayetlerde Seçilen Örneklem Para Vakfı Sayısı, Oranı ve Ağırlıklı Oranı ... 170

Tablo 72: İkinci Dönemde (1871-1908) Kurulan Vakıfların Zaman Serisi ... 185

Tablo 73:İkinci Dönemde (1871-1908) Kurulan Vakıflardan Seçilen Para Vakfı Sayıları ile Vilayetteki Para Vakfı Oranı ve Ağırlıklı Oranı ... 186

Tablo 74: Üçüncü Dönemde (1909-1922) Kurulan Vakıfların Zaman Serisi ... 255

Tablo 75: Üçüncü Dönemde 1909 Sonrası Kurulan ve Seçilen Para Vakfı Sayıları ile Vilayetteki Para Vakfı Oranı ve Ağırlıklı Oranı ... 256

Tablo 76: Anadolu Defterlerindeki Vakfiyelerde Geçen İşletme Usulleri ve Sayıları... 296

Tablo 77: Anadolu Defterlerindeki Vakfiyelerde Geçen İşletme Oranları ve Sayıları ... 299

Tablo 78: Anadolu Defterlerindeki Vakfiyelerde Görülen İstirbâh Oranlarının İllere Göre Dağılımı ... 300

Tablo 79: Anadolu Defterlerindeki Vakfiyelerde Görülen Ribh Oranlarının Dönemlere Göre Dağılımı ... 302

Tablo 80: Vakfiyelerde Geçen İstihdam Çeşitleri ... 303

Tablo 81: Vakfiyelerde Geçen Hayır Şartları ... 306

Tablo 82: Vakfiyelerde Geçen Para Cinsleri ... 309

Tablo 83: Birinci Döneme Ait Vakfiyelerdeki Para Miktarları (Kuruş) ... 309

Tablo 84: İkinci Dönem Kurulan Vakfiyelerdeki Para Miktarları (Kuruş) ... 310

Tablo 85: Üçüncü Dönem Vakfiyelerdeki Para Miktarları (Kuruş) ... 310

Tablo 86: Anadolu Defterlerine Göre Para Vakfı Dışındaki Diğer Vakfiye Sayısı ... 311

Tablo 87 Vakıflar Genel Müdürlüğünün Ortağı Olduğu Finansal İştiraklerinin Son On Yıllık Gelirleri ... 346

HARİTALAR LİSTESİ

Harita 1- 1871 Düzenlemesi Sonrası Osmanlı Devleti’nde Türkiye Coğrafyasındaki

Vilayetler ... 89 Harita 2- VAYS Sitemine Göre Bugünkü Coğrafi Sınırlarda Vakıf Kurulan İller ve

Kurulan Vakıf Sayıları (1826-1922) ... 159 Harita 3- Anadolu Defterlerinde 1826- 1926 Yıllarında Para Vakfı Kurulan Vilayetlerdeki Ağırlıklı Ortalaması ... 167 Harita 4- Anadolu Defterlerindeki Para Vakıflarının İllere Göre Ağırlıklı Oranı (İl Düzeyi Para Vakfı / Toplam Para Vakfı) ... 168 Harita 5- İkinci Dönemde (1871-1908) Arasında Para Vakfı Kurulan Vilayetlerdeki

Ağırlıklı Ortalama Haritası ... 189 Harita 6- Üçüncü Dönemde (1909-1926) Arasında Para Vakfı Kurulan Vilayetlerdeki Ağırlıklı Ortalama Haritası ... 259

KISALTMALAR

Age : Adı Geçen Eser

Agm : Adı Geçen Makale

Agr : Adı Geçen Rapor

Bkz : Bakınız

d : Diğer Vakıflar

DİA : Diyanet İslam Ansiklopedisi

p : Para Vakfı

TBMM : Türkiye Büyük Millet Meclisi

VGM : Vakıflar Genel Müdürlüğü

GİRİŞ

A- Araştırmanın Konusu ve Önemi

Bu çalışmada, Osmanlı para vakıflarından Türkiye Vakıflar Bankası’nın kuruluşuna kadar olan süreç, vakıf kurum tarihi ve finans tarihi bütünlüğü içerisinde ele alınacaktır. Bu amaçla 1826-1954 yılları arasında (günümüz Türkiye’si ile sınırlı olmak üzere) Osmanlı coğrafyasında kurulan tüm vakıflar ve bu vakıflar içerisinden seçilen para vakıfları, kuruldukları coğrafî yer (vilâyet ve/veya şehir) bağlamında incelenecektir. Bunun yanında para vakıflarının; ekonomi, finans, vakıf sistemindeki yeri, iktisadî ve finansal katkısı çerçevesinde, ana hatlarıyla irdelenecektir. Cumhuriyet döneminde vakıf paralarının nasıl işletildiği ve bu paraların banka sermayesine dönüşümünde nasıl bir süreç yaşandığı hususu da ayrıca bir bölümünü oluşturmaktadır.

Bu çerçevede çalışmanın amacı; kendine has yöntemlerle borç veren ve bu vesile ile elde ettiği geliri vakfiyesinde belirtilen şartlar doğrultusunda kullanan para vakıflarının, 19. yüzyıldan itibaren Türkiye coğrafyasındaki tarihî seyrini ve ekonomik durumlarını araştırmaktır.

1826 yılında, Evkaf Nezâreti’nin kurulmasıyla vakıflar için daha sıkı denetim ve kayıtların tutulduğu bu tarihten itibaren ulaşılacak vakıf bilgilerin daha sağlıklı olacağı düşünülmektedir.

Coğrafî olarak vakıf dağılımlarını etkileyen sebeplerin tespiti konunun amaçları arasına dahil edilmiştir. Zaman itibariyle yıllara göre kuruluş sayılarındaki artış veya azalış dönemi hadiselerini daha yakından inceleme fırsatı sunacağı değerlendirilmektedir. Belli bir zaman dilimi içerisinde (1826-1926) ve Türkiye coğrafyasındaki dağılımını izlediğimiz para vakıflarının bugünkü vakıf bankalarına dönüşüm süreci de sahip oldukları ekonomik güçleri ile finanse ettikleri vakıf harcamaları araştırmamızda detaylandırılacaktır.

Klasik Osmanlı ekonomisi ve para sistemi 19. yüzyılın başına kadar kendini korumuştur. Bu dönemin temel vasfı, Osmanlı ekonomisinin dünya ekonomisine açılış ve uyum süreci olmasıdır. 19. yüzyıl öncesi ekonominin genel görünümü ise dünyanın hemen her köşesinde, kırsal nüfusun aynı şekilde üretmesi ve tüketmesidir. Yani insanlar kendi ipliğini kendi eğirmekte, giydiği kumaşı yine kendisi dokumaktaydı. Pazar için üretimin

sınırlı kaldığı bu koşullarda para kullanımı da yaygınlaşmamıştı. Yine Osmanlı’nın fiyatları belirlediği narh uygulamaları ve daha genel olarak ihtisab düzeni, 19. yüzyıl ortalarına kadar sürmüştür. Batıda ise sanayileşmeye bağlı olarak sermaye birikimi çoğalarak, kapitalizmin ağırlığını ortaya çıkartmıştır.1 Bu yüzyılda Osmanlı Devleti, merkezî Maliye Nezâreti’ni

kurarak finans ekonomisine geçmiştir.

Batıda tarihi daha eskiye giden bankacılık kurumu, 19. yüzyılın ortalarından itibaren Osmanlı Devleti’nde de resmi olarak kurulmaya başlamıştır. 20. yüzyılda ise sayıları giderek artan ve 1908 yılından itibaren milli diyebileceğimiz nitelikli bankalar da ticari hayatımızda yerini almıştır. Vakıf idaresi de bu dönemde “Evkâf Bankası” adında bir bankayı resmi olarak kurmuştur. Vakıf kurumunun, ilk modern banka denemesi olan bu kuruluş, Balkan Savaşları (1912-1913) ve I. Dünya Savaşı (1914-1918) nedeniyle faaliyetlerini sürdürememiştir.

Osmanlı klasik vakıf müessesesi; kurumsallaşma anlamında Evkâf Nezâreti kuruluncaya kadar tek elden yönetim ve denetim hususunda bir bütünlük gösterememiştir. II. Mahmud (1808-1839) döneminde 1826 yılında nezâretin kurulmasıyla beraber vakıflarda merkezileşme ve kurumsallaşma sürecinin başladığı söylenebilir. 1839’da Evkâf Nâzırının Meclîs-i Hâss-ı Vükelâ’ya dahil olmasıyla birlikte kurumsallaşmış ve Şer’iye ve Evkâf Nezâreti tasarrufu altında vakıfların yönetim ve denetimi Osmanlı Devleti’nin sonuna kadar devam etmiştir.2

Cumhuriyet döneminde ise vakıf kurumu temel anlamda değiştirilmiş ve 1921-1924 yılında vakıfların bağlı olduğu Şer’iye ve Evkâf Vekâleti kaldırılarak yerine Başvekalete bağlı, Vakıflar Umum Müdürlüğü kurulmuştur.3 1926 yılında uygulamaya konulan ilk

medeni kanunla “vakıf” kavramı hukukumuzdan çıkartılmış, yerine 1967 yılına kadar

1 Bkz. Mehmet Genç, Osmanlı İmparatorluğunda Devlet ve Ekonomi, (İstanbul: Ötüken Yayınevi, 2002),

23-35.; Şevket Pamuk, Osmanlı Türkiye İktisadi Tarihi 1500- 1914, (İstanbul: İletişim Yayınları, 2005) 35-46.

Osmanlı Ekonomisi ve Dünya Kapitalizmi 1820-1913, (Ankara: Yurt Yayınları, 1984), 24-30.

2 Bkz. Nazif Öztürk Nazif Öztürk, Türk Yenileşme Tarihi Çerçevesinde Vakıf Müessesesi, (Ankara: Türkiye

Diyanet Vakfı Yayınları, 1995), 68-86.; Ali Akyıldız, “Osmanlı Merkez Bürokrosisi (1836-1856)”, (İstanbul, Timaş Yayınları, 2018),171-196.

3 3 Mart 1924’te Şer’iye ve Evkaf Vekaleti kaldırılarak yerine Vakıflar Umum (Genel) Müdürlüğü (VGM) ve

Diyanet İşleri Başkanlığı kurulmuştur. Bkz. Nazif Öztürk, “Evkâf-ı Hümâyun Nezâreti”, DİA, C. 11, İstanbul, 1995, 521-524.; Ali Akyıldız, “Şeriyye ve Evkaf Vekâleti”, DİA, C. 39, İstanbul, 2010, 7-8.

“tesis” kavramı kullanılmıştır.4 Bu nedenle Osmanlı dönemi vakıfları5 ile Cumhuriyet

dönemi vakıfları kuruluş şekli ve gördükleri hizmetler bakımından birbirlerinden çok farklıdırlar. Bir de günümüzde ‘yeni vakıflar’ olarak adlandırılan kurulan vakıflar vardır.6

Osmanlı’dan kalan mazbut7, mülhak8 ve cemaatlere9 mahsus vakıfların yönetimini,

Cumhuriyet dönemiyle beraber, VGM bünyesindeki “Vakıflar Meclisi’nce”10

yürütülmesiyle gelirlerinin tek elden idaresi sağlanmıştır. Böylece VGM, Osmanlı’dan kalan bu vakıfların finansmanını sağlayan; kiralık dükkân, öşürlü arazi geliri ve para vakıflarını nemalandıran, elde edilen paraları kendi bünyesinde toplayan ve bu paraları ilgili birimlerde değerlendiren bir kurum olmuştur.11

4 1926’da Türk Medeni Kanunu’nun kabulünden 1967’de 903 numaralı Vakıflar Kanunu’nun kabulüne kadarki

41 yıllık dönemde 202 adet tesis kurulmuştur. Bkz. Şennur Şenel ve Zehra Tuyan, “1926-1967 Yılları Arasında Türkiye Cumhuriyeti’nde Kurulan Tesisler (Vakıflar)” Akademik Bakış 5/III, (Kış 2009): 127.

5 Osmanlı vakıflarının istihdamdan yatırıma süreklilik arz eden birçok hizmeti gördüğü ve ekonomik gelir

olarak sürdürülebilir bir piyasa kurumu olduğu bilinmektedir. Birçok vakfiyede İmam, Hatip, Müezzin, Müderris gibi doğrudan din hizmetlerinde istihdam edilen kişilerin finanse edildiği vakıflar kurulmuştur. Bu vakıf belgelerine (vakfiyelere) VGMA’dan bakılabilir.

6 Osmanlı’da vakıf tanımı ile günümüzdeki yeni vakıfların tanımı arasında anokranist bir süreç vardır.

Günümüzdeki vakıf kavramı Osmanlı’da ihtiva ettiği hizmetler ve anlayış açısından birçok farklar vardır. Bu nedenle kavramsal olarak Osmanlı döneminde kurulan vakıf anlayışına göre değerlendirmemiz doğru olacaktır.

7 “Mazbut vakıf: Bu kanun uyarınca genel müdürlükçe yönetilecek ve temsil edilecek vakıflar ile mülga 743

sayılı Türk Kanunu Medenisinin yürürlük tarihinden önce kurulmuş ve 2762 sayılı Vakıflar Kanunu gereğince Vakıflar Genel Müdürlüğü’nce yönetilen vakıfları ihtiva eder.” 5737 Sayılı Kanun, Madde 3. 27/2/2008, Tertip 5, Cilt 47.

8 “Mülhak vakıf: Mülga 743 sayılı Türk Kanunu Medenisinin yürürlük tarihinden önce kurulmuş ve yönetimi

vakfedenlerin soyundan gelenlere şart edilmiş vakıfları ihtiva eder.” Bkz. 5737 Sayılı Kanun, Aynı Madde. Bu Vakıfların sayısı 261 adettir. Bkz. https://www.vgm.gov.tr/Documents/webicerik195.pdf. (Erişim tarihi:

28/03/2018).

9 “Cemaat vakfı: Vakfiyeleri olup olmadığına bakılmaksızın 2762 sayılı Vakıflar Kanunu gereğince tüzel

kişilik kazanmış, mensupları Türkiye Cumhuriyeti vatandaşı olan Türkiye’deki gayrimüslim cemaatlere ait vakıflardır.” Bu vakıfların sayısı 167 adettir. Bkz. https://www.vgm.gov.tr/Documents/webicerik195.pdf

(Erişim tarihi: 28/03/2018).

10 “Vakıflar Meclisi VGM’nin en üst seviyede danışma ve karar organıdır.” 227 Sayılı KHK, 4/a Maddesi

“Meclis; Genel Müdür, üç Genel Müdür yardımcısı ve I. Hukuk Müşaviri olmak üzere beş, vakıf konusunda

bilgi ve deneyim sahibi yükseköğrenim mezunları arasından Başbakanın teklifi üzerine ortak kararname ile atanacak beş, yeni vakıflarca seçilecek üç, mülhak ve cemaat vakıflarınca seçilecek birer üye olmak üzere toplam onbeş üyeden oluşur.” Ayrıca “yeni vakıflar üç, mülhak ve cemaat vakıfları ise birer yedek üye seçer. Seçimler; yeni vakıflarda yönetim organının, mülhak vakıflarda vakıf yöneticilerinin, cemaat vakıflarında yönetim kurullarının seçeceği birer temsilcinin iştiraki ile Genel Müdürlüğün daveti üzerine ayrı ayrı yapılır. Genel Müdür aynı zamanda Meclisin de başkanıdır. Genel Müdür alınan kararları yürütmeye yetkili ve görevlidir. Genel Müdürün çeşitli nedenlerle görevinde bulunmadığı durumlarda Genel Müdüre vekâlet eden Meclis Başkanlığına da vekâlet eder.” Osmanlı’dan kalan vakıflar için Seçilen üyeler sadece Mülhak ve cemaat

vakıflarınca sağlanmıştır. Vakıfların ekseri çoğunluğu 40 bin civarında mazbut vakıftır. Bu vakıflar atanmış üyeler tarafından idare edilmeye devam etmektedir. Bkz. 5737 Kanun, M. 41,27/2/2008, Tertip 5, Cilt 47.

11 Bu birim Osmanlı döneminde Nezârette “Terakkâd ve Nükûd-ı Mevkûfe Kalemi” olarak hizmet veren bir

birimken Bkz. Seyit Ali Kahraman, Evkâf-ı Hümâyûn Nezâreti, (Kitabevi: İstanbul, 2006), 136.; Cumhuriyet döneminde İstanbul’ da Vakıf Paralar Müdürlüğü olarak hizmetlerine devam etmiştir. Bkz. 17/07/1936 tarihli Vakıflar Tüzüğünün 18. Maddesi.

Finans tarihini, paranın mal ve hizmetlerin değişiminde (mübâdelede) kullanılması ile başlatabiliriz. Para mübâdele aracı olma yanında, değer biriktirme ve borç ödemede genel kabul gören bir nesne olarak da ön plana çıkmıştır. İşte finans kurumları da bu noktada kendine yer bulmuştur.

Osmanlı’da genel kabul görmüş olan para vakfı; vakfiyesinde belirtilen şartları gerçekleştirmek için tasarrufu altındaki parayı, kendine has usullerle borç vererek suretiyle elde ettiği geliri, vakfiye şartlarına göre harcayan bir finans kurumudur. Bu nedenle vakıf, para, finans ve banka kavramları çalışmamızın temelini oluştururken bu kavramların, Osmanlı’dan bu yana vakıf konusu içerisine nasıl girdiği, Cumhuriyet döneminde ihtiva ettikleri anlamlar ve geçirdikleri süreçler de bu çalışmanın önemli bir bölümünü oluşturacaktır. Bu süreç içerisinde vurgulanması gereken bir diğer önemli husus da, para vakıflarının klasik ve kendine has (istirbah, istiğlâl, irbah, vb.) finansman metotlarının olduğudur.

Osmanlı Devleti’nde 19. yüzyılının ortalarından itibaren reel ekonominin yanına finans ekonomisinin de eklendiğide görülmektedir. Sanayi devrimini gerçekleştirmiş toplumlarda aynı zamanda, sermaye birikimi de oluşmuştur. Bu ülkelerde oluşan kârlar neticesinde ellerindeki fazla sermayeyi, ihtiyacı olan ülkelere borç vererek o ülkeleri, banka kurumuyla tanıştırdılar. Finans ekonomisinin bir unsuru olan banka kurumunun Osmanlı Devleti’nde yer almaya başlaması da aynı zamana denk düşmektedir ve bu sermaye birikiminin bir sonucudur.12 Bu dönemde Osmanlı Devleti’nde kurulmaya başlanılan bankaların, genelde devletin borç ihtiyacını karşılamaya yönelik veya uluslararası ticarete finansman temini için faaliyet gösterdiklerini görmekteyiz. Halkın (esnaf, çiftçi vb.) sermaye ihtiyacı, yine en ücra köylerde bile varlığına şahit olduğumuz para vakıflarınca karşılanmaktadır.

19. yüzyıl aynı zamanda vakıf kurumu açısından merkezileşmenin ve günümüzdeki kurumsallaşmasının temellerinin atıldığı bir dönemdir. Bu dönemde klasik vakıf anlayışı ve vakıfların finanse ettiği sektörler birçok değişime uğramıştır. Vakıf kurumunda finans sağlamak için kurulan hayrât kurumlarının gelirlerinde yaşanan değişimlerle beraber,

12 Osmanlı devletinde ilk banka, 1847’de iki Galata bankeri (Jacques Alleon ve Manolaki Baltazzi) tarafından

kurulan; Banque de Constantinople (İstanbul Bankası’dır). Bu banka daha sonra işletilememiştir. Ayrıca Türkiye Cumhuriyeti’ne kadar hizmet verecek olan; The Ottoman Bank (Osmanlı Bankası) 1856 yılında kurulmuştur. Bkz. Şevket Pamuk, Osmanlı Ekonomisi ve Kurumları, (Ankara: Türkiye İş Bankası Kültür Yayınları, 2016), 141-143.

bankacılık ve para kavramı ile paranın finans sistemindeki dönüşümü de bu çalışmada yer alan önemli bir konudur.

Bankacılık, Osmanlı Devleti’nin finans tarihinde vurgulanması gereken bir süreçtir. Bu sürecin dönüm noktalarından biri vakıf bankalarının kurulmaya başlanmasıdır. Sarraf, banker ve sonrasında banka adıyla kendini gösteren bu süreçte, 1913 yılında Evkâf Bankası kurulmuş, böylece vakıf ve banka kavramları kurumsal anlamda birleşmiştir.13

Cumhuriyet döneminde vakıf paraları, Vakıf Umum Müdürlüğü içerisinde kurulan “Vakıf Paralar Müdürlüğü” tarafından idare edilmiştir. 1954 yılında ise dönemin hükümetinin önerisiyle, vakıflar adına ve vakıfların öz sermayesiyle “Türkiye Vakıflar Bankası” kurulmuştur. Bunun yanı sıra Vakıflar İdaresi, 1924 yılında kurulan Türkiye İş Bankası’nda da 6 adet kurucu hisseye sahiptir.14

Sonuç olarak; vakıf finansmanı hususu, Osmanlı para vakıflarının Türkiye Vakıflar Bankası’nın kuruluşuna kadar gelişimi, coğrafî dağılımı ve değişimi bu tezin araştırma konusunu oluşturmaktadır. Ayrıca genel anlamda bankacılık ve özelde vakıf bankacılığı ayrı bir bölüm olarak ele alınmıştır. Konumuzda, Osmanlı’dan Cumhuriyet’e kadar finans tarihinin ana hatlarıyla yer vermesinin yanı sıra, asıl çalışma mevzuu olan para vakıflarının ortaya çıkışı, tarihî tecrübesi, bir finansman kaynağı olarak vakıf sistemi içerisindeki yeri ve önemi, süreç içerisinde merkezileşerek Vakıf Bankası’na dönüşümüne dair çok yönlü ilişkileri ortaya koymaktadır. Ayrıca tarihi süreklilik bağlamında para vakıflarındaki değişimi ve kırılma noktalarını pratik örnekleri ile ele alan bir araştırmadır.

13 Öztürk, age, 141.

14 Vakıflar, (İstanbul Vakıflar Bölge Müdürlüğü Yayınları, 3. Vakıflar Haftası Armağanı: İstanbul, 1985),

B- Araştırmanın Kapsamı, Kaynakları ve Sınırları

Osmanlı Devleti’nden günümüze kadar vakıflar ve özellikle para vakıfları konusunda, Türkiye coğrafyasının tamamını kapsayan bir araştırma henüz yapılmamış olup yapılan çalışmalar daha çok bir şehir ve/veya dönem seçilerek yahut birkaç vakıf (vakfiye) ile sınırlandırılmıştır.15

Bu çalışmada ise Osmanlı’dan günümüze intikal eden özellikle Şer’iyye ve Evkâf Nezâreti ile kayıt altına alınmış, bugün Vakıflar Genel Müdürlüğü Arşivi’nde (VGMA) bulunan vakıflar içinden örnekleme usulü ile seçilmiş vakıflar ele alınmıştır. Bu araştırma dönemi içerisinde, VGMA kayıtlarına göre Osmanlı padişahları tarafından 27 vakıf kurulmuştur.16 Ancak incelediğimiz Anadolu defterleri içerisinde bu padişahların vakıflarına

(vakfiyelerine) rastlanamamıştır. Ayrıca ortaya çıkan sonuçlar, vakfın ekonomik yönü ile ilgili bilgiler de içerdiğinden, pratikte elde edilen verilerin zaman ve mekân bütüncül olarak ele alınarak, ekonomi tarihi çalışmalarına da katkıda bulunulacağı düşünülmektedir.

Araştırmamızın ana kaynağını ağırlıklı olarak vakıfların kuruluş belgeleri olan vakfiyeler teşkil etmiştir. Vakıf kuran kişinin vakfettiği menkul ve gayr-i menkul değerlerin vasıflarını ve vakfedilme şartlarını ihtiva eden, kadı tarafından şahitler huzurunda tasdik edilerek şer’iyye siciline kaydedilen resmî belgeye “vakfiye” denilmektedir.17 Kadılar bu

15 Vakıflar ile ilgili yazılmış bütün kaynaklar için Bkz. Hüseyin Çınar ve Miyase Koyuncu Kaya, Vakıflar

Kaynakçası, (Ankara: VGM yayınları, 2015)

16 II. Mahmud (1808-1839) 16, Abdülmecid (1839-1861) 3, II. Abdülhamid (1876-1909) 2 ve Mehmed Reşad

(1909-1918) 6 vakıf kurmuştur. Bkz. Öztürk, age.1995, 35.

17 Vakfiye veya vakıfname: vâkıfın, vakfın teşekkülü ve işleyişi hususunda tanzim ettiği hüküm ve kaideleri

ihtiva eden hukukî bir vesikadır. Hukukçular vakıf kuracak kişi ve vakfedilen şeyler hakkında birtakım şartlar aramışlardır. Bunlara göre hür, aklı başında olan, herhangi bir borç yüzünden malını kullanmakta kısıtlı olmayan herkes vakıf kurma hakkına sahiptir. Vakfedilen şeylerin de gelirinin devamlı olması, vakfedenin tam mülkiyeti altında olması ve rahatça kullanılabilmesi gerekmektedir. Vakfiyeler, kâğıt ve parşömen tomarlara veya hacmi bir ile dört yüz sayfa arasında değişen defterlere yazılmıştır. Bir vakfiyeyi umumi olarak yedi kısma ayırmak mümkündür. Bir veya daha çok Kadı’nın (kadı, hâkim, asker), hatta bazen sultanın tasdik yazıları; imzaları ve mühürler. Vakfın, Allah’a hamd ve Peygambere dua duygularını ifade ettikten sonra, dünyanın tasvirinin yapıldığı, kendi hayat anlayışının açıklandığı ve kurduğu vakfın gerekçelerinin belirtildiği bir giriş bölümü. Vakıf hakkında bilgiler: adı, babasının adı, mesleği, şahsî nitelikleri. Vakıf tarafından inşa ve insanlık yararına tahsis edilmiş binaların ve bunların işletebilmesi gayesiyle yine vakıf tarafından vakfedilmiş olan menkul ve gayr-ı menkul gelir kaynaklarının tasviri. (Bu kısımda, söz konusu malların formları da bulunmaktadır.) Vakfedilmiş gelir kaynaklarının işletilmesi, personele ödenecek ücretler ve vakıf gelirleriyle gerçekleştirilmesi gereken hizmetler hususunda ve ilgili vakıf tarafından tespit edilen şartlar. Eskilerin ve büyük İslam hukukçularının görüşleri arasından, söz konusu vakıf kategorisine en elverişli görüşü seçen hâkimin hükmü. Vakfiyede beyan edilmiş olan şartları bozacaklara karşı vâkıfın lanet cümleleri, vakfiyenin tarihi ve şahitler bulunmaktadır.Bkz. Mübahat S. Kütükoğlu, Osmanlı Belgelenilin Dili (Diplomatik), (İstanbul: Kubbealtı Neşriyatı, 1994), 359.; Ömer Nasuhi Bilmen, Hukukî İslâmiye IV, (İstanbul: Bilmen Yayınevi, 1985),302; Ahmet Akgündüz, İslâm Hukukunda ve Osmanlı Tatbikatında Vakıf Müessesesi, (Ankara: Türk Tarih Kurumu Yay., 1988), 209.

vakfiyeleri, vakıfları şartlarına göre idare etmeleri gayesiyle mütevellî olarak tayin edilmiş kişilere veriyorlardı.

Bugün Osmanlı vakıfları hakkında bilgi edinebileceğimiz zengin bir arşive sahip olan Vakıflar Genel Müdürlüğü, aynı zamanda Büyük Selçuklu, Anadolu Selçuklu ve Osmanlı Devleti’nden kalan vakıfları da yöneten bir kurumdur. VGMA içerisinde günümüze ulaşmış vakfiyelerin, senetlerinin birçoğu tasnif edilerek defterlere kaydedilmiş ve bu kayıtlar dijital ortama aktarılmıştır. Bu arşiv, Vakıflar Genel Müdürlüğü logosunda yer aldığı üzere,18 1048

yılından bu yana kayıtları tutulan vakfiye belgeleri ile, ülkemizdeki en eski sosyal bilim arşividir.

Bu çalışmada, “Vakıf Arşiv Yönetim Sistemi Projesi” (VAYS) modülünden alınan vakfiyelere ait dijital kopyalar kaynak olarak kullanılmıştır. VGMA’da tasnif edilmiş değişik numara, tarih ve muhtevaya ait 2376 kütük defteri vardır. Bu defterlerden 197’si orijinal hat, tezhip ve cilt bakımından eşsiz kıymette olup, özel kasalarda muhafaza edilmektedir. Orijinal veya suret bu defterlerde yaklaşık 237.500 belgenin olduğu tahmin edilmektedir. Bu belgelerin 27.019’u vakıfların hukukî temeli olan vakfiye ve zeyl vakfiyelerdir. Diğerleri ise ilâm, kayd-ı hakânî, fermân, berât, hüccet, tafsîl, hulâsa, şart tebdîli, tevzîn cetveli, irâde-i seniyye, Şûrâ-yı Evkâf ve Şûrâ-yı Devlet kararları, zabıt ve benzeri belgelerden oluşmaktadır.19

Vakfiyeler, VGMA vakfiye defterlerinde (Anadolu, Haremeyn, İstanbul, Küçük Evkâf, Rumeli ve Mukâta’a) biçiminde ilk olarak Elmalılı Hamdi Yazır tarafından sınıflandırılmıştır.20 Mustafa Alkan sınıflandırmanın; İstanbul, Mücedded Anadolu, Küçük

Evkâf, Haremeyn Mukâta’a, Haremeyn ve Rumeli Vakfiye Defterleri şeklinde olduğunu belirtmiştir.21 Bu sınıflandırmayı Mevlüt Çam ise bir çalışmasında; İstanbul, Mücedded

18 Türklerin Anadolu’ya gelişiyle H.440 / M.1048 yılında Erzurum Pasinler’de bulunan ilk vakıf (vakfiye)

belgesi için bkz. Halil Divani bin Mehmed Cihangir (Yağan Paşa, Yağan Baba Zâviyesi) Vakfiyesi, VGMA 606/74, 102.; günümüzde bu tarif Vakıflar Genel Müdürlüğü logosu olarak da kullanmaktadır. Ayr. Bkz. Hasan Yüksel, “Vakfiye”, DİA, C. 42, İstanbul, 2012, 467-469.; Hamza Keleş, Erzurum Vakıfları: H. 988 (M.

1580-1581) Tarihli Evkaf Defterine Göre, (Ankara: Gündüz Eğitim Yayıncılık, 2006), 11-13.

19 Mustafa Alkan, “Türk Tarihi Araştırmaları Açısından Vakıf Kayıtlar Arşivi” Vakıflar Dergisi, Sayı 30,

(2007): 5.

20 M. Hamdi Yazır, Vakıf Kayıtlar Rehberi (Ankara: Vakıflar Genel Müdürlüğü,1939), 29. 21Alkan, agm, 9.

Anadolu, Küçük Evkâf, Haremeyn Mukâta’a, Haremeyn, Rumeli ve Müstakil Vakfiye Defterleri şeklinde tasnif etmiştir.22

Bugün VGMA’da toplam 27.019 adet vakfiye kaydı ve bunun için 623 adet defter bulunmaktadır. Tasnif edilmiş defterlerde vakfiye seçimi yapılırken bu defterleri altı seri halinde ayırabiliriz. Bu vakfiye serilerinde aşağıda görüldüğü gibi toplam 19.917 adet vakfiye bulunmakta23 olup, vakfiye kayıtları aşağıdaki gibidir.24

1) İstanbul Vakfiye Serisi (570-577) arası, 528 adet vakfiye, 2) Mücedded Anadolu Serisi (578-619) arası, 11.697 adet vakfiye, 3) Küçük Evkâf Serisi (623-633) arası, 3.545 adet vakfiye,

4) Haremeyn Mukâta’a (730-733) ve Haremeyn Serisi (734-748) arası, 3.029 adet vakfiye, 5) Rumeli Vakfiye Serisi (987-996), 814 adet vakfiye,

6) Müstakil Vakfiye Defterleri25, 304 adet vakfiye kaydı vardır.

Bu çalışmada yukarıdaki defter serilerinden Mücedded Anadolu Serisi (578-619), olarak sınırlandırılmış defter serisi seçilmiştir. Bu defterlerden elde ettiğimiz bilgiye göre; 19. yüzyıl öncesi 3.945 adet vakfiye kaydı, 1800-1826 yılları arasında ise 337 adet vakfiye kaydı bulunmaktadır. Bu defterlerdeki 4.292 adet vakfiye kaydı, bu çalışmanın dönemi dışındadır. Ayrıca bu defterler Osmanlı dönemini kapsamakta olup, Cumhuriyet dönemi vakfiyeleri çalışmanın kapsamı dışındadır.26

Anadolu Defterleri ağırlıklı olarak; İstanbul’un Anadolu yakasından başlayıp günümüzde Irak, Suriye, Lübnan Mısır, Ürdün, Libya, Azerbaycan, Ermenistan, Gürcistan, Ukrayna, Kırım ve Kıbrıs'tan oluşan coğrafyaya ait kayıtları kapsamaktadır. Bu defterlerde Rumeli'de kalan vilâyet ve kazalarda kurulan vakfiyelere de rastlanmaktadır. Bunun sebebi,

22Mevlüt Çam, “Vakıf Medeniyeti ve Vakıf Kayıtlar Arşivi” Osmanlı Coğrafyası Kültürel Arşiv Mirasının

Yönetimi ve Tapu Arşivlerinin Rolü Uluslararası Kongresi Bildiriler Kitabı (Ankara: Yayınevi, Yıl), 452.

23 Bu vakfiye serilerinin defterlere göre ayrımını 3. bölümde görebilirsiniz. Bkz. Rıdvan Enes Akçatepe,

“Vakıf Kayıtlar Arşivi Vakfiye Defterleri ve Vakfiye ile İlgili Diğer Seriler” (Uzmanlık Tezi, VGM, 2018) Ayrıca bu tezde ilgili vakfiye serilerinin ayrıntılarına erişilebilir.

24 Bu vakfiye defter serileri Mevlüt Çam’a göre alınarak çalışılacaktır.

25 Bu serideki vakfiyelerin her biri padişah, hanım sultan, sadrazam, paşa, ağalar gibi devletin zirvesindeki

kişiler ile tarikat şeyhleri, tüccar, esnaf ve sıradan vatandaşa kadar birçok muhtelif sınıftan kişilere aittir.

bazı vakıfların hem Anadolu hem Rumeli’de akar ve hayrâtının bulunması ya da vakfın tescîl edildiği kadılığın Anadolu vilâyetlerinden birinde bulunmasıdır.

Tablo 1: Osmanlı27 ve Cumhuriyet Dönemlerinde28 Türkiye Coğrafyasında Kurulan

Vakıf/Tesis Sayısı

Bu araştırmanın zaman aralığı Evkâf Nezâreti’nin kurulduğu yıl olan 1826 yılından, vakıf kavramının Türk Medeni Kanun’uyla son bulduğu yıl olan 1926 yılına kadar 100 yıllık zaman dilimini kapsamaktadır. Bunun nedeni Medeni Kanun ile vakıf kavramının hukukumuzdan çıkarılması29 ve artık vakıf kurulamıyor olmasıdır.30

27 Türkiye Coğrafyasındaki Osmanlı Dönemi için Anadolu Defterleri Serisi (578-619) arası defterler baz

alınmıştır. Bu defter serinde toplam 11.697 vakfiye vardır.

28Cumhuriyet Dönemi için 1926-67 arası Türk Medeni Kanunu’na göre kurulan Tesisler (202 adet) ile 1967

yılından sonra 903 sayılı Kanuna göre kurulan Yeni vakıflar 5.097 adet (2016’ya kadar) belirtilmiştir.

29 3 Mart 1924 tarihinde Kurum olarak değişime uğrayan vakıf kurumunda; Evkaf Nezâreti 429 sayılı kanunun

2. maddesiyle kaldırılmış ve 7. maddesiyle de başvekilliğe bağlanarak “Vakıf Umum Müdürlüğü” adını almıştır. 1926 tarihli Medeni Kanun’a göre ise yeni kurulacak vakıfların İslam Hukuku ile ilişkisi kesilerek “vakıf” kavramı kaldırılarak yerine “tesis” kelimesi kullanılmıştır.

30VGMA’da kayıtlı ve tescilli son vakfiye belgesi (11 Rabiulahir 1342 / 21 Kasım 1923) tarihinde Gaziantep’te

Ele aldığımız dönemde 7.405 adet vakıf kaydı bulunmaktadır. Bu vakıfların (vakfiyelerin) zaman içerisinde sıralanması sonucu oluşturulan zaman serisi aşağıdaki gibidir.31

Tablo 2: Anadolu Defterlerine Göre 1826 – 1926 Yılları Arası Kurulan Vakıf Sayılarının (7405 Adet Vakfiyenin Zaman Serisi) Dağılımı

• Kaynak: VGMA Anadolu Mücedded Defterleri.

Devletlerin adı, siyasal sınırları vb. değişse de coğrafyanın fiziki varlığında bir değişiklik söz konusu olmaz. Ancak coğrafyada yer alan medeniyet merkezleri; ekonomiye, ticarete veya konjonktüre göre zamanla değişiklik gösterebilir. Selçuklular zamanında Konya başkent iken, Aksaray ise ilim ve ticaret merkeziydi. Osmanlı Devleti’nin teşekkülü ile bu merkeziyet Bursa’ya, oradan Edirne’ye geçmiştir. İstanbul’un fethedilmesiyle de cazibe merkezî İstanbul olmuştur. Osmanlı Devleti; coğrafî olarak üç kıtada hâkimiyetini tesis etmiş, 1352 yılında Rumeli’ye geçen Osmanlılar 1699 yılına kadar, oradaki genişlemesini sürdürmüşlerdir. 1913 yılına kadar Balkanlar ve Anadolu coğrafyası hakimiyet merkezi olma özelliklerini korumuştur. Çalışmamızın kapsamı coğrafî olarak sınırlandırılmış olup 1826-1926 döneminde günümüz Türkiye Cumhuriyeti toprakları ele alınmıştır.32

31Bu zaman serisi oluşturulurken 7405 adet vakıf kaydı; hicri yıldan miladi yıla dönüştürülerek yapılmıştır. 32 VAYS’ta Türkiye coğrafyasında kurulan vakıfları için bugünkü 81 il düzeyine göre arama ve detaylandırma

Para vakıflarının kuruluş coğrafyasını ve değişimini izlemek, Osmanlı ekonomisini ve ticaretini anlama bağlamında önem arz etmektedir. Bu nedenle Osmanlı Devleti sınırlarında vakıflarının çok yoğun bir şekilde kurulduğu ve hakimiyetini sürdürdüğü Anadolu ve Trakya bölgeleri çalışma konusu yapılmıştır.

Vakfiyeler incelenirken, vakıfların merkezileştiği Evkâf Nezâreti’nin kurulduğu 1826 yılından başlayarak, 1926 yılına kadar geçen yüz yıllık zaman dilimini kendi içerisinde anlamlı bir değişkenlik ifade eden üç dönem dikkate alınmıştır.33 Bu dönemler

sırasıyla 1826-1870 yılları arası birinci dönem, 1871-1908 yılları arası ikinci dönem ve 1909’dan sonra 1926 yılına kadar geçen evre üçüncü dönemdir.

Birinci dönemde; II. Mahmud (1808-1839) döneminde başlayan devletin yeniden yapılanmasına yönelik çalışmalar çerçevesinde vakıflarla ilgili olarak, 14 Ekim 1826 tarihinde “Evkâf-ı Hümâyun Nezâreti” unvanıyla bir nezâret kuruldu. Ekonomik, siyasî ve idarî olarak bu dönemdeki vakıf kurulma ve gelişmesini etkileyen önemli olaylar şu şekilde sıralanabilir. Özellikle denetim hususunda devletin idaresi altına giren pek çok vakıf zamanla yönetimlerini ve dolayısıyla gelirlerini de devlete bırakacaktı.34 Bu

dönemde, Tanzimat (1839) ve Islahat (1856) Fermânı gibi idarî ve siyasî, dolayısıyla da ekonomik sonuçları olan iki önemli olay yaşanmıştır.35 Aynı zamanda bu devrede vergi

gelirlerinin azaldığı, yeni kaynak bulmakta zorlukların yaşandığı ve dolayısıyla devletin dış borçlanmaya başvurmak zorunda kaldığı bir dönemdir.36 Bu süreçte gelir bulmak

amacıyla maliye kanalıyla vakıf gelirlerine de el koyma girişimleri yaşanmıştır.37

1871 yılı ve bu yıldaki vilâyet düzenlemesi esas alınmıştır. Buna göre Bugünkü Türkiye coğrafyasında 15 vilayet bulunmaktadır. Ayrıca günümüze de bilgi vermesi açısından Cumhuriyet dönemi başında 1924-27 yılları vilâyetleri esas alınmıştır. Ancak, Cumhuriyet döneminde sonradan vilâyet olan ve coğrafyalarında VAYS siteminde vakıf kaydına rastlanılan; Bartın, Bayburt, Düzce, Karabük, Karaman, Kilis, Kırıkkale, Yalova ilgili dönemdeki vilâyetlerinin altında değerlendirilmiştir. Çalışma dönemimizde şu anki coğrafyalarında hiç vakıf kaydı olmayan şehirler; Hakkâri, Şırnak, Siirt, Batman, Bingöl, Ağrı, Iğdır, Ardahan değerlendirme dışı tutulmuştur. Edirne Kırklareli ve Tekirdağ ise Trakya bölgesi şehirleri olarak Türkiye coğrafyasında yer almasından dolayı çalışmanın kapsamına dâhil edilmiş olup Anadolu defterlerinde bu şehirlere ait kayıtlar da bulunmaktadır.

33 VGMA’da tespit edilen son vakfın kuruluş yılı 1923’dür. Anadolu Defterlerine göre 1923-1926 arası hiç

vakıf kaydına rastlanmadığından bu yıllar araştırmada değerlendirmeye alınmayacaktır.

34 Mazbutlaşma dediğimiz bu süreçte; II. Mahmud yeniçeriliğin ilgasından sonra yeniçerilere mahsus vakıf ve

benzeri gelirlere, Bektaşiliğin ilgasında ise bektaşilerin vakıf ve benzeri mal varlıklarına el koyarak reformlara malî kaynak sağlanmıştır. Bkz. Suraiya Faroqhı, Anadolu’da Bektaşilik, çev., Nasuh Barın, (İstanbul: Simurg Yayınları 2003), 172.

35 Devlet vergi geliri hususunda Tanzimat’ öncesi yapıldığı gibi müsadere usulüne veya örfi vergilere

başvurulamadığı, yeni vergiler tarhından çekinildiği ve kapitülasyonlar nedeniyle gümrük geliri artırılamadığından giderleri karşılamak için tek yol yeni bir dış borçlanma yapmak zorunda kalmıştır.

36 İlk dış borçlanmasını 1854 yılında Kırım Harbi sırasında yapılmıştır. Bundan sonra 41 kez daha borçlanmaya

başvurulacaktır. Pamuk, age. 2016, 144.

37 Öncelikle Osmanlı ekonomisinde geniş bir yer tutan vakıf gelirlerinin kontrolünü II. Mahmud Evkaf

Dönemin vakıf kurumu ile ilgili düzenlemelerine yakından bakarsak, Tanzimat’ın ilk yıllarında Maliye hazinesinden ayrı bir merkezî Evkâf Hazinesi oluşturulmuştur. Bunun yönetimi de Evkâf-ı Hümâyûn Nezâreti’ne verilmiştir. Bu Hazine daha çok bir fonlar topluluğu durumundaydı. Ancak Evkâf Hazinesi kapsamındaki bu fonlar ayrı ayrı ve tahsislilerin özel kural ve şartlarına riayet edilmek şartıyla Evkâf Nezâreti’ne bağlı kalacaktı. Ayrıca bu dönemde çeşitli vakıfların ayrı ayrı tüzel kişilik statüsü korunmuş, tek bir tüzel kişilikte toplanma yoluna gidilmemiştir.38 Yine bu dönemde Evkâf Nâzırı kabineye dahil edilmiş, 1863’te, İstanbul dışındaki vakıfların yönetim ve denetimini düzenleyen nizâmnâme çıkarılmıştır. Bu nizâmnâmeye göre “Evkâf Müdürleri” bulundukları memleketin meclis üyesi olacaklar, İstanbul dışındaki ‘mülhak’ vakıfları denetleyeceklerdir. Yine nizâmnâmeye göre, gereksiz kalmış bir görev (cihet) dolayısıyla vakfiyede ücret (vazife) kararlaştırılmış ise, bu görev boşaldığında yeniden bir başkasına verilmez ve vazife vakfa irâd kayıt olunur denilmiştir. Ayrıca vakıf kurma konusunda önemli bir düzenleme yapılmıştır.39 Bunun neticesinde, yeni kurulan vakıfların niteliğinin

etkilendiği, ekonomik gelirlerinin azalan bir eğilimde olduğu gözlemlenmiştir.40 Bu yıllar

idarî olarak taşra teşkilatında bazı düzenlemelerin başladığı bir dönemdir.41 Bu

yapılması gibi düzenlemeler ile başlayan süreç, dış borçlanma döneminde ise bazı vakıf emlaklarının rehin gösterilmesi ile devam etmiştir. Bkz. Haydar Kazgan, Galata Bankerleri, (İstanbul: Türkiye Ekonomi Bankası Yayını, 1990), 64.

38 Tek bir tüzel kişilik olmasa da bazı dönemlerde vakıflara el koyma veya fonlarını kullanma durumu bu

dönemde başladığı söylenebilir. Keçecizade Fuat Paşa'nın sadrazamlığı sırasında, Maliye Hazinesinin Evkaf Hazinesine verdiği bu paraya "iane" adı verilecek ve bu para Evkaf Hazinesi'nin hakkı değil de devletin Evkaf Hazinesine bir yardımı gibi görülecektir. Bkz. Hüseyin Hatemi, “Tanzimat’tan Cumhuriyet’e Vakıf”

Tanzimat’tan Cumhuriyet’e Türkiye Ansiklopedisi C. 6, (İstanbul: İletişim Yayınevi, 1985), 1657-1678.

39 Bkz. “Taşra Vakıflarının İdaresi ve Evkaf Müdürlerinin Harekât ve İcraatı" hakkındaki nizâmnâme, Düstur

I/II H.1289 M.1863, 146-169.; Vakfın o yörede halka gerekli ve yararlı olduğu, vakfedenin özgülediği malvarlığının vakfın amacına hizmete yeterli ve ayrıca düzenlenen vakfiyenin şer-i usullere uygun olduğunun kaydedilmesi yeterli görülmüştür. Bu durumda vakfiyenin incelenmesi ve kabul görmesi bugün vakıf kurulması için aranan şartlara benzer kurallar yanında, belki de nizâmnâmeyi hazırlayanların Fransız ihtilali sonrası akımların etkisinde kalması dolayısıyla yalnız şekli ve hukukî bir incelemeyle yetinilmeyerek kurulacak vakfın gerekli ve yararlı olması da aranmıştır. Yani tesis edilecek hayrâtın bir ihtiyacı karşılayacağına, vakfın kurulacağı belde sakinlerinin karar vermesi, vakfedilecek gayrimenkul veya paranın şu anda ve gelecekte vakfın hizmete devamına, gerektiğinde binaların bakım, onarım ve tamirine yeterli olması, tanzim edilecek vakfiyenin hukuka uygun bulunması, tayin edilecek imam, hatip, şeyh gibi hizmet personelinin yaş itibariyle askerlikle ilişiğinin olmaması gerekmektedir. Köylerde inşa edilecek mescitlere minber konulması için bir başvuruda bulunulması halinde, o köyde veya civarında cuma ve bayram namazlarının kılındığı herhangi bir camiin bulunmaması, köy nüfusunun kalabalık olması şartları aranmaktadır. Ancak bu şartların mevcut olması halinde mescide minber konulmasına müsaade edilecek ve hatip tayinine izin verilecektir. Tayin edilecek hatibin imtihanı sancak meclislerinde, evkaf müdürlerinin de hazır bulunduğu bir komisyon huzurunda yapılacak; hatip, askerlikle bir ilişkisi bulunmayan ve bilgi yönünden yeterli olan kimseler arasından seçilecek, imtihan neticesinde yeterli görülmeyenlere hitabet için görev verilmeyecektir. Bkz. Öztürk, age, 35.; Hatemi, agm, 1673.

40 Nezâret öncesi (1826) vakıfların akarlarına baktığımızda birçok dükkân, han, hamam vb. gibi yapılar var

iken bu dönemden sonra bu şekilde akarların azaldığını görmekteyiz.

41Tanzimat’la birlikte taşradaki mazbut vakıfların idaresi ve gelirlerinin tahsili görevi, kadıların nezâretinde

mahallî meclislere verilmiştir. Bu yeni düzenleme ile muhassıl, naip ve müftü gibi görevlilerden meydana gelen mahalli meclislerin gözetiminde vali, defterdar ve kaymakamların mahallen atayacakları memurlar eliyle ve

değişikliklerin başında 1864-1871 yılları Vilâyet Nizâmnâmeleri gelmektedir.42 1864 ve

1871 vilayet nizâmnâmeleri,43 idare tarihinde bir dönüm noktası olmakla beraber, vakıfların merkezle olan ilişkileri bağlamında vilâyetlerde kurulan vakıf müdürlükleri ve bunlara verilen yetki ve görev ile de etkili olmuştur.44 Bu nizâmnâmelerle taşra idaresi

baştan ele alınarak köklü ve yeni bir vilâyet örgütlenmesine gidilmiştir. Bu düzenleme ile Osmanlı Devleti’nde yeni idarî birimler ayrıntılı olarak tanımlanmıştır. Ülke toprakları idarî bakımdan 27 vilâyete ve 123 sancağa bölünmüştür. Bu dönemde Anadolu topraklarında 16 vilâyet ve 74 sancak/liva bulunuyordu.45

İkinci ve en uzun döneme (1871 -1908 yılları arasını kapsayan) gelindiğinde ise bu dönemin başlangıcı olarak kabul ettiğimiz 1871 Vilâyet düzenlemesi ile oluşturulan yeni idarî birimlerde, vakıf görevlilerine yer verilmesi ve vakıfların da daha yakından kayıt ve inceleme altına alınması ilk etapta ön plana çıkan hususlardır. 1876-1909 yılları arasında uzun bir süre padişahlık yapan II. Abdülhamid dönemi, savaşlar ekonomik sıkıntılar ve

mülkî amirlerin kontrolünde yürütülmeye çalışılmıştır. Ancak 1845 tarihlerine gelindiğinde, mahallen tayin edilen memurlar eliyle taşrada bulunan mazbut vakıfların, istenilen seviyede idarelerinin mümkün olmadığı anlaşılmıştır. Ayrıca taşra vakıflarından sağlanan gelirlerin zamanında Evkaf Hazinesi’ne gönderilmesi de temin edilememiştir. Bunun üzerine, vakıfların düzgün bir şekilde idarelerini temin etmek, yönetiminde yaşanan kargaşa ve dağınıklıklara son vererek, disiplini sağlamak amacıyla merkezden müstakil müdürler tayini ve bunların maiyetine yeteri kadar kâtip ve kapı çuhadarları verilmesi kararlaştırılmıştır. Bu karar uyarınca merkezden tayin edilecek evkaf müdürlerinin eline verilmek üzere, taşra vakıflarının idareyi düzenleyen talimatname 1845 yılında yürürlüğe konulmuştur. 1863 tarihli (Taşralarda Evkaf-ı Şerife’nin Cihât-ı İdaresiyle Evkâf Müdürlerinin Harekât ve İcraatı Hakkındaki Atik Lâyiha) düzenlenmiştir. Bkz. Düstur l/II 1289: 148-169).; Nazif Öztürk, Elmalılı Hamdi Yazır Gözüyle Vakıflar (Ankara: Türk Diyanet Vakfı Yayınları, 1995), 195.

42 1864’te ve 1870/71’de çıkarılan yeni vilâyet yasaları idarî bölgeleri daralttı. Böylece merkezî hükümete ve

vilâyetlerdeki temsilcileri olan valilere yeni yetkiler verdi. Burada amaç yalnızca etkin bir yönetim sağlamak değil, aynı zamanda yeni kurumlar oluşturmak ve halkın maddi refahını artırmaktı. Bkz. Kemal Karpat, Osmanlı’da Değişim, Modernleşme ve Uluslaşma, çev. Dilek Özdemir, (Ankar: İmge Yayınevi, 2006), 529.

4322 Ocak 1871 (29 Şevval 1287) tarihinde yayınlanan İdâre-i Umûmiye-i Vilâyet Nizâmnâmesi ile Osmanlı

İmparatorluğu vilâyet yönetiminde, 1913 yılında çıkarılacak yeni kanuna kadar, yaklaşık kırk iki yıl sürecek yeni bir döneme girmiştir. Bkz. Düstur, Birinci Tertib, 1 cilt, İstanbul, Matbaa-i Amire, 1289, 635-651; İlber Ortaylı, Tanzimat’tan Sonra Mahalli İdareler 1840-1878, (Ankara: E Yayınları, 1974), 48.

44 1871 İdâre-i Umûmiye-i Vilâyet Nizâmnâmesi 32. Maddesine göre: “Evkaf müdirlerininvezâ’ifi evvelâ

emvâl-i evkafın tahsiliyle (vakıf mallarının toplanması) evkat-ı muayyenesinde hazine-i evkafa irsâlinden (belirlenmiz zamanlarda vakıf hazinesine yollanması) sâniyen, me’hûzât ve medfû’âtın idare-i hesabiyye ve kaydiyyesinden , sâlisen, her sene evkaf-i mülhaka mütevellîleri hesablarınınrü’yetiyle fazla-ı evkafdannizâmen hazineye ve muhasib ve muharrirlere a’idrüsûmun (vergilerin) istifasından (alınmasından), râbian, evkafı mazbûtenint’amîrât ve mübayaâtından (onarım ve alımlarından), hamisen, tevcîhi cihat ve veza’ife müteallik muamelât ile meşrût-ı aleyh olmayanvakıflarıntahkîk ve tedkîkinden ve sâdisan, sandık idarelerine ve ferağ ve intikalât ve mahlûlâta (bir malın mirasçısı olmayıp boş kalması halinde mahlûl sayılması) nezâretden ve umûm evkaf hakkında evkaf nizâmâtınınmuhâfaza-i ahkâmından ibâretdir” 33.

Madde: “Evkaf müdirleri madde-i sabıkada muharrer (önceki maddede yazılı) vezâ’ifi fî 19 Cemaye’l-ahir 1280 tarihinde vaz’ olunan (konulan) nizâm ahkâmına tevfîk iderler.” denilerek vakıfların taşra yönetimi hususuna değinilmiştir.

45 Tayyib Gökbilgin, “1840’dan 1861’e kadar Cebel-i Lübnan Meselesi ve Dürziler”, Belleten, (Ankara: C.10,

1946), 641-703.; Stanford Shaw, Osmanlı İmparatorluğu ve Modern Türkiye, C. 2, (İstanbul: TTK Yayınevi, 1983), 17.

diğer sosyal politika araçları ile ön plana çıkmaktadır.46 Bu dönemde, sisteme malî kaynak

sağlamak üzere vakıf kurumunu nadiren kullanmıştır. II. Abdülhamid hayır işlerini finanse etmek için vakıf kurmak yerine,47 “Hazine-i Hassa Nezâreti” ve “Emlak-ı Seniyye İdaresi” gibi birimleri malî olarak güçlendirmeyi tercih etmiştir. Bu kurumların idarî yapısı padişahın doğrudan kontrolü altında olduğundan istediği politikayı rahatça uygulayabilmiş,48 böylece Maliye ve Evkâf Nezâretlerinin bürokratik yapısını rahatlıkla aşabilmiştir. Konuya merkezî devletin konumu açısından bakıldığında son dönem Osmanlı sosyal refah sisteminde vakıfların rolünün çok önemli olmadığı görülür. Vakıfların daha önce görmüş olduğu birçok hizmet bu dönemde devlet tarafından yapılmıştır.49Ancak bu dönem, Anadolu Defterleri’ne göre Türkiye topraklarında en çok

vakıf (4365 adet) kurulan dönem olmuştur. 1908 II. Meşrutiyetin ilanına bağlı olarak teşekkül eden siyasi durumun idarî mekanizmada ve sivil toplumda beklenen etkiyi göstermesi biraz zaman almıştır.50

46 II. Abdülhamit dönemi öncesi 1854-75 yılları arasında hükümet on altı defa borçlanma yaptı. 1875'te

hükümet moratoryum ilan ederek borç ödeyemez duruma geldi. Pahalı borçlanma ülkeyi dış ticaret yapamaz hâle soktu. Silah ithal etme gücünden dahi yoksun kalan imparatorluk, bunu bir fırsat olarak gören Rus Çarlığı’nın saldırısına maruz kaldı. 93 Harbi’de (1877) Rus orduları İstanbul önlerine kadar geldi. 93 harbi ile başlayan dönem bu harbin öncesi iflas eden bir ekonomi ile de yüzleşmiştir. 1881’de Muharrem Kararnamesi ile Duyun'u-Umumiye kuruldu. Alacaklı devletlerin temsilcilerinden oluşan bu konsorsiyum Osmanlı maliyesini denetimine alarak gelirlerinin %32’sine el konuldu. 1863'te İngiliz-Fransız ortaklığıyla Osmanlı Bankası kuruldu. Bu bankaya 1875’te emisyon görevi verildi ve bu yetki 1930’a kadar devam etti.

47 II. Abdülhamid (1876-1909) 2 tane vakıf kurmuştur. Bunun dışında padişahın yapmış olduğu hayır işlerini

dört ayrı kategoriye ayırmak mümkündür. Bunlardan birincisi yeni camiler inşa etmek (Hamidiye, Orhaniye ve Ertuğrul Camilerini yaptırmıştır.) veya var olan camileri tamir ettirmek, tekke ve tarikatlara hediyeler vermek ve türbelerin bakımını yaptırmak gibi dinî olarak niteleyebileceğimiz harcamalardır. İkinci grubu mektepler, üçüncü grubu da bayındırlık işleri olarak niteleyebileceğimiz alanda yapılan harcamalar oluşturmaktadır. Dördüncü ve son grubu ise sosyal yardım harcamaları oluşturmaktadır. Yaptığı yardımlara oran olarak bakarsak %33 camiler için, %12’si Tekke ve zâviyeler için %10’i ise mektep ve medreseler için yapıldığını görebiliriz. Bu konuda geniş bilgi için Bkz. Nadir Özbek, Osmanlı İmparatorluğu’nda Sosyal

Devlet: Siyaset, İktidar ve Meşruiyet (1876-1914), (İstanbul: İletişim Yayınları, 2002), 158.

48 II. Abdülhamit küçük kasaba ve köylerde cami inşa ettirerek veya buralardaki camiler için küçük harcamalar

yaparak, bu kasaba ve köylerdeki ahalinin dinî duygularına hitap etmekte ve bu yolla ahaliyle arasında yakın bir bağ kurma imkânına kavuşmaktaydı. Memleketin her köşesinde hayrât olarak küçük camiler yaptırma yoluyla padişahı geniş kitleler önünde görünür kılma tekniği, Abdülhamid dönemi iktidar stratejisinin belkemiğini oluşturmuştur. Bkz. Özbek, age, 161.

49 Daha önce vakıflar eliyle görülen birçok hizmet bu dönemde bizzat padişahın kontrolünde yapılmaktadır. II.

Abdülhamid’in yapmış olduğu hayır işlerini dört ayrı kategoriye ayırmak mümkündür. Bunlardan birincisi yeni camiler inşa etmek veya var olan camileri tamir ettirmek, tekke ve tarikatlara hediyeler vermek ve türbelerin bakımını yaptırmak gibi dinî olarak niteleyebileceğimiz harcamalardır. İkinci grubu mektepler, üçüncü grubu da bayındırlık işleri olarak niteleyebileceğimiz alanda yapılan harcamalar oluşturmaktadır. Dördüncü ve son grubu ise sosyal yardım harcamaları oluşturmaktadır. Bu dört kategori, Abdülhamid’in hayır harcamalarının yaklaşık %75 oluşturmaktadır. Bkz. Nadir Özbek, İmparatorluğun Bedeli, Osmanlı’da Vergi, Siyaset ve

Toplumsal Adalet (1839-1908), (İstanbul: Boğaziçi Üniversitesi Yayınevi, 2015), 158.

50Abdülhamid dönemide; sosyal refah alanına, siyasî iktidarı, kişileştirilmiş bir biçim altında temsil etmek ve

böylece padişahın monarşi rejimine siyasî meşruiyet sağlamak üzere olağanüstü yatırım yapmıştır. Abdülhamid’in devrilmesi ardından yeni bürokratik elit ise Abdülhamid döneminin monarşik refah sistemine karşı saldırıya geçmiş ve bu sistemin Abdülhamid’in kişiliğini ön plana çıkartan yapısını ve büyüsünü bozmaya

Üçüncü ve son dönem 1908 – 1926 yılları arasıdır. 24 Temmuz 1908’da II. Meşrutiyetin ilanı ve ardından 1909 yılında gerçekleşen 31 Mart (13 Nisan) olayı sonucu, II. Abdülhamid’in hal edilmesi (27 Nisan 1909) gibi önemli siyasî ve idarî değişimlerin yaşandığı, İttihat ve Terakki Cemiyetinin ön planda olduğu bir dönemdir. Ekonomik olarak liberal bir görüşe sahip olan bu cemiyetin iktidarı döneminde şirketleşme, zirve seviyesine ulaşmıştır. Osmanlı’da 1849’dan 1908 yılına kadar 77 anonim şirket kurulmuştur. Bu şirketlerin 21’inde Türk ortak bulunsa da hisse ve borç senetlerinin önemli bir bölümü yabancıların elindedir. Sadece 1909-1910 yıllarında kurulan şirket sayısı 18’dir. 1908 – 1918 yılları arasında uygulanan milli iktisat politikasının bir neticesi olarak ağırlığı yerli sermayeden oluşan 236 şirket kurulmuştur.51 Bu dönemde yerli ve milli bankaların kurulması da benimsenmişti. Bunda devlet bankası görevini üstlenmiş olan Osmanlı Bankası’nın ülke çıkarlarıyla bağdaşmayan tutumunun payı büyüktü.52

Ulusal nitelikte devlet bankası kurma girişimleri 1914 yılında başlamıştır. İttihat Terakki hükümetinde Evkâf Nâzırı olarak görev yapan Hayri Efendi, para vakıflarının varlıklarının hızla değer kaybetmesinin önüne geçilebilmesi amacıyla bu vakıfların yerine, modern anlamda bir banka kurulmasını önermişti. Söz konusu teklif, hükümet tarafından da uygun bulundu ve bu hususta hazırlanan bir kanun tasarısı Meclis-i Ayân ve Meclis-i Mebûsan’da kabul edilerek padişahın onayına sunuldu. Sultan Mehmet Reşad’ın 19 Temmuz 1914 yılında onaylaması üzerine her türlü bankacılık işlemleriyle uğraşmak üzere anonim şirket şeklinde, 500 bin lira nominal sermayeli Evkâf Bankası’nın kuruluş izni alındı. Bankanın kuruluş kanunu çıkmasına rağmen Osmanlı Devleti’nin I. Dünya Savaşı’na girmesiyle bu banka faaliyete geçememiştir.53

Bu zaman diliminde (1908- 1915) kurulan vakıfların zaman serisine bakıldığında çok fazla vakıf kurulduğu gözlemlenmektedir. Vakıf sayısındaki bu artışın doğrudan ihtiyaçtan kaynaklandığı söylenebilir.54 Nezâretle başlayan vakıflardaki idarî ve aynı

girişmiştir. Ancak savaş, ekonomi ve siyasî istikrarsızlık nedeniyle başarılı oldukları söylenemez. Bkz. Özbek, age, 331.

51 Haydar Kazgan, Osmanlı'dan Günümüze Türk Finans Tarihi, (İstanbul: Türkiye Bankalar Birliği Yayını,

1997), 97.

52Trablusgarp Savaşı sırasında banka rezervdeki fonlarını İtalya’da işletmiştir. Balkan savaşı yıllarında

Bâbıâli’ye parasal sorunlarda güçlük çıkarmıştır. I. Dünya Savaşı başlarında, Bâbıâli’nin savaş nedeniyle almakta olduğu malî önlemler bankaca benimsenmemiştir. Nitekim bu son durum karşısında Osmanlı Bankası’nın yabancı direktörlerine yol verilip, yerlerine Osmanlı uyruklu direktörler atanır.

53 “Evkaf Bankası Hakkında Kanûn-ı Muvakkat”, Düstûr, T. 2, C. 6, ss. 330-331; “Evkaf Bankası Hakkında

Kanun”, Düstûr, T. 2, C. 6, ss. 1046-1048; Hasan Ferid, Nakid ve İtibar-ı Malî, Üçüncü Cild: Bankacılık, (İstanbul: Matbaa-i Âmire, 1918), 67-68.; Zafer Toprak, İttihat-Terakki ve Devletçilik, (İstanbul: Tarih Vakfı Yurt Yayınları, 1995), 6061.; Tahsin Özcan, age, 87-88.

54İttihat Terakki yönetiminin Talat Paşa sadâreti ve dâhiliye nezâreti zamanında vakıf gelirlerine Birinci dünya