EĞİTİM BİLİMLERİ ENSTİTÜSÜ

İŞLETME EĞİTİMİ ANABİLİM DALI

KALİTE MALİYETLERİ YÖNETİMİ VE OTEL İŞLETMELERİ

ÜZERİNDE BİR İNCELEME

YÜKSEK LİSANS TEZİ

Hazırlayan Kezban DEMİR

Ankara Şubat,2012

GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANABĠLĠM DALI

KALĠTE MALĠYETLERĠ YÖNETĠMĠ VE OTEL ĠġLETMELERĠ

ÜZERĠNDE BĠR ĠNCELEME

YÜKSEK LĠSANS TEZĠ

Kezban DEMĠR

DanıĢman: Prof.Dr. Mevlüt KARAKAYA

Ankara Aralık, 2011

ÖNSÖZ

Kezban DEMĠR

Lisans eğitimim süresince hayran olduğum ve yüksek lisans eğitimimde de birlikte çalıĢma Ģansını yakaladığım, araĢtırmanın her aĢamasındaki görüĢ ve önerileri ile yoluma ıĢık tutan ve desteklerini esirgemeyen tez danıĢmanım ve değerli Hocam Sayın Prof. Dr. Mevlüt KARAKAYA‘ ya,

AraĢtırma konusu ile ilgili değerli çalıĢmalarının tarafıma ulaĢtırılmasındaki yardımlarından dolayı değerli akademisyen Sayın Doç. Dr. Osman AvĢar KURGUN‘ a,

Bu yola birlikte çıktığım ve anket kısmının yorumlanmasında da yardımlarını eksik etmeyen değerli dostum Öğr. Gör. Özlem DOĞAN‘ a, araĢtırma ile ilgili yabancı yazınların çevirisinde yardımcı olan değerli arkadaĢım Okutman Nagihan YAġAR‘ a ve fikir alıĢ veriĢleri ile çalıĢmaya katkı sağlayan tüm arkadaĢlarıma,

AraĢtırmada kullanılan anketlerin uygulanmasındaki destek ve yardımlarından dolayı Ankara‘ da faaliyet gösteren Otel ĠĢletmelerinin tüm değerli yöneticilerine ve çalıĢanlarına,

Her zaman beni destekleyerek yapabileceğime olan inancımı ve gücümü arttıran anneme, babama ve tüm aileme,

ÖZET

KALĠTE MALĠYETLERĠ YÖNETĠMĠ VE OTEL ĠġLETMELERĠ ÜZERĠNDE BĠR ĠNCELEME

Demir, Kezban

Yüksek Lisans, ĠĢletme Eğitimi Ana Bilim Dalı Tez DanıĢmanı: Prof. Dr. Mevlüt KARAKAYA

ġubat – 2012, 152 sayfa

Bu çalıĢmada, otel iĢletmelerinin kalite maliyetlerine iliĢkin uygulamalar bakımından mevcut durumlarını ve yönetici görüĢlerini ortaya koymak amaçlanmıĢtır. Bu amaçla hazırlanan anketler, Ankara‘ da faaliyet gösteren 3, 4 ve 5 yıldızlı otel iĢletmelerinde çalıĢan 67 yöneticiye uygulanmıĢtır.

Uygulama sonucunda toplanan veriler SPSS 15.0 For Windows programı ile analiz edilmiĢ olup, Tek Yönlü Varyans Analizi (Anova) ve iliĢkisiz örneklemler için T-Testi kullanılarak, verilerin istatistiksel anlamlılık iliĢkileri tespit edilmiĢtir.

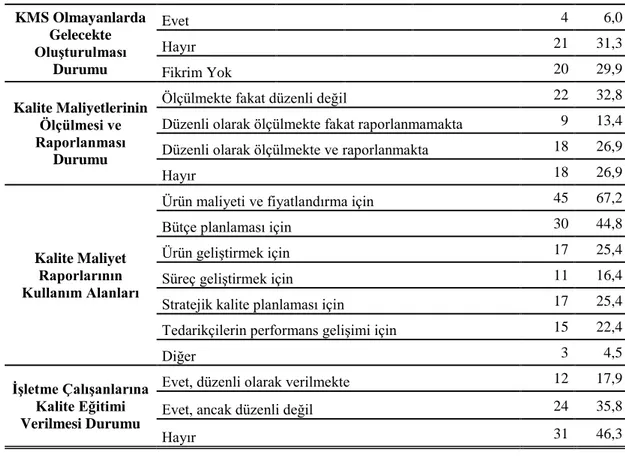

AraĢtırma sonucunda, otel iĢletmelerinin önemli bir kısmında kalite maliyetleri sisteminin mevcut olmadığı (% 67,2) bulgulanmıĢtır. Bu iĢletmelerde sistemin kurulmamasının en önemli sebeplerinin muhasebe sisteminde köklü değiĢiklik gerektirmesi ve sistem oluĢturulmadan da düĢük maliyet ve yüksek kalitenin sağlanabilmesi olduğu saptanmıĢtır. Bu iĢletmelerin büyük bir çoğunluğunda yakın gelecekte kalite maliyetleri sistemi kurulmasının düĢünülmediği gözlenmiĢtir. ĠĢletmelerin sadece % 26,9‘ nda kalite maliyetlerinin düzenli olarak ölçüldüğü ve raporlandığı ve bu raporların da en çok ürün maliyeti ve fiyatlandırmada kullanıldıkları tespit edilmiĢtir. Ayrıca iĢletmelerin önemli bir kısmının çalıĢanlarına kalite ilgili eğitimler vermediği saptanmıĢtır. ĠĢletmelerin büyük bir çoğunluğunda izlenen maliyet kalemi ise önleme maliyetlerinden alet, cihaz ve donanım bakım-onarım maliyetleri olarak bulgulanmıĢtır.

Anahtar Kelimeler: Kalite, Maliyet, Kalite Maliyetleri, Kalite Maliyetleri

ABSTRACT

A STUDY ON QUALITY COST MANAGEMENT AND HOTEL ENTERPRISES

Demir, Kezban

Master‘s Degree, Department of Business Education Thesis advisor: Prof. Dr. Mevlüt KARAKAYA

February-2012, 152 pages

This study aimed at presenting the current situation of the hotel enterprises in terms of their practices related to quality costs; and displaying the views of the managers on the issue. Questionnaires prepared for this purpose were applied to 67 managers working at 3, 4 and 5-star hotels in Ankara.

Data collected at the end of the survey were analyzed with SPSS 15.0 for Windows software and their statistical significance relationships were determined by using one-way analysis of variance (ANOVA) and T-Test for unrelated samples.

The results of the study indicated that there was not a quality cost system in most of the hotel enterprises (67.2 %). The most important reasons why a quality cost system was not adopted by such enterprises were that the system required radical changes in the accounting system, and that without adopting such a system, low cost and high quality could still be obtained. It was observed that a cost quality system would not be adopted in the near future in most of these enterprises. It was determined that quality cost was regularly measured and reported only in 26.9 % of the enterprises and that these reports were mostly used for product cost and pricing. Furthermore, it was found out that a significant part of the enterprises did not offer trainings on quality to their staff. The study also revealed that, of the prevention costs, it was the costs related to tool, device, and equipment maintenance and repair that were monitored by most of the enterprises.

İÇİNDEKİLER

Sayfa.

JURĠ ÜYELERĠNĠN ĠMZA SAYFASI ...iv

ÖNSÖZ ...….v ÖZET...vi ABSTRACT...vii ĠÇĠNDEKĠLER ...viii TABLOLAR LĠSTESĠ...xii ġEKĠLLER LĠSTESĠ………...xiv KISALTMALAR LĠSTESĠ……….xv 1. GĠRĠġ…………...1 1.1. Problem Durumu………..…………...5 1.2. AraĢtırmanın Amacı...10 1.3. AraĢtırmanın Önemi...12 1.4. AraĢtırmanın Varsayımları...14 1.5. AraĢtırmanın Sınırlılıkları...15 1.6. Tanımlar ve Semboller...15 2. KAVRAMSAL ÇERÇEVE……….………...17 2.1. Kalite……….………….………..17 2.1.1. Kalite Kavramı………...17 2.1.2. Kalitenin Unsurları ………21 2.1.2.1. Tasarım Kalitesi………..………..22 2.1.2.2. Uygunluk Kalitesi ………22 2.1.2.3. Performans Kalitesi………..23

2.2. Toplam Kalite Yönetimi ………...24

2.2.1. Toplam Kalite Yönetiminin Ġlkeleri………...27

2.2.1.1. ĠĢletmelerin Kalite Amaç ve Politikalarını Belirlemesi…….…………...28

2.2.1.2. Tüm ÇalıĢanların MüĢteri Tatminine Öncelik Vermesi………...29

2.2.1.3. ÇalıĢanların Ġleriye Yönelik ve Bilinçli Bir Biçimde Programlanması…29 2.2.1.4. Sürekli Eğitim Faaliyetlerinin GerçekleĢtirilmesi………..…..29

2.2.1.6. Kalite Çemberleri……….30

2.2.1.7. Verimlilik ÇalıĢmaları ……….30

2.2.1.8. Toplam Kalite Maliyetlerinin Hesaplanması ………...30

2.2.1.9. Planlı Bakım ………30

2.2.1.10. Satıcılarla ĠliĢkiler………...31

2.2.1.11. Kalite Tetkiki(Denetim) ……….………...31

2.2.2. Toplam Kalite Yönetimi Ġle Klasik Yönetim AnlayıĢı Arasındaki Farklar…31 2.3. Kalite Maliyetleri………..33

2.3.1. Kalite Maliyetleri Kavramı……….33

2.3.2. Kalite Maliyetlerinin Tarihsel GeliĢimi………..36

2.3.3. Kalite Maliyetlerinin Sınıflandırılması………...37

2.3.3.1. Önleme Maliyetleri………...38

2.3.3.1.1. Pazar AraĢtırması Maliyetleri……….39

2.3.3.1.2. Ürün ya da Hizmet Tasarımı GeliĢtirme Maliyetleri………..40

2.3.3.1.3. Satın Alma Maliyetleri.………..41

2.3.3.1.4. Üretim ve Hizmet Süreçlerinin Maliyeti………...41

2.3.3.1.5. Toplam Kalite Yönetimi Ġle Ġlgili Maliyetler……….42

2.3.3.1.6. Diğer Önleme Maliyetleri………...42

2.3.3.2. Değerlendirme Maliyetleri………...43

2.3.3.2.1. Satın Alma Değerlendirme Maliyetleri………..44

2.3.3.2.2. Üretim veya Hizmet Süreçlerinin Değerlendirme Maliyeti………...45

2.3.3.2.3. DıĢ Değerlendirme Maliyetleri………...46

2.3.3.2.4. Stok Değerlendirme Maliyetleri……….46

2.3.3.2.5. Muayene ve Test Maliyetlerinin Maliyetleri………..46

2.3.3.2.6. Diğer Değerlendirme Maliyetleri………...47

2.3.3.3. Ġç BaĢarısızlık Maliyetleri………47

2.3.3.3.1. Ürün ya da Hizmet Tasarımı Ġç BaĢarısızlık Maliyetleri …………...47

2.3.3.3.2. Satın Alma Ġç BaĢarısızlık Maliyetleri………...48

2.3.3.3.3. Üretim veya Hizmet Süreçlerinin Ġç BaĢarısızlık Maliyetleri………49

2.3.3.3.4. Diğer Ġç BaĢarısızlık Maliyetleri………50

2.3.3.4. DıĢ BaĢarısızlık Maliyetleri………..50

2.3.4. Kalite Maliyet Unsurları Arasındaki ĠliĢki……….52

2.3.5. Kalite Maliyetlerinin Önemi………...55

2.4. Hizmet Sektöründe Kalite Ve Kalite Maliyetleri……….59

2.4.1. Hizmet Kavramı……….59

2.4.2. Hizmetin Genel Nitelikleri……….61

2.4.2.1. Soyut Olması………61

2.4.2.2. Üretim ve Tüketiminin EĢ Zamanlı Olması……….61

2.4.2.3. Heterojen Olması………..62

2.4.2.4. Stoklanamaz Olması……….63

2.4.2.5. Emek Yoğun Olması (Ġnsan Odaklılık)………64

2.4.3. Hizmet Kalitesi………...64

2.4.4. Hizmet Sektörü………...67

2.4.4.1. Turizm Sektörü ve Kalite Maliyetleri Uygulamaları………69

2.4.4.1.1. Turizm ve Konaklama ĠĢletmeleri………..69

3. YÖNTEM……….………...73 3.1. AraĢtırma Modeli ……….73 3.2. Evren ve Örneklem ………..73 3.3. Verilerin Toplanması ………...75 3.4. Verilerin Analizi………...77 4. BULGULAR VE YORUMLAR……….………79

4.1. AraĢtırmaya Katılan Otel ĠĢletmelerine Ait Özelliklere ĠliĢkin Bulgular……….79

4.2. AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Maliyet Unsurlarına ĠliĢkin Frekans Dağılımları……….84

4.3. AraĢtırmaya Katılan ĠĢletme Yöneticilerinin Kalite Maliyetleri Sistemine Yönelik GörüĢlerine ĠliĢkin Bulgular ………….………88

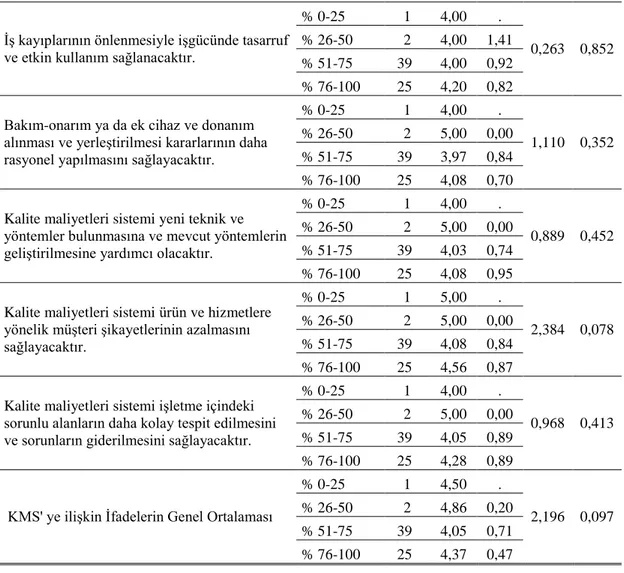

4.4. AraĢtırmaya Katılan Otel ĠĢletmelerinin Yıldız Sayıları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması ……….90

4.5. AraĢtırmaya Katılan Otel ĠĢletmelerinin Personel Sayıları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması………..92

4.6. AraĢtırmaya Katılan Otel ĠĢletmelerinin Faaliyet Süreleri Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması………..96

4.7. AraĢtırmaya Katılan Otel ĠĢletmelerinin Yıllık Ortalama Doluluk Oranları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması………99

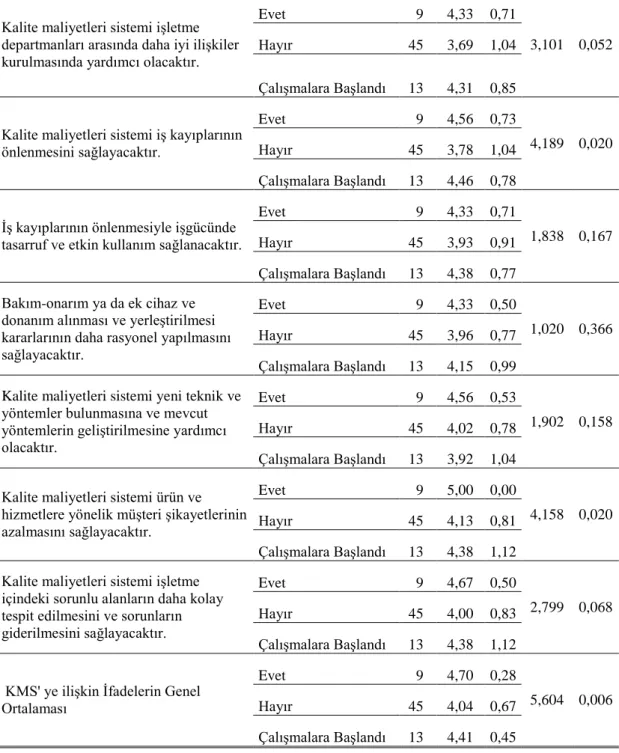

4.8. AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Kontrol Departmanına Sahip Olma Durumları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması………...102

4.9. AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Maliyetleri Sistemine Sahip Olma Durumları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin

KarĢılaĢtırılması……….104

4.10. AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Maliyetlerini Ölçme ve Raporlama Durumları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması……….108

4.11. AraĢtırmaya Katılan Otel ĠĢletmelerinin ÇalıĢanlarına Kalite Eğitimi Verme Durumları Ġle Kalite Maliyetleri Sistemine ĠliĢkin GörüĢlerinin KarĢılaĢtırılması……….112

5. SONUÇ ve ÖNERĠLER……….………...116

KAYNAKÇA……….………...123

EKLER………..134

TABLOLAR LİSTESİ

Sayfa.

Tablo1.

Klasik Yönetim ve Toplam Kalite Yönetimi Modellerinin KarĢılaĢtırılması………….32

Tablo 2.

AraĢtırmaya Katılan Otel ĠĢletmelerinin Özelliklerine Göre Dağılımları …….……….79

Tablo 3.

AraĢtırmaya Katılan Otel ĠĢletmelerine Ait Bulgular………..81

Tablo 4.

Önleme Maliyetlerine ĠliĢkin Bulgular……….………...84

Tablo 5.

Değerlendirme Maliyetlerine ĠliĢkin Bulgular………85

Tablo 6.

Ġç BaĢarısızlık Maliyetlerine ĠliĢkin Bulgular……….86

Tablo 7.

DıĢ BaĢarısızlık Maliyetlerine ĠliĢkin Bulgular………...87

Tablo 8.

ĠĢletme Yöneticilerinin Kalite Maliyetleri Sistemi Ġle Ġlgili Ġfadelere ĠliĢkin

Değerlendirmeleri………88

Tablo 9.

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Yıldız Sayılarına Göre KarĢılaĢtırılması………..90

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Personel Sayılarına Göre KarĢılaĢtırılması………93 Tablo 11.

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Faaliyet Sürelerine Göre KarĢılaĢtırılması………..96

Tablo12

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Doluluk Oranlarına Göre KarĢılaĢtırılması………100

Tablo13.

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Kontrol Departmanına Sahip Olma Durumlarına Göre

KarĢılaĢtırılması……….102

Tablo 14.

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Maliyetleri Sistemine Sahip Olma Durumlarına Göre

KarĢılaĢtırılması……….105

Tablo15.

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin Kalite Maliyetlerini Ölçme ve Raporlama Durumlarına Göre

KarĢılaĢtırılması……….108

Tablo16.

Kalite Maliyetleri Sistemine ĠliĢkin Ġfadelerin AraĢtırmaya Katılan Otel ĠĢletmelerinin ÇalıĢanlarına Kalite Eğitimi Verme Durumlarına Göre

ŞEKİLLER LİSTESİ

Sayfa. Sekil 1.

Kalitenin GeliĢim Süreci……….25

ġekil 2.

KISALTMALAR LİSTESİ

TKY: Toplam Kalite Yönetimi

KMS: Kalite Maliyetleri Sistemi

ISO (International Organization for Standardization): Uluslararası Standartlar

Örgütü

TSE: Türk Standartları Enstitüsü

1. GİRİŞ

Günümüz iĢ dünyasında yaĢanan yoğun rekabet, sunulan mal ve hizmetlerde kaliteyi sağlamayı gerektirmesinin yanı sıra iĢletmelerin, kaliteyi etkin bir strateji olarak kullanmalarını da gerekli kılmaktadır. Ayrıca müĢteri istek ve ihtiyaçlarının artması ve farklılaĢmasıyla, kalite kavramı 21. yüzyılda, artık sadece bir rekabet silahı olmaktan çıkmıĢ, firmaların pazara girmeleri açısından veri olarak kabul edilen bir gereklilik haline gelmeye baĢlamıĢtır (Dale, 2002:3).

Günümüzde kalite kavramı için çok sayıda tanım yapılmıĢ olmakla birlikte, kalite en genel anlamda bir mamul ya da hizmetin tespit edilen standartlara uygunluğu Ģeklinde tanımlanabilir (Karakaya, 2007:717). Bugün kalite için yapılan tanımların çok sayıda olmasının nedeni, insanların kalite anlayıĢlarının ve kaliteden beklentilerinin birbirinden farklı olması yani kalitenin göreceli bir kavram olmasıdır. Bu nedenle kalite ‗müĢteri isteklerine uygunluk‘ olarak da düĢünülebilmektedir (Kavrakoğlu, 1994). Juran da müĢteri tabanlı bir tanımlama yaparak kaliteyi kullanıma uygunluk olarak tanımlamıĢtır (Belkaoui, 1993).

Uluslararası Standartlar Örgütü (ISO, 1991) tarafından ise kalite, ―bir mal ya da hizmetin beklenen veya olabilecek ihtiyaçları karĢılama yeteneği ile ilgili özelliklerinin toplamıdır‖ Ģeklinde ifade edilmiĢtir.

Turizm iĢletmeleri açısından ise kalite, turistlerin mevcut ya da doğabilecek ihtiyaçlarını tatmin edecek mal ve hizmetlerin üretilmesi, iĢletmenin faaliyet verimliliğinin arttırılması ve etkin bir maliyet kontrol süreci ile maliyetlerin düĢürülmesi amaçları için kullanılan stratejik bir araçtır (Oral, Kurgun ve Tütüncü, 1996:111).

Günümüzde gerek imalat gerek hizmet iĢletmeleri için kalitenin ihtiva ettiği anlam ve önemin artması yeni yönetim ve üretim anlayıĢlarını da beraberinde getirmiĢtir. ĠĢletmelerin bugün artık kalite kavramıyla birlikte benimsediği Toplam

Kalite Yönetimi bunlardan biridir. Toplam Kalite Yönetimi, bir örgütteki değiĢik grupların müĢteri tatminini de göz önünde tutarak; pazarlama, mühendislik, üretim ve hizmeti en ekonomik düzeyde gerçekleĢtirebilmek amacıyla; kalite geliĢtirme, koruma ve iyileĢtirme çabalarını birleĢtiren etkili bir sistemdir (Feigenbaum, 1983).

Toplam Kalite ile iĢletmeler, müĢteri istek ve beklentilerine uygun, kaliteli mal ya da hizmeti en uygun maliyetle üretmeyi ya da sunmayı hedefler. YanlıĢ bir kanı olmakla birlikte kalitenin ancak yüksek maliyetlerle sağlanabileceği düĢünülmektedir (Yamak, 1998). Ancak, iĢletmelerin kaliteye ulaĢmak yolundaki çabaları göstermiĢtir ki kalitesizliğin maliyeti kalitenin maliyetinden çok daha fazladır. Firmalar açısından maliyetli olan kaliteli mal ya da hizmet üretimi değil aksine kalitesiz mal ya da hizmet üretimidir (Pekdemir, 1992).

Yerel ve uluslararası pazarlarda üstünlük sağlamak için tüketicilere sundukları mal ve hizmetlerin kalitesini arttırmaya çalıĢan, en önemli amaçlarından biri de kar elde etmek olan iĢletmeler, kaliteyi sağlarken, üretim maliyetlerini de kontrol altında tutmak zorundadırlar. BaĢka bir deyiĢle, iĢletmelerin yüksek kaliteyi sağlamak için katlanmak zorunda oldukları maliyetlerini, açık bir Ģekilde görebilmeleri gerekmektedir. Kalite Maliyetlerinin ölçümü ile sağlanacak bu durum, iĢletmelere büyük fırsatlar verirken, içinde bulundukları sektörde de güçlü olmalarını sağlayacaktır (Yumuk ve Ġnan, 2005: 177).

Örgütün kalite hedeflerine ulaĢıp ulaĢmadığının somut bir göstergesi olan kalite maliyetleri, hataları önlemek amacıyla yürütülen faaliyetlerin, planlı kalite kontrollerinin, mal ve hizmetin üretim aĢamasında ve müĢteriye tesliminden sonra görülen hataların sonucunda ortaya çıkan maliyetlerin toplamı olarak tanımlanmaktadır (Yükçü, 1999a). Ayrıca kalite maliyetleri; iĢletmelerde hatalı veya kusurlu üretim gerçekleĢmemesi ve oluĢan hataların düzeltilmesi için yapılan harcamalarla, bu harcamaların alternatif maliyetlerini içeren ve iĢletmenin tüm faaliyet sürecinde ortaya çıkabilecek soyut ve somut maliyetlerden oluĢan kalite ve baĢarı ölçüm araçları olarak da ifade edilmektedir (Yumuk ve Ġnan, 2005:178).

Ġngiliz Standartlar Enstitüsü (British Standards Institute) tarafından kalite maliyetleri, önleme maliyetleri (prevention costs), değerlendirme maliyetleri (appraisal costs), içsel baĢarısızlık maliyetleri (internal failure costs) ve dıĢsal baĢarısızlık

maliyetleri (external failure costs) olmak üzere dört temel unsur olarak ortaya konmuĢtur (BS 6143, 1992:231).

Önleme maliyetleri, hatalı ürün ya da hizmetin tüketici isteklerine ya da önceden belirlenen standartlara uygunsuzluğunu daha doğmadan önlemek amacıyla yapılan tüm faaliyetlerin maliyetidir. Kalitenin planlanması, kalitenin geliĢtirilmesi, kalite eğitimleri, kalite ile ilgili müĢteri isteklerinin tespiti gibi çalıĢmalar önleme maliyetleri kapsamında ifade edilebilmektedir. Değerlendirme maliyetleri ise ürün ve hizmetlerin müĢteri gereksinimlerine ve önceden belirlenen standartlara uygun olup olmadığının belirlenmesi amacıyla yapılan ölçme, değerlendirme ve denetleme maliyetleridir (Özenci ve Cunbul, 1998:6). Bu maliyetler, mal ve hizmetlerin üretim sürecinde, tasarımından müĢteriye sunuluĢuna kadar her aĢamada kalite uygunluğunu sağlamanın sorumluluğu olarak gerçekleĢtirilen faaliyetlerin maliyetidir. Mal ve hizmetlerin müĢteriye sunulmasından önce tespit edilen ve iĢletmenin kendi kontrolündeki iĢlemlerden kaynaklanan hataları içeren iç baĢarısızlık maliyetleri, ürünlerin spesifikasyonlarına uymaması ve müĢteri gereksinimlerini karĢılayamaması sebebiyle katlanılan maliyetlerden oluĢmaktadır (Sipahi ve Yıldırım, 2004:18; ÖmürgönülĢen, 2007:33). DıĢ baĢarısızlık maliyetleri de ürün ve hizmetlerin müĢteri gereksinimlerini ve spesifikasyonlarını karĢılamaması nedeniyle maruz kalınan maliyetlerdir. Ancak bu maliyetleri iç baĢarısızlık maliyetlerinden ayıran en önemli nokta, kusurların ve eksiklerin ürün ve hizmetlerin müĢteriye ulaĢmasından sonra tespit edilmesidir (Sevim, 1999:111).

Kalite maliyetleri, iĢletme baĢarısızlıklarının parasal ifadesi olarak kalite performansının da önemli bir göstergesidir. Kalite maliyetlerinin ölçülmesi, hataların kaynaklarının bulunarak azaltılmasına imkan vermektedir. Böylece iĢletmede israfa sebep olan ya da katma değer yaratmayan faaliyetlerin tespit edilmesini mümkün kılmakla birlikte, kalite maliyet unsurlarının toplam kalite maliyetleri içindeki ağırlıklarının tespit edilmesini de sağlamaktadır (ÖmürgönülĢen, 2007:3).

Kalite maliyetlerini iĢletmeler ve yöneticiler için önemli hale getiren sebepler Ģöyle sıralanabilmektedir (Bozkurt, 2003:13):

1. Kalite maliyetlerinin parasal boyutunun izlenmesi, ürün ve hizmet kalitesinin finansal öneminin anlaĢılmasını sağlayacaktır. Ayrıca yöneticiler, kalite maliyetleri ile satıĢ gelirlerini ya da karı karĢılaĢtırma imkanı bulabileceklerdir.

2. Kalite maliyetleri iĢletmenin farklı bölümlerinde (tasarım, planlama, satın alma, satıĢ sonrası hizmet, v.b.) oluĢabilir. Böylece, kalite sorunlarının kaynakları tespit edilebilecektir.

3. Kalite maliyet verileri yöneticilere kalite sorun ve fırsatları hakkında bilgi verecektir.

4. Kalite maliyet verileri yöneticilerin kalite sorunlarının önemini değerlendirmelerine yardımcı olmakta, öncelikle hangi sorunların üzerine gidilmesi gerektiği konusunda yol göstermektedir.

5. Kalite maliyet bilgisi ile kalite iyileĢtirme çalıĢmalarının finansal değeri tespit edilebilmekte ve kalite iyileĢtirme çalıĢmalarının finansal

durumunun sayısallaĢtırılabilmesi bütçelenmesini de

kolaylaĢtırmaktadır.

6. Kalite maliyetleri verileri ile iĢletmenin kalite hedeflerine ne derece ulaĢtığı değerlendirilebilmektedir.

7. Kalite maliyetleri, kalitenin finansal önemini göstermektedir.

Turizm iĢletmeleri de kar amacı güden diğer iĢletmeler gibi organizasyonun karını maksimum noktada tutmayı ve çetin rekabet koĢullarında varlıklarını sürdürebilmeyi amaçlamaktadır. Bu sebeple turizm iĢletmelerinde de müĢteri beklentilerinin belirlenmesi ile baĢlayan hizmette kaliteye ulaĢma çabaları, kalite kontrolü ve kalite maliyetlerinin tespiti faaliyetleri önem taĢımaktadır (Uyguç, 1998, Çatı ve BaydaĢ, 2008). Daha iyi hizmet sunumu ve alıcının tatmini, üretkenliğin geliĢtirilmesi, verimin artması ve maliyetin düĢürülmesi, artan pazar payı gibi fırsatları da beraberinde getirecek olan kalite maliyet sisteminin oluĢturulması diğer iĢletmelerde

olduğu gibi bir hizmet iĢletmesi olan turizm iĢletmelerinde de kuĢkusuz çok önemlidir (Esin, 2002:1; Polat, 2003:48)

1.1. Problem Durumu

Kalitesizliğin maliyetinin kaliteyi sağlamak için katlanılan maliyetlerden daha yüksek olduğunu ifade eden kalite maliyetleri kavramı, örgütün kalite hedeflerine ulaĢıp ulaĢmadığının somut bir göstergesidir (Hacırüstemoğlu ve ġakrak, 2002). ĠĢletme performansının önemli göstergelerinden biri olarak kabul edilmiĢ olan kalite maliyetleri baĢka bir deyiĢle de ‗bir iĢi ilk defasında ve en doğru yapabilmek için katlanılan maliyetlerdir (Kaynak, 2003:409; Tan ve PeĢkircioğlu, 1991: 28). Yükçü (1999a) ise kalite maliyetlerini, ‗meydana gelebilecek hataları önlemek amacı ile yürütülen faaliyetlerin, planlı kalite muayenelerinin ve mamulün üretim sırasında veya müĢteriye tesliminden sonra görülen hataların sonucunda ortaya çıkan maliyetlerdir‘ Ģeklinde tanımlamıĢtır.

Bir Ġngiliz standardı olan ‗British Standards Organization-BS 6143 (1992) Toplam Kalite Maliyeti‘ni, ‗kaliteye ulaĢılamadığında oluĢan kayıplar ile birlikte kaliteyi sağlamanın ve güvence vermenin maliyeti‘ olarak tanımlamıĢtır.

‗Uluslararası Standardizasyon Örgütü (ISO)‘ nün 9004 No‘ lu standardında ise Toplam Kalite Maliyetleri, ‗uygun kalitenin gerçekleĢtirilebilmesi için yapılan faaliyetlerin maliyeti ve yetersiz kontrolden kaynaklanan maliyetler‘ olarak ifade edilmiĢtir.

Kalite Maliyetleri ile ilgili yapılmıĢ çalıĢmalar incelendiğinde bunların büyük kısmının imalat iĢletmelerinde yürütülmüĢ çalıĢmalar olduğu (Akkoyun ve Ankara, 2007; Alıcı, 2007; Alkan, 2001; Ittner, 1996; Dönmez ve Demirel Utku, 2009; ; Korkmaz, 2007; Topçu, 2005; ÖmürgönülĢen, 2007; Uyar, 2007; Yıldıztekin, 2005; Yumuk ve Ġnan, 2005; Yumuk ve Oğuzhan, 2005,…) görülmüĢtür. Hizmet sektöründe ise özellikle turizm iĢletmelerinde (Kurgun ve Tütüncü, 1995; Oral, Kurgun ve Tütüncü, 1996; Polat, 2003; Yükçü ve Kurgun, 1996) kalite maliyetleri ile ilgili yapılmıĢ çok sayıda çalıĢmaya rastlanamamıĢtır.

Gülel‘ in (2006) bankacılık sektöründe kalite maliyetlerinin performans değerlendirmedeki rolünü ortaya koyduğu araĢtırması çalıĢmamızdan farklı olarak bankacılık sektöründe uygulanmasının yanı sıra kalite maliyetlerini sadece performans değerlendirme açısından ele almaktadır.

Oral, Kurgun ve Tütüncü‘ nün (1996) birlikte gerçekleĢtirdikleri ―Turizm Sektörlerinde Kalite Güvence Sisteminin Kurulması ve Kalite Maliyetleri‖ isimli çalıĢma uygulama alanının turizm sektörü olması sebebiyle çalıĢmamızla benzerlik göstermektedir. Aynı zamanda kalite maliyetleri ile ilgili turizm sektöründe yapılmıĢ çok sayıda çalıĢmaya ulaĢılamaması sebebiyle çalıĢmadan anket ve kavramsal çerçevenin oluĢturulmasında da sıkça faydalanılmıĢtır. ÇalıĢma sonuçlarında, turizm iĢletmelerinde kalite güvence sistemlerinin kurulmasının, kalite maliyetlerinin analizinin ve kalitenin belgelendirilmesinin iĢletmelerin organizasyon yapısında önemli değiĢiklikleri gerektirdiği bulgulanmıĢtır. Bu değiĢikliklerin baĢında, muhasebe departmanlarının yönetim muhasebesi anlayıĢı ile örgütlenmesi ve kalite maliyetlerinin bu yapı içinde ölçülmesi gerekliliği gelmektedir.

Birçok amaç ve hedefe sahip iĢletmelerin, en temel amaçlarından biri de müĢteri istek ve beklentilerini tatmin edici kalite seviyesindeki mal ve hizmetleri en uygun maliyet ile üretmektir (Akkoyun ve Ankara, 2007:4). Bu amacı gerçekleĢtirmek ise iĢletmelerde yürütülen eğitim, takım çalıĢması, sistem kurma çalıĢması, v.b. gibi yüksek kaliteyi sağlamak için yürütülen faaliyetlerin etkin bir Ģekilde yapılıp yapılmadığının belirlenmesi ile mümkün olmaktadır (Banker ve Khosla, 1995:424; Harmandar ve diğerleri, 1996:621). Kaliteyi sağlamak adına yapılan bu faaliyetlere iliĢkin maliyetlerin tespit edilebilmesi ve kontrol edilebilmesi ise kalitenin uygun maliyet ile sağlanıp sağlanamadığının belirlenmesi bakımından önemlidir. Önleme, değerlendirme, iç ve dıĢ baĢarısızlık maliyetleri gibi kalite maliyet unsurlarındaki değiĢmelerin, geliĢmelerin ve unsurlar arasındaki iliĢkilerin incelenmesi de bu amaçlara hizmet etmektedir ( Krishnamoorthi, 1989: 52).

Kalite maliyet unsurlarının birbirleri ile olan iliĢkilerini tespit etmeye çalıĢan Yumuk ve Oğuzhan (2005) tarafından yapılan bir çalıĢmada, toplam kalite maliyetleri içerisinde önleme maliyetlerinin payında meydana gelen artıĢın, zaman içerisinde

değerlendirme maliyetlerinin toplam kalite maliyetleri içerisindeki payında artıĢ yaratırken, baĢarısızlık maliyetlerinin payında azalmaya neden olduğu bulgulanmıĢtır. Ġlgili literatür incelendiğinde konunun duayenlerinin birçoğunun da bu yönde görüĢ (Campanella ve Corcoran, 1983:18, Kume, 1985:17, Gupta ve Campbell, 1995:44, Akt: ÖmürgönülĢen, 2007: 38-40) bildirdiği görülmektedir. Buna göre, kalite maliyetleri kalemlerinden önleme maliyetlerine yapılan yatırımların, baĢarısızlık dolayısıyla toplam kalite maliyetlerini azaltacağı, uzun vadede değerlendirme maliyetlerinde de azalmaya neden olacağı söylenebilmektedir (Garvin, 1984:37, Akt: ÖmürgönülĢen, 2007:40). ġimĢek (1998: 33-34) de önleme ve değerlendirme faaliyetlerinin yokluğunun uygunsuz kaliteye ve yüksek baĢarısızlık maliyetlerine neden olduğunu, önleme ve değerlendirme maliyetlerinin artmaya baĢladığı noktalarda kalite düzeyinin de arttığını ve bu noktalarda baĢarısızlık maliyetlerinin de azalmaya baĢladığını ifade etmiĢtir.

Ittner (1996) de önleme ve değerlendirme maliyetlerine yapılan ek yatırımın baĢarısızlık maliyetlerinde önemli bir azalıĢa sebep olduğunu ve özellikle dıĢ baĢarısızlık maliyetlerinin mevcut ve potansiyel müĢteri kaybına bağlı kazanç kaybı ve kötü imaj yaratması sebebiyle kalite maliyetlerinin kontrol altında tutulması gereken en önemli unsuru olduğunu belirtmiĢtir.

Kalite maliyet unsurları arasındaki iliĢkiyi inceleyen baĢka bir çalıĢmada da ( Korkmaz, 2007) iç baĢarısızlık maliyetleri ile önleme maliyetleri arasında negatif yönlü ve yüksek derecede bir iliĢki olduğu bulgulanmıĢ ve buna göre iç baĢarısızlık maliyetlerindeki azalmanın en çok önleme maliyetlerine yapılacak yatırımlarla mümkün olacağı ifade edilmiĢtir. DıĢ baĢarısızlık maliyetlerinin ise diğer unsurlarla iliĢkisiz olduğu bulgulanmıĢtır. Ancak, firmanın kalite maliyet unsurlarının uzun dönemli seyri incelendiğinde, dıĢ baĢarısızlık maliyetlerinin azalma eğiliminde olduğu görülmüĢtür. DıĢ baĢarısızlık maliyetlerindeki bu azalma eğiliminin hangi kalite maliyet unsurundaki artıĢtan kaynaklandığı tespit edilememiĢ fakat Korkmaz dıĢ baĢarısızlık maliyetlerinde azalma sağlayabilmek için iĢletmenin değerlendirme maliyetlerine önem vermesi gerektiğine değinmiĢtir.

Feigenbaum (1956, Akt: ÖmürgönülĢen, 2007:38) ise kalite maliyet unsurları arasındaki iliĢkiyi farklı bir bakıĢ açısı ile ele almıĢtır. Ona göre, değerlendirme ve baĢarısızlık maliyetleri birlikte artmaktadır. Çünkü hata ve kusur arttıkça, baĢarısızlık

maliyetleri artacaktır. BaĢarısızlıkları bulmak için yapılacak test ve muayenelerin artıĢına bağlı olarak değerlendirme maliyetleri de artacaktır.

Bu bakıĢ açısı ile Feigenbaum da önleme maliyetlerinin gerekliliğine dikkat çekmektedir. Fakat diğer çalıĢmalar önleme ve değerlendirme maliyetlerinin uzun vadede birlikte arttığını ifade ederken Feigenbaum, önlemeye yönelik çalıĢmaların olmaması durumunda değerlendirme ve baĢarısızlık maliyetlerinin birlikte artacağını ifade etmektedir.

Kalite maliyet unsurları arasındaki iliĢkiyi inceleyen ġımga Mugan ve Erel (2000: 230) tarafından yapılmıĢ baĢka bir çalıĢmada da unsurlar arasındaki iliĢkinin sektörel değiĢikliklerden etkilendiği ortaya konulmuĢtur. Havacılık sektöründe gerçekleĢtirilen çalıĢmada, dıĢsal baĢarısızlık maliyetlerine iliĢkin bir maliyet kaleminin olmadığı ancak değerlendirme maliyetlerine iliĢkin kalemin oldukça yüksek olduğu bulgulanmıĢtır. Bunun nedeninin ise havacılık sektörünün kendine has özellikleri sebebiyle uçakların teslim edilmeden önce değerlendirme faaliyetleri bazında deneme uçuĢlarına tabi tutulması ve bir sorun çıkması durumunda, bu sorunun uçak müĢteriye ulaĢmadan önce çözülmesi olduğu ifade edilmiĢtir.

ĠĢletmelerde kalite maliyetleri ile ilgili uygulamaların yapılmasının ya da yapılmamasının birçok sebebi bulunmakta ve bu sebepler iĢletmeden iĢletmeye değiĢiklik göstermektedir. Dönmez ve Utku Demirel (2009) yaptıkları çalıĢmada iĢletmelerin kalite maliyetlerini ölçmelerinin en önemli sebeplerini, ―iĢletmenin tamamında kalitenin iyileĢtirilmesi‖ ve ―maliyet azaltıcı hedefleri belirlemek ve ilerlemeyi ölçmek‖ olarak saptamıĢtır. Uyar da (2007) kalite maliyetlerinin ölçülmeme sebeplerini kalite maliyetleri kavramının yeterince bilinmemesi, üretimin karmaĢıklığı ve kalite maliyetlerine yönelik esnek muhasebe sisteminin olmaması Ģeklinde tespit etmiĢtir.

ĠĢletmelerin kalite maliyet sistemine sahip olmaları kadar sistem unsurlarının ne derece etkin ölçüldüğü ve raporlandığı da sistem baĢarısının tespitinde önemli rol oynamaktadır. Kalite maliyetlerini ölçme ve raporlama, hem kalitesizlik probleminin finansal boyutunu hem de kaliteli üretimin iĢletmeye maliyetini ortaya koyması sebebiyle büyük önem taĢımaktadır. Kalite maliyetlerinin ölçülmesi ve raporlanması ile

birlikte kalite faaliyetlerinin kontrolü ve yönetimi daha etkin bir Ģekilde yapılabilmektedir (Kaynak, 2003:409; Uyar, 2007: 199).

Sower ve Quarles (2003:628, Akt: Austenfeld, 2005:174) tarafından yapılan ve organizasyonların neden kalite maliyetlerini etkili kullanamadıklarını araĢtıran bir çalıĢmada bu durumun sebepleri; yönetimin kalite maliyetleri konusundaki ilgisizliği ve kalite maliyetleri çalıĢmalarını yeterince desteklememesi, organizasyonların ekonomik durumlarının kalite maliyetlerini izlemeye yeterli olmaması, kalite maliyetlerinin nasıl izlenmesi gerektiği ve sisteminin iĢletmeye sağlayacağı faydalar konularında organizasyonların yeterince bilgi sahibi olmaması, yeterli muhasebe ve bilgisayar sistemlerinin olmaması ve bazı organizasyonların kalite maliyetlerini izlemenin herhangi bir faydasının olduğuna inanmaması Ģeklinde ifade edilmiĢtir.

Sower ve Quarles, kalite maliyetleri sisteminin etkili kullanılabilmesi için ise kuruluĢ çapında verilen kalite eğitimlerinin önemine değinmiĢlerdir. Kalite uzmanları tarafından iĢ süreçlerinin kalite diline çevrilmesinin ve modern bilgi sistemlerinden faydalanılmasının da kalite maliyetleri sisteminden en iyi sonuçların alınabilmesi için gerekli olduğu yine aynı çalıĢmada ifade edilmiĢtir.

Dönmez ve Utku Demirel (2009) tarafından Antalya Organize Sanayi Bölgesinde faaliyet gösteren küçük ve orta ölçekli iĢletmelerde (KOBĠ) kalite maliyetlerine iliĢkin uygulamaların analizini yapmak amacıyla gerçekleĢtirilen bir çalıĢmada Antalya KOBĠ‘ lerinin çoğunluğunun düzenli ya da düzensiz olarak kalite maliyetlerini ölçtüğü bulgulanmıĢtır. ÇalıĢma sonuçlarına göre bu iĢletmelerde, kalite maliyetleri uygulamalarının çoğunlukla, muhasebe/finans, kalite ve üretim/kontrol departmanlarınca yapıldığı, ayrıca kalite maliyet raporlarının en çok ürün maliyeti ve fiyatlandırma, ürün geliĢtirme ve bütçe planlaması alanlarında kullanıldığı belirlenmiĢtir. Uyar (2007) da 500 büyük sanayi kuruluĢunda gerçekleĢtirdiği bir çalıĢmasında araĢtırmaya katılan iĢletmelerin çoğunluğunda kalite maliyetlerini ölçme çalıĢmalarının yapıldığını bulgulamıĢtır. Yine aynı çalıĢmada, kalite maliyet raporlarının en çok ürün maliyeti ve fiyatlandırma, süreç geliĢtirme ve stratejik kalite planlaması alanlarında kullanıldığı tespit edilmiĢtir.

Yumuk ve Ġnan (2005) tarafından Trakya Bölgesi‘ ndeki imalat sanayi iĢletmelerinin kalite maliyetleri uygulamalarını değerlendirmek amacıyla yapılan bir çalıĢmada 71 iĢletmeden yalnızca 16 tanesinin Kalite Maliyetleri Sistemine sahip oldukları, ancak bunlardan sadece 7 tanesinin sistemin gereklerini etkin bir Ģekilde yerine getirdikleri bulgulanmıĢtır. ÇalıĢma sonuçları da gösteriyor ki iĢletmelerin yalnızca küçük bir kısmı kalite maliyet sistemini baĢarılı bir Ģekilde kullanmaktadır. Bu nedenle yüksek kalitenin iĢletmeye maliyetinin izlenmesi, ölçülmesi ve raporlanması çalıĢmalarının yani kalite maliyetleri ile ilgili faaliyetlerin nasıl yürütüldüğü, sistem raporlarının yöneticilerin karar almalarında ne kadar rol oynadığı gibi sistemin baĢarıya ulaĢıp ulaĢmadığının tespitinin temel belirleyicilerinin göz önünde tutulması, bu faaliyetlerin nasıl yürütüldüğünün belirlenmesi açısından önemli olmaktadır ( Kume, 1985: 17, Akt: ÖmürgönülĢen, 2007:38; Yükçü ve Doğanöz, 1994).

Bu çalıĢmalar, otel iĢletmelerinin kalite maliyetleri uygulamalarını ve yönetici görüĢlerini analiz etmeyi hedefleyen çalıĢmamızla amaç birliği bakımından kısmen benzerlikler taĢımakla birlikte, uygulama alanları bakımından farklılık göstermektedir.

1.2. Araştırmanın Amacı

AraĢtırmamızın temel amacı Ankara‘ daki 3,4 ve 5 yıldızlı otel iĢletmelerinin kalite maliyetlerine iliĢkin uygulamalar bakımından mevcut durumlarını ve yönetici görüĢlerini ortaya koymaktır. Yukarıdaki temel amacımız ile iliĢkili alt amaçlar ise aĢağıda ifade edilmiĢtir.

1. ĠĢletmelerin herhangi bir kalite kontrol belgesine sahip olup olmadıklarını tespit etmek.

2. ĠĢletmelerin kalite kontrol departmanına sahip olup olmadıklarını tespit etmek.

3. ĠĢletmelerde varsa kalite kontrol departmanının hangi birime bağlı olarak faaliyet gösterdiğini tespit etmek.

4. ĠĢletmelerin kalite maliyet sistemine sahip olup olmadıklarını tespit etmek.

5. Kalite maliyet sistemine sahip olmayan iĢletmelerde sistemin kurulmama sebeplerini tespit etmek.

6. ĠĢletmelerde kalite maliyetlerinin ölçülmesine ve raporlanmasına iliĢkin çalıĢmalar yapılıp yapılmadığını tespit etmek.

7. ĠĢletmelerde raporlanan kalite maliyetleri verilerinin hangi alanlarda kullanıldığını tespit etmek.

8. ĠĢletme çalıĢanlarına kalite ile ilgili eğitimler verilip verilmediğini tespit etmek.

9. ĠĢletmelerin önleme maliyetleri bakımından mevcut durumlarını tespit etmek.

10. ĠĢletmelerin değerlendirme maliyetleri bakımından mevcut durumlarını tespit etmek.

11. ĠĢletmelerin iç baĢarısızlık maliyetleri bakımından mevcut durumlarını tespit etmek.

12. ĠĢletmelerin dıĢ baĢarısızlık maliyetleri bakımından mevcut durumlarını tespit etmek.

13. ĠĢletme yöneticilerinin kalite maliyetleri sistemine iliĢkin görüĢlerini tespit etmek.

AraĢtırmanın hipotezleri ise Ģöyledir:

H1: Otel iĢletmelerinin yıldız sayıları ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H2: Otel iĢletmelerinin personel sayıları ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H3: Otel iĢletmelerinin faaliyet süreleri ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H4: Otel iĢletmelerinin yıllık ortalama doluluk oranları ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H5: Otel iĢletmelerinin kalite kontrol departmanına sahip olma durumları ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H6: Otel iĢletmelerinin kalite maliyetleri sistemine sahip olma durumları ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H7: Otel iĢletmelerinin kalite maliyetlerini ölçme ve raporlama durumları ile kalite maliyetleri sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

H8: Otel iĢletmelerinin çalıĢanlarına kalite eğitimi verme durumları ile kalite maliyetleri yönetim sistemine iliĢkin ifadelere bakıĢ açıları arasında anlamlı bir farklılık vardır.

1.3. Araştırmanın Önemi

Maliyet her iĢletmenin kontrol altında tutmaya çalıĢtığı bir gider unsurudur. YanlıĢ ama yaygın bir kanı olarak iĢletmeler minimum maliyet düzeyinin ancak kaliteden ödün verilmesi durumunda sağlanabileceğine inanmaktadırlar (Pekdemir, 1992). Bu sebeple birçok iĢletme, müĢteri ihtiyaçlarını ve beklentilerini dikkate almayan kalitesiz mal ve hizmet üretme yoluna gitmektedir. Ancak müĢteri beklentilerini ve

ihtiyaçlarını dikkate almayan bu kalitesiz ürünler, temel amaçlarından biri kar elde etmek olan iĢletmelerin müĢteri kaybetmesine, dolayısıyla da satıĢlarının azalmasına ve rekabet edebilme güçlerini kaybetmelerine neden olmaktadır. Bu gibi sebepler, kaliteli mal ve hizmet üretimini, iĢletmelerin varlıklarını sürdürebilmelerinin en temel Ģartlarından biri yapmaktadır. Ancak, iĢletmelerin kaliteli mal ve hizmet üretirken maliyetleri de kontrol altında tutmaları gerekmektedir. Bu da ancak, etkin bir kalite maliyet sisteminin ve yönetiminin oluĢturulmasıyla mümkündür (Yükçü ve Doğanöz, 1994). ÇalıĢmamızın önemi iĢletmelerde kalite maliyetleri yönetimi uygulamalarını ortaya koymak suretiyle kalite maliyetlerinin analizini yapmıĢ olmasıdır.

Ġmalat sektöründe hizmet sektörüne göre kısmen de olsa daha baĢarılı olduğu kabul edilen kalite maliyetleri uygulamaları, iĢletmelerin yönetimindeki en önemli araçlar ve rekabet gücünü belirleyen en etkili unsurlar arasındadır (Esin, 2002:1). Daha iyi hizmet sunumu ve alıcının tatmini, üretkenliğin geliĢtirilmesi, verimin artması ve maliyetin düĢürülmesi, artan pazar payı gibi fırsatları da beraberinde getirecek olan kalite maliyet sisteminin oluĢturulması diğer iĢletmelerde olduğu gibi bir hizmet iĢletmesi olan turizm iĢletmelerinde de kuĢkusuz çok önemlidir (Esin, 2002:1; Polat, 2003:48). Ancak, her biriminde insan unsurunun etkin bir rol oynadığı turizm iĢletmelerinde, etkin bir kalite maliyet sistemini oluĢturmak ve bunu yönetebilmek kolay bir iĢ değildir. Çünkü imalat sektöründe kalite maliyet merkezleri kolaylıkla tespit edilebilirken turizm iĢletmelerinde kaliteli hizmet sunmak iĢletme birimlerinin tamamının sorumluluğundadır. Bu sebepledir ki turizm iĢletmelerinde toplam kalite maliyetlerine ancak tüm birimlerin kalite maliyetleri verilerinin ayrıntılı olarak belirlenmesi durumunda ulaĢılabilmektedir (Esin, 2002:11-20; Oral, Kurgun ve Tütüncü, 1996).

Turizm iĢletmelerinde hatalı ürün ve hizmet üretiminin müĢteriye ulaĢmasının maliyeti diğer sektör iĢletmelerine göre çok daha büyük olmaktadır. ĠĢletme bu durumda hem üretilen hatalı ürünün maliyetine katlanmakta hem de kayıpları çok daha büyük olan imaj kaybı ile baĢ etmek zorunda kalmaktadır. Bu sebepledir ki turizm iĢletmelerinde turistik ürünün hatalı üretiminin ve tüketicilere ulaĢmasının önüne geçmek gerekmektedir. Bu da ancak mal ve hizmet üretiminde gerçekleĢme olasılığı yüksek hataların önlenmesine yönelik yapılacak faaliyetlerle mümkün olmaktadır. Turizm iĢletmeleri ürettikleri mal ve hizmetlerin müĢteri isteklerini tatmin etmesinin

yanı sıra etkili bir yönetim sistemi kullanarak bunların en etkin ve en az maliyetle üretilmesini de sağlamalıdırlar (Oral, Kurgun ve Tütüncü, 1996:112-116). Bu ise turizm iĢletmelerinde oluĢturulacak kalite kontrol sistemi ile mümkün olmaktadır. OluĢturulacak kalite kontrol sisteminin yaratacağı maliyetler ise kalite maliyetleri olarak kabul edilmektedir. Bu sebepledir ki kalite maliyetleri uygulamaları diğer iĢletmelerde olduğu kadar turizm iĢletmeleri için de bir gerekliliktir. AraĢtırmamızın bir diğer önemi ise turizm iĢletmeleri için bu denli önemli olan kalite maliyetleri kavramını turizm iĢletmelerinin en önemli birimlerinden olan otel iĢletmelerindeki mevcut uygulamaları ve yönetici görüĢleri bakımından ortaya koymasıdır.

ÇalıĢmamızın önem kazandığı diğer bir nokta ise turizm sektöründe kalite maliyetleri yönetimi ile ilgili yapılmıĢ çok fazla çalıĢmaya rastlanamamasıdır. Bir hizmet iĢletmesi olarak turizm iĢletmelerinde kalite maliyetleri uygulamalarını değerlendirmek, sisteminin unsurlarını ortaya koymak, hem sektördeki turizm iĢletmelerine hem de bu alanda çalıĢma yapacak araĢtırmacılara yardımcı olacaktır.

1.4. Araştırmanın Varsayımları

Bu çalıĢma, zaman ve maliyet unsurları göz önüne alınarak, konuya yönelik, kalite maliyet sistemini kurmuĢ ya da kurmamıĢ sınırlı sayıda iĢletme yöneticisinden bilgi toplanması yoluyla gerçekleĢtirilmiĢtir. Bu çalıĢmada toplanacak veriler kalite maliyet sistemini kurmuĢ iĢletmelerde kalite maliyetlerinin yönetimi ve raporlanması sürecinde yer almıĢ yöneticilerden, kalite maliyet sistemini kurmamıĢ iĢletmelerde ise kalite ve maliyet konuları ile ilgili süreçlerde yer alan yöneticilerden toplanmıĢtır. AraĢtırmayla ilgili varsayımlar Ģunlardır:

Kullanılacak ölçeğin konuya iliĢkin tüm detayları kapsadığı varsayılmıĢtır.

Söz konusu ölçeğin uygulanmasında deneklerin (yöneticilerin) ölçekte bulunan her bir ifadeyle ilgili gerçek durumu yansıtacak Ģekilde cevap verecekleri öngörülmüĢtür.

yapılmamıĢtır.

1.5. Araştırmanın Sınırlılıkları

AraĢtırma Ankara‘ da bulunan 3, 4 ve 5 yıldızlı otel iĢletmeleri ile sınırlandırılmıĢtır.

1.6. Tanımlar ve Semboller

Kalite: Bir mal ya da hizmetin beklenen veya olabilecek ihtiyaçları karĢılama

özelliklerinin toplamıdır.

Maliyet: Belli bir amaca ulaĢmak için katlanılan fedakarlıkların parasal ifadesidir.

Toplam Kalite Yönetimi: Bir örgütteki değiĢik grupların müĢteri tatminini de göz

önünde tutarak; pazarlama, mühendislik, üretim ve hizmeti en ekonomik düzeyde gerçekleĢtirebilmek amacıyla; kalite geliĢtirme, kalite koruma ve kalite iyileĢtirme çabalarını birleĢtiren etkili bir sistemdir.

Kalite Maliyetleri: Meydana gelebilecek hataları önlemek amacı ile yürütülen

faaliyetlerin, planlı kalite muayenelerinin ve mamulün üretim sırasında veya müĢteriye tesliminden sonra görülen hataların sonucunda ortaya çıkan maliyetlerdir

Spesifikasyon: Bir iĢin doğru bir Ģekilde yapılması için gereken talimatlar ya da

kurallar bütünüdür.

A.O (Aritmetik Ortalama ): Serideki sayıların toplamının seri birim sayısına

bölünmesiyle bulunur.

s.s. (Standart Sapma ): Serideki değerlerin aritmetik ortalamadan farklarının

f: Frekans

t: t testine iliĢkin parametre

2. KAVRAMSAL ÇERÇEVE

2.1. Kalite

2.1.1. Kalite Kavramı

Sanayi devrimi ile önem kazanmaya baĢlayan kalite kavramı, bugün yaĢanan yoğun küresel rekabet ortamında daha da önemli hale gelmiĢtir. Kalite kavramı, iĢletmelerin artan rekabet ortamında varlıklarını devam ettirebilmeleri ve daha baĢarılı olabilmeleri açısından da önemli bir kavramdır.

MüĢteri istek ve ihtiyaçlarının artması ve farklılaĢmasıyla, kalite kavramı 21. yüzyılda, artık sadece bir rekabet silahı olmaktan çıkmıĢ, firmaların pazara girmeleri açısından veri olarak kabul edilen bir gereklilik haline gelmeye baĢlamıĢtır (Dale, 2002:3). Bir gereklilik haline gelen kalite kavramı ile iĢletmeler, ― ne üretirsem onu satarım‖ anlayıĢını terk ederek, ― satılabileni üretirim‖ anlayıĢını benimsemeye baĢlamıĢlardır. Satılabilen mal ve hizmetin ne olduğunun belirlenebilmesi için hareket noktası ise kalite kavramının müĢteri tarafından nasıl algılandığının tespitidir ( Cafoğlu, 1996)).

Kalite kavramının iĢletmeler ve müĢteriler için öneminin artmasıyla birlikte kalite için yapılan tanımlar da çeĢitlilik kazanmaya baĢlamıĢtır. Kalite Kontrol Dernekleri, Kalitenin öncüsü olarak nitelendirilen kiĢiler veya standardizasyon merkezleri, kalite kavramını kendi anlayıĢları doğrultusunda tanımlamıĢlardır. Bu nedenle, literatürde kalite konusunda yapılmıĢ çok sayıda tanım mevcuttur. Kalite kavramı ile ilgili, öncelikle alanın önde gelen yazarlarının ve bu alanda faaliyet gösteren kuruluĢların tanımlarını incelemenin, kavramın içeriğini ve zaman içindeki seyrini ortaya koymak bakımından yerinde olacağı düĢünülmektedir. Bu Ģekilde, kalite kavramını farklı bakıĢ açıları ile ortaya koyan tanımlar da ele alınmıĢ olacaktır.

― Bir Ģeyin iyi veya kötü olma özelliği, nitelik‖ (Türk Dil Kurumu, 2010) olarak tanımlanan kalite, Latince ―nasıl oluĢtuğu‖ anlamına gelen ―qualis‖ kelimesinden türetilmiĢtir.

Bir mamul ya da hizmetin tespit edilen ―standartlara uygunluğu‖ (Karakaya, 2007: 717) olarak tanımlanan kalite, kalite konusunun önde gelen isimlerinden Phillip B Crosby‘ e göre de, bir ürünün vaat ettiği özelliklere uygunluk derecesidir (Crosby, 1979:15, Akt: ÖmürgönülĢen, 2007:8) ve üretim odaklı tüm tanımlar da kaliteyi bu Ģekilde ifade etmektedir (ÖmürgönülĢen, 2007:8).

Dünyanın globalleĢmesi, artan yoğun rekabet koĢulları, teknolojik geliĢmeler, insan ihtiyaçlarındaki değiĢmeler v.b nedenlerle üretim odaklı olarak yapılan kalite tanımları müĢteri ihtiyaçlarının tatmini noktasında yetersiz kalmakta ve kalite bugün ― müĢteri isteklerine uygunluk‖ olarak düĢünülmektedir (Kavrakoğlu, 1994). Bu yönüyle kalite kiĢisel değerleri içermektedir (ġimĢek, 1998: 5) . Juran da müĢteri tabanlı bir tanımlama yaparak kaliteyi kullanıma uygunluk olarak tanımlamıĢtır (Belkaoui, 1993) ve ― The Quality Trilogy‖ isimli çalıĢmasında, kalitenin; kalite planlaması, kalite kontrol ve kalite geliĢiminden meydana geldiğini ifade etmiĢtir (Juran, 1986:20, Akt: ÖmürgönülĢen, 2007:8). Boove ve Thill‘ e (2001:131) göre ise kalite, bir ürünün müĢteri beklentilerine ve önceden belirlenen standartlara ne ölçüde uyduğunu gösteren bir ölçüttür. BaĢka bir deyiĢle kalite, müĢterinin istediği ya da iĢletmenin sağlayabileceği bir spesifikasyona ya da standarda uygunluk, değiĢmez yakınlıktır (ġahin, 2007:3).

Kalite ile ilgili kuruluĢların ve kalitenin önde gelen isimlerinin yaptığı diğer tanımlamalar ise Ģu Ģekildedirler;

Amerikan Kalite Kontrol Derneği (ASQC)‘ ne göre kalite, bir mal ya da hizmetin belirli bir gerekliliği karĢılayabilme yeteneklerini ortaya koyan karakteristiklerinin tümüdür.

Avrupa Kalite Kontrol Organizasyonu (EOQC)‘ na göre kalite, bir malın ya da hizmetin tüketici isteklerine uygunluk derecesidir.

Türk Standartları Örgütü(TSE, ISO 9005)‘ ne göre kalite, bir ürün ya da hizmetin belirlenen veya olabilecek gereksinimleri karĢılama yeteneğine dayanan özellikleri toplamıdır.

G. Taguchi‘ ye göre kalite, ürünün sevkiyattan sonra toplumda neden olduğu en az zarardır (1965).

W. E. Deming‘ e göre kalite, gereksinimleri tatmin edebilme derecesidir (1968).

Feigenbaum‘ a göre kalite, bir ürünün tasarım ya da özelliklere uygunluk derecesidir (1983).

Price‘ e göre kalite, ilk defada doğruyu yapmaktır (1985).

Kano‘ ya göre kalite, insan gereksinimlerinin karĢılanması ve hatta aĢılmasıdır (1993).

Kalite ile ilgili tanımlar incelendiğinde bunlar, yer yer birbirlerini tamamlamakla birlikte, genellikle kalitenin iki farklı boyutuna dikkat çekmektedirler. Kalitenin önde gelen isimlerinin bir kısmının üretim odaklı bir kısmının ise müĢteri odaklı yaptığı tanımlamalar, kalitenin gerçek (Quality In Fact) ve algılanan (Quality In Perception) kalite olarak ifade edilen iki boyutunu ortaya çıkarmaktadır (Sevim, 1999:4). Gerçek kalite, bir ürün ya da hizmeti sunan kiĢi ve kuruluĢların, ürün ya da hizmeti sunmak için harcadıkları çaba ve katlandıkları maliyetler sonucunda ürün ya da hizmetin belirlenen spesifikasyonlarına ulaĢması durumunda elde edilen kalitedir (PeĢkircioğlu 1997:15). Algılanan kalite ise, subjektif bir kavram olmakla birlikte, müĢteriler tarafından algılanan ve benimsenen kaliteyi ifade eder. Bir ürün ya da hizmetin, müĢteri isteklerini karĢılaması durumunda algılanan kalite gerçekleĢmiĢ olur (Towsend ve Gebhardt, 1990).

Kalite kavramına üretici bakıĢ açısıyla bakıldığında, kalite tasarıma uygunluk olarak ifade edilmekte ve burada kalitenin baĢlangıç noktasını tasarım oluĢturmaktadır.

MüĢteri odaklı kalite kavramı ise kullanıma uygunluk olarak tanımlanmaktadır( Russell ve Taylor, 1995:89).

Kalitenin, ürünün tasarımından pazara sunulana kadar birçok aĢamadan geçerken değiĢmesi gerektiğini savunan ve kavrama müĢteri odaklı yaklaĢan Garvin, bir üründe müĢteri tarafından aranan kalite boyutlarını Ģu Ģekilde ifade etmiĢtir (Garvin, 1984:29-30, Akt: ÖmürgönülĢen, 2007:10):

Performans (performance): Ürünün iĢini ne kadar iyi yaptığıdır.

Özellikler (features): Ürünün temel özellikleri ve onlara ek olarak sunulan diğer özellikleridir.

Güvenilirlik (reliability): Ürünün beklenen ömrü içinde, her baĢvuruluĢta iĢlerlik gösterme olasılığıdır.

Dayanıklılık (durability): Ürünün ömrüdür.

Uygunluk (conformance): Ürünün önceden belirlenmiĢ olan standartları karĢılama derecesidir.

Onarılabilirlik (serviceability): Ürünün tamir edilebilir olup olmaması, onarımın hızı, onarım yapacak elemanların ehliyet derecelerini kapsamaktadır.

Estetik (aesthetics): Ürünün görünüĢü, sesi, kokusu, tadı gibi özellikleri kapsamaktadır.

Güvenlik (safety): Ürünün, ürünü kullanan müĢteriye kullanımdan dolayı zarar vermemesidir.

MüĢterilerde kalite ve tercih bilincinin oluĢması, iĢletmelerin varlıklarını ve rekabet güçlerini sürdürebilmelerinin en önemli silahlarından birinin kalite olması gibi sebepler kaliteyi, sadece çıktının kalitesi olarak algılamaktan çıkarmıĢ, daha geniĢ bir

anlamı ifade etmeye baĢlamıĢtır. Kalite, ürünün üretim öncesinden baĢlayarak, üretim esnasında devam eden, ürün üretildikten sonra, hatta satıĢından sonraki çalıĢmaları da kapsayan her aĢamada göz önünde bulundurulması gereken bir kavramdır. Bununla birlikte kalitenin değerlendirilmesi esnasında sadece yapılanın değerlendirilmesi de yanıltıcı olacaktır. Bu sebeple yapılanlar ile birlikte yapılmayanların da değerlendirilmesi gerekmektedir(Sipahi ve Yıldırım, 2004:5).

Kalite bilincinin hızla yayılması ve etkilediği çevrenin giderek geniĢlemesi, daha çok üretim sektöründe baĢarıyı yakalamıĢ kalite kavramını, diğer sektörler için olduğu kadar hizmet sektörü için de önemli hale getirmiĢtir. Kalite, daha iyi hizmet sunumu ve alıcının tatmini, üretkenliğin geliĢtirilmesi, verimin artması, maliyetlerin düĢürülmesi ve artan pazar payı gibi avantajları da beraberinde getirmektedir. Tüm bu sebepler, bir hizmet kuruluĢunun da kalite sistemi anlayıĢına yönelmesini, bir hastanenin, okulun, bankanın veya bir otelin kalite yönetimi sistemi kurma yolunda çaba göstermesini gerekli kılmaktadır (Esin, 2002:1). Çünkü hizmet de alıcıya sunulan bir tür üründür ve birçok üretim iĢletmesinin etkinliklerinin bir bölümü de hizmet niteliğindedir. SatıĢ sonrası servis hizmetlerinde olduğu gibi.

Kalite kavramı bugün geldiği noktada, sadece bir sistemin kendisinden beklenen standartlara ve spesifikasyonlara uygunluğu değil, aynı zamanda müĢteri isteklerine de tam uyumu ve üretim sürecinde kusursuzluğu (sıfır hata) gerektiren ve tüm sektörler tarafından önemi, gerekliliği kabul edilen bir felsefe halini almıĢtır (ÖmürgönülĢen, 2007).

2.1.2. Kalitenin Unsurları

Kaliteyi oluĢturan temel unsurlar, Tasarım Kalitesi, Uygunluk Kalitesi ve Performans Kalitesidir (Hansen, 1964:2, Akt: Sevim, 1999:5). Tasarım Kalitesi üretim öncesi aĢamayı, Uygunluk Kalitesi üretim aĢamasını ve Performans Kalitesi de üretim sonrası aĢamayı ifade etmektedir.

2.1.2.1. Tasarım Kalitesi

Tasarım kalitesi, müĢteri beklentilerinin karĢılanmasını sağlayacak ürün ya da hizmet ortaya koymak için üretim öncesinde yapılan çalıĢmaların tamamıdır. BaĢka bir ifadeyle; müĢterilerin ürün ya da hizmetlerden olan beklentilerinin karĢılanabilmesi için ürünün hangi parçalardan oluĢacağının ve bunların spesifikasyonlarının belirlenmesidir (Burnak ve Çelik, 1992:54).

Herhangi bir iĢletmenin mamullerinde gözettiği ve hedeflediği kalite (Ishikawa, 1995:56) olarak da ifade edilen tasarım kalitesi, müĢteri araĢtırmaları ile baĢlar ve müĢteri isteklerine en uygun ürün ya da hizmet kavramının belirlenmesi ile devam eder. Daha sonra ürün ya da hizmet kavramı için spesifikasyonlar belirlenir (Bozkurt, 1994:110).

Tasarım Kalitesi, üretilmesi düĢünülen ürün ve hizmetin tüm fiziksel yapısını ve özelliklerini içermektedir. Ürün ve hizmetin boy, ağırlık, hacim, uzunluk gibi birçok özelliği tasarım kalitesini etkileyen ve belirleyen unsurlar olmaktadır. Bu sebepledir ki tasarım kalitesi ölçülerle belirlenebilmektedir (Kobu, 1989:515, Akt: Polat, 2003:26).

2.1.2.2. Uygunluk Kalitesi

Uygunluk kalitesi, tasarım kalitesiyle belirlenen ölçütlere üretim esnasında uyma derecesidir (Serarslan, 1993:5). BaĢka bir deyiĢle, ĠĢletmenin ya da iĢletmenin satıcılarının müĢteri gereksinimlerini karĢılama noktasında tasarım kalitesi esnasında belirlenen özellikleri ne derece karĢıladığının bir ölçüsüdür. Burada, tedarikçilerden sağlanan malzemeler tasarım spesifikasyonlarına ne kadar uygun olursa üretim sürecini tamamlayan ürünler de o kadar kaliteli olur. Be sebeple, bu aĢama da tasarım aĢaması kadar önemlidir (Polat, 2003:27).

Tasarım uygunluğu sağlamanın yolu, araç-gereçten, uygun insan seçimine ve yönetimine kadar üretim aĢamasında görev alan her bir birimin göstereceği ilgi ve titizlikle mümkündür.

Üretim sürecinin iyileĢtirilmesine yönelik çalıĢmalar arttıkça, bozuk ürünlerden kaynaklanan ilk madde ve malzeme ile iĢçilik kayıpları, bakım-onarım maliyetleri, müĢteri Ģikayetleri hızla azalacak ve bu noktada müĢterilerin istedikleri kalitede, fiyatta, yerde ve zamanda ürün ve hizmetler üretilmeye baĢlanacaktır (Sevim, 1999a:7).

Üretim sürecinin baĢarıyla tamamlanması ve üretim kalitesinde istenilen düzeyin tutturulmasından sonra ise kalitede bu düzeyin korunması çalıĢmaları baĢlamaktadır. Kalite düzeyinin korunmasına yönelik bu çalıĢmalar ise bazı maliyetlere katlanmayı gerekli kılmaktadır. Bu maliyet kalemleri, bozuk mal maliyetleri, değerlendirme maliyetleri ve koruma maliyetleridir (Polat, 2003:28). Bozuk mal maliyetlerini en aza indirmek için değerlendirme ve koruma çalıĢmaları arttırılabilir. Ancak, bu da değerlendirme ve koruma maliyetlerini arttıracaktır.

2.1.2.3. Performans Kalitesi

ĠĢletmenin ürünlerinin ya da hizmetlerinin pazardaki performans düzeylerinin müĢteri araĢtırmaları, satıĢ ya da hizmet ziyaretleri ve analizleri ile belirlenmesi olarak ifade edilen performans kalitesi, üretimi yapılan ürünün fonksiyonelliği ile ilgilidir. Ürünün fonksiyonelliği ile ilgili bu belirleme çalıĢmaları; satıĢ sonrası hizmetler, bakım, güvenirlik ve lojistik destek analizleri ile müĢterilerin iĢletmenin ürün ya da hizmetlerini neden satın almadıklarının araĢtırılmasını içerir (Sevim, 1999).

Ürünün müĢteriler açısından fonksiyonel olup olmaması ile ilgili performans ölçütlerinin yüksek olması, iĢletmenin pazar payını ve ürün ya da hizmetin baĢarısını doğrudan etkileyecektir. Çünkü kullanım kalitesi müĢterinin memnuniyetini etkileyen özellikler taĢımaktadır (Polat, 2003:29). Bir müĢteri ürün ya da hizmetin performansını beğenmesi durumunda, o ürün ya da hizmeti tekrar satın alacaktır ya da olumlu düĢüncelerini çevresiyle paylaĢarak, ürün ya da hizmeti övecektir. Bu da iĢletmenin rekabet gücünü ve varlığını devam ettirebilmesi noktasında, performans kalitesini önemli kılmaktadır.

2.2. Toplam Kalite Yönetimi

Kalite kavramının, iĢletmeler ve tüketiciler açısından öneminin artması kaliteye ulaĢma noktasında daha sistemli çalıĢmayı, kalite ile ilgili birimler geliĢtirmeyi ve bunları etkin bir Ģekilde yönetebilmeyi gerekli kılmıĢtır. Bu gereklilikler yeni yönetim tarzları ve anlayıĢlarının ortaya çıkmasına sebep olmuĢtur. Bu yönetim anlayıĢlarından biri de kaliteye giden süreçte yer alan her birimin ve herkesin etkin katılımını öngören Toplam Kalite Yönetimi (Total Quality Management) anlayıĢıdır.

Tüketicilerde kaliteli olanı seçerek, kalitesiz olanı tercih etmeme bilincinin oluĢması kuĢkusuz iĢletmelerin kaliteli olanı satma çabalarını arttırmıĢtır (Polat, 2003:51). Bu noktada, rekabetçi piyasalarda değiĢen koĢullara adapte olarak, kendini daima yenileyerek, değiĢen müĢteri beklentilerini zamanında karĢılayarak, varlıklarını sürdürmek ve baĢarılı olmak isteyen günümüz iĢletmeleri için toplam kalite yönetimi, çağdaĢ bir yönetim tekniğinden daha çok bir yönetim felsefesi, bir hayat tarzıdır (Yükçü, 1999a:7).

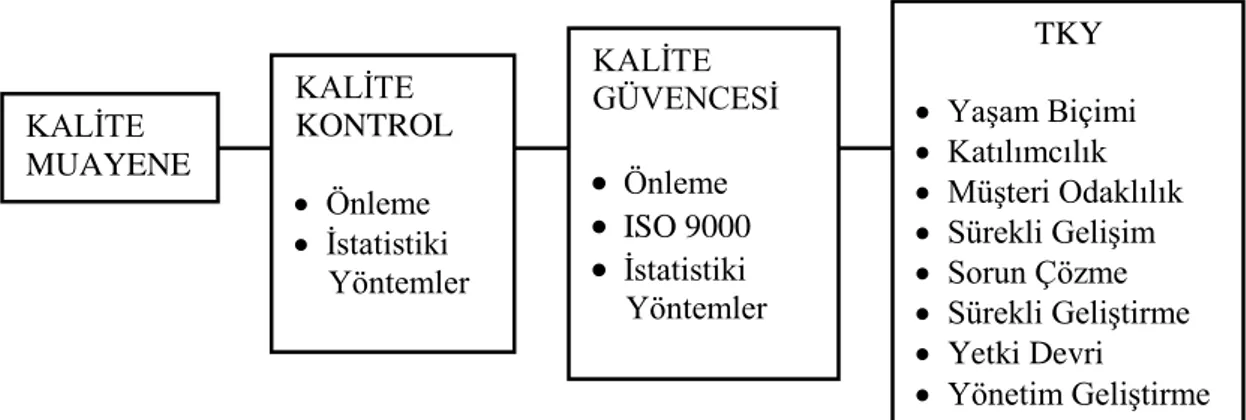

Toplam Kalite Yönetimi anlayıĢının geliĢim sürecine bakıldığında, TKY‘ nin baĢlangıç noktasını kalite muayene çalıĢmalarının oluĢturduğu görülmektedir. Sonrasında ise önleme ve istatistiki yöntemlere dayalı çalıĢmaların yer aldığı teknik kontrol süreci yer almaktadır. Bu dönemi de önleme, ISO 9000 standartları ve istatistiki yöntemlerin önem kazanmaya baĢladığı kalite güvencesi aĢaması izlemiĢtir. Tüm bu süreçlerin ulaĢtığı son nokta ise bugün, daima en iyiye ulaĢmayı, sürekli geliĢmeyi ve müĢteri merkezliliği hedef alan Toplam Kalite Yönetimi‘ dir (Türkmen, 1995, Yükçü, 1999a:7). TKY ile ilgili ifade edilmeye çalıĢılan bu süreçler aĢağıdaki Ģekil üzerinde gösterilmiĢtir.

Şekil 1: Kalitenin Gelişim Süreci

Toplam Kalite Yönetimi bir örgütteki değiĢik grupların müĢteri tatminini de göz önünde tutarak; pazarlama, mühendislik, üretim ve hizmeti en ekonomik düzeyde gerçekleĢtirebilmek amacıyla; kalite geliĢtirme, kalite koruma ve kalite iyileĢtirme çabalarını birleĢtiren etkili bir sistemdir (Sevim, 1999:14). Ayrıca, kaliteli mal ve hizmet üretimini minimum maliyetle sağlamayı öngören bir felsefedir (Kavrakoğlu, 1994:53, Yükçü, 1999a:7). Toplam kalite yönetimi, sadece mal/hizmet kalitesi ilgili olmayıp, tüketicilerin ihtiyaçlarının belirlenmesinden baĢlamak üzere, tasarlanan ve geliĢtirilen mal ve/veya hizmetlerin tüketiciye sunumuna ve sunun sonrası hizmetlere kadar üstün ve sürekli yenilenen yüksek kaliteyi hedef alır (Kazan ve Demirel, 2002).

II. Dünya SavaĢı sonrası ABD‘ sinde ortaya çıkan Toplam Kalite Yönetimi anlayıĢı uygulama bakımından Japonya‘ da daha etkin kullanılmıĢ ve Japonlar tarafından geliĢtirilmiĢtir. Bunun sebepleri arasında savaĢ sonrası ağır tahribatını hızla gidermek isteyen Japon çabası gösterebileceği gibi, Japon kültürü de gösterilebilir. Amerika‘ da TKY‘ nin temellerini atan Deming ve mühendisler Japonya‘ ya davet edilmiĢ ve bu kalite öncülerinin verdikleri kaliteli üretim ile ilgili bilgiler Japonlar tarafından dikkate alınarak etkili bir Ģekilde uygulanmıĢtır. Amerika ve diğer Avrupa ülkeleri ise Deming‘ in öğretilerini ve TKY‘ yi ancak 1980‘ lerin sonlarına doğru kabul etmiĢ ve gecikmeli de olsa uygulamaya baĢlamıĢlardır. Türkiye‘ de de TKY çalıĢmaları 1980 sonlarında özellikle holding ve büyük ölçekli iĢletmelerde uygulanmaya baĢlamıĢtır. Bu iĢletmelerin birçoğunda TKY çalıĢmaları kapsamında kalite çemberleri oluĢturulmuĢtur. KuruluĢların büyük bir kısmı piyasa liderliklerini perçinlemek, bir

KALĠTE MUAYENE KALĠTE KONTROL Önleme Ġstatistiki Yöntemler KALĠTE GÜVENCESĠ Önleme ISO 9000 Ġstatistiki Yöntemler TKY YaĢam Biçimi Katılımcılık MüĢteri Odaklılık Sürekli GeliĢim Sorun Çözme Sürekli GeliĢtirme Yetki Devri Yönetim GeliĢtirme

kısmı içinde bulundukları krizden kurtulmak, bir kısmı rekabet güçlerini arttırmak, bir kısmı değiĢmek ve geliĢmek gibi nedenlerle TKY çalıĢmalarını uygulamaya baĢlamıĢlardır (Kalder, 2010).

Günümüzde de hala geçerliliğini ve geliĢimini sürdüren TKY anlayıĢı sürekli geliĢim ile müĢteri mutluluğunu ve tatminini temel alan bir yaĢam tarzıdır. Mükemmelliğe bir yolculuktur (Çetin, 2001:3).

Toplam Kalite Yönetimi müĢteri tatminini sağlamayı öngören kalite üzerine yoğunlaĢan ve kendi personeli ve toplum için yararlar elde etmeyi amaçlayan ve bu amacın tüm personelin katılımı ile sağlanabileceğine inanan bir yönetim modelidir (Efil, 1995:29).

Kaliteye ulaĢma süreçlerinin sürekli iyileĢtirilmesinin gerekliliğine inanan Toplam Kalite Yönetiminde temel amaç, müĢteri beklentilerini en üst düzeyde karĢılayan ve kaliteden ödün vermeyen bir sistem oluĢturmaktır. Toplam kalite yönetimi bu amacı yerine getirirken, iĢletme süreçlerinin ve iĢletme çalıĢanlarının sürekli iyileĢtirilmesi ve geliĢtirilmesi anlayıĢını benimser. Böylece en düĢük toplam maliyet düzeyinde, önceden belirlenmiĢ olan müĢteri gereksinim ve beklentileri karĢılanmıĢ olur (Sevim, 1999:15, Yükçü, 1999a:7-8).

Toplam kalite yönetimi ile herkesin yaptığı iĢi sürekli iyileĢtirmeye çalıĢtığı, müĢterileri mutlu etmeyi amaçladığı, sürekli öğrenmeyi ve baĢarmayı ilke edindiği bir yönetim tarzı oluĢturmak amaçlanır. Bunu sağlamanın yolu ise, örgütün tüm bölümlerinin yani en üst düzeydeki yöneticilerinden en alt kademedeki operatörlere kadar tüm personelin kalite faaliyetlerinde bir araya gelip iĢbirliği yapmalarıdır.

Teknolojinin hızla geliĢmesi, uluslararası iliĢkilerin hız kazanarak mal ve hizmet hareketinin uluslararası boyuta taĢınması iĢletmeleri bugün daha güçlü rakiplerle karĢı karĢıya bırakmıĢtır. Bu noktada, toplam kalite yönetimini uygulayan iĢletmelerin rekabet güçlerini ve varlıklarını sürdürebilme amaçlarını sağlamanın yanı sıra toplam kalite yönetimi ile ulaĢmak istedikleri baĢka amaçlar da mevcuttur. Yapılan açıklamalara paralel olarak, toplam kalite yönetimi ile ilgili amaçları, genel olarak Ģu Ģekilde sıralamak mümkündür (Bozkurt, 1994):