GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANABĠLĠM DALI

TÜRKĠYE’DEKĠ SĠGORTACILIK HĠZMETLERĠNĠN

YAPISI VE PAZARLAMA MALĠYETLERĠ

YÜKSEK LĠSANS TEZĠ

HAZIRLAYAN Mustafa Yasin AKGÜL

TEZ DANIġMANI Prof. Dr. Yıldız ÖZERHAN

Mustafa Yasin AKGÜL‟ün Türkiye‟deki Sigortacılık Hizmetlerinin Yapısı ve Pazarlama Maliyetleri baĢlıklı tezi 05.05.2010 tarihinde, jürimiz tarafından ĠĢletme Eğitimi Anabilim Dalı‟nda Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

Üye (Tez DanıĢmanı): Prof. Dr. Yıldız ÖZERHAN Üye: Prof. Dr. Ġzzet GÜMÜġ

ÖNSÖZ

ÇalıĢmamın hazırlanması sürecinde değerli bilgilerini, tecrübelerini ve anlayıĢlarını benden esirgememiĢ olan, tez danıĢmanım değerli hocam Prf. Dr.Yıldız Özerhan‟a, Groupama Sigorta A.ġ. Ankara Bölge Müdürlüğünün değerli yöneticileri ve çalıĢanlarına, Uykusuz gecelerimin, sıkıntılarımın ve umutlarımın ortağı Sevgili EĢim Esra Akgül‟e, neĢe kaynağım, umudum, dünyalar tatlısı Sevgili Oğlum Ahmet Eren Akgül‟e, annelerin en güzeli Sevgili Annem Nursel Akgül‟e, beni daima destekleyen Sevgili Babam Abdullah Akgül‟e, Sonsuz teĢekkürlerimi sunarım

ÖZET

TÜRKĠYE’DEKĠ SĠGORTACILIK HĠZMETLERĠNĠN YAPISI VE PAZARLAMA MALĠYETLERĠ

Akgül, Mustafa Yasin

Yüksek Lisans, ĠĢletme Eğitimi Ana Bilim Dalı

Tez DanıĢmanı: Prof. Dr. Yıldız ÖZERHAN

Mart – 2010

ÇalıĢmanın konusunu, sosyal bir hizmet olan sigorta hizmetinin geleneksel pazarlama karması bileĢenleri ile sadece hizmetler alanında geliĢtirilen geniĢletilmiĢ pazarlama karması elemanları açısından incelenmesi oluĢturmaktadır. Bu konuya yönelmenin sebebi, sigortacılığın tüm pazarlama karması elemanları açısından daha önce az sayıda kaynakta inceleme konusu yapılmasıdır. ÇalıĢmanın amacı da Türkiye‟de sigorta sektörü ile ilgili olarak yaĢanan bazı problemlerin saptanması, sigorta hizmetinin pazarlanması için gerekli uygulamaların ve sigorta pazarlama stratejilerinin ortaya konulmasıdır. Tez çalıĢmasında, sigortacılığın temel ilkelerini, pazarlama ve sigorta pazarlama tekniklerini, sigorta sektörünün genel açıdan ve pazarlama açısından sorunlarını içeren, literatürde mevcut yerli ve yabancı kaynaklardan geniĢ ölçüde yararlanılmıĢtır.

Anahtar Kelimeler: Sigorta, Pazarlama, Hizmet Pazarlaması, Sigorta

Pazarlaması

ABSTRACT

STRUCTURE AND MARKETĠNG OF INSURANCE SERVĠCES IN TURKEY COSTS

Akgül, Mustafa Yasin

M. Sc., Department of Business Education Advisor: Prof. Dr. Yıldız ÖZERHAN

March - 2010

The subject of this study is to examine traditional marketing mix components of insurance service, which is a social service, with extended marketing mix elements of which only developed in services. The reason to study this subject is that there were very limited studies in insurance on all marketing mix elements. The goal of this study is to determine some problems in insurance sector, to present implementation of insurance service marketing, and to prove strategies for insurance marketing in Turkey. In this thesis, available domestic and foreign literature have been used widely to explain the basic principles of insurance, marketing and insurance marketing technics, and the difficulties in insurance sector and of marketing.

ĠÇĠNDEKĠLER

JÜRĠ ÜYELERĠNĠN ĠMZA SAYFASI………..i

ÖNSÖZ ... ii

ÖZET ... iii

ABSTRACT ... iv

ĠÇĠNDEKĠLER ... v

ÇĠZELGELER LĠSTESĠ ... viii

ġEKĠLLER LĠSTESĠ ... ix

KISALTMALAR VE SĠMGELER LĠSTESĠ... x

GĠRĠġ ... 1 ARAġTIRMANIN AMACI ... 2 ARAġTIRMANIN ÖNEMĠ ... 2 ARAġTIRMANIN SINIRLILIKLARI ... 2 ARAġTIRMANIN VARSAYIMLARI ... 3 I.BÖLÜM ... 4

SĠGORTA KAVRAMI VE SĠGORTACILIKLA ĠLGĠLĠ ... 4

GENEL BĠLGĠLER ... 4

1.1. SĠGORTA KAVRAMI ... 4

1.1.1.Sigortanın Tanımı ... 4

1.1.2.Sigortanın Konusu ve Önemi ... 6

1.1.3.Sigorta Türleri ... 8

1.2. SĠGORTACILIĞIN DÜNYADAKĠ TARĠHSEL GELĠġĠMĠ ... 11

1.3. SĠGORTACILIĞIN TÜRKĠYE’DEKĠ TARĠHSEL GELĠġĠMĠ ... 13

1.4. TÜRKĠYE’DE SĠGORTACILIK SEKTÖRÜNÜN TEMEL SORUNLARI ... 17

1.5. TÜRKĠYE’DE SĠGORTACILIK SEKTÖRÜNÜN GELĠġEMEME NEDENLERĠ ... 21

II.BÖLÜM ... 25

SĠGORTACILIKTA PAZARLAMA VE PAZARLAMA KARMASI ELEMANLARI ... 25

2.1. PAZARLAMA KAVRAMI ... 25

2.2. SĠGORTACILIKTA PAZARLAMA ... 30

2.2.1.Sigortacılıkta Pazarlama Amaç ve Stratejileri ... 32

2.2.2.Sigortacılıkta Pazarlama Planlaması ... 34

2.2.3.Sigortacılıkta Pazarlama AraĢtırması ... 38

2.2.4.Sigorta Pazarının Bölümlendirilmesi ve Hedef Pazarın Seçimi ... 41

2.2.4.1.Sigorta Pazarını Bölümlendirme ... 41

2.2.4.2.Hedef Pazarın Seçimi ... 44

2.2.5.Konumlandırma ... 46

2.3. PAZARLAMA KARMASI KAVRAMININ GELĠġĠMĠ ... 47

2.4. SĠGORTACILIKTA PAZARLAMA KARMASI VE PAZARLAMA KARMASI ELEMANLARININ SĠGORTA HĠZMETĠ ĠLE ĠLĠġKĠLENDĠRĠLMESĠ ... 50

2.5. ÜRÜN/HĠZMET ... 51

2.5.1.Sigorta Ürününün Özellikleri ... 53

2.5.2.Sigortacılıkta Ürün GeliĢtirme ve ÇeĢitlendirme ... 55

2.5.3.Sigorta Ürününün YaĢam Seyri ... 60

2.5.4.Sigorta Ürününün Marka ve Kalite Stratejileri ... 62

2.6. FĠYAT ... 67

2.6.1.Sigortacılıkta Fiyatlandırmanın Önemi ... 68

2.6.2.Hizmetlerde Fiyatlandırma Yöntemleri ... 70

2.6.2.1.Maliyete Dayalı Fiyatlandırma ... 71

2.6.2.2.Rekabete Dayalı Fiyatlandırma ... 72

2.6.2.3.Talebe Dayalı Fiyatlandırma ... 73

2.6.3.Sigorta Sektöründe Fiyatlandırma ... 74

2.7. TUTUNDURMA ... 77

2.7.1.Pazarlama ĠletiĢimi Süreci ve Tutundurmada ĠletiĢim ... 79

2.7.2.Sigortacılıkta Tutundurmanın Önemi ... 82

2.7.3.Sigortacılıkta Tutundurma Metotları ... 83

2.7.4.Tutundurma Bütçesinin Belirlenmesi ve Tutundurma Bütçesi ... 84

2.7.5.Tutundurma Karmasının Seçimini Etkileyen Faktörler ... 85

2.7.6.KiĢisel SatıĢ ... 86

2.7.6.1.Sigorta Satıcısının Özellikleri ... 87

2.7.6.2.Sigorta SatıĢının AĢamaları ... 90

i. MüĢteri AraĢtırma ve Bulma ... 90

ii. Ön yaklaĢım ... 92

iii. YaklaĢım ... 92

iv. SunuĢ ve Gösteri ... 93

v. Ġtirazları KarĢılama ... 94

vi. SatıĢı GerçekleĢtirme ... 95

vii. SatıĢ Sonrası Hizmetler ... 96

2.7.6.3.Sigortacılıkta SatıĢ Yönetimi ... 96

i. Sigorta SatıĢ Personelinin Seçimi ve Eğitimi ... 99

ii. Sigorta SatıĢ Personelinin Denetlenmesi ve Değerlendirilmesi ... 101

2.7.7.Reklâm ... 102

2.7.7.1.Sigorta ĠĢletmesinin Reklâm Amaçları ... 103

2.7.7.2.Reklâm Bütçesinin Belirlenmesi ... 105

2.7.7.3.Reklâm Mesajının Belirlenmesi ... 106

2.7.7.4.Reklâmın Etkinliğinin Ölçülmesi ... 108

2.7.8.Halkla ĠliĢkiler ... 109

2.7.9.SatıĢ Promosyonu ... 112

2.8. DAĞITIM ... 116

2.8.1.Sigorta ĠĢletmesinin Dağıtım Kanalları Seçimi ... 117

2.8.2.Doğrudan (Dolaysız) Dağıtım ... 118

2.8.2.1.Doğrudan Pazarlama ... 119

i.Telefonla Pazarlama (Tele Pazarlama) ... 122

ii. Doğrudan Postalama ... 125

iii. Ġnternette Pazarlama (E-sigortacılık) ... 126

2.8.3.Dolaylı (Aracılar Kanalıyla) Dağıtım ... 133

2.8.3.1.Acenteler Aracılığıyla Dağıtım ... 135

2.8.3.2.Brokerler Aracılığıyla Dağıtım ... 138

2.8.3.3.Prodüktörler Aracılığıyla Dağıtım ... 140

III.BÖLÜM ... 142

HĠZMET PAZARLAMASI ALANINDA GELĠġTĠRĠLEN PAZARLAMA KARMASI ELEMANLARI VE SĠGORTA HĠZMETĠ ĠLE ĠLĠġKĠLENDĠRĠLMESĠ ... 142

3.2. SĠGORTACILIKTA GENĠġLETĠLMĠġ PAZARLAMA KARMASI

ELEMANLARI ... 144

3.3. ĠNSAN (KATILIMCILAR) ... 144

3.3.1.Sigorta Hizmetinin Pazarlanması ve Personel ... 145

3.3.1.1.Ġçsel Pazarlama ... 150

3.3.1.2.Ġnsan Kaynakları ve Sigorta Hizmetinin Pazarlanması ... 151

3.3.2.Sigorta Hizmetinin Pazarlanması ve MüĢteri ... 153

3.3.2.1.Sigortacılıkta MüĢteri Tatmini ... 155

3.3.2.2.Sigorta ĠĢletmelerinde MüĢteri ĠliĢkileri Yönetimi (CRM) ... 158

3.4. FĠZĠKSEL KANITLAR ... 160

3.4.1.Fiziksel Kanıt Türleri ... 162

3.4.1.1.Sigorta ĠĢletmesinin Temel Kanıtları (Asıl Fiziksel Varlıklar) ... 162

3.4.1.2.Sigorta ĠĢletmesinin Yan Kanıtları (Hizmeti Temsil Eden Varlıklar) ... 163

3.4.2.Sigorta ĠĢletmesi Tesisinin Fiziksel Ortam Boyutları ... 163

3.4.2.1.Ortam KoĢulları ... 164

3.4.2.2.ĠliĢkili Düzen ve Fonksiyonellik ... 165

3.4.2.3.ĠĢaretler, Semboller ve Maddeler ... 165

2.9. PAZARLAMA MALĠYETLERĠ ... 165

2.9.1. Pazarlama Maliyeti Kavramı ... 166

2.9.2. Maliyet Bilgileri Temeline Dayalı Pazarlama Kararları ... 166

2.9.2.1. Pazarlama Maliyetlerinin Önemi Çerçevesinde, Pazarlama Muhasebesinin GeliĢimi, Tanımı ve Temel DüĢüncesi ... 167

2.9.2.2. Pazarlama Maliyetlerinin Belirlenmesinde, Pazarlama Muhasebesinin Görev Alanları ... 170

2.9.3. Sigortacılıkta Pazarlama Maliyetleri ve Groupama Sigorta Örneği ... 172

3.5. SÜREÇ ... 179

SONUÇ VE ÖNERĠLER ... 182

ÇĠZELGELER LĠSTESĠ

Çizelge 1.1. Sigorta ve reasürans Ģirketlerinin sayısı ... 17 Çizelge 1.2. 2006 yılı verileriyle ülkeler itibariyle toplam prim

üretimi ... .20

Çizelge 1.3. Türkiye‟de faaliyette bulunan sigorta Ģirketlerinin 2008

ve 2009 yıllarında üretmiĢ oldukları direkt primler

(BranĢlar bazında ve toplamda karĢılaĢtırmalı olarak) ... 24

Çizelge 2.1. DASK poliçe üretimi (Yıllar bazında) ... 131 Çizelge 2.2. DASK tazminat ödemeleri (Yıllar bazında) ... 132 Çizelge 2.3. Groupama Sigorta Ayrıntılı Gelir Tablosu 01 Ocak – 31

Mart 2009.. ... 176

ġEKĠLLER LĠSTESĠ

ġekil 2.1. Pazarlamanın geliĢiminin üç dönemi ... 27

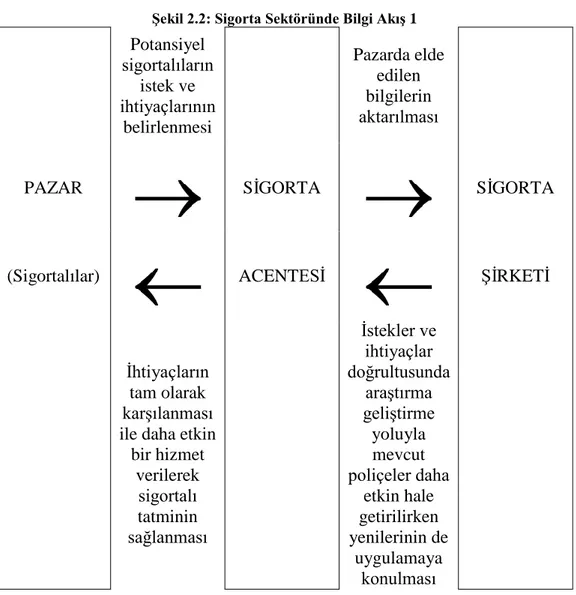

ġekil 2.2. Sigorta sektöründe bilgi akıĢı ... 40

ġekil 2.3. Pazarlama karması değiĢkenleri ... 48

ġekil 2.4. Hizmet kalite modeli ... 66

ġekil 2.5. Üç temel fiyat yapısı ve hizmetlerde kullanımına iliĢkin sorunlar ... 74

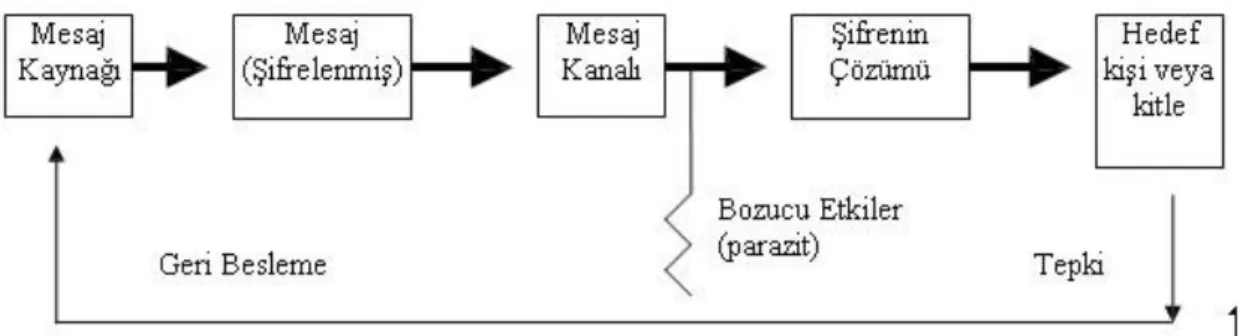

ġekil 2.6. ĠletiĢim süreci modeli ... 80

ġekil 2.7. Pazarlama karması unsurları ve iletiĢim etkileri ... 82

ġekil 2.8. Tutundurma karması elemanlarının güçlü ve zayıf yönleri ... 116

ġekil 3.1. Türkiye‟de sigorta ve reasürans Ģirketlerinde 2001–2005 yılları arasında çalıĢan personel sayısı ... 154

ġekil 3.2. Hizmet sektöründe üç tip pazarlama ... 157

ġekil 3.3. DeğiĢen müĢteri kimliği ... 162

ġekil 3.4. MüĢteri değerinin boyutları ... 165

ġekil 3.5. Fiziksel kanıt unsurları ... 169

KISALTMALAR VE SĠMGELER LĠSTESĠ

Aġ : Anonim ġirketi

CRM : MüĢteri ĠliĢkileri Yönetimi

DASK : Doğal Afet Sigortaları Kurumu

TAġ : Türk Anonim ġirketi

TSRġB : Türkiye Sigorta ve Reasürans ġirketleri Birliği

TTK : Türk Ticaret Kanunu

vb. : ve benzerleri

vd. : ve diğerleri

vs. : ve sair

F : Belirli bir dönemdeki hasar olaylarının sayısı

H : Hasarın meydana gelme sıklığı

K : Aynı dönemdeki sigorta mevcudu

L : Ortalama hasar yüksekliği

M : Aynı dönemdeki ortalama sigorta tutarı

NSP : Net Sigorta Primi

S : Aynı dönemdeki ortalama hasar tutarı

GĠRĠġ

Bireyler olağan hayatlarında çok fazla riskle karĢı karĢıyadırlar. Bireylerin karĢılaĢabilecekleri risklere benzer riskler, kurum ve kuruluĢlar için de geçerlidir. Bireylerin, kurum ve kuruluĢların olası risklerin ekonomik sonuçlarını gidermek amacıyla baĢkalarının malvarlığına baĢvurma ihtiyaçları sigorta kavramının doğmasına neden olmuĢtur. Yani, sigorta kanunlarla ortaya çıkan bir kavram değildir. Ekonomik ve sosyal hayatın geliĢmesinin bir sonucudur. Sigorta kavramının tüm kamuoyuna sade ve anlaĢılır bir dille anlatılması gerekmektedir. Kamuoyunda, sigortanın bir ihtiyaç bilinci ancak bu yolla geliĢtirilip, yaygınlaĢtırılabilir. Sigorta kavramının kamuoyuna benimsetilmesi gerekliliği, sigortanın iyi pazarlanması gereken bir hizmet olduğu sonucunu doğurmaktadır. Bir hizmetin pazarlanması, hizmetlerin özellikleri gereği malın pazarlanmasına oranla daha zordur. Sigortanın da aranmayan bir ürün özelliğine sahip olması, pazarlanmasını biraz daha zorlaĢtırmaktadır. Ayrıca hizmetleri mallardan ayıran özellikler, hizmet iĢletmelerinin farklı pazarlama karması stratejileri geliĢtirmelerini gerekli kılmaktadır.

Sigorta sektörüne yeni giren Ģirketlerle birlikte sigortacılık sektöründe büyük bir hareketlilik yaĢanmıĢ, bu hareketlilik beraberinde müĢteri memnuniyeti artıĢını ve yeni ürünleri getirmiĢtir. Sigorta pazarındaki Ģirket sayısının artması pazardaki müĢterilerin daha önemli hale gelmesini sağlamıĢtır. Bununla birlikte sektörde pazarlama savaĢları meydana gelmiĢtir. Pazarlamada yaĢanan bu rekabetten dolayı Ģirketler daha organize ve hedefe daha net ulaĢabilecekleri yollar aramaya baĢlamıĢlardır.

Ürünün tüketiciye sunulması anlamında pazarlamanın önemi Ģirketlerde çeĢitli pazarlama ve satıĢ teknik yöntemleri ile desteklenmekte ve bununla ilgili iĢ takibi yapan bölümler oluĢturulmaktadır. Pazarlamada bu rekabet ortamında ürünün kalitesi gibi faktörleri de esas alarak baĢarıya ulaĢmak için nelerin yapılabileceğini takip etmektedir. Böylece pazarlama yönetimi artık bir gereklilik olmuĢtur.

Bir hizmetin pazarlanması, hizmetlerin özellikleri gereği malın pazarlanmasına oranla daha zordur. Sigortanın da aranmayan bir ürün özelliğine sahip olması, pazarlanmasını biraz daha zorlaĢtırmaktadır. Ayrıca hizmetleri mallardan ayıran özellikler, hizmet iĢletmelerinin farklı pazarlama karması stratejileri geliĢtirmelerini gerekli kılmaktadır.

ARAġTIRMANIN AMACI

ÇalıĢma, Türkiye‟deki sigortacılık hizmetlerinin yapısını pazarlama maliyeti ve pazarlama karması elemanları açısından incelenmesini amaçlamaktadır. Sigortacılık günümüzde önemi gittikçe artan, hizmet sektörünün vazgeçilemez bir öğesi durumuna gelmiĢtir ve baĢlı baĢına bağımsız bir sektör olma yolunda ilerlemektedir. Ancak bu ilerleme ile birlikte sektörün ürün çeĢitliliği, hizmet kalitesi, personel ve alt yapı gibi sorunları da mevcuttur. Türkiye‟de yapılan sigortacılık faaliyetlerine bakıldığında sayılan sorunların, etkin bir pazarlama yönetimi ile çözülebileceği sonucuna varılmaktadır. ÇalıĢma, ilgili sektördeki bu sorunları pazarlama açısından ele alarak değerlendirmek ve bu konuda çözümler sunmak amacını taĢımaktadır. Pazarlama kavramı geniĢ bir perspektifle değerlendirilecek ve pazarlama karmasının tüm elemanları detaylı olarak ele alınıp incelenecektir.

ARAġTIRMANIN ÖNEMĠ

Sigortacılık sektörünün geliĢmesi, bir ülkenin ekonomik ve sosyal durumunu önemli ölçüde etkilemektedir. Türkiye‟de sigortacılık sektörü genel olarak analiz edildiğinde karĢı karĢıya bulunduğu sorunlar hala ciddi boyutlardadır. Türkiye‟de sigortanın öneminin iĢletmeler ve insanlar açısından daha iyi anlaĢılması ve benimsenmesi gerekmektedir. Bu durum da günümüzde sigorta sektöründe yetiĢmiĢ eleman ihtiyacını daha belirgin bir biçimde hissettirmeye baĢlamıĢtır. Sigortacılık sektöründe aktif bir iĢletme için asıl olan pazarlama faaliyetinin etkin bir biçimde arttırılması ve pazarlama maliyetlerinin ise üretimi artırıcı etkiye sahip olması gerekmektedir. Çünkü sigortacılık iĢi bir hizmet pazarlamasıdır.

ARAġTIRMANIN SINIRLILIKLARI

1. Bu inceleme kütüphane, arĢiv ve alan araĢtırması ile sınırlıdır. 2. Bu araĢtırmada Groupama Sigorta Örneği üzerinde durulmuĢtur.

ARAġTIRMANIN VARSAYIMLARI

Mal ve hizmet pazarlamasında kullanılan pazarlama stratejileri aynıdır. Ancak, hizmetlerin kendilerine özgü özellikleri nedeniyle hizmetler için farklı bir pazarlama planı oluĢturulması gerekmektedir. Bu sigorta hizmetinde de kendisini göstermektedir. “Pazarlama karması elemanları, bir hizmet türü olan sigorta hizmetine uygulanırken üzerinde bazı değiĢiklikler yapılması gerektiği varsayılmıĢtır”.

Türkiye‟deki sigortacılık hizmetlerinin yapısı ve pazarlama maliyetlerini inceleyen tez çalıĢması üç bölümden oluĢmaktadır. Birinci bölümde, sigortacılığın dünyadaki ve Türkiye‟deki tarihsel geliĢimi, Türkiye‟de sigortacılık sektörünün temel sorun alanları ile yeterince geliĢememesinin nedenleri varsayımından hareketle, sigortanın tanımı, konusu, önemi ve sigorta türleri yer almaktadır.

Ġkinci bölümde, pazarlama kavramı, sigortacılıkta pazarlama ve pazarlama karması, pazarlama maliyetleri etkinliğinde pazarlama muhasebesi görev alanları, pazarlama karması bileĢenleri olan ürün, fiyat, tutundurma ve dağıtımın sigorta hizmeti ile iliĢkilendirilmesi, konuları yer almaktadır. Ayrıca sigortacılıkta pazarlama maliyetleri örneğinde Groupama Sigorta örneği varsayılmıĢtır.

Üçüncü ve son bölümde ise, sadece hizmetler alanında geliĢtirilen ve geniĢletilmiĢ pazarlama karması elemanları olarak adlandırılan insan, fiziksel kanıtlar ve süreç konuları, bir hizmet türü olan sigortacılığa uyarlandığı varsayılmıĢtır.

I.BÖLÜM

SĠGORTA KAVRAMI VE SĠGORTACILIKLA ĠLGĠLĠ

GENEL BĠLGĠLER

1.1. SĠGORTA KAVRAMI

Ġlk zamanlarda varlıklarını korumak amacıyla insanlar, ferdi olarak hareket etmiĢlerdir. Ancak daha sonraları, doğal afetler, sosyal ve ekonomik geliĢmeler ile teknolojik değiĢikliklerin meydana getirdiği tehlikelerin yarattığı zararların önüne ancak topluluklar halinde yaĢayan insanların bir araya gelmesiyle geçebilecekleri bilincine varmıĢlardır. ĠĢte insanların karĢılaĢmaları muhtemel tehlikelerin ekonomik sonuçlarını önceden bertaraf edebilmek için baĢkalarının malvarlığına baĢvurma zorunluluğunu hissetmeleri, sigorta fikrinin ortaya çıkmasının en önemli sebebi olmuĢtur. Ġnsanların karĢılaĢabilecekleri bu tehlikeleri, dünya ve ülke ekonomisindeki değiĢiklikler, hükümetlerin aldıkları ekonomik kararlar, enflasyon, dolandırıcılık, hırsızlık, sahtekârlık, doğal afet, yangın vb. yaratmaktadır.

Sigorta, insanların, kurumların veya kuruluĢların uğrayacakları ve tek baĢına karĢılayamayacakları zararları, bir organizasyon aracılığıyla aralarında paylaĢarak, hasarın telafi edilmesini sağlar. Bu organizasyon, bir tarafta sigorta teminatı veren sigortacı, diğer tarafta da rizikoya maruz kalan sigorta ettiren ile bunların aralarında yaptıkları bir anlaĢmadan oluĢmaktadır. Sigorta, bir dayanıĢma iĢlemleri organizasyonudur (E. A. Güvel ve A. Ö. Güvel, 2006: 30). Ayrıca sigorta, müĢterinin tabi dengesinin gelecekteki bozulma ihtimaline karĢı geliĢtirilmiĢ bir çözüm ve bu çözümü içeren hizmet olarak da değerlendirilebilir (Karabulut, 1988: 2).

1.1.1.Sigortanın Tanımı

Sigorta, Türk Ticaret Kanunu (TTK)‟nun Sigorta Hukuku adını taĢıyan beĢinci kitabında düzenlenmiĢtir. TTK‟nun 1263.maddesi sigortayı Ģu Ģekilde tanımlamaktadır: “Sigorta bir akittir ki, bununla sigortacı bir prim karĢılığında diğer bir kimsenin para ile ölçülebilir bir menfaatini, halele uğratan bir tehlikenin (bir rizikonun) meydana gelmesi halinde, tazminat vermeyi yahut bir veya birkaç kimsenin hayat müddetleri sebebiyle

veya hayatlarında meydana gelen belli birtakım hadiseler dolayısıyla bir para ödemeyi veya sair edalarda bulunmayı üzerine alır.”

(http://www.sigortacilik.gov.tr/02YD/21TSM/21.01-Kanun/Türk_Ticaret_Kanunu.pdf, 2006).

Sigorta, insanların zararlarını birlikte karĢılama ihtiyacından doğmuĢ bir uygulamadır. Bir baĢka deyiĢle sigorta: “Aynı veya benzer rizikolara maruz olan insanlar topluluğunda, rizikonun gerçekleĢmesi sonucu ortaya çıkacak ihtiyacın belirli bir bedel karĢılığında giderilmesine yönelik hukuki bir talep hakkına sahip olunmasıdır” (Aybay, 2002: 21).

Muhtemel risklere karĢı sigorta ettirmek isteyen kiĢi ve kuruluĢlara teminat veren, kuruluĢ Ģekli kanunlarla belirlenmiĢ Ģirketlere sigortacı, sigortacı ile sigorta sözleĢmesini yapan kimseye sigorta ettiren, mal veya hayatı güvence altına alan kimse veya kuruluĢa da sigortalı adı verilmektedir. Genellikle sigorta ettiren ile sigortalı aynı Ģahıstır. Fakat bazı durumlarda sigorta ettiren kendi menfaatini değil de bir baĢkasının menfaatini sigorta ettirmiĢ ise, sigorta ettiren bu durumda sigortalı sıfatını taĢımaz (Aksigorta, 1995: 8).

Bu açıklamalardan da anlaĢılacağı üzere sigortanın en temel özelliği, riskin dağıtılmasıdır. Bu sistem sayesinde tek bir insanın karĢılaĢtığı risk nedeniyle uğradığı zarar, aynı riskle karĢı karĢıya kalıp da henüz zarar görmemiĢ insan topluluğunun katılımı ile katlanılması daha kolay hale gelmektedir. Bu da bireye, gelecekten endiĢe duymadan yaĢama olanağı vermektedir (Gençosmanoğlu, 2003: 101). O halde burada, sigorta sözleĢmesinin en önemli unsuru olan riskin tanımını yapmakta fayda vardır.

Risk: “Henüz gerçekleĢmemiĢ olmakla birlikte gerçekleĢme ihtimali olan tehlike” olarak tanımlanabilir (Çipil, 2004: 4). Risk, insanlar ve kurumlar açısından etkili bir kavramdır. Risklerin yönetilmesi noktasında da uzun dönemlerden beri sigorta mekanizması rol oynamaktadır. Toplum içinde yaĢayan insanın malı ve hayatı oldukça çeĢitli tehlikelerle karĢı karĢıyadır. Bu tehlikelerin meydana getireceği zararları bazen kendi kazançlarının bir bölümünü tasarruf ederek, bazen de birleĢerek aralarında bölüĢebilirler. Ġnsanların kazançlarının bir bölümünü tasarruf yoluyla tehlikelerin meydana getireceği zararlara karĢı korunma çalıĢmaları her zaman olumlu sonuç vermeyebilir. Mevcut tasarrufları hemen o anda ilgili zararı karĢılayamayabilir. Zira risk gerçekleĢme ihtimali her an söz konusu olabilen bir olgudur. ĠĢte insanların

karĢılaĢabilecekleri aynı tür tehlikelere karĢı birleĢmeleri ve tek baĢına taĢıyamayacakları ekonomik çöküntüleri, çoğunluğa dağıtarak önlemeleri sigorta faaliyetlerinin temelini oluĢturur. Sigorta Ģirketleri de bu dayanıĢma iĢlemini organize eder ve yürütürler (Duman, 1990: 19). Ayrıca bu tehlikeler yalnızca gerçek kiĢiler için değil, tüzel kiĢiler (dernekler, vakıflar vb.) ve organizasyonlar için de söz konusudur (Alpay, 2001: 35).

Sigorta Ģirketlerinin prim geliri karĢılığında üstlendikleri riskin belli özellikleri taĢıması gerekmektedir. Bunlar; maddi ve gerçek olma, belirsizliğin varlığı, geleceğe yönelik olma, muhtemel olma ve meĢru olmadır. MeĢru olmayan iĢlemler sonucu doğacak tehlikeler sigortalanamaz. Sigortaya konu bir mal ise cinsi, miktarı, bulunduğu yer varsa diğer özellikleri, konu birinin canı ise iĢi, yaĢı, sıhhati, medeni durumu, sigorta ettirenin sigortacıya vereceği bilgilerdir. Sigortacı kendisine verilen bilgilerin doğru olup olmadığını araĢtırmak zorunda değildir. Sonradan, verilen bilgilerin yanlıĢ veya eksik olduğu anlaĢılırsa, bunun sorumlusu sigorta ettirendir.

1.1.2.Sigortanın Konusu ve Önemi

Günümüz sosyal ve ekonomik faaliyetler açısından oldukça fazla geliĢmelerin yaĢandığı bir gündür. Ekonomideki geliĢmeler iĢ hayatında hem kiĢilerarası hem de kurumsal rekabeti arttırmıĢtır. Bu sebeplerden dolayı kiĢiler ve kurumlar kendilerini daha fazla güvence altına almaya çalıĢmaktadırlar. ĠĢte bu güvence ihtiyacı da sigortacılık sektörünün geliĢmesi için önemli bir temel oluĢturmaktadır. Sigortanın birinci yapıcı unsuru, kiĢi ve kurumların karĢılaĢacakları riskler için kendilerini güvende hissetmek istemeleridir. Bu güvenliğin sağlanması da risklerden doğacak olası zararların önceden topluluğa dağıtılması ile mümkündür. Sigorta baĢladıktan sonra gerçekleĢecek zararlar sigortacı tarafından ödenecektir. Bu zararlar aynı rizikoya maruz diğer sigortalılardan alınan primlerle karĢılanır. Rizikonun dağıtılması da sigortanın ikinci yapıcı unsurudur (Aksigorta, 1995: 7).

Sigorta ihtiyacı, geleceğin bugünden yaĢanması nedeniyle muhtemel sigortalının beĢeri, fiziksel ve mali varlığı ile sorumluluklarının, muhtemel veya tesadüfî risklere karĢı korunmasından kaynaklanmaktadır. Gelecekteki muhtemel risk, bir endiĢe ve stres kaynağıdır. Sigorta, bu riskin gerçekleĢmesi halinde ilgili varlığın yerine konulması

emniyetini veya hasarın telafisini gerçekleĢtirmektedir (Karabulut, 1988: 4). Sigortacılığın iĢlevleri, insan hayatında var olan ve rastlantısal olarak geliĢen, ölçülebilen ve para birimi ile değerlendirilebilen tüm riskleri kontrol altına alarak sosyal, ekonomik ve politik yaĢamda huzuru ve istikrarı sağlamak ile ilgilidir (Uralcan, 2005: 2).

Sigortayı diğer ürünlerden ayıran en önemli özellik, sigortanın geleceğe dönük bir hizmet olması ve gelecekte ortaya çıkacak bir ihtiyacı gidermek amacıyla satın alınmasıdır. Sigorta bir tür güvencedir. Sigorta sektörünün varlık nedeni mal, can ve sorumluluk konusunda güvence vermek ve bu alanlarda karĢılaĢılan risklerden doğan mali külfetleri azaltmaktır (Aybay, 2002: 21).

Ulusal kalkınma ve uluslararası pazarlarla bütünleĢme süreçleri, ekonomik ve sosyal birçok risk faktörünü beraberinde getirmektedir. Konjonktürel dalgalanmalar, yüksek enflasyon ortamı, teknolojik değiĢiklikler gibi ekonomik risk faktörlerinin yanında hırsızlık, sahtekârlık, dikkatsizlik ve sorumsuzluk gibi sosyal risk faktörleri, insan kaynakları ve varlıklarda, deprem, yer kayması, su baskını, dolu, fırtına gibi doğal afetlerde ulusal kaynak ve varlıklar üzerinde kayıplara neden olmaktadır. Hizmet sektörü içinde çok önemli bir yere sahip olan sigorta sektörü ulusal kaynakların ve varlıkların uğrayacakları zararları en aza çekme iĢlevini yerine getirmektedir. Sigortacılık faaliyetleri, uluslararası ekonomik iliĢkileri ve ticareti geniĢletici bir etkendir. Sigorta kuruluĢları birer yatırımdır. Bu kuruluĢlarda birçok iĢçi çalıĢmaktadır ve bu iĢçiler gelirlerini buradan elde etmektedirler. Sigorta iĢlemlerinin ülke ekonomisi açısından bir önemi de, tasarruflara kaynak teĢkil eden vergilere büyük katkılar sağlamasıdır (Duman, 1990: 23).

Sigorta, kredi olanaklarının geniĢletilmesinde önemli bir araçtır. Bir bankadan ipotek ile kredi alınması iĢleminde, ipotek gösterilen değerlerin sigortalı olması durumunda kredi alma iĢlemleri kolaylaĢmaktadır (Alpay, 2001: 35). Sigorta ile insanların tasarruf yapmak için ayıramadığı paralar, sigortacılar aracılığıyla tasarrufa ve yatırıma dönüĢtürülür. Belirli bir süre sonunda toplu ödeme veya aylık bağlamayı garanti eden hayat sigortalarına ödenen primler, en belirgin tasarruf araçlarındandır. Bu kiĢisel yarar sigortanın sağladığı ekonomik yararlarla birleĢtirildiğinde sigorta, insanların refah seviyelerini attırırken toplumun da kalkınmasına ve toplumsal refah seviyesinin yükselmesine neden olur.

Sigorta iĢlemleri hasarları tazmin ederek iĢyerlerinin kapanmasını ve yatırımların azalmasını önlediklerinden, ekonomide devreden çıkacak yatırımların doğuracağı gelir kaybının önüne de geçmiĢ olurlar. KiĢiler açısından düĢünüldüğünde ise ölüm yangın, hırsızlık, doğal afetler, sakatlık gibi rizikoların gerçekleĢmesinden doğacak sosyal ve ekonomik sorunların, kayıpların ve yıkımların önüne geçtiğinden aile dağılmalarının, huzursuzlukların ve intiharların çoğalmasını da engeller. Yeni nesillerin huzurlu ve güvenli bir ortamda yetiĢmelerini sağlar. Sigorta, insanlara sağladığı emniyet ile milli ekonomiyi de kuvvetlendirir. Üretim araçları olan kapital ve emeğin korunmasını sağlar, bunlarda meydana gelen azalmaların giderilmesini kolaylaĢtırır. Birçok ekonomik faaliyet sigorta sayesinde geliĢebilir (Elbeyli, 2001: 23). Bundan da sigortanın sadece kiĢisel anlamda sigortalıya değil, ulusal düzeyde sosyal ve ekonomik olarak ülkeye de fayda sağladığı sonucu çıkmaktadır.

1.1.3.Sigorta Türleri

Türkiye‟de sigortacılık faaliyetleri, hayat ve hayat dıĢı olmak üzere iki ana branĢtan oluĢmaktadır. Hayat dıĢı branĢı yangın, nakliyat, kaza, makine-montaj, dolu, hayvan hayat, hastalık, hukuksal koruma, ferdi kaza, kredi ve trafik, hayat branĢı ise sadece hayat alt branĢından ibarettir

(http://www.hazine.gov.tr/sdk2005/doc/Rapor2005.pdf, 2006). Ayrıca iĢ

durması kayıpları, üçüncü kiĢilere verilebilecek zararlar, iĢçi sağlığı kaybı vb. kayıpların dıĢında akla gelebilecek her risk sigortaya konu olabilir (Demir, 1996: 2).

Sigortacılık faaliyetleri konusuna göre; mal (ticari) sigortaları ve can (hayat) sigortaları olmak üzere iki bölüm halinde de incelenebilir. Yangın, kaza, nakliyat, mühendislik sigortaları gibi mal kaybı, kâr kaybı, ticari eĢya veya sorumluluklardan doğan mali zararlara karĢı piyasa ve para esasına dayanan iĢlemlerin rizikolarına teminat sağlayan sigortalara mal (ticari) sigortaları denilmektedir. Can kaybı, sakatlık, kaza, hastane masrafları gibi insan bedeninin çeĢitli rizikolarına karĢı teminat sağlayan sigortalara da can (hayat) sigortaları denilmektedir.

7397 Sayılı Sigorta ġirketlerinin Murakabesi Hakkındaki Kanunda ise sigortacılık faaliyetleri branĢlar yönünden ayırıma tabi tutulmuĢtur. Bu ayrım özellikle uygulama yönünden değer taĢımaktadır. Kanun koyucu, sigorta Ģirketlerinin ruhsatname

almasını da bu branĢlara göre düzenlemiĢtir. Ayrıca bu ayrım sigorta Ģirketlerince Ticaret Bakanlığı emrine verilecek teminatlar yönünden de önem taĢımaktadır. Sigorta Murakabe Kanunu‟nca belirlenmiĢ sigortalar, üç ana branĢ ile bu kapsamda yer alan alt branĢlar olarak aĢağıdaki Ģekilde düzenlemiĢtir

http://www.sigortacilik.gov.tr/02YD/21TSM/21.01-Kanun/Sigorta_Murakabe_Kanunu.doc, 2007):

1. Mal Sigortaları

a) Yangın Sigortaları

I. Yangın sigortası

II. Yangına Bağlı Kar Kaybı Sigortası

III. Zorunlu Deprem Sigortası

b) Kaza Sigortaları

I. Kara TaĢıtları Kasko Sigortası

II. Hırsızlık Sigortası

III. Cam Kırılmasına KarĢı Sigorta

c) Nakliyat Sigortaları

I. Tekne Sigortası

II. Kıymet Nakliyat Sigortası

III. Emtia Nakliyat Sigortası

d) Mühendislik Sigortaları

I. Makine Kırılması Sigortası

II. Montaj Sigortası

III. ĠnĢaat Sigortası

IV. Elektronik Cihaz Sigortası

e) Tarım Sigortaları

II. Hayvan Hayat Sigortası

III. Kümes Hayvanlarının Hayat Sigortası

IV. Sera Sigortası

f) Kredi Sigortaları

I. Kredi Sigortası

II. Ġhracat Kredi Sigortası

2. Can Sigortaları

a) Hayat Sigortaları

I. Senelik Vefat Sigortası

II. Tasarruflu Hayat Sigortası

b) Ferdi Kaza Sigortası c) Sağlık Sigortası

d) Karayolu Yolcu TaĢımacılığı Zorunlu Koltuk Ferdi Kaza Sigortası

3. Sorumluluk Sigortaları

a) Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası b) Zorunlu Karayolu TaĢımacılık Mali Sorumluluk Sigortası c) Motorlu Kara TaĢıt Araçları Ġhtiyari Mali Sorumluluk Sigortası d) Asansör Kazalarında Üçüncü KiĢilere KarĢı Sorumluluk Sigortası)

ĠĢveren Sorumluluk Sigortası

e) Üçüncü ġahıslara KarĢı Mali Mesuliyet Sigortası f) Tehlikeli Maddeler Ve Tüpgaz Sorumluluk Sigortaları

I. Tehlikeli Maddeler Zorunlu Sorumluluk Sigortası

II. Tüpgaz Zorunlu Sorumluluk Sigortası

g) Hukuksal Koruma Sigortası

h) Özel Güvenlik Mali Sorumluluk Sigortası i) Zorunlu Sertifika Mali Sorumluluk Sigortası

1.2. SĠGORTACILIĞIN DÜNYADAKĠ TARĠHSEL GELĠġĠMĠ

Sigortacılık, baĢlangıcı oldukça eskilere dayanan bir sosyal hizmettir. Para ekonomisinin olmadığı, mal mübadelesinin yapıldığı ilk çağlarda gerçek anlamda sigortaya ihtiyaç olmamıĢtır. Toplu yaĢama geçilmesi, teknolojinin, ekonominin ve hukukun geliĢmesiyle birlikte insanlar birçok tehlikeyle karĢı karĢıya kalmıĢ ve bundan sonra ciddi anlamda sigortaya ihtiyaç duyulmuĢtur (Demir, 1996: 7). Dünyada sigortacılığa benzer ilk uygulamalara günümüzden yaklaĢık 4000 yıl önce Babil‟de rastlanmaktadır. Zamanın ticaret merkezi sayılan Babil‟de kervan tüccarlarına borç veren sermayedarlar, kervanların çöllerde yağmalanarak soyulması veya fidye ödeme durumuyla karĢılaĢmaları halinde tüccarların borçlarını silmiĢlerdir. Buna karĢılık borcu tüccarlardan geri aldıklarında, taĢıdıkları riskin karĢılığı olarak ana borç miktarı üzerinden bir miktar para almıĢlardır. Babil‟li tüccarların mal bedellerini korumak için deneyimlerine dayalı olarak geliĢtirdikleri güvence sistemi sigortacılığın baĢlangıcı olarak görülebilir (Elbeyli, 2001: 11). M.Ö. 2300 yılında Babil kralı Hammurabi‟nin, Hammurabi Kanunları olarak adlandırılan yazıtında da bu konuya yer verilmiĢtir. Sigorta hizmetinin geçmiĢi incelendiğinde, Babildekine benzer bir olay Eski Yunan‟da da görülmüĢtür. Ġlk çağlarda sigortacılığın geçmiĢi hakkındaki diğer bulgular da yüzlerce yıl öncesinde Çin‟de bulunmuĢtur. Günümüz sigortacılığının ortaya çıkmasına loncaların da katkısı olmuĢtur.

Tarihsel açıdan bakıldığında, deniz ve nakliyat sigortalarının geliĢmekte olan ülkelerde ilk uygulanan sigortalar olduğu görülmektedir. Bugün anladığımız anlamda sigortacılığın ilk belirtileri ise 15. yy.dan itibaren yeni keĢifler ve okyanus aĢırı deniz ticaretinin geliĢmesiyle birlikte ortaya çıkmıĢtır. Cenevizli tüccarların ve armatörlerin, deniz yoluyla gönderdikleri malların ve gemilerin kazaya veya saldırıya uğrama ihtimaline karĢı prim sistemiyle çalıĢan bir dayanıĢma içerisine girmeleri, günümüz sigortacılığının temellerini atmıĢtır (Timur, 2006: 113).

Sigortacılığın geliĢimini anlatan kaynakların çoğunda modern anlamda sigortacılığın beĢiği olarak Ġngiltere görülmektedir. Fakat sigortacılığın temel ürünü olan poliçe kelimesinin aslı, Ġtalyancada söz verme anlamına gelen polizzadan türetilmiĢtir. Bilinen ilk sigorta poliçesi Ġtalyanca olup, 23 Ekim 1347 tarihlidir ve Santa

Clara adındaki gemiyi Cenova‟dan Mayorka‟ya kadar olan bir sefer için geminin yükünü temin amacıyla düzenlenmiĢtir (Ererdi, 1998: 8).

Ġlk sigorta Ģirketi 1424 yılında Cenova kentinde kurulmuĢtur. Deniz sigortaları konusunda ilk kanuni mevzuat olan Barcelona Kararnamesi 1435‟te yayınlanmıĢtır. Günümüzde geçerli hayat ve sağlık sigortalarının ilk uygulamaları Eski Yunan ve Roma‟da görülmekle birlikte esaslı olarak hayat sigortaları fikri 15. yy‟da doğmaya baĢlamıĢtır. Ġlk hayat sigortası poliçesi 18 Haziran 1583 tarihinde William Gibbons‟un 12 aylık hayat dönemini teminat altına alan poliçedir. Sigortacılığın tarihçesinden bahsederken Lloyd‟un oluĢumundan da bahsetmek gerekir. Lloyd bir sigorta Ģirketi olmayıp, sigorta teminatı veren Ģahısların oluĢturduğu bir topluluk, bir birlik ve dünya gemicilik istihbaratı konusunda bir merkezdir. Bu topluluğun baĢlangıcı, 1688 yılında Londra‟da Edward Lloyd adlı kiĢinin iĢlettiği kahvehaneye dayanmaktadır (Elbeyli, 2001: 14). Daha sonra deniz sigortacılarının buluĢma yeri haline gelen Lloyd giderek daha meĢhur bir yer haline gelmeye baĢlamıĢtır. Lloyd‟un geliĢimi denizcilik sigortalarının geliĢmesinde önemli bir rol oynamıĢtır. Bugün Lloyd artık sadece denizcilik sigortalarında değil, tüm sigorta konularında çalıĢan çok önemli bir organizasyondur (Ererdi, 1998: 10).

Sigorta talebinin toplumda yayılması ve geliĢmesi genellikle büyük felaketlerin yaĢanması sonrasına kalmıĢtır. Bunlardan en önemlisi, 1666‟da Londra‟da çıkan ve birçok ev ile kilisenin yanmasına yol açan yangın felaketidir. Bu büyük yangın halk üzerinde bu tür büyük felaketlerin sonuçlarına karĢı tedbirler alınması fikrini doğurmuĢ ve bugünkü anlamıyla sigortacılık olgusunun geliĢmesi bu dönemlerde baĢlamıĢtır (Gençosmanoğlu, 2003: 101). Modern sigortacılığın doğuĢunda, deniz ve kara sigortacılığına yangınlar, kaza sigortacılığına da tren kazaları ve bireysel kazalar öncülük ederken, sanayinin geliĢmesiyle birlikte yaĢanan büyük teknik hasarlarda mühendislik sigortalarının geliĢmesine yol açmıĢtır (E. A. Güvel ve A. Ö. Güvel, 2006: 51).

Dünyada sigortacılık sektörü, kentleĢme olgusunun giderek yoğunluk kazanması, geliĢen teknolojiye paralel olarak üretime ve dolayısıyla üretim araçlarına yatırılan sermayenin artması gibi hızlanan süreçlerle 18 yy.dan itibaren geliĢmeye baĢlamıĢtır. Sektör, koruyucu bir güven unsuru olarak sosyal hayatın önemli bir bileĢeni olmasının yanında fon yaratıcı etkisiyle de ekonomi içinde itici bir güç haline gelmiĢtir. Günümüz dünyasında önemli bir mali piyasa oyuncusu olarak ekonomi içindeki yerini

almıĢ ve adeta sektörün geliĢmiĢlik seviyesi, bir ülkenin ekonomik ve sosyal durumunun göstergesi olarak kabul edilmektedir (Çipil, 2004: 4).

2004 yılı sonu itibariyle dünyada toplam prim üretimi büyüklüğü %2,8 artıĢla

2.940 milyar dolardan 3.257 milyar dolara yükselmiĢtir. Toplam prim üretiminin 2.885 milyar dolarlık kısmı geliĢmiĢ ülkelerde olurken, geliĢmekte olan ülkelerde bu miktar

372 milyar dolarda kalmıĢtır. Dünya prim üretiminin %37,7‟si Amerika, %36,9‟u Avrupa, %22,6‟sı ise Asya kıtasında gerçekleĢtirilmiĢtir. Hayat dıĢı branĢlarda prim üretim liderliğini Amerika elinde tutarken, hayat branĢında Avrupa en büyük yüzdeye sahip kıtadır (Türkiye Sigorta ve Reasürans ġirketleri Birliği [TSRġB] Faaliyet Raporu, 2005: 17).

1.3. SĠGORTACILIĞIN TÜRKĠYE’DEKĠ TARĠHSEL GELĠġĠMĠ

Türkiye‟de sigortacılığın ortaya çıkmasından önce insanlar, aynen dünya ülkelerinde olduğu gibi maddi varlıklarını korumak amacıyla çeĢitli yöntemler geliĢtirmiĢlerdir. Osmanlı döneminde, Avrupa‟da geliĢen ve yaygınlaĢan sigorta faaliyetleri dini esaslara aykırı olduğu ve haram sayıldığı konusundaki propagandalardan dolayı bir türlü geliĢme gösterememiĢtir. Türkiye‟de sigortacılığın bir meslek olarak geliĢmesi yavaĢ olmuĢtur. Sadece halk değil, ticaretle uğraĢanlar ve iĢ sahipleri de uğrayacakları zararları sigorta ile koruyup önleme yolunu seçmemiĢlerdir. Sigortacılığın Osmanlı‟larda baĢlaması, 1839‟da Tanzimat-ı Hayriye‟nin açtığı yenilik hareketi içinde sigorta özel bir sözleĢme olarak kabul edildikten sonra olmuĢtur. Sigortanın hükümlerini ve Ģekillerini kanunlaĢtırmaya dönük çalıĢmalarda yine bu döneme denk gelmektedir. 1866 yılında gazetelerde çok sayıda sigorta Ģirketi ilanına rastlanmaktadır. Ancak Türkiye‟de sigortaya karĢı en fazla ilgi, 1870‟de Ġstanbul‟un Beyoğlu semtinin büyük bir kısmını tahrip eden yangından sonra duyulmaya baĢlamıĢtır. Bu yangından sonra yabancı sigorta Ģirketlerinin Türkiye‟ye ilgileri giderek artmıĢ ve Türkiye‟de yabancı sigorta Ģirketi sayısı hızla yükselmiĢtir (Ererdi, 1998: 31). Türkiye‟de ilk kez 1872 yılında Sun, Northern ve North British adlı üç Ġngiliz Ģirketi

temsilcilik kurarak faaliyetlerine baĢlamıĢlardır. 1878‟de de Osmanlı pazarını cazip bulan Fransızlar La Foncinere ġirketi ile Türkiye‟ye gelmiĢ ve faaliyete geçmiĢtir. 1893 yılında da Osmanlı Umum Sigorta ġirketi ilk Türk sigorta Ģirketi olarak çalıĢmaya baĢlamıĢtır (Elbeyli, 2001: 16).

Cumhuriyetin ilanına kadar Türk sermayesi ve teknisyenleri ile iĢletilen bir sigorta Ģirketi yoktur. O güne kadar kurulan Türk adlı Ģirketler yabancı kaynaklı olarak kurulmuĢtur. Cumhuriyet devrine kadar bir kısım yabancı sermayelerin, yerli sermayeler ile iĢbirliği yaparak mahalli Ģirketler kurmaya gayret ettikleri görülmüĢtür (Demir, 1996: 12). Bir yabancı sigorta Ģirketi, 1911 yılında ġeyhülislamdan aldığı fetvada, sigorta yaptırmanın caiz olması için sigortanın yabancı memlekette bulunan bir Ģirkete yaptırılması gerektiğini belirtmiĢtir. Bu durum Cumhuriyet öncesinde Anadolu topraklarında sigorta hizmetinin çoğunlukla yabancı sigorta Ģirketlerinin temsilcilikleri kanalıyla yürütülmesine neden olmuĢtur (Gençosmanoğlu, 2003: 101). Özellikle Cumhuriyetin ilanından sonra o günün imkânları ve düĢünce yapısına uygun olarak devletin öncülüğünde Ģirketlerin oluĢturulması kararı ile birlikte sigorta Ģirketleri kurulmaya baĢlanmıĢtır. Bunun yanında sigorta faaliyetlerinin belli bir düzende yürütülmesi için kanuni altyapının oluĢturulması ve reasürans faaliyetlerinin bir sisteme kavuĢturulması yönünde ciddi adımlar atılmıĢtır.

1924 yılında sigorta Ģirketlerinin her türlü yazıĢmalarında Türkçeyi kullanma zorunluluğu getiren kanunla, sigorta Ģirketlerinin kayıtlarını ve poliçelerini Ġngilizce ve Fransızca olarak düzenleme iĢlemine son verilmiĢtir. Ayrıca bu tarihte Ģimdiki Türkiye Sigorta ve Reasürans ġirketleri Birliği (TSRġB)‟nin temelini oluĢturan Sigortacılar Klubü kurulmuĢtur. Daha sonra bu kulüp yerini 1925 yılında kurulan Sigortacılar Daire-i MerkezDaire-iyesDaire-i‟ne bırakmıĢtır. Hemen hemen dünyada kurulan Daire-ilk reasürans tekelDaire-i olan Milli Reasürans TAġ. 1929 yılında faaliyete geçmiĢtir. Bu tarihten sonra Türkiye‟deki yerli ve yabancı bütün sigorta Ģirketleri topladıkları sigorta primlerinin %50‟sini Milli Reasürans‟a devretmeye zorunlu tutulmuĢlardır. Milli Reasürans TAġ. önce çeĢitli tepkiler gördüyse de suiistimalleri önleyip, haksız rekabetin kalkmasını ve hasar ödemelerinin zamanında yapılmasını sağlaması sebebiyle Türk sigortacılığının geliĢmesinde önemli bir rol oynamıĢ ve halkın sigortaya olan güvenini arttırmıĢtır (Elbeyli, 2001: 18).

Osmanlı topraklarında uzun yıllardan beri yapılan sigortacılık faaliyetinde Türklerin yer alması ise ancak 1945‟li yıllardan sonra olmuĢtur. Sigorta hizmetinin

kapsamının yeteri kadar bilinmemesinin yanında, kaderci ve ihmalci Türk insanı sigorta hizmetinden yararlanmasını geciktirmiĢ, bu da Türkiye‟de sigorta iĢletmeciliğinin oluĢumunu ve geliĢimini aksatmıĢtır. 1950‟li yıllara kadar yangın, hayat, kaza ve yaĢam dallarında çalıĢan sigorta Ģirketlerinin 50‟li yıllardan sonra, hemen hemen bugün geçerli olan sigorta branĢlarının tamamında faaliyet göstermeye baĢladıkları görülmektedir. 1966 yılından 1988 yılına kadar yeni Ģirket kurulmasına izin verilmemiĢtir. Bu tarihten sonra Hazine ve DıĢ Ticaret MüsteĢarlığı bu konudaki yasaklamayı kaldırmıĢ ve kanunda aranılan hususların yerine getirilmesi kaydıyla yeni Ģirketlerin kurulmasına izin vermiĢtir. Nitekim bu husus sektöre büyük bir dinamizm getirmiĢ ve Ģirket sayısı iki üç yıllık bir sürede iki misline çıkmıĢtır (TaĢkın ve ġener, 2004: 17).

1950 yılında Ankara‟da toplanan Sigorta ġurası‟nda sigorta Ģirketlerinin denetlenmesi konusunda yeni bir yasa taslağı hazırlanmıĢ ve sigortacılık meslek kuruluĢu konusu gündeme gelmiĢtir. Yasa taslağı Sigortacılar Daire-i Merkeziyesi‟ne görüĢ almak üzere gönderilmiĢtir. Sigortacılar Daire-i Merkeziyesi üyeleri arasında bu taslakla ilgili anlaĢmazlıklar çıkmıĢ ve bazı sigorta Ģirketleri üyelikten istifa etmiĢlerdir. Temmuz 1952‟de üyelikten ayrılan bu Ģirketler, Anadolu Sigorta ve Destek Reasürans Ģirketlerinin katımıyla Türkiye Sigorta ġirketleri Birliği adıyla tüzel kiĢiliğe sahip bir meslek birliği kurmuĢlardır. 1952–1954 yılları arasında Sigortacılar Daire-i Merkeziyesi‟nin adı Türkiye Sigortacılar Cemiyeti olarak değiĢtirilmiĢtir. Ocak 1954‟te de Türkiye Sigorta ġirketleri Birliği kapanmıĢ ve TSRġB‟nin ilk umum toplantısı yapılmıĢtır. Sigorta ve reasürans faaliyetlerine iliĢkin ilk düzenlemeler 1927 yılında yürürlüğe konmuĢ olmakla birlikte 1959 yılında Özel Sigortacılık Endüstrisinin kamu otoritesi tarafından desteklenmesine iliĢkin 7397 sayılı Sigorta ġirketlerinin Murakabesi Hakkındaki Kanun kabul edilmiĢtir. 1976 yılında TSRġB ana tüzüğü, 1987 yılında da 7397 Sayılı Kanunun bazı maddelerini değiĢtiren ve kanuna bazı maddeler ekleyen 3379 Sayılı Sigorta Murakabe Kanunu yürürlüğe girmiĢtir. Bu kanunla Birlik‟e, kamu kurumu niteliğinde meslek kuruluĢu hüviyeti verilmiĢtir. Ayrıca kanunla yapılan bir değiĢiklikle de, Birlik‟in organ seçimlerinin yargı gözetimi altında yani, hâkim nezaretinde yapılması esası getirilmiĢtir. 30.01.1989 tarihinde ise Türkiye Sigorta ve Reasürans ġirketleri Birliği‟nin ÇalıĢma Usulleri Hakkında Yönetmelik yürürlüğe girmiĢtir. Bu tarihten sonra Türkiye‟de faaliyette bulunan yerli ve yabancı tüm sigorta ve reasürans Ģirketlerinin Türkiye‟deki Ģubeleri Hazine MüsteĢarlığı‟ndan ruhsat

aldıktan sonra üç ay içinde Birlik‟e üye olmak zorunda bırakılmıĢlardır (TSRġB Faaliyet Raporu, 2005: 8).

Sektörün oligopolistik yapısına son vererek yeni iĢletmelerin piyasaya girmesine imkân tanıyan ilgili kanundaki değiĢiklik, Türkiye‟de sigortacılığın dönüm noktasını oluĢturmaktadır. 1990‟larda dinamizm kazanan sektör, içinde bulunduğu statik durumdan yavaĢ yavaĢ kurtulmaya baĢlamıĢtır. Sigorta aracıları ile Ģirket iliĢkileri yeniden gözden geçirilmiĢ ve yine bu dönemde serbest tarife rejimine geçilmiĢtir. Sigortacılık faaliyetlerini liberalize eden ikinci adım da, 1990 yılında tarifeli sistemin terk edilip serbest tarife sistemine geçilmesi olmuĢtur. Yeni sistem, hayat ve zorunlu sigorta branĢları dıĢında poliçe fiyatının sigorta Ģirketi ile sigorta ettiren arasında karĢılıklı anlaĢmayla serbestçe tespit edilmesine dayanmaktadır (Timur, 2006: 115).

90‟lı yılların ilk yarısında kaza, mühendislik, ziraat, ikinci yarısında ise yangın ve nakliyat branĢlarında serbest tarife uygulamaları baĢlamıĢtır. Türkiye‟de sigorta sektörünün son yıllarda ekonomideki geliĢmelere paralel olarak bir değiĢim geçirdiği görülmektedir. Ürün çeĢitliliği, hizmet kalitesi, personel, alt yapı gibi konularda sektörün ihtiyaç duyduğu ilerlemeler yaĢanmıĢtır. Bu ilerlemelere rağmen yine de sigortacılık sektörü istenen yerde değildir. GeçiĢ sürecinde yaĢanan zorlu günlerden sonra sektörde, müĢteri memnuniyetine dayalı kaliteli hizmet anlayıĢı hâkim olmaya baĢlamıĢtır. Ancak ekonomideki krizler sigortacılık sektörünün büyüme oranlarını olumsuz yönde etkilemiĢtir. Günümüzde sektör pek çok sorunun değiĢken olarak rol aldığı karmaĢık bir fonksiyon haline gelmiĢtir (Çipil, 2003: 2). Sigortacılık sektörünün, ekonomiyi yabancılarla rekabet edecek hale getirmeden tek baĢına geliĢebilmesi de söz konusu görünmemektedir. Özellikle bugün Türkiye‟de yabancı sermayenin sigorta sektörüne ilgisinin arttığı bir dönemde ve internet sigortacılığı baĢlamıĢken pek çok soruna halen çözüm bulunamamıĢtır (TaĢkın ve ġener, 2004: 15).

Sigorta sektöründe 2003 yılı itibariyle toplam 55 Ģirket mevcut olup, bunlardan 52 tanesi sigorta Ģirketi, 3 tanesi de reasürans Ģirketidir. Destek Reasürans Aġ.‟nin Milli Reasürans Aġ. tarafından satın alınmasıyla birlikte de Birlik‟e üye reasürans Ģirketi sayısı 2‟ye düĢmüĢtür. 1988 yılında 35 adet olan sigorta ve reasürans Ģirketlerinin sayısı 1998‟de 69‟lara ulaĢmıĢ, 2003‟te de 55‟e kadar düĢmüĢtür. 2003 yılı Eylül ayı verileri itibariyle kamuya ait sadece 2 Ģirket vardır. Özel sigorta Ģirketlerinin 5 tanesinin çoğunluk hissesi Türkiye‟de kurulu yabancılara aittir (Çipil, 2003: 3).

2008 yılı sonu itibariyle ise Türkiye‟de toplam 61 sigorta Ģirketi, 2 reasürans Ģirketi mevcuttur. AĢağıdaki çizelge 2004 yılından 2008 yılına kadar olan dönemde kurulmuĢ, sigorta ve reasürans Ģirketlerinin sayılarını göstermektedir.

Çizelge 1.0.1 Sigorta ve Reasürans ġirketlerinin Sayısı

FAALĠYET ALANI 2004 2005 2006 2007 2008 Sigorta ġirketleri 53 53 53 56 59 Hayat 21 21 21 20 23 Hayat DıĢı 32 32 32 36 36 Reasürans ġirketleri 3 2 2 2 2 Toplam 56 55 55 58 61

Kaynak: Türkiye Sigorta ve Reasürans ġirketleri Birliği 2008 Yılı Faaliyet Raporu, Türkiye Sigorta ve Reasürans ġirketleri Birliği Yayını, 2009, s: 20.

1.4. TÜRKĠYE’DE SĠGORTACILIK SEKTÖRÜNÜN TEMEL

SORUNLARI

GeliĢmiĢ ülkelerde sigortacılık sektörü geliĢme göstermiĢse de Türkiye‟de özellikle sigortacılık bilincinin yeteri kadar yerleĢmemesi nedeniyle sektör henüz hak ettiği yerde değildir. Sigortacılık Türkiye‟de önce sağlık sigortası açısından daha çok devlet tarafından yürütülmek suretiyle baĢlatılmıĢtır. Sektörün geliĢimi için aĢılması gereken sosyal, kültürel, ekonomik ve hukuksal sorunların çözümüne iliĢkin etkin çalıĢmaların yapılamaması nedeniyle de yakın zamanlara kadar gerekli geliĢimi gösterememiĢtir.

GeliĢmiĢ ülkelerde hukuki altyapının yeterliliği, sermaye piyasalarının geliĢmiĢ olması ve eğitimli insan sayısının çokluğu gibi sebeplerle sigorta bilincinin yerleĢmesi, sektörün kolayca büyüyüp yayılabilmesine olanak sağlamıĢtır. Türkiye gibi geliĢmekte olan ülkelerde ve az geliĢmiĢ ülkelerde ise halkın eğitim seviyesinin düĢüklüğü,

sermaye piyasalarının yeterince geliĢmemesi ve hukuki düzenlemelerin yeterli olmamasından dolayı sektör istenen geliĢme düzeyine ulaĢamamıĢtır. Bugün dünyanın birçok ülkesinde sigortacılığın ekonomik kalkınma ve büyüme için ne denli önemli bir sektör olduğu anlaĢılmıĢ ve sektörün geliĢmesine olanak sağlanarak ekonomik kalkınma ve geliĢme aĢamalarında sigortacılıktan yararlanılmıĢtır. Türkiye‟de kamu kesiminin yetkili otoriteleri sigortacılığın geliĢmesini desteklemeyi genellikle, sigorta Ģirketlerinin ticari faaliyetlerini arttırmasına yönelik bir katkı olarak değerlendirmiĢlerdir Ticari bir kuruluĢa özel destek sağlama hatasını iĢlememek için sektöre olan katkılarını esirgemiĢlerdir. Ayrıca, kalkınma plan ve programları hazırlanırken ekonominin bir mali kurumu olan sigorta sektörünün sorunlarını teĢhis etme ve bu sorunlara çözüm getirme amacıyla yapılacaklar gereken klasik ifadelerle onlarca yıldan beri ilgili baĢlıklar altında iĢlenmiĢtir. Bu denli hayati önemde bir sektör, ekonomi içindeki gerçek iĢlevlerini yerine getirebilmesi için gerekli destek ve donanıma hiçbir zaman kavuĢturulamamıĢtır.

Türkiye‟de sektörün hak ettiği yerde olmamasının en önemli sebeplerinden biri de, sigortacılığın etkin bir Ģekilde tanıtımının yapılmamasıdır. Söz konusu sorunun temel nedenleri sigorta pazarlamacılığının yetersizliği ve sigorta sektöründe çalıĢanların eğitiminden kaynaklanan eksikliklerdir. Eğitimle ilgili yaĢanan sorunlar sigorta pazarlamacılığı faaliyetlerini olumsuz yönde etkilemektedir. Burada öncelikli olarak sektör çalıĢanlarının eğitimine ağırlık verilmelidir. Sigortacılığı halka anlatacak ve iyi tanıtımını yapacak olan kiĢilerin sigorta sektöründe çalıĢan personel olacağı unutulmamalıdır. Sigorta pazarlamacılığın da sorun oluĢturan en belirgin faktörler ise müĢteri iliĢkilerindeki eksiklik (bu sorun en çok kiĢisel sigortalarda ön plana çıkmaktadır), mevcut ürünlerin hedef müĢteri kitlelerine yeterince tanıtılamaması ve bu ürünlere iliĢkin yeni uygulama alanları geliĢtirilememesidir (Yükçü ve Baklacı, 1998:7). Sigorta iĢletmeleri müĢteriye dönük olmalı, müĢterilerin ihtiyaç ve istekleri tatmin edilerek kâr sağlama ilkesini benimsemelidirler. Oysa sigorta iĢletmelerinde pazarlamaya yönelik anlayıĢtan çok satıĢa yönelik bir anlayıĢ hâkimdir. Sigorta iĢletmeleri gibi hizmet sektöründe yer alan diğer iĢletmeler için baĢarılı pazarlama çalıĢmaları olmazsa olmaz niteliğindedir. Türkiye‟de sigortacılık sektörü üzerine yapılan tartıĢmalarda vurgulanan en temel sorun, sektörün bir türlü istenilen potansiyele ulaĢamamasıdır.

Sigortacılık müĢteri-pazarlama odaklı bir yapıya henüz tam olarak geçememiĢtir. Bunun sonucunda da müĢteri ihtiyaç ve beklentileri tam olarak karĢılanamamakta ve sigorta bilincinin yaygınlaĢması için ortam yaratılamamaktadır. Belli baĢlı ürünler pazarlanmakta, müĢterinin ihtiyacına en iyi cevap verecek ürünler geliĢtirilmemektedir. Sektör, teknoloji ve ürün açısından geliĢmiĢ ülkelerle olan uyumu sağlarsa, halkın sigorta bilincinde geliĢme sağlanabilir. Son yıllarda, özellikle sosyal ve ekonomik hayatta meydana gelen hızlı değiĢimler ve artan rekabet, özellikle finansal hizmet iĢletmelerinin ürünlerinde farklılıklar yaratarak, ürünlerini kiĢiselleĢtirip müĢterilerinin değiĢen ihtiyaçlarına cevap vermelerini zorunlu kılmaktadır (Anonim 4, 2005: 45).

Türk insanının sosyal ve kültürel yapı sorunları da sigortanın müĢteriye pazarlanmasını etkilemektedir. Sigorta hizmeti toplumumuzun bakıĢ açısıyla halen bir lüks olarak görülmektedir. Bu durum sigorta pazarlamasını, Türkiye‟de yapılması güç bir meslek haline getirmektedir. Ayrıca Türk toplumu bireyleri, bir olayı ancak yaĢandıktan sonra gelecekteki olaylar için daha duyarlı olmakta ve buna karĢı önlemler alma yolunu seçmektedir. Nitekim Ģu anda Doğal Afet Sigortaları Kurumu (DASK)‟nca üretilen ve yaptırılması zorunlu deprem sigortası dahi, Türkiye‟de 1999 yılında yaĢanan büyük Marmara depremi sonrasında çok kayıplar vermiĢ olan Türk halkı için bütçelerine bir mali yük olarak görülmektedir. Oysaki deprem sonrası verilen maddi ve manevi kayıplar düĢünülürse DASK‟a yatırılan prim miktarının, bu kayıplar yanında çok az kaldığı görülecektir. YaĢanan sosyal ve kültürel kökenli bu sorunların ve sigortanın gelir düzeyi yüksek kesim için gerekli olduğunu düĢünen zihniyetlerin varlığı sektörü olumsuz yönde etkilemektedir (Aybay, 2002: 25).

Sigortacılık sektörünün yeterince tanıtılmaması ve dolayısıyla sektörde neler olup bittiğinin bilinmemesi sonucunda sektör imaj sorunuyla da karĢı karĢıya kalmaktadır. Türkiye‟de sigortacılık sektörünün sosyal ve ekonomik iĢlevleri halkın geniĢ bir kesimi tarafından bilinmediğinden sigorta kavramı, sigorta iĢletmeleri, acenteler ve sigorta hizmetleri hakkında acilen düzeltilmesi gereken olumsuz bir imaj mevcuttur. Sigortacılara ve sigorta iĢletmelerine ait bu olumsuz imaj, sigorta sektörünün pazar payını geniĢleterek, Türkiye‟nin sosyal ve ekonomik yapısı içinde kaplaması gereken yeri elde etmesini engelleyen en önemli etkenlerden birisi olmaktadır (Saran, 1998: 23). Bu nedenle, sektörün Türkiye ekonomisindeki haklı yerini alabilmesi için sigortacılık konusunda gerçek ve sağlıklı bilgilerin, etkin bir iletiĢim yoluyla kitlelere ulaĢtırılmasına ihtiyaç vardır. Yararlı ve kesinlikle iĢletmelerin menfaatine olan böyle

bir konunun halka anlatılabilmesinde de halkla iliĢkiler faaliyetleri çok önemli bir rol üstlenmektedir (TaĢkın ve ġener, 2004: 23).

Dünya ile karĢılaĢtırıldığında Türkiye‟de sigortacılık sektörünün neden geri kaldığı konusunda yapılan tartıĢmalarda dinsel ve töresel inançlar, enflasyon ve iĢletmelerin hatalı faaliyet politikaları gibi unsurlar üzerinde durulmaktadır. Son yıllarda adı geçen bu sorunlar önemini yavaĢ yavaĢ yitirmeye baĢlamıĢtır. Ancak buna rağmen sektörde arzu edilen geliĢme hala tam olarak sağlanmıĢ değildir. Bunun sebeplerinden biri de sigorta ürünlerinin gelir elastikiyetinin yüksek olmasıdır. Gelir seviyesi düĢük kiĢilerin geleceklerini güvence altına almaktan ziyade günlük ihtiyaçlarını karĢılamaya öncelik vermesi ve sigortalanabilecek mal varlığı stokunun da gelirle orantılı olması sigortayı gelir elastikiyeti yüksek bir ürün yapmaktadır. Bu nedenle, gelir seviyesinin düĢüklüğü yanında gelir dağılımının bozukluğu da sigortanın yaygınlaĢmasının ve geliĢmesinin aleyhine iĢlemektedir. Sektörün büyüme sorununun diğer bir nedeni de kamu tarafından sağlanan sosyal güvenlik sistemi uygulamasındadır (Gençosmanoğlu, 2003: 104).

GeliĢmiĢ ülkelerde sigorta Ģirketleri sermaye piyasalarının en güçlü kurumsal yatırımcılarından biri olarak faaliyet göstermektedir. AĢağıdaki çizelgeden 2006 yılı verilerine göre ülkeler itibariyle bazı geliĢmiĢ ülkelerdeki ve Türkiye‟ deki toplam prim üretimine bakıldığında, sigortacılık sektörünün geliĢmiĢ ülkelerde ne ölçüde geliĢtiği kolayca görülebilir.

Çizelge 1.2 2006 yılı verileriyle ülkeler itibariyle toplam prim üretimi

ÜLKELER MĠLYAR $ PAYI %

Kuzey Amerika 1.258.301 33,79 Japonya 460.261 12,36 BirleĢik Krallık 418.366 11,24 Almanya 204.544 5,49 Fransa 251.164 6,75 Ġsviçre 41.758 1,12 Türkiye 6.618 0,18

Kuzey Amerika‟da üretilen yıllık prim miktarının Türkiye bütçesini aĢmıĢ olması, sigortacılık sektörünün dünya piyasalarında ne denli önemli bir konuma sahip olduğunu göstermektedir. Burada dikkati çeken en ilginç sonuç, nüfusu 7 milyon 170 bin kiĢi ile Türkiye‟nin 1/10‟u kadar olan Ġsviçre‟nin, sigorta prim üretimi açısından Türkiye‟nin 6 katından daha fazla olmasıdır.

Türkiye‟de sigorta Ģirketlerinin Ģimdiye kadar uyguladıkları hasar karĢılamaya yönelik politikaları sektörün en önemli problemidir. Diğer problemlerin meydana gelmesinde de bu politikaların dolaylı etkileri vardır. Sorunlar öncelikle devletle iĢbirliğine gidilerek aĢılmaya çalıĢılmalıdır. Sektörde Ģirketler ya da branĢlar bazında genelden özele doğru etkin çalıĢmalar yapılarak sorunların üzerine gitmekte fayda vardır.

1.5. TÜRKĠYE’DE SĠGORTACILIK SEKTÖRÜNÜN

GELĠġEMEME NEDENLERĠ

Riskin dağılımını gerçekleĢtiren sigortacılık, diğer sektörler gibi geliĢmek için büyük bir tarihsel yol kat etmiĢtir. Geçtiğimiz yüzyıl dünyada sigortacılık sektörü açısından ani ve hızlı değiĢimlerin yaĢandığı bir dönemdir. Türkiye‟de ise, prim üretimi reel bazda istikrarlı bir Ģekilde artmakla beraber uluslararası verilerle kıyaslandığında söz konusu değiĢimin sağlam ve sağlıklı bir trend içinde olmadığı söylenebilir (Çipil, 2003: 25).

Türkiye‟de bulunan sigorta Ģirketleri gerek sermaye, gerek teknoloji, gerekse insan kaynakları bilgi ve becerisi açısından dünyadaki diğer büyük sigorta Ģirketlerinden çok uzaklarda kalmıĢlardır. Bugün Türkiye‟nin büyük ulusal sigorta Ģirketleri hangi ölçüye göre bakılırsa bakılsın dünyadaki rakiplerinden son derece güçsüz ve korunmaya muhtaç durumdadırlar (Yücesan, 1998: 29). Sektörde mevcut prim tahsilâtı sorunu, kalifiye eleman sorunu, örgütsel sorunlar, üretim organları ile sigorta Ģirketleri arasındaki sorunlar, sigorta bilincinin yerleĢmemesi, yasal

düzenlemelerdeki eksiklikler ve boĢluklar kendisini hissettirmekte ve önemini korumaktadır.

AraĢtırma-geliĢtirme ve eğitim çalıĢmaları ile tanıtma ve kabul ettirme çalıĢmalarındaki yetersizlikler Türkiye‟de sigortacılığın geliĢimini engellemiĢtir. Uygulamada geliĢmiĢ ekonomilerde sigorta teorisi ile pratiğinin birbirini desteklediği görülür. Fakat Türkiye‟de teori ile uygulama arasında tutarsızlıklar vardır. Bundan dolayıdır ki Türkiye‟de sigorta sektörü finans sektörü içinde istenilen yerde değildir. Buna, toplumun sigortaya olan ilgisizliği, gelir dağılımdaki bozukluk, ekonomik istikrarsızlık, yüksek enflasyon gibi unsurların etken olduğu söylenebilir (Aybay, 2002: 22).

Türkiye‟de sigorta iĢletmeleri, sigorta poliçelerini taksitli olarak da satabilmektedirler. Fakat burada paranın zaman değerine hiç dikkat edilmemektedir. Enflasyonun aĢırı olduğu Türkiye Ģartlarında tahsil edilecek poliçe tutarı değerinin düĢtüğü gözlemlenmektedir. Bu duruma, taksitlerin tahsilâtının aksamaması gerekliliği de eklenince durum içinden çıkılamaz bir hale gelmektedir (Madran ve Önal, 1999: 6).

Türkiye‟de, gelir seviyesinin düĢük olmasının yanı sıra gelir dağılımındaki heterojenlikte sigortacılığın geliĢmesini olumsuz yönde etkilemektedir. Günümüzde üretim düzeyinin, yüksek enflasyonun ve hızlı nüfus artıĢının devam edeceği ve bu nedenlerle de gelir dağılımının giderek bozulacağı, iĢsizliğin artacağı kabul edilirse sigortaya katılımda kısa dönemde önemli geliĢmeler beklenmesi mümkün görünmemektedir. Sigorta ürünlerine olan talebin bir yükseliĢe girebilmesi için gelir seviyesindeki dengesizliğin ve düĢüklüğün düzeltilmesi gerekir. Bununda salt sigortacılık sektörü tarafından yapılmasını beklemek yanlıĢ olur. Sigortacılık sektörünün makro ekonomik faydalarını Türkiye‟de görmek zordur. Bunun temelinde, sigorta iĢletmelerinin mali kurumlar olarak değil sadece belirli hasarları gidermek için kurulmuĢ ve organizasyon kimliği ile ele alınmıĢ iĢletmeler olması yatmaktadır (GümüĢ, 2006: 71).

Sigorta olayında gelecekle ilgili bir sözün yerine getirilmesi, istenmeyen tatsız bir olayın gerçekleĢmesine bağlıdır. Türk halkı arasında sigorta hakkında, hasarı nasıl olsa alamam, sigortacı hakkımı vermez, fabrikam Allah‟ a sigortalı gibi yaygın birtakım kanaatler mevcuttur. Sigortacı bir yandan bu kanaatlerin yerleĢmesine yol açacak davranıĢ ve uygulamalardan kaçınırken, bir yandan da yerleĢmiĢ kanaatlerin değiĢmesi

için çaba sarf edecektir. Sigortacının sattığı somut bir nesne olmadığından satıĢ anında sigortanın yararlarını göstermek de zordur. Yani sigortacı, geleceğe ait bir söz satmaktadır. Bu da Türk toplumu insanının çoğunun kafasına yatan bir olay değildir (Sarıkayalı, 2000: 23)

Sigorta Ģirketlerinin kendi içlerinde diyalog azlığı ve bir problem anında birlikte hareket etme gücünün zayıflığı sektörün geliĢememesinin bir baĢka sebebidir. Dünyada ve Türkiye‟de genel olarak birleĢmelerin yaĢandığı bir ortamda, sigorta Ģirketlerinin dünyada birleĢmeler ile güçlendikleri ve rekabette daha avantaj kazandıkları görülmektedir. Buna karĢın Türkiye‟de, sigorta Ģirketlerinin ve aracılarının sayısı tezat olarak artmaktadır. Bu durum fiyat rekabetini arttırmakta ve Ģirketler ile aracılarının güçlü bir yapıya sahip olmasını engellemektedir (Yücesan, 1999: 35). Sigorta hizmetini halka götüren kiĢilerin (acentelerin) meslek bilgilerinin yetersiz olması ve çevrelerine bu eksik bilgileri aktarmaları da sigortacılığın geliĢimini aksatmaktadır. Bu konuda da yapılması gereken Ģey, sigortacılık sektöründe istihdam edilecek personelin sigortacılıkla ilgili bir programdan mezun olmuĢ olmasına dikkat etmektir. Ayrıca özellikle doğrudan satıĢ sisteminin geliĢmemiĢ olması ve sigorta poliçelerini satmada eĢ, dost, akraba dıĢına çıkılamaması, olayın yeterince yaygınlaĢtırılamamasına sebep olmaktadır (Demir, 1996: 20).

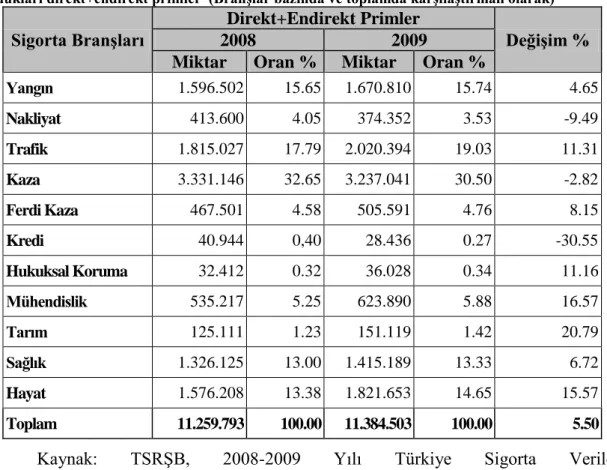

AĢağıdaki çizelgede Türkiye‟de faaliyette bulunan sigorta Ģirketlerinin 2008 ve 2009 yıllarında üretmiĢ oldukları direkt primler branĢlar bazında ve karĢılaĢtırmalı olarak gösterilmiĢtir.

Çizelge 1.3: Türkiye’de faaliyette bulunan sigorta Ģirketlerinin 2008 ve 2009 yıllarında üretmiĢ oldukları direkt+endirekt primler (BranĢlar bazında ve toplamda karĢılaĢtırmalı olarak)

Sigorta BranĢları

Direkt+Endirekt Primler

DeğiĢim %

2008 2009

Miktar Oran % Miktar Oran %

Yangın 1.596.502 15.65 1.670.810 15.74 4.65 Nakliyat 413.600 4.05 374.352 3.53 -9.49 Trafik 1.815.027 17.79 2.020.394 19.03 11.31 Kaza 3.331.146 32.65 3.237.041 30.50 -2.82 Ferdi Kaza 467.501 4.58 505.591 4.76 8.15 Kredi 40.944 0,40 28.436 0.27 -30.55 Hukuksal Koruma 32.412 0.32 36.028 0.34 11.16 Mühendislik 535.217 5.25 623.890 5.88 16.57 Tarım 125.111 1.23 151.119 1.42 20.79 Sağlık 1.326.125 13.00 1.415.189 13.33 6.72 Hayat 1.576.208 13.38 1.821.653 14.65 15.57 Toplam 11.259.793 100.00 11.384.503 100.00 5.50

Kaynak: TSRġB, 2008-2009 Yılı Türkiye Sigorta Veriler

(http://www.tsrsb.org.tr/tsrsb/Istatistikler/Genel+Sektör+verileri/Türk+sigorta+sektörü+ verileri/i) EriĢim Tarihi: 15.02.2010.

Çizelgede görüldüğü üzere, 2009 yılında genel prim üretimi, bir önceki yıla göre %5,50 oranında artmıĢtır. En yüksek prim artıĢı %20,79 ile tarım ve %16,57 mühendislik branĢlarında, en düĢük artıĢ ise %4,65 ile yangın branĢında meydana gelmiĢtir. Nakliyat, kaza ve kredi branĢlarında azalma dikkat çekicidir. Bu çizelge verilerinden çıkarılacak sonuç, Türkiye‟de tam anlamıyla modern sigortacılık yapılmadığıdır. Ayrıca, ülkelerin geliĢmiĢlik göstergesi olan ve sermaye piyasaları için en önemli uzun vadeli fon sağlayıcı kaynakların baĢında gelen hayat sigortacılığı için Türkiye‟de olumlu bir gidiĢat görülmektedir. Türkiye‟de hayat sigortacılığı branĢında prim üretimi, geliĢmiĢ ülkelerin prim üretimine göre düĢük kalsa da gittikçe artan bir ivme göstermektedir.