T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

FAİZSİZ SİSTEMDE BANKACILIK ANLAYIŞI

VE KREDİ İŞLEMLERİ

YÜKSEK LİSANS TEZİ

Fırat KINALI

Danışman

Doç.Dr. Mikail ALTAN

Önsöz

Tez çalışmamın başlangıcından tamamlanmasına kadar geçen süreçlerde beni yönlendiren ve bilgilerini benimle paylaşan tez danışmanım Doç. Dr. Mikail ALTAN’a, çalışmam sırasında benden yardımlarını esirgemeyen ve üzerimde emeği çok fazla olan kıymetli hocam Prof. Dr. Osman OKKA’ya ve çalışmaya katkılarıyla bize destek olan hocam Prof. Dr. Orhan ÇEKER’e teşekkürü bir borç bilirim.

Ayrıca çalışmalarım süresince bana hep destek olan İttifak Holding A.Ş.’deki çalışma arkadaşlarıma ve bu çalışmada benim kadar emeklerinin olduğunu düşündüğüm annem Emine, babam Mehmet KINALI’ya ve kardeşlerime şükranlarımı sunarım.

T Ö ğrencinin Ö fa en ba fa B sü 20 çe ve or ge yo ürkçe Özet Ö ğrencinin Adı So Numar Ana B Dalı Progra Tez Da Tezin A ÖZET Yaşan aizsiz bank nstrümanına ankacılığın aizsiz banka ankaları ala üreç sonund 005 yılında Ülkem erçevesinde e sosyal ya rtadan kaldı enel ekonom oldan ekono t Formu oyadı rası ilim / Bilim amı anışmanı Adı nan gelişm kalar, klasi a kârışmada kurulmasın a “Özel Fi anında ilk d da Özel Fin Katılım Ba mizde faaliy hareket etm aşamlarında ırmak, ikinc mik sistem omik alana ç SELÇ Sosyal Bil Fırat K 094227 m İşletme Tezli Y Doç.D Faizsiz meler netice ik bankala an faaliyetle na ilişkin ola inans Kuru düzenlemele nans Kurum ankaları olar yette buluna mektedirler a faizin seb ci olarak da me olumlu k çekilmesini T.C. ÇUK ÜNİV imler Enstit KINALI 7031003 e / Muhaseb Yüksek Lisa Dr. Mikail A z Sistemde B esinde son arın yaptık erini yerine arak hazırla umu” adıyl er ise 1999 y mları adı altı

rak değiştiri an katılım b r. Bunlardan bep olduğu a başta ban katkı sağlam i sağlamakta VERSİTESİ tüsü Müdür be Finansma ans ALTAN Bankacılık yıllarda d kları işlem getirmekted anan ilk yasa a 1985 yıl yılında gerç ında çalışan ilmiştir. bankalarına b n ilki kişi y sömürüyü, nkacılık ve mak amacıy adır. rlüğü an Do Anlayışı ve dünyada, hı lerden fark dirler. Ülke a 1983 yılın lında kurul çekleştirilmi n faizsiz ba bakıldığınd ya da kurum , haksızlığı finans sektö yla atıl dur

oktora e Kredi İşlem ızla yaygın klı olarak emizde de fa nda çıkmış v lmuştur. Ka iştir ve altı ankaların isi da iki temel mların ekon ve denges örü olmak ran fonları mleri nlaşan faiz faizsiz ve ilk atılım yıllık imleri amaç nomik sizliği üzere helal

Çalışmada faizsiz prensiplerde faaliyet gösteren bankaların müşterilerine, faizsiz nakdi kredi verilebilmesi hedeflenmiştir. Geliştirilen modelin hem ticari hayatın geliştirilmesine, hem de başta Türkiye’de faaliyet gösteren katılım bankaları olmak üzere tüm faizsiz bankaların finansal sektör içerisinde ki payının ve etkinliğinin artırılmasına katkı sağlayacağı düşünülmektedir.

İn Ö ğrencinin SU de ac es in A en of th th in ngilizce Öze Ö ğrencinin Adı So Numar Ana B Dalı Progra Tez Da Tez İn UMMARY Interest evelopment ctions witho stablishmen nterest-free Agency". An nd of the six f private fin Particip he two main he imbalanc nstitutions. et Formu oyadı rası ilim / Bilim amı anışmanı ngilizce adı Y t-free banks s in the cou out interfer nt of interest banking wa nd first regu x-year perio nancial instit pation bank n objectives ce caused b And the s SELÇ Sosyal Bil Fırat KIN 09422703 m İşletme / Tezli Yük Doç. Dr. Understa Operation s which are untries of th ring interest t-free banki as establish ulations we od the nam tutions were ks operating s. First of th by interest econd one T.C. ÇUK ÜNİV imler Enstit NALI 31003 Muhasebe ksek Lisans Mikail ALT anding of In ns e rapidly ex he world ful t. The first ing came ou hed in 1985 re made in me of interes e amended in our coun hese is to el in econom is to prov VERSİTESİ tüsü Müdür Finansman s TAN terest-Free xpanding in lfill their se law which ut in 1983 a 5 under the 1999 as Pa st free bank as participa ntry are acti liminate the mic and soc

vide taking rlüğü Dokto Banking Sy n recent yea evices unlike h is prepare and in this e name of " articipation B ks operating ation banks. ing within t e exploitatio cial lives o g of the id ora ystem and C ars as a resu e modern b ed regardin context; the "Private Fin Banks and g under the the framewo on, injustice of the peop dle funds to Credit ult of anks’ ng the e first nance at the name ork of e, and ple or o the

economic area canonically lawful way in order to provide a positive contribution to the overall economic system and particularly banking and finance sector.

Interest-free to customers of the banks operating principles, the study, aimed to grant cash loans. The model developed in both the development of commercial life, as well as participation banks operating in Turkey, particularly in the share of all interest-free banks in the financial sector and are expected to contribute to increase the efficiency.

Kısaltmalar Sayfası

AAIB : The Africian Arabian Bank Limited AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri AŞ : Anonim Şirket

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu BIMB : Bank İslam Malaysiya Berhad

BIS : Uluslar arası Ödemeler Bankası

BM : Birleşmiş Milletler

CEO : Chief executive officer

DESİYAB : Devlet Sanayi İşçi Yatırım Bankası DIB : Dubai İslamic Bank

DMI : Dar Al-Maal İslami Trust DTM : Dış Ticaret Müsteşarlığı FİDER : Finansal Kiralama Derneği

FSAP : Financial Services Action Plan

IBB : İslamic Bank of Britain

IIBID : Uluslararası İslami Yatırım ve Kalkınma Bankası IIMM : İslamic İnterbank Money Market

İKB : İslam Kalkınma Bankası KB : Katılım Bankası

KKTC : Kuzey Kıbrıs Türk Cumhuriyeti K/Z : Kâr Zarar

KOBİ : Küçük ve Orta Büyüklükteki İşletmeler

NIT : National Investment Trust

OPEC : Organization of Petroleum Exporting Countries

ÖFK : Özel Finans Kurumu

SWIFT : Society for Worldwide Interbank Financial Telecommunication SYO : Sermaye Yeterlilik Oranı

TBB : Türkiye Bankalar Birliği

TBMM : Türkiye Büyük Millet Meclisi

TC : Türkiye Cumhuriyeti

TCMB : Türkiye Cumhuriyeti Merkez Bankası TDK : Türk Dil Kurumu

TKBB : Türkiye Katılım Bankalar Birliği TP : Türk Parası

TSPAKB : Türkiye Sermaye Piyasası Aracı Kuruluşlar Birliği YP : Yabancı Para

YTL : Yeni Türk Lirası

YY : Yüzyıl

Tablolar Listesi Sayfa No:

Tablo 1: Bankacılığın Tarihsel Gelişimi ... 5

Tablo 2: Osmanlı Döneminde Kurulan Yabancı Bankalar ... 10

Tablo 3: Osmanlı Döneminde Kurulan Milli Bankalar ... 11

Tablo 4: Türkiye’de Faaliyet Gösteren Yabancı Banka Sayısı (1980 –1990) ... 16

Tablo 5: Türkiye’de Faaliyet Gösteren Yerli Sermayeli Banka Sayısı ... 17

Tablo 6: Türkiye’de Faaliyet Gösteren Yabancı Sermayeli Banka Sayısı ... 18

Tablo 7: İnternet Bankacılığı Kullanan Kişi Sayısı ve Toplam İşlem Hacmi ... 26

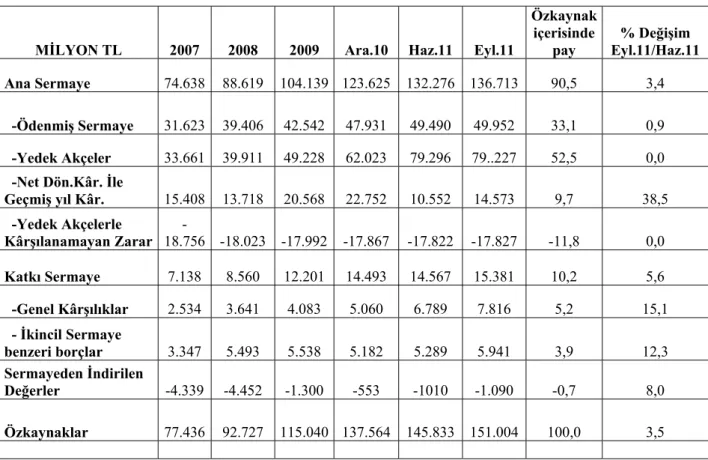

Tablo 8: Özkaynak Ana Bileşenleri ... 38

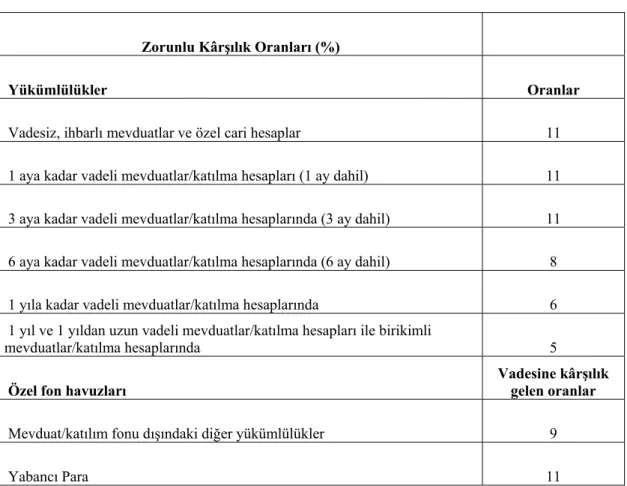

Tablo 9: 2011 / Ağustos itibariyle Zorunlu Kârşılık Oranları ... 43

Tablo 10: 2010 Yılı III. Dönem ile 2011 Yılı III. Dönem ve 9 Aylık Kârşılaştırması ... 45

Tablo 11: Seneler İtibariyle Mal Gruplarının Dağılım Yüzdesi ... 45

Tablo 12: Kredi Kârtı Sayıları ... 51

Tablo 13: Katılım Bankalarının Pasif Yapısı içerisinde yer alan Cari Hesaplar ... 118

Tablo 14: Katılım Bankalarının Pasif Yapısı içerisinde yer alan Katılma Hesapları ... 121

Tablo 15: Katılım Bankaları ile Mevduat Bankalarının Müşteri-Banka ilişkisi ... 168

Tablo 16: Sosyal amaçlı (Teşvikli) nakdi kredi modeli işleyişi……….……….176

Şekiller Listesi Sayfa No:

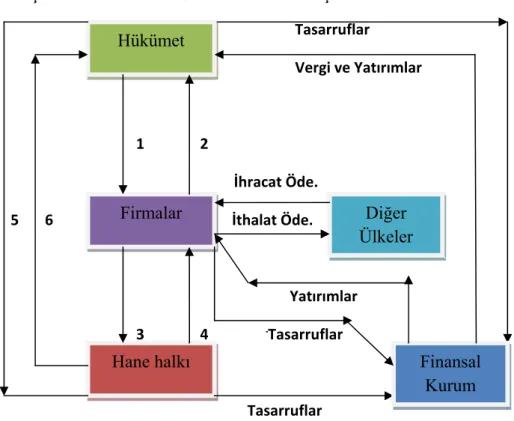

Şekil 1: Makroekonomik Finansal Akış ... 33

Şekil 2: Murabaha Sistemin İşleyişi ... 125

Şekil 3: Kâr-Zarar İşleyişi ... 129

Grafikler Listesi Sayfa No: Grafik 1: Katılım Bankalarının Aktif Toplamı (Milyon TL) ... 155

Grafik 2: Katılım Bankalarında Toplanan Fon Büyüklüğü (Milyon TL) ... 156

Grafik 3: Katılım Bankalarında Toplanan Fonda TP-YP Payı (%) ... 156

Grafik 4: Katılım Bankalarında Kullandırılan Fon Büyüklüğü (Milyon TL) ... 157

Grafik 5: Katılım Bankalarının Özkaynakları (Milyon TL) ... 158

Grafik 6: Katılım Bankalarının Özkaynak Kârlılığı ve SYO (%) ... 158

İÇİNDEKİLER

Sayfa No:

Bilimsel Etik Sayfası ... i

Yüksek Lisans Tez Kabul Formu ... ii

Önsöz ... iii

Türkçe Özet Formu ... iv

İngilizce Özet Formu ... vi

Kısaltmalar Sayfası ... viii

Tablolar Listesi………… ... x

Şekiller Listesi……… ... xi

Grafikler Listesi……….. ... xi

Giriş ... 1

BİRİNCİ BÖLÜM MODERN ANLAMDA BANKACILIK VE FONKSİYONLARI . 3 1.1. Modern Anlamda Bankacılık ... 3

1.1.1. Banka Kavramı ... 3

1.1.2. Modern Bankacılık Sisteminin Tarihsel Gelişimi ... 4

1.1.2.1. Dünyada Bankacılık Sisteminin Tarihsel Gelişimi ... 4

1.1.2.2. Türkiye’de Bankacılık Sisteminin Tarihsel Gelişimi ... 8

1.1.2.2.1. Osmanlı Döneminde Bankacılık Anlayışı ... 8

1.1.2.2.2. Cumhuriyet Sonrası Bankacılık Anlayışı ... 13

1.2. Modern Bankacılık Türleri ... 18

1.2.1. Küçük, Orta ve Büyük Ölçekte Bankacılık ... 19

1.2.2. Ünite ve Şube Bankacılığı ... 19

1.2.3. Uzmanlaşmış ve Uzmanlaşmamış Bankalar ... 20

1.2.4. Holding Bankacılığı ... 21

1.2.5. Perakende ve Toptancı Bankacılık ... 21

1.2.5.1. Perakende Bankacılığı ... 21

1.2.5.2. Toptancı Bankacılık ... 22

1.2.5.2.1. Ticari Bankacılık ... 23

1.2.5.2.2. Yatırım ve Kalkınma Bankacılığı ... 23

1.2.5.2.4. Uluslararası Bankacılık ... 24

1.2.6. İnternet Bankacılığı ... 25

1.2.7. Devlet ve Bankalar ... 26

1.3. Modern Banka Çeşitleri ... 26

1.3.1. Merkez Bankası ... 27

1.3.2. Mevduat Bankaları ... 28

1.3.3. Halk Bankaları ... 28

1.3.4. Ziraat Bankaları ... 29

1.3.5. İpotek (Emlak) Bankaları ... 30

1.3.6. Yatırım ve Kalkınma Bankaları ... 31

1.4. Modern Bankacılık Fonksiyonları ... 32

1.4.1. Finansal Aracılık Fonksiyonu ... 32

1.4.2. İhracatı Teşvik Fonksiyonu ... 33

1.4.3. Hizmet Sağlama Fonksiyonu ... 34

1.4.4. Kaynakların Etkin Kullanımını Sağlama Fonksiyonu ... 34

1.4.5. Gelir ve Servet Dağılımını Etkileme Fonksiyonu ... 35

1.4.6. Kaydi Para Yaratma Fonksiyonu ... 35

1.4.7. Para ve Maliye Politikalarına Yardımcı Olma Fonksiyonu ... 36

1.4.8. Kaynaklara Akıcılık Sağlama Fonksiyonu ... 36

1.5. Modern Bankacılık İşlemleri ... 37

1.5.1. Modern Bankacılık Fon Toplama İşlemleri ... 37

1.5.1.1. Özkaynaklar ... 37 1.5.1.1.1. Sermaye ... 38 1.5.1.1.2. Yedek Akçeler ... 39 1.5.1.1.3. Dağıtılmayan Kârlar ... 39 1.5.1.2. Yabancı Kaynaklar ... 39 1.5.1.2.1. Mevduat İşlemleri ... 40 1.5.1.2.2. Repo İşlemleri ... 40

1.5.1.2.3. Merkez Bankası Kredileri ... 41

1.5.1.2.4. Tahvil İhraç İşlemleri ... 41

1.5.1.2.5. Eurodolar Borçlanmaları ... 41

1.5.2. Modern Bankacılıkta Fon Kullandırma İşlemleri ... 42

1.5.2.1. Mecburi Yükümlülükler (Likit Kıymet Bulundurma) ... 42

1.5.2.2. İştirakte Bulunma ... 43

1.5.2.3. Finansal Kiralama (Leasing) ... 44

1.5.2.4. Proje Finansmanı, Ticari Emtia Piyasa İşlemleri ve Kıymetli Maden Ticareti 45 1.5.2.5. Kredi Verme İşlemleri ... 46

1.5.2.5.1. Nakdi Krediler ... 47

1.5.2.5.1.1. Açık Krediler ... 47

1.5.2.5.1.2. Cari Hesap Kredileri ... 47

1.5.2.5.1.3. Iskonto ve İştira Kredileri ... 48

1.5.2.5.1.4. Senet Kârşılığı Krediler ... 48

1.5.2.5.1.5. Mal Kârşılığı Krediler ... 48

1.5.2.5.1.6. Kefalet Kârşılığı Krediler ... 49

1.5.2.5.1.7. Pay Senedi ve Tahvil Kârşılığı Krediler ... 49

1.5.2.5.1.8. Döviz Kârşılığı Krediler ... 50

1.5.2.5.1.9. Tüketici Kredileri ... 50

1.5.2.5.1.10. Kredi Kârtları ... 51

1.5.2.5.2. Gayri Nakdi Krediler ... 51

1.5.2.5.2.1. Teminat Mektupları ... 52

1.5.2.5.2.2. Akreditifler ... 54

1.5.2.5.2.3. Garanti Mektupları ... 55

1.5.2.5.2.4. Kabul / Aval Kredileri ... 56

1.6. Modern Bankacılık Etik Anlayışı ... 56

1.6.1. Finans Sisteminde Etik Yaklaşımı ... 56

1.6.2. Bankacılık Sisteminde Etik Yaklaşım ... 57

İKİNCİ BÖLÜM FAİZSİZ BANKACILIK ANLAYIŞI VE UYGULAMALARI ... 59

2.1. Tanım ve Özellikleri ... 60

2.2. Faizsiz Bankacılığın Doğuşu ve Dayandığı Temel İlkeler ... 61

2.2.1. Dini Faktörler ... 61

2.2.1.1. Faiz Yasağı İlkesi ... 61

2.2.1.3. Belirsiz ve Riskli İşlemler Yasağı İlkesi ... 63

2.2.1.4. Yatırımların Ahlak’a Uygunluk İlkesi ... 63

2.2.2. Ekonomik Faktörler ... 64

2.3. Faizsiz Bankacılığının Hedefleri ... 64

2.4. Faizsiz Bankacılığının Gelişim Süreci ... 65

2.4.1. Dünyada Faizsiz Bankacılığının Gelişim Süreci ... 65

2.4.2. Türkiye’de Faizsiz Bankacılığının Gelişim Süreci ... 67

2.5. Faizsiz Bankacılık Fonksiyonları ... 69

2.5.1. Tasarruf ve Yatırımları Etkileme Fonksiyonu ... 69

2.5.2. Finansal Aracılık Fonksiyonu ... 70

2.5.3. Ekonomik Büyümeyi ve Gelişmeyi Etkileme Fonksiyonu ... 70

2.5.4. İstikrarı Sağlama Fonksiyonu ... 71

2.5.5. Enflasyonu Kontrol Etme ve İstihdamı Sağlama Fonksiyonu ... 72

2.5.6. Gelir ve Servet Dağılımı Etkilime Fonksiyonu ... 72

2.5.7. Sosyal İhtiyaçları Kârşılama ve Sosyal Yardımlaşmayı Sağlama Fonksiyonu .. 72

2.6. Faizsiz Bankacılık Çeşitleri ... 73

2.6.1. Ticaret Bankaları ... 73

2.6.2. Yatırım ve Kalkınma Bankaları ... 74

2.6.3. Tasarruf Bankaları ... 74

2.6.4. Milletlerarası Kalkınma Bankası ... 75

2.6.5. Halk Bankaları ... 75

2.6.6. Emlak ve Kooperatif Bankaları ... 75

2.7. Faizsiz Bankacılık İşlemleri ... 76

2.7.1. Fon (Kaynak) Toplama İşlemleri ... 77

2.7.1.1. Cari Hesaplar ... 78

2.7.1.2. Katılma (Yatırım) Hesapları... 79

2.7.2. Fon Kullandırma (Sermayeyi Yönetme) İşlemleri ... 80

2.7.2.1. Mudaraba (Emek – Sermaye Ortaklığı) ... 81

2.7.2.2. Murabaha (Ticaret Finansmanı) ... 82

2.7.2.2.1. Murabaha Çeşitleri ... 85

2.7.2.2.1.1. Klasik Murabaha ... 85

2.7.2.3. Vadeli Satış (Bey-i Müeccel) ... 86

2.7.2.4. Müşareke (Ortaklık) ... 86

2.7.2.4.1. Normal Müşareke ... 87

2.7.2.4.2. Müşareke - i Mütenakısa ... 88

2.7.2.5. Finansal Kiralama (İcara) ... 88

2.7.2.6. Kiralama Satınalma İşlemleri ... 89

2.7.2.7. Kârz-ı Hasen ... 90

2.7.2.9. Selem Satış ... 90

2.7.2.9. Sigorta İşlemleri (Takaful) ... 91

2.7.2.10. Cu’ala ... 91

2.7.2.11. Akreditif İşlemler ... 92

2.7.2.12. Müzaraa ve Müsakat ... 92

2.8. Dünyada Faizsiz Bankacılık Uygulamaları ... 93

2.8.1. İslam Ülkelerinde Faizsiz Bankacılık Uygulamaları ... 95

2.8.1.1 Mısır ... 95

2.8.1.2. Suudi Arabistan ... 96

2.8.1.3. Malezya ... 96

2.8.1.4. Ürdün ... 98

2.8.1.5. Kuveyt ... 99

2.8.1.6. Birleşik Arap Emirlikleri ... 99

2.8.1.7. İran ... 100

2.8.1.8. Pakistan ... 101

2.8.2. Diğer Ülkelerde Faizsiz Bankacılık Uygulamaları ... 102

2.8.2.1. Amerika Birleşik Devletleri ... 102

2.8.2.2. İngiltere ... 103

2.8.2.3. Rusya ... 105

2.8.2.4. Lüksemburg, Almanya, Hollanda, Bahama ve KKTC’de Uygulamalar .. 105

ÜÇÜNÇÜ BÖLÜM KATILIM BANKALARININ MODERN BANKALARLA MUKAYESESİ VE KREDİLENDİRME ÜZERİNE MODEL ÖNERİSİ ... 107

3.1. Türkiye’de Faizsiz Bankacılık Uygulamaları (Katılım Bankaları) ... 107

3.1.1. Katılım Bankacılığının Kurulmasına Neden Olan Faktörler ... 107

3.1.1.2. Dış Faktörler ... 107

3.2. Katılım Bankacılığının Tarihsel Gelişimi ... 109

3.3. Katılım Bankacılığının Yasal Çerçevesi ... 110

3.4. Katılım Bankacılığının Genel Özellikleri ... 112

3.4.1. Banka Statüsüne Sahip Olmaları ... 112

3.4.2. Faaliyetlerde Faize Yer Verilmemesi ... 113

3.4.3. Güven Kurumu Anlayışı ... 115

3.5. Katılım Bankaları Faaliyetleri ... 117

3.5.1. Fon Toplama Faaliyetleri ... 117

3.5.1.1. Cari (Vadesiz) Hesaplar ... 117

3.5.1.2. Kâr / Zarar Katılım Hesapları ... 119

3.5.1.3. Yatırım Hesapları ... 121

3.5.1.4. Tasarruf Hesapları ... 121

3.5.1.5. Kıymetli Maden Depo Hesapları ... 122

3.5.2. Fon Kullandırma Faaliyetleri ... 122

3.5.2.1. Nakdi Kredi Faaliyetleri ... 124

3.5.2.1.1. Kurumsal Finansman Desteği veya Üretim Desteği (Murabaha) ... 124

3.5.2.1.2. Bireysel Finansman Desteği ... 127

3.5.2.1.3. Kâr – Zarar Ortaklığı Yatırımı ... 128

3.5.2.1.4. Mal Kârşılığı Vesaikin Finansmanı ... 132

3.5.2.1.5. Finansal Kiralama (Leasing) ... 133

3.5.2.2. Gayri Nakdi Kredi Faaliyetleri ... 136

3.5.2.2.1. Teminat Mektupları ... 137

3.5.2.2.2. Akreditif İşlemleri ... 139

3.5.2.2.3. Aval /Kabul Kredileri ... 141

3.6. Katılım Bankacılığının Temel Problemleri ... 142

3.6.1. Yapısal Problemler ... 142

3.6.1.1. Kurumsal Yapının Teşekkülü... 142

3.6.1.2. Mevduat Erozyonu ... 142

3.6.1.3. Banka Zararları İhtimali ... 142

3.6.1.4. Krediler Konusu ve Kaynak Tahsisi ... 143

3.7. Katılım Bankalarında Yaşanan Pratik ve Teorik Sorunlar ... 144

3.7.1. Teoride Ortaya Çıkan Sorunlar ... 144

3.7.1.1. Fıkıh ve Standartlaşma Sorunu ... 144

3.7.1.2. Likitide Sorunu ... 145

3.7.1.3. Yasal Koruma Sorunu ... 146

3.7.1.4. Mark Up Finansman Sorunu ... 146

3.7.2. Pratikte Ortaya Çıkan Sorunlar ... 147

3.7.2.1. Yeterli Uzman Eksikliği Sorunu ... 147

3.7.2.2. Yüksek Getiri Projelerin Finansman Sorunu ... 148

3.7.2.3. Etkinlik Sorunu ... 148

3.7.2.4. İdealler ve Pratikleşme Sorunu ... 149

3.7.2.5. Murabaha ve Borç Türlerine Aşırı Müracaat ... 150

3.8. Katılım Bankalarının Güçlü Yönleri ... 150

3.8.1. Felsefesi ... 150

3.8.2. Toplanan Fonların Niteliği ... 151

3.8.3. Krizlere Kârşı Dayanıklılık ... 151

3.8.4. Kobi Tecrübesi ... 152

3.8.5. Erken Kredi Çağırma ve Fiyat Değişikliği Olmamasının Sistemi Koruması... 152

3.9. Katılım Bankalarının Ekonomiye Etkisi ... 152

3.10. Katılım Bankalarının Türk Bankacılık Sistem İçerisindeki Yeri ... 155

3.11. Katılım Bankaları ile Modern Bankaların Mukayesesi ... 158

3.11.1. Bankacılık Fonksiyonları Açısından Mukayese ... 159

3.11.1.1. Ekonomik Araçlar ve Sermaye Birikimine Etkileri Yönünden ... 159

3.11.1.2. Tasarruf ve Yatırımları Etkileme Açısından ... 162

3.11.1.3. Finansal Aracılık Açısından ... 163

3.11.1.4. Maliye Politikalarına Aracılık Açısından ... 165

3.11.1.5. Kaydi Para Oluşturma Açısından ... 165

3.11.2. Bankacılık Sistemi Açısından Mukayese ... 166

3.11.3. Bankacılık İşlemleri Açısından Mukayese ... 168

3.11.3.1. Fon ve Mevduat Toplama Açısından ... 168

3.11.3.2. Fon ve Kredi Kullandırma Açısından ... 170

3.12.1. Modelin Amacı... 171

3.12.2. Modelin Oluşum Şartları ve İşleyişi... 172

3.12.3. Modelin Değerlendirilmesi ... 186

3.12.3.1. Faizsiz bankacılığa katkıları açısından değerlendirme ... 186

3.12.3.2. Kullanıcılara sağlayacağı katkı açısından değerlendirme ... 187

Sonuç ve değerlendirme ... 189

Kaynakça ... 192

Giriş

1970’li yılların başlarına kadar faizsiz bankacılık sistemi, Müslüman ülkeler dâhil çok az insanın farkında olduğu bir gerçekti ve bankacılık sektöründe bilinmemekteydi. Yaşanan gelişmelerle birlikte kırk yıllık bir sürede İslami finans sistemi yeniden keşfedilmiş ve faizsiz bankacılık günümüzde küresel bir sektör halini almıştır. Bu dönem içerisinde Şer’i kanunlara bağlı olarak birçok faizsiz bankacılık ürünü ve hizmeti geliştirilmiş ve çağdaş faizli banka sistemiyle birlikte bütün dünyada uygulanır hale gelmiştir.

Günümüzde; faizsiz bankacılık anlayışı, 80’e yakın ülkede yaklaşık 570 İslami finansal kuruluş ile hizmet vermektedir. Pek çok uluslararası kurum ve bölgesel finansal merkezler, İslami finans ürünlerinin standardizasyonunda önemli bir rol oynamaktadır. Çok uluslu geleneksel finans gruplarının neredeyse hepsi, bağlı kuruluşlar aracılığıyla İslami finansal ürünlere destek vermekte ve önermektedir. Böylelikle faizsiz bankalar, önceleri geleneksel bankacılık sistemini kullanmayan ve faize dayalı işlem yaptığından dolayı suçluluk duyan milyonlarca insanın mutluluğunu ve servetini arttıracak, etik ve etkili bir sistemin açık bir sergilenişidir.

Katılım bankaları, klasik anlamda ki bankalardan fon toplama ve kullandırma faaliyetlerinde farklı yöntemler izlemektedirler. Bu faaliyetleri ile bankacılık sektöründe yeni araçların kullanılmasına neden olan köklü değişimler meydana getirmişlerdir. Ancak her ne kadar da kısa sürede büyük başarılara imza atan katılım bankalarının tahmin edilen potansiyeli yakalama konusunda istenilen seviyeye ulaşamadıkları ortadadır. Bu alanda yapılan yeni finansal araçların uygulamaya konulması ve bu konuda yapılan önemli çalıştaylar, konferanslar ve tezler sayesinde katılım bankaları gelişimine devam etmektedir. Ayrıca küreselleşen dünyanın yaşadığı son ekonomik krizler, bankacılık ve finans sektörünün faizsiz sisteme daha çok ilgi duymasına sebep olmuştur. Günümüzde HSBC Holding, Deutsche Bank, BNP Paribas, Bank of America vb. birçok büyük Batı bankasının bünyesinde faizsiz bankacılık sistemiyle çalışan birimler bulunmasına rağmen, günümüzde küresel anlamda hizmet veren bir kısım bankalar da faizsiz sistemle çalışan bankacılık

birimlerini bünyelerinde kurmaya başlamışlardır. Yapılmakta olan bu tür çalışmalarda sistemin uygulanabilirliğinin kabul edildiğini göstermektedir. Burada bir sorunun çözülmesi gerekmektedir: Bir faizsiz banka nakit olarak nasıl kredi verecektir? Sistemin üzerinde çalışılması gereken şu andaki önemli problemlerinden birisi budur. Çalışmanın temel âmâcıda bu soru üzerine kurulmuştur. Katılım Bankalarının nakdi kredi kullandırmasına imkân sağlayan bir model önerisi sunmaktır.

Çalışma üç bölümden meydana gelmektedir. Birinci bölümünde Modern bankaların gelişme süreçlerine değinilerek, bu bankaların fonksiyonları ve kredi işlemleri detaylı olarak anlatılmıştır. İkinci bölümde ise dünyada faizsiz bankacılığın gelişim süreci, fon toplama ve kullandırma işlemleri ele alınarak, dünyada faizsiz bankacılık uygulamalarına değinilmiştir.

Çalışmanın temelini teşkil eden üçüncü bölümde ülkemizde faaliyette bulunan katılım bankaları hakkında genel bir bilgiye sahip olmak gayesi ile hareket edilmiştir. Katılım bankalarının fon toplama ve kullandırma gibi ana faaliyetleri üzerinde detaylı bir şekilde durulmuş, fonksiyonları, ekonomik sisteme katkıları anlatılmıştır. Son olarak katılım bankalarının çalışma prensipleri gereği modern bankalara göre güçlü ve zayıf olduğu hususlara değinilmiş ve belirlenen temel başlıklar altında değerlendirilmiştir. Bu çerçevede çalışmanın amacı katılım bankalarının nakdi kredi kullandırmasına imkân sağlayan model önerisi sunmaktır.

BİRİNCİ BÖLÜM MODERN ANLAMDA BANKACILIK VE FONKSİYONLARI 1.1. Modern Anlamda Bankacılık

1.1.1. Banka Kavramı

Yapılan araştırmalar neticesinde banka kelimesinin kökeni hususunda iki temel görüş söz konusudur. Birinci görüş “Tarihteki ilk bankerlerden olan Lombardiyalı tüccarlar pazar yerlerine kurdukları tezgâhlar (banco) vasıtasıyla bankacılık işlemlerini yürütmüşlerdi. En kabul gören şekli ile banka kelimesinin masa, sıra veya tezgah anlamına gelen İtalyanca “banco” kelimesinden geldiği sanılmaktadır” (Parasız, 2000: 5).

İkinci görüşe göre banka kelimesinin kökeninin: “12. y.y.’da Roma-Cermen İmparatorluğu idaresi altındaki Venedik şehrinde piyasaya çıkan “kamu borcu senetleri” anlamında İtalyanca “monti” veya Almanca “banck” kelimelerinden türetilmiş “banchi” olarak isimlendirilen zorunlu borçlanma tahvillerinden geldiği şeklinde yorumlanmaktadır” (Öçal, 1997: 34).

Banka kavramını tanımlamak gerekirse: “Bankalar gerçek ve tüzel kişilerin tasarruflarını toplayarak bunları gelir sağlayıcı işlere kredi yoluyla yönlendiren, ödemelerde aracılık yapan, para nakli, senet tahsili, emanet kabulü gibi çeşitli hizmetler gören ekonomik kuruluşlardır” (Altan, 2001: 41). Bu tanımı destekleyen diğer bir ifade şöyledir: “Bankaları, diğer tip finansal kurumlardan ayıran, mevduat ve kredi ürünleri sağlamasıdır. Bankaların ana faaliyeti, mevduat sahipleri ve borçlanıcılar arasında arabuluculuk yapmaktadır” (Heffeman, 2005: 1).

Hukuki açıdan banka kavramı ise : “Halktan topladığı ya da kendi sahip olduğu paraları kredi olarak kullandıran ve para akışına aracılık eden iktisadi işletme ve bu işletmenin sahibi durumunda olan anonim şirketin adıdır” (Battal, 2004: 15) şeklinde ifade edilmiştir.

Görüldüğü gibi banka ile ilgili tanımlar çeşitlidir ve kişiler baktıkları pencereye göre banka tarifi yapmaktadır. Ancak bütün tanımları birlikte düşünecek olursak genel bir ifadeyle bankacılık şu şekilde tanımlanmıştır. “Mevduat kabul eden bu

mevduatı en verimli şekilde kredi işletmelerinde kullanmak amacıyla faaliyetlerinin esas konusu düzenli bir şekilde kredi almak ve kredi vermek olan ekonomik bir

kuruluştur” (Özer, 2008: 10).

Günümüzde ekonomik hayatın en önemli temel taşlarından biri olan bankaların para-kredi, sermaye konularda önemli görev ve fonksiyonları bulunmaktadır. Ticari hayatta hem yurt içi hem de yurt dışı işlemlerin düzenli olarak yürütülebilmesi, bankaların bulunmadığı bir ortamda çok zordur. Bankalar; kişilerin tasarruflarını güvenle sakladıkları ve bu tasarruflardan gelir elde edebildikleri finansal kurumlardır. Ayrıca bankalar, finansman gereksinimi olan kişi ve kurumların bu ihtiyaçlarını kârşılar. Havale, çek işlemleri, menkul kıymet alım satımı, senet tahsili gibi bankacılık hizmetleriyle müşterilerine hizmet verirler (Mishkin, 2004: 160).

1.1.2. Modern Bankacılık Sisteminin Tarihsel Gelişimi

Bankacılığın tarihi gelişimi dünyada ve ülkemizde farklı olmuştur. Bu sebeple her ikisini ayrı ayrı ele almakta fayda vardır.

1.1.2.1. Dünyada Bankacılık Sisteminin Tarihsel Gelişimi

Bankacılığın kökeni ilk çağlara kadar uzanmaktadır ve bankacılık hizmetleri ticaret kadar eskidir. Mısır ve Mezopotamya uygarlıklarında bankacılık faaliyetleri, ticari ilişkilerle birlikte yürütülmüş ve ticaretin ayrılmaz bir parçasını oluşturmuştur (Tarlan, 1996: 7).

Bankacılığın tarihsel gelişimi aşağıdaki tabloda kronolojik sırayla ifade edilmiştir. Burada dikkat çeken durum ise ilk bankacılık örnekleri mal yardımı şeklinde gerçekleşmiştir, günümüzde ki faizsiz bankacılığa benzemektedir.

Tablo 1: Bankacılığın Tarihsel Gelişimi Tarihte ilk B anka İlk Bankac ılı k Yasalar ı Bankac ılı ğı n Geli şmesi ve

Denetlenmesi Milat İlk Modern Bankac

ılı

k

Çek ve Banknot Kullan

ım

ı

Goldsmithler ve Sertifika İlk Merkez Bankas

ı Modern Bankac ılı ğı n Ba şlamas ı M.Ö 3500 M.Ö 2000 M.Ö 1000 0 1609 1637 1640 1694 1907 Kaynak: (Aydın, 2006: 21)

M.Ö 3500 Sümer ve Babil’de mabetlerde rahiplerin borç verdiğine dair bankacılık belgeleri bulunmuştur.

M.Ö 2000 Eshunnanca Krallığı ilk bankacılık yasalarını düzenlemiş ve faiz oranını %20 olarak hükme bağlamıştır. Hammurabi Yasaları ile bankacılığın mevduat toplama, kredi verme gibi bazı temel işlemlerinin hükme bağlandığı görülmüştür.

M.Ö 1000 İlk ve Orta Çağ’da Yunanlılar, Romalılar ve Mısırlılar bankacılığı geliştirmiş, eski Mısır’da faiz sınırlanırken eski Yunan’da bankacılık denetimlerine başlanmıştır.

1609 İlk modern banka “Amsterdam Bankası” kurulmuştur.

1637 Venedik Bankası kurulmuş çek ve banknot kullanımı başlamıştır.

1640 İngiltere Kralı tarafından tüccarların altınına el konulmasıyla birlikte, altınlar ‘goldsmith’ denilen tüccarlara sertifika kârşılığı verilmeye başlamıştır.

1694 İngiltere Merkez Bankası (İlk Merkez Bankası) kurulmuştur.

1907 Sistem, Federal Reserve Bank (ABD Merkez Bankası) ile olgunluğa ulaşmış ve modern banka sistemini oluşturmuştur.

Yapılan araştırmalar sonucunda, bu dönemlerde rahipler tarafından mabetlerde ihtiyacı olanlara borç verildiğine dair belgeler bulunmuştur. Bu anlamda bilinen en eski banka yapısı, yapılan kazılar sonucu Mezopotamya’da Uruk kenti yakınlarında ortaya çıkan “Kızıl Tapınak (M.Ö.3400-3200)” olmuştur. Kızıl Tapınak rahiplerinin, emanet bırakılan servetlerin hesabını tuttukları ve ihtiyaç sahiplerine yardımda bulundukları bilinmektedir (Takan, 2001: 12-13).

Bu anlamda ilk bankacılık yasaları ise; M.Ö. 2000’li yıllarda Eshunnanca Krallığı tarafından hazırlanmıştır ve bu yasalarda krallık faiz oranlarını % 20 olarak belirlemiştir. Ancak daha sonraki yıllarda, Hammurabi Yasaları ile bankacılığın mevduat toplama, kredi verme gibi bazı temel işlemlerinin hükme bağlandığı görülmüştür. Yine bu dönemde kredi senetlerinin de nüshalar halinde kilden oluşan tabletlere yazıldığı belirlenmiştir.

Bu kanunnamede tapınakların ödünç işlemlerini nasıl yönetecekleri, borcun nasıl tahsil edileceği, borçlunun hangi mallarının ne yolla borcun tasfiyesinde kullanılacağı belirtilmiştir. Ayrıca bu kanunnamede ödünç işlemlerinde faiz alınmasına izin verilmiş ve faiz oranlarının tahılda yıllık %33’ü, hurmada yıllık

%20’yi ve madende yıllık %12’yi geçemeyeceği belirtilmiştir (Öçal ve Çolak, 1999: 14).

Hıristiyanlığın ve İslamiyet’in faizi yasaklamış olması bankerlik faaliyetlerinin genellikle Yahudiler tarafından yapılması sonucunu doğurmuştur. Ayrıca, Lombartlar da bankacılık alanında faaliyet göstermiştir. 13. y.y.’dan itibaren gelişmeye başlayan ve kurulan fuarlar sayesinde temel kuralları oluşan bankacılık, asıl gelişimini 1453’te İstanbul’un fethinden sonra yaşamıştır (Günal, 2001: 6).

15. y.y.’dan itibaren Avrupa’nın çeşitli şehirlerinde bankalar kurulmaya başlanmıştır. Bunlara birkaç örnek verilecek olursa; 1401 yılında Taula di Cambi Bankası Barselona’da, 1408 yılında Casa di san Giorgio bankası Cenova’da, 1584 yılında Banca Della Piazza di Rialto bankası Venedik’te, 1593 yılında Banco di Ambrogio bankası Milano’da kurulmuştur. Ancak modern anlamda ilk banka 1609 yılında kurulan Amsterdam Bankası’dır ve uzun yıllar model banka olarak kabul edilmiştir. Bu bankayı 1637’de kurulan Venedik Bankası ve 1694’de kurulan

İngiltere Bankası takip etmiştir. Ayrıca İngiltere Bankası bugünkü anlamda da bir Merkez bankasıdır (Öçal ve Çolak, 1999: 16).

Amerika’da ise modern bankacılık 1782’de Bank of North America’nın kurulması ile başlamış ve bunu 1791 yılında kurulan ve hem özel banka hem de Merkez Bankası olma özelliğine sahip olan Bank of the United States izlemiştir (Mishkin, 2004: 264-266).

Bankaların artan önemiyle beraber bankalar faaliyet alanlarına göre uzmanlaşmaya başlamıştır. 1930 Büyük Buhran’ından ve 2. Dünya Savaşı’ndan sonra yatırım ve kalkınma bankalarının önemi artmıştır. 1973 yılındaki petrol kriziyle, petrol ihraç eden ülkelerin gelirlerinin artması ve bunları ticari bankalara aktarmaları ve bu dönemde Bretton Woods Sistemi’nin çökmesiyle bankacılık sektöründe birçok değişim ve yenilik meydana gelmiştir (Günal, 2001: 47).

Uluslararası Ödemeler Bankası (BIS) bünyesinde 1974 yılında 13 üye ülkenin katılımı ile Basel Bankacılık Denetim Komitesi (Basel Committee) kurulmuştur. Komite, üyeler arasında işbirliğinin artması ve bankacılık denetiminin ortak bir çerçeve içerisinde yürütülmesine odaklanmış, bu amaçla, Basel I ve Basel II Sermaye Uzlaşıları’nı yayımlamıştır. Günümüzde bankalar perakende bankacılığa odaklanmaya başlamışlar ve bu durum ise banka kârlılığını artırmakta etkili bir unsur olmuştur. Ayrıca Basel II kapsamında getirilecek yenilikler, elektronik ticaret, teknolojideki gelişmeler tüketici kredilerinde büyümeyi sürdürecek ilave faktörler olacaktır. AB bankalarının fonlama yapıları yeniden şekillenmekte ve mevduatlara daha az dayanmaktadır. Ürün ve faaliyet alanında artan çeşitlilik banka kârlılığının artmasında etkili olurken, bankacılık faaliyetlerine bağlı olarak, sektöre özel riskler son yıllarda artış göstermiştir (Tiryaki, 2009: 1).

Günümüzde Avrupa bankacılık sektörüne bakıldığında, Avrupa Birliği (AB) bankacılık sektörünün son yıllarda önemli yapısal değişiklikler geçirdiği görülmektedir. Bu süreçte öne çıkan temel değişiklikler, Euro’nun ortak para birimi olarak üye ülkelerde kullanılmaya başlanması, yeni üyelerin AB‟ye katılması ve en önemlisi de Avrupa’da finansal piyasaların entegrasyonunun sağlanmasına yönelik Mali Hizmetler Eylem Planının (Financial Services Action Plan- FSAP) hazırlanması olmuştur. AB finansal piyasalarının değişen yapısı bazı değişiklikleri de beraberinde

getirmiştir. Bu süreçte bankaların geleneksel rollerinin değiştiği ve kârlılıklarını artırmak için farklı ürün ve coğrafi bölgelere yatırım yapmaya bağladıkları görülmektedir (Yücedağ, 2009: 32).

1.1.2.2. Türkiye’de Bankacılık Sisteminin Tarihsel Gelişimi

Ülkemizde bankacılık sektörünün gelişim sürecini Osmanlı dönemi ve Cumhuriyetin ilanından sonraki dönem olarak iki ana başlık altında kısaca ele alarak açıklamaya çalışacağız.

1.1.2.2.1. Osmanlı Döneminde Bankacılık Anlayışı

Osmanlı Dönemi bankacılık anlayışı genellikle belirli sınıflandırılmalara tabi tutularak dile getirilmiştir. Böyle bir sınıflandırma yerine kronolojik olarak Osmanlı bankacılığının gelişmesini incelemek daha faydalı olacaktır.

Osmanlı İmparatorluğu döneminde bankacılık faaliyetinin başlangıcı ile ilgili iki temel görüş söz konusudur. Bunlardan birincisi bankacılık faaliyetlerinin İstanbul’un fethi ile başlandığıdır. İstanbul’un fethi, Avrupa ekonomisi ile Osmanlı Devleti’nin ve Osmanlı insanının tanışmasını sağlamıştır. Zira fethedilen İstanbul, Akdeniz ve Kâradeniz bağlantılı iki ticaret yolunun ortasında bulunuyordu ve bu ticaretin kalbi, bankalar ya da bankerlerdi. Fetihten sonra Fatih Sultan Mehmet, Galata’da yerleşmiş olan bankerler ile Venedik ve Cenova Bankalarının temsilcilerinin, kanunlarına riayet etmek ve gerekli vergileri ödemek şartıyla ülkesinde mesleklerini icraya devam edebilecekleri yolunda bir ferman yayımlamıştır (Kazgan, 1997: 19).

Bu gelişmeler ışığında Osmanlı Devletinde bankacılık olgusu oluşmaya başlasa da yapılan çalışmalar istenilen sonucu vermemiştir. Bunun üzerine 1844 yılında yapılan yeniliklerle para sahasında başarılı olunamamış ve kurun İngiliz Sterlini’ne kârşı değerini sabit tutabilmek için Galatalı iki bankerle anlaşma yapmak zorunda kalmıştır. Bu anlaşmanın 1847 yılında yenilenmesi sırasında bu iki bankere,

hükümetin himayesi altında, Bank-ı Dersaadet’in kurulması imtiyazı da verilmiştir (Tarlan, 1996: 62). Böylece Türkiye’de ilk banka olan, İstanbul Bankası (Bank de Constantinople) 1847 yılında kurulmuştur.

Daha yaygın olarak kabul edilen ikinci görüşe göre: Osmanlı İmparatorluğu’nda bankacılığın 1856 yılında kurulan Osmanlı Bankası ile başladığıdır.

1856-1875 yılları arasında Osmanlı Devleti’nin kredi ihtiyacını kârşılamak amacıyla on bir tane yabancı sermeyeli banka kurulmuştur. Bu bankaların en önemlisi 1859 yılında kurulan ve Cumhuriyetin ilanından sonra da uzun yıllar faaliyetini sürdürmüş olan Bank-ı Osmanî bugünkü adıyla Osmanlı Bankası’dır (Özer, 2008: 16).

Osmanlı Devleti’nde aynı zamanda modern anlamda bir ticaret ve mevduat bankası olarak kurulan ilk kredi kurumu da Osmanlı Bankasıdır (Öçal, 1973: 12). 1863 yılında ise Bank-ı Osmani Şahane adını almış ve emisyon bankası olma vasfını kazanmıştır(Akgüç, 1989: 110).

Diğer taraftan ise “Aydın ve Söke ovalarında pamuk yetiştirilmesinde büyük gelişme kaydedilmiştir. Üretilen pamuğun özellikle İngiltere’ye büyük miktarlarda ihraç edilmesi, İngiliz banker ve tüccarlarının bu ihracatı yürütebilmek için bir banka kurmaya yöneltmişti. Bu amaçla, 1864 yılında The Ottoman Financial Association Limited (Osmanlı Finansal Birliği Limited Şirketi) kuruldu” (Kazgan, 1997: 95).

Osmanlı İmparatorluğunda ilk ulusal banka olan Ziraat Bankası 1863 yılında kurulmuştur, bu bankayı takiben Emniyet Sandığı 1868 yılında kurulmuştur. Ulusal

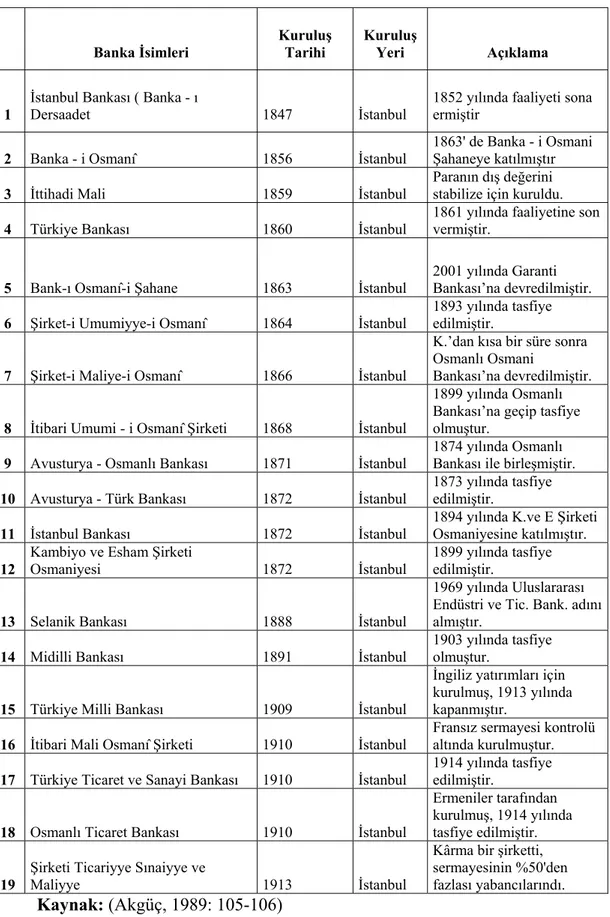

bankaların kurulması da özellikle II. Meşrutiyet’ten sonra hızlanmıştır (Akgüç, 1981: 151). Osmanlı İmparatorluğunda kurulan yabancı banka sayısı on dokuz ve milli banka sayısı ise yirmi altı adettir. Bu bankaları aşağıda ki tabloda olduğu gibi özetleyebiliriz:

Tablo 2: Osmanlı Döneminde Kurulan Yabancı Bankalar

Banka İsimleri Kuruluş Tarihi Kuruluş Yeri Açıklama

1 İstanbul Bankası ( Banka - ı Dersaadet 1847 İstanbul 1852 yılında faaliyeti sona ermiştir

2 Banka - i Osmanî 1856 İstanbul 1863' de Banka - i Osmani Şahaneye katılmıştır

3 İttihadi Mali 1859 İstanbul

Paranın dış değerini stabilize için kuruldu. 4 Türkiye Bankası 1860 İstanbul 1861 yılında faaliyetine son vermiştir.

5 Bank-ı Osmanî-i Şahane 1863 İstanbul 2001 yılında Garanti Bankası’na devredilmiştir. 6 Şirket-i Umumiyye-i Osmanî 1864 İstanbul 1893 yılında tasfiye edilmiştir.

7 Şirket-i Maliye-i Osmanî 1866 İstanbul

K.’dan kısa bir süre sonra Osmanlı Osmani

Bankası’na devredilmiştir.

8 İtibari Umumi - i Osmanî Şirketi 1868 İstanbul

1899 yılında Osmanlı Bankası’na geçip tasfiye olmuştur.

9 Avusturya - Osmanlı Bankası 1871 İstanbul

1874 yılında Osmanlı Bankası ile birleşmiştir. 10 Avusturya - Türk Bankası 1872 İstanbul

1873 yılında tasfiye edilmiştir.

11 İstanbul Bankası 1872 İstanbul 1894 yılında K.ve E Şirketi Osmaniyesine katılmıştır. 12 Kambiyo ve Esham Şirketi Osmaniyesi 1872 İstanbul 1899 yılında tasfiye edilmiştir.

13 Selanik Bankası 1888 İstanbul

1969 yılında Uluslararası Endüstri ve Tic. Bank. adını almıştır.

14 Midilli Bankası 1891 İstanbul 1903 yılında tasfiye olmuştur.

15 Türkiye Milli Bankası 1909 İstanbul

İngiliz yatırımları için kurulmuş, 1913 yılında kapanmıştır.

16 İtibari Mali Osmanî Şirketi 1910 İstanbul

Fransız sermayesi kontrolü altında kurulmuştur. 17 Türkiye Ticaret ve Sanayi Bankası 1910 İstanbul 1914 yılında tasfiye edilmiştir.

18 Osmanlı Ticaret Bankası 1910 İstanbul

Ermeniler tarafından kurulmuş, 1914 yılında tasfiye edilmiştir.

19 Şirketi Ticariyye Sınaiyye ve Maliyye 1913 İstanbul

Kârma bir şirketti, sermayesinin %50'den fazlası yabancılarındı. Kaynak: (Akgüç, 1989: 105-106)

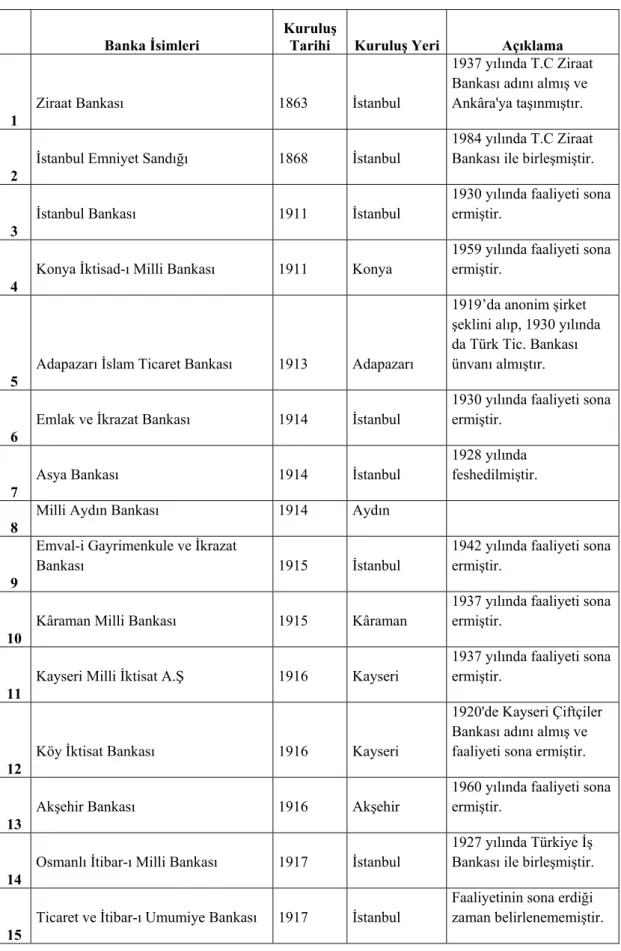

Tablo 3: Osmanlı Döneminde Kurulan Milli Bankalar

Banka İsimleri

Kuruluş

Tarihi Kuruluş Yeri Açıklama

1

Ziraat Bankası 1863 İstanbul

1937 yılında T.C Ziraat Bankası adını almış ve Ankâra'ya taşınmıştır.

2

İstanbul Emniyet Sandığı 1868 İstanbul

1984 yılında T.C Ziraat Bankası ile birleşmiştir.

3

İstanbul Bankası 1911 İstanbul

1930 yılında faaliyeti sona ermiştir.

4

Konya İktisad-ı Milli Bankası 1911 Konya

1959 yılında faaliyeti sona ermiştir.

5

Adapazarı İslam Ticaret Bankası 1913 Adapazarı

1919’da anonim şirket şeklini alıp, 1930 yılında da Türk Tic. Bankası ünvanı almıştır.

6

Emlak ve İkrazat Bankası 1914 İstanbul

1930 yılında faaliyeti sona ermiştir.

7

Asya Bankası 1914 İstanbul

1928 yılında feshedilmiştir.

8

Milli Aydın Bankası 1914 Aydın

9

Emval-i Gayrimenkule ve İkrazat

Bankası 1915 İstanbul

1942 yılında faaliyeti sona ermiştir.

10 Kâraman Milli Bankası 1915 Kâraman

1937 yılında faaliyeti sona ermiştir.

11

Kayseri Milli İktisat A.Ş 1916 Kayseri

1937 yılında faaliyeti sona ermiştir.

12

Köy İktisat Bankası 1916 Kayseri

1920'de Kayseri Çiftçiler Bankası adını almış ve faaliyeti sona ermiştir.

13

Akşehir Bankası 1916 Akşehir

1960 yılında faaliyeti sona ermiştir.

14

Osmanlı İtibar-ı Milli Bankası 1917 İstanbul

1927 yılında Türkiye İş Bankası ile birleşmiştir.

15 Ticaret ve İtibar-ı Umumiye Bankası 1917 İstanbul

Faaliyetinin sona erdiği zaman belirlenememiştir.

16 Manisa Bağcılar Bankası 1917 Manisa

Türkiye Bağcılar Bankası adını almış ve1984'te tasfiye edilmiştir.

17

Milli İktisat Bankası 1918 İstanbul

1930'lu yıllarda tasfiye edilmiştir.

18 Türkiye Umumi Bankası 1918 İstanbul Faaliyeti sonucu yoktur.

19

Konya Ahali Bankası 1918 Konya

Elektrik getirmek amacıyla kurulmuş, 1924' de bankaya çevrilmiş. 1945 yılında faaliyeti sona ermiştir.

20

İktisat Türk A.Ş 1918 İstanbul

1933 yılında faaliyeti sona ermiştir.

21

Eskişehir Çiftçi Bankası 1918 Eskişehir

1926 yılında faaliyeti sona ermiştir.

22

İtibar ve Ticaret Osmanlı A.Ş 1918 İstanbul

1930'lu yıllarda faaliyeti sona ermiştir.

23 Adapazarı Emniyet Sandığı 1919 Adapazarı

1971 yılında faaliyeti sona ermiştir.

24

Konya Türk Ticaret Bankası 1920 Konya 1943’te sona ermiştir.

25 Bor Zürra ve Ticaret Bankası 1922 Bor

1961 yılında faaliyeti sona ermiştir.

26

Dersaadet Küçük İkraz Sanığı 1923 İstanbul

Faaliyetinin sona erdiği zaman belirlenememiştir.

Kaynak: (Akgüç, 1989: 78-79)

Osmanlı İmparatorluğunda kurulan yabancı sermayeli ve milli bankaların çoğu, dönemin şartlarında ihtiyaç sebebiyle ortaya çıkmıştır. Ayrıca dönem şartları da göz önüne alındığı zaman Osmanlının ticari hayatında Müslümanlardan ziyade yabancıların hakim olduğu bilinmektedir. Çünkü Osmanlı halkı için o dönemlerde asker olmak daha önemli idi. Bu durumdan dolayı ticaret ve bankacılık faaliyetlerinde yabancıların egemenliği söz konusu olmuştur. Bu nedenle milli bankalar yabancı sermayeli bankalar ile mücadele edememiş ve ömürleri kısa sürmüştür.

Siyasal iktidarın izlediği ulusal ekonomi politikası ulusal bankaların kuruluşuna elverişli bir ortam yaratmasına kârşılık, bu dönemde yerli sermaye ile kurulan bankaların büyük bir bölümü uzun ömürlü olamamış, güçlü yabancı bankaların kredi piyasasına egemen olmalarına kârşı koyamayarak faaliyetlerine son vermek zorunda kalmışlardır (Güçlü, 2002: 1).

1.1.2.2.2. Cumhuriyet Sonrası Bankacılık Anlayışı

Cumhuriyet’in kurulduğu 1923 yılında, Türkiye ekonomisinin içinde bulunduğu zorluklar dikkate alınarak bu yapının değişmesi için yoğun çaba gösteren dönem hükümetleri, ekonomik kalkınmanın hızlandırılmasında bankacılık sektörünün taşıdığı önemin bilinci içinde ulusal bankacılığın geliştirilmesi için çeşitli girişimlerde bulunmuşlardır (Babuşçu, 2001: 2).

Cumhuriyet dönemi ile birlikte yeni ve farklı bir bankacılık anlayışı meydana gelmiştir. Cumhuriyet’in ilanı ile Türkiye ekonomisine damgasını vuran yeni bir dönem başlamıştır. Türk Bankacılığı’nın gelişmesi Cumhuriyet ile başlamış, ulusal bankacılık gelişirken yabancı bankaların faaliyetleri azalmış (ya da el çektirilmiş) ve ulusal bankalar şube yoluyla hızlı bir büyüme göstermişlerdir (Çevik, 1989: 74).

Cumhuriyet kurulmadan sekiz ay önce İzmir İktisat Kongresi’nin toplanılması sağlanmış ve Kongre’de, TBMM İktisat Bakanı Mahmut Esat Bozkurt, yabancı sermayenin egemenliğinden, ancak milli bankaların kurulması ile mümkün olacağını ve Türkiye’nin ekonomik gelişiminin bankalarla başlayacağını söylemişti (Parasız, 1998: 24). Bu düşünce yapısıyla “İzmir İktisat Kongresi kârarlarına uygun olarak yerli sermayeyi yoğunlaştırmak ve buna yardımcı olmak amacıyla 26 Ağustos 1924’te görünüşte özel ama gerçekte devlet desteğiyle Türkiye İş Bankası kurulmuş, bu süreci diğer özel yasalarla kurulan kamu bankaları izlemiştir” (Ertuna, 1982: 65). Kongrede alınan kârarlar doğrultusunda 1925 yılında ülkemizdeki ilk kalkınma bankası olan Türkiye Sanayi ve Maadin Bankası kurulmuş ve 1932 yılında Türkiye Sanayi ve Kredi Bankası adını almıştır. 1933 yılında ise Sümerbank’a devredilmiştir (Zarakoğlu, 1973: 28). 1927 yılında konut kredisi vermek amacıyla Emlak ve Eytam

Bankası kurulmuş ve 1946 yılında Emlak ve Kredi Bankası’na dönüştürülmüştür (Günal, 2001: 11).

Osmanlı döneminin sonuna doğru izlenen liberal ekonomik politikaların sonuçları ortaya çıkmaya başlanmış, 1929 ekonomik krizi tarım sektörünü ve ilkel koşullardaki imalat sektörünü olumsuz yönde etkilemiş, bu nedenle devletçilik ön plana çıkmıştır (Parasız, 2010: 10).

Ulusal bankacılık dönemi de diyebileceğimiz bu dönemde kurulan bankalar içinde en önemli olanı Türkiye Cumhuriyet Merkez Bankası’dır. 1931 yılında faaliyete geçen banka Türkiye’nin ilk ve tek merkez bankasıdır. Osmanlı Bankası’nın para basma yetkisi 1947 yılına kadar sürmüş ancak TCMB faaliyete geçtikten sonra para basmamıştır (Eren, 1996: 96). İşte bu dönemde, Sümerbank (1933), Belediyeler Bankası (İller Bankası) (1933), Etibank (1935), Denizbank (1937), Halk Bankası ve Halk Sandıkları (1938), sanayi planlarında yer alan işletmelerin kurulması, işletilmesi ve finansman ihtiyaçlarının sağlanması amacıyla, devlet tarafından özel amaçlı banka statüsüyle kurulmuştur. 1. Sanayi Planı’nda, ağırlıklı olarak imalat sanayinde faaliyet gösterecek olan 20 fabrikanın kurulması amaçlanmıştır (TBB, 1998: 2).

İkinci Dünya Savaşı sonrasında dünya ekonomisinde yaşanan gelişmeler sınırları değişen ülkeleri yeniden yapılanmaya zorlamıştır. Böylelikle piyasada nakit para ve kredi ihtiyaçlarının artmasına sebep olmuştur. Diğer taraftan ticari hayatta faaliyet gösteren firmalar büyüme anlayışıyla yeni bir döneme geçiş başlamıştır. Bu geçişin doğal sonucu olarak ise özel bankaların kurulmasına imkân sağlamıştır.

1944-1960 yılları arasında gerçekleştirilen yatırımların, modern işletmelerin, milli gelir ve nüfusun hızla artması, şehirlerin büyümesi, sanayi sektörünün milli gelirden daha çok pay almaya başlaması ekonomide para ve kredi ihtiyacının artmasına neden olmuştur. Bu sebepler bankacılık alanında yapılan yatırımların getirisini yükseltmiş ve özel bankacılık hızla önem kazanmaya başlamıştır (Babuşçu, 2001: 4). Bu bağlamda da ilk özel bankalar olan Yapı ve Kredi Bankası 1944 yılında ardından Garanti Bankası 1946’da, Akbank 1948’de ve Pamukbank 1955 yılında kurulmuştur.

1960-1980 döneminde ise, kamu iktisadi girişimleri ve özel sektör aracılığıyla, ilki 1963 yılında uygulanmaya başlanan kalkınma planlarına geçilmiştir. Hazırlanan

bu planlarda ithal edilen sanayi mallarının ülke içinde üretiminin sağlanmasını amaçlayan bir sanayileşme politikası izlenmiştir (TBB, 2008: 11).

Bu yıllarda hazırlanan Kalkınma planlarında bankaların temel işlevi kalkınma planlarında yer alan yatırımların finansmanlarının sağlanması olarak tanımlanmıştır. Kit ve özel sektörün orta ve uzun vadeli kredi ihtiyacının kârşılanması için kalkınma ve yatırım bankalarının kurulması öngörülmüş ve özel ticari bankaların olabildiğince az sayıda kurulması teşvik edilmiştir” (Türkay, 2003: 5).

Planlı dönemde beşi ihtisas, yatırım ve kalkınma, üçü ticaret olmak üzere toplam sekiz yeni banka kurulmuştur. T.C. Turizm Bankası (1960), Sınaî Yatırım ve Kredi Bankası (1963), Devlet Yatırım Bankası (1964), Türkiye Maden Bankası (1968) ve Devlet Sanayi ve İşçi Yatırım Bankası (1975) bu dönemde kurulan ihtisas, yatırım ve kalkınma bankalarıdır. Bu dönemde kurulan ticaret bankaları ise Anadolu Bankası (1962), Amerikan-Türk Dış Ticaret Bankası (1964) ve Arap-Türk Bankasıdır (1977) (Günal, 2001: 12-13).

1980 sonrası dönem, ekonomi ve dolayısıyla para-kredi-bankacılık sisteminde önemli değişmelerin olduğu ve dışa açılma felsefesinin benimsendiği bir dönem olmuştur. Bankacılık sektörü, 1980 sonrası dışa açık ekonomi politikaları içinde dış rekabet ile en çabuk ve yoğun olarak kârsılaşan sektör olmuştur. Özellikle de 1980’li yılların başından itibaren Türkiye’ye yabancı banka girişlerinin yoğunlaşması ve bu bankaların büyük ölçüde dış ticaretin finansmanı işiyle uğraşmaları Türk bankalarını yoğun rekabet içinde bırakmış, uzmanlaşma konusunda itici bir etkide bulunmuştur (Aksoy, 1998: 392). 1980 reformlarında finansal sistemin daha verimli ve rekabetçi bir hale getirilmesi planlanmıştır. Bu amaca öncelikle mevduat ve kredi faizlerinin serbest bırakılması ve yeni girişlerin özendirilmesinin yanında yeni finansal araçların kullanılmasının sağlanması liberalleşmeyi ve finansal sistemimizin daha rekabetçi hale gelmesini sağlayacağı düşünülmüştür (Sevimeser, 2005: 10).

1985 yılında ise 3182 sayılı Bankalar Kanunu yürürlüğe girmiştir; Uluslararası denetim ve gözetim sistemi ile uluslararası bankacılık standartları sisteme tanıtılmış, tek düzen hesap planı uygulaması getirilmiş, bilançolar dış denetime tabi tutulmuş, mevduat sigorta fonu kurulmuş ve donuk kredilere daha gerçekçi kârşılık uygulanması getirilmiş ve İnterbank piyasası kurulmuştur. Türkiye’de yerleşik kişilere döviz tutma ve döviz mevduatı açma izni verilmiştir. Merkez Bankası, 1987

yılında açık piyasa işlemlerine başlamıştır. 1988 yılında döviz piyasası kurulmuştur. 1989 yılında döviz işlemleri ve sermaye hareketleri serbest bırakılmıştır. 1990 yılında Türk Lirası’nın konvertibilitesi ilan edilmiştir (Keskin, 1993: 8).

Bu dönemde Türkiye piyasasına girerek şube açan veya merkez şeklinde açılım gösteren yabancı bankaların sayısında hissedilir bir artış gözlenmiştir. Aşağıda verdiğimiz tablodan anlaşılacağı gibi 1980 yılında 4 olan banka sayısı 1990 yılında 23 gibi yükselen bir seviyeye ulaşmıştır.

Tablo 4: Türkiye’de Faaliyet Gösteren Yabancı Banka Sayısı (1980 –1990)

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 4 6 9 10 13 15 17 17 19 21 23

Kaynak: (TBB, 2008)

1990 yılına gelindiğinde ise TCMB, ilk defa bir para programını uygulamaya koymuştur. Bu parasal proğram temel olarak, TCMB’nin iç yükümlülüklerinin ve aktif kalemlerinin içinde yer alan Hazine’ye verdiği avansların denetim altına alınmasını ve bunun yanı sıra banka’nın bilanço büyüklüğünün de kontrol edilmesini amaçlamıştır (Parasız, 1998: 304-307).

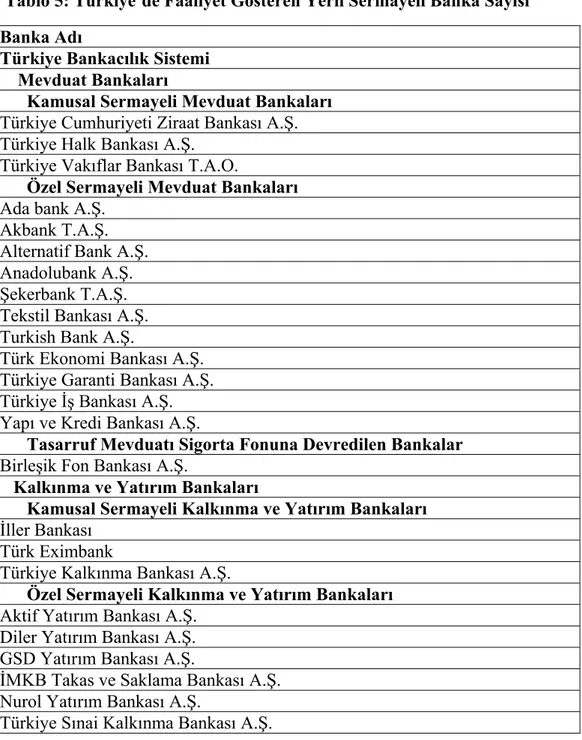

1990’lı yıllardan sonra ise ülkede yaşanan ekonomik krizler hem ekonomi çevresini hem de bankacılık sektörünü derinden etkilemiştir. Bu dönemleri detaylı şekilde ele almaktan ziyade ülkemizde bankacılık sektörünün tarihsel gelişimini özetle tasvir etmeye çalıştık. 2011 yılında ise ülkemizde faaliyet gösteren yerli ve yabancı sermayeli bankalar şu şekildedir:

Tablo 5: Türkiye’de Faaliyet Gösteren Yerli Sermayeli Banka Sayısı Banka Adı

Türkiye Bankacılık Sistemi Mevduat Bankaları

Kamusal Sermayeli Mevduat Bankaları

Türkiye Cumhuriyeti Ziraat Bankası A.Ş. Türkiye Halk Bankası A.Ş.

Türkiye Vakıflar Bankası T.A.O.

Özel Sermayeli Mevduat Bankaları

Ada bank A.Ş. Akbank T.A.Ş. Alternatif Bank A.Ş. Anadolubank A.Ş. Şekerbank T.A.Ş. Tekstil Bankası A.Ş. Turkish Bank A.Ş.

Türk Ekonomi Bankası A.Ş. Türkiye Garanti Bankası A.Ş. Türkiye İş Bankası A.Ş. Yapı ve Kredi Bankası A.Ş.

Tasarruf Mevduatı Sigorta Fonuna Devredilen Bankalar

Birleşik Fon Bankası A.Ş.

Kalkınma ve Yatırım Bankaları

Kamusal Sermayeli Kalkınma ve Yatırım Bankaları

İller Bankası Türk Eximbank

Türkiye Kalkınma Bankası A.Ş.

Özel Sermayeli Kalkınma ve Yatırım Bankaları

Aktif Yatırım Bankası A.Ş. Diler Yatırım Bankası A.Ş. GSD Yatırım Bankası A.Ş.

İMKB Takas ve Saklama Bankası A.Ş. Nurol Yatırım Bankası A.Ş.

Türkiye Sınai Kalkınma Bankası A.Ş.

Tablo 6: Türkiye’de Faaliyet Gösteren Yabancı Sermayeli Banka Sayısı Yabancı Sermayeli Bankalar

Türkiye´de Kurulmuş Yabancı Sermayeli Bankalar

Arap Türk Bankası A.Ş. Citibank A.Ş.

Denizbank A.Ş. Deutsche Bank A.Ş. Eurobank Tekfen A.Ş. Finans Bank A.Ş. Fortis Bank A.Ş. HSBC Bank A.Ş. ING Bank A.Ş.

Millennium Bank A.Ş. Turkland Bank A.Ş.

Türkiye´de Şube Açan Yabancı Sermayeli Bankalar

Bank Mellat

Habib Bank Limited

JPMorgan Chase Bank N.A. Société Générale (SA)

The Royal Bank of Scotland N.V. WestLB AG

Yabancı Sermayeli Kalkınma ve Yatırım Bankaları

Bank Pozitif Kredi ve Kalkınma Bankası A.Ş. Credit Agricole Yatırım Bankası Türk A.Ş. Merrill Lynch Yatırım Bank A.Ş.

Taib Yatırım Bank A.Ş.

Kaynak:(http://www.tbb.org.tr) (28.01.2011)

1.2. Modern Bankacılık Türleri

Sistem birbirine birçok ilişkilerle bağlı bulunan unsurlar bütünüdür. Bankacılık sistemi de, birden fazla bankanın birbiriyle ilişki içinde bulunduğu bir düzendir. Bankacılık sistemi, bazen isteğe bağlı bir şekilde kurulduğu gibi, bazen de devlet çeşitli kanunlarla bir banka sistemi kurar ve çeşitli bankalar arasındaki ilişkiyi belirler (Muradoğlu, 1981: 65).

Modern Bankacılık Sistemlerini: Küçük, Orta ve Büyük Banka, Ünite ve Şube Bankacılığı, Uzmanlaşmış ve Uzmanlaşmamış Banka, Holding Bankacılığı,

Perakendeci ve Toptancı Bankacılık, İnternet Bankacılığı ve Devlet ve Bankalar olmak üzere yedi ana başlık altında incelenmesi uygun olacaktır.

1.2.1. Küçük, Orta ve Büyük Ölçekte Bankacılık

Bankalar faaliyetlerinde birbirilerinden işlem hacimleri olarak ayrılmaktadırlar. Bankaların bünyelerinde değere konu olan öz sermayeleri, şube sayıları ve personel toplamları, elindeki mevcut mevduat miktarı veya piyasaya vermiş olduğu kredi miktarı tarzında bulunan bazı değerler bankaların birbirlerinden farklı yapıda olmalarına yani hacimlerinin farklı olmasına etken olarak kârşımıza çıkmaktadır.

Küçük ve orta ölçekli bankalar, büyük ölçekli bankalara göre; özkaynaklarına daha bağımlıdır, daha zayıf bir mali yapıya sahiptir, sunabildikleri hizmetler daha azdır ve daha az kaliteli personele sahiptir (Parasız, 1994: 7).

Büyük olan bankalar ise yukârıda bahsedildiği gibi, hacim çeşitliliği ve piyasa güvenilirlikleri sayesinde küçük ve orta hacimli bankalara kârşı önemli bir farkındalığa ve üstünlüğe sahip olmaktadırlar. Bu nedenle büyük bankaların diğer bankalara göre güçlü mali yapıları, kaliteli personeli ve geniş kapsamlı hizmetleri söz konusudur.

1.2.2. Ünite ve Şube Bankacılığı

Ünite bankacılığı, “Bir bankanın tek bir şubesi veya merkezinin olmasıdır. Özellikle bu sistem ABD'de uygulanmaktadır. Bu uygulamanın görüldüğü ülkelerde çok sayıda banka vardır ve bunlar ülkede dağınık şekilde yayılmışlardır. Bu bankaların birbirleriyle ilişkileri sınırlıdır” (Öcal ve Çolak, 1991: 15).

Günümüz modern bankacılık anlayışı içerisinde şube bankacılığı da gelişme göstermektedir. Şube bankacılığı ise; “bir kaç büyük bankanın bir ülkedeki bankacılık sistemini oluşturmasıdır. Bu sistemde bankalar şubeleriyle ülkenin her

tarafına yayılmış durumdadır. Bankalar bu yolla, ülkede büyük bir kredi ve ödeme örgütü oluşturmaktadır (Hatipoğlu, 1967: 64).

Şuan da faaliyette bulunan birçok banka bu yöntem ile ülkeler genelinde büyük bir ağ kurarak pazarda ki paylarını artıma yoluna gitmektedirler. Uygulamada ise ünite bankacılığı, şube bankacılığı kadar olmasa da yer almaktadır.

1.2.3. Uzmanlaşmış ve Uzmanlaşmamış Bankalar

Uzmanlaşmış bankalar, sadece belli bir faaliyet alanında bankacılık hizmeti veren bankalardır. Özellikle İngiltere, ABD, Japonya ve Çin gibi gelişmiş ülkelerde uygulanmaktadır (Muradoğlu, 1981: 66).

Ülkelerin ekonomik ve finansal faaliyet alanlarının son yıllarda farklılık yani ürün çeşitliliği göstermesiyle birlikte belirli faaliyet alanlarında uzmanlaşmış bankalara olan ihtiyaç gün geçtikçe artmaya başlamıştır. Bu farklılık kendisini sisteme kabul ettirmiştir ki bazı bankalar belirli konularda uzmanlaşmaya ve sadece uzmanlaştıkları alanlarda faaliyet göstermeye başlamıştır. Bunlara en iyi örnekler Türk Eximbank, İller Bankası, Yatırım Bankaları ve Kalkınma Bankaları oluşturmaktadır.

Uzmanlaşmamış bankalar ise, uzmanlaşmış bankaların aksine birçok faaliyet alanında bankacılık hizmetleri vermektedirler. Genellikle gelişmekte olan ülkelerde yer alan bankacılık sistemidir.

Ülkelerin uyguladıkları bankacılık sistemlerine göre uzmanlaşmış bankalar farklılıklar arz etmektedir. “Özel kanunla ihtisas bankası olarak kurulmuş olan bankaların dahi faaliyetleri göz önüne alındığında, ülkemizde uzmanlaşmamış bankacılık söz konusudur. 1980’li yılların sonuna kadar var olan ticaret bankası, yatırım bankası ayrımı 1990 yılından itibaren değişime uğramış ve genelde evrensel bankacılığa doğru bir gidiş olmuştur” (Parasız, 2000: 13).

1.2.4. Holding Bankacılığı

Holding Bankacılığı iki ayrı anlamda tanımlanmıştır. İlk tanım bankaları kapsamakla birlikte şöyledir: “bir bankanın doğrudan veya dolaylı olarak, bir ya da birden çok bankayı yönetmesi” (Altan, 2001: 60). Diğer tanım ise ülkemizde de mevcut olan özellikte olup: “bir bankanın yönetim ve denetiminin bir holdinge bağlı olmasıdır.” (Akgüç, 1989: 63).

Batıdaki anlamda holding bankacılığı, bankaların etkin finans güçleri nedeniyle, çeşitli sektörlerde faaliyet gösteren şirketlere iştirak etmek suretiyle, bu şirketlerin yönetiminde söz sahibi olmaları ve bir tür holding kuruluşu şeklinde faaliyette bulunmalarıdır. Ülkemizde ise, holdingler bankaların hisselerini almak suretiyle, onları kendi bünyeleri altına almaktadır (Kurt, 1983: 31).

Holding bankacılığına ihtiyaç duyulmasının en önemli nedeni, bankaya sahip olan holding ve iştiraklerinin kolay ve ihtiyaç halinde hızlı kaynak aktarma isteğidir. Sonuç olarak banka sahibi olan holding kendi ve grup içi şirketlerinin finansman ihtiyaçlarını hem kârşılayabilmekte hem de uzun vadede geri dönüşümünü sağlamaktadır.

1.2.5. Perakende ve Toptancı Bankacılık

Bankacılığın, toptancı ve perakende bankacılık olarak sınıflandırılması, ilk kez Avrupa’da 1968 yılında İngiliz Profesör J.R.S. Revell tarafından yapılmıştır (Lewis ve Davis, 1987: 81).

1.2.5.1.Perakende Bankacılığı

Perakendeci bankalar, küçük ölçekli işlerle ilgilenen, çoğunlukla çok sayıda ve getirisi düşük işlemler yapan bankalardır (Altan, 2001: 57). Perakendeci bankacılık tanımdan anlaşılacağı gibi küçük işlerle ilgilenmesinden ötürü çoklu şube mantığıyla hareket eder. Bu nedenden dolayıdır ki perakendeci bankacılık, şube bankacılığı ve

yahut mevduat bankacılığı olarak da bilinmektedir. Şube bankacılığının bir sonucu olarak ise geniş bir alana yayılarak küçük ölçekli firmalarla ilgilenir.

Perakende bankalar; vadeli ve vadesiz mevduat hesapları, çek tahsilatı, akreditif, açık kredi kolaylıkları, kısa vadeli kredi, tüketici kredi kârtları, kambiyo işlemleri, havale, yatırım yönetimi ve müşteriler adına menkul kıymet alım satımı gibi çok geniş bir yelpazeye yayılı küçük hacimli standart işlemler yapmaktadır. Ayrıca, perakende bankalar, organizasyon yapıları içinde kurdukları birimlerle toptancı bankacılık işlemleri de yapmaktadır (Parasız, 2000: 14).

1.2.5.2.Toptancı Bankacılık

Ülke ekonomileri bütünleştikçe ve bankalar arası rekabet arttıkça, perakendeci bankalar, ölçekleri büyüyen ticari ve endüstriyel firmaların kredi ve diğer hizmet talepleri kârsısında yetersiz kalmıştır (Parasız, 1994: 123). Bu tür sorunlar sebebiyle ve mevcut ihtiyaçların kârşılık bulabilmesi için toptancı bankacılık önem kazanmaya ve gelişmeye başlamıştır.

Toptancı Bankacılık ise şöyle tanımlanmaktadır: “Toptancı bankacılık, büyük miktardaki kredi taleplerini kârşılamak üzere, başka firmalardan ve uluslar arası para ve sermaye piyasalarından büyük miktarda fon sağlayan, çok geniş is alanına sahip olan, müşterileriyle çok yakın ilişkide bulunan bankalar olmaktadır” (Balak ve Seymen, 1996: 18).

Toptancı Bankacılık belirli özellikleri sebebiyle perakende bankacılıktan ayrılmıştır. Bunlardan ilki toptan bankaların çalışma alanlarıdır. Çünkü bu tür bankalar büyük firmalarla çalıştıkları için yalnızca şirketlerin ihtiyaçları doğrultusunda oluşturulan finansman metotlarıyla çalışırlar. Diğer bir özelliği ise bazı konularda uzmanlaşmış olmalarıdır. Ayrıca riski yüksek sermaye yatırımları yapabilme de toptan bankaların temel ve ayırt edici özellikleri arasındadır. Bu özellikten kaynaklanan diğer bir husus ise toptan bankalar daha ziyade yurt dışında şubeleşme gerçekleştirmektedirler. Bunun asıl sebebi de riskli yatırımları daha iyi finanse edebilmektir. Toptancı Bankacılık dört şekilde faaliyette bulunmaktadır.

1.2.5.2.1. Ticari Bankacılık

“Finans tarihine ilişkin literatür incelendiğinde, tacir bankaların onsekizinci yüzyılın sonlarında İngiltere’de ortaya çıktığı, 1763 yılında Baring Brothers ile başlayan ticari banka oluşumunun Amerika asıllı ailelere ait bankalarla geliştirildiği ve özellikle denizaşırı ticaret, sanayi ve tarımın finansmanında önemli bir yer tuttuğu görülür” (Chapman, 1984: 34-89).

Görüldüğü üzere başlangıcı 18. yüzyıla dayanan ticari veya tacir bankalar, kısa vadeli işlemler sonucu elde ettikleri mevduatları, çoğunlukla büyük firma ve kuruluşlardan meydana gelen müşterilerinin ticaret ve üretim faaliyetlerini etkin bir şekilde finanse etmek amacıyla oluşan bankalar olarak tanımlamak mümkün olacaktır.

Bugün ticari bankalar, toptancı bankaların bütün özelliklerini taşımaktadırlar. Bu anlamda ticari banka, toptancı piyasalarda büyük şirketlerle çalışan, kredi sağlamanın yanı sıra müşterilerine krediye bağlı hizmetleri sunabilen, az şube ve uzman personeli olan, geniş bir örgütlenmesi bulunan, esnek bir yapıya sahip olan, ekonomik ve konjektürel değişimlere uyum sağlayabilen, büyük riskleri üstlenebilen bankalardır (Varlık, 1987: 8-11).

1.2.5.2.2. Yatırım ve Kalkınma Bankacılığı

Sermaye piyasasının gelişmiş ve gelişmekte olduğu ülkelerde yer alan ve atıl fonlara sahip kurumsal şirket veya yatırımcılara, ellerinde ki fonları menkul değer alım ve satımı gibi işlemlerinde aracılık yapan ve işletmelere direk kredi vermeyen ancak işletmelerin orta ve uzun vadeli fon gereksinimlerini kârşılayan mali aracı finansal kuruluşlardır. Yatırım bankalarının temel bazı fonksiyonları vardır: İşletmelere orta ve uzun vadeli fon sağlamak, sermaye piyasasına girmek isteyen kurum ve yatırımcılara aracılık ve danışmanlık gibi hizmetler sunmak gibi temel fonksiyonları bulunmaktadır.

Kalkınma bankaları öncelikli olarak hükümetlerin belirli dönemlerde uyguladıkları kalkınma planlarında belirledikleri öncelikli bölge ve sektörlere finansman desteği sağlamak amacı güden ve bu doğrultuda kurulmuş bankalardır. Ancak tanımlardan da anlaşılacağı gibi yatırım bankaları, sermaye piyasasına sahip ülkelerde daha çok faaliyetlerini yürütürken, kalkınma bankaları daha çok sermaye azlığı yaşayan ve az gelişmiş veya gelişmekte olan ülkelerde faaliyet göstermektedir.

1.2.5.2.3. Kıyı Bankacılığı

II. Dünya Savaşı’nın bitmesiyle birlikte, 1950’li yılların başında dünya ekonomisi gelişme sürecine girmiş, bu süreç içerisinde piyasalar değişim göstermiş ve ülkelerin ticari ilişkilerinin de artmasıyla “Euro- Pazar”lar oluşmuştur. Finansal faaliyetler ile araçların artmasına ve çeşitlilik kazanmasına bağlı olarak ortaya çıkan yeni bankacılık sistemlerinden biri de “off- shore” bankacılıktır (Gürtuna, 2005: 22). Kıyı bankacılığının da temel özellikleri bulunmaktadır:

• Bu bankacılık liberal ekonomilerde bulunabilir (Fevzibeyoğlu, 1991: 19-20) • Büyük hacimli işler yaparak, yaygın örgütlenerek, yüksek riskler alarak ve

vasıflı personel istihdam ederek toptancı bankacılık anlayışına uygunluk göstermektedirler (Tiryaki, 1990: 37-52).

• Kıyı Bankacılığı daha çok petrol geliri olmayan ülkelerde veya çok az olan ülkelerin, toplam gelirlerini artırmak amacıyla oluşturdukları finans merkezleridir (Selçuk, 1992: 25).

1.2.5.2.4. Uluslararası Bankacılık

Uluslararası bankacılık: “ Uluslar arası para sisteminin bir parçası niteliğinde olup, bu sisteme likitide sağlayarak ülkeler arasındaki gelişme dengesizliğini finanse etmeyi amaçlayan bankacılıktır” (Rodriguez ve Carter, 1984: 61).