T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

İSLAMİ FİNANSIN TÜRKİYE'DEKİ GELİŞİMİ,

MEVCUT SORUNLAR VE ÇÖZÜM ÖNERİLERİ

Suna AKTEN ÇÜRÜK

DOKTORA TEZİ

Danışman

Doç. Dr. Mikail ALTAN

iv

İSLAMİ FİNANSIN TÜRKİYE'DEKİ GELİŞİMİ, MEVCUT SORUNLAR VE ÇÖZÜM ÖNERİLERİ

ÖZET

Bu çalışmanın konusu, İslami finansın Türkiye’deki gelişimi, sektörde yaşanan sorunlar ve bu sorunlara çözüm olarak sunulan önerilerdir. Bu kapsamda çalışmanın amacı, dünyada ve Türkiye’de uygulanan İslami finansman modellerini incelemek, bunların Türkiye uygulamalarına ilişkin mevcut sorunları tespit etmek ve çözüm önerileri sunmaktır. Araştırmada yöntem olarak nitel araştırma yöntemlerinden derin görüşme (deep interview) tekniği kullanılmıştır. Görüşmeler 1 Mart 2013 – 31 Mayıs 2013 tarihleri arasında aralıklı olarak, Konya, Ankara ve İstanbul’da gerçekleştirilmiştir. Düzenleyici-denetleyici organlar, katılım bankaları ve TKKB, akademisyenler ve müşteriler olmak üzere 4 gruptan toplam 70 kişi ile görüşme yapılmıştır. Görüşmeler neticesinde Türkiye’de İslami finansın gelişimini etkileyen temel sorunlar 8 başlık altında toplanmıştır: Otoritenin sektöre bakışı; geleneksel bankacılık yapısına benzerlik; meşruiyet tartışmaları; sermaye kısıtı/şube ve personel sayılarının yetersizliği; enstrüman/ürün yetersizliği; insan kaynakları sorunları; tanıtım, pazarlama ve halkla ilişkiler alanında sorunlar ve muhafazakâr kesimdeki sermaye birikimi. Bu sorunların aşılması için yapılan çözüm önerileri ise; katılım bankalarının işleyişini düzenleyen müstakil bir kanunun hazırlanması, danışma kurulları ve “Mali İşler Yüksek Şurası”nın kurulması, üniversitelerde İslami finans eğitimlerinin verilmesi, disiplinlerarası ortak akıl çalışmalarının yapılması ve finansal mühendislik faaliyetlerinin geliştirilmesi, şeffaf bir yapı ve güven temini şeklinde kategorize edilmiştir.

v

THE DEVELOPMENT OF ISLAMIC FINANCE IN TURKEY, EXISTING PROBLEMS AND RECOMMENDATIONS

ABSTRACT

The subject of this study is the development of Islamic finance in Turkey, problems in the sector and suggestions offered as a solution to these problems. In this context, the aim of this study is to examine the implemented patterns of Islamic financing models in Turkey and the world, to identify current problems of these implementations in Turkey and suggest some solutions. As a method of qualitative research, deep interview technique is used. Interviews taken place in Konya, Ankara and Istanbul from March 1, 2013 - May 31, 2013 intermittently. In total, 70 people has been interviewed under four categories from the background of regulatory-supervisory bodies, participation banks and TKKB, academics and customers. As a result of these interviews, the problems that affect the development of Islamic Finance in Turkey are grouped under eight topics: Authority’s perception of the sector, similarities to the traditional banking system, discussions on legitimacy, capital constraints/ lack of branches and staff numbers, lack of products, issues in human resources, problems experienced in the promotion, marketing and public relations and the accumulation of capital in the conservative segment. Recommendations made in order to overcome these problems are: making an independent law which regulate the functioning of participation banks, establishing of advisory boards and “Financial Affairs Supreme Council”, launching training programmes about Islamic finance in universities, carrying out the collective wisdom of interdisciplinary studies and developing the financial engineering activities, forming a transparent structure and ensuring for a trustworthy system.

vi TEŞEKKÜR

Akademik hayatımızın alt yapısını sağlayan hocalarımızın çalışmamıza katkıları karşılanamaz boyutlardadır. Bu bağlamda araştırmalarımıza bilimsel bakış açısı kazandıran Selçuk Üniversitesi ve KTO Karatay Üniversitesi İktisadi ve İdari Bilimler Fakültelerinin değerli öğretim üyelerine teşekkürü bir borç bilirim. İkinci olarak, bilime ve teknolojiye olan katkıları, bilim insanlarının yetiştirilmesi ve geliştirilmesi amacıyla düzenledikleri faaliyetler ve şahsıma sundukları burs imkânından dolayı Türkiye Bilimsel ve Teknolojik Araştırmalar Kurumu (TÜBİTAK) Bilim Adamı Destekleme Daire Başkanlığı’na minnettarlığımı belirtmek isterim.

Çalışmamızın ortaya çıkma sürecinde rehberlik eden Sayın Prof. Dr. Osman Okka, Prof. Dr. Raif Parlakkaya ve Doç.Dr. Mikail Altan’a, uygulama aşamasında değerli bilgi ve görüşlerini sunmaktan sakınmayan tüm görüşmecilere şükranlarımı sunarım. Son olarak, emek ve özveri isteyen bu zorlu dönemde, şahsımdan ilgisini ve sevgisini esirgemeyen dostlarıma; fedakâr annem, babam ve eşime; en zor anlarımda sevgisiyle huzur bulduğum kızım Ceydaya teşekkür ederim.

vii

İÇİNDEKİLER TABLOSU

Bilimsel Etik ... ii

Doktora Tezi Kabul Formu ... iii

Türkçe özet ... iv

İngilizce özet ... v

Teşekkür ... vi

İçindekiler ... vii

Tablolar listesi ... xii

Şekiller listesi ... xiii

GİRİŞ 1 BİRİNCİ BÖLÜM İSLAMİ FİNANS KAVRAMI 1.1. MODERN BİR UYGULAMA OLARAK İSLAMİ FİNANSIN ORTAYA ÇIKIŞI ... 5

1.2.İSLAMİ FİNANSIN FELSEFİ TEMELLERİ ... 6

1.3. İSLAMİ FİNANSIN HUKUKİ ÇERÇEVESİ ... 10

1.3.1.Kur’an-ı Kerim ... 11

1.3.2.Sünnet ... 12

1.3.3.İcmâ ... 12

1.3.4.Kıyas ... 13

1.3.5.İçtihat ... 13

1.3.6.İslam Hukukunun İkincil Kaynakları ... 15

1.4. İSLAMİ FİNANSIN SINIRLARI VE ÖNEMLİ YASAKLAR ... 16

1.4.1.Ribâ Yasağı ... 17

1.4.2.Garar Yasağı ... 22

1.4.3.Şans Oyunları ve Kumar Yasağı ... 25

1.4.4.Kaynakların İsrafı ve Lüksün Yasaklanması ... 26

1.4.5.Diğer Yasaklar ... 26

viii

1.5.1.Sosyal ve Ekonomik Adaletin Sağlanması ... 29

1.5.2.Evrensel Kardeşlik Duygusunun Geliştirilmesi ve Karşılıklı Dayanışmanın Temini ... 32

1.5.3.Serbest Piyasa Yapısının Tesisi ve Adil Fiyatlandırmanın Sağlanması .... 33

1.5.4.Toplum Refahına Katkı ve Sermayenin Tüm Kesimelere Dağıtımı ... 34

1.6. İSLAMİ FİNANS KAPSAMINDA GERÇEKLEŞTİRİLECEK FAALİYETLERİN GEÇERLİLİK KOŞULLARI ... 34

1.7.İSLAMİ FİNANSTA PARAYA BAKIŞ VE PARANIN ZAMAN DEĞERİ.. ... 36

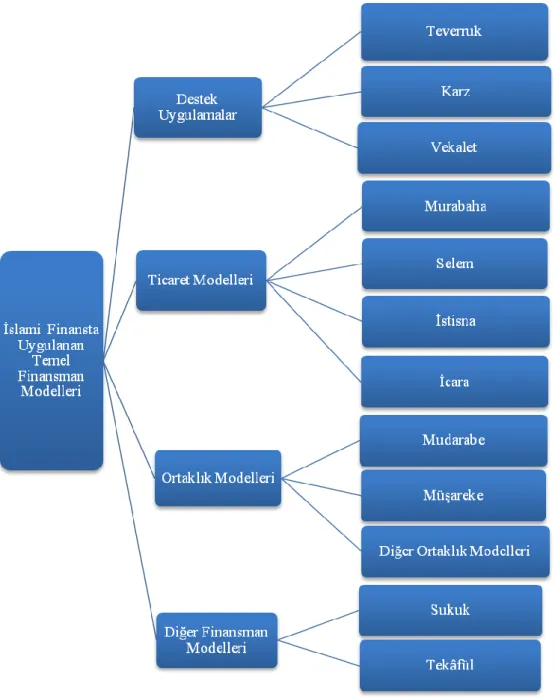

İKİNCİ BÖLÜM İSLAMİ FİNANSTA UYGULANAN TEMEL FİNANSMAN MODELLERİ 2.1. İSLAMİ FİNANSMAN MODELLERİNİN DAYANAĞI OLARAK AKİTLER ... 40 2.2.TEVERRUK ... 42 2.3.KARZ-I HASEN ... 44 2.4.VEKÂLET ... 47 2.5. MURABAHA ... 48 2.6.SELEM ... 55 2.7. İSTİSNA ... 57 2.8.İCARE ... 59 2.9.MUDARABE ... 62 2.10.MUŞARAKE ... 67

2.11.DİĞER ORTAKLIK MODELLERİ ... 70

2.12.DİĞER FİNANSMAN MODELLERİ ... 71

2.12.1.Sukuk ... 71

2.12.2.Tekâfül ... 73

2.13.İSLAMİ FİNANSMAN MODELLERİNİN SEKTÖREL KULLANIM ALANLARI ... 75

ix

ÜÇÜNCÜ BÖLÜM

İSLAMİ FİNANSIN DÜNYADAKİ VE TÜRKİYE’DEKİ GELİŞİMİ

3.1. İSLAMİ FİNANSIN DÜNYADAKİ GELİŞİMİ ... 78

3.2.İSLAMİ BANKACILIK SEKTÖRÜ ... 91

3.3.İSLAMİ SERMAYE PİYASALARI ... 99

3.2.1.İslami Hisse Senetleri ... 100

3.2.2.İslami Yatırım Fonları ... 101

3.2.3.İslami Endeksler ... 102

3.2.4.Sukuk Piyasası ... 106

3.3.İSLAMİ SİGORTACILIK - TEKÂFÜL UYGULAMALARI ... 108

3.4.ORTA DOĞU VE KUZEY AFRİKA (MENA) BÖLGESİNDE İSLAMİ FİNANS FAALİYETLERİ ... ...112

3.5. GÜNEY VE GÜNEYDOĞU ASYA’DA İSLAMİ FİNANS FAALİYETLERİ ... 115

3.6.AMERİKA’DA İSLAMİ FİNANS FAALİYETLERİ ... 116

3.7. AVRUPA’DA İSLAMİ FİNANS FAALİYETLERİ ... 117

3.8. KÜRESEL ÇAPTA FAALİYET GÖSTEREN İSLAMİ FİNANS KURUMLARI... 118

3.8.1.İslam Kalkınma Bankası ( IDB - Islamic Development Bank) ... 118

3.8.2.İslam Ülkeleri İstatistiksel, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (SESRIC-Statistical, Economic and Social Research and Training Centre for Islamic Countries) ... 119

3.8.3.İslami Finans Kurumları için Muhasebe ve Denetim Örgütü (AAOIFI- The Accounting and Auditing Organization for Islamic Financial Institutions) ... 119

3.8.4.İslami Finansal Hizmetler Kurulu (IFSB- The Islamic Financial Services Board) ... 119

3.8.5.Uluslararası İslami Dereceleme Kurumu (IIRA-The International Islamic Rating Agency) ... 120

3.8.6.İslami Araştırmalar ve Eğitim Merkezi (IRTI-Islamic Rearch and Training Institution) ... 120

3.8.7.Uluslararası İslami Finans Piyasası (IIFM - The International Islamic Financial Market) ... 121

x

3.8.8.Uluslararası İslami Likidite Yönetimi Şirketi (IILM – International Islamic

Liquidity Management Corporation) ... 121

3.8.9.Uluslararası İslami Fıkıh Akademisi (IIFA – International Islamic Fiqh Academy) ... 121

3.9.İSLAMİ FİNANSIN TÜRKİYE’DEKİ GELİŞİMİ ... 122

3.10. TÜRKİYE’DE İSLAMİ BANKACILIK FAALİYETLERİ ... 123

3.10.1. Özel Finans Kurumlarının Sisteme Girişi ... 124

3.10.2.2001 İhlas Finans Krizi ve Sonrasında Yaşanan Gelişmeler ... 125

3.10.3.Özel Finans Kurumlarının Katılım Bankalarına Dönüşümü ... 126

3.10.4.Katılım Bankalarında Fon Toplama ve Kullandırma Yöntemleri ... 128

3.10.4.1.Fon Toplama Yöntemleri ... 128

3.10.4.1.1.Özel Cari Hesaplar ... 128

3.10.4.1.2.Katılma Hesapları ... 129

3.10.4.2.Fon Kullandırma Yöntemleri ... 130

3.10.4.3.Katılım Bankalarının Verdiği Diğer Hizmetler ... 132

3.10.5.Verilerle Katılım Bankalarının Gelişimi ... 133

3.11.TÜRKİYE’DE İSLAMİ SERMAYE PAZARI ENSTRÜMANLARININ GELİŞİMİ ... 141

3.11.1.Katılım Endeksi ... 141

3.11.2.Gelire Endeksli Senetler ... 142

3.11.3.Kira Sertifikaları-Sukuk İhraçları ... 143

3.12. TÜRKİYE'DE İSLAMİ SİGORTACILIK FAALİYETLERİ………143

DÖRDÜNCÜ BÖLÜM İSLAMİ FİNANSIN TÜRKİYE’DEKİ SORUNLARINA YÖNELİK BİR ARAŞTIRMA VE ÖNERİLER 4.1. ARAŞTIRMANIN AMACI VE ÖNEMİ ... 145

4.2.ARAŞTIRMANIN YÖNTEMİ, VERİLERİN TOPLANMASI ve ANALİZİ ... 146

4.3.ARAŞTIRMANIN KISITLARI... 149

4.4.ARAŞTIRMANIN BULGULARI ... 149

xi

4.4.2.Geleneksel Bankacılık Yapısına Benzerlik ... 152

4.4.3.Meşruiyet Tartışmaları ... 155

4.4.4.Enstrüman/Ürün Yetersizliği ... 161

4.4.5.Sermaye Kısıtı / Şube ve Personel Sayıları ... 165

4.4.6.Tanıtım, Pazarlama ve Halkla İlişkiler Alanında Yaşanan Sorunlar ... 166

4.4.7.İnsan Kaynakları Alanında Yaşanan Sorunlar ... 167

4.4.8.Muhafazakâr Kesimdeki Sermaye Birikimi ... 168

SONUÇ VE ÖNERİLER ... 170

KAYNAKÇA ... 177

xii

TABLOLAR LİSTESİ

Sayfa No

Tablo 2.1: Selem ve İstisna Modelleri Arasındaki Farklılıklar………...……....59 Tablo 2.2: Müşarake ve Mudarabe Modelleri Arasındaki Farklılıklar………….…..69 Tablo 2.3: İslami Finansman Modellerinin Sektörel Kullanım Alanları………75 Tablo 3.1:İslami Finansın Zaman İçerisindeki Gelişimi………..…..81 Tablo 3.2: İslami Finansın Ürün, Kurum ve Bölge Bazındaki Gelişim Süreci……..83 Tablo 3.3: 2013 Yılı Dünyanın En İyi İslami Finans Kurumları………...………...86 Tablo 3.4: 2007- 2010 Yılları Bölgesel İslami Varlık Hacmi…..……….………….87 Tablo 3.5: En Fazla İslami Varlık Sahibi 25 Ülke……….….88 Tablo 3.6: Bazı Endekslerin İzleme Kriterleri……….……….104 Tablo 3.7: “Dow Jones Islamic Index of Turkey”de Yer Alan Şirketler……...…...105 Tablo 3.8: Çeşitli Ülkelerde İlk Kurulan Tekâfül Şirketleri ………108 Tablo 3.10. Katılım Bankaları ve Bankacılık Sektörü Başlıca Finansal

Büyüklükleri……….139 Tablo 3.9: Katılım Endeksinde Yer Alan Şirketler ………..140

xiii

ŞEKİLLER LİSTESİ

Sayfa No

Şekil 1.1. İslam'ın Bütüncül Yapısı İçerisinde Finansal Faaliyetlerin Konumu ……..7

Şekil: 1.2. İslam Hukukunun Asli Kaynakları………11

Şekil 1.3. İslami Finans Kapsamın Gerçekleştirilecek İşlemlerin Geçerlilik Koşulları……….35

Şekil 2.1. İslami Finansta Uygulanan Temel Finansman Modelleri………...39

Şekil 2.2. Murabaha Modelinin Modern Bankacılık Yapısındaki İşleyişi ………….52

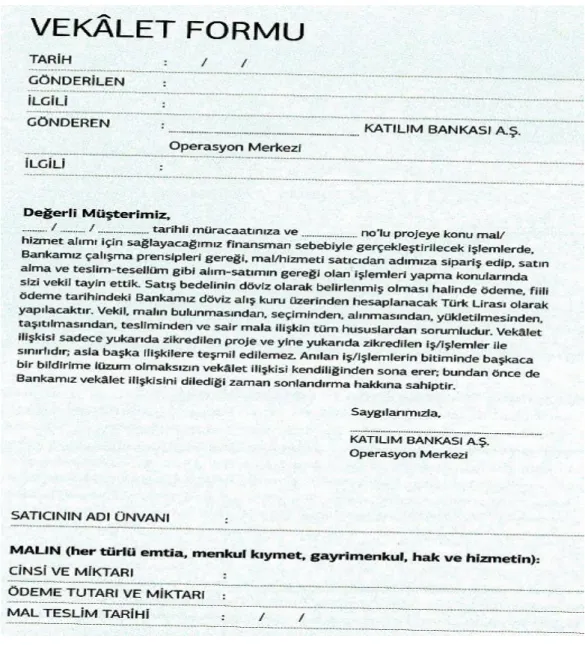

Şekil 2.3. Murabaha Modelinde Kullanılan Sipariş Formu………53

Şekil 2.4. Murabaha Modelinde Kullanılan Vekalet Formu………...54

Şekil 2.5.İcare Modelinin İşleyişi………...61

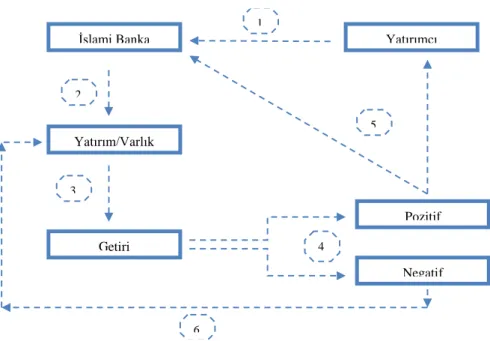

Şekil 2.6. Mudarabe Modelinde İlk Kademe: Yatırımcı-İslami Banka………..63

Şekil 2.7. Mudarabe Modelinde İkinci Kademe: İslami Banka-Müşteri………65

Şekil 3.1: Farklı Ülkelerde İlk Kurulan İslami Finans Kurumları………..84

Şekil 3.2. Küresel Çapta İslami Finans Hizmetleri Sunan Bazı Kurumlar………….85

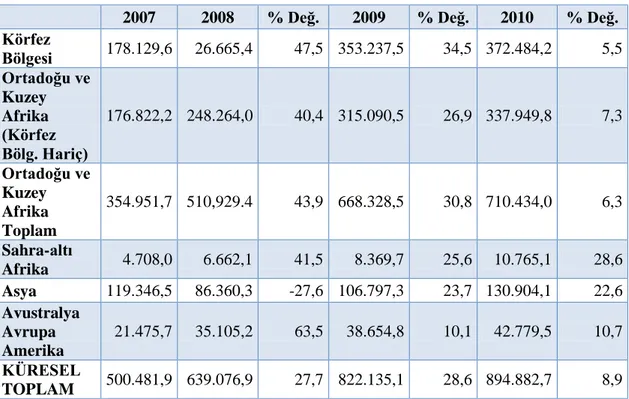

Şekil 3.3. 2007-2010 Yılları Küresel İslami Varlık Hacmi ………...87

Şekil 3.4. Çeşitli Ülkelerin 2010 Yılı Küresel İslami Varlık Toplamından Aldıkları Pay………..89

Şekil 3.5. Çeşitli Ülkelere Ait İslami Finans Varlıklarının 2009-2010 Yılları Değerleri……….89

Şekil 3.6. Küresel Düzeyde İslami Finans Hizmeti Veren Kurum Sayısı…………..93

Şekil 3.7. 1995-2013 Yılları Küresel İslami Bankacılık Varlık Büyüklüğü………..94

Şekil 3.8: İslami Finans Uygulamaları için Altyapı Durumu……….95

Şekil 3.9: 2011 Yılı İtibariyle Müslüman Ülkelerdeki İslami Finansal Varlıklar…..97

xiv

Şekil 3.11. İslami Sermaye Piyasası Enstrümanları……….100

Şekil 3.12. Küresel İslami Fon Hacmi………..101

Şekil 3.13. Küresel İslami Fon Sayısı………...102

Şekil 3.14. İslami ve Geleneksel Endeksler………..103

Şekil 3.15. 2002-2011 Yılları Küresel Sukuk İhracı………..…..107

Şekil 3.16: 2008 Yılı İtibariyle Küresel Tekâfül Uygulayıcıları ve Sektöre Katkıları………110

Şekil 3.17: 2015 Yılı İtibariyle Küresel Tekâfül Uygulayıcıları ve Sektöre Katkıları .……….111

Şekil 3.18: 2010 Yılı İtibariyle Türkiye ve MENA Bölgesi- Ülke Bazında Bankacılık Varlık Toplamı (milyar$) ve İslami Bankaların Sektör İçerisindeki Payı…….... 114

Şekil 3.19: İslami Bankacılık Varlık Büyüklüğü 2015 Yılı Tahminleri (milyar$).114 Şekil 3.20: Türk Finansal Sisteminde Yer Alan Katılım Bankaları ………127

Şekil 3.21: Katılım Bankalarının Mevduat Gelişimi ………...133

Şekil 3.22: Mevduat Açısından Katılım Bankalarının Sektör İçindeki Payı ……...133

Şekil 3.23: Katılım Bankalarının Kullandırılan Fonlardaki Gelişimi ………..134

Şekil 3.24: Kullandırılan Fonlar Açısından Katılım Bankalarının Sektör İçindeki Payı ………..134

Şekil 3.25: Katılım Bankalarının Aktif Toplamı Gelişimi ………..135

Şekil 3. 26: Aktif Toplamı Açısından Katılım Bankalarının Sektör İçindeki Payı .135 Şekil 3.27: Katılım Bankalarının Özkaynak Gelişimi ……….136

Şekil 3.28: Özkaynak Açısından Katılım Bankalarının Sektör İçindeki Payı …….136

Şekil 3.29: Katılım Bankalarının Kâr/Zarar Gelişimi ………..137

Şekil 3.30: Kâr/Zarar Açısından Katılım Bankalarının Sektör İçindeki Payı ……..137

Şekil 3.31. Yıllara Göre Katılım Bankalarının Aktif Kârlılığı ………138

1

GİRİŞ

İslami finansın modern anlamdaki uygulamaları 1960’lı yıllarda başlamıştır. Avrupa ve Amerika’ da çeşitli İslami finans ve yatırım kurumları ortaya çıkmış, geleneksel anlamda faaliyet gösteren pek çok banka çeşitli İslami pencereler açmak suretiyle, hızla büyüyen pazardan pay alma çabası içerisine girmiştir. İslami finans, özellikle 2008 küresel finans krizinin ardından varlık temelli uygulamaları ile dikkatleri üzerine çekmiştir.

İslami finans sadece İslam ülkelerinde değil, dünya çapında da geleneksel finans sektörüne karşısındaki hızlı büyüme oranları ile özellikle dikkate alınması gereken bir olgudur. 2010 yılında çoğunluğu Müslümanların elinde bulunan toplam küresel varlıkların değeri, 195 trilyon dolara ulaşmıştır ve bu rakamın 2015 yılı sonu itibariyle 315 trilyon dolara ulaşması beklenmektedir. Bu durum Batılı finans kurumları tarafından dikkatle değerlendirilmektedir. Bir diğer boyuttan olaya bakacak olursak, 10 yıl öncesinde gelişmekte olan ekonomiler küresel ekonominin %37’sini oluştururken bugün bu oran %46’dır. Gelişmekte olan ülkeler şu anda doğrudan yabancı yatırımlarının %50’sini çekmektedir (IFSB, 2011: 4). Birleşik Arap Emirlikleri, Cezayir, Fas, Hindistan, Lübnan, Malezya, Sudan, Suudi Arabistan, Suriye, Ürdün ve Türkiye’nin de aralarında bulunduğu gelişmekte olan ülkeler bugün dünya ekonomisi için büyük önem arz etmekte ve yabancı yatırımcılar tarafından dikkatle takip edilmektedir. Bölgenin İslami finans yönündeki talep potansiyelini değerlendirmek üzere çalışmalar yapılmaktadır.

İslami finans konusu incelenirken göz önünde bulundurulması gereken birtakım hususlar bulunmaktadır. İlki, bu kavramın değer hükümlerinden arınmış (value-neutral) olmadığı ve İslam dini ekseninde şekillendiğidir. Dolayısıyla İslami finans kavramını, İslam dininin belli inanç esaslarından, evren ve hayata ilişkin temel görüşlerinden arındırarak incelemek mümkün değildir. İslam dini insanlığa, bütüncül bir hayat görüşü sunar. Yani İslam dininde toplum hayatının ticari, iktisadi, hukuki, ahlaki, kültürel, dini ve siyasi yönleri birbirinden bağımsız incelenemez. Sistem teorisinin bir gereği olarak, bu parçalar genellikle girift bir durumda olup,

2

karşılıklı etkileşim halindedir. Tüm bu sebeplerle, İslam dininin kaynağı, hedefleri, felsefi temelleri vb. konular bu çalışmanın kapsamına girmektedir.

Göz önünde bulundurulması gereken ikinci bir husus, İslami finansın, İslam’ın ekonomik alanda koyduğu ilke ve sınırlarla şekillendiğidir. Dolayısıyla yapılacak bir çalışmanın İslam’ın ekonomik alanı nasıl düzenlediğini açıklaması gerekir. Bu alan son 50 yılda “İslam ekonomisi” veya “İslam iktisadı” başlığı altında incelemeye alınmıştır. Bu halen gelişmekte olan bir süreç olup, kavram üzerindeki tartışmalar devam etmektedir. Bugün geldiğimiz noktada “İslami finans, İslam ekonomisinin kurumsallaşmış hali” (Asutay, 2012:62) yahut İslam ekonomisinin bir alt sistemi olan finans sektörü olarak karşımıza çıkmaktadır.

Makro bir kavram olan İslam ekonomisi, üretim-tüketim-dağıtım ilişkilerini, kamu maliyesi, zekât, vakıflar gibi çeşitli kurumları bünyesinde barındırmaktadır. Fakat mevcut düzende bu ideal yapının henüz kurulamamış olduğu görülmektedir. Mevcut uygulamalar daha çok, bankacılık, sigortacılık ve sermaye piyasaları enstrümanlarının kullanıldığı bir finansal yapıdan ibarettir. Bu çalışmanın inceleme alanı bir finans sektörü olarak kurumsallaşan bu yapı ile sınırlandırılmıştır. Bu kapsamda çalışmanın amacı, dünyada ve Türkiye’de uygulanan İslami finansman modellerini incelemek, bunların Türkiye uygulamalarına ilişkin mevcut sorunları tespit etmek ve çözüm önerileri sunmaktır.

Çalışma dört bölümden oluşmaktadır. Birinci bölümde İslami finans, bir kavram olarak incelenmiş, felsefesi, amaçları ve sistemdeki önemli yasaklar açıklanmıştır. İkinci bölümde, İslami finansman modelleri ve modern finansal yapılardaki işleyişine yer verilmiştir. Üçüncü bölümde İslami finansın dünyadaki ve Türkiye’deki gelişimi incelenmiştir. Son bölümde ise İslami finansın Türkiye’deki uygulamalarına ilişkin mevcut sorunlar ve bu sorunlara çözüm önerileri dile getirilmiştir.

3

BİRİNCİ BÖLÜM

İSLAMİ FİNANS KAVRAMI

Elli yıl öncesinde pek çok kişi için bir rüyadan ibaret olan İslami finans, geçen süreçte küresel finans pazarı içerisinde hızla büyüyen bir paya sahip olmuştur. Özellikle 2008 küresel finans krizi ile birlikte, İslami finans yapısının finansal şoklara karşı gösterdiği elastikiyet ve direnç dikkatleri çekmiş ve finansal aracılığın daha etkin, verimli ve adil bir yolu olduğu görülmüştür (ISRA, 2011:3).

İslami finans deyince akla, Müslümanların gerçekleştirdiği finansal işlemler ve faizsiz bankacılık sistemi gelmektedir. Oysa İslami finans bunun çok daha ötesinde, çok daha kapsamlı, para yönetim ilmini bir yaşam tarzı şeklinde kapsamaktadır. İslami finans ile ilgili birçok tanım yapılmıştır ve hepsinde temel nokta, finansal işlemlerin “İslami kurallar” çerçevesinde yürütülmesinin gerektiğidir. Aşağıda bir kısım yazanların İslami finans ile ilgili tanımları yer almaktadır.

Kahf (2007: 278), “İslami finansın”; bu ifade ile açıkça anlaşılandan farklı bir anlam taşımadığını ifade etmektedir. Kavram iki kelimeden oluşmaktadır: “finans” kelimesi finansal kredi ve riskin dağıtımını sağlayan finansal pazarları ve kurumları ifade ederken, “İslami” kelimesi de bunun sıfatı olup, İslami finans ve rakibi olan geleneksel finans arasındaki birtakım temel farklılıkları ortaya koymaktadır (Gamal, 2006: 2). Visser (2009: 1) İslami finansı; “Ekonomi hakkındaki İslami prensiplerin pratiğe uygulandığı bir sistem” olarak tanımlamıştır. Dubai Uluslararası Finans Merkezi (Dubai International Finance Center- DIFC) (2007: 10) ise İslami finansı; “İslam hukukuna uygun olarak yürütülen finansal hizmetler sektörü” şeklinde ifade etmektedir. İslami finans, bankacılık sektörü ile birlikte, yatırım fonu, menkul kıymetler, sigorta şirketleri ve diğer banka dışı (non-bank) finans kurumlarını da kapsamaktadır (Warde, 2000: 6). Diğer bir ifade ile İslami finans, sadece bankacılık sektörü ile sınırlı kalmamakta, finansal enstrümanlar, finansal pazarlar ve diğer tüm finansal aracılık türlerini de içermektedir (Zaher and Hassan, 2009: 155).

4

Literatürde bir kısım yazarlar İslami finansı; dayandığı temel ilkeler ışığında açıklamaya çalışmıştır. Zaher ve Hassan (2009: 155) ribâ yasağının temel unsurlarından biri olmasına karşın, İslami finansın, daha geniş kapsamlı ele alınması gerektiğini savunmuş ve risk paylaşımı, bireysel hak ve sorumluluklar, varlık hakları ve sözleşme kutsallığını savunan İslami prensiplerle desteklendiğini ifade etmiştir. Ibrahim’e (2008: 664) göre İslami finans, ribâdan (faiz), garar (belirsizlik), risk ve spekülasyondan kaçınmayı öngörür ve aynı zamanda dini açıdan izin verilen yollarla gelir elde etmeyi, adaleti sağlamayı ve diğer etik prensipleri içerir.

Bir kısım yazarlarsa İslami finansı, “amaçları üzerinden” değerlendirmişlerdir. Khan (1994: 33) İslami finansın amaçlarını, yeryüzündeki kaynakların işbirliği ve ortaklık esasına dayalı olarak değerlendirilmesi yolu ile insan refahının sağlanması, etik normları çerçevesinde ekonomik refahın temini, evrensel kardeşlik ve adalete ulaşma, gelir dağılımında eşitlik, sosyal refah bağlamında bireysel özgürlüğün sağlanması olarak açıklamıştır. Shanmugam ve Zahara’ya (2009: 4) göre İslami finans; İslam dininin etik prensipleri ile toplumsal ihtiyaçların karşılanması ve sosyoekonomik adaletin sağlanmasını hedefleyen bir finansal sistemi ifade eder.

Yukarıda yer alan tanımlamalar ışığında “İslami finansı; İslami kurallar çerçevesinde para yönetimi ilmi” olarak tarif edebiliriz. İslami finans sahasına; fon arz edenler ile fon talep edenler arasında cereyan eden bütün işlemler, etkin fon yönetimi, finansal pazarlar, finansal kurumlar-kredi kurumları, finansal araçlar, sabit sermaye yatırımları, yatırım fonları, sigorta kurumları, menkul kıymet borsaları gibi aracı kurumlar ve benzerleri ile finansal risk yönetimi girmektedir. İslami finansta tüm bu sayılanların tesisi, geliştirilmesi, teşkilatlanması, yönetilmesi, hizmet üretmeleri ile bunların pazara arzının vb. İslam hukuku (fıkıh) kurallarına uygun olarak gerçekleştirilmesi asıldır.

Yapılan bu temel tanımlamaların ardından, İslami finansın modern bir uygulama olarak ortaya çıkışı, gelişmelerin ardındaki sosyo-ekonomik faktörlerin neler olduğunu ortaya koymak anlamlı olacaktır.

5

1.1. MODERN BİR UYGULAMA OLARAK İSLAMİ FİNANSIN ORTAYA ÇIKIŞI

İslami finansın, bir kavram ve uygulama olarak ortaya çıkışı İslam dininin ilk zamanlarına dayanmakla birlikte uluslararası boyut kazanan modern bir sektör olarak gelişmesi yenidir. Bu sahaya giren konular uzunca bir dönem İslam Hukuku (Fıkıh) içerisinde incelenmiş ve son dönemde teorik düzenlemelerin modern dönemde nasıl hayata geçirileceği tartışılmıştır ve tartışılmaktadır.

1950’li yıllarda politik ve sosyal faktörlerin çakışması, faizi yasaklayan inanç-temelli İslami finans uygulamalarını ateşlemiştir (Shanmugam and Zahara, 2009: 3). 1970’li yıllarda petrol fiyatlarındaki önemli artışların sebep olduğu ve petrol ihracatı yapan İslam ülkelerinin cari hesap fazlası verdiği dönemlerde, İslami finans hızla büyüme göstermiştir. Ayrıca, İslami temellere dayalı sosyo-politik ve ekonomik sistemler arzusu gibi diğer faktörlerin bu gelişme üzerindeki etkisi, geniş yapısal reformların gelişi, finansal sistemlerde sermaye hareketlerinin liberalizasyonu, özelleştirme, finansal pazarların küresel olarak bütünleşmesi, İslami finansın gelişmesine destek olmuştur (Zamir Iqbal, 1997: 42).

Türkiye’de İslami finans uygulamaları, ilk olarak 80’li yıllarda bankacılık alanında özel finans kurumlarının faaliyete geçmesi ile başlamıştır. Zaman içinde varlık değeri, şube ve personel sayıları artan özel finans kurumları, yeni bir düzenleme ile 2005 yılında “Katılım Bankası” adını almıştır. Türkiye’de 2013 Mart ayı itibariyle aktif büyüklüğü 74,7 milyar TL‘ye ulaşan ve finans sektörü içerisindeki payı %5,6 olan 4 katılım bankası bulunmaktadır. 2005–2012 yıllarına ilişkin varlık artış oranı yıllık ortalama %32 olan katılım bankaları, konvansiyonel bankacılık varlıklarının yıllık ortalama %19 büyüdüğü de dikkate alındığında, Türk ekonomisi açısından önem arz etmektedir.

Finans ilmini İslami etik kurallarla çevreleyen İslami finansın oturduğu felsefi temeller önemlidir. Diğer bir ifade ile İslami finansın sınırları, serbestlik alanları ve yasaklarını belirlerken hangi felsefi ilkelerden yola çıkılmaktadır? Modern dünyada ortaya çıkan kompleks yapı ve işleyişlerin meşruiyet açısından değerlendirilme

6

süreci hangi temellere dayandırılacaktır? Bu sorulara ilişkin açıklamalar bir sonraki başlıkta incelenmektedir.

1.2.İSLAMİ FİNANSIN FELSEFİ TEMELLERİ

Bütün sistemler kendisine özgü felsefi temellerle şekillenir. Diğer bir ifade ile bir sistemde birtakım inanç, düşünce ve prensipler, o sistemi uygulayacak olan insanların, dünyaya ve olaylara bakış açısını yönlendirir ve zihinlerinde kabul ya da ret şeklinde bir yargıya ulaştırır (Tunç, 2012: 58). Mesela tüm ekonomik sistemler de bir felsefi temele dayanarak düzenlenmektedir. Her iktisadi bilgide gizlenen felsefi varsayımlar, devamlı olarak ve içten içe iktisadi bilgiyi belirler. Yani birtakım felsefi yaklaşımlar, iktisadi söylem içerisinde somutlaşarak iktisadi bilgiyi, şuur altında şekillendirir ve sınırlandırır (İşler ve Yılmaz, 2011: 11).

Finans ilmi de böyledir: Finans ilminin felsefi temeli de mevcut değeri maksimize etmeye dayanır. Mevcut değer maksimize edilirken finansçı, ekonomik insan (home econimucus) karakterinde hareket eder. Onun, kendi finansal çıkarını maksimize ederken, toplumun da çıkarlarını maksimize ettiği ve eldeki finansal kaynakların optimal kullanımını sağlamış olduğu kabul edilir. Klasik finans ilminde dinin yeri yoktur ve ekonomik insan dini bir kural ile hareket etmezken bazı sosyal-etik kurallara uyar.

İslami finans ilminin felsefi temelini1

de yine “değerin maksimizasyonu” olarak tarif edebiliriz, fakat durum geleneksel finanstan farklıdır ve finansal alan İslam’ın sosyal, siyasi, kültürel vb. diğer yönlerinin ayrılmaz bir parçası olarak değerlendirilir. İslam bildirilerini yaşanılır hale getirmek için, kesin emirlerden tavsiyelere doğru değişen bir esneklikte hükümlere uyan bir insan modelini ortaya koymaktadır (Atılgan, 1996: 19). İslami finansın ortaya koyduğu bu model de “İslami insan” olarak adlandırılabilir.

İslam; iman ve inançları kapsayan ve ahlakı da içeren bütüncül bir inanç, bir yaşam sistemidir. İslam’da finansal faaliyetler, insan- insan ilişkilerinin düzenlendiği

1

7

muamelatın bir alt sistemi olan ekonomik alan içerisinde kendine yer bulmuştur. Şekil 1.1. finansal faaliyetlerin İslam’ın bütüncül yapısı içerisinde nasıl konumlandığını göstermektedir:

Şekil 1.1. İslam'ın Bütüncül Yapısı İçerisinde Finansal Faaliyetlerin Konumu

İslami finansın felsefi temelinin merkezindeki “değer maksimizasyonu” kavramı İslam’ın yaşam değerleriyle somutlaşmış prensip ve yöntemlerle örülmüştür. Bu sebeple İslami finans felsefesini bir bütün olarak düşünmek mecburiyeti vardır. İslami insan, Allah-kul-evren arasındaki ilişkileri ve mutlak gerçekliği araştırmaya çalışır. İnsan başıboş yaratılmamıştır ve Allah’ın halifesi konumundadır. Hareketlerinde Allah’ın emir ve yasaklarını öteleyemez. Bu emir ve yasaklar çerçevesinde hayatını ve ahiretini maksimize etmeye çalışır. Finans ilmi de bu temel düşünceden soyutlanamaz. İslami insan, birtakım inanç esaslarına bağlı olarak iktisadi hayatını düzenler ve sürekli bir gelişme sağlamaya çalışır.

Hurşid Ahmed (2011: 61) İslami finans felsefesinin şu dört kavram üzerine inşa edilebileceğini ifade etmektedir: Tevhit, rububiyet, hilafet, tezkiye. Bu kavramları sözlük anlamlarını da nazara alarak şöyle açıklayabiliriz:

1. Tevhid; “birkaç şeyi bir araya getirme, birleme” anlamlarına gelmekte olup, “Allah'ın evrenin tek yaratıcısı olarak tanınması ile kulları olarak bütün insanları, yaratılışın gerektirdiği aynı niteliklere ve aynı evrensel statüye sahip olarak eşit kılması fikirlerini” ihtiva etmektedir (Faruki, Kaynak: Aktaran Maurer, 2005: 34.

8

1998: 45 ). Ayrıca tevhid, inanç ve amel konularına ilişkin yaklaşımların yanında, insan yaşamının ekonomik, siyasi, dini ve sosyal yönlerinin birbirinden ayrılamayacağını ifade eder (Bikun, 2004).

2. Rububiyet; “Allah’ın, her şeyi bu ismi ile terbiye ettiğini, her şeyin varlığının O’ndan alındığını, ihtiyaç duyulan hususlarda O’na müracaat edildiğini” ifade eder. Diğer bir ifade ile Allah, her varlığı, ayan-ı sabitesine uygun bir veya birden fazla ismi ile terbiye etmekte, yetiştirmekte ve geliştirmektedir (DİA 34.cilt, 2012: 373).

3. Hilafet; “birinin yerine geçmek, bir kimseden sonra gelip yerini almak, birinin ardından gelmek/gitmek, yerini doldurmak, vekâlet ve temsil etmek” gibi anlamlara gelmektedir. İnsanın, yeryüzünde dinin hükümlerini uygulamak ve dünya işlerini düzene sokmak üzere Allah’ın yeryüzündeki hâkimiyetini temsil etmesini yani halifesi olduğunu ifade etmektedir (DİA 34.cilt, 2012: 373).

4. Tezkiye; “temizlenmek, arınmak, temize çıkarmak” anlamlarına gelmekte olup; nefsi; kirleten şeylerden temizlemekle alâkalıdır (DİA 41.cilt, 2012: 77).

Asutay (2008: 2.prg ) bu dört kavrama ilaveten adalet, ihsan, farz ve ihtiyar kavramlarının da İslami finans felsefesini temellendirdiğini ifade etmektedir:

5. Adalet; “davranış ve hükümde doğru olmak, hakka göre hüküm vermek, eşit olmak ve eşit kılmak” anlamlarına gelmekte olup; “ferdi ve içtimaî yapıda dirlik ve düzenliği, hakkaniyet ve eşitlik ilkelerine uygun yaşamayı sağlayan ahlaki erdem” şeklinde ifade edilmektedir (DİA 1.cilt, 2012: 341).

6. İhsan; “bir şeyi, bir kimseyi iyice korumak” anlamına gelmekte olup; maddi bir korunmadan ziyade ahlaki bir haslet olarak bir kimsenin iffet ve namusunu korumasını ve bunu sağlayacak bir konumda bulunmasını ifade etmektedir (DİA 21.cilt, 2012: 546).

9

7. Farz; “bir şeyi belirleyip kesinleştirmek” anlamına gelmekte olup; dinin mükelleften yapılmasını kesin ve bağlayıcı bir şekilde istediği fiilleri ifade etmektedir (DİA 12.cilt, 1995: 184).

8. İhtiyar; “iki şeyden birini diğerine tercih etmek, seçip ayırmak, üstün tutmak” anlamlarına gelmekte olup; birkaç şey arasından birisini bilinçli olarak gönül rızası ile seçme ve failin dilerse yapacak, dilerse yapmayacak durumda olması anlamlarına gelmektedir (DİA 21.cilt, 2000).

Bu konuda en geniş değerlendirmeyi Uluslararası İslami Finans için İslam Hukuku Araştırmaları Akademisi (ISRA- International Shari’ah Research Academy for Islamic Finance) (2011: 7) yapmış ve İslami finansı felsefi açıdan temellendiren yukarıda sayılan sekiz kavrama ilaveten risalet, ahiret, kefalet, felah kavramlarını da bu kapsama dâhil etmiştir:

9. Risalet; “göndermek, elçilik, mektup, mesaj” gibi anlamlara gelmekte olup; bir kimsenin irade beyanını diğer bir kimseye tebliğ etmesini ifade etmektedir (DİA 35.cilt, 2012: 125).

10. Ahiret; “evvelin mukabili olan son” anlamına gelmekte olup; dünya hayatından sonra başlayıp ebediyen devam edecek olan ikinci hayatı ifade etmektedir (DİA 1.cilt, 1988: 543).

11. Kefalet; “bir şeyi bir şeye eklemek, katmak, birleştirmek” gibi anlamlara gelmekte olup; meşruiyet amacı olan bir hakkın (alacaklının alacağının) güvence altına alınmasının sağlanmasını ifade etmektedir (DİA 25.cilt, 2012: 168).

12. Felah; “arzu edilen şeyleri elde etme, istenmeyen şeylerden kurtulma, hayır, nimet, refah ve saadet içinde bulunma” anlamlarına gelmekte olup; kişinin dini ve ahlaki yükümlülüklerini yerine getirmesi sonucunda dünyada elde edeceği başarı ve mutlulukla, ahrette ulaşacağı ebedi kurtuluş ve felahı ifade eder (DİA 12.cilt, 1995: 300).

10

İslami finansal işlemleri yürütecek olan “İslami insan tipi” bütün davranışlarında yukarıda sayılan on iki felsefi temelin gölgesinde hareketle mükellef olduğunu bilir. Hareketlerinde, işlemlerinde Allah’a, topluma ve kendisine karşı sorumlu olan insan tipidir ve sadece kendi çıkarlarını değil kendi çıkarlarıyla birlikte firmayla ilişkili olan kimselerin, yöneticilerin, çalışanların, müşterilerin, toplumun diğer kesimlerinin ve devletin de çıkarlarını korur. Çıkarlar arasında bir denge ve adaleti sağlamak konusunda kendisini sorumlu tutar. İngilizce tabiriyle “self-interest” (çıkarcı) değil “comunity-oriented” (toplum yanlı) olmalıdır. İslami finansçı, tabii ve beşeri kaynaklarda israfın yasak olduğunu ve bunları etkin kullanmak zorunda bulunduğunu, neslin geleceğini göz ardı edemeyeceğini, topluma zarar verecek ekonomik faaliyetlerde bulunmayacağını bilir.

İslami insan; ilmi rehber edinir, faaliyetlerinde uzmanlara (şura) danışır ve onların yol göstermelerine göre en uygun davranış şeklini seçer, sonuçların optimal olmaması durumunda kendisini sorumlu hisseder. İslami finansçı bütün faaliyetlerinde İslami kuralları göz önünde bulundurur, onlara uyar ve bunlardan vicdanına, topluma ve Allah’a karşı sorumlu olduğunu, âhirette büyük bir hesaba çekileceğini, sonuçta büyük bir mükâfat veya ceza ile karşı karşıya kalacağını düşünür.

İslami insanın faaliyetlerinin çerçevesini İslam hukuku çizer. İslam hukuku sadece finans alanını değil, sosyal ve beşeri diğer alanları da kapsamaktadır. İslam, bir bütün olarak insan- toplum – devlet ilişkilerini düzenleyen kuralları içerir. Bu düzenlemeler çok güçlü bir toplumsal yapı oluşturur2

. 1.3. İSLAMİ FİNANSIN HUKUKİ ÇERÇEVESİ

İslam, sadece inanışlar ve dini ritüelleri olan bir din değil aynı zamanda ekonomik aktivitelere katılımı da teşvik eden bütünleşik bir yaşam biçimidir. (Haniffa and Hüdaib, 2010: 85) İslam’ın ekonomik alanında yer bulan İslami finans, hukuki çerçevesini de İslam’ın ta kendisinden almaktadır. Kitâb ve Sünnet’in temsil ettiği ilahî iradeye dayalı bir hukuk düzenini tanımlayan bu alan “İslam hukuku”

2

11

olarak adlandırılmaktadır (Türcan, 2013: 14). İslam hukukunun Kitap ve Sünnet’te açıkça öngörülen kurallar dışında kalan kısmı, icma, kıyas ve ictihad yoluyla ortaya konulmuştur. İslam hukukunun asli kaynaklarını Şekil 1.2’deki gösterilmektedir.

Kur’an-ı Kerim; bir konuda temel prensipleri, kuralları ve genel hükümleri koymakta, teferruatı, başta sünnet olmak üzere diğer kaynaklara bırakmaktadır. (Karaman, 1987:114). Peygamberin irtihalinden ve sünnetin kesilmesinden sonra İslam âlimleri tarafından geliştirilen icmâ (consensus), kıyas (analogy) ve içtihat (diligence) İslam hukukunun diğer kaynaklarını oluşturmuştur.

1.3.1.Kur’an-ı Kerim

Kur’an-ı Kerim; İslam hukukunun temel kaynağıdır ve Allah Teâlâ’nın bizatihi belirlemiş olduğu kuralları içerir (Thomas, Cox and Kraty, 2005: 15). Kur’an-ı Kerim’de hükümler kıyamete kadar geçerli olmak üzere genel mahiyette düzenlenmiştir.

Kur’an-ı Kerim’de kişisel davranışlarla ilgili hükümlerle birlikte, insan hayatının ekonomik, sosyal ve kültürel yönlerini ilgilendiren genel ilkeler de yer almaktadır (Shanmugam and Zahari, 2009: 14). Örneğin, meşveret (yapılacak işler hususunda, ehil olan kişilere danışmak, onlardan görüş almak), adalet, şahsi sorumluluk, suç-ceza dengesi, dokunulmazlıklar, iyilikte yardımlaşma, borçlara sadık kalma, kolaylık gösterme, zaruri hallerin yasakları ortadan kaldırması vb. (Karaman, 1987:114). Ayrıca Kuran-ı Kerim'de İslami finansın doğrudan konusunu teşkil eden

İslam Hukuku

Kur’an-ı Kerim Sünnet İcmâ Kıyas İçtihat

12 ücret3, alış veriş4

, ribâ5, para6 ve ticaret7 gibi birçok konuda hükümler bulunmaktadır. Böylece bir finansal yapının ekonomik temelini teşkil eden üretim, tüketim, mübadele ilişkilerinde genel ilkeler tespit edilmiş ve uygulanabilir bir ekonomik yapının oluşumu, her yer ve çağın kendi şartlarına bırakılmıştır.

1.3.2.Sünnet

Sünnet; İslam hukukunun ikinci mühim kaynağıdır ve kelime olarak “yol, adet ve alışkanlık” (Mannan, 1973: 38) anlamlarına gelmektedir. Terim olarak ise “Sünnet, Hz. Peygamberin insanlara örnek teşkil edecek mahiyetteki sözleri, fiilleri ve sükûtu” şeklinde ifade edilmektedir. Hadis de denilen sözlü ifadeler, bazen Kur'an-ı Kerim’de mevcut olmayan konuları açıklayıp, hükümleri teyit ve tefsir edici (açıklayıcı) nitelik göstermektedir. Fiiller, Hz. Peygamberin sözle olmayan, sırf hareketle gerçekleştirdiği eylemlerdir. Hz. Peygamberin yapılan bir işe şahit olup da ona muhalefet etmemesi, susarak cevap vermesi gibi durumlarda, o fiilin zımnen (üstü kapalı olarak) tasvip ettiği anlaşılmıştır. Sonuçta, şahit olduğu halde sükût ile karşıladığı fiiller de İslam’a uygun olarak nitelendirilmektedir ( Berki, 1957: 40-44).

Herhangi bir konuda müracaat edilmesi gereken ilk kaynak hiç şüphesiz Kur’an-ı Kerim’dir. Eğer Kur’an-ı Kerim’de açık bir hüküm mevcut değilse o zaman müracaat edilmesi gereken ikinci temel kaynak sünnettir. Eğer herhangi bir konuda Kur’an-ı Kerim ve sünnette açıklık yok ise, o takdirde diğer hukuki kaynaklara başvurulur.

1.3.3.İcmâ

İslam hukukunun üçüncü kaynağı olan icmâ, sözlükte “birleştirmek, toplamak, bir işi sağlam yapmak, azmetmek, bir konuda fikir birliği etmek” anlamlarına gelmekte olup; İslam âlimlerinin, dini bir meselenin hükmü üzerinde fikir birliği etmelerini ve bütün Müslümanların ortaklaşa benimsedikleri dini hükümleri ifade

3

Talak:6; Necm :39; Bakara:286.

4 Bakara: 275; Bakara:282; Nisa:29.

5 Bakara:275, 276, 279; Ali İmran :130; Nisa:161. 6 Kehf :19; Yusuf :20; Ali İmran :75.

7

13

etmektedir (DİA 21. Cilt, 2000: 417). Bir başka ifadeyle icmâ, “Hz. Peygamber’in vefatından sonra herhangi bir asırda İslam müçtehitlerinin bir konunun şer’i hükmü üzerinde ittifak etmesi” şeklinde ifade edilmektedir. İcmâ bir asırda yaşayan müçtehitlerin tamamının ittifakı halinde söz konusu olur. Dolayısıyla, bir konu hakkında bir asırdaki müçtehitlerin sadece bir kısmının ittifak etmeleri, icmâyı oluşturmaz (Atar, 1988: 49).

İcmâ, Kur’an-ı Kerim’in doğru ve güvenilir yorumunu, Peygamber sünnetinin sahih rivayetini, kıyasın meşru olarak kullanılmasını ve sonuçlarını garanti eder. İcmâ, hukukun tüm detayını içerisine alır. İcmâ ile tasdik edilen her şey doğru sayılır ve bir başka prensibe (hukuk kaynağına) atıfla geçersiz kılınamaz (Imamuddin, 2003: 15). Bir konu üzerinde bir icmânın oluşmasının ardından, bu konu üzerinde ihtilâfın önü kesilmiş olur ve usulüne uygun olarak iptal edilinceye kadar bağlayıcılık içerir (Aghnides, 2001: 54).

1.3.4.Kıyas

İslam hukukunun kaynaklarından birisi de kıyastır. Kur’an-ı Kerim’de ve Sünnette doğrudan yer almayan ve hakkında icmâya varılmış bir hüküm de bulunmayan konularda kıyas yoluna gidilebilir. Kıyas, lügatte “benzemek veya bir şeyi diğer bir şey ile ölçmek” manasına gelir. Terim olarak ise, “hakkında hüküm bildirilmeyen fer`î meselelerin hükmünü, ortak illete dayanarak, hakkında hüküm bildirilen asıldan çıkarmak” şeklinde ifade edilmektedir. Kıyas yapılırken, şer’î bir hüküm ispat edilmez, daha ziyade makisde (fer`) var olan şer’î bir hüküm ortaya çıkarılmaya çalışılır (Hakkı ve Duman, 2008: 153). Örneğin, Kuran’ı Kerim’de veya sünnette belli bir durum yahut işlem yasaklanmıştır. Kendisi için yasaklama yapılan “müessir” sebep bakımından bu işlem ile ortak diğer işlemler de kıyas yapılarak yasak kapsamına alınmaktadır (Aghnides, 2001: 64).

1.3.5.İçtihat

İslami hukukunun temel dayanağı olan Kur’an-ı Kerim’de yer alan düzenlemeler sınırlıdır, dolayısıyla hayatın tamamına ilişkin düzenlemeler tüm

14

detayları ile Kur’an-ı Kerim’de bulunmaz. Fakat insanlar içinde bulundukları zaman, mekân ve şartlara göre, temel ilke ve yasaklardan hareketle hayatlarını düzenleme imkânına sahiptirler. Bu imkân İslam’ın diğer bir kaynağı olan içtihat ile sağlanır (Duman, a.g.y.). İçtihat, İslam hukukuna her devirde ve her mekânda uygulanmasını sağlayacak bir elastikiyet ve canlılık verir, zaman içerisinde içtihat hükümleri yeni olaylar ve gelişmeler sebebiyle değişebilir.

İçtihat sözlükte “çaba göstermek, bütün gücünü kullanmak, ısrarlı olmak, zahmet çekmek” anlamlarına gelmekte olup; terim olarak “nassın lafız ve manasından hareketle, nassın bulunmadığında da çeşitli istinbat metotları kullanarak şer’i bir hüküm hakkında zanni bir bilgiye ulaşma çabası” olarak ifade edilmektedir (DİA). İçtihat, başıboş bir öznelliğin tersine uygun ve gerçek yasal kurallar bütünün oluşmasına olanak sağlar (Hamoudi, 2008: 59). Belli meselelerde, karmaşık problemleri çözüme kavuşturmak için içtihada başvurmak gerekebilir (Imamuddin, 2003: 240). Bir konuda içtihata varırken (hukuki-etik akıl yürütme ve yargılama), kişinin zarar görmesine (mafsedet) karşı çıkan ve toplum çıkarlarını (maslahat8) göz

önüne alan genel bir yaklaşım benimsenmelidir (Haniffa and Hüdaib, 2010: 89). Gazali maslahatı, fayda sağlama ya da zarardan korunma olarak tanımlamış ve bunu canın, dinin, aklın, neslin ve mülkiyetin korunması ile ilişkilendirmiştir (Shanmugam and Zahari, 2009: 15). Ayrıca içtihatta bulunulurken, kişilerin birbiri ile veya toplumla olan ilişkilerini düzenleyen üç ana kaide göz önünde bulundurulur (Çapra, 1993: 38) :

a) Toplumun menfaati, daha büyük olduğu için fertlerin menfaatinin önüne geçer,

b) “Güçlükleri ortadan kaldırmak” ilkesi “fayda sağlama” ilkesinin önüne geçer, c) Küçük bir kaybın telafisi için daha büyüğü yapılamaz; büyük bir fayda,

küçüğü için feda edilemez.

8 Maslahat terimi, Arapça bir sözcük olup, iyileşme, düzelme, elverişli bulunma vb. anlamlara gelen

“salaha-salah” kökünden türetilmiş ve sözlükte yarar, menfaat ve iyiliğe vasıta olan şey anlamlarını ifade etmektedir. İslam hukukunda maslahatın karşıtı olarak “fesede-fesad” kökünden türetilmiş olan “mefsedet” kelimesi kullanılır ki bunun çoğulu da “mefâsid”dir.

15

İslam hukukçuları, maslahat ve mefsedet ilkeleri doğrultusunda gerçekleştirilen içtihat ile insanların dünyevî ve uhrevî menfaatlerini sağlama ve onları dünyevî ve uhrevî zararlardan korunmasının hedeflediği konusunda fikir birliği içindedirler (Diyanet İşleri Başkanlığı, 1998: 151).

İçtihat, toplumda zaman zaman ortaya çıkan bir sorun ile uğraştığı için, hükmü her zaman geçerli değildir. Zamanla sosyal ihtiyaçlar değiştiği için, Kur’an-ı Kerim ve sünnetin temel ilkeleri muhafaza edilmek şartıyla, yeni yorumlar (içtihatlar) yapılması mümkündür ve kaçınılmazdır (Mannan, 1973: 44).

1.3.6.İslam Hukukunun İkincil Kaynakları

İslam Hukukunun yukarıda ifade edilen asli kaynaklarına ek olarak, herhangi bir meselenin değerlendirilmesi gereken durumlarda başvurulan diğer kaynaklar; istihsan, istislâh, istishâb, sedd-i zerâi, örf ve adetler olarak sayılabilir. İstihsan, “müçtehidin bir meselede, özel bir delil sebebiyle, o meselenin benzerlerinde verdiği hükümden vazgeçip başka bir çözümü benimsemesi, ya da iki farklı kıyas imkânı bulunduğunda, ilk bakışta dikkat çekmeyen kıyası (kapalı kıyası) gerekçe birliği açısından daha güçlü bulduğu için açık kıyasa tercih etmesi”; istislâh; “nasta düzenlenmiş bir olaya bağlanamayan fıkhî bir meselenin hükmünü İslam fıkhının genel ilkelerine göre belirleme yöntemi”, istishâb; “daha önce varlığı bilinen bir durumun -aksine delil bulunmadıkça- varlığını koruduğuna hükmetme yöntemi”, sedd-i zerâi ise “harama, kötü ve zararlı bir sonuca vasıta olan davranışların yasaklanması, kötülüğe giden yolların kapatılması” şeklinde tanımlanmaktadır. Ayrıca Kur'an ve Sünnet'in hukukî düzenlemelerinde, sosyal realitenin ve insanların alışkanlıklarının göz ardı edilmediği, köklü değişikliklerde tedrîcîlik metodunun uygulandığı, kendi ilkelerine ters düşmeyen kurum ve kuralların ise korunduğu görülür. Bu durum örf ve adetin de bir kaynak olarak görülmesine neden olmaktadır (Diyanet İşleri Başkanlığı İlmihali, I.cilt: 149-154).

İslam hukuku, finans hususunda bazı sınırlar getirmiştir. Finansla ilgili işlem yapan bütün inananlar bu yasaklara uymak zorundadırlar. Bunların en önemlileri

16

ribâ, garar (belirsizlik-risk), şans oyunları ve kumar yasağı, kaynakların israfı ve lüksün yasaklanması ve diğer yasaklardır.

1.4. İSLAMİ FİNANSIN SINIRLARI VE ÖNEMLİ YASAKLAR

İslami finans; değer hükümlerinden arınmış (value-neutral) değildir. Aksine kendine özgü değerler grubuna ve içinde faaliyet gösterdiği özdeğerler çerçevesine sahiptir (Zaim, 1995). İslami finans kapsamında gerçekleştirilen faaliyetlerin sınırı, İslam hukukunda yapılması uygun görülen ve yasaklanan faaliyetler ile çizilmiştir. İslam hukukunda insanlar için geniş bir hareket alanı tayin edilmiştir. “Eşyada asl olan ibâhadır9” prensibinden hareketle, yasak olan iş ve uygulamalar

belirlendiğinden, kalan alan serbestçe hareket etmeyi mümkün kılmaktadır. Diğer bir ifade ile genel anlamda kural olan da “özgürlük ve serbesti”dir (Orman: 2010: 75). Hayatın ekonomik alanının bir parçası olan İslami finans, İslam hukuku çerçevesinde şekillenmekte olup, bu alanda az sayıda yasak bulunmaktadır. Yapılan yasaklamaların amaçları ise çalışmanın ve üretimin teşvik edilmesi, tembelliğin ve spekülatif beklentilerin önlenmesi (Tunç, 2012:104), zayıf tarafların çıkarlarının korunması, hakkın ve adaletin sağlanması, taraflar arasında ve geniş manada toplumda karşılıklı faydanın ve ahengin sağlanmasıdır (Iqbal and Molyneux, 2005: 6-7).

İslam servet kazanmanın yollarını açıkça belirler. Mal ve servet sahibi olma kendi başına bir gaye değil, iki âlemde de huzur ve refaha ulaşmak için bir araçtır. Servet kazanmak serbest olmakla birlikte, ferdin mal sahibi olmak için her ne suretle olursa olsun diğerlerinin hakkına ket vuracak usuller kullanması kesin olarak yasaklanır. Böyle bir haksızlığa girişmediği müddetçe davranışlarında tamamen hürdür. (İ. Muhammed İsmail, 1990: 73)

Kural olarak İslami finansta herhangi bir zarar ve mağduriyete yol açmayan; düzgün bir şekilde işleyen hukukî ve ticarî hayata müdahale edilemez. Bununla

9İbaha; (İbahe) sevab veya günah olmamak. bir şeyin yasak ve haram olmaktan çıkması. * İzin

17

birlikte yanlış ve haksız uygulamalar konusunda bazı sınırlar çizilmiş ve yasaklar getirilmiştir. Bu yasaklar bir sonraki başlıkta açıklanacaktır.

1.4.1.Ribâ Yasağı

İslami finansta her türlü mübadelenin karşılıklı rıza yani denge ve eşitlik üzere bina edilmesi istemiş, “ribâ”yı bu eşitlik ve dengeyi bozan bir unsur olması sebebiyle yasaklamıştır (İsmail Özsoy, 2012: 75). Ribâ kelimesi mastar olup, sözlükte; “artmak, çoğalmak, yükselmek, şişmek, gelişmek ve yetişmek” (Aktaran Döndüren, 1988) anlamlarına gelir. Literatürde ribâ terimi, “mübadeleli akitlerde taraflardan biri lehine şart koşulan karşılıksız fazlalık” (Merginani, 1990:102); “karşılıklı faydaya yönelik bir sözleşmede karşılıksız kalan herhangi bir fazlalık” (Yazır, t.y.); “bir ödüne mukabilinde alınan nema, ziyade miktar” (Bilmen, t.y.) şeklinde tanımlanmıştır. Diğer bir tanımda ribâ, “aynı cins iki ribevî malın peşin mübadelesinde akdi yapan taraflardan birinin lehine şart koşulup karşılığı bulunmayan veya bedellerden birinin para olmadığı tüm vadeli işlemlerdeki fazlalık” şeklinde ifade edilmektedir (Baysa, 2006:9). “Kendisinde ribâ cari olan mallar” (Bilmen, t.y.) ise ribevî mal olarak tanımlanmaktadır.

“Ribâ” kavramı, kredi-borç verme muamelesine dayanan “faiz” kavramından daha geniş bir anlam taşımaktadır ve yanlıca para borçlarını değil aynı zamanda mal değişimlerini de kapsamaktadır. Ribâ, bir taraftan günümüz bankalarında - finans kurumlarında uygulanan adi faiz, bileşik faiz, nominal ve reel faiz vb. şeklinde görülmekte, diğer taraftan da bazı malların birbiri ile değişiminden veya vadeli satışından doğmaktadır. Bu çerçevede ribâ kavramı, nesie ribâsı ve fazlalık ribâsı olarak iki kategoride değerlendirilmektedir :

a) Nesie kelimesi sözlükte; “tehir” manasına gelmektedir. Nesie ribâsı ise terim olarak “satım akdinden veya ödünç (karz) vermekten doğan bir borç için vâde durumuna göre eklenen ribâdır” (Döndüren, 1988) Nesie ribâsının, İslam öncesine ait, borç isteyene ödünç veren (lender) tarafından ödünç verilen paranın veya malın, vadeye göre, bir bölümü veya katlanarak artan fazlası olarak geri ödendiği bir ticari uygulama olduğu görülmektedir. Öyle ki,

18

zaman geçtikçe borçlu borç verene, aldığından birkaç kat fazlasını ödemek zorunda kalır, sonuçta hayati ihtiyaçlarını karşılamak için para veya mal olarak borçlanan insanlar büyük bir ekonomik sıkıntıya düşerdi (Ahmad, 2003: 453). Bu uygulama “cahiliye ribâsı” olarak da isimlendirilmektedir. Nesie ribâsı aynı zamanda “deyn ribâsı” yani borcun ertelenmesinden doğan ribâ şeklinde de ifade edilir ki bu tam olarak bugün ticaret hayatında kullanılan “faiz” kavramının karşılığı olmaktadır (Uludağ, 2010: 43). Çapra (1977: 77) bu türünü kastederek ribâyı, “İş riskine iştirak etmeksizin kapitale ilave edilen miktar” şeklinde ifade etmektedir. Geleneksel teoride faiz; sermayenin yani anaparanın kirasıdır. Belirli bir miktardaki sermaye belirli bir süre için ve belirli bir getiri sağlamak üzere kredi olarak veriliyorsa burada faiz cereyan etmektedir. Mesela siz bankadan 10 yıl vadeli %20 faizli 100 bin liralık ev kredisi almışsanız, vadenin sonunda 619.173 lirayı bankaya geri ödeyerek borcunuzdan kurtulabileceksiniz. Bunun 100 bin lirası anapara kalan 519.173 lirası, yani 5,19 katı fazlalık, faiz olmaktadır.

b) Fazl kelimesi sözlükte; “fazlalık” anlamına gelmektedir. Fazl ribâsı ise terim olarak; “ölçülen bir cins eşyanın kendi cinsi karşılığında peşin olarak ziyadesi ile satılması” (Bilmen, t.y.) veya “aynı cins iki malın elden ele alım satımından elde edilen fazlalık” şeklinde ifade edilmektedir. 100 gram altın verip 101 gram altın almak, ister peşin ister vadeli olsun, ribâ kapsamındadır. Çünkü 100 gram, verilen 100 grama karşılık olur, 1 gram ise karşılıksız kalır. 100 kilo arpa verip 101 kilo arpa almak da öyledir. Bunun borç ya da satış şeklinde olması sonucu değiştirmez. Miktar fazlalığı sebebiyle meydana geldiğinden fazl ribâsıdır (Abdülaziz Bayındır, 2007: 101).

Ribâ mübadele işlemlerinde meydana gelir. Mübadele (karşılıklı değişim) olmayıp sadece muamele olan işlemlerde ribâ meydana gelmez. Dolayısıyla bir muamelede ribâ olup olmadığına bakmak için, o muamelenin mübadele olup olmadığına bakmak gerekir. Muamele genel, mübadele özel bir ifadedir. Her mübadele bir muameledir fakat her muamele bir mübadele değildir. İki şeyin/malın (bedelin) cinsleri farklı ise ya da cinsleri aynı fakat miktarları farklı ise o muamele muhakkak mübadeledir. Buğdayı pirinçle değiştirmek veya 10 kilo buğdayı 15 kilo

19

buğday ile değiştirmek gibi. İki bedelin cinsleri ve miktarları aynı iken özellikleri de farklıysa o takdirde mübadele olup olmadığını anlamak için o farklı özelliğe taraflardan birinin ihtiyacı olup olmadığına bakılır. Taraflardan birinin o özelliğe ihtiyacı varsa yapılan işlem bir mübadeledir, o özellik önemli değilse bu bir muameledir. Buradaki ihtiyacı, akdin geneline olan ihtiyaçla karıştırmamak gerekir. Buradaki ihtiyaç o özelliğe olan ihtiyaçtır. Örneğin misafire ikram için komşudan 10 yumurta alınsa ve birkaç gün sonra 10 yumurta geri ödense; bedellerin cins ve miktarları aynı olduğu gibi taraflardan birinin özel bir niteliği arama durumu da yoktur. Buradaki ihtiyaç yumurtanın herhangi bir niteliğine değil, mutlak yumurtayadır ve muamele hükmündedir. Eğer örnek şöyle olsaydı durum mübadele olurdu: Tavuğun kuluçkaya yatırıldığını düşünelim. Bunu için yumurtaların horozlu olması gerekir. Horozsuz yumurtaların horozlu yumurta ile değiştirilmesi mübadele kapsamına girmektedir (Çeker, 1999: 102).

Ribânın yasaklanmasının temelde birçok sebebi vardır. Muhtaç bir kimseye verilen bir paradan, daha sonra fazla bir şey alınması karşılıklı yardımlaşma prensibine aykırıdır. Sonra bir paranın bu şekilde artırılması, çok kere insanın çalışma gayretini azaltıp, tembellik yapmasına sebep olur (Bilmen, t.y. Büyük İslam İlmihali). Diğer bir sebep, verilen bir borçta, beklemenin ödülü olarak peşinen belirlenen sabit bir getiriye, İslam finansta müsaade edilmemesidir. Borcun tüketim ya da ticaret yapma amacıyla alınması ya da anaparaya eklenen fazlalığın ribâ, faiz, fayda, nema veya gelir payı olarak adlandırılması; getirinin reel-nominal, pozitif-negatif olması; borç alan kişinin fakir veya zengin olması durumu değiştirmemektedir (İsmail Özsoy, 1995: 118). Hepsi ribâ kapsamındadır. Aynı zamanda borca karşılık verilen bir ödül ya da alınacak bir hizmet de ribâ kapsamına girmesi sebebiyle yasaklanmıştır (Iqbal and Molyneux, 2005: 7). Ribâ yasağını açıklamaya ilişkin olarak İslami yazında yer alan birkaç tema aşağıda ifade edilmiştir (Presley and Sessions, 1994: 14):

- Tasarruf yapmakla tüketimden kaçan bir birey, bu kaçışı için otomatik olarak finansal bir ödül elde edemez.

20

- Borç verenin sadece bu borç verme eğilimi sayesinde otomatik olarak ödül almasının hiçbir haklı sebebi yoktur. Tasarrufa bir ödül olarak verilen faizin hiçbir etik temel ve gerekçesi yoktur.

- Para ile sermaye arasında kesin bir fark bulunmaktadır. Para sermaye ile aynı anlamı taşımaz, ancak potansiyel bir sermaye olarak görülebilir. Paranın sermayeye dönüşümü, bir girişimi gerektirir. Girişim için ise, para ve diğer üretim faktörlerinin, risk almak suretiyle bir araya getirilmelidir. Borç veren girişimle ilgili herhangi bir bağa sahip değilse, sırf para tedariki ile otomatik bir ödüle layık değildir.

- Adaletin, sermaye tedarikçisinin aldığı risk ve gösterdiği efor ile orantılı olarak kârdan pay alması şeklinde iki boyutu vardır. Dolayısıyla getiri oranı piyasa faiz oranlarına göre değil de sermayenin kullanıldığı ilgili yatırımın kâr oranına göre belirlenmelidir.

- İslam finansta finansör-borçlu ilişkisi geleneksel anlamdan farklıdır. Borç veren iş ya da projede bir partner olur, dolayısıyla işten uzak tutulamaz. - Ribâ ile ticaret arasındaki fark, kredi işleminde riskin tek taraflı, ticari

muamelelerde ise çift taraflı olmasıdır. Sabit ve muayyen bir miktar faizle borç alan ve bu parayı ticari işlemlerinde sermaye olarak kullanan kişiyi ele alalım. Dönem/ilgili işlem sonunda ticari kârın faiz nispetinde olmaması, hatta sermayenin tamamının kaybedilmesi durumunda bile tâcir, faiz borcunu ödemeye mecburdur. Borç veren sadece ödünç vermekle herhangi bir hakka sahip olamaz. Bu durumda risk ve tehlike tek tarafa yüklenmiş olur ve adalet sağlanamaz. İslami finansta bunun yerine sermaye koyan/ödünç veren kimsenin ticarete şerik (ortak) olması istenir. Ortak olan kişiler, ticaret sonucu elde edilecek kârdan belli bir yüzde almaya hak kazanabileceği gibi, oluşması halinde zarara da ortak olur. (Hamidullah, 1963: 27).

Kâr ile ribânın birbirine benzediği düşüncesi halen pek çok kişinin kafasını karışmaktadır. Örneğin 20.000 TL borç veren kişinin elde ettiği 5.000 TL faiz geliri ile 20.000 TL sermaye ile ticaret yapan kişinin elde ettiği 5.000 TL kâr arasında ne fark vardır?

21

- Kâr; “sermayenin ticari faaliyette çalıştırılması ile elde edilen fazlalık” (Affane, 2012: 170) olarak düşünüldüğünde kâr elde etmek için mutlaka bir ticari faaliyet yapmak, ortaya bir artık değer koymak zorunluluğu bulunmaktadır. Ticari hayat ise her zaman risklerle doludur. Sistematik olan ve olmayan pek çok risk karşısında tâcir, ticaretini sürdürmeye çalışır ve işinin sonucunda elde edeceği kâr/zarar miktarını önceden kesin olarak bilemez. Oysa bir kredi işleminde kredi veren tarafın herhangi bir girişimi yoktur, buna mukabil alacağı ribâ sabittir. Bu durum bir tarafın çıkarını garanti altına alırken, diğerini riske maruz bırakması ve adil bir durum olmaması nedeniyle onaylanmamıştır. Bankacılık ve finans siteminin geliştiği ileri dünya ülkelerinde zenginlik ve refah düzeyinde olağanüstü artışlar yaşandığı görülmektedir. Buna rağmen ribâ temellerine dayalı geleneksel sisteme karşı, artan bir memnuniyetsizlik söz konusudur. Çünkü bu sistem aynı zamanda ulusal ve uluslararası çapta gelir ve zenginlik dağılımında eşitsizliği artırıcı sebeplerden biri olarak görülmektedir (Siddiqi, 2006: 2). - Sermaye sahibi, kâr elde etmek için bir katma değer oluşturmalıdır. Tezgâhın

bir ucundan giren hammadde birtakım süreçlerden geçerek mâmul haline gelir ve sermaye sahibi, ancak topluma bir iktisadi değer artışı kazandırdığı durumda, bu artıştan bir pay almaktadır (İsmail Özsoy, 1994: 170). Oysa bir kredi işleminde, verilen paranın ne tür bir muamelede kullanıldığı, topluma katkısına bakılmaz. Asıl olan belirlenen dönem sonunda ribânın alınmasıdır. - Diğer bir fark kazancın netleştiği dönemdir. Bir yatırıma ait kâr, yatırımın

sonucuna bağlı olarak dönem sonunda belirlenir ve sonuç zarar da olabilir. Oysa ribâ, yatırımın sonucuna bakılmaksızın dönem başında belirlenmektedir. (Shanmugam and Zahari, 2009:3).

- Ticarette mal alınıp bedeli ödendikten sonra alış-veriş nihayete erer ve sonrasında alıcı satıcıya hiçbir şey ödemez. Oysa bir kredi işleminde anapara ödenmediği sürece kredi alan kişinin ribâ ödemeleri devam edecektir. Ticarette kişisel beceriler, üretkenlik, zor şartlarla mücadele, istihdam olanaklarının yaratılması ve toplumsal kalkınmaya katkı söz konusudur. Ribâya dayalı finansal sistemler ise ekonomik krizlere neden olmaktadır

22

(Mannan, 1973: 289). Nitekim 1929-1933 Dünya Ekonomik Buhranı ve 2008 Küresel Finans Krizi bu konudaki en iyi örneklerdir.

Geleneksel sistemde adaletsizlik yaratan temel öğe ribâdır. İslami finans bunu risk ilişkili kapital ve yatırım mekanizması ile değiştirerek çoğu sosyo-ekonomik sorunların giderilmesini hedeflemektedir. Ribâ, insanlarda para biriktirme ve bireysel çıkarlarını koruma güdüsünü tetikleyerek, toplumda insani bağların zayıflamasına neden olmaktadır. Ayrıca servetin belli gruplar elinde dolaşıp durmasına ve zengin ve fakir gruplar arasındaki farkın giderek artmasına neden olur (Mevdudi, 2004: 104). Ribânın yasaklanmasından çıkabilecek birçok yarar bulunmaktadır. Bunlar finansal sistemin ahlaki bir boyut kazanması ve pazarın daha dengeli, sağlıklı ve istikrarlı olmasını sağlayan bir disiplin mekanizması geliştirmesi şeklinde ifade edilebilir (Ayub, 2007: 10).

İslami finansı, geleneksel finanstan ayıran en önemli unsur ribâ yasağı olmasına karşın, ribâdan arındırılmış bir işlemin ille de İslami olduğu söylenemez. Çünkü yapılan bir işlemin diğer yasakları da içermemesi gerekir. Bu bağlamda bir yasak da “garar”dır.

1.4.2.Garar Yasağı

İslami finansta yasaklanan uygulamalardan birisi de garardır. Garar kelimesi sözlükte “tehlike, risk, kişinin bilmeden canını veya malını tehlikeye sokması” anlamlarına gelmektedir (DİA 13.cilt, 1996: 366). Terim olarak garar, “sonuçlarla ilgili gizlenmiş (belirsiz) şey” (Elgari, 2003: 17); “bir akdin, kesin olmayan, şüpheli veya muhtemel bir unsura veya hususa dayanması ve bağlı bulunması” (Karaman, 2003) ve “gelip gelmeyeceğinin belirsiz olması, âkıbetinin kapalı olması, akdin haksız kazanca yol açacak ölçüde kapalılık taşıması” (Diyanet İşleri Başkanlığı, 1998: 358) şeklindeki ifadelerle açıklanmıştır. Genelde akit konusunun elde edilip edilemeyeceği ile ilgili belirsizlik garar, vasıflar konusundaki bilinmezlik ise cehalet terimleriyle ifade edilmekte, kimi zaman her iki kelimenin birbirinin yerine kullanıldığı da görülmektedir (Diyanet İşleri Başkanlığı, 1998: 358).

23

Görüldüğü gibi garar; genel anlamda, akitteki taraflar arasında her türlü aşırı dengesizlik olarak ortaya çıkmakta, bunun istenerek veya istenmeyerek doğmasının bir önemi bulunmamaktadır. Bu anlamda garar, firmaların maruz kaldığı sistematik olmayan risk içerisinde yer alır ve pazardan doğan sistematik riskin dışındadır. Gerek bireyler gerekse firmalar, diğer risklerle birlikte, gararı da önleyecek tedbirler almalıdırlar.

İslam hukukçuları özellikle garara büyük önem vermişlerdir. Onların ortak görüşüne göre herhangi bir işlemde (alım-satım) sözleşmeye konu olan mal/hizmetin miktar ve bedeline ilişkin önemli bir unsurunun ihmal edilmesi veya yok sayılması, tarafların zorunlu olmadığı halde risk alması anlamını taşımaktadır. Bu çeşit riskler özünde olan belirsizlik sebebi ile kabul edilemez ve spekülasyon ile aynı anlamda sayılır. Bu tür spekülatif alım-satımlar bu yüzden yasaklanmıştır. Bu yasak; satıcının alıcıya henüz yetiştirilmemiş meyve veya henüz yakalanmamış kuş veya balık gibi (açığa satış uygulaması) malları teslim etmediği durumda veya satışa konu olan malın iktisabına ehliyeti olmadığı zaman uygulanır. Mal ve hisseleri düşük fiyata alıp ve gelecekte yüksek fiyata satmak gibi spekülatif işler de yasak kapsamındadır (Algaoud and Lewis, 2007: 39).

Garar, İslami finans alanında anlaşılması en zor konulardan birisi olmuştur. Kavramın içerik ve anlamının daha iyi anlaşılması için garar ile ilgili verilen örnekler aşağıda yer almaktadır (Iqbal and Molyneux, 2005: 13):

1- Cinsin Bilinmemesi: A, B’ye 5TLye 1 kilo elma satıyorsa, bu durum garar içerir. Çünkü satıcı hangi cins elma satacağını belirtmemiştir.

2- Türünün Bilinmemesi: A, B’ye bir hayvanı 1000TL’ye satsa, garar söz konusudur. Burada satılacak hayvanın türünün belirtilmesi gerekir.

3- Özelliklerinin Bilinmemesi: A’nın B’ye arabasını 15.000TL’ye satması. Satılacak araya ilişkin marka, model, yaş vb. özelliklerin belirtilmesi gerekir. 4- Niceliğin Bilinmemesi: A’nın B’ye 20TL’ye bir miktar portakal satması.