EĞİTİM BİLİMLERİ ENSTİTÜSÜ İŞLETME EĞİTİMİ ANA BİLİM DALI

PARA DIŞINDAKİ ÖDEME ARAÇLARININ KOBİ’LERİN TİCARÎ YAŞAMINDAKİ ETKİNLİĞİNE YÖNELİK

BİR ARAŞTIRMA: ANKARA GİMAT ÖRNEĞİ

YÜKSEK LİSANS TEZİ

Hazırlayan

İlhan TARHAN

Ankara Ocak, 2013

GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ İŞLETME EĞİTİMİ ANA BİLİM DALI

PARA DIŞINDAKİ ÖDEME ARAÇLARININ KOBİ’LERİN TİCARÎ YAŞAMINDAKİ ETKİNLİĞİNE YÖNELİK

BİR ARAŞTIRMA: ANKARA GİMAT ÖRNEĞİ

YÜKSEK LİSANS TEZİ

İlhan TARHAN

Danışman: Prof. Dr. Mevlüt KARAKAYA

Ankara Ocak, 2013

İlhan TARHAN’ın “Para Dışındaki Ödeme Araçlarının KOBİ’lerin Ticarî Yaşamındaki Etkinliğine Yönelik Bir Araştırma: Ankara Gimat Örneği” başlıklı tezi …/…/20…… tarihinde, jürimiz tarafından İşletme Eğitimi Ana Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

Adı Soyadı İmza

Başkan: ……… ……….…… Üye (Tez Danışmanı): Prof. Dr. Mevlüt KARAKAYA ………... Üye: ……… ……….. Üye: ……… ……….. Üye: ……… ………..

i

ÖNSÖZ

Türkiye’deki toplam işletme sayısı ve toplam istihdam içerisinde en büyük paya sahip olan KOBİ’lerin, ticarî yaşamı içerisinde para dışındaki ödeme araçlarının etkinliğini araştırdığım tez çalışmamla ilgili her konuda bana yol gösteren ve yardımcı olan değerli tez danışmanım Prof. Dr. Mevlüt KARAKAYA’ya ve çalışmalarım sırasında maddî ve mânevî her türlü yanımda olan aileme sonsuz teşekkürler.

ii

ÖZET

PARA DIŞINDAKİ ÖDEME ARAÇLARININ KOBİ’LERİN TİCARÎ YAŞAMINDAKİ ETKİNLİĞİNE YÖNELİK BİR ARAŞTIRMA:

ANKARA GİMAT ÖRNEĞİ

TARHAN, İlhan

Yüksek Lisans, İşletme Eğitimi Ana Bilim Dalı Tez Danışmanı: Prof. Dr. Mevlüt KARAKAYA

Ocak-2013, 248 sayfa

Bu tez çalışmasında, sayıları ve sağladıkları istihdam olanakları bakımından, Türkiye’deki ticarî yaşam içerisinde çok önemli yeri olan, kısaca “KOBİ” olarak adlandırılan Küçük ve Orta Ölçekli İşletmelerde; para ve para dışındaki ödeme araçlarından ne derece faydalanıldığı ve bunların etkinlik düzeylerinin araştırılması amaçlanmıştır. Bahsedilen araçlar çek, kartlı ödeme araçları, posta çeki, doğrudan borçlandırma, alacak transferi ve elektronik paradır.

Bu araştırmanın temel problemi, para dışındaki ödeme araçlarının KOBİ’lerin ticarî yaşamındaki etkinliğinin belirlenmesidir. Burada “etkinlik” kelimesi ile yukarıda bahsedilen ödeme araçlarının aktiviteleri ve kullanım oranları kastedilmiştir. Temel problemle ve alt problemlerle ilgili gerekli verileri toplamak için araştırmacı tarafından Beşli Likert Ölçeğine göre hazırlanan anket formu kullanılmıştır.

Araştırmada veriler büyük ölçüde genel tarama modellerinden tekil tarama modelleri ile oluşturulmuştur. Bununla birlikte KOBİ’lerin bazı özellikleri ve ödeme araçlarının kullanım ve etkinlik düzeyleri ile ilgili bazı bölümlerde ilişkisel tarama yöntemleri olan tek yönlü varyans analizi, pearson korelasyon testi ve ki-kare testinden yararlanılmıştır.

Araştırma evreni, Türkiye’de TÜİK verilerine göre 2010 yılı itibariyle sayıları 3 milyonun üzerinde olan ve toplam işletme sayısının % 99,9’unu oluşturan, küçük ve

iii

Anket çalışmasına katılan 91 adet işletme, çalışmanın örneklemi olarak kabul edilmiştir.

Anahtar Kelimeler: Ödeme araçları, nakit, para, çek, banka kartı, kredi kartı, posta çeki, alacak transferi, doğrudan borçlandırma, e-para, e-ticaret, ödeme sistemleri.

iv

THE ACTIVITY OF PAYMENT INSTRUMENTS EXCLUDE MONEY IN SMEs’ TRADİTİONAL LİFE :

ANKARA GİMAT EXAMPLE TARHAN, İlhan

Master, The Main Science Branch of Business Thesis Consultant: Prof. Dr. Mevlüt KARAKAYA

January-2013, 248 pages

At this thesis work, in -rather short SME- The Small and Medium Enterprises which are so important in Turkey’s traditional life about their quantity and their employment possibility; how to benefit from cash (money) and exclude money payment instruments and their activity ratios.

This work’s main problem is: to determine the activity of payment instruments exclude money in SMEs’ traditional life. Here with “activity” word, it means to say payment instruments activity and using ratios. To collect needed datas about main problem and subproblems, there is a poll form used which prepared according to Five Point Likert Scale by researcher.

In this work, datas were formed widely with singular combing models which from general combing models. All the same, in some parts about some characteristics of SMEs’ and payment instruments using and activity ratios, benefit form one way variance analysis, pearson correlation test and chi-square test.

This research’s universe is the Small and Medium Enterprises which in consideration of 3 millions and compose total enterprises 99,9 per cent in Turkey. Also discriptive study universe is the Small and Medium Enterprises, over 300, in Food and Essential Goods Wholesalers –rather short GİMAT- in Ankara. 91 enterprises which joined the poll reserch and were accepted the sample of this research.

Key words: Payment instruments, cash, money, cheque, bank (debit) card, credit card, post cheque, credit transfer, direct debit sysem, e-money, e-tradition, payment systems.

v ÖNSÖZ ………...i ÖZET ……….ii ABSTRACT ……….…….iv İÇİNDEKİLER………..v TABLOLAR LİSTESİ ………..…x

ŞEKİLLER VE GRAFİKLER LİSTESİ ………xiii

KISALTMALAR ………...xiv 1. GİRİŞ………1 Problem………2 Araştırmanın Amacı………...3 Araştırmanın Önemi………..………...…4 Sınırlılıklar………..………….4 Varsayımlar………..………5 Tanımlar………...7 2. KAVRAMSAL ÇERÇEVE………...8

2.1. Küçük ve Orta Büyüklükteki İşletmeler (KOBİ)………..………8

2.1.1. KOBİ Tanımları………8

2.1.1.1. Avrupa Birliği Ülkelerinde KOBİ Tanımları………9

2.1.1.2. Amerika Birleşik Devletleri’nde KOBİ Tanımları………..11

2.1.1.3. Japonya’da KOBİ Tanımı………..……..12

2.1.1.4. Türkiye’de KOBİ Tanımları………..…..12

2.1.2. KOBİ’lerin Genel Yapısı……….……21

2.1.2.1. KOBİ’lerin Özellikleri……….……22

2.1.2.2. KOBİ’lerin Fonksiyonları………25

2.1.2.3. KOBİ’lerin Önemi………...…………26

2.1.6. Dünyada ve Türkiye’de KOBİ’ler………...…28

2.1.6.1. Gelişmiş Ülkelerde KOBİ’ler………..…29

2.1.6.2. Gelişmekte Olan Ülkelerde KOBİ’ler……….…32

2.1.6.3. Türkiye’de KOBİ’ler.………..……33

2.1.6.3.1. Mevcut Durum………...…..34

2.1.6.3.2. KOBİ’leri Desteklemeye ve Geliştirmeye Yönelik Çalışmalar……….….37

2.1.6.3.2.1. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB)………..37

2.1.6.3.2.2. Dokuzuncu Kalkınma Planı………...38

2.1.6.3.2.3. KOBİ Stratejisi ve Eylem Planı (KSEP)………....38

2.1.6.3.2.4. Avrupa Birliği İlişkileri Bakımından KOBİ’lere Yönelik Çalışmalar……….….39

2.1.6.3.2.4.1. Avrupa Küçük İşletmeler Yasası……….…39

2.1.6.3.2.4.2. Avrupa İşletmeler Ağı……….…41

2.1.6.3.2.4.3. Lizbon Stratejisi ve Yerini Alan Avrupa 2020 Stratejisi……….…41

vi

2.2.1. KOBİ’lerin Ticarî Yaşamı………...44

2.2.2. Elektronik Ticaret (E-Ticaret)……….……47

2.2.1.1. İşletmelerarası (B2B- Business To Business) Elektronik Ticaret………48

2.2.1.2. İşletme-Tüketici Arası (B2C- Business To Consumer) Elektronik Ticaret………48

2.2.1.3. Tüketiciler Arası (C2C-Consumer To Consumer) Elektronik Ticaret………49

2.2.1.4. Elektronik Devlet……….……49

2.3. Ödeme Araçları……….…..53

2.3.1. Nakit Ödeme Araçları……….……54

2.3.1.1. Para………..……56

2.3.1.1.1. Paranın Tarihçesi……….56

2.3.1.1.2. Paranın Çeşitleri………...……57

2.3.1.1.3. Paranın Fonksiyonları………..……59

2.3.1.1.3.1. Ödeme Aracı Olma Fonksiyonu………...…59

2.3.1.1.3.2. Hesap Birimi Olma Fonksiyonu………...…60

2.3.1.1.3.3. Değer Biriktirme Fonksiyonu………...…61

2.3.1.2. Dünyada ve Türkiye’de Para Kullanımı………..…61

2.3.1.2.1. Dünyada Para Kullanımı………..…62

2.3.1.2.2. Türkiye’de Para Kullanımı………..…65

2.3.2. Nakit Dışı Ödeme Araçları………..……68

2.3.2.1. Çek………...…68

2.3.2.1.1. Çek Türleri………...…71

2.3.2.1.2.1. Tacir Çeki………...…71

2.3.2.1.2.2. Tacir Olmayan Çek………72

2.3.2.1.2.3. Tacir Hamiline ve Tacir Olmayan Hamiline Çek…..…72

2.3.2.1.2.4. Döviz Çekler………..…74

2.3.2.1.2.4.1. Seyahat Çekleri………74

2.3.2.1.2.4.2. Euro Çekler………..…74

2.3.2.1.2. Çekle İlgili Mevzuat………75

2.3.2.1.3.1. Çekle İlgili Uluslararası Mevzuat………..…76

2.3.2.1.3.1.1. Anglo – Sakson Sistemi (Amerikan Hukuku – İngiliz Hukuku)……….…76

2.3.2.1.3.1.2. Kara Avrupası Sistemi (Fransız Hukuku – İtalyan Hukuku)………77

2.3.2.1.3.2. Çekle İlgili Ulusal Mevzuat………...78

2.3.2.1.3.2.1. Çek Kanunu……….79

2.3.2.1.3.2.1.1. Yeni Çek Kanunundaki Çekle İlgili Düzenlemeler……….79

2.3.2.1.3.2.2. Ticaret Kanunu………82

2.3.2.1.3.2.2.1. Yeni Ticaret Kanunundaki Çekle İlgili Düzenlemeler………...…84

2.3.2.1.3.2.3. Diğer Kanunlarda Çek……….86

2.3.2.1.3. Dünyada ve Türkiye’de Çek Kullanımı………...88

2.3.2.1.3.1. Dünya’da Çek Kullanımı………...88

2.3.2.1.3.2. Türkiye’de Çek Kullanımı……….89

vii

2.3.2.2. Posta Çeki………94

2.3.2.2.1. Dünyada ve Türkiye’de Posta Çeki Kullanımı………95

2.3.2.3. Doğrudan Borçlandırma (Direct Debit System)………..97

2.3.2.3.1. Dünyada ve Türkiye’de Doğrudan Borçlandırma Sistemi (DBS) Kullanımı……….99

2.3.2.4. Alacak Transferi (Credit Transfer)………101

2.3.2.4.1. Dünyada ve Türkiye’de Alacak Transferi Yöntemi Kullanımı………102

2.3.2.5. Kartlı Ödeme Araçları………...104

2.3.2.5.1. Banka Kartı (Debit Kart)………...105

2.3.2.5.1.1. Dünyada ve Türkiye’de Banka Kartı Kullanımı……….106

2.3.2.5.2. Kredi Kartı……….109

2.3.2.5.2.1. Kredi Kartı Sistemleri………..110

2.3.2.5.2.1.1. İki Taraflı Kredi Kartı Sistemi………...111

2.3.2.5.2.1.2. Üç Taraflı Kredi Kartı Sistemi………...111

2.3.2.5.2.1.3. Karma Sistem……….112

2.3.2.5.2.2. Kredi Kartı Çeşitleri……….113

2.3.2.5.2.2.1. Ödeme Sorumluluğuna Göre Kredi Kartları…..113

2.3.2.5.2.2.1.1. Bireysel Kredi Kartları………...114

2.3.2.5.2.2.1.2. Tüzel Kredi Kartları………...114

2.3.2.5.2.2.2. İşlevlerine Göre Kredi Kartları………..115

2.3.2.5.2.2.2.1. Klasik Kredi Kartları………..115

2.3.2.5.2.2.2.2. Premium Kredi Kartları……….115

2.3.2.5.2.2.2.3. Çek Kart……….116

2.3.2.5.2.2.2.4. Euroçek Kart (Eurocheque Card)………...116

2.3.2.5.2.2.2.5. Ortak Kart (Co-branded Card)…………...116

2.3.2.5.2.2.2.6. Affinity Kart (Affinity Card)……….117

2.3.2.5.2.2.2.7. Mağaza Kartı………..117

2.3.2.5.2.2.2.8. Akıllı Kartlar (Çipli Kart/ Smart Card)…..117

2.3.2.5.2.2.2.9. Sanal Kart (Virtual Card)………...118

2.3.2.5.2.3. Dünyada ve Türkiye’de Kredi Kartı Kullanımı……...118

2.3.2.5.2.3.1. Dünya’da Kredi Kartı Kullanımı………...119

2.3.2.5.2.3.2. Türkiye’de Kredi Kartı Kullanımı……….122

2.3.2.5.2.3.2.1. Sanal POS………..126

2.3.2.5.2.4. Kredi Kartlarının Hukuki Yapısı……….127

2.3.2.5.2.5. Kredi Kartının Olumlu ve Olumsuz Yönleri………...128

2.3.2.5.2.5.1. Kredi Kartı Kullanımının Olumlu Yönleri……129

2.3.2.5.2.5.2. Kredi Kartı Kullanımının Olumsuz Yönleri…..130

2.3.2.5.2.6. Uluslararası Kart Kuruluşları………134

2.3.2.5.2.6.1. American Express………..135

2.3.2.5.2.6.2. Diners Club………135

2.3.2.5.2.6.3. MasterCard ve Ortakları………136

2.3.2.5.2.6.4. Visa………136

2.3.2.5.2.6.5. Japan Credit Bureau (JCB)………137

2.3.2.6. Elektronik Para (E-para)………137

viii

2.3.2.6.1.2. Elektronik Cüzdan- Kart Tabanlı

Ürünler (Electronic Purse)………...140

2.3.2.6.2. Hukuki Yapısı………142

2.3.2.6.3. Dünyada ve Türkiye’de Elektronik Para Kullanımı………..144

2.3.2.6.3.1. Dünyada Elektronik Para Kullanımı………144

2.3.2.6.3.2. Türkiye’de Elektronik Para Kullanımı……….145

2.3.2.6.4. Elektronik Para Kullanımın Faydaları ve Sakıncaları……...147

2.4. Ödeme Sistemleri………..149

2.4.1. Ödeme Sistemlerinin Tanımı……….…149

2.4.2. Ödeme Sistemlerinin Sınıflandırılması……….150

2.4.2.1. Gerçekleştirilen İşlemin Tutarına Göre Ödeme Sistemleri………..150

2.4.2.1.1. Büyük Tutarlı Ödeme Sistemleri………...151

2.4.2.1.2. Küçük Tutarlı (Perakende) Ödeme Sistemleri………...…153

2.4.2.2. Mutabakat Tekniği Açısından Ödeme Sistemleri……….….154

2.4.2.2.1 Gerçek Zamanlı Birebir (Toptan) Mutabakat (RTGS-GZBM)………...154

2.4.2.2.2. Ertelenmiş (Gecikmeli) Net Mutabakat (DNS-ENM)………...155

2.4.2.2.3. Karma Sistemler (Hybrid Systems)………...156

2.4.3. Türkiye’deki Ödeme Sistemleri………157

2.4.3.1. Elektronik Fon Transferi (EFT)……….158

2.4.3.2. Elektronik Menkul Kıymet Transferi (EMKT)……….159

2.4.3.3. Bankalararası Takas Odaları Merkezi (BTOM)………161

2.4.3.4. Bankalararası Kart Merkezi (BKM)………..164

2.4.3.5. Kredi Kayıt Bürosu (KKB)………....167

2.4.3.6. Takasbank………..………....168

2.4.4. Merkez Bankasının Ödeme Sistemlerindeki Rolü………169

2.4.5. Dünyadaki Ödeme Sistemleri……….…...171

3. YÖNTEM……….173 3.1. Araştırmanın Modeli……….173 3.2. Evren ve Örneklem………...174 3.3. Verilerin Toplanması………..………..174 3.4. Verilerin Analizi………175 4. BULGULAR VE YORUM………..177

4.1. İşletmeleri Betimlemeye Yönelik Bulgular ve Yorumlar……….178

4.2. Paraya İlişkin Bulgular ve Yorumlar………180

4.3. Çeke İlişkin Bulgular ve Yorumlar………...184

4.4. Yeni Çek Kanunu ve Ticaret Kanunu’na İlişkin Bulgular ve Yorumlar…..188

4.5. Posta Çekine İlişkin Bulgular ve Yorumlar………..192

4.6. Doğrudan Borçlandırma Sistemine İlişkin Bulgular ve Yorumlar………...195

4.7. Alacak Transferi Yöntemine İlişkin Bulgular ve Yorumlar……….198

4.8. Kartlı Ödeme Araçlarına İlişkin Bulgular ve Yorumlar………...202

ix

6. KAYNAKÇA………230 7. EKLER………..244 7.1. Anket Formu……….244

x

Tablo 1. Avrupa Birliği Ülkelerinde KOBİ Tanımı………11

Tablo 2. Türkiye’de KOBİ Tanımı……….15

Tablo 3. AB KOBİ Tanımı ve Türkiye’ deki KOBİ Tanımı Karşılaştırması………..19

Tablo 4. Gelişmiş Ülkelerde KOBİ’ler……….29

Tablo 5. Avrupa Ülkelerinde KOBİ’ler ve KOBİ’lerde Ortalama İstihdam Sayıları..31

Tablo 6. Bazı Gelişmekte Olan Ülke Ekonomilerinde KOBİ’lerin Yeri……….32

Tablo 7. Türkiye’de Sektör ve Çalışan Sayılarına Göre Girişimlerin Dağılımı 2009….34 Tablo 8. Türkiye’de KOBİ’lerin Ana Sektör Gruplarına Göre Dağılımları ve İstihdam Oranları………..35

Tablo 9. Türkiye’de KOBİ’lerin ve Büyük İşletmelerin İstihdam Oranları………...36

Tablo 10. Ülkelerin Nakit Kullanımına İlişkin Göstergeler……….62

Tablo 11. Türkiye’de Yıllar İtibariyle Tedavülde Bulunan Banknot ve Madeni Para Miktarları……….65

Tablo 12. Yıllar İtibariyle Türk Lirası Arzı………...66

Tablo 13. Çeşitli Ülkelerde Çek Kullanımı………..88

Tablo 14. Bankalararası Takas Odalarına İbraz Edilen Çekler ile İbrazında Karşılıksız Kalan Çekler ……….….90

Tablo 15. Takasa Konu Çek Adetlerinin Tutar Dilimlerine Göre Dağılımı………..91

Tablo 16. TCMB'ce Bankalara Duyurulan Karşılıksız Çek Adedi………..93

Tablo 17. Çeşitli Ülkelerde Posta Çekleri Hesap Sayıları………96

Tablo 18. Türkiye’de Yıllar İtibariyle Posta Çeki Hesapları ve İşlemleri……….97

Tablo 19. Çeşitli Ülkelerde Yıllık Toplam Doğrudan Borçlandırma Sistemi (DBS) Kullanım Miktarları………99

Tablo 20. Çeşitli Ülkelerde Alacak Transferi Yıllık Toplam Kullanım Miktarları……103

Tablo 21. Çeşitli Ülkelerde Yıllık Toplam Banka Kartı (Debit Card) İşlemleri………106

Tablo 22. Türkiye’de Toplam Kart Sayıları………..107

Tablo 23. Türkiye’ de ATM ve POS Sayıları……….108

Tablo 24. Türkiye’de POS Banka Kartı İşlem Adet ve Tutarları………..109

Tablo 25. Bazı Ülkelerde Yıllık Toplam Kredi Kartı Kullanımı………....121

Tablo 26. Türkiye’de Yıllara Göre Kredi Kartı Sayıları……….124

xi

Tablo 29. Çeşitli Ülkelerde Yıllık Toplam E- Para Kullanım Miktarları………145

Tablo 30. EFT İşlem Adet ve Tutarları………..159

Tablo 31. EMKT İşlem Adet ve Tutarları………..161

Tablo 32. Yurtiçi POS Banka Kartı Sistemi İşlemleri Dönemsel Bilgiler………165

Tablo 33. BKM Sisteminden Geçen İşlemlerin Dağılımı 2011-2012………166

Tablo 34. İşletmelerin Faaliyet Süreleri………178

Tablo 35. İşletmelerin Faaliyet Gösterdikleri Sektörler……….179

Tablo 36. Para Kullanımı ve Etkinliği Yüzde Frekanslar………...180

Tablo 37. Katılımcıların Nakit (Para) İle İlgili Olarak Görüşlerinin Ortalamalarının İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi………..182

Tablo 38. Çek Kullanımı ve Etkinliği Yüzde Frekanslar……….184

Tablo 39. Katılımcıların Çek İle İlgili Olarak Görüşlerinin Ortalamalarının İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi………..186

Tablo 40. Katılımcıların Yeni Çek Kanunu ve Ticaret Kanunundaki Son Düzenlemelerle İlgili Olarak Görüşlerinin Yüzde Frekansları………...188

Tablo 41. Katılımcıların Yeni Çek Kanunu ve Ticaret Kanunundaki Son Düzenlemelerle İlgili Olarak Görüşlerinin Ortalamalarının İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi………190

Tablo 42. Posta Çeki Kullanımı ve Etkinliği Yüzde Frekanslar ………...192

Tablo 43. Katılımcıların Posta Çeki İle İlgili Olarak Görüşlerinin Ortalamalarının İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi………194

Tablo 44. Katılımcıları Doğrudan Borçlandırma Sistemi Kullanım Oranları………...195

Tablo 45. İşletmelerin Durumu ve DBS Kullanım Oranları……….196

Tablo 46. DBS Etkinliği Yüzde Frekanslar………197

Tablo 47. Alacak Transferi Kullanımı ve Etkinliği Yüzde Frekanslar……….199

Tablo 48. Katılımcıların Alacak Transferi İle İlgili Olarak Görüşlerinin Ortalamalarının İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi…..201

Tablo 49. Kartlı Ödeme Araçlarının Kullanımı ve Etkinliği Yüzde Frekanslar……….202

Tablo 50. Katılımcıların Kartlı Ödeme Araçları İle İlgili Olarak Görüşlerinin Ortalamalarının İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi…..204

xii

Tablo 53. İşletmelerin İnternet Sayfası Sahipliği Oranları………210 Tablo 54. E- para Kullanımı ve Etkinliği Yüzde Frekanslar………..211 Tablo 55. Katılımcıların E- para İle İlgili Olarak Görüşlerinin Ortalamalarının

İşletmelerin Faaliyet Süresine Göre Tek Yönlü Varyans Analizi………..213 Tablo 56. İşletmelerin İnternet Sayfası Sahipliği ve E-para kullanımları Arasındaki İlişki Ki-Kare Testine Göre………..215

xiii

ŞEKİLLER

Şekil 1. Kartlı Ödeme Sistemlerinin İşleyişi………..110 Şekil 2. Türkiye’deki Ödeme Sistemleri……….157

GRAFİKLER

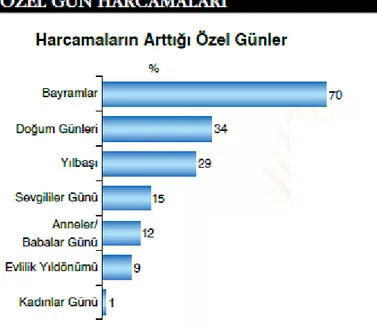

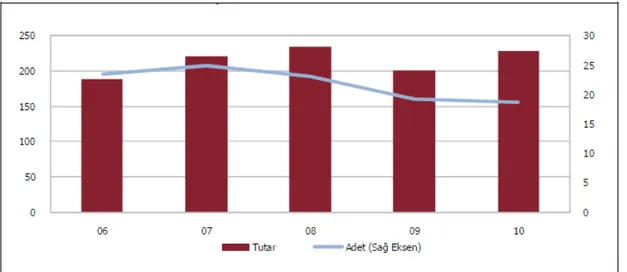

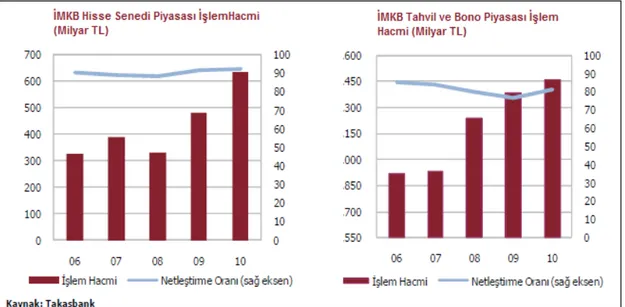

Grafik 1. Dünya Çapında Dolaşımdaki Para Miktarları (1971-2010)………..64 Grafik 2. 2011 Yılında Özel Günler İçin Yapılan Kredi Kartı Harcamaları…………..133 Grafik 3. Çek Takas Sisteminde İşlem Gören Çek Adet ve Tutarları………163 Grafik 4. İMKB Hisse Senedi, Tahvil ve Bono Piyasaları İşlem Hacimleri………169

xiv

ABGS: Avrupa Birliği Genel Sekreterliği

ATM: Otomatik Vezne Makinesi (Automated Teller Machine) ATO: Ankara Ticaret Odası

BDDK: Bankacılık Düzenleme ve Denetleme Kurumu BDTM: Başbakanlık Dış Ticaret Müsteşarlığı

BIS: Bank For International Settlements

BKM A.Ş.: Bankalararası Kart Merkezi Anonim Şirketi BOJ – NET: Bank of Japan Financial Network

BÖİ: Büyük Ölçekli İşletme

BTOM: Bankalararası Takas Odaları Merkezi

CHIPS: Bankalararası Takas Odası Ödemeler Sistemi (The Clearing House Interbank Payment System)

CIP: AB Rekabet Edebilirlik ve Yenilik Programı (Competitiveness and Innovation Programme)

DBS: Doğrudan Borçlandırma Sistemi (Bankalararası Tahsilat Sistemi ) DNS / ENM: Ertelenmiş (Gecikmeli) Net Mutabakat

DPT: Devlet Planlama Teşkilatı DTM: Dış Ticaret Müsteşarlığı DVK: Damga Vergisi Kanunu

ECB / AMB: Avrupa Merkez Bankası

EFT / TIC-RTGS: Elektronik Fon Transferi (Electronic Funds Transfer) EFT2: (Yeni Nesil Elektronik Fon Transferi)

EIP: Girişimcilik ve Yenilik Programı

EMTK: Elektronik Menkul Kıymet Transferi E-Para: Elektronik Para

EPK: Elektronik Para Kuruluşu E-Ticaret: Elektronik Ticaret

ETKK: Elektronik Ticaret Koordinasyon Kurulu EVD: Elektronik Veri Değişimi

FEDWIRE: Amerika Merkez Bankası Kablo Ağı (Federal Reserve Wire Network) GİMAT: Gıda ve İhtiyaç Malzemeleri Toptancıları

xv

IRC: Yenilik Aktarım Merkezi İİK: İcra ve İflas Kanunu

İMKB: İstanbul Menkul Kıymetler Borsası JCB: Japan Credit Bureau

KKB: Kredi Kayıt Bürosu

KOBİ: Küçük ve Orta Büyüklükteki İşletmeler

KOSGEB: Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

KSEP: KOBİ Stratejisi ve Eylem Planı M.Ö.: Milattan Önce

M.S.: Milattan Sonra

OSB: Organize Sanayi Bölgesi POS: Ödeme Noktası (Point Of Sale) PTT: Posta ve Telgraf Teşkilatı

RTGS / GZBM: Gerçek Zamanlı Birebir (Toptan) Mutabakat

SBA: Avrupa Küçük İşletmeler Yasası (A Small Business Act for Europe) SME: Small and Medium Enterprises

SWlFT: Society for Worldwide lnterbank Financial Telecommunication TESK: Türkiye Esnaf ve Sanatkârlar Konfederasyonu

TETS: Takasbank Elektronik Transfer Sistemi TBB: Türkiye Bankalar Birliği

TCMB: Türkiye Cumhuriyeti Merkez Bankası TKHK: Tüketicinin Korunması Hakkında Kanun TMK: Türk Medeni Kanunu

TTK: Türk Ticaret Kanunu UATP: Universal Air Travel Plan

UCC: Amerikan Tektip Ticaret Kanunu (Uniform Commercial Code)

UYAP: Türkiye Cumhuriyeti Adalet Bakanlığı Ulusal Yargı Ağı Bilişim Sistemi TÜİK: Türkiye İstatistik Kurumu

VOB: Vadeli İşlemler ve Opsiyon Borsası

1. GİRİŞ

Çalışma ile ilgili kaynak taraması yapılırken, KOBİ’lerin tanımları, dünyada ve Türkiye’deki durumları, elektronik ticaret ve dünyada ödeme araçlarının kullanımı konuları ile ilgili çeşitli kaynaklar mevcutken, ödeme araçlarının KOBİ’lerin ticarî yaşamında kullanımına ilişkin olarak çoğunlukla belli bir ödeme aracını konu alan bazı kaynaklara ulaşılabilmiştir ve elde edilen veriler birleştirilmiştir. Bunlardan bazıları şöyledir:

Kılçık 2011’de hazırladığı tez çalışmasında, 5941 sayılı Çek Kanunu ve 6102 sayılı Ticaret Kanununun ekonomik yaşama sağlayacağı katkıları ve çek hamillerinin korunmasına ilişkin yeni düzenlemeleri incelemiştir.

Kirdaban (2005) ödeme sistemlerindeki gelişmeleri ve ödeme sistemlerinin finansal sistem istikrarı üzerindeki etkilerini anlattığı uzmanlık yeterlilik tezi çalışmasında, ödeme araçlarını, ödeme sistemlerini sınıflandırarak detaylı şekilde incelemiştir. Ari’nin 2008‘de hazırladığı tez çalışmasında, kartlı ödeme araçlarından olan kredi kartlarının Türkiye ekonomisi üzerindeki etkilerini ayrıntılı şekilde incelemiştir.

Korkmaz (2010) ödeme sistemlerinde kredi kartının yeri ve üniversite öğrencilerinin kredi kartı kullanım davranışları üzerine bir araştırma yaptığı tez çalışmasında ödeme araçlarını ve ödeme sistemlerini sınıflandırmış ve kredi karlarını ayrıntılı şekilde incelemiştir.

Tuncer 2004 yılında hazırladığı uzmanlık yeterlilik tezi çalışmasında, elektronik para kavramını ve elektronik paranın nakit paranın kullanımına olası etkilerini incelemiştir. Baydur (2011) elektronik cüzdan ile ilgili olarak hazırladığı tez çalışmasında elektronik cüzdanın bir ödeme aracı olarak kullanımını ve gelişimini anlatmıştır.

Öz (2011) hazırladığı tez çalışmasında ödeme araçlarını ve ödeme sistemlerini incelemiş ve merkez bankalarının ödeme sistemlerindeki yerini incelemiştir.

Tabak (2002) hazırladığı tezi çalışmasında elektronik para ve merkez bankalarını ayrıntılı şekilde incelemiştir.

Çalışmanın kavramsal kısmında gerekli olan istatistiki bilgiler hazırlanırken, Bank for International Settlements’in (BIS) dönemsel olarak hazırladığı verilerden, Bankalararası Kart Merkezi’nin (BKM) Kart Monitör verilerinden, Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı’nın (KOSGEB) KOBİ’lere yönelik strateji ve eylem planlarından, Türkiye Cumhuriyeti Merkez Bankası’nın (TCMB) dönemsel verilerinden ve Türkiye İstatistik Kurumu’nun (TÜİK) verilerinden faydalanılmıştır.

1.1. Problem

Günümüzde, KOBİ’lerin ticarî yaşamı içerisinde para, ticarî faaliyetler için gerekli olan kaynak akışını sağlamak için tek başına gerektiği kadar etkin ve yeterli bir ödeme aracı olamamaktadır. Teknolojik gelişmelerle birlikte ekonomik sistem içerisinde kullanılan ödeme araçları da değişime ayak uydurmuş ve çeşitlenmiştir. Paradan daha güvenli ve kullanımı daha kolay ödeme araçları bulunmaya çalışılmıştır. En önemli değişim aracı olan paranın yerini birçok farklı ödeme aracı almıştır. Öncelikle çekler paranın yerini almıştır. Son yıllarda değişen koşullara uyum sağlamak amacı ile Çek Kanununda ve Ticaret Kanununda yeni düzenlemeler yapılarak çek kullanımında karşılaşılan sorunlar ortadan kaldırılmaya çalışılmıştır. Son dönemde bilgisayar ve iletişim teknolojilerindeki gelişmelerle birlikte, kullanımı oldukça artan kartlı ödeme araçları ve elektronik para uygulamaları, ticarî yaşamdaki faaliyetleri oldukça hızlandırmış ve kolaylaştırmıştır.

Bu araştırmanın temel problemi, para dışındaki ödeme araçlarının küçük ve orta ölçekli işletmelerin ticarî yaşamındaki etkinliğinin belirlenmesidir.

Alt problemler:

1. Paranın, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

2. Çeklerin, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

3. Posta çekinin, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

4. Kartlı ödeme araçlarının, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

5. Doğrudan borçlandırma sisteminin, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

6. Alacak transferi sisteminin, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

7. Elektronik paranın, KOBİ’lerin ticarî yaşamındaki etkinliğinin araştırılması.

1.2. Araştırmanın Amacı

Bu tez çalışmasında, sayıları ve sağladıkları istihdam olanakları bakımından, Türkiye’deki ticarî yaşam içerisinde çok önemli yeri olan Küçük ve Orta Ölçekli İşletmelerde, para ve para dışındaki ödeme araçlarından ne derece faydalanıldığı ve bunların kullanımlarına ilişkin etkinlik düzeylerinin araştırılması amaçlanmıştır.

1.3. Araştırmanın Önemi

Yapılan literatür ve enformasyon araştırmaları sonucunda, para dışındaki ödeme araçlarının KOBİ’lerin ticarî yaşamındaki kullanımlarına ilişkin, dar kapsamlı olarak; KOBİ’lerin çek kullanımları, kredi kartı kullanımları, elektronik ticaret kullanımları ile ilgili bazı kaynaklar bulunmuş fakat genel olarak tüm ödeme araçlarını kapsayan bir araştırmaya rastlanmamıştır. Bu bakımdan yapılması düşünülen tez çalışmasının:

• Para ve dışındaki tüm ödeme araçlarının KOBİ’lerin ticarî yaşamındaki etkinliğine ilişkin geniş kapsamlı ve çok yönlü bir kaynak olacağı,

• İstatistiki anlamda ödeme araçlarının dünyada ve Türkiye’de kullanımına ilişkin güncel verileri ortaya koyması bakımından önemli olacağı,

• Son dönemdeki teknolojik, ekonomik ve hukuki gelişmeler ışığında para dışındaki ödeme araçlarındaki son yenilikler ve uygulamaları ortaya koyması açısından da faydalı bir çalışma olacağı düşünülmektedir.

1.3. Sınırlılıklar

Çalışmanın kavramsal kısmında gerekli olan istatistiki bilgiler hazırlanırken, özellikle ödeme araçları ile ilgili dönemsel verilerde; son bir iki yıla ait verilere belli kısımlarda ulaşılabilmiştir; bunun dışındaki veriler çoğunlukla 2009-2010 dönemine aittir. Alacak transferi, doğrudan borçlandırma ve e-para ile ilgili olarak ise henüz yeni ödeme araçları oldukları için çok sınırlı miktarda veriye ulaşılabilmiştir.

Çalışmanın kavramsal çerçevesi, çalışmanın konularıyla ilgisi olan benzer çalışmaların kavramsal çerçeveleri incelenerek araştırmacı tarafından oluşturulmuştur. Benzer çalışmalarda bazı konularda alt başlıklarda ve konuların diziliminde farklılıklar

görülmüş; bu gibi durumlarda araştırmacı çalışmaya uygun olduğunu düşündüğü bölümleri seçerek, kendine has bir örüntü oluşturmuştur.

Yapılması düşünülen anket çalışmasından elde edilecek bulguların geçerliliği, anket sorularının bilimsel anlamda kalitesine ve anlaşılırlığına, anket sorularının cevaplanması sırasında cevaplayıcıların havasına, eğitim ve kültür düzeylerine ve işletmedeki konumları ile parasal konulara olan ilgi ve yakınlıklarına bağlıdır. Bu sebeplerden dolayı, ankette yer alan bazı ifadelerde katılımcıların kolay anlamasını sağlayacak düzenlemeler yapılmıştır.

Türkiye’de TÜİK verilerine göre 2010 yılı itibariyle sayıları 3 milyonu geçen KOBİ’ler araştırma evrenidir ve çalışma evreni olarak Ankara Gıda ve İhtiyaç Malzemeleri Toptancıları (GİMAT) bölgesi seçilmiştir. Çalışma evrenini temsilen Ankara GİMAT’taki işletmelerin içerisinden 100 tanesi örneklem olarak seçilmiştir. Anket uygulaması sonucunda 91 adet sağlıklı veri sağlayan anket formu elde edilebilmiştir. Bu 91 adet anketten elde edilen veriler analiz edilerek çalışmanın bulguları oluşturulmuştur.

Anket çalışması sırasında katılımcılardan, işletmenin yıllık net satış hasılatı ve işletmede çalışan sayısı gibi bazı bilgiler istenmiş fakat katılımcıların bu bilgileri vermekten kaçınmaları sebebiyle bu konularda yeterli ve sağlıklı bilgi edinilememiştir. Bu nedenle ankete katılan işletmeler, faaliyette bulundukları sektörler ve toplam faaliyet sürelerine göre tanımlanmıştır.

1.4. Varsayımlar

• Türkiye’deki toplam işletme sayısının en büyük kısmını (% 99’un üzerinde) KOBİ’ler oluşturmaktadır.

• Para (fiziksel para), çek, kartlı ödeme sistemleri, alacak transferi, doğrudan borçlandırma sistemi, posta çeki ve elektronik para KOBİ’lerin kullandıkları nakit ve nakit dışı ödeme araçlarıdır.

• Anket çalışması için belirlenen örneklemi oluşturan işletmelerin en büyük çoğunluğu gıda (gıda imalatı ve/veya alım satımı) sektöründe faaliyet göstermektedir.

• Katılımcılar, anket formundaki tüm ifadeleri samimiyetle yanıtlamışlardır.

• Anket çalışmasında, katılımcıların verdikleri yanıtlar gerçeği yansıtmaktadır.

• Ödeme aracı olarak para (fiziksel para), günümüz koşullarında yeterince hızlı ve güvenli bir değişim aracı değildir.

• Çek kullanımı ticarî yaşam içerisinde oldukça yaygınlaşmıştır.

• Çek Kanunu ve Ticaret Kanunundaki son değişiklikler, ticarî yaşamda değişim sağlayacaktır.

• Çek Kanunu ve Ticaret Kanunundaki son değişiklikler, çek kullanımını etkilemektedir.

• Günümüzde fiziksel paranın yerini elektronik ortamdaki para türleri almaktadır.

• Kredi kartı kullanımı ticarî yaşam içerisinde oldukça yaygınlaşmıştır.

• Teknolojik gelişmelere paralel olarak ticarî yaşamda da bilgi ve iletişim teknolojilerinin kullanımı artmakta ve elektronik ticaret uygulamaları hızlı bir şekilde yaygınlaşmaktadır.

• Ödeme araçları ve ödeme sistemleri birbirinden farklı fakat birbirini tamamlayan kavramlardır.

1.5. Tanımlar

Etkinlik: 1. Hareketli, işleyen, çalışan, etkili, faal, aktif, dinamik. 2. fel. Fiilde bulunan, etkinlik gösteren, edilgin karşıtı. 3. kim. Kimyasal tepkimelere katılma yatkınlığı gösteren (molekül, atom) (Web: http://tdkterim.gov.tr/bts/ adresinden 28 Şubat 2012‘de alınmıştır). Bu çalışmada etkinlik kelimesi, Türk Dil Kurumunun tanımının bir kısmını da kapsayacak şekilde, ödeme araçlarının KOBİ’lerin ticarî yaşamı içerisindeki aktiviteleri, dinamizmleri ve kullanım oranları anlamlarında kullanılmıştır.

Para: Devletçe bastırılan, üzerinde değeri yazılı kâğıt veya metalden ödeme aracı. (Web: http://tdkterim.gov.tr/bts/ adresinden 28 Şubat 2012‘de alınmıştır). Çalışmada fiziksel anlamda para için bu tanım esas alınmıştır.

Çek kırdırma işlemi, yasal anlamda factoring (alacaklandırma) kuruluşları olarak bilinen aracı kuruluşlar aracılığı ile bankalarla anlaşmalı olarak gerçekleşmektedir, bununla birlikte yasa dışı olarak da çek kırdırma işlemi yapan kişiler bulunmaktadır. Genellikle bankaların kendi factoring kuruluşları bulunmaktadır. Asıl sorulmak istenenin hızlı ve kolay anlaşılır bir biçimde karşı tarafa iletilmesini sağlamak için anket formunun çek kullanımı ile ilgili kısımda çek kırdırma işlemi ile ilgili olarak bu açıklamaya yer verilmemiş, bunun yerine katılımcıların kolay anlamalarını sağlayacağı düşünülen “müşterilerimden aldığım çekleri gününden önce bankaya kırdırıyorum” ifadesi kullanılmıştır.

Benzer şekilde, anket formunda alacak transferi yöntemi, doğrudan borçlandırma sistemi ve e-para tarif edilirken literatürdeki tanımlar yerine katılımcıların daha kolay anlamalarını sağlayacak, daha az teknik terim içeren, daha kısa ve daha anlaşılır tanımlar tercih edilmiştir. İfadeleri kısa ve öz tutmak amacıyla, anket formunun onikinci sorusunda, işletmeye ait bir internet sitesi olup olmamasına ilişkin seçenekler ifade edilirken “işletmeye ait bir internet sitesi” denilerek, doğrudan veya dolaylı olarak işletmeye ait, işletmenin reklam, pazarlama, sipariş alma ve satış gibi bazı faaliyetlerini gerçekleştirebildiği bir internet sayfası, internet sitesi veya web sayfası anlamlarının tümü kastedilmiştir. Bu durum, anket çalışması katılımcılara uygulanırken izah edilmiştir.

2. KAVRAMSAL ÇERÇEVE

2.1. Küçük ve Orta Büyüklükteki İşletmeler (KOBİ)

KOBİ’ler yani Küçük ve Orta Büyüklükteki İşletmeler, tüm dünya ülkeleri için ekonomik yapının temelini oluşturmakla birlikte nicel anlamda da içinde bulundukları ülkedeki toplam işletme sayısının en büyük kısmını oluşturmaktadırlar. Globalleşmenin etkisiyle KOBİ’lerin ekonomik yapı içerisindeki önemi gün geçtikçe artmaktadır.

2.1.1. KOBİ Tanımları

Dünya üzerinde evrensel anlamda ortak bir KOBİ tanımı mevcut değildir ve yapılması da oldukça zordur. Yapılacak bir ortak KOBİ tanımının geçerliliği ise tartışmaya açıktır. Bu nedenle, her ülkede hatta aynı ülkenin değişik kurumları arasında bile farklı tanımlarla karşılaşmak mümkündür. Çünkü üretim, pazarlama, finansman, personel ve yönetim gibi temel işletmecilik fonksiyonlarına ek olarak, KOBİ’ler istihdam ettikleri personel sayısı, satış hacmi, sabit sermayeleri, kullandıkları enerji miktarı, kurulu kapasite düzeyi, katma değerleri, işletmenin büyüklüğü ve piyasa payı gibi ölçülebilen özellikler açısından da büyük farklılıklar göstermektedir (Moray, 2010: 3).

Gelişmekte olan ülkelerde KOBİ tanımında sadece çalışan sayısı kriter olarak alınırken, gelişmiş ülkelerde ciro, bağımsızlık gibi kriterler de bulunmaktadır. Gelişmekte olan ülkelerde işçi sayısına göre büyük olarak değerlendirilen bir işletmenin rekabetçi piyasadaki konumuna göre küçük işletme olarak tanımlanabilmesi yapılacak olan tanımlamanın işçi sayısı gibi tek bir ölçüte dayandırılmaması ve işletmenin içinde yer aldığı sektörde bulunan diğer işletmelere göre gücünü belirleyen ölçütlerin de gözetilmesi gereğini ortaya koymaktadır. Bu yüzden, devlet, finansal kurum ya da kuruluşlar tarafından belirli büyüklükte ve belirli özelliklere sahip işletmelere destek

sağlanması ya da bir takım ayrıcalıkların tanınması söz konusu olduğunda ortak bir tanıma ihtiyaç duyulmaktadır. Böyle bir tanımlamanın varlığı, destek sağlanacak işletme veya işletmelerin kimler olacağının ayrıştırılabilmesi açısından önem taşımaktadır (Moray, 2010: 3).

Ülkelerin gelişmişlik düzeylerinin farklı olması, işletmelerin farklı kriterlere göre sınıflandırılmalarına dolayısıyla da KOBİ tanımlamalarının birbirinden farklı olmasına neden olmaktadır. Çoğunlukla sayısal ölçütler kullanılarak ve bununla birlikte bir kısım sayısal olmayan ölçütler kullanılarak işletmeler sınıflandırılmakta ve KOBİ tanımı elde edilmeye çalışılmaktadır. Bu bölümde, bazı ülkelerde ve Türkiye’deki KOBİ tanımları ve tanımların ülkeler bazında farklılıkları değerlendirilecektir.

2.1.1.1. Avrupa Birliği ülkelerinde KOBİ tanımları

İngiltere’de KOBİ’lerin resmî bir tanımı mevcut değildir. İngiltere’de KOBİ’ler, çalışan kişi sayısıyla tanımlanmaktadır. Nitel ölçü olarak ise; işletmenin sermaye piyasasındaki mevcudiyeti göz önüne alınmaktadır (Akgemci, 2001: 6). İmalat sanayiinde 250, inşaat ve madencilik sektörlerinde ise 25 kişiden az çalışanı bulunan işletmeler KOBİ sayılmaktadır.

Almanya’da KOBİ’lerin belirlenmesinde kullanılan bazı nitel ölçüler şunlardır; girişimcinin işletmesiyle özdeşleşmesi, işletmenin sermaye piyasasında yer almaması, girişimcinin tüm sorumlulukları ve riskleri üstlenmesi, bağımsızlık. Bu ölçütlerin yanında nicel ölçüt olarak işçi sayısı yanında yatırılan sermaye ve yıllık satış tutarı dikkate alınmaktadır (Müftüoğlu, 2002: 108).

Bu ölçülerin yanında nicel ölçü olarak ise, işçi sayısıyla birlikte yıllık satış tutarı da dikkate alınmaktadır. Almanya’da Küçük ve Orta Boy İşletmeler Araştırma Enstitüsü tarafından işletme tanımları yapılmıştır (Moray, 2010: 6). Her sektörde farklı tanımlamalar yapılmıştır. İmalat sanayiinde 50’den az çalışanı olan ve yıllık satış tutarı 2 milyon Mark olan işletmeler küçük; 50-249 çalışanı yıllık satış tutarı 2-25 milyon Mark arasında olan işletmeler de orta boy işletme olarak sınıflandırılmıştır. Toptan

ticarette, 10’dan az çalışanı olan ve yıllık satış tutarı 1 milyon Mark’tan az olan işletmeler küçük; 10-99 çalışanı olan ve yıllık satış tutarı 1-50 milyon Mark arasında olan işletmeler ise orta boy işletmeler olarak sınıflandırılmıştır.

Fransa’da Küçük ve Orta Ölçekli İşletmeler Konfederasyonunun KOBİ’ler için yaptığı sınıflamada el sanatları (esnaf) da dikkate alınmaktadır. KOBİ olabilmek için yıllık satış tutarının 50 milyon Fransız Frank’ının altında olması gerekir. Çalışan sayısı 10 işçinin altındaki işletmeler KOBİ olarak kabul edilmemektedir, bunlar esnaf olarak tanımlanmaktadır. Ayrıca Fransa’daki nitel kıstaslar; işletme ve sahibi arasındaki özdeşlik ve işletme sahibinin her yönden sorumluluğudur (Akgemci, 2001: 11).

İtalya’da çalışan sayısı ve sabit sermaye yatırımlarının miktarına göre işletmeler sınıflandırılarak 1-19 arası mikro, 20-99 arası küçük, 100-250 arası orta ve 250 + büyük olarak kabul edilmekle birlikte, sabit sermaye yatırımları en çok 3 milyon Liret olanlar KOBİ sayılmaktaydı. AB Tavsiyesinin benimsenmesiyle birlikte kriterler değişmesine karşılık, kamu teşviklerinin dağılımında işletmeler arasında, bölgeler arası kalkınmışlık farkları nedeniyle, farklılıklar yaratılmaktadır (Özdemir, Ersöz ve Sarıoğlu, 2006: 34).

Avrupa Birliği’nde KOBİ’ler çalışan sayısı ile yıllık ciroları veya bilânçolarına göre tanımlanmaktadır (Bkz. Tablo 1). Avrupa Birliği’nde 1996 yılında belirlenen KOBİ tanımı 2003 yılında yapılan yeni tanımın 01 Ocak 2005 tarihinden itibaren yürürlüğe girmesiyle birlikte AB’ye göre bir işletmenin 250 kişiden az çalışanı var ve cirosu 50 milyon Euro’dan az ise orta ölçekli, 50 kişiden daha az çalışanı ve cirosu 10 milyon Euro’dan az ise küçük ölçekli işletme olarak kabul edilmektedir. 10 kişiden daha az çalışanı olan ve cirosu 2 milyon Euro’dan az olan işletmeler ise mikro ölçekli işletmeler olarak tanımlanmaktadır. Ayrıca tüm işletmelerde; KOBİ kapsamına girebilmek için söz konusu şirketin sermayesinin %25’inden fazlasının bir ya da birkaç büyük işletmeye ait olmaması gerekir (Moray, 2010: 4).

Tablo 1

Avrupa Birliği Ülkelerinde KOBİ Tanımı

İşletme ölçeği En fazla çalışan sayısı

En fazla ciro veya

bilanço toplamı Bağımsızlık

Orta <250 ≤50 milyon € / ≤43 milyon € Başka işletme hissesi % 25’i geçmeyecek Küçük <50 ≤10 milyon € / ≤10 milyon € Mikro <10 ≤2 milyon € / ≤2 milyon €

(The New Small and Medium Enterprises Definition, 2005: 32).

2005 yılındaki uygulamayla birlikte AB ülkelerinde ki tanım farklılıkları ortadan kaldırılarak KOBİ kavramı standartlaştırılmış olup uygulanan her türlü destek ve yardımların sınırları da böylelikle belirlenmiştir (Moray, 2010: 4).

2.1.1.2. Amerika Birleşik Devletleri’nde KOBİ tanımları

ABD’nde resmî bir KOBİ tanımı yapılmamıştır. 1950 tarihli küçük işletme kanunu vardır. KOBİ’lerin sahipliği ve yönetimi bağımsız olup faaliyet sahasına hâkimiyet gücü mevcut değildir. Kuruluş olarak küçük işletme teşkilatı bulunmaktadır. Sektörel bazda ayırım vardır. Kriterler olarak satış tutarı ve istihdam edilen işçi sayısı dikkate alınmaktadır. İmalat sektöründe faaliyet sahasına göre 500 veya 1000 işçiden az, toptan ticarette ise 100 işçi çalıştıran işletmeler küçük işletmeler olarak belirtilmektedir (Yörük ve Ban, 2003: 9).

… ABD’ de sektör ayırımı yanında satış tutarı ve istihdam edilen kişi sayısı dikkate alınmaktadır. İşçi sayısında özellikle imalat sanayinde üst sınır 500 ve 1000 kişiden az , toptan ticarette ise 100 işçi çalıştıranlar KOBİ kapsamında yer almaktadırlar (Özen, 2011: 12).

Small Business Administration (SBA) tarafından belirlenen temel iki kritere göre:(Web:http://www.sba.gov/contractingopportunities/officials/size/summaryofssi/ind ex.html adresinden 14 Temmuz 2012‘de alınmıştır).

• İmalat sanayi sektöründe en fazla 500 çalışanı bulunan,

• Hizmet sektöründe en fazla 7 milyon USD ciro yapan işletmeler KOBİ tanımı içerisinde yer almaktadır.

Faaliyet gösterilen sektör bazında kriterler farklılaştırılmaktadır (Web: http://www.sba.gov/idc/groups/public/documents/sba_homepage/serv_sstd_tablepdf.pdf adresinden 14 Temmuz 2012‘de alınmıştır). Kriterler her yıl 1 Ocak itibariyle mevcut ekonomik koşullar doğrultusunda revize edilmektedir (Kalkan, 2010: 3).

2.1.1.3. Japonya’da KOBİ tanımı

Çalışan sayısına ve sermaye miktarına göre yapılan tanıma göre, Japonya’da imalat sanayiinde çalışan sayısı 5-20 arasında olan işletmeler çok küçük işletmeler, 20-300 arasında olanlar ise küçük ve orta büyüklükteki işletmeler olarak kabul edilmektedir. Diğer yandan, ticaret sektöründe ancak 100, hizmetlerde ise 50 çalışanı olan işletmeler küçük ve orta büyüklükteki işletmeler kabul edilmektedir. Sermaye miktarı olarak da en çok sanayi için 100 milyon, hizmetler için 10 milyon Yen üst limiti getirilmiştir (Özdemir ve Diğerleri, 2006: 34-35).

2.1.1.4. Türkiye’de KOBİ tanımları

Türkiye’de çeşitli kurumlar tarafından kullanılan KOBİ tanımları genel olarak sektörler bazında; personel sayısı, ciro, yatırım tutarı vb. sayısal ölçütler ile sınırlamalar

getirilerek yapılmıştır. Kurumların farklı tanımlar yaparak KOBİ tanımlamasına gitmesi, farklı değerlendirmelerin ortaya çıkmasına neden olmuştur (Kalkan, 2010: 5).

KOBİ tanımlamasında genellikle kullanılan istihdam edilen personel sayısı önemli bir ölçüt olmakla birlikte, yeterli olmadığı, işletme büyüklüklerinin sınırlarını daha da netleştirmek için diğer ölçütlere de (sermaye, satış hâsılatı gibi) ihtiyaç olduğu bir gerçektir. Faaliyet gösteren işkoluyla ilgili olarak veya o ülkenin ekonomik ve sosyal yapısına bağlı olarak bazı ölçütler, işletmelerin sınıflandırılmaları itibariyle diğerlerinin önüne geçebilmektedir. Tarım sektöründe işgücü önemli bir faktörken, teknolojiden azami düzeyde istifade edilen alanlarda (sermaye yoğun) işgücünün ne kadar az yer tuttuğu açıktır. İşgücü sermaye gibi farklı üretim faktörlerinin ağırlıklı olarak kullanıldığı farklı iş alanlarında faaliyet gösteren işletmelerin birlikte değerlendirilmesinin gerektiği durumlarda, istihdam edilen personel sayısı yanında, sermaye ve satış hâsılatı gibi ölçütleri de kullanarak, işletme büyüklüğünü belirlenebilir (Tutar ve Küçük, 2003: 196).

Yasal tanımlama yapılmadan önce, birçok kurum ve kuruluş tarafından değişik KOBİ tanımları yapılmıştır. Bunlardan bazıları şöyledir:

Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) tanımına göre; 1-50 işçi çalıştıran imalat sanayi işletmeleri küçük sanayi, 51-150 işçi çalıştıran imalat sanayi işletmeleri orta ölçekli sanayi işletmeleridir (Altuğ, 2005: 14).

Türkiye İstatistik Kurumunun ( TÜİK ) tanımına göre; 1-49 kişi istihdam eden iş yerleri küçük ölçekli, 50-99 işçi istihdam eden işyerleri ise orta ölçekli işyerleridir (Altuğ, 2005: 14).

Hazine Müsteşarlığı’nın tanımına göre, “imalat sanayinde faaliyette bulunan ve yasal defter kayıtlarında arsa ve bina hariç net sabit yatırım tutarı 400.000 TL’yi aşmayan, 1 ile 9 arasında işçi çalıştıran işletmeler çok küçük ölçekli, 10-49 arasında işçi çalıştıran işletmeler küçük ölçekli, 50-250 arasında işçi çalıştıran işletmeler orta ölçekli KOBİ niteliğindedir” (Moray, 2010: 9).

Halk Bankası; esnaf ve sanatkârların finansman gereksinimlerine katkıda bulunmak için kurulmuş olan “Halk Bankası teşvik belgeli, KOBİ’leri”, 1-150 arası iş gören sayısı ve 100 Milyar TL’yi aşmayan sabit yatırım tutarı ile tanımlarken, 1-250 arası iş gören ile toplam makine ve ekipmanlarının kayıtlı net değeri de 400 Milyar TL’yi aşmayanları normal KOBİ olarak tanımlamaktadır (Küçükyılmazlar, 2004: 48).

“Eximbank, KOBİ’leri ihracat kredilerinde, işyerinde 1-150 arası personel istihdam eden sanayi işletmeleri, destek kredilerinin de ise en çok 100 personel istihdam eden ve gerçek usule göre defter tutan işletmeler olarak tanımlamaktadır” (Moray, 2010: 9).

Dış Ticaret Müsteşarlığı tanımına göre, imalat sanayinde faaliyet gösteren, 1- 200 işçi çalıştıran, gerçek usulde defter tutan, arsa ve bina hariç sabit sermaye tutarı bilânço net değeri itibariyle 2 milyon ABD doları karşılığı YTL’yi aşmayan işletmeler, KOBİ olarak tanımlanmaktadır (Web: http://www.kobifinans.com.tr/tr/bilgi_merkezi /02020503/9792 adresinden 01 Temmuz 2012‘de alınmıştır).

Türkiye’de KOBİ’lerin somut olarak tanımlanmasına ilişkin kanun 08.01.1985 tarihli ve 3143 sayılı Sanayi ve Ticaret Bakanlığının Teşkilât ve Görevleri Hakkında Kanun’dur. Bu kanuna yeni tanımla ilgili ek madde 12.04.2005 tarihinde 5331 sayılı Kanun’la eklenmiştir. Buna göre ilgili açıklama: “Küçük ve orta büyüklükteki işletmelerin tanımlanmasına, niteliklerine, sınıflandırılmasına ve uygulamalarına ilişkin esaslar; net satış hasılatları, malî bilanço tutarları ve çalışan sayıları dikkate alınarak Bakanlıkça hazırlanan ve Bakanlar Kurulunca yürürlüğe konulan yönetmelikle belirlenir. Küçük ve orta büyüklükteki işletmeler kısaca "KOBİ" olarak adlandırılır” şeklindedir (Resmî Gazete, 16 Nisan 2005, 25788, 5331 sayılı Kanun, Md. 1).

Bu kanundaki tanımlama 20.04.1990 tarihinde yürürlüğe giren 3624 sayılı Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Kurulması Hakkında Kanun’da da esas alınmıştır (Resmî Gazete, 20 Nisan 1990, 20498, 3624 sayılı Kanun, Md. 2).

Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik’ in yürürlüğe konulması; Sanayi ve Ticaret

Bakanlığı’nın 28.7.2005 tarihli ve 5674 sayılı yazısı üzerine, 3143 sayılı Sanayi ve Ticaret Bakanlığının Teşkilat ve Görevleri Hakkında Kanun’un ek 1. maddesine göre 18.11.2005 tarihinde yayınlanan 18.05.2006’da yürürlüğe giren yönetmelik; küçük ve orta büyüklükteki işletmeler ile bu işletmelerin tanımlarına, niteliklerine ve sınıflandırılmasına ilişkin uygulama usul ve esaslarının belirlenmesini kapsamaktadır (Özen, 2011: 6-7).

Tanımlamada temel olarak üç ölçüt esas alınmıştır. Söz konusu firmanın çalıştırdığı personel sayısı, yıllık net satış hasılatı veya bilânço değerleri ve bağımsızlık ölçütleridir.

Bu yönetmelikte yapılan tanıma göre, (Bkz. Tablo 2) küçük ve orta büyüklükte işletme (KOBİ): “250 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu 25 milyon Türk Lirası’nı aşmayan ve bu Yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ve kısaca "KOBİ" olarak adlandırılan ekonomik birimlerdir” şeklindedir (Resmî Gazete, 18 Kasım 2005, 25997, 2005/9617 sayılı Yönetmelik, Md. 5).

Tablo 2

Türkiye’de KOBİ Tanımı

KOBİ Çalışan sayısı Net satış hasılatı veya

mali bilanço (TL) Bağımsızlık

Mikro işletme 1-9 ≤ 1,000,000

Başka işletme hissesi % 25’i geçmeyecek Küçük ölçekli

işletme 10-49 ≤ 5,000,000

Orta büyüklükte

işletme 50-249 ≤ 25,000,000

(Resmî Gazete, 18 Kasım 2005, 25997, 2005/9617 sayılı Yönetmelik, Md. 5).

İşletmeler, diğer işletmeler ile olan sermaye ve oy hakkı ilişkilerine göre ortaklık yapıları açısından incelenerek yönetimdeki hâkim etki ve ortaklık payları açısından; bağımsız işletme, ortak işletme ve bağlı işletme olarak sınıflandırılmaktadır. Bir

işletme; (Resmî Gazete, 18 Kasım 2005, 25997, 2005/9617 sayılı Yönetmelik, Md. 7,8,9).

• Başka bir işletmenin % 25 veya daha fazlasına sahip değilse,

• Herhangi bir tüzel kişi veya kamu kurum ve kuruluşu veya birkaç bağlı işletme tek basına veya müştereken bu işletmenin % 25 veya daha fazla hissesine sahip değilse,

• Konsolide (pekiştirilmiş) edilmiş hesaplar düzenlemiyorsa ve konsolide hesaplar düzenleyen başka bir işletmenin hesaplarında yer almıyorsa ve bu nedenle bağlı bir işletme değilse bağımsız işletme olarak kabul edilir.

• Bir işletmenin tek başına veya bağlı işletmeleriyle birlikte hâkim etki yaratmayacak şekilde, başka bir işletmenin oy hakları veya sermayesinin % 25'inden fazlasına ve % 50'sinden azına sahip olması veya kendisinin oy hakları veya sermayesinin % 25'inden fazlasına ve % 50'sinden azına başka bir işletmenin hâkim etki yaratmayacak şekilde sahip olması durumunda ortak işletme sayılır. Yönetmelikte belirtilen % 25 üzerindeki pay sahipliği oranı (Resmî Gazete, 18 Kasım 2005, 25997, 2005/9617 sayılı Yönetmelik, Md. 9);

• Kamu yatırım şirketleri, girişim sermayesi yatırım ortaklıkları ve bir işletmedeki toplam yatırımları iki milyon TL’yi asmamak şartıyla kendi fonlarını borsaya kote (borsanın izniyle halka arz edilecek hisse senetlerinin, borsaya kaydedilmesidir) ( Web: http://www.uludagsozluk.com/k/kote-etmek/ adresinden 11 Kasım 2012’de alınmıştır) edilmemiş işletmelere yatıran ve düzenli olarak risk sermayesi yatırımlarında bulunan gerçek kişiler ve kişi grupları,

• Üniversiteler, üniversitelerin kurduğu vakıflar ve kar amacı gütmeyen araştırma merkezleri,

• Bölgesel kalkınma fonları da dâhil kurumsal yatırımcılar,

• Yıllık bütçesi on sekiz milyon TL’den az olan ve nüfusu beş binden az olan yerlerdeki; belde belediyeleri dâhil belediyeler ve köy tüzel kişilikler tarafından açılmış olsa dahi bağımsız işletme olarak sayılacaktır.

Bir işletme;

• Başka bir işletmenin sermaye veya oy haklarının çoğunluğuna sahip olma, • Başka bir işletmenin yönetim, yürütme veya denetim kurulu üyelerinin çoğunluğunu atama veya azletme yetkisine sahip olma,

• Başka bir işletmenin hissedarı veya ortağı olup, bu işletmenin diğer hissedarları veya ortaklarıyla yaptığı anlaşma ile bunların oy haklarının çoğunluğunu tek basına kontrol etme hakkına sahip olma, şartlarından en az birini taşıması halinde bağlı işletme sayılır.

Bir işletmenin, sermayesinin veya oy haklarının % 25'inden fazlasının doğrudan veya dolaylı olarak, müştereken veya tek başına bir veya birden fazla kamu kurum veya kurulusunun kontrolünde olması durumunda işletmenin KOBİ olarak sayılmayacağı

belirtilmiştir (Resmî Gazete, 18 Kasım 2005, 25997, 2005/9617 sayılı Yönetmelik, Md.

11).

Bağımsızlık ölçütünden kasıt, bir firmanın sermayesi ve hissesinin %25’ten fazlasının bir büyük sermaye grubuna ait olmamasıdır. Yani, ancak hisse payı içinde büyük sermayenin payı %25´ten az olan firmalar KOBİ kategorisine girebilirler (Web: http://www.kobitek.com/kobi_nedir adresinden 02 Temmuz 2012’de alınmıştır).

Bakanlar Kurulu tarafından 19.10.2005 tarihinde alınan ve 18.11.2005 tarihinde Resmî Gazete’de yayımlanan yönetmelik ile tüm kurum ve kuruluşların uygulamalarında esas alınmasını sağlamak üzere oluşturulan tanım üzerinden hareket edilmesi amaçlanmıştır. Yapılan tanım Avrupa Birliği (AB) tanımının ülkemize uyumlaştırılmış hali olarak nitelendirilmektedir (Kalkan, 2010: 5).

Yönetmeliğin amacı, KOBİ’lerin tanımının belirlenmesi ve bu tanımın tüm kurum ve kuruluşların uygulamalarında esas alınmasının sağlanmasıdır. Yönetmelikle birlikte KOBİ’lerin fonlardan yararlanmak için yapacakları başvurularda dolduracakları model beyannameler ve başvuru formları da AB uygulamalarına uyumlu olarak hazırlanmıştır. Böylece AB sürecinde KOBİ’ler alanının öncelikleri arasında yer alan KOBİ tanımının AB tanımı ile uyumlaştırılması yükümlülüğü gerçekleşmiş bulunmaktadır (DPT, KSEP 2007-2009: 21).

KOBİ’lere ilişkin tüm uygulamalarda AB’ye uyumlu bir tanımın kullanılması amacıyla gerekli yasal düzenlemenin gerçekleştirilmesine yönelik olarak yukarıda belirtilen çalışmalar gerçekleştirilmiştir (DPT, KSEP 2007-2009: 21). AB ile Türkiye’de yapılan KOBİ tanımlarındaki yıllık net satış hasılatı ve yıllık mali bilanço değeri tutarları arasında hem para birimi hem de tutarlar açısından farklılıklar bulunmaktadır (Özen, 2011: 8).

AB’deki KOBİ tanımı ile Türkiye’deki KOBİ tanımını karşılaştırdığımızda (Bkz. Tablo 3); çalışan sayısı açısından bir farklılık bulunmamaktadır ancak, yıllık net satış hasılatı ve bilanço değeri için belirlenen üst sınırlar, Türkiye’de TL üzerinden sırasıyla mikro, küçük ve orta ölçekli işletmelerde 1, 5 ve 25 milyon TL iken, AB’de € üzerinden; 2, 10 ve 50-43 milyon € şeklindedir. Para birimleri birbirine dönüştürüldüğünde dört kat civarında bir farklılık olduğu görülebilmektedir.

Tablo 3

AB KOBİ Tanımı ve Türkiye’ deki KOBİ Tanımı Karşılaştırması

Tanım kriteri Mikro işletme işletmeler Küçük Orta ölçekli işletmeler

AB

Çalışan

Sayısı 0-9 10-49 50-249

Yıllık Net Satış

Hasılatı ≤2 Milyon € ≤10 Milyon € ≤50 Milyon € Yıllık Mali

Bilançosu ≤2 Milyon € ≤10 Milyon € ≤43 Milyon €

TÜRK İYE Çalışan Sayısı 0–9 10–49 50–249 Yıllık Net Satış Hasılatı ≤1 Milyon TL (450,000 €) ≤5 Milyon TL (2.250,000 €) ≤25 Milyon TL (11,350,000 €) Yıllık Mali

Bilançosu ≤1 Milyon TL (450,000 €) ≤5 Milyon TL (2.250,000 €)

≤25 Milyon TL (11,350,000 €)

* 1 € yaklaşık olarak 2,2 TL varsayılarak yaklaşık değerler verilmiştir. (DPT, KSEP 2007-2009: 22).

Yakın zamanda, 13 Ocak 2011’de kabul edilip, 14 Şubat 2011 tarih ve 27846 sayılı Resmî Gazete’de yayımlanarak ilk bölümü 01.07.2012’de yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu’nda 1522. maddede: “Küçük ve orta büyüklükteki işletmeleri tanımlayan ölçütler, Türkiye Odalar ve Borsalar Birliği ve Türkiye Muhasebe Standartları Kurulunun görüşleri alınarak, Sanayi ve Ticaret Bakanlığı tarafından yönetmelikle düzenlenir. Yönetmelik, Resmî Gazetede yayımlanır. Bu ölçütler, bu Kanunun ticarî defterler ile finansal tablolara ve raporlamaya ilişkin olanlar başta olmak üzere, ilgili tüm hükümlerine uygulanır” denilmiştir. Hali hazırda 2005 tarihli Yönetmelik uygulanmaktadır fakat yakında yönetmelikteki tanımın güncelleneceği ve özellikle yıllık net satış hasılatı ve mali bilanço değeri ile ilgili sınırların değiştirileceği düşünülmektedir.

KOBİ’leri tanımlarken; işletmede istihdam edilen personel sayısı, işgücünün toplam iş zamanı fonu (çalışma süresi), ücret toplamı veya işgücü maliyeti toplamı, sabit varlıkların değeri, makine sayısı, makine parkı değeri, belirli bir süre içinde harcanan enerji miktarı, enerji maliyeti, makinelerin iş zamanı fonu, kullanılan malzeme

miktarı, malzeme maliyeti, toplam çevirici güç, toplam sermaye, öz sermaye, çalışma sermayesi, sipariş sayısı, sipariş tutarı, işletme kapasitesi, kapasite kulanım derecesi, satış tutarı, kar hacmi, ödenen vergi tutarı, piyasa payı, ihracat satış tutarı, piyasa payı, ithalat satış tutarı oranı gibi (Müftüoğlu, 1997: 31) ölçütlerin de dikkate alınması daha kapsamlı bir tanım elde edilmesini sağlayacaktır.

Durumu, rakamlardan bağımsız düşünerek, hatta rakamları yadsıyarak, biraz sübjektif olarak, yani düşünsel ve bir iç bakışıyla değerlendirirsek çok daha net bir KOBİ tanımına kavuşabiliriz. Bizce şöyle ki (Web: http://www.kobitek.com/kobi_nedir adresinden 02 Temmuz 2012’de alınmıştır):

• Kısıtlı sermaye ve pazarlama olanaklarına rağmen, kendi çabasıyla ayakta duran, bu çabayla gerek kendi ülkesinin gerekse diğer ülkelerin piyasalarına mal ve hizmet üretip sunan,

• Ülkede oluşabilecek herhangi bir ekonomik buhranda, ülkenin geniş kesimleri, yani işçi, memur, çalışanlarla birlikte yoğun olarak olumsuz etkilenen,

• Büyük işletme ve firmalar, ekonomik sistemde oluşan bunalımlar sonucu yatırımlarını rahatlıkla transfer edip, siyasi sorunu ve ekonomik problemi olmayan ülkelere ve pazarlara kaydırabilirken, ekonomik olumsuzluğu finans darlığı, sermaye azlığı, kısıtlı kapasite ve pazar daralması nedeniyle olanca şiddetiyle hisseden,

• Bunun sonucu ağır yaralar alabilen, iflas kelimesiyle yaşayan ama buna rağmen yine de üreten,

• Ekonomik gelişme ve büyüme dönemlerinde ise sınırsız başarı hikayeleri yaratan,

• “Toplam ve oransal olarak o ülke için büyük işletmelerden çok daha fazla katma değer yaratabilen tüm ticarî, sınai ve hizmet işletmeleri birer KOBİ´dir” diyebiliriz.

Türkiye’de 2005 yılına kadar KOBİ’ler ile ilgili çalışma yapan kuruluşların kendi bünyelerinde farklı KOBİ tanımları oluşturduğu ve belirledikleri kriterler üzerinden hareket ettikleri görülmektedir. Farklı tanımların olması yapılan devlet yardımlarının ve teşviklerin belirli bir standart sağlanamadan uygulamaya konması sonucunu doğurmaktaydı. 2005 yılında kabul edilen KOBİ tanımı ile birlikte işletmelerde tanım sorunu çözülmüş, uygulamada AB KOBİ tanımı baz alınarak ilgili tanımın ülkemize uyarlanmış sekli üzerinde mutabakata varılmıştır. İçinde bulunduğumuz coğrafya, AB’ye üyelik sürecimiz ve AB’ye uyum sürecinde gerçekleştirilmeye çalışılan değişiklikler göz önüne alındığında sayısal ölçütlerde değişikliğe giderek benzer bir tanımın kabul edilmiş olması anlaşılırdır. Bununla birlikte ekonomik kırılganlıkların arttığı dönemlerde sayısal ölçütlerde değişikliğe gidilmesi ve ölçütlerin güncellenmesinin doğru olacağı düşünülmektedir. ABD’de yıllık bazda kriterlerin belirlenmesi yoluyla oluşturulan tanım dikkate alınarak, ekonomik krizlerin sıklıkla yaşandığı ülkemizde de belirli periyotlarla kriterlerin güncellenmesinin faydalı olacağı düşünülmektedir (Kalkan, 2010: 8).

2.1.2. KOBİ’lerin Genel Yapısı

Bu kısımda KOBİ’lerin, yönetimleri, istihdam yapıları, sermaye yapıları ve üretim tarzları açısından sahip oldukları özellikler, teknolojik ve sosyal açıdan yerine getirdikleri fonksiyonlar ve bulundukları ülkenin ekonomik yapısına sağladıkları katkılara değinilecektir.

2.1.2.1. KOBİ’lerin özellikleri

KOBİ’lerin aksine büyük işletmelerde yöneticilerin üzerinde yönetim kurulu, firma sahibi veya hisse sahiplerinin doğrudan baskıları mevcuttur. Hatta işletmeye kredi gibi finansal kaynak temin eden kuruluşların bile dolaylı olarak kontrolünden bahsedilebilir. Fakat KOBİ’lerin çoğu bazı istisnalar hariç sahipleri tarafından yönetilmektedir. Dolayısıyla işletmenin aynı zamanda sahibi olan bir yönetici için böyle bir baskıdan söz edilemez. Böylece hareket serbestliğine sahip olan girişimciler, yeni düşüncelerini hayata geçirip yeteneklerini kanıtlayabilirler. Fakat bu durum yöneticilerin istedikleri gibi hareket edebilecekleri anlamını taşımamaktadır. Çünkü normal şartlar altında bir çalışan işverene veya idareciye karşı sorumluyken, girişimci bütün müşterilere karşı sorumludur. Bundan başka firmanın amacı kar olduğuna ve kar da satış miktarıyla doğru orantılı olduğuna göre, müşteri taleplerini dikkate almak gerekmektedir. Bu şekliyle işletme kurmanın temel nedenlerinden birisi sayılan bağımsız olma isteği, işletmenin en temel özelliklerinden biridir (Moray, 2010: 13).

KOBİ’lerde genelde yönetim işlevini girişimci yürütür. Böylece sayısı az olan personeli üzerinde daha etkin bir gücü vardır. İş verimini, çalışma performansını büyük işletmelere göre daha iyi ölçebilmektedir. Bunun sonucunda da işveren işçi ilişkisi enformel bir yapı kazanır. İşçilerde, işletme sahibini sadece işveren olarak değerlendirmezler. Kendilerine her konuda destek veren, sorunlarıyla yakından ilgilenen birisi olarak görürler. “Böylece işçiler işyeri ile kendilerini bütünleştirerek kendi menfaatleri ile işletmenin menfaatlerini bir tutarak girişimci ile işçi arasında bir “duygu” birlikteliğini gerçekleştirebilmektedirler. Son 10-15 yıl içinde büyük şirketlerin ülkeye oranla nispi olarak çöküşü, merkezden uzaklaşması, esneklik kabiliyetinin zayıflaması gibi sorunlar yaşamaları söz konusu olmaktadır. Bu işletmelerin piyasa ekonomisi içindeki karşı karşıya kaldıkları krizleri aşabilmelerinin en önemli açılımlarından birisinin duygu birlikteliğini geliştirebilen KOBİ’ler olduğu belirtilmektedir” (Moray, 2010: 13-14).

Ülke ekonomilerinin önemli bir bölümünü oluşturan KOBİ’ler ile ilgili yapılan çalışmalar doğrultusunda aşağıda belirtilen genel özelliklere ulaşılabilir (Kalkan, 2010: 9);

• İstihdam yaratma gücü genel olarak kalifiye olmayan çalışanlardan ibarettir. Bu özelliği ile ekonominin alt tabakasına hitap eder ve bu kesime istihdam sağlayarak ülkenin gelişmesine ve gelir dağılımına katkıda bulunurlar.

• KOBİ’lerde sendikalaşma oranı düşüktür. Küçük işletmelerde çalışanlar, yönetici ile ilişkiye geçmek için bir aracıya ihtiyaç duymamakta, yönetim ile doğrudan ilişki kurabilmektedir.

• Vasıflı eleman istihdam edememeleri kurumsallaşmalarının önünde önemli bir engel teşkil eder.

• Sermayenin az veya yetersiz olması rekabet güçlerinin düşük olmasına sebebiyet vermektedir.

• Yaratmış oldukları ürün çeşitlilikleri sayesinde büyük sanayi işletmelerinin tamamlayıcısı ve destekleyicisi konumundadırlar (Çelik ve Akgemci, 2007: 124-128).

• Ürün çeşitliliklerini pazarın ihtiyaçlarına göre hızla değiştirebilir, yeniliklere kolayca uyum sağlayabilirler (Koç, 2008: 15).

• Düşük sermaye ile emek yoğun teknoloji kullanarak faaliyet gösterirler (Müftüoğlu, 2007: 58).

• Öz sermaye yetersizliği nedeniyle oto finansman sağlamada zorluk çeken işletmeler mevcut yapılarını geliştirebilmek ve rekabet gücünü arttırabilmek için yabancı kaynak temin etmek zorundadırlar (Aypek, 1998: 73).

• İşletme sahibi, girişimci ve yönetici aynı kişilerdir (Müftüoğlu ve Durukan, 2004: 42). Yönetim ve organizasyon açısından profesyonel davranamamaktadırlar. Uzman bir yönetici istihdam etmek yerine, isin basında aile bireylerinden birinin bulunmasını tercih ederler.

• Yatırım yapacakları alanlar üzerinde fizibilite raporu hazırlamak yerine, sektörden aldıkları duyumlar üzerinden hareket ederler. Bu durum yapılan yatırımların uzun dönemde başarı olasılığını azaltmaktadır.

• Teknolojik yenilikleri yakından takip edememeleri birtakım eğitsel teşviklerin verilmesini zorunlu hale getirmektedir.

• Yetersiz finansal planlama, işletme bölümleri arasındaki koordinasyon eksikliği, yöneticilerin uyguladıkları yanlış politikalar, finansman kaynakları hakkında yeterli bilgiye sahip olunmayışı, vade politikası vb. nedenler KOBİ’lerin finansman sağlamada yaşadığı sıkıntıyı arttırmaktadır (Koç, 2008: 27).

• KOBİ’lerde, sipariş tarzı üretim önem taşımaktadır. KOBİ’lerin en önemli üstünlüklerinden biri de, esnek olmalarında yani, müşterilerin özel arzu ve isteklerine cevap verebilmelerinde yatmaktadır (Akgemci, 2001: 28).

• KOBİ’lerde yönetim işlevi, sahibi tarafından kendi hesabına ve riski kendisi üstlenerek yürütülmektedir (Akgemci, 2001: 24). Profesyonel yönetici anlayışının sınırlı oluşu nedeniyle; ekonomik koşullar doğrultusunda hareket ederek riskleri sezememek, rekabet gücünü sağlayacak fiyat politikası izleyememek, karşılaşılan dağıtım sorunları, alternatif pazarların oluşturulamaması, alacakların ve stokların takibi (Korkmaz, 2003:6). vb. KOBİ’lerin kendi isleyişi içinde yaşadıkları problemler nedeniyle risklere karşı kırılganlıkları üst seviyede olmaktadır.

• Küreselleşmeyle, hızla artan teknolojik değişim, rekabet koşullarında ve stratejilerinde oluşan değişim, ürün maliyetlerinin oluşumundaki yapısal farklılıklar, tüketicinin bilinçlenmesi, çoğu mal ve hizmet için söz konusu olan arz farklılıkları vb. temel dönüşümler, özellikle uluslararası pazarlarda, rekabet avantajlarının kaynaklarını ve rekabet biçimini köklü olarak değiştirmekte ve işletmeleri yeni uyum sorunları ile karşı karşıya getirmektedir (Karadal, 2001: 149).