T.C

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE VE FİNANSMAN BİLİM DALI

İSLÂM HUKUKUNA GÖRE ŞİRKETLERDE

ZEKÂT MUHASEBESİ

Asma Khaled M ALİ

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Yunus CERAN

ÖNSÖZ

Çalışmamın ortaya çıkmasında, yüksek lisans ders döneminde ve tez aşamasında yardımlarını esirgemeyen tez danışmanım Sayın Prof. Dr.Yunus CERAN’a çok teşekkür ederim.

Eğitimim boyunca bana yardımcı olan Selçuk Üniversitesinin çok değerli hocalarına ve tezimin kabulüne onay veren jüri üyeleri Prof. Dr. Fehmi KARASİOĞLU, Prof. Dr. Baki YILMAZ ve Aksaray Üniversitesinden jüri üyeleri Doç. Dr. Haluk DUMAN ve Dr. Öğr. Üyesi. Mehmet YÜCENURŞEN'e teşekkür ederim.

Hayatım boyunca desteklerini ve emeklerini esirgemeyen canım ailem; sevgili babam Khaled ALİ, annem Maha SAMKARY, kardeşlerim Hatice, Meshale, Muhammed ve canımın içi küçük kardeşim Abdullah ALİ'ye, desteğini her zaman hissettiğim yol arkadaşlarım Seher GEDEK ve Dalia HASSAN’a içten teşekkür ederim.

Çalışmam için veri toplamam konusunda çok büyükkatkısı olan, bilgisini esirgemeyen yardımcı olan Kral Abdulaziz Üniversitesi bütün hocalarım ve muhasebecilere teşekkür ederim.

i

İÇİNDEKİLER

KISALTMALAR ... v

ŞEKİLLER LİSTESİ ...vi

TABLOLAR LİSTESİ ... vii

GİRİŞ ... 1

BİRİNCİ BÖLÜM

ZEKÂT İLE İLGİLİ GENEL ESASLAR

1.1. Zekâtın Kavramı ... 31.2. Zekâtın Farz Oluşunun Delilleri ... 4

1.2.1. Kur'ân-I Kerîm'de Deliller ... 4

1.2.2. Sünnet'te Deliller ... 5

1.2.3. İcmâ' ... 6

1.3. Zekâtın Hedefleri ve Fonksiyonları ... 6

1.3.1. Ahlaki Yönden Zekât ... 7

1.3.2. İktisadi Yönden Zekât ... 7

1.3.3. Sosyal Yönden Zekaât ... 8

1.4. Zekâtın Farz Olmasının Şartları ... 8

1.4.1. Mükellef İle İlgili Şartlar ... 9

1.4.1.1. Müslüman Olmak ... 9

1.4.1.2. Akıllı ve Yetişkin Olmak ... 9

1.4.1.3. Özgür Olmak ... 9

1.4.2. Mal İle İlgili Şartlar ... 10

1.4.2.1. Tam Mülkiyet ... 10

1.4.2.2. Nemâ/ Artıcı Nitelikte Olması ... 11

1.4.2.3. Nisap Miktarına Ulaşmış Olması... 11

1.4.2.4. İhtiyaç Fazlası Olması ... 12

1.4.2.5. Malın Üzerinden Bir Yıl Geçmesi (Havalân'ül-havl) ... 12

1.4.2.6. Borç Karşılığı Olmaması ... 13

1.5. Zekâtın Ödeneceği Yerler ... 14

1.6. Zekâta Tabi Olan Mallar ... 16

ii

1.6.1.1. Develerin Zekâtı ... 18

1.6.1.2. Sığırların Zekâtı ... 18

1.6.1.3. Koyun ve Keçilerin Zekâtı ... 19

1.6.2. Ticaret Mallarının Zekâtı (Urûzu't-Ticare) ... 20

1.6.3. Altın ve Gümüşün Zekâtı ... 21

1.6.4. Toprak Ürünlerinin Zekâtı ... 23

1.6.5. Madenlerin ve Definelerin Zekâtı ... 25

1.6.5.1. Madenlerin Zekâtı ... 25

1.6.5.2. Definelerin Zekâtı ... 26

1.6.6. Ücret ve Maaşların Zekâtı (Müstefâd Mal) ... 26

1.6.7. Finansal Ürünlerin Zekâtı ... 29

1.6.7.1. Banka Hesaplarındaki Paraların Zekâtı ... 29

1.6.7.1.1. Vadesiz Mevduat ve Özel Cari Hesaplarında Zekâtı ... 30

1.6.7.1.2. Vadeli Mevduat ve Katılma Hesaplarında Zekâtı... 31

1.6.7.2. Faizli Kredi, Faizli Borç Senetler (Bono ve Tahvil), Murabaha Finansman ve Leasing İşlemlerinde Zekâtı ... 32

1.6.7.2.1. Faizli Kredi, Faizli Borç Senetler, Murabaha Finansman Zekâtı ... 33

1.6.7.2.2. Faiz Getirilerinin Zekâtı ... 36

1.6.7.2.3. Leasing (Finansal Kiralama) İşlemlerinde Zekâtı ... 37

1.6.7.3. Hisse Senetlerinde Zekât ... 38

1.6.7.4. Sukuk İşlemlerinde Zekât... 41

1.7. Zekâtın Vergiye İlişkisi... 44

1.7.1. Zekâtın Vergiye Benzeyen Taraflar ... 44

1.7.2. Zekâtın Vergiye Benzemeyen Tarafları ... 45

İKİNCİ BÖLÜM

ZEKÂT MUHASEBESİ AÇISINDAN ŞİRKETLERİN ZEKÂTI VE

KAPSAMI

2.1. Zekât Muhasebesinin Temel Kavramları ... 472.1.1. Muhasebe Kavramı ... 47

2.1.2. İslâmi Muhasebe Kavramı ... 47

2.1.3. Zekât Muhasebesi Kavramı ... 48

iii

2.2.1. Şirketlerde Zekât Muhasebesinin Önemi ... 50

2.2.2. Şirketlerde Zekât Hesaplamasında Önemli İlkeler ... 53

2.2.3. Şirketlerin Zekât Hesaplama Prensipleri... 55

2.2.4. Zekât Matrahını Belirleme Yöntemleri ... 57

2.2.4.1. Net Varlıklar Yöntemi ... 58

2.2.4.2. Net Yatırım Varlıklar Yöntemi... 59

2.2.5. Şirketlerin Zekât Hesaplamasında Net Varlıklar Yöntemi ve Değerleme İlkeleri ... 60

2.2.6. Şirketlerin Zekât Mallarında Yıllanma/ Havelân-I Havl Ölçme Esasları ... 73

2.2.7. Şirketlerin Zekât Nisabını Ölçme Esasları ... 76

2.2.8. Şirketlerin Zekât Oranlarının Belirlenmesinde Temel Esasları ... 77

2.2.9. Şirketlere Ait Zekât Miktarını Hesaplamanın Temel Esasları ... 80

2.2.10. Ticari Ortaklara Zekât Miktarını Yükleme Esasları ... 81

2.2.11. Her Tip Şirkette Zekât Yükümlülüğünün Doğası... 86

2.2.12. Şirketlerin Zekât Hesaplama Formu ... 88

2.2.13. Şirketlerin Zekât Bildirim Formu ... 89

ÜÇÜNCÜ BÖLÜM

ŞİRKETLERDE ZEKÂT MUHASEBESİ UYGULAMALARI VE SUUDİ

ARABİSTAN ÖRNEĞİ

3.1. Suudi Arabistan'da Zekât Dairesi ... 913.2. Zekât ve Gelir Dairesinin İdare Yapısı ... 92

3.3. Zekât Dairesinin Organizasyon Yapısı ... 95

3.4. Suudi Arabistan'da Zekâtla İlgilen Muhasebe Kuruluşları ... 96

3.5. Şirketlerde Zekâtla İlgili Muhasebe Kuralları ... 97

3.6. Şirketlerde Zekât Matrahını Hesaplama Aşamaları... 97

3.7. Zekât Raporlarını Gönderme Prosedürleri ... 98

3.7.1.Genel Kurallar ve Prosedürler ... 98

3.7.2. Zekât Bildirimlerini Gönderme Prosedürleri ... 99

3.7.3. Muayene ve Bağlantı ... 100

3.7.4. Zekât Ödemelerinde Taksitli Ödeme ... 101

3.7.5. Tahsil ve Toplama Garantileri ... 101

3.8. Suudi Arabistan'daki Şirketlerin Zekât Sistemi ... 102

iv SONUÇ VE ÖNERİLER... 111 KAYNAKÇA ... 116

v KISALTMALAR

AAAC- American Accounting Association Committee

AAOIFI- Accounting and Auditing Organization for Islamic Financial Institutions FAS- Financial Accounting Standards

GVK- Gelir Vergisi Kanunu

MASB- Malezya Muhasebe Standartları Kurulu SAS- Saudi Arabia Accounting Standards

SOCPA- Saudi Organization For Certified Public Accountants SR- Suudi Arabistan Riyal

TTK- Türk Ticaret Kanunu

UFRS- Uluslararası Finansal Raporlama Standardı V.U.K- Vergi Usul Kanunu

vi ŞEKİLLER LİSTESİ

Şekil 1.1. Zekat Verileceği Kur'ân-ı Kerîm'de Belirlenen Yerlerı ... 14

Şekil 2.1. Finansal Tablolar Üzerinde Zekât Yükümlülüğü ... 51

Şekil 2.2. Net Varlıklar Yöntemi Yoluyla Zekât Matrahının Elde Edilmesi... 58

Şekil 2.3. Net Yatırım Varlıkları Yöntemi Yoluyla Zekât Matrahının Elde Edilmesi ... 59

Şekil 2.4. Zekât Hesaplamasında Takip Edilecek Prosedürler ... 81

vii TABLOLAR LİSTESİ

Tablo 1.1. Develerin Zekât Nisabı ve Özellikleri ... 18

Tablo 1.2. Sığırların Zekât Nisabı ve Özellikleri ... 19

Tablo 1.3. Koyun ve Keçilerin Zekât Nisabı ve Özellikleri ... 19

Tablo 2.1. Basit Finansal Durum Tablosu Örnegi ... 51

Tablo 2.2. Likit ya da İstendiği anda Likite Çevrilebilir Varlıkların Değerleme İlkeleri ... 63

Tablo 2.3. Alacaklar ve Ticari Malların Değerleme İlkeleri ... 64

Tablo 2.4. Borçların Zekât Karşısındaki Durumu ... 66

Tablo 2.5. Karşılıkların Zekât Karşısındaki Durumu ... 70

Tablo 2.6. Kâr Yedeklerinin Zekât Karşısındaki Durumu ... 72

Tablo 2.7. Zekâtın Hesap Formu Örneği ... 89

1 GİRİŞ

Mükemmel bir din olan İslâm, yaşam sürecimizde bireysel ve toplumsal düzeyde dünya ve ahiret saadetini hedeflemektedir. Dünyada huzur ve barışın temin edilmesini, ahirette de ebedi saadeti kazandırmayı kendisine nihaî hedef kabul etmektedir. Sağlam kaynaklara dayanarak doğru prensipler çerçevesinde merkeze insanı alarak, yaşadığı sorunlara çözümler ortaya koyan İslam Hukuku, insanın menfaatini her zaman göz önünde tutmaktadır.

İslam bireye bir takım sorumluluklar yüklemiştir. Bunlardan biri de zekâttır. İslam toplumundaki önemli rolü sebebiyle zekât, (diğer bütün sorumluluklar gibi) yine insanın kendi yararı içindir. Aynı zamanda zekât, İslam düşüncesinde yatırım yapmanın önemli finansal ve ekonomik nedenlerinden birini temsil etmektedir. Çünkü toplumda mevcut olan kaynakların yatırımda kullanılarak çoğaltılması, bireylerin temel ihtiyaçlarının karşılanmasını ve azamî ölçüde zekât ve sadakanın ortaya çıkmasını mümkün kılmaktadır. Bu da aynı şekilde fakirlere iş imkânı sağlamak, yeni yatırımcılara ve üreticilere fırsat sunmak ve yatırım alanlarını genişletmek gibi çeşitli hedeflerin gerçekleştirmesi de mümkün kılmaktadır.

Şirketlerin zekâtı ise, zekât matrahının ve verilmesi gereken zekât miktarının hesaplanabilmesi için; zekâta tabi olan malların ve zekâttan muaf olması lazım gelen alacakların tespiti açısından fıkıh âlimlerinin üzerinde durduğu zekât türlerinden biridir. Aynı zamanda şirketler, yatırım hacminin artmasına ve şahsî kabiliyetlerin inkişafına sağladığı katkıyla ve iktisadî faaliyetlerin çeşitli risklerini göze alma hususunda şahsa cesaret vermesi itibarıyla milli ekonominin en önemli unsurlarından birini teşkil etmektedir.

Yapılan bu çalışma, şirketler ile ilgili zekâtın hesaplanması, elde edilmesi ve beyanı hususundaki muhasebe esaslarını ele almaktadır. Araştırmanın konusunu teşkil eden "Zekât Muhasebesi", toplumda zengin fakir dengesinin ayarlanması, toplumsal refahın sağlanabilmesi ve pay dağılımının adil ölçülerle yapılabilmesi gibi alanlarda, İslam'ın dünya görüşünü yansıtması bakımından büyük önem taşımaktadır. Ancak Zekât Muhasebesi geçmişten günümüze, gereken şekilde araştırılmamış, sadece klasik fıkıh kitaplarında ibadetler bahsi içinde basit bir bahis olarak değinilmiş ve adeta nisyana tabi tutulmuştur.

2 "Zekât Muhasebesi" konusunun seçilme sebebi ise; öncelikle eskiden beri bu meselelere karşı kendimde bir merak ve meyil olduğunu hissedişim olmuştur. Gerçekten zekâtın önemini işleyerek müslümanlara bir hizmet yapma imkânına sahip olabilme umudu çalışmanın yapılmasına ayrı bir şevk vermiştir.

3

BİRİNCİ BÖLÜM

ZEKÂT İLE İLGİLİ GENEL ESASLAR

1.1. Zekâtın Kavramı

Zekât, Allah'ın (C.C.) farz kıldığı bir ibadet olmasının yanında, muhtaçlar açısından sabit bir hak ve mükellefler açısından da müeyyideli bir vergidir. İslâm dininde, müslümanın nisap miktarına ulaşmış olan malının bir kısmını ihtiyaç sahiplerine ödemesi, müslümanlığın bir gereği olarak kabul edilmiştir. Kişi zekât vererek hem Allah'ın emrettiği bir ibadeti yerine getirme huzuruna hem de malının fazlalığını temizleyerek helal kazancına bereket katma mutluluğuna erişmektedir. Zekâtı minnet ve eziyetten uzak olarak gönül hoşnutluğu içerisinde ödemek farzdır. Ayrıca zekât, nafile sadakalar gibi değil, bilakis mecburi bir vergi niteliğindedir. Aynı şekilde zenginin bir lütfu değil, fakire ödemesi gereken borcudur.

Zekât kavramı sözlükte; bereket, temizlemek, arınmak, çoğalmak, övmek, güzel anış ve büyümek anlamlarına gelmektedir (Akyüz, 2006: 31). Bu tanımı verilmesinin nedeni ise, malı büyütmesi ve çoğaltmasından dolayıdır. Serahsî ifade ettiği gibi dünyada malın ahirette de sevabın çoğalmasına sebep olduğu için ve aynı zamanda da zekâtın, sahibini günahlardan temizlediği için bu adı verilmiştir (Serahsî, 2001: 20).

Dini yönden zekât: Belli bir malvarlığının belli bir kısmını belli yerlere vermekten ibaret sosyal güvenliği sağlayıcı ekonomik bir ibadettir (Yavuz, 1992: 15).

Fıkıh literatürü anlamı itibariyle zekât; Belli malların belli bir kısmını belli bir zaman sonra belli yerlere vermektedir (Yavuz, 1983: 3). Bir diğer ifade ile zekât; Mülkiyet ve üzerinden bir yıl geçmesi şartıyla, (maden ve ziraat ürünleri dışında) nisap miktarına ulaşan belli bir malın, belli bir kısmıne vermektedir" (el-İsfehânî, 1961: 213-214).

Günümüzde Meşhur fıkıh âlimlerinden Yusuf Kardâvî zekât kavramını şu şekilde tanımlamıştır: Allah'ın (C.C.) belirli şartları taşıyan zengin kişilerin malından alınarak müstahak olanlara verilmek üzere farz kıldığı belirli miktardaki mala zekât denmektedir (Kardâvî, 1977: 37).

4 1.2. Zekâtın Farz Oluşunun Delilleri

İslâm dini, insanın inanç ve davranış alanlarına ilişkin sorumluluklar getirdiği gibi, ekonomik hayatı ile ilgili de bir takım malî mükellefiyetler getirmiştir. Bu mükellefiyetler, bir bütün olarak değil tedricî bir şekilde uygulanmıştır. Önce küçük çaplı bazı malî transferler tavsiye edilmiş ve bunlar öbür dünya tasvirler ile desteklenmiştir, sonradan nispeten daha büyük çaplı, bir kısmının zorunluluk unsuru da taşıdığı malî mükellefiyetler getirilmiştir. Zekât farz oluşu deliller kitap, sünnet ve icma' ile sabittir.

1.2.1. Kur'ân-ı Kerîm'de Deliller

Zekât finansal bir ibadet olması açısından incelendiği takdirde büyük önem taşıdığı görülmektedir. Zekât, kelime olarak Kur'ân-ı Kerîm'de 32 ayette zikredilmektedir. Zekât kavramı 27 yerde namaz ile birlikte tekraredilmiştir. Şu Ayet-i Kerîmede olduğu gibi: "Namaz kılın ve zekât verin" (Kur'ân-ı Kerîm, Bakara suresi: 43.Ayet). Zekâtın farziyetini beyan eden ayetlerin bir kısmı şöyledir: "Namazı dosdoğru kılın ve zekâtı verin, kendiniz için önceden gönderdiğiniz her hayrı Allah yanında bulursunuz, hiç kuşkusuz Allah bütün yaptıklarınızı görür" (Kur'ân-ı Kerîm, Bakara suresi: 110.Ayet) buyurulmaktadır. Yine: "Müminler gerçekten kurtuluşa ermişlerdir. Onlar ki namazlarında derin saygı içindedirler. Onlar ki, faydasız işlerden ve boş sözlerden yüz çevirirler. Onlar ki, zekâtı öderler" (Kur'ân-ı Kerîm, Mü'minûn suresi: 1-4.Ayet). İslâm'da imandan sonra gelen en önemli iki esastan birisi namaz, diğeri ise zekâttır. Yine Kuran'da: "Hâlbuki onlar, dini sadece Allah'a tahsis ederek, Allah'ı birleyerek, ancak Allah'a ibadet etmekle, namazı kılmakla ve zekâtı vermekle emrolunmuşlardır. İşte dosdoğru din budur" (Kur'ân-ı Kerîm, Beyyine suresi: 5.Ayet). Zekât ibadetinin namaz ile kullanımı, toplumsal mükellefiyetin başka bir ifade ile kamuya ait olan borcun, bu en kutsal kişiliğe mükellefiyetle eş değerde tutulduğu anlamını taşımakta, ayrıca namaz kadar bilinen bir mükellefiyet olduğunu işaret etmektedir. Kur'ân-ı Kerîm'de dinin en temel direğinden biri ile birlikte zikredilerek, fırsat bulunduğu takdirde kaçırma imkanı her zaman bulunan bu mükellefiyet için, mükelleflerin zihninde hukukî sorumluluk yanında bir de vicdanî bir sorumluluk konulmuştur.

Zekât, Kur'ân'da sadaka kelimesiyle de ifade edilmiştir Sadaka kavramı Kur'ân-ı Kerîm'de13 kez geçmektedir. Şu Ayet-i Kerîme'de olduğu gibi:"Onların mallarından, onları kendisiyle arındıracağın ve temizleyeceğin bir sadaka (zekât) al ve onlara dua et. Çünkü senin

5 duan onlar için sükûnettir Allah, hakkıyla işitendir, hakkıyla bilendir" (Kur'ân-ı Kerîm, Tevbe suresi: 103.Ayet) şeklinde buyurulmaktadır.

İnfak kavramı, Kur'ân-ı Kerîm'de bazı ayetlerde farklı kalıplarla birçok kez zekredilmiştir. Bazı ayetlerde namaz ile beraber kullanılmaktadır. Ayet-i Kerîme'de olduğu gibi:"Ey iman edenler! Helal kazancınızdan ve sizin için yerden çıkarttığımızdan infak ediniz" (Kur'ân-ı Kerîm, Bakara suresi: 276.Ayet). Yine: "Altın ve gümüşü hazine edip ondan Allah yolunda infak etmeyenlere gelince, onları acı bir azap ile müjdele!" (Kur'ân-ı Kerîm, Tevbe suresi: 24.Ayet).

Burdakı infak ve sadaka kavramı hem normal harcamaları, hem sevap düşüncesiyle gönüllü olarak yapılan harcamaları fî sebîlillah (Allah yolunda olanlar), hem de zorunlu malî mükellefiyet olan zekâtı kapsadığı anlaşılmaktadır. Bu durumda infak ve sadaka kavramı zekâttan daha geniş bir kavramdır. Dolayısıyla her zekât infak ve sadakadır, fakat her infak ve sadaka zekât değildir.

Kur'ân-ı Kerîm'de zekât, sadaka ve infak kavramları dışında "taam/ it'âm", "hakk" ve "kısme" gibi malî nitelik taşıyan bir takım kavramlar da zikredilmektedir. Bu kavramlar genel olarak, toplumdaki açların doyurulması, sosyal güvenliğe ihtiyaç duyan kişilere mal transferi yapılması, yani karşılığını Allah'tan bekleyerek onun yolunda harcama yapılması gibi zekâta benzer nitelikte bir takım fonksiyonlar meydana getirmektedir.

1.2.2. Sünnet'teki deliller

Kur'ân-ı Kerîm'de zekât hakkında da ayrıntılı bilgi mevcut değildir. Kur'ân'da genel olarak ifade edilen zekât çeşitli boyutlarıyla ayrıntılı bir şekilde hadislerde zikredilmektedir. Konuyla ilgili olarak nakledilen hadislerde hem zekât hem de sadaka kavramı kullanılmaktadır. Bu hadislerden bazıları şöyledir: Hz. Peygamber Muhammed (S.A.V.) şöyle buyurmuştur: "İslâm beş temel üzerine bina edilmiştir; Allah'tan (C.C.) başka ilâh olmadığına ve Hz. Peygamber Muhammed (S.A.V.)'in Allah'ın Resulü olduğuna şahitlik etmek, namazı dosdoğru kılmak, zekâtı hakkıyla vermek, ramazan orucunu tutmak ve Allah'ın (C.C.) evi Kâbe'yi hac etmek" (Buhârî, 2001: 1/ 11). Zekâtın Hz. Peygamber tarafından tatbik edildiğini şu hadis-i şeriften öğrenmekte: İbn-i Abbas'tan rivayet edildiğine göre, Hz. Peygamber Muhammed (S.A.V.), Muâz b. Cebel'i Yemen'e vali olarak görevlendirdiğinde ona şu emri vermiştir: "Onları Allah'tan başka bir ilah bulunmadığına ve benim de Allah'ın (C.C.) Resulü olduğuma inanmaya davet et. Eğer bu hususta sana itaat etmektedirlerse onlara, Allah'ın

6 (C.C.) kendilerine günde beş vakit namaz kılmalarını emrettiğini bildir. Eğer bu hususta da sana itaat etmektedirlerse onlara, mallarından zekât vermelerini farz kıldığını bildir. Zekât zenginlerden alınıp fakirlere verilir" (Buhârî, 2001: 2/ 128).

Tirmizî Selim İbn Amir'den naklen; Veda Haccı'nda Hz. Peygamber Muhammed (S.A.V.)'in şöyle buyurduğunu rivayet etmiştir:"Allah'tan (C.C.) sakının, beş vakit namazınızı kılın, malınızın zekâtını ödeyin, Amirlerinize itaat edin. (Böyle yaparsanız) Rabbiniz cennetine girerseniz" (Tirmizi, 1992: 2/ 80). Ebu Hureyre'ninnaklettiğine göre: Bir bedevi Hz. Peygamber Muhammed (S.A.V.)'in yanına geldi ve şöyle dedi: Bana, yaptığım takdirde cennete gideceğim bir amel göster. Hz. Peygamber Muhammed (S.A.V.) şöyle buyurdular: "Allah'a (C.C.) ibadet edip hiçbir şeyi O'na ortak koşmaman, farz olan namazı kılman, farz olan zekâtı vermen ve Ramazan ayında oruç tutmandır" (Buhârî, 2001: 1/593). İşte bu hadis-i şerifler zekâtın farz oluşuna dair sünnetten delillerdir.

1.2.3.İcmâ

İcmâ deliline gelince; müslümanlar, bazı özel şartlarla zekât vermenin İslâm'ın rükünlerinden biri olduğu hususunda ittifak etmişlerdir (Ceziri, 2008: 845-847). Hiçbir dönemde farz oluşu konusunda ihtilaf edilmemiş, aksine bir görüş savunulmamıştır. Zekât bu bakımdan kesin hüküm ifade eden bir emirdir. İslâm hukukuna göre, zekâtı inkâr eden, İslâm inancı dışına çıkar. Zekât vermeyen ve vermemekte ısrar edenler devlet zoru ile itaat altına alınır. Zekâtını gereği gibi ödeyen de ahirette cennetle, dünyada ise saadetle mükâfatlandırılır. Zekâtın, önemli bir ibadet olması hasebiyle diğer ibadetlerden ayıran bir özelliği vardır. Ödememekte ısrar edenlerin devlete isyan edenlerle bir tutulmasıve bunlara karşı güç kullanılarak eda edilmesidir. Başka bir ifadeyle; zekât konusunda diğer ibadetlerde olduğu gibi eda edip etmeme hususunda mükellefler sadece vicdanı ile baş başa bırakılmamış, yaptırıma tabi tutulmuştur. Zira ekonomik yapı ile yakın ilgisi bulunmasına binaen zekât, devletçe ferdin elinden alınarak gereken yerlere dağıtılması sağlanmıştır. Günümüzün önemli fakihlerinden Yusuf el-Kardâvî'nin zekât yorumu şöyledir:"Zekât sadece hayır işlerinden biri değil, aynı zamanda İslâm'ın en önemli farzlardan biridir" (Kardâvî, 1977: 734).

1.3. Zekâtın Hedefleri ve Fonksiyonları

Zekât bir ibadet olarak belirlenmiş, kul ile Allah (C.C), fert ile toplum arasında kurulan bir bağ, Allah'a (C.C.) verdiği nimetler dolayısıyla şükretmek için bir yoldur. Zenginin zekâtını ödemesi, fakirin toplumun bir üyesi olduğu duygusunu uyandırmaktadır.

7 Fakirlerin mutlu olması toplumu mutlu kılar, üzüldüğünde toplumun da üzülmesine sebep olur. Hz. Peygamber Muhammed (S.A.V.) şöyle buyurmuştur:"Müminler birbirlerini sevmekte, birbirlerine acımakta ve birbirlerini korumakta bir vücuda benzerler, vücudun bir organ hasta olduğu zaman diğer organlar da bu sebeple uykusuz ve ateş içerisinde kalırlar" (Müslim: 4/ 1999). Zekâtın, zekât alınıp verildiği toplumda, büyük bir önem ifade ettiği kesindir. Bu durumda zekâtın üç boyuta ortaya çıkmaktadır.

1.3.1. Ahlaki Yönden Zekât

Ahlaki temizlik açısından zekât; bir takım hırslı, tamahkar olmayan ve zenginlerin hak yedikleri fikrini ortadan kaldırmaktadır. Aynı şekilde zekâtın mükelleflerin yoksulluk sorununu çözmelerine katkı sağlama olanağı sunduğu da bir gerçektir. İnsan ruhunu hırsa bağlı olarak direkt büyüyen servet düşkünlüğünden kurtarmaktadır. Zengin, devlet tarafından ferden veya müştereken bütün toplum fertlerinin hayatları için basit ve zaruri ihtiyacların teminini gözetme hususunda sorumlu kılınmaktadır (Özek ve dğr, 1984: 186-187).

Müslümanlar için sosyal güvenlik konusunda sağlam temeller atılmıştır. İslâm'a göre, bugünkü hayat, insanlara kendilerini ölümden sonraki daha güzel hayata hazırlamaları için verilmiş bir fırsattır. Kur'ân-ı Kerîm müslümanı şöyle ikaz etmiştir: "Siz, sevdiğiniz şeylerden harcayıncaya kadar, asla iyiliğe ermiş olmazsınız. Her ne infak edersiniz, şüphesiz Allah (C.C.) onu bilir" (Kur'ân-ı Kerîm, Al-imran suresi: 92.Ayet). Zengin için çok değerli olan maldan isteyerek verilmedikçe, sosyal güvenliğe ulaşılmayacaktır. Bundan dolayı da, onlar asla iyiliğe eremeyeceklerdir. Zekâtta hâkim olan ruh, ibadet ve Allah'a (C.C.) yaklaşmadır. Asıl hikmeti de, nefsin cimrilik, ihtiras, bencillik, mala düşkünlük, katı yüreklilik ve fakirlerin hakkını yemek gibi kötü sıfatlardan temizlenmesi, fakirlere gösterilen şefkat ve merhamet sebebiyle Allah'ın (C.C.) rızasına nail olma dolaysıyla, malın temizlenmesi ve bereketin meydana gelmesidir. Kur'ân-ı Kerîm şöyle buyurmuştur: "Onların mallarından sadaka al ki, bununla kendilerini (günahlarını) temizlemiş, bununla onları (sevabını) bereketlendirmiş, (kendilerini muhlisler mertebesine yükseltmiş) olasın" (Kur'ân-ı Kerîm,Tevbe suresi: 103.Ayet).

1.3.2. İktisadi Yönden Zekât

İslâm uzun süre kullanılmayacak olan servetin bekletilmesini hoş karşılamamaktadır. Zekât, Zengin insanların ellerinde bulunan servetlerinin boşa bekletilmemesi, iktisadî hayata dönüştürülmesi için teşvik edici bir tedbirdir. Kur'ân-ı Kerîm'de: "Altın ve gümüş biriktirip

8 gizleyerek, onları Allah (C.C.) yolunda harcamayanları elem dolu bir azapla müjdele" buyrulmuştur (Kur'ân-ı Kerîm, Tevbe suresi: 34.ayet). Malın stok edilmesine karşı çıkan İslâm, zekât aracılığıyla malın iktisadî hayata katılmasını ve servetin işletilerek zekât dairesinin güçlendirilmesinin önemine atıfta bulunmuştur. Çünkü zekât, iktisadî hayata belli bir canlılık getirecektir (Özek ve dğr, 1984: 195). Hz. Peygamber Muhammed (S.A.V.) "Kim malı olan bir yetime veli olursa, onun malını ticarete yatırsın, o malı sadakanın yemesine (tüketmesine) terk etmesin" buyurmuştur (Tirmizi, 1992: 2/25).

1.3.3. Sosyal Yönden Zekât

İslâm'ın önemli hedeflerinden birisi de; zengin fakir bütün kesimiyle toplumun sevgi saygı birlik ve beraberlik içinde yaşamasını temin etmektedir. Toplumda bu tür duygu ve erdemler var olduğu sürece basit menfaatler kin ve düşmanlık doğurmayacak, toplumda huzur ve güven unsuru hâkim olacaktır. Hemen her toplumda zengin ve fakir kesimler bulunduğuna göre, bunların birbirlerinin hak ve hukukunu gözetmemesi zamanla gerilim ve gerginliğe sebep olacaktır. Bunun için zenginin fakir duruma düşmesinin önüne geçilmelidir. Zekât toplumda muhtaç kesimle, belli bir birikime sahip zengin kesim arasında muhtemel olan gerilimin önlenmesinde paylaşımın etkisi büyüktür. Zekât ve sadaka gibi yardımlaşma ve paylaşma bilincini diri tutan ibadetlerin ihmali, temel ihtiyaçlarını karşılamakta güçlük çeken kesimlerin gerginleşmesine, kendilerine duyarsız ve ilgisizkalan kesimlere karşı kin ve nefret beslemesine neden olacaktır. İşte bu noktada zenginin, malından muhtaç kesimlere intikal ettirdiği zekât ve sadaka gibi yardımlar, toplumun bu kesimleri arasında işaret edilen muhtemel gerilim ve çatışmaların önüne geçecektir (Özek ve dğr, 1984: 194).

İnsanın gerek ferdi gerekse toplum hayatında huzurlu ve mutlu bir hayat sürebilmesi için, muhtaç kaldığında kendisine el uzatacak, yardım edebilecek fertlerin varlığı önemlidir. İslâm toplumunda yardımlaşma ve paylaşma müminlerin önemli bir özelliğidir. Bu vasıf, tek bir bedenin organlarına benzetilmiştir. Bu itibarla sosyal yönü ve konumu her ne olursa olsun, ekonomik gücü ya da gelir düzeyi zayıf müslümanın ihtiyaçlarının karşılanması hususunda sefalete ve yalnızlığa terk edilememektedir. Sosyal dayanışmanın temelini oluşturan zekâtın; fakir, kimsesiz, muhtaç, yetim, yolda kalmış, borçlu ve yardıma muhtaç kimseler gibi geniş bir çeşitlilik kapsaması İslâm dininin toplumsal, bütünleşme, dayanışma ve kaynaşmaya yönelik büyük bir önem taşıdığı göstermektedir. Zekât, sosyal güvenlik mağdurları ve fakir mülteciler vb. açıdan çeşitli felakete maruz kalmış insanlara da yardım elinin uzatılmasında mükemmel bir araçtır (Özek ve dğr, 1984: 195).

9 1.4. Zekâtın Farz Olmasının Şartları

Finansal bir ibadet olması hasebiyle zekât mükellefi sayılmak için mükellefin ve sahip olduğu malın birtakım şartları taşıması gerekmektedir.Literatürde "zekâtın vücûbiyetinin şartları" ya da "zekâtın farziyetinin şartları" olarak ifade edilir. Bu şartların bir kısmı mükellef ile, diğer bir kısmı ise mal ile alakalıdır (Kasânî, 1974: 14).

1.4.1. Mükellef İle İlgili Şartlar

1.4.1.1. Müslüman Olmak

Zekât, gerçek kişi veya tüzel kişi olan bütün müslümanların yerine getirmesi gereken bir ibadettir. Dolayısıyla zekâtın bir kimseye vacip olabilmesi için müslüman olma şartı aranmaktadır. Bu şartın dayanağı zekâtın ibadet oluşudur. Zira İslâm inancında ibadetin yerine getirilmemesi veya terk edilmesi karşılığında ahirette ceza söz konusudur. Zekât da müslümanlara has bir ibadet olduğuna göremüslüman olmayanlara bundan sorumlu değildir onlar vergi açısından ayrı bir statüye sahiplerdir (Karaman, 1983: 78). İslâm dinini sonradan kabul edenler, müslüman olmadıkları dönemlerde sahip oldukları malları her ne kadar nisap miktarını aşmış ise de o dönemdeki mallarını müslümanlık şartını taşımadıkları için zekâtını vermekten de sorumlu tutulamazlar. Çünkü zekâtın vucûbunun şartı olan müslüman olma şartı olmadığından, şartın gereği olan vücûb da ortadan kalkmaktadır (Kasânî, 1986: 299).

1.4.1.2. Akıllı ve Yetişkin Olmak

Zekât verecek olan kişinin akıl sahibi ve yetişkin olmalıdır. Çünkü âkıllı ve yetişkin olmamış bir kişi bu görevi layıkıyla yerine getiremeyecektir. Sorumlu olduğu malı hesaplama, dağıtım işleriyle de meşgul olacağı için âkıllı ve yetişkin olma şartı aranmaktadır (Kardâvî, 1977: 586). Delilere, bülûğa ermemiş çocuklara zekât farz değildir. Ancak bunlara ait mallar nisap miktarına ulaşmışsa bunun zekâtını ödemek vacip kabul edilir. Fakat bu sorumluluk veliye yüklenmiştir (Şafi, 1971: 302). Veli, akıl hastası iyileşinceye kadar, çocuğunda baliğ oluncaya kadar mallarının zekâtını ödemek zorundadır. Hz. Peygamber Muhammed (S.A.V.) "Kim malı olan bir yetime veli olursa, onun malını ticarete yatırsın, o malı sadakanın yemesine (tüketmesine) terk etmesin" (Tirmizi, 1992: 2/25) hadisine dayanarak, velilerinin velayetleri altındaki akıllı yetişkin olmayan bu zengin çocuklar adına zekâtlarını vermeleri gerekmektedir.

10 1.4.1.3. Özgür Olmak

Mükellef, kendisine ait olan malın tasarrufunda hak sahibi olmalıdır. Ayrıca ikamet ettiği ya da vatandaşı olduğu devletçe malın tasarruf hakkının kısıtlanmış olmaması gerekmektedir (Yavuz, 1972: 337).

1.4.2. Mal İle İlgili Şartlar

Bir malın zekâta tabi olabilmesi için aşağıdaki şartları taşıması gerekmektedir. Bu şartlar:

1.4.2.1. Tam Mülkiyet

Tam mülkiyet kavramı, malın hem kendisine sahip olma, hem de tasarruf hakkını elinde bulundurma, başka bir ifadeyle, malın hem kendisine hem de menfaatine malik durumunu ifade etmektedir tam mülkiyet, sahibine malı üzerinde mutlak tasarruf yetkisi verir. Zira bu durumda mal hem malikin mülkiyetindedir, hem de üzerinde tasarruf etmeye engel bir durum söz konusu olmayacaktır (Kardâvî, 2011: 429). Bunlardan birisi: vakfedilmiş mal, fakirler, yetimler, mescitler, medreseler gibi genel bir amaca yönelik olarak vakfedilen malların eksik mülkiyet olduğu için zekâta tabi tutulmamaktadır. Buna mukabil, belirli şahıs veya toplum üzerine vakfedilen mallar zekâta tabi tutulmuştur. Burda mallara mutlak mülkiyetle sahip olması söz konusudur. Bir diğeri, malın kensidine malik olmakla beraber üzerinde tasarruf imkanı olmayan mallardan biri kaybolan, gasbedilen kamu otoritesi tarafından müsadere edilen, açık alana gömülüp gömüldüğü yer unutulan mallar zekâta tabi tutulmamıştır.

Bunların dışında birde henüz teslim alınmamış mallar, o da malın sahibi kazanmış olduğu fakat henüz tahsil edilmemişmallardır. Böyle bir mal her ne kadar mülkiyeti mal sahibine ait olsa da tam mülkiyet tahakkuk etmediği için zekâtı farz değildir (Serahsî, 1986: 210). Aynı şekilde alacaklarla ilgilidir. Esasen alacağın mülkiyeti alacaklıya aittir. Ancak fiilen tasarruf imkânı olmadığı için, alacakta mülkiyet tam olarak tahakkuk etmemekte, eksik mülkiyeti olduğu için tahsil edildikten sonra sadece bir yıllık zekâtın verileceğini gerekmektedir. Bu noktada alacağı alma ihtimali yüksek olan alacaklar ve alma ihtimali düşük olan alacak olarak bir ayrım yaparak bir sınıflama yapılır.

11 1.4.2.2. Nemâ/ Artıcı Nitelikte Olması

Artma, çoğalma, gelişme anlamına gelen nemâ, zekâta tabi olan malların artıcı nitelikte olması anlamına gelir (Erdoğan, 1994: 452). Malın artıcı olmasında, hakiki ve takdiri olmak üzere iki şekilde ele alınmıştır.

Takdiri nemâ: Bir malın kendisinde nemâ imkânına (altın, gümüş ve parada olduğu gibi) artma/ gelişme kabiliyetine/ potansiyeline sahip olmasını ifade etmektedir (Kardâvî, 1977: 139). Zekâta tabi mallarda artırıcı özelliği şartlarından biri, sahibine kâr veya gelir getirmeyen ya da bu özelliklere sahip olmayan mallar, zekâta tabi tutulmamıştır. Buna göre çalıştırılan hayvan, özel araç, oturulan ev, ev eşyaları, meslekte kullanılan aletler zekât kapsamına alınmamıştır. Tüm bunlarla beraber, zekâta tabi malların ortak özelliklerini belirleme çalışmaları kapsamında tespit edilen nemâ şartı, objektif olmaktan çok sübjektif bir şart olarak değerlendirilmektedir (Gözübenli, 2006: 318).

Hakiki nemâ: bilfiil artışı ifade eder ki, ticaret, üretim gibi yollarla gerçekleşir. Şöyle ki, ticari emtiada artış, ticari faaliyette bulunularak, hayvanlarda artış doğum, üreme yoluyla, toprak mahsullerinde ise üretim faaliyetiyle bilfiil gerçekleşmektedir (Kardâvî, 1977: 159).

1.4.2.3. Nisap Miktarına Ulaşmış Olması

Nisap, en basit ifadeyle, bir malın zekâtının verilebilmesi için ulaşması gereken miktarı ifade eder. Başka bir ifadeyle, kişinin malî ibadetlerle mükellef olabilmesi için gerekli olan zenginlik seviyesi anlamına gelir. Bu durumda olan kişi dinen zengin sayılır ve zekât mükellefi olur. Ayrıca nisap miktarından az malı olan kişi şer'an zengin sayılmayacağından zekât vermekle mükellef tutulmamaktadır (Akyüz, 2006: 202).

Zekâta tabi malvarlıklarında nisabın aranmasında temel şartı, zekâtın malın gelirinden mi yoksa sermayesinden mi verileceğidir. Buna göre mahiyeti gereği sadece gelirinin zekâta tabi olduğu malvarlıklarında nisap şart değildir. Toplam aktifin (sermaye artı kazancın) zekâta tabi olduğu malvarlıklarında ise nisap şarttır.zekâta konu olan malın, senenin başında ve sonunda nisaba ulaşmış olması yeterlidir (Nevevî, VI: 55).

Nisap miktarına ulaşan nakit paradan veya ticari her tür maldan zekât vermek gerekmektedir. Altının nisap miktarı yirmi miskâl'dir (Serahsî, 1986: 244). Bu da günümüz ölçülerine göre 85 gram altına karşılık gelmektedir. Gümüşün nisabı ise 200 dirhemdir. Bu ise 595 grama karşılık gelmektedir. Bu miktarda altına, gümüşe ya da bunların karşılığı kadar

12 paraya sahip veya bunlar kadar bir mala sahip olan kişi dinen zengin kabul edilmektedir. Koyun ve keçinin nisabı kırk, develerin beş, sığırların ise otuzdur. Tahıl ve meyvelerin nisabı için de diğer mallarda olduğu gibi toprak ürünlerinde de nisap miktarını şart koymaktadır. Bu ürünler kuruduktan sonra nisabını beş vesk (653 kg.) olarak zekâtının verilmesi gerekmektedir (Remli, 1995: 549).

1.4.2.4. İhtiyaç Fazlası Olması

İslâm dini, kişilerin taşıyamayacağı yükümlülükler getirmemiştir. Dolaysıyla bir malın zekâta tabi olabilmesi için aranan şartlardan biri de, o malın mükellefin ve bakmakla yükümlü olduğu kişilerin asli ihtiyaçlarından fazla olmasıdır. Mükellefin normal hayatını sürdürebilmesi için gerekli olan asgari geçim malları, bizzat ihtiyaç duyulan bir alanda kullanılarak tüketime konu oldukları için hukuken yok hükmünde sayılır ve varlığa ait olmazekât mevzuundan istisna edilmiştir.

Kişi ve aile fertleri için gerekli olan asli ihtiyaçları şöyle sıralamak mümkündür: Bir yıllık gıda maddeleri, soğuk ve sıcaktan korunmak için giyecekler, savaş atları, sanat ve meslek aletleri, oturulan ev, ev eşyası, binek aracı ve ilim için bulundurulan kitaplardır (Zuhayli, 1989: 750). Bu konudaki deliller ise şöyledir: Allah (C.C.) Kur'ân'da: "Yine sana Allah yolunda ne harcayacaklarını sorarlar. Der ki ''İhtiyaçtan arta kalanı." Allah size âyetleri böyle açıklıyor ki düşünesiniz" (Kur'ân-ı Kerîm, Bakara suresi: 219.Ayet). Fakihler, bu ifadeden "kazandığınız meşru maldan kendiniz ve aile fertlerinizin aslî ihtiyaçlarından fazlasını infâk ediniz" anlamsını anlamıştır (Erkal, 2008: 43). Bu durum aile fertlerini aç bırakıp zarurî ihtiyaçların kaynağı olan bir malın zekâtının verilmesinin doğru olmadığının bir göstergesidir. Örnek olarak belirtmek gerekirse, geliri beş vesk (653 kg) buğday olan bir kişinin eğer gideri bundan fazla ise alınan bu ürüne zekâtın düşmemesi gerekmektedir.

1.4.2.5. Malın Üzerinden Bir Yıl Geçmesi (Havalân'ül-havl)

Havalân'ül-havl ile kastedilen zekât konusu malın üzerinden bir yılın geçmesidir. Sabit olan bu şartın genel şartlardan biri olmakla birlikte, zekâta konu olan tüm malları kapsayıcı nitelikte değildir. Zekâta tabi beş temel mal çeşidinden paralar, hayvansal servet ve ticaret malları için geçerliyken, toprak mahsulleri ve yeraltı kaynakları için geçerli değildir. Zira ilk grupta yer alan malların artışı için belli bir zaman gereklidir. Şöyle ki, paralar işletilerek, hayvanlar çoğalarak, ticaret malları ise satılarak artması için belli bir zamana ihtiyaç duyar ki, o da bir yıl olarak tespit edilmiştir. Oysa toprak mahsulleri ve yeraltı kaynakları zaten bir

13 artma sonucu elde edildiklerinden dolayı ayrıca bir zamana ihtiyaç yoktur (Kardâvî, 1977: 182). Bir yılın geçmesi şartını kabul edenlerin dayanağı Hz. Peygamber Muhammed (S.A.V.)'in şu hadisidir: "Malın üzerinden bir yıl geçmedikçe o malda zekât yoktur" (İbn Mace, 1996: 1/571). Yıl içerisinde kazanılan her türlü mal, artış ve kazanç için elde bulunan mala nisbetle temel olarak iki durum söz konusudur. Kazanılan mal veya eldeki malın türündendir yada değildir. Eğer eldeki malın türünden değilse hem nisapta yıllanmada eldeki mala tabi tutulmaz. Elde edilen bu yeni kazanç nisaba ulaşıyorsa onun için yıllanma elde edildiği andan itibaren başlar ve yıl tamamlanınca zekâtı vermek gerekmektedir. Nisaba ulaşmıyorsa herhangi bir şey yapılmamaktadır. Örnek elinde nisap miktarı büyükbaş hayvanı bulunan bir kişi yıl içerisinde herhangi bir şekilde (alışveriş, hibe veya başka yollarla) kırk tane küçükbaş hayvan elde ederse, bunlar için yıllanma elde edildiği andan itibaren başlamaktadır. Eğer kazanılan mal eldeki malın türünden ise iki durum söz konusudur.

Birincisi, kazanılan mal asıldan doğmuş, ondan türemiş ve onun vasıtasıyla kazanılmıştır. Ticaret mallarının kârları ve hayvanların yavruları bu kapsamda dahil edilir. Bu tür artışlar, yıllanma hususunda asla tabidir. Asıl için söz konusu olan yıllanma bu tür kazançlar için de geçerlidir. Dolayısıyla bu durumda asıl sermaye için başlamış olan yıllanma, yıl içerisinde elde edilen kazanç için de geçerli olur ve yıl sonunda sermaye ve kazancın toplamından zekât verilir.

İkincisi ise, yıl içerisinde elde edilen mal eldeki aslın türünden olmakla birlikte ondan doğmamış, ondan türememiş veye onun vasıtasıyla kazanılmamıştır, bu durumda da elde edilen yeni kazancın asıla katılarak asıl için söz konusu olan yıllanmanın bu yeni kazanç için de geçerli olacağını ve yıl sonunda ikisinin toplamından zekât verilecektir (Kâsânî, 2003, 400).

1.4.2.6. Borç Karşılığı Olmaması

Zekâtın şart olabilmesi için malların borç karşılığı olmaması gerekmektedir. Zekât doğrudan malvarlığına taalluk eden bir mükellefiyet olduğu için borcun zekâta konu olan malvarlıklarından istisna edilmesi, zekâtın vucübiyetini düşürür çünkü borçlu malın asıl sahibi değildir. Eğer mal sahibinin borcu, malın zekât nisabının altına düşmesine sebep olursa, zekât vermesi farz değildir (Yavuz, 2008: 342). Delil olarak Hz. Peygamber Muhammed (S.A.V.)'in: "Bir adamın bin dirhem parası olup, bin dirhem borcu olursa kendisine zekât farz değildir" (İbn İdres, 1994: 3/42). Hadisi ile "Ben sadakayı (zekât) zenginlerden alıp fakirlere

14 vermekle emir olundum". Borç, zekât farz olmadan önce varsa, ona itibar edilir ve zekâttan düşürmesi gerekmektedir. Eğer Zekât vacip olduktan sonra borç söz konusu olursa zekâtı düşürmez çünkü zekât mal sahibinin zimmetinde farz olmuştur.

1.5. Zekâtın Ödeneceği Yerler

Zekâtın, kişi veya devlet tarafından gider olarak dağıtımı İslâm'ın toplumsal kalkınma stratejisi açısından önemlidir. Zekât verileceği yerler, Kur'ân-ı Kerîm'de Tevbe suresinde 60.Ayette açıklandığı üzere sekiz sınıft belirlenmiştir. Bu yerlerin büyük bir kısmını toplumda sosyal güvenliğe muhtaç olan kesimler oluşturmaktadır. Bu açıdan bakıldığı zaman zekâtın toplumda sosyal güvenlik ihtiyacını sağlama fonksiyonunun olduğu da göstermektedir. Zekât yalnız bu sınıflara ait olup başka yerlere verilemez. Bu sınıflar ise şunlardır:

Şekil 1. 1. Zekât Verileceği Kur'ân-ı Kerîm'de Belirlenen Yerlerı

Zekât, Allah (C.C.) tarafından konulmuş bir farz ve mükellefiyettir. Zekât verilecek kimseleri şu şekilde ele almak mümkündür;

Birinci ve ikinci sınıf olan fakirler: Bu sınıf insan haysiyetine yakışır düzeyde yaşayabilmek için yeterli seviyede malı olmayan yardıma muhtaç kesimlerden oluşmaktadır. Bu ilk iki grubunu iktisadî açıdan yetersiz olan kesimler oluşturmaktadır. Diğer altı gruba ise farklı amaçlarla zekât verilmektedir.

Zekât verileceği yerler Fakirler Miskinler Zekât Memurları Kalpleri İslâm'a Isındırılacak Olanlar Köleler Borçlu Olanlar Allah Yolunda Olanlar Yolda Kalımış Yolcular

15 Üçüncü sınıf olan zekât memurları "el-Amilune alez-Zekât" kavramı, üçüncü sınıf zekât almaya hâk kazanan kimselerdir. Zekâtı tahsil etmeleri için devletin görevlendirdiği memurlar şeklinde yorumlanmıştır. Zekâtları toplama, muhasebesini tutma, teftiş ve sarf işlerinde çalışmak üzere, kamu otoritesi tarafından görevlendirilmiş memurlardan oluşmaktadır. Esasen zekât verilecek sınıfların içinde Hâşimî (Hz. Peygamberin) soyundan olmama şartı vardır. Bunlardan zekât toplama görevinde çalışanları, zengin olsalar bile sadece çalışmalarının karşılığı olarak zekât alabilirler. Şayet bu zekât görevlileri ihtiyaç sahibi insanlar ise, zekât verilenler arasında sayıldıkları için onlara zekât verilebilir (Kasânî, 2003: 43). Şafiî mezhebine göre ise, şayet zekât görevlilerine beytülmalden bir maaş verilmiyorsa, bunlara zekâttan bir hisse verilir. Şayet maaşlı iseler, zekâttan ayrıca bir hisse verilmez. Ancak zekât görevlileri Kur'ân-ı Kerîm'de zekât alabilenlerden bir sınıf olarak zikredildikleri için, zengin veya Hz. Peygamber soyundan olsunlar, maaş almadıkları sürece zekâttan onlara da bir hisse verilmesi gerekmektedir.

Dördüncü sınıf, kalpleri kazanılacak olanlardır. Bu sınıf, zekâta evrensel bir boyut sağlamaktadır. O biçimde, belirli bir mekan sınırı olmaksızın dünyanın neresinde ve hangi dine mensup olursa olsun, zekâttan elde edilen gelirlerle İslâmî değerler gösterilecek ve İslâmî olumlu görmesi düşünülen öncü kişilere bu sınıf kapsamında zekât verilecektir (Gözübenli, 2006: 324). Kalpleri kazanılacak olanlar sınıfına iletecek ekonomik değerin miktarı hususunda herhangi bir sınırlama olmadığı gibi, söz konusu kişilerin fakir olması da lazim değildir. Çünkü bu sınıfın tüm zekât çeşitleri bu kapsamda da zekâtın sarf yerleri arasında yer alması toplumsal bir kamu yararı gereğidir. Arzu edilen kamu yararını gerçekleştirecek miktar ve verilecek şahıs ya da şahıslar tamamen kamu yetkisinin takdirindedir. Kamu yetkisinin kamu yararını gördüğü dönemlerde ilgili şahıslara dilediği kadar bu kalemden iktisadî değer transferi edecektir. Zira bu amaç yani kalplerin kazanılması amacı ve ihtiyacı var oldukça, bu sınıf da var olmaya devam edecekitir.

Beşinci sınıf ise, köleler başka bir ifadeyle hürriyetleri kendi ellerinde olmayanlardır. Bu sınıfa geren esirler ve hapse girenler gibi herhangi bir şekilde hürriyetini kaybetmiş kişilerdir Köle sınıfının insanlığın hayatında var olduğu bir dönemde gelen İslâm, en şerefli mahlûk olan insanı bu küçülmeden kurtarmak için zekât gelirlerinden bir ödenek ayırmıştır. Kölelikten kurtulma sözleşmesi yapan ve bu imkânı bulamayan köleler bu ödenekle hürriyetlerine kavuşturulacaklardır. Günümüzde insanoğlunun köle problemi yok sayılmaktadır ancak esir düşüp hürriyetini kaybetme, savaş ve düşmanlık var olduğu sürece

16 devam edecektir. Bu gibi durumlarda bu sınıfın esirleri de kapsadığı anlayışında olan bilginlere göre mezkür ödenek kullanılarak esirler hürriyetlerine kavuşturulacaktır.

Altıncısı sınıf, borçlulardır. Yangın, su baskını, deprem gibi doğal afetlerde zarar gören, israf, kötülük gibi İslâm'ın uygun görmediği nedenlerin dışında herhangi bir şekilde borca batıp, yeniden normal hayata dönmek için yardıma ihtiyaç duyan kişilere bu kapsama girmektedir (Taberî, 2002: 206-207). Ancak zengin olduğu halde borca batan kişilerin, normal yaşantısını sürdürmek için gerekli harcamalarına karşılık gelen borçları kapatmak için bu sınıftan zekât alabilmektedir. Bununla beraber, uygun bir şekilde faaliyet gösteren ve yanında düşük ücretle işçi çalıştıran bir işletmeci iflas ettiği takdirde hem kendisi hem de çalıştırdığı kişiler zor durumda kalarak zekât alanlar kategorisine düşeceği için, böyle bir durumla karşılaşmadan önce bir tedbir olarak bu kişinin işlerini düzeltmesi için hem zekât fonundan kredi hem karşılıksız kredi yani zekât alınabilir.

Yedinci sırada yer alan harcama sınıfı ise, fî sebîlillahtır. Klasik anlayışta Allah yolunda savaşanlar olarak tanımlanmış olan bu kavramın için günümüzde daha geniş bir tanımlama yapılmakta olup bu tanımlama ile zekatın vergi mahiyetli kamu gelirleri boyutunu ön plana çıkarmaktadır (Gözübenli, 2006: 325). İç ve dış savunma harcamaları, mevcut yolların düzenlenmesi veya yeni yolların yapımı gibi kamu yararına uygun düşen yerlere zekâttan elde edilen gelirlerden harcanır (Gözübenli, 2006: 325).

Sekizinci ve son sınıf ise, yolda kalmış olanlardır. Bu sınıfın, yolculuğa çıkıp herhangi bir nedenle yolda kalıp gideceği yere ulaşmak için yardıma ihtiyaç duyan kişilerin yanında yolcuların barınma, emniyet ve sağlığı için tesisler kurmayı kapsadığı yönündedir.

1.6. Zekâta Tabi Olan Mallar

Zekât mala terettüp eden bir yükümlülüktür. Klasik eserlerde zekât düşen mallar beş ana grupta ele alınır: Bunlar;

Hayvanlar, Ticaret Malları, Altın ve Gümüş, Toprak Ürünleri, Maden ve Defineler.

17 Günümüzde zikredilen klasik malların yanında zekâtla ilgili yeni mal türleri ve gelir kalemleri ortaya çıkmıştır. Esasen bunlar büyük ölçüde yukarıda sayılan mal kümelerinin günümüzde aldığı yeni boyut, şekil ve uzantılardan ibarettir.

1.6.1. Hayvanların Zekâtı

Zekâta konu olan hayvansal servet hakkında hadislerde oldukça ayrıntılı bilgi mevcuttur. Hangi hayvanların zekâtın konusu olduğu, hayvanlarda zekât nisabı ve oranı hadislerde açık bir şekilde ortaya konmuştur. Fakihler, deve, sığır, koyun, keçi gibi hayvanların zekâtının verilmesinin farz olduğunda görüş birliği ederken bunların dışındakilerde ihtilaf etmişlerdir. Hayvansal servetin zekâtın konusu olabilmesi için taşıması gereken gerekli şartlar göz önünde tutulmaktadır:

Zekâta tabi olan hayvanların sâime olması yani yılın çoğunu meralarda otlayarak geçirmesi, tarlada, bahçede, sulamada vb. çalışıyor olmaması şartlarına dikkat edilmesi gerekmektedir. Bilindiği gibi elde bulunan hayvanları kullanılmak için değil, kendi fiziki verimliliği için bulundurulması durumunda zekâta konu olur. Bu bağlamda çalıştırılan hayvanlar, kendi fizikî verimlilikleri için değil, kullanılmaları için elde bulundurulduklarından dolayı, içinde oturulan ev, binek, elbise gibi zekâta tabi tutulmaz. (AAOIFI) İslami Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu (Accounting and Auditing Organization for Islamic Financial Institutions) 35. Zekât Muhasebe standardına görehayvanlar, yılın çoğunu merada otlayarak geçirdiği ve çalıştırılmadığı takdirde hayvansal servet bağlamında zekâta tabi olacağını benimsemektedir.

Koyun, deve ve sığırların nisap miktarı ulaşmaları şarttır. Koyun ve keçi sayısı için kırk, deve için beş ve sığır için otuz tane olması gerkir (İbn Rüşd, 1991: 231). Fakat atlar için nisaba ulaşma şartını âlimlerin arasında ihtilaflıdır (Bilmen, 1986: 88). Ayrıca atların nisap konusunda tercih edilen görüşe göre ise, atlarda sayıya değil, değerlerine bakılır. Diğer hayvanlarda olduğu gibi, atlarda da nisap şartı aranmalıdır. Atların ve diğer çeşitli hayvanların nisap değerleri, altının değeri üzerinden belirlenmektedir.

Hayvansal servetı üzerinden bir yıl geçmesi (Havalân'ül-havl) şarttir: Bir takvim yılı dolduktan sonra sâime hayvanlar (otlanan hayvanlar) zekâta tabi tutulmaktadır.

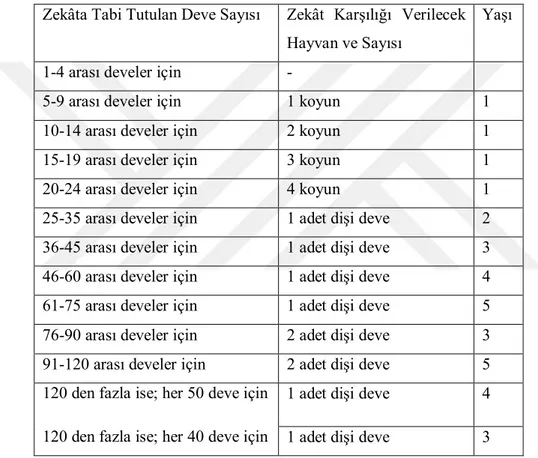

18 Hayvansal servet kapsamında yer alan hayvanların her bir türü, kendi başına zekâtın konusu olur. Yani nisabı tamamlamak için bir tür diğerine eklenmemelidir. 1.6.1.1. Develerin Zekâtı

Devenin nisabı beş deveden başlar. Sâime deve, beşten az olursa zekâtı vacip değildir. Develerden alınması gereken zekât miktarının aşağıda belirtildiği tabloda olduğunu göstermektedir.

Tablo 1.1. Develerin Zekât Nisabı ve Özellikleri

Zekâta Tabi Tutulan Deve Sayısı Zekât Karşılığı Verilecek Hayvan ve Sayısı

Yaşı

1-4 arası develer için -

5-9 arası develer için 1 koyun 1

10-14 arası develer için 2 koyun 1

15-19 arası develer için 3 koyun 1

20-24 arası develer için 4 koyun 1

25-35 arası develer için 1 adet dişi deve 2 36-45 arası develer için 1 adet dişi deve 3 46-60 arası develer için 1 adet dişi deve 4 61-75 arası develer için 1 adet dişi deve 5 76-90 arası develer için 2 adet dişi deve 3 91-120 arası develer için 2 adet dişi deve 5 120 den fazla ise; her 50 deve için

120 den fazla ise; her 40 deve için

1 adet dişi deve 4 1 adet dişi deve 3

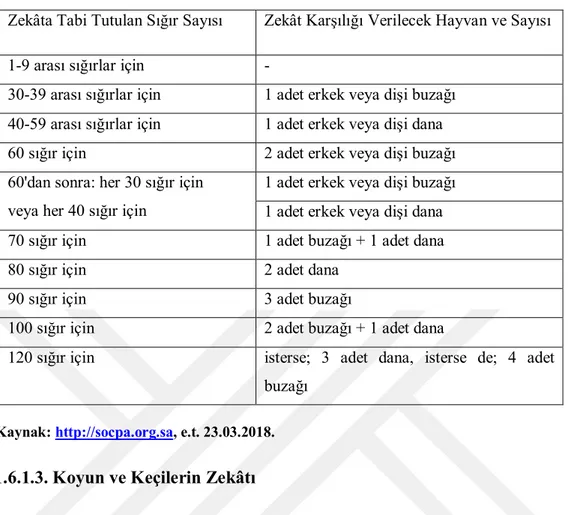

Kaynak: http://socpa.org.sa, e.t. 23.03.2018. 1.6.1.2. Sığırların Zekâtı

Zekât olarak verilecek sığırın nisabı en az otuzdur. Sâime sığır otuzdan az olursa zekât vermek vacip değildir. Sığırlerden alınması gereken zekât miktarının aşağıda belirtildiği tabloda olduğunu göstermektedir.

19 Tablo 1.2. Sığırların Zekât Nisabı ve Özellikleri

Zekâta Tabi Tutulan Sığır Sayısı Zekât Karşılığı Verilecek Hayvan ve Sayısı 1-9 arası sığırlar için -

30-39 arası sığırlar için 1 adet erkek veya dişi buzağı 40-59 arası sığırlar için 1 adet erkek veya dişi dana 60 sığır için 2 adet erkek veya dişi buzağı 60'dan sonra: her 30 sığır için

veya her 40 sığır için

1 adet erkek veya dişi buzağı 1 adet erkek veya dişi dana 70 sığır için 1 adet buzağı + 1 adet dana

80 sığır için 2 adet dana

90 sığır için 3 adet buzağı

100 sığır için 2 adet buzağı + 1 adet dana

120 sığır için isterse; 3 adet dana, isterse de; 4 adet buzağı

Kaynak: http://socpa.org.sa, e.t. 23.03.2018. 1.6.1.3. Koyun ve Keçilerin Zekâtı

Koyunun ve keçinin nisabı 40 adetten başlamaktadır. Sâime koyun veya keçi 40'tan az olursa zekâtı verilmemektedir. Koyun ve keçilerilerden alınması gereken zekât miktarının aşağıda belirtildiği tabloda olduğunu göstermektedir.

Tablo 1.3. Koyun ve Keçilerin Zekât Nisabı ve Özellikleri

Zekâta Tabi Tutulan Koyun Sayısı Zekât Karşılığı Verilecek Hayvan ve Sayısı 1-39 arası koyunlar için -

40-120 koyunlar için 1 adet koyun 121-200 koyunlar için 2 adet koyun 201-300 koyunlar için 3 adet koyun 301-400 koyunlar i çin 4 adet koyun

400 koyun ve yukarısı için 5 adet koyun ve her 100 koyun için 1 koyun verilir.

20 1.6.2. Ticaret Mallarının Zekâtı (Urûzu't-Ticare)

Ticaret Malları (Urûzu't-Ticare), alım /satım gibi bedel karşılığı ele geçen ve ticarete niyet edilen mallar olup, zekâta tabi tutulmaktadır. Diğer bir ifade ile ticaret malı; kâr elde etmek için mal değiştirme ve bu amaçla alışveriş yapma anlamına gelmektedir (Kardâvî, 1980: 314). Başka bir ifade ile ticaret, ucuza alıp pahalıya satarak aradaki farktan kâr elde etme faaliyeti olarak tanımlanmaktadır (İbn-i Haldûn, 1988: 494). Alım satım amacıyla elde bulunan mallara da ticaret malları denilmektedir.

Bilindiği gibi, özellikle Hanefî fıkıh kültüründeki anlayışa göre ticaret malları fizikî varlıkları ile değil, ticarî değerleri itibariyle zekâta tabi olurlar. Bu yüzden ticarî sermaye farklı türlerden oluşsa da değer itibariyle birbirine ilave edilir ve nisap bu değere göre hesaplanır. Ticarî malların nisabı, parasal değerlerine göre (85 gram altın) takdir edilir ve bu malların zekâta konu olabilmesi için değer itibariyle para kabilinden olan iktisadî malvarlıkları için öngörülen nisap miktarına ulaşması gerektiği kabul edilir (Kâsânî, 1974: 416). Fıkıh kültüründeki ticaret malları ve paranın nisabı tamamlama konusunda birbirine eklenmesi esası da bu anlayışın bir gereğidir. Oysa fizikî varlıkları itibariyle zekâta konu olan mallarda, örneğin hayvansal servette durum böyle değildir. Her bir fizikî tür, farklı bir hukukî cins kabul edilir ve zekâta konu olabilmeleri için her bir türün müstakil olarak nisaba ulaşması gerekir. Ticaret mallarının parasal değeri itibariyle, para nisabına göre takdir edilerek zekâta konu olması ve her iki türün nisabı tamamlamada birbirine ilave edilmesi, zekât hukuku açısından bu iki grup malın birçok açıdan ortak hükümlere tabi olduğunu göstermektedir.

Ticaret mallarının hem sermayesi, hem de sağladığı kazanç birlikte zekâta tabi tutulmaktadır. Ticaret mallarının sermayesi ve geliri zekâta tabi tutulurken, şirket binası ve sabit değerli aletler zekâta tabi tutulmamaktadır (Kardâvî, 1980: 335-336).

Ticarette, paralar mala tahvil edildiği ve paralar da alım-satım suretiyle değişebilen ticaret malı olduğu için zekât düşmektedir (Ebu Zehra, 1969: 164). Dolayısıyla bir mal bir bedel karşılığınde alındığı zaman ister peşin ister borçla alınmış olsun ticaret zekâtına tabi olmaktadır. Ancak mal bir bedel karşılığında değil de miras vs. yollarla kazanılmış ise ticaret malı olarak zekâta tabi tutulmamaktadır (Kardâvî, 1980: 313). Çünkü ticaretin birinci şartı olan alış veriş gerçekleşmemiştir.

Ticaret mallarında niyet aranması şarttır. Niyetin, ticaret için alınan malın karşılığı verilirken veya tespit edilirken kararlaştırılması gerekmektedir. Her satışta da niyetin

21 yenilenmesi gerekmektedir. Malı, şahsi ihtiyaç için kullanmaya niyet ettikten sonra, havelân-ı havl kesilmektedir. Ancak yeniden ticarete niyet edilince, bu niyetin ticari eyleme dönüşmesi gerekmektedir.

Ticaret malları zekâta tabi olabilmesi için üzerinden bir kameri yıl geçmesi gerekmektedir. İcma'a göre, asıl olan malın nisabı doldurup doldurmadığının göz önünde bulundurulmasıdır. Nisabı dolduran malın, havalân'ül-havl hesabı asıl malla yapılır, doldurmayan mal ise zaten zekâta tabi değildir.

Ticaret, kazanmak kadar kaybetmeyi de içine aldığından, yılbaşında ve yılsonunda malın nisap miktarına ulaşmış olması gerekmektedir. Ticaret mallarının bütün çeşitlerinde zekât oranı %2.5 'tir. Ticari amaçla kırda, meralarda beslenen zekâta tabi evcil hayvanların zekâtı, sâime özelliğine, yani sayıya göre değil, diğer ticaret mallarında olduğu gibi piyasa değerlerine göre %2.5 oranında ödenmektedir (Akyüz, 2006: 365).

Suudi Arabistan'daki 393 sayılı Zekât Kararnamesi, tüccarın hem sermayesini, hem de kârını zekâta tabi tutmuştur (Abdullah, 1989: 70). 1948 tarihli Mısır Zekât Kanunu Tasarısı ticaret şirketlerinin sermayelerini ve hisselerini zekât konusu yapmıştır. Suudi Arabistan'da 393 sayılı zekât kararnamesi ile zekâtın, tüccarın ve şirketlerin hem sermaye, hem de gelirine farz olduğunu belirtmiştir (Akyüz, 2006: 354).

1.6.3. Altın ve Gümüşün Zekâtı

Altın ve gümüş Allah (C.C.) tarafından paha biçilmez bir nimet olarak yaratılmıştır. Hz. Peygamber Muhammed (S.A.V.) döneminde ve önceki dönemlerde Arapların değişim aracı olarak altın ve gümüş madenlerini kullandıkları tarihen sabittir. İslâm'ın mali hükümleri bu iki maden esas alınarak tarh edildiği için, para ve para benzeri likiditelerin zekâtına geçmeden önce o dönemde kullanılan paralara kısaca bahsetmek gerekmektedir.

Altın ve gümüşün sürekli hareket eden ve tedavülde olması gereken bir yapıda oldukları şüphesizdir. Onları tedavülde tutanlar bir takım faydalar elde etmek için yapmaktadır. Ancak, altın ve gümüşün iddiharî bir şekilde (işlem yapmadan elde tutulması) hapsedilmesi, iktisadî hayatta birçok sıkıntı ve zorluklar oluşturmaktadır. Zekâtın amacı altın ve gümüşün atıl halden çıkarılıp ekonomiye kazandırılmasını sağlama gibi bir fonksiyondur. Bu durumda paranın atıl halinden çıkıp aktif bir şekilde piyasada dönmesi, ekonomik hayatın canlanmasına katkı sağlayacaktır. Aksi halde paranın atıl bir şekilde tutularak piyasadan

22 çekilmesiyle, para ve eşya arasındaki denge bozulacağı için eşya fiyatlarında yükselme olacaktır. Neticede piyasada durgunluğun yaşanmasına neden olacaktır.

Altın ve gümüş, hangi amaç ile elde bulundurulursa bulundurulsun zekâta tabidir. Paranın tabi olduğu hükümlerden bir diğeri de, üzerinden bir yıl geçmesi gerekmektedir. İbn Rüşd'ün ifade ettiği gibi, esasen yıllanma şartının temel amacı, bir malın ihtiyaçtan fazla olup olmadığının gösterir. Eğer bir mal sahibinin elinde yıl boyunca artıp eksilmeden kalıyorsa, sahibinin ona ihtiyacının olmadığı göstemektedir (İbn Rüşd, 1995: 535). Yıllanma şartının doğal sonucu olarak, zekâtın yılda sadece bir kez verileceği yönünde hukukî bir sonuç da ortaya çıkmaktadır. Zira yıllanma şartına göre, bir malda zekât sorumluluğunun doğabilmesi için, o malın tam bir yıldan beri sahibinin elinde bulunuyor olması gerekmektedir. Bu durum aynı zamanda bir maldan yılda iki kez zekât verilemeyeceği hükmünü doğurmaktadır.

Paranın zekâta tabi olduğu hükümler ile ilgili Kur'ân-ı Kerîm'de ve hadiste sabittir. Hz. Peygamber Muhammed (S.A.V.) döneminde altın ve gümüş para tedavülde olduğundan dolayı her iki para cinsinin nisabı ayrı ayrı belirtilmiştir. Bu oranlar uygulama ülkemizde farklı nitelenirken, uygulamanın yapıldığı Suudi Arabistanda şu şekildedir. Gümüş paranın zekât nisabı 200 dirhem (=595gr), altın paranın zekât nisabı ise 20 miskal (=85gr) olarak ifade edilmektedir. Hz. Peygamber Muhammed (S.A.V.) döneminde altın ve gümüş birbirine denk olan bu iki miktar arasında zamanla denge bozulmuş, özellikle gümüş aşırı değer kaybına uğradığı için günümüzde nisap için bir kriter olma özelliğini kaybetmiştir. Günümüzde yaygın olarak altının zekât nisabı olan 85 gr dikkate alınarak zekât verilmektedir.

Altın ve gümüş gibi para kabilinden olan varlıkların zekât oranı hadislerde kırkta bir (1/40) yani %2,5 olarak ifade edilmektedir (Buharî, 1992: 38). Buna göre nisap (85 gr) miktarına ulaşan para ve benzeri değerlerin toplamı üzerinden %2,5 oranında zekât vermek gerekmektedir. Bu oran sabit olduğu için elde bulunan paranın miktarına göre değişme olsalığı yoktur.

Altın ve gümüşün zekâtı ile ilgili kaynaklarımızda yer alan hadislerde, bu iki metalden yapılmış para ile külçe hali arasında herhangi bir ayırım yapılmadığı için, basılmış halleri ile külçe halleri arasında zekât hukuku açısından herhangi bir fark yoktur. Yani her iki halde de zekâta tabidir. Zaten bu metaller, mal para oldukları için kendi öz değerleri ile para olarak değerleri birbirine eşittir.

23 1.6.4. Toprak Ürünlerinin Zekâtı

Toprak ürünleri, toprakta yetiştirilen her türlü üründür. Toprak ürünleri bir nevi mal olup hakiki arttırıcılık özelliği taşımaktadır. Bu sebeple zekâta tabidir. Gerekli şartları taşıdığında toprak ürünlerininzekâtının ifadesi olan "öşrün" farz olduğu; kitap, sünnet ve icma' ile sabittir.

Kur'ân-ı Kerîm'de Bakara suresinde toprak ürünleri (yerden çıkanlar) zekâta farz olduğu delili: "Ey iman edenler! Kazandıklarınızın temizlerinden ve size yerden çıkardıklarımızdan Allah yolunda harcayın. Kendiniz göz yummadan alıcısı olmayacağınız bayağı şeyleri vermeye kalkışmayın ve bilin ki Allah, her bakımdan zengindir, övülmeye layıktır" (Kur'ân-ı Kerîm, Bakara suresi: 267.Ayet). Bu ayetten daha geniş kapsamı olan ve ürünlerin adını da zikreden ayet ise şöyledir; "Çardaklı ve çardaksız (üzüm) bahçeleri, ürünleri çeşit çeşit hurmaları, ekinleri, birbirine benzer ve benzemez biçimde zeytin ve narları yaratan O'dur. Her biri meyve verdiği zaman meyvesinden yiyin. Devşirilip toplandığı gün de hakkını (zekât ve sadakasını) verin, fakat israf etmeyin; çünkü Allah israf edenleri sevmez" (Kur'ân-ı Kerîm, Enam suresi: 141.Ayet). buyurulmuştur.

Konu ile ilgili sünnetten hadis kaynagı: "Yağmur ve nehir sularıyla sulanan toprak ürünlerinde öşür; 1/10, el emeği ile sulananlardan ise nısfı öşür, yani; 1/20 vardır" (Buhârî, 2001: 2/126). Ayrıca kendi kendine yetişen bitkilere zekât zorunlu değildir. Ancak kendiliğinden çıkan bu ürünleri satılığa çıkanlara ticaret zekâtı uygulanmaktadır.

Toprak ürünlerinin zekâta tabi olabilmesi için yine belli bir miktara (nisaba) ulaşması şarttır. Hz. Peygamber Muhammed (S.A.V.) toprak ürünlerinin zekâtını beş vesk olarak tespit etmiştir. Bugünkü ölçülerle beş vesk yani 653 kg yapar. bu nisaba ulaşmayan ürünler zekâta tâbi olmazlar. Buğday ve arpa kabuksuz olarak depo ediliyorsa miktarı 653 kilograma ulaşmadığı sürece zekâta tâbi değildir. Bu miktarın üzerinde olanlar ise zekâta tâbidir. Eğer pirinç gibi kabuğu ile birlikte depo ediliyorsa, mal sahibi isterse nisabı kabuksuz olarak beş vesk, isterse kabuklu olarak on vesk hesap edebilmektedir ve ona göre zekâtını ödemektedir. Tahıl ürünlerinin hacim ölçü birimleri ile ölçülmesi dikkate alınması gerekmektedir.

Toprak ürünlerinin zekâta tâbi olabilmeleri için üzerlerinden, hasattan sonra bir yılın geçmesi (havalân'ül-havl) şart değildir. Bir yıl içinde kaç defa ürün alınırsa her defasında zekât verilmesi gerekmektedir. Hububatta harman vaktinde, hububatın kuvvetlendiği ve ambarlara konulabilen meyvelerde ise yenilebilir hale geldiği vakitte bu ürünlerin zekâtı

24 verilmektedir. Çünkü Allah (C.C.) "Hasat günü ürünün hakkını verin!" (Kur'ân-ı Kerîm, En'am suresi: 141.Ayet) buyurulmuştur.

Öşrün şartı, toprak için değil, ürünün mülkiyeti ile ilgilidir. Toprağın sahibi kendisi işleyebilirse, zekât mükellefi bizzat kendisi olduğundan kendi başına zekâtını ödemektedir. Ortaklığa dayalı bir durum varsa, ziraat yapanların her birinin payı nisap miktarını bulunca, öşür ödemeleri gerekir. Hissesi bu miktara ulaşmayan ortak ya da ortaklar öşür ödemez. Mal sahibi hiçbir karşılık beklemeden tarlasını ekilmek üzere birine verse, çıkan ürünün zekâtını eken şahıs ödemektedir. Toprak karşılıksız olarak bir müslümen olmayana kiralanırsa, toprak sahibi öşrü ödemek zorundadır. Çünkü karşılıksız olarak bir toprağı müslümen olmayana kiralamak yoksulların hakkını gasp etmek demektir ki bu durumda zekâttan malik sorumludur ve öşrünü ödemektedir. Toprak belli bir ücretle veya bir miktar para karşılığında kiralanmış ise öşrü toprağın kiracısı vermesi lazımdır ve toprak sahibinin arazisi bedeli diğer mallarıyla toplanır %2.5'unu zekât olarak verir. Eğer ziraat ortaklığı yapılıyorsa, biri tarlanın sahibi, öbürü de işleticisi olan ortaklıkta öşrün ödenmesi zekât yükümlüsü, taraflar arasında bölüştürülür. Toprağın sahibi ile işletici, zekâtlarını ayrı ayrı ödemektedirler. Zekâta tâbi ürünler yetiştikten sonra satılırsa, zekâtı arazi sahibinden, yetişmeden satılırsa satın alandan tahsil edilir (Şahate, 2005: 135).

Nisap hesabı meyve olgunlaştıktan, taneleri kabuğundan ayrıldıktan sonra yapılmaktadır. Nisap hesabında yıllık ihtiyaçlarla ürünün yetişmesi için yapılan masraflar hesap dışı bırakılır. Öşüre tabi ürünlerde de, çiftçi ve bakmakla yükümlü olduklarının yıllık ihtiyacı üründen ayrılarak, kalanı üzerinden zekât ödenmektedir.

Toprak ürünlerinin zekât oranını, emek ve sulama şekline göre hesaplamaktadır. Eğer toprak emek harcanmadan yağmur, nehir, ırmak ve su kanallarıyla sulanıyorsa zekât olarak ürünün %10'u alınır, kovalar, tanker, motorlar aracılığıyla sulanıyorsa veya ücret karşılığı elde edilen su ile sulanıyor ise zekât olarak ürünün %5'i alınır. Eğer arazi, hem yağmur veya nehir sularıyla, hem de tanker vb. emekle elde edilen su ile sulanıyorsa, hangisi ile daha çok sulanmış ise ona itibar edilir. Toprak eşit şekilde sulanmışsa, yani senenin yarısını emekle, yarısını da emeksiz olarak sulayan kimse öşrün %7.5'ini zekât olarak verir. Eğer hangi araçla sulandığını bilmiyorsa zekât olarak ürünün %10'u alınır.

Günümüzde arazinin sulama masrafından ziyade kanal ve motorlu pompalarla yapılmakta, ayrıca verim için gübreler kullanılmakta ve ilaçlamalar yapılmaktadır. Bütün

25 bunları yapmak için işçi ve işçilik masraflarının yekûn tutarı göz önünde bulundurulursa, bu tür masraflar yapılarak elde edilen ziraî ürünün de emek ve masrafla sulanan arazinin ürününe kıyaslanması daha uygun olur. "Sulama dışında kalan girdilerin zekât matrahından düşülmesi, geri kalandan sulama usulüne göre zekât verilmesi gerekir". Borç dışındaki işçilik giderleri; kira, vergi, ilaç, tohum ve geçim masrafları gibi harcamalar borç durumundaysa matrahtan düşürülmektedir.

Toprak ürünlerinden hasada yakın olgunlaşıp toplanmadan önce mal sahibi tarafından tüketmek için ürünün az bir kısmı alınırsa; kendisine, ailesine, misafirlerine, komşularına, arkadaşlarına, isteyenlere ya da kuşlara vermek üzere vb. mubahtır, alınabilir. Salık hayvanlar ya da gelip geçenler müsaade ile yiyecek olarak tüketimde bulunabilirler. İbn Hazm şöyle demektedir; "Hasada kadar düşenlerden; kuş, hayvan ve fakirlerin aldıkları ile hasat zamanı infak edilenler hep dışarıda bırakılır. Zekât, ürün ancak ölçülebilecek hale gelince farz olduğundan, bundan öncesi nazarı itibara alınmaz". Zekât memuru, bunların çokluğuna göre, iki orandan birini takdir edebilir, istisna böylece takdir edilmektedir. Tahminci, bu miktarı bırakmasa da, mükellef onu nisap hesabına katmamaktadır. Ödemeyi mükellef kendisi yaptığı takdirde, aşırı gitmeksizin yine bu şekilde hareket edilir, ancak aşırı gitmemeye özen gösterilmektedir.

1.6.5. Madenlerin ve Definelerin Zekâtı

1.6.5.1. Madenlerin Zekâtı

Allah (C.C.) tarafından yaratılmış olup, kimsenin gömemediği, yer altında bulunan mallara maden denilmektedir. Maden; yeryüzünün bazı bölgelerinde çeşitli iç ve dış doğal etkenlerle oluşan, ekonomik yönden değer taşıyan mineral olarak da tanımlanmaktadır. İbn-i Kudâme, "yerden çıkan, kendi cinsinden olmayan maddelerden olup değerli olan her madde" şeklinde tanımlamıştır. Yer altından çıkarılan madenler madeni, üç kısımdan oluşmaktadır:

Katı olup dökümü yapılabilen madenler; altın gümüş demir, bakır, kurşun gibi madenlerdir.

Katı olup eritilmeye elverişli olmayan madenler; kireç, alçı, mermer, kömür, arsenik gibi madenlerdir. Sıvı olup katılaşmayan madenler; su, petrol, civa gibi madenlerdir.