SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

AİLE İŞLETMELERİNDE KURUMSALLAŞMANIN

GERÇEKLEŞMESİ İLE SÜRDÜRÜLEBİLİRLİĞİN

SAĞLANMASINDA KUŞAKLAR ARASI FARKLILIKLAR

Meral ERDİRENÇELEBİ

DOKTORA TEZİ

Danışman

Prof. Dr. Hasan Kürşat GÜLEŞ

DOKTORA TEZİ KABUL FORMU

Meral ERDİRENÇELEBİ tarafından hazırlanan “Aile İşletmelerinde Kurumsallaşmanın Gerçekleşmesi İle Sürdürülebilirliğin Sağlanmasında Kuşaklar Arası Farklılıklar” başlıklı bu çalışma 13/09/2012 tarihinde yapılan savunma sınavı sonucunda oybirliği ile başarılı bulunarak, jürimiz tarafından doktora tezi olarak kabul edilmiştir.

TEŞEKKÜR

Araştırma konumun belirlenmesinden sonuçlandırılmasına kadar geçen uzun ve yorucu süreçte benim için çok değerli olan derin bilgi ve tecrübeleri ile yön veren danışmanım Prof. Dr. Hasan Kürşat GÜLEŞ’e ve her yorulduğumda beni yeniden yüreklendiren Yrd. Doç. Dr. Atilla ARICIOĞLU’ na başta olmak üzere, desteğini bugüne kadar esirgemeyen hocam Prof. Dr. Mahmut TEKİN’e, tez savunma jürimde yer alarak bu ünvanı bana layık gören hocalarım Doç. Dr. Zeynep KARAÇOR’a ve Doç. Dr. Muammer ZERENLER’e sonsuz teşekkürlerimi sunarım.

Ayrıca çalışma sürecinde sıcak soğuk demeden yardım ve emeklerini esirgemeyen gönül kardeşlerim Cem Kahraman, Onur Şener ve Mükremin Kattaş’a teşekkürü bir borç bilirim.

Teşekkürlerin en büyüğü ise bana yürekten inanan, sevgileri, hoşgörüleri ve varlıklarıyla hep güç veren canım aileme… Babam Rıfkı ERGİN, annem Mualla ERGİN, kardeşlerim Ömer ve Mustafa ERGİN, ablam Emel KARABİLGİN ve yeğenim Sena KARABİLGİN’e sonsuz minnettarım. Özelliklede bu uzun, zor süreçte anlayış ve desteği için eşim Memduh ERDİRENÇELEBİ’ye ve biricik kızım Tuana Ceren ERDİRENÇELEBİ’ye gönülden teşekkürler… Sizlerin sevgisi ve inancı beni bugüne taşıyan en önemli değerler. Sizleri çok seviyorum…

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n

Adı Soyadı Meral ERDİRENÇELEBİ Numarası: 074127001015

Ana Bilim /Bilim Dalı İşletme/İşletme

Danışmanı Prof. Dr. Hasan Kürşat GÜLEŞ

Tezin Adı

Aile İşletmelerinde Kurumsallaşmanın Gerçekleşmesi İle Sürdürülebilirliğin Sağlanmasında Kuşaklar Arası Farklılıklar

ÖZET

Dünya ekonomisinde olduğu gibi ülkemiz ekonomisinin büyük çoğunluğunu aile işletmeleri oluşturmaktadır. Ekonomi ve sosyal hayat açısından çok önemli olan aile işletmelerinin diğer işletmelerden farklı olarak, aile ilişkilerinden kaynaklanan sorunları bulunmaktadır. Bu işletmelerin yaşam süresi, kurucunun dönemi ile sınırlı kalmakta ve nesilden nesile geçişte başarı çok az olmaktadır. Aile işletmelerinde kurumsallaşma, işletmenin kurumsallaşması ve aile ilişkilerinin kurumsallaşması biçiminde iki boyutta ele alınmaktadır. En büyük zorluk aile ilişkilerinin kurumsallaşmasında yaşanmaktadır. İşletmenin kurumsallaşması formalleşme, objektiflik ve profesyonelleşme; aile ilişkilerinin kurumsallaşması ise, aile meclisinin oluşturulması, aile anayasasının ve hissedar sözleşmesinin hazırlanması ile sağlanmaktadır. Yönetimin yeni nesle devrinde planlı hareket edilmesi, bağımsız yönetim kurullarının oluşturulması ve etkin çatışma yönetiminin kullanılması başarılı sürdürülebilirliği sağlamaktadır. Bu bağlamda çalışma altı bölümden oluşmaktadır.

Çalışmanın birinci bölümünde aile işletmeleri kavramı ve kapsamı, ikinci bölümde aile işletmelerinin yapısı, gelişimi, yönetimi ve bu süreçte yaşanan çatışmalar açıklanmıştır. Üçüncü bölümde kurumsallaşmanın sürdürülebilirlikteki yeri ve aile işletmelerinin kurumsallaşması detaylı olarak ele alınmıştır. Dördüncü bölümde sürdürülebilirliğin sağlanmasında devir planı ve bağımsız yönetim

kurulunun önemi açıklanmıştır. Beşinci bölümde kurumsallaşma ile

sürdürülebilirliğin sağlanmasında kuşaklar arası farklılıkları ortaya koymak için yapılan saha araştırmasının metedolojisi ve araştırma sonucunda elde edilen bulgular aktarılmıştır. Son bölümde ise analiz bulguları çerçevesinde bir değerlendirme yapılarak, işletme yöneticileri ve gelecek çalışmalar için öneriler sunulmuştur.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n

Adı Soyadı Meral ERDİRENÇELEBİ Numarası: 074127001015

Ana Bilim /Bilim Dalı İşletme/İşletme

Danışmanı Prof. Dr. Hasan Kürşat GÜLEŞ

Tezin İngilizce Adı

Intergenerational Differences in The Family

Businesses at The Ensuring Sustainability with The Realization of Institutionalization

SUMMARY

As in the world economy the vast majority of our country's economy is formed by family businesses. Although family bussinesses are very important for our economy and social life, they have different problems because of family relationships. The survival of these enterprises is limited to the period of its founder and there has been little success during this process. After the dead of the founder, the business ends because of the conflicts in the family. Institutionalization of family businesses is discussed in two ways which are institutionalization of the company and institutionalization of family relations. The most difficult one is institutionalization of family relations. We can gain institutionalization of the company by formalization, objectivity and professionalization, institutionalization of family relations by forming the family council, family constitution and preparation of the shareholder agreement. The business goes on well successfully by planning transferring the business to the next generation, forming independent boards of directors and using efficient working method.

In the first part, the concept and scope of family businesses, in the second part the structure, development, management and the arguments in family businesses are explained. In the third part the period of institutionalization and institutionalization of family businesses is explained. In the fourth part transfer plan and the importance of independent boards of directors is explained. In the fifth part, the methodology of field research which is done to put forth the difference of generations and the data gained from the research is explained. In the last part an evaluation due to the analysis information is done and some suggestions are given for the directors and future work

İçindekiler Tablosu

BİLİMSEL ETİK SAYFASI ... i

TEŞEKKÜR ... ii

ÖZET ... iii

SUMMARY ... iv

TABLOLAR VE ŞEKİLLER LİSTESİ ... ix

GİRİŞ ... 1

BİRİNCİ BÖLÜM ... 3

AİLE İŞLETMELERİ KAVRAMI VE KAPSAMI ... 3

1.1. AİLE İŞLETMELERİ KAVRAMSAL ÇERÇEVESİ ... 4

1.2. DÜNYA’DA VE TÜRKİYE’DE AİLE İŞLETMELERİ ... 9

1.2.1.Dünyanın En Eski ve En Büyük Aile İşletmeleri ... 12

1.2.2.Türkiye’de Aile İşletmeleri ... 20

1.3. AİLE İŞLETMELERİNİN KURULUŞ ŞEKİLLERİ VE KURULMA NEDENLERİ ... 31

1.3.1. Aile İşletmelerinin Kuruluş Şekilleri ... 32

1.3.2. Aile İşletmelerinin Kurulma Nedenleri ... 32

1.4. AİLE İŞLETMELERİNİN TEMEL ÖZELLİKLERİ ... 34

1.5. AİLE İŞLETMELERİNİN AVANTAJLARI VE DEZAVANTAJLARI ... 39

1.5.1. Aile İşletmelerinin Avantajları (Güçlü Yönleri) ... 40

1.5.2. Aile İşletmelerinin Dezavantajları (Zayıf Yönleri) ... 44

1.6. AİLE İŞLETMELERİNDE SİSTEM MODELLERİ ... 51

1.6.1. Aile Sistem Teorisi Modeli (İki Daire Modeli) ... 52

1.6.2. Üç Daire Modeli... 55

1.6.3. Dört Daire Modeli ... 58

1.6.4. Aile İşletmelerinde Sürdürülebilirlik Modeli (SFB) ... 62

1.7. AİLE İŞLETMELERİNDE MEVCUT STATÜLER ... 66

1.7.1. Aile Üyesi Olanların Üstlendikleri Statüler ... 66

1.7.2. Aile Üyesi Olmayanların Üstlendikleri Statüler ... 71

İKİNCİ BÖLÜM ... 75

AİLE İŞLETMELERİNİN YAPISI, GELİŞİMİ, YÖNETİMİ VE YAŞANAN ÇATIŞMALAR ... 75

2.1.1. Birinci Nesil Aile İşletmeleri ... 76

2.1.2. Büyüyen ve Gelişen Aile İşletmeleri ... 79

2.1.3. Kompleks Aile İşletmeleri (Kuzenlerin Yönettiği II. ve III. Nesil Aile İşletmeleri).. 84

2.1.4. Sürekli Olmayı Başaran Aile İşletmeleri ... 92

2.2. AİLE İŞLETMELERİNDE YÖNETİM VE YAŞANAN SORUNLAR ... 96

2.2.1. Aile İşletmeleri İçin Yönetimin Anlamı ... 97

2.2.2. Aile İşletmelerinde Yönetimin Profesyonelleşmesi ... 102

2.2.3. Yönetim Fonksiyonları ve Aile İşletmelerinde Yaşanan Sorunlar ... 113

2.3. AİLE İŞLETMELERİNDE YAŞANAN ÇATIŞMALAR VE YÖNETİMİ ... 133

2.3.1. Çatışma Kavramı ve Türleri ... 133

2.3.2. Aile İşletmelerinde Yaşanan Çatışmalar ... 138

2.3.3. Aile İşletmelerinde Çatışma Yönetimi ve Çözümde Yer Alan Roller ... 165

ÜÇÜNCÜ BÖLÜM ... 172

SÜRDÜRÜLEBİLİRLİĞİN SAĞLANMASINDA KURUMSALLAŞMANIN YERİ VE AİLE İŞLETMELERİNİN KURUMSALLAŞMASI ... 172

3.1. KURUMSALLAŞMA KAVRAMI VE KAPSAMI ... 173

3.2. İŞLETMELERİ KURUMSALLAŞMAYA ZORLAYAN UNSURLAR ... 179

3.2.1. Düzenleyici/ Zorlayıcı Unsurlar ... 183

3.2.2. Normatif/ Kural Koyucu Unsurlar ... 184

3.2.3. Kültürel-Bilişsel/Taklitçi Kurumlar ... 185

3.3. KURUMSALLAŞMA YAKLAŞIMLARI ... 187

3.3.1. Kurumsallaşma Teorisinin Temelleri ve Tarihsel Gelişimi ... 187

3.3.2. MERTON’un Organizasyonları Sosyolojik Açıdan Tahlili: Kurumsallık Teorisinin Kökeni ... 188

3.3.3. Eski Kurumsallık Yaklaşımı ... 189

3.3.4. Yeni Kurumsallık Yaklaşımı ... 192

3.3.5. Eski ve Yeni Kurumsallık Yaklaşımlarının Karşılaştırılması ... 193

3.4. İŞLETMELERİN KURUMSALLAŞMA AMAÇLARI ... 195

3.4.1. Meşrulaşma ... 195

3.4.2. Tahmin Edilebilirlilik Kazanma ... 196

3.4.3. İstikrar Kazanma ... 197

3.4.5. Uyumlu Olma ... 200

3.5. KURUMSALLAŞMANIN BAŞLICA UNSURLARI ... 200

3.5.1. Formalleşme ... 200 3.5.2. Profesyonelleşme ... 204 3.5.3. Kültürel Güç ... 207 3.5.4. Hesap Verebilirlilik ... 209 3.5.5. Tutarlılık ... 212 3.6.KURUMSALLAŞMANIN ÖLÇÜTLERİ ... 214 3.6.1. Esneklik ... 214 3.6.2. Karmaşıklık ... 216 3.6.3. Özerklik ... 217 3.6.4. Birlik... 218 3.7. KURUMSALLAŞMA BİÇİMLERİ ... 218

3.7.1. Örgütsel Yapı ve Kurumsal Değerler Açısından: Kurallara Bağlılık-Sahip Olunana Geçmişe Tutsaklık ... 219

3.7.2. Organizasyon Yaşı Açısından: Yaşlı Organizasyon- Genç Organizasyonlar ... 220

3.7.3. Kapsanan Faaliyet Alanı Açısından: Örgütün Tamamı- Örgütün Belli Bir Kısmı . 221 3.8. AİLE İŞLETMELERİNİN KURUMSALLAŞMASI ... 222

3.8.1.Aile İlişkilerinin Kurumsallaşması ... 226

DÖRDÜNCÜ BÖLÜM ... 247

AİLE İŞLETMELERİNİN SÜRDÜRÜLEBİLİRLİĞİNİN SAĞLANMASINDA DEVİR PLANLAMASI VE BAĞIMSIZ YÖNETİM KURULU ... 247

4.1. SÜRDÜRÜLEBİLİRLİĞİN SAĞLANMASINDA DEVİR PLANI (VARİS-EMEKLİLİK PLANI) 248 4.1.1. Süreç Olarak Devir ... 253

4.1.2.Varislerin Seçimi ve Yetiştirilmesi ... 267

4.2. BAĞIMSIZ YÖNETİM KURULUNUN OLUŞTURULMASI ... 277

4.3.SÜRDÜRÜLEBİLİRLİĞİN SAĞLANMASINDA KURUMSAL YÖNETİM İLKELERİ ... 285

4.3.1.Kurumsal Yönetim İlkeleri ... 288

4.3.2.Kurumsal Yönetimin Aile İşletmeleri İçin Önemi ... 290

AİLE İŞLETMELERİNDE KURUMSALLAŞMA İLE SÜRDÜRÜLEBİLİRLİĞİN SAĞLANMASINDA KUŞAKLAR ARASI FARKLILIKLAR ÜZERİNE BİR

ARAŞTIRMA ... 293

5.1.ARAŞTIRMANIN KAVRAMSAL MODELİ VE METODOLOJİSİ ... 293

5.1.1.Araştırmanın Kavramsal Modeli ve Araştırmanın Önemi ... 293

5.1.2.Araştırmanın Metodolojisi ... 299

5.2. ARAŞTIRMA VERİLERİNİN ANALİZ VE BULGULARI ... 316

5.2.1. Araştırmaya Katılan Aile İşletmelerini Tanıtıcı Bilgiler ... 316

5.2.2.Veri Toplama Aracının Güvenirlik ve Geçerliği ... 320

5.2.3.Korelasyon Analizi ... 338

5.2.4. Kurumsallaşma, Sürdürülebilirlik, Adapte Olabilme Yeteneği ve İşletme Performansı Ölçeklerinin Kuşaklar Arası Farklılıkları Gösteren Varyans Analizi ... 339

5.2.5.Araştırmanın Kavramsal Modeline İlişkin Yapısal Eşitlik Modeli ... 349

ALTINCI BÖLÜM ... 370

DEĞERLENDİRME, SONUÇ VE ÖNERİLER ... 370

6.1.ARAŞTIRMANIN AMAÇLARI VE KURAMSAL TEMELLERİ ... 370

6.2.ARAŞTIRMA BULGULARI VE DEĞERLENDİRİLMESİ ... 374

6.3.AİLE İŞLETMESİ YÖNETİCİLERİNE ÖNERİLER ... 384

6.4.ARAŞTIRMANIN KISITLARI ... 386

6.5. GELECEK ÇALIŞMALAR İÇİN ÖNERİLER ... 387

KAYNAKÇA ... 389

EKLER ... 452

EK 1.ARAŞTIRMADA KULLANILAN ANKET FORMU ... 453

EK 2.AÇIMLAYICI FAKTÖR ANALİZİNDE DİKKATE ALINAN HUSUSLAR ... 457

EK 2. 1.KURUMSALLAŞMA ÖLÇEĞİNE İLİŞKİN GEÇERLİLİK VE GÜVENİLİRLİK ANALİZİ ... 459

EK 2. 2.SÜRDÜRÜLEBİLİRLİK ÖLÇEĞİNE İLİŞKİN GEÇERLİLİK VE GÜVENİLİRLİK ANALİZİ .. 464

EK 2.3. ADAPTE OLABİLME YETENEĞİ ÖLÇEĞİNE İLİŞKİN GEÇERLİLİK VE GÜVENİLİRLİK ANALİZİ ... 467

EK 2.4. İŞLETME PERFORMANSI ÖLÇEĞİNE İLİŞKİN GEÇERLİLİK VE GÜVENİLİRLİK ANALİZİ ... 469

EK 3.KORELASYON ANALİZİ ... 471

TABLOLAR VE ŞEKİLLER LİSTESİ

Tablo 1. 1. Aile İşletmesi Tanımları ... 5

Tablo 1. 2. Dünya’da ki Aile İşletmelerinin Ülke Ekonomileri İçindeki Yeri .... 11

Tablo 1. 3. Dünya’nın En Eski Aile İşletmeleri ... 13

Tablo 1. 4. Dünyanın En Büyük Aile İşletmeleri ... 15

Tablo 1. 5. Türkiye’deki En Eski Aile İşletmeleri ve Yaşam Süreleri ... 30

Tablo 1. 6. Aile İşletmelerinin Avantajları ve Dezavantajları ... 39

Tablo 1. 7. Aile-İşletme Sistem Değerlerinin Karşılaştırılması ... 52

Tablo 1. 8.Üç Daire Modelinde Yer Alan Aktörler ve Amaçları ... 57

Tablo 1. 9.Dört Daire Modelinde Yer Alan Aktörler ve Amaçları ... 61

Tablo 1. 10.Aile İşletmeleri İçin Geliştirilen Modeller ... 64

Tablo 1. 11. Aile İşletmelerinde Statüler ... 66

Tablo 2. 1.Aile Bireylerinin İşletmeye Katılımlarına Bağlı Olarak İhtiyaçları . 90 Tablo 2. 2. Aile İşletmelerinin Gelişim Evreleri ve Temel Karakteristikleri ... 95

Tablo 2. 3.Aile İşletmelerinin İlişkisel Yapısı ... 95

Tablo 2. 4. Yönetim Biçimlerinin Örgütsel Etkileri ... 101

Tablo 2. 5. Aile Felsefesinin İşletme Kararları Üzerindeki Etkisi ... 102

Tablo 2.6. Profesyonel Yönetim ile Aile İşletmelerindeki Yönetim Tarzının Karşılaştırılması ... 105

Tablo 2. 7.Girişimci ve Profesyonel Yöneticiler Ararsındaki Farklar ... 108

Tablo 2. 8. Yönetici İle Lider Arasındaki Farklılıklar ... 125

Tablo 2. 9. Örgütsel Çatışmanın Sonuçları ... 137

Tablo 2. 10. Aile ve İş Sistemlerinin Çatışma Alanları Bakımından Karşılaştırılması ... 138

Tablo 2. 11. Aile İşletmelerinde Çatışma Türleri ... 142

Tablo 2. 12. Başa Çıkma Yolları ... 143

Tablo 2.13. Eski ve Yeni Kuşaklar Arası Görüş Farklılıkları ... 160

Tablo 3. 1. Kurumsallaşma ile Profesyonellik Arasındaki Farklar ... 179

Tablo 3. 3.Kurumsallaşma Mekanizmaları ve Etkileri ... 182

Tablo 3. 4. Kurumsal Çevre ve Fonksiyonu ... 183

Tablo 3.5.Kurumsallaşma Teorinin Gelişimine Katkı Sağlayan İsimler ... 188

Tablo 3. 6. Eski ve Yeni Kurumsallık Yaklaşımlarının Karşılaştırılması ... 194

Tablo 3. 7.Kurumsallaşmanın Başlıca Unsurları ... 201

Tablo 3. 8.Aile Anayasasının Anantajları ve Dezavantajları... 230

Tablo 3. 9.Aile Anayasasında Bulunması Gereken Bölümler ... 231

Tablo 3. 10. Aile Anayasasının Kapsamı ... 233

Tablo 3. 11. Türk Aile İşletmelerinin Aile Anayasası ve Aile Meclisi Stratejileri ... 236

Tablo 3. 12.Aile Konseyi ve Yönetim Kurulunun Ayırt Edici Temel Özellikleri ... 241

Tablo 4. 1.Literatürde Başarılı Devir Performansını İfade Eden Değişkenler 249 Tablo 4. 2.Birlikte Çalışmanın Üstünlükleri ... 250

Tablo 4. 3. Devir Planına Direnç (Faktörler) ... 252

Tablo 4. 4. Yönetim Devri Sürecini Etkileyen Faktörler ... 258

Tablo 4. 5.Yönetim Devri Yaşan Türk Aile İşletmeleri ... 266

Tablo 4. 6.Yönetimi Devretmeye Hazırlanan Türk Aile İşletmeleri ... 267

Tablo 4. 7. Aile İşletmelerinde Gelecek Yöneticilerinin Sahip Olması Gereken Nitelikler ... 268

Tablo 4. 8. Aile İşletmelerindeki Sonraki Kuşağın Yetiştirilmesine Yönelik Tedbirler ... 268

Tablo 5. 1.Araştırma Hipotezlerinin Geliştirilmesinde Yararlanılan Çalışmalar ... 297

Tablo 5. 2.Kurumsallaşma Ölçeğinin Alt Değişkenleri ... 305

Tablo 5. 3.Sürdürülebilirlik Ölçeğinin Alt Değişkenleri ... 306

Tablo 5. 4.Adapte Olabilme Yeteneği Ölçeğinin Alt Değişkenleri ... 307

Tablo 5. 6.Yüz Yüze Uygulanan Anketler İle Anketörlerin Uyguladığı Anketler

Arasında Bağımsız Örneklem T Testi Karşılaştırması ... 312

Tablo 5. 7. Örneklem Grubunu Oluşturan Aile İşletmelerinin Kuruluş Yerleri ... 317

Tablo 5. 8. Örneklem Grubunu Oluşturan Aile İşletmelerinin Sektörel Dağılımı ... 317

Tablo 5. 9. Örneklem Grubunu Oluşturan Aile İşletmelerinin Faaliyet Süresi ... 318

Tablo 5. 10. Örneklem Grubunu Oluşturan Aile İşletmelerinin Hukuki Yapısı ... 318

Tablo 5. 11. Örneklem Grubunu Oluşturan Aile İşletmelerinin Çalışan Sayısı ... 318

Tablo 5. 12. Örneklem Grubunu Oluşturan Aile İşletmelerinin Ortaklık Yapısı ... 319

Tablo 5. 13. Örneklem Grubunu Oluşturan Aile İşletmelerinde Çalışan Kuşak Sayısı ... 319

Tablo 5. 14. Ölçeklerin Başlangıç Güvenirlik Katsayıları ... 321

Tablo 5. 15. Ölçeklerin Nihai Güvenirlik Katsayıları ... 322

Tablo 5.16. Ölçeklerin Güvenirlik Katsayıları ve Tanımlayıcı İstatistikleri.... 323

Tablo 5. 17.Ölçeklerin Kaiser Meyer Olkin (KMO) Değerleri ... 330

Tablo 5. 18. Kurumsallaşma Ölçeği Faktör Yapısı ... 332

Tablo 5. 19.Kurumsallaşma Ölçeği Faktör İsimlendirme ... 333

Tablo 5. 20.Sürdürülebilirlik Ölçeğinin Faktör Analizi ... 334

Tablo 5. 21. Sürdürülebilirlik Ölçeği Faktör İsimlendirme... 335

Tablo 5. 22. Adapte Olabilme Yeteneği Ölçeğinin Faktör Analizi ... 336

Tablo 5. 23. Adapte Olabilme Ölçeği Faktör İsimlendirme ... 336

Tablo 5. 24. İşletme Performansı Ölçeğinin Faktör Analizi ... 337

Tablo 5. 25. İşletme Performansı Ölçeği Faktör İsimlendirme ... 337

Tablo 5. 26. Temel Değişkenlere İlişkin Korelasyon Analizi ... 338

Tablo 5. 27. Kurumsallaşma Ölçeğinin İşletmede Bir Arada Çalışan Kuşak Sayısına Göre Dağılımının Varyans Analizi ... 340

Tablo 5. 28. Sürdürülebilirlik Ölçeğinin İşletmede Bir Arada Çalışan Kuşak

Sayısına Göre Dağılımı ... 344

Tablo 5. 29. Adapte Olabilme Yeteneği Ölçeğinin İşletmede Bir Arada Çalışan Kuşak Sayısına Göre Dağılımı ... 347

Tablo 5. 30. İşletme Performansı Ölçeğinin Bir Arada Çalışan Kuşak Sayısına Göre Dağılımı ... 348

Tablo 5. 31. Yapısal Eşitlik Modelinde Uyum İndekslerinin Kriterleri ve Kabulü İçin Kesme Noktaları ... 355

Tablo 5. 32. Kurumsallaşma Gizili İçin Birinci Düzey Doğrulayıcı Faktör Analizi Sonuçları ... 357

Tablo 5. 33. Sürdürülebilirlik Gizili İçin Birinci Düzey Doğrulayıcı Faktör Analizi Sonuçları ... 357

Tablo 5. 34.Adapte Olabilme Yeteneği Gizili İçin Birinci Düzey Doğrulayıcı Faktör Analizi Sonuçları ... 358

Tablo 5. 35.İşletme Performansı Gizili İçin Birinci Düzey Doğrulayıcı Faktör Analizi Sonuçları ... 358

Tablo 5. 36.Ölçme Modelinde Yer Alan Boyutlar İçin Uyum Ölçüleri ... 359

Tablo 5. 37.Ölçme Modelinin İkinci Düzey Doğrulayıcı Faktör Analizi ... 360

Tablo 5. 38.Ölçme Modelinde Yer Alan Boyutlar ... 361

Tablo 5. 39. Ölçme Modelinin Uyum İyiliği Sonuçları ... 362

Tablo 5. 40.Araştırma Modeli Bağlamında Hipotez Sonuçları ... 363

Tablo 6. 1Araştırma Bulgularının Özeti ... 375

Tablo EK 2.2.1.Sürdürülebilirlik Ölçeği Başlangıç Güvenirlik Katsayıları ve Tanımlayıcı İstatistikleri ... 464

Tablo EK 2.2.2.Sürdürülebilirlik Ölçeğinin Başlangıç Güvenirlik Katsayısı .. 465

Tablo EK 2.2.3.Sürdürülebilirlik Ölçeğinin Nihai Güvenirlik Katsayısı ... 465

Tablo EK 2.2.4.Sürdürülebilirlik Ölçeği Nihai Güvenirlik Katsayıları ve Tanımlayıcı İstatistikleri ... 465

Tablo EK 2.2.6.Sürdürülebilirlik Ölçeği Faktör Analizinde Öz Değer ve

Varyans Dağılımı ... 466

Tablo EK 2.2.7.Sürdürülebilirlik Ölçeği Faktör Yapısı ... 466

Şekil 1. 1. Aile İşletmelerinde Çıkan Sorunların Sebepleri... 31

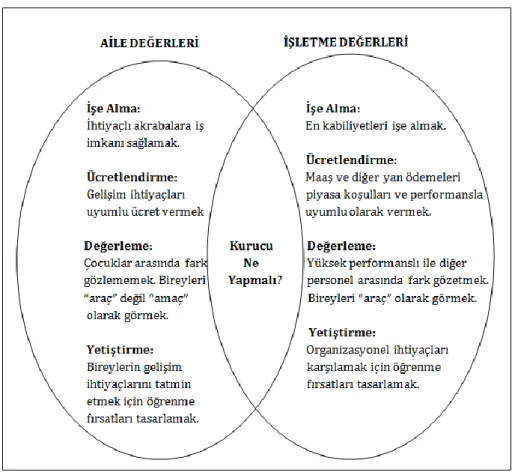

Şekil 1. 2. Aile ve İşletme Sistemlerinde İnsan Kaynakları İle İlgili Değerler ... 54

Şekil 1. 3. Aile İşletmelerinde Üç Daire Modeli ... 56

Şekil 1. 4. Aile İşletmelerinde Dört Daire Modeli ... 59

Şekil 1. 5. Aile İşletmelerinde Dört Daire Modeline Göre Kişilerin Üstlendiği Roller ... 60

Şekil 1. 6.Sürdürülebilir Aile İşletmesi Modeli ... 63

Şekil 2. 1. Üç Boyutlu Evrim Modeli ... 75

Şekil 2. 2. Aile İşletmelerinde Sahiplik, Yöneticilik ve Aile Arasında İlişkiler .. 98

Şekil 2. 3.Yönetimin Fonksiyonları ... 113

Şekil 2. 4. Aile İşletmelerinde Mülkiyet Motivasyonları Piramiti ... 127

Şekil 2. 5. Çatışma ve Nesiller (Kuşaklar) ... 157

Şekil 2. 6. Çatışma ve Önceki Nesillerin Gizli Etkisi ... 157

Şekil 2. 7. Kurumsallaşmanın Çatışma Sürecine Etkisi ... 171

Şekil 3. 1.Kurumsallaşma, Neden ve Sonuçları ... 178

Şekil 3. 2.Aile Anayasası Hazırlama Süreci ... 229

Şekil 4. 1.Nesillerin Rollerinin Değişimi Süreci ... 256

Şekil 4. 2. Yetki Devrinde Memnuniyet ... 259

Şekil 4. 3 Aile İşletmeleri İçin Bir Devir Modeli ... 260

Şekil 4. 4. Varis Seçiminde Sistematik Seçim ... 272

Şekil 5. 1.Araştırmanın Kavramsal Modeli ... 294

Şekil 5.3 Araştırmada İzlenen Metodoloji ... 299 Şekil 5. 4.Kavramsal Modele İlişkin Yapısal Eşitlik Analizi Sonuçları ... 364

GİRİŞ

Dünyanın dört bir yanında ülke ekonomilerinin büyük çoğunluğunu aile işletmelerinin oluşturduğu görülmektedir. Türkiye ekonomisinin çoğunluğunu da diğer ülkelerde olduğu gibi aile işletmeleri oluşturmaktadır. Aile işletmelerinde aile ve iş ilişkilerinin iç içe geçmesi, birtakım avantajları ve dezavantajları ortaya çıkarmaktadır. Bu nedenle, aile işletmelerinin yönetim tarzları, örgüt içi iletişimleri, konulara yaklaşımları diğer işletmelere göre farklılıklar göstermektedir.

Nitekim yapılan çalışmalarda aile işletmelerinin yaşam sürelerinin kurucunun ömrü ile sınırlı olduğu görülmüştür. Ayrıca aile işletmelerinin yönetim tarzları ve nesillerarası devirleri sırasında yaşanan çatışmaların ve bu çatışmaların çözümüne yönelik araştırmaların son zamanlarda arttığı bilinmektedir. Bu nedenle aile işletmelerinin kurumsallaşması ve kurumsallaşma biçimlerinin işletme ve aile sürdürülebilir başarısına katkısı ekonomi ve yönetim bilimi açısından önem kazandığı tespit edilmiştir.

Bu çalışmanın temel amacı: Aile işletmelerinin kurumsallaşarak sürdürülebilirliklerinin sağlanmasında kuşaklar arası farklılıklar bulunduğunu ortaya koymaktır. Bu temel amaç ışığında belirlenen alt amaçlar aşağıdaki şekilde sıralanabilir.

1- Kurumsallaşma ile sürdürülebilirlik ilişkisinin ölçülmesi,

2- Kurumsallaşma ile adapte olabilme yeteneği ilişkisinin ölçülmesi, 3- Kurumsallaşma ile işletme performansı ilişkisinin ölçülmesi, 4- Sürdürülebilirlik ile işletme performansı ilişkisinin ölçülmesi, 5- Sürdürülebilirlik ile adapte olabilme yeteneği ilişkisinin ölçülmesi,

6- Adapte olabilme yeteneği ile işletme performansı ilişkisinin

ölçülmesidir.

Araştırma örneklemini Konya, Kayseri, Ankara ve Eskişehir Sanayi Odası üyesi, en az yirmi yıllık geçmişleri olan ve en az yirmi çalışanları bulunan aile işletmeleri oluşturmuştur. Bu bakımdan araştırma köklü bir geçmişe sahip küçük ve orta ölçekli 331 işletme üzerinde gerçekleştirilmiştir.

Bu bağlamda çalışma altı bölümden oluşmakta olup ilk dört bölüm literatür incelemesi, beşinci bölüm konuyla ilgili alan araştırması ve son bölüm ise araştırma sonuçlarının değerlendirilmesidir.

Birinci bölümde aile işletmesi kavramı, kapsamı ayrıntılı bir şekilde ele alınmıştır. Dünya ve Türkiye’de aile işletmeleri, kuruluş şekilleri, kurulma nedenleri, temel özellikleri, aile işletmeleri için geliştirilmiş modeller ve statüler literatür bağlamında incelenmiştir.

İkinci bölümde aile işletmelerinin yapısı, gelişimi, yönetimi ve yaşanan çatışmalar ayrıntılı biçimde açıklanmaya çalışılmıştır. Aile işletmelerinin yapısı zaman içerisinde değişmektedir. Birinci nesil aile işletmeleri, büyüyen ve gelişen aile işletmeleri, kompleks aile işletmeleri ve sürekli olmayı başaran aile işletmeleri. Bu dönemlerde işletmenin yönetim yapısı ve yaşanan çatışmalar anlatılmaya çalışılmıştır.

Üçüncü bölümde aile işletmelerinin sürdürülebilirliğinde kurumsallaşmanın yeri ele alınmıştır. Kurumsallaşma kavramı, kapsamı, işletmeleri kurumsallaşmaya zorlayan nedenler, kurumsallaşma yaklaşımları, kurumsallaşma amaçları, ölçütleri ve unsurları açıklanmıştır. Aile işletmelerinin kurumsallaşma aşamaları detaylı olarak ele alınmıştır.

Dördüncü bölümde aile işletmelerinin sürdürülebilirliğinin sağlanmasında devir planı ve bağımsız yönetim kurulları ele alınmış ve ayrıntılı olarak açıklanmaya çalışılmıştır.

Beşinci bölümde ise aile işletmelerinin kurumsallaşarak sürdürülebilirliğinin sağlanmasında kuşaklar arası farklılıkları ortaya koymak için saha araştırması yapılmıştır. Araştırmanın kavramsal modeli, metodolojisi, verilerin analizi ve araştırma sonucunda elde edilen bulgular açıklanmıştır.

Çalışmanın son bölümünde ise araştırmanın amaçları, kavramsal temelleri, bulguların değerlendirmesi ve öneriler yer almıştır.

BİRİNCİ BÖLÜM

AİLE İŞLETMELERİ KAVRAMI VE KAPSAMI

Günümüzde gerek gelişmiş, gerekse gelişmekte olan ülkelerin çoğunda ekonomik hayatta söz sahibi olan işletmeler ya aile işletmesi ya da aile işletmesi olarak ticari hayata atılmış işletmelerin devamı niteliğindedir. Aile işletmeleri faaliyette bulundukları ülkelerin sosyo-ekonomik yapılarının gelişmesinde önemli bir rol üstlenmektedirler (Sakarya, 2006: 623).

Ekonomik gelişmeler, ilerledikçe değişen çevre koşulları işletme faaliyetlerini daha karmaşık ve organizasyonları daha büyük hale getirmiş, dolaysıyla aile işletmeleri bu yeni koşulların gerekliliklerini yerine getirmede zorlandıklarından dolayı ekonomik gelişmeleri istenilen seviyeden uzak kalmıştır. Artan rekabet ve küreselleşme, girişimcilik ruhu işletmeleri ön plana çıkarmıştır. Aile işletmeleri de girişimcilik yönleriyle dikkat çeken ve yaygın işletmelerdir. (Koçel, 2010: 60). Küçük ve Orta Büyüklükteki İşletmelerin (KOBİ) büyük çoğunluğunu aile işletmeleri oluşturmaktadır. Bu işletmelerin toplam işletmelere oranı; ABD'de % 97.1, Almanya'da % 99.8, Japonya'da % 99.4’ dür. Diğer taraftan İspanya'da % 80'i, İtalya'da % 95'i, İsviçre'de % 85'i, Kanada’da % 75’i ve Türkiye'de % 95'tir (Sağlam, 2007: 1). ABD deki 15 milyon işletmenin % 90’ını aile kontrolünde ya da yönetiminde olan işletmeler oluşturmakta ve bu işletmeler gayri safi milli hâsılatın % 40’ını meydana getirmektedirler (Feltham, vd, 2005: 2). Ayrıca ABD’de işgücünün yüzde %50’den fazlası aile işletmeleri tarafından istihdam edilmektedir (Kuratko ve Hodgetts, 1999: 34).

Aile işletmeleri, kültürel farklılıklar göz ardı edildiğinde hemen hemen bütün ülkelerde benzer özellikler göstermekte; aralarında birçok ortak nokta bulunmaktadır. Bunlardan birisi de yaşama sürelerine ilişkindir. Aile işletmelerinin ortalama ömrü 24 yıldır ve bu da kurucunun ortalama hizmet süresine eşittir (Dyer, 1986; akt. Pratt ve Davis, 1986: 3). Küçük bir kısmı ilk beş yıllık başlangıç aşamasını geçebilmektedir (Ward, 1997; Shanker ve Astrachan, 1996; akt. Pratt ve Davis, 1986: 3).

Lee (2000: 26) ABD’de bu konuyla ilgili yapılan araştırmalara dikkat çekmektedir. Bu araştırmalara göre ABD’deki aile işletmelerinin ancak %30’u ikinci nesile kadar devam etmektedir. Ek olarak, yaklaşık %15-16’sının üçüncü nesil yönetimine geçtiğini belirtilmektedir. İngiltere’de ikinci nesile geçen aile işletmesi oranı %24, üçüncü nesile geçen işletme oranı %14’tür. Bir başka deyişle üçüncü kuşağa devam edebilen İngiliz işletmelerinin oranı da % 3,3’tür (Kırım, 2007: 5). Türkiye’de ise mevcut aile işletmelerinin var olma sürelerine bakıldığında, hayatını sürdüren aile işletmesi sayısının, Amerikan ve İngiliz aile işletmelerinden daha az olduğu söylenebilir (Karpuzoğlu, 2002: 18-19).

1.1. AİLE İŞLETMELERİ KAVRAMSAL ÇERÇEVESİ

Aile işletmeleri 20. YY.ın ikinci yarısında dünya ekonomisinde önem kazanan örgütler olarak görülmektedir. Özellikle işletmecilik eğitimi veren üniversitelerin sayısındaki artış, girişimcilik konusuna duyulan ilginin artmasına neden olmuş ve sonuçta da girişimcilik uygulamalarının en önemli konularından birisini oluşturan aile işletmeleri konusu yükselen bir değer haline gelmiştir. Gerek ülkemizde gerekse dünyada aile işletmelerinin sayısal durumu konunun akademik olarak incelenmesini zorunlu hale getirmiştir. Aile işletmesi disiplininin yönetim araştırmacıları ve yazarların ilgisini 1980’li yıllardan itibaren çekmesine rağmen geniş ölçüde araştırılmaya başlanması daha yenidir (Güney, 2008: 96).

Aile işletmeleri konusunun 1990’lı yıllar itibarı ile ayrı bir akademik disiplin olarak kabul görmesine rağmen, aile işletmesini neyin oluşturduğuna dair tam bir tanımın yapılamamış olması, neredeyse bu alanın ciddi bir araştırma konusu olmasını engelleyen bir sorun olarak ortaya çıkmıştır (Klein vd., 2005: 321).

Aile işletmeleri, işletme türleri arasında en karmaşık olanıdır ve bunlarda işletme sahipliğinin, kontrolün ve yönetimin birbiri içine geçmiş oluşunun yarattığı operasyonel ve stratejik sorunlar bu karmaşıklığı daha da derinleştirmektedir (Craig ve Morris, 2006: 2).

Yapılan çalışmaların giderek artmasına rağmen, şimdiye kadar aile işletmelerinin tanımı üzerinde bir fikir birliği oluşmamıştır. Aile işletmesi kavramının ABD’de 1960’lı yılların sonunda, Avrupa’da ise 1980’li yılların sonunda ortaya çıktığı düşünülürse, buna pek şaşırmamak gerekir. Örneğin üyelerini akademisyenlerin, araştırmacıların ve profesyonel danışmanların oluşturduğu ABD’deki Aile İşletmeleri Enstitüsü (US Family Firm Institute), 1986 yılında, aile işletmesi sahiplerinin üyelerini oluşturduğu Lozan’daki Uluslararası Aile İşletmeleri Ağı (The Family Business Network) ise, 1990 yılında kurulmuştur. Yeni bir alan olması nedeniyle, tanımı üzerinde fikir birliğinin bulunmaması doğaldır (Neubauer ve Lank, 1998: 4).

Aile işletmesinin kurulma şekli, girişimci liderin kişilik özellikleri, ailenin kendisine has kültürel değerleri, ailenin genişliği, işletmenin içinde yer aldığı sektör gibi birçok faktör, aile işletmesinin yapısını, oluşumunu ve gelişimini etkilemektedir. Dolayısıyla aile işletmelerini bir standarda sokmak, bir tanım etrafında toplamak nispeten zordur. Bir anlamda ne kadar aile işletmesi var ise o kadar da tanım yapmak mümkündür (Taşkır ve Şimşek, 2008: 204).

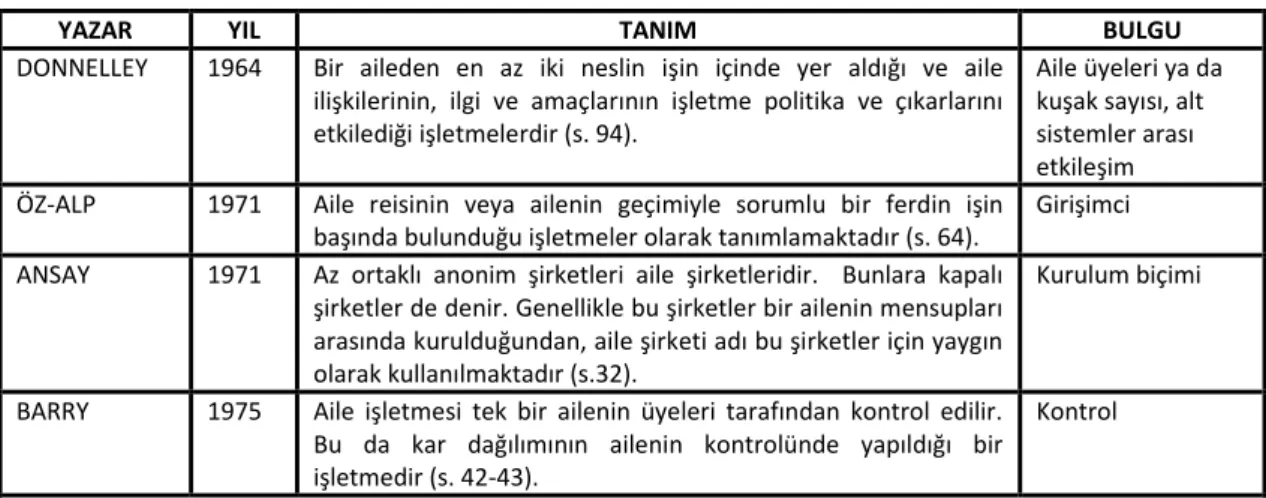

Tanımların her birinin konuyu farklı açılardan, deneyimlerden ve gözlemlerden yola çıkarak ele aldığı görülmektedir. Nitekim elde edilen bulgular da bu farklılıklara bağlı olarak değişmekte ya da ortak çıktılar biçiminde birbiriyle örtüşmektedir. Bu tanımlar yıllara ve bakış açılarına göre Tablo 1.1.de sunulmaktadır:

Tablo 1. 1. Aile İşletmesi Tanımları

YAZAR YIL TANIM BULGU

DONNELLEY 1964 Bir aileden en az iki neslin işin içinde yer aldığı ve aile ilişkilerinin, ilgi ve amaçlarının işletme politika ve çıkarlarını etkilediği işletmelerdir (s. 94).

Aile üyeleri ya da kuşak sayısı, alt sistemler arası etkileşim ÖZ-ALP 1971 Aile reisinin veya ailenin geçimiyle sorumlu bir ferdin işin

başında bulunduğu işletmeler olarak tanımlamaktadır (s. 64).

Girişimci ANSAY 1971 Az ortaklı anonim şirketleri aile şirketleridir. Bunlara kapalı

şirketler de denir. Genellikle bu şirketler bir ailenin mensupları arasında kurulduğundan, aile şirketi adı bu şirketler için yaygın olarak kullanılmaktadır (s.32).

Kurulum biçimi

BARRY 1975 Aile işletmesi tek bir ailenin üyeleri tarafından kontrol edilir. Bu da kar dağılımının ailenin kontrolünde yapıldığı bir işletmedir (s. 42-43).

Tablo 1.1’in Devamı

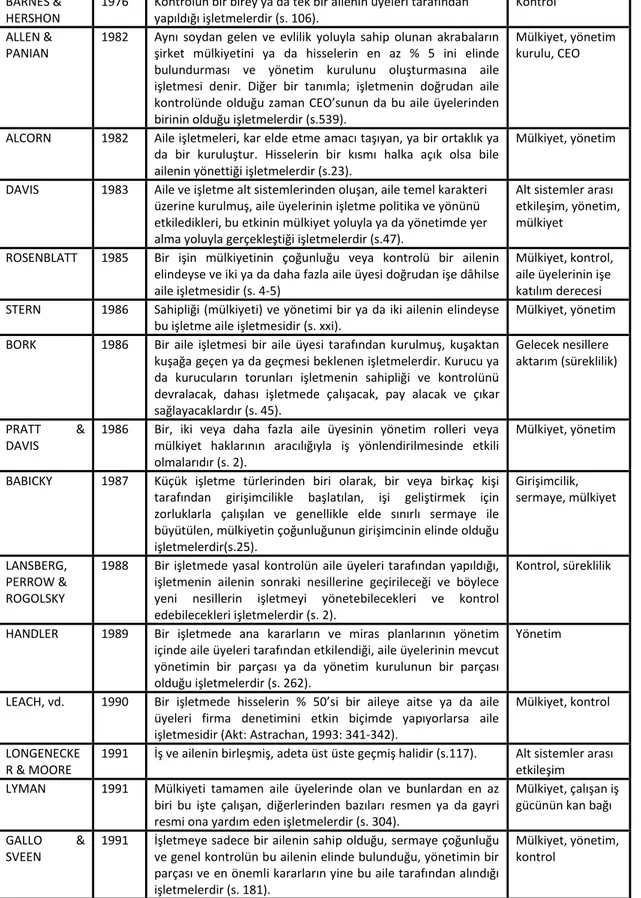

BARNES & HERSHON

1976 Kontrolün bir birey ya da tek bir ailenin üyeleri tarafından yapıldığı işletmelerdir (s. 106).

Kontrol ALLEN &

PANIAN

1982 Aynı soydan gelen ve evlilik yoluyla sahip olunan akrabaların şirket mülkiyetini ya da hisselerin en az % 5 ini elinde bulundurması ve yönetim kurulunu oluşturmasına aile işletmesi denir. Diğer bir tanımla; işletmenin doğrudan aile kontrolünde olduğu zaman CEO’sunun da bu aile üyelerinden birinin olduğu işletmelerdir (s.539).

Mülkiyet, yönetim kurulu, CEO

ALCORN 1982 Aile işletmeleri, kar elde etme amacı taşıyan, ya bir ortaklık ya da bir kuruluştur. Hisselerin bir kısmı halka açık olsa bile ailenin yönettiği işletmelerdir (s.23).

Mülkiyet, yönetim

DAVIS 1983 Aile ve işletme alt sistemlerinden oluşan, aile temel karakteri üzerine kurulmuş, aile üyelerinin işletme politika ve yönünü etkiledikleri, bu etkinin mülkiyet yoluyla ya da yönetimde yer alma yoluyla gerçekleştiği işletmelerdir (s.47).

Alt sistemler arası etkileşim, yönetim, mülkiyet

ROSENBLATT 1985 Bir işin mülkiyetinin çoğunluğu veya kontrolü bir ailenin elindeyse ve iki ya da daha fazla aile üyesi doğrudan işe dâhilse aile işletmesidir (s. 4-5)

Mülkiyet, kontrol, aile üyelerinin işe katılım derecesi STERN 1986 Sahipliği (mülkiyeti) ve yönetimi bir ya da iki ailenin elindeyse

bu işletme aile işletmesidir (s. xxi).

Mülkiyet, yönetim BORK 1986 Bir aile işletmesi bir aile üyesi tarafından kurulmuş, kuşaktan

kuşağa geçen ya da geçmesi beklenen işletmelerdir. Kurucu ya da kurucuların torunları işletmenin sahipliği ve kontrolünü devralacak, dahası işletmede çalışacak, pay alacak ve çıkar sağlayacaklardır (s. 45).

Gelecek nesillere aktarım (süreklilik)

PRATT & DAVIS

1986 Bir, iki veya daha fazla aile üyesinin yönetim rolleri veya mülkiyet haklarının aracılığıyla iş yönlendirilmesinde etkili olmalarıdır (s. 2).

Mülkiyet, yönetim

BABICKY 1987 Küçük işletme türlerinden biri olarak, bir veya birkaç kişi tarafından girişimcilikle başlatılan, işi geliştirmek için zorluklarla çalışılan ve genellikle elde sınırlı sermaye ile büyütülen, mülkiyetin çoğunluğunun girişimcinin elinde olduğu işletmelerdir(s.25). Girişimcilik, sermaye, mülkiyet LANSBERG, PERROW & ROGOLSKY

1988 Bir işletmede yasal kontrolün aile üyeleri tarafından yapıldığı, işletmenin ailenin sonraki nesillerine geçirileceği ve böylece yeni nesillerin işletmeyi yönetebilecekleri ve kontrol edebilecekleri işletmelerdir (s. 2).

Kontrol, süreklilik

HANDLER 1989 Bir işletmede ana kararların ve miras planlarının yönetim içinde aile üyeleri tarafından etkilendiği, aile üyelerinin mevcut yönetimin bir parçası ya da yönetim kurulunun bir parçası olduğu işletmelerdir (s. 262).

Yönetim

LEACH, vd. 1990 Bir işletmede hisselerin % 50’si bir aileye aitse ya da aile üyeleri firma denetimini etkin biçimde yapıyorlarsa aile işletmesidir (Akt: Astrachan, 1993: 341-342).

Mülkiyet, kontrol

LONGENECKE R & MOORE

1991 İş ve ailenin birleşmiş, adeta üst üste geçmiş halidir (s.117). Alt sistemler arası etkileşim LYMAN 1991 Mülkiyeti tamamen aile üyelerinde olan ve bunlardan en az

biri bu işte çalışan, diğerlerinden bazıları resmen ya da gayri resmi ona yardım eden işletmelerdir (s. 304).

Mülkiyet, çalışan iş gücünün kan bağı GALLO &

SVEEN

1991 İşletmeye sadece bir ailenin sahip olduğu, sermaye çoğunluğu ve genel kontrolün bu ailenin elinde bulunduğu, yönetimin bir parçası ve en önemli kararların yine bu aile tarafından alındığı işletmelerdir (s. 181).

Mülkiyet, yönetim, kontrol

Tablo 1.1’in Devamı

DONCKELS & FROHLICH

1991 Eğer bir işletmenin öz sermayesinin en az % 60’ı aile üyelerinin elindeyse bu işletme aile işletmesidir (s. 152).

Öz sermaye POTOBSKY 1992 Aile üyelerinin yönetim kademelerinde çalıştığı işletmeler,

aile işletmeleridir (s.601).

Çalışan iş gücünün kan bağı

WELSCH 1993 Mülkiyetin çoğunluğu ailede ve sahipleri ya da sahiplerinin yakınları yönetim sürecindeyse bu işletme aile işletmesidir (s. 40).

Mülkiyet, yönetim

TAGIURI & DAVIS 1992 Aile bireylerinin bir işletme faaliyetlerinde bir araya gelmesi, işletmenin “aile işletmesi” olarak tanımlanması için yeterlidir (s.44).

Çalışan iş gücünün kan bağı

KARLOF 1993 Ailenin servetini dağıtmamak üzere kurulmuş olan özel bir işletme biçimidir (s. 218).

Mülkiyet SHANKER &

ASTRACHAN

1996 Bir işletmenin % 50 veya daha fazla hissesine sahip ve birden fazla aile üyesi bu işletmede çalışıyorsa aile işletmesidir (s. 108).

Mülkiyet, ailenin işe katılım derecesi WARD 1997 Yönetim ve kontrolün ailenin gelecek nesillerine aktarıldığı

işletmelerdir (s.326).

Gelecek nesillere aktarım (süreklilik) ZIMMERER &

SCARBOROUGH

1998 Aileden en az iki veya daha çok üyenin mali kontrolü elinde bulundurduğu, kuruculardan büyük bir kısmının sürekli olarak ailenin elinde kalmasını arzu ettikleri ve kökünde ailenin ortak değerleri sisteminin yattığı bir işletme türü olarak tanımlamaktadırlar (s.17).

Kontrol, çalışan iş gücünün kan bağı

CHUA, CHRISMAN & SHARMA

1999 Aile işletmesi, bir işletmenin yönetimi veya yönetim niyet şekli ve işletme vizyonu aynı aileden veya az sayıda ailelerin üyeleri tarafından belirlenen, kontrol edilen aile veya ailelerin nesilleri boyunca sürdürülebilir işletmelerdir (s.25).

Alt sistemler arası etkileşim, süreklilik

KARPUZOĞLU 2000 En az iki jenerasyonun kurumda çalıştığı, işletmenin kurulmasındaki amacın ailenin geçimini sağlamak ve/veya mirasın dağılmasının önlemek olduğu ve ailenin geçimini sağlayan kişinin kurumu idare ettiği, yönetim kademelerinin önemli bir kısmında aile üyelerinin yer aldığı işletmelerdir (s.7).

Çalışan iş gücünün kan bağı, yönetim

ASTRACHAN vd. 2002 Aile ihtiyaçlarını karşılamak için kurulan, yönetim birimlerinin önemli bir bölümünde aile üyelerinin istihdam edildiği, ailenin değer ve inançlarına göre yönetilen, bununla birlikte aile mirasının ve en az onun kadar değerli olan aile isminin de gelecek nesillere aktarıldığı işletmelerdir (s.46).

Alt sistemler arası etkileşim, süreklilik

NEUBAUER 2003 Bir işletme yönetiminin aile üyelerinin kontrolünde olması, o işletmenin aile işletmesi olarak değerlendirilmesinde yeterli bir etmendir (s. 269).

Yönetim

ANDERSON & REEB

2003 Sermaye mülkiyeti ve/ veya yönetim kurulunun büyük bir kısmı aile üyelerinin elinde bulunduğu ve bu nedenle performansın yüksek olduğu işletmelerdir. İstihdam açısından başka bir tanımla, firma CEO’su aile üyelerinden olan, yönetim kurullarında aile üyelerinin koltuk sayısının aile dışı çalışanlara oranla fazla olduğu işletmelerdir (1311-1324).

Mülkiyet, performans, yönetim

POUTZIOURIS, WANG & CHAN

2002 Çoğunluk hisselerinin veya kontrolünün bir ailede olduğu ve işletmede iki veya daha çok aile üyesinin bulunduğu ya da %25 oy hakkına bir ailenin sahip olduğu işletmelerdir (s. 383-384).

ATEŞ 2003 Kan bağı olan bireylerin mal ya da hizmet üretmek için bir araya gelerek kurdukları, kar amaçlı sosyal örgütlerdir (s.1).

Çalışan iş gücünün kan bağı

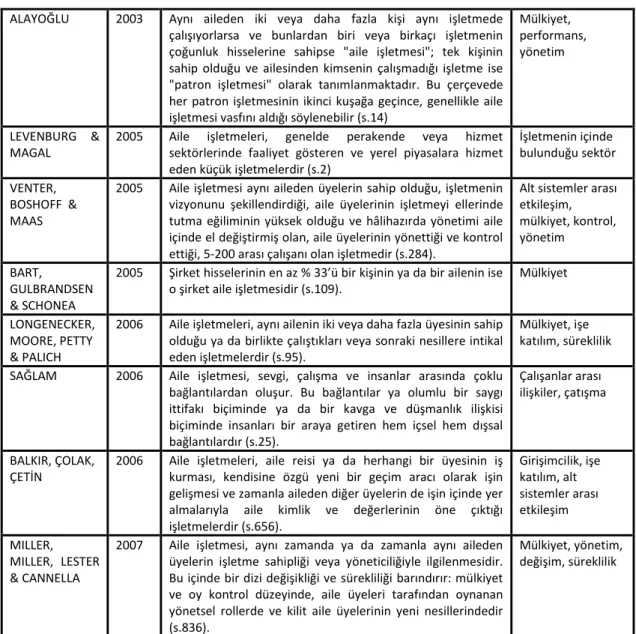

Tablo 1.1’in Devamı

ALAYOĞLU 2003 Aynı aileden iki veya daha fazla kişi aynı işletmede çalışıyorlarsa ve bunlardan biri veya birkaçı işletmenin çoğunluk hisselerine sahipse "aile işletmesi"; tek kişinin sahip olduğu ve ailesinden kimsenin çalışmadığı işletme ise "patron işletmesi" olarak tanımlanmaktadır. Bu çerçevede her patron işletmesinin ikinci kuşağa geçince, genellikle aile işletmesi vasfını aldığı söylenebilir (s.14)

Mülkiyet, performans, yönetim

LEVENBURG & MAGAL

2005 Aile işletmeleri, genelde perakende veya hizmet sektörlerinde faaliyet gösteren ve yerel piyasalara hizmet eden küçük işletmelerdir (s.2) İşletmenin içinde bulunduğu sektör VENTER, BOSHOFF & MAAS

2005 Aile işletmesi aynı aileden üyelerin sahip olduğu, işletmenin vizyonunu şekillendirdiği, aile üyelerinin işletmeyi ellerinde tutma eğiliminin yüksek olduğu ve hâlihazırda yönetimi aile içinde el değiştirmiş olan, aile üyelerinin yönettiği ve kontrol ettiği, 5-200 arası çalışanı olan işletmedir (s.284).

Alt sistemler arası etkileşim, mülkiyet, kontrol, yönetim BART, GULBRANDSEN & SCHONEA

2005 Şirket hisselerinin en az % 33’ü bir kişinin ya da bir ailenin ise o şirket aile işletmesidir (s.109).

Mülkiyet

LONGENECKER, MOORE, PETTY & PALICH

2006 Aile işletmeleri, aynı ailenin iki veya daha fazla üyesinin sahip olduğu ya da birlikte çalıştıkları veya sonraki nesillere intikal eden işletmelerdir (s.95).

Mülkiyet, işe katılım, süreklilik SAĞLAM 2006 Aile işletmesi, sevgi, çalışma ve insanlar arasında çoklu

bağlantılardan oluşur. Bu bağlantılar ya olumlu bir saygı ittifakı biçiminde ya da bir kavga ve düşmanlık ilişkisi biçiminde insanları bir araya getiren hem içsel hem dışsal bağlantılardır (s.25).

Çalışanlar arası ilişkiler, çatışma

BALKIR, ÇOLAK, ÇETİN

2006 Aile işletmeleri, aile reisi ya da herhangi bir üyesinin iş kurması, kendisine özgü yeni bir geçim aracı olarak işin gelişmesi ve zamanla aileden diğer üyelerin de işin içinde yer almalarıyla aile kimlik ve değerlerinin öne çıktığı işletmelerdir (s.656). Girişimcilik, işe katılım, alt sistemler arası etkileşim MILLER, MILLER, LESTER & CANNELLA

2007 Aile işletmesi, aynı zamanda ya da zamanla aynı aileden üyelerin işletme sahipliği veya yöneticiliğiyle ilgilenmesidir. Bu içinde bir dizi değişikliği ve sürekliliği barındırır: mülkiyet ve oy kontrol düzeyinde, aile üyeleri tarafından oynanan yönetsel rollerde ve kilit aile üyelerinin yeni nesillerindedir (s.836).

Mülkiyet, yönetim, değişim, süreklilik

Tüm bu bulgulardan yola çıkarak geniş bir tanımda aile işletmeleri; Aynı aileye mensup bir veya birkaç üye tarafından, ekonomik geçimi sağlamak amacıyla kurulan, nesiller boyunca başarılı bir biçimde sürdürülebilirliği arzulanan, ailenin değer, inanç ve tutumlarının işletme amaçları üzerinde etkili olduğu, mülkiyet ve yönetim kademelerinin önemli bir kısmında aile üyelerinin yer aldığı, işletmeler olarak tanımlanabilinir.

1.2. DÜNYA’DA VE TÜRKİYE’DE AİLE İŞLETMELERİ

Türkiye’nin Konya ilinde bulunan ve insanlık tarihinin en eski yerleşim yerlerinden Çatalhöyük, Profesör James Mellart tarafından 1958 yılında bulunmuştur. Günümüzden 9000 yıl öncesine dayanan ve en az beş bin kişiden oluşan bu höyük topluluğu, sosyal ve ekonomik aktivitelerini akrabalık ilişkilerine dayalı aile birimleri olarak organize etmişlerdir. Zaman içinde ekonomik aktivitelerin de çeşitlenmesiyle aile birimleri toprağa dayalı üretime ek olarak takas ticaretine de başlamışlardır. Merkezi olarak yönetilen Güney Mezopotamya şehirlerinin ve modern Kuzey Mezopotamya’daki bağımsız şehirlerin hepsi, M.Ö. 4000-3000 yılları arasında bulunan mühürlerden de anlaşılacağı üzere, aile işletmelerinin ticaret örnekleri ile doludur. Bunlar aile işletmelerinin öneminin en eski kanıtları olmakla birlikte tarih boyunca, Venedik’teki gibi tarihi şekillendiren, ticaretle uğraşan zengin ailelerin menfaatlerini korumak adına kral ve prensleri, barış yapma veya savaşa girme konusunda etki altında tutan aile işletmeleri ile doludur (Alacaklıoğlu, 2009: 9).

Aile işletmeleri eski zaman ekonomilerinin ve medeniyetlerinin omurgası olarak hizmet vermenin yanı sıra Batı uygarlığının da gelişmesinde önemli bir rol oynamıştır. Yunan uygarlığının ekonomik faaliyetleri büyük ölçüde ailelerin kontrolündeydi. Bu koşullar Roma İmparatorluğu, Orta Çağ ve Yeni Dünyanın keşif dönemlerinde de büyük bir değişikliğe uğramamıştır. Aileler tarafından kontrol edilen işletmeler sanayileşme döneminin ilk aşamalarında ekonomik gelişme sürecinin itici gücü olmuştur. Bu dönemin öncüleri olarak Amerika Birleşik Devletleri’nde Vanderbilt, Rockefeller, Ford, Avrupa’da Zegna, Hienken ve Asya’da Salim, Formosa gruplarından söz etmek mümkündür (Bird vd., 2002: 337-338).

Avrupa’da sanayi devrimi öncesi üretim, zanaat erbabının kişisel yetenekleri ve sermayeleri ile kurdukları küçük atölyelerde gerçekleşmekteydi. Bu küçük atölyelerin mülkiyeti ve ustalık, babadan oğula geçmekteydi ve bu sistem, zamanın yaşayış biçimi, kültür ve ihtiyaç yapısına uygundu. Bu dönemde, üretim ve ticaretin fazla gelişmediği, küçük çaplı işletmelerin sermaye birikimine gidemedikleri

görülmektedir. Toplumların yaşam biçimleri ve kültürel gelişmişliklerinin paralelinde ihtiyaçları da değişmiş ve bu ihtiyaçların karşılanması yolunda yapılan bilimsel çalışmalar, yepyeni bir ekonomik sistemin başlangıcı olmuştur. Sanayi devrimiyle, ellerinde sermayesi bulunan derebeyi ve şövalye gibi zenginler kendi işletmelerini kurarak, büyük atölye ve fabrikalar açmaya başlamışlardır. Küçük atölyeleriyle rekabet edemeyen işletme sahibi ustalar, bu fabrikalarda işçi olarak çalışmaya başlamıştır. Bu dönemde kurulan ve devlet tekelinde bulunan işletmeler söz konusudur. Günümüzde gelişmiş ülkelerin çoğunda ekonomik hayatta söz sahibi işletmeler ya aile işletmeleridir ya da aile işletmesi olarak ticari hayata atılmış işletmelerin devamıdır. (Ateş, 2003: 82).

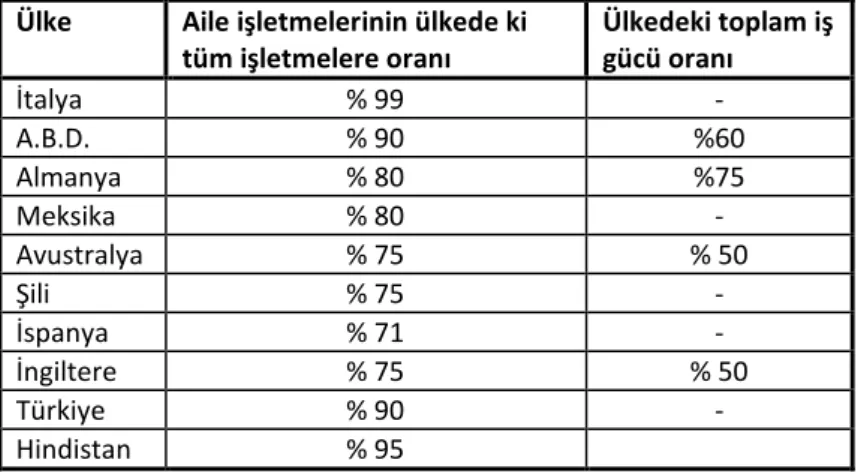

Nitekim Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) istatistiklerine göre, ekonomileri endüstriye dayalı ülkelerde anonim işletmelerin yaklaşık % 75’i ya ailelere aittir ya da aileler tarafından kontrol edilmektedir. Bu oran Kanada’da %75, İsviçre’de % 85’tir (Dascher ve Jens, 1999: 4). Ticari kaydı olan işletmeler arasında aile işletmelerinin payı İngiltere’de ve Kuzey Amerika’da % 75’lere, Latin Amerika, Uzak/ Orta Doğu ve Hindistan’da % 95’lere ulaşmaktadır. İtalya’daki en büyük 100 işletmenin 43’ü ve Fransa’daki en büyük 100 işletmenin 26’sı aile işletmesidir. Dünyanın ikinci büyük global ekonomisi kabul edilen Avrupa Birliği’nde 17 milyondan fazla aile işletmesi 100 milyonun üzerinde istihdam sağlamakta ve işletmelerin % 65’inden fazlasını temsil etmektedirler. İngiltere’nin en büyük 8000 işletmesinin % 76’sı aile işletmesidir. Sadece bu gerçek bile aile işletmelerini ulusal ve uluslar arası ekonomilerde vazgeçilmez bir unsur ve politik bir güç haline getirmektedir (Alacaklıoğlu, 2009: 9- 10).

Rakamlar dikkate alındığında aile işletmelerinin Dünya ekonomisine ciddi oranda katkıda bulunmalarının yanı sıra işletmelerin yaşam süreleri incelendiğinde ömürlerinin son derece kısa olduğu görülmektedir (Tamer, 1998: 6). Aile işletmelerinin temel amaçlarından birisi de devamlılıklarını sağlayarak bu işletmeleri sonraki kuşaklara devretmektir. Ancak bu çok kolay bir süreç değildir. (Sağlam, 2006: 500-501).

Tablo 1. 2. Dünya’da ki Aile İşletmelerinin Ülke Ekonomileri İçindeki Yeri

Ülke Aile işletmelerinin ülkede ki tüm işletmelere oranı

Ülkedeki toplam iş gücü oranı İtalya % 99 - A.B.D. % 90 %60 Almanya % 80 %75 Meksika % 80 - Avustralya % 75 % 50 Şili % 75 - İspanya % 71 - İngiltere % 75 % 50 Türkiye % 90 - Hindistan % 95

Kaynak: Ateş Özgür, Aile İşletmelerinde Değişim ve Süreklilik Anlayışı, Doktora Tezi, Ankara, 2003, s. 83.

Ward, kitabında (1997: 1-2) aile işletmelerinin yaşam sürelerine dair bir çalışmaya yer vermektedir. Çalışmada, Fortune 500’ de yer alan 188 işletme, 1924-1984 yılları arasını kapsayan bir süreçte incelenmektedir. Atmış yıl boyunca isim, ticari kayıt, mülkiyet vb. konularda tüm değişiklikler kaydedilmiş ve sonunda işletmelerin sadece % 20’sinin yaşamlarını sürdürebildikleri görülmüştür. Ward, çalışmasında işletmelerin başarısızlıkları altında birçok nedenin yer aldığına değinmektedir. Bunlar: işletmelerin kendi yaşam döngüleri içerisinde olgunlaşmaları, pazar ve teknolojik değişikliklerin mal ve hizmetleri demode hale getirmesi, rekabetin artması, bazı işletme sahiplerinin reddemeyecekleri teklifler alınca işletmelerini devretmeleri, bunun yanı sıra aile işletmelerine özgü kuşaklararası yıkıcı rekabet, kardeşler arasındaki çekişmeler, gurur, kıskançlık, aile-iş çatışması, devir planlamasındaki hatalar vb. nedenler işletmelerin yaşamlarını sona erdirmektedir.

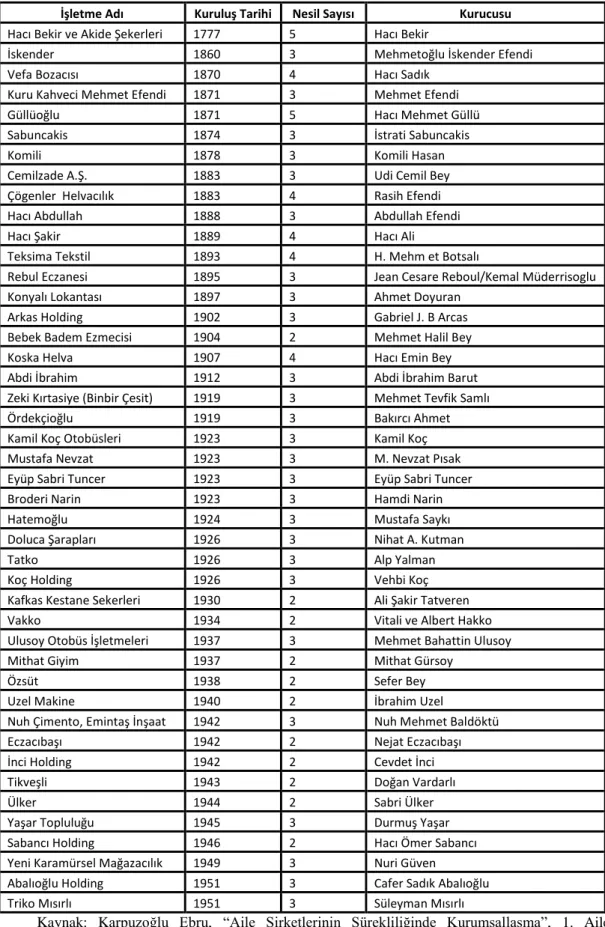

Ülkemizde bu konuyla ilgili yapılmış bir araştırma olmamakla birlikte üçüncü kuşağa devreden aile işletmesi sayısının mevcut işletmelerin ömürleri dikkate alındığında çok daha az olduğu tahmin edilmektedir (Karpuzoğlu, 2004: 43).

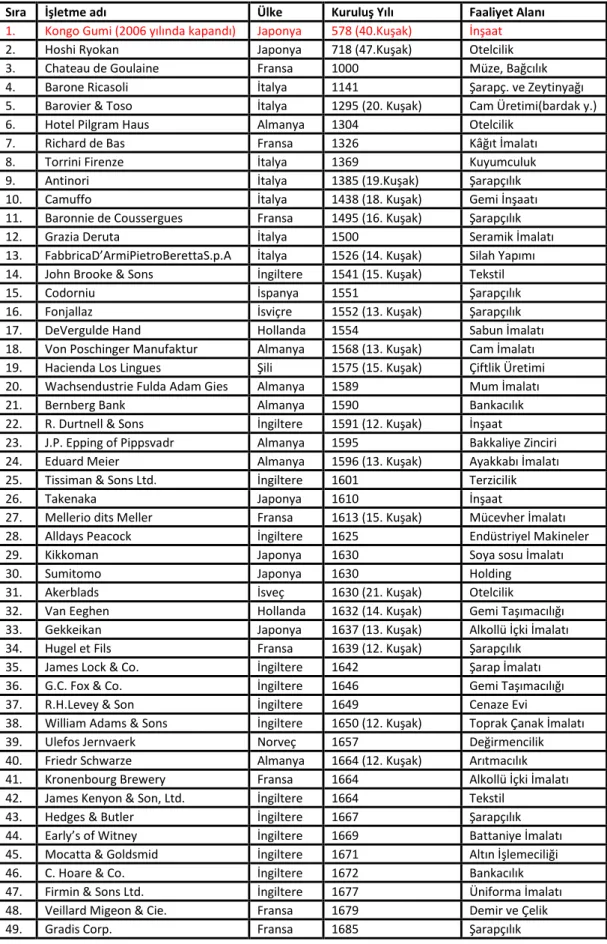

1.2.1.Dünyanın En Eski ve En Büyük Aile İşletmeleri

William T. O’Hara ve Peter Mandel gerçekleştirdikleri çalışmada dünyanın en eski 100 aile işletmesi listesini hazırlamışlardır. Bu listeyi hazırlarken yazarlar, büyük ölçüde iki kurumun, İngiltere’deki Tercentenarians (300 yıl ve daha yaşlı aile işletmelerini içine alır) ve Fransa’daki Les Henokiens (200 yıl ve daha yaşlı aile işletmelerini içine alır) ile Family Business dergisinin verilerinden yararlanmışlardır. Bu çalışmalarında işletmelerin çoğunluğunun görece olarak küçük işletmeler olduklarını ifade etmektedirler (Erdoğmuş, 2007: 86).

Dünyanın en eski aile işletmesi olarak bilinen Kongo Gumi 578 yılında Japonya’da kurulmuştur. Tapınak yapımı ve restorasyonu işleriyle uğraşan bu işletme 40. Kuşağa ulaşmış durumdadır. Aradan geçen 15 yüzyıl boyunca savaşlar, depremler, krizler, siyasi belirsizlikler yaşanmasına rağmen ayakta kalmasının nedeni: “değişikliklere hızlı yanıt vermesi ve ana işine odaklanması” dır (O’hara, 2004: 2-10) ve birçok çalışmada buna vurgu yapılmaktadır (Sönmez, 2010: 106). Ancak son birkaç yılda inşaat sektöründe yanlış yatırımlardan kaynaklanan borçlardan dolayı iflasa sürüklenmiştir. Böylece "en eski işletme" unvanını da Japon Hoshi Ryokan'a devretmiştir (Ateş, 2007). Dünyanın şimdi en eski aile işletmesi olan Japon Hoshi Ryokan 718 yılında kurulmuş ve bugün 46’ıncı kuşak ile 47. kuşak birlikte iş başındadır (O’hara, 2004: 17). İtalyan Barone Ricasoli ise 1141 yılında Floransa’da kurulmuştur. İşletme bugün de bir şatoda varlığını sürdürmekte ve zeytinyağı ile şarap üretimi yapmaktadır (Bazzal, 2002).

Aile işletmelerinin yaşam evresinin çok kısa olduğu ve üçüncü nesile zor ulaştığı göz önüne alındığında, Tablo 1.3.’de yer alan aile işletmelerinin asırlardır varlığını devam ettirdiğini görmek etkileyicidir. Dünya’nın en eski aile işletmeleri arasında yer alan işletmeler, mülkiyeti daima aile içinde korumuştur. Bu işletmelerin tümü yüzyıllar boyunca, kuruldukları tarihten itibaren çok farklı devletler, ulusların yönetimine dayanmış ve sürekliliklerini devam ettirmişlerdir (Ateş, 2003: 83).

Tablo 1. 3. Dünya’nın En Eski Aile İşletmeleri

Sıra İşletme adı Ülke Kuruluş Yılı Faaliyet Alanı

1. Kongo Gumi (2006 yılında kapandı) Japonya 578 (40.Kuşak) İnşaat

2. Hoshi Ryokan Japonya 718 (47.Kuşak) Otelcilik

3. Chateau de Goulaine Fransa 1000 Müze, Bağcılık

4. Barone Ricasoli İtalya 1141 Şarapç. ve Zeytinyağı

5. Barovier & Toso İtalya 1295 (20. Kuşak) Cam Üretimi(bardak y.)

6. Hotel Pilgram Haus Almanya 1304 Otelcilik

7. Richard de Bas Fransa 1326 Kâğıt İmalatı

8. Torrini Firenze İtalya 1369 Kuyumculuk

9. Antinori İtalya 1385 (19.Kuşak) Şarapçılık

10. Camuffo İtalya 1438 (18. Kuşak) Gemi İnşaatı

11. Baronnie de Coussergues Fransa 1495 (16. Kuşak) Şarapçılık

12. Grazia Deruta İtalya 1500 Seramik İmalatı

13. FabbricaD’ArmiPietroBerettaS.p.A İtalya 1526 (14. Kuşak) Silah Yapımı 14. John Brooke & Sons İngiltere 1541 (15. Kuşak) Tekstil

15. Codorniu İspanya 1551 Şarapçılık

16. Fonjallaz İsviçre 1552 (13. Kuşak) Şarapçılık

17. DeVergulde Hand Hollanda 1554 Sabun İmalatı

18. Von Poschinger Manufaktur Almanya 1568 (13. Kuşak) Cam İmalatı

19. Hacienda Los Lingues Şili 1575 (15. Kuşak) Çiftlik Üretimi

20. Wachsendustrie Fulda Adam Gies Almanya 1589 Mum İmalatı

21. Bernberg Bank Almanya 1590 Bankacılık

22. R. Durtnell & Sons İngiltere 1591 (12. Kuşak) İnşaat

23. J.P. Epping of Pippsvadr Almanya 1595 Bakkaliye Zinciri

24. Eduard Meier Almanya 1596 (13. Kuşak) Ayakkabı İmalatı

25. Tissiman & Sons Ltd. İngiltere 1601 Terzicilik

26. Takenaka Japonya 1610 İnşaat

27. Mellerio dits Meller Fransa 1613 (15. Kuşak) Mücevher İmalatı

28. Alldays Peacock İngiltere 1625 Endüstriyel Makineler

29. Kikkoman Japonya 1630 Soya sosu İmalatı

30. Sumitomo Japonya 1630 Holding

31. Akerblads İsveç 1630 (21. Kuşak) Otelcilik

32. Van Eeghen Hollanda 1632 (14. Kuşak) Gemi Taşımacılığı

33. Gekkeikan Japonya 1637 (13. Kuşak) Alkollü İçki İmalatı

34. Hugel et Fils Fransa 1639 (12. Kuşak) Şarapçılık

35. James Lock & Co. İngiltere 1642 Şarap İmalatı

36. G.C. Fox & Co. İngiltere 1646 Gemi Taşımacılığı

37. R.H.Levey & Son İngiltere 1649 Cenaze Evi

38. William Adams & Sons İngiltere 1650 (12. Kuşak) Toprak Çanak İmalatı

39. Ulefos Jernvaerk Norveç 1657 Değirmencilik

40. Friedr Schwarze Almanya 1664 (12. Kuşak) Arıtmacılık

41. Kronenbourg Brewery Fransa 1664 Alkollü İçki İmalatı

42. James Kenyon & Son, Ltd. İngiltere 1664 Tekstil

43. Hedges & Butler İngiltere 1667 Şarapçılık

44. Early’s of Witney İngiltere 1669 Battaniye İmalatı

45. Mocatta & Goldsmid İngiltere 1671 Altın İşlemeciliği

46. C. Hoare & Co. İngiltere 1672 Bankacılık

47. Firmin & Sons Ltd. İngiltere 1677 Üniforma İmalatı

48. Veillard Migeon & Cie. Fransa 1679 Demir ve Çelik

Tablo 1.3.’ün Devamı

50. Toye, Kenning & Spencer İngiltere 1685 Dokumacılık

51. Yamamotoyama Japonya 1690 Çay Üretimi

52. Cartiera İtalya 1690 Kâğıt

53. Delamare et Cie. Fransa 1690 Ambalaj

54. Folkers Group İngiltere 1697 (7.Kuşak) Emlak ve Mühendislik

55. Berry Brothers & Rudd Ltd. İngiltere 1698 Şarapçılık

56. Shepherd Neame İngiltere 1698 (5.Kuşak) Biracılık

57. William Dalton & Sons İngiltere 1710 Haşarat Mücadelesi

58. Tissages Denantes Fransa 1723 Kumaşçılık

59. Fraterri Piacenza Corp. İtalya 1733 (11. Kuşak) Yüncülük

60. Taittinger Champagne Fransa 1734 Şarapçılık

Kaynakça: http://www.bizaims.com/articles/business+economy/the+100+oldest+ companies+ world, Erişim Tarihi: 01.12.2009.

Yine Tablo 1.3. incelendiğinde, Türkiye’de ki durumun aksine yarım yüzyıla yakın nesil sayısına sahip işletmelerin Japonya’da kuruldukları, bunları nesil sayısında 25. kuşağa kadar ulaşan İtalya işletmelerinin ve 15. kuşağa ulaşan İngiltere işletmelerinin izlediği görülmektedir.

Sahiplik veya yönetimin ya da her ikisinin birlikte belirgin bir ailenin elinde olduğu “Dünyanın En Büyük 200 Aile İşletmesi” adlı çalışmada Dünyadaki aile işletmeleri hakkında önemli bilgiler yer almaktadır. Dünyanın en büyük 200 aile işletmesinin yer aldığı bu liste incelendiği zaman, 22 ülkede farklı alanlarda faaliyet gösteren ve global ekonomi içinde oldukça önemli bir yere sahip işletmeler karşımıza çıkmaktadır. Bu 200 işletmeden 99 tanesi Amerikan, 17 tanesi Fransız, 16 tanesi Alman işletmesidir. Tablo 1.4.’de Dünyanın en büyük 50 aile işletmesi ve ilk 100 içinde yer alan Türk aile işletmeleri mülkiyet ve yönetim farkı gözetmeksizin yer almaktadır.

Aile işletmelerinin büyüklükleri açısından bakıldığında çok sayıda çokuluslu dev şirketin aile işletmesi olduğu görülebilir. Örneğin; İtalya’da; Benetton, Ferrero, Natuzzi, Luxottica (Colli, 2003: 9), ABD’ de Ford, Mars, Este Lauder, Levi Strauss; İsveç’te Tetra Laval, Hermes ve H&M; Fransa’da Michelin, Bic, L’Oreal; Kanada’da Seagram ve Bata gibi. Türkiye’de de tanınmış aile işletmeleri arasında Sabancı, Koç, Doğuş, Eczacıbaşı vb. yer almaktadır (Kırım, 2007: 4).

Tablo 1. 4. Dünyanın En Büyük Aile İşletmeleri

İşletme Adı Aile Adı Ülke Kurulş

Yılı

Faaliyet Alanı İşletmeGeliri

(Milyar$)

Çalışan Sayısı 1.Wall-Matt

Stores

Walton ABD 1962 Perakende Zin. 244,5 1400.000

2.Ford Motor. Co. Ford ABD 1903 Otomobil 163,4 350,321

3.Samsung Lee GüneyKore 1938 Holding 98,7 175,000

4.LG Group Koo / Huh GüneyKore 1947 Holding 81 130,000

5.Carrefour Group Defforey Fransa 1959 Perakende Zin. 72,035 396,662

6.Fiat Group Agnelli İtalya 1899 Otomobil 61,014 186,492

7.Ifi Istituto Finanziario Industriale S.p.A.

Agnelli İtalya 1927 Sigorta,

Perakende Zin.

59,239 198,764

8.PSAPugeotCitro enS.A

Peugeot Fransa 1810 Otomobil 57,054 198,600

9.Cargill Inc. Cargill / M. Millan ABD 1865 Uluslar arası Tic. 50,8 97,000

10.BMW(Bayerisc he Motoren Warke AG)

Quandt Almanya 1910 Otomobil 44,315 101,395

11.Hyundai Motor Chung GüneyKore 1967 Otomobil 40,111 49,855

12.Koch Industries Koch ABD 1918 Petrol ve

Doğalgaz

40 11,000

13.Robert Bosch GmbH

Bosch Almanya 1890 Oto parça 36,659 224,341

14.SCH(BancoSant ander Central HispanoS.A.)

Botin İspanya 1857 Bankacılık 32,524 114,927

15.ALDI Group Albrecht Almanya - Gıda Perakende 30 -

16.Auchan Group Mulliez Fransa 1961 Süpermarket 28,888 143,000

17.Pinault-Printemps Redoute

Pinault Fransa 1963 Gıda ve

Perakende

28,692 113,453

18.Ito-Yokado Ito Japonya 1920 Süpermarketl.Z. 28,436 125,400

19.TengelmannGr oup

Haub Almanya - Perakende Zin. 28,227 183,396

20.J. Sainsbury Sainsbury İngiltere 1869 Gıda Perakende 27,433 174,500

21.Motorola Galvin ABD 1928 Telekomünikasy

on

26,679 97,000

22.Viacom Redstone ABD 1954 Medya ve

Eğlence

24,606 120,630

23.Novartis Group Landolt İsviçre 1860 Sağlık 23,453 71,116

24.Tyson Foods Tyson ABD 1935 Tavukçuluk 23,367 120,000

25.Bouygues Bouygues Fransa 1952 Perakende Zin. 23,317 121,604

26.Roche Group Oeri İsviçre - İlaç 21,422 69,659

27.Bertelsmann Mohn Almanya - Yayıncılık ve

Med.

19,193 80,632

28.Weyerhaeuser Co.

Weyerhaeuser ABD 1900 Kereste Üretimi 18,521 57,000

29.Loew’ s Tisch ABD 1919 Tütün, Otel 17,495 25,800

30.News Corp Murdoch Avusturalya 1923 Medya 17,474 35,00

35.Mars Mars ABD 1923 Şekeri Pirinç,

Hayvan Maması

- 30,000

36.L’Oreal Bettercount Fransa 1907 Kozmetik 14,975 50,941

37.Legardere Lagardere Fransa 1826 Savunma Sist. 14,474 45,826

38.Gap Fisher ABD 1969 Giyim 14,455 169,000

39.LVMH Moet Hennessy Louis Vuitton

Arnault Fransa 1987 Lüks Tüketim

Malları

14,304 56,591

40.Groupe Danone

Tablo 1.4.’ün Devamı

41.General Dynamics

Crown ABD 1962 Havacılık,

Savunma

13,829 54,000

42.Anheuser-Busch C.

Busch ABD 1860 Bira 13,566 23,176

43.Cathay Life Insura.

Tsai Tayvan 1962 Sigorta 13,022 30,000

44.MangaInternat ional

Stronach Kanada 1957 Oto Yedek Parça 12,971 73,000

45.Otto Group Otto Almanya - Katalog

Perakende

12,461 79,137

46.Comcast Roberts ABD 1963 Radyo-Tv 12,460 82,000

47.Sodexho Alliance

Bellon Fransa - Gıda Hizmetleri 12,378 315,141

48.Winn-Dixie Stores

Davis ABD 1925 Süpermarketl.Z. 12,168 99,2000

49.Power Corpora. Of Canada

Desmarias Kanada 1925 Enerji, Sigorta 12,061 28,000

50.Ikea Kamprad İsveç - Mobilya 11,779 75,500

83.Hacı Ömer Sabancı Holding

Sabancı Türkiye Holding 5,857 31,380

91.Doğuş Grup Şahenk Türkiye 1951 Bankacılık,

İnşaat, Medya, Otomotiv

5,1 20,000

94.Koç Holding Koç Türkiye Holding 4,901 39,866

Kaynak: http://www.familybusinessmagazine.com/topglobal.html’den; Arslan Tuba, Aile İşletmelerinde Profesyonel Yöneticinin İkilemleri, Yüksek Lisans Tezi, Isparta, 2006, s.45-46; Erdoğmuş Nihat, Aile İşletmeleri Yönetim Devri ve İkinci Kuşağın Yetiştirilmesi, 2007, s.215-220’ den derlenmiştir.

Stanford Üniversitesi profesörlerinden James Collins ve Jerry Porras tarafından yürütülen bir araştırmada, uzun ömürlü işletmelerin çevrelerine karşı daha duyarlı oldukları ve güçlü bir kimlik anlayışına sahip oldukları görülmüştür. Bu şirketler ortaklarının kazancını veya kar paylarını en yüksek düzeye çıkarmayı öncelik olarak tanımamışlardır. Uzun ömürlü başarılı uluslararası işletmelere örnek olarak; Wal-Mart, Mc Donald’s, IBM, General Motors, Ford Motor Co., Philips Electronics, Royal Dutch/Shell, Exxon, Procter&Gamble, Unilever, Coca-Cola gösterilebilir. Bu işletmeler genelde ikinci ya da üçüncü kuşakta çok ortaklı hale gelmekte veya halka açılmaktadırlar. ABD’de ikinci ve üçüncü nesilde sektörlerinde ilk üçe giren ve aile kontrolünde olan işletme yoktur. GE halka açık bir şirketken, Bosch ise halka açık değil ama bir vakfa aittir. Bu işletmelerde ortak nokta şudur; işletmeler kendilerini yenileyebildikleri sürece başarılı olabilmektelerdir. Örneğin, GE, elektronik ev eşyaları pazarında lider olduğu günlerde kazandığı parayı bu sektöre yatırmak yerine, yeni şirketler satın alarak, en başarılı genel müdürlerini yönetim kuruluna getirmiş ve

onlara şirketlerin 10-20 yıllık stratejilerini hazırlama görevi vermiştir. Robert Bosch ise ölümünden 8-10 yıl önce akrabalarının, çocuklarının görevleriyle profesyonellerin görevlerini ayıracak bir “şirket anayasası” hazırlamıştır (“Sanal”, 2011).

1.2.1.1.Asya Ülkelerinde Aile İşletmeleri

Birçok batılı araştırmacı, Uzakdoğu Asya işletmelerini monolitik kimlikte (Monolitik kimlik: Faaliyet alanları çeşitli olsa da işletmenin tek bir kimlik ile kendini ifade etmesidir) kabul etmekle birlikte, son yüzyılda iş dünyasında gösterdikleri yüksek teknolojik başarıları takdirle karşılamaktadır. Uzakdoğu Asya işletmelerinin bu başarılarında, kültürlerine özgü geleneksel değerleri önem taşımaktadır. Ailecilik kavramı, iş kavramı içinde başarıyla entegre olmuş, ailedeki hiyerarşi, otorite kalıpları, görev ilişkileri örgütsel rollere adapte edilmiş, ailedeki uyum, birlik, bağlılık ve duygusal sorumluluk çalışanlar arasında kabul görmüştür. Sektörlerarası farklılık gösterse de, Uzakdoğu ülkeleri arasında yer alan Kore, Tayvan, Singapur ve Japonya’da aile işletmelerinin ekonomilerde baskın olduğu görülmektedir (Chau, 1991:161).

Kore ekonomisinde çok önemli yer tutan Samsung, Hyundai, Lucky Star ve Daewoo (GM’a satıldı), otomobil imalatı, gemi yapımı, havacılık endüstrisi, elektronik ve inşaat sektörlerinde dünyanın en büyük aile işletmeleri içinde yer almaktadırlar. Tayvan’ın “Formosa Plastics” şirketi, dünyanın en büyük polivinil klorid üreticisi olup, Evergreen Corporation, dünyanın en büyük gemi taşımacılığı işletmesidir. Her ikisi de aile işletmesidir. Hong Kong’un en ünlü aileleri, Kardoorie, Y.K. Poo, Li Ka-Shing ve Singapur’dan Lee ailesi, dünyanın en önemli hisse senedi alım-satım şirketlerini kontrolleri altında tutmaktadırlar. Japonya’da ise, Japon endüstrisinin gözbebeği olan otomobil imalatı, elektronik, kimya sektörlerinde çok az sayıda aile şirketine rastlanmaktadır (Toyota, Suntory, Brigestone Tires). Aile işletmeleri Japonya’da emlak (Kokudo Keikaku, Tongensha, Heiwa, Marugen), inşaat (Kajima, Ohbayashi-gumi), gıda (Yamasaki Baking, Ezaki Glico) sektörlerinde faaliyet göstermektedir (Chau, 1991: 163-165).