T.C

GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANA BĠLĠM DALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

KATILIM BANKALARININ KÂRINI ETKĠLEYEN

FAKTÖRLERĠN KARġILAġTIRMALI ANALĠZĠ

YÜSEK LĠSANS TEZĠ

Hazırlayan

Alper POLAT

GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANA BĠLĠM DALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

KATILIM BANKALARININ KÂRINI ETKĠLEYEN

FAKTÖRLERĠN KARġILAġTIRMALI ANALĠZĠ

YÜSEK LĠSANS TEZĠ

Alper POLAT

DanıĢman

Prof. Dr. Beyhan MARġAP

ii

JÜRĠ ÜYELERĠNĠN ĠMZA SAYFASI

Alper POLAT‟ın “Katılım Bankalarının Kârını Etkileyen Faktörlerin KarĢılaĢtırmalı Analizi” baĢlıklı tezi 16/05/2011 tarihinde, jürimiz tarafından ĠĢletme Eğitimi Anabilim Dalı/ Bankacılık Eğitimi Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı-Soyadı

Ġmza

Üye (Tez DanıĢmanı): Prof. Dr. Beyhan MARġAP ………...

Üye: Prof. Dr. Ganite KURT ………...

iii

ÖNSÖZ

AraĢtırmanın proje aĢamasından tamamlanmasına kadar büyük katkısı olan, her aĢamada gereken tüm desteği sağlayan, bilgi ve önerilerini esirgemeyen kıymetli danıĢman hocam Prof. Dr. Beyhan MARġAP‟a, teĢvik ve desteklerinden dolayı eĢime çok teĢekkür ederim.

iv

ÖZET

KATILIM BANKALARININ KÂRINI ETKĠLEYEN FAKTÖRLERĠN KARġILAġTIRMALI ANALĠZĠ

POLAT, Alper

Yüksek Lisans, Bankacılık Eğitimi Bilim Dalı Tez DanıĢmanı: Prof. Dr. Beyhan MARġAP

Mayıs, 2011

AraĢtırmanın amacı, katılım bankalarının fonksiyonlarını ve bu kurumların klasik bankalarla farklılıklarını incelemek ve kârını etkileyen faktörleri irdelemektir. AraĢtırmayla iliĢkili literatür tarandıktan sonra, dört katılım bankasına ait bağımsız denetimden geçmiĢ mali tablolar kullanılarak analiz yapılmıĢtır. Etkinlik ölçümü için Veri Zarflama Analizi yöntemi kullanılmıĢtır.

Katılım bankaları faiz unsuruna kendi bünyelerinde yer vermeseler de; piyasada oluĢan faiz oranları katılım bankalarının fonlarını yatıracakları alanları etkilemektedir. Ülkemizde 2010 yılı sonu itibariyle 4 banka, 607 Ģube, 12.677 personele ulaĢan katılım bankaları, aktif toplamı açısından bankacılık sektörünün %4,3‟lük kısmını oluĢturmaktadır. ġube baĢına yaklaĢık 21 personel ile sektörün üzerinde bir yoğunlukta istihdam sağlamaktadır. Bu nedenle personel ve Ģube ile ilgili analizler sektörün altında gerçekleĢmektedir. Katılım bankalarının sermaye yeterlilik oranları sektörden düĢük; likidite yeterlilik oranları, dağıtılan kâr payı oranları ve etkinlik dereceleri sektörden yüksek olduğu ortaya çıkmıĢtır. Faizsiz bankacılık yapması, fon toplama ve kullandırma yöntemlerinin farklı olması, mal ve paranın atıl bekletilmemesi katılım bankalarının bütün iĢleyiĢini, dolayısıyla kârlılıklarını etkilemektedir.

Anahtar Kelimeler: Katılım bankası, Ġslam bankacılığı, faizsiz bankacılık, kârlılık, karĢılaĢtırmalı analiz, verimlilik.

v

ABSTRACT

A COMPARATIVE ANALYSIS OF THE FACTORS AFFECTING THE PROFIT OF THE PARTICIPATION BANKS

POLAT, Alper

Master Thesis, Department of Banking Education Thesis Supervisor: Prof. Beyhan MARġAP

Mayıs, 2011

The purpose of this research is to examine the functions of the participation banks and their differences from common ones, to scrutinize the factors affecting their profitability. After scanning the literature related to the research, an analysis has been done using the audited financial statements belong to these four participation banks. Efficiency measurement has been done by using Data Envelopment Analysis.

Although participation banks provide interest free financial instruments to their investors, interest rates are still important for them to evaluate and decide financial assets when they use funds. In our country, the participation banks compose %4.3 of banking sector, having reached 4 banks, 607 branches and 12.677 personnel by the end of 2010. Intensity of personnel of participation bank is above the sector with approximately 21 staff per branch. Therefore, analysis of personnel and branch are done under the sector. It has been seen that the ratios of fund adequacy of the participation banks are lower than the sector, but their liquidity adequacy ratios, dividend rates and effectiveness are above the sector. Interest-free banking, different methods of fund collection and using, active using of goods and money are vital factors to affect their profitability.

Key Words: Participation Bank, Islamic banking, interest-free banking,

vi

ĠÇĠNDEKĠLER

Sayfa No

JÜRĠ ÜYELERĠNĠN ĠMZA SAYFASI………... ii

ÖN SÖZ….……….... iii

ÖZET……..……….... iv

ABSTRACT...……….... v

TABLOLAR LĠSTESĠ . ……….………... ix

GRAFĠKLER LĠSTESĠ . ………... xi

KISALTMALAR LĠSTESĠ……… xii

1. GĠRĠġ

………...……… 1 1.1 Problem Durumu………... 2 1.2 AraĢtırmanın Amacı ………... 2 1.3 AraĢtırmanın Önemi……….. 2 1.4 AraĢtırmanın Hipotezleri………... 3 1.5 Varsayımlar ve Sınırlılıklar………... 32. KAVRAMSAL ÇERÇEVE………..……….

42.1 Genel Olarak Bankacılık Sistemi ve Tarihsel Süreçte GeliĢimi…... 4

2.1.1 Bankacılığın Tanımı………... 4

2.1.2 Bankacılık Sisteminin Özellikleri………... 5

2.1.3 Bankacılığın Sınıflandırılması……… 6

2.1.3.1 Faiz Sistemine Dayalı Bankacılık.………... 7

2.1.3.2 Kâr Payı Sistemine Dayalı Bankacılık………. 8

2.1.4 Dünya‟da Bankacılığın GeliĢimi………...………. 9

2.1.5 Türkiye‟de Bankacılığın GeliĢimi...………... 13

2.1.5.1 Osmanlı Dönemi Türk Bankacılığı…..………. 13

2.1.5.2 Cumhuriyet Dönemi Türk Bankacılığı.……… 15

2.2 Katılım Bankacılığı…………..………... 22

2.2.1 Katılım Bankası Tanımı……...………... 22

2.2.2 Katlım Bankalarının Özellikleri……….. 23

2.2.3 Katılım Bankaları ile Klasik Bankalar Arasındaki Farklar………. 24

2.2.4 Katılım Bankalarının Tarihsel GeliĢimi……….. 27

2.2.4.1 Dünya‟da Faizsiz Bankacılık…………..……….. 27

vii

2.2.5 Fon Toplama Yöntemleri……… 31

2.2.5.1 Cari Hesap………..……….. 32

2.2.5.2 Katılma Hesabı………..………... 32

2.2.6 Fon Kullandırma Yöntemleri………....……….. 34

2.2.6.1 ĠĢ Ortaklığı (Mudaraba)…….……..………. 35

2.2.6.2 ĠĢtirak (MüĢaraka)……..………..………. 36

2.2.6.3 Azalan Ortaklık (MüĢaraka Mütenakısa)..…….………... 37

2.2.6.4 Arazi ve Meyve Ağaçları Ortaklığı (Müzaraa ve Musakat)…………. 37

2.2.6.5 Vadeli SatıĢ (Murabaha)……….……..……… 37

2.2.6.6 Kiralama (Ġcare)…………..………..…………..……….. 38

2.2.6.7 Kiralama – Satın Alma (Ġcare ve Ġnkıta)………..………. 39

2.2.6.8 PeĢin Bedelli Vadeli Teslimat (Selem SatıĢı)…..………. 39

2.2.6.9 ĠĢ Görme Akdi (Ġstisna SatıĢı)………….……….……… 40

2.2.6.10 Hizmet Akdi (Joala)………..……….. 40

2.2.6.11 Faizsiz Borç (Karz-ı Hasen) ………..……… 41

2.2.6.12 Puan Sistemi………..…………. 41

2.2.7 Katılım Bankalarının Sunduğu Hizmetler……...………... 41

2.2.8 Katılım Bankacılığının Türkiye‟deki Mevcut Durumu……...………... 43

2.3 Katılım Bankalarında Kâr ve Kârlılık Analizi………..…………. 46

2.3.1 Kâr ve Kârlılık Tanımı……… 46

2.3.2 Kârlılıkla ĠliĢkili Kavramlar……… 47

2.3.3 Kârlılık Analizi………... 48

2.3.3.1 KarĢılaĢtırmalı Tablolar Analizi (Yatay Analiz) ………..…………... 50

2.3.3.2 Yüzde Yöntemi ile Analiz (Dikey Analiz) ………..………… 52

2.3.3.3 Eğilim Yüzdeleri Yöntemi ile Analiz (Trend Analizi)……..………... 52

2.3.3.4 Oran Yöntemi ile Analiz………..………. 53

2.3.4 Katılım Bankalarının Gelir-Gider Yapısı………...……… 58

2.3.4.1 Giderler………..………... 58

2.3.4.1.1 Personel Giderleri………... 58

2.3.4.1.2 Katılım Payı ve Komisyon Giderleri……….. 59

2.3.4.1.3 Vergi ve Harçlar (TMSF Primleri) ……… 59

2.3.4.1.4 Amortisman ve KarĢılıklar……….…………...…. 60

viii

2.3.4.2 Gelirler………..… 60

2.3.4.2.1 Katılım Payları ve Komisyonlar………. 60

2.3.4.2.2 ĠĢtirak Gelirleri………... 61

2.3.4.2.3 Bankacılık Hizmeti Gelirleri……….. 61

2.3.4.2.4 Kambiyo Gelirleri………... 61

2.3.4.2.5 Diğer Gelirler……….. 61

2.3.5 Kâr Payının Faiz Oranından Farlılıkları……...……….. 61

2.3.6 Risk Yapısı, ÇeĢitleri ve Kâra Etkisi ………. 63

3. YÖNTEM

. ………. 67 3.1 AraĢtırmanın Modeli……….………... 67 3.2 Evren ve Örneklem……….………... 67 3.2 Verilerin Toplanması……….... 67 3.4 Verilerin Analizi………... 684. BULGULAR ve YORUM

. ……… 694.1 Katılım Bankalarının Aktif-Pasif Yapısı ve GeliĢimlerinin Analizi…………. 69

4.2 Katılım Bankalarının Bilanço DıĢı Yükümlülükleri Açısından Analizi……... 75

4.3 Katılım Bankalarının Kâr Payı Oranları ve Gelir Tablosu Analizi…………... 77

4.4 Rasyo ile Etkinlik Analizi………. 81

4.5 ġube ve ÇalıĢan Bazlı Verimlilik Göstergeleri Analizi………. 84

4.6 Katılım Bankalarının Risk Analizi……… 87

4.7 Albaraka Türk Katılım Bankası‟na ĠliĢkin Bulgular………. 97

4.8 Bank Asya Katılım Bankası‟na ĠliĢkin Bulgular………... 100

4.9 Kuveyt Türk Katılım Bankası‟na ĠliĢkin Bulgular……… 103

4.10 Türkiye Finans Katılım Bankası‟na ĠliĢkin Bulgular……….. 106

4.11 Dört Katılım Bankası Verilerinin KarĢılaĢtırmalı Analizi……….. 109

4.12 Veri Zarflama Yöntemi ile Etkinlik Analizi………... 113

5. SONUÇ ve ÖNERĠLER

……… 116ix

TABLOLAR LĠSTESĠ

Sayfa No

Tablo 1: Bankacılığın Tarihsel GeliĢimi…...………...……... 10

Tablo 2: Cumhuriyet Dönemimde Bankacılığın GeliĢim Dönemleri………. 15

Tablo 3: 2001 Yılında TMSF‟ye Devredilen Bankalar……….. 19

Tablo 4: Türk Mali Sektörünün Dağılımı Tablosu………. 21

Tablo 5: Faizsiz Finans Tekniklerinin Mukayesesi……… 40

Tablo 6: Banka, Personel, ġube Sayısı Dağılımı……… 44

Tablo 7: Katılım Bankalarının BaĢlıca Finansal Rakamları……… 45

Tablo 8: Bankaların Türlerine Göre Dağılımı ve Büyüklükleri Tablosu………… 69

Tablo 9: Katılım Bankalarının Aktif GeliĢimi ve Sektördeki Payı………. 70

Tablo 10: Katılım Bankalarının Toplanan ve Kullandırılan Fonların GeliĢimi…... 72

Tablo 11: Katılım Bankalarının Aktif-Pasif Yapısı ve Kalemlerdeki DeğiĢimler… 74 Tablo 12: Katılım Bankalarının Özet Bilanço DıĢı Yükümlülükler Toplamı…….. 75

Tablo 13: Toplam Aktif ve Bilanço DıĢı Yükümlülüklerin Eğilim Yüzdeleri…… 76

Tablo 14: Kâr Payı Oranları ile Faiz Oranlarının KarĢılaĢtırılması………. 78

Tablo 15: Katılım Bankalarının Banka Bazında Kâr Payı Oranları……… 79

Tablo 16: Katılım Bankalarının Gelir-Gider Yapısı Ve Kalemlerdeki DeğiĢimler. 80 Tablo 17: Katılım Bankalarının KarĢılaĢtırmalı Rasyoları Tablosu……… 81

Tablo 18: Bankacılık Sektörü Personel, ġube ve ATM Sayıları Tablosu………… 84

Tablo 19: Katılım Bankalarının Toplam Personel ve ġube Sayısı GeliĢimi…….... 85

Tablo 20: Katılım Bankalarının ġube ve Personel Verimlilik Göstergeleri………. 86

Tablo 21: Bankacılık Sektörünün Kredi Dağılımı………... 88

Tablo 22: Katılım Bankalarının Kredi Dağılımı……….. 88

Tablo 23: Kredi Riski Stres Testi Sonuçları………. 90

Tablo 24: Sermaye Yeterliliği ve Riskli Kalemlerin Dağılımı………. 91

Tablo 25: Kurlardaki Olası DeğiĢimlerin Banka Türlerine Etkileri………. 93

Tablo 26: Katılım Bankalarının Vadelerine Göre Likidite Durumu……… 94

Tablo 27: Bankalarının Kullandırdığı Büyük Kredilerin Dağılımı……….. 96

Tablo 28: Albaraka Türk Katılım Bankası BeĢ Yıllık Finansal Bilgileri…………. 97 Tablo 29: Albaraka Türk Katılım Bankası BeĢ Yıllık BaĢlıca Finansal Oranları… 98 Tablo 30: Albaraka Türk Katılım Bankasının Sermaye Yeterliliği Standart Oranı 99

x

Tablo 31: Bank Asya Katılım Bankasının BeĢ Yıllık Finansal Bilgileri………….. 100 Tablo 32: Bank Asya Katılım Bankası BeĢ Yıllık BaĢlıca Finansal Oranları…….. 101 Tablo 33: Bank Asya Katılım Bankası Sermaye Yeterliliği Standart Oranı……... 102 Tablo 34: Kuveyt Türk Katılım Bankası BeĢ Yıllık Finansal Bilgileri……… 104 Tablo 35: Kuveyt Türk Katılım Bankası BeĢ Yıllık BaĢlıca Finansal Oranları….. 104 Tablo 36: Kuveyt Türk Katılım Bankası Sermaye Yeterliliği Standart Oranı…… 105 Tablo 37: Türkiye Finans Katılım Bankası BeĢ Yıllık Finansal Bilgileri Tablosu.. 106 Tablo 38: Türkiye Finans Katılım Bankasının BaĢlıca Finansal Oranları………… 107 Tablo 39: Türkiye Finans Katılım Bankası Sermaye Yeterliliği Standart Oranı…. 108 Tablo 40: Banka Bazında BaĢlıca Finansal Rakamları………. 109 Tablo 41: Banka Bazında ġube ve Personel Verimlilik Göstergeleri………... 110 Tablo 42: Banka Bazında Toplam Aktif ve Bilanço DıĢı Yükm. Eğilim Yüzdeleri 111 Tablo 43: Katılım Bankalarına Ait ÇeĢitli Oranlar Tablosu………. 112 Tablo 44: Katılım Bankalarının Girdi-Çıktı DeğiĢkenlerinin GeliĢimi……… 114

xi

GRAFĠKLER LĠSTESĠ

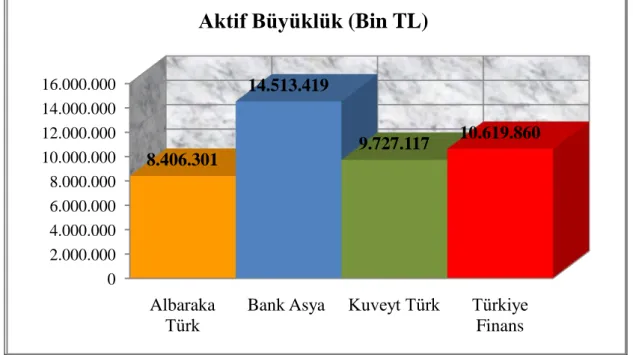

Sayfa No Grafik 1: Toplanan Fonların Kullandırılma Oranı Grafiği……….. 46 Grafik 2: Katılım Bankalarının Aktif Büyüklükleri Grafiği……… 71 Grafik 3: Katılım Bankalarının Toplam Aktif ve Bilanço DıĢı Y.Eğilim Yüzdeleri 77 Grafik 4: Katılım Bankaları Kâr payı Oranları ile Bankacılık Sektörü Faiz O…… 79 Grafik 5: Takipteki Kredilerin Oranı ile Takibe DönüĢüm Oranı Grafikleri……... 89 Grafik 6: Piyasa Riskine Maruz Tutarlar ve Sermaye Yükümlülüğü Grafikleri….. 92 Grafik 7: Toplam Likidite Yeterlilik Oranı ve Yabancı Para LYO Grafikleri…… 95 Grafik 8: Albaraka Türk Katılım Bankası Personel-ġube GeliĢimi Grafiği……… 99 Grafik 9: Bank Asya Katılım Bankası Personel-ġube GeliĢimi Grafiği………….. 102 Grafik 10: Kuveyt Türk Katılım Bankası Ortaklık Yapısı Grafiği……….. 103 Grafik 11: Kuveyt Türk Katılım Bankası Personel-ġube GeliĢimi Grafiği………. 105 Grafik 12: Türkiye Finans Katılım Bankası Personel-ġube GeliĢimi Grafiği…….. 108 Grafik 13: Banka Fonksiyon Gruplarına Göre Etkinlik Dereceleri……….. 114

xii

KISALTMALAR LĠSTESĠ

AB : Avrupa Birliği

ATM : Automated Teller Machine- Otomatik Vezne Makinesi BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

BĠP : Bilanço Ġçi Pozisyon

BSMV : Banka Sigorta Muamele Vergisi DĠBS : Devlet Ġç Borçlanma Senedi IMF : Uluslararası Para Fonu

ĠMKB : Ġstanbul Menkul Kıymetler Borsası KKDF : Kaynak Kullanımı Destekleme Fonu KOBĠ : Küçük ve Orta Büyüklükteki ĠĢletme LYO : Likidite Yeterlilik Oranı

ÖFK : Özel Finans Kurumları SYR : Sermaye Yeterlilik Rasyosu TBB : Türkiye Bankalar Birliği

TCMB : Türkiye Cumhuriyeti Merkez Bankası TDO : Takibe DönüĢüm Oranı

TFV : Toplam Faktör Verimliliği TGA : Takibi GecikmiĢ Alacaklar TKBB : Türkiye Katılım Bankaları Birliği TMSF : Tasarruf Mevduatı Sigorta Fonu TP : Türk Parası

USD : Amerikan Doları VZA : Veri Zarflama Analizi YP : Yabancı Para

1. GĠRĠġ

Banka; “sermaye, para ve kredi konularına giren her çeĢit iĢlemleri yapan ve düzenleyen, özel ve kamusal kiĢilerle, iĢletmelerin bu alandaki her türlü ihtiyaçlarını karĢılama faaliyetlerini temel uğraĢ konusu olarak seçen ekonomik birimdir” Ģeklinde tanımlanmaktadır (Eyüpgiller, 1996, s. 2).

Bankacılık sektörünün Türkiye‟deki geliĢimini Cumhuriyet öncesi ve Cumhuriyetin ilanından sonraki süreçte incelemek gerekmektedir. Bankacılık sektörü Osmanlı Ġmparatorluğunun son dönemlerinde önemli geliĢmeler kaydetmiĢtir. Fakat bankacılık faaliyetlerinin daha çok yabancılar ve azınlıklar tarafından yürütülmesi her ne kadar sektörün geliĢmesine temel oluĢtursa da ekonomiye katkısı ayrıca analiz edilmesi gereken bir konudur.

Türk ekonomisinde yaĢanan liberalleĢme hareketlerinin bir sonucu olarak, 1980 sonrasında, gündeme gelen ve değiĢik nedenlerle ekonomiye dâhil olmamıĢ fonların, ekonomik faaliyetlerin finansmanında kullanılabilmesini olanaklı hale getirmek üzere bir kısım giriĢimlerde bulunulmuĢtur. Bu giriĢimlerden bir tanesi de mali sektörde faaliyet göstermeye baĢlayan “Özel Finans Kurumları”dır. Özel finans kurumları Türkiye'de ilk olarak 1985 yılında faaliyete geçmiĢtir. Bu kurumlar, 1999 yılında çıkarılan bir yasayla Bankalar Kanunu kapsamına dâhil edilmiĢlerdir. 2005 yılında çıkarılan 5411 sayılı yasayla da bu kurumlara “Katılım Bankası” unvanı verilmiĢtir.

Katılım bankası, 5411 sayılı Bankalar Kanununa göre; “özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluĢlar ile yurt dıĢında kurulu bu nitelikteki kuruluĢların Türkiye'deki Ģubelerini” ifade etmektedir.

Katılım Bankalarının amaçlarını Ģöyle sıralamak mümkündür:(Akın,1986, s.115) a) Ġslami prensiplerin ekonomik hayata uygulanması

b) Sosyo-ekonomik amaçlara ulaĢılmasını kolaylaĢtırma c) Dengeli bir finansman sistemi kurma

d) Medeniyete faydalı bir kurum kazandırma e) Kâr

Bu çalıĢmada banka tanımları, bankacılığın tarihsel geliĢimi, Türkiye‟de bankacılık mevzuatı, katılım bankalarının faaliyetleri, faiz ile kâr arasındaki farklar literatür çalıĢması olarak sunulmuĢtur. Genel sektör bilgileri verilerek analiz edilmeye baĢlanmıĢ, katılım banklarına ait özet finansal tablolar, personel ve Ģube sayıları, bazı finansal rasyolar ile katılım bankalarının yapısı anlatılmaya çalıĢılmıĢtır.

1.1 Problem Durumu

Katılım bankaları son yıllarda ülkemizde ve dünyada önem kazanmıĢtır. Türkiye‟de bankacılık kanunlarındaki düzenlemelerle katılım bankalarının finansal yapı içerisindeki rolü belirlenmiĢ ve finansal bilgileri bankacılık sektöründe analizlerde dikkate alınmaya baĢlanmıĢtır. Katılım bankalarının en temel amacı basit olarak katılımda bulunan müĢterisinin kâr sağlamasıdır. Kâr sağlamak için hangi faaliyetleri gerçekleĢtirdiği sorusu araĢtırmanın problemini oluĢturmaktadır.

1.2 AraĢtırmanın Amacı

Bu çalıĢmanın amacı, çeĢitli nedenlerle faizi tercih etmeyen birey veya kurumlarda var olan tasarrufları ekonomiye çeken, ayrıca ellerindeki nakdi devlet iç borçlanma senetleri (DĠBS) gibi sabit getirili plasmanlara yöneltmeyip doğrudan kâr zarar ortaklığı usulü ile ekonomiye enjekte eden katılım bankalarını, bu kurumların fonksiyonlarını ve klasik bankalarla farklılıklarını incelemek ve kârını etkileyen faktörleri irdelemektir.

1.3 AraĢtırmanın Önemi

Bankalar sundukları ürün ve hizmetleri çeĢitlendirerek, piyasaya farklı ürün ve hizmetler sunarak, en temel amaçları olan kâr elde etmeyi hedeflerler. Kâr, olumsuz finansal koĢullarda, ekonomik türbülans dönemlerde bankayı dalgalanmanın, krizin etkisinden koruyucu ilk tampon görevi görür. Bankanın faaliyetini sürdürebilme gücü açısından da bankanın yeterli ve sürekli kâr elde etmesi önem taĢımaktadır.

Ticari Bankalar veya Mevduat Bankaları ile katılım bankaları arasında var olan farklılıkları bilmek; faiz getirisinden uzak durmak istediği için tasarruflarını klasik

bankalara yatırmayan tasarruf sahiplerine yeni yatırım olanakları sunacaktır, tasarrufların ekonomiye enjekte edilmesine olanak verecektir. Ayrıca katılım bankalarının kâr kaynaklarını bilmek yatırım yapacak müĢteriler için rahatlatıcı bir unsur olacağı düĢünülmektedir.

1.4 AraĢtırmanın Hipotezleri

H1: Katılma Hesabı ile faiz hesabı arasında anlamlı bir fark vardır.

H2: Katılım bankalarının kâr payı oranı ile mevduat bankalarının faiz oranları

arasında anlamlı bir benzerlik vardır.

H3: Katılım bankalarının uyguladıkları muhasebe politikaları ile kârlılıkları

arasında anlamlı bir iliĢki vardır.

H4: Katılım bankalarının insan kaynakları yönetimi ile kârlılıkları arasında anlamlı bir iliĢki vardır.

1.5 Varsayımlar ve Sınırlılıklar

AraĢtırmanın belli kısımlarında banka yönetici ve çalıĢanları ile yüz yüze görüĢmeler yapılmıĢtır. Bu görüĢmelere katılan banka çalıĢanlarının görüĢlerini doğru bir biçimde ortaya koydukları varsayılmıĢtır.

AraĢtırmaya konu olan katılım bankalarının yapısının ve iĢleyiĢinin aynı olduğu varsayılmıĢtır.

Uluslararası finansal raporlama standartlarına göre düzenlenmiĢ ve bağımsız denetimden geçmiĢ mali tablolar kullanılmıĢtır. Bu nedenle ayrıca geçerlilik testi yapılmayıp verilerin doğru olduğu varsayılmıĢtır.

AraĢtırmanın sonuca ulaĢmasında kullanılan istatistiksel analizlerin yeterli ve geçerli olduğu kabul edileceği varsayılmıĢtır.

AraĢtırma, Türkiye genelinde faaliyette bulunan dört katılım bankası verileri ile sınırlandırılacaktır. Katılım bankalarına ait mali tablolar, ilgili bankacılık kanunları, uyguladıkları muhasebe yöntemleri ve iç tüzüklerinin incelenmesi ile sınırlandırılacaktır.

2. KAVRAMSAL ÇERÇEVE

Bu bölümde; araĢtırmanın konusunu oluĢturan katılım bankaları, sundukları hizmetler ve kârlılık konusunda kuramsal ve kavramsal çerçeve oluĢturulmaya çalıĢılmıĢtır.

2.1 Genel Olarak Bankacılık Sistemi ve Tarihsel Süreçte GeliĢimi

Finansal sektörün büyük bir kısmını oluĢturan bankalar, gerek bireylerin gerekse kurumların fon ihtiyaçlarını karĢılayarak ekonominin temel dinamiklerini oluĢturmaktadır. Bankalar sadece fon ihtiyacını karĢılayarak ekonomik bir hareketlilik sağlamakla kalmayıp, paranın atıl durmasını önlemek ve kaydi para yaratarak ekonomik faaliyetlerin canlanmasına da yardımcı olmaktadır. Bu nedenle bankacılık sektörü her açıdan oldukça önem arz etmektedir. Günümüzde önemleri giderek artan bankaların yapısı, özellikleri ve tarihsel geliĢimleri itibariyle açıklanmaya çalıĢılmıĢtır.

2.1.1 Bankacılığın Tanımı

Banka kelimesi Ġtalyanca “Banco” kelimesinden gelmektedir. Banco kelimesinin anlamı masa, sıra, tezgah demektir. Ġlk bankerler bankacılık iĢlemlerini pazarlarda banco üzerinde yaptıkları için daha sonra hemen tüm dünya dillerinde banco sözcüğü zamanla banka olarak kullanılmaya baĢlanmıĢtır.

Ülkelerin ticaret ve sanayilerindeki geliĢimin doğal bir sonucu olarak ortaya çıkan bankaların tanımını yapmak oldukça güçtür. Çünkü bankacılığın temeli, köleci hatta ilkel topluma kadar gitmektedir. Bu nedenle geçirilen her ekonomik evre için bir baĢka tanım yapmak gerekmektedir. Ancak bankacılık sektöründe hemen her evrede geçerli olan bir iĢlev vardır ki bu, bir Ģeyin emanet ya da ödünç alınması ve yine ödünç verilmesi ya da saklanmasıdır (Yakar, 2009, s. 6).

Banka iĢletmelerini en genel Ģekilde Ģöyle tanımlayabiliriz: Gerçek ve tüzel kiĢilerin belli bir zaman için harcamadıkları paraları toplayarak bunları kredi ve plasman yoluyla değerlendirmeye çalıĢan iĢletmelerdir.

Banka tanımı yapılırken iktisatçıların bankanın bir veya birkaç özelliğini ön plana çıkardığı görülmektedir. Bunlara örnek olarak aĢağıdaki tanımlar verilebilir;

Avrupa Birliği banka hukuku koordinasyonu tüzüğünün verdiği tanıma göre; banka, halkın mevduat ya da baĢkaca geri ödenmesi gerekli paralarını kabul etme ve kendi hesabına krediler açma faaliyetlerini yürüten bir iĢletmedir (Erüstün, 2006, s.14).

Bankaları, diğer finansal kurumlardan ayıran mevduat ve kredi ürünleri sağlamasıdır. Bankaların ana faaliyeti, mevduat sahipleri ve borçlanıcılar arasında arabuluculuk yapmaktır (Battal, 2004, s. 15).

Bankalar, sermayenin teĢebbüs alanına aktarılmasını sağlayan ve kendilerine özgü özellikleri yardımıyla ekonomik sürdürülmesi için gerekli olan çeĢitli hizmetleri üreten itibar kuruluĢlarıdır (Sevilengül, 2001, s. 1).

2.1.2 Bankacılık Sisteminin Özellikleri

Türkiye‟de bankacılık sektörü tüm finansal sektörün yaklaĢık %90‟lık kısmını kapsamaktadır. Bu büyük pay hem ülke içinde hem de ülke dıĢında bankacılık sistemimize olan güven nedeniyle büyük ilgi oluĢmuĢtur.

Bankacılık Kanunu‟na göre Türkiye‟de kurulacak bankaların anonim ortaklık olması gerekmektedir (md.7- a). Türk Ticaret Kanunu‟nda anonim ortaklıklarla ilgili olarak yer alan düzenlemeler, faaliyet alanı ne olursa olsun, tüm anonim Ģirketler ve doğal olarak bankalar içinde geçerlidir.

Bankacılık sisteminin küresel ve ulusal bazda birçok özelliği olduğunu belirtmekle birlikte bazı önemli özellikleri Ģu Ģekilde sıralayabiliriz (Yakar, 2009, s. 6):

Bankacılık sistemi, Mali Sisteminin en önemli öğesidir,

Bankacılık Sistemi, piyasa modeli olarak oligopol bir modele sahiptir,

Bankacılık Sistemi‟ndeki özel bankaların birçoğu, birer sanayi ve/veya ticaret sermayesi grubuyla bütünleĢmiĢtir,

Bankacılık sektöründe genel olarak bir kaç bankadan oluĢan büyük ticaret bankaları egemendir.

Bankaların ekonomik yaĢamda çok önemli görevler üstlendikleri bir gerçektir. Bu görevler aĢağıdaki gibi sıralanabilir (Aydın, 2004, s. 203):

a. Finansal aracı kuruluĢ olmak,

b. Halkın tasarruf ettiği paraları toplamak,

c. Halktan topladıkları paraları baĢkalarına kredi olarak vermek, d. Kaydi para yaratmak,

e. Bireylere yaĢamlarını kolaylaĢtırıcı hizmetler sunmak, f. Atıl tasarruf fonlarının yatırıma dönüĢmesini sağlamak,

g. Tasarrufların ülke ekonomisi yararına ve etkin olarak kullanılmasını sağlamaktır.

Bankacılık sisteminin geliĢen teknolojiye paralel olarak yeni ürünler geliĢtirdiği ve yeni kolaylıklar sağladığı görülmektedir. Bu geliĢmeler bankacılık sisteminin yeni özelliklere bürünmesini kaçınılmaz kılmaktadır. Örneğin küresel finansal krizlerden çok çabuk etkilenmesi geliĢen teknoloji ve hızlı iletiĢim ile doğru orantılıdır.

2.1.3 Bankacılığın Sınıflandırılması

5411 Sayılı Bankacılık Kanunu‟na göre bankalar üç grupta toplanmıĢtır. Bunlar (md.3):

Mevduat Bankası: Bu Kanun‟a göre kendi nam ve hesabına mevduat kabul etmek ve

kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluĢlar ile yurt dıĢında kurulu bu nitelikteki kuruluĢların Türkiye'deki Ģubelerini,

Katılım Bankası: Bu Kanun‟a göre özel cari ve katılma hesapları yoluyla fon toplamak

ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluĢlar ile yurt dıĢında kurulu bu nitelikteki kuruluĢların Türkiye'deki Ģubelerini,

Kalkınma ve Yatırım Bankası: Bu Kanun‟a göre mevduat veya katılım fonu kabul

etme dıĢında; kredi kullandırmak esas olmak üzere faaliyet gösteren ve/veya özel kanunlarla kendilerine verilen görevleri yerine getiren kuruluĢlar ile yurt dıĢında kurulu bu nitelikteki kuruluĢların Türkiye'deki Ģubelerini ifade eder.

Bankacılık kanunundaki sınıflandırmanın dıĢında bankalar farklı Ģekillerde de sınıflandırılmıĢtır. Ülkelerin mali yapısının baĢında yer alan merkez bankaları bankacılık türleri arasında en belirgin olanıdır. Daha sonra Ticaret/Mevduat Bankaları,

Yatırım ve Kalkınma Bankaları, Tarım ve Kredi Bankaları, Ġpotek ve Emlak Bankaları, DıĢ Ticaret Bankaları, Halk Bankaları, Katılım Bankaları Ģeklinde bir sınıflandırma yapılabilir. Bankacılık sistemini temelde iki gruba ayırabiliriz. Bunlar: faiz sistemine dayalı bankacılık ve kâr payı sistemine dayalı bankacılık.

2.1.3.1. Faiz Sistemine Dayalı Bankacılık

Faiz sistemine dayalı bankacılık kendi içerisinde çeĢitlendirilebilir. Ancak adından da anlaĢılacağı üzere esas kazancı faiz üzerine kurgulanan bankalardır. Faiz sistemine dayalı bankacılık türlerini aĢağıda kısaca açıklamaya çalıĢacağız.

Merkez Bankaları: Görevi hükümete ve diğer bankalara bankacılık etmek, bankacılık sistemini denetlemek, para basmak, para arzı, kredi hacmi ve döviz rezervlerini düzenlemek ve ülke parasının iç ve dıĢ değerini korumaktır.

Mevduat Bankaları: Ticaret bankacılığı, genel olarak mevduat kabul eden kredi kurumları olarak adlandırılmaktadır. Bütün ticaret bankalarının borç almak ve borç vermek Ģeklinde belli baĢlı iki fonksiyonu bulunmaktadır. Borç almak çoğu zaman mevduat Ģeklinde, borç vermek ise iskonto Ģeklinde ortaya çıkar. Bu bakımdan ticaret bankalarına aynı zamanda mevduat ve iskonto bankaları da denilmektedir (Duran, 2005, s. 10).

Ülkemizde mevcut olan bankaların tümü bu grupta gösterilebilmektedir. Hatta özel amaçlar için kurulmuĢ bankalar dahi bu gruba dahil edilebilir. Ticaret bankalarını diğer banka türlerinden ayıran en önemli özellikleri vadesiz mevduat toplamalarıdır.

Yatırım Bankaları: Hisse senedi, tahvil gibi menkul kıymet çıkararak uzun süreli kaynak ihtiyacını karĢılamak isteyen iĢletmeler ile tasarruflarını bu menkul kıymetlere yöneltmek isteyen gerçek veya tüzel kiĢiler arasında kaynakların en verimli ve etkin Ģekilde kullanacak olan kesime kanalize edilmesini sağlamaktadır. Ayrıca, yatırım bankaları, yatırımcıya; yatırım, menkul değerler ve finansman kolaylıkları konusunda danıĢmanlık da yapmaktadır (Ünal, 1996, s. 25).

Türkiye‟de dıĢ ticaret ile ilgili iĢlemlere aracılık etmek, ithalat ve ihracatı finanse etmek amacıyla kurulan yatırım bankaları da mevcuttur. 1987 yıkında Devlet Yatırım

Bankasının ismi değiĢtirilerek oluĢturulan Türkiye Ġhracat Kredi Bankası (Türk Eximbank) bu amaçla kurulmuĢ bir kamu bankasıdır (Aydın, 2004, s. 233)

Kalkınma Bankaları: Yatırım bankalarının aksine sermaye piyasalarının geliĢmediği, sermayenin kıt olduğu ülkelerde ortaya çıkmıĢtır. Kalkınma bankaları bu ülkelerde halkın kısa ve uzun vadede kullanmadığı paraların, ekonominin uzun vadeli finansmana ihtiyaç olan yatırımlara aktarılmasını sağlayarak, bu ülkedeki üretim kapasitesinin geniĢletilmesini ve hızlı bir ekonomik kalkınmanın sağlanmasına katkıda bulunmaktadır. Kalkınma bankaları genellikle devlet öncülüğünde ve bazı özel çabalarla kurulmaktadır (Ayan, 2006, s. 6).

Türkiye‟nin ilk özel yatırım ve kalkınma bankası olan Türkiye Sınai Kalkınma Bankası (TSKB), Avrupa Komisyonu ve Avrupa Yatırım Bankası‟nın ortakları olduğu ve KOBĠ‟lerle, geliĢimi desteklemeye odaklanmıĢ Avrupa Yatırım Fonu‟na ortak olan ilk Türk Kurumu olmuĢtur. Ülkemizde kamusal sermayeli kalkınma ve yatırım bankası olarak Ġller Bankası, Türkiye Kalkınma Bankası A.ġ. ve Türk Eximbank bulunmaktadır (Yücedağ, 2009, s. 19).

Tarım ve Kredi Bankaları: 19. yüzyılın ikinci yarısından itibaren devletlerin yardım ve katkısıyla tarımsal kredi kurumları kurulmaya baĢlanmıĢ ve süratle geliĢtirilmiĢtir. Ziraat bankaları tarım ve hayvancılık alanında çalıĢan küçük çiftçilerin kredi ihtiyaçlarını karĢılayan kurumlardır (Ayan, 2006, s.7)

Son yıllarda ülkemizde kamu bankalarının yanında özel bankalarda çiftçi kredileri vermektedir. Denizbank bu bankalardan biri olup reklamlarında çiftçiler için uygun kredi seçenekleri sunmaktadır. Bu durum tarımsal üretim, çiftçilik ve kırsal kesime gereken önemin verilmesi için önemli bir geliĢmedir.

2.1.3.2. Kâr Payı Sistemine Dayalı Bankacılık

Kâr payı sistemine dayalı bankacılık; dünyada faizsiz bankacılık olarak bilinmektedir. Ülkemizde faizsiz bankacılık ilk olarak özel finans kurumları adı altında faaliyet göstermiĢlerdir.

Özel Finans Kurumları (Katılım Bankaları), dini nedenlerle faizden uzak kalmak isteyen kiĢilerin, finansman ihtiyaçlarını karĢılamaları, tasarruflarını değerlendirmeleri ve modern bankacılık hizmetlerinden yararlanmaları amacıyla, klasik bankalara alternatif olarak kurulan mali kuruluĢlardır. Faizsiz banka olarak da adlandırılmaktadır (Aydın, 2004, s. 241).

Katılım bankası, 5411 sayılı Bankalar Kanunu‟na göre; “özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluĢlar ile yurt dıĢında kurulu bu nitelikteki kuruluĢların Türkiye'deki Ģubelerini” ifade etmektedir(m-3).

Katılım bankaları, finansman ve bankacılık iĢlemlerini icra eden anonim Ģirketlerdir. Katılım bankaları, gerek Ġslam ülkelerinde gerekse son dönemlerde Batı ülkelerinde uygulanan bankacılık sisteminin Türkiye‟deki uzantısıdır. Batı dünyasında mevduat ve faize dayalı bankacılık sistemi Ġslam ülkelerinde fazla itibar görmemiĢ ve bu nedenle Ġslam anlayıĢına uygun yeni bir bankacılık sistemi geliĢmiĢtir. Sistemin amacı; bu ülkelerde yaĢayan insanların tasarruflarını ekonomiye çekebilmek ve atıl kaynakları harekete geçirebilmektir (ġahin, 2007, s. 4).

Türkiye‟de faaliyet gösteren dört katılım bankası mevcuttur. Tezin ana konusu katılım bankaları ile ilgili olduğundan dolayı ilerleyen kısımlarda katılım bankalarına daha ayrıntılı yer verilecektir.

2.1.4. Dünya’da Bankacılığın GeliĢimi

Bankacılık hizmetleri, tarihte ticaret ve dolayısıyla para kullanımının baĢlamasıyla birlikte ortaya çıkan ve kökeni çok eskilere dayanan hizmetlerdir. Tarihte ilk bankacılık hizmetlerinin eski Sümer ve Babil‟e kadar uzandığı sanılmaktadır. Sümerlerde M.Ö.3500 yılında kurulan “Maket”, bilinen ilk banka kuruluĢudur. Maket‟lerin, harman zamanı ödenmek üzere tohum vb. gibi hammadde ve teçhizat alımı için çiftçilere ilk dönemlerde fiziki (ayni) daha sonraları parasal kredi açtıkları saptanmıĢtır (Parasız,2000, s.107).

Bankacılığın tarihsel geliĢimi aĢağıdaki tabloda özetlenmiĢtir. Burada dikkat edilmesi gereken bir konu ise ilk bankacılık örnekleri mal yardımı Ģeklinde olup, Ģimdiki anlamda daha çok faizsiz bankacılığı anımsatmaktadır.

Tablo 1: Bankacılığın Tarihsel GeliĢimi

Ta rihte Ġ lk B anka Ġlk Banka cıl ık Ya sa lar ı B anka cıl ığı n Ge li Ģmesi ve De ne tl enmesi Mi lat Ġlk Mode rn B anka cıl ık Ç ek ve B anknot Kullanımı Goldsm it hler ve S ertifika Ġlk Me rke z B anka sı Moder n B anka cıl ığı n B aĢlama sı M.Ö. 3500 M.Ö. 2000 M.Ö. 1000 0 1609 1637 1640 1694 1907 M.Ö.

3500 Sümer ve Babil‟de mabetlerde rahiplerin borç verdiğine dair bankacılık belgeleri bulunmuĢtur.

M.Ö. 2000

Eshunnanca Krallığı ilk bankacılık yasalarını düzenlemiĢ, faiz oranını %20 olarak hükme bağlamıĢtır. Hammurabi yasaları, kredi verme, mevduat toplama, komisyon iĢlemlerini hükme bağlamıĢ, kredi senetleri killer üzerine 2 nüsha halinde yazılmıĢtır.

M.Ö. 1000

Ġlk ve Orta Çağ‟da Yunanlılar, Romalılar ve Mısırlılar bankacılığı geliĢtirmiĢ, eski Mısır‟da faiz sınırlanırken eski Yunan‟da bankacılık denetimlerine baĢlanmıĢtır.

1609

Ġlk modern banka “Amsterdam Bankası” kurulmuĢtur. 1637

Venedik Bankası kurulmuĢ çek ve banknot kullanımı baĢlamıĢtır.

1640 Ġngiltere Kralı tarafından tüccarların altınına el konulmasıyla birlikte, altınlar “goldsmith” denilen tüccarlara sertifika karĢılığı verilmeye baĢlanmıĢtır.

1694

Ġngiltere Merkez Bankası (Ġlk Merkez Bankası) kurulmuĢtur. 1907 Sistem, Federal Reserve Bank (ABD Merkez Bankası) ile

olgunluğa ulaĢmıĢ ve modern banka sistemini oluĢmuĢtur.

20. Yüzyılın baĢlarında, I. Dünya SavaĢı ve savaĢ sonrası yaĢanan ekonomik durgunluk, Ġngiliz Ġmparatorluğu‟nun güç kaybetmesi, milliyetçi akımların güç kazanması ve sömürgeciliğin düĢüĢe geçmesi, uluslararası ticaretin yavaĢlaması, vb. faktörler bankacılık sürecinde ciddi bir duraklama ve gerilemeye neden olmuĢtur. II. Dünya SavaĢının yaraları sarılana değin, çokuluslu bankacılık sürecinde yaĢanan bu gerileme devam etmiĢ; ancak, 1960‟lardan sonra, uluslararası ticaret ve yatırımlardaki canlanmaya bağlı olarak oluĢan makro ekonomik geliĢmeler, teknoloji alanındaki ilerlemelerin etkisiyle iĢlem maliyetlerin azalması ve yeni finansal ürün ve hizmetlerin geliĢtirilmesi, ABD‟de bankaların denetimine iliĢkin getirilen katı düzenlemeler, Euro/Dolar piyasalarının ortaya çıkıĢı, bankaların değiĢik örgütsel yapıları kullanmaya baĢlamaları gibi mikro ekonomik geliĢmeler, vb., çokuluslu ticaret bankaların sayılarının yeniden hızla artmasında ve yayılmalarında etkili olmuĢtur (Özkay, 2006, s.4).

20. yüzyılın son çeyreğine kadar en önemli uğraĢ alanı mevduat toplamak ve bu mevduatı ticari krediye dönüĢtürmek olan ticaret bankaları günümüzde oldukça yaygınlaĢmıĢ finansal hizmetleri ile önemli bir değiĢikliğe uğramıĢ bulunmaktadır.

Günümüzde Avrupa bankacılık sektörüne bakıldığında, Avrupa Birliği (AB) bankacılık sektörünün son yıllarda önemli yapısal değiĢiklikler geçirdiği görülmektedir. Bu süreçte öne çıkan temel değiĢiklikler, Euro‟nun ortak para birimi olarak üye ülkelerde kullanılmaya baĢlanması, yeni üyelerin AB‟ye katılması ve en önemlisi de Avrupa‟da finansal piyasaların entegrasyonunun sağlanmasına yönelik Mali Hizmetler Eylem Planı‟nın (Financial Services Action Plan- FSAP) hazırlanması olmuĢtur. AB finansal piyasalarının değiĢen yapısı bazı değiĢiklikleri de beraberinde getirmiĢtir. Bu süreçte bankaların geleneksel rollerinin değiĢtiği ve kârlılıklarını artırmak için farklı ürün ve coğrafi bölgelere yatırım yapmaya baĢladıkları görülmektedir (Yücedağ, 2009, s.32).

Uluslararası Ödemeler Bankası (BIS) bünyesinde 1974 yılında 13 üye ülkenin katılımı ile Basel Bankacılık Denetim Komitesi (Basel Committee) kurulmuĢtur. Komite, üyeler arasında iĢbirliğinin artması ve bankacılık denetiminin ortak bir çerçeve içerisinde yürütülmesine odaklanmıĢ, bu amaçla, Basel I ve Basel II Sermaye UzlaĢıları‟nı yayımlamıĢtır. Günümüzde bankalar perakende bankacılığa odaklanmaya baĢlamıĢlar ve bu durum ise banka kârlılığını artırmakta etkili bir unsur olmuĢtur. Ayrıca Basel II kapsamında getirilecek yenilikler, elektronik ticaret, teknolojideki

geliĢmeler tüketici kredilerinde büyümeyi sürdürecek ilave faktörler olacaktır. AB bankalarının fonlama yapıları yeniden Ģekillenmekte ve mevduatlara daha az dayanmaktadır. Ürün ve faaliyet alanında artan çeĢitlilik banka kârlılığının artmasında etkili olurken, bankacılık faaliyetlerine bağlı olarak, sektöre özel riskler son yıllarda artıĢ göstermiĢtir (Tiryaki, 2009, s.1).

Küresel finansal krizin ilk iĢareti Temmuz 2007‟de Amerika BirleĢik Devletleri‟nde “sup-prime mortgage” konut kredilerinin geri dönmemesinde kendini göstermiĢ, buradan yatırım bankalarına, sigorta ve bankacılık sektörüne uzanmıĢtır. 2008 yılında ABD ekonomisinde krizin çekirdeği ipotekli konut kredilerinin hızlı geniĢlemesi, konut fiyatlarındaki artıĢ, bu artıĢa dayalı olarak kredi imkânlarının daha da geniĢlemesi, varlığa dayalı menkul kıymetlerle likiditenin geniĢlemesi ve yeni konut kredilerinin mümkün hale gelmesi ile oluĢmuĢ, konut piyasasında oluĢan köpükle kendini göstermiĢtir. Varlığa dayalı menkul kıymetleri bünyesinde barındıran fonlarla taĢınan risklerin görünür hale gelmesi ve aynı esnada bilançolar arası bağlantıların güçlü olması nedeniyle, konut fiyatlarındaki düĢüĢle birlikte büyük finansal firmaların bilançolarında ciddi hasarlarla ortaya çıkan kriz eĢ zamanlı olarak ABD dıĢındaki Batı ekonomilerini de etkiledi. Sonrasında ise dünyada etkilerini hissettirmeye baĢladı (Tiryaki, 2009, s. 5).

Dünyanın birçok ülkesi için, bu bir finansal kriz değil bir ticari krizdir. 1982 yılından bu yana ilk kez, küresel ticaret akımları büyümeyecekti. IMF projeksiyonları mal ve hizmet üretiminin küresel ticaret bazında durgun geçeceği tahminleri üzerineydi. Nitekim finans sektöründe baĢlayan ve hızla yayılan bu kriz hemen hemen tüm ülkeleri etkisi altına aldı. Az sayıda ülkeyi değil de beklenenin ötesinde küresel çapta ve tüm sektörlerde bir durgunluğa sebep olmuĢtur (Iacovene –Zavacka, 2009, s. 1).

Bankacılık sektöründeki bu krizlerin sonucunda birçok ülke önemli ölçüde etkilenmiĢtir. Bu etkileri azaltmak ve bankacılık sektörünü bu kırılganlıktan korumak için hem uluslararası hem de ulusal birçok çalıĢma yapılmıĢtır. Özellikle yeni bir para biriminin Dolar yerine kullanılması fikri gittikçe daha güçlü tartıĢılmaya baĢlanmıĢtır. Bu kapsamda Fransa ve Çin ikili görüĢmeler yapmıĢtır.

Bankaların sebebiyet verdiği ve geçtiğimiz üç sene boyunca dünyanın yaĢadığı korkunç finansal kriz sonrası bankaların çalıĢmasını düzenleyen uluslar arası kanun ve kuralların tekrar gözden geçirilmesi kaçınılmaz olmuĢtur. Bu iĢlem 12 Eylül 2010 günü gerçekleĢmiĢ oldu. “Basel 3 Kuralları” olarak bilinen kurallarda yapılan tadilatlar sonucunda bankaların toplam kredilerin %2‟si kadar ayırdıkları karĢılıklar %7‟ye çıkarılmıĢtır. Bankacılık sektörüne sıkı denetim kuralları getirilmiĢ ve uyulmaması halinde bankanın ortaklarına kâr dağıtmasını veya personeline ikramiye, prim vermesini engelleme hatta çalıĢanların ücretlerini azaltma hakkına sahip olma gibi yaptırımlar getirilmiĢtir (Hasbu, 2010, s. 1).

2.1.5. Türkiye’de Bankacılığın GeliĢimi

Bankacılığın Türkiye‟deki tarihsel geliĢimini temelde iki döneme ayırmak mümkündür. Bu dönemler;

Cumhuriyetin ilanından önceki dönem (Osmanlı dönemi), Cumhuriyetin ilanından sonraki dönem

2.1.5.1. Osmanlı Dönemi Türk Bankacılığı

Osmanlı Ġmparatorluğu‟nda bankaların kurulmasında baĢlıca etken Hazine‟nin borç para gereksiniminin karĢılanması olmuĢtur. Osmanlı döneminde Türklerin ticaret, sarraflık, bankacılık gibi meslekler yerine askerlik ve yöneticilik gibi iĢlerle uğraĢmıĢ olmaları ve Osmanlı Devleti‟nin sanayi devrimine ayak uyduramaması, ayrıca, esnaf ve sanatkâra dayanan kapalı bir ekonomik sisteme sahip olması da bankacılığın geliĢimini önlemiĢtir. Kırım SavaĢı‟nın kaybedilmesinin ardından, büyük mali sıkıntıya giren Osmanlı hazinesi, ilk kez 1854 yılında dıĢ borçlanmaya gitmiĢtir. Bu yıla kadar Osmanlı Türkleri “kendi yağında kavrulmak” politikası izlemiĢtir. Bu baĢlangıçtan sonra, borçlanmanın hızla devam ettiği ve ödenmesi güçlenen borçlar karĢılığında hükümetin bazı vergilerin yetkisini devrettiği görülmektedir. Tanzimat dönemi baĢlangıcında imzalanan dıĢ ticaret anlaĢmaları ile bu dıĢa açılmanın hukuki zemini oluĢturulmuĢtur. Modern anlamda faiz karĢılığı para alım-satım iĢlemleri ile uğraĢan ilk bankaların kurulması da yabancıların giriĢimleri neticesinde olmuĢtur (Özkay, 2006, s. 21).

Ülkemizde ilk banka Banque de Costantinople (Bank-ı Dersaadet) adı ile iki galata bankeri tarafından 1847 yılında kurulmuĢtur. Tanzimat Fermanı‟nın ilanının ardından Ġngiliz sermaye sahiplerinin arzusu ile Ġngiltere Kraliçesi‟nin 24 Mayıs 1856 tarihli emirnamesiyle (Bank-ı Osmani) Ottoman Bank faaliyete geçmiĢtir. Banka daha sonra 5 ġubat 1863‟te Bank-ı Osmani-i ġahane adını almıĢtır. 1862 yılında Fransız sermayesi ile Osmanlı Bankası faaliyete geçmiĢ ve bunu 1863‟te kurulan Ziraat Bankası izlemiĢtir (Aydın, 2004, s. 200)

Osmanlı Ġmparatorluğunda bankacılık alanındaki geliĢmeleri, borçlanma bankacılığı, yabancı sermayeyi destekleyen bankacılık ve ulusal bankacılık olmak üzere 3 dönemde incelemek mümkündür. 1863 yılında kurulan Osmanlı Bankası ile Ġmparatorlukta “borçlanma bankacılığı” biçiminde bir bankacılık dönemi baĢlamıĢtır. Bu banka para basmıĢ, devlet gelirlerini toplamıĢ ve devlet giderleri de buradan karĢılanmıĢ, imparatorluğa batı kaynaklı dıĢ borçlar bu banka aracılığı ile sağlanmıĢtır. Ayrıca banknot basma yetkisi 1925 yılına kadar Osmanlı Bankasına verilmiĢtir (Aydın, 2004, s. 180).

Yabancı Sermayeli Bankacılığı destekleyen dönemde ise, Osmanlı Devleti‟nin gelir kaynakları ile ekonomi politikalarının, 1881 Muharrem Kararnamesi ile Düyun-u Umumiye olarak adlandırılan uluslararası bir kuruluĢa bırakıldığı ve yabancı sermaye giriĢinin de hızlandığı bir dönem olmuĢtur. Özellikle, Kırım Savası'ndan sonra Osmanlı Ġmparatorluğunun tamamen yabancı sermayeye açık bir duruma gelmesi ve dıĢ borçlanmaların da gittikçe artması nedeniyle 1856–1875 yılları arasında yabancı sermayeli 11 banka kurulmuĢtur (Ayan, 2006, s.14)

Osmanlı Ġmparatorluğunda Ulusal Bankacılık dönemi ise, II. MeĢrutiyet‟ten sonra ortaya çıkan akımların etkisiyle 1908 yılından I.dünya SavaĢı‟nın son bulduğu döneme kadar olan zaman dilimini kapsamaktadır. Bu dönemde, 11‟i Ġstanbul‟da, 13‟ü de Anadolu‟da olmak üzere toplam 24 ulusal banka kurulmuĢtur. Bu dönemde yerli sermaye ile kurulan bankaların büyük bir bölümü uzun ömürlü olamamıĢ, güçlü yabancı bankaların kredi piyasasına egemen olmalarına karĢı koyamayarak, onlarla rekabet edememiĢ ve faaliyetlerine son vermek zorunda kalmıĢtır (Akgüç, 1989, s.15)

Osmanlı Ġmparatorluğu döneminde kurulan veya Ģube açmak yoluyla faaliyet gösteren yabancı bankaların, Hazineye borç para vermek, kendi ülkelerinin çıkarlarına hizmet etmek, Türkiye‟de faaliyet gösteren yabancı sermayeli firmaları veya kendi ülkelerinin uyruğunda bulunan iĢadamlarını finanse etmek gibi amaçları olduğu söylenebilir. Ulusal bankaların ise faaliyetleri daha çok ticari kredi, esnaf kredisi, tarımsal kredi, emlak kredisi ve tüketim kredisi biçiminde olduğu söylenebilir.

2.1.5.2. Cumhuriyet Dönemi Türk Bankacılığı

Cumhuriyetin ilan edildiği 1923 yılında Türkiye‟ de 22‟si ulusal sermayeli, 13‟ü ise yabancı sermayeli olmak üzere 35 banka faaliyet gösteriyordu. Ulusal bankaların çoğu mahalli ihtiyaçlara cevap veren tek Ģubeli banka niteliğinde idi. Daha geniĢ bir faaliyet alanına sahip diğer ulusal bankalar ise ekonominin kredi ihtiyacını karĢılayabilecek güce sahip olmadığı için kredi piyasası, mali yapıları daha güçlü olan yabancı bankaların egemenliği altındaydı (Ulu, 2009, s. 17).

Cumhuriyet döneminde bankacılık alanındaki geliĢmelerin daha iyi algılanabilmesi için, bu geliĢmeleri belirli dönemlere ayırarak incelemek mümkündür. Bu Ģekilde, değiĢik dönemlerde izlenen farklı politikaların ve ekonominin yapısında meydana gelen değiĢikliklerin bankacılığın yapısını ne Ģekilde değiĢtirdiği daha iyi algılanabilecektir. 1923 yılından baĢlayarak günümüze kadar olan Türk Bankacılık Sisteminin geliĢimi yedi dönemde incelenebilmektedir.

Tablo 2: Cumhuriyet Dönemimde Bankacılığın GeliĢim Dönemleri

Ulusa l B anka cıl ık Döne mi De vlet B anka cıl ığı Döne mi Öz el B anka cıl ık Döne mi P lanlı Döne m B anka cıl ıkt a S erbe stl eĢme ve DıĢa Aç ıl ma Döne mi Kr izle r D ön emi 2001 Yılı S onra sı B anka cıl ıkt aki Ge li Ģmele r 1923– 1932 1933– 1944 1945– 1960 1960–1979 1980–1990 1990-2001 2001- Kaynak: Aydın, 2006, s. 26

Ulusal Bankacılık Dönemi (1923–1932): M. Kemal Atatürk siyasi olarak bağımsızlığın devamının ekonominin güçlenmesine bağlı olduğu düĢüncesindeydi. Bu suretle daha Cumhuriyet kurulmadan sekiz ay önce Ġzmir Ġktisat Kongresi‟nin toplanmasını sağladı. Kongre sonucunda ana bir ticaret bankası ve ona bağlı özel ticaret bankalarından oluĢan bir banka sisteminin oluĢturulmasına ve ayrıca, sanayi kesimini desteklemek amacıyla bir sanayi bankasının kurulmasına da karar verilmiĢtir. Kongrede alınan bu kararlar doğrultusunda 1924 yılında Türkiye ĠĢ Bankası kurulmuĢtur. 1925 yılında ise ülkemizdeki ilk kalkınma bankası olan Türkiye Sanayi ve Maadin Bankası kurulmuĢ, 1932 yılında Türkiye Sanayi ve Kredi Bankası adını almıĢ, 1933 yılında da Sümerbank‟a devredilmiĢtir. 1927 yılında konut kredisi vermek amacıyla Emlak ve Eytam Bankası kurulmuĢ ve Banka, 1946 yılında Emlak ve Kredi Bankası‟na dönüĢtürülmüĢtür (Duran, 2005, s. 29).

Para politikasını yürüten tek merci konumunda olan Merkez Bankası‟nın 30 Haziran 1930 tarihinde çıkarılan 1715 sayılı Kanunla kurulması bu dönemin önemli geliĢmelerinden sayılır. 26 Ocak 1970 tarihinde 1211 sayılı Kanunla Merkez Bankası‟nın, Türkiye‟de tek baĢına banknot ihracına sahip bir banka olarak görev ve yetkileri düzenlenmiĢtir (Ulu, 2009, s. 29).

1923 yılında tasarruf mevduatının %59,7‟si ulusal bankalarda, %40,3‟ü yabancı bankalarda toplandığı halde bu oranlar 1932'de ulusal bankalarda %94,6; yabancı bankalarda %5,4 olarak gerçekleĢmiĢtir. Bu oranlardan da anlaĢıldığı gibi, bu dönemde ulusal bankacılığın önemli bir geliĢme gösterdiği ve yabancı bankaların öneminin azaldığının bir göstergesi olmaktadır (Ayan, 2006, s.17).

Devlet Bankacılığı Dönemi (1933–1944): Bu dönemin en belirgin özelliği, önemli devlet bankalarının faaliyete geçirilmiĢ olmasıdır. 1930‟lu yılların baĢında kamu iktisadi giriĢimlerin aracılığı ile sanayileĢme stratejisi benimsenmiĢtir. Ġktisadi devletçilik olarak adlandırılan bu sanayileĢme stratejisi bankacılık sistemimizi de önemli ölçüde etkilemiĢtir. Bu dönemde Sümer Bank (1933), Belediyeler Bankası (1933), Etibank (1935), Deniz Bank (1937), Halk Bankası ve Halk Sandıkları (1938), sanayi planında yer alan iĢletmelerin kurulması, iĢletilmesi ve finansman ihtiyaçlarının sağlanması amacıyla devlet tarafından özel amaçlı banka statüsüyle kurulmuĢtur (Aydın, 2006, 27).

Özel Bankacılık Dönemi (1945–1960): 1945-1960 döneminde özel kesimin güçlenmesi ve sanayileĢme politikasında meydana gelen değiĢiklik etkisini bankacılık sektörü üzerinde göstermiĢ bu dönem özel bankacılığın geliĢtiği dönem olmuĢtur (Aydın, 2006, s. 28).

1945 – 1960 yılları arasında gerek özel teĢebbüs gerek özel kanunla ve gerekse bankalar arası birleĢmeler sonucu 30 yeni banka kurulmuĢtur. Ekonomide yaĢanan serbestleĢmeye ve özel sektörün geliĢimine paralel olarak, 1958 yılında 7129 sayılı Bankalar Kanunu çıkarılmıĢtır. Bu kanun ile bankalar krediler açısından tamamen serbest bırakılmıĢ ve bunu takiben serbest rekabet Ģartlarına doğru gidilmiĢtir (Parasız, 2000, s.111). Ayrıca 7129 sayılı Bankalar Kanunu‟yla, bankacılık mesleğinin geliĢmesi, bankalar arasında dayanıĢmanın sağlanması ve haksız rekabetin önlenmesi amacıyla tüzel kiĢiliği haiz “Türkiye Bankalar Birliği” kurulmuĢtur (Akgüç, 1989, s. 48) .

Planlı Dönem (1960–1979): Planlı dönemde yeni yabancı banka ve bazı özel durumlar dıĢında yeni ticaret bankası kurulmasına izin verilmemiĢtir. Mevcut bankaların yeni Ģube açmaları teĢvik edilmiĢtir. 1960‟lı yıllarda bankacılık sektörünün ekonominin farklı ihtiyaçlarına cevap verebilmesini sağlamak amacıyla kalkınma ve yatırım bankacılığına teĢvik edilmiĢ ve desteklenmiĢtir. 1970‟li yıllarda da holding bankacılığı yaygınlaĢmıĢtır. Bu dönemde beĢi kalkınma bankası ve ikisi ticaret bankası olmak üzere toplam yedi banka faaliyete geçmiĢtir (Aydın, 2006, s. 30).

14 Ocak 1970 tarihinde kabul edilen 1211 sayılı Türkiye Cumhuriyeti Merkez Bankası Kanunu ile Bankanın yasal statüsünde, organizasyon yapısında, yetki ve görevlerinde önemli değiĢiklikler gerçekleĢtirilmiĢtir. Yeni düzenlemelerde Bankanın anonim Ģirket statüsü korunurken Hazinenin sahip olduğu sermaye payının yüzde 51‟den az olamayacağı hükme bağlanmıĢtır. 1211 sayılı Merkez Bankasının iĢlemlerini düzenleyen Kanunla, Merkez Bankası‟nın en önemli para politikası aracı olan açık piyasa iĢlemleri yapma yetkisi bankaya verilmiĢtir. Açık piyasa iĢlemleri, Merkez Bankası‟nın parasal tabanı ayarlamak için Hazine Bonosu, Devlet Tahvili ya da özel sektöre ait bazı tahvil ve senetleri alıp satma; repo-ters repo, döviz alım satım iĢlemlerini yapma olarak tanımlanabilir (www.tcmb.gov.tr, 2010).

Bankacılıkta SerbestleĢme ve DıĢa Açılma Dönemi (1980 – 1990): 24 Ocak 1980 kararlarının ardından yaĢanan ekonomik ve finansal serbestleĢme ve dıĢa açılma bankacılık sektörünü de etkilemiĢtir. 1 Temmuz 1980 tarihinden itibaren faiz oranlarının serbest bırakılması sonucunda mevduat ve kredi faizleri hızla yükselmeye baĢlamıĢtır. Aynı dönemde bankerlik sisteminin hızla geliĢmesi sonucunda 1982 yılında banker krizi yaĢanmıĢ, bunun üzerine 1.1.1983‟ten itibaren faizler yeniden kontrol altına alınmıĢtır. 1987‟den itibaren yeniden serbest bırakılan faizlere, aĢırı rekabetten dolayı artan mevduat faizleri nedeniyle 1989‟da üst sınır konulmuĢtur (Günal, 2006, s. 161).

Bankaların kısa vadeli likidite ihtiyacının karĢılanması ve likidite fazlalarının değerlendirilmesi amacıyla T.C. Merkez Bankası bünyesinde Ġnterbank Piyasası kurulmuĢtur. Kaynakların daha etkin Ģekilde kullanımı sağlamak amacıyla 2.4.1986 yılında Bankalar Arası Para Piyasası kurulmuĢtur. Az Ģubeli toptancı bankacılık yapan banka sayısında artıĢ olmuĢtur. Bankalar sermaye piyasasına yönelik faaliyetlerini artırmıĢlardır. Bünyelerinde yatırım fonları kurmuĢtur. 1980‟li yıllarda yükselen faiz oranlarına paralel olarak mevduatların maliyetleri de artmıĢtır. Bankalar bu artıĢları dengeleyebilmek amacıyla personel ve diğer iĢletme giderlerini azaltmaya çalıĢmıĢlardır (Yücedağ, 2009, s. 41).

Krizler Dönemi (1990-2001): Bu dönemin en belirgin krizleri; 1990 Körfez Krizi, 1994 5 Nisan Krizi, 1997 Asya ve 1998 Rusya Krizleri, 2000 Kasım ve 2001 ġubat Krizleridir.

YaĢanan krizler bankacılık sektörü için ciddi tedbirlerin alınmasını mecbur kılmıĢtır. 19 Aralık 1999 tarihli 4491 sayılı yasa ile bankalarla ilgili olarak kuruluĢtan tasfiyeye kadar olan süreçte alınması gereken kararların tamamı Bankacılık Düzenleme ve Denetleme Kurumu yetkisine bırakılmıĢ, BDDK‟nın özerk statüsü sağlamlaĢtırılmıĢtır. Bankacılık sektörünün gözetim ve denetiminden sorumlu kamu birimleri Bankacılık Düzenleme ve Denetleme Kurumu bünyesinde birleĢtirilerek Kurum 31 Ağustos 2000 tarihinden itibaren fiilen çalıĢmaya baĢlamıĢtır (Gediz, 2002, s.56).

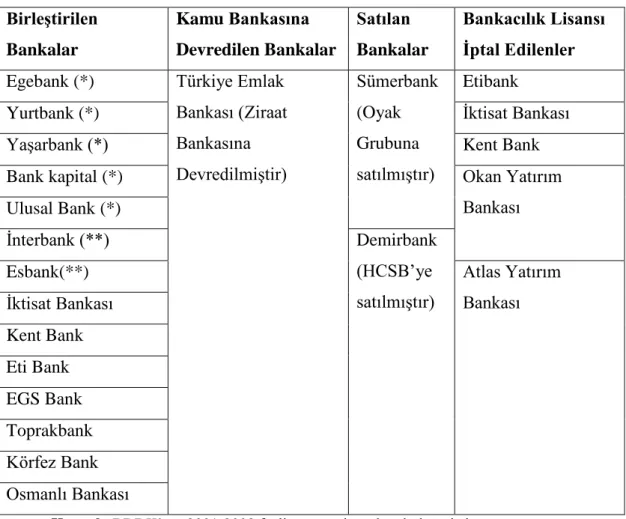

ġubat 2001 krizi sonrası ve bu kriz öncesinde sorunları kronikleĢen bankacılık sektörü ciddi sarsılmalar yaĢamıĢtır. Bunun sonucunda tablo 3‟te görülen durum ortaya

çıkmıĢtır. Ġleriki yıllarda atılacak adımlara iyi bir ders niteliğinde olan bu krizler ülkemiz ekonomisi adına kara leke niteliğindedir. 2001 yılı sonuna gelindiğinde tüm sistemdeki banka sayısı bu geliĢmeler neticesinde 79‟dan 61‟e gerilemiĢtir (Duran, 2005, s. 48).

Tablo 3: 2001 Yılında TMSF’ye Devredilen Bankalar BirleĢtirilen Bankalar Kamu Bankasına Devredilen Bankalar Satılan Bankalar Bankacılık Lisansı Ġptal Edilenler Egebank (*) Türkiye Emlak

Bankası (Ziraat Bankasına DevredilmiĢtir) Sümerbank (Oyak Grubuna satılmıĢtır) Etibank

Yurtbank (*) Ġktisat Bankası

YaĢarbank (*) Kent Bank

Bank kapital (*) Okan Yatırım

Bankası Ulusal Bank (*)

Ġnterbank (**) Demirbank

(HCSB‟ye satılmıĢtır)

Esbank(**) Atlas Yatırım

Bankası Ġktisat Bankası Kent Bank Eti Bank EGS Bank Toprakbank Körfez Bank Osmanlı Bankası

Kaynak: BDDK‟nın 2001-2008 faaliyet raporlarından derlenmiĢtir.

(*) Sümerbank‟a devredilmiĢtir, (**) Eti Bank ile birleĢtirilmiĢtir.

Bu yıllarda bankacılık sektöründe yaĢanan bir diğer geliĢme de hızlı geliĢen teknolojinin getirmiĢ olduğu yenilikler ve internet bankacılığıdır. Bunun için bazı bankalar, müĢterilerine daha kaliteli hizmetler sunabilmek ve hizmet sonrası ihtiyaçlara daha kolay cevap verebilmek amacıyla, veri deposu olarak nitelendirilen yapılar oluĢturmuĢlardır. Ayrıca bankalar çağrı merkezleri kurarak müĢterilerine 24 saat kesintisiz hizmet sunabilmektedirler (Ulu, 2009, s. 28).

2001 Yılı Sonrası Bankacılıktaki GeliĢmeler: Kasım 2000 ve ġubat 2001 krizlerinden sonra uygulanmaya konulan güçlü ekonomiye geçiĢ programı ana hedefi olan kamu kesimi borçlanma dinamiğinin kırılması için gerekli olan koĢul, bankacılık kesimine yeniden iĢlerlik kazandırmak olarak belirlenmektedir. Bu amaçla program finans piyasaları ve para piyasalarına iliĢkin düzenlemeleri gerekli kılmaktadır. 2001 yılında bankacılık alanında yapılan takas operasyonu ile bankaların kur riskini büyük ölçüde hazine üstlenmekte ve bankacılık kesiminin açık pozisyonlarının kapatılmasına destek olunmaktadır. YaĢanan krizler sonrasında bankacılık sistemi 2001 yılı sonu itibariyle önemli ölçüde küçülmüĢtür. (Günal, 2001, s. 32).

Bankalar Mayıs 2001‟de BDDK tarafından denetim, değerleme, varlık yapısının değerlendirilmesi, sermayenin ortaklar tarafından veya devlet yardımıyla güçlendirilmesi konularında inceleme altına alınmıĢtır.

Ekonomideki olumlu geliĢmeler, para ve bankacılıktaki sıkı takipler Türk Lirası‟nın hızlı bir Ģekilde krizlerde kaybettiği imajını tekrar düzeltmiĢtir. Türk Lirası‟nın bu olumlu değer artıĢına en büyük katkı 1 Ocak 2005 tarihinden itibaren altı sıfırın atılması olmuĢtur. Artık Yeni Türk Lirası hayatımıza girmiĢtir. BeĢ yıl sürecek bu yolculuğa 31 Aralık 2009 nokta koyup yerini 1 Ocak 2010 tarihinde tekrar TL‟ye bırakmıĢtır.

Türk bankacılık sektöründe yaĢanan krizler, sektörün yara alması gibi sebepler sonucunda Bankacılık Kanunu‟nda da düzenlemeler yapılmıĢtır. Bu düzenlemeler ile 4389 sayılı Bankalar Kanunu yerini 1 Kasım 2005 tarih ve 25983 mükerrer sayılı Resmi Gazete‟de yayımlanan 5411 sayılı Bankacılık Kanunu‟na bırakmıĢtır. Halen yürürlükte olan bu kanunun bazı maddeleri farklı yıllarda değiĢikliğe uğramıĢtır.

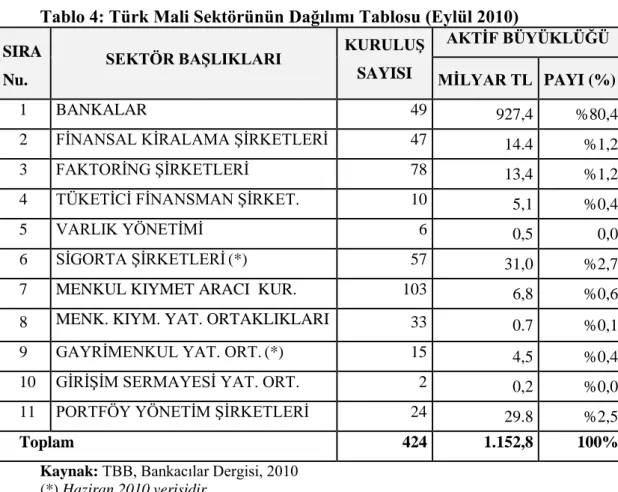

Kriz sonrasında yeniden yapılanan bankacılık sektöründe yabancı sermayeli banka sayısı hızla artmaktadır. Bankalarımızın birçoğu yabancı bankalar tarafından satın alınmaktadır. Buna örnek olarak 2006 Nisan ayında Finansbank‟ın %46‟sının National Bank adlı bir Yunan bankasına 2,3 milyon Euro‟ya satılmasıdır. Bununla birlikte son dönemlerde bankacılık sektöründe banka birleĢmeleri de sıklıkla yaĢanmaktadır. Tablo 4‟te Türk mali sektörünün büyüklüğü 2010 yılı verileriyle sunulmuĢtur.

Tablo 4: Türk Mali Sektörünün Dağılımı Tablosu (Eylül 2010)

SIRA Nu.

SEKTÖR BAġLIKLARI KURULUġ SAYISI

AKTĠF BÜYÜKLÜĞÜ MĠLYAR TL PAYI (%)

1 BANKALAR 49 927,4 %80,4

2 FĠNANSAL KĠRALAMA ġĠRKETLERĠ 47 14.4 %1,2

3 FAKTORĠNG ġĠRKETLERĠ 78 13,4 %1,2

4 TÜKETĠCĠ FĠNANSMAN ġĠRKET. 10 5,1 %0,4

5 VARLIK YÖNETĠMĠ 6 0,5 0,0

6 SĠGORTA ġĠRKETLERĠ(*) 57 31,0 %2,7

7 MENKUL KIYMET ARACI KUR. 103 6,8 %0,6

8 MENK. KIYM. YAT. ORTAKLIKLARI 33 0.7 %0,1

9 GAYRĠMENKUL YAT. ORT.(*) 15 4,5 %0,4

10 GĠRĠġĠM SERMAYESĠ YAT. ORT. 2 0,2 %0,0

11 PORTFÖY YÖNETĠM ġĠRKETLERĠ 24 29.8 %2,5

Toplam 424 1.152,8 100%

Kaynak: TBB, Bankacılar Dergisi, 2010

(*) Haziran 2010 verisidir.

Tablo 4 incelendiğinde bankacılık sektörünün toplam finans sektörü içindeki payının %80,4 olduğu görülmektedir. Bu pay Aralık 2010 itibarıyla %90 civarındadır. Mali sektör içerisindeki payının yüksekliği nedeniyle bankacılık sektörü, ülke ekonomisi için hayati öneme sahiptir.

Küresel mali kriz 2008 yılının sonlarına doğru ortaya çıkmıĢ ve tüm dünya ülkelerinde olduğu gibi etkileri ülkemizde de kendini göstermeye baĢlamıĢtır. Bu etki Türk bankacılık sektörünün defalarca yaĢadığı krizler ve özellikle 1999-2001 tarihleri arası yapılan bankacılık düzenlemeleri ile yıkıcı olmamıĢtır.

Günümüz bankacılık sektörü teknoloji ile beraber tüm dünyada etkili ve iĢtah kabartan bir sektör konumundadır. Son finansal krizde görüldüğü üzere bankacılık sıkı takip gerektiren bir sektör halini almıĢtır. Ayrıca internet bankacılığı ciddi bir ivme kaydetmiĢtir. TBB verilerine göre sadece 2009 yılında Türkiye‟de yaklaĢık 7 milyon kiĢi internet bankacılığı kullanmaya baĢlamıĢ ve internet bankacılığı kullanan müĢteri sayısı 2010 yılı Aralık ayı verilerine göre 13 milyonun üzerindedir.

2.2. Katılım Bankacılığı

Dünyada “faizsiz bankacılık” veya “Ġslam Bankacılığı” adı altında yaygınlaĢan “katılım bankacılığı”, insanların tasarruflarını özellikle dini kaygılarla bankacılık sistemine dahil etmemesinden ortaya çıkmıĢtır. Atıl bekleyen bu fonları sisteme dahil etmek için katılım bankaları kurulmuĢtur. Türkiye'de yaĢanan bu süreç diğer Ġslam ülkelerinde de aynı Ģekilde yaĢanmıĢ ve bu ülkelerde de aynı amaçlarla Ġslami esaslara dayalı faizsiz bankalar kurulmuĢtur (Akhan, 2010, s. 15)

Dünya literatüründe Ġslam Bankacılığı “Ġslam‟ın koyduğu ve teyit ettiği prensipler çerçevesinde bankacılık ve yatırım faaliyetlerini yürütmek için kurulan kuruluĢlardır” Ģeklinde tanımlanmaktadır. Bu tanımdan da anlaĢılacağı üzere bu bankalar her türlü faaliyetlerini Ġslami prensiplere uygun olarak yürütmek zorundadır. Bu bakımdan Türkiye‟deki katılım bankalarını Ġslami Banka olarak değil faizsiz banka olarak adlandırmak daha doğru olmaktadır. Çünkü katılım bankaları Türkiye‟deki mevcut hukuki ve iktisadi yapı içerisinde faaliyet gösteren ve iĢlemlerinde faizi esas almayan kurumlardır (Özgür, 2007, s. 38).

2.2.1 Katılım Bankası Tanımı

Kâr ve zarara katılma prensibi ile çalıĢan Katılım Bankacılığı; sistem olarak müĢterilerden fon toplayıp reel sektöre kredi olarak kullandırarak elde edilen kârın yine müĢterilere dağıtılmasını esas alır. Katılım Bankaları, finansman ve bankacılık iĢlemlerini icra eden anonim Ģirketlerdir. 5411 sayılı Bankacılık Kanunu ile “özel finans kurumu” adı 2005 yılında "katılım bankaları" olarak değiĢtirilmiĢtir.

Katılım bankacılığını, tasarruflarını kullandırmaları karĢılığında faiz almak istemediği için bankalara yatırmayıp altın, döviz, bina, arsa Ģeklinde değerlendirmek isteyen tasarruf sahiplerinin, tasarruflarının üretim sürecine sokulması amacıyla kurulan ve kâr – zarar ortaklığı anlayıĢıyla faaliyette bulunan kurumlar Ģeklinde tanımlayabiliriz (Akhan, 2010, s. 16).

2.2.2 Katlım Bankalarının Özellikleri

Katılım bankalarının sahip oldukları belli baĢlı özellikleri aĢağıdaki Ģekilde sınıflandırılabilir.

Banka niteliğine sahip olması; Katılım Bankaları bankaların verdiği hizmetleri vermektedirler. MüĢterileri ile girdikleri iliĢkilerde kullandıkları bazı sözleĢme tipleri klasik bankalarınkinden farklıdır. Bununla birlikte yine de bankaya duyulan ihtiyaç bu kurumlar yardımıyla giderilebilmektedir. Ayrıca 5411 sayılı Bankacılık Kanunu‟na göre Türkiye‟deki üç banka türünden birisi niteliğindedir.

Faizsiz bankacılık faaliyeti yapması; Türk katılım bankalarında her türlü bankacılık ihtiyaçları faizsiz bankacılık modeli çerçevesinde, çağdaĢ bankacılık teknikleri kullanılarak karĢılanmakta ve ortaya çıkabilecek ihtiyaçlara yönelik yeni ürün ve hizmetler geliĢtirilmektedir. Katılım bankaları, Ġslam dininin faizi yasaklaması esasından hareket ederek, bankacılık faaliyetlerini faizden uzak bir yaklaĢımla yerine getirme çabası içerisinde olan mali kuruluĢlardır. Bu bankalar faiz yerine kâr payı kavramını esas almaktadırlar (ġimĢek, 2006, s.5).

Aracı kurum niteliğine sahip olması; Türkiye'de ve dünyada halkın bir kesimi, faiz gelirinden uzak durmaktadır. Bu nedenle klasik bankalara gitmeyen fonlar atıl kalmaktadır. Katılım bankaları, mali sektörde bir yenilik olarak, klasik bankalara gitmeyen fonları ekonomiye kazandırmak ve tasarruf sahiplerinin fonlarını güvenle saklamalarına ve değerlendirmelerine yardımcı olmak amacıyla kurulmuĢtur. KuruluĢ aĢamasında, dalında uzman kiĢilerin oluĢturduğu heyetlerin görüĢleri doğrultusunda ve dünyadaki uygulamalarından örnek alınarak, katılım bankalarının topladığı fonları değerlendirmek için yöntemler tespit edilmiĢtir (Aydın, 2004, s. 241).

Güven kurumu niteliğine sahip olması; bankaların genel olarak özel izin ve

imtiyazla çalıĢmaları, bankacılık denetimi usullerine tabi olmaları, devletin müdahalesine açık olmaları ve özellikle mevduat hesabı sahibi müĢteriler karĢısındaki itibarları güven kurumu olarak anılmalarının baĢlıca sebepleridir (Battal, 1999, s. 7).