T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

KÜRESEL FİNANSAL KRİZİN ALTIN SPOT VE

FUTURE PİYASALARA ETKİSİ ÜZERİNE BİR

UYGULAMA: TÜRKİYE ÖRNEĞİ

M. Levent YILMAZ

DOKTORA TEZİ

Danışman

Doç. Dr. Haldun SOYDAL

T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

BİLİMSEL ETİK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

M. Levent YILMAZ

T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

DOKTORA TEZİ KABUL FORMU

M. Levent YILMAZ tarafından hazırlanan Küresel Finansal Krizin Altın Spot Ve Future Piyasalara Etkisi Üzerine Bir Uygulama: Türkiye Örneği başlıklı bu çalışma 21/05/2013 tarihinde yapılan savunma sınavı sonucunda oybirliği ile başarılı bulunarak, jürimiz tarafından doktora tezi olarak kabul edilmiştir.

ÖNSÖZ / TEŞEKKÜR

Doktora tez konumu Küresel Finansal Kriz’in etkilerinin en fazla hissedildiği yıllarda aldım. O tarihten bu yana gelişen bütün olayları teorik, politik ve metodolojik olarak inceledim. Gerek küresel krizin çıkışı, gerekse daha sonrasında yaşanan gelişmeleri tarihin canlı bir şahidi olarak gözlemledim. Bu bakımdan bu tez çalışması teorik bir incelemenin yanı sıra pratik bilgilerin de bir ürünü niteliği taşımaktadır.

Kuşkusuz büyük krizlerin etkileri büyük olur. Tarih bizi bir kez daha haklı çıkarttı. Tüm dünya bir kez büyük bir kriz yaşadı ve etkilendi. Ancak bu krizi diğerlerinden ayıran en temel özellik krizin hızlı yayılması ve yarattığı domino etkisinin yıkıcı gücüydü. Böylesi bir ortamda tarih boyunca bireylerin ve kurumların güvenli bir liman olarak algıladıkları altın, bu kez bilinenin aksine kurtarıcı rolü özelliğini kaybetti ve güvenli liman olmaktan çıktı. Bu yeni durumun tespiti açısından bu tezin büyük bir önem taşıdığını düşünüyorum.

Böylesi bir tezi hazırlamam için gerekli alt yapıyı değerli hocalarım sayesinde kazandım. Başta danışmanım Selçuk Üniversitesi öğretim üyesi Doç. Dr. Haldun SOYDAL olmak üzere akademik hayata atılmamı sağlayan Gazi Üniversitesi öğretim üyesi Prof. Dr. Serdar ALTINOK ve tezimin analiz kısmında bana büyük destek veren TOBB-ETÜ öğretim üyesi Doç. Dr. Talha YALTA hocalarıma sonsuz teşekkürlerimi sunarım. Ayrıca tüm akademik hayatım boyunca yanımda olan ve beni destekleyen ailem ve değerli eşime de teşekkürü bir borç bilirim.

M. Levent YILMAZ Ankara, 2013

T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

Öğre

n

cin

in Adı Soyadı M. Levent YILMAZ Numarası 074126002002 Ana Bilim /

Bilim Dalı İKTİSAT / İKTİSAT

Danışmanı Doç. Dr. Haldun SOYDAL

Tezin Adı Küresel Finansal Krizin Altın Spot Ve Future Piyasalara Etkisi Üzerine Bir Uygulama: Türkiye Örneği

ÖZET

ABD’deki mortgage piyasasında başlayan ve ardından ABD’nin tüm bankacılık ve finans piyasasını etkisi altına alan kriz, finansal liberalizasyonun ve küreselleşmenin etkisi ile kısa sürede tüm dünyaya yayılmıştır. Geçmişten beri kriz anlarında güvenli bir liman olan altın da bu krizden etkilenmiş ve diğer finansal enstrümanlar gibi dalgalanmalar yaşamıştır. Kuşkusuz bu dalgalanmalardan Türkiye’deki spot ve future altın piyasaları da etkilenmiştir.

Bu tezde, öncelikle finansal kriz kavramı ele alınmış, ardından da küresel finansal kriz tüm boyutları ile ele alınmaya çalışılmıştır. Daha sonra Dünya’da ve Türkiye’deki altın piyasalarının işleyişi hakkında genel bir bilgi verilmiş ve son olarak da küresel finansal krizin Türkiye’deki altın spot ve future piyasalarına etkisi incelenmiştir.

Sonuçta kriz dönemlerinde altının eskisi gibi bir güvenli liman olmadığı tespit edilmiştir. Ayrıca altının talebine etki eden diğer parametrelerle arasındaki korelasyonu kaybettiği ve daha spekülatif hale geldiği gözlemlenmiştir.

T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

Öğre

n

cin

in Adı Soyadı M. Levent YILMAZ Numarası 074126002002

Ana Bilim /

Bilim Dalı İKTİSAT / İKTİSAT

Danışmanı Doç. Dr. Haldun SOYDAL

Tezin İngilizce Adı An Application for the Effect of Global Financial Crisis on Spot and Future Gold Markets: Turkey Case

SUMMARY

Financial crisis, initiated in mortgage markets in USA and affected all banking and financial markets of USA, shortly spreaded all around the world due to the financial liberalization and globalization. Gold, a safe haven during crisis, was also affected from this crisis like other financial instruments. Certainly, spot and future gold markes were affected by the float of gold in Turkey.

In this dissertation, financial crisis concept is described and then all dimension of the financial crisis is examined. Then a general information is given about the functions and processes about the gold markets in Turkey and the World. Lastly, the effect of the global financial crisis on spot and future gold markets in Turkey is examined.

Finally, it is established that gold is no more a safe haven during financial crisis period. It is also observed that, the gold have lost it’s correlation between other parameters and it is being more speculative.

İÇİNDEKİLER

BİLİMSEL ETİK SAYFASI ... i

DOKTORA TEZİ KABUL FORMU ... ii

ÖNSÖZ / TEŞEKKÜR ... iii ÖZET ... iv SUMMARY ...v İÇİNDEKİLER ... vi KISALTMALAR ... ix ŞEKİLLER ... xi TABLOLAR ... xii GRAFİKLER ... xiii GİRİŞ ...1

BİRİNCİ BÖLÜM – KAVRAM OLARAK FİNANSAL KRİZ ...4

1.1. Finansal Kriz Tanımları ... 5

1.2. Finansal Kriz Türleri ... 7

1.2.1. Döviz/Para Krizleri ... 8

1.2.2. Bankacılık Krizleri ... 15

1.2.3. Dış Borç Krizleri ... 17

1.2.5. İkiz Krizler ... 20

1.3. Finansal Krizlerin Nedenleri Ve Göstergeleri ... 22

1.3.1. Sürdürülemeyen Makro Ekonomik Yapı ... 23

1.3.2. Ters Seçim Ve Ahlaki Yapının Yozlaşması ... 23

1.3.3. Finansal Serbestleşme ... 24

1.3.4. Sürü Psikolojisi ... 25

1.4. Küreselleşmenin Finansal Krizlere Etkisi ... 29

1.5. Finansal Krizlerin Sonuçları ... 31

1.6. Dünya’da ve Türkiye’de Yaşanan Finansal Krizlerin Kısa Tarihi ... 33

1.6.1. Dünyada Yaşanan Finansal Krizlerin Kısa Tarihi ... 34

1.6.2. Türkiye’de Yaşanan Finansal Krizlerin Kısa Tarihi ... 39

İKİNCİ BÖLÜM – KÜRESEL FİNANSAL KRİZ ...44

2.1. Kriz Öncesi Genel Dünya Ekonomik Görünümü ... 45

2.2. Dünya’yı Krize Götüren Yapısal Değişimler ... 46

2.2.1. Likidite Bolluğu ve Kullandırılan Özensiz Krediler ... 47

2.2.2. Menkul Kıymetleştirme ... 48

2.2.3. Saydamlık Eksikliği ... 49

2.2.4. Derecelendirme Kuruluşları ... 50

2.2.5. Düzenleyici Ve Denetleyici Kuruluşlar ... 50

2.3. Küresel Finansal Krizin Ortaya Çıkışı Ve Gelişimi ... 51

2.4. Küresel Finansal Krizi Karşısında Ülkelerin Aldıkları Önlemler ... 54

2.5. Küresel Finansal Krizin Türkiye’ye Yansımaları ve Alınan Önlemler ... 66

2.6. Küresel Finansal Krizin Sonuçları ... 76

ÜÇÜNCÜ BÖLÜM – ALTIN, DÜNYA’DA VE TÜRKİYE’DE ALTIN PİYASALARI ...79

3.1. Altın ve Özellikleri ... 79

3.2. Altının Uluslararası Para Sistemi İçindeki Yeri ve Önemi ... 81

3.2.1. Merkantalist Dönemde Altın ... 82

3.2.2. Altın Standardı Dönemi ... 82

3.2.3. Dünya Savaşları Arası Dönem: Ekonomik Buhran Dönemi ... 84

3.2.4. Bretton Woods Dönemi ... 85

3.2.5. Bretton Woods Sonrası Dönem ... 88

3.3. Dünya’da Altın Piyasaları Ve Özellikleri ... 88

3.3.1. Dünya’da Altın Arz Ve Talebi ... 89

3.3.2. Dünya’da Altın Piyasalarının İşleyişi Ve Fiyat Oluşumu ... 93

3.3.3. Dünya’daki Altın Piyasaları ... 97

3.4. Türkiye’deki Altın Piyasaları Ve Özellikleri ... 99

3.4.1. Türkiye’de Altın Arzı Ve Talebi ... 99

3.4.2. Türkiye’de Altın Piyasalarının İşleyişi ve Fiyat Oluşumu ... 104

3.4.3. Türkiye’deki Altın Piyasaları ... 105

DÖRDÜNCÜ BÖLÜM – KÜRESEL FİNANSAL KRİZİN TÜRKİYE ALTIN SPOT VE FUTURE PİYASALARINA ETKİSİNİN EKONOMETRİK MODELLER YARDIMIYLA İNCELENMESİ ...111

4.1. Literatür ... 111

4.2. Araştırmanın Amacı ... 114

4.3. Araştırmada Kullanılan Yöntem ve Veri Seti ... 115

4.4. Araştırmanın Bulguları ... 117

5. SONUÇ………141

KISALTMALAR ABD – Amerika Birleşik Devletleri

FED- Amerikan Merkez Bankası IMF – Uluslararası Para Fonu

GATT - Gümrük Tarifeleri Ve Ticaret Genel Anlaşması ERM - Avrupa Döviz Kuru Mekanizması

NAFTA – Kuzey Amerika Serbest Ticaret Anlaşması GSYİH – Gayri Safi Yurtiçi Hasıla

GSMH – Gayri Safi Milli Hasıla TEFE – Toptan Eşya Fiyatları Endeksi TÜFE- Tüketici Fiyatları Endeksi

ASEAN - Güneydoğu Asya Milletleri Birliği HBOS – İskoçya Merkez Bankası

FME - İzlanda Finansal Denetleme Kurumu FDIC - ABD Tasarruf Sigorta Mevduat Fonu BOE - İngiltere Merkez Bankası

TÜİK – Türkiye İstatistik Kurumu

TCMB – Türkiye Cumhuriyet Merkez Bankası İMKB – İstanbul Menkul Kıymetler Borsası VOB – Vadeli İşlemler Borsası

TBMM – Türkiye Büyük Millet Meclisi COMEX - New York Altın Borsası WGC – World Gold Council İAB – İstanbul Altın Borsası

EVDS – Elektronik Veri Dağıtım Sistemi TL – Türk Lirası

ŞEKİLLER

Şekil 1. Finansal Kriz Türleri ... 8 Şekil 2. Gelişmekte Olan Ülkelerde Finansal Krizlerin İzlediği Yol ... 26

TABLOLAR

Tablo 1. Finansal Krizler Öncesinde Bazı Makroekonomik Göstergelerdeki Değişiklikler 27 Tablo 2. Finansal Krizler Öncesinde Bazı Finansal Sektör Göstergelerindeki Değişiklikler 28

Tablo 3. Kaminsky, Lizondo ve Reinhart’ın Çalışmasına Göre Kritik Değerler ... 29

Tablo 4. Dünya Üretimi ... 46

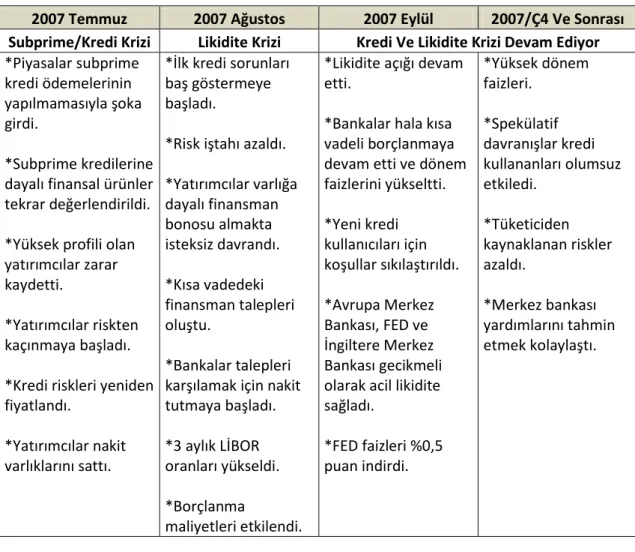

Tablo 5. Mortgage Kredi Krizinin Likidite Krizine Dönüşüm Süreci ... 53

Tablo 6. Kurtarma Paketlerinin Maliyetleri ... 66

Tablo 7. Türkiye'de Karşılıksız Çek Gelişmeleri: 2006 – 2009 ... 72

Tablo 8. Türkiye’de Protestolu Senet Gelişmeleri (2007-2009) ... 73

Tablo 9. Yıllara Göre Dünya’da Altın Arzı (2007-2012) ... 90

Tablo 10. Resmi Kurumların Altın Rezervleri (Mart, 2013 itibariyle) ... 91

Tablo 11. Yıllara Göre Dünya’da Altın Talebi (2007-2012) ... 93

Tablo 12. Yıllar İtibariyle Dünya Altın Fiyatları (2006-2012) ... 96

Tablo 13. Yıllar İtibariyle Madenlerin Cevher Altın Üretimi (2008-2013) ... 100

Tablo 14. Yıllara Göre Türkiye Altın Rezervleri ... 101

Tablo 15. Yıllar İtibariyle Türkiye Altın İthalatı (2006-2013) ... 102

Tablo 16. Yıllar İtibariyle Cumhuriyet Altını Talebi (2006-2013, Adet) ... 103

Tablo 17. Yıllar İtibariyle Cumhuriyet Altını Talebi (2006-2012, Gram) ... 104

Tablo 18. Yıllar İtibariyle İstanbul Altın Borsası Altın Fiyatları ... 107

Tablo 19. Yıllar İtibariyle İstanbul Altın Borsası Altın İthalatı ve İşlem Hacmi (2005-2013, Ton) ... 108

Tablo 20. Vadeli İşlemler Borsası’nda İşlem Gören Sözleşmeler ... 109

Tablo 21. Yıllar İtibariyle Vadeli İşlemler Borsası Altın Futures İşlemleri ... 110

Tablo 22. Modelde Kullanılan Parametreler ... 117

Tablo 23. Spot Altın Piyasası Talebine İlişkin Meboot Tabanlı Yüzde 90 Güven Aralığında Parametre Tahminleri ... 118

Tablo 24. Future Altın Piyasası Talebine İlişkin Meboot Tabanlı Yüzde 90 Güven Aralığında Parametre Tahminleri ... 119

GRAFİKLER

Grafik 1. Türkiye’nin Yıllar İtibariyle Büyüme Rakamları ... 67

Grafik 2. Türkiye’nin Yıllar İtibariyle İmalat Sanayi Kapasite Kullanım Oranları (%, 2007-2011) ... 68

Grafik 3. Türkiye’nin Yıllar İtibariyle İşsizlik Oranları (%) ... 68

Grafik 4. Yıllar İtibariyle Enflasyon Rakamları (%, 2005-2011) ... 69

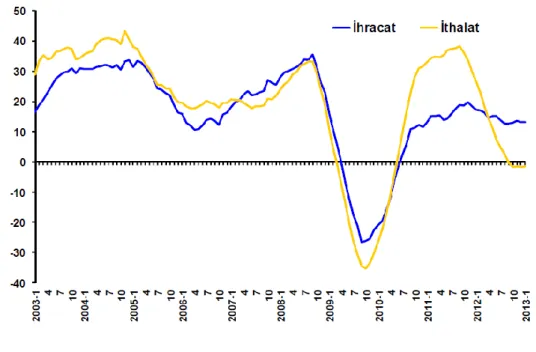

Grafik 5. Türkiye’nin Yıllara Göre İthalat ve İhracat Oranları (%, 2003-2013) ... 70

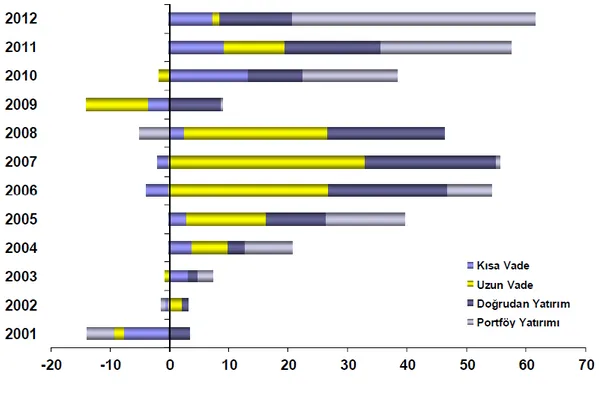

Grafik 6. Yıllara Göre Türkiye’deki Sermaye Hareketleri ... 71

Grafik 7. Yıllara Göre İMKB 100 Endeksi (Puan) ... 72

Grafik 8. Yıllar İtibariyle Dünya Altın Fiyatları (2006-2012) ... 96

Grafik 9. Yıllara Göre Türkiye Altın Rezervleri Seyri ... 101

Grafik 10. Yıllar İtibariyle İstanbul Altın Borsası Altın Fiyatlarının Seyri ... 107

Grafik 11. Spot Altın Piyasasındaki Fiyatlarının Zaman Serisi (2006-2012) ... 120

Grafik 12. Spot Altın Piyasasındaki Talebin Zaman Serisi (2006-2012) ... 120

Grafik 13. Future Altın Piyasasındaki Fiyatlarının Zaman Serisi (2006-2012) ... 122

Grafik 14. Future Altın Piyasasındaki Talebin Zaman Serisi (2006-2012) ... 122

Grafik 15. Türkiye’nin Yıllar İtibariyle Milli Geliri Zaman Serileri (2006-2012) ... 123

Grafik 16. Türkiye’de Yıllar İtibariyle Risksiz Faiz Oranları (%, 2006-2012) ... 124

Grafik 17. Yıllar İtibariyle Dolar Kuru Zaman Serisi (Dolar/TL, 2006-2012) ... 125

Grafik 18. Yıllara Göre Petrol Fiyatlarının Zaman Serisi (2006-2012) ... 126

Grafik 19. Spot Altın Talep Fonksiyonu İçin Sabit Terim Tahminleri* (2006-2012) ... 127

Grafik 20. Spot Altın Talebinin Fiyat Esnekliği* (2006-2012) ... 128

Grafik 21. Spot Altın Talebinin Gelir Esnekliği* (2006-2012) ... 129

Grafik 22. Spot Altın Talebinin Faiz Oranı İle Olan İlişkisi*(2006-2012) ... 130

Grafik 24. Spot Altın Talebinin Petrol Fiyatları İle İlişkisi* (2006-2012) ... 132

Grafik 25. Spot Altın Talebine Ait Zaman Eğilimi* (2006-2012) ... 133

Grafik 26. Future Altın Talep Fonksiyonu İçin Sabit Terim Tahminleri* (2006-2012) ... 134

Grafik 27. Future Altın Talebinin Fiyat Esnekliği* (2006-2012) ... 135

Grafik 28. Future Altın Talebinin Gelir Esnekliği* (2006-2012) ... 136

Grafik 29. Future Altın Talebinin Faiz Oranı İle Olan İlişkisi*(2006-2012) ... 137

Grafik 30. Future Altın Talebinin Dolar Kuru İle Olan İlişkisi* (2006-2012) ... 138

Grafik 31. Future Altın Talebinin Petrol Fiyatları İle İlişkisi* (2006-2012) ... 139

GİRİŞ

Bilgi ve iletişim teknolojilerinin hızlı gelişiminin en önemli sonuçlarından birisi de küreselleşmedir. Kuşkusuz küreselleşmenin en çok etkilediği alanların başında da hem teorisi hem de pratiği bütün dünyayı yakından ilgilendiren iktisat bilimi gelmektedir. İktisat metodolojisinin artık vazgeçilmez bir parçası olan kriz kavramı da küreselleşme ile beraber her zamankinden daha fazla ortak bir ilgi alanı haline gelmiştir. Zira küreselleşmenin en büyük yan etkisi, tıpkı 2007 yılında Amerika Birleşik Devletleri’nde (ABD) başlayan olumsuz bir ekonomik gelişmenin diğer ülkede bambaşka ve daha büyük sonuçlar doğuruyor olabilmesidir.

2007 yılının ortalarında ABD’de konut piyasasında başlayan sürdürülebilirlik sorunu önce ekonominin kendi iç dinamiklerini etkilemiş ardından da gelişmiş ve gelişmekte olan ülkelere de sirayet ederek küresel bir boyuta ulaşmıştır. ABD’de uzun yıllar devam eden likidite bolluğu, özellikle konut piyasasında kredibilitesi zayıf olan kişilere geri dönüş riskli krediler verilmesine sebep olmuştur. Değerinin çok üzerinde menkul kıymetleştirme, verilen kredilerin içeriklerinin yeterince şeffaf olmaması, gayrimenkullerin değerlerini belirleyecek objektif kriterlerin eksikliğinin getirdiği keyfilik ve sorumlu kuruluşların denetlemedeki özensizlikleri ile beraber sadece dar gelirlilerin kullandığı ve subprime olarak adlandırılan ‘yüksek riskli krediler’in boyutu 1,5 trilyon dolara ulaşmış mortgage sistemi kendi içindeki kısır döngüsünü bile devam ettiremez hale gelmiştir. Bu durumda, ABD’de o zamana kadar son derece düşük olan ve özellikle alt ve orta gelir gruplarının kullandığı değişken faizli kredilerin tercih edilmesi ve son dönemde artan faiz oranları ile beraber söz konusu kredi kullanıcılarının borçlarını ödeyemez hale gelmesi etkilidir.

Mortgage kredilerinin yapısındaki bozulma, konut fiyatlarında balon artışlar, 2007 yılı verilerine göre yaklaşık 10 trilyon dolarlık büyüklüğü ile dünyanın en büyük piyasası konumunda olan ABD Mortgage sisteminin aksaması ve hatta durması ile beraber başlayan finansal problemler giderek derinleşmiş, konut kredilerinde ikincil piyasaların gelişmesi için kurulan kuruluşlar ardı ardına iflas ederek devletin eline geçmiştir. ABD’de bankalar konut kredileri için gerekli finansmanı yatırım bankalarından ihraç ettikleri tahviller ile borçlanarak

sağlamaktadır. Kredilerin geri dönüşündeki bu aksama yatırım bankalarını da zora sokmuş, ABD’nin en büyük yatırım bankası olan Lehman Brothers’ın iflası ile beraber başlayan silsile, Merrill Lynch’in oldukça az sayılabilecek bir değerle Bank Of Amerika’ya devredilmesi ve bu konut kredilerini sigortalayan AIG’nin de FED’den (Amerika Merkez Bankası) çok yüksek miktarlarda kredi talep etmesi ile devam etmiştir.

Mortgage piyasasında yaşanan tüm bu olumsuzluklar takip eden süreçte ciddi bir likidite sorunu oluşturdu. Mortgage piyasasındaki krizin, finans, sigorta ve inşaat sektörünü olumsuz etkilemesi, genel ekonominin de büyüme hızının azalmasına neden oldu. ABD piyasalarında yaşanan bu krizler silsilesinin dünyayı etkilemesi ise kaçınılması zor bir durumdu. Öden(e)meyen konut kredileri kısa bir sürede tüm dünya ekonomilerini etkisi altına alan “Küresel Finansal Kriz”in nedeni oldu.

Nitekim 1929 Ekonomik Buhranı’ndan bu yana görülen en büyük kriz olan ve ABD’de mortgage kredileri kökenli başlayan “Küresel Finansal Kriz”in dünya ekonomilerine etkisi kalıcı hasarlar bırakacak düzeyde olmuştur. Pek çok ülke iflasın eşiğine sürüklenmiş, pek çok ülkede de telafi edilemez sonuçlar doğurmuştur. Bu ülkelerden bir tanesi de gelişmekte olan ülke statüsünde yer alan Türkiye’dir. Türkiye ekonomisi de bu krizin etkilerine pek çok alanda maruz kalmıştır. Türkiye’nin makroekonomik göstergeleri incelendiğinde daha net anlaşılabilinecek olan krizin etkileri, sadece serbest piyasayı değil aynı zaman da sermaye piyasalarına da hasar vermiştir. Her ne kadar alınan önlemlerle krizin etkileri hafifletilmeye çalışılsa da Türkiye bu krizin etkilerini piyasalarda ve pek çok sektörde derinden yaşamıştır.

Türkiye’de başta reel sektör ve sermaye piyasaları olmak üzere pek çok sektör yaşanan küresel krizden olumsuz etkilenmiştir. Kriz, sadece finans ve sermaye piyasalarını değil aynı zamanda emtia piyasalarında da kalıcı etkiler bırakmıştır. Küresel Finansal Kriz ile beraber petrol, altın, bakır ve demir gibi pek çok emtianın fiyat oynaklığı artmıştır.

Bu emtialardan en önemlilerinin başında kuşkusuz altın gelmektedir. Altın asırlar boyunca değer saklama ve değişim aracı olarak kullanılan ve son dönemde de teknoloji ve endüstriyel alanda kullanımı ile giderek önemli hale gelen bir emtiadır. 20. Yüzyılın ortalarına kadar başlı başına para sisteminin temelini oluşturan altın, Bretton Woods sistemi ile beraber dolara tam konvertibl olan bir rezerv aracı olmuştur. Bu bakımdan Küresel Finansal Kriz’in altın piyasalarına etkisi etraflıca araştırılması gereken bir konu olarak karşımıza çıkmaktadır.

Bu tez, 2007 yılı ortalarında ABD mortgage piyasasında başlayan konut kredisi kaynaklı krizin, nasıl küresel bir kriz haline geldiğini, Türkiye’ye etkilerini ve önemli bir emtia olan altının spot ve future piyasalarının küresel finansal krizden nasıl etkilendiğini teorik ve ekonometrik modeller aracılığıyla tespit etmeyi amaçlamaktadır.

Çalışmanın birinci bölümünde finansal kriz kavramı ve türleri ele alınarak, küreselleşmenin finansal krizlere etkisi örneklerle açıklanmaya çalışılacaktır. İkinci bölümde ise 2008 Küresel Finansal Kriz’i tüm yönleri ile ele alınacak ve krizin dünya ekonomisine etkileri ve sonuçları ile ilgili bilgi verilecektir. Üçüncü bölümde ise, dünya ödemeler sistemi açısından da son derece önemli bir emtia olan Altın’ın dünya ve Türkiye ekonomisindeki yeri ve piyasa olarak işleyişi ele alınacaktır.

Çalışmanın son bölümünde ise, Küresel Finansal Kriz’in Türkiye altın spot ve future piyasalarına etkisi ekonometrik bir model aracılığıyla analiz edilecektir.

1 BİRİNCİ BÖLÜM – KAVRAM OLARAK FİNANSAL KRİZ

Kriz kelimesi Yunanca bir kelime olup, ‘krisis’ kelimesine dayalı olan ve ‘krit’ kelimesi ile de bağlantılı olarak “karar, hüküm, hastalığın dönüm noktası anlamına gelmektedir (Sözlerin Soyağacı, 2013).

Sosyal bilimlerde çoğu zaman “buhran” ve “bunalım” kelimeleri ile eş anlamlı olarak “kriz” kelimesinin anlamı Türk Dil Kurumu tarafından “Bir ülkede veya ülkeler arasında, toplumun veya bir kuruluşun yaşamında görülen güç dönem.” olarak tanımlanmaktadır (TDK, 2013).

Tanımı ne olursa olsun kriz, olması istenmeyen ve beklenmeyen bir durumdur. Bu bakımdan krizlerin öngörülmesi genellikle pek mümkün olmadığından kriz her ne alanda olursa olsun hazırlıksız yakalanılan bir durum setidir.

Kriz kavramının bu genel geçer tanımındaki negatif algı, iktisat metodolojisinde de kelimeye temkinli yaklaşmayı gerektirmiştir. Kapitalizmin etkilerinin hissedilmesi ile beraber günlük ekonomi yazınını en çok meşgul eden kavramların “ekonomik kriz” ve “finansal kriz” olmuştur.

Aktan (2004) ekonomik krizi, “Kriz, önceden bilinmeyen ya da öngörülemeyen bazı gelişmelerin makro düzeyde devlet; mikro düzeyde ise firmaları ciddi olarak etkileyecek sonuçlar çıkarmasıdır. Sadece ani ve beklenmedik bir anda ortaya çıkan olumsuz gelişmeleri kriz olarak adlandırmak doğrudur. Yoksa normal süreç içerisinde ortaya çıkan her sorun kriz demek değildir. Kriz, bu açıdan beklenmedik biçimde ortaya çıkan ciddi bir sorun olarak düşünülmelidir.” olarak tanımlamaktadır (Aktan, 2004.)

Ekonomik krizler; herhangi bir mal, hizmet, üretim faktörü veya döviz piyasasındaki fiyat ve/veya miktarlarda, kabul edilebilir bir değişme sınırının ötesinde gerçekleşen şiddetli dalgalanmalar olarak tanımlanabilir (Kibritçioğlu, 2001, s.174).

Literatürde ekonomik kriz ve finansal kriz kavramları çoğu zaman birbirlerinin yerine kullanılsa da gerçekte birbirleri ile ilintili olmalarına rağmen farklı kavramlardır. Ekonomik krizlerden farklı olarak finansal piyasalardaki kriz algısı Kindleberger’in çalışmalarında 17. Yüzyıl ve öncesine dayanmaktadır. Mishkin (2001), finansal krizi; “Finansal kriz, ters seçim ve ahlaki riziko problemlerinin artığı finansal piyasalardaki bir bozulmadır. Finansal piyasalardaki bu bozulma, yatırım fonlarının en üretken yatırım fırsatlarına aktarılmasını etkisizleştirmektedir.” şeklinde tanımlamaktadır.

Çalışmanın bu bölümünde, kapitalizmin yumuşak karnı olan finansal kriz kavramı tüm boyutları ile ele alınmıştır. Bu bölümde, finansal kriz tanımlamasının ardından, türleri ele alınacak, nedenleri hakkında bilgi verilerek Dünya’da ve Türkiye’de yaşanan finansal krizler hakkında bilgi verilecektir.

1.1. Finansal Kriz Tanımları

Finansal krizler kapitalist ekonomi tarihi boyunca en çok ilgi gören akademik çalışmaların başında gelmektedir. Karl Marx ve takipçileri kapitalizmin doğasında ekonomik kriz yaratmaya meyilli bir hal olduğunu ve sistemin sonunu da bu özelliğinin problematiğinin hazırlayacağı iddia ederken, öte yandan liberal iktisatçılar ekonomik krizlerin sistem için yarattığı tehlikenin boyutlarını görerek bunların nasıl engellenebileceği ile ilgili pek çok çalışma yapılmıştır. 1929 Büyük Buhranı’nın hemen ardından krizin çözüm yolu olarak doğmuş Keynesyen model de uzun zaman kapitalizm ile devletçi ekonomi modelleri arasında bir denge mekanizması olarak görev yapmıştır.

Finansal krizleri incelemeden önce iktisat yazınında finansal istikrarsızlık, finansal düzensizlik, finansal kırılganlık ve sistematik risk kavramlarının çoğu zaman birbirlerinin yerine kullanıldığı görülmektedir. Bu kavramlar genel olarak, finansal piyasalarda varlık fiyat ve miktarlarında beklenilmeyen değişmelere neden olan bozulmaların ortaya çıkma olasılığı ve tehlikesi olarak tanımlanmaktadır. Bazı durumlarda ise bu kavramlara atfedilen anlam salt finansal piyasalar ile sınırlı kalmamakta ve ekonominin diğer kesimlerine yansıyan tüm yıkıcı etkileri de

kapsamaktadır. Bu bağlamda, iktisat yazınında bu kavramlar finansal kriz kavramı yerine de kullanılmaktadır. Finansal kriz kavramı ise, bankacılık, döviz, dış borç, sermaye hareketleri ve ödemeler dengesi ilişkilerinden doğan ve yine aynı sonuçları doğuran krizler olarak tanımlanabilir (Girdap, 2007: s.51).

Finansal kriz kavramı ile ilgili belli başlı literatüre yerleşmiş tanımlardan bazıları şunlardır;

Finansal kriz, finansal piyasalarda ortaya çıkan ve doğrusal olmayan bozulmalardır (Mishkin, 1999: s.710).

Finansal kriz, beklentilerdeki bir değişim, bazı finansal kurumların iflasından duyulan korku, gayrimenkul ya da likit olmayan varlıkların paraya çevrilme teşebbüsüdür (Bordo, 1987: s.9).

Finansal kriz, çok sayıda finansal kurumun borçlarının, varlıklarının piyasa değerlerini aşırı derecede aştığı, iflaslar ve portföy kaymalarının olduğu, bazı finansal kurumların çöktüğü, devlet müdahalesinin zorunlu olduğu bir durumdur (Sundarrajan ve Balino, 1991: s.7).

Finansal kriz, kredi dağılımının veya ödemelerin yapılmasının mümkün olmadığı, finansal sistemdeki büyük çöküş olarak açıklanmıştır (Davis, 1995: s.117).

Herhangi bir fiyattan ödemelerinin yapılmayacağı korkusuna dayanan, nakit bulmak için, aşırı kamu müdahalesinin yapıldığı, bankacılık sistemindeki rezerv sıkışıklığının ortaya çıktığı, bankaların verdiği kredileri geri çağırıp yeni kredileri vermediği ve varlıklarını sattığı duruma finansal kriz denir (Schwartz, 1995: s.7).

Yazında oldukça fazla finansal kriz tanımı olmakla birlikte en belirgin anlamda finansal kriz; yanlış seçim veya ahlaki tehlike sorunlarının ileri boyutlara ulaşması nedeniyle, finansal piyasalardaki fonların ekonomik birimlere aktarılmasındaki etkinliğin kaybedilmesi sonucu, finansal piyasalarda ortaya çıkan doğrusal olmayan bir bozulmadır (Çetinkaya, vd., 2008: s.219).

Finansal sektör krizi, mali sektör krizi olarak da adlandırılmaktadır. Burada mali sektör deyimiyle kastedilen bankalar, sigorta şirketleri, leasing, faktoring şirketleri, yatırım fonu yönetimi şirketleri gibi kuruluşların bulunduğu sektördür. Bu tür krizler daha çok bankacılık sektöründeki paniklere ya da dövizlere yönelişle doruk noktası ile devletlerin veya kuruluşların borçlarını ödeyemez noktaya gelmesine kadar ulaşmaktadır. Örneğin, bankaların yaptıkları yanlış yatırımlar sonucunda uğradıkları zararlar sonucunda batmaları bir mali (finansal) sektör krizinin tipik bir görünümüdür (Eğilmez, 2009: s.51).

1.2. Finansal Kriz Türleri

Her ne kadar yıkım boyutu açısından benzer sonuçlara neden olsa da, her krizin başlangıcında, kendisine ya da çıktığı ülkeye göre değişen farklı dinamikler vardır. Bu bakımdan her finansal krizi aynı şekilde ele almak, finansal krizin engellenmesi ya da tahribata uğrayan sistemin restore edilmesi sürecinde rasyonel bir yaklaşım olmayacaktır. Bu yaklaşımın bir sonucu olarak finansal krizleri farklı alt başlıklarla analiz etmek amacı ile 1998 yılında Uluslararası Para Fonu (IMF), finansal sistemin temel unsurları ve değişkenlerine göre finansal krizleri dört gruba ayırmıştır (IMF, 1998: s.74).

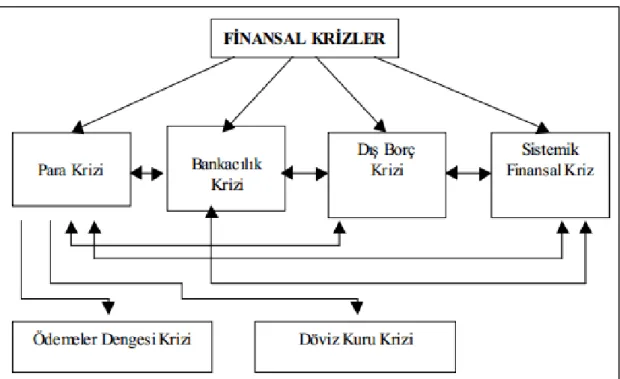

IMF’nin gruplandırmasına göre finansal krizler, Döviz/Para Krizi (Currency Crisis), Bankacılık Krizi (Banking Crisis), Sistemik Finansal Krizler (Systemic Financial Crisis) ve Dış Borç Krizi (Foreign Debt Crisis) olmak üzere dört grupta incelenmektedir.

Döviz/Para Krizleri ise kendi içinde Birinci Nesil Krizler, İkinci Nesil Krizler ve Üçüncü Nesil Krizleri olmak üzere üç gruba ayrılır.

Şekil 1. Finansal Kriz Türleri

Kaynak: Delice, 2003: s.63.

1.2.1. Döviz/Para Krizleri

Finansal kriz türlerinden ilki ülkedeki yabancı para hareketlerine bağlı olarak sermaye akımlarına etki eden ve paranın ani değer kayıpları ile sonuçlanarak ülke ekonomisi açısından bir tehdit oluşturan Döviz/Para krizleridir.

2008 yılında Nobel Ekonomi Ödülü’nü alan iktisatçı Krugman (1999: s.32), tanım yapmanın zorluğuna dikkat çekerek, “Para krizlerinin genel olarak üzerinde anlaşılmış bir tanımı yoktur fakat onları gördüğümüzde mutlaka tanırız.” demektedir. Özellikle sabit döviz kuru sistemlerinde piyasa katılımcılarının taleplerini aniden yerel para ile birimlendirilmiş aktiflerden yabancı para cinsinden aktiflere kaydırmaları sonucu, Merkez Bankasının döviz rezervlerinin tükenmesi seklinde ortaya çıkan krizlerdir. Bir ülke parasının üzerindeki spekülatif saldırı devalüasyonla veya şiddetli değer kaybı ile sonuçlanırsa veya Merkez Bankası büyük miktarlarda rezerv satmak veya faiz oranlarını önemli oranlarda yükseltmek suretiyle parayı korumaya zorlanırsa bir döviz veya para krizi oluşur (Delice, 2003: s.57).

Genel bir tanımla para krizleri; ekonomik aktörlerin portföy bileşimlerini ülke parasından yabancı para yönünde değiştirmelerine neden olan, ülke parası üzerine yapılan spekülatif ataklardır (Chiodo, Owyang, 2002: s.7). Para krizlerinin en önemli özelliği yayılma mekanizmasının ortaya çıkarttığı yıkıcı etkidir (Demirgüç ve Detragiache, 1997: s.2).

Para krizlerinde genel olarak yabancı para karşısında değeri düşen yerli para, tüm ekonomik sistemin bir anda olumsuz etkilenmesine neden olur. Bu etki ile beraber, en başta reel sektör olmak üzere ülke ekonomisindeki tüm sektörler domino etkisi altında kalarak yıkıcı etkilere maruz kalır.

Kibritçioğlu (2001: s.2-3), para krizlerinin belirleyicilerini beş grupta incelemiştir;

Zayıf makroekonomik göstergeler ve hatalı iktisat politikaları, Finansal alt yapı yetersizliği,

Ahlaki tehlike ve asimetrik bilgi,

Piyasadaki kreditörlerin ve uluslararası kuruluşların hatalı his ve sezgileri,

Beklenmedik olay ve tesadüfler.

Genellikle reel işlemlere konu olmayan ve ekonomik sisteme kalıcı yatırım şeklinde girmeyen büyük miktarlardaki sıcak paranın bulunduğu ekonomilerde makroekonomik şoklarla karşılaşılması artık alışılagelmiş bir durumdur. Parasal şokların yaşanmaması için söz konusu ülkelerde finansal ve siyasal istikrarın eş zamanlı sağlanması, söz konusu şoklar için en bilinen önlemdir.

Tıpkı finansal krizlerin her birinin sebeplerinin bir diğerinden farklı olması gibi, yaşanan para krizlerinin de kendi içerisinde incelenmesi üç farklı şekilde incelenmektedir. Para krizleri, birinci nesil, ikinci nesil ve üçüncü nesil kriz modelleri olarak incelenmektedir.

Para krizlerinin temel nedenleri (Yılayaz, 2011: s.19-21) tarafından; Sermaye akımlarından aşırılık ve cari açık, sabit döviz kuru (nominal çıpa) ve yanlış makro ekonomik politikalar olarak belirtilmiştir.

1.2.1.1. Birinci Nesil Kriz Modelleri

Birinci nesil para krizleri temeli Salant ve Henderson (1978)’e dayanmakla birlikte, Krugman tarafından 1973-1982 Meksika krizleri ile 1978-1981 Arjantin’deki para krizlerini açıklamak amacı ile ortaya atılmıştır.

Spekülatif Atak Krizleri de denilen, Meksika ve Arjantin ‘deki finansal krizleri açıklayabilmek adına ortaya çıkan bu geleneksel kriz modellerinin teorik temellerini atan Krugman, Flood ve Garber’e göre finansal krizler, uygulanan makro politikalar ve sabit kur rejimi arasındaki uyumsuzluktan kaynaklanır. Bu modele göre hükümetin verdiği bütçe açığı, iç borçlanma veya emisyon yardımıyla finanse edilmektedir. Bu durum da yani makro politikaların para arzının artırılması yoluyla finansmanı enflasyona, sermayenin kaçışına ve beklentilerin olumsuza dönmesine yol açmaktadır. Bu durum da ödemeler dengesinde bir açığın oluşması sonucunu doğurur. Sabit kur sisteminin devam ettirilmesi konusunda ısrarcı olan para otoritesi bu kez ödemeler dengesi açığını kapatmak için rezervlerini kullanmak durumunda kalır. Gelişmekte olan bir ülke ekonomisi açısından da bakıldığında sınırlı miktarda rezervlere sahip olunması nedeniyle sabit kur rejimi konusunda çok fazla ısrar edilmesi söz konusu olmayacaktır. Bu noktada para ya devalüe edilir ya da dalgalanmaya bırakılır. Birinci nesil modele göre kriz, yanlış makroekonomik politikaların bir sonucudur ve paranın reel olarak aşırı değerlenmesi, cari işlemler bilânçosundaki artan açık ve rezervlerdeki ciddi azalma ile birlikte öngörülebilir (Karaçor ve Alptekin, 2006: s.238).

Bu modele göre ortaya atılan fikirlere göre, devletlerin sabit döviz kuru sistemi ile tutarlı olmayan maliye ve para politikaları yürütmesi ödemeler dengesi problemlerine yol açmaktadır. Merkez bankalarının döviz kuru politikasını sürdüremeyeceği endişesine kapılan spekülatörlerin parasal ataklara girmesi ve genişletici maliye politikalarının etkisi ile başlayan kriz döviz kuru sisteminin

çökmesi ile sonuçlanır. Birinci nesil kriz modellerinde krizin kaynağı bireylerin sabit döviz kuru rejimindeki davranışlarından daha ziyade dış kaynaklı spekülatif hareketlerdir. Bu bakımdan bireylerin davranışlarının sisteme etkisi olmayacağı varsayımı altında model oluşturulmuştur. Modeli ortaya atan ve değerlendiren iktisatçıların ortak düşüncesi, hükümetin uyguladığı maliye politikaları ile Merkez Bankası tarafından uygulanan para politikaları arasındaki tutarsızlıktan kaynaklanan açığın spekülatörler tarafından doldurulmasıdır.

Bu modellerde hükümet bütçe açığı vermektedir ve bu açık iç borçlanma ya da para basımı ile finanse edilmektedir. Aşırı genişletici mali politikaların para yaratılmasıyla finanse edilmesi, enflasyona, beklentilerde olumsuzluğa ve sermaye çıkışına neden olarak ödemeler bilançosunda bir açığa yol açar. Sabit kur sistemini korumak isteyen hükümetler, yabancı rezervlerini kullanmak durumunda kalır ve rezervlerde azalma görülür. Spekülatörlerin paradan kaçışı rezerv kaybını hızlandırır. Sonuçta sınırlı rezervlere sahip merkez bankasının sabit kur sistemini sürekli olarak koruması mümkün olamaz. Bu noktada para ya devalüe edilir ya da dalgalanmaya bırakılır. Birinci-nesil modele göre kriz, yanlış makroekonomik politikaların bir sonucudur ve paranın reel olarak aşırı değerlenmesi, cari işlemler bilançosundaki artan açık ve rezervlerdeki ciddi azalma ile birlikte öngörülebilir (Erkekoğlu ve Bilgili, 2005: s.17).

Her ne kadar 1980’li yılların sonuna kadar para krizlerini başarılı bir şekilde açıklasa da ilerleyen yıllarda, Birinci Nesil Krizlere ilişkin pek çok eleştiri ortaya atılmıştır.

Bunlardan bir tanesine göre; Spekülatif parasal atak sırasında döviz rezervini yükseltmek için Merkez bankasının dışarıdan döviz alması gerektiği halde, almamasıdır. Bir diğer eleştiri ise, bu tarz parasal krizlerde sabit döviz kuru rejiminden dalgalı kura geçilmesi bir gereklilik olduğu varsayımı altında Merkez bankasının geç kaldığıdır.

1.2.1.2. İkinci Nesil Kriz Modelleri

1990’lı yılların başından itibaren para krizlerinin açıklanmasında Birinci Nesil Kriz modellerinin başarısız olmaya başlaması ile beraber İkinci Nesil Kriz modelleri gündeme gelmiştir. Para krizlerinin sebebi spekülatif para hareketlerinden cari açık ve aşırı değerli paraya kayması ile beraber yetersiz kalan Birinci Nesil Kriz modellerinin yerini İkinci Nesil Kriz modelleri almıştır.

İkinci nesil kriz modelleri, 1992-1993 Avrupa Döviz Kuru Mekanizması Krizi’nden sonra geliştirilmiştir. İkinci nesil modellerin çıkış noktası; para krizlerinin, ülkenin ekonomik tutarsızlıklarından mı kaynaklandığının yoksa keyfi olarak mı çıkarıldığının ortaya konmasıdır. Bu modellerde ekonomik büyüklüklerdeki sorunlardan kaynaklanmayan para krizleri incelenmekte ve rassal krizler açıklanmaya çalışılmaktadır. İkinci nesil modellerde ekonomik temellerde dikkat çekici bir değişme olmasa dahi krizin oluşabileceği öne sürülmektedir (Krugman, 1997, s.1).

İkinci Nesil Krizler, birinci nesil krizlere göre farkı; krizin oluşma zamanının bilinememesi, sabit döviz kurunu sürdürmek gibi bir amacının olmaması ve sabit döviz kuru uygulamasının kalkmasının istihdam üzerinde olumsuz bir etkisinin olmayacağıdır (Erdoğan, 2006: s.39).

İkinci nesil modellere göre kriz, tutarlı kendi kendini besleyen beklentiler, sürü davranışı ve bulaşma nedeniyle ortaya çıkmaktadır (Tay, 2007: s.48).

Kendi kendini besleyen beklentiler yaklaşımına göre, beklentilerdeki kötüleşme yüksek ücret ve işsizlik nedeni ile hükümetlerin parite uygulamasını terk etmesine sebep olmaktadır. İkinci nesil kriz modellerinde beklentilerin kötüleşmesi sebebiyle yaşanan faiz oranı artışları hükümetlerin kamu borcu ödeme maliyetlerini artırarak pariteyi terk etmelerini teşvik etmektedir (Kaminsky vd., 1997: s.5).

Sürü psikolojisi, en iyi şekilde 1987 krizini araştıran bir çalışmada Shiller tarafından açıklanmıştır. Shiller satılan hisse senetlerinin tek sebebini fiyatların daha da düşeceği şeklinde piyasada var olan yaygın kanaate bağlamaktadır. Para krizleri

açısından bakılırsa başlangıç sebebi ne olursa olsun bir satış dalgası, sürü psikolojisi ile çok daha büyük miktarlara ulaşabilmekte ve o paradan toplu çıkışlara yol açabilmektedir (Yılayaz, 2011: s.25).

Bulaşma nedeniyle ortaya çıkan krizlerin en temel açıklaması dünyadaki finansal sistemin tamamen birbirine bağlı hale gelmesidir. Özellikle küreselleşmenin bilgi ve iletişim teknolojilerine paralel olarak hız kazanması, dünyayı hemen hemen herkesin istediği bilgiye kolayca erilebileceği bir hale getirdi. Çoğu zaman olumlu olarak karşılanan bu gelişme ise kriz zamanları açısından değerlendirildiğinde ise ülke ekonomileri açısından ciddi bir risk oluşturmaktadır.

Sürü modelleri, küçük yatırımcının tüm bilgileri edinme maliyetleri üzerine kurulmuştur. Bu modelde küçük yatırımcılardan oluşan piyasanın büyük çoğunluğu, iyi bilgilenmiş ya da geçmişte iyi deneyimi olmuş büyük katılımcıların yatırımlarını izlemektedir (Babic ve Zigman, 2001: s.4).

Bu riskin temelinde ise ülke ekonomilerinin birbirlerine etkileme potansiyellerinin artması vardır. Ülkeler arasındaki ekonomik bağlar ve ilişkiler arttıkça, ülkelerin birbirlerini etkileme oranları artmaktadır. Örneğin bir ülkede başlayan para krizi diğer bir ülkenin ekonomisini etkilemektedir. Hatırlanacağı üzere Tayland para birimi Baht’ta yapılan devalüasyon, komşu ülke Malezya’nın ihracatını baskılamış zamanla ülkeyi krizi sokmuştur. Aynı şekilde, tezimizin de konusu olduğu üzere, Birleşik Devletler’de mortgage piyasalarında başlayan kriz, önce ABD’yi etkisi almış daha sonra da bütün dünyaya bulaşmıştır.

1.2.1.3. Üçüncü Nesil Kriz Modelleri

Üçüncü nesil para kriz modellerinde, asimetrik bilginin sonuçları olan ahlaki tehlike ters seçim problemleri ve ülkeler arasındaki ticari ve finansal ilişkilerin etkisinin görüldüğü yayılmacı etkiler üzerinde durulmaktadır (Topallı, 2006: s.18). 1994 yılındaki Latin Amerika ülkelerindeki ve 1997 yılında Güney Asya gelişmek olan ülkelerinde yaşanan para ve finansal çalkantılar akademisyenlerin ve politikacıların dikkatini çekmiştir. Özelde, bu krizler üçüncü nesil olarak bilinen ve ahlaki tehlike ile asimetrik bilgiye odaklanmış yeni kriz modellerinin ortaya

atılmasına neden oldu (Cipollini ve Kapetanios, 2009, s.188). Üçüncü nesil kriz modelleri, 1997 yılında Asya Krizi’nin baş göstermesinin ardından İkinci nesil kriz modellerinin yetersiz kalması üzerine geliştirilmiştir. Asya Krizi’nin piyasalara verdiği en önemli ders, krizin her zaman ekonomik göstergeler üzerinden çıkmayabileceğidir. Çünkü Asya’da ortaya çıkan ekonomik krizlerin temelini, politika uygulayıcılar ile büyük şirketler arasındaki etik ve kanun dışı ilişkiler oluşturmaktadır. Bu bakımdan standart ekonomik göstergeler üzerine bina edilen krizi modelleri Asya Krizi’ni açıklamakta yetersiz kalmıştır. Bu durum Üçüncü Nesil Kriz modellerinin geliştirilmesinin en önemli nedenidir.

Finansal piyasaların giderek bütünleştiği günümüz dünyasında, üçüncü nesil kriz modelleri, herhangi bir ülkenin finans piyasasında meydana gelen istikrarsızlıkların veya krizin bir başka yerde makroekonomik temellerle açıklanamayan bir krizi başlatabilmesi gerçeğinden hareket etmektedir. (Pıçak vd., 2009).

Üçüncü nesil krizlerin incelenmesinde ele alınan konulardan bir tanesi asimetrik bilgi sorunudur. Finansal piyasalar ekonomi için önemli bir role sahiptir. Çünkü finansal piyasalar fonların ekonomik birimler arasında aktarımını sağlayarak verimli yatırımların yapılmasına fırsat verir. Ancak finansal piyasaların etkin islemesini engelleyen çeşitli nedenler vardır. Bunlardan biri asimetrik bilgi durumudur. Asimetrik bilgi sorunu, finansal sözleşmelerde bir tarafın diğer tarafa göre daha az bilgiye sahip olmasından kaynaklanmaktadır. Diğer bir ifadeyle kredi ilişkilerinde kredi verenlerin kredi alanlar hakkında daha az bilgiye sahip olmasını ifade eden asimetrik bilgilenme, finansal sistemlerde ters seçim (adverse selection) ve ahlaki tehlike (moral hazard) sorunlarına neden olmaktadır (Topallı, 2006: s.19).

Modelde ele alınan bir diğer konu da ahlaki tehlike sorunudur. Mishkin’e (2001) göre, ahlaki tehlike problemi taraflar arasında anlaşmaya söz konusu işlem gerçekleştikten sonra oluşan asimetrik bilgi sorunudur. Borç alan kişiler borç verenlerin görüşü dışında istenmeyen faaliyetlerde bulunabilme ihtimali borç verenleri ahlaki açıdan tehlikeye sokmaktadır. Yapılan faaliyetler borcun geri

ödenme olasılığını azaltmakta ve borç alanlar yüksek riskli yatırım yapma güdüsüyle hareket etmektedirler.

Bunun dışında Üçüncü Nesil Krizlerde Krugman (2001); Ahlaki tehlike kaynaklı yatırımlar, Banka hücum modellerinin açık ekonomilere uygulanması, paranın devalüasyonunun bilançolar üzerinde yarattığı baskı olmak üzere üç temel değişken üzerinde durmaktadır.

Asya Krizi’ni açıklamaya yönelik üçüncü nesil kriz modellerinde yayılma etkisi (contagion effect) üzerinde durulmaktadır. Yayılma etkisinde, bir bölgede görülen para krizinin diğer ülkelere, bölgesel ticaret ve/veya finansal ilişkilerle (tahvil, senet, portföy kaynaklı) yayılması üzerinde durulmaktadır. Krizin bir ülkeden bir ülkeye sıçraması ‘yayılma’ kavramı ile açıklanmaktadır. Bu kavram gelişmekte olan piyasalardaki sermaye hareketlerinin açıklanmasında kullanılan bir argümandır (Babic ve Zigman, 2001: s.4).

1.2.2. Bankacılık Krizleri

Bankalar ekonomik sistemlerin devamlılığı açısından kritik öneme sahip olan, tasarruf sahiplerine tasarruflarının güvende olabileceği bir ortam sağlayan ve bunun yanı sıra bu mevduatları da kredi talep edenlere ulaştıran bir mekanizmaya sahip kurumlardır. Gelişmiş ve gelişmekte olan pek çok ülkenin ekonomik ve finansal sistemi bankaları üzerinden yapılan işlemlerle sürdürülebilirliğini korumaktadır. Bu bakımdan bankacılık sistemi ülke ekonomileri açısından önemli bir unsur olarak karşımıza çıkmaktadır. Özellikle küreselleşmenin etkilerinin hızla hissedilmeye başlaması, bankacılık sektörünün her zamankinden daha dikkatle izlenmesinin gerekliliğini arttırmaktadır. Çünkü birbiri ile hızlı ve sık etkileşen ekonomilerin birisine meydana gelebilecek bir bankacılık krizi, bir diğerinde yapısal sorunlara belki de krizlere neden olabilir. 2008 Küresel Finansal Krizi bu durum için son derece iyi bir örnek olarak karşımıza çıkmaktadır.

Caprio ve Kligebiel (2003), 117 sistematik bankacılık krizi üzerinde yaptıkları araştırmada bankacılık krizini, banka sermayesinin tamamen ya da büyük ölçüde yol olması olarak tanımlamışlardır.

Bankacılık krizleri; genelde banka bilançolarının kötüleşmesinden ve bilanço aktif yapılarının bozulmasından kaynaklanmaktadır. Daha net bir ifade ile geri dönmeyen kredilerin artması, menkul değerlerin piyasalarındaki dalgalanmalar ve reel sektörün küçülmesi nedenleriyle bankaların aktif yapılarının bozulmasıdır (Gedikli, 2009: s.43).

Bir diğer tanıma göre bankacılık krizleri; Bankacılık krizleri; mevduat bankalarının piyasa araçları üzerindeki yenileme kabiliyetlerini (roll over) kaybetmeleri ya da ani fon çekilişleri nedeniyle likitide sıkıntısı ve geri ödeme güçlüğüne düşmeleri seklinde tanımlanmaktadır (Varlık 2002: s163).

Coşkun (2001: s.46), bankaların finansal aracı olarak temel işlevlerini şu şekilde tanımlamaktadır;

Kısa dönemli likit tasarrufları likit olmayan yükümlülüklere çevirerek yatırımlara aracı olmak,

Tasarruf sahipleri ile borç almak isteyenler arasında fon transferi sağlamak ve potansiyel borç alacakları seçmek,

Ekonomik birimler arasında ödeme faaliyetlerinde bulunmak.

Bankacılık sistemi bu temel işlevlerini gerçekleştirirken karşı karşıya kaldığı bazı riskleri yönetememesi yüzünden kriz yaşamaktadır. IMF (2002) göre, bankacılık krizleri; aktif ya da potansiyel olarak bankadan kaçışların ve banka iflaslarının bankaların yükümlülüklerini yerine getirememelerine neden olması ya da hükümetlerin bunu önlemek amacıyla aracılık faaliyetleri ile büyük ölçekte finansal destek sağladığı durumlarda oluşmaktadır. Bunun dışında Caprio ve Klingebiel’e (1996) göre, bankacılık krizleri aşağıdaki durumların her birinin ortaya çıkması ile tanımlanır;

Bankacılık sisteminin sermayesi pratik olarak olması,

Geri dönmeyen kredilerin toplam banka kredilerine oranı %15-20’si civarına çıkması veya aşması,

Bankacılık sektöründe sıkıntıların giderilmesinin maliyetinin GSYİH’nın en az %3-5’ine ulaşması.

Bunun dışında bankacılık krizlerinin temel nedenlerinden birisi de makroekonomik istikrarsızlıktır. Ülke iç piyasalarında yaşanan olumsuz gelişmelerden öncelikle reel sektör ve hemen ardından da bankacılık sektörü etkilenmektedir.

Ülkelerin kredi notları da bankacılık sistemleri açısından bir risk oluşturmaktadır. Çünkü ülkelere ait kredi notları, o ülkede faaliyet gösteren bankaların dış piyasalardan uygun koşullarda kredi bulması açısından önemlidir. Görece olarak düşük kredi notuna sahip bir bankanın yabancı kredi bulması zorlaşır ya da maliyeti yükselir. Bu durumda kalan bir bankacılık sisteminin kriz tehdidi oldukça yüksektir.

Yay (2001: s.1237), bankacılık krizlerinin oluşumunun üç aşamalı bir durum seti şeklinde gerçekleştiğini ifade etmektedir. İlk durum, bankaların başarısızlıkları ve iflasları nedeniyle yükümlülüklerini yerine getirememeleri ve yükümlülüklerini erteledikleri durumdur. İkinci olarak, mudilerin bankalara olan güvenlerini kaybetmeleri nedeniyle panikleyerek mevduatlarını bir ya da daha fazla bankadan çekmeye yöneldikleri durumdur. Üçüncü olarak, hükümetlerin bu durumu önlemek amacıyla kurtarma ve kamulaştırma politikalarını uygulaması ve dönmeyen kredilerin miktarında önemli artışların yaşandığı durumdur.

Bankacılık krizlerinin yaşanmasını önlemek ya da krizin en az zararla atlatılmasını sağlamak için, güçlü bir denetim mekanizmasının oluşması ve regülasyon sisteminin sürekli kontrol altında tutulması gerekmektedir.

1.2.3. Dış Borç Krizleri

Genellikle hükümetlerin dış borçlarının çevrilmesi ve yeni dış kredi bulma konusunda sıkıntı yaşamaları sebebiyle dış borcun yeni ödeme planlarına bağlanması veya yükümlülüklerin ertelenmesi şeklinde ortaya çıkmaktadır. Borç alanların borçlarını ödeyememesi veya borç verenlerin tahsil etme ihtimalinin düşmesini

düşünerek yeni krediler vermeyip, mevcut kredileri geri almaya çalıştıklarında dış borç krizleri meydana gelmektedir. Bu krizler özel veya kamu borcundan kaynaklanabilir. Kamu sektörünün geri ödeme yükümlülüklerini yerine getiremeyeceği şeklindeki risk algılamaları özel sermaye girişlerinde şiddetli bir düşüşe ve bir para krizine yol açabilmektedir (IMF, 2002: s.4).

Dış borç krizleri, ülkenin kamu veya özel kesime ait dış borçlarını ve/veya borçluların anapara ve faiz ödemelerini zamanında ödeyememesi olarak tanımlanmaktadır. Borç krizleri; ticari kredi verenlere karşı dış yükümlülükler üzerindeki anapara ya da faiz borcunun, toplam ticari kredi verenlere karşı dış yükümlülükleri üzerindeki anapara ya da faiz borcunun, toplam ticari borç kalanına oranının %5’i aşması ve/veya ticari kredi verenlerle borcun yeniden yapılanmaması ve ödeme zamanının ayarlanamaması şeklinde tanımlanmaktadır (Ishıhara, 2005: s.4).

Dış Borç krizleri, bir ülkenin kamu veya özel kesime ait dış borçlarını ödeyememe durumu olarak ifade edilmektedir. Özellikle hükümetlerin dış borçlarının çevrilmesi ve yeni dış kredi bulmaları konusunda sıkıntı yapmaları nedeniyle dış borcun yeni ödeme planlarına bağlanması veya yükümlülüklerin ertelenmesi şeklinde ortaya çıkmaktadır. Dış borç krizleri, dış borçlarını düzenli olarak ödemekte olan bir ülkenin borcunun anapara ve faizlerini ödeyemeyeceğini ilan etmesi olarak da tanımlanabilir (Sachs,1998: s.244).

Dış borç krizlerinin dünya ekonomisine oluşturduğu en büyük risk bir ülkenin dış borcunu ödeyememesi ile başlayacak olan domino etkisidir. Uluslararası ödemeler sistemi, küreselleşmenin etkisi ile beraber eskisinden daha çok birbirine bağlı bir hale gelmiştir. Daha önce de belirtildiği gibi, yayılma etkisi bir ülkedeki sistematik bozulmanın kısa bir sürede bir diğerine etki etmesine neden olabilmektedir.

Ülkelerdeki kamu ve/veya özel sektör kendi iç borçlanma kanalları yetersiz kaldığında diğer ülkelerden borç tahsil etmek isterler. Bu borçların geri ödenmesi de bir takvime bağlanır. Aynı şekilde borç veren ülkenin de kamu ve/veya özel sektörü

de buna benzer bir uygulama içerisinde olabilir. Bu bakımdan dış borç ödemeler sisteminin devamlılığı alının borçlarının zamanında ödenmesine bağlıdır.

Dış borç krizleri, nedenleri her ne olursa olsun, yayılma etkisi diğer kriz türlerine göre daha fazla olan krizlerdir.

1.2.4. Sistemik Finansal Krizler

Sistematik finansal krizler genel olarak, ekonomik, politik ve sosyal yaşam yapısındaki değişkenliklerden kaynaklanır (Fernandez and Schumacher, 1997: s.25). Sistemik finansal krizler, Marshall (1998: s.13) tarafından finansal piyasaların etkin olarak çalışmasını engelleyerek reel ekonomi üzerinde ciddi derecede olumsuz etkilere sahip finansal bozulmalar olarak tanımlanmaktadır.

Finansal krizler birkaç asamadan meydana gelmektedirler (Mishkin, 1996: s.60). Finansal ve finansal olmayan bilançolarda bozulmanın olduğu başlangıç aşamasını2 ikinci aşamada bir para krizi takip eder. Üçüncü aşama, para krizinin bir sonucu olarak ortaya çıkan finansal ve finansal olmayan bilançoların daha ileri bozulmasıdır. Bu aşama ekonominin yıkıcı sonuçları olan tam bir finansal krize girme aşamasıdır (Mishkin, 2001: s.7).

Finansal ve finansal olmayan bilânçolarda bozulmanın olduğu başlangıç aşamasının, ikinci aşamada bir para krizi takip etmektedir. Üçüncü asama ise para krizinin bir sonucu olarak ortaya çıkan finansal ve finansal olmayan bilânçoların daha da bozulmasıdır. Bu aşamada ekonominin yıkıcı sonuçları olan sistemik bir finansal krize girme aşamasıdır. Genellikle gelişen piyasa ekonomilerinde, bir spekülatif atak başladığında ve paranın değerinde bir düşüş ortaya çıktığında borç piyasalarının kurumsal yapısı ile ulusal paranın devalüasyonu arasında karşılıklı bir etkileşim ortaya çıkmakta ve ekonomi sistemik finansal krize doğru sürüklenmektedir (Başyiğit, 2010: s.19).

Bireysel finansal kuruluşların yaşadıklarının aksine bütün sisteme etki eden finansal krizler genel olarak makroekonomik dengesizliklerden doğarlar. Bu tür dengesizlikler sistemik krizleri başlatabilmekle birlikte, bunların tekrarlanması ve

derinleşmesi düzenleyici unsurların olmamasından etkilenir. Bu unsurlar; asimetriler, rijitlikler ve kısmi rezerv bankacılığının dışsallıkları; yetersiz muhasebe ve denetleme standartları; ihtiyatlı düzenlemelerin uygulanmasındaki yetersizlik ve problemli bankalara zamanında müdahale edilmemesidir. (Garcia, 1997: s.97).

1.2.5. İkiz Krizler

Son dönemde yaşanan krizlerin her birisi sistematik açısından daha önce yaşanan krizlerden farklı bir şekilde meydana gelmiştir. Önceki ülke krizleri örneklerinden farklı olarak Meksika 1994, Asya 1997, Arjantin 1982 ve 1995 ile Venezuella 1994 Krizleri’nde para krizi ve bankacılık krizlerinin birlikte yaşandığı görülmüştür. Bu farklı durum önceden geliştirilmiş kriz modellerine uymadığı için de yeni bir tanımlama çalışması yapmak gerekmiştir.

Finansal krizler tarihi boyunca para krizi bankacılık krizi olarak adlandırılan iki kriz türü ya eş zamanlı yaşanmış ya da birbirlerini tetiklemiştir. Bu iki kriz türünün arasında bir ilişki olduğunu üzerine geliştirilen teoriler uzun süredir ortaya atılmakla birlikte, genel geçer bir ampirik çalışma 1999 yılına kadar yapılmamıştır. 1999 yılında Kaminsky ve Reinhart yayınladıkları “The Twin Crisis: The Causes of Banking and Balance of Payments Problems” başlıklı eserlerinde bu konudaki boşluğu doldurarak “İkiz Kriz” kavramını literatüre kazandırmışlardır.

Bankacılık krizleri ile para krizlerinin es zamanlı olarak çıktığı ve/veya birbirini beslediği kriz türü, ikiz krizler (twin crises) olarak tanımlanmaktadır (Delice, 2003: s.60). Özellikle 1997-98’de Asya’da yaşanan krizin arkasından para ve bankacılık krizlerinin ortak bazı faktör ve olgular tarafından yaratıldığını vurgulayan ve problemlerin kaynağının banka ve finans sektörü olduğunu belirten çok sayıda model geliştirildi. Bu modellerin büyük bir kısmında 1990’lardaki krizlerin bütün sorumluluğu serbest sermaye akımlarına yüklenmektedir. Ancak sermaye kontrolü uygulayan ülkelerde özellikle para krizlerinin çok daha olası olduğunu ortaya koyan çalışmalar, bu teze dikkatli yaklaşılmasını gerektirmektedir. Söz konusu modellere göre finansal liberalizasyonun arkasından iyi düzenlenmemiş bir bankacılık sistemi ve mikro ekonomik bozukluklar, gizli mevduat sigortası ve

gizli kamu garantileri gibi unsurlar ahlaki tehlike ve aşırı borçlanma yaratarak ciddi krizlere yol açmaktadır (Yay, 2001: s.1239).

Kaminsky ve Reinhart (1999: s.474), çalışmalarında finansal serbestleşme ve ikiz kriz arasında güçlü bir ilişki olduğunu tespit etmişlerdir. 1970’li yıllara kadar finansal piyasaların devlet tarafından düzenlendiği ve kontrol altında olduğu dönemde yaşanan bankacılık krizleri ile para krizleri arasında açık bir ilişki olmadığı bilinmektedir. Ancak finansal serbestleşmenin başladığı 1980’li yıllardan itibaren, bankacılık krizleri ile para krizleri birbirleri ile daha ilişkili bir hale geldiği görülmektedir. Yine Goldstein (2003: s.4), kaleme aldığı “Strategic Complementarities and The Twin Crises” başlıklı çalışmasında, finansal serbestleşmenin yaşandığı yükselen piyasaların, sanayileşmiş ülkelere ve finansal serbestleşmenin başlamadığı gelişmekte olan ülkelere oranla ikiz krizlere daha müsait bir ekonomik yapıda olduğunu belirtmiştir.

Yine Kaminsky ve Reinhart (1999: s.474), ikiz krizlerin nedenselliği açıklamaya çalışırken, para krizinin bankacılık krizine yol açabildiğini ve bazı durumlarda da bankacılık krizlerinin para krizine dönüşebileceğini ifade etmiştir. Goldstein da (2003: s.19) ikiz krizlerin maliyetinin, tek bir bankacılık veya tek bir para krizinin maliyetinden daha yüksek olduğu sonucuna ulaşmıştır.

Kaminsky ve arkadaşları ampirik çalışmalarında gelişmekte olan ülkelerde 1970-1995 yılları arasındaki 25 yıllık süreçte meydana gelen 78 para ve 26 bankacılık krizini incelemektedir. Makalelerinde bu olayların kronolojik sıralamasını yaparak, finansal liberalizasyon, ödemeler dengesi problemleri ve bankacılık sisteminin sorunları arasındaki nedensel ilişki kalıbını ortaya çıkarmaya çalışmışlardır. Makroekonomik göstergelerin davranışlarının da ayrıntılı olarak incelendiği çalışmada ‘ikiz krizler’ ile ilgili dört temel sonuca ulaşılmaktadır (Karaçor ve Gökmenoğlu, 2011: s.56-57):

1970’li yıllarda uygulanan sıkı finansal düzenlemeler döneminde bankacılık ve para krizleri arasında anlamlı bir bağlantı gözlemlenmemektedir. Fakat 1980’li yıllarda ortaya çıkan liberalizasyon sonucunda bu iki tür kriz

arasındaki bağ kuvvetli hale gelmiştir. Genel olarak para krizleri bankacılık sisteminde yaşanan bir problemi takip etmiş olsa da, yine de aralarındaki nedensellik tek yönlü değildir. Ekonomik kriz bazı problemler sonucunda bir kez tetiklediği zaman, para piyasası ve bankacılık sektörünün problemleri birbirlerini besleyip, kuvvetlendirerek bir kısır döngüye yol açmaktadır. Her ne kadar bankacılık krizleri bir para krizi tarafından takip edilmekte olsa

da mutlaka bankacılık krizinin diğerinin sebebi olduğu anlamına gelmemektedir. Bazen ortak bir sebep bu iki kriz türünü eş zamanlı olarak tetikleyebilmektedir. Her iki kriz türünün de sebebi resesyon ya da en azından ekonomik aktivitenin normalin altında bir seviyeye düşmesi olabilmektedir. Krizler dış ticaret haddindeki bozulma, ulusal paranın aşırı değerlenmesi, kredi maliyetlerindeki artış gibi sebeplere bağlı olarak da ortaya çıkabilmektedir.

Genellikle krizler zayıf makroekonomik temellerin sonucu olarak ortaya çıkmaktadır. Bazı zamanlarda sağlıklı bir ekonomi de sürü davranışı, spekülatif ataklar gibi sebeplerle krizlerin hedefi haline gelebilse de bu tür durumlar nadir olarak görülmektedir.

İki krizlerin ekonomi de yarattığı tahribat, bankacılık ya da para krizlerinin tek başına yarattığı tahribata oranla çok daha ağır olduğu söylenebilir.

1.3. Finansal Krizlerin Nedenleri Ve Göstergeleri

Zamanları, nedenleri ve türü her ne olursa olsun finansal krizlerin ortaya çıkmasında gözlemlenen bazı nedenler yapılan çalışmalarla tespit edilmeye çalışılmıştır. Özellikle küreselleşmenin finansal serbestleşmenin yayılmasına yardımcı olması ile beraber de krizlerin birbirini takip eden ya da tetikleyen belirli bir sistematiğe oturduğu da yapılan çalışmalarla ortaya konulmuştur. Bunun dışında ülkelerin krize giden yolda bazı göstergelerinin de kriz sinyali verdiği teorisinden yola çıkılarak yapılan çalışmalarla da, göstergelerle ilgili de sistematik oluşmasına ön ayak olacak çalışmalar yapılmıştır. Finansal krizlerin nedenlerine ilişkin yerli ve yabancı literatürdeki çalışmalar incelendiğinde finansal krizlerin ortaya çıkmasında

bazı nedenler üzerinde durularak ortak bir nedenler seti oluştuğu da iddia edilebilir. Bu nedenler aşağıda kısaca açıklanmaya çalışılacaktır.

1.3.1. Sürdürülemeyen Makro Ekonomik Yapı

Finansal liberalizasyonla beraber gelişmekte olan ülkeler büyüme yolunda kendi iç kaynakları yetersiz olduğu için dış kaynaklara yönelmişlerdir. Bu da yabancı sermayeye dayalı hareketlerin bir bakıma serbest bırakılmasını gerektiren para ve maliye politikaları gerektirmektedir. Böylesi bir sermaye hareketlerinin serbest olduğu durumlarda piyasadaki faiz oranlarını ve döviz kurlarını eş zamanlı kontrol etmek mümkün değildir. Bu durumlarda politika yapıcılar faiz oranlarını ya da döviz kurlarını kontrol etme seçeneklerinden bir tanesini tercih etmek durumunda kalırlar. Uygulamada genellikle sıcak paranın ülkeye çekilebilmesi açısından döviz kurunu kontrol altına alarak faizi serbest bırakma politikası tercih edilmektedir. Ancak bu uzun vadede sürdürülebilen bir sistem değildir. Eninde sonunda dövizi baskılamanın maliyeti, sıcak paranın gelişinden elde edilen çıkarları ve faizine ödenen miktarı domine edecektir. Bu tarz durumlarda ise, genellikle sabit döviz kuru politikasından esnek kur ya da dalgalı kur sistemine geçilir. Yaşanan ülke örnekleri göstermektedir ki; bu geçiş çoğu zaman kırılmalara neden olmaktadır ve kriz ile sonuçlanmaktadır.

1.3.2. Ters Seçim Ve Ahlaki Yapının Yozlaşması

Finansal sistemin en önemli unsurlarından birisi olan bankaların politika tercihleri krizleri önlemede ya da tetiklemede son derece önemlidir. Müşteri portföyünün iyi analiz edilemediği durumlarda bankalar verdikleri kredinin ödenmemesi riski ile karşı karşıya gelirler. Bir bankanın müşterinin finansal durumunu analiz etmeden, risk primini yüksek tutması ya da yüksek faiz uygulayarak kredi vermesi de bir önlem olarak kabul edilemez. Çünkü zaten borcu geri ödememek niyetiyle ala kötü niyetli banka müşterisi açısından faiz oranı önemli değildir. Banka ile müşteri arasındaki bu tarz bir durum “ters seçim” olarak adlandırılmaktadır.

Ters seçim, finansal işlemden önce oluşan istekli kredi müşterisinin potansiyel kötü borçlu olduğu asimetrik bilgi problemidir ve finansal piyasalarda arzu edilmeyen sonuçlara neden olmaktadır. Kredi alan tarafın kredi veren tarafa ahlakim olmayan faaliyetlerde bulunarak, kredi verenin çıkarına zarar verme tehlikesine yol açan bir asimetrik bilgi sorunudur (Dursun ve Vardarevi, 2010: s.67). Ters seçim neticesinde geri ödenmeyen kredilerin oranı ve miktarı artar bu da sistemin devamlılığı açısından büyük tehlike oluşturur.

Ülke içerisindeki finansal sistemin devamı ve ekonomik istikrarın sağlanması için finans kurumlarının sürekli desteklendiği, vergilerinin ve borçlarının silindiği bir sistem, finans kuruluşlarına zor durumlarda bir şekilde kurtarılacaklarına ilişkin üstü kapalı bir güven vermektedir. Bu afaki güven mekanizması, finans kuruluşlarına daha rahat hareket etmelerine ilişkin yersiz bir güdü sağlamaktadır. Krugman (2001: s.69), ahlaki tehlikenin finansal kurumların “nasıl olsa kurtulacağım” inancından doğduğunu ifade etmektedir. Finans kuruluşları, başlarına bir şey gelirse hükümetin kendilerini kurtarmak zorunda olduğunu düşündüklerinden her türlü riskli pozisyonları almaktadırlar. Açık pozisyonlar artarak yabancı yatırımcı için kriz beklentisinin doğmasına neden olmaktadır. Ahlaki tehlike, tasarruf sahiplerinin, bankaların devlet güvencesinde olduğu mantığı ile mevduatları izlememesi ve bu konuda tedirginlik duymaması ile de iyice artmaktadır (Mishkin, 1996: s.56).

1.3.3. Finansal Serbestleşme

Günümüzde dünya ekonomisinin temel problem alanlarının başında ulusal ve uluslararası finansal sisteme ilişkin düzenlemeler gelmektedir. Özellikle 1990 sonrası dönemde sıklaşan ve derinleşen finansal kriz olgusu “finansal liberalizasyon süreci krizlere kapı mı aralamaktadır?” sorusu etrafında yoğun bir tartışmayı gündeme getirmiştir. Birçok ülkede genellikle ekonomide kamu kesimine kaynak aktarılması isteği veya zorunluluğu çerçevesinde fiyatların piyasa koşulları tarafından belirlenmesine izin verilmez. Finansal baskı olarak adlandırılan bu durum faiz kontrolleri ve sermaye hareketlerine kısıtlamalar şeklinde iki kategoriye indirgenebilir (Williamson ve Mahar, 1998: s.7). Ülkelerin finansal baskıdan

kurtulmak için uyguladıkları politikaların çoğu zaman krize neden olduğu geçmişte yaşanan krizler incelendiğinde açıkça görülmektedir.

Williamson ve Mahar’ın (1998) 34 ülkenin finansal liberalizasyon derecelerini incelendiği “A Survey of Financial Liberalization” çalışmasında ulaştığı bulgulardan en önemlisi; finansal liberalizasyon sürecinin kısa dönem hariç, sürecin parasal kontrol zayıflattığı konusunda çok az kanıt olmakla birlikte, çok sayıda finansal kriz üretebileceğine inanmak için yeterli sebep olduğudur.

1.3.4. Sürü Psikolojisi

Bir ülkenin kriz potansiyelini ölçme açısından makroekonomik göstergelerinin büyük önemi vardır. İktisadi karar mekanizmaları bu verilerden elde ettikleri bilgiler ışığında yorumlar yaparak rasyonel bir karar verme eğilimindedir. Bu süreçte makroekonomik verilerdeki olumsuz durumların krize neden olabilmesi beklenilen bir sonuçtur. Ancak bazı durumlarda, makroekonomik veriler pozitif bir görünüm sergilese bile, iktisadi karar birimleri bu verileri rasyonel olarak yorumlayamadığından, ani davranışlar sergilerler. Böylesi bir durum davranışın şiddetine göre, kriz ile sonuçlanabilmektedir. Ekonominin dengesinin ne yönde olacağı noktasında net bilgiye sahip olmayan bireylerin veya kurumların sürecin seyrinin beklentiler üzerinden takip ettiği durumlarda, krizlerin çıkması veya spekülatif atakların meydana gelmesinin nedeni “sürü psikolojisidir”.

Bütün iktisadi birimler aynı anda aynı bilgiye sahip olmadığından, diğer iktisadi aktörlerin davranışlarını izlerler. Örneğin bir spekülatörün, otoritelerin veya bankaların finansal durumlarıyla veya kararlarıyla ilgili önemli bir bilgiye sahip olduğunu varsayalım. Buna bağlı olarak portföyünde bir değişmeye giderse, diğer yatırımcılar da bu spekülatörün kendilerinin bilmediği bir bilgiye sahip olduğunu düşünüp, aynı eğilimi gösterirler. Belli bir süre sonra bu katlanarak devam eder (Metinsoy, 2010: s.25). Bu durum iktisadi birimlerin sürü psikolojisi ile hareket ettiklerinin göstergesidir.

Mishkin (2000: s.208), finansal istikrarsızlığı başlatan faktörleri, faiz oranlarındaki artış, banka bilançolarında bozulma, borsada düşüş gibi banka dışı