İÇİNDEKİLER TABLOLAR... vii ŞEKİLLER ... ix GRAFİK ...x KISALTMALAR... xi GİRİŞ ...1 1. BÖLÜM GELENEKSEL MALİYET YÖNTEMLERİ VE MALİYET MUHASEBESİNDE YENİ YAKLAŞIMLAR 1.1. MALİYET MUHASEBESİ İLE İLGİLİ TEMEL KAVRAMLAR ...5

1.1.1 Muhasebe Sistemi...6

1.1.2 Maliyet Muhasebesinin Tanımı...8

1.1.3 Maliyet Muhasebesinin Amaçları ...9

1.1.3.1 Toplam ve Birim Maliyetlerin Belirlenmesi...10

1.1.3.2 Gider Kontrolüne Yardımcı Olmak ...11

1.1.3.3 Planlamaya Yardımcı Olmak...11

1.1.3.4 Özel Amaçlı Kararlara Yardımcı Olmak...12

1.1.4 Maliyet ve Gider Kavramı ...12

1.1.4.1 Maliyet Kavramı ...12

1.1.4.2 Gider Kavramı ...13

1.1.5 Üretim Maliyetini Oluşturan Unsurlar...14

1.1.5.1 Direkt İlk Madde ve Malzeme Giderleri ...14

1.1.5.2 Direkt İşçilik Giderleri ...14

1.1.5.3 Genel Üretim Giderleri...15

1.1.6. Maliyet Muhasebesi Sistemi ...15

1.1.6.1. Maliyetlerin Kapsamına Göre Maliyet Yöntemleri ...17

1.1.6.2. Maliyetlerin Saptanma (Gerçekleşme) Zamanına Göre Maliyet Yöntemleri18 1.1.6.3 Maliyetlerin Saptanma Şekline Göre (Üretim Biçimine Göre) Maliyet Yöntemleri...20

1.2. ÜRETİM ÇEVRESİNDEKİ DEĞİŞMELERİN GELENEKSEL MALİYET

MUHASEBESİ ÜZERİNE ETKİLERİ ...21

1.2.1 Direkt İşçiliğin Azalması ...24

1.2.2 Kaliteye Daha Fazla Önem Verilmesi ...25

1.2.3 Stokların Azaltılması ...25

1.2.4 Ürün Yaşam Döneminin Kısalması ve Üretim Sistemlerinin Değişmesi...26

1.2.5 Verimliliğe Verilen Önemin Artması ...26

1.3. GELENEKSEL MALİYET MUHASEBESİNİN SINIRLARI VE YENİ MALİYET YAKLAŞIMLARI ...26

1.3.1 Benchmarking (Kıyaslama) ...30

1.3.2 Ürün Yaşam Dönemi Boyunca Maliyetleme ...31

1.3.3. Faaliyet Tabanlı Maliyetleme ...31

1.3.4. Hedef Maliyetleme ...32

1.3.5. Tam Zamanında Üretim...33

1.3.6. Kalite Maliyetleri...33

1.3.7 Kaizen Maliyetleme...34

1.3.8 Tedarik Zinciri Maliyetlemesi...35

2. BÖLÜM KONAKLAMA İŞLETMELERİ VE KONAKLAMA İŞLETMELERİNDE GELENEKSEL MALİYET YÖNTEMLERİNİN İNCELENMESİ 2.1. TURİZM ENDÜSTRİSİ VE EKONOMİDEKİ YERİ ...37

2.2. KONAKLAMA İŞLETMELERİNİN TANIMI, SINIFLANDIRILMASI VE ÖZELLİKLERİ...42

2.2.1 Konaklama İşletmelerinin Tanımı ve Sınıflandırılması ...42

2.2.1.1 Oteller...43 2.2.1.2 Moteller ...44 2.2.1.3 Tatil Köyleri...44 2.2.1.4 Pansiyonlar ...44 2.2.1.5 Kampingler ...44 2.2.1.6 Apart Oteller ...45

2.2.2 Konaklama İşletmelerinin Özellikleri ...45

2.2.2.1 Üretim Faaliyetleri ve Üretilen Ürün Açısından Farklı Özellikler ...45

2.2.2.2 Çalışanlar Açısından Farklı Özellikler...46

2.2.2.3 Muhasebe Açısından Farklı Özellikler...47

2.2.2.4 Pazarlama Açısından Farklı Özelikler...48

2.2.2.5 Yatırım Açısından Farklı Özellikler...49

2.3. KONAKLAMA İŞLETMELERİNDE ORGANİZASYON ...49

2.3.1 Odalar Bölümü ...53

2.3.2 Yiyecek-İçecek Bölümü ...54

2.3.3 Yardımcı Bölümler (Yan Faaliyet Bölümleri) ...55

2.3.4 Muhasebe Departmanı ...55

2.3.5 Pazarlama Satış Bölümü ...55

2.3.6 İnsan Kaynakları Bölümü ...56

2.3.7 Diğer Bölümler...56

2.4. KONAKLAMA İŞLETMELERİNDE TEKNOLOJİ KULLANIMI ...56

2.5. KONAKLAMA İŞLETMELERİNDE MALİYET MUHASEBESİ...58

2.5.1 Konaklama İşletmelerinde Maliyet Muhasebesinin Amaçları ve Gerekliliği...59

2.5.2 Konaklama İşletmelerinde Maliyet Hesaplarının Tekdüzen Hesap Planı Çerçevesinde İncelenmesi ...61

2.5.3 Maliyet Çeşitlerinin Konaklama İşletmeleri Açısından İncelenmesi...67

2.5.3.1 Hacim İle İlişkisine Göre Maliyetler...67

2.5.3.2 Kontrol Edilebilme Açısından Maliyetler ...69

2.5.3.3 Yüklenme Biçimlerine Göre Maliyetler...69

2.5.3.4 Dönem Gelirine Yüklenmesindeki Zamanlamaya Göre Maliyetler ...70

2.5.4 Geleneksel Maliyet Yöntemlerinin Konaklama İşletmeleri Açısından İncelenmesi ...71

2.5.5 Konaklama İşletmelerinde Fiyatlandırma...72

2.5.5.1 Oda Fiyatlama...73

2.5.5.2 Yiyecek-İçecek Fiyatlandırma ...79

2.5.6 Bütçeler...82

2.5.6.3 İşçilik Bütçesi...85

2.5.6.4 Diğer Gider Bütçeleri ...85

3. BÖLÜM YENİ MALİYET YAKLAŞIMLARI 3.1. FAALİYET TABANLI MALİYETLEME ...87

3.1.1 Faaliyet Tabanlı Maliyetleme ile İlgili Genel Kavramlar...88

3.1.2 Faaliyet Tabanlı Maliyetlemenin Tanımı ...89

3.1.3 Faaliyet Tabanlı Maliyetlemenin Amaçları ...92

3.1.4 Geleneksel Maliyet Muhasebesi İle Faaliyet Tabanlı Maliyetleme Arasındaki Temel Farklılıklar...93

3.1.5 Faaliyet Tabanlı Maliyetlemede Sistem Tasarımı...94

3.1.5.1 Kaynak Maliyetleri ve Faaliyetlerin Tanımlanması...95

3.1.5.2. Kaynak Maliyetlerinin Faaliyetlere Yüklenmesi ...97

3.1.5.3. Maliyet Havuzlarının Oluşturulması...98

3.1.5.4. Maliyet Sürücülerinin Belirlenmesi ...98

3.1.5.5. Faaliyet Maliyetlerinin Ürünlere Yüklenmesi ...100

3.1.6 Faaliyet Tabanlı Maliyetlemenin Gerekliliğinin Belirlenmesi ve Faydaları ...100

3.2. HEDEF MALİYETLEME ...103

3.2.1 Hedef Maliyetlemenin Tanımı ...105

3.2.2 Hedef Maliyetlemenin Özellikleri...108

3.2.3 Hedef Maliyetlemenin İlkeleri ...109

3.2.3.1 Fiyat Yönelimli Maliyetleme...109

3.2.3.2 Müşteri Odaklı Olma...110

3.2.3.3Tasarım Üzerinde Odaklanma ...110

3.2.3.4 Geniş Kapsamlı Katılım ...111

3.2.3.5 Ürün Yaşam Dönemi Boyunca Maliyetleme...111

3.2.3.6 Değer Zinciri Uygulaması ...112

3.2.4 Hedef Maliyetleme İle Geleneksel Maliyet Yönteminin Karşılaştırılması ...112

3.2.5 Hedef Maliyetleme Sürecinin Aşamaları...114

3.2.6 Hedef Maliyetlemede Yararlanabilecek Araç ve Yöntemler...119

3.3. ÜRÜN YAŞAM DÖNEMİ MALİYETLEMESİ ...122

3.3.1 Ürün Yaşam Döneminin Tanımı ...123

3.3.2 Ürün Yaşam Döneminin Yararları ...124

3.3.3 Ürün Yaşam Döneminin Aşamaları ...125

3.3.3.1 Ürün Geliştirme Aşaması ...125

3.3.3.2Tanıtım Aşaması ...126

3.3.3.3 Büyüme Aşaması ...126

3.3.3.4 Olgunluk Aşaması...127

3.3.3.5 Gerileme Aşaması ...127

3.3.4 Ürün Yaşam Dönemi Maliyetlemesinin Tanımı ve Kapsamı...130

3.3.5 Ürün Yaşam Dönemi Maliyetlerinin Sınıflandırılması ...133

3.3.6 Ürün Yaşam Dönemi Maliyetlemesinin Amaçları...135

3.3.7 Ürün Yaşam Dönemi Maliyetlemesinde Maliyetleri Düşüren Faaliyetler ...136

3.3.8 Ürün Yaşam Dönemi Maliyetlerinin Hesaplanması...137

3.4. KALİTE MALİYETLERİ...138

3.4.1 Kalite ile İlgili Temel Kavramlar ...141

3.4.2 Kalite Maliyetlerinin Tanımı ve Önemi...142

3.4.3 Kalite Maliyetlerinin Sınıflandırılması...145

3.4.3.1 Önleme Maliyetleri ...145

3.4.3.2 Ölçme-Değerlendirme Maliyetleri...147

3.4.3.3 İçsel Başarısızlık Maliyetleri ...148

3.4.3.4 Dışsal Başarısızlık Maliyetleri...149

3.4.4 Kalite Maliyet Sistemi ...150

3.4.4.1 Kalite Maliyet Merkezleri ...152

3.4.4.2 Kalite Maliyetleri Sınıflarının ve Kaynaklarının Belirlenmesi...152

3.4.4.3 Kalite Maliyetlerinin Analizi ...154

3.4.4.4 Kalite Maliyetlerinin Raporlanması...156

3.5.TAM ZAMANINDA ÜRETİM...157

3.5.1 Tam Zamanında Üretimin Tanımı ve Amaçları...159

3.5.2 Tam Zamanında Üretimin Temel İlkeleri...160

3.5.2.3 Üretim Süreçlerinin Esnekliği ...163

3.5.2.4 Verimsizliklerin Yok Edilmesi ...164

3.5.2.5 Sürekli İyileştirme...164

3.5.3 Tam Zamanında Üretimin İşletmelere Sağladığı Yararlar ...164

3.5.4Tam Zamanında Üretimin Gerekleri ...165

3.5.4.1 Mamul veya Hizmetlerin Değerini Artırmayan Tüm Faaliyetlerin Ortadan Kaldırılması...165

3.5.4.2 Mamül ve Hizmet Kalitesinin İyileştirilmesi...167

3.5.4.3 Faaliyetlerin Verimliliğinin Sürekli Olarak İyileştirilmesi ...167

3.5.5 Tam Zamanında Üretimde Stok ve Satın Alma Sistemi...167

3.5.6 Tam Zamanında Üretimde Maliyet Muhasebesi Sistemi ...168

4. BÖLÜM BEŞ YILDIZLI BİR KONAKLAMA İŞLETMESİNDE YENİ YAKLAŞIMLARIN UYGULANMASI 4.1. HEDEF MALİYETİN BELİRLENMESİ ...174

4.2. FAALİYET TABANLI MALİYETLEME ...176

4.3. TAM ZAMANINDA ÜRETİM...197

4.4. KALİTE MALİYETLERİ...199

4.5.ÜRÜN YAŞAM DÖNEMİ MALİYETLEMESİ ...200

SONUÇ ...202

TABLOLAR

Tablo 1.1: Geleneksel Seri Üretim ve Modern Üretim...23

Tablo 1.2: Yeni İşletmelerde Maliyetleme ve Performans Ölçüleri...29

Tablo 1.3: Standart Maliyet ile Kaizen Maliyetin Karşılaştırılması...35

Tablo 2.1: Turizmin GSMH ve İhracat İçindeki Payı...40

Tablo 2.2: Turizmin Ödemeler Dengesi Üzerine Yarattığı Parasal Etki ...40

Tablo 2.3: Departmanlara Göre Tekdüzen Muhasebe Sistemi...62

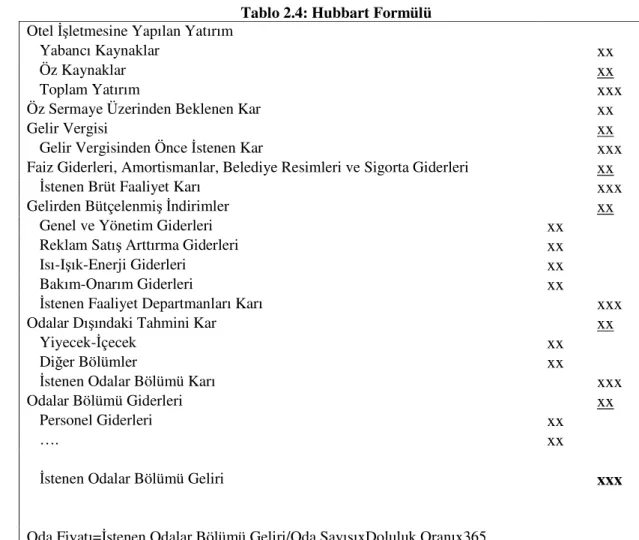

Tablo 2.4:Hubbart Formülü...76

Tablo 3.1: Geleneksel ve Faaliyet Tabanlı Maliyetlemenin Karşılaştırılması ...93

Tablo 3.2: Geleneksel Maliyet ve Hedef Maliyetlemenin Karşılaştırılması...114

Tablo 3.3: Ürün Yaşam Dönemi Aşamaları...128

Tablo 4.1: Temmuz Ayı Giderleri ...176

Tablo 4.2: Bölümlere Göre Çalışan Sayısı ve Aylık Ücretler...177

Tablo 4.3: Kaynak Sürücüleri ve Kaynak Maliyetleri ...180

Tablo 4.4a: Giderlerin Bölümlere Göre Dağıtımı (YTL) ...182

Tablo 4.4b: Giderlerin Bölümlere Göre Dağıtımı (YTL) ...183

Tablo 4.5: Teknik Servis, Lojman ve Çamaşırhane Giderlerinin Bölümlere Dağıtımı (YTL) ...184

Tablo 4.6: Önbüro Faaliyetlerinin Maliyetlerinin Hesaplanması...185

Tablo 4.7:Kat Hizmetleri Faaliyetlerinin Maliyetlerinin Hesaplanması...187

Tablo 4.8: Fiili Olarak Gerçekleşmesi Durumunda Kat Hizmetleri Faaliyetlerinin Maliyeti ...187

Tablo 4.9: Meydan Temizliği Faaliyetleri Maliyetlerinin Hesaplanması...188

Tablo 4.10: Yiyeceklerin Hazırlanması Faaliyet MAliyetinin Hesaplanması ...189

Tablo 4.11: Açık Büfenin Hazırlanması Faaliyeti Maliyetinin Hesaplanması ...189

Tablo 4.13: Masaların Hazırlanması Faaliyeti Maliyetinin Hesaplanması...190

Tablo 4.14: Servis Malzemelerinin Kurulanması ve Yerleştirilmesi Faaliyeti Maliyetinin Hesaplanması ...190

Tablo 4.15: Servisin Kaldırılması Faaliyeti Maliyetinin Hesaplanması...191

Tablo 4.16: Siparişin Alınması ve Verilmesi Faaliyeti Maliyetinin Hesaplanması ...191

Tablo 4.17: Bulaşıkhane Hizmetleri Faaliyetlerinin Maliyetinin Hesaplanması ...192

Tablo 4.18: YP ve HD'ye Göre Yiyeceklerin Hazırlanması Faaliyeti Maliyetinin Hesaplanması ...193

Tablo 4.19: YP ve HD'ye Göre Açık Büfenin Hazırlanması Faaliyeti Maliyetinin Hesaplanması ...193

Tablo 4.20: YP ve HD'ye Göre Açık Büfenin Kaldırılması Faaliyeti Maliyetinin Hesaplanması ...194

Tablo 4.21: YP ve HD'ye Masaların Hazırlanması Faaliyeti Maliyetinin Hesaplanması..194

Tablo 4.22: YP ve HD'ye GöreServis Malzemelerinin Kurulanması ve Yerleştirilmesi Faaliyetleri Maliyetinin Hesaplanması ...194

Tablo 4.23: YP ve HD'ye Göre Servisin Kaldırılması Faaliyeti Maliyetinin Hesaplanması ...195

Tablo 4.24: YP ve HD'ye Göre Siparişin Alınması ve Verilmesi Faaliyeti Maliyetinin Hesaplanması ...195

Tablo 4.25: YP ve HD'ye Göre Faaliyet Maliyetlerinin Hizmet Birimine Yüklenmesi....196

Tablo 4.26: Yönetim ile İlgili Giderler ve Birim Yönetim Gideri ...196

ŞEKİLLER

Şekil 2.1: Turizm Endüstrisinde Yer Alan İşletmeler...38

Şekil 2.2: X Otel İşletmesine Ait Organizasyon Şeması ...52

Şekil 3.1: Faaliyet Tabanlı Maliyetleme Modeli...91

Şekil 3.2: Geleneksel Maliyet Yöntemi ile FTM Karşılaştırılması ...94

Şekil 3.3: Hedef Maliyetlemenin Anlamları ...107

Şekil 3.4: Hedef Maliyetleme Süreci...116

Şekil 3.5: Harvey'in Yaşam Dönemi Maliyet Süreci...133

Şekil 3.6: Artan Karlılık ve Kalite Gelişim Arasındaki İlişki ...141

Şekil 3.7: Kalite Buzdağı ...143

Şekil 3.8: Kalite Maliyet Merkezi ...152

GRAFİK

KISALTMALAR

AIEST :International Association of Scientific Experts In Tourism (Uluslararası Bilimsel Turizm Uzmanları Birliği)

AR-GE :Araştırma-Geliştirme

CAM-I :Consortium for Advanced Manufacturing-International (Uluslararası İleri Üretim Tekonolojileri Birliği)

HD :Herşey Dahil

FTM :Faaliyet Tabanlı Maliyetleme

FTMY :Faaliyet Tabanlı Maliyet Yöntemi

FTY :Faaliyet Tabanlı Yönetim

TKY :Toplam Kalite Yönetimi

TZÜ :Tam Zamanında Üretim

VUK :Vergi Usul Kanunu

YP :Yarım Pansiyon

WTO :Dünya Turizm Örgütü

GİRİŞ

Tarihsel süreç içinde işletmelerin geleneksel maliyet yöntemlerini bugüne kadar kullandıkları görülmektedir. Bunun temel sebepleri, rekabetin günümüzdeki kadar yoğun olmaması, işletmelerin büyük ölçekte üretim yapmamaları, yönetim anlayışı ve işletme uygulamaları ile teknolojinin gelişme düzeyi olarak gösterilebilir. Ancak son yıllarda global rekabetin artması ve teknolojideki hızlı gelişmeler işletme çevresini büyük ölçüde etkilemiş, işletme yönetim yaklaşımlarında ve uygulamalarında da değişim gereğini ortaya çıkarmıştır. Ortaya çıkan değişimler muhasebe tarafından üretilen bilgi miktarını artırmış, niteliğini değiştirmiş, işletmelerin yeniden üretim ortamları üzerinde yoğunlaşmasına neden olmuştur. Müşterilerin üretim işletmelerinden, kaliteli, güvenilir ürün ve hizmet, hızlı dağıtım kanalları talep etmesi, işletmeleri yüksek kalite, düşük stok, otomasyon, esnek üretim, teknolojik bilgi kullanımı ile yeni üretim ortamları oluşturmaya yöneltmektedir. Dolayısıyla yeni üretim ortamı maliyet muhasebesinde değişimleri de beraberinde getirmektedir. Söz konusu faktörler maliyet muhasebesindeki üretim maliyet yöntemleri, kontrol sistemleri, dağıtım, stok yönetimi, maliyet yapısı, bütçeleme ve diğer pek çok muhasebe uygulamalarını büyük oranda etkilemiştir. Ayrıca ürün yaşam döneminin kısalmasından dolayı da, yeni ürünleri piyasaya hızlı şekilde ulaştırmanın önemi artmıştır.

İşletmeler yeni üretim teknolojilerine geçtikçe maliyet muhasebesinde de önemli değişimler yaşanmıştır. Çünkü işletmelerin maliyet sistemleri ile üretim ve hizmet yapıları arasında doğrudan bir ilişki vardır. Bu ilişki yok olduğunda, maliyet muhasebesi kendisinden beklenenleri yerine getiremez. Dolayısıyla işletmeler artık yeni bir üretim ve hizmet ortamının yanı sıra yeni bir maliyet yapısı ile de karşı karşıyadır. Bu durumda maliyet muhasebesinin söz konusu değişikliklere paralel olarak kendisini yenilemesi gerekirken, değişikliklerin de var olan maliyet yöntemlerine yansıtılması gereği ortaya çıkmıştır. Aksi takdirde hesaplanan maliyetler gerçek durumu yansıtmayacak, yanlış bilgilere dayanılarak doğru olmayan kararların alınabilmesi söz konusu olabilecektir.

Bu bağlamda yeni maliyet yaklaşımlarından biri olarak görülen tam zamanında üretim sisteminin bileşenleri işletmede gereksiz ve fazla stok bulundurma sonucu oluşacak bulundurma giderlerinin azaltımını beraberinde getirmektedir. Bu da işletmede maliyet azaltıcı bir etki oluşturmaktadır. Tam zamanında üretim sisteminde aynı

zamanda direkt ilk madde ve malzeme stoklarının saklanması koşullarında da oluşan giderlerin (elektrik depo kira gideri vb.) optimizasyonuna gidilerek maliyet azaltıcı etki arttırılabilir. Diğer taraftan kalite maliyetleri ele alınacak olursa, işletmeden ürün talep eden müşterilerin günümüzde ürünlerde seçici olma eğilimleri, işletmeleri kaliteli ürün üretme, ürün satışı sonrasında garanti ve servis gibi ek maliyetlere katlanma zorunluluğu getirmektedir. Ancak kalite maliyetlerinin artışı gibi görünen bu durumda kaliteli üretim sonucu satışların artması ve sabit maliyetlerdeki birim ürün başına maliyetlerinin düşmesi, işletmelerde yine maliyet azaltıcı bir etki oluşturmaktadır.

Diğer yandan işletmelerde genel üretim giderleri/endirekt giderlerin artması, bu giderlerin ürün ve hizmetlere yüklenmesini daha hassas hale getirmiştir. Faaliyet tabanlı maliyetleme (FTM), faaliyetlerin belirlenmesi ve analizi ile yöneticilerin süreçleri daha iyi kavramalarını sağlar. FTM, faaliyetler kaynakları tüketir ve faaliyetlerin maliyetleri faaliyet sürücüsü kullanılarak maliyet objesine yüklenir esasına dayanmaktadır.FTM ile işletmeden gerçekleşen faaliyetlerin maliyetleri belirlenerek, faaliyetlerin performansı ve işletmeye sundukları katkılar tespit edilir. Böylece işletme, işletmeye ve müşteriye değer katan/katmayan faaliyetleri ölçmüş olur ve gerektiğinde bu maliyetleri analiz ederek yeni faaliyetlerin gerçekleşmesini öngörebilmektedir.

İşletmeler pazar durumunu ve müşteri beklentilerini belirleyerek yeni ürün ve hizmet yaratılmasını veya mevcut ürün ve hizmetin geliştirilmesini sağlamak amacı ile hedef maliyetlemeyi kullanmaktadır. İşletme, ürün ve hizmet üretiminden önce, hedef satış fiyatından hedef kar marjını çıkartarak hedef maliyeti belirler ve hedef maliyete ulaşmak için tüm işletme bölümleri çaba göstermektedir.

Teknolojik gelişmeler ve müşteri ihtiyaçlarının sürekli değişmesi ve rekabet ortamı ürün yaşam döneminin de kısalmasına neden olmuştur. Dolayısı ile yeni ürünlerin yaşam dönemi maliyetleri de önem kazanmış ve maliyet muhasebesinde ürün yaşam döneminin ilk aşamalarında durulması gereği ortaya çıkmıştır. İşletmeler en düşük yaşam dönemi maliyetlerini sağlamak için üretim öncesi gerçekleşen faaliyetler üzerinde yoğunlaşmaktadır. Diğer yeni maliyet yaklaşımları (benchmarking, değer zinciri analizi, tedarik zinciri maliyetlemesi vb.) da işletmelerde genel olarak bu etkiyi arttırmaktadır.

Yeni maliyet yaklaşımlarının uygulanma şekli incelediğinde tüm yaklaşımlar birbirini tamamlamaktadır. Dolayısıyle hedef maliyetlemeyi uygulayan bir işletmenin

sağlıklı ve düzgün sonuçlar alabilmesi, maliyetleri azaltabilmesi için, “Faaliyet Tabanlı Maliyetleme”, “Kalite Maliyetleri”, “Tam Zamanında Üretim” yaklaşımlarını bir arada uygulaması, işletmenin rekabet edilebilirliğini sağlaması ve alınacak kararlarda daha etkili olmasını sağlayacaktır.

Yeni maliyet yaklaşımları her ne kadar teknolojinin yoğun olarak kullanıldığı işletmelerde uygulanmakta ise de; yaklaşımlar hem sanayi işletmelerinde hem de hizmet işletmelerinde kullanılabilir. Hizmet sektöründe önemli bir yere sahip, hızlı gelişme trendi gösteren konaklama işletmelerinde de yöneticinin ihtiyaç duyduğu bilgiler, ürün maliyet analizleri, karlılık analizleri, verilen hizmetin kalitesinin ölçülmesi, müşteri memnuniyetinin ölçülmesi gibi unsurlar maliyet ve yönetim muhasebesinden elde edilebilir.

Özellikle son yıllarda konaklama işletmelerinde yeni yatırımların hızla artması, rekabetin şiddetli boyuta gelmesi, maliyetlerin artmasına, taleplerin azalmasına ve satış fiyatlarının düşmesine ve bunun sonucunda karlılığın azalmasına neden olmuştur. İşletmelerin bu kadar sert bir ortamda varlıklarını sürdürebilmeleri ve açıklanan olumsuzlukları ortadan kaldırabilmeleri için, mevcut uygulanan muhasebe yöntemlerinden daha çok, maliyet azaltmada etkili olan, maliyetlerin daha etkin hesaplanmasını sağlayan, müşteri ihtiyaçlarını ve beklentilerini maksimum düzeyde karşılayabilmek için yeni maliyet yaklaşımlarını kullanmaları gerekli hale getirmiştir.

Bu nedenle bu çalışmanın amacı; yeni maliyet yaklaşımlarının 5 yıldızlı bir konaklama işletmesinde uygulanabilirliğini incelemek ve inceleme sonucunda hangi yaklaşım veya yaklaşımların konaklama işletmeleri için gerekli olduğunu ortaya koymaktır.

Çalışmada, birçok yeni maliyet yaklaşımı olmasına rağmen, uygulanabilirliği ve gelişimi açısından “Faaliyet Tabanlı Maliyetleme”, “Hedef Maliyetleme”, “Kalite Maliyetleri” ve “Tam Zamanında Üretim Sistemi” maliyet yaklaşımları ele alınacaktır.

Çalışma dört bölümden oluşmaktadır. Birinci bölümde, geleneksel maliyet muhasebesi ile ilgili temel kavramlar, geleneksel maliyet muhasebesi sistemi ve üretim çevresindeki değişmelerin maliyet muhasebesi üzerindeki etkileri ve geleneksel maliyet yöntemlerinin yetersizliği nedenleriyle ortaya konmuştur.

konaklama işletmeleri açısından değerlendirilmesi ve fiyatlandırma üzerinde durulmuştur.

Üçüncü bölümde, “Faaliyet Tabanlı Maliyetleme”, “Hedef Maliyetleme”, “Ürün Yaşam Dönemi Boyunca Maliyetleme”, “Kalite Maliyetleri” ve “Tam Zamanında Üretim” yaklaşımlarının temel özellikleri, uygulama aşamaları ve maliyetler üzerinde yarattığı etkiler incelenmiştir.

Dördüncü bölümde ise, beş yıldızlı bir konaklama işletmesinde yeni maliyet yaklaşımları uygulaması yapılarak, işletme üzerindeki etkileri hakkında yargılar belirtilerek değerlendirme yapılmıştır.

1. BÖLÜM

GELENEKSEL MALİYET YÖNTEMLERİ VE MALİYET MUHASEBESİNDE YENİ YAKLAŞIMLAR

Maliyet muhasebesi ilk olarak sanayi işletmelerinde ortaya çıkmıştır. 1925 yılından 1980’lere kadar olan dönem, maliyet muhasebesi sistemlerinin geliştirildiği geleneksel maliyet muhasebesi dönemi olarak kabul edilmektedir. Maliyetlerin satılan mamuller ve dönemsonu stokları arasında paylaştırılması ve genel yönetim maliyetlerinin mamullere yüklenmesi, üretim maliyetleri ve faaliyet giderleri ayırımı çalışmaları bu dönemde yapılmıştır1

. 1980’lerden sonra ise üretim çevresinde yaşanan değişimler ve yoğun rekabet ortamı, geleneksel maliyet yöntemlerinin yetersiz hale gelmesinden dolayı, işletmeler, yeni maliyet yaklaşımları üzerinde durmaya başlamıştır.

1.1. MALİYET MUHASEBESİ İLE İLGİLİ TEMEL KAVRAMLAR

Maliyet muhasebesinin sanayi işletmelerinde ortaya çıkmasından dolayı, temel kavramlar sanayi işletmeleri açısından ele alınacaktır. Daha sonra ise ilgili kavram ve yöntemler hizmet işletmeleri içinde önemli bir yere sahip olan konaklama işletmeleri yönünden incelenecektir.

Maliyet muhasebesindeki yeni yaklaşımların ortaya çıkış nedenlerini incelemeden önce, geleneksel maliyet muhasebesi ile ilgili temel kavramları ve maliyet sistemlerini kısaca açıklamak yararlı olacaktır.

1

1.1.1 Muhasebe Sistemi

Muhasebe, bir işletmenin kaynaklarının oluşumu, bu kaynakların kullanılma biçimini, işletmenin faaliyetleri sonucunda ortaya çıkan artış veya azalışları ve örgütün finansal açıdan durumunu açıklayan bilgileri üreten ve bunları ilgili kişi ve kuruluşlara ileten bir bilgi sistemidir2. Bir bilgi sistemi olan muhasebe, işletme yönetiminin finansal

kontrol işlevinin sürdürülebilmesi, geleceğe yönelik planların hazırlanması ve karar alma durumunda olanların tutarlı kararlar alabilmeleri amacıyla, varlıklar, kaynaklar ve faaliyetler sonuçlarına ilişkin doğru ve güvenilir bilgileri sağlama amacını yerine getirmektedir3

. Dolayısıyla muhasebe sisteminin temel fonksiyonu bilgi üretmektir. Özellikle son yıllarda küreselleşmeyle birlikte rekabetin yoğun biçimde artması, aynı ürünü (mamul ve hizmet) üretip ve satan işletmelerin çoğalması, işletmelerdeki yapısal değişiklikler, işletmelerin sürdürülebilir rekabeti sağlayabilme amacı muhasebe sisteminden beklenen bilgi ihtiyaçlarını daha da artırmıştır.

Muhasebe sistemi, üç geniş amaç için bilgi sağlamak durumundadır4:

• Yönetime, işletme faaliyetlerinin planlanması ve kontrolünde, maliyet yönetimi ile ilgili davranış belirlemesinde bilgi sağlayan iç raporlar hazırlamak,

• Yönetime, mamul ya da hizmetlerin fiyatlandırılması, makine yatırımları, hangi ürünün üretilip üretilmeyeceği ve uzun dönem planları ve işletme politikalarının belirlenmesi gibi konularda stratejik kararlar almak için özel iç raporlar hazırlamak,

• Yatırımcılara, devlete ve diğer işletme dışı kişilere finansal tablolar yoluyla dış raporlama hazırlamak.

Gerek işletme içi kişiler gerekse de işletme dışı kişiler her üç amaçla da ilgilenmektedir. Ancak, işletme dışı kişiler özellikle üçüncü amaca odaklanmaktadırlar.

2

Orhan Sevilengül, Tekdüzen Muhasebe Sistemi ile Uyumlu Genel Muhasebe, Gen. 6. Baskı, Gazi Kitabevi, Ankara, 1997, s.9.

3

N. Ata Atabey, Raif Parlakkaya, Ali Alagöz, Genel Muhasebe, Dizgi Ofset, Konya, 2001, s.7.

4 Charles T.Horngren,George Foster, Srikant M.Dotor, Cost Accounting A.Managerial Emphasis, Eighth

İşletme içi kişiler ise öncelikle ilk iki amaçla ilgilenmektedir ki onlar, bilginin iletilmesini sağlamak ve yönetim davranışını etkilemektir.

Muhasebe bilgi sistemi, muhasebe bilgilerini kullanan ve yararlanan kişilerin farklı olması, işletmelerin faaliyet alanları, bilgilerin amaçlara göre hazırlanması ve raporlanmasından dolayı iki temel alt sistem olarak sınıflandırılabilir. Bunlar5;

• Finansal muhasebe (genel muhasebe), • Maliyet ve/veya yönetim muhasebesidir.

Finansal muhasebe, ülke yasaları ve genel kabul görmüş muhasebe ilke ve kavramlarını dikkate alarak, finansal nitelikteki işlem ve olayları para ile ifade edilmiş şekilde belgelere dayalı olarak kaydeder, sınıflar ve raporlar. İşletmenin varlıkları, kaynakları ve faaliyetleri ile ilgili bilgi sağlar. Finansal muhasebe işletme içi ve işletme dışı kullanıcılara bilgi sağlamasına rağmen, bu bilgileri en çok kullananlar işletme dışı kullanıcılardır (işletme sahipleri, yatırımcılar, işletmeye borç verenler vb). Dolayısıyla finansal muhasebeye işletme dışı kullanıcılara bilgi sağlamasından dolayı dışa dönük muhasebe de denilebilir.

Maliyet muhasebesi ve yönetim muhasebesi sistemi ise, finansal muhasebe sisteminden elde edilen bilgiler yardımıyla üretilen mamul veya hizmet maliyetlerinin hesaplanmasını sağlayan ve finansal muhasebeye finansal tabloların hazırlanması için ihtiyaç duyulan bilgileri hazırlayan bir sistemdir6. Diğer bir ifadeyle maliyet muhasebesi ve

finansal muhasebe arasında sürekli bir bilgi akışı söz konusudur.

Yönetim muhasebesi, işletme yönetiminin planlama ve kontrol fonksiyonlarının gerçekleştirilebilmesi için ihtiyaç duyduğu bilgileri maliyet muhasebesinden sağlamakla maliyet muhasebesinin bir parçası olmaktadır7. Sonuç olarak bu iki muhasebe sistemi iç içe

geçmiş durumdadır. Bu nedenle maliyet muhasebesi ve yönetim muhasebesi son yıllarda eş anlamlı olarak kullanılmaktadır. Bunun yanı sıra, yöneticilerin işletme ile ilgili alacakları

5

Nihat Küçüksavaş, Tekdüzen Muhasebe Sisteminde Yönetim Açısından Bilgisayar Uygulamalı Maliyet Muhasebesi, Beta Yayınları, İstanbul, 2002, s.5.

6 Osman Altuğ, Maliyet Muhasebesi, Gen. 12. Baskı, Türkmen Kitabevi, İstanbul,1999, s.8. 7

kararlarda yardımcı olacak bilgileri sağlamasından dolayı da maliyet muhasebesi, yönetim muhasebesinin bir alt sistemi olarak da ele alınabilmektedir8.

1.1.2 Maliyet Muhasebesinin Tanımı

İşletmede üretilen mal ve hizmetlerle ilgili ortaya çıkan birim maliyetlerin belirlenmesi, giderlerin kontrolü, geleceğe yönelik olarak planların yapılması, yönetim ile ilgili gerçekçi kararların alınabilmesi, ürün satış fiyatının belirlenebilmesi için gerekli bilgiler etkin bir maliyet muhasebesi sisteminin varlığı ile mümkün olmaktadır9

.

Maliyet muhasebesi, işletmelerin ürettikleri mamul veya hizmetin maliyetini hesaplayabilmek için maliyetle ilgili gider türlerini, oluştukları yerler itibariyle ve üretilen ürünlerin türlerine göre izlemek için yapılan hesaplar ve tutulan kayıtları kapsar10

.

Diğer bir tanıma göre, maliyet muhasebesi, bir işletmede üretilen mal ve hizmetlerin elde edilmesi için işletmenin katlandığı fedakarlıkların parasal ölçüsünü gösteren maliyetlerin, türleri, fonksiyonları ve oluş yerleri bakımından hesap planının sınıflandırma doğrultusunda kaydedip izleyen, bu bilgilerin incelenmesi ve yorumunun yapılmasına imkan sağlayacak şekilde raporların hazırlanması ve maliyetlerin kontrolünü amaç bilen işlemler olarak tanımlanabilir11.

Bir diğer tanıma göre ise, maliyet muhasebesi, işletme içi maliyet verilerinin bir araya getirilmesi, sınıflanması, kayıtlanması, analiz edilmesi ve elde edilen bilgilerin yöneticilere sunulması, raporlanması faaliyetlerini kapsar şeklinde ifade edilmektedir12.

Görüldüğü gibi maliyet muhasebesi farklı yazarlar tarafından benzer şekilde ifade edilmektedir. Maliyet muhasebesi, yönetimin alacağı kararlara yardımcı olma ve finansal raporlama amaçlarının gerçekleşebilmesi için, maliyetleri ölçen, muhasebe sisteminin bir parçasıdır.

1980’li yıllardan itibaren globalleşme küreselleşme)nin etkisiyle artan rekabet ve üretim teknolojilerindeki gelişmeler, işletmelerin maliyet sistemlerini yeniden gözden

8 Mevlüt Karakaya, Maliyet Muhasebesi, Gazi Kitabevi, Ankara, Ağustos 2004, s.7. 9

Nalan Akdoğan, Tekdüzen Muhasebe Sisteminde Maliyet Muhasebesi Uygulamaları, 5. Baskı, Gazi Kitabevi, Ankara, 2000, s.5.

10

Süleyman Yükçü, Yönetim Açısından Maliyet Muhasebesi, Göz. Geç. 3. Baskı, İzmir, 1998, s.3.

11 Akdoğan, s.6. 12

geçirmeye zorlamıştır. Gerçek maliyetlerin hesaplanması ve maliyetlerin düşürülmesi için işletmelerin yeni yaklaşımlardan yararlanma ihtiyacı ortaya çıkmıştır. Yeni yaklaşımların uygulanmasıyla birlikte mevcut uygulanan maliyet muhasebesi “geleneksel” olarak ifade edilmeye başlamıştır. Dolayısıyla yukarıdaki tanımlardan hareket ederek modern maliyet muhasebesi, daha kapsamlı olarak aşağıdaki gibi tanımlanabilir.

İşletmenin bir ürün veya hizmeti üretebilmek için, katlandığı maliyetleri bir havuzda toplayarak, toplam maliyeti ve birim maliyeti hesaplamasını sağlayan, maliyetleri türleri, yerleri ve fonksiyonları itibariyle sınıflayan, kaydeden, raporlayan, maliyetlerin kontrolü ve maliyetlerin azaltılması, planlanması, uygulaması, kontrolü ve verimliliğin artırılmasında kullanılan yöntem ve esaslar çerçevesinde, yönetime alacakları kararlarda bilgi sağlayan bir alt muhasebe sistemidir.

Modern maliyet muhasebesi, maliyet muhasebesinin sadece üretilen ürünlerin maliyetini hesaplamak, kaydetmek ve raporlamaktan daha çok; maliyetlerin azaltılması, planlanması ve verimliliğin artırılmasında kullanıldığını göstermektedir. Bu da günümüzde artık “maliyet yönetimi” olarak adlandırılmaktadır.

Maliyet muhasebesi, her ne kadar sanayi işletmelerinde ön plana çıksa da her türlü işletmeyi kapsayan bir sistemdir. Sanayi işletmelerinin hizmet işletmelerinden ayrıldığı en önemli nokta üretilen ürünlerin stoklanabilir türden olmasıdır. Her hizmet işletmesinin üretip pazara sunduğu bir ya da daha fazla ürün vardır. Bu ürünü tanımlamak sanayi işletmelerine göre daha zordur. Ancak hizmet işletmelerinin etkili bir biçimde yönetilmesi, üretilen ürünlerin maliyetlerinin belirlenmesini, ölçülmesini, analiz edilmesini gerektirir. Hizmet işletmelerinin hangi ürünleri ne kadar üreteceği, satış fiyatının ne olacağı, hizmet birimlerindeki verimliliğin nasıl denetleneceği, ortak maliyetlerin ürünlere nasıl dağıtılacağı gibi planlama ve kontrol sorunları ancak etkin bir maliyet muhasebesi sistemiyle çözümlenebilir13

.

1.1.3 Maliyet Muhasebesinin Amaçları

Maliyet muhasebesinin temel amacı, mamul ve hizmet maliyetlerinin belirlenmesidir ve bu maliyetlere ilişkin bilgileri üretmektir. Dolayısıyla işletmelerdeki üretim fonksiyonu

13

ile ilgili kararlar için gerekli bilgiler maliyet muhasebesi tarafından sağlanmaktadır14.

Maliyet muhasebesi tarafından sağlanan bu bilgiler aşağıdaki amaçların gerçekleştirilmesini sağlamaktadır15.

• Toplam ve birim maliyetlerin belirlenmesi, • Gider kontrolüne yardımcı olmak,

• Kısa dönem ve uzun dönemli planlama için bilgi sağlamak, • Özel amaçlı kararlara yardımcı olmak.

Maliyet muhasebesinin temel amacı, mamul ve hizmet maliyetinin belirlenmesidir. Ancak artan rekabet ortamı, maliyet muhasebesinin temel amacı olan ürün maliyetlerinin belirlenmesinin yanında, işletme yönetiminin kararlar alabilmesi, planlama ve kontrol için bilgi toplayan ve raporlayan bir muhasebe sistemi konumuna gelmesine neden olmuştur. İster ticaret ister sanayi isterse hizmet işletmesi olsun her tür işletme maliyet muhasebesine ihtiyaç duymaktadır.

Maliyet muhasebesinin tanımına ve amaçlarına bakıldığında, daha çok işletme içi kullanıcılara bilgi sağladığı görülmektedir. Bu nedenle maliyet muhasebesine içe dönük muhasebe de denilebilir. Maliyet muhasebesi, işletme içi kullanıcılara, planlama, kontrol, performans ölçümü konusunda bilgi sağlarken; işletme dışı kullanıcılara da ürün ve hizmet maliyetleri, satılan mamul/hizmet maliyeti ve stoklar konusunda bilgi sağlamaktadır.

1.1.3.1 Toplam ve Birim Maliyetlerin Belirlenmesi

Üretilen mamul ve hizmet maliyetlerinin hesaplanması, yukarıda açıklandığı gibi maliyet muhasebesinin temel amacıdır.

Mamul ya da hizmet maliyetlerinin doğru olarak belirlenmesi, gerek satış fiyatının belirlenmesinde gerekse de finansal tablolarda yer alacak olan maliyet ile ilgili bilgilerin oluşturulması açısından önemlidir.

14

Necmettin Erdoğan, Maliyet Muhasebesi, 2. Baskı, Barış Yayınları, Fakülteler Kitabevi, İzmir, 2001, s.12.

15

Maliyetlerin hesaplanması aynı zamanda, gelir tablosunda yer alan brüt satış karının hesaplanabilmesi için de gereklidir. Nitekim brüt satış karının doğru olarak hesaplanabilmesi için, sanayi işletmeleri açısından satılan mamul maliyeti ve hizmet işletmeleri satılan hizmet maliyetinin bilinmesi gereklidir.Ayrıca bilançoda yer alan mamul stok ve yarı mamul stok kalemlerinin değerlendirilerek gösterilebilmesi için maliyetlerin belirlenmesi gerekmektedir.

Üretilen mamul ya da hizmet maliyetlerinin belirlenmesi, işletmenin satış fiyatını belirleme ile ilgili alacağı kararlarda önem taşımaktadır. Her ne kadar fiyatların oluşmasında arz ve talep etkili olsa da, fiyatların uygun olup olmadığının değerlendirilebilmesi için maliyetlerin belirlenmesi gerekmektedir16.

1.1.3.2 Gider Kontrolüne Yardımcı Olmak

Günümüzde yaşanan teknolojik ve ekonomik değişim ve gelişmeler sonucu rekabetin artması, özellikle rekabetin uluslararası boyut kazanması, işletmelerin sürdürülebilir rekabet avantajı sağlayabilmeleri daha kaliteli ürünleri daha düşük maliyetle üretebilmeleri ile mümkün olabilmektedir. Bu da etkin bir gider kontrolü ile gerçekleşebilmektedir17

. Gider kontrolü, gerçekleşen giderlerin normal sayılabilecek düzeylerde olup olmadığı ilkesine dayanmaktadır18.

Maliyet muhasebesi, gerçekleşen giderleri, yerleri, çeşitleri, fonksiyonları itibariyle takip etmekte, hedef ya da standart maliyetleri belirleyip gerçekleşen rakamlarla karşılaştırmaktadır. Böylece elde edilen bilgilerle giderlerin planlanması, izlenmesi ve kontrolü sağlanmaktadır.

1.1.3.3 Planlamaya Yardımcı Olmak

Maliyet muhasebesi, kısa ve uzun dönemli planlar için gerekli bilgileri üretmektedir. Planlama geleceğe dönük olarak işletme ile ilgili amaçların belirlenmesi, belirlenen amaçları gerçekleştirebilmek için izlenecek yolu ve alınacak sonuçları belirler. Planlarda işletmenin gelecekteki faaliyetleri, bu faaliyetler için katlanılacak giderler, faaliyetler sonucu oluşturulacak değerler, satılacak mamul ve kar değerleri tahmin edilir. Planlar için 16 Erdoğan, s.10; Karakaya, s.9. 17 Karakaya, s.11. 18 Yükçü, s.33.

iyi tahmin yapılabilmesi maliyet muhasebesinden elde edilecek bilgilerle mümkün olmaktadır19. Maliyet muhasebesinden elde edilen bilgiler, işletmeler için önemli bir

kontrol aracı olan bütçelerin hazırlanmasında kullanılan en önemli kaynaktır20. Bütçe

tutarları ile gerçekleşen tutarlar karşılaştırılarak farklar saptanır ve bunun sonucunda performans raporları düzenlenir.

1.1.3.4 Özel Amaçlı Kararlara Yardımcı Olmak

İşletmelerde yeni bir ürünün üretimine geçmek, kapasite artırma, makine veya bina yatırımı yapmak, mevcut mamulun üretiminin durdurulması gibi rutin olmayan özel kararların alınması söz konusu olabilir. Söz konusu kararların alınabilmesi için gerekli olan bilgiler maliyet muhasebesinden sağlanmaktadır. Bu tür kararların alınması, genellikle çok sayıda alternatifler arasından seçimi gerekli kılmaktadır21.

1.1.4 Maliyet ve Gider Kavramı

Maliyet ve gider kavramlarının genellikle birbirinin yerine kullanıldığı görülmektedir. Ancak bu iki kavram arasında yakın bir ilişki olmakla birlikte eş anlamlı değildir. Bu nedenle maliyet ve gider kavramlarını açıklamak gerekir.

1.1.4.1 Maliyet Kavramı

Maliyet, belli bir amaca ulaşmak için katlanılan fedekarlıkların parasal tutarı şeklinde tanımlanmaktadır. Dolayısıyla katlanılan fedekarlıkların parasal tutarı gerçekleştirilecek olan amacın maliyetini oluşturacaktır22

. Nitekim yöneticiler, verecekleri kararlarla ilgili olarak birçok amaç için bilgi isteyebilir. Bu durumda farklı amaçlar için farklı maliyetler söz konusu olabilir ve bunlar bir şeyin maliyeti ile ilgilidir ki bu da maliyet nesnesi olarak ifade edilmektedir. Daha geniş bir ifadeyle maliyet nesnesi, maliyeti ayrı olarak hesaplanması istenen şey olarak tanımlanabilir. Örneğin, maliyet nesnesi, üretilen bir hizmet veya mamul, satın alınan malzeme, kiralanan bir oda, bir binanın yapımı, bir geminin yapımı, bir hukuk departmanı, hizmet veya üretim departmanı olabilir.

19 Yükçü, s. 34. 20 Karakaya, s.11. 21 Karakaya, s.11. 22 Karakaya, s.14.

Dolayısıyla maliyet kavramı tek başına kullanılmaz ve bir maliyet nesnesi ile ilişkisinin olması gerekmektedir23.

Maliyet kavramı, her türlü işletme için söz konusu olup maliyet muhasebesinde maliyet, genellikle üretim faaliyeti sonucunda elde edilecek olan mamul ya da hizmetler için katlanılan fedekarlıkların parasal tutarı olarak ifade edilmektedir. Mamul ya da hizmet üretimi için katlanılan fedekarlıklar ise üretim maliyetini oluşturmaktadır.

Aynı zamanda sanayi işletmelerinde, üretilecek mamulun elde edilmesi için kullanılan veya tüketilen mal ve hizmetlerin parasal tutarı maliyet gideri olarak tanımlanmaktadır.Genellikle maliyet gideri ve maliyet eş anlamlı olarak da kullanılabilmektedir24

.

Üretilen ürünün maliyeti üç temel maliyet unsurundan oluşur. Bunlar, direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleridir. Bu üç maliyet unsurunun toplamı toplam üretim maliyetini oluşturmaktadır. Toplam üretim maliyetinin üretim miktarına bölünmesi ile de birim ürün maliyeti hesaplanmaktadır. Hesaplanan bu maliyet, ürünün fiyatının tespitinde esas olarak kullanılmaktadır. Diğer bir ifade ile ürünün fiyatı maliyet tabanlı olarak belirlenmektedir.

1.1.4.2 Gider Kavramı

İşletmelerin türü ne olursa olsun, her işletme, faaliyetlerini devam ettirebilmek ve sürekliliğini sağlamak amacıyla birtakım parasal fedekarlıklara katlanmak zorundadır İşletmelerin gelir elde edebilmeleri ve fayda sağlayabilmeleri için bu fedekarlıklar kaçınılmazdır. Dolayısıyla işletmelerin faaliyetlerini sürdürebilmek ve fayda sağlamak amacıyla belli bir dönemde kullandığı ve tükettiği mal ve hizmetlerin parasal değeri gider olarak tanımlanmaktadır. Diğer bir ifadeyle gider, faydası tüketilmiş maliyettir. İşletmelerin faaliyetlerini sürdürebilmek tükettikleri elektrik, su, telefon, personel ücretleri bedelleri, sanayi işletmelerinde üretilen mamul için tüketilen hammadde, malzeme ve işçilik ücretleri bedelleri giderlere örnek olarak gösterilebilir.

23 Horngren vd., ss. 25-26. 24

Faydası tüketilmiş maliyetler olarak ifade edilen giderlerin üretimle ilgili olanları, üretilen mamul maliyetlerinin hesaplanmasında yarı mamul veya mamul maliyetine dönüştürülerek bilançoda stok varlıkları arasında yer alır. Mamullerin satılmasıyla birlikte, bunlarla ilgili maliyetlerin tükendiğini gösterir ve satılan mamul maliyeti olarak gelir tablosunda yer alır25

. Üretimle ilgili olmayan giderler ise (araştırma-geliştirme, pazarlama, genel yönetim giderleri) sonuç hesaplarına aktarılarak gelir tablosunda yer alır.

1.1.5 Üretim Maliyetini Oluşturan Unsurlar

Üretim maliyetini oluşturan unsurlar üç temel başlıkta ele alınmaktadır.

• Direkt İlk Madde ve Malzeme Giderleri • Direkt İşçilik Giderleri

• Genel Üretim Giderleri

1.1.5.1 Direkt İlk Madde ve Malzeme Giderleri

Direkt ilk madde ve malzeme maliyetleri, üretilen ürünün özünü oluşturan, ürünün bünyesini giren, ne kadar kullanıldığı kolayca hesaplanabilen, toplam üretim maliyetleri içerisinde oransal değeri yüksek olan giderlerdir26. Diğer bir ifadeyle, direkt ilk madde ve

malzeme giderleri, ürünün ana yapısını oluşturmakta ve doğrudan ürün maliyetine yüklenen giderlerdir.

1.1.5.2 Direkt İşçilik Giderleri

Üretim maliyetini oluşturan unsurlardan biri olan direkt işçilik maliyetleri, ürünün ana yapısının oluştuğu yerlerde fiili olarak bizzat çalışan kişilere ödenen ücrettir. Direkt işçilik maliyetleri de direkt ilk madde ve malzeme maliyetleri gibi, ürünün maliyetine doğrudan doğruya yüklenmekte ve üretilen ürün için ne kadar işçilik ücretine katlanıldığı kolaylıkla hesaplanabilen maliyetlerdir.

25 Muzaffer Civelek, Maliyet Muhasebesi, 3. Baskı, Detay Yayıncılık, Ankara, Eylül 2002, s.12. 26

1.1.5.3 Genel Üretim Giderleri

Direkt ilk madde ve malzeme ve direkt işçilik giderleri dışındaki üretim ile ilgili tüm giderler genel üretim giderleri içerisinde yer almaktadır. Dolayısıyla genel üretim giderleri, endirekt (dolaylı) giderler olarak da ifade edilmektedir.

Genel üretim giderlerinin, direkt ilk madde ve malzeme giderleri ve direkt işçilik giderlerine göre ürünün maliyetine yüklenmesi farklıdır. Bunun nedeni ise, genel üretim giderlerinin, endirekt malzeme giderlerinden amortisman ve tükenme paylarına kadar üretimle ilgili çok çeşitli giderlerden oluşmasıdır27. Genel üretim giderlerinin ürünün

maliyetine dolaylı olarak yüklenmesi, ürün maliyeti ile giderler arasında ekonomik ve mantıklı bağlantı kurulamaması, giderlerin dağıtımının yapılmasını gerektirmektedir. Genel üretim giderlerinin ürün maliyetine yüklenmesi, üç aşamada gerçekleşmektedir. Birinci aşamada genel üretim giderleri, ilgili oldukları esas üretim gider yerleri ve yardımcı gider yerlerine dağıtılır. İkinci aşamada, yardımcı gider yerlerinde toplanan giderler esas üretim gider yerlerine dağıtılır. Böylece ikinci dağıtım sonucunda giderler esas üretim gider yerlerinde toplanmış olur. Üçüncü aşamada ise, esas üretim gider yerlerinde toplanan genel üretim giderleri ürün maliyetine yüklenir.

İşletmelerde tek tip mamul üretilmesi durumunda, genel üretim giderlerinin mamullere dağıtılmasına gerek kalmamaktadır. Ancak, birden çok çeşitte mamul üretilmesi durumunda, genel üretim giderlerinin mamul gruplarına dağıtılması gerekmektedir.

Üretim maliyetleri haricindeki, diğer maliyet çeşitleri ikinci bölümde incelenecektir.

1.1.6. Maliyet Muhasebesi Sistemi

Geleneksel maliyet muhasebesinden maliyet bilgilerinin toplanması, kayıtlanması, özetlenmesi ve raporlanması için yararlanılır. Bu kapsamda maliyet muhasebesi sistemi28;

• Maliyet Kayıt Sistemi

• Maliyet(leme)-Maliyet Ölçümleme- Sistemi olmak üzere iki alt sistemden oluştuğu söylenebilir.

27

Karakaya, s.149; Altuğ, s.207.

28 Münir Şakrak, Maliyet Yönetimi, Maliyet ve Yönetim Muhasebesinde Yeni Yaklaşımlar, Yasa

Maliyet Kayıt Sistemi; birim maliyetlerin hesaplanma sürecinde maliyeti oluşturan unsurların kaydedilmesi, finansal muhasebe için gerekli girdilerin sağlanması ve üretim maliyetleri bilgilerinin raporlanması konusundaki yöntem ve esasları oluşturur. Ayrıca maliyet kayıt sistemi, maliyet hesaplama sisteminin ihtiyaç duyduğu tutar verilerini sağlayan temel kaynak durumundadır.

Maliyet(leme)-Maliyet Ölçümleme- Sistemi; mamul ve hizmet üretim maliyetlerini oluşturan giderlerin ölçümlenmesinden birim maliyetlerin hesaplanmasına kadar geçen süreçte kullanılan yöntemler29

ile yönetimin ihtiyaç duyduğu bilgiler sağlayan ve maliyet kayıt sistemi için gerekli girdileri sağlayan sistemdir. Maliyet sistemi aynı zamanda maliyet hesaplama sistemi olarak da adlandırılmaktadır.

Maliyet hesaplama sistemleri, işletme faaliyetlerinin planlanmasında ve kontrolünde, gerektiğinde yeniden düzenlenmesinde işletme yöneticilerine ihtiyaç duydukları bilgileri sağlayacak şekilde olmalıdır. İşletmenin kullanacağı maliyet sistemleri, işletmenin içinde bulunduğu koşullara ve üst yöneticilerin maliyet muhasebesinden beklentilerine göre oluşmaktadır30

. Maliyet hesaplama sistemleri maliyetlerin ölçülmesini sağlamaktadır ve kullanılan maliyet yöntemleri işletmenin maliyet sistemini oluşturmaktadır.

Her işletme için maliyet sisteminin kurulmasında uygulanacak, biçim, yöntem ve yaklaşımların tanımlanması ve belirlenmesi gerekmektedir31

. Maliyet sisteminin oluşabilmesi için, farklı açılardan gruplandırılan üç grup maliyet yöntemlerinden en az bir yöntemin alınarak biraraya getirilmesi gerekmektedir. Farklı şekillerde sınıflandırılabilen söz konusu maliyet yöntemleri aşağıdaki gibi incelenebilir.32

• Maliyetlerin kapsamına göre maliyet yöntemleri - Tam maliyet yöntemi

- Değişken maliyet yöntemi - Normal maliyet yöntemi

- Asal maliyet yöntemi(direkt maliyet yöntemi) 29 Karakaya, s.7. 30 Erdoğan, ss.54-55. 31 Şakrak, s.17. 32 Akdoğan, s.39.

• Maliyetlerin saptanma zamanına göre maliyet yöntemleri - Fiili maliyet yöntemi

- Tahmini maliyet yöntemi - Standart maliyet yöntemi

• Maliyetlerin saptanma şekline göre (üretim biçimine göre) maliyet yöntemleri - Sipariş Maliyet Yöntemi

- Evre (safha maliyet yöntemi)

1.1.6.1. Maliyetlerin Kapsamına Göre Maliyet Yöntemleri

Maliyetlerin kapsamına göre maliyet yöntemleri, tam maliyet, değişken maliyet, normal maliyet ve asal maliyet yöntemi olmak üzere dört grupta incelenebilir.

1.1.6.1.A. Tam Maliyet Yöntemi

Üretimle ilgili ortaya bütün giderlerin yani direkt ilk madde malzeme, direkt işçilik ve genel üretim giderlerinin tümünün ürün maliyetine yüklendiği maliyet yöntemidir. Tam maliyet yönteminin amacı, belli bir dönemde ortaya çıkan maliyetleri o dönemin üretimine yükleyerek, birim maliyetleri hesaplamaktır. Bu yöntemde direkt giderler ürünlere doğrudan yüklenirken, genel üretim giderleri de dağıtım işlemine tabi tutularak ürünlere yüklenmektedir33

. Birim maliyetin hesaplanması, stok maliyetlerinin hesaplanmasında Vergi Usul Kanunu (VUK)’nun da hükümleri de göz önünde tutulmaktadır. Nitekim VUK’nun 274 ve 275 no’lu hükümleri üretilen ürünlerin maliyetinin nasıl belirleneceği ve hangi giderlerin ürün maliyetine yükleneceğini belirtmektedir. Genel kabul görmüş muhasebe ilkeleri ve VUK hükümlerine bakıldığında işletmeler tam maliyet yöntemini uygulamakta olup, mamul, yarı mamul stok maliyetleri buna göre belirlenmektedir.

1.1.6.1.B. Değişken Maliyet Yöntemi

Bu yöntemde ürün maliyeti hesaplanırken, direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderlerinin değişken kısmı dikkate alınarak

33

belirlenir. Genel üretim giderlerinin sabit kısmı ürün maliyetinin dışında tutulmaktadır. Değişken maliyet yönteminde giderler sabit ve değişken olarak ayrıldığı için yönetimin alacağı kararlarda etkilenebilecek değişken giderlerde ortaya çıkacak değişiklikler daha kolay belirlenebilir.34

Sabit maliyetler, ürün maliyetine dahil edilmediğinden dolayı satılan ürün maliyetinde ve mamul ve yarı mamul stok maliyetlerinde yer almayacaktır.

1.1.6.1.C. Normal Maliyet Yöntemi

Bu yöntem, direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderlerinin değişken kısmının tamamının, sabit giderlerin ise kullanılan kapasiteye ait olan kısmının ürün maliyetine yüklenmesini öngörmektedir. Sabit giderlerin kullanılmayan (boş) kapasiteye düşen kısmı da sonuç hesaplarına aktarılır35.

1.1.6.1.D. Asal Maliyet Yöntemi (Direkt Maliyet Yöntemi)

Asal maliyet yönteminde, üretilen ürünün maliyetine yalnızca direkt ilk madde ve malzeme giderleri ile direkt işçilik giderleri yüklenir. Genel üretim giderleri, ürün maliyetine dahil edilmez ve bu giderler dönem gideri olarak sonuç hesaplarına aktarılır36.

Tam maliyet yöntemi dışında kalan maliyet yöntemleri kısmi maliyet yöntemi adı altında da sınıflandırılabilmektedir.

1.1.6.2. Maliyetlerin Saptanma (Gerçekleşme) Zamanına Göre Maliyet Yöntemleri Ürünlerin maliyeti gerçekleşen(fiili) verilere göre hesaplanabileceği gibi önceden belirlenmiş yöntemlere göre de hesaplanabilmektedir. Buna göre maliyetlerin saptanma zamanına göre maliyet yöntemleri, fiili maliyet, tahmini maliyet ve standart maliyet olmak üzere üç gruba ayrılabilir.

1.1.6.2.A. Fiili Maliyet Yöntemi

Fiili verilere yani gerçekleşen verilere dayanılarak maliyet hesaplamalarının yapılması fiili maliyet yöntemi olarak tanımlanmaktadır. Bu maliyet yönteminde belirli bir maliyet döneminin fiili maliyetleri esas alınarak ürünlerin maliyeti hesaplanır. İşletme bu

34 Akdoğan, s.42. 35 Akdoğan, s.42-43. 36 Altuğ, s.377.

yöntemin dışında başka maliyet yöntemleri uygulasa da VUK’na uygun olarak maliyetlerin belirlenmesi açısından bu yöntemi uygulamak zorundadır37.

Fiili maliyetler, gerçekleşen maliyetler olduğundan aynı zamanda geçmişe aittir diğer bir ifadeyle tarihi maliyettir. Muhasebe de fiili maliyetleri izleyip kaydettiğinden finansal tablolar da fiili maliyet esasına göre düzenlenmektedir38. Ancak, bu yöntem aracılığı ile

maliyetlerin sağlıklı bir kontrolü yapılması zordur. Çünkü verilerin karşılaştırılmasında kullanılacak kıstas yoktur. Yönetimin etkin ve sağlıklı kararlar verebilmesi için standart maliyet yöntemine de ihtiyaç vardır39

.

1.1.6.2.B. Tahmini Maliyet Yöntemi

Tahmini maliyet yöntemi, geçmiş dönemin verilerinden veya dönemlerin ortalama maliyet verilerinden yararlanarak maliyetlerin hesaplarının yapıldığı bir yöntemdir. Böylece cari verimi ölçmek için bir esas bulunmuş olmaktadır. Yöntem, tahmini maliyetlerle fiili maliyetler arasındaki farklar analiz ederek etkin bir maliyet kontrolüne yardımcı olmaktadır40.

1.1.6.2.C. Standart Maliyet Yöntemi

Maliyetlerin olması gereken tutarlarının faaliyet yapılmadan önce belirlenmesi ve kayıtların bu maliyetlere göre tutulmasını öngören bir yöntemdir. Standart maliyet yönteminde, maliyetler hem geçmiş deneyimlerden, verilerden yararlanılarak hem de bilimsel yöntemlerle belirlenmektedir41

. Yöntemde, standart maliyetler fiili maliyetler ile karşılaştırılır, ortaya çıkan farklar raporlanır ve böylece etkin bir kontrol ve maliyet yönetimi sağlanmaya çalışılır.

Standart maliyet yöntemi, yönetimin karar alabilmesi için maliyetlerin tahmin edilmesi, yönetsel performansın değerlendirilmesini ve işletmeye uygun bütçelerin hazırlanmasını sağlamak, kar ölçümü için ürün maliyetlerinin izlenmesini kolaylaştırmak, plana uymayan faaliyetlere dikkat çekerek bir kontrol mekanizması görevini üstlenmek ve

37 Yunus Kıshalı, Sadi Işıklılar, Maliyet Muhasebesi ve Maliyet Hesaplamaları, Beta Yayınları, İstanbul,

1999, s.312. 38 Civelek, s.417. 39 Akdoğan, s.44. 40 Küçüksavaş, s.89. 41 N. Akdoğan, s.45.

böylece 'kontrol dışı' ve düzeltilmesi gereken faaliyetlerle ilgili durumlarda yöneticileri uyarmak gibi amaçları gerçekleştirmede kullanılan bir yöntemdir42.

1.1.6.3 Maliyetlerin Saptanma Şekline Göre (Üretim Biçimine Göre) Maliyet Yöntemleri

Maliyetlerin saptanma şekline göre maliyetler sipariş maliyet yöntemi, evre (safha) maliyet yöntemi ve işlem maliyeti yöntemi olmak üzere üç grupta ele alınabilmektedir. Bu maliyet yöntemleri üretim biçimine göre belirlenmektedir. Yöntemlerden sadece biri kullanılabileceği gibi bazen de birlikte kullanımları söz konusu olabilmektedir.

1.1.6.3.A. Sipariş Maliyet Yöntemi

Sipariş maliyet yöntemi genel olarak, belli partiler halinde birbirinden farklı ürünler üreten, ya da özel siparişle üretim yapan işletmeler için uygundur. Örnek olarak, uçak fabrikaları, mobilya, konfeksiyon fabrikaları, özel siparişle elli adet traktör üreten işletmeler vb. Her sipariş için ilk madde malzeme giderleri, işçilik giderleri ve genel üretim giderleri ayrı ayrı takip edilir. Her tamamlanan siparişin maliyetleri belirlenir ve toplanır. Tamamlanan ürünler satılana kadar ürün stoklarına devredilir43.

Sipariş maliyet yönteminde, her sipariş için sipariş maliyet kartı düzenlenir. Üretim devam ettiği sürece o sipariş için ortaya çıkan üretim maliyetleri sipariş maliyet kartında ilgili yerlere kaydedilir.Sipariş tamamlandığında bittiğinde ise sipariş maliyet kartındaki kayıtlı tutarların toplamı o siparişin maliyetini verir44

. Bu maliyet yönteminde direkt ilk madde ve malzeme giderleri ile direkt işçilik giderleri siparişlere direkt olarak yüklenirken, genel üretim giderlerinin siparişlere yüklenmesinde uygun dağıtım ölçülerine (işçilik saati, makine saati vb.) ihtiyaç duyulur.

1.1.6.3.B. Safha(Evre) Maliyet Yöntemi

Safha maliyet yöntemi, tek bir ürünün üretimini yapan veya benzer ürünlerin kitle halinde üretimini yapan işletmelerde uygulanır. Örnek olarak; çimento, cam, plastik, un,

42

Colin Drury, “Standard Costing: A Technique at Variance with Modern Management?”, Management Accounting, Vol: 77, Iss: 10, November 1999, s.56.

43

Barbara Winicur, “Job Order Costing”, The National Public Accountant, Washington, May 1993, Vol: 38, Iss: 5, May 1993, s.7.

44

tekstil ve benzeri işletmeler verilebilir. Bu maliyet yönteminde aynı ürün ya da birbirine benzeyen ürünler kesiksiz olarak ve büyük miktarlarda üretilir 45.

Her bir safhanın maliyetleri o safhanın üretim miktarına bölümüyle safhanın birim maliyeti hesaplanır. Bir safhada tamamlanıp bir sonraki safhaya devredilen ürünler, tamamlandıkları safhanın maliyetleriyle fiyatlandırılarak bir sonraki safhaya aktarılır ve toplam maliyet belirlenir46. Diğer bir ifadeyle direkt ilk madde malzeme giderleri, direkt

işçilik giderleri ve genel üretim giderleri safhalarda biraraya getirilmektedir. En son safhada artık tamamlanan ürünlerin maliyetleri stoklara aktarılır. Ürünlerin stoklara aktarılabilmesi için aynı zamanda tamamlanmamış ürünlerin maliyetinin de hesaplanması gerekmektedir. Bunun için de eşdeğer ürün miktarlarının hesaplanmalıdır. Ürünlerin maliyeti hesaplanırken, yarı mamul ve firelerin de dikkate alınması da gereklidir.

1.1.6.3.C İşlem Maliyet Yöntemi

İşlem maliyet yöntemi sipariş maliyet yöntemi ve safha maliyet yönteminin bir arada kullanıldığı yöntemdir. Bu yöntemde, birçok yönüyle ortak özellikleri olan farklı ürünlerin partiler halinde üretildiği iş kollarında kullanılan yöntemdir. Tekstil, ayakkabı, hazır giyim gibi işletmeler bu iş kollarına örnek olarak verilebilir. Yöntemde üretilen ürünler ortak işlemlerin yanında kendine ait üretim işlemlerine de tabi tutulmaktadır. Örneğin hazır giyim (elbise, pantolon, tişört vb.) üretiminde değişik kalitede kumaşlar kullanılabilmekle birlikte, kesim, dikim, ütüleme gibi üretim işlemleri standarttır. İşlem maliyet yönteminde direkt ilk madde ve malzemeler, sipariş maliyetinde olduğu gibi üretim partilerine doğrudan yüklenebilmektedir. Direkt işçilik giderleri ve genel üretim giderleri işlemlere göre biriktirilir ve işlemden geçen her üretim birimine yükleme oranları aracılığı ile yüklenir. İşlem maliyet yöntemi bu açıdan da safha maliyet yöntemine benzemektedir47.

1.2. Üretim Çevresindeki Değişmelerin Geleneksel Maliyet Muhasebesi Üzerine Etkileri

Global hale gelen dünyada rekabet o kadar şiddetli hale gelmiştir ki işletmelerin rekabet ettikleri alanların sınırları zayıflamış, sadece ulusal işletmelerle değil uluslararası

45

Gürsoy, s.192.

46 Kamil Büyükmirza, Maliyet ve Yönetim Muhasebesi, Gen.4.Baskı, Gazi Kitabevi, Ankara, 1995, s.208. 47

işletmelerle de rekabet etme durumuna gelmişlerdir. İşletmelerin bu yoğun rekabet ortamında varlıklarını devam ettirebilmeleri yapı, süreç ve teknolojileriyle çevreye uyumlu olmalarıyla mümkün hale gelmektedir. Artık pazar ve teknolojik gelişmelere duyarlı olan, hızla ve etkin bir şekilde yeni fikir ve ürünlerden yararlanan işletmeler daha başarılı olabileceklerdir. Gelişen dünyada üretim endüstrisindeki yükseliş rekabet çevresine yeni boyut eklemektedir. Rekabetin artması, yeni rakiplerin çoğalması işletmeleri rakiplerinden farklı olmaya da zorlayacaktır48.

Günümüzde işletmelerin rekabet avantajı sağlayabilmesi aşağıdaki unsurları yerine getirmesiyle mümkün olmaktadır49.

• Maliyet: Düşük maliyetle ürünlerin dağıtımı ve üretimi; yeni üretim teknolojisi, atıkların azaltılması, stokların azaltılması, ürünlerin yeniden tasarımı.

• Kalite: Yüksek kalite ve performans standartlarını dikkate alarak üretim yapmak; üretim sürecinin denetlenmesiyle müşterinin arzuladığı kalite düzeyinde üretim yapılmasının sağlanması.

• Hızlı dağıtım: Müşteri siparişlerine hızlı ve zamanında cevap verebilmek.

• Esneklik(başka ürün üretimine geçebilme yeteneği, üretim hacmini değiştirebilme yeteneği): Üretimdeki değişikliklere etkili bir şekilde uyum sağlamak, stok düzeylerinin düşürülmesi, bilgisayar destekli tasarım ve bilgisayar destekli üretim, ürün kompozisyonundaki değişiklikler, tasarımdaki düzenlemeler gibi.

• Yenilik: Yeni ürün ve süreçlere giriş, araştırma-geliştirme faaliyetleri üzerinde yoğunlaşma.

Ürünlerin maliyeti yüksek, kalitesi düşük olursa ve zamanında müşteri ihtiyacını karşılayamayacak hızda dağıtım yapılamazsa işletme müşterilerini kaybeder ve müşteriler rakip işletmelere döner. Bu yüzden işletmeler, müşterilerin beklentilerini ve ihtiyaçlarını dikkatle izleyerek geniş çaplı ve çeşitli üretim stratejilerini uygulamaları gerekmektedir.

48

Ufuk Durmaz, Yenilik Yönetimi, Nobel Yayınları, Ankara, 2002, s.27. 49

G.S. Dangayach, S.G. Deshmukh, “An Exploratory Study of Manufacturing Practices of Machinery Manufacturing Companiesin India”, Omega, Vol: 34, Iss: 3, June 2006, s.256; Mahmut Tekin, Hasan K. Güleş, Tom Burgess, Değişen Dünyada Teknoloji Yönetimi, Bilişim Teknolojileri, Mikro Dizgi, Damla Ofset, Konya, Mart-2000, s.41.

Ayrıca ürün yaşam döneminin kısalmasından dolayı da, yeni ürünleri pazara hızlı şekilde ulaştırmanın önemi de artmıştır.

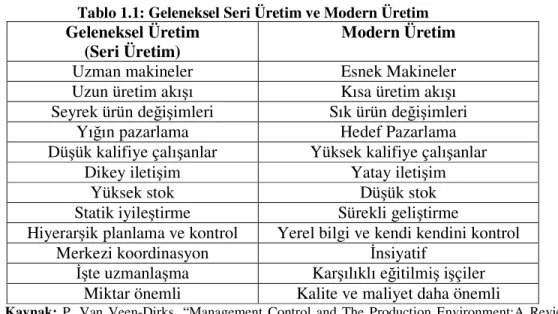

Üretim çevresindeki bu gelişmeler işletmelerin geleneksel ve modern üretim çevresi arasında farklılıkların oluşmasına neden olmuştur. Bu farklılıkların bazıları Tablo 1.1’de gösterilmiştir. Modern üretimin mantığı, esneklik, hız ve şiddetli rekabettir.

Tablo 1.1: Geleneksel Seri Üretim ve Modern Üretim

Geleneksel Üretim (Seri Üretim)

Modern Üretim

Uzman makineler Esnek Makineler

Uzun üretim akışı Kısa üretim akışı

Seyrek ürün değişimleri Sık ürün değişimleri

Yığın pazarlama Hedef Pazarlama

Düşük kalifiye çalışanlar Yüksek kalifiye çalışanlar

Dikey iletişim Yatay iletişim

Yüksek stok Düşük stok

Statik iyileştirme Sürekli geliştirme

Hiyerarşik planlama ve kontrol Yerel bilgi ve kendi kendini kontrol

Merkezi koordinasyon İnsiyatif

İşte uzmanlaşma Karşılıklı eğitilmiş işçiler

Miktar önemli Kalite ve maliyet daha önemli

Kaynak: P. Van Veen-Dirks, “Management Control and The Production Environment:A Review”, International Journal of Production Economics, Volumes 93-94, 8 January 2005, s.265 Açıklanan değişimlerin yerine getirilmesi, dünya çapında üretim başarısını sağlayabilmek ileri üretim teknolojileri ve tam zamanında üretim(TZÜ), toplam kalite yönetimi(TKY) gibi tekniklerin kullanılmasıyla mümkün olacaktır.

İleri üretim teknolojisi, uygulandığı zaman bir işletmenin mevcut üretim yönteminde, yönetim sistemlerinde ve ürünün tasarım ve üretiminde değişikliğe yol açan yeni ve ilgili herhangi bir teknoloji olarak tanımlanmaktadır50.

İleri üretim teknolojileri üretim süreci kapsamında aşağıdaki gibi sınıflandırılabilir51.

• Ürün tasarımı: Bilgisayar destekli tasarım, bilgisayar destekli süreç planlaması vb.

50

Tekin vd., s.18.

51 David M. Dilts, Severin V. Grabski, “Advanced Manufacturing Technologies: What They Can Offer

• Planlama ve Kontrol: İlk madde ve malzeme ihtiyaç planlaması, üretim kaynakları planlaması vb.

• Uygulama: Esnek üretim sistemleri, robotlar, bilgisayar destekli makinler vb. • Maliyeti azaltmak ve kaliteyi artırmak için TZÜ ve TKY’dir.

İşletmelerin otomasyona geçmesiyle, ileri üretim teknolojileri, TZÜ ve TKY’ni kullanması, esnek üretime geçmesi ile birlikte muhasebe sisteminin de global hale gelmesi gerekmektedir.

Müşterilerin üretim işletmelerinden kaliteli, güvenilir mamul ve hizmet, hızlı dağıtım kanalları talep etmesi, işletmeleri yüksek kalite, düşük stok, otomasyon, esnek üretim, teknolojik bilgi kullanımı ile yeni üretim ortamları oluşturmaya yöneltmektedir. Sonuçta yoğun rekabet ortamı, ileri teknolojileri kullanmayı gündeme getirmekte, yeni üretim ortamı da maliyet muhasebesinde değişiklikler yaratmaktadır52

. Teknolojik gelişmeler ve rekabet ortamı maliyet muhasebesinde önemli derecede etkili olmuştur. Üretim maliyet yöntemleri, kontrol sistemleri, dağıtım, stok yönetimi, maliyet yapısı, bütçeleme ve diğer pek çok muhasebe uygulamaları bu gelişimden etkilenmiştir53.

Üretim çevresindeki bu gelişmeleri ve değişimleri yaşayan işletmelerin maliyet muhasebesi sistemlerinde de değişmeler yaşanmasını sağlamıştır. Bu değişimler aşağıdaki gibi özetlenebilir.

1.2.1 Direkt İşçiliğin Azalması

İşletmelerin emek yoğun işletmelerden sermaye ve teknoloji yoğun işletmelere geçişiyle birlikte; üretimde direkt işçilik maliyetleri azalmış, bunun yerine otomasyonun kullanılmasıyla bakım-onarım, amortismanlar ve bilgi işlem gibi genel üretim maliyetleri artmıştır. Genel üretim maliyetlerinin artması da işletmelerde genel üretim maliyetlerinin daha önemli hale getirmiştir54

.

52

Erdoğan, s.536.

53

Don R. Hansen&Maryanne M.Mowen, Cost Management: Accounting and Control, South Western College Publishing, Cincinnati, Third Edition, 1992, s.7.

54 Ahmet Doğan, “Faaliyete Dayalı Maliyetleme Sistemi: Yapısı, Farklılıkları ve Maliyetleme Süreci”,

Geleneksel maliyet yöntemleri, genel üretim giderlerinin dağıtımında daha çok direkt işçiliği esas almıştır. Genel üretim giderleri, üretim için kullanılan direkt işçilik üzerinden hesaplanan oranlar yardımıyla ürünlere yüklenmektedir.

Ancak otomasyonun kullanıldığı işletmelerde dağıtım anahtarı olarak direkt işçiliğin esas alınması maliyetlerin hatalı saptanmasına neden olmaktadır ve bunun sonucunda da geleneksel maliyet yöntemleri ürünlerin maliyetinin doğru olarak hesaplanmasında yetersiz kalmaktadır.

1.2.2 Kaliteye Daha Fazla Önem Verilmesi

İleri üretim teknolojilerinin yoğun olarak kullanıldığı işletmelerde kalite anlayışı, üretim sürecinde son derece önemli hale gelmiştir. İşletmelerin rekabet ortamında varlıklarını devam ettirebilmeleri için de üretilen ürünlerde kaliteye verilen önem artmıştır. Bir yandan üretimin her aşamasında etkin kaynak kullanımıyla maliyetlerin azaltılmasına çalışılırken, diğer yandan da ürün kalitesi artırılarak işletmenin karlılığı maksimize edilmeye çalışılmaktadır55

. Ancak geleneksel maliyet yöntemlerinde kaliteli olmanın veya kalitesiz olmanın maliyetleri hesaplanmamaktadır.

1.2.3 Stokların Azaltılması

Bir diğer değişim ise, yeni üretim teknolojilerinin kullanıldığı işletmelerde stok düzeyinin azalması hatta sıfır stokla üretim yapma imkanının olmasıdır. İşletmelerde makinelerin fonksiyonel gruplanması yerine faaliyet sırasına göre gruplanması üretimin tamamlanma zamanını, elde stok bulundurma ihtiyacını azaltmaktadır. Böylece üretim süreci esnekliğe sahip olmaktadır56

.

Ayrıca, çok az veya sıfır stok bulundurarak üretim yapan işletmelerde stok değerleme önemsiz hale gelmektedir. Dolayısıyla üretilen ürün maliyeti hemen hemen satılan ürün maliyetine yakın olmaktadır. Ancak geleneksel maliyet muhasebesi finansal muhasebenin ihtiyacı olan bilgileri vermek zorunda olduğundan stok değerlemeye daha fazla önem vermektedir.

55

Nasuhi Bursal ve Yücel Ercan, Maliyet Muhasebesi, Anadolu Üniversitesi İşletme Fakültesi Ders Kitapları Yayın No:2,Eskişehir Anadolu Üniversitesi,1998, s.489.

56 Nurten Erdoğan, Faaliyete Dayalı Maliyetleme, Anadolu Üniversitesi Yayın No:867, İİBF Yayın No:106,