T.C

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANA BİLİM DALI

1980 SONRASI TÜRKİYE’DE

CARİ İŞLEMLER DENGESİNİN ANALİZİ

Çiğdem AYHAN

YÜKSEK LİSANS TEZİ

Danışman

Doç. Dr. Savaş ERDOĞAN

TEŞEKKÜR

Akademik hayata başlangıç yapmış olduğum “1980 Sonrası Türkiyede Cari İşlemler Dengesi Analizi” adlı tez çalışmamda benden destek ve yardımlarını esirgemeyen tez danışmanı Değerli Hocam Doç. Dr. Savaş ERDOĞAN, akademik alanda bana ilham kaynağı olan Sayın Prof. Dr. İbrahim Halil SUGÖZÜ hocama, çalışmamı tamamlama da katkı sağlayan Sayın Dr. Öğretim Üyesi Metin YILDIRIM ve Sayın Prof. Dr. Mehmet ALAGÖZ hocalarıma, her an yanımda olan canım dostum Melek Sermin EFEOĞLU ve bana her daim güç veren ailem biricik kızıma sonsuz teşekkür ederim.

İÇİNDEKİLER

TEŞEKKÜR ... iv

ÖZET ... viii

SUMMARY ... ix

KISALTMALAR VE SİMGELER ... x

TABLOLAR LİSTESİ ... xii

ŞEKİLLER LİSTESİ ... xiii

GİRİŞ ... 1

BİRİNCİ BÖLÜM ÖDEMELER BİLANÇOSU VE CARİ İŞLEMLER HESABI 1.1. Ödemeler Bilançosu Tanımı ... 3

1.2. Ödemeler Bilançosunun Ana Hesap Grupları ... 10

1.2.1. Cari İşlemler Hesabı ... 11

1.2.1.1. Mal Dengesi ... 13

1.2.1.2. Hizmetler Dengesi ... 14

1.2.1.2.1. İşlem Gören Mallar ... 15

1.2.1.2.2. Tamir ve Bakım Hizmetleri ... 15

1.2.1.2.3. Taşımacılık ... 15

1.2.1.2.4. Seyahat ... 15

1.2.1.2.5. İnşaat Hizmetleri ... 16

1.2.1.2.6. Sigorta Hizmetleri ... 16

1.2.1.2.7. Finansal Hizmetler ... 16

1.2.1.2.8. Diğer Ticari Hizmetler ... 17

1.2.1.2.9. Resmi Hizmetler... 17

1.2.1.2.10. Diğer Hizmetler ... 17

1.3. Birincil Gelir Hesabı ... 18

1.3.1. Ücret Ödemeleri ... 18 1.3.2. Yatırım Geliri ... 18 1.4. İkincil Gelir ... 19 1.4.1. Genel Hükümet ... 19 1.4.2. Diğer Sektörler ... 19 1.4.3. Diğer Transferler ... 20

1.5. Sermaye ve Finans Hesabı ... 20

1.5.1. Sermaye Hesabı ... 21

1.5.2. Finans Hesabı ... 21

1.6. Net Hata ve Noksan ... 23

1.8. Cari İşlemler Hesabına Yönelik Teorik Yaklaşımlar ... 25

1.8.1. Esneklikler Yaklaşımı ... 26

1.8.2. Toplam Harcama (Massetme) Yaklaşımı ... 28

1.8.3. Keynesyen Yaklaşım ... 30

1.8.4. Parasalcı Yaklaşım ... 31

1.8.5. Zamanlar Arası Yaklaşım ... 33

1.9. Cari Açığın Sürdürülebilirliği ve Ana Belirleyicileri ... 34

1.9.1. Yatırım/Tasarruf ... 36 1.9.2. Ekonomik Büyüme ... 36 1.9.3. Dışa Açıklık ... 36 1.9.4. Dış Yükümlülük Bileşimi ... 36 1.9.5. Finansal Yapı ... 37 1.10.6. Enerji Fiyatları ... 37 İKİNCİ BÖLÜM DÖNEMLER BAKIMINDAN TÜRKİYE EKONOMİSİ VE CARİ İŞLEMLER DENGESİ 2.1. Cari Açık ... 40

2.2. Oluşum Süreci ve Ortaya Çıkmasındaki Etmenler ... 41

2.2.1. Bütçe Açıkları ... 41 2.2.2. Reel Kur ... 42 2.2.3. Tüketim Eğilimi ... 43 2.2.4. Tasarruf Eksikliği ... 43 2.2.5. Dış Ticaret Açığı ... 44 2.2.6. Ekonomik Büyüme ... 45

2.3. Cari İşlemler Hesabı ile İlişkili Kavramlar ... 46

2.3.1. Sermaye Hareketleri ... 46

2.3.2. Milli Gelir ... 47

2.3.3. Cari İşlemler Dengesi ... 48

2.3.4. GSYH ... 48

2.3.5. GSMH ... 49

2.3.6. Döviz Kuru ... 49

2.4. Türkiye’de Cari Açığın Finansmanı ... 50

2.4.1. Cari İşlemler Hesabında Denge ... 50

2.4.2. Hizmetler Kalemi ... 50

2.4.3. Gelir Dengesi ... 50

2.4.4. Cari Transferler ... 51

2.5.2. Portföy Yatırımları ... 51

2.6. Net Hata ve Noksan ... 52

2.7. Resmi Rezervler ... 52

2.8. 1980 Öncesi Türkiye’de Cari İşlemler Dengesine Genel Bakış ... 56

2.8.1. 1923-29 Dışa Açıklık ... 57

2.8.2. 1930-39 Himayeci-Devletçi Endüstrileşme ... 58

2.8.3. 1940-45 Savaş Etkisindeki İktisadi Büyüme ... 59

2.8.4. 1946-61 Korumacı Devlet Politikalarından: Dışa Açık Ekonomiye Geçiş ... 59

2.8.5. 1946-53 Liberal Politikalarla Entegrasyon ... 60

2.8.6. 1954-61 Kontrollü Dış Ticarete Dönüş ... 61

2.8.7. 1961-79 İthal İkameci Endüstrileşme ... 62

2.9. 1980 Sonrası İhracata Dayalı Endüstrileşme (Liberal Politikalar) ... 65

2.10. 1980 Sonrası Periyotlar ... 66

2.11. Türkiye’nin Liberalizasyon Süreci ... 67

2.12. 1980 -1990 Seneleri Arası Türkiye’de Cari İşlemler ... 69

2.13. 1990- 2000 Seneleri Arası Türkiye’de Cari İşlemler ... 75

2.13.1. 1990 Körfez Krizi ... 77

2.13.2. 1994 Krizi ... 79

2.13.3. 5 Nisan 1994 İstikrar Kararları ... 81

2.14. 2000- 2010 Seneleri Arası Türkiye’de Cari İşlemler ... 84

2.14.1. 2001 Krizi ... 86

2.14.2. Güçlü Ekonomiye Geçiş Programı ... 89

2.14.3. 2008 Krizi ... 93

2.15. 2010- 2018 Seneleri Arası Türkiye’de Cari İşlemler ... 101

SONUÇ ... 107

KAYNAKÇA ... 111

T.C

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in Adı Soyadı Çiğdem AYHAN Numarası: 164226002006

Ana Bilim/Bilim Dalı İKTİSAT

Danışmanı Doç. Dr. Savaş ERDOĞAN

Tezin Adı 1980 Sonrası Türkiye’de

Cari İşlemler Dengesi Analizi

ÖZET

Bir ekonomide uygulanan makroekonomik politikaların esas amacı, ülke ekonomisinin iç ve dış dengesini aynı zamanda gerçekleştirmektir. Fiyat istikrarı, tam istihdam ve beraberinde bunlarla uyumlu ekonomik büyüme iç dengeyi ve sürdürülebilirliği sağlarken, toplam gelir ve giderlerin birbirine denk olması durumu ise dış dengeyi sağlamaktadır. Bu çalışmada 1980 sonrası Türkiye'de cari işlemler dengesinin analizi üzerine araştırma yapılmıştır. 1980-2018 verileri baz alınarak yapılan çalışmada 1980 senesi sonrasında sermaye hareketlerinin serbestleşmesi sonucunda engellerin ortadan kalkmasıyla birlikte cari işlemler açığı kavramından daha fazla söz edilmeye başlanmıştır. 24 Ocak 1980 kararlarıyla beraber ülkenin dış dünya ile serbest ticaret yapmasının önü açılmış ve ihracata dayalı ekonomik büyüme modeli uygulanmaya başlanmıştır. Ancak gerekli yasal ve yapısal düzenlemeler yapılmadan başlayan bu dışa açılma süreci ihtiyaç edilenden daha fazlasının ithal edilmiş ve dış ticaret açığıyla sonuçlanmıştır. Netice itibariyle son senelerde büyüme sürecini devam ettiren Türkiye ekonomisi ihtiyacı olan sermayeyi düşük maliyetli ve uzun vadeli alt yapısını oluşturamadığından meydana gelen dış ticaret açığını sıcak para gibi kısa vadeli sermaye hareketleri yerine uzun vadeli doğrudan yatırımların çekilmesi yoluyla finansmanı sağlamalıdır.

T.C

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

SUMMARY

The purpose of macroeconomic policies applied in economy, to execute the internal and external balance of the national economy at the same time. Price stability, full employment and economic growth compatible with them, while ensuring internal balance and sustainability, if the total income and expenses are equal, the external balance is provided. In this study; research was conducted on the analysis of the current account balance in Turkey after 1980. In this study based on 1980-2018 data, the concept of current account deficit has started to be mentioned more with the disappearance of the barriers as a result of the liberalization of main goods flows after 1980. The decision of 24 January 1980, the country paved the way for free trade with the outside world and export-based economic growth model has started to be implemented. However, this process of opening out without the necessary legal and structural arrangements resulted in the importation of more than necessary and the formation of foreign trade deficit. As a result of contiuned its growth in recent years Turkey’s economy, since it cannot create the capital it needs in a low-cost and long-term infrastructure.open to foreign trade occurred a short time instead of basic goods such as hot money flows should provide long-term financing through the withdrawal of direct placements.

Keywords: Current account deficit, Sustainability, GSYIH, Current

Öğre

n

cin

in Adı Soyadı Çiğdem AYHAN Numarası:164226002006

Ana Bilim/Bilim

Dalı İKTİSAT

Danışmanı Doç. Dr. Savaş ERDOĞAN

Tezin İngilizce Adı Analysis Of The Curent Account

KISALTMALAR VE SİMGELER

$ : Dolar

% : Yüzde

AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri

BDDK : Bankacılık Düzenleme ve Denetleme Kurulu

BM : Birleşmiş Milletler DAEŞ : IŞİD Terör Örgütü

DB : Dünya Bankası

DPT : Devlet Planlama Teşkilatı DTÖ : Dünya Ticaret Örgütü DYY : Doğrudan Yabancı Yatırım FED : Amerikan Merkez Bankası GDP : Gayrisafi Yurtiçi Hasıla

GOÜ :Gelişmekte Olan Ülkeler GSMH : Gayrisafi Millî Hâsıla

GSYİH : Gayri Safi Yurt İçi Hasıla IMF : Uluslararası Para Fonu KİT : Kamu İktisadi Teşebbüsü

OECD : Ekonomik İş Birliği ve Kalkınma Teşkilatı

OHAL : Olağanüstü Hal

SBB : Strateji ve Bütçe Başkanlığı

TCMB : Türkiye Cumhuriyeti Merkez Bankası TL : Türk Lirası

TMSF : Tasarruf Mevduatı Sigorta Fonu

TUİK : Türkiye İstatistik Kurumu TÜFE : Tüketici Fiyatları Endeksi vb. : Ve benzeri

vd., : Ve diğerleri

TABLOLAR LİSTESİ

Tablo 1: Ödemeler Bilançosunda Kayıt Altına Alınan İşlemler ... 3

Tablo 2: Otonom ve Denkleştirici İşlemler Tablosu ... 6

Tablo 3: Ödemeler Bilançosu Özeti ... 8

Tablo 4: Cari İşlemler Hesabı Özeti ... 9

Tablo 5: Sermaye ve Finans Hesaplarının Özeti ... 22

Tablo 6: Döviz kuru, Faiz oranları ve Enflasyon Arasındaki İlişki ... 50

Tablo 7: 1923-1960 Döneminde Dış Ticaret Dengesi (Milyon $) ... 62

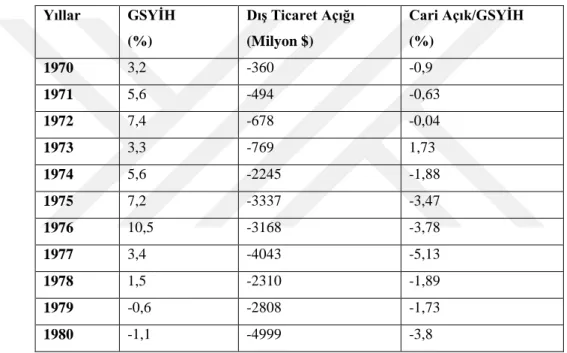

Tablo 8: 1970-1980 Periyoduna Dair Makroekonomik Datalar ... 64

Tablo 9: 1980- 1990 Yılları Arası Cari İşlemler Dengesi ... 75

Tablo 10: 1991- 2000 Yılları Arası Cari İşlemler Dengesi... 83

Tablo 11: 2001- 2010 Yılları Arası Cari İşlemler Dengesi... 100

Tablo 12: 2011- 2018 Yılları Arası Cari İşleler Dengesi ... 103

Tablo 13: Türkiye’de 1980-2018 Seneleri Arasında Dış Ödemeler Dengesi (Milyon $) ... 104

Tablo 14: Türkiye’de 2000-2018 Seneleri Arasında Dış Ödemeler Dengesi (Milyon $) ... 105

ŞEKİLLER LİSTESİ

GİRİŞ

Dünya da başlayan ekonomik küreselleşme ve bu küresel gelişmeye entegre olma sürecinin süratle ivme kazanması araştırmanların ve politika uygulayıcıların eş zamanlı karar almalarını güçleştirmektedir. Bu güçlüklerin başında iktisadi politikaların ve uygulamaların özgürce alınamaması durumu diğer ekonomilerin karar mercileriyle ortak tutum içinde davranma mecburiyeti doğurmuştur. Bu periyotla alâkalı yapıya tabi olan, en fazla tartışılan ve araştırmanları zorlayan süje hiç şüphesiz ekonomilerin ödemeler dengesinin en önemli kalemi olan cari işlemler dengesi ve bu kalemde meydana gelen cari açık kavramı oldukça mühim bir konu haline gelmiştir. Türkiye’nin de küreselleşme olgusuyla beraber dünya ekonomilerine entegre olma çabaları ve uygulamaya aldığı politikalar neticesinde cari işlemler dengesinde meydana gelen açıklar son senelerde kronik bir hâle gelmeye başlamıştır. Bu çalışmanın hazırlanmasındaki amaç meydana gelen cari açık sorunsalındaki nedenselliği analiz etmek ve cari açığın kapatılması yönünde izlenebilecek politikalar düzenlenmesi için nasıl bir yol izlenmesi gerektiğini vurgulamaktır.

Bu çalışmada Türkiye ekonomisinde meydana gelen cari açığı azaltacak olan ekonomik yapı araştırılarak ve bu açığı kapatmak yolunda ulusal ve uluslararası nedensellikler analiz edilerek bunlar arasındaki ilişkiler ele alınacaktır.

Türkiye’de 24 Ocak 1980 senesinde alınan “24 Ocak Kararları” olarak ifade edilen politikaları uygulamaya başlayan ekonomik yapımız, o senelerden itibaren de düşüş-yükselişleri fazlaca olan ekonomi haline gelmiştir. Türkiye’nin dış sermaye hareketlerinin de 1989 senesinde 32 sayılı kararla serbestleştirilmesi, sermaye hareketlerini daha da süratlendirmiştir. Bilhassa TL’nin daha elastikiye bir yapıda dünya piyasalarında yerini alması ve dış ticaretin TL endeksli bir seyir alması Türkiye ekonomisinin mali piyasasını, haliyle üretim sürecini dışa bağımlı duruma sürüklemiştir. Bu bağımlılık hem pozitif hem de negatif olarak idrak edilebilir. Bilhassa sermaye hareketleri, üretim girdilerinden biri olması sebebiyle, bu alanı da küresel ekonomiye entegre bir hale getirebilir. Bu entegre olma sürecinde dış

serbest sermaye hareketinin yalnızca mali piyasalarda süratli giriş-çıkışlarıyla yetersiz kalması da benzer şekilde ekonomiye kötü sonuçlar verebilir, daha da kötüsü bu olumsuz etki uzun vadede süreklilik gösterebilir.

Bu sürecin geçmiş senelerde idaresinin doğru olmadığı bir gerçektir. Buna örnek durumlar 1994, 1997, 2000 ve 2001 senelerinde Türkiye’de yaşanan iktisadi ya da mali krizlerdir. Güncel hayatta sıkça ifade edilen mali kiriz kavramının kullanılması, esasen bu süreçte gerçekleşen esas unsurun mali piyasalar olduğunu belirtmektedir. Bu periyotların en mühim ortak özelliği, yüksek yurtiçi reel kazançların meydana gelmesi, istihdam gerçekleştirmeye sınırlı etki eden ekonomik kalkınma süreci haliyle ve netice itibariyle niceliği ve oranları yüksek cari açıklardır.

Çalışma Türkiye ekonomisinin cari işlemler açıklarının sürdürülebilir yüksek büyüme için esas önemi, üretimde dışa bağımlılığı ve bu dışa bağımlılıkta ara mal ve bilhassa enerji ithalatı marjının yüksek olmasından kaynaklı cari açık sorununa ilişkin nedenleri değerlendirme ve ekonomik politika önerilerini hedeflemektedir. Ele alınan bu tespitler doğrultusunda, çalışmanın birinci bölümünde ödemeler dengesi ve kalemlerine kısaca değinilerek en önemli kalemi olan cari işlemler dengesi ve cari işlemler dengesine yönelik yaklaşımların teorik boyutu ele alınmıştır. İkinci bölümde ise, Türkiye ekonomisinde 1980’den günümüze cari işlemler açığının gidişatı, dinamikleri ve finansmanı hakkında bilgiler ele alınmıştır. Sonuç bölümünde ise, tüm bilgiler ve Türkiye’ de meydana gelen ekonomisini olumsuz yönde etkileyen ekonomik sorunlar doğrultusunda iktisadi politika önerileri verilmiştir.

BİRİNCİ BÖLÜM

ÖDEMELER BİLANÇOSU VE CARİ İŞLEMLER HESABI

Bu başlık altında ödemeler bilançosu dengesi, ana hesap kalemleri ve en önemli hesap kalemi olan cari işlemler hesabı ele alınacaktır.

1.1. Ödemeler Bilançosu Tanımı

Bir ülkenin uluslararası piyasalarla olan ekonomik ilişkilerinin belli bir dönem süresince sistematik olarak kayıt altına tutulduğu rapordur. Bir ekonominin kendisi dışında dünyanın kalan bölümünden aldığı ve dünyanın kalan bölümüne verdiği pay ve sorumluluklarından oluşan parametreler ödemeler bilançosunda kaydedilmektedir (TCMB, 2005: 2).

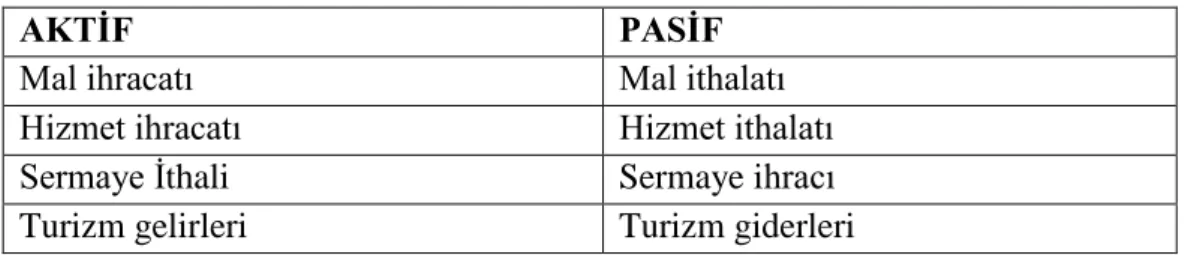

Bir ekonomide bir seneden fazla ikamet eden şahısların belirli periyotlarda yurtdışında yine bir seneden fazla ikamet eden şahıslarla yapmış oldukları ekonomik ilişkilerin düzenli olarak kayıt edildiği rapordur (Eğilmez ve Kumcu, 2003: 219; Seyidoğlu, 2013: 329). Yani şahısların ülke vatandaşı olmaksızın bulundukları ülkede bir seneden fazla ikametleri söz konusuysa ödemler bilançosunda yerleşik sayılacaklarından diğer ülkelerle yapılan ekonomik faaliyetlerin kaydedildiği yerdir. Ödemeler bilançosu istatistikleri bir senelik bir periyotta ekonomik ve finansal prosedürlerin meydana getirdiği net açık ve fazlayı göstermektedir. Ödemeler dengesinde yapılan işlemler artı ve eksi olmak üzere iki ayrı yerde kaydedilir (çift kayıt ilkesi). Kayıt altına alınan işlemlerin artı olan yani alacaklı olan kısmına mal ihracatı, hizmet ihracatı, sermaye ithali, turizm gelirleri kaydedilirken eksi yani borç olarak kaydedilen kısımda ise mal ithalatı, hizmet ithalatı, sermaye ihracı, turizm giderleri yer almaktadır. Alacaklı işlemler aktif olan borç işlemleri ise pasif olan taraftır. Yapılan bu işlemleri basitçe aşağıdaki tabloda özetlemek mümkündür.

Tablo 1: Ödemeler Bilançosunda Kayıt Altına Alınan İşlemler

AKTİF PASİF

Mal ihracatı Mal ithalatı

Hizmet ihracatı Hizmet ithalatı

Sermaye İthali Sermaye ihracı

Burada çift kayıt sistemine göre artı olan kalemlerin toplamı ile eksi olan kalemlerin toplamının eşit olması yani yapılan tüm işlemlerin toplamının sıfır olması esasına dayanmaktadır (Seyidoğlu, 2013: 387).

Ödemeler bilançosunda ki mevcut işlemler sebebiyle, ülkenin döviz gelirlerinde artış ya da azalış meydana gelebilir. Mal ve hizmet ticaretinin yanı sıra, sermaye girişi döviz gelirlerinin artmasına olanak sağlarken, tersi durumda ise döviz gelirlerinin düşmesine yol açar. Döviz gelirlerinin artması ödemeler bilançosunun fazla vermesine, döviz gelirlerinin azalması ise, bilançonun açık vermesine sebebiyet verir. Ödemeler bilançosunun açık ya da fazla vermesi, ekonomik performans açısından önemli bir gösterge olduğu kabul görülmektedir (Erdoğan, Orhan, 2010:540).

Ödemler Dengesi=Cari İşlemler Hesabı + Sermaye Hesabı + Finans Hesabı + Net Hata ve Noksan Hesabı + Rezerv Varlıklar = 0

(Bu denklemin aldığı işaret içinde bulunduğu vaziyete göre artı yerine eksi de olabilir)

Artı olan tarafa kaydedilen (mal ihracatı, hizmet ihracatı, sermaye ithali, turizm gelirleri) parasal kalemlerde varlık azalışını yükümlülük artışını gösterirken, eksi olan tarafa kaydedilen (mal ithalatı, hizmet ithalatı, sermaye ihracı, turizm giderleri) parasal kalemlerde varlık artışını, yükümlülük azalışını gösterir (TCMB, 2005: 5).

Eksik veya fazla olan kayıtlar net hata ve noksanı göstermektedir. Kayıt dışılık, kayıt zamanındaki uyumsuzluklar, hatalı yapılan anketler, bildirilerdeki yanlışlıklar (gümrük bildirilerindeki hatalar gibi), net hata ve noksana sebebiyet veren örnekler arasındadır (Eğilmez, 2017).

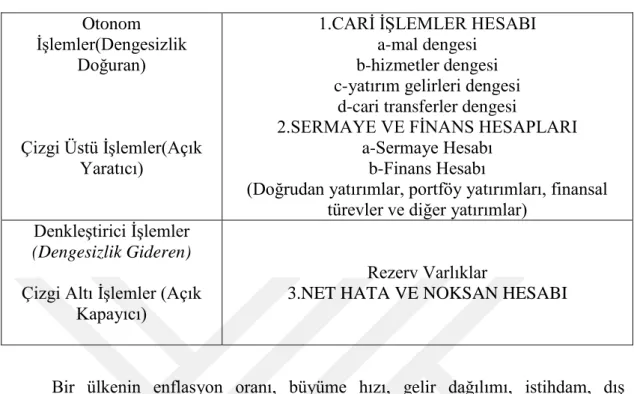

Uluslararası ekonomik işlemlerin ödemeler bilançosunda iki başlık altında kayıt altına alınan işlemler vardır bunlardan birincisi;

Otonom işlemler (dengesizlik doğuran): Normal piyasa şartlarında meydana gelen yani ekonomik ve parasal sebeplerle ödemeler bilançosuna bağlı olmadan kendiliğinden gelişen işlemlerdir. Otonom işlemler uluslararası ekonomik ilişkilerde önemli ölçüde etkilidir. Bu etkinin nedeni ise dış ödemeler bilançosunda söz konusu ülkenin açık ya da fazla vermesi otonom işlemlerin neticesinde ortaya çıkar. Bundan dolayıdır ki otonom işlemlere “dengesizlik doğuran’’ işlemler denilir.

Denkleştirici İşlemler (dengesizlik gideren): Ödemeler bilançosundan kaynaklanan yani otonom işlemlerin sonucudur. Alacak ve borç toplamları otonom işlemlerde birbirilerine eşit ise ödemeler bilançosu dengede, alacaklı kalem borç kaleminden büyükse fazlalık, borçlu kalem alacaklı kalemden büyükse ödemeler bilançosunda açık vardır. İşte bu devrede otonom işlemlerin bir sonucu olarak denkleştirici işlemler “dengesizlik gideren” devreye girer. Örnek verilecek olursa otonom işlemler sonucunda açık olduğunu düşünelim bu açığı finanse etmek için ülke merkez bankası, IMF gibi resmi rezervli kaynakları kullanarak ya da kısa vadeli dış borçlanma yoluna giderek dengesizliği gidermek maksadıyla yapılan prosedürlerdir.

Resmi rezervli kaynaklarının çalışma şekli; Bir ülkeye giren döviz ülkeden çıkan dövizlerden fazlaysa (dış ticaret fazlası) bu da döviz arzının döviz talebinden çok olduğunun bir sonucudur ve bu sonuç döviz kurlarında düşme meydana getirir. Merkez bankası resmi döviz rezervlerini arttırmak için piyasadan döviz satın alarak sorunu önlemeye çalışır. Eğer tam tersi bir durum yaşanıyorsa yani ülkeye giren döviz ülkeden çıkan dövizden az ise (dış ticaret açığı) döviz arzının döviz talebinden az olmasından dolayı döviz kurlarında yükselme meydana gelecektir. Bu seferde merkez bankası piyasaya döviz satıp resmi döviz rezervlerini azaltarak sorunu çözme yoluna gidecektir.

Ödemeler bilançosunda otonom işlemlerle denkleştirici işlemler arasına bir çizgi çekilir. Çizginin üzerindeki yere “otonom” çizgi üstü işlemler, açık yaratıcı işlemler, çizginin altındaki yere “denkleştirici” çizgi altı işlemler, açık kapayıcı işlemler kaydedilir.

Tablo 2: Otonom ve Denkleştirici İşlemler Tablosu

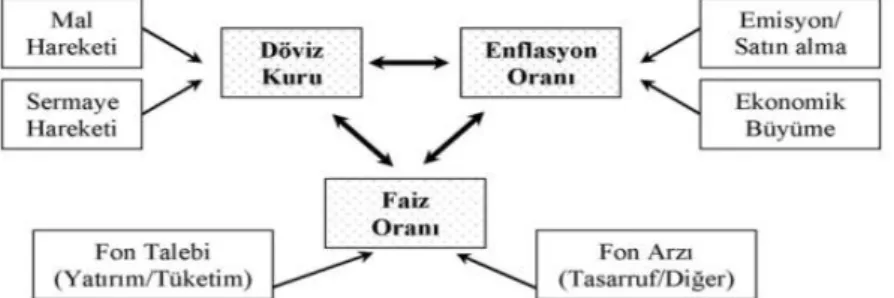

Bir ülkenin enflasyon oranı, büyüme hızı, gelir dağılımı, istihdam, dış borçlanma, döviz kuru gibi makroekonomik göstergeleri ödemeler bilançosuyla yakından alâkalıdır. Bu sebepten dolayı ödemeler bilançosu iktisadi politikaların tayin edilmesinde kullanılan esas araçtır.

Bir ülkenin başka bir ülkedeki yerleşiklerle olan iktisadi eylemlerini analiz edebilmek için ödemeler bilançosu tablosu oldukça önemlidir. Ödemeler bilançosunu daha önemli hale getiren ise uluslararası işlemlerde kendi parası kabullenilmemiş ülkelerin yabancı para elde etme olanaklarının olmasıdır (Eğilmez ve Kumcu, 2004: 251). Bu sebeple bir ekonominin ödemeler bilançosunun açık vermesi, o ekonominin borçlu olan kalemde yer alarak ödeme gücündeki aksaklığı gösterir. Bir ülke eğer dış açık veriyorsa bu ülkenin parası yabancı ülkelerin paraları karşısında değer kaybettiğinin işaretidir (Dinler, 2005: 514).

Ödemler bilançosu doğrudan ya da dolaylı yabancı yatırım sahiplerini de yakından ilgilendirir. Ödemeler bilançosunda ki gelişme ve değişmeleri analiz eden yatırımcı bu doğrultuda yatırım yapıp yapmayacağına karar kılar. Belirli periyotlarda açıklanan ödemeler bilançosunun istatistiksel datalarının elde edildiği başlıca kaynaklar vardır. Hesap çeşitlerine göre farklılık gösteren bu kaynaklar (TCMB, 2005a:12-13); Otonom İşlemler(Dengesizlik Doğuran) Çizgi Üstü İşlemler(Açık Yaratıcı)

1.CARİ İŞLEMLER HESABI a-mal dengesi

b-hizmetler dengesi c-yatırım gelirleri dengesi

d-cari transferler dengesi

2.SERMAYE VE FİNANS HESAPLARI a-Sermaye Hesabı

b-Finans Hesabı

(Doğrudan yatırımlar, portföy yatırımları, finansal türevler ve diğer yatırımlar)

Denkleştirici İşlemler

(Dengesizlik Gideren)

Çizgi Altı İşlemler (Açık Kapayıcı)

Rezerv Varlıklar

- Türkiye Cumhuriyeti Merkez Bankası (TCMB) ve Türkiye’de ki bankların dövizli işlem raporları,

- Türkiye İstatistik Kurumu (TUİK) tarafından yayımlanan dış ticaret data bilgileri,

- TUİK’in mal ticaretiyle alakalı navlun, sigorta gelir - gider data bilgileri, - T.C Kültür ve Turizm Bakanlığı, TCMB ve TUİK tarafından yapılan anketler, - Kurumlardan kendilerinden alınan datalar,

- Yurtdışında yerleşiklerin portföy yatırımlarına dair saklama hizmeti sunan bankalarda saklanan stok datalar,

- Doğrudan yatırım anketleri - Görsel ve yazılı basın

Dış ödemeler dengesi ile dış ticaret dengesi birbiriyle karıştırılmaması gereken farklı departmanlardır. Ödemeler bilançosu; ekonominin bütün gelir ve giderlerini tanımlarken, dış ticaret dengesi; yalnızca mal ihracat ve ithalatını kapsamaktadır (Kızılkaya ve Sofuoğlu, 2017: 6).

Uluslararası hizmet ihracat ve ithalatı; bu kalemde turizm gelir-giderleri, taşımacılık, telekomünikasyon, bankacılık ve sigortacılık, mali, inşaat, bilişim hizmetleri, patent ve lisans fiyatları komisyonlar, yurtdışı resmi hizmetler gibi prosedürler yer almaktadır. Uluslararası faktör gelir ve giderler; bu kalemde ekonomide etkinlik gösteren çok uluslu şirketlerin etkinliklerinden kazanıp yurtdışına aktardıkları kârlar, ülkeye yapılan portföy yatımlarının (finansal yatırım) gelir olarak yurtdışına yollanan paralar (faizler ve temettü) ya da dış borçlara yapılan ödemeler faizler borçlu işlem olarak kayda geçilir (Seyidoğlu, 2013: 336). Aksi hâlde, ekonomideki yerleşiklerin yurtdışında yaptıkları doğrudan yatırımlardan elde ettikleri kârlar, dış finansal yatırımlardan gelen faiz ve temettü kazançları dış kredilerin faiz gelirleri alacaklı işlem olarak kayda geçmektedir. Burada dikkat çeken özellik ülkeye gelen yabancı sermaye yatırımları (doğrudan-portföy yatırımları), dış ödemeler dengesinin sermaye hesabında kayda geçerken sermaye yatırımlarının gelirleri bir çeşit sermaye unsurunun hizmetlerinden faydalanmanın fiyatı sayıldığından cari işlemler içinde faktör geliri hesabına işlenmektedir.

içermektedir. Bu kalemde hükümete (genel iktidar) yapılan veya hükümetin başka ekonomilere yaptığı bağışlarla yurtdışındaki çalışanların gönderdiği dövizler seyretmektedir (Yentürk, 2003: 27-28).

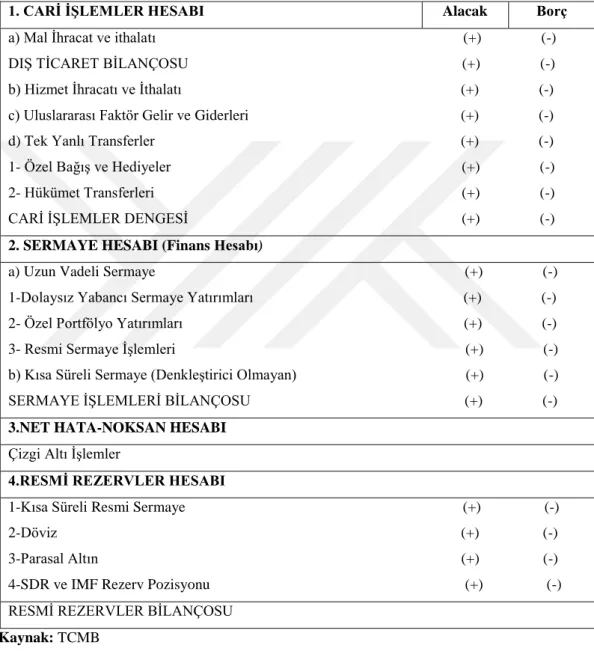

Tablo 3: Ödemeler Bilançosu Özeti

Kaynak: TCMB

Cari işlemler kaleminde kayda geçen alacaklı ve borçlu işlemlerin toplamı neticesinde meydana gelen değere cari işlemler bilançosu ya da cari işlemler dengesi denilmektedir. Alacaklı ve borçlu prosedürlerin eşit olması cari işlemlerin istikrarda olduğunu, aksi hâlde ise açık ya da fazlanın meydana geldiği

1. CARİ İŞLEMLER HESABI Alacak Borç

a) Mal İhracat ve ithalatı (+) (-) (-) DIŞ TİCARET BİLANÇOSU (+) (-) (-) b) Hizmet İhracatı ve İthalatı (+) (-) (-) c) Uluslararası Faktör Gelir ve Giderleri (+) (-) (-) d) Tek Yanlı Transferler (+) (-) (-) 1- Özel Bağış ve Hediyeler (+) (-) (-) 2- Hükümet Transferleri (+) (-) (-) CARİ İŞLEMLER DENGESİ (+) (-) (-) 2. SERMAYE HESABI (Finans Hesabı)

a) Uzun Vadeli Sermaye (+) (-) (-) 1-Dolaysız Yabancı Sermaye Yatırımları (+) (-) (-) 2- Özel Portfölyo Yatırımları (+) (-) (-) 3- Resmi Sermaye İşlemleri (+) (-) (-) b) Kısa Süreli Sermaye (Denkleştirici Olmayan) (+) (-)

SERMAYE İŞLEMLERİ BİLANÇOSU (+) (-) (-) 3.NET HATA-NOKSAN HESABI

Çizgi Altı İşlemler

4.RESMİ REZERVLER HESABI

1-Kısa Süreli Resmi Sermaye (+) (-)

2-Döviz (+) (-) 3-Parasal Altın (+) (-) (-)

4-SDR ve IMF Rezerv Pozisyonu (+) (-) (-) RESMİ REZERVLER BİLANÇOSU

görülmektedir. Cari işlemler kaleminde kayda geçen ekonomik prosedürlerin neticesi olarak; döviz giderleri döviz gelirlerinden çoksa cari açıktan, döviz gelirleri döviz giderlerinden çok olduğu durumda ise cari fazla söz konusu olmaktadır (Kızılkaya ve Sofuoğlu, 2017: 7).

Tablo 3’de bir ekonominin dış ödemeler dengesinin daha anlaşılır olabilmesi için ödemeler bilançosunun ana kalemleri ve onların alt kalemleri gösterilmektedir.

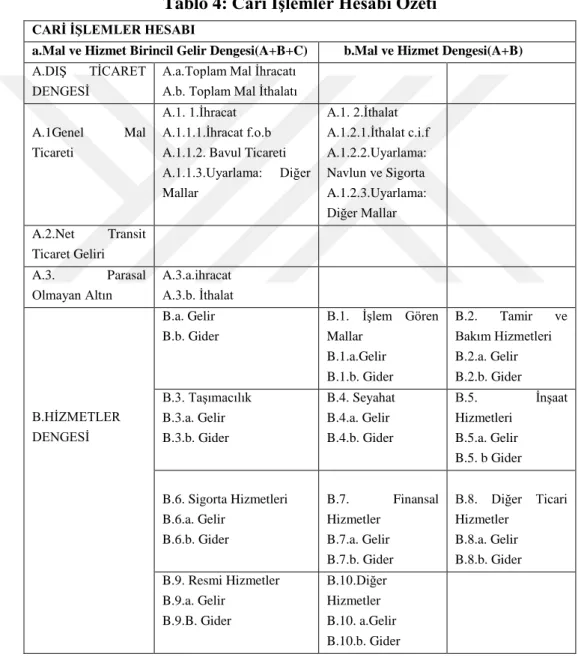

Tablo 4: Cari İşlemler Hesabı Özeti

CARİ İŞLEMLER HESABI

a.Mal ve Hizmet Birincil Gelir Dengesi(A+B+C) b.Mal ve Hizmet Dengesi(A+B)

A.DIŞ TİCARET

DENGESİ

A.a.Toplam Mal İhracatı A.b. Toplam Mal İthalatı

A.1Genel Mal

Ticareti

A.1. 1.İhracat A.1.1.1.İhracat f.o.b A.1.1.2. Bavul Ticareti A.1.1.3.Uyarlama: Diğer Mallar A.1. 2.İthalat A.1.2.1.İthalat c.i.f A.1.2.2.Uyarlama: Navlun ve Sigorta A.1.2.3.Uyarlama: Diğer Mallar A.2.Net Transit Ticaret Geliri A.3. Parasal Olmayan Altın A.3.a.ihracat A.3.b. İthalat B.HİZMETLER DENGESİ B.a. Gelir B.b. Gider B.1. İşlem Gören Mallar B.1.a.Gelir B.1.b. Gider B.2. Tamir ve Bakım Hizmetleri B.2.a. Gelir B.2.b. Gider B.3. Taşımacılık B.3.a. Gelir B.3.b. Gider B.4. Seyahat B.4.a. Gelir B.4.b. Gider B.5. İnşaat Hizmetleri B.5.a. Gelir B.5. b Gider B.6. Sigorta Hizmetleri B.6.a. Gelir B.6.b. Gider B.7. Finansal Hizmetler B.7.a. Gelir B.7.b. Gider B.8. Diğer Ticari Hizmetler B.8.a. Gelir B.8.b. Gider B.9. Resmi Hizmetler B.9.a. Gelir B.9.B. Gider B.10.Diğer Hizmetler B.10. a.Gelir B.10.b. Gider

Kaynak: TCMB, EVDS.

1.2. Ödemeler Bilançosunun Ana Hesap Grupları

Ödemeler bilançosu üç ana alt kalemden meydana gelmektedir; cari işlemler hesabı, sermaye ve finans hesabı ve resmi rezervler hesabı. Uygulamada ödemeler bilançosu kayıt sisteminden kaynaklanan net hata ve noksan hesabı ödemeler bilançosunun son hesap kalemidir (Aydoğuş ve Öztürkler, 2006: 17).

C.BİRİNCİL GELİR DENGESİ C.a.Gelir C.b.Gider C.1.Ücret Ödemeleri C.1.a.Gelir C.1.b.Gider C.2.Yatırım Geliri C.2.a.Gelir C.2.b.Gider C.2. 1.Doğrudan Yatırım C.2. 1.a.Gelir C.2. 1.b.Gider C.2. 2. Portföy Yatırımları C.2. 2.a. Gelir C.2. 2.b.Gider C.2. 3. Diğer Yatırımlar C.2.3.1. Faiz Geliri C.2.3.2. Faiz Gideri C.2.3.2.1.Uzun Vade C.2.3.2.1.1.Merkez Bankası C.2.3.2.1.2.Genel Hükümet C.2.3.2.1.3.Bankalar C.2.3.2.1.4.Diğer Sektörler C.2.3.2.2. Kısa Vade D.İKİNCİL GELİR DENGESİ D.1.Genel Hükümet D.2.Diğer Sektörler D.2. 1.Kişisel Transferler D.2.1.1.İşçi gelirleri D.2.1.2.Diğer Kişisel Transferler D.2.2.Diğer Transferler

1.2.1. Cari İşlemler Hesabı

Ödemeler bilançosu dengesinin en önemli kalemi olan cari işlemler hesabı mal ve hizmet ihracat ve ithalatıyla ülkeye giren ve çıkan dövizlerin, yatırımların gelir ve giderlerinin, ülkeye giren çıkan cari aktarmaların kaydedildiği yerdir. Cari işlemler hesabının dört alt kalemi bulunmaktadır bunlar; dış ticaret (mal dengesi), hizmet dengesi, yatırım gelirleri dengesi ve cari transferler dengesidir.

Başka bir ifadeyle cari işlemler hesabı yurtiçinde ve yurtdışında ki ekonomik birimlerin mal, hizmet ve mülkiyeti el değiştirmek koşuluyla parasal hareketliliği ifade etmektedir (Eğilmez ve Kumcu, 2004: 241).

Cari işlemler dengesini formülize edilecek olursa ;

Cari Denge =(mal ihracatı gelirleri + satılan hizmetlerden elde edilen gelirler + diğer gelirler) – (mal ithalatı giderleri + satın alınan hizmetlere ödenen bedeller + diğer giderler) +/- cari transferler

Bu formülde üç denge halinden biri olabilir. Yukarıda gösterilen cari denge formülünün ilk parantezinin içindeki denklemin toplamı ile cari transferlerin toplamı ikinci parantezin içindeki denklemin toplamından büyük ise cari fazla, tam tersi yani küçük ise cari açık, bu iki denklem birbirine eşit ise cari denge söz konusudur (Eğilmez, 2012).

Bir ekonominin cari işlemler hesabının sonucunda elde ettiği geliri giderinden fazla olduğu görünüyorsa cari işlemler fazlası vardır eğer giderlerden daha küçük ise cari açık var demektir. Cari işlemler hesabı günümüz ekonomileri ve bilhassa gelişmekte olan ekonomiler için önem arz etmektedir. Ekonomik büyümenin daha istikrarlı bir yol alarak ilerlemesi için cari işlemler hesabının dengede olması oldukça önemlidir. Cari işlemler dengesinin bozuk olması yani mal ve hizmet ticareti ve cari transferlerden elde dilen gelirlerin az olması ve giderleri karşılayamaması durumunda ülke karşısına cari açık sorunsalı çıkmaktadır (Peker ve Hotunluoğlu, 2009: 222). Böyle bir durumla yüz yüze kalan ülke ekonomisinin istikrarlı büyümesinin sürdürülebilirliğine zarar vermektedir.

Cari işlemler hesabı ülkelerin cari senede ürettikleri mal ve hizmet ihracat ve ithalatını kapsadığından bir ekonominin diğer bir ekonomi ile yaptığı mali

ise dışarıdan alınan mal ve hizmetlere yapılan harcamalarıdır. Dolayısıyla açık ekonomilerde milli gelirin GSYİH belirlenmesinde cari işlemler dengesi oldukça önem arz etmektedir. Milli gelir hesaplanırken ihracat (X) toplam harcamaları arttırırken, İthalat (M) toplam harcamaları azaltmaktadır (Seyidoğlu, 2007: 319).

Açık ekonomide ulusal gelir denklemi (Eğilmez ve Kumcu, 2011: 211-212);

Y= C+I+G+(X-M) Y= Milli Gelir C= Toplam Tüketim I=Toplam Yatırım G= Devlet Harcamaları X= İhracat M=İthalat

İhracat ve ithalat bir ekonomideki yerleşiklerle başka bir ekonomide ki yerleşiklerin toplamda yapmış oldukları mal ve hizmet alışverişini içermektedir. Bundandır ki (X-M) cari işlemler dengesini bize vermektedir.

Tüketilmeyen kullanılabilir gelirin tasarruf olduğunu varsayacak olursak eğer, kullanılabilir gelir;

Y-T = C + S

Y= Milli Gelir

T= Vergileri

C= Tüketim

S= Toplam Özel Kesim Tasarrufları

1 ve 2 numaralı eşitliklerin bir arada yazılmasıyla

(S-I) + (T-G) = (X-M)

(S-I) = Özel kesimin tasarruf-yatırım dengesi

(T-G) =Kamu kesimi finansman dengesi

(X-M) = Cari açık dengesi

3. eşitlikten yola çıkacak olursak cari açık dengesi, özel kesim tasarruf- yatırım dengesi ve kamu kesimi finansman dengesinin toplamları sonucu oluştuğunu görürüz.

- Özel kesim, tasarruflarının üstünde yatırım yaparsa yani yapılan yatırımın finansmanı tasarrufu geçiyorsa (S-I) < 0, kamu kesimi de finansman açıkları verdiği taktirde, cari işlemler açığı (X-M) < 0 ile karşı karşıya kalmamız söz konusudur. Başka bir ifadeyle ancak yurtdışından tasarrufların ithal edilmesiyle yurtiçi tasarruf açığının finansmanı sağlanmaktadır.

Bir ekonomide yurtiçii tasarruf yurtiçi yatırımdan fazlaysa bu fazla tasarruf yabancılara borç verilmek üzere kullanılmaktadır. Borç olarak verilen bu fonlar yabancıların daha az mal ve hizmet üretiminden kaynaklanmaktadır. Dolayısıyla borç veren ekonomi de ticaret fazlası görülmektedir. Tam tersi yatırım tasarrufun üzerindeyse ihtiyaç olan dışarıdan borçlanarak finansman yatırım finansmanı sağlanır. Bu da dışarıdan daha az mal ve hizmet ürettiğinden dolayı ithal ihtiyacı doğurur. Bu durum da borç alan ekonomi de ticaret açığının var olduğunun bir sonucudur (Mankiw, 2010: 132).

Kısaca yapılan yatırımlar tasarruftan fazla ise bu yatırımların finansmanı için fon ithalatı yapılır (dış ticaret açığı). Eğer ki tasarruflar yatırımların üzerindeyse dışarıya fon ihracatı yapılır (dış ticaret fazlası).

Cari İşlemler Hesabının Başlıca kalemleri: - Mal Dengesi (Dış Ticaret) ve Hizmetler - Birincil Gelir

- Karşılıksız Transferler (İkincil Gelir)

1.2.1.1. Mal Dengesi

Bu kalemde İhraç ve ithal edilen mal ticareti, limanlarda vasıtalara temin edilen mallar, safi transit geliri, nakdi olmayan altın (ticari altın), bavul ticareti yer almaktadır. Dış ticaret hareketleri ‘’Özel Ticaret’’ ya da ‘’Genel Ticaret” yöntemleri kapsamında belirtilmekte ve ülkelere bakarak değişim arz etmektedir. Ülke hudutlarında olan serbest nahiyelere hudut ötesinden giriş ve çıkış yapan mallar haricinde gümrüklerden gelen ve giden mallar Özel ticaret kapsamındadır. Ülke hudutlarından giriş veya çıkış yapan bütün mallar Genel Ticaret kapsamında yer almaktadır.

‘Net Transit Ticaret Gelirinde’ gösterilip, BPM6 gereğince‘’ Mallar’’ altında yer almaktadır. Kaynak olarak gümrük kayıtları gösterilen malların data bilgileri verilmesi halinde, bavul ticareti gibi mülkiyet değişimleri mevzubahistir. Fakat gümrükte kaydı bulunmayan mallar ise “Kalemine eklenmesi” için düzenleme yapılması gereklidir.

BPM6’nın tarifnamesince bavul ticareti;

- Yurtdışında yerleşik şahısların, diğer bir ülkeye yolculuğu sırasında, yerleşik olarak yaşadığı ülkede satışını gerçekleştirmek için aldığı mallar,

-Yurtiçinde yerleşik şahısların yurtdışında satışını gerçekleştirmek için yerleşiği olduğu ülkeden aldığı mallar,

-Yurtdışında, farklı bir ülkede satışını gerçekleştirmek maksadıyla yolculuk sırasında alınmış mallardır. Bavul ticareti, gayri resmi sınır ötesi ticaret ismiyle de bilinmektedir (BPM6, para. 10.19: 153).

1.2.1.2. Hizmetler Dengesi

Hizmet ihracatına ve ithalatına dair gelir-giderlerin kayıt altına alındığı hesaptır. Taşımacılık (navlun dahil), turizm gelir-giderleri, telekominikasyon hizmetleri, inşaat hizmetleri, sigorta hizmetleri, finansal hizmetler, bilişim teknolojileri hizmetleri, patent ve lisans komisyonları, ticari ve ticarete bağlı diğer hizmetler, finansal kiralama hizmetleri, çeşitli teknik hizmetler, kişisel, kültürel ve eğlence hizmetleriyle resmi hizmetleri kapsamaktadır (Çak, 2013: 20).

Altıncı El Kitabının yaptığı yeni düzenlemeler bağlamında ‘İşlem Görmüş Mallar’ tekrardan gruplandırılmıştır. Yurtdışına işlemden geçirilmek amacıyla yollanan ve işlem yapıldıktan sonra mülkiyette bir farklılık olmadan ülkeye tekrar gelen mallar genel mal ticareti haricinde gösterilmiş olup ve mevzubahis iki brüt hareketi birbirinden ayıran nüans (malın işlem öncesi ve sonrasındaki değer farkı), başka bir ifadeyle işleme bedeli ‘İşlem Gören Mallar’ ismiyle hizmetler hesabında kayıt altına alınmıştır (TCMB, 2019).

1.2.1.2.1. İşlem Gören Mallar

İşlemden geçmiş malların gelir ve giderleri bu kalemde kaydedilmektedir (TCMB, 2019).

1.2.1.2.2. Tamir ve Bakım Hizmetleri

Uçak, gemi ve diğer ulaşım araçlarının onarım ve bakımına ilişkin gelir-giderlerin data bilgilerini içermektedir (TCMB, 2019).

1.2.1.2.3. Taşımacılık

Mal ticaretine dair taşımacılık dataların ‘’Navlun’’u ile uluslararası yolcu ve bagaj taşımacılığı, posta ve kurye hizmetlerini kapsayan ‘’Diğer Taşımacılık’’ kalemlerinden oluşum sağlamaktadır.

Navlun hizmeti bir ülkede ki yerleşik şahıslarca sağlandığı gibi yurtdışındaki yerleşik şahıslarca da verilmektedir. Ödemeler bilançosu datalarında bulunan navlun hizmetleri, İhraç edilen mallar için yurtiçinde yerleşik şahıslarca sağlanan taşıma fiyatları gelir, ithal edilen mallardaysa yurtdışında yerleşik şahıslarca sağlanan taşıma fiyatı ise gider olarak kaydedilmektedir.

Diğer Taşımacılık kaleminde ise uluslararası yolcu, bagaj taşımacılığına ilişkin gelir ve giderler kaydedilmektedir. Yönetimsel kayıtlardan edilen hava meydanı ve otogar hizmetleri ve hava meydanının kullanımına dair gelir ve giderlerle bayrağı yabancı olan gemilere yapılan kurtarma, rehberlik, çekme hizmetlerinden elde edilen gelir gibi yardımcı taşıma hizmetlerini de kapsamaktadır. Beşinci El Kitabı’nda ‘’Hizmetler Dengesi/Komünikasyon Hizmetleri’’ kaleminin altında belirtilen ‘’Posta ve Kurye Hizmetleri’’, Altıncı El Kitabı’nda ‘’Hizmetler Dengesi/Diğer Taşımacılık’’ kalemi altında tekrardan bölümlendirilmiştir (TCMB, 2019).

1.2.1.2.4. Seyahat

Seyahat gelirleri anket çalışmalarıyla elde edilmektedir. Anket çalışması kapsamında yurdumuza gelerek yurtdışına giden yabancılarla ödemeler bilançosu yöntemleri doğrultusunda yurtdışında yerleşik olarak görülen yurttaşlarımızın

Anket çalışmaları depar yollarına bakarak sınır kapılarında, ulusallık temelinde üçer aylık periyotları içerecek biçimde, senede dört periyot yapılır. Seyahat gelirleri; yabancı turistler için ulusallık temelinde geceleyenlerle, günübirliğine gelen ziyaretçiler ayrışımına göre ve tur seyahat yapanların tura verdikleri ödemelerin Türkiye’de kalan kısımları da dikkate alınarak temin edilen ortalama harcamaların; alakalı periyoda ilişik E.G.M kayıtlarından temin edilen şahıs sayısına göre büyütülmesiyle hesap yapılmaktadır.

Benzer biçimde, yurtdışında yerleşik yurttaşlarımızın anketten temin edilen averaj harcamaları, şahıs sayısının tespiti için yapılan anket neticeleri ile büyütülmektedir (TCMB, 2019).

1.2.1.2.5. İnşaat Hizmetleri

Yurtiçinde yerleşik inşaat sektörlerinin yurtdışında yaptıkları inşaat hizmetlerine dair gelirlerdir (TCMB, 2019).

1.2.1.2.6. Sigorta Hizmetleri

Ulusal sigorta şirketlerinin uluslararası faaliyetleri neticesinde kazandığı dövizler bu hesapta bilançonun aktif bölümüne kaydedilirken, yabancı sigorta şirketlerine hizmet için ödemeler bu hesabın pasif kısmında izlenir (Seyidoğlu, 2009: 319). Ayrıca çokuluslu sigorta şirketlerinin hizmet kazançları da bu hesapta izlenmektedir (Karluk, 2009a: 583).

Navlun sigortası haricinde yurtdışında yerleşik şahıslarla yapılan diğer sigorta ve reasürans prosedürlerine dair datalar, Türkiye’de yerleşik sigorta ve reasürans şirketlerinden direkt temin edilmektedir (TCMB, 2019).

1.2.1.2.7. Finansal Hizmetler

Ulusal finansal şirketlerin uluslararası faaliyetleri sonucu elde ettikleri dövizler bu hesapta bilançonun aktif bölümüne kaydedilirken, yabancı finans şirketlerine hizmet için yapılan ödemeler bu hesabın pasif kısmında izlenir (Seyidoğlu, 2009: 319). Çokuluslu finans şirketlerinin hizmet kazançları da bu hesapta izlenmektedir (Karluk, 2009a: 583). Mali hizmetler yerleşikler ile yerleşik olmayanların aralarında yaptıkları, sigorta kurumları ve emeklilik fonları dışında finansal aracılık ve yardım

sebebiyle yurtdışında yerleşik şahıslardan elde ettiği ya da ödeme yaptığı komisyon vb. gelir ve giderleri bu hesaptadır. Data bilgileri banka raporlarından temin edilmektedir (TCMB, 2019).

1.2.1.2.8. Diğer Ticari Hizmetler

Yurtdışında faaliyet gösteren şirket ve kuruluşlara, sağlanan özel hizmetler karşılığında yapılan ödemeleri kapsar. Bu grup kapsamındaki: telif hakları, royalty’ler, lisans ödemeleri, danışmanlık ve mühendislik ücretleri, yabancı filmlerin kiraları, mümessillik ve banka komisyonları, uydu kiraları, uluslararası bilgisayar, telsiz, telefon ve radyo hizmetlerinin bedelleri vs. (Seyidoğlu, 2009: 319).

Yurtdışındaki yerleşiklerle yapılan teknik, ticaret ve diğer ticari hizmetler sebebiyle temin edilen ya da ödemesi yapılan simsariye vb. gelir-giderler (operasyonel kiralama gelir ve giderleri de eklenmek üzere) bu kalemde kayı altına alınmaktadır. İlaveten,’’ Hukuksal Hizmetler’’ gelir kalemi yurtdışı yerleşiklere hukuksal hizmet eden işletme şirketlerinden temin edilmektedir (TCMB, 2019).

1.2.1.2.9. Resmi Hizmetler

Yurtdışında ülkeyi temsil eden elçilik, konsolosluk çalışanları ve görevlilerin maaşları, yurtdışındaki devlete ait bina ve arazilerin bakım ve yönetim giderleri, uluslararası kuruluşlara ödenen aidatlar, ülkenin sınırları dışında görevlendirdiği askeri personeli için yaptığı masraflar bu kalemde izlenir (Türker, 2012: 383).

Hükümet dış teşkilat, diplomatik hizmet gelir-giderlerin bulunduğu kalemdir. Sefaretler ve konsolosluklarla ilgili datalar yönetimsel kayıtlardan, diğer datalar ise TCMB ve banka raporlardan temin edilmektedir (TCMB, 2019).

1.2.1.2.10. Diğer Hizmetler

Yukarıda belirtilen kalemlerin haricinde kalan hizmet gelir-giderleri bu kalemde kayıt altına alınmaktadır. İletişim, bilgi hizmetleri ve düşünsel iyelik hakları tasarruf ücretleridir. İletişim ve haber ajans hizmetleri data bilgileri alakalı kurumlardan, diğer datalar ise TCMB banka raporlardan temin edilmektedir (TCMB, 2019).

1.3. Birincil Gelir Hesabı

Çalışma, mali veya doğal kaynakların oluşması durumunda temin edilen gelirlerle ödemesi yapılan meblağlardır. Çalışanlara yapılan ödemelerle doğrudan yatırımlar, portföy yatırımları ve diğer yatırımlara dair yatırım gelir ve giderleri kapsamaktadır. Hesap doğrudan yatırımlarla alakalı olarak sermaye ve yatırım fonu payı gelir-giderlerini (Kâr payı ve tekrar yatırıma tahvil edilen kârlar) ve doğrudan yatırım şirketlerinin aralarında ki diğer yatırımlardan ( Kredi, ticaret kredi, ve mevduat) meydana gelen getiri (faiz) gelir-giderleri kapsamaktadır. Portföy yatırımlarında ise hisse senetleri ve borçlanma senetleriyle alakalı gelir-giderleri (kazanç payları ve getiri) kapsamaktadır. Diğer yatırımlara ise diğer finansal varlık ve mükellefiyetlerle alakalı getiri gelir-giderleri kayıt altına alınmaktadır (TCMB, 2019).

1.3.1. Ücret Ödemeleri

Gelir kalemi olarak ülkemizden yurtdışına çalışmaya gidenlerle ülkemizdeki yabancı ülke diplomatik ve konsolosluklarda vazifeli olan Türk işçilerine verilen ödemeler, ülkemizde çalışsan yabancılarla ülkemizin yurtdışındaki sefaret, başkonsolosluk ve konsüler misyonlarında vazife icra eden yabancı tebaa çalışanına verilen ödemeler gider kalemi altında kayıt altına alınmaktadır (TCMB, 2019).

1.3.2. Yatırım Geliri

Doğrudan Yatırımlar: Yurtdışında gerçekleştirilen doğrudan yatırımlar sebebiyle yurtiçine gerçekleştirilen kâr transferleri (dağıtılan kârlar) ve tekrardan yatırıma çevrilen kârlarla yurtiçindeki doğrudan yatırım sahiplerince (esas ortak, ortaklık ve ya grup şirketleri) yurtdışındaki şirkete temin edilen kredilere ilişkin faiz gelirleri, ‘’gelir’’ olarak kaydedilir. Yurtiçinde gerçekleştirilen doğrudan yatırımlar sebebiyle yurtdışına gerçekleştirilen kâr transferleri (dağıtılan kârlar) ve tekrardan yatırıma çevrilen kazançlarla yurtdışındaki doğrudan yatırım sahibinden (esas ortak, ortaklık ya da grup şirketi) temin edilen kredilere ilişkin faiz ödemeleri ise ‘’gider’’ olarak kaydedilir (TCMB, 2019).

Portföy Yatırımları: Portföy yatırım geliri, doğrudan yatırım maksadı haricinde yapılan hisse senetleri, tahvil ve bono biçimindeki borç senetleri yatırımlarının gelirlerinden oluşum sağlamaktadır. TCMB, bankalar ve diğer kesimlerin yurtdışında ihracını yaptıkları menkul değerlere ilişkin faiz gelirleriyle Hazine ve Maliye Bakanlığı, bankalar ve diğer kesimlerin yurtdışında ihracını yaptıkları menkul değerlere ilişkin faiz giderleri bu kalemde yer almaktadır (TCMB, 2019).

Diğer Yatırımlar: Mevduat, kredi ve ticaret kredilerine ilişkin faiz gelir-giderlerdir (TCMB, 2019).

1.4. İkincil Gelir

Altıncı El Kitabının tanımlamasına göre ikincil gelir, Yurtiçinde (yurtdışında yerleşik bir birim aracılığıyla yurtdışında (yurtiçinde) yerleşik bir birime bedelsiz olmak üzere mal veya hizmet gibi reel kaynak veya mali varlık temin edilmesi biçiminde olan aktarmalardır.

Bu hesapta işleme tabi olan varlıklar (TCMB,2019); - Genel Hükümet (bağış vb.)

- Diğer Sektörler (Şahsi ve diğer aktarmalar)

Şahsi Aktarmalar, Altıncı El kitabı gereğince işçi gelirleri de içinde olmak üzere yerleşik olan ve olmayan hane halkı arasındaki parasal ve benzer bütün cari aktarmaları kapsamaktadır.

1.4.1. Genel Hükümet

Uluslararası bağışlar, yabancı ve Türk elçilik ve konsoloslukların gerçekleştirdikleri prosedürler sebebiyle elde ettikleri gelirler, uluslararası kuruluşlara verilen üyelik ödentileri ve yurtdışındaki yerleşik yurttaşlarımızın ücretli askerliğe yaptıkları ödemeler bu kalemde yer almaktadır (TCMB, 2019).

bankalar vasıtasıyla tanıdıklarına havalename ettikleri TL karşılığı alımı gerçekleştirilen meblağlardır. Bankalar gözetimindeki hesaplarına yollanan meblağlar ise ‘Finans Hesabı/ Diğer Yatırımlar/Nakit Para ve Mevduatlar/Net Yükümlülük oluşumu/Bankalar’’ kaleminde yer almaktadır (TCMB, 2019).

1.4.3. Diğer Transferler

Yaşam dışı sigorta hizmetlerine kaydı yapılan sigorta prosedürlerinden temin edilen pirim ve tazminatlarla ödeme yapılan pirim ve tazminatların netleştirilmesinden oluşum sağlayan datalar bu kalemde seyretmektedir (TCMB, 2019).

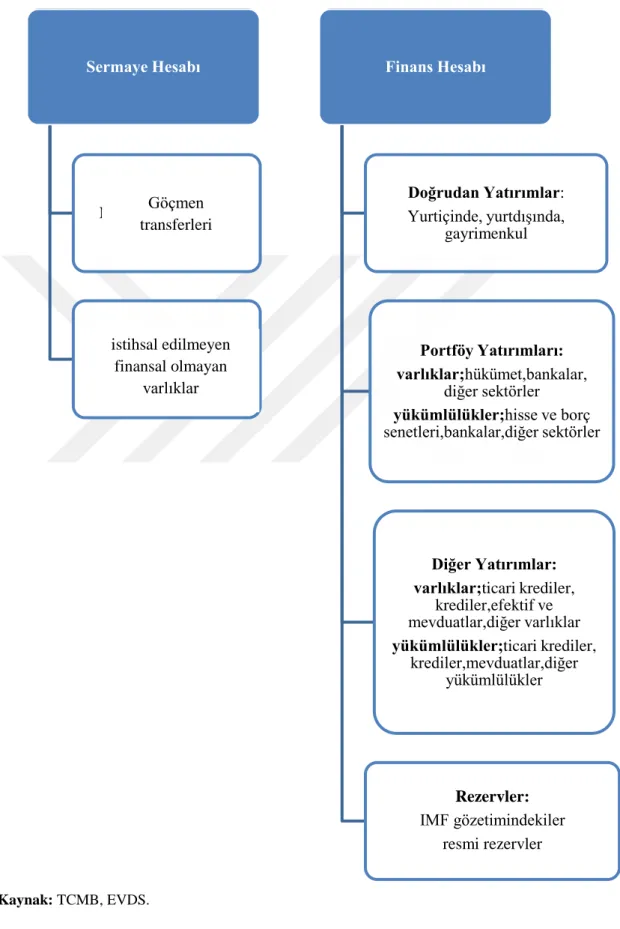

1.5. Sermaye ve Finans Hesabı

Sermaye hesabı, farklı ülkelerde yaşayan yerleşik şahıs ve tesislerin diğer ülkelerde yapmış oldukları doğrudan yatırımlarla (fabrika, taşınmaz edinmek, şube açmak vb) ve yatırımcıların diğer ülkelere transfer ettikleri parasal yatırımlardır (hisse senedi, tahvil, hazine bonosu vb.) (Seyidoğlu, 2007: 320).

Kendileriyle ilişik olmayan sermayeyi kullanan ülkelerin yaptıkları, sermaye ithali ve alacaklı olarak hesaba kaydedilir. Ülkenin başka bir ülkeye sermaye transfer etmesi ise sermaye ihracı ve borçlu olarak hesaba kaydedilir (Karluk, 2003:449).

Sermaye ihracatının faiz ve kâr kazançları uzun vadede elde edilip, erken zamanda alınmadığı için borçlu bir işlemdir ve artması ödemeler bilançosuna negatif, azalması pozitift netice sağlar. Hesap bu özelliğinden dolayı mal ve hizmetler hesabında ki işlemlerle ters yönlüdür. Farklı ülkelere yapılan mal ihracattı ile ülkeye gelen sermaye girişleri söz konusu ülkeye döviz kazandırır ve alacak hakkı meydana getirir. Mal ithalatı ve sermaye ihracatında ise bu durumun tam tersi olur ve söz konusu ülkeden döviz çıkışı yaşanarak diğer ülkelere karşı borçlanma meydana getirir (Karluk, 2003: 450).

Sermaye hesabındaki işlemlerin transformasyon şiddeti hayli yüksek olduğundan, ülkeye sermaye çok kısa süreçte giriş-çıkış yapabilir. Bu nedenle ülkeye giriş çıkış yapan tüm sermaye, ödemeler bilançosunda tek tek değil, tamamının net bakiyesi tek kalemde işleme geçer (Seyidoğlu, 2007: 322).

1.5.1. Sermaye Hesabı

İki esas gruptan oluşmaktadır. Bunlar;

- İstihsal edilmeyen ve mali olmayan varlıkların iktisabı ve satışı olmayan (toprak parçası maddesel olmayan varlıklarla satıcılar, ticari marka ve icarla yaptırım gibi aktarma yapılabilir kontratlara benzer maddesel olmayan varlıklar).

- Sermaye aktarmaları (borçların bağışlanması ve diğer sermaye aktarmaları), muhacir aktarmaları, mülkiyet değişimini kapsamaması nedeniyle Altıncı El Kitabı’nda ödemeler bilançosu istatistiklerinde yer almamaktadır. Şahsın yerleşiklik halindeki değişiminin her iki tarafın aralarında oluşan bir prosedür olmadığı mevzusuna El Kitabı aleniyetle ifade etmiştir.

Yenilendirilen kodifikasyonla beraber birtakım uluslararası iktisadi prosedürlerin yeni oluşması ya da mevcut prosedürlerin oylum bakımından ehemmiyet arz etmesi bu kalemin meydana gelmesine neden olmuştur.

1.5.2. Finans Hesabı

Ödemeler bilançosunda önemli bir diğer kalem dış mali varlık ve yükümlülük akımlarıdır. Uluslararası iktisadi faaliyetlerin çoğunluğunu meydana getiren finans akımları, esasen bir ekonominin dış mali varlıkları ve yükümlülüklerindeki değişimlerle bu değişimlerin karşılıklı kayıtlarını kapsamaktadır (TCMB, 2019).

Tablo 5: Sermaye ve Finans Hesaplarının Özeti

Kaynak: TCMB, EVDS.

Sermaye Hesabı

Muhacir aktarmaları

istihsal edimeyen ve mali olmayan varlıklar Finans Hesabı Doğrudan Yatırımlar: Yurtiçinde, yurtdışında, gayrimenkul Portföy Yatırımları: varlıklar;hükümet,bankalar, diğer sektörler yükümlülükler;hisse ve borç senetleri,bankalar,diğer sektörler Diğer Yatırımlar: varlıklar;ticari krediler, krediler,efektif ve mevduatlar,diğer varlıklar yükümlülükler;ticari krediler, krediler,mevduatlar,diğer yükümlülükler Rezervler: IMF gözetimindekiler resmi rezervler Göçmen transferleri istihsal edilmeyen finansal olmayan varlıklar

1.6. Net Hata ve Noksan

Ödemeler bilançosu iki ana kalemden oluşmaktadır. Daha önce de bahsettiğimiz gibi ödemeler dengesinde yer alan cari işlemler ve sermaye hesabı, otonom işlemler olarak ifade edilen çizgi üstü kalemlerdir. Resmi rezerv hesabı ise, denkleştirici prosedürleri gösteren çizgi altı kalemidir. Çizgi üstü işlemler ile çizgi altı işlemler tutarlarının (çift kayıtlı sistem nedeniyle) eşit olması gerekmektedir. Ancak uygulamada, bu teorik sonucu elde etmek her zaman mümkün olmamaktadır. Bundan dolayı otonom ve denkleştirici işlemlerin ters yönlü bakiyeleri eşit değilse, aradaki bu fark net hata ve noksan hesabı ya da istatistikî farklar adı verilen bir hesap kaleminde düzeltilmektedir. Bu durum net hata-noksan hesabının, ödemeler dengesindeki diğer hesaplar gibi ayrıca hesaplanan bir kalem olmayıp (+) ve (-) kayıtların arasındaki farktan oluşan bir kalıntı hesap olduğunu ortaya koymaktadır. Çizgi üstü ve altı hesapların birbirlerine eşit olmamasının birçok sebebi bulunmaktadır. Bunlar arasında; cari ve sermaye hesabı kayıtlarında yapılan hatalar, hizmet sektörü datalarının anket yöntemi ile derlenmesinde yaşanan zorluklar, gümrük idarelerine teslim edilen ve dış ticaret miktar ve değerlerini içeren bildirim formlarında (bilerek ya da bilmeyerek) yapılan hatalar, özel uzun vadeli portföy ve kısa vadeli sermaye hareketlerini belirlemede yaşanan zorluklar, hesaplamalardaki kur oynaklığı, ithalat ve ihracat prosedürlerinin gerçekleşme ve ödemelerinin yapılması arasında yaşanan bilanço zamanı tutarsızlığı ile kaçakçılık, vb. gösterilebilir (Alagöz ve Erdoğan, 2011).

Net hata ve noksan hesabının ödemeler dengesinde hangi kalemlerden kaynaklandığı net olarak ölçülememekle birlikte, bazı kuvvetli tahminler yapılabilmektedir. Ödemeler dengesi; bankalar, TÜİK ve Merkez Bankası verilerinden oluşmaktadır. Kamu kesimiyle ilgili kalemlerde ekseriyetle hata beklenmediği gibi, bankacılık kesimiyle ilgili dataların da(kur oynaklığının ortaya çıkardığı hesaplama hataları dışında) veri toplama yöntemindeki iyileşmeler sebebiyle, büyük ölçüde doğru olduğu varsayılmaktadır. Dolayısıyla, bankacılık dışı özel kesimin döviz varlıklarındaki değişimin büyük ölçüde net hata noksana yansıdığı düşünülmektedir (Alagöz ve Erdoğan, 2011).

Bu bağlamda, net hata noksan hesabının oluşmasının sebeplerini Blomberg, Forss ve Karlsson (2003) üç grup altında incelenmesi gerektiğini vurgulamıştır.

Zamanlama Hataları: Dış ticaretteki mal hareketlerine dayanan prosedürlerin yanlış bir zaman diliminde rapor edilmesinden kaynaklanmaktadır. Örneğin dış ticarete konu olan mal hareketleri, gümrük kayıtlarından elde edilmesine rağmen mal bedelleri banka kayıtlarından elde edilmektedir. Bu durum mal hareketleri ile mal bedellerinin karşılıklı kayıtlarının aynı değerle kaydedilmesinde uyumsuzlukların ortaya çıkmasına sebep olmaktadır. 2008 senesine kadar ihracatçıların ihraç döviz gelirlerini belli bir süre içerisinde ülkeye getirme zorunluluğunun bulunması sebebiyle, bu tür hatalar bir sonraki periyotta mutlaka kendini düzeltmiştir. Ancak 2008 Şubat ayından itibaren ihraç döviz gelirlerini ülkeye getirme zorunluluğunun kaldırılması, gümrük kayıtları ile banka kayıtları arasındaki eşitsizliğin artırmıştır.

Kapsam Hataları: Ödemeler dengesi istatistikleri kapsamında yer alan “Turizm Gelirleri”, “Turizm Giderleri” ve “Bavul İhraç Gelirleri (Bavul Ticareti)” gibi kalemlerdeki ekonomik hareketler anketler vasıtasıyla elde edilmektedir. Ancak anketlerle elde edilen datalar yurtdışında gerçekleştirilen prosedürlerin hepsini içermemektedir. Diğer taraftan yurtiçinde gerçekleştirilen işlemler de tahmini olarak kayda geçmektedir

Ölçüm Hataları: Tanımlamalarda, raporlama birimlerinden gelen bilgilerde ve yanlış olarak dönüştürülen para birimlerinden kaynaklı olarak yapılan hatalar sebebiyle kaydedilmiş değerler doğru olmamaktadır.

1.7. Resmi Rezervler

Döviz, altın ve IMF gözetimindeki özel çekme hakları (Special Drawing Rights: SDR) resmi rezervler kaleminde yer almaktadır. Eğer ülkenin cari açığı, diğer hesaplarla kapatılamıyorsa, o zaman rezerv varlıkların bir kısmı finansmana ayrılmakta ve cari açık bununla kapatılmaktadır. Ancak bu hesaptaki paralar, krizlere karşı Merkez Bankasının elindeki en önemli güvencedir. Çok zorda kalınmadıkça, bu hesapla cari açık finanse edilmemelidir. Resmi Rezervler de cari açığın finansmanı için doğru ve güvenilir bir yol değildir (Göçer, 2013).

1.8. Cari İşlemler Hesabına Yönelik Teorik Yaklaşımlar

Ödemeler dengesinin en mühim kalemi olan cari işlemler hesabı ve cari açık gelişmekte olan ekonomilerin önem arz eden ekonomik meselelerindendir. Ancak son zamanlarda dünya da gelişen iktisadi durumlara bakılacak olursa cari açık sorunu sadece gelişmekte olan ekonomilerin değil, gelişmiş ekonomilerinde sorunsalı haline gelmiştir. Bilhassa 2008 senesinde ABD kaynaklı küresel kriz dünya ekonomilerini de olumsuz yönde etkileyerek cari işlemler hesabında parametreler meydana getirmiştir. Bu durum cari işlemler hesabında oluşan parametrelerin analizinde gereklilik arz etmiştir (Kızılkaya ve Sofuğlu, 2017: 13).

Cari işlemlerle alâkalı teorik yaklaşımların ortaya çıkışı incelenmeye alındığında 1980 öncesi ve 1980 sonrası olarak iki ayrı periyotta değerlendirildiği görülmektedir. 1980 öncesinde gelişmekte olan ekonomilerin dış ticaret ve cari açık konularının değerlendirilmesi yapıldığında ekseriyetle yaklaşımların olumsuz yönde fikirleri vardır (Uygur, 2004: 3). 1980 sonrası cari açığa yönelik yaklaşımlar incelendiğinde ise dönemler arası dinamik bir boyuta ulaşmış ve dış dengesizlikler, optimizasyona dair değerlendirilme süreciyle açıklanmaya başlanmıştır. Ekonomi okullarının cari açığın kapatılması yönünde geliştirdikleri değişik teorik yaklaşımlar, ekseriyetle teorik yaklaşımlarını para, maliye ve döviz kuru politikalarına dayanarak yapmaktadırlar (Keskinoğlu vd., 2013: 17). Bu yaklaşımların teorilerine göre ekonomide yaşanan dış dengesizliklerin temelinde hükümet politikaları olduğu ve sorunun giderilmesi yine para, maliye ve döviz kuru politikaları ile muhtemel olduğu yönündedir (Kızılkaya ve Sofuoğlu, 2017: 13).

Cari açıkla alâkalı teorik yaklaşımlar ekseriyetle; - Esneklikler yaklaşımı,

- Toplam harcama yaklaşımı, - Keynesyen yaklaşım, - Parasalcı yaklaşım,

1.8.1. Esneklikler Yaklaşımı

Keynesçi teorisyenlerce 1920’li senelerden beri geliştirilen esneklikler yaklaşımı milli paranın değersizleşmesinin (devalüasyon) dış ticaretteki hareketlenmeler üstündeki etkilerini izah etmeye çalışan ve ödemeler bilançosunda meydana gelen dengesizlikleri geleneksel teoriler kapsamında değerlendiren bir yaklaşımdır. Bu yaklaşım gereğince göreceli uluslararası fiyatlar cari işlemler hesabının en önemli alt kalemi olan dış ticaret dengesini belirleyen esas öğedir. Yaklaşıma göre yabancı para karşısında milli paranın değersizleşmesi ithal mallarında fiyat artışları oluştururken, bu artışlar ithal mallana yönelik talebi düşürmektedir. Öte yandan döviz kurundaki yükseliş (milli paranın değersizleşmesi) ihraç mallarının fiyatlarını düşürerek, yurtdışı taleplerde artışa ve böylece ihracatta yükselişler meydana getirmektedir. Döviz kurundaki yükselişler netice itibariyle yabancı para cinsinden yerli malların ucuzlamasına ve ihracat hacminin artmasına neden olmaktadır. Böylelikle ithal giderlerinin azalması ve ihraç gelirlerinin çoğalması, dış ticaretteki olumsuz etkinin giderilmesinde katkı sağlamaktadır (Yapraklı, 2010:144). Esneklikler yaklaşımları teorisi gereğince ülkenin ancak devalüasyon yoluna giderek cari açığı azaltması mümkündür (Kesikoğlu, 2013:17).

Milli paranın değersizleşmesi ve dış ticaret dengesinde olumlu sonuçlar meydana getirmesi uluslararası ekonomi kaynaklarında Mashall-Lerner Koşulu’na göre izah edilmektedir. Marshall-Lerner koşulu; İthal ve ihraç mallarının arz esnekliğinin sonsuz olması hipotezine dayanarak, döviz piyasalarında stabilizasyon olup olmadığı, ithal mallarının yurtiçi talep esnekliği (em) ile ihraç malların yurtdışı

talep esnekliği (ex) toplam değerlerine bağlıdır. Mutlak değerlerinin toplamı 1’ eşit

ya da 1’den büyükse döviz piyasasının stabilize olduğu hipotezi kabul görülmektedir (Seyidoğlu, 2013: 472). Diğer bir ifadeyle, ithal mallarının yurtiçi talep esnekliğiyle ihraç mallarının yurtdışı talep esnekliği 1’e eşit ya da1’den büyükse kurların artması (devalüasyon, milli paranın değersizleşmesi) dış ticaret açığındaki dengesizliği gidermekte ve buna istinaden cari açığı kapatmakta patetik olmaktadır. Döviz kurunun artması yabancı para cinsinden yerli malların ucuzlamasına ve dolayısıyla ihracatın artmasına neden olmaktadır. Öte yandan döviz kurundaki artışlar milli para cinsinden yabancı malların fiyatlarını arttıracağından ithalatta düşüşler meydana getirecektir. Talep esnekliği ile anlatılmak istenen fiyat değişikliklerinin (kurda

yaşanan değişimler) talep üstünde yarattığı etkilerdir. Marshall (1897), başlarda kritik esnekliklerin 1’e eşit olduğu durumda döviz kuru piyasasının stabilize olduğunu savunurken, 1923’te yapmış olduğu çalışmasında stabilizasyon için esnekliklerin 1’den büyük olması koşuluna varmıştır (Yücel, 2006: 55). Marshall-Lerner Koşulu genel bir ifadeyle İthalat için yabancı talep ve yurtiçi fiyat elastikiyetlerinin mutlak değerlerinin toplamı 1’den büyükse milli paranın değer yitirmesi cari işlemler hesabında olumlu sonuçlar doğuracaktır. Yani bir ekonominin ithal mallarına olan talep elastikiyeti ne kadar büyük ise, devalüasyonun ödemeler dengesindeki pozitif etkisi de bir o kadar büyük olmasına neden olacaktır. Bu şartı yerine getiren durum ise dış ticaret dengesinin başlangıçta 0 olmasıdır. Esneklikler yaklaşımı teorisi gereğince ithalat ve ihracatın fiyat (talep) elastikiyeti gelişmekte olan ekonomilerde düşükken ihracat kapasitesi ise kısıtlı kalmaktadır. Böylece Marshall-Lerner şartının yerine getirildiği hipoteziyle yalnız yüksek oranlı devalüasyonlar ile dış açıklar kapatılmaktadır (Uygur, 2004: 3). Esneklikler yaklaşımı ekseriyetle sabit kurda güvenilir olmakla beraber, esnek kurda stabilizasyon olduğu durumlarda da tartışması yapılmaktadır. Piyasa stabilizesi, dengedeyken olabilecek sapmalarda arz ve talebin, piyasayı tekrardan dengeye oturtacak sistemleri harekete geçirebilme özelliğini anlatmaktadır (Seyidoğlu, 2013:470).

Milli paranın değersizleşmesini kabul eden ekonomilerde, devalüasyonun ödemeler bilançosu dengesinde istenen pozitif gelişmeler hemen olmayabilir. Kimi vaziyetlerde devalüasyon sonrasında kısa bir periyot aralığında döviz gelirlerinde bir azalış yaşanabilmektedir. Bunun nedeni paranın devalüe edilmesiyle birlikte yabancı para türünden ihraç mallarının ucuzlaması muhtemel dahilinde ancak ihracatı gerçekleştiren ekonominin ithalatı yapan ekonomilerle gerekli angajmanları oluşturup ihracatta artışı sağlamaları hemen gerçekleşmeyebilmektedir. Bununla birlikte başta gerekli angajmanları sağlanmış olan ekonomiler ihraç mallarının değerinin düşük yeni kur üzerinden hesap yapılması, ihracat sebebiyle temin edilen döviz gelirlerin eksilmesine yol açabilmektedir. Yalnız belirli bir müddet sonrasında yeni pazarlara giriş yapılması neticesinde yeni alıcılara ulaşılmasıyla ihracatta artışlar

yakalamasına ortam hazırlayacaktır. Bu nedenledir ki paranın devalüe edilmesiyle dış ticarette önce negatif, sonra pozitif etkinin oluşumu J harfine benzetilmekte ve bu oluşuma “J Eğrisi Etkisi” denilmektedir (Öztürk ve Bayraktar, 2010: 161).

Esneklikler yaklaşımı 1970’lere dek dünyada popüler olarak uygulanan sabit döviz kuru yönteminde yerli ve yabancı mallardaki döviz kuruna göre meydana gelen fiyat değişimlerini ve elastikiyetliklerini önemseyerek ödemeler bilançosundaki dengesizliklerin kaldırılabileceği görüşündedir. Bu nedenle yaklaşım ödemeler dengesindeki açıkların azalması için izlenmesi gereken politikalar olarak uluslararası mal ve hizmet talebiyle devalüasyonların etkisini dikkate almaktadır. Ancak yaklaşım dövizin uluslararası mal ve hizmet alışverişi için istendiğini kabullenirken, şimdiki dönemde döviz, mali yatırım yapmak amacıyla da istenilmekte ve döviz işlemleri genel olarak dünyada uluslararası mal ve hizmet ticaretinin epeyce üstünde işleme tabi olmaktadır. Ayrıca yaklaşımın odak noktası kur değişimleri ve elastikiyeti olurken, ihracat ve ithalat üstündeki gelir-gider etkisinde ihmalkâr davranmaktadır. Bu ihmalkârlığı yok etmeyi hedefleyen “gelir-harcama” yaklaşımı, ödemeler bilançosundaki dengesizliklerin telafisi için döviz kuru yükselişine ek olarak harcama azaltıcı tedbirlerin alınması gerekliliğinin de üzerinde durmaktadır (Kızılkaya ve Sofuoğlu, 2017: 16).

1.8.2. Toplam Harcama (Massetme) Yaklaşımı

Toplam Harcama Yaklaşımı, esneklikler yaklaşımında mevcut noksanlıkları kaldırmak maksadıyla 1952 senesinde Sidney S. Alexander’ın geliştirdiği yaklaşımdır. 1960’ larda IMF Toplam Harcamalar Yaklaşımını dış açığı olan ve bu açığın finansmanında zorluk yaşayan ülkelere politika olarak öneride bulunmuştur. Cari açığı düşürmeye yönelik uygulanabilecek devalüasyon politikasında birtakım noksanlıklar mevcuttur. Bu noksanlıklar yapılan devalüasyonun sonraki periyotlarda gelir ve istihdam üstündeki etkisi göz ardı edilmiştir. Esneklikler yaklaşımı bir ekonominin milli parasının değerini yitirmesi neticesinde göreceli düşüşün ithalat-ihracat üstündeki etkiyi tetkik ederken (fiyat etkisi), toplam harcama yaklaşımı ise benzer politikaların gelir etkisini tetkik etmektedir. Genellikle, devalüasyonun harcamalar üstündeki etkisi ise, harcama değiştirici ve harcama kısıtlayıcı yönünde