KURUMSAL SOSYAL SORUMLULUK VE KURUMSAL YÖNETİMİN ARASINDAKİ ETKİLEŞİMİN VERİ ZARFLAMA ANALİZİ: BİST KURUMSAL YÖNETİM ENDEKSİ

FİRMALARI ÜZERİNDE BİR UYGULAMA (Yüksek Lisans Tezi)

Semih YURT Kütahya – 2018

T.C

KÜTAHYA DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Anabilim Dalı

Yüksek Lisans Tezi

KURUMSAL SOSYAL SORUMLULUK VE KURUMSAL

YÖNETİMİN ARASINDAKİ ETKİLEŞİMİN VERİ ZARFLAMA

ANALİZİ: BİST KURUMSAL YÖNETİM ENDEKSİ FİRMALARI

ÜZERİNDE BİR UYGULAMA

Danışman:

Doç. Dr. Cengiz DURAN

Hazırlayan: Semih YURT

Kabul ve Onay

Semih YURT ’un hazırladığı “Kurumsal Sosyal Sorumluluk ve Kurumsal Yönetimin Arasındaki Etkileşimin Veri Zarflama Analizi: BİST Kurumsal Yönetim Endeksi Firmaları Üzerinde Bir Uygulama” başlıklı yüksek lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

…/…/2018

Semih YURT

Tez Jürisi İmza

Kabul Red

Doç. Dr. Cengiz DURAN (Danışman)

Doç. Dr. Mustafa ÜNVER

Dr. Öğr Üyesi Ferit KARAHAN

Doç. Dr. Ayhan KAHRAMAN

Yemin Metni

Yüksek Lisans Tezi olarak sunduğum “Kurumsal Sosyal Sorumluluk ve Kurumsal Yönetimin Arasındaki Etkileşimin Veri Zarflama Analizi: BİST Kurumsal Yönetim Endeksi Firmaları Üzerinde Bir Uygulama” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

…/…/2018

Özgeçmiş

1 Ağustos 1991 yılında Kütahya’da doğdu. İlk-orta öğrenimini Fuat Paşa İlköğretim Okulu’nda tamamlayıp, liseyi Kütahya Lisesi’nde okudu, 2009 yılında liseden mezun oldu. 2011 yılında Kütahya Dumlupınar Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü’nü kazandı. 2015 yılında Kütahya Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı Yönetim ve Organizasyon Bölümü’nde yüksek lisansa başladı.

Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı Yönetim ve Organizasyon Bilim Dalında yüksek lisans eğitimine devam etmektedir.

ÖZET

KURUMSAL SOSYAL SORUMLULUK VE KURUMSAL YÖNETİMİN ARASINDAKİ ETKİLEŞİMİN VERİ ZARFLAMA ANALİZİ: BİST

KURUMSAL YÖNETİM ENDEKSİ FİRMALARI ÜZERİNDE BİR UYGULAMA

YURT, Semih

Yüksek Lisans Tezi, İşletme Ana Bilim Dalı Tez Danışmanı : Doç. Dr. Cengiz DURAN

Haziran, 2018, 150 sayfa

Firmalar, farklılık yaratmak ve sürdürülebilir hedeflere uluşmak amacıyla kurumsal yönetimlerinde kurumsal sosyal sorumluluk faaliyetlerine yer verildiği görülmektedir. Kurumsal yönetimin ve kurumsal sosyal sorumluluğun arasındaki etkileşimin BİST kurumsal yönetim endeksleri üzerindeki etkisinin tespit edilmesinin amaçlandığı bu çalışma üç bölümden oluşmaktadır. Çalışmanın birinci bölümünde kurumsal sosyal sorumluluk kavramı, yaklaşımları, sorumluluk alanları, Türkiye’de ve Dünya’da kurumsal yönetimin gelişim süreci ile ilgili detaylı bilgiler verilmektedir. Çalışmanın ikinci bölümünde kurumsal yönetim kavramı, ilkeleri, teorileri ve yayınlanan raporlar, Türkiye’de ve Dünya’da kurumsal yönetim sistemleri üzerinde detaylı bilgiler verilmektedir. Bu bölümde son olarak literatürde yer alan Türkiye’de ve Dünya’da kurumsal yönetim ve kurumsal sosyal sorumluluğa ilişkin yapılmış çalışmalardan bahsedilmiştir. Çalışmanın üçüncü ve son bölümünde ise, kurumsal yönetim ve kurumsal yönetim uygulamalarının BİST kurumsal yönetim endeksli firmaların üzerindeki verimlilikleri incelenmektedir. Söz konusu örneklem, Veri Zarflama Analizi yöntemi uygulayarak en az girdiyle maksimum çıktıyı üreten girdi-çıktı bileşimini bulmaktır. Bölümün sonunda, elde edilen bulgular ışığında genel bir değerlendirme yapılmaktadır.

Anahtar Kelimeler: Kurumsal Sosyal Sorumluluk, Kurumsal Yönetim, Veri Zarflama

ABSTRACT

DATA ENVELOPMENT ANALYSIS OF THE INTERACTION BETWEEN CORPORATE SOCIAL RESPONSIBILITY AND CORPORATE GOVERNANCE: AN APPLICATION ON BIST CORPORATE MANAGEMENT

INDEX FIRMS YURT, Semih

Master Thesis, Department of Business Administration Thesis Advisor: Assoc. Dr. Cengiz DURAN

June, 2018, 150 pages

Firms, corporate social responsibility activities are included in corporate governance in order to create diversity and to reach sustainable targets. This study aims to determine the effect of the interaction between corporate governance and corporate social responsibility on the BİST corporate governance indices. The concept of corporate social responsibility in the first part of the study, approaches and areas of responsibility, in Turkey and are given detailed information about the duration of the development of corporate governance in the world. The second part of the study of corporate governance concepts, principles, theories and published reports, detailed information is given on the corporate governance system in Turkey and the world. This section was finally located in Turkey and made literature on corporate governance and corporate social responsibility in the world of work mentioned. In the third and final part of the study, the efficiency of corporate governance and corporate governance practices on BİST corporate governance indexes is examined. The sample is to find the input-output composition that produces the maximum output with minimum input by applying the Data Envelopment Analysis method. At the end of the chapter, a general evaluation is made on the obtained findings.

Keywords: Corporate Social Responsibility, Corporate Governance, Data Envelopment

İÇİNDEKİLER Sayfa ÖZET ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... x ŞEKİLLER LİSTESİ ... xi KISALTMALAR ... xii GİRİŞ ... 1 BİRİNCİ BÖLÜM KURUMSAL SOSYAL SORUMLULUK 1.1. KAVRAMSAL ANALİZ ... 8

1.1.1. Kurumsal Sosyal Sorumluluk ... 8

1.1.2. Kurumsal Sosyal Sorumluluk Kavramı ... 8

1.1.3. Kurumsal Sosyal Sorumluluk Kavramının Ortaya Çıkmasına Neden Olan Etmenler ... 10

1.1.4. Kurumsal Sosyal Sorumluluğun Önemi ... 12

1.1.5. Kurumsal Sosyal Sorumluluğun Avantaj ve Dezavantajları ... 13

1.1.6. Kurumsal Sosyal Sorumluluğun İşletmelere Sağladığı Faydalar ... 16

1.2. KURUMSAL SOSYAL SORUMLULUĞUN KAVRAMSAL ÇERÇEVESİ .. 18

1.2.1. Kurumsal Sosyal Sorumluluk Yaklaşımları ... 18

1.2.1.1. Klasik Kurumsal Sosyal Sorumluluk Yaklaşımı ... 19

1.2.1.2. Modern Kurumsal Sosyal Sorumluluk Yaklaşımı ... 20

1.2.2. Kurumsal Sosyal Sorumluluğun Boyutları ... 21

1.2.2.1. Ekonomik Sorumluluk ... 21

1.2.2.2. Yasal Sorumluluk... 22

1.2.2.3. Etik Sorumluluk ... 23

1.2.2.4. Hayırseverlik Sorumluluklar ... 24

1.2.3. Kurumsal Sosyal Sorumluluk Alanları ... 26

1.2.3.1. Çalışanlara Karşı Sorumluluklar ... 26

1.2.3.2. Hissedarlara Karşı Sorumluluk ... 28

1.2.3.3. Tüketicilere Karşı Sorumluluk ... 28

1.2.3.4. Çevreye ve Doğaya Karşı Sorumluluk ... 30

1.2.3.5. Devlete Karşı Sorumluluk... 32

1.2.3.6. Topluma Karşı Sorumluluk... 33

1.2.3.7. Diğer İşletmelere Karşı Sorumluluk ... 34

1.3. DÜNYA’DA VE TÜRKİYE’DE KURUMSAL SOSYAL SORUMLULUK .... 35

1.3.1. Kurumsal Sosyal Sorumluluğun Dünya’daki Gelişimi ... 35

İKİNCİ BÖLÜM KURUMSAL YÖNETİM

2.1. KAVRAMSAL ANALİZ ... 40

2.1.1. Kurumsal Yönetim Kavramı ... 40

2.1.2. Kurumsal Yönetim Tanımı ... 42

2.1.3. Kurumsal Yönetimin Tarihsel Gelişimi ... 45

2.1.4. Kurumsal Yönetimin Amacı ... 49

2.1.5. Kurumsal Yönetimin Önemi ... 51

2.1.6. Kurumsal Yönetimin Faydaları ... 54

2.2. KURUMSAL YÖNETİMİN TEORİK ÇERÇEVESİ ... 55

2.2.1. Kurumsal Yönetimin İlkeleri ... 55

2.2.1.1. Şeffaflık (Transparency) ... 56

2.2.1.2. Hesap Verebilirlik (Accountability) ... 58

2.2.1.3. Adillik veya Eşitlik (Fairnes) ... 59

2.2.1.4. Sorumluluk (Responsibility) ... 60

2.2.2. Kurumsal Yönetimin Teorileri... 61

2.2.2.1. Vekâlet Teorisi ... 62

2.2.2.2. Paydaş Teorisi ... 64

2.2.2.3. Temsil Teorisi ... 66

2.2.3. Kurumsal Yönetim Alanında Yayınlanan Raporlar... 67

2.2.3.1. Cadbury Raporu ... 68

2.2.3.2. Greenbury Raporu ... 70

2.2.3.3. Hampel Raporu ... 72

2.2.3.4. Sarbanes – Oxley Raporu ... 74

2.2.3.5. OECD Düzenlemeleri ... 76

2.3. KURUMSAL YÖNETİM SİSTEMLERİ ... 78

2.3.1. Anglo – Sakson Kurumsal Yönetim Sistemi ... 79

2.3.2. Kıta Avrupası Kurumsal Yönetim Sistemi ... 79

2.4. LİTERATÜRDE KURUMSAL YÖNETİM VE KURUMSAL SOSYAL SORUMLULUĞA İLİŞKİN YAPILMIŞ ÇALIŞMALAR ... 80

2.4.1. Dünyada Gerçekleştirilen Çalışmalar ... 81

2.4.2. Türkiye’de Gerçekleştirilen Çalışmalar ... 83

ÜÇÜNCÜ BÖLÜM VERİ ZARFLAMA ANALİZİ İLE BİST KURUMSAL YÖNETİM ENDEKSİ FİRMALARIN VERİMLİLİK DEĞERLERİNİN İNCELENMESİ 3.1. VERİ ZARFLAMA ANALİZİ HAKKINDA GENEL BİLGİ ... 90

3.1.2. Veri Zarflama Analizinde Temel Kavramlar ... 92

3.1.3. Veri Zarflama Analizinin Kavramsal Yapısı ... 93

3.1.4. Veri Zarflama Analizinin Ortaya Çıkması ve Gelişmesi ... 94

3.1.5. Veri Zarflama Analizinin Kullanım Amaçları ... 95

3.1.6. Veri Zarflama Analizinin Kullanım Alanları... 96

3.2. VERİ ZARFLAMANIN TEORİK ÇERÇEVESİ ... 97

3.2.1. Veri Zarflama Analizinin Matematiksel Yöntemle Gösterilmesi ... 97

3.2.2. Veri Zarflama Analizinin Grafiksel Yolla Gösterimi ... 98

3.2.3. Veri Zarflama Analizi Modelleri ... 99

3.2.3.1. CCR Modelleri ... 100

3.2.3.1.1. Girdiye Yönelik CCR Modeli ... 100

3.2.3.1.2. Çıktıya Yönelik CCR Modeli ... 103

3.2.3.2. BCC Modelleri ... 106

3.2.3.2.1. Girdiye Yönelik BCC Modeli ... 106

3.2.3.2.2. Çıktıya Yönelik BCC Modeli ... 107

3.2.4. Veri Zarflama Analizinin Zayıf Ve Güçlü Yönleri ... 109

3.2.4.1. Veri Zarflama Analizin Zayıf Yönleri ... 109

3.2.4.2. Veri Zarflama Analizinin Güçlü Yönleri ... 110

3.2.5. Veri Zarflama Analizi Modelinin Yapılabilmesi İçin Yapılması Gereken Aşamalar... 111

3.2.5.1. Karar Verme Biriminin Seçilmesi ... 111

3.2.5.2. Girdi ve Çıktıların Seçilmesi ... 112

3.2.5.3. Verilerin Elde Edilebilirliği ve Güvenirliliği ... 113

3.2.5.4. Göreli Etkinlik Ölçümü... 113

3.2.5.5. Etkinlik Değeri ve Etkinlik Sınırı ... 113

3.2.5.6. Her Karar Birimi İçin Detay Analizi ... 114

3.2.5.7. Referans Grupları ... 114

3.2.5.8. Etkin Olmayan Karar Birimleri İçin Hedef Belirlenmesi ... 115

3.2.5.9. Sonuçların Değerlendirilmesi ... 115

3.3. ARAŞTIRMAYA İLİŞKİN BİLGİLER ... 116

3.3.1. Araştırmanın Amacı ve Kapsamı ... 116

3.3.2. Araştırmanın Önemi ... 117 3.3.3. Araştırmanın Yöntemi ... 117 3.3.4. Araştırmanın Değişkenleri ... 118 3.3.5. Araştırmanın Endeksi ... 119 3.3.6. Uygulama ... 120 SONUÇ ... 125 EKLER ... 130 KAYNAKÇA ... 135 DİZİN ... 150

TABLOLAR LİSTESİ

Sayfa Tablo 3.1. Araştırmada Kullanılan Değişkenler ... 119 Tablo 3.2: Analiz Girdi ve Çıktıları ... 121 Tablo 3.3. Firmaların Verimlilik Değerleri ... 124

ŞEKİLLER LİSTESİ

Sayfa Şekil 1.1: Friedman’ın İşletme Sorumlulukları Kavramı ... 19 Şekil 1.2: Kurumsal Sosyal Sorumluluk Piramidi ... 21 Şekil 3.1: İki Boyutlu Bir Etkin Sınır Eğrisi ve VZA... 98

KISALTMALAR BİST : Borsa İstanbul

KSS : Kurumsal Sosyal Sorumluluk KVB : Karar Verem Birimleri

GİRİŞ

Yöneticilerin kurumsal ve küresel bir vatandaş olarak kişisel itibarlarını oluşturmak ve genişletmek için kurumsal sosyal sorumluluk faaliyetlerine gereğinden fazla yatırım yaptıklarını iddia etmektedirler. İşletmelerin, yöneticiler ve yatırım yapmayan pay sahipleri arasındaki çıkar çatışmalarını azaltmak için kurumsal sosyal sorumluluğun katılımıyla birlikte yönetim mekanizmalarını kullandıklarını görülmektedir. Kurumsal sosyal sorumluluk kavramının katılımının içselliğini gerekli düzenlemeyi yaptıktan sonra çıkan sonuçlar, kurumsal sosyal sorumluluğun katılımının işletme performansını ve işletme değerini olumlu olarak etkilemektedir.

Kurumsal sosyal sorumluluk faaliyetlerinin hızlandırılmasından önce, son yıllarda akademisyenler ve uygulayıcılar arasında dikkat çekici tartışmalar yaşandı. Birçok işletmenin son mali krizi sadece işletmenin kendi içinde bir dönüm noktası olduğunu kanıtladı ve kurumsal yönetim anlayışına da dikkat çekerek vurgulanmasına neden oldu. Hopkins (2001), Dünya Bankası raporunda kurumsal sosyal sorumluluğun önemini vurgulayarak, mevcut finansal piyasalardaki kurumsal yönetim ve kurumsal yönetim rollerine rağmen kurumsal sosyal sorumluluğa uzanan daha geniş ve daha kapsayıcı bir kurumsal yönetim anlayışının giderek artan bir savunuculuk söz konusu olmaktadır. Kurumsal yönetim ve finansal performans arasındaki ilişki halen belirsizliğini korumaktadır. Akademik çalışmaların kurumsal yönetim, finansal performans ve pay sahiplerinin çıkarları arasındaki deneysel ilişki üzerine karışık bulguları nedeniyle, işletmelerin kurumsal sosyal sorumluluğunu ve kurumsal yönetim performans ve pay sahipleri ile nasıl ilişkilendirdiğini açıklamaya çalışan çeşitli rekabet teorileri olmuştur.

Tanımlayıcı bir bakış açısı ile bakıldığında kurumsal sosyal sorumluluk, kurumsal yönetimin tam tersidir. Avrupa Toplulukları Komisyonu, kurumsal sosyal sorumluluğu şu şekilde tanımlamaktadır; işletmelerin daha iyi bir topluma ve daha temiz bir çevreye gönüllü olarak katkıda bulunmaya karar verdiği bir kavram olarak açıklamaktadır. Aynı zamanda toplumsal olarak sorumlu bir şekilde davranmanın insan sermayesine, çevreye ve yatırımcılarla olan ilişkilere yönelik olduğunu belirtilmektedir. Kurumsal sosyal sorumluluk işletmenin, menfaat sahiplerinin ahlaki veya sorumlu bir şekilde işlem görmesi ile ilgilidir. Kurumsal sosyal sorumluluk, menfaat sahiplerine

medeni toplumlarda kabul edilebilir bir biçimde muamele edilmesi anlamına gelmektedir.

Kurumsal sosyal sorumluluğu daha sistematik bir şekilde analiz etmek ve kurumsal yönetim ile kar maksimizasyonu arasındaki ilişkiyi incelemek için sorumlu davranışların çeşitli olaylar karşısındaki motivasyonlarını işletmenin bir parçası üzerinde incelenmesi daha yararlı olacaktır. Kurumsal sektör iki farklı açıdan sıkıntıya uğramıştır. Öncelikle, kar maksimizasyonu için insan hakları, çevre üzerindeki ürünler, işçi koşulları ve diğer unsurlar ve bazı olumsuzluklar nedeniyle toplumun tamamı için kötü olabileceği algısı vardır. İkincisi ise, reel sektörün bir kısmının temel kurallara uymadığı ve menfaat sahiplerinden yasadışı olarak kaynak ayırması durumudur. Bu anlamda, bu sıkıntılı durumlar hem kurumsal yönetimi hem de kurumsal sosyal sorumluluğun başarısızlığından kaynaklanmaktadır. Dolayısıyla kurumsal yönetim ve kurumsal sosyal sorumluluğun amaç ve işlevlerinin şekillendirilmesinde önemli olduğu kadar işletmelerin karşılaştığı kısıtlamaları da tamamlayıcı niteliktedir. Değer artışları arayışında çeşitli ve ilgili seçmenleri göz ardı etmeyen bir kurum olarak işletmenin modern vizyonun da birbirlerini güçlendirebilirler.

Kurumsal sosyal sorumluluk sahibi işletmeler genellikle en saygın ve karlı işletmelerdir. Dolayısıyla sosyal açıdan sorumlu eylemler, kar azaltan durumlar işletmeler tarafından belirsiz durumlardır. Sosyal açıdan sorumlu işletmelerin kazançlarını maksimize etmeye çalıştıkları, ancak aynı zamanda diğer yatırımcıların refah düzeyini de arttırmaya çalışmaktadırlar. İyi bir kurumsal yönetime sahip işletmeler daha saygın ve değerlidir. Bu nedenle iyi bir kurumsal yönetim, işletmenin hayatına katkıda bulunan yatırımcıları korur. Kurumsal yönetim ve kurumsal sosyal sorumluluk güçlü tamamlayıcı unsurlardır. Bir tarafta kurumsal yönetim ve kurumsal sosyal sorumluluk arasında var olan olumlu ilişki, işletmenin muhasebe tanımında yer almayan değerinde de gereken artışı sağlayacaktır.

Kurumsal sosyal sorumluluk, örgütlerin bireysel haklarına saygı göstermek ve insan refahını operasyonlarında arttırmakla görevlidir. İşletmeler yalnızca ekonomik yükümlülüklerini yerine getirme yeteneğini gösteren kanunları veya temel kuralları takip etmenin ekonomik sorumluluğunu kazanmakla kalmayıp, aynı zamanda toplumsal normları veya standartları içeren etik sorumluluğa sahiptirler. Kurumsal sosyal

sorumluluk uzun yıllardır varlığını sürdürmektedir. Günümüze doğru gelindiğinde ise kurumsal sosyal sorumluluğun kavramının temelini oluşturan kurumsal sosyal sözleşme ortaya çıktı. Kurumsal sosyal sorumluluğun tek bir tanımı yoktur. Kurumsal sosyal sorumluluğun gündemi çevresel kaygılar, halkla ilişkiler, işletme hayırseverliği, insan kaynakları yönetimi ve topluluk ilişkileri gibi çok sayıda kavramı benimseyen geniş bir yelpazeye sahiptir. Kısaca özetlersek; kurumsal sosyal sorumluluk, işletmelerin toplumun uzun vadedeki ihtiyaç ve isteklerine cevap vermesi, olumlu etkilerin en iyi hale getirilmesi ve eylemlerin toplum üzerindeki olumsuz etkilerinin en aza indirgenmesi için işletme ve toplum arasındaki örtük sosyal sözleşmeden kaynaklandığını söyleyebiliriz.

Kurumsal sosyal sorumluluğa yapılan yatırımların değer arttırıcı, değer düşürücü hatta değeri ile alakasız olup olmadığına ilişkin son derece güncel bir konu olmayı sürdürmektedir. Kurumsal sosyal sorumluluk konusundaki tartışmalar, anlamı ve değeri konusunda açık bir fikir birliği olmadan büyümeye devam etmektedir. Özünde kurumsal sosyal sorumluluk, işletmelerin etkili kurumsal yönetimleri teşvik etme çabalarının bir uzantısı olarak görülebilir ve işletmelerin yalnızca hissedarlara değil, aynı zamanda daha büyük topluma hesap verebilirlik ve şeffaflık kazandıran sağlam iş uygulamaları yoluyla sürdürülebilirliğini sağlar. Çoğu kurumsal yönetim tanımlamaları, kurumsal sosyal sorumluluğun iş dünyasının teknik, ekonomik ve yasal faaliyetlerinin ötesinde toplumsal bağlamı yönlendirdiğini vurgulamaktadır.

İşletme içindeki ilgili olan tüm pay sahiplerini tamamen tatmin etmek mümkün olmayabilir. İşletmenin rolü, pay sahiplerine ek olarak yatırım yapmayan pay sahipleri tarafından söylemsel incelemeye tabidir. Ayrıca yönetim, işletmelerin menfaat sahiplerine yönelik güven ve ahlaki sorumluluklarını değerlendirir. Gompers ve arkadaşları (2003, 2010) kurumsal yönetimin kurumsal sosyal sorumluluk üzerindeki olumlu etkisini ileri sürmektedir. Ayrıca kurumsal sosyal sorumluluğun işletmenin itibarını arttırdığını ve temel pay sahipleri ile olan ilişkilerini güçlendirdiğini iddia etmektedir. Çeşitli kurumsal yönetim mekanizmaları, işletmenin kurumsal sosyal sorumluluğun katılımını potansiyel olarak işletmedeki pay sahipleri arasındaki çatışmayı çözmek için, kurumsal yönetim ve kurumsal sosyal sorumluluk arasında olumlu bir ilişki beklenmektedir.

Hem kurumsal yönetim hem de kurumsal sosyal sorumluluk işletmeleri pay sahiplerine karşı onurlu ve ahlaki sorumluklarını üstlenmesi gerektiğini açıkça belirtmektedir. Bu hesap verme sorumluluğu bir işletmenin finansal yatırımcılarının ve diğer menfaat sahiplerinin güvenini kazanması ve devam ettirmesi açısından önemlidir. Her iki kavramda aynı kaynaklardan yani şeffaflık, hesap verebilirlik ve dürüstlükten yana işlem yapmaktadırlar. Benzer şekilde iyi bir kurumsal yönetim ve kurumsal sosyal sorumluluk girişimlerinin kurumsal kapitalizmin hayırsever bir durumundan müşterilerin ve toplumun hepsinin güvenini kazanmaya yönelik stratejilere kademeli olarak ilerlediğini önermektedir. Kurumsal yönetim sorumlu tutulmayı ifade ederken, kurumsal sosyal sorumluluk hesaba katmak anlamına gelir. Her iki mekanizma da işletmeler tarafından operasyonları düzenlemek ve yönetmek için giderek daha fazla kullanılmaktadır.

Her iki kavramında önemli uzun süreli faydalar sağlaması ve işin dayanıklılığını sağlamak olduğu düşünülmektedir. Kurumsal yönetim ile ilgili olarak, iyi yönetim mekanizmalarının sahiplerin, yöneticilerin ve bulundukları işletmeye bağımlı olanların menfaatlerini bağdaştırarak işletmelerin uzun vadeli sermayelerini temin etmesine, finansmanların güveni korumasına ve elde edilen sermayeyi yeterince kullanılmasına izin verdiği görülmektedir. Örneğin, kurumsal yönetimin hem hisse senedi getirileri hem de işletme değeri ile belirgin şekilde beraber olduğuna dair kanıtlar bulunmaktadır. Kurumsal yönetimin işletme rekabet gücünü artırdığına ve üstün finansal performansa ulaştığına dair kanıtları rapor etmektedir. Kurumsal sosyal sorumluluk, bir işletmenin güvenilirliğini arttırır ve temel pay sahipleri ile olan ilişkileri güçlendirir. Bu durum ise işlem maliyetlerinin düşmesine ve yatırımcıların gözünde çekiciliğin artmasına neden olabilir. Kurumsal sosyal sorumluluk için iş durumu tartışmalıdır. Biriken verilerin büyük bir kısmı, kurumsal sosyal sorumluluğun düşük çevre maliyetleri, yenilik yapma yeteneği, iyileştirilmiş işe alım – bekleme oranları, artan çalışan memnuniyeti ve olumlu algılamalar ile sonuçlanabileceğini göstermektedir. İşletmeler için kurumsal yönetim ve kurumsal sosyal sorumluluk girişimlerini iyi bir şekilde tasarlarken kısa vadeli maliyetler tahakkuk edebilir. Ancak bu durum her ikisine de ciddi bir şekilde kararlı olan işletmeler için kazanma sonuçlarını pozitif gösteren birkaç gösterge vardır.

Kurumsal yönetim ve kurumsal sosyal sorumluluk aynı madalyonun iki tarafı olduğu öne sürülmüştür. Bunun nedeni ise, hem kurumsal sosyal sorumluluk hem de kurumsal yönetim işletmelerin görev ve sorumluluklarını pay sahiplerine bırakmaları gerektiği vurgulanmaktadır. Buna ek olarak, kurumsal sosyal sorumluluk ve kurumsal yönetim uzun vadede değer kazanmanın önemini vurgulamaktadır. İşletme için bu durum teşvik etme, kabul ve varlığın devam etmesine yardımcı olacaktır.

Bu çalışmada, kurumsal sosyal sorumluluk ve kurumsal yönetim arasındaki ilişkinin firmaların verimlilik değerlerinin Veri Zarflama Analizi uygulanarak araştırılmaktadır. Kurumsal sosyal sorumluluk son zamanlarda çeşitli yönetim sistemlerinin kurumsal sosyal sorumluluğa geçiş yapan işletmelerin üzerindeki etkisini keşfederek ortaya çıkmıştır. Etkin bir kurumsal yönetime sahip olan işletmeler daha az yatırımla daha etkin bir kurumsal yönetime sahip olacaklarından, daha etkin kurumsal yönetime sahip olan işletmelerin yöneticileri stratejik seçim hipotezine göre iş güvenliğini arttırmak için kurumsal sosyal sorumluluktan stratejik olarak yararlanmaları gerekmektedir.

Bu çalışma üç bölümden oluşmaktadır. Çalışmanın birinci bölümünde kurumsal sosyal sorumluluk kavramıyla ilgili olarak genel bilgilere yer verilmiştir. Kurumsal sosyal sorumluluk kavramının içeriğinden bahsedilerek kurumsal sosyal sorumluluğun önemi, dünyada ve Türkiye’deki gelişimi, avantajları ve dezavantajları, tarihsel analizi, faydaları, nedenleri ve kurumsal sosyal sorumluluk kavramının unsurları ve boyutları ile temel ilkeleri üzerinde durulacaktır. Bu bölümde kurumsal sosyal sorumluluk kavramının teorik çerçevesini oluşturmak için sorumluluk kavramının temelleri, stratejileri ve uygulama araçları ele alınacaktır.

Çalışmanın ikinci bölümünde ise, kurumsal yönetimle ilgili genel bilgilere yer verilmiştir. Kurumsal yönetimin kavramı, tanımı, tarihsel gelişimi, amacı ve önemi, faydaları, kurumsal yönetimin ilkeleri ve teorileri ve kurumsal yönetim sistemleri üzerinde durulacaktır. Bu bölümde kurumsal yönetimin teorik yapısını oluşturmak amacıyla yayınlanan raporların varoluş nedenleri ele alınacaktır.

Üçüncü bölümde ise, veri zarflama analizi ile ilgili genel bilgilere yer verilmiştir. Bu bölümde Veri Zarflama Analizi ile Borsa İstanbul’da yer alan firmaların verimlilik değerlerinin incelenmesi ele alınmıştır. Veri zarflama analizi hakkında genel

bilgi, tanımı, temel kavramları, kavramsal yapısı, veri zarflama analizinin ortaya çıkması ve gelişmesi, amaçları ve veri zarflama analizinin kullanım alanları üzerinde durulacaktır. Bu bölümde veri zarflama analizinin teorik çerçevesi, matematiksel yöntemle gösterilmesi, grafiksel yolla gösterilmesi, veri zarflama analizi modelleri ve veri zarflama analizinin zayıf ve güçlü yönleri ele alınmıştır. Ele alınan firmaların 2016-2017 yılları arasındaki faaliyet raporlarında yer alan kurumsal yönetim uyum derecelendirme notlarının, kurumsal sosyal sorumluluk faaliyetlerinde belirlenen başlıklarla ilgili değerlendirme oranları yapılarak incelenecektir.

BİRİNCİ BÖLÜM

1.1. KAVRAMSAL ANALİZ 1.1.1. Kurumsal Sosyal Sorumluluk

Kurumsal sosyal sorumluluğun günümüze kadar sürekli gelişiminin temelinde işletmelerin bazı sosyal sorumluluk çalışmaları yer almaktadır. Bunlardan kısaca bahsedecek olursak, tarih öncesinde Sümer tabletlerinde işçi haklarına ve MÖ. 1800’lerde Hammurabi Kralı’nın Babil’de uyguladığı kanunlarda ticaret yapanların sorumluluklarına yer verilmiştir. MÖ. 4. Yüzyılda Aristo’nun iş etiği ve etik çalışması yaptığından söz edilmektedir. Milattan sonra ise Kur’an ve Tevrat gibi kutsal kitaplarda çalışma hayatına yönelik sorumluluklardan söz edilmektedir. İslamiyet’teki fitre ve zekât gibi sosyal sorumluluk kurallarına uygunluk gösteren bağışların günümüzde de devam etmesi ve hayırseverlik yapılması ile bir bütün haline geldiğinden söz edilmektedir (Yamak, 2007: 10).

Batı ülkelerinde Sanayi Devrimi öncesinde ekonomik güç devletteydi. En önemli amaç devletin güçlü hale gelmesiydi. Bu nedenle çalışanlar düşük ücretlerle çalıştırıldığı için gelir dağılımında bozulmalara yol açmaktaydı. Enflasyonun yaşanmasına ve halkın günden güne fakirleşmesine sebep olmaktaydı. O yıllarda devlet, zayıf ülkeleri sömürgesi altına almak ve gücünü arttırmak için stratejik planlar yapıyordu. İşgücünü ve sömürge ülkelerinin kaynaklarını kötüye kullanmaktaydı. 1800’lü yıllarda ABD’de işletmelerin topluma iyilik amaçlı yaklaşımları veya çeşitli bağış yapmaları kurumsal sosyal sorumluluğa gösterilecek ilk örnek davranış olarak ortaya çıkmıştır (Bayraktaroğlu, İlter ve Tanyeri, 2009: 33).

1.1.2. Kurumsal Sosyal Sorumluluk Kavramı

Kurumsal sosyal sorumluluğa ilişkin pek çok tanım bulunmaktadır. Literatürde, sorumluluk kavramı; belirtilen bir vazifeyi yerine getirmek için o işi yapmakla yükümlü olan yöneticinin uyması gereken kurallar bütünü olarak tanımlanmaktadır. Kurumsal sosyal sorumluluk hem etik hem de yasal gereklilikleri bir araya getiren iş düzenlemelerini de ifade eder ve bir işletmenin topluma karşı sergilediği bütün etik davranışlardır. Başka bir tanıma göre kurumsal sosyal sorumluluk, bir işletmenin etik davranması ve ailelerin ve çalışanlarının yanı sıra toplumun her kesiminin yaşam niteliklerini iyileştirecek şekilde ekonomik duruma yönelik gelişme yaptığı ve

devamlılık gösteren katkı olarak ifade edilebilir. Kurumsal sosyal sorumluluk toplum için daha iyi sorumlulukların uzun süreli sonuçlarının etik fonksiyonunu savunurken, daha kötü sonuçlardan kaçınmaya yönlendirmektedir. Toplumdan aldığının bir miktarını topluma geri verme anlayışı veya kurumsal sosyal sorumluluk günümüzde yükselen ve yükselerek devam eden bir değer olarak kabul edilmektedir.

Kurumsal sosyal sorumlulukta esas amaç, kamu ve ahlak çıkarlarını önemseyerek işletme etkinliklerini sürdürmek, toplumsal beklentileri ve öncelikleri karşılayacak şekilde olumlu reaksiyonda bulunmak, gerekli önlemleri almak için çaba göstermek, toplumun çıkarlarına karşı pay sahiplerinin çıkarlarını dengelemek ve iyi ve faydalı olarak belirtilecek bir toplum unsuru olması için sorumlu bir stratejinin uygulanmasıdır. İşletmelerin mal ve hizmet üretmesinin ve kar elde etmesinin ötesinde sorumlulukları vardır. Bu sorumluluklarının işletmelerin meydana gelmesinde katkıda bulunan dış çevrenin sosyal problemlerinin çözümüne yardım etmesi de yer almaktadır. Diğer bir yandan işletmeler sadece pay sahiplerine değil daha geniş bir gruba karşı sorumludurlar. İşletmeler sadece ekonomik kıymetlere odaklanmamakla birlikte genel olarak insani değerlere hizmet etmektedirler (Koyuncu, 2010: 12).

Kurumsal sosyal sorumluluk, bütün dünyada işletmelerin sosyal ve çevresel sorumluluklarını yerine getirme mevzusunda harekete geçiren, pazarlama planlarını etkileyen ve açıkçası bir gönüllülük temeline dayanan bir kavram olarak ifade edilmektedir. Burada önemli ve dikkat edilmesi gereken nokta, işletmeler için daha iyi bir çevre ve daha iyi bir toplum için gönüllü olarak, dış çevreden hiçbir zorlama olmadan katkıda bulunmalarıdır.

Günümüz işletmelerinde en büyük şirket olmak yerine en beğenilen işletme olmaya bırakmıştır. İşletmelerin yerine getirmesi gereken önemli dört temel sorumluluk vardır. Bunlar:

Ekonomik Sorumluluk: Karlı ve verimli olmak,

Hukuki Sorumluluk: Kanunlara uymak,

Etik Sorumluluk: Kanunların ilerisinde toplumsal beklentilere ve normlara uyumlu davranmak,

Sosyal Sorumluluk: Toplumsal sorunların ve sıkıntıların çözümü için gönüllü olarak katkıda bulunmak.

Kurumsal sosyal sorumluluk, bu dört sorumluluktan son ikisini doğrudan ilgilendirirken, dolaylı olarak ilk ikisini de ilgilendirmektedir. Bu yüzden toplumun sorunlarına duyarlı işletmelerin toplumda yarattığı mutluluk, toplumun beklentilerine karşılık verebilen, onların daha mutlu müşterilere, daha mutlu çalışanlara ve dolayısıyla daha mutlu pay sahiplerine sahip olmaları sonucunu meydana getirmektedir. Kısaca ve net bir şekilde ifade edildiğinde, kurumsal sosyal sorumluluk, işletmelerin daha iyi bir çevre ve daha iyi bir toplum için gönüllü olarak katkıda bulunmasıdır (Tıngır, 2006: 7 ).

Kurumsal sosyal sorumluluk, hayırseverliğin ötesinde bir kavramdır. Bir işletmenin kurumsal sosyal sorumluluğunu ifade etmesi demek, tüm pay sahiplerine ve çevreye karşı bütünüyle sorumlu olması ve alacağı kararlarda bu öğeleri göz önünde tutması anlamına gelmektedir. Günümüz ekonomik şartlarında, işletmelerin yerine getirmekle sorumlu olduğu unsurlar ekonomik, hukuki, etik ve sosyal olarak ifade edilmektedir. Sonuç olarak değerlendirdiğimizde, kurumsal sosyal sorumluluk, 21’inci yüzyılda devam edilebilir kalkınmanın önemli olmazsa olmaz öğelerinden bir olarak kabul edilmektedir (www.halklailiskiler.com.tr, 2018).

1.1.3. Kurumsal Sosyal Sorumluluk Kavramının Ortaya Çıkmasına Neden Olan Etmenler

Teknolojik, politik ve ekonomik gelişmeler dünyada herkesin karşılıklı birbirleriyle olan ilişki bağımlılığını arttırıyor. Refah seviyesinin geliştirilmesi ve devamlılığı için kişilere olduğu kadar işletmelere de önemli sorumluluklar düşmektedir. Dünya Bankası, OECD ve AB gibi uluslar üstü önemli kuruluşlar “Kurumsal Sosyal Sorumluluk” kavramına ilişkin önem vermektedir. Bu yüzden ekonomik gelişmenin sürdürülebilir olması için işletmelerin içinde etkin ve yaşadıkları topluma ilişkin ilgilerini ve gerekli bilgileri geliştirmeleri gerekmektedir (Lembet, 2006).

İşletmelerden bazıları kurumsal sosyal sorumluluklarını yerine getirirken diğer işletmeler neden kurumsal sosyal sorumluluk faaliyetlerini yerine getirmez? Bu önemli sorunun cevabı, kurumsal sosyal sorumluluk kavramının en önemli bölümünü meydana getirmektedir. Sosyal açıdan sorumlu davranış bütünüyle iyiliksever ve gönüllü bir insan olma gerekliliğinden mi meydana gelmektedir? Yoksa işletmelerin sorumlu bir şekilde hareket etmesine ve davranmasında rol oynayan başka etmenler var mıdır? Hangi durumlarda işletmelerin sosyal açıdan sorumlu bir biçimde hareket etmeleri daha

olasıdır? İşletmeleri kurumsal sosyal sorumluluk faaliyetleri ile ilgilenmeye zorlayan nedenlerin belli başlı sebepleri bulunmaktadır (Ersöz, 2007). Bunlar:

İktisadi Etmenler: İşletmelerin temel kuruluş amacı doğası gereği kar elde

etmektir. Dar bir görüş olarak ifade edilirse de genel olarak kabul görmüş bir varsayımdır. Bütün işletmelerin ilk seviyede ki sorumluluğu olarak, toplumun istediği ve gereksinim duyduğu mal ve hizmetleri temin etmek ve üretmek için sahip olduğu kaynakları uzun süreli vadede verimli bir şekilde kullanması ve ürettiği mal ve hizmetleri karlı bir şekilde satması gerekmektedir (Taşlıyan, 2012).

İşletmeler işsizliğin ve enflasyonun düşük, tüketici güveninin güçlü ve verimlilik artışının yüksek ve istikrarlı bir ekonomik politikanın içinde faaliyetlerini ve uygulamalarını sürdürürler ise olağan karlarını daha kolay bir şekilde arttırabileceklerdir. Bunun ardından kurumsal sosyal sorumluluklarını yerine getirecek bir şekilde hareket etmeleri daha fazla ihtimal olacaktır. Bu durumdan dolayı kurumsal sosyal sorumluluklarına daha ilgili olan işletmelerin güçlü finansal durumda sahip oldukları ve oranla yakın gelecekte karlılıklarını arttırabilecekleri ve ekonomik sağlıklı koşullar içinde faaliyette ve uygulamalarda bulundukları belirtilebilir (Ersöz, 2007).

Bu duruma göre işletmelerin kurumsal sosyal sorumluluk faaliyetleri ile ilgilenmesinin esas sebebinde olası karını arttırmak olduğunu söylemek yanlış olmayacaktır.

Politik Etmenler: Kişilerin toplumdaki öneminin artması, toplumda söz sahibi olmaları, sahip oldukları işletmelerinde toplumu ve kişileri daha fazla önemsemelerine yol açmıştır. İşletmeler bu yüzden kişiye bir işçi, bir yatırımcı, bir tüketici vb. olarak daha fazla önem verir hale gelmişlerdir (Aktan ve Börü, 2007).

İşletmeler düzenlemeler ve bazı kanunlar çerçevesinde ilgili oldukları faaliyetleri sürdürmek zorundadırlar. İşletmeler sosyal sorumluluklarını yerine getirmezlerse belirli istekleri olan toplum, isteklerinin karşılanması için merkezi ve yerel yönetim organlarına başvuru yapacaklardır. Yöneticilerin de bazı ihtiyaçları karşılamak için yasal düzenlemelere gitmeleri durumunda bu yasal düzenlemelere uymak işletmelere olması gerekenden daha pahalıya neden olmaktadır (Taşlıyan, 2012).

Toplumsal Etmenler: Küreselleşmenin sonucu olarak günümüzde, çok uluslu

kalkması toplumlar arasındaki farkındalığı ve etkileşimi arttırmıştır. Bütün bu toplumsal dönüşümler, işletmelerin toplumun pek çok bölümü ile ilgili tavırlarının değişmesine ve toplumun her kesimiyle iyi ilişkiler kurmaya ihtiyaç duymalarına neden olmuştur. Bu değişimler ve dönüşümler sonucunda uluslararası işletmelerin toplumdaki bazı taraflarla iyi bağlantılar kurmak ve bu tarafların açısından meşruiyet kazanmaları belirli bir şekilde artış göstermiştir (Aktan ve Börü, 2007).

İşletmeler, kanunlarda yer almayan ve toplum tarafından kendilerinden beklediği adil ve doğru davranışları kapsayan bazı sorumluluklara uymak zorundadırlar. Örneğin, müşterilerin ve tüketicilerin etkili, yararlı, güvenli ve kendilerinden beklenen faaliyetleri yerine getiren ürünleri olduğundan daha uygun fiyata satın alma durumları vardır ki işletmeler uygun olarak da çok sayıda ülkede bunlara dikkat etmektedirler. Aynı zamanda tüketicileri ve müşterileri ürün ve hizmetlerle ilgili olarak gerektiğince bilgilendirmek, aldatıcı ve sahte tutundurma faaliyetlerinde bulunmamak, satılan ürünlerin ve hizmetlerden sonra da tüketicilerle ve müşterilerle ilgilenmek de işletmelerin olması gereken önemli ve dikkat etmesi gereken sorumluluklarından biridir (Özdemir, 2009).

1.1.4. Kurumsal Sosyal Sorumluluğun Önemi

Kurumsal sosyal sorumluluk zamanının temelinde, sanayileşmenin birtakım sorunlara neden olması işletmeler ve sivil toplum kuruluşlarının bu sıkıntıları devletle beraber paylaşmaları yatmaktadır. İlk yıllardan şu an ki günümüze kadar giderek artan ekonomik, çevresel, kültürel ve sosyal hatta siyasi sıkıntılara göğüs gerecek ekonomik ve beşeri kaynaklara sahiplerdi işletmeler. Bu yüzden işletmeler kendi dönemlerinde yaşadıklarını sınırlı sorumluluklarını, küresel ve toplumsal gelişmeyi göz önünde olacak şekilde bütün toplumu ve bütün dünyayı kapsayacak şekilde genişletmek durumunda kalmışlardır. Bu nedenle işletmeler, yaşanılan dönemin en temel özelliği olarak işletmelerin kurumsal sosyal sorumluluklarının genişlemesi ve boyutlarının genişlemesidir (Yönet, 2005: 242).

İşletmeler açısından bakıldığında kurumsal sosyal sorumluluğun öneminin ve gerekliliğinin giderek artmasının nedenleri olarak şunlardan bahsedilebilir:

Uluslararası ticaret, küresel dağıtım ağlarının ve uluslararası işletmelerin önem kazanması ile özellikle insan kaynakları yönetimi faaliyetleri, sağlık, çevresel koruma ve güvenlik gibi konularda kurumsal sosyal sorumluluk kaygıları artmıştır.

Uluslararası Çalışma Örgütü, Birleşmiş Milletler ve hükümetler arası örgütler kabul olası davranışlar için toplumsal normları standartlaştıran ilkeler, bildiriler ve anlaşmalar yapmışlardır.

Günümüzde teknolojik gelişmeler, cep telefonları, internet ve diğer kişisel dijital aletler kurumsal sosyal sorumluluk aktivitelerini takip etmeyi ve bunlarla ilgili olarak gerekli bilgileri yaymayı kolaylaştırmaktadır.

Yatırımcılar ve tüketiciler sosyal sorumluluk ile ilgili uygulamaları desteklemelidirler. İşletmeler, çevresel ve sosyal konularla ilgili fırsatları ve riskleri ne açıdan ele aldıklarıyla alakalı daha fazla bilgiye ihtiyaç duymak isterler.

Defalarca ve önemli yüksek aşamada etik ihlali, işletmelere karşı olan güvensizliği arttırmış ve kurumsal yönetim, hesap verilebilirlik, şeffaflık ve etik standartlara olan gereksinimin gündeme gelmesine sebep olmuştur.

Sivil toplum kuruluşlarının günden güne giderek güçlenmesi; işletmelere karşı uyguladıkları baskıları giderek arttırmıştır.

Devletlerin kurumsal sosyal sorumluluğun alanına giren sorunlara etkili bir şekilde değinmesini sağlayan düzenlemelerin ve kanunların sınırlı bir şekilde kalması ile alakalı ilgiyi arttırıcı bir şekilde bir bilinçlilik söz konusudur.

İş yaşamı; kurumsal sosyal sorumluluğun başarısızlık riskini azaltabildiğinin, kurum ve marka itibarının geliştirilebileceğinin ve yeni fırsatlar yaratabildiğinin farkına varmaktadır (Özdemir, 2007: 27).

1.1.5. Kurumsal Sosyal Sorumluluğun Avantaj ve Dezavantajları

İşletmelerin kurumsal sosyal sorumluluğa verdikleri değer günden güne artarak devam etmektedir. Kurumsal sosyal sorumluluk, yeni kaynaklar bulmada sorunsuz bir şekilde kolaylık sağlarken, işletmenin şirket kültürünü ve kabiliyetini geliştirmek için de yardımcı olur. İşletmenin uluslararası ve ulusal ölçüde şöhretinin artması durumu dışsal yarar olarak açıklanabilir. İyi olarak söylenebilecek kurumsal sosyal sorumluluk

haberleri, işletme dışındaki kişi ve kurumları olumlu etkilemektedir. Ayrıca işletme çalışanlarını, çalışanların işletmeye olan bağlılıklarını, yorumlarını ve morallerini olumlu olarak etkilemektedir. Kurumsal sosyal sorumluluğun avantajlarını şu şekilde sıralayabiliriz (İbişoğlu, 2007: 13) :

İyi bir sosyal düzen ve çevre yapılandırılarak işletmenin kamuoyunca benimsenmesi sağlanabilir.

Bazı düzenlemelerin maliyet gibi görünmesi kâr olarak geri dönebilir.

Toplumsal sorunların çözümlenmesinde üstüne düşülmesi amacıyla toplumun önemli bir bölümü haline gelinebilir.

Çevre dostu ve ekolojik yapıya duyarlı işletmelere ulaşılabilir.

Yeni pazarların oluşması ve müşteri bağlılığı sağlamada önemli kazanımlar elde edilebilir.

Nitelikli çok yönlü işgücünün işletme tarafından çekilmesi ve işletmeye olan kazanımlarının artmasını sağlayabilir.

Daha fazla finansman kaynaklarının bulunmasını sağlayabilir.

Müşteriler ve çalışanlar, yapılan faaliyetlere daha fazla güven duymaya ve değer vermeye başlarlar. İşletmeye bağlılık ve ait olma duyguları gelişir ve artar. Müşterilerin satın alma durumu artar. Çalışanların devir hızı düşer. Satışların karlılığı yükselir.

Çalışanlar arasındaki güven, iletişim, takım ruhu ve dayanışma artar ve güçlenir.

Takım çalışmasının etkinliği, genel motivasyonun ve organizasyonel performansın yükselmesini sağlar.

Organizasyonun toplumla, merkezi ve yerel devlet organlarıyla olan ilişkileri güçlenir ve gelişir.

Toplumsal sorumluluk uygulamalarında görev alan işletme çalışanları beceri, bilgi ve deneyimlerini geliştirir.

Düşünebilen, kendilerine olan güvenleri daha yüksek, sorun çözme yetenekleri gelişmiş ve yaratıcı düşünebilen kişiler haline gelirler.

Toplum tarafından benimsenen ve kabul edilen işletmeler daha fazla işgücü kaynağına hizmet ve mallarına karşı daha kolay tüketici bulacaklardır.

Sosyal sorumluluk faaliyetleri, halk tarafından desteklenen bir imaj oluşturur. Böyle bir imaj oluşturan işletmeler yatırımcıları, çalışanları ve tüketicileri cezbedebilir. İşletmenin gelecekteki başarısı ve refahı için daha iyi bir çevre daha yapıcı bir rol oynayacaktır.

İşletmeler maddi kaynaklara ve güçlü beşeriye sahiptirler. Özellikle toplumda yaşanan bazı sorunları ve sıkıntıları çözmek için kendi bağımsız kaynaklarını kullanan işletmeler toplum tarafından prestij kazanır.

Kurumsal sosyal sorumluluk faaliyetlerini yerine getiren işletmeler, etik yükümlülüklerini açıklayarak toplumun değişen beklentilerini ve gereksinimlerini karşılar ve işletmeler tarafından meydana gelen sosyal sorunları çözer.

Kurumsal sosyal sorumluluğun dezavantajları ise şu şekildedir (Öztürk, 2013: 23):

Yapılan sosyal faaliyetlerin ürün maliyetlerine yansıtılmasıyla fiyat değeri artar, bunun sonucu da pazar kaybına sebep olabilir.

Sosyal faaliyetler için yeni ve farklı insan kaynağına gereksinim duyulabilir.

İşletme sahiplerinin, yöneticilerinin ve ortaklarının sosyal faaliyetlere fazla duyarlı olmaları, örgütsel hedeflerden uzaklaşılmasına sebep olabilir.

Kurumsal sosyal sorumluluk faaliyetlerinin kaynaklarını yönlendirmek, rekabetçi bir pazarın unsurlarını ihlal eder ve yatırımcıları ekonomik kazançtan mahrum bırakır. İşletmeler kurumsal sosyal sorumlulukla ilgili uygulamaları gerçekleştirmek için kurulan kuruluşlar değillerdir. İşletmelerin asıl amacı kârını maksimize etmektir.

Kurumsal sosyal sorumluluk yaklaşımı ekonomi piyasasının temel özelliklerinden biri olan “görünmez el ilkesi” bakımından da eleştirilmektedir. Kişilerin kendi istek ve iradeleri dışında toplum için fayda sağlayacak şeyleri yaratmaları kapitalist bir sitemde “görünmez el ilkesi” olarak ifade edilmektedir. Şayet yönetici kâr amacının yanı sıra sosyal sorumluluklara yönelirse böyle bir durumda pazardaki kontrolünü yitirir.

Yapılan bazı araştırmalar, toplumun sosyal sorumluluk uygulamaları yüzünden olması gerekenden daha yüksek fiyatlar ödemesine neden olmuştur. Bunun

sebebi ise, uygulanan sosyal sorumluluk maliyeti, işletmenin sattığı hizmetin veya malın fiyatlarına yansımasıdır.

Sosyal sorumluluklar işletme açısından maliyetli olabilir. Sosyal sorumluluk uygulamalarının maliyeti, üretilen ürün fiyatlarına yansıdığı için diğer ülkelerin uluslararası pazarda satış yapan farklı işletmelerle, sosyal faaliyetlerin maliyetlerinin yansıtmayan işletmelerle rekabette dezavantajlı bir duruma düşebilir. Bu durumun sonucu olarak bulundukları pazarlarını kaybedebilir. Başka bir açıdan ise, bazı yatırımcılar işletmede bulunan fonlarını çekebilir ve bunun sonucunda işletme diğer avantajlı yatırımlardan vazgeçebilir.

İşletmeler sosyal sorunları çözmek için gerekli olan uzman personel ve becerilerinden mahrum olabilir. Ayrıca bu durum işletmelerin ekonomik olarak da sosyal sorunları çözmek için uygun olmayabilir. Bu durumda işletmeler bu tarz konularda deneyimli ve ilgilenecek olan yeni personel almak zorunda ve sonuç olarak fazla ücret vermek zorunda kalacaktır.

Sosyal sorumluluklara meşgul olma, işletmenin ekonomik olarak verimliliğini engelleyebilir. İşletmelerin temel misyonlarından uzaklaşmasına neden olabilir.

Sosyal sorumluluk bütün toplumu ilgilendirir. Bireysel değer yargılarını ya da belirsizlik durumunda olan genellemeleri dikkate alarak kontrollü bir şekilde devam etmelidir.

Sosyal sorumluluk kontrolü ve hesap verme pozisyonlarının yetersiz olması, tatmin edilmeyen ve karmaşık sosyal beklentiler oluşturacağından işletme ve toplum açısında yüksek ve daha fazla maliyetlere neden olabilir. (Akhüseyinoğlu, 2010).

1.1.6. Kurumsal Sosyal Sorumluluğun İşletmelere Sağladığı Faydalar

Kurumsal sosyal sorumluluk uygulamaları, iş yaşamında faaliyet gösteren işletmeler için olmazsa olmaz önemli bir hale gelmeye başlamıştır. Küreselleşme, bilinçlenen tüketiciler ve bilgi çağının etkileri bu durumun önemli sebepleri arasında gösterilebilir.

Kurumsal sosyal sorumluluk faaliyetlerinden bahsederken genel bir algı oluşmaktadır. Bu algı işletmeler için bir yaptırımmış gibi anlaşılıp üzerine yoğunlaşabilmektedir. Ancak bu durumun aslına bakılacak olduğunda bu faaliyetler ile

işletmeler, çevreye ve topluma olan borçlarını yerine getiriyor gibi olsalar da, bu durum işletmelerin kendileri için aslında bir avantaj sağlamaktadır. Yani bu durum kurumsal sosyal sorumluluk faaliyetlerinin temelinde iki tarafı da ilgilendirmesi ve her iki tarafa da önemli faydalar sağlayan uygulamalardır. Kurumsal sosyal sorumluluğun işletmelere sağladığı faydaları şu şekilde açıklamak mümkündür (Özgüç, 2005: 13):

Kurumsal sosyal sorumluluk faaliyetleri çalışanların işletmeye olan bağlılıklarını ve işlerine verdikleri önemi ve değeri arttırmaktadır. Böylelikle çalışanlar için daha güçlü motivasyon, kaliteli mal ve hizmet, yüksek üretkenlik, gerekli yenilik ve yapılan değişikliklerin daha hızlı gerçekleştirilmesini amaçlamaktadır.

Amerika Birleşik Devletleri’nde olan Kurumsal Vatandaşlık Merkezi’nin uyguladığı bir araştırmada, çalışanların %84’ü işletmenin itibarının önemli olduğunu ve işletme sosyal sorumluluk uygulamalarının bağlılığı arttırdığını ortaya çıkmıştır.

Kurumsal sosyal sorumluluk faaliyetlerini gerçekleştiren işletmeler bu tür uygulamalara sahip olmayan işletmelere nazaran çalışanlar tarafından ilk önce tercih edilmektedir.

Kurumsal sosyal sorumluluk faaliyetleri işletmeye itibar kazandırmakta ve işletmenin yüksek itibara sahip olması çalışanların yaptıkları işe de itibar kazandırdıkları düşünülmektedir.

Kurumsal sosyal sorumluluğun işletmenin risk durumunu azalttığı, yatırım karlılığını artırmasıyla birlikte işletmenin piyasa değerini yükselttiği için yatırımcıların ve pay sahiplerinin servetlerini maksimum seviyeye çıkarttığı tespit edilmiştir.

Kurumsal sosyal sorumluluk faaliyetleri olan işletmeler, olmayan işletmelere göre tüketiciler ve müşteriler tarafından daha öncelikli bir şekilde tercih edilmektedir.

ABD’de gerçekleştirilen Cone Kurumsal Vatandaşlık Araştırması’nda her 10 tüketiciden 8’i kurumsal sosyal sorumluluk uygulamaları olan işletmelere daha çok güvenip, tercih etmektedir.

Mali performans ile kurumsal sosyal sorumluluk performansı arasında genellikle olumlu bir ilişki vardır. Bu iki kavram arasındaki ilişkiyi tespit etmek amacıyla 2004 yılında yapılan Oekom Araştırma tarafından 602 işletme üzerinde Ocak

2000-Ekim 2003 dönemleri arasında, kurumsal sosyal sorumluluk önem derecesi en yüksek 186 işletmenin kalan 416 işletmeye göre mali performanslarının %23,4 gibi bir oranla daha iyi durumda olduğu saptanmıştır.

İşletmelerin kurumsal sosyal sorumluluk kapsamında uyguladığı çalışmalar ve almış olduğu önlemler sonucu tasarrufların artması, maliyetlerin gereğinden azalması ana odaktır. Bu yapılan tasarruflar; daha az enerji, atıkların azalması, kaynak kullanımı ve hammadde harcanmasında daha fazla yapılan verimlilik olarak sıralanabilir (Aydemir, 2012: 43).

Kurumsal sosyal sorumluluk uygulamalarında bulunan işletmeler, hassas yatırımcılara ulaşabilme imkânına sahip olmaktadırlar. Bu yüzden işletmelerin hem borçlanma maliyetleri düşmekte hem de hisse değerleri yükselmektedir (Yılmaz, 2009: 33).

İşletmelerin kurumsal sosyal sorumluluk stratejilerinin olması uzun dönemde işletme için önemli bir itibar sağlayacaktır. Bu durum ise kurumsal sosyal sorumluluk politikalarını uygulayan işletmeler için bulundukları Pazar payını arttıracaktır. Uygulamış olduğu kurumsal sosyal sorumluluk projeleri sayesinde işletme, Pazar içerisinde iyi ve güzel bir imaja sahip olacaktır (Aydemir, 2012: 44).

Kurumsal sosyal sorumluluk uygulamaları sonuç olarak hem işletmelere hem de topluma fayda sağlayan uygulamalar olarak gün geçtikçe önem kazanmaktadır. Özellikle işletmelerin sürdürülebilirlikleri açısından önemli kavramlardan birisi haline gelmiştir. İşletmeler hem topluma sağlanan faydalardan yararlanarak hem de topluma karşı olan görevlerini yerine getirerek avantaj elde edebilmek için kurumsal sosyal sorumluluk faaliyetlerine yönelmelidirler.

1.2. KURUMSAL SOSYAL SORUMLULUĞUN KAVRAMSAL ÇERÇEVESİ

Kurumsal sosyal sorumluluğun kavramsal çerçevesini; kurumsal sosyal sorumluluk yaklaşımları, boyutları ve sorumluluk alanları oluşturmaktadır.

1.2.1. Kurumsal Sosyal Sorumluluk Yaklaşımları

Kurumsal sosyal sorumluluğun literatürde yer alması ile birlikte farklı bakış açılarına benzeyen değerlendirmeler meydana çıkmıştır. Ortaya çıkan bakış açıları,

kurumsal sosyal sorumluluğun toplum açısından ya da işletme açısından ele almaktadır. Kurumsal sosyal sorumluluk bu izlenen yolda görüşler yansıtmaktadır. Bu görüşler klasik ve modern yaklaşımlar olmak üzere iki ana başlık altında toplanmaktadır.

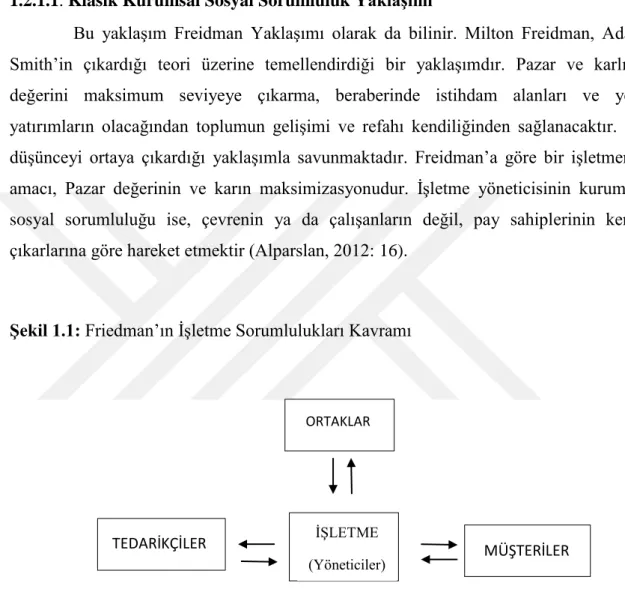

1.2.1.1. Klasik Kurumsal Sosyal Sorumluluk Yaklaşımı

Bu yaklaşım Freidman Yaklaşımı olarak da bilinir. Milton Freidman, Adam Smith’in çıkardığı teori üzerine temellendirdiği bir yaklaşımdır. Pazar ve karlılık değerini maksimum seviyeye çıkarma, beraberinde istihdam alanları ve yeni yatırımların olacağından toplumun gelişimi ve refahı kendiliğinden sağlanacaktır. Bu düşünceyi ortaya çıkardığı yaklaşımla savunmaktadır. Freidman’a göre bir işletmenin amacı, Pazar değerinin ve karın maksimizasyonudur. İşletme yöneticisinin kurumsal sosyal sorumluluğu ise, çevrenin ya da çalışanların değil, pay sahiplerinin kendi çıkarlarına göre hareket etmektir (Alparslan, 2012: 16).

Şekil 1.1: Friedman’ın İşletme Sorumlulukları Kavramı

Kaynak: (Alparslan,2012: 17)

Klasik görüş, kurumsal sosyal sorumluluğun dar anlamda pay sahiplerine karışı sorumluluğu kabul eder ve kurumsal sosyal sorumluluğun aleyhindedir. Kurumsal sosyal sorumluluğa klasik açıdan yaklaşanlar, işletme gelirlerinin olduğundan daha da artması için, kârların dağıtılmayarak işletmenin iç finansmanında kullanılmasının daha uygun olduğunu düşünürler. Bunun için, yeni yapılacak yatırımlar toplumdaki herkesin

ORTAKLAR

İŞLETME

(Yöneticiler) MÜŞTERİLER

ekonomik açıdan refahını arttıran yeni projeler ortaya çıkaracak, yeni ürünlerin üretimini sağlayacaktır. Klasik kurumsal sosyal sorumluluk yaklaşımına göre (Bakırtaş, 2005: 32):

İşletmenin karının düşmesine,

İşletmelerin maliyetlerinin artmasına,

İşletme amaçlarının basitleştirilmesine,

İşletme için gerekli olan daha fazla sosyal güce,

Son olarak toplumda işletme sorumluluğunun azalmasına sebep olacaktır.

Sonuç olarak klasik kurumsal sosyal sorumluluk yaklaşımı, işletmelerin sorumluluklarının kâr seviyesinin maksimum olmasına yönelik olmasının ve sadece bu şekilde refah seviyesinin artacağını savunmaktadır. Diğer yandan ise, kurumsal sosyal sorumluluk uygulamalarını ek maliyetli ve kârı düşürücü etken olarak ifade etmektedir.

1.2.1.2. Modern Kurumsal Sosyal Sorumluluk Yaklaşımı

Modern kurumsal sosyal sorumluluk yaklaşımı, “Sosyo-Ekonomik Anlayış” olarak da ifade edilmektedir. Bu yaklaşıma göre işletme yönetiminin sorumluluğu, kâr etmenin ilerisinde, toplum refahını geliştirmek ve korumak olarak tanımlanmaktadır. İşletmeler yoğun olan rekabet ortamında sattıkları malların uzun ömürlü olması için ve kâr elde etmek için “satış için her şey mubahtır” düşüncesiyle çevreye verdikleri zararı ve tüketim haklarını göz ardı etmişlerdir. Modern kurumsal sosyal sorumluluk yaklaşımına göre, işletmelerin kâr hedefli olmaları, çalışanların, yatırımcıların ve tüketicilerin değişen uygulamalar ve faaliyetler karşısında istedikleri beklentileri karşılayamamıştır (Akhüseyinoğlu, 2010: 13).

Kurumsal sosyal sorumluluğa modern bir bakış açısıyla bakanlar, örgütsel hedeflerin daha çok ötesinde, bazı toplumsal amaçlara da yönetmeye çalışırlar işletmeleri. Buna örnek verecek olursak, işletme, zehirli atıklarını döktüğü gölü temizlemeli, eğitimi olmayan iş görenlerin uzmanlığı arttırılmalı ve iş görenlerin ekonomik durumları iyileştirilmelidir. Günümüzde yaşanan ve büyük bir öneme sahip olan çevre kirliliği, hammadde ve enerji yetersizliği, bazı politik sıkıntılar, işletmelerin tekelleşmesi bu modern yaklaşımın büyük bir oranda kabul görmesine sebep olmuştur. Bu yüzden, işletmelerden beklenen, toplumun yararına olan uygulamaların olması ve bu tarz faaliyetleri her zaman desteklemeleridir (Bakırtaş, 2005: 34).

1.2.2. Kurumsal Sosyal Sorumluluğun Boyutları

Kurumsal sosyal sorumluluk dört ana boyuttan meydana gelmektedir. Literatürde daha çok Carroll piramidi olarak bilinen bu boyutlar:

Ekonomik Sorumluluk

Yasal Sorumluluk

Ahlaki (etik) Sorumluluk

Hayırseverlik (gönüllülük) Sorumluluk’tan oluşmaktadır.

Carroll’a göre işletmeler, kuruluş itibariyle kâr amacı gütmeleri nedeniyle, ilk olarak ekonomik sorumlulukları vardır. İkinci olarak ise, uygulamalarını gerçekleştirirken hukuki açıdan gerçekleştirmeleri gerektiğinden, yasal olarak sorumlulukları vardır. İşletmeler, zarar verici şeylerden kaçınmaları gerektiğinden, adil ve doğru olanı yapmaları için ahlaki sorumluluk üçüncü sırada yer almaktadır. Son olarak dördüncü sırada ise, toplumun işletmelerden beklediği hayırseverlik (gönüllülük) sorumlulukları bulunmaktadır (Carroll, 1991: 42).

Şekil 1.2: Kurumsal Sosyal Sorumluluk Piramidi

Etik Sorumluluklar Yasal Sorumluluklar Ekonomik Sorumluluklar

Kaynak: Carroll, 1991: 42. 1.2.2.1. Ekonomik Sorumluluk

Ekonomik sorumluluk; işletmenin kârlı olma ve üretken olma yükümlülüğünü

ifade etmektedir. İşletmenin sosyal yönden amacı kâr elde etmek olmasa da, işletmeye dâhil ortak çıkarı olan yatırımcılar açısından önemli bir konudur. Bu yüzden işletmeler, esas ekonomik birimler olduğu için toplumun beklentilerini ve ortaklarının kâr

Hayırseverlik Sorumluluk

hedeflerini en üst seviyede tutmak durumundadırlar. Kâr elde etmek işletmeler için çok önem taşırken, kurumsal sosyal sorumluluk faaliyetlerinde farklı bir kavram olarak görülen finans konusu, uygulamalar, etik tüketimler ve diğer etkisi olduğu konularla iç içe girmektedir (Ural, 2013: 66).

Ekonomik sorumlulukları Carroll’a göre karakterize eden öğeler şunlardır:

Hisse başına kâr elde etme maksimizasyonunu elde edecek şekilde uygulamaları sürdürmek,

Olması gereken en yüksek kazancı mümkün oldukça elde etmeye çalışmak,

Rekabetçi konumu güçlü bir şekilde sürdürmek,

Verimli çalışma koşullarını devamlı bir şekilde sürdürmek,

Başarılı olarak kabul edilen bir işletmenin her zaman kazançlı bir işletme olduğunu kabul etmektir (Carroll, 1991: 40).

1.2.2.2. Yasal Sorumluluk

İşletmelerin faaliyetlerini sürdürürken denetim sistemine ve yasalara uygun bir

şekilde hareket etmesine yasal sorumluluk adı verilir. Uyulması gereken yasalar, güvenliği sağlayan yasalar, çevreyi koruyan yasalar, tüketiciyi koruyan yasalar ve hissedar ve yatırımcılarla ilgili yasalar devlet tarafından çıkarılır. İşletmelerin bu yasalara uygun bir şekilde hareket edip etmediği de yine devlet tarafından kontrol edilmektedir. Toplumun işletmelerden beklentisi sadece kâr elde etmek için faaliyetler yapmasını istemez, aynı zamanda yasal düzenlemelere ve kanunlara uymasını bekler. Devlet ile işletmeler arasında yapılan anlaşmalara göre işletmeler kanunlara göre hareket etmek durumundadırlar. Kanuni sorumluluklar aynı zamanda “yazılı etik kurallar” olarak da ifade edilebilir. Bu yasal sorumluluk Carroll’un Kurumsal Sosyal Sorumluluk Piramidinde ikinci sırada yer alır ve işletme uygulamalarının hepsinin yasal ve kanuni düzenlemeler içinde yürütülmesini ifade eder (Carroll, 1991, s.41).

İşletmelerin kanuni sorumluluklarını bilerek ve dikkat ederek sosyal sorumluluk duygusuyla hareket edip iş yapması işletmenin kendi menfaatlerini de koruyacaktır. İşletmelerin sorumluluk duygusu taşıması demek yasalarda suç olarak ifade edilmeyen sorumluluk faaliyetlerini yerine getirmek ve üstlenmek demektir. Ceza almak korkusuyla yapılan sorumluluk, sorumluluk duygusu olması ve sorumluluk

taşımak demek değildir. Bu durumun açıklaması; ancak sorumlu olma endişesi ve korkusudur. Bu nedenle işletme yöneticileri, ceza alma korkusu ve endişesi olmadan kendi içinden gelerek sorumluluk duygusu taşımalı ve çalışanların sebep oldukları sıkıntıları kaynağından ve sorunların ortaya çıkmasından önce çözümlemeyi ve dikkat etmeyi işletme politikası haline getirmelidirler (Uzun, 2010: s.22).

Bütün modern toplumlar kanunlara, kurallara ve düzenlemelere sahiptirler ve bütün işletmelerin bu kurallara uyması ve ona göre hareket etmesi beklenmektedir. Bu açıdan işletmelerin ekonomik hedeflerini bu yasal çerçeve içinde yerine getirmeleri istenmektedir. Ancak bu durumda yasalar yapılacak olan sorumlu davranışı yerine getirmede yetersiz kalabilirler. İşletmelerin kendi yasal sorumluluğunda, dolaylı olarak sosyal sorunların giderilmesine katkıda bulunma, yasal sorumluluklardan kaçınmama, vergi hesaplarının olması gerekenden farklı yapılmaması, devlet veya devleti temsil eden kamu kurumlarına karşı birtakım sorumluluklar yer almaktadır (Torlak, 2003: 59).

Carroll, kurumsal sosyal sorumlulukların yasal kapsamı içerisinde olması gerekenleri şu şekilde belirtmektedir (Carroll, 1991: s.40) :

İşletmelerin yasaların ve devletin beklentilerine uygun bir şekilde hareket etmesi,

Ulusal ve yerel bütün kurumların yasal sorumluluklarına ve düzenlemelerine uyulmalı,

Çalışanlara yasalara uygun bir şekilde davranmaları konusunda bilgi ve özgüven verilmeli,

Yasal zorunluluklar net bir şekilde tanımlanmalı ve bu ilkeler hakkında bütün çalışanlar bilgilendirilmeli,

Üretilen ürün ve hizmetler için yasal sorumluluk ve garanti şartlarına güvence verilmelidir.

1.2.2.3. Etik Sorumluluk

Etik sorumluluk, kanunlarda belirtilmemiş ama yazılı olmayan kuralların, toplum tarafından benimsenmiş olan ve toplum değerlerini içermektedir. Yasalarda yer almasa da toplum içinde önem arz eden ve kabul görmüş normların işletmelerin kendi açılarından uymak zorunda hissettikleri bazı ahlaki gerekliliklerdir. Bir başka açıdan

etik sorumluklar ise, toplumun işletmelerden gerçekleştirmesini beklediği, kanunlar tarafından norm ve değerlerin normal halinden daha da geliştirilmiş ve daha yüksek derecede performans standartlarındaki durumudur (Carroll, 1991: s.41).

Türk Dil Kurumu, etik sözcüğünü, çeşitli ve farklı meslek kolları arasında karşılıklı tarafların kaçınması gereken ve uyması gereken davranışların bir bütünü olarak ifade etmektedir (http://www.tdk.gov.tr/). İşletmeler, topluma yönelik adil ve dürüst hareket ederek toplum için zararlı olan durumlardan kaçınmalıdır. İşletmenin, verdiği sözleri tutması, adil ve doğru olması ve hileli yollarla mal ve hizmet vermemesi en başta söylenecek ahlaki (etik) davranışlardır. Etik sorumluluk, müşterileri, çalışanları, hissedarları ve toplumu içine alan çıkar gruplarının beklentilerini ve kurallarını oluşturur (Ural, 2013: 68).

Carroll, kurumsal sosyal sorumlulukların, etik sorumluluk kapsamında olması gerekenleri aşağıdaki gibi belirtmektedir (Carroll, 1991: s.42):

Toplumun beklentilerine ve etik normlara uygun şekilde davranmak,

Toplumun işletmelerden beklediği şeylerin farkında olmak ve saygı göstermek,

İşletmeler için kurumsal olarak belirlenen hedefleri gerçekleştirmek için etik normlardan ödün vermemek,

Ahlaki açıdan toplumun işletmelerden beklentileri açık ve net bir şekilde belirtilmeli,

Etik davranışın ve kurumsal boyuttaki dürüstlüğün, yasalara ve kurallara uygunluk açısından ötesinde olduğunu kabul etmektir.

1.2.2.4. Hayırseverlik Sorumluluklar

Kurumsal sosyal sorumluluğun dördüncü düzeyini hayırsever sorumluluk veya isteğe bağlı olarak ta ifade edilen sorumluluklar oluşturmaktadır. Bu sorumluluk bir başka deyişle tam olarak gönüllü olmayı ifade etmektedir. Hayırsever sorumluluklar, ne bir kanun zorunluluğudur ne de etik anlamda bir grup beklentisidir. Hayırsever sorumluluklar işletmelerin topluma yaptığı doğrudan ya da dolaylı olarak katkıları ifade etmektedir. İyi bir vatandaş olarak işletmeyi düşünürsek, toplumun yaşam kalitesinin arttırmayı, toplumun refahını yükseltmeyi ve bu konudaki toplumun işletmelerden beklentilerine cevap vermeyi hedeflemektedir. Toplum tarafından işletmelerden

beklediği ve işletmelerin zorunlu olmadığı halde tamamen isteyerek yaptığı sorumluluklar olarak açıklanan hayırsever sorumluluk, işletmenin kurumsal sosyal sorumluluk basamaklarındaki en son düzeydir. Bir işletmenin ilk üç sorumluluğu bir şekilde yerine getirmesi durumunda toplum açısından iyi bir işletme algısı oluşturabilir. Bu oluşan algıyı bir üst seviyeye çıkarmanın ve iyi bir işletme ve en beğenilen bir işletme olabilmek için toplumsal faaliyetler içinde yer almak gerekmektedir. Bu faaliyetler, eğitime, kültüre, spora gönüllülük esas olmak kaydıyla verilen maddi ya da manevi destekler sağlamaktır (Carroll, 1991: s. 42).

Hayırsever sorumluluk işletme ve işletme yöneticileri için bir zorunluluk değildir. Yasal açıdan veya etik açıdan işletmelerin bu sorunları kabul etmeleri gerekmemektedir. Fakat günümüz koşullarında işletmelerin rakiplerinden bir adım önde olmak istemeleri sosyal sorumluluk projelerini vazgeçilmez ve önemsenen bir unsur haline getirmiştir. Carroll bu durumu işletmeler tarafından hayırsever sorumluluğu bir pastanın üzerindeki krema görevi gördüğünü ifade etmektedir (Carroll, 1991: s. 42).

Hayırsever sorumluluk, kurumsal sosyal sorumluluk piramidinin en üstünde yer almaktadır. İşletmeler gönüllülük sorumluluklarıyla, eğitim, sanat, toplumsal sorunların çözümüne ve toplum bilincine yönelik uygulamalar yapmaktadır. İşletmeler bu gönüllülükleri yaparken, ekonomik kaynakları kullanarak, uygun zamanı değerlendirerek, dünyaya, ülkesine ve topluma yararlı işler yapmayı amaçlamaktadır. İliç, hayırsever sorumluluğunda işletmeyi, “İyi işletme ile mükemmel işletme arasında bir fark vardır. İyi bir işletme harika hizmet ve ürünler sunar. Mükemmel bir işletme ise harika hizmet ve ürünler sunmanın yanı sıra, dünyayı ve toplumu daha iyi bir yer yapmak için çalışır” şeklinde tanımlamaktadır (İliç, 2010: 309).

Carroll’un en son düzey olarak söylediği hayırsever sorumluluk düzeyinde olması gerekenleri aşağıdaki gibi ifade edilmektedir (Carroll, 1991: s.42):

Toplumun işletmelerden hayırsever yardımlarla ilgili olarak bir beklenti içerisinde olduğu unutulmamalı,

Toplum tarafından beklenilen gönüllü yardımlar, işletmeler tarafından desteklenip en iyi şekilde karşılanmalı,

Yöneticilerin ve çalışanların gönüllü ve toplumsal uygulamalarda bulunması önemlidir,

Sanatın ve eğitimin desteklenmesi önemlidir,

Kamuya ait veya özel eğitim kurumlarına maddi açıdan destek verilmeli,

İşletmeler kendisine iyi bir imaj kazandırmak için gönüllü sorumluluklar içeren projelere destek vermelidirler.

Toplumsal faaliyetlere destek sağlarken düşünülmesi gereken temel amaç “hayat kalitesinin arttırılması” olmalıdır.

1.2.3. Kurumsal Sosyal Sorumluluk Alanları

Toplumun bir parçası olarak işletmeler, yaptıkları faaliyetler ile çevreyi, toplumu, yatırımcıları, tüketicileri, çalışanları ve diğer işletmeleri etkileyebilmekte ve aynı durumda diğer işletmelerden etkilenebilmektedirler. İşletmelerin karşılıklı etkileşimde olduğu pay sahipleri, işletmenin faaliyetlerinden dolaylı ya da doğrudan etkilenebildikleri için işletmelerin pay sahiplerine karşı da bazı sorumlulukları bulunmaktadır. İşletmelerin günümüzde başarıya ulaşabilmesi için pay sahiplerinin beklentilerini ve isteklerini de göz önünde bulundurmaları gerekmektedir (Bayraktaroğlu vd., 2009:8).

İşletmelerin kurumsal sosyal sorumluluk alanları başlıca şu şekilde ifade edilebilir (Aktan, 2007: 22) :

Çalışanlara karşı sorumluluk

Hissedarlara karşı sorumluluk

Tüketicilere karşı sorumluluk

Çevreye ve doğaya karşı sorumluluk

Devlete karşı sorumluluk

Topluma karşı sorumluluk

Diğer işletmelere karşı sorumluluk

1.2.3.1. Çalışanlara Karşı Sorumluluklar

İşletmelerin en temel kaynakları çalışanlardır. Çalışanlar günlük hayatlarının büyük bir kısmını çalışmış oldukları işletmelerde geçirmektedirler. İşletme