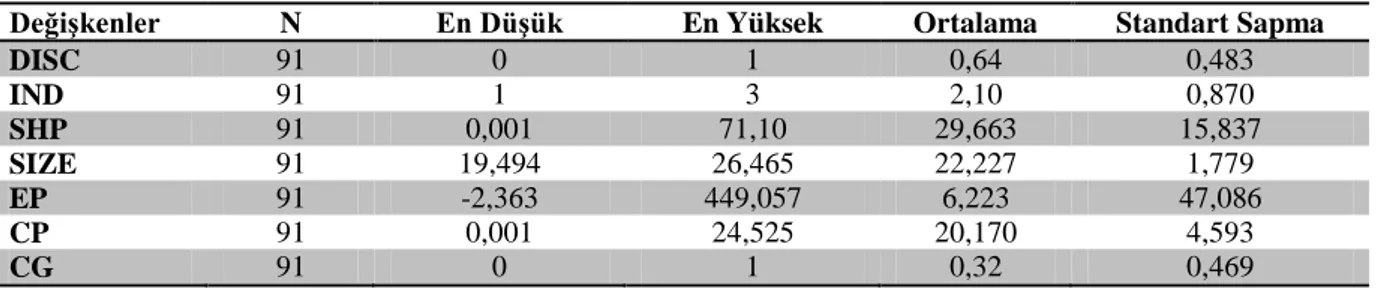

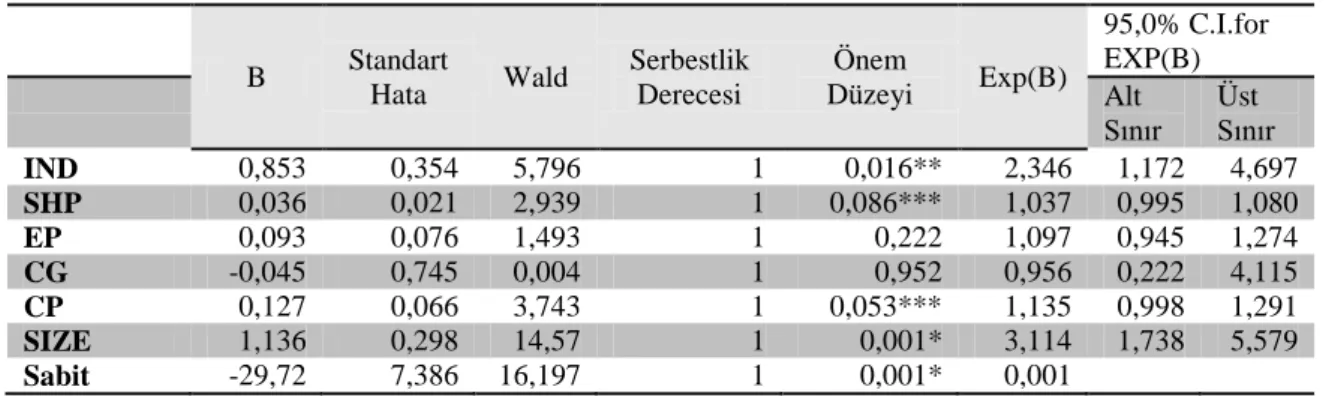

İşletmelerin kurumsal sosyal sorumluluk uygulamalarında kurumsal yönetim yapılarının etkisi: BİST 100 üzerine bir uygulama

Tam metin

Şekil

Benzer Belgeler

çıkarabildiğim şöyle bir insan ha yali: Tertemiz, aydınlık, akıllı, sağduyulu, çok gayretli, sevecen, hatta biraz da çocuk kalmış bir adam. Osmanlı toplumuna Batı

Her üç hikâyede de durumlar dramatik ironi ile anlatılır; fakat Sancho’nun Sabah Yürüyüşü hikâyesindeki neşeli ton, ironinin daha yumuşak bir etki ile

“Mali Kurulu lar” sektöründe faaliyet gösteren irketlerin %89’u Yıllık Faaliyet Raporlarının “Sosyal Sorumluluklar” ba lı ı altında “Çevreye Yönelik

Bu çalışmanın amacı COVID-19 pandemisinin BIST (Borsa İstanbul) Kurumsal Yönetim Endeksinde (XKURY) yer alan şirketlerin getirileri üzerindeki etkisini

The effect of the selection for growth u nder feed restriction on efficiency has been report ed several authors.Falconer and Latyszewski (14) report ed that the mice selected

Kurumsal Yönetim ve Sosyal Sorumluluk Uygulama ve Araştırma Merkezi tarafından, Türk Dünyası Araştırmaları Topluluğu, Genç İş adamları Topluluğu ve Türk Kızılay

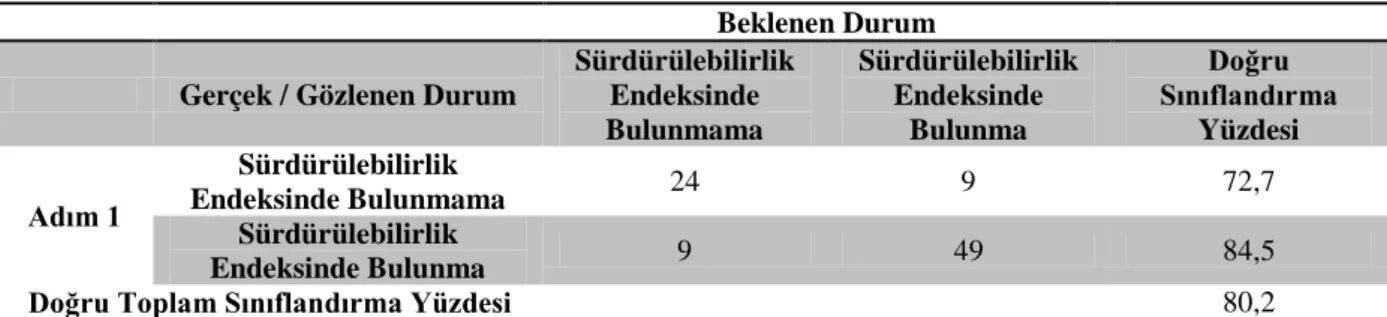

BİST sürdürülebilirlik endeksinde bulunan işletmelerin kurumsal sos- yal sorumluluk çalışmaları kapsamında sosyal ve kültürel faaliyetler, eği- tim faaliyetleri ve

F- Bu çalışmada elde edilen veriler, İMKB 100 şirketlerinin Kurumsal Yönetim İlkelerine Uyum seviyesindeki gelişmeyi ölçebilmek için “iyi şirket”