İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

VERGİ UYUM MALİYETLERİ VE VERGİ UYUMU:

KONYA İLİ KÜÇÜK İŞLETMELERE BİR UYGULAMA

Vasfi ÇELİK

YÜKSEK LİSANS TEZİ

DANIŞMAN

Doç. Dr. Savaş ÇEVİK

T.C.

SELÇUK ÜNİVERSİTESİ

Sosyal Bilimler Enstitüsü Müdürlüğü

BİLİMSEL ETİK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LİSANS TEZİ KABUL FORMU

Vasfi ÇELİK tarafından hazırlanan “Vergi Uyum Maliyetleri Ve Vergi Uyumu: Konya İli Küçük İşletmelere Bir Uygulama” başlıklı bu çalışma 27/07/2015 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

ÖNSÖZ

Yüksek lisans tezim olan “Vergi Uyum Maliyetleri ve Vergi Uyumu: Konya İli Küçük İşletmelere Bir Uygulama” adlı çalışmanın başlangıcından bitişine kadar geçen süreçte hem yanımda olan hiçbir desteğinin esirgemeyen danışmanım Sayın Doç. Dr. Savaş ÇEVİK’e,

Bugünlere gelmemde en büyük paya sahip olan ve her zaman yanımda olan sevgili aileme,

En içten teşekkürlerimi sunarım.

Vasfi ÇELİK

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Vasfi ÇELİK No: 144226001022

Ana Bilim / Bilim Dalı

İktisat Ana Bilim Dalı İktisat Bilim Dalı Danışman Doç. Dr. Savaş ÇEVİK

Tezin Adı

Vergi Uyum Maliyetleri ve Vergi Uyumu: Konya İli Küçük İşletmelere Bir Uygulama

ÖZET

Vergi uyumu vergi mükellefleri üzerinde herhangi baskı ve zorlama gibi etkiler olmadan tam ve eksiksiz yerine getirme anlamına gelir. Vergi ahlakı da vergi uyumun özellikleri ile beraber tutum, davranış, inanç ve değer yargılarıdır. Vergi uyum maliyetleri mükelleflerin ödediği vergiler dışında katlandığı maliyetler olarak kısaca tanımlanabilir. Vergi uyum maliyetleri üç farklı grupta incelenirse; birincisi vergileme sonucu olan vergidir. İkincisi, piyasaları etkileyerek oluşan maliyet etkisidir. Üçüncüsü ise vergilemenin işlem (operasyonel) maliyeti olup tamamen vergi sisteminin uygulamaya geçilmesi sonucu ortaya çıkan idari maliyetlerdir.

Vergi uyum maliyetleri konusunda yapılmış çalışmalar incelendiğinde Türkiye’de genel olarak yapılan araştırmalarda vergileme sonucu oluşan vergi maliyetleri ve verginin piyasa üzerindeki etkisinin çokça çalışılmış olduğu görülmektedir. Vergilemenin operasyonel (işlem) maliyetlerinin belirlenmesi ile ilgili çalışmalar oldukça kısıtlıdır. Çalışmamız bu yöndeki literatüre katkı sağlamayı hedeflemektedir. Nitekim Onuncu Kalkınma Planı (2014-2018) hedeflerinden biri de vergi uyum maliyetlerin hesaplanması (ödenen vergiler dışındaki zaman ve parasal maliyetler) olarak belirtilmiştir.

Veri toplama yöntemi olarak anket seçilmiş ve çalışmada örneklem kütle Konya ilinde faaliyet gösteren küçük işletmelerdir. Küçük işletmeleri temsil etmek üzere tesadüfü örneklem yöntemi ile veriler toplanmıştır. Çalışmada şirketleşme tipine ve mükellefiyet türüne göre uyum maliyetleri farklılık göstermiştir. Ortalama uyum maliyetlerinin yüksek çıktığı gözlemlenmiştir. Gelir idaresinin mükellefi bilgilendirmede yeterince etkin olmadığı saptanmıştır

Anahtar Kelimeler: Vergi Uyumu, Vergi Ahlakı, Vergi Uyum Maliyetleri,

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Vasfi ÇELİK No: 144226001022

Ana Bilim / Bilim Dalı

İktisat Ana Bilim Dalı İktisat Bilim Dalı Danışman Doç. Dr. Savaş ÇEVİK

Tezin Adı

Tax Compliance Costs and Tax Compliance: The Case of Small Business in Konya Province

ABSTRAC

Tax compliance refers to complete and full fulfillment without any pressure and constraint over the tax payer. Tax ethics refers to attitude, behavior, belief, and standard of judgment with tax compliance. We can briefly define the tax compliance costs as the expenses abode by the tax payers other than the taxes that they pay. When we examine the tax compliance costs in three different groups; first one is the tax as a result of the taxing. Second one is the cost effect occurred by affecting the markets. The third one is the operational cost of the taxing and is the administrative cost arising as a result of the implementation of the tax system.

When we examine the studies concerning the tax compliance costs, we can see that there are many studies over the effect of the tax costs occurred as a result of the taxing and tax on the market in Turkey generally. However, there are limited numbers of studies in specification of the operational costs of the tax. Our study aim to contribute to the literature. One of the objectives of the Tenth Development Plan (2014-2018) has been specified as calculation of tax compliance costs (time wise and monetary costs other than paid taxes).

The survey has been selected as data collection method and sampling is the small scale business carrying out business in the Konya. The data has been collected with random sampling method to represent the small scale businesses. Compliance costs differ according to the incorporation and liability type. It has been observed that compliance costs on average are high. It has been observed that revenue administration has not been sufficiently effective for informing the tax payer.

İÇİNDEKİLER

BİLİMSEL ETİK SAYFASI ... i

YÜKSEK LİSANS TEZİ KABUL FORMU ... ii

ÖNSÖZ ... iii

ÖZET ... iv

ABSTRAC ... v

İÇİNDEKİLER ... vi

TABLOLAR LİSTESİ ... xii

ŞEKİLLER LİSTESİ ... xiv

KISALTMALAR... xvi

GİRİŞ ... 1

1. BÖLÜM VERGİNİN TANIMI, VERGİYE İLİŞKİN KAVRAMLAR, VERGİ PSİKOLOJİSİ VE VERGİ UYUMU 1.1. VERGİNİN TANIMI VE VERGİYE İLİŞKİN KAVRAMLAR ... 4

1.1.1. Verginin Tanımı ... 4

1.1.2.Vergiye İlişkin Kavramlar ... 5

1.1.2.1. Vergi Yükü ... 5

1.1.2.1.1. Objektif Vergi Yükü ... 8

1.1.2.1.2. Sübjektif (Psikolojik) Vergi Yükü ... 9

1.1.2.2. Vergi Kapasitesi ... 9

1.1.2.3. Vergi Tazyiki ... 11

1.2. VERGİNİN FONKSİYONLARI ... 11

1.2.1. Verginin Ekonomik Fonksiyonu ... 12

1.2.2.Verginin Sosyal Fonksiyonu ... 13

1.2.3. Verginin Mali Fonksiyonu ... 13

1.3. MÜKELLEFLERİN VERGİYE KARŞI TUTUMLARI: VERGİ PSİKOLOJİSİ ... 13

1.3.1. Vergi Psikolojisi ... 14

1.3.2. Vergi Bilinci... 15

1.3.4. Algı, Tutum ve Davranış ... 17

1.4. VERGİ UYUMU ... 18

1.4.1. Vergi Uyumuyla İlgili Tarihsel Gelişim ... 18

1.4.2. Vergi Uyumuyla İlgili Literatür ... 19

1.4.3. Vergi Uyumu ve Vergi Ahlakı ... 27

2. BÖLÜM VERGİLEMENİN İŞLEM MALİYETLERİ VE VERGİ UYUMU 2.1. GENEL OLARAK VERGİ İŞLEM MALİYETLERİ ... 33

2.2.1. Vergilemenin İdari Maliyetleri ... 36

2.3.2. Vergilerin Etkinlik Maliyeti... 38

2.4.3. Uyum Maliyetleri ... 39

2.2. VERGİLEMEYE MÜKELLEF TEPKİLERİ: İŞLEM MALİYETLERİ VE UYUM ... 42

2.2.1. MÜKELLEFİN VERGİYE KARŞI PASİF TEPKİ ... 43

2.2.1.1. Aylaklığı Tercih Etme ... 44

2.2.1.2. Tüketimi ve Tasarrufu Kısma ... 44

2.2.1.3. Üretimi Kısma ... 45 2.2.1.4. Yatırımdan Vazgeçme ... 46 2.2.1.5. Vergi Yerleştirme ... 46 2.2.1.6. Verginin Sermayeleştirmesi ... 46 2.2.1.7. Vergi Dönüştürülmesi ... 47 2.2.1.8. Verginin Yansıtılması ... 47 2.2.1.9. Vergiden Kaçınma ... 48

2.2.1.9.1. Vergiden Kaçınma Yolları ... 48

2.2.1.10. Oy Kayması ... 50

2.2.1.11. Baskı Gruplarının Yardımını İsteme ve Beraber Hareket Etme ... 51

2.2.1.12. Geç Ödeme... 51

2.2.2. MÜKELLEFİN VERGİYE KARŞI AKTİF TEPKİSİ ... 51

2.2.2.2. Vergi Kaçakçılığı ... 52

2.2.2.3. Vergi Kaçakçılığının Sonuçları ... 53

2.2.2.3.1. Mali Sonuçlar ... 53

2.2.2.3.2. İktisadi Sonuçlar ... 54

2.2.2.3.3. Sosyal ve Politik Sonuçlar ... 54

3. BÖLÜM VERGİ UYUMUNU BELİRLEYEN FAKTÖRLER 3.1. SOSYAL VE DEMOGRAFİK FAKTÖRLER ... 56

3.1.1. Ailedeki Birey Sayısı ... 56

3.1.2. Eğitim Durumu ... 57 3.1.3. Yaş ... 58 3.1.4. Cinsiyet ... 59 3.1.5. Medeni Hali ... 61 3.2. KÜLTÜR VE GELENEKLER ... 62 3.3. COĞRAFİ FAKTÖRLER ... 64 3.4. EKONOMİK FAKTÖRLER ... 64

3.4.1. Serbest Piyasa Koşulları ve Rekabet ... 65

3.4.2. Ekonomik İstikrarsızlık ve Enflasyon ... 65

3.4.3. İşsizlik ... 66

3.4.4. Mükelleflerin Ödeme Gücü ... 67

3.4.5. Yolsuzluk ... 68

3.4.6. Kayıt Dışı Ekonomi ... 70

3.4.7. Milli Gelir ve Vergi Uyumu ... 71

3.5. İDARİ FAKTÖRLER ... 72

3.5.1. Vergi Oranları ... 72

3.5.2. Vergi Denetimi ... 75

3.5.3. Vergi İdaresi ve Mükellef İlişkileri ... 77

3.5.4. Vergi Afları ... 78 3.5.5. Vergi Kanunlarının Sık Değişmesi ve Vergi Sisteminin Karmaşıklığı 81

3.5.6. Vergi İncelemeleri ve Cezaların Caydırıcılığı ... 83

3.5.7. Devletin Kamu Harcamaları ... 85

3.5.8. Vergi İstisna ve Muafiyetleri ... 86

3.6. VERGİ SİSTEMİ... 87

3.6.1. Dolaylı Vergiler ... 87

3.6.2. Dolaysız Vergiler ... 88

3.7. SİYASİ FAKTÖRLER ... 88

3.7.1. Vatandaşın Devlet Yönetimine Olan Güveni ... 89

3.7.2. Siyasi Düşüncelerin Uyum Durumu ... 90

3.8. TEKNOLOJİK FAKTÖRLER ... 90

3.9. AHLAKİ FAKTÖRLER ... 91

3.9.1. Bireyin Dini İnancı ... 92

3.9.2. Gelenek ve Göreneklere Bağlılık ... 93

3.10. PSİKOLOJİK FAKTÖRLER ... 94

3.10.1. Mükellefin Vergi Bilinci... 94

3.10.2. Diğer Mükelleflerin Davranış Şekilleri ... 95

3.10.3. Vergi Gelirlerinin Yerinde Kullanılma Durumu ... 96

3.10.4. Bir Vatandaşlık Görevi Olarak Vergiye Yaklaşım ... 97

3.11. MUHASEBE MESLEK ELEMANLARININ ETKİSİ ... 98

3.12. SÜBJEKTİF VE OBJEKTİF ÖLÇÜLER / TEDBİRLER ... 99

3.13. VERGİ UYUM MALİYETLERİNİN ETKİLERİ ... 99

4. BÖLÜM UYUM MALİYETLERİ VE VERGİ UYUMUNUN ÖLÇÜMÜNE İLİŞKİN ALAN ARAŞTIRMASI: KONYA KÜÇÜK BOY İŞLETMELERE ANKET UYGULAMASI 4.1. ARAŞTIRMANIN AMACI ... 101

4.2. ARAŞTIRMANIN YÖNTEMİ ... 101

4.2.2. Veri Toplama ve Analiz Yöntemi ... 102

4.3. ARAŞTIRMA ÖRNEKLEMİNİN KARAKTERİSTİĞİ ... 105

4.3.1. İşletmeye İlişkin Genel Bilgiler ... 105

4.3.1.1. Örneklemin Sektörel Dağılımı ... 105

4.3.1.2. Şirketleşme Türüne Göre İşletmeler... 106

4.3.1.3. Mükellefiyet Türü ... 106

4.3.1.4. İşletmelerin Faaliyet Süresi ... 107

4.3.1.5. Çalışan Sayısı ... 108

4.3.1.6. Son Yılda Ticari Faaliyetin Gelişimi... 109

4.3.2. Anketi Cevaplayana İlişkin Bilgiler ... 109

4.4. UYUM MALİYETLERİNİN ÖLÇÜMÜ VE DAĞILIMI ... 112

4.4.1. Uyum Maliyetlerin Ölçümü ... 112

4.4.2. Uyum Maliyetlerinin Değerlendirilmesi ... 115

4.4.3. Uyum Maliyetler Arasındaki Korelasyonlar... 116

4.4.4. İşletmelerin Temel Özelliklerine Göre Uyum Maliyetleri ... 117

4.4.4.1. Şirketleşme Tipine Göre Uyum Maliyetleri ... 117

4.4.4.2. Mükellefiyet Türüne Göre Maliyetler ... 119

4.4.4.3. Uyum Maliyetlerin Histogram Grafikleri ... 120

4.5. VERGİ AHLAKI VE MÜKELLEF TUTUMLARI ... 123

4.5.1. Vergi Ahlakının Ölçümü ... 125

4.6. UYUM MALİYETLERİ VE MÜKELLEF TUTUMLARI ... 141

4.6.1. Dışardan Alınan Hizmetler İle Mükellef Tutumları Arasında Korelasyon ... 141

4.6.2. Yıllık İşletme İçi Maliyet İle Mükellef Tutumları Arasında Korelasyon ... 142

4.6.3. Donanım Maliyetleri İle Mükellef Tutumları Arasında Korelasyon . 143 4.6.4. Vergi İdaresi ve Vergi Yargısı Nezdinde Yapılan Başvuruların Doğurduğu Maliyetler İle Mükellef Tutumları Arasında Korelasyon ... 144

4.6.5. Denetim Maliyetleri İle Mükellef Tutumları Arasında Korelasyon .. 145

4.7. MÜKELLEFLERİN PSİKOLOJİK MALİYETLERİ ... 146

4.8. MÜKELLEFİN DEMOGRAFİK ÖZELLİKLERİNE GÖRE VERGİ AHLAKI VE VERGİYE İLİŞKİN TUTUMLARI ... 148

4.8.1. Vergi Ahlakı... 148

4.8.2. Vergi İdaresine Karşı Tutumlar ... 151

4.8.3. Vergi Sistemine İlişkin Algılar ... 153

4.8.4. Mükelleflerin Vergi Kaçırmaya ve Denetim Olasılığına İlişkin Algıları ... 156

4.8.4.1. Mükelleflerin Vergi Kaçırma Algısı ... 156

4.8.4.2. Mükelleflerin İnceleme Olasılığına İlişkin Algıları ... 158

SONUÇ ... 160

KAYNAKÇA ... 164

TABLOLAR LİSTESİ

Tablo 1: OECD Ülkelerinde Ücretliler Üzerindeki Vergi Yükü 2006-2013 (Eşi

Çalışmayan İki Çocuk Sahibi) ... 7

Tablo 2: Vergi Uyum Maliyetleri İle İlgili Yapılan Çalışmalar (1935-2000) ... 21

Tablo 3: Mükellefin Vergiye Karşı Pasif Tepkisi ... 44

Tablo 4: 2004-2015 Arasında Türkiye’nin CPI Performansı ... 68

Tablo 5: Gelir İdarelerinde Meydana Gelen Yolsuzluk Türleri... 69

Tablo 6: Türkiye Genelinde Yapılan Yaygın ve Yoğun Denetim Sonuçları... 76

Tablo 7: Türkiye'de Vergi İdaresi- Mükellef İlişkileri ... 78

Tablo 8: Cumhuriyet’ten Günümüze Türkiye’de Vergi Afları (1924-2013)... 80

Tablo 9: Ülkemizde 2011-2014 Yıllar Arası Vergi İnceleme Sonuçları ... 84

Tablo 10:Mükelleflerin Vergi İle İlgili Bilgi Edindikleri Kaynak ... 98

Tablo 11: Faaliyet Gösterdikleri Sektör ... 105

Tablo 12: Şirketleşme Türüne Göre İşletmeler ... 106

Tablo 13: Mükellefiyet Türüne Göre İşletmeler ... 107

Tablo 14: İşletmenin Faaliyet Süresi ... 108

Tablo 15: Çalışan Sayısı ... 108

Tablo 16: Ticari Faaliyetiniz 2013 yılına Göre 2014 Yılı Nasıldır ... 109

Tablo 17: Cevaplayıcının Demografik Özellikleri: Özet İstatistik ... 110

Tablo 18: Cinsiyet Dağılımı ... 110

Tablo 19: Yaş Dağılımı ... 110

Tablo 20: Son Mezun Olunan Eğitim Düzeyi ... 111

Tablo 21: Cevaplayıcının İşletmedeki Pozisyonu ... 112

Tablo 22: İşletmede Muhasebe ve Vergi işlemleri (% Frekans) ... 115

Tablo 23: Özet İstatistik Tabloları ... 116

Tablo 24: Uyum Maliyetleri Arasındaki Korelasyonlar ... 116

Tablo 25: Şirketleşme Tipine Göre Uyum Maliyetleri ... 118

Tablo 26: Mükellefiyet Türüne Göre Maliyetler ... 119

Tablo 27: Vergi Ahlakı Güvenirlik Analizi ... 125

Tablo 28: Vergi Ahlakına İlişkin Değişkenler ... 126

Tablo 29: Vergi İdaresi ve Vergi Sistemine İlişkin Değişkenler ... 127

Tablo 31: Vergi Türlerine İlişkin Değişkenler... 129

Tablo 32: Güvenirlik Analizi ... 130

Tablo 33: “Vergi Kanunları İşletmeler İçin Ne Ölçüde Sorundur” Sorusuna İlişkin Değişkenler ... 130

Tablo 34: Güvenirlik Analizi ... 132

Tablo 35: Mükelleflerin Yüzde Kaçı Az Da Olsa Vergi Kaçırıyor ... 132

Tablo 36: Ödenmesi Gereken Vergiye Oranla Kaçırılan Vergi... 133

Tablo 37: Vergi İncelemesine Tabi Olma Olasılığı ... 134

Tablo 38: Vergi Bilgisini Elde Ettiği Kaynak ... 135

Tablo 39: Dışardan Alınan Hizmetler İle Mükellef Tutumları Arasında Korelasyon ... 142

Tablo 40: Yıllık İşletme İçi Maliyet İle Mükellef Tutumları Arasında Korelasyon 143 Tablo 41: Donanım Maliyetleri İle Mükellef Tutumları Arasında Korelasyon ... 143

Tablo 42: Vergi İdaresi ve Vergi Yargısı Nezdinde Yapılan Başvuruların Doğurduğu Maliyetler İle Mükellef Tutumları Arasında Korelasyon ... 144

Tablo 43: Denetim Maliyetleri İle Mükellef Tutumları Arasında Korelasyon ... 145

Tablo 44: Ziyaret Maliyetleri İle Mükellef Tutumları Arasında Korelasyon ... 146

Tablo 45: Mükelleflerin Psikolojik Maliyetleri ... 147

Tablo 46: Vergi Ahlakı ... 149

Tablo 47: Vergi İdaresine Karşı Tutumlar... 152

Tablo 48: Vergi Sistemine İlişkin Algılar ... 155

Tablo 49: Vergi Kaçırma Algısı... 156

ŞEKİLLER LİSTESİ

Şekil 1: OECD Ülkelerinde Toplam Vergi Yükü (% GSYH, 2012) ... 7

Şekil 2: Vergi Kapasitesi ... 10

Şekil 3: Verginin Fonksiyonları ... 12

Şekil 4: Song ve Yarbroungh’un Vergi Uyumu Davranış Modeli ... 30

Şekil 5: Fischer, Wartick ve Mark’ın Vergi Uyumu Modeli ... 31

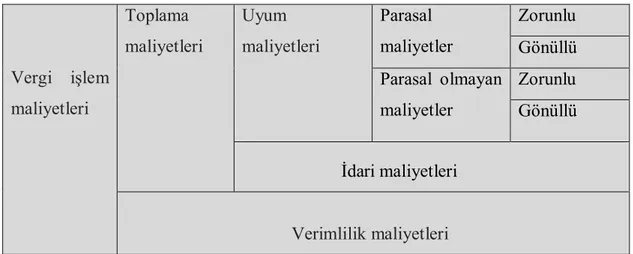

Şekil 6: Vergi Uyumun Operasyonel Maliyetleri ... 34

Şekil 7: Vergi İşlem Maliyetlerinin Dökümü ... 35

Şekil 8: Vergi Kültürü ... 63

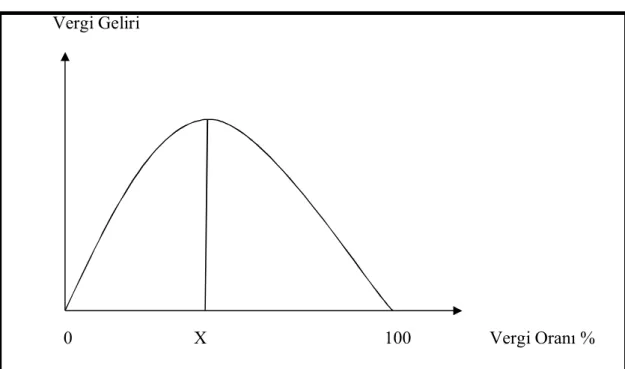

Şekil 9: Vergi Geliri Ve Vergi Oranı Arasındaki İlişkiyi Gösteren Laffer Eğrisi ... 73

Şekil 10: Mükellef Davranışı Üzerindeki Oran-Tutum Analizi ... 74

Şekil 11: Şirket Tipine Göre İşletmelerin Dağılımı ... 106

Şekil 12: Mükellefiyet Türüne Göre İşletmeler ... 107

Şekil 13: Son Mezun Olunan Eğitim Düzeyi... 111

Şekil 14: Dışardan Alınan Müşavirlik ... 120

Şekil 15: İşletme İçi Uyum Maliyeti ... 120

Şekil 16: İdari ve Yargı Başvuru Maliyetleri... 121

Şekil 17: Denetim Maliyetleri ... 121

Şekil 18: Vergi Amaçlı Ziyaret Maliyetleri ... 122

Şekil 19: Donanım Maliyetleri ... 122

Şekil 20: Toplam Uyum Maliyetleri ... 123

Şekil 21: Mükelleflerin Yüzde Kaçı Az Da Olsa Vergi Kaçırıyor ... 132

Şekil 22: Ödenmesi Gereken Vergiye Oranla Kaçırılan Vergi ... 133

Şekil 23: Vergi İncelemesine Tabi Olma Olasılığı ... 134

Şekil 24: Gelir İdaresinin Broşür Ve Kitapçıkları Kullanma ... 135

Şekil 25: Gelir İdaresinin İnternet Sitesi Kullanma ... 136

Şekil 26: Gelir İdaresinin Düzenlediği Seminerlere Katılma ... 136

Şekil 27: Gelir İdaresinin Telefon Danışma Hizmeti ve Vergi İletişim Merkezi .... 137

Şekil 28: Gelir İdaresi Tarafından Atılan E-Postalar ... 137

Şekil 29: Gelir İdaresini Ziyaret Edip Sorarak ... 138

Şekil 30: TV-Radyo Aracılığıyla Bilgilenme ... 138

Şekil 32: İnternet Yoluyla Bilgi Edinme ... 139

Şekil 33: Muhasebeci-Mali Müşavirden Bilgi Edinme ... 140

Şekil 34: İşletme Çalışanlarından Bilgilenme ... 140

KISALTMALAR

CPI: Corruption Perception Index (Yolsuzluk Algılama Endeksi)

EBE: Eğitim Bilimleri Enstitüsü

GİB: Gelir İdaresi Başkanlığı

GSMH: Gayri Safi Milli Hasıla

GSYH: Gayrisafi Yurt İçi Hasıla

IRS: Amerikan Gelir İdaresi

İİBF: İktisadi ve İdari Bilimler Fakültesi

KDV: Katma Değer Vergisi

KOBİ Küçük ve Orta Büyüklükteki İşletmeler

Md. : Madde

OECD: Ekonomik Kalkınma ve İşbirliği Örgütü

ÖTV: Özel Tüketim Vergisi

SBE: Sosyal Bilimleri Enstitüsü

SPSS: Statistical Package for the Social Sciences

TC: Türkiye Cumhuriyeti

TDK: Türk Dil Kurumu

TÜBİTAK : Türkiye Bilimsel ve Teknolojik Araştırma Kurumu

VUK: Vergi Usul Kanunu

egemenlik gücü kullanılarak toplanır. Devlet zamanın şartlarına göre toplumsal ihtiyaçların karşılanması suretiyle vergi artırımına gidebilmektedir. Sürdürülebilir bir kamu maliyesi için vergiler devlet için en önemli konularındandır. Sağlıklı bir vergi uyumu için vergilendirmede mükelleflerin algı, tutum ve davranışlarını etkileyecek olumsuz her türlü davranışlardan kaçınması gerekecektir.

Verginin kendisi dışında “uyum maliyetleri” de bulunmakta, bunların da mükellef kararları üzerinde etkisi vardır. Yüksek uyum maliyetlerinin etkinsizlik doğuracağı, mükellefin iktisadi kararlarını etkileyeceği, öte yandan vergiye “uyma” yönünde tutum ve ahlâkını etkileyecektir.

Vergi uyumu (tax compliance), vergi kanunlarının gerektirdiği gibi mükelleflerin vergisel işlemlerini tam ve eksiksiz bir biçimde yerine getirmesi şeklinde tanımlanabilir. Vergi uyumsuzluğu (tax noncompliance) ise mükelleflerin bilerek ve ya bilmeyerek kazancını olduğundan az ve ya fazla göstermek anlamındadır.

Hukukun amaçlarından biri de toplumda başarılı, güvenli bir iş hayatını oluşturmasına yardımcı olması beklenir. Hukuk sisteminin toplumda başarılı, güvenli bir iş hayatı ile uyumlu sağlayamayacak derece karışık olması ve kanunların basit bir dile yazılmamış olmaları nedeniyle uyum zorlaşacaktır. Vergi mükelleflerinin vergiye uyma gereği katlanacağı maliyetler olacaktır. Vergi uyum maliyetleri olarak tanımlanan maliyetler; vergi ile ilgili evrakların doldurulmasında harcanan zaman, tutulan vergi danışman (muhasebeci) maliyeti, formların vergi idaresine götürülmesinde geçen zaman maliyetler olarak sıralanabilir. Psikolojik vergi uyum maliyetleri olarak nitelendirilen maliyetler ise endişe, kaygı, öfke, vergi sisteminin mükellefler üzerinde bıraktığı korku gibi durumlardan oluşmaktadır.

Literatürde vergi uyumu davranışlarını ifade etmeye çalışan Klasik Model (Allingham ve Sandmo / Rasyonel Beklentiler Teorisi) ve Sosyal-Psikolojik Model olmak üzere iki model bulunmaktadır. Klasik Model genel anlamda insanların kendi faydasını maksimize etmeyi amaçladığı ve bunu yaparken de vergi kaçırma yollarına başvurduğu şeklinde açıklanır.

Sosyal-Psikolojik Model (Ahlaki Duygular Teorisi/Tutumsal Model) ise kişisel amacın sadece faydayı (vergiyi ödememek ile ) maksimize etmek olmadığını belirtir. Bunun yanında yükümlüde, ahlaki duyarlılık, psikolojik algı olduğunu yani vergiyi ödemenin yanında psikolojik ve ahlaki maliyetlerin de olduğu görüşünü savunur.

Günümüzde vergi uyumu üzerinde yapılan araştırmalarda yukarda değindiğimiz Sosyal-Psikolojik Model ve Klasik Model’den sadece biri kullanılarak mükelleflerin vergi ödeme (veya ödememe) kararını etkileyecek unsurlar tek başına açıklanamamaktadır. Bu yüzden Klasik Model ile Sosyal-Psikolojik Modelin bir sentezinin yapılması ihtiyacı doğmaktadır.

Bu çalışmada Konya ilinde küçük ve orta büyüklükteki işletmelerin vergi uyum maliyetleri ve vergi uyumu araştırılmıştır. Çalışma dört bölümden oluşmaktadır.

Çalışmanın ilk bölümünde vergi ile ilgili kavramları tanımlanması ve ana hatları ile verginin fonksiyonları incelenmiştir. Daha sonra vergi uyum maliyetlerinin tarihsel gelişim süreci ve kısa bir literatüre yer verilmiştir. Bunun ardından vergi psikolojisi ve mükellefin uyum davranışının psikolojik kökenleri ele alınmıştır.

Çalışmanın ikinci bölümünde vergilemenin işlem maliyetleri başlığı altında vergi uyumunun operasyonel maliyetlerine yer verilmiştir. Ardından mükelleflerin uyum maliyetlerine gösterdikleri tepkilerin nedenlerine değinilmiştir.

Çalışmanın üçüncü bölümünde ise uyum maliyetleri vergi uyum maliyetlerin ölçülmesi konusuna yer verilmiştir. Başlık altında vergi uyumunu etkileyen faktörler tartışılmıştır. Daha sonra vergi uyum maliyetlerin etkilerine değinilmiştir. Ardından vergi maliyetlerin unsurları, vergi uyumu ve ahlakı ölçülmüştür.

Dördüncü bölümde ise, vergi uyum maliyetlerini ölçmek için örneklem kütle olarak Konya ilinde faaliyet gösterilen küçük işletmeler üzerinde analiz yapılmıştır. Çalışmada 161 işletme ile yapılan anket verileri kullanılacaktır. Elde edilen veriler SPSS 20,0 for Windows istatistik paket program kullanılarak sayısal verilere dönüştürülecektir ve bu veriler ışığında vergi uyum maliyetleri ölçülmeye çalışılacaktır.

1. BÖLÜM

VERGİNİN TANIMI, VERGİYE İLİŞKİN KAVRAMLAR, VERGİ PSİKOLOJİSİ VE VERGİ UYUMU

1.1. VERGİNİN TANIMI VE VERGİYE İLİŞKİN KAVRAMLAR

Bu bölümde, tanımsal ve kavramsal olarak vergileme ve modern toplumlarda vergilemenin fonksiyonları değerlendirilecektir. Vergi tanımı içerisinde pek çok anlam barındırabilen vergi için en temel belirleyici ilke, verginin devlete mali gelir getirmesidir. Devlet gelirleri içerisinde en etkin gelir kaynağı olan vergiler, aynı zamanda, milli gelirin yeniden dağılımını değiştirmek amacıyla ekonomik birimlerce ödenen zorunlu aidat olma fonksiyonunu da taşımaktadır (Yenigün, 2012: 7). Vergiler bir ekonomide üretilen mal ve hizmetlerin miktarını, üretim faktörlerinin gelir ve fiyatlarını doğrudan veya dolaylı olarak etkileyebilmektedir (Yenigün, 2012: 7).

Vergi, insanlık tarihinin en ilkel örgütlenme biçiminden başlayarak siyasi bir toplum haline gelmesine kadar olan süreçte ortaya çıkan toplumsal ihtiyaçlar; bireylerin elde etmiş oldukları değerin bir kısmını devlete vermeleri veya devletin bunlara el koyması şeklinde karşılanmıştır (Aslan, 2007: 17).

1.1.1. Verginin Tanımı

Vergi kelimesi Türk Dil Kurumu’na göre kamu hizmetlerine harcanmak için hükümetin, yerel yönetimlerin yasalara göre doğrudan doğruya veya bazı malların fiyatlarının üstüne koyarak dolaylı yoldan herkesten topladığı para olarak tanımlamıştır. Vergi Türkçe bir terim olup, köken itibariyle anlamı; hediye edilen, karşılıksız verilen bir değeri ifade eden vergi (Sayar, 1975) zamanla zorunlu bir yükümlülük olmuştur.

Vergi mevzuatımızda verginin tanımı yapılmamıştır ve devlet vergiyi anayasal sınırlar içerisinde uygulayabilmektedir. Devlet vergiyi mükelleflere toplumsal bir görev olarak yükler. Mükellef vergi ödevlerini anayasal güvence altında yerine getirmektedir.

Anayasa’nın 73. Maddesine (Md.) göre ‘herkes kamu giderlerini karşılamak üzere mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.’ Bu maddeye göre vergi, kamu harcamalarını karşılamak için mali gücü olanların ödemekle yükümlü olduğunu vurgulamaktadır.

Vergi; devletin kamusal hizmetlerin gerektirdiği giderleri ve kamu borçları nedeniyle ortaya çıkan mali yükleri karşılamak amacıyla, egemenlik gücüne göre karşılıksız olarak gerçek ve tüzel kişilerden alınan ve cebri niteliğe sahip para şeklindeki ödemelerdir (Akdoğan, 2005: 115).

Martin Crow vergiyi, ortak ihtiyaçlara yönelik kamusal fonksiyonları ifa edebilmek için gerekli gelirin temin edilmesi ya da devletin ekonomiye müdahale edebilmesi için bir karşılık beklemeksizin hükümete verilen zorunlu bir katkıdır şeklinde tanımlamıştır (McGee, 2004 Aktaran: Mutlu, 2009: 7).

1.1.2.Vergiye İlişkin Kavramlar

Bu başlık altında vergi yükü, vergi kapasitesi, verginin tazyikisi ve vergi rekabeti konuları işlenecektir.

1.1.2.1. Vergi Yükü

Maliye teorisinde vergi yükü ve yükün adil dağılımı üzerinde vergi problemleri ile ilgili olarak çok uzun zamandan beri durulmaktadır. Teoride vergi yükünün, vergi almanın gerekçesiyle başladığı söylenebilir (Kavuran, 2009: 32).

Kişilerin ödedikleri vergi gelir, harcama ve servetlerinde meydana getirdiği azalma, matematiksel bir değerle bir oran ilişkisi içinde veya maddi-fiziki bir yük olarak ifade edildiğinde, bu "vergi yükü" şeklinde ortaya konmakta veya algılanmaktadır. Burada vergilerin, vergiyi ödeyen kişilerin varlıklarında meydana getirdiği azaltma çeşitli maddi değer ve oran ilişkileri şeklinde ortaya konmakta; bu azalma ile çeşitli ekonomik, sosyal ve mali değişkenlerde veya büyüklüklerdeki nispi değişiklikler ele alınıp değerlendirilmeye çalışılmaktadır.

Matematiksel açıdan ele alındığında vergi yükü, ödenen vergi ve vergi ödeme gücünün bir fonksiyonudur. Vergi yükü, ödenen vergi ile doğru, ödeme gücü ile ters orantılıdır. Ancak bu tanımda kamu giderlerinin ve benzeri faktörlerin etkileri hesaba katılmamaktadır. Vergi ödeme gücü, gelirin, gelirin kaynağını oluşturduğu ölçüde dolaylı olarak servetin ve bireysel vergi ödeyicisi olarak yükümlünün durumunun bir fonksiyonudur. Bu fonksiyon aşağıdaki şekilde gösterilebilir (Kaynar, 2010: 18).

Yv = Vergi yükü Vö = Ödenen vergi Vög = Vergi ödeme gücü G = Gelir

S = Servet

K= Yükümlünün kişisel durumu Yv= f( Vö, Vög)

Vög= g(G.S.K)

ö> 0 ö < 0

Vergi yükü daha basit olarak aşağıdaki şekildeki gibi gösterilebilir (Kaynar, 2010: 18).

Yv= Vergi yükü

Vö= Belirli bir devre içinde ödenen vergiler toplamı

G= Belirli bir devre içinde elde edilen gelir O halde vergi yükü;

Yv =

ö

Şeklinde ifade edilebilir.

Ulusal düzeyde vergi yüklerinin değerlendirme ve karşılaştırmasının en yaygın aracı “milli gelire (GSMH) oranla vergi hâsılatını” değerlendirmektir. Başka ölçümlerde mümkündür.

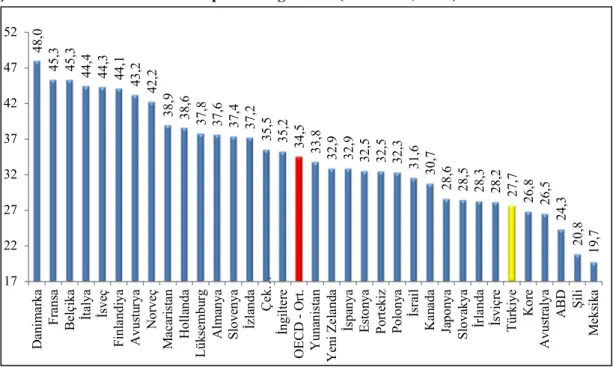

2012 yılı itibariyle OECD ülkelerinin toplam vergi yükü Şekil 1’de verilmiştir. Şekilde ülkelerin vergi yükü oran olarak büyükten küçüğe doğru sıralanmıştır. Buna

göre ağır vergi yükü ile karşılaşan ülkelerin başında %48 ile Danimarka, %45,3 ile Fransa gelmektedir. En az vergi yükü görülen ülkeler ise %19,7 ile Meksika, %20,8 ile Şili gelmektedir. Türkiye %27,7 ile OECD ülkelerin ortalamasının altındadır.

Şekil 1: OECD Ülkelerinde Toplam Vergi Yükü (% GSYH, 2012)

Kaynak: Şimşek, 2014

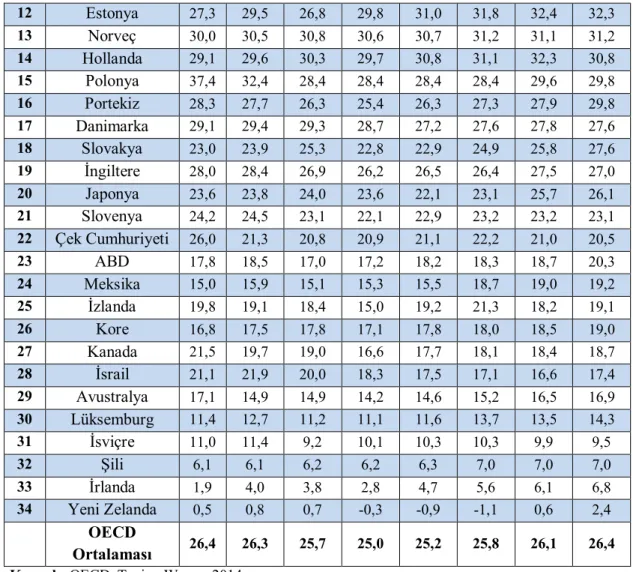

Türkiye’de ücretliler üzerindeki vergi yükünün daha iyi anlaşılabilmesi için OECD ülkeleri içinde Türkiye’nin konumu (eşi çalışmayan iki çocuk sahibi ücretliler üzerindeki vergi yükleri) Tablo 1’de gösterilmiştir.

Tablo 1: OECD Ülkelerinde Ücretliler Üzerindeki Vergi Yükü 2006-2013 (Eşi Çalışmayan İki Çocuk Sahibi)

No Ülkeler 2006 2007 2008 2009 2010 2011 2012 2013 1 Yunanistan 43,7 42,4 41,8 41,6 40,4 44,2 43,9 44,5 2 Fransa 42,4 42,5 42,5 42,7 42,9 43,0 43,1 41,6 3 Belçika 40,3 40,3 40,6 40,4 41,2 41,4 41,3 41,0 4 Avusturya 37,0 37,7 38,2 36,0 36,4 37,3 37,9 38,4 5 İtalya 36,6 35,7 36,6 36,9 37,8 38,4 38,7 38,2 6 Finlandiya 37,9 38,2 38,4 37,2 37,1 37,2 37,4 38,1 7 İsveç 41,6 39,4 39,2 37,7 37,2 37,4 37,6 37,7 8 Türkiye 42,7 42,7 38,7 36,0 36,6 37,0 37,2 37,4 9 İspanya 33,6 32,9 32,0 32,4 34,0 34,3 34,7 34,8 10 Macaristan 41,1 44,0 43,9 43,2 36,7 33,0 34,2 34,1 11 Almanya 35,8 35,5 35,1 33,5 32,6 33,8 34,0 33,8 48, 0 45, 3 45, 3 44, 4 44, 3 44, 1 43, 2 42, 2 38, 9 38, 6 37, 8 37, 6 37, 4 37, 2 35, 5 35, 2 34, 5 33, 8 32, 9 32, 9 32, 5 32, 5 32, 3 31, 6 30, 7 28, 6 28, 5 28, 3 28, 2 27, 7 26, 8 26, 5 24, 3 20, 8 19, 7 17 22 27 32 37 42 47 52 D an im ar ka F ra ns a B el çi ka İt al ya İs ve ç F inl andi ya A vus tu rya N or ve ç M ac ar is ta n H ol la nda L ük se m bu rg A lm anya S love nya İz la nda Çek … İngi lt er e O E C D O rt . Y una ni st an Y en i Z el and a İs pa nya E st on ya P or te ki z P ol ony a İs ra il K an ada Ja pon ya S lova kya İr la nda İs vi çr e T ür ki ye K or e A vus tr al ya A B D Ş il i M eks ik a

Tablo 1: Devamı 12 Estonya 27,3 29,5 26,8 29,8 31,0 31,8 32,4 32,3 13 Norveç 30,0 30,5 30,8 30,6 30,7 31,2 31,1 31,2 14 Hollanda 29,1 29,6 30,3 29,7 30,8 31,1 32,3 30,8 15 Polonya 37,4 32,4 28,4 28,4 28,4 28,4 29,6 29,8 16 Portekiz 28,3 27,7 26,3 25,4 26,3 27,3 27,9 29,8 17 Danimarka 29,1 29,4 29,3 28,7 27,2 27,6 27,8 27,6 18 Slovakya 23,0 23,9 25,3 22,8 22,9 24,9 25,8 27,6 19 İngiltere 28,0 28,4 26,9 26,2 26,5 26,4 27,5 27,0 20 Japonya 23,6 23,8 24,0 23,6 22,1 23,1 25,7 26,1 21 Slovenya 24,2 24,5 23,1 22,1 22,9 23,2 23,2 23,1 22 Çek Cumhuriyeti 26,0 21,3 20,8 20,9 21,1 22,2 21,0 20,5 23 ABD 17,8 18,5 17,0 17,2 18,2 18,3 18,7 20,3 24 Meksika 15,0 15,9 15,1 15,3 15,5 18,7 19,0 19,2 25 İzlanda 19,8 19,1 18,4 15,0 19,2 21,3 18,2 19,1 26 Kore 16,8 17,5 17,8 17,1 17,8 18,0 18,5 19,0 27 Kanada 21,5 19,7 19,0 16,6 17,7 18,1 18,4 18,7 28 İsrail 21,1 21,9 20,0 18,3 17,5 17,1 16,6 17,4 29 Avustralya 17,1 14,9 14,9 14,2 14,6 15,2 16,5 16,9 30 Lüksemburg 11,4 12,7 11,2 11,1 11,6 13,7 13,5 14,3 31 İsviçre 11,0 11,4 9,2 10,1 10,3 10,3 9,9 9,5 32 Şili 6,1 6,1 6,2 6,2 6,3 7,0 7,0 7,0 33 İrlanda 1,9 4,0 3,8 2,8 4,7 5,6 6,1 6,8 34 Yeni Zelanda 0,5 0,8 0,7 -0,3 -0,9 -1,1 0,6 2,4 OECD Ortalaması 26,4 26,3 25,7 25,0 25,2 25,8 26,1 26,4 Kaynak: OECD, Taxing Wages, 2014.

OECD ülkelerin 2006-2013 yılları arasında vergi yüklerinin gösterildiği Tablo 1’e göre evli, eşi çalışmayan ve iki çocuklu ücretli üzerindeki vergi yükünün en fazla olduğu ülkeler 2013 yılına göre sırasıyla Yunanistan (%44,5), Fransa (%41,6) ve Belçika (%41); en düşük olduğu ülkeler ise sırasıyla Yeni Zelanda (%2,4), İrlanda (%6,8) ve Şili (%7) olduğu anlaşılmaktadır. Türkiye ise evli, eşi çalışmayan ve iki çocuklu ücretlinin vergi yükü yüksekliği açısından 34 ülke içinde 8. sırada yer almıştır. Türkiye,’de OECD ortalamasına göre vergi yükü daha fazladır.

1.1.2.1.1. Objektif Vergi Yükü

Objektif vergi yükü ödenen vergi ile gelir düzeyine dayanmakta ve sayısal bir değeri ifade etmektedir. Buna göre aynı gelir düzeyine sahip kişiler aynı miktarlarda vergi ödediklerinde vergi yükleri eşit olacaktır (Kitapcı, 2011: 135).

Ödenen vergi miktarı (V) ile toplam bireysel gelir (G) arasındaki ilişkinin sayısal olarak tespit edilebildiği oran objektif vergi yükü (Vy) olarak isimlendirilmektedir. Böylelikle mikro düzeyde değerlendirme yapmak mümkün olmaktadır (Bülbül, 2014: 17).

Vy=V / G

Şeklinde ifade edilebilir.

1.1.2.1.2. Sübjektif (Psikolojik) Vergi Yükü

Sübjektif vergi yükü kavramı psikolojik vergi yükü olarak da bilinmektedir. Sübjektif vergi yükü veya vergi tazyiki bir kişinin vergi ödemesi nedeniyle ekonomik gücünde ortaya çıkan azalmadan dolayı duyduğu baskı hissi olarak ifade edilebilir (Eker, 1996: 152). Sübjektif vergi yükü, mükellefin vergi ödeme sonrası psikolojik baskıyı ifade etmekte ve bireyin gelirine, özel durumlarına zevk ve tercihlerine göre değişmektedir (Taşkın, 2010: 71).

1.1.2.2. Vergi Kapasitesi

Vergi kapasitesi, ekonomide devlet tarafından alınabilecek vergi tutarını belirleyen unsurların ortaya koyduğu ve ülkede alınan vergiler toplamının ötesine geçemeyeceği kurumsal sınırdır. Vergileme kapasitesini belirleyen unsurları ülkenin kişi başına düşen gelir düzeyi, gelir dağılımı, ekonominin parasallaşma kapasitesi vb. olarak sayabiliriz. (Kaynar, 2010: 20).

Vergi kapasitesi, bir ülkenin en az geçim seviyesinin üstünde kalan GSYİH’ sına o ülkenin vergi kapasitesi denmektedir. Bu kapasite tahmini bir değerdir, tam olarak belirlenmesi oldukça güç olup devletin vatandaşlarını söz konusu asgari geçim seviyesinde yaşatacağını ve bunun üzerindeki üretken kaynaklara belli ölçülerde el koyacağını varsaymakla mümkündür (Demir, 2009a: 212).

Şekil 2’de vergi kapasitesi şematik olarak verilmiştir. Vergi kapasitesini şekilde görüldüğü gibi üç temel alt grup şeklinde sınıflandırılabilir. Hiç ödenmemiş vergiler; kayıt ortamına geçilemeyen yani kayıt dışı ekonomik etkinin sonucunda

ortaya çıkan vergi kayıplarını gösterir. Denetim ve ceza sonrası ödenmiş vergiler ise zorunlu ödeme şeklinde gösterilebilir. Son olarak baskı ve ceza olmaksızın yani mükellefin gönüllü olarak ödedikleri vergileri göstermektedir. Bu üç unsur vergi kapasitesini oluşturabilir.

Şekil 2: Vergi Kapasitesi

Kaynak: Kitapcı, 2011: 8

Vergi boşluğu; çeşitli nedenlerle ödenmemiş veya ödenemeyen vergilerin neden olduğunu boşluktur. Diğer bir tanımla vergi boşluğu gerçekleşen vergi tahsilâtı ile % 100 vergi uyumunun sağlanması durumunda gerçekleşme ihtimali olan vergi tahsilâtı arasındaki fark olarak tanımlanabilir (James vd., 2003: 5). Vergi boşlukların giderilmesi sonucunda brüt vergi boşluğu ve net vergi boşluğu oluşmamasına neden olacaktır.

Kesin bir oran ile açıklanamamakta olan vergi kapasitesi sadece belli unsurlar yardımıyla tahmin edilmeye çalışılmaktadır. Bu unsurlar ülkeden ülkeye, zamana göre değişmesi ve kayıt dışı ekonominin varlığı sebebiyle bu vergi kapasitesi tam olarak belirlenememektedir. Brüt Vergi Boşluğu Hiç Ödenmemiş Vergiler Denetim ve Ceza Sonrası Ödenmiş Vergiler Baskı ve Ceza Olmaksızın Ödenmiş Vergiler (Gönüllü Vergi Uyumu) Vergi

Kapasitesi Net Vergi

Boşluğu

Vergi Tahsilatı

1.1.2.3. Vergi Tazyiki

Verginin tazyiki, mükellefin vergiden önce ve vergi sonrasındaki satın alma gücü arasındaki farkı tasarruflarını kısması nedeniyle, ödediği vergidir. Mükellef bu vergiyi fedakârlık olarak sayar. Bu vergide mükellef üzerinde baskı hissi verir.

1.2. VERGİNİN FONKSİYONLARI

Devlet yüzyıllardan beri var olan siyasal ve sosyal bir olgudur. Devletin tanımı noktasında siyasal bilimciler ve sosyal düşünürler sürekli “devlet nedir” sorusuna cevap aramışlardır. Devlet konusundaki kavram ve tanımların çeşitliliği, anlayış farklarından meydana gelmektedir (Toprak, 1999: 4). Devlet, tarihin değişik zamanlarında değişik tanımlarla ifade edilmeye çalışılmıştır. Bu değişik tanımlar devlete yüklenen görev ve fonksiyonlarındaki değişmelerden kaynaklanır. Zira devlet tanımlaması yaşanan çağın özelliklerine, siyasi ve idari yapısına, ideolojik yaklaşımlara göre farklı şekillerde yapılmıştır. (Özkara, 2005). Günümüzde devlet, insanların toplum yaşamında başvurdukları bir örgütlenme biçimi ve siyasal bir organizasyon (Güneş, t.y.: 84) olarak tanımlanmakta ve ulusal sınırlar içerisinde yaşayan insanların ortak nitelikteki gereksinimlerini karşılamak devletin temel amacı olarak kabul edilmektedir (Özkara, 2005).

Devlet kendinden beklenen görevleri yerine getirmek için belirli mali kaynaklara ihtiyaç duymaktadır. Tarihi gelişim süreci içinde bu ihtiyaçlarını mal ve hizmet olarak alırken günümüzde kamu gelirleri parasal olarak tahsil edilmektedir. Kamu gelirlerinin en önemli kaynağını vergiler oluşturmaktadır. Bu nedenle vergi sürekli ilgi konusu olmuş ve vergilemenin niteliğinde amaç ve fonksiyonlarında sürekli değişim yaşanmıştır (Çoban, 2008: 11).

Adam Smith, David Ricardo gibi klasik iktisatçıların devlete atfettikleri görev ‘jandarma devlet’ modelidir. Zorunlu bir varlık olarak gördükleri devlet; güvenlik, savunma, adalet ve diplomasi görevlerini yerine getirecek ve hiçbir şekilde piyasaya müdahale etmeyecektir. Devlet sınırlı bir alanda mal ve hizmet üreteceği için harcamaları da sınırlı olacaktır. Bunun içinde özel kuruluşlardan az miktarda vergi alacaktır (Çoban, 2008: 12).

1929 ekonomik buhranından sonra mali liberalizmin yerine müdahaleci devlet anlayışının geçmesi ile vergilemenin mali olmayan amaçları teori ve uygulama alnına girmeye başlamıştır. Böylece vergiler mali amaçlarının yanında ekonomik ve sosyal amaçla da kullanılmaya başladı (Çoban, 2008: 12).

Şekil 3: Verginin Fonksiyonları

Şekil 3’te görüldüğü üzere verginin üç fonksiyonu vardır. Bu fonksiyonlar; mali fonksiyon, ekonomik fonksiyon ve sosyal fonksiyon şeklindedir.

1.2.1. Verginin Ekonomik Fonksiyonu

Devlet anlayış ve yapısında meydana gelen değişmeler neticesinde devletin tarafsız olması yerine müdahaleci devlet anlayışı zamanla yerleşmiştir. Bundan dolayı ki tarafsız olarak alınan vergiler de müdahaleci devlet sonucu alınan vergiye dönüşmüştür. Devlette müdahalecilik yönü giderek artması, vergiye yeni fonksiyon özelliği kazanmıştır.

Vergilerin devlete gelir sağlama dışında ekonomik büyümeye katkısı tasarruf, yatırım ve emek arzı üzerindeki etkilerine bağlı olacaktır. Bu etkiler, ikame mali etkiler olarak belirtilebilir. Vergiler gelir etkisini arttırıcı yönde düzenlenirse ekonomideki üretim artıracaktır. Toplanan vergilerle bütçe dengesi sağlanabilecektir (Balseven, 2013: 218). Verginin Fonksiyonları Mali Fonksiyonu Ekonomik Fonksiyonu Sosyal Fonksiyonu

1.2.2.Verginin Sosyal Fonksiyonu

Toplumda gelir ve servet dağılımının adil olması sosyal devlet ve sosyal adaletin bir görevidir. Bu nedenle verginin sosyal fonksiyonu önem teşkil eder. Devlet, sosyal devlet ve sosyal adaleti sağlamak için vergileme sisteminde vergilerin artan oranlı tarife uygulayarak müdahale eder. Çünkü adil ve dengeli bir gelir ve servet dağılımının gerçekleştirilmesi sosyal devlet anlayışının ve sosyal adaletin bir gereğidir (Çoban, 2008: 13).

Geliri belli bir sınırın üzerine çıkan gelirden devletin ek vergi alması, lüks mal ve hizmetlerden özel tüketim vergisi (ÖTV) alması, yine yaşlı, korunmaya muhtaç kişilerin vergiden muaf tutulması veya vergi indirimine gidilmesi vergilemenin sosyal fonksiyonun bir işlevidir. Vergiden, istisna, indirim ve muafiyetlerin gerektiği şekilde ve doğru olarak yerine getirilmesi, vergi adaletinin sağlanmasında birebir etkili olmaktadır (Yenigün, 2012: 22).

1.2.3. Verginin Mali Fonksiyonu

Maliye teorisinde verginin fiskal fonksiyonu olarak da ifade edilen verginin en önemli amacı kamu harcamalarına finansman kaynağı sağlamaktır (Kırbaş, 1991: 3). Verginin mali fonksiyonu verginin geleneksel fonksiyonudur. Vergiler kamu harcamalarını karşılamak için devlet egemenlik gücüne dayanarak halktan alır. Verginin mali amacı için vergi sisteminin uyum sağlayabilecek esnek bir yapıya sahip olması gerekir (Çoban, 2008: 12).

1.3. MÜKELLEFLERİN VERGİYE KARŞI TUTUMLARI: VERGİ PSİKOLOJİSİ

Vergileme sisteminde verginin mali yönüyle beraber psikolojik yönünün de bilinmesi verginin daha iyi anlaşılması açısından önemli olacaktır. Mali olayların sadece hukuki, ekonomik ve siyasal yaklaşımlarla değerlendirilmeye çalışılması konunun eksik, hatta hatalı olarak analiz edilmesi gibi sonuçlar doğurabilir (Karatoy, 2009: 36). Konunun daha iyi anlaşılması psikolojik yaklaşımlarında esas alınması ile mümkün olur. Mali olayların, kişiler üzerindeki etkisi ve bu etkilerin ne tür tutum ve davranışlar sergilenmesine neden olacağı psikolojik yaklaşımlar ile yapılan

değerlendirmeler sonucunda aşağıdaki alt başlıklarda sunulmuştur (Karatoy, 2009: 36).

İnsanlık tarihindeki ilk vergi uygulamalarına, M.Ö. 200’lü yıllarda Mısır’da, yemekte kullanılan yağ üzerinden alınan vergi ve köle vergisi örnek olarak gösterilebilir (Zorlu, 2012: 8). Günümüzde olduğu gibi geçmişte de vergi ile ilgili sorunlar olmuş ve benzerlik göstermektedir. Vergileme olayına tek taraflı bakan devlet, vergi gelirlerinin nasıl arttırılabileceğine dair görüşler ve çalışmalar vergi literatürünün çok önemli bir bölümünü teşkil etmiştir (Demir, 2008: 16).

Vergi ödeyen mükelleflerin vergi sonrası hissettikleri, vergiler karşısında nasıl bir tutum ve tavır takındıkları gibi konular üzerindeki esaslı çalışmalar XX. Yüzyıl’ın ortalarında yapılmaya başlamıştır (Demir, 2008: 16).

1.3.1. Vergi Psikolojisi

Kamu maliyesi alt disiplinleri içerisinde belki de en az gelişme gösteren alanlarından birisi “davranışsal kamu maliyesi” (behavioral public finance) ya da daha dar anlamda “vergi psikolojisi” (tax psychology) olmuştur (Aktan, 2012: 14).

Mali psikoloji kavramı içinde yer alan vergi psikolojisi, mali araç ve mali olaylardan biri olan vergi ve vergilemeye bireylerin gösterdikleri tavır ve tutumları incelemektedir. Vergi psikolojisi mali psikolojisinin içerisinde bulunan bir disiplindir. Vergi psikolojisi yükümlülerin vergi ve vergileme karşısındaki davranışlarını ve tepkilerini incelemenin yanında vergi ile ilgilenen kurum ve kuruluşların da yükümlü üzerindeki etkisini incelemektedir (Çiçek, 2005: 40).

Mali psikolojinin inceleme alanı; vatandaşlarda vergi bilincinin araştırılması, devlet kredi ve teşviklerinin psikolojik esasları ve kamuoyunun para değeri hakkındaki tutumu gibi konulardan oluşmaktadır (Yenigün, 2012: 23).

Psikoloji biliminde bireyler iç ve dış uyarılar karşısında gösterdiği ya da gösterebileceği tepkileri inceleyen psikologlar çoğunlukla iki şekilde yaklaşmaktadır. İlk yaklaşıma göre birey toplumdan bağımsız ele alınır ve boşluktaymış gibi kabul edilir. İkinci yaklaşımda ise bireyin hiçbir zaman yalnız olmadığından yola çıkılarak,

toplumun bireyi etkileyip biçimlendirdiği gibi bireyin de toplumu az da olsa etkilediği kabul edilir. Dolayısıyla vergi yükümlü davranışları incelenirken, yükümlülerin hem bireysel hem de toplumsal düzeydeki davranışlarının dikkate alınması gerekmektedir (Şenyüz, 1995: 4).

Vergi mükellefin yeni bir vergi karşısında gösterdiği tepki ve davranışları iki şekilde ele alabiliriz. Birincisi vergi hükümlüsünün kendi amacı çıkarını maksimize etmektir. Bunu yaparken de rasyonel davranması tüm ekonomik koşulların bilincinde olması gerekir. İkinci durumda ise insan davranışları hakkındaki sabit varsayımlardan uzak durularak, insan davranışlarının altında yatan psikolojik etkenler üzerinde durulur. Burada asıl amaç vergilerin yükümlüler tarafından nasıl algılandığını ve bu algı neticesinde yükümlülerin davranışlarının oluşmasında hangi faktörlerin rol oynadığını ortaya koymaktır. Rasyonel davranışın insan için anormal bir durum olduğu ve ancak belli zorlamalarla ortaya çıkabileceği ileri sürülmüştür. (Etzioni, 1986: 18).

1.3.2. Vergi Bilinci

Vergi bilincini tanımlayabilmek için öncelikle bilinç kelimesini tanımlamak konunun daha anlaşır olmasını sağlayacaktır. Bilinç, yaşananı fark edebilme yeteneği doğrultusunda, izleyerek, değerlendirerek, karar vererek ve çevreye karşı tavır koyarak, öznel olarak kendinin farkında olma ve kendini birey olarak algılayabilme durumudur.

Vergi bilinci, vatandaşların bizzat vergileme ve vergileme ile kendilerine yüklenen özel mükellefiyet karşısında takındıkları genel tavırdır (Gerçek ve Yüce, 1998: 39). Başka ifade ile vatandaşların vergiyi algılaması ve verginin farkında olması gerekmektedir (Burgess ve Stern, 2007: 2).

Vergi bilinci sadece vergiyi ödeme bilinci olarak da algılanmamalıdır. Vergi bilinci aynı zamanda mükelleflerin ödediği vergilerin harcandığı yerlerin denetimini de ifade eden bir kavram olarak değerlendirilmelidir (Ömürbek vd., 2007: 104).

Vergi bilinci üzerinde pek çok tanım yapılmıştır. Vergi bilinci, mükelleflerin kamu hizmeti sunulmasında gerekli bir kaynak olduğuna, vergileme işleminin adil ve toplum yararında kullanıldığına inanmasıdır (Şenyüz, 1994: 83). Yine Miriam Dornstein, vergi bilincini (tax consciousness), “bir verginin farkında olmak” şeklinde tanımlamıştır (Dornstein, 1987: 59; User, 1992: 44).

Yukarıdaki açıklamalardan da anlaşılacağı üzere vergi bilincinde iki önemli husus dikkati çekmektedir. Bunlardan birincisi mükelleflerin, vergi mevzuatı ve uygulaması konusunda bilgi sahibi olması, ikincisi ise mükelleflerin verginin neden alındığının bilincinde olmasıdır.

1.3.3. Vergi Ahlakı

Ahlak, Arapça kökenli bir kelime olup “huy” anlamına gelen “hulk” kelimesinin çoğuludur (Süren, 2012: 7). Ahlâk, insanlar arası ilişkilerde nasıl davranılması (ya da davranılmaması) gerektiğini gösteren kendiliğinden oluşmuş (spontan) ve hazır bir şekilde değer yargıları sistemidir (Aktan, 1999:4, Canbay, 2001: 126).

Vergi ahlakı, mükelleflerin vergi karşısındaki psikolojik tutum ve davranışlarını belirleyen unsurlardır. Vergi ahlâkı, vergiye ilişkin görev ve sorumlulukların zamanında ve eksiksiz olarak yerine getirilmesi olarak tanımlanmaktadır (Tosuner ve Demir, 2008: 356). Diğer bir tanımla yükümlülerin vergilerini tam olarak ödemeleri anlamına kullanılmaktadır (Çataloluk, 2008: 218).

Seyidoğlu, vergi ahlakını (Çiçek vd., 2008: 32), gelir kazananların vergilerini yasalara uygun ölçü ve zamanda ödemeleri konusundaki tutum, davranış, inanç ve değer yargıları” şeklinde tanımlamıştır. Başka bir tanımla (Song ve Yarbrough, 1978: 444 Aktaran: Alkan, 2009: 21) vergi ahlakı devlet ile mükellef arasındaki ilişkiyi düzenleyen davranış normlarıdır.

İzgi ve Saruç (2011: 134)’un ifade ettiği üzere vergi ahlakı ile ilgili ilk önemli çalışmalar 1960’lı yıllarda Günter Schmölders önderliğindeki Alman bilim adamları tarafından kurulan Köln Vergi Psikolojisi Okulu (Colonge School of Tax

Psychology) tarafından başlatılmıştır. Vergi ahlakı, vergi davranışının psikolojik kökenleri, vergiye ve devlete ilişkin tutumların ve algıların önemi uzun zamandan beri akademik ilgi konusu olmuştur (Çevik, 2012: 262).

Vergi ahlakı, bireyde oluşan, toplumsal çevreden şekillenerek vergi sisteminin etkisiyle olgunlaşan, mükellefin vergi karşısındaki psikolojik tutum ve davranışlardır.

1.3.4. Algı, Tutum ve Davranış

Algı psikolojik kavram alarak tanımlarsak, çevreden alınan duyu uyarılarının zihinde anlamlı deneyime çevrilme sürecidir (Erder, t.y.: 1). Aktan’a (2008: 18) göre ise algı, çevredeki uyarıcıların duyu organlarında oluşturduğu uyarıların beyne iletilmesi, beyinde düzenlenerek bir anlam kazanması olarak tanımlanır.

Vergi psikolojisi içerisinde yer alan vergi algılaması, aynı zamanda insanların vergiye bakışını yansıtır. Vergiyi kamu hizmetlerinin fiyatı gibi algılamak, verginin mantığını kavramak ve vergiyi doğru algılamak bakımından önemlidir (Sağbaş ve Başoğlu, 2005: 126). Vergi algılamasını etkileyen faktörler; kişisel faktörler, sosyokültürel faktörler, ekonomik faktörler ve politik ve hukuki faktörler olarak söyleyebiliriz (Sağbaş ve Başoğlu, 2005: 127).

Tutum, bireyin kendine ya da çevresindeki herhangi bir nesne, toplumsal konu, ya da olaya karşı deneyim, bilgi, duygu ve güdülerine (motivation) dayanarak örgütlediği zihinsel, duygusal ve davranışsal bir tepki ön eğilimidir (İnceoğlu, 2010: 13).

Davranış kısaca, bir kişinin dışarıdaki diğer insanlarca da doğrudan doğruya gözlemlenebilecek tüm eylemleri olarak tanımlanır (TÜBİTAK, 2015). Başka bir ifadeyle bir nesne ya da olaya karşı, sürekli olarak aynı biçimde davranmaya neden olan, öğrenilmiş eğilim olarak tanımlanabilir (Tunca, 2011: 20).

Yukarda tanımlamaya çalıştığımız algı-tutum-davranış kavramları birbirine bağlı kavramlardır. Bu kavramlar birinin özelliği diğer bir kavramı etkileyebilir.

Örneğin zamanla insanın tutumu değişir ve bu yeni tutum sonradan sonraya davranışına da yansır (Tunca, 2011: 20).

1.4. VERGİ UYUMU

Vergi, devlet kavramı var olduğundan beri süregelen ve devam edecek bir kavramdır. Vergiyi verme ve vergiye uymanın getirdiği vergiyi uyumu; verginin ortaya çıkmasıyla birlikte sürekli gelişen ve kendine literatürde yer edinen bir kavramsal konu olmuştur.

Tarihsel süreç içinde gelişen devlet yapısı ile birlikte vergilerin çeşitlenmesi ile birlikte düzenli bir vergi sistemine ihtiyaç doğmuştur. Düzenli vergi sistemine geçilmesi, vergi yükümlülerin belirlenen vergi yasaları çerçevesinde vergisini vermesi şartına bağlanmıştır.

Vergi uyumu daha iyi anlaşılması açısından vergi uyumu ile ilgili literatür taraması yapılması ardından vergi uyumu, vergi ahlakı ve bu uyumu etkileyen faktörlerin ne olduğuna değinecektir.

1.4.1. Vergi Uyumuyla İlgili Tarihsel Gelişim

İnsanoğlunun yaşamında verginin olmadığı hiçbir devlet olmamıştır. Yaklaşık olarak altı bin yıl önce Sümer yazıtlarında vergi memurlarının olduğuna ilişkin ifadelere rastlanmıştır. Aynı zamanda eski Mısır vergileri hakkında da papirüslerde oldukça geniş bilgilere rastlamak mümkündür (Kitapcı, 2011: 17).

Antik Yunan döneminde vergi ödeme zorluğu olmadığı, isteğe göre vergi ödendiği bilinmektedir. İsteğe göre verilmesinde de insanların aşırı vergi ödemelerine dikkat çekilip bu aşırı ödeme isteğini de insanların dini bir görev olarak yaptıklarına bağlamışladır (Kitapcı, 2011: 17). Verginin ilk zamanlarda ihtiyari bir yardım mahiyetinde oluşu; petitio, precaria, bede, donum, benevolence, offrande gibi rica, hediye, lütuf, atıfet manasında kelimelerde de muhafaza edilmiştir (Eskicioğlu, 2007: 146).

Kuramsal vergi tanımının merkezinde devletin egemenlik gücü yatmaktadır. Bir başka deyişle, devlet vergi alma ya da salma gücünü egemen olmasından elde eder. Bu gücün sınırları ve durma noktaları 1215 Magna Carta’ya kadar belirsizdir. Devlet egemen olarak, kendi sınırlarını sadece ve sadece kendi koymaktaydı. 1215’den itibaren devletin egemenlik gücü; yurttaşlarla yapılan kutsal anlaşma sonucu paylaşılır ya da bölüşülebilir bir güç haline gelmiştir (Erol, 2011: 108). 1628 yılında Haklar Dilekçesi, 1689’da Haklar Bildirgesi ile kralın parlamentonun iznini almadan vergi koyamayacağı hükme bağlanmış olmakla beraber kralın yetkileri bir kez daha sınırlandırılmıştır (Kitapcı, 2011: 18).

Vergi günümüzde, devletin vatandaşlardan egemenlik gücü nedeniyle değil, devletin vatandaşlarına sunacağı tam kamusal mal ve hizmetlerin (kamu harcamalarının) karşılığı olarak alınmaktadır. Verginin tanımındaki 1215’ten bugüne kadar yaşanan gelişmelerin etkisiyle meydana gelmiş olan bu haksal değişim, ceberut devletin yerini, vatandaşlarına hizmet sunan devletin aldığını ortaya koyan bir değişimdir. Artık günümüzde verginin çağdaş tanımı devletin egemenlik gücünü değil, vatandaşın hak, hukuk ve özgürlüklerini merkeze alan bir tanımdır (Erol, 2011: 108).

1.4.2. Vergi Uyumuyla İlgili Literatür

Bireylerin vergiye uymak ya da uymamak yönündeki kararlarını nasıl aldıklarını açıklama çabası farklı bilimsel disiplinlerden istifade eden, oldukça geniş bir vergi uyum literatürü yaratmıştır (Çevik, 2012: 259).

Vergi uyumu konusunda literatürde genel olarak kabul edilen model Aligham, Sandmo’un standart modelidir. Aligham, Sandmo standart modeli 1972 yılında yapmıştır. Ortaya koydukları modelde vergi mükelleflerinin beyan ettikleri gelirin; vergi oranı, denetim sonucu yakalanma ihtimali ve uyumsuzluk sonucu karşılaşacakları cezai yaptırımlara göre değişeceği öngörüsüne dayanmaktadır. Yakalanma ve yakalandığı durumda vergi mükellefinin karşılaşacağı ceza arttıkça vergiye karşı uyumun artacağını ifade edilmektedir (Bülbül, 2014: 22).

Geçmişe yönelik olarak 1969 yılının Amerikan İç Gelir İdaresinde alınan verilerini 1983 yılında inceleyen Clotflter çalışmasında gelir ve marjinal vergi oranlarının, oluşan vergi uyumsuzluğuna etkisinin hem vergi öncesi gelir hem vergi sonrası gelirde beyan edilen gelir üzerinde etkili olduğu gösterilmiştir (Clothfelter, 1983: 363; Bülbül, 2014: 22).

Demografik faktörlerin de vergi uyumu üzerinde etkileri vardır. 2009 yılında bu ifadeyi destekleyen İpek ve Kaynar tarafından yapılan çalışma, evli mükelleflerin bekâr mükelleflere oranla vergiler ve kamu hizmeti arasındaki ilişkide daha hassas oldukları sonucuna varılmıştır (İpek ve Kaynar, 2009a: 122). Yine aynı çalışmada ailedeki birey sayısının artması vergi uyumu açısından vergilerin ödenmediğine ilişkin inancın daha yaygın bir kanaat olduğu tespit edilmiştir (İpek ve Kaynar, 2009a: 128).

Ömürbek ve Çiçek tarafından üniversite öğrencileri üzerinde yapılan bir çalışmada, vergi uyum sürecinde ülkemizde önemli bir gösterge niteliğinde olan alışveriş sonrası fiş/fatura alma alışkanlığının öngörülenin üstünde çıktığı gözlenmiştir. Önemli bir nokta da alınmayan her faturanın devletin değil de başkalarının zengin olmasını sağlayacağına yönelik kuvvetli bir kanının öğrencilerde bulunmasıdır (Ömürbek vd., 2007: 104).

Vergi uyum maliyetleri ile ilgili literatür incelendiğinde yapılan ampirik çalışmalardan bazıları Tablo 2’de verilmiştir. Tablo 2’de 1935 ile 2000 yılları arasında yapılan bazı araştırmalar verilmiştir.1

1

Bu konu ile ilgili yapılan diğer ampirik araşmalar için :

Yazar-Yıl Çalışılan Vergi Türü

İlave Edilen Maliyetler Yorum Sonuç/Yorum

Haig, 1935 Tüm vergiler Tanımlanmamış Çalışmada kurumlaşmış

firmalardan 186 anket geri dönmüş. Bunlardan büyük firmalar ve imalatçıları temsilen 163 anket kullanılmıştır.

Toplam uyum maliyeti (TUM): Vergi borcunun %2,3

Martin, 1944 Tüm vergiler Tanımlanmamış Örnek kütle büyüklüğü 12 kısmı görüşme ile 5 tam görüşmeden oluşmaktadır.

May ve

Thampson, 1950

Tüm vergiler Maaş ve ücretleri kapsayan iç maliyet ve avukat, muhasebeci ve danışmanlara ödenen ücretler.

Üretim yapan firmalar sadece.

Oster ve Lynn, 1955

Axle mile tax Sadece çalışan maliyetler Ohio Nakliye Şirketleri

Matthews, 1957

Perakende satış vergisi

Sadece satış ve yönetim çalışanlarının ücret ve maaşları (Satışta çalışanların ücret ve maaşları çalıştıkları sürede sattıkları mal başına göre hesaplanmıştır.

31 tane satış bölümünde 2049 adet işlem yapılmıştır.

Mathes ve Thompson, 1959

Tüm vergiler Maaş ve ücretleri kapsayan iç maliyet ve avukat, muhasebeci ve danışmanlara ödenen ücretler.

Yazar-Yıl Çalışılan Vergi Türü

İlave Edilen Maliyetler Yorum Sonuç/Yorum

Bryden, 1961 Gelir Vergisi, Servet Vergisi, Gümrük ve Kesintiler (sadece kurumlar için)

Ücret ve maaşlar, doğrudan maliyetler, sabit maliyetlerin bir kısmı, dışarıya yapılan ödemeler

Büyük ölçekli firmalar 1960yılın ortalama Gelir Vergisi Uyum Maliyeti: 49,800$; Dolaylı Vergiler (CT): 16,000$ ya da ödenen gelir vergilerinin %0,74’ü ya da ödenen kurumlar vergisinin %0,1’i; Eyaletin toplam uyum ve yönetim maliyeti 1,7 milyar dolardır. Ve ya vergi gelirlerin %1,2’sidir. Uyum maliyetlerin firmalara göre değişiklik gösterir. Oransal olarak küçük firmalar için daha yüksektir. Küçük vergilerin maliyetler borçlarıyla karşılaştırıldığında çok yüksektir. Yocum, 1961 Ücret ve satış

vergileri

Satış ve yönetim çalışanlarının ücret ve maaşları, bazı doğrudan ve sabit maliyetler. Yönetici maliyetleri hariç, satışta çalışanların ücret ve maaşları çalıştıkları sürede sattıkları mal başına hesaplanmıştır.

1959’un ikinci yarısında erkek giyim, ilaç, mobilya, donanım, bakalliye gibi çeşitli faaliyet dalları içinde satışları 50000$ olan mükellefler. Zaman çalışmasında 6768 işlem ölçülmüştür.

Muller, 1963 Ücret ve satış vergileri

Uyum aktiviteleri için gereken zaman. Maliyetlerin bulunmasında rayiç ücretler dikkatte alınmıştır.

Açık tanım bulunmamakla beraber küçük firmalar, yaklaşık 1000 işlem ölçülmüştür.

Johnston, 1963

Kurumlar Vergisi

Ücret ve maaşlar, bazı araç gereç maliyetleri ve dışarıya yapılan ödemeler.

İmalat yapan şirketler

Gelir Vergisi (State)(b)

ödenen vergiye göre anket verilerine göre hesaplanan saat başına gelir, kayıtların saklanması ve beyannamelerin hazırlanması için katlanılan parasal maliyetler.

telefonla aranmış ancak anketi yanıtlamamışlardır.

(b) cevap verenlere göre daha düşük maliyetlere sahip 75 kişi telefonla aranmış ancak anketi cevaplamamışlardır.

Yazar-Yıl Çalışılan Vergi Türü

İlave Edilen Maliyetler Yorum Sonuç/Yorum

Wicks, 1965 Gelir Vergisi (federal)

Yanıtlar uyum maliyetlerin yüksek olduğu göstermektedir. Uyum maliyetleri (UM) gelirin bir fonksiyonudur. Kendi işinde çalışanlar en yüksek UM’ne sahiptirler.

Strumpel, 1966

Gelir Vergisi Uyum için harcanan saatler veri olarak alınmış, maliyetler rayiç ücretler baz alınarak hesaplanmış ve dışa yapılan ödemeler, dikkate alınmıştır. 293 profesyonel (avukat, yönetici vb.) ve 695 işadamı Wicks ve Killworth, 1967 Tüm vergiler Tanımlanmamış Sandford, 1973

Gelir Vergisi Gelir vergisi için harcan zaman göre anket verilerinden zaman hesaplaması yapılmış, zaman değerlendirirken ücret düzeyi yararsız işler de dikkate alınarak ücretten daha düşük belirlenmiştir. Ödeme yapılmayan danışmanlarda dahil edilmiş, danışmanlara

İngiltere’de 2472 kişi yanıt vermiş. Yanıt vermeyen 30 kişi kendi işinde bir danışmanla birlikte çalışılmaktadır.

Kendi işinde çalışanlar en yüksek UM’ne sahiptirler. UM hem eşitsiz hem de regresiftir. UM özelikle sermaye kazançları için çok yüksektir. Her ne kadar ölçülmesi zor olsa da psikolojik maliyetler önemlidir.

çeşitli harcamalar gibi UM’ni dikkate alınmıştır.

Godwin, 1976 KDV Uyum aktivileri için harcanan zaman veri olarak alınmış, maliyet hesabı ücrete göre hesaplanmış, başlangıç ve tekrarlana malzemeler ve dışa yapılan ödemeler dahil edilmiştir.

Satışları yılda 50000$ veya daha fazla olan perakendeciler örneklem olarak alınmıştır.

Sandford, 1981

KDV Ücret ve maaşlar, servet

sahiplerinin zamanın değeri

1978’de kayıtlı olan tüccarlar.

Godwin, Hardwick ve Sandford, 1983 Çalışanların Kazanç (PAYE) vergileri

Ücret ve maaşlar, servet sahiplerinin zamanın değeri

İngiliz Gelir İdaresinde kayıtlı olan mükellefler

PAYE UM gelirin %1’i kadardır. Büyük firmalar açısından nakit kazançlar gerçekleşmektedir.

Yazar-Yıl Çalışılan Vergi Türü

İlave Edilen Maliyetler Yorum Sonuç/Yorum

Fischer’da belirtilen Tauber (1983) ve Tiebel (1984) Gelir, krumalr ve çalışanların ücret vergileri (payroll taxes)

Vergi sisteminin yönetim maliyetleri katlanılan zaman ve parasal maliyet

Firmalar uyum maliyet yükünü üstlendiği için ücret vergileri çok fazla zaman maliyeti yaratmamaktadır. Almanya’da peşin vergi uygulaması indirilebilir ve indirilemez peşin vergi olarak uygulandığından beri maliyetler yoğun olarak hissedilmektedir.

1983’te Kurumlar Vergisi: 40 milyar DM, ya da GSMH’nın %2,36’sı 1983’te işverenlerin ücret vergileri 2,664 milyar DM, 1984’te gerçek kişiler için 3,31 milyar DM, 1985’te vergi sistemin yönetim maliyeti: 10,295 milyar DM (vergi gelirlerinin %2,35’i ve GSMH’nın %0,56’sı). 1984’te uyumun zaman maliyeti: her hane halkı için11,2 saat, uyumun parasal maliyeti: her yıl hane halkının ücret vergileri için 131 DM, gelir vergisi için 338 DM, işçi ve iş verenlerin ücret vergileri için zaman kaybı 0,35 ve6,3 saat arasındadır.

faaliyetleri için yılda 26 saat harcamaktadırlar. Vergi tahakkukunda; 34 DM ücret vergileri için, 155 DM diğerleri için harcamaktadırlar. Her yıl kurumlar vergisi için 43 saat harcanmakta ve yılda toplam her firma için 1637 DM maliyette katlanmaktadır.

Slemrod ve Sorum, 1984

Gelir Vergisi Vergi kurallarının öğrenilmesi, beyannamelerin hazırlanması, kayıtların saklanması, muhasebeci ve avukat için bilgilerin temin edilmesi için harcanan zaman, parasal ve diğer çeşitli maliyetler. Zaman değerlendirilmesine ücret düzeyi dikkate alınmıştır.

Genel olarak gelirli haneler dikkate alınmıştır. Zorunlu ve gönüllü uyum maliyetleri ayırımı yapılmıştır.

Vergi uyumunda harcanan toplam zaman: her beyanname için9,5 saat ile 45,6 saat, ortalama uyum zamanı 231$ olarak değerlendirilen 21,7 saat buna ilave masraf olan 44$’ı da ilave edersek her hane halkı için 275$. Amerika için toplam 2,13 milyar saat veya 26,7 milyar $. Vergi danışmalarına harcanan toplam tutar: 3 milyar $’dır.

Yazar-Yıl Çalışılan Vergi Türü

İlave Edilen Maliyetler Yorum Sonuç/Yorum

Sandford, 1985 KDV=i PAYE, gelir vergisi, SGK primleri,= ii İrlanda servet vergileri=iii

Gelir idaresinden alınan dosyalar

Toplam UM: vergi gelirlerinin %9 (i) Toplam UM: gelir vergisi %1’i (ii) Ortalama UM: toplam 133 servet sahibinin vergi borcu %18,5’i

Pope, Faye ve Duncanson, 1990

Gelir Vergisi Sadece ekonomik maliyetler ele alınmıştır. Stres gibi ekonomik maliyetler ele alınmamıştır.

1986-87 yılı için gelir vergisinin toplam uyum maliyeti 2780 milyon $-3809$ arasındadır. Mükellefler 90

Danışmanlara 1224 milyon $ ödenmiştir. Wallschutzky, 1994 Kurumlar Vergisi

Uyum aktiviteleri ortalama olarak haftada 12,7 saattir. Her saat için ortalama uyum maliyeti 36$’dır. Hudson ve Godwin, 2000 İşverenlerin uyum maliyetleri (PAYE), sosyal güvenlik katkıları (SSP), (SMP)

İngiltere’de PAYE’nin uyum maliyetleri

5195 işveren denek olarak seçilmiştir.