iii

Dairesi Ba�kan� Say�n Gökhan GÜDER ve Sosyal Güvenli�in Finansman� Dairesi Ba�kan� Say�n Ahmet O�uz SARICA’ya,

Her a�amada de�erli yorum ve önerileri ile bana yol gösteren de�erli hocam ve dan��man�m, Say�n Prof. Dr. Erol TAYMAZ’a,

Kullan�lan verinin temininde benden yard�mlar�n� hiçbir zaman esirgemeyen Türkiye �� Kurumu Bilgi ��lem Dairesi �efi Say�n Mehmet ATA ve Türkiye �� Kurumu uzman� Say�n A�k�n KELE�’e,

Yapm�� oldu�u de�erli katk� ve ay�rd��� zaman nedeniyle Planlama Uzman� Ercan DANSUK’a,

Çal��man�n ba��ndan itibaren yap�c� ele�tiri ve katk�lar�yla bana destek olan Planlama Uzmanlar� Dilek OKKALI �ANALMI�, Hande HACIMAHMUTO�LU ve S�rma DEM�R �EKER’e,

Benden desteklerini esirgemeyen sevgili çal��ma arkada�lar�ma,

Destekleriyle bana güç veren e�ime ve aileme en içten te�ekkürlerimi sunar�m.

v

TÜRK�YE’DE ��S�ZL�K S�GORTASININ KAPSAMI VE ��S�ZL�K VE �ST�HDAM SÜRES� AÇISINDAN DE�ERLEND�R�LMES�

Mü�erref KÜÇÜKBAYRAK

��sizlik sigortas�, i�sizli�in tazmini amac�yla, çal��ma istek ve gayretinde olmas�na kar��n i�ini kaybetmi� bireylere, belirli bir düzeyde gelir sa�layan bir sosyal sigorta koludur. Türkiye’de i�sizlik sigortas� 1999’dan beri uygulanmakta olup, hizmet akdine dayal� çal��an aktif sigortal�lar�n neredeyse tamam�n� kapsamaktad�r. Ancak i�sizlik sigortas�n�n bir sosyal sigorta kolu olmas� sebebiyle kay�td��� çal��anlar i�sizlik sigortas�ndan yararlanamamaktad�r. Ayr�ca, kay�tl� çal��anlar�n önemli bir bölümü de i�lerini kaybetmeleri durumunda i�sizlik ödene�i alamamaktad�r. Bu durum, ülkemizde i�sizlikle kar�� kar��ya kalan bireylerin gelir kayb�n�n telafi edilmesini sa�lay�c� politikalardaki eksikli�e i�aret etmektedir.

Bu çal��mada, Türkiye’de i�sizlik sigortas� ile i�siz kalma süresi, istihdam süresi ve ücretler aras�ndaki ili�kinin ortaya konulmas� ve mevcut sistemin özellikle kapsam aç�s�ndan de�erlendirilmesi amaçlanmaktad�r. Bu kapsamda, Türkiye �� Kurumu’nun resmi kay�tlar� kullan�larak, cinsiyet ayr�m�nda, i�sizlik sigortas� alma durumuna göre, i�siz kalma ve istihdam süreleri incelenmi�tir. Bunun için, Kaplan-Meier sa�kal�m modeli ile Cox orant�sal risk modeli kullan�lm��t�r. Cox orant�sal risk modeli tahminleri do�rultusunda, i�sizlik sigortas� alan ve almayanlar�n, i� bulma ve i�siz kalma olas�l��� kar��la�t�r�lm��t�r. Ayr�ca, yap�lan analizler �����nda, senaryo analizleri ile i�sizlik sigortas� hak kazanma ko�ullar�n�n esnetilmesi durumunda ortaya ç�kabilecek finansman ihtiyac� da ortaya konulmu�tur.

Türkiye’de i�sizlik sigortas�, bir taraftan i�sizlik süresini belirli bir düzeyde uzat�rken, di�er taraftan istihdam süresi ile ücret düzeyini art�rmaktad�r. Dolay�s�yla, istihdam ve ücretle ili�kisi dikkate al�nd���nda, i�sizlik sigortas�n�n i�gücünü olumlu yönde etkiledi�i söylenebilir. Nitekim i�sizlik sigortas� alanlar�n, nitelikli i�lerde çal��ma olas�l��� daha fazlad�r. Bununla birlikte, hak kazanma ko�ullar�n�n esnetilerek i�sizlik sigortas�ndan daha fazla i�sizin yararlanmas� durumunda, i�sizlik sigortas� fonunun finansal sürdürülebilirli�inin de önemli ölçüde etkilenmeyece�i görülmektedir.

Anahtar Kelimeler: ��sizlik Sigortas�, Sa�kal�m Analizi, ��siz Kalma Süresi,

vii

EVALUATION OF UNEMPLOYMENT INSURANCE SYSTEM IN RESPECT TO COVERAGE, UNEMPLOYMENT AND EMPLOYMENT

DURATIONS IN TURKEY Mü�erref KÜÇÜKBAYRAK

Unemployment insurance is a social insurance branch that provides income to those who are willing to work, for the compensation of unemployment. In Turkey, unemployment insurance program covers almost all active insurees working with a service contract since 1999. However, since social insurance is subject to premium system, unregistered employees can not benefit from the unemployment insurance. Moreover, a significant part of the registered employees are not able to benefit from unemployment allowance in the event that they lose their jobs. This implies the lack of the policies in providing compensation to unemployed in Turkey.

In this study, it is aimed to demonstrate the relationship between unemployment insurance with unemployment duration, employment duration and wages, and to evaluate the existing system especially in terms of its covarage. In this context, unemployment and employment durations are analyzed on a gender basis, considering the condition of benefiting from unemployment insurance, using official Turkish Employment Agency data. To do this, Kaplan-Meier survival analysis and Cox proportional hazard model are used. According to the estimation results of the Cox proportional hazard model, the probabilities of finding a job and being unemployed are compared for the individuals who benefit from unemployment insurance and who do not. Also, in light of the analysis made, the financial need which might occur in case of making eligibility requirements more flexible is demonstrated via scenario analysis.

Even though extends unemployment duration to some extent, unemployment insurance increases the employment duration and wage level in Turkey. In fact, the probability of working in qualified jobs for unemployment insurance beneficiaries is higher. Nonetheless, in case an increase in the number of unemployed benefiting from unemployment insurance through making eligibility requirements more flexible, sustainability of the unemployment fund is not expected to be adversely effected in a significant manner.

Key Words: Unemployment Insurance, Survival Analysis, Unemployment Duration,

ix Özet V Abstract V� �çindekiler �X Tablolar X��� Grafikler XV K�saltmalar XV�� Giri� 1

��sizlik Sigortas�n�n Tarihi Geli�imi Ve Kavramsal Çerçeve 7

1.1. Sosyal Güvenlik Ve ��sizlik Sigortas� 7

1.1.1. Sosyal Güvenlik Kavram� 7

1.1.2. Sosyal Sigorta Kavram� 9

1.1.3. ��sizlik Sigortas� 11

1.1.4. ��sizlik Sigortas� �le ��sizlik Yard�m� �li�kisi 15

1.2. ��sizlik Sigortas�n�n Tarihi Geli�imi 18

1.3. Literatür Taramas� 21

1.4. Çal��mada Kullan�lan Veri Seti 26

Türkiye’de ��gücü Piyasas� Ve ��gücü Politikalar� 29

2.1. ��gücü Piyasas�n�n Yap�s� 29

2.1.1. Demografik Yap� 29

2.1.2. �stihdam, ��sizlik Ve ��gücüne Kat�l�m 31

2.1.3. ��gücünün E�itim Durumu 36

2.1.4. �stihdam�n Sektörel Da��l�m� Ve Kay�t D��� �stihdam 38

2.2. ��gücü Politikalar� 40 2.2.1. Aktif ��gücü Politikalar� 42 2.2.2. Pasif ��gücü Politikalar� 44 2.2.2.1. ��sizlik Sigortas� 45 2.2.2.2. K�dem Tazminat� 45 2.2.2.3. �hbar Tazminat� 46 v vi ix xiii xv xvii

3.1.1. AB Ülkelerinde Sosyal Güvenli�in Temel Normlar� 50 3.1.2. AB Ülkelerinde ��sizlik Sigortas� Uygulamalar� 52

3.1.3. AB Ülkelerinde ��sizlik Yard�m� 60

3.2. Türkiye’de ��sizlik Sigortas� 62

3.2.1. Türkiye’de Sosyal Güvenli�in Temel Çerçevesi 63 3.2.2. Türkiye’de ��sizlik Sigortas�n�n Tarihi Geli�imi 65

3.2.3. Türkiye’de ��sizlik Sigortas� Uygulamas� 69

3.2.3.1. Finansman 70

3.2.3.2. Kapsam 73

3.2.3.3. Hak Kazanma Ko�ullar� 78

3.2.3.4. Hak Dü�ürücü Nedenler Ve Yapt�r�mlar 83

3.2.3.5. Ödenek Miktar� Ve Süresi 85

3.2.3.6. 4447 Say�l� Kanun Kapsam�nda Yürütülen Faaliyetler 87

��sizlik Sigortas� �le ��siz Kalma Ve �stihdam Süreleri Aras�ndaki �li�ki 93

4.1. ��kur’a Kay�tl� ��sizlerin Profili 94

4.2. Çal��mada Kullan�lan Yöntem 98

4.2.1. Sa�kal�m Analizi 98

4.2.2. Kaplan-Meier Sa�kal�m Modeli 101

4.2.3. Cox Orant�sal Risk Modeli 102

4.3. Kullan�lan Aç�klay�c� De�i�kenler 106

4.3.1. ��sizlik Dönemi 106

4.3.2. �stihdam Dönemi 107

4.4. ��sizlik Sigortas�n�n ��siz Kalma Süresi �le �li�kisi 108

4.4.1. Kaplan-Meier Sa�kal�m Fonksiyonu 108

4.4.2. Medyan Ve Ortalama ��siz Kalma Süresi 110

4.4.3. ��siz Kalma Dönemi �çin Tahmin Sonuçlar� 110

4.4.4. Tahmini Sa�kal�m Fonksiyonu 114

4.5. ��sizlik Sigortas�n�n �stihdam Süresi �le �li�kisi 117

4.5.1. Kaplan-Meier Sa�kal�m Fonksiyonu 118

4.5.2. Medyan Ve Ortalama �stihdam Süreleri 119

3.1.1. AB Ülkelerinde Sosyal Güvenli�in Temel Normlar� 50 3.1.2. AB Ülkelerinde ��sizlik Sigortas� Uygulamalar� 52

3.1.3. AB Ülkelerinde ��sizlik Yard�m� 60

3.2. Türkiye’de ��sizlik Sigortas� 62

3.2.1. Türkiye’de Sosyal Güvenli�in Temel Çerçevesi 63 3.2.2. Türkiye’de ��sizlik Sigortas�n�n Tarihi Geli�imi 65

3.2.3. Türkiye’de ��sizlik Sigortas� Uygulamas� 69

3.2.3.1. Finansman 70

3.2.3.2. Kapsam 73

3.2.3.3. Hak Kazanma Ko�ullar� 78

3.2.3.4. Hak Dü�ürücü Nedenler Ve Yapt�r�mlar 83

3.2.3.5. Ödenek Miktar� Ve Süresi 85

3.2.3.6. 4447 Say�l� Kanun Kapsam�nda Yürütülen Faaliyetler 87

��sizlik Sigortas� �le ��siz Kalma Ve �stihdam Süreleri Aras�ndaki �li�ki 93

4.1. ��kur’a Kay�tl� ��sizlerin Profili 94

4.2. Çal��mada Kullan�lan Yöntem 98

4.2.1. Sa�kal�m Analizi 98

4.2.2. Kaplan-Meier Sa�kal�m Modeli 101

4.2.3. Cox Orant�sal Risk Modeli 102

4.3. Kullan�lan Aç�klay�c� De�i�kenler 106

4.3.1. ��sizlik Dönemi 106

4.3.2. �stihdam Dönemi 107

4.4. ��sizlik Sigortas�n�n ��siz Kalma Süresi �le �li�kisi 108

4.4.1. Kaplan-Meier Sa�kal�m Fonksiyonu 108

4.4.2. Medyan Ve Ortalama ��siz Kalma Süresi 110

4.4.3. ��siz Kalma Dönemi �çin Tahmin Sonuçlar� 110

4.4.4. Tahmini Sa�kal�m Fonksiyonu 114

4.5. ��sizlik Sigortas�n�n �stihdam Süresi �le �li�kisi 117

4.5.1. Kaplan-Meier Sa�kal�m Fonksiyonu 118

4.5.2. Medyan Ve Ortalama �stihdam Süreleri 119

AB Ülkelerinde Ve Türkiye’de ��sizlik Sigortas� Uygulamalar� 49

3.1. AB Ülkelerinde ��sizlik Sigortas� 49

3.1.1. AB Ülkelerinde Sosyal Güvenli�in Temel Normlar� 50 3.1.2. AB Ülkelerinde ��sizlik Sigortas� Uygulamalar� 52

3.1.3. AB Ülkelerinde ��sizlik Yard�m� 60

3.2. Türkiye’de ��sizlik Sigortas� 62

3.2.1. Türkiye’de Sosyal Güvenli�in Temel Çerçevesi 63 3.2.2. Türkiye’de ��sizlik Sigortas�n�n Tarihi Geli�imi 65

3.2.3. Türkiye’de ��sizlik Sigortas� Uygulamas� 69

3.2.3.1. Finansman 70

3.2.3.2. Kapsam 73

3.2.3.3. Hak Kazanma Ko�ullar� 78

3.2.3.4. Hak Dü�ürücü Nedenler Ve Yapt�r�mlar 83

3.2.3.5. Ödenek Miktar� Ve Süresi 85

3.2.3.6. 4447 Say�l� Kanun Kapsam�nda Yürütülen Faaliyetler 87

��sizlik Sigortas� �le ��siz Kalma Ve �stihdam Süreleri Aras�ndaki �li�ki 93

4.1. ��kur’a Kay�tl� ��sizlerin Profili 94

4.2. Çal��mada Kullan�lan Yöntem 98

4.2.1. Sa�kal�m Analizi 98

4.2.2. Kaplan-Meier Sa�kal�m Modeli 101

4.2.3. Cox Orant�sal Risk Modeli 102

4.3. Kullan�lan Aç�klay�c� De�i�kenler 106

4.3.1. ��sizlik Dönemi 106

4.3.2. �stihdam Dönemi 107

4.4. ��sizlik Sigortas�n�n ��siz Kalma Süresi �le �li�kisi 108

4.4.1. Kaplan-Meier Sa�kal�m Fonksiyonu 108

4.4.2. Medyan Ve Ortalama ��siz Kalma Süresi 110

4.4.3. ��siz Kalma Dönemi �çin Tahmin Sonuçlar� 110

4.4.4. Tahmini Sa�kal�m Fonksiyonu 114

4.5. ��sizlik Sigortas�n�n �stihdam Süresi �le �li�kisi 117

4.5.1. Kaplan-Meier Sa�kal�m Fonksiyonu 118

4.5.2. Medyan Ve Ortalama �stihdam Süreleri 119 xi

4.5.4. Tahmini Sa�kal�m Fonksiyonu 122

��sizlik Sigortas� Kapsam�n�n Geni�letilmesine �li�kin Senaryolar 127

5.1. Senaryo Analizlerinde Kullan�lacak Varsay�mlar 128

5.2. Krizin Öngörülmedi�i Senaryo Analizleri 130

5.2.1. Baz Senaryo 130

5.2.2. Asgari Prim Ödeme Ko�ulunun Azalt�ld��� Senaryolar 132

5.3. Krizlerin Öngörüldü�ü Senaryo Analizleri 137

5.3.1. Baz Senaryo 138

5.3.2. Asgari Prim Ödeme Ko�ulunun Azalt�ld��� Senaryolar 139

5.4. Ba�aba� Analizi 141

Genel De�erlendirme Ve Öneriler 145

Sonuç 153

Ekler 151

Ek 1. Seçilmi� AB Ülkeleri �le Türkiye’de ��sizlik Sigortas� Uygulamalar� 157 Ek 2. Çal��mada Kullan�lan Veri Setinde Yer Alan De�i�kenler Listesi 179

Ek 3. Tahmini Kaplan-Meier Risk Fonksiyonlar� 183

Ek 4. Asgari Prim Ödeme Ko�ullar�n�n De�i�tirildi�i Farkl� Senaryolar Alt�nda

Finansman �htiyac�, 2011 187

Kaynakça 190

xiii

TABLOLAR

Sayfa no.

Tablo 2.1. Çal��ma Ça�� Nüfusunun Toplam Nüfusa Oran� ve Toplam Ba��ml�l�k

Oran� �çin Projeksiyonlar (%) (2010-2030) 31

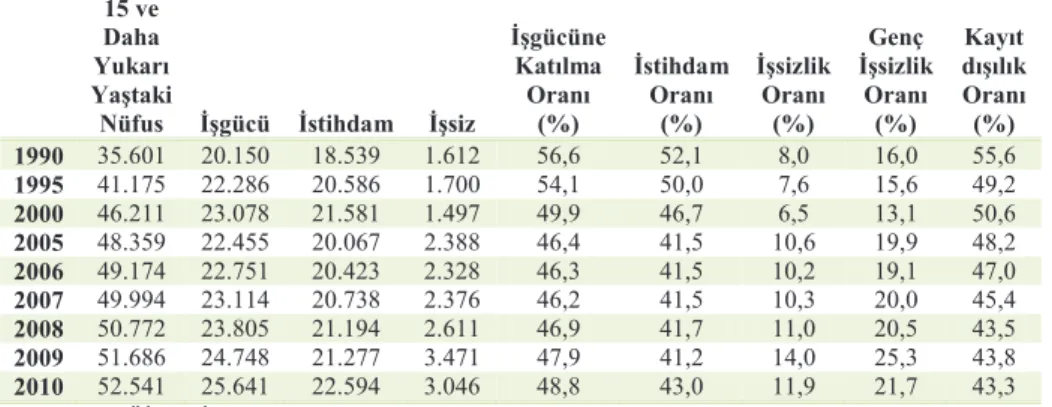

Tablo 2.2. Temel ��gücü Piyasas� Göstergelerinde Geli�meler, 1990, 1995, 2000,

2005-2010, (Bin Ki�i) 32

Tablo 2.3. OECD Ülkelerinde Tar�m d��� Sektörlerde �stihdam�n Büyüme Esnekli�i,

(2006-2010)1 35

Tablo 2.4. �stihdam�n Sektörel Da��l�m� (%) (1990, 2005-2010)1 38

Tablo 3.1. 2010 Y�l� Sonunda ��sizlik Sigortas� Fonunun Gelir-Gider Durumu (Bin

TL) 71

Tablo 3.2. ��siz Say�s� ve ��sizlik Sigortas� Alan Ki�i Say�s�, (2006-2010) 74

Tablo 3.3. AB Ülkeleri ve Türkiye’de Cömertlik Endeksi Geli�imi (2005-2009)1 77

Tablo 3.4. Türkiye ve AB-27 Ülkelerinde ��sizlik Sigortas�na Hak Kazanmak için

Gerekli Olan Asgari Prim Ödeme Süreleri1 82

Tablo 3.5. ��sizlik Sigortas� Alanlar�n Ödenek Kesilme ya da Durdurma Nedenlerine

Göre Da��l�m�1 85

Tablo 3.6. Asgari Ücretle Çal��anlar için Hesaplanan ��sizlik Ödene�i, 2005-2010 86 Tablo 3.7. 4447 say�l� Kanunun Geçici 10uncu Maddesi Kapsam�nda ��veren Sigorta

Primleri ��sizlik Sigortas� Fonundan Kar��lanacak Ki�iler ile �lgili Te�vik

Süreleri 90

Tablo 4.1. ��sizlik Sigortas�ndan Yararlanma Durumuna Göre Demografik ve

Ekonomik Göstergeler 95

Tablo 4.2. Net Ücretin Logaritmik De�eri için Grup Kar��la�t�rma Testi1 98

Tablo 4.3. Örnek Sa�kal�m Modeli Veri Seti 103

Tablo 4.4. ��siz Kalma Süresi için, ��sizlik Sigortas� Alan ve Almayan Kad�n ve

Erkeklerin Kaplan-Meier Sa�kal�m Fonksiyonlar� Tahminleri1 109 Tablo 4.5. ��sizlik Ödene�i Alanlar�n ��siz Kalma Sürelerine ili�kin Cox Orant�sal

Risk Modeli Tahmin Sonuçlar�1 112

Tablo 4.6. ��sizlik Ödene�i Almayanlar�n ��siz Kalma Sürelerine ili�kin Cox

Orant�sal Risk Modeli Tahmin Sonuçlar�1 113

Tablo 4.7. ��sizlik Sigortas� Alma Durumuna Göre, ��siz Kald�ktan Sonraki �lk Üç

Ay için Tahmin Edilen ��siz Olmaya Devam Etme Olas�l��� (Erkek) 115

Tablo 4.8. ��sizlik Sigortas� Alma Durumuna Göre, ��siz Kald�ktan Sonraki �lk Üç

Tablo 4.11. ��sizlik Sigortas� Alma Durumuna Göre, �� Bulduktan Sonraki �lk Üç Ay

için Tahmin Edilen �stihdamda Olmaya Devam Etme Olas�l��� (Erkek) 123

Tablo 4.12. ��sizlik Sigortas� Alma Durumuna Göre, �� Bulduktan Sonraki �lk Üç Ay

için Tahmin Edilen �stihdamda Olmaya Devam Etme Olas�l��� (Kad�n) 124

Tablo 5.1. ��sizlik Sigortas�n�n Kapsam�n�n Geni�letilmesine Yönelik Alternatif

Senaryolara �li�kin Temel Varsay�mlar 130

Tablo 5.2. Senaryo Analizleri Sonucu ��sizlik Sigortas� Kapsam�nda Yap�lan Ödeme

Say�s� ve Ortaya �kan Finansman �htiyac�, 2011 (Milyon TL) 131

Tablo 5. 3. Senaryo Analizleri Sonucu ��sizlik Sigortas� Kapsam�nda Yap�lan

Ödeme Say�s� ve Ortaya Ç�kan Finansman �htiyac�, 2050 (Milyon TL) 132

Tablo 5.4. Kriz Varsay�mlar� Alt�nda Senaryo Analizleri Sonucu ��sizlik Sigortas�

Kapsam�nda Yap�lan Ödeme Say�s� ve Ortaya Ç�kan Finansman �htiyac�, 2050

(Milyon TL) 138

Tablo 5.5. Ba�aba� Analizleri Sonucu Parametre De�erleri 142

Tablo Ek1.1. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�n�n Finansman� 157

Tablo Ek1.2. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�n�n Kapsam� 159

Tablo Ek1.3. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazanabilmek için

Gerekli Olan Minimum Çal��ma/Prim Ödeme Süreleri 161

Tablo Ek1.4. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Yönelik Hak Dü�ürücü

Nedenler ve Uygulanan Yapt�r�mlar 164

Tablo Ek1.5. AB Ülkeleri ve Türkiye’de Ba�lama Oranlar� 167

Tablo Ek1.6. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazan�lan

Minimum ve Maksimum Süreler 170

Tablo Ek1.7. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas� Ödene�i �çin Bekleme

Süreleri 172

Tablo Ek1.8. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na �li�kin Ya�

S�n�rlamalar�, �kamet �art� ve K�smi Çal��ma 173

Tablo Ek1.9. AB Ülkeleri ve Türkiye’de ��sizlik Yard�mlar� 175

Tablo Ek4.1. Farkl� Senaryolar Alt�nda Finansman �htiyac�, 2011 187

Tablo 4.9. �stihdam Süresi için, ��sizlik Sigortas� Alm�� ve Almam�� Kad�n ve

Erkeklerin Kaplan-Meier Sa�kal�m Fonksiyonlar� Tahminleri 1 119 Tablo 4.10. ��sizlik Ödene�i Alan ve Almayanlar�n Çal��ma Sürelerine ili�kin Cox

Orant�sal Risk Modeli Tahmin Sonuçlar�1 121

Tablo 4.11. ��sizlik Sigortas� Alma Durumuna Göre, �� Bulduktan Sonraki �lk Üç Ay

için Tahmin Edilen �stihdamda Olmaya Devam Etme Olas�l��� (Erkek) 123

Tablo 4.12. ��sizlik Sigortas� Alma Durumuna Göre, �� Bulduktan Sonraki �lk Üç Ay

için Tahmin Edilen �stihdamda Olmaya Devam Etme Olas�l��� (Kad�n) 124

Tablo 5.1. ��sizlik Sigortas�n�n Kapsam�n�n Geni�letilmesine Yönelik Alternatif

Senaryolara �li�kin Temel Varsay�mlar 130

Tablo 5.2. Senaryo Analizleri Sonucu ��sizlik Sigortas� Kapsam�nda Yap�lan Ödeme

Say�s� ve Ortaya �kan Finansman �htiyac�, 2011 (Milyon TL) 131

Tablo 5. 3. Senaryo Analizleri Sonucu ��sizlik Sigortas� Kapsam�nda Yap�lan

Ödeme Say�s� ve Ortaya Ç�kan Finansman �htiyac�, 2050 (Milyon TL) 132

Tablo 5.4. Kriz Varsay�mlar� Alt�nda Senaryo Analizleri Sonucu ��sizlik Sigortas�

Kapsam�nda Yap�lan Ödeme Say�s� ve Ortaya Ç�kan Finansman �htiyac�, 2050

(Milyon TL) 138

Tablo 5.5. Ba�aba� Analizleri Sonucu Parametre De�erleri 142

Tablo Ek1.1. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�n�n Finansman� 157

Tablo Ek1.2. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�n�n Kapsam� 159

Tablo Ek1.3. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazanabilmek için

Gerekli Olan Minimum Çal��ma/Prim Ödeme Süreleri 161

Tablo Ek1.4. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Yönelik Hak Dü�ürücü

Nedenler ve Uygulanan Yapt�r�mlar 164

Tablo Ek1.5. AB Ülkeleri ve Türkiye’de Ba�lama Oranlar� 167

Tablo Ek1.6. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazan�lan

Minimum ve Maksimum Süreler 170

Tablo Ek1.7. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas� Ödene�i �çin Bekleme

Süreleri 172

Tablo Ek1.8. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na �li�kin Ya�

S�n�rlamalar�, �kamet �art� ve K�smi Çal��ma 173

Tablo Ek1.9. AB Ülkeleri ve Türkiye’de ��sizlik Yard�mlar� 175

Tablo Ek4.1. Farkl� Senaryolar Alt�nda Finansman �htiyac�, 2011 187 Tablo 4.9. �stihdam Süresi için, ��sizlik Sigortas� Alm�� ve Almam�� Kad�n ve

Erkeklerin Kaplan-Meier Sa�kal�m Fonksiyonlar� Tahminleri 1 119 Tablo 4.10. ��sizlik Ödene�i Alan ve Almayanlar�n Çal��ma Sürelerine ili�kin Cox

Orant�sal Risk Modeli Tahmin Sonuçlar�1 121

Tablo 4.11. ��sizlik Sigortas� Alma Durumuna Göre, �� Bulduktan Sonraki �lk Üç Ay

için Tahmin Edilen �stihdamda Olmaya Devam Etme Olas�l��� (Erkek) 123

Tablo 4.12. ��sizlik Sigortas� Alma Durumuna Göre, �� Bulduktan Sonraki �lk Üç Ay

için Tahmin Edilen �stihdamda Olmaya Devam Etme Olas�l��� (Kad�n) 124

Tablo 5.1. ��sizlik Sigortas�n�n Kapsam�n�n Geni�letilmesine Yönelik Alternatif

Senaryolara �li�kin Temel Varsay�mlar 130

Tablo 5.2. Senaryo Analizleri Sonucu ��sizlik Sigortas� Kapsam�nda Yap�lan Ödeme

Say�s� ve Ortaya �kan Finansman �htiyac�, 2011 (Milyon TL) 131

Tablo 5. 3. Senaryo Analizleri Sonucu ��sizlik Sigortas� Kapsam�nda Yap�lan

Ödeme Say�s� ve Ortaya Ç�kan Finansman �htiyac�, 2050 (Milyon TL) 132

Tablo 5.4. Kriz Varsay�mlar� Alt�nda Senaryo Analizleri Sonucu ��sizlik Sigortas�

Kapsam�nda Yap�lan Ödeme Say�s� ve Ortaya Ç�kan Finansman �htiyac�, 2050

(Milyon TL) 138

Tablo 5.5. Ba�aba� Analizleri Sonucu Parametre De�erleri 142

Tablo Ek1.1. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�n�n Finansman� 157

Tablo Ek1.2. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�n�n Kapsam� 159

Tablo Ek1.3. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazanabilmek için

Gerekli Olan Minimum Çal��ma/Prim Ödeme Süreleri 161

Tablo Ek1.4. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Yönelik Hak Dü�ürücü

Nedenler ve Uygulanan Yapt�r�mlar 164

Tablo Ek1.5. AB Ülkeleri ve Türkiye’de Ba�lama Oranlar� 167

Tablo Ek1.6. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazan�lan

Minimum ve Maksimum Süreler 170

Tablo Ek1.7. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas� Ödene�i �çin Bekleme

Süreleri 172

Tablo Ek1.8. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na �li�kin Ya�

S�n�rlamalar�, �kamet �art� ve K�smi Çal��ma 173

Tablo Ek1.9. AB Ülkeleri ve Türkiye’de ��sizlik Yard�mlar� 175

Tablo Ek4.1. Farkl� Senaryolar Alt�nda Finansman �htiyac�, 2011 187

xv

GRAF�KLER

Sayfa no.

Grafik 2.1. Mevsimsel Etkilerden Ar�nd�r�lm�� ��sizlik, �stihdam ve ��gücüne

Kat�lma Oranlar� (%) (2005-2010) 34

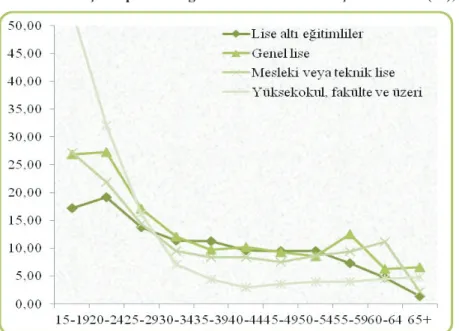

Grafik 2.2. Ya� Gruplar� ve E�itim Durumuna Göre ��sizlik Oran� (%), 2010 37

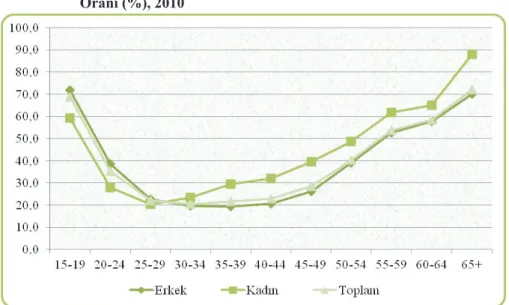

Grafik 2.3. Tar�m D��� Sektörlerde, Ya� Grubu ve Cinsiyete Göre Kay�t D���l�k

Oran� (%), 2010 40

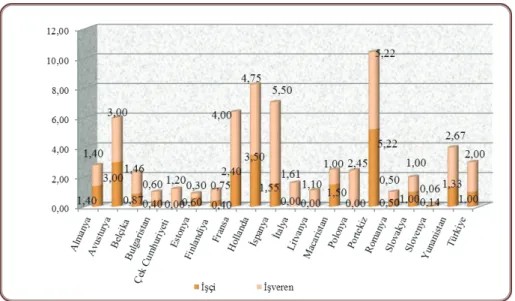

Grafik 3.1. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas� ��çi1 ve ��veren Prim

Oranlar� (%)2 54

Grafik 3.2. AB Ülkeleri ve Türkiye’de Ba�lama Oranlar� (%)1, 2 58

Grafik 3.3. AB Ülkeleri ve Türkiye’de ��sizlik Sigortas�na Hak Kazan�lan Minimum

ve Maksimum Süreler (gün)1 59

Grafik 3.4. AB Ülkeleri ve Türkiye’de 2009 Y�l� Cömertlik Endeksi1 75

Grafik 5.1. ��sizlik Sigortas� Fon Varl���n�n GSYH’a Oran� (%), 2011-2050 136

Grafik 5.2. Faiz Hariç ��sizlik Sigortas� Gelir-Gider Fark�n�n GSYH’a Oran� (%),

2011-2050 137

Grafik 5.3. Kriz Varsay�mlar� Alt�nda ��sizlik Sigortas� Fon Varl���n�n GSYH’a

Oran� (%), 2011-2050 140

Grafik 5.4. Kriz Varsay�mlar� Alt�nda Faiz Hariç ��sizlik Sigortas� Gelir-Gider

Fark�n�n GSYH’a Oran� (%), 2011-2050 141

Grafik Ek3.1. ��sizlik Durumu için, ��sizlik Sigortas� Alan ve Almayan Kad�nlar�n

Tahmini Risk Fonksiyonlar� 183

Grafik Ek3.2. ��sizlik Durumu için, ��sizlik Sigortas� Alan ve Almayan Erkeklerin

Tahmini Risk Fonksiyonlar� 184

Grafik Ek3.3. �stihdam Durumu için, ��sizlik Sigortas� Alm�� ve Almam��

Kad�nlar�n Tahmini Risk Fonksiyonlar� 185

Grafik Ek3.4. �stihdam Durumu için, ��sizlik Sigortas� Alm�� ve Almam��

xvii

KISALTMALAR

AB : Avrupa Birli�i

ABD : Amerika Birle�ik Devletleri

ÇSGB : Çal��ma ve Sosyal Güvenlik Bakanl��� DPT : Devlet Planlama Te�kilat�

EUROSTAT : Avrupa Birli�i �statistik Ofisi GSYH : Gayrisafi Yurtiçi Has�la

GYKA : Gelir ve Ya�am Ko�ullar� Anketi HBA : Hanehalk� Bütçe Anketi

H�A : Hanehalk� ��gücü Anketi ILO : Uluslararas� Çal��ma Örgütü

(International Labor Organization) ��KUR : Türkiye �� Kurumu

KOSGEB : Küçük ve Orta Ölçekli ��letmeleri Geli�tirme ve Destekleme �daresi Ba�kanl���

MEB : Milli E�itim Bakanl���

OECD : Ekonomik ��birli�i ve Kalk�nma Te�kilat�

(Organization for Economic Co-operation and Development) SGK : Sosyal Güvenlik Kurumu

SSK : Sosyal Sigortalar Kurumu TÜ�K : Türkiye �statistik Kurumu ve ark. : ve Arkada�lar�

G�R��

Bireyler, hayatlar� boyunca kendi istek ve arzular� d���nda ortaya ç�kabilecek i� kazas�, hastal�k, ya�l�l�k ve ölüm gibi bir tak�m risklerle kar�� kar��ya kalmaktad�r. Öngörülemeyen riskler kar��s�nda toplumdaki bütün bireylerin korunmas�na yönelik, gerek birey gerekse devlet taraf�ndan baz� tedbirler al�nmaktad�r. Bu kapsamda, söz konusu önlemlerin bütünü olarak tan�mlanabilen sosyal güvenlik, çe�itli risklerden ötürü geliri sürekli ya da geçici olarak azalan bireylerin ya�am gereksinimlerini kar��lamay� hedeflemektedir. Aktif olarak i� arama kayd�yla, çal��ma istek ve gayretinde olunmas�na kar��n, gelir getirici bir i�te çal��amama durumu olarak tan�mlanan i�sizlik de, söz konusu risklerden biridir. Nitekim i�sizlik, bireyleri i�gücü gelirinden mahrum b�rakmakta ve bu ki�ileri ba�kalar�na ba��ml� hale getirmektedir. Söz konusu mahrumiyet, yaln�zca i�siz birey için de�il, ayn� zamanda ailesi ve tüm toplum için, ekonomik ve sosyal sorunlara neden olmaktad�r. Bu nedenle, i�sizli�in beraberinde getirdi�i ekonomik ve sosyal sorunlar i�sizlikle mücadelede yaln�zca i�sizli�in azalt�lmas�n� de�il, i�sizli�in tazminini de zorunlu k�lm��t�r. Modern sosyal güvenlik sistemlerinde ise, i�sizli�in tazminine yönelik iki temel yöntem mevcuttur: ��sizlik sigortas� ve i�sizlik yard�m�.

��sizlik sigortas�, i�sizli�in beraberinde getirdi�i gelir kay�plar�n� belirli bir süre, tamamen ya da k�smen telafi etmeyi amaçlayan bir sosyal sigorta koludur. ��sizlik sigortas�, sosyal sigortan�n parças� olmas� sebebiyle, primli sistem taraf�ndan finanse edilmektedir. Dolay�s�yla, i�siz kalmadan önce belirli bir süre sisteme prim ödemi� ya da çal��m�� olanlar i�sizlik sigortas�ndan faydalanabilmektedir. ��sizlik sigortas�n�n kapsam�na giremeyen ya da i�sizlik sigortas� ald��� halde, i�sizlik sigortas� ödene�i bittikten sonra muhtaçl��� devam edenler de primsiz sistem kapsam�nda genellikle i�sizlik yard�mlar� ile koruma alt�na al�nmaktad�r. Bu nedenle, ço�unlukla i�sizlik sigortas� ile i�sizlik yard�mlar� birbirini tamamlayacak �ekilde uygulanmaktad�r.

18. yüzy�lda sanayi devrimi ile ortaya ç�kan i�çi s�n�f�n�n i� kazas� gibi çe�itli sosyal risklere kar�� korunmas� amac� ile olu�turulan sosyal güvenlik sistemleri kapsam�nda, i�sizlik riskine kar�� öncelikle i�sizlik sigortas� ile güvence sa�lanmaya ba�lanm��t�r. Modern anlamdaki ilk i�sizlik sigortas� uygulamas�, 1911 y�l�nda �ngiltere’de olu�turulmu�tur. Bugün ise i�sizlik sigortas�, geli�mi� ülkelerin ço�unda, Avrupa ülkelerinin de neredeyse tamam�nda uygulanmaktad�r.

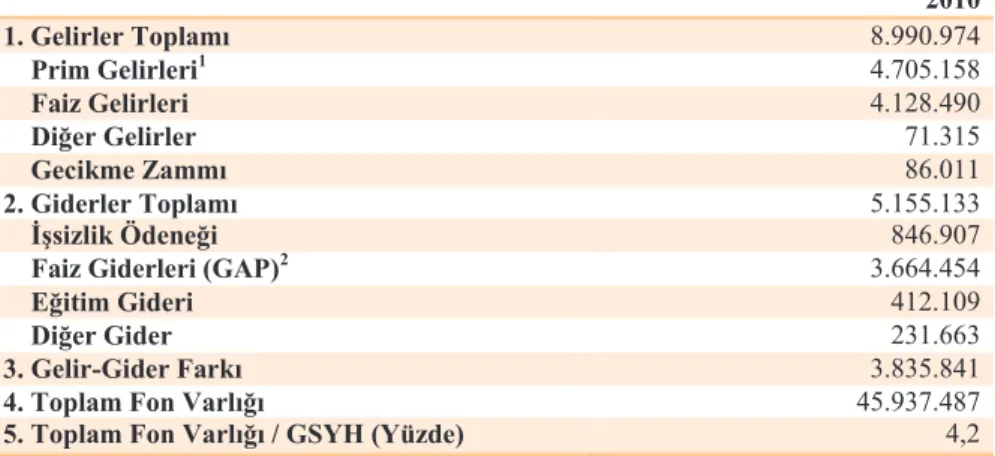

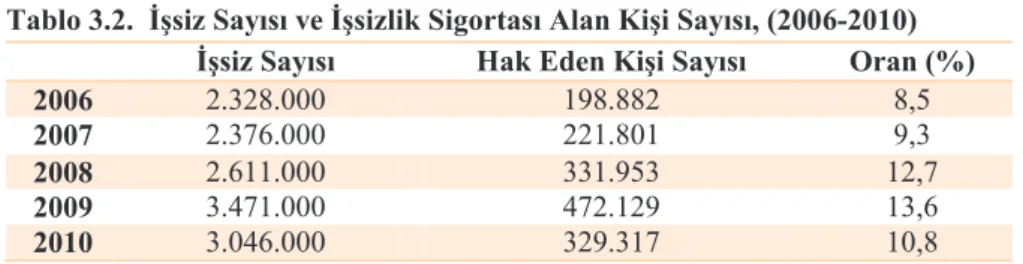

Türkiye’de sanayile�me ile birlikte, ba��ml� çal��ma kar��l��� ücret geliri elde edenlerin say�s� önemli ölçüde artm�� ve söz konusu kesim için gelir güvencesinin sa�lanmas� ihtiyac� da, i�sizlik sigortas�n�n kurulmas�na ili�kin çal��malar�n 1959 y�l�nda ba�lamas�n� sa�lam��t�r. Ancak, Türkiye’de i�sizlik sigortas�, sosyal taraflar�n bu konuda görü� birli�ine varamamas� nedeniyle 1999 y�l�na kadar kurulamam��t�r. Kuruldu�u dönemde mevcut sosyal sigorta fonlar�n�n finansman�nda ya�anan s�k�nt�lar�n da etkisiyle finansal sürdürülebilirli�i aç�s�ndan büyük endi�elerin ya�anmas�, i�sizlik sigortas�n�n, prim oranlar�n�n yüksek ve hak kazanma ko�ullar�n�n ise kat� bir biçimde olu�turulmas�na neden olmu�tur. Bu nedenle, i�sizlik sigortas� fon varl��� kurulu�undan itibaren sürekli artarak 2010 y�l� sonunda 45,9 milyar TL’ye ula�m��t�r. ��sizlik sigortas� prim oranlar�n�n 2004 y�l�nda azalt�lmas�na ra�men, i�sizlik sigortas�na hak kazanma ko�ullar� bugüne kadar de�i�tirilmemi�tir. Kat� hak kazanma ko�ullar� da, i�sizlik sigortas�na prim ödeyenlerin önemli bir bölümünün, i�siz kalmas� halinde i�sizlik sigortas�ndan yararlanmas�n� engellemektedir. Bu nedenle, toplam hanehalk� gelirlerinin önemli bir k�sm�n�n ücret geliri (2008 y�l�nda yüzde 48,4) oldu�u da dikkate al�nd���nda, ülkemizde i�ini kaybeden çok say�da bireyin ve dolay�s�yla ailelerinin iktisadi varl��� tehlikeye dü�mektedir. Ayr�ca, ülkemizde ücretli çal��anlarda bile kay�t d���l�k oran�n�n yüksek oldu�u görülmektedir. Nitekim 2010 y�l� Hanehalk� ��gücü Anketi (H�A) sonuçlar�na göre, kay�t d��� istihdam oran� yüzde 43,3 iken, ücretli çal��anlarda söz konusu oran yüzde 25,7’dir. Bu durum, ülkemizde önemli bir kesimin i�sizlik sigortas�n�n kapsam�na dahi giremedi�ini ortaya koymaktad�r. Ayr�ca, Türkiye’de i�sizlik yard�m� gibi, muhtaç durumdaki i�sizlere yönelik yap�lan düzenli gelir destek programlar�n�n mevcut olmamas�, bu durumu daha da kötüle�tirmektedir.

18. yüzy�lda sanayi devrimi ile ortaya ç�kan i�çi s�n�f�n�n i� kazas� gibi çe�itli sosyal risklere kar�� korunmas� amac� ile olu�turulan sosyal güvenlik sistemleri kapsam�nda, i�sizlik riskine kar�� öncelikle i�sizlik sigortas� ile güvence sa�lanmaya ba�lanm��t�r. Modern anlamdaki ilk i�sizlik sigortas� uygulamas�, 1911 y�l�nda �ngiltere’de olu�turulmu�tur. Bugün ise i�sizlik sigortas�, geli�mi� ülkelerin ço�unda, Avrupa ülkelerinin de neredeyse tamam�nda uygulanmaktad�r.

Türkiye’de sanayile�me ile birlikte, ba��ml� çal��ma kar��l��� ücret geliri elde edenlerin say�s� önemli ölçüde artm�� ve söz konusu kesim için gelir güvencesinin sa�lanmas� ihtiyac� da, i�sizlik sigortas�n�n kurulmas�na ili�kin çal��malar�n 1959 y�l�nda ba�lamas�n� sa�lam��t�r. Ancak, Türkiye’de i�sizlik sigortas�, sosyal taraflar�n bu konuda görü� birli�ine varamamas� nedeniyle 1999 y�l�na kadar kurulamam��t�r. Kuruldu�u dönemde mevcut sosyal sigorta fonlar�n�n finansman�nda ya�anan s�k�nt�lar�n da etkisiyle finansal sürdürülebilirli�i aç�s�ndan büyük endi�elerin ya�anmas�, i�sizlik sigortas�n�n, prim oranlar�n�n yüksek ve hak kazanma ko�ullar�n�n ise kat� bir biçimde olu�turulmas�na neden olmu�tur. Bu nedenle, i�sizlik sigortas� fon varl��� kurulu�undan itibaren sürekli artarak 2010 y�l� sonunda 45,9 milyar TL’ye ula�m��t�r. ��sizlik sigortas� prim oranlar�n�n 2004 y�l�nda azalt�lmas�na ra�men, i�sizlik sigortas�na hak kazanma ko�ullar� bugüne kadar de�i�tirilmemi�tir. Kat� hak kazanma ko�ullar� da, i�sizlik sigortas�na prim ödeyenlerin önemli bir bölümünün, i�siz kalmas� halinde i�sizlik sigortas�ndan yararlanmas�n� engellemektedir. Bu nedenle, toplam hanehalk� gelirlerinin önemli bir k�sm�n�n ücret geliri (2008 y�l�nda yüzde 48,4) oldu�u da dikkate al�nd���nda, ülkemizde i�ini kaybeden çok say�da bireyin ve dolay�s�yla ailelerinin iktisadi varl��� tehlikeye dü�mektedir. Ayr�ca, ülkemizde ücretli çal��anlarda bile kay�t d���l�k oran�n�n yüksek oldu�u görülmektedir. Nitekim 2010 y�l� Hanehalk� ��gücü Anketi (H�A) sonuçlar�na göre, kay�t d��� istihdam oran� yüzde 43,3 iken, ücretli çal��anlarda söz konusu oran yüzde 25,7’dir. Bu durum, ülkemizde önemli bir kesimin i�sizlik sigortas�n�n kapsam�na dahi giremedi�ini ortaya koymaktad�r. Ayr�ca, Türkiye’de i�sizlik yard�m� gibi, muhtaç durumdaki i�sizlere yönelik yap�lan düzenli gelir destek programlar�n�n mevcut olmamas�, bu durumu daha da kötüle�tirmektedir.

18. yüzy�lda sanayi devrimi ile ortaya ç�kan i�çi s�n�f�n�n i� kazas� gibi çe�itli sosyal risklere kar�� korunmas� amac� ile olu�turulan sosyal güvenlik sistemleri kapsam�nda, i�sizlik riskine kar�� öncelikle i�sizlik sigortas� ile güvence sa�lanmaya ba�lanm��t�r. Modern anlamdaki ilk i�sizlik sigortas� uygulamas�, 1911 y�l�nda �ngiltere’de olu�turulmu�tur. Bugün ise i�sizlik sigortas�, geli�mi� ülkelerin ço�unda, Avrupa ülkelerinin de neredeyse tamam�nda uygulanmaktad�r.

Türkiye’de sanayile�me ile birlikte, ba��ml� çal��ma kar��l��� ücret geliri elde edenlerin say�s� önemli ölçüde artm�� ve söz konusu kesim için gelir güvencesinin sa�lanmas� ihtiyac� da, i�sizlik sigortas�n�n kurulmas�na ili�kin çal��malar�n 1959 y�l�nda ba�lamas�n� sa�lam��t�r. Ancak, Türkiye’de i�sizlik sigortas�, sosyal taraflar�n bu konuda görü� birli�ine varamamas� nedeniyle 1999 y�l�na kadar kurulamam��t�r. Kuruldu�u dönemde mevcut sosyal sigorta fonlar�n�n finansman�nda ya�anan s�k�nt�lar�n da etkisiyle finansal sürdürülebilirli�i aç�s�ndan büyük endi�elerin ya�anmas�, i�sizlik sigortas�n�n, prim oranlar�n�n yüksek ve hak kazanma ko�ullar�n�n ise kat� bir biçimde olu�turulmas�na neden olmu�tur. Bu nedenle, i�sizlik sigortas� fon varl��� kurulu�undan itibaren sürekli artarak 2010 y�l� sonunda 45,9 milyar TL’ye ula�m��t�r. ��sizlik sigortas� prim oranlar�n�n 2004 y�l�nda azalt�lmas�na ra�men, i�sizlik sigortas�na hak kazanma ko�ullar� bugüne kadar de�i�tirilmemi�tir. Kat� hak kazanma ko�ullar� da, i�sizlik sigortas�na prim ödeyenlerin önemli bir bölümünün, i�siz kalmas� halinde i�sizlik sigortas�ndan yararlanmas�n� engellemektedir. Bu nedenle, toplam hanehalk� gelirlerinin önemli bir k�sm�n�n ücret geliri (2008 y�l�nda yüzde 48,4) oldu�u da dikkate al�nd���nda, ülkemizde i�ini kaybeden çok say�da bireyin ve dolay�s�yla ailelerinin iktisadi varl��� tehlikeye dü�mektedir. Ayr�ca, ülkemizde ücretli çal��anlarda bile kay�t d���l�k oran�n�n yüksek oldu�u görülmektedir. Nitekim 2010 y�l� Hanehalk� ��gücü Anketi (H�A) sonuçlar�na göre, kay�t d��� istihdam oran� yüzde 43,3 iken, ücretli çal��anlarda söz konusu oran yüzde 25,7’dir. Bu durum, ülkemizde önemli bir kesimin i�sizlik sigortas�n�n kapsam�na dahi giremedi�ini ortaya koymaktad�r. Ayr�ca, Türkiye’de i�sizlik yard�m� gibi, muhtaç durumdaki i�sizlere yönelik yap�lan düzenli gelir destek programlar�n�n mevcut olmamas�, bu durumu daha da kötüle�tirmektedir.

��sizlik sigortas�na hak kazanma ko�ullar�n�n, daha fazla i�sizin yararlanabilece�i �ekilde esnetilmemesinde, esas olarak, i�sizlik sigortas�n�n baz� kesimler için i� arama çabas�n� azaltaca�� ve dolay�s�yla bu kesimlerde i�sizli�i özendirebilece�i görü�ü etkilidir. Bu nedenle, söz konusu etkinin incelenmesi, bu alanda olu�turulacak politikalara yol göstermesi aç�s�ndan önemlidir. ��sizlik sigortas�n�n i� arama çabas� üzerindeki etkisi uluslararas� literatürde pek çok çal��maya konu olmu�tur. Yap�lan çal��malarda, genellikle i�siz kalma sürelerini uzatarak i�sizlik sigortas�n�n i� arama çabas�n� azaltt��� sonucuna ula��lmaktad�r. Ancak, i�sizlik sigortas�n�n i� arama çabas� üzerinde yol açabilece�i etki, i�sizlik sigortas�n�n yegane etkisi de�ildir. Bu do�rultuda, bu alanda yap�lan çal��malar�n baz�lar�, i�sizlik sigortas�n�n istihdam süresi ve ücretler üzerindeki etkilerini de incelemi�tir. Söz konusu çal��malar, ço�unlukla i�sizlik sigortas�n�n, istihdam süresi ile ücret gelirlerini art�rd���n� ortaya koymu�tur. ��siz kal�nan dönemde i� arama maliyetini belli bir ölçüde telafi etti�inden, i�sizlik sigortas�, bireylere beceri ve niteliklerine uygun i�leri bulmada yeterli zaman� kazand�rabilmektedir. Türkiye için ise, literatürde i�sizlik sigortas�n�n söz konusu etkilerine ili�kin bir çal��maya rastlanmam��t�r.

Bütün bunlardan hareketle, bu çal��man�n amac�; Türkiye’de i�sizlik sigortas� ile i�siz kalma ve istihdam süresi aras�ndaki ili�kinin ortaya konulmas� ve mevcut sistemin kapsam aç�s�ndan de�erlendirilmesidir.

Türkiye’de i�sizlik sigortas�n�n yürütücüsü Türkiye �� Kurumu’dur (��KUR). Bu do�rultuda, ��KUR’un bu alan�ndaki uygulamalar� Avrupa Birli�i (AB) ülke örnekleri de dikkate al�narak de�erlendirilmi�tir. Ayr�ca, ilki 2008 y�l�nda yap�lan hukuki düzenlemeler ile Türkiye’deki i�sizlik sigortas� fonundan sigortal� ve sigortal� olmayan i�sizlere yönelik te�viklerin verilmesine imkan sa�land���ndan, i�sizlik sigortas� uygulamas�, güncel hukuki düzenlemeleri de içerecek �ekilde ele al�nm��t�r. Mevcut i�sizlik sigortas� uygulamas�na ili�kin de�erlendirmeler yap�l�rken, ��KUR’un bu alandaki uygulamalar� ve resmi kay�tlar� esas al�nm��t�r.

Bu çerçevede, çal��man�n birinci bölümünde, i�sizlik sigortas�n�n kavramsal çerçevesi ile tarihi geli�imine yer verilmi�tir. ��sizlik sigortas�n�n sosyal güvenlik

alt�nda bir sosyal sigorta kolu olmas� sebebiyle, öncelikle sosyal güvenlik ve sosyal sigorta kavramlar� aç�klanm��t�r. Daha sonra, sosyal güvenlik sistemi alt�nda i�sizlik sigortas�n� tamamlay�c� bir unsur olarak yer alan i�sizlik yard�m� ele al�nm��t�r. Ayr�ca, bu bölümde Türkiye ve dünyada konu ile ilgili literatür gözden geçirilmi�tir. Bölüm sonunda ise, çal��mada kullan�lacak veri seti tan�t�lm��t�r.

�kinci bölümde, Türkiye’de i�sizli�in azalt�lmas� ve tazminine yönelik aktif ve pasif i�gücü politikalar�na yer verilmi�tir. Ayr�ca, Türkiye’de i�sizlik sigortas�n�n yap�s�n�n ve bu alandaki uygulamalar�n daha net bir �ekilde anla��lmas�n� sa�lamak amac�yla, Türkiye’deki i�gücü piyasas�n�n yap�s� ana hatlar� ile ortaya konulmu�tur.

Üçüncü bölümde, Türkiye’deki i�sizlik sigortas� uygulamas� pek çok aç�dan ele al�nm��t�r. Ayr�ca, oldukça geni� sosyal koruma a�lar�na sahip olmas� nedeniyle AB ülkelerindeki i�sizlik sigortas� uygulamalar�na da bu bölümde yer verilmi�tir. Bu do�rultuda, öncelikle AB ülkelerinde sosyal güvenli�in temel normlar� sunulmu�tur. Daha sonra, AB ülkelerindeki uygulamalar, bu normlar çerçevesinde ve i�sizlik sigortas� program�n�n temel bile�enlerine göre de�erlendirilmi�tir. Üçüncü bölümde ayr�ca Türkiye’deki sosyal güvenlik sisteminin temel çerçevesinden bahsedilmi� ve i�sizlik sigortas�n�n kurulu�una kadar, fonun olu�turulmas�na ili�kin Türkiye’de yap�lan çal��malara yer verilmi�tir. Bölüm sonunda da, Türkiye’deki i�sizlik sigortas� uygulamas� ele al�nm��t�r.

Dördüncü bölümde, Türkiye’de i�sizlik sigortas� ile i�sizlik ve istihdam süresi ve ücretler aras�ndaki ili�ki ortaya konulmaya çal���lm��t�r. Bunun için, parametrik olmayan Kaplan-Meier sa�kal�m modeli ve yar�-parametrik Cox orant�sal risk modeli kullan�lm��t�r. Kaplan-Meier sa�kal�m modeli ile ��KUR verileri kullan�larak i�sizlik ve istihdam süreleri tahmin edilmi�tir. ��sizlik sigortas� ile ücretler aras�ndaki ili�ki de ayn� veri seti kullan�larak ayr�ca ortaya konulmu�tur. Daha sonra, Cox orant�sal risk modeli tahmin edilmi� ve elde edilen tahminler kullan�larak i� bulma ve i�siz kalma olas�l���, i�sizlik sigortas�ndan yararlanma durumuna göre hesaplanm��t�r.

Be�inci bölümde, asgari prim ödeme ko�ullar�n�n, i�sizlik sigortas�ndan daha fazla i�sizin yararlanabilece�i �ekilde esnekle�tirilmesi durumunda ortaya ç�kabilecek finansman ihtiyac� farkl� senaryolar alt�nda incelenmi�tir.

alt�nda bir sosyal sigorta kolu olmas� sebebiyle, öncelikle sosyal güvenlik ve sosyal sigorta kavramlar� aç�klanm��t�r. Daha sonra, sosyal güvenlik sistemi alt�nda i�sizlik sigortas�n� tamamlay�c� bir unsur olarak yer alan i�sizlik yard�m� ele al�nm��t�r. Ayr�ca, bu bölümde Türkiye ve dünyada konu ile ilgili literatür gözden geçirilmi�tir. Bölüm sonunda ise, çal��mada kullan�lacak veri seti tan�t�lm��t�r.

�kinci bölümde, Türkiye’de i�sizli�in azalt�lmas� ve tazminine yönelik aktif ve pasif i�gücü politikalar�na yer verilmi�tir. Ayr�ca, Türkiye’de i�sizlik sigortas�n�n yap�s�n�n ve bu alandaki uygulamalar�n daha net bir �ekilde anla��lmas�n� sa�lamak amac�yla, Türkiye’deki i�gücü piyasas�n�n yap�s� ana hatlar� ile ortaya konulmu�tur.

Üçüncü bölümde, Türkiye’deki i�sizlik sigortas� uygulamas� pek çok aç�dan ele al�nm��t�r. Ayr�ca, oldukça geni� sosyal koruma a�lar�na sahip olmas� nedeniyle AB ülkelerindeki i�sizlik sigortas� uygulamalar�na da bu bölümde yer verilmi�tir. Bu do�rultuda, öncelikle AB ülkelerinde sosyal güvenli�in temel normlar� sunulmu�tur. Daha sonra, AB ülkelerindeki uygulamalar, bu normlar çerçevesinde ve i�sizlik sigortas� program�n�n temel bile�enlerine göre de�erlendirilmi�tir. Üçüncü bölümde ayr�ca Türkiye’deki sosyal güvenlik sisteminin temel çerçevesinden bahsedilmi� ve i�sizlik sigortas�n�n kurulu�una kadar, fonun olu�turulmas�na ili�kin Türkiye’de yap�lan çal��malara yer verilmi�tir. Bölüm sonunda da, Türkiye’deki i�sizlik sigortas� uygulamas� ele al�nm��t�r.

Dördüncü bölümde, Türkiye’de i�sizlik sigortas� ile i�sizlik ve istihdam süresi ve ücretler aras�ndaki ili�ki ortaya konulmaya çal���lm��t�r. Bunun için, parametrik olmayan Kaplan-Meier sa�kal�m modeli ve yar�-parametrik Cox orant�sal risk modeli kullan�lm��t�r. Kaplan-Meier sa�kal�m modeli ile ��KUR verileri kullan�larak i�sizlik ve istihdam süreleri tahmin edilmi�tir. ��sizlik sigortas� ile ücretler aras�ndaki ili�ki de ayn� veri seti kullan�larak ayr�ca ortaya konulmu�tur. Daha sonra, Cox orant�sal risk modeli tahmin edilmi� ve elde edilen tahminler kullan�larak i� bulma ve i�siz kalma olas�l���, i�sizlik sigortas�ndan yararlanma durumuna göre hesaplanm��t�r.

Be�inci bölümde, asgari prim ödeme ko�ullar�n�n, i�sizlik sigortas�ndan daha fazla i�sizin yararlanabilece�i �ekilde esnekle�tirilmesi durumunda ortaya ç�kabilecek finansman ihtiyac� farkl� senaryolar alt�nda incelenmi�tir.

alt�nda bir sosyal sigorta kolu olmas� sebebiyle, öncelikle sosyal güvenlik ve sosyal sigorta kavramlar� aç�klanm��t�r. Daha sonra, sosyal güvenlik sistemi alt�nda i�sizlik sigortas�n� tamamlay�c� bir unsur olarak yer alan i�sizlik yard�m� ele al�nm��t�r. Ayr�ca, bu bölümde Türkiye ve dünyada konu ile ilgili literatür gözden geçirilmi�tir. Bölüm sonunda ise, çal��mada kullan�lacak veri seti tan�t�lm��t�r.

�kinci bölümde, Türkiye’de i�sizli�in azalt�lmas� ve tazminine yönelik aktif ve pasif i�gücü politikalar�na yer verilmi�tir. Ayr�ca, Türkiye’de i�sizlik sigortas�n�n yap�s�n�n ve bu alandaki uygulamalar�n daha net bir �ekilde anla��lmas�n� sa�lamak amac�yla, Türkiye’deki i�gücü piyasas�n�n yap�s� ana hatlar� ile ortaya konulmu�tur.

Üçüncü bölümde, Türkiye’deki i�sizlik sigortas� uygulamas� pek çok aç�dan ele al�nm��t�r. Ayr�ca, oldukça geni� sosyal koruma a�lar�na sahip olmas� nedeniyle AB ülkelerindeki i�sizlik sigortas� uygulamalar�na da bu bölümde yer verilmi�tir. Bu do�rultuda, öncelikle AB ülkelerinde sosyal güvenli�in temel normlar� sunulmu�tur. Daha sonra, AB ülkelerindeki uygulamalar, bu normlar çerçevesinde ve i�sizlik sigortas� program�n�n temel bile�enlerine göre de�erlendirilmi�tir. Üçüncü bölümde ayr�ca Türkiye’deki sosyal güvenlik sisteminin temel çerçevesinden bahsedilmi� ve i�sizlik sigortas�n�n kurulu�una kadar, fonun olu�turulmas�na ili�kin Türkiye’de yap�lan çal��malara yer verilmi�tir. Bölüm sonunda da, Türkiye’deki i�sizlik sigortas� uygulamas� ele al�nm��t�r.

Dördüncü bölümde, Türkiye’de i�sizlik sigortas� ile i�sizlik ve istihdam süresi ve ücretler aras�ndaki ili�ki ortaya konulmaya çal���lm��t�r. Bunun için, parametrik olmayan Kaplan-Meier sa�kal�m modeli ve yar�-parametrik Cox orant�sal risk modeli kullan�lm��t�r. Kaplan-Meier sa�kal�m modeli ile ��KUR verileri kullan�larak i�sizlik ve istihdam süreleri tahmin edilmi�tir. ��sizlik sigortas� ile ücretler aras�ndaki ili�ki de ayn� veri seti kullan�larak ayr�ca ortaya konulmu�tur. Daha sonra, Cox orant�sal risk modeli tahmin edilmi� ve elde edilen tahminler kullan�larak i� bulma ve i�siz kalma olas�l���, i�sizlik sigortas�ndan yararlanma durumuna göre hesaplanm��t�r.

Be�inci bölümde, asgari prim ödeme ko�ullar�n�n, i�sizlik sigortas�ndan daha fazla i�sizin yararlanabilece�i �ekilde esnekle�tirilmesi durumunda ortaya ç�kabilecek finansman ihtiyac� farkl� senaryolar alt�nda incelenmi�tir.

Alt�nc� bölümde, üçüncü bölümde ortaya konulan uygulama ve dördüncü bölümde yap�lan analizler sonucunda elde edilen bulgulara dayal� olarak, Türkiye’de i�sizlik sigortas�, özellikle kapsam aç�s�ndan de�erlendirilmi� ve i�sizlik sigortas� uygulamas�n�n etkinle�tirilmesine ili�kin bir dizi öneri sunulmu�tur.

Sonuç bölümünde, çal��man�n genel bir de�erlendirmesi yap�larak, var�lan sonuçlar özetlenmi�tir.

BÖLÜM

��S�ZL�K S�GORTASININ TAR�H�

GEL���M� VE KAVRAMSAL ÇERÇEVE

Bu bölümde, öncelikle i�sizlik sigortas�n�n kavramsal çerçevesine yer verilecek, daha sonra i�sizlik sigortas�n�n tarihi geli�iminden bahsedilecektir. ��sizlik sigortas�, sosyal güvenlik kapsam�nda bir sosyal sigorta kolu oldu�u için, i�sizlik sigortas� kavram�n�n detaylar�na yer verilmeden önce, söz konusu kavramlar ayr�nt�l� bir �ekilde tan�t�lacakt�r.

1.1. Sosyal Güvenlik ve ��sizlik Sigortas� 1.1.1. Sosyal Güvenlik Kavram�

Bireylerin veya hanehalklar�n�n, bir tak�m riskler ve ihtiyaçlar kar��s�ndaki yükünü hafifletmek amac�yla kamu ya da özel kurumlar taraf�ndan yap�lan bütün müdahaleler sosyal koruma olarak de�erlendirilmektedir (EUROSTAT, 2008:9). Sosyal koruma sisteminin önemli bir parças� olan sosyal güvenlik ise, geni� anlamda de�erlendirildi�inde, bir ülke halk�n�n bugününü ve yar�n�n� güven alt�na almay� amaçlayan ve birbiri aras�nda s�k� bir birlik ve uyum olan bir kurumlar bütünüdür. Bu kapsamda, sosyal güvenlik çe�itli risklerden ötürü geliri sürekli ya da geçici olarak azalan ki�ilerin geçinme ve ya�ama gereksinimlerini kar��lamay� hedeflemektedir (Talas, 1979:320). Bununla birlikte, daha dar bir anlamda, sosyal güvenli�i, sosyal riskler1 sonucu ortaya ç�kabilecek gelir kay�plar� ya da gider art��lar�na kar�� toplumdaki bütün bireylerin korunmas� ve herkese insan haysiyetine yara��r asgari bir hayat standard�n�n sa�lanmas� amac�yla gerekli önlemlerin al�nmas� �eklinde tan�mlamak da mümkündür.

1Genel olarak riski, zarar veya kay�p durumlar�na yol açabilecek durumlar�n meydana gelme olas�l��� olarak tan�mlamak mümkündür. Bu nedenle, risk, ileride ortaya ç�kmas� beklenen ama ne zaman meydana gelece�i tam olarak kestirilemeyen durumlar� ifade eder. Sosyal riski de bu kapsamda de�erlendirmek do�ru olacakt�r.

Bireylerin kar��la�t�klar� sosyal riskler, gelir kayb�, gider art��� ya da her ikisine de birden neden olan baz� risklerden olu�maktad�r. Uluslararas� Çal��ma Örgütü’nün (ILO) Sosyal Güvenli�in Asgari Normlar� Sözle�mesinde sa�l�k, hastal�k (gelir kayb�n� kar��layan ödenekler), i�sizlik, ya�l�l�k, malullük, ölüm, anal�k ile i� kazas� ve meslek hastal�klar�n� içeren dokuz sosyal risk yer almaktad�r. Sosyal riskleri, ortaya ç�k�� nedenine göre ya da sonuçlar�na göre s�n�fland�rmak mümkündür. Ortaya ç�k�� nedenine göre sosyal riskler, fizyolojik, mesleki ve sosyo-ekonomik riskler gibi sosyal ya�ama ba�l� olan risklerdir (Güzel ve Okur, 1996:3). Sonuçlar�na göre sosyal riskler ise, gelir azalmas�na ve gider art���na neden olan riskler olup; gelirlerin elde edilmesini ya da kullan�m�n� etkileyen riskler olarak s�n�fland�r�labilir (Güzel ve Okur, 1996:4). Ancak, i�sizlik, i� kazas�, meslek hastal���, anal�k ve ya�l�l�k gibi hem gelirin elde edilmesini hem de kullan�m�n� etkileyen ve her iki gruba da dahil edilebilecek riskler de mevcuttur.

Sosyal güvenli�in, ilk kez sanayi devrimi sonras� uygulamaya konulmas� nedeniyle, modern toplumlara özgü bir sistem oldu�u görü�ü yayg�nd�r. Nitekim sanayi devriminin 18. yüzy�lda h�zla bütün Avrupa’ya yay�lmas� ile birlikte, liberal ekonomi anlay���, söz konusu dönemde emek-sermaye ili�kisini belirleyen lonca sisteminin çökmesine ve dolay�s�yla i�çilerin a��r ko�ullar alt�nda çal��maya ba�lamas�na neden olmu�tur. Daha sonra ise, emek arz�n�n talebinden fazla olmas� nedeniyle ücretlerde önemli dü�ü�ler ya�anm�� ve bu durum geni� kitlelere yay�lan yoksullu�u beraberinde getirmi�tir. Söz konusu dönemde, yoksullu�a maruz kalan insanlar� korumak için mevcut sistemlerin yeterli olmay��� yeni aray��lara neden olmu�, bu kapsamda sendikalar kabul görmeye ba�lam��, i�çiler lehine düzenlemeler yap�lm�� ve böylelikle sosyal güvenli�in temelleri at�lm��t�r.

Tarih boyunca bireyler, kendilerini maruz kalabilecekleri sosyal risklere kar�� koruma alt�na alma e�iliminde olmu�lard�r. Bu nedenle, sosyal güvenli�in yöntemlerini geleneksel ve modern yöntemler olmak üzere temel olarak iki grupta toplamak mümkündür. Geleneksel yöntemler, ki�ilerin kendilerini sosyal risklere kar�� koruma ihtiyac�ndan ortaya ç�km�� olup, genel olarak bireysel tasarruf, yard�m, hukuki sorumluluk, yard�mla�ma sand�klar� ve özel sigortadan olu�maktad�r (Güzel

Bireylerin kar��la�t�klar� sosyal riskler, gelir kayb�, gider art��� ya da her ikisine de birden neden olan baz� risklerden olu�maktad�r. Uluslararas� Çal��ma Örgütü’nün (ILO) Sosyal Güvenli�in Asgari Normlar� Sözle�mesinde sa�l�k, hastal�k (gelir kayb�n� kar��layan ödenekler), i�sizlik, ya�l�l�k, malullük, ölüm, anal�k ile i� kazas� ve meslek hastal�klar�n� içeren dokuz sosyal risk yer almaktad�r. Sosyal riskleri, ortaya ç�k�� nedenine göre ya da sonuçlar�na göre s�n�fland�rmak mümkündür. Ortaya ç�k�� nedenine göre sosyal riskler, fizyolojik, mesleki ve sosyo-ekonomik riskler gibi sosyal ya�ama ba�l� olan risklerdir (Güzel ve Okur, 1996:3). Sonuçlar�na göre sosyal riskler ise, gelir azalmas�na ve gider art���na neden olan riskler olup; gelirlerin elde edilmesini ya da kullan�m�n� etkileyen riskler olarak s�n�fland�r�labilir (Güzel ve Okur, 1996:4). Ancak, i�sizlik, i� kazas�, meslek hastal���, anal�k ve ya�l�l�k gibi hem gelirin elde edilmesini hem de kullan�m�n� etkileyen ve her iki gruba da dahil edilebilecek riskler de mevcuttur.

Sosyal güvenli�in, ilk kez sanayi devrimi sonras� uygulamaya konulmas� nedeniyle, modern toplumlara özgü bir sistem oldu�u görü�ü yayg�nd�r. Nitekim sanayi devriminin 18. yüzy�lda h�zla bütün Avrupa’ya yay�lmas� ile birlikte, liberal ekonomi anlay���, söz konusu dönemde emek-sermaye ili�kisini belirleyen lonca sisteminin çökmesine ve dolay�s�yla i�çilerin a��r ko�ullar alt�nda çal��maya ba�lamas�na neden olmu�tur. Daha sonra ise, emek arz�n�n talebinden fazla olmas� nedeniyle ücretlerde önemli dü�ü�ler ya�anm�� ve bu durum geni� kitlelere yay�lan yoksullu�u beraberinde getirmi�tir. Söz konusu dönemde, yoksullu�a maruz kalan insanlar� korumak için mevcut sistemlerin yeterli olmay��� yeni aray��lara neden olmu�, bu kapsamda sendikalar kabul görmeye ba�lam��, i�çiler lehine düzenlemeler yap�lm�� ve böylelikle sosyal güvenli�in temelleri at�lm��t�r.

Tarih boyunca bireyler, kendilerini maruz kalabilecekleri sosyal risklere kar�� koruma alt�na alma e�iliminde olmu�lard�r. Bu nedenle, sosyal güvenli�in yöntemlerini geleneksel ve modern yöntemler olmak üzere temel olarak iki grupta toplamak mümkündür. Geleneksel yöntemler, ki�ilerin kendilerini sosyal risklere kar�� koruma ihtiyac�ndan ortaya ç�km�� olup, genel olarak bireysel tasarruf, yard�m, hukuki sorumluluk, yard�mla�ma sand�klar� ve özel sigortadan olu�maktad�r (Güzel Bireylerin kar��la�t�klar� sosyal riskler, gelir kayb�, gider art��� ya da her ikisine de birden neden olan baz� risklerden olu�maktad�r. Uluslararas� Çal��ma Örgütü’nün (ILO) Sosyal Güvenli�in Asgari Normlar� Sözle�mesinde sa�l�k, hastal�k (gelir kayb�n� kar��layan ödenekler), i�sizlik, ya�l�l�k, malullük, ölüm, anal�k ile i� kazas� ve meslek hastal�klar�n� içeren dokuz sosyal risk yer almaktad�r. Sosyal riskleri, ortaya ç�k�� nedenine göre ya da sonuçlar�na göre s�n�fland�rmak mümkündür. Ortaya ç�k�� nedenine göre sosyal riskler, fizyolojik, mesleki ve sosyo-ekonomik riskler gibi sosyal ya�ama ba�l� olan risklerdir (Güzel ve Okur, 1996:3). Sonuçlar�na göre sosyal riskler ise, gelir azalmas�na ve gider art���na neden olan riskler olup; gelirlerin elde edilmesini ya da kullan�m�n� etkileyen riskler olarak s�n�fland�r�labilir (Güzel ve Okur, 1996:4). Ancak, i�sizlik, i� kazas�, meslek hastal���, anal�k ve ya�l�l�k gibi hem gelirin elde edilmesini hem de kullan�m�n� etkileyen ve her iki gruba da dahil edilebilecek riskler de mevcuttur.

Sosyal güvenli�in, ilk kez sanayi devrimi sonras� uygulamaya konulmas� nedeniyle, modern toplumlara özgü bir sistem oldu�u görü�ü yayg�nd�r. Nitekim sanayi devriminin 18. yüzy�lda h�zla bütün Avrupa’ya yay�lmas� ile birlikte, liberal ekonomi anlay���, söz konusu dönemde emek-sermaye ili�kisini belirleyen lonca sisteminin çökmesine ve dolay�s�yla i�çilerin a��r ko�ullar alt�nda çal��maya ba�lamas�na neden olmu�tur. Daha sonra ise, emek arz�n�n talebinden fazla olmas� nedeniyle ücretlerde önemli dü�ü�ler ya�anm�� ve bu durum geni� kitlelere yay�lan yoksullu�u beraberinde getirmi�tir. Söz konusu dönemde, yoksullu�a maruz kalan insanlar� korumak için mevcut sistemlerin yeterli olmay��� yeni aray��lara neden olmu�, bu kapsamda sendikalar kabul görmeye ba�lam��, i�çiler lehine düzenlemeler yap�lm�� ve böylelikle sosyal güvenli�in temelleri at�lm��t�r.

Tarih boyunca bireyler, kendilerini maruz kalabilecekleri sosyal risklere kar�� koruma alt�na alma e�iliminde olmu�lard�r. Bu nedenle, sosyal güvenli�in yöntemlerini geleneksel ve modern yöntemler olmak üzere temel olarak iki grupta toplamak mümkündür. Geleneksel yöntemler, ki�ilerin kendilerini sosyal risklere kar�� koruma ihtiyac�ndan ortaya ç�km�� olup, genel olarak bireysel tasarruf, yard�m, hukuki sorumluluk, yard�mla�ma sand�klar� ve özel sigortadan olu�maktad�r (Güzel

ve Okur, 1996:8). Buna kar��n, modern yöntemler ise sosyal yard�m, sosyal hizmet ve sosyal sigortadan olu�maktad�r. Modern yöntemler kapsam�nda, a�a��da sosyal yard�m ve hizmetlere ili�kin bilgi verilecek, ancak, bir sonraki bölümde detayl� bir �ekilde ele al�naca��ndan, sosyal sigortaya burada yer verilmeyecektir.

Sosyal yard�mlar, muhtaç2 ki�ilere yönelik olarak, zorunlu kat�l�m ilkesine dayanmayan ve genellikle vergi gelirleri ile finanse edilen ayni ya da nakdi yard�mlar olup, primsiz (katk�s�z) sistem içerisinde de�erlendirilmektedir. Sosyal yard�mlar�n en temel amac�, muhtaç ki�ilere insan onuruna yara��r asgari bir ya�am düzeyini sa�lamakt�r. Ayr�ca, sosyal yard�m alan bireylerin düzenli i�lerde çal��arak, kendi kendilerine yeter hale gelmelerinin sa�lanmas� yoluyla yard�mlara olan ba��ml�l���n azalt�lmas�, sosyal refah�n artmas� ve yoksullu�un azalt�lmas� aç�s�ndan oldukça önemlidir. Bu nedenle, özellikle geli�mi� ülkelerde, sosyal yard�m programlar� bireyleri istihdama yönlendirecek �ekilde uygulanmaktad�r. Ya�l�lara ve özürlülere ba�lanan ayl�klar, kira, yakacak, g�da ve i�sizlik yard�mlar� ile ö�renci burslar� sosyal yard�mlardan baz�lar�d�r. Ki�ilere verilecek sosyal yard�m�n türü ya da miktar�, belirli esaslara dayanmak ko�ulu ile ki�inin muhtaçl�k durumuna göre de�i�mektedir. Sosyal yard�mlar, genellikle kamu kurum ya da kurulu�lar� taraf�ndan sa�lanmakla birlikte gönüllü kurulu�lar, çe�itli yard�m kurumlar� ya da vak�flar taraf�ndan da sa�lanabilmektedir. Sosyal hizmetler ise sosyal yard�mlardan farkl� olarak muhtaçl�k kriterine dayanmamaktad�r. Sosyal hizmetler, sosyal riskin nedenine bak�lmaks�z�n ve ki�isel fark gözetmeksizin, toplumun tamam�n�n temel ihtiyaçlar�n� kar��lamaya yönelik olarak yap�lan bütün hizmetleri kapsamaktad�r. Örne�in, muhtaçl��a bak�lmaks�z�n ya�l�lara ve özürlülere yönelik sunulan bak�m hizmetleri, sosyal hizmet olarak de�erlendirilebilir.

1.1.2. Sosyal Sigorta Kavram�

Ayn� türden risklerin tehdidi alt�nda bulunan bireylerin, bu risklerin gerçekle�mesi durumunda ortaya ç�kacak zararlar�n azalt�lmas� ya da tamamen

2 Muhtaçl�k kendisini, e�ini ve bakmakla yükümlü oldu�u çocuklar�n�, anne ve babas�n� bulundu�u mahallin hayat �artlar�na göre asgari seviyede geçindirmeye yetecek geliri, mal� veya kazanc� bulunmama hali olarak tan�mlanmaktad�r (Sözer, 1994:29).

ortadan kald�r�lmas� yoluyla, söz konusu risklere kar�� koruma alt�na al�nmalar� sigortac�l���n temelini olu�turmaktad�r. Sigorta ile ki�iler, önceden prim ödemek suretiyle gelecekte kar��la�abilecekleri risklere kar�� kendilerini garanti alt�na alm�� olurlar. Söz konusu risklerin gerçekle�mesi durumunda da, genellikle bireylere önceden yat�rd�klar� prim miktar�na göre ödeme yap�l�r. Bu kapsamda, genel olarak sigortay�, gelecekte ortaya ç�kabilecek olas� bir kayb� telafi etmek amac�yla, kar��la��lacak riskin olumsuz sonuçlar�n� azaltmak için önceden yap�lan yat�r�mlar olarak ifade etmek mümkündür. Sosyal sigorta ise ki�inin, gelirine göre kendisi veya i�vereni taraf�ndan ödenen primler ve devletin de sisteme yapt��� katk�larla, sosyal risklere kar�� korunmas� olarak tan�mlanabilir. Ayr�ca, primlerin sigortaya kat�lan ki�ilerce ödenmesi sebebiyle, sosyal sigortay� ki�ilerin kendilerine gelecek için yapt�klar� bir yard�m olarak nitelendirmek de mümkündür.

Sosyal sigorta temel olarak, zorunlu kat�l�m, sigortac�l�k, özerklik ve kusur aranmamas� ilkelerine dayanmaktad�r. Zorunlu kat�l�m ilkesi, yasalarca belirtilen taraflar�n sosyal sigortaya kat�l�m�n�n zorunlulu�udur. Sigortac�l�k ilkesi ise, özel sigortalarda da görüldü�ü gibi, bireylerin gelecekte kar��la�abilecekleri risklere kar�� önceden prim yat�rarak, riskin gerçekle�mesi durumunda, bu primler kar��l���nda ödenek almas� anlam�na gelmektedir. Sosyal sigortan�n devlet güvencesi alt�nda olmas�na ra�men, özerk bir kurulu� taraf�ndan idare edilmesi de özerklik ilkesini ifade etmektedir. �lgili kanunlar çerçevesinde, sosyal sigorta kurulu�lar�, organlar�n�, çal��ma programlar�n�, gelir-gider bilançosunu kendi bünyesi içerisinde kendisi olu�turur. Kusur aranmamas� ilkesi de, sigortal�ya yap�lacak ödemelerde, sigortal�n�n hatas�n�n ya da kusurunun aranmamas�, ancak kas�t olup olmad���n�n aranmas�d�r (Andaç, 2010:35).

Sosyal sigortada, kar��la��lacak riskin türüne göre, i� kazas� ve meslek hastal���, hastal�k, anal�k, malullük, ya�l�l�k, ölüm ve i�sizlik sigortas� gibi çe�itli sosyal sigorta kollar� olu�turulmu�tur.3 Kimlerin hangi ko�ullar alt�nda, bu sosyal

3 Modern anlamda sosyal sigortan�n ortaya ç�kt��� sanayi devrimi s�ras�nda, ilk olarak, i�çilerin sosyal risklere kar�� korunmas� amac�yla i� kazas� ve meslek hastal��� için sosyal sigorta kollar� olu�turulmu�tur. Bunun sebebi ise, söz konusu dönemde, özellikle i� kazas� ve meslek hastal���n�n en s�k rastlanan sosyal risk olmas�d�r. �� hukuku alan�nda, ilk sosyal sigorta uygulamalar�, sanayile�me