BANKALARDA TUTUNDURMA ÇABALARI

Zühtü Tolga MUSLUOĞLU

YÜKSEK LİSANS TEZİ

DIŞ TİCARET EĞİTİMİ BÖLÜMÜ

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

i

TELİF HAKKI VE TEZ FOTOKOPİ İZİN FORMU

Bu tezin tüm hakları saklıdır. Kaynak göstermek koşuluyla tezin teslim tarihinden itibaren iki (2) yıl sonra tezden fotokopi çekilebilir.

YAZARIN Adı :Zühtü Tolga Soyadı :MUSLUOĞLU Bölüm :Dış Ticaret Eğitimi İmza : Teslim Tarihi : TEZİN

Türkçe Adı : Bankalarda Tutundurma Çabaları

ii

ETİK İLKELERE UYGUNLUK BEYANI

Gazi Üniversitesi Eğitim Bilimleri Enstitüsü Tez Yazım Kurallarına uygun olarak hazırladığım bu tez çalışmasında; tez yazma sürecinde bilimsel ve etik ilkelere uyduğumu, yararlandığım tüm kaynakları kaynak gösterme ilkelerine uygun olarak kaynakçada belirttiğimi ve bu bölümler dışındaki tüm ifadelerin şahsıma ait olduğunu beyan ederim.

Zühtü Tolga MUSLUOĞLU

iii

JÜRİ ONAY SAYFASI

Zühtü Tolga MUSLUOĞLU tarafından hazırlanan“Bankalarda Tutundurma Çabaları” adlı tez çalışması aşağıdaki jüri tarafından oy birliği/oy çokluğu ile Gazi Üniversitesi Eğitim Bilimleri Enstitüsü Dış Ticaret Eğitimi Ana Bilim Dalı’nda Yüksek Lisans tezi olarak kabul edilmiştir.

Danışman: (Unvanı Adı Soyadı)

(Anabilim Dalı, Üniversite Adı) ………..…..….

Başkan: (Unvanı Adı Soyadı)

(Anabilim Dalı, Üniversite Adı) ………...

Üye: (Unvanı Adı Soyadı)

(Anabilim Dalı, Üniversite Adı) ………..

Tez Savunma Tarihi: …../…../……….

Bu tezin ………Anabilim Dalı’nda Yüksek Lisans olması için şartları yerine getirdiğini onaylıyorum.

Prof. Dr. Selma YEL

iv

TEŞEKKÜR

Tez çalışmam süresince sabrını, desteğini, rehberliğini ve bilgi birikimini esirgemeyen, çalışmamın her aşamasında yol gösteren tez danışmanım değerli hocam Sayın Prof. Dr. İzzet GÜMÜŞ’e saygılarımla teşekkür ediyorum

Bugünlere gelmemi sağlayan, hayatımın her aşamasında yanımda olan, desteklerini esirgemeyen, tez çalışmam sırasında aktif olarak rol alan verilerimi toplamama yardım eden, çalışmamı bitireceğime olan inancı ile bana güç veren ve manevi desteğini esirgemeyen aileme sonsuz teşekkür ederim.

v

BANKALARDA TUTUNDURMA ÇABALARI (Yüksek Lisans Tezi)

Zühtü Tolga MUSLUOĞLU GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ

NİSAN, 2018

ÖZ

İşletmelerin temel gayesi süreklilik sağlayabilmektir. Bu uğurda işletmeler hedef kitlelerine yönelmekte ve onların istek ve ihtiyaçlarını incelemeye odaklanmaktadırlar ve bu analizi yapmak işletmeler için oldukça önemlidir nitekim üretilen mal ve hizmet ne denli kaliteli ve hesaplı olursa olsun tüketicinin ihtiyaçlarına yanıt vermediği durumda üretilen malın bir kıymeti yoktur. Son dönemlerde Türkiye’de hizmet sektörü kayda değer bir gelişim içerisine girmiştir. Tabi bu gelişim içerisinde hizmet sektörünün başında gelen bankacılık sektörünün payını görmezden gelmek olanaksızdır. Ancak son yıllarda tüm sektörlerin paylarında olduğu gibi hizmet sektörünün de pazar payı daralmaya başlamakta ve rekabet kavramı gündeme gelmektedir. Bu kavramla müşteri sayısında artış görülmekle birlikte bu müşterilerin seçiciliği de ön plana çıkmaktadır. Daralan bu Pazar ile rekabet şartları giderek ağırlaşmakta ve işletmeler değişik pazarlama yöntemleri kullanmaya başlamaktadırlar. Tüm bu nedenler neticesinde karşımıza en önemli pazarlama kavramlarından biri olan tutundurma kavramı çıkmaktadır. Rekabetin yoğun yaşandığı sektörlerden ve finansal sistemin en önemli aktörlerinden biri olan bankacılık sektörü, bu duruma ayak uydurmak için kendini sürekli revize etme ihtiyacı hissetmektedir. Bu istekler doğrultusunda bankalar mevcut ve gelecekte müşteri potansiyeline sahip tüketicilerin hizmet satın alma davranışlarını, profillerini, banka tercih kriterlerini inceleyerek pazarlama stratejisi oluştururlar. Ve pazarlama kavramlarından tutundurma kavramına öncelik verirler. Yapılmış olan bu tez çalışmasında serbest rekabet ortamında bankaların kullandığı pazarlama kavramlarından biri olan tutundurma üzerinde durulmuştur. Bankacılık sektöründe tutundurma çabaları ve Türkiye’de ve Dünya’da bankacılık sektörleri bu kavram öncülüğünde incelenmeye çalışılmıştır.

vi

Anahtar Kelimeler : Bankacılık, Tutundurma, Pazarlama, Rekabet, Reklam, Satış geliştirme, Doğrudan pazarlama, Bankalarda tutundurma çabaları,

Sayfa Adedi :

vii

PROMOTIONAL EFFORTS IN BANKS (M.S Thesis)

Zühtü Tolga MUSLUOĞLU GAZI UNIVERSTY

INSTITUTE OF EDUCATIONAL SCIENCES APRIL, 2018

ABSTRACT

The basic goal of businesses is to be able to provide continuity. For this reason, businesses are turning to target groups and are focused on examining their wishes and needs, and doing this analysis is very important for businesses. As a matter of fact, no matter what quality and cost of the produced goods and services do not respond to the needs of the consumer, there is no value of the produced goods. In the periods, the service sector in Turkey has entered into a remarkable development. Of course, it is impossible to ignore the share of the banking sector, which is at the head of the service sector in this development. However, in recent years, as in the share of all sectors, the market share of the service sector is beginning to narrow and the concept of competition is on the agenda. With this concept, although the number of customers is increasing, the selectivity of these customers is at the forefront. Competition is becoming increasingly difficult in this market, and businesses are starting to use different marketing methods. As a result of all these reasons, one of the most important marketing concepts emerges, the concept of promotion. The banking sector, which is one of the most important actors in the financial system and the sectors where competition is intense, needs to continually revise itself to keep pace with this situation. Banks form a marketing strategy along with demands by examining the service buying behavior, profiling, bank preference criteria of consumers who have bank potentials and customer potential in the future. And they give priority to the concept of promotion from marketing concepts. In this thesis, we focused on the promotion, one of the marketing concepts used by banks in a competitive environment the promotional efforts in the banking sector and the banking sector in Turkey and the world was to be examined under the leadership of this concept

Key Words : Promotion, Banking, Promotional Efforts Page Number : 1 33

viii

İÇİNDEKİLER

TELİF HAKKI VE TEZ FOTOKOPİ İZİN FORMU ... I

ETİK İLKELERE UYGUNLUK BEYANI ... II

JÜRİ ONAY SAYFASI ... III

TEŞEKKÜR ... IV

ÖZ ... V

ABSTRACT ... VII

İÇİNDEKİLER ...VIII

TABLOLAR LİSTESİ ...XIII

ŞEKİLLER LİSTESİ ... XV

KISALTMALAR ... XVI

ix

GİRİŞ ... 1

1.1.Problem Durumu ... 1 1.2.Araştırmanın Amacı ... 3 1.3. Araştırmanın Önemi ... 3 1.4.Araştırmanın Sınırlılıkları ... 3 1.5. Tanımlar ... 3İKİNCİ BÖLÜM ... 4

YÖNTEM ... 4

2.1.Araştırmanın Yöntemi... 4 2.2.Evren Örneklem ... 42.3. Veri Toplama Araçları ... 5

2.4. Verilerin Toplanması ... 5

2.5. Verilerin Analizi ... 5

ÜÇÜNCÜ BÖLÜM ... 7

BANKACILIK SEKTÖRÜ VE TUTUNDURMA ... 7

3.1. Bankacılık Kavramının Tanımlanması ... 7

3.2. Bankacılık Sektörünün Tarihsel Olarak Gelişimi ... 10

3.3. Bankacılık Sistemi ... 13

3.3.1 Yatırım Bankacılığı ... 15

x

3.3.3. Ticaret Bankacılığı ... 16

3.3.4. Yabancı Bankalar ... 17

3.4. Türk Bankacılık Sistemi ... 18

3.4.1. Kamusal Sermayeye Sahip Bankalar ... 21

3.4.2. Özel Sermayeye Sahip Ticari Bankalar ... 21

3.4.3. Kalkınma ve Yatırım Bankaları ... 22

3.4.4. Yabancı Sermayeli Bankalar ... 22

3.5. Türkiye’de Bankacılık Sisteminin Tarihsel Olarak Gelişim Aşamaları ... 23

3.5.1. 1923-1960 Yılları Arasında Türk Bankacılık Sektörü ... 23

3.5.2. 1960-1980 Yılları Arasında Türk Bankacılık Sektörü ... 26

3.5.3. 1980 Sonrası Dönem ... 27

3.5.4. 1990 Sonrası Kriz Dönemleri ... 28

3.6. Türkiye Ekonomisinde Bankacılık Sektörünün Önemi ... 32

3.7. Pazarlama Kavramının İncelenmesi ... 33

3.7.1. Pazarlamanın Gelişim Süreci ... 35

3.7.2. Geleneksel Pazarlama Anlayışı ... 35

3.7.3. Müşteri Odaklı, Modern Pazarlama Anlayışı ... 37

3.8. Bankacılıkta Pazarlama ... 39

3.9. Tutundurma Kavramı ... 42

3.9.1. Tutundurmanın Özellikleri ... 44

3.9.2. Tutundurmanın Amaçları ... 44

3.9.3. Tutundurmanın Önemi ... 46

3.9.4. Tutundurma Kavramının Araçları ... 47

xi

3.9.4.1.1. Reklamın Amaçları ... 50

3.9.4.1.2. Reklâmın Özellikleri ... 51

3.9.4.1.3. Reklâm araçlarının belirlenmesi ... 52

3.9.4.1.4. Reklamın avantajları ... 54

3.9.4.1.5. Reklamın dezavantajları ... 54

3.9.4.1.6. Reklamın fonksiyonları ... 54

3.9.4.1.7. Reklamın sınıflandırılması ... 55

3.9.4.2. Kişisel Satış ... 57

3.9.4.2.1. Kişisel Satışın Tanımı ... 57

3.9.4.2.2. Kişisel Satışın Amaçları ... 58

3.9.4.2.3. Kişisel Satışın Özellikleri ... 60

3.9.4.2.4. Kişisel Satışın Üstün ve Zayıf Yönlerinin İncelenmesi ... 61

3.9.4.3. Halkla İlişkiler ... 62

3.9.4.3.1. Halkla İlişkiler Kavramının Açıklanması ... 62

3.9.4.3.2. Halkla İlişkilerin Avantaj ve Dezavantajları ... 64

3.9.4.3.3. Halkla İlişkiler Araçları ... 65

3.9.4.3.4. Halkla İlişkilerin Hedefleri ... 65

3.9.4.3.5. Halkla İlişkilerin Faaliyetleri ve Görevleri ... 66

3.9.4.4. Satış Geliştirme ... 67

3.9.4.4.1. Satış Geliştirmenin Amaçları ... 69

3.9.4.4.2. Satış Geliştirmenin Önemi ... 70

3.9.4.4.3. Satış Geliştirmenin Araçları ... 70

3.9.4.5. Doğrudan Pazarlama ... 71

3.9.4.5.1. Doğrudan Pazarlamanın Üstün Yönleri ... 72

xii

3.9.4.5.3. Doğrudan Pazarlamanın Çeşitleri ... 72

3.10.Bankacılık Sektörünün Tutundurma Kavramı Çerçevesinde Değişim Analizi ... 73

3.10.1.Bankacılık Sektöründe Pazarlama Karması ... 73

3.10.1.1. Ürün ... 74 3.10.1.2. Fiyat ... 74 3.10.1.3. Tutundurma ... 75 3.10.1.4. Dağıtım ... 75

DÖRDÜNCÜ BÖLÜM ... 77

BULGULAR VE YORUMLAR ... 77

4.1. Demografik Değişkenlere İlişkin Bulgular ve Yorumlar ... 77

4.2. Diğer Değişkenlere İlişkin Bulgular ve Yorumlar ... 81

SONUÇ VE ÖNERİLER ... 93

xiii

TABLOLAR LİSTESİ

Tablo 1.Türk Bankacılık Siteminde Faaliyet Gösteren Bankalar ... 21

Tablo 2. Kategorilerine Göre Banka Sayıları ... 31

Tablo 3.Pazarlamada Farklılık Gösteren Pazarlama Karması Kavramları (Albay, 2010: 221) ... 38

Tablo 4. Reklam Araçlarının Güçlü ve Zayıf Yanları ... 53

Tablo 5. Araştırmaya katılan banka çalışanların cinsiyetlerine ilişkin dağılım ... 77

Tablo 6. Araştırmaya katılan banka çalışanlarının yaşlarına ilişkin dağılım ... 78

Tablo 7. Araştırmaya katılan banka çalışanlarının kıdem sürelerine ilişkin dağılım ... 79

Tablo 8. Araştırmaya katılan banka çalışanlarının öğrenim durumlarına ilişkin dağılım ... 79

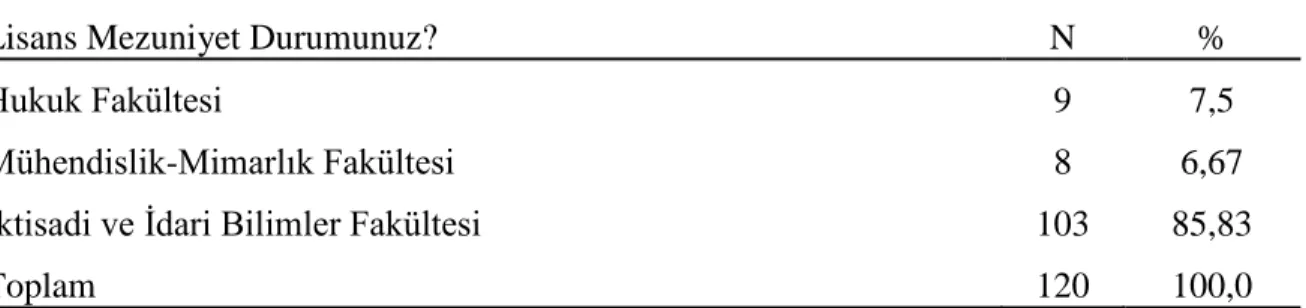

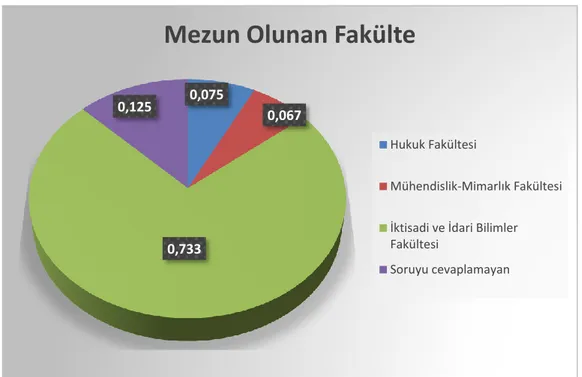

Tablo 9. Araştırmaya katılan banka çalışanlarının mezun olduğu fakülteye ilişkin dağılım ... 80

Tablo 10. Araştırmaya katılan banka çalışanlarının “Pazarlama veya Tutundurma enstrümanları konusunda eğitim aldınız mı? Sorusuna verdikleri yanıtlara ilişkin dağılım 81 Tablo 11. Araştırmaya katılan banka çalışanlarının “çalıştığınız bankada planlama bölümü bulunuyor mu?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 82

Tablo 12. Araştırmaya katılan banka çalışanlarının “Çalışmış olduğunuz bankanın planlama bölümü hangi departmana bağlıdır?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 82

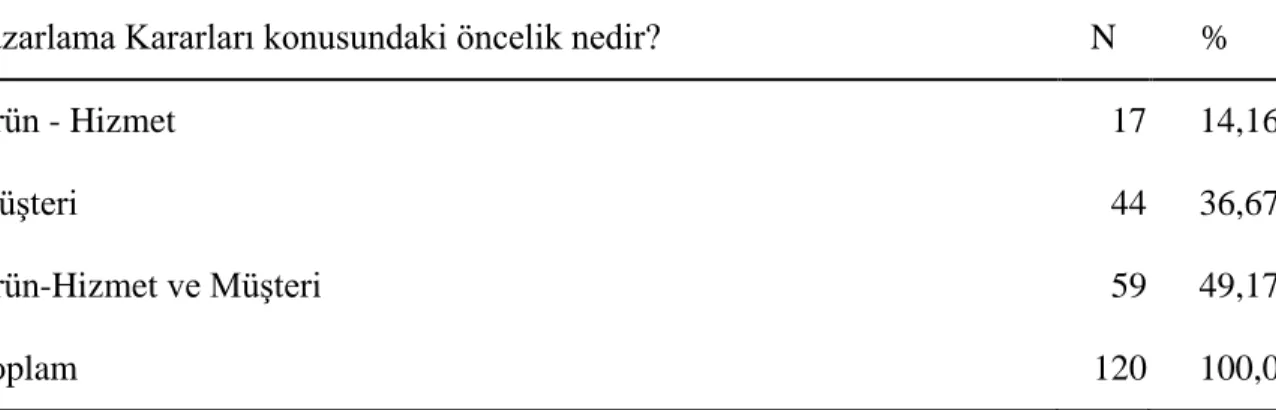

Tablo 13. Araştırmaya katılan banka çalışanlarının “Bankanızın pazarlama stratejilerini belirleyen kişi veya departman hangisidir?” sorusuna verdikleri yanıtlara ilişkin dağılım . 82 Tablo 14. Araştırmaya katılan banka çalışanlarının “Pazarlama Kararları konusundaki öncelik nedir?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 83

xiv

Tablo 15. Araştırmaya katılan banka çalışanlarının “Pazarlama ve planlama bölümleri için dış kaynak kullanımı var mıdır?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 83 Tablo 16. Araştırmaya katılan banka çalışanlarının “Bankanızın amaçları, stratejileri, politika ve taktikleri alt kademelere nasıl açıklanıyor?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 84 Tablo 17. Araştırmaya katılan banka çalışanlarının “Bankanızda pazar araştırması (Potansiyel Müşteri Araştırması) yapılıyor mu?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 85 Tablo 18. Araştırmaya katılan banka çalışanlarının “Yapılan incelemeler sonucunda potansiyel müşterilerin bankanızla hangi sebeple çalışmak istemediklerini düşünüyorsunuz?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 85 Tablo 19. Araştırmaya katılan banka çalışanlarının bankanın pazarlama hedeflerine ulaşması için ne yapması gerektiği ile ilgili soruya verdikleri yanıtlara ilişkin dağılım ... 86 Tablo 20. Araştırmaya katılan banka çalışanlarının “Çalışma yapıldı ise bu çalışmalar sonucunda potansiyel müşteriler müşteri porföyüne dahil edildi mi?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 86 Tablo 21. Araştırmaya katılan banka çalışanlarının “Bankanızın rekabet ortamında yaşamını devam ettirecek mukayeseli üstünlükleri nelerdir?” sorusuna verdikleri yanıtlara ilişkin dağılım ... 87 Tablo 22. Araştırmaya katılan banka çalışanlarının “Pazar bölümlendirmesi yapıyor musunuz?” sorusuna verdikleri yanıtlara ilişkin dağılım... 87 Tablo 23. Araştırmaya katılan banka çalışanlarının “Bankanızın hedef pazarı hangi pazar bölümlerini içeriyor” sorusuna verdikleri yanıtlara ilişkin dağılım ... 87 Tablo 24. Araştırmaya katılan banka çalışanlarının “Bankanız kriz zamanlarında hangi stratejiyi daha çok kullanmaktadır.”sorusuna verdikleri yanıtlara ilişkin dağılım ... 88

xv

ŞEKİLLER LİSTESİ

Şekil 1. Araştırmaya katılan banka çaışanlarının cinsiyet dağılımı ... 78

Şekil 2. Araştırmaya katılan banka çaışanlarının cinsiyet dağılımı ... 78

Şekil 3. Araştırmaya katılan banka çaışanlarının cinsiyet dağılımı ... 79

Şekil 4. Eğitim Durumuna İlişkin Dağılım ... 80

xvi

KISALTMALAR

AB : Avrupa Birliği

ABD : Amerika Birleşik

IMF : International Monetary Fund

TBB : Türkiye Bankalar Birliği

İMKB : İstanbul Menkul Kıymetler Borsası

OECD : Ekonomik Kalkınma ve İşbirliği Örgütü

SPK : Sermaye Piyasası Kurulu

TCMB : Türkiye Cumhuriyeti Merkez Bankası

BBYSP : Birinci Beş Yıllık Sanayi Planı KİT : Kamu İktisadi Teşebbüsü

İBYSP : İkinci Beş Yıllık Sanayi Planı

TSKB : Türkiye Sınai ve Kalkınma Bankası

TMSF : Tasarruf Mevduatı Sigorta Fonu’na

BDDK : Bankacılık, Düzenleme ve Denetleme Kurulu

TCMB : Türkiye Cumhuriyet Merkez Bankası

OPEC : Petrol İhraç Eden Ülkeler Örgütü GOÜ : Gelişmekte Olan Ülkeler

xvii

OAPEC : Petrol İhraç Eden Arap Ülkeleri Örgütü

DİBS : Devlet İç Borçlanma Senetleri

FED : (Federal Reserve System) ABD Merkez Bankası

BBSP : Birinci Beş Yıllık Sanayi Planı

SPK : Sermaye Piyasası Kurulu

ATM : Otomatik Para Çekme Makinesi

ÖFK : Özel Finans Kurumları

AMA : American Marketing Association

CD : Cash Dispensers / Bankamatik

1

BÖLÜM I

GİRİŞ

Bu bölümde problem durumu, araştırmanın amacı, araştırmanın önemi, sayıltılar, sınırlılıklar ve tanımlar yer almaktadır.

1.1.Problem Durumu

İşletmelerin temel gayesi süreklilik sağlayabilmektir. Bu uğurda işletmeler hedef kitlelerine yönelmekte ve onların istek ve ihtiyaçlarını incelemeye odaklanmaktadır. Bu analizi yapmak işletmeler için oldukça önemlidir nitekim üretilen mal ve hizmet ne denli kaliteli ve hesaplı olursa olsun tüketicinin ihtiyaçlarına yanıt vermediği durumda üretilen malın bir kıymeti yoktur.

Son dönemlerde Türkiye’de hizmet sektörü kayda değer bir gelişim içerisine girmiştir. Tabi bu gelişim içerisinde hizmet sektörünün başında gelen bankacılık sektörünün payını görmezden gelmek olanaksızdır.

Türkiye’de bankacılık sektörü 19. yüzyıla dayanan köklü bir geleneğe sahiptir. Ancak tam olarak gelişme dönemine baktığımızda bu gelişmenin son yirmi yıl içerisinde oluştuğunu görmekteyiz. Seksenli yıllar Türkiye’de bankacılık sektörü için bir dönüm noktası olarak sayılabilmektedir. Bu dönemde uygulanmaya başlanan serbest piyasa ekonomisi ile bankacılık sektörü diğer sektörlerde olduğu gibi rahat bir nefes alabilmiştir.

Bankacılık sektörü son zamanlarda teknolojideki gelişmelerin etkisiyle, Türkiye’de hızlı bir gelişim sürecine girmiştir. Sektörde git gide ilerleyen rekabet havası banka işletmelerini, tükecilerin talep ve ihtiyaçlarına yoğunlaşan bir anlayışa yönlendirmektedir. Böylece banka

2

işletmeleri mevcut ve potansiyel müşterilerinin tüm hassasiyetlerini saptayarak, bu bilgiler ışığında pazarlama teknikleri geliştirmektedir.

Bankalarda Tutundurma Çabaları adı altından incelenen bu tez çalışması dört bölümden oluşmaktadır. Çalışmamızda izlenen yol olayın daha net anlaşılması adına genelden özele inmek şeklindedir. Bu açıdan bakıldığında birinci bölümde ilk olarak bankacılık sektörü ayrıntılarıyla incelenmiştir. Bankaların tanımlanması, tarihsel olarak gelişimi, türleri, Türk Bankacılık Sistemi, bankacılık sektörünün Türkiye’de tarihsel gelişimi ve krizlerin bankacılık sektörüne etkileri incelenmiştir.

Çalışmanın ikinci aşamasında bir nevi çalışmamızın temel noktası olan, tutundurma kavramına bir hazırlık yapmak adına pazarlama kavramı tüm yönleriyle incelenmeye çalışılmıştır.

Araştırmamızın üçüncü bölümünde tutundurma kavramı detaylı olarak irdelemiştir. Nitekim ürettiği mal veya hizmeti tüketicilerine ya da müşterilerine duyuramayan işletme asla hedeflerine ulaşamamaktadır. Ayrıca firmalar genellikle ürettiği ve sattığı ürünleri tanıtmak ve diğer ürünlerden farkını ortaya koyarak, diğer rakip firmalara üstünlük sağlamayı amaçlarlar ve bu bağlamda tutundurma faaliyetine girişirler. Tutundurma faaliyetlerinin temel gayesi ise; dikkat çekmek, ilgi uyandırmak, bilgilendirmek, istek ve gereksinim uyandırmak ve arzulanan davranışa doğru hedeflenen kitleyi yönlendirmektir.

Bu bağlamda üçüncü bölümde tutundurma kavramının tanımı, özellikleri, amaçları, önemi, araçları ve aşamaları olabildiğinde ayrıntılı anlatılmaya çalışılmıştır.

Çalışmamızın son bölümünde ise önceki bölümlerde anlatılanlar bir araya getirilerek esas amacımıza ulaşılmaya çalışılmıştır. Bankalar var olan müşterilerinin şirkete bağlılıklarını sağlamak ve yeni müşteri kazanabilmek amacıyla devamlı farklılık meydana getirme çabası içerisine girmektedirler. Bankaların müşteri odaklı yaklaşımıyla pazarlama karması unsurlarını meydana getirmeleri, tüketicilere olan yakınlıklarının yükselmesine ve sağlam rekabet ortamında farklılık meydana getirmeleri devamlılık sağlamaları açısından olamazsa olmazlardandır. Nitekim bu bölüm bankacılık sektöründe tutundurma çabaları başlığını taşımaktadır. Bu bölümde bankacılık sektörü, pazarlama kavramları olan ürün, fiyat, tutundurma ve dağıtım kavramları açısından değerlendirilmiştir. Bu çerçevede gelişen rakabet ortamında bankaların tutundurma çabaları tüm detaylarıyla anlatılmaya çalışılmıştır.

3

1.2.Araştırmanın Amacı

Bu araştırmada, ticari bankaların pazarlama stratejilerini hangi organ tarafından ve nasıl belirledikleri ve etkin uygulayıp uygulamadıklarının belirlenmesi amaçlanmıstır. Aynı zamanda hem strateji seçimine katılanların, hem de uygulayanların eğitim düzeyleri bulunmaya çalışılmıştır.

Hipotez 1: Bankalar pazarlama stratejilerini belirlerken etkin pazarlama araştırması yapmamaktadır / yapmaktadır.

Hipotez 2: Bankalar uyguladıkları pazarlama stratejilerinin sonuçlarını denetlememektedir / denetlemektedir.

1.3. Araştırmanın Önemi 1.4.Araştırmanın Sınırlılıkları

Çalısmanın odak noktası stratejilerin belirlenmesi ve uygulanması olduğundan, anket cevaplayıcıların üst düzey yöneticiler ve pazarlama bölüm yöneticileri olması gerekmekteydi.

Bu konudaki en önemli sınırlılık üst düzey yöneticilere ulaşma güçlügü olmuştur.

Anketi cevaplayanların, cevaplama anında iş yogunlukları nedeniyle bazı sorulara gerekli önemi vermemis olma ihtimalleri anket sonuçlarına yansımış olabilir.

Azami özen gösterilerek elde edilen bu verilerin, birinci el veriler olması sayesinde bu konuda yapılacak diğer araştırmalara ışık tutacağına inanılmaktadır.

1.5. Tanımlar

Ticari Banka Ticari banka basit bir tanımlamayla mevduat kabul eden ve mevduatı degisik alanlarda kredi ve istirak aracı olarak kullanan kurumlardır.

4

İKİNCİ BÖLÜM

YÖNTEM

2.1.Araştırmanın Yöntemi

Araştırma tanımlayıcı araştırma modeli ile gerçekleştirilmiştir. Tanımlayıcı araştırma modeli, bir problemle ilgili olan durumları, değişkenleri, değişkenler arasındaki ilişkilerin derecesini tanımlayan bir modeldir (Tekin, 2007: 49).

Arastırma ile ilgili verilerin toplanmasında anket metodu kullanılmıstır. Anket formu hazırlanırken soruların, cevaplayıcılar tarafından anlasılır olmasına ve sonuçların tartışmaya açık olmamasına özen gösterilmistir. Bu amaçla 5 birimlik bir pilot uygulama söz konusu kişilere yapılarak anket formunda gerekli düzeltmeler yapılmıştır.

Araştırma amacına yönelik olarak, Ankara İlinde 8 kamu ve özel banka şube ve genel müdürlüklerinde ön araştırma yapılarak oluşturulan anket test edilmiştir. Uygulanan anket formları SPSS 18.0 paket programı kullanılarak veri girişleri yapılmış olup analizler test edilmiştir.

2.2.Evren Örneklem

Araştırmaya dahil edilen banka çalışanlarının seçiminde, araştırmacının uygun bir örnek kütle için, hem temsil yeteneği sağlayan bir örnek büyüklüğünü hem de maliyet, zaman ve veri analizi şartlarını dikkate alarak bir dengeye ulaşması gerekmektedir (Altunışık vd., 2001:69). Örneğin gereğinden büyük olması halinde, zaman ve olanaklar boşa harcanmış olacaktır. Buna karşılık, örneğin birim sayısı yetersiz olduğu takdirde, toplum parametreleri ancak çok geniş bir aralık içerisinde kestirilebilecektir. Araştırmacının verileri için öngördüğü hassasiyet derecesi, hoş görebileceği hata marjı, uygulayacağı istatistiki analizler ve nihayet evrenin büyüklüğü, örnek kütlenin büyüklüğünün temel belirleyicileridir. Ancak

5

belli istatistiki tekniklerin uygulanabilmesi için en az 30 deneğin (anketin) olması gerektiği konusunda yaygın bir kabul vardır (Kalıpsız, 1994,177). Bu bağlamda örnek büyüklüğünün seçilirken Ankara İlinde özel ve kamu bankalarından toplam 8 banka şubeleriyle sınırlı bir çalışma yapılmıştır.

Anket çalısması, özellikle ticari bankaların Genel Müdürlükleri olmak üzere pazarlama bölümü olan şubelere de yapılmıştır. Anketler yanlış anlama riski göz önüne alınarak- yüz yüze yapılmaya özen gösterilmiş ancak bu konuda bazı zorluklarla karşılaşılmıştır. Bu sebeple birçok anket yüz yüze yapılmak suretiyle, bazı anketler ise faks ve elektronik posta ile gönderilmistir. Yüz yüze yapılan anket sayısı 96 iken, faks ve elektronik posta ile 24 anket elde edilmistir. Bu sayede toplam 120 anket yapılmış ve değerlendirmeye alınmıştır. Yapılan anketler kamu ve özel sermayeli bankalar olmak üzere toplam 8 ticari bankaya uygulanmıştır.

Akbank T.A.Ş., Türkiye İş Bankası A.Ş., Şekerbank T.A.Ş., Türkiye Vakıfbank T.A.O., Ziraat Bankası A.Ş., Garanti Bankası A.Ş., Halkbankası A.Ş., Yapı ve Kredi Bankası A.Ş.,

2.3. Veri Toplama Araçları

Veri toplama aracının oluşturulmasında ilgili alanyazın taranmış ve oluşturulan anket formunda; Karamustafa ve Yıldırım tarafından uygulanan Tüketicilerin Bireysel Banka Tercihine ilişkin yaptıkları çalışma Metehan Tolon tarafından ilk kez uygulanan daha sonra Karaca tarafından geliştirilen bankalarda tutundurma faaliyetlerinin incelenmesi konulu araştırmalarda kullanılan anket formları bankacılık sektöründe yaşanan değişmelere paralel olarak yeniden uyarlanarak hazırlanmıştır.

2.4. Verilerin Toplanması

Verilerin toplanması aşamasında ilgili banka genel müdürlük ve şubelerine anket formları bizzat ulaştırılmış ve yüzyüze görüşme şeklinde anket uygulanmıştır.

2.5. Verilerin Analizi

6

olarak SPSS (Versiyon 21) programı kullanılmıştır. Elde edilmiş olan verilerin analizinde tanımlayıcı istatistiksel metotları olan frekans, ortalama, yüzde alma standart sapma gibi yöntemler kullanılmıştır.

7

ÜÇÜNCÜ BÖLÜM

BANKACILIK SEKTÖRÜ VE TUTUNDURMA

3.1. Bankacılık Kavramının Tanımlanması

Günümüz ekonomik ve ticari ilişkiler içerisinde çok önemli bir yerde bulunan banka; sermaye, para ve kredi konularına giren her tür işlemleri yapan ve düzenleyen kamu ve özel alanda bulunan kişilerle işletmenin bu alandaki her türlü gereksinimlerini sağlama faaliyetlerini temel çalışma konusu olarak tercih eden bir ekonomik birimdir (Şendoğdu, 2006, 3).

Fakat günümüzde mevcut bankalar o kadar çok farklı alanlarda faaliyet göstermektedirler ki, bugünkü niteliklerinin neredeyse tamamını barındıran genel bir tanım dile getirmek oldukça güçtür (Eyüpgiller, 2000, 22). Bu yüzdendir ki, günümüzdeki çağdaş banka, işlemlerin çok türlü ve karmaşık olması, araçlarının genel ekonomideki etkinliği ve yönetimindeki özellik ve güçlük sebebiyle klasik çağların bankalarından oldukça farklı ve seçkin bir kurum vasfı kazanmış bulunmasıdır (Eyüpgiller, 2000, 2).

Bankalar, tüzel ve gerçek kişilerin yapmış olduğu tasarrufları bunlardan alarak, bu tasarrufları işletmelere verilen kredi ve buna benzer yöntemler uygulayarak gelir sağlayacak, ödemelerde aracı rolü üstlenecek, para nakli, senet tahsili, emanet kabulü gibi birtakım hizmetler sunan işletmeler olarak tanımlanması mümkündür (Gündüz, 2006: 3).

Bankalar, piyasanın gereksinim duymuş olduğu parayı bulunduran kurumlardır. Bu kurumlar bu amacı gerçekleştirmek adına para arzını, mevduat ve kredi mekanizmasını harekete geçirerek arttırmaktadırlar (Dilley, 2008:5).

Banka, mevduat alan ve bu mevduatı en uygun biçimde birtakım kredi işlemlerinde kullanmak hedefinde olan ya da özetle anlatmak gerekirse; faaliyetlerinin temel konusu

8

düzenli bir biçimde kredi almak veya kredi vermek olan iktisadi bir kuruluştur. Bankanın tanımı daha farklı bir şekilde yapılacak olunursa; para, kredi ve sermaye konularına giren her türlü işlemleri yapan ve bu işlemleri düzenleyen, özel veya kamusal olan bireylerle, işletmelerin bu yöndeki bütün ihtiyaçlarını karşılama faaliyetlerini esas uğraş alanı olarak seçen bir iktisadi birimdir (Takan ve Boyacığlu, 2011, 3). Özellikle bankaların birçok konuyla uğraşması ve banka kapsamının dışına çıkan diğer hizmet işletmelerini de günümüzde sağlamasıdır. Mesela bankaların tanımı yapılırken bunlar, ödünç para veren kuruluşlar olarak tanımlanırsa, sigorta işletmelerini, hisse senedi ve tahvil ile uğraşan işletmeleri ve sermayelerini ödünç para sağlayarak sair kazançlar elde edenleri de banka olarak saymak gerekecektir. Başka bir açıdan bakıldığında; bankalar tasarruf kabul eden kuruluşlar olarak kabul edildiğinde ise, bu defa da özel tasarruf sandıklarının birer banka olarak sayılması, halkın tasarrufunu reddeden Sınaî Kalkınma Bankası, Sınaî Yatırım Bankası ve Merkez Bankası gibi kuruluşların da banka kategorisine alınmaması gerekmektedir. Öte yandan bankalar, para arz eden kuruluşlar şeklinde tanımlandığında, merkez ve ticaret bankaları dışında kalan bankaların da kesinlikle banka kriterlerine uymadığı için, banka olarak kabul edilmemesi gerekir (Eyüpgiller, 2000, 2).

Banka, para, kredi ve sermaye konularında her türlü işlemi yapan ve bu işlemleri düzenleyen, özel ya da kamusal bireylerle işletmelerin bu alanlardaki bütün ihtiyaçlarını sağlama faaliyetlerini ana uğraş konusu belirleyen ekonomik bir birimdir (Gündoğdu, 2006: 3). Bankalar paraların transfer edilmesine aracılık ederler ve meydana getirdikleri bu sistemle kaynaklara akıcılık özelliği yüklerler. Kişilerin ve kurumların maddi olan varlıklarını daha etkin değerlendirebilmeleri gayesiyle farklı seçenekler meydana getiren bankalar aynı zamanda iktisadi bir değere sahip olan bilgi, yorum ve tasfiyelerin geniş bir kitleye yayılmasını da sağlarlar. Bankacılık sisteminin katkısıyla toplanan kısa vadeli ve küçük meblalardan oluşan fonlar, uzun vadeli ve büyük meblalı yatırımlara dönüştürülebildiği gibi toplanmış bulunan kaynaklar istenen sektör, bölge veya iktisadi değerlere sahip birimlere aktarılarak kaynakların daha verimli dağılımı ve yönlendirilmesi de bu sayede sağlanabilmektedir (Dağ, 2011: 5).

Her ne kadar banka işletmeleriyle ilgili tanım yapmak güç olmasa bile, birtakım yayınlarda bankaların belli başlı uğraş alanları önemsenerek belli başlı tanımların yapıldığı saptanmaktadır. Bu tanımlar içerisinde en gelişmiş tanımıyla banka, mevduat alan, bu mevduatı en uygun ve verimli biçimde çeşitli kredi işletmelerinde kullanma hedefi taşıyan

9

veya kısaca; faaliyetlerinin temel gayesi düzenli bir biçimde kredi almak ve kredi vermek olan iktisadi bir kuruluş olarak dile getirilmektedir (Altuğ, 2000, 3).

Klasik anlamda bankalar üzerine tanım yapıldığında ise bankalar, kredi, yatırım sermayesi ve para ödeme işlemleri uygulayan ekonomik kurumlardır. Bu kurumlar, faaliyetlerini faiz olarak kazandıkları bir gelir ile sağlamaktadırlar. Banka, toplumda bulunan birtakım insanların üretim ya da başka yöntemlerle kazandıkları alım güçlerinin tüketilmeyen miktarını farklı bireylere kullandırarak kazandığı parasal farkla faaliyetlerini devam ettiren ekonomik bir kuruluştur. Ekonomideki işlevleri bağlamında bilhassa ticaret bankalarını içeren bir tanımlamaya göre bankalar, kitlelerden mevduat ve başta adlar altında kaynak toplayan ve bu kaynakları kredilendirme ve diğer mali işlemlerde kullanan, bu işlemleri sürekli bir uğraş alanı haline getiren, ekonomide kaydi para yaratan mali kurumlardır (Akgüç, 1992, 7).

Yukarıda bankacılık üzerine yapılmış olan tüm tanımlardan anlaşıldığı üzere bankacılık, bireylerin veya kurumların ellerinde tutuklarını para ve para benzeri varlıkları belli bir miktar faiz karşılığı ya da karşılıksız olarak birey ya da kurumlardan toplayıp, akabinde topladıkları bu paraları bir miktar faiz karşılığında, başka kişilere kredi şeklinde kullandırma işlemidir. Bankalar tarafından toplanan bu mevduatlar, kanunlar çerçevesinde belirlenen oranlar karşılık olarak saklandıktan sonra kalan mebla piyasalara kredi olarak tekrar sunulmaktadır. Günümüz ekonomilerinde bankalar mevduat ve kredi işlelerinden ziyade birçok farklı işlem yapmaktadırlar. Bunları kısaca anlatmak gerekirse (Yıldırım, 2004: 12);

Ülkedeki kredi ve para politikalarının yürütülmesine katkı sağlarlar, Finansal işlemlerde aracılık görevinde bulunurlar,

Menkul kıymet alım ve satımı işlemleri bankalar tarafından üstlenilmiştir, Kiralık kasalar ile kıymetli varlıkların muhafaza edilmesi sağlanır,

Kredi kartı, banka kartı gibi ödemeye pratiklik sağlayan işlemleri sağlarlar, İç ve dış ticaret işlemlerinde aracı olarak görev yaparlar.

Bankaların yaptığı tüm bu işlemler sebebiyle, çok kapsamlı bir tanım yapılacak olunursa “Bankalar para ticaretini sağlayan işletmelerdir” denilebilir. Bankalar aynı zamanda, havale, çek, senet işlemlerinin yapılabildiği, döviz alım satımının gerçekleştirildiği, özel ve kamu kesimin maaşlarının ödenmesine noktasında bunlara aracılık sağlayan kurumlardır. Bankalar

10

sadece yukarıda ifade edilen parasal meselelerde işlem yapmazlar. Ülke ekonomisinde de kayda değer bir konuma sahiptirler. Ülkedeki finansal yapının sağlam olması bankaların varlığı ile hayata geçirilmektedir. Uzun dönemde makro ölçülerde istikrarın sağlanmasına yardımcı kurumlardır. Finansal sistemde bu denli ciddi bir yere sahip olan bankacılık sektörünün, ekonomik sistem ile etkileşimini açık bir biçimde sergilemesi ve sağlıklı bir yapıda işleyebilmesi çok önemlidir. Bankacılık sektörü, ekonomik büyümenin ve gelişmenin başarılmasında çok önemli bir role sahiptir (Yıldırım, 2004: 12).

3.2. Bankacılık Sektörünün Tarihsel Olarak Gelişimi

Bankacılık faliyetlerinin ilk başladığı zamanlara bakıldığında, para dediğimiz değişim aracının ekonomilerde daha kullanılmadığı dönemlere kadar uzanmaktadır. O zamanlarda maddi varlıklarını belli başlı tehlikelerden muhafaza etmek isteyenler servetlerini tapınaklara emanet olarak bırakırlardı. Bu tapınaklarda bulunan din adamları bu emanetleri sadece muhafaza etmekle yetinmeyip aynı zamanda belli bir miktar ücret karşılığında bu paraları ihtiyaç sahiplerine ödünç olarak vermekteydi. Bu nedenler dolayısıyla tapınaklar ilk banka, tapınakta bulunanlarda ilk bankacılar olarak kabul görmektedir (Çivi, 1985: 19). Tarihsel olarak bankacılığın gelişimine bakıldığında bankacılıkta ki bu gelişmenin para kavramındaki gelişmeyle sıkı sıkıya bağlantılı olduğu görülebilmektedir. Farklı bir şekilde anlatılmak gerekirse, para kavramı ve bankacılıktaki gelişme, karşılıklı olarak birbirlerini etkileyerek günümüzdeki bu şeklini almıştır diyebiliriz (Eyüpgiller, 2000, 6).

Eski çağlara bakılacak olunursa hükümdarların sarayları para ve eşya olarak oluşturulan tevdiat, bankacılığın ilk emareleri sayılabilmektedir. Böyle yerlerden, biri yaşanılan, diğeri ölümden sonraki dünyanın hakimiyetini temsil ettiğinden ve tevdiatta, hırsızlıkla talandan koruma hedefi görüldüğünden halk tarafından güvenilen yerler olarak kabul görmekteydi. Aynı zamanda bu emanetler alınan kişiler tarafından kullanılabiliyordu şeklinde emarelere de rastlanmaktadır (Takan ve Boyacıoğlu 2011, 4).

Bu bankacılık faliyetlerinin başlangıcına bakıldığında MÖ.3500 yıllarına kadar uzanmaktadır. Mezopotamya’da Uruk kenti yakınlarındaki “Kızıl Tapınak (M.Ö.3400-3200)”, bilinen en eski tarihli banka yapısıdır (Ataş, 1966, 7).

M.Ö. 1800 yılında Babil Hükümdarı Hammurabi’nin yayınlamış olduğu ünlü Hammurabi Kanunları alacak-borç arasındaki ilişkiyi kanunlara bağlayan maddeleriyle kredi ve faiz

11

konularına yasal olarak yapılan müdahalenin bilinen ilk örneğidir. Eski Yunanda Parthenon ve Apollon tapınakları halkın mallarını emanet olarak almış, para basmış ve bunları aynı zamanda ödünç olarak vermişlerdir (Urgancı, 1982, 7).

M.Ö. IV. Yüzyıl itibariyle bunlar üzerindeki hükümet denetimi artma eğilimi gösterirken bir taraftan bankerlerin, bir taraftan da kamu bankalarının meydana çıktığı görülmüştür. Mısır’da bankacılığın gelişmesi, yaklaşık olarak M.Ö.356-323 yılları arasında Büyük İskender’in burayı işgalinden sonra M.Ö. III. yüzyılda görülmektedir. Eski Mısır’da “bileşik faiz”i yasaklayan maddeler mevcuttu. Batlamyüs’ün yaşadığı yıllarda (M.Ö. 127-51) bankacılık devletin denetimine hatta devletin tekeli altına girmiştir. Bu bankacılık alanında kişisel işletmelerin yok edilmesi anlamına gelmektedir. Fakat ülke Romalılara geçtikten sonra özel bankalar tekrardan hayat bulmuştur (Takan ve Boyacıoğlu, 2011, 3).

Mübadelede, para ekonomisini daha önce kullanmış olan Yunanistan ile İtalya arasında oluşmaya başlayan ticari bağlantılar arasında para değerlerinin takdiri ve değiştirilmesi nedeniyle İtalya’da da sarraflık ortaya çıkmış, bu yüzden Roma’da para ve kredi işlemleri gelişmeye başlamıştır. Akabinde şövalyelerle, bir dizi halk grupları da bu işlere heveslenmeye başlamışlardır. İslam dininde faizin haram sayılması gibi, Ortaçağlarda Hristiyanların para ve kredi türü işlerle meşgul olması kilise tarafından doğru kabul edilmediğinden, bu işler çoğunlukla Yahudilerin tekelinde toplanmıştır (Urgancı, 1982, 8-9).

Ortaçağın sonlarına yaklaşıldığında, memleketler arasında gelişmeye başlayan ticari ilişkilere paralel olarak bankacılık da, bir uzmanlık ve özel ticaret durumuna gelmiş Avrupa Kıtasında yaygınlaşmıştır. İlk zamanlar kendi sermayelerinden kredi dağıtan bankalar, sonraki yüzyıllarda, muhafaza edilmek üzere emanet verilen paraların, kendi garantilerinde piyasalara yatırılmaya başlanmış, bu suretle de bankaların mevduat kabulü bugünkü anlamda uygulamaya başlanmıştır (Altuğ, 2000, 5).

Amerika kıtasının keşfedilmesiyle, Akdeniz bölgesinden dışarıya çıkan ticaret işlerinin yanında, bankacılık işlemleri ve teşkilatı da yine bu gelişmelerle beraber çoğalmış dış ticaret ödemelerine de aracılık yapmaya başlamıştır. Öte taraftan, on yedinci yüzyılın başları itibariyle, bankaların yatırım kaynakları olan sermaye ve mevduata, banknot ihracı işlemleri de eklenmiş ve bu olanaklar, banknot çıkarma işlerinin devletin tekeline alınmasına kadar böyle devam etmiştir (Ataş, 1966, 8).

12

Dünyada tarihsel olarak eski dönemlere kadar giden bankacılık faaliyetleri XII. yüzyılda İtalya’nın Cenova kentinde bankerlerin katkısıyla önem kazanmıştır. Bankerler XIII. ve XIV. yüzyıllarda farklı ticaret merkezlerine de yayılmaya başlamışlardır (Altuğ, 2000, 3). İlerleyen yıllarda 1401’de Barselona Bankası, 1407’de Genova Bankası adıyla anılan “Casa di San Giorgio”ismindeki banka kurulmuştur. Avrupalılara bu konuda örnek olan lombard’lardır. Gerek bunlar gerekse Yahudiler gittikleri bölgelerde hep aynı kuralları ve hükümleri uygulamak koşuluyla ticaret ve banka işlemlerine yönelik genellik sağlamaya çalışmışlardır (Eyüpgiller, 2000, 9).

Bankaların bugünkü anlamda düşünülen bu yapılarına ulaşması, denizciliğin gelişmesi, bu sayede ticaretin ve ticaret yollarının artmasıyla gerçekleşmiştir. Bu gelişmelere şüphesiz türklerin de katkısı yadsınamaz. Osmanlı İmparatorluğunun İstanbul’u fethetmesiyle Avrupa’da yeni bir dönem ortaya çıkmıştır, Rönesans hareketleri oluşmuş, kıta Avrupa’sı denizlere açılmış ve yeni coğrafi yerler fethetmiştir. Bu fetihler neticesinde fetihleri yapan milletler zenginleşmiş, yeni altın ve gümüş maden yataklarına sahip olmuştur. Farklı ulusların farklı biçimde madenler işlemesi, değişim aracı olan altın ve gümüş sikkelerinin de standart bir özelliğe kavuşması ihtiyacını ortaya çıkarmıştır. Deniz ticaretinin de gelişmesi ile elde edilen hâsılat, Avrupa’nın hatırı sayılır ticaret merkezlerine yayılmaya başlamıştır. Ticaret merkezlerinde biriken bu paralar ile alakalı standardizasyon çabaları neticesinde 1609 yılında Amsterdam Bankası kurulmuş ve bu banka Florini meydana getirmiştir. Aynı sene Hamburg Bankası da oluşturulmuş ve Alman Markı basmıştır (Parasız, 2000: 55). Barcelonalı, Cenevizli ve Venedikli bankerler biriktirdikleri bu paralar ile kara ve deniz ticaretine yönelmişlerdir. Çağdaş ticaret bankaları gibi hesaptan hesaba ödeme metotları yürütmüşlerdir. 1500‟lü yıllarda ortaya çıkan mali kriz sebebiyle Venedikli bankerlerin tamamı iflas etmiş bu hadise, 1581 yılında Venedik‟te Banco Della Pizza Del Rialto adlı ilk resmi bankanın oluşturulması ile noktalanmıştır. Bu yüzden Venedik‟te özel bankacılık ortadan kalkmıştır. Venedik Cumhuriyeti sermayesiyle oluşturulan bankaya mevduatı kabul etme, bu mevduatı bir bireyden başka bir bireye aktarmasına aracı olma görevi verilmiş, fakatbankanın mevduatı kullanmasına yasak konulmuştur. Ardından Banco Del Rialto, ikinci resmi banka olan Banco Del Giro ile birleşmiş ve Venedik Bankası ismiyle adlandırılır olmuştur. Venedik bankası kredi işlemleri yapmış, bilhassa gemi sahipleri ile denizaşırı ticaretle meşgul olan bireylere açtığı orta vadeli kredilerle ticaretin gelişmesine katkı sağlamıştır (Erol, 2006:9).

13

1974 yılında Basel Komitesi‟nin kurulmasının hemen akabinde, uluslararası boyutlarda faaliyette bulunan bankaların sermaye yapılarının uygun bir aşamaya getirilmesi hedefiyle ihtiyaç duyulan standartlar tartışılmaya başlanmıştır. Zira 1970 ve 1980‟lerde, uluslararası bankalar, faaliyet gösterdikleri farklı ülkelerin bankacılık mevzuatları arasında “mevzuat arbitrajı” oluşturarak, yasal uygulamalardan bir biçimde kaçınabilmekteydiler. Hatta bu bankalar, belli başlı ülkelerin “çekim merkezi” olmak amacıyla resmi düzenlemelerini daha fazla yumuşatmalarına veya de-regülasyon’a sebebiyet vermekteydiler. İlk olarak petrodolar krizi, akabinde de 1980‟lerin başlarındaki bankacılık krizleri, bankaların sermayelendirme standartlarının ortak bir biçimde düzenlenmesi gereksinimini daha da sağlamlaştırmıştır. Bu gereksinmeyi gündemine alan Basel Komitesi 8 yıl boyunca devam eden müzakere ve tartışmaların sonrasında 1988 yılının Temmuz ayında Basel I olarak tanınan ‘He International Convergence of Capital Measurements and Capital Standards’ı yayınlamıştır (Balin,2008:1-2).

Basel düzenlemelerinin bankacılık sektörü üzerinde meydana gelen etkileri (Cangürel, 2012:32-33);

Bankaların sermayesini ana risk yapılarına uygun bir duruma getirmektedir. Kapsama alanı ve detayları titizlikle oluşturulmuş üstün bir düzenlemedir.

Güçlü bir risk idaresinin oluşturulmasını ve banka kaynaklarının daha aktif kullanımını teşvik eden bir yapıya sahiptir.

Gelecekteki banka düzenleme ve denetiminin biçimlendirilmesini yönlendiren bir yapıda olup ayrıca bankacılık sektörünün gelişerek değişme yönündeki önemli köşe taşlarındandır.

3.3. Bankacılık Sistemi

Sistemsel olarak banka, farklı alanlarda faaliyet gösteren tüm bankalar topluluğunun yapısal düzen ve ilişkileri şeklinde anlatılmaktadır. Kimi zaman bu düzen ve ilişki isteğe bağlı bir biçimde, yani devletin hiçbir etkisi olmadan kurulur. Bazen de devlet kanunlarla bir banka sistemi oluşturur ve bankalar arasındaki ilişkiyi düzenler (Erdem, 2012:46).

Birçok ülkede banka sistemleri birbirlerinden az ya da çok değişik yapılar sergiler. Banka ve bankacılığın tanımlamasında olduğu gibi, bankaların da kategorilendirilmesinde, genel

14

kabul görmüş ayırım yapmakta engellerle karşılaşılmıştır. Çeşitli ülkelerde ekonomik, hukuki şartların ve sermaye olanaklarının farklılığı, bankaların yapılarının da farklılığına yol açmaktadır. Bu sebeple, bankaların hukuksal yapıları, sermaye kaynakları ve büyüklükleri, kredi vadeleri gibi ölçütlere göre sınıflandırılmasında uluslararası bir standarda erişmek olanak dahilinde olamamaktadır (Birdal, 1993, 4).

Bankalar için genel bir sınıflandırma yapılmak gerekirse; 1-Hukuksal Yapılarına Göre Bankalar;

Birey şirketleri şeklindeki bankalar, Sermaye şirketleri biçimindeki bankalar,

Özel kanunlarla oluşturulan bankalar olmak üzere üç gruba ayrılmaktadır. 2- Sermaye Kaynaklarına Göre Bankalar;

Özel sermayeli bankalar, Kamu sermayeli bankalar,

Yabancı sermayeli bankalar olmak üzere dört gruba ayrılabilmektedir. 3- Kredi Vadelerine Göre Bankalar;

Kısa vadeli kredi sunan bankalar,

Orta ve uzun vadeli kredi sunan bankalar olmak üzere iki gruba ayrılabilmektedir. Ancak, günümüzde bankaların hem kısa hem de uzun vadeli kredi açtığını göz önünde bulunduracak olursak;

4- Ekonomik Fonksiyonlarının Niteliklerine Göre Bankalar; Merkez bankaları,

Ticaret bankaları (mevduat bankaları), Yatırım ve kalkınma bankaları,

Ziraat bankaları, Maden bankaları,

İpotek ve emlak bankaları,

15

3.3.1 Yatırım Bankacılığı

Yatırım bankaları, menkul kıymet ihraç etmek yoluyla uzun vadeli kaynak temin etmek hedefinde olan işletmelerle, tasarruflarını menkul değerlere yatırmak düşüncesinde olan yatırımcılar arasında aracı görevi gören mali işletmelerdir (Suiçmez, 1990, 497).

Farklı bir açıdan bakılacak olunursa yatırım bankacılığı; aracılık yüklemini kurumsal finansman meselelerinden başlayarak birleşme ve devralmayı, fonların idaresini ve risk sermayesine kadar tüm sermaye piyasası faaliyetlerini içermektedir. Günümüzdeki yaklaşımla yatırım bankacılığı; yukarıdaki tanımlamaların birleşmesiyle geniş bir yapı ve işleyişlerin meydana getirildiği bir kavram şeklinde karşımıza çıkmaktadır (Varol, 1997, 47). Yatırım bankaları, devletler ve firmalar için aracılık işlemlerinde rol üstlenen farklı bir banka türüdür. Bu kurumların fon gereksinimlerini sağlamak gayesiyle, menkul kıymet işlemlerini gerçekleştirirler. Ancak mevduat toplama yetkisine sahip değillerdir.

3.3.2. Kalkınma Bankacılığı

Kalkınma bankaları, bilhassa GOÜ’lerde teknolojiyi kullanarak büyüme, yatırım yapma gereksinimiyle ihtiyaç olan sermayenin sağlanması için faaliyette bulunan banka türüdür. Hükümetler veya uluslararası kurumlar tarafından oluşturulan fonlar ve tahvil ihracı yoluyla kaynak sağlarlar. Mevduat toplama yetkileri yoktur (Akbulak vd, 2004: 83).

Ekonomik kalkınmayı başlatıp, hızlandırmak gayesiyle, sermaye, girişim, yönetsel ve teknik bilgi katkısı elde etmek üzere kamu, özel ya da kamu-özel işbirliği şeklinde meydana getirilmiş mali kurumlar genel bir kelime olarak, kalkınma finansman kurumları ya da kalkınma bankaları şeklinde isimlendirilmektedir. Kalkınma bankaları II. Dünya Savaşı ardından gelişmekte olan ülkelerde meydana getirildiğinden ve yatırım bankacılığı gelişmemiş olduğundan yatırım bankalarına has bazı işlemleri de yerine getirerek, sermaye piyasasının kuruluş gelişimine destek sağlayan finansal aracılardır (Gücenme, 1994, 16). Kapsamı daha da arttırmak gerekirse bir tanıma göre kalkınma bankaları; bilhassa sermaye piyasalarının gelişmediği ve bankacılık sisteminin girişimlere ve yatırımların gerektirdiği şekil ve ölçüde kaynak ayırmada atıl kaldığı az gelişmiş ülkelerde yatırımlara orta ve uzun vadeli yeterli kaynak aktarmak için çabalar. Öte taraftan, kalkınmayı önleyen eksiklikleri giderici katkılar sunarak, bu alandaki problemleri çözme yoluyla ülkenin kalkınmasını

16

hızlandırmayı hedefleyen mali işletmelerdir (Çonkar, 1988, 52-53).

Kalkınma bankacılığı katı bir ayrımla ticari bankacılıktan ayrılmaktadır, uluslararası finans sisteminin geldiği gelişme aşamasının bir zorunluluğu misali klasik kalıplardan arınmaktadır.

Kalkınma bankaları genellikle, gelişmiş ülkelerden çok gelişmekte olan ülkelerde sermaye yetersizliklerini arttırmak, örgütsel ve teknik meselelerde yardımda bulunarak girişimcilerin esas sanayi sektörlerine yatırım yapma düzeyindeki kaygılarını ortadan kaldırmak ve bu şekilde kalkınmayı sağlamak hedefiyle kurulurlar. Uygulamada kalkınma bankacıları genellikle kamu mülkiyeti ya da kontrolünde, büyük çapta orta-uzun vadeli krediye odaklanan, kendi finansal sağlamlığı ve karlılığı ile çatışan bir dizi hedef ve faaliyeti üstlenen işletmeler olmuşlardır (Akıncı, 1996, 22).

3.3.3. Ticaret Bankacılığı

Ticaret bankaları, bankacılık faaliyetlerinin esas faaliyetlerini uygulayan banka türüdür. Mevduat kabulü ve kredi verme işlemleri asıl fonksiyonlarındandır.

Yatırım bankaları, büyük çaplı işlemler yapan endüstriyel kuruluşlara uzun vadeli sabit sermaye temin eden ve menkul kıymet ihraç eden finansal kuruluşlardır (Parasız, 2000: 124). Ticari bankacılık, bütün ticari uygulamalara katılan bankaları anlatan banka türüdür. Neredeyse tüm ülkelerde, ekonomik hayatta hatırı sayılır bir konuma sahip olan genellikle çok taraflı bankacılık hizmetleri arz eden ticaret bankaları, topladıkları vadesiz veya daha çok kısa vadeli kaynakları kredilerde değerlendiren bankalar şeklinde tanımlanmaktadır. Türk bankacılık sistemi de çok şubeli bankacılık üzerine kurulmuş ve işlemlerini ticari bankacılık üzerine odaklamıştır (Ergin ve Aypek, 1997, 314).

Ticaret bankalarının borç verdikleri kaynakların oluşumları yönünden mevduat bankaları şeklinde isimlendirilmelerinin yanında borç verme işlemlerinde uyguladıkları metot bakımından iskonto bankaları diye de adlandırılmaktadırlar. Bu isimlendirmeler ticaret bankalarının ve genellikle bankacılığın tarihi gelişim sürecini ifade etmesi yönünden anlamlı olduğu kadar, ticaret bankalarının çalışma düzenlerini ifade etmesi yönündende oldukça önemlidir (Öcal vd., 1997, 37).

17

3.3.4. Yabancı Bankalar

Yabancı bankalar, ölçek ekonomilerinden, farklılaştırma ve riski yayma niteliklerinden ve uluslararası finansman merkezleriyle direk ilişki içerisinde olması hasebiyle, en son kredi araçlarını ve teknolojisini hızla aktarabilmekte ve diğer yabancı bankaların gelişini teşvik edici bir yapıda olduğundan, yoğunlaşma miktarını düşürerek fiyat rekabetine sebep olmaktadırlar. Bu niteliği barındıran yabancı bankalar, giderek artan rekabet yoluyla ulusal bankacılık sektörünün oluşumunu değiştirmektedir. Bankacılık sektöründeki rekabetin sürmesi ya da daha da ilerlemesi, teorik olarak uç bir yapıda olan bankaların piyasadan silinmesine ya da, hizmetlerin daha kaliteli bir şeklide arzına sebebiyet vermektedir (www.universite-toplum.org, 2009).

Bir ülkeye yatırımda bulunan yabancı bankalar, teknik bilgiyle beraber sıklıkla idareci ve üst düzeyde teknisyen özelliğindeki personeli de yatırım yapılan ülkeye kaydırmaktadır. Gelişmekte olan ülkelerdeki girişimciler henüz öğrenemedikleri bazı teknikleri onlarla birlikte çalışarak onlardan öğrenmektedir. Yabancı sermaye bankacılık, ihracat, üretim ve teknoloji hususundaki idare ve işletmecilik bilgisini de ilerletmiştir (www.tisk.org.tr, 2009). Merkez bankaları, Emisyon yetkisiyle donatılmış bankalardır. Ülke içerisinde mevcut paranın arzını düzenlerler. Bu sebepledir ki merkez bankaları para piyasasını düzenlemek, fiyatlara istikrar katmak, bankacılık sistemini yönetmek, ülkenin altın ve döviz rezervlerini idare etmek gibi ciddi fonksiyonlar üstlenirler (Akbulak vd, 2004: 83).

Bu gruplandırmanın ötesinde bankalar son olarak kapsamlarına göre sınıflandırılabilir. Bu gruplandırmaya göre bankalar, özel bankacılık, evrensel bankacılık, perakende ve toptancı bankacılık, holding bankacılığı ve kıyı bankacılığı şeklinde kategorileştirilebilmektedir. Özel bankacılık biçiminde adlandırılan hizmet türü, müşterilerin varlıklarının kişilerin tahmin ettiği risk ve beklentilerine göre özel bir şekilde yönetilmesidir. Bankalar müşterinin profilini tasarlayarak, onun gereksinim ve yatırım tercihlerine göre bireye özel alternatif ürün seçenekleri arz etmektedir (www.tuketicifinansman.net).

Evrensel bankalar, kendi asıl ülkelerinde neredeyse bütün müşteri kitlelerini hedefleyerek onlara her yönden cazip mali hizmetler arz etmek için çabalamaktadırlar. Kendi ülkelerinde bulunan piyasalar dışında ise çoğu etkinliklerini uluslararası bankacılık, toptancı bankacılık ve menkul kıymet faaliyetleri alanlarında birleştirerek, genel olarak daha kısıtlı bir rekabet profili belirlerler. Yabancı piyasalarda çok az görülen perakende bankacılık faaliyetlerinde

18

yaptıklarıda karşılaşılan yöntemlerdir (Walter, 2003:207).

Perakende bankacılık, vadeli vadesiz mevduat işlemleri, çek tahsilatı, havale, kredi kartı işlemleri, tüketici kredileri, müşteriler adına menkul kıymet alım satımı benzeri geniş çaplı ancak kapsam olarak küçük işlemleri içerir. Toptancı bankacılığı, müşterilerinden gelen büyük meblalı kredi isteklerini yerine getirmek gayesiyle diğer işletmelerden ve uluslararası para ve sermaye piyasalarından fon sağlayan oldukça geniş çaplı bir iş alanına sahip finansal işletmelerdir. Bu bankalar müşterileri ile sıkı ilişki içerisinde olup hızlı karar alıp yürütebilen, az şube sayısında ve az uzmanla çalışan bankacılık işletmeleridir (Parasız, 2000: 123).

Holding bankacılığı, bir bankanın direk ya da dolaylı bir biçimde bir yahut daha fazla bankaya ait olan, yöneten finansal kurumlar şeklinde tanımlanabilir (Parasız, 2000: 121). Ayrıca Kıyı bankacılığı, off-shore bankacılık şeklindede adlandırılmaktadır. Ülkeye dışarıdan gelen fonları, yasal olarak bir müdahalenin olmadığı ve vergilerin neredeyse hiç denilebilecek kadar az olduğu yerlerde asıl işlemlerini yaparak, fonları tekrar ülke dışından kullandırılmasıdır.

3.4. Türk Bankacılık Sistemi

Türk Bankacılık Sistemi, merkezinde Türkiye Cumhuriyeti Merkez Bankası (TCMB) bulunan, karma ekonomi düzeninde ve bu yapı içerisinde faaliyet gösteren bir sistemdir. Ülkemizde, banka dışı mali aracıların batı ülkelerindeki düzeyde gelişmemiş olması sebebiyle bankalar, Türk Mali Sistemi’nin temel noktasını meydana getirmekte ve halkın tasarruflarının toplanması ve bu tasarrufların kullanım alanlarına yönlendirilmesini gerçekleştirmekte ciddi bir göreve sahiptir (Çevik, 1992, 156). Ticaret bankaları, sistemin egemen kuruluşlardır (Zaim, 1995, 257). Banka dışı finansal aracıların yeterli düzeyde gelişme gösterememiş olması, sistemin oligopolistik piyasa yapısında ve ihtisaslaşmasından uzak biçimde faaliyette bulunmasına yol açmaktadır.

Türk bankacılık sistemi, 19. yüzyıla dayanan köklü bir bankacılık geleneğine sahiptir. Fakat esas ilerleme son 20 yıl içerisinde oluşmaya başlamıştır. Bilhassa 1980 yılında başlayan ve piyasaları köklü bir şekilde etkileyen süreç, haliyle bankları da olabilecek en büyük şekilde etkilemiştir. Bu dönemde yürütülmeye konan ve serbest piyasa ekonomisi olarak adlandırılan süreç her sektörde olduğu gibi, “bir hizmet sektörü olan” bankacılık sektöründe de kendini iyice hissettirmiştir (İpçi ve Karan, 1998, 33-38).

19

Öte yandan oligopolistik piyasa yapısında, mevduat bankacılığı ağırlıklı olarak faliyette bulunan, kâr artışı ve aktif kalitesinin arttırılması doğrultusunda politikalar yürüten, çok şubeli bir yapısı olan, dinamik ve yeniliklere açık nitelikler göstermektedir (Altunbaş ve Sansu, 1996, 78). Bu yönden mevduat bankacılığı ve çok şubeli yapı, bilhassa 1980’li yıllarda kendini ortaya çıkarmaya başlamıştır. Oligopol piyasalarda, bazı büyük işletmelerin piyasaya hakim olmasıyla beraber, işletmeler arasında rekabetçi tutumlar görülebilmektedir. Hal böyle iken işletmelerin rekabet yönünden genel olarak benimsediği metotlar reklam, farklı satış yöntemleri ya da yeni ürünlerin piyasaya sürülmesi yoluyla ürün farklılaştırması ortaya çıkmaktadır (Özdicle, 1997, 31).

Türkiye’de 1980’li yıllarda, işleyen bir piyasa mekanizmasının meydana getirilmesi, geliştirilmesi ve sağlamlaştırılması doğrultusunda kurumsal altyapının sağlanması yönünde hatırı sayılır adımlar atılmıştır. Mali hizmetlerde serbestleşmenin önemli basamaklarından olan fiyatların piyasalarca oluşturulması sağlanmış, bankaların etkinliklerinin düzenlenmesi, takip edilmesi ve denetlenmesine dair uluslararası standartlara uyum yönünde düzenlemeler oluşturulmuştur. Özel sektör eliyle mali kurumlara yatırım yapılmasını cazip hale getiren bir atmosfer oluşturulmaya gayret gösterilmiştir. Fakat mali sektörde liberalleşmenin önemli basamaklarından olan mali kurumların denetim neticelerine dair kararların zamanında alınması ve aynı zamanda etkin kararlar alınması yönünde başarılı olunamamıştır. Aynı zamanda kamu sektörü mali sistemdeki yoğun etkisini direk olarak ve ayrıca dolaylı olarak devam ettirmiştir. Bütçe disiplini oluşturulamamış ve fiyat istikrarını amaçlayan bir para politikası yürütülememiştir (Altan, 2001, 48).

Uygulanan ekonomi politikalarına ilaveten, 1980’lerde meydana gelen mevduata en yüksek faizi verme, günümüzde de halen sürdürülmektedir (Sansu, 1996, 3). Esasen daha çok mevduat toplamak ve buradan elde edilen fonları daha yüksek faiz oranları ile yatırım yapma hedefiyle, tasarruf sahiplerine ve kredi talep edenlere olabildiğince yakınlaşma eğilimi, çok şubeli bankacılığın ilerlemesine sebebiyet vermiştir. Pozitif reel faiz politikasıyla beraber şubeleşme politikaları, bankacılıkta kaynak maliyetlerini de arttırmıştır.

Çok ciddi olan bu eksikliklere rağmen, 1990’lı yıllara, mali sektörde liberalleşmenin son basamağı olarak sayılan sermaye hareketlerini serbest hale getiren bir düzenleme ile başlanmıştır. 1960’lı yılların ardından çok şubeli büyük bankacılığa doğru bir gelişim meydana gelmiştir. 7129 sayılı yasanın, bankaların en az %25 sermayesine sahip oldukları iştiraklerine açtıkları kredi sınırında üst limitin kaldırılması maddesini içeren 38.

20

maddesinin yanında, 1970’li yıllar itibariyle bankaların idaresi özel holdinglerce ele geçirilme sürecine girilmiştir (Parasız, 1997, 94).

Kasım 2000 yılında bankacılık sisteminde meydana gelen likidite krizi yayılarak bankacılık krizine dönüşmüştür. Şubat 2001 de ise para krizi ile sonuçlanmıştır. Cumhuriyet tarihinin en ciddi krizi olarak tarihe geçen bu krizler mali liberalizasyon neticesinde meydana gelen makroekonomik istikrarsızlık ve kırılgan, sığ bankacılık sisteminin bir sonucu olarak vücut bulmuştur. Krizin esas belirleyici dinamiği mali liberalizasyon sonrasında meydana gelen makroekonomik ve mikroekonomik problemler olmanın yanında; 2000 yılında uygulanan problemleri istikrar programının tasarım ve uygulama hatalarını öne çıkaran, yaklaşımlar da mevcuttur. (www.gencmekan.com, 2009).

2000–2001 krizleri, mali sistem ve bilhassa bankacılık sistemi üzerinde büyük yıkımlar ortaya çıkarmıştır. Krizin ardından yürürlüğe giren“ Bankacılık Sistemi Tekrardan Yapılandırma Programı” mali sistem reformunun çıkış noktasını oluşturmaktadır. Yeniden yapılandırmayı meydana getiren etmenler:

Kamu bankalarının tekrar yapılandırılması,

Finansal bakımdan zayıflayan bankaların TMSF’ye alınarak çözümlenmesi, Özel bankaların desteklenmesi,

Gözetim ve denetim bakımından güçlendirici ve sektörde etkinliği daha fazla artırıcı düzenlemelerin hayata geçirilmesidir (Akçokoca, 2002, 3).

BDDK’nın kurulması sektörde aktif düzenleme ve denetlemenin meydana geleceği yönünde kanıların artmasına sebebiyet vermektedir. Özel bankalara sermaye katkısının yapılması; kamu bankalarının aktif kalitelerini yükseltecek tedbirler alınması mali sistemin istikrar ve güçlenmesini sağlamaya yönelik ciddi deneyimler olarak gözükmektedir. Denetim çerçevesini arttırıcı düzenlemeler TBS’nin en önemli problemlerinden olan pasif düzenlemenin önüne geçilmesinde büyük şanslar elde etmektedir (www.cu.edu.tr, 2009). Türkiye’de Merkez Bankası haricindeki diğer bankalar, çeşitli ölçütlere göre gruplandırmaktadır. 31 Mart 2010 döneminden itibaren, Türk bankacılık sistemi içerisinde totalde 45 tane banka faaliyetlerine sürdürmektedir (www.tbb.org.tr, 2010) ve aşağıda bulunan Tablo 1 ile karşılaşmaktayız:

21

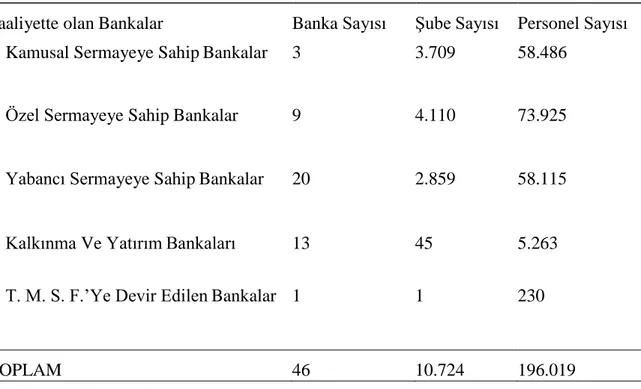

Tablo 1.Türk Bankacılık Siteminde Faaliyet Gösteren Bankalar

Faaliyette olan Bankalar Banka Sayısı Şube Sayısı Personel Sayısı

Kamusal Sermayeye Sahip Bankalar 3 3.709 58.486

Özel Sermayeye Sahip Bankalar 9 4.110 73.925

Yabancı Sermayeye Sahip Bankalar 20 2.859 58.115

Kalkınma Ve Yatırım Bankaları 13 45 5.263

T. M. S. F.’Ye Devir Edilen Bankalar 1 1 230

TOPLAM 46 10.724 196.019

Kaynak: www.tbb.org.tr, 2017.

Tablo 1’e göre Türk Bankacılık Sisteminde; 3 tane kamusal sermayeye sahip banka, 9 tane özel sermayeye sahip banka, 20 tane yabancı sermayeye sahip banka, 13 tane kalkınma ve yatırım bankası ve 1 tane TMSF’ye devredilen banka mevcuttur.

3.4.1. Kamusal Sermayeye Sahip Bankalar

Sermaye paylarındaki çoğunluk hisselere devletin sahip olduğu direk veya dolaylı bir biçimde devletin egemenliğinde olan bankalar bu sınıflandırmaya girmektedir. “T.C. Ziraat Bankası A.Ş, Halk Bankası A.Ş. ve Vakıfbank A.O ” kamusal sermayeye sahip bankalardır. Bu bankalar Türk bankacılık sistemi içerisinde ciddi oranda kaynağı elinde bulundurmaktadır. Kamusal sermayeye sahip bankalar bankacılık sistemindeki tüm hizmetleri arz edebilmektedirler (Aslan ve Hotamışlı, 2007, 197).

3.4.2. Özel Sermayeye Sahip Ticari Bankalar

Türk Bankacılık Sisteminde faaliyet gösteren Özel Sermayeli Ticari Bankalar “faaliyet süresi, sermayesi, aktif büyüklüğü, şube sayısı, İMKB’de işlem görmesi” vs. nitelikleriyle Türkiye’de faaliyet gösteren bankalar içerisinde sektörde kayda değer bir konuma sahiptir

22

(TBB, 2002, 11-12). Aynı zamanda çağdaş bankacılığın ihtiyacı olan tüm hizmetleri vermekte olan bu bankalar, sektördeki “yenilik ve uygulamaları” saptamada lider konumda olan büyük hacimli bankalar şeklinde de adlandırılmaktadır. Özel Sermayeli Ticari bankaların sektördeki hissesi %61 oranındadır. Aynı zamanda sektörde bulunan toplam aktiflerin %56’sını, mevduat toplamının %61’ini ve kredi toplamının ise %61’ini meydana getirmektedir. Aynı zamanda toplam aktif büyüklüklerine göre 20 milyar doları aşkın aktif büyüklüğüne sahip olan bir adet, 10-20 milyar dolar arasında olan iki adet, 5-10 milyar dolar arasında bulunan dört bankadan üç tanesini “Özel Sermayeye Sahip Ticari Bankalar” meydana getirmektedir (Yağcılar, 2010, 13-19).

3.4.3. Kalkınma ve Yatırım Bankaları

Türkiye'nin kalkınması için, anonim şirket statüsündeki teşebbüslere karlılık ve verimlilik anlayışı içinde kredi vermek, iştirak etmek suretiyle finansman ve işletme desteği sağlamak, yurtiçi ve yurtdışı tasarrufları kalkınmaya dönük yatırımlara yöneltmek, sermaye piyasasının gelişmesine katkıda bulunmak, yurtiçi, yurtdışı ve uluslararası ortak yatırımları finanse etmek ve her türlü kalkınma ve yatırım bankacılığı işlevlerini yapmak üzere kurulmuşl bulunan toplamda 13 adet banka bulunmaktadır. Bunlardan Türkiye Kalkınma Bankası, Türkiye Sınai Bankası, İller Bankası A.Ş, Türk Eximbank gibi kuruluşlar devlet tarafından kurulmuş ve sonradan anonym şirket statüsüne kavuşmuştur.

3.4.4. Yabancı Sermayeli Bankalar

Uluslararası bankacılık faaliyetleri, geçen yüzyılın ikinci yarısından itibaren uluslararası ticaret akımlarının ve doğrudan yabancı yatırım faaliyetlerinin artmasına bağlı olarak önemli ölçüde büyümüştür. Ülkemizde, özellikle liberalizasyon sürecinden sonra yabancı banka girişleri artmıştır. Bunda 1989 yılında sermaye hareketlerinin serbestleştirilmesi ve uluslararası ticaretin artması özellikle etkili olmuştur. Yabancı sermaye hareketlerini etkileyen başlıca faktörler; serbestleşme politikaları, yabancı bankaların faaliyetlerine izin veren yaklaşımlar, bankacılık krizleri ve banka sisteminin yeniden yapılandırılması, uluslararası ekonomik işbirliğine artan katılım ve teknolojik yenilikler olarak sıralanabilir. Türkiyede 2017 yılı itibariyle yabancı sermayeli olarak faaliyette bulunan 20 banka bulunmaktadır. 2859 şube ve 58.115 personeli ile hizmet sunmaktadır.