T.C.

GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ

GİYİM ENDÜSTRİSİ VE GİYİM SANATLARI EĞİTİMİ ANABİLİM DALI

PERFORMANS YÖNETİM ARACI OLARAK BALANCED SCORECARD SİSTEMİNİN HAZIR GİYİM İŞLETMESİNDE UYGULANMASI VE BİR

MODEL GELİŞTİRME

DOKTORA TEZİ

Hazırlayan

Hatice HARMANKAYA

Tez Danışmanı Prof. Dr. Semiha AYDIN

Eğitim Bilimleri Enstitüsü Müdürlüğüne;

Hatice Harmankaya’nın “Performans Yönetim Aracı Olarak Balanced Scorecard Sisteminin Hazır Giyim İşletmesinde Uygulanması ve Bir Model Geliştirme” başlıklı çalışma, jürimiz tarafından Giyim Endüstrisi ve Giyim Sanatları Eğitimi Anabilim Dalı’nda Doktora Tezi olarak kabul edilmiştir.

Akademik Unvanı Adı Soyadı İmza

Başkan: Prof. Dr. Semiha AYDIN ………

Üye: Prof. Dr. Tuba VURAL ………

Üye: Doç. Dr. Muammer ZERENLER ………

Üye: Doç. Dr. Şule ÇİVİTCİ ………

ÖZET

PERFORMANS YÖNETİM ARACI OLARAK BALANCED SCORECARD SİSTEMİNİN HAZIR GİYİM İŞLETMESİNDE UYGULANMASI VE BİR

MODEL GELİŞTİRME

HARMANKAYA, Hatice

Doktora, Gazi Üniversitesi Eğitim Bilimleri Enstitüsü Tez Danışmanı: Prof. Dr. Semiha AYDIN

2010, 242 sayfa

Bilim, teknoloji, iletişim alanlarında yaşanan hızlı değişim sonucunda stratejik hedeflerle yol almak zorunda kalan hazır giyim sektörü, mevcut pazar koşulları, insan kaynağına dayanan gücü, üretim yapısı nedeniyle karmaşık ve dinamiktir. Maddi varlığı olmayan değerlerin önem kazandığı rekabet koşullarında hazır giyim işletmeleri, somut ve soyut varlıklardan oluşan yapılarını ölçümleyecek performans değerlendirme yaklaşımlarına daha fazla ihtiyaç duymaktadır. Balanced Scorecard örgütlerin stratejisini belirlemesini, bu stratejiyi amaçlar, ölçütler, hedefler ile uygulanabilir adımlara dönüştürmesini ve etkin şekilde uygulanmasını sağlayan çok boyutlu performans yönetim sistemlerinden birisidir.

Bu araştırma, değişen pazar koşullarında rekabet üstünlüğü kazanmak isteyen hazır giyim işletmesinde çok boyutlu bir performans ölçüm modeli oluşturmak amacı ile hazırlanmıştır. Nitel özelliğe sahip araştırmada teknik / bilimsel / katılımcı eylem araştırması yöntemi kullanılmıştır. Çalışmanın örneklemini, Ankara’da faaliyet gösteren ve sisteme olumlu yaklaşan bir hazır giyim işletmesi oluşturmaktadır. Veriler yapılandırılmamış görüşme, gözlem, doküman incelemesi, anket ve beyin fırtınası teknikleri kullanılarak elde edilmiştir.

Uygulamanın gerçekleştirildiği hazır giyim işletmesinin geleneksel yapıdaki finansal performans anlayışı, Balanced Scorecard sistem yaklaşımıyla stratejik performans yönetim sistemine dönüştürülmüştür. İşletme yapısı SWOT analizi ile değerlendirilerek misyon, vizyon ve strateji yapılandırılmıştır. Çalışanların görev tanımları oluşturulduktan sonra kritik başarı faktörleri belirlenmiştir. Vizyon ve

stratejiye ulaşmak için müşteri, iç süreçler, finansal, öğrenme ve gelişme boyutları kapsamında amaçlar, ölçütler ve hedefler oluşturulmuştur. İşletme için belirlenen amaç ve hedeflerin gerçekleştirilmesine yönelik girişimlerde bulunulmuştur. Kurumsal açıdan işletmenin ve bölümlerin performansları ölçülerek değerlendirmeye alınmıştır. On beş aylık uygulama süresince üç ayda bir olmak üzere beş ölçüm dönemi gerçekleştirilmiştir.

Hazır giyim işletmesi için oluşturulan Balanced Scorecard modeli kapsamında, kurum ve bölümler düzeyinde üretim hızı, model çeşidi, kârlılık, verimlilik, müşteri ilişkileri, müşteri ve çalışan memnuniyetleri amaçlarında hedeflere, aynı zamanda stratejiye yönelik başarılı performans artışlarının sağlandığı sonucuna varılmıştır.

ABSTRACT

APPLICATION OF BALANCED SCORECARD SYSTEM IN APPAREL ENTERPRISE AS AN INSTRUMENT OF PERFORMANCE

MANAGEMENT AND BUILDING A MODEL

HARMANKAYA, Hatice

PhD Dissertation, Gazi University Institute of Educational Sciences Thesis Advisor: Prof. Dr. Semiha AYDIN

2010, 242 pages

Apparel sector that is forced to proceed with strategic targets as a result of the rapid changes in science, technology and communications is complicated and dynamic due to its human-resource-dependent power, production structure and existing market conditions. Under market conditions where intangible assets gain importance, apparel enterprises need performance evaluation approaches more than ever to measure their structures consisting of tangible and intangible assets. Balanced Scorecard is one of the multidimensional performance management systems that allow organizations to determine their strategy, turn it into applicable steps with objectives, measures, targets and implement it efficiently.

This study has been prepared with the purpose of building a multi-dimensional performance measurement model for the apparel enterprise that aspire to gain competitive advantage under changing market conditions. Technical / scientific / participatory action research method is adopted in the study that is characterized as qualitative. The sampling of the study consists of an apparel enterprise that operates in Ankara and has a favourable stance towards the system. The data are obtained through the techniques of unstructured interview, observation, document survey, questionnaire and brainstorming.

The traditional financial performance mentality in the apparel enterprise in question has been converted into strategic performance management system by means of Balanced Scorecard system approach. The enterprise structure has been analyzed with SWOT analysis to structure mission, vision and strategy. After defining the tasks

of employees, critical success factors have been established. Goals, criterias and targets have been determined within the scope of customer, internal processes, financial, learning and development dimensions in order to achieve the vision and strategy. Initiatives have been spent to fulfil the goals and targets determined for the enterprise. In corporate terms, performance of the enterprise and the departments has been measured and assessed. During fifteen-month application, five measurement periods have been performed as per quarter.

Within the scope of the Balanced Scorecard model established for the apparel enterprise, it has been concluded that performance increases have been achieved at corporate and departmental level in the strategy as well as the goals and targets in production rate, model variety, profitability, productivity, customer relationships, and customer and employee satisfaction.

ÖNSÖZ

Hazır giyim işletmeleri küreselleşmenin getirdiği rekabet ortamında yüksek getiri sağlayacak yatırım ve faaliyetlere odaklanarak, katma değersiz işlemlerden ya da davranışlardan performans yönetim sistemleri aracılığı ile uzaklaşmaktadır. Balanced Scorecard sistemi, kurumsal olarak işletmenin tümünü inceleme ve stratejik hedefler doğrultusunda ölçümleme olanağı sunar. Farklı bölümler ve işlemlerden oluşan hazır giyim üretim sürecinin tüm boyutları ile ölçülmesinde ve stratejiye doğru yönlendirilmesinde Balanced Scorecard sistemi etkili bir araçtır. Sistem bilgisinin hazır giyim işletmesinde uygulamaya dönüştürülmesiyle, araştırmanın sektörde yol gösterici olması ve stratejik yönetim anlayışının yaygınlaşması beklenmektedir.

Araştırmanın hazırlık aşamasında, Balanced Scorecard sistemini benimseyen ve süreçlerini paylaşan hazır giyim firması Taha Holding yöneticileri ve çalışanlarına gerekli ortam, anlayış ve desteği sundukları için teşekkürü bir borç bilirim.

Çalışmanın uzun dönemli ve çok boyutlu olması sebebiyle, tüm süreçte yakın ilişkiler kurduğum uygulamanın gerçekleştirildiği A işletmesi yöneticilerine ve çalışanlarına, mağazalardaki sorumlulara araştırmaya yaptıkları katkı ve yadımlardan dolayı çok teşekkür ederim.

Araştırmanın planlanıp gerçekleştirilmesinde bilgisini, desteğini ve güvenini esirgemeyen değerli danışman hocam Sayın Prof. Dr. Semiha AYDIN başta olmak üzere, Tez İzleme Komitesinde yer alan, çalışmanın yürütülmesinde bilgilerini ve katkılarını esirgemeyen Sayın Prof. Dr. Tuba VURAL’a, Sayın Doç. Dr. Muammer ZERENLER’e ve Sayın Doç. Dr. Şule ÇİVİTCİ’ye sonsuz teşekkürlerimi sunarım.

Yoğun çalışmalarım esnasında maddi ve manevi desteğini esirgemeyen eşim Dr. Mustafa HARMANKAYA’ya ve aileme çok teşekkür ederim.

İÇİNDEKİLER Sayfa No ÖZET ...ii ABSTRACT... iv ÖNSÖZ ... vi İÇİNDEKİLER ...vii TABLOLAR LİSTESİ... xi

ŞEKİLLER LİSTESİ ...xiii

KISALTMALAR LİSTESİ ... xiv

I. BÖLÜM... 1

PROBLEM... 1

Problem Durumu... 1

Hazır Giyim Sektörü... 4

Performans Değerlendirmenin Tarihsel Gelişimi... 11

Araştırmanın Amacı... 14 Araştırmanın Önemi ... 16 Problem Cümlesi... 17 Alt Problemler... 17 Araştırmanın Sınırlılıkları... 17 Sayıtlılar... 18 II. BÖLÜM ... 19 İLGİLİ YAYINLAR VE ARAŞTIRMALAR... 19 1. İlgili Yayınlar... 19

1.1. Performans Ölçme- Değerlendirme ve Yönetme ... 19

1.1.1. Performans Ölçme ... 20

1.1.2. Performans Değerlendirme ... 23

1.1.3. Performans Yönetimi... 25

1.1.4. Performans Ölçüm Sistemi ... 27

1.2. Balanced Scorecard Sistemi ... 30

1.2.2. Müşteri Boyutu ... 41

1.2.3. İç Süreçler Boyutu ... 43

1.2.4. Öğrenme ve Gelişme Boyutu... 45

1.3. Balanced Scorecard Sisteminin Uygulama Aşamaları ... 48

1.3.1. Planlama... 51

1.3.1.1. İşletme Analizinin Yapılması ... 51

1.3.1.2. Misyon ve Vizyonun Gözden Geçirilmesi... 52

1.3.1.2. Stratejinin Oluşturulması ... 54

1.3.2. Geliştirme ve Uygulama ... 56

1.3.2.1. Amaç, Ölçüt ve Hedeflerin Belirlenmesi... 56

1.3.2.3. Kurumsal İletişimin Oluşturulması... 66

1.3.3. Ölçme – Değerlendirme – Kontrol ... 68

1.3.4. Geliştirme... 68 2. İlgili Araştırmalar ... 70 III. BÖLÜM ... 80 YÖNTEM ... 80 Araştırma Modeli... 80 Evren ve Örneklem ... 84

Veri Toplama Teknikleri ... 85

Verilerin Analiz Yöntemleri ... 86

IV. BÖLÜM... 92

BULGULAR VE YORUM ... 92

1. Alt Problem: Balanced Scorecard sisteminde hazır giyim işletmesinin analizi nasıl gerçekleştirilir? ... 94

2. Alt Problem: Hazır giyim işletmesinde çalışanların görev tanımları nelerdir? ... 98

2.1. Stilist Görev Tanımı ... 100

2.2. Modelist Görev Tanımı... 101

2.3. Yardımcı Modelist Görev Tanımı ... 103

2.4. Kumaş ve Aksesuar Tedarikçisi Görev Tanımı... 104

2.5. Kumaş ve Aksesuar Depo Sorumlusu Görev Tanımı... 105

2.6. Model Makineci Görev Tanımı ... 106

2.7. Planlama Sorumlusu Görev Tanımı... 107

2.8. Bilgisayarlı Kalıp Uzmanı Görev Tanımı... 109

2.10. Pastal Serim Operatörü Görev Tanımı ... 112

2.11. Kesim Operatörü Görev Tanımı ... 112

2.12. Makastar Görev Tanımı... 113

2.13. Yardımcı Makastar Görev Tanımı... 114

2.14. Kesim Ortacı Görev Tanımı ... 114

2.15. Kesim Meto Elemanı Görev Tanımı... 115

2.16. Presçi Görev Tanımı ... 115

2.17. Regulacı Görev Tanımı... 116

2.18. Dikimhane Şefi Görev Tanımı... 116

2.19. Makineci Görev Tanımı... 118

2.20. Overlokçu Görev Tanımı... 119

2.20. Ütücü Görev Tanımı ... 120

2.21. Ara Kalite Kontrol Elemanı Görev Tanımı ... 120

2.22. Son Kalite Kontrol Elemanı Görev Tanımı ... 121

2.23. El İşçisi Görev Tanımı... 121

2.24. Ürün Depo Sorumlusu Görev Tanımı... 122

3. Alt Problem: Görev tanımları çerçevesinde işletmenin, bölümlerin ve pozisyonların kritik başarı faktörleri nelerdir? ... 123

4. Alt Problem: Hazır giyim işletmesinin stratejisine yönelik amaç, ölçüt ve hedefleri nelerdir ve aralarındaki neden-sonuç ilişkileri nasıldır?... 134

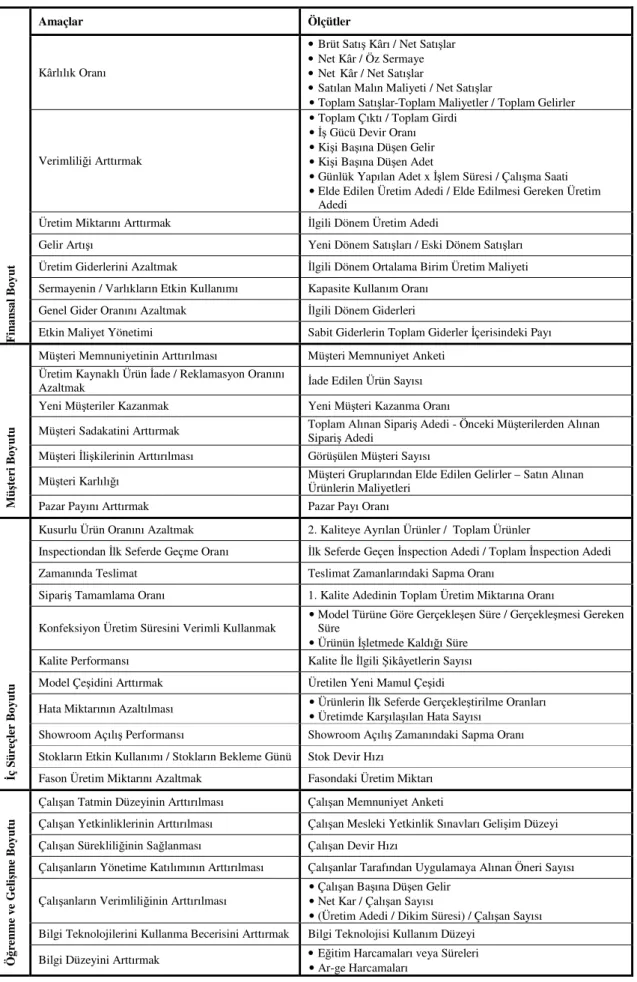

4.1. Kurumsal Düzeydeki Puan Kartında Yer Alan Amaç ve Ölçütler ... 135

4.2. Bölüm Düzeyindeki Puan Kartlarında Yer Alan Amaç ve Ölçütler... 141

5. Alt Problem: Balanced Scorecard uygulaması ile gerçekleştirilen performans değerlendirme raporları ve etkileri nasıldır?... 149

6. Alt Problem: Hedeflere ulaşmak için oluşturulan girişimler nelerdir?... 154

V. BÖLÜM ... 182

SONUÇ VE ÖNERİLER... 182

KAYNAKÇA... 194

EKLER... 216

1. Çalışan Memnuniyet Anketi Modelhane 1. Dönem ... 217

2. Çalışan Memnuniyet Anketi Kesimhane 1. Dönem ... 218

3. Çalışan Memnuniyet Anketi Dikimhane 1. Dönem ... 219

4. Çalışan Memnuniyet Anketi Modelhane 2. Dönem ... 220

6. Çalışan Memnuniyet Anketi Dikimhane 2. Dönem ... 222

7. Çalışan Memnuniyet Anketi Modelhane 3. Dönem ... 223

8. Çalışan Memnuniyet Anketi Kesimhane 3. Dönem ... 224

9. Çalışan Memnuniyet Anketi Dikimhane 3. Dönem ... 225

10. Çalışan Memnuniyet Anketi Modelhane 4. Dönem ... 226

11. Çalışan Memnuniyet Anketi Kesimhane 4. Dönem ... 227

12. Çalışan Memnuniyet Anketi Dikimhane 4. Dönem ... 228

13. Çalışan Memnuniyet Anketi Modelhane 5. Dönem ... 229

14. Çalışan Memnuniyet Anketi Kesimhane 5. Dönem ... 230

15. Çalışan Memnuniyet Anketi Dikimhane 5. Dönem ... 231

16. Müşteri Memnuniyet Anketi 1. Dönem... 232

17. Müşteri Memnuniyet Anketi 2. Dönem... 233

18. Müşteri Memnuniyet Anketi 3. Dönem... 234

19. Müşteri Memnuniyet Anketi 4. Dönem... 235

20. Müşteri Memnuniyet Anketi 5. Dönem... 236

TABLOLAR LİSTESİ

Tablo No Sayfa No

1. Türkiye’nin Ülkeler Bazında Hazır Giyim İhracatı (1000dolar) ... 7

2. Boyutlara Göre Kullanılabilecek Performans Ölçütleri... 63

3. Uygulama Planı... 93

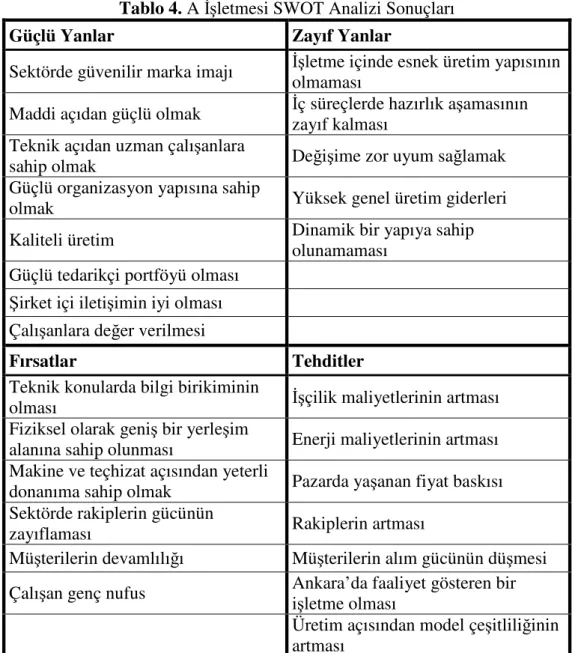

4. A İşletmesi SWOT Analizi Sonuçları... 96

5. Hazır Giyim İşletmesi Kritik Başarı Faktörleri ... 124

6. Modelhane Bölümü Kritik Başarı Faktörleri ... 125

7. Stilist Kritik Başarı Faktörleri... 126

8. Modelist Kritik Başarı Faktörleri... 126

9. Model Makineci Kritik Başarı Faktörleri ... 127

10. Aksesuar Şefi Kritik Başarı Faktörleri... 127

11. Kesimhane Bölümü Kritik Başarı Faktörleri ... 128

12. Bilgisayarlı Kalıp Operatörü Kritik Başarı Faktörleri ... 128

13. Pastal Serim Elemanı Kritik Başarı Faktörleri ... 129

14. Makastar Kritik Başarı Faktörleri ... 129

15. Yardımcı Makastar Kritik Başarı Faktörleri... 129

16. Presçi Kritik Başarı Faktörleri ... 130

17. Regulacı Kritik Başarı Faktörleri... 130

18. Dikimhane Bölümü Kritik Başarı Faktörleri ... 130

19. Makineci Kritik Başarı Faktörleri... 131

20. Overlokçu Kritik Başarı Faktörleri ... 131

21. Ütücü Kritik Başarı Faktörleri ... 132

22. Ara Kalite Kontrol Elemanı Kritik Başarı Faktörleri ... 132

23. El İşçisi Kritik Başarı Faktörleri... 133

24. Regulacı (Dikimhane) Kritik Başarı Faktörleri ... 133

25. Son Kalite Kontrol Elemanı Kritik Başarı Faktörleri ... 133

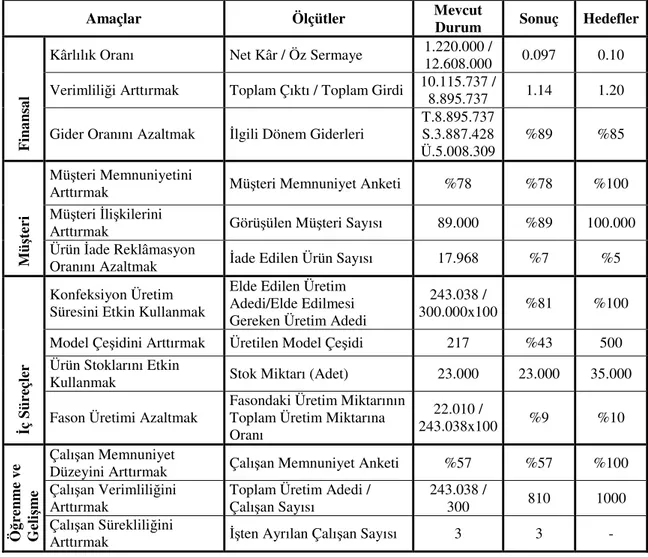

26. Birinci Dönem Kurumsal Puan Kartı... 150

27. Modelhane Puan Kartı ... 152

29. Dikimhane Puan Kartı ... 153

30. İkinci Dönem Kurumsal Puan Kartı ... 161

31. Modelhane Puan Kartı ... 163

32. Kesimhane Puan Kartı ... 164

33. Dikimhane Puan Kartı ... 165

34. Üçüncü Dönem Kurumsal Puan Kartı ... 166

35. Modelhane Puan Kartı ... 168

36. Kesimhane Puan Kartı ... 169

37. Dikimhane Puan Kartı ... 170

38. Dördüncü Dönem Kurumsal Puan Kartı... 171

39. Modelhane Puan Kartı ... 173

40. Kesimhane Puan Kartı ... 174

41. Dikimhane Puan Kartı ... 175

42. Beşinci Dönem Kurumsal Puan Kartı... 176

43. Modelhane Puan Kartı ... 178

44. Kesimhane Puan Kartı ... 179

45. Dikimhane Puan Kartı ... 180

46. Dönemlerin Kurumsal Performans Ölçüm Sonuçları... 184

47. Modelhane Bölümü Performans Ölçüm Sonuçları... 187

48. Kesimhane Bölümü Performans Ölçüm Sonuçları... 188

ŞEKİLLER LİSTESİ

Şekil No Sayfa No

1. Dört Bakış Açısının Vizyon ve Stratejiye Dönüştürülmesi ... 37

2. Dört Süreç Çerçevesinde Strateji Yönetme ... 49

3. Stratejik Performans Yönetimi ... 57

4. Strateji Haritası Örneği ... 65

5. BSC Eylem Araştırması Süreci... 81

6. Organizasyon Şeması... 95

7. Hazır Giyim İşletmesi Strateji Haritası... 148

8. Dikimhane Bölümü Fiziksel Yapısı... 155

9. Hazırlık Bandının Fiziksel Yerleşimi ... 156

10. Gömlek Bandı Pilot Uygulama... 159

KISALTMALAR LİSTESİ ATC: Tekstil ve Hazır Giyim Anlaşması

BSC: Balanced Scorecard Performans Ölçüm ve Yönetim Sistemi ITKIB: İstanbul Tekstil ve Konfeksiyon İhracatçı Birlikleri

İGİAD: İktisadi Girişim ve İş Ahlakı Derneği

KOBİ: Küçük ve Orta Büyüklükteki İşletme MFA: Çok Elyaflılar Anlaşması

RPT: Hazır giyim işletmesinde üretilen modellere talep edilen tekrar siparişler QPR: Balanced Scorecard Yazılım Programı

I. BÖLÜM PROBLEM

Araştırmanın bu bölümünde ele alınan problem tanımlanmış, çalışmanın amacına, önemine, problem cümlesine, alt problemlerine, sınırlılıklarına ve sayıltılarına ilişkin bilgilere yer verilmiştir.

Problem Durumu

Hazır giyim sektörü, ihracat hacmi bakımından ülke ekonomisi içerisinde önemli bir paya sahiptir. Gelişmiş ve gelişmekte olan ülkeler arasında rekabet ortamının en yoğun yaşandığı, dünyada en ileri düzeyde küreselleşen sektörlerden birisidir. Hızla değişen pazarlar, tasarım, üretim, yönetim stratejileri, teknolojik gelişmeler, ar-ge, finans ve pazarlama hazır giyim sektörünü yönlendiren dinamik faktörlerdendir.

Çin’in dünya pazarına girmesiyle değişen rekabet ortamında hazır giyim işletmeleri üretim adetlerinin düştüğü, model çeşitliliğinin arttığı, kalite düzeyinin yükseldiği, üretim sürelerinin kısaldığı şartlar altında faaliyet göstermek zorunda kalmışlardır. Sektörde işgücü maliyetinin düşük olması nedeniyle sağlanan avantaj yitirilmeye başlanmıştır. Artan rekabet ortamında hazır giyim işletmelerinin pazarlarını korumak ve arttırmak için stratejilerini geliştirmeleri, yönlerini belirlemeleri ve başarılarını ölçümlemeleri gerekmektedir. İşletmelerin daha az girdi ile daha çok fayda elde edebilmeleri mevcut şartlarını ve varlıklarını en iyi şekilde kullanmalarına bağlıdır. İşletmelerde müşteri memnuniyetinin geliştirilmesi, süreçlerin iyileştirilmesi, etkinliğin arttırılması, maliyetlerin düşürülmesi, verimliliğin yükseltilmesi, ürün çeşitliliğinin ve kalitesinin sağlanması konuları önem kazanmaya başlamıştır. Bu şartlar altında hazır giyim sektöründeki işletmelerin başarısı esnekliklerine, verimliliklerine, bilgi teknolojilerini kullanım hızlarına, müşterilerini memnun etme ve performanslarını yönetme düzeylerine bağlı olarak farklılık göstermektedir.

Hazır giyim işletmeleri rekabet için gereken tüm faktörleri yerine getirebilmeyi sağlayacak performans yönetim sistemlerine daha fazla ihtiyaç duymaktadır. Farklı boyutlardan oluşan hazır giyim üretimini hem kuramsal hem de uygulama yönüyle ele alarak örgüt başarısını ölçen ve yöneten bir yapı gerekmektedir. Bu amaçla araştırmada, işletmelerin maddi ve manevi tüm kaynaklarını en etkin şekilde kullanmalarını sağlayarak başarılarını ölçümleyecek çok boyutlu performans ölçüm ve yönetim sistemi nasıl sağlanır? sorusuna cevap aranmaya çalışılmıştır.

Balanced Scorecard (BSC) yaklaşımı, kurumun, bölümlerin ve çalışanların başarılarını finansal, müşteri, iç süreçler, öğrenme ve gelişme boyutları açısından ele alarak performansı ölçen, değerlendiren ve yöneten bir sistemdir.

BSC sisteminde işletmenin stratejisini yakalaması için bir dizi amaç, ölçüt ve hedef kümesi tasarlanır. Boyutlar kapsamında oluşturulan amaç ve ölçütlerle işletmenin performansını dengeli ve bütüncül olarak değerlendirmesi sağlanır. Bu yeni yönetim aracı, finansal ölçütleri diğer boyutlarda yer alan performans göstergeleri ile bütünleştirerek işletmeye kurumsal performansla ilgili bakış kazandırır.

BSC sistemi ile işletmelerin hem finansal hem de finansal olmayan somut ve soyut değerleri bütünüyle değerlendirilir. Sistem, işletmelerin sadece ciro, kâr, maliyet gibi finansal değerlerden oluşmadığı, özellikle son yıllarda devamlılık ve rekabet açısından ileriye dönük daha önemli göstergeler sunan müşteri memnuniyeti, servis hızı, kalite, çalışan memnuniyeti ve yeterliliği, ürün çeşitliliği, üretim hızı ve esnekliği gibi maddi olmayan konuların performans ölçümüne dâhil edilmesi gerektiği öngörüsü üzerine kuruludur. BSC, uzun dönemli strateji belirlemeyi ve bu stratejiyi amaç, ölçüt ve hedeflerle uygulama adımlarına dönüştürmeyi sağlar.

Araştırmanın konusu; performans ölçümü, değerlendirme ve yönetme anlayışlarını inceleyerek, bu sistemlere farklı bir bakış açısı getiren BSC yaklaşımını bir hazır giyim işletmesinde uygulamaktır. Bu çalışma ile bankacılık, sağlık, turizm, teknoloji, eğitim, otomotiv ve gıda sektörlerinde daha fazla uygulama alanı bulan sistemin, hazır giyim sektöründeki işletmeler tarafından da tanınırlığını ve kullanılırlığını arttırmak araştırma açısından önem taşımaktadır. Oluşturulan performans ölçme modelinde örgütün, bölümlerin ve çalışanların performans kriterleri yapılandırılmıştır. Sistemin boyutları kapsamında belirlenen performans amaçları, ölçütleri, hedefleri ile performans ölçümü ve değerlendirilmesi yapılarak gerekli girişimlerde bulunulmuştur. Sistemin hazır giyim işletmesinde gerçekleştirilmesi, sektör ile ilgili bilgi ve becerilere sahip olmayı gerektirmektedir.

Araştırma konusunun belirlenme aşamasında, BSC yaklaşımını benimseyen az sayıdaki hazır giyim işletmesinden Taha Holding’in üretim süreci ve performans yönetim sistemi incelenmiştir. Firmada, BSC yaklaşımına geçme çabası içinde olunduğu, ayrıca sistem için kullanılan yazılım programının alındığı ve gerekli hazırlıkların yapıldığı belirlenmiştir.

Araştırma sürecinde yurt içi ve yurt dışı kaynaklar incelendiğinde, hazır giyim sektöründe BSC sistemi uygulama sürecinin model olarak gerçekleştirildiği çalışmaya araştırmacı tarafından rastlanılamamıştır. Türk hazır giyim sektörü açısından yapılan değerlendirme sonucunda ise sistemi uygulayan çok az sayıda hazır giyim işletmesinin bulunduğu, uygulamaların birçoğunun ise yeni başladığı veya hazırlık aşamasında olduğu ortaya çıkmıştır. Bu nedenle araştırmanın, kuramsal ve uygulama açısından önemli bir eksikliği tamamlayacağı düşünülmektedir. Araştırma kapsamında belirlenen kritik başarı faktörlerinin, performans amaç ve ölçütlerinin birçok hazır giyim işletmesi açısından ortak özelliğe sahip olması, çalışmanın sektörde model oluşturması açısından önemlidir. Araştırmada insan gücüne dayalı ve işlemsel üretim yapısına sahip hazır giyim işletmesinin performans ölçüm ve yönetim ihtiyacına cevap verilebilmesi hedeflenmiştir.

Rekabet ve teknoloji alanında 1980’lerden sonra dünya çapında birçok işletme geleneksel yönetim anlayışından vazgeçmekte, çalışma ilişkilerine ve stratejilerine uygun yeni politikalar ve performans ölçüm sistemleri benimsemektedir1.

Hazır giyim işletmelerinde etkili giysi tasarımı, ekonomik malzeme kontrolü, üretimin hatasız planlanması, maliyetlerin en aza indirilmesi ve performansın yönetilmesi rekabet avantajı kazanmak açısından çok önemlidir2.

İşletmelerde verilerin ölçülmesi, toplanması ve rapor edilmesi için çok fazla çaba harcanırken performans geliştirme için gerekli uygulamalı çalışmalar yapılmamaktadır3. Firmalar 1980’lere kadar faaliyetlerini kontrol etmek, gözlemlemek ve geliştirmek için sadece geleneksel muhasebe sistemine dayalı performans ölçüm sistemleri kullanmışlardır. Bu sistemler faaliyetleri gözlemlemek ve kontrol etmek için yararlı olmalarına rağmen, süreçlerin geliştirilmesi, sistemin genel optimizasyonu ve değişen sistem dinamiklerinin ortaya konulmasında etkin değildirler. İşletmelerin başarılarını ve zenginliklerini arttırmaları için yeni performans ölçüm sistemleri

1 Yeter Demir, “Stratejik İnsan Kaynakları Yönetimi Açısından Performans Değerlendirme Yöntemlerinin İncelenmesi: Örnek Bir

Hizmet İşletmesi İçin Karşılaştırmalı Bir Model”, E-Journal of New World Sciences Academy Social Sciences, 2009, 4(1), s. 41.

2 Chih-Hung Hsu, “Developing Accurate Industrial Standards to Facilitate Production in Apparel Manufacturing Based on

Anthropometric Data”, Human Factors and Ergonomics in Manufacturing, 2009, 19(3), s. 199.

geliştirmesi ve uygulaması gereklilik haline gelmiştir4. Performansın ölçülmesi ve yönetilmesi gereğini kavrayan hazır giyim işletmeleri, kendi üretim sistemlerine ve örgüt kültürlerine uygun performans ölçüm sistemlerini oluşturmaktadır.

Hazır giyim işletmelerinde performans ölçüm ve yönetim sistemi olarak BSC yaklaşımına duyulan ihtiyacın belirlenebilmesi açısından hazır giyim sektörünün dünyadaki ve Türkiye’deki mevcut durumunun incelenmesinin yerinde olacağı düşünülerek aşağıda sektöre ilişkin bilgiler ele alınmıştır.

Hazır Giyim Sektörü

Üretim, fiziksel bir varlık üzerinde onun değerini arttırıcı değişiklik yapmak, hammadde ve yarı mamulleri mamule dönüştürmek olarak tanımlanmaktadır. Üretimin temel amacı bir mamul veya hizmet oluşturmaktır. Bu durumun oluşması için hammadde, işçilik, sermaye ve yönetimden oluşan üretim faktörlerinin uygun şartlar ve yöntemlerle bir araya getirilmesi gereklidir5.

Giysi üretimi; insan, makine, malzeme ve çalışma ortamının belirli bir zamandaki etkileşimi sonucunda oluşan süreçtir6. Hazır giyim üretimi, çok parçadan oluşan çeşitli üretim faaliyetleridir. Genel bir sınıflandırmayla model tasarımından başlayıp kalıp tasarımı, kesim, dikim, ütü, kalite kontrol ve sevkiyat gibi birçok bölümden meydana gelir. Bu bölümlerin her birisi birbirine bağımlı olmasına rağmen ayrı teknik ve teknolojilerle çalışmaları açısından farklılıklar göstermektedir7.

Hazır giyim sektörü dünya ekonomisinin en temel ve en eski endüstrilerinden birisidir8. İstihdam, yaratılan katma değer ve ihracat bakımından ülke ekonomilerine önemli katkılar sağlamakta ve ihracata dayalı büyümeyi benimseyen ülkeler için başlangıç sektörü olarak kabul edilmektedir9, 10.

4 Sıtkı Gözlü, Dilek Özdemir ve Seda Tacer, “Analitik Hiyerarşi Yöntemi İle Bir Gıda İşletmesinde Üretim Performans Kriterlerinin

Belirlenmesi”, 17–18 Kasım 3. KOBİ’ler ve Verimlilik Kongresi, İstanbul Kültür Üniversitesi, 2006, s. 439.

5 Bülent Koç ve Cevza Candan, “Örme Konfeksiyonda Üretim Yönetimi ve Optimizasyon Çalışmaları”, Konfeksiyon Teknik,

2000, 71, s. 153.

6 Önder Yücel ve Mücella Güner, “Giysi Dikim Süresine Etki Eden Faktörlerin Analizi”, Tekstil ve Konfeksiyon, 2008, 18(1), s.

42.

7Semiha Aydın ve Pınar G. Özlü, “İş Analizi ile Hazır Giyim Üretimindeki Ergonomik Çalışma Koşullarının Değerlendirilmesi”, 30 Ekim–1 Kasım 14. Ulusal Ergonomi Kongresi, Trabzon, 2008, s. 508.

8 Jin Su, Carl L. Dyer ve Vidyaranya B. Gargeya, “Strategic Sourcing and Supplier Selection in the U.S. Textile-Apparel-Retail

Supply Network”, Clothing and Textiles Research Journal, 2009, 27(2), s. 83.

9 A. Mason Mastamet ve Michael O. Kachieng'a, “Development of Competitive Advantage in the Apparel Industry in Kenya”, 23– 25 September IEEE Africon, Nairobi, Kenya, 2009, s. 2.

10 Selim A. Hatırlı, Vecdi Demircan ve Burhan Özkan, “Tekstil ve Konfeksiyon İhracatında Türkiye’nin Rekabet Durumu”, 24–25 Nisan Türkiye VI. Pamuk, Tekstil ve Konfeksiyon Sempozyumu, Antalya, 2003, s. 115.

İkinci dünya savaşını takip eden yıllardan itibaren gelişmiş ülkeler, dünya hazır giyim sektöründe gelişmekte olan ülkelerle rekabet edebilmek ve kendi sanayilerini korumak için çeşitli önlemler alışmışlardır. Özellikle işgücü maliyetleri düşük ülkelerden yapılan ithalatın kendi sanayilerine önemli ölçüde zarar verdiğini ileri sürerek kısıtlamalar getirmişlerdir. Bu amaçla dünya tekstil ve konfeksiyon ticaretini geçici olarak kontrol altına almak için 1974 yılında Çok Elyaflılar Anlaşması (MFA) yürürlüğe girmiş ve beş defa uzatılarak 31.12.1994 tarihine kadar devam etmiştir11.

İlk olarak 1994 yılında kabul edilen ve 2005 yılında tüm kotaların kalkmasını öngören Tekstil ve Hazır Giyim Anlaşması (ATC)’nın yürürlüğe girmesi ile ticaret yapan bütün ülkelerin çok şiddetli rekabet koşulları ile karşılaşacağı yeni bir dönem başlamıştır12. Kota sisteminin 1 Ocak 2005 tarihinden itibaren sona ermesiyle küresel pazarda güçlü hazır giyim işletmeleri, model çeşitliliğinin az, sipariş sayısının fazla olduğu ürünlerin üretimi için Çin ve Uzakdoğu ülkelerine yönelmişlerdir13.

Dünyada tekstil ve hazır giyim pazarına daha fazla ülkenin girmesiyle, rekabet yüksek derecede hissedilmeye başlamıştır. Gelişen ekonomisiyle Çin, hem Amerika Birleşik Devletleri gibi gelişmiş ekonomiler üzerinde, hem de Türkiye gibi gelişmekte olan ülkelerde önemli bir tehdit konumuna gelmiştir.

Çin, tekstil ve hazır giyim endüstrisinin en hızlı büyüyen ihracatçısıdır. Dünya toplam üretiminin beşte birini oluşturmaktadır14. Hazır giyim ihracatında %54.4’lük artışla ticaret hacmi, kendisinden sonra gelen dört ülkenin ticaret hacimlerinin toplamına eşittir15.

Dünya tekstil ve hazır giyim ticaretinde önemli gelişmeler kaydedilmiştir. Hazır giyim ticareti 1970 yılından itibaren 34 kat artarak, 2001 yılında 195 milyar dolara yükselmiştir. 2001 yılı itibariyle sektörün dünya toplam ticareti içindeki payı %3.3 olarak gerçekleşmiştir16. 2005 yılında 276 milyar dolar değerinde olan hazır giyim sektörü, bu dönemde dünya ticaretinde yüzde 2.7’lik bir paya sahip olmuştur17,18. 2007

11 Emrah Ç. Öngüt, “Türk Tekstil ve Hazır Giyim Sanayinin Değişen Dünya Rekabet Şartlarına Uyumu”, DPT Uzmanlık Tezi: 2703, 2007, s. 59, 60.

12 Turan Atılgan ve Arzu Şen, “Tekstil ve Hazır Giyim Sektöründe 01 Ocak 2005 Tarihinden İtibaren Uygulanmaya Başlayan

Koruma Önlemleri ve Türkiye (Bölüm 1)”, Tekstil ve Konfeksiyon, 16(3), 2006, s. 147.

13 Tuba Vural ve Esen Çoruh, “Hücresel İmalat Sistem Yaklaşımı ve Hazır Giyim Sektörüne Yönelik Bir Model Önerisi”, Tekstil ve Konfeksiyon, 18(4), 2008, s. 297.

14 Chi-Keung Lau, Kin-Man To, Zhiming Zhang ve Jing Chen, “Determinants of Competitiveness: Observations in China’s Textile

and Apparel Industries”, China & World Economy, 17(2), 2009, s. 46.

15 Musa Demir, “Dünya Tekstil ve Konfeksiyon Ticaretini Etkileyecek Gelişmelerin Değerlendirilmesi”, 24–25 Nisan Türkiye VI. Pamuk, Tekstil ve Konfeksiyon Sempozyumu, Antalya, 2003, s. 55.

16 Hatırlı, Demircan ve Özkan, ÖN. VER., s. 115.

17 Hande Uzunoğlu ve Fatma G. Koç, “Hazır Giyim Sektörünün Vizyonu (I)”, AR&GE Bülten Dergisi, Eylül, 2007, s. 21. 18 Nazan Günay, “Türkiye’de Hazır Giyim ve Konfeksiyon Endüstrisinde Uygulanan Uluslararası Pazarlara Giriş Stratejileri:

yılında 171 milyar doları örme ürünlerden, 199 milyar doları da dokuma ürünlerden olmak üzere 340 milyar dolar civarında ticaret gerçekleşmiştir19.

1980’li yılların başında Türkiye’nin sahip olduğu hammadde, ucuz işgücü ve önemli pazarlara yakın olma avantajları hazır giyim sektörünün sıçrama yapmasını sağlamıştır. 1995 yılından itibaren gerçekleşen yoğun yatırımlar ve Türkiye ile AB arasındaki Gümrük Birliği Anlaşması, hazır giyim sektörünün dış pazarda rekabet gücünü arttırarak dünyada ihracata yönelik yer edinmesine yardımcı olmuştur20, 21.

Türkiye’nin dünya hazır giyim ihracatındaki payı 1980 yılında %0.3’ten, 1990 yılında %3.1’e, 2000 yılında %3.3’e ve 2002 yılında %4’e yükselmiştir. 2002 yılı itibariyle Türkiye, dünya hazır giyim ihracatındaki %4’ lük payı ile dördüncü sıraya yükselmiştir22. 2001 krizi sonucunda, hazır giyim ürünleri imalatında ise %6.6’lık bir düşüş gerçekleşmiştir. Üretimdeki düşüşün en önemli nedenleri, satın alma gücünün düşmesi sonucu iç talebin daralması ve ihracattan beklenen artışın gerçekleşememesidir23. Yaşanan ekonomik krizin tüm olumsuz etkilerine rağmen, Türk tekstil ve hazır giyim ticaretinin hacmi 2002 yılında bir önceki yıla göre %21 oranında artarak, 16 milyar dolar düzeyine ulaşmıştır24. 2005 yılında Türkiye’nin hazır giyim ihracatı %6.3’lük artışla 10 milyar dolara yaklaşmıştır25.

2007 yılında ülkemizin dünya hazır giyim ihracatındaki payı %4.1 olup, yapılan ihracatın değeri 14 milyar dolardır. 2007 yılı sonunda hazır giyim sektöründe yüzde 1.8 üretim artışı kaydedilmiştir. Ancak 2008 Haziran ayında sektör üretiminin büyük oranda azaldığı dikkat çekmektedir. Buna göre hazır giyim sektöründe %18 oranlarında üretim azalışı meydana gelmiştir26.

2007 yılı ortalarında ABD’de ortaya çıkan finansal kriz nedeniyle 2008 yılından itibaren Türk hazır giyim ihracatı bu durumdan olumsuz bir biçimde etkilenmiştir. Özellikle 2008 yılının son çeyreğinde hazır giyim ihracatında %25’lere varan düşüşler yaşanmıştır27. 2008 yılı ilk yarısında Türkiye’de 8.3 milyar dolar değerinde ihracat gerçekleştirilmiştir. 2008 Ocak-Haziran döneminde tekstil ve hazır giyim sektörlerinin

19 Ümit Sevim, Hazır Giyim, T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi Yayını, 2009, s. 10. 20 Abdurrahman Baş, “Türk Hazır Giyim Sektörünün Rekabet Analizi ve Global Pazarlama Stratejileri Önerisi”, Marmara Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı Doktora Tezi, İstanbul, 2005, s.11.

21 Şule Çivitci, “Türkiyede Gömlek Üretim Profili ve Gömlek Üretimi İçin Örnek Bir İnceleme”, Tekstil Konfeksiyon Teknolojisi Dergisi, 10, 2003, s. 66.

22 Günay, ÖN. VER., s. 91.

23 Selim, A. Hatırlı, Burhan Özkan ve Vecdi Demircan, “Ekonomik Krizin Tekstil ve Konfeksiyon Sektörüne Etkilerinin

Değerlendirilmesi”, 24–25 Nisan Türkiye VI. Pamuk, Tekstil ve Konfeksiyon Sempozyumu, Antalya, 2003, s. 99.

24 Musa Demir, ÖN. VER., s. 55. 25 Uzunoğlu ve Koç, ÖN. VER., s. 23.

26 Hande Uzunoğlu ve İlknur Ünal, “Türk Hazır Giyim ve Tekstil Sektörünün 2008 Yılı Rekabet Durumu (I)”, AR&GE Bülten Dergisi, Kasım, 2008, s. 30, 31.

toplam ihracatı ülke ihracatının yaklaşık %18’ini karşılamaktadır28. 2009 yılının Ocak-Eylül döneminde Türkiye’den 9.6 milyar dolarlık hazır giyim ihracatı yapılmıştır. 2009’un ilk döneminde genel ihracat %32.7 oranında düşüşle, 102.3 milyar dolardan 68.9 milyar dolara gerilemiştir29.

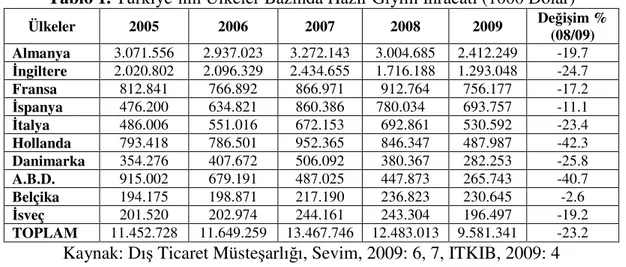

Türkiye'nin en büyük sanayisi konumunda olan hazır giyim sektörü tekstilde Avrupa’nın birinci, dünya’nın ondördüncü; hazır giyim ürünlerinde de Avrupa’nın ikinci, dünyanın yedinci büyük tedarikçisidir30. Türkiye’nin 2005–2009 yılları arasında gerçekleştirdiği ihracat oranları Tablo 1’de sunulmuştur.

Tablo 1. Türkiye’nin Ülkeler Bazında Hazır Giyim İhracatı (1000 Dolar)

Ülkeler 2005 2006 2007 2008 2009 Değişim % (08/09) Almanya 3.071.556 2.937.023 3.272.143 3.004.685 2.412.249 -19.7 İngiltere 2.020.802 2.096.329 2.434.655 1.716.188 1.293.048 -24.7 Fransa 812.841 766.892 866.971 912.764 756.177 -17.2 İspanya 476.200 634.821 860.386 780.034 693.757 -11.1 İtalya 486.006 551.016 672.153 692.861 530.592 -23.4 Hollanda 793.418 786.501 952.365 846.347 487.987 -42.3 Danimarka 354.276 407.672 506.092 380.367 282.253 -25.8 A.B.D. 915.002 679.191 487.025 447.873 265.743 -40.7 Belçika 194.175 198.871 217.190 236.823 230.645 -2.6 İsveç 201.520 202.974 244.161 243.304 196.497 -19.2 TOPLAM 11.452.728 11.649.259 13.467.746 12.483.013 9.581.341 -23.2

Kaynak: Dış Ticaret Müsteşarlığı, Sevim, 2009: 6, 7, ITKIB, 2009: 4

Türkiye 2008 yılı hazır giyim ihracatının %75’ini ilk 10’da yer alan Almanya (%24.5), İngiltere (%14.7), Fransa (%7.1), Hollanda (%7), İspanya (%6.8), İtalya (%5.5), Danimarka (%3.5), ABD (%2.2), İsveç (%1.9) ve Belçika’ya (%1.8) gerçekleştirmiştir31.

2009 yılının ilk dokuz ayında Türkiye’den en fazla hazır giyim ihraç edilen ülkeler toplamdan aldıkları paylar itibariyle %25.2 ile Almanya, %13.5 ile İngiltere, %7.9 ile Fransa, %7.2 ile İspanya ve %5.5 ile İtalya olarak sıralanmaktadır. Hollanda, Danimarka, ABD, Belçika ve İsveç hazır giyim ihracatında önde gelen diğer ülkelerdir32.

Son yıllardaki Uzak Doğu akımı nedeniyle Türk hazır giyim sektörü Avrupa ülkeleri için oluşturduğu ucuz işgücü avantajını kaybetmiştir. Bu durum fason üretim yapan hazır giyim işletmelerinin birçoğunun kapanmasına veya marka imaj

28 Uzunoğlu ve Ünal, ÖN. VER., s. 31.

29 ITKIB, www.itkib.org.tr/ihracat/.../09_konfeksiyon_bilgi_notu_eylul_2009.pdf, 2009.

30 İGİAD, Tekstil Sektörü Faaliyet Raporu, www.igiad.com/books/Tekstil.Sektor. Degerlendirme.Raporu.doc, 2009, s. 3. 31 Sevim, ÖN. VER., s. 6.

çalışmalarına yönelmesine neden olmuştur33. Son dönemlerde yaşanan bu gibi etkilerden dolayı hazır giyim işletmeleri yeni stratejiler, organizasyonel yapılar, sistemler ve yetenekler geliştirerek değişikliklere uyum sağlamalıdır34. Stratejilerin ana konusu moda trendleri geliştirmek, uluslararası alanda tanınan ticari markalar oluşturmaya odaklanmak ve üretim zincirinde yüksek kaliteyi yakalamak olmalıdır35.

Değişen dünya ekonomisi ve rekabete daha açık hale gelen pazarlar, üretimin ve ürünlerin niteliğinde değişimi zorunlu kılmaktadır. Hazır giyim üretiminde ve pazarlanmasında kontrol altında tutulması gereken değişken sayısı artmakta ve bunların niteliği de karmaşıklaşmaktadır36. Sürekli değişen moda, farklı alışveriş sezonları, değişik malzemeler, farklılaştırıcı süslemeler, renkler ve bedenlerden oluşan değişkenlerden her biri, hazır giyimde sürekli değişiklik ve yenilik gerektiren dış faktörlerdir. Bunun yanı sıra, sürekli artan rekabet, ürünlerin pazara sunulma sürelerindeki kısalma, ihracat/ithalat kurallarındaki değişimler göz önüne alındığında, hazır giyim sektörünün karmaşık bir yapıya sahip olduğu anlaşılmaktadır37.

Uluslararası rekabetin sertleşmesi, teknolojinin ve bilgi sistemlerinin yeniliklerine işletmelerin ya da çalışanların uyum sağlayamaması, sipariş adetlerinin azalması, modellerin karmaşıklaşması ve çeşitliliğinin artması, kumaş ve aksesuarın ön plana çıkması, üretime ayrılan sürelerin azalması, nitelikli ve eğitimli çalışanların olmayışı, müşteri beklentilerinin ve maliyetlerinin artması sektörün sorunları arasında sıralanabilir.

Hazır giyim üretiminde genellikle model çeşitliliği fazla, üretim adetleri küçük olan siparişlerin çoğaldığı ve model üretim sürelerinin sipariş adetlerine bağlı olarak azaldığı görülmektedir. Üretim adetleri azalan hazır giyim sektöründe sipariş ve bilgi süreçleri erken başlayarak uzunca bir süreye yayılmaktadır. Bir hazır giyim işletmesi yılda sekiz koleksiyona varan bir organizasyon içermektedir38. Bu durumda ürünlerin çeşitli modellerde ve az sayıda üretilmesi rekabet gücünü arttıran önlem olarak görülebilir. Ayrıca işletmelerin yeni üretim taleplerini değerlendirmesi, daha dinamik ve

33 Gülşin Oral, “ISO 9002 Kalite Güvence Sistemi Çalışmaları Başlatan Bir Entegre Tekstil Firmasında Bir Siparişi; Kalite Güvence

Sistemi Doğrultusunda Ele Alma Uygulama Modeli”, Konfeksiyon Teknik, 74, 2000, s. 86.

34 Su, Dyer ve Gargeya, ÖN. VER., s. 84.

35 Seher D. Perincek, Deniz Duran ve Erhan Kırtay, “Dünyada Kalite Kontrol ve Toplam Kalite Kontrol Uygulamaları (Bölüm 2)”, Tekstil ve Konfeksiyon, 18(3), 2008, s. 172.

36 Ziynet Öndoğan, “Koleksiyon Hazırlama Maliyetlerinin Hesaplanması Üzerine Kapsamlı Bir Araştırma”, Konfeksiyon Teknik Dergisi, 64, 1999, s. 88.

37 Muhammet Akaydın ve Deniz Okşan, “Denizli’de Kurulu Tekstil ve Konfeksiyon İşletmelerinde Kurumsal Kaynak Planlama

Sistemleri ve Uygulanabilirliği Üzerine Bir Araştırma”, Tekstil ve Konfeksiyon, 18(3), 2008, s.230.

38 Önder Yücel ve Ziynet Aktuğlu, “Küreselleşme Süreci İçerisinde Konfeksiyon İşletmelerinin Yönetsel Faaliyetlerine Genel Bir

esnek üretim sistemlerini uygulaması, verimlilik ve performansı arttırmaya yönelik çalışmalar yapması gerektiği ortaya çıkmıştır39.

İşletmeler bu şartlar altında varlıklarını sürdürebilmek için sürekli iyileştirme faaliyetleriyle kendilerini geliştirmek zorundadırlar. İyileştirme için başlangıç noktası iyileştirmeye olan ihtiyacın fark edilmesidir40. Uygulamalarını iyileştirmek ve geliştirmek için firmalar müşteri odaklı yönetim stratejileri benimsemeye başlamıştır. Bu eğilim müşterilerin daha fazla performans beklentileri, üreticiler arasında rekabetin artması, endüstriyel ilişkiler, bilgi ve iletişim teknolojilerinin uygulanması gibi birçok faktörden etkilenmektedir41.

Pazarın daha ağırlıklı biçimde müşteri istekleri tarafından belirlenmesi sonucu firmalar stoğa yönelik değil, sipariş bazında üretim biçimine yönelmiştir. Bu yeni üretim biçiminde etkin kapasite kullanımı, küçük miktarlarda ekonomik üretim yapabilme, etkin finansman yönetimi gibi konular büyük önem kazanmıştır42.

Gelişmekte olan ülke konumundaki Türkiye’de hazır giyim sektöründeki işletmelerin birçoğu, atölye şeklindeki üretim yapısından KOBİ’lere ve fabrikasyon üretim yapan işletmelere dönüşmüştür. Bu hızlı büyüme memnuniyet yaratırken, gelişimlerinin ve kurumsal yapılarının büyümeyle aynı paralelde olmadığı görülmektedir. Hazır giyim işletmelerinin hızla çoğalması veya mevcut işletmelerin sorunlarının artması performans ölçümünün ve analizinin önemini arttırmıştır43.

İşletmeler performanslarını arttırmak için rekabet edebilir fiyatlar, kalite, esneklik, teslim güvenilirliği ve hızlı yanıtlama süresi olmak üzere beş boyutta müşterilerini memnun etmelidir44. İşletmeler, müşterilerinin arzu ettikleri kalitede ve miktarda ürünleri ihtiyaçları olduğu zaman ve yerde, makul bir maliyetle, sürekli bir şekilde sağladıklarında rakiplerine karşı avantaj elde edebilmektedir45, 46. Bu faktörlerin etkin yönetimi, tüm üretim kaynaklarının ve zamanın en üst düzeyde verimliliği ile mümkündür47. Müşteri isteklerini daha iyi yanıtlamak, aynı zamanda fiyatları korumak,

39 Vural ve Çoruh, ÖN. VER., s. 297.

40 Serpil Kaya ve Çetin M. Erdoğan, “Konfeksiyon İşletmelerinde Dikim Bölümündeki Kalite Hatalarına Neden Olan Faktörlerin

Araştırılması”, Tekstil ve Konfeksiyon, 18(2), 2008, s.135.

41 Jin-Fu Wang ve Ai-Xiang Zhang, “E-Commerce in the Textile and Apparel Supply Chain Management: Framework and Case

Study”, 2009 Second International Symposium on Electronic Commerce and Security, IEEE Computer Society, 2009, s. 374.

42 Akaydın ve Okşan, ÖN. VER., s. 230.

43 Mücella Güner ve Turan Atılgan, “Finansal Analiz Teknikleri ve Konfeksiyon Sektörüne Uygulanabilirliği”, Tekstil ve Konfeksiyon, 9(4), 1999, s. 287.

44 Su, Dyer ve Gargeya, ÖN. VER., s. 88.

45 Aydın Kayabaşı ve Ali Özdemir, “Üretim İşletmelerinde Lojistik Yönetim Faaliyetlerinde Performans Yönetimine Bakış:

Beklenti-Fayda Farkı Analiz Uygulaması”, İktisadi ve İdari Bilimler Dergisi, 22(1), 2008, s. 197.

46 R. Kilinke, “Konfeksiyon Endüstrisinde Uzman Personel Eğitimi”, Çev: Çetin Erdoğan, Tekstil ve Konfeksiyon, 2(1), 1992, s. 3. 47 Yücel ve Güner, ÖN. VER., s. 41.

kaliteyi ve verimlilik düzeyini arttırmak için hazır giyim üreticileri yeni üretim sistemleri, uygulamaları ve stratejileri aramaya başlamışlardır48.

Verimlilik rekabetin en önemli unsurlarından biridir. İşletmelerin sahip oldukları işgücü ve sermaye ile daha fazla katma değer yaratmasının yolu verimlilikten geçer49. Bu nedenle işletmeler küçük ve daha sık işleyen siparişlerin üretim etkinliğini ve verimliliğini arttırmaya odaklanmışlardır50. Verimliliğin artması üretim sürelerinin kısalmasını, maliyetlerin düşmesini, kârlılığın artmasını sağlayacaktır. Bu durumun farkında olan hazır giyim işletmeleri verimlik düzeylerini tespit etmek ve etkinlik oranlarını arttırmak için gerekli önlemleri almaya çalışmaktadır 51.

İşletmelerde üretim verimliliğinin yanında, kaynak kullanımının ve süreç etkinliğinin geliştirilmesi, maliyetlerin azaltılması da gerekmektedir52. Maliyetleri düşürmenin temelinde ise, kaynakların etkin kullanımı ön plana çıkmaktadır53. Arka arkaya gelen süreçlerden oluşan hazır giyim üretimi süreçlerin başarısından, kullanılan malzemeden, makineden, insan ve yönetim sistemlerinden etkilenmektedir. Yönetimlerin hedeflerini belirleyerek tüm faaliyetler üzerinde verimliliği arttıracak ve maliyeti düşürecek organizasyon planlamaları ve uygulamaları yapması gerekmektedir54.

Sonuç olarak hazır giyim sektörünün içinde bulunduğu mevcut pazar koşulları ve küresel rekabet ortamı işletmelerin üretim yapılarını geliştirecek performans ölçüm ve yönetim sistemlerine olan ihtiyacını arttırmıştır. Hem maddi hem de maddi olamayan varlıkları ölçümleme olanağı sunan, stratejik hedefleri hayata geçiren BSC sistemi, hazır giyim işletmelerinin çok boyutlu performanslarını ölçme, yönetme ve arttırma ihtiyacını karşılayan önemli bir yaklaşım olarak karşımıza çıkmaktadır.

48 James B. Dai, Neville K. S. Lee ve W. S. Cheung, “Performance Analysis of Flexible Material Handling Systems for The Apparel

Industry”, Int J Adv Manuf Technol, 44(11–12), 2009, s. 1219.

49 U. Subadar, S. Fowdar, R.V. Sannasse ve Shock L. K. Torap, “Productivity in the Mauritian Textile and Apparel Sector: The Case

of Mauritian and Chinese Workers”, Journal of the Textile Institute, 98(1), 2007, s. 47.

50 Dawn M. Rose ve Douglas R. Shier, “Cut Scheduling in the Apparel Industry”, Computers&Operations Research, 34(11),

2007, s. 3209.

51 Seher Kanat ve Mücella Güner, “Tekstil ve Konfeksiyon İşletmelerinde Verimlilik Ölçümü”, Tekstil ve Konfeksiyon Dergisi,

17(4), 2007, s. 283.

52 Alice H. W. Yeung, Victor H. Y. Lo, Andy C. L. Yeung ve Edwin T. C. Cheng, “Specific Customer Knowledge and Operational

Performance in Apparel Manufacturing”, International Journal of Production Economics, 114(2), 2008, s. 521.

53 Vedat Pazarlıoğlu ve Emrah İ. Çevik, “Verimlilik, Ücretler ve İşsizlik Oranları Arasındaki İlişkinin Analizi: Türkiye Örneği”, Yönetim ve Ekonomi, 14(2), 2007, s. 1, 2.

Performans Değerlendirmenin Tarihsel Gelişimi

Yönetimlerin performans anlayışları günümüze gelene kadar sürekli gelişen ve değişen bir süreç göstermiştir. Bu süreç içinde önemini yitiren, yeni oluşturulan, daha fazla önem kazanan performans anlayışları ortaya çıkmıştır. Bu gelişim kısaca en düşük maliyette en çok üretim ve yüksek kârı hedefleyen geleneksel yönetim anlayışından müşteri memnuniyeti, kalite, yenilik gibi ölçütlere ağırlık vererek geleceğin örgütünü hedefleyen yönetim anlayışına doğru yönelmiştir55.

Performans değerlendirmeye ilişkin Türkiye’deki uygulamalar da ilk kez kamu kesiminde başlamıştır ve yaklaşık 80 yıllık geçmişe sahiptir. Özel sektörün ilgisinin artması, işletme biliminin yaygınlaşması, yeni yönetim tekniklerinin tanınması ile son yıllarda performans yönetimine verilen önem artmıştır56. Ülkemizde 1970’lerde yaşanan program bütçe deneyimi, performans değerlendirmenin performans yönetimi içerisindeki önemini ortaya çıkarmıştır 57.

Organizasyonlarda çalışanların performanslarının sistematik bir şekilde değerlendirilmesi ABD’deki kamu kurumlarında başlamıştır58. Performans değerlendirme ilk olarak 1800’lü yılların sonlarında ve 1900’lü yılların başlarında Amerika’da ordu ve hükümet tarafından üstün performans gösteren çalışanların daha üst mevkilere yerleştirilmesi amacıyla kullanılmıştır59. Sonrasında Taylor’un öncülük ettiği iş ölçümleri, hareket, metot ve zaman etütlerini kapsayan iş değerleme kavramı özel firmalarda da yaygınlaşmıştır60.

Performans ölçümünü tarihsel açıdan iki ana döneme ayırarak incelemek mümkündür61. Birinci dönem 1880’lerin sonlarından 1980’li yıllara kadar uzanır62. İlk evrede kâr, yatırımın geri dönüşü, verimlilik gibi finansal ölçütler üzerine odaklanılmıştır63. Bu yönelmenin temelinde, II. Dünya Savaşı’ndan sonra mal ve hizmetlere yönelik büyük bir talebin ortaya çıkması yatmaktadır. Kaynak azlığının

55 Said Kıngır, Toplam Kalite ve Stratejik Yönetimde Yeni Eğilimler, Gazi Kitabevi, Ankara, 2007, s. 98.

56 Erdoğan Gavcar, Zeki A. Bulut ve Kemal Engin, “Konaklama İşletmelerinde Uygulanan Performans Değerleme Sistemleri ve

Uygulama Alanları (Muğla İli Örneği)”, Yönetim ve Ekonomi, 13(2), 2006, s. 32.

57 Kamil U. Bilgin, “Kamu Performans Yönetimi: Vali ve Kaymakamlar Performans Ölçümü Araştırması”, Amme İdaresi Dergisi,

42(2), 2008, s. 63.

58 İsmail Bakan ve Hakan Kelleroğlu, “Performans Değerlendirme: Çalışanların Performans Değerlendirme Uygulamalarından

Beklentileri Konusunda Bir Alan Çalışması”, Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 8(1), 2003, s. 104.

59 Nehir Akşirin, “Yetkinlik Temelli Performans Değerlendirme Sağlık Sektöründen Bir Uygulama”, Verimlilik Dergisi, 2, 2008, s.

37.

60 Namık Öztürk, “Kamu Sektöründe Performans Ölçümü ve Karşılaşılan Sorunlar”, Amme İdaresi Dergisi, 39(1), 2006, s. 82, 83. 61 Alaa M. Ghalayni ve James S. Noble, “The Changing Basis of Performance Measurement”, International Journal of Operations & Production Management, 16(8), 1996, s. 63.

62 D. Bingöl, İnsan Kaynakları Yönetimi, Beta Yayınları, İstanbul, 2003, s. 272.

63 İsmail Dündar ve Oya H. Yüreğir, “Otomotiv Sektöründe Kurumsal Karne Uygulamasına Dayalı Performans Yönetim Sistemi

yarattığı ortam, verimlilik kavramını kurtarıcı olarak topluma sunmuştur64.

İkinci evrede ise yeni üretim teknolojilerinde ve pazarlarda meydana gelen değişimler sonucunda müşteri ihtiyaçlarının karşılanması ön plana çıkmıştır. Meydana gelen yenilik ve değişimlere finansal ölçütlerle odaklanan geleneksel performans ölçümleri yeterli olmamaya başlamıştır65, 66. 1980’lerin sonlarında dünya piyasalarındaki değişimler ile deniz aşırı ülkeler daha fazla ürün çeşidini, daha düşük maliyetle daha kaliteli üretmeye başlamış, Avrupa ve Amerikalı işletmelerin pazar paylarını ele geçirmişlerdir. Pazarlarını geri almak isteyen işletmeler yeni üretim sistemlerini ve teknolojilerini yaygın olarak kullanmaya başlamıştır. Farklı yönetim tekniklerinin kullanılması klasik performans ölçüm sistemlerinin eksikliklerini ortaya çıkarmış ve başarıya ulaşmak için yeni ölçüm sistemlerinin geliştirilmesine zemin hazırlamıştır67.

1900’lü yılların ilk çeyreğinde yaygın şekilde kullanılan performans değerlendirme sistemi sıralama yöntemidir. Bu yaklaşımda, çalışanlar başarılarına göre sıralanmaktadır. 1900’lü yıllarda kişileri karşılaştırarak değerlendiren diğer sistem, zorunlu dağılım yöntemidir. Bu yöntemde, çalışanların performansları karşılaştırılarak belirli yüzde oranlarına göre farklı performans düzeylerine dağıtılır68.

1850’ler ve 1920’ler arasında endüstriyel organizasyonlar parça başı işten maaşa, tek işten çeşitli işlere, bireysel üretim işletmelerinden dikey bütünleşmiş işletmelere ve bireysel işlerden çok bölümlü alanlara geçmişlerdir. I. Dünya Savaşı döneminde standart muhasebe, varyans analizi, esnek bütçeler, yatırımın geri dönüşü gibi gelişmiş bütçeleme ve hesaplama tekniklerini kullanmaya başlamışlardır. 1958’de tüm işletme performansını kontrol için bütçe kullanılmıştır69.

Uygulamaların artması ile daha iyi performans değerlendirme sistemleri arayışı ortaya çıkmıştır. Bu arayışta sistemlerin çalışan gelişimini ve geri bildirimi amaçlaması gerektiği düşünülmüş ve 1954 yılında ilk kez Drucker’ın ileri sürdüğü ve daha sonra Douglas McGregor’ın geliştirdiği amaçlara göre yönetim felsefesi kullanılmaya başlamıştır. Bu sistem işletmenin çalışanlarından ne beklediği ve çalışanların bu beklentileri ne kadar karşıladıklarını ifade eden bir yaklaşımdır. 1963 yılında Smith ve

64 Öztürk, ÖN. VER., s. 82, 83.

65 Hilmi Yüksel, “İşletmelerin Performans Ölçüm Sistemlerinde Karşılaştıkları Sorunların Ampirik Bir Çalışma ile

Değerlendirilmesi”, Dokuz Eylül Üniversitesi İşletme Fakültesi Dergisi, 4(2), 2003, s. 182.

66 Ebru T. Kabadayı, “İşletmelerdeki Üretim Performans Ölçütlerinin Gelişimi, Özellikleri ve Sürekli İyileştirme ile İlişkisi”, Doğuş Üniversitesi Dergisi, 6, 2002, s. 62.

67 Öztürk, ÖN. VER., s. 82, 83. 68 Akşirin, ÖN. VER., s. 38.

69 Mike Bourne ve Andy Neely, “Implementing Performance Measurement Systems: A Literature Review”, Int. J. Business Performance Management, 5(1), 2003, s. 4.

Kendall tarafından ilk kez davranışlar üzerine odaklanan sistem geliştirilmiştir. Bu yöntem çalışanları işin yapılması sırasında gösterdikleri fonksiyonel davranışlara göre değerlendirmektedir70.

Performans ölçümü ve yönetiminin tarihsel gelişimine bakıldığında yöntem olarak süreçlerin tek başına incelenmesinden sistem yaklaşımına, finansal ölçütlerden finansal olmayan ölçütlere doğru geliştiği görülmüştür. 1940’lara kadar Deming ve Shewhart operasyonel süreçler ile ilgilenerek sebep-sonuç tabloları oluşturmuştur. 1960 ve sonrasında insan kaynakları yönetim muhasebesi kullanılırken, 1970 ve sonrasında senaryo planları ile yönetimsel ve finansal kararlara girdi sağlanmıştır71.

1970’li yıllar teknolojinin yoğunlaştığı ve üçüncü dünya ülkelerine girdiği dönemdir. Bu dönemde sadece üretim yapmak rekabet için yeterli olmamış, maliyet kavramı işletmeler için önem kazanmıştır. Gelişmiş ülkelerdeki işletmeler, üretimlerini gelişmekte olan işletmelere kaydırmıştır72. 1980’li yıllara kadar işletmeler, faaliyetlerini kontrol etmek, izlemek ve geliştirmek amacıyla sadece finansal ölçütlere dayalı performans ölçüm sistemlerine odaklanmışlardır. Günümüzdeki üretim koşullarında ise işletme performansının değerlendirilmesi için finansal ölçütlere dayalı olan geleneksel performans ölçüm sistemleri yeterli olmamaktadır73. 1990’larda dış kaynak kullanımına, iş süreçlerini yeniden yapılandırmaya ve tedarik zincir yönetimine geçilmiştir. Kontrol tekniğindeki bütçeleme reddedilmiş, içsel kontrolün temel aracı olarak bilgi muhasebe yönetimi kullanılmıştır. Sonraki bu değişiklik fiyattan ziyade değere odaklanan stratejik yönetim muhasebesi dönemini yansıtmıştır. Finansal kontroller çeşitli finansal olmayan performans ölçütleri ile tamamlanmıştır74.

Geleneksel olarak performans ölçümleri yönetim muhasebe sistemlerine dayanmakta, bunun sonucunda ise ölçümler çoğunlukla yatırım kazancı, satış gelirleri, fiyat değişimleri, iş gören başına satış miktarı, verimlilik ve birim başına satış miktarı gibi finansal veriler üzerine odaklanmaktadır75. Bilgiden ziyade işçiliğe dayalı değer yaratma döneminde geliştirilen bu şekildeki hesaplama yöntemleri, kısa dönem davranışları destekleyen eksik ölçüm yöntemleridir76. Geleneksel ölçüm sistemlerinin

70Akşirin, ÖN. VER., s. 38.

71 Oya H. Yüreğir ve Gülsün Nakıboğlu, “Performans Ölçümü ve Ölçüm Sistemleri: Genel Bir Bakış”, Çukurova Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 16(2), 2007, s. 546.

72 Muhittin Şimşek ve Mustafa Nursoy, Toplam Kalite Yönetiminde Performans Ölçme (Örnek Uygulamalar), Hayat

Yayıncılık, İstanbul, 2002, s. 7.

73 Yüksel, ÖN. VER., s. 180.

74 David Otley, “Management Control and Performance Management: Whence and Whither?”, The British Accounting Review,

35(4), 2003, s. 316.

75 Öztürk, ÖN. VER., s. 83.

76 Andy Neely, Bernard Marr, Göran Roos, Stephen Pike ve Oliver Gupta, “Towards the Third Generation of Performance

sebep olduğu memnuniyetsizlik dengeli ve çok boyutlu performans ölçüm sistemlerinin gelişmesini sağlamıştır. Bu yeni yapıların finansal olmayan, dış kaynaklı ve geleceğe dönük olması önem kazanmıştır77, 78.

Son yirmi yılda yönetim, üretim, kalite yöntemlerinde ve felsefelerinde görülen önemli değişimlerle birlikte işletmeler performans ölçüm sistemlerinin tasarımını yeniden değerlendirmeli, finansal ölçütlerle birlikte finansal olmayan ölçütleri de kullanmalıdır.

Yeni dönem performans yönetimlerinde79;

1. Modeller organizasyonun durağan ve dinamik gerçeklerini yansıtmalı, aynı zamanda yönetimsel araç için uygunluğunu kaybetmemelidir.

2. Veriden bilgiye taşınmalı, özellikle organizasyon içinde fiziksel varlığı olmayan değerler için bilgi sağlamalıdır.

3. Modeller pratik olmalı ve eylemlerin yapılmasına izin vermek için diğer organizasyon süreçleri ile aynı yöne doğru hizalanmalıdır.

4. Finansal olmayan, soyut organizasyon değerlerini performans ölçüm sistemlerine dâhil etmelidir.

Araştırmanın Amacı

Endüstri çağı rekabet koşullarının bilgi çağı rekabet koşullarına geçiş yapmasıyla hazır giyim sektöründe stratejik yönetim anlayışı önem kazanmıştır. Birçok hazır giyim işletmesi başarılı rekabet gücü için gelişmiş teknolojiler edinerek verimli kullanmanın yeterli olmadığını fark etmiştir. Hazır giyim sektöründeki işletmelerin yaparak, yaşayarak öğrenme ve sonuçlarını göze alma şeklindeki yönetim anlayışları sektörde önemli problemleri ortaya çıkarmıştır. İşletmeler deneme yanılma yoluyla elde ettikleri tecrübelerle gelişme gösterememektedir. Bu şekilde üretim yapısına sahip işletmeler, geleceğe dönük olabildiğince risk almakta ve hedefledikleri noktaya ulaşamamaktadır. Hazır giyim işletmeleri sadece geçmişteki finansal getirilerine bakarak ve finansal değerlerini yöneterek geleceğe dönük plan yapamayacaklarını yaşantıları yoluyla öğrenmiştir.

77 Dündar ve Yüreğir, ÖN. VER., s. 231.

78 Hilmi Yüksel, “Tedarik Zincirleri İçin Performans Ölçüm Sistemlerinin Tasarımı”, Yönetim ve Ekonomi, Celal Bayar

Üniversitesi İ.İ.B.F Manisa, 11(1), 2004, s. 145.

İşletmelerdeki mevcut gelişmeleri veya değişimleri belirleme süreci ya da belirlenen hedeflere ulaşma derecesi olarak açıklanan işletme performansının bütün yönleriyle ölçülmesi konusunda, yönetmek için ölçmek gerekir anlayışından yola çıkarak BSC yönetim sistemi son yıllarda önem kazanmıştır80.

Dinamik rekabet ortamında tekstil ve hazır giyim işletmelerinin teknoloji ve bilgiyi aynı anda sürekli takip etmesi ve değişimleri gerçekleştirmesi gerekmektedir. Özellikle iş gücüne dayanan üretim sektöründe, kişilerden kaynaklanan maddi olmayan değerlerin ölçülmesi ve insan gücünün belli bir stratejik hedefe yönlendirilmesi hayati öneme sahiptir. Bilgi toplumu olarak tüm dünyada performans yönetimi açısından önem kazanan BSC sisteminin hazır giyim işletmeleri tarafından da algılanması ve yönetim sistemi olarak benimsenmesi bu çalışma açısından önem taşımaktadır.

Araştırmanın amacı, dinamik ve çok boyutlu üretim yapısına sahip hazır giyim işletmesinde performans ölçüm sistemi olarak BSC yaklaşımını yapılandırmaktır. Araştırma hazır giyim işletmelerinin BSC sistemi ile kurumsal performanslarını çok boyutlu olarak nasıl ölçeceği konusunda model oluşturmaktadır.

Bu araştırma kapsamında;

1. Küçük, orta ve büyük ölçekli işletme yöneticilerine ve ilgili kişilere kurumsal

performansı ölçme, değerlendirme ve yönetme sistemlerine ilişkin ihtiyaç duyulan bilgileri aktarmak,

2. BSC yaklaşımı çerçevesinde hazır giyim işletmesinin performans yönetim sistemini

oluşturan bir model önerisi sunmak,

3. Hazır giyim işletmesinin analizini yaparak, işletmenin misyonunu, vizyonunu ve

stratejisini yapılandırmak,

4. İşletme bölümlerine ve bu bölümlerde yer alan çalışanların pozisyonlarına ilişkin

görev tanımları oluşturarak kritik başarı faktörlerini belirlemek,

5. İşletmenin stratejisini gerçekleştirebilmesi için soyut değerlerini amaçlar, ölçütler,

hedeflerle somut adımlara dönüştürmesini ve ölçümlemesini sağlamak,

6. Tasarlanan ve geliştirilen model çerçevesinde, kurumsal yapıdaki hazır giyim

işletmesinde BSC anlayışıyla belirlenen stratejinin, amaçların ve hedeflerin gerçekleştirilmesini sağlamak için gerekli girişimleri yapmak,

7. Belirlenen performans göstergeleri aracılığı ile işletme başarısını ölçümlemek,

değerlendirmek ve geliştirmek,

80 Veysel Ağca, “İç Girişimcilik Yapısı ve Firma Performansına Etkileri: Denizli Tekstil Sektöründeki Firmalarda Bir Araştırma”, Afyon Kocatepe Üniversitesi Sosyal Bilimler Enstitüsü Doktora Tezi, Afyon, 2005, s. 142.

8. Uygulama sürecinin ve performans sonuçlarının çalışanlarla paylaşılması sonucunda

stratejik yönetim anlayışının hazır giyim işletmesinde tanınırlığını ve yaygınlaşmasını sağlamak,

9. İş gücüne dayalı üretim sektöründeki işletmenin, insan faktöründen kaynaklanan

gücünü performans göstergeleri aracılığı ile belirlenen stratejik hedefler doğrultusunda yönlendirmesini sağlamak,

10. İşletmelere ve ilgili kişilere BSC kurumsal performans değerlendirme modeli

açısından referans olmak amaçlanmaktadır.

Araştırmanın Önemi

Hazır giyim işletmeleri, özellikle son dönemlerde yaşanan kriz, küresel rekabet ortamı gibi çevresel faktörlerin etkisiyle kaliteli ürünleri rakiplerinden daha ucuz maliyette üreterek hızlı bir şekilde müşterilerine sunmak zorunda kalmışlardır. Maliyetle birlikte hız, kalite ve esneklik de işletmelerin bulundurması gereken özelliklerdir. Son yıllarda üretim ve yönetim felsefelerinde yaşanan değişikliklerle işletmeler kendi yapılarını yeniden gözden geçirmekte ve performansın önemini kavramaktadır. Hazır giyim sektöründe üretim yapan işletmelerin geleneksel olarak sadece süreye ya da maliyete odaklanmaları büyük getiriler sağlamamaktadır. Bu nedenle müşteri memnuniyetini ön planda tutan işletmelerin tüm faktörleri bir arada bulundurmaları gerekmektedir. İşletmenin tüm boyutlarıyla değerlendirilmesinde ise BSC sistemi kullanışlı ve yararlı bir araçtır. Teknolojinin sadece belli noktaya kadar getiri sağladığı, daha çok insan gücünün yoğun olduğu hazır giyim sektöründe sahip olunan işgücünün belli stratejilere odaklanması, performanslarının sürekli ölçülmesi ve değerlendirilmesi ile mümkün olmaktadır. BSC’nin diğer performans ölçüm sistemlerinden farkı, sadece finansal ölçütlere dayanmayıp finansal olmayan soyut varlıkları da ölçüm sistemine dâhil etmesidir. İşletme başarısının ölçülmesinde finansal değerlerin yanı sıra birçok bileşen bulunmaktadır. Pazar araştırması, model belirleme, kalıp hazırlama, kesim ve dikim gibi farklı bir dizi işlemsel süreçte birçok soyut değere sahip olan hazır giyim işletmeleri, geleneksel olarak sadece finansal ölçütleri kullanmaktadır. Bu durumda işletmelerin temel stratejilerini gerçekleştirmeleri ve rekabet edebilmeleri için gerekli müşteri memnuniyeti, kalite, ürün çeşitliliği, çalışan memnuniyeti, satış sonrası hizmetler gibi soyut faktörler göz ardı edilmektedir. Bu

nedenle, çok boyutlu performans ölçümünü içeren BSC uygulamasını hazır giyim sektöründe gerçekleştirmeyi amaçlayan araştırma önem taşımaktadır.

Problem Cümlesi

Bir hazır giyim işletmesinde, performans ölçüm ve yönetim aracı olarak BSC sisteminin uygulama süreci nasıl gerçekleşir?

Alt Problemler

1. Balanced Scorecard sisteminde hazır giyim işletmesinin analizi nasıl

gerçekleştirilir?

2. Hazır giyim işletmesinde çalışanların görev tanımları nelerdir?

3. Görev tanımları çerçevesinde işletmenin, bölümlerin ve pozisyonların kritik başarı

faktörleri nelerdir?

4. Hazır giyim işletmesinin stratejisine yönelik amaç, ölçüt ve hedefleri nelerdir ve

aralarındaki neden sonuç ilişkileri nasıldır?

5. Balanced Scorecard uygulaması ile gerçekleştirilen performans değerlendirme

raporları ve etkileri nasıldır?

6. Hedeflere ulaşmak için oluşturulan girişimler nelerdir?

Araştırmanın Sınırlılıkları

1. Araştırma, performans yönetim araçlarından BSC sistemi ile sınırlıdır.

2. BSC sistemi işletmenin stratejik hedef ve ölçütlerini gerçekleştirmek açısından on

beş aylık süre ile sınırlıdır.

Sayıltılar

1. Performans göstergelerini belirleme sürecinde uygulanan veri toplama teknikleri

problemin amacı için uygun ve yeterlidir.

2. İşletme için seçilen amaçlar, ölçütler ve hedefler işletmenin yapısına ve stratejik