www

.kalkinma.go

v.tr

T.C.

KALKINMA BAKANLIĞI

YÖNETİM HİZMETLERİ GENEL MÜDÜRLÜĞÜ BİLGİ VE BELGE YÖNETİMİ DAİRESİ BAŞKANLIĞI

Kasım 2017

Necatibey Cad. No: 110/A 06100 Yücetepe - ANKARA Tel: +90 (312) 294 50 00 Faks: +90 (312) 294 69 77

ISBN NO: 978-605-9041-99-7

KALKINMA BAKANLIĞI YAYINLARI BEDELSİZDİR, SATILAMAZ.

TÜRKİYE’DE HANEHALKI T

ASARRUFL

ARINI ETKİLEYEN F

AK

TÖRLER

EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR

Uzmanlık Tezi

Betül PEKTAŞ ERDEM

T.C.

KALKINMA BAKANLIĞI

TÜRKİYE’DE

HANEHALKI TASARRUFLARINI

ETKİLEYEN FAKTÖRLER

TÜRKİYE’DE

HANEHALKI TASARRUFLARINI

ETKİLEYEN FAKTÖRLER

T.C.

KALKINMA BAKANLIĞI

Betül PEKTAŞ ERDEM

Uzmanlık Tezi

EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ

Bu çalışma Kalkınma Bakanlığının görüşlerini yansıtmaz. Sorumluluğu yazara aittir. Yayın ve referans olarak kullanılması Kalkınma Bakanlığının iznini gerektirmez

Bu tez Hayri MARAŞLIOĞLU, Şevki EMİNKAHYAGİL, Cumhur Menderes BOZ, Bahaettin GÜLGÖR, Deniz AKKAHVE ve Nihal ERCAN’dan oluşan Planlama Uzmanlığı Yeterlik Sınav Kurulu

tarafından 13 Mart 2017 tarihinde değerlendirilmiştir.

Bu yayın 500 adet basılmıştır. ISBN 978-605-9041-99-7

ii TEŞEKKÜR

Tez konusunun belirlenmesinde ve tez yazımının tüm aşamalarında sahip olduğu bilgi ve deneyimlerini paylaşarak, teze ilişkin yönlendirici değerlendirmeleri ile tezin oluşumunda büyük emeği bulunan tez danışmanım Sayın Eser PİRGAN MATUR’a,

Bilgi ve görüşleriyle tezin son halini almasında ve tezin zenginleşmesinde önemli katkılar sağlayan ve desteğini hep hissettiğim Ekonomik ve Stratejik Araştırmalar Daire Başkanı Sayın Ali SABUNCU’ya,

Tezde yer alan ekonometrik modellerin oluşturulmasında ve sonuçlarının değerlendirilmesinde büyük katkılar sağlayan, tez süreci boyunca bilgilerini esirgemeyen Sayın Seyit Mümin CİLASUN’a,

Tez yazımı esnasında gerek modele ilişkin gerekse şekle ilişkin sorularımı anlayışla cevaplayan Sayın Sezai ATA’ya,

Tezi şekil ve içerik yönünden tüm detaylarıyla ele alan ve değerli katkılar sağlayarak tezin son halini almasında büyük emeği geçen Sayın Önder DEMİREZEN’e,

Tez sürecinin her aşamasında büyük emeği olan ve büyük bir sabırla her daim desteğini hissettiğim, teze ilişkin her türlü zorlukta moral ve motivasyon kaynağım olan çok sevdiğim eşim Osman Nuri ERDEM’e

Dua ve destekleriyle her zaman olduğu gibi bu zorlu süreçte de yanımda olan aileme,

iii

ÖZET

Planlama Uzmanlığı Tezi

TÜRKİYE’DE HANEHALKI TASARRUFLARINI ETKİLEYEN FAKTÖRLER

Betül PEKTAŞ ERDEM

Türkiye’de 2000’li yıllardan itibaren toplam yurt içi tasarruf oranlarında meydana gelen belirgin düşüş sonucu, yatırımlar daha çok dış tasarruflar ile finanse edilir hale gelmiştir. Yüksek ve sürdürülebilir büyümenin sağlanması ile dış kaynaklara olan bağımlılığın azaltılmasında yurt içi tasarrufların artırılması oldukça önemli bir yer teşkil etmektedir. Nitekim yurt içi tasarrufların artırılması ve artan tasarrufların üretken alanlara yönlendirilmesi Onuncu Kalkınma Planı (2014-2018) başta olmak üzere Orta Vadeli Program (2016-2018) ve 2016 Yılı Programı gibi politika dokümanlarının makroekonomik temelleri arasında yer almaktadır.

2000’li yıllardan itibaren toplam yurt içi tasarruf oranlarındaki düşüşün özel kesim kaynaklı olduğu ve dış tasarrufların daha çok özel kesim tasarruf-yatırım açığının finansmanında kullanıldığı gözlenmektedir. Özel kesim tasarruf oranlarında gözlenen düşüş eğilimi söz konusu tasarrufları oluşturan bileşenlerin detaylı bir şekilde incelenmesi gereğini ortaya koymaktadır. Bu bağlamda, özel kesim tasarruflarının büyük bir bölümünü oluşturan ve düşüşün asıl kaynağı olan hanehalkı tasarruflarının ayrıca ele alınması zorunluluğu bulunmaktadır.

Bu çalışmanın temel amacı, oluşturulan mikro ekonometrik model yardımıyla Türkiye’de hanehalkı tasarrufları üzerinde etkili olan faktörlerin gelir grupları ve temel gelir kaynağına göre belirlenen gruplar ayrımında belirlenmesidir.

Bu çalışmada 2003-2013 yıllarına ait Hanehalkı Bütçe Anketi mikro veri setleri kullanılarak hanehalkının bulunduğu gelir grubu ve temel gelir kaynağına göre hanehalkı tasarruflarının belirleyicileri araştırılmaktadır. Türkiye’de 2003-2013 yılları arasındaki dönemde hanehalkı tasarruf oranının yaklaşık 10 puan gerilediği gözlenmektedir. Çalışma sonucuna göre, alt gelir grupları negatif tasarruf oranına sahipken, üst gelir grupları toplam hanehalkı tasarruf oranına pozitif katkı vermektedir. Temel gelir kaynağına göre maaş ve ücret geliri elde eden grup toplam hanehalkı tasarruf oranına asıl katkıyı veren grup olmaktadır. İlgili dönemde hanehalkı tasarruf oranlarının düşmesine neden olan tüketim artışının dayanıklı tüketim mallarından kaynaklandığı, söz konusu mal grubu içinde ise ulaştırma ve haberleşmeye ilişkin harcamaların tasarruf oranlarının düşmesinde belirleyici olduğu gözlenmektedir. Araç değişken yöntemi kullanılarak yapılan analiz sonucunda hanehalkı tasarruf oranları üzerinde en çok etkili olan değişkenin gelir olduğu bulunmuştur. Gelir grubu yükseldikçe hanehalkı tasarruf oranları artarken, tasarrufun gelir esnekliği azalmaktadır. Ayrıca, hanede çalışan kadın oranındaki artış ile oturulan konuta sahip olunması ve faiz geliri elde etme durumlarının da hanehalkı tasarruf oranlarını pozitif etkilediği gözlenmektedir. Servet etkisi yapan ikinci konut, arsa sahipliği gibi durumlar ise hanehalkı tasarruflarını negatif etkilemektedir. Gelir grupları ve temel gelir kaynakları itibarıyla hanehalkı tasarruf oranlarının belirleyicilerinin benzer olduğu, ancak esnekliklerin farklılaştığı görülmektedir.

Anahtar Kelimeler: Tasarruf, Özel Kesim, Kamu Kesimi, Hanehalkı, Tüketim Harcaması, Mikro Veri, Araç Değişken Yöntemi, Gelir Grubu, Temel Gelir Kaynağı

iii

ÖZET

Planlama Uzmanlığı Tezi

TÜRKİYE’DE HANEHALKI TASARRUFLARINI ETKİLEYEN FAKTÖRLER

Betül PEKTAŞ ERDEM

Türkiye’de 2000’li yıllardan itibaren toplam yurt içi tasarruf oranlarında meydana gelen belirgin düşüş sonucu, yatırımlar daha çok dış tasarruflar ile finanse edilir hale gelmiştir. Yüksek ve sürdürülebilir büyümenin sağlanması ile dış kaynaklara olan bağımlılığın azaltılmasında yurt içi tasarrufların artırılması oldukça önemli bir yer teşkil etmektedir. Nitekim yurt içi tasarrufların artırılması ve artan tasarrufların üretken alanlara yönlendirilmesi Onuncu Kalkınma Planı (2014-2018) başta olmak üzere Orta Vadeli Program (2016-2018) ve 2016 Yılı Programı gibi politika dokümanlarının makroekonomik temelleri arasında yer almaktadır.

2000’li yıllardan itibaren toplam yurt içi tasarruf oranlarındaki düşüşün özel kesim kaynaklı olduğu ve dış tasarrufların daha çok özel kesim tasarruf-yatırım açığının finansmanında kullanıldığı gözlenmektedir. Özel kesim tasarruf oranlarında gözlenen düşüş eğilimi söz konusu tasarrufları oluşturan bileşenlerin detaylı bir şekilde incelenmesi gereğini ortaya koymaktadır. Bu bağlamda, özel kesim tasarruflarının büyük bir bölümünü oluşturan ve düşüşün asıl kaynağı olan hanehalkı tasarruflarının ayrıca ele alınması zorunluluğu bulunmaktadır.

Bu çalışmanın temel amacı, oluşturulan mikro ekonometrik model yardımıyla Türkiye’de hanehalkı tasarrufları üzerinde etkili olan faktörlerin gelir grupları ve temel gelir kaynağına göre belirlenen gruplar ayrımında belirlenmesidir.

Bu çalışmada 2003-2013 yıllarına ait Hanehalkı Bütçe Anketi mikro veri setleri kullanılarak hanehalkının bulunduğu gelir grubu ve temel gelir kaynağına göre hanehalkı tasarruflarının belirleyicileri araştırılmaktadır. Türkiye’de 2003-2013 yılları arasındaki dönemde hanehalkı tasarruf oranının yaklaşık 10 puan gerilediği gözlenmektedir. Çalışma sonucuna göre, alt gelir grupları negatif tasarruf oranına sahipken, üst gelir grupları toplam hanehalkı tasarruf oranına pozitif katkı vermektedir. Temel gelir kaynağına göre maaş ve ücret geliri elde eden grup toplam hanehalkı tasarruf oranına asıl katkıyı veren grup olmaktadır. İlgili dönemde hanehalkı tasarruf oranlarının düşmesine neden olan tüketim artışının dayanıklı tüketim mallarından kaynaklandığı, söz konusu mal grubu içinde ise ulaştırma ve haberleşmeye ilişkin harcamaların tasarruf oranlarının düşmesinde belirleyici olduğu gözlenmektedir. Araç değişken yöntemi kullanılarak yapılan analiz sonucunda hanehalkı tasarruf oranları üzerinde en çok etkili olan değişkenin gelir olduğu bulunmuştur. Gelir grubu yükseldikçe hanehalkı tasarruf oranları artarken, tasarrufun gelir esnekliği azalmaktadır. Ayrıca, hanede çalışan kadın oranındaki artış ile oturulan konuta sahip olunması ve faiz geliri elde etme durumlarının da hanehalkı tasarruf oranlarını pozitif etkilediği gözlenmektedir. Servet etkisi yapan ikinci konut, arsa sahipliği gibi durumlar ise hanehalkı tasarruflarını negatif etkilemektedir. Gelir grupları ve temel gelir kaynakları itibarıyla hanehalkı tasarruf oranlarının belirleyicilerinin benzer olduğu, ancak esnekliklerin farklılaştığı görülmektedir.

Anahtar Kelimeler: Tasarruf, Özel Kesim, Kamu Kesimi, Hanehalkı, Tüketim Harcaması, Mikro Veri, Araç Değişken Yöntemi, Gelir Grubu, Temel Gelir Kaynağı

iv ABSTRACT Planning Expertise Thesis

DETERMINANTS OF HOUSEHOLD SAVINGS IN TURKEY Betül PEKTAŞ ERDEM

As a result of significant reductions in total domestic savings rate since 2000s in Turkey, investment has been increasingly funded by foreign savings. Increasing domestic savings is quite important for ensuring high and sustainable growth and for reducing the dependence on foreign sources. Indeed, increasing domestic savings and directing increased savings to productive areas has been one of the macroeconomic bases of main policy documents such as the Tenth Development Plan (2014-2018), Medium Term Program (2016-2018) and 2016 Annual Program.

It is observed that the decline in total domestic savings rate has been caused by private sector and foreign savings has been used mainly to finance private sector savings-investment deficit. Thus, a detailed analysis of the components of private savings is necessary as private sector saving rate displays a downward trend. In this context, it is also important to make a separate analysis for household savings which constitutes a big portion of private savings and which is also the main source of the decline.

The main aim of this study is determining the factors affecting household savings in Turkey with the help of the micro-econometric model which separately takes main source of income and income groups into account.

In this study, the determinants of household savings have been investigated in terms of household income groups and main sources of income by using microdata sets of Household Budget Survey. In the 2003-2013 period, it is observed that household saving rate decreased nearly 10 percentage points in Turkey. Our study shows that while lower income groups have negative savings rates; high income group make positive contribution to the total household savings rate. In terms of the main source of income, wage and salary earners has given the main contribution to household savings. In the relevant period, it is observed that increase in consumption which has led to fall in the household savings rate has stemmed from durable goods, and within this category, transport and communications expenses has been decisive in the decline of the savings rate. As a result of our instrumental variable regression analysis, it is found that income is the most influential factor on households saving rate. As income groups rise, household savings rate increases while income elasticity of savings declines. Moreover, it is also observed that an increase in the proportion of women working in households, possession of an estate and having interest income affect household savings rate positively. Conditions which have wealth effect, such as second housing, land ownership negatively affect household savings. The determinants of household savings rates are similar among groups according to income levels and main source of income, but elasticity varies among these groups.

Keywords: Saving, Private Sector, Public Sector, Household Consumption Expenditure, Micro Data, Instrumental Variable Regression Method, Income Group, Main Source of Income İÇİNDEKİLER Sayfa No TEŞEKKÜR ... ii ÖZET ... iii ABSTRACT ... iv İÇİNDEKİLER ... v TABLOLAR ... viii ŞEKİLLER ... xi GRAFİKLER ... xii KUTULAR ... xiv KISALTMALAR ... xv GİRİŞ ... 1

1. GELİR, TÜKETİM VE TASARRUF ... 6

1.1.Tüketim ve Tasarruf Davranışını Açıklamaya Yönelik Gelir Hipotezleri ... 6

1.2.Tasarrufların Önemi ... 13

1.3.Tasarrufların Türkiye İçin Önemi ... 18

2. TÜRKİYE’DE GELİR, TÜKETİM VE YURT İÇİ TASARRUFLARIN GELİŞİMİ, ULUSLARARASI KARŞILAŞTIRMALAR VE ÖZEL TASARRUFLARDAKİ DÜŞÜŞÜN NEDENLERİ ... 23

2.1.Türkiye’de Gelir ve Tüketimin Gelişimi ... 23

2.2.Türkiye’de Yurt İçi Tasarrufların Gelişimi ve Uluslararası Karşılaştırmalar ………..28

2.2.1.Türkiye’de yurt içi tasarrufların gelişimi ... 28

2.2.2.Uluslararası karşılaştırmalar ... 41

2.3.Özel Tasarruf Oranlarındaki Düşüşün Nedenleri ... 57

2.3.1.Kredi genişlemesi ve hanehalkı borçlanmasında artış ... 58

2.3.2.Reel faizlerdeki düşüş ... 64

2.3.3.Büyüme oranları kaynaklı gelir artışı beklentisi ... 65

iv ABSTRACT Planning Expertise Thesis

DETERMINANTS OF HOUSEHOLD SAVINGS IN TURKEY Betül PEKTAŞ ERDEM

As a result of significant reductions in total domestic savings rate since 2000s in Turkey, investment has been increasingly funded by foreign savings. Increasing domestic savings is quite important for ensuring high and sustainable growth and for reducing the dependence on foreign sources. Indeed, increasing domestic savings and directing increased savings to productive areas has been one of the macroeconomic bases of main policy documents such as the Tenth Development Plan (2014-2018), Medium Term Program (2016-2018) and 2016 Annual Program.

It is observed that the decline in total domestic savings rate has been caused by private sector and foreign savings has been used mainly to finance private sector savings-investment deficit. Thus, a detailed analysis of the components of private savings is necessary as private sector saving rate displays a downward trend. In this context, it is also important to make a separate analysis for household savings which constitutes a big portion of private savings and which is also the main source of the decline.

The main aim of this study is determining the factors affecting household savings in Turkey with the help of the micro-econometric model which separately takes main source of income and income groups into account.

In this study, the determinants of household savings have been investigated in terms of household income groups and main sources of income by using microdata sets of Household Budget Survey. In the 2003-2013 period, it is observed that household saving rate decreased nearly 10 percentage points in Turkey. Our study shows that while lower income groups have negative savings rates; high income group make positive contribution to the total household savings rate. In terms of the main source of income, wage and salary earners has given the main contribution to household savings. In the relevant period, it is observed that increase in consumption which has led to fall in the household savings rate has stemmed from durable goods, and within this category, transport and communications expenses has been decisive in the decline of the savings rate. As a result of our instrumental variable regression analysis, it is found that income is the most influential factor on households saving rate. As income groups rise, household savings rate increases while income elasticity of savings declines. Moreover, it is also observed that an increase in the proportion of women working in households, possession of an estate and having interest income affect household savings rate positively. Conditions which have wealth effect, such as second housing, land ownership negatively affect household savings. The determinants of household savings rates are similar among groups according to income levels and main source of income, but elasticity varies among these groups.

Keywords: Saving, Private Sector, Public Sector, Household Consumption Expenditure, Micro Data, Instrumental Variable Regression Method, Income Group, Main Source of Income İÇİNDEKİLER Sayfa No TEŞEKKÜR ... ii ÖZET ... iii ABSTRACT ... iv İÇİNDEKİLER ... v TABLOLAR ... viii ŞEKİLLER ... xi GRAFİKLER ... xii KUTULAR ... xiv KISALTMALAR ... xv GİRİŞ ... 1

1. GELİR, TÜKETİM VE TASARRUF ... 6

1.1.Tüketim ve Tasarruf Davranışını Açıklamaya Yönelik Gelir Hipotezleri ... 6

1.2.Tasarrufların Önemi ... 13

1.3.Tasarrufların Türkiye İçin Önemi ... 18

2. TÜRKİYE’DE GELİR, TÜKETİM VE YURT İÇİ TASARRUFLARIN GELİŞİMİ, ULUSLARARASI KARŞILAŞTIRMALAR VE ÖZEL TASARRUFLARDAKİ DÜŞÜŞÜN NEDENLERİ ... 23

2.1.Türkiye’de Gelir ve Tüketimin Gelişimi ... 23

2.2.Türkiye’de Yurt İçi Tasarrufların Gelişimi ve Uluslararası Karşılaştırmalar ………..28

2.2.1.Türkiye’de yurt içi tasarrufların gelişimi ... 28

2.2.2.Uluslararası karşılaştırmalar ... 41

2.3.Özel Tasarruf Oranlarındaki Düşüşün Nedenleri ... 57

2.3.1.Kredi genişlemesi ve hanehalkı borçlanmasında artış ... 58

2.3.2.Reel faizlerdeki düşüş ... 64

2.3.3.Büyüme oranları kaynaklı gelir artışı beklentisi ... 65

vi

Sayfa No

2.3.5.Kentleşme oranındaki artış ... 67

2.3.6.İthalat bağımlılığındaki artış ve bozulan dış ticaret dengesi ... 67

2.3.7.Makroekonomik istikrar ve enflasyon ... 68

2.3.8.Tüketici güven endeksi ... 70

2.3.9.Kamu tasarruflarındaki artış ... 70

3. TÜRKİYE’DE HANEHALKI TASARRUFLARINI ETKİLEYEN FAKTÖRLERİN ZAMAN İÇİNDEKİ GELİŞİMİ ... 72

3.1.Veri Kaynağı ve Değişkenlerin Seçimi ... 77

3.2.Türkiye’de Hanehalkı Tasarruflarını Etkileyen Faktörlere İlişkin Temel Betimleyici İstatistikler ve Bu İstatistiklerin Zaman İçerisindeki Gelişimi . 81 3.2.1.Gelir gruplarına göre hanehalkı tasarruf oranlarının gelişimi ... 84

3.2.2.Hanehalkının temel gelir kaynağına göre hanehalkı tasarruf oranlarının gelişimi ... 91

3.2.3.Hanehalkı reisinin yaşına göre hanehalkı tasarruf oranlarının gelişimi 98 3.2.4.Hanehalkı reisinin eğitim düzeyine göre hanehalkı tasarruf oranlarının gelişimi ... 99

3.2.5.Hanehalkı reisinin işteki durumuna göre hanehalkı tasarruf oranlarının gelişimi ... 101

3.2.6.Hanehalkı reisinin çalıştığı sektöre göre hanehalkı tasarruf oranlarının gelişimi ... 103

3.2.7.Kır-kent ayrımına göre hanehalkı tasarruf oranlarının gelişimi ... 104

3.2.8.Hanehalkı tipine göre hanehalkı tasarruf oranlarının gelişimi ... 109

3.3.Farklı Tasarruf Tanımlarına göre Türkiye’de Hanehalkı Tasarruf Oranlarının Gelişimi ... 110

3.4.Türkiye’de Hanehalkı Tasarruflarını Etkileyen Faktörlerin Zaman İçerisindeki Gelişimine İlişkin Genel Değerlendirme ... 112

Sayfa No 4. TÜRKİYE’DE HANEHALKI TASARRUFLARI BELİRLEYİCİLERİNİN EKONOMETRİK ANALİZİ ... 118

4.1.Hanehalkı tasarruflarının belirleyicileri ... 121

4.2.Gelir gruplarına göre hanehalkı tasarruflarının belirleyicileri ... 127

4.3.Temel gelir kaynağına göre hanehalkı tasarruflarının belirleyicileri ... 132

4.4.Hanehalkı reisi çalışan hanehalklarına göre hanehalkı tasarruflarının belirleyicileri ... 137

4.5.Ekonometrik Analiz Sonuçlarının Değerlendirilmesi ... 144

5. ÖNERİLER ... 147

SONUÇ ... 153

EKLER ... 160

KAYNAKLAR ... 216

vi

Sayfa No

2.3.5.Kentleşme oranındaki artış ... 67

2.3.6.İthalat bağımlılığındaki artış ve bozulan dış ticaret dengesi ... 67

2.3.7.Makroekonomik istikrar ve enflasyon ... 68

2.3.8.Tüketici güven endeksi ... 70

2.3.9.Kamu tasarruflarındaki artış ... 70

3. TÜRKİYE’DE HANEHALKI TASARRUFLARINI ETKİLEYEN FAKTÖRLERİN ZAMAN İÇİNDEKİ GELİŞİMİ ... 72

3.1.Veri Kaynağı ve Değişkenlerin Seçimi ... 77

3.2.Türkiye’de Hanehalkı Tasarruflarını Etkileyen Faktörlere İlişkin Temel Betimleyici İstatistikler ve Bu İstatistiklerin Zaman İçerisindeki Gelişimi . 81 3.2.1.Gelir gruplarına göre hanehalkı tasarruf oranlarının gelişimi ... 84

3.2.2.Hanehalkının temel gelir kaynağına göre hanehalkı tasarruf oranlarının gelişimi ... 91

3.2.3.Hanehalkı reisinin yaşına göre hanehalkı tasarruf oranlarının gelişimi 98 3.2.4.Hanehalkı reisinin eğitim düzeyine göre hanehalkı tasarruf oranlarının gelişimi ... 99

3.2.5.Hanehalkı reisinin işteki durumuna göre hanehalkı tasarruf oranlarının gelişimi ... 101

3.2.6.Hanehalkı reisinin çalıştığı sektöre göre hanehalkı tasarruf oranlarının gelişimi ... 103

3.2.7.Kır-kent ayrımına göre hanehalkı tasarruf oranlarının gelişimi ... 104

3.2.8.Hanehalkı tipine göre hanehalkı tasarruf oranlarının gelişimi ... 109

3.3.Farklı Tasarruf Tanımlarına göre Türkiye’de Hanehalkı Tasarruf Oranlarının Gelişimi ... 110

3.4.Türkiye’de Hanehalkı Tasarruflarını Etkileyen Faktörlerin Zaman İçerisindeki Gelişimine İlişkin Genel Değerlendirme ... 112

Sayfa No 4. TÜRKİYE’DE HANEHALKI TASARRUFLARI BELİRLEYİCİLERİNİN EKONOMETRİK ANALİZİ ... 118

4.1.Hanehalkı tasarruflarının belirleyicileri ... 121

4.2.Gelir gruplarına göre hanehalkı tasarruflarının belirleyicileri ... 127

4.3.Temel gelir kaynağına göre hanehalkı tasarruflarının belirleyicileri ... 132

4.4.Hanehalkı reisi çalışan hanehalklarına göre hanehalkı tasarruflarının belirleyicileri ... 137

4.5.Ekonometrik Analiz Sonuçlarının Değerlendirilmesi ... 144

5. ÖNERİLER ... 147

SONUÇ ... 153

EKLER ... 160

KAYNAKLAR ... 216

viii TABLOLAR

Sayfa No

Tablo 2.1. Ekonomik Büyüme Oranı ve Toplam Yurt İçi Tasarruf Oranı... 24

Tablo 2.2. Yüzde 20’lik Gruplara Göre Kullanılabilir Gelirin Dağılımı ... 26

Tablo 2.3. Kamu, Özel ve Toplam Yurtiçi Tasarruf Oranları ... 30

Tablo 2.4. Kamu ve Özel Kesim Harcanabilir Gelirin GSMHG’e Oranı ... 35

Tablo 2.5. Türkiye’nin Dış Borç Stokunun Dağılımı ... 37

Tablo 2.6. Tasarruf ve Yatırımların GSYH’ya Oranları ... 39

Tablo 2.7. Seçilmiş Ülke Gruplarının Tasarruf Oranları ... 48

Tablo 2.8. Seçilmiş Ülke Gruplarının Büyüme Oranı ... 49

Tablo 2.9. Türkiye ve BRIC Ülkelerinin Tasarruf Oranı ... 54

Tablo 2.10. Türkiye ve BRIC Ülkelerinin Büyüme Oranı ... 54

Tablo 2.11. Hanehalklarının Ortalama Yıllık Gelirleri (2003-2013) ... 58

Tablo 2.12. Tüketici Kredilerinin ve Ticari Kredilerin Toplam Krediler İçerisindeki Payları ... 61

Tablo 2.13. Tüketici Kredisi Türlerinin Dağılımı ... 61

Tablo 2.14. Hanehalkı Borç Yükü ... 62

Tablo 3.1. Hanehalkı Tüketim Harcamalarının Türlerine göre Dağılımı (2003-2014) ... 83

Tablo 3.2. Yüzde 20’lik Gelir Gruplarına göre Hanehalkı Tasarruf Oranları ... 85

Tablo 3.3. Gelir Gruplarına göre Hanehalklarının Ortalama Yıllık Gelirleri (2003-2013) ... 86

Tablo 3.4. Gelir Gruplarında Tüketim Harcamalarının Türlerine göre Dağılımı ... 89

Tablo 3.5. Hanehalkının Temel Gelir Kaynağına göre Hanenin Tasarruf Oranı ... 92

ix Sayfa No Tablo 3.6. Hanehalkının Temel Gelir Kaynağına göre Hanenin Toplam Hanehalkı Kullanılabilir Gelir İçindeki Payı ... 94

Tablo 3.7. Hanehalkının Temel Gelir Kaynağına göre Tüketim Harcamalarının Dağılımı ... 96

Tablo 3.8. Hanehalkı Reisinin Yaşına göre Hanehalkı Tasarruf Oranı ... 99

Tablo 3.9. Hanehalkı Reisinin Eğitim Düzeyine göre Hanehalkı Tasarruf Oranları 100 Tablo 3.10. Hanehalkı Reisinin İşteki Durumuna göre Hanehalkı Tasarruf Oranları ... 101

Tablo 3.11. Hanehalkı Reisinin İşteki Durumuna göre Hanehalkı Toplam Gelirinden Aldığı Pay ... 102

Tablo 3.12. Hanehalkı Reisinin Çalıştığı Sektöre göre Hanehalkı Tasarruf Oranları ... 103

Tablo 3.13. Kır-Kent Ayrımına göre Hanehalkı Tasarruf Oranları ... 105

Tablo 3.14. Kent-Kır Ayrımında Tüketim Harcamalarının Türlerine göre Dağılımı ... 107

Tablo 3.15. Hanehalkı Tipine göre Hanehalkı Tasarruf Oranları ... 109

Tablo 3.16. Farklı Tasarruf Tanımlarına Göre Hanehalkı Tasarruf Oranları ... 111

Tablo 4.1. Çalışmada Kullanılan Değişkenler ve Açıklamaları ... 122

Tablo 4.2. Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Yapılan Araç Değişken Analizi Sonuçları-2SLS (2003-2013) ... 123

Tablo 4.3. Gelir Gruplarına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Regresyon Analizi Sonuçları (2003-2013) ... 129

Tablo 4.4. Hanehalkının Temel Gelir Kaynağına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Araç Değişken Analizi Sonuçları-2SLS (2003-2013) ... 134

Tablo 4.5. Hanehalkı Reisi Çalışan Hanelerin Tasarruflarının Belirleyicilerine İlişkin Yapılan Araç Değişken Analizi Sonuçları-2SLS (2003-2013) ... 139

ix

Sayfa No Tablo 3.6. Hanehalkının Temel Gelir Kaynağına göre Hanenin Toplam Hanehalkı

Kullanılabilir Gelir İçindeki Payı ... 94

Tablo 3.7. Hanehalkının Temel Gelir Kaynağına göre Tüketim Harcamalarının Dağılımı ... 96

Tablo 3.8. Hanehalkı Reisinin Yaşına göre Hanehalkı Tasarruf Oranı ... 99

Tablo 3.9. Hanehalkı Reisinin Eğitim Düzeyine göre Hanehalkı Tasarruf Oranları 100 Tablo 3.10. Hanehalkı Reisinin İşteki Durumuna göre Hanehalkı Tasarruf Oranları ... 101

Tablo 3.11. Hanehalkı Reisinin İşteki Durumuna göre Hanehalkı Toplam Gelirinden Aldığı Pay ... 102

Tablo 3.12. Hanehalkı Reisinin Çalıştığı Sektöre göre Hanehalkı Tasarruf Oranları ... 103

Tablo 3.13. Kır-Kent Ayrımına göre Hanehalkı Tasarruf Oranları ... 105

Tablo 3.14. Kent-Kır Ayrımında Tüketim Harcamalarının Türlerine göre Dağılımı ... 107

Tablo 3.15. Hanehalkı Tipine göre Hanehalkı Tasarruf Oranları ... 109

Tablo 3.16. Farklı Tasarruf Tanımlarına Göre Hanehalkı Tasarruf Oranları ... 111

Tablo 4.1. Çalışmada Kullanılan Değişkenler ve Açıklamaları ... 122

Tablo 4.2. Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Yapılan Araç Değişken Analizi Sonuçları-2SLS (2003-2013) ... 123

Tablo 4.3. Gelir Gruplarına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Regresyon Analizi Sonuçları (2003-2013) ... 129

Tablo 4.4. Hanehalkının Temel Gelir Kaynağına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Araç Değişken Analizi Sonuçları-2SLS (2003-2013) ... 134

Tablo 4.5. Hanehalkı Reisi Çalışan Hanelerin Tasarruflarının Belirleyicilerine İlişkin Yapılan Araç Değişken Analizi Sonuçları-2SLS (2003-2013) ... 139

x

Sayfa No Tablo 4.6. Hanehalkı Reisi Çalışan Haneleri Kapsayan Temel Gelir Kaynağına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Yapılan Araç Değişken Analizi Sonuçları (2003-2013) ... 140 Tablo 4.7. Hanehalkı Reisi Çalışan Haneleri Kapsayan Gelir Gruplarına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Yapılan Regresyon Analizi Sonuçları (2003-2013) ... 142

xi ŞEKİLLER

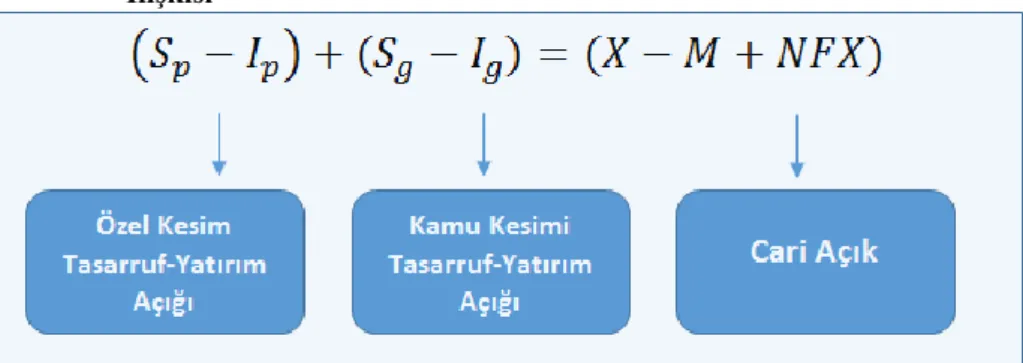

Sayfa No Şekil 1.1. Ulusal Hesaplar Bağlamında Cari Denge ile Yatırım Tasarruf Açığı İlişkisi ... 18

x

Sayfa No Tablo 4.6. Hanehalkı Reisi Çalışan Haneleri Kapsayan Temel Gelir Kaynağına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Yapılan Araç Değişken Analizi Sonuçları (2003-2013) ... 140 Tablo 4.7. Hanehalkı Reisi Çalışan Haneleri Kapsayan Gelir Gruplarına göre Hanehalkı Tasarruflarının Belirleyicilerine İlişkin Yapılan Regresyon Analizi Sonuçları (2003-2013) ... 142

xi ŞEKİLLER

Sayfa No Şekil 1.1. Ulusal Hesaplar Bağlamında Cari Denge ile Yatırım Tasarruf Açığı İlişkisi ... 18

xii GRAFİKLER

Sayfa No

Grafik 2.1. Sabit Fiyatlarla Gayrisafi Yurtiçi Hasıla ... 23

Grafik 2.2. Gini Katsayısı ... 25

Grafik 2.3. P80/P20 Oranı ... 25

Grafik 2.4. Tüketim Harcamalarının GSYH İçindeki Payı ... 27

Grafik 2.5. Türkiye’de Kamu, Özel ve Toplam Tasarruf Oranları (1975-2015) ... 28

Grafik 2.6. Cari İşlemler Dengesi, Tasarruf Açığı (GSYH’ya Oran) ve Ekonomik Büyüme (1999-2015) ... 36

Grafik 2.7. Tasarruf-Yatırım (Özel, Kamu) ve Cari İşlemler Dengesi ... 38

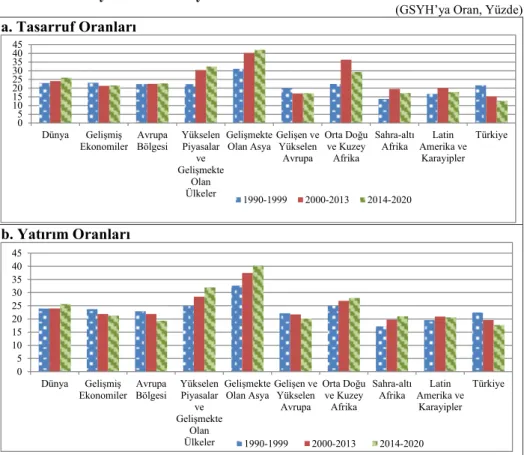

Grafik 2.8. Dünya’da ve Türkiye’de Tasarruf ve Yatırım Oranları ... 42

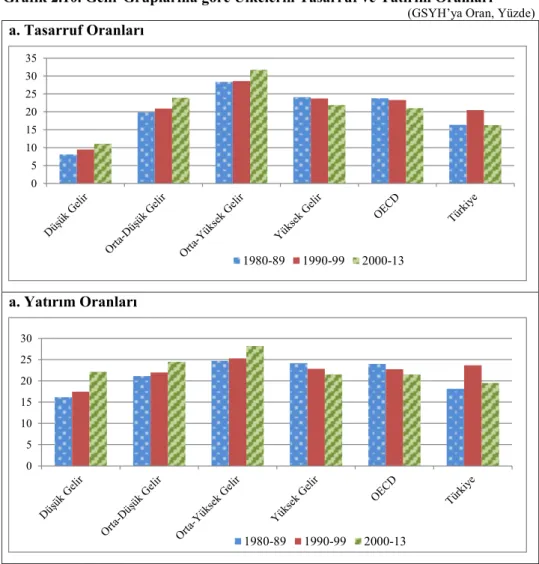

Grafik 2.9. 1990-1999 ve 2000-2013 Dönemlerine İlişkin Seçilmiş Ülkelerin Tasarruf Oranlarının Karşılaştırması ... 50

Grafik 2.10. Gelir Gruplarına göre Ülkelerin Tasarruf ve Yatırım Oranları ... 51

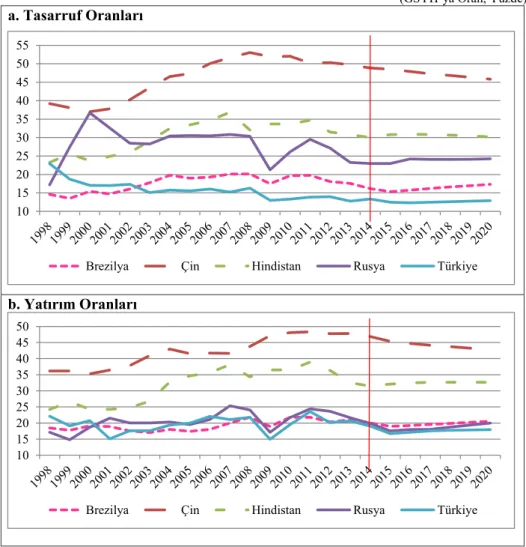

Grafik 2.11. Türkiye ve BRIC Ülkelerinin Tasarruf ve Yatırım Oranları ve Bu Ülkelere İlişkin Tahminler ... 55

Grafik 2.12. Toplam Hanehalkı Tüketimi ... 59

Grafik 2.13. Krediler ... 60

Grafik 2.14. Bankacılık Sektörünün Aktif Kalemlerinin Dağılımı ... 63

Grafik 2.15. Kredilerin Mevduata Oranı ... 63

Grafik 2.16. Finansal Kuruluşların Brüt Dış Borç Stoku ... 64

Grafik 2.17. Reel Faiz Oranı ... 65

Grafik 2.18. Mal ve Ticaret Dengesinin ve Özel Tasarruf Açığının GSYH’ya Oranı ... 68

xii GRAFİKLER

Sayfa No

Grafik 2.1. Sabit Fiyatlarla Gayrisafi Yurtiçi Hasıla ... 23

Grafik 2.2. Gini Katsayısı ... 25

Grafik 2.3. P80/P20 Oranı ... 25

Grafik 2.4. Tüketim Harcamalarının GSYH İçindeki Payı ... 27

Grafik 2.5. Türkiye’de Kamu, Özel ve Toplam Tasarruf Oranları (1975-2015) ... 28

Grafik 2.6. Cari İşlemler Dengesi, Tasarruf Açığı (GSYH’ya Oran) ve Ekonomik Büyüme (1999-2015) ... 36

Grafik 2.7. Tasarruf-Yatırım (Özel, Kamu) ve Cari İşlemler Dengesi ... 38

Grafik 2.8. Dünya’da ve Türkiye’de Tasarruf ve Yatırım Oranları ... 42

Grafik 2.9. 1990-1999 ve 2000-2013 Dönemlerine İlişkin Seçilmiş Ülkelerin Tasarruf Oranlarının Karşılaştırması ... 50

Grafik 2.10. Gelir Gruplarına göre Ülkelerin Tasarruf ve Yatırım Oranları ... 51

Grafik 2.11. Türkiye ve BRIC Ülkelerinin Tasarruf ve Yatırım Oranları ve Bu Ülkelere İlişkin Tahminler ... 55

Grafik 2.12. Toplam Hanehalkı Tüketimi ... 59

Grafik 2.13. Krediler ... 60

Grafik 2.14. Bankacılık Sektörünün Aktif Kalemlerinin Dağılımı ... 63

Grafik 2.15. Kredilerin Mevduata Oranı ... 63

Grafik 2.16. Finansal Kuruluşların Brüt Dış Borç Stoku ... 64

Grafik 2.17. Reel Faiz Oranı ... 65

Grafik 2.18. Mal ve Ticaret Dengesinin ve Özel Tasarruf Açığının GSYH’ya Oranı ... 68

xiii Sayfa No Grafik 2.19. Türkiye’de TÜFE Artış Oranı ve Özel Kesim Tasarruf Oranı ... 69

Grafik 2.20. Özel Tasarruf Oranı (Yüzde) ve Tüketici Güven Endeksi ... 70

Grafik 3.1. Hanehalkı ve Özel Kesim Tasarruf Oranı ... 82

Grafik 3.2. Yüzde 20’lik Gelir Gruplarına göre Hanehalkı Tasarruf Oranlarının Gelişimi (2003-2013) ... 86

Grafik 3.3. Gelir Gruplarının Toplam Hanehalkı Tasarruf Oranına Katkıları ... 88

Grafik 3.4. Temel Gelir Kaynağına göre Belirlenen Grupların Toplam Hanehalkı Tasarruf Oranına Katkıları ... 93

xiv KUTULAR

Sayfa No Kutu 1.1. Feldstein-Horioka Hipotezi ve Söz Konusu Hipotezin Türkiye’de Geçerliliği Üzerine Yapılan Çalışmalar ... 20 Kutu 3.1. Hanehalkı Bütçe Anketi ... 77 Kutu 3.2. Türkiye Ulusal Hesaplar Sistemi’nde Revizyon SNA-2008 Ve ESA-2010’un Uygulanması ... 79 Kutu 3.3. Türkiye’de Bireysel Emeklilik Uygulaması ... 95

xv

KISALTMALAR

AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri a.g.e. : Adı geçen eser

ark. : arkadaşları

AVM : Alışveriş Merkezi

BRIC : Brezilya, Rusya, Hindistan, Çin (Brazil, Russia, India, China)

EKK : En Küçük Kareler

FED : ABD Merkez Bankası (Federal Reserve Bank) GSMHG : Gayri Safi Milli Harcanabilir Gelir

GSYH : Gayri Safi Yurt İçi Hâsıla HBA : Hanehalkı Bütçe Anketi

IMF : Uluslararası Para Fonu (International Monetary Fund) KİT : Kamu İktisadi Teşebbüsü

OECD : Ekonomik İşbirliği ve Kalkınma Teşkilatı (Organization for Economic Cooperation and Development) OVP : Orta Vadeli Program

ÖDÖP : Öncelikli Dönüşüm Programı RB : Rasyonel Beklentiler

TCMB : Türkiye Cumhuriyet Merkez Bankası

TL : Türk Lirası

TMSF : Tasarruf Mevduatı Sigorta Fonu TÜFE : Tüketici Fiyat Endeksi

TÜİK : Türkiye İstatistik Kurumu

WDI : Dünya Kalkınma Göstergeleri (World Development Indicators)

vb. : Ve Benzeri

WEO : Dünya Ekonomik Görünümü (World Economic Outlook) YBSG : Yaşam Boyu Sürekli Gelir

1 GİRİŞ

Ülkelerin hedefledikleri ekonomik büyüme ve gelişmişlik düzeyine ulaşabilmeleri için gerekli olan yatırımların yapılması ve sermaye stokunun artırılması gerekmektedir. Sermaye oluşumunu sağlayacak olan yatırımların finansmanı ise yurt içi ve yurt dışı tasarruflar ile karşılanmaktadır. Yüksek ve sürdürülebilir bir büyüme sürecini hedefleyen bir ülkede, tasarrufların yüksek ve istikrarlı olması gerekmektedir. Bu kapsamda, az gelişmiş ve gelişmekte olan ülkelerin kalkınma politikalarında ele almaları gereken en önemli konulardan biri de sürdürülebilir büyüme için gerekli olan iç ve dış finansman kaynaklarına ulaşmada yaşanabilecek sorunlardır. Yurt içi tasarrufların yatırım harcamalarını karşılamada yetersiz olması durumunda büyüme için gerekli olan yatırımların finansmanı için ülkeler yurt dışı tasarruflara başvurmaktadır. Bu durum da ekonomiyi, özellikle küresel koşulların olumsuz seyrettiği dönemlerde yabancı sermaye hareketlerine daha duyarlı hale getirmektedir. Türkiye’de tasarruf oranları yatırım oranlarının gerisinde kaldığı için dış finansman ihtiyacı uzun yıllardan bu yana devam eden bir sorun olmaktadır. Türkiye’de 2011 yılında cari işlemler açığı tepe noktasına ulaşmış ve GSYH’ya oran olarak yüzde 9,7 düzeyinde gerçekleşmiştir. Söz konusu açığın makul düzeylere çekilmesi ekonomi politikalarının ana konularından biri olmuş ve Onuncu Kalkınma Planı’nda yer alan 25 Öncelikli Dönüşüm Programından (ÖDÖP) bir tanesi olan İthalata Olan Bağımlılığın Azaltılması Programı geliştirilmiştir. Türkiye gibi dış finansman ihtiyacı yaşayan ülkelerde sürdürülebilir büyümenin sağlanmasında yurt içi tasarrufların artırılması konusu oldukça önemli bir yer teşkil etmektedir.

Türkiye’de özellikle 2000’li yıllarda toplam yurt içi tasarruf oranlarında önemli bir gerileme olduğu görülmektedir. 1990’lı yıllarda tasarruf-yatırım açığının temelinde yüksek kamu tasarruf-yatırım açıkları varken, 2000’li yıllarda uygulanmaya başlanan sıkı maliye politikası ve makroekonomik istikrarı sağlamaya yönelik diğer politikalar sonucunda kamu tasarrufları artmaya başlamıştır. Bu dönemden sonra ise toplam yurt içi tasarruf oranlarındaki azalmanın ana kaynağını

özel tasarruf oranlarındaki gerileme oluşturmuştur. 2014 yılına gelindiğinde toplam yurt içi tasarruf oranlarında bir miktar artış gerçekleşmiş ve toplam yurt içi tasarruf oranı yüzde 15 olarak gerçekleşmiştir. Bunun yüzde 11,9’u özel kesimden, yüzde 3,1’i kamu kesiminden gelmektedir. Bu oran, düşük gelir grubundaki ülkelerin tasarruf oranlarından yüksek ancak Türkiye’yle aynı gelir grubundaki ülkelerin ve OECD ülkelerinin ortalama tasarruf oranlarından düşük bir düzeyde kalmaktadır.

Düşük yurt içi tasarruflar Türkiye’nin hızlı büyüme sürecini olumsuz olarak etkilemektedir. Türkiye’nin dış kaynaklara olan bağımlılığını azaltabilmek için iç kaynakların, bir başka ifadeyle yurt içi tasarruf oranlarının artırılması gerekmektedir. Bu çerçevede, Türkiye ekonomisi açısından oldukça önemli bir yer teşkil eden yurt içi tasarrufların artırılması konusu Onuncu Kalkınma Planında yer alan 25 ÖDÖP’ten bir tanesi olan Yurt İçi Tasarrufların Artırılması ve İsrafın Önlenmesi Programında yer almıştır. Ayrıca, OVP (2015-2018) ve 2016 Yılı Programında bu konunun önemine vurgu yapılmakta ve konuya ilişkin tedbirler yer almaktadır.

Yüksek ve sürdürülebilir büyümenin sağlanması ve cari açığın makul düzeylere çekilebilmesinde önemli rolü olan yurt içi tasarruf oranlarının artırılabilmesine yönelik uygulanabilecek politikaların belirlenmesi için tasarrufların bileşenlerinin incelenmesi, tasarruf davranışını belirleyen unsurların ortaya konması gerekmektedir. Türkiye’de son yıllarda gözlenen yurt içi tasarruf oranlarının gerilemesinin arkasında özel tasarruflardaki düşüşün yer aldığı göz önünde bulundurulduğunda, özel tasarrufların bileşenlerinin ayrıca incelenmesi gerekliliği bulunmaktadır. Özel tasarrufların bileşenlerinden biri olan hanehalkı tasarruf oranları Türkiye İstatistik Kurumu tarafından derlenen Hanehalkı Bütçe Anketlerinden elde edilebilirken, diğer bileşen olan firma tasarruflarını kapsayacak resmi bir veri seti henüz mevcut değildir. Ayrıca, özel tasarrufların oldukça yüksek bir bölümünü hanehalkı tasarrufları oluşturmaktadır. Bu nedenle, tasarruf-yatırım dengesinin kurulması ve sürdürülebilir olması açısından özel tasarrufların artırılabilmesi bakımından hanehalkı tasarruflarına ilişkin eğilimlerin ve hanehalkı tasarruflarının belirleyicilerinin detaylı bir şekilde ele alınması önemli bilgilerin elde edilmesini sağlayacaktır. Nitekim Onuncu Kalkınma Planı için hazırlanan Yurt İçi Tasarruflar Özel İhtisas Komisyonu raporunda tasarrufların artırılması için oluşturulacak

3

politikalar hususunda özel tasarruflara özellikle hanehalkı tasarruflarına ilişkin eğilimlerin ve belirleyici faktörlerin araştırılmasının önemi vurgulanmaktadır. Bu konuya ilişkin Türkiye’de yapılmış çalışmalar bulunmakla birlikte, Türkiye için yapılan çalışmalarda mikro veri seti kullanılarak yapılan çalışma sayısının oldukça az olduğu görülmektedir. Ayrıca, hanehalkı tasarruflarına ilişkin yapılan çalışmalarda, hanehalkı tasarruflarının gelir gruplarına ve gelir türlerine göre farklılaşabileceği konusu ele alınmamıştır. Hanehalklarının bulunduğu gelir grubu ve temel gelir kaynağı, tasarruf kararlarını etkileyebilecek önemli göstergeler olup hanehalkı tasarruflarının belirleyicilerinin araştırılmasında bu göstergelerin ayrıntılı bir şekilde ele alınması gerekmektedir. Bu bağlamda, çalışmanın temel amacı, seçilen mikro ekonometrik analiz yöntemiyle Türkiye’de hanehalkı tasarruflarının belirleyicilerinin gelir grupları ve temel gelir kaynağına göre belirlenen gruplar ayrımında incelenmesidir.

Bu çalışmada, uluslararası karşılaştırmalar da göz önünde bulundurularak yurt içi tasarrufların Türkiye’deki gelişimi ele alınacak ve 2000’li yıllardan itibaren tasarruf oranlarında gözlenen düşüşünün nedenleri incelenecektir. Çalışmada, Hanehalkı Bütçe Anketi mikro veri setleri kullanılarak hanehalkı tasarruflarının gelişimi ve hanehalkı tasarruflarını etkileyen faktörler, yalnızca tüm hanehalklarını kapsayacak şekilde değil aynı zamanda hanelerin bulunduğu gelir grubu ve temel gelir kaynağına göre belirlenen alt gruplara göre de incelenecektir. Ekonometrik analiz çerçevesinde ele alınan hanehalkı tasarruflarını belirleyen faktörlerin çeşitli alt gruplarda etki düzeylerinin araştırılması uygun politika seçeneklerinin belirlenmesi hususuna yardımcı olacaktır.

Çalışmanın ilk bölümünde, tüketim ve tasarruf davranışını açıklamaya yönelik gelir hipotelerine yer verilmiş ve tasarrufların hem ülke ekonomileri hem de Türkiye ekonomisi açısından önemine değinilmiştir.

İkinci bölümde, mikro ekonometrik analize ön bilgi sunması açısından önem taşıyan ve tasarruflar üzerinde etkili olan makro değişkenlerin zaman içerisindeki gelişimi ve ilişkileri verilmiş olup çalışmanın temel katkısı olan mikro ekonometrik analize makro perspektif kazandırılmıştır. Bu amaçla Türkiye’de gelir, tüketim ve yurt içi tasarrufların gelişimi ve uluslararası alanda Türkiye’nin tasarruf ve yatırım

4

oranları açısından konumu incelenmiştir. Bu bölümde ayrıca Türkiye’de 2000’li yıllardan itibaren gözlenen özel tasarruf oranlarındaki düşüşün nedenleri ayrıntılı bir şekilde ele alınmıştır. Özel tasarruf oranlarının düşmesinde, tüketici kredi kullanımının artmasıyla birlikte artan tüketim oldukça etkili olmaktadır.

Üçüncü bölümde, Hanehalkı Bütçe Anketleri kullanılarak hanehalkı tasarruflarının, hanehalkının bulunduğu gelir grubu ve temel gelir kaynağına göre incelenmesinin yanı sıra hanehalkı tasarruflarını etkileyen demografik ve sosyo-ekonomik etkenler göz önünde bulundurularak temel betimleyici istatistiklere ve bu istatistiklerin zaman içindeki gelişimine yer verilmiştir. Ayrıca, farklı tasarruf tanımlarına göre hesaplanan tasarruf oranları da bu bölümde ele alınmaktadır. Özel tasarruf oranlarının büyük kısmını oluşturan hanehalkı tasarruf oranlarının yıllar içinde önemli oranda düştüğü ve bu düşüşün en alt yüzde 20’lik gelir grubu haricinde tüm gelir gruplarında belirgin bir şekilde olduğu gözlenmektedir. Yüzde 20’lik gelir grupları itibarıyla tasarruf oranları önemli ölçüde farklılaşmakta ve alt gelir gruplarındaki hanehalkları negatif tasarruf yaparken, toplam hanehalkı tasarrufuna asıl katkı üst gelir gruplarından gelmektedir. Temel gelir kaynağına göre belirlenen gruplarda hanehalkı kullanılabilir geliri içerisindeki payları nedeniyle toplam hanehalkı tasarruf oranına en büyük katkı temel gelir kaynağı maaş ve ücret geliri olan gruptan gelmektedir. Farklı tasarruf tanımlarına göre yapılan hesaplamalardan elde edilen bulgulara göre hanehalkı tasarruf oranlarının düşmesine neden olan tüketim artışının dayanıklı tüketim mallarından kaynaklandığı gözlenmektedir. Dayanıklı tüketim malları içinde ise ulaştırma ve haberleşmeye ilişkin harcamaların tasarruf oranlarının düşmesinde daha belirleyici olduğu görülmektedir.

Dördüncü bölümde, hanehalkı tasarruflarını etkileyen faktörler, hem tüm hanehalklarını kapsayacak şekilde hem de hanelerin bulunduğu gelir grubu ve temel gelir kaynağına göre belirlenen alt gruplara göre ekonometrik bir model çerçevesinde analiz edilmiştir. Araç değişken yöntemine göre yapılan regresyon analizi sonuçlarına göre, hanehalkı tasarruf oranı üzerinde en önemli faktörün gelir olduğu ve hanehalkı tasarruf oranı ile geliri arasında pozitif yönlü bir ilişkinin olduğu tespit edilmiştir. Tasarrufun gelir esnekliği ise gelir gruplarına göre farklılaşmakta olup en alt yüzde 20’lik gelir grubu gelirdeki değişimlere en duyarlı grup, en üst yüzde 20’lik

5

gelir grubu en az duyarlı grup olmaktadır. Elde edilen diğer bulgulara göre tüketici kredileri/GSYH oranındaki artış hanehalkı tasarruf oranlarını negatif etkilerken, hanede çalışan kadın oranındaki artış hanehalkı tasarruf oranlarını pozitif etkilemektedir. Faiz geliri elde eden ve oturduğu konuta sahip olan haneler diğer hanelere kıyasla daha fazla tasarruf yapma eğilimindeyken; ikinci konut ve arsa sahipliği gibi varlık sahibi olan hanehalkları daha az tasarruf yapma eğilimindedir.

Beşinci bölümde, çalışma sonucunda elde edilen bulgular çerçevesinde yapılmış olan çıkarım ve politika önerileri yer almaktadır.

1. GELİR, TÜKETİM VE TASARRUF

1.1. Tüketim ve Tasarruf Davranışını Açıklamaya Yönelik Gelir Hipotezleri Gelirin tüketilmeyen kısmı olan tasarruf kararı konusunda, tüketimin bugünkü faydasıyla gelecekteki faydası arasında kurulan dengenin özellikleri tasarruf davranışını açıklayan gelir hipotezlerinin temel konularından biri olmuştur. Bugün yapılan daha az tüketim, gelecekte daha fazla tüketim olanağı anlamına gelmektedir. Bu karar verilirken gelecekte elde edilmesi umulan gelirin ve tüketilmek istenen mal ve hizmetlerin değerlendirilmesi gerekmektedir.1

İktisat kuramında tüketim kuramları çerçevesinde tasarruf davranışlarını açıklamaya yönelik önemli çalışmalardan ilki Irving Fisher’a aittir.2 Fisher, bireylerin hayatını birinci (şimdiki) ve ikinci (gelecekteki) zaman olmak üzere ikiye bölmüştür. Bireyler yani tüketiciler tasarruf ve borçlanma yoluyla zamanlar arası tüketim kararı verebilmekte ve istediklerinden daha fazla veya daha az tüketim yapabilme imkânına sahip olabilmektedir. Bireyler dönemler arası optimizasyon ilkesine göre tasarruf düzeylerini belirlemektedir. Fisher tarafından geliştirilen zamanlar arası seçim modeline yöneltilen önemli bir eleştiri, gerçek hayatta bireylerin gelecekte elde edecekleri gelir karşılığında borçlanamayabilecekleri konusudur. Gerçek hayatta bireylerin likidite kısıtıyla karşı karşıya kalabilme ihtimalleri vardır ve Fisher likidite kısıtını göz ardı etmektedir.3

John Maynard Keynes’in “Mutlak Gelir Hipotezi (Absolute Income Hypothesis)” tasarruf davranışını açıklamaya yönelik ilk temel çalışma olarak kabul edilmektedir. Keynes, tüketimle ilgili varsayımlar yapmıştır:4

Birincisi, klasik iktisatçıların ileri sürdüğü gibi faizin tüketim üzerinde belirleyici bir rolünün olmadığı; tüketimin gelirin bir fonksiyonu olduğudur.

1 Yıldırım ve ark., 2012:548 2 Ünsal, 2005:427

3 Mankiw, 1992:397; Ünsal, 2005:427 4 Froyen, 2002:462-464; Ünsal, 2005:417-419

7

İkincisi, harcanabilir kişisel gelir arttıkça tüketimin arttığı; ancak gelirdeki artışın tüketimdeki artıştan daha fazla olduğudur.

Keynes’in Genel Teorisinin yayımlanmasının ardından iktisatçılar Mutlak Gelir Hipotezinin geçerliliğini test eden bazı çalışmalar yapmıştır. Farklı gelir düzeyindeki ailelerin tüketim harcamaları üzerine yapılan çalışmalarda, geliri düşük olan ailelerin gelirlerine oranla daha fazla tükettikleri, geliri daha yüksek olan ailelerin ise daha fazla tasarruf yaptıkları bulunmuştur. Dolayısıyla, düşük gelirli gruplar gelirlerinin büyük bir bölümünü tüketim harcamalarına ayırırken; yüksek gelirli gruplar gelirlerinin daha büyük bir kısmını tasarruflara ayırmaktadır.5 Ancak Kuznets, uzun dönemde ortalama tasarruf eğiliminin gelir arttıkça değişmediğini, Mutlak Gelir Hipotezinde öne sürüldüğü gibi artmadığını ortaya koymuştur.6

Tasarruf kuramına ikinci temel katkı Duesenberry tarafından geliştirilen “Nispi Gelir Hipotezi (Relative Income Hypothesis)”dir. Duesenberry’nin Hipotezi, Mutlak Gelir Hipotezinden iki noktada ayrılmaktadır: 7

Birincisi, Nispi Gelir Hipotezinde bireylerin tüketim kararları, Mutlak Gelir Hipotezinde varsayılanın aksine, birbirinden bağımsız değildir.

İkincisi, tüketim sadece cari gelire göre değil, önceki dönemin gelir düzeyine göre de değişir.

Duesenberry’e göre kişilerin gelirleri arttıkça, tüketimleri de artar. Ancak uzun dönemde beklenen tüketimin üzerinde bir tüketim artışı yaşanmaz. Kişiler eski alışkanlıklarını bir süre devam ettirir ve yeni gelir düzeyine göre tüketim seviyesi yavaş yavaş değişir. Diğer yandan, gelirin azaldığı dönemlerde tüketimleri de gelirle birlikte aynı düzeyde azalmaz. Kişiler böyle durumlarda tüketimi kısmak yerine öncelikle tasarruflarını azaltarak alıştıkları tüketim düzeyini korurlar. Gelir tekrar artmaya başlayınca kişiler önce tasarruflarını yükseltir. Nispi Gelir Hipotezi bu yönüyle, kısa ve uzun dönem arasındaki çelişkiye, uzun dönemde sabit olan ortalama tüketim eğiliminin, kısa dönemde gelir artınca tüketici eğiliminin azalması hususuna

5 Froyen, 2002:462-464; Ünsal, 2005:417-419 6 Dornbusch ve Fischer, 1988:257

8

açıklık getirmektedir. Bu Hipoteze göre, gelir azalınca tüketimde meydana gelen azalma, gelir artınca tüketimde meydana gelen artıştan daha azdır. Bu durum “mandal-takoz etkisi (ratchet effect)” olarak adlandırılmaktadır.8

Duesenberry’e göre hanehalklarının tüketim kararı birbirlerinden bağımsız değildir. Nispi Gelir Hipotezine göre, hanehalkının tüketim kararı mutlak gelirinden ziyade diğer hanehalklarının gelirlerine bağlıdır. Bu durum, tüketim kararında “gösteriş etkisi” olarak adlandırılmaktadır.9 Bu çalışmanın tasarruf kuramına asıl katkısı, gösteriş etkisi kanalıyla gelir dağılımının tasarruflar üzerinde önemli bir belirleyici olduğunu ortaya koymasıdır.10 Hanehalklarının gelir dağılımında yer aldıkları dilim, onların harcama modellerinin belirlenmesinde önemli faktör olmaktadır. Aileler bulundukları gelir gruplarının harcama modellerinden bağımsız bir şekilde hareket edemez.11 Özetle, Nispi Gelir Hipotezi cari gelirin, bireylerin cari tüketimini belirleyen tek etken olmadığını, geçmiş dönem tüketimlerinin ve gelirlerinin önemli olduğu kadar diğerlerinin tüketimlerinin ve gelirlerinin de önemli olduğunu ortaya koymaktadır.12 Ayrıca, Duesenberry tüketimin gelir dışında psiko-sosyal temellerinin de bulunduğunu belirterek, tüketim analizine yeni bir boyut kazandırmıştır. Zaman serisi ve aile bütçe verileri kullanılarak yapılan çalışmalarla da desteklenen bu Hipotezde eleştirilen nokta ise mikro temelli bir değerlendirme olmamasıdır.13

Tasarruf kuramının gelişmesinde önemli yeri olan diğer bir hipotez 1950’lerin ortalarından itibaren Modigliani öncülüğünde geliştirilen “Yaşam Boyu Gelir Hipotezi (Life-cycle Hypothesis)”dir. Modigliani bu Hipotezi ilerleyen yıllarda Ando ve Brumberg ile birlikte geliştirmiştir. Yaşam Boyu Gelir Hipotezi mikro temelli bir analize dayalıdır. Bu Hipotezde de zamanlar arası tüketim seçimi analizindeki gibi bireylerin hayatları çeşitli devrelere ayrılarak bireylerin tüketim/tasarruf kararlarını verirken uzun dönemi dikkate aldıkları varsayılmıştır. Bu Hipoteze göre yaşamın farklı dönemlerinde gelir akımları değişkenlik göstermekte ve 8 Barrett, 1975:126-127; Ünsal, 2005:421-422 9 Wonnacott, 1978:395 10 Çolak ve Öztürkler, 2012:3 11 Tapşın, 2011:12 12 Green, 1991:6; Çetin, 2004:61-62 13 Güreşçi-Pehlivan ve Utkulu, 2007:43

bireylerin tasarruf davranışları buna göre şekillenmektedir. Değişken gelir akımları karşısında tüketim, tasarruflarla düzenli hale getirilmektedir.14 Yaşam Boyu Gelir Hipotezine göre bireylerin ya da hanehalklarının tüketimi veya tasarrufu sadece cari gelire bağlı değildir. Tüketim, daha çok ömür boyu beklenen gelire bağlı olarak gerçekleştirilir.15 Bireyler tüketim ve tasarruf davranışlarını tüm hayatları boyunca yapacakları tüketim için en yüksek faydayı sağlayacak şekilde planlamaktadır. Bireylerin tasarruf motivasyonu ilerleyen yaşlarında da düzenli bir tüketim seviyesini koruma isteklerinden kaynaklanmaktadır. Bireyler yaşam boyu düzenli tüketim düzeylerini korumak için, gelirlerinin yüksek olduğu dönemlerde daha fazla tasarruf yapmaktadır. Böylece, gelirlerin azaldığı dönemde birikmiş olan servet kullanılarak tüketim gerçekleştirilmektedir. Bireyler genç yaşta iş hayatına atıldıklarında düşük bir gelire sahip olur ve bu dönemlerde ya düşük tasarruf ya da negatif tasarruf yapar. Orta yaşlarda gelirin artmasıyla tasarruf oranı da artar. Emeklilik döneminde ise düşen gelirle birlikte negatif tasarruf yapar. Bireyler bu dönemde daha önce biriktirdiklerini harcar. Tüm bu dönemlerde bireyler belirli bir tüketim düzeyini koruyabilmek için yaşamı boyunca tasarruflarını buna göre ayarlayacaktır. Dolayısıyla, bireyler yaşam boyu sağlanacak gelirdeki değişimleri hayat standartlarını koruyacak şekilde düzenleyeceğinden tüketim de istikrarlı olacaktır.16

Yaşam Boyu Gelir Hipotezinin ulusal tasarruf davranışı bakımından üç temel sonucu vardır: 17

Birincisi, ulusal tasarruflar ulusal gelir düzeyine değil, büyüme oranına bağlıdır.

İkincisi, ekonomideki servet düzeyi, emeklilik süresi planının ve ulusal tasarrufun belirleyicilerindendir. Bu unsur, bir ülkede sosyal güvenlik sisteminin ve servet düzeyinin önemli bir belirleyicisi olarak sermaye piyasasının ve servet vergilerinin tasarruf düzeyini ve bu düzeyin zaman içindeki değişimini önemli ölçüde belirlediği anlamına gelmektedir.

14 Sachs ve Larrain, 1993:98; Yıldırım ve ark., 2012:553 15 Froyen, 2002:467

16 Dornbusch ve Fischer, 1988:258-260; Froyen, 2002:468 17 Çolak ve Öztürkler, 2012:4

Üçüncüsü, ulusal tasarrufu belirleyen önemli faktörlerden biri de nüfus yapısıdır. Toplam tasarruflar demografik geçiş süreçlerinden (doğum ve ölüm oranlarındaki düşüş) etkilenir.

Yaşam Boyu Gelir Hipotezi demografik geçişin son aşamalarında genç bağımlılık oranı azalacağı için tasarrufların artacağını öngörür. Demografik geçişte 3 aşama vardır: 18

İlk aşamada, ölüm oranları azalmaya başlar ve yaşayan bebek sayısı artar. Bu da tasarrufları düşürür.

Orta aşamada, doğum oranı düşer, bu da genç bağımlılık oranının azalmasına neden olur. Bu kısma kadar olan kısım “birinci demografik değişim” olarak adlandırılır. Genç bağımlılık oranındaki düşüşle birlikte tasarruf oranları artmaya başlar.

Son aşamada ise, yaşlı çalışan nüfus devletin ihtiyaçlarını yeterli düzeyde karşılayamayacağını düşünüyorsa, emeklilik için daha fazla tasarruf eder. Bu aşama tasarrufların arttığı “ikinci demografik değişim” olarak adlandırılır.

Yaşam Boyu Gelir Hipotezine getirilen eleştirilerden biri hanehalklarının miras bırakmayı planlamadıkları varsayımı konusudur. Yapılan ampirik çalışmalarda hanehalklarının miras bırakma güdüsüne sahip oldukları ve bu güdünün hanehalklarının tüketim kararını etkilediği bulunmuştur. Hipoteze getirilen bir diğer eleştiri ise bireylerin ne kadar yaşayacaklarını bildikleri ve tüketim ile tasarruf kararlarını verirken yaşam sürelerini dikkate aldıkları varsayımıdır. Gerçek hayatta insanlar ne kadar yaşayacaklarını bilemezler ve bu nedenle Hipotezde öngörülenin aksine daha az tüketip daha fazla tasarruf yapabilirler.19

Tasarruf davranışını açıklamaya yönelik diğer bir çalışma Friedman’ın “Sürekli Gelir Hipotezi (Permanent Income Hypothesis)”dir. Bu Hipotez özünde Yaşam Boyu Gelir Hipoteziyle benzer varsayımlara sahip olmakla birlikte bazı

18 Rijckeghem ve Üçer, 2009:20 19 Güreşçi-Pehlivan ve Utkulu, 2007:44

11

ayrıntılarda farklılaşmaktadır. Sürekli Gelir Hipotezinde belirli bir dönemdeki cari gelir, sürekli gelir ve geçici gelir olmak üzere iki kısımdan oluşur. Sürekli gelir, bireylerin sahip oldukları beşeri ve beşeri olmayan servet ile sürekli olarak elde etmeyi bekledikleri ortalama geliri ifade etmektedir. Geçici gelir ise, cari gelirde meydana gelen beklenmeyen değişimlerdir. Sürekli Gelir Hipotezinde tüketim, cari gelire değil, uzun dönemli beklenen gelire (sürekli gelire) dayanır. Tüketim, uzun dönemdeki ortalama gelire göre planlanmaktadır. Geçici gelirdeki artış ve azalışlar tüketimin dolayısıyla tasarrufun ne yönde hareket edeceğini belirler. Yaşam Boyu Gelir Hipotezi gibi Sürekli Gelir Hipotezi de ileriye dönük bir yaklaşımdır. Yaşam Boyu Gelir Hipotezinde olduğu gibi Sürekli Gelir Hipotezinde de bireyler tüketim kararlarını alırken cari dönemdeki gelirinin yanında ileride elde etmeyi bekledikleri geliri de göz önünde bulundururlar. Bu yönüyle her iki hipotez ileriye dönük bir yaklaşım ile belirlenir. Bunun yanında Sürekli Gelir Hipotezinde bireylerin sürekli gelirini, sürekli gelirin geçmişteki değerine bakarak (Uyarlayıcı Bekleyişler Hipotezi) belirlediği kabul edilir.20 Hipotezin ulusal tasarruflarla ilgili temel çıkarımları şunlardır: 21

Yüksek büyüme oranları tasarrufları azaltır.

Toplam tüketim ve tasarruf davranışı devresel dalgalanmaların derinliğini azaltıcı niteliğe sahiptir. Tüketim harcamaları devresel hareketlerin tersi yönünde hareket ederek bir denge görevi görmektedir. Gelir dağılımı ve nüfusun yaş yapısı da ulusal tasarruf düzeyi üzerinde önemli bir belirleyicidir.

Sürekli Gelir Hipotezinde tasarruf kararları gelecekteki gelirde beklenen değişime göre ayarlanmaktadır. Gelecekte gelirin artması bekleniyorsa tasarruflar azalır, gelecek gelirin azalması bekleniyorsa tasarruflar artar. Tüketici güveni yüksek ise tasarruflar azalır. Bugünkü büyüme gelecekteki büyüme için bir öncü gösterge

20 Ünsal, 2005:432-438 21 Çolak ve Öztürkler, 2012:4

12

olarak değerlendirilir. Bugünkü büyüme yüksek olduğunda gelecekte daha fazla büyüme olacağı beklenir ve tasarruflar azalır.22

Yaşam Boyu Gelir Hipotezi ile Sürekli Gelir Hipotezi benzer varsayımlara dayanmakla birlikte, Yaşam Boyu Gelir Hipotezi Sürekli Gelir Hipotezine nazaran tasarruf sahiplerinin kararlarına daha fazla önem vermekte ve serveti tüketim fonksiyonuna dâhil etmektedir. Sürekli Gelir Hipotezi ise bireylerin gelecekteki gelirlerinin nasıl şekillendiği ile daha fazla ilgilenmektedir. Yaşam boyu tüketimdeki emek geliri gelecekteki gelir beklentilerini yansıtmaktadır. Gelecekte beklenen gelirin belirleyicilerinin daha ayrıntılı bir analizi yaşam boyu tüketim fonksiyonuna dâhil edilmiştir.23

Yaşam Boyu Gelir Hipotezi ile Sürekli Gelir Hipotezi ileriye dönük yaklaşımları ile büyük ölçüde benzerlik içermeleri nedeniyle literatürde Yaşam Boyu Sürekli Gelir (YBSG) Hipotezi olarak adlandırılmıştır. YBSG Hipotezine göre tüketim seviyesi yaşam boyu elde edilebilir kaynaklar göz önünde bulundurularak tespit edilmekte ve tüketici bütçeleri tüm yaşam süresince denkleştirilmeye çalışılmaktadır.24

Hall tarafından geliştirilen tüketim ve tasarrufa ilişkin “Rassal Yürüyüş Hipotezi (Random Walk Hypothesis)”, YBSG Hipotezinin bireylerin rasyonel beklentilere sahip olduğu bir model içinde değerlendirilmesine dayanır. Bu Hipotez literatürde Rasyonel Beklentiler-YBSG (RB-YBSG) olarak da adlandırılmaktadır. Yaşam Boyu Gelir ve Sürekli Gelir Hipotezlerinde beklenen gelir geçmişteki gelirlerle ilişkilendirilirken, bu Hipotezde gelecekteki gelire ilişkin beklentiler rasyonel davranış temelinde açıklanır. Hall’e göre rasyonel bekleyişler çerçevesinde, beklenmeyen bir durumla karşılaşılmadığı sürece bulundukları her dönemde kişiler sürekli geliri ortalama olarak doğru tahmin eder. Böylece, ekonomik karar birimleri gelecekteki gelirlerini doğru tahmin ettikleri için tasarruf kararlarını da bu doğru gelir üzerinden tahmin ederler. Sürekli Gelir Hipotezi ile rasyonel beklentiler birlikte değerlendirildiğinde, bireylerin sürekli gelir tahminlerinin ve buna bağlı olarak

22 Wonnocatt, 1978:400-401; Sachs ve Larrain, 1993:94-95 23 Yıldırım ve ark., 2012:565

13

gerçekleştirilecek olan tüketimin değişmesi için ekonomide beklenmeyen olayların olması gerekir. Bu da tüketimdeki değişmelerin tahmin edilemez olması demektir. Hall’ın tüketimdeki değişmeleri tahmin etmenin mümkün olmadığı yolundaki sonucuna “Tüketimin Rassal Yürümesi” denir. Hall’ın yaptığı testlere göre, gelecek yılın tüketimi beklenmeyen bir durum olmadığı sürece mevcut dönemin tüketimi kullanılarak tahmin edilir. Hanehalklarının cari yıldaki tüketimi gelecek yılın tüketiminin en iyi tahmincisidir. Bu Hipotezin iki öngörüsü olan, gelirdeki beklenmeyen değişimin tüketimi etkilemesi ve gelirdeki beklenen değişimin tüketimi etkilememesi, yapılan ampirik çalışmalarla desteklenememiştir. Bunlardan birincisi, gelirdeki beklenmeyen değişimin tüketimi etkilemediği yani “aşırı düzleştirme”, ikincisi ise gelirdeki beklenen değişimin tüketimi etkilediği yani “aşırı duyarlılık” hipotezleridir.25

Tüketim fonksiyonuna ilişkin literatürde bir çok çalışma olduğu ve bu çalışmaların bazılarının birbirini tamamlayıcı varsayımlara, bazılarının ise diğer çalışmalardan çok ayrılan varsayımlara ulaştıkları görülmektedir. Türkiye’de tüketim ve tasarruf davranışını analiz etmek için yapılan çalışmalarda tüketim/tasarruf teorilerine ilişkin net bir sonuç ortaya konulamamıştır. Güreşçi-Pehlivan ve Utkulu (2007) tarafından yapılan çalışmada, tüketim fonksiyonu YBSG Hipotezi temel alınarak tahmin edilmiş ve bu Hipotezin Türkiye için geçerli olduğu sonucuna ulaşılmıştır. Sivri ve Eryüzlü (2010) çalışmasında ise Hall’ın RB-YBSG Hipotezi, özel nihai harcamaların üç alt kalemini oluşturan gıda-içki, yarı dayanıklı ve dayanıksız tüketim malları ve hizmet harcamaları için iki ayrı spesifikasyonda test edilmiştir ve RB-YBSG Hipotezinin Türkiye için geçerli olmadığı sonucuna ulaşılmıştır.

1.2. Tasarrufların Önemi

Günümüz koşullarının bireyleri tüketim yapmaya teşvik etmesi ile ulusal ve uluslararası ekonomik krizler, bireylerin ve ekonomi yönetimlerinin tasarruf yapma konusunda daha dikkatli olmasını gerektirmektedir. Bireyler açısından tasarruf,

14

finansal açıdan hayatlarının güvence altına alınması, yaşam boyu refah en yüksek seviyede kalması ve belirli bir yaşam standartının sürdürülmesi açısından önemlidir. Ülke açısından ise yeni yatırımların yapılması, yeni sermaye mallarının üretilmesi, yurt dışı finansmana olan bağımlılığının azaltılması, sürdürülebilir büyümenin sağlanması ve ülke genelinde yaşam standartlarının yükseltilmesi için tasarrufların artırılması ve istikrarlı hale getirilmesi büyük önem taşımaktadır. Bir ülke ekonomisinde tasarruflar ve yatırımlar sermaye birikim süreci açısından oldukça önemlidir. Tamamlayıcı nitelikte olan bu iki karar birbirinden bağımsızdır. Çeşitli iktisadi düşünce okullarına göre tasarrufların ekonomideki rolü farklı şekillerde yorumlanmaktadır.26

Klasik iktisat kuramına göre, tasarruflar sermaye birikiminde doğrudan bir etkiye sahiptir. Klasik okula göre faiz oranları tasarrufun belirleyicisidir. Faiz, tüketimden vazgeçmenin bedeli, tasarrufların arz fiyatıdır. Klasik iktisadi düşüncede, cari faiz haddinde yatırım-tasarruf eşitliğinin sağlandığı varsayılmaktadır. Bu nedenle, klasik modelde tasarruflar, iktisadi büyümede belirleyici bir rol oynar. Bu modele göre, ekonomide gerçekleştirilen tasarruflar otomatik olarak yatırımlara

dönüşür ve bu süreç piyasa mekanizmasında kendiliğinden gerçekleşir.27 Keynesyen iktisatta ise bireylerin tasarruf etmesinde etkili olan en önemli

faktör gelirdir. Keynes’e göre tasarruflar gelirin artan bir fonksiyonudur ve klasik akımın öngördüğünün aksine tasarruflar faiz haddiyle çok daha zayıf bir ilişki içindedir. Ayrıca, Keynes’in klasik modelden ayrıldığı bir diğer nokta da yatırımlar konusudur. Keynes’e göre yatırımlar tasarrufların bir fonksiyonu değildir. Bu modele göre tasarruflar otomatik olarak yatırımlara dönüşmemekte, yatırım kararlarının alınmasında geleceğe yönelik beklentiler önemli bir rol oynamaktadır.28

Klasik iktisadi düşüncede sermaye birikim sürecindeki etkin rolü ve doğrudan yatırımlara dönüşüp ekonomik büyüme üzerindeki etkisi bakımından tasarruflara oldukça önem atfedilmektedir. Keynesyen iktisatta ise tasarrufların yatırım kararlarının alınmasında etkili olan faktörlerden birisi olduğu ve büyüme ile tasarruf

26 Oktayer, 2002:154; Sancak ve Demirci, 2012:160 27 Barrett,1975:117-118; Oktayer, 2002:155 28 Oktayer, 2002:155

15

arasında dolaylı bir ilişki bulunduğu savunulmaktadır.29 Özetle, klasik modelde tasarruflar sermaye birikimi olarak ele alınırken; Keynesyen modelde tasarruf-yatırım ilişkisi analiz edilmektedir.

Tasarrufların bir ülke açısından önemi, ülkenin kalkınmasının temelinde sermaye birikiminin, sermaye birikiminin temelinde ise tasarrufların yatmasından kaynaklanmaktadır. Bunun yanında teknolojik ilerlemeler, girişimci ve işçilerin eğitimi, sosyal, siyasi, dini, kültürel çevre ülkenin kalkınmasında önemli bir etkiye sahip olsa da tüm bu olguların kalkınmayı desteklemeleri sermaye birikimine dolayısıyla tasarruflara bağlıdır. Ekonomik büyüme ve kalkınmanın finansmanında oldukça önemli bir yere sahip olan tasarruflar ülkeler açısından farklı amaçlara hizmet edebilmektedir. Sermaye birikimi az gelişmiş ülkeler için kalkınma yönüyle, gelişmiş ülkeler içinse daha çok büyüme yönüyle dikkat çekmektedir.30

Gelişmekte olan ülkeler açısından tasarruf oranlarındaki artış ya da azalış ekonomik kalkınma için sermaye birikimi oluşturulması bakımından büyük öneme sahiptir. Bu ülkelerin gelişmelerini devam ettirebilmeleri için tasarrufların artırılması ve bunların etkin bir şekilde yatırımlara dönüştürülmesi gerekmektedir. Bu ülkelerde ekonomik kalkınmayı sağlayacak olan sermaye birikimi, artan tasarrufların yatırımlara yönlendirilmesi ile mümkün olacaktır. Bu nedenle tasarrufların artırılması gelişmekte olan ülkeler açısından oldukça önemli bir yere sahiptir. Geçmişte gelişmekte olan ülkelerde tasarruf oranları düşük, iktisadi bireyleri tasarruf yapmaya teşvik edici unsurlar yetersizdi. Ayrıca, bu ülkelerde tasarruflar etkin kullanılamıyor ve kaynaklar atıl durumda kalıyordu.31 Ancak son yıllarda gelişmekte olan ülkelerde tasarruf oranlarının oldukça yükseldiği ve büyüme hızlarının da kriz yılları haricinde dikkat çekici bir şekilde arttığı gözlenmektedir. Gelişmekte olan ülkelerde finansal sistemlerin de gelişmeye başlamasıyla birlikte bu yüksek büyüme oranlarının sürdürülebilmesi için tasarruflar hâlâ oldukça önemli bir yere sahiptir.

Gelişmiş ülkeler genel olarak tasarrufların oluşumunda, artırılmasında ve yatırımlara dönüştürülmesinde daha az sorun yaşamaktadır. Gelişmiş ülkeler

29 Oktayer, 2002:155 30 Çetin, 2004:26-27