0 SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANA BİLİM DALI MUHASEBE-FİNANSMAN BİLİM DALI

YÖNETİM KARARLARINDA KULLANILACAK

MUHASEBE VERİLERİNİN HAZIRLANMASINDA

ESNEK BÜTÇELERİN ÖNEMİ VE BİR ÖRNEK OLAY

YÜKSEK LİSANS TEZİ

DANIŞMAN Prof. Dr. Osman OKKA

HAZIRLAYAN Mebrure BOYDEMİR

044227031011

ii İÇİNDEKİLER GİRİŞ...1 TABLOLAR ...3 ŞEKİLLER ...5 BİRİNCİ BÖLÜM...6

YÖNETİM KARARLARINDA KULLANILACAK MUHASEBE VERİLERİ ...6

1.1. MALİ TABLOLAR ...6

1.1.1. Temel Mali Tablolar ...6

1.1.1.1. Bilanço ...7

1.1.1.2. Gelir Tablosu...14

1.1.2. Ek Mali Tablolar...17

1.1.2.1. Satışların Maliyeti Tablosu ...17

1.1.2.2. Fon Akım Tablosu...19

1.1.2.3. Nakit Akım Tablosu ...21

1.1.2.4. Kâr Dağıtım Tablosu...25

1.1.2.5. Özkaynaklar Değişim Tablosu...26

1.1.2.6. Net İşletme Sermayesi Değişim Tablosu...27

1.2. DİĞER MUHASEBE VERİLERİ...28

1.2.1. Nazım Hesaplar...28

1.2.2. Bilanço Dipnotları...29

1.2.3. Gelir Tablosu Dipnotları...31

1.2.4. Mizan...32

1.3. FİNANSAL ANALİZ VERİLERİ...33

1.3.1. Karşılaştırmalı Tablolar Analizi ...33

1.3.1.1. Karşılaştırmalı Tabloların Hazırlanması ...34

1.3.1.2. Analiz ve Yorum...35

1.3.2. Yüzde Metodu İle Analiz ...35

1.3.2.1. Yüzdelerle İfade Edilen Tabloların Hazırlanması ...35

1.3.2.1.1. Bilançonun Yüzdelerle İfade Edilmesi...36

1.3.2.1.2. Gelir Tablosunun Yüzdelerle İfade Edilmesi ...36

1.3.2.2. Analiz ve Yorum...36

1.3.3. Trend Yüzdeleri Metodu İle Analiz ...37

1.3.3.1. Tabloların Trend Yüzdeleri Üzerinden Hazırlanması...37

1.3.3.2. Analiz ve Yorum...38

1.3.4. Oran Analizi...41

1.3.4.1. Analizde Kullanılan Oranlar ...43

1.3.4.1.1. Likidite Durumunun Analizinde Kullanılan Oranlar...43

1.3.4.1.2. Mali Yapının Analizinde Kullanılan Oranlar ...49

1.3.4.1.3. Faaliyet Durumunun Analizinde Kullanılan Oranlar...51

1.3.4.1.4. Kârlılık Durumunun Analizinde Kullanılan Oranlar...56

1.3.4.1.5. Büyüme İle İlgili Oranlar...57

1.3.4.1.6. Firmanın İflas Etme Riskini Saptamada Kullanılan Oranlar ...58

1.3.5. Fonların Akışı Analizi...60

1.3.5.1. Fon Akım Analizi ...61

1.3.5.2. Net Çalışma Sermayesi Değişim Tablosu Analizi ...62

1.3.5.2.1. Net Çalışma Sermayesini Etkileyen ve Etkilemeyen İşlemler...62

1.3.5.2.2. Net Çalışma Sermayesinin Kaynakları ve Kullanım Yerleri...62

1.3.5.3. Nakit Akımı Analizi ...65

İKİNCİ BÖLÜM ...70

BÜTÇELEME SÜRECİ ve İŞLETME BÜTÇELERİ...70

2.1. BÜTÇE VE BÜTÇELEME KAVRAMI...70

2.2. BÜTÇELEMENİN AMAÇLARI...74

2.3. İŞLETME BÜTÇELERİNİN TEMEL İLKELERİ ...75

2.3.1. Yönetim Desteği İlkesi ...75

2.3.2. Örgütsel Uyum İlkesi ...75

2.3.3. Katılımcılık İlkesi...76

2.3.4. Sorumluluk Muhasebesi İlkesi ...76

2.3.5. Geçerlilik İlkesi ...77

2.3.6. Esnek Uygulama İlkesi...77

2.4. İŞLETME BÜTÇELERİNİN İŞLEVLERİ ...78

2.5. BÜTÇELEMENİN İŞLETMEYE SAĞLADIĞI YARARLAR...79

2.6. İŞLETME BÜTÇELERİNİN SINIRLARI...80

2.7. İŞLETME BÜTÇELERİNİN TÜRLERİ ...81

2.7.1. Statik İşletme Bütçeleri – Değişken İşletme Bütçeleri ...81

2.7.2. Sabit İşletme Bütçeleri – Hareketli İşletme Bütçeleri...82

2.7.3. Kısa Dönemli İşletme Bütçeleri – Uzun Dönemli İşletme Bütçeleri...82

2.7.4. Tahmin Tipi İşletme Bütçeleri – Ödenek Tipi İşletme Bütçeleri ...82

2.7.5. Gelir Bütçeleri – Gider Bütçeleri ...83

2.7.6. Klasik Bütçe – Sıfır Tabanlı Bütçe ...83

2.7.7. Genel Bütçeleri – Bölüm Bütçeleri ...83

2.7.8. Miktar Bütçeleri – Tutar Bütçeleri ...84

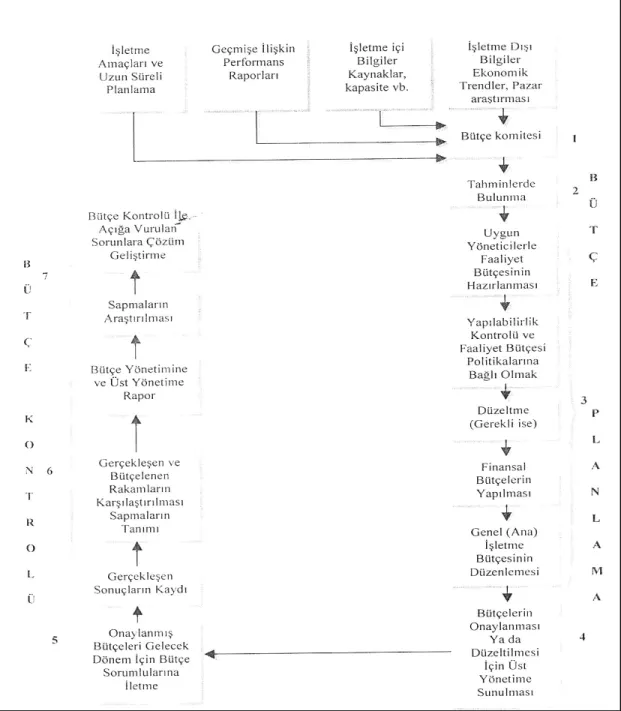

2.8. İŞLETME BÜTÇELERİNİN HAZIRLANMA SÜRECİ ...84

2.8.1. Bütçe Süreci ...84

2.8.2. Bütçe Komitesi ...86

2.8.3. Bütçe El Kitabı...87

2.8.4. Bütçe Dönemi ...88

2.8.5. Genel Bütçenin Oluşturulması ...89

2.9. İŞLETME BÜTÇELERİ...92

2.9.1. Satış Bütçesi ...92

2.9.1.1. Satış Bütçesinin Özellikleri ve Kapsamı...92

2.9.1.2. Satış Tahminleri Yöntemleri...93

2.9.1.3. Satış Bütçesinin Düzenlenmesi...95

2.9.2. Üretim Bütçesi...96

2.9.2.1. Üretim Bütçesinin Özellikleri ve Kapsamı ...96

2.9.2.2. Üretim Şekli ve Stok Seviyesi...97

2.9.2.3. Üretim Bütçesinin Düzenlenmesi...98

2.9.3. Direkt İlk Madde ve Malzeme (DİMM) Bütçesi ...98

2.9.3.1. Direkt İlk Madde ve Malzeme Bütçesinin Özellikleri ve Kapsamı ...99

2.9.3.2. Direkt İlk Madde ve Malzeme Satın Alma ve Stok Bütçeleri...99

2.9.3.3. Direkt İlk Madde ve Malzeme Bütçesinin Düzenlenmesi ...99

2.9.4. Direkt İşçilik Bütçesi...101

2.9.4.1. Direkt İşçilik Bütçesinin Özellikleri ve Kapsamı ...101

2.9.4.2. Direkt İşçilik Miktarının Saptanması...101

2.9.4.3. Direkt İşçilik Bütçesinin Düzenlenmesi...102

2.9.5. Genel Üretim Giderleri Bütçesi...103

2.9.5.1. Genel Üretim Giderleri Bütçesinin Özellikleri ve Kapsamı ...103

2.9.5.2. Genel Üretim Giderleri Bütçesinin Düzenlenmesi ...104

2.9.7. Faaliyet Giderleri Bütçesi ...105

2.9.7.1. Satış Giderleri Bütçesi...105

2.9.7.2. Genel Yönetim Giderleri Bütçesi...106

2.9.7.3. Finansman Giderleri Bütçesi ...107

2.9.7.4. Araştırma Geliştirme Giderleri Bütçesi ...107

2.9.8. Yatırım Bütçesi ...108

2.9.9. Nakit Bütçesi ...109

2.9.10. Mali Tablolar Bütçesi...113

ÜÇÜNCÜ BÖLÜM...114

ESNEK BÜTÇE ve YÖNETİM KARARLARINDA KULLANILMASI...114

3.1. ESNEK BÜTÇE KAVRAMI...114

3.2. ESNEK BÜTÇENİN KAPSAMI VE YARARI ...114

3.3. ESNEK BÜTÇENİN HAZIRLANMASI ...115

3.3.1. Malzeme Değerleme Yöntemi...115

3.3.1.1. Ortalama Fiyatla Değerleme...116

3.3.1.2. Saymaca Parti Fiyatı İle Değerleme ...116

3.3.2. Maliyet Yerlerinin Belirlenmesi ...118

3.3.2.1. Esas Üretim Maliyet Yerleri ...119

3.3.2.2. Yardımcı Üretim Maliyet Yerleri ...120

3.3.2.3. Yardımcı Hizmet Üretim Maliyet Yerleri ...120

3.3.2.4. Üretim Yerleri Yönetim Maliyet Yerleri...120

3.3.2.5. Yatırım Maliyet Yerleri ...121

3.3.2.6. Araştırma ve Geliştirme Maliyet Yerleri ...121

3.3.2.7. Pazarlama Satış Dağıtım Maliyet Yerleri...121

3.3.2.8. Genel Yönetim Maliyet Yerleri...121

3.3.3. Faaliyet Hacminin Belirlenmesi ...122

3.3.4. Ortak Maliyetlerin Dağıtılması ...124

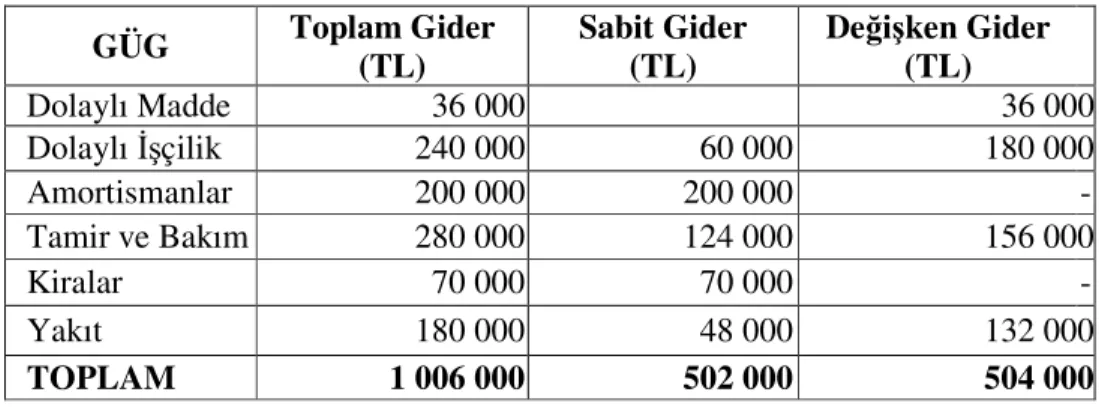

3.3.5. Sabit ve Değişken Maliyet Ayrımı ...125

3.3.5.1. Sabit Maliyet...126

3.3.5.2. Değişken Maliyet ...127

3.3.6. Maliyet Fonksiyonlarının Tahmini ...130

3.3.6.1. Muhasebe Yöntemi...130

3.3.6.2. Yüksek-Düşük Noktalar Yöntemi ...131

3.3.6.3. Regresyon Yöntemi ...132

3.3.6.4. Çoklu Regresyon Yöntemi ...133

3.3.7. Satış Fiyat Ölçütlerinin Oluşturulması ...134

3.3.7.1. Tam Maliyetleme Esasına Göre Fiyatlandırma ...135

3.3.7.2. Değişken Maliyetleme Esasına Göre Fiyatlandırma...135

3.3.7.3. İşleme Maliyeti Esasına Göre Fiyatlandırma...135

3.3.7.4. Yatırım Kârlılığı Esasına Göre Fiyatlandırma ...135

3.4. MALİYET DENETİMİ VE BÜTÇE KONTROLÜ...136

3.4.1. Fiili Maliyetlerin Belirlenmesi ...137

3.4.1. Standart Maliyetlerin Belirlenmesi ...137

3.5. SAPMA İNCELEMESİ...138

3.5.1. Hammadde Sapmaları ...139

3.5.1.1. İkili Sapma Yöntemi ...139

3.5.1.2. Üçlü Sapma Yöntemi...139

3.5.2. Dolaysız İşçilik Sapmaları ...140

3.5.2.1. İkili Sapma Yöntemi ...140

3.5.3. Genel Üretim Giderleri Sapmaları...142

3.5.3.1. İkili Sapma Yöntemi ...142

3.5.3.2. Üçlü Sapma Yöntemi...143

3.5.3.3. Dörtlü Sapma Yöntemi ...144

3.5.4. Hasılat Sapmaları...144

3.5.4.1. İkili Sapma Yöntemi ...144

3.5.4.2. Üçlü Sapma Yöntemi...145

3.5.5. Sapma Nedenlerinin Araştırılması ve Düzeltilmesi ...145

3.5.5.1. Hammadde Sapma Nedenleri ...146

3.5.5.2. Dolaysız İşçilik Sapma Nedenleri ...146

3.5.5.3. Genel Üretim Giderleri Sapma Nedenleri...147

3.5.5.4. Hasılat Sapma Nedenleri...147

3.5.6. Düzeltici Kararların Alınması ...148

3.6. KÂR PLANLAMASI...148

3.6.1. Kârın Oluşumu ve Kâr Fonksiyonu ...148

3.6.2. Kâra Geçiş Noktası ve Analizi...149

3.6.3. Güven Marjı ve Güven Marjı Oranı ...154

3.6.4. Kâr Diyagramı ...154

3.7. MALİYET ANALİZLERİ ve YÖNETİM KARARLARI ...156

3.7.1. Fırsat Maliyeti İle Üret veya Satın Al Kararı ...156

3.7.2. Fark Eden Maliyet İle atıl Kapasitenin Kullanım Kararı...157

3.7.3. Mamul Hattının Üretimden Kaldırılması Kararı...159

3.7.4. Makine ve Donanım Yenileme Kararları...159

DÖRDÜNCÜ BÖLÜM...161

ÖRNEK UYGULAMA...161

4.1. ÖRNEK İŞLETMENİN TANITIMI...161

4.1.1. Bütçe Kodlama Sistemi...162

4.1.2. Standartların Oluşturulması ...163

4.2. BÜTÇELERİN HAZIRLANMASI ...164

4.3. KÂR PLANLAMASI VE MALİYET ANALİZLERİ...173

4.3.1. Kâra Geçiş Noktalarının Hesaplanması...173

4.3.2. Amaçlanan Kâr Noktalarının Hesaplanması...174

4.3.3. Güven Marjının Hesaplanması ...175

4.3.4. Satış Karışımı İçin Kâra Geçiş ve Amaçlanan Kâr Noktası...176

4.3.5. Kâr Diyagramları...176

4.4. SAPMA İNCELEMESİ...178

4.4.1. Hammadde Sapmaları ...178

4.4.2. Dolaysız İşçilik Sapmaları ...180

4.4.3. Hasılat Sapmaları...182

SONUÇ ...184

1 GİRİŞ

Firma yönetimi işletmeyle ilgili kararlar alırken muhasebe ve finansal verilerini birlikte kullanır. Firmada karar alabilmek için, üretmiş olduğu mal ve hizmetlerin gelecekte ne kadar satılacağının belirlenmesi yani satış bütçenin hazırlanması ve satış bütçesine bağlı olarak süreç içerisinde üretim ve gider bütçelerinin hazırlanması gerekir. Bütçeler bir zincirin halkaları gibi birbirlerine bağlı olarak üretimin yapılacağı dönemin öncesinde hazırlanır. Mesela izleyen yıla ait bütçenin hazırlanmasına Eylül veya Ekim ayında başlanır ve Aralığın sonuna kadar bütçe işlemi tamamlanır. Bu bütçelerin önemlileri satış, üretim, işçilik, hammadde, enerji, genel imalat giderleri, yönetim ve pazarlama giderleri, finansman giderleri bütçesi ile kâr dağıtım bütçesidir.

Bütçeler hazırlandıktan sonra ilgili faaliyet döneminde kullanılırlar. Faaliyet döneminde aylık sapmalar görüldüğünde yönetim, gelecek ay veya aylar için hemen düzeltici tedbirlere başvurur. Bunun için, bütçeler sabit değil esnek olarak hazırlanırlar.

Bu sebeple finansal yönetici bütçeleri sabit olarak hazırlamaz, esnek bütçe yöntemini uygular. Esnek bütçede sezgisel metot kullanıldığı gibi matematiksel metotlar da kullanılır. Bu metotlar sonucunda bütçe fonksiyonu oluşturularak farklı faaliyet hacimlerine göre elde edilen sonuçlar bütçe rakamlarına dökülür. Yönetim satışlardaki gelişmelere göre hangi tip bütçenin karşısına çıkacağını önceden görme imkânına kavuşmuş olur. Son yıllarda bütçeler bilgisayar ortamında programlandığı için bütçede öngörülemeyen bir sapma durumunda ortaya çıkan veya çıkması muhtemel rakam girilerek, bütçe, anında yeniden düzenlenebilmektedir. Sonuçta esnek bütçe uygulaması yönetime, geleceği daha aydınlık görmek ve finansal sonuçlarını analiz etmek imkânını vermektedir.

Esnek bütçeler sadece belirlilik şartları altında hazırlanmaz. Geleceğin belirsizliği sebebiyle istatistikî metotlar, belirsizlik karar modelleri ve lineer programlama yöntemleri de uygulanmaktadır. Böylece yönetime sunulacak muhasebe verileri daha gerçekçi ve ileri seviyede olmakta, maliyet hesaplamaları ve gider yüklemeleri daha doğru yapılabilmektedir. Birim başına maliyetler daha doğru hesaplanabilmekte, proforma finansal tablolar (bilânço, gelir tablosu, fon akım ve nakit akımı tablosu v.b.) gerçeğe yakın hazırlanabilmekte, fiyatlandırma politikalarının belirlenmesi ve yönetimin isabetli karar alması sağlanabilmektedir. Sonuçta firmanın pazar değeri artmaktadır.

Bu çalışmada; işletme yönetiminin kullanacağı muhasebe ve finansman verilerinin hazırlanmasında esnek bütçelerin önemi, etkinliği, risk ve belirsizlik şartlarında hazırlanması ele alınacak ve bir firmada örnek bir uygulama yapılmaya çalışılacaktır.

Çalışma “Yönetim Kararlarında Kullanılacak Muhasebe Verilerinin Hazırlanmasında Esnek Bütçelerin Önemi Ve Bir Örnek Olay” başlığı altında beş bölümden oluşmaktadır.

Birinci bölümde, yönetim kararlarında kullanılacak muhasebe verileri ele alınacaktır.

İkinci bölümde, bütçeleme süreci ve muhasebe verileri doğrultusunda işletme bütçelerinin nasıl hazırlanacağı konusuna değinilecektir.

Üçüncü bölümde, esnek bütçelerin belirsizlik ve risk altında hazırlanması ile modelleme üzerinde durulacak ve yönetimin esnek bütçe verilerini hangi hallerde ve nasıl kullanacağı ele alınacaktır.

Dördüncü bölümde ise, ilk üç bölümde ele alınan konular doğrultusunda örnek bir uygulama yapılacaktır. Bu uygulamada finansal ve istatistikî teknikler kullanılarak seçilen işletmeye ait esnek bütçeler hazırlanacak ve bu bütçelerin işletmenin yönetim kararlarını nasıl etkileyeceği ortaya konulacaktır.

Son bölümde, bu çalışma sonuncunda elde edilen bulgular değerlendirilerek sonuçlar ve önerilere yer verilecektir.

TABLOLAR

Tablo 1: Özet Bilanço Tipi ...12

Tablo 2: Özet Gelir Tablosu Tipi...16

Tablo 3: Satışların Maliyeti Tablosu...18

Tablo 4: Fon Akım Tablosu...21

Tablo 5: Nakit Akım Tablosu ...24

Tablo 6: Kâr Dağıtım Tablosu ...26

Tablo 7: Özkaynaklar Değişim Tablosu...27

Tablo 8: Kaynak ve Kullanım Yerlerine Göre Net Çalışma Sermayesi Değişim Tablosu ..64

Tablo 9: Net Çalışma Sermayesindeki Değişikliğe Göre Net Çalışma Sermayesi Değişim Tablosu ...64

Tablo 10: Nakit Bütçesi...68

Tablo 11: Yöntemlerin Karşılaştırılması ...118

Tablo 12: İşletmenin Kapasitelerine Göre Üretim Saati ve Miktarları ...124

Tablo 13: İşletmenin Kapasitelerine Göre Tüketim ve Üretim Miktarları...124

Tablo 14: Maliyet Dağıtım Anahtarları...125

Tablo 15: Birim Sabit Maliyetin Üretim Miktarına Göre Değişmesi ...127

Tablo 16: Toplam ve Birim Değişken Maliyetler...128

Tablo 17: Sabit ve Değişken Giderler ...130

Tablo 18: İşletmenin Çeşitli Faaliyet Hacimlerine Göre Dışarıdan Sağlanan Fayda ve Hizmetler ...131

Tablo 19: Yatırım Üzerinden Kârlılık Hesaplanması ...136

Tablo 20: Satış Miktarına Göre Giderlerin ve Satış Tutarının Dağılımı...153

Tablo 21: Kâr Diyagramı İçin Veriler...155

Tablo 22: Üretme veya Satın Alma Kararı...157

Tablo 23: Mamule İlişkin Veriler ...157

Tablo 24: Mamulün Ton Başına Birim Maliyeti ...158

Tablo 25: Özel Siparişin Kabulü ve Reddi Durumundaki Kâr...158

Tablo 26: Mamulün Üretimden Kaldırılıp Kaldırılmaması Kararı İçin Gerekli Veriler....159

Tablo 27: Mamulün Üretiminden Kaldırılıp Kaldırılmaması Kararına İlişkin Seçenekler159 Tablo 28:Yenileme Kararına İlişkin Veriler...160

Tablo 29: Hammadde Kodları (İlk Madde ve Malzeme) ...162

Tablo 30: Gider Çeşitleri ve Kodları...162

Tablo 31: Gider Yeri Kodları...162

Tablo 32: Hammadde Standartları ...163

Tablo 33: İç Tüketim Standartları ...163

Tablo 34: Yardımcı Hizmet Yerlerindeki ve Maliyet Dışı Ünitelerdeki İç Tüketim Standartları...164

Tablo 35: Genel Kabuller ...164

Tablo 36: Üretim, Satış ve Stok Miktarları ...165

Tablo 37: Hammadde Açılış Stoku Alım Fiyatı ve Hammadde Temin Süresi ...165

Tablo 38: Dolaysız Gider Kalemleri ve Tutarları ...165

Tablo 39: Birim Satış Fiyatları ...166

Tablo 40: Personel Sayısı ...166

Tablo 41: İşçilikle İlgili Diğer Veriler ...167

Tablo 42: Satış Bütçesi...167

Tablo 43: Üretim Miktarı Bütçesi ...168

Tablo 44: Kapsam Dışı İşçilik Giderleri ...168

Tablo 46: Kapsam İçi İşçilik Giderleri (2'li Vardiya) ...169

Tablo 47: Toplam İşçilik Giderleri ...170

Tablo 48: Hammadde Miktar Bütçesi ...170

Tablo 49: Hammadde Alım Bütçesi...170

Tablo 50: Üretim Gideri Dağıtımı...171

Tablo 51: Birim Maliyet ...172

Tablo 52: Miktar ve Tutar Dengesi...172

Tablo 53: Satışların Maliyeti Bütçesi...172

Tablo 54: Bütçelenmiş Gelir Tablosu ...173

Tablo 55: Mamullere Ait Değişken Maliyet Verileri...174

Tablo 56: Mamullere Ait Sabit Gider Verileri...174

Tablo 57: Mamullere Ait Katkı Marjları ...176

Tablo 58: Birim Üretim Başına Fiili Hammadde Kullanımları...178

Tablo 59: Fiili Hammadde Fiyatları...178

Tablo 60: A Mamulü Hammaddelerinin Sapması ...178

Tablo 61: B Mamulü Hammaddelerinin Sapması...179

Tablo 62: C Mamulü Hammadde Sapması...179

Tablo 63: D Mamulü Hammaddelerinin Sapması ...179

Tablo 64: E Mamulü Hammadde Sapması...180

Tablo 65: Bütçe Dönemi İçin Verilen İşçilik Standartları...180

Tablo 66: Fiili Dönemde Hesaplanan İşçilik ...180

Tablo 67: Dolaysız İşçilik Sapmaları ...181

Tablo 68: Fiili Satış Miktar ve Fiyatları ...182

ŞEKİLLER

Şekil 1: Bütçe Süreci ...86

Şekil 2: İşletme Organizasyon Şeması ...119

Şekil 3: Sabit ve Değişken Maliyetler...125

Şekil 4: Toplam Sabit Maliyet ...126

Şekil 5: Birim Sabit Maliyet ...127

Şekil 6: Toplam Değişken Maliyet (TDM) ...128

Şekil 7: Birim Değişken Maliyet (BDM) ...128

Şekil 8: Değişken Maliyet Çeşitleri ...129

Şekil 9: Geçerli Üretim Aralığı ve Doğrusallık Varsayımı ...129

Şekil 10: İkili Hammadde Sapması...139

Şekil 11: Üçlü Hammadde Sapması...140

Şekil 12: İkili İşçilik Sapması...141

Şekil 13: Üçlü İşçilik Sapması...141

Şekil 14: İkili Toplam GÜG Sapması ...142

Şekil 15: İkili Hasılat Sapması...144

Şekil 16: Üçlü Hasılat Sapması...145

Şekil 17 :Kâra Geçiş Grafiği...151

Şekil 18: Maliyet-Hacim-Kâr Grafiği ...153

Şekil 19: Kâr Diyagramı...155

Şekil 20: A Mamulü Kâr Diyagramı ...176

Şekil 21: B Mamulü Kâr Diyagramı ...177

Şekil 22: D mamulü Kâr Diyagramı ...177

BİRİNCİ BÖLÜM

YÖNETİM KARARLARINDA KULLANILACAK MUHASEBE VERİLERİ İşletmelerin yapmış oldukları mali nitelikteki işlemler muhasebe departmanı tarafından tekdüzen muhasebe sistemi ve genel kabul görmüş muhasebe ilkeleri doğrultusunda kayıt altına alınıp dönem sonunda da rapor halinde üst yönetime sunulur. Yönetim, muhasebeden gelen bu verileri kendi kriterlerine göre değerlendirip işletmenin geleceğiyle ilgili hayati kararlar alır.

Bu bölümde; yönetimin bu önemli kararları alırken kullandığı temel nitelikteki mali tablolara, bu tabloları destekleyip tamamlayan ek mali tablolara ve bunların değerlendirilmesinde kullanılan finansal analiz tekniklerine yer verilmiştir.

1.1. MALİ TABLOLAR

Muhasebenin kayıt ve sınıflama suretiyle topladığı bilgilerin, işletme ile ilgili taraflarca çeşitli amaçlarla kullanılmasına olanak vermek için özetlenerek gösterildiği tablolara mali tablolar denir1. 1 No’lu Türkiye Muhasebe Standardı’nda (TMS), mali tablolar teriminin bilanço, gelir tablosu, nakit akış tablosu, öz kaynaklar değişim tablosu, kâr dağıtım tablosu ile bu tablolara ilişkin dipnotları ve açıklamaları kapsadığı belirtilmiştir2. Muhasebe Sistemi Uygulama Genel Tebliği’nde ise; bu tabloların neler olduğu, düzenlenmesine ilişkin ilkeler, tabloların özellikleri ve tabloların amaçları “Mali Tablolar İlkeleri” başlığı altında, düzenlenmesine ilişkin bilgiler ise “Mali Tabloların Düzenlenmesi ve Sunulması” bölümünde açıklanmıştır3.

Mali tablolar kısaca, bir firmanın mali durumunu ve faaliyet sonuçlarını gösteren tablolar olup Muhasebe Sistemi Uygulama Genel Tebliğine göre iki ana gruba ayrılır4:

1. Temel Mali Tablolar (Bilanço ve Gelir Tablosu)

2. Ek Mali Tablolar (Fon Akımı Tablosu, Nakit Akım Tablosu vb) 1.1.1. Temel Mali Tablolar

Muhasebe Sistemi Uygulama Genel Tebliği’ne göre temel mali tablolar, bilanço ve gelir tablosudur.

1 Sabri Bektöre-Ferruh Çömlekçi-Halim Sözbilir, Mali Tablolar Analizi, Eskişehir 1998, s. 11.

2 Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 8,

TMS:1 Mad:2.

3 I Sayılı Muhasebe Sistemi Uygulama Genel Tebliği, 26.12.1992 Tarih ve 21447 Sayılı Resmi Gazete. 4 Osman Okka, İşletme Finansmanı, Ankara 2006, s. 28, Ertuğrul Çetiner, Konaklama İşletmelerinde Yönetim

Satışların maliyeti tablosu, gelir tablosunun bir parçası olduğu için temel mali tablolar içinde yer alabilir. Fakat burada satışların maliyet tablosu ek mali tabloların arasında gösterilecektir.

1.1.1.1. Bilanço

Bilanço, belirli bir tarihte işletmenin sahip olduğu varlıkların neler olduğunu ve bunların hangi kaynaklardan sağlandığını gösteren bir tablodur5.

T.T.K. 74. maddesi ile V.U.K. 192. maddesine göre bilanço şöyle tanımlanmıştır: Bilanço, “envanterde gösterilen kıymetlerin sınıflandırılmış ve karşılıklı olarak değerleri itibarıyla tertiplenmiş özetidir.”

Bilânçoların güvenilir olabilmesi ve analizde kullanılabilmesi için genel kabul görmüş muhasebe prensiplerine göre tanzim edilmeleri gerekir.

Bilanço, aktif ve pasif olmak üzere iki bölümden oluşur. Aktif bölümünde mal ve hizmet üretimine ayrılan iktisadi değerlerin neler olduğu, pasif bölümünde ise bu iktisadi değerlerin nerelerden sağlandığı gösterilir6.

Muhasebe Sistemi Uygulama Genel Tebliği’ne göre, aktifi oluşturan kalemler ve açıklamaları şu şekilde ifade edilmiştir7:

1. Dönen Varlıklar

Bu ana hesap grubu; nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarla en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülen varlık unsurlarını kapsar.

Hazır Değerler: Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği zaman değer kaybına uğramadan paraya çevirme imkanı bulunan varlıkları (menkul kıymetler hariç) kapsar.

Menkul Kıymetler: Bu grup, faiz geliri veya kâr payı sağlamak veya fiyat değişmelerinden yararlanarak kârlar elde etmek amacıyla geçici bir süre elde tutulmak üzere alınan menkul kıymetler ile bunlara ait değer azalma karşılıklarının izlenmesi amacıyla kullanılır.

5 Çetiner, a.g.e., s. 160. 6 Çetiner, a.g.e., s. 160.

Ticari Alacaklar: Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi nedeniyle ortaya çıkan senetli ve senetsiz alacaklar bu hesap grubunda gösterilir.

Diğer Alacaklar: Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl içinde tahsil edilmesi düşünülen senetli, senetsiz alacakları kapsar.

Stoklar: Bu grup, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevrilebileceği düşünülen varlıklardan oluşur.

Gelecek Aylara Ait Giderler ve Gelir Tahakkukları: Bu grup, içinde bulunulan dönemde ortaya çıkan, ancak gelecek dönemlere ait olan giderler ile faaliyet dönemine ait olup da kesin borç kaydı hesap döneminden sonra yapılacak gelirlerden oluşur.

Diğer Dönen Varlıklar: Dönen varlıklar içinde ayrı bir kalem olarak yer almayan hesapların gösterildiği hesap grubudur.

2. Duran Varlıklar

Bu ana hesap grubu, bir yıldan veya bir normal faaliyet döneminden daha uzun sürelerle, işletme faaliyetlerinin gerçekleştirilmesi için kullanılmak amacıyla elde edilen ve ilk olarak bir yılda veya normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıkları kapsar.

Ticari Alacaklar: Bu grupta bir yıldan daha uzun vadeli senetli ve senetsiz ticari alacaklar izlenir.

Diğer Alacaklar: Herhangi bir ticari işleme dayanmadan meydana gelmiş ve bir yıldan uzun sürede tahsil edilmesi düşünülen alacakları kapsar.

Mali Duran Varlıklar: Uzun vadeli amaçlarla veya yasal zorunluluklar nedeniyle elde tutulan uzun vadeli menkul kıymetlerle veya paraya dönüşme niteliğini kaybetmiş uzun vadeli menkul kıymetler bu grupta izlenir.

Maddi Duran Varlıklar: İşletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemlerinin ve bunlarla ilgili birikmiş amortismanların izlendiği hesap grubudur.

Maddi Olmayan Duran Varlıklar: Herhangi bir fiziksel varlığı bulunmayan ve işletmenin belli bir şekilde yararlandığı veya yararlanmayı beklediği aktifleştirilen giderler

ile belli koşullar altında hukuken himaye gören haklar ve şerefiyelerin izlendiği hesap grubudur.

Özel Tükenmeye Tabi Varlıklar: Belirli bir maddi varlıkla çok yakından ilgili bulunan veya tamamen tüketime tabi varlıklar için yapılan, üretim çalışmalarının zaman ve yoğunluğu ile sınırlı bir ömre sahip olan giderleri içerir.

Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları: Bu grup, içinde bulunulan dönemde ortaya çıkan ancak gelecek yıllara ait olan giderler ile faaliyet dönemine ait olup da ileriki yıllarda tahsil edilebilecek gelirlerden oluşur.

Diğer Duran Varlıklar: Bundan önceki bölümlerde sayılan duran varlık kalemlerine girmeyen özellikle kendi bölümlerinde tanımlanmamış olan diğer duran varlık kalemleri bu grupta yer alır.

Muhasebe Sistemi Uygulama Genel Tebliği’ne göre, pasifi oluşturan kalemler ve açıklamaları şu şekilde ifade edilmiştir8:

1. Kısa Vadeli Yabancı Kaynaklar

Kısa vadeli yabancı kaynaklar, dönen varlıkların ayrılmasında kullanılan ölçüye uygun olarak, en çok bir yıl veya işletmenin normal faaliyet dönemi sonunda ödenecek yabancı kaynakları kapsar.

Mali Borçlar: Kredi kurumlarına olan kısa vadeli borçlar ile kısa vadeli para ve sermaye piyasası araçları ile sağlanan krediler ve vadesine bir yıldan daha az bir süre kalan uzun vadeli mali borçların anapara taksit ve faizlerini kapsar.

Ticari Borçlar: Kuruluşun ticari ilişkileri nedeniyle ortaya çıkan senetli ve senetsiz borçların kaydedildiği hesapları kapsar.

Diğer Borçlar: Bu hesap grubu, herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl içinde ödenmesi düşünülen borçların kaydedildiği hesapları kapsar. Alınan Avanslar: Gerek satış sözleşmeleri dolayısıyla gerekse diğer nedenlerle, işletme tarafından üçüncü kişilerden alınan avansların izlendiği hesaptır.

Ödenecek Vergi ve Diğer Yükümlülükler: İşletmenin sorumlu veya mükellef sıfatıyla ödeyeceği vergi, resim, harç, kesinti, sigorta primi, sendika aidatları, icra taksitleri ve benzeri borçlarının izlendiği hesap grubudur.

Borç ve Gider Karşılıkları: Bilanço tarihinde belirgin olarak ortaya çıkan anacak tutarının ne olacağı kesin olarak bilinemeyen veya tutarı bilinmekle birlikte ne zaman tahakkuk edeceği bilinemeyen kısa vadeli borçlar veya giderler için ayrılan karşılıkların izlendiği hesap grubudur.

Gelecek Aylara Ait Gelirler ve Gider Tahakkukları: Bu grup, içinde bulunulan dönemde ortaya çıkan ancak gelecek aylara ait gelirler ile faaliyet dönemine ait olup ödenmesi gelecek aylarda yapılacak giderlerden oluşur.

Diğer Kısa Vadeli Yabancı Kaynaklar: Özellikle kendi bölümlerinde tanımlanmamış olan diğer kısa vadeli yabancı kaynaklar bu grupta yer alır.

2. Uzun Vadeli Yabancı Kaynaklar

Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını kapsar.

Mali Borçlar: Bilanço tarihi itibarıyla vadesine bir yıldan fazla süre kalmış bulunan, banka ve diğer finans kuruluşlarından alınan krediler ile işletmece borçlanma amacıyla ihraç edilmiş, menkul değerler bu hesap grubunda yer alır.

Ticari Borçlar: Bilanço tarihinden itibaren vadelerine bir yıldan fazla süre bulunan ticari borçlar bu hesap grubunda yer alır.

Diğer Borçlar: Bu hesap grubu, herhangi bir ticari nedene dayanmadan meydana gelmiş vadeleri bir yıldan fazla süreli bulunan borçların kaydedildiği hesapları kapsar.

Alınan Avanslar: Satış sözleşmeleri ve diğer nedenlerle alınan ve vadeleri bir yılı aşan avanslar bu bölüm kapsamına girer.

Borç ve Gider Karşılıkları: Bilanço tarihinde belirgin olarak ortaya çıkan ancak tutarının ne olacağı kesin olarak bilinemeyen veya tutarı bilinmekle birlikte ne zaman tahakkuk edeceği bilinmeyen uzun vadeli borçlar veya giderler için ayrılan karşılıkların izlendiği hesap grubudur.

Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları: Bilançonun çıkarıldığı dönemi izleyen yıldan daha sonraki bilanço dönemlerine ait peşin tahsil olunan gelirler ile faaliyet dönemine ait olup da gelecek bilanço dönemlerinde ödenecek giderlerden oluşur.

Diğer Uzun Vadeli Yabancı Kaynaklar: Özellikle kendi bölümlerinde tanımlanmamış olan diğer uzun vadeli yabancı kaynaklar bu grupta yer alır.

3. Özkaynaklar

İşletme sahip veya ortaklarının bilanço tarihinde işletmeye yapmış oldukları sermaye yatırımlarının tutarını gösteren ödenmiş sermaye ile sermaye yedekleri kâr yedekleri, geçmiş yıllar kârları, geçmiş yıllar zararları ve dönemin net kâr ve zararlarını kapsar.

Ödenmiş Sermaye: İşletmeye tahsis edilen veya ortaklarca yüklenilen sermayenin ve ödenmemiş sermayenin yer aldığı hesap grubudur.

Sermaye Yedekleri: Hisse senedi ihraç primleri, iptal edilen ortaklık payları ve yeniden değerleme değer artışları gibi sermaye hareketleri dolayısıyla ortaya çıkan ve işletmede bırakılan tutarların izlendiği hesap grubudur.

Kâr Yedekleri: Kanun, ana sözleşme hükümleri ya da ortaklıkların yetkili organları tarafından alınan kararlar uyarınca, dağıtılmamış ya da işletmede alıkonulmuş kârlar bu hesap grubunda gösterilir.

Geçmiş Yıllar Kârları: Geçmiş faaliyet dönemlerinde ortaya çıkan ve işletme sahibine veya ortaklarına dağıtılmamış bulunan kârdan ilgili yedek hesaplarına alınmayan tutarların izlendiği hesaptır.

Geçmiş Yıllar Zararları: Geçmiş faaliyet dönemlerinde ortaya çıkan dönem zararlarının izlendiği hesaptır.

Dönem Net Kârı (Zararı): Bu grup işletmenin nihai faaliyet sonucunu gösteren hesapları kapsar.

Tablo 1: Özet Bilanço Tipi

Önceki Dönem Cari Dönem AKTİF (VARLIKLAR)

I. DÖNEN VARLIKLAR A- Hazır Değerler B- Menkul Kıymetler

1. Menkul Kıymetler Değer Düşüklüğü Karşılığı (-) C- Ticari Alacaklar

1. Alacak Senetleri Reeskontu (-) 2. Şüpheli Alacaklar Karşılığı (-) D- Diğer Alacaklar

1. Alacak Senetleri Reeskontu (-) 2. Şüpheli Alacaklar Karşılığı (-) E- Stoklar

1. Stok Değer Düşüklüğü Karşılığı (-) 2. Verilen Sipariş Avansları

F- Yıllara Yaygın Onarım ve İnşaat Maliyetleri G- Gelecek Aylara Ait Giderler ve Gelir Tahakkukları H- Diğer Dönen Varlıklar

DÖNEN VARLIKLAR TOPLAMI II. DURAN VARLIKLAR A- Ticari Alacaklar

1. Alacak Senetleri Reeskontu (-) 2. Şüpheli Alacaklar Karşılığı (-) B- Diğer Alacaklar

1. Alacak Senetleri Reeskontu (-) 2. Şüpheli Diğer Alacaklar Karşılığı (-) C- Mali Duran Varlıklar

1. Bağlı Menkul Kıymetler

2. Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı (-) 3. İştirakler

4. İştirakler Sermaye Taahhütleri (-)

5. İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı (-) 6. Bağlı Ortaklıklar

7. Bağlı Ortaklıklara Sermaye Taahhütleri (-)

8.Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı (-) 9. Diğer Mali Duran Varlıklar

10. Diğer Mali Duran Varlıklar Değer Düşüklüğü Karşılığı (-) D- Maddi Duran Varlıklar

1. Maddi Duran Varlıklar (Brüt) 2. Birikmiş Amortismanlar (-) 3. Yapılmakta Olan Yatırımlar 4. Verilen Sipariş Avansları E- Maddi Olmayan Duran Varlıklar

1. Maddi Olmayan Duran Varlıklar (Brüt) 2. Birikmiş Amortismanlar (-)

3. Verilen Avanslar

F- Özel Tükenmeye Tabi Varlıklar

1. Özel Tükenmeye Tabi Varlıklar (Brüt) 2. Birikmiş Tükenme Payları (-)

3. Verilen Avanslar

G- Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları H- Diğer Duran Varlıklar

DURAN VARLIKLAR TOPLAMI AKTİF (VARLIKLAR) TOPLAMI

Tablo 2’in Devamı: Özet Bilanço Tipi

Önceki Dönem Cari Dönem PASİF (KAYNAKLAR)

I. KISA VADELİ YABANCI KAYNAKLAR A- Mali Borçlar

B- Ticari Borçlar

1. Borç Senetleri Reeskontu (-) C- Diğer Borçlar

1. Borç Senetleri Reeskontu (-) D- Alınan Avanslar

E- Yıllara Yaygın İnşaat ve Onarım Hakedişleri F- Ödenecek Vergi ve Yükümlülükler

G- Borç ve Gider Karşılıkları

1. Dönem Kârı Vergi ve Diğer Yasal Yükümlülük Karşılıkları 2.Dönem Kârının, Peşin Ödenen Vergi ve Diğer Yükümlülükleri (-) 3. Kıdem Tazminatı Karşılığı

4. Diğer Borç ve Gider Karşılıkları

H- Gelecek Aylara Ait Gelirler ve Gider Tahakkukları I- Diğer Kısa Vadeli Yabancı Kaynaklar

KISA VADELİ YABANCI KAYNAKLAR TOPLAMI II- UZUN VADELİ YABANCI KAYNAKLAR A- Mali Borçlar

B- Ticari Borçlar

1. Borç Senetleri Reeskontu (-) C- Diğer Borçlar

1. Diğer Borç Senetleri Reeskontu (-) D- Alınan Avanslar

E- Borç ve Gider Karşılıkları 1. Kıdem Tazminatı Karşılıkları 2. Diğer Borç ve Gider Karşılıkları

F- Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları G- Diğer Uzun Vadeli Yabancı Kaynaklar

UZUN VADELİ YABANCI KAYNAKLAR TOPLAMI III- ÖZKAYNAKLAR

A- Ödenmiş Sermaye 1. Sermaye

2. Ödenmemiş Sermaye (-) B- Sermaye Yedekleri

1. Hisse Senedi İhraç Primleri 2. Hisse Senedi İptal Kârları

3. M.D.V. Yeniden Değerleme Artışları 4. İştirakler Yeniden Değerleme Artışları 5. Diğer Sermaye Yedekleri

C- Kâr Yedekleri 1. Yasal Yedekler 2. Statü Yedekleri 3. Olağanüstü Yedekler 4. Diğer Kâr Yedekleri 5. Özel Fonlar D- Geçmiş Yıllar Kârları E- Geçmiş Yıllar Zararları (-) F- Dönem Net Kârı (Zararı) ÖZKAYNAKLAR TOPLAMI PASİF (KAYNAKLAR) TOPLAMI

Kaynak: Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 15.

1.1.1.2. Gelir Tablosu

Gelir tablosu, bir işletmenin, belirli bir hesap döneminde elde ettiği tüm hasılat ve gelirlerle, katlandığı tüm maliyet ve giderleri sistemli bir şekilde gösteren ve işletmenin faaliyetinin sonucunu kâr veya zarar olarak özetleyen bir tablodur9. Başka bir ifadeyle; işletmenin faaliyet sonuçlarını aylık, üç aylık, altı aylık, yıllık v.b. olarak gösteren bir rapordur10.

Gelir tablosu dönem kârına veya zararına nasıl ulaşıldığını şu beş bölüm altında gösterir11: 1. Brüt Satış Kârı Bölümü 2. Faaliyet Kârı Bölümü 3. Olağan Kâr Bölümü 4. Dönem Kârı Bölümü 5. Dönem Net Kârı Bölümü 1. Brüt Satış Kârı Bölümü

Brüt satış kârı bölümü, bir işletmenin tamamen ana faaliyet konusundaki hasılatın elde edilmesi için katlanılan giderleri ve bu hasılat ve giderler arasındaki farkı brüt satış kârı veya zararı olarak gösterir.

Brüt Satışlar: Bu bölüm, yurtiçi ve yurtdışı mal ve hizmet satışlarının tümünü satış tutarları toplamı üzerinden ve diğer gelirleri içerir.

Satış İndirimleri: Net satış hasılatına ulaşabilmek için brüt satışlardan indirilmesi gereken değerleri kapsar.

Net Satışlar: Brüt satışlar kaleminden satış indirimleri düşürüldükten sonra elde edilen kısımdır.

Satışların Maliyeti: İşletmenin dönem içindeki stok hareketleri ile satılan mamul, yarı mamul, ilk madde ve malzeme ile ticari mal gibi maddelerin ve satılan hizmetlerin maliyetini kapsar.

Brüt Satış Kârı veya Zararı: Net satışlar, satışların maliyetinden büyükse sonuç brüt satış kârı olarak, küçükse brüt satış zararı olarak çıkar.

9 Teknik Konular Rehberi 1- Kredi-İstihbarat-Muhasebe, 7. Baskı, Ankara 1997, s. 120. 10 Osman Okka, Finansal Yönetime Giriş, Ankara 2005, s. 37.

2. Faaliyet Kârı Bölümü

İşletmenin faaliyetlerine ilişkin giderlerin ve bunların kâr-zarar olarak sonuçlarının ifade edildiği bölümdür.

Araştırma ve Geliştirme Giderleri: İşletmeye ait araştırma ve geliştirme giderlerinin yazıldığı bölümdür.

Pazarlama, Satış ve Dağıtım Giderleri: İşletmenin, mallarının veya mamullerinin stoktan çıkışından itibaren satışının yapıldığı ana kadar katlanmış olduğu giderlerin gösterildiği bölümdür.

Genel Yönetim Giderleri: Bir işletmenin yönetim departmanına ilişkin giderlerinin gösterildiği bölümdür.

Faaliyet Kârı veya Zararı: İşletmenin temel faaliyetlerinden sağladığı net sonucun gösterildiği bölümdür.

3. Olağan Kâr Bölümü

İşletmenin ana faaliyeti dışında süreklilik gösteren olağan faaliyetlerinin gösterildiği bölümdür.

Diğer Faaliyetlerden Olağan Gelir ve Kârlar: İşletmenin yan faaliyetlerinden sağladığı gelirler ve kârlar bu kalem altında gösterilir.

Diğer Faaliyetlerden Olağan Gider ve Zararlar: İşletmenin yan faaliyetleri nedeniyle katlandığı giderler ve zararlar bu kalem altında gösterilir.

Finansman Giderleri: İşletmenin finansman gereksinmeleri nedeniyle tedavüle çıkardığı bonolar, senetler ve tahviller ile bankalardan ve finans kurumlarından aldığı kredilerin faiz ve benzeri giderleri finansman giderlerini oluşturur.

Olağan Kâr ve Zarar: Bu kaleme, diğer faaliyetlerden olağan gelir ve kârlar tutarının faaliyet kârına eklenmesi veya faaliyet zararından düşülmesi, sonra da diğer faaliyetlerden olağan gider ve zararlar ile finansman giderlerinin faaliyet kârından düşülmesi veya faaliyet zararına eklenmesi suretiyle ulaşılır.

4. Dönem Kârı Bölümü

Bu bölüm, işletmenin esas ve yan faaliyetleri dışında kalan işlemleri nedeniyle elde ettiği gelirler ve kârlar ile katlandığı giderler ve zararlardan oluşur.

Olağandışı Gelir ve Kârlar: İşletmenin olağan faaliyetleri dışındaki işlem ve olaylardan sağladığı gelir ve kârlarının gösterildiği kalemdir.

Olağandışı Gider ve Zararlar: İşletmenin olağan faaliyetleri dışındaki işlem ve olayları nedeniyle doğan gider ve zararlarının gösterildiği kalemdir.

Dönem Kârı veya Zararı: Bu kaleme, olağandışı gelir ve kârların olağan kâra eklenmesi veya olağan zarardan düşülmesi, sonra da olağandışı gider ve zararların olağan kârdan düşülmesi veya olağan zarara eklenmesi suretiyle ulaşır.

5. Dönem Net Kârı Bölümü

Bu bölüm, dönem kârı vergi ve diğer yasal yükümlülük karşılıkları ile dönem net kârı veya zararı kalemlerinden oluşur.

Dönem Kârı Vergi ve Diğer Yasal Yükümlülük Karşılıkları: Bu kalem, cari yılın dönem kârı üzerinden ilgili mevzuat hükümlerine göre hesaplanan gelir veya kurumlar vergisi ile fon payı ve diğer yasal yükümlülükler için ayrılan karşılıkları gösterir.

Dönem Net Kârı veya Zararı: Dönem kârı tutarından dönem kârı vergi ve diğer yasal yükümlülük karşılıkları düşüldüğünde dönem net kârına ulaşılır.

Tablo 3: Özet Gelir Tablosu Tipi

Önceki Dönem Cari Dönem A- Brüt Satışlar

B- Satış İndirimleri (-) NET SATIŞLAR C- Satışların Maliyeti (-)

BRÜT SATIŞ KÂRI VEYA ZARARI D- Faaliyet Giderleri (-)

FAALİYET KÂRI VEYA ZARARI E- Diğer Faaliyetlerden Olağan Gelir ve Kârlar F- Diğer Faaliyetlerden Olağan Gider ve Zararlar (-) G- Finansman Giderleri (-)

OLAĞAN KÂR VEYA ZARAR H- Olağandışı Gelir ve Kârlar

I- Olağandışı Gider ve Zararlar (-) DÖNEM KÂRI VEYA ZARARI

İ- Dönem Kârı Vergi ve Diğer Yasal Yükümlülük Karşılıkları (-) DÖNEM NET KÂRI VEYA ZARARI

Kaynak: Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 18.

1.1.2. Ek Mali Tablolar

Ek mali tablolar, temel mali tablolardaki veriler kullanılarak işletmenin ihtiyacına cevap verecek şekilde hazırlanan tablolar olup Muhasebe Sitemi Uygulama Genel Tebliği’nde şu başlıklar altında toplanmıştır12:

1. Satışların Maliyeti Tablosu 2. Fon Akım Tablosu

3. Nakit Akım Tablosu 4. Kâr Dağıtım Tablosu

5. Özkaynaklar Değişim Tablosu

6. Net İşletme Sermayesi Değişim Tablosu 1.1.2.1. Satışların Maliyeti Tablosu

Gelir tablosundaki satışların maliyeti kısmı işletmenin dönem içindeki stok hareketleri ile satılan mamul, ilk madde ve malzeme ile ticari mal gibi maddelerin ve satılan hizmetlerin maliyetini göstermek üzere ayrı bir tablo halinde düzenlenir. Bu tablo, gelir tablosunun ekini oluşturur ve gelir tablosunu tamamlar13.

Satışların maliyeti tablosunun ana kalemleri Muhasebe Sistemi Uygulama Genel Tebliği’ne göre şu şekilde açıklanmıştır14:

1. Direkt İlk Madde ve Malzeme Giderleri

Mamulün bünyesine giren, mamulün temel ögesini oluşturan ve mamulün bünyesine doğrudan yüklenebilen maddelerin kullanımı bu grupta yer alır.

2. Direkt İşçilik Giderleri

Mamulü meydana getirmek için harcanan ve maliyetlere doğrudan yüklenebilen direkt işçilik giderlerini içerir.

3. Genel Üretim Giderleri

Üretim faaliyetleri ve bu faaliyetlerle ilgili olarak yapılan hizmetlere ilişkin direkt ilk madde ve malzeme ile direkt işçilik giderleri dışında kalan giderleri içerir.

12 I Sayılı Muhasebe Sistemi Uygulama Genel Tebliği, www.gelirler.gov.tr, 2006. 13 Tekdüzen Hesap Planı, Ankara 1996, s. 40

4. Yarı Mamul Kullanımı

Henüz mamul haline gelmemiş fakat ilk madde ve malzeme ile işçilik ve genel üretim giderlerinden pay almış, üretim aşamasındaki maddelerin dönem başı stoku ile dönem sonu stoku arasındaki fark bu grupta yer alır.

5. Mamul Stoklarında Değişim

Direkt ilk madde ve malzeme, direkt işçilik, genel üretim giderleri ve yarı mamul kullanım tutarlarının toplamı üretim maliyetini verir. Dönem başı mamul stoku ile dönem sonu mamul stoku ve mamullerinin bir bölümünü iç tüketimde kullanan işletmelerde, söz konusu tüketim miktarının toplamı arasındaki fark mamul stoklarında değişim tutarını oluşturur. Bu tutarın üretim maliyetine eklenmesi veya çıkarılması ile satılan mamul maliyetine ulaşılır.

Satışların maliyeti tablosu, üretim, ticaret ve hizmet işletmelerine göre farklılık göstermekle birlikte Muhasebe Sistemi Uygulama Genel Tebliği’ne göre şu şekilde düzenlenmektedir:

Tablo 4: Satışların Maliyeti Tablosu

Önceki Dönem Cari Dönem ÜRETİM MALİYETİ

A- Direkt İlk Madde ve Malzeme Giderleri B- Direkt İşçilik Giderleri

C- Genel Üretim Giderleri D- Yarı mamul Kullanımı

1. Dönem Başı Stok (+) 2. Dönem Sonu Stok (-)

ÜRETİLEN MAMUL MALİYETİ

E- Mamul Stoklarında Değişim 1. Dönem Başı Stok (+) 2. Dönem Sonu Stok (-) F- İç Tüketim (-)

I- SATILAN MAMUL MALİYETİ TİCARİ FAALİYET

A- Dönem Başı Ticari Mallar Stoku (+) B- Dönem İçi Alışlar (+)

C- Dönem Sonu Ticari Mallar (-) D- İç Tüketim (-)

II- SATILAN TİCARİ MALLAR MALİYETİ III- SATILAN HİZMET MALİYETİ

SATIŞLARIN MALİYETİ (I+II+III)

Kaynak: Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 20.

1.1.2.2. Fon Akım Tablosu

Fon akım tablolarında kullanılan fon kavramı, tüm finansal araçlar anlamında veya net çalışma sermayesi anlamında ya da para ve para benzeri varlıklar anlamında kullanılır. Fon kavramının içeriğine göre fon akım tabloları;

1. Fon Akım Tablosu

2. Net Çalışma Sermayesi Değişim Tablosu 3. Nakit Akım Tablosu olarak ifade edilir.

Bu başlık altında fon akım tablosu ele alınacak diğer tablolar kendi başlıkları altında işlenecektir.

Fon akım tablosu, işletmenin mali tablolarından biri olarak dönem içinde elde edilen mali imkânların nerelerden sağlandığını ve nerelerde kullanıldığını gösterir15.

Fon akım tablosu, iki temel mali tablo olan bilanço ve gelir tablosundan yararlanarak düzenlenen, bu tablolardaki bilgileri farklı bir şekilde tasnif eden ve raporlayan tablolardır. Bu nedenle, temel mali tabloların tamamlayıcısı olmaktadır16.

Fon akım tabloları fon kaynakları ve fon kullanımları olmak üzere iki kısımdan oluşur. Birbirini takip eden yıllara ait bilançoların karşılaştırılması suretiyle elde edilen bilgiler tablonun kaynaklar ve kullanımlar bölümüne aşağıdaki gibi yerleştirilir. Tablonun kaynaklar kısmının toplamı ile kullanımlar kısmının toplamı her zaman birbirine eşit olmalıdır. Bunlara ilişkin şu açıklamalar yapılabilir17:

1. Fon Kaynakları

Faaliyetlerden Sağlanan Kaynaklar: Bu başlıkta işletmenin olağan faaliyetlerinden sağlanan net kaynak tutarı gösterilir.

Olağandışı Faaliyetlerden Sağlanan Kaynaklar: Bu grupta, işletmenin süreklilik göstermeyen olağandışı işlemlerinden dolayı sağladığı net fon tutarı gösterilir.

Dönen Varlıklar Tutarındaki Azalışlar: Dönen varlıkların brüt tutarlarında ortaya çıkan azalışları ifade eder.

15 Ümit Gücenme, Mali Tablolar Analizi ve Enflasyon Muhasebesi, İstanbul 2005, s. 212, Çetiner, a.g.e.,

s.263.

16 Aydın Karapınar, “Fon Akış Tabloları ve TMS 3 Nakit Akış Tablosu”, Yaklaşım Aylık Dergi, Yıl: 6, Sayı:

64, Nisan 1998, s. 145, www.yaklasim.com.

Duran Varlıklar Tutarındaki Azalışlar: Duran varlıklar tutarındaki azalışlar da bir fon kaynağıdır.

Kısa Vadeli Yabancı Kaynaklardaki Artışlar: Bilançodaki borç ve gider karşılıkları dışında, kısa vadeli yabancı kaynak kalemlerindeki artışları gösterir.

Uzun Vadeli Yabancı Kaynaklardaki Artışlar: İşletmenin bilançoda yer alan borç ve gider karşılıkları dışında, uzun vadeli yabancı kaynak artışlarını ifade eder.

Sermaye Artırımı: İşletmenin sermayesinde dış kaynaklardan sağlanan artış tutarlarını ifade eder.

Hisse Senetleri İhraç Primleri: Cari dönemle ilgili ihraç primi tutarları da bir fon kaynağıdır.

2. Fon Kullanımları

Faaliyetlerle İlgili Fon Kullanımı: İşletmenin dönem faaliyetini zararla kapatması halinde bu zarar tutarı bir fon kullanımıdır.

Olağandışı Faaliyetlerle İlgili Kullanımlar: Olağandışı zarara, fon çıkışını gerektirmeyen kalemlerin eklenmesi ve fon girişi sağlamayan kalemlerin indirilmesi sonucunda bulunan negatif fark, olağandışı faaliyetlerle ilgili fon kullanımıdır.

Ödenen Vergi ve Benzerleri: Bir önceki dönem kârından ödenen kurumlar ve gelir vergileri ile diğer kesinti kalemlerini gösterir.

Ödenen Temettüler: Bir önceki dönem kârından pay sahiplerine ve diğer kişilere ödenen temettüleri ve yedeklerden dağıtılan temettüleri ifade eder.

Dönen Varlıkların Tutarındaki Artışlar: İşletmenin dönen varlıklarının brüt tutarlarında meydana gelen artışları ifade eder.

Duran Varlıkların Tutarındaki Artışlar: Yeniden değerlemeden kaynaklananlar dışında, duran varlıkların brüt tutarında, ortaya çıkan artışları içerir.

Kısa Vadeli Yabancı Kaynaklardaki Azalışlar: İşletmenin borç ve gider karşılıkları dışında, kısa vadeli yabancı kaynak kalemlerindeki azalışları ifade eder.

Uzun Vadeli Yabancı Kaynaklardaki Azalışlar: İşletmenin borç ve gider karşılıkları dışındaki, uzun vadeli yabancı kaynaklarında ortaya çıkan azalışları ifade eder.

Sermayedeki Azalış: İlgili mevzuat uyarınca sermayede yapılan indirim tutarlarını ifade eder.

Tablo 5: Fon Akım Tablosu

Önceki Dönem Cari Dönem A- FON KAYNAKLARI

1- Faaliyetlerden Sağlanan Kaynaklar a. Olağan Kâr

b. Amortismanlar (+)

c. Fon Çıkışı Gerektirmeyen Diğer Gider (-) d. Fon Girişi Sağlamayan Gelirler (-)

2- Olağandışı Faaliyetlerden Sağlanan Kaynaklar a. Olağandışı Kâr

b. Fon Çıkışı Gerektirmeyen Giderler (+) c. Fon Girişi Sağlamayan Gelirler (-) 3- Dönen Varlıklar Tutarındaki Azalışlar 4- Duran Varlıklar Tutarındaki Azalışlar 5- Kısa Vadeli Yabancı Kaynaklardaki Artışlar (Borç ve Gider karşılıklarını Kapsamaz) 6- Uzun Vadeli Yabancı Kaynaklardaki Artışlar (Borç ve Gider Karşılıklarını Kapsamaz)

7- Sermaye Artırımı (Nakit Karşılığı veya Dışarıdan Getirilen Diğer Varlıklar) 8- Hisse Senetleri İhraç Primleri

B- FON KULLANIMLARI 1- Faaliyetlerle İlgili Kullanımlar a. Olağan Zarar

b. Amortismanlar (+)

c. Fon Çıkışı Gerektirmeyen Diğer Giderler (+) d. Fon Girişi Sağlamayan Diğer Gelirler (-) 2- Olağandışı Faaliyetlerle İlgili Kullanımlar a. Olağandışı Zarar

b. Fon Çıkışı Gerektirmeyen Giderler (+) c. Fon Girişi Sağlamayan Gelirler (-) 3- Ödenen Vergi ve Benzerleri 4- Ödenen Temettüler

5- Dönen Varlıkların Tutarındaki Artışlar 6- Duran Varlıkların Tutarındaki Artışlar 7- Kısa Vadeli Yabancı Kaynaklardaki Azalışlar 8- Uzun Vadeli Yabancı Kaynaklardaki Azalışlar 9- Sermayedeki Azalışlar

Kaynak: Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 21.

1.1.2.3. Nakit Akım Tablosu

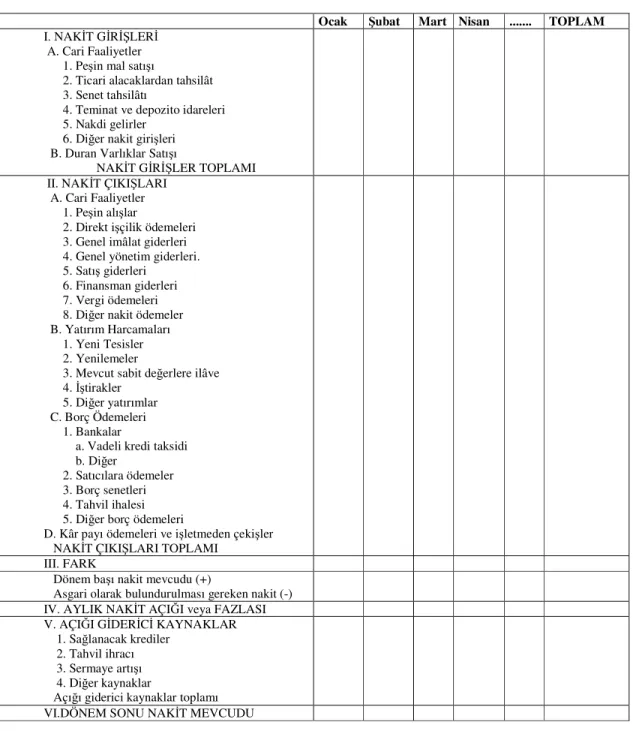

İşletmenin belirli bir hesap dönemi içinde ortaya çıkan nakit akışlarını, kaynakları ve kullanım yerleri bakımından gösteren tablodur. Bu tabloda fon kavramı, kasa mevcudu ve bankadaki mevduatları kapsar.

Bu tabloyu oluşturan ana kalemler ve açıklamaları Muhasebe Sistemi Uygulama Genel Tebliği’ne göre şu şekilde ifade edilmektedir:

1. Dönem Başı Nakit Mevcudu

İşletmenin dönem başında kasa ve bankalarda bulunan nakit mevcudunu ifade eder. Herhangi bir vade taşımayan ve ibraz edildiklerinde tahsili mümkün bulunan çekler, nakit mevcudu içinde değerlendirilir.

2. Dönem İçi Nakit Girişleri

Satışlardan Elde Edilen Nakit: İşletmenin esas faaliyeti ile ilgili mal ve hizmet satışlarından sağlanan nakit girişlerini gösterir.

Diğer Faaliyetlerden Olağan Gelir ve Kârlardan Dolayı Sağlanan Nakit: Gelir tablosunda, diğer faaliyetlerden olağan gelir ve kârlar olarak tanımlanan kalemlerde sağlanan nakit girişleri bu grupta yer alır.

Olağandışı Gelir ve Kârlardan Sağlanan Nakit: Gelir tablosunda olağandışı gelir ve kâr kalemleri olarak tanımlanan faaliyetlerden sağlanan nakit girişlerini içerir.

Kısa Vadeli Yabancı Kaynaklardaki Artışlardan Sağlanan Nakit: Esas faaliyet konusunu ilgilendiren mal ve hizmet alımlarından doğan ticari borçlar dışında kalan, kısa vadeli borçlanmalar nedeniyle sağlanan nakit girişlerini ifade eder.

Uzun Vadeli Yabancı Kaynaklardaki Artışlardan Sağlanan Nakit: Esas faaliyet konusunu ilgilendiren mal ve hizmet alımlarından doğan ticari borçlanmalar dışında kalan, uzun vadeli borçlanmalardan kaynaklanan nakit girişlerini gösterir.

Sermaye Artırımından Sağlanan Nakit: Sermaye artırımı nedeniyle sağlanan nakit bu grupta yer alır.

Hisse Senedi İhraç Primlerinden Sağlanan Nakit: Hisse senedi ihraç primlerinden sağlanan nakdi içerir.

Diğer Nakit Girişleri: Menkul kıymetlerde, esas faaliyet konusu satışlardan kaynaklananlar dışındaki alacaklarda, diğer dönen varlıklarda ve duran varlıklarda azalışlar gibi nakit girişi sağlayan unsurları içerir.

3. Dönem İçi Nakit Çıkışları

Maliyetlerden Kaynaklanan Nakit Çıkışları: Maliyetten kaynaklanan nakit çıkışına ulaşılabilmesi için; satışların maliyeti ile stoklardaki artışların ve alımlardan doğan borçlardaki azalışların toplanması ve bu tutardan amortisman gibi nakit çıkışını

gerektirmeyen giderler ile esas faaliyet konusunu ilgilendiren alımlar nedeniyle ortaya çıkan borçlardaki artışların ve stoklardaki azalışların indirilmesi gerekir.

Faaliyet Giderlerine İlişkin Nakit Çıkışları: Araştırma ve geliştirme giderleri pazarlama, satış ve dağıtım giderleri ile genel yönetim giderleri nedeniyle yapılan nakit çıkışlarını ifade eder.

Diğer Faaliyetlerden Olağan Gider ve Zararlara İlişkin Nakit Çıkışları: Diğer faaliyetlerle ilgili olağan gider ve zararlar nedeniyle yapılan ödemeleri içerir.

Finansman Giderlerinden Dolayı Nakit Çıkışı: Maliyetlere yüklenemeyen finansman giderlerinden dolayı ortaya çıkan nakit çıkışını ifade eder.

Olağandışı Gider ve Zararlardan Dolayı Nakit Çıkışı: Gelir tablosunda olağandışı gider ve zarar kalemleri olarak tanımlanan faaliyetlerden kaynaklanan nakit çıkışını ifade eder.

Duran Varlık Yatırımlarına İlişkin Nakit Çıkışları: Duran varlık yatırımları nedeniyle yapılan nakit harcama tutarlarını içerir.

Kısa Vadeli Yabancı Kaynak Ödemeleri: Bilançonun, faaliyet nedeniyle ortaya çıkan ticari borçlanmalar dışındaki kısa vadeli yabancı kaynak kalemlerinde ödemeler sonucu ortaya çıkan azalmaları ifade eder.

Uzun Vadeli Yabancı Kaynak Ödemeleri: Bilançoda yer alan faaliyet nedeniyle ortaya çıkan ticari borçlanmalar dışındaki uzun vadeli yabancı kaynak ödemeleri sonucu meydana gelen azalmalar, bu grupta yer alır.

Ödenen Vergi ve Benzerleri: Dönem içinde ödenen kurumlar ve gelir vergileri ile diğer kesinti kalemlerini içerir.

Ödenen Temettüler: Dönem içindeki temettü ödemeleri nedeniyle ortaya çıkan nakit çıkışlarını içerir.

Diğer Nakit Çıkışları: Menkul kıymetlerde, satışlardan doğanlar hariç olmak üzere alacaklarda ve diğer dönen varlıklarda ortaya çıkan artışlar nedeniyle nakit çıkışına yol açan unsurları ifade eder.

4. Dönem Sonu Nakit Mevcudu

5. Nakit Artış veya Azalışı

İşletmenin dönem içi nakit girişleri ile dönem içi nakit çıkışları arasındaki fark nakit artış veya azalışlarını gösterir.

Tablo 6: Nakit Akım Tablosu

Önceki Dönem Cari Dönem A- DÖNEM BAŞI NAKİT MEVCUDU

B- DÖNEM İÇİ NAKİT GİRİŞLERİ 1- Satışlardan Elde Edilen Nakit a. Net Satış Hasılatı

b. Ticari Alacaklardaki Azalışlar (+) c. Ticari Alacaklardaki Artışlar (-)

2- Diğer Faaliyetlerden Olağan Gelirler ve Kârlardan Dolayı Sağlanan Nakit 3- Olağandışı Gelir ve Kârlardan Sağlanan Nakit

4- Kısa Vadeli Yabancı Kaynakların Artışından Sağlanan Nakit (Alımlarla İlgili Olmayan)

a. Menkul Kıymet İhraçlarından b. Alınan Krediler

5- Uzun Vadeli Yabancı Kaynaklardaki Artışlardan Kaynaklanan Nakit (Alımlarla İlgili Olmayan)

a. Menkul Kıymet İhraçlarından b. Alınan Krediler

6- Sermaye Artışından Sağlanan Nakit

7- Hisse Senedi İhraç Primlerinden Sağlanan Nakit 8- Diğer Nakit Girişleri

C- DÖNEM İÇİ NAKİT ÇIKIŞLARI 1- Maliyetlerden Kaynaklanan Nakit Çıkışı a. Satışların Maliyeti

b. Stoklardaki Artışlar

c. Ticari Borçlardaki (Alımlardan Kaynaklanan) Azalışlar (+) d. Ticari Borçlardaki (Alımlardan Kaynaklanan) Artışlar (-) e. Amortisman ve Nakit Çıkışı Gerektirmeyen Giderler. (-) f. Stoklardaki Azalışlar. (-)

2- Faaliyet Giderlerine İlişkin Nakit Çıkışı a. Araştırma ve Geliştirme Giderleri b. Pazarlama, Satış ve Dağıtım Giderleri c. Genel Yönetim Giderleri

d. Amortisman ve Nakit Çıkışı Gerektirmeyen Diğer Giderler (-) 3- Diğer Faaliyetlerden Olağan Giderler ve Zararlara İlişkin Nakit Çıkışı a. Diğer Faaliyetlerle İlgili Olağan Giderler ve Zararlar

b. Amortisman ve Nakit Çıkışı Gerektirmeyen Diğer Giderler ve Zararlar (-) 4- Finansman Giderlerinden Dolayı Nakit Çıkışları

5- Olağandışı Gider ve Zararlardan Dolayı Nakit Çıkışı a. Olağandışı Gider ve Zararlar

b. Amortisman ve Nakit Çıkışı Gerektirmeyen Diğer Giderler ve Zararlar (-) 6- Duran Varlık Yatırımlarına İlişkin Nakit Çıkışı

7- Kısa Vadeli Yabancı Kaynak Ödemeleri (Alımlarla İlgili Olmayan) a. Menkul Kıymetler Anapara Ödemeleri

b. Alınan Krediler Anapara Ödemeleri 8- Uzun Vadeli Yabancı Kaynak Ödemeleri (Alımlarla İlgili Olmayan)

a. Menkul Kıymetler Anapara Ödemeleri b. Alınan Krediler Anapara Ödemeleri 9- Ödenen Vergi ve Benzeri Yasal Yükümlülükler 10- Ödenen Temettüler

11- Diğer Nakit Çıkışları

D- DÖNEM SONU NAKİT MEVCUDU (A+B-C) E- NAKİT ARTIŞ veya AZALIŞI (B-C)

1.1.2.4. Kâr Dağıtım Tablosu

Kâr dağıtım tablosu, kanuni yükümlülüklerinin, esas sözleşme gereklerinin ve genel kurul kararlarının sonucu dönem kârının nasıl ve nerelere dağıtıldığını gösteren bir tablodur. Özellikle, bilançolarında dönem kârını vergiden önceki ve dağıtılmamış biçimiyle göstermeyi tercih eden işletmelerin, bu eksik bilgiyi kâr dağıtım tablosu ile desteklemesi gerekir18.

Tabloyu oluşturan kalemler ve açıklamaları şu şekilde ifade edilebilir: 1. Dönem Kârının Dağıtımı

Bu bölüm, dönem kârının dağıtımını gösterir ve dönem kârı, ödenecek vergi ve yasal yükümlülükler, geçmiş dönem zararları, birinci tertip yasal yedek akçe, işletmede bırakılması ve tasarrufu zorunlu yasal fonlar, ortaklara birinci temettü, personele temettü, yönetim kuruluna temettü, ortaklara ikinci temettü, ikinci tertip yasal yedek akçe, statü yedekleri, olağandışı yedekler, diğer yedekler ve özel fon kalemlerinden oluşur.

2. Yedeklerden Dağıtım

Bu bölümde geçmiş yıllarda ayrılmış yedek ve dağıtılmamış kârlardan yapılan dağıtım yer alır.

3. Hisse Başına Kâr

Bu bölüm, adi hisse senedi sahiplerine ve imtiyazlı hisse senedi sahiplerine düşen hisse başına kârı gösterir.

4. Hisse Başına Temettü

Dağıtılan kârdan pay alanlara (adi hisse senedi sahipleri ve imtiyazlı hisse senedi sahipleri) düşen kısmın gösterildiği bölümdür.

18 Nalân Akdoğan-Nejat Tenker, Tekdüzen Muhasebe Sisteminde Mali Tablolar ve Oran Analizi, İstanbul

Tablo 7: Kâr Dağıtım Tablosu

ÖNCEKİ DÖNEM CARİ DÖNEM A. DÖNEM KÂRININ DAĞITIMI

1- DÖNEM KÂRI

2- ÖDENECEK VERGİ VE YASAL YÜKÜM (-) - Kurumlar Vergisi (Gelir vergisi)

- Gelir Vergisi Kesintisi

- Diğer Vergi ve Yasal Yükümlülükler DÖNEM NET KÂRI

3- GEÇMİŞ DÖNEM ZARARLARI (-) 4- I. TERTİP YASAL YEDEK AKÇE (-)

5- İŞLETMEDE BIRAKILMASI ve TASARRUFU ZORUNLU YASAL FONLAR (-)

DAĞITILABİLİR NET DÖNEM KÂRI 6- ORTAKLARA BİRİNCİ TEMETTÜ - Adi Hisse Senedi Sahiplerine - İmtiyazlı Hisse Senedi Sahiplerine 7- PERSONELE TEMETTÜ

8- YÖNETİM KURULUNA TEMETTÜ 9- ORTAKLARA İKİNCİ TEMETTÜ - Adi Hisse Senedi Sahiplerine - İmtiyazlı Hisse Senedi Sahiplerine

10- İKİNCİ TERTİP YASAL YEDEK AKÇE (-) 11- STATÜ YEDEKLERİ (-) 12- OLAĞANDIŞI YEDEKLER (DAĞITILMAMIŞ KÂRLAR) 13- DİĞER YEDEKLER 14- ÖZEL FONLAR B. YEDEKLERDEN DAĞITIM 1- DAĞITILAN YEDEKLER 2- II. TERTİP YASAL YEDEKLER (-) 3- ORTAKLARA PAY (-)

4- PERSONELE PAY (-)

5- YÖNETİM KURULUNA PAY (-) C. HİSSE BAŞINA KÂR

1- ADİ HİSSE SENEDİ SAHİPLERİNE (TL%) 2- İMTİYAZLI HİSSE SENEDİ SAHİPLERİNE (TL%) D. HİSSE BAŞINA TEMETTÜ

1- ADİ HİSSE SENEDİ SAHİPLERİNE (TL%) 2- İMTİYAZLI HİSSE SENEDİ SAHİPLERİNE (TL%)

Kaynak: Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 23.

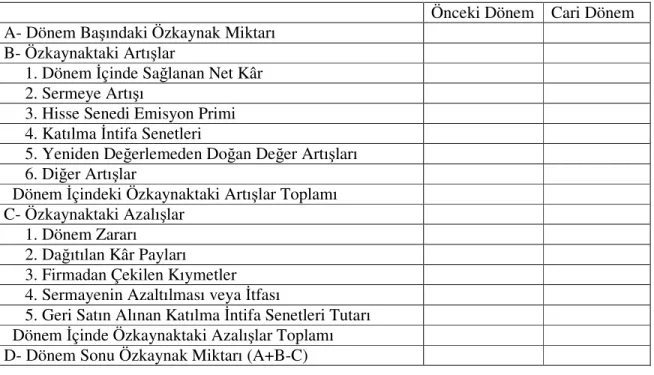

1.1.2.5. Özkaynaklar Değişim Tablosu

Özkaynaklar değişim tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları bir bütün olarak gösteren tablodur.

Tablo değişik şekillerde düzenlenmekle birlikte genel olarak özkaynaklarda artışlar ve özkaynaklarda azalışlar olmak üzere iki bölümde incelenir.

Özkaynaklarda artışa sebep olan olaylar, - Firmanın elde etmiş olduğu net kâr

- Hisse senedi ihraç primleri - Çıkarılan katılma intifa senetleri

- Varlıkların yeniden değerlendirilmesi şeklinde ifade edilebilir. Özkaynaklarda azalışa sebep olanlar ise;

- İlgili hesap dönemine ait zarar - Dağıtılan kâr payları

- Firmadan çekilen kıymetler - Sermayenin azaltılması ve itfası

- Geri satın alınan katılma intifa senetleridir. Tablo 8: Özkaynaklar Değişim Tablosu

Önceki Dönem Cari Dönem A- Dönem Başındaki Özkaynak Miktarı

B- Özkaynaktaki Artışlar

1. Dönem İçinde Sağlanan Net Kâr 2. Sermeye Artışı

3. Hisse Senedi Emisyon Primi 4. Katılma İntifa Senetleri

5. Yeniden Değerlemeden Doğan Değer Artışları 6. Diğer Artışlar

Dönem İçindeki Özkaynaktaki Artışlar Toplamı C- Özkaynaktaki Azalışlar

1. Dönem Zararı 2. Dağıtılan Kâr Payları 3. Firmadan Çekilen Kıymetler 4. Sermayenin Azaltılması veya İtfası

5. Geri Satın Alınan Katılma İntifa Senetleri Tutarı Dönem İçinde Özkaynaktaki Azalışlar Toplamı D- Dönem Sonu Özkaynak Miktarı (A+B-C)

Kaynak: Nalân Akdoğan-Orhan Sevilengül, Tekdüzen Muhasebe Sistemi Uygulaması, 10. Baskı, Ankara 2000, s. 24.

1.1.2.6. Net İşletme Sermayesi Değişim Tablosu

İşletme sermayesi, işletmenin nakit ve benzeri varlıkları ile bir faaliyet dönemi içinde paraya çevrilebilir varlıklarını, başka bir deyişle dönen varlıklar toplamını ifade eder. Net işletme sermayesi ise, dönen varlıkların kısa vadeli yabancı kaynaklarla finanse edilmeyen kısmıdır19.

Net İşletme Sermayesi = Dönen Varlık Toplamı – Kısa Vadeli Yabancı Kaynaklar

19 Burhanettin Tandoğan, Risk Analizi Tekniklerine Yönelik Finansal Tablolar Analizi ve Finansman

Net İşletme Sermayesi Değişim Tablosu, bir faaliyet dönemi içinde net işletme sermayesinde ortaya çıkan artış veya azalışlar ile net işletme sermayesinin kaynaklarını ve kullanım yerlerini gösterir. Bu tablo, kısa vadeli yabancı kaynaklar ödendikten sonra işletmenin normal çalışma ihtiyaçlarını karşılamak için gerekli varlık ve kaynak tutarını belirttiğinden işletme yönetimi için büyük önem taşımaktadır20.

1.2. DİĞER MUHASEBE VERİLERİ

Mali tabloları temel ve ek mali tablolar başlığı altında inceledikten sonra bu bölümde de yönetimin kararlarında etkili olan diğer muhasebe verilerinden nazım hesaplar, temel mali tabloların dipnotları ve mizan konusu ele alınacaktır.

1.2.1. Nazım Hesaplar

Nazım hesaplar, bir işletmenin alacağı, borcu ve varlıkları ile ilgili olmayan, ancak bunların açıklanması için kullanılmak üzere Muhasebe Planında bulunan ana hesaptır21. Tekdüzen Hesap Planında 9. hesap sınıfı Nazım Hesaplara ayrılmış, hesabın altında herhangi bir bölümleme yapılmayarak kullanıcının ihtiyacına bırakılmıştır22.

Nazım hesaplar;

- İşletmenin sağladığı bir kısım haklar ile yüklendiği yükümlülüklerin izlenmesi, - İşletmenin fer’i zilyetliği altında bulunan kıymetlerin izlenmesi,

- İşletme dışında bulunan bir kısım işletme varlıklarının bulunduğu yer açısından izlenmesi,

- Kullanılması bir kısım hukuki sınırlamalara tabi işletme varlıklarının bu özelliğinin belirtilmesi,

- İşletmede muhasebe disiplini altında toplanması istenen bir kısım bilgilerin elde edilmesi,

amacıyla kullanıldığından uygulama şekli işletmeden işletmeye farklılık göstermektedir23. Bununla birlikte, mali tablolara etki etmeden bilgi verme özelliklerinin olmasından dolayı çok çeşitli alanlarda kullanılabilme olanakları bulunmaktadır24. Hesabın kullanım alanlarından bir kaçı aşağıda sıralanmıştır:

- Nakit Yabancı Paralar ile ilgili Nazım Hesaplar

20 Tandoğan, a.g.e., s. 108.

21 Rüknettin Kumkale, Muhasebe Terimleri Sözlüğü, www.alomaliye.com, 02 Mayıs 2005.

22 N.Ata Atabey-Raif Parlakkaya-Ali Alagöz, Genel Muhasebe-Dönem Sonu İşlemleri, Konya 2006, s. 514. 23 Akdoğan-Sevilengül, a.g.e., s. 691.