SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

YÜKSEK LİSANS TEZİ

BAŞLICA ENFLASYON KURAMLARI BAĞLAMINDA

TÜRKİYE EKONOMİSİNDE ENFLASYONİST SÜRECİN

İNCELENMESİ (1980 SONRASI DÖNEM)

Sema DİKİLİTAŞ

Danışman Doç. Dr. Levent KORAP Jüri Üyesi Doç. Dr. Orhan KANDEMİR Jüri Üyesi Dr. Öğr. Üyesi Ali KONAK

İÇİNDEKİLER Sayfa TABLOLAR DİZİNİ………... iv ŞEKİLLER DİZİNİ………... v KISALTMALAR VE SİMGELER DİZİNİ……… vi ÖZET……….. vii ABSTRACT……… vii TESEKKÜR……….... ix GİRİŞ………... 1 BÖLÜM 1 ENFLASYON VE ENFLASYON KURAMLARI 1. Kavramsal Bir Giriş..………..………... 3

1.1.İlişkili Diğer Bazı Kavramlar....……… 4

1.1.1. Deflasyon...………....… 4

1.1.2. Reflasyon....………... 5

1.1.3. Dezenflasyon………. 5

1.1.4. Stagflasyon……….……… 5

1.1.5. İktisadi Hoşnutsuzluk Endeksi……….……….. 5

1.2. Enflasyonun Ölçülmesi……… 5

1.2.1. Tüketici Fiyat Endeksi (TÜFE) ………. 6

1.2.2. Üretici Fiyat Endeksi (ÜFE) ………. 6

1.2.3. GSYİH Deflatörü ……….………. 7

1.3.Enflasyonun Çeşitleri……….……… 8

1.3.1. Fiyat Artışlarına Göre Enflasyon Türleri ……… 8

1.3.1.1.Ilımlı Enflasyon……… 8

1.3.1.2.Yüksek Enflasyon……… 8

1.3.1.3.Hiper Enflasyon……… 9

1.3.2. Nedenlerine Göre Enflasyon Türleri………. 9

1.3.2.1.Talep Enflasyonu……… 9

1.3.2.3.Yapısal Enflasyon……….. 12

1.3.2.4.Beklenti Enflasyonu……….. 13

1.4.Enflasyonist ve Deflasyonist Açık……….. 13

1.5.Enflasyon Kuramları……… 15

1.5.1. Klasik ve Noe-Klasik Yaklaşıma Göre Enflasyon………….. 15

1.5.1.1.Irving Fisher’in Klasik Miktar Kuramı: Mübadele Denklemi………. 16

1.5.1.2.Cambridge Yaklaşımı: Elde Tutulan Para Açısından Miktar Kuramı………. 17

1.5.2. Keynesgil ve Neo-Keynesgil Yaklaşıma Göre Enflasyon…… 19

1.5.2.1.Keynes’in Enflasyon Hakkındaki Görüşleri……… 19

1.5.2.2.Phillips Eğrisi ……….. 21

1.5.2.3.Parasalcı (Monetarist) Phillips Eğrisi……….. 22

1.5.2.4.Parasalcı Yaklaşıma Göre Enflasyon ……….. 25

1.5.2.5.Yapısalcı Yaklaşıma Göre Enflasyon……….. 27

1.5.2.6.Yeni Klasik Okula Göre Enflasyon………. 28

1.5.2.7.Yeni Keynesgil Yaklaşım……… 30

BÖLÜM 2 TÜRKİYE EKONOMİSİNDEKİ ENFLASYONİST SÜRECİN DEĞERLENDİRİLMESİ 2. Kapsam……….. 31

2.1.1980 Öncesi Döneme Kısa Bir Bakış……….. 31

2.2.1980-1989 Dönemi……….. 33

2.2.1.24 Ocak 1980 Kararları……….. 33

2.2.2.Politika Gerçekleşmeleri……….... 35

2.3.1990-1999 Dönemi………. 36

2.3.1.1994 Krizi……….. 38

2.3.1.1. Krizi Hazırlayan Başlıca Koşulları………. 38

2.3.1.2. 5 Nisan 1994 İstikrar Önlemleri………. 39

2.5. 2000-2014 Dönemi……… 42

2.5.1. 2000 Enflasyon ile Mücadele Programı ve Krizler………….. 42

2.5.2. Güçlü Ekonomiye Geçiş Programı……… 46

2.5.3. 2002 - 2005 Örtük Enflasyon Hedeflemesi Dönemi…………. 48

2.5.4. Açık Enflasyon Hedeflemesi Dönemi……… 51

BÖLÜM 3 TÜRKİYE EKONOMİSİNDEKİ ENFLASYONİST YAPI ÜZERİNE EKONOMETRİK BİR DENEME 3. Enflasyon Olgusunun Nedenlerine Göre Bir Değerlendirme………. 57

3.1. Tahmin Edilen Model, Veri Tanımları ve Durağanlık Yapısı……. 58

3.1.1. Ardışık Bağlanımlı Gecikmesi Dağıtılmış

ARDL

Sınır Testi Yaklaşımı……….. 613.1.2. Yöntem……….. 61

3.1.3. Sınır Testi Tahmin Bulguları………. 63

3.2. Vektör Ardışık Bağlanım

VAB

Modellemesi……….. 683.2.1. Genelleştirilmiş Etki – Tepki

GIR

Fonksiyonu Tahmin Bulguları……… 683.2.2. Genelleştirilmiş Tahmin Hatası Varyans Ayrıştırma

GFEVD

Bulguları………. 72SONUÇ VE ÖNERİLER………... 75

KAYNAKLAR………. 77

TABLOLAR DİZİNİ

Sayfa Tablo 1. 1970’li Yıllarda Enflasyonun Gelişimi……….... 31 Tablo 2. 1980’li Yıllarda Enflasyonun Gelişimi……… 33 Tablo 3. 1990’lı Yıllarda Enflasyonun Gelişimi……… 37 Tablo 4. 2000 Yılı Enflasyon ile Mücadele İstikrar Programı için 1 ABD doları +

0,77 Avro’dan Oluşan Döviz Kuru Sepeti Artış Oranları……… 44 Tablo 5. 2000’li Yıllarda Enflasyonun Gelişimi……… 48 Tablo 6. Lee-Strazicich (2003) Birim Kök Sınaması: İki İçsel Kırılma………… 60 Tablo 7. Uzun Dönem Düzey Değerler Eşitliği ve Sınır Testi………... 65 Tablo 8. ARDLModeli Tanı Koyma (Diagnostic) Bilgileri……….. 66 Tablo 9. ARDL

2, 0, 2, 0,3

Modeline Ait Kısa Dönem Hata Düzeltme Modeli.. 67 Tablo 10. VAB Modeli Tanı Koyma Bilgileri……… 72ŞEKİLLER DİZİNİ

Sayfa

Şekil 1. Talep Enflasyonu……….. 10

Şekil 2. Maliyet Enflasyonu……….. 11

Şekil 3. Deflasyonist Açık………. 14

Şekil 4. Enflasyonist Açık………. 14

Şekil 5. Para Arzındaki Değişikliklerin Fiyatlar Genel Düzeyini Etkilemesi….. 18

Şekil 6. Enflasyon Boşluğu……… 20

Şekil 7. Orijinal Phillips Eğrisi……….. 21

Şekil 8. Samuelson-Solow Değiştirilmiş Phillips Eğrisi……… 22

Şekil 9. Beklentilerle Genişletilmiş Phillips Eğrisi……… 23

Şekil 10. Rasyonel Bekleyişler ve Toplam Arz – Toplam Talep Değişmeleri….. 29

Şekil 11. 2002 - 2005 Yılları Enflasyon Hedefleri ve Gerçekleşmeleri…………. 51

Şekil 12. 2006 – 2008 Yılları Enflasyon Hedefleri ve Gerçekleşmeleri……….... 53

Şekil 13. 2009 – 2011 Yılları Enflasyon Hedefleri ve Gerçekleşmeleri………… 55

Şekil 14. 2012 – 2017 Yılları Enflasyon Hedefleri ve Gerçekleşmeleri…………. 56

Şekil 15. Eşbütünleşik İlişkinin Grafiği……….. 67

SİMGELER VE KISALTMALAR DİZİNİ

TCMB Türkiye Cumhuriyet Merkez Bankası TÜFE Tüketici Fiyat Endeksi

ÜFE Üretici Fiyat Endeksi GSYİH Gayrisafi Yurt İçi Hasıla TÜİK Türkiye İstatistik Kurumu TEFE Toptan Eşya Fiyat Endeksi OPEC Petrol İhraç Eden Ülkeler KİT Kamu İktisadi Teşebbüsleri

TL Türk Lirası

TÜGİAD Türkiye Genç İşadamları Derneği DPT Devlet Planlama Teşkilatı

ISO İstanbul Ticaret Odası

TÜSİAD Türkiye Sanayiciler ve İşadamları Derneği GSMH Gayrisafi Milli Hasıla

IMF Uluslararası Para Fonu

TMSF Tasarruf Mevduatı Sigorta Fonu AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

ARDL Ardışık Bağlanımlı Gecikmesi Dağıtılmış Sınır Testi VAR Vektör Ardışık Bağlanım

OLS Sıradan En Küçük Kareler VAB Vektör Ardışık Bağlanım

GIR Genelleştirilmiş Etki-Tepki Fonksiyonu

GFEVD Genelleştirilmiş Tahmin Hatası Varyans Ayrıştırma Fonksiyonu

ÖZET

Yüksek Lisans Tezi

BAŞLICA ENFLASYON KURAMLARI BAĞLAMINDA TÜRKİYE EKONOMİSİNDE ENFLASYONİST SÜRECİN İNCELENMESİ (1980 SONRASI

DÖNEM)

Sema DİKİLİTAŞ Kastamonu Üniversitesi Sosyal Bilimler Enstitüsü

İktisat Anabilim Dalı

Türkiye Ekonomisinde 1970’li yılların sonundan başlayarak günümüze kadar süregelen enflasyon olgusuna yönelik tartışmalar önemini sürdürmektedir. Bu tartıştırmalar sonucunda enflasyonun nedenlerine ilişkin pek çok farklı görüşler ortaya atılmış ve bu doğrultuda da çeşitli politika önerileri sunulmuştur. Enflasyonist yapının başlıca nedenleri genellikle parasallaşma, talep çekiş baskısı, maliyet itişli ya da arz yanlı etkenler ve geçmiş enflasyon beklentileri şeklindeki bir ayrım kapsamında açıklanmaktadır. Bu kapsamda bu tez çalışmasının yazarı da çağdaş bazı ekonometrik çözümlemelerden faydalanarak enflasyonun nedenlerini saptamaya çalışmış, maliyet temelli etkenleri savunan görüşlere benzer bir sonuca vararak enflasyon üzerinde geçmiş beklentilerin ve pozitif döviz kuru şoklarının etkisinin son derece önemli olduğu sonucuna varmıştır.

Anahtar Kelimeler: Enflasyon, Para Politikası; İstikrar Programı; Türkiye Ekonomisi

ABSTRACT

MSc. Thesis

RE-EXAMINATION OF THE INFLATIONARY FRAMEWORK IN TURKEY IN THE LİGHT OF MAIN INFLATION THEORIES (POST- 1980 PERIOD)

Sema DİKİLİTAŞ Kastamonu University

Institute of Social Sciences Department of Economics Supervisor: Doç. Dr. Levent KORAP

Discussions upon the inflation phenomenon beginning fron the late-1970s till the very recent times have still been highly important in the Turkish economy. Following such developments, many different ideas as for the reasons of the inflation have been alleged, and in this line, various policy proposals have also been presented. The main reasons of the inflationary framework are generally explained with a distinction inclusive of monetization, demand pull pressure, cost push or supply side factors and past inflationary expectations. In this perspective, the author of this thesis tries to explore the reasons of inflation by employing some contemporaneous econometric analyses, and concludes by emphasizing in a similar way to the approaches in line with cost based factors that past expectations and positive exchange rate shocks are highly important on inflation.

Key Words: Inflation; Monetary Policy; Stabilization Policy; Turkish Economy;

TEŞEKKÜR

Bu çalışma süreci içerisinde bana danışmanlık yapan, yoğun akademik çalışma ortamı içerisinde değerli zamanını ayırıp çalışmamın her aşamasında bana destek olan değerli Kastamonu Üniversitesi öğretim üyesi Doç. Dr. Levent KORAP’a sonsuz teşekkürlerimi sunmak isterim. Ayrıca tez aşamasında benden desteklerini esirgemeyen kıymetli aileme teşekkür ederim.

GİRİŞ

Enflasyon tüm dünyada olduğu gibi Türkiye Ekonomisinde de önemli makro iktisadi göstergeler arasında yer almaktadır. Bu sebepten dolayı enflasyonun nedenleri ve enflasyon kavramı hem kuramsal hem de uygulamalı çalışmalar arasında önemli bir konuma sahip olmuştur. Bu konu üzerinde birçok araştırma yapılmış ve farklı görüşler ortaya atılmıştır. Bu görüşler genellikle talep yönlü, maliyet yönlü ve yapısal etkenler üzerinde yoğunluk kazanmıştır. Bu kapsamda tez çalışmamızın amacı Türkiye ekonomisinde enflasyon nedenlerinin enflasyon kuramlarından da faydalanılarak incelenmesi şeklinde belirlenmiştir. Enflasyon hem makro göstergelerin iyileştirilmesi için önemli bir etkeni hem de para politikalarının uygulanabilirliğinin sağlanması için önemli bir bileşeni ifade etmektedir.

Bu çalışmada temel yöntemsel yaklaşım olarak kaynak taraması ve resmi kurumların internet sitelerindeki göstergelerden faydalanılmıştır. Çalışma Türkiye ekonomisinde 1980-2018 dönemini inceleme altına almıştır. 1980 sonrası dönem Türkiye Ekonomisi için bir dönüm noktası olmasından dolayı 1980 yılı başlangıç yılı olarak seçilmiş ve dönem 2018 yılına kadar uzatılmıştır.

Bu tez çalışması üç ana bölümden oluşmaktadır. Birinci bölümde enflasyon kavramının genel içeriği, enflasyonun tanımlaması, enflasyonun ölçülmesi, enflasyonun çeşitleri ve enflasyonun nedenleri incelenmektedir. Daha sonra ise Klasik Yaklaşımın ve Keynesgil Yaklaşım görüşleri ışığında enflasyonun nedenleri incelenmeye çalışılmaktadır. Tezin ikinci bölümünde Türkiye Ekonomisinin enflasyon ile ilgili yaşamış olduğu süreç değerlendirme altına alınmakta ve geniş kapsamlı bir yazın taraması doğrultusunda incelenmektedir. Tezin üçüncü bölümünde ilk iki bölümde kuramsal olarak açıklanmaya çalışılan enflasyonun nedenleri ekonometrik olarak sınamaktadır. Bu amaçla çağdaş zaman serisi tahmin yöntemleri içerisinde yer alan Ardışık Bağlanımlı Gecikmesi Dağıtılmış (ARDL) Sınır Testi Yaklaşımı ve Vektör Ardışık Bağlanım Genelleştirilmiş Etki-Tepki ve Genelleştirilmiş Tahmin Hatası Varyans Araştırma işlevlerinden faydalanılmıştır.

Tez çalışmamızın gerek akademik çevrede yer alan araştırmacılara gerekse de diğer ilgililere katkı sağlaması tez yazarının ve yazarın faydalandığı danışmanlık sürecinin ulaşmak istediği en önemli bir amaç durumundadır.

BİRİNCİ BÖLÜM

ENFLASYON VE ENFLASYON KURAMLARI

1. Kavramsal Bir Giriş

Enflasyon kavramı siyasi, ekonomik ve sosyal hayatta farklı tanımlamaları yapılabilen geniş bir yazınsal birikimi kapsamaktadır. Bu tanımlamalardaki ortak vurgu fiyatlar genel düzeyindeki yükselme olarak karşımıza çıkmaktadır. Belirli bir dönem boyunca fiyatlar genel düzeyinde gözlemlenen yüzde artış oranını ‘enflasyon’ olarak tanımlayabiliriz (Dornbusch & Fischer, 1994). Bu noktada ünlü Nobel ödüllü iktisatçı Friedman enflasyon kavramıyla ilgili günümüzde de oldukça popüler olan bir söyleyişe deyinmiş ve enflasyonu ‘her zaman ve her yerde geçerli parasal bir olgu’ şeklinde vurgulayarak parasal gösterge büyüme oranlarıyla enflasyon arasındaki yakın ve istikrarlı pozitif bir ilişkinin enflasyonun arkasındaki başat bir etken olduğunu vurgulamıştır (Friedman, 1963). Böyle bir iddianın geçerliliği yaklaşık aynı dönemlerde Friedman ve Schwartz (1963) tarafından Amerika Birleşik Devletleri ekonomisi üzerine tarihsel verileri kullanan oldukça kapsamlı bir çalışma içerisinde gösterilmeye çalışılmıştır. Bu tür bir yaklaşımın kuramsal ve uygulamalı olarak akademik iktisat yazını içerisinde yaygın bir şekilde benimsenmesi günümüz Merkez Bankacılığının gelişiminde de önemli bir işlev yüklenmiştir.1

Enflasyon kavramı tanımlanırken dikkate alınması gereken önemli bir niteleme bu kavramın genel fiyat düzeyindeki değişimler ile ilişkilendirilmiş olmasıdır. Eğer ekonomide bir veya birkaç mal ve hizmetin fiyatı artıyorsa bu değişim enflasyon olarak algılanmamalıdır. Çünkü enflasyondan bahsedilmesi için ekonomideki bütün mal ve hizmet fiyatlarının ya da bu mal ve hizmet gruplarını temsil etme yeteneğine sahip bazı mal ve hizmet gruplarının bir endeks kapsamında aynı anda fiyatının artması gerekmektedir.

1 Yaklaşımın Miktar Kuramsal bir çerçevede ülke örnekleri dikkate alınarak sınanması için bkz. Grauve & Polan (2005), Herwartz & Reimers (2006) ve Saatçioğlu & Korap (2008).

Ekonomide fiyatların bir defalık artışı enflasyon olarak kendini hissettirmeyecektir. Fiyat artışlarının süreklilik eğilimi kazandığı durumlarda enflasyon olgusunun gerçekleşmesinden bahsedilmesi daha doğru bir yaklaşım olacaktır (Eğilmez & Kumcu, 2012). Dolayısıyla enflasyon birikimli şekildeki fiyat artışlarının bir sonucudur. Tez çalışmamızın ilerleyen bölümlerinde değinileceği gibi, bu fiyat artışları örneğin toplam talebin ya da aynı anlama gelmek üzere ekonomideki toplulaştırılmış harcama düzeyinin toplam üretimden fazla olmasından, parasal yetkililerce uygulanan ve üretim artışıyla desteklenmeyen, aynı zamanda iktisadi bireylerin ellerinde tutmak istedikleri miktarın üzerinde ekonomideki sürekli para arzı artışlarından, ulusal paranın dış değerinde gözlemlenen sürekli değer kayıpları aracılığıyla artan dış alım maliyetlerinin yurt içi fiyatlar genel düzeyine yansıtılmasından, yine üretim faktör gelirlerindeki örneğin ücretlerdeki ve karlardaki yüksek artışların girişimciler tarafından hammadde ve işlenmiş mal fiyatlarına yansıtılmasından ileri gelebilmektedir. Bu durum da enflasyonun talep-çekişli ya da maliyet-itişli etkenlerin bir sonucu olarak ortaya çıkabileceğini ifade etmektedir (Mishkin, 1997; İmren & Akman, 1994).

1.1. İlişkili Diğer Bazı Kavramlar

Bu alt bölümde enflasyon kavramıyla ilişki içerisinde olduğunu gözlemlediğimiz diğer bazı kavramlar tanımsal bir içerikle sınırlandırılarak tez okuyucusunun bilgilendirilmesi amaçlanmıştır.

1.1.1. Deflasyon: Enflasyonun tam tersini ifade etmektedir. Yani fiyatlar genel düzeyinin sürekli düşme eğilimi göstermesidir. Dünya çağdaş iktisat tarihi içerinde özellikle 1929 Dünya Kriziyle kendini gösteren deflasyon olgusu o dönemde ekonomik faaliyetlerin azalması, alım ve satım gücünün düşmesi, bu gelişmeleri izleyen ve ekonomideki piyasalarda oluşan büyük arz fazlalarının toplam harcama düzeyini düşürerek ekonomi çapında çok büyük işsiz kitlelere yol açması şeklinde kendini hissettirmiştir (Akdiş, 2011).

1.1.2. Reflasyon: Eksik istihdamdaki bir ekonomide toplam harcama düzeyinin artışına paralel olarak herhangi bir enflasyonist baskı meydana gelmeksizin üretim ve istihdam miktarında yaşanan iyileşmelerdir (Berber, 2016).

1.1.3. Dezenflasyon: Fiyatlar genel düzeyi artış hızının azalması “dezenflasyon” olarak tanımlanmaktadır. Genellikle yüksek enflasyonist yapıdan daha düşük enflasyon oranlarına geçiş sırasında yaşanan düşen enflasyon sürecini ifade etmektedir (TCMB, 2004).

1.1.4. Stagflasyon: Fiyatlar genel düzeyinde artışların ve makroiktisadi üretim düzeyinde daralmaların yaşandığı dönemler stagflasyon dönemi olarak adlandırılmaktadır. Stagflasyon dönemlerinde işsizlik düzeyi artış göstermekte ve işsizlik ile enflasyon olguları bir arada ekonomide gözlemlenmektedir. Stagflasyonla mücadele ederken hem fiyat artışlarının hızını kesmeye yönelik hem üretim artışını özendirecek ekonomi politikaları uygulanmalıdır (Orhan, 2011). Stagflasyon olgusu özellikle 1970’li yıllarda yaşanan petrol şokları birlikte ekonomilerin yaşadığı olumsuz koşulları ifade etmektedir.

1.1.5. İktisadi Hoşnutsuzluk Endeksi: Stagflasyon dönemlerinde görülen işsizlik ve enflasyon olgularının birlikteliğini ifade etmektedir. Ekonomilerin temel sorunlarından ikisi olan enflasyon ve işsizlik iktisadi hoşnutsuzluk endeksi göstergesi ile beraber ekonomik performansı yansıtacaktır (Ünsal, 2017).

1.2. Enflasyonun Ölçülmesi

Fiyat artışları sonucunda parasal işlemlerin mal ve hizmet hareketleri üzerindeki etkilerini hesaplayabilmek amacıyla ekonomide enflasyon değerinin ölçülmesine temel oluşturan “fiyat endeksleme” yöntemine başvurulmaktadır. Endeks hesaplanırken, seçilen endekse göre belirlenen mal grupları bir sepete eklenmekte ve bu mal gruplarının değişim maliyetleri dönemsel olarak izlenmektedir (TCMB, 2001). Bu amaçla kullanılan endeksleri üç sınıf ya da bölüm altında hesaplayabiliriz; tüketici fiyat endeksi (TÜFE), üretici fiyat endeksi (ÜFE) ve gayrisafi yurt içi hasıla (GSYİH) deflatörü (Güran, 1999). Belirtmeliyiz ki Türkiye İstatistik Kurumu

(TÜİK) 2005 yılı başından itibaren fiyat endekslerinde değişikliğe gitmiş ve bu endekslerin içerdiği mal gruplarını günün gereksinmelerine ve tüketim kalıplarındaki değişmelere göre yeniden düzenlemiştir. Burada dikkate alınabilecek en önemli yenilik, tüketim kalıplarındaki değişmelere göre sepet kapsamındaki mal ve hizmetlerde her yıl değişikliğe gidilerek endekse temel oluşturan mal ve hizmet sepetinin eskimesinin engellenmeye çalışılmasıdır (Tunca, 2012).

1.2.1. Tüketici Fiyat Endeksi (TÜFE)

Belirli bir dönem içerisinde toplum tarafından tüketilen malların zaman içerisindeki fiyat farklılıklarını ölçen endekstir. Ülkemiz açısından sepete eklenen mal ve hizmetlerin sınıflandırılmasında 2003 yılında yapılan “Hane Halkı Gelir Tüketim Harcamaları Anketi” temel alınmaktadır. TÜFE hesaplamalarında Laspeyres ya da temel yıl ağırlıklı endeks adını verdiğimiz hesaplama yöntemi kullanılmaktadır (Korap, 2014). Kısaca belirtmek gerekirse; i simgesi ilgili mal sepetini göstermek üzere bu mal sepetine giren malların temel yıldaki miktarları 0

i

q , temel yıldaki fiyatları 0

i

p , mal sepetinin temel yıldaki maliyeti 0i 0i p q

ve aynı miktarları kapsayan mal sepetinin bugünkü yani cari dönem fiyatları ile maliyeti, it

p bugünkü fiyatları göstermek üzere, i 0i

t p q

ise: 0 0 0 100 i i t i i p q TUFE p q

(1)şeklinde hesaplanmaktadır. TÜFE endeksi ile değişik frekans gruplarında, örneğin aylık, üçer aylık ya da yıllık olarak enflasyon oranı hesaplanabilmektedir.

1.2.2. Üretici Fiyat Endeksi (ÜFE)

2005 yılından itibaren eskiden kullanılan toptan eşya fiyat endeksi (TEFE) kaldırılarak yerine üretici fiyatları endeksi (ÜFE) hesaplanmaya başlanmıştır. Üretici fiyat endeksi, üretim faaliyetlerinde kullanılan ürünlerin fiyat değişimlerini ölçen endekstir. Burada fiyatlar üreticilerin sattıkları mal ve hizmetlerin bedeli şeklindeki

işletme çıkış fiyatı olarak dikkate alınmakta, vergi ve ulaştırma masrafları fiyata dahil edilmemektedir (Tunca, 2012). ÜFE hesaplamalarında da Laspeyres ya da temel yıl ağırlıklı endeks adını verdiğimiz hesaplama yöntemi kullanılmaktadır (Korap, 2014). ÜFE’de amaç üretici kesimin girdi maliyetlerinin belirlenmesidir. TÜFE hesaplamasına benzer şekilde ÜFE aşağıdaki gibi gösterilebilir. Burada dikkate alınan mal sepeti hammadde ve yarı işlenmiş girdi mallarından oluşmaktadır:

0 0 0 100 i i t i i p q UFE p q

(2)ÜFE endeksi ile de değişik frekans gruplarında, örneğin aylık, üçer aylık ya da yıllık olarak enflasyon oranı hesaplanabilmektedir. Ekonomide mal ve hizmet dağıtım sisteminin erken aşamalarında hammaddeler ve yarı işlenmiş mallardan oluşan bir mal sepetinin maliyetini ölçmesi ÜFE’nin TÜFE’deki gelişmeler açısından bir öncü gösterge olarak dikkate alınabilmesine olanak sağlamaktadır.

1.2.3. GSYİH Deflatörü

Belirli bir yıldaki parasal GSYİH’nin o yılın reel GSYİH değerine oranlanması ile elde edilmektedir. TÜFE ve ÜFE ile karşılaştırıldığında oldukça geniş kapsamlı bir fiyat endeksidir. Deflatörün bu kadar kapsamlı olmasının nedeni fiyat artışlarının ülkede üretilen tüm nihai mal ve hizmetlerin toplamı olan GSYİH üzerinden hesaplanmasından kaynaklanmaktadır. GSYİH deflatörünün hesaplanmasında TÜFE ve ÜFE hesaplamalarından farklı olarak Paasche ya da cari dönem ağırlıklı endeks şeklindeki bir hesaplama yöntemi kullanılmaktadır (Korap, 2014):

0 100 i i t t i i t p q GSYİH Deflatörü p q

(3)GSYİH kapsamındaki tüm nihai mal ve hizmetleri dikkate alması GSYİH deflatörüne giren mal ve hizmetlerin ekonomide üretilen mallarda yaşanan değişime bağlı olarak yıldan yıla büyük bir değişim göstermesine olanak sağlayabilmektedir.

1.3. Enflasyonun Çeşitleri

Tezimiz kapsamında enflasyon kavramı fiyat artış oranlarına, nedenlerine ve beklentilerine bağlı olarak üçlü bir gruplama altında sınıflandırılmıştır.

1.3.1. Fiyat Artışlarına Göre Enflasyon Türleri

Fiyat artış oranına göre enflasyon olgusunu ılımlı enflasyon, yüksek enflasyon ve hiperenflasyon olarak üç ana grupta dikkate alabiliriz.

1.3.1.1. Ilımlı Enflasyon

Ilımlı enflasyon, fiyatların değişiklik göstermesinden kaynaklanan ve fiyatların düzenli olarak artış göstermesine bağlı olarak oluşan tek basamaklı enflasyon oranları olarak tanımlanabilmektedir (Samuelson & Nordhaus, 1992; Alptekin, 2016). Gelişmiş ve gelişmekte olan ülkelerdeki enflasyon oranlarının %10 düzeyinin altında değişiklik göstermesi ılımlı enflasyon olarak nitelendirilmektedir. Ilımlı enflasyon oranları, ülke ekonomilerinde büyük oranda değişime neden olmamaktadır (Dinler, 2000). Enflasyon oranlarının tek basamaklı olmasının ülke ekonomilerini daha canlı ve istikrarlı tutacağı şeklindeki öngörü ılımlı enflasyonun gerek hane halkı ve firma şeklindeki iktisadi karar birimleri gerekse de politika yapıcılar açısından diğer enflasyon türlerine göre daha cazip bir durum oluşturmasına neden olmaktadır. Enflasyon değerlerinin yüksek olması para politikalarının ve üretim ile tüketim arasındaki dengenin sağlanması açısından olumsuz bir etki yaratacağı için dolaylı olarak ekonomide de çeşitli dengesizlikler meydana getirebilecektir.

1.3.1.2. Yüksek Enflasyon

Fiyatların artış göstermesine bağlı olarak oluşan iki veya üç basamaklı enflasyon oranları olarak tanımlanabilmektedir. Yüksek enflasyon aynı zamanda “aşırı enflasyon” ve “dörtnala” enflasyon olarak da adlandırılmaktadır (Parasız, 2000). Yüksek enflasyon ekonomileri zarara uğrattığı için ekonomiler bu enflasyon türünden kaçınmaktadırlar. Çünkü yüksek oranlarda seyreden enflasyon oranları

gelecek hakkında bir belirsizlik ortamı yaratmaktadır. Böyle bir durumda ise tüketici ve firma şeklindeki karar birimleri ulusal paranın satın alma gücündeki azalmadan kaynaklanan ülke içi değer kaybına karşı kendilerini koruma eğilimi içerisine girebilmekte ve daha istikrarlı fiyat düzeylerine sahip ülkelerin paralarını özellikle tasarruf etme amacıyla talep ederek ekonomide bir para ikamesi olgusunun ortaya çıkmasına neden olabilmektedir (Bulut, 2002). Bu durumda ise ulusal para yabancı paralar karşısında çok daha fazla bir değer kaybına uğramaktadır.

1.3.1.3. Hiper Enflasyon

Ekonomide çok yüksek düzeydeki fiyat artışlarının gerçekleştiği, aylık fiyat artışlarının iki ya da üç basamaklı bir şekilde ortaya çıktığı enflasyonist yapıları ifade etmektedir. Hiper enflasyonlar genellikle hükümetlerin çok yüksek düzeydeki harcamalarını bütçe açıklarına başvurarak finanse etmek zorunda olmalarından dolayı ve bunun için de ekonominin üretim yapısı ile hiçbir ilişiği bulunmayan çok yüksek oranlardaki parasal büyümeye başvurmaktan başka bir politik çözüm yolunun bulunmadığı durumlarda ortaya çıkmaktadır (Blanchard, 1997). Hiper enflasyon durumunda bireyler aldıkları malları aynı fiyattan bir kez daha satın alamaz duruma gelmektedir. Bu durumun sebebi ise yukarıda belirtildiği gibi hükümetlerin para arzı büyümesini denetim altına alma güçlerini artık kaybetmiş olmalarıdır.

1.3.2. Nedenlerine Göre Enflasyon Türleri

Tezimiz kapsamında nedenlerine göre enflasyon türleri talep enflasyonu, maliyet enflasyonu, yapısal enflasyon ve beklenti enflasyonu şeklinde gruplandırılmıştır.2

1.3.2.1. Talep Enflasyonu

Toplam talebin ekonomideki mal ve hizmet arzından daha fazla artması sonucunda “talep enflasyonu” meydana gelmektedir. Bu durumda toplam arz miktarı artan

2 Bu noktada belirtmeliyiz ki, yaptığımız araştırma ilgili yazın içerisinde nedenlerine göre enflasyon türlerinin çok daha fazla başlık altında ele alınabildiğini göstermiştir. Ancak bu şekildeki farklı gruplandırmaların bizim dikkate aldığımız temel enflasyon türlerinin içerisinde yer aldığı gözlemlendiği için tezimizde bu amaçla kullanılan ayırımın izlenmesine devam edilmiştir.

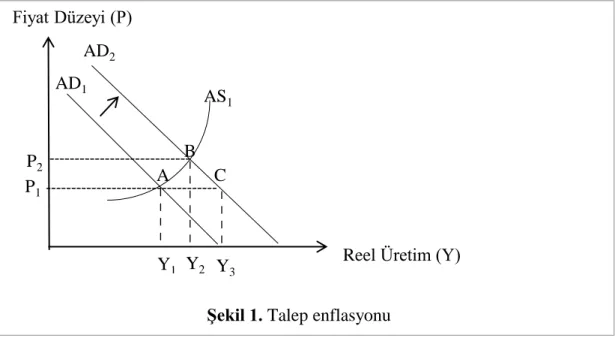

toplam talebi dengeleyemez duruma gelmekte ve fiyatlar genel düzeyi yükselmektedir. Parasal yetkililerin artan işlem güdüsüyle para talebini karşılamak amacıyla uyumlaştırıcı bir politika uygulamaları durumunda ekonomide para arzı büyüklüklerinde bir artış meydana gelecektir. Para arzındaki artış talep enflasyonunu daha da fazla arttırabilmektedir (Parasız, 2003). Talep enflasyonunu Şekil 1 yardımı ile inceleyelim:

Şekil 1’de AS1 toplam arz eğrisini, AD1 toplam talep eğrisini ve bunların kesiştiği A

noktası ise ekonomideki mal piyasası denge noktasını ifade etmektedir. Fiyatlar genel düzeyi P1 ve reel üretim Y1 düzeyindedir. Piyasada meydana gelen pozitif bir

talep şoku toplam talep eğrisini sağa kaydırmaktadır (AD1’den AD2’ye doğru). Bu

durumda yeni denge noktası A noktasında B noktasına kaymakta, başlangıç P1 genel

fiyat düzeyinde meydana gelen talep fazlası fiyat düzeyinin Y2 reel üretim düzeyine

karşılık gelen P2’ye doğru yükselmesine neden olmaktadır. Bu şekildeki bir pozitif

talep şoku hane halkının geleceğe yönelik olumlu beklentileri nedeniyle veri bir gelir düzeyinde harcamalarını arttırmasından ya da benzer bir şekilde firmaların artan kar beklentileri nedeniyle otonom yatırımlarını arttırmasından kaynaklanabilecektir. Kamu kesiminin daha çok siyasi beklentiler ile gerçekleştirdiği kamu harcama artışları ve ülke mallarına yönelik dış talebin artış göstermesi de benzer bir sonuç ortaya çıkaracaktır.

Fiyat Düzeyi (P)

Reel Üretim (Y) Y1 Y2 Y3 AS1 ---I I I I I I ---I I I I I I I I B A C P1 P2

Şekil 1. Talep enflasyonu AD1

1.3.2.2. Maliyet Enflasyonu

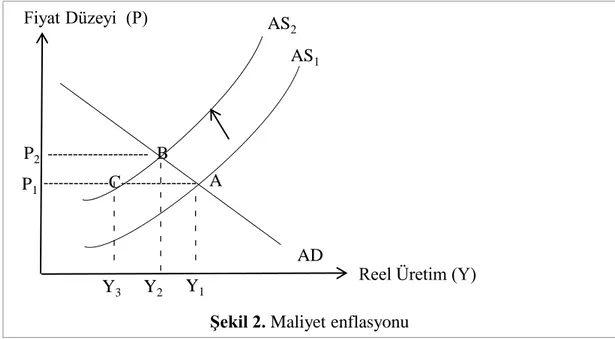

Maliyet enflasyonu, üretim faktörlerinin maliyetlerinin artması sonucunda malların satış fiyatlarının yükseltilmesi olarak ifade edilebilmektedir (Friedman, 1973). Bu tür enflasyonun nedenleri işçi ücretlerinde meydana gelen sürekli artışlar, firmaların vergi yükünün artış göstermesi ve hammadde fiyatlarının yükselmesi gibi daha çok ekonomide pozitif bir maliyet şokuna yol açan etkenlerdir. Özellikle Türkiye ekonomisi gibi hem üretim hem de tüketim açısından yoğun bir dış alım süreci yaşayan ülkelerde döviz kurunda meydana gelen artışlar, dolayısıyla dış alım mallarının ulusal para birimi cinsinden fiyatlarının yükselmesi de ithal edilmiş bir enflasyonist baskıya neden olabilmektedir. Bu anlamda olmak üzere, döviz kuru artışları başlıca etkisini ekonomide hammadde, ara malı ve yatırım malı dış alımları sonucu yükselen bir maliyet baskısının oluşması şeklinde göstermektedir (Koçyiğit & Doğan, 2006). Maliyet enflasyonu sonucu artan girdi fiyatlarına bağlı olarak ekonomide negatif bir arz şokunun gerçekleştiği gözlenmektedir. Bu durumu Şekil 2 yardımı ile inceleyelim:

Şekil 2’de AD toplam talep eğrisini, AS toplam arz eğrisini, P fiyatlar genel düzeyini ve Y reel üretim düzeyini göstermektedir. Başlangıçta AS eğrisi P ile Y’nin kesiştiği A noktasında dengededir. Şimdi mal ve hizmet talebi sabitken AS1 eğrisinin AS2

eğrisine doğru sola kaydığını varsayalım. Bunun nedeni yukarıda açıklandığı gibi

---C ---ı ı ı ı ı ı ı ı ı ı ı ı ı ı ı ı ı ı ı AS1 AS2

Reel Üretim (Y) Fiyat Düzeyi (P)

P1

P2 B

Y3 Y2 Y1

Şekil 2. Maliyet enflasyonu AD

örneğin ekonomide girdi maliyetlerinin yükselmesine neden olan negatif bir arz şoku olabilecektir. Bu durumda başlangıç genel fiyat düzeyi P1’de toplam harcama

düzeyinin altında kalan bir toplam arz yetersizliği oluşmakta ve mal piyasasının temizlenmesi için genel fiyat düzeyi Y2 reel üretim düzeyine karşılık gelen P2’ye

doğru yükselmek zorunda kalmaktadır. Yeni denge B noktasında oluşmaktadır. Maliyet enflasyonu sonucu ortaya çıkan negatif arz şoku bir yandan makroiktisadi üretim miktarında bir azalma meydana getirmekte, diğer yandan ekonomide azalan emek talebine bağlı olarak önemli bir işsizlik olgusu ortaya çıkmaktadır. Enflasyon ve işsizlik olgularının bir arada yaşandığı böyle bir durum ekonominin içerisine girdiği ‘stagflasyon (durgunluk içerisinde enflasyon)’ sürecini yansıtmaktadır.

Dünya ekonomi tarihinde petrol fiyatlarında gerçekleşen büyük artışlar stagflasyon sürecinin en iyi bir kanıtı durumundadır. 1973/74 ve 1979 yıllarında Petrol İhraç Eden Ülkeler Birliği olan OPEC’in petrol fiyatlarını büyük ölçüde arttırması sonucunda yaşanan negatif arz şokları ile beraber dünya ekonomilerinde toplam arz eğrilerinin hızla sola doğru kaydığı gözlenmiştir.

1.3.2.3. Yapısal Enflasyon

Az gelişmiş ekonomilerde meydana gelen yapısal bozukluklar ve darboğazlar sonucunda oluşan enflasyon türüdür. Bu durumda ekonomilerdeki yapısal nedenlere bağlı olarak toplam arz ve toplam talep yani harcama miktarı dengeye gelememektedir. Talep artışlarının üretim yapısına uygun olmaması sonucunda da fiyat artışları yaşanmaktadır. Bu fiyat artışları yapısal enflasyon olarak nitelendirilmektedir (Berber, 2016).

Yapısal enflasyonun sebepleri tarımsal ürünler arzının yeterince esnek olmaması, hızlı nüfus artışı ve göç olgusu, talep ve üretim yapısındaki dengesizlikler, eskimiş teknoloji düzeyi, hammadde yetersizliği, sektörler arasındaki verimlilik farklılıkları, üretim faktörleri arasındaki dengesizlikler, ekonomideki tekelci eğilimler, kurumsal bozukluklar, sermaye piyasalarının yetersizliği ve piyasa başarısızlıkları gibi ekonominin genel yapısına ilişkin olumsuz etkenlerdir.

1.3.2.4. Beklenti Enflasyonu

Beklenti enflasyonu bireylerin enflasyon düzeyinde bekledikleri artış oranıdır (Erol & Erol, 2013). Eğer bir ekonomide beklenti enflasyonu devam etmezse buna bağlı olarak talep ve maliyet enflasyonu artışı devam etmeyecektir. Bunun tersi durumunda ise iktisadi bireyler davranışlarını enflasyon beklentilerine göre şekillendirecekler ve böyle bir durumda da gelecek fiyat artışlarının önüne geçilemeyecektir. Başka bir ifadeyle ekonomik birimler ileriye yönelik enflasyon beklentilerini yakın geçmişte yaşanan enflasyon gerçekleşmelerine göre belirlemeye devam ettiği sürece enflasyon artış oranı geçmişe paralel bir seyir izlemeye devam edecektir. Bu nedenle öncelikli amacı fiyat istikrarı olan Merkez Bankası enflasyonla mücadele ederken bir yandan da toplumda enflasyonist beklentilerin oluşmamasına odaklanmalıdır (TCMB, 2003).

1.4. Enflasyonist ve Deflasyonist Açık

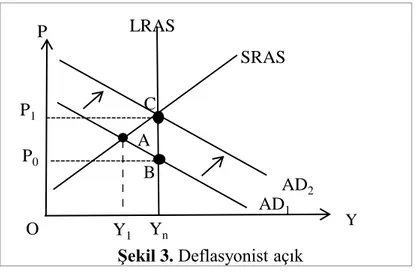

Reel milli gelir ya da hasıla açığı enflasyonu etkileyen en önemli etkenler arasında yer almaktadır. Ekonomilerde istenilen durum fiili milli gelirin tam istihdam milli gelirine eşit olmasıdır. Ancak bu durum her zaman geçerli olamamaktadır. Milli gelirin potansiyel düzeyinin altında olduğu durumda “deflasyonist açık”, bu düzeyin üzerinde olduğu durumda ise “enflasyonist açık” söz konusu olmaktadır (Aslan, 2000). Bu durumu Şekil 3 ve Şekil 4 yardımıyla kısaca açıklamaya çalışalım.

Şekil 3’te dikey eksende genel fiyat düzeyi yatay eksende ise reel GSYİH ya da reel milli gelir düzeyi ile temsil edebileceğimiz ekonominin reel çıktı düzeyi yer almaktadır. LRAS uzun dönem tam istihdam toplam arz eğrisini ve SRAS kısa dönem toplam arz eğrisini simgelemektedir. Başlangıçta ekonominin mal piyasası dengesinin A noktasında, yani tam istihdam dengesinin altında olduğu varsayılsın. Bu noktada fiili reel çıktı düzeyi tam istihdam çıktı düzeyinin (Yn) altında

gerçekleşmiştir. Y1 üretim düzeyi ile Yn üretim düzeyi arasındaki fark bize

“deflasyonist açığı” vermektedir. Bu durumda ekonomide üretken kaynakların, özellikle de emek üretim faktörünün tam kullanılmadığı bir talep yetersizliği söz konusudur. Deflasyonist açığın kapanması için toplam talebi arttırıcı politikalar

uygulanarak toplam talep (AD) eğrisinin sağa doğru kaydırılması gerekmektedir (Tunca, 2012). Ancak bu durumda reel çıktıdaki artışa paralel olarak genel fiyat düzeyi de P0’dan P1’e yükselecektir:

Şekil 4’te ise başlangıç dengesi A noktası tam istihdam reel çıktı üretim düzeyinin üzerindedir. Ekonomide tam istihdam reel milli gelirinin üzerinde bir parasal milli gelir artışı gerçekleşmektedir. Dolayısıyla ekonomi enflasyonist bir sürece girmiş durumdadır. Burada Yn ile Y1 arasındaki fark bize “enflasyonist açığı” vermektedir.

Enflasyonist açık durumunda ekonomide tam istihdam üretim kapasitesinin üzerindeki aşırı bir talep fazlası ya da harcama baskısı söz konusudur. Üretim faktörleri normal kullanım koşullarının çok daha üzerinde aşırı bir kullanıma tabi tutulmaktadır. Enflasyonist açığın kapanması için daraltıcı para ve maliye politikaları ile harcama baskısının ortadan kaldırılarak toplam talep eğrisinin sola doğru kaydırılması gerekmektedir: P O LRAS SRAS AD1 AD2 I I I I I Y1 Yn A B C Y

Şekil 3. Deflasyonist açık

- ---P0 P1 A P O LRAS SRAS AD2 AD1 A Yn I I I I I I I Y1 B C Y Şekil 4. Enflasyonist açık

---

---P0

1.5. Enflasyon Kuramları

1.5.1. Klasik ve Neo-Klasik Yaklaşıma Göre Enflasyon

Klasik iktisada A. Smith, T.Malthus, D. Ricardo, J.B. Say ve J.S. Mill gibi ikitsatçılar, neo klasik iktisada ise L. Walras, A. Marshall ve A.C. Pigou gibi iktisatçılar öncülük etmiştir (Kibritçioğlu, 2002; Korap, 2015). Temeli kendilerinden önceki Fizyokrat iktisatçıların “laissez faire, laissez passe (bırakınız yapsınlar, bırakınız geçsinler)” görüşüne dayandırılabilen bu görüşe bağlı olarak devletin ekonomiye her türlü müdahalesinin yanlış olduğunu savunmuşlardır. Bu bağlamda parasal politika müdahalelerinin ekonomiyi istikrarsızlığa sürükleyeceğini ve devletin para politikası uygulamalarının gereksiz olduğunu kabul etmişlerdir. Belirtmeliyiz ki, anlatımda basitlik sağlamak amacıyla, tez çalışmamız kapsamında Klasik ve Neo-klasik iktisadi düşünce ayırımına girilmeksizin her iki görüş de Klasik iktisadi görüş başlığı altında dikkate alınmaktadır. Klasiklere göre ücretlerin ve fiyatların özellikle aşağı doğru esnek olması üretim faktörlerinin etkin bir şekilde kullanımına yol açmakta ve ekonomide tam istihdam dengesinin oluşmasını sağlamaktadır (Kazgan, 1984).

Bu görüşe göre enflasyonun başlıca sebebi para arzındaki artışlardır. Para arzındaki değişimler ise dolaysız mekanizma (harcamalar kanalı) ve dolaylı mekanizma (faiz kanalı) ile enflasyonist sürecin oluşumuna katkı sağlamaktadır. Doğrudan mekanizma ekonomide dolaşan para miktarı ile para talebinin uyuşmadığı ortamlarda kendini gösterecektir. Para piyasasında yaşanan arz ve talep dengesizliklerine iktisadi bireyler harcamalarını değiştirerek tepki vermektedir. Örneğin talep edilen miktarın üzerinde bir para arzının ekonomide bulunması bu arz fazlasının doğrudan harcamalara yönelmek şeklinde fiyatlar genel düzeyini yükseltmesine neden olacaktır. Dolaylı mekanizma ise talep edilen para miktarı değişimlerinin faiz oranları üzerindeki etkisi şeklinde kendini göstermekte, bu etki aracılığıyla ekonominin toplam harcama düzeyi ve sonuçta genel fiyat düzeyi değişmektedir. Klasik iktisatçılar bu aktarım mekanizmaları içerisinde dolaylı mekanizma kanalıyla pek ilgilenmemişler, ilgi alanlarını daha çok doğrudan mekanizma üzerinde yoğunlaştırmışlardır (Paya, 1998).

Klasik iktisatçılar enflasyon olgusuna yönelik açıklamalarını paranın miktar teorisi çerçevesinde yapmışlardır. Paranın miktar teorisi iki ayrı yaklaşımla ele alınmaktadır. Birincisi Irving Fisher’in (1911) geliştirdiği Klasik Miktar Kuramı, ikincisi A.C. Pigou’nun (1917) geliştirdiği Cambridge Yaklaşımı Kuramıdır.

1.5.1.1. Irving Fisher’in Klasik Miktar Kuramı: Mübadele Denklemi

Para arzına ağırlık veren mübadele denklemi Amerikalı iktisatçı olan I. Fisher tarafından geliştirilmiştir. Bu özdeşliğe göre ekonomide gerçekleşen parasal işlem hacmi ekonomide üretilen tüm ticari hizmetlerin ya da daha basitleştirici bir şekilde ekonomideki tüm nihai mal ve hizmet üretiminin parasal değerine her zaman eşit olmaktadır. Korap (2014) izlenerek aşağıdaki açıklamalar ortaya konabilir:

* *

M V P T (4)

M = Ekonomideki para arzı stoku

V = Paranın işlem ya da gelir devir hızı (el değiştirme sayısı)

P = Fiyatlar genel düzeyi

T = Ekonomideki ticari işlem hacmi

Y = Ekonomideki nihai reel mal ve hizmet üretimi

T büyüklüğünü ölçmek güç hatta olanaksız olaileceği için T = f(Y) varsayımı altında, yani ekonomik işlem hacmi ile reel mal ve hizmet üretimi arasında istikrarlı ve öngörülebilir bir ilişki bulunduğu varsayımı altında mübadele özdeşliği:

* *

M V P Y (5)

şeklinde yeniden yazılabilir. Mübadele özdeşliğinden yola çıkılarak Miktar Kuramını şu varsayımlara dayandırabiliriz.

1) Ekonominin daima tam istihdam üretim düzeyinde bulunduğu varsayıldığı için Y sabit kabul edilmektedir.

2) Ekonomideki işlemler hacminin ekonominin kurumsal alt yapısı tarafından belirlenen sabit ya da istikrarlı bir büyüklük olduğu kabul edilmektedir.

3) Para arzı politika yapıcılar tarafından doğrudan kontrol edilebilir bir politika büyüklüğü olarak yani dışsal bir değişken şeklinde kabul edilmektedir.

Bu varsayımlar bizleri Klasik Miktar Kuramına götürmektedir. (5) no’lu mübadele denkleminde V ve Y sabit ya da en azından kısa dönemler kapsamında son derece istikrarlı bir büyüklük olarak varsayıldığı için politika yapıcıların kontrolündeki bir politika büyüklüğü olan para arzındaki artışlar doğrudan ve çok güçlü bir şekilde fiyatlar genel düzeyinde artışlara yol açacaktır. Dolayısıyla parasal büyüklüklerdeki değişmeler yine yalnızca parasal büyüklükleri etkileyecek ve reel büyüklükler üzerinde bir etki meydana getirmeyecektir. Bu durumu aynı zamanda paranın ‘nötr’ ya da ‘yansız’ olması ile de ifade edebiliriz.

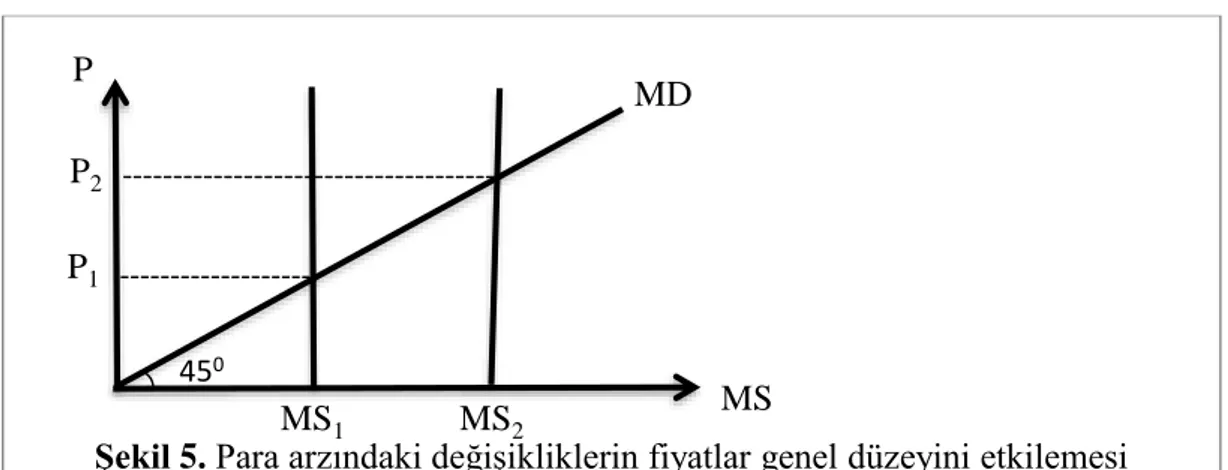

1.5.1.2. Cambridge Yaklaşımı: Elde Tutulan Para Açısından Miktar Kuramı

Korap (2014)’ten faydalanarak Cambridge yaklaşımını şu şekilde özetleyebiliriz. Miktar Kuramının Cambridge yaklaşımında para bir değişim aracı olmaktan çok bir servet öğesi olarak algılanmakta, bireylerin nakit varlık tutma talebini belirleyen etkenlere önem verilmektedir. Yaklaşım doğrultusunda bireylerin parasal tutum güdülerinin istikrarlı olduğu varsayılmaktadır. Bir ekonomide parasal işlem hacminin parasal milli gelire eşit olacağını vurgulayan (5) no’lu mübadele özdeşliğinde para stoğu M özdeşliğin sol tarafında yalnız bırakılırsa:

1 * *M P Y

V

(6)

* *

M k P Y (7)

yazılabilecektir. (7) no’lu denklemde ‘k’ katsayısı bireylerin parasal büyüklük tutumunu yani para taleplerini simgelemektedir. Buradan yola çıkarak rahatlıkla bir ekonomide para talebinin paranın dolanım hızının tersi olduğu görülebilecektir. Bireylerin parasal tutum davranışlarının istikrarlı ve öngörülebilir olduğu varsayımı altında para arzı artışları sonucunda bireyler ellerine geçen bu fazla parayı talep etmektense harcamalara yöneltmekte ve ekonominin tam istihdam üretim koşullarına yakın bir şekilde çalıştığı kabul edildiği için bu harcama artışı reel geliri etkilemeyip doğrudan fiyatlar genel düzeyinin yükselmesi ile sonuçlanmaktadır. Şekil 5 yardımıyla açıklamaya çalışalım:

Şekilde dikey eksen (P) fiyatlar genel düzeyini, yatay eksen (MS) ise otonom bir büyüklük olarak varsayılan para arzını ifade etmektedir. 450’lik doğru para talebi

doğrusudur. Ekonomideki para arzı MS1 düzeyinde iken fiyatlar genel düzeyi P1

düzeyindedir. Para arzında meydana gelen bir artış MS1 doğrusunu sağa doğru

kaydıracaktır. Bireylerin parasal tutum davranışlarında bir değişme varsayılmadığı için bu durumda para piyasasında bir arz fazlalığı ortaya çıkacaktır. Para piyasasında dengenin yeniden sağlanması ancak fiyatlar genel düzeyinin P2’ye doğru yükselmesi

ile gerçekleşecektir. Fiyatlar genel düzeyinin yükselmesinin nedeni bireylerin ellerinde tutmak istemedikleri fazla parayı doğrudan mal ve hizmet alımı şeklindeki harcamalara yöneltmeleridir. Yani para arzında meydana gelen bir artış fiyatlar genel düzeyini yaklaşık olarak aynı yönde ve aynı oranda arttırmaktadır (Keyder & Ertunga, 2012). --- ---MS1 MS2 MD P P2 P1 450 MS

1.5.2. Keynesgil ve Neo-Keynesgil Yaklaşıma Göre Enflasyon

1.5.2.1. Keynes’in Enflasyon Hakkındaki Görüşleri

1929 Büyük Dünya Krizi sonrasında Klasik iktisatçıların ekonomi ile ilgili görüşleri yetersiz kalmış, bu noktada büyük İngiliz iktisatçı John Maynard Keynes “İstihdam, Faiz ve Paranın Genel Teorisi” adlı eseriyle yeni bir dönemi başlatmıştır. Keynes “Genel Teori” de ekonominin piyasa ekonomilerine özgü bir şekilde genellikle eksik istihdam noktasında dengeye geleceğini, böyle bir durumunda ise para politikası aracılığıyla reel üretim ve istihdam düzeyinin etkilenebileceğini, yani kendisinden önceki Klasik görüşlerden farklı olarak paranın yansız olmadığını savunmuştur (Keynes, 1936).

Keynes’e göre para işlem, ihtiyat ve spekülatif amaçlı talep edilmektedir. İşlem ve ihtiyat amaçlı para talebi harcanabilir gelirin, spekülatif amaçlı para talebi ise faiz oranının istikrarlı bir fonksiyonudur. Faiz oranları ile spekülatif amaçlı para talebi arasında negatif bir etkileşim söz konusudur. Faiz oranları düştükçe spekülatif amaçlı para talebi artmakta, faiz oranları arttıkça spekülatif amaçlı para talebi azalmaktadır. Faiz oranlarının yükselmesi karşısında bireyler ellerinde para tutmak yerine tahvile yönelebilirler. Tahvile olan talebin artması likidite tercihine bağlı olarak tahvil fiyatını yükseltip faiz oranlarını düşürecektir. Bu noktada Keynes faiz oranlarının belli bir sınırın altına düşmesini engelleyen likidite tuzağı olgusunun varlığından bahsetmiştir (Akdiş, 2011).

Keynes “Genel Teori” de klasik iktisadın önermelerine karşı çıkarak enflasyonun nedeninin para arzı artışları olmadığını, asıl nedenin efektif talepteki değişmeler olduğunu vurgulamıştır (Akalın, İncekara & Akalın, 2008).

Keynes iki farklı enflasyon yaklaşımı üzerinde durmaktadır. Bunlardan ilki talep yönlü ya da harcama çekişli enflasyonu yansıtmakta olup bunun nedeni ekonomide toplam talep yani toplam harcama düzeyinin toplam üretimden fazla olarak gerçekleşmesidir. Yukarıda enflasyonist açık kısmında da belirtildiği gibi gerçekleşen bu talep fazlalığı fiyatlar genel düzeyini yükselterek enflasyona neden

olmaktadır. Enflasyona yönelik ikinci bir olası yaklaşım ise maliyet itişli enflasyonu ifade etmektedir. Özellikle işçi sendikalarının baskısı altında ücretlerin son derece yüksek düzeylerde belirlenmesi ve eksik rekabet koşulları altında çalışan tekelci ve oligopolist firmaların kar oranlarını yüksek tutmaları ücretlerin ve fiyatların yükselerek ekonomide bir maliyet enflasyonu baskısının oluşmasına neden olabilmektedir.

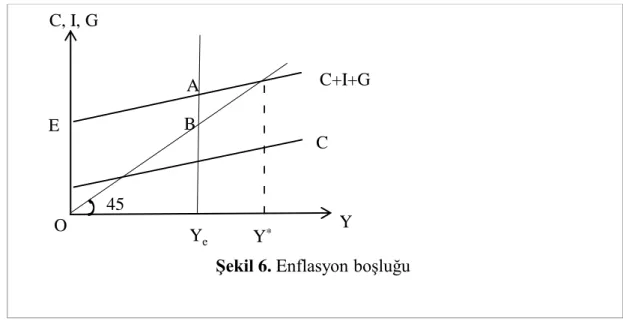

Keynes “How to Pay For the War” adlı eserinde enflasyonla ilgili analizlerini “enflasyonist açık” modeliyle açıklamıştır (Keynes, 1940). Enflasyonist açık modeli enflasyonun başlama noktasını tam istihdam düzeyi almaktadır. Bu noktada ekonomideki talep artışı sonucu üretim açısından bir talep fazlalığını oluşmakta, Keynes bu talep fazlalığına “enflasyon boşluğu” adını vermektedir:

Şekilde C+I+G toplam harcama eğrisini ifade etmektedir. Ye doğrusu tam istihdam

düzeyinde toplam üretim miktarını ve tam istihdam gelir düzeyini göstermektedir. Grafikte gösterilen OE aralığı tam istihdam düzeyinde toplam kapasiteyi, OYe aralığı

ise tam kapasite miktarına eşit tam istihdam gelir düzeyini göstermektedir. Eğer OE gelir düzeyinde yapılan harcamalar, tam kapasite düzeyini yani OYe ‘yi aşarsa AB

kadar enflasyon boşluğu ortaya çıkacaktır.

ı ı ı ı ı ı ı C, I, G Y Ye Y* C C+I+G 45 A B

Şekil 6. Enflasyon boşluğu O

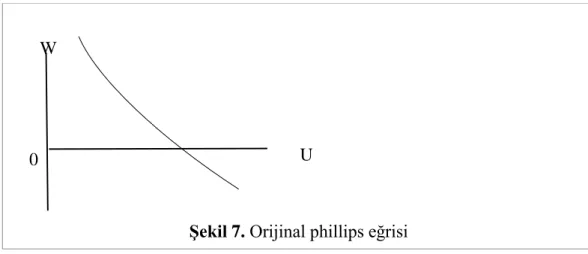

1.5.2.2. Phillips Eğrisi

İşsizlik ve üretim düzeyi ile fiyat değişimleri arasındaki ilişkiyi ilk kuran iktisatçı A.W. Phillips’dir. Phillips çalışmasında 1861-1957 yılları arasında İngiltere ekonomisinde parasal ücretlerdeki değişim oranı ile işsizlik oranı arasındaki ilişkiyi incelemiştir. Phillips eğrisinin orijinal şekli işsizlik oranı ile parasal ücretlerdeki değişim oranı arasındaki ters yönlü etkileşimi ortaya koymaktadır:

Yatay eksende U işsizlik oranını, dikey eksende W ise parasal ücretlerdeki değişim oranını ifade etmektedir. Phillips eğrisinin şekli yatay ekseni belirli bir noktada kesen ve doğrusal olmayan bir eğri ile gösterilmektedir. Orijinal Phillips eğrisi, herhangi bir işsizlik düzeyinde parasal ücretlerde meydana gelen değişim oranı ile işsizlik oranı arasındaki ters yönlü ilişkiyi ifade etmektedir. Yani parasal ücretlerde meydana gelecek olan değişim oranı işşizlik oranı düşerken daha hızlı, işsizlik oranı artarken daha yavaş olacaktır (Büyükakın, 2008). Bu ters yönlü ilişki ücret artışlarının durdurulması karşısında daha fazla işsizlik, işsizliğin durdurulması karşısında yüksek işçi ücretleri yani ücret enflasyonu meydana gelmesini ifade etmektedir (Künç, 2011). Aynı ilişkiyi Dornbusch & Fischer (1994)’ten faydalanarak aşağıdaki şekilde de gösterebiliriz:

*

w g uu (8) U W 0Yukarıda gw ücretlerin bir dönemlik değişim oranı şeklindeki ücret enflasyonunu, u

fiili işsizlik oranını, u* doğal işsizlik oranını ve ifadesi ücretlerin işsizliğe karşı

duyarlılığını göstermektedir. Denkleme göre, fiili isşizlik oranı doğal işsizlik oranını aştığında ücretler düşmekte, fiili işsizlik oranı doğal oranın altında kaldığında ise ücretler yükselmektedir.

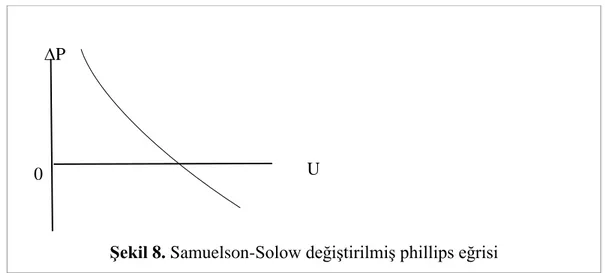

Orijinal Phillips eğrisini enflasyon ile işsizlik arasındaki ilişkiye bağlayan iktisatçılar P.A. Samuelson ve R.M. Solow gibi ünlü Keynesgil iktisatçılardır. Samuelson ve Solow’un geliştirdiği Phillips eğrisi mark-up tipi bir fiyatlama yöntemi kullanarak ücret değişim oranını fiyatlar genel düzeyi değişim oranı ile ikame etmiş, farklı işsizlik düzeyleri ile fiyat istikrarı arasında seçim sunan bir model oluşturmuştur (Samuelson & Solow, 1960). Phillips eğrisinin daha sonra popülerleşen bu şekline göre politika yapıcılara iktisat politikası oluşturulması aşamasında almaşık işsizlik ve enflasyon oranı kombinasyonlarını kapsayan bir kapı açılmıştır (Orhan & Erdoğan, 2013). Artık daha düşük işsizlik oranlarına daha yüksek enflasyon oranlarına katlanılarak ya da daha düşük enflasyon oranlarına işsizlik oranlarında bir artış ile ulaşılabilmesi politikacılar açısından mümkün gözükmektedir:

1.5.2.3. Parasalcı (Monetarist) Phillips Eğrisi

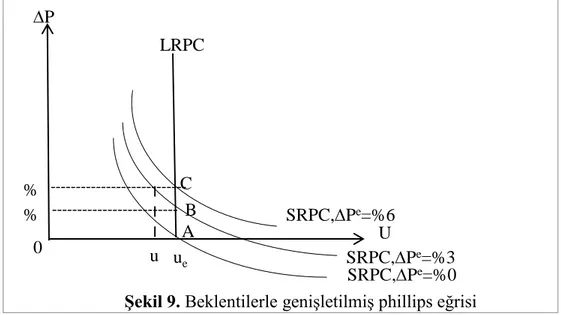

Milton Friedman (1968) ve Edmund Phelps (1967) Phillips eğrisini yeniden yorumlamışlar ve analizlerine işçi ve işveren beklentilerini dahil etmişlerdir. Phillips eğrisinin bu yeni yorumunun temel dayanağı kısa ve uzun dönem ayırımını

U P

0

çözümleme kapsamına almasıdır. Bu yeni yoruma göre kısa dönemde işsizlik ve enflasyon arasında genişletici para ve maliye politikaları aracılığıyla sağlanan bir değiş-tokuş (trade-off) ilişkisine izin verilirken beklentilerin uyarlandığı uzun dönemde işsizlik ve enflasyon oranları arasında böyle bir ilişki söz konusu değildir. Parasalcı Phillps eğrisi çözümlemesinde kısa dönemli ilişki beklenen ve beklenmeyen enflasyon arasındaki farklılıkla açıklanmaktadır. Şekil 9’u inceleyelim:

Şekilde SRPC kısa dönem Phillips eğrisini ve LRPC uzun dönem Phillips eğrisini göstermektedir. P gerçekleşen enflasyon ve Pe uyarlayıcı beklentilere göre oluşturulan beklenen enflasyon oranıdır. Emek piyasasında girişimcilerin emek taleplerinin reel ücretin, işçilerin emek arzlarının ise nominal ücretin bir fonksiyonu olduğunu dikkate alalım. Bu tür bir varsayım Keynes’in Genel Teori’de yaptığı varsayımlarla çelişki göstermeyecektir. İşte tam da bu noktada Parasalcı iktisatçılar Keynes’e yüklenmekte ve bu varsayımın ancak kısa dönemde geçerli olacağını, beklentilerin dikkate alındığı uzun dönemde ise emek arzının yeniden Klasik iktisatçıların vurguladığı gibi reel ücretin bir fonksiyonu olacağını vurgulamaktadır.

Ekonominin başlangıçta A noktasında ue işsizlik düzeyinde ve sıfır enflasyonda

bulunduğunu varsayalım. Bu işsizlik düzeyini yüksek bulan politika yapıcılar işsizlik oranını u1 düzeyine çekebilmek için toplam talebi arttırıcı genişletici politikalar

uygulasınlar. Uygulanan bu politikalar sonucunda toplam talepteki artışa bağlı olarak P U B A ue ---u % SRPC,Pe=%6 SRPC,Pe=%3 SRPC,Pe=%0

Şekil 9. Beklentilerle genişletilmiş phillips eğrisi C 0 ---% LRPC I I I

ekonomide %3 enflasyon meydana gelmiştir. Ancak işçilerin hali hazırda geçmiş veri gerçekleşmeleri doğrultusunda enflasyon beklentileri %0 düzeyindedir. Bu durumda reel ücretler gerilemiş, girişimciler gerileyen reel ücretlere bağlı olarak emek taleplerini arttırmışlar ve işsizlik u1 düzeyine düşmüştür. Ancak bir sonraki dönemde,

örneğin sözleşme bağıtlama sürecinde, işçiler reel ücretlerinin gerilemiş olduğunu gözlemledikleri için bu farkı telafi edebilmek için parasal ücretlerinin gerçekleşen enflasyon oranında yükselmesini talep etmişlerdir. Bu durumda gerileyen reel ücretler yeniden artış göstererek girişimcilerin emek talebinin azalmasına ve işsizlik oranının ue düzeyine yükselmesine neden olmaktadır. Ancak fiyatlar genel düzeyinde

meydana gelen artış sonucu Şekil 9’da A noktasından B noktasına doğru bir hareket gerçekleşmiştir. İşçilerin enflasyon beklentisi uyarlayıcı beklentiler doğrultusunda artık %3 düzeyine yükselmiş durumdadır.

Politika yapıcıların bu durumdan rahatsız olarak işsizlik oranını yeniden u1 düzeyine

geriletmek istediklerini varsayalım. Uygulanan genişletici politikalarla toplam talep yeniden arttırılsın ve fiyatlar genel düzeyi %3 daha yükselsin. İşverenler ya da girişimciler reel ücretlerdeki gerilemeyi çabuk bir şekilde gözlemleyip hemen emek taleplerini arttıracaklardır. Ancak işçiler enflasyon beklentileri hali hazırda %3 düzeyinde olduğu için reel ücretlerinin gerilediğini gözleyemeyecekler ve girişimcilerin artan emek talepleri doğrultusunda ekonomideki işsizlik oranı yeniden u1 düzeyine gerileyecektir. Yeni sözleşme bağıtlama döneminde işçiler daha önce

olduğu gibi reel ücretlerinin aslında gerilemiş olduğunu görüp bu farkı telafi edecek bir şekilde daha yüksek nominal ücret talep edeceklerdir. Bu doğrultuda girişimcilerin emek talepleri yeniden kısılacak ve ekonomi ue işsizlik oranına geri

dönecektir. Fakat enflasyon oranı artık %6’ya yükselmiş durumdadır. Görüldüğü gibi sürecin işleyişi işçilerin sürekli bir para aldanması olgusuna maruz kalıp belirli bir uayarlama dönemi sonucunda reel ücretlerindeki gerilemeyi telafi etmelerine bağlı bulunmaktadır. Sonuçta ekonomi sürekli ue işsizlik oranına geri dönmekte, ancak

fiyatlar genel düzeyi artış göstermektedir. Parasalcı iktisatçılar ue gibi bir işsizlik

oranını ‘doğal işsizlik oranı’ olarak adlandırmaktadır. Bu süreç iktisat yazınında ‘hızlandırma hipotezi’ olarak adlandırılmaktadır. A, B ve C gibi noktaların birleştirilmesiyle uzun dönem düşey Phillips eğrisi (LRPC) elde edilmekte,

dolayısıyla uzun dönemli Parasalcı bir yaklaşımla işsizlik oranı ve enflasyon oranı arasında bir değiş-tokuş ilişkisi söz konusu olmamaktadır.

1.5.2.4. Parasalcı Yaklaşıma Göre Enflasyon

İkinci Dünya Savaşı sonrasında yeniden inşa edilmeye başlanan Batı Dünya’sında Keynesil talep yönlü ya da harcama arttırıcı politikaların da etkisiyle 1950’li ve 1960’lı yıllarda istikrarlı bir büyüme süreci gözlenmiş, ayrıca Keynesgil varsayımlarla da paralellik gösterir bir şekilde ekonomilerde çok ciddi enflasyonist eğilimler gözlenmemiştir. Ancak 1960’lı yılların sonlarına yaklaşıldığında ve 1970’li yıllarla beraber başlıca gelişmiş piyasa ekonomilerinde önemli bir enflasyon sorununun yaşandığı görülmektedir. Ayrıca ekonomilerin gerek emek üretim faktörü gerekse de sermaye üretim faktörü açısından tam kapasiteye yakın çalışır bir duruma gelmesi artık harcama içerikli makroiktisadi politikaların reel büyüme sürecinden ziyade fiyatlar genel düzeyi üzerinde yukarı doğru baskı meydana getirecek şekilde etki yaratmasına neden olmuştur. İşte bu dönemde Miton Friedman ve özellikle Chicago İktisat Okulu etrafında toplanan arkadaşları Klasik Miktar Kuramının öngörülerine yeniden popülerlik kazandırmaya yönelik çalışmalar ortaya koymuşlardır. Bu anlamda 1956 yılında Milton Friedman’ın editörlüğünü yaptığı Paranın Miktar Kuramı Üzerine Çalışmalar isimli kitap bir anlamda makroiktisadi düşüncede Keynesgil görüş karşısında devrim niteliğindeki karşıt bir görüşün ortaya çıkmasını haber verir bir nitelik taşımıştır. Bu çalışmada Friedman aynı zamanda Yeni Miktar Kuramının da temellerini atmıştır.3

Yukarıda belirtildiği gibi Parasalcı yaklaşım temellerini Klasik Miktar Kuramına dayandırmaktadır. Friedman ve Parasalcılara göre enflasyon olgusu ekonomideki bireylerin talep ettikleri para miktarının üzerinde politika yapıcılar tarafından para arzının arttırılması ve elde tutulmak istenmeyen bu fazla paranın doğrudan mal ve hizmet alımlarına yönelmesi sonucu ortaya çıkan parasal bir olgudur. Tam istihdama yakın çalışan bir ekonomide meydana gelen talep baskısı büyük ölçüde parasal milli

3 Bkz. Friedman (1956). The Quantity Theory of Money – A Restatement. İçinde: Studies in the

geliri arttırıp reel milli gelir üzerinde bir etki meydana getirmeyecek, dolayısıyla enflasyonist eğilimlerin ortaya çıkış koşullarını hazırlayacaktır (Korap, 2014).

Bu doğrultuda para piyasaları ile mal ve hizmet piyasaları arasındaki ikili ayırım (dichotomy) varsayımı doğrultusunda politika yapıcıların denetimi altında olduğu kabul edilen para miktarı ile fiyatlar genel düzeyi arasında yaklaşık aynı yönlü ve oranlı bir ilişki tahmin edilmekte, bu ilişkiye ait nedensellik ilişkisinin yönünün ise para miktarındaki değişmelerden fiyatlar genel düzeyindeki değişmelere doğru olduğu savunulmaktadır. Yapılan ikili ayırım doğrultusunda emek piyasası gelişmelerinin belirleyiciliği altındaki tam istihdam dengesi ile mal, hizmet ve para piyasalarında oluşan dengenin istikrar kazandırdığı paranın gelir dolanım hızı para miktarını parasal yetkililerin denetimi altındaki ekonomiye dışsal nitelikli bir büyüklük olarak belirlemekte, fiyatlar genel düzeyi ise para miktarındaki değişmelerin belirleyiciliği altındaki içsel bir yapı kazanmaktadır (Korap, 2011). Parasal büyüklüklerdeki artışlar reel büyüklükler açısından bir etki meydana getirmemekte, buna karşılık ekonomideki talep ya da harcama baskısını yansıtacak şekilde fiyatlar genel düzeyindeki değişmelere yansımaktadır. Bu kapsamda, tam istihdam reel milli gelir oluşumu ve paranın istikrarlı gelir dolanım hızı varsayımları altında nominal içerikli parasal büyüklüklerde reel içerikli parasal büyüklük talep miktarının üzerinde gerçekleşen büyüme eğilimi fiyatlar genel düzeyindeki artış eğiliminin temel nedeni olarak kabul edilmektedir (Begg vd., 1994).4

Friedman Modern Miktar Kuramı yaklaşımı ile likidite tercihi ve spekülatif para talebi arasında bir ilişki kurarak yaklaşımını geliştirmiştir. Tunca (2012) izlenerek aşağıdaki derneşik para talebi denklemi yazılabilir:

4 Parasalcı iktisatçıların ekonomideki enflasyonist eğilimleri ekonomiye dışsal kabul edilen para

arzının reel üretim miktarından daha yüksek oranlı artmasıyla ilişkilendiren ve para arzı artışlarının doğrudan toplam talepteki değişimler aracılığıyla fiyatlar genel düzeyine yansımasını sağlayan aktarım mekanizmasının daha ayrıntılı incelenmesi için bkz. Friedman (1968).

M

( , , ,

, , , )

e d m b s pP

f i i i

w Y u

P

P

(9)Bu denklemde (Md/P) reel parasal büyüklüklere yönelik talebi, (im) paranın beklenen

kendi getiri oranını, (ib) beklenen tahvil faizlerini, (is) hisse senetlerinin beklenen

getirisini, (∆Pe/ P) fiyatlar genel düzeyinde beklenen değişim oranını, (w) beşeri

olmayan servetin beşeri servete oranını, (Yp) sürekli reel geliri ve (u) zevkler ve

tercihleri ifade etmektedir. Görüldüğü gibi Friedman açısından bireylerin parasal tutumları sürekli gelir ile çeşitli servet bileşenlerinin getirisi doğrultusunda belirlenmektedir. Bu noktada sürekli gelir geçmiş gelir gerçekleşmelerinin ağırlıklı bir ortalaması şeklinde belirlenen uzun dönemli bir gelir kavramı olarak dikkate alınabilir. Parasal tutumun cari dönem gelirinden ziyade sürekli gelir ile ilişkilendirilmesi bireylerin parasal tutumlarının piyasa ekonomilerine özgü reel milli gelir konjonktür dalgalanmalarından fazla etkilenmeyen istikrarlı bir büyüklük olarak karşımıza çıkmasını sağlamaktadır (Korap, 2014).

Friedman’ın (9) no’lu eşitlik açısından para ve reel varlıkları birbirleri ile ikame edilebilir olarak varsayması para miktarındaki değişikliklerin toplam harcama düzeyini doğrudan etkilemesine olanak vermektedir. Fayda ençoklaştırması peşinde koşan iktisadi bireyler servetlerini ellerindeki varlıkların marjinal getiri oranı eşit olacak şekilde bu varlıklar arasında dağıtacaklarıdır (Orhan & Erdoğan, 2013). Böyle bir durumda, örneğin, parasal yetkililerin tahvil satın alma şeklinde gerçekleştirdikleri bir açık piyasa işlemi bireylerin ellerinde tuttukları parasal varlık miktarında bir artış meydana getirecektir. Ancak bireylerin istikrarlı kabul edilen parasal tutum davranışlarında bir değişiklik meydana gelmediği için ya da bu durumda bireylerin ellerinde tuttukları para miktarının bireylere sağladığı marjinal getiri oranı azaldığı için bireyler ellerindeki fazla parayı diğer finansal ve reel varlıklara yönlendirecekler ve süreç parasal tutum davranışını belirleyen varlıkların marjinal getiri oranları eşitleninceye kadar devam edecektir. Buradaki kritik nokta portföy ayarlama sürecinde bireylerin tuttukları para miktarının gerek finansal gerekse de reel varlıklar ile ikame edilebilirliğinin varsayılmasıdır.

1.5.2.5. Yapısalcı Yaklaşıma Göre Enflasyon

Yapısalcılara göre bir yandan atıl kapasite ve talep yetersizliği yaşayan sektörler diğer yandan talep fazlası ve artan fiyatların bir arada olduğu sektörler ekonomi

içerisinde birlikte bulunmaktadır. Böyle bir ortamda da fiyatlarda dengesizlik olması kaçınılmazdır. Çünkü yanlış politika uygulamaları, bilgi eksiklikleri, sermaye yetersizlikleri gibi etkenler fiyat mekanizmasının işleyiş sürecinde dengesizlikler yaratacaktır. Bu durumda talep fazlası olan sektörlerdeki fiyat artışları fiyatların yapışkan olması nedeniyle arz fazlası olan sektörlerdeki gelişmeler ile dengelenemeyecektir (Taylor, 1983; Taylor, 1991; Çiftçi, 2015).

Yani bu yaklaşıma göre enflasyon yalnızca parasal gelişmelerden değil ekonominin yapısından kaynaklanan ve ekonomideki etkin kaynak dağılımı sürecini bozan sorunlardan da kaynaklanabilmektedir. Fiyat mekanizmasının çalışmasında bozulmalar yaratan yapısal sorunlara örnek olarak yetersiz tarımsal üretim, dışa bağımlı sanayi, ithalatı karşılayamayan ihracat, alt yapı sorunları ve vergi sisteminde meydana gelen bozukluklar gösterilebilmektedir. Enflasyon ancak bu yapısal sorunların çözümlenmesiyle kontrol altına alınabilecektir (İmren & Akman, 1998).

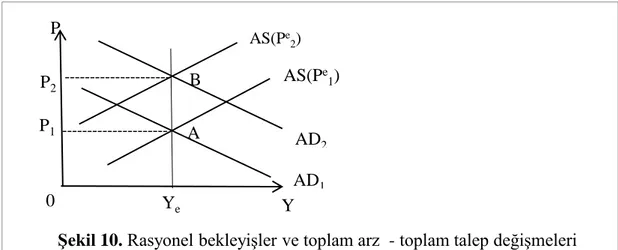

1.5.2.6. Yeni Klasik Okula Göre Enflasyon

1970’li yılların ortalarından itibaren Yeni Klasik adı verilen iktisatçıların görüşleri iktisat yazını içerisinde oldukça popülerlik kazanmaya başlamıştır.5 Yeni Klasik

iktisatçılar görüşlerini büyük ölçüde Keynes öncesi Klasik iktisadi düşünce okulunun görüşlerine dayandırmışlardır. Bu anlamda paranın kısa dönemde dahi yansız olduğunu savunmuşlar ve Parasalcıların uyarlayıcı beklentiler doğrultusunda kısa dönemde para arzındaki değişikliklerin reel değişkenleri etkileyebileceği şeklindeki görüşlerini eleştirmişlerdir.

Rasyonel Beklentiler Hipotezine göre bireyler beklentilerini planlarken mevcut tüm bilgiyi kullanmaya çalışacaklar ve beklenti oluşturma sürecinde sistematik hata yapmayacaklardır. Dolayısıyla beklentilerin gerçekleşmelerden farklılıkları iktisadi bireylerce hemen gözlenip bu farklılıkların düzeltilmesi yoluna gidilecektir. Rasyonel beklentiler hipotezi, Yeni Klasik okulun enflasyon hakkındaki görüşlerinin de temelini oluşturmaktadır. Örneğin çalışanlar para arzında bir artış öngörüyorlarsa

5 Bu tür bir yaklaşım başlıca olarak J. Muth (1961) tarafından ortaya atılmış, daha sonra Lucas (1973), Sargent (1973), Sargent & Wallace (1975) ve Barro (1976) gibi çalışmalar bu düşünceye popülerlik kazandırmıştır.