İŞLETME EĞİTİMİ ANA BİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

TÜRK BANKACILIĞINDA YABANCI SERMAYE PAYLARI VE

YABANCI SERMAYELİ BANKALARIN PERFORMANSININ

ING BANK A.Ş. ÖRNEĞİ İLE DEĞERLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Hazırlayan Emrah BAĞCI

Ankara Ocak, 2014

İŞLETME EĞİTİMİ ANA BİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

TÜRK BANKACILIĞINDA YABANCI SERMAYE PAYLARI VE

YABANCI SERMAYELİ BANKALARIN PERFORMANSININ ING

BANK A.Ş. ÖRNEĞİ İLE DEĞERLENDİRİLMESİ

YÜKSEK LİSANS TEZİ

Emrah BAĞCI

Danışman: Prof. Dr. Nevzat AYPEK

Ankara Ocak, 2014

i

Emrah BAĞCI’nın “Türk Bankacılığında Yabancı Sermaye Payları ve Yabancı Sermayeli Bankaların Performansının ING Bank A.Ş. Örneği İle Değerlendirilmesi” başlıklı tezi 29 / 01 / 2014 tarihinde, İşletme Eğitimi Ana Bilim Dalı/Bankacılık Eğitimi Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

Adı Soyadı İmza

Başkan : Prof. Dr. Selahattin TOGAY ………...

Üye (Tez Danışmanı) : Prof. Dr. Nevzat AYPEK ………...

ii

Türk bankacılık sektöründe yabancı sermaye her zaman var olmuştur. Ancak, ekonomiye derin darbe vuran Kasım 2000 ve Şubat 2001 krizlerinin ardından yürütülen politikalar sonucu, yabancı ilgisi hiç olmadığı kadar artmıştır. Bankaların borsada işlem gören hisselerindeki paylar da dâhil olmak üzere, sektördeki yabancı sermaye payını ve yabancıya satış örneği olarak ING Bank A.Ş. üzerinden giderek yabancı sermayeli bankaların performanslarını analiz etmeyi amaçladığım tezime katkıları sebebiyle danışmanım sayın Prof. Dr. Nevzat AYPEK ile tez çalışmalarımın başlama, sürdürme ve tamamlama sürecindeki teşvik edici ve destekleyici tavrı için ise sevgili eşim Şirin Deniz BAĞCI’ya teşekkürü bir borç bilirim.

iii

TÜRK BANKACILIĞINDA YABANCI SERMAYE PAYLARI VE YABANCI SERMAYELİ BANKALARIN PERFORMANSININ ING BANK A.Ş. ÖRNEĞİ İLE

DEĞERLENDİRİLMESİ BAĞCI, Emrah

Yüksek Lisans, Bankacılık Eğitimi Bilim Dalı Tez Danışmanı: Prof. Dr. Nevzat AYPEK

Ocak-2014, 119 Sayfa

Borsada işlem gören hisselerdeki paylar da dâhil olmak üzere, Türk bankacılık sektöründeki güncel toplam yabancı sermaye payının detaylı olarak ortaya konulması ve ING Bank A.Ş. üzerinden gidilerek yabancı sermayeli bankaların performanslarının analizi amaçlanmış olan bu araştırma, betimsel araştırma yöntemlerinden tarama modeli üzerine kurulmuştur. Sonuçların daha açık ve anlaşılır olması açısından, rasyo analizi tekniği kullanılmıştır. Yabancı sermaye payının araştırıldığı kısımda, 30 Eylül 2013 itibarıyla, dört katılım bankası dâhil 49 bankanın ve performans analizi yapılan kısımda ise kullanılan bilgiler çoğunlukla katılım bankalarının dâhil olmadığı Türkiye Bankalar Birliği (TBB) kaynaklı olduğundan dört katılım bankası hariç 45 bankanın verileri alınmıştır.

30 Eylül 2013 itibarıyla, Türk bankacılık sektöründeki yabancı sermaye payı %45,43 olarak hesaplanmıştır. Gelişmekte olan ülkeler için bile yüksek sayılabilecek bu oranın, son yıllarda yaptığı ekonomik atılımlarla aday gösterildiği gelişmiş ülke sınıflaması açısından bir hayli yüksek ve riskli olduğu, ayrıca 2001 sonrası dönem için, yabancı sermayeli bankaların, kriz dönemlerinde performansı sektöre oranla daha olumsuz olsa da genel olarak sektöre paralel hareket ettiği, ING Bank A.Ş.’de ise 2007 yılındaki satıştan sonra beklendiği gibi şube ve personel sayılarında oransal olarak gerileme yaşandığı, daha agresif politikalar izlendiği, düşük maliyetle çalışabilmek için mevduat oranı azaltılarak yurtdışından alınan kredilere yoğunlaşıldığı, ancak buna rağmen kârlılık ve özellikle likidite açısından ciddi sorunların olduğu sonucuna varılmıştır.

iv

FOREIGN CAPITAL SHARES IN TURKISH BANKING AND THE ANALYSIS OF THE PERFORMANCE OF FOREIGN-OWNED BANKS WITH THE EXAMPLE OF

ING BANK A.Ş. BAĞCI, Emrah

Master’s Degree Thesis, Department of Banking Education Supervisor: Prof. Dr. Nevzat AYPEK

January-2014, … Pages

This study which aimed to present, in detail, actual total foreign capital shares in Turkish banking system including foreign shares in stocks which traded in stock market and to analysis the performance of foreign-owned banks by going through ING Bank A.Ş., is built on screening method which is a type of descriptive studies. Ratio analysis technic is used in order to present more clear and understandable results. As of 30 September 2013, in the section in which foreign capital shares are studied, the data of 49 banks including four participation banks and in which the performance analysis is presented the data of 45 banks without four participation banks were used since the data were get from The Banks Association of Turkey that the participation banks are not belong to.

As of 30 September 2013, foreign capital shares in Turkish banking system is calculated as 45,43%. It is concluded that this rate, which is high even for developed countries, is so high for a a developing country nominated to be classified as developed country after the economic advances in recent years and also for the post-2001 period, the performance of foreign-owned banks, in general, acted parallel to sector even though it was worse compared to sector during the banking crisis, for ING Bank A.Ş., as expected after the sale in 2007, the number of branches and employees were proportionally declined, more aggressive policy were set, in order to operate with lower costs, concentrated to international loans by lowering deposits volume, however there were serious difficulties about profitabilitiy and liquidity.

v

JÜRİ ÜYELERİNİN İMZA SAYFASI ... i

ÖNSÖZ ... ii

ÖZET ... iii

ABSTRACT ... iv

İÇİNDEKİLER ... v

TABLOLAR, ŞEKİLLER VE GRAFİKLER LİSTESİ ... vii

KISALTMALAR LİSTESİ ... viii

BİRİNCİ BÖLÜM: GİRİŞ... 1 1.1 Problem Durumu ... 2 1.2 Araştırmanın Amacı ... 5 1.3 Araştırmanın Önemi ... 5 1.4 Araştırmanın Sınırlılıkları ... 6 1.5 Varsayımlar ... 6 1.6 Tanımlar ... 7 İKİNCİ BÖLÜM: KAVRAMSAL ÇERÇEVE ... 9

2.1 Yabancı Sermaye Kavramı ... 9

2.1.1 Yabancı Sermayenin Türleri ... 10

2.1.1.1 Uzun Vadeli Yabancı Sermaye ... 10

2.1.1.1.1 Doğrudan Yabancı Sermaye Yatırımları ... 10

2.1.1.1.2 Portföy Yatırımları ... 11

2.1.1.2 Kısa Vadeli Yabancı Sermaye ... 12

2.1.2 Yabancı Sermaye Hareketlerinin Nedenleri ... 13

2.1.2.1 Döviz Arz ve Talebindeki Dengesizlik ... 13

2.1.2.2 Gelişmiş Ülkelerde Sermayenin Marjinal Kârlılığının Düşmesi ... 13

2.1.2.3 İletişimi Hızlandıran ve Ucuzlatan Teknolojik Yenilikler ... 14

2.1.2.4 Milli Ekonomiler için Dışa Açık Politika Önerileri ... 14

2.2 Yabancı Bankacılık ve Türkiye ... 15

2.2.1 Yabancı Banka Tanımı ... 15

2.2.2 Yabancı Bankaların Genel Özellikleri ... 16

2.2.3 Yabancı Sermayeli Bankaların Dış Piyasalarda Örgütlenme Yolları ... 17

2.2.4 Türkiye’de Yabancı Bankalarla İlgili Yasal Düzenlemeler ... 20

2.2.4.1 Türkiye’de Banka Kurma Şartları ... 21

2.2.4.2 Yabancı Bankaların Türkiye’de Şube Açma Şartları ... 21

2.2.4.3 Yabancı Bankaların Türkiye’de Şube Açma Aşamaları ... 22

2.2.5 Yabancı Bankaların Dış Piyasalara Açılmasını Etkileyen Temel Faktörler ... 23

2.2.5.1 Finansal Hizmetlerin Globalleşmesi ve Artan Arbitraj İmkânları ... 23

2.2.5.2 Yabancı Sermayenin Ulusal Piyasalara Girişlerini Önleyen Engellerin Kaldırılmasına İlişkin Politikalar ... 24

2.2.5.3 Bankacılık Krizleri ve Yeniden Yapılanma Çabaları ... 25

vi

2.2.7.2 Türkiye’de Yabancı Bankacılık ... 31

2.2.7.2.1 Cumhuriyet Öncesi Dönem ... 32

2.2.7.2.2 Cumhuriyet Sonrası Dönem... 34

2.2.8 Yabancı Bankaların Yerel Bankacılık Sektörüne Etkileri ... 37

2.2.8.1 Yabancı Bankaların Olumlu Etkileri ... 37

2.2.8.2 Yabancı Bankaların Olumsuz Etkileri ... 39

2.2.9 Kriz Dönemlerinde Yabancı Bankaların Davranışları ... 41

2.2.9.1 Kasım 2000 ve Şubat 2001 Krizlerinde Bankacılık Sektörü ... 42

2.2.9.2 Kasım 2000 ve Şubat 2001 Krizlerinin Bankaların Finansal Göstergelerine Etkileri ... 44

2.3. Finansal Analiz Tekniği Olarak Rasyo (Oran) Analizi ... 47

2.3.1 Finansal Analiz Teknikleri ... 47

2.3.2 Rasyo Analizinin Üstün Yanları ... 49

2.3.3 Rasyo Analizi Yapılırken Dikkat Edilecek Hususlar ... 49

2.3.4 Bankacılık Sektöründe Rasyo Analizi ve Kullanılan Temel Rasyolar ... 50

2.3.5 Literatürde Oran Analizi Kullanılarak Yapılan Çalışmalar ... 55

ÜÇÜNCÜ BÖLÜM: YÖNTEM ... 56

3.1 Araştırma Modeli ... 56

3.2 Evren ve Örneklem ... 56

3.3 Veri Toplama Teknikleri ... 57

3.4 Verilerin Analizi ... 57

DÖRDÜNCÜ BÖLÜM: BULGULAR VE YORUM ... 60

4.1 Türk Bankacılık Sektöründe Yabancı Payları ... 60

4.1.1 1980-2000 Dönemi Bankacılık Sektörü Yabancı Payları ... 61

4.1.2 Türk Bankalarındaki Yabancı Sermaye Payları ve Bankacılık Sektörü Aktifindeki Payları ... 64

4.1.3 Türkiye’de Faaliyet Gösteren Bankalardaki Yabancı Sermaye Sahiplerine İlişkin Bilgiler ... 68

4.2. Yabancı Bankaların ve Yabancıya Satış Örneği Olarak ING Bank A.Ş. Sektör Paylarının Rasyo Analizi Tekniği ile Değerlendirilmesi ... 84

4.2.1 Banka, Şube ve Personel Sayıları ... 87

4.2.2 Toplam Aktif, Krediler, Toplam Mevduat ve Net kâr Gelişimi ... 91

4.2.3 Sermaye Yeterliliği Rasyoları ... 96

4.2.4 Bilanço Yapısı Rasyoları ... 98

4.2.5 Aktif Kalitesi Rasyoları ... 100

4.2.6 Likidite Rasyoları ... 103

4.2.7 Kârlılık ve Gelir-Gider Rasyoları ... 105

BEŞİNCİ BÖLÜM: SONUÇ ... 108

vii

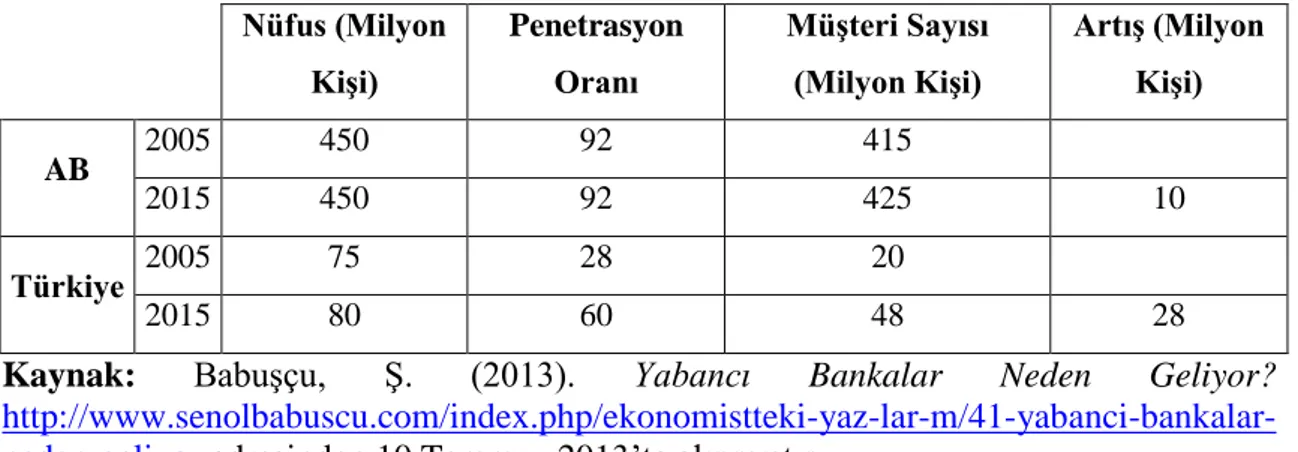

Tablo 1. Penetrasyon Oranları - AB ile Türkiye Karşılaştırması ... 27

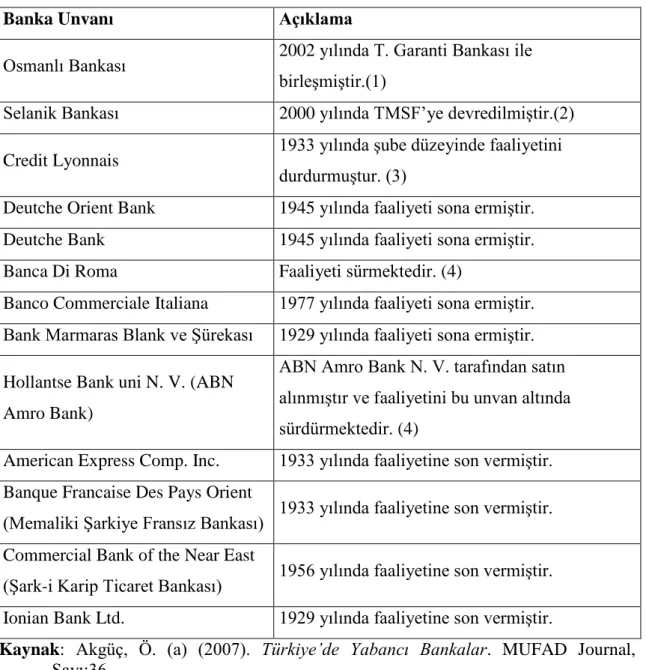

Tablo 2. Cumhuriyet Dönemine İntikal Eden Yabancı Bankalar ... 33

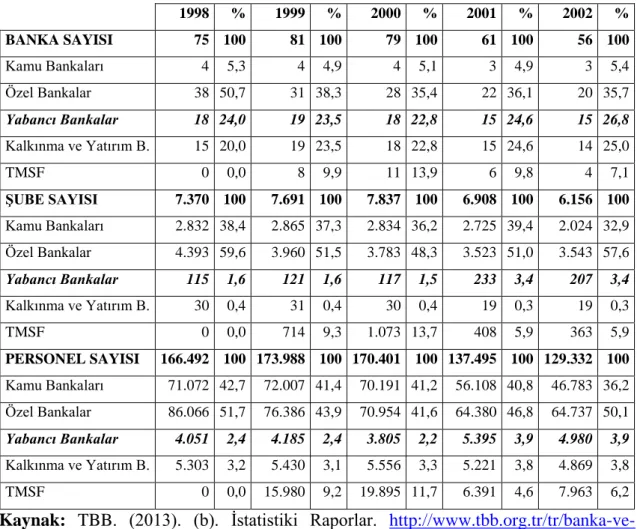

Tablo 3. 1998-2002 Dönemi Banka, Şube ve Personel Sayıları ... 45

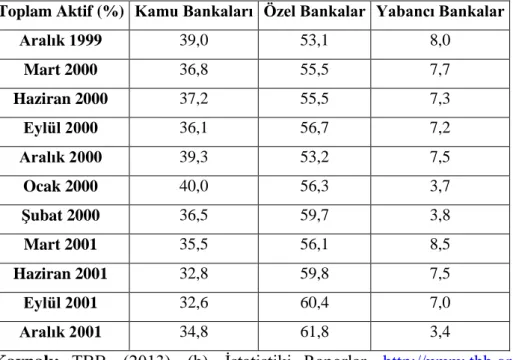

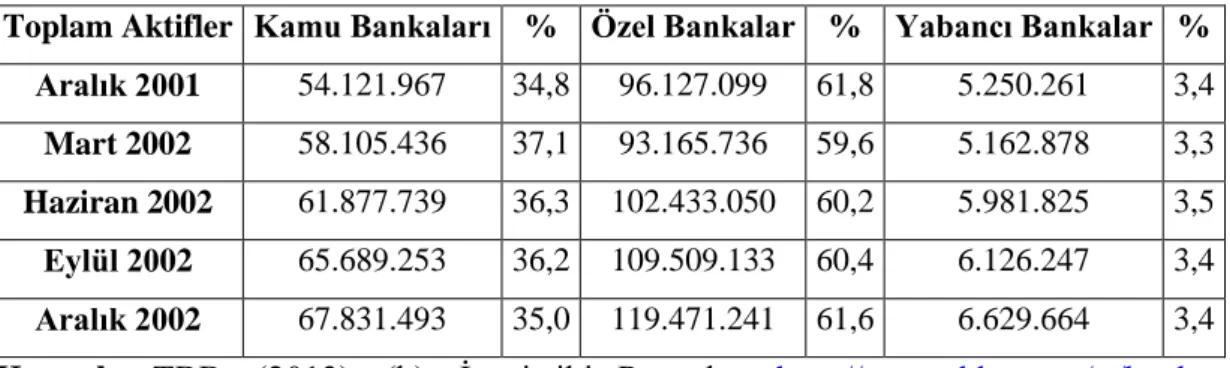

Tablo 4. Mevduat Bankalarının Grup Bazında Aktif Büyüklerinin Sektör Payları ... 46

Tablo 5. Banka Grupları Bazında Toplam Aktif Gelişimi 2001-2002 ... 47

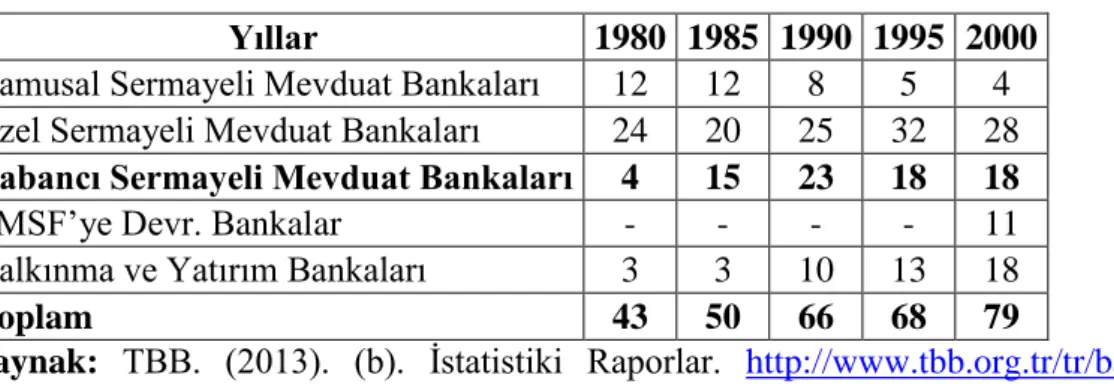

Tablo 6. Banka Sayıları Gelişimi 1980-2000 ... 61

Tablo 7. Banka Sayılarının Sektör Toplamına Oranı (%) 1980-2000 ... 62

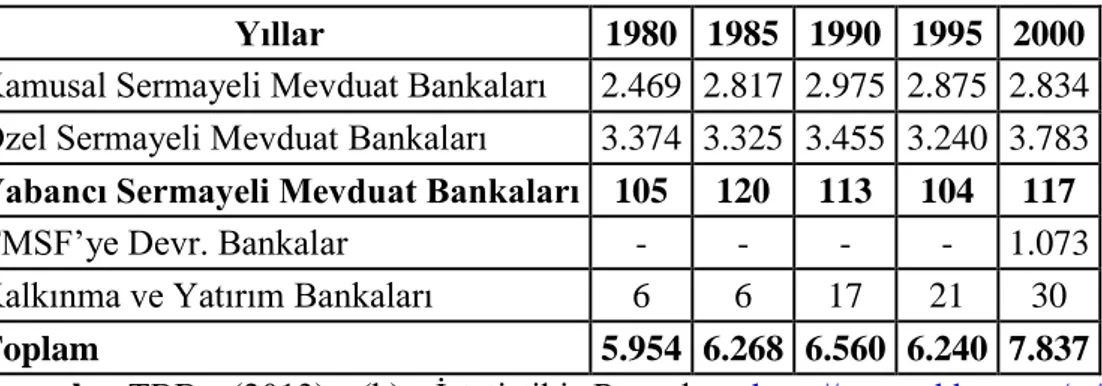

Tablo 8. Şube Sayıları Gelişimi 1980-2000... 62

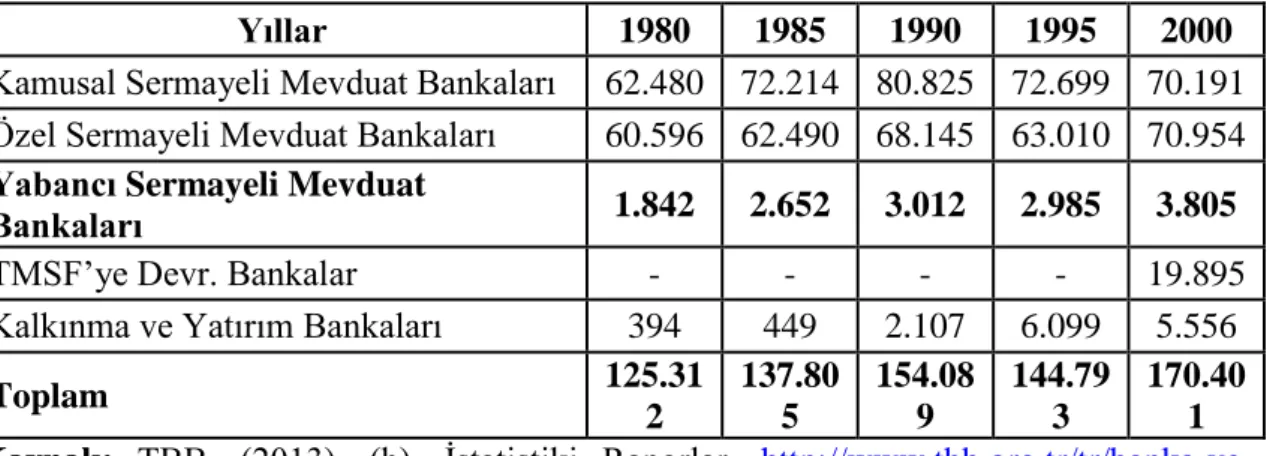

Tablo 9. Personel Sayıları Gelişimi 1980-2000 ... 63

Tablo 10. YSB’lerin Sektör Payları 1980-2000 (%) ... 63

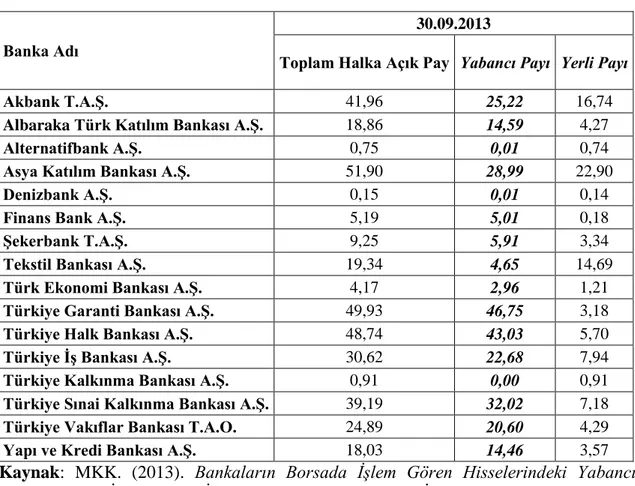

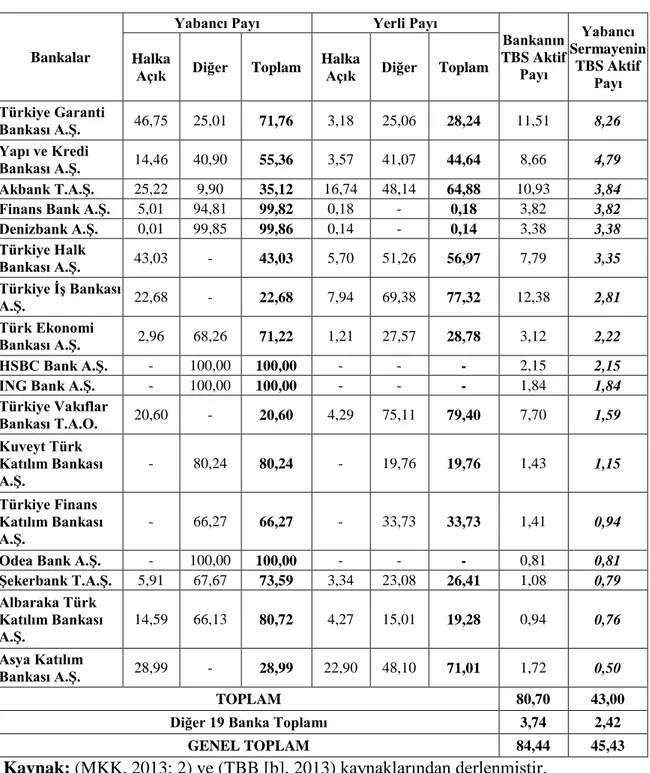

Tablo 11. Borsada İşlem Gören Bankalardaki Yabancı Payları (%) ... 65

Tablo 12. Bankalardaki Yabancı Sermaye Payları (TBS Aktif Payı %1 ve Üzeri) ... 66

Tablo 13. Bankalardaki Yabancı Sermaye Payları (TBS Aktif Payı %1’den Az) ... 67

Grafik 1. Orta, Doğu ve Güneydoğu Avrupa Ülkeleri Yabancı Banka Payları ... 61

Tablo 14. Gayrisafi Yurtiçi Hasıla (GDP) Gelişimi 2001-2012 ... 87

Tablo 15. Grup Bazında Sektördeki Banka Sayıları ... 88

Tablo 16. Grup Bazında Sektördeki Şube Sayısı (Yurtdışı Şubeler Dâhil) ... 89

Tablo 17. Grup Bazında Sektördeki Personel Sayısı ... 90

Tablo 18. Mevduat Bankalarının Gruplar Bazında Şube ve Personel Payları ... 90

Tablo 19. TBS Toplam Aktif, Kredi, Mevduat ve Net Kâr Gelişimi ... 92

Tablo 20. YSB Toplam Aktif, Kredi, Mevduat ve Net Kâr Gelişimi ... 93

Tablo 21. ING Bank A.Ş. Toplam Aktif, Kredi, Mevduat ve Net Kâr Gelişimi ... 93

Tablo 22. Grup Bazında Toplam Aktif Payları ... 94

Tablo 23. Grup Bazında Toplam Kredi Payları ... 95

Tablo 24. Grup Bazında Toplam Mevduat Payları ... 95

Tablo 25. Grupların Sermaye Yeterliliği Rasyosu ... 97

Tablo 26. Grupların Özkaynak/Toplam Aktif Rasyosu ... 98

Tablo 27. Grupların Toplam Mevduat / Toplam Aktifler Rasyosu ... 99

Tablo 28. Grupların Alınan Krediler / Toplam Aktifler Rasyosu ... 100

Tablo 29. Grupların Toplam Krediler/Toplam Aktifler Rasyosu ... 101

Tablo 30. Grupların Toplam Krediler/Toplam Mevduat Rasyosu ... 102

Tablo 31. Grupların Takipteki Krediler (Brüt)/Toplam Krediler Rasyosu ... 103

Tablo 32. Likit Aktifler / Kısa Vadeli Yükümlülükler Rasyosu ... 105

Tablo 33. Grupların Net Dönem Kârı (Zararı) / Toplam Aktifler Rasyosu (ROA) ... 106

viii AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri

BBVA: Banco Bilbao Vizcaya Argentaria SA

BIS: Uluslararası Ödemeler Bankası (Bank for International Settlements) BİST: Borsa İstanbul A.Ş.

COIC: Citibank Overseas Invesment Corporation

GDP: Gayrisafi Yurtiçi Hasıla (Gross Domestic Product) IMF: Uluslararası Para Fonu (International Money Fund) İİBF: İktisadi ve İdari Bilimler Fakültesi

İMKB: İstanbul Menkul Kıymetler Borsası KAP: Kamuyu Aydınlatma Platformu KFH: Koç Finansal Hizmetler A.Ş. MKK: Merkezi Kayıt Kuruluşu A.Ş.

MUFAD: Muhasebe ve Finansman Öğretim Üyeleri, Bilim ve Araştırma Derneği OECD: Ekonomik Kalkınma ve İşbirliği Örgütü (Organisation for Economic

Co-operation and Development) SPK: Sermaye Piyasası Kurulu

SYR: Sermaye Yeterliliği Standart Rasyosu TBS: Türk Bankacılık Sektörü

TCMB: T.C. Merkez Bankası A.Ş. TEB: Türk Ekonomi Bankası

TKBB: Türkiye Katılım Bankaları Birliği TMSF: Tasarruf Mevduatı Sigorta Fonu TÜİK: Türkiye İstatistik Kurumu YSB: Yabancı Sermayeli Banka

BİRİNCİ BÖLÜM: GİRİŞ

Küresel açıdan bakıldığında, finansal serbestleşme süreçleriyle birlikte dünya ekonomilerinin birbirine olan bağımlılıkları artmış olup, özellikle teknolojik gelişmelerin sunduğu imkânlar da eklenince dünyada finans sektöründe yaşanan önemli değişimlere paralel olarak bankacılık sistemi de farklı bir boyuta taşınmıştır. Özellikle gelişmiş ülkelerin bankaları, bu süreçte daha geniş pazar payları ve daha fazla kâr elde edebilmek amacıyla, bu küresel değişimlerin etkisiyle Türkiye gibi gelişmekte olan ülkelerin bankacılık sektörlerine yönelmiştir.

Sermaye girişleri, gelişme arzusu içinde olan gelişmekte olan ülkelerde ihtiyaçları olan fon kaynağını sağlayarak büyümeyi desteklemiştir. Ne var ki, bu ülkelerin kronik sorunları ile gelişmiş ülke ekonomileri karşısındaki rekabet zayıflıkları bir süre sonra ciddi krizlere neden olmuştur. Krizler, sadece kriz yaşanan ülkelerin ekonomilerini değil uluslararası ekonomide olan tüm ülkeleri de olumsuz etkilemiştir. Sermaye, ana ülkeye veya daha risksiz ülkelere dönmüştür. Gelişmekte olan birçok ülke uluslararası piyasalardan kaynak sağlayamamış, hatta kullandıkları kaynakları geri ödemek zorunda kalmışlardır (Özince, 2002: 82).

Ülkemizdeki bankacılık tarihi, “yabancı bankacılık” kavramının yeni olmadığını gösteriyor olsa da 1980 öncesi dönemde, yabancı banka payları düşük seviyelerde seyretmiştir. 1980 sonrası dönemde ise, sermaye hareketlerinin önündeki engellerin serbestleşme uygulamaları çerçevesinde kaldırılmasıyla, ülkemiz bankacılık sektörü de yabancı ilgisine açık hale gelmiş ve yabancı bankaların sektöre girişleri hız kazanmıştır.

Yabancı girişi önündeki engellerin azalmasına rağmen, Türkiye’de uzun süreli yüksek enflasyon ve istikrarsızlıklar sebebiyle yabancı bankaların sistem içindeki payı pek fazla değişmemiştir. Nitekim, 1990’lı yıllardan itibaren aktif toplamı içinde yabancı bankaların payı %5’i geçmemiştir. (Yayla, Kaya, Ekemen, 2005: 1). Ancak, Kasım 2000 ve Şubat 2001 krizleri sonrasında, sektöre olan yabancı ilgisi neticesinde yabancı bankaların sistem içindeki payı hızla yükselmiştir.

Gelişmiş ülkelerde, bankacılık sektörüne giriş için uygulanan yasalar ve mevzuatlarda herhangi bir engel olmamasına rağmen, uygulanan politikalar neticesinde yabancı bankaların girişini engellemek adına birçok zorluklar ve prosedürler çıkartılarak engel olunmaya çalışılmaktadır. Avrupa, Japonya, Amerika Birleşik Devletleri (ABD) gibi gelişmiş ülkeler, kendi ülkelerindeki bankacılık sektöründe yabancıya sıcak bakmamaktadırlar (Şanlı, 2007: 3). Bu nedenle, gelişmiş ülkelerde yabancı payları düşük kalmaktadır.

Gelişmekte olan ülkeler açısından bakıldığında ise, 1990’lı yıllarda birçok ülkede uygulanan serbestleşme politikaları, yabancı bankaların şube açmalarına ve banka kurmalarına imkân tanıyan düzenlemeler, gelişmekte olan ülkelerde yaşanan bankacılık krizleri, uluslararası sermaye akımları ve teknolojik yenilikler, yabancı bankaların sektördeki payını önemli ölçüde artırmalarına yol açmıştır.

Dört bölümden oluşacak olan araştırmanın ilk bölümünde, tez konusuna ilişkin problem durumu, amaç, önem, varsayımlar, sınırlılıklar ve tanımlara değinilecek olup ikinci bölümde ise kavramsal çerçeve verilecektir. Üçüncü bölümde, inceleme yöntemi açıklanarak analiz yapılacak ve dördüncü bölümde ise yapılan analizlerin sonucu ve yorumlar yer alacaktır.

1.1 Problem Durumu

Kriz dönemlerinde bile kârlılığını sürdürmeyi başaran ender sektörlerden olan bankacılık sektörü, bu özelliği sebebiyle yerli ve özellikle de yabancı yatırımcıların ilgisini çekmekte, bu da sektördeki rekabeti her geçen gün artırmaktadır. Rekabeti artırması, yeni teknoloji bankacılık ürünlerinin sektöre getirmesi ve sermaye yapısını güçlendirmesi gibi faydalarının yanında özellikle kriz zamanlarında yabancı yatırımcıların sergileyecekleri tavır, sektör adına önemli riskler barındırmaktadır.

Dünyadaki bankacılıkla ilgili genel bilgi vermek amacıyla Claessens, Demirgüç-Kunt, ve Huinzinga (2001) tarafından yapılan araştırmada, yabancı banka girişinin yerel bankaları nasıl etkilediği incelenmiştir. 80 ülkede faaliyette bulunan ticari bankaların 1988-1995 yılları arasındaki verileri kullanılmış, yerli ve yabancı bankalar net faiz marjı, ödenen vergiler, genel faaliyet giderleri, kredi karşılıkları ve kârlılık açısından

karşılaştırılmıştır. Sonuç olarak, gelişmiş ve gelişmekte olan ülkeler arasında farklılıklar gösterdiği kaydedilmiştir. Gelişmekte olan ülkelerde yabancı bankaların yerli bankalara göre daha yüksek net faiz marjına, genel faaliyet giderlerine ve kârlılığa sahip olduğu tespit edilmiş, gelişmiş ülkelerde ise bunun tam tersi bulgular gözlenmiştir. Ayrıca çalışmada, yabancı banka girişinin yerli bankaları nasıl etkilediği de incelenmiştir. Elde edilen sonuçlara göre, yabancı banka girişinin yerli bankaların kârlılığını düşürdüğü ve yerli bankaların faiz dışı gelirlerinin ve toplam giderlerinin yabancı banka girişinden olumsuz etkilendiği belirlenmiştir. İlave olarak, yabancı banka girişinin bankacılık piyasasının işleyişini iyileştireceği, banka müşterilerinin refahını artıracağı ve ülke ekonomisinin gelişimine katkıda bulunacağı belirtilmiştir.

Türk bankacılık sektöründe (TBS) yabancı sermaye her zaman var olmuştur. Ancak, Kasım 2000 ve Şubat 2001 krizlerinin ardından, uygulamaya konulan “Bankacılık Sektörü Yeniden Yapılandırma Programı” ile birlikte sektördeki yabancı sermaye payında önemli artışlar olmuştur. Bu artış eğilimini takiben, sektördeki yabancı bankaları analiz eden çalışmalarda da artış gözlenmiştir.

Ali Güneş, 2011 yılında Hacettepe Üniversitesi’nde vermiş olduğu yüksek lisans tezinde, büyük bankaların ve yatırımcıların diğer ülkelerde yatırım yapma kriterlerini, yabancı sermayenin olumlu ve olumsuz yönlerini açıklayarak TBS’den seçmiş olduğu 24 bankanın finansal rasyolarını ve makroekonomik değişkenler arasındaki ilişkileri bir model kurarak incelemiştir. Yabancı sermayenin bankacılık sektörüne etkilerine ilişkin bu çalışması sonucunda, özetle kredi, net kâr, faiz geliri ve faiz dışı gelirlere ilişkin rasyoların olumlu olduğu zamanlarda sektöre giriş yapmaya meyilli oldukları sonucuna varmıştır.

Vesile Çakar, 2003 yılında T.C. Merkez Bankası A.Ş. (TCMB) bünyesinde vermiş olduğu uzmanlık tezinde, sektördeki yabancı payı gelişimini, ülkeye giriş sebepleri ve kriz zamanlarındaki tepkilerini de içerecek şekilde incelemiştir. 1980 sonrası dönemde yaşanan krizlerde yabancı yatırımcının kaynaklarını krizin etkilerini en aza indirecek şekilde kullanmadığı, aksine kendi kârlılıklarını düşünerek krizi daha da tetikleyecek tepkiler verdikleri sonucuna varmıştır. Bu dönemlerde kaynaklarını yurtdışına kaçırmaya hazır bir yapı izlemiş oldukları ve ülkemizin büyümesine katkıda

bulunarak bankacılık sektöründe istikrar sağlanması amacında olmadıklarının göründüğü yorumunu yapmıştır.

Çağlar Karacaoğlan, 2011 yılında Kadir Has Üniversitesi’nde hazırlamış olduğu yüksek lisans tezinde, yabancı bankaların TBS’ye ve ekonomiye etkilerini rasyolar kullanarak değerlendirmiştir. Yabancı bankaların bankacılık sektöründe rekabeti artırdıkları ve bunun sonucu olarak kısmen verimliliği de etkilediğini belirtmiştir. Ayrıca, yetişmiş insan kaynağı ve sektörün risk yönetimi yeteneklerinin artırılması konusunda da katkıda bulunduğunu, buna karşın piyasa paylarının düşük olmasının da etkisiyle, aktifler, özkaynaklar, krediler, mevduat ve kâr açısından, sektör genelinde belirgin bir katkı yapamadıkları sonucuna ulaşmıştır.

Bu gibi çalışmaların bazılarında yabancı banka payı ve ilgili ülkeye yatırım yapmayı çekici hale getiren nedenler değerlendirilirken, bazılarında yabancı banka ve yerel banka uygulamaları ve performansları karşılaştırılmış, bir diğer grup çalışmada ise yabancı bankaların varlığının yerel bankaların performansı üzerindeki etkileri ve ekonomik açıdan doğuracağı sonuçlar analiz edilmiştir.

Yabancı sermaye, esasen bankacılık sektörünün geleceği için bir soru işaretidir. Önyargılı bir söylemle ve en basit haliyle “Yabancı” bize ait olmayandır denilebilir. Bu yüzden, sektördeki yabancı payı artışı her zaman kimi kesimlerce rahatsız edici bulunmuştur. Ancak, yabancı payının artması ve yüksek seviyelerde seyretmesi, Türkiye özelinde bankacılık sektörünün ve dolayısıyla ekonominin gelişimi açısından faydalı mıdır yoksa kriz zamanında ülke adına hoş karşılanmayacak bir davranış olarak ilk kaçacak sermaye midir, bunun ayrımının iyi yapılması büyük önem arz etmektedir. Bu konuda yardımcısı olması açısından, bu çalışmada öncelikle borsada işlem gören hisselerdeki yabancı sermaye payları da dâhil olmak üzere sektördeki güncel yabancı sermaye payı belirlenerek dünyadaki diğer örneklerle karşılaştırılıp gerçekten yüksek olup olmadığı konusunda değerlendirme yapılacaktır. Daha sonra ise bir yabancıya satış örneği olarak ING Bank A.Ş. üzerinden giderek yabancı sermayeli bankaların (YSB), TBS’deki verimlilik ve kârlılıkları incelenip, satış öncesi ve sonrası ile kriz öncesi ve sonrası gelişmeleri analiz edilerek yabancı sermayenin olumlu ya da olumsuz yönlerine ilişkin değerlendirmeler yapılacaktır.

1.2 Araştırmanın Amacı

Bu araştırmanın amacı, borsada işlem gören hisselerdeki yabancı sermaye payları da dâhil olmak üzere sektördeki güncel yabancı sermaye payını detaylı olarak ortaya koyup dünyadaki örnekleriyle karşılaştırarak yüksek midir değil midir sorusuna yanıt aramak, bir yabancıya satış örneği olarak, 30 Eylül 2013 itibarıyla 30 milyar TL’lik aktif büyüklüğüyle TBS’de 12. ve YSB grubunda 4. sırada olan ING Bank A.Ş. üzerinden giderek YSB’nin, özellikle diğer mevduat bankalarıyla da karşılaştırılarak TBS’deki verimlilik ve kârlılıklarının günümüz şartlarındaki durumunu gözler önüne sermek ve satış öncesi ve sonrası ile kriz öncesi ve sonrası gelişmeleri analiz ederek yabancı sermayenin olumlu ya da olumsuz yönlerine ilişkin yapılan yorumlara katkıda bulunabilmektir. Ayrıca, sermayesinde yabancı payı bulunan bankalara ait yabancı sermaye bilgileri de detaylarıyla ortaya konacaktır.

1.3 Araştırmanın Önemi

Türkiye’de banka dışındaki finansal araçların yeterince gelişmemiş olması sebebiyle, bankalar finansal sistemin temelini oluşturmakta, ekonominin işleyişi, istikrarı, tasarrufların toplanması ve kullanım alanlarına dağıtılması açısından önemli rol oynamaktadır.

Uluslararası rekabet önem kazandıkça günümüzde küreselleşme ve teknolojik gelişmelerinde etkisiyle bankacılık sektörü, ulusal sınırları da aşarak uluslar üstü bir nitelik kazanmıştır. Bu durum, sektördeki yabancı sermaye payı artışında da göze çarpmaktadır. Gelişmiş ülkelerden gelişmekte olan ülkelere doğru olan bu sermaye transferinin olumlu yanları yanında olumsuz yanları da olacaktır.

Geçmişten alınan derslerle birlikte günümüzde bankacılık sektörünün, eskisinden ve hatta uluslararası standartlarda sağlam olduğu söylenebilir. Zira, uluslararası alanda uzun süredir yaşanan finansal krizlerde bankaların düşmüş olduğu olumsuz durumlara rağmen Türkiye’de herhangi bir kriz belirtisi yaşanmıyor olması bunun kanıtı olarak gösterilebilir. Ancak, bunda temel sebep, alınan önlemlerin yanında ülke ekonomisinin de krizlere rağmen istikrarlı bir şekilde büyümesini devam ettirmesidir denilirse yanlış olmayacaktır.

Ekonomik istikrar, bankacılık sektöründe de istikrar demektir. Bu ekonomik istikrarın bozulması ve ağır bir kriz yaşanması durumunda, zaman içerisinde kayda değer ölçüde artmış olan yabancı sermayenin vereceği tepki, olumlu olarak ülkede kalarak ülkemizin krizi daha kolay atlatmasını veya olumsuz olarak ise ülkeyi terk ederek krizi daha da ağırlaştırması açısından büyük öneme sahiptir.

Bu araştırma, her şeyin yolunda gidiyor gibi göründüğü bir ortamda, sektördeki yabancı sermaye payının ne durumda olduğunu, finansal olarak performansının ne şekilde geliştiğini ve olumlu özellikleri de olmasına rağmen barındırdığı riskleri, geçmiş çalışmalardaki sonuçları güncelleyerek gözler önüne serecek olması açısından önem arz etmektedir. Ayrıca, literatürde sektördeki yabancı sermaye payını araştıran geçmiş çalışmaların bir eksiğini gidermek amacıyla, borsada işlem gören hisselerdeki yabancı sermaye payları da temin edilerek toplam yabancı sermaye payı da belirlenecektir.

1.4 Araştırmanın Sınırlılıkları

- 1980 öncesi dönemde, bankacılık sektöründeki yabancı sermaye payı kayda değer seviyelerde olmadığı için yabancı sermaye payları ve analizlerle ilgili kısımlarda özellikle 1980 sonrası dönem ele alınacaktır.

- Sektör paylarının ve performansların incelenmesi aşamasında kullanılan bilgiler çoğunlukla TBB kaynaklı olduğundan ve katılım bankaları TBB’ye değil Türkiye Katılım Bankaları Birliği (TKBB)’ne bağlı olduğundan, ayrıca aktif büyüklük olarak sektör toplamı içinde küçük bir yere sahip olduğundan, katılım bankalarına ait bilgiler dâhil edilmemiştir. 30 Eylül 2013 itibarıyla, sektörde 49 banka yer almasına rağmen, dört katılım bankası dâhil edilmediğinden ilgili bölümlerde 45 bankanın bilgileri yer almaktadır. Ayrıca, yine bu bölümde kullanılacak olan ve TBB’den alınan rasyolar yıllık olarak yayınlandığından, analizin bu kısmında 2012 yılsonuna kadar olan gelişmeler verilebilecektir.

1.5 Varsayımlar

Bankaların borsada işlem gören paylarındaki yabancı sermaye hâkimiyetini belirleyebilmek adına, söz konusu bilgilere sahip olan Merkezi Kayıt Kuruluşu A.Ş.

(MKK)’ye yapılan başvuru sonucu gelen bilgiler ile bankaların internet siteleri veya bağımsız denetim raporlarında belirttikleri bilgiler arasında ufak da olsa farklar ortaya çıkmış olup, en resmi ve doğru bilginin MKK’ya ait olduğu varsayıldığından MKK cevabında yer alan bilgiler kullanılmıştır.

1.6 Tanımlar

Açık Pozisyon: Döviz, altın ve menkul kıymet gibi finansal araçlardan biri üzerinden görünen varlıkların, aynı cinsten yükümlülükleri karşılamayan kısmı için ve Türkiye'de daha çok bankacılık kesimindeki döviz açıkları için kullanılır. Örneğin, bir banka 10 milyon dolarlık yükümlülüğüne karşın, 5 milyon dolar varlık bulunduruyorsa, 5 milyon dolarlık döviz açığına sahip olur.

Basel Düzenlemeleri (I-II-III): İsviçre'nin Basel kentinde faaliyet gösteren Uluslararası Ödemeler Bankası (BIS) bünyesinde faaliyet gösteren takas bankasının koordinatörlüğünde oluşturulan ve G10 diye adlandırılan gelişmiş ülkelerin bankacılık denetim otoriteleri ve merkez bankaları yetkililerinin bir araya gelerek oluşturdukları ve başlangıç olarak 1988 yılında uluslararası standart haline getirilmesini önerdikleri ve zaman içinde yenileri eklenen bankacılık uzlaşılarıdır.

Cari Hesap: İki kişinin para, mal veya hizmetten doğan, birbirlerinden olan alacaklarından vazgeçerek, bunları her biri ayrı bir kalem oluşturacak biçimde borç ve alacak şekline sokarak aradaki farkı isteyebileceklerine dair yaptıkları sözleşmedir.

Hazine: T.C. Başbakanlık Hazine Müsteşarlığı

Katılım Bankacılığı: Faizsizlik prensibine göre çalışan, kâr ve zarara katılma esasına göre fon toplayıp, ticaret, ortaklık ve finansal kiralama yöntemleriyle fon kullandıran bankacılık modelidir.

Konkordato: Çeşitli sebeplerle işleri iyi gitmeyen borçluyu korumak için kabul edilmiş bir anlaşma yoludur. Borçlunun alacaklılarının 2/3’ü ile (bu orana denk gelen alacaklıların alacak tutarının da borçlunun borçlarının 2/3’ü oranında olması gerekir) yaptığı, ticaret mahkemesinin de tasdiki ile geçerlilik kazanan bir anlaşmadır.

İmtiyazsız alacaklılar borçlunun borçlarının belirli bir yüzdesinden feragat eder ve borçlu da, borçlarının konkordatoda kabul edilen kısmını ödeyerek borçlarının tamamından kurtulabilir.

Konvertibl: Yabancı kökenli olan kelimeyi Türk Dil Kurumu, “Çevrilgen” olarak Türkçe’ye çevirmiştir. Serbestçe farklı dövizlere çevrilebilen (para) anlamına gelmektedir.

Perakende Bankacılık: Büyük ticari bankaların yerel şubeler açarak en küçük yerleşim birimindeki kişilere bankacılık hizmeti götürerek gerçekleştirdiği bankacılık türüdür.

Resesyon: Ekonomik büyümenin belirli bir süre negatif ya da yavaş olmasıdır. Ekonomide atıl kapasitenin olması ya da ekonominin uzun vadeli büyüme oranından daha düşük bir oranda büyümesi olarak da tanımlanabilmektedir.

Sektör: Türk Bankacılık Sektörü

Sistemik Risk: Bir ya da yakın ilişkili birden fazla olay tarafından tetiklenen ve piyasalarda güvenin kaybolmasına, ekonomik anlamda değer kaybına neden olan ve reel ekonomi üzerinde ciddi olumsuz etkiler yaratan olaylar bütününü ifade eder.

Stand-By Sözleşmeleri: Uluslararası Para Fonu (IMF) ile istikrar programı uygulamakta olan üye ülkeler arasında sağlanan kredileri düzenleyen sözleşmelerdir.

Toptancı Bankacılık: Bankaların doğrudan doğruya veya interbank aracılığı ile diğer bankalar ve mali kuruluşlar ile yaptıkları büyük hacimli işlemlerdir.

Türev Ürünler: Getirisi başka bir kıymetin getirisine bağlanmış, diğer bir deyişle başka bir kıymetin getirisinden türetilmiş araçlardır. Riskten korunmak veya belirli seviyede risk alarak getiri yükseltmek amacıyla kullanılan bu ürünlerin en önemli özelliği, vade dolayısıyla zaman ve spot piyasadaki fiyat dalgalanmaları nedeniyle değişkenlik değerlerinin olmasıdır. Forward, Swap, Futures ve Opsiyon başlıca türev ürünlerdir.

İKİNCİ BÖLÜM: KAVRAMSAL ÇERÇEVE 2.1 Yabancı Sermaye Kavramı

Genel bir tanımla, yabancı sermaye, bir ülkenin ulusal sınırları içinde bulunan belirli bir sermaye varlığına, ulusal sınırlar dışında yerleşik gerçek veya tüzel kişilerin sahip olmasıdır.

Ekonomik Kalkınma ve İşbirliği Örgütü (OECD)’ne göre ise, yabancı sermaye yatırımları, bir ülkedeki yerleşik bir birimin, başka bir ülkedeki şirkette sürekli bir menfaat ilişkisi elde etmek amacıyla yaptığı yatırımlardır (OECD, 2009: 3).

Finansal ve ekonomik varlıkların satın alınması ya da ekonomik birimlere borç verilmesi amacı ile parasal fonların ulusal sınırların ötesine aktarılması ile yabancı sermaye hareketleri ortaya çıkmaktadır.

Tahvil ve bono şeklindeki borç senetleri, sahiplik hakkını temsil eden hisse senedi şeklindeki menkul kıymet türünden finansal varlıklara; şirket, banka, fabrika ve gayrimenkuller, ekonomik varlıklara; banka ve benzeri finansal kuruluşlar, uluslararası finansal kuruluşlar tarafından açılan krediler de borç verme amaçlı fon kullandırımlarına örnek olarak verilebilir.

Türk Yabancı Sermaye Mevzuatı açısından bakıldığında ise, 17.06.2003 tarihli Resmi Gazete’de yayımlanan 4875 Sayılı Doğrudan Yabancı Yatırımlar Kanunu’nun 2. maddesi yabancı yatırımcıyı;

“Türkiye'de doğrudan yabancı yatırım yapan, yabancı ülkelerin vatandaşlığına sahip olan gerçek kişiler ile yurt dışında ikamet eden Türk Vatandaşları, yabancı ülkelerin kanunlarına göre kurulmuş tüzel kişiler ve uluslararası kuruluşlar”, olarak tanımlamaktadır.

Söz konusu Kanun’un aynı maddesine göre, doğrudan yabancı yatırım ise, “Yabancı yatırımcı tarafından, yurt dışından getirilen; Türkiye Cumhuriyet Merkez Bankası’nca alım satımı yapılan konvertibl para şeklinde nakit sermaye, şirket menkul

kıymetleri (devlet tahvilleri hariç), makine ve teçhizat, sınai ve fikri mülkiyet hakları ile yurt içinden sağlanan; yeniden yatırımda kullanılan kâr, hasılat, para alacağı veya mali değeri olan yatırımla ilgili diğer haklar, doğal kaynakların aranması ve çıkarılmasına ilişkin haklar gibi iktisadi kıymetler aracılığıyla; yeni şirket kurmayı veya şube açmayı, menkul kıymet borsaları dışında hisse edinimi veya menkul kıymet borsalarından en az %10 hisse oranı ya da aynı oranda oy hakkı sağlayan edinimler yoluyla mevcut bir şirkete ortak olmayı” kapsamaktadır.

2.1.1 Yabancı Sermayenin Türleri

Temel ayrım, yatırımın vadesi açısından yapılmaktadır. Yabancı sermayeyi, kısa ve uzun vadeli olmak üzere iki ana gruba ayırmak mümkündür. Genel olarak, vadesi bir yıldan kısa olan yabancı sermaye kısa vadeli, vadesi bir yılı aşan yabancı sermaye de uzun vadeli yabancı sermaye olarak sınıflandırılmaktadır.

2.1.1.1 Uzun Vadeli Yabancı Sermaye

Vadesi bir yıldan uzun süreyi kapsayan uzun vadeli yabancı sermaye, doğrudan yabancı sermaye yatırımları ve portföy yatırımları olmak üzere iki ana grupta incelenebilir.

2.1.1.1.1 Doğrudan Yabancı Sermaye Yatırımları

Yurtdışında yerleşik gerçek ve tüzel kişilerin bir ülkede gerçekleştirdikleri sabit sermaye yatırımları “doğrudan yabancı sermaye yatırımı” olarak tanımlanır.

Doğrudan yabancı sermaye yatırımı yoluyla, yurt dışında yerleşik bir yatırımcı, yabancı bir ülkenin sınırları içinde kurulu bir şirketi satın alabileceği gibi, aktaracağı sermaye ile yeni bir şirket kurabilir, şubesini açabilir, mevcut bir firmanın sermaye artırımına katılarak yönetim ve denetimini ele geçirebilir. Finansal anlamda sermayenin yanı sıra; teknoloji ve işletmecilikteki bilgi ve tecrübesinin de yabancı ülkeye aktarılması söz konusudur. Yabancı sermayedar, yaptığı yatırımla, yatırıma konu iktisadi işletmenin yönetim ve denetim yetkisini de eline geçirmektedir (Karluk, 2001: 100).

2.1.1.1.2 Portföy Yatırımları

Faiz ya da kâr payı geliri elde etmek amacı ile uluslararası piyasalardan sahipliği ya da alacaklılığı temsil eden menkul değerlerin satın alınması şeklinde tanımlanabilir. Uluslararası piyasalarda ihraç edilen hisse senedi ve tahvillerin alınıp satılması portföy yatırımı olarak değerlendirildiği gibi, ulusal sermaye piyasasında işlem gören hisse senedi ve tahvillerin, yurt dışında yerleşik kişi ve kurumlar tarafından satın alınması da yabancı portföy yatırımı olarak değerlendirilir.

Portföy yatırımlarında, yatırımcı, satın aldığı menkul değeri ihraç eden işletmenin yönetim ve denetimini ele geçirme amacıyla değil, faiz ya da kâr payı geliri elde etme amacıyla hareket etmektedir. Portföy yatırımları kapsamına, devlet tahvilleri ile şirketlerin ihraç ettikleri bono ve tahvillerin, denetimi ele geçirmemek şartıyla şirketlerin ihraç ettikleri hisse senetlerinin satın alınması girmektedir (Seyidoğlu, 2013: 220-221).

Yurtiçinde yerleşik şirket, yabancı portföy yatırımı yolu ile yurtdışında yerleşiklerden finansal kaynak sağlamış olmaktadır. Yabancı yatırımcı katkısı getirdiği sermaye ile sınırlı bulunmaktadır.

Portföy yatırımlarının aksine, doğrudan yabancı sermaye yatırımları bir firma veya üretim tesisinin denetimini ele geçirme esasına dayanır ve yatırımın yönetim ve denetimine ilişkin kararlar yabancı yatırımcı tarafından alınır. Portföy yatırımlarında yönetim ve denetimde etkinlik söz konusu değildir. Bir iktisadi işletmenin yönetim ve denetiminde belirleyici karar gücüne sahip olunması, şirket sermayesinde çoğunluğa sahip olunmasını her zaman gerekli kılmamaktadır. Sermayenin çok sayıda ortak arasında dağıldığı sahiplik yapılarında, %50’den daha düşük ortaklık paylarıyla dahi yabancı sermayenin yönetim gücünü ele geçirebildiği görülmekte, bu tür yatırımlar da doğrudan yabancı sermaye arasında değerlendirilmektedir.

TCMB ise ödemeler dengesi hesaplarında, doğrudan yabancı sermaye yatırımı olarak, “yatırımcının yerleşiği olduğu ekonomi dışındaki bir ekonomide yaptığı bir yıldan uzun vadeli yatırımı dikkate almakta, yatırımcının, yatırım yapılan kuruluşun

sermayesinde % 10’dan (dâhil) fazla pay sahibi olmasını veya yönetiminde söz sahibi olması” koşullarını da aramaktadır (TCMB (a), 7).

2.1.1.2 Kısa Vadeli Yabancı Sermaye

“Kısa vadeli sermaye ” yurtiçinde yerleşiklerle yurtdışında yerleşik ekonomik birimler arasında gerçekleşen vadesi bir yıldan kısa süreli borçlanmaları kapsar (Eğilmez ve Kumcu, 2013: 224). Bu çerçevede, kısa vadeli kredi araçları kullanılarak yapılan borç alış verişleri, şirket yönetimini ele geçirme amacı gütmeyen hisse senedi alım-satımları söz konusu olmaktadır.

Uluslararası kısa vadeli sermaye hareketlerinin en basit uygulaması, farklı ülkelerde faaliyet gösteren ve aralarında ihracat-ithalat ilişkisi bulanan şirketlerin cari hesap yolu ile ödemelerini gerçekleştirmeleridir. Bu uygulamada ihracatçı firma bir başka ülkedeki ithalatçısına kredi limiti tesis etmekte, yapılan ithalat bu limit dâhilinde kredilendirilmekte ve doğan borç öngörülen dönemler itibariyle ödenmektedir. Böylece, ihracatçı bir yandan ithalatçı firmaya işletme sermayesi olanağı sunarken, diğer taraftan da malının satışını kolaylaştırmaktadır. Esasen güven ilişkisine dayanan bu yöntem, aralarında uzun süreli ve sağlıklı ticaret ilişkisi bulunan ve kambiyo sınırlamaları bulunmayan ülkelerde faaliyet gösteren şirketlerce uygulanabilmektedir.

Kısa vadeli sermaye hareketlerinde, ellerindeki varlıkları teminat olarak kullanıp borçlanan ve bu sayede sermayelerine kıyasla çok büyük tutarlı yatırımlar yapabilen, küresel likiditeyi sahip oldukları kaldıraç avantajı ile büyüten hedge fonların ağırlığı da 2000’li yılların ilk yarısında artmıştır. Bu tip fonlar küreselleşme ve teknolojik gelişmelerin etkisi ile dışa açılan ulusal ekonomileri birinden diğerine süratle hareket edebilmekte, getirinin düştüğü piyasadan yüksek getirili piyasaya süratle hareket ederek hem girdiği hem de çıktığı yerlerde önemli iktisadi ve mali etkiler yaratabilmektedir.

Kısa vadeli sermaye hareketlerinin bir diğer kaynağı, döviz kurlarındaki ve hisse senedi fiyatlarındaki değişmelerden kâr sağlamak amacı ile gerçekleştirilen spekülatif döviz ve hisse senedi alım satımlarıdır.

2.1.2 Yabancı Sermaye Hareketlerinin Nedenleri

Bir kısmı iktisadi olmakla birlikte, nedenlerin önemli bir kısmı da teknolojik gelişmeye bağlı altyapı hizmetlerindeki yeterliliğe bağlıdır. Ayrıca siyasi nedenleri de göz ardı etmek mümkün değildir (Karagül ve Masca, 2008: 4).

2.1.2.1 Döviz Arz ve Talebindeki Dengesizlik

1973’te ortaya çıkan Petrol Krizi sebebiyle petrol fiyatlarının aşırı artmış olması, petrol ithal eden az gelişmiş ve gelişmekte olan ülkeler için son derece talihsiz bir dönemin başlangıcı olmuştur. Çünkü bu dönemde ilgili ülkeler dış açık vermeye başlamışlar, bu ülkelerin dış açık vermesiyle eş zamanlı olarak petrol ihraç eden ülkeler ve onların petro-dolarlarını kasalarında tutan gelişmiş ülkeler, ciddi miktarlarda dış fazla vermeye başlamışlardır.

Dolayısıyla eş zamanlı olarak ülke bazında döviz arz ve talebindeki dengesizliklerin ortaya çıkması, dünyada borçluluk sorununun başlangıcı olmuştur. Petrol kriziyle başlayan, borçluluk olgusu, bunca çabaya rağmen çözülememiş ve artarak bu günlere gelinmiştir. Bu günlerde ise borçluluğun kaynağı petrolle sınırlı kalmamış, dışa bağımlı ekonomik yapıların yetersiz üretimleri ve aşırı talep baskısı nedeniyle dış ticaret açığındaki artışlar, yeni borçluluk kaynağı oluşturmuş haldedir. Ayrıca, mevcut borçların sürdürülmesi için alınan yeni borçlar ve bunların faiz giderleri, uluslararası sermaye hareketlerinin temel nedenleri arasında yer almaktadır.

Bir tarafta sermaye fazlası olan ülkelerin dışarı borç verme arzusu, öte yanda sermaye açığı olan ülkelerin borç alma zorunluluğu, dünyada uluslararası sermaye piyasalarının gelişiminde son derece önemeli bir etkendir.

2.1.2.2 Gelişmiş Ülkelerde Sermayenin Marjinal Kârlılığının Düşmesi

Sermaye birikiminin belirli tekellerde toplanmış olması, sermayenin ilgili ülkelerde verimliliğinin ve kârlılığının düşmesine yol açmıştır ki bu da dünyadaki uluslararası sermaye akımlarının bir başka temel nedeni olarak karşımıza çıkmaktadır. Çünkü sermaye, yoğun olduğu ülkelerde kârlı yatırım yapma imkânı azalmakta ve buna

bağlı faiz getirisi de düşmektedir. Bu nedenle ilgili ülkeler, kârlılığı azalan sermayelerini özellikle gelişmekte olan ülkelerde dolaylı ve dolaysız yatırımlarla değerlendirmeye çalışmaktadırlar.

2.1.2.3 İletişimi Hızlandıran ve Ucuzlatan Teknolojik Yenilikler

Her ne kadar iktisadi gerekçeler olsa da eğer ki bunu karşılayacak fiziki imkânlar mevcut değilse, söz konusu akımların gerçekleşmesi mümkün olmayacaktır. Ancak, özellikle son 40-50 yıl içinde iletişim teknolojilerinin kullanımının bütün dünyada yaygınlaşması ve doğal olarak ucuzlaması her türlü iktisadi hareketliliğin artmasında önemli bir etken olmuştur (Berikol, 2008: 5).

Özellikle bilgisayar sistemine bağlı internet aracılığı ile gerçekleştirilen iletişim imkânlarının bütün kamu, özel sektör ve evlere kadar girmiş olması, her alanda olduğu gibi uluslararası sermaye akımlarının yaygınlaşmasında da çok önemli bir role sahiptir.

2.1.2.4 Milli Ekonomiler için Dışa Açık Politika Önerileri

Sermaye birikimi fazlası olan ve buna bağlı sermayenin kârlılığında ciddi düşüşler yaşayan ülkeler, bilhassa gelişmekte olan ülke piyasalarına girerek kâr marjlarını yükseltebilmek istemişlerdir. Ancak, bunun için karşı ülkelerin sınırlarını dışarıdan gelecek olan sermayeye açmaları gerekmiştir.

Özellikle IMF ve Dünya Bankası, Türkiye’nin de içinde olduğu gelişmekte olan bir grup ülkeye her fırsatta serbestleşme politikalarını olmazsa olmaz şart olarak dayatmış olup ilgili politikalara sıcak bakan hükümetlerden mali ve siyasi destek esirgenmemiştir.

Bu bağlamda, küresel sermayenin gelişmekte olan piyasalara kolaylıkla girip çıkabilmesi için var olan kontrol ve kısıtlamalar kaldırılmış, ilgili ülkelerin piyasalarında yabancı para kullanımına serbesti getirilmiş, yabancıların bu ülkelerde her türlü özel ve kamu ihalelilerine katılabilmeleri sağlanmış, yabancıların yine bu ülkelerde her türlü işletme sahibi olmalarına imkân verilmiş, yabancıların ilgili ülkelerde toprak dâhil her türlü sınırsız gayrimenkul ve menkul değer edinmelerinin önü

açılmış olup ayrıca, bu ülkelere özelleştirme politikaları dayatılmış ve gerçekleştirilen özelleştirmelere yabancıların katılımı sağlanarak özelleştirme uygulamaları fiilen yabancılaştırma uygulamalarına dönüştürülmüştür. Hatta, Türkiye dâhil birçok ülkede gerek dolaylı, gerekse dolaysız yabancı yatırımcılar için yerli unsurlara sağlanmayan bir dizi vergi avantajı da sağlanmıştır.

2.2 Yabancı Bankacılık ve Türkiye

Bankaları, sermaye kaynaklarına göre ulusal sermayeli ve yabancı sermayeli bankalar olarak ikiye ayırabiliriz. Ulusal sermayeli bankalar, sermayesinin çoğunluğu ve yönetimi o ülke kişi ve kuruluşlarına ait bankalar iken, yabancı sermayeli bankalar ise sermayesinin çoğunluğu ile yönetimi yabancı uyruklu kişi ve kuruluşlara ait olan bankalardır.

2.2.1 Yabancı Banka Tanımı

Yabancı bankanın, birçok tanımı bulunmakla birlikte, uluslar üstü banka, uluslararası banka, çokuluslu banka ve yabancı banka deyimleri birbirleri ile aynı anlamda olup, literatürde sık sık birbirlerinin yerine kullanılmaktadır. Fakat yabancı bankalar, çoğunlukla çokuluslu bankalarla işlem benzerlikleri olarak daha yakın bulunmaktadır. Uluslararası ve uluslar üstü bankacılıkta ise giriş yaptığı ülkedeki uzantısına yabancı banka adı verilmektedir. Ancak, tümünün ortak özelliği kredi açmaları, finansman sağlamaları ve yabancı para cinsinden işlemler yapmalarıdır.

Daha genel bir tanımla yabancı banka: “Bir veya birden fazla yabancı ülkede, şube veya kontrolü elde bulundurulan yavru şirket aracılığıyla karşı karşıya bulunduğu riskleri mimimize edici personel, örgüt ve sermaye yapısına sahip olma, kredi verme, dış ticarete kısa veya uzun vadeli ticari krediler yoluyla aracılık etme, yeni finansal teknik, hizmet, ürünleri sunma ve ilgili tüm kurumlarda danışmanlık gibi hizmetlerle karşı karşıya olan ve kârını maksimize etmeye çalışan bankalardır.” (Aksoy, 1998: 126).

Bir ülkede bulunan bankalardan hangilerinin yabancı banka olarak sınıflandırılacağını belirlemek önem arz etmektedir. Bir bankanın yabancı banka kategorisine girmesi için bu bankanın hisselerinin yabancı ülkedeki yerleşik bankaca

satın alınması ve yabancı bankanın banka yönetimi üzerinde büyük ölçüde etkisinin bulunması gerekmektedir. Yabancı bankanın satın aldığı bu hisselerle, yerleşik bankanın yönetimini etkileyecek düzeyde kurumsal kararlar almasıyla gerçekleşmektedir. Bu kurumsal kararları da alabilmesi için yerleşik bankanın hisselerinin en az % 50’sini alması gerekmektedir.

2.2.2 Yabancı Bankaların Genel Özellikleri

Yabancı bankaların genel özelliklerine bakıldığında, dünyada bankacılık alanında geliştirilmiş en son teknikleri kullanan ve en yeni hizmetleri veren bankalardır (Töre, 1982: 6). Bu bankalar gittikleri ülkelerde, kendilerine göre daha küçük ölçekte ve daha eski yöntemlerle çalışan yerel bankalara örnek olurlar. Yerel bankalarda modernleştirme çalışmaları yapmaya ve hizmetlerini hem ulusal hem de uluslararası düzeyde çeşitlendirmeye zorlarlar. Böylece, yerel bankacılık da uzun dönemde maliyet, hizmet, ürün çeşitliliği ve verimlilik gibi birçok açıdan etkinlik kazanır.

Önemli finansal merkezlerle yakın bağlantı içinde olan bu bankalar, sahip oldukları avantajlar ve gelişen yerel ülke bankacılık sistemi ve yapısındaki eksiklikler arasındaki ilişkiyi göz önüne alarak, gelişen ülkelere yönelirler ve yüksek kâr beklentisi içinde faaliyette bulunurlar. Ayrıca, şube açma veya yeni banka kurma yoluyla her şeyden önce o ülkenin şart koştuğu miktarda sermayeyi konvertibl döviz olarak getirerek, şubenin açıldığı ülkeye sermaye ithaline sebep olurlar (Töre, 1982: 6).

Yurtdışına yatırım yapan bankalar, geleneksel ve yenilikçi yabancı bankalar olmak üzere sınıflandırılabilir. Geleneksel bankalar, genellikle ev sahibi ülkelerde perakendeci bankacılık faaliyetlerinde bulunmamaktadır. Şube veya iştirakleri aracılığıyla başka bir ülkede uluslararası bankacılık işlemleri yapmaktadırlar. Bu bankalar, döviz işlemlerinin yapılması, dış ticaret aracılık ve finansmanı ile yerli ve yabancı firmalara kredi kullandırılması gibi faaliyetlerde bulunmaktadır.

Yenilikçi yabancı bankalar, girdikleri ülkelere sermaye ile birlikte bu ülke piyasaları için yeni sayılabilecek ürünler, teknikler ve kurumsal yönetişim teknikleri getirmektedirler. Yerli stratejik ortaklarla birlikte yerli bankalara yönetimini doğrudan üstlenmeden düşük oranlarda yatırım yapan yabancı bankalar, ev sahibi ülkede ortaya

çıkan yüksek kâr olanağından yararlanmak üzere bu ülkede yeni bir banka kuran veya var olan bankaların çoğunluk hisselerini alan yabancı bankalar ve zor durumda kalan ve yeniden yapılandırılan yerli bankaları alan yabancı bankalar olarak üç alt grupta sınıflandırılabilir (Tschoegl, 2003: 3-12).

Bir bankanın yabancı banka kategorisine girmesi için bu bankanın hisselerinin yabancı ülkedeki yerleşik bankaca satın alınması ve böylece yabancı bankanın, bankanın yönetimini etkileyecek düzeyde kurumsal kararlar alabilecek etkiye sahip olması gerekmektedir. Bu kurumsal kararları da alabilmesi için yerleşik bankanın hisselerinin en az % 50’sine sahip olmalıdır.

Bankacılık sektöründeki yabancı kontrolünün tespit edilmesi için sayısal büyüklük ve aktif büyüklük olmak üzere iki ölçüt kullanılmaktadır. Sayısal büyüklük, bankacılık sisteminde faaliyette bulunan bankaların sayısını ifade eder ve yerli ve yabancı bankaların sayısının bankacılık sistemindeki rekabetçi koşulları belirlediği durumlarda önemli olmaktadır. Yerli bankalar, yabancı girişinin gerçekleşmesinin ardından kredilendirme ve diğer bankacılık faaliyetlerinin fiyatlandırmasında değişikliğe giderek yabancı bankaların önemli piyasa payı elde etmelerini engellemek amacıyla hareket ediyorlarsa, yabancı banka girişinin ölçümünde sayısal büyüklük kullanılmaktadır.

Aktif büyüklük ölçütü ise yabancı bankaların aktiflerinin bankacılık sisteminin toplam aktifleri içerisindeki payıdır ve yabancı bankaların yerel bankacılık piyasasındaki paylarının önemli oranda artması ile yerli bankaların fiyatlandırma politikaları ve kârlılıkları üzerinde etkisinin oluşması durumunda yabancı girişinin ölçülmesinde bu ölçüt tercih edilmektedir (Bumin, 2007: 24).

2.2.3 Yabancı Sermayeli Bankaların Dış Piyasalarda Örgütlenme Yolları

Bankaların yabancı ülkede bankacılık sektörüne yaptıkları yatırımlarda örgütlenme şeklinin seçimi birçok etkene bağlıdır. Bunlardan en önemlisi, bankanın hedef ülke piyasasında yapmayı planladığı faaliyetlerin türü ve hacmidir. Örneğin, perakende bankacılık faaliyetleri için ayrı, toptan bankacılık faaliyetleri için ayrı örgütlenme şekilleri tercih edilebilecektir. Bunlarla birlikte bankanın ayırmayı

planladığı kaynak tutarı, o ülkedeki vergi düzenlemeleri ve yatırım yapılacak ülkenin yabancı banka girişine ilişkin düzenlemelerinin de örgütlenme şekli üzerinde etkisi bulunmaktadır. Kârlılık oranını doğrudan etkileyen ve farklı örgütlenme şekilleri için uygulanan farklı vergileme yöntemleri bankaların yatırım yapma şeklini etkileyebilmektedir (Bain, Fung ve Harper, 2003: 18-22).

Yabancı bir ülkede yapılacak bankacılık faaliyetleri bu ülkedeki varlık derecesine göre beş şekilde gerçekleşebilir:

Muhabir bankacılıkta, doğrudan yatırım ve yabancı piyasada fiziki olarak bulunmak söz konusu olmamaktadır. Muhabir bankalar, kendi ülkelerindeki işlemleri, karşılıklılık ilkesi çerçevesinde ve belirli bir ücret karşılığında diğer ülkedeki banka adına takip etmektedir.

Temsilcilikler, yabancı bankacılık sektöründeki yatırımların en sınırlı şekli olarak yabancı ülkede ticari bir varlık kurulmasını gerektirmektedir. Temsilcilikler, mevduat kabul etme ve kredi açma gibi faaliyetlerde bulunmamakta, ancak ana bankaya gönderilecek ödemelere aracılık etmekte, ana bankadan verilecek kredilerin hazırlığını gerçekleştirmekte ve ülke ekonomisi hakkında bilgi toplamaktadır.

Acenteler, temsilciliklerden daha ileri bir düzeye denk gelmektedir. Acenteler, daha geniş bankacılık hizmeti sunmakta, tüketicilere olmasa bile ticari işletmelere kredi verebilmekte ve ana banka ve uluslararası para piyasalarından fon kullanabilmektedir. Acenteler, bu faaliyetlerin yanı sıra ticaretin finansmanı ve ana bankanın bu ülkedeki yatırımlarının yönetimini gerçekleştirmektedir.

Kıyı Bankacılığı (Off-Shore Bankacılık), ülke dışından sağlanan fonların, ülke dışında veya koşullara göre ülke içinde kullandırılması, uluslararası devletsiz denilen paraların fon fazlası bulunan merkezlerden fon açığı bulunan merkezlere transfer edilmesi gibi finansal hizmetler yürüten, genellikle serbest bölgelerde kurulan merkezlerde faaliyet gösteren ve ülke içindeki bankacılık sisteminin tabi olduğu yasal düzenlemelerin kapsamı dışında tutularak getirilen mali ve hukuksal avantajlar sayesinde cazip çalışma koşullarının sağlandığı bankacılık türüdür (Aydın, 2006: 58).

Başlıca kıyı bankacılığı merkezleri, Hong-Kong, Singapur, Bahreyn, Bahamalar ile Cayman Adalarıdır ve “Vergi Cennetleri” olarak da adlandırılırlar.

Şube ve iştirak, yabancı ülkede yapılacak bankacılık yatırımlarının en ileri ve yaygın kullanılan şeklini oluşturmaktadır. Bu iki faaliyet şeklinde, mevduat kabulü ve kredi açılması da dâhil, tüm bankacılık işlemleri ile uluslararası bankacılık işlemleri yapılabilmektedir. Şubeler, toptan bankacılık üzerinde yoğunlaşmakta ve kaynaklarını da genellikle yaygın şube ağı gerektiren mevduat toplamak yerine, para piyasalarından edinmektedir. İştirak şeklinde örgütlenmede ise, yatırım yapan banka o ülkedeki yerel bankalar ve diğer yabancı bankalar ile rekabet etmeyi amaçlamaktadır. Bu nedenle, iştirak şeklinde örgütlenmede, tüketici ve toptan bankacılık ile mevduat toplama faaliyetinde bulunmak için daha geniş şube ağına ihtiyaç duyulmaktadır.

Yabancı ülkede yapılacak yatırımın örgütlenme şeklinin seçimi birçok etkene bağlı bulunmaktadır. Bankanın, yabancı ülke piyasasında yapmayı planladığı faaliyetlerin türü ve hacmi örgütlenme şeklini belirleyen en önemli etkendir.

Bankanın, bu tür bir yatırım için ayırmayı planladığı kaynak tutarı da örgütlenme şeklini belirlemektedir. Yatırım yapılacak ülkenin yabancı banka girişine ilişkin düzenlemeleri ve o ülkedeki vergi düzenlemelerinin de örgütlenme şekli üzerinde önemi bulunmaktadır.

Yerel bir bankanın satın alınması ile iştirak edinilmesi 1990’ların yaygın yabancı giriş şekli olarak ortaya çıkmaktadır. Yabancı doğrudan yatırımın şeklini uluslararası bankaların genişleme stratejileri belirlemektedir. İştirak şeklinde örgütlenme, tüketici bankacılığı yapılması için gereken şube ağını yatırım yapan bankaya hazır olarak sunmaktadır. Bu örgütlenme şeklinde, stratejik kararlar ana ülke bankasında alınmakta, diğer birçok fonksiyon ise yerel banka yönetimince yerine getirilmektedir. Toplam yabancı doğrudan yatırımların çok küçük kısmını oluşturan şube şeklinde örgütlenme ise, toptan bankacılık faaliyetleri için kullanılmaktadır (BIS, 2004: 9).

İştirak şeklinde örgütlenme aşamasından önce yabancı bankalar yerel bankalarla ittifaklar ve ortaklıklar kurabilmektedir. Bu örgütlenme şeklinde, yabancı bankalar yerel bankacılık piyasalarındaki koşullar hakkında tecrübe edinebilmek amacıyla yerel

bankada azınlık hisseleri satın almaktadır. Yabancı banka, azınlık hissesine sahip olduğu bankanın yönetimine müdahale etmemekte, yönetim kurulunda ve operasyon komitelerine birkaç temsilcisini sokmaktadır. Yaşanan örneklere bakıldığında, yabancı bankalar azınlık hissesi satın aldıkları bankaların bir süre sonra tüm hisselerini satın alarak kontrolü ele geçirmekte ve bankayı iştiraki haline dönüştürmektedir (IMF, 2000: 159).

2.2.4 Türkiye’de Yabancı Bankalarla İlgili Yasal Düzenlemeler

6224 sayılı ve 18.01.1954 tarihli Yabancı Sermayeyi Teşvik Kanunu, yabancı bankaların ülkemizde şube açmalarına izin vermekte iken, finansal serbestleşmenin altyapısını hazırlayan 24 Ocak Kararları ile birlikte ilan edilen 24 Ocak 1980 tarihli ve 8/168 sayılı Yabancı Sermaye Çerçeve Kararnamesi, yabancı bankaların ülkemizde şube açarak büyümesini kolaylaştıran düzenlemeler getirmiştir. 25 Nisan 1985’te yayınlanan 3182 sayılı Bankalar Kanunu’nu da 6. maddesi ile Türkiye’de şube açmak suretiyle faaliyet gösteren yabancı bankalar ile ilgili çeşitli düzenlemeler getirmiştir. Bununla birlikte, bu kanunun 76. maddesi ile yabancı bankaların Türkiye’de temsilcilik açmaları Bakanlığın iznine tabi tutulmuştur (Çakar, 2003: 48-49).

Ülkemizde banka kuruluşu veya şube ve temsilcilik açma izni ile ilgili son düzenleme 5411 sayılı Bankacılık Kanunu’nun 6. maddesidir. Buna göre, Türkiye'de bir bankanın kurulmasına veya yurt dışında kurulmuş bir bankanın Türkiye'deki ilk şubesinin açılmasına, söz konusu Kanun’da öngörülen şartların yerine getirilmesi kaydıyla BDDK’nın karar organı olan Bankacılık Düzenleme ve Denetleme Kurulu’nun en az beş üyesinin aynı yöndeki oyuyla alınacak kararla izin verilmektedir.

Türkiye’de yasal düzenlemeler açısından yabancı bankalar ve Türk bankaları arasında bir ayırım olmayıp, sektördeki tüm bankalar gibi yabancı bankalar da 5411 sayılı Bankacılık Kanunu’na tabidir.

Türkiye'de münhasıran kıyı bankacılığı faaliyetinde bulunmak üzere banka kurulması veya yurt dışında kurulu bankalarca bu amaçla şube açılması, bunların faaliyet alanları ile finansal raporlama ve denetim usulleri ve faaliyetlerinin geçici veya sürekli olarak durdurulması hususları da Bankacılık Düzenleme ve Denetleme Kurulu

kararıyla belirlenmektedir. Yurt dışında kurulu bankalar, mevduat veya katılım fonu kabul etmemek ve BDDK tarafından belirlenecek esaslara göre faaliyet göstermek kaydıyla, BDDK izni ile Türkiye'de temsilcilik açabilmektedirler.

2.2.4.1 Türkiye’de Banka Kurma Şartları

Bankacılık Kanunu’nun 7. maddesine göre ise Türkiye'de kurulacak bir bankanın;

a) Anonim şirket şeklinde kurulması,

b) Hisse senetlerinin nakit karşılığı çıkarılması ve tamamının nama yazılı olması, c) Kurucularının bu Kanun’da belirtilen şartları haiz olması,

d) Yönetim Kurulu üyelerinin, bu Kanun’un kurumsal yönetim hükümlerinde belirtilen nitelikleri ve planlanan faaliyetleri gerçekleştirebilecek mesleki tecrübeyi haiz olması, e) Öngörülen faaliyet konularının planlanan mali, yönetim ve organizasyon yapısı ile uyumlu olması,

f) Nakden ve her türlü muvazaadan âri olarak ödenmiş sermayesinin en az otuz milyon Türk Lirası (TL) olması,

g) Ana sözleşmesinin bu Kanun hükümlerine uygun olması,

h) Kurumun etkin denetimini engellemeyecek şeffaf ve açık bir ortaklık yapısı ve organizasyon şemasına sahip olması,

i) Konsolide denetimini engelleyici nitelikte herhangi bir hususun bulunmaması,

j) Öngörülen faaliyet konularına ait iş planlarını, kuruluşun mali yapısı ile ilgili projeksiyonlarını sermaye yeterliliğini de içerecek şekilde, ilk üç yıl için bütçe planını ve yapısal örgütlenmesini gösteren bir faaliyet programını iç kontrol, risk yönetimi ve iç denetim sistemi de dâhil olmak üzere ibraz etmesi gerekmektedir.

2.2.4.2 Yabancı Bankaların Türkiye’de Şube Açma Şartları

Merkezi yurt dışında bulunan bankaların Türkiye’de şube açma şartları aynı Kanun’un 9. maddesinde şarta bağlanmıştır. Bu maddeye göre, Kurulca belirlenen usul ve esaslar çerçevesinde gerekli izni alarak Türkiye'de şube açmak suretiyle faaliyet gösterecek yurt dışında kurulu bir bankanın;

a) Merkezinin bulunduğu ülkede esas faaliyetlerinde yasaklamanın bulunmuyor olması, b) Merkezinin bulunduğu ülkenin yetkili denetim merciinin Türkiye'de faaliyet göstermesine ilişkin olumsuz görüşünün bulunmaması,

c) Ödenmiş sermayesinin Türkiye'ye tahsis edilen kısmının 7. maddede belirtilen miktardan az olmaması,

d) Müdürler Kurulu üyelerinin, kurumsal yönetim hükümlerinde belirtilen şartları ve planlanan faaliyetleri gerçekleştirebilecek mesleki tecrübeyi haiz olmaları,

e) İzin kapsamındaki faaliyet konularına ait iş planlarını, ilk üç yıl için bütçe planını ve yapısal örgütlenmesini gösteren bir faaliyet programını ibraz etmesi,

f) Dâhil olduğu grubun ortaklık yapısının şeffaf ve açık olması gerekmektedir.

12. maddede ise, Türkiye'de şubesi bulunan yurt dışında kurulu bankaların, kurulu bulundukları ülkede herhangi bir nedenle faaliyet izninin kaldırılması, faaliyetlerinin durdurulması, iflas veya tasfiyelerine karar verilmesi veya konkordato ilan etmeleri halinde, bunların Türkiye'deki şubelerinin faaliyet izinlerinin Kurul tarafından kaldırılacağı belirtilmiştir.

2.2.4.3 Yabancı Bankaların Türkiye’de Şube Açma Aşamaları

Yabancı bankaların ülkemizde şube açmak için şu aşamaları izlemesi gerekmektedir:

a) 4491 sayılı Kanun’la yapılan değişiklikle kuruluş izni verme yetkisi Bakanlar Kurulu’ndan BDDK’ya geçtiği için yabancı banka, şube açabilmek için öncelikle ilgili ülkenin resmi makamlarınca onaylanmış ve Türkiye Büyükelçiliğince tasdik edilmiş belgelerle BDDK’ya başvurmalıdır.

b) Başvuru incelenir ve TCMB Kanunu’nun 4. maddesi uyarınca TCMB’nin görüşü alınır.

c) Bankacılık Denetleme ve Düzenleme Kurulu’nun en az beş üyesinin imzasıyla kuruluş izni verilir.

d) Başvurunun yapıldığı ya da başvuruda eksiklik bulunması halinde, istenilen bilgi ve belgelerin tamamlandığı tarihten itibaren üç ay içinde izne ilişkin karar verilir.

f) Kuruluş veya şube açma işlemlerinin tamamlanmasının ardından şubenin faaliyete geçebilmesi için ayrıca faaliyet izni alınması gerekir.

2.2.5 Yabancı Bankaların Dış Piyasalara Açılmasını Etkileyen Temel Faktörler Yabancı bankaların ulusal bankacılık sektörüne girişlerini etkileyen pek çok sebep vardır. Bununla birlikte, yabancı bankaların girişlerinde belirleyici olarak üç faktör ayrı bir önem taşımaktadır. Bunlar, finansal hizmetlerin küreselleşmesi, yabancı sermayenin ulusal piyasalara girişindeki engellerin kaldırılmasına ilişkin düzenlemeler ve yaşanan bankacılık krizleri ve yeniden yapılanma çabaları olarak sıralanabilir:

2.2.5.1 Finansal Hizmetlerin Globalleşmesi ve Artan Arbitraj İmkânları

Ulusal ekonomilere yabancı banka girişlerini etkileyen faktörlerin başında, özellikle 1980’li yıllardan sonra dünya genelinde yaşanan finansal küreselleşme çabaları gelmektedir. Finansal küreselleşme, kısaca ulusal finans piyasalarını ayıran sınırların ortadan kalkması ve uluslararası sermaye akımlarının ileri boyutlar kazanması sürecini ifade eder. Finansal küreselleşmeye bağlı olarak sermaye artık daha düşük risk ve daha yüksek getiri sağlamak amacıyla, herhangi bir kısıtlamaya maruz kalmadan sınır ötesi alanlara kolayca yayılmaktadır. Bu anlamda hızla birbirlerine entegre olan finans piyasaları, uluslararası sermaye hareketlerinin kaynağının, kanallarının ve hacminin değişmesine neden olmaktadır. Finansal küreselleşmenin sonucu olarak bir taraftan piyasalardaki fon akımlarının boyutlarında, diğer yandan bu piyasalarda işlem yapan finansal kurumların yapısı ve faaliyetlerinde önemli değişmeler ortaya çıkmaktadır. Finansal kurumların en klasik türü olan bankalar bu değişimden önemli ölçüde etkilenmekte ve faaliyetlerini sınır ötesi alanlara taşımaktadır (Afşar (a), 2004: 96).

Gelişmiş ülkeler ile gelişmekte olan ülkeler arasında artan ekonomik entegrasyon, gelişmekte olan ülkelerin bankacılık sistemlerinde artan yabancı payını açıklayan nedenlerden birisi olarak ortaya çıkmaktadır. Bu artışı açıklayan geleneksel görüşlerin başında, “müşteriyi takip etme” ilkesi çerçevesinde gelişmiş ülke bankalarının kendi ülkelerinde çalıştığı şirketlere, gelişmekte olan ülkelerde de hizmet etmek amacıyla bu ülkelere yatırım yapması gelmektedir.

Sürekli artan küreselleşme sonucu, finansal sektörde de ciddi yapısal değişiklikler meydana gelmiştir. Finansal hizmetlerin küreselleşmesi finansal sektörde, finansal ürün farklılaştırmasına ve riski yaymaya olanak vermiş, rekabeti artırmıştır. Bu rekabet banka dışı kaynaklar ve finansal hizmetlerden kaynaklanmış (özellikle hisse senedi piyasaları) ve bu durum da faiz marjları ile kârlılık üzerinde baskı yaratmıştır. Öte yandan, bankacılık sektörü, özelliği gereği enformasyon, teknoloji ve iletişime duyarlı bir sektör olduğu için sunulan hizmet ve ürünlerin fiyatının düşmesi, diğer bir ifadeyle maliyet azalışı, bankaların ölçek ekonomisinden yararlanmasını mümkün kılmıştır. Bahsi geçen ölçek ekonomisinden faydalanmak bankaların birinci önceliği haline gelmiş, bu nedenle sektörde bankaların paylarını büyütmeleri rekabeti daha da fazla teşvik etmiştir. Faaliyet göstermekte oldukları gelişmiş ülkelerde söz konusu rekabet ile ciddi bir kârlılık kaybı ile karşı karşıya kalan bankalar için en güzel yol, farklı coğrafyalara açılmak olarak belirlenmiştir (Çakar, 2003: 22).

2.2.5.2 Yabancı Sermayenin Ulusal Piyasalara Girişlerini Önleyen Engellerin Kaldırılmasına İlişkin Politikalar

1980’li yılların başından itibaren gelişmiş ülkeler, hem kendi içlerinde mali piyasaları ve sermaye hareketlerini her türlü denetimden arındırma yoluna girmiş, hem de gelişmekte olan ülkeleri kendi sermayelerinin gereklerine uydurmuştur.

Gelişmekte olan ülke paraları ardı ardına konvertibl olmuş, konvertibilite için ödemeler bilançosu sermaye hareketlerinin serbestleştirilmiş olması şartı yerine getirilmiştir. Ardından finansal piyasaların tam serbestleşmesi hedeflenmiş, küreselleşme son moda kaçınılmaz bir olgu olarak sunulmuştur (Kazgan, 2009: 120).

1970’li yılların sonuna kadar kontrol edilen sermaye hareketleri serbestleşmeye başlamıştır. Sermaye hareketlerinin serbestleşmesinin, ülkelerin fon ihtiyacını ulusal piyasalarda karşılayamamasının ve yeni sermaye piyasası ürünlerinin ve işlemlerinin yaygınlaşmasının etkisiyle yabancı bankaların ulusal piyasalara girişindeki engeller kalkmaya başlamış, yabancı bankaların ulusal bankacılık sektörlerindeki payı artış göstermiştir.