T.C

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İ

KTİSAT ANA BİLİM DALI

İ

KTİSAT DALI

YABANCI SERMAYE KAVRAMI VE TÜRKMENİSTAN’DAKİ

DOĞRUDAN TÜRK YATIRIMLARI

( YÜKSEK LİSANS TEZİ )

DANIŞMAN

Yrd.Doç.Dr. Zekeriya MIZIRAK

HAZIRLAYAN

Batyr PAYZYLLAYEV

044226001013

ABSTRACT

With globalization in the world, enormity and speed of movements of capital

have increased, they have tended from regions with high level capital and low yield to

regions with low level capital and, consequently, high yield. While capital supplying

countries benefit from high yield, countries with scarce capital will utilize additional

capital. In question, capital investments can be as foreign direct capital investment and

as portfolio investment.

The basis condition of economic development is using savings obtained from

country sources or attracting foreign savings. Foreign capital has a serious impact in

dissipating savings deficit, consequently, capital deficit in developing coutries. There are

many countries that closed savings deficit by means of such way.

In point of market, foreign companies that attempt to invest in Turkmenistan

which is viewed as small market, prefer raw material sources, geographical location and

applied foreign policy rather than market. Turkmenistan is one of the safest coutries in

point of life and possessions.

ÖZET

Dünyada küreselleşme ile birlikte sermaye hareketlerinin büyüklüğü ve hızı

artmış olup, sermaye nispeten bol ve getirisi az olan bölgelerden, daha kıt bulunduğu ve

getirisinin dolayısıyla daha fazla olduğu bölgelere doğru yönelmiştir. Bu şekilde arz

tarafındaki sermaye yüksek getiriden faydalanırken, sermayenin kıt olduğu ülkeler de

gelen ek sermayeden yararlanacaktır. Söz konusu sermaye yatırımları doğrudan

yabancı sermaye yatırımı olabileceği gibi portföy yatırımı şeklinde de olabilmektedir.

Bir ülkede ekonomik kalkınmanın temel şartı ülke kaynaklarından elde edilen

tasarrufların kullanılması yada yabancı tasarrufların çekilmesidir. Yabancı sermayenin

gelişmekte olan ülkelerdeki tasarruf açığını, dolayısıyla da sermaye açığını gidermede

büyük etkisi vardır. Dünyada tasarruf açığını bu şekilde kapatarak gelişme kaydeden

pek çok ülke bulunmaktadır.

Pazar açısından bakıldığında küçük bir pazar görünümünde olan

Türkmenistan’da yatırıma girişen yabancı firmalar, Türkmenistan’ı bir pazar olmaktan

çok sahip olduğu hammadde kaynakları, coğrafi konumu ve uygulamakta olduğu dış

politikası ile tercih etmektedirler. Türkmenistan, yabancı yatırımcıların büyük önem

verdiği can ve mal güvenliği açısından bölgenin en güvenli ülkelerindendir.

TABLOLAR LİSTESİ

Tablo 1. Gelişmekte Olan Ülkelere Doğrudan sermaye Girişi (Milyon Dolar)… 8

Tablo 2. Ülke Bazında Bürokratik İşlemler ve Maliyetleri……… 11

Tablo 3. Yabancı Sermaye Girişinde Belirleyici Faktörler ……… 35

Tablo 4. Yabancı Sermaye Ajansları ve İmaj Oluşturmada Kullanılan Tanıtım Araçları……… 39

Tablo 5. Tanıtım Ajansları ve Yatırımcıların ülkeye Çekilmesinde Kullanılan Araçlar………. 40

Tablo 6. Temel Ekonomik Göstergeler (1997-2000) …...……....……… 57

Tablo 7. Temel Ekonomik Göstergeler (2001-2003)……… 57

Tablo 8. Temel Ekonomik Göstergeler (2004-2005)………. 58

Tablo 9. GSYİH’ın Sektörel Dağılımı (Toplam %, 1994-1999)...… 59

Tablo 10. Başlıca Tarim Ürünleri Üretimi...……… 66

Tablo 11. Yıllara Göre İhracat ve İthalatı (Milyon, ABD $) ……… 72

Tablo 12. Ülke Gruplarına Göre Dış Ticaret Yüzdeleri (%)...……… 72

Tablo 13. İhracatın Sektörel Dağılımı ..………. 72

Tablo 14. İthalatın Sektörel Dağılımı………..… 73

Tablo 15. Türkiye-Türkmenistan Dış Ticareti (ABD $, 1996-2005)…….……… 78

Tablo 16. Başlıca Maddelere Göre İhracat……….……… 80

Tablo 17. Başlıca Maddelere Göre İthalat……….…….……… 80

Tablo 18. 2001 yılında mallar itibariyle Türkiye – Türkmenistan Dış Ticareti (ABD $)………..…….……… 81

Tablo 19. Yıllar İtibariyle Taahhüt Edilen Doğal Gaz Alım Miktarları... 83

Tablo 20. Türkiye ile Türkmenistan arasındaki Anlaşma, Protokol ve Toplantıları………... 89

ŞEKİLLER LİSTESİ

Şekil 1. Risk. Getiri ve Etkin Portföyler……… 18 Şekil 2.Yerel (ABD) ve Uluslar arası Hisse Senedi Çeşitlendirilmesiyle Riskin Azaltılması……… 21

Şekil 3. Uluslar arası Hisse Senedi Çeşitlendirmesi : Kur Riskine Karşı

Korumalı……… 22

KISALTMALAR

FDI: Foreign Direct Investment, Doğrudan Yabancı Yatırımlar

M&A: Mergers and Acquisitions, Şirket Birleşmeleri ve Satın Almalar

OECD: Organization for Economic Co-operation and Development, Ekonomik İşbirliği ve

Kalkınma Teşkilatı

FIAS: Foreign Investment Advisiory Service, Yabancı Sermaye Danışmanlık Hizmetleri UNCTAD: United Nations Conference on Trade and Development, Birleşmiş Milletler

Ticaret ve Kalkınma Ajansı

MNC: Multi National Corporations, Çok Uluslu Şirketler TNC: Trans National Corporations, Ulusötesi Şirketler

İÇİNDEKİLER

Sayfa No :

TABLOLAR LİSTESİ………. i ŞEKİLLER LİSTESİ……….. ii KISALTMALAR…...……….. iii GİRİŞ……….………. 1 BİRİNCİ BÖLÜM YABANCI SERMAYE VE YATIRIMLARI 1.1. DOĞRUDAN YABANCI SERMAYE KAVRAMI………... 31.1.1. Doğrudan Yabancı Yatırımlar………..………... 5

1.1.1.1. Yatırım Ortamı ve Doğrudan Yabancı Sermaye Yatırımları………. 10

1.1.1.2. Uluslararası Kuruluşlar ve Programlar………..………. 13

1.1.2. Portfӧy Yatırımlar……….……… 15

1.1.2.1. Portföy Teorisi………...………….……… 16

1.1.2.2. Uluslararası Çeşitlendirmenin Yararları…………..…..………….………… 19

1.1.2.3. Uluslararası Hisse Senedi Çeşitlendirmesi……… 20

1.1.2.4. Uluslararası Tahvil Çeşitlendirmesi………..……… 22

1.2. YABANCI SERMAYEYİ ETKİLEYEN FAKTÖRLER……..……….... 23

1.3.1. Ekonomik Faktörler……….………..……… 23

1.3.2. Siyasi Faktörler……….……….. 25

1.3.3. Psikolojik Faktörler………..……….. 27

1.3.4. Ahlaki ve Moral Değerler………...……… 28

1.3. DOĞRUDAN YABANCI SERMAYE YATIRIM YOLLARI….………. 29

1.3.2.1. Ortak Girişim ve Tam Mülkiyete Dayalı Bağlı Şirket………...…….. 29

1.3.2.2. Şirket Birleşmeleri………...… 30

1.3.2.3. Stratejik Birleşmeler……… 31

1.4. YABANCI SERMAYE STRATEJİLERİ…..….……… 32

1.4.1. Genel Anlamda Yabancı Sermaye Stratejileri……… 32

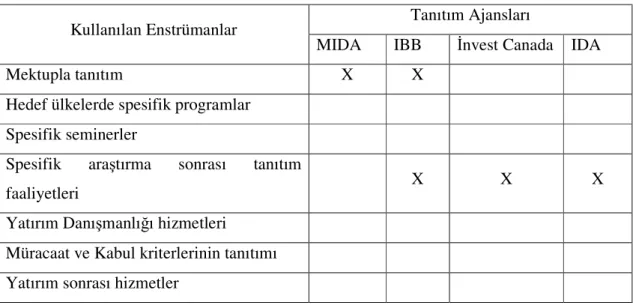

1.4.2. Yabancı Sermaye İçin Tanıtım Stratejileri………..…… 36

1.4.2.1. Bölgesel veya Sanayi Bazında Yatırımcıların Hedeflenmesi……… 36

1.4.2.3. Yatırımcılara Yatırım Öncesi ve Sonrası Danışmanlık

Hizmeti Sağlanması………....37

1.4.2.4. Tanıtım Araçları………..………..………... 38

1.5. YABANCI SERMAYENİN ÜLKE EKONOMİSİNE KATKILARI………42

1.5.1. Sermaye………..………..……… 43 1.5.2. Fiziksel Teknoloji……… 48 1.5.3. Yönetimsel Teknoloji……..……….…….. 49 1.5.4. Ödemeler Dengesi………...……… 49 1.5.5. Entegrasyon……….………… 50 1.5.6. Sömürü Eleştirisi……….…………..………. 51

1.6. DOĞRUDAN YABANCI SERMAYE YATIRIMI VE PORTFÖY YATIRIMLAR ARASINDAKİ FARKLAR………. 52

İKİNCİ BÖLÜM TÜRKMENİSTAN’DAKİ DOĞRUDAN YABANCI YATIRIMLAR 2.1. TÜRKMENİSTAN’IN GENEL EKONOMİK DURUMU………... 56

2.1.1. Genel Durum…...………….………..………. 56 2.1.2. Kalkınma Planları…...… 62 2.1.3. Enflasyon…………...….……… 63 2.1.4. Sermaye Yatırımları………..………….……….. 63 2.1.5. Finans Sektörü…...…..……… 64 2.1.5.1. Bankacılık…...………..……… 64

2.1.5.2. Banka Harici Finans Kurumları……...………..……… 65

2.1.6. Sektörler………...……… 66

2.1.6.1. Tarım ve Hayvancılık………...……. 66

2.1.6.2. Sanayi.…...…..……….. 67

2.1.6.3. Ulaştırma ve Telekomünikasyon …...……… 67

2.1.6.4. Doğal Kaynaklar ve Enerji... 68

2.2. ULUSLARARASI FİNANS KURULUŞLARI VE AVRUPA BİRLİĞİ İLE İLİŞKİLER…...………. 69

2.3. TÜRKMENİSTAN’IN EKONOMİK VE TİCARİ İLİŞKİLERİ...…….….. 71

2.3.1.1. Genel Durum………...……… 71

2.3.1.2. Dış Ticaret Mevzuatı……..……….………...……… 74

2.3.1.3. Tarife Dışı Engeller……… 75

2.3.2. Yabancı Sermaye………..…………...………..…… 75

2.4. TÜRKİYE – TÜRKMENİSTAN EKONOMİK VE TİCARİ İLİŞKİLERİ…… 77

2.4.1. İlişkilerin Tarihsel Süreci………...………..……… 77

2.4.2. Ekonomik ve Ticari İlişkiler…...………..……… 77

2.4.2.1. Dış Ticareti…...……… 77

2.4.2.2. Enerji Alanında İşbirliği……...………..……… 81

2.4.2.3. Anlaşma ve Protokoller……...………..……… 88

2.5. DOĞRUDAN TÜRK YATIRIMLARI……...……… 90

2.6. TÜRK FİRMALARIN KARŞILAŞTIKLARI SORUNLAR……….…….. 95

2.7. SONUÇ VE ÖNERİLER…...………...… 98

EKLER…...………… 100

GİRİŞ

Klasik dış ticaret teorisinde üretim faktörlerinin ülkeler arasında hareketsiz olduğu kabul edilmiştir. Fakat bu teori, günümüzün dünyasındaki iktisadi gerçeklerle bağdaşmamaktadır. Dünyada küreselleşme ile birlikte sermaye hareketlerinin büyüklüğü ve hızı artmış olup, sermaye nispeten bol ve getirisi az olan bölgelerden, daha kıt bulunduğu ve getirisinin dolayısıyla daha fazla olduğu bölgelere doğru yönelmiştir. Bu şekilde arz tarafındaki sermaye yüksek getiriden faydalanırken, sermayenin kıt olduğu ülkeler de gelen ek sermayeden yararlanacaktır. Söz konusu sermaye yatırımları doğrudan yabancı sermaye yatırımı olabileceği gibi portföy yatırımı şeklinde de olabilmektedir.

Bir ülkede ekonomik kalkınmanın temel şartı ülke kaynaklarından elde edilen tasarrufların kullanılması yada yabancı tasarrufların çekilmesidir. Bu da dış borçlanma veya yabancı sermaye girişi ile olur. Yabancı sermayenin gelişmekte olan ülkelerdeki tasarruf açığını, dolayısıyla da sermaye açığını gidermede büyük etkisi vardır. Dünyada tasarruf açığını bu şekilde kapatarak gelişme kaydeden pek çok ülke bulunmaktadır.

Bir ülkenin karşılığını sonradan ödemek üzere dış kaynaklardan elde edip ekonomik gücüne ekleyebileceği mali veya teknolojik kaynaklara yabancı sermaye adı verilir. Mali ve teknolojik kaynak, bir ülkeden diğerine ya borçlanma şeklinde gider ve karşılığında hem anapara hem de faiz ödenmesi söz konusu olur, yada yatırım ve üretime katılma şeklinde gider ki, bu da bir ülkenin diğer ülkede mülkiyet hakkını sağlar. Bir başka tanıma göre yabancı yatırım özetle, yatırılabilir kaynakların kişi ve kurumlar tarafından bir başka ülkeye taşınması şeklinde tanımlanır ve doğrudan yatırımlar ile portföy yatırımı şeklinde iki ana gruba ayrılır. Doğrudan yabancı sermaye, sabit sermaye yatırımı adı altında, sermayenin kaynak ülkeden yatırıma ev sahipliği yapacak ülkedeki şirket hisselerinin uluslararası yatırımcılar tarafından en az %10’unun alınması şeklinde kendini gösterir.

1990’da SSCB’nin dağılması ile Orta Asya ülkeleri bağımsızlık statülerini almaya başlamışlardır. Dağılma döneminde ve bağımsızlıkların ilk yıllarında Orta Asya ülkelerin ekonomileri çok kötü durumdayken sonraki yıllarda bu ülkeler ekonomide önemli ölçüde ilerleme göstermişlerdir.

Türkiye Cumhuriyeti, SSCB’nin dağılması ile birlikte kardeş olan Orta Asya ülkeleri ile ekonomik, ticari, sosyal, kültürel ilişkileri geliştirmek ve işbirliği yapmak amacı ile bu ülkelere Türk delegeler gönderilmiştir.

Türkiye Cumhuriyeti 16 Aralık 1991 tarihinde Türkmenistan’ın bağımsızlığını tanıyan ilk ülke olmuş, 29 Şubat 1992 tarihinde de diplomatik ilişkiler tesis etmiştir. Türkiye Cumhuriyeti, Türkmenistan’ın tanınması, uluslararası ve bölgesel kuruluşlara katılması veya işbirliğinin pekiştirilmesi, üçüncü ülkelerin ve uluslararası kuruluşların destek ve yardımlarının sağlanması gibi konularda girişimlerde bulunmuştur.

Pazar açısından bakıldığında 6 milyonluk küçük bir pazar görünümünde olan Türkmenistan’da yatırıma girişen yabancı firmalar, Türkmenistan’ı bir pazar olmaktan çok sahip olduğu hammadde kaynakları, coğrafi konumu ve uygulamakta olduğu dış politikası ile tercih etmektedirler. Ülke, yabancı yatırımcıların büyük önem verdiği can ve mal güvenliği açısından bölgenin en güvenli ülkelerindendir.

BİRİNCİ BÖLÜM

YABANCI SERMAYE VE YATIRIMLARI

1.1. DOĞRUDAN YABANCI SERMAYE KAVRAMI

Sanayi devrimi ile beraber kapitalizmin gelişimi ve sermaye oluşumu sonrasında ticari ve endüstriyel işletmelerin bir evrim surecine girdiği gözlenmiştir. Başlangıçta ulusal bazda işletmeler faaliyette bulunurken, sonrasında uluslararası, çokuluslu ve ulus ötesi işletmelerin ekonomik alanda yer edindiklerini, globalleşme ile beraber günümüzde inanılmaz boyutlara ulaşan bir uluslararası yabancı sermaye trafiğinin ekonomik gelişmeleri ve değişmeleri etkilediğini söylemek mümkündür.

Yabancı sermaye, dışarıda yerleşik durumda bulunan kişi ve kuruluşların ülke içinde mali yada fiziki yatırım yapmaları yada ticari faaliyette bulunmaları şeklinde tanımlanabilir.1 Yabancı sermaye, bir ülkedeki mevcut sermaye stokuna, başka ülkenin sahipliğini ifade etmektedir.2 Türk mevzuatına göre yabancı sermaye, Türkiye Cumhuriyeti Merkez Bankasınca alım satımı yapılan konvertibl döviz ve efektif nakdi sermayedir. Bu anlamda yabancı sermaye; yabancı sermayeli kuruluşlarda, yabancı gerçek ve tüzel kişilerin hissesine tekabül eden net kar, temettü, satış, tasfiye ve tazminat bedelleri ile lisans, know-how, teknik yardım, yönetim ve franchise anlaşmaları karşılığında ödenecek tutarların, dış kredi anapara ve faiz ödemelerinin transferi ve transfer edilebilir değerleri, makine, teçhizat, alet ve bu mahiyetteki mallar, makine aksamı ve malzeme ile Hazine Müsteşarlığı’nın kabul ettiği diğer gerekli malları, yurt dışında yerleşik kişi ve kurumların, kambiyo mevzuatı çerçevesinde doğan her türlü mevcut ve alacaklarından, Hazine Müsteşarlığı’nın sermaye payı olarak kabul edeceği meblağları ve patent ve ticari marka gibi fikri haklardan Müsteşarlıkça kabul edilenleri ifade etmek üzere tanımlanmıştır.3 Yürürlükteki mevzuatta yabancı sermaye için öngörülen koşullar ülkenin ekonomik gelişmesine yararlı olma, özel girişime açık bir alanda çalışma, tekel yada özel bir imtiyaza sahip olmamadır. Döviz, araç, gereç ve makinenin yanı sıra lisans, patent, marka gibi

1 Hakan Karabalık, Orta Avrupa Ülkelerinde Yabancı Sermaye Yatırımları ve Özelleştirme,

http://www.dtm.gov.tr, Nisan 1998.

2Rıdvan Karluk, Türkiye'de Yabancı Sermaye Yatırımlarının Ekonomik Büyümeye Katkısı, TCMB,

http://www.tcmb.gov.tr, s. 100, 2007.

maddi olmayan haklar da yabancı sermaye olarak getirilebilir.4 Başka tanıma göre yabancı sermaye, bir ülkenin karşılığını sonradan ödemek üzere dış kaynaklardan elde edip ekonomik gücüne ekleyebileceği mali veya teknolojik kaynaklara denilir.5

OECD’ye göre yabancı sermaye ise, yabancı yatırımcının şirketin dağıtılmayan ve yatırıma tekrar aktarılan kazançlardaki payı, yabancı yatırımcının nakit ve aynı sermaye yolu ile ana şirketten hisse ve borç senetleri alımı, yabancı yatırımcının şirketten nakit dış makine ve üretim hakları alımları ile yabancı yatırımcının sağladığı ticari ve diğer kredileri içermektedir. Türk mevzuatının ve OECD’nin yabancı sermaye tanımları farklılık gösterdiği için Türkiye’de yabancı sermaye yatırımı miktarı daha az görülmektedir.6

Yabancı sermaye yatırımı, yatırılabilir kaynakların kişi ve kuruluşlar tarafından başka bir ülkeye taşınmasına verilen addır. Yabancı sermaye yatırımı, doğrudan, yani bizzat kuruluş ve kişi tarafından bir başka ülkede yapılabileceği gibi, taşındığı ülkedeki kurulu bulunan bir şirketin yatırımına iştirak şeklinde de olabilir.7

Bir başka tanıma göre yabancı sermaye yatırımı, özel sermaye yatırımları, kalkınma amaçlı, hibe ve kredi şeklindeki resmi sermaye yatırımları ve doğrudan yabancı sermaye yatırımları diye üç ana başlık altında toplanabilir.8 Şen’e göre yabancı sermaye yatırımları, doğrudan yabancı sermaye yatırımları, portföy yatırımları ve diğer yatırımlardan oluşmaktadır.9

Doğrudan yatırım, bir ülkede bir firmayı satın almak veya yeni kurulan bir firma için kuruluş sermayesini sağlamak veya mevcut bir firmanın sermayesini arttırmak yoluyla o ülkede bulunan firmalar tarafından diğer bir ülkede bulunan firmalara yapılan ve kendisiyle birlikte teknoloji, işletmecilik bilgisi ve yatırımcının kontrol yetkisini de beraberinde getiren yatırımdır. Tanımından da anlaşılacağı gibi doğrudan yabancı yatırımlar, ülkeler arasında sermaye transferlerinin bir piyasa işlemi olmadan bir ülkeden diğerine aktarılması şeklinde olmaktadır.10

4 Kavramlar, Yabancı Sermaye, http://www.ekonomi.name.com, 12.11.2006.

5 Müge İşeri, “İMKB’de Yabancı Portföy Yatırımlarındaki Hareketler (1997-2005 Dönemi)”, İstanbul

Üniversitesi Yayınları, İstanbul 2006, s.1.

6 Hayrettin Demircan, Dünyada ve Türkiye’de Yabancı Sermaye Yatırımları ve Stratejileri, Ekonomik

Araştırmalar Genel Müdürlüğü, Mart 2003, s. 1.

7Kavramlar, Yabancı Sermaye, http://www.ekonomi.name.com, 12.11.2006.

8Rıdvan Karluk, Uluslararası Ekonomi, 4. Baskı, Beta Basım Yayım, İstanbul 1996, s. 583. 9 Hasan Şen, Globalleşme, Ekonomik Kriz ve Türkiye, TOSYÖV Yayınları, Ankara 1999, s. 26. 10 Rıdvan Karluk, a.g.e., s. 466.

1.1.1. Doğrudan Yabancı Yatırımlar

OECD normlarına göre doğrudan yabancı sermaye yatırımı bir ülkede yerleşik kişi yada kurumların (doğrudan yatırımcı) bir başka ülkede kalıcı ekonomik çıkar elde etme amacını yansıtmaktadır. Kalıcı çıkar kavramı yabancı sermaye yatırımcısı ile yatırım ve yatırımın kontrolü konularında uzun dönemli bağımlılığı ifade etmektedir.

Yabancı sermaye yatırımcısı, yerleşik olduğu ülkeden başka bir ülkeye şube, büro bağlı kuruluş yada ortaklık biçiminde doğrudan yabancı sermaye yatırımına sahip olan şahıslar, şirketleşmemiş kamu yada özel teşebbüsler, devletler, birbiriyle bağlantılı bireyler, birbiriyle bağlantılı şirket ve/veya şirketleşmemiş girişimcilerdir.

OECD normlarına göre doğrudan yabancı yatırımlar, şahıslar yada şirketlerden oluşan yabancı bir yatırımcının şirketleşmiş yada eşit bir işletmede şirket bünyesinin en az %10 oranında temsil gücüne sahip olduğu yatırımları kapsamaktadır. Burada %10'luk payın şirket yönetiminde etkili bir oran olduğu düşünülmüş, daha fazla paya sahip yatırımcıların daha az etkili olabileceği yada %10'dan az paya sahip olmasına rağmen çok daha etkili yabancı yatırımcılar olabileceği hususu ihmal edilmiştir.

Bazı ülkelerde ise aşağıda bir kısmı sıralanan unsurların aynı anda bulunması yatırım konusunun doğrudan yabancı sermaye yatırımı olarak tanımlanması için gerekli sayılmaktadır. Yönetim kurulunda temsil, Politika oluşturma sürecine katılım, Şirketler arası somut ilişki, Yerli ve yabancı personeller arası yer değiştirilmesi, Teknik bilgi tedariki, Uzun dönemli borçların yatırım yapılan işletmeye mevcut piyasa oranlarından düşük oranlarda sağlanması bu genel tanımlamalar ülkeler arasında cereyan eden sermaye hareketleri arasında giderek payı artan doğrudan yabancı sermaye yatırımlarının rakamsal büyüklüğünü etmek açısından değer kazanmaktadır.

Doğrudan yabancı yatırımlar genel olarak Green Field (komple yeni yatırımlar) ve M&A (şirket evlilikleri ve satın almalar) olarak iki biçimde gerçekleşmekte, her bir tanım kendi içinde farklı etkileri beraberinde taşımaktadır. Çalışmada yukarıda verdiğimiz farklı yabancı yatırım türlerinin bir karşılaştırılması yapılmayacaktır.11

Küreselleşmenin somut etkisi olarak sermayenin akışkanlığının artması, giderek genişleyen doğrudan yabancı yatırımlar pastasından daha fazla pay alma çabasını da beraberinde getirmiş, bir takım özendirici tedbirler hükümetlerce uygulamaya konulmuştur. Gelişmiş ülkelerde yatırımların teşviki için nakit yardımlar (bazen yatırım

tutarının %50'sinden fazla), faizsiz yada düşük oranlı krediler gibi finansal enstrümanlar kullanılırken, gelişmekte olan ülkeler vergi indirimi, muafiyetleri ve istisnaları ile vergi iadeleri gibi malı teşvik araçlarını kullanmaktadır.

Gelişmekte olan ülkelere doğrudan yabancı sermaye akışı Asya ve Latin Amerika ülkeleri başta olmak üzere özellikle 1990'larda süratle artmıştır. Bunun temel nedenlerinden biri, özellikle yatırım ve ticaret politikalarındaki liberalleşme sürecidir. Doğrudan yabancı sermayenin yeni pazarlar arayışında gelişmekte olan ülkelere yönelmesi sonucu, ülkelerine daha fazla yabancı sermaye çekmek isteyen bu ülkelerde altyapının hazırlanması için gerekli yasal düzenlemelerin yapılmasını zorunlu kılmıştır. UNCTAD 1991 ile 1997 yılları arasında küresel bazda yabancı sermaye ile ilgili olarak en az 750 yasal düzenlemenin yapıldığını ve bunların da yaklaşık 700'ünün ekonomi ve ticaretin liberalleştirmesini amaçladığını tahmin etmektedir.

1996 yılında dünya ölçeğinde, yapılan yasal değişikliklerin %34'ü daha fazla teşvik tedbirleri öngören düzenlemeleri, %25’i daha liberal giriş ve operasyonel şartları, %7'si yabancıların mülk edinimi için daha liberal kanunları ve sektörel düzenlemeleri, %4'ü daha az kontrolü içeren yasal düzenlemeleri getirmektedir. 2000 yılında ise yapılan yasal değişikliklerin %16'sı daha fazla teşvik tedbirleri öngören düzenlemeleri, %24'ü daha liberal giriş ve faaliyet düzenlemelerini, %19'u yabancıların mülk edinimi içim daha liberal kanuni düzenlemeleri ve sektörel düzenlemeleri, %2' daha çok kontrolü içeren yasal düzenlemeleri getirirken, yabancı sermayeye garantiler getiren düzenlemeler %40 gibi yüksek bir orana çıkmıştır. Özellikle ikili ekonomik anlaşmalar önemli bir yer tutmakta, sadece 2000 yılında 78 ülke toplam 84 ikili anlaşma yapmaktaydı. Bu anlaşmaların %46'sı gelişmekte olan ülkeler arasında yapılmış olup, çifte vergilendirmenin engellenmesi amacını taşımaktadır.

Gerekli anlaşmalar yoluyla gerekse tek taraflı kanuni düzenlemelerle yabancı sermayenin girişini kısıtlayan engeller giderek azaltılmakta, bu nedenle sermayenin hareketliliği arttığından, ülkelerin yabancı sermayeyi çekebilmesi için kanuni garantiler ve serbestliklerin ötesinde iç pazar olanakları, maliyet, eğitimli işgücü yatırım iklimi gibi diğer hususlar da önem kazanmaktadır.

Türkiye, 1970'li yıllardan itibaren günümüze kadar 39 ülke ile çifte vergilendirmenin önlenmesine dair ikili anlaşma yapmış, yabancı sermayenin korunması

ve desteklenmesi için ise ilki 1985 yılında ABD ile olmak üzere toplam 60'ı aşkın ülke ile ikili anlaşmalara imza atmıştır.12

Gelişmekte olan ülkelerin her biri kendine mahsus özellikleri ile yabancı sermayenin çekim alanına girebilmektedir. Michael Du Pont "Geçiş Ekonomilerinde Doğrudan Sermaye Yatırımları; Çin ve Polonya Üzerine Örnekleme Çalışması" adlı eserinde birbirinden farklı özelliklere sahip bu iki ülkenin hangi nedenlerle tercih edildiğini açıklamaya çalışmaktadır. Yazara göre pazar hedefi, Çin'e yatırım yapan yabancı firmalar için en önemli faktör olarak yerini alırken, sırasıyla işgücü maliyetleri, devlet destekleri, istikrarlı politikalar diğer belirleyiciler olarak yer almaktadır. Polonya'da ise üretim maliyeti en belirleyici faktör olarak belirlenirken işgücü maliyetleri ve yatırım iklimi diğer belirleyici unsurlar olarak yer almaktadır.

Çokuluslu ve ulus ötesi şirketlerin hızla büyüyen yeni pazarlarda bulunma isteği, gelişmekte olan ülkelerde ekonomik büyümeyi tetikleyen ekonomik reformlarla birlikte liberizasyon ve özelleştirme hareketlerinden destek almış, doğrudan yabancı sermaye hareketlerinin bu ülkelere yönelmesinin temel nedenlerinden biri olmuştur. Ayrıca gelişmekte olan ülkelerde işçi ücretleri ve enerji gibi girdi maliyetlerinin düşük olması bu piyasaları çokuluslu ve ulus ötesi şirketler için cazip yapan diğer belirleyici unsurlar arasında yer almaktadır.

Gelişmekte olan ülkelere giden doğrudan sermayedeki artışın bir diğer önemli nedeni ise, vergi cenneti olarak adlandırılan offshore bölgelerinden (Bermuda ve Hong Kong gibi) gelişmekte olan piyasalara kaynak akışıdır. Hong Kong Güney Asya ülkeleri için uluslararası fonların toplanıp bölge ülkelerine yeniden dağıtıldığı finans merkezi olarak gözükmektedir. Çin'e gelen yabancı sermayenin yaklaşık %40'ı yukarıda belirtilen bölgelerden kaynaklanmaktadır Örneğin, 1999-2000 yıllarında Çin'e giren doğrudan yabancı yatırımlarda Hong Kong 1., Virgin İslands ise 4. sırayı almaktadır.13

12 WTO, Working Group on The Relationship Between Trade and Investment, http://www.wto.org,

October 1998.

13 Michael Du Pont, Foreign Direct Investments in Transitional Economies; A Case Study of China and

Tablo 1. Gelişmekte Olan Ülkelere Doğrudan Sermaye Girişi (Milyon Dolar) 1995 1996 1997 1998 1999 2000 Doğu Asya 58.461 68.479 72.345 66.287 63.591 129.269 Asıan NlEs 10.541 13.174 13.177 11.127 19.244 84.483 R.O.K 1.776 2.326 2.844 5.412 9.333 8.732 Taiwan 1.559 1.864 2.248 222 2.926 4.298 Singapore 7.206 8.984 8.085 5.493 6.984 6.390 ASEAN4 12.070 15.125 14.930 11.409 5.594 6.387 Thailand 2.068 2.336 3.895 7.315 6.213 3.366 Malaysia 4.178 5.078 5.137 2.163 1.553 5. 542 Philippines 1.478 1.517 1.222 2.287 573 2.029 Indonesia 4.346 6.194 4.677 -356 -2.745 -4.550 China 35.849 40.180 44.237 43.751 38.753 38 399 Hono Kong n.a. na. n.a. 14.776 23.068 64 433

Lat. Amerika 32.816 45.890 68.172 73.767 90.485 86.172 Brazil 4.859 11.200 19,650 31.913 32.659 32.779 Argentina 5.315 6.522 8.755 6.670 23.579 11.665 Mexico 9.526 9.186 12.831 11.312 11.567 13.286 Chile 2.957 4.634 5.219 4.638 9.221 3.675 Venezuela 985 2.183 5.536 4.435 2.607 4.110

Rusya & Orta Avrupa

14.267 12.697 19.034 19.963 21.420 25.419 Poland 3.659 4.498 4.908 6.365 7.270 9.342 Çek Cum. 2.568 1.435 1.286 2.734 5.093 4.583 Russia 2.016 2.478 6.638 2.764 3.309 2.714 Hungary 4.519 2.274 2.167 2.037 1.951 1.692 Romania 419 263 1.215 2.031 1.041 1.025 Slovakia 236 351 174 562 354 2.052 O. Doğu ve Afrika 4.699 5.522 6.896 7.519 8.949 11.625 Israel 1.349 1.387 1.628 1.754 2.363 4.392 G. Afrika 1.248 816 3.811 550 1.376 961 Egypt 598 636 891 1.076 1.065 1.235 Nigeria 1.079 1.593 1.539 1.051 1.005 na Turkey 885 722 805 940 783 982

90'lı yıllarda, yukarıda belirtilen gelişmekte olan ülkelere giden net ve brüt özel sermaye akışları arasındaki pozitif korelasyonun aksine, 2000 yılında net sermaye akışında düşüş gözlenmektedir Burada, net özel sermaye hareketlerindeki azalma 1990'lardan beri ilk kez FDI hareketlerinde de bir yavaşlamaya işaret etmektedir. Buna rağmen gerek diğer sermaye hareketlerine göre daha istikrarlı seyir göstermesi, gerekse gelişmekte olan ülkeler tarafından daha güvenilir bir kaynak olarak algılanması nedeniyle doğrudan yabancı sermaye yatırımları bulunan bölgeler için en önemli kaynak olma özelliğini muhafaza etmektedir.

FDI hareketlerini doğrudan etkileyebilecek küresel değişimlerin mercek altına alınması bize muhtemel gelişmeleri önceden görebilme fırsatı verebilecektir Yapılan araştırmalar sonrası ortaya çıkan bu etkenler önem sırasına göre,

-Amerikan ekonomisinin genişlemesi yada daralması

- Küresel yada bölgesel ticaret hareketleri Japonya'da yaşanan ekonomik daralma - Orta Doğu krizi

- Enerji fiyatlarındaki hareketler Arjantin krizinin bölgesel etkileri olarak sıralanmaktadır.

Doğrudan yabancı yatırımların hacminde görülen düşüş bu faktörlerdeki değişimlere bağlı olarak ortaya çıkmakta, politika oluştururken uluslararası ekonomik ve politik gelişmelerin dikkatle izlenmesi gereğini ortaya koymakladır.

Doğrudan yabancı sermaye hareketlerinde en hızlı düşüş Asya ve Batı ülkelerinde gözlenmekte, bunun nedeni ise Asya ülkelerinde düşüşe geçen şirket evlilikleri ve satın alma faaliyetleri ile Latin Amerika'da özelleştirme programlarının sona ermesine bağlı olarak özelleştirme nedeniyle ülkeye giren yabancı sermaye akışının yavaşlanmasından kaynaklandığı düşünülmektedir.

Dünya ekonomisinde son 4 yıldır yaşanan daralma eğilimi de (ABD, Japonya ve Batı Avrupa ülkelerindeki daralmaya bağlı alarak) genel anlamda doğrudan yabancı sermaye yatırımlarını da olumsuz yönde etkilemektedir. 2001 yılında gelişmekte olan ülkelere FDI girişleri 735 milyon dolara kadar gerilemiş, bu gerilemeden gelişmekle olan ülkeler de olumsuz yönde etkilenmiştir. Bu bağlamda; gelişmekte olan pazarlara doğrudan yabancı sermaye akışında meydana gelen yavaşlama ve düşüşün aşağıda sıralanan unsurlardan kaynaklandığı söylenebilir;

- Asya krizinden sonra şirket evlilikleri ve satın almalarının azalması

- Latin Amerika Ülkelerindeki geniş kapsamlı özelleştirme hareketinin sona ermesi. - Çokuluslu şirketlerin kazançlarında küresel bazda meydana gelen düşüş nedeniyle, yeni yatırımlara girmekten yada şirket satın almaktan vazgeçmeleri.

Çokuluslu şirketlerin küresel bazdaki daralmaya tepki olarak stratejilerini genişlemeden konsolidasyona kaydırmalardır.14

1.1.1.1. Yatırım Ortamı ve Doğrudan Yabancı Sermaye Yatırımları

Daha önce de ifade edildiği gibi yatırım kararı alınırken yatırım ortamı, belirleyici faktörlerden birisi olarak ortaya çıkmaktadır Burada kısaca yatırım ortamını belirleyen ekonomik serbestlik, bürokratik işlemler, yapılan işlemlerin maliyeti gibi farklı unsurların nasıl bir etkide bulunduğu hususunda açıklamalarda bulunulmaya çalışılacaktır:

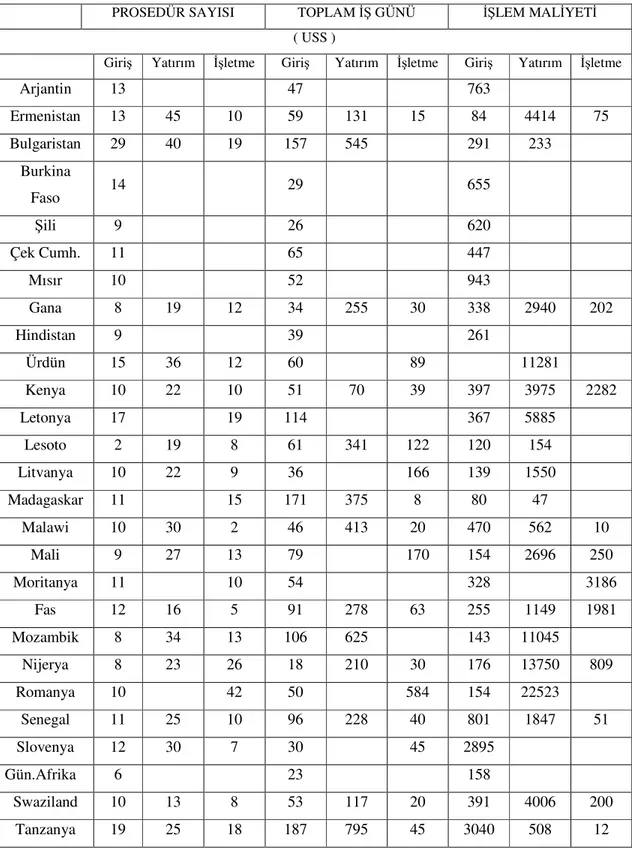

Aşağıdaki tabloda belirtilen giriş tanımı yabancı yatırımcıların şirket kuruluşu, kayıt ve yabancı sermaye sertifikası gibi fiili yatırım öncesi işlemleri kapsamakta, yatırım aşaması ise arsa temini, inşaat izni ve yapımı, altyapı hizmetlerinin sağlanması gibi aşamaları içermektedir. İkinci kısımda ise her bir aşamanın kaç toplam iş gününe mal olduğu verilmekte, son kısımda her bir işlemin ortalama maliyeti verilmektedir.

Tablo 2. Ülke Bazında Bürokratik İşlemler ve Maliyetleri

PROSEDÜR SAYISI TOPLAM İŞ GÜNÜ İŞLEM MALİYETİ ( USS )

Giriş Yatırım İşletme Giriş Yatırım İşletme Giriş Yatırım İşletme

Arjantin 13 47 763 Ermenistan 13 45 10 59 131 15 84 4414 75 Bulgaristan 29 40 19 157 545 291 233 Burkina Faso 14 29 655 Şili 9 26 620 Çek Cumh. 11 65 447 Mısır 10 52 943 Gana 8 19 12 34 255 30 338 2940 202 Hindistan 9 39 261 Ürdün 15 36 12 60 89 11281 Kenya 10 22 10 51 70 39 397 3975 2282 Letonya 17 19 114 367 5885 Lesoto 2 19 8 61 341 122 120 154 Litvanya 10 22 9 36 166 139 1550 Madagaskar 11 15 171 375 8 80 47 Malawi 10 30 2 46 413 20 470 562 10 Mali 9 27 13 79 170 154 2696 250 Moritanya 11 10 54 328 3186 Fas 12 16 5 91 278 63 255 1149 1981 Mozambik 8 34 13 106 625 143 11045 Nijerya 8 23 26 18 210 30 176 13750 809 Romanya 10 42 50 584 154 22523 Senegal 11 25 10 96 228 40 801 1847 51 Slovenya 12 30 7 30 45 2895 Gün.Afrika 6 23 158 Swaziland 10 13 8 53 117 20 391 4006 200 Tanzanya 19 25 18 187 795 45 3040 508 12

Tablo 2 (devamı ) : Ülke Bazında Bürokratik İşlemler ve Maliyetleri Tunus 7 39 286 Türkiye 22 125 8 121 985 304 Uganda 9 24 14 69 495 70 607 1520 Zambia 6 29 124 Zimbabwe 6 21 10 85 90 30 352 4379 13 Ortalama 11 31 11 68 334 41 504 4723 756 Minimum 2 13 2 18 45 8 80 47 10 Maksimum 29 125 26 187 985 122 3040 22523 3186

Kaynak: World Bank, Administrative Barriers to Foreign Investment in Developing Countries,

http://www.worldbank.org, 2002.

Yukarıdaki tabloda Mayıs 2002 yılında Dünya Bankası tarafından yapılan araştırmada gelişmekte olan ülkelerde idari formalite ve prosedürlerin genel bir tasnifi yapılarak, her bir ülke için yabancı yatırımcıların giriş, yatırım ve işletme dönemlerinde ne tür bürokratik ve idari muamelelere tabı olduğu araştırılmıştır Yukarıdaki tabloda da açık olarak görüldüğü gibi yabancı yatırımcıların giriş, yatırım ve işletme donemi aşamalarında tabi oldukları prosedür sayısı bakımdan ülkemiz olumsuz bir tablo çizmekte, özellikle yatırım aşamasında 125 ayrı prosedür ile araştırmaya konu olan ülkeler arasında bürokrasinin en yoğun olduğu ülke olarak sivrilmektedir. Aynı tabloda yatırım aşamasında belirtilen prosedürlerin araştırmaya konu ülkeler arasında en yüksek rakam olan 985 iş gününe mal olduğu belirtilmektedir.

Tüm bu yoğun ve karmaşık bürokratik işlemler, sonuçta rüşvet ve yozlaşmaya neden olmakta, yabancı yatırımcılar nezlinde olumsuz bir imajın oluşmasına birinci derecede katkıda bulunmaktadır. Bu nedenle gerek bürokrasinin azaltılması, gerekse yetki karmaşasının önlenmesi bakımından yatırım ortamının iyileştirilmesi çalışmalarının en kısa sürede sonuçlandırılıp gerekli kanuni düzenlemelerin yapılması gerekmektedir.15

Genel anlamda liberal olan yasal yapıya rağmen, uygulamada usandıracak derecede yoğun ve karmaşık bir bürokrasinin varlığı kendisini hissettirmektedir. Bu ise ilk bakışta yabancı yatırımcılara cazip gelen yatırım ortamının yatırım aşamasında pişman edecek boyutlara ulaşabildiği bir tabloyu önümüze koymaktadır.

15 World Bank, Administrative Barriers to Foreign Investment in Developing Countries,

Ekonomik özgürlükler değerlendirilirken 10 temel gösterge alınmaktadır. Bunlar sırasıyla ticaret politikaları, bütçe açıkları, devletin ekonomiye müdahalesi, para politikaları, sermaye hareketleri ve yabancı yatırımlar, bankacılık ve finans, ücret ve fiyatlar, mülkiyet hakkı, yasal düzenlemeler ve kayıt dışı ekonomi olarak tanımlanmakta ve bu göstergelerde olumlu yada olumsuz değişiklikler temel alınmaktadır.

Ekonomik özgürlükler ile milli gelir, büyüme, ortalama ömür süresi, ve gelir dağılımı arasında pozitif yönde doğrusal bir ilişkinin var olduğu belirtilmektedir. Bir anlamda, ekonomik özgürlükler toplumların gelişmişlik düzeyini etkileyen önemli bir faktör olarak ortaya çıkmaktadır. Ekonomik özgürlüklerin kapsamına giren faktörlerle bunun aynı zamanda yatırım ortamının da belirleyici faktörleri olduğu görülecektir.16

1.1.1.2. Uluslararası Kuruluşlar ve Programlar

Gelişmekte olan ülkelerde doğrudan yabancı yatırımların teşvik edilmesi, uzun yıllardan beri sanayileşmiş ülkelerde üzerinde durulan ve gerek çeşitli uluslararası organizasyonlarca gerek ulusal kuruluşlarca gerekse de ticari birliklerce geliştirilmeye çalışılan bir olgudur. Bunu sağlamak üzere çeşitli programlar düzenleyen bu kurumların çıkış noktaları temel olarak iki varsayıma dayanır:

- Gelişmiş ülkeler çıkışlı doğrudan yabancı yatırımlar, gelişmekte olan ülkelerin ekonomik kalkınmasına önemli bir katkıda bulunacaklardır.

- Doğrudan yabancı yatırımların gelişmekte olan ülkelere akışlarının sağlanması desteklenmedikçe, akış çok sınırlı kalacaktır.

Özellikle borç krizi yıllarında bu kuruluşların önemi giderek artmış, bu kuruluşlar da faaliyetleri içinde bu konuya daha fazla ilgi göstermeye başlamışlardır.

Gelişmekte olan ülkelerde doğrudan yabancı yatırımların teşvik edilmesi konusuna programlarında yer veren uluslararası organizasyonların ve programların başlıcaları şunlardır:

- OECD Teşkilatı ( Ekonomik işbirliği ve Kalkınma Teşkilatı), - UNCTAD (Birleşmiş Milletler Ticaret ve Yatırım Konferansı),

- UNIDO (Birleşmiş Milletler Sanayi Kalkınma Teşkilatı), - IFC (Uluslararası Finans Kurumu),

- WTO (Dünya Ticaret Örgütü), - ITC (Uluslararası Ticaret Merkezi), - Dünya Bankası,

- MIGA (Çok Taraflı Yatırım Garanti Ajansı), - FIAS (Yabancı Yatırım Danışmanlık Hizmetleri), - AB Programlan (EC-CDI ve EC-IIP),

-KEİ(Karadeniz Ekonomik İşbirliği), EFTA(Avrupa Serbest Ticaret Bölgesi), ECO(İktisadi İşbirliği Teşkilatı) gibi bölgesel kuruluşlar,

- OCIFT (Türkiye-Fransa Yatırım ve İşbirliğini Geliştirme Teşkilatı), - DEG (Alman Yatırım ve Kalkınma Kuruluşu),

- İngiliz Yatırım Bürosu,

- WAIPA (Dünya Yatırım Geliştirme Ajansları Birliği),

UNCTAD, Birleşmiş Milletler Sekretaryası içinde doğrudan yabancı yatırımları ve ulus ötesi şirketlerle ilgili her konuda hizmet vermektedir. Ulus ötesi şirketler ile ilgili program 1992 yılına kadar Birleşmiş Milletler Ulus ötesi Şirketler Merkezi ve 1993 yılına kadar da Birleşmiş Milletler Ekonomik ve Sosyal Gelişme Dairesinin Ulus ötesi Şirketler Bölümünde yürütülüyordu. Program, 1993 yılında, UNCTAD' a transfer edildi. UNCTAD, ulus ötesi şirketlerin yapılarına bakarak uluslararası yatırımları teşvik edici ortamın hazırlanması konusunda çalışmaktadır. Çalışma şekli, seminerler ve konferanslar düzenlemek, devletlerarası görüşmeleri organize etmek ve teknik konularda yardımcı olmaktır.

OECD Teşkilatı, gelişmekte olan ülkelere doğrudan yabancı yatırımları teşvik eden önemli kuruluşlardan birisidir. Teşkilat bünyesinde uluslararası yatırımlar ve çokuluslu şirketler konusunda üye ülkeler arasında işbirliğini geliştirme görevini üstlenen Uluslararası Yatırım ve Çokuluslu Şirketler Komitesi (CİME) 1975 yılında oluşturulmuştur. Komite gelişmekte olan ülkelere yatırımların teşvikine özel önem vermekte ve ilgili çalışmalar yapmaktadır. Komiteye bağlı çalışma gruplarından üçü bu hususla yakından ilgilidir. Rehberlik Çalışma Grubu, Uluslararası Yatırım Politikaları Çalışma Grubu ve 1992 yılında oluşturulan Sermaye Hareketleri ve Görünmeyen İşlemler

Komitesi (CMIT) ortak çalışma gruplarıdır. Komite özellikle üye ülkelerin doğrudan yabancı yatırımlar konusunda koordine olmasına ve sorunların giderilmesine çalışmaktadır.

Dünya Ticaret Örgütü, küresel ticaret kuralları ile faaliyette bulunan uluslararası bir kuruluştur, l Ocak 1995 tarihinde kurulan bir örgüt olmasına rağmen, esasen 1947 yılında 23 taraf ülkenin başlattığı GATT'ın (General Agreement on Tariffs and Trade) devamı olarak görülebilir. Dünya Ticaret Örgütü'nün başlıca görevi, uluslararası ticaretin mümkün olduğunca serbest ve düzenli yapılmasını sağlamaktır. Bugün 134 üyesi bulunan ve 34 ülke ile yedi uluslararası örgütün gözlemci statüsüne haiz olduğu Dünya Ticaret Örgütü, üye ülkeler tarafından yönetilen bir kuruluştur. Kararlar, üye ülkelerin tamamının katıldığı ve düzenli olarak yüksek memurlar düzeyinde Cenevre'de toplanan konsey ve komisyonlarda alınmaktadır. Ayrımcılık yapılmaması, karşılıklılık ve kota gibi tarife dışı engellerin kaldırılması, başlıca ilkeleri arasındadır.

1.1.2. Portfӧy Yatırımlar

Uluslararası özel sermaye hareketleri, ticari koşullar altında sermayenin bir ülkeden diğerine hareketini ifade eder. Bu fonların sahiplerinden belirli bir gelir karşılığında talep edenlere aktarılması işlemine mali işlem denir. Bu mali işlem, bir ülke yerleşiklerinin diğer ülke yerleşiklerine fon sağlamaları şeklinde gerçekleşirse uluslararası mali işlem adını alır. Mali işlemlerin gerçekleştirildikleri piyasalar ise para piyasaları ve sermaye piyasalarıdır. Para ve sermaye piyasalarında uluslararası mali işlem şeklinde gerçekleşen, uluslararası özel sermaye hareketleri “kısa”(1 yıldan az) “orta”(1-5 yıl) ve “uzun” (5 yıldan çok) vadeli olarak gerçekleşmektedir. Sermaye piyasası işlemleri tahvil ve hisse senedi gibi menkul değerlerin alım satımıyla gerçekleşmekte ve portföy yatırımları olarak adlandırılmaktadır.17

Yabancı portföy yatırımlarının açıklanmasında portföy teorisi önemli bir yere sahiptir. Bu teoriye göre, yatırımcı sermaye fonlarını çeşitli menkul değerler arasında, belirli bir risk düzeyinde en yüksek geliri elde edecek biçimde dağıtacaktır. Yatırımcı en yüksek geliri hedefler iken, tüm fonlarını tek bir menkule yatırmanın getireceği riskten korunmak amacıyla yatırım araçlarını çeşitlendirecek ve böylelikle yatırımcı yerli

menkullerin yanında bir miktarda yabancı menkul alma yoluna gidebilecektir. Menkullerin risk ve gelir seviyesindeki beklenti ve değişmeler ise yabancı portföy yatırımları etkileyebilecektir.18

1.1.2.1. Portföy Teorisi

1930’lu yıllardaki uluslararası sermaye hareketlerini açıklamak için geliştirilen bu yaklaşımın teorik çerçevesi, J. Tobin ve H. Markowitz tarafından oluşturulmuştur. Bu teoriye göre yatırım getirinin pozitif, riskin ise negatif bir fonksiyonudur. Yatırımcılar, portfolyösünü oluştururken hem sermayenin getirisini hem de risk faktörünü dikkate alırlar ve karşılaştıkları riskleri azaltmak için yatırımlarını değişik ülkeler veya sektörler arasında çeşitlendirme eğilimi gösterirler.19

Risk Karşısında Yatırımcıların Davranışları

Modern finans teorisine göre risk karşısında gösterecekleri davranışlar açısından yatırımcılar üç grup içinde ele alınabilirler: Riskten kaçınanlar, riske karşı sapmasız olanlar ve riskten hoşlananlar. Riskten kaçınanlar, getirişi düşük olsa da risksiz yatırımları tercih eden yatırımcılardır. Risk karşısında sapmasız olanlar ise, geliri de riskle paralel artmak kaydıyla risk üslenmekten kaçınmazlar. Risk sevenler ise risk, beklenen getiriden daha fazla olsa da yatırımdan çekinmez, adeta risk üslenmekten zevk alırlar.

Portföy Çeşitlendirmesinin Yararları

Portföy teorisi yatırım araçlarının çeşitlendirilmesi ilkesi üzerine kurulmuştur. Çeşitlendirme, bütün yumurtaları bir sepete koymayacak riski azaltmak demektir. Finansta bunun anlamı ise, tüm servetin tek bir varlığa yatırım olmamasıdır. Diğer bir deyişle, tek bir menkul değer yerine, birden fazla menkul değeri kapsayan portföylerin oluşturulması daha üstün bir risk ve ortalama getiri bileşiminin sağlanmasına olanak verir. Modern finans teorisine göre yatırımcının fonlarını, hisse senetlerinin beklenen getiri oranlarına ve

18 Halil Seyidoğlu, Uluslararası İktisat: Teori Politika ve Uygulama, 9.Baskı,Güzem Yayınları, İstanbul

1993, s. 257.

19 Kimberly Evans, “Foreign Portfolio and Direct Investment”, Global Forum On International

beklenen getiri oranlan arasındaki korelasyonlara göre dağıtması sonucu belirli bir beklenen getiri düzeyindeki portföy riski azaltılabilir, yada belirli bir risk düzeyindeki beklenen geliri artırılabilir.

Portföy oluşturulması, yatırımcının yalnızca bir hisse senediyle ilgili gelecekteki olası durumlar yerine, birden çok hisse senedinin karşılaşabileceği olası durumlara dayanması demektir. Bu ise bireysel getirilerde farklı yönlerde ve derecelerde ortaya çıkabilecek değişmeleri önemli derecede dengeleyerek daha istikrarlı bir geliri (riskin azalması) sağlanmasına neden olur.

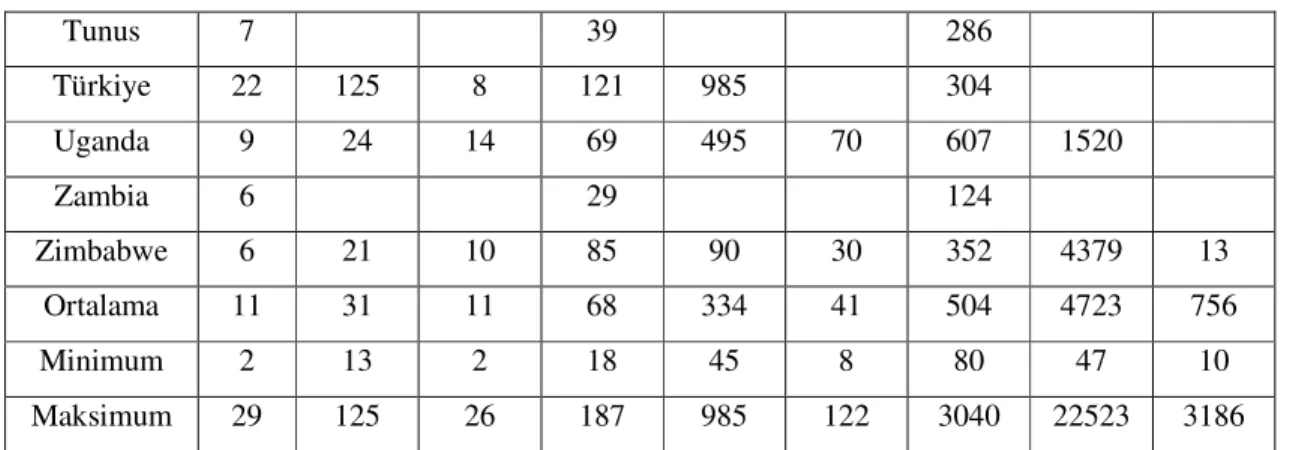

Etkinlik Sınırı

Yatırımcı, kendisine açık olan çok sayıdaki farklı hisse senetlerinden yararlanarak ve bunların her birine portföyünde değişik paylar vererek teorik olarak sonsuz sayıda alternatif portföyler oluşturabilir. Ancak oluşturulabilecek bu portföylerden bazıları diğerlerinden üstündür. Başka bir deyişle, bunlar yatırımcıya belirli düzeydeki bir risk karşılığı daha yüksek bir beklenen getiri sağlarlar; yada tersine, belirli bir beklenen getiri oranının daha düşük riskle elde edilmesine olanak verirler. Bireysel hisse senetlerinde olduğu gibi portföylere etkin portföy denilmektedir.

Şekil 1'de olduğu gibi, koordinat eksenlerinden yatay eksen üzerinde portföy riski (varyans veya standart sapma), dikey eksen üzerinde de portföylerin beklenen getirisi gösterilirse, etkin portföyler bir sınır çizgisi üzerinde yer alırlar, bu çizgiye etkin sınır adı verilir.

Şekil 1'de oluşturulabilecek sonsuz sayıdaki portföylerden bazıları gösterilmektedir. Bunların her birinin ayrı bir standart sapması ve beklenen getiri oranı vardır. Ancak, söz gelişi C ve D portföyleri etkin değildir. Çünkü, A portföysünün beklenen getirisi C 'nin ki ile aynı, fakat riski C'ninkinden daha yüksektir. Dolayısıyla yatırımcı portföy oluştururken C yerine A'yı tercih eder. Bunun gibi, B 'nin riski ile D 'nin riski aynı, fakat B 'nin beklenen getirişi daha yüksektir. Dolayısıyla AB etkin sınırının altındaki tüm bileşimler etkin olmadıkları için yatırımcının ilgisini çekmezler.

Şekil 1. Risk. Getiri ve Etkin Portföyler

Kaynak: Halil Seyidoğlu, Uluslararası Finans, 4. Baskı, Güzem Can Yayınları, İstanbul 2003, s. 386.

O halde, AB etkin sınırı üzerinde yer alan portföylerin tümü etkin, yada optimal portföylerdir. Bunların her birisi yatırımcıya değişik ortalama getiri-risk bileşimi sunmaktadır. Bu bileşimlerden hangisinin seçileceği ise, yatırımcının risk karşısındaki tutumuna bağlıdır. Riskten kaçınan yatırımcılar etkinlik çizgisi üzerinde A ucuna yakın portföylerin seçerler. Risk almaktan o derece kaçınmayanlar ise B ucuna daha yakın portföylere yatırım yapmak isteyeceklerdir. Kısacası, yatırımcının etkin sınır üzerinde hangi portföyü seçeceği onun riskle geliri arasındaki tercihlerine bağlı olacaktır.

O halde, özetle portföy oluşturulurken göz önünde bulundurulması gereken noktalar şöyle belirtilebilir:

1. Portföye alınacak hisse senetlerinin olabildiğince etkin olmasına, yani diğerlerinden daha iyi bir ortalama getiri-risk bileşimi sağlamasına dikkat edilmelidir.

2. Portföy, aralarında negatif korelasyon bulunan senetlerden, eğer bunlar kolayca bulunamıyorsa da pozitif korelasyonu düşük olan senetlerden oluşturulmalıdır.

3. Portföye katılacak her mali varlığın optimum payı belirlenmelidir. Optimum pay ile yatırımcıyı etkin çizgi üzerine koyacak portföy oranı ifade edilmektedir.20

1.1.2.2. Uluslararası Çeşitlendirmenin Yararları

Mali küreselleşme ile birlikte, yabancı menkul değerlere yatırım yapılması da kolaylaşmış ve ucuzlamıştır. Artık dünyanın dört bir yanındaki yatırımcıların portföy içinde yaygın olarak yabancı menkuller yer almaktadır. Yukarıda portföy teorisine ilişkin genel açıklamalarda bulunulduktan sonra burada, uluslararası hisse senedi çeşitlendirmesinin üzerinde durulacaktır. Ancak önce, uluslararası menkul değer yatırımlarının toplam getirisinin nasıl hesaplanacağını gözden geçirelim.

Uluslararası Yatırımları Fiyatlandırma: Piyasa ve Kur Riski

Uluslararası bir yatırım gelişi genellikle iki aşamalı olarak değerlendirilir; birisi, yatırımın yapıldığı ulusal para cinsinden, diğeri de yatırımcının ana ülke parası cinsinden.

Böyle bir ayırım nedeni ise, döviz kurundaki bir değişmenin yatırımcının ana ülke parası cinsinden dış yatırımın getirişi üzerinde önemli bir etki doğurabilmesidir.

Diyelim ki bir Türk yatırımcısı, başa baş fiyatından 50.000 dolarlık yüzde 5 faizli bir Amerikan devlet tahvili satın almış olsun. Yıl sonunda eğer 2.500 dolar faiz geliri elde ettikten sonra tahvili aldığı fiyattan satarsa elindeki para 52.500 dolardır ve dolar cinsinden geliri oranı da yüzde 5 olur (2.500/50.000). Bununla birlikte, diyelim ki, yıl boyunca doların değeri 1$= 2.00TL'den 1$=2.25TL olacak biçimde değişmiş olsun. Bu durumda yatırımcının yıl sonu itibarıyla TL cinsinden getirişi yüzde 18,1 (l 18.125/ 100.000 -1) olur. Dolayısıyla ana ülke parası TL olan bir yatırımcı, dolara bağlı bir dış yatırım yaptığında, beklenen getirişi iki bölümden oluşur: Yabancı ulusal para cinsinden beklenen geliri ve döviz kurunda beklenen değişme. Bunlardan birincisi bir piyasa riski (market risk) ikincisi ise kur riski içermektedir.

Döviz işlemlerindeki alım-satım marjını ihmal ederek diyelim ki, ana ülke parası TL olan yatırımcı, Amerikan sermaye piyasasına l TL yatırmak islemekledir. Bunun için önce, TL/S olarak tanımlanan durumda teslim kurundan dolar satın alır. Bir TL karşılığı satın alabileceği dolar miktarıdır.

1.1.2.3. Uluslararası Hisse Senedi Çeşitlendirmesi

Yatırımcının portföyünü uluslararası menkullerle çeşitlendirmesi, yalnızca yerli menkullerden oluşan bir portföye göre ona daha iyi bir risk-getiri bileşimi sağlar. Başka bir deyişle, yatırım portföyünün uluslararası çeşitlendirilmesi, aynı risk düzeyinde daha yüksek geliri elde edilmesine veya aynı beklenen getiri oranının daha değişik riskle elde edilmesine olanak sağlar.

Daha önce de belirtildiği gibi, ihtiyatlı davranan bir yatırımcı ulusal menkullerini değişik sektörlere mensup firmalardan seçerek portföyünü çeşitlendirir. Ancak, hisse senetleri farklı sektörlerden seçilmiş de olsa, yine de aynı ülkede ortaya çıkan ekonomik, siyasal veya doğal koşulların etkisi altındadır. Nitekim daha önce de belirtildiği gibi, ulusal menkullerin çeşitlendirilmesi firma riskini giderir, fakat sistematik riski önleyemez.

Oysa ülkelerarası ekonomik ve siyasal konjonktürler farklıdır. Diğer bir deyişle, değişik ülkeler aynı anda farklı gelişmelerle karşı karşıyadırlar. Dolayısıyla yerli menkullerin yanında yabancı menkullerle çeşitlendirilmiş bir portföyde ülkeler arası bu olumlu ve olumsuz etkilerin birbirini dengelemesi, böylece de daha istikrarlı bir getiriye ulaşılması söz konusudur.

Yukarıdaki açıklamalardan hatırlanacağı gibi, portföye katılan menkullerin (hisse senedi ve tahvil) getirileri arasındaki korelasyon katsayıları ne derece düşükse, çeşitlendirmenin yararları da o derece artar.

Dünyadaki farklı hisse senedi piyasaları arasında korelasyon katsayılarının hesaplanması konusundaki öncü çalışmalardan birisi Bruno Solnik tarafından yapılmıştır. Solnik 'in çalışması, ülkeler arasında korelasyon katsayılarının bir hayli düşük olduğunu, diğer bir deyişle, çeşitli menkul değer borsalarının büyük ölçüde birbirinden bağımsızlığını ortaya koymaktadır.

Söz konusu çalışmaya göre örneğin ABD ile Kanada arasında korelasyon katsayısının yüksek çıkması, bu ülkelerin sınır komşusu ve birbirinin başlıca ticaret ortağı durumunda olmalarının sonucudur. ABD ile örneğin İngiltere arasındaki korelasyon da bir ölçüde yüksek olmakla birlikte, tablodaki rakamlar genellikle ülkelerin sermaye piyasalarının önemli ölçüde birbirinden bağımsız olduğu şeklindeki bulguları desteklemektedir.

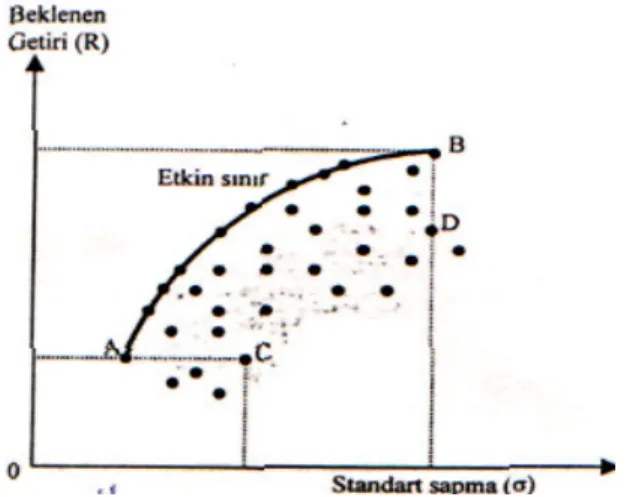

Şekil 2. Yerel (ABD) ve Uluslararası Hisse Senedi Çeşitlendirilmesiyle Riskin Azaltılması

Kaynak: Halil Seyidoğlu, Uluslararası Finans, 4. Baskı, Güzem Can Yayınları, İstanbul 2003, s. 399.

Nitekim, ABD üzerine yapılan uygulamalı çalışmalar, yalnız bu ülke hisse senetlerinden oluşturulan bir portföyün tam çeşitlendirilmesi ile riskin, tipik bir Amerikan hisse senedi riskinin yüzde 27'sine kadar düşürülebileceğini göstermiştir. Oysa ABD dahil, tüm uluslararası hisse senetlerinden örnekleme ile seçilen hisse senetlerinin oluşturduğu portföylerde riskin daha hızlı biçimde düştüğü ve yüzde 11,7'lik (tipik bir Amerikan hisse senedine göre) bir düzeyde sabitleştiği ortaya çıkmıştır. Uluslararası hisse senetlerinin daha büyük bir çeşitlendirme sağlayacağı yukarıda Şekil 2 üzerinden de izlenebilir.

Şekil 3'de benzer bir grafik sunuluyor, ancak burada hisse senedi gelirlerinin döviz riskine karşı korunmuş olduğu ek bir eğri bulunmaktadır. Görüleceği gibi, döviz riskinden korunma portföy riskini daha da azaltır. Ancak bu azalma (örneğin yabancı tahvillerle karşılaşıldığında) daha sınırlı ölçüde kalmaktadır. Nedeni ise hisse senetlerindeki değişkenliğin ortalama olarak bir tür koruma sağlamasıdır.21

21 Bruno Solnik, “Why Not Diversify Internationally Rather Than Domestically”, Financial Analysts

Şekil 3. Uluslararası Hisse Senedi Çeşitlendirmesi : Kur Riskine Karşı Korumalı

Kaynak: Halil Seyidoğlu, Uluslararası Finans, 4. Baskı, Güzem Can Yayınları, İstanbul 2003, s. 400.

1.1.2.4. Uluslararası Tahvil Çeşitlendirmesi

Uluslararası çeşitlendirmenin yararları hisse senetleri için olduğu kadar tahviller için de geçerlidir. Bu konuda yapılan çeşitli çalışmalar vardır. Bu çalışmalarda genellikle izlenen yol şudur. Önce tümüyle ABD'nin yerli tahvillerini içeren tahvil portföyleri ele alınmış, sonra örneğin yüzde 10'luk dilimler halinde portföy de Amerikan tahvillerinin payı azaltılırken bunların yerine ele alınan birkaç başka ülkenin tahvilleri ikame edilmiştir. Bu çalışmlaradan birisi örneğin, Levich ve Thomas tarafından yapılmıştır.

Levich ve Thomas çalışmalarını hem kur riskine karşı korunmasız, hem de korunmalı uluslararası tahvillere göre yapmışlardır. Varılan sonuçlar başka araştırmalar tarafından da desteklenmektedir. Buna göre, uluslararası korumasız tahvil çeşitlendirmesinin sonuçlan aşağıdaki gibidir:

1. Portföyde yerli (ABD) tahvillerin payı azaltılıp, yabancı tahvillerin payı artırıldıkça, portföy getirisi yükselmektedir.

2. Yabancı tahvillerin portföy içindeki payları belirli bir düzeye çıkıncaya kadar (örneğin yüzde 30-40 gibi), portföy riski azalmakta ve bir noktada minimum olmaktadır. Ondan sonra riskte nispi bir artış görülse de getiri oranları çok daha hızlı yükselmektedir.

Riske karşı korunmalı uluslararası tahvillerle yapılan çeşitlendirmede ise önce getiri oranı nispi olarak artarken riskte hızlı bir düşüş görülmekte ve daha sonra getiri artışları hızlanmaktadır.22

1.2. YABANCI SERMAYEYİ ETKİLEYEN FAKTÖRLER

Herkes gibi sermayedarlar da sermayelerini daima kazançlı buldukları yerlerde yatırmaya önem vermektedirler. Müteşebbisin kar veya en yüksek kar dışında bir amacının olabileceğini düşünmek ekonominin ilkeleriyle bağdaşmaz. Ancak bunun yanında yabancı müteşebbislerin üzerinde durduğu diğer bir husus, yabancı ülkede elde edilen karın kendi ülkesine transfer edilebilmesidir. Kendi memleketine karını transfer edemeyen müteşebbis için yabancı ülkede yaptığı yatırım önemini kaybeder. Esas amaç karlılık ve kar transferi olmakla birlikte yabancı sermayenin yatırımlarını yaparken dikkat ettiği başka hususlar da vardır. Bunları, ekonomik, siyasi, psikolojik, ahlakı ve moral değerler olarak sıralamak mümkündür. Esasen bu faktörler ana amaç olan karı ve kar transferini sağlayan ve yabancı sermayenin varlığının ve geleceğinin güvencesini belirleyen etkenler olarak değerlendirilmektedir. Bunları sırasıyla şöylece açıklamak mümkündür.

1.3.1. Ekonomik Faktörler

Günümüzde yabancı sermayenin gideceği ülkede aradığı ekonomik faktörlerin başında pazar çekiciliğinin geldiği söylenebilir. Yabancı sermaye yatırımcısının ürettiği mala karşı diğer ülkedeki talep fazlalığı, yabancı sermayeyi o ülkede yatırım yapmaya teşvik edecektir. Bütün yabancı sermaye yatırımlarını bu şekilde açıklamak mümkündür. Pazar büyüklüğü, karını azamileştirmek isteyen müteşebbisin ilgisini çeken bir konu

olmaktadır. Çünkü yatırımdan sağlanacak gelir pazarın genişliği ve üretilecek ürüne karşı olan talebin büyüklüğüne bağlı bulunmaktadır.

Büyük çoğunluğu özel firmalarca gerçekleştirilen doğrudan yabancı sermaye yatırım hareketlerinin motivesine baktığımızda bunun yatırım yapılacak ülkede sağlanması beklenen daha yüksek kar oranları olduğunu görüyoruz.

Gidilen ülkede daha yüksek kar beklenmesi ise genelde götürülen sermayenin marjinal üretkenliğinin götürülen yerde daha yüksek olması sonucudur. Sermaye akışının genelde gelişmiş ülkelerden göreceli olarak daha az gelişmiş ülkelere olmasının nedeni de budur. Bu temel nedenin yanı sıra yabancı sermaye hareketlerinin tarihsel bazı nedenleri de vardır. Bunların başlıcası gelişmiş ülkelere ihtiyaç duyulan petrol ve diğer hammaddelerin sağlanmasıdır. Türkiye'nin de iyi bir örnek oluşturabileceği bu türde yatırımlarda ihracat birincil öneme sahip değildir. Diğer tür yatırımlarda ise, ülke geniş ve cazip bir iç pazara sahip olmasa da, ucuz emek ve dış dünya ile iyi entegre olmuş bir ekonomi başta olmak üzere başka bazı koşullara sahip olması ile, üçüncü ülkelere ihracat yapabilecek ideal bir üs olarak konumlanabilmektedir. Bunun anlamı ihracatın birincil derecede öneme sahip olmasıdır.

Tayvan ve Hong Kong gibi ülkelerin iyi birer örnek oldukları bu tür yatırımlar özellikle son 15-20 yıl süresince önemli aşama kaydetmişlerdir, ihracatın yapıldığı üçüncü ülkeler ise genelde yine yatırımı yapan gelişmiş batılı ülkeler olmaktadır. Bu noktada yatırımın yapıldığı ülke hükümetlerinin bu konudaki kar marjları ve kar olanakları ile ilgili düzenlemelerinin ne denli önemli olduğunun yanı sıra, sermayenin marjinal verimliliğin-deki farklılığının da ne denli temel bir belirleyici faktör olduğunu görüyoruz.

Son olarak uluslararası sermaye hareketinin gelişmiş ülkelerden daha az gelişmiş olanlara doğru olan akış doğrultusunu bir ölçüde zedeleyen bir olguyu da belirtmeliyiz. Yüksek teknolojiye yönelik yatırımların bir ekonomide yoğunlaşmasının azalan verimler yasasına uymadığını ve geometrik dizisel bir gelişmeye yol açtığını daha önce belirtmiştik, işte özellikle yüksek teknoloji alanındaki yatırımların gelişmiş ülkeler arasında olmasının nedeni de budur. Yani yüksek teknoloji yatırımlar alanında da yatırımcıların motive kazanç sağlamak olmakta ancak bu defa yatırım alanının özel niteliğinden ötürü yatırımlar göreceli olarak çok gelişmiş ülkelere yapılmaktadır.

Diğer bir önemli faktör de tabii kaynakların bolluğu ve ucuzluğudur. Aslında yabancı sermaye yatırımlarının, başlangıçta sadece ucuz ve bol doğal kaynakları işletmek

ve ana şirkete hammadde temin etmek için yapıldığı bir gerçektir. Yeraltı ve yerüstü kaynakları bakımından zengin, Petrol Üreten Ülkeler, Meksika. Filipinler, Şili, Nijerya, Peru gibi ülkelerdeki yabancı sermaye yatırımları bunun en güzel örnekleridir.

Az gelişmiş ülkelerdeki bol hammadde kaynaklarının gelişmiş ülkelerin ihtiyacına uygun kalite ve miktarda sağlanması için özellikle İkinci Dünya Savaşına kadar olan dönemde bu kaynaklar bizzat yabancı girişimcilerce işletilmişlerdir. Bu tarihten sonra ise yükselen bağımsızlık hareketlerinin de etkisiyle yabancı sermaye yatırımları daha çok imalat sanayine yönelmişlerdir. Bu bağlamda imalat sanayine yapılan yatırımların da değişik karlılık amaçları çerçevesinde gerçekleştiğini belirtebiliriz. Birinci tür yatırımlar yüksek gümrük duvarları ve kotalarla korunan geniş iç pazara sahip gelişmekle olan ülkelere yapılmışlardır. Bu durumda amaç esas olarak dışarıdan etkili şekilde erişilemeyen iç pazara yerli üretim yoluyla girebilmektir.

Bir başka önemli faktör de üretim faktörlerinin bolluğudur. Bunlar arasında en önemlisi de, ucu; işgücü temini kolaylığıdır. Bu şekildeki bölgeler, maliyetler açısından nispi çekiciliğe sahiptirler. Kore, Hong Kong, Singapur ve Tayvan ucuz işgücü imkanları ile yabancı sermayeyi kendilerine çekmiş ülkelerdir.

Alt yapı tesislerinin yeterli düzeyde olması, para, kambiyo ve gümrük ko-nularındaki serbestlikler de ayrı bir tercih nedeni olarak, bilhassa gelişmiş ülkeler arasındaki sermaye akımlarında etkili olmaktadır.

Ekonomik faktörler yabancı sermaye yatırımları için ana unsur olmakta, ancak diğer faktörler de bu ana aracı desteklemekte veya engellemektedirler.

1.3.2. Siyasi Faktörler

Yabancı sermaye yatırımcısının en fazla dikkat ettiği konu yatırım yapacağı ülkenin ekonomik ve siyası istikrara sahip olmasıdır. Yabancı sermaye firmaları, genel olarak bir devletin politik durumunun yatırım kararlarını etkilediğini söylemektedirler. Pek çok durumda şirketler istikrarsız politik ortama sahip olan ülkelerde yatırım veya tekrar yatırım yapmaktan sakınmaktadırlar.

Siyasi istikrar, ekonomik istikrarı da sağlayan bir unsur olduğundan yabancı sermaye yatırımlarını ayrıca etkilemektedir. Çünkü yabancı sermaye ilk önce, emniyet ve güven beklemektedir.23

Yabancı sermaye yatırımlarında siyasi sayılabilecek bir diğer korku da, yabancı teşebbüsün karşılığı verilmeden millileştirilmesidir. Bu asırda Rusya'daki millileştirme, millileştirme hareketlerinin abidesi olmuştur. 1951 yılından sonra yabancılara ait mülklerin millileştirilmesi. Iran, Mısır, Endonezya, Guatemala, Libya ve Küba'da gerçekleşmiştir.

Yaptığı yatırımların bir süre sonra millileştirilebileceği tehlikesi, yabancı sermayeye caydırıcı bir etki yapmaktadır.

Eğer bir memleketin politik durumu bir projenin uzun dönem yaşamasını riskli yaparsa, örneğin, muhtemel bir sivil savaş, saldırı veya devletin yıkılması endişesi varsa, yabancı firmalar yatırım yapmakta son derece isteksiz davranacaklardır.

Bunlarla birlikte yabancı firmaların varolan rejimi veya politikaları beğenmemesi durumu, genellikle ticari beklentiler üstün görünürse ülke ile ticaret yapılmasını veya bu ülkeye yatırım yapılmasını engellemez. Angola, Mozambik ve Doğu Avrupa ülkeleri varolan sistemi beyannamelerine rağmen yabancı sermayenin yatırım yaptıkları ülkelere örnek olarak gösterilebilir.24

Gelişmekte olan ülkelerin hemen tümünde (bu arada Türkiye'de) rastlanan politik istikrarsızlığın temel nedeni budur. Bu genel çerçeve içinde kritik bir öneme sahip politik kurumsallaşma genelde hem yeterli olgunlukta olmamakta hem de yükselen yeni sosyal hareketleri kapsayıp, onları sistem içine entegre edecek kadar esnek olmamaktadır.

Bütün bunların sonucu olarak ülkede uygulanmaya çalışılan politikalar arasında büyük çelişkiler ve tutarsızlıklar olabilmektedir. Sık sık görülen askeri rejimlerin de etkisiyle hem ekonomik hem de sosyal politikaların belirli bir düzenlilik ve tutarlılık içinde oluşturulup uygulanması mümkün olmamaktadır. Dolayısıyla bu ülkede yatırım yapacak olan yabancı sermaye de devamlı bir belirsizlik içinde çalışmaya mecbur kalmaktadır. Belirsizlik, ilk amacı güvenli bir kar sağlamak olan yabancı sermayenin, bu tür sorunlar içinde olan ülkelere yatırım yapmaktan çekinmelerinin en önemli nedenlerinden biridir. Çünkü sık sık çelişik bir şekilde değiştirilen yabancı sermaye ile ilgili yasal düzenlemeler yatırım yapmış olan firmalar açısından son derece olumsuz sonuçlar doğurabilmektedirler.

23 Isaiah Frank, Foreign Enterprise in Developing Countries, The Johns Hopkins University Press,

Baltimore 1980, s. 2.