T.C.

KADİR HAS ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

FİNANS BANKACILIK ANA BİLİM DALI

TÜRKİYE CUMHURİYET MERKEZ BANKASI BAĞIMSIZLIĞI VE

SEÇİLMİŞ AVRUPA BİRLİĞİ ÜYESİ ÜLKELERLE

KARŞILAŞTIRILMASI

Yüksek Lisans Tezi

İstanbul, 2007

T.C.

KADİR HAS ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

FİNANS BANKACILIK ANA BİLİM DALI

TÜRKİYE CUMHURİYET MERKEZ BANKASI BAĞIMSIZLIĞI VE

SEÇİLMİŞ AVRUPA BİRLİĞİ ÜYESİ ÜLKELERLE

KARŞILAŞTIRILMASI

Yüksek Lisans Tezi

ERŞEN HAMZA TURGUT

Danışman: YARD.DOÇ.DR. HASAN EKEN

T.C.

KADİR HAS ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

FİNANS BANKACILIK ANA BİLİM DALI

TÜRKİYE CUMHURİYET MERKEZ BANKASI BAĞIMSIZLIĞI VE

SEÇİLMİŞ AVRUPA BİRLİĞİ ÜYESİ ÜLKELERLE

KARŞILAŞTIRILMASI

Yüksek Lisans Tezi

ERŞEN HAMZA TURGUT

Danışman: YARD.DOÇ.DR. HASAN EKEN

Tez Jürisi Üyeleri:

Adı ve Soyadı : İmzası

Prof. Dr. İlhan ULUDAĞ ……….. Yard. Doç. Dr. Hasan EKEN ……….. Yard. Doç. Dr. Sedat AYBAR ………..

İÇİNDEKİLER Sayfa No TABLO LİSTESİ…………...……..………….………..……..viii KISALTMA LİSTESİ…………..………..………ix ÖZET…….……….xi ABSTRACT………..……….xii GİRİŞ………...………..1 BİRİNCİ BÖLÜM MERKEZ BANKASI BAĞIMSIZLIĞI KAVRAMI VE BAĞIMSIZLIK KRİTERLERİ………..……….…….………….5

1.1. Bağımsızlık tanımları……… 5

1.2. Türlerine Göre Bağımsızlık Kavramı…..………..………... 6

1.2.1. Politik Bağımsızlık Ekonomik Bağımsızlık Ayırımı………..………7

1.2.1.1. Politik Bağımsızlık………..……….……….…7

1.2.1.2. Ekonomik Bağımsızlık….………..………..……….8

1.2.2. Yasal Bağımsızlık Fiili Bağımsızlık Ayırımı……..…………..………..11

1.2.2.1. Yasal Bağımsızlık………..………..………11

1.2.2.2. Fiili (Gerçek) Bağımsızlık………..……….13

1.3. Bağımsızlık Tanımlarının Karşılaştırılması……….………..17

1.3.1. Zaman Tutarsızlığı (Uyumsuzluğu) Modeli………...17

1.4. Bağımsızlığın Gerektirdikleri ve Merkez Bankası Bağımsızlığına Getirilen Eleştiriler……….………. 22

1.4.1. Bağımsızlığın Gerektirdikleri………22

1.4.1.1. Hesap Verebilirlik………..………..………23

1.4.1.2. Şeffaflık (Açıklık)……..…....……….24

1.4.2. Merkez Bankası Bağımsızlığına Getirilen Eleştiriler………28

1.5. Bağımsızlığın Etkileri….……….………30

1.5.1. Kredibilite……….……… 30

1.5.2. Enflasyon………..……… 32

1.6.1. Bağımsızlık Ölçümünde Kullanılan Kriterler………….………. 34

1.6.1.1. Ekonomik Büyüme ve Bağımsızlık İlişkisi………..…48

1.6.1.2. Bütçe Açığı Bağımsızlık İlişkisi………..……….49

1.6.2. Bağımsızlık Kriterlerinin Değerlendirilmesi………... 50

İKİNCİ BÖLÜM AVRUPA MERKEZ BANKASI VE SEÇİLMİŞ AB ÜYESİ ÜLKELERİN MERKEZ BANKALARININ BAĞIMSIZLIK DÜZEYLERİ …...………53

2.1. AMB’nin Kuruluş Öncesi ve Sonrası Genel Olarak Üye Ülkelerin Merkez Bankalarının Bağımsızlık Düzeyleri…………..……..………53

2.1.1. AMB’nin Bağımsızlık Düzeyi……….…. 55

2.2. AMB Para Politikası ve Fiyat İstikrarı İlişkisi….………..……….. 57

2.3. AMB Para Politikasının Diğer Özellikleri………59

2.4. AMB Para Politikası Araçları……….…..………61

2.5. Seçilmiş Üye Ülke Merkez Bankalarının Bağımsızlık Düzeyleri……….63

2.5.1. Almanya Merkez Bankası (Deutsche Bundesbank) Bağımsızlık Düzeyi…………..….………….……….63

2.5.2. Fransa Merkez Bankası (Banque De France) Bağımsızlık Düzeyi………….…….………….……….………66

2.5.3. Hollanda Merkez Bankası (De Netherlandsche Bank) Bağımsızlık Düzeyi………….……….………..69

2.5.4. Yunanistan Merkez Bankası (Bank of Greece) Bağımsızlık Düzeyi………..………..……...71

2.5.5. İspanya Merkez Bankası (Banco De Espana ) Bağımsızlık Düzeyi………..………..………...74

2.5.6. Polonya Merkez Bankası Bağımsızlık Düzeyi……..…….…………77

2.5.7. Bulgaristan Merkez Bankası Bağımsızlık Düzeyi….….…..………..80

ÜÇÜNCÜ BÖLÜM TÜRKİYE CUMHURİYET MERKEZ BANKASI’NIN BAĞIMSIZLIĞI...86

3.1. TCMB’nin Tarihi Gelişimi ve İlişkileri………..86

3.1.2. TCMB Para Politikası Araçlarının Dönemler İtibariyle Gelişimi………89 3.1.2.1. 1932-1940 Dönemi………..……….89 3.1.2.2. 1940-1950 Dönemi...……..…..……….………….91 3.1.2.3. 1950- 1960 Dönemi………..………91 3.1.2.4. 1960- 1970 Dönemi………….…….………93 3.1.2.5. 1970- 1980 Dönemi…….……….. ………..…94 3.1.2.6. 1980- 1987 Dönemi……..………..………..…96 3.1.2.7. 1987- 1990 Dönemi…….………..………… ………..…99 3.1.2.8. 1990- 1995 Dönemi………..………... 101 3.1.2.9. 1995- 2000 Dönemi……..…………..………105

3.2. TCMB’nin Bağımsızlığı Olgusu…………..……..……… 109

3.2.1. Fiyat İstikrarı ve Bağımsızlık İlişkisi……….………..109

3.2.2. Enflasyon Hedeflemesi ve TCMB Bağımsızlığı………..111

3.2.3. Şeffaflık ve Hesap Verebilirlik Işığında TCMB Bağımsızlığı……….113

3.2.4. TCMB’nin Kuruluşundan Bugüne Yaşadığı Kanun Değişikliklerinin Bağımsızlık Düzeyine Etkileri...114

3.3. Türkiye’de Enflasyonun Gelişimi………128

3.3.1 5 Nisan 1994 Kararlarının TCMB Para Politikasına Etkisi……..…….138

3.3.2. 2000 Yılı Enflasyonu Düşürme Programı Sonrasında TCMB Para Politikasında Yaşanan Dönüşüm……….……….141

3.3.3. Enflasyon Hedeflemesi Rejimi Çerçevesinde TCMB’nin Para Politikası………144

3.3.3.1. Enflasyon Hedeflemesinin Genel Özellikleri……..…………144

3.3.3.2. Enflasyon Hedeflemesinin Avantaj ve Dezavantajları………145

3.3.3.5. Enflasyon Hedeflemesinin Ön Koşulları….………146

3.3.3.4. TCMB’nin Enflasyon Hedeflemesi Politikası…….…………148

DÖRDÜNCÜ BÖLÜM

GENEL DEĞERLENDİRME……….……….………..…………...158

4.1. Türkiye’de Enflasyonist Süreç ve TCMB Bağımsızlığına Etkileri……….…..158

4.2. TCMB – AMB Bağımsızlık Düzeylerinin Kıyaslanması………..163

4.2.1. Amaç Bağımsızlığı………163

4.2.2. Araç Bağımsızlığı….………...164

4.2.3. Kişisel Bağımsızlık………165

4.2.4. Kurumsal Bağımsızlık………….………..166

4.2.5. Ekonomik Bağımsızlık………….………..167

4.3. TCMB ve AMB’nin Görev ve Yetkilerinin Kıyaslanması…..………169

4.3.1. Para Politikasını Belirleme ve Uygulama Görevi……….……….169

4.3.2. Döviz Kuru Politikası ve Döviz Rezervi Yönetimi……..……….170

4.3.3. Ödeme Sistemlerinin İşletilmesi…………..……….……….171

4.3.4. Finansal Sistemin Düzenlenmesi ve İzlenmesi……..………171

SONUÇ…….………..……….………….…..……….…173

TABLO 1 : Politik Bağımsızlık Kriterleri………..………..36

TABLO 2 : Ekonomik Bağımsızlık Kriterleri………..………37

TABLO 3 : Merkez Bankası Bağımsızlık İndeksleri…….………..………….……38

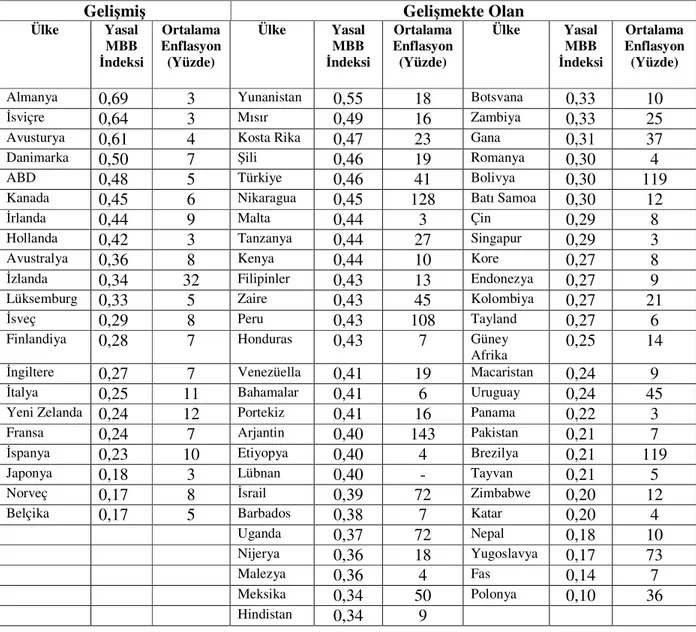

TABLO 4 :Yasal MBB ve Ortalama Yıllık Enflasyon 1980-1989…….………….42

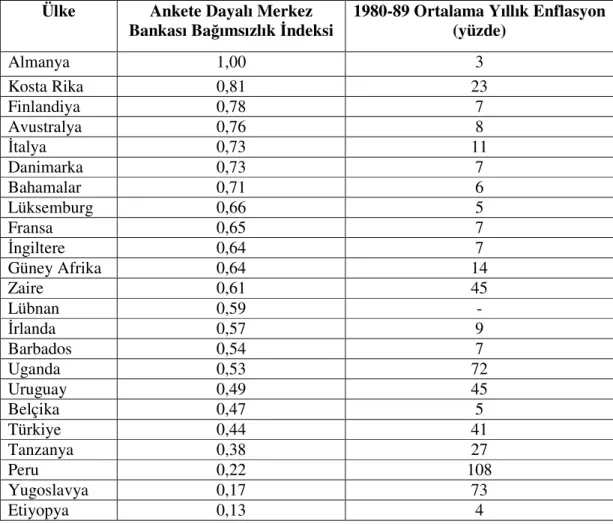

TABLO 5: Ankete dayalı MBB indeksi ve Ortalama Yıllık Enflasyon 1980-1989……….45

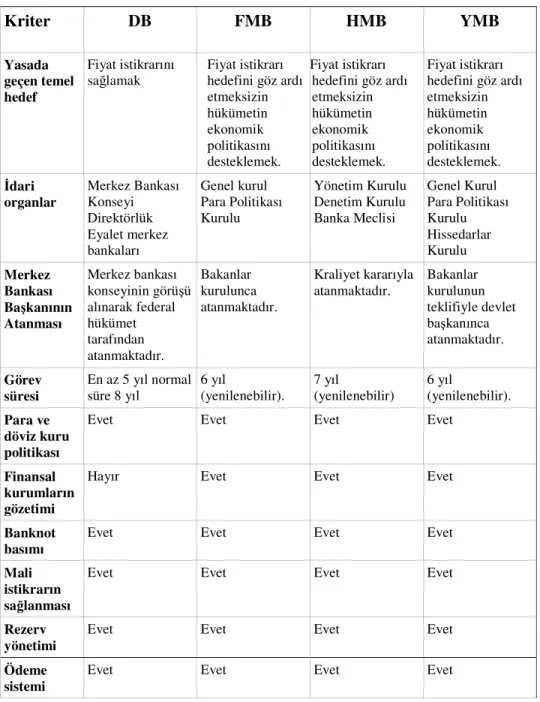

TABLO 6 A : Seçilmiş AB Üyesi Ülkelerin Merkez Bankalarının Kurumsal Yapılarının Karşılaştırılması………..……….……….……….83

TABLO 6 B : Seçilmiş AB Üyesi Ülkelerin Merkez Bankalarının Kurumsal Yapılarının Karşılaştırılması ….……..………..………84

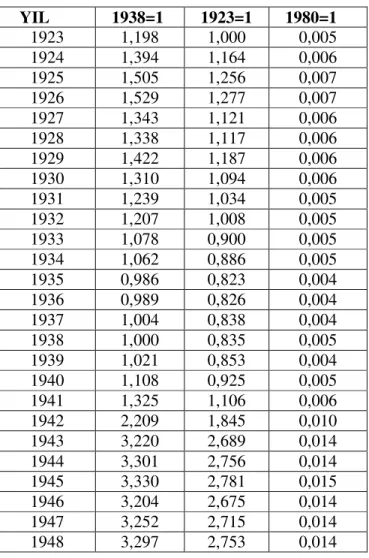

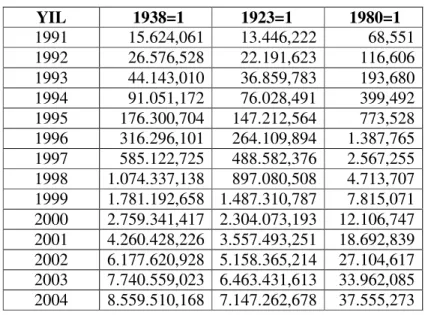

TABLO 7: Tüketici Fiyat Endeksleri 1923-1948….…………..………128

TABLO 8: Tüketici Fiyat Endeksleri 1949-1970….………..………131

TABLO 9 Tüketici Fiyat Endeksleri 1971-1990….………..……….133

TABLO 10 Tüketici Fiyat Endeksleri 1991-2006………..138

TABLO 11 Enflasyon Hedefleri ve Gerçekleşmeler……….………150

TABLO 12 TCMB ve AMB Bağımsızlık Düzeyleri...163

KISALTMA LİSTESİ

AB : Avrupa Birliği.

AET : Avrupa Ekonomik Topluluğu. APE : Avrupa Para Enstitüsü. AMB : Avrupa Merkez Bankası.

AMBS : Avrupa Merkez Bankaları Sistemi. APİ : Açık Piyasa İşlemleri.

ATIC : American Turkısh Invesment Corporation. BDDK : Bankacılık Denetleme ve Düzenleme Kurumu. BKTK : Banka Kredileri Tanzim Komitesi.

BMB : Bulgaristan Merkez Bankası. DB : Deutsche Bundesbank.

DİBS : Devlet İç Borçlanma Senetleri. FED : ABD Merkez Bankası.

FMB : Fransa Merkez Bankası. GİL : Gün İçi Limit.

GMT : Grilli, Masciandaro, Tabellini. GOÜ : Gelişmekte Olan Ülkeler. GSMH : Gayri Safi Milli Hasıla. GSYİH : Gayri Safi Yurt İçi Hasıla. GÜ : Gelişmiş Ülkeler.

HMB : Hollanda Merkez Bankası. İMB : İspanya Merkez Bankası.

KKBG : Kamu Kesimi Borçlanma Gereği. MA : Maastricht Anlaşması.

MB : Merkez Bankası.

MBB : Merkez Bankası Bağımsızlığı. MMK : Mevduat Munzam Karşılıkları.

OECD : Ekonomik İşbirliği ve Kalkınma Örgütü. PMB : Polonya Merkez Bankası.

TCMB :Türkiye Cumhuriyet Merkez Bankası. TMSF : Tasarruf Mevduatı Sigorta Fonu. TMO : Toprak Mahsülleri Ofisi.

TPKKK : Türk Parasının Kıymetini Koruma Kanunu. TÜFE : Tüketici Fiyat İndeksi.

UMB : Ulusal Merkez Bankaları. VİL : Vadeli İşlem Limiti. YMB : Yunanistan Merkez Bankası

ÖZET

Literatürde merkez bankası bağımsızlığı genelde siyasi otoriteden bağımsızlık anlamında kullanılmaktadır. Kullanılan başlıca bağımsızlık ayırımı olan ekonomik ve politik bağımsızlık tanımlamasına göre politik bağımsızlık, merkez bankalarının para politikası hedeflerini hükümetin etkisinde kalmadan belirleyebilmesi; ekonomik bağımsızlık ise para politikası hedeflerini gerçekleştirmek üzere gerekli araçları belirleyebilme ve hükümetin onayı olmaksızın kullanabilme yeteneği olarak tanımlanmıştır. Merkez bankası bağımsızlığı kavramının gelişimiyle birlikte günümüzde pek çok ülkede daha fazla yasal bağımsızlık sağlayacak reformlara gidildiği görülmektedir.

Maastricht Anlaşması ile Avrupa Birliği doğmuş ve Birlik’in üçüncü ve son aşamasından önce Avrupa Merkez Bankası kurulmuştur. Merkez bankası bağımsızlığının parasal birliğe üye olmanın ön koşulu haline getirilmesiyle Avrupa ülkelerinin genelinde bu yönde bir reform süreci başlamıştır. Bu süreci yaşayan ülkeler merkez bankalarının bağımsızlık düzeylerini arttırsalar da sonuçta bağımsızlıklarını üst kurumları haline gelen Avrupa Merkez Bankası’na devretmişlerdir.

2001 kanun değişikliği sonrası Türkiye Cumhuriyet Merkez Bankası ekonomik bağımsızlığa kavuşmuştur. Genel olarak Avrupa Merkez Bankası’na görev ve yetki açısından uyumun sağlandığı söylenebilirse de diğer bağımsızlık türleri açısından bazı önemli yasal eksikliklerin olduğu unutulmamalıdır.

Türkiye Cumhuriyet Merkez Bankası’nın bağımsızlığının kuruluş yasasından itibaren sağlanmaya çalışıldığı ve Banka’nın idari sistem içinde tümüyle kendine özgü “sui generis” bir hukuki yapıya sahip olduğu bir gerçektir. Bu yapının devamlı şekilde bağımsızlık açısından korunabilmesi, uygulamaya yönelik tedbirlere bağlıdır. Enflasyon hedeflemesi rejimiyle birlikte gündeme gelen fiyat istikrarı kavramı bağımsızlığın da bir ön koşulu haline gelmiştir. Avrupa birliği sürecinde Türkiye’nin tam üye olabilmesi siyasi otoritenin bu ön koşulu zedelemeyecek şekilde davranmasına bağlıdır.

ABSTRACT

Generally, the independence of central banks means being independent from the political authority in literature. According to the economical and political independence seperation which is used mainly, political independence has been defined as definition of the monetary policy targets by the central banks without exposing the influence of the government and economical independence has been defined as in order to realize the monetary policy targets definition of the necessary instruments and the ability of using without approval of the government. It can be seen in these days with the development of the independence of the central bank concept, more reforms put into practice which will ensure more legal independency in many countries.

Eurpean Union has been emerged with Maastricht Treaty and before the third and the last stage of the Union, European Central Bank has been established. With the independence of the central bank has been converted to the precondition of being member to the monetary union, a reform process initiated in most of the Europe countries. Also these countries experiencing this process have increased levels of independence of own central banks, they have assigned to their own independency to European Central Bank which has been converted to their superior institution.

With the 2001 amendment law, The Central Bank of the Republic of Turkey gained its economic independency. Though it can be said that an adaptation to European Central Bank in terms of authority and function, some inconsistencies about other independency types should be taken into consideration. It is a fact that the independency of The Central Bank of the Republic of Turkey, which is considered to have a “sui generis” juridical structure, has been an issue since the establishment law. The protection of this structure continually in terms of independence, depends on the practical and preventive measures. The term “price stability”, which is nowadays a current issue dually with inflation targeting, has become an important condition for the independence. In the process of the European Union, the membership of Turkey is strictly affiliated with the political authority’s attentive behaviours to this important condition.

Giriş

Bu tezin amacı, Türkiye Cumhuriyet Merkez Bankası’nı (TCMB) ve Avrupa Birliği’ne (AB) üye seçilmiş bazı ülkelerin merkez bankalarını bağımsızlık açısından incelemek ve karşılaştırmaktır. Bu amaçla, AB’ye aday ülke statüsünde bulunan Türkiye’nin para otoritesini temsil eden ve 2001 yılında yapılan yasal düzenlemelerle araç bağımsızlığını kazanan TCMB’nin bağımsızlık yolunda katettiği mesafeler, bağımsızlık öncesi ve sonrası uyguladığı para politikalarının ekonomide yarattığı dönüşümler AMB bünyesinde faaliyet gösteren diğer ülke merkez bankalarıyla karşılaştırmalı olarak tezde ele alınmaktadır.

Son yıllarda gelişmiş ve gelişmekte olan çok sayıda ülkede merkez bankalarının iktisadi örgütlenme içindeki konumu, siyasi otoriteye karşı sorumluluğu ve en önemlisi bağımsızlığı büyük bir ilgi odağı oluşturmaktadır. Merkez bankalarının, siyasi iktidarların müdahale alanlarının dışında kalmaları ve özerk kuruluşlar olmaları yönündeki anlayış giderek daha fazla destek bulmaktadır.

Bu bağlamda, paranın yönetiminde ve üretiminde genellikle ve doğal olarak sorumsuz davranan siyasi iktidarların vesayetinden kurtulmuş merkez bankalarının ulusal paranın değerinin korunmasında ve uzun dönemde fiyat istikrarının sağlanmasında etkili oldukları savunulmaktadır. Bu görüşü paylaşan birçok ülkede merkez bankalarına daha fazla otonomi sağlamak üzere köklü yasal ve kurumsal düzenlemelere gidildiği görülmektedir.

Tezde ayrıntılı olarak ele alınan konuyla ilgili çalışmaların çoğunda bağımsızlık; siyasi iktidardan bağımsızlık, diğer deyişle hükümetin merkez bankası (MB) üzerinde etkinliğinin kalmaması olarak algılanmaktadır. Merkez bankası bağımsızlığı (MBB) üzerine çeşitli tanımlar vardır. Bunların birleştikleri husus Bankanın “paranın istikrarını sağlama” görevini yerine getirirken siyasi otoriteden direktif almama kuralının söz konusu bağımsızlığın kesin koşulu olduğudur. Bu yaygın kabul gören şekli ile MBB, para politikasına ilişkin temel kriterleri belirleme ve uygulamada kuruma verilen serbestidir. Burada kastedilen, MBB devletten tamamen bir bağımsızlık değildir. Bu anlatım, hükümet ve MB arasındaki işbirliği ile yetki-sorumluluk paylaşımının önemini

açıkça ortaya koymaktadır. Bu yapı içerisinde MB önemli bir ekonomi politikası karar birimi olup, diğer ekonomi politikası karar birimleri ile karşılıklı ilişki içerisindedir. Bağımsızlık kavramı, esasında para ve banka sisteminin işleyiş ve denetiminde ortaya çıkan ve sürekli artış gösteren karmaşık problemlere çözüm olarak ortaya çıkmış; her ülkenin sosyal, politik, ekonomik ve kurumsal özelliklerine göre zamanla uygulanış aşamasında farklılık göstermiştir. Bugün, iki tür bağımsızlıktan söz edilmektedir: Amaç ve araç bağımsızlığı ile araç bağımsızlığı.

Merkez bankaları amaç ve araç açısından bağımsız olabilecekleri gibi, yalnızca araç açısından da bağımsız olabilirler. Amaç bağımsızlığına sahip merkez bankaları, para politikasına dair temel amaçlarını kendileri belirleyebilmektedir. Araç bağımsızlığı ise merkez bankalarının, belirlenen amaca ulaşma aşamasında para politikası araçlarının tümünü, hükümetin onayına gerek duymadan serbestçe kullanabilmeleridir. Bağımsızlık söz konusu olduğunda hükümetlerin para politikası üzerindeki etkileri büyük ölçüde azaltılır veya tamamıyla ortadan kaldırılır. Merkez bankalarının ne ölçüde bağımsız olduklarının anlaşılmasında, ekonomik bağımsızlık ve politik bağımsızlık açısından durumları önemlidir. Ekonomik bağımsızlık, hükümet harcamalarının finansmanının doğrudan MB kredileriyle yapılıp yapılmadığıyla bağlantılıdır. Eğer kamu kesimi açıkları MB tarafından doğrudan finanse ediliyorsa, ekonomik bağımsızlıktan söz edilemez. Politik bağımsızlığı belirleyen faktörler ise merkez bankalarının başkanlarının, banka meclisi üyelerinin ve başkan yardımcılarının atanma biçimleri, görev süreleri, görevden alınma şekilleridir. Ayrıca, amaç bağımsızlığının olup olmadığı da politik bağımsızlığı etkileyen faktörler arasındadır.

Tezde ele alınmakta olan görüşlerden en çok taraftar bulanı, hiç şüphesiz politik kaygıları dolayısıyla parayı sorumsuzca yöneten siyasi iktidarların etkisinden kurtulan merkez bankalarının, paranın değerinin korunması ve fiyat istikrarının sağlanmasında daha başarılı olduğudur. Bu görüşü paylaşan çok sayıda ülke, merkez bankalarını bağımsız hale getirmek için yasal değişikliğe gitmiştir. Aslında, böyle bir yasal değişikliğe gitmelerinin altında birçok neden yatmaktadır. Öncelikle, fiyat istikrarını sağlayan Avrupa Para Sistemi ve Bretton Woods sistemi gibi kurumların ortadan kalkması bu konuda yeni alternatifler aranması ihtiyacını doğurmuştur. Almanya II.

Dünya Savaşı sonrasında sanayi ülkeleri içinde en iyi enflasyon rakamlarını yakalayan ülke olmayı başarınca, bunun Bundesbank’a verilen otonomi sayesinde olduğu düşünülmüş ve bu olay MBB’nin fiyat istikrarı sağladığının en büyük kanıtı olarak görülmüştür. Ayrıca, AB’ye üye olan ülkelerin ulusal merkez bankaları ve Avrupa Merkez Bankası’ndan (AMB) oluşan Avrupa Merkez Bankaları Sistemi’nin (AMBS) en önemli amacı fiyat istikrarı olduğu için, Maastricht Anlaşması’na (MA) göre bağımsız bir MB Avrupa Para Birliği’ne üyeliğin önkoşullarından biri olmuştur.

Bu amaçla, tez çalışmasının ilk bölümünde öncelikle MBB kavramına ilişkin literatürde yapılan farklı tanımlamalara değinilerek bu tanımlamalar arasında çok katı sınırları olmayan bir sınıflandırılmaya gidilmektedir. Bağımsızlık tanımının değişkenliği ve çeşitliliği göz önünde bulundurulduğunda, tezin genel yapısına esas oluşturacak belirli bir bağımsızlık türüne ağırlık verilmektedir. Bağımsızlık kavramının netleştirilmesinden sonra bağımsızlığın genel olarak özellikle makro ekonomik açıdan ne gibi etkilere yol açabileceğine değinilmektedir.

Bölümün devamında A. Cukierman’ın endeksi başta olmak üzere özellikle 1950 -1990 dönemi için oluşturulan MBB endekslerinden belli başlı olanları arasında teorik açıdan bir kıyaslama yapılmaktadır. Bu bağlamda endekslerin temelini oluşturan bağımsızlık düzeyinin ölçülmesinin hangi kriterlerin temel alınarak gerçekleştirildiği özetlenmiş ve bu kriterler endeksleri oluşturmada verilen ağırlık, karşılıklı etkileşimleri ve genel kabul görme düzeyleri açısından değerlendirilmiştir.

Ayrıca, bu bölümde teorik altyapısı incelenen endekslerin uygulamadaki sonuçları karşılaştırılmaktadır. Bu karşılaştırmada endekslerde kullanılan örneklerin kapsam ve genişliği, teorik altyapıyla tutarlılığı ve elde edilen sonuçların benzer ve farklı yönleri dikkate alınmaktadır.

İkinci bölümde AB’nin önemli aşamalarından biri olan Avrupa Birliği ülkelerinin tek para birimi Euro’ya geçiş süreçlerinin Avrupa Merkez Bankası ile söz konusu kuruluşa dahil olan veya olmayan ulusal merkez bankaları açısından değerlendirilmektedir. Öncelikle çok yeni bir kurum sayılabilecek AMB’nin kuruluş öncesi ve sonrasında

genel olarak üye ülkelerin merkez bankaları bağımsızlık düzeyleri karşılaştırılmaktadır. Daha sonra seçilmiş yedi AB üyesi ülke açısından bu karşılaştırmada detaya inilmiştir. Bu yedi ülkenin seçiminde yapısal farklılıkları mümkün olduğunca yansıtabilmek amacıyla üç ülke ileri düzeyde gelişmiş (Almanya, Fransa, Hollanda) üç ülke daha az düzeyde gelişmiş (İspanya, Bulgaristan, Yunanistan) ve bir ülke ise geçiş ekonomisini (Polonya) yansıtan ülkeler arasından seçilmiştir.

Üçüncü bölümde AB ve AMB çerçevesinde incelenen bağımsızlık sorunsalı Türkiye ve TCMB düzeyine indirgenmiştir. AMB’ye göre çok daha köklü bir kuruluş olan TCMB’nin tarihsel gelişimi ve kuruluşundan bu yana yaşadığı kanun değişikliklerinin bağımsızlık düzeyine yaptığı etkiler incelenmektedir. Bölümün sonunda TCMB’nin bağımsızlık düzeyi seçilmiş yedi ülkenin bağımsızlık düzeyleriyle kıyaslanmaktadır. Takip eden bölümdeyse Türkiye’de MBB ile makro ekonomik performans ilişkisi özellikle Türkiye’nin enflasyonist geçmişi de dikkate alınarak enflasyon düzeyi bakımından değerlendirilmektedir. Bu bölümde Türkiye için henüz çok yeni bir uygulama sayılabilecek enflasyon hedeflemesi rejimine özellikle bağımsızlık kavramıyla ilişkisi açısından değinilmekte, AMB ve seçilmiş AB üyesi ülkelerin merkez bankaları ile TCMB’nin bağımsızlığı hakkında varılan sonuçlarla ilgili genel değerlendirmeler yapılmaktadır.

BÖLÜM 1

MERKEZ BANKASI BAĞIMSIZLIĞI KAVRAMI VE BAĞIMSIZLIK KRİTERLERİ

Bu bölümde MBB’nin ne anlama geldiği, yapılan çeşitli tanımlamalar, bağımsızlık türleri ve literatürde geçen bağımsızlık kriterleri üzerinde durulacaktır.

1.1. Bağımsızlık Tanımları

Bağımsızlık, birinin ya da birilerinin etkisi altında olmama durumu ya da diğer bir deyişle başkalarının etkisinden, yönlendirmesinden ve kontrolünden uzak olabilme durumu olarak tanımlanabilir1. MBB sorunsalı ise 1990’lı yılların başından itibaren fiyat istikrarı kavramının yükselişe geçmeye başlamasına koşut olarak literatürde giderek artan bir oranda yer işgal etmeye başlamıştır2.

MBB argümanı, tarihsel olarak kamu otoritelerinin harcamalarını finanse etmek için paranın değerini bozma eğilimlerine dayandırılmaktadır. Merkez bankaları, siyasi iktidarların dolaşımdaki para miktarını kendi çıkarları doğrultusunda arttırma yönündeki baskılarıyla karşı karşıyadır. Buna göre para basacak ile parayı harcayacak otoritelerin ayırımının önemi, MBB tartışmalarının başlangıç noktasını oluşturmaktadır3. Bu çerçevede yapılabilecek genel bir bağımsızlık tanımı, bankanın kendisine verilen hedefler doğrultusunda gerektiğinde siyasi otoritenin nüfuz ve idaresine karşı kendi politikasını uygulayabilme, bu yönde gerekli değişiklikleri yapabilme esnekliğine ve önceliğine sahip olmasıdır4.

Siyasi iktidarlar da merkezileşmiş parasal gücün kendilerince kullanılmasının yaratacağı olumsuz sonuçların bilincinde olduklarından bu parasal gücü devretmek

1 Eijffınger, S.C.W. and Eric S. (1992), “Central Bank Independence : Criteria and Indices” , Research

Memorandum no.548, Department of Economics, Tilburg University, s.15

2 ibid, s.16

3 Debelle, G. and Fischer, S. (1994), “How Independent Should a Central Bank Be?, Goals, Guidelines, and Constraints Facing Monetary Policymakers”, Federal Reserve Bank of Boston Conference Series 38, s.20

isterler5. Bu argüman MBB için para politikasının gündelik politik baskılardan kurtarılması olarak da tanımlanabilir. Nitekim Blinder6 MBB’yi “ Politikacılar para politikasını gün be gün belirlerse gelecekte yol açacağı maliyetlere rağmen kısa vadeli kazançlara ulaşma zaafı karşı konulması zor hale gelecektir. Bunun bilincinde olan pek çok hükümet akıllıca davranarak para politikasını uzun görev süreleriyle birlikte atanmış teknokratların ellerine bırakır” şeklinde ifade etmiştir.

Günümüzde gelişmiş ve gelişmekte olan çok sayıda ülkede merkez bankalarının ekonomik örgütlenmedeki konumu ve bağımsızlığı sorgulanmakta, daha fazla yasal bağımsızlık sağlayacak reformlara gidildiği görülmektedir. MBB’yi sağlamanın temel amacı, para basma olgusunu teknik bir zorunluluk haline getirmektir7. Finansal liberizasyon süreciyle birlikte para kavramının ve para arzı türlerinin tanımları büyük ölçüde değişim gösterdiği için para talebini tahmin etmek zorlaşmış ve buna bağlı olarak dünya çapında merkez bankalarının ekonomideki geleneksel fonksiyonları giderek fiyat istikrarını sağlamaya doğru yönelmeye başlamıştır8. Bunun yanında, ülkeler arasında MB kanunlarının içerik, detay ve nitelik açısından farklılık göstermesi, ülkelerin kendilerine özgü ekonomik koşullarının varlığı ve merkez bankalarına yüklenen fonksiyonların çeşitliliği nedeniyle standart ve net bir bağımsızlık kavramından bahsetmek zordur. MBB kavramı için yapılan tanımlamalar arasında öncelikle politik bağımsızlık ile ekonomik bağımsızlık arasında bir ayırım yapılabilir9.

1.2. Türlerine göre bağımsızlık kavramı

Bağımsızlık kavramının türlerine göre ayırımına giderken yapılan pek çok farklı bağımsızlık tanımlaması arasından iki ana sınıflandırma yapılmaktadır10.

5 Eijffınger, S.C.W. and Eric S. (1992), “Central Bank Independence: Criteria and Indices” , Research

Memorandum no.548, Department of Economics, Tilburg University, s.19

6

Blinder, A.S. (1999), “Central Banking in Theory and Practice” , The MIT Press, London, England.

7 Banaian, K., Leroy O. L. and Thomas D. W. (March 1983), “Central Bank Independence: An International Comparison”, Federal Reserve Bank of Dallas Economic Review s. 1-13

8 ibid

9 Cukierman, A., Stewen B. W. and Neyapti B. ( September 1992) , “Measuring the Independence of Central Banks and Its Effect on Policy Outcomes “ World Bank Economic Review 6, s. 353-98.

1.2.1. Politik Bağımsızlık - Ekonomik Bağımsızlık Ayırımı

Esas olarak Grilli, Masciandaro ve Tabellini (1991) tarafından yapılan bu sınıflandırma için literatürde amaç ve araç bağımsızlığı kavramları da kullanılmaktadır.

1.2.1.1. Politik Bağımsızlık

Merkez bankalarının para politikası hedeflerini hükümetin etkisinden uzak olarak belirleyebilmesidir. Diğer bir deyişle merkez bankalarının ulaşmak istediği hedefi veya hedefleri seçebilme serbestisinin olmasını gerektirir. Grilli ve diğerleri (1991) politik bağımsızlığı Bade ve Parkin (1988) de olduğu gibi temel olarak MB’nin hükümetin etkisi olmaksızın kendi politika hedeflerini seçebilme yeteneği, ekonomik bağımsızlığı ise sınırlama olmaksızın para politikası araçlarını kullanabilme yeteneği olarak tanımlamıştır. Merkez bankası başkanının(guvernör), başkan yardımcılarının ve diğer üst düzey görevlilerinin atanmasında, görevden alınmasında ve görev sürelerinin uzunluğunun belirlenmesinde hükümetten kaynaklı politik baskının olmayışı bu tür bağımsızlığın unsurları olarak gösterilebilir.

Politik bağımsızlık aslında amaç bağımsızlığı kavramıyla hemen hemen aynı sonuca ulaşmaktadır. Amaç bağımsızlığı siyasi iktidardan bağımsızlık temelinde hükümetin MB üzerinde etkinliğinin kalmayışı ve bankanın açıkça paranın istikrarını sağlamakla görevlendirildiği ve bu görev çerçevesinde kamu yönetiminden hiçbir talimat almadığı durumudur. Diğer bir deyişle, bankanın hedefleri arasında fiyat istikrarına öncelik ve önem verilmesi ile para politikasının doğrudan merkez bankasınca düzenlenip yürütülmesi politik bağımsızlığın temelidir. Debelle ve Fischer (1994) amaç bağımsızlığını mali otoritenin doğrudan etkisi olmaksızın MB’nin politika hedeflerini belirleyebilme yeteneği olarak tanımlamışlardır.

Fischer (1995) 11çağdaş bir MB için şu koşulları önermektedir:

• Fiyat istikrarını da içeren temel amacının açık ve net olarak tanımlanması • Politika hedeflerinin kamuoyuna açıklanması

• Araç bağımsızlığı

• Bütçe açığı finansmanını ve kamu borç yönetiminden MB’nin değil başka bir kamu idaresinin sorumlu olması.

İlk üç koşul fiyat istikrarı hedefinin varlığı ile kendi politika hedeflerinin halka ilan edilmesi ve hükümet açıklarının finanse edilme eğiliminden kaçınılması ile politik bağımsızlıkla ilgilidir.

1.2.1.2. Ekonomik Bağımsızlık

Yine başta Grilli ve diğerlerinin (1991) değindiği bu tür bağımsızlık ise merkez bankalarını para politikası hedeflerini gerçekleştirmek üzere gerekli araçları belirleyebilme ve hükümetin onayını almadan serbestçe kullanabilme kapasitesidir. Bu bağımsızlık türü de araç bağımsızlığı kavramıyla örtüşmektedir. Araç bağımsızlığı MB’nin nihai hedefine ulaşmada kullanacağı para politikası araçlarını seçme ve düzenlemede ne oranda serbest olduğunu ifade eder. Araç bağımsızlığı olan bir MB nihai hedefini tek başına veya hükümetle ortak belirleyebilir ya da sadece hükümet tarafından belirlenmesine izin verebilir. Fischer araç bağımsızlığının hükümet tarafından bir enflasyon hedefi belirlenmesi ve bu hedefe ulaşabilmek için gereken her türlü parasal politika önleminin uygulanabilme özgürlüğünün tanınmasıyla sağlandığına değinmiştir. Debelle ve Fischer (1994) ise araç bağımsızlığını MB’nin politika araçlarını para politikası hedeflerine yönelik olarak serbestçe kullanabilme yeteneği olarak tanımlamışlardır.

Ekonomik bağımsızlığın göstergesi olarak öncelikle hükümet harcamalarının finansmanında MB kaynaklarının kullanılıp kullanılmadığına bakılmaktadır12. Özellikle Gelişmekte olan ülkeler (GOÜ)’deki MBB düzeyini tespit ederken mali baskınlık hipotezine başvurulur. Bu hipoteze göre gelirlerinin çoğunu senyoraj13

12 Gawin, W., T. Poole, W. (July 2003), “ What Should a Central Bank Look Like? “, Federal Reserve

Bank of St. Louis The Regional Economics.

13

Senyoraj devletin enflasyon yaratmak suretiyle topladığı bir vergidir.Para basımı sonucu genişleyen para arzıyle ek bir vergi yaratmak mümkündür.

(Enflasyon vergisi) hasılatından sağlayan gelişmekte olan ülke hükümetlerinin açıklarını finanse etmede kullandıkları dört yol vardır14:

• Merkez bankasından sıfır maliyetle borç alarak monetizasyona gitmek ya da bütçe açığının parasallaştırılması

• Piyasa faiz oranının altında bir faizle ticari bankalardan borçlanmak • Yabancı para cinsinden yurtdışından borçlanmak

• Gönüllü yerel borç vericilerden piyasa faiz oranından borçlanmak

GOÜ’in büyük bir kısmı ilk yolu tercih etmektedir15. Çünkü hükümetler hızlı büyüme politikalarını tercih edeceklerinden yeni yatırımlar zorunludur. Bu yatırımları kamu kaynaklarından maliye politikası kullanarak finanse etmeye çalışmanın siyasi maliyeti olacağından MB’den finansman sağlama yolu her zaman için daha cazip olmaktadır. Bu noktada politik çıkarlar doğrultusunda hükümetlerin yapabileceği hatalar MBB kavramının savunulmasına yol açmaktadır. Ekonomik bakımdan bağımsız bir MB yönetimi, çıkar gruplarının baskılarına hükümet nezdinde hazine sekreterinin politik baskı grupları tarafından kalacağı baskılara kıyasla daha az maruz kalacaktır. Baka (1994-95)16 MBB’nin üç faktörün dikkate alınmasıyla inceleneceğini ifade eder.

a) Temel olarak bankanın otoritelerinin atanması ve geri çağrılmasıyla ilgili prosedürler ve kamu kurumları sistemi içinde MB’nin pozisyonu olarak tanımlanabilecek kurumsal bağımsızlık.

b) Para politikasını belirleme ve uygulama, ayrıca kuruluş kanununda vurgulanan diğer fonksiyonlarıyla ilgili performanslar hakkında karar verme özgürlüğü açılarından fonksiyonel bağımsızlık.

c) Bankanın kaynaklarının sağlanması ve dağıtılması sırasında herhangi bir mali

14

Mahadeva,L., Sterne,G. (1999), “What Does Independence Mean To Central Banks?”, Monetary Frameworks in a Global Context, Bank of England, London p.109-119.

15 ibid.

baskıya uğrama ihtimalinin olmayışı olarak tanımlanan finansal bağımsızlık17. Bu faktörlerden kurumsal bağımsızlığın politik bağımsızlığı; fonksiyonel ve finansal bağımsızlığın ise ekonomik bağımsızlığı ima ettiği söylenebilir. King ve diğerlerinin (1986) yaptığı bağımlılık-bağımsızlık değerlendirmesinde ise ekonomistler arasında ulusal hükümetin mali gücünü kontrol etme hassasiyetinin gelenekselleştiği ABD gibi federal ülkelerin bağımsız merkez bankalarına sahip olduğu görüşünün yaygın olduğuna değinilmektedir. Gelişmiş ülke merkez bankaları genelde para politikasının uygulanmasından sorumlu ve hükümetle anlaşmazlık halinde bir ölçüde hareket serbestliğine sahip olsalar da para politikasının oluşturulmasında hükümete bağımlıdırlar.

Merkez bankalarının bankacılık sistemi üzerindeki etkisi, bir diğer gösterge olarak ifade edilebilmektedir. Buna göre bankacılık sektörünün MB’nin uygulamakta olduğu para politikasıyla uyumlu olarak faaliyette bulunmaları önerilmektedir18. Bu uyumu sağlamak üzere bankaların yönlendirilmesi görevi para otoritesi ve son borç verme merci olarak merkez bankalarına düşmektedir. Bankacılık sektörünün yönlendirilmesi para politikalarının uygulama sonuçlarının değerlendirilmesini gerektirecektir. Ancak denetleme görevlerinin merkez bankalarına bırakılması asli görevleri olan para politikasını belirlemeyi aksaklığa uğratacağı gibi bankacılık sektörüyle bir çıkar çatışmasına da yol açabilir. Nitekim GMT endeksi açısından bankacılık sektörünün denetiminde daha az sorumluluğu olan MB daha bağımsız kabul edilmektedir. MBB kavramının gereği olarak bankacılık sisteminin denetimine ilişkin görevin hükümetin belirlediği ayrı bir kuruluşa bırakılması eğilimi kabul görmektedir. Bu sayede sadece para politikası üzerinde yoğunlaşan merkez bankalarının tüm güçlerini nihai hedeflerini sağlamaya yöneltebilecekleri inancı hakimdir.

17 ibid

Fiyat istikrarı olarak algılanan nihai hedefi gerçekleştirmenin ön koşulu Mishkin 19’e göre politika yapıcıların hesap verme yükümlülüğünden ötürü para politikası hedeflerinin seçilmiş hükümet tarafından belirlenmesi ya da bankanın amaç bağımlı olmasıdır. Bu sayede fiyat istikrarının kurumsal taahhüdünü hükümet verirken banka açısından fiyat istikrarının diğer hedeflere göre üstünlüğü olacaktır.

Fraser (1994) 20’a göreyse MBB’nin temelini nihai hedefi fiyat istikrarı olan merkez bankalarının bu hedefe yönelik bir tehdit olduğunda hükümete gerekli uyarıları yapabilmeleri ve diğer politika uygulamalarına karşı koymaları oluşturur. Fraser (1994)’a göre fiyat istikrarını tehdit edebilecek iki unsur:

– politika uygulayıcılarının ekonomik faaliyeti hızlandırmak amacıyla koşulları oluşmadan kapasitesinin üzerinde çalışmaya zorlaması.

– hükümetlerin kamu açığı vermeye ve bunu MB kaynaklarını kullanarak finanse etmeye istekli olmalarıdır.

1.2.2. Yasal Bağımsızlık Fiili Bağımsızlık Ayırımı

Bağımsızlıkla ilgili literatürde yapılan bir diğer temel ayırım yasal ve fiili bağımsızlıkla ilgilidir21.

1.2.2.1. Yasal Bağımsızlık:

Merkez bankalarının yönetim ve yürütmeyle ilgili tüm organlarının, siyasi otoriteden bağımsız olarak karar alabilme ve hareket edebilmelerini sağlamak üzere bankanın yasal yönden düzenlenmesidir22.

Merkez bankaları yasal statü unsurlarıyla siyasi, idari ve ekonomik baskılara karşı koyabilme gücüne kavuşmaktadırlar. Yasal bağımsızlık yasa koyucunun ve siyasi

19

Mishkin, F. S. (Kasım/Aralık.2000), “What Should Central Banks do?”, Federal Reserve Bank of St.Louis Review s. 66.

20

Fraser, B.W. (Aralık 1994) “Central Bank Independence: What Does it mean?”, Reserve Bank of Australia Bulletin, s.41

21 Adolph, C. (April 2004), “The Uses of Autonomy Central Bankers’ Career, Instituional Context and Economic Performance”, Harvard University Paper, s.10.

otoritenin merkez bankalarına ne şekilde ve hangi ölçüde bağımsızlık vermeyi istemiş olduğunun göstergesidir. Temel yasal bağımsızlık unsurları başkanın görev süresinin uzunluğu, başkanın atanma ve görevden alınma sürecinde yürütme organının rolü, merkez bankalarıyla yürütme organı arasında çatışma çıkması halinde politika süreci açısından son sözün hangisine ait olduğu, merkez bankalarının hedefleri (amaçları) ve merkez bankalarının hükümete kaynak sağlama politikasıdır.

Esas olarak Cukierman’ın yaptığı yasal ve fiili bağımsızlık ayırımında bağımsızlık kavramı bankanın diğer kısa vadeli hedeflerine rağmen fiyat istikrarına bağlı kalabilme yeteneği olarak yorumlanmaktadır. Ayrıca açık bir şekilde birinci önceliğinin fiyat istikrarı olduğu kanununda belirtilen banka, hangi amacın daha önemli olduğunu vurgulamadan fiyat istikrarını da diğer amaçlarla birlikte belirtmekle yetinen bir kanuna sahip bankaya kıyasla daha bağımsız kabul edilmektedir. Pollard (1993)’te belirtildiği gibi Cukierman’ın bağımsızlık tanımının kapsamı ve bağımsızlığı ölçmesiyle ilgili çalışmasının daha öncekilerden ayıran başlıca fark 70 ülkeyi kapsayan geniş örnekleme ile bağımsızlığın yasal ölçütleri yanında niceliksel olarak ölçümü zor olan uygulamaya yönelik ölçütlerini de dikkate almasıdır.

Buna karşılık Banaian, Burdekin ve Willett (2004)23 daha dar kapsamlı bir tanımlama yaparak bağımsızlığın etkilerini Cukierman ve Grilli’nin çalışmalarından daha doğru ölçtüklerini ileri sürmüşlerdir. Çalışmalarında aşağıdaki üç temel soruyu esas almışlardır:

1. Para politikasının uygulanmasından sorumlu otorite hükümet mi yoksa MB midir? 2. Hükümet fiyat istikrarı haricindeki hedefleri gerçekleştirebilmesi için bankaya direktif verebilir mi?

3. Hükümetin bu direktifleri yayınladığı takdirde böyle yapmasının herhangi bir maliyeti var mıdır?

23 Adolph, C.( April 2004), “The Uses of Autonomy Central Bankers’ Career, Instituional Context and Economic Performance”, Harvard University Paper. 10, s.12.

Meyer (2001)24 hedefin yasal olarak belirlenmesinde ikili hedef - hiyerarşik hedef ayırımına gider. İkili hedef FED örneğinde görüldüğü gibi tam istihdam ve fiyat istikrarı amaçlarının aynı anda hedeflenmesi ve ikisine de eşit statü verilmesidir. Göreli ağırlıkları bankanın takdirine kalmış olsa da iki amaç da aynı anda elde edilmeye çalışılır. Hiyerarşik hedefleme şeklinde ise fiyat istikrarı para politikasının temel hedefi yapılır ve temel hedefin gerçekleşmesini engellemeyecek ancak hükümetin politikasını destekleyecek ikincil bir hedef de eklenir. MB ancak fiyat istikrarı hedefi sağlandıktan sonra diğer hedeflerin gerçekleştirilmesine çalışır. Burada yasal açıdan vurgulanan bağımsızlık, Mishkin (2000)’in araç bağımsızlığı açısından değindiği fiyat istikrarının üstünlüğü kavramıyla benzeşmektedir.

1.2.2.2. Fiili (Gerçek) Bağımsızlık

Fiili bağımsızlık, yasal bağımsızlığı da kapsayacak kadar geniş bir kavramdır. Yasal bağımsızlık teorik bir çerçeve çizerken fiili bağımsızlık bu çerçevenin uygulama açısından ne ölçüde tamamlandığının diğer bir deyişle ideal duruma ne ölçüde yaklaşıldığının göstergesidir. Yasa koyucunun ve siyasi otoritenin merkez bankalarına ne şekilde ve hangi ölçüde bağımsızlık vermeyi istemiş olduğunu gösterir. Bu yüzden MB başkanının veya üst düzey yöneticilerinin kişilikleri ve gelenekleri gibi faktörler fiili bağımsızlık düzeyini kısmen de olsa belirler. Yukarıda değinilen Cukierman (1992)’ın çalışmasında yasal olmayan ölçütler adı altında yer verdiği faktörler bunlardır. Yasal bağımsızlık fiili bağımsızlığı sağlamanın gerekli ama tek başına yeterli bir koşulu değildir. Yasal bağımsızlığın etkinliği yasal hükümlerin uygulanabilirliğine bağlıdır.

Yasal bağımsızlığın başlıca unsurlarına değinmek gerekirse, guvernörün görev süresinin uzun, atanma sürecinde yürütme organının rolünün sınırlı, öncelikli hedefinin fiyat istikrarı olduğu ve hükümete sınırlı ya da hiç kaynak sağlamayan merkez

24

Meyer, L. (October 2001), “Comparative Central Banking and Politics of Monetary Policy: “The

Relationship Between Governments and Central Banks Must be Balanced and Defined”, Business Economics.

bankaları yasal yönden daha bağımsız olarak değerlendirilmektedir25. Öte yandan MB’nin yasal bağımsızlığı onun tümüyle ve mutlak bağımsız olduğu anlamına gelmez. En bağımsız MB’nin bağımsızlığının bile parlamento tarafından iptal edilebilme ihtimali bağımsızlığa gölge düşürmektedir26.

Freedman (2003)27 araç ve amaç bağımsızlıkları arasındaki farklılığa değinir. Buna göre araç bağımsızlığına sahip bir MB’ye hükümet tarafından bir enflasyon hedefi ve bu hedefe ulaşmasını sağlayacak her türlü para politikası tedbirini almak konusunda tam serbesti verilmiştir. Buna karşılık amaç bağımsızlığı olan bir MB kendisine politika hedefi belirler. Uygulamada amaç bağımsızlığı olan bir MB zaten araç bağımsızlığına da sahiptir. Ancak tersi her zaman geçerli değildir.

Gerçek bağımsızlığın sağlanabilmesinde diğer bağımsızlık kavramları da önem taşımaktadır. Bunlardan başlıcası Issing (1993)28’in değindiği kişisel bağımsızlıktır. Buna göre kişisel bağımsızlığın ölçülmesinde kullanılacak kriterler MB yönetim kurulu üyelerinin atanması, göreli sözleşmelerinin süreleri ve MB guvernörü ve diğer kurul üyelerinin uzaklaştırılma ihtimalleri. Issing’e göre kurul üyelerinin yeniden atanmasını önlemeye yönelik önlemler ölçülmesi en zor olan kriterdir. Cukierman (1992)’da geçen yasal olmayan ölçütler burada banka yönetim kurulu üyelerinin politik baskı sonucu görevden uzaklaştırılma ihtimalleri olarak karşımıza çıkmaktadır. Bunun dışında para politikası ve fiyat istikrarını ilgilendiren konular hakkında karar alma hakkını ifade eden fonksiyonel bağımsızlık; yönetim kurulu üyelerinin hiç bir politik veya diğer baskılara maruz kalma zorunluluğu olmaksızın seçilip atanmasını kapsayan kişisel bağımsızlık; bankanın yeterli finansal kaynaklara erişmesini ve kendi bütçesi üzerinde tam kontrolü olmasını gerektiren finansal bağımsızlık gibi farklı bağımsızlık türleri de vardır.

25 Cukierman, A. (1992), “Central Bank Strategy, Credibility and Independence: Theory and Evidence”,

The MIT Press, s. 40

26 ibid 27

Freedman, C. (2003), “Central Bank Independence”, in Central Banking, Monetary Theory and Practice Essays in Honour of Charles Goodhart, edited by Paul Mizen, Vol:1.

28

Swinburne (1991)29 ise para politikası bağımsızlığına (fonksiyonel) ve bütçesel (finansal) bağımsızlığa değinmektedir. Ona göre günümüzde para politikası geleneksel altın standardı kuralının geçerli olduğu dönemin tersine çok sayıda yeni ve çeşitli kurallar oluşturulmuştur. Kurala karşı takdir yetkisi (rules versus discretion) tartışmasına göre bir kural altında MB sadece sınırlı anlamda bir politik bağımsızlığa sahiptir. Bu da kendi arzu ettiği para politikasını tasarlayıp uygulama özgürlüğünden ibarettir. Bu özgürlük siyasi iktidarın yanı sıra bir kural tarafından da kısıtlanabilir. Merkez bankalarına para politikalarının belirlenmesinde ve uygulanmasında daha fazla rol bahşedildiğinde daha gerçekçi anlamda politik baskılardan sıyrılıp para politikası bağımsızlığına sahip olurlar. Günümüz para politikasının temel problemi ekonomik istikrarı sağlamaya maksimum katkı sağlayacak bir para politikası oluşturmaktır. Bütçesel bağımsızlığa gelince MB karları kendi rezerv yükümlülükleri ve kar payları ödemeleri tahsis edildikten sonra hazineye aktarılır. Hükümetin merkez bankalarını banknot basma yetkisiyle ödüllendirdikleri düşünülürse bu durumun kaçınılmaz olması doğaldır. Merkez bankaları karlarının ne şekilde dağıtılacağına dair genelde ayrıntılı yasal düzenlemeler vardır. Para politikasının bağımsızlığının derecesi ne olursa olsun merkez bankaları genelde finansal açıdan hükümetten bağımsız önemli bir serbestliğe sahiptirler. Bütçesel bağımsızlık MB’nin kendisine ait yeterli düzeydeki finansal kaynaklara erişebilme hakkına ve kendi bütçesi üzerinde tam bir kontrole sahip olmasını gerektirir. Politik bağımsızlığa sahip bir MB’nin taşıdığı başlıca endişe, hükümetin haksız şekilde bankanın kendi kaynaklarına erişmesini sınırlamak suretiyle dolaylı olarak bankanın politikasını etkilemesidir. Öte yandan hükümetin para politikasını açıkça uygulayan bir MB için bu tarz bir endişe söz konusu değildir. Bankanın finansal güvenilirliği hükümetin bankayı belli bir amaç için kullanma eğilimine karşı korunmalıdır30.

Bütçesel bağımsızlığın yol açtığı diğer bir endişe ise MB’nin geliri enflasyon ile birlikte senyorajdan ötürü artmaya başladığı takdirde izlediği parasal istikrar

29

Swinburne, M. Branco-Castello, M. (2001), “Central Bank Independence and Central Bank Functions”, Central Banking Department IMF Washington.

politikasıyla ters düşen bu ilgisiz durumun halk tarafından nasıl algılanacağı, bilinçli olarak hasılat sağlama düşüncesinden ötürü para politikasını gevşetmesinden daha önemli olarak algılanmaktadır. Karlılık, fiyat istikrarını sağlama ve sürdürme amacını ters etkileyeceğinden dolayı kendi başına bir hedef olmamalıdır.

Alesina ve Summers (1993) tarafından yapılan, MBB kavramının merkez bankacılar açısından ne anlama geldiğini sorgulayan bir anket çalışmasına göre merkez bankacılarının %80’i politika uygulamada, faaliyetlerde, hedeflerin yerine getirilmesinde sahip olunan bağımsızlığı kısacası amaca ulaşmak için araçların seçilmesinde bağımsız olmayı ya da araç bağımsızlığını en önemli bağımsızlık göstergesi olarak belirtmişlerdir31. Buna karşılık katılımcıların sadece %22’si amaç bağımsızlığını en önemli bağımsızlık kriteri olarak seçmişlerdir. Merkez bankalarının çoğunun yasalarında fiyat istikrarı nihai hedef olarak belirtildiğinden amaç bağımsızlığına zaten sahip olmadıkları düşünülürse araç bağımsızlığına verilen önem daha iyi anlaşılacaktır.

Anket çalışmasına alternatif ikinci bir yaklaşım sübjektif sorulara verilen yanıtları açıklamakta daha objektif kıstaslar kullanır. MB ne dereceye kadar hükümetin engellemesi olmaksızın para politikasını şekillendirir ve uygular? Bağımsızlığın objektif ölçütleri32:

1. Açıkça fiyat istikrarına odaklanmış yasal hedeflerin varlığı

2. Merkez bankalarının bağımsız olarak açık hedef belirtebilme kapasiteleri 3. Araç bağımsızlığının derecesi

4. Hükümet açıklarını finanse etme zorunluluğunun olmayışı 5. Guvernörün atanma süresinin uzunluğu.

31 Mahadeva, L. and Sterne, G. (1999), “What Does Independence Mean To Central Banks?”, Monetary

Frameworks in a Global Context, Bank of England, London, p.109-119

Bu ölçütler arasındaki korelasyonlara (nedenselliğe) baktığımızda merkez bankalarının kendi kendilerine bağımsız olabilme kapasiteleriyle (2.ölçüt) 3. ve 4.ölçütler arasında kuvvetli; bunun tersine 1.ve 5.ölçüt arasında nispeten zayıf ilişki olduğu görülür33.

Bu sonuçları sırasıyla gelişmekte olan ekonomilere, geçiş ekonomilerine ve gelişmiş ekonomilere uyarlandığında 2.ölçütün oluşturduğu değişkenin, bağımsızlık düzeyini anlamlı düzeyde iyi açıkladığı görülür. GOÜ ile geçiş ekonomilerini tek bir grup olarak ele alınırsa 4.ölçütün bağımsızlığın açıklanmasında en önemli etkiye sahip olduğu ortaya çıkmaktadır.

1.3. Bağımsızlık tanımlarının karşılaştırılması

Literatürde yapılan bağımsızlık türleri tanımlamaları arasında bir karşılaştırmaya gitmeden önce zaman tutarsızlığı (dinamik tutarsızlık) modeline34 değinmek gereklidir.

1.3.1. Zaman Tutarsızlığı (Uyumsuzluğu) Modeli

1970’lere kadar enflasyon ile işsizlik arasında zıt yönlü bir ilişkinin varlığı ve yüksek enflasyonun işsizliği azaltacağı düşüncesi hakimdi35. Ancak 1970’lerden itibaren yaşanmaya başlanan enflasyonist süreçle birlikte yüksek enflasyonun daima istihdamı arttıramayacağı ortaya çıktı. Bu yeni durumu açıklamakta geliştirilen bir model MBB tartışmalarının başlangıç noktasını oluşturmaktadır. Model, enflasyon ile işsizlik arasında bir ödünleşimle karşı karşıya kalan hükümetlerin optimalden daha yüksek enflasyon oranlarını tercih etme eğiliminde olduklarını göstermiştir.

33 ibid

34

Freedman, C. (2003), “Central Bank Independence”, in Central Banking, Monetary Theory and Practice Essays in Honour of Charles Goodhart, edited by Paul Mizen, Vol:1.

35 Banaian, K., Leroy O. L. and Thomas D. W. (March 1983), “Central Bank Independence: An International Comparison”, Federal Reserve Bank of Dallas Economic Review, s.1-13.

Modele göre fiili çıktı düzeyi ile tam kapasite çıktı düzeyi arasındaki fark fiili enflasyon ile beklenen (arzulanan) enflasyon düzeyi arasındaki fark ve dönemine göre arz şoku olarak kabul edilebilecek şok faktörü tarafından belirlenir. Halk enflasyon beklentilerini belirledikten (nominal ücret sözleşmelerini imzalandıktan) sonra MB bu beklentilere göre enflasyon oranını ayarlar. Eğer politika oluşturulması politik davranmayan bürokratların ellerindeyse Model enflasyonist eğilim sorununa belli başlı üç çözüm önermektedir.

a) Pek çok yazarın bir ön taahhüt mekanizması olmadan etkin bir şekilde uygulanamayacağı görüşünü paylaşmasına rağmen en basit anlamdaki bu çözüme göre otoriteler enflasyondan kaçınacak bir politika kuralı ya da amacı oluşturmalıdır. Ancak bu MBB sorunundan çok para politikasının yürütülmesinden hangi otoritenin sorumlu olacağı sorunudur.

b) Muhafazakar (bağımsız) bir merkez bankacısının atanması: Rogoff36 (1985) tarafından ileri sürülen bu görüş, politika uygulamaları hükümet veya olağanüstü koşullar tarafından hükümsüz bırakılabileceğinden dolayı açıkça MB’nin bağımsızlığına dikkat çeker ama bağımsızlık, MB için bir hedef gerektirmez. Halkın beklentileri ortadadır, şok ortaya çıkar ve son olarak merkez bankacısı enflasyon oranını ayarlar. Hükümetin miyobik davranışını gidermek için muhafazakar bir merkez bankacısının atanması fiyat istikrarına sosyal içerikli hedeflerden daha fazla ağırlık vereceğinden optimal olabilecektir. Rogoff’un modelinin iki önemli noktası vardır. İlki ortalama enflasyon oranındaki azalışla, çıktı değişkenliği artışı arasında bir ödünleşimi temsil eder. İkincisi merkez bankacısı açısından enflasyondan kaçınmanın optimal bir derecesi vardır37.

c) Hükümetle MB arasında hem politika hedefini hem de MBB’yi içeren, enflasyonist eğilimi arttıran güdüleri kaldıran bir sözleşmenin yapılması. Sözleşme Yeni Zelanda uygulamasında olduğu gibi eğer arzulanan enflasyon hedefi tutturulamazsa MB

36

Rogoff, K. (1985), “The Optimal Degree of Commintment to an Intermediate Monetary Target” , Quarterly Journal of Economics, No:11, p.1169-1188.

37

guvernörünün görevden alınması gibi doğrudan enflasyon oranıyla ilgili özel cezalar içerebilir.

İlk iki çözümde politika amacı ile MBB birbirini ikame edecek şekilde kullanılabilirken son çözümde birbirlerini tamamlayıcı konumdadırlar. Şöyle ki her ikisi de orta vadede düşük değişkenlikte çıktı ve enflasyon düzeyi ile düşük enflasyon veya fiyat istikrarı koşullarında arzulanan çıktı düzeyini sağlayacaklardır.

Model, enflasyonist eğilimin ekonomik sistemin doğasında olduğunu ileri sürer. Ancak savaş sonrası dönemden 1960’ların ortasına kadar endüstrileşmiş ülkelerde enflasyon oranı yüksek düzeylerde değildi. Enflasyon eğilimini yatıştıran kilit faktör, otoritelerin sabit bir enflasyon oranıyla uyumlu daha yüksek bir çıktı düzeyini gerçekleştirme arzularıdır. Oysa MB’nin politika faiz oranını değiştirmesi diğer faiz oranlarını değiştirecektir. Faiz oranları, çıktıyı bir gecikmeyle çıktıdaki değişim ise enflasyonu bir başka gecikmeyle etkiler. Kısacası para politikasındaki bir değişim, çıktı üzerindeki etkisini enflasyona kıyasla daha erken gösterir. Bu durum bugünün bakış açısına göre optimal görülen bir politikanın uygulanma zamanı geldiğinde artık optimal olmayışı olarak da ifade edilebilir38. 1970’lerde yaşanan yüksek enflasyon deneyimi karşısında modelin sadece sıkı para politikası uygulamaya yönelik tedbirleri yetersizliğini kanıtlayınca enflasyon oranını azaltacak ve düşük seviyelerde tutacak güçlü bir taahhüdün verilmesi alışkanlığını başlattı. Bu durumda MBB’ye giden yolu açmış oldu. Zaman tutarsızlığı modeline getirilen eleştiriler karşısında geliştirilen MBB kavramına göre parayı basacak ve parayı harcayacak otoritelerin ayırımı halen gelirlerinin önemli bir bölümünü senyorajdan sağlamakta olan GOÜ için geçerli olsa da senyoraj gelirlerinin fazla bir rol oynamadığı gelişmiş ülkeler (GÜ) için MBB argümanı üç faktöre bağlıdır39.

38 Debelle, G. and Fischer, S. (1994), “How Independent Should a Central Bank Be?, Goals, Guidelines, and Constraints Facing Monetary Policymakers”, Federal Reserve Bank of Boston Conference Series 38, s.47.

a) Para politikası aktarım mekanizmasının doğasında olan gecikmeler: Para politikası faaliyetlerinin çıktı düzeyi üzerindeki etkilerinin enflasyon üzerindeki etkilerinden önce geldiği temel alınırsa dezenflasyon durumunda daha yavaş büyümenin maliyetleri düşük enflasyonun yararlarından önce gelecektir. Benzer şekilde aşırı genişlemeci bir parasal politika uygulanırken daha yüksek çıktının yararları daha yüksek enflasyonun maliyetinden önce gelecektir. Para politikası faaliyetlerinin enflasyon üzerindeki tam etkilerinin ortaya çıkması en az 18 ayı bulur40.

b) Para politikası karar alma sürecini çevreleyen belirsizlikler: Kapasite artış oranı veya kapasite düzeyindeki, doğal işsizlik oranıyla ilgili, MB faiz oranıyla diğer faiz oranları arasındaki bağlantılarla ilgili belirsizlikler varken rasyonel bir insanın para politikasından sorumlu otoritelerin değişik durumlar karşısında takındıkları uygun davranışların ayırtına varabilmesi beklenir.

c) Hükümetlerin MB’larına kıyasla daha kısa vadeli (miyobik) bir bakış açısına sahip olma eğilimleri: Hükümetler çıktının kısa vadeli etkilerine; Merkez bankaları ise enflasyonun uzun vadeli etkilerine odaklanma eğilimindedirler. Hükümetler politika hatalarının çıktı düzeyinin istenilenden daha düşük hızda büyümesine neden olma ihtimalinden Merkez bankaları ise aynı politika hatalarının kısa vadede daha yüksek enflasyona neden olabileceği ihtimalinden hoşlanmazlar. Uygulamada hükümetler erken çıktı etkilerine daha fazla uzun vadeli enflasyonist sonuçlara merkez bankalarının vereceğinden daha az ağırlık verecektir.

Bağımsızlık tanımlarıyla ilgili tartışmaların iki boyutta yoğunlaştığı görülmektedir. İlk boyut, MB’nin kendi politika hedeflerini belirlerken politik etkiden izole olmasını sağlayan kurumsal özelliklerdir. İkinci boyut ise MB’nin para politikası hedeflerini gerçekleştirmesi açısından özgürce politikasını yürütmesine izin verilmesidir. Bu boyutlar Grilli, Masciandaro ve Tabellini (1991)41 tarafından sırasıyla politik ve

40 ibid

41

Grilli, V., Donato, M. and Tabellini, G. (1991), “Political and Monetary Instituions and Public

ekonomik bağımsızlık olarak nitelendirilmiştir. Debelle ve Fischer (1994)42 ise aynı boyutları amaç ve araç bağımsızlığı olarak adlandırmışlardır. Amaç bağımsızlığı teorik olarak MB’larına kanunlarında yer alan pek çok hedef arasından öncelikli olarak birini seçmesini veya net olarak tanımlanmış bir hedefi yoksa böyle bir hedef belirleme fırsatı verdiği için en kapsamlı bağımsızlık tanımıdır. Buna çok benzeyen hedef bağımsızlığı da para politikasını belirleme görevini MB’ye emanet etmesinin yanı sıra amaç bağımsızlığından farklı olarak açıkça belirtilen ve kanunda taahhüt edilen tek bir öncelikli hedef vardır. Hedef bağımsızlığı MB’ye fiyat istikrarı gibi öncelikli hedefini başarması için özel bir hedefte karar kılma imkanını sağlar. FED’in aynı anda hem fiyat istikrarını hem de tam istihdamı hedeflemesi amaç bağımsızlığına; AMB yasası ise hedef bağımsızlığına iyi birer örnektirler. FED’in amaçları kendi yasasında üstü kapalı bir şekilde belirtilmiştir. Belirtilen bu hedeflerin operasyonel hedefler şekline dönüştürülmesi bankaya bırakıldığı için FED yüksek düzeyde amaç bağımsızlığına sahiptir.

Araç bağımsızlığında ise para politikasına veya hedefe hükümet ya da yasama organı MB ile uyum içinde karar verirken, MB’de hedefini uygulayabilmesine yetecek düzeyde otorite mevcuttur. Parasal politika hedeflerini gerçekleştirmesine yönelik olarak bankanın politika araçlarını özgürce uyumlaştırma yeteneği olarak da ifade edilmektedir. Fiyat istikrarı AMB’nin yasasında temel amaç olarak belirtilse de AMB fiyat istikrarının tanımı açısından bu amacı nasıl yorumlayacağını seçebilme hakkına sahip olduğundan AMB tümüyle araç bağımsızlığına sahiptir. Aynı durum sahip olduğu operasyonel özgürlükten (araç bağımsızlığı) dolayı FED için de geçerlidir. Benzer şekilde Yeni Zelanda Merkez Bankasının (YZMB) hükümetle yaptığı politika hedefi anlaşmalarında hedef enflasyon aralığı belirtilse de politika araçlarını müdahaleye maruz kalmaksızın belirleme otoritesine sahip olmasından ötürü YZMB da araç bağımsızlığına sahiptir43.

42 Debelle, G. and Fischer, S. (1994), “How Independent Should a Central Bank Be?, Goals, Guidelines, and Constraints Facing Monetary Policymakers”, Federal Reserve Bank of Boston Conference Series 38, s.48.

Bu nedenle araç ve amaç bağımsızlıkları arasında sınırları belirli, ayırt edici bir tanımlama yapmak zordur. Her ikisi de birbirlerini tamamlayan boyutlara sahiptirler.

Amaç ve hedef bağımsızlıkları yüksek düzeydeki bağımsızlıklar olarak algılansa da enflasyon oranı ile istihdam arasındaki kısa vadeli ödünleşmeye karar verme yetkisinin neden halk tarafından seçilmemiş merkez bankacılara ait olduğu sorusunu gündeme getirir. Araç bağımsızlığı hükümetin kısa vadede para politikasını değiştirme riskini azaltsa da hedefin kısa vadeli ya da mevsimsel faktörler tarafından devre dışı bırakılma riskini tümüyle ortadan kaldırmaz.

1.4. Bağımsızlığın Gerektirdikleri ve Merkez Bankası Bağımsızlığına Getirilen Eleştiriler

MBB kavramını sorgulamaya başlamadan önce genel kabul gören bağımsızlığın ön koşullarına değinmek yerinde olacaktır.

1.4.1. Bağımsızlığın Gerektirdikleri

Genellikle MBB için şu ön koşulların varlığı aranmaktadır44 : (1) Öncelikle hangi para politikasının yürütüleceğine dair açıkça telaffuz edilen yasal ve para politikasına yönelik bir çerçeve var olmalı. Yasal çerçevede herhangi bir yanlış anlaşılmaya yer vermeyecek şekilde MBB tanımlanmalı para politikası çerçevesi açısından ise MB hedefini başarmak için hangi operasyonel değişkenleri uygulayacağını, hangi para politikası araçlarını kullanacağını belirtmek zorundadır. (2) İkinci bir ön koşul siyasi görevlilerin gereksiz müdahaleleri olmaksızın para politikası kararlarının ve bu kararların uygulamalarının yürütülebileceği etkin bir kurumsal çerçevenin yaratılmasıdır. Burada Fry (1998)45’ın kullandığı bir diğer bağımsızlık unsuruna, hükümetin artan kredi taleplerine karşılık, merkez bankalarının verdiği tepkiye değinmek gerekebilir. Buna göre hükümetin finansal taleplerine karşı koyamamaktan

44 Mahadeva, L. and Sterne, G. (1999), “What Does Independence Mean To Central Banks?”, Monetary

Frameworks in a Global Context, Bank of England, London, p.109-119.

45

ötürü banka, verdiği kredinin etkilerini nötralize etmek amacıyla özel sektöre kredi dağıtımını kısacağı açıklaması yapacağını söylerse, bunun hükümet üzerinde daha az açık vermeye çalışmak veya açığını daha az enflasyonist yöntemlerle finanse etmeye çalışmak gibi dolaylı bir etkisi olabilir. Buna hükümeti cezalandırıcı nitelikte bir lobi faaliyeti de denilebilir.

Etkin bir kurumsal çerçevenin yaratılabilmesi ise araç, amaç, finansal, kişisel gibi farklı bağımsızlık türlerinin varlığını gerektirir. Bu bağımsızlık türleri ise iki kavramın çevresinde anlam kazanmaktadır. Bunlar, takip eden iki başlık altında izah edilmektedir.

1.4.1.1. Hesap Verebilirlik

Bağımsızlık öncelikle hesap verebilirliği, hesap verebilirlik ise şeffaflığı gerektirir. Bağımsızlık niteliğine bağlı olarak MB’nin karar verebilen bir kurum olarak ortaya çıkması bu konumundan kaynaklanan bir sorumluluğu da beraberinde getirmektedir. Merkez bankalarının yasalarla desteklenmiş net ve belirli bir hedefi ve bu hedefe yönelik bağımsız olarak kullanabileceği politika araçları varsa bağımsızlık ve hesap verebilirlik birbirini tamamlar. King (1997) hesap verebilirliği alınan kararlar için sorumluluğu kabul etme ve haklılığını savunma ihtiyacı olarak tanımlamıştır. Ayrıca merkez bankalarının fiyat istikrarına ulaşmada kendi kararlarını alabilen bağımsız bir otorite olmaları hesap verebilir olmalarını gerektirmektedir. Hesap verebilirlik önlemleri, MB’nin kendisine devredilen yetkiyi öncelikli hedefini başarması için etkin ve etkili bir şekilde kullanmasını ve kaynaklarını idareli bir şekilde yönetmesini sağlamalıdır. Hesap verebilirlik iki nedenden dolayı gereklidir Fischer (1995) İlki MB’nin hedeflerini başarması için teşvik sağlamak, diğeri güçlü bir politik kurum üzerinde demokratik bir kontrol sağlamak.

Eijffinger ve Hoeberichts 46 MB hesap verebilirliğinin üç özelliğine dikkat çeker. 1. Açık tanımlamalar ve para politikası hedeflerinin sıralanmasıyla ilgili kararlar.

46 Sturm, J. E. (2004-2005), “Accountability, Democracy and Central Bank Independence-The Case of Euro Area”, Unpublished article presented at the Seminar International Monetary Integration. University of Konstanz.