Bankacılık düzenlemeleri ve sektör karlılığı ilişkisi : Türk bankacılık sektörü üzerinden bir inceleme

Tam metin

Şekil

Outline

Benzer Belgeler

yıldönümü dolayısıyla Çukurova Gazeteciler Cemiyetince hazırlanan Kültür Yayınları Dizisinin ilki olan ve Taha Toros tarafından yazılan "A tatürk’ün

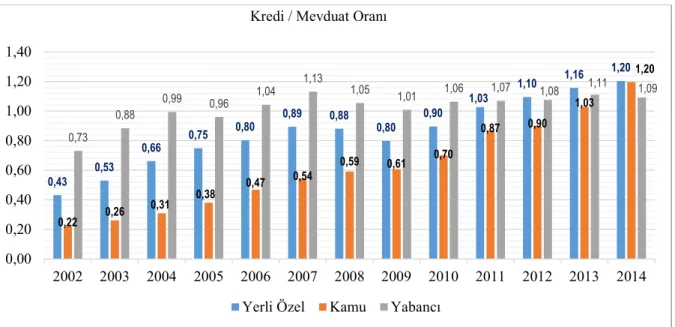

Çeyreksel basit otalamalara baktı ımızda ikinci çeyrekte TL cinsi tüketici ve ticari kredilerde kredi mevduat spredleri ilk çeyre e göre 15 baz puan ve 33 baz puan arttı...

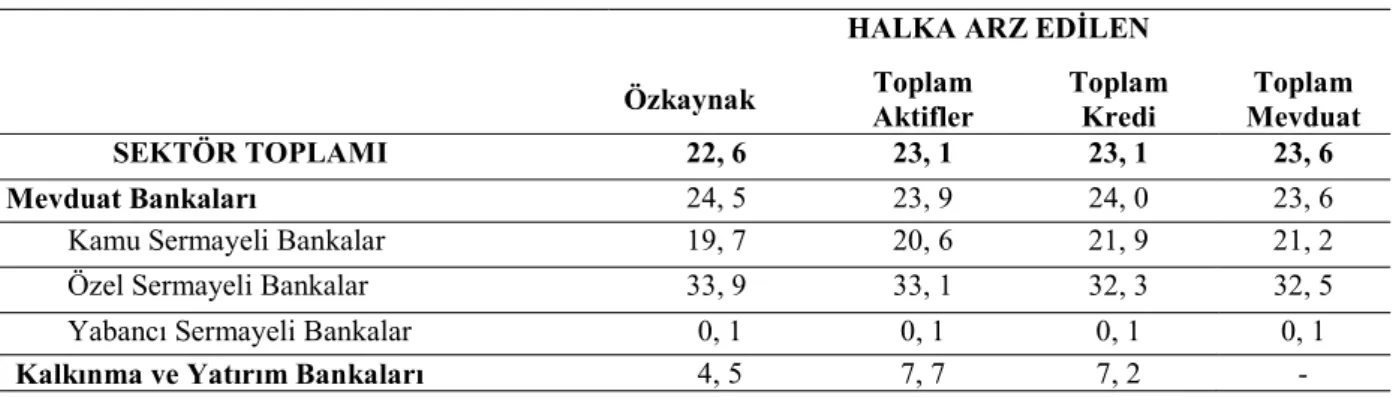

Sektör Kamu Mevduat Bankaları Yabancı Mevduat Bankaları Kalkınma ve Yatırım Bankaları. TL Menkul Kıymetler

Piyasa Araştırmaları

• Kalkınma ve yatırım bankası: Mevduat veya katılım fonu kabul etme dışında; kredi kullandırmak esas olmak üzere faaliyet gösteren ve/veya özel kanunlarla kendilerine

Kendi ülkesi dışında faaliyet gösteren yabancı bankalar için ulusal bankacılık düzenlemelerinin ve ev sahibi ülke düzenlemelerinin risk alma davranışı

Yönetim ve Ekonomi Araştırmaları Dergisi / Journal of Management and Economics Research 130 Sorunlu kredilerin karlılık üzerindeki etkisinin negatif olması, sorunlu

Bunun yanında 2001 krizinden sonra bankacılık ve ekonomi alanında yapılan reformlara ve yabancı sermayeli bankaların Türkiye’ye giriş yapmasına paralel olarak son