Krizlerin menkul kıymetler borsalarına etkisi: İMKB etkisi

Tam metin

Şekil

Benzer Belgeler

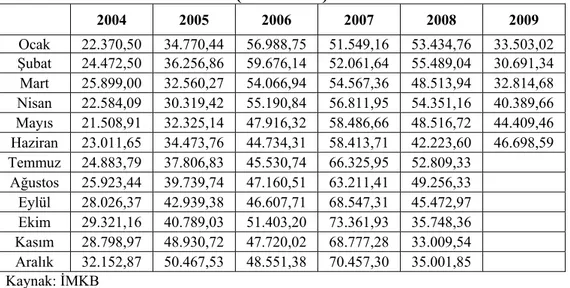

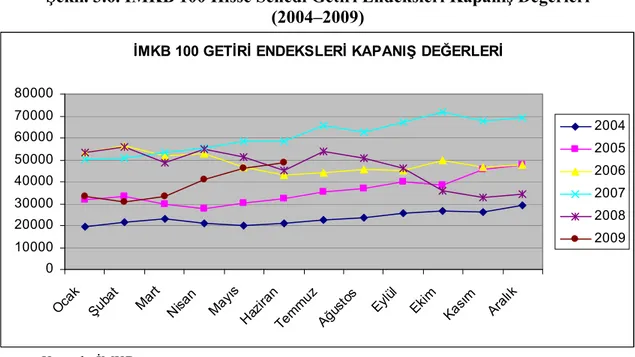

Çalışmamızda, İMKB Ulusal Hisse Senetleri Piyasası’ndaki “İMKB100 Bileşik Endeksi, İMKB Ulusal 50 Endeksi, İMKB Ulusal 30 Endeksi ve sektör

a) UBD denetim personeli denetlenen firma ile geçmiş üç yıllık süre içerisinde ticari ve/veya ticari olmayan bir iş/işçi/ortaklık ilişkisine girmemiş

17 Nisan 2008 ABD'de haftalık işsizlik başvurusu verileri TSI ile 15:30'da açıklanacak. Piyasa beklentisi haftalık işsizlik başvurusunun 375 bin kişi olarak

Buna göre, tarım sektöründe 12, madencilik sektöründe 20, imalat sektöründe 189, enerji sektöründe 9 ve hizmet sektöründe 48 kurum veya firma yatırım teşvik belgesi

24 Ocak 2008 ABD'de Aralık ayı ikinci el ev satışları verisi TSI ile 17:00'de açıklanacak. Piyasa beklentisi ikinci el ev satışlarının 4.950 bin adet olarak

16 Mart 2007 ABD'de Şubat ayı sanayi üretimi ve kapasite kullanım oranı verileri TSI ile 15:30'da açıklanacak. Ocak ayında sanayi üretimi -%0.5, kapasite kullanım

İngiliz dilbilim geleneğinin derlem çalışmalarında yansıması olarak değerlendirebilecek bir yaklaşımla Sinclair (1998), derlem verisinde gözlenen düzenli ve sık

Taranan ulusal alanyazında okul öncesi ve okul dönemi çocuklara yönelik ders kitapları ve diğer yazılı metinler üzerine birçok çalışma bulunduğu fakat görsel