T. C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

TÜRKİYE’DE KAMU YÖNETİMİ SİSTEMİNİN

DÜNYADAKİ YENİ DEĞİŞİM DİNAMİKLERİ

ÇERÇEVESİNDE YENİDEN YAPILANDIRILMASI:

KURAMSAL VE AMPİRİK BİR ÇALIŞMA

DOKTORA TEZİ

DANIŞMAN

PROF. DR. ORHAN GÖKÇE

HAZIRLAYAN

EROL TURAN

ÖNSÖZ

Gerek lisans ve lisansüstü akademik eğitimim, gerekse mesleki yaşamım boyunca yardım ve teşviklerini benden hiçbir zaman esirgemeyen, hocam Sayın Prof. Dr. Orhan GÖKÇE’ye, bu çalışmanın yapılma sürecindeki katkılarından dolayı da müteşekkirim.

Tez İzleme Komitesinde yer alarak kıymetli zamanlarını ayıran Sayın Prof. Dr. M. Şerif ŞİMŞEK, Sayın Prof. Dr. Tahir AKGEMCİ hocalarıma ve Tez Savunma Sınavındaki yapıcı ve teşvik edici eleştirileriyle bu çalışmanın son şeklini almasına katkı sağlayan Doç. Dr. Hüseyin ÖZGÜR, Doç. Dr. Akif ÇUKURÇAYIR hocalarıma ve Yrd. Doç. Dr. Ali ŞAHİN’e de teşekkür ederim.

Tezin yapım sürecinin başından sonuna kadar benimle birlikte aynı sıkıntı ve stresi yaşattığım, kaynakların birçoğuna ulaşmamı sağlayan ve yazım aşamasında da çok büyük desteğini gördüğüm Dr. Savaş ÇEVİK ve eşine müteşekkirim. Uygulama kısmının verilerinin toplanmasındaki yardımlarından dolayı M. Yaşar ŞAHİN’e ve analizlerin yapılmasında insanüstü gayret ve fedakârlıkla yardımını gördüğüm Yrd. Doç. Dr. Eyyup YARAŞ’a da teşekkür ederim.

Son olarak bu çalışma ancak eşim Şelale TURAN’ın desteği ve çocuklarım İlteriş Kaan ve İlçen Güntülü’nün fedakârlıklarıyla mümkün olabilmiştir. Çalışma sürecinde en önemli motivasyon kaynağım onlardı. Eğer bu tezin ithaf değeri varsa ve onlardan çaldığım zamana küçük bir karşılık olabiliyorsa, bu çalışmayı eşim ve çocuklarıma ithaf ediyorum.

Erol TURAN Şubat 2008, KONYA

İÇİNDEKİLER

Sayfa KISALTMALAR ………... V TABLOLAR LİSTESİ ………... VIII ŞEKİLLER LİSTESİ ………. XI

GİRİŞ ………. 1

BİRİNCİ BÖLÜM KAMU YÖNETİMİNDE PARADİGMAL DÖNÜŞÜM VE DÖNÜŞÜMÜ BESLEYEN UNSURLAR 1.1. KAMU YÖNETİMİ ANLAYIŞINDA DEĞİŞİM VE PARADİGMAL DÖNÜŞÜM ………. 5

1.1.1. GELENEKSEL KAMU İDARESİ ……….. 5

1.1.2. GELENEKSEL PARADİGMAYA YÖNELTİLEN ELEŞTİRİLER ……. 9

1.1.2.1. Bürokratik Paradigma ve Hiyerarşik Bürokrasi Örgütlenmesi ………. 11

1.1.2.2. İdare-Siyaset Ayrımı ve Siyasal Kontrol ……….. 13

1.1.2.3. Taylorcu Bilimsel Yönetim ve En İyi Tek Yol ………. 14

1.1.3. YENİ PARADİGMANIN GELİŞİMİ VE TEMEL NİTELİKLERİ ……... 15

1.1.3.1. Yeni Kamu Yönetimi Paradigmasının Temel Vurguları ……….. 21

1.1.3.2. Yeni Kamu Yönetimi Paradigmasının Yönelimleri ……….. 25

1.1.4. KAMU YÖNETİMİNDE DEĞİŞİMİ ANLAMAK ……… 29

1.1.4.1. Kamu Sektörünün Genişlemesi ve Keynesyen Refah Devletine Neoliberal Eleştiriler ………. 32

1.1.4.2. Değişimin İktisat Teorisi Kökenleri ……….. 37

1.1.4.2.1. Kamu Tercihi Teorisi: Piyasa Başarısızlığından Devlet Başarısızlığına ………. 37

1.1.4.2.2. Yeni Kurumcu Yaklaşım ve Yansımaları ……….. 43

1.1.4.3. Küreselleşme ve Teknolojik Gelişmeler ………... 46

1.2. REFORM KAVRAMI VE REFORM YAKLAŞIMLARI ………. 50

1.2.1. GENEL OLARAK İDARİ REFORMLAR ………. 50

1.2.2. İDARİ REFORM YAKLAŞIMLARI ……….. 53

1.2.2.1. Yukarıdan Aşağıya (Top Down) Reform Yaklaşımları ……… 54

1.2.2.2. Aşağıdan Yukarıya (Bottom Up) ve Çevresel Koşullara Bağlı Reform Yaklaşımları ... 55

1.2.2.3. Kurumsal (Institutional) Yaklaşımlar ………... 56

1.3. İDARİ REFORM AKIMLARINDA GENEL EĞİLİM VE STRATEJİLER … 57 1.3.1. GÜNÜMÜZ REFORM DALGASININ TEMEL ÖZELLİKLERİ ………. 60

1.3.2. YENİ KAMU YÖNETİMİ REFORMLARININ TEMEL STRATEJİLERİ ……….. 62

1.3.2.1. Performans Değerlendirmesi: Tutumluluk Verimlilik ve Etkinlik …... 62

1.3.2.2. Piyasalaşma (Marketization) ………. 70

1.3.2.3. Yerelleşme (Decentralization) ……….. 72

1.3.2.4. Performans Yönetimi ve Denetimi ………... 75

1.3.2.5. Sonuçlar İçin Hesap Verme Sorumluluğu (Accountability) …………. 78

1.4.KAMU YÖNETİMİNDE REFORM MODELLERİ ………... 80

1.4.1. PİYASA MODELİ ………... 81

1.4.2. DEREGÜLE EDİLMİŞ YÖNETİM MODELİ ………... 86

1.4.3. ESNEK YÖNETİM MODELİ ………. 88

1.4.4. KATILIMCI MODEL ……….. 90

İKİNCİ BÖLÜM KAMU YÖNETİMİ REFORMLARINDA ULUSLARARASI DENEYİM VE EĞİLİMLER 2.1. KAMU YÖNETİMİNİN YENİDEN YAPILANDIRILMASINDA ULUSLARARASI EĞİLİM ……… 93

2.1.1. REFORMLARIN ULUSLARARASI BOYUTTA YAYILMASININ NEDENLERİ ……….. 99

2.2. YENİ KAMU YÖNETİMİ REFORM UYGULAMALARINDAKİ YÖNTEMLER ……….. 103

2.2.1. İŞLETMECİLİK: MANAGERIALISM YÖNTEMİ ………... 105

2.2.2. HÜKÜMETİN YENİDEN KEŞFİ: REINVENTING GOVERNMENT YÖNTEMİ ……….. 107

2.3. REFORMLARIN UYGULANMASINDA ÜLKE DENEYİMLERİ …………. 111

2.3.1. İNGİLTERE ………. 111

2.3.2. YENİ ZELANDA ……… 120

2.3.3. AVUSTRALYA ………... 126

2.4. YENİ KAMU YÖNETİMİ PARADİGMASINA YÖNELİK ELEŞTRİLER ... 135

2.4.1. YENİ KAMU YÖNETİMİ TEORİSİNE YÖNELİK ELEŞTİRİLER …… 135

2.4.2. YENİ KAMU YÖNETİMİ UYGULAMALARINA YÖNELİK ELEŞTİRİLER ……… 140

ÜÇÜNCÜ BÖLÜM TÜRKİYEDE KAMU YÖNETİMİNİ YENİDEN YAPILANDIRMA ÇALIŞMALARI VE KAMU YÖNETİCİLERİNİN REFORMLARA İLİŞKİN TUTUM VE ALGILARI 3.1. TÜRKİYE’DE KAMU YÖNETİMİ REFORMLARI ……… 146

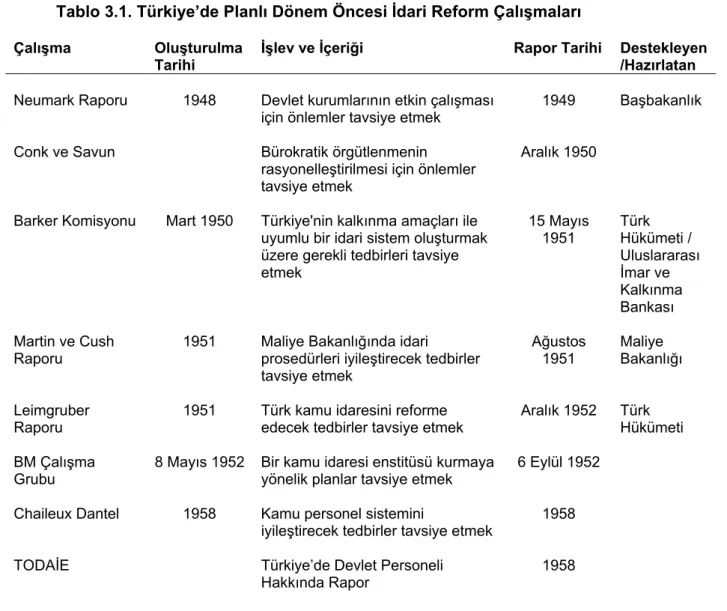

3.1.1. PLANLI DÖNEM ÖNCESİ REFORM ÇALISMALARI ………... 147

3.1.2. 1960–1980 DÖNEMİ REFORM ÇALIŞMALARI ………. 151

3.1.3. 1980–2000 DÖNEMİ REFORM ÇALIŞMALARI ………. 155

3.1.4. 2000 SONRASI TÜRK KAMU YÖNETİMİNDE YENİDEN YAPILANMA ………. 158

3.2. TÜRK KAMU YÖNETİCİLERİNİN KAMU REFORMLARINA YÖNELİK TUTUM VE ALGILARINA İLİŞKİN UYGULAMA ………. 164

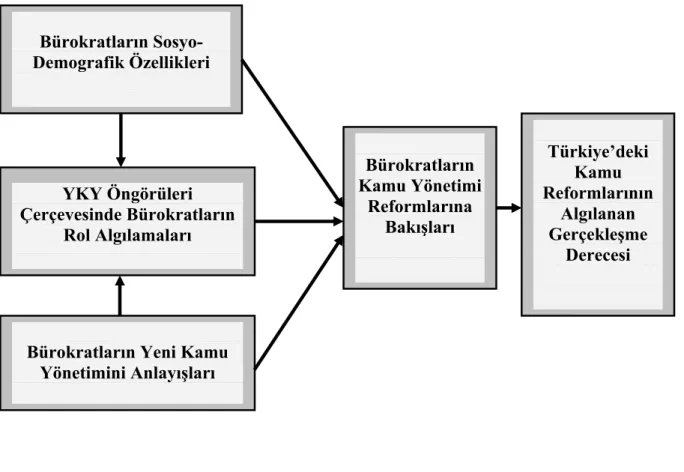

3.2.1. ARAŞTIRMANIN MODELİ VE DEĞİŞKENLERİ ……….. 164

3.2.1.1. Araştırmanın Modeli ………. 164

3.2.1.2. Modelde Bulunan Değişkenler ……….. 167

3. 2.1.3. Modelin Değişken Grupları ………. 171

3.3. ARAŞTIRMANIN HİPOTEZLERİ ………... 172

3.4. ARAŞTIRMANIN KAPSAMI VE KISITLARI ……… 173

3.5. ARAŞTIRMANIN ANA KÜTLESİ VE ÖRNEKLEME SÜRECİ …………... 173

3.6. BİLGİ TOPLAMA YÖNTEM VE ARACI ……… 177

3.7. VERİ VE BİLGİLERİN ANALİZİ ……… 177

3.8. KAMU YÖNETİMİ REFORMLARINDA KAMU YÖNETİCİLERİNİN TUTUMLARININ TANIMSAL İSTATİSTİKLER YARDIMIYLA ANALİZİ ……….. 178

3.9. ARAŞTIRMA SONUÇLARININ TANIMSAL İSTATİSTİK YARDIMIYLA AÇIKLANMASI ………... 184

3.10. ARAŞTIRMA ÖLÇEĞİNİN GÜVENİLİRLİK VE GEÇERLİLİK ANALİZLERİ ……… 197

3.11. YENİ KAMU YÖNETİMİ BOYUTLARININ YAPISAL EŞİTLİK

ANALİZİ YARDIMIYLA İNCELENMESİ ……… 199

3.12. AYIRMA ANALİZİ SONUÇLARI ………. 210

3.13. AYIRMA ANALİZLERİ SINIFLANDIRMASININ YKYY FONKSİYONU ARACILIĞIYLA DOĞRULANMASI ………. 217

SONUÇ VE ÖNERİLER ………... 220

KAYNAKÇA ………. 225

KISALTMALAR

a.g.e. Adı Geçen Eser

a.g.m. Adı Geçen Makale

A.Ü. Ankara Üniversitesi

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

AGFI Düzeltilmiş İyilik Uyum İndeksi (Adjustment Goodness of Fit Index)

AID Amerikan Yardım Teşkilatı (Agency for International Development)

AİD Amme İdaresi Dergisi

BM Birleşmiş Milletler

C. Cilt

CFI Karşılaştırmalı Uyum İndeksi (Comparative Fit Index)

Çev. Çeviren

DF Serbestlik Derecesi (Degrees of Freedom)

DHMİ Devlet Hava Meydanları İşletmesi

DPT Devlet Planlama Teşkilatı

EBRD Avrupa Yatırım ve İmar Bankası (European Bank for Reconstruction and Development) ED Etkinlik Derecesi

ed. Editör

eds. Editörler

GFI İyilik Uyum İndeksi (Goodness of Fit Index)

GKY Geleneksel Kamu Yönetimi

GKYO Geleneksel Kamu Yönetimi Odaklılık

GKYY Geleneksel Kamu Yönetimi Yönelimlilik

GY Girişimci Yönetim

GYE Geleneksel Yönetimin Eleştirisi

GYEO Geleneksel Yönetimin Eleştirisinin Ortalaması

HFIV Hoelter .05 indeksi

HSBT Hizmet Sunumunda Bürokratların Tutumları

HYK Hükümetin Yeniden Keşfi (Reinventing Government)

IFI Artırılmalı Uyum İndeksi (Incremental Fit Index)

IMF Uluslararası Para Fonu (International Monetary Found)

KAYA Kamu Yönetimi Araştırması

KİT Kamu İktisadi Teşebbüsü

KSBS Kamu Sektörünün Birincil Sorumluluğu

KY Katılımcı Yönetim

MEHTAP Merkezi Hükümet Teşkilatı Araştırma Projesi MOY Müşteri Odaklı Yönetim

MPM Milli Prodüktivite Merkezi

MTA Maden Tetkik Araştırma Enstitüsü

NFI Normalleştirilmiş Uyum İndeksi (Normed Fit Index)

ODTÜ Ortadoğu Teknik Üniversitesi.

OECD Ekonomik İşbirliği ve Kalkınma Örgütü (Organisation for Economic Co-operation and Development)

POY Piyasa Odaklı Yönetim

RD Rekabet Derecesi

RFI Göreceli Uyum İndeksi (Relative Fit Index)

RMR Ortalama Hataların Karekökü (Root Mean Square Residual)

RMSEA Yaklaşık Hataların Ortalama Karekökü (Root Mean Square Error of Approximation) RY Rekabetçi Yönetim

s. Sayfa

s.s. Sayfadan Sayfaya

S.Ü. Selçuk Üniversitesi

SBF Siyasal Bilgiler Fakültesi

SOD Sonuç Odaklılık Derecesi

TBMM Türkiye Büyük Millet Meclisi

TESEV Türkiye Ekonomik ve Sosyal Etüdler Vakfı

TLI Tucker Lewis Uyum İndeksi (Tucker-Lewis Index)

TMO Toprak Mahsulleri Ofisi

TODAİE Türkiye ve Ortadoğu Amme İdaresi Enstitüsü

TPAO Türkiye Petrolleri Anonim Ortaklığı

VET Verimlilik Etkinlik Tutumluluk

VFM Paranın Karşılığı Denetimi (Value for Money)

Vol. Volume

Yay. Yayın

YDY Yetki Devreden Yönetim

YEM Yapısal Eşitlik Modeli

YKHSBO Yöneticilerin Kamunun Hizmet Sunumuna Bakışının Ortalaması YKY Yeni Kamu Yönetimi

YKYO Yeni Kamu Yönetimi Odaklılık

YKYY Yeni Kamu Yönetimi Yönelimlilik

YRA Yöneticilerin Rol Algılamaları

YRAO Yöneticilerin Rol Algılarının Ortalaması

TABLOLAR LİSTESİ

No Tablo Adı Sayfa

Tablo 1.1. Kamu İdaresi ve Kamu Yönetimi: Farklılıklar ……… 19

Tablo 1.2. Yeni Paradigmanın Temel Vurguları ………... 25

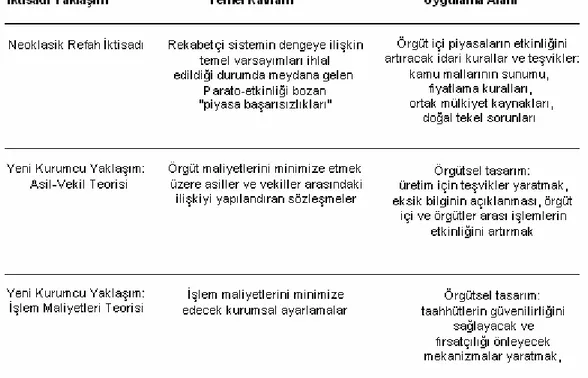

Tablo 1.3. Yeni Kurumcu Yaklaşım ve Kamu İdaresi ……….. 45

Tablo 3.1. Türkiye’de Planlı Dönem Öncesi İdari Reform Çalışmaları ………... 149

Tablo 3.2. Türkiye'de 1960–1980 Dönemi İdari Reform Çalışmaları ……….. 153

Tablo 3.3. Türk Kamu Yönetiminde 2000 Sonrası Yeniden Yapılanmada Temel İlkeler ve Alanlar ………. 159

Tablo 3.4. Türk Kamu Yönetiminde 2000 Sonrası Yeniden Yapılanmada YKY Yönlü Gelişmeler İçeren Yasal Düzenlemeler ………. 161

Tablo 3.5. Araştırmada Kullanılan Ölçekler ve Kodları ………... 167

Tablo 3.6. Araştırmada Kullanılan Değişkenlerin Kodları ve Açık İfadesi ………….. 168

Tablo 3.7. Cevaplayıcıların Çalıştıkları Kurum İtibariyle Dağılımı ………. 179

Tablo 3.8. Cevaplayıcıların Cinsiyet İtibariyle Dağılımı ……….. 179

Tablo 3.9. Cevaplayıcıların Yaşları İtibariyle Dağılımı ……… 180

Tablo 3.10. Cevaplayıcıların Eğitim Durumları İtibariyle Dağılımı ………... 180

Tablo 3.11. Cevaplayıcıların Kurumlarındaki Statüleri İtibariyle Dağılımı …………... 181

Tablo 3.12. Cevaplayıcıların Yabancı Dil Bilme Durumuna Göre Dağılımları ………. 181

Tablo 3.13. Cevaplayıcıların En Çok Yaşadıkları Yerleşim Merkezi İtibariyle Dağılımları ………... 182

Tablo 3.14. Cevaplayıcıların Yurt Dışı Tecrübelerine Göre Dağılımları ……… 182

Tablo 3.15. Cevaplayıcıların Yurt Dışında Çalışmalarına Göre Dağılımları ………….. 183

Tablo 3.16. Cevaplayıcıların Siyasal Görüşlerine Göre Dağılımları ……….. 183

Tablo 3.17. Cevaplayıcıların Türk Kamu Yönetiminde Reform Çabalarını Gerekli Görme Durumları ………. 184

Tablo 3.18. Cevaplayıcılar Türkiye’de Kamu Hizmetlerinin Etkin Sunulamamasından Kimi Sorumlu Tutuyorlar ………. 185

Tablo 3.19. Araştırma Değişkenlerine İlişkin Bazı Tanımsal İstatistikler ……….. 186

Tablo 3.20. Cevaplayıcıların Yaşları İtibariyle YKY Öngörüleri Açısından Rol Algılama Dereceleri ………. 187

Tablo 3.21 Cevaplayıcıların Eğitim Durumları İtibariyle YKY Öngörüleri Açısından Rol Algılama Dereceleri ……….. 188 Tablo 3.22. Cevaplayıcıların Statüleri İtibariyle YKY Öngörüleri Açısından Rol

Algılama Dereceleri ………. 188

Tablo 3.23. Cevaplayıcıların Çalıştıkları Bakanlıklar İtibariyle YKY Öngörüleri Açısından Rol Algılama Dereceleri ………. 189

Tablo 3.24. Cevaplayıcıların Yerleşim Merkezi İtibariyle YKY Öngörüleri Açısından Rol Algılama Dereceleri ……….. 190

Tablo 3.25. Cevaplayıcıların Yurt Dışı Tecrübesi İtibariyle YKY Öngörüleri Açısından Rol Algılama Dereceleri ………. 190

Tablo 3.26. Cevaplayıcıların Siyasal Görüşleri İtibariyle YKY Öngörüleri Açısından Rol Algılama Dereceleri ……….. 191

Tablo 3.27. Cevaplayıcıların Cinsiyet İtibariyle Türk Kamu Yönetimindeki Reform Çabalarına Bakışları ………. 191

Tablo 3.28. Cevaplayıcıların Yaş İtibariyle Türk Kamu Yönetimindeki Reform Çabalarına Bakışları ………. 192

Tablo 3.29. Cevaplayıcıların Eğitim Durumu İtibariyle Türk Kamu Yönetimindeki Reform Çabalarına Bakışları ……… 192

Tablo 3.30. Cevaplayıcıların Statüleri İtibariyle Türk Kamu Yönetimindeki Reform Çabalarına Bakışları ………. 193

Tablo 3.31. Cevaplayıcıların Çalıştıkları Kurum İtibariyle Türk Kamu Yönetimindeki Reform Çabalarına Bakışları ……… 193

Tablo 3.32. Cevaplayıcıların Cinsiyetleri İtibariyle Türkiye’de Kamu Hizmetlerinin Etkin Sunulamamasının Sorumlusu Saydıkları Kurum ………... 194

Tablo 3.33. Cevaplayıcıların Yaşları İtibariyle Türkiye’de Kamu Hizmetlerinin Etkin Sunulamamasının Sorumlusu Saydıkları Kurum ………. 194

Tablo 3.34. Cevaplayıcıların Statüleri İtibariyle Türkiye’de Kamu Hizmetlerinin Etkin Sunulamamasının Sorumlusu Saydıkları Kurum ………. 195

Tablo 3.35. Cevaplayıcıların Çalıştıkları Kurum İtibariyle Türkiye’de Kamu Hizmetlerinin Etkin Sunulamamasının Sorumlusu Saydıkları Kurum …… 195

Tablo 3.36. Güvenilirlik ve Geçerlilik Analizlerinin Özet Sunumu ………... 194

Tablo 3.37. Modelde Yer Alan Değişkenler ……….. 200

Tablo 3.38. Veri-Model Arasındaki Uyuma İlişkin Değerleme Tablosu ……… 204

Tablo 3.39. Standardize Edilmemiş Regresyon Katsayıları ……… 206

Tablo 3.40. Standardize Edilmiş Regresyon Katsayıları ………. 207

Tablo 3.41. Korelasyon Değerleri ………... 208

Tablo 3.42. Ayırma Analizi: YKY Yönelimli Olup Olmama, Kanonik Diskriminant Fonksiyonu ………... 210

Tablo 3.44. Standardize Edilmiş Ayırma Katsayıları ………... 211

Tablo 3.45. Ayırma Analizi Yargılar İtibariyle Wilks' Lambdası, F Değerleri ve Anlamlılık Düzeyleri ……… 212

Tablo 3.46. Ayırma Analizi: Yapısal Matris ………... 214

Tablo 3.47. Ayırıcı Değişkenlere İlişkin Grup İstatistikleri ……… 215

Tablo 3.48. Ayırma Analizi: Sınıflandırma Sonuçları ……… 218

ŞEKİLLER LİSTESİ

No Şekil Adı Sayfa

Şekil 1.1. Weberci Bürokraside Hiyerarşik Sorumluluk Katmanları ……… 11

Şekil 1.2. Yeni Kamu Yönetimi Yaklaşımı ve Piyasa ……….. 20

Şekil 1.3. Kamu Yönetiminde Paradigmal Kaymanın İki Yönü ………... 27

Şekil 1.4. Gelişmiş ve Gelişmekte Olan Ülkelerde Kamu Yönetiminde Değişimi Güdüleyen Etmenler ……….. 31

Şekil 1.5. Alternatif Performans Ölçütleri Arası İlişkiler ………. 67

Şekil 3.1. Araştırma Modeli ……….. 166

Şekil 3.2. Model Tanımlama ve Semboller Halinde Gösterimi ……… 201 Şekil 3.3. Yapısal Eşitlik Modelinin Uygulanması Sonucu Elde Edilen Sonuçlar 202

GİRİŞ

Geçtiğimiz yüzyılın ikinci yarısından itibaren tüm dünyada, küreselleşme, uluslararası rekabet, bilişim ve iletişim teknolojilerindeki baş döndüren gelişmelerin şiddetli baskısıyla, gelişmiş olsun veya gelişmekte olsun pek çok ülke, ekonomik, siyasal, toplumsal, kültürel, teknik ve idari sistemlerinde köklü değişim ve dönüşümler gerçekleştirme yolunda önemli adımlar atmışlardır. Bu küresel değişim, dönüşüm ve buna bağlı olarak atılan adımlar, yüzyılın sonunda hızlanmış, ülkelerin çeşitli kurumlarını, kurumların kendi arasındaki ve kurumların toplumla olan ilişkiler sistemi ve anlayışlarını değiştirmiştir. Önceki dönemde oluşmuş olan devlet örgütlenmesinin kurumları, kavramları ve işleyişi farklı neden, düzey ve perspektiflerle sorgulanıp eleştirilmiş ve birçok açıdan aşındırılmıştır. Küresel düzeyde karşılıklı bağımlılık ve ilişkilerin egemen olmaya başladığı bir dünyada devletin rolüne, varlık nedenine ya da kurumsal yapısına yeni anlamlar ve görevler yüklenmiştir. Devlet örgütlenmesi ve bu örgütlenmenin işleyişi etkinlik ve işlevsellik kavramları çerçevesinde yeniden tanımlanıp formüle edilmiş ve hemen hemen hiçbir kurum, toplum ve ülke bu değişim karşısında direnç gösterememiş; sistemlerini bu gelişmeler doğrultusunda yeniden düzenlemeye çalışmışlardır.

Toplum ve devlete ilişkin bir faaliyet alanı olan kamu yönetiminin de bu genel değişim sürecinin etkilerinden uzak durması mümkün olmamıştır. Ulaşacağı sonuç ve etkileri hala kestirilemeyen, buna bağlı olarak çokça tartışılan bu süreç; tarihsel, ekonomik, toplumsal, siyasal ve kültürel yapıyla yakından ilgili olan ve bu kavramların örgütsel düzeyde hem ayrılmaz bir parçası, hem de mekanizması olan kamu yönetimini de kaçınılmaz olarak derinden etkilemiştir. Çünkü kamu yönetiminin bu ekonomik, sosyal, siyasal ve teknik alanlarda meydana gelen değişimleri göz ardı ederek varlığını sürdürmesi olanaksızdır. Sanayi devriminin konjonktürel yapılanmasına bağlı olarak Weberyen bürokrasinin, katı, hiyerarşik, merkezi yasal-ussal ilkelerine bağlı olarak biçimlenmiş kamu yönetimi, küresel bilgi toplum ve ekonomisinin dinamik süreç, ilişki ve yenilikleri karşısında yeni açılımlar getirmeye başlamıştır. Kamu yönetiminin mevcut yapısında, kurumlarında, işleyiş ve ilişkiler sisteminde hem bu dönüşüme hem de yeni gelişen toplumsal taleplere cevap verebilecek şekilde düzenlemeler yapılmıştır. Çünkü, kamu hizmetlerinin kaliteli ve şeffaf bir biçimde yerine getirilmesine yönelik istek ve beklentilerin artması, demokratik mekanizmaların daha fazla işlerlik ve etkinlik kazanması, vatandaşın yaygın bir biçimde yönetime katılma taleplerinin gündeme gelmesi kamu

yönetimini değişime zorlayan etkenler olmuşlardır. Böylece kamu yönetimindeki bir önceki döneme ait zihniyet dünyası ve bu dünyaya has yönetim paradigmaları değişmeye başlamış, bununla birlikte özgürlükçü, ekonomik ve siyasal düşüncenin temel dayanakları olan bireycilik, esneklik, girişimcilik, şeffaflık, etkenlik, verimlilik, kar elde etme, risk alma ve rekabetçilik gibi unsurlar, yeniden yapılanmanın temel değerleri haline gelmiştir. Buna bağlı olarak, toplumsal ilişkilerin en önemli olgularından biri olan kamu yönetiminde ve kamu sektöründe son zamanlar da başta gelişmiş ülkelerde olmak üzere hızlı bir dönüşüm yaşanmıştır. Bu dönüşüm sürecinde, yirminci yüzyılın büyük bir bölümüne hâkim olan Geleneksel Kamu Yönetimi (GKY) modeli ağırlıklı olarak 1980’lerin ikinci yarısından itibaren, daha esnek ve piyasa tabanlı Yeni Kamu Yönetimi (YKY) modeline dönüşmeye başlamıştır. Hem teorisi hem de uygulama pratiklerinde eleştirileri de beraberinde getiren yeni kamu yönetimi paradigması, yönetim anlayışlarındaki önemsiz bir değişim ya da reform değil, devletin toplumsal rolünde ve devletle vatandaşlar arasındaki ilişkilerin yeniden düzenlendiği bir alan olmuştur. Doğal olarak, kamu sektörü ilişkilerinde geleneksel kamu idaresi anlayışı bu periyotta gözden düşmüş, bu sektör kendisini yeni kamu yönetimi anlayışının ortaya koyduğu yeni ilişkilerle uyumlaştırmaya başlamıştır.

Kamu yönetimi sistemlerindeki bu değişim dinamikleri aynı periyotta Türk kamu yönetimi sistemini de etkisi altına almış hem kamu sektörünün idaresine egemen olan yaklaşımı hem de sektördeki yapı ve uygulamaları derinden etkilemiştir. Devlet örgütlenmesinin başlangıcından beri kamu yönetiminde reform ve yenilik çabalarına hiçte yabancı olmayan Türk kamu yönetimi sistemi bu ortamda, başta serbest ve rekabetçi piyasa koşullarının egemen kılınması ve özelleştirmenin çeşitli türleri olmak üzere Yeni Kamu Yönetimi yönelimli reform programlarının içerdiği pek çok kurum, mekanizma ve yöntemle yüzyüze gelmiştir. Doğal olarak, geleneksel kamu yönetimi modelinin genel özelliklerini taşıyan Türk kamu yönetimi sisteminde ister reform politikası kaynaklı ister uygulama kaynaklı olsun bazı belirsizlik ve sorunlar baş göstermiştir. Kimi zamanlar bu Yeni Kamu Yönetimi reform stratejileri içerikleri fazla sorgulanmadan benimsenmiş ve uygulanmaya çalışılmış, kimi zamanlarda ise mevcut yapıdan çıkarları olan kesimler tarafından yine sorgulanmadan engellenmeye çalışılmıştır.

Birinci bölümde; ilk başta Geleneksel Kamu İdaresinin kavramsal çerçevesi ve temel dinamikleri ortaya konulmakta daha sonra bu modele getirilen eleştirilere çeşitli başlıklar halinde değinilmektedir. Daha sonra kamu yönetiminde değişim dinamikleri ele alınarak Yeni Kamu Yönetiminin gelişimi ve temel nitelikleri üzerinde durulmaktadır. Takip eden kısımda, kamu yönetiminde değişimin iktisat teorisi kökenleri konusunda ayrıntılı bilgi verilerek Yeni Kamu Yönetiminin zihinsel arka planını sorgulanmaktadır. Son kısımda, Yeni Kamu Yönetimi anlayışının temel stratejileri ve uygulama modelleri analiz edilerek bu konuda kavramsal bir düzlem oluşturulmaktadır.

İkinci bölümde ise ilk önce kamu yönetiminin yeniden yapılandırılmasında uluslararası eğilim ve uygulamalarda ki yöntemler açıklanmıştır. Daha sonra, kamu yönetimi sistemlerinde başarılı reformlar gerçekleştiren ve Yeni Kamu Yönetimi uygulamaları konusunda önemli olduğu düşünülen ülkelerin reform uygulamaları hakkında ayrıntılı bilgi verilmekte daha sonra Geleneksel Kamu Yönetimi sisteminde önemli değişim dinamiği yaratan Yeni Kamu Yönetimi anlayışına teorik ve uygulama açısından getirilen eleştiriler literatürdeki bilgi, bulgu ve değerlendirmeler yardımıyla açıklanmaya çalışılmaktadır.

Tez çalışmasının üçüncü bölümünde, ilk başta Türkiye’deki kamu yönetimi reform çalışmaları tarihsel ve güncel bir perspektiften ele alınmakta, daha sonra bu çalışmanın ampirik uygulamasının amaç ve kapsamı çerçevesinde özellikle son yıllarda gerçekleştirilen Yeni Kamu Yönetimi yönlü reformlar ayrıntılı bir şekilde değerlendirilerek ampirik araştırma konusunda kavramsal altyapı hazırlanmış ve tez konusu bağlamında bir araştırma uygulamasına geçilmiştir. Araştırmanın metodolojisi ile ilgili olarak, araştırmanın amacı, kapsamı, sınırları, örnekleme yöntem ve süreci, araştırma modeli ve hipotezleri ayrıntılı olarak verilmektedir. Metodolojik bilgiler yanında, elde edilen bilgi ve bulguların yorumlanmasına katkı sağlaması açısından araştırma örneği hakkında tanımlayıcı bilgilere de yer verilmektedir. Anket formu aracılığıyla elde edilen verilere güvenilirlik ve geçerlilik analizleri uygulanarak veriler çok değişkenli istatistik analizler için hazırlanmıştır.

Araştırmanın bulguları kısmında öncelikle araştırma örneğine ilişkin veriler sunularak, elde edilen sonuçların nasıl bir örnekten alındığı konusuna açıklık kazandırılmaya çalışılmaktadır. Araştırmanın amaç ve kapsamı doğrultusunda, tanımlayıcı

istatistikler hakkında genel bilgiler verilmektedir. Araştırma hipotezlerini test edebilmek ve daha ayrıntılı bilgilere ulaşabilmek için yapısal eşitlik modeli ve diskriminant analizinden yararlanılmıştır. Yapısal eşitlik modeli, araştırma modelinin kullanılabilir bir model olduğunu göstermiştir. Ayrıca Yeni Kamu Yönetimi anlayışının boyutları üzerindeki etkisi ve ağırlıkları belirlenmiştir.

Son olarak da, kamu yöneticilerinin Yeni Kamu Yönetimi reformlarına ilişkin tutumlarına göre istatistikî bakımdan anlamlı bir fark olup olmadığını ve bu farkların doğru tahminlenip tahminlenemeyeceğini görebilmek amacıyla, ayırıcı değişkenler vasıtasıyla ayırma analizi uygulanmıştır. Ayırma analizi sonucunda kamu yöneticilerinin Yeni Kamu Yönetimi reformlarına ilişkin tutumlarına göre Yeni Kamu Yönetimi Yönelimli (YKYY) veya Geleneksel Kamu Yönetimi Yönelimli (GKYY) olmaları bakımından farklı gruplar oluşturdukları tespit edilmiştir. Bu grupların ayırıcı değişkenler ya da ayırma fonksiyonu aracılığıyla grup üyeliklerinin doğru tahminlenebileceği sonucuna ulaşılmıştır. Analizler sonucunda elde edilen bilgi ve bulgular, sonuçlarıyla birlikte yorumlanmakta ve gerekli akademik, pratik ve politika önerilerinde bulunulmaktadır.

BİRİNCİ BÖLÜM

KAMU YÖNETİMİNDE PARADİGMAL DÖNÜŞÜM VE DÖNÜŞÜMÜ BESLEYEN UNSURLAR

1.1. KAMU YÖNETİMİ ANLAYIŞINDA DEĞİŞİM VE PARADİGMAL DÖNÜŞÜM

1.1.1. GELENEKSEL KAMU İDARESİ

Geleneksel kamu idaresi bir model olarak kabul edildiğinde, kökenleri klasik Weberci bürokrasiye1 dayanan, Frederick Taylor2 ve Gulick’in3 yönetim ilkeleri ile desteklenmiş ve Woodrow Wilson4 ve Frank J. Goodnow’un5 çalışmalarında yansımasını bulan siyaset-idare ayrımı üzerine inşa edilmiş bir idari yapı anlaşılmaktadır. Aslında, bu model ideal idareyi tanımlamaktan ziyade geleneksel bürokrasiyi nitelendiren özellikleri veya önemli değişkenleri tespit etmektedir.

Genel olarak geleneksel idari model siyasal liderliğin formel kontrolü altında bir idare, sıkı bir bürokratik hiyerarşi, devamlılığın, istikrarın esas olduğu ve kamu çıkarı ile motive edilmiş bir personel sistemi ile karakterize edilmektedir. Aslında, kamu idaresinin hiyerarşi, işbölümü, fonksiyonel uzmanlaşma ve biçimsel kural ve prosedürler sistemi, devamlılık ve istikrar, fonksiyonel uzmanlaşma, kurumsallaşmış ve apolitik (ve tarafsız) kamu hizmeti, iç düzenleme ve eşitlik ilkeleri6 medeniyet tarihi boyunca varlığını sürdürmüş özelliklerdir. Diğer yandan, çeşitli sınırlılıklara rağmen Weber tarafından görüldüğü şekliyle bürokrasi hala işgücünü örgütlemenin etkin ve verimli bir yolu olarak değerlendirilebilir7. Benzer kavramlar değişik yönetim ve örgüt tipolojilerinde de

1 Max Weber, Sosyoloji Yazıları, Çev. Taha Parla, İstanbul: İletişim, 2003, s.290.

2 Frederick Winslow Taylor, Bilimsel Yönetimin İlkeleri, Çev. H. Bahadır Akın, Konya: Çizgi, 1997, s. 46. 3 Erol Eren, Yönetim ve Organizasyon (Çağdaş ve Küresel Yaklaşımlar), İstanbul: Beta, 2001, s.30. 4 Wilson idarenin siyaset biliminden ayrı bir sistematik ve bilim dalı olduğunu ilk vurgulayanlardandır. Bkz. Woodrow Wilson, Seçme Parçalar, Çev: Nermin Abadan, İstanbul: Türk Siyasi İlimler Derneği Yayınları, 1961, s.55

5 Frank J. Goodnow, “Politics and Administration”, içinde: Jay M Shafritz and Albert Hyde (eds.), Classics of Public Administration, New York: Harcourt Brace College Publishers, 1997, s.190.

6 B. Guy Peters, The Future of Governing: Four Emerging Models, Studies in Government and Public Policy, Kansas: Universty Press of Kansas, 1996, s. 132; Eliot Jaques, “In Praise of Hierarchy”, Harvard Business Review, Vol: 90, No: I, 1990, s. 129.

7 Peter M. Blau ve Marshall W. Meyer., Bureaucracy in Modern Society, New York: Random House, 1971, s. 22.

görülebilir. Sözgelimi Miller’in8 kamu idarecilerinin tarafsızlığını vurgulayan ‘progresiflik (aşamalı benzeşim) ilkesi’, idarenin meşruiyetine işaret eden ‘anayasallık ilkesi’, süreci ve tarafsızlığı vurgulayan ‘adalet ve eşitlik’ kavramları geleneksel idare modeli ile ilişkilidir.

Diğer taraftan, Hughes9 geleneksel kamu idaresinin temel özelliklerini yedi temel kategoride sınıflamaktadır. Geleneksel modeli yeni yaklaşımlardan ayıran ilk ve temel özellik, teorik temelleri Max Weber tarafından ortaya konan ve devletin hiyerarşik olarak bu yapıya göre kendisini örgütlendirdiği bürokrasidir. Özel sektör veya diğer kurumlarda bu yapıya adapte olmalarına rağmen bürokrasi daha çok kamu sektörünü ilgilendiren bir husus olmuştur. İkinci olarak, temel ilkeleri Taylor tarafından ortaya konan, iş süreçlerinde ve operasyonlarda özellikle yöneticiler için kurallara sıkı bağlılığı gerektiren en iyi yol ilkesi. Üçüncü prensip bürokratik dağıtımdır. Bu yöntemde hükümetler karar verici olarak siyasal alanın içinde oldukları için bütün malları ve hizmetleri bürokrasi aracılığıyla direk olarak kendileri sağlamışlardır. Dördüncü olarak, özellikle idareciler arasındaki siyaset / idare ayrımı inancı. Şöyle ki, bu prensipte siyaset ve idare birbirlerinden ayrılmışlardır. Herhangi bir politik veya stratejik husus ancak siyasal iradenin tekelindedir, idareciler sadece talimatları yerine getirmekle yükümlü olan bir enstrümandırlar. Beşinci olarak, bireysel çıkarların önüne geçen ve gerçekte kamu hizmetlerini güdüleyen en önemli motiflerden biri olan kamu yararı düşüncesi. Altıncı olarak, kamu idaresinin çok özel bir faaliyet olarak düşünüldüğü ve bu yüzden tamamen tarafsız, ömür boyu istihdam düşüncesinin olduğu ve sahip olunan yeteneklerden dolayı hiçbir siyasal elitle eşit olunmayan profesyonel bürokrasi. Yedincisi ise, sonuçlar için sorumluluk taşınmaksızın başkaları tarafından verilen talimatlarla bütün kamu hizmetlerinin yerine getirildiği mutlak bir idare.

Yukarıda da değinildiği gibi, geleneksel kamu idaresi modelinin belkemiğini oluşturan bürokratik örgütlenme Weber’in10 bürokrasiye ilişkin altı ideal ilkesine dayanmaktadır. Bu ilkeler şu şekilde sıralanabilir:

8 Hugh T. Miller, “A Hummelian View of the Gore Report: Toward a Post-Progressive Public

Administration.”, Public Productivity and Management Review, Vol: 18, No: 1, 1994, s. 62.

9 Owen E. Hughes, Public Management and Administration, New York: Palgrave Macmillian, 2003, s.17. 10 Weber, a.g.e., s.290.

1. Kurallara, kanunlara ve idari düzenlemelere göre oluşturulmuş sabit ve resmi yetki alanları ilkesi. Buna göre otorite kanunlardan ve kanunlara göre oluşturulmuş kurallardan alınmaktadır.

2. Düşük düzeydeki büroların yüksek düzeylerdekilerce kontrolü anlamına gelen resmi hiyerarşi ve kademeli yetki düzeyi ilkesi. Hiyerarşi ilkesi, rasyonel ve yasal otoritenin hiyerarşiyi elinde tutan ya da onun pozisyonundan kaynaklı bir şekilde değil örgütsel olarak sürdürüldüğü anlamına gelmektedir. Belirli fonksiyonlar ancak bu hiyerarşik yapı çerçevesinde alt düzeylere devredilebilir.

3. Büroların yönetiminin yazılı ve dosyalanan, saklanan belgelere dayanması ilkesi. Bu ilke bürokrasinin resmi hayatı özel hayattan ayırması anlamını da taşımaktadır. Örgüt çalışanlarının özel hayatından ayrı ve gayrişahsi bir varlıktır.

4. Çalışanların uzmanlık eğitimi aldığı uzmanlaşmış ofis yönetimi ilkesi. Buna göre idare ancak bir uzmanlık eğitimi ile görev alınabilecek uzmanlaşmış bir meslektir, herhangi biri tarafından yürütülmesi mümkün değildir.

5. Bürokratik faaliyetin tam zamanlı çalışma kapasitesi gerektirmesi ilkesi. Buna göre ikincil bir faaliyet olarak görülemeyecek bir çalışma biçimidir.

6. Büroda yönetimin istikrarlı, teferruatlı ve öğrenilebilir genel kuralları izlemesi ilkesi.

Weberci bürokrasi daha önceki dönem yönetim biçimleri ile karşılaştırıldığında oldukça önemli hususları geliştirmiştir. En başta daha önce kişisel olan ve - akrabalık, lider, patron, parti gibi - kişisel ilişkilere dayanan bir idarenin sistem oluşturmayacağı, böyle kişisel bir idare yerine kurallara dayalı ve gayrişahsi bir modelin oluşturulması gerektiğini vurgulamakla önemlidir.

Geleneksel kamu idaresinde idarenin gayrişahsiliği etkinlik ve sorumluluk ilişkileri açısından da geçerlidir. Gerek Weber’de gerekse Wilson ve Taylor’da etkinlik kavramı ve etkinliği iyileştirmek ele alınmış bir husustur. Ancak burada etkinlik gayrişahsidir ve ancak bu şekilde doğru ve adil olabilir. Bu adalet duygusu ve Wilson’un çalışmaları doğrultusunda, idari süreçlere bilimin uygulanmasının bir sonucu olarak idare ile siyasetin

de ayrılması gerektiği kabul edilir11. Böylece, Wilson idari alan ile siyasi alanı ayırarak idari sorunları bağımsız kabul etmeyi, siyasetten –ve siyasetin yolsuzluk, kayırmacılık gibi olumsuz etkilerinden- onu yalıtarak kamu idaresini ayrı bir süreç ve bilim haline getirmeyi hedeflemiş, idari sorunların siyasi sorunlardan ayrı olacağını ileri sürmüştür.

Bu şekilde kesin bir idare-siyaset ayrımı geleneksel idari paradigmanın en önemli parçalarından biri olmasına rağmen, ideal anlamıyla uygulanamadığı gibi genelde sorumluluk ilişkilerini değerlendirmekte kullanılan bir mit olarak da görülmüştür. Diğer yandan idare-siyaset ayrımına ilişkin kabul gerek sorumluluk ilişkilerini açıklamakta gerekse idari yapıların şekillenmesinde önemli bir rehber işlevi görmüştür. Sorumluluk ilişkileri ve siyasal kontrol açısından geleneksel paradigmada ilk olarak hesap verme sorumluluğu (accountability) ile sorumluluk (responsibility) arasında açık bir ilişki varsayılır. Bir kamu kurumu iki temel role sahiptir: siyasal liderlere politikaların uygulanması, incelenmesi ve gelişmeleriyle ilgili tavsiyelerde bulunmak ve politikayı uygulamak üzere kendi kaynaklarını yönetmek. Her kamu çalışanı teknik olarak hiyerarşik yapılar aracılığıyla sorumlu olduğu yani üst birimlerine ve nihayetinde kabine ya da parlamentoya hiyerarşik olarak uzanan bir sorumluluk ilişkisi söz konusu olduğu kabul edilir. Diğer yandan Wilson’un ilkeleri doğrultusunda siyasetçilerin yetki alanında kalan politika meseleleri ile kamu hizmetlerini yürütmekle ilgili idari alan arasında kuvvetli bir ayrım varsayılır. Ve son olarak idarenin, herhangi bir siyasal lidere eşit olarak hizmet eden, parti politikası anlamında partizan olmayan, sadece bir bakanlık adına yerine getirilen, anonim ve tarafsız olduğu varsayılır12.

Bu şekilde kurumsallaşmaya başlayan geleneksel model 1920’lere kadar önemli ölçüde biçimlenmiştir. Ancak gerek bürokratik örgütlenme ile ilgili gerekse siyasal kontrol ve tarafsızlıkla ilgili bütün unsurları bütüncül bir teori olarak ifade etme ihtiyacının Frederick W. Taylor’un bilimsel yönetimle ilgili fikirleri ile karşılandığı söylenebilir. Taylor’un teorisi genel olarak iki unsura dayanmaktadır; iş yapmanın “en iyi tek yolu olarak” işin standartlaştırılması ve bu standartları sürdürmeyi garanti altına almak için yoğun ve kapsamlı bir kontrol mekanizması. Bu açıdan Taylor’un bilimsel yönetimi en iyi

11 Robert D. Behn, Rethinking Democratic Accountability, Washington D.C.: Brookings Institutions Press, 2001, s. 40-43.

yola teorileştirmeye ilişkin popüler bir manifesto olarak değerlendirilmektedir13. Özellikle rasyonellik ve gayrişahsilik unsurları açısından bürokrasi teorisi ile de uygunluk gösteren Taylor’un genel yönetimle ilgili fikirleri kısa zamanda kamu idaresini de etkisi altına almıştır. Taylor’un “en iyi tek yol”, sistematik kontrol ve standartlaşma ile ilgili görüşleri Weberci bürokratik yapıya oldukça uygun düşmektedir14.

1.1.2. GELENEKSEL PARADİGMAYA YÖNELTİLEN ELEŞTİRİLER

Yeni Kamu Yönetimi paradigması doğal olarak eski kamu idaresinin eleştirisi üzerine gelişmiştir. Özellikle 1960-70’lerde görülen devletten memnuniyetsizliğin sorumlusu olarak eski idari anlayış görülmektedir. Eleştirilerin hedefinde genel olarak bürokrasi ve onun hiyerarşik örgütlenme biçimi yer almaktadır. Bir yandan örgüt etkinliği için hiyerarşik yapıların zorunlu olmadığı ifade edilirken diğer yandan bürokrasi etkin bir kontrol mekanizması olsa da yönetmek için gerekli olmamakla, belirsizlikleri önlemekle beraber iş akışını ağırlaştırmakla ve iş standartlaşması sağlasa da örgütü yeniliklere kapamakla eleştirilmektedir. Ayrıca idare - siyaset ilişkisini şekillendiren siyasal kontrol modeli de gerçek hesap verme sorumluluğunu sağlamakta sorunlu olarak da görülmektedir. Kamu hizmetleri ile ortaya çıkan ilişkili eleştiriler de temelde siyasal kontrolün yetersizliği ve mantıksızlığı, tek en iyi yol düşüncesinin sorunlu olması, bürokrasi teorisinin bir yandan demokratik olmadığı diğer yandan da artık teknik etkinliği sağlamanın etkin aracı olarak görülemeyeceği üzerine yoğunlaşmaktadır.

Özellikle neoliberal düşüncenin yükselmesi, Yeni Sağ söylemde gelişmeler ve bunların iktisat teorisinde yansıması olarak kabul edilebilecek liberteryen düşünce ve kamu tercihi teorisinden kaynaklanan, bürokrasinin özgürlükler önünde engel oluşturduğu ve “piyasa” ile karşılaştırıldığında kaynakların etkin kullanımı ve tahsisini sağlayamadığı yönünde eleştiriler oldukça etkili olmuştur15.

Eleştiriler geleneksel paradigmanın kökenlerine yöneltildiğinden geleneksel paradigmayı oluşturan üç temel unsura göre, yani Weber ve bürokratik örgütlenme, Wilson

13 Richard J. Stillman, Preface to Public Administration: A Search for Themes and Direction, New York: St. Martin’s Press, 1991, s. 9.

14 Hughes, a.g.e., s. 17. 15 Hughes, a.g.e., s. 32.

ve idare-siyaset ayrımı ilkesi ve Taylor ve zorunlu, evrensel tek iyi yol fikrine yapılan eleştiriler şeklinde sınıflandırılabilir. Bu sınıflandırmadan hareketle geleneksel model; öngörüsüne rağmen, siyaset-idare ayrımının net olmaması; biçimsellikle birlikte merkeziyetçilik ve hiyerarşi; prosedür ve kurallara aşırı bağlılık; esneklikten yoksunluk; işlerin geciktirilmesi; kendini farklı görme ve vatandaşların çıkarına ve ilgisine duyarsızlık ve karar verme sürecinde ekonomik ve teknik rasyonaliteye uymama gibi olumsuzluklarla suçlanmaktadır.

Diğer yandan, Şimşek’in de16 belirttiği gibi, geleneksel model yönetimin yalnızca biçimsel ve yasal yönlerine önem vermiş, bu alanda ilkeler belirlemeye çalışmış, yönetimin ve örgütün doğal yönlerine gereken önemi vermemiştir. Bu ise, yöneticilerin örgüt içindeki davranışsal ilişkilerin tümünü görmelerini engellemiştir. Ayrıca, geleneksel yönetim, kural ve usullerin katılığı anlayışına dayalı, insan faktörünü fazla dikkate almayan, yavaş, hantal, girişimden yoksun ve sorumluluktan kaçınan bir yapıya dayanmaktadır. Doğal olarak bu anlayışta yeni tekniklerin örgüt yapısına uyarlanması zordur.

Gerçekten de geleneksel modele yöneltilebilecek en büyük eleştiri, teknolojik gelişmelere bağlı olarak ortaya çıkan değişime ayak uyduramamasıdır. Geleneksel örgütler kuruluşları itibariyle muhafazakardırlar ve kolay değişmeyecek kadar büyüktürler; yeniliklere pek açık değildirler. Sorunları geleneksel yöntemlerle çözmeye çalışırlar ve yeni sorunlar ortaya çıktığında bunun cevabını ve çözümünü bulmak zor olmaktadır. Değişmez ve katı yapıları hatalarından ders almayı ve yeni şeyler öğrenmeyi güçleştirmiştir. Ayrıca, değişim mevcut çıkarlarını da tehdit edebilmektedir. Bu da, bu tür örgütlenmelerin kendi içinden bir değişimi başlatamamalarına neden olmuştur.

Geleneksel yönetimde görülen bu kayıtsızlık ve dikkatsizlik aslında mekanik anlayışın doğal bir sonucudur. Mekanik anlayışa dayalı örgütlenme inisiyatifi kösteklemektedir. Çalışanlar yaptıkları işi sorgulamamakta ve sadece amirlerine uyup yerlerini korumaya çalışmaktadırlar. Kurallara aşırı bağlı kalma gereği ve hata yapmaktan aşırı şekilde korkma anlayışı, araçlarla amaçların yer değiştirmesine yol açmıştır. İşleri etkili yürütme yerine hata yapmama anlayışı egemendir. Mekanik anlayış, düşünmeyen ve sorgulamayan bir bürokrasiye yol açmıştı. Ayrıca kamu hizmetlerinin kalitesinden hoşnutsuzluk, halkın daha yüksek standartlarda hizmet beklentisi, kamunun etkin

olmadığına yönelik inanç, mali krizler ve tasarruf kaygıları, kamu sektörünün yetenekli kişileri istihdam edememesi ve özel sektöre kaptırması gibi nedenler geleneksel kamu idaresi modelinin en çok eleştirilen ve suçlanan yönlerini oluşturmuştur17.

1.1.2.1. Bürokratik Paradigma ve Hiyerarşik Bürokrasi Örgütlenmesi

Geleneksel idari paradigmaya yönelik eleştiriler yukarıda da ifade edildiği gibi temelde Weberci bürokrasi modeline odaklanmaktadır. Temelde Weberci ideal bürokrasiye dayanan (Weber bürokrasi için altı temel ve ideal özellik yukarıda sıralanmıştı) eski kamu idaresi hiyerarşik ve erdem-tabanlı bürokratik sistemi hem demokratik değerlere uygun olmamakla hem de etkin bir örgütlenme biçimi olmamakla bu açıdan çağdaş toplumsal talepleri karşılayamamakla eleştirilmektedir. Diğer yandan, ideal ve en iyi tek yol önermekle de yöntemsel açıdan sorunludur.

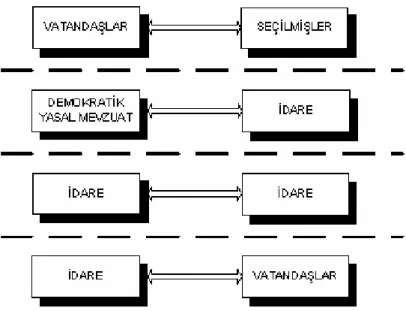

Şekil 1.1. Weberci Bürokraside Hiyerarşik Sorumluluk Katmanları

17 Hamza Al, Bilgi Toplumu ve Kamu Yönetiminde Paradigma Değişimi, Ankara: Bilimadamı Yayınları, 2002, s. 131.

Şekil 1.1.’de de görüleceği üzere; Weberci ideal kamu idaresi tipi ve geleneksel demokrasi teorisi idari alanla siyasi-alan arasındaki etkileşime ve seçmenler tarafından seçilmişler ve onların yetki devrettikleri yöneticiler arasındaki etkileşime odaklanmaktadır ve hiyerarşik katmanlar arası etkileşim oldukça azdır. Bu açıdan geleneksel modelin bürokratik yönetimi ve yapısı bürokrasi ve bürokratik örgütlenme kavramları dolayısıyla sorunludur ve bu yapıları ortadan kaldırmaya yönelik köklü bir reform gerektirmektedir. Weber tarafından en yüksek örgütsel form olarak görülen bürokratik örgütlenme her ne kadar bazı avantajlara sahip olsa da yenilikçiliğin önünde engel olmakla, idarecileri risk almaktan ziyade riskten kaçınma davranışlarına güdülemekle, kıt kaynakları etkin kullanmaktan çok kaynak israfına neden olmakla, ataletle, girişimsizlikle, kırtasiyecilikle, sıradanlıkla, etkinsizlikle ve kamu kesimine has kabul edilen tüm problemlerden sorumlu olmakla eleştirilmektedir18.

Bürokratik paradigmada uzmanlaşma etkinliğin aracı olarak öngörülmektedir ve teknik bir avantaj olarak düşünülmektedir. Ancak Behn’in19 de ifade ettiği gibi, ironik bir şekilde bugün bürokrasi genelde etkinsizlik anlamında kullanılmaktadır ve işlerin hızlı yürümesinin aracı olarak görülen uzmanlaşmış bürokrasi ağır çalışmanın simgesi olarak düşünülmektedir. Bürokratik uzmanlaşma bir yandan işbirliği problemine neden olmakta diğer yandan değişimi, dolayısıyla yenilikçiliği engellemekle eleştirilmektedir.

Yeni Kamu Yönetimi anlayışından yükselen eleştirilere göre bürokrasi bir yandan demokratik gelişmeleri ve talepleri karşılamakta yetersizdir diğer yandan -bir zamanlar kabul edildiği gibi- artık etkin ve en yüksek toplumsal örgütlenme formu olarak değerlendirilemez. Gizliliği, katılığı ve biçimsel ve hiyerarşik yapısı günümüz kitle demokrasilerinin ihtiyaçlarını karşılayamamaktadır. Özellikle Doğu Bloku’nun dağılması ile piyasalar ve bireyler üzerinde oldukça hiyerarşik ve katı bürokratik kontrolün kamusal karar almada vatandaşların taleplerine duyarlı olmadığı, kaynakların tahsisinde ve kamu politikalarının üretiminde vatandaşların ihtiyaçlarını karşılamaktan uzak olduğu daha açık ortaya çıkmıştır. Bu açıdan bürokrasi hem sorumluluk ilişkileri açısından çağdaş demokratik hesapverme sorumluluğunu çalıştıramamaktadır hem de kaynakların etkin kullanımı açısından bireylerin taleplerini dikkate almadığından verimsizliğe ve etkinsizliğe neden olmaktadır.

18 Hughes, a.g.e., s. 34. 19 Behn, a.g.e., s. 49-50.

Bürokratik modelin etkin ve teknik açıdan üstün bir örgütsel form olmadığı yönünde eleştiriler ise ilk olarak Weber tarafından ifade edilen ideal ilkelerin asla bu ideal biçimleriyle uygulanamadığı ve uygulanamayacağı düşüncesinden ve ikinci olarak daha esnek örgütlenme biçimleri ile karşılaştırıldığında bürokratik örgütlenmenin her anlamda etkin ve verimli bir aparat olarak görülemeyeceğini ortaya koyan örgütsel davranış teorilerindeki gelişmelerden kaynaklanmaktadır. Sonuçta kamu idaresi çalışmalarında ideal tip arayışları yerini davranışsal ve kurumcu yaklaşımlara bırakmıştır. Bu yöntemsel değişimde özellikle karşılaştırmalı çalışmaların gelişmesiyle ve batı dışındaki ülkelere dair çalışmalarda ideal tiplerle realite arasındaki farkın görmezden gelinemeyecek derecede önemli olduğunun ortaya konması da etkili olmuştur.

1.1.2.2. İdare-Siyaset Ayrımı ve Siyasal Kontrol

Geleneksel kamu idaresi disiplini bağımsız olarak ortaya çıktığı tarihten itibaren çeşitli şekiller ve kavramlar etrafında dile getirilen önemli bir yaklaşım sorunu yaşamıştır. Kamu yönetimi disiplini alanında bağımsızlık arayışını ve kimlik krizi tartışmalarını yönlendiren gerilimin kaynağı siyaset / idare ikilemi üzerine yürütülen tartışmalara dayanmaktadır. Siyaset ve yönetimin devletin iki farklı alanı olup olamayacağı meselesi zaman zaman etkisini yitirse de hiçbir zaman tam anlamıyla çözülememiş ve Woodrow Wilson20 başta olmak üzere pek çok kamu yönetimi düşünürleri ayrımın gerekliliği noktasında görüş birliği içinde olmuşlardır. Hatta Wilson’un kamu yönetimi disiplinine katkıları arasında en öne çıkanın siyaset-idare ayrımı üzerine ileri sürdüğü görüşlerin olduğu pek çok yazar tarafından öne sürülmektedir21.

Wilson, idare-siyaset ayrımı üzerinde dururken, düşüncelerini kendi yönetim uygulamalarına da yansıtmıştır. Partizanca siyaseti kesinlikle reddetmiş, reform hareketi için bu ayrımın çok önemli bir taktik olduğunu düşünmüştür. Çünkü ayrım uygunluğu ve liyakati gerektirirken, bunun tersi olduğunda sistemde partizanlığın oluşmasına engel olunamamaktadır. Wilson’un bu katkıları sayesinde siyaset-idare ayrımı, hem amaç hem de ispatına gerek görülmeyen bir gerçek olarak algılanmış, kamu yönetiminin kendine özgü

20 Wilson, a.g.e., s.35. 21 Hughes, a.g.e., s. 33.

kuralları, yöntemleri ve değerler sistemiyle siyasetten ayrı bir disiplin olduğu kabul edilmiştir22.

Ancak, Wilson’un idealize ettiği şekilde bir idari alan-siyasi alan ayrımı gerçekçi olmadığı gibi siyaset-idare ilişkisi bu derece basit bir şekilde açıklanamaz olmakla eleştirilmektedir. Wilson’un ilkelerinin uygulandığı ABD’de bile böyle kesin bir ayrım sağlanamamıştır23. Diğer yandan, idare ile siyasetçiler arasındaki sorumluluk ilişkisi temelde siyasi bir sorun olarak görülmektedir24. Özellikle, bu çalışmanın daha sonraki kısımlarında değinilecek olan kamu tercihi teorisindeki gelişmelerle idarecilerle siyasetçiler arasındaki iktidar dağılımı ve sorumluluk ilişkilerinin tamamına siyasal bir olgu olarak muamele edilmektedir. İdarecilerin politika üretmeyip sadece uygulayıcı olmaları en başta seçilmiş yöneticilerin ya da yasamanın tüm muhtemel durumları düşünemeyeceğinden imkânsızdır. Diğer yandan kamu idarecilerinin yürüttükleri faaliyetler çeşitli politikalar arasında tercihlerle oluştuğundan parti politikası anlamında olmasa bile köken itibariyle politik bir olgu olarak görülmesi gerekir.

1.1.2.3. Taylorcu Bilimsel Yönetim ve En İyi Tek Yol

Geleneksel Kamu İdaresinin temel paradigmalarından birisini oluşturan “Bilimsel Yönetim Yaklaşımı”nın kurucusu olan Frederick Winslow Taylor kurumların örgütlenmesine ilişkin bir takım ilkeler öne sürmüştür. Taylor’un temel amacı, esas itibariyle, çalıştığı ve diğer örgütlerde gözlemlediği kötü yönetim, israf ve kayıpları ortadan kaldırmaktır. Bu amaçla, uzun yıllar süren deneyler ve incelemeler sonucunda bilimsel yönetim ilkelerini oluşturmuş ve bunları bir kitap olarak yayımlamıştır. Taylor’un çalışmalarına yön veren, iş yerlerinde dikkatini çeken olumsuzluklardır. Özellikle israf ve kayıpların yol açtığı olumsuzlukları ortadan kaldırarak verimliliği artırmak amacıyla, çalışmalarını rasyonelleştirici önlemler üzerinde yoğunlaştıran Taylor’a göre, verimsizliği önlemenin reçetesi sistematik yönetimdir. Bu düşüncenin merkezinde her işi yapmanın her zaman için “en iyi tek yolu” (the best way) olduğu inanışı vardır25. Taylor, yöneticilerin

22 M. Akif Özer, Yeni Kamu Yönetimi, Teoriden Uygulamaya, Ankara: Platin, 2005, s. 92. 23 Hughes, a.g.e., s. 32.

24 Behn, a.g.e., s. 51.

yeni görevleri olarak nitelendirdiği bu inanışın, basit veya karmaşık olsun her iş için geçerli olduğunu ileri sürmüştür.

Ancak, Taylor’un idareyle ilgili her bilimsel sorunun evrensel ve tek bir cevabı olacağı ve bundan hareketle geleneksel idari modelin idare etmenin en iyi yolu olduğu düşüncesi Geleneksel Kamu İdaresi Modeline yöneltilen eleştirilerin diğer önemli alanlarından birini oluşturmaktadır. Şöyle ki; Behn26 yönetimi bilim olmaktan çok mühendislik gibi düşünmenin daha doğru olacağını ifade etmektedir. Bu açıdan değişik durumlar için farklı en iyi cevaplar söz konusu olabilir. Yeni gelişmeler ışığında kamu yönetiminin sonuçları başarmak için herhangi bir en iyi yol sunmadığı varsayılmaktadır. Buna göre yöneticilere sonuçları nasıl elde edeceği ile ilgili bir reçete ya da talimat verilmeksizin bir sorumluluk verilir ve yöneticilerin rolü çalışma biçimine ve yoluna karar vermek, sonuçlarla ilgili olarak da bireysel olarak sorumlu olmaktır27.

1.1.3. YENİ PARADİGMANIN GELİŞİMİ VE TEMEL NİTELİKLERİ

1970’lerden itibaren devlete, iktisadi rollerine, fonksiyonlarına, devlet-piyasa ilişkisine yönelik olarak ortaya çıkan eleştiriler kamu idaresinde de yansımasını bulmuştur. Kamu yönetimi disiplininde de özellikle 1980’lerin başından itibaren eski (ya da geleneksel) idari modelin eleştirisi üzerine inşa olan veya geleneksel idari yapının yarattığı sorunlara çözüm bulma çabasından kaynaklı ve yeni bir “paradigma” olarak da ifade edilen bir anlayış gelişmeye başlamıştır. Bu yeni anlayışın geleneksel modele eleştirileri aynı zamanda yeni bir paradigmayı da işaret etmektedir. Kamu yönetiminde yeni paradigma ilk olarak, geleneksel modelin belkemiğini oluşturan bürokrasiyi gerçekten çok kudretli, ancak her durumda iyi iş yapamaz ve bazı olumsuz sonuçlara sebep olabilir olarak kabul etmektedir. İkinci olarak, çabuk değişebilen ve bulunması çok sabır isteyen en iyi yolu bulmak için uzun işlemler gerekir. Bunun için özel sektörün öncülük ettiği esnek yönetim sistemleri kamuya adapte edilmiştir. Üçüncü olarak kamu mallarının ve hizmetlerinin dağıtımında veya sunumunda bürokrasi tek seçenek değildir. Hükümetler bunları her zaman doğrudan kendisi sağlamak yerine sübvansiyon, düzenleme veya sözleşme yöntemleriyle dolaylı olarak gerçekleştirebilir. Dördüncü olarak, siyaset ve idare gerçekte

26 Behn, a.g.e., s. 50. 27 Hughes, a.g.e., s. 34.

uzun dönemde birbirine geçen hususlardır. Bu durumun içerdiği yönetim yapısı şimdi aşılmaya çalışılmaktadır. Şöyle ki, hesap verme sorumluluğu mekanizması bürokratlar için de geçerli hale gelmiştir. Bürokratlar sadece talimatları yerine getiren enstrüman olma durumundan sıyrılmaya başlamışlardır. Beşinci olarak, geleneksel kamu idaresi anlayışında kamu yararı olgusu, kamu çalışanlarını güdüleyen en önemli enstrüman olarak görülmekteydi; fakat şimdi inkar edilmeyecek bir husus var ki, o da kişisel çıkarların güdülemenin önemli aygıtlarından birisi olduğunun varsayılmasıdır. Çünkü kamu memurları mutlak anlamda fedakârlık yapmaktan ziyade, evvela kendi çıkarlarını korumak ve bulundukları konumda ilerlemek isterler. Altıncı olarak, kamu sektöründeki tuhaf istihdam koşullarının yani ömür boyu istihdam düşüncesinin günümüzde özel sektör yapılanmasının kamu sektörüne aktarılmasıyla çok da geçerliliğinin kalmamış olmasıdır. Son olarak, kamu sektörü olgulara şimdi daha işletmeci bir mantıkla yaklaşmaktadır. Şöyle ki, memurlar artık ilgilerini talimatlardan ve idari kurallardan daha çok sonuçlara yoğunlaştırmışlar ve daha fazla sorumluluk almaktadırlar28.

Geleneksel kamu idaresine ve onu oluşturan paradigmaya yöneltilen eleştiriler ve yukarda anılan değişimler kamu yönetimi disiplininde bütüncül bir anlayış ya da paradigma değişimi olarak görülmektedir29. Ancak yaklaşık yüzyıldır önemli bir değişim yaşamamış olan kamu idaresi düşüncesindeki bu kaymanın gerçekten bir paradigma değişimi olup olmadığı çeşitli bilim adamlarınca tartışmalı da görülmektedir. Son dönemde yaşanan reformları inkar edilemez bir şekilde yeni bir paradigma olarak kabul eden yazarlar olduğu gibi30, paradigma değişimi kavramına karşı çıkan, kavramın çok sıradan anlamıyla kullanıldığında ancak bir paradigma değişiminden söz edilebileceğini, bir paradigmanın ancak disiplindeki tüm uygulayıcılar arasında bir uyuşma/görüş birliği gerektirdiğini ileri süren yazarlar da bulunmaktadır. Bu ikincilere göre gerçekte şimdi çok moda olan paradigmal değişim kavramları, 1970’lerde geleneksel kamu idaresi yaklaşımı çerçevesinde çalışmalar ortaya koyan ve daha o zamanlarda çeşitli reform önerilerinde

28 Hughes, a.g.e., s. 2.

29 David Osborne ve Ted Gaebler, Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector, New York: Plume, 1992, s.17.

30 Yeni Kamu Yönetimi anlayışının paradigmal bir dönüşüm olduğunu savunan görüşler için bkz. Michael Barzelay, Breaking Through Bureaucracy: A New Vision for Managing Government, Berkeley: Universty of California Press, 1992.; Robert D. Behn, “The New Public Management Paradigm and the

bulunan Kuhn’un31 kullandığı kavramlardan farklı şeyler değildir. Ancak burada yeni kamu yönetiminin temel dinamiklerini oluşturan kavramlar üzerinde henüz tam anlamıyla, en azından literatürde, bir görüş birliği sağlanamamıştır. Bundan hareketle, yaşanan bu değişim veya reform sürecine paradigmal dönüşüm demenin çok sağlıklı bir yaklaşım olmadığını ileri sürmektedirler32.

Kamu yönetimi literatüründe bu tartışmalar olmasına rağmen gerçekte kamu sektörü yönetimi ve kamu örgütlerinin yapılanmasında birbirine karşıt olan iki yönetim veya örgütlenme tarzı karşımıza çıkmaktadır. Bu iki tarz Ostrom’un33 tespitine göre; bürokrasi ve piyasadır. Örgütlenmenin bu iki şekli arasındaki anahtar kavramlar ise piyasa temelli örgütlenmenin vurgu yaptığı tercih ve bürokratik temelli örgütlenmenin öne çıkardığı zorlama kavramlarıdır. Piyasa yapılanmasında elde edilen sonuçlar öne çıkarılırken, bürokratik yapılanmada ise daha çok hiyerarşinin ortaya çıkardığı zorlama üzerinde durulur. İşte genel itibariyle, tartışmaların odağında bu iki temel farklılık bulunmaktadır. Çünkü Geleneksel Kamu İdaresi bürokrasiye dayanmakta, buna karşın Yeni Kamu Yönetimi ise piyasaya dayanmaktadır.

Piyasa temelli yaklaşımın çerçevesini oluşturduğu Yeni Kamu Yönetimi paradigması aslında özel sektör yönetiminin temel kabullerinin büyük baskısı altında gelişmektedir. Şöyle ki; bu yaklaşımın vurguladığı sonuç odaklı ve performansa dayalı yönetim, rekabet ve tercih, çalışanların hesap verme sorumluluğunun geliştirilmesi kavramları daha çoklukla özel sektör yönetim tarzının veya piyasa tipi mekanizmaların üzerinde durduğu olgulardır34. Aynı şekilde, Yeni Kamu Yönetimi anlayışı; özel sektör yönetiminin kullandığı, hizmetlerde etkinlik, verimlilik, müşteri merkezli hizmet anlayışı ve performans hedefleriyle çıktılara vurgu yapmaktadır.

Diğer yandan, bu yaklaşım, sorumluluk anlayışında da bazı değişiklikler önermektedir. Buna göre, kamu yönetiminin geleneksel anlayışta yalnız siyasal liderliğe karşı olan sorumluluğu genişletilerek halka karşı sorumluluk ilkesi benimsenmektedir. Bu

31 Thomas S. Kuhn, The Structure of Scientific Revolutions, Chicago: Universty of Chicago Press, 1970, s. 114.

32 Gernod Gruening, “Origin and Theoretical Basis of New Public Management”, International Public Management Journal, Vol: 4, No: 1, s. 16.

33 Vincent Ostrom, The Intellectual Crisis in American Public Administration, Tuscaloosa: Universty of Alabama Press, 1989, s. 122.

34 OECD, Public Management Reform and Economic and Social Development, Paris: PUMA, 1998, s. 76.

anlayışta bürokratlar yalnız kural ve yöntemlere uymakla sorumluluklarını yerine getirmiş sayılmamakta, sonuçtan da sorumlu tutulmaktadırlar35.

Kamu yönetimi algısında yukarıda değişik açılardan ifade edilen bu yeni anlayış, 1990’ların başından itibaren birçok gelişmiş ve gelişmekte olan ülkede çeşitli isimlendirmelerle ortaya çıkmış ve çoğu kamu sektör yönetiminde uygulanmaya başlanmıştır. Yeni Kamu Yönetimi anlayışının ilk başta değişik isimlendirmeleri olmasına rağmen, [şöyle ki; managerialism36 (kamu işletmeciliği), new public management37 (yeni kamu yönetimi), market-based public administration38 (piyasa tabanlı kamu idaresi), post – bureaucratic paradigm39 (post-bürokratik paradigma), entrepreneurial government40 (girişimci hükümet ), reinventing government41 (hükümetin yeniden keşfi)] temelde aynı olgu üzerine vurgu yapmaktadırlar: Kamu idaresi algısının değiştiği ve yeni bir kamu yönetimi paradigmasının oluştuğu. Bu yeni kamu yönetimi algısı literatüre Hood42 tarafından ifade edilen Yeni Kamu Yönetimi43 adıyla yerleşmeyi başarmıştır.

Yeni yaklaşım genel olarak değerlendirildiğinde görülmektedir ki iş idaresinden ya da özel sektör yönetim paradigmasından gelen etkilerin yansıması olarak geleneksel kamu idaresinde (public administration) bir yönetim (management) paradigması gelişmiştir ve kamu idaresi reformlarının geleceğini şekillendirmektedir. Buna göre kurallara ve merkezi otoriteye bağımlı kamu idaresi yerini kaçınılmaz olarak esnek, sonuçlara odaklanmış, performansa dayalı ve özel sektör deneyimlerine bağlı kamu yönetimine terk etmektedir.

35 Veysel Bilgiç, “Yeni Kamu Yönetimi Anlayışı”, içinde: A. Balcı, A. Nohutçu, N. K. Öztürk, B. Coşkun (eds.), Kamu Yönetiminde Çağdaş Yaklaşımlar, Ankara: Seçkin, 2003, s.35.

36 Chiristopher Pollitt, Managerialism and the Public Services: Cuts or Cultural Change in the 1990s, Oxford: Basil Blackwell, 1993, s. 152.

37 Chiristopher Hood, “A Public Management for All Seasons?”, Public Administration, Vol: 69, No: 1, 1991, s. 13.

38 Zhiyong Lan ve David H. Rosenbloom, “Editorial”, Public Administration Review, Vol: 52, No: 6, 1992, s. 33.

39 Barzelay, a.g.e., s. 132.

40 Osborne ve Gaebler, a.g.e., s. 143. 41 Osborne ve Gaebler, a.g.e., s. 86. 42 Hood, a.g.m., s. 13.

43 Kamu yönetimi literatüründe “Yeni Kamu Yönetimi” YKY terimi Geleneksel Kamu İdaresini değiştirme çabasında olan yeni yönetim anlayışının / akımının genel ismi olarak kullanılmaktadır. Ancak kimi yazarlar YKY terimine farklı bir anlam yüklemekte, bu terimi, yeni akımın kendi içindeki paradigmal kaymanın ortaya çıkarmış olduğu iki yaklaşımdan biri (diğeri, Reinventing Government: Hükümetin Yeniden Keşfi) olarak değerlendirmektedirler. Bu çalışmada YKY terimi kamu yönetimindeki genel paradigmal dönüşümün yani akımın karşılığı olarak kullanılacaktır. Bu paradigmal kayma için bkz. Johan P. Olsen, “Citizens Public

Administration and the Search for Theoretical Foundations” The 17th Annual John Gaus Lecture,

American Political Science Association, Philadelphia, Ağustos 2003. s.s. 70-82.

Kamu idaresi kavramından kamu yönetimi kavramına geçiş paradigmal dönüşümün yönünü göstermesi açısından da önemlidir. Böyle bir yönelim kamu kesiminde artan etkinlik taleplerinin ve piyasa değerlerine gittikçe daha çok bağlanmanın yansıması olarak ortaya çıkmaktadır.

Tablo 1.1. Kamu İdaresi ve Kamu Yönetimi: Farklılıklar

Kamu idaresi yaklaşımında devlet tamamıyla birbiriyle uyuşmayan ancak ayırıcı bir perspektif oluşturan belirli ilkeler seti ile açıklanmaktadır. Tablo 1.1.’de de görüleceği üzere, kamu idaresi yaklaşımı Weberci bürokrasi, kamu (ya da idare) hukuku nosyonu, klasik örgüt teorisi gibi geleneksel modelin temel vurguları tarafından şekillenirken, yönetim yaklaşımı bu ilkelerin birebir eşlenecek derecede farklı bir perspektiften, firma teorisinin şekillendirdiği farklı örgüt ilkelerinden oluşmaktadır. Özel sektör firmalarında olduğu gibi, örgüt belirli amaçları gerçekleştirmek üzere oluşturulmuş yapay bir organizasyondur ve çeşitli etkinlik ölçümleri ile bu amaçları elde etme derecesi devamlı denetlenir. Yöneticiler karar alma fonksiyonunun anahtar unsurlarıdır ve performansları,

yönetmekte oldukları örgütün amaçlarını karşılama derecesi ile ilişkilidir. Bu açıdan yönetim, kuralların yerine getirilmesine değil sonuçları başarmaya odaklanır. Özel sektörde örgüt (firma) sahipleri yöneticilerinden etkinlik beklerler ancak yöneticilerin özel çıkarları açısından cazip bir sözleşmede tasarlamaları gerekir. Firma sahipleri ile yöneticiler arasındaki etkileşim, faaliyetlerden elde edilen karın aralarında paylaşılacağı ve her ikisinin de özel çıkarını esas alacak şekilde davrandığı bir asil-vekil (principal-agent) ilişkisi içinde değerlendirilir. Kamu idaresinde yeni yaklaşım işte bu özel sektör yönetim ya da örgüt deneyim ve teorilerinden esinlenmektedir. Verimlilik kurallara itaatten, etkinlik biçimsel yasallıktan önce gelmektedir ve esneklik, adaptasyon tahmin edilebilirlikten ya da klasik sorumluluktan daha önemlidir44.

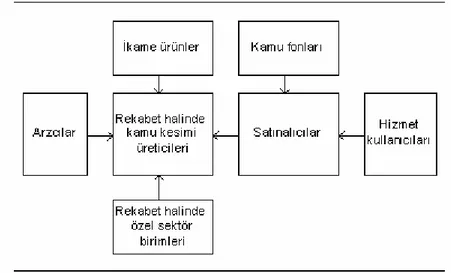

Şekil 1.2. Yeni Kamu Yönetimi Yaklaşımı ve Piyasa

Yeni yaklaşım rasyonel planlama modelinin reddi ile başlamakta ve kamu tarafından mal ve hizmet sunumuna bürokrasi dışında alternatif yol ve kanallar arama çabasını yansıtmaktadır. Burada kamu kesimi içinde yerelleşme (decentralization) ve sonuçlara odaklanma ön plana çıkarken, hizmet sunumu açısından kamu örgüt yapısı içinde planlama yerine dâhili piyasaların geliştirilmesi, Weberci bürokratik hiyerarşi yerine özel sektör tipi

44 Jan-Erik Lane, “Will Public Management Drive Out Public Administration”, Asian Journal of Public Administration, Vol: 16, No: 2, Kasım 1994, s. 146–147.

sözleşme yapılarının oluşturulması alternatifleri geliştirilmektedir. Yukarıdaki şekilde de görüldüğü gibi temel hedef kamu yöneticilerinin şahsi karar verme yetki ve gücünün maksimize edildiği bir yapı oluşturmaktır. Kamu yöneticileri kısa dönemli sözleşme ve tekliflerle bağlanmış olarak, tablonun her iki yanında hem arzcı ve satınalıcı olarak bulunmaktadırlar. Weberci bürokrasinin tipik özelliği olan uzun dönemli sözleşme ile bağlı tek arzcı, çok sayıda arzcı arasında rekabet ile ve kamu kesiminin bütününde ihale ya da – piyasayı test etmenin bir aracı olarak- piyasa tipi pazarlık hiyerarşi ile yer değiştirecektir45.

1.1.3.1. Yeni Kamu Yönetimi Paradigmasının Temel Vurguları

1980’lerden beri yürütülen reformlara bakıldığında tüm bu paradigma değişiminde, yeni paradigmanın temel niteliklerini gösteren bazı kavramlar ve vurgular ön plana çıkmaktadır. Tablo 1.2.’de de görüleceği üzere, kamu sektörü yönetiminde mevcut kaynakların, olanakların ve zamanın en ekonomik ve en fazla faydayı sağlayacak şekilde kullanımını46 vurgulayan etkinlik kavramı bunlardan birisidir. Esasında bu kavram faaliyetler sonucunda hedeflere ne ölçüde ulaşıldığını araştırma çabalarının ortak ismi olarak kabul edilmektedir. Her yönetim hedeflere ulaşabilmek için karar vermekte, plan yapmakta ve harekete geçmektedir. Bu süreçte, görevini tam olarak yerine getiren yönetim, etkin kabul edilmektedir47. Bu açıdan etkinlik (effectiveness) genel olarak hedeflere ulaşma başarısı olarak tanımlanabilir. Etkinliğin esas alındığı süreçte temel olarak çıktılar üzerinde bazen de örgütsel performans üzerinde odaklaşılmaktadır. Yeni paradigmanın temel vurgularından olan etkinlik, artık kamu yönetimi için temel performans öncüllerinden biri olarak düşünülmeye başlanmıştır. Uygulamada kamu yönetimi kendinden beklenen fonksiyonu belli bir etkinlik içinde gerçekleştirmekte ve bu etkinlik ölçütü hizmet sunumundaki tercihleri de yansıtmaktadır48.

Yeni Kamu Yönetimi paradigmasının önemli vurgularından birisi de piyasalaşmadır (marketization). Piyasalaşma, kamu hizmetlerinin üretilmesinde ve sunumunda piyasa mekanizmalarını kullanmayı ifade etmektedir. Yeni anlayış, piyasanın çoğu mal ve hizmeti

45 Jan-Erik Lane, a.g.m., s. 143. 46 Eren, a.g.e., s. 4.

47 Eren, a.g.e., s. 171.

48 Gencay Şaylan, “Kamu Yönetimi Disiplininde Bunalım ve Yeni Açılımlar Üzerine Düşünceler”, Amme İdaresi Dergisi, Cilt: 33, Sayı: 2, Haziran 2000, s. 18.