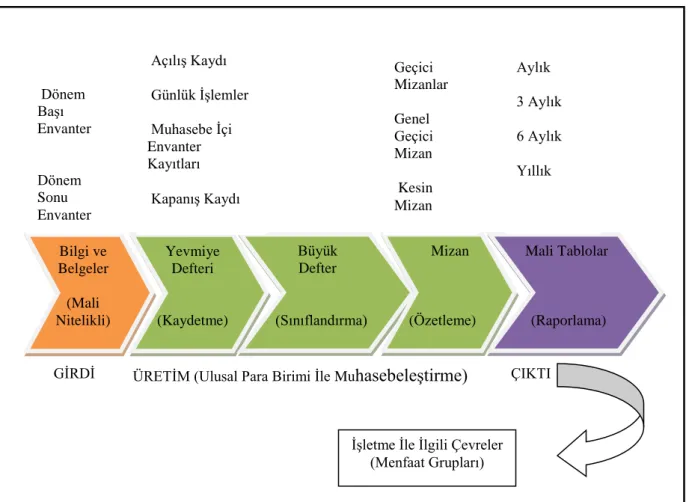

Muhasebede sürekli denetim anlayışı ve yeni Türk Ticaret Kanununda muhasebe meslek mensuplarının rolü

Tam metin

Şekil

Outline

Benzer Belgeler

İş Güvencesizliği Algısı ve İş Arama Davranışı İlişkisi: İstanbul ve Kocaeli Örneği • Son olarak nicel, nitel ve toplam iş güvencesizliği algısının iş

Yaptığımız çalışmada ise kardiyak dispneli köpeklerde troponin I düzeyinde istatistiksel olarak anlamlı olmayan düzeyde bir artış olduğu saptanmakla birlikte,

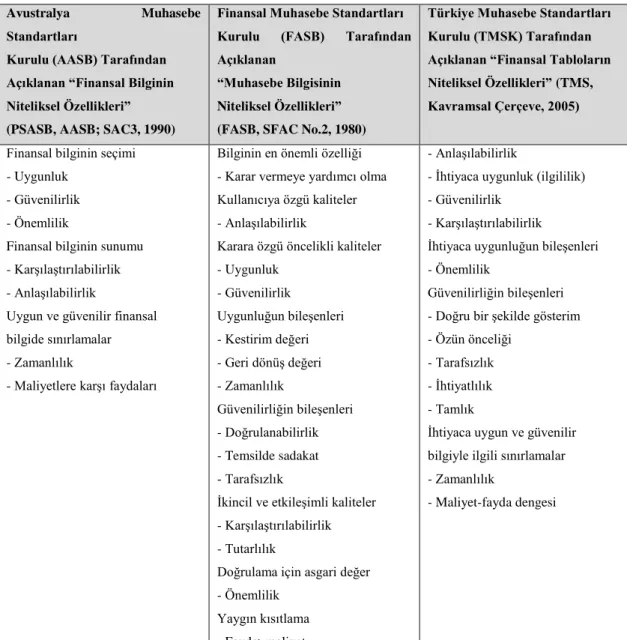

Tablo 21’den de görüleceği üzere “Muhasebe mesleği uygulamalarıyla ilgili mevzuatın sık sık değişmesinden dolayı ortaya çıkan mesleki bilgi ihtiyacımı

Tablo 16.Araştırma Kapsamına Alınan Askerlerin Kullandıkları Aile Planlaması Yöntemini Temin Etme Yerlerine Göre Dağılım………...65 Tablo 17.Araştırma Kapsamına

Sitokrom b gen bölgesinin sekans analizleri sonucu elde edilen data kullanılarak yapılan network analizi sonucunda da Türkiye körfarelerinin sadece üç tür ile

Key MRI features suggestive of CLN2 disease that were identified included cerebellar atrophy in 11 patients, linear hyperintensity of central white matter in 10 patients,

Meselâ: “Bugün çok çalışdım” diyüp “yoruldum” dimeği, “Bugün sabahdan beri bir şey yemedim” diyüp “Karnım acıkdı” dimeği, “Falan işi o