SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

ÇİN VE TÜRKİYE ARASINDAKİ DIŞ TİCARET

MIRIBANGULI ABULAITI

YÜKSEK LİSANS TEZİ

Doç. Dr. Burcu GÜVENEK

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in

Adı Soyadı MIRIBANGULI ABULAITI

Numarası 134226001020

Ana Bilim / Bilim Dalı İktisat / İktisat

Programı Yüksek Lisans Tezi ( X )

Danışmanı Doç. Dr. Burcu GÜVENEK

Çalışmanın Adı Çin ve Türkiye Arasındaki Dış Ticaret

ÖZET

Günümüzde dünyanın en büyük ikinci ekonomisi haline gelen ve giderek yüksek teknolojili ve katma değerli üretim alanlarına yoğunlaşan Çin Halk Cumhuriyeti ile yeni diplomatik ve ekonomik ilişkiler geliştirme iradesi/isteği taşıyan Türkiye arasındaki ilişkiler yoğunlaşmaktadır. Dünya ekonomisinin başlıca büyüme gücü olarak görülen ve hem önde gelen bir üretici, hem de genişleyen bir pazar kimliğiyle küresel yönetişim platformlarında ağırlığını arttıran Çin ile önceden hazırlıklı dış politikası ve ekonomik açılımları ile bölgesel bir çekim merkezi olarak dikkat çeken Türkiye arasındaki ekonomik ilişkilerin her yönüyle detaylı olarak ele alınması büyük önem taşımaktadır. Zira özellikle büyük çaplı kamu altyapı ve enerji yatırımları üzerinden Çin’in Türkiye’deki ekonomik mevcudiyeti hızla güçlenmekte; karşılıklı ticarette Türkiye’nin verdiği açığın yönetilebilmesi için yeni stratejiler geliştirilmesi gerekmektedir.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğre

n

cin

in

Adı Soyadı MIRIBANGULI ABULAITI

Numarası 134226001020

Ana Bilim / Bilim Dalı İktisat / İktisat

Programı Yüksek Lisans Tezi ( X )

Danışmanı Doç. Dr. Burcu GÜVENEK

Projenin İngilizce Adı In Foreign Trade Between China and Turkey

ABSTRACT

Today, the world's second largest economy and has become increasingly focused on high-tech and value-added production space in China with new diplomatic and economic relations will develop in / request which focuses on relations between Turkey. It is seen as the main growth engine of the world economy and as a leading manufacturer, as well as increasing its weight in global governance platform with an expanding market identity in China with a pre-prepared foreign policy and economic expansions with attention as a regional center of gravity of economic relations between Turkey and detail in every aspect is of great importance. Because especially in large scale rapidly strengthened China's economic presence in Turkey through investments in public infrastructure and energy; new strategies for managing the deficit given by Turkey in bilateral trade should be developed.

İÇİNDEKİLER

ÖNSÖZ ...i

ÖZET ... ii

ABSTRACT ... iii

KISALTMALAR LİSTESİ ...vi

TABLOLAR LİSTESİ ... viii

GİRİŞ ... 1

BİRİNCİ BÖLÜM DIŞ TİCARET VE KAPSAMI 1.1. Dış Ticaret Kavramı ... 3 1.2. Dış Ticaretin Türleri ... 4 1.2.1. İhracat ... 4 1.2.2. İthalat ... 10 1.2.3. Transit Ticaret... 12 1.3. Dış Ticaretin Aşamaları ... 12

1.3.1. Para Sistemi ve Döviz... 13

1.3.2. Gümrük ... 15

1.3.3. Serbest Bölge ... 16

1.3.4. Marka ... 17

1.3.5. Sigorta ... 17

1.4. Dış Ticaret Dengesi ... 18

1.5. Dış Ticarette Ödeme İlke ve Yöntemleri ... 19

1.6. Dış Ticarette Finansman Yöntemleri ve Vergilendirme... 22

1.7. Uluslararası Ticarette Ekonomik Entegrasyonlar ... 23

1.8. Ekonomik Entegrasyonların Tanımı ve Akreditasyon Aşamaları ... 25

İKİNCİ BÖLÜM TÜRK DIŞ TİCARETİ VE ASYA-ÇİN BÖLGESİ İLE TİCARİ İLİŞKİLER 2.1. Türkiye’de Dış Ticaret ve İlkeleri ... 28

2.2. Türk Dış Ticareti ve Ekonomik Entegrasyon Girişimleri ... 32

2.3. Dünyadaki Ekonomik Entegrasyonlar ... 34

2.3.1. Dünyada Türkiye’nin Üyesi Olduğu Ekonomik Entegrasyonlar ... 35

2.3.1.1. Avrupa Menşei ve Entegrasyon Aşamaları ... 38

2.3.1.2. Serbest Ticaret Bölgesi ... 38

2.3.1.3. Gümrük Birliği ... 38

2.3.1.4. Ortak Pazar ... 39

2.3.1.5. Ekonomik Birlik ... 39

2.3.1.6. Siyasi Birlik ... 40

2.3.2. Asya-Pasifîk Ekonomik Entegrasyonları ... 41

2.3.3. Diğer Ekonomik Entegrasyonlar ... 44

2.4. Türkiye ve Asya Ülkeleri Arasındaki Ticaret Anlaşmaları ... 45

2.5. Türkiye-Çin Dış Politikası Açısından Ticari İlişkiler ... 47

2.6. Türkiye ve Çin İkili Ticaret Anlaşmaları ... 49

2.7. Şanghay Beşlisi ve Yeni Ekonomik Entegrasyonun Amacı ... 55

2.7.1. Üye Ülkelerin Örgüte Yaklaşımı ... 57

2.7.2. Şanghay İş Birliği Örgütü ve Türkiye’nin Örgüte Yaklaşımı ... 58

2.8. Asya’dan Avrupa’ya Yeniden Revize Edilen İpek Yolu Ticaretinin Çin, Rusya ve Türkiye İlişkileri Açısından Önemi ... 60

ÜÇÜNCÜ BÖLÜM TÜRKİYE-ÇİN EKONOMİK İLİŞKİLERİ VE İTHALAT İHRACAT RAKAMLARI ÜZERİNE PRATİK BİR UYGULAMA 3.1. Türkiye’nin Çin’den yaptığı İthalat Verileri ve Analizi ... 61

3.2. Çin’in Türkiye’den Yaptığı İthalat Verileri ve Analizi ... 70

3.3. Çin’in Türkiye’den Yaptığı İthalat ... 72

SONUÇ ... 79

KISALTMALAR LİSTESİ AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri AET : Avrupa Ekonomik Topluluğu APEC : Asya Pasifik Ekonomik İşbirliği ARGE : Araştırma ve Geliştirme Faaliyeti ASEAN : Güneydoğu Asya Ülkeleri Birliği BDT : Bağımsız Devlet Topluluğu CACM : Merkezi Amerika Ortak Pazarı CASA : Orta ve Güney Asya Ekonomi Zirvesi CENTO : Merkezi Antlaşma Teşkilatı

COMECON : Sosyalist Ülkeler Ekonomik Topluluğu ÇHC : Çin Halk Cumhuriyeti

ÇVÖA : Çifte Vergilendirmeyi Önleme Anlaşması DTÖ : Dünya Ticaret Örgütü

ECO : Ekonomik işbirliği Örgütü EFTA : Avrupa Serbest Ticaret Bölgesi EİT : Ekonomik İşbirliği Örgütü

GAFTA : Büyük Arap Serbest Ticaret Bölgesi GATT : Dünya Ticaret Örgütü

GSMH : Gayri Safi Milli Hasıla

GTİP : Gümrük Tarife istatistik Pozisyon

IMF : Uluslar arası Para Fonu İİT : İslam İşbirliği Teşkilatı

LAFTA : Latin Amerika Serbest Ticaret Bölgesi

NAFTA : Kuzey Amerika Ülkeleri Serbest Ticaret Bölgesi NATO : Kuzey Atlantik Antlaşması Örgütü

OGT : Ortak Gümrük Tarifesi OGT : Ortak Gümrük Tarifesi OIC : İslam İşbirliği Teşkilatı

PAAMK : Akdeniz Ekonomik Entegrasyonu

PAAMK : Pan-Avrupa Akdeniz Menşei Kümülasyon SSCB : Sovyet sosyalist Cumhuriyeti Birliği STA : Serbest Ticaret Anlaşmaları

TÜİK :Türkiye İstatistik Kurumu

WTO : Dünya Ticaret Örgütü WTO : Dünya ticaret Örgütü

TABLOLAR LİSTESİ

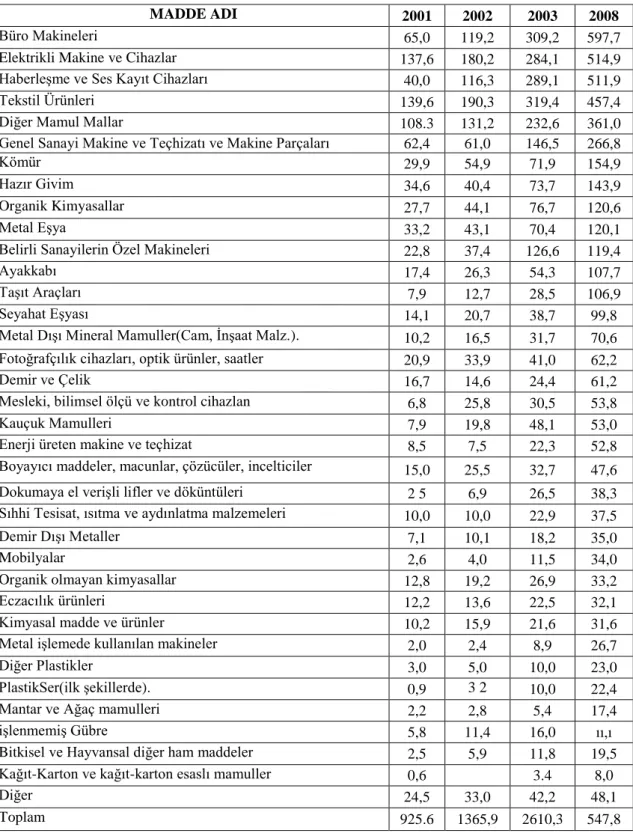

Tablo 2.1: Başlıca İhracat Kalemlerimiz (ABD Milyon Doları). ... 53

Tablo 2.2: İhracat Kalemlerimiz (ABD Milyon Doları)... 54

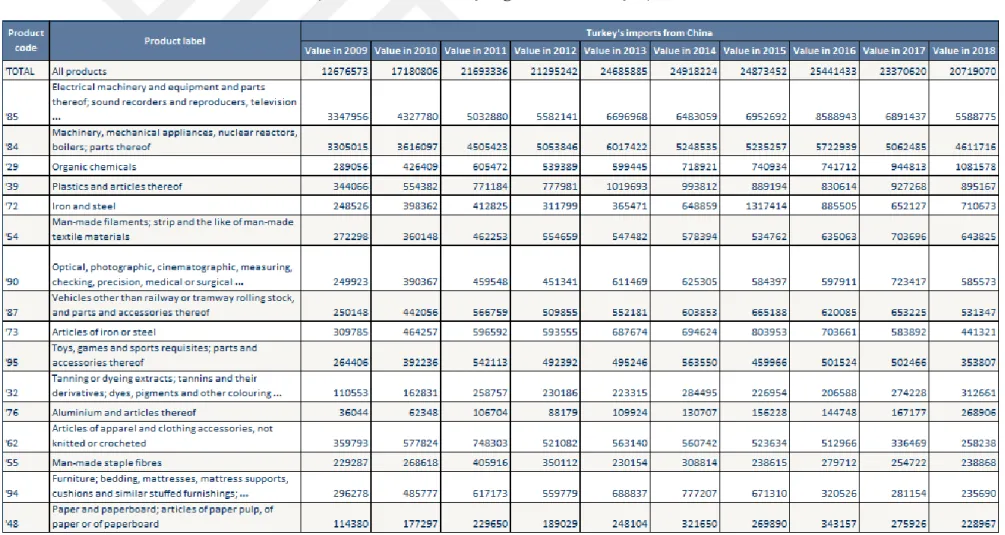

Tablo 3.1: Türkiye’nin Yıllara Göre Çinden İthalatını Yaptığı İlk 15 Ürün ... 62

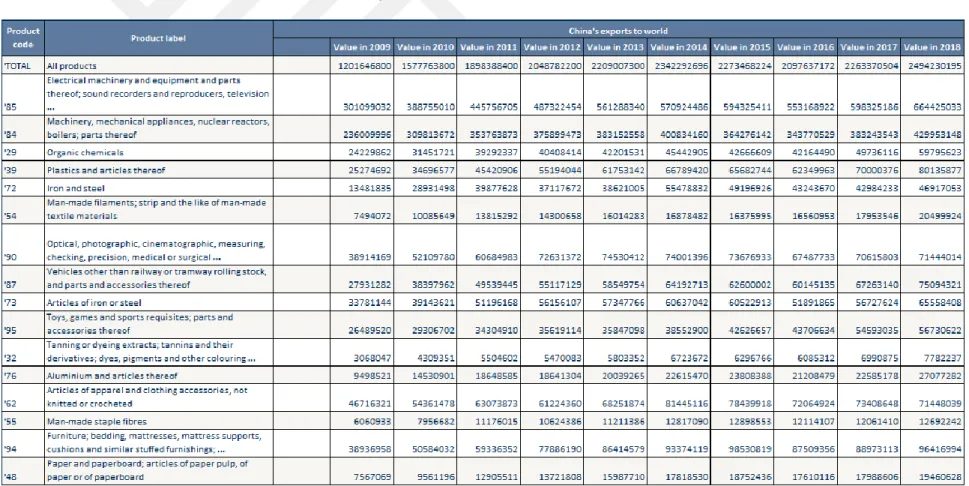

Tablo 3.2: Çin’in Bu Ürünlerde Dünya Ticaretindeki İhracat Tutarları... 63

Tablo 3.3: Türkiye’nin 85 Gümrük Kodlu Ürün İthalatının Ülkelere Göre Sıralanışı ... 65

Tablo 3.4: Çin’in Bu Ürünlere Göre 10 Yıllık İhracat Rakamları ... 68

Tablo 3.5: Türkiye’nin Bu Ürünleri İthal Ettiği Toplam Tutar ... 69

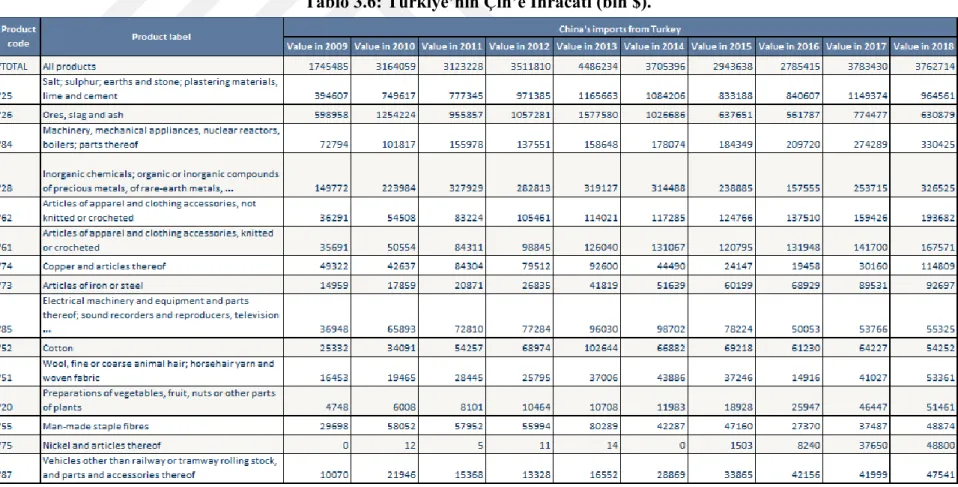

Tablo 3.6: Türkiye’nin Çin’e İhracatı (bin $) . ... 72

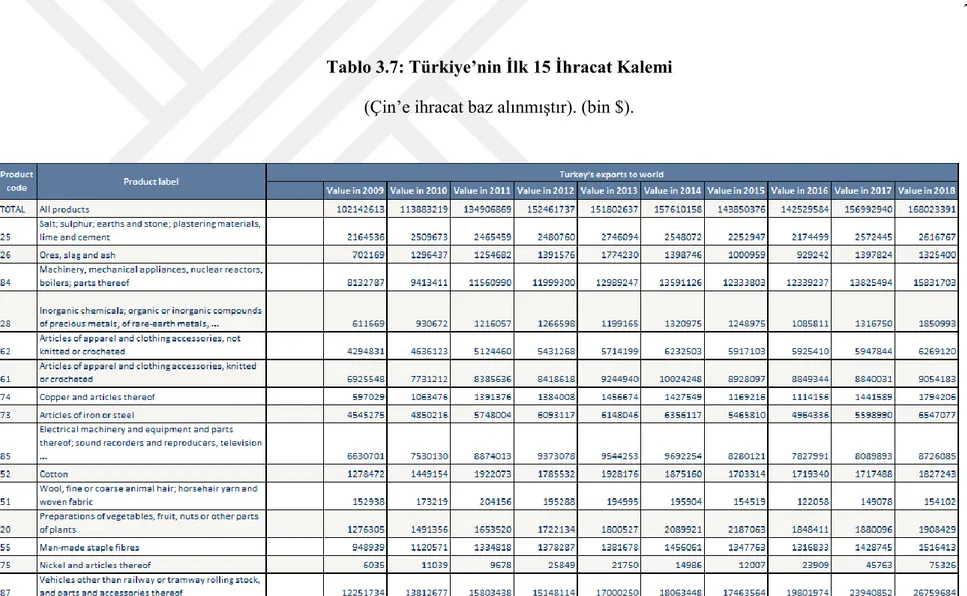

Tablo 3.7: Türkiye’nin İlk 15 İhracat Kalemi (bin $) ... 75

GİRİŞ

Uluslararası ticaret diğer ticaret işlemlerinden farklı olarak, uluslararası özel ve genel anlaşmalara tabi, belirli bir bölge ve kümelenme entegrasyon ve benzeri kurumsallaşmalar ile yürütülen birçok ülkeler arası anlaşma ve işletmecilik düzenlenmelerini içermektedir. Buna çevre ve insan faktörleri de eklenildiğinde aslında karmaşık olmakla birlikte belirli bir sistem dahilinde yürütülmektedir. Bilindiği üzere insanın iktisadi ve işlevsel davranışlarının arka planında iktisadi çevre, iktisadi güdüler, bir araya gelip, birleşerek davranışlarının da iktisadi ve ekonomik faaliyetler biçiminde yoğunlaşmasını sağlamaktadır. Bu faaliyetler ise en sık ve çok bir biçimde karşımıza 2 farklı şekilde çıkmaktadır. 1- Malların ve Hizmetlerin Ticareti, 2- Paranın ve Para Benzeri Emtiaların, likiditeler üzerinden yapılan spekülatif veya arbitraj faaliyetleridir. Bu iki grup içerisinde şüphesiz en büyük rol oynayan faaliyet, Mal ve Hizmet faaliyetleridir.

Mal ve hizmet faaliyetlerini coğrafi olarak iki biçimde görebiliriz. Ülke içerisinde yapılan faaliyetler ve Ülkeler arası yapılan mal ve hizmet faaliyetleridir. Konumuz veya çalışmamız Ülkelerarası yapılan ticari faaliyetler içerisinde Türkiye-Çin eksenli ekonomik ve ticari faaliyetlerin incelenmesini, araştırılmasını kapsamaktadır. Dolayısı ile bu tür bir ticaret “Dış Ticaret Faaliyeti” ya da diğer bir ifadeyle Uluslararası faaliyet olarak görüleceğinden konumuzda bu tanımlama üzerinde yoğunlaşacaktır.

Temel olarak baz alınan ihracat ve ithalat faaliyetleri dengesinden oluşan dış ticaret, ülkelerin dünyada adeta var olma savaşlarının iktisadi açıdan önemli bir silahı niteliğindedir. Öyle ki, Uluslar veya Ülkeler Dünya da etkin olabilmek açısından, hem iktisadi, hem siyasi açıdan söz sahibi olabilmek amacıyla dünya dış ticaret hacminden daha fazla pay alıp, iktisadi menfaatlerini gerçekleştirmek için sert rekabet koşullarında büyük çaba sarf etmektedirler. Bu keskin rekabet koşullarında başarılı olmanın gerekli şartları ise, eksiksiz bir hukuki altyapı, yeni teknoloji üretimi, inovatif çalışmalar, istikrarlı bir makroekonomik sisteme sahip olmaktan geçmektedir. Saydığımız bu niteliklere sahip bir ülke dışa açılma potansiyeli taşıyor anlamına gelmektedir. Ancak, bu niteliklerin yeterli ve sınırlı olmadığı da kesindir. Diğer yandan ülkelerin sahip

olması gereken başka yan ve önemli niteliklerde vardır ki, onlardan en önemlisi İlgili ülkenin bu potansiyelini kullanarak dış ticaret yapma konusundaki potansiyelini uygulamaya geçirebilmektir.

Yurt dışına satılacak (ihraç edilecek) bir mal veya hizmetin kalite, fiyat, üretim esnekliği gibi temel unsurlarında dünya ölçeğinde bir seviyeye ulaşılmış ise, ilgili mal veya hizmetlerin yurt dışında alıcı bulma olasılığı yüksek olacaktır. Ancak, yukarıda da belirttiğimiz gibi bu sadece bir olasılıktır. Dolayısı ile anlatmak istediğimiz dış ticaretin işlem ve işleyiş teknikleri çok iyi bilmek ve uygulamak gerekmektedir. Bu sayede yurt dışından yapılacak bir satın alım/ yurt dışına yapılacak bir satım faaliyeti güvenli bir biçimde gerçekleşecek, taraflar arasında meydana gelebilecek itilafa en başından sebebiyet verilmemiş olacak, diğer yandan dış ticaretin işlem tekniklerine vakıf olmak, alım/satım işlerinin daha kolay ve daha az maliyetli olmasını da sağlayacaktır.

Türkiye-Çin Dış Ticaret ilişkilerinin burada incelenmesinin temelinde ise her geçen gün Uzakdoğu Asya da ekonomik anlamda güçlenen bir Çin devleti ile Ortadoğu ve Avrupa arasında bir medeniyet köprüsü olan Türkiye’nin ekonomik ve siyasi anlamda güç kazanması nedeniyle incelenmesi, aralarındaki siyasi ilişkilerle birlikte Ekonomik ilişkilerinden her geçen gün ticaret hacmi açısından artış göstermesi, Türk-Çin dış ticaret ve siyasi ilişkilerinin de olumlu etkilemeye devam etmektedir. Dolayısı ile bizim bu çalışmamızda Türk-Çin ticaret ilişkilerinin yanı sıra, Türk-Çin tarihi ve siyasi ilişkilerine de detaylı yer verilecek karşılıklı ticari anlaşma ve gelişmeler irdelenecektir.

Bu tezin amacı Türkiye ve Çin arasında yapılan dış ticaretin incelenmesini, araştırılmasını kapsamaktadır. Hazırladığım bu tez 3 bölümden meydana gelmektedir. Birinci bölümde “Dış Ticaret ve Kapsamı”, ikinci bölümde “Türk Dış Ticareti ve Asya Çin Bölgesi ile Ticari İlişkiler” ve son bölümde “Türkiye-Çin Ekonomik İlişkileri ve İthalat İhracat Rakamları Üzerine Pratik Bir Uygulama” konularını içermektedir.

BİRİNCİ BÖLÜM DIŞ TİCARET VE KAPSAMI 1.1. Dış Ticaret Kavramı

Ticaret üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaşmasını sağlayan alım-satım faaliyetlerinin tümüdür diye tanımlanmaktadır. Dış ticaret ise üretilen malların ve sermayenin ulusal sınırların ötesine taşınması ile ilgilidir. Dış ticaret bu üretilen malların alım-satım ve teslimi ile ilgili ihracat-ithalat olmak üzere iki şekilde gerçekleşir Bu nedenle ülkelerde ihracatın artırılması, ithalatın azaltılması önemli hedefler arasındadır. Ülke veya ulusların bu hedeflere ulaşabilmek için aldıkları kararlar ve dış ticaret için sıkı politika uygulama tedbirleri bahsedilen dış ticaretin genel çerçevesi veya ulusal politikasını oluşturur. Dış ticaret politikası açısından bir devletin dış ticaretini etkileyebilecek unsurların başlıcaları; yasaklar, gümrük, resmi ticaret anlaşmaları, primler, sübvansiyonlar, (devletin kişi veya kurumlara vermiş olduğu mali veya iktisadi katkı). İdari korumacılık, olarak sınıflandırılmaktadır. Bunlardan yasaklar, ithalat ve ihracat yasaklarıyla transit geçiş yasaklan şeklinde bir ayırıma tabi tutulurken, gümrük resmi de aynı şekilde ithalat, ihracat ve transit ticarette uygulananlar olarak üçe ayrılmaktadır. Dış ticaretle ilgili kavramlar ise şu şekilde sıralanabilir, döviz, kambiyo, gümrük, marka değeri, serbest bölge, sigorta, bu sayılanlar da kendi içerisinde farklılıklar göstermektedir. Ancak, serbest bölgeler ve belirli bir dönemde, belirli bir bölgelerdeki devletlerin bir küme oluşturarak meydana getirdikleri kümülasyon sistemleri de dış ticaretin dünya genelinde yeni bir stratejik açılımı olarak nitelendirilebilir. Bunlar arasında Türkiye’nin de bağlı olduğu Pan-Avrupa Akdeniz menşei kümülasyonu, Batı Balkan Menşe Kümülasyonu, gibi sistemler dış ticaret açısından yeni bir kapı aralamaktadır (Geveci ve Beşeli, 1987: 96).

Dış ticaret, ülkeler arasında yapılan ticaret olarak genel anlamda tanımlanabilir. Dış ticaret ülkeler arasında yapılan ticari, iktisadi, ekonomik, stratejik olarak en önemli gelir kaynaklarından birisidir. Bu nedenle ülkeler karşılıklı yaptıkları anlaşmalarla ihracatlarını artırmaya çalışmaktadır. Ülkelerin iç ve dış ticaret potansiyeli o ülkenin gelişmişliğini ve pazar hacminin de boyutlarının göstergesidir. Dünyada ülkelerin

üretim imkânları, gelişmişlik düzeyleri ve hammadde rezervleri düşünüldüğünde kendi kendine yetebilen herhangi bir ülke bulunmamaktadır. Dolayısı ile dünya da kendi kendine yetebilen bir ülke bulunmaması açısından düşünüldüğünde bu yönüyle dış ticari faaliyetler ülkeler açısından hayati öneme haizdir. Dünyadaki farklı bölgelerde bulunan emtianın (mal ve hizmet). talep edilen bölgelere ulaştırılması yetiştirilen malın veya hammaddenin en az varlığı kadar önemlidir (Tezel, 1997: 63).

Günümüz dünyasında ülkeler ticari menfaatleri için büyük birliktelikler oluşturmaktadırlar (Serbest Bölge ve kümülasyonlar, paktlar vb.).. Bunlara en güzel örnekler ise, Büyük Arap Serbest Ticaret Bölgesi (GAFTA)., Kuzey Amerika Ülkeleri Serbest Ticaret Bölgesi (NAFTA). verilebilir. Uluslar arası fuar ve organizasyonlar, İş adamları ile yapılan heyetli geziler vb. ülkeler arasındaki ticaret hacmini artırmaya yönelik faaliyetlerdir. Bunun en temel nedeni ise devletlerin kendi prestijlerini ortaya koyarak gücünü ispat, ekonomisini çeşitlendirme ve güçlendirme gayesidir (Geveci ve Beşeli, 1987: 98).

1.2. Dış Ticaretin Türleri

Türkiye’nin 01.01.1996 tarihinden itibaren AB ile gümrük birliği ilişkisine fiilen girmesi ile birlikte dış ticarette ilgili yeni bazı uygulamalar ve tanımlamalar getirilmiş ve bu çerçevede 06.01.1996 tarihli resmi gazete ile ihracat rejimi kararı, ihracat rejimi yönetmeliği ve ihracat türlerine ilişkin bazı tebliğler yayınlanarak yürürlüğe girmiştir. Bu karar, yönetmelik ve tebliğlere göre ihracat şekilleri 3 ana grupta toplanmaktadır (Geveci ve Beşeli, 1987: 98). Dolaysı ile dış ticaret kendi uygulama ve kuralları ile hareket edilmesi gereken kendine has kuralları ile yapılan karşılıklı ticarileştirme biçimidir.

1.2.1. İhracat

Kişi ve kuruluşlarca üretilen mal ve hizmetlerin yurt dışına satılmasına ihracat (dışsatım) denir. Bir malın yabancı ülkelere döviz karşılığı yapılan satışına dışsatımda denilmektedir. Ürünün ihracata yönelik biçimde kaliteli ve uluslar arası standartlara uygun, piyasa şartlarını karşılar nitelikte olması (üretim kalitesi vb.) yurt dışında

pazarlanabilmesinin yegane sebebi ve pazardan pay alabilmesinin önünün açılmasına önemli bir etkendir. Malların yurt dışında pazarlanabilmesi, reklam ve tanıtım faaliyetlerinin yapılması, dışsatımın gerçekleştirilmesi uygun ambalaj ve nakliye biçiminin seçilmesi, ihracatçının ülkesindeki dış ticaret mevzuatını bilerek zamanında gerekli işlemleri tamamlaması ve ürünün istenilen yerlere zamanında teslimine kadar çeşitli aşamalarla gerçekleşir (Tezel, 1997: 74) Şimdi ihracat türlerini sıralayalım;

Serbest İhracat (Özelliği Olmayan İhracat); Serbest ihracat, herhangi bir merciin

ön-izimi gerekmeyen, ihracı men edilmeyen ve kayıt altında bağlı olmayan mal ve hizmetlerin ihracına denir. İlk olarak bu ihracat şeklinde ihracatçı birliğine kabul ettirilir. Daha sonra gümrük irdelerine gidilip, kabul görmüş gümrük beyannamesine ibraz edilir. Bu bağlamda hemen ardından fiili ihracat olayı gerçekleşmektedir. Uygulamalarda en çok çıkan ve karşılaşan ihracat çeşididir (Terzi ve Erol, 2005: 13-14).

Kayda Bağlı ihracat; 06.01.1996 tarihli ihracat yönetmeliğinin ekinde 18 madde

halinde isimleri yazılı ihraç ürünlerinden ve ihracat türlerinden oluşan bir liste vardır. Bu ürünlerin ihracı, kayıtları yapıldıktan sonra gerçekleşir. Dolayısıyla listede yazılı malları ihraç edecek ihracatçılar öne gümrük beyannamelerini ihracatçı birliklerinde kayda aldırarak onaylatırlar. Kayıt sırasında gümrük beyannamesi üzerine malın kayda alındığına dair bir not (açıklama) düşülür ve buna kayıt meşruhatı denilir. Bu aşamadan sonra gümrük beyannamesi diğer belgelerle birlikte, temdit edilmek üzere en fazla 90 gün içerisinde tevdi edilip fiili ihracat gerçekleştirilir (Moldibi, 1998: 3).

a- Özellikli İhracat; Özellikli ihracat şu türlerden oluşmaktadır; a- Kredili İhracat; İhraç edilen malın bedelinin, ihracat bedellerinin yurda getiriliş sürelerini

aşacak şekilde yurda getirilip bir banka veya özel finans kurumlarına yatırılmasına olanak sağlayan bir ihracat türüdür. Bu ihracat türünde ihracatçı, ihracat bedelini mevzuatta yer alan sürelerin dışında fazladan bir süre beklediği için en az fazladan süre boyunca, ithalatçıya bir nevi kredi vermiş gibi olmaktadır. Kredili ihracat yapmak isteyen ihracatçılar, bu taleplerini yazılı alım-satım sözleşmesinin aslı ve Türkçe nüshası ile doğrudan ihracatçı birliklerine yaparlar (Moldibi, 1998: 3).

Kredili ihracatın süresi, fiili ihracat tarihinden itibaren dayanıklı tüketim mallarında en fazla iki yıl; diğer mallarda en fazla 5 yıldır. Kredili ihracatın bedelleri, ilgili süreler içinde tespit edilen vadenin son gününü takip eden en geç 30 gün içinde bir banka veya özel finansa kurumuna yatırılmış olmalıdır. Ancak uygulamada, yurda gelen ihracat bedeli zaten doğrudan doğruya bankadaki döviz tevdiat hesabına yattığı için bu konuda bir gecikme endişesi söz konusu olamamaktadır (https://www.igeme.

com.tr/ihracat-cesitleri/).

b- Transit İhracat; Alış ve satış bedelleri arasında ihracatçının lehine bir fark

bulunması şartıyla "X” ülkesinden ithal edilen yabancı menşeli (veya yabancı menşeli olup ta, “Z” ülkesine ihraç edilmiş) malların transit olarak veya doğrudan doğruya, ithalat ve ihracat rejimi hükümlerine bağlı olmaksızın “Y” ülkesine ihraç edilmesidir. Dolayısı ile sistemin mantığı, bir malın uygun koşullarda, bulunduğu X ülkesinden alınıp onu talep eden Y ülkesine satılışı ve bu yolla döviz kazancı elde edilmesi üzerine sistematize edilmiştir (Bağrıaçık ve Güler 1996: 5). Transit ticaretin aşamaları şöyle özetlenebilir.

Öncelikle transit ticaret için başvuruda bulunulur. İşlemlerde X ülkesinden yapılan ithalata ve Y ülkesinden yapılan ihracata ilişkin vergi, resim, harç ve fon ödemesi yapılmaz. Uluslararası anlaşmalarla ticareti yasaklanmış mallar ile dış ticaret müsteşarlığınca geliştirilmiş madde politikası gereğince transit ticaretinin yapılması uygun görülmeyen mallar transit ticarete konu olamaz. İthalat ve ihracat yapılması yasaklanmış ülkelerle transit ticaret yapılamaz. Transit ticarete konu olan mal, Türkiye’den transit taşımacılık yoluyla bir başka ülkeye gönderilecekse, transit ticaret yoluyla ihracat bedelinin transfer tarihinden itibaren 180 gün içerisinde Türkiye’ye getirilerek aracı bankaya TL ye çevrilerek yatırılması zorunludur (İyiler, 2002:49).

c- Konsinye İhracat; Konsinye ihracat veya diğer adıyla konsinasyon yoluyla ihracat kesin satışı daha sonra yapılmak ve bedeli daha sonra tahsil edilmek üzere ithalatçılara, komisyonculara ve ihracatçının yurt dışındaki şube ve temsilciliklerine emaneten mal gönderilmesine denir. Konsinye İhracatta ithalatçı malı kendi ülkesinde

mağaza veya alıcılara sattıktan sonra ihracatçıyı durumdan haberdar eder ve ihraç bedelini öder. Buna kesin satış adı da verilir (Güven, 1994: 52).

Konsinye ihracat yapmak isteyen ihracatçılar, bu taleplerini altı (6). nüsha konsinye ihracat beyannamesi ile bağlı bulundukları ihracatçı birliklerine yaparlar. İhracatçı birlikleri bu talepleri inceleyip sonuçlandırır. Konsinye ihracata izin verilirse, bu iznin 90 gün içerisinde kullanılması gerekir. İzin bu süre içerisinde kısmen veya tamamen kullanılmamışsa durum ihracatçı tarafından ihracatçılar birliğine bildirilmek zorundadır (Bağrıaçık ve Güler 1996: 11).

d- İthal Edilmiş Malların İhracı (Reexport); İthalat rejimi çerçevesinde ithal

edilmiş ve vergileri ödenmiş bulunan yabancı menşeli yeni veya kullanılmış eşyaların yeniden aynı veya diğer bir yabancı ülkeye ihracatına Reexport denir. İhracatı ve yatırımları teşvik mevzuatlarının ilgili hükümleri ile gümrük mevzuatının mahrecine iade hükümleri saklı kalmak kaydıyla, reexport, ihracat teşviklerinden yararlandırılmaz (Dölek, 1997: 3).

e- Geçici İhracat; Az veya çok işçilik gördürülmek, eritilerek şekil değiştirmek,

ambalajlama veya diğer katma değer kazandırıcı faaliyetler için hammadde, yarı mamul veya diğer nihai mamullerin yurt dışında geçici olarak gönderilmesine geçici ihracat denir. İhracatçıların geçici ihracata ilişkin izin başvurulan “Geçici İhracat Müsaade Talepnamesi” doldurulmak suretiyle ilgili ihracatçı birliklerine yapılır. Başvurular bu birlikte incelenip sonuçlandırılır. Geçici ihraç izin belgesinin kullanım süresi iznin verildiği tarihi takiben 180 gündür. Ancak, mücbir sebepler söz konusu olduğunda ilgili ihracatçılar birliğince maksimum 270 gün ek süre verilebilir (Dölek, 1997: 3).

f- Özel Takas, Bağlı Muamele, Kiralama Yolu ile Yapılan İhracat; Bağlı muamele

ve takas, kısaca malın uluslar arası platformda kısmen veya tamamen başka bir mal veya hizmetle değiştirilmesidir. (“ ver konserveyi, al petrolü”). Daha geniş bir tanımlama ile bağlı muamele ve takas bir malın, hizmetin veya teknolojik transfer bedelinin kısmen veya tamamen başka bir mal, hizmet veya teknoloji transferi ile karşılanması demektir. Burada “kısmen” denilmesinin sebebi, diğer kalan kısmın para ile karşılanıyor olması anlamına geliyor demektir (Dölek, 1997: 3).

Ticari kiralama yolu ile yapılan ihracat ise; malların bir bedel karşılığında, belirli bir süre kullanılmak üzere geçici olarak ihracına denir. Ticari kiralama yoluyla yapılacak ihracata ilişkin talep başvurusu, yurt dışındaki firma veya kuruluşla yapılan; kira sözleşmesi ile malın cinsi, teknik özellikleri, G.T.İ. pozisyonu, Miktarı (adedi)., birim fiyatı, toplam değeri, kira süresi, kira bedeli ve bu bedelin ödenme şekli ve zamanı teslim yeri vb. bilgileri içeren kira sözleşmesi ile birlikte, “Ticari Kiralama Yoluyla yapılacak ihracata ilişkin başvuru formu” ndan 1 nüsha doldurularak bağlı bulunulan ihracatçı birliğine yapılır ( (İhracat 98/3 Raporu). 28.01.1998, İhracat Mevzuatı, C.X/A).

g-Yurt dışında İnşaat, Tesisat ve Montaj İşi Alan Müteahhitlerin Yaptığı İhracat;

Kısaca, yurt dışında alman bir inşaat hizmetini ve bu çerçevede yapılacak inşaat malzemesinin, teçhizatının ve ekipmanlarının ihracatını ifade eder. Bu tür ihracatla ilgili kesin ve geçici ihraç talep başvuruları, 1-Yurt dışında alman bu işe yönelik sözleşme metni, 2-Yurt dışında işin alındığını gösteren Dış Ticaret Müsteşarlığı yurt-dışı teşkilatı tarafından veya bu teşkilatın bulunmadığı ülkelerde konsolosluklarımız tarafından verilen belge, 3-Bayındırlık Ve İskân Bakanlığından Yurt Dışı Müteahhitlik Belgesi, 4- En az dört nüsha “Yurt dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak İhracata İlişkin Başvuru Formu” ile birlikte Dış Ticaret Müsteşarlığına Bağlı Anlaşmalar Genel Müdürlüğüne yapılır (İyiler, 2002: 53).

h-Uluslararası Fuar ve Sergilere Katılım Yoluyla İhracat; Bu tür ihracat kesin

satıştan ziyade, malların tanıtılması gibi bir geçici ihracatı kapsaması sebebiyle, dış ticarette çok önemli bir fonksiyon olan uluslar arası pazarlamacılık özelliğine sahiptir (İyiler, 2002: 54). Bu bakımdan fuarlara katılmanın bir ihracatçı firma için faydaları şu şekilde sayılabilir.

Firmanın ve Malının Tanıtılması

Belirlenmiş stratejinin fuarda test edilmesi, fuara katılmakla girmesi düşünülen hedef pazar değerlendirilmekte, mala ve malla ilgili fiyat teklifine gösterilen müşteri tepkileri test edilmekte, bu olumlu veya olumsuz tepkilere istinaden mal üzerinde yapılması gereken değişiklikler belirlenebilmektedir (Maaşoğlu, 2003: 67).

Hedef pazar hakkında tecrübe kazanmak, dağıtım kanallarını ve pazardaki çalışma koşullarını (rekabet, satış, mevzuat) öğrenmek.

i- Bedelsiz İhracat

Bedelli yurda (ihracatçının ülkesine) getirilme zorunluluğu olmayan malların, yurt dışına kesin olarak çıkartılması şeklindeki ihracata bedelsiz ihracat denir. Bedelsiz olarak ihraç edilebilecek mallar, dış ticaret mevzuatımızda belirtilmiştir (Bedelsiz İhracata İlişkin Tebliğ ((İhracat 96/10). R.G. 22515 06.01.1996). Bir malın bedelsiz olarak ihraç edilebilmesi için;

Gerçek veya tüzel kişiler tarafından götürülen veya gönderilen hediyeler, miktarı ticari teamüllere uygun numuneler ile reklam ve tanıtım parçaları,

Daha önce usulüne uygun olarak ihraç edilmiş malların bedelsiz gönderilmesinin ticari örf ve adetlere uygun parçaları, fireleri ile garantili olarak ihraç edilen malların garanti süresi içinde yenilenmesi gereken parçaları,

Yabancı misyon mensuplarının, Türkiye’de çalışan yabancıların yurt dışına hane nakli suretiyle gidecek Türk vatandaşlarının, daimi veya geçici görevle yurt dışına giden kamu görevlilerinin bu durumlarının ilgili mercilerce belgelenmesi şartıyla beraberinde götürecekleri, taşıt, eşya vb. malzemeler,

Yurt dışında yerleşik tüzel kişiler, yabancı turistler ve yurt dışında ikamet eden Türk vatandaşlarının beraberinde götürecekleri veya adlarına gönderilecek eşya ve taşıtlar.

j- Serbest Bölge veya Antrepolara Yapılan İhracat

Bilindiği gibi, her ülkenin bir ulusal/siyasi sınırı vardır ve bu sınırlar aynı zamanda o ülkenin gümrük sınırını (gümrük hattını) oluşturur. Bu sınırdan içeri her türlü mal girişi, ithalat sayılır ve gümrük işlemlerine tabidir. Ülke dışına çıkan mallar ise genellikle ihracat sayılır ve önceki sayfalardan da bilindiği gibi, belli kurallara göre yapılır. Oysa serbest bölgelerde durum farklıdır.

Dış ticaretin yapılma sebeplerini sayarken önceliklerden birisi de her iki ülke arasında, birinin diğerine nazaran daha etkin olarak ürettiği malı diğer ülkeden ithal ederse ve bu durum dünyadaki tüm ülkelerinde böyle hareket etmesi şeklinde globalleşiyorsa (küresel ölçekte kabl görüyorsa) o vakit dünyadaki kaynakların (sermaye, iş gücü, teknoloji, bilgi birikimi, madenler) etkin kullanılmasının sağlanmış ve bu sayede tüm ülkelerin ekonomik refah seviyelerinin yükselmiş olacağıdır. Dolayısı ile bu görüşün temelini de Karşılaştırmalı Üstünlükler Teorisi oluşturmaktadır (Maaşoğlu, 2003: 70).

Karşılaştırmalı Üstünlükler Teorisinin bu faydayı sağlayabilmesi için iki varsayımın yerine getirilmesi gerekir. 1- Ekonomide serbest piyasa ve dolayısı ile serbest rekabet koşullarının gerçek anlamda var olması ve 2- Dış ticaretin ülkeler arasında serbest olması yani ülkelerin birbirlerine karşı koruyucu (dış ticareti kısıtlayıcı) herhangi bir önlem (gümrük vergileri, kotalar, vb.) almamış olması. Ancak dünya ekonomisinde bu iki varsayım geçerliliğini tam anlamıyla sürdüremediği için Karşılaştırmalı Üstünlükler Teorisinin yukarıda ve öneki sayfalarda yazmış olduğumuz faydalarını ortaya çıkarabilecek bir dış ticaret yapısı da oluşamamıştır. Oysa serbest bölgeler denilen alanlarda durum olumlu anlamda farklı olabilmektedir (Alpar, 1985: 16).

1.2.2. İthalat

İthalat yabancı olan bir devletten hizmet ya da mal alınması yolu ile yapılan ticarettir. İthalat farklı devletlerde üretilen malların devletteki alıcı kesimler tarafından satın alınma işlemidir. Bu değer dış alımda denilir. Dış ticaret dengesini ise bir ülkenin

ihracatın karşıtı ve onun ile beraberini oluşturmaktadır. Tüzel veya özel kişilerle, kamu ekonomik kuruluşlarla veya devlet tarafından dolaylı olmayacak şekilde ithalatlar yapılmaktadır Bunlar (Maaşoğlu, 2003: 70).

Bedelli İthalat; İsminden de görüldüğü gibi, yabancı devletlerin bir hizmet ve

malı başka bir hizmet/mal veya para karşılığında satın alınıp, kendi gümrük sınırları içine koymasına bedelli ithalat denir. Dolayısı ile ithalatla ilgili olarak bugüne kadar yapılan tüm açıklamalarda bedelli ithalat anlatılmaktaydı. Müteakip konularda da bedelli ihracatın yanı sıra, ithalat türlerinden veya diğer ithalat şekillerinden bahsedilebilir (Alpar, 1985: 16).

Bedelsiz İthalat; Malın ücreti ödenmeden yani bedava yapılan ithalat anlamına

geldiği gibi, asıl olarak, malın bedelinin yurtiçinden yurt dışına ödenmeden, yurt dışında kazanılan dövizler karşılığında satın alınıp yurda getirilmesi ve gümrük bölgesinden içeri sokulması faaliyetidir. Yurda bedelsiz getirilen mal, gümrük sınırından içeri sokulmadan önce -tıpkı bedelli ithalatta- olduğu gibi, ödenmesi gereken tüm vergi, resim ve fonlar ödenir (Maaşoğlu, 2003: 70). Yürürlükteki Türk Dış Ticaret Mevzuat’ında bedelsiz ithalat iki türde düzenlenmiştir. 1-Bazı şahsi eşyaların bedelsiz ithali, 2-Bazı Ticari Mahiyetteki Malların Bedelsiz İthali. Bizi burada ticari mahiyetteki mallar ilgilendirmektedir. Aşağıda belirtilen malların ithali bedelsiz yapılabilmektedir (Alpar, 1985: 18).

Geçici İthalat; Geçici ithalat, serbest dolaşıma girmemiş ithal eşyasının, ithalat

vergilerinden kısmen veya tamamen muaf olarak ve ticaret politikası önlemlerine tabi olmaksızın Türkiye gümrük bölgesi içinde kullanılmasını ve doğal yıpranmalar hariç olduğu gibi gümrük bölgesini terk etmesi biçimindeki ithalata denir. Leasing yoluyla yapılan ithalatlarda getirilen mallar, ATA karnesi kapsamında gelen mallar, transit ticaret kapsamında yurda getirilen mallar buna örnek olarak verilebilir. Geçici ithalatın en önemli türünden birisi de “Dahilde İşleme Rejimi kapsamında” yapılan ithalattır (Çelik, 2008: 164).

1.2.3. Transit Ticaret

Serbest bölgede ya da yurt dışında yerleşen bir antrepodan veya bir firmadan (bir tür depo olup, henüz gümrükleri ödenmemiş malların depolandığı alanlar) satın alınmış malların, Türkiye üstünden doğrudan ya ada transit olacak şekilde serbest bölge ya da yurt dışına yerleşim bir işletmeye veya antrepoda satılmasına transit ticaret denmektedir. “Transit Ticaret Formu” düzenlemek sureti ile transit ticaret isteklerine karşılık bankalar da yapılmaktadır. Transit ticaret alanında olan mallar ile alakalı olarak; ihracat ve ithalat değin fon tahsil, resim, harç ve vergileri tahsil edilmemektedir. Uluslararası anlaşmalar ile ticaretten men edilmiş mallarla müsteşarlığın madde politikası itibari ile transit ticaret olayının yapılmasını uygun olarak görmeyip, mallar ise transit ticaret alanına konu olmamaktadır. Bu bağlamda ithalatı ve ihracatı yapılması men edilmiş devletlerle transit ticareti yapılamaktadır (Maaşoğlu, 2003: 72).

1.3. Dış Ticaretin Aşamaları

Bugün dış ticaret, globalleşen dünyada ülkelerarası iktisadi ilişkilerinde en belirleyici unsurudur. Nitekim uluslararası iktisadi rekabet gücü alanında yapılan uluslararası analizlerin temel göstergelerinden biri olan uluslararasılaşma seviyesi faktörünün alt unsurlarını başta dış ticaret performansı (ithalat ve ihracat hacmi) olmak üzere ulusal korumacılık, yabancı firmalarla ortaklık, yurtiçi ve yurt dışı yabancı sermaye yatırımı ve dışa açıklık oluşturmaktadır (Utkulu, 2005: 14-15).

Uluslararası iktisadi işlemler, ülkeler arasında para karşılığı tüm mal ve hizmet hareketleri ile sermaye hareketlerini kapsar. Dış ticaret (veya ülkelerarası/uluslararası ticaret) ise uluslararası iktisadi ilişkilerin, para karşılığı tüm mal ve hizmet alışverişi kısmını ifade etmektedir. Bu mal ve hizmet alış verişinin iki önemli bileşeni ise elbette ihracat ve ithalattır. Ancak, bu ihracat ve ithalatın gerçekleşmesi için belirli aşamalar gereklidir (Eşiyok, 2007: 44).

1.3.1. Para Sistemi ve Döviz

Bilindiği üzere dış ticarette ihracat ve ithalatçı, önce kendi aralarında bir alım-satım sözleşmesi yaparlar. Bu sözleşme aynı zamanda dış ticaretin aşamalarını da göstermektedir. Mal ihracatçı tarafından ihracata hazırlandıktan sonra sözleşmede belirtilen teslim şekline ve teslim tarihine göre ithalatçıya teslim edilir ve yine sözleşmede belirtilen ihracat türüne göre fiili ihracat başlatılır. Bundan sonra sıra, teslimatın yapılıp sevk edilen malların bedelinin ithalatçı tarafından ödenmesine gelmiştir ki aslında dış ticarette en önemli iki aşamadan birisi de budur (diğer aşama ise malların sevkıyat ve teslimidir.). Bu aşamanın da gerçekleşmesi neticesinde alım-satım sözleşmesinde kendini ortaya koyan dış ticaret ilişkisi sona ermiş olur (Onursal, 1996: 197).

Dış ticarette ödeme şekillerinin birçoğunda benzer yanlar olmakla birlikte, çeşitlendirme çabaları devam etmekte, diğer yandan yeni tekniklerde geliştirilmektedir. En başta, bütün ödeme şekillerinde en az 4 taraf vardır. İhracatçı, ithalatçı, ihracatçının bankası, ithalatçının bankası. Bu 4 tarafın ikisini bankaların oluşturması dış ticarette paranın ve bankanın öneminin ne kadar büyük olduğunu göstermektedir. Ayrıca ödeme şekillerinin çoğunda, malın ihracata hazırlanmış ve sevk edilmiş olduğunu gösteren belgeler (sevk vesaiki), ancak malın bedelinin ödenmesi karşılığında ithalatçının bankası tarafından ithalatçıya verilir ve ithalatçı ancak bu belgelerle gidip malını gümrükten çekebilir ( Ersungur ve Ekinci, 2015: 721-729).

Bunun yanı sıra dış ticarette başlıca birkaç ödeme şekli bulunmaktadır. Bunlar, açık hesap, peşin ödeme, konsinye teslim, mal mukabili ödeme, vesaik mukabili ödeme, akreditifli ödeme ve kabul kredili ödemelerdir. Bunlardan kabul kredili ödeme, diğer ödeme şekilleri ile birlikte uygulanır (Çalış, 2005: 14). Uluslararası ödemelerde geçerli olan, yabancı paralar, para işlevi gören her türlü bono, çek, poliçe, kredi mektubu, havale ve buna benzer resmi kıymetli evraklar veya varlıkların tümüdür. Nakit şeklinde elde bulunan paraya” efektif’ nakde dönüştürülebilir (likidite edilebilir olmakla birlikte, en hızlı likiditeye dönüştürülebilenden, en yavaş likidite edilene doğru) herhangi bir

araç şeklinde olanları (Banka havalesi, ödeme emri, döviz poliçeleri, mevduat sertifikaları, seyahat çekleri vb.) olanlara da döviz adı verilmektedir.

Kambiyo

Para yerine geçen veya para olan belgelerin değiştirilmesi işlemine kambiyo denir. Uluslararası ticarette kullanılan ve karşılığı parayla ödenmiş olarak düzenlenen kambiyo senetleridir. Para satım ve alımıyla alakalı işlemleri kapsamaktadır. Uygulamada en yaygın olan bu senet, kıymetli evrakın bütün özelliklerini taşıyan kambiyo senedi çok çeşitli bir evraktır. Türk Ticaret Kanunda özel olarak düzenlenen, kanunun emre yazılı olarak düzenlenmiş, detaylandıkları hak yönünden mutlak suretle bir maddi miktar alacağını konu edinen, iktisadi bağlamında etki ve çok işlem gören bir değerdir (Yılmaz, 1992: 46).

Para yerine geçen veya para olan belgelerin değiştirilmesi işlemine kambiyo denir. Kambiyo yabancı ve milli paraların dolaşımda ise ödeme aracı olarak ve para yerine geçen her türlü poliçe, çek, bono ve diğer menkul kıymetler anlamında olarak kullanılabilmektedir (Onursal, 1996: 268).

Kambiyo mevzuatı; Kambiyo mevzuatı hukuki metinlerin tümüne denilmektedir.

Menkul kıymetler ve parayla taş ve madenlerin iç piyasa da ülkeden ihraç ve tedavülü ithal ya da ihracını ilişki esas ve usulleri düzenleyen mevzuat da denilmektedir. Mal ve hizmetlerin belirtilen ülke limanı içinde gemi bordasına aktarması ile satıcının teslim mesuliyetinin yerine getirildiği (FOB) Free on Board da denilmektedir (Çalış, 2005: 16).

CİF (Cost, Insurance, Freigt; Satıcının navlun ve mal bedelinin ötesinde taşıma

esnasında malların hasar ve kayıp risklerine değin deniz sigortasını sağlama mesuliyetleri olduğu anlamına gelmektedir.

CFR (Cost and Freight; İşleme tabi olan malların, belirlenmiş olan varış yerine

kadar taşınması, nakli ve sevkıyatı gibi kolaylar için gereken navlunun ve masrafların bedellerinin satıcının ödemesi anlamına gelmektedir.

Konvertibl Döviz; Uluslararası para piyasaların da tüm devletlerce onaylanmış ve

bu nedenle bir diğer devlet parasını serbestçe çevrilebilme olanağına sahi dövizlere denmektedir.

Döviz Alım Belgesi (DAB; İhracat bankasından ve ihracat bedellerinden istenilen

banka komisyonlarının alış işlemi yapılırken düzenlenen belge niteliğine denmektedir.

Döviz Satım Belgesi (DSB); Yurt içindeki bankaların yurt dışındaki muhabir

şubelerinden istediği komisyon, dışarıya ödenen ithalat bedelleri, aracılık yapan komisyoncunun komisyon bedelleri ve diğer bedelleri kapsayan düzenlenmesi gereken belgelere denmektedir (Akın, 1999: 78).

1.3.2. Gümrük

Bir ülkenin giriş ve çıkışında ticari hareketlerin denetim ve gözetiminin yapıldığı yer olarak tanımlanır. Diğer bir tanımla da yurt dışına gidiş veya yurt dışından dönüş sırasında gümrük işlemlerinin yapıldığı yerdir. Gümrük işlemlerinin en önemli bölümünün dış ticaret işlemlerini yapan işletmeleri ilgilendiren aşağıdaki bölümleri önem kazandırmaktadır. Gümrük Tarifesi; dış ekonomi, politikasının en eski ve en çok kullanılan araçlarından biridir. Tanımda gümrük, belli bir malın gümrük sınırını geçişinde ödenen vergi ve harçlardır. Tarife ise, uluslararası ticarete konu olan bütün mallara uygulanan vergileri belirleyen listelerdir. Gümrük vergileri gümrük yükümlülüğünün doğduğu tarihte yürürlükte olan gümrük tarifesine göre hesaplanır (Akın, 1999: 79).

Eşyanın Gümrük Kıymeti; Eşyalardaki gümrük kıymeti gümrük tarifesinin ve eşya

ticaretine ilişkin belirli konularda getirilen tarife dışı düzenlemelerin uygulanması amacıyla Gümrük Kanunu ile Gümrük Yönetmeliğinde yer alan hükümler çerçevesinde belirlenen kıymettir. İthal eşyasının gümrük kıymeti deyimi, ithal eşyası üzerinden advalorem sisteme göre gümrük vergisinin hesaplanmasına esas teşkil edecek eşya kıymetini belirtir ( Karafakioğlu, 1998: 71).

1.3.3. Serbest Bölge

Ülkelerin sınırları içinde yer alan ama gümrük, vergi mevzuatı ve dış ticaret yönünden gümrük hattı dışında kalan bölgelere serbest bölgeler denmektedir. Ülkelerde sağlanan diğer faaliyetlerden geniş olan serbest bölgeler ticari ve sınai faaliyetlerin teşvik ve muafiyetleri ile tanınmaktadır. Dolayısı ile serbest bölgelerde devlet müdahalesi en aza indirilmiştir. Ülkemizde serbest bölgeler, Türkiye Cumhuriyeti gümrük bölgesinin parçası olmak ile birlikte serbest bölgeler olarak bilinir. İkinci dünya savaşından önce kurulan Singapur, Hong Kong, serbest limanları pek çok ülkede serbest bölge fikrinin kabul görmesini sağlamıştır (Curry, 2002: 58).

1967 yılında Birleşmiş Milletler Ekonomik ve Sosyal İşler Komisyonunca, BMGK-ECOSOC’un, tanımlamasıyla, gelişmekte olan ülkelerin ihracatlarının artırılmasında önemli bir araç olarak kabul edilmesinden sonra. Ekonomik iletişim ve alışveriş için serbest bölge sayısı hızlıca artmıştır (Koban, 2002: 291). Serbest bölgeler Türkiye gümrük bölgesinin parçası olmakla birlikte serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın gümrük mevzuatımızda öngörülen haller dışında kullanılmamak ve tüketilmemek kaydıyla konulduğu yerlerdir. Serbest dolaşımdaki eşyanın konulması halinde ihracata bağlı her türlü imkândan faydalandığı yerlerdir.

Serbest bölgeler, yabancı sermaye yatırımlarını ve dış ticareti artırmak, yerli üreticilerin dünya piyasalarındaki fiyattan girdi temin etmelerini sağlayarak uluslararası rekabet güçlerine katkıda bulunmak, ihracata dönük sanayilerin gelişmesini teşvik ederek ihracatı artırmak, döviz girişini artırmak, yeni iş imkânları yaratarak istihdam artırıcı faaliyetlerde bulunup, ülkedeki işsizlik sorununun çözümüne yönelik yardımcı olmak, gelişmiş üretim ve yönetim tekniklerinin yurt dışından ülkeye getirilmesiyle ekonomik standartları yükseltmek amacıyla kurulur (3218.md.7).

Türkiye’nin yakın çevresinde yer alan serbest bölge sayısı 25 civarında olup bunlar İran, Suriye, Lübnan, Ürdün, Mısır, Libya, Kuzey, Kıbrıs, Güney Kıbrıs, Yunanistan ve Romanya da bulunmaktadır. Bu gelişmelerin dinamiğini sağlayan unsur

ise şu şekilde özetlenebilir. Gelişmiş ülkelerdeki işçi ve özellikle vasıfsız işçi ücretleri, gelişmiş ülkelerdeki işçi ücretlerinin birkaç katıdır (Karluk, 1996: 33).

1.3.4. Marka

Marka genel bir tanımlama ile bir veya bir grup üretici ve satıcının mal ve hizmetlerini belirlemeye, tanıtmaya ve rakiplerininkinden ayırıp farklılaştırmaya yarayan isim, terim, sözcük, simge, (sembol)., tasarım (dizayn)., işaret, şekil, renk, veya bunların çeşitli bileşenleridir. Bir başka ifadeyle marka, “ Bir veya bir grup üretici

ve/veya satıcının mal veya hizmetlerini belirlemeye, tanıtmaya ve rakiplerininkinden ayırıp farklılaştırmaya yarayan sembollerin bileşeni veya bütünüdür. Amerikan

pazarlama derneğinin yaptığı marka tanımı ise şu şekildedir. “Marka bir satıcı veya

satıcı grubunun ürün ve hizmetlerini tanımlamayı ve rakiplerinden ayrıştırmayı amaçlayan bir isim, bir terim, işaret, sembol veya tasarımdır.” Marka ürün ile müşteri

arasındaki ilişkiyi ifade eder. Müşterinin beklediği bir dizi hizmeti ve kaliteyi akla getirir. Markaya bağlılık, müşterilerin beklentilerini yerine getirerek, hatta daha da iyisi onları aşarak oluşturulur. Bu tanımlamalardan sonra yurt dışına mal/hizmet satabilmek, ihracat yapabilmek için, ihraç edilecek malların belirli bir kalitede ve marka değerinde olması gerekmektedir (Kemer, 2003: 21).

1.3.5. Sigorta

Dış ticaret kapsamında olan malların ihraç eden kişiler tarafından ithalatı alan kişilere kadar bu süre zarfında mallar sigorta yapılmaktadır. Bu olay sigorta açısından çok önemlidir. Çünkü ithalatçı ve ithalatçı kişiler malların emniyette olmasını istemektedir. Bu bağlamda her iki taraf sigorta işlemini kabul etmelidir. Malların bir ülkeden bir ülkeye götürülmesi anlamında taşınması esnasında hasar ve ziyanların güvende olması sigortanın çok büyük emniyette olduğunun kanıtıdır. Uygulamada sigorta poliçesin kendisidir. Sigorta şirketi ile sigortalı (ihracatçı veya ithalatçı). arasında yapılan sigorta sözleşmesine istinaden düzenlenen belgeye de sigorta poliçesi adı verilir. Sigorta şirketi tarafından düzenlenip imzalanarak sigortalıya verilir. Bu haliyle sigorta sözleşmesini göstermektedir (Kemer, 2003: 21). Sigortalının malın herhangi bir risk unsuru sebebiyle hasara uğraması, bozulması veya kaybolması

durumunda sigorta şirketinin, sigorta poliçesine istinaden bu olumsuz olayların maliyetini karşılamak için sigortalıya ödediği bedele verilen addır (Özyavuz, 2010: 11).

Başka bir beyan ile sigorta işlemi ile sevkıyat aşamasında olabilme olasılığı olan hasarlar karşı sigortanın mal üzerindeki yararını koruma altına almaktır. İlk olarak emtia sigorta poliçesinin ihtiyaçlarına duyulan alanları sırası ile verilmesi gerekir. Bu alanlar şöyledir:

- Dahili Taşımacılık

- İhracatta Taşımacılık

- İthalatta Taşımacılık

Sigorta işlemini kabul edenin talebi yönünde, geniş ya da dar olarak sağlanan teminatlar, bütün sevkıyatlar ve kapsama alanlarının genişliğiyle paralel bir şekilde fiyat uygulamasına tabi olurlar. Ayrıcı uygulanan bu fiyatlar kendi içinde emtia ve seferinin türüne göre farklılık göstermektedir (Kemer, 2009: 100).

1.4. Dış Ticaret Dengesi

Dünyadaki bütün ülkelerde hatta bugünde geçerli olan ülkeler arası ekonomik ilişkilerde dış ticaret en önemli etmendir. Ayrıca ülkelerde olan ekonomik güç uluslararası bağlamında olan analizlerin esas göstergelerin birini kapsamaktadır. Ülke ekonomisinde dış ticaret faaliyetine sahip ise yurt içi ve yurt dışı üretilen mal ve hizmetlerin dışarıya satılması işlemene ihracat denmektedir. Yabancı ülkelere verilen mal ve hizmetler karşılığında maddi miktarla satılmaktadır. Farklı ülkelerden hizmet ve malların alınıp, üstüne verilen para ya da mal/hizmet karşılığında verilmesine ise ithalat denmektedir. Bu değerlerden çıkarım yapılarak, dış ticareti belirleyen en önemli etken bir ülkede üretilen hizmet ve malların toplam arzın bir tek ülke içine değil, ülke dışında de gerçekleştirilmesi ya da alakalı ülkelerin ekonomik birimlerinin firma, devlet gibi toplam isteğini oluşturan hizmet ve mal harcamalarının bir tek ülke içinde üretilen hizmet ve mal harcamaların bir tek ülke içinde olaşacak şeklinde olmasına ek olarak

yabancı ülkeler içinde üretilmesi gereken hizmet ve malların olması gerekmektedir (Kemer, 2009: 101).

Gelişmemiş ya da gelişmekte olan ülkeler hali hazır durumda, dış ticaret dengesi açık veren ülkeler olup; bu açık, görünmeyen kalemler içinde yer alan işçi dövizleri, turizm gelirleri ve sermaye hareketleri içinde yer alan dış kredilerle kapatılmaktadır (Karluk, 1996: 33).

1.5. Dış Ticarette Ödeme İlke ve Yöntemleri

Dış ticarette, bilindiği gibi ithalat ve ihracat arasında yapılan satım-alım işlemleri içinde bir sözleşme imzalanır. Bu sözleşme aynı anlamda dış ticaret aşamalarının niteliklerini gösterir. İhracatçı tarafından mal hazırlanıp ihracat haline gelince sözleşme de belirtilen ihracat niteliğine göre aktif ihracata başlanır. Bundan sonraki aşama ise dış ticaretin en önemli etmeni olan teslimatın sevk edilen mal bedelinin ithalat eden kişi tarafından ödenmesi gereken miktardır. Dolayısı ile sırada dış ticaret ödeme şekillerinden hangisi ile işlemin gerçekleştirileceği vardır (Bakan vd, 2012: 214).

Ödeme şekillerinin hangisinin alım-satım sözleşmesinde yer aldığı ve dolayısı ile hangisinin kullanılacağı, mal ve sektör bazında yerleşik geleneklere, ihracatçı ile ithalatçı arasındaki güven derecesine (Çünkü bazı ödeme şekilleri ihracatçı açısından, diğer bazı ödeme şekilleri de ithalatçı açısından daha risklidir).

İthalatçının ödeme gücü, tarafların ülkelerinin ekonomik ve ticari politikalarına, vb. faktörlere bağlıdır. Dış ticaret ilişkisinde hangi taraf daha hakim bir konumdaysa, o taraf kendisi açısından mümkün derecede düşük riskli bir ödeme yönteminin alım-satım sözleşmesinde yer alması için ağırlığım ortaya koymaya çalışacaktır. Şimdi, bu ödeme türlerine daha yakından bakalım (Onursal, 1996: 201).

Açık Hesap (Open Account); Mal mukabili ödeme şekline benzer bir ödeme

şeklidir. Bu tür ödeme şekli ithalatçı yönünden en sıfır riskli ve ihracatçı yönünden en riskli ödeme biçimidir. Bu yönden, ithalatçının dış ticarette konularına hakim olmadığı ve güvenilir olmadığı olaylarda, ihracatçı bu ödeme esasında satım- alım sözleşmesin de

yer almamaktadır. Bu ödeme dış ticaret hükmünde devamlı kullanılan ödeme biçimi olmamaktadır (Karafakioğlu, 1998: 77). Açık hesap aşamaları ise aşağıdaki gibidir:

a) İlk olarak ihracatçı ihraç ettiği mali gönderip ve ithalatçı ise malı almaktadır.

b) Uygun bir zamanda ithalatçı ihracatçıya banka aracılığı ile malın miktarını göndermektedir. İhracatçı malı beğenmezse geri verir.

c) İhracatçı postayla ya da banka aracılığı ile gönderdiği dokümanı ithalatçıya göndermektedir. İthalatçı doküman olarak sevk vesikasın almaktadır. İhracatçı burada malın bedelini alacağı zaman belli olmayıp, ithalatçı dilediği zamanlarda mal bedelin göndermez ya da gönderir.

Peşin Ödeme (Cash in Advance, Cash Payment).; Peşin ödeme, açık hesap ve mal

mukabili ödemenin tam tersidir. İhracatçı açısından sıfır riskli, ithalatçı açısından ise en riskli bir ödeme şeklidir. Ancak çoğu ülkeler, mevzuatlarında bu durumu, riskleri kısmen de olsa azaltma yönünde dengeleyecek önlemlere yer vermektedirler. Peşin ödeme kısa ve net olarak ihracat bedelinin fiili ihracattan önce tahsil edildiği ödeme şekline denir. Dış ticarette genelde peşin ödeme özellikle ülkemiz için son 10 yılda yerini mal mukabili veya konsinye ödeme şekline bırakmıştır. Bu değişiklikte etkili olan ise Avrupa devletlerinden daha önce gelen malların peşin ödeme ile ve tedarik açısından tekel şeklinde bulunmasından dolayı bir zorunluluktu. Ancak, günümüzde mal ve malzeme teminindeki çeşitlilikle değişikliğe uğramıştır (Karluk, 1996: 36). Peşin ödemenin aşamaları da aşağıdaki gibi sıralanabilir.

a) İhracatçı ve ithalatçı bir edim-satım sözleşmesi yaparak, ödeme şeklinin sözleşmede peşin ödeme şeklinde olacağım belirtirler.

b) İthalatçı peşin ödemeye konu olan malın bedelini havale ettirmek için bankasına bir dilekçe ve sözleşme suretiyle bankasına başvurur. Ancak günümüzde bu işlem bankalar arası SWIFT metodu ile daha kısa sürede gerçekleştirilmektedir. Ödeme en geç 2-3 gün içerisinde alıcının hesabına aktarılır.

Peşin ödeme banka havalesi ile yapıldığı gibi, elden, efektif olarak veya çek, prefmansman, kırmızı şartlı akreditif metotları ile de peşin ödeme gerçekleştirilir.

Konsinye Teslim (Consignments); Konsinye ihracatta kullanılan bir ödeme

şeklidir. İşleyiş mekanizması, aşamalar halinde kısaca şöyle açıklanabilir;

a). İhracatçı, önce ithalatçı veya komisyoncuya malları-fıyat bedeli olmaksızın- gönderir ve ithalatçı bu malları teslim alır.

b). İhracatçı, malların yabancı ülkenin piyasa koşulları altında satışının (kesin satışın) yapıldığının ithalatçı tarafından bildirilmesinden sonra en geç 3 iş günü içerisinde, bedelin bankaya getirileceğini bankasına bildirir. İthalatçı ise, kesin satıştan kesin satıştan sonraki 30 gün içerisinde faturayı keserek ihracatçıya göndermek zorundadır. Ayrıca, fiili ihraç tarihinden itibaren 1 yıl içinde satılmayan mallar geriye iade edilmek zorundadır (Öztürk, 1998: 102).

Mal Mukabili Ödeme (Cash Against Good); İhracatçının, mal bedelini, mallar

sevk vesaiki ile birlikte ithalatçının ülkesindeki varış yerine (ki bu yer, alım-satım sözleşmesinde belirtilir) ulaşıp ithalatçı tarafından görüldükten sonra tahsil ettiği bir ödeme şeklidir. Mal mukabili ödeme peşin ödemenin tam tersidir. Çünkü peşin ödemede ithalatçı ihracatçıya kredi açmış gibi olurken, mal mukabili ödemede ihracatçı, ithalatçıya kredi (fakat ayni kredi, yani malla kredi) açmış gibi olmaktadır. Dolayısı ile mal mukabili ödeme, ihracatçı açısından risklidir ama ithalatçı açısından riskli değildir (Güven, 1998: 116).

Vesaik Mukabili Ödeme Şekli (Documentary Colletion); Vesaik mukabili ödeme

şeklinde, mal mukabili ödemeye benzer ama bazı farkları vardır ki ondan en önemli farkı, bu ödeme türünde tahsilatın mal ithalatçısının ülkesine varıp ithalatçı tarafından görülmüş olmasına gerek kalmaksızın vesaik karşılığında yapılmış olmasıdır. Dolayısı ile hem ithalatçı açısından hem de ihracatçı açısından risk unsurunun söz konusu olduğu vesaik mukabili ödeme, her iki ülkedeki aracı bankaların bir malın ihraç edildiğini kanıtlayan sevk vesaikini, ihracatçının talimatıyla ithalatçıya ibrazına ve teslim edilmesine ve karşılığında ödenmesi gerekli mal bedelinin tahsiline sadece aracılık

ettikleri bir ödeme şeklidir (Silifke, 1998: 16). Ayrıca vesaik mukabili ödeme şeklinde ihracatçının hazırladığı sevk vesaiki içinde yer alan konşimento (özellikle deniz konşimentosu), genellikle ithalatçının bankası emrine düzenlenir. Bunun içi konşimentonun “consignee” denilen bölümünde ithalatçının bankasına ait bilgiler yer alır. "Notif" bölümünde ise ihracatçının bilgileri yer alır. İthalatçı sevk vesaikini testlim almak için mal bedelini ödediği zaman, bankası vesaiki ithalatçıya teslim eder. Konşimentoyu ise ithalatçının adına ciro eder. Günümüzde kullanımı çok yaygın değildir (Bakan, vd., 2012: 221).

Akreditifli Ödeme (Letter of Credit; Kapsamı en geniş ve hem ihracatçı, hem de

ithalatçı açısından en garantili ödeme şekli akreditifli ödemedir. Akreditif, bir ithalatçının isteğine ve talimatına istinaden, ithalatçının bankasının belli bir vade içerisinde, ithalatçı tarafından ayrıntıları belirtilmiş ve ihracatçı tarafından düzenlenmiş vesaik karşılığında ve ithalatçının ön gördüğü diğer şartların yerine getirilmesi kaydıyla, ihracatçıya ithalatın bedeli kadar ödeme yapacağını, ihracatçı tarafından düzenlenen (keşide edilen) poliçeleri kabul veya iştira edeceğini ihracatçıya yazılı olarak taahhüt etmesidir (Pekcan ve Üçdal, 1992: 19). Bu ödeme şekli günümüzde en çok kullanılan dış ticaret ödeme ve mal gönderim, alım usulü olarak karşımıza çıkmaktadır.

1.6. Dış Ticarette Finansman Yöntemleri ve Vergilendirme

Finansman, işletmenin ihtiyaç duyduğu fonların en uygun koşullarda sağlanması ve bu fonların en etkin bir biçimde kullanılmasıdır. Dış ticarette finansman fonksiyonunun iki önemli unsuru vardır. Bunlar, fonların sağlanması ve fonların kullanımıdır. İşletmeler çeşitli kaynaklardan fon sağlayabilirler. Bu çeşitlilikler ise şu şekilde sayılabilirler; öz kaynaklar, yabancı kaynaklar, oto finansman. Bu fon kaynaklarını vadelerine göre ayırmak istediğimizde ise. Kısa vadeli fon kaynakları, orta vadeli fon kaynakları ve uzun vadeli fon kaynakları diye adlandırırız (Pekcan ve Üçdal, 1992: 20).

Dış ticaretin finansmanını ise, ihracat finansmanı, ithalat finansmanı olarak ikiye ayırabiliriz.

İhracatın finansmanı; İhracatın finansmanı veya ihracatçının finansmanını, ihracatçının, mal ve hizmetleri sevk etmeden önce veya sevk ettikten sonra, gereksinim duyduğu fonların sağlanmasıdır. İhracatçılar, sipariş aldıkları üretimi gerçekleştirmek için veya vadeli mal sattıklarında, mal bedeli ödeninceye kadar, finansmana ihtiyaç duyarlar. İhracatın finansmanı ise iki şekilde gerçekleşir; a) Sigorta edilmesi; İhracatın alacağını tahsil edememe riskine karşı alacağın sigortalanmasıdır (Gayri nakdi finansman) b) Kredi verilmesi; bu da nakdi finansman olarak sayılabilir (Seyidoğlu, 2002: 591).

İhracatın Finansmanında Kullanılan Kaynaklar Şunlardır; 1. Merkez Bankası

2. Eximbank Kredileri

3. Red Clause Akreditif Açılması

4. Prefmasnman

5. Peşin Ödeme

6. Banka Kabulü

1.7. Uluslararası Ticarette Ekonomik Entegrasyonlar

20 yüzyılın başına kadar süren Adam Smith’in Mutlak Üstünlük Teorisiyle ekonomik bütünleştirme uygulamasıdır. Adam Smith serbest ticaret düşüncesiyle ekonomik bağlamda uluslararası alanı bu teoriyi kazandırmıştır. 20 yy. başlarında patlak veren iki dünya savaşı ve gerginliği yükselmesiyle serbest ticaret ilkesinden uzaklaşma başlanmış ve ülkeler arasında serbest dolaşma bitme noktasına gelmiştir. Ülkeler ekonomik anlamında ekonomilerini korumak için bu ticaretten uzaklaşmış ve kendilerine karşı tedbirler almaya başlamıştır. Bu nedende dünya ticaretleri iyice azalmıştır (Şenol, 1983: 11). Bu gelişmelerden sonra dünya ticareti geliştirmek için birçok değer yapmaya başlamıştır. 2 dünya savaşıyla baş gösteren devletler arasında fakirlik, birçok ülkede olan kıtlık, ülkeler arası kesin ayrıştırmalar ve daha binlerce

nedenden dolayı farklı kuruluşlar ve yönetimler farklı yöntemlerle dünyanın ticaretini geliştirmek için büyük çabalar harcamıştır. Bu çalışmaların bazısı bütün dünya devletleri arasında ticareti kısıtlayan sınırlılıklar yaparken, bazı devletler ise belirli sayıda ülkeler arasında yaşanan engelleri kaldırmayı hedeflemiştir. Ticaret genel anlaşması ve gümrük tarifeleri bütün devletler arasında ticareti engelleyen kısıtlamaları kaldırmaya yönelik imzalanmıştır. Bütün bu üye devletlerarasında tarifelerin azaltılmasını sağlamaya yönelik bir çalışmadır. Bu prensip ”Evrensel Yaklaşım” olarak nitelendirilmiştir.

Diğer bir gayret ise devletlerin ekonomik olarak birleşme hedefiyle aralarında ticaret serbestleşmesi hedefiyle birleşmektir. Bu doğrultuda gayretlerse "Bölgesel Yaklaşım" olarak nitelendirilmektedir (Dura, 2004: 5). bugünde geçerli olacak şekilde NAFTA, EFTA, PAAMK, ASEAN ve AB gibi lokal iktisadi birleşme misalleri bölgesel yaklaşımların reel durumlarını beyan etmektedir.

WTO (Dünya Ticaret Örgütü) günümüzde yaşanan ticaret yasağını kaldırmayı ve bu örgüt aracılığı ile dünya ticaretinin geliştirilmesini uluslararası ticaretin önünde bulunan engellemeleri kaldırmayı hedeflerken, bölgeler arası iktisadi entegrasyonları veya birleşimleri üye devletlerarasında bulunan ticaretleri yükseltmeyi hedeflemişlerdir. Bölgesel iktisadi bütünleşmeleri temel gayesinin yanında genişletilmiş pazar yaratmak amacıyla, siyasi sorunlar ortak çözümler bulunması, sosyal, kültürel, kalkınma, grubun dünyada ekonomik ve siyasi olarak kuvvetlendirilmesi, refahın arttırılması, bölgesel dengesizliklerin giderilmesi gibi değerli hedefleri de olmaktadır (Şinasi, 1996: 31).

GATT 1948 yılında faaliyete geçmiştir. Bu örgütün amacında ise uluslararası ticareti özendirmek hedefiyle kurulmuştur. Bu dönemde 55 milyar dolar ihracatı olan dünya da, bu zaman dönemi itibari ile çok fazla yükselişler göstermiştir. Bu yükselişlerin en önemli kısmı ise WTO/GAAT üyesi ülkelerce yapılmıştır. Batı Avrupa ve Kuzey Amerika 1948 yılında yaptıkları toplam ihracat bedeli yüzde 58,5 olurken, 1999 yılında yapılan ihracat oranı yüzde 60,1’e çıkmıştır. Bu grubun 1948 yılında ithalat payı yüzde 60,2 iken, 1999 yılında %65,5’e kadar artmıştır. İthalat ve ihracat rakamları 2003 yılma kıyaslanmak gerekirse 1948 ve 2003 yılları arasında bu oran

dünya ihracatında 125,4 kat artmış olup, dünya ithalat oranında ise 114 kat artmıştır (Şinasi, 1996: 32).

GATT (şimdi ki adıyla WTO). üyesi olanlar dünya ticaret hacminin yükselmesine kaynaklık etmişlerdir. 1948 ve 1999 yılları arasında WTO üye ülkelerin dünya ihracatında bulunan payları yüzde 60’dan yüzde 89,7 oranına artmıştır. Bu oran ithalatta ise yüzde 52,9 oranından yüzde 91,6 oranında artış göstermiştir. WTO’nun küresel politikalarıyla iktisadi bütünleştirmelerin lokal-bölgesel politikaların uyumu alanında değişik yaklaşımlar sergilenmiştir. Bu alanda bazı değişik fikir ve uygulamalar sunanlar olmuştur. Mesela bölgeler arası birleşmede devletlerin kendini blok-dışı ticarete kapamamaları olayında, bölgeselleşmeyle WTO düzeninin çelişmeyeceklerinin fikrini dilet getirmişlerdir (Yiğit, 2003:126).. WTO’nun 24. bendi serbest ticaret bölgeleri ve gümrük birliklerini veya ekonomik entegrasyon/ kümülasyon sistemlerini en fazla kayrılan devlet kuralının dışında tutarak, gümrük birliklerinin kurulmaların öngörmüşlerdir (Dura, 2003: 12).

1.8. Ekonomik Entegrasyonların Tanımı ve Akreditasyon Aşamaları

Uluslararası iktisadi bütünleştirme ya da uluslararası birleşme, uluslararası ticaret serbestleştirme gayretlerinin bir bölümünü oluşturur, bu bağlamda entegrasyon adını bu değerler içinde yapılması gerekir. Entegrasyon genellikle iktisadi anlamında kullanırken, Latince “integratio” kelimesinden türeyen entegrasyon kavramı, yenilemek anlamına gelmektedir. Ayrıca bu kavram iktisatların en büyük iktisadi bölgeler içinde bütünleştirilmeleri anlamında da kullanılmaktadır. Bu kavramı ticarette engel olan kısıtlamaları kaldırmak, yeni bir ortak pazar yeri yaratmak ve birleşmeye giden iktisatlarda hizmet ve mal akımlarını serbest sağlayan biçimde beyan edilen bir kelimedir. Dura ve Atik bu konuda şu tanımlamayı yapmışlardır, dünyanın herhangi bir bölgesinde birbiri ile yakın ilişki içinde bulunan devletlerin aralarında olan ticaret durumun serbestleştirmek nedeni ile bir birlik oluşturulması” olarak nitelendirilmiştir (Kızıltan ve Sandalcılar, 2011: 99-122).

Balassa entegrasyon aşamalarını ortaya koymuştur. Balassa durum ve süreç olarak ayırdığı entegrasyonu; "durum olarak ulusal iktisatlar arasında farklı ayrımcılık

çeşitlerinin bulunması; süreç olarak farklı ulusal ülkelere ait iktisadi birimler arasında aynalığı ortadan kaldırmak içim yapılan tedbirlerin alınmasıdır.” biçiminde

adlandırılmıştır. Daha kapsamlı bir adlandırma yapan Orhan Oğuz "bazı devletlerin kendi hayat ve refah oranlarını arttırmak hedefiyle bir araya gelip, aralarında anlaşarak topluluklar getirmesi ve aralarında sermaye, insan hareketleri, hizmet ve malın serbest dolaşmalarını temin etmeleridir.” (Ertürk, 1997: 24).

Daha da kapsayıcı bir tanımlama yaparsak; Ülkelerin, aralarında ticareti serbestleştirmek için gümrük vergileri ve tarife dışı olarak tanımladığımız engelleri kaldırarak, ekonomi politikalarını yaklaştırmak suretiyle ileride parasal birliğe de varacak bir bütünlük oluşturmalarına “ Ekonomik Bütünleşme” denir (Gültekin, 2007: 273).

Uluslararası ticareti serbestleştirme çabalarının bir bölümünü oluşturan uluslararası birleşme ya da diğer bir ifadeyle uluslararası ekonomik entegrasyonların tanımı entegrasyon kavramı çerçevesinde yapılabilir. Ekonomik birleşme, birleşmeye giden ekonomilerde mal ve hizmet akımlarına serbesti sağlayıp, ticarete engel olan kısıtlamaları kaldırarak, bir ortak pazar yaratmak şeklinde tanımlanmaktadır. Bugün için dünya’daki bölgesel ekonomik entegrasyonlara verilebilecek en önemli örnek; temelleri 1957 yılında atılan bugünkü adıyla European Union, Avrupa Ekonomik Topluluğu, (AET)’dir (Bulu vd. 2009: 147).

Bir diğer önemli, güçlü lokalize entegrasyon ise. Bölgesel ekonomik entegrasyon hareketi olarak en çok bilinen ikinci pakt, üye ülkelerin arasındaki ticareti yeniden düzenleyerek yeni avantajlar elde etmek amacıyla A.B.D. ve Kanada arasında 1992 yılında başlatılmış, 1994 yılında Meksika’yı içine alarak “Kuzey Amerika Serbest Ticaret Anlaşması” (NAFTA). adı altında faaliyete geçmiştir. Üçüncü bir ekonomik grup da Japonya ve çevresindeki Güney Doğu Asya Ülkelerinin oluşturdukları ekonomik entegrasyon hareketidir. Söz konusu bu üç kutup, dünya’daki bölgeselleşme eğiliminin de odakları haline gelmiştir (TEPAV, 2007: 81).

Ülkeler, uluslar ekonomik bakımdan üretim kapasitelerini genişleterek verimliliği arttırmak, ekonomik güçlerini yükseltme, istihdamı artırmak ve bunun neticesinde de

toplumsal refah düzeyini yükseltmek amacıyla ekonomik entegrasyonlara girerler. Böylece ekonomik ve siyasal egemenliklerinden kısmî olarak vazgeçmeleri karşılığında toplumsal refahı arttırıcı, ülkelerindeki ekonomik durumu iyileştirici, istihdam yaratıcı faaliyetleri garanti altına alabilirler. Ülkelerin bölge dışı bloklara karşı daha büyük bir rekabet gücüne sahip olarak, politik alanda daha etkili olmak istemeleri yani politik potansiyellerinin yükseltilmek istenmesidir. Ekonomik entegrasyonun bir diğer nedeni ise, bölgesel olarak bir arada yaşamak durumunda olan komşu ülkelerin birbirleri ile çatışmaları yerine güçlerini bir araya getirerek çıkar çatışmalarını önlemek amacıyla işbirliğine giderek, oluşabilecek olumsuzluğun, önüne geçilmiş olmakla birlikte, karşılıklı alışveriş neticesinde de bir şekilde iletişim kurulmuş olur. Bu sayede ülkeler kendi sınır veya komşu bölge ülkeleri ile yaşanabilecek bir çatışmanın önüne geçmiş olurlar. Rekabet kurallarını daha uzak ülkelere taşırlar, birlikte kazanma güdüsü ile hareket ederek, ülkeler arası iletişimin gelişimine de katkı sunarken, kendi ülkelerinde beklenen yüksek refahın oluşmasına da katkı sağlarlar (Türkkan, 2009: 6).