T.C.

Dicle Üniversitesi Sosyal Bilimler Enstitüsü ĠĢletme Anabilim Dalı

ĠĢletme Bilim Dalı

Doktora Tezi

TÜRK VERGĠ MEVZUATI VE TÜRKĠYE MUHASEBE

STANDARTLARI AÇISINDAN DEĞERLEME YÖNTEMLERĠNĠN

ĠNCELENMESĠ: KULLANIM DEĞERĠ ÜZERĠNE BĠR UYGULAMA

Fatih ÖZKAN

T.C.

Dicle Üniversitesi Sosyal Bilimler Enstitüsü ĠĢletme Anabilim Dalı

ĠĢletme Bilim Dalı

Doktora Tezi

TÜRK VERGĠ MEVZUATI VE TÜRKĠYE MUHASEBE

STANDARTLARI AÇISINDAN DEĞERLEME YÖNTEMLERĠNĠN

ĠNCELENMESĠ: KULLANIM DEĞERĠ ÜZERĠNE BĠR UYGULAMA

Fatih ÖZKAN

DanıĢman

Prof. Dr. Abdulkadir BĠLEN

TAAHHÜTNAME

SOSYAL BĠLĠMLERĠ ENSTĠTÜSÜ MÜDÜRLÜĞÜNE

Dicle Üniversitesi Lisansüstü Eğitim-Öğretim ve Sınav Yönetmeliğine göre hazırlamıĢ olduğum “Türk Vergi Mevzuatı ve Türkiye Muhasebe Standartları Açısından Değerleme Yöntemlerinin Ġncelenmesi: Kullanım Değeri Üzerine Bir Uygulama” adlı tezin tamamen kendi çalıĢmam olduğunu ve her alıntıya kaynak gösterdiğimi ve tez yazım kılavuzuna uygun olarak hazırladığımı taahhüt eder, tezimin kâğıt ve elektronik kopyalarının Dicle Üniversitesi Sosyal Bilimler Enstitüsü arĢivlerinde aĢağıda belirttiğim koĢullarda saklanmasına izin verdiğimi onaylarım. Lisansüstü Eğitim-Öğretim yönetmeliğinin ilgili maddeleri uyarınca gereğinin yapılmasını arz ederim.

( ) Tezimin tamamı her yerden eriĢime açılabilir.

( ) Tezim sadece Dicle Üniversitesi yerleĢkelerinden eriĢime açılabilir. (X) Tezimin 3 yıl süreyle eriĢime açılmasını istemiyorum. Bu sürenin sonunda uzatma için baĢvuruda bulunmadığım takdirde, tezimin tamamı her yerden eriĢime açılabilir.

26/05/2016

I

ÖNSÖZ

Günümüzde küreselleĢmenin bir sonucu olarak, ekonomik faaliyetlerin ülke sınırlarını aĢarak uluslararası boyutta da çok sık görülmeye baĢlaması, tüm dünyada ortak bir muhasebe dili oluĢturulmasını zorunlu hale getirmiĢtir.

Ülkemiz muhasebe alanında dünyada yaĢanan bu değiĢime kayıtsız kalmamak için; iĢletmelerin gerçeğe uygun değeriyle raporlanarak uluslararası alanda karĢılaĢtırılabilirliğinin sağlanmasını temel amaç edinen Uluslararası Muhasebe Standartlarını uygulama kararı almıĢtır.

Dünyada yüz yirmiden fazla ülkede farklı seviyelerde uygulanan Uluslararası Muhasebe Standartları, bekleneceği gibi Türk vergi mevzuatı ile birebir uyumlu değildir. Bu çalıĢmada uyumlu olmayan baĢlıklardan değerleme yöntemleri incelenmiĢtir.

Bu tezin hazırlanmasında her daim desteğini gördüğüm tez danıĢmanım Prof. Dr. Abdulkadir BĠLEN‟e, değerli hocalarım; Prof. Dr. Said KINGIR‟a, Doç. Dr. Mehmet METE‟ye ve Yrd. Doç. Dr. Mustafa ZĠNCĠRKIRAN‟a katkılarından dolayı Ģükranlarımı sunarım. Ayrıca en zor zamanlarımda hep yanımda bulduğum biricik eĢime, sevgili çocuklarıma, hayatım boyunca desteklerini arkamda hissettiğim anne ve babama da saygı ve sevgilerimi sunarım.

Bu tez, Dicle Üniversitesi Bilimsel AraĢtırma Merkezi Proje Koordinatörlüğü tarafından desteklenmiĢ olup proje numarası;15 ĠĠBF-006‟dır.

Fatih ÖZKAN

II

ÖZET

Tek Düzen Muhasebe Sistemi‟nden, Muhasebe Standartlarına geçiĢ sürecinde, verginin tespit edilmesi amacını merkeze alan klasik muhasebe anlayıĢı, yerini iĢletmelerin gerçeğe uygun değeriyle takip edilmesini amaçlayan, Ģekilden çok öze odaklanan, Ģeffaf bir muhasebe anlayıĢına bırakmaktadır. Bu değiĢim; muhasebe sistemi içinde önemli bir yere sahip “değerleme” konusu baĢta olmak üzere, muhasebe uygulamalarının hemen hepsinde kendini hissettirmektedir.

Değerleme yöntemlerinin Muhasebe Standartları ve Türk vergi mevzuatı açısından karĢılaĢtırmalı olarak incelendiği bu çalıĢmada, her bir varlık kalemi üzerinden benzerlik gösteren veya çeliĢen değerleme uygulamalarının tespit edilmesi amaçlanmıĢtır.

ÇalıĢmanın son bölümünde, Muhasebe Standartları ile muhasebe sistemimize giren, alternatif değerleme yöntemlerinden “Kullanım Değeri”, ilgili standartlar ve uygulayıcı yorumları çerçevesinde incelenerek, kullanım değerinin hesaplanması ve buna bağlı olarak oluĢabilecek değer düĢüklüğü zararının muhasebeleĢtirilmesine yönelik uygulamalara yer verilmiĢtir.

Anahtar Sözcükler

III

ABSTRACT

The transition from the Unified Accounting System to the Accounting Standards has led to replacement of the classical accounting approach, which primarily focuses on determining the level of taxes, with a more transparent accounting system that tracks businesses based on fair value and focuses more on essence than form. This change can be felt in nearly all areas of accounting practices, especially in the area of valuation, which occupies an important place within the accounting system.

In this study comparatively examining valuation methods in the Accounting Standards and the Turkish Tax Legislation, we aimed to identify similar and conflicting practices for each asset item.

Lastly, the alternative valuation method known as “value in use,” which has entered our accounting system through the Accounting Standards, was examined within the frame of the relevant standards and user/implementer‟s comments, and practices concerning the calculation of the value in use and the accounting of the associated impairment losses were described comprehensively.

Key Words

IV

ĠÇĠNDEKĠLER

Sayfa No. ÖNSÖZ ... I ÖZET... II ABSTRACT ... III ĠÇĠNDEKĠLER ... IV TABLO LĠSTESĠ ... XI ġEKĠL LĠSTESĠ ... XIII KISALTMALAR ... XIV

GĠRĠġ ... 1

BĠRĠNCĠ BÖLÜM ULUSLARARASI MUHASEBE STANDARTLARI 1.1 KÜRESEL MUHASEBE STANDARTLARINA OLAN ĠHTĠYAÇ ... 4

1.2. KÜRESEL MUHASEBE STANDARTLARININ OLUġUM SÜRECĠ ... 6

1.2.1. Avrupa‟da Muhasebe Standartlarının OluĢum Süreci ... 8

1.2.1.1. Uluslararası Muhasebe Standartları Komitesi ... 8

1.2.1.2. Uluslararası Muhasebeciler Federasyonu ... 10

1.2.1.3. Uluslararası Muhasebe Standartları Kurulu ... 10

1.2.1.4. Bankacılık Düzenleme ve Denetleme Komitesi (Basel Komitesi) .... 11

1.2.1.5. Avrupa Birliği ... 12

V

1.3. MUHASEBE STANDARTLARININ KARġILAġTIRILMASI... 13

1.3.1. Ġlke Bazlı Muhasebe Standartları ... 16

1.3.2. Kural Bazlı Muhasebe Standartları ... 17

1.3.3. Ġlke ve Kural Bazlı Muhasebe Standartlarının Yakınsama ÇalıĢmaları ... 19

1.4. TÜRKĠYE‟DE MUHASEBE STANDARTLARI ... 20

1.4.1. Türkiye‟de Muhasebe Standartlarının OluĢum Süreci... 21

1.4.2. Türkiye‟nin Uluslararası Muhasebe Standartlarına GeçiĢine Katkı Sağlayan Kurumlar ... 22

1.4.2.1. Türkiye Serbest Muhasebeci Mali MüĢavirler ve Yeminli Mali MüĢavirler Odaları Birliği ... 24

1.4.2.2.Türkiye Muhasebe Standartları Kurulu ... 25

1.4.2.3. Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu ... 25

1.4.2.4. Sermaye Piyasası Kurulu ... 29

1.4.2.5. Bankacılık Düzenleme ve Denetleme Kurumu ... 30

1.4.2.6. TTK Ġle Yapılan Düzenlemeler ... 30

1.4.3. TMS‟ye GeçiĢ Sürecinde Eğitim ... 32

1.4.3.1. Etik Eğitimi ... 33

1.4.3.2. Mesleki Eğitim ... 36

1.5 TAM SET- KOBĠ SETĠ MUHASEBE STANDARTLARI ... 37

1.6. KÜRESEL MUHASEBE STANDARTLARINA YÖNELĠK ELEġTĠRĠLER ... 38

1.6.1. Olumlu EleĢtiriler ... 38

VI

ĠKĠNCĠ BÖLÜM DEĞERLEME

2.1. TÜRKĠYE MUHASEBE STANDARTLARINA GÖRE DEĞERLEME ... 44

2.1.1. Gerçeğe Uygun Değer Yöntemi ... 46

2.1.2. Kavramsal Çerçevede Yer Alan Değerleme Yöntemleri ... 50

2.1.2.1. Tarihi Maliyet... 50

2.1.2.2. Cari Maliyet ... 51

2.1.2.3. GerçekleĢebilir Değer... 51

2.1.2.4. Bugünkü Değer ... 52

2.1.3. Standartların Geneline YayılmıĢ Ölçüm Yöntemleri... 52

2.1.3.1. Kullanım Değeri ... 53

2.1.3.2. SatıĢ Maliyetleri DüĢülmüĢ Gerçeğe Uygun Değer ... 53

2.1.3.3. Geri Kazanılabilir Değer ... 54

2.1.3.4. Net GerçekleĢebilir Değer ... 54

2.1.3.5. Tahmini Maliyet ... 54

2.1.3.6. Defter Değeri ... 54

2.1.3.7. ĠĢletmeye Özgü Değer ... 55

2.2. VERGĠ USUL KANUNU‟NA GÖRE DEĞERLEME ... 55

2.2.1. Maliyet Bedeli... 56 2.2.2. Borsa Rayici ... 58 2.2.3. Tasarruf Değeri ... 59 2.2.4. Mukayyet Değer ... 59 2.2.5. Ġtibari Değer ... 61 2.2.6. Vergi Değeri ... 61 2.2.7. Rayiç Bedel ... 61

VII

ÜÇÜNCÜ BÖLÜM

TMS ĠLE VUK’UN DEĞERLEME VE DEĞER DÜġÜKLÜĞÜ UYGULAMALARI BAKIMINDAN KARġILAġTIRILMASI

3.1. FĠNANSAL ARAÇLAR ... 65

3.1.1. Finansal Araç Standartları Amaç ve Kapsam ... 65

3.1.2 Finansal Araçlarla Ġlgili Tanım ve Kavramlar ... 66

3.1.3. Finansal Araçların Sınıflandırılması ... 67

3.1.4. Finansal Araçların Ġlk MuhasebeleĢtirilmesi ... 69

3.1.5. Finansal Araçlarda Değerleme ve Değer DüĢüklüğü ... 69

3.1.6 Finansal Araçlarda Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 71

3.2. STOKLAR ... 74

3.2.1. Stoklar Standardı Amaç ve Kapsam ... 74

3.2.2. Stoklarla Ġlgili Tanım ve Kavramlar ... 74

3.2.3. Stokların Sınıflandırılması ... 74

3.2.4. Stokların Ġlk MuhasebeleĢtirilmesi ... 75

3.2.5. Stoklarda Değerleme ve Değer DüĢüklüğü ... 76

3.2.6. Stoklarda Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 77

3.3. SATIġ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR ... 78

3.3.1. SatıĢ Amaçlı Elde Tutulan Duran Varlıklar Standardı Amaç ve Kapsam 78 3.3.2. SatıĢ Amaçlı Elde Tutulan Duran Varlıklarla Ġlgili Tanım ve Kavramlar 79 3.3.3. SatıĢ Amaçlı Elde Tutulan Duran Varlıkların Sınıflandırılması ... 80

3.3.4. SatıĢ Amaçlı Elde Tutulan Duran Varlıkların Ġlk MuhasebeleĢtirilmesi .. 82

3.3.5. SatıĢ Amaçlı Elde Tutulan Duran Varlıklarda Değerleme ve Değer DüĢüklüğü ... 82

3.3.6. SatıĢ Amaçlı Elde Tutulan Duran Varlıkların Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 82

VIII

3.4. MADDĠ DURAN VARLIKLAR ... 83

3.4.1. Maddi Duran Varlıklar Standardı Amaç ve Kapsam ... 83

3.4.2. Maddi Duran Varlıklarla Ġlgili Tanım ve Kavramlar... 84

3.4.3. Maddi Duran Varlıkların Sınıflandırılması... 85

3.4.4. Maddi Duran Varlıkların Ġlk MuhasebeleĢtirilmesi ... 86

3.4.5. Maddi Duran Varlıklarda Değerleme ve Değer DüĢüklüğü ... 87

3.4.6. Maddi Duran Varlıkların Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması . 89 3.5. MADDĠ OLMAYAN DURAN VARLIKLAR ... 90

3.5.1. Maddi Olmayan Duran Varlıklar Standardı Amaç ve Kapsam ... 90

3.5.2. Maddi Olmayan Duran Varlıklarla Ġlgili Tanım ve Kavramlar ... 91

3.5.3. Maddi Olmayan Duran Varlıkların Sınıflandırılması ... 92

3.5.4. Maddi Olmayan Duran Varlıkların Ġlk MuhasebeleĢtirilmesi ... 93

3.5.5. Maddi Olmayan Duran Varlıklarda Değerleme ve Değer DüĢüklüğü ... 97

3.5.6. Maddi Olmayan Duran Varlıkların Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması . 99 3.6. YATIRIM AMAÇLI GAYRĠMENKULLER ... 100

3.6.1. Yatırım Amaçlı Gayrimenkuller Standardı Amaç ve Kapsam ... 100

3.6.2. Yatırım Amaçlı Gayrimenkullerle Ġlgili Tanım ve Kavramlar ... 101

3.6.3. Yatırım Amaçlı Gayrimenkullerin Sınıflandırılması ... 101

3.6.4. Yatırım Amaçlı Gayrimenkullerin Ġlk MuhasebeleĢtirilmesi ... 105

3.6.5. Yatırım Amaçlı Gayrimenkullerde Değerleme ve Değer DüĢüklüğü .... 106

3.6.6. Yatırım Amaçlı Gayrimenkullerin Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması 107 3.7. KĠRALAMA ĠġLEMLERĠ ... 108

3.7.1. Kiralama ĠĢlemleri Standardı Amaç ve Kapsam... 109

3.7.2. Kiralama ĠĢlemleriyle Ġlgili Tanım ve Kavramlar ... 109

3.7.3. Kiralama ĠĢlemlerinin Sınıflandırılması ... 111

3.7.4. Kiralama ĠĢlemlerinin Ġlk MuhasebeleĢtirilmesi... 113

3.7.5. Kiralama ĠĢlemlerinde Değerleme ve Değer DüĢüklüğü ... 114

3.7.6. Kiralama ĠĢlemlerinin Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 114

IX

3.8. ĠNġAAT SÖZLEġMELERĠ ... 116

3.8.1 ĠnĢaat SözleĢmeleri Standardı Amaç ve Kapsam ... 116

3.8.2. ĠnĢaat SözleĢmeleriyle Ġlgili Tanım ve Kavramlar ... 117

3.8.3. ĠnĢaat SözleĢmelerinin Sınıflandırılması ... 117

3.8.4. ĠnĢaat SözleĢmelerinin Ġlk MuhasebeleĢtirilmesi ... 118

3.8.5. ĠnĢaat SözleĢmelerinde Değerleme ve Değer DüĢüklüğü ... 119

3.8.6. ĠnĢaat SözleĢmelerinin Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 120

3.9. TARIMSAL FAALĠYETLER ... 121

3.9.1. Tarımsal Faaliyetler Standardı Amaç ve Kapsam ... 121

3.9.2. Tarımsal Faaliyetlerle Ġlgili Tanım ve Kavramlar ... 122

3.9.3. Tarımsal Faaliyetlerin Sınıflandırılması ... 122

3.9.4. Tarımsal Faaliyetlerin Ġlk MuhasebeleĢtirilmesi ... 123

3.9.5. Tarımsal Faaliyetlerde Değerleme ve Değer DüĢüklüğü ... 124

3.9.6. Tarımsal Faaliyetlerin Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 124

3.10. HASILATLAR. ... 128

3.10.1. Hasıtlat Standardı Amaç ve Kapsam. ... 128

3.10.2. Hasıtlatlarla Ġlgili Tanım ve Kavramlar. ... 129

3.10.3. Hasılatların Sınıflandırılması ... 130

3.10.4. Hasılatların Ġlk MuhasebeleĢtirilmesi ... 130

3.10.5.Hasılatlarda Değerleme ve Değer DüĢüklüğü... 131

3.10.6. Hasılatlarda Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması ... 132

3.11. MADEN KAYNAKLARI ... 125

3.11.1. Maden Kaynaklarının AraĢtırılması ve Değerlendirilmesi Standardı Amaç ve Kapsam ... 125

3.11.2. Maden Kaynaklarıyla Ġlgili Tanım ve Kavramlar... 126

3.11.3. Maden Kaynaklarına Ait Faaliyetlerin Ġlk MuhasebeleĢtirilmesi ... 127

3.11.4. Maden Kaynaklarına Ait Faaliyetlerin Sınıflandırılması... 127

3.11.5. Maden Kaynaklarında Değerleme ve Değer DüĢüklüğü ... 127 3.11.6.Maden Kaynaklarına Ait Faaliyetlerin Değerleme ve Değer DüĢüklüğü Uygulamalarının Muhasebe Standartları ve VUK Açısından KarĢılaĢtırılması 128

X

DÖRDÜNCÜ BÖLÜM KULLANIM DEĞERĠ

4.1. BĠR VARLIĞIN KULLANIM DEĞERĠNĠN HESAPLANMASI ... 136

4.1.1. ĠĢletmeye Ait Veriler ... 139

4.1.2. Değer DüĢüklüğünün Test Edilmesi ... 140

4.1.3. Nakit AkıĢlarının Hesaplanması ... 143

4.1.4. Ġskonto Oranının Belirlenmesi ... 148

4.1.5. Geri Kazanılabilir Tutarın Belirlenmesi ... 151

4.2. BĠR VARLIK GRUBUNUN KULLANIM DEĞERĠNĠN HESAPLANMASI . 152 4.2.1. Üretim Tesisinin Değer DüĢüklüğünün Test Edilmesi ... 152

4.2.2. Üretim Tesisin Nakit AkıĢlarının Hesaplanması ... 154

4.2.3. Ġskonto Oranının Belirlenmesi ... 154

4.2.4. Geri Kazanılabilir Tutarın Belirlenmesi ... 155

4.2.5. Değer DüĢüklüğünün Varlıklara Dağıtılması ... 155

4.3. ġEREFĠYENĠN NAKĠT ÜRETEN BĠRĠMLERLE ĠLĠġKĠLENDĠRĠLMESĠ... 156

4.4. ġĠRKET VARLIKLARININ NAKĠT ÜRETEN BĠRĠMLERLE ĠLĠġKĠLENDĠRĠLMESĠ ... 160

4.5. DEĞER DÜġÜKLÜĞÜNÜN MUHASEBELEġTĠRĠLMESĠ ... 162

4.5.1. ErtelenmiĢ Vergi Varlığı ve Yükümlülüğü ... 165

4.5.1.1. Sürekli Farklar ... 167

4.5.1.2. Geçici Farklar ... 170

4.5.2. Yeniden DeğerlenmemiĢ Varlıktaki Değer DüĢüklüğü ... 171

4.5.2.1. Endirekt Yöntem ... 172

4.5.2.2. Direkt Yöntem ... 173

4.5.3. Yeniden DeğerlenmiĢ Varlıktaki Değer DüĢüklüğü ... 175

4.5.4. Değer DüĢüklüğü Sonrası Amortisman Hesaplama ... 179

4.5.5. Değer DüĢüklüğünün Ġptal Edilmesi... 182

4.5.5.1. Değer DüĢüklüğü Zararının Ġptali ... 185

4.5.5.2. Değer DüĢüklüğü Zararını AĢan Değer ArtıĢı ... 187

SONUÇ ... 190

KAYNAKÇA ... 195

XI

TABLO LĠSTESĠ

Sayfa No.

Tablo 1.1: G20 Ülkelerinde UFRS Kullanımı…….……… 7

Tablo 1.2: Mevzuat-Standart ĠliĢkisi……….… 23

Tablo 1.3: TTK‟nın Hazırlanma Süreci……… 31

Tablo 2.1: Alternatif Değerleme Yöntemleri………...………...………..… 45

Tablo 2.2: Değerleme Yöntemi Oranları………...………… 48

Tablo 2.3: Ölçüm Esasları-Kavramsal Çerçeve ĠliĢkisi……… 52

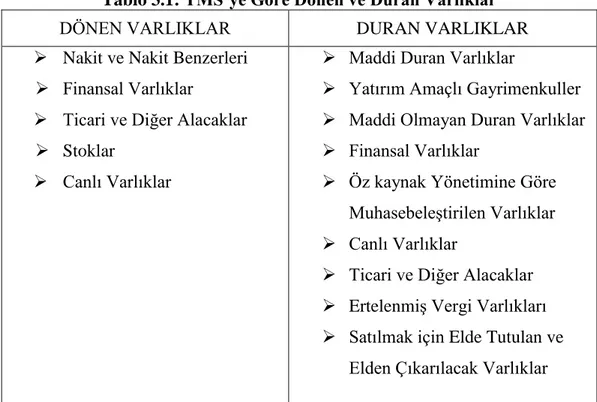

Tablo 3.1: TMS‟ye Göre Dönen ve Duran Varlıklar……… 80

Tablo 3.2: Maddi Olmayan Duran Varlıkları MuhasebeleĢtirme KoĢulları………. 95

Tablo 4.1: Üretim Atölyeleri ……….… 139

Tablo 4.2: Maddi Duran Varlıkların Amortisman Oranı……… 139

Tablo 4.3: Maddi Duran Varlıkların Defter Değeri……… 140

Tablo 4.4: Maddi Duran Varlıkların Gerçeğe Uygun Değeri……….… 141

Tablo 4.5: Defter Değeri-Gerçeğe Uygun Değer KarĢılaĢtırması………..… 142

Tablo 4.6: Nakit Üretmeyen Birimlerin Nakit Üreten Birimlere Dağıtımı……… 144

Tablo 4.7: Maddi Duran Varlıklardan Beklenen Nakit AkıĢları ……… 148

Tablo 4.8: Beklenen Nakit AkıĢlarının Net Bugünkü Değeri……….……… 151

Tablo 4.9: Geri Kazanılabilir Tutarın Tespiti……….… 151

Tablo 4.10: Değer DüĢüklüğünün Varlıklara Dağıtımı………..… 152

Tablo 4.11: Üretim Tesisinin Gerçeğe Uygun Değeri……… 153

Tablo 4.12: Üretim Tesisindeki Maddi Duran Varlıkların Defter Değeri ….…… 153 Tablo 4.13: Üretim Tesisinin Defter Değeri-Gerçeğe Uygun Değer KarĢılaĢtırması…. 153

XII

Sayfa No. Tablo 4.14: Üretim Tesisinden Beklenen Nakit AkıĢları……… 154 Tablo 4.15: Üretim Tesisinden Beklenen Nakit AkıĢlarının Net Bugünkü Değeri. .. 155 Tablo 4.16: Üretim Tesisinin Geri Kazanılabilir Tutarının Tespiti……… 155 Tablo 4.17: Üretim Tesisindeki Değer DüĢüklüğünün Varlıklara Dağıtımı…….. 155 Tablo 4.18: ġerefiyenin Üretim Tesislerine Dağıtımı-I……….. 157 Tablo 4.19: ġerefiyenin Üretim Tesislerine Dağıtımı-II……….… 158 Tablo 4.20: ġerefiyeyi AĢan Değer DüĢüklüğünün Varlıklara Dağıtımı………... 159 Tablo 4.21: Desen Laboratuvarının Üretim Tesislerine Dağıtımı……….. 161 Tablo 4.22: Değer DüĢüklüğünün ġirket Varlıklarına Dağıtımı………. 161 Tablo 4.23: ġirket Varlıklarına Dağıtım Sonrası Değer DüĢüklüğü Dağıtımı…… 162 Tablo 4.24: Değer DüĢüklüğü Öncesi Amortisman……… 179 Tablo 4.25: Değer DüĢüklüğü Sonrası Amortisman………... 180

XIII

ġEKĠL LĠSTESĠ

Sayfa No.

ġekil 1.1: Sosyal Değerler ve Muhasebe Kültürü………..……… 14

ġekil 1.2: Dünyada Kabul Gören Muhasebe Standartları……….. 15

ġekil 1.3: Kural Bazlı Standartların Sakıncaları……… 19

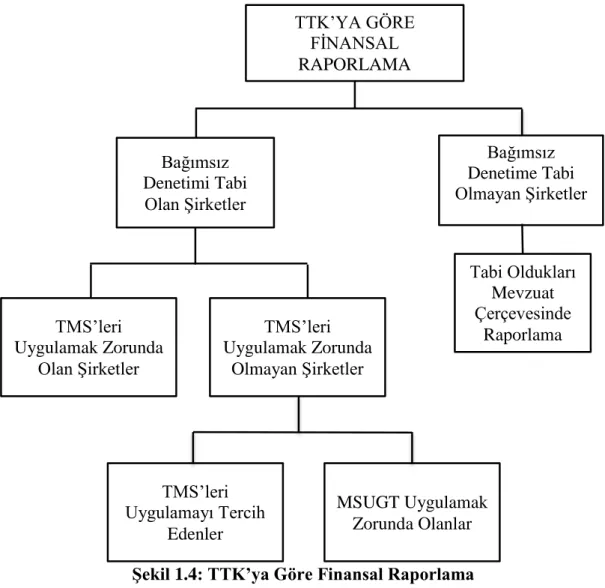

ġekil 1.4: TTK‟ya Göre Finansal Raporlama……… 32

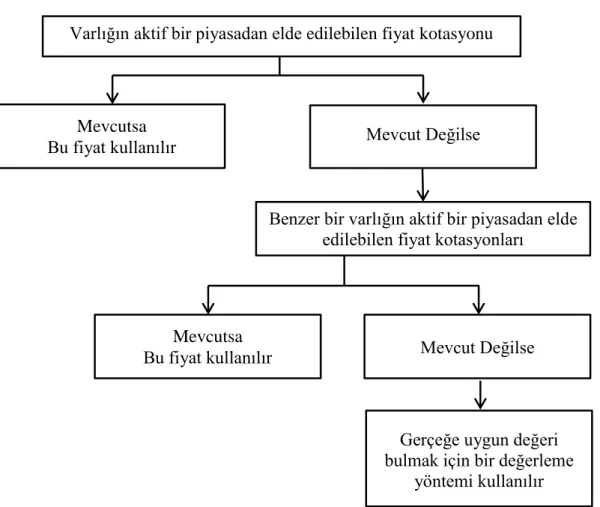

ġekil 2.1: Gerçeğe Uygun Değer HiyerarĢisi……… 47

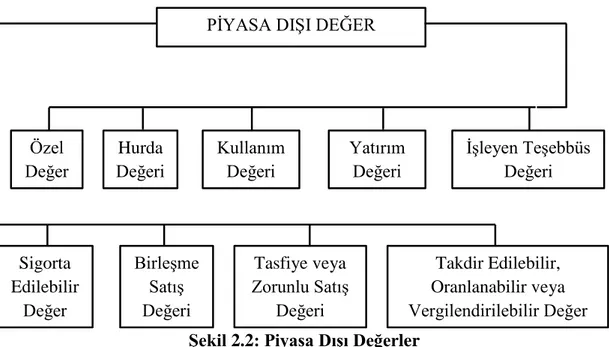

ġekil 2.2: Piyasa DıĢı Değerler……….. 53

ġekil 3.1: SatıĢ Amaçlı Duran Varlıkların Sınıflandırılması……… 81

ġekil 3.2: Muhasebe Standartlarına Göre Gayrimenkullerin Sınıflandırılması….. 103

ġekil 3.3: TMS‟ye Göre Kiralama ĠĢlemlerinin Sınıflandırılması……….. 111

ġekil 4.1: Değer DüĢüklüğü Testi………... 131

ġekil 4.2: Değer DüĢüklüğünün MuhasebeleĢtirme Yöntemi………. 165

ġekil 4.3: ErtelenmiĢ Vergi Varlığı/Yükümlülüğü……….. 167

ġekil 4.4: Yeniden DeğerlenmiĢ Varlığın Değer DüĢüklüğü……….. 176

XIV

KISALTMALAR

AAA American Accounting Association

AB Avrupa Birliği

ACCA Association of Chartered Certified Accountants APB Accounting Principle Board

BIS Bank for International Settlements

CAP The AlCPA's Committee on Accounting Procedure FASB Financial Accounting Standards Board

FIB International Federation of Stock Exchanges

IAFEI International Association of Finance Executives Institutes IAS International Accounting Standards

IASB International Accounting Standards Board IASC International Accounting Standards Committee ICC International Chamber of Commerce

ICCFAA International Coordinating Committee of Financial Analysts Associations

ICFTU International Confederation of Free Trade Unions IAES International Accounting Education Standards IFAC International Federation of Accountants

IFRIC IFRS Interpretations Committee

IFRS International Financial Report Standards IMF International Monetary Fund

IOSCO International Organization of Securities Commissions IVSC International Valuation Standards Council

KGK Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu MSUGT Muhasebe Sistemi Uygulama Genel Tebliği

XV NBD Net Bugünkü Değer

OECD Organization for Economic Cooperation and Development SEC Securities and Exchange Commission

TDHP Tek Düzen Hesap Planı TDMS Tek Düzen Muhasebe Sistemi TDS Türkiye Denetim Standartları TESMER Temel Eğitim ve Staj Merkezi

TFRS Türkiye Finansal Raporlama Standartları TMS Türkiye Muhasebe Standartları

TMUD Türkiye Muhasebe Uzmanları Derneği

TMUDESK Türkiye Muhasebe ve Denetim Standartları Kurulu TTK Türk Ticaret Kanunu

TÜRMOB Türkiye Serbest Muhasebeci Mali MüĢavirler ve Yeminli Mali MüĢavirler Odaları Birliği

UFRS Uluslararası Finansal Raporlama Standartları UMS Uluslararası Muhasebe Standartları

UMES Uluslararası Muhasebe Eğitim Standartları

UN United Nation

UNCTC Center for Transnational Corporations

US GAAP United States Generally Accepted Accounting Principles VUK Vergi Usul Kanunu

1

GĠRĠġ

Ekonomik hayatta değiĢen koĢullar sonucu; gerçeğe uygun, Ģeffaf, karĢılaĢtırılabilir, dipnotlarla detaylandırılmıĢ finansal tablolara olan ihtiyaç, tüm dünyada olduğu gibi ülkemizde de baĢ göstermiĢtir. 1900‟lü yılların baĢından beri olgunlaĢtırılmaya çalıĢılan Uluslararası Muhasebe Standartları, bahsedilen ihtiyacı karĢılayacağı düĢüncesiyle, dünyada 120‟den fazla ülkede çeĢitli Ģekillerde uygulama alanı bulmuĢtur.

Muhasebe sistemimize birçok yeni düzenleme getiren Türkiye Muhasebe Standartları, asıl yeniliği muhasebeden beklenen amaç konusunda getirmiĢtir. Verginin tespit edilmesi amacını merkeze alan eski anlayıĢ, Türkiye Muhasebe Standartlarıyla yerini, firmanın gerçeğe uygun değeriyle takibini esas alan yeni anlayıĢa bırakmıĢtır.

Türkiye Muhasebe Standartlarından önce de, Tek Düzen Muhasebe Sistemi ile vergi mevzuatımız tam uyumlu değildi. Bu sebeple muhasebe sisteminde ticari kâr-mali kâr ayrımı bulunmaktaydı. ĠĢletmeler Tek Düzen Muhasebe Sistemi‟ne göre hazırladıkları finansal tablolar ile ticari kârı tespit ederken, vergi mevzuatına uyum iĢlemlerini yaparak mali kara ulaĢmaktaydı. Gerçeğe uygun değerle takibin çok daha fazla önemsendiği Türkiye Muhasebe Standartlarına geçiĢ ile birlikte, ticari kâr-mali kâr ayrımı daha da derinleĢmiĢtir.

2

ÇalıĢma dört bölümden oluĢmaktadır. Birinci bölümde küresel muhasebe standartlarının dünyada ve ülkemizde geliĢimi incelenmiĢtir. Muhasebe Standartları ülkemizde, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu tarafından, “Türkiye Muhasebe Standartları” adıyla Uluslararası Muhasebe Standartlarının Türkçeye çevrilmesi suretiyle oluĢturulmaktadır. Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından yayımlanan Uluslararası Muhasebe Standartları, tamama ermiĢ bir kurallar bütünü değildir. IASB değiĢen ihtiyaçlara göre yeni standartlar yayımlarken, diğer yandan da yayımlamıĢ olduğu standartların geçerliliğini kaybetmiĢ maddeleri hakkında düzenlemeler yapmaktadır. TMS‟lerin oluĢumu bu manada UMS‟ye bağlı olarak devam etmektedir.

Ġkinci bölümde muhasebe sistemi içinde çok önemli bir yer tutan değerleme konusu, Türkiye Muhasebe Standartları ve Türk vergi mevzuatına göre karĢılaĢtırmalı olarak incelenmiĢtir.

Üçüncü bölümde, Muhasebe Standartlarına göre değerlenen her bir varlık kalemi, Türk vergi mevzuatı açısından incelenerek, vergi mevzuatına uyum için yapılması gereken iĢlemlere yer verilmiĢtir.

ÇalıĢmanın son bölümünde ise, Türkiye Muhasebe Standartları ile muhasebe sistemimize giren alternatif değerleme yöntemlerinden “Kullanım Değeri” kavramı, ilgili standartlar ve pratikteki uygulamalar çerçevesinde incelenmiĢ ve kullanım değerinin hesaplanmasına yönelik örneklere yer verilmiĢtir.

ÇalıĢmanın Konusu

Türkiye Muhasebe Standartlarının dünyada ve ülkemizdeki geliĢimi, değerleme ve değer düĢüklüğü uygulamalarının Muhasebe Standartları ve Türk vergi mevzuatı açısından karĢılaĢtırmalı olarak incelenmesi ve Türkiye Muhasebe Standartları alternatif değerleme yöntemlerinden, “Kullanım Değerinin” tespitine yönelik hesaplamalar, çalıĢmanın konusunu oluĢturmaktadır.

3 ÇalıĢmanın Amacı

ÇalıĢmada birinci amaç; vergi mevzuatı ile uyum gerektiren değerleme ve değer düĢüklüğü uygulamalarının tespit edilerek, ticari kâr üzerinden mali kârın hesaplanabilmesi için yapılması gereken iĢlemler konusunda, muhasebe uygulayıcılarına katkı sağlayabilmektir.

Ġkinci amaç ise; olası birçok senaryoda kullanım değerinin hesaplanmasına yönelik örnekler sunarak, temelde tahminlere dayalı olarak hesaplanan kullanım değerinin tespiti konusunda muhasebe uygulayıcılarına fikir sunabilmektir.

ÇalıĢmanın Önemi

Uluslararası Muhasebe Standartları, değiĢen koĢullara göre sürekli bir geliĢim içinde olmasından dolayı güncelliğini korumaktadır. Ülkemizle beraber dünyanın birçok ülkesinde aĢama aĢama uygulamaya konulan Muhasebe Standartları, muhasebe uygulayıcıları tarafından dikkatle takip edilmektedir. Bu yönüyle standartların, akademisyenler tarafından önümüzdeki yıllarda da üzerinde fazlaca çalıĢma yapılacak bir alan olacağını tahmin etmek zor olmayacaktır.

Muhasebe Standartları ile Türkiye‟nin muhasebe sistemi yeniden inĢa edilmektedir. Muhasebe sistemi içinde çok önemli bir yer tutan, değerleme ve değer düĢüklüğü uygulamalarının, Muhasebe Standartlarına göre yeniden ele alınarak, vergi mevzuatımız ile karĢılaĢtırmalı olarak incelenmesinin muhasebe uygulayıcıları için faydalı olacağı düĢünülmektedir. ÇalıĢmanın, Türkiye Muhasebe Standartları ile muhasebe sistemimize giren alternatif değerleme yöntemlerinden Kullanım Değerinin, hangi durumlarda ve nasıl hesaplanacağı konusunun anlaĢılmasına da katkı sağlaması beklenmektedir.

4

BĠRĠNCĠ BÖLÜM

ULUSLARARASI MUHASEBE STANDARTLARI

Muhasebe Standartları, muhasebe uygulamalarına yön veren ve finansal tabloların hazırlanmasını düzenleyen normlar Ģeklinde ifade edilebilir. Ticari ve ekonomik faaliyetlerin var olduğu her alanda, muhasebe uygulamalarında standardı sağlamak amacıyla, muhasebenin temel ilke ve prensipleri doğrultusunda düzenlenmiĢ hükümlerden oluĢan Muhasebe Standartları ile tüm dünyada ortak bir muhasebe dilinin tesis edilmesi amaçlanmıĢtır (Abdioğlu, Kılıç ve GüneĢ, 2014: 143).

1.1 KÜRESEL MUHASEBE STANDARTLARINA OLAN ĠHTĠYAÇ Ülkeler; sosyal, ekonomik, kültürel vb. yönlerden, birbirleriyle her geçen gün daha fazla iliĢkili hale gelmekteler. Ülkeler arası artarak devam eden iliĢkilerin, daha sağlıklı bir Ģekilde yürütülebilmesi için tüm dünyada çeĢitli düzenlemeler yapılmaktadır. Ayboğa (2002: 43), farklı mali raporlama ilke, kural ve uygulamaların ulusal ve uluslararası düzeyde sorunlar yarattığını, bu sorunların çözümü için muhasebe alanında da uluslararası düzeyde standardizasyon sağlanmasını gerektiğini ifade etmiĢtir.

ĠĢletmelerin faaliyet gösterdikleri ülke sayısının artmasıyla, yatırımların değerlendirilmesi ve izlenmesi daha da zorlaĢmıĢtır. Her ülkenin kendine özgü muhasebe uygulamaları nedeniyle, yatırımları aynı değerle ölçmek zorlu ve pahalı bir iĢlev olmuĢtur (Türker, 2006: 87). Farklı ülkelerde faaliyet gösteren iĢletmelerin

5

finansal tablolarını, ilgili kurumların veya ülkelerin mevzuatına göre tekrar düzenlemek zorunda kalmaları (Bekçi, 2007: 28), önemli bir maliyet kalemi olarak karĢımıza çıkmaktadır.

Muhasebe uygulamalarının tekdüze veya esnek olması, değerlemede iyimser veya ihtiyatlı davranılması, mali verilerin sunulmasında gizlilik veya açıklık bulunması gibi etkenler, muhasebe uygulamalarının her ülkede farklı sonuçlar doğurmasına neden olmaktadır (Ayboğa, 2002: 43).

Ortak bir muhasebe standardı kullanılmadığı takdirde, finansal tabloların analizinde ve Ģirketlerin hisse senetlerinin değerlendirilmesinde doğru sonuçlara ulaĢılamamaktadır (Akgün, 2012: 6). Örneğin Turkcell, 2000 yılının ilk 9 ayında Türkiye‟de 23.7 milyon TL zarar açıklarken, New York borsasında aynı dönemde 157.8 milyon TL kâr açıklamıĢtır. Ortaya çıkan fark, Türk Sermaye Piyasası Kurulu Muhasebe Standartları ile Amerikan Genel Kabul GörmüĢ Muhasebe Standartları uygulamalarının farklı olmasından kaynaklanmaktadır. Bir baĢka örnekte, Daimler-Benz, 1993 yılında Almanya‟daki muhasebe uygulamalarına göre düzenlediği finansal tablolarda, 615 milyon Deutsche Mark (DM) net dönem kârı açıklamıĢken, Amerikan Genel Kabul GörmüĢ Muhasebe Standartlarına göre hazırladığı finansal tablolarda 1,839 milyon Deutsche Mark (DM) net dönem zarar açıklamıĢtır (ĠbiĢ ve Özkan, 2006: 26). Bir iĢletmenin kârlılığının, farklı ülke uygulamalarına göre birbirinden bu kadar farklı sonuçlar vermesi, ortak bir muhasebe standardına olan ihtiyacı gözler önüne sermektedir.

2008 yılında baĢlayan finansal kriz sebebiyle, 2 Nisan 2009 tarihinde toplanan G20 Ülkelerinin Ekonomi Bakanları ve Merkez Bankası Müdürlerinin, toplantının sonuç bildirgesinde standart belirleyicilere, yüksek kalitede küresel muhasebe standartlarına iliĢkin tek bir muhasebe seti oluĢturulması yönünde çağrıda bulunmaları da (Dündar, 2013: 8), küresel muhasebe standartları setine duyulan ihtiyacın bir diğer örneğidir.

6

1.2. KÜRESEL MUHASEBE STANDARTLARININ OLUġUM SÜRECĠ Dünyada muhasebe standartları oluĢturmaya yönelik yapılan çalıĢmaların 1926 yılında Hollanda‟da yapılan, 2. Dünya Muhasebecileri Kongresi‟ne dayandığını ileri süren Güvemli (2005: 27), kongrede ele alınan 3 baĢlıktan birisinin, muhasebe uygulamalarının tek düzeliğini sağlamak olduğunu (Güvemli, 2006: 46), uluslararası uyumlaĢtırmanın ilk örneğinin de, Avrupa Ekonomik Topluluğu‟nda gerçekleĢtiğini belirtiyor.

Muhasebe Standartlarına olan ihtiyaç, birçok platformda çeĢitli ağızlardan dile getiriliyordu. Örneğin, 1962 yılında VIII. Dünya Muhasebeciler Kongresine mesaj gönderen ABD baĢkanı John F. Kennedy, “Bizim öteki ülkelerin ekonomilerine güven duymamızla muhasebe, iĢ aleminin uluslararası dili olmaya baĢlayacaktır, böylelikle sermaye daha serbest akmaya baĢlayacak, uluslararası mal ve hizmetlerin değiĢimi daha hızlı bir Ģekilde olacaktır” (Güvemli, 2006: 48), diyordu.

Dünyanın küreselleĢmesine paralel olarak, yapılan çağrıların ve çalıĢmaların da etkisiyle, dünyada kabul gören iki muhasebe standartları seti oluĢturulmuĢtur. Birincisi, Uluslararası Muhasebe Standartları Kurulu (International Accounting Standards Board-IASB) tarafından oluĢturulan, Uluslararası Muhasebe Standartları (International Accounting Standards-IAS), ikincisi Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board-FASB) tarafından oluĢturulan, ABD Genel Kabul GörmüĢ Muhasebe Ġlkeleri (United States Generally Accepted Accounting Principles-US GAAP)‟dir.

Ülkemizin uygulamakta olduğu, Uluslararası Muhasebe Standartlarını kabul eden ülke sayısı gün geçtikçe artmaktadır (Uysal, 2006: 105). IFRS vakfının verilerine göre 2015 yılı temmuz ayı itibariyle, Uluslararası Muhasebe Standartları 120‟den fazla ülkede, bir Ģekilde uygulanmaktadır. Dünyanın en büyük 20 ekonomisini ifade eden G20 ülkelerindeki Muhasebe Standartları ile ilgili kullanım tablosu, aĢağıda sunulmuĢtur (IFRS Foundation, 2015).

7

Tablo 1.1: G20 Ülkelerinde UFRS Kullanımı

ÜLKE DURUM

Arjantin 1 Ocak 2012 tarihinden itibaren mecburi

Avusturya 2005 yılından itibaren, kamu ve özel sektör raporlamaları için mecburi

Brezilya 31 Aralık 2010 tarihinden itibaren, halka açık Ģirketler ile bankaların, konsolide finansal tabloları için mecburi Kanada 1 Ocak 2011 tarihinden itibaren, Halka açık Ģirketler için

mecburi, diğer Ģirketler için isteğe bağlı Çin UFRS ile yakınsanmıĢ standartlar kullanılıyor

Avrupa Birliği 2005 yılından itibaren, AB tarafından kabul edilen Ģekliyle, halka açık Ģirketlerde mecburi Fransa 2005 yılından itibaren, AB ile uyumlu

Almanya 2005 yılından itibaren, AB ile uyumlu

Hindistan UFRS ile yakınsama çalıĢmaları devam ediyor Endonezya UFRS ile yakınsama çalıĢmaları devam ediyor Ġtalya 2005 yılından itibaren, AB ile uyumlu

Japonya 2010 yılından itibaren, uluslararası Ģirketleri için isteğe bağlı Meksika 2012 yılından itibaren mecburi

Güney Kore 2011 yılından itibaren mecburi Rusya 2012 yılından itibaren mecburi

Suudi Arabistan Bankalar ve sigorta Ģirketleri için mecburi. Tüm Ģirketler için UFRS‟nin uygulanması planlanmaktadır

Güney Afrika 2005 yılından itibaren, halka açık Ģirketler için mecburi Türkiye 2005 yılından itibaren, halka açık Ģirketler için mecburi Ġngiltere 2005 yılından itibaren, AB ile uyumlu

ABD 2007 yılından itibaren halka açık yabancı Ģirketler için isteğe bağlı

Kaynak:

8

ABD Genel Kabul GörmüĢ Muhasebe Ġlkeleri, çalıĢmada incelenen konularla doğrudan bağlantılı olmadığından, bu bölümde yüzeysel olarak açıklanırken, çalıĢmanın konusunu oluĢturan Uluslararası Muhasebe Standartları ve oluĢum süreci daha detaylı aktarılacaktır.

1.2.1. Avrupa’da Muhasebe Standartlarının OluĢum Süreci

Uluslararası Muhasebe Standartları Kurumu tarafından kamuya açık bir Ģekilde yürütülen, Muhasebe Standartlarının hazırlanması ve yayımlanması süreci, oldukça sıkı bir çalıĢma gerektirmektedir. Standartların oluĢturulması sürecinde, öncelikle üzerinde çalıĢılacak baĢlık belirlenir. Daha sonra baĢvurular, yorumlar ve eleĢtiriler değerlendirilerek standart yayımlanması gereken konu tespit edilir. Konu belirlendikten sonra proje planı oluĢturulup, tartıĢma dokümanı hazırlanır. Ġlgili standartta hangi konuların, hangi yönleriyle ele alınacağı, çözüm önerilerinin neler olduğu gibi baĢlıkların yer aldığı tartıĢma dokümanı kamuoyunun görüĢüne açılır. Ġlgili taraflardan gelen görüĢler doğrultusunda taslak standart oluĢturularak, tekrar kamuoyuna sunulur. Taslak standart ile ilgili görüĢler alınıp, standarda son Ģekli verildikten sonra standart yayımlanır. Yayım sonrasında ise belirlenen aksaklıklar veya diğer standartlar ile çeliĢen durumlar varsa gerekli düzeltmeler yapılır (ġavlı, 2014: 3). Yukarıda sayılan aĢamalara birçok kurum destek vermektedir. Standartların oluĢturulması sürecine katkı sağlayan kurumlardan bazıları aĢağıda sunulmuĢtur.

1.2.1.1. Uluslararası Muhasebe Standartları Komitesi

1972 yılında yapılan 10.Uluslararası Muhasebeciler Kongresinde kurulma kararı olgunlaĢtırılan Uluslararası Muhasebe Standartları Komitesi (International Accounting Standards Committee-IASC), Avustralya, Fransa, Meksika, Almanya, Hollanda, Japonya, Ġngiltere, Ġrlanda, Kanada ve Amerika BirleĢik Devletleri‟nin muhasebe örgütlerinin katılımıyla 29 Haziran 1973 tarihinde, Londra merkezli olarak kurulmuĢtur. 1974 yılında Türkiye Muhasebe Uzmanları Derneği (TMUD), 1994 yılında Türkiye Serbest Muhasebeci Mali MüĢavirler ve Yeminli Mali MüĢavirler Odaları Birliği (TÜRMOB), IASC‟a üye olmuĢtur (ĠbiĢ ve Özkan, 2006: 29).

9

IASC, 1980‟li yılların baĢında, Uluslararası Muhasebe Standartlarının harmonizasyonu projesine ilginin artması ve içeriğin yoğunlaĢması üzerine, finansal tablolarla ilgili katkı çevresini geliĢtirmek üzere bir istiĢare grubu oluĢturmuĢtur. ĠstiĢare Grubu‟nun kurucu üyeleri Ģunlardır (Uysal, 2006: 92):

Uluslararası Menkul Kıymetler Borsaları Federasyonu (International Federation of Stock Exchanges - FIB)

Uluslararası Ticaret Odaları (International Chamber of Commerce - ICC)

Uluslararası Serbest Ticaret Birlikleri Konfederasyonu (International Confederation of Free Trade Unions - ICFTU)

Uluslararası Finans Yöneticileri Birliği Enstitüsü (International Association of Finance Executives Institutes - IAFEI)

Uluslararası Finans Analistleri Birlikleri Koordinasyon Komitesi (International Coordinating Committee of Financial Analysts Associations - ICCFAA)

Dünya Bankası (The World Bank)

Ekonomik ĠĢbirliği ve Kalkınma Örgütü (Organization for Economic Cooperation and Development - OECD)

Ulus aĢırı ġirketler Merkezi (Center for Transnational Corporations - UNCTC )

BirleĢmiĢ Milletler (United Nations - UN)

ĠstiĢare Grubu, Uluslararası Barolar Birliği, Uluslararası Bankalar Birliği, Avrupa Birliği ve FASB gibi örgütlerin katılımıyla geniĢlemeye devam etmiĢtir.

ĠstiĢare Grubunun kurulmasındaki sebeplerin en önemlisi, Muhasebe Standartlarının harmanizasyonu çalıĢmalarına ilginin artmasıdır. Harmanizasyon kavramı; farklılık gösteren çeĢitli muhasebe uygulamalarını tek bir uygulamaya yönlendiren faaliyetler anlamına gelmektedir (Türker, 2006: 89).

10

1.2.1.2. Uluslararası Muhasebeciler Federasyonu

“Uluslararası Muhasebe Standartlarının Hazırlanması” konulu, 10. Uluslararası Muhasebeciler kongresine, 59 ülkeden 4347 delege katılmıĢ ve Uluslararası Muhasebeciler Federasyonunun (International Federation of Accountants-IFAC), 1977 yılında kurulmasının zemini bu kongrede hazırlanmıĢtır (Güvemli, 2005: 31). Standart hazırlama iĢlevini, 1981-2001 yılları arasında yürüten IASC ile 2001 yılından günümüze kadar yürütmekte olan Uluslararası Muhasebe Standartları Kurulu (IASB), Uluslararası Muhasebeciler Federasyonunun (IFAC) bünyesinde faaliyet göstermektedir (Güvemli, 2006: 49). Bağımsız bir kuruluĢ niteliğindeki federasyona, 2016 yılı mart ayı itibariyle 130‟den fazla ülkeden, 3.000.000‟u aĢkın muhasebeciyi temsil eden, 175‟den fazla muhasebe örgütü üyedir (ĠbiĢ ve Özkan, 2006: 28).

1.2.1.3. Uluslararası Muhasebe Standartları Kurulu

1973-2001 yılları arasında Muhasebe Standartlarını yayımlama görevini yürüten Uluslararası Muhasebe Standartları Komitesi (IASC)‟nin yeniden yapılandırılmasıyla, Uluslararası Muhasebe Standartları Kurulu (IASB) oluĢturulmuĢtur. 2001 yılına kadar Uluslararası Muhasebe Standartları adıyla yayımlanan standartlar, 2001 yılından sonra Uluslararası Finansal Raporlama Standartları adıyla yayımlanmaya baĢlamıĢtır (Dündar, 2013: 9).

Uluslararası Muhasebe Standartları Kurulu (IASB), evvelki Ģekli Uluslararası Muhasebe Standartları komitesi (IASC) ile kıyaslandığında; kurula atanma önceliğinin değiĢmesi, kurul üyelerin tam zamanlı bir statüde çalıĢmaya baĢlaması ve yerel düzeydeki muhasebe standardı kurullarıyla irtibat kurma rolünün de üstlenilmesi gibi temel olarak 3 alanda değiĢim görülmektedir (Uysal, 2006: 97).

IASB, standart oluĢturma çalıĢmasına ulusal düzeyde katılan kurumlarla koordinasyon içinde bulunarak, uluslararası düzeyde nitelikli muhasebe standartları oluĢturmayı amaçlayan bir kurumdur (Zeff, 2002: 44).

11

Muhasebe standartları ve tasarı çalıĢmalarının hazırlanması, Uluslararası Finansal Raporlamaya ĠliĢkin Açıklama Komitesi (IFRS Interpretations Committee-IFRIC)‟nin onayına sunulması ve yayımlanmasıyla birlikte, bütün teknik konulardan sorumlu olan IASB, 14 üyeden oluĢmaktadır (Uysal, 2006: 98). Standartların açıklanması ve yorumlanması görevini üstlenen IFRIC, standartta net olmayan uygulamaların açıklığa kavuĢması için, açıklayıcı yorumlar yayımlamaktadır. IFRIC, 2016 yılı mart ayı itibariyle, Uluslararası Finansal Raporlama Standartlarına yönelik 16 yorum, Uluslararası Muhasebe Standartlarına yönelik 7 yorum yayımlamıĢtır.

1.2.1.4. Bankacılık Düzenleme ve Denetleme Komitesi (Basel Komitesi) 1974 yılında petrol fiyatlarının dört katına varan artıĢı sonucu, finansal sektörde likidite ve ödeme sorunları ortaya çıkmıĢtır. Aynı yıl, Batı Almanya bankası Bankhaus Herstatt, döviz piyasasındaki kayıpları sonucu iflas etmiĢ ve bu bankayla iĢlem yapan diğer bankalar da önemli miktarda zarara uğramıĢtır. Bu geliĢmeler sonucu, G10 ülkelerinin merkez bankası baĢkanları tarafından, tüm dünyada bankacılık sektörü ile ilgili düzenleyici ve denetleyici standartları belirlemek amacıyla, Uluslararası Takas Bankası bünyesinde (Bank for International Settlements-BIS) Basel Bankacılık Denetim Komitesi kurulmuĢtur (Sarıgül, 2012: 11).

25 Mayıs 2009 tarihi itibarıyla ülkemizin de üyesi olduğu Basel Komitesi (BDDK Basın Açıklaması, 2015: 1), 2000 yılında Uluslararası Finansal Raporlama Standartlarını ve muhasebe alanında yapılacak yakınsama çabalarını desteklediğini açıklamıĢtır. Basel Komitesi tarafından yapılan düzenlemeler gereği, iĢletmelerin bankalar aracılığıyla, belirlenen bazı iĢlem yapabilmeleri için Uluslararası Muhasebe Standartlarını uygulamaları gerekmektedir (ĠbiĢ ve Özkan, 2006: 31).

12 1.2.1.5. Avrupa Birliği

Avrupa komisyonu 2000 yılında halka açık Ģirketlerin, 2005 yılında hisse senetleri borsada iĢlem gören Ģirketlerin, konsolide mali tablolarının Uluslararası Muhasebe Standartları ile uyumlu hazırlanması yönünde karar almıĢtır. Bu karar neticesinde Avrupa Birliği üyesi ülkelerde faaliyet gösteren yaklaĢık 7000 Ģirket, Uluslararası Muhasebe Standartları uygulamasına geçmiĢtir (ĠbiĢ ve Özkan, 2006: 31).

Türkiye, Avrupa Birliğine tam üyelik çalıĢmaları kapsamında, 30 Temmuz 2002 tarihinde Uluslararası Para Fonu (International Monetary Fund – IMF)‟na verilen niyet mektubunda, sermaye piyasasında iĢlem gören iĢletmelerin Uluslararası Muhasebe Standartlarını uygulayacağını vadetmiĢtir (Dündar, 2013: 1).

1.2.2. ABD’de Muhasebe Standartlarının OluĢum Süreci

Amerika BirleĢik Devletleri‟nde, 1913 yılında Amerikan Merkez Bankası kuruluncaya kadar muhasebe alanında herhangi bir kanuni düzenleme yapılmamıĢtı. 1917 yılında Amerikan Merkez Bankası tarafından çıkarılan “Ortak Muhasebe Yayını” bu alanda atılan ilk adımdır. Ortak muhasebe yayını, geliĢtirilerek “Bilançoların Hazırlanmasında Uygulanması Gereken Yöntemler” adıyla 1918 yılında yenilenmiĢtir. Bilanço ve kâr/zarar tablolarında uyulması gereken esasların belirlendiği bu kitapçıktaki yöntemler, tavsiye niteliğinde olduğundan uygulamada fazla rağbet görmemiĢtir (Kazgan, 2011: 6).

Muhasebe standartları ABD‟de, özel sektör ve kamunun koordinasyon içinde çalıĢması neticesinde oluĢturulmuĢtur. ABD‟de 1929 yılında yaĢanan finansal krizden kurtulmak için çıkarılan, 1933 Menkul Kıymetler Yasası ile 1934 Menkul Kıymetler Borsası Yasası, ABD‟de muhasebe standartlarının oluĢturulmasına yönelik temel düzenleme sayılabilir (BaĢpınar, 2005: 43).

Amerikan Muhasebeciler Birliği (American Accounting Association-AAA)‟nin 1936 yılında muhasebe ilkeleri ile ilgili yayımladığı rapor da, ABD Genel Kabul GörmüĢ Muhasebe Ġlkelerinin (United States Generally Accepted Accounting Principles-US GAAP) oluĢmasında önemli bir yere sahiptir (Zeff, 1999: 90).

13

BaĢpınar (2005: 43), ABD'de muhasebe standartlarının oluĢturulma sürecini, kuruluĢların etkinliği bakımından 3 döneme ayırmaktadır. Bunlar 1939-1959 Muhasebe Prosedürleri Komitesinin (The AlCPA's Committee on Accounting Procedure-CAP) etkin olduğu dönem, 1959-1973 Muhasebe Prensipleri Kurulu (Accounting Principle Board-APB)‟nun etkin olduğu dönem ve 1973 yılında faaliyete baĢlayan, günümüzde de ABD Genel Kabul GörmüĢ Muhasebe Ġlkelerinin oluĢturulması ve yayımlanması görevini üstlenen, Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board-FASB)‟nun etkin olduğu dönemdir.

1.3. MUHASEBE STANDARTLARININ KARġILAġTIRILMASI

Muhasebe standartlarının oluĢturulmasında, ülkelerin sosyal, kültürel ve ekonomik özellikleri önemli bir yere sahiptir. Ülkelerin ihtiyaçları, yürürlükte olan muhasebe sistemi ve vergi yasaları gibi iç dinamikler, standartların oluĢturulmasındaki en belirleyici faktörler arasında yer almaktadır.

Ayboğa (2003: 337), ülkeden ülkeye değiĢen muhasebe uygulamalarının farklılık sebeplerini dört baĢlık halinde sıralamıĢtır:

Muhasebe sisteminin yasal düzenlemeler veya mesleki örgütler tarafından belirlenmesi

Değerleme yapılırken ihtiyatlı veya iyimser olunması Muhasebe uygulamalarının esnek veya tekdüze olması

Muhasebe ile ilgili bilgilerin açıklanmasında gizlilik veya Ģeffaflık esasıyla hareket edilmesi

14

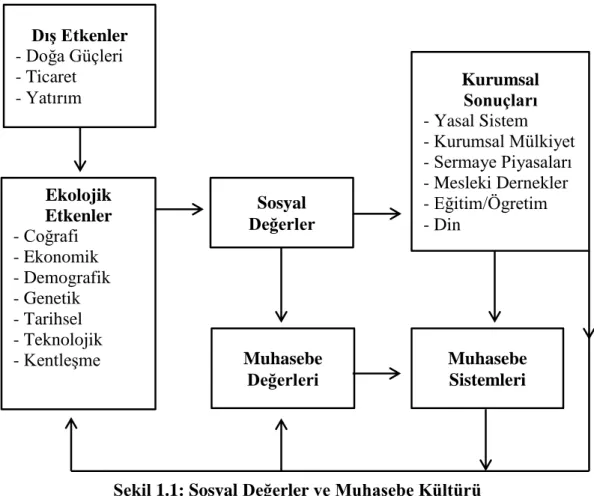

Muhasebe sistemlerinin çevresel faktörlerle oluĢtuğunu ileri süren Gray (1998: 7), muhasebe sistemleri ile sosyal değerlerin iliĢkisini aĢağıdaki Ģekille göstermiĢtir:

ġekil 1.1: Sosyal Değerler ve Muhasebe Kültürü

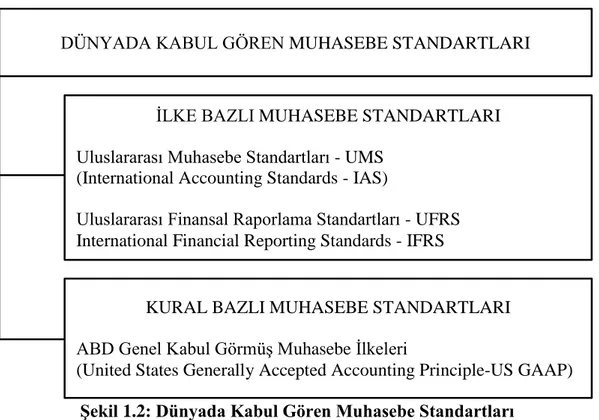

Günümüzde dünyada öne çıkan iki muhasebe standardı seti vardır. Birincisi Uluslararası Muhasebe Standartları Kurulu-UMSK (International Accounting Standards Board - IASB) tarafından oluĢturulan, Türkiye‟nin de kabul ettiği Uluslararası Muhasebe Standartları-UMS (International Accounting Standards - IAS), ikincisi ABD‟de Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board - FASB) tarafından oluĢturulan ABD Genel Kabul GörmüĢ Muhasebe ilkeleri (United States Generally Accepted Accounting Principle-US GAAP)‟dir. Uluslararası Finansal Raporlama Standartlarının ilke bazlı, ABD Genel Kabul GörmüĢ Muhasebe Ġlkelerinin kural bazlı oluĢu, bu iki muhasebe standardı seti arasındaki en temel farktır (ĠbiĢ ve Özkan, 2006: 30).

Muhasebe Değerleri Kurumsal Sonuçları - Yasal Sistem - Kurumsal Mülkiyet - Sermaye Piyasaları - Mesleki Dernekler - Eğitim/Ögretim - Din Muhasebe Sistemleri DıĢ Etkenler - Doğa Güçleri - Ticaret - Yatırım Ekolojik Etkenler - Coğrafi - Ekonomik - Demografik - Genetik - Tarihsel - Teknolojik - KentleĢme Sosyal Değerler

15

ġekil 1.2: Dünyada Kabul Gören Muhasebe Standartları

“Ġlke bazlı” kavramı kullanıcının içinde bulunduğu duruma yorumunu da katarak, tahminlerin ağırlıklı olduğu prensipleri ifade etmektedir. “Kural bazlı” ise daha az yorum gerektiren, kesin hükümler ve katı uygulamalar manasında kullanılmaktadır (Balsarı ve Dalkılıç, 2007: 106).

Gerek ilke bazlı, gerekse kural bazlı standartlara göre hazırlanan finansal tabloların, belirli niteliksel özellikler taĢıması gerekmektedir. Her iki yöntemle ilgili metinler incelendiğinde, finansal raporlama yönünden temel niteliksel özelliklerin; ihtiyaca uygunluk, güvenilirlik, anlaĢılabilirlik ve karĢılaĢtırılabilirlik olduğu görülmektedir (Akgün, 2012: 8). Burada finansal tabloların kimin için anlaĢılabilir olması gerektiği sorusu akla gelebilir. Uluslararası Muhasebe Standartlarında (Kavramsal Çerçeve-NÖ32), “Finansal raporlar, iĢletme faaliyetleri ve ekonomik faaliyetler hakkında makul seviyede bilgisi olan, bilgileri dikkatle gözden geçiren ve analiz eden kullanıcılar için hazırlanır” denilmektedir. Açıklamadan anlaĢılacağı üzere finansal tablolar, ekonomik faaliyetler hakkında hiçbir bilgisi olmayan kullanıcıların seviyesine göre değil, makul seviyede bilgisi olan kullanıcıların seviyesine göre hazırlanmalıdır.

DÜNYADA KABUL GÖREN MUHASEBE STANDARTLARI

ĠLKE BAZLI MUHASEBE STANDARTLARI Uluslararası Muhasebe Standartları - UMS

(International Accounting Standards - IAS)

Uluslararası Finansal Raporlama Standartları - UFRS International Financial Reporting Standards - IFRS

KURAL BAZLI MUHASEBE STANDARTLARI ABD Genel Kabul GörmüĢ Muhasebe Ġlkeleri

16 1.3.1. Ġlke Bazlı Muhasebe Standartları

Ġlke bazlı standart yaklaĢımı, dünyada yaĢanan muhasebe skandalları sonrasında, yeni durumlara cevap verebilme ve mevzuatın dolanılmasını önleme amacıyla geliĢtirilmiĢ ve ideal yöntem olarak görülmeye baĢlanmıĢtır (Pirgaip, 2004: 9). Ġlke bazlı muhasebe standartları Ģekilden çok öz ile ilgilenmektedir. Bu sebeple ilke bazlı standart kavramı yerine “özün önceliği bazlı standart” kavramını kullananlarda olmuĢtur (Balsarı ve Dalkılıç, 2007: 109).

Ġlke bazlı yaklaĢım, ayrıntılı kurallardan ziyade, bir etik ilkeler setinin üretilmesi amacıyla Avrupa‟da ortaya çıkmıĢtır. Ġlke bazlı yaklaĢım, kural bazlı yaklaĢımdan farklı olarak, duruma özgü uygulamaları içermekte olup pratikte karĢılaĢılabilecek sonsuz türdeki olaya çözüm alanı açmakta, iĢ dünyasındaki değiĢimlere hızla uyum sağlamakta ve yasal düzenlemelerin dolanılmasının önüne geçebilmektedir (Pirgaip, 2004: 20).

Ġlke bazlı yaklaĢımda iĢlemlerin içeriğine odaklanılır. Örneğin TMS‟ye göre finansal varlıkların hangi grupta yer alacağını belirleyen temel kriterlerden birisi; iĢletme yönetiminin finansal varlığı hangi niyetle iktisap ettiğidir. Nobes (2004: 10), ilgili düzenlemede iĢletme yönetiminin niyetinin esas alınmasını, ilke bazlı standart anlayıĢına bir örnek olarak sunmuĢtur. Ġlke bazlı standart yaklaĢımında, uygulayıcı kiĢi ya da kuruluĢların faaliyetlerini gerçekleĢtirirken, gerekli sorumluluk bilincine sahip olmalarının sağlanması hedeflenmektedir (Delikanlı, 2011: 76).

Pirgaip (2004: 9), ilke bazlı yaklaĢımın, muhasebe uygulamalarının mevzuata uygun olup olmadığının üstünkörü incelenmesinden ziyade, iĢlemin özüne odaklanılması yoluyla uygulayıcıların sorumluluk bilincinin pekiĢmesine katkı sağlayacağını savunmaktadır.

Ġlke bazlı yaklaĢım, kuralları tamamen dıĢlamaz. Ġlke bazlı yaklaĢımda, ilkelerin anlaĢılmasını kolaylaĢtıracak ve uygulamanın nasıl olması gerektiğini gösterecek kurallar, her zaman için önemli birer düzenleyici araçtır (Delikanlı, 2011: 77).

17

Bağımsız denetimin sağlıklı bir Ģekilde yapılabilmesi için de ilke bazlı yaklaĢımın esas alınmasının daha doğru olduğu söylenebilir. Çünkü kural bazlı yaklaĢımda, kurala bağlanmamıĢ bazı özel durumların varlığı, denetimdeki bağımsızlığın zedelenmesine sebep olabilecektir. Bu nedenle, denetçilerin bağımsızlığının pekiĢtirilmesine iliĢkin düzenlemeler, ilke bazlı yaklaĢım esas alınarak yapılmalıdır (Pirgaip, 2004: 18).

Yukarıda sayılan olumlu yönlerinin yanı sıra, ilke bazlı yaklaĢımda standartların yorumlanması; yorum yapanın bilgisi, tecrübesi gibi değiĢkenlerden etkilenmekte bu sebeple benzer iĢlemler, farklı kiĢiler tarafından farklı Ģekillerde uygulanabilmektedir. Bu yönüyle, ilke bazlı yaklaĢımın finansal raporların karĢılaĢtırılabilirliğini azaltma olasılığı bulunmaktadır (Gençoğlu ve Ertan, 2012: 4).

1.3.2. Kural Bazlı Muhasebe Standartları

Ülkemizin kültürel yapısı genellikle belirsizlikten kaçınma özelliği göstermektedir. Ülkemizde uzun yıllardır, detaylı kural ve kanunlar içeren tekdüzen muhasebe uygulamaları tercih edilmektedir. Belirsizlikten kaçınma özelliği nedeniyle, rekabetten kaçınma ve muhasebe bilgilerinin gizliliğini koruma isteği de gözlenmektedir (Gençoğlu ve Ertan, 2012: 19). Ancak günümüzde detaylı kural ve kanunların beraberinde birtakım sıkıntılar getirdiği, mevzuatın çok detaylı olmasının yanlıĢ uygulamaların ve art niyetli iĢlemlerin önüne geçemediği, yaĢanan muhasebe skandallarıyla tecrübe edilmiĢtir.

Bahsedilen muhasebe skandallarının yaĢanması, kuralların olmayıĢından değil, tersine aĢırı kurallar geliĢtirilmiĢ olmasından kaynaklanmıĢtır. Amerikan Muhasebe Standartlarının (US GAAP) kural bazlı yaklaĢımında, standartların katı kurallarla hazırlanmıĢ olması, düzenlemelerin iĢlevselliğini ortadan kaldırmıĢtır. ġirketler ve bağımsız denetçiler tarafından iĢlemlerin özü ihmal edilerek, kurallar mekanik olarak uygulanmaya çalıĢılmıĢtır (Delikanlı, 2011: 81). Buna bağlı olarak yaĢanan muhasebe skandalları sonucunda, kural bazlı standart yaklaĢımı sorgulanmaya baĢlamıĢtır.

18

Kural bazlı düzenlemelerin gelecekte olması muhtemel tüm durumları öngörmesi beklenemez. Kural bazlı düzenlemeler Ģekilci bir yapı sergilemekte olup, düzenlemelerin özünün ikinci planda kalması sebebiyle eleĢtirilmektedir (Delikanlı, 2011: 82). Uygulayıcıların, muhasebe iĢlemlerini muhasebe standartlarında yer alan katı kurallara göre düzenlenmesi sonucu iĢlemin özünün gözden kaçması, US GAAP‟a yöneltilen en önemli eleĢtirilerdendir (Balsarı ve Dalkılıç, 2007: 111).

Kural bazlı standartlara yöneltilen bir diğer eleĢtiri ise standartların çok detaylı olmasından dolayı uygulayıcıların standartları anlamakta güçlük çekmesidir. Ayrıca kesin kurallarla yazılarak sınırları çizilmiĢ standartların, iĢ hayatının değiĢen ihtiyaçlarını karĢılaması da oldukça güçtür (Balsarı ve Dalkılıç, 2007: 111).

Kural bazlı standart yaklaĢımı çeĢitli sorunlara yol açabilmektedir. Delikanlı (2011: 76), bu sorunları aĢağıdaki Ģekilde sıralamaktadır:

Detaylı kurallara dayalı esnek olmayan bir yaklaĢım, uygulayıcıların en düĢük maliyetli yolu seçmelerini engelleyebilir.

Detaylı ve yoğun kurallar yeniliğe fırsat tanımayabilir.

Zamanla muhasebe sistemine yeni kurallar eklendiğinden, kurallarda bir yığılma olabilir.

Uygulayıcılar, yaptırıma uğratılabilecekleri endiĢesiyle, iĢlemlerin mevzuata birebir uyması için aĢırı zaman ve çaba harcayabilirler.

Detaylı kurallar uygulamada esnek olmadığı için piyasa koĢullarına uyumda sorun çıkabilir.

Mevzuatın yapılacak her türlü iĢlemi kapsaması mümkün değildir. Bu sebeple kural bazlı yaklaĢımda bazı uygulayıcıların, mevzuatta boĢluk olan iĢlemlerle ilgili art niyetli yaklaĢımları görülebilir.

Mevzuatın aĢırı bir Ģekilde detaylandırılması, ek maliyete neden olduğu için sermayenin baĢka ülkelere kaçmasına neden olabilir.

19

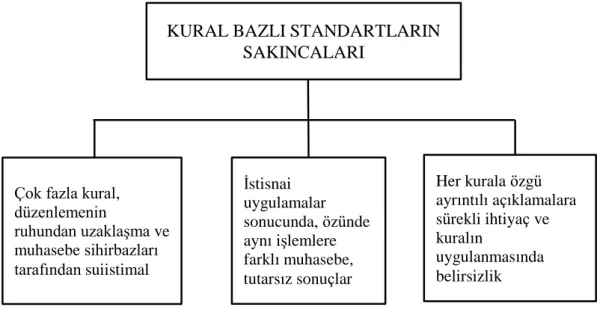

Pirgaip (2004: 9), kural bazlı standartların sakıncalarını aĢağıdaki Ģekille ifade etmiĢtir:

ġekil 1.3: Kural Bazlı Standartların Sakıncaları

Gençoğlu ve Ertan (2012: 4), her durum karĢısında uygulanması gereken yöntemleri açık ve ayrıntılı olarak belirleyen kural bazlı standartların, günümüzün hızla değiĢen piyasa koĢullarında, ihtiyacı karĢılama konusunda yetersiz kalacağını öne sürmektedir.

1.3.3. Ġlke ve Kural Bazlı Muhasebe Standartlarının Yakınsama ÇalıĢmaları

Muhasebede yakınsama; tüm ülkeler tarafından kullanılabilecek, dünya çapında tek bir muhasebe standardı takımı geliĢtirmek amacıyla, çeĢitli ülkelerden ilgili kurumların koordinasyon içinde çalıĢma faaliyetleridir (Türker, 2006: 89).

Yakınsama faaliyetlerinin baĢında, 1995 yılında uluslararası ölçekte uygulanabilecek bir muhasebe standartları seti hazırlamak üzere anlaĢan IASC ve Uluslararası Menkul Kıymetler Komisyonları Örgütü (International Organization of Securities Commissions – IOSCO)‟nün yaptığı çalıĢmaların geldiği söylenebilir (Dündar, 2013: 13).

KURAL BAZLI STANDARTLARIN SAKINCALARI

Çok fazla kural, düzenlemenin ruhundan uzaklaĢma ve muhasebe sihirbazları tarafından suiistimal Ġstisnai uygulamalar sonucunda, özünde aynı iĢlemlere farklı muhasebe, tutarsız sonuçlar Her kurala özgü ayrıntılı açıklamalara sürekli ihtiyaç ve kuralın uygulanmasında belirsizlik

20

Dünyada öne çıkan iki muhasebe standartları kurulu; Amerikan Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board – FASB) ve Uluslararası Muhasebe Standartları Kurulu (International Accounting Standards Board – IASB) 2002 yılında, US GAAP ve IFRS‟yi yakınsamak amacıyla, küresel muhasebe uygulamaları açısından bir dönüm noktası özelliği taĢıyan Norwalk AnlaĢmasını imzalamıĢtır (ĠbiĢ ve Özkan, 2006: 32). Hisse senetleri ABD Menkul Kıymetler ve Takas Komisyonu (Securities and Exchange Commission-SEC)‟na kayıtlı 13000 Ģirketin, 1200 tanesinin Amerikan Ģirketi olması, bu anlaĢmanın yapılmasının en önemli sebebi sayılabilir (Arsoy, 2009: 54). FASB ve IASB bu anlaĢmayla, finansal raporlama ile ilgili yapılan düzenlemelerin mümkün olduğunca birbirine paralel hale getirme ve uyumluluğun devamını sağlamak için geleceğe dönük gereken çabayı gösterme konusunda mutabakata varmıĢlardır (Balsarı ve Dalkılıç, 2007: 106).

Yakınsama çalıĢmaları devam eden standartlar arasında hali hazırda birbirine çok yakın düzenlemeler de göze çarpmaktadır. Örneğin Maddi Olmayan Duran Varlıklar, IFRS 3 ile SFAS 141 Paragraf A14‟ün sonundaki Ek A‟da sıralanmıĢtır. Bahsedilen standartlardaki listeler incelendiğinde Maddi Olmayan Duran Varlıkların her iki standartta da benzer unsurları kapsadığı görülecektir (Perek, 2007: 97).

Muhasebe standartlarının hem ülkelerin kendi muhasebe sistemleriyle hem de diğer uluslararası muhasebe sistemleriyle yakınsama çalıĢmaları günümüzde devam etmektedir (Dündar, 2013: 14).

1.4. TÜRKĠYE’DE MUHASEBE STANDARTLARI

Türkiye‟de uygulanan muhasebe sistemleri, ekonomik ve siyasi iliĢkilerimizin yoğun olduğu ülkelerden etkilenerek bir geliĢim süreci göstermiĢtir. Devlet öncülüğünde oluĢturulmaya çalıĢılan muhasebe sistemlerinde, önce Fransız muhasebe sisteminin daha sonra Alman muhasebe sisteminin etkisi görülmüĢtür. 1950‟li yıllardan sonra Amerika BirleĢik Devletleri ile iliĢkilerin geliĢmesiyle beraber, ABD muhasebe sisteminin tesirinde kalınmıĢ ve nihayet Avrupa Birliğine tam üyelik müracaatının yapıldığı 1987 yılından günümüze kadar, Uluslararası Muhasebe Standartlarının etkisi hissedilmiĢtir (BaĢpınar, 2005: 46).

21

Dünyanın birçok ülkesinde olduğu gibi ülkemizde de muhasebe uygulamaları, vergi kanunlarının etkisiyle hazırlanmıĢtır (ġavlı, 2014: 7). Demirkutlu (2014: 160), ülkemizdeki muhasebe uygulamalarının çoğunlukla TTK ile VUK hükümlerine göre düzenlendiğini, bahsedilen kanunlardaki mevzuatın ihtiyacı karĢılayamadığı zamanlarda, ilgili kurumların yetkisi kapsamındaki iĢlemler için, tamamlayıcı çalıĢmalar yaptığını ifade etmektedir.

1.4.1. Türkiye’de Muhasebe Standartlarının OluĢum Süreci

Muhasebe Standartlarına geçiĢten önce, bilanço esasına göre defter tutan iĢletmeler, Maliye Bakanlığının 1992 yılında yayımladığı Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT) uyarınca, Tek Düzen Muhasebe Sistemine tabi idi. Muhasebe Sistemi Uygulama Genel Tebliği‟nde; muhasebenin temel kavramları, muhasebe politikalarının açıklanması, mali tablo ilkeleri, mali tabloların düzenlenmesi ve sunulması, tekdüzen hesap çerçevesi, hesap planı ve iĢleyiĢi gibi konular hakkında düzenlemeler yapılmıĢtır (MSUGT, 1).

Avrupa Birliği 1998 yılından beri Avrupa Birliğine girmeye aday ülkeler hakkında ilerleme raporları yayımlamaktır. Avrupa Birliğinin Türkiye hakkında 2000 yılı ile 2014 yılı arasında yayımladığı ilerleme raporlarının hemen hepsinde, Uluslararası Muhasebe Standartlarına atıf yapılmıĢtır. Söz konusu raporların bazılarında eleĢtiriler yer alırken bazılarında yapılan yasal düzenlemelerden duyulan memnuniyet dile getirilmiĢtir (AB Bakanlığı Ġlerleme Raporları, 2000-2014). Yılmaz (2011: 99), Avrupa Birliği ilerleme raporlarında, ülkemize yönelik ekonomik alanda yapılan eleĢtirilerin, Muhasebe Standardı oluĢturma sürecinde ilgililer tarafından dikkate alındığını teyit etmektedir.

Avrupa genelinde, muhasebenin düzenlenmesi konusunda merkezi bir rol üstlenen Avrupa Birliği, 2000 yılında Avrupa Birliğine üye olan ülkelerin, sermaye piyasalarına kayıtlı Ģirketlerinin Uluslararası Muhasebe Standartlarına göre finansal tablo hazırlamalarını zorunlu kılmıĢtır (Uysal, 2006: 88). Avrupa Komisyonu, Avrupa Birliği ülkelerinde borsaya kayıtlı Ģirketlerin de, 2005 yılına kadar konsolide mali tablolarını Uluslararası Muhasebe Standartlarına göre hazırlamalarını istemiĢtir (Ayboğa, 2002: 50).

22

Türkiye‟de Uluslararası Muhasebe Standartlarına geçiĢ için ilk ciddi teĢebbüs, Türkiye Muhasebe Uzmanları Derneği (TMUD) tarafından, Uluslararası Muhasebe Standartlarının Türkçeye çevrilip yayımlanmasıyla baĢlamıĢtır. Ancak TMUD tarafından yayımlanan standartların herhangi bir yaptırımı olmadığı için yayımlanan standartlar bilimsel bir eser olmaktan öteye geçememiĢtir (Bekçi, 2007: 29).

Türkiye Muhasebe Standartları seti; Muhasebe Standartları, Finansal Raporlama Standartları ve yorumlardan oluĢmaktadır (Akdoğan, 2007: 101). Türkiye Muhasebe Standartları, Uluslararası Muhasebe Standartlarının Türkçeye çevrilmesi yoluyla oluĢturulmuĢtur. Paralelliğin sağlanması ve orijinal metinlerle çevirilerin kolayca karĢılaĢtırılabilmesi için, IAS‟deki paragraf numaraları ile kodları TMS‟de aynen kullanılmıĢtır (Bekçi, 2007: 30).

1.4.2. Türkiye’nin Uluslararası Muhasebe Standartlarına GeçiĢine Katkı Sağlayan Kurumlar

ĠĢletmeler, ticari faaliyetlerini gerçekleĢtirebilmek için gerek ulusal gerekse uluslararası alanda iliĢkili olduğu her kurumun mevzuatına uygun hareket etmek durumundadır. Bu yönüyle Uluslararası Muhasebe Standartlarına geçiĢ süreci, hem devlet kurumları hem de uygulayıcılar için çok kolay olmayan bir süreçtir. Örneğin Türkiye‟de faaliyet gösteren bir banka bilançosunu; vergi dairesi için, “MSUGT”ye, Sermaye Piyasası Kurulu için “SPK Muhasebe Standartlarına”, Bankalar Düzenleme ve Denetleme Kurulu için “BDDK Muhasebe Standartlarına”, Uluslararası kredi temini için “Uluslararası Muhasebe Standartlarına” göre hazırlanmak zorundaydı (BaĢpınar, 2005: 42). Son yıllarda yapılan yasal düzenlemelerle yukarıda zikredilen çoklu mevzuat sistemi azalsa da günümüz itibariyle hala teke indirilememiĢtir.

Ülke sınırlarını aĢan durumlar için de benzer iĢlemler söz konusudur. Örneğin, hisse senetlerini kote etme veya tahvil çıkartma yoluyla ABD Menkul Kıymetler Borsasında iĢlem görmek isteyen Türk Ģirketleri, kendi mevzuatlarının yanı sıra US GAAP esaslı finansal tablolar da hazırlamak durumundadır (Kazgan, 2011: VII).

23

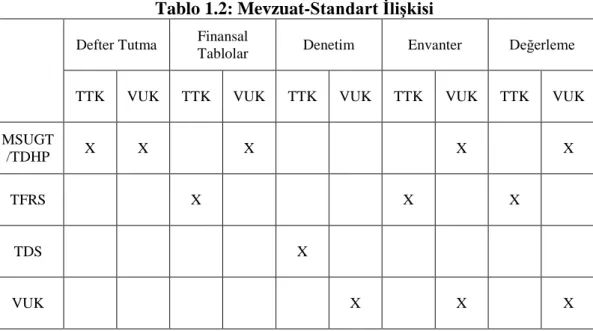

Ülkemizde uygulanan çoklu mevzuat nedeniyle, her bir iĢlemin hangi mevzuata göre yapılması gerektiği aĢağıdaki tabloda sunulmuĢtur (Akbulut, 2014: 2):

Tablo 1.2: Mevzuat-Standart ĠliĢkisi

Defter Tutma Finansal

Tablolar Denetim Envanter Değerleme

TTK VUK TTK VUK TTK VUK TTK VUK TTK VUK

MSUGT

/TDHP X X X X X

TFRS X X X

TDS X

VUK X X X

Yukarıda ifade edilen durum, sadece Türkiye‟ye has bir durum değildir. Örneğin Almanya‟da Ģirketler, finansal tablolarını hem Ģirketler hukuku hükümlerine göre hem de Uluslararası Muhasebe Standartlarına göre düzenlemek durumundadır. Almanya, muhasebe sisteminde yer alan bu ikili uygulamadan kurtulmak için Ģirketler hukukunu, Uluslararası Muhasebe Standartları ile uyumlu hale getirmeye yönelik çeĢitli çalıĢmalar yapmaktadır (Bekçi, 2007: 28).

Ülkemizde muhasebe standartlarının geliĢimi birçok kamu kurumunun koordinasyon içinde çalıĢmasıyla gerçekleĢmektedir. Bir ülkenin muhasebe sisteminin, daha doğru bir anlatımla “muhasebe anlayıĢının” temelden değiĢmesinin çok kolay olması beklenmemelidir. Bu süreçte öngörülen değiĢikliklerin farklı yansımaları olabileceği için, atılacak adımların etraflıca ve farklı bakıĢ açılarıyla değerlendirilmeleri iĢin doğası gereğidir.

Muhasebe Standartlarına uygun finansal tabloların hazırlanması konusunda ilgili kuruluĢlar tarafından pratikte birtakım yaptırımlar da bulunmaktadır. Örneğin kanunda öngörülen iĢletmeler tarafından Muhasebe Standartlarına göre hazırlanmayan finansal tablolar, yeminli mali müĢavirler ve bağımsız denetim kuruluĢları tarafından tasdik edilmeyecek, yurtdıĢında kabul görmeyecek, ortakların