T. C.

SELÇUK ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐŞLETME ANA BĐLĐM DALI MUHASEBE-FĐNANSMAN BĐLĐM DALI

SANAYĐ ĐŞLETMELERĐNDE FAALĐYET TABANLI MALĐYET

SĐSTEMĐNE GEÇĐŞ ÇABALARI ve BĐR UYGULAMA

YÜKSEK LĐSANS TEZĐ

DANIŞMAN

YRD.DOÇ. DR. ABDULLAH TEKĐN

HAZIRLAYAN FATMA BIÇAKÇI

ii

ĐÇĐNDEKĐLER

TABLO VE ŞEKĐLLER LĐSTESĐ iv

GĐRĐŞ 1

BĐRĐNCĐ BÖLÜM MALĐYET MUHASEBESĐ ve GELENEKSEL MALĐYET SĐSTEMLERĐ 1.1. Maliyet Muhasebesinin Tanımı ve Amaçları ... 3

1.1.1. Maliyet Muhasebesinin Tanımı... 3

1.1.2. Maliyet Muhasebesinin Amaçları ... 4

1.2. Gider, Harcama Maliyet ve Zarar Kavramları ... 6

1.2.1. Gider Kavramı ... 6

1.2.2. Harcama Kavramı ... 6

1.2.3. Maliyet Kavramı ... 7

1.2.4. Zarar Kavramı ... 7

1.3. Giderlerin Sınıflandırılması ... 7

1.3.1. Giderlerin Türlerine Göre Sınıflandırılması... 8

1.3.2. Giderlerin Đşletme Fonksiyonlarına Göre Sınıflandırılması... 9

1.3.3. Giderlerin Ürünlere Yüklenmesine Göre Sınıflandırılması ... 10

1.3.4. Giderlerin Faaliyet Hacmiyle Olan Đlişkisine Göre Sınıflandırılması... 12

1.3.5. Giderlerin Kontrol Edilebilirlik Özelliklerine Göre Sınıflandırılması ... 13

1.3.6. Giderlerin Fiili Olup Olmamasına Göre Sınıflandırılması... 13

1.4. Maliyet Muhasebesinin Genel Muhasebeyle Đlişkisi... 13

1.5. Maliyet Muhasebesinin Đşletmelere Sağladığı Faydalar ... 14

1.5.1. Yönetime Sağladığı Faydalar... 14

1.5.2. Đşletme Đçi Faaliyetlerde Sağladığı Faydalar... 15

1.6. Maliyet Muhasebesinin Đlkeleri... 16

1.7. Geleneksel Maliyet Sistemleri... 17

1.7.1 Maliyetlerin Saptanma Şekline Göre Maliyet Yöntemleri... 19

1.7.2 Maliyetlerin Kapsamına Göre Maliyet Yöntemleri ... 20

1.7.3 Maliyetlerin Saptanma Zamanına Göre Maliyet Yöntemleri... 20

1.7.4 Hacim Tabanlı Maliyetleme... 21

1.8. Geleneksel Maliyet Sistemlerinde Genel Üretim Giderlerinin Akışı ... 26

1.8.1 Birinci Dağıtım: Genel Üretim Giderlerinin Gider Yerlerine Dağıtımı... 27

1.8.2 Đkinci Dağıtım: Yardımcı Üretim ve Hizmet Gider Yerlerinde Toplanan Giderlerin Esas Üretim Yerlerine Dağıtımı ... 27

1.8.3 Üçüncü Dağıtım: Üretim Giderlerinin Ürünlere Yüklenmesi... 28

iii

ĐKĐNCĐBÖLÜM

FAALĐYETTABANLI MALĐYET SĐSTEMĐ

2.1. Faaliyet Tabanlı Maliyet Sisteminin Tanımı ve Gelişimi... 33

2.2. Faaliyet Tabanlı Maliyet Sisteminin Gelişmesini Etkileyen Faktörler ... 35

2.3. Faaliyet Tabanlı Maliyet Sistemi Kavramları ... 37

2.4. Faaliyet Tabanlı Maliyet Sisteminin Amaçları ... 41

2.5. Faaliyet Tabanlı Maliyet Sisteminin Özellikleri ... 43

2.6. Faaliyet Tabanlı Maliyet Sisteminin Uygulama Alanları ... 44

2.7. Faaliyet Tabanlı Maliyet Sisteminin Muhasebe ve Yönetime Getirdiği Yenilikler ... 45

2.7.1 Muhasebe Sisteminde Sağladığı Değişiklikler... 46

2.7.2 Faaliyet Tabanlı Maliyet Sisteminin Yönetim Anlayışında Doğurduğu Yenilikler... 47

2.7.3 Faaliyet Tabanlı Maliyet Sistemine Geçildikten Sonra Yöneticilerin Davranış Şekilleri.... 48

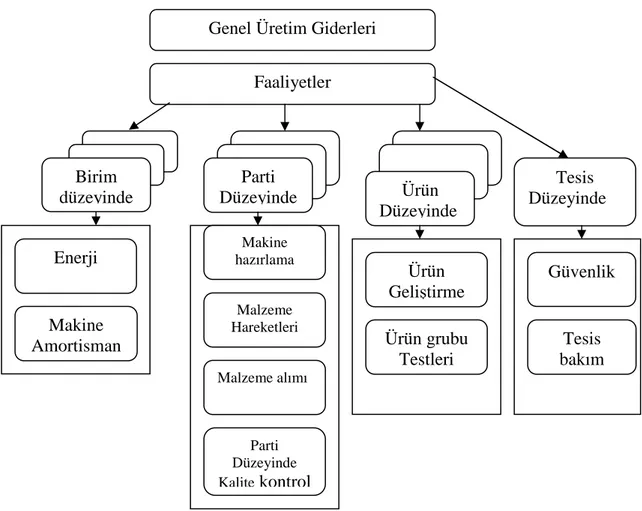

2.8. Faaliyet Tabanlı Maliyet Sisteminin Aşamaları ... 49

2.8.1 Süreç Analizi... 50

2.8.2 Đlgili Faaliyetlerin Belirlenmesi ve Tanımlanması... 51

2.8.3 Faaliyetlerin Gruplandırılması ... 53

2.8.4 Faaliyetlerin Maliyetlendirilmesi ... 54

2.8.5 Maliyet Etkenlerinin Seçimi ... 55

2.8.6 Maliyetlerin Ürünlere Yüklenmesi ... 60

2.9. Faaliyet Tabanlı Maliyet Sisteminin Kurulması ve Uygulanması... 61

2.9.1 Sistem Tasarımı ile Đlgili Kararlar... 61

2.9.2 Uygulama Planı... 65

2.10. Faaliyet Tabanlı Maliyet Sistemi ve Geleneksel Maliyet Sistemlerinin Karşılaştırılması . 67 2.11. Faaliyet Tabanlı Maliyet Sisteminin Sağladığı Avantaj ve Dezavantajlar... 70

2.12. Faaliyet Tabanlı Maliyet Sistemine Yöneltilen Eleştiriler ... 72

ÜÇÜNCÜ BÖLÜM FAALĐYET TABANLI MALĐYET SĐSTEMĐ UYGULAMASI 3.1. Faaliyet Tabanlı Maliyet Sistemi Uygulaması Yapılacak Şirket Hakkında Bilgi... 75

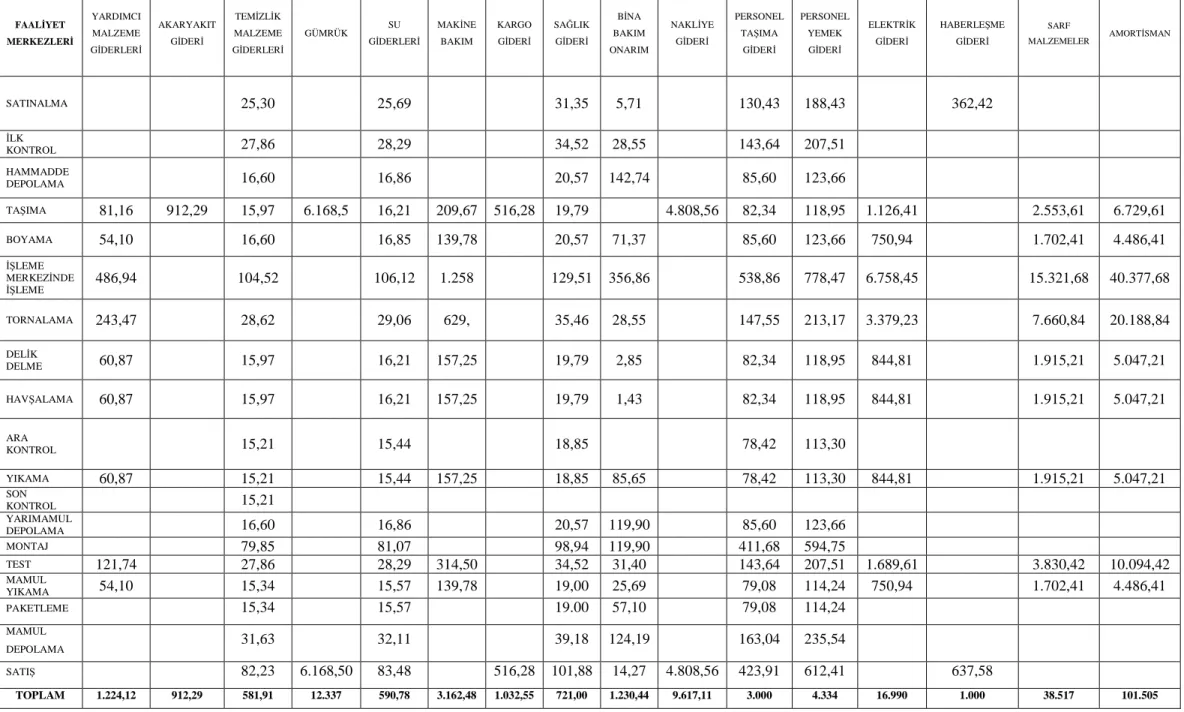

3.2. Faaliyet Merkezlerinin Belirlenmesi... 76

3.3. Maliyet Etkenlerinin Belirlenmesi ... 80

3.4. Mamul Maliyetinin Hesaplanması ... 83

SONUÇ 87

iv

TABLO VE ŞEKĐLLER LĐSTESĐ

Tablo 2.1.Faaliyet Maliyetleri ... 56

Tablo 2.2.Maliyetlerin Ürünlere Yüklenmesi... 61

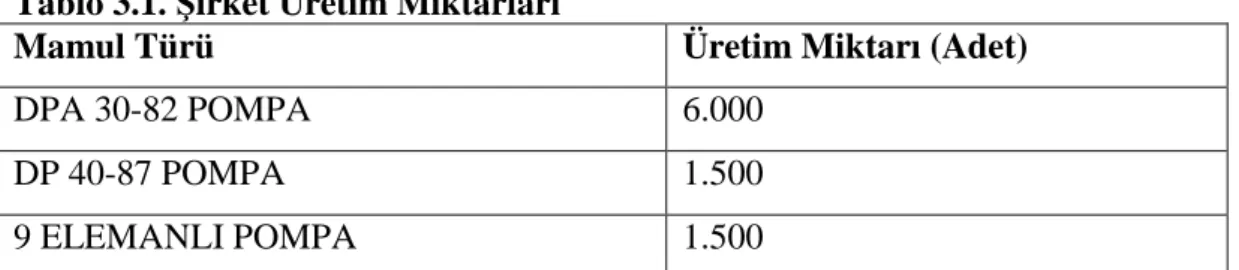

Tablo 3.1. Şirket Üretim Miktarları... 76

Tablo 3.2.Hidrolik Üretim A.Ş. Faaliyet Merkezleri ... 76

Tablo 3.3.Maliyet Etkenleri... 77

Tablo 3.4 Diğer Genel Üretim Giderleri ... 78

Tablo 3.5. Đşgücünün Faaliyetlere Göre Dağılımı ... 79

Tablo 3.6 Endirekt Đşçilik ve Yönetim Maliyetlerinin Faaliyetlere Dağıtımı... 80

Tablo 3.7 Maliyet Etkenlerinin Faaliyetlere Göre Kullanımı... 81

Tablo 3.8 Diğer Endirekt Giderlerin Faaliyetlere Dağıtımı ... 82

Tablo 3.9Đkinci Aşama Maliyet Etkenlerinin Belirlenmesi ve Kullanımı... 84

Tablo 3.10Faaliyet Maliyetlerinin Ürünlere Dağıtımı... 85

Tablo 3.11Faaliyet Tabanlı Maliyet Sistemine Göre Ürün Maliyetleri... 85

Tablo 3.12.Geleneksel Yönteme Göre Mamul Maliyetleri ... 86

1

GĐRĐŞ

Teknolojik gelişmelerin ve rekabetin arttığı piyasalarda, işletmelerin pazarlarını koruyabilmeleri ve kabul edilebilir kâr düzeylerini sürdürebilmeleri doğru kararlar almaları ile mümkündür.

Teknolojik gelişmelere paralel olarak pek çok disiplin içeriği ve yöntemi değişmiştir. Đçerik ve yöntem değişmesi muhasebe disiplininde de görülmüş olup, bilhassa genel üretim giderlerinin üretim maliyetleri içindeki payının önemli ölçüde artması, geleneksel dağıtım anahtarlarının geçerliliğini yitirmesine sebep olmuş önemli bir yöntem değişikliği ihtiyacı duyulmuştur. Değişen üretim biçiminde geleneksel maliyet sistemlerinin kullanılması, belki de işletmelerin üretmiş oldukları mamul ya da mamul gruplarından gerçekte zarar ederken kâr elde ettikleri, kâr elde ederken de zarar ettikleri kanısına yol açacaktır

1980’li yıllarda, teknolojik gelişmelerin etkisiyle değişen maliyet yapıları nedeniyle, mamul maliyetlerine ulaşılması için bazı bilim adamlarınca bu alanda önemli adımlar atılmıştır. Bu amaçla, direkt işçiliğe dayalı bölümsel düzeyli klasik sistemlere karşı işletmenin “faaliyetlerine” dayalı bir sistem ABD’de geliştirilmiş ve uygulama alanına konmuştur. Faaliyet tabanlı maliyet sistemi adı verilen bu sistem muhasebe alanında Türkiye’de de uygulanmaya başlamıştır.

Faaliyete tabanlı maliyet sistemi geleneksel maliyet sistemine göre daha hızlı bir gelişme göstermiştir. 1980’li yılara kadar işletmeler geleneksel maliyet sistemlerinden sağladıkları bilgileri doğru ve güvenilir olarak kabul etmiş ve işletmelerin yönetimi için gereken kararları bu verilere dayanarak almışlardır. 1980’li yıllardan itibaren teknoloji ve üretim sistemleri alanındaki gelişmelerle birlikte işletmeler arasında rekabet de güçlenmiştir. Ürün maliyetleri, mamullerin pazara girişi ve pazarda kalıcılık kazanması açısından çok daha önemli olmuştur. Ürünlerin fiyatlandırılması için, işletmenin üretim faaliyetlerinin maliyetlendirilmesinin doğru ve güvenilir biçimde belirlemiş olması bu bakımdan önemli olmaktadır. Ürün maliyetini oluşturan direkt ve dolaylı maliyetlerin ürünlere yansıtılması ve birim fiyatların belirlenmesinde geleneksel maliyet sistemlerinin yetersiz kalması, pek çok yeni maliyetleme yaklaşımının ortaya çıkmasına ve

2 kullanılmasına neden olmuştur. Faaliyet tabanlı maliyet sistemi de bu yeni yaklaşımlardan biridir. Faaliyet tabanlı maliyet sistemi geleneksel maliyet sistemlerinin yetersiz kaldığı noktaları karşılayacak şekilde tasarlanmıştır.

Bu çalışmada niteliklerin ayrıntılı biçimde ortaya dökülmesi açısından önce geleneksel maliyet sistemleri ele alınmaktadır. Đkinci bölümde ise faaliyet tabanlı maliyet sitemi incelenmeye çalışılmıştır. Ayrıca geleneksel maliyet sistemleri ile faaliyet tabanlı maliyet sistemlerinin karşılaştırılması yapılmaya çalışılmıştır. Üçüncü bölümde ise, faaliyet tabanlı maliyet sistemi ile ilgili örnek bir uygulama yapılarak çalışma tamamlanmıştır.

3

BĐRĐNCĐ BÖLÜM

1. MALĐYET MUHASEBESĐ VE GELENEKSEL MALĐYET SĐSTEMLERĐ

1.1. Maliyet Muhasebesinin Tanımı ve Amaçları

1.1.1. Maliyet Muhasebesinin Tanımı

Maliyet muhasebesi genel olarak, bir işletmede mamullerin üretim sürecinde maliyetlerinin ölçülmesi, kontrolü ve rapora bağlanması işlemleri olarak tanımlanır. Maliyet geniş bir kavramdır. Đşletmede yapılan tüm faaliyetlere ilişkin olarak ortaya çıkar. Üretim faaliyetleri kadar pazarlama faaliyetleri de işletmeler için büyük önem taşır. Bu nedenle maliyetlerin ölçülmesi, kontrolü ve rapora bağlanması işlemleri yalnız üretim maliyetlerini değil, aynı zamanda pazarlama maliyetlerini de kapsar. Konuya bu boyutla bakıldığında maliyet muhasebesi; bir işletmede üretilen mal ve hizmet birimlerinin elde edilmesi ve bunların alıcılara ulaştırılıp paraya çevrilmesi için, işletmenin yaptığı fedakârlığın parasal ölçüsünü gösteren, maliyetlerin hangi giderlerden oluştuğunu belirleyen, söz konusu giderleri türleri, fonksiyonları ve gider yerleri bakımından hesap planındaki sınıflandırma doğrultusunda kaydedip, izleyen, bu bilgilerin inceleme ve yorumunun yapılmasına imkân verecek raporların hazırlanmasını ve maliyetlerin kontrolünü amaç bilen işlemler bütünüdür. 1

Ayrıca maliyet muhasebesinin tanımını muhasebe bilimcileri tarafından; finansal, yönetsel ve verimlilik açılarından da aşağıdaki biçimleriyle yapılmıştır.

Bir işletmenin finansal işlemlerini yorumlayan ve bu işlemleri üretim birimleriyle ölçebilmek için kullanılan kayıt ve usullerden ibaret bölünmez bir bütündür.2

Maliyet muhasebesi “bir yönetim aracı olarak” yönetime, üretilen mal ve hizmetlerin bir işlemin veya fonksiyonun kayıtlarını tutarak fiili bütçe ve standartlarla karşılaştırmak olanağı sağlar. Aynı zamanda maliyet muhasebesi, maliyet hesapları

1 Nalan AKDOĞAN, Tek Düzen Muhasebe Sisteminde Maliyet Muhasebesi Uygulamaları, 6.Baskı,

Gazi Kitabevi, Ankara, 2004, s.6.

2 Mehmet URAGUN, Uygulama, Planlama, Yönetim, Kontrol Açılarından Maliyet Muhasebesi, Mars

4 çıkararak yönetime satış politikasında, üretim yöntemlerinde ve satınalma prosedürlerinde; mali planlar ve sermaye yapısında en isabetli kararlar alınmasında yardım eder.3

Maliyet muhasebesi, bir işletmenin verimli bir biçimde yürütülmesi için, esas ve diğer üretim maliyetiyle üretim gruplarının sağladığı kârı, maliyetlerin azaltılma çareleri, mamul grubuna yeni mamullerin eklenmesiyle direkt ilk madde ve malzemenin tedarik şeklini açıklar.4

Maliyet muhasebesi yönetimin üretim maliyetlerinin saptayarak bu maliyetlere ait tüm kayıtları ve işlemleri kontrol eden bir yönetim aracıdır.5

Maliyet muhasebesi işlemlerin ve eylemlerin denetlenmesi için geçerli ve değerli bir araçtır.6

Yapılan bu tanımlar içinde maliyet muhasebesinin en geniş tanımını şöyle yapılabilir: Đşletmenin kuruluş yapısına en uygun maliyet sistemi, yöntem ve standartlarla üretim birimlerinin kayıtlarını tutan, yönetim ve mali kontrol için bunların çözümsel sonuçlarını çıkaran ve bu sonuçlardan da üretim, stok ve satış değerlerine ilişkin alternatifleri düzenleyen bütündür.7

1.1.2. Maliyet Muhasebesinin Amaçları

Maliyet muhasebesinin işletmelerin muhasebe sistemleri içindeki önemi çok büyüktür. Đşletmelerin üretim fonksiyonu ile ilgili kararların gerektirdiği veriler maliyet muhasebesi tarafından sağlanır. Maliyet muhasebesinin amaçları şöyle özetlenebilir:8

i. Temel amaç; işletmenin uğraş konusunu oluşturan mal ve hizmet üretiminin maliyetlerini mümkün olduğu kadar sağlıklı bir şekilde saptayabilmektir. Mamullerin maliyetlerinin bilinmesi şu yararları sağlar:

Maliyetler, fiyatların saptanmasına veya mevcut fiyatlarla karşılaştırılmasına yarayabilir. Maliyet hesapları, işletme faaliyetlerinin sonucunu saptamak bakımından da büyük önem taşır. Maliyetlerin bilinmesinin diğer bir yararı da, işletme içindeki stokların

3

Nasuhi BURSAL ve Ercan YÜCEL, Maliyet Muhasebesi, Der Yayınları, 2002, s.19.

4 Marton BACKER , Lyle E JACOBSEN., Çev. Sadık Baklacıoğlu, Yönetim Açısından Maliyet Muhasebesi, Bilimsel Yayınlar Derneği, Beta Basım, Đstanbul, 1983, s.1

5

Rıfat ÜSTÜN, Maliyet Muhasebesi, Bilim Teknik Yayınevi, 1996, s.14.

6 Süleyman YÜKÇÜ, Yönetim Açısından Maliyet Muhasebesi, Đzmir, Birleşik Matbaacılık, 2005, s.22 7 AKDOĞAN, age, s.8.

5 değerlendirilmesidir. Maliyetlerin bilinmesi işletmelerin, işletme dışına verecekleri bilgiler bakımından da önemli olabilir.

ii. Maliyet muhasebesinin ikinci görevi ve amacı, işletme için önemli bir kontrol aracı olmasıdır.

Üretim tekniğinin gereği olarak, birim maliyetlerinin saptanması mümkün olsa bile, işletme yönetimine yardımcı olmak amacıyla ve kontrol aracı olarak yine de ayrıntılı bir maliyet muhasebesine gereksinim vardır. Fiili sonuçlarla standartlar arasındaki farklar üzerinde durarak, farkların nedenlerini araştırmak ve gereken düzeltmeleri yapmak işletmecilikte “ istisnalara göre yönetim” ilkesinin uygulanmasına olanak verir. Bu gibi hesaplar özellikle şu bakımdan yarar sağlar.9

Maliyetler, türleri bakımından geniş bir ayrıma tabi tutulur. Bu sayede, hangi cins maliyetlerde zaman içinde azalma veya çoğalma olduğu kolayca saptanır ve buna göre gereken önlemler zamanında alınabilir.

Maliyetler yalnızca türleri bakımından değil, yapıldıkları yerler bakımından da yakından izlenebilir ve kontrol edilebilir.

Maliyetler mamul türleri bakımından ayrıca hesaplanarak, her mamul cinsinin veya grubunun ne kadar kâr veya zarar sağladığını ortaya koyarak, işletme yöneticilerini aydınlatabilir.

Maliyet muhasebesi, işletmelerin sadece bir iç kontrol aracı olmakla kalmayıp, bazı durumlarda dışarıdan yapılacak kontroller için de bir araç olmaktadır.

iii. Maliyet muhasebesinin diğer bir amacı üretim ve maliyet planlarının hazırlanmasına yardımcı olmaktır. Çeşitli maliyetlerin gelişme yönü ve temposu elde edinilen bilgilere dayanılarak, satışların hacmi ve maliyetlerin gelişimi konusunda yapılacak çeşitli tahminler göz önünde tutularak, gerekli hesap dönemlerine ilişkin üretim ve maliyet planları hazırlanır.

iv. Maliyet muhasebesinin bir başka amacı da işletme yöneticilerinin alacağı kararlara yardımcı olmaktır.

9

6 Maliyet muhasebesinin amaçlarını çeşitli amaçları arasındaki yakın ilişkileri sürekli olarak göz önünde tutmakta yarar vardır. Standart maliyetlerin önceden planlanması birim maliyetler üzerine etki yapacağı gibi, birim maliyetlerde görülen gelişmeler işletmeleri, üretim programlarını değiştirmeye zorlayabilir.

Đşletme yöneticileri, bazen normal fiyatlarının oldukça altında bir fiyattan büyük bir siparişi kabul veya reddetme kararını vermek zorunda kalabilirler. Đşte böyle bir durumda da, yerinde bir karar almak ancak maliyet muhasebesinden zamanında, yeterli ve sağlıklı bilgi edinmekle mümkün olur.10

1.2. Gider, Harcama Maliyet ve Zarar Kavramları

Maliyet muhasebesinde, maliyet ve gider kavramları oldukça sık kullanılmaktadır. Đşletmeler ister ticari, ister sanayi kuruluşları olsunlar faaliyetlerini sürdürmek için bir takım fedakârlıklar yapmak zorundadırlar. Aksi taktirde amaçlarını gerçekleştiremezler.

1.2.1.Gider Kavramı

Ticari bir işletme, satmak için mal almak zorundadır. Bu malların taşıma ve sigorta giderleri vardır. Çalıştırdığı personele maaş ve ücret ödemek, işletmeyi aydınlatmak ve ısıtmak zorundadır. Görüldüğü gibi işletme yukarıda sayılan unsurları kullanmak ve tüketmek durumundadır. Sanayi işletmelerinde de durum bundan farklı değildir. Sanayi işletmeleri de direkt ilk madde ve malzeme, personel gideri, elektrik, su, yakıt vb. gibi unsurları kullanmak ve tüketmek durumundadır. Durum böyle olunca tüketilen ve kullanılan mal ve hizmetler, işletmenin katlanmak zorunda olduğu fedakârlıkları göstermektedir. O halde gider; “işletmenin faaliyetlerini ve varlığını sürdürebilmesi ve bir gelir elde etmesi için belli bir dönemde kullandığı ve tükettiği mal ve hizmetlerin parasal tutarıdır.” şeklinde tanımlanabilir.11

1.2.2.Harcama Kavramı

Harcama, bir mal ve hizmet sağlanması veya herhangi bir edim karşılığı olmaksızın ortaya çıkan yükümlülük nedeniyle yapılan ödeme ve borçlanmalardır. Tanımı incelediğimizde, harcama için temel unsur ödemelerdir. Ödemeler, para veya benzeri olan

10 BURSAL ve YÜCEL, age, s.20 11

7 çek ve senetlerle de yapılabilir. O halde, işletme tarafından ne amaçla olursa olsun yapılan ödemeleri harcama kabul ederiz.12

1.2.3.Maliyet Kavramı

Ticari ve sınaî işletmeler için maliyet kavramı aynı ölçüde önem taşımaktadır. Çünkü her iki tip işletmede de her türlü kararların alınmasında ve özellikle dönem sonundaki durumların saptanmasında, maliyetler büyük etkendir.

Maliyet, bir mal veya hizmetin edinilmesi için, o dönem içinde yapılan harcamalarla, daha önceki dönemde yapılan harcamalardan o mal ve hizmetin edinilmesinde katlanılan fedakârlıkların parasal tutarıdır. Bir başka deyişle, maliyet; herhangi bir malı veya hizmeti, kullanıldığı veya satıldığı yerde veya durumda elde edebilmek için doğrudan doğruya ve dolaylı olarak yapılan toplam harcamalardır.13

Maliyet, genellikle üretilen hizmet veya mamuller için yapılan faktör harcamalarıdır. Her faktör harcaması önce bir gider oluşturmakta, sonra da mamul üretmek için yapılan giderlerin toplamı maliyeti belirlemektedir. Başka bir ifadeyle, bir faktör harcaması niteliğinde gider oluşmakta, bu gider daha sonra üretim maliyetine dönüşmekte ve en sonunda satışların maliyeti yoluyla yeniden gider haline gelmektedir.14

1.2.4.Zarar Kavramı

Zarar kavramı iki anlamda kullanılmaktadır. Bunlardan ilki, kâr kavramına karşıt olarak, dönem zararını belirtmek üzere kullanılır. Burada zarar, gelir yaklaşımına göre,en geniş anlamda, belirli bir döneme ait giderler toplamının, o dönem hasılatından fazla olan kısmıdır. Bilanço yaklaşımına göre ise, geniş anlamda zarar; işletmeden çekilen ve konan değerler hariç olmak kaydı ile dönem sonu özsermayesi ile dönembaşı özsermayesinin karşılaştırılması suretiyle bulunan negatif farktır.15

1.3. Giderlerin Sınıflandırılması

Bir işletmenin faaliyetlerini sürdürebilmesi için yapmak zorunda olduğu giderler çok çeşitlidir. Bunların hepsini tek tek ele alıp incelemek çok zordur. Bu nedenle giderleri ilgili gruplarına göre ele alıp incelemek gerekir. Bu gruplandırma; Türlerine Göre

12 AKDOĞAN, age, s. 9 13 AKDOĞAN, age, s.11.

14 BURSAL ve YÜCEL, age, s.3-13 15

8 Sınıflandırma, Đşletme Fonksiyonlarına Göre Sınıflandırma, Ürünlerin Yüklenmesine Göre Sınıflandırma, Ürünlerin Hacmiyle Olan Đlişkilerine Göre Sınıflandırma, Kontrol Edilebilirlik Açısından Sınıflandırma, Fiili olup Olmamalarına Göre Sınıflandırma şeklinde yapılabilir.

1.3.1. Giderlerin Türlerine Göre Sınıflandırılması

Đşletmelerde giderler, genellikle türleri belirleyen adlar altında toplanır. Bu sınıflandırma, Tek Düzen Hesap Planında olduğu gibi yapılmaktadır.

Đlk madde ve malzeme giderleri, işçi ücret ve giderleri, memur ücret ve giderleri, dışarıdan sağlanan fayda ve hizmetler, çeşitli giderler, vergi, resim ve Harçlar, amortismanlar ve tükenme Payları, finansman giderleridir.

Đlk Madde ve Malzeme Giderleri

Mal ve hizmetlerin üretilmesini ve işletme faaliyetlerinin devamlılığını sağlamak amacıyla tüketilen her türlü direkt ilk malzeme, endirekt malzeme ve üretimle ilgili dışarıya yaptırılan işleri kapsamaktadır.

Đşçi Ücret ve Giderleri

Đşletme faaliyetlerini yürütebilmek, üretim ve hizmetleri gerçekleştirmek amacıyla 1475 sayılı Đş kanununa göre çalıştırılan işçiler için tahakkuk ettirilen esas işçilik, fazla mesai, ikramiyeler, yıllık izin ücretleri, SSK işveren pirimi, gece primi, tatil ücretleri, her türlü sosyal yardımlar v.b her türlü tutarları kapsamaktadır.

Memur Ücret ve Giderleri

Đşletme faaliyetlerini yürütmek, üretim ve hizmetleri geliştirmek amacıyla çalıştırılan maaşlı tüm personel için tahakkuk ettirilen her türlü tutarları kapsamaktadır.

Dışarıdan Sağlanan Fayda ve Hizmetler

Đşletme faaliyetlerini yürütmek, üretim ve hizmetleri geliştirmek amacıyla dışarıdan sağlanan fayda ve hizmetler için yapılan giderleri kapsamaktadır.

9

Çeşitli Giderler

Yukarıda belirtilen giderler dışında, işletme faaliyetlerini sürdürmek için yapılması gerekli olan giderleri kapsar. Sigorta giderleri, yolluk giderleri, sergi ve reklam giderleri, dava, icra ve noter giderleri, iştirak payı ve aidat giderleri ve diğer çeşitli giderler bu grupta yer almaktadır.

Vergi, Resim ve Harçlar

Mevzuat gereğince tahakkuk ettirilen gider niteliğindeki vergi, resim ve harçları kapsamaktadır.

Amortisman ve Tükenme Payları

Maddi ve maddi olmayan varlıklar ile özel tükenmeye tabi varlıklar için ayrılan amortisman giderleri ile tükenme paylarını kapsamaktadır.

Finansman Giderleri

Yabancı kaynak kullanımından doğan faiz, komisyon gibi banka giderlerini kapsamaktadır.

1.3.2. Giderlerin Đşletme Fonksiyonlarına Göre Sınıflandırılması

Bu gruplamada giderler işletme fonksiyonlarına göre sınıflandırılır. Đşletme faaliyetlerinin sürdürülebilmesi için yönetimin tedarik (satınalma), üretim, araştırma ve geliştirme, pazarlama, satış ve dağıtım, genel yönetim, finansman fonksiyonlarını yerine getirmesi gerekmektedir;

Tedarik (Satınalma) Giderleri

Đşletme faaliyetlerinde kullanılmak veya satılmak üzere satın alınan varlık ve hizmetlerin alımı için yapılan giderler bu grupta yer alır. Bu giderler harcama şeklinde ortaya çıkar ve genelde satın alınan mal ve hizmetin alış maliyetini oluşturur.

Üretim Giderleri

Üretim maliyetlerinin oluşumunda yer alan giderler bu grupta yer alır. Üretim giderleri işletmenin ana faaliyet konusunu oluşturan mal ve hizmetlerin üretimini sağlamak

10 amacıyla tüketilen varlıkların parasal tutarlarıdır. Üretim giderleri, direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderleri olarak sınıflandırılabilir.16

Araştırma ve Geliştirme Giderleri

Halen üretilmekte olan mamullerin maliyetlerini düşürmek, satışları artırmak, yeni mamullerin geliştirilmesini sağlamak, mevcut mamullerin kalitesini iyileştirmek gibi amaçlarla yapılan giderleri kapsamaktadır.

Pazarlama, Satış ve Dağıtım Giderleri

Üretilen mamullerin stok ambarına verildiği ve hizmetin tamamlandığı andan itibaren mal ve hizmetleri alıcılara teslimine kadar yapılan giderleri kapsar. Reklam giderleri, depo ve satış personeli ücret giderleri gibi giderlerdir.

Genel Yönetim Giderleri

Đşletme faaliyetlerinin sürdürülmesi için gerekli olan ve diğer fonksiyonel giderlerde yer almayan genel nitelikteki tüm giderler bu grupta yer alır.

Finansman Giderleri

Đşletmenin finansal fonksiyonuna bağlı olarak ortaya çıkan giderlerdir. Yabancı kaynak kullanımı nedeniyle ortaya çıkan faiz, komisyon ve diğer banka giderleri gibi giderlerdir.17

1.3.3. Giderlerin Ürünlere Yüklenmesine Göre Sınıflandırılması

Belirli bir mal veya hizmetin üretim maliyetine doğrudan yüklenip yüklenmemesine göre giderler direkt ve endirekt giderler olarak sınıflandırılır.

Direkt Giderler

Belirli bir mal veya hizmetin üretim maliyetine doğrudan doğruya herhangi bir dağıtımı anahtarı kullanmadan yüklenebilen giderlerdir. Bu maliyet sınıflandırmasında dayanak, giderlerin maliyet yükleyicileri ile arasındaki bağlantıdır. Bir direkt gider bir

16 AKDOĞAN, age, s.23. 17

11 maliyet yüklenicisi ile kolaylıkla bağlantı kuruyorsa direkt giderdir. Direkt ilk madde ve malzeme giderleri ile direkt işçilik giderleri birer örnek olarak gösterilebilir.18

Đlk grup giderler ürünün fiziki olarak oluşmasını sağlayan ve toplam gider içinde en büyük gider grubu olarak karşımıza çıkan hammadde giderleri ile bu hammaddenin ürüne dönüşmesinde doğrudan katkısı olan işçilik giderleridir. Bazı işletmelerde bunlara üretim miktarıyla birebir paralellik gösteren enerji giderleri de eklenebilir. Direkt giderlerin özelliği belli bir ürün ile kolayca ilişkilendirilebilmesi ve ürünün toplam maliyeti içinde ihmal edilemeyecek büyüklükte olmasıdır.

Direkt giderlerin hesaplanması oldukça kolaydır. Malzeme reçetelerinin ve direkt işçilik puantajlarının bilgi sistemlerinde izlenebildiği işletmelerde direkt giderlerin dökümleri hemen alınabilir. Bu dökümlerin alınabilmesi için sistemde direkt giderler ile ilgili şu bilgilerin olması gerekir: Ürün başına kullanılan direkt malzeme miktarları, kullanılan direkt malzemenin birim fiyatı, ürün başına kullanılan işçilik miktarı, kullanılan işçiliğin birim maliyeti. Bu bilgiler kullanılarak ürüne ait direk madde ve malzeme giderleri ile direkt işçilik giderleri elde edilmiş olur

Endirekt Giderler

Belirli bir mal veya hizmetin üretim maliyetine doğrudan doğruya yüklenemeyip, bir takım dağıtım ölçüleri yardımıyla yüklenebilen giderlerdir. Bir direkt gider bir maliyet yüklenicisiyle kolaylıkla bağlantı kuramıyorsa bu gider endirekt gider olarak kabul edilir. Giderlerin direkt ve endirekt olarak ayırımında temel düşünce, giderlerin üretilen mamul veya hizmetin maliyetine doğrudan doğruya yüklenebilme özelliğidir. Dolayısıyla bir gider kalemi gider yeri açısından direkt olsa dahi, bir üretim birimi için ne kadar harcandığı doğrudan doğruya hesaplanamıyorsa o gider, endirekt gider sayılmaktadır.19

Üretim aşamasında ortaya çıkan direkt olmayan gider kalemlerinin ürün bazında izlenmesi her zaman mümkün olmamaktadır. Bu giderlerin toplam içindeki payının çok küçük olduğu durumlarda ise direkt maliyetleme oldukça yüksek maliyetli bir yöntem olması nedeniyle tercih edilmemektedir. Ürün ile doğrudan ilişkilendirilebilmesine rağmen ürün maliyetlerini birim bazda pek etkilemeyeceği düşünülen bazı gider unsurlarının her

18 Mustafa ĐPÇĐ, Tekdüzen Muhasebe Sistemine Göre Maliyet Muhasebesi, Türmob Yayınları, No:12,

Ankara, 1994, s.13

19 Peter Sneyd, Series Editor, Joseph G., Principles of Accounting and Finance, Nellis, London, 1994,

12 bir ürün için miktar ve fiyat bilgilerinin ürün reçetelerine ilave edilmesi güncelleştirilmesi yerine bu gider kalemleri endirekt giderler başlığı altında değerlendirilirler.20

1.3.4. Giderlerin Faaliyet Hacmiyle Olan Đlişkisine Göre Sınıflandırılması

Giderler, faaliyet hacmiyle olan ilişkileri açısından temelde, sabit giderler, değişken giderler ve yarı sabit ve yarı değişken gider olmak üzere üç grupta toplanır.21 Bu açıdan gruplama, maliyet hacim kâr analizlerinde, esnek bütçelerin hazırlanmasında ve gider kontrolünde büyük önem taşımaktadır.

Sabit Giderler

Belirli bir zaman dilimi ve faaliyet hacmi içinde faaliyet hacmindeki artış ve azalışlardan etkilenmeyerek aynı kalan giderlerdir.22 Bu giderler kısa dönemde faaliyet hacmindeki dalgalanmalardan etkilenmezler ancak uzun dönemde değişkenlik gösterirler.

Bu giderler, belirli bir zaman diliminde ve faaliyet hacmindeki dalgalanmalar karşısında sabit kalırken, yönetim kararına göre artıp azalırlar. Sabit giderler, yapısal giderler ve programlanmış giderler olmak üzere kendi içinde ikiye ayrılır.

Yapısal Giderler: Đşletmenin yapısına bağlı olarak ortaya çıkan ve yöneticilerin kısa dönemde alacakları kararlardan etkilenmeyen, işletmenin faaliyetlerini sürdürebilmesi için yapılması zorunlu olan giderlerdir.23 Kira giderleri, amortisman giderleri, yönetici giderleri gibi giderlerdir.

Programlanmış Giderler: Üst kademe yönetimi tarafından belirli bir dönem içinde harcayacakları en yüksek tutarı, belirlenen ve bütçeye konan ödenekler uyarınca yapılan giderlerdir. Reklam giderleri, araştırma ve geliştirme giderleri programlanmış giderlerdir.

Değişken Giderler

Faaliyet hacmine bağlı olarak artan veya azalan giderlerdir. Başka bir deyişle üretim hacmiyle aynı yönde değişme gösteren giderlerdir.

20 Figen ÖKER, Faaliyet Tabanlı Maliyetleme-Üretim ve Hizmet Đşletmelerinde Uygulamalar,Literatür

Yayınları, No:109,Đstanbul, 2003, s.8-9

21 AKDOĞAN, age, s.25.

22 Carl L MOORE., Robert K JAEDICKE., Çev.PEKER Alparslan, Yönetim Muhasebesi, Đstanbul

Üniversitesi Yayın No:3486, Đşletme Đktisadı Enstitüsü Yayın No:91, Đstanbul, 1988,s.293

23

13

Yarı Değişken – Yarı Sabit Giderler

Yarı değişken giderler, faaliyet hacmi durduğunda tamamen ortadan kalkmayan ancak, faaliyet hacmine bağlı olarak artan veya azalan giderlerdir. Bu giderlerin bir bölü sabit, bir bölümü ise değişkendir. Yarı sabit giderler ise, belirli bir faaliyet aralığında sabit olan fakat bu faaliyet aralığı aşıldığında sıçramalar gösteren giderlerdir.

1.3.5. Giderlerin Kontrol Edilebilirlik Özelliklerine Göre Sınıflandırılması

Giderler belli bir örgüt birimi açısından kontrol edilebilme özelliklerine göre, kontrol edilebilen giderler ve kontrol edilemeyen giderler olarak ikiye ayrılabilir. Sorumlu yöneticinin kararı ve faaliyetlerinden önemli ölçüde etkilenen giderler, ilgili bölüm için kontrol edilebilen giderlerdir. Etkilenmeyen giderler ise, kontrol edilemeyen giderlerdir. Örneğin; işletmenin hammadde ve malzeme ihtiyacının satınalma bölümü tarafından satın alınması durumunda, işletmenin esas gider yerinde sorumlu ustabaşı hammaddenin alış fiyatını etkileyemez. Ancak hammaddenin etkin bir biçimde ve en az fire veya hurda bırakacak şekilde kullanılmasını sağlamak ustabaşının görevidir. Buna göre hammaddenin alışı ustabaşı açısından kontrol edilemeyen gider, hammaddenin kullanılması ise kontrol edilebilen bir giderdir.

1.3.6. Giderlerin Fiili Olup Olmamasına Göre Sınıflandırılması

Đşletmede uygulanan maliyet sistemlerine göre, giderlerin fiili veya önceden saptanmış(standart) gider olarak bölümlenebilir.

Fiili Giderler: Tahakkuk etmiş veya gerçekleşmiş giderlerdir. Fiili maliyet yöntemi esasına göre kurulmuş maliyet sistemlerinde, maliyetler fiili tutarlara göre hesaplanır.

Standart Giderler: Faaliyet yapılmadan önce bilimsel yöntemlere göre belli bir gelişme düzeyinde belli koşullara göre gerçekleşmesi beklenen standart verilere göre izlenen giderlerdir.

1.4. Maliyet Muhasebesinin Genel Muhasebeyle Đlişkisi

Đşletmelerde uygulanmakta olan genel muhasebe ve maliyet muhasebesinin birbirleriyle yakın ilişkileri vardır. Maliyet muhasebesi ve genel muhasebe birbirlerini tamamlayıcı niteliktedirler. Maliyet muhasebesi ürün maliyetlerini hesaplayabilmek için

14 genel muhasebeden bilgi almak zorundadır. Örneğin, özellikle fiili maliyet uygulayan işletmelerde direkt ilk madde, direkt işçilik ve genel üretim giderlerine ilişkin bilgiler, genel muhasebedeki kayıtlardan alınır. Genel muhasebeden alınan bu bilgiler, maliyet muhasebesinde üretim, mamul ve yarı mamul stok hesaplarının oluşturulması için kullanılır.

Genel muhasebe de görevini tamamlayabilmek için maliyet muhasebesinden bir takım bilgiler almak zorundadır. Genel muhasebe dönem içinde bilanço ve gelir tablolarını düzenleyebilmek için maliyet muhasebesinden satılan malın maliyetiyle ve mamul stoklarıyla ilgili bilgiler alır. Satılan malın maliyeti gelir tablosuna girerek faaliyet kârını etkileyecektir.

1.5. Maliyet Muhasebesinin Đşletmelere Sağladığı Faydalar

Maliyet muhasebesinin işletmelere sağladığı faydaları, yönetim ve işletme içi faaliyetler açısından değerlendirmek mümkündür.

1.5.1. Yönetime Sağladığı Faydalar

Yönetimin başarılı olabilmesi ya da işletmenin istenilen verimlilik ve kârlılık hedeflerine ulaşması, maliyet muhasebesinin sistematik olarak vereceği maliyet kayıtlarının ve raporlarının doğruluğuna veya doğru yorumlanmasına bağlıdır.

Đşletmelerde; ürün ve hizmet üretimi için gerekli tüm faaliyetlerin birim maliyetlerinin çıkartılması ve standart verilere göre raporlanmasına; yönetimin, işletme organizasyonunu, toplu veya bireysel olarak değerlendirmesine imkân vermektedir. Bu da ürün ya da hizmetin kalitesi üzerinde değer artırıcı olmayan fakat maliyet oluşumuna neden olan faaliyetlerin azaltılması ya da ortadan kaldırılması suretiyle tasarrufa gidilmesi konusunda yönetime bir destek sağlamaktadır.

Maliyet muhasebesi, üretim ile ilgili tüm faaliyetlerin fayda-maliyet verileri üzerinde barındırması nedeniyle, yönetime, operasyonel faaliyetlerin değerlendirilmesi ve en uygun üretim şekillerinin gerçekleştirilmesi konusunda karar verebilme bilgisini sağlamaktadır.

15 Maliyet muhasebesinin hazırlayacağı analiz sonuçları ve bunlara ilişkin maliyet raporları, işletme içerisinde, maliyet oluşumuna göre ayrılmış çeşitli sorumluluk alanlarının denetlenmesine yardımcı olmaktadır.

1.5.2. Đşletme Đçi Faaliyetlerde Sağladığı Faydalar

Maliyet muhasebesi, işletmelerde, maliyet oluşturan tüm faaliyetler ile ilgilendiğinden, diğer departmanlar ile iyi bir bilgi alışverişi gerektirmektedir. Bununla birlikte diğer departmanlar için gerekli olan planlama ve karar vermeye yardımcı verilerin bir kısmı da maliyet muhasebesinden sağlanmaktadır. Bu açıdan bakıldığında maliyet muhasebesinin faydaları aşağıdaki şekilde sıralanabilir.

i. Pazarlama ve Satış: Pazarlama ve satış bölümü, üretim planlarının hazırlanabilmesi için gerekli satış tahminleri geliştirmektedir. Bu tahminlerin hazırlanmasında; rakiplerin durumu, arz-talep dengesi, çevresel etkiler ve teknolojik gelişmeler gibi faktörlerin yanında, fiyat unsurunu oluşturan tahmini maliyet değerlerinin de kullanılması gerekmektedir.

ii. Mühendislik: Maliyet muhasebesi, yeni ürün tasarımlarında ya da ürünlerde mühendislik açısından yapılması gereken değişikliklerin olabilirliliğinin hesaplanmasında yardımcı olmaktadır. Yeni bir ürünün üretim maliyetinin belirlenmesi ve kârlı olacağının görülmesi ile birlikte, daha tasarım aşamasında, maliyet azaltıcı düzenlemelerinin oluşturulmasına gidilebilir.

Üretim için gerçekleştirilen bazı faaliyetlerin, işletme dışında sipariş ile ürettirilmesinin avantaj ve dezavantajlarının araştırılması gerekir.

iii. Üretim: Maliyet muhasebesi, bir üretiminin, standartlara göre etkinliğinin ve ekonomikliğinin ölçülmesine imkân vermektedir. Üretimde, maliyet artırıcı olan fakat ürün üzerinde değer artırıcı bir etkisi bulunmayan faaliyetlerin azaltılması ya da ortadan kaldırılmasına yardımcı olmaktadır.

iv. Finansman: Finansman bölümünün, nakit akışlarının düzenlenmesi ve sermaye ihtiyaçlarının çıkartılması için ihtiyaç duyduğu bütçe ve maliyet gibi bilgileri sağlamaktadır.

16

v. Genel Muhasebe: Dönem sonu stoklarının değerlendirilmesi, bilanço ve gelir tablosu raporlarının hazırlanması için gerekli maliyet verilerini sağlamaktadır.,

vi. Đş Değerlendirme: Çalışanların, ücret artışlarının ve primlerinin belirlenmesinde; maliyet muhasebesinin sağlayacağı, üretim etkinliği raporlarından yararlanılabilir. Örneğin; işçilerin prim oranlarının belirlenmesinde, üretimde fazladan sarf edilen ıskarta oranları kullanılabilmektedir. Böylece, üretim sırasında, daha az sarfiyat gerçekleştiren işçiler, daha yüksek prim ile ödüllendirilebilmektedir.24

1.6. Maliyet Muhasebesinin Đlkeleri

Maliyet muhasebesinin ilkeleri işletmelerin finansal faaliyetlerinin gerçekleri yansıtacak şekilde saptanmasını, izlenmesini, kayıt altına alınmasını sağlar. Böylece maliyetler genel kabul görmüş ilkeler çerçevesinde tam ve doğru olarak saptanır. Maliyet muhasebesi ilkeleri aşağıda belirtildiği gibidir.25

Dönemsellik Đlkesi: Đşletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi, hâsılat gelir ve kârların ayrı döneme ait gider ve zararlarla karşılaştırılması bu kavramın gereğidir. Maliyet muhasebesinde giderler üretim ve faaliyet giderleri olarak ayrılır. Hâsılat ve gelirler ise bu ilke gereği diğer faaliyet-olağandışı olarak ayrılmaktadır.

Tarafsızlık ve Belgelendirme Đlkesi: Maliyet muhasebesi kayıtlarının, maliyetlerin, gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılmış ve kayıtlara esas alınacak yöntemlerin seçilmesinde tarafsız ve önyargısız davranılması gereğini ifade eder.

Maliyet Esası Đlkesi: Đşletmenin edindiği varlıkların örneğin direkt ilk madde ve malzemenin, hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder.

24 C.T. HORNGREN, G. FOSTER, Cost Accounting: A Managerial Emphasis, Prentice-Hall Đnternational,

U.S.A., 1991.

25

17 Tutarlılık Đlkesi: Maliyet muhasebesi uygulamaları için muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. Đşletmelerin maliyet bilgilerinin, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur. Gider türlerinin saptanması, dağıtımı ve mamullere yüklenmesinde seçilen yöntemin devam ettirilmesi esastır. Sık sık değiştirilecek maliyet hesaplama, stok değerleme ve amortisman ayırma yöntemleri farklı sonuçlar doğurur. Böylece maliyetlerin planlama, kontrol ve karar alma aracı olarak kullanılması güçleşir.

Tam Açıklama Đlesi: Maliyet muhasebesi bilgilerinin yeterli, açık ve anlaşılır olmasını ifade eder. Maliyet hesapları yapılırken üretim faktörlerinin miktar, tutar ve üretim dönemi olarak açıkça belirtilmesi gerekir.

Giderleri Direkt Yükleme Đlkesi: Gider türlerinin gider yerlerine ve mamul maliyetlerine elden geldiğince doğrudan yüklenmesi ilkesidir. Gider türleri aynı zamanda birden fazla üretim departmanı veya mamul ile ilgili ise endirekt gider olarak nitelendirilirler. Endirekt gider türleri çeşitli dağıtım yöntemleriyle mamullere ve gider yerlerine yüklenilirler.

Karşılaştırma Đlkesi: değişik dönemlerde üretilen mamul ve hizmetlere ilişkin maliyet, miktar, verimlilik ve özelliklerin aynı kriterlere göre belirlenmiş olması durumunda faaliyet sonuçlarının işletme içi ve dışı olarak karşılaştırılmaları doğru olur.

Değerlendirme Đlkesi: maliyet muhasebesinin bulduğu sonuçlar, değer bakımından o andaki durumu yansıtmalıdır. Bunun için maliyetlerin hesabında kullanılacak değerleme usulleri önem arz eder.

1.7. Geleneksel Maliyet Sistemleri

Maliyet sistemlerinin en temel fonksiyonu bir parçanın, ürünün, servisin, faaliyetin veya başka bir maliyet nesnesinin elde edilmesi sırasında kaynakların değerini doğru bir şekilde hesaplamaktır. Bir ürün üretim sırasında çeşitli aşamalardan geçer ve her bir aşamada işletmenin değişik kaynaklarını kullanır. Çeşitli aşamalarda kullanılan kaynakların değerleri toplandığında üretilen ürünün maliyeti hesaplanmış olur. Đşletmelerin tek bir çeşit ürün üretmemesi ve üretim süreçlerinin bazen çok karmaşık olması maliyet

18 hesaplamalarını zorlaştırır. Bu nedenle işletmeler finansal muhasebenin kuralları içinde kalmak şartıyla kendi üretim ortamlarına uygun maliyet sistemleri geliştirmişlerdir.26

Sistem olarak muhasebeyi ve alt sistemlerini açıklayabilmemiz için öncelikle sistem ve yöntem kavramlarını incelememiz gerekmektedir.

Sistem; bir sonuç elde etmeye yarayan yöntemler düzenidir. Birçok düşünür

sistemi, birbirine bağımlı olan iki veya daha fazla parça veya alt sistemden oluşan, çalışma ve özellikleri itibariyle belirli bir sınırı olan ve diğer sistemlerden ayırt edilen örgütlenmiş ve bölünmez bir bütün olarak tanımlamaktadırlar.27 Bunun yanında bir başka tanımda sistem; belirli bir amacı gerçekleştirmek için, ilintili ve birbirine bağımlı olarak birleştirilen nesneler topluluğudur. Buna göre, bir bütünün sistem sayılabilmesi için; bütünü oluşturan parçaların mantıklı bir düzen içinde olması, parçalar arasında ve parçalarla bütün arasında ilişkili olması gerekmektedir.28

Yöntem; en basit şekliyle iş görme usulü demektir. Muhtemel faaliyetlerin yapılış

şeklini belirleyen planlardır. Yöntemler, faaliyetler icra edilirken rehberlik ederler ve o faaliyetlerin yürütülmesinde içinden geçilecek safhaların ayrıntılarını açıklarlar.29 Birden fazla yöntemin birbiriyle uyumlu bir şekilde bir araya getirilmesi ve uygulanması sonucunda da sistem meydana gelmektedir.

Geleneksel maliyet sistemini oluşturan maliyet yöntemleri aşağıdaki gibidir.

i. Üretim sistemine bağlı olarak belirlenen yöntemler,

Sipariş Maliyetleme, Safha Maliyetleme

ii. Maliyetleme zamanına göre belirlenen yöntemler,

Fiili maliyetleme, Tahmini maliyetleme, Standart maliyetleme

iii. Maliyetlemede esas alınan kapsama göre belirlenen yöntemler

Tam maliyetleme, Normal maliyetleme, Değişken maliyetleme

26 ÖKER, age, s.7.

27 Erol EREN, Yönetim ve Organizasyon,3.baskı, Beta Yayınları, No:401, Đstanbul, 1996, s.42. 28 EREN, age, s.45

29

19

iv. Maliyet dağıtımında esas alınan baza göre belirlenen yöntemler

Hacim Tabanlı maliyetleme, Faaliyet Tabanlı Maliyetleme

Bir maliyet sistemi oluşturulurken, her grupta yer alan yöntemlerden en az birine yer verilmesi gerekir.30

Aşağıda, bu dört grupta toplanan maliyet yöntemlerinin sırasıyla açıklaması yapılmaya çalışılacaktır.

1.7.1 Maliyetlerin Saptanma Şekline Göre Maliyet Yöntemleri

Sipariş Maliyetleme

Belirli bir mal ya da mamul kümesinin maliyetini hesaplamak için bunlarla ilgili değer kullanımlarını özel bir biçimde izlemek, yapılan hammadde ve dolaysız işçilik maliyetlerini üretimin yapıldığı anda saptamak, belli bir biçimde belgelerle miktar ve değer olarak kaydetmekle elde edilen hammadde ve işçilik maliyetlerine, ortak maliyetler katılarak tüm maliyetlerin hesaplandığı bir sistemdir.31

Bu maliyet yöntemi birbirinden farklı ve görece büyük miktarlarda üretim yapan işletmeler için uygundur. Bu işletmelerde maliyetler iş bazında takip edilir. Proje şirketleri, yayınevleri, gemi, uçak, özel makine üretimi yapan işletmeler, mobilya, konfeksiyon ve siparişle üretim yapan benzeri işletmeler, danışmanlık şirketleri bu yöntemi kullanır. 32

Safha Maliyetleme

Üretimin birbirini izleyen safhalarda yapıldığı, belirli mamullerden sürekli ve parti halinde tek ya da birden çok, benzer mamulün elde edildiği işletmelerde üretimle ilgili olarak kullanılan değerlerin, zaman ve yer olarak toplanması ve üretim miktarı ile ilişkilendirilerek maliyetin hesaplanması, şeklinde bir sistemdir.33

Safha maliyet yöntemi ürün farklılığı olmayan ve büyük miktarlarda üretim yapan işletmeler tarafından kullanılan bir maliyet yöntemidir. Ürünlerin üretim tekniği ve

30

Kamil BÜYÜKMĐRZA, Maliyet ve Yönetim Muhasebesi-Tekdüzene Uygun Bir Sistem Yaklaşımı, 72 TDFO Ltd.Şti., Ankara, 1995, s.191.

31 Vasfi HAFTACI, Maloluşu Hesaplama Uygulamaları, Derya Kitapevi, Trabzon, 1992, s.137 32 ÖKER, age, s.9

33

20 süreçleri açısından birbirine çok benzediği durumlarda da bu yöntem kullanılabilir. Petrol ve petrol ürünleri, çimento, un, şeker, tuz, kimyevi madde işletmeleri safha maliyetinin uygulanmasına uygun işletmelerdir. Bu işletmelerde üretim süreklidir ve hammadde çeşitli safhalardan geçerek ürüne dönüşür. Bu işletmelerde tek çeşit ürün olması nedeniyle maliyetlerin iş bazında izlenmesi gerekmez. Bunun yerine genel üretim giderleri evreler itibariyle izlenir.34

1.7.2 Maliyetlerin Kapsamına Göre Maliyet Yöntemleri

Tam Maliyet Yöntemi

Değişken üretim girdileriyle, sabit üretim girdilerinden oluşan tüm maliyet unsurlarını mamul maliyetine dahil eden bir yöntemdir. Bu yönteme göre, dönemin üretim maliyetlerinin tamamı, direkt, en direkt, sabit, değişken, ayırımı yapmaksızın dönemde üretilen mamullerin maliyetine yüklenmektedir.35

Değişken Maliyetleme Yöntemi

Direkt ilk madde ve malzeme, direkt işçilik ve değişken genel üretim maliyetlerini mamulün maliyetine dahil eden, sabit genel üretim maliyetlerini ise dönem maliyeti olarak kabul eden yöntemdir.36

Normal Maliyetleme Yöntemi

Direkt ilk madde ve malzeme, direkt işçilik ve değişken genel üretim maliyetlerinden oluşan değişken maliyetlerin tamamını, sabit genel üretim maliyetlerinin ise kapasite kullanım oranına göre mamul maliyetine dâhil eden bir yöntemdir.37

1.7.3 Maliyetlerin Saptanma Zamanına Göre Maliyet Yöntemleri

Fiili Maliyetleme Yöntemi

Maliyetlerin, faaliyet yapıldıktan sonra, söz konusu faaliyete ait maliyetlerin, gerçekleşen tutarları esas alınarak hesaplandığı yöntemdir. Buna göre üretim maliyetleri,

34

ÖKER, age, s.10.

35 Selman Aziz ERDEN, Üretim Ortamları Maliyet Yönetim Sistemleri Đlişkisi ve Stratejik Maliyet Yönetimi, Türkmen Kitabevi, 2004, s.109

36 ERDEN, age, s.110 37

21 üretim yapıldıktan sonra fiili tutarlar esas alınarak hesaplanır. Böylece maliyetlerin hesaplanması gerçek verilere dayanır.38

Tahmini Maliyetleme Yöntemi

Maliyetlerin, geçmiş deneyimlerden ve cari girdi fiyatlarından yararlanılarak

önceden tahmin edilmesi ve kayıtların bu maliyetlere göre tutulması esasına dayanır. Burada maliyetler, bilimsel olmayan bir şekilde geçmiş verilerden yararlanılarak tahmin edilmektedir.39

Standart Maliyetleme Yöntemi

Maliyetlerin olması gereken tutarlarının faaliyet yapılmadan önce bilimsel yöntemlerle önceden saptanması ve kayıtların bu maliyetlere göre tutulmasını öngören bir yöntemdir.40

1.7.4 Hacim Tabanlı Maliyetleme

Genel üretim giderlerinin her mamule, direkt işçilik saatleri, direkt işçilik maliyetleri, direkt ilk madde ve malzeme maliyetleri, makine saatleri, üretilen mamul birimleri gibi dağıtım ölçütleri kullanılarak yüklenmesidir.

Mamul maliyetlerini ölçmeye çalışan geleneksel maliyet sistemlerinin başlangıç noktası, üretim maliyetlerinin direkt ve endirekt maliyetler şeklinde sınıflandırılması, bu maliyetlerin sabit ve değişken unsurlar şeklinde daha ileri bir ayırıma tabi tutulmasıdır.

Uygulanacak maliyet sisteminin oluşturulmasında, 1980’li yıllara kadar benimsenmiş olan yöntemler, küresel rekabet ve teknolojideki gelişmeler paralelinde değişim gösteren üretim ortamlarıyla birlikte sorgulanmaya başlanmıştır. Çeşitli araştırmalarda, bu yöntemlere dayanan maliyet sistemlerinin, ileri üretim ortamlarındaki eksiklikleri tartışılırken, yeni yöntemlerin geliştirilmesi yoluna gidilmiştir.41

38 ERDEN, age, s.124 39 ERDEN, age, s.125. 40 ERDEN, age, s.125 41 ERDEN, age, s.130

22 Birim maliyetlerin belirlenmesinde, genel üretim maliyetlerinin dağıtım süreci büyük önem kazanmaktadır. Günümüzde genel üretim maliyetlerinin toplam üretim maliyeti içindeki payı dikkate alındığında, bu önem daha da artmaktadır.42

Maliyet muhasebesi için en kolay maliyetleme, tek bir mamulün üretildiği durumlarda söz konusudur. Birim maliyeti bulmak için, sadece toplam üretim maliyetini üretim miktarına bölmek yeterlidir. Ancak uygulamada bu şekilde basit üretime az rastlanır. Bunun sebepleri şöyle özetlenebilir; işletmelerde birbirinden farklı mamuller üretilmektedir, bu mamullerin üretimi sırasında pek çok kaynak ortak kullanılmaktadır ve mamullerin kaynakları kullanım oranları farklıdır.

Maliyet yöntemleri, bu karmaşık yapıya uygun olarak üretim maliyetlerinden tüm mamullere uygun bir pay verecek şekilde düzenlenirler. Bu kaynaklardan direkt maliyetler normal olarak bu konuda en az problemli olan maliyetlerdir. Direkt hammadde ve direkt işçilik maliyetleri, tutulan kayıtlar yardımıyla doğrudan mamullerle ilişkilendirilen maliyetlerdir. Ancak, bu ilişkinin kurulması genel üretim maliyetleri açısından kolay değildir. Genel üretim maliyetleri birden fazla mamul tarafından paylaşıldığı için, bunların her mamulle özel ilişkisi doğrudan kurulamaz veya bu ilişkiyi izlemek üzere bir sistem kurmak uygun veya ekonomik değildir.43

Hacim tabanlı maliyet yöntemi, genel üretim maliyetleri ile mamuller arasındaki ilişkiyi dolaylı olarak sağlamaya çalışır. Đşletmeleri maliyet (gider) merkezlerine ayırır. Maliyet merkezleri de, üretim ve hizmet maliyet merkezleri olarak ikiye ayrılır.

Üretim maliyet merkezleri, makine atölyesi, montaj, boyama gibi mamul üretimi ile doğrudan uğraşan işletme birimleridir. Hizmet maliyet merkezleri ise mamul üretimi ile doğrudan ilişkisi olmayan fakat üretim merkezlerinin faaliyetlerini sürdürmesine yardımcı olan birimlerdir, stok ambarı, kalite kontrol bölümü vb. Hizmet merkezlerinin asıl fonksiyonu, üretime destek vermektir.

Hacim tabanlı maliyet yöntemi, maliyet dağıtımına, maliyet merkezleri açısından, endirekt olan maliyetlerin, tüm merkezlere dağıtımı ile başlar. Bu dağıtıma birinci dağıtım

42 Ahmet DOĞAN, Mamul Maliyetlemede Geleneksel ve Faaliyete Dayalı Yaklaşımlar: Bir Karşılaştırma, Erciyes Üniversitesi Đ.Đ.B.F. Dergisi, No:12, 1995-1997, s.137

43 Ahmet DOĞAN, Faaliyete Dayalı Maliyet Sistemi ve Türkiye Uygulaması, Ankara Ün. Sosyal

23 adı verilir.44 Örneğin; fabrika binasının tüm maliyet merkezleri tarafından ortak kullanılması durumunda, fabrika bina kirasın birinci dağıtım ile maliyet merkezlerine dağıtılması gerekir.

Birinci dağıtım ile tüm endirekt maliyetler ilgili maliyet merkezlerinde toplanmış olur. Böylece, maliyet merkezlerinin toplam maliyeti, maliyet merkezlerinin kendi direkt maliyetleri ile birinci dağıtımdan maliyet merkezine yüklenen maliyetlerin toplamından oluşmaktadır.

Đkinci adımda, hizmet maliyet merkezlerinde toplanan tüm maliyetler üretim maliyet merkezlerine dağıtılır, böylece bu maliyetler mamullerin bizzat üretildiği üretim merkezlerinde toplanarak mamullere yaklaştırılmış olur. Daha sonra üretimle ilgili tüm endirekt maliyetler üretim maliyet merkezlerinde toplanmış olacağından, bu maliyetler üretim yerleri yükleme oranlarına göre mamullere dağıtılır. Buna ikinci dağıtım adı verilir.45

Her dağıtım aşamasının amacı göz önüne alındığında aslında iki aşamasının olduğu görülmektedir. Buna göre birinci aşamada endirekt maliyetler maliyet merkezlerine, ikinci aşamada maliyet merkezlerinde toplanan maliyetler mamullere yüklenmektedir. Birinci aşamanın amacı, hem üretime destek veren hizmet bölümlerinin hem de üretim bölümlerinin tüm endirekt üretim maliyetlerini üretim maliyet merkezlerinde toplamaktır.

Dolayısıyla dağıtım ölçütlerinin seçimi, dolaylı olarak mamul maliyetinin doğruluğunu etkilemektedir. Bu nedenle, seçilen dağıtım ölçütleri ile dağılacak maliyetler arasında doğrudan bir ilişkinin mevcut olması gerekmektedir.

Hacim tabanlı maliyet yönetimi, genel üretim maliyetleri içinde işçilikle ilgili maliyetlerin ağırlıklı olduğunu kabul ederek, ikinci dağıtımda genellikle işçilikle ilgili dağıtım ölçütlerini ön plana çıkartmıştır; direkt işçilik saati ve direk işçilik maliyetleri gibi.

Uygulamada en çok kullanılan dağıtım ölçütlerinin direkt işçilik saati ve direkt işçilik maliyetleri olduğu tespit edilmiştir.46 Bunların yanı sıra geleneksel olarak tavsiye edilen diğer dağıtım ölçütleri, üretim miktarı, makine saati ve direkt hammadde

44

DOĞAN, Mamul Maliyetlemede Geleneksel ve Faaliyete Dayalı Yaklaşımlar: Bir Karşılaştırma, age., s.137

45 ÖKER, age., s.38

46 DOĞAN, Mamul Maliyetlemede Geleneksel ve Faaliyete Dayalı Yaklaşımlar: Bir Karşılaştırma,

24 maliyetleridir. Dolayısıyla, bu ölçütlerin kullanılması, tüm faaliyetlerin birim seviyesinde (üretim miktarına bağlı) gerçekleştiğinin varsayılması anlamına gelmektedir.

Drucker, geleneksel maliyet dağıtımının bu yaklaşımını maliyet muhasebesinin en önemli problemi olarak görmekte ve şu açıklamayı getirmektedir; “…maliyet muhasebesi, direkt hammadde dışındaki toplam üretim maliyetleri içinde direkt işçiliğin % 80 olduğu, 1920’lilerin gerçeklerine dayanmaktadır. Maliyet muhasebesi, maliyetleri adeta direkt işçilik maliyetleri ile eşit görmektedir. Günümüzde ise, işçilik maliyetleri en fazla % 25 civarındadır. Böyle bir ortamda hâla direkt işçilikle ilgili dağıtım ölçütlerinin kullanılması yanlışlıklara yol açacaktır.47

Hacim tabanlı maliyetleme yönteminin bu uygulamasının başka bir anlamı da üretimle ilgili diğer endirekt faktörlerin kullanımının, direkt faktörlerle orantılı olduğunun kabul edilmesidir. Oysa pek çok endirekt ve destek hizmet kaynakları, üretilen birim sayısı ile orantılı olarak kullanılamazlar; bazı mamuller için az, bazıları için çok kullanılırlar. Örneğin, satın alma sipariş maliyeti, satın alınan malzemenin değerine değil, sipariş sayısına bağlıdır.

Hacim tabanlı maliyet yöntemi, malzeme maliyetlerine göre dağıtım yaptığı için, yüksek değerli parçaları yüksek maliyetli hale getirir. Bu nedenle, hacim tabanlı maliyet yöntemleri, her bir çıktı biriminin tükettiği destek faaliyetlerinin maliyeti konusunda yanlış bilgiler vermektedir.48 Hacim tabanlı maliyetleme süresi, maliyetlerin önemli ölçüde yanıltıcı olmasına sebep olabilmektedir. Böylece, maliyetler gerçek durumu yansıtmaktan uzaklaşmakta, yanlış bilgilere dayanılarak ekonomik olmayan kararlar alınmaktadır.49

Genel üretim maliyetlerinin mamullere dağıtım çalışmaları; yönetimin, farklı mamullerin maliyetlerini doğru tahmin etme isteği ile yapılır. Bu maliyetler, yönetime; mamul fiyatlaması, gelirin belirlenmesi ve envanter değerlemesi için yardımcı olacaksa, doğru olması kadar, zamanında olması da önemli olacaktır. Eğer amaç, yıl içinde üretilen gerçek miktardaki mamule, genel üretim maliyetlerinin gerçek tutarını yüklemekse, en doğru yükleme yıl sonunda gerçek sonuçların belirlenmesi ile yapılır. Fakat bu çok geç olacaktır.

47

Peter F DRUCKER., The Emerging Theory of Manufacturing, Harvard Business Review, May-June, 1990, s.22

48 Robin COOPER ve Robert S. KAPLAN, Profit Priorities From Activity –Based Costing, Harvard

Business Review, May-June 1991, s.132

49

25 Yöneticiler, mamul maliyet bilgilerini yıl boyunca elde etmek isterler. Bu nedenle, genel üretim maliyetleri oranı, üretimden önce hesaplanmalıdır.50

Genel üretim maliyetlerini tanımlamak için, bir ortalama süre seçilir. Genel üretim maliyetlerinin gelişimi gelecek yıl için tahmin edilir. Toplam tahmini genel üretim maliyetlerinin, daha önce de belirtilen bir takım temel ölçülerle bağlantısı saptanır. Genel üretim maliyetleri oranı, beklenen genel üretim maliyetlerinin esas alınan temel ölçüye bölünmesi ile önceden belirlenir. Bu oran ise üretim gerçekleştikçe, üretilen mamulün maliyetine, temel alınan ölçü ile çarpılmak suretiyle eklenir. Bu işlem aşağıdaki şekilde ifade edilebilir.51

Cari Yıl Đçinde Tahmin Edilen Toplam G.Ü.G G.Ü.G. Yük.Oranı =

Cari Yıl Đçin Tahmin Edilen Esas Faaliyet Ölçüsü

Örneğin, dağıtım ölçüsü olarak direkt işçilik saati alındığında;

Cari Yıl Đçin Tahmini Toplam G.Ü.G G.Ü.G. Yük.Oranı =

Cari Yıl Đçin Tahmini Toplam D.Đ.S.

Günümüzdeki ileri teknoloji ile yapılanmış üretim ortamlarında, hacim tabanlı dağıtım ölçütleriyle genel üretim maliyetlerinin mamullere yüklenmesi çalışmaları, sistematik olarak yüksek hacimli mamullerin fazla; düşük hacimli mamullerin az maliyetlendirildiklerini ortaya çıkarmıştır. Bunun nedeni, üretilen mamuller arasında, hacim, parti sayısı ve karmaşıklık açısından farklılık olması durumunda, hacim tabanlı genel üretim maliyeti dağıtım ölçütleri ve yükleme oranlarıyla genel üretim maliyetleri arasında nedensellik olmamasıdır.52

Hacim tabanlı maliyetleme yöntemi, çarpıtılmış birim mamul maliyetlerinin raporlanmasına neden olduğu gibi, mamulün tasarımı, üretimi ve kalitesinde yapılacak gerekli düzeltmeleri destekleme konusunda da herhangi bir fayda sağlayamamaktadır.

50

Zeki DOĞAN, Faaliyet Esasına Dayalı Maliyetleme Sisteminin Đşletmeler Açısından Önemi, Aylık

Yaklaşım Dergisi, Sayı:59, 1997, s.128

51 Jack L. SMITH, Robert KETTH ve Stephenes L. WILTAM, Managerial Accounting, McGraw Hill

International Editions, Singapor, 1988, s.541

52

26 Ayrıca yöntem, işletmenin kısa ve uzun dönemli yatırım ve pazarlama kararlarını destekleyici bilgileri de raporlayamamaktadır.53

Bugünün teknolojisi ile bu çarpık maliyetlemeyi ortadan kaldıracak bilgi işleme sistemlerinin; şiddetli küresel rekabet ortamında, hatalı maliyet bilgilerine dayanılarak verilecek hatalı kararlardan çok daha az maliyetli olması, daha doğru mamul maliyetleme isteğini artırmıştır.54

Hangi kategori için kullanılırsa kullanılsın işletmelerin maliyet kalemleri incelendiğinde iki tür maliyetle karşılaşılır. Ürünün maliyetini doğrudan etkileyen direkt maliyetler ve üretim faaliyetinin sürmesini sağlayan endirekt maliyetler. Đşletme maliyet sistemlerinden hangisini seçmiş olursa olsun maliyetlerini sınıflandırmak zorundadır. Geleneksel maliyet sistemlerinde bu sınıflandırma muhasebe sistemindeki sınıflandırmaya uygun olarak yapılır.55

1.8. Geleneksel Maliyet Sistemlerinde Genel Üretim Giderlerinin Akışı

Đşletmeler faaliyetlerini işlevlerine göre ayırmayı ve giderleri de yine işlevlerine göre ayrılmış merkezler bazında izlemeyi tercih ederler. Tek Düzen Muhasebe Sistemi’ne uygun olarak izlenen maliyet akışı, planlama ve kontrol fonksiyonlarını yerine getirmekle beraber mamul maliyetinin hesaplanması üzerine odaklanmıştır. Gider yerlerinde toplanan maliyetler bazı işletmelerde işletme bazında uygulanan tek bir yükleme katsayısıyla, bazı işletmelerde ise esas gider yeri bazında farklı yükleme katsayılarıyla ürünlere yüklenir.

Đşletmelerdeki gider merkezi kavramı tamamen üretimin fiziki yapılandırılmasına paralel olarak geliştirilmiştir. Üretimdeki farklı işler farklı fiziki ortamlarda gerçekleştiği için gider sınıflandırılmasında da böyle bir uygulamaya gidilmiştir. Giderlerin gider merkezleri bazında izlenmesinin başlıca nenleri şöyle sıralanabilir:

i. Gider merkezlerinde gerçekleşen faaliyetlerin maliyetlerini izleyebilmek

ii. Bütçe çalışmaları sırasında gider yerleri bazında bölüm bütçelerini oluşturmak ve ortaya çıkan sapmaların yine gider merkezleri bazında analizini yapmak

53 Emerson O. HENKE, Charlene SPODE, Cost Accounting Managerial Use Of Accounting Data,

PWS-Kent Publishing Co., Boston, 1991, s.861

54 Colin DRURY, Management and Cost Accounting, Chapman & Hall, London, 1992, s.274 55

27

iii. Belli bir gider merkezindeki atıl kapasitenin değerlendirilmesi, bazı işlerin işletme dışına kaydırılması kararları gibi kısa vadeli yönetsel kararlar için gider merkezine ait giderlerin analizi

Gider yerleri genel olarak şu başlıklar altında sınıflandırılır: Esas üretim gider yerleri, Yardımcı üretim ve hizmet gider yerleri, Araştırma ve geliştirme gider yerleri, Pazarlama, satış ve dağıtım gider yerleri, Genel yönetim gider yerleri, Finansman gider yerleri. Sıralanan gider yerlerinden ilk ikisi üretim giderleri içinde yer alırken diğerleri dönem gideri olarak değerlendirilir. Üretim gider yerlerinde oluşan esas üretim giderleri ve yardımcı üretim ve hizmet giderlerinin payının toplam giderler içinde oldukça büyük olması ve üretim maliyetlerinin hesabında kullanılması nedeniyle alt gider merkezlerine ayrılarak takip edilir.56

Geleneksel maliyet sistemlerinde genel üretim giderlerinin ürünlere aktarılmasında genellikle aşamalı dağıtım yaklaşımı kullanılır. Bu aşamalar aşağıdaki gibidir.57

1.8.1 Birinci Dağıtım: Genel Üretim Giderlerinin Gider Yerlerine Dağıtımı

Ürün maliyetinin hesabında ilk aşama, genel üretim gideri olarak adlandırılan giderlerin gider merkezinde biriktirilmesidir. Genel üretim giderleri olarak adlandırılan giderlerin bazıları gider merkezleri için direkt olarak sınıflandırılırken bazıları ise gider merkezlerinin ortak kullanımı nedeniyle gider merkezlerine uygun anahtarlar yardımıyla dağıtılırlar ve o gider merkezi için endirekt gider olarak kabul edilirler. Örneğin gider merkezleri tarafından kullanılan su, ısıtma, aydınlatma giderleri gibi giderler kullanıldıkları gider merkezi için direkt giderlerdir fakat bu giderlerin gider merkezleri bazında ölçümü yapılamıyorsa o zaman giderler endirekt olarak değerlendirilir ve uygun dağıtım anahtarları yardımıyla gider merkezlerine aktarılır.58

1.8.2 Đkinci Dağıtım: Yardımcı Üretim ve Hizmet Gider Yerlerinde Toplanan Giderlerin Esas Üretim Yerlerine Dağıtımı

Üretim faaliyetlerinin gerçekleştiği merkezler esas üretim yerleridir ve ürünün maliyetine yansıtılması gereken giderler bu gider merkezlerinde biriktirilmiş olmalıdır. Ürün maliyetine yansıtılması gereken giderlerin bir kısmı esas üretim gider yerlerinde, bir

56 ÖKER, age, s.11-12 57 ÖKER, age, s.13 58

28 kısmı da yardımcı üretim ve hizmet gider yerlerinde biriktirilir. Bu durumda yapılması gereken yardımcı üretim ve hizmet gider yerlerinde birikmiş giderleri esas üretim gider merkezlerine aktarmaktır. Böylece tüm üretimle ilgili genel giderler esas üretim gider yerlerinde toplanmış olur.

Đkinci dağıtım çeşitli metotlarla yapılabilir. Kullanılabilecek metotlardan bazıları şunlardır: Basit dağıtım metodu, kademeli dağıtım metodu, matematiksel dağıtım metodu.

Yukarıda belirtilen dağıtım metotları birbirinden farklı olmakla beraber bu metotların ortak noktası dağıtımı yapılacak gider merkezleri için uygun anahtarların seçilmesidir. Bu anahtarlar yardımıyla yardımcı ve hizmet gider yerlerindeki giderler bu hizmetlerden yararlanma derecesine göre esas üretim gider yerlerine aktarılır. Yararlanma dereceleri ise seçilen anahtarın esas üretim yeri tarafından kullanım miktarı ile belirlenir.

1.8.3 Üçüncü Dağıtım: Üretim Giderlerinin Ürünlere Yüklenmesi

Döneme ait üretim giderleri esas üretim yerlerinde toplandıktan sonra bu giderlerin ürünlere yansıtılabilmesi için birim başına düşen genel üretim giderlerinin hesaplanması gerekir. Bu noktada işletme yine daha önce bahsedilen çeşitli maliyetleme sistemleri arasında bir seçim yapmak durumundadır. Bu seçim işletmenin yapısına uygun olarak yapılır. Bir işletme maliyetleme zamanı açısından fiili maliyet yöntemini seçerken aynı zamanda faaliyetlerine uygun olması nedeniyle sipariş bazında maliyet yöntemini kullanıyor olabilir. Aynı işletme kapsam açısından bakıldığında tam maliyet yöntemini uyguluyor olabilir.59

Hangi maliyet seti kullanılırsa kullanılsın esas üretim gider yerlerinde birikmiş genel üretim giderlerinin birim başına düşecek maliyetinin hesaplanması gerekir. Bu hesaplama sipariş maliyeti veya evre maliyeti yönteminde anlatıldığı gibi yapılmaktadır.60

1.9. Geleneksel Maliyet Sisteminin Sınırları

Çeşitli mamul üreten işletmeler mamul bileşimini ve ne kadar üretip satacaklarını planlarken, bu bileşimin toplam satışları üzerinden azami kâr sağlamayı amaçlarlar. Bu tür bir hesap yapmanın temel koşulu, toplam mamul bileşiminin satış hâsılatıyla karşılaştırılacak mamul maliyetlerinin sağlıklı bir şekilde saptanabilmesidir.

59 ÖKER, age, s.14

60