T.C.

İSTANBUL TİCARET ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

MUHASEBE ve DENETİM ANABİLİM DALI

MUHASEBE VE DENETİM DOKTORA PROGRAMI

KOBİ’LERDE BÜTÇE UYGULAMALARI:

BELİRLEYİCİ FAKTÖRLER VE İŞLETME

PERFORMANSINA ETKİSİ

DOKTORA TEZİ

Ümmügülsüm ZOR

T.C.

İSTANBUL TİCARET ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

MUHASEBE ve DENETİM ANABİLİM DALI

MUHASEBE VE DENETİM DOKTORA PROGRAMI

KOBİ’LERDE BÜTÇE UYGULAMALARI:

BELİRLEYİCİ FAKTÖRLER VE İŞLETME

PERFORMANSINA ETKİSİ

DOKTORA TEZİ

Ümmügülsüm ZOR

100024273

Tez Danışmanı: Prof. Dr. Selim Yüksel PAZARÇEVİREN

T.C.

İSTANBUL TİCARET ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

ONAY SAYFASI

Doktora öğrencisi Ümmügülsüm ZOR'un KOBİ'lerde Bütçe Uygulamaları: Belirleyici Faktörler ve İşletme Pe ansına Etkisi konulu tez cahsması jurimiz tarafından Doktora tezi olanı (oybirliği 0:r �eklttğıı) ile basarılı bulunmustur.

Tez Danışmanı Jüri Üyesi

Jüri Üyesi

Jüri Üyesi

Jüri Üyesi

Adı- Soyadı İmza

RJ

�

be

.

!.\

�f?.(.ç,I_ ••c

+ı

:

��J.> ..

G/

fo .tiZ'f.'.>v\k.0r.J�k?.>U0. .

.

tr.1Y.ı-k-rA.�Lu1c.�--_

_

Hazırlamış olduğum tez özgün bir çalışma olup YÖK ve İTİCU Lisansüstü

Yönetmeliklerine uygun olarak hazırlanmıştır. Ayrıca, bu çalışmayı yaparken bilimsel etik kurallarına tamamen uyduğumu; yararlandığım tüm kaynakları gösterdiğimi ve biç bir kaynaktan yaptığım ayrıntılı alıntı olmadığını beyan ederim. Bu tezin ihtiva ettiği tüm hususlar şahsi görüşüm olup İstanbul Ticaret Üniversitesinin resmi görüşünü yansıtmamaktadır.

iv

ÖZET

Doktora Tezi

Ümmügülsüm ZOR

KOBİ’lerde Bütçe Uygulamaları: Belirleyici Faktörler ve İşletme Performansına Etkisi

İstanbul Ticaret Üniversitesi Sosyal Bilimler Enstitüsü

Muhasebe ve Denetim Ana Bilim Dalı Muhasebe ve Denetim Doktora Programı

Küçük ve orta büyüklükteki işletmeler (KOBİ) Türkiye’de ve genel olarak tüm dünya ülkelerinde ekonomik kalkınmanın başlıca aktörleri olarak faaliyetlerini sürdürmektedirler. Buna karşın KOBİ’lerin bütçe dahil olmak üzere profesyonel yönetim araçlarından ne ölçüde faydalandığına dair bilgi oldukça sınırlıdır. Bu tez çalışmasında, Türkiye’de faaliyet gösteren 200 KOBİ ile anket yapılmış ve elde edilen bilgiler ışığında, KOBİ’lerin bütçe uygulamaları üzerinde etkili olan faktörler incelenmiş

ve bütçe uygulamaları ile işletme performansı arasındaki ilişki test edilmiştir. Araştırma

bulguları, bütçe uygulamalarının işletmelerin büyüklüğü, stratejik eğilim, işletme yöneticisinin yaş, eğitim düzeyi ve görev süresi gibi faktörlerden etkilendiğini göstermektedir. Ayrıca bütçe uygulamaları ile işletme performansı arasında sınırlı olmakla birlikte pozitif bir ilişki bulunduğu sonucuna varılmıştır.

v

ABSTRACT

PhD Thesis

Ümmügülsüm ZOR

Budgeting Practices in SMEs: Determinants and Relationship to Business Performance

Istanbul Commerce University

Institute of Social Science

Accounting and Auditing Department

Accounting and Auditing PhD Program

Small and medium sized enterprises (SMEs) have been the main actors in the economic development of all countries in the world including Turkey. However, little is known about their use of professional management practices including budgets. In this study, we aim to analyze the factors affecting budgeting practices and further to test the relationship between budgeting practices and organizational performance drawing on a sample of 200 manufacturing SMEs in Turkey. Our results suggest that size of the company and strategic orientation along with the age; education and tenure of the CEO are important factors for understanding SMEs’ budgeting practices. Also we suggest that there is a limited and positive association between budgeting practices and organizational performance.

vi

ÖNSÖZ

Doktora süreci benim için çok değerli bilgiler edindiğim ve çok değerli hocalarımla çalışma fırsatı bulduğum bir süreç oldu. Tez danışmanım, değerli hocam Prof. Dr. Selim Yüksel Pazarçeviren yönetim muhasebesi alanında çalışmaya karar vermemde çok büyük rol sahibidir. Ayrıca, doktora öğrenimim süresince bilgi birikimlerini paylaşan değerli hocalarım Prof. Dr. Hasan Türedi, Prof. Dr. Ahmet Hayri Durmuş ve Dr. Masum Türker’in bugün sahip olduğum akademik anlayış, etik ve bilgi birikimimde büyük katkıları olmuştur. Tez jürimde bulunan ve değerli görüşlerini benimle paylaşan değerli hocam Doç. Dr. Gülçin Tapşın çalışmamı şekillendirmemde büyük katkı sağlamıştır. Hocalarımın öğrenim hayatımda bir şans olduklarına inanıyor ve her birine şükranlarımı sunuyorum.

Doktora öğrenimim boyunca ve tez aşamasında beni motive eden, sorumluluklarımı seve seve paylaşarak çalışmamda bana destek olan sevgili eşim Alparslan Zor ve bu süreçte benim en büyük motivasyon kaynağım olan sevgili oğlum Mete Alp Zor’a ve her zaman desteklerini hissettiğim sevgili aileme hayatımda oldukları ve bu süreci benimle birlikte yaşadıkları için çok teşekkür ederim.

Doktora sürecinde birçoğu büyüğüm olan çok değerli sınıf arkadaşlarımın katkıları da benim için çok anlamlıdır. Her daim desteklerini ve uzman görüşlerini esirgemeyen değerli arkadaşlarıma çok teşekkür ederim. Analiz aşamasında yardımlarını esirgemeyen başarılı analiz uzmanı ve akademisyen arkadaşım Araştırma Görevlisi Yasin Kütük’e; idari işlemler ve düzenleme aşamasında bana destek veren değerli arkadaşım Araştırma Görevlisi Gencay Karakaya ve tüm kaynaklarını benimle seve seve paylaşan ve her daim desteğini gördüğüm sevgili arkadaşım Yrd. Doç. Dr. Stefan Linder’e teşekkürlerimi sunmak isterim.

vii İÇİNDEKİLER ÖZET ... iv ABSTRACT ... v ÖNSÖZ ... vi TABLOLAR LİSTESİ ... xi

ŞEKİLLER LİSTESİ ... xiv

KISALTMALAR ... xv

1. GİRİŞ ... 1

1.1.Tez Çalışmasının Konusu ve Önemi ... 2

1.2. Tez Çalışmasının Amacı ... 3

1.3. Araştırma Soruları ... 4

1.4. Çalışmada Kullanılan Metodoloji ... 4

1.5. Araştırma Süreci ... 5

1.6. Tez Çalışmasının Sağlayacağı Faydalar ... 6

1.7. Tez Çalışmasının Düzeni ... 7

2. KÜÇÜK VE ORTA BÜYÜKLÜKTEKİ İŞLETMELER ... 9

2.1. KOBİ Tanımı ... 9

2.1.1. Türkiye’de KOBİ Tanımı ... 10

2.1.2. Avrupa Birliği (AB) KOBİ Tanımı ... 12

2.2. KOBİ’lerin Ekonomideki Yeri... 12

2.3. KOBİ’lerin Güçlü Yanları ... 15

2.3.1. Ekonomik Krizlere Uyum Sağlama ... 15

2.3.2. Piyasa Değişikliklerine Hızla Adapte Olma ... 15

2.3.3. Kalite ve Düşük Fiyat Sunmada İtici Güç Olma ... 16

2.3.4. Büyük İşletmelerin Tedarikçiliğini Üstlenme ... 16

2.3.5. Tüketici Tercihlerini Anlama ve Etkileme ... 16

2.3.6. KOBİ’lere Sağlanan Destekler ... 16

viii

2.4.1. Finansman Kaynaklarına Erişim ... 18

2.4.2. Yönetim Faaliyetlerinin Yetersizliği ... 19

2.4.3. Planlama Sorunları ... 20

2.4.4. Teknoloji Yetersizliği ... 20

3. BÜTÇE UYGULAMALARINA GENEL BAKIŞ ... 21

3.1. Yönetim Muhasebesinin Tanımı ... 21

3.2. Bütçenin Tanımı ... 23

3.3. Yönetim Muhasebesinin Tarihi Gelişimi ... 24

3.4. Bütçe Uygulamalarının Tarihi Süreç İçindeki Gelişimi ... 32

3.5. Bütçenin İşletme Yönetimindeki Rolü ... 33

3.5.1. Planlama ... 34 3.5.2. Kontrol ... 34 3.5.3. Koordinasyon ve İletişim ... 35 3.5.4. Çalışanların Motivasyonu ... 36 3.5.5. Performans Değerlendirmesi ... 37 3.6. Bütçe Türleri ... 38 3.6.1. Faaliyet Bütçeleri ... 39 3.6.2. Finansal Bütçeler... 39 3.7. Bütçe Süreci ... 39 3.8. Bütçe Yöntemleri ... 41 3.8.1. Geleneksel Bütçe... 42

3.8.2. Geleneksel Bütçeye Yönelik Eleştiriler ... 42

3.8.3. Yenilikçi Bütçe Modelleri ... 43

4. TEORİK ÇERÇEVE ... 50

4.1. Strateji Tipolojileri ... 50

4.1.1. Porter’ın Jenerik Strateji Tipolojisi ... 51

4.1.2. Miles ve Snow- Strateji Tipolojisi ... 53

4.2. Durumsallık Teorisi (Contingency Theory) ... 56

4.3. Üst Kademe Teorisi (Upper Echelon Theory) ... 58

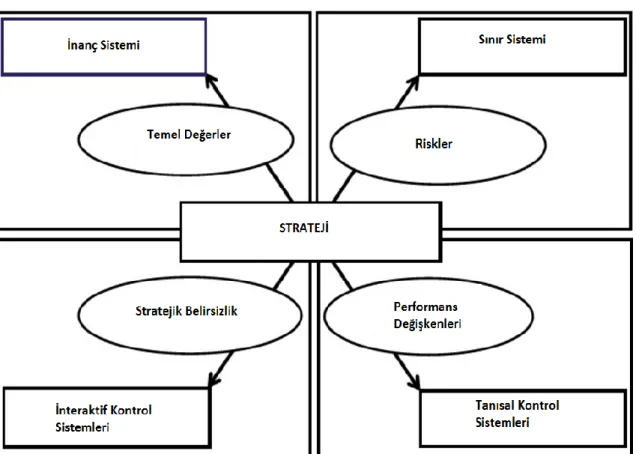

4.4. Kontrol Kolları (Levers of Control) Modeli ... 61

ix

4.4.2. Sınır sistemi (Boundary system) ... 63

4.4.3. Tanısal Kontrol Sistemleri (Diagnostic Control Systems) ... 63

4.4.4. İnteraktif Kontrol Sistemleri (İnteractive Control Systems) ... 64

5. LİTERATÜR ÇALIŞMASI ... 67

5.1. Yönetim Muhasebesi ve Bütçe Uygulamalarına Yönelik Çalışmalar ... 68

5.2. Muhasebe Bilgi Sistemlerinin Kullanımına Yönelik Çalışmalar ... 72

5.3. Bütçe Uygulamaları ve İşletme Performansına Yönelik Çalışmalar ... 73

5.4. İşletme Stratejisi ve İşletme Performansına Yönelik Çalışmalar ... 75

5.5. İşletme Stratejisi ve Yönetim Muhasebesi Uygulamalarına Yönelik Çalışmalar ... 77

5.6. İşletme Yöneticisinin Özellikleri, İşletmede Kullanılan Yönetim Uygulamaları ve İşletme Performansına Yönelik Çalışmalar ... 80

5.7. Literatürde Mevcut Ampirik Bulguların Özetlenmesi ... 83

6. METODOLOJİ VE YÖNTEM ... 86

6.1. Araştırma Evreni ve Örneklem Seçimi ... 86

6.2. Hipotezlerin Kurulması ... 89

6.2.1. İşletme Boyutu ... 89

6.2.2. İşletme Stratejisi ... 90

6.2.3. Yönetici Özellikleri ... 91

6.2.4. İşletme Performansı ... 94

6.3. Veri Toplama Yöntemi ... 97

6.4. Anket Tasarımı ... 98

6.5. Çalışma Modelinde Kullanılan Değişkenlerin Ölçümü ... 100

6.5.1. İşletmenin Faaliyet Alanı ... 100

6.5.2. İşletmenin Kuruluş Yılı ... 101

6.5.3. İşletme Boyutu ... 102

6.5.4. Stratejik Eğilim ... 103

6.5.5. Bütçe Uygulamalarının Kapsamı ... 103

6.5.6. Bütçe Uygulamalarında Yönetimin Yaklaşımı ... 104

6.5.7. İşletme Performansı ... 105

6.5.8. İşletme Yönetim Yapısına Yönelik Sorular ... 106

x

6.5.10. Kullanılan Ölçeklerin Güvenilirliği ... 107

7. ARAŞTIRMA BULGULARININ DEĞERLENDİRİLMESİ ... 113

7.1. Tanımlayıcı istatistik Bulguları ... 113

7.1.1. Anket Katılan İşletmelerin Özellikleri ... 113

7.1.2. Anket Katılımcısı İşletmelerdeki Yöneticilerin Özellikleri ... 128

7.2. Regresyon Analizi Bulguları ... 130

7.2.1. Alt Hipotez Gruplarının Oluşturulması ... 131

7.2.2. Hipotezlerin Test Edilmesi ... 134

7.2.3. Analiz Sonuçlarının Değerlendirilmesi ... 198

8. SONUÇ VE ÖNERİLER ... 206

xi

TABLOLAR LİSTESİ

Tablo 1: Araştırma Süreci ... 5

Tablo 2: Türkiye KOB Tanımı ... 11

Tablo 3: Avrupa Birliği KOBİ Tanımı ... 12

Tablo 4: Anket Katılımcılarının İllere Göre Dağılımı ... 87

Tablo 5: Anket Katılım Oranı ... 88

Tablo 6: Ankette Kullanılan Ölçeklerin Güvenilirlik Düzeyleri... 108

Tablo 7: Hipoztezlerin Test Edilmesinde Kullanılan Yöntemler ... 110

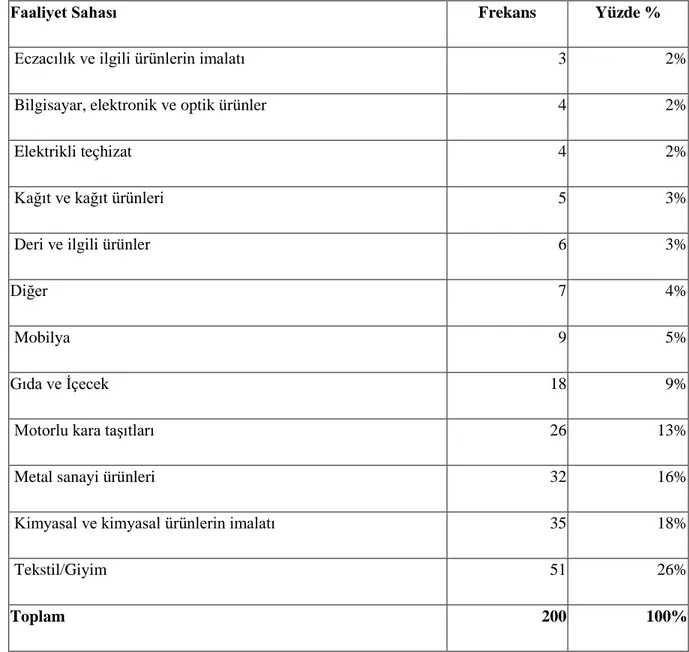

Tablo 8: Ankete Katılan İşletmelerin Faaliyet Sahaları ... 114

Tablo 9: Ankete Katılan İşletmelerin Faaliyet Süreleri ... 115

Tablo 10: Ankete Katılan İşletmelerin Büyüklüğü ... 117

Tablo 11: Ankete Katılan İşletmelerin Stratejik Eğilimleri ... 119

Tablo 12: Ankete Katılan İşletmelerin Faaliyet Sahasına Göre Stratejik Eğilimleri ... 120

Tablo 13: Ankete Katılan İşletmelerde Muhasebe ve Finans Departmanlarının Durumu ... 121

Tablo 14: Ankete Katılan İşletmelerde Muhasebe Yazılımı Kullanımı ... 123

Tablo 15: Ankete Katılan İşletmelerde Bütçe Uygulamaları ... 124

Tablo 16: Ankete Katılan İşletmelerde Bütçe Uygulamalarının Amaçları ... 126

Tablo 17: Ankete Katılan İşletmelerin Yönetici Profilleri ... 128

Tablo 18: İşletme Boyutuna Göre Yıllık Bütçe Uygulamalarının Kapsamı ... 135

Tablo 19: Hipotez 1a İçin Regresyon Analizi Sonuçları ... 136

Tablo 20: İşletme Boyutuna Göre 6 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 137

Tablo 21: Hipotez 1b İçin Regresyon Analizi Sonuçları ... 138

Tablo 22: İşletme Boyutuna Göre 3 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 139

Tablo 23: Hipotez 1c İçin Regresyon Analizi Sonuçları ... 140

Tablo 24: İşletme Boyutuna Göre Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı .. 141

Tablo 25: Hipotez 1d İçin Regresyon Analizi Sonuçları ... 142

xii

Tablo 27: Hipotez 1e İçin Regresyon Analizi Sonuçları ... 144

Tablo 28: İşletme Boyutuna Göre Uzun Vadeli Bütçe Uygulamalarının Kapsamı ... 145

Tablo 29: Hipotez 1f İçin Regresyon Analizi Sonuçları ... 146

Tablo 30: Strateji Türüne Göre Yıllık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 147

Tablo 31:Hipotez 2a İçin Regresyon Analizi Sonuçları ... 148

Tablo 32: Strateji Türüne Göre 6 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 149

Tablo 33:Hipotez 2b İçin Regresyon Analizi Sonuçları ... 150

Tablo 34: Strateji Türüne Göre 3 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 151

Tablo 35: Hipotez 2c İçin Regresyon Analizi Sonuçları ... 151

Tablo 36: Strateji Türüne Göre Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 152

Tablo 37: Hipotez 2d İçin Regresyon Analizi Sonuçları ... 153

Tablo 38: Strateji Türüne Göre Nakit Bütçesi Uygulamalarının Kapsamı ... 154

Tablo 39: Hipotez 2e İçin Regresyon Analizi Sonuçları ... 155

Tablo 40: Strateji Türüne Göre Uzun Vadeli Bütçe Uygulamalarının Kapsamı ... 156

Tablo 41: Hipotez 2f İçin Regresyon Analizi Sonuçları ... 156

Tablo 42: İşletme Yöneticisinin Yaşına Göre Tanısal Yaklaşım ... 159

Tablo 43: Tanısal Yaklaşım Ölçeğindeki İfadelerin Korelasyon Değerleri... 161

Tablo 44: Hipotez 3 İçin Regresyon Analizi Sonuçları ... 162

Tablo 45: İşletme Yöneticisinin Eğitim Düzeyin Göre Yıllık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 164

Tablo 46: Hipotez 4a İçin Regresyon Analizi Sonuçları ... 165

Tablo 47: İşletme Yöneticisinin Eğitim Düzeyin Göre 6 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 166

Tablo 48: Hipotez 4b İçin Regresyon Analizi Sonuçları ... 166

Tablo 49: İşletme Yöneticisinin Eğitim Düzeyin Göre 3 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 167

Tablo 50: Hipotez 4c İçin Regresyon Analizi Sonuçları ... 168

Tablo 51: İşletme Yöneticisinin Eğitim Düzeyine Göre Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 169

xiii

Tablo 53: İşletme Yöneticisinin Eğitim Düzeyine Göre Nakit Bütçesi Uygulamalarının

Kapsamı... 170

Tablo 54: Hipotez 4e İçin Regresyon Analizi Sonuçları ... 171

Tablo 55: İşletme Yöneticisinin Eğitim Düzeyine Göre Uzun Vadeli Bütçe Uygulamalarının Kapsamı ... 172

Tablo 56: Hipotez 4f İçin Regresyon Analizi Sonuçları ... 172

Tablo 57: İşletme Yöneticisinin Eğitim Düzeyine Göre İnteraktif Yaklaşım... 174

Tablo 58: İnteraktif Yaklaşım Ölçeğindeki İfadelerin Korelasyon Değerleri ... 178

Tablo 59: Hipotez 5 İçin Regresyon Analizi Sonuçları ... 179

Tablo 60: İşletme Yöneticisinin Görev Süresine Göre Yıllık Faaliyet Bütçesi Uygulamaları ... 181

Tablo 61: Hipotez 6a İçin Regresyon Analizi Sonuçları ... 182

Tablo 62: İşletme Yöneticisinin Görev Süresine Göre 6 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 183

Tablo 63:Hipotez 6b İçin Regresyon Analizi Sonuçları ... 184

Tablo 64: İşletme Yöneticisinin Görev Süresine Göre 3 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 185

Tablo 65: Hipotez 6c İçin Regresyon Analizi Sonuçları ... 185

Tablo 66: İşletme Yöneticisinin Görev Süresine Göre 3 Aylık Faaliyet Bütçesi Uygulamalarının Kapsamı ... 186

Tablo 67: Hipotez 6d İçin Regresyon Analizi Sonuçları ... 187

Tablo 68: İşletme Yöneticisinin Görev Süresine Göre Nakit Bütçesi Uygulamalarının Kapsamı... 188

Tablo 69:Hipotez 6e İçin Regresyon Analizi Sonuçları ... 188

Tablo 70: İşletme Yöneticisinin Görev Süresine Göre Nakit Bütçesi Uygulamalarının Kapsamı... 189

Tablo 71: Hipotez 6f İçin Regresyon Analizi Sonuçları ... 190

Tablo 72: Performans Ölçeğine Ait Korelasyon Değerleri ... 192

Tablo 73: Hipotez 7 İçin Regresyon Analizi Sonuçları ... 192

Tablo 74: Hipotez 8 İçin Regresyon Analizi Sonuçları-Tanısal Yaklaşım ... 196

xiv

Tablo 76: Araştırma Hipotezlerinin Geçerliliği ... 198

Tablo 77: Bütçe Uygulamalarının Kapsamına Yönelik Hipotezlerin Geçerliliği ... 200

Tablo 78: Tanısal / İnteraktif Yaklaşıma Yönelik Hipotezlerin Geçerliliği ... 203

Tablo 79: İşletme Performansına Yönelik Hipotezlerin Geçerliliği ... 204

ŞEKİLLER LİSTESİ Şekil 1: Bütçe Uygulamalarının Amaçları ve Kullanım Derecesi ... 38

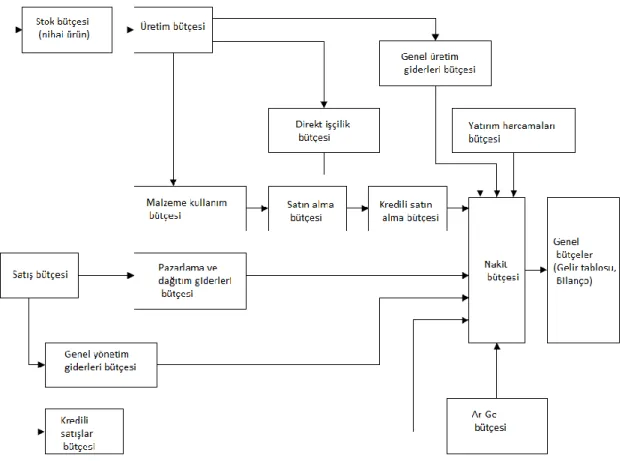

Şekil 2: Başlıca Bütçe Türleri ve Bütçelerin Kendi Aralarındaki Etkileşimi ... 41

Şekil 3: Geleneksel Bütçe Yaklaşımı ile Faaliyet Tabanlı Bütçe Yaklaşımı Süreç Farkı 47 Şekil 4: Kontrol Kolları Yaklaşımı ... 66

xv

KISALTMALAR

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

AICPA American Institute of Certified Public Accountants-Belgeli Kamu Muhasebecileri Enstitüsü

AR-GE Araştırma ve Geliştirme

BSTB Bilim Sanayi ve Teknoloji Bakanlığı İdaresi Başkanlığı CGMA Chartered Global Management Accountant- Global Yönetim

Muhasebecileri Birliği

CIMA Chartered Institute of Management Accountants-Yönetim Muhasebecileri Birliği

Dept. Departman

DTÖ Dünya Ticaret Örgütü

ERP Entreprise Resource Planing- Kurumsal Kaynak Planlaması

EVA Economic Value Added-Ekonomik Katma Değer

GSYH Gayri Safi Yurtiçi Hâsılanın H Hipotez

IFAC International Federation of Accountants-Uluslararası Muhasebeciler Federasyonu

İTO İstanbul Ticaret Odası

KOBİ Küçük ve Orta Büyüklükteki İşletme

KOSGEB Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

NACE Nomenclature of Economic Activities- Avrupa Topluluğunda Ekonomik Faaliyetlerin İstatistikî Sınıflaması

OECD Organisation for Economic Cooperation and Development -Ekonomik Kalkınma ve İşbirliği Örgütü

xvi

Örn. Örneğin

SIC The Standard Industrial Classification- Endüstriyel Sınıflandırma Kodu

TL Türk Lirası

1

BİRİNCİ BÖLÜM

1. GİRİŞ

KOBİ’ler tüm dünyada giderek artan sayıları ve faaliyet gösterdikleri ekonomilere katkılarıyla öne çıkmaktadır. Türkiye ekonomisinde faaliyet gösteren işletmelerin büyük bir bölümü KOBİ statüsündedir. Türkiye pazarında faaliyet gösteren KOBİ’ler; istihdam olanakları, ihracata katkıları ve büyük işletmelerin ihtiyaç duyduğu ara ürünlerin tedarikçiliğini üstlenmeleri açısından ekonomik kalkınmanın temel taşları kabul edilmektedir (TÜİK, 2015; OECD, 2004b, s.27). KOBİ’lerin ülke ekonomisi açısından önemi Türkiye’de; bu işletmelerin desteklenmesi için geliştirilen programlarda etkili olmuştur. KOBİ’lerin faaliyetlerine başlangıç aşamasında finansal olarak desteklenmesi, uygun ödeme koşulları ile banka kredilerine erişebilmeleri sağlanmaya çalışılmaktadır (OECD, 2007, s.6). Bununla birlikte; KOBİ’lerin yalnızca finansa erişim bakımından desteklenmesi bu işletmelerin hayatta kalması ve başarı ile faaliyetlerini sürdürebilmeleri için yeterli değildir. Başta planlama ve kontrol faaliyetleri olmak üzere profesyonel yönetim uygulamalarının benimsenmesi, özellikle KOBİ düzeyindeki işletmelerde hayati önem taşımaktadır (Mitchell ve Reid, 2000).

Ekonomik açıdan oldukça önemli olmalarına karşın, KOBİ’lerde kullanılan yönetim uygulamaları ya da bu uygulamaların neler olması gerektiği konusu akademik çalışmalarda maalesef çok uzunca bir süre göz ardı edilmiş ve bu konu yeterince ilgi görmemiştir. Yönetim muhasebesi alanında yapılmış ampirik çalışmaların büyük bir kısmı büyük işletmeler üzerinde odaklanmıştır. Son yıllarda ise, KOBİ’lerin başarısızlık faktörlerinin yalnızca finansa erişim, yetersiz sermaye gibi konulara atfedilemeyeceği akademik camiada kabul görmüş ve pek çok çalışmada, KOBİ düzeyinde yapılması gereken yönetim muhasebesi alanındaki yeni çalışmalara ihtiyaç duyulduğu belirtilmeye başlanmıştır (Lopez ve Hielb, 2015; Reid ve Smith, 2000). Bu tez çalışmasında bütçe

2

uygulamalarına etki eden faktörler ve bu uygulamaların işletme performansına etkisi ele alınmıştır. Bütçe uygulamaları planlama, kontrol ve performans değerlendirmesi gibi pek çok yönetim fonksiyonunda rol oynamaktadır ve işletmelerde kullanılan yönetim muhasebesi ve kontrol uygulamalarının başında gelmektedir (Davila ve Foster, 2005, 2007; Sandino, 2007).

1.1.Tez Çalışmasının Konusu ve Önemi

Literatürde KOBİ’lerin sorunlarını araştıran çalışmaların büyük bir bölümünde finansmana erişim konu edilmiştir. Gerek Türkiye’de gerekse yurt dışında yapılan pek çok çalışmada; bu işletmelerin banka kredilerinden büyük işletmelere kıyasla çok daha katı koşullar altında faydalanabilmesi (OECD, 2009, s.16), birçok finansman imkânından haberdar olmamaları (European Commission, 2015, s.5) gibi sorunlar ele alınmaktadır. Oysaki işletmelerin başarısız olmalarının en önemli sebeplerden birisi de başarısız işletme yönetimi sayılabilir (Wather ve Skousen, 2009, s.10; Wichmann, 1983). KOBİ’lerin yönetiminde büyük ölçüde işletme sahipleri bulunmaktadır ve işletme sahiplerinin büyük bir bölümü profesyonel yönetim uygulamalarından yeterince faydalanmamaktadır (İTO, 2006, s.52; OECD, 2004b, s.55, 63). Bununla birlikte, KOBİ’lerin yönetim uygulamaları ve işletme performansı arasındaki ilişkinin incelendiği çalışmalar genel olarak tüm dünyada sınırlı kalmıştır (Armitage, Webb ve Glynn, 2016; Lopez ve Hielb, 2015; Mitchell ve Reid, 2000).

Yönetim muhasebesi literatüründe daha çok büyük işletmeler ele alınmıştır. Bunun nedeni, yönetim muhasebesi uygulamalarının etkin bir şekilde kullanılması için gerekli olan finansal ve entelektüel kaynakların büyük işletmelerde; KOBİ’lere kıyasla; daha fazla bulunduğuna dair mevcut genel varsayım olabilir (Lopez ve Hiebl, 2015; Mitchell, Reid ve Smith, 1998). Bununla birlikte, bütçe uygulamaları da dâhil olmak üzere KOBİ düzeyinde yönetim muhasebesi uygulamalarının incelenmesi ile pek çok konuda fayda sağlanması mümkün olabilir. Bunlardan başlıcaları aşağıda sıralanmıştır:

3

Yönetim muhasebesi alanında KOBİ’lere yönelik yapılacak ampirik çalışmalar gerek literatüre katkısı, gerek yönetim süreçlerinin KOBİ’lerde ne şekilde işlediğine ışık tutması ve gerekse KOBİ’lere sağlanacak desteklerin tasarımında yol gösterici olması bakımından pek çok avantaj sağlayabilir (Lopez ve Hiebl, 2015).

Küçük işletmeler büyük işletmelere kıyasla daha basit bir araştırma ortamı sunmaktadır. KOBİ’lerin büyük işletmelere oranla daha az sayıda yönetim kademesi ve faaliyet sahasına sahip olmaları; yönetim muhasebesi uygulamalarının işletmedeki rolü ve gelişiminin daha doğru analiz edilmesini sağlayabilir (Mitchell ve Reid, 2000).

Literatürde yönetim bilgi sistemleri ve muhasebe uygulamalarının KOBİ düzeyinde incelendiği çalışmalarda, bu sistem ve uygulamalar ile işletme boyutu arasında pozitif bir ilişki olduğu savunulmakla birlikte bu uygulamaların KOBİ düzeyinde de işletme performansı üzerindeki etkisini inceleyen ampirik çalışmalar oldukça sınırlıdır (Armitage ve ark., 2016; Öz ve Yavuz, 2015; Yazıcı, 2010; King ve ark., 2010; Merchant, 1981). Bu durum KOBİ düzeyinde yönetim muhasebesi alanında daha fazla ampirik bulguya ulaşılması gerektiğinin ve KOBİ düzeyinde işletme performansına etki edebilecek uygulamaların daha kapsamlı bir şekilde açıklanması gerektiğinin bir göstergesi olarak kabul edilebilir.

1.2. Tez Çalışmasının Amacı

KOBİ’lerin ülke ekonomisine katkıları, bütçe ve diğer yönetim muhasebesi uygulamalarının işletmelerin sağlıklı bir şekilde yönetilmesi ve sürdürülebilirliği açısından önemi ve literatürde yönetim muhasebesi alanında KOBİ düzeyindeki çalışmaların yetersizliği sebebiyle tez çalışmasında KOBİ’lerin bütçe uygulamalarının incelenmesi hedeflenmiştir.

4

Tez çalışması kapsamında anket uygulaması yapılarak KOBİ’lerde bütçe uygulamalarının incelenmesi hedeflenmiştir. Anket çalışması sonucunda elde edilmesi planlanan ampirik bulgular aşağıdaki gibidir:

1. KOBİ’lerin işletme özellikleri, benimsedikleri stratejiler ve yönetici özelliklerinin bütçe uygulamaları üzerindeki etkisinin açıklanması.

2. KOBİ’lerin bütçe uygulamaları kullanırken ne tür bir yaklaşım izlediklerinin açıklanması.

3. KOBİ’lerin kullandıkları bütçe uygulamaları ile işletme performansı arasındaki muhtemel ilişkinin boyutunun açıklanması.

1.3. Araştırma Soruları

Tez çalışmasının amacı doğrultusunda ampirik bulgularla cevaplanması beklenen araştırma soruları aşağıdaki şekilde sıralanmıştır:

1. KOBİ’lerin işletme özellikleri, benimsedikleri stratejiler ve yönetici özelliklerinin bütçe uygulamaları üzerinde bir etkisi var mıdır? Var ise bu etkinin boyutu nedir?

2. KOBİ’lerin izledikleri yaklaşım ile bütçe uygulamaları arasında bir ilişki var mıdır? Var ise bu ilişkinin boyutu nedir?

3. KOBİ’lerin kullandıkları bütçe uygulamaları ve benimsedikleri yaklaşım ile işletme performansı arasında bir ilişki var mıdır? Var ise bu ilişkinin boyutu nedir?

1.4. Çalışmada Kullanılan Metodoloji

Tez çalışması kapsamında KOBİ’lere ve işletme yöneticilerine yönelik demografik bilgilerin açıklanmasında, KOBİ’lerde benimsenen strateji ve uygulamaların istatistikî şekilde sunulmasında kantitatif bilgiye başvurulmuştur. Çalışma konusuna ilişkin ihtiyaç duyulan bilgiler herhangi bir kamusal alanda (kamu kuruluşu, kütüphane, veri tabanı vb.) mevcut değildir. Bu nedenle, çalışma kapsamında incelenmesi planlanan KOBİ’lere

5

yönelik kantitatif bilgiyi toplamak amacıyla, sosyal bilimlerde en sık başvurulan veri toplama tekniklerinden biri olan telefonla anketi yöntemi (Groves, 1990) kullanılmıştır. Ankette KOBİ’lerin ve yöneticilerinin özelliklerini, işletmede kullanılan bütçe uygulamalarını nitelik ve nicelik bakımından değerlendirilmesine imkân sağlayacak sorulara yer verilmiştir.

Anket çalışmasında yalnızca üretim sektöründe faaliyet gösteren KOBİ’lere yer verilmiştir. Üretim KOBİ’lerinin Türkiye ekonomisindeki ve toplam üretimdeki büyük payı bu seçimde etkili olmuştur. Ayrıca, sektörler arası doğabilecek farklılıkların çalışmada yapılan analize olumsuz etki etmemesi hedeflenmiştir. Literatürde birçok akademik çalışmada ampirik çalışmalarda tek bir sektör üzerinde durulması veya sektörlerin bir birlerinden bağımsız bir şekilde incelenmesi önerilmektedir. Bunun nedeni gerek strateji, gerek muhasebe uygulamaları ve gerekse işletme performansının sektöre özgü faktörlerden etkilenebilmesidir (Sutchliffe ve Huber, 1998; Ginsberg ve Venkatraman, 1985; Snow ve Hambrick, 1980).

1.5. Araştırma Süreci

Aşağıda sunulan Tablo 1.’de tez çalışması kapsamında geliştirilen araştırma sorularının yanıtlanması amacıyla izlenen süreç özetlenmiştir.

Tablo 1: Araştırma Süreci

1.Aşama Literatürün incelenmesi

2.Aşama Ampirik çalışmada kullanılacak muhtemel

değişkenlerin belirlenmesi ve anket sorularının geliştirilmesi

3.Aşama Pilot anket uygulamasının yapılması

4.Aşama Ankete son şeklinin verilmesi ve uygulanması

5.Aşama Anket çalışması ile elde edilen verinin analiz

6

Birinci aşamada, literatür incelenmiş ve çalışmanın konusuna yönelik bilgilerin mevcut durumu değerlendirilmiş ve çalışma konusuna etki edebilecek muhtemel değişkenler ve bunların önemlilik düzeylerinin tespit edilmesi hedeflenmiştir.

İkinci aşamada, literatürden elde edilen bilgiler ışığında çalışma konusuna ilişkin değişkenlerin ölçümü amacıyla literatürde mevcut anketler incelenmiş ve anket soruları geliştirilmiştir.

Üçüncü aşamada, anketin pilot uygulaması yapılmıştır. Böylece, ankete katılım düzeyi, anketin ne kadar sürede tamamlandığı, anket katılımcılarının yanıtlamakta zorlandığı sorular tespit edilmiştir ve ankete yönelik düzeltmeler yapılmıştır.

Dördüncü aşamada, pilot çalışmadan elde edilen bulgular ışığında ankette gerekli düzenlemeler yapılmış ve anket uygulanmıştır.

Beşinci ve son aşamada, anket çalışması ile elde edilen veri düzenlenmiş ve tez çalışması kapsamında geliştirilen çalışma sorularının yanıtlanabilmesi için analiz edilmiştir.

1.6. Tez Çalışmasının Sağlayacağı Faydalar

Bu tez çalışması ile elde edilen bulguların gerek teori ve literatüre gerekse pratikte KOBİ yöneticileri ve KOBİ’lere yönelik geliştirilen uygulamalara olumlu anlamda etki etmesi beklenmektedir. Öncelikle, elde edilen ampirik bulgular bütçe uygulamalarının başta planlama ve kontrol olmak üzere KOBİ’lerde ne ölçüde kullanıldığı bilgisi elde edilecektir. Ayrıca bu uygulamaların işletme stratejisi ve yönetici özellikleri ile olan etkileşimi ve işletme performansına etkisinin açıklanması hedeflenmektedir.

Literatürde, Türkiye’de faaliyet gösteren KOBİ’lere yönelik ampirik bulgular oldukça sınırlıdır. Bu anlamda çalışma literatür açısından gelecekte KOBİ’lerin yönetim uygulamalarına yönelik yapılacak çalışmalar için faydalı bir kaynak olacaktır. Ayrıca çalışmanın, işletme yöneticilerinin yönetim uygulamalarının önemini anlaması,

7

gelecekte KOBİ’lere yönelik geliştirilecek desteklerde yönetim muhasebesi de dahil olmak üzere işletme yönetiminde profesyonel yöntem ve uygulamaların teşvik edilmesi açısından yol gösterici olması hedeflenmektedir.

1.7. Tez Çalışmasının Düzeni

Bu tez çalışması 8 ana bölümden oluşmaktadır. Çalışma kapsamında ele alınan konular bölümler itibari ile aşağıda özetlenmiştir

Birinci Bölüm: Bu bölümde tez çalışmasının tanıtılması hedeflenmiştir. Tez çalışmasının amacı, önemi ve çalışmanın hedeflenen katkıları ile çalışma metodolojisi ve yönteminin genel bir görünümü sunulmuştur.

İkinci Bölüm: Bu bölümde genel hatlarıyla KOBİ’ler incelenmiştir. KOBİ tanımının ne şekilde yapıldığı, KOBİ’lerin gerek dünya ekonomisi gerekse Türkiye ekonomisindeki yeri ve önemi, KOBİ’lerin büyük işletmelerden ayrılan yönleri, güçlü ve zayıf yanları ile KOBİ’lere sağlanan destekler ikinci bölümde incelenen konulardır.

Üçüncü Bölüm: Bu bölümde bütçe uygulamalarının özellikleri ele alınmıştır. Bu

bölümde incelenen konular; bütçe ve genel olarak yönetim muhasebesinin tanımı, tarihi gelişimi, bütçe uygulamalarının işletme yönetimindeki rolü ve önemi, bütçe türleri, bütçe süreci, bütçe yöntemleri ve bu yöntemlerinin avantajları ile dezavantajları şeklinde sıralanabilir.

Dördüncü Bölüm: Bu bölümde tez çalışması kapsamında kullanılan teori ve yaklaşımlar açıklanmıştır. İşletmelerde benimsenen stratejiler ve bu stratejilerin özellikleri ile yönetim muhasebesi literatüründe en yaygın şekilde kullanılan durumsallık teorisi, işletme yöneticilerinin yönetim uygulamalarına etkisini ele alan üst kademe teorisi ve nispeten yeni bir yaklaşım olan kontrol kolları yaklaşımı teorik çerçeve genel başlığı altında, bu bölümde incelenen diğer konu başlıklarıdır.

8

Beşinci Bölüm: Bu bölümde literatür araştırmasına yer verilmiştir.Yönetim muhasebesi ve bütçe uygulamalarının işletmelerde kullanımına yönelik çalışmalar; muhasebe bilgi sistemlerinin kullanımına yönelik çalışmalar; bütçe uygulamaları ve işletme

performansına yönelik çalışmalar; işletme stratejisi ve işletme performansına yönelik çalışmalar; işletme stratejisi ve yönetim muhasebesi uygulamalarına yönelik çalışmalar; işletme yöneticisinin özellikleri, işletmede kullanılan yönetim uygulamaları ve işletme performansına yönelik çalışmalar başlıklar halinde ele alınmıştır. Her bir başlığa ilişkin literatürde ulaşılan ve tez çalışması ile ilişkili olan akademik çalışmalara yer verilmeye çalışılmıştır.

Altıncı Bölüm: Bu bölümde tez çalışması kapsamında yapılan anket uygulamasına yönelik olarak anket katılımcılarının seçiminde izlenen süreç açıklanmıştır. Ayrıca, araştırma sorularının yanıtlanmasında izlenen yol ve çalışma hipotezleri, anket tasarımı ve anket soruları ile test edilmesi planlanan değişkenler bu bölümde açıklanmıştır. Yedinci Bölüm: Bu bölümde anket çalışması ile elde edilen ampirik bulguların analizine yer verilmiştir. Ankete katılan işletmelerin ve bu işletmelerin yöneticilerinin özellikleri, bu işletmelerin ne ölçüde ve hangi amaçlarla bütçe uygulamalarından yararlandıkları gibi tanımlayıcı istatistikler ile çalışma kapsamında kurulan hipotezlere yönelik analiz sonuçları bu bölümde değerlendirilmiştir.

Sekizinci Bölüm: Bu bölümde tez çalışması ile elde edilen teorik ve ampirik bulgular özetlenmiş ve çalışmanın literatüre katkıları değerlendirilmiştir. Ayrıca çalışmanın kısıtlamaları ele alınmış ve bu alanda yapılabilecek çalışmalar için önerilerde bulunulmuştur.

9

İKİNCİ BÖLÜM

2. KÜÇÜK VE ORTA BÜYÜKLÜKTEKİ İŞLETMELER

Küçük ve orta büyüklükteki işletmeler (KOBİ), Sanayi Devriminin etkisi ile oluşan büyük ölçekli işletmeler ortaya çıkmadan önce, hemen hemen her ekonomide başlıca üretim birimi olarak faaliyet göstermekteydi (İstanbul Ticaret Odası[İTO], 2006, s.41; Johnson ve Kaplan, 1987, s.174; Johnson, 1983; Edwards ve Nawell 1991).

Büyük buhran sonucu ekonomik durgunluk ve krizler karşısında mevcut gücünü koruyamayan büyük işletmeler başarısızlığa sürüklenirken KOBİ’ler esnek yapıları ile kriz ortamına çok daha hızlı bir şekilde uyum sağlamış ve ayakta kalmayı başarmışlardır (İTO, 2006,s.137).

Türkiye’de de 2000’li yılların başı itibari ile KOBİ’ler ülkenin üretim sanayisinde büyük işletmelere kıyasla daha fazla rol almaya başlamıştır (Tutar ve Ünlüleblebici, 2014; İTO, 2006, s.41). Bu durum KOBİ’lerin desteklenmesini ve bu yönde teşvik edilmesini bir ihtiyaç haline getirmektedir (İTO, 2006, s.42). Bu döneme kadar genel olarak büyük işletmelere atfedilen istihdam yaratma becerisini KOBİ’lerin en belirleyici özelliklerinden biri haline gelmiştir (İTO, 2006.s.142)

2.1. KOBİ Tanımı

Dünya genelinde birçok ülke ve kurum KOBİ tanımını genel olarak; hâsılat, bilanço büyüklüğü ve çalışan sayısını esas alarak yapmıştır. Bu nedenle birçok ülkenin ve kurumun KOBİ kriterleri ve sınıflandırması bir birinden farklıdır. Para birimlerinin yarattığı karmaşayı önlemek amacıyla dünya genelinde KOBİ sınıflandırmasında kullanılan en yaygın kriter çalışan sayısı kriteridir (Ayyagari, Beck, Demirgüç-Kunt,

10

2007; Dababneh ve Tukan, 2007, s.2; Ekonomik Kalkınma ve İşbirliği Örgütü [OECD], 2004a, s.10).

Dünya genelinde son dönemlere kadar ortak bir KOBİ tanımı bulunmaması nedeniyle , tüm dünyada KOBİ’lere sağlanan (destekler ve krediler başta olmak üzere) birçok konuda ortak bir KOBİ kavramına ihtiyaç duyulmuştur (Dababneh ve Tukan,2007). En yaygın şekilde kullanılan KOBİ tanımı Türkiye’de de 2012 tarihi itibari ile benimsenen AB (Avrupa Birliği) KOBİ tanımıdır.

2.1.1. Türkiye’de KOBİ Tanımı

Türkiye’de 2005 yılına kadar KOBİ tanımı yapılırken, çeşitli kurum ve kuruluşların (Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı [KOSGEB], Halk bankası, Dış Ticaret Müsteşarlığı vb.)birbirinden farklı kriterler kullanmaktaydı. Bu nedenle genel ve bütüncül olarak KOBİ’lere yönelik bilgi toplanması ve kümülâtif bir veri seti sağlanması imkânsız haldeydi. . (İTO, 2006, s.35). Türkiye’de ilk resmi KOBİ tanımı 2005 yılında Avrupa Birliği (AB) KOBİ tanımı ile uyumlu bir mevzuat düzenlemesi yapılarak yayınlanmış ve 2006 yılından itibaren de kullanılmaya başlanmıştır (Kalkınma Bakanlığı, 2015).

18 Kasım 2005 tarih ve 25997 Sayılı Resmi Gazete’de yayınlanan Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte yapılan KOBİ tanımında KOBİ ‘Küçük ve orta büyüklükte işletme (KOBİ): İki yüz elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hâsılatı ya da mali bilançosu yirmi beş milyon Yeni Türk Lirasını aşmayan ve bu Yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ve kısaca "KOBİ" olarak adlandırılan ekonomik birimleri... ifade eder” şeklindedir1

.

1

18 Kasım 2005 tarih ve 25997 Sayılı Resmi Gazete,Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkındaki Yönetmelik

11

Bilim Sanayi ve Teknoloji Bakanlığı (BSTB) ile Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) işbirliği ile mevcut yönetmelikte değişikliğe gidilmiş ve 4 Kasım 2012 tarihli ve 28457 sayılı Resmi Gazete’de ‘’Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik’’ yayınlanmıştır (Kalkınma Bakanlığı, 2015). Yapılan değişiklik ile 250 kişiden az çalışanı olan ve yıllık net satış hâsılatı ile mali bilanço büyüklüğü 40 milyon Türk Lirasını (TL) geçmeyen işletmeler KOBİ olarak sınıflandırılmıştır.

Çalışan sayısına ve yıllık net satış hâsılatı2

ile mali bilanço büyüklüğüne göre KOBİ sınıflandırması uyarınca 4 Kasım 2012 tarihli ve 28457 sayılı Resmi Gazete’nin 3834 numaralı Yönetmeliği gereği KOBİ statüsündeki işletmeler mikro işletme, küçük işletme ve orta büyüklükteki işletme şeklinde üç gruba ayrılmıştır (28457 numaralı Resmi Gazete3). Yürürlükteki yönetmelik uyarınca KOBİ sınıflandırması Tablo 2’de yer almaktadır.

Tablo 2: Türkiye KOBİ Tanımı

İşletme Türü Çalışan Sayısı Net Satış

Hâsılatı (TL)

Bilanço Büyüklüğü (TL)

Mikro İşletme < 10 ≤1 Milyon ≤ 1 Milyon

Küçük İşletme 10-.49 ≤8 Milyon ≤ 8 Milyon

Orta Büyüklükteki İşletme 50-249 ≤40Milyon ≤ 40 Milyon

Kaynak: 4 Kasım 2012 tarihli 28457 Sayılı Resmi Gazete, 3834 Sayılı Yönetmelik

2Tanımdaki net satış hasılatı kavramı mali yıl içinde toplam satışlardan satış iskontoları ve iadeler ile

indirimler düşüldükten sonra kalan satış tutarını temsil etmektedir (İTO, 2006, s.38).

3

4 Kasım 2012 tarih ve 28457 Sayılı Resmi Gazete, Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

12

2.1.2. Avrupa Birliği (AB) KOBİ Tanımı

AB’de bir işletmenin KOBİ statüsü kazanması için esas olarak çalışan sayısı üzerinde durulmuştur. Net satış hâsılatı ve bilanço büyüklüğüne ilişkin kıstasların net ve kesin bir surette sağlanması beklenmemektedir. . Buna göre işletme çalışan sayısı bakımından belirli bir KOBİ statüsünde faaliyet gösterirken aslında satış hâsılatı veya bilanço büyüklüğü bakımından bulunduğu statünün altında olabilir. Burada belirleyici unsur öncelikle çalışan sayısıdır (European Commission, 2015,s.11). AB ülkelerinin genelinde yürürlükte olan ortak bir KOBİ tanımı geliştirilmesindeki en büyük hedef bu işletmelere sağlanacak desteklerden yalnızca belirlenen statüdeki işletmelerin faydalanmasını sağlamaktır (European Commission, 2015,s.4 ). Tablo 3’de Avrupa Birliği KOBİ tanımı yer almaktadır.

Tablo 3: Avrupa Birliği KOBİ Tanımı

İşletme Türü Çalışan Sayısı Satış Hâsılatı (Euro) Bilanço Büyüklüğü (Euro)

Mikro İşletme < 10 ≤ 2 Milyon ≤ 2 Milyon Küçük İşletme 10-49 ≤ 10 Milyon ≤ 10 Milyon

Orta Büyüklükteki İşletme

50-249 ≤ 50 Milyon ≤ 43 Milyon

Kaynak: European Commission (2015). User Guide to the SME Definition

2.2. KOBİ’lerin Ekonomideki Yeri

KOBİ’ler serbest piyasanın işlerliğinde hususunda önemli bir role sahiptir. Çok sayıda küçük ölçekli işletmenin oluşturduğu bir ekonomide hiç bir işletmenin tek başına piyasayı etkileme gücü bulunmamaktadır. Böylece tekel oluşturulması da mümkün

13

olmamaktadır (İTO, 2006, s.42). Özellikle ABD ve İngiltere gibi ekonominin endüstriyel faaliyetler üzerine kurulu olduğu ülkelerde KOBİ’lerin faaliyetlerinin toplam ekonomik faaliyetler içindeki ağırlığı arttıkça, az sayıda büyük işletmenin piyasa koşullarını kendi lehlerine değiştirmeleri daha zor hale gelecektir (Fujita, 1998, s.25-26). 1970’lerin ortalarına kadar ekonomik kalkınmanın temel kaynağı olarak rekabet kapasitesi faktörü görülüyordu. Örneğin; bu dönemde birçok Avrupa ülkesi çok sayıda üretilen malların maliyetinin düşük olacağını ve böylece ABD’de faaliyet gösteren büyük şirketler ile rekabet edilebileceğine inanılıyordu. Bu durum KOBİ’lerin genel ekonomi içinde görmezden gelinmelerine yol açmıştır (Fujita, 1998, s.1).

1970’lerde patlak veren petrol krizinin neden olduğu beklenmedik talep değişiklikleri ve bunun beraberinde getirdiği ilave maliyetler, büyük işletmelerin birçoğunun iflas etmesine ve dolayısıyla da işsizliğin artmasına neden olmuştur. Bu sayede küçük işletmelerin kriz ortamında çok daha esnek hareket edebildikleri ve daha az bir zararla yeni ortama hızla adapte oldukları gözlenmiştir (Fujita, 1998, s.25).

Gelişmekte olan ülkeler ve bu ülkelerde faaliyet gösteren işletmeler küreselleşmenin getirdiği ticaret ve yatırım fırsatlarını kullanmalarına imkân tanıyacak bireysel ve kurumsal kapasite düzeyine ulaşmakta güçlük çekmektedir. Bu konu Dünya Ticaret Örgütü (DTÖ) ve Dünya Bankası gibi uluslararası kalkınma örgütlerinin en önemli gündem maddelerinden biri haline gelmiştir (Ayyagari ve ark. 2007, OECD, 2004a, s.9). 1940 itibari ile hibe, destek kredileri ve özel vergi uygulamaları gibi devlet politikalarının kullanılmaya başlanması ile KOBİ tanımı genel anlamda piyasada faaliyet gösteren tüm ekonomik çevrelerde önem kazanmaya başlamıştır (OECD, 2004a, s.10 ). Ticaret ve yatırım politikaları her ne kadar devlet yöneticileri tarafından yürütülse de ticaretin ve yatırımın başlıca aktörleri işletmelerdir. Günümüz piyasa ekonomilerinde işletmeler büyük ölçüde özel kurumlardır ve tarım, imalat, ticaret gibi birçok alanda faaliyet göstermektedirler. Dünya genelinde birçok ülkede tüm işletmelerin ortalama %95’i KOBİ statüsündedir(OECD, 2004a, s.9).

14

Gelişmiş ülkelerde KOBİ’ler; gayri safi yurt içi hâsılanın (GSYH) ortalama %55’ini ve toplam istihdamın %65’ini karşılamaktadır. Bu oranlar gelişmekte olan ülkelerde sırası ile %70 ve %95, az gelişmiş ülkelerde ise sırası ile %60 ve %70 düzeylerindedir (OECD, 2004a, s.11). Esasen ülke ekonomisindeki etki ile yaratılan istihdam düzeyinin doğru orantılı olması beklense de bu beklenti az gelişmiş ülkeler için geçerli olmamaktadır. Bunun nedeni kayıt dışı istihdamın az gelişmiş ülkelerde daha yaygın olmasıdır (OECD, 2004a, s.11).

KOBİ’ler Avrupa ekonomisi içinde büyük bir öneme sahiptir. AB genelinde 2013 yılında 21 milyonu aşkın KOBİ; 88 milyondan fazla kişinin istihdamını üstlenmiştir. Genel olarak AB’de işletmelerin %90’ından fazlası KOBİ statüsündedir ve bu işletmeler mevcut istihdamın %60’ından fazlasını karşılamaktadır. Bu nedenle de AB’ de politika yapıcıların başlıca odak noktalarından biri KOBİ’lere yönelik uygulanan teşvik ve yatırım politikalarıdır (European Commission, 2015,s.3). İstihdam oranı sektörden sektöre farklılık gösterse de genel olarak KOBİ’ler büyük işletmelere oranla daha fazla emek yoğun işletmelerdir ve daha hızlı büyüme becerisine sahiptir. Bu da KOBİ’leri istihdam için vazgeçilmez bir kaynak haline getirmektedir (Fujita, 1998, s.29).

Türkiye genelinde de işletmelerin büyük bir bölümü KOBİ statüsündedir ve istihdam imkânlarının önemli bir kısmı bu işletmeler tarafından karşılanmaktadır (OECD 2004b,s.27). Türk İstatistik Kurumu (TÜİK) verilerine göre 2013 yılında Türkiye’deki toplam girişimlerin %99,8’i ile maaş ve ücretlerin %54,7’sini KOBİ’ler karşılamıştır. 2014 yılında KOBİ’ler ihracatın %56,4’ünü gerçekleştirmiştir ve gerçekleşen ihracatın %91,6’sını imalat sanayi ürünleri oluşturmuştur(TÜİK, 2015). Üretim sanayinde Türkiye’de KOBİ’ler tüm işletmelerin %99’undan fazlasını oluşturmaktadır (OECD, 2004b, s.28).

15

2.3. KOBİ’lerin Güçlü Yanları

KOBİ'lerin tarihi süreç içinde kazandıkları önem ve buna bağlı olarak oluşan ilgi, bu işletmelerin büyük ölçekli işletmelere nazaran sundukları birçok farklı avantajdan kaynaklanmaktadır. Bu avantajların başında; esnek yapıları ile ekonomik krizlere karşı uyumlu olmaları, piyasa değişikliklerine hızla adapte olma becerileri, kaliteli ve düşük fiyat sunmada tetikleyici rol oynamaları, büyük işletmelerin tedarikçiliğini üstlenmeleri ve tüketici tercih ve ihtiyaçlarını etkileme becerileri gelmektedir.

2.3.1. Ekonomik Krizlere Uyum Sağlama

KOBİ’ler esnek yapıları ile kriz ortamlarına çok daha hızlı uyum sağlamakta ve ayakta kalmayı başarmaktadır (İTO, 2006,s.137).Ekonomik yapıda bazı piyasa oyuncularının piyasan çekilmesi kaçınılmazdır. Büyük işletmelerin piyasan çekilmesi genel olarak ülke ekonomisini olumsuz etkileyebilirken KOBİ'lerin piyasadan çekilmesi durumunda risk yayılmış olur. Ayrıca KOBİ'lerin düşük miktarda yatırım ile hayata geçme becerisi sayesinde piyasan çekilen işletmelerin yeri bir başka girişim için fırsat olabilir ve oluşan boşluk KOBİ pazarında hızla doldurulur (İTO, 2006, s.45).

2.3.2. Piyasa Değişikliklerine Hızla Adapte Olma

Büyük işletmelere kıyasla KOBİ’ler daha merkezi bir yönetim anlayışına sahiptir. Bu da KOBİ’lerin değişen koşullara karşı tepki verme kabiliyetini hızlandırmaktadır. Böylece bu işletmeler piyasaya uyum yeteneklerini artırmaktadır (İTO, 2006, s.45). Ayrıca, KOBİ’ler faaliyette bulundukları yerel piyasayı tanıma, piyasanın özelliklerini ve ihtiyaçlarını görebilme ve müşteri ile yakın ilişki kurabilme özellikleri bakımından büyük işletmelere kıyasla daha avantajlıdır. Bu da KOBİ’lere üretim, pazarlama ve hizmet konularında esneklik sağlamaktadır. Bu esneklik piyasada meydana gelebilecek değişikliklere daha kolay adapte olmalarında yardımcı olmaktadır (Akgemici, 2001).

16

2.3.3. Kalite ve Düşük Fiyat Sunmada İtici Güç Olma

İşletmelerin tüketicilerin ihtiyaç ve tercihlerine göre hareket etmeleri piyasada tutunmalarında önemli bir rol oynamaktadır. Piyasaya yeni giren her işletme diğerlerinin payını azaltıcı bir etkiye neden olacağından işletmeler yaratıcı olmaya zorlanmakta, bu da kalitenin artması ve fiyatların düşmesi ihtiyacını doğurmaktadır(İTO, 2006, s.44).

2.3.4. Büyük İşletmelerin Tedarikçiliğini Üstlenme

KOBİ’ler yalnızca nihai ürün ve hizmetleri ile değil büyük işletmelerin üretime ihtiyaç duyduğu ara mamullerin üretimindeki payları ile de ön plana çıkmaktadır. Bu sayede küçük işletmeler büyük işletmelerin rakibi olmaktan ziyade tedarikçisi olarak faaliyet göstermektedir. (İTO, 2006, s.48; Akgemici , 2001, s.19).

2.3.5. Tüketici Tercihlerini Anlama ve Etkileme

Küçük işletmeler piyasa açıklarını belirleyerek boşlukları hızla doldurma becerileri ile öne çıkmaktadır. Doğaları gereği pazar ile yakın ilişkiler içinde olmaları, tüketici tercihlerini daha iyi anlamalarına ve faaliyetlerini bu yönde düzenlemelerine imkân sağlamaktadır. Ayrıca büyük işletmeler genellikle standart ürünler sunarken, KOBİ’ler faaliyet gösterdikleri yerel piyasada emek yoğun ürünlerinde çeşitli değişiklikler yapabilme olanağına sahiptir. Bu da KOBİ’lere tüketici ihtiyaçlarına karşılık verme kadar ihtiyaç ve tercihleri etkileme becerisi kazandırmaktadır (Fujita, 1998, s.37).

2.3.6. KOBİ’lere Sağlanan Destekler

KOBİ’lerin dünya genelinde öneminin giderek artması bu işletmelerin desteklenmesini de yaygın hale getirmiştir. Günümüzde ülke yönetimleri kadar yerel yönetimlerin ve

17

hatta özel sektör kuruluşlarının da KOBİ’lere yönelik desteklerde pay sahibi olması bir gelenek halini almaya başlamıştır (OECD, 2009, s.15).

KOBİ’lere sağlanan destekler (hibe, destek kredileri vb. ) çok çeşitli formlarda karşımıza çıkmaktadır. Sağlanan desteklerden birçoğu KOBİ’leri ihracata özendirme, yüksek teknoloji kullanmaya teşvik etme ve istihdam olanakları sağlanmasına öncülük etme amacını taşımaktadır (OECD, 2009, s.17).

Yönetim faaliyetlerinin desteklenmesi bakımından ülkelerin farklı programları olmakla birlikte KOBİ’lere sağlanan desteklerin çok yaygın olduğu söylenemez. Avusturya’da ihracat konusunda işletme sahiplerine danışmanlık hizmeti sağlanması, Birleşik Krallıkta KOBİ yöneticileri için 6 aylık eğitim programları sunulması KOBİ’lere yönetsel bilgi ve beceri kazandırılmasına yönelik olarak geliştirilen eğitim programlara örnek verilebilir (OECD, 2009, s.21). Almanya devletin mali katkıda bulunduğu ticaret odaları yöneticileri de dahil olmak üzere çalışanların eğitiminde başlıca rolü üstlenmektedir. Ekonomik Kalkınma ve İşbirliği (OECD) ülkeleri arasında yönetim eğitimine en fazla önem veren ülkeler Japonya, Finlandiya ve Kanada olarak sıralanabilir (OECD, 2002, s. 10)

KOBİ’lere sağlanan eğitim ve yönetim destek programları bakımından en göze çarpan ülke olan Japonya’da, mevcut eğitim programları yerel yönetimler ve Küçük İşletmeler Birliği (Japanese Small Business Corporation) tarafından yürütülmektedir. Yerel yönetimler tarafından sağlanan eğitim programları KOBİ sahibi ve yöneticilerine hem yönetsel hem de teknik eğitim hizmeti sunmaktadır. Her yıl yaklaşık 7000 kişi, süreleri 18 ila 95 saat arasında değişen eğitim programlarından faydalanmaktadır (OECD, 2002, s.11).

Türkiye’de işletmelerin ulusal ve uluslararası fuarlara katılımlarını özendirmek amacıyla KOSGEB çatısı altında bazı destek programları yürütülmektedir(OECD, 2007 s.6). Ayrıca Türkiye’de patent başvurusu ve ürün kalite testlerinin mali yükünün azaltılması amacıyla da bir dizi destek programı bulunmaktadır (OECD, 2007, s.11)

18

2.4. KOBİ’lerin Zayıf Yanları

KOBİ’lerin başarısız olmalarında rol oynayan faktörlerden bazıları faaliyet gösterdikleri piyasada yeterli finansman kaynaklarına erişememeleri, yeteri kadar araştırma ve geliştirme (AR-GE) faaliyetlerinde bulanamamaları, çevresel düzenlemelere uyum sağlamalarına olanak tanıyacak kaynaklara sahip olmamaları şeklinde sıralanabilir (European Commission, 2015,s.5).

Yönetim uygulamaları bakımından ise gerekli yönetsel ve teknik becerilere sahip olmamaları ve uluslararası genişleme olanakları gibi birçok fırsattan haberdar olmamaları KOBİ’lerin başarısız olma nedenlerinden bazılarıdır (European Commission, 2015,s.5).

2.4.1. Finansman Kaynaklarına Erişim

Finansman kaynaklarına erişim KOBİ’lerin genel olarak karşılaştıkları zorlukların başında gelmektedir(Fujita, 1998, s.140; OECD, 2004a, s.22; Birleşmiş Milletler Ticaret ve Kalkınma Konferansı [UNCTAD], 2001,s.3). OECD ülkelerinde yapılan çalışmalar KOBİ’lerin büyümesi ve gelişmesinde en önemli sorun olarak finansa erişimi işaret etmektedir (OECD, 2009, s. 16). Bu durumun temel sebebi KOBİ’lerin düşük ölçekli varlık yapıları nedeni ile finansal kuruluşlar ve kredi sağlayıcılar nezdinde kredi almada yüksek riskli sınıf olarak değerlendirilmeleridir. KOBİ’lerde finansman faaliyetleri kurumsal kredi ilişkilerinden ziyade işletme sahiplerinin kişisel birikimlerini ve kişisel bağlantılarını kullanmaları veya banka dışı kaynaklardan sermaye tedarik etmeleri şeklinde sağlanmaktadır (İTO, 2006, s.42).

Gelişmiş ülkelerde KOBİ’ler ticari bankaların başlıca müşterileri olmasına karşın, kısa vadeli geri ödeme planları nedeniyle yeni yatırımlar yapmak için ihtiyaç duyulan krediler çoğu zaman kullanılamamaktadır Bununla birlikte sanayileşmiş ülkelerde ise rekabet düzeyi yüksek KOBİ’lere hibe ve destek kredisi sağlanması yönünde bir eğilim

19

mevcuttur. Birçok OECD ülkesinde ihracat ve teknoloji alanlarında faaliyet gösteren KOBİ’ler finansmana erişimde öncelik sahibidir (OECD, 2004a, s.22-23).

KOBİ’lerin finansmana erişimde karşılaştıkları güçlüklerin bir diğer sebebi de mevcut fırsatlardan haberdar olmamalarından kaynaklanmaktadır. Bu durumun temel sebebi KOBİ’lerin genel olarak profesyonel yöneticilerce değil, işletme sahipleri tarafından yönetilmeleri, etkin ve profesyonel bir yönetim anlayışının büyük işletmelere kıyasla yerleşmemiş olması ile açıklanmaktadır (Fujita, 1998, s.141).

2.4.2. Yönetim Faaliyetlerinin Yetersizliği

Büyük işletmeler planlama, pazarlama, muhasebe gibi temel yönetsel konularda profesyonel yöneticiler istihdam etmektedir. OECD ülkelerinde yapılan çalışmalar yönetim yapısının ve uygulamalarının işletme performansında önemli ölçüde etkili olduğunu göstermiştir (OECD, 2002, s.6). Buna karşın KOBİ’ler genel olarak işletme sahipleri tarafından yönetildiğinden bu alanlardaki becerileri sınırlı kalmaktadır (İTO, 2006, s.52). Günümüz bilgi çağında işletmelerin hızla değişen teknoloji ve küresel ekonominin gereklerine uyum sağlayabilmeleri için işletmelerde kullanılabilecek her türlü yönetsel becerilerin gelişmiş olması şarttır. Sınırlı kaynaklarını en verimli şeklide kullanabilmeleri açısından doğru ve zamanında bilgi üreten sistem ve uygulamaların önemi KOBİ’ler için en az büyük işletmelerde olduğu kadar büyüktür (Mitchell ve Reid, 2000).

Bankalara veya diğer kredi kuruluşlarına başvururken gerekli olan temel bilgilerin gerektiği şekilde sunulamaması, ihtiyaç duyulan iş planlarının hazırlanamaması gibi durumlarda KOBİ’ler yönetsel bilgi ve beceri bakımından yetersiz kalmaktadır (OECD, 2004a, s.22; UNCTAD, 2001, s.3).

20

2.4.3. Planlama Sorunları

Küçük işletmelerin en temel özelliği genellikle yazılı, sistematik bir bütçe geliştirmek yerine satışların, maliyetlerin, finansman ve varlık ihtiyacının işletme sahibinin beklentileri doğrultusunda tahmin edilmesidir. Sistematik bir planlama ve kontrol mekanizmasının olmayışı KOBİ’leri çıkmaza sürüklemekte başarısızlık kaçınılmaz hale gelmektedir (Wather ve Skousen, 2009, s.10).Türkiye’de faaliyet gösteren KOBİ’lerin karşılaştıkları sorunların başında diğer ülkelerdeki gibi finansman erişimi gelmektedir. Bunun yanı sıra KOBİ’ler teknoloji kullanımı ve yönetsel beceriler bakımından da yetersizdir (OECD, 2004b, s.55, 63).

KOBİ’ler maalesef birçok stratejik yönetim uygulamasının ve tekniğinin işletmelerine sağlayacağı faydaların farkında değildir ve yönetsel beceri ve uygulamalar bakımından büyük işletmelerin oldukça gerisinde kalmıştır. Sofistike yönetim beceri ve uygulamalarının büyük işletmelere özgü olduğuna dair yaygın bir düşünce olmasına karşın küçük işletmelerin ayakta kalamayıp kapanmasında en büyük etkenlerden birinin de yönetim faaliyetlerinin yeterli ölçüde kapsamlı ve etkin olmaması gösterilebilir (OECD, 2002, s.7). Bunun yanı sıra küçük işletmelerdeki merkezi yönetim anlayışı sebebiyle işletme sahipleri stratejik kararlarda genellikle yönetici ve alt düzey çalışanların faaliyet alanında uzman olsalar dahi fikrine başvurmak yerine kendi doğrularıyla hareket etme eğilimindedirler (Akgemici, 2001, s.16).

2.4.4. Teknoloji Yetersizliği

Günümüzde teknolojik yeniliklerin birçoğu büyük işletmeler tarafından kullanılmaktadır. Büyük işletmelerin güçlü finansman yapıları, uzun vadeli yatırımlar yapmada avantaj sahibi olmaları ve AR-GE faaliyetlerine önem vermeleri teknoloji konusunda KOBİ’leri geri planda bırakmaktadır (Baumol, 2009, s.59). 2013 yılı TUIK verilerine göre Türkiye’de faaliyet gösteren üretim KOBİ’lerinin %60’dan fazlasının düşük teknoloji ile çalışmaktadır(Türkiye İstatistik Kurumu [TUIK], 2015).

21

ÜÇÜNCÜ BÖLÜM

3. BÜTÇE UYGULAMALARINA GENEL BAKIŞ

İşletme, bir grup insanın bir arada belirli bir amaca ulaşmak amacıyla yapılandırılmış ve koordineli bir şekilde çalıştığı bir olgu, yer, saha olarak tanımlanabilir (Griffin, 2002, s.6). Bir işletmenin amacı; kar sağlamak, bilgi üretmek ya da yalnızca sosyal refahı arttırmak olabilir. İşletme yönetimi, kavram olarak belirlenen işletme amaçlarına ulaşmak için en temel kurumsal kaynaklar olan insan, finansman, fiziki varlıklar ve bilgiyi en etkin ve verimli şekilde kullanılmasını sağlamak amacıyla yürütülen bir dizi faaliyettir. Yönetim faaliyetlerinden başlıcaları planlama, karar alma, koordinasyon ve kontroldür. Bu faaliyetlerin her biri yönetim muhasebesinin kapsamı içinde değerlendirilebilir (Grifftin, 2002, s.6-8).

İşletme yöneticileri, sınırlı kaynakların en verimli şekilde kullanılması için birçok farklı yönetim tekniği kullanmaktadır. Yönetim muhasebesi teknikleri bu yöntemlerin başında gelmektedir. Yönetim muhasebesi uygulamaları, finansal muhasebeden farklı olarak her hangi yasal bir zorunluluk olmaksızın yöneticilere işletme kararlarında yol gösteren finansal veya finansal olmayan bilgileri sunan bir sistem olarak kullanılmaktadır (Drury, 2011, s.6).

3.1. Yönetim Muhasebesinin Tanımı

Dünya genelinde en çok kabul gören ve merkezi Birleşik Krallıkta bulunan uluslararası muhasebe meslek örgütü Yönetim Muhasebecileri Birliği (Chartered Institute of Management Accountants [CIMA] ) ve Amerikan Yetki Belgeli Kamu Muhasebecileri Enstitüsü (American Institute of Certified Public Accountants [AICPA]) tarafından oluşturulan Global Yönetim Muhasebecileri Birliği (Chartered Global Management Accountants [CGMA]) yönetim muhasebesini karar alma sürecinde kullanılacak her türlü finansal ve finansal olmayan bilginin üretildiği, analiz edildiği ve yorumlandığı

22

yönetim uygulamaları olarak tanımlamıştır (CGMA, 2015.s.8). İşletme biliminde ‘karar’ kavramı, işletmeyi etkileyebilecek işletme içi süreçlerin ve işletme dışı (ekonomik, politik, teknolojik vb.) değişkenlerin kolektif bir biçimde yorumlanması veya tüm bu değişkenlerin bir ürünü şeklinde ifade edilmektedir (Miller, 1994,s. 18). CIMA, 1987 yılında yönetim muhasebesini, işletme politikalarının açıklanması, işletme faaliyetlerinin planlaması ve kontrolü amacı ile karar alma sürecinde yöneticilerin kullanacağı her türlü bilgiyi sağlayan bir yapı olarak tanımlamıştır (CIMA, 1987, s.10). Yönetim muhasebesinin genel olarak ekonomik ölçekte ve firma düzeyindeki değişimlere paralel bir biçimde gelişmesiyle birlikte, CIMA 2005 yılında yönetim muhasebesi tanımını güncellemiştir. Yeni tanıma göre, yönetim muhasebesi işletme yönetimlerinin vazgeçilmez bir parçasıdır ve aşağıdaki fonksiyonların yerine getirilmesi sağlanmaktadır (CIMA, 2005, s.18):

İşletme stratejilerinin formüle edilerek planlar haline getirilmesi, Uzun ve kısa vadeli işletme planlarının hazırlanması,

Faaliyetlere yönelik kararlarda; yol gösterici bilgilerin sağlanması,

Kaynakların verimli bir şekilde kullanılmasına imkân verecek şekilde faaliyetlerin düzenli ve sürekli olarak kontrolünün sağlanması

Uluslararası Muhasebeciler Federasyonu (International Federation of Accountants [IFAC]), yönetim muhasebesini bir süreç olarak tanımlamıştır (Abdel-Kader ve Luther, 2006). İşletme yönetimlerinin kısıtlı kaynaklarının verimli kullanılmasını sağlamak için işletme faaliyetlerinin planlanması, değerlendirilmesi ve kontrol altında tutulması gerekmektedir. Yönetim muhasebesi işletmenin bahsedilen bu amaçlara ulaşmak için kullanacağı her türlü bilginin (finansal veya finansal olmayan) tanımlanması, ölçülmesi, kümelenmesi, analiz edilmesi, raporlanması ve yorumlanması süreçlerinin bir bütünüdür.

23

3.2. Bütçenin Tanımı

Bütçe detaylı ve sayısal bir plandır. Finansal ve finansal olmayan işletme kaynaklarının gelecekte belirli bir dönemde nasıl kullanılacağına dair işletme planları, sayısal ifadeler şeklinde bütçede gösterilir.

Bütçe genel olarak işletmelerin hedeflerine ulaşmak amacıyla belirli bir zaman dilimi içinde işletmenin neler yapması gerektiğini ortaya koyan programlar olarak tanımlanabilir (Griffin, 2002, s.627-628). Bütçe kullanımı; işletme yönetimlerinin, gelecekte belirli bir dönem için beklenen satışlarını ve bu satışlara bağlı olarak maliyetlerini belirlemelerini gerektirmektedir (Bhimani,Horngren, Datar ve Rajan; 2015.s.425).

İşletmeler, gelecek dönem beklentilerini ifade etme aracı olarak bütçeleri kullanırlar. Bütçe; işletmenin hedefleri doğrultusunda; işletme kaynaklarının ne şekilde kullanacağının ve satın alma, pazarlama, üretim gibi temel işletme faaliyetlerinin planlanmasında işletme yöneticilerinin rasyonel bilgiler elde etmesini sağlamaktadır (Bhimani,Horngren, Datar ve Rajan; 2015.s.425; Arnold ve Turley, 1996, s.312). Bu anlamda Bu anlamda, bütçe kullanımının; yöneticilere işletmenin geleceğine yönelik alacakları kararlarda kullanabilecekleri bir temel dayanak oluşturduğu söylenebilir (Wooldridge, Garvin, Miller 2001).

Yönetim muhasebesi literatüründe pek çok kuramcı işletme yöneticilerinin bütçe kullanımı aracılığı ile birçok yönetim fonksiyonunu yerine getirebileceğini savunmuşlardır. Bu fonksiyonlar planlama, koordinasyon, iletişim, kontrol, çalışanların motive edilmesi, performans değerlendirmesi şeklinde sıralanabilir(Drury, 2011, s.324; Bhimani ve ark., 2015, s.427 ).Yönetim muhasebesi için yapılan tanımlara bakıldığında; planlama, değerlendirme ve kontrol fonksiyonları öne çıkmaktadır (CIMA, 1987, 2005). Bu anlamda bütçe uygulamalarının tüm bu işlevleri (planlama, değerlendirme ve kontrol) yerine getirilmesini sağlayan bir yönetim muhasebesi ve kontrol yordamı olduğu söylenebilir.

24

Bütçe için genellikle finansal plan ifadesi kullanılmaktadır (CIMA, 2008) . Bu ifade her ne kadar işletme yönetimleri bütçeyi finansal bir araç olarak kullandıklarında geçerli olsa da bütçeler finansal olmayan kaynaklar için de kullanılabilir. Gelir tablosu, bilanço, nakit akım tablosu gibi finansal tablolar bütçelenebileceği gibi üretilecek mamul adedi, satın alınacak ara mamul ya da istihdam edilecek kişi sayısı şeklinde finansal olmayan ifadeler de bütçe konusu olabilir (Bhimani ve ark., 2015. S.425).

Bütçe ile ilgili bir diğer yanılgı ise bütçenin gelecek tahminleri içermesidir. Gelecek tahminleri ilerleyen dönemde gerçekleşmesi kuvvetle muhtemel olaylara ışık tutarken bütçe işletme yönetimlerinin işletmenin gelecek dönem faaliyetlerini planlaması şeklinde işlev görmektedir (Anthony ve Govindarajan; 2003, s.381).

3.3. Yönetim Muhasebesinin Tarihi Gelişimi

Muhasebe bilimi sosyo-ekonomik değişimlerin etkisinde kalarak gelişmiş ve şekillenmiş, bununla birlikte sosyo-ekonomik değişimlerde de etkili olmuştur (Bryer 2005: Carruthers ve Espelan, 1991 ). İtalyan matematikçi Luca Pacioli’nin 15. Yüzyılda çift taraflı kayıt sistemini geliştirmesi muhasebe bilimi tarihi bakımından dönüm noktası olmuştur. (Cooper, 2006.s.1; Fischer 2000; Taylor 1935). Max Weber ve Werner Sombart gibi bazı sosyolog ve ekonomistler kapitalizmin doğuşunda çift taraflı kayıt sisteminin büyük rol oynadığını savunmuşlardır (Cooper, 2006.s.1; Chiapello, 2007; Edwards, Dean ve Clarke ,2009; Bryer, 2000). Bu görüşün temel dayanağı çift taraflı muhasebe sisteminin gelir fırsatlarını hem varlık hem de kaynak boyutu ile sunması, üretilen muhasebe bilgisinin dönemler itibari ile kendi içinde değerlendirilmesine imkan tanıması ve farklı işletme bilgilerinin karşılaştırmasına olanak sağlamasıdır. Çift taraflı muhasebe kayıt sistemi ile kaynakların ne ölçüde varlık yarattığının ölçmek ve yeni yatırımlar için karar verirken rasyonel bilgiye dayalı adımlar atmak mümkün hale gelmiştir (Carruthers ve Espelan, 1991).