SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANA BİLİM DALI

İKTİSAT BİLİM DALI

GÜÇLÜ EKONOMİYE GEÇİŞ PROGRAMI SONRASI

TÜRKİYE’DE İKİZ AÇIKLAR HİPOTEZİ: AMPİRİK

BİR UYGULAMA

(Yüksek Lisans Tezi)

Sema YAŞAR

(124226001009)

Danışman

Yrd. Doç. Dr. Savaş ERDOĞAN

iii Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Sema YAŞAR Numarası 124226001009 Ana Bilim /

Bilim Dalı

İktisat /İktisat

Danışmanı Yrd. Doç. Dr. Savaş ERDOĞAN

Tezin Adı Güçlü Ekonomiye Geçiş Programı Sonrası Türkiye’de İkiz Açıklar Hipotezi: Ampirik Bir Uygulama

ÖZET

Bir ekonominin yatırım ve tasarrufları arasındaki fark cari açık olarak ifade edilmekte iken, kamu harcamalarının kamu gelirlerini aşması sonucu oluşan fark ise bütçe açığı olarak ifade edilmektedir. Bu iki açığın kapatılması ülkeler için temel makroekonomik hedeflerden olmaktadır. İkiz açıklar hipotezi, bütçe açığı ile cari işlem açığı arasında pozitif yönlü bir ilişkinin var olduğunu ileri sürmektedir. Geleneksel Keynesyen Görüş iki açık arasında ilişki olduğunu kabul ederken, Ricardocu Eşdeğerlik Hipotezi bütçe açıkları ile cari işlem açıkları arasında bir ilişkinin olmadığını iddia etmektedir.

Bu çalışmada ikiz açıklar hipotezinin Türkiye ekonomisi için geçerliliği araştırılmıştır. 2003-2013 yılları arasında üçer aylık veriler kullanılmış, Eviews programında ekonometrik analizler yapılmıştır.

Yapılan analizler bütçe dengesi ile cari işlemler dengesinin birbiriyle bağlantılı olmadığını göstermiştir. Yapılan Granger nedensellik testi sonuçlarına göre bütçe açıkları ile cari işlemler açıkları arasında anlamlı bir ilişki bulunmamıştır. Bu sonuç Ricardocu eşdeğerlik hipotezini desteklemektedir.

Anahtar Kelimeler: Bütçe Açığı, Cari İşlemler Açığı, İkiz Açıklar Hipotezi, Granger Nedensellik Testi

iv Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Sema YAŞAR Numarası 124226001009 Ana Bilim /

Bilim Dalı

İktisat /İktisat

Danışmanı Yrd. Doç. Dr. Savaş ERDOĞAN Tezin İngilizce Adı

After The Programme For Transıtıon To A Strong Economy Twın Defıcıts Hypothesıs In Turkey: An Empırıcal Applıcatıon

SUMMARY

While deficit between invesments and savings is represented as current account, deficit between government expenditure and government income is represented as budget deficit. Metting this deficits is one of the main macroeconomics targets. The twin deficits hypothesis suggests that there is a positive relation between the budget and current account deficit. The Keynesian-traditional proposition claim that budget deficits led to current account deficits. On the other hand, the Ricardian equivalence hypothesis claim that there is no any relationship between the budget deficits and current account deficits.

In this study, validity for Turkey economics twin deficit hypothesis has been ascertained. Quarterly datasperiod of 2003-2013 have been used. Econometric analyzes have been done by Eviews programme.

Analysis conducted show that, budget deficits and current account deficits aren’t cointegrated in the Turkish case for the study period. According to the Granger causality test a relation from the budget deficits towards the current account deficits wasn’t found. The evidence seems to support the Ricardian Equavilance Hypothesis.

Keywords: Budget Deficit, Current Account Deficit, Twin Deficits Hypothesis, Granger Causality Test

v Ampirik Bir Uygulama” adlı yüksek lisans tez çalışmamın hazırlanış süreci boyunca değerli fikirleri ile bana yol gösteren, yardımcı olan danışmanım Sayın Yrd. Doç. Dr. Savaş ERDOĞAN’a,

Tez çalışmamda benden yardımını esirgemeyen değerli hocam Sayın Doç. Dr. Mehmet MUCUK’a,

Bugünlere gelmemde büyük emek sahibi olan sevgili anneme, üzerimde annem kadar emeği olan anneanneme ve beni her zaman destekleyen aileme sonsuz teşekkürlerimi sunarım.

Sema YAŞAR Konya, 2014

vi

BİLİMSEL ETİK SAYFASI………..i

TEZ KABUL FORMU………..ii

ÖZET………...iii

SUMMARY………iv

ÖNSÖZ………...….v

İÇİNDEKİLER………..…...vi

TABLOLAR VE ŞEKİLLER DİZİNİ………...xi

GİRİŞ………...1

BİRİNCİ BÖLÜM: BÜTÇE VE BÜTÇE AÇIĞI KAVRAMLARI………..4

1.1Bütçe Kavramı………...4

1.1.1.Bütçenin İşlevleri……….5

1.1.2.Bütçenin İlkeleri………...6

1.2.Bütçe Açığı Kavramı………..8

1.2.1. Bütçe Açığı Ölçüm Yöntemleri………..9

1.2.1.1.Geleneksel Amaçlı Bütçe Açığı Ölçüm Yöntemleri………..9

1.2.1.1.1.Geleneksel Bütçe Açığı………9

1.2.1.1.2.Konsolide Bütçe Açığı………...……11

1.2.1.1.3.Birincil Açık………...………11

1.2.1.1.4.Operasyonel Açık………...……12

1.2.1.1.5.Yarı Mali Açık (Gizli Açık)………...13

1.2.1.1.6.Nakit Açığı- Tahakkuk Açığı……….14

vii

1.2.1.2.2.Yurtiçi Açık-Yurtdışı Açık………17

1.2.1.2.3.Yapısal Açık-Konjonktürel Açık………...…17

1.2.2. Bütçe Açıklarına İlişkin İktisadi Yaklaşımlar………...…18

1.2.2.1.Klasik Yaklaşım………...18

1.2.2.2.Keynesyen Yaklaşım………...20

1.2.2.3.Monetarist Yaklaşım………22

1.2.2.4.Neo-Klasik Yaklaşım………...23

1.2.2.5.Ricardocu Görüş………..24

1.2.2.6.Kamu Tercihi Teorisi Yaklaşımı……….26

1.2.3.Bütçe Açığının Nedenleri………..27

1.2.4.Bütçe Açıklarının Finansman Yöntemleri……….28

1.2.4.1.Monetizasyon………...29

1.2.4.2.İç Borçlanma………....30

1.2.4.3.Dış Borçlanma……….31

1.2.4.4.Döviz Rezervlerinin Kullanımı………32

1.2.5.Bütçe Açıklarının Makroekonomik Etkileri………..33

1.2.5.1.Bütçe Açıklarının Ekonomik Büyüme Üzerindeki Etkisi………34

1.2.5.2.Bütçe Açıklarının Faiz Oranları Üzerindeki Etkisi………..34

1.2.5.3.Bütçe Açıklarının Enflasyon Üzerindeki Etkisi………...35

1.2.5.4.Bütçe Açıklarının Ödemeler Bilançosu Üzerindeki Etkisi…………..36

1.2.5.5.Bütçe Açıklarının Gelir Dağılımı Üzerindeki Etkisi………...37

viii

2.1.1.Cari İşlemler Hesabı………..43

2.1.1.1.Mal Ticareti………..43

2.1.1.2.Uluslararası Hizmet Ticareti………44

2.1.1.3.Tek Yanlı (Karşılıksız) Transferler………..44

2.1.2.Sermaye Hesabı……….45

2.1.2.1.Doğrudan Yatırımlar………46

2.1.2.2.Portföy Yatırımları………...46

2.1.2.3.Diğer Yatırımlar………...46

2.1.3.Net Hata ve Noksan Hesabı………...46

2.1.4.Resmi Rezervler Hesabı……….47

2.2.Cari İşlemler Dengesi ve Ödemeler Bilançosuna İlişkin Diğer Denge Kavramları………..48

2.3.Cari İşlemler Dengesini Açıklamaya Yönelik Teorik Yaklaşımlar…………..49

2.3.1.Klasik Fiyat ve Döviz Kuru Mekanizması……….49

2.3.2.Esneklikler Yaklaşımı………50

2.3.3.Massetme Yaklaşımı………..…51

2.3.4.Mundell-Fleming Modeli………...52

2.3.5.Parasalcı Yaklaşım……….……52

2.4.Cari Açık Kavramı ve Cari Açığın Nedenleri………...…………53

2.4.1.Cari Açığın Nedenleri……….……...54

2.4.1.1.İhracatın Yetersiz Oluşu……….….55

2.4.1.2.İthal Mallara Olan Talebin Yüksekliği……….…...56

ix

2.4.1.6.Kalkınma Seviyesi……….…..59

2.4.1.7.Sermaye Hareketleri……….………60

2.5.Cari İşlem Açıklarının Finansman Yöntemleri………..…………...60

2.6.Cari Açıkların Makroekonomik Etkileri………..….65

2.6.1.Cari Açıkların Milli Gelir Üzerindeki Etkileri………..….65

2.6.1.1.Gelir Açısından Etkileri……….………..65

2.6.1.2.Harcama Açısından Etkileri……….67

2.6.1.3.Yatırım-Tasarruf Dengesi Açısından Etkileri………..68

2.6.2.Cari Açıkların Ekonomik Büyüme Üzerindeki Etkileri………...…..69

2.6.3.Cari Açıkların Dış Ticaret Üzerindeki Etkileri………..70

2.7.Cari Açıkların Sürdürülebilirliği………...71

ÜÇÜNCÜ BÖLÜM: İKİZ AÇIKLAR HİPOTEZİ VE TÜRKİYE VERİLERİ ÜZERİNE BİR DEĞERLENDİRME……….…75

3.1.İkiz Açıklar Hipotezinin Kavramsal Çerçevesi………75

3.2.İkiz Açıklar Hipotezi İle İlgili Tartışmalar………...77

3.2.1.Geleneksel Keynesyen Yaklaşım………...78

3.2.1.1.Keynesyen Gelir-Harcama Yaklaşımı……….78

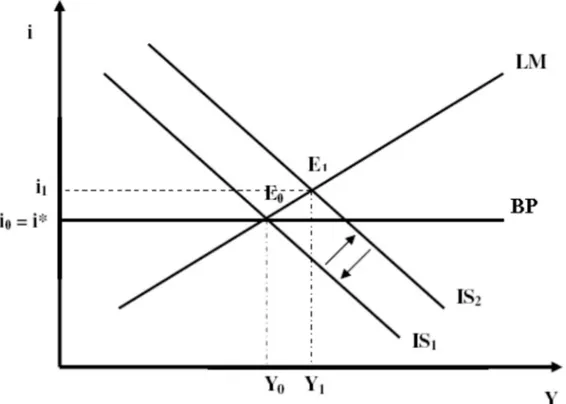

3.2.1.2.Mundell-Fleming Modeli……….79

3.2.1.3.Feldstein Zinciri Hipotezi………83

3.2.2.Ricardocu Eşdeğerlik Hipotezi………..83

3.2.3.Parasalcı Yaklaşım……….85

3.3.Türkiye’de Bütçe Açıkları ve Cari Açıklar………...86

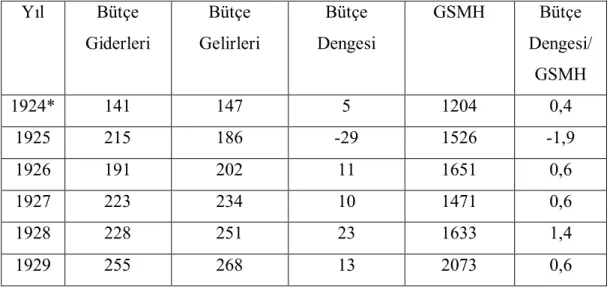

3.3.1.1980 Öncesi Dönemde Türkiye’de Bütçe Açıkları ve Cari Açıklar……..86 3.3.1.1.1923-1929 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

x

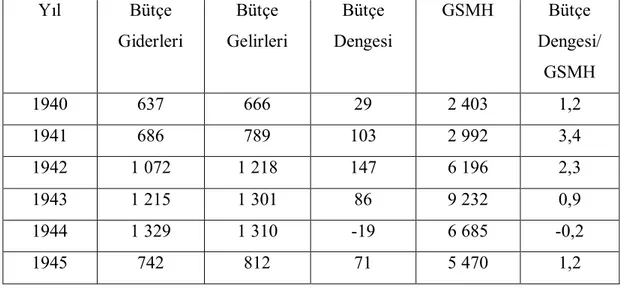

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...88 3.3.1.3.1940-1945 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...91 3.3.1.4.1946-1953 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...94 3.3.1.5.1954-1961 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...………97 3.3.1.6.1962-1979 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler……….…100 3.3.2.1980 Sonrası Dönemde Türkiye’de Bütçe Açıkları ve Cari Açıklar…...105

3.3.2.1.1980-1989 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler……….105 3.3.2.2.1990-1994 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler……….109 3.3.2.3.1995-2001 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...…..112 3.3.2.4.2002-2008 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...117 3.3.2.5.2009-2013 Dönemi Türkiye’de Genel Ekonomik Görünüm ve Bütçe

Dengesi İle Cari İşlemler Dengesi Arasındaki İlişkiler………...121 DÖRDÜNCÜ BÖLÜM:TÜRKİYE’DE BÜTÇE DENGESİ VE CARİ İŞLEMLER DENGESİ ARASINDAKİ İLİŞKİ:AMPİRİK UYGULAMA….127

4.1.İkiz Açıklar Hipotezine İlişkin Literatür Taraması……….127 4.1.1.Geleneksel Keynesyen Yaklaşımı Destekleyen Çalışmalar..………..…127

xi

4.2.Yöntem………....137

4.2.1. Birim Kök Testi………..137

4.2.2. Granger Nedensellik Testi………..139

4.3. Veriler………....142

4.4. Ekonometrik Sonuçlar………...142

4.4.1. Birim Kök Testi………..142

4.4.2. Granger Nedensellik Testi………..145

SONUÇ………....147

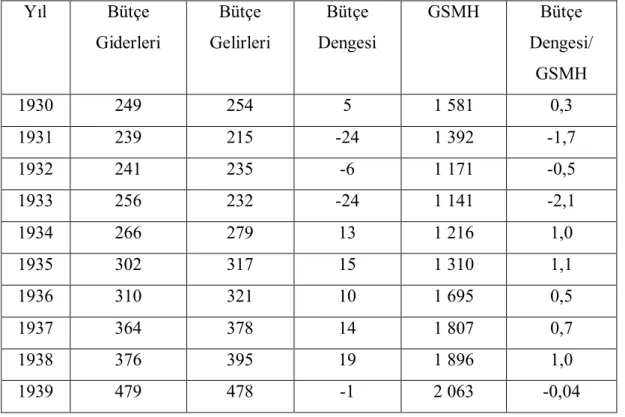

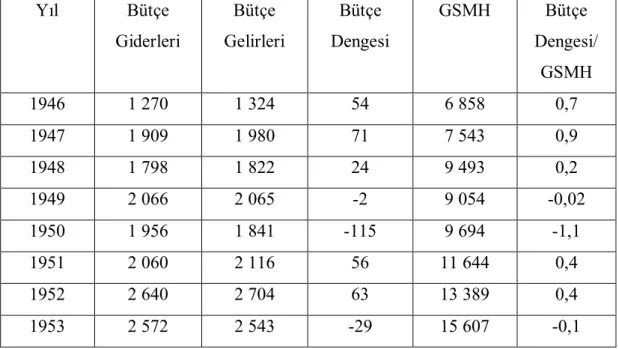

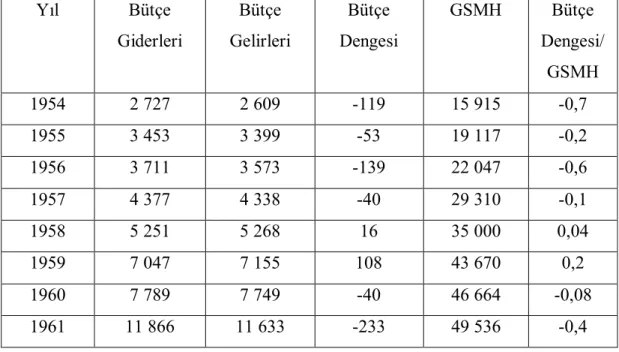

xii Tablo 2: 1923-1929 Yılları Arası Dış Ticaret Dengesi Verileri (Milyon Dolar)……88 Tablo 3: 1930-1939 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)…………...90 Tablo 4: 1930-1939 Yılları Arası Dış Ticaret Dengesi Verileri (Milyon Dolar)……91 Tablo 5: 1940-1945 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)…………...93 Tablo 6: 1940-1945 Yılları Arası Dış Ticaret Dengesi Verileri (Milyon Dolar)……94 Tablo 7: 1946-1953 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)…………...95 Tablo 8: 1946-1953 Yılları Arası Dış Ticaret Dengesi Verileri (Milyon Dolar)……96 Tablo 9: 1954-1961 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)…………...98

Tablo 10: 1954-1961 Yılları Arası Cari İşlemler Dengesi Verileri(Milyon Dolar)…99 Tablo 11: 1962-1979 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)………...102

Tablo 12: 1962-1979 Yılları Arası Cari işlemler Dengesi Verileri (Milyon Dolar).104 Tablo 13: 1980-1989 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)………...107

Tablo 14: 1980-1989 Yılları Arası Cari İşlemler Dengesi Verileri (Milyon Dolar).108 Tablo 15: 1990-1994 Yılları Arası Bütçe Dengesi Verileri (Milyon Lira)………...111

Tablo 16: 1990-1994 Yılları Arası Cari İşlemler Dengesi Verileri (Milyon Dolar).111 Tablo 17: 1995-2001 Yılları Arası Bütçe Dengesi Verileri (Milyar Lira)…………115

Tablo 18: 1995-2001 Yılları Arası Cari İşlemler Dengesi Verileri(Milyar Dolar)..116 Tablo 19: 2002-2008 Yılları Arası Bütçe Dengesi Verileri (Milyar Lira)…………119

Tablo 20: 2002-2008 Yılları Arası Cari İşlemler Dengesi Verileri(Milyar Dolar)..120 Tablo 21: 2009-2013 Yılları Arası Bütçe Dengesi Verileri (Milyar Lira)…………124

xiii Değerleri)………..143 Tablo 24: Değişkenlerin Düzeyde ADF Birim Kök Testi Sonuçları………....143 Tablo 25: Değişkenlerin Birinci Dereceden Farklarına Ait Uygun Gecikme Değerlerinin Seçilmesi (AIC Değerleri)………...144 Tablo 26: Değişkenlere Ait ADF Birim Kök Testi (Birinci Dereceden Farkı)…....145 Tablo 27: VAR Analizine Göre Gecikme Sayısı (Akaiki Bilgi Kriteri)…………...145 Tablo 28: Değişkenler Arasındaki Granger Nedensellik Testi Sonuçları……...…..146 Şekil 1: Tam Sermaye Hareketliliği ve Esnek Döviz Kuru Rejiminde IS-LM Modeli

ve Ödemeler Dengesi………...……...81

GİRİŞ

Bütçe açıkları ve cari işlemler açıkları bir ülkenin en önemli ekonomik göstergeleridir. Bütçe dengesi bir ekonominin iç dengesini temsil etmekte iken cari işlemler dengesi ise bir ekonominin dış dengesini temsil etmektedir. Her iki dengenin açık vermesi hem gelişmiş ülkelerde hem de gelişmekte olan ülkelerde makroekonomik açıdan olumsuz sonuçlar doğurmaktadır. Bütçe açıkları ülkedeki net yatırım, net ihracat, döviz kuru, fiyatlar genel düzeyi, faiz oranları, gayri safi yurtiçi hasıla gibi makroekonomik değişkenleri etkilerken, cari işlemler açıkları ise istihdam, milli gelir gibi makro değişkenleri etkilemektedir. Bu sebeple her ülke içinde bulunduğu siyasi ve ekonomik koşullara bağlı olarak uygun iktisadi ve mali politikalar uygulayarak bu açıkları giderme çabasındadır.

Gelişmiş ve gelişmekte olan ülkelerde gerçekleşen büyük kamu açıkları ile birlikte ortaya çıkan cari işlemler açıkları ikiz açıklar hipotezinin ortaya çıkmasına neden olmuştur. İkiz açıklar hipotezi ilk olarak 1980’lerin ilk yarısında Amerika Birleşik Devletleri’nde yüksek kamu açıklarının beraberinde yüksek cari işlemler açıklarını getirmesiyle ortaya çıkmıştır. Bütçe ve cari işlemler dengesinde eş zamanlı ortaya çıkan açıklar zamanla diğer ekonomilerde de kendini göstermiş ve konu evrensel nitelik kazanmıştır.

İkiz açıklar hipotezine yönelik iki temel iktisadi yaklaşımdan söz edilebilir. Bunlardan ilki Geleneksel Keynesyen Yaklaşımdır. Bu yaklaşıma göre bütçe açıkları ile cari işlemler açıkları arasında pozitif yönlü bir ilişki vardır ve bu ilişkinin yönü bütçe açıklarından cari işlemler açıklarına doğrudur. Diğer yaklaşım ise Ricardocu Eşdeğerlik Hipotezidir. Bu hipotez ise Geleneksel Keynesyen Yaklaşımın aksine bütçe açıkları ile cari işlemler açıkları arasında herhangi bir ilişkinin olmadığını varsayar yani ikiz açıklar hipotezini reddeder. Bu yaklaşımlara ek olarak bir de Parasalcı Yaklaşımdan söz edebiliriz. Parasalcı Yaklaşım Geleneksel Keynesyen Yaklaşımı doğrular niteliktedir. Aralarındaki tek fark Parasalcı Yaklaşımın ödemeler bilançosundaki dengesizliğin para piyasasından kaynaklandığını ve bu dengesizliğin kendiliğinden giderilebileceğini ileri sürmesidir.

İkiz açıklar hipotezini Türk ekonomisi açısından ele aldığımızda ise şunları söyleyebiliriz: Türk ekonomisinde 1930’lu yıllardan beri kamu sektörü hem üretici hem de tüketici olarak yer almıştır. Fakat 1980’de kamu sektörünün ekonomideki payını azaltarak bütçe açıklarını ve enflasyonu düşürmek amacıyla uygulamaya konulan 24 Ocak İstikrar Kararları ile özelleştirmelere ağırlık verilmiştir. Alınan bütün bu tedbirlere rağmen uzun dönemde Türk ekonomisinin bütçe açıklarında bir gerileme görülmemiştir. Aynı dönemde dışa açık ekonomik kalkınma modelini izleyen Türkiye’de dışa açılma ve ekonomik serbestleşme ile beraber dış ticaret hacmi artmıştır. İthalattaki artışlar ihracattaki artışlardan çok daha fazla olmuştur. Böylelikle de cari işlemler açıkları 1990 ve sonraki yıllarda artarak devam etmiştir. Cari işlemler ve bütçe açıklarının eş zamanlı ortaya çıkması sonucu Türk ekonomisinin ikiz açıklar hipotezi açısından iyi bir test alanı olduğunu göstermiştir.

Bu çalışmada Güçlü Ekonomiye Geçiş Programı sonrasını içeren 2003-2013 yılları arasında Türkiye’de bütçe dengesi ve cari işlemler dengesi arasındaki ilişkinin varlığı yani ikiz açıklar hipotezinin varlığı araştırılmıştır. Çalışma dört bölümden oluşmaktadır.

Çalışmanın ilk bölümünde bütçe ve bütçe açığı kavramlarına yer verilmiş, geleneksel ve özel amaçlı bütçe açığı ölçüm yöntemlerine değinilmiştir. Daha sonra bütçe açığının nedenleri gelişmiş ve gelişmekte olan ülkeler açsından incelenmiştir. Ardından bütçe açıklarına ilişkin iktisadi yaklaşımlar incelenip bütçe açığının finansmanı yöntemlerine değinilmiştir. Son olarak da bütçe açığının makroekonomik etkileri incelenmiştir.

Çalışmanın ikinci bölümünde ödemeler bilançosu ve cari işlemler dengesi incelenmiştir. Öncelikle ödemeler bilançosunun temel kalemleri değerlendirilmiş sonrasında da cari işlemler açıklarının sebepleri, makroekonomik etkileri ve finansman yöntemleri ele alınmıştır.

Çalışmanın üçüncü bölümünde ise ikiz açıklar hipotezinin kavramsal çerçevesi incelenmiş, ikiz açıklar hipotezine yönelik iktisadi yaklaşımlara yer verilmiştir. Son olarak da 1980 öncesi ve 1980 sonrası dönem olmak üzere Türkiye’de genel

ekonomik görünüm ve bütçe dengesi ile cari işlemler dengesi arasındaki ilişkiler ayrıntılı olarak incelenmiştir.

Çalışmanın dördüncü ve son bölümünde ise ikiz açıklar hipotezi ampirik olarak test edilmiştir. 2003-2013 dönemini kapsayan üçer aylık veriler kullanılarak öncelikle birim kök testi yardımıyla verilerin durağan olup olmadıkları test edilmiş ardından da Granger nedensellik testi ile bütçe açığı ile cari işlemler açığı arasındaki etkileşimin yönü bulunmaya çalışılmıştır. Uygulamaların sonucunda incelenen dönemde bütçe açıkları ile cari işlemler açıkları arasında mevcut bir ilişkinin olmadığı tespit edilerek Ricardocu eşdeğerlik hipotezine uygun sonuçlara ulaşılmıştır.

BİRİNCİ BÖLÜM

BÜTÇE VE BÜTÇE AÇIĞI KAVRAMLARI

1.1.Bütçe Kavramı

Bilindiği gibi, insanlar belirli bir zaman dilimi içindeki gelirleri ile giderlerini karşılaştırmak ve bunlar arasında bir denge kurmak mecburiyetindedirler. Çünkü hiç kimsenin belirli bir zaman içinde, borçlanmadıkça veya varsa servetinden harcamadıkça, gelirinden daha fazla gider yapması mümkün değildir. O halde, herkesin belirli bir zaman dilimi için, gelir ve giderlerini karşılaştırması ve bunlar arasında bir denge kurması gerekir. İşte, gelecek belli bir dönem bir ay veya bir yıl için, gelir ve giderlerin karşılaştırılmak suretiyle bir arada gösterilmesine bütçe denilmektedir (Aksoy, 1994: 428).

Bütçe konusunda benimsenen tanım Fransız maliyeci Edgar Allix tarafından yapılan tanımdır. Ona göre, “bütçe, devletin belli bir süre içindeki gelir ve giderlerini tahmini olarak belirleyen, gelirlerin toplanmasına, giderlerin yapılmasına izin veren bir tasarruftur”. Tanım kısa, açık ve bütçenin hemen hemen tüm niteliklerini içinde topladığı için diğer tanımlara tercih edilmektedir (Edizdoğan, 1998: 4).

Konu kamusal açıdan ele alındığında; devletin üstlenmiş olduğu mali, sosyal ve ekonomik fonksiyonlar ile bunların gerçekleştirilmesi ile ilgili politikalar ve uygulamaları önem kazanır ve bu doğrultuda bir “bütçe” oluşturulması ve gereklerinin yerine getirilmesi söz konusu olur. Ekonomik, sosyal, mali ve siyasi açıdan büyük önemi bulunan bütçe, kamu giderleri ve kamu gelirlerinin öngörülmesi, yönlendirilmesi ve uygulanması bakımından üzerinde titizlikle durulması gereken bir niteliğe sahiptir. Bütçe; hem teorik hem de uygulamadaki yapısı ve teknikleriyle maliye alanında önemli bir yer tutan ve özellikle devletin yüklendiği fonksiyonların görünümünü yansıtan bir nitelik taşır (Akdoğan, 1999: 307).

Genel bir deyişle, “devletin belli bir dönemde yapacağı masrafları ve toplayacağı gelirleri gösteren ve yasama organından çıkan belge” olarak tanımlanabilecek bütçe, devletin benimsediği hedeflere ulaşabilmek için

kullanabileceği en önemli mekanizmadır. Maliye politikası araçlarının hemen tümü, diğer araçların ise önemli bir bölümü bütçe içinde biçimlenir. Bu biçimleniş, siyasal karar sürecinin belli başlı tüm unsurlarının özellikle politikacılarla bürokratların katkılarıyla gerçekleşir. Bu niteliğiyle bütçe, yalnızca kamu kesimi için değil toplumsal hayatın bütünü için son derce önemli işlevler yerine getirmektedir (Uluatam, 2005: 113).

Tanımlardan da anlaşılacağı üzere bütçenin temel özelliklerini şöyle sıralayabiliriz:

Geleceğe yönelik tahmine dayalıdır Genellikle yıllık tahminleri gösterir Kanun niteliğindedir

Tahminlerdeki gelir ve gider birbirine denk olmalıdır 1.1.1.Bütçenin İşlevleri

Her ekonomik ve hukuki kurum gibi bütçenin de bazı temel görevleri, yerine getirmesi gereken işlevleri vardır. Saptanmış olan politikaların bütçe yöntemiyle işlerlik kazandırılmasına ve bu konuda bütçenin üslendiği ödevleri yerine getirme olgusuna bütçenin işlevleri denir (Edizdoğan, 1998: 10).

Herhangi bir hizmetin neden kamu birimlerince sunulması gerektiği; hangi tür ve miktarda bir kamu hizmetinin üstlenileceği; finansmana kimin ve ne ölçüde katılacağı; finansman yolları bulma ve hizmet üretme yetkisinin kime verileceği soruları, hizmet götürülecek toplum kesitinin kamusal tercihlerinin belirlenmesi ve sıralanmasını gerektirir. Dolayısıyla bütçenin siyasi işlevi vardır (Altuğ, 1999: 3).

Bütçenin hükümet tarafından hazırlanmak suretiyle, yasama organında görüşülüp onaylanması ve bütün kamu gelir ve giderlerinin miktarının ve bileşiminin saptanması sonucunda, yürütme organını ve kamu yönetimini bağlayıcı bir tasarruf olması, onun hukuki işlevini oluşturmaktadır. Bu yönü itibariyle bütçe, hükümeti ve kamu idaresini yasalara uygun işlemler yapmaya zorlamaktadır. Böylece, bütçe kamu gelirlerinin toplanmasına ve kamu harcamalarının yapılmasına belli bir süre

(genellikle bir yıl) için ve yetki veren bir kanun olmaktadır. O halde, kamu gelirlerinin ve giderlerinin gerçekleştirilmesi belli hukuk kurallarına bağlanmakta, bütçe dışı veya bütçeye aykırı tüm idari işlemler yasal sayılmamaktadır (Aksoy, 1994: 432).

Bütçe, devlet amaçlarına ulaşılmasını sağlayan en önemli araç olarak, bir yandan doğrudan kamu kesimince üstlenilmiş hizmetlerin üretimini gerçekleştirmekte diğer yandan, üretimi özel kesime bırakılmış alanlarda devletin çeşitli amaçlarına uygun etkiler doğurabilmek için kullanılmaktadır. Böylece, bütçeyle topluma kamusal ve yarı kamusal hizmetler sunulurken gelir dağılımının değiştirilmesi, fiyat istikrarının sağlanması, büyümenin hızlandırılması, piyasa mekanizmasındaki aksaklıkların düzeltilmesi gibi pek çok sonuca ulaşmakta da bütçe temel araç olmaktadır (Uluatam, 2005: 114). Bu durumda bütçenin iktisadi işlevinden söz edilmelidir.

Bütçenin bu temel işlevlerinin yanı sıra; mali işlemlerin belirtilen hedeflere uyumlu şekilde yürütülüp yürütülmediğinin kontrol edilmesi sebebiyle denetim; iktisadi iniş çıkışların yani konjonktürel dalgalanmaların incelemesi sebebiyle konjonktürel; kamu yöneticileri tarafından yönetim aracı olarak kullanılması sebebiyle yönetim aracı olma işlevi ve kamu kesiminin geleceğe ait iktisadi gelişmelerin belirli bir sistemle yapılmasını sağlaması sebebiyle de planlama aracı olma işlevleri de vardır.

1.1.2. Bütçenin İlkeleri

Geleneksel maliyeciler, bütçenin fonksiyonlarını yerine getirebilmesi için birtakım ilkelere uyulması gerektiğini ifade etmektedirler. Bu ilkeler, bütçelerin hazırlanması ve uygulanması aşamalarında dikkate alınmaktadır. Ancak bu ilkelere uyulduğu takdirde, bütçe gelir ve giderleri konusunda tam ve doğru bilgi elde edilmesi mümkün olmaktadır. Bu ilkeler özellikle 19. yüzyıldan itibaren, parlamenter demokrasilerin gelişmesine paralel olarak geliştirilmiştir. Demokratik rejimle idare edilen ülkelerde, yasama organı tüm kamu gelir ve giderlerinin kendi izin ve kontrolü altında bulunmasını sağlamak için söz konusu ilkeler ortaya konmuştur. Başlıca

bütçe ilkelerini, genellik, birlik, yıllık olma, denklik, açıklık, doğruluk, samimiyet ve önceden izin alma ilkeleri diye sıralamak mümkündür (Aksoy, 1994: 433).

Genellik ilkesi devletin bütün gelir ve giderlerinin ayrı ayrı ve gayrisafi tutarlar halinde bütçede yer almasını öngörür. Önceden, belli gelirlerin belli giderlere karşılık gösterilmesi söz konusu olamaz. Aynı şekilde, belli devlet faaliyetlerinden doğan net gelirlerin bütçeye geçirilmesi de bu prensibe aykırıdır. Tüm gelirler bütçede toplanır ve buradan çeşitli kamu giderlerine dağıtılır (Nemli, 1979: 85).

Birlik ilkesi gereği devlet bütün gelir ve giderlerini tek bir bütçe içinde toplamalıdır. Devletin bir bütçesi olmalıdır. Böyle bir bütçe devletin bütün gelir ve giderlerinin görülmesine olanak verecektir. Bütçenin başlangıç ve sonuç hesapları daha açıklık kazanacak, denetlenmesi de kolaylaşacaktır (Özer, 1986: 36).

Bütçe Kanunu bir yıllıktır; yani bütçe ile verilen harcama yapma ve gelir toplama izni bir yıl için verilir; gelecek bütçedeki ödenek kullanılamaz; geçmiş bütçede kullanılmayan ödenek gelecek bütçeye aktarılamaz. Böylece, gelir-gider tahminlerinin bir yıllık süreden fazlasını kapsamadan, dolayısıyla isabet derecesini azaltmadan yasama denetimine girmesi söz konusu olur (Altuğ, 1999: 26)

Denklik ilkesine göre geleneksel anlamda mutlak şekilde gelir-gider eşitliği aranmakta; borç hasılatı ile bütçenin kapatılmasının denklik ilkesini bozacağı ileri sürülmektedir. Denklik, mali yılbaşında isteneceği gibi, aslında mali yılsonunda gerçek denklikten söz edilir. Çağdaş bütçe anlayışında ise, bütçe dengesi yerine ekonomideki denge ön plana çıkmıştır (Altuğ, 1999: 27).

Açıklık ilkesi, bütçe kanunlarının, yasama organı üyeleri, uygulayıcılar ve genel olarak halk tarafından anlaşılır biçimde hazırlanması zorunluğunu işaret eder. Bütçenin anlaşılır olma özelliği yasama organının, bütçenin çeşitli aşamalarındaki denetimine yardım edecek, hem de bütçenin uygulanmasına ve denetimine katılan diğer kişi ve kuruluşların karşısına çıkacak güçlükleri azaltacaktır (Uluatam, 2005: 124).

Doğruluk ve samimiyet ilkeleri ile bütçe hesaplarında hatalar olmaması ve bütçeye konan gider ve gelir tahminlerinin genel ekonomik duruma uygun olması ve bütçeyi hazırlamakta görevli organların dürüst ve samimi hareket etmesi kastedilir.

Önceden izin alma ilkesi ile de belli bir döneme (mali yıla) ait harcama ve gelir toplama yetkisinin yasama organınca, o dönem başlamadan önce, bir bütçe kanunu ile yürütme organına verilmesi gerektiğini belirtir. İlke, doğal olarak, bütçe kanunun mali yıl başlamadan önce kabul edilerek onaylanmasını zorunlu kılar (Uluatam, 2005: 116).

1.2.Bütçe Açığı Kavramı

Günümüzde gerek gelişmiş, gerekse gelişmekte olan ülkelerin makroekonomik sorunlarının başında kuşkusuz bütçe açıkları gelmektedir. Bütçe açığı, en basit bir ifadeyle kamu harcamalarının kamu gelirlerini aşması sonucu ortaya çıkan farktır (Şen vd., 2007: 1).Bu durum eşitlik olarak şöyle yazılabilir:

Bütçe Açığı = Kamu Harcamaları > Kamu Gelirleri (1)

Gerçekten son yıllarda kamu harcamalarının artışı birçok ülkede büyük bütçe açıkları yaratmış, bu da gayri safi milli hasılaya göre kamu borçları payının artmasına yol açmıştır. Bütçe açıkları kamu borçları birikimi için bir nedendir. Çünkü bilindiği gibi, bir ekonomide artan kamu harcamalarının finansmanı ya vergiler gibi normal gelirler ile ya da borçlanma ile karşılanmaktadır. Bütçe açıklarında meydana gelen artış, artan kamu harcamalarının vergiler yerine borçlanma ile karşılanması durumunda ortaya çıkmaktadır. Bu anlamda artan bütçe açıkları artan kamu borçları demektir (Ataç, 1994: 169).

Büyüklüğüne, nereden ve hangi koşullarla finanse edildiğine bağlı olarak ekonomideki makroekonomik dengeleri etkileyen bütçe açıkları, ekonominin toplam talep düzeyi ile toplam talebin unsurlarını doğrudan etkilerken, yurtiçi tasarruflar ile yatırımları dolaylı yoldan etkilemektedir. Tüm bunlardan da ekonominin uzun dönem reel büyüme oranı olumsuz yönde etkilenmektedir. Bu yüzden bütçe açıklarının makroekonomik etkileri hakkında sağlıklı tahminler yapabilmek için

bütçe açığının tam ve doğru olarak ölçümü büyük önem taşımaktadır (Şen vd., 2007:1).

1.2.1.Bütçe Açığı Ölçüm Yöntemleri

Bütçe açığının tam ve doğru olarak ölçümünün yapılabilmesi için her biri değişik amaçlara hizmet eden farklı bütçe açığı ölçüm yöntemleri geliştirilmiştir. Bu yöntemler genel amaçlı bütçe açığı ölçüm yöntemleri ve özel amaçlı bütçe açığı ölçüm yöntemleri olmak üzere ikiye ayrılmaktadır.

1.2.1.1.Genel Amaçlı Bütçe Açığı Ölçüm Yöntemleri

Genel amaçlı bütçe açığı ölçüm yöntemleri, geleneksel bütçe açığı, birincil açık, operasyonel açık, nakit açığı-tahakkuk açığı ve nominal bütçe açığı-reel bütçe açığı kavramlarını ele almaktadır.

1.2.1.1.1.Geleneksel Bütçe Açığı

Geleneksel bütçe açığı (conventional budget deficit, overall deficit) nakit bazında ifade edilir ve hükümetin toplam nakit harcamaları (borç faiz ödemeleri dahil, borç geri ödemeleri hariç) ile vergi ve vergi dışı gelirlerin (bağışlar dahil, borçlanma hasılatı hariç) toplamı arasındaki farkı ölçer. Diğer bir ifadeyle, borç faiz ödemeleri giderlere dahil edilirken, borç geri ödemeleri gider olarak dahil edilmez; cari gelirler hükümet geliri olarak kabul edilir, fakat borçlanma hasılatı hükümet gelirine dahil edilmez. Bu şekilde tanımlanan mali açıklar, merkez bankasından doğrudan borçlanma dahil net kamu borçlanması ile karşılanabilen açığı ifade etmektedir. Geleneksel bütçe açığı, kısaca, borçlardaki değişmeler dikkate alınmaksızın toplam kamu harcamaları ile toplam kamu gelirleri arasındaki fark şeklinde de ifade edilebilir (Günay, 2007: 19).

Geleneksel açık şöyle formüle edilebilir: Harcamalar- Gelirler= Finansman Burada eşitliğin solu ile sağını ayıran devlet borcu kriteri ve maliye politikası kriteri olmak üzere iki kriter vardır (Blejer ve Cheasty, 1991: 1646). Devlet borcu

kriterine göre, bütçe açığını etkileyen ve yükümlülüklerde herhangi bir değişme meydana getirmeyen harcamalar eşitliğin soluna, yükümlülükleri değiştiren (pozitif veya negatif finansman) harcamalar eşitliğin sağına yazılır. Buna örnek olarak borç faiz ödemelerinin sol kısma, anapara ödemelerinin ise finansman kısmına yazılmasını gösterebiliriz. Bunun iktisadi bakımdan anlamı talebin uyarılmasındaki farklılıktır. Faiz gelirlerindeki artış toplam talebi etkilediği halde anapara ödemeleri yeni bir gelir yaratmadığı için toplam talep üzerinde etkili olmamaktadır. Maliye politikası kriterine göre ise, hükümet sadece finansman amacıyla değil, maliye politikası amaçlı da borçlanabilir. Ödenmesi söz konusu olmayacaksa bu kalemler sol kısma yazılmalıdır, çünkü geri ödenmeyen kamu borçları Merkez Bankasından kaynaklanan gelirdir (enflasyon vergisi) (Önder ve Kirmanoğlu, 1996: 35).

Geleneksel açığın sağlıklı bir biçimde ölçülebilmesi, her şeyden önce standart bir muhasebe sistemini gerekli kılmaktadır. Oysaki gelişmekte olan ülkeler hali hazırda böyle bir sisteme sahip değillerdir. Bu durum geleneksel açığın sağlıklı bir biçimde ölçülmesini ve dolayısıyla ülkeler arasında doğrudan karşılaştırma yapılmasını güçleştirmektedir. Diğer taraftan geleneksel açığın faiz ödemelerini içermesi ve enflasyondan önemli ölçüde etkilenmesi nedeniyle yanlış değerlendirmelere yol açmaktadır. Öte yandan geleneksel açık yalnızca merkezi hükümetin bütçe açığını yansıtmamakta; merkezi hükümet dışındaki diğer kamu birimlerinin açık veya fazlalarını da dikkate almaktadır. Merkezi hükümet dışındaki kamu kurum ve kuruluşlarının bütçelerinin açık ya da fazla vermesi durumunda bütçe açığı büyümüş veya küçülmüş gibi gözükmekte, bu da makroekonomik politikaların sürdürülebilirliği konusunda yanlış değerlendirmelere yol açmaktadır. Bu olumsuzlukların ortadan kaldırılabilmesi ve ülkeler arasında daha anlamlı karşılaştırmalar yapılabilmesi ya da en azından maliye politikasının sürdürülebilirliğinin daha doğru olarak analiz edilebilmesi için geleneksel açık yerine kamu kesimi borçlanma gereği (KKBG) bütçe açığı göstergesi olarak kullanılmaktadır (Şen vd., 2007: 2).

KKBG, geleneksel açığın nakit bazında ölçümünü ifade etmektedir. Bir başka deyişle kamunun toplam nakdi harcamaları ile toplam nakdi gelirleri arasındaki

harcamalar lehine olan fark KKBG’yi vermektedir. KKBG, en geniş kapsamlı bütçe açığı ölçüm yöntemi olup kamu kesimini oluşturan birimlerin tamamının açıkları toplamını ihtiva etmektedir (Şen vd., 2007: 3).

Türkiye’de kamu kesimi açıkları, diğer bir deyişle kamu kesimi borçlanma gereği başlıca altı kamu biriminin açık ya da fazlalarının toplamından oluşmaktadır: Merkezi Hükümet, KİT’ler, Yerel Yönetimler, Döner Sermayeli Kuruluşlar, Sosyal Güvenlik Kuruluşları ve Fonlar (Önder ve Kirmanoğlu, 1996: 36). Bu birimlerin karı bütçeye gelir olarak kaydedilirken, zararı bütçede gider kalemleri arasına kaydedilir.

1.2.1.1.2.Konsolide Bütçe Açığı

Birçok ülkede yaygın kullanım alanı bulan konsolide bütçe açığı (consolidated budget deficit), konsolide bütçe gelirleri ile harcamaları arasındaki harcamalar lehine doğan farkı ifade etmektedir. Bir başka ifadeyle konsolide bütçe açığı, merkezi hükümetin gelir ve giderleri arasındaki farkı ölçmektedir (Şen vd., 2007: 5).

Türkiye’de 2003 yılında kabul edilen Kamu Mali Yönetim ve Kontrol Kanunu ile 1 Ocak 2006 tarihinden itibaren geçerli olması koşuluyla bütçe türlerinin isimleri değiştirilmiş ve konsolide bütçe kavramı terkedilmiştir.

1.2.1.1.3.Birincil Açık

Birincil açık, geleneksel bütçe açıklarından, borç faiz ödemeleri için ayrılan miktarın çıkarılmasıyla bulunmaktadır. Başka bir deyişle, borç faizlerini içermeyen kaynak-harcama dengesini ifade etmektedir (Egeli, 2002: 33).

Birincil açık, bütçenin hükümet tarafından kontrol edilebilen kısmını gösterir. Ayrıca, kamu açıklarının sürdürülebilirliğini göstermesi bakımından önemlidir (Önder ve Kirmanoğlu, 1996: 38).

Birincil açık mali açıklarda sürekliliğin olduğunu göstermekle birlikte, hiçbir ülkede devlet bütçesinin uzun süre birincil açık vermesi mümkün değildir. Çünkü faiz ödemelerini karşılamak için bütçenin fazla vermesi gerekmektedir. Faiz

ödemelerinin etkilerinden arındırılmış bir bütçe açığı hedefleniyorsa bu takdirde birincil bütçe açığına yönelmek daha uygundur (Tanzi, 1993: 657).

Birincil açık, özellikle borç batağındaki ülkelerde yaygın kullanım alanı bulmaktadır. Borç batağındaki ülkeler, yüksek bir Borç Stoku/GSYİH oranına sahip olduklarından birincil dengesinin fazla vermesinin bu ülkeler için borçların sürdürülebilirliği açısından hayati önem taşımaktadır (Şen vd., 2007: 11).

Birincil açığın mükemmel bir açık ölçüm yöntemi olduğunu söylemek zordur. Faiz ödemelerinin enflasyon nedeniyle aşınan kısmını dikkate almaması, birincil açık ölçüm yöntemine karşı yöneltilebilecek en önemli eleştiridir. Türkan’a (1997: 552) göre, birincil açık ölçüm yönteminin diğer zafiyetleri şunlardır: birincil açık finansman bazında hesaplanmaktadır. Dolayısıyla bu açık ölçüm yönteminin güvenilirliği büyük ölçüde kamu gelir ve harcamalarının kaydedildiği muhasebe sisteminin etkinliğine bağlıdır. Öte yandan hemen hemen her ülkede işsizlik yardımları gibi hak kazanımları ile maaş ve ücretler gibi devletin donmuş giderleri önceden tespit edildiğinden bu açık yöntemi uygulanmakta olan politikaların etkisini tam olarak ortaya koyamamaktadır (Şen vd., 2007: 12).

1.2.1.1.4.Operasyonel Açık

Operasyonel açık, faiz ödemelerinden enflasyonun etkisinin arındırılmasıyla elde edilmektedir. Şöyle ki, yüksek enflasyonun yaşandığı ekonomilerde, alacaklılara ödenen faizlerin bir bölümünün enflasyon nedeniyle giderek eriyen toplam borç tutarının tazminine yöneldiği, yani borcun reel değerinin korunmasını sağladığı kabul edilmektedir (Sönmez, 1993: 45).

Geleneksel açığın hesaplanmasında faiz ödemelerinin tümü dahil edilirken, birincil açıkta faiz ödemeleri dahil edilmemekte, operasyonel açıkta ise sadece enflasyonun etkisinden arındırılmış faiz ödemeleri dikkate alınmaktadır (Blejer ve Cheasty, 1991: 1656).

Operasyonel açık, aynı zamanda birincil bütçe açığına reel faiz ödemelerinin ilave edilmesiyle bulunur ve şu şekilde gösterilir: (Şen vd., 2007: 14)

Operasyonel Açık = Birincil Açık + İç ve Dış Borç Reel Faiz Ödemeleri Bu açıklamalardan anlaşılabileceği gibi, operasyonel açık yüksek enflasyon oranlarının bulunduğu ülkelerde önemli hale gelir. Bu ülkelerde geleneksel ve operasyonel açıklar arasında önemli farklar olduğu gibi, bu iki ölçüye ait trendler de önemli ölçüde farklılaşır. Operasyonel açığın ekonomik mantığı şudur: Ekonomi üzerindeki etkileri itibariyle operasyonel açık, enflasyonun uyardığı faiz ödemelerini dışlar. Yani bu ödemeler, kendilerine ödeme yapılanlar için yeni bir gelir olmayıp, sadece anaparadaki aşınmayı tazmin ederler. Bu nedenle, yeniden hükümet tahvillerine yatırılmazlar ve toplam talebi etkilemezler. Halbuki faiz ödemelerinin reel kısmı toplam talebi etkileyici bir özelliğe sahiptir; bu nedenle operasyonel açığın hesaplanmasına dahil edilir (Aslan, 1997: 20).

1.2.1.1.5.Yarı Mali Açık (Gizli Açık)

Kamu kurum ve kuruluşlarının yarı mali faaliyetleri, yanlış fiyatlandırma, yumuşak bütçe kısıtı, kamu üretici birimlerinin faaliyetlerinden doğan görev zararları ve işletme zararları şeklinde sıralayabileceğimiz geniş bir yelpazedeki kamu girişim faaliyetlerinden oluşmaktadır. Yarı mali faaliyetlerin gerçekleştirilmesinde şüphesiz en etkin ve önemli rolü merkez bankaları üstlenmektedir. Birçok ülkede yarı mali faaliyetler olarak bilinen sübvansiyonların yönetimi, çoklu döviz kuru uygulamaları, transferler ile borç servisinin yerine getirilmesi, nihai ödünç veren merci olma gibi işlemler kamuya ait finansal aracı kurumlar, çoğunlukla da merkez bankası eliyle gerçekleştirilmektedir (Şen vd., 2007: 16).

Kamunun bu yarı mali faaliyetlerinin neden olduğu açığa literatürde yarı mali açık; bütçe kayıtlarına yansımadığı için de gizli açık ya da kayıt dışı bütçe açığı adı verilmektedir. Bu açıkların gizli açık olarak adlandırılması gizli, saklı, yasa dışı faaliyetler yapıldığı anlamına gelmemektedir. Bu açıkların doğmasına yol açan yarı mali faaliyetler ülkede halihazırda yürürlükte bulunan mevzuat çerçevesinde yapılmaktadır. Ancak bu faaliyetlerin sonuçlarını bütçede görme olanağı yoktur. Bu nedenle gizli açık olarak adlandırılmaktadır (Şen vd., 2007: 17).

Kamuya ait finansal aracı kurumların gerçekleştirdiği yarı mali faaliyetler doğal olarak kamu kaynakları üzerinde ek bir yük getirmektedir. Dolayısıyla bütçe açığının gerçek boyutunun ortaya konabilmesi için bu faaliyetlerin kamu kaynakları üzerinde meydana getirdiği ek yükün açık ölçümünde dikkate alınması gerekmektedir (Şen vd., 2007: 17).

1.2.1.1.6.Nakit Açığı-Tahakkuk Açığı

Nakit açığı, mali yıl boyunca yapılan nakdi ödemelerin fiilen elde edilen kamu gelirlerinden büyük olması durumunda ortaya çıkan farktır. Türkiye uygulamasında nakit açığı, konsolide bütçe açığına bütçe avanslarının ilave edilmesi; buna karşın, bütçe emanetlerinin çıkarılması sonucu bulunmaktadır (Şen vd., 2007: 20).

Buna göre,

Nakit Açığı= Konsolide Bütçe Açığı + [ Bütçe Avansları – Bütçe Emanetleri] Bütçe avansları, devletin üçüncü kişilerle yaptığı taahhüt işlemlerinde hak edişlerin belli bir kısmının peşin olarak önceden ödenmesidir. Genel olarak bu avanslar, müteahhit avansları, yolluk avansları ve mutemet avanslarından oluşmaktadır. Bütçe emanetleri ise mali yılsonuna kadar verile emrine bağlanmış olan ancak alacaklıya henüz ödenmemiş tutarları ifade etmektedir (Şen vd., 2007: 21).

Nakit açığı, nakit bazında hesaplandığından bütçe emanetleri nakit açığını küçük gösterirken; müteahhit avansları, nakit açığını olduğundan büyük göstermektedir. Bütçe avansları, hak ediş gerçekleşmeden yapılan ödemeler olmaları nedeniyle nakit dengesini bozmakta ve nakit açığını şişirmektedir. Bütçenin harcama kalemleri arasında yer alan bütçe emanetleri ise geçici fon etkisi ortaya çıkararak açığın olması gerekenden daha küçük hesaplanmasına neden olmaktadır (Şen vd., 2007: 21).

Tahakkuk açığı; kamu kesiminin işlemlerini gerçekleştirip gerçekleştirmediğini dikkate almaksızın mali yıl içerisinde hükümetin kullanması gereken gerçek kaynakları tespit etmektedir (Blejer ve Cheasty, 1991: 1649).

Nakit ve tahakkuk açık arasındaki en belirgin fark, nakit ödemelerde normal bir muhasebe dönemini aşan gecikmelerinde, yani bütçe emanetlerinin ve avanslardaki gelişmelerin de dikkate alınmasıdır. Bu gecikmeler, ödenmesi gereken borçların birikmesine neden olabilir ki bu da, açığın toplam üzerindeki etkisini belirlemeyi güçleştirerek ekonomide daraltıcı sonuçlara yol açabilir (Egeli, 2002: 38).

1.2.1.1.7.Nominal Bütçe Açığı-Reel Bütçe Açığı

Nominal bütçe açığı, kamu harcamaları ile kamu gelirlerinin nominal değerleri arasındaki fark olarak tanımlanmaktadır. Reel bütçe açığı ise, kamu harcamaları ile kamu gelirlerinin reel değerleri arasındaki fark olarak tanımlanmaktadır. Nominal bütçe açığı ve reel bütçe açığı tanımlarını şöyle formüle edebiliriz:

Nominal Bütçe Açığı = Nominal Kamu Gelirleri - Nominal Kamu Harcamaları

Reel Bütçe Açığı = Reel Kamu Gelirleri - Reel Kamu Harcamaları

Nominal bütçe açığı, özellikle enflasyonun yüksek olduğu ülkelerde bütçe açığının gerçek boyutunu yansıtmaktan uzaktır. İşte enflasyonun bütçe açıkları üzerinde meydana getirdiği olumsuzluğu gidermek için reel bütçe açığı kullanılmaktadır (Şen vd., 2007: 24).

1.2.1.2.Özel Amaçlı Bütçe Açığı Ölçüm Yöntemleri

Özel amaçlı bütçe açığı ölçüm yöntemleri cari sermaye açığı, yurtiçi açık-yurtdışı açık, yapısal açık-konjonktürel açık kavramlarını ele almaktadır.

1.2.1.2.1.Cari Açık- Sermaye Açığı

Cari açık, sermaye oluşumuna veya finansal aktiflerde bir artışa neden olmayan cari harcamaları cari gelirlerden çıkarmak suretiyle elde edilir. Başka bir ifadeyle

cari açık, geleneksel açıktan yatırım harcamaları ile sermaye gelirlerinin çıkarılması sonucu bulunmaktadır. Net değer bütçe açığı olarak da bilinen cari açığın, devletin ekonomideki toplam tasarruflara ve büyümeye katkısını ölçtüğü ileri sürülmektedir (Egeli, 2002: 35). Cari açığı formüle edersek:

Cari Açık = Geleneksel Açık – [ Yatırım Harcamaları – Sermaye Gelirleri] Cari açık kavramı talep analizi için uygun olmamakla beraber, gelişmekte olan ülkelerde uzun vadeli değerlendirmeler ve ekonomik planlama açısından yararlıdır. Cari açık tanımı geniş ölçüde kullanılmakla beraber, çoğu zaman doğru ölçülmemekte ve doğru yorumlanmamaktadır. Kamu kesimindeki tasarruflar veya net değerdeki değişme, cari gelirler ve cari harcamalar arasındaki fark olarak hesaplanabilir. Başka bir ifadeyle, hükümet tasarrufları, cari gelirlerle cari harcamalar arasındaki farka eşittir. Kamu kesiminde bir gayri safi tasarruf ölçüsü elde etmek için, cari hesap dengesine kamu işletmelerince sağlanan aşınma payının da eklenmesi gerekir. Bu durumda; gayri safi hükümet tasarrufları, hükümetin cari gelirlerinden cari harcamalarla hükümete ait fiziki aktiflerin aşınma ve yıpranma payları farkının çıkarılması ve buna kamu işletmelerinin aşınma ve yıpranma payı tedarikinin eklenmesi suretiyle elde edilir (Aslan, 1997: 18).

Cari açık, kamu kesiminin ulusal tasarrufa ne ölçüde katkıda bulunduğunu ölçmektedir. Cari bütçe dengesinin açık vermesi kamu maliyesi açısından tehlikeli gelişmenin bir işareti olarak algılanmaktadır. Örneğin kamu gelirleri veri iken cari açığın büyümesi, yatırım harcamalarının azalması; buna karşın, cari harcamaların arttığının bir göstergesidir. Bu nedenle başta IMF, Dünya Bankası gibi uluslararası mali kuruluşlar olmak üzere, birçok kesim cari açığa özel bir önem atfetmektedir (Şen vd., 2007: 26).

Sermaye açığı ise yalnızca sermaye harcamaları ile sermaye gelirleri arasındaki sermaye harcamaları lehine olan farkı ölçmekte; cari harcamalar ile cari gelirler açık ölçümüne dahil edilmemektedir (Şen vd., 2007: 27). Sermaye açığı şöyle formüle edilebilir:

Sermaye Açığı = Sermaye Harcamaları – Sermaye Gelirleri 1.2.1.2.2.Yurtiçi Açık-Yurtdışı Açık

Yurtiçi açık, geleneksel açığın sadece yurtiçi ekonomiye ilişkin işlemlerden doğan faaliyetlerini kapsayan, ödemeler dengesi üzerinde etkili olabilecek işlemleri dikkate almayan bir bütçe açığı ölçüm yöntemidir.

Yurtiçi açık, döviz gelirlerinin çok önemli bir kısmını kamuya ait petrol şirketlerince yapılan ihracatın oluşturduğu Suudi Arabistan, Kuveyt, Venezüella, Nijerya gibi petrol zengini ülkeler için kullanılabilecek bir bütçe açığı ölçüm yöntemidir. Petrol gelirlerinin parasal etkisi giderilmediği sürece, bu gelirlerin kamu harcamalarının finansmanında kullanılması ekonomide genişletici bir etki yaratacaktır. Geleneksel bütçe açığı bu etkiyi ortaya koymada yetersiz kaldığından yurtiçi açık yöntemine ihtiyaç duyulmaktadır (Şen vd., 2007: 27).

Yurtdışı açık ise, bütçenin ödemeler dengesi üzerindeki etkisini ölçen ve bütçenin yalnızca dış alem ile doğrudan ilişkili olan kalemlerini dikkate alan bir bütçe açığı ölçüm yöntemidir.

Yurtiçi-yurtdışı açık ayrımına gidilmesinin nedeni, özellikle kamu kesiminin kendisinin özel kesime oranla dış alem ile daha fazla ticari ilişkiye girmesi ve/veya kamu kesiminin sermaye giriş çıkışlarında önemli rol oynaması halinde tek başına geleneksel açığın bütçe açığı göstergesi olarak kullanılmasının doğuracağı sakıncaları ortadan kaldırmak içindir (Şen vd., 2007: 28).

1.2.1.2.3.Yapısal Açık- Konjonktürel Açık

Yapısal açık, ekonomi tam istihdam düzeyinde iken ortaya çıkan bütçe açığıdır. Konjonktürel açık ise, iktisadi dalgalanmalara bağlı olarak ortaya çıkıp, bu dalgalanmaların bütçe üzerindeki etkisini ortaya koymaktadır.

Yapısal ve konjonktürel açık, hükümet gelir ve giderlerinde toplam hasıladaki dönemsel dalgalanmalar nedeniyle ortaya çıkan değişiklikler ile bağımsız politika

kararlarından kaynaklanan değişiklikler arasındaki farkı belirlemeyi amaçlamaktadır. Bu açıklar geniş anlamda, fiili hasıladan ziyade, potansiyel hasılayı (tam istihdam bütçe açığı durumunda) ya da trend hasılayı (konjonktürel açık için) kullanarak yeniden hesaplanan geleneksel açığa karşılık gelmektedir. Eğer açıklar daha ziyade dönemsel olarak ortaya çıkıyorsa, ekonomik konjonktüre bağlı olarak durgunluk halinde daha çok artmakta, ekonomi yeniden canlanma dönemine girdiğinde bütçe fazlalarına dönüşebilmektedir. Dolayısıyla devlet borçlarının gereğinden fazla birikmesi önlenmiş olacaktır. Günümüzde mali açıklar dönemsel olmaktan çok yapısal nedenlere bağlı olarak ortaya çıkmaktadır. Ancak, potansiyel ve trend hasılanın net olarak belirlenememesinden dolayı, her iki açık ölçüsünün de yapılan analizler bakımından sağlıklı sonuçlar verdiğini söylemek mümkün değildir(Egeli, 2002: 38).

1.2.2.Bütçe Açıklarına İlişkin İktisadi Yaklaşımlar

Çalışmanın bu bölümünde farklı iktisadi akımların bütçe açığı ile ilgili görüşlerine yer verilecektir. Her iktisadi yaklaşımın bütçe açıklarına yönelik farklı görüşleri söz konusudur. Bütçe açıklarının oluşumunu inceleyen bu farklı görüşlerden ilk olarak Klasik Yaklaşım incelenecektir. Sonrasında Keynesyen Yaklaşım ele alınacaktır. Sonra da sırayla Keynesyen Yaklaşım’a karşı parasal yaklaşımı ön plana çıkaran Monetarist Yaklaşım, Klasik Yaklaşım’ın omurgasını oluşturan temel varsayımları benimseyen Neo-Klasik Yaklaşım, bireylerin aşırı derecede rasyonel olduğunu varsayan Ricardian Görüş ve son olarak da ekonomi biliminin kurallarının politika biliminde kullanan Kamu Tercihi Teorisi Yaklaşımı incelenecektir.

1.2.2.1.Klasik Yaklaşım

Klasik iktisadın Adam Smith’in 1776 yılında kaleme aldığı Ulusların Zenginliği (The Wealth Of Nations) adlı kitabı ile başladığı ileri sürülür ve bu iktisadi yaklaşım 1929 Ekonomik Buhranına kadar da dünya ekonomilerinde varlığını sürdürmüştür.

Klasik iktisadın öncülüğünü Adam Smith, Thomas R. Malthus, David Ricardo, J.B. Say ve John S. Mill gibi iktisatçılar yapmıştır. “Bırakınız yapsınlar, bırakınız geçsinler” anlayışı üzerine inşa edilen Klasik iktisadi yaklaşım devletin iç ve dış güvenlik, adalet, savunma gibi saf kamusal mallar ve eğitim, sağlık gibi yarı kamusal mallar, dışsallıklar ve monopol piyasaları dışında ekonomiye müdahale etmemesi gerektiğini ileri sürer. Böylelikle devletin ekonomiye müdahalesi asgari düzeyde tutulurken, bütün ekonomik etkinlikler piyasa ekonomisi tarafından yerine getirilir. Ekonominin “görünmez el (invisible hand)” ile kendiliğinden dengeye geleceğini, devletin müdahalesi olmaksızın tam istihdamın sağlanacağını ve rasyonel bireylerin amaçlarını maksimize edeceğini savunur. Bireyler kendi çıkarlarını maksimize ederken “görünmez el” ile toplumun çıkarlarının da kendiliğinden gerçekleşeceğini ileri sürer.

Klasik iktisatçıların görüşlerini incelediğimizde denk bütçe anlayışını savunduklarını söyleyebiliriz. Klasik mali denge anlayışında, bütçenin gelir ve giderlerinin birbirini karşılaması gerektiği düşünülüp, bütçenin ne açık ne de fazla vermesi kabul edilemez. Bir Maliye Bakanı için en iyi tutum, ünlü bir deyimle “açığın yanından geçmek” olup, öte yandan mali kurallarda böyle bir katılık, ekonomik hareketler karşı muhteşem bir kayıtsızlıktan hoşlandığından bütçe her durumda, depresyonda dengeli olmak zorundadır. (Coşkun, 1986: 29).

Klasik Yaklaşım’a göre bütçe açıkları, hem mali hem de parasal disiplini bozar ve enflasyon, işsizlik gibi ekonomik istikrarsızlıkların kaynağını oluşturur. Bütçe açıkları, devletin mali açıdan iflasına neden olur. Devlet bütçesinin sürekli açık vermesi, istisnai ve olağanüstü bir gelir olan borçlanmanın normal bir gelirmiş gibi algılanmasına neden olur. Olağanüstü bir gelirin olağan bir gelir haline gelmesi, kamu maliyesini zora sokar. Çünkü borçlanma maliyetli bir finansman yöntemi olup; devleti çifte ödeme kıskacına sokar. Devlet aldığı borçları, vadesi geldiğinde anapara artı faizi ile birlikte geri ödemek durumundadır. Borçların anapara ve faizi ile birlikte ödenmek durumunda olması, yeni gelir kaynaklarının bulunmasını ve dolayısıyla da devletin ekonomiye daha fazla müdahalesini gerektirir ki, bu da Klasik Yaklaşım’ın ekonominin işleyişine ilişkin olarak kabul ettikleri temel prensiplerle çelişir. Dahası,

bütçe açıkları borçlanmadan doğan kamu giderlerinin esnek olmaması nedeniyle, devletin ileride mali acze düşmesine neden olur (Şen vd., 2007: 38).

Bütçe açıklarının yalnızca borçlanma yoluyla finansmanı değil, para basımı yoluyla karşılanması da sakıncalıdır. Kamu harcamalarını karşılamak üzere para basılması para arzını artırır. Klasik Miktar Teorisi’nin geçerliliği nedeniyle para arzı artışları doğrudan fiyatlar genel seviyesini artıracaktır. Bu da enflasyonu beraberinde getirecektir (Dileyici ve Özkıvrak, 2010: 43).

Klasik Yaklaşım, bütçe açığına olduğu kadar bütçe fazlasına da karşıdır. Bütçe fazlası, ekonomide kullanılması ve ekonomiye dinamizm getirmesi gereken kaynakların atıl kalmasına neden olur. Sonuçta da ekonomik durgunluğa ve israfa yol açar. Ayrıca bütçe fazlasının siyasilerin popülist harcamalarının artmasına ve dolayısıyla sonraki dönemlerde de bunu devamlı hale getirmelerine fırsat vermek suretiyle uzun dönemde bütçe açıklarına dönüşme ihtimali de kuvvetle muhtemeldir (Şen vd., 2007: 39).

1.2.2.2.Keynesyen Yaklaşım

Klasik iktisat teorisi, 1929 Ekonomik Buhranına kadar dünya ekonomilerine hakim olmuş bir teoridir. 1920’lerde İngiltere’de yaşanan kronik işsizlik, ABD’deki mali piyasalardaki krizle birlikte tüm dünyada ekonomik depresyona neden olmuştur. Böyle bir ortamda John Maynard Keynes 1936 yılında “Para, Faiz ve İstihdamın Genel Teorisi” adlı kitabını yazmıştır. Keynes’e göre ekonomi her zaman tam istihdam seviyesinde dengede değildir. Ekonominin dengeye gelebilmesi için devletin maliye politikası tedbirlerini uygulaması gerekir. 1929 Ekonomik Buhranı ile yaşanan durgunluk talep yetersizliğinden meydana gelmiştir. Bunu giderebilmek için devletin harcamalarını artırması, vergileri azaltması gerekir (Dileyici ve Özkıvrak, 2010: 43).

Keynes, çağdaş ekonomik düşüncenin temelini atarak, ekonomik alandaki tarafsızlık politikasını eleştirmiş ve devletin ekonomiye müdahale etmesi gerektiğini savunmuştur. Ekonomide önemli bir yapısal aksaklığın mevcut olduğunu ve

piyasanın kendi gücü ile bu aksaklığı gideremeyeceğini ortaya koyan Keynes, özellikle devamlı ve yaygın işsizliğin bir ekonomide en büyük tehlikeyi yaratacağını savunarak; tam istihdamı sağlayacak önlemlerin alınması gerektiğini ileri sürmüştür. Keynes’e göre klasiklerin ileri sürdükleri “Bırakınız yapsınlar, bırakınız geçsinler” yaklaşımı kabul edilebilir bir politika değildir. Her devletin kendi koşulları içinde bilimsel temellere oturtulmuş bir ekonomik politikaya sahip olması gerekir. Keynes, devletin yapacağı işleri şu biçimde açıklamıştır: Devlet, piyasanın yaptığı işleri özel firmalardan biraz daha iyi, ya da biraz daha kötü biçimde yapmak için yapmamalıdır. Buna karşın, piyasanın her nedense yapmadığı işleri yapmalıdır (Şener, 1998: 3).

Keynesyen Yaklaşım’ın iki temel varsayımı söz konusudur. Bunlardan birincisi, bir ekonomide bazı ekonomik kaynakların eksik istihdam seviyesinde olduğunun varsayılmasıdır. İkincisi ise, bir ekonomide kişilerin çoğunun geleceğe yönelik kararlarında miyobik veya likidite sınırlı olduklarının varsayılmasıdır. Bu ikinci varsayım, toplam talebin kullanılabilir gelirdeki değişikliklere karşı çok duyarlı olduğu sonucunu doğurmaktadır. Buna göre, basit Keynesyen modelde, kişiler cari kullanılabilir gelirlerini tüketme eğilimi içinde olacaklarından, geçici bir vergi azalması, toplam talep üzerinde ani ve miktar olarak önemli bir etki yaratacak ve talebin artması eğilimini doğuracaktır. Eğer ekonomi eksik istihdam seviyesinde dengede ise, bu durumda, bilinen Kenesyen çarpan etkisi ile milli gelir yükselecektir. Böylece, bütçe açıkları tüketimi ve milli geliri teşvik ettiği için, tasarruf ve sermaye birikimi üzerinde ters yönlü bir etki meydana gelmeyecektir (Özbilen, 1998: 274).

Keynesyen Yaklaşım, bütçe açıklarına makroekonomik dengeyi sağlamada kullanılacak bir araç olarak bakmaktadır. Liberal bir ekonomi, depresyon dönemlerinde açık bütçe politikası; enflasyonist dönemlerde ise bütçe fazlası politikası ile kolayca yönlendirilebilir. O halde önemli olan kısa dönemde bütçe dengesinin sağlanması değil; makroekonomik dengenin sağlanmasıdır. Daha yalın bir ifadeyle yıllık bütçe denkliği, makroekonomik denkliğin sağlanması için feda edilebilir. Bütçenin geçici bir süre açık vermesinde herhangi bir sakınca yoktur. Tekrar etmek gerekirse, Keynesyen Yaklaşım’da mühim olan bütçe denkliği değil, makroekonomik denkliktir (Şen vd., 2007: 43).

Özetle, Keynesyen Yaklaşım bütçe açıklarının yalnızca kısa dönem etkilerini dikkate almakta; dışlama etkisi gibi bütçe açıklarının uzun dönemde ortaya çıkaracağı etkileri dikkate almamaktadır. Bu yaklaşımda açık bütçe politikasının toplam talebi uyarıcı etkisinin enflasyonist baskıları artırıp artırmayacağı ekonominin içinde bulunduğu istihdam düzeyine bağlıdır. Enflasyonist baskının ortaya çıkmaması için ekonominin mutlaka eksik istihdamda bulunması gerekir. Aksi takdirde, bütçe açıkları enflasyonist baskıları artıracaktır. Yine, açık bütçe politikasının faizler ile kredi piyasası üzerinde herhangi bir olumsuz etki ortaya çıkarmaması için toplam talepteki genişleme ile uyumlu bir para politikası izlenmelidir (Şen vd., 2007: 51).

1.2.2.3.Monetarist Yaklaşım

Monetarist Yaklaşım’ın kurucusu olarak kabul edilen Milton Friedman, Keynesyen Yaklaşıma karşı parasal yaklaşımı ön plana çıkaran bir akıma öncülük etmiştir (Şen vd., 2007: 50).

Monetarist Yaklaşım enflasyon, bütçe açıkları gibi ekonomik sorunların temelinde yanlış para politikalarının yattığını ileri sürmektedir. Devletin para ve maliye politikaları ile ekonomiye müdahalesi yanlıştır. Bu nedenle devletin maliye ve para politikalarını uygulamak yerine, denk bütçe uygulamasının daha yerinde olduğunu, bütçe açığının olması halinde de, bu açığın finansmanının para arzı artışları ile karşılanmaması gerektiğini savunurlar. Çünkü enflasyonun temel nedeni, hükümetlerin para arzını aşırı ölçüde artırmalarıdır. Bu nedenle para arzı artışları kontrol altına alınmalıdır. Bunun için Milton Friedman, para arzının her yıl üretim artış hızına eşit bir oranda artırılmasını savunmuştur (Dileyici ve Özkıvrak, 2010: 45).

Monetarist Yaklaşım’a göre devlet bütçesi denk olmalıdır. Bütçe açıkları, finansman yöntemine bağlı olarak enflasyonist olabilir de olmayabilir de. Önemli olan bütçe açıklarının nereden ve ne koşullarda finanse edildiğidir. Bütçe açıklarının ekonomik etkileri, bu açıkların nereden ve nasıl finanse edildiğine bağlı olarak farklılık göstermekte ve ekonomide istikrarsızlığa neden olabilmektedir. Bütçe

açıkları, para arzında genişleme olmaksızın halktan borçlanma yoluyla finanse edilirse ekonomide doğrudan genişleme etkisi ortaya çıkaracaktır. Ancak, bu genişleme etkisi mali kaynakların devlete aktarılmasının ortaya çıkardığı dolaylı etki tarafından büyük ölçüde yok edilmiş olacaktır (Şen vd., 2007: 50).

Moneterist Yaklaşım, bütçe açıklarının finansmanında merkez bankası kaynaklarının kullanımına da karşıdır. Bütçe açığının finansmanında merkez bankası kaynaklarına başvurulması durumunda para arzı artacaktır. Ekonomide para arzının artması, toplam talep ve milli geliri artıracaktır. Çünkü bir ekonomide toplam talebi ve dolayısıyla üretimi, istihdam düzeyini, fiyatlar genel düzeyini belirleyen temel unsur, Keynes’in iddia ettiği gibi maliye politikası değil; para arzında meydana gelen değişmelerdir (Şen vd., 2007: 52).

1.2.2.4.Neo-Klasik Yaklaşım

Öncülüğünü Leon Walras, Karl Menger, Alfred Marshall, Francis Ysidro Edgeworth, Vilfredo Pareto, Arthur C. Pigou gibi iktisatçıların yaptığı Neo-Klasik Yaklaşım, tam rekabet, tam istihdam, Say Yasası gibi Klasik İktisadi Yaklaşım’ın omurgasını oluşturan temel varsayımları benimsemekle beraber, ekonomide tam rekabetten sapmalar olduğuna ve bir malın değerinin o malın üretiminde kullanılan emek miktarından daha ziyade tüketiciye sağladığı faydaya ve üreticiye sağladığı kara bağlı olduğu tezini savunurlar (Şen vd., 2007: 39).

Standart Neo-Klasik model üç temel varsayıma dayanmaktadır. Bunlardan birincisi, bir ekonomide kişilerin tüketiminin zamanlar arası bir optimizasyon sorunu olduğunun kabullenilmesidir. İkincisi, kişilerin yaşamlarının sınırlı olduğudur. Üçüncüsü ise, genellikle tüm dönemlerde piyasanın dengede olduğunun varsayılmasıdır (Ataç, 1994: 171).

Neo-Klasik Paradigma, bireylerin yaşamları boyunca gerçekleştirecekleri tüketim planlamalarında uzağı gördüklerini tahayyül eder. Vergilerin gelecek nesillere aktarılması sebebiyle bireylerin toplam yaşam sürecinde yapacakları tüketimleri bütçe açıklarına bağlı olarak artacaktır. Eğer ekonomik kaynaklar tam

istihdamda ise, tüketimdeki artış tasarrufların azalmasına neden olacaktır. Faiz oranları sermaye piyasasındaki dengenin sağlanması amacıyla artacaktır. Sonuçta, sürekli bütçe açığı özel sermaye birikimini dışlayacaktır. Böylelikle crowding-out etkisi ortaya çıkacaktır (Bernheim, 1989: 55).

Neo-Klasik Yaklaşım, bütçe açıklarının ekonomik etkilerini analiz ederken, bütçe açıklarını geçici ve sürekli (kronik) olmak üzere ikili bir ayrıma tabi tutmaktadır. Bu yaklaşıma göre, bütçe açıkları geçici ise açığın tüketim, tasarruf ve faiz oranları gibi makroekonomik değişkeler üzerindeki etkisi dikkate alınmayacak kadar küçük olacak ve hatta kısa dönemde özel tasarrufları teşvik bile edebilecektir (Şen vd., 2007: 41).

Neo-Klasik Yaklaşım’a göre asıl önemli olan geçici bütçe açıkları değil; sürekli bütçe açıklarıdır. Tüketicilerin rasyonel ve ileri görüşlü olduğu, sermaye piyasasının mükemmel olduğu varsayımları altında süreklilik arz eden bütçe açıkları, sermaye birikimini olumsuz yönde etkileyecektir (Şen vd., 2007: 42).

1.2.2.5.Ricardocu Görüş

Ricardocu Görüş, ilk kez 19. y.y.da ünlü İngiliz iktisatçı David Ricardo tarafından ortaya atılmıştır. Yakın zamanlarda ise Robert Barro tarafından geliştirilip popüler hale getirilmiştir. Arka planında ise Rasyonel Beklentiler Teorisi yatmaktadır.

Bir grup monetarist iktisatçı enflasyonu farklı bir açıdan değerlendirerek Rasyonel Beklentiler Teorisini geliştirmişlerdir. J.F.Muth, Robert Lucas ve Thomas Sargent bu teorinin savunucularındandır. Bu iktisatçılar devletin uyguladığı ekonomi politikalarına karşı bireylerin davranışlarını analiz etmişlerdir. Buna göre, bireyler devletin politikalarına karşı rasyonel beklentilere sahiptirler. Böylece devletin uyguladığı politikalara karşı aktif bir tavır alarak, bu politikaları etkisiz hale getirirler. Burada bireylerin ekonomi ile ilgili tam bilgilendirilmiş oldukları varsayılmaktadır. Bu nedenle enflasyonist ortamda para ve maliye politikalarının etkinliği olmayacaktır. Eğer sadece devlet adalet, savunma güvenlik gibi temel