T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

YÖNETİM ORGANİZASYON BİLİM DALI

BİREYSEL PERFORMANSA DAYALI ÜCRET VE VERİMLİLİK:

BANKACILIK SEKTÖRÜNDE BİR UYGULAMA

YÜKSEK LİSANS TEZİ

DANIŞMAN

YRD. DOÇ. DR. TAHSİN KARABULUT

HAZIRLAYAN ÖMER FARUK OKKA

014227011005

ii İÇİNDEKİLER İÇİNDEKİLER………...…….……….ii ŞEKİLLER LİSTESİ………....v GİRİŞ ... 1 BİRİNCİ BÖLÜM ... 4

PERFORMANS VE BİREYSEL PERFORMANS ... 4

1.1 Performans ve Performansın Değerlendirilmesi ... 4

1.2 İşletmelerde Performans Değerlendirilmesinin Amaçları ... 6

1.2.1 Yönetsel Amaçlar ... 7

1.2.2 Geleceğe İlişkin Personel Geliştirme Amaçları ... 8

1.2.3 Kontrol ve Değerlendirme Araçları ... 9

1.2.4 Özgün Amaçlar ... 9

1.3 Performans Değerlendirme Süreci ve Performans Değerlendirme Yöntemleri ... 9

1.3.1 Performans Değerlendirme Süreci ... 10

1.3.1.1 Performans Değerlendirme Sürecinin Aşamaları ... 12

1.3.1.1.1 Değerlendirme Kriterlerinin Belirlenmesi ... 12

1.3.1.2 Uygun Performans Değerlendirme Yönteminin Seçilmesi ... 13

1.3.1.3 Geribildirim Sisteminin Kurulması ... 14

1.3.1.4 Kurulan Sistemin İzlenmesi ... 14

1.3.2 Performans Değerlendirme Yöntemleri ... 15

1.3.2.1 Kişiler Arası Karşılaştırmalara Dayalı Yaklaşım ... 15

1.3.2.1.1 Basit Sıralama Yöntemi ... 16

1.3.2.1.2 Alternatif Sıralama Yöntemi ... 16

1.3.2.1.3 Zorunlu Dağılım Yöntemi ... 16

1.3.2.1.4 İkili Karşılaştırma Yöntemi ... 17

1.3.2.2 Ortak Performans Kriter ve Standartlarına Dayalı Yaklaşım ... 17

1.3.2.2.1 Geleneksel Değerlendirme Skalalarının Kullanımı ... 17

1.3.2.2.2 Davranışsal Değerlendirme Skalalarının Kullanımı ... 18

1.3.2.2.2.1 Davranışsal Beklenti Skalaları ... 18

1.3.2.2.2.2 Davranışsal Gözlem Skalaları ... 18

1.3.2.2.2.3 Kritik Olay Yöntemi ... 18

1.3.2.2.2.4 İşaretleme Listesi Yöntemi ... 20

1.3.2.3 Bireysel Performans Standartlarına Dayalı Yaklaşım ... 20

1.3.2.3.1 Doğrudan İndeks Yöntemi ... 21

1.3.2.3.2 Standartlar Yöntemi ... 21

1.3.2.3.3 Amaçlara Göre Yönetim Yöntemi ... 21

1.4 Performans Değerlendirilmesinde Stratejik Planlama ... 28

1.5 Performans, Bireysel Performans ve Bireysel Performansı Etkileyen Faktörler .. 30

1.5.1 Performans ve Bireysel Performans İlişkisi ... 30

1.5.2 Bireysel Performansı Etkileyen Faktörler ... 32

1.5.2.1 Yönetimsel Unsurlar ... 32

1.5.2.2 Bireyden Kaynaklanan Unsurlar ... 32

1.5.2.3 Diğer Unsurlar ... 32

İKİNCİ BÖLÜM ... 34

BİREYSEL PERFORMANS VE ÜCRET İLİŞKİSİ ... 34

2.1 Ücret, Ücret Yönetimi ve Ücretlendirmede Performans Faktörü ... 35

2.2 İşletmelerde Ücret Sistemleri ... 40

2.2.1 Doğrudan İşgücü Piyasasına Dayalı Ücret Sistemi ... 40

iii

2.2.2.1 Zaman Temeline Dayalı Ücret Sistemi ... 41

2.2.2.2 Üretilen İş Miktarına Dayalı Ücret Sistemi ... 42

2.2.2.2.1 Parça Başı Ücret Sistemi ... 42

2.2.2.2.2 Götürü Ücret Sistemi ... 42

2.2.2.3 Performansa Dayalı Ücret Sistemi ... 43

2.2.2.3.1 Bireysel Performansa Dayalı Ücret Sistemleri ... 43

2.2.2.3.1.1 Doğrudan Parça Başı Ücret Sistemi (Parça Akordu) ... 43

2.2.2.3.1.2 Standart Saat Ücret Sistemi (Zaman Akordu) ... 44

2.2.2.3.1.3 Halsey Sistemi ... 44

2.2.2.3.1.4 Rowan Ücret Sistemi ... 44

2.2.2.3.1.5 Barth (Değişken Paylı) Ücret Sistemi ... 44

2.2.2.3.1.6 Değişken Parça Başı Ücret Sistemi (Taylor Sistemi) ... 45

2.2.2.3.1.7 Bedaux Ücret Sistemi ... 45

2.2.2.3.1.8 Gantt Ücret Sistemi ... 46

2.2.2.3.1.9 Emerson Ücret Sistemi ... 46

2.2.2.3.1.10 Yüksek Parça Başı Ücret Sistemi ... 46

2.2.2.3.1.11 Komisyona Dayalı Ücret Sistemi ... 46

2.2.2.3.1.12 Merrick Değişken Parça Başı Ücret Sistemi ... 47

2.2.2.3.1.13 Liyakat Değerlemesine Dayalı Dereceli Saatlik Ücret Sistemi ... 47

2.2.2.3.2 Grup Performansına Dayalı Ücret Sistemleri ... 48

2.2.2.3.2.1 Grup Çalışmalarında Akord Sistemi ... 50

2.2.2.3.2.2 Grup Çalışmalarında Prim Sistemi ... 50

2.2.2.3.2.3 Yüksek Günlük Ücret Sistemi ... 50

2.2.2.3.2.4 Ölçülen ve Kontrollü İşe Dayalı Ücret Sistemi ... 51

2.2.2.3.2.5 Yüzde Usulüne Dayalı Ücret Sistemi ... 51

2.2.2.3.3 Örgüt Performansına Dayalı Ücret Sistemleri ... 51

2.2.2.3.3.1 Scanlon Sistemi ... 52

2.2.2.3.3.2 Öneri Sistemi ... 52

2.2.2.3.3.3 Satış Değerine Göre Prim Sistemi ... 52

2.2.2.3.3.4 Kâr Paylaşım Sistemi ... 53

2.2.2.3.3.5 Mali İştirak (Hisse Senedi Verme) Sistemi ... 54

2.2.3 İşi Yapan Bireye Dayalı Ücret Sistemleri ... 54

2.2.3.1 Beceriye Dayalı Ücret Sistemleri ... 55

2.2.3.2 Yetkinliğe Dayalı Ücret Sistemleri ... 56

2.3 Performans ve Bireysel Performansa Dayalı Ücret ... 58

2.4 Performansa Dayalı Ücret Yöntemlerinin Avantaj ve Dezavantajları ... 61

2.4.1 Performansa Dayalı Ücret Yöntemlerinin Avantajları ... 61

2.4.2 Performansa Dayalı Ücret Yöntemlerinin Dezavantajları ... 62

2.5 Bireysel Performansa Dayalı Ücret Sisteminin Uygulanmasında Karşılaşılan Güçlükler ve Muhtemel Çözüm Yolları ... 65

ÜÇÜNCÜ BÖLÜM ... 67

BİREYSEL PERFORMANSA DAYALI ÜCRET VE VERİMLİLİK İLİŞKİSİ ... 67

3.1 İşletmelerde Verimlilik Kavramı ve Çeşitleri ... 68

3.1.1 İşletmelerde Verimlilik Kavramı ... 68

3.1.2 Verimlilik Çeşitleri ... 72

3.1.2.1 Toplam Verimlilik ... 72

3.1.2.2 Kısmi Verimlilik ... 73

3.1.2.3 Fiziki ve parasal verimlilik ... 74

3.1.2.4 Ortalama verimlilik ... 74

iv

3.1.2.6 Mikro ve makro verimlilik ... 74

3.1.2.7 Çoklu faktör verimliliği ... 74

3. 2 Bireysel Performansa Dayalı Ücret ve Verimlilik İlişkisi ... 74

3.3 Verimlilik Stratejileri ve Verimliliği Etkileyen Faktörler ... 77

3.3.1 Verimliliği Etkileyen Faktörler ... 78

3.3.2 Verimlilik Stratejileri ... 78

3.4 Verimliliğin Artırılması İçin Gerekli Yöntemler ... 79

3.4.1 Verimlilik Artırma Teknikleri ... 81

3.4.1.1 Endüstri Mühendisliği Teknikleri Ve Ekonomik Analiz ... 82

3.4.1.1.1 İş Etüdü ... 82

3.4.1.1.1.1 Metot Etüdü ... 82

3.4.1.1.1.2 İş Ölçümü ... 83

3.4.1.1.2 İş Basitleştirme ... 83

3.4.1.1.3 Pareto Analizi ... 83

3.4.1.1.4 Tam Zamanında Üretim Yöntemi ... 84

3.4.1.1.5 Değer Analizi Yolu İle Yönetim ... 84

3.4.1.1.6 Maliyet - Fayda Analizi ... 84

3.4.1.1.7 Sıfır Bazlı Bütçe ... 85

3.4.1.2 Davranışsal Teknikler ... 85

3.4.1.2.1 Örgüt Geliştirme ... 85

3.4.1.2.2 Beyin Fırtınası ... 85

3.4.1.2.3 Güç Alanı Analizi ... 86

3.4.1.2.4 Nominal Grup Tekniği ... 86

3.5 Kariyer Geliştirme ve Planlama ... 87

3.5.1 Örgütsel Kariyer Planlama ... 89

3.5.2 Bireysel Kariyer Planlama ... 91

DÖRDÜNCÜ BÖLÜM ... 94

BİREYSEL PERFORMANSA DAYALI ÜCRET SİSTEMİNİN BANKACILIK SEKTÖRÜNDE UYGULANMASI ... 94

4.1 Uygulamanın Sınırları ... 95

4.2 Uygulamada Takip Edilen Yöntem ... 97

4.3 Bankanın Uyguladığı Performans Değerleme Sistemi ... 97

4.3.1 Kurumsal Bankacılık Grubunun Ücret Artışlarının Hesaplanması ... 97

4.3.1.1 Hedef Performansı ... 97

4.3.1.2 Ürün Performansı ... 103

4.3.1.3 Toplam Hak Edilen Prim ... 104

4.4. Hakkı Saklı Tutulan Prim Tutarı ... 104

4.5 Uygulama Hakkında Düşünceler ... 104

SONUÇ VE DEĞERLENDİRME ... 106

v

ŞEKİLLER LİSTESİ

Şekil 1 Performans Değerlendirme Süreci……….. 11

Şekil 2 Basit Sıralama Yöntemi……….. 16

Şekil 3 Alternatif Sıralama Yöntemi………... 16

Şekil 4 Zorunlu Dağılım Yöntemi………... 17

Şekil 5 İkili Karşılaştırma Yöntemi………. 17

Şekil 6 Kritik Olay Yöntemi………... 19

Şekil 7 360 Derece Değerlendirme Havuzu……… 26

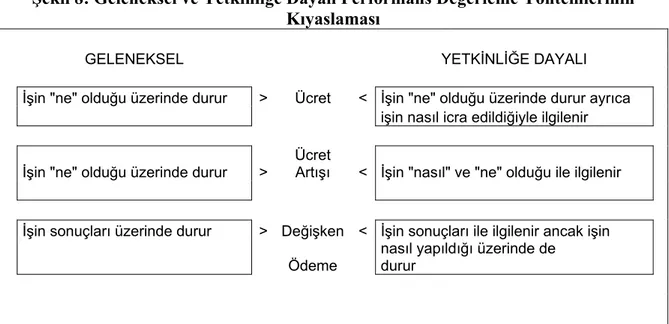

Şekil 8 Geleneksel ve Yetkinliğe Dayalı Performans Değerleme Yöntemlerinin Kıyaslaması………. 58

1

GİRİŞ

Ekonomik ve toplumsal yaşamdaki önemleri gittikçe artan işletmelerin, yoğun rekabet ortamına bağlı olarak verimli bir biçimde yönetilmeleri gerekmektedir. Bu durum üst yönetim kademesinden en alt kademeye kadar tüm çalışanların kalite açısından belirli bir standardın üzerinde olmasını gerektirmektedir. Herhangi bir işletmenin rakiplerine göre üstünlüğe sahip olmasını etkileyen en önemli faktör, işletmede istihdam edilen işgücüdür. Bu sebeple; işletmelerde yüksek verimliliğe ulaşabilmenin yolu, insan faktöründen mümkün olan en yüksek seviyede faydalanmaktan geçmektedir. Başarıya yönelen bütün kurumlarda, insan faktöründen etkin olarak faydalanabilmenin temel ölçütlerinden birisi de performans

değerlendirilmesidir.

Örgütlerde etkili performans değerlendirme yöntemleriyle işgörenler; örgüt içindeki çalışmalarına ilişkin sonuçlar alabilecek, zayıf ve güçlü yönleri hakkında bilgi sahibi olabilecek ve geleceğe ilişkin mesleki gelişimlerini planlama olanağını bulabileceklerdir. Bu sebeple, her örgütün amaçları ve öncelikleri çerçevesinde nesnel performans değerlendirme

yöntemleri geliştirmeleri gerekmektedir.

Çağdaş yönetim anlayışının en temel öğelerinden birisi de çalışanların başarıları oranında ödüllendirilmesidir. Bu ödüllendirme yöntemlerinden en yaygın olanı ise başarının ücrete yansıtılması, yani performansa dayalı ücret sistemleridir. Performansa dayalı ücret sistemleri, bir kuruluşun amaçlarının ya da bireysel performans hedeflerinin gerçekleştirilmesi oranında çalışanların ödüllendirilmesi ve takdir edilmesi amacıyla kullanılan araçlardır. Performansa dayalı ücret sistemleri; özellikle örgüt için vazgeçilmez statüdeki personelin motivasyonunu artırarak, daha verimli çalışmasını teşvik edecek, işletmede uzun süreli kalmalarını sağlayacak yani işçi devrini azaltacak ve aynı zamanda personel tarafından adil olarak algılanacaktır. Bütün bu sıralananların yanında performansa dayalı ücret sitemleri, işletme için kabul edilebilir maliyet sınırları içinde, bir ödeme paketi sunacaktır. Karşıt görüşlerin varlığına rağmen, performansın ücretlere yansıtılması günümüzde çalışanların verimliliklerinin artırılmasında, motivasyonlarının sağlanmasında ve örgütlerin başarısında büyük rol oynamaktadır.

Bireysel anlamda çalışanların performanslarının artmasının, genel anlamda organizasyonun toplam performansını artıracağı görüşüne dayanan bireysel performansa dayalı ücret sistemi, firmaların verimliliğini ve rekabet güçlerini artıracaktır. Bireysel

2 performansa dayalı ücret sistemi, çalışanları üst bir performans düzeyi için motive ederek emek verimliliğini artırmakta ve böylece organizasyonda verimlilik, üretim ve kârlılık artışı sağlamaktadır. Bu sebeple organizasyonların ulusal ve uluslararası pazarlarda rekabet edebilmeleri için, ücret artışlarının çalışanların performans düzey1erine bağlanması politikası yaygın olarak uygulanmakta ve sistem her geçen gün daha da yaygınlaşmaktadır.

Hızlı küreselleşme doğrultusunda oluşan piyasa şartları, ulusal ve uluslararası piyasa yapılarını değiştirmiş; emek ucuz kalkınmakta olan ülkelerdeki düşük ücretle rekabet edebilmek için kişinin verimliliğini optimize edecek yöntemlerin geliştirilmesi ve uygulaması çalışmalarına hız verilmiştir. Buna ilaveten üretim sistemleri, mal ve hizmet, bilgi, finansman ve diğer ticaret konusu unsurlarda verimliliği artırıcı çalışmalara yönelim gerçekleştirmiştir. Bu da, rekabetçiliği artan bir şekilde; kaliteye, hıza, teknik üstünlüğe, hizmet ve ürün farklılaşmasına dayandırmıştır.

Kaliteyi ve verimliliği arttıran bireysel performansa dayalı ücret ile verimlilik arasındaki ilişki ülkemizde günümüz işletmelerinin üzerinde önemle durması gereken konuların başında gelmektedir.

Bireysel performansa dayalı ücret sistemi ve bireysel performansa dayalı ücretle verimlilik ilişkisini incelemek amacıyla yapılan bu çalışma dört bölümden oluşmaktadır.

Çalışmanın birinci bölümünde performans, bireysel performans ve bireysel performansı etkileyen faktörlerle ilgili literatürdeki teorik bilgiler üzerinde durulmuştur.

İkinci bölümde bireysel performans ve ücret ilişkisi incelenerek, işletmelerde ücret sistemleri ve bireysel performansa dayalı ücret sistemleri ele alınmıştır.

Üçüncü bölümde bireysel performansa dayalı ücret ve verimlilik incelenmiştir. Bu bölümden genel olarak verimlilik kavramı ve bireysel performansa dayalı ücret ve verimlilik ilişkisi üzerinde durularak, verimlilik arttırma tekniklerinden bahsedilmiştir.

Dördüncü bölüm de ise, bireysel performans değerlemesinin nasıl uygulandığı ve sonuçlarının ücretlere nasıl yansıdığı bankacılık sektöründe bir örnek olay çalışmasıyla incelenmiştir.

3 Sonuç ve öneriler kısmında çalışmada ele alınan konular özetlenmiş, bulgular ve öneriler sunulmuştur.

4

BİRİNCİ BÖLÜM

PERFORMANS VE BİREYSEL PERFORMANS

İşletmelerin ekonomik ve toplumsal yaşamdaki önemleri günümüzde gittikçe artmaktadır. Yoğun rekabet ortamına bağlı olarak etkili bir biçimde yönetilmesi gereken işletmelerde, en üst düzeydeki yöneticiden en alt kademedeki işgörene kadar tüm çalışanların belirli bir standardın üzerinde olması gerekmektedir. Bir işletmenin rakiplerine göre herhangi bir üstünlüğe sahip olması, bu üstünlüğü etkin bir şekilde yönetecek ve kullanacak işgörenlere bağlıdır. Bu sebeple; işletmelerde yüksek verimliliğe ulaşabilmenin yolu, insan faktöründen mümkün olan en yüksek seviyede faydalanmaktan geçmektedir. Başarıya yönelen bütün kurumlarda temel üretim faktörü insan olup, insan faktöründen etkin olarak faydalanabilmenin temel ölçütlerinden birisi de performans değerlendirmedir.1

Bu bölümde performans ve bireysel performans başlığı altında performans ve performansın değerlendirilmesi, işletmelerde performans değerlendirilmesinin amaçları, performans değerlendirme süreci ve yöntemleri, performans değerlendirilmesinde stratejik planlama, performans ve bireysel performans ilişkisi ve bireysel performansla ilgili diğer kavramlardan bahsedilecektir.

1.1 Performans ve Performansın Değerlendirilmesi

Performans, bir işi yapan bir bireyin, bir grubun ya da teşebbüsün o işle amaçlanan hedefe yönelik olarak nereye varabildiğinin nicel ve nitel olarak anlatımıdır.2 Performans, bir çalışanın belirli bir zaman kesiti içerisinde kendisine verilen görevi yerine getirmek suretiyle elde ettiği sonuçlardır. Bu sonuçlar olumlu ise, personelin görev ve sorumluluklarını başarıyla yerine getirdiği ve yüksek bir performansa sahip olduğu ortaya çıkarken; sonuçlar yetersiz ise, çalışanın başarılı olmadığı ve düşük bir performansa sahip olduğu kabul edilmektedir.3

1 Metin Dağdeviren, “Performans Değerlendirme Sürecinin Bulanık AHP İle Bütünleşik Modellenmesi”, Sigma

Mühendislik ve Fen Bilimleri Dergisi, Cilt:25, Sayı:3, 2007, ss.268-269.

2 İ.Melih Baş, Ayhan Artar, İşletmelerde Verimlilik Denetimi, Milli Prodüktivite Yayın No:435, Ankara, 1991,

s.13.

3 Hüseyin Özgen, Azim Öztürk, Azmi Yalçın, İnsan Kaynakları Yönetimi, Nobel Kitabevi, Adana, 2001,

5 Farklı kaynaklarda sınıflandırma, değerleme, ölçme gibi farklı isimlerle adlandırılan performans değerlendirme4 ise; işgörenin işe ait önceden saptanan standartlarla, gösterdiği performansın karşılaştırılması ve standartlara yaklaştırılması için gerekli faaliyetlerin sistematik bir yaklaşım içinde ele alınmasıdır. Diğer bir ifadeyle, işgörenin işinde sağladığı başarı ve gelişme yeteneğinin sistematik değerlemesidir.5

Bu çalışmayla belirli bir görev ve iş tanımı çerçevesinde bireyin bu iş ve görev tanımını belirli bir zaman içinde gerçekleştirme seviyesi belirlenirken; kişi kendi çalışmalarının sonuçlarını görmekte ve bireysel başarısını değerlendirmektedir. Böylece elde edilen sonuçlara göre kişiye yönelik başarı beklentisinin ne oranda gerçekleştiği belirlenmiş olmaktadır. Bu bilgiler ışığında kişinin terfi etmesi, kariyer planlamasının yapılması, ücretinin artırılması, görevinin değiştirilmesi, işten çıkarılması, işinin zenginleştirilmesi gibi benzeri kararlara ulaşılmaktadır.

İşgörenin işletme içindeki başarısını; kişinin bireysel özellik ve yetenekleri, işini başarma arzusu, yönetimin bu arzuyu harekete geçirme kabiliyeti ve sağlanan çalışma ortamı belirlemektedir. Yöneticiler emrindeki işgücünün gerçekleştirdiği sonuçları bilmek ve kontrol altında tutmak istedikleri için; gelişen zaman içerisinde, bireysel veya grup olarak çalışanların etkinliklerini değerlendirmektedirler.6 İşte işletmede çalışan her bir işgörenin belirli dönemlerde elde ettiği sonuçlar onun performansı, bu sonuçların yöneticiler tarafından analiz edilmesi de performansının değerlendirilmesidir.7

Performans değerlendirmesi; kolektif bir çalışmaya, eldeki bilginin paylaşımına, başarı ve başarısızlıklarda sorumluluğun paylaşılmasına, eğitime ve gelişmeye olanak sağlarken; çalışanın görevindeki başarısını, işine olan tutum ve davranışlarını, ahlak durumunu ve niteliklerini bütünleyen ve çalışanın organizasyonun başarısındaki etkilerini değerlendiren bir araç olmaktadır.

4 İsmail Durak Ataay, İş Değerleme ve Başarı Değerleme Yöntemleri, İ.Ü. İşletme Fakültesi Yayın No:235,

İstanbul, 1990, s.234.

5 Fatma Pakdil, “Ekip Bazlı Performans Değerleme”,

http://www.kalder.org/preview_content.asp?cont ID=677& tempID=1®ID=2 (04.06.2006)

6 İrfan Ertuğrul, Nilsen Karakaşoğlu, “Toplam Kalite Yönetimi Açısından Performans Değerlendirme ve Denizli

İmalat Sanayinde Uygulanabilirliğine İlişkin Bir Çalışma”, VII. Ulusal Ekonometri ve İstatistik

Sempozyumu, 26-27 Mayıs 2005, İstanbul Üniversitesi, İstanbul, s.2.

http://www.ekonometridernegi.org/bildiriler/o7s3.pdf, (24.03.2008)

7 İlhan Erdoğan, İşletmelerde Personel Seçimi ve Başarı Değerleme Teknikleri, İ.Ü. İşletme Fakültesi Yayın

6 Öte yandan şirketler, yapılan değerleme sonucu çalışan eksiklerini görme imkânı bulurken, bunları giderme ve yetenekleri geliştirme fırsatını sağlamaktadırlar. Bu anlamda performans değerlendirmesi, personeli işe yöneltme ve özendirme aracı olarak da ifade edilmektedir. Objektif ölçütlere göre uygulanan bir performans değerlendirmesinde, çalışanda yüksek motivasyon ve organizasyona güven duygusu da oluşturulmaktadır.8

İşgörenlerin performanslarının değerlendirilmesi, insan kaynakları bölümünden beklenen yıllık ve dönemsel bir görevle sınırlı kalmayacak ölçüde önemlidir. Bu işlemin önemini kavrayan işletmeler süreklilik taşıyan ve performans planlaması, değerlendirilmesi ve geliştirilmesi faaliyetlerini içeren bir performans sistemi kullanmaktadırlar. Performans değerlendirme sistemleri, tamamlanmış bir hareketin, görevin ya da bir sürecin etkililiğini değerlendirmek için oluşturulmuştur. Bu sistemlerin amacı, en uygun performansı desteklemek, verimsiz çalışan departmanların neler olduğunu tespit etmek ve gelişimini yansıtmaktır. Ayrıca, performans değerlendirme faaliyetleri, personeli motive edebilen mekanizmalardan biridir. Somut amaçlara sahip olanlar, olmayanlara oranla daha fazla performans göstermektedirler.9

1.2 İşletmelerde Performans Değerlendirilmesinin Amaçları

Günümüz küresel rekabet ortamında işletme performansının ölçülmesi; işletme varlığının ve pazar payının korunması bağlamında giderek önemini artırmaktadır. Etkin bir performans sistemine sahip olan işletmelerin olmayanlara göre daha dinamik bir yapıya sahip oldukları görülmektedir.10 Etkin bir performans sistemi, bir taraftan kurumun vizyonu doğrultusunda hedeflerini belirlemesini ve bu hedeflerin çalışanların katkılarıyla gerçekleşmesini sağlarken, diğer taraftan da hedeflere ulaşırken çalışanların katılımlarının adil, sistemli ve ölçülebilir bir yöntemle değerlendirilmesi ve motive edici bir çalışma ortamı oluşturarak kişisel gelişimi desteklemektedir. Bu sistem, yöneticiler ile çalışanlar arasındaki ve şirket içinde bir işi yapan ile o işin sonucundan etkilenenler arasındaki iki yönlü iletişimi arttırarak kişisel gelişimi hızlandırmaktadır. Kişisel gelişimin sağlanması yoluyla da, kişisel başarının arttırılmasında, dolayısıyla şirket başarısının arttırılmasında etkili bir araç olmaktadır. Sistem, hem kişisel hedeflerin şirket hedefleri doğrultusunda olmasını sağlayan

8 “PR Sektöründe Performans Değerlendirmesi”,

http://www.halklailiskiler.com.tr/detay.asp?id=1776 (06.03.2008)

9 Said Kıngır, Erkan Taşkıran, “Performans Değerlendirme Çalışmalarına İlişkin İşgören Görüşlerin

Belirlenmesine Yönelik Bir Araştırma”, Afyon Kocatepe Üniversitesi İ.İ.B.F. Dergisi, Cilt:8, s:1, 2006, s.199.

10 Muammer Zerenler, “Performans Ölçüm Sistemler Tasarımı ve Üretim Sistemlerinin Performansının

7 bir hedef belirleme sistemi; hem de yapılan işlerin iyi yapılmasını temin etmeye yönelik bir kontrol sistemidir.11

Performans değerlendirme çalışmalarının amaçları dört başlık altında incelenebilinir.

1.2.1 Yönetsel Amaçlar

Performans değerlendirme sonucunda edinilen bilgiler iş gören hakkında yönetsel kararlar alınırken kullanılmaktadır. Kurumsallaşmış organizasyonlarda bu bilgiler olmadan karar verilememektedir. Değerlendirme sonucu üst yönetim; terfiler, ücret artışları, gereksinim duyulabilecek transferler veya işten çıkarma gibi yönetsel konularda karar vermektedir.12

Yönetsel amaçlar aşağıdaki gibi özetlenebilir:13

• İşletmenin çeşitli birimlerinden en alt birim olan personele kadar başarı durumlarının ölçülmesine olanak sağlayacak ortamı hazırlamak,

• İşe yerleştirme, adaylık dönemindeki çalışanların görevlerini sürdürüp sürdüremeyecekleri, terfi, ücret artışı, özendirici ücret sistemleri, ödüllendirme, cezalandırma ve yer değiştirme gibi çeşitli çalışan işlev ve uygulamalarına ilişkin yönetsel kararların alınmasında gereksinme duyulacak bilgi ve nesnel ölçüleri sağlamak,

• İşletmenin amaç ve gereksinimleri ile çalışanların amaç ve gereksinimlerinin bütünleştirilmesi için gerekli ortamın hazırlanmasına katkıda bulunmak,

• İşletmenin işgücü ve yönetim potansiyeli hakkında güvenilir bilgiler elde etmek,

• İşletmenin genel başarı durumu ve sorunlarına ilişkin bilgi toplamak ve gelecekte ortaya çıkabilecek olayların önceden kestirilmesine olanak sağlamak,

• Daha etkin işgücü politika, plan ve programlarının ücret sistemlerinin, eğitim ve geliştirme programlarının, işe alma, seçme ve yerleştirme, terfi ve ödüllendirme uygulamalarının geliştirilmesine olanak sağlamaktır.

11 Nüket Germirli, “Performans Sisteminin Performansı”,

http://www.kalder.org.tr/preview_content.asp?contID=722&tempID=1®ID=2 (05.03.2008)

12 Turan Atılgan, “Konfeksiyon İşletmelerinde Performans Değerlendirmesi ve Etki Eden Faktörler”,

http://www.viva-systems.com/turkish/konf_performans.htm (17.03.2008)

13 Ergün Eraslan, Onur Algün, “İdeal Performans Değerlendirme Formu Tasarımında Analitik Hiyerarşi Yöntemi

8

1.2.2 Geleceğe İlişkin Personel Geliştirme Amaçları

Değerlendirme sonuçları çalışanlara bildirildiğinde, iş tanımlarında ve analizlerinde saptanan standartlara ne ölçüde uyduğuna ilişkin geri bildirim sağlanmaktadır. Bu sayede yeni çalışanların görev ve performans beklentilerini ve standartlarını anlamaları sağlanırken; iş görenlerin eksiklerini ortaya koyarak onlara yol gösterme amacına gidilmektedir. Bunun yanında çalışanların mesleki eğitimle desteklenmeleri gerekliliği ortaya çıkabilir. Sonuçlar yardımıyla şimdiki görevlerinde başarı gösteremeyen dolayısıyla görevlerini değiştirilmesi gereken iş görenlerin, başarılı çalışmalarından dolayı daha fazla fayda elde edebilecekleri görevlere seçilmeleri sağlanmaktadır.14

İşgören seçiminde ve eğitiminde gösterilen özene karşın, tüm işgörenlerin aynı performansı göstermesi beklenmez. Kişilerin doğuştan gelen yetenekleri, işe ilgi ve uyum gibi özellikleri her zaman farklılıklar gösterebilir. İnsan kaynakları yönetimi, çalışanlar arasındaki bu farklılıkları izlemek, ölçmek ve objektif kriterleri temel alarak değerlendirmektedir. Performans yönetimi; örgütteki insan sermayesinin sürekli yüksek performans düzeylerinde çalışmasını sağlamak, insanların tam kapasite ve potansiyele ulaşmalarını sağlamak, örgütün kültürünü güçlendirmek veya onu değiştirmek gibi insan kaynakları yönetimi içerisinde bir takım işlevleri yerine getirmektedir.15

Geleceğe ilişkin personel geliştirme amaçları aşağıdaki gibi özetlenebilir:16

• Çalışanlara başarı düzeyleri hakkında bilgi vermek, üstlerinin kendileri hakkında ne düşündükleri ve neler beklediklerini bilmelerine olanak sağlamak,

• Kişisel amaçların belirlenmesini, elde edilen başarıların tanınması ve yapılan işin anlam kazanmasını sağlamak ve dolayısıyla kişinin başarı gereksinmesini karşılamak, iş tatmini ve motivasyonu arttırmak, işe yabancılaşmayı azaltmak ve kişinin amaçları ile işletme amaçları arasındaki çelişkiyi ortadan kaldırmak,

• Çalışanlara hatalı ve eksik yönlerini göstererek bunların eğitim ve gelişim planları ile giderilmesine olanak sağlamak,

• Çalışanların işletmedeki geleceklerine ilişkin durumlarını açıklayan kariyer planlaması uygulamalarına olanak sağlamaktır.

14 Atılgan, a.g.k.

15 Oya Erdil, Lütfi Hak Alpkan, Levent Biber, “İnsan Kaynakları Uygulamalarıyla Örgütsel Performans

Arasındaki İlişkileri Araştırmaya Yönelik Bir İnceleme”, D.E.Ü. İ.İ.B.F.Dergisi, Cilt:19 Sayı:2, Yıl:2004, s.103.

9

1.2.3 Kontrol ve Değerlendirme Araçları

İşgörenlerin yaptıklarının kalitesi, izlenmesi, denetlenmesi ve değerlendirilmesi de bu

amaçlardandır. Eğer, çalışma standartları korunamıyorsa işler basitleştirilebilir, çalışanlar eğitilebilir, motivasyonları sağlanabilir veya işlerine son verilebilinir.17

Ancak, performans değerlemesi sadece bir teknik değil insanların veriler temelinde diyalog içerisine girmesini gerektiren bir süreçtir. Bu nedenle performans değerlemesinin teknik yanlarının öne çıkarılmasının daha çok fayda sağlayacağı düşünülmemelidir. Performans değerlemesi yapılırken insan faktörünün gözden kaçırılması, yapıcı eleştirilerin ve verilen teknik bilgilerin cezalandırma ya da uyarı gibi anlaşılmasına yol açabileceği düşünülmelidir.18

1.2.4 Özgün Amaçlar

Genel amaçların dışında birtakım spesifik amaçlar da bulunmaktadır. Örneğin performans değerlendirmenin araştırma amacına hizmet etmesi, taraf tutmayı önlemesi bu amaçlarındandır. Çünkü terfilerde, ücret artışlarında taraf tutulduğu izlenimi verilmesi personelin daha verimli ve yüksek moralle çalışmasını etkilemektedir.19 Ayrıca, profesyonel

olarak performans değerlemesini öğrenmek yönetim becerilerinin geliştirilmesi ve sorumluluğun arttırılması için iyi bir hazırlık aşamasıdır.20

1.3 Performans Değerlendirme Süreci ve Performans Değerlendirme Yöntemleri

İşletmelerde performans değerlendirme sürecinde karşılaşılan en önemli sorun, bu süreçte kullanılacak faktörlerin belirlenmesi ve bu faktörlere bağlı olarak çalışan performanslarının objektif şekilde değerlendirilmesidir. İşletmede yer alan tüm çalışanların çalıştıkları bölümlere bağlı olarak belirlenecek farklı faktörler temel alınarak performanslarının değerlendirilmesi ve değerlendirme sürecinde bilimsel yöntem kullanılması bu sorun için uygulanabilecek önemli bir çözüm yaklaşımıdır.21

17 Atılgan, a.g.k.

18 Haldun Ersen, Toplam Kalite ve İnsan Kaynakları Yönetimi İlişkisi, Alfa Yayıncılık, İstanbul, 1997, s.113. 19 Atılgan, a.g.k.

20 İsmet Barutçugil, Performans Yönetimi, Kariyer Yayıncılık, İstanbul, 2002, s.181.

21 Oktay Yıldız, Metin Dağdeviren, Tahsin Çetinyokuş, “İşgören Performansının Değerlendirilmesi İçin Bir

10 Örgütlerin amaçlarını etkili şekilde gerçekleştirebilmeleri, işgörenlerin performanslarının nesnel ölçütlerle değerlendirilmesi ve bu çerçevede bireysel ve örgütsel gelişim için gerçekçi kararların alınması ve uygulanmasına bağlıdır. Etkili performans değerlendirme aracılığıyla, işgörenler de örgüt içindeki çalışmalarına ilişkin sonuçlar alabilecek, noksan ve güçlü yönleri hakkında bilgi sahibi olabilecek ve geleceğe ilişkin mesleki gelişimlerini planlama olanağını bulabileceklerdir. Performansın değerlendirilmesinde her örgütün, amaçları ve öncelikleri çerçevesinde nesnel performans değerlendirme yöntemleri geliştirmeleri gerekmektedir.22

Bunun için performans değerlendirme süreci ve performans değerlendirme yöntemlerinin bilinmesi örgütlerin başarısı için önemli bir faktör olmaktadır.

1.3.1 Performans Değerlendirme Süreci

Performans değerlendirme, tüm kurum için oldukça kritik bir konu olup, doğru uygulandığı takdirde kurum içinde verimlilik artıran bir unsurdur. Etkin bir performans değerlendirme için yöneticilerin performans değerlendirme sürecini gözlem ve hükümlere dayandırmak yerine daha bilimsel ve tüm şirket çalışanları tarafından kabul edilebilir nesnel bir sistem üzerine kurmaları gerekmektedir.23

Performans değerlendirme süreci, önceden saptanmış standartlarla karşılaştırma ve ölçme yoluyla işgörenlerin işteki performansının ölçülmesi sürecidir.24

Performans değerlendirme bir denetim sürecidir. Bu çerçevede performans değerlendirme, çalışanın belirli bir zaman kesiti içinde kendisine verilen görevi yerine getirip getirmediğini, varsa başarılarını ve başarısızlıklarını, kişisel davranış ve iş yapma ölçeğinde irdeleyen bir süreçtir. Performans değerlendirme süreci, çalışanın kişilik özelliklerinin (örneğin; liderlik, katılımcılık vb.) değerlendirilmesinin yanında; direkt olarak ölçülebilen iş performansının (örneğin verimlilik, etkinlik vb.) ölçüm değerlerini de içermektedir. İnsan kaynaklarının verimliliği açısından performans değerlendirme faaliyetlerinin bir sistematiğe

22 Fatma Özmen, İrfan Tansel Üzmez, “Örgütsel Etkililik Açısından Performans Değerlendirme-İş ve Eğitim

Örgütlerinde Performans Değerlendirme Süreci”, e-Journal of New World Sciences Academy 2007, Volume: 2, Number: 1, s.27.

23 “Performans Yönetimi”,

http://www.logo.com.tr/Files/LOGO/Tr/tr/AdditionalFiles/%C4%B0nsanKaynaklar%C4%B1/PerformansYoneti mi_2007.pdf (03.10.2006)

24 Mehmet Cemil Özden, “Performans Değerlendirme Sistemi Kurulurken Dikkat Edilecek Noktalar” ,

11 bağlanması gerekmektedir. Değerlendirme faaliyetleri; kişisel anlamda yöneticilerin insiyatifinden kurtarılarak, kurumsal kültürün bir parçası olan insan kaynaklarını değerlendirme politikasına dönüştürülmelidir. Başka bir deyişle, her kurumun kendi kurumsal kimliğine ve yönetsel gerçeklerine dayanan bir performans değerlendirme sistemi ya da tercihi olmalıdır.25

Performans değerlendirme süreci ve sonuçları, gelişmesi gereken yetkinliklerin ve güçlü yönlerin farklı perspektiflerden değerlendirilmesine olanak tanıyarak çalışanların gelişimini olumlu yönde etkilemektedir. Performans değerlendirme çalışanların kontrolü için kullanılabileceği gibi; çalışanın hedefleri üzerine odaklanarak, performansını düşürecek problemlerin ortadan kaldırılmasına ve gelecekteki eğitim ihtiyaçlarının belirlenmesine olanak sağlamaktadır.26

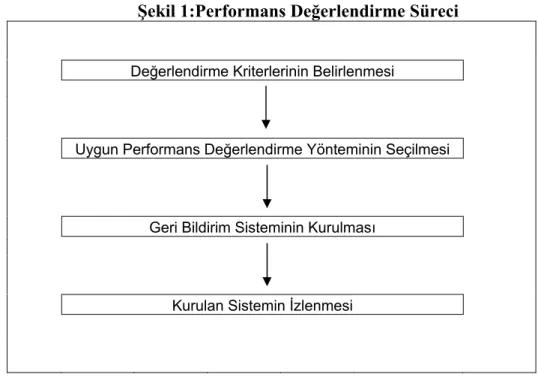

Şekil 1:Performans Değerlendirme Süreci

Değerlendirme Kriterlerinin Belirlenmesi

Uygun Performans Değerlendirme Yönteminin Seçilmesi

Geri Bildirim Sisteminin Kurulması

Kurulan Sistemin İzlenmesi

Performans değerlendirme sürecinin planlanması ve uygulanmasına yönelik farklı yöntemlerden bahsetmek mümkündür. Önemli olan, işletmenin yapısına ve kültürüne uygun olan bir değerlendirme sürecinin planlanmasıdır. Performans değerlendirme süreci, değerlendirmede kullanılacak kriterlerin belirlenmesi ile başlayıp sonuçların uygulanması ile sonuçlanan bilimsel bir süreçtir. Bu süreçte işgören ve işletme çıkarlarının eş düzeyde gerçekleşmesinin gerekliliği de üzerinde durulması gereken bir konudur. İşgören ve işletme

25 İrfan Çağlar, “Kamu ve Özel Sektör Yöneticilerinin Performans Değerlendirme Sistemine Bakış Açılarının

Karşılaştırılmalı Analizi ve Çorum Örneği”, Kooperatifçilik Dergisi, Sayı: 148, Nisan - Mayıs - Haziran 2005, s.7.

12 çıkarlarının eş düzeyde ve uyumlu olarak gerçekleşmesini sağlamak için gerekli düzenlemeleri yapmayı kolaylaştırmanın yolu da, işletmeye ve işgörene geri bildirim sağlamaktan geçmektedir.27

1.3.1.1 Performans Değerlendirme Sürecinin Aşamaları

Hem işletme amaçlarına uygun ve hem de yasalara aykırı olmayan bilgiler elde edebilmek için, performans değerleme sisteminin doğru ve güvenilir verileri sağlaması gerekmektedir.28

Performans değerlendirme sisteminin kurulması ve uygulanmasında genel olarak izlenen adımlar aşağıdaki gibidir:

1.3.1.1.1 Değerlendirme Kriterlerinin Belirlenmesi

Değerlendirme kriterleri, çalışanların neye göre değerlendirileceğini gösteren ve bu anlamda çalışanlardan ne beklenildiğini ifade eden standartlardır. Performans değerlendirme sistemi kurulurken, öncelikle değerlendirilecek kriterlerin belirlenmesi gerekmektedir. Değerlendirme kriterleri, şirketin stratejik ihtiyaçlarına cevap veren ve şirket hedeflerine ulaşılması amacına hizmet eden kriterler olmalıdır. Değerlendirme kriterleri belirlenirken iş analizi yapılarak, kriterlerin hangi bazda (kişi/takım/birim vb.) tanımlanacağına, takip edileceğine ve birbirlerine göre ağırlıklarının ne olacağına karar verilmektedir.29

Değerlendirmede kullanılan kriter ve standartlar; seçilecek performans kriterlerine bağlı olarak kişilik özellikleri ile ilgili kriterlerdir. Örneğin; yaratıcılık, değişikliklere uyum, ikna yeteneği, vb. Performans özellikleri ile ilgili kriterler ise yapılan işin kalitesi, işin gerektirdiği bilgi-beceri düzeyi, yetki devretme gibi faktörler sayılabilir.

Standartların geçerli olması için; kişilik, değer, tutumlar gibi niteliklerin çalışanların gerçek performansına yansıtılması, güvenilir olması için; tutarlı sonuçlar alınması, önyargılardan uzak olması içinse; yöneticinin ya da ölçümü yapan kişinin kendi önyargılarını, düşünce kalıplarını ve kişisel tercihlerini değerlendirme sürecine yansıtmaması

27 Yıldız, Dağdeviren, Çetinyokuş, a.g.k., s.240. 28 Özgen, Öztürk, Yalçın, a.g.k., s.216.

29 Başak Bayar, “Performans Değerlendirme Sisteminin Kurulması”, http://www.kobifinans.com.tr/ icerik.

13 gerekmektedir. Ayrıca performans değerlendirme kriterlerinde son dönemde yetkinlik ve hedeflere odaklanılma ön plana çıkmaya başlamıştır.30

1.3.1.2 Uygun Performans Değerlendirme Yönteminin Seçilmesi

Değerlendirme kriterleri belirlendikten sonra izlenmesi gereken ikinci adım, uygun olan performans değerlendirme yönteminin seçilmesidir. İşgörenlerin performans düzeylerinin belirlenmesi amacıyla kullanılan pek çok performans değerleme yöntemi bulunmaktadır. Bu yöntemlerden bazıları performans değerlemenin ilk kullanılan klasik yöntemlerindendir. Bazıları ise geleneksel yöntemlerin eksik yönlerinin tespit edilmesinden sonra onların geliştirilmesiyle oluşmuş modern yöntemlerdir.31

Klasik ve modern yöntemler olarak iki gruba ayrılan bu yöntemlerden klasik yöntemler, sadece kişilik özelliklerini ve yeteneklerini temel alan belli standartlar üzerine kurulmuş yöntemleri kapsamaktadır. Bu yöntemlerin ortak özelliği; değerlendirmenin gizliliği, değerlendirilenlerin değerlendirme sürecine aktif olarak katılmamaları ve değerlendirmelerin denetim, ceza ve ödüllendirmeye yönelik olmasıdır.

Modern performans değerlendirme yöntemleri ise, modern yönetim düşüncesi doğrultusunda klasik performans değerlendirme yöntemlerinin uygulamadaki sakıncalarını ortadan kaldırmak, objektif değerlendirmeler yapabilmek ve ortaya konulmuş performans ile çalışanın gelecekte göstereceği performans potansiyelini belirlemek için geliştirilmiştir. Klasik ve modern yöntemlerin dışında geliştirilen analitik yöntemlerde ise yalnız yapılan iş miktarı veya çalışma koşulları temel alınarak değerlendirme yapılmış, işgörenin kişisel özellikleri değerlendirme dışında tutulmuştur. Performans değerlendirme sürecinde kullanılmak amacıyla geliştirilen ve yukarıda açıklanan yöntemlerin dışında az sayıda çalışma yapılmış ve bu çalışmalarda farklı yöntemler kullanılmıştır.32

Shaout ve Al-Shammari, işgören performans değerlendirme süreci için bulanık mantık teorisini kullanarak bir uygulama yapmışlardır. Yapılan uygulamada bir yüksek öğretim kuruluşundaki öğretim üyeleri; eğitim ve öğretim, ders yükü, öğrenci değerlendirmesi, ekstralar, araştırma ve bilimsel aktiviteler ve bölüm içindeki hizmetler faktörleri temel

30 “Performans Değerlendirme ve Yönetimi”,

http://www.1bilgi.com/halkla-iliskiler/3013/performans-degerlendirme-ve-yonetimi.html (26.03.2008)

31 Zeki Atıl Bulut, “İşletmelerde Performans Değerlendirme Çalışmaları ve Uygulanan Yöntemler”, Mevzuat

Dergisi, Yıl: 7, Sayı: 79 Temmuz 2004, s.1.

14 alınarak değerlendirilmiştir. Deadrick ve Gardner geleneksel performans değerlendirme yöntemlerine yönelik çok sayıda eleştiri olduğunu ileri sürmüşler ve çalışmalarında toplam kalite yönetimi prensiplerini kullanan yeni bir performans değerlendirme ve yönetim sistemi geliştirmişlerdir. Challis ve diğerleri toplam kalite yönetimi, tam zamanında üretim ve ileri üretim teknolojilerini içeren bütünleşik üretim sistemleri üzerine Avustralya ve Yeni Zelanda’da bir çalışma yapmışlardır. Çalışmada işgören performansı ile üretim performansı arasında pozitif yönde kuvvetli bir ilişki olduğunu tespit etmişler ve işgören performansını endüstriyel rekabet seviyesi ve beceri-yetenek gücü olmak üzere iki ana başlık altında analitik yöntemler kullanarak değerlendirmişlerdir.33 En çok kullanılan yöntemler ileride incelenecektir.

1.3.1.3 Geribildirim Sisteminin Kurulması

Değerlendirme sisteminde astın, üstünden geribildirim alabilmesini ve üstü ile iki yönlü bir iletişim kurabilmesini sağlayacak bir geribildirim mekanizması kurulmaktadır. Geribildirim mekanizması, performans değerlendirme sisteminde, çalışanın performansını izleme ve geliştirme amacına ulaşılabilmesi için bir gerekliliktir. Dolayısıyla değerlendirme sistemi kurulurken, değerlendirici ile değerlendirilen kişinin hangi ortamda bir araya geleceği ve bu süreçte izlemesi gereken adımlar, insan kaynakları departmanı tarafından belirlenmektedir.34

Zamanında verilen geribildirim, performansın zamanında arttırılmasını, kötü performansın vakit geçmeden düzeltilmesini, iletişim kanallarının açılmasını, motivasyonun artmasını ve çalışanın gelişimini sağlarken, dönem sonunda yapılan değerlendirme toplantılarında beklenmeyen sonuçları engellemektedir.35

1.3.1.4 Kurulan Sistemin İzlenmesi

Performans değerlendirme sistemi kurulduktan sonra, insan kaynakları departmanı tarafından performans değerlendirme sisteminin işleyişine ilişkin tüm prensipler dokümante edilmeli ve çalışanlara gerekli bilgilendirmeler yapılmalıdır.

33 Dağdeviren, a.g.k., ss.270-271. 34 Bayar, a.g.k.

15 Kurulan performans değerlendirme sistemi uygulamaya alındıktan sonra, sistemin nasıl işlediği ve amacına ulaşmakta ne ölçüde başarılı olduğu, yine insan kaynakları departmanı tarafından takip edilmeli ve gerektiğinde, sistemi geliştirmek amacıyla gerekli revizyonlar yapılmalıdır. Uygulanan performans değerlendirme sisteminin başarıya ulaşmasında aşağıda yer alan faktörlerin kritik öneme sahip olduğu unutulmamalıdır:36

• Sistemin kurulması aşamasına, şirketin farklı departman ve seviyelerinden çalışanların dahil edilmesi,

• Tüm çalışanların, sistemin amacı ve nasıl yürütüleceği konusunda planlı bir şekilde bilgilendirilmesi ve eğitilmesi,

• Sisteminin işleyişine ilişkin prensiplerin yer aldığı dokümanlar gibi kaynaklara, tüm şirket çalışanlarının ulaşımının sağlanması,

• Sistemin işleyişi, güçlü ve geliştirilmesi gereken yönleri hakkında çalışanlardan geribildirim alınmasıdır.

1.3.2 Performans Değerlendirme Yöntemleri

Performans değerlendirme amacına yönelik çeşitli yaklaşımlar ve yöntemler bulunmaktadır. Bu yöntemler arasından örgütler; amaçlarına, çalışanlarının niteliklerine ve yapılarına göre seçim yaparak ve bazen de birkaç yöntemi bir arada kullanarak performans değerlendirmelerini yapmaktadırlar.37

Performans değerlendirme yöntemleri temel olarak yöneticilerin almış oldukları kararların etkinliği hakkında bilgi vermektedir. Performans bilgileri sayesinde performansı izlenen bireyler ya da kurumlar başarılı/başarısız olarak değerlendirilmektedir.38

1.3.2.1 Kişiler Arası Karşılaştırmalara Dayalı Yaklaşım

Bu yöntemde değerlendirmeler çalışanların birbirleri ile karşılaştırılmaları sonucunda elde edilmektedir. Örneğin; kim/kimler terfi edebilir, bu iş için en uygun aday kimdir

36 Bayar, a.g.k. 37 Bayram, a.g.k., s.51.

38 Mehmet Fatih Güner, Mehmet Ünsal Memiş, “Kurumsal Performans Değerlendirme Yöntemlerinin Gelişim

Süreci:1850’lerden 2000’lere Bir İnceleme”, Ç.Ü. Sosyal Bilimler Enstitüsü Dergisi, Cilt:16, Sayı:2, 2007, s.299.

16 sorularını yanıtlayabilmek için çalışanlar başarı düzeylerine göre sıralanırlar. Bu yaklaşım farklı yöntemler içermektedir.39

1.3.2.1.1 Basit Sıralama Yöntemi

Son derece basit ve kolayca uygulanabilecek bir yöntem olan Basit Sıralama Yönteminde en iyi performansa sahip olan çalışanlar bir liste içerisinde sıralanmaktadırlar. Organizasyon çalışanlarının hangi kriterler çerçevesinde performans değerlendirilmesinin yapıldığının bilinmemesi bu yöntemin sakıncalarındandır.

Şekil 2: Basit Sıralama Yöntemi

Sıra No En İyi Performansa Sahip Çalışanlar 1 2 3 4 5 6 7

1.3.2.1.2 Alternatif Sıralama Yöntemi

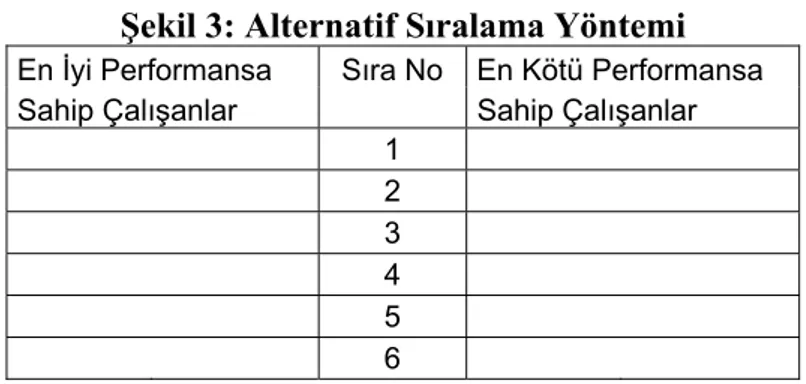

Bu yöntem basit sıralama yöntemi ile mantık ve uygulama yönünden aynı olup, farkı sadece en iyi performansa sahip kişilerin yanı sıra en kötü performansa sahip kişiler hakkında da bilgileri içermesidir.

Şekil 3: Alternatif Sıralama Yöntemi

En İyi Performansa Sıra No En Kötü Performansa Sahip Çalışanlar Sahip Çalışanlar

1 2 3 4 5 6

1.3.2.1.3 Zorunlu Dağılım Yöntemi

Bu yöntemde, organizasyon çalışanları performans yönünden belirli kümeler içerisinde toplanmaktadırlar. Örneğin, organizasyon içerisinde en iyi performansa veya en kötü performansa sahip çalışanlar belirli küme aralıkları içerisinde belirlenmektedir.

39 Coşkun Can Aktan, “İnsan Kaynaklarında Performans Yönetimi”,

17

Şekil 4: Zorunlu Dağılım Yöntemi

Çalışanların En Başarılı Başarılı Orta Başarısız Toplam

Sayısı

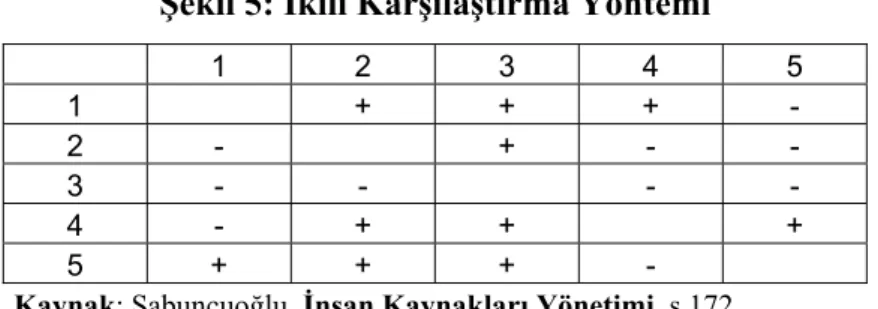

1.3.2.1.4 İkili Karşılaştırma Yöntemi

Bu yöntemde ise sadece iki personel arasında karşılaştırma yapılmaktadır. Herhangi bir göreve atama yapılmasında bire bir kıyaslama gerektiren durumlarda kullanılabilecek bir yöntemdir.

Şekil 5: İkili Karşılaştırma Yöntemi

1 2 3 4 5 1 + + + - 2 - + - - 3 - - - - 4 - + + + 5 + + + -

Kaynak: Sabuncuoğlu, İnsan Kaynakları Yönetimi, s.172.

1.3.2.2 Ortak Performans Kriter ve Standartlarına Dayalı Yaklaşım

Bu yöntemde her çalışanın performansı, diğer çalışanlardan bağımsız olarak, kendi iş tanımının içerdiği görev ve sorumluluklar çerçevesinde ele alınıp değerlendirilmektedir. Bu yöntemde kullanılan değerlendirme kriterleri birden fazla olup, bazen tüm çalışanlar için, bazen de belirli iş grupları için ortak olarak saptanmıştır.40

1.3.2.2.1 Geleneksel Değerlendirme Skalalarının Kullanımı

Grafik değerleme skalaları olarak adlandırılan geleneksel değerleme skalaları, işletme organizasyonlarında en çok kullanılan yöntemlerden biridir. Geleneksel değerleme skalası yöntemi çok yaygın bir şekilde uygulanmasına rağmen, geçerlilik ve güvenilirliği düşük olan ve değerlendiricilerin çeşitli değerleme hataları yapmasına neden olan bir performans değerleme yöntemi olarak kabul edilmektedir. Ancak kolaylıkla düzenlenebilmesi, sonuçların puanlarla ifade edilip çeşitli personel kararlarında rahatlıkla uygulanabilmesi yöntemin kullanım alanının genişliğini göstermektedir. Geleneksel değerleme skalasını kullanan sistemler, değerleme faktörlerini açık ve net bir şekilde tanımlayarak, tüm değerlendirenlerin

18 aynı tanımları izleyip benimsemelerini sağlanırsa, yönetime daha sağlıklı sonuçlar vereceği görülecektir.41

1.3.2.2.2 Davranışsal Değerlendirme Skalalarının Kullanımı

Geleneksel değerleme skalalarının çeşitli sakıncalarını gidermek için geliştirilmiş yöntemlerdir. Bu yöntemlerin yaygın kullanılanları, davranışsal beklenti skalaları ile davranışsal gözlem skalalarıdır. Bunlar:42

1.3.2.2.2.1 Davranışsal Beklenti Skalaları

Bu yöntemde de kişinin performansı çeşitli ölçütlere göre değerlendirilmeye çalışılır. Ancak kişileri çeşitli kişilik özelliklerine sahip olup olmadıklarına göre değil, belirlenmiş iş gerekliliklerini yerine getirecek davranışları ne oranda sergileyebildiklerine göre değerlendirmektedir. Ayrıca her iş ve iş grubu için ayrı ayrı skalaların geliştirilmesi gerektiğinden zaman alıcı ve maliyetli bir yöntemdir.

1.3.2.2.2.2 Davranışsal Gözlem Skalaları

Bu yöntemin Davranışsal Beklenti Skalalarından farkı astların kendilerinden beklenen davranışlara göre değil, somut gözlemlenen davranışlara dayalı olarak değerlendirilmeleridir. Bu yöntemde sonuçların astlara açıklanması ve onların kendilerine ilişkin geribildirim sağlanması kolaydır. Bu nedenle astlar tarafından diğer yöntemlere oranla daha kolay benimsenmektedir.

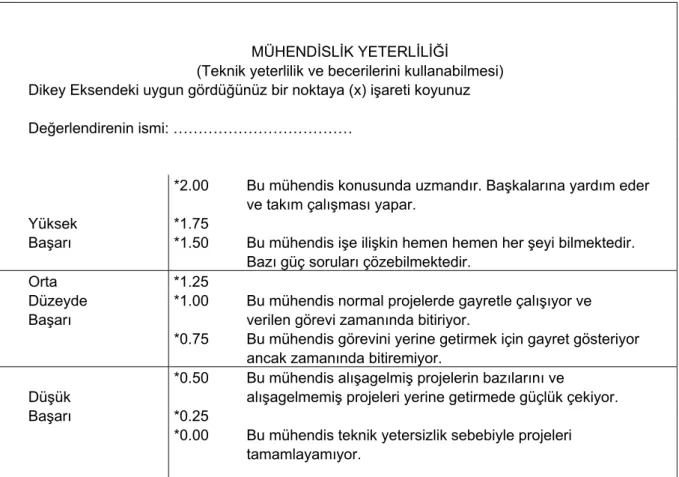

1.3.2.2.2.3 Kritik Olay Yöntemi

Bu yöntemde değerlendirenler, çalışanların görev sırasındaki davranış ve eylemlerini sistemli olarak izlemekte ve bu izlenimleri kaydetmektedirler. Bu yöntemde, her meslek ve iş ailesi için bir kritik olaylar dizisinin geliştirilmesi gerekmektedir. Bu aşamada, değerlendirenden, çalışanların eylem ve davranışlarında gözlemlediği kritik olayları (örneğin, yoğun bir iş karşısındaki sinirli davranışları, işe karşı ilgisizlikleri, çalışmayı yavaşlatma gibi olumsuz davranışları ya da işbirliği yapmaları, diğer çalışanlara örnek olmaları gibi olumlu

41 Rakif Ferecov, “İnsan Kaynakları Yönetiminde Performans Değerleme Yöntemleri”, s.5.

http://sbe.dpu.edu.tr/8/133.pdf (07.04.2008)

42 Kemal Pehlivanoğlu, “Eğitim Kurumlarında Performans Yönetimi ve Ölçümü”,

19 davranışları) kaydetmesi istenmektedir. Dönem sonunda da (altı ay ya da bir yıl) izleme sonuçları değerlendirilmektedir. Yöntemin üstün yanı değerlendirilen şeyin kişinin eylem ve davranışlarının olmasıdır. Değerleme anlık değil, bütün dönem boyunca yapılan gözlemlere ve somut olaylara dayanmaktadır.43

Bu yöntemde değerlendirme, değerlendirme anındaki izlenimlere değil, bütün dönem boyunca yapılan gözlemlere ve somut olaylara dayandırıldığından; kritik olay yönteminde gözlemlenen olumsuz olayların ilgilisine hatırlatılması astın davranışlarını düzeltmesine imkan vermektedir. Yöntemin sakıncaları da mevcuttur. Bu yaklaşım, amirden astların kritik eylem ve davranışlarının günlük ya da haftalık olarak kaydedilmesini gerektirdiğinden, bu amir açısından fazla yorucu olabilmektedir. Öte yandan asıl değerlendirme sonuçları dönem sonunda belli olduğu için astların kendilerini düzeltme imkânları, aradaki sözlü uyarılar dışında geciktirilmiş olmaktadır.44

Şekil 6: Kritik Olay Yöntemi

MÜHENDİSLİK YETERLİLİĞİ

(Teknik yeterlilik ve becerilerini kullanabilmesi)

Dikey Eksendeki uygun gördüğünüz bir noktaya (x) işareti koyunuz

Değerlendirenin ismi: ………

*2.00 Bu mühendis konusunda uzmandır. Başkalarına yardım eder

ve takım çalışması yapar.

Yüksek *1.75

Başarı *1.50 Bu mühendis işe ilişkin hemen hemen her şeyi bilmektedir.

Bazı güç soruları çözebilmektedir.

Orta *1.25

Düzeyde *1.00 Bu mühendis normal projelerde gayretle çalışıyor ve

Başarı verilen görevi zamanında bitiriyor.

*0.75 Bu mühendis görevini yerine getirmek için gayret gösteriyor

ancak zamanında bitiremiyor.

*0.50 Bu mühendis alışagelmiş projelerin bazılarını ve Düşük alışagelmemiş projeleri yerine getirmede güçlük çekiyor.

Başarı *0.25

*0.00 Bu mühendis teknik yetersizlik sebebiyle projeleri

tamamlayamıyor.

Kaynak: Ceyhan Aldemir, Alpay Ataol, Gönül Budak, Personel Yönetimi, Barış Yayınları,

Fakülteler Kitabevi,İzmir,1998,s.225

43 Zeyyat Sabuncuoğlu, Tuncer Tokol, İşletme, Ezgi Yayınları, Bursa, 2001, ss.322-323. 44 Bulut, a.g.k.

20

1.3.2.2.2.4 İşaretleme Listesi Yöntemi

Bu yöntemde, değerlendirilecek çalışanlar için çeşitli nitelik ve davranışlara ilişkin çok sayıda tanımlayıcı ifade eden bir liste oluşturulur. Değerlendiriciler bu ifadelerden kişiye uygun olanlarını seçerek değerlendirmelerini yapmaktadırlar. Bu yöntemin ağırlıklı işaretleme listesi ve zorunlu seçim olarak adlandırılan iki türü bulunmaktadır. Ağırlıklı işaretleme listesinde işlerini iyi tanıyan yöneticiler tarafından iş için taşıdığı önemi gösteren kritik olaylar öncelikli olarak belirlenir. Bazı değerlendirme hatalarını özellikle yüksek puanlara yönelmeyi önlemek için, bazı işaretleme listeleri ifade kümeciklerinden oluşur. Zorunlu seçim yöntemi olarak da adlandırılan bu tür işaretleme listelerinde değerlendirici kümedeki iki ifadeden birini seçmek zorundadır. Yapılan araştırmalara göre, geçerlilik ve güvenilirlik açısından İşaretleme Listesi Yönteminin diğer yöntemlere oranla daha yüksek olduğu düşünülse de, çalışanlara geribildirim sağlama açısından zor bir yöntemdir.45

1.3.2.3 Bireysel Performans Standartlarına Dayalı Yaklaşım

Performans yönetimi, süreçlere ve örgütsel davranışlara yönelik olarak kurumsal düzeyde uygulanacağı gibi bireysel düzeyde de (bölüm, takım ve çalışan) çalışanların davranışlarının, yetenek ve becerilerinin geliştirilmesi amacıyla kullanılmaktadır. Bireysel düzeyde kullanıldığında kurumsal beklentiler ile bireyden beklenenler arasında bir ilişki kurulmaktadır.46

Bu yaklaşımda, kişilerin gerçekleştirdikleri hedeflere, sağladıkları sonuç ve çıktılara göre oluşturulan bireysel standartlarla değerlendirilmeleri amaçlanmaktadır. Bu yaklaşımla, iş görenlerin çeşitli özellik, ilgi alanı, yönelim ve içinde bulundukları şartlara göre belirlenmiş bireysel standartlar çerçevesinde değerlendirildiği yöntemleri kapsamaktadır.47

45 “Performans Değerlendirme Yöntemleri” ,

http://www.insankaynaklari.com/cn/ContentBody.asp?Body ID=250 (05.10.2006)

46 Zühal Akal, “Performans Kavramları ve Performans Yönetimi”, Başbakanlık Yüksek Denetleme Kurulu,

Milli Prodüktivite Merkezi, Ankara, Ocak 2003,

http://www.ydk.gov.tr/seminerler/performans_yonetimi/performans_yonetimi.htm (19.03.2008)

47 Emine Çoşgun, “Teknik Personelin Performans Değerlendirilmesinde Bir Uzman Sistem Modeli”, Teknoloji,

Teknoloji, Cilt:7, Sayı:4, 2004, ss.579-589.

21

1.3.2.3.1 Doğrudan İndeks Yöntemi

Bu yöntemde performans standartları ya yönetici tarafından tek başına ya da üst ile astın müzakeresi sonucunda belirlenmektedir. Her iki durumda da performans standartları, işin gerektirdiği çıktıya göre objektif kriterlere dayanmaktadır. Bu kriterlere göre belirlenen hedeflere ulaşmadaki performans düzeyleri puanlarla belirlenmiş olduğundan bu sayısal değerlerin toplamı, genel performansın sayısal indeksini vermektedir.48

1.3.2.3.2 Standartlar Yöntemi

Standartlar Yöntemi de Doğrudan İndeks Yöntemine benzemekle beraber, bu yöntemde sayısal standartlar kullanmak yerine, sonuçlar daha ayrıntılı performans değerlendirme sonuçları ile karşılaştırılmaktadır. Söz konusu standartlar ise üstün ve astın karşılıklı yaptıkları müzakereler sonucunda belirlenmektedir. Bu yöntem aslında Amaçlara Göre Yönetim yaklaşımının yönetici olmayan personele uygulanması olarak da tanımlanabilir.49

1.3.2.3.3 Amaçlara Göre Yönetim Yöntemi

Amaçlara Göre Yönetim bir yönetim yaklaşımı olmasının yanı sıra, sonuçlara dayalı performans değerlendirme yaklaşımının en tipik örneğidir. Bu yöntem modern performans değerlendirme yöntemleri arasında yer almaktadır. Performans yönetimi sistemi içinde Amaçlara Göre Yönetimin rolü oldukça önemlidir. Performansın planlanması aşamasında hedef belirleme sürecinin sisteme katkısı son derece büyüktür. Performans yönetimi sisteminde organizasyon, yöneticiler ve astların farklı amaç ve beklentilere sahip olması ve bu amaçların zaman içerisinde birbirleri ile çelişmesi sonucunda doğru değerlendirme yönteminin seçilmesi son derece güçtür. Örneğin sıralama ve klasik değerlendirme skalaları organizasyonun hedeflerine daha etkili bir biçimde yardımcı olurken, Amaçlara Göre Yönetim ya da bireysel performans standartlarına dayalı yöntemler çalışanların ve yöneticilerin amaç ve beklentilerine daha uygundur.50

Amaçlara Göre Yönetim kavramı, ilk olarak 1954 yılında Peter Drucker tarafından kullanılmıştır. Daha sonra George Odiorne ve John Humble tarafından bu kavram daha da

48 “İnsan Kaynakları Yönetiminde Performans Değerlendirme Sistemi–7”,

http://enm.blogcu.com/12314391/ (07.04.2008)

49 Erdoğan, a.g.k, ss.50-51.

22 geliştirilmiştir. Yöneticiye kendini geliştirme, organizasyonun amaçlarını belirleme ve belirlenen amaçlara ulaşmasını sağlayacak faaliyet planları hazırlama imkânını veren bu yönetim tekniği, aynı zamanda bu faaliyetler arasında koordinasyon sağlama, faaliyetleri denetleme ile elde edilen sonuçları değerleme sorumluluğunu veren ve değerleme sonuçlarına göre gerekli ödüllendirme sistemini kurma imkanı tanıyan bir yönetim tekniğidir. Amaçlara Göre Yönetim, yöneticilerin yetki ve sorumluluklarını güçlendiren, ekip çalışmasını sağlayan, çalışanın hedefleri ile organizasyonun hedeflerini bağdaştırmaya çalışan bir araçtır ve organizasyon yönetimi alanında son yıllarda, çok sayıda yöneticinin ilgi duyduğu ve yöneticiler tarafından yaygın biçimde kullanılan bir yönetim tekniğidir.51

Amaçlara Göre Yönetim yaklaşımı ile astlarla birlikte hedef belirleyip performanslarını planlayan, bu hedeflerin gerçekleştirilme derecelerinin tartışıldığı ve kişinin değerlendirildiği sistemler, yöneticinin işletme amaçları doğrultusunda astların çalışmaları beklentisini gerçekleştirecektir.52

Amaçlara Göre Yönetimin temel noktası her bir çalışanını veya yöneticinin performansını gelecekte yapacağı işe göre geliştirmek ve hazırlamaktır. İdeal duruma göre bu amaçlar organizasyonda istenen türden ve objektif yöntemlerle ölçülebilir özellikte olmalıdır.53

Kullanılacak olan değerlendirme yöntemi belirlendikten sonra, bu adımın bir parçası olarak, değerlendirmenin kim tarafından ve ne sıklıkta yapılacağına karar verilmelidir. Performans değerlendirmelerinde değerlendiriciler şöyle incelenebilir:54

Kişisel Değerlendirme: Çalışanların kendisini genel olarak gözden geçirmesini

sağlayan bir yöntemdir. Bir form yardımıyla yapılacağı gibi yılda bir veya iki kez çalışanın hazırlayıp üst amirine verdiği bir rapor şeklinde de uygulanabilir. Bu yöntemin olumsuz tarafı kişinin bireysel yargılara dayanması ve öz değerlemenin subjektif olmasıdır. Bu yöntem daha çok kendine hâkim, kendi hedeflerini belirleyebilen, objektif üst düzey yöneticilerin performans değerlendirmelerinde kullanılmaktadır.

51 İsmail Efil, İşletmelerde Yönetim ve Organizasyon, Vipaş A.Ş. Yayınları, Yayın No:11, Bursa, 1998, s.156. 52 Atilla Filiz, “Performans Değerlendirme ve Yönetimi”,

http://www.bilgiyonetimi.org/cm/pages/mkl_ gos.php?nt=506 (06.10.2006)

53 Erdoğan, a.g.k., s.200.

54 “Performans Değerlendirme ve Yönetimi”,

http://www.1bilgi.com/halkla-iliskiler/3013/performans-degerlendirme-ve-yonetimi.html ve “Performans Yönetimi”,

23

Üstlerin Görüşleri: Performans değerlemede en sık kullanılan yöntemdir. Formlar

yoluyla yöneticiler çalışanlara ilişkin görüşlerini puanlama şeklinde değerlendirmektedirler. Bu yöntem kişisel yargılara yol açabileceğinden üstlerin tarafsız bir şekilde değerlendirme ilkesine dikkat etmeleri gerekmektedir.

Astların Görüşleri: Performans değerlendirmede yeni kabul gören bir yaklaşımdır.

Performansın belirlenmesinde astların görüşlerine başvurulmaktadır. Bu yaklaşıma göre üstlerin değerlendirmelerine oranla astlar kendi yöneticilerini çok daha objektif değerlendirebilirler. Bu yöntem özellikle hizmet sektöründe yer alan kuruluşlarda (eğitim, sağlık, sigorta vb.) başarılı sonuçlar getirebilir. Örneğin yapılan eğitimin ve eğiticilerin kalitesini ölçmek amacıyla, öğrencilerin performans değerlendirme sürecine katılmaları ve formlar yardımıyla öğretim görevlilerini değerlendirmeleri gibi.

Çalışma Arkadaşlarının Düşünceleri: Benzer biçimde bireyin değerlendirmesi çalışma

arkadaşlarının fikirlerine başvurularak da yapılabilir. Performans değerlendirmenin ve kişisel başarının çok önemli olduğu kuruluşlarda bu yöntem kullanılabilir.

Hedeflere Ulaşma Düzeyi: En sık kullanılan yöntemdir. Hedef bireyin çalışmaları ile

ilgili hedefler, görev tanımında yer alan iş hedefleri, birim veya kurum hedefleri, satış hedefleri, kalite hedefleri olabilir. Bireyin bu hedeflerine ne oranda ulaştığına bakılarak performans değerlendirmeleri yapılmaktadır. Örneğin pazarlama veya satış departmanında faaliyet gösteren bir bölge satış yöneticisinin belirli satış kotalarını aşması şeklinde bir performans kriteri belirlenebilir. Bu şekilde bireyin belirli dönemlerde elde ettiği satış bütçeleri veya satış kotalarına ulaşma düzeyi aynı zamanda onun performans düzeyini yansıtacaktır. Özellikle üretim, satış, pazarlama ağırlıklı kuruluşlarda bu yöntem tercih edilmektedir.

Müşteri Raporları ve Müşteri Memnuniyeti: Özellikle hizmet sektöründe başarıda

belirleyici faktör hizmetin etkili bir şekilde tüketiciye aktarılması ve müşteri memnuniyetinin yaratılmasıdır. Bu temel amacı kurum çalışanlarının ne düzeyde yerine getirdiği önemlidir. Bir diğer ifadeyle çalışanlar müşterilerini memnun ettikleri oranda başarılıdırlar. Bu görüşler müşterilerden gelen eleştirilerin, müşteri mutluluğunun çalışanların performansını değerlemede kullanabileceğini gündeme getirmiştir.

24 Olumlu müşteri raporları ve yüksek müşteri memnuniyeti yüksek performansa işaret etmektedir. İyi bir biçimde hazırlanacak müşteri memnuniyeti anketleri, dilek-şikayet kutuları bu değerlendirme hakkında gerekli bilgileri sağlayabilir. Bu yöntemin sakıncası değerlemenin tamamen kurumun dışında müşteriye bırakılmasıdır.

Sınav ve Benzeri Değerleme Sonuçları: Kurumlar çoğu zaman elemanlarını çeşitli

sınavlar ve benzeri uygulamalardan geçirirler. Bunun temel nedeni bireylerin bilgi birikimlerini sürekli güncelleştirmek ve kişisel gelişimine katkı sağlamaktadır. Bu sınav, anket, soru formları gibi yöntemlerin sonuçları bireyin performans düzeyine yansıyabilir. Örneğin devlet memurları için yapılan sınavlar TOFEL, uzmanlık sınavları, akademik kariyere yönelik sınavlar gibi. Bu yöntem ağırlıklı olarak kariyer olanaklarının belirgin ve akıcı olduğu hizmet sektöründe uygulanmaktadır.

Sicil Raporları: Özellikle kamu sektöründe, orduda, eğitim kurumlarında en çok

kullanılan yöntemlerden biridir. Sicil raporu çalışanın günlük iş, insan ilişkileri, gelişme düzeyi, görevlerini başarma gibi kriterlerin değerlendirilerek gerekli kayıtların tutulması esasına dayanmaktadır. Bu kayıtlardan çalışanın çoğunlukla haberi olmaz. Sicil raporu sonuçları kişinin performans düzeyini belgelediği gibi kariyer basamakları açısından da yeni görevlere atanmasını etkilemektedir.

Sicil raporu kamu personelinin performansının değerlendirilmesinde 657 sayılı Devlet Memurları Yasası`na ve Devlet Memurları Sicil Yönetmeliği`ne göre düzenlenmiştir. Buna göre memurların performans değerlendirmesinde puan sistemi esas alınır ve notlama sicil raporu temel alınarak yapılmaktadır. Sicil amirleri sicil raporlarında memurları; genel durum, davranışlar, mesleki yeterlilik, yönetsel yeterlilik açısından değerlendirmektedirler. 100 üzerinden değerlendirmenin yapıldığı sicil raporlarındaki sicil notu ortalaması 60`ın üzerinde olan memur olumlu sicil almış sayılmaktadırlar.

Bu yöntemin olumsuz yönleri subjektif olabilmesi, kötüye kullanılabilmesi, kişinin haberinin olmaması, dolayısıyla gelişimine dayalı ve motive edici hiçbir yönünün olmaması şeklinde sıralanabilir. Bununla birlikte kriterleri iyi belirlenmiş, gözlemi sağlıklı yapılmış sicil raporları başarılı sonuçlar getirebilir.

Kendini Geliştirme: Kendini geliştirme; bireyin zaman içinde eskiyen bilgilerini

25 geliştiren bireyler kariyer gelişiminde daha avantajlı olmaktadırlar. Kendine yatırım yapan, alanıyla ilgili eğitim programları, seminerlere, kurs vb. etkinliklere katılan, kişisel gelişimine önem veren bireylerin performansları da yüksek olacaktır. Bu nedenle kişisel gelişim düzeyi günümüzde performans değerlendirmenin, terfi sistemlerinin bir ölçütü olarak kabul edilmektedir.

Son yıllarda örgütlerin yapılarında, çalışan sayısındaki artış ve artan bilgi ve uzmanlık alanlarıyla birlikte önemli değişiklikler meydana gelmiştir. Bu değişiklikler, yöneticinin maiyetinde çalışanların tek değerlendiricisi olmasını, hem bilgi, hem zaman, hem de objektiflik açısından güçleştirmekte hatta imkânsız hale getirmektedir. Bu ve benzeri nedenlerle, günümüzde pek çok örgüt tarafından 360 Derece Performans değerlendirme yöntemi tercih edilen bir yöntem haline gelmiştir55

360 Derece Değerlendirme, bir kişinin sahip olması beklenen yetkinliklerin; astları, üstleri, iş arkadaşları ve müşterileri gibi birden fazla değerlendirme grubu tarafından değerlendirilmesidir. 360 Derece Değerlendirmenin temel amacı, performans değerlendirmesi`nden öte, kişiye farklı kaynaklar tarafından geribildirim verilmesini olanaklı kılarak, kişisel gelişimi sağlamaktır. Dolayısıyla 360 Derece Değerlendirme, organizasyonda formal olarak kullanılan performans değerlendirme sisteminin yerine geçen bir araç değil, formal performans değerlendirme sistemlerinin tamamlayıcısı bir araç niteliğindedir.56

Aşağıda çalışanın kendisinin de dahil olduğu bir değerlendirme havuzunda toplanan bilgilerin performans skorundaki etkisi gösterilmektedir:57

55 Bayram a.g.k., s.52.

56 Engin Turan, “Şirketler Web Tabanlı Çözümler ile Bir Adım Önde”

http://www.insankaynaklari .com/CN/ ContentBody.asp?BodyID=2837 (05.10.2006)

26

Şekil 7: 360 Derece Değerlendirme Havuzu

İş Arkadaşları 15% Çalışanın Kendisi 10% Sorumlu Amiri 40% Müşterileri 20% Bağlı Çalışanları 15% İş Arkadaşları Çalışanın Kendisi Sorumlu Amiri Müşterileri Bağlı Çalışanları

Kaynak:Performans Değerlendirme Nedir-3, http://enm.blogcu.com/4506177 (05.10.2006)

360 Derece Değerlendirme yaklaşımı içinde kabul gören temel düşünce, 8 temel yetenek alanında personelin performansının çok yönlü olarak izlenmesidir. Bu alanlar:58

• İletişim, • Liderlik, • Değişimlere Uyabilirlik, • İnsanlarla İlişkiler, • Görevin Yönetimi, • Üretim ve İş sonuçları, • Başkalarının Yetiştirilmesi, • Personelin Geliştirilmesi.

360 Derece Performans Değerlendirme, kişilerin birbirlerine geribildirim vermesine olanak sağlaması, kişilere güçlü ve gelişmeye açık alanları hakkında detaylı bilgi vermesi açısından kişilerin gelişimini destekleyici bir süreçtir. 360 Derece Geribildirim ve Gelişim

58 Oya Uğurlu, “360 Derece Performans Değerlendirme Sistemi”, Paradoks Ekonomi, Sosyoloji ve Politika