EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANA BĠLĠM DALI

KAMUYU AYDINLATMA ĠLKESĠ AÇISINDAN KURUMSAL

YÖNETĠMĠN ÖNEMĠ VE IMKB’NDA BĠR ĠNCELEME

YÜKSEK LĠSANS TEZĠ

Hazırlayan Seda ÜNAL

Ankara Ağustos, 2011

ĠġLETME EĞĠTĠMĠ ANA BĠLĠM DALI

KAMUYU AYDINLATMA ĠLKESĠ AÇISINDAN KURUMSAL

YÖNETĠMĠN ÖNEMĠ VE IMKB’NDA BĠR ĠNCELEME

YÜKSEK LĠSANS TEZĠ

Hazırlayan Seda ÜNAL

DanıĢman: Prof. Dr. Yıldız ÖZERHAN

Ankara Ağustos, 2011

nda Bir İnceleme başlıklı tezi 8 Ağustos 2011 tarihinde, jürimiz tarafından İşletme Eğitimi Ana Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

Adı Soyadı İmza

Üye (Tez Danışmanı): Prof. Dr. Yıldız Özerhan, Gazi Üniversitesi

Üye :Prof. Dr. Beyhan Marşap, Gazi Üniversitesi

Üye :Yrd. Doç. Dr. Haşim Özüdoğru, Gazi Üniversitesi

Prof. Dr. Nezahat GÜÇLÜ Enstitü Müdürü

ÖZET

KAMUYU AYDINLATMA İLKESİ AÇISINDAN KURUMSAL YÖNETİMİN ÖNEMİ VE IMKB’NDA BİR İNCELEME

ÜNAL, Seda

Yüksek Lisans, İşletme Eğitimi Bilim Dalı Tez Danışmanı: Prof. Dr. Yıldız ÖZERHAN

Haziran-2011, 145 Sayfa

Kurumsal Yönetim 1980’lerden itibaren şirket yönetimi konusu içinde en çok tartışılır mevzulardan biri haline gelmiştir. Kurumsal yönetim kavramı yaklaşık 15-20 yıldan beri yaygın olarak kullanılmasına karşın, iş dünyasında göz önüne çıkması çok yeni bir olaydır. Kuşkusuz ki bunda Amerika Birleşik Devletleri tarihinin on iki en büyük iflasından yedisinin –bunlar; Enron, Tyco ve Worldcom gibi şirketleri içermektedir- sadece 2002 yılında görülmesinin de rolü vardır (Monks ve Minow, 2004:1-7).

Bunun yanı sıra dünyanın her tarafında meydana gelen şirket skandalları, ‘kurumsal yönetim’ kavramını gerek iş dünyasının gerekse devletlerin gündemine oturtmuştur. Kurumsal yönetim, bütün dünyada uluslar arası teşkilatlarda tartışılmaya başlanmış, ülkeler, şirketler ve tüm kuruluşlar, kendileri için en doğru ve en iyi kurumsal yönetim biçimini aramaya başlamışlardır. Gerek akademik alanda, gerekse iş dünyasında birçok araştırmalar yapılmış, yayınlar çıkartılmıştır. Başta ABD ve Avrupa ülkeleri olmak üzere, hemen hemen 50 ülke kurumsal yönetim kodları, ilkeleri yayınlamışlardır.

Günümüzde kurumsal yönetim konusundaki çalışmalar yoğun ve birbirine entegre bir şekilde devam etmektedir. Bu konuda Dünya Bankası , OECD öncü rol oynamaktadır. Ülkemizde de TÜSİAD tarafından bir çalışma yapılmış ve SPK tarafından ‘Kurumsal Yönetim İlkeleri’ yayınlanmıştır. Kurumsal yönetimin olmazsa olmaz olmaz bu ilkeleri; adillik, sorumluluk, hesap verebilirlik ve şeffaflıktır.

Bu çalışmada Türkiye’de uygulanan kurumsal yönetim kamuyu aydınlatma ilkesi açısından değerlendirilmiş; hisse senetleri İMKB’de işlem gören firmaların kamuyu aydınlatma ilkesini ne derecede anladıkları ve uygulama boyutunda nerede oldukları tespit edilmeye çalışılmıştır.

ABSTRACT

Corporate Governance, has been the most frequently discussed subject of company management since the 1980s. The concept of corporate governance is widely used in approximately 15-20 years, although a very new phenomenon in the business world come into consideration. Without a doubt, seven of twelve of the largest bankruptcy- contains the firms like Enron, Tyco, Worldcom- in United States history in this in 2002 in the role of being there (Monks and Minow, 2004:1-7).

In addition, corporate scandals from occurring all over the world, 'corporate governance' agenda states that the concept and understood well the need of the business world. Corporate governance have been discussed at international organizations all over the world, countries, companies and all organizations, have begun to look for the most accurate and best form of corporate governance. Many research has been made in the business world and academic field, publications issued. Particularly the United States and European countries, including almost 50 country corporate governance codes and principles issued.

Today, intensive studies on corporate governance and continues to each other in an integrated way. In this regard the World Bank, the OECD plays a leading role. In our country, a study made by TUSIAD and published by SPK as the name 'Corporate Governance Principles'. Here are the principles of corporate governance; fairness, responsibility, accountability and transparency.

This study evaluated the principle of public disclosure of corporate governance implemented in Turkey; shares are traded on the Istanbul Stock Exchange firms to what extent they understand the principle of public disclosure, and where they tried to determine the size of the application.

İÇİNDEKİLER ÖZET………...i ABSTRACT……….,iii TABLOLAR LİSTESİ………...viii ŞEKİLLER LİSTESİ………...ix KISALTMALAR DİZİNİ………....x GİRİŞ……….1 BİRİNCİ BÖLÜM KURUMSAL YÖNETİME İLİŞKİN TEMEL UNSURLAR 1.1. Kurumsal Yönetim Kavramı……… 3

1.2. Kurumsal Yönetimin Tanımı………... 4

1.2.1. Dar Anlamda Kurumsal Yönetimi……….. 4

1.2.2. Geniş Anlamda Kurumsal Yönetimi………... 4

1.2.3. Literatürde Yer Alan Diğer Tanımlar ……….... 5

1.3. Kurumsal Yönetimin Oluşum Sebepleri ………... 7

1.4. Kurumsal Yönetim Kavramının Gelişim Süreci……….. 10

1.5. Geleneksel Şirket Yönetimi ve Kurumsal Şirket Yönetimi………. 12

1.6. Kurumsal Yönetimin Öneminin Artmasına Neden olan Gelişmeler……….. 17

1.6.1. Özel Sektörün Artan Rolü………. 17

1.6.2. Artan Uluslar arası Ekonomik Bağlılık………. 19

1.6.3. Ortakların İçinde Bulundukları Yeni Rekabet Şartları……….. 19

1.7. Kurumsal Yönetimin Önemi ………. 20

1.7.1. Kurumsal Yönetimin Şirketler Açısından Önemi………. 21

1.7.2. Kurumsal Yönetim ve Yatırımcılar………... 22

1.8. Kurumsal Yönetimin Başlıca Amaçları……… 23

1.9. Kurumsal Yönetimin Yararları………. 24

1.10. Kurumsal Yönetimin Başlıca İlkeleri………. 25

1.10.1. Şeffaflık……….. 26

1.10.2. Hesap Verebilirlik……….. 27

1.10.3. Sorumluluk………. 28

1.11. Kurumsal Yönetimin Ana Modelleri………. 29

1.11.1. Anglo- Sakson Modeli………... 30

1.11.2. Kıta Avrupası Modeli……… 31

1.12. Kurumsal Yönetim Teorileri……….. 36

1.12.1. Mülkiyet Kapitalizmi (owner capitalism)……….. 37

1.12.2. İdari Kapitalizm………. 39

1.12.3. Hissedar Kapitalizmi (shareholder capitalism)……….. 40

1.12.4. Menfaat Sahibi Kapitalizmi (stakeholder capitalism )………... 42

İKİNCİ BÖLÜM DÜNYADA KURUMSAL YÖNETİM ÇALIŞMALARI 2.1. Çeşitli Ülkelerde Kurumsal Yönetim Düzenlemeleri ve Yapılan Çalışmalar………..45

2.1.1. ABD’de Kurumsal Yönetim Düzenlemeleri………..47

2.1.2. İngiltere’de Kurumsal Yönetim Düzenlemeleri……….50

2.1.3. Fransa’da Kurumsal Yönetim Düzenlemeleri………....54

2.1.4. Almanya’da Kurumsal Yönetim Düzenlemeleri………54

2.2. OECD Kurumsal Yönetim İlkeleri………...57

2.2.1. Hissedarların Hakları………..60

2.2.2. Hissedarların Adil Muamele Görmesi………61

2.2.3. Doğrudan Menfaat Sahibi Olan Kesimlerin Rolü………..63

2.2.4. Kamuyu Aydınlatma ve Şeffaflık………..64

2.2.5. Yönetim Kurulu Sorumlulukları……….65

ÜÇÜNCÜ BÖLÜM TÜRKİYE’DE KURUMSAL YÖNETİM 3.1. Türkiye’de Kurumsal Yönetim Alanındaki Gelişmeler……….69

3.1.1. Uluslar arası Finansal Raporlama Standartlarının Uyarlanması………70

3.1.1.1. Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK)……..71

3.1.1.2. Türkiye Muhasebe Standartları Kurulu (TMSK)………..72

3.1.1.3. Sermaye Piyasası Kurulu (SPK)………...74

3.1.2. Bağımsız Denetim ve Danışmanlık Faaliyetlerinin Ayrılması………..76

3.1.3. Denetim Firması Rotasyonu………..77

3.1.4. Özel Durumların Kamuya Açıklanması……….77

3.1.5. Kamuyu Aydınlatma Platformu (KAP)……….78

3.1.6. Birikimli Oy Yöntemi………80

3.1.7. Kurumsal Yönetim İlkelerinin Yayınlanması………81

3.1.8. Kurumsal Yönetim Uyum Raporu……….81

3.1.9. Şirketlere İnternet Sitelerinde Yatırımcılara Yönelik Bilgilerin Açıklanması Tavsiyesi………82

3.1.10. Türkiye Kurumsal Yönetim Derneği………...85

3.1.11. Türkiye Bankalar Birliği………..86

3.2. Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri………...88

3.2.1. Pay Sahipleri İle İlgili Yapılan Düzenlemeler………...89

3.2.2. Kamuyu Aydınlatma ve Şeffaflık………..95

3.2.3. Menfaat Sahipleri İle İlgili Yapılan Düzenlemeler………....96

3.2.4. Yönetim Kurulu İle İlgili Düzenlemeler………99

3.2.4.1. Kurumsal Yönetim Komitesi………...105

3.2.4.2. Denetim Komitesi………105

3.3. OECD Kurumsal Yönetim İlkelerine Uyum……….106

DÖRDÜNCÜ BÖLÜM KAMUYU AYDINLATMA İLKESİ AÇISINDAN KURUMSAL YÖNETİMİN ÖNEMİ 4.1. Kamuyu Aydınlatma İlkelerinin Kaynağı……….109

4.2. Kamuyu Aydınlatma İlkesinin Türkiye’de Tarihsel Gelişimi ………112

4.3. Kamuyu Aydınlatma Kavramı………...115

4.3.1. Kamu………...117

4.3.2. Aydınlatma………..118

4.3.3. Kamuyu Aydınlatmaya Yükümlü Olanlar………...118

4.4. Kamuyu Aydınlatma İlkesinin Amaç ve İşlevleri……….119

4.5. Kamuyu Aydınlatma İlkesi Açısından Kurumsal Yönetimin Önemi…….121

4.6. Araştırmanın Amacı………123

4.8. Araştırmanın Yöntemi………124

4.8.1. Araştırma Modeli………124

4.8.2. Evren ve Örneklem……….124

4.8.3. Veri Toplama Tekniği……….124

4.8.4. Verilerin Analizi……….124

4.9. Araştırma Bulguları………....124

SONUÇ VE ÖNERİLER………..135

KAYNAKÇA……….137

TABLOLAR LİSTESİ

Tablo 1. Geleneksel Yönetim ile Kurumsal Yönetim Yaklaşımlarının

Karşılaştırılması………...16 Tablo 2. Şirketlere İlişkin Veriler……….128

ŞEKİLLER LİSTESİ

Şekil 1. Organizasyonlarda Mülkiyet, Sermaye ve Yönetim Yapısına

Göre İşletmelerin Sınıflandırılması……….13 Şekil 2. Geleneksel Yönetim ile Kurumsal Yönetimde Yönetim

ve Denetim Fonksiyonları………...15

Şekil 3. Organizasyonlarda Başlıca Paydaşlar (Menfaat Sahipleri)………31

KISALTMALAR DİZİNİ

AB : Avrupa Birliği

BDDK : Bankacılık Düzenleme ve Denetleme Kurulu IMF : Uluslar arası Para Fonu

İMKB : İstanbul Menkul Kıymetler Borsası KAP : Kamuyu Aydınlatma Platformu MKK : Merkezi Kayıt Kuruluşu

OECD : Ekonomik İşbirliği ve Kalkınma Teşkilatı SOY : Sorbanes- Oxley Yasası

SPK : Sermaye Piyasası Kurulu SPKn : Sermaye Piyasası Kanunu

TCMB : Türkiye Cumhuriyeti Merkez Bankası TFRS : Türkiye Finansal Raporlama Standartları TKYD : Türkiye Kurumsal Yönetim Derneği TMSF : Tasarruf Mevduatı Sigorta Fonu TMSK : Türkiye Muhasebe Standartları Kurulu

TMUDESK : Türkiye Muhasebe ve Denetim Standartları Kurulu TOBB : Türkiye Odalar ve Borsalar Birliği

TSPAKB : Türkiye Sermaye Piyasası Aracı Kuruluşlar Birliği TTK : Türk Ticaret Kanunu

TÜRMOB : Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

TÜSİAD : Türk Sanayicileri ve İş Adamları Derneği UFRS : Uluslar arası Finansal Raporlama Standartları YÖK : Yüksek Öğretim Kurulu

GİRİŞ

Globalleşmenin ve bilgi ekonomisinin etkilerinin her geçen gün daha yoğun hissedildiği günümüz dünyasında, işletmecilik alanında pek çok yeni kavram ve anlayış ortaya konulmakta ya da mevcut kavramlar yeniden tanımlanmaktadır. Bu süreçte kurumsal yönetim kavramı hem akademisyenler hem de uygulamacılar tarafından ilgi gören konuların başında gelmektedir.

Kurumsal yönetim kavramına yönelik ilginin temel sebebi, söz konusu kavramın şirketlerin ve finansal piyasaların yeniden yapılanmasında, gelişiminde ve denetiminde üstlenmiş olduğu önemli rolden kaynaklanmaktadır. Başarılı bir kurumsal yönetim uygulaması şirketlerin sermaye maliyetinin azalmasını, finansman olanaklarının ve likiditelerinin artmasını sağlarken, sermaye piyasalarından daha fazla fon sağlamalarını olanaklı kılmaktadır.

Kurumsal yönetim kavramı, bugünün global finansal piyasalarının vazgeçilmez bir yapıtaşı haline gelmiştir. Uygulaması ülke yararına olan Kurumsal Yönetim İlkeleri, sadece tavsiye ya da bir lüks olarak algılanmamalı, gelişmekte olan ülkelere yabancı sermaye çekmek için bir zorunluluk ve gereklilik olarak kabul edilmelidir.

Özellikle dünyada son zamanlarda meydana gelen mali krizler sonrasında, düzenleyici otoriteler yanında uluslararası finansal kurum ve kuruluşlar da kurumsal yönetim uygulamalarına daha fazla yoğunlaşmışlardır.

Son on yıl içinde, hemen hemen her yıl birçok ülkenin kurumsal yönetime ilişkin düzenlemeleri oluşturduğu ya da revize ettiği görülmüştür. Her ülke kendi hukuki, politik ve ekonomik yapısına göre ya yasal düzenlemelerle ya da tamamen gönüllülük esasına dayalı kurallar bütünü şeklinde kurumsal yönetime ilişkin düzenlemeler oluşturmuşlardır.

Bu çerçevede ülkemiz gibi bir borsaya ve etkin olmayan bir sermaye piyasasına sahip olan ülkelerde, gerek ulusal gerekse uluslar arası çapta kurumsal ve bireysel yatırımcıları yatırıma özendirebilmek için kurumsal yönetime dair düzenlemelerin

süratle uygulamaya geçirilmesi hayati önem arz etmektedir. Ülkemizde faaliyet gösteren şirketlerin çoğu aile şirketi yapısında olduğu da göz önüne alınırsa, kurumsal bir yönetim anlayışının bu şirketlerin kurucu ve yöneticileri tarafından benimsenmesi hem söz konusu şirketlerin verimliliğini ve yaşam süresini arttıracak hem de ulusal ekonomiye çok ciddi boyutta bir katma değer sağlayacaktır.

Bu çalışmada amaçlanan; İstanbul Menkul Kıymetler Borsası (İMKB)‟ nda işlem gören şirketlerin kurumsal yönetim ilkelerinden biri olan kamuyu aydınlatma ilkesini, doğru biçimde anlama seviyelerinin tespit edilerek, bu şirketlerin mevcut uygulamalarının değerlendirilmesine ve uygulamaların geliştirilmesine yönelik önerilerin ortaya konulmasıdır.

Çalışma dört bölümden oluşmaktadır. Birinci bölümde kurumsal yönetimin artık hemen hemen bütün dünya üzerinde fikir birliğine varılan tanımlarına yer verilmiş, gelişim süreci incelenmiştir. Daha sonra kurumsal yönetimin önemi, amaçları ve faydaları ortaya konulmuştur. Evrensel kurumsal yönetim ilkeleri tanımlanıp, ana kurumsal yönetim modelleri hakkında bilgi verilmiştir.

İkinci bölümde, çeşitli ülkelerde yapılan kurumsal yönetim çalışmaları ve düzenlemeleri örneklendirilmiş ve bazı sermaye piyasalarında mevcut uygulamalar ortaya konmuştur. Ardından „OECD Kurumsal Yönetim İlkeleri‟ hakkında bilgi verilmiştir.

Üçüncü bölümde Türkiye‟de kurumsal yönetim anlayışı ve bu konuda Türkiye‟de yapılan çalışmalar açıklanmış, bu bağlamda Sermaye Piyasası Kurulu (SPK) tarafından yayınlanan kurumsal yönetim ilkeleri değerlendirilmiştir.

Dördüncü ve son bölümde kurumsal yönetim ilkelerinden kamuyu aydınlatma ilkesi kapsamlı olarak incelenmiş ve bu ilke açısından kurumsal yönetimin önemi açıklanmıştır. Bu bilgiler ışığında da kamuyu aydınlatma ilkesinin İMKB‟ na üye şirketlerde ne derece uygulandığı araştırılmış ve sonuçlar veri alınarak Türkiye‟de kamuyu aydınlatma ilkesinin ne boyutta algılandığı tespit edilmeye çalışılmıştır.

BİRİNCİ BÖLÜM

KURUMSAL YÖNETİME İLİŞKİN TEMEL UNSURLAR

1.1. Kurumsal Yönetim Kavramı

Kurumsal yönetim anlayışı yeni oluşmuş bir kavram olmayıp, sıkça dile getirilmeye başlanmadan önce de gerek politika üretenlerin gerekse de uygulayıcıların ilgilendiği bir konu olmuştur. Kurumsal yönetim, anonim ortaklıkların idaresinde ve faaliyetlerinde kar elde etme ve pay sahiplerine dağıtma ana unsuru ve amacını taşıyan geleneksel yapılarının yanında, hem hissedarların hem de yöneticilerin çıkarlarını gözeten, aynı zamanda diğer çıkar sahiplerinin haklarının (ortaklık çalışanları, müşteriler, alacaklılar, fon sağlayanlar ve devlet) da önemsendiği bir anlayıştır ( Şehirli, 1999:11).

Gerek kamunun aydınlatılması ve muhasebe alanındaki gelişmeler gerekse ortaklıkların ve yatırımcıların çabaları ile kurumsal yönetim konusunda olumlu adımlar atılmışsa da, son yıllarda gözlemlenen asıl gelişim süreci bu konunun hukukçuların, düzenleyici otoritelerin, finans uzmanlarının ilgilendikleri bir konu olmaktan çıkıp her gün gazete sayfalarında yer alan, üniversitelerde ders olarak okutulan, toplumun her kesiminin ilgilendiği bir konu haline gelmesi ile olmuştur.

Kurumsal yönetimin net ve açık bir tanımını vermek kolay değildir. Farklı kurumlar ve araştırmacılar tarafından kurumsal yönetime ilişkin olarak yapılan çok sayıda tanım birbiriyle örtüşse de kurumsal yönetimin somut tanımını şekillendirme konusunun gelecekteki araştırmacılara alan bıraktığı düşünülmektedir.

Kurumsal yönetim konularının Avrupa, ABD, Japonya‟da 19‟uncu yüzyıldan bu yana yaygın biçimde kullanıldığına işaret eden bazı çalışmaların varlığına karşın, kurumsal yönetim terimi yaygın biçimde 1980‟lerde kullanılmaya başlanmıştır. 1990‟larda, kurumsal yönetim, bireysel ve kurumsal yatırımcılar, hissedarlar, yöneticiler ve finansal piyasalar ile finansla ilgili herkesin gündeminin başına yerleşmiştir.

1.2. Kurumsal Yönetimin Tanımı

Kurumsal yönetim kavramını dar ve geniş anlamda tanımlamak mümkündür. Aynı zamanda Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ve Dünya Bankası gibi uluslar arası kuruluşlar tarafından kurumsal yönetim konusunda çok sayıda çalışma yapılmış ve kurumsal yönetim tanımlarına yer verilmiştir. Literatürde yer alan bu tanımlar aşağıda belirtilmektedir.

1.2.1. Dar Anlamda Kurumsal Yönetim

Dar anlamda kurumsal yönetim, şirket yönetimi, hissedarlar ve paydaşlar arasındaki ilişkileri düzenleyen kurallar bütünüdür. Bir başka ifadeyle, herhangi bir şirkette hissedarlar dahil, şirketin yürüttüğü faaliyetler ile doğrudan veya dolaylı olarak ilgili olan tüm menfaat sahiplerinin (paydaşların) haklarını korumayı ve şirket yönetiminin sorumluluk ve yükümlülüklerini ortaya koymayı amaçlayan bir yönetim felsefesidir (Aktan, 2006:2).

1.2.2. Geniş Anlamda Kurumsal Yönetim

Kurumsal yönetim kavramını en geniş anlamda, iyi şirket yönetimi için gerekli formel ve informel kurallar bütünü olarak ele almak mümkündür. Daha kısa ve öz bir tanım yapmak gerekirse; kurumsal yönetim „iyi şirket yönetimi‟ demektir. İyi şirket yönetimi için, sadece şirket üst yönetiminin ve yönetim kurulunun görev ve sorumluluklarını ve aynı zamanda şirket içi ve şirket dışı paydaşların haklarını önceden belirlemek ve bunları yasal çerçeve içerisine almak son derece önemli ve gerekli olmakla beraber yeterli değildir. İyi şirket yönetimi için bunların ötesinde değişim yönetimi, stratejik yönetim, sinerjik yönetim, toplam kalite yönetimi, insan kaynakları yönetimi vs. yönetim ilkelerinin ve yönetim tekniklerinin etkin biçimde şirkette uygulanması gereklidir (Aktan, 2006:5).

Dar anlamda kurumsal yönetim kavramı sadece iyi şirket yönetimi için sorumluluk, adalet, şeffaflık, hesap verme sorumluluğu gibi formel kuralların oluşturulması üzerinde odaklanmaktadır. Oysa, geniş anlamda kurumsal yönetim kavramı, iyi şirket yönetimi için yukarıdaki ilkeleri kapsayan formel kurallar yanı sıra

modern yönetim tekniklerinin uygulanmasının ve aynı zamanda informel kurallar bütünün –ki, buna kurumsal kültür diyebiliriz- önemi üzerinde durur (Aktan, 2006:5).

1.2.3. Literatürde Yer Alan Diğer Tanımlar

Kurumsal yönetim konusunda yapılan ilk çalışmalardan biri olan Millstein Raporu‟nda, kurumsal yönetim, işletme yönetiminde „kar elde etme‟ ve „pay sahiplerine dağıtma‟ amacını taşıyan geleneksel yapıların yanında, hissedarların, yöneticilerin ve diğer menfaat sahiplerinin (çalışanlar, müşteriler, alacaklılar, fon sağlayanlar ve devlet gibi) haklarının da önemsendiği bir yönetim anlayışı olarak ele alınmaktadır (Millstein, 1998:27).

Andrei Shleifer ve Robert Vishny 1997 yılında yazdıkları bir makalede kurumsal yönetimi, „şirketlere finansman sağlayanların uygun bir getiriyi temin etmelerine ilişkin ilkeleri inceleyen bir felsefe‟ olarak tanımlar (Shleifer& Vishny 1997:737).

Monks ve Minov (2001), kurumsal yönetimi, „şirketlerin performansı ve yönünün belirlenmesinde hissedarlar, üst yönetim ve yönetim kurulu arasındaki ilişki‟ olarak tanımlar.

Salacuse (2002), yönetimin güçle ilgili olduğunu ve yönetim sistemlerin amacının gücün nasıl dağıtıldığı ve uygulandığını belirlemek olduğuna dikkat çeker. Salacuse kurumsal yönetimle ilgili görüşlerinde, Avrupa ve kuzey Amerika‟ da halka açık şirketlerde yönetim kuralları, üst düzey yöneticiler ve hissedarlar olmak üzere üç adet kurumsal güç merkezi olduğunu belirtir.

Gregory (2000), kurumsal yönetimi şöyle tanımlamıştır: „Şirketlerin finansal piyasalardan fon sağlayabilmelerini, faaliyetlerini etkin bir şekilde ve kuruluş amaçlarına uygun olarak gerçekleştirebilmelerini, faaliyet gösterdikleri sektör ve ülkenin hukuki düzenlemeleri tarafından kendilerine yüklenen yükümlülüklerini ve şirket ortaklarının, piyasa katılımcılarının ve toplumun beklentilerini karşılayabilmelerini ve sağlamaya yönelik kanunlar, düzenlemeler, kotasyon kuralları ve özel sektör uygulamalarıdır.‟

Dünya Bankası, kurumsal yönetimi, Monks ve Minov‟un tanımlamasına benzer bir şekilde ele almaktadır. Buna göre kurumsal yönetim şirketlerin yönlendirilmesi ve kontrolüne ilişkin yapı ve süreçleri ifade eder. Üst yönetim, yönetim kurulu, hakim ortaklar, azınlık hissedarlar ve diğer menfaat sahipleri arasındaki ilişkilerle ilgilidir. İyi bir kurumsal yönetim, şirketlerin performansını arttırarak ve şirketin, dış kaynaklara ulaşmasına yardımcı olarak, sürdürülebilir bir ekonomik büyüme sağlamasına katkıda bulunur. Dünya bankası, zaman zaman, üyesi olan ülkelerin daveti üzerine, Uluslar arası Para Fonu (IMF) ile birlikte bu ülkelerdeki kurumsal yönetimin altyapısının değerlendirildiği raporlar hazırlar (Darman, 2009:8).

Türkiye Sanayiciler ve İş Adamları Derneği (TÜSİAD) Kurumsal Yönetim Çalışma Grubu tarafından hazırlanan raporda şu açıklamalar yapılmaktadır. „Birçok farklı şekilde tanımlanabilecek kurumsal yönetim, en geniş anlamda modern yaşamda insanların bir amaca ulaşmak için oluşturduğu herhangi bir kurumun yönetiminin düzenlenmesidir. Daha dar anlamda ise, bir kurumun beşeri ve mali sermayeyi çekmesine, etkin çalışmasına ve böylece ait olduğu toplumun değerlerine saygı gösterirken uzun dönemde ortaklarına ekonomik değer yaratmasına imkan tanıyan her türlü kanun, yönetmelik, kod ve uygulamaları ifade etmektedir.‟ (TÜSİAD,2000).

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), kurumsal yönetimi şu şekilde tanımlamaktadır:

„Kurumsal yönetim, bir şirketin yönetimi, yönetim kurulu, hissedarları ve diğer menfaat sahipleri arasındaki bir dizi ilişkiyi kapsar. Kurumsal yönetim, makro ekonomik politikalardan, ürün ve faktör piyasalarındaki rekabet düzeyine kadar firmaların faaliyetlerini biçimlendiren bir dizi unsurdan oluşan daha geniş bir ekonomik çerçevenin içinde yer almaktadır. Kurumsal yönetimin çerçevesi, aynı zamanda yasal, düzenleyici ve kurumsal faktörlere dayanır.‟(OECD, 2004).

Ülgen ve Mirze kurumsal yönetimi şöyle tanımlamaktadır: „Kurumsal yönetim, işletmenin stratejik yönetimi ile görevli ve sorumlu üst yönetimin (söz sahipleri), bu görevlerini ve sorumluluklarını yerine getirirken, işletme üzerinde kendilerini belirli nedenlerle „hak sahibi‟ gören pay sahipleri, çalışanları, tedarikçi, müşteri ve diğer toplumsal kurumlarla olan ilişkilerini kapsar.‟ (Mirze ve Ülgen, 2004:2).

Başka bir tanıma göre; kurumsal yönetimden, yöneticilerin verdiği kararlardan çıkarları etkilenebilecek olanların, yöneticileri kontrol ederek, onları hep doğru kararlar almaya sevk etmeye imkan tanıyan, keyfilikten uzak, kurallara dayalı „kurumsal‟ bir şirket yönetimi anlaşılmaktadır (Sak, 2000:56).

Diğer bir tanıma göre; kurumsal yönetim, şirket pay sahipleri, yönetim kurulu üyeleri, yöneticileri ve çalışanları ile iş ilişkisinde bulunduğu diğer kurum, kuruluş ve kişilerle arasındaki ilişkilerin, oluşturulan belirli ilke ve standartlarla kurallara bağlanmasıdır (Öztürk, 2004:25).

Kurumsal yönetim, özde şirketin yönetimi, yönetim kurulu, hissedarlar ve diğer çıkar grupları (yöneticileri, işçiler vb.) arasındaki ilişkilerin, firmanın amaç ve hedeflerinin saptandığı ve bunlara ulaşabilmek için performans izleme araçlarının belirlendiği yapının ortaya konulduğu, düzenlendiği bir sistemdir. Kurumsal yönetim firma sahipliği ile yönetim arasındaki ilişkiler sistemini temsil etmektedir (Gürbüz ve Ergincan, 2004:9-10).

Özetle kurumsal yönetim, şirketlerin yönetiminde ve faaliyetlerinde söz konusu topluluğun haklarını gözeten, diğer bir ifade ile, kar elde etme ve ortaklarına dağıtma ana unsuru ve amacını taşıyan geleneksel yapılarının yanında, pay sahipleri dahil tüm menfaat sahiplerinin (paydaşlarının) haklarının korumasını ve bu çerçevede söz konusu menfaat grupları arasındaki ilişkilerin kurallarının düzenlenmesini hedefleyen bir yönetim felsefedir.

1.3. Kurumsal Yönetimin Oluşum Sebepleri

Kurumsal yönetim kavramının ortaya çıkışı 1930‟lu yıllara kadar uzanmaktadır. Kavramın ortaya çıkışında; şirketlerin büyük ölçeklere ulaşması ve organizasyon yapısının karmaşıklaşması sonucu şirket sahipleri ile yöneticilerin farklılaşması nedeniyle oluşan bilgi asimetrisinin giderilmesi önem taşımaktadır. 1980‟li yıllarda özelleştirme uygulamaları ve ardından 1990‟lı yıllarla birlikte piyasa ekonomisine geçiş döneminde, finansal odaklı kurumsal yönetim yerini sosyal odaklı kurumsal yönetime bırakmıştır.

Peter Drucker 1989 yılında The Economist dergisinde yayınladığı bir makalede kurumsal yönetimi „geleceğin konusu‟ olarak değerlendirmiştir. 1990 sonrasında kapitalizmin dünya üzerindeki etkinliğinin daha da artmasına bağlı olarak, şirketlerin ekonomik etkinlikleri ve sorumlulukları da artan bir düzeyde ilerlemiştir. Bu ilerleyişi desteklemek için yeni finans araçlarına ihtiyaç duyulması (özellikle uluslar arası) yatırımcıların önemini ve gücünü arttırmıştır. Güneydoğu Asya, Arjantin, Brezilya, Rusya ve en son olarak 2001 yılında Türkiye‟de yaşanan ekonomik krizlerin ardında hızla hareket edebilen finans çevrelerinin yaratmış olduğu etki, (kurumsal yatırımcılar, bankalar ve çeşitli finans kuruluşları gibi) yatırımcıların ne kadar güçlü olduğunun bir göstergesi olarak algılanabilir (Göcenoğlu ve Girgin, 2005:76-77).

Dolayısıyla, yatırımcıların kararları artık hem bulundukları ülkenin ekonomik istikrarına, hem de yatırım yapılan şirketin performansına bağlı olmaktadır. Şirketlerin performanslarının değerlendirilmesi ise tek başına yeterli değildir. Sürekli bir yüksek şirket performansının sağlanabilmesi için özellikle yönetim yapısının ve yönteminin bilinmesi, şirket performans sonuçlarının şeffaf olduğu kadar gerçekçi de olması yatırımcıların karar almasında etken olmaktadır.

Sonuç olarak yatırımcılar şeffaf ve hesap verebilir şirket yönetimlerine sahip şirketleri tercih etmektedirler. Örneğin, İngiliz Hermes şirketinin yatırımları 3000‟e yaklaşan şirketlere dağılmış durumdadır. Ancak Hermes bu yatırım kararlarını kendi belirlediği kurumsal yönetim ilkelerini uygulayan şirketlere yöneltmektedir. Bu açıdan, yaşanan ekonomik zorunluluklar, şirketlerin yatırımcı pastasından pay alabilmek için kurumsal yönetim uygulamaları geliştirmelerini bir zorunluluk haline getirmiştir. Dünya Bankası raporunda yabancı yatırım ve kurumsal yönetim uygulamaları arasında pozitif bir korelasyon bulunduğu belirtilmiştir (Cuhruk ve Özkan, 2004:29-30).

Bu süreçte ülke ekonomilerinin zarar görmemesi ve yabancı yatırımın sürekliliğini desteklemek için ülkelerin yasa yapıcıları da kurumsal yönetim konusuna ağırlık vermişlerdir. Öte yandan uluslar arası alanda yaşanan çok büyük çaplı şirket yolsuzlukları vakalarının bu şirketlerde kurumsal yönetimin iyi işlemediğinin göstergesi olduğu kabul edilmiştir.

Bu gelişmeler ışığında kurumsal yönetim anlayışındaki gelişmenin nedenleriyle birlikte en başta gelenlerini aşağıdaki gibi sıralamak mümkündür:

i. Globalleşme ve uluslar arası sermaye hareketlerinin hız kazanması: Globalleşme dolayısıyla uluslar arası sermaye hareketlerinin hareketlilik kazanması neticesinde kurumsal yatırımlar, yatırım yaptıkları ülkede ve yatırım yapacakları şirkette daha fazla güven ve istikrar aramaya başlamışlardır. Günümüzde yatırımcılar hisse senedi yatırımı yaparken sadece kendi ülkelerindeki şirketlerle sınırlı kalmamakta, dünyanın her köşesindeki yatırım araçları ile ilgilenmektedirler. Bu durumun gelişen piyasalara etkisi ise, verimliliğin, yatırımların, gelirin ve ihracatın artması ile finans piyasalarının derinleşmesi, gelişen piyasalara uluslar arası sermaye akışının hızlanması olmaktadır. Diğer taraftan artan uluslar arası ekonomik bağımlılık gelişmekte olan piyasaların uluslar arası fon kaynakları ve portföy yatırımları ile piyasalardaki dalgalanmalara karşı hassaslaşmasına sebep olmaktadır (Şehirli, 1999:15-16). Dolayısıyla şirketler uzun vadeli ve yatırımının karşılığını almak konusunda çaba içerisinde olan sermayeyi kendilerine çekebilmek için güvenilir ve genel kabul görmüş kurumsal yönetim düzenlemeleri yapmak durumundadırlar. Ayrıca yatırımcılar deniz aşırı ülkelerdeki şirketlere uzun vadeli yatırım yapabilmek için güven unsurunu ön planda tutmakta, yatırım yapmadan önce oyunun kurallarını anlamak istemektedir. Bu durum kurumsal yönetimin çıkış sebeplerinin başında gelmektedir.

ii. Özelleştirme: 1980‟li yıllardan itibaren tüm dünyada yaygınlaşan özelleştirme uygulamaları kurumsal yönetimin önem kazanmasında dolaylı olarak etkili olmuştur. Kamu mülkiyetinde olan kamu teşebbüslerinin özel mülkiyete geçmesinin ardından finans piyasalarına sermaye tedariki ve şirket evliliklerine yönelmeleri kurumsal yönetim ilkelerinin önem kazanmasına neden olmuştur.

iii. Şirket Skandalları: Özellikle 1990‟lı yıllarda ardı ardına çıkan şirket skandalları kurumsal yönetime olan ihtiyacı arttırmıştır. ABD‟de Enron ve WorldCom, İtalya‟da Parmalat, Hollanda‟da Ahold ve Çin‟de Yanguangxia skandalları, gözleri bir anda şirket yönetim ve denetimlerine çevirmiştir.

iv. Finansal Krizler: Finans piyasalarının entegrasyonu neticesinde ortaya çıkan global finansal krizler birçok ülkeyi ve birçok şirketi etkileyebilmektedir. Hisselerin yayılması ya da kreditörlerin çoğalması denetim ihtiyacını ortaya çıkarmakta ve kurumsal yönetim anlayışını uygulamaya zorlamaktadır. Bu ihtiyaç kriz dönemlerinde daha da artarak ortaya çıkmaktadır. Kurumsal yönetim, finansal krizlere karşı daha dayanıklı bir şirket yapısı öngörmektedir (Şehirli, 1999:16).

1.4. Kurumsal Yönetim Kavramının Gelişim Süreci

Kurumsal yönetim kavramı son yıllarda hem literatürde hem de uygulamada sıkça vurgu yapılan bir kavram olma özelliğini taşımaktadır. Kurumsal Yönetim düzenlemeleri 90‟lı yılların başından itibaren, başta Avrupa olmak üzere tüm dünyada yoğun bir şekilde gündemde yer işgal etmeye başlamıştır.

Kurumsal yönetim anlayışının tarihçesi, özellikle ekonomik krizler ve büyük işletme skandalları ile çakışmaktadır. Gittikçe küreselleşen dünyamızda artık herhangi bir ulusal coğrafyada baş gösteren finansal fiyaskonun bulaşma etkisi nedeni ile diğer coğrafyalara da hızlı bir şekilde sirayet etmesi çok kolay hale gelmiştir. Örneğin, Avrupa Para Krizi (1991-93), Meksika Krizi(1994-95), Güneydoğu Asya Krizi(1997-98), Rusya Krizi(1998) ve Brezilya Krizi(1999) örneklerinde de krizlerin sistemikliği ile dikkat çekmiştir. Önce bir şirket, ardından şirketin içinde bulunduğu sektör ve hemen akabinde tüm ulusal ekonomiye sirayet eden sistem bazlı krizler, en sonunda ülkelerin içinde bulunduğu coğrafya ve hatta ticaret yapılan dünyanın diğer ucundaki diğer coğrafyalara da bulaşabilmektedir (Yücaoğlu, 2000:6).

SSCB‟nin yıkılması ve önerdiği ekonomik düzenin iddiasını kaybetmesi ile Çin‟in özel mülkiyet ve sermaye piyasaları aracılığı ile özelleşmeyi destekleyen başarılı finansal politikaları ışığında farklı ekonomik düzen iddialarını bünyesinde barındıran alternatifleri kalmayan kapitalist ekonomik sistemin, yukarıda bahsi geçen finansal facialar sonrasında karşıtlarınca hep belirtildiği üzere aslında kendi kendini ortadan kaldırmaya programlı olduğu tezinin yeniden dillendirildiği görülmüştür (İbiş, 2005:5).

Son olarak ABD‟de yaşanan Enron, Arthur Andersen, WorldCom, Global Crossing skandalları ve Avrupa‟da yaşanan Parlamat (İtalya), Ahold (Hollanda) ve Çin‟deki Yanguangxia şirketlerinin yaşamış olduğu benzeri finansal fiyasko ve skandallar sonrasında yukarıda bahsedilen uluslar arası örgütlerce yapılandırılan tavsiye kararları ışığında ulusal seviyede çok çeşitli hukuki düzenlemeler yapılarak; benzeri fiyaskoların tekerrürünü önleme amaçlı ve mağdurların zararını giderici; kötüye kullanan taraflara müeyyide uygulayıcı çeşitli adımlar atılmıştır (Kayacan, 2005:64).

Bu manada ilk olarak ABD‟de Temmuz 2002‟de Sarbanes-Oxley Yasası çıkarılmış; hemen ardından Avrupa Birliğinde „Avrupa‟da Şirketler Kanunu için Modern Düzenleyici Hukuksal Çerçeve‟ başlıklı rapor hazırlanarak Kasım 2002‟de Avrupa Komisyonu‟na sunulmuştur. Bu sırada Almanya‟da kurumsal yönetime ilişkin ilkelerin tümü derlenerek Mayıs 2003‟de German Codex adı ile gözden geçirilmiş hali duyurulmuştur. İngiltere‟de ise, 1998‟de yapılandırılan Combined Code, 2003‟de gözden geçirilmiştir (Kayacan, 2005:65).

Ama bugün tartışılan anlamıyla kurumsal yönetim kavramı ilk olarak; 1991 yılında İngiltere‟de yayınlanan iki düzenlemeyi takiben, yine İngiltere‟de Sir Adrian Cadbury başkanlığındaki bir komite tarafından hazırlanan ve kısaca „Cadbury Raporu‟ olarak da adlandırılan 1992 tarihli Rapor (The Cadbury Committee Report Financial Aspect of Corporate Governance ) ile tartışılmaya başlanmıştır. Bu raporun yayınlanması ile birlikte bu alanda yapılan tartışma ve çalışmalar büyük bir ivme kazanmıştır.

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) tarafından hazırlanan ve „Millstein Raporu‟ olarak da bilinen Rapor ve bunu takip eden 1999 yılında yayınlanan ve 2002 yılında revize edilen „OECD Kurumsal Yönetim İlkeleri‟, bu alanda önemli bir kilometre taşı olmuştur. Bu ilkelerin hazırlanmasının ve hemen akabinde yayınlanmasının, Asya krizinin tüm şiddeti ile yaşandığı 1997-1998 dönemine denk gelmesi ise kuşkusuz bir rastlantı değildir (Gürbüz ve Ergincan, 2004:16-19).

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), bu raporunda kurumsal yönetimi, şirketlerin yönlendirildiği ve kontrol edildiği sistem olarak tanımlayıp ve şirket yönetimi, yönetim kurulu, hissedarlar ve diğer çıkar grupları arasındaki ilişkiler

dizisini içerdiğini vurgularken Dünya Bankası yine aynı sene çıkardığı raporunda bir kurumun beşeri ve mali sermayeyi çekmesine, etkin çalışmasına ve böylece ait olduğu toplumun değerlerine saygı gösterirken uzun dönemde ortaklarına ekonomik değer yaratmasına imkan tanıyan her türlü kanun, yönetmelik, kod ve uygulamalar olarak kurumsal yönetimi tanımlamıştır.

Ülkemizde de kurumsal yönetim alanında kamuoyunda dikkat çeken ilk metin TUSİAD‟ın Aralık 2002‟de yayınlandığı „Kurumsal Yönetim En İyi Uygulama Kodu: Yönetim Kurulunun Yapısı ve İşleyişi‟ adlı kurallar metni olmuştur. Gönüllülük esasına dayalı bu kurallar manzumesi on beş ana maddeden müteşekkil olup; yönetim kurullarının yapısı, sorumlulukları ve işleyişi ile ilgili konulara değinmiştir.

1.5. Geleneksel Şirket Yönetimi ve Kurumsal Şirket Yönetimi

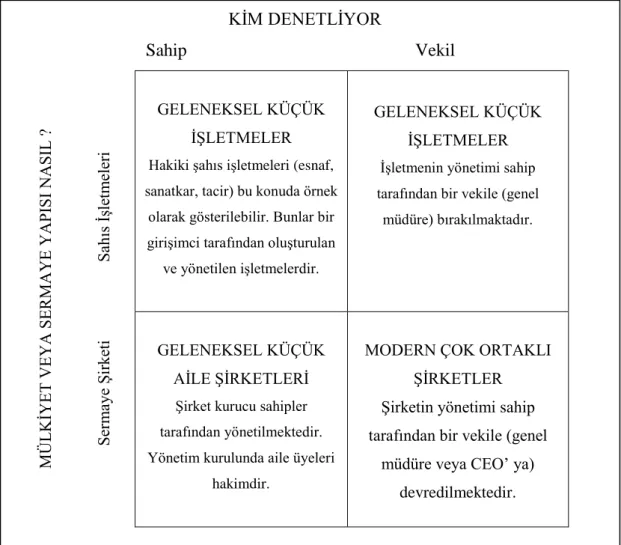

Geleneksel yönetim ile kurumsal yönetimin bir karşılaştırmasını yapmadan ve aralarındaki farklılıkları ortaya koymadan önce geleneksel aile şirketlerinden günümüzün büyük ve çok ortaklı şirketlerine doğru ortaya çıkan evrimi kısaca açıklamakta yarar bulunmaktadır. Organizasyonlarda mülkiyet, sermaye ve yönetim yapısına bakıldığında aşağıdaki sınıflandırma doğru olacaktır. (Bkz:Şekil 1)

KİM DENETLİYOR Sahip Vekil MÜL K İY ET V EY A SE R MAY E Y A PISI N A SIL ? Ser m aye Ş ir ket i Sahı s İ şl et m el er i GELENEKSEL KÜÇÜK İŞLETMELER

Hakiki şahıs işletmeleri (esnaf, sanatkar, tacir) bu konuda örnek

olarak gösterilebilir. Bunlar bir girişimci tarafından oluşturulan

ve yönetilen işletmelerdir.

GELENEKSEL KÜÇÜK İŞLETMELER

İşletmenin yönetimi sahip tarafından bir vekile (genel

müdüre) bırakılmaktadır.

GELENEKSEL KÜÇÜK AİLE ŞİRKETLERİ

Şirket kurucu sahipler tarafından yönetilmektedir. Yönetim kurulunda aile üyeleri

hakimdir.

MODERN ÇOK ORTAKLI ŞİRKETLER Şirketin yönetimi sahip tarafından bir vekile (genel

müdüre veya CEO‟ ya) devredilmektedir.

Şekil 1 : Organizasyonlarda Mülkiyet, Sermaye ve Yönetim Yapısına Göre İşletmelerin Sınıflandırılması (Aktan, 2006:6)

Geleneksel işletmelerde, sermaye, mülkiyet ve yönetim tek bir kişiye aittir. Mülkiyet sahibi, sermayeyi kendisi koyar ve işletmeyi de bizzat kendisi (aile üyeleri ile birlikte) yönetir. İşletme büyüdüğünde kaçınılmaz olarak „sahip/vekil‟ ilişkisi ortaya çıkar. Sahip, bazı işletmelerinin yönetimini vekillere bırakmak zorunda kalır. Yönetim fonksiyonu yanı sıra diğer bazı fonksiyonlarda (örneğin, denetim fonksiyonu) başka kişilere ya da kurumlara devredilir.

Ekonominin gelişmesi, rekabetin artması ve diğer bazı faktörler zaman içerisinde geleneksel işletmeleri „çok ortaklı‟ olmaya zorlarlar. Geleneksel şahıs şirketleri (hakiki şahıs şirketi, adi şirket vs.) ve aile şirketleri „sermaye şirketi‟ statüsüne dönüşerek ve hisse sendi ihracı yoluyla finansman bulmaya çalışırlar. Şirketlerin gelişmesine ve büyümesine paralel olarak geleneksel „mutlak sahiplik‟ fonksiyonu

giderek ortadan kalkmaya başlar. Mülkiyet ve sahiplik, şirketin çoğunluk hisselerini elinde bulunduranlar ve azınlık hisselerini elinde bulunduranlar arasında paylaşılmış olur. Şirket kurucuları ve ana sermayedarların, geleneksel aile işletmelerinde varolan „sahip/vekil‟ ilişkisi de ortadan kalkmaya başlar. Yönetim kurulu ve icradan sorumlu vekil(şirketin genel müdürü/icra başkanı), sadece şirket kurucuları ve ana sermayedarların çıkarlarına değil, tüm hissedarların ve tüm paydaşların çıkarlarına hizmet etmek zorunda kalır (Paslı, 2005;44-49).

İşte, günümüzün büyük ve çok ortaklı organizasyonlarında „sahiplik ve yönetim‟ fonksiyonlarının kaçınılmaz olarak birbirinden ayrılması ve ayrıca uygulamada şirket kurucuları ve ana sermayedarlarının „sahiplik‟ ile „ denetim‟ fonksiyonlarını kendi çıkarlarına hizmet edecek şekilde kullanmaları ve şirket ortaklarının temel mülkiyet haklarını göz ardı etmeleri –ve hatta suiistimal etmeleri- kurumsal yönetimin bilimsel anlamda doğuşuna ortam meşruiyet kazandırmıştır.

Kurumsal yönetim, en kısa ve öz bir tanımla „kurallara dayalı yönetim‟ demektir. Kuralların genel çerçevesi düzenleyici bir kamu otoritesi tarafından belirlenir ve açıklanır. Bu kuralların bir kısmı uyulması zorunlu, diğer bir kısmı ise uyulması tavsiye edilen kurallar niteliğindedir.

Oysa geleneksel şirket yönetimlerinin kurumsal yönetimden en önemli farkı „takdiri kararlara dayalı yönetim‟ olmasıdır. Gerçekten de geleneksel şirket yönetimlerinde „sahiplik‟ ile „kontrol‟ fonksiyonları birbirinden ayrılmadığı için şirket sahipleri, kurucuları, şirket aile şirketi ise aile üyeleri ve yönetim kurulu üyeleri; şirket hissedarlarının ve diğer paydaşların haklarını yeterince dikkate almayarak ve/veya göz ardı ederek kendi „iradi‟ ve „takdiri‟ karar ve tercihleri ile şirket yönetimini üstlenebilmektedirler. Böylesine bir iradi kararlara ve takdire dayalı bir yönetimde usulsüzlüklerin, suiistimallerin, haksızlıkların, adaletsizliklerin ve yolsuzlukları ortaya çıkması muhtemeldir. İşte, kurumsal yönetimi, geleneksel yönetim anlayışlarından ayıran en önemli fark budur (Aktan, 2006:7).

Geleneksel yönetim ile kurumsal yönetim arasındaki farkı daha iyi kavramak için aşağıdaki matrise müracaat edilebilir (Bkz:Şekil 2).

KİM DENETLİYOR

Sahip Menfaat Sahipleri

K İM YÖ N ET İY O R ? V eki l Sah ip GELENEKSEL YÖNETİM KURUMSAL YÖNETİM GELENEKSEL YÖNETİM KURUMSAL YÖNETİM

Şekil 2 : Geleneksel Yönetim ile Kurumsal Yönetimde Yönetim ve Denetim Fonksiyonları (Aktan,2006:8)

Matristen açıkça anlaşıldığı üzere, geleneksel yönetimde şirketi yöneten „sahip‟ veya onun yönetme görevini devrettiği „vekil‟in kararları üzerinde hissedarların ve en geniş anlamda paydaşların etkin denetleme yetkileri söz konusu değildir. Geleneksel yönetimde, şirket faaliyetlerinin denetimi fonksiyonu doğrudan şirket sahip ve yönetim kurulunun göreve getirdiği şirket içi denetim kurulları tarafından yerine getirilir. Kurumsal yönetim anlayışında paydaşların şirket yöneten sahip ve vekilleri, denetleme hak ve yetkisi bulunmaktadır. Kurumsal yönetimi geleneksel yönetimden ayıran en önemli fark buradadır.

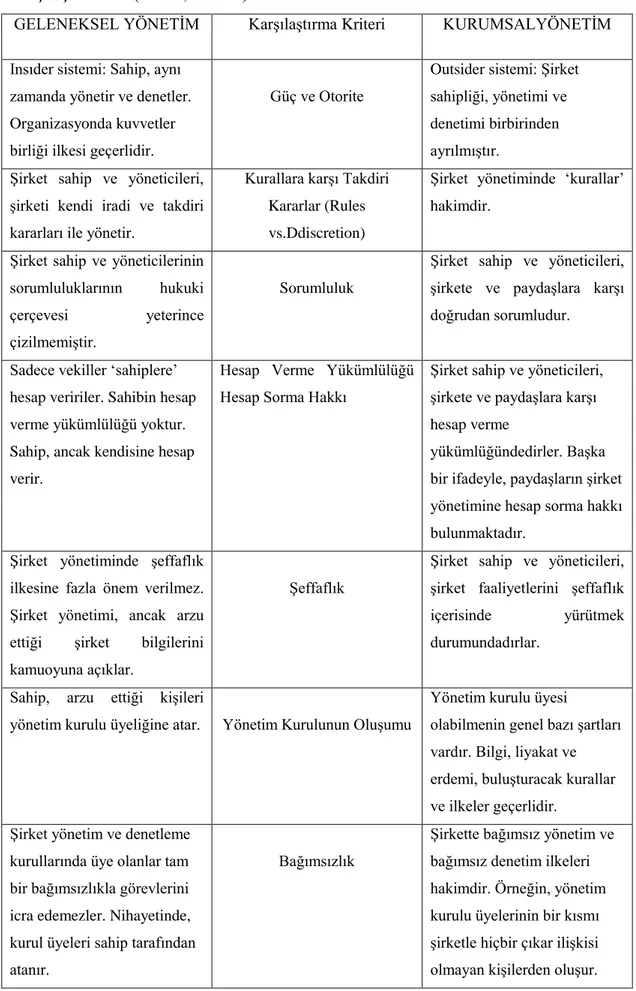

Geleneksel yönetim ile kurumsal yönetim arasındaki farklılıkları daha geniş biçimde Tablo-1‟den izlemek mümkündür.

Tablo 1 : Geleneksel Yönetim ile Kurumsal Yönetim Yaklaşımlarının Karşılaştırılması (Aktan, 2006:9)

GELENEKSEL YÖNETİM Karşılaştırma Kriteri KURUMSALYÖNETİM

Insıder sistemi: Sahip, aynı zamanda yönetir ve denetler. Organizasyonda kuvvetler birliği ilkesi geçerlidir.

Güç ve Otorite

Outsider sistemi: Şirket sahipliği, yönetimi ve denetimi birbirinden ayrılmıştır.

Şirket sahip ve yöneticileri, şirketi kendi iradi ve takdiri kararları ile yönetir.

Kurallara karşı Takdiri Kararlar (Rules vs.Ddiscretion)

Şirket yönetiminde „kurallar‟ hakimdir.

Şirket sahip ve yöneticilerinin

sorumluluklarının hukuki

çerçevesi yeterince

çizilmemiştir.

Sorumluluk

Şirket sahip ve yöneticileri, şirkete ve paydaşlara karşı doğrudan sorumludur.

Sadece vekiller „sahiplere‟ hesap veririler. Sahibin hesap verme yükümlülüğü yoktur. Sahip, ancak kendisine hesap verir.

Hesap Verme Yükümlülüğü Hesap Sorma Hakkı

Şirket sahip ve yöneticileri, şirkete ve paydaşlara karşı hesap verme

yükümlüğündedirler. Başka bir ifadeyle, paydaşların şirket yönetimine hesap sorma hakkı bulunmaktadır.

Şirket yönetiminde şeffaflık ilkesine fazla önem verilmez. Şirket yönetimi, ancak arzu

ettiği şirket bilgilerini

kamuoyuna açıklar.

Şeffaflık

Şirket sahip ve yöneticileri, şirket faaliyetlerini şeffaflık

içerisinde yürütmek

durumundadırlar.

Sahip, arzu ettiği kişileri

yönetim kurulu üyeliğine atar. Yönetim Kurulunun Oluşumu

Yönetim kurulu üyesi

olabilmenin genel bazı şartları vardır. Bilgi, liyakat ve erdemi, buluşturacak kurallar ve ilkeler geçerlidir.

Şirket yönetim ve denetleme kurullarında üye olanlar tam bir bağımsızlıkla görevlerini icra edemezler. Nihayetinde, kurul üyeleri sahip tarafından atanır.

Bağımsızlık

Şirkette bağımsız yönetim ve bağımsız denetim ilkeleri hakimdir. Örneğin, yönetim kurulu üyelerinin bir kısmı şirketle hiçbir çıkar ilişkisi olmayan kişilerden oluşur.

1.6. Kurumsal Yönetimin Öneminin Artmasına Neden Olan Gelişmeler

Modern ekonomilerde kurumsal yönetimin öneminin artmasına neden olan gelişmeler, özel sektörün artan rolü, ülkelerin ekonomik olarak birbirlerine olan bağlılıklarının artması ve ortaklıkların içinde bulundukları yeni rekabet şartları olarak sıralanabilmektedir.

1.6.1. Özel Sektörün Artan Rolü

Tüzel kişilik ve sınırlı sorumluluk ilkelerinin sağladığı imkanlarla anonim ortaklıklar ilk ortaya çıktıklarından itibaren ekonomik ve sosyal hayatı etkileyen, büyük imkanlar yaratan, büyük başarılar yanında aynı derece büyük skandal ve yıkıntılara da yol açan kuruluşlar olmuşlardır.

Anonim ortaklıkların bu sistem içindeki görev ve işlevleri aşağıdaki gibi özetlenebilir. İlk önce, anonim ortaklıklar kendi başlarına atalete mahkum ve üretime elverişli olmayan küçük tasarrufları toplayarak büyük sermayelerin oluşması ve bunların üretim alanlarına aktarılmasında elverişli müesseselerdir (İmregün, 1989:1). Küçük sermayeyi bir araya toplama ve toplum ekonomisi emrine verme işini, anonim ortaklıklar kuruluşlarında yapabildikleri gibi, kuruluşlarından sonra da pay satışları ve sermaye piyasası yolu ile de yapabilirler (Domaniç,1988:122).

Böylece kişisel sermayelerle girişilemeyecek büyük girişimler anonim ortaklıklar aracılığıyla kolayca gerçekleştirilebilir. İkinci olarak, serbest rekabete dayanan ekonomi düzeninde, büyük sermayeli girişimler, üretim giderlerini düşürmek suretiyle piyasaya benzerlerine oranla daha ucuz ve daha iyi nitelikte emtia arz etmeye ve böylece sürümü artırmaya gayret ederek, sonuçta tüketicilere de yararlı olurlar, onların çıkarlarına da hizmet ederler.

Üçüncü olarak, büyük sermayeli ortaklıklar yurdun doğal kaynaklarını daha kolaylıkla işleyebilir, bunları değerlendirebilir, yeni iş alanları açarak gerek kişisel, gerekse ulusal gelirin yükselmesine yol açarlar. Son olarak anonim ortaklıklar, büyük girişimlerin küçük tasarruf sahiplerinin kaynaklarıyla oluşmasını sağladığından,

kazancın da sadece sınırlı bir grup tarafından değil, geniş halk kitleleri tarafından paylaşılmasını mümkün kılar (İmregün, 1989:2 ).

Ortaklıklar ekonomik aktivite içerisinde önemi gittikçe artan ve dünyanın refahını yaratan ve artıran lokomotifler konumundadırlar. Ortaklıkların iş imkanları yaratmaları, gelir sağlamaları ve vergi vermeleri, mal ve hizmet piyasaları oluşturmaları beklenir.

Toplum özel kuruluşlara kendisi adına tasarruflarını değerlendirmesi, yatırım yapması ve emekli maaşını güvence altına alması konularında da güvenmektedir. Dünya çapında bu eğilimin en etkili yansıması doğu bloğu ülkelerinin piyasa ekonomisine dönüşümleridir.

Ancak özel sektörün global ekonomik büyümenin temel unsuru olmasında, on yılı aşkın süredir bir çok ülkede uygulanan özelleştirme programları, gelişen rekabet politikası ve sermaye piyasasının liberalizasyonu çalışmalarının etkisi olduğu da bilinmektedir.

Başarılı bir kurumsal yönetim anlayışı özel sektörü, dolayısıyla ortaklıkların performansını etkiler ve bunların sonucunda da iktisadi kalkınmayı sağlar (Stone, Hurley, Khemani 1998:2). Tüm dünyada özel sektöre güvenin artmasıyla birlikte kurumsal yönetimin kalitesi hususu kanunlara uygunluğunun ve kamu güveninin oluşturulması ve tutunması açısından giderek daha önemli hale gelmektedir. Başarılı kurumsal yönetim uygulamaları sadece kaynakların boşa harcanmamasını sağlayan iyi bir muhafız olarak değil, aynı zamanda bir çok ülkede talep edilen finansal şeffaflığın, ortaklıkların kontrol edilebilirliğinin ve yatırımcıların korunmasının da garantisi olarak görülmektedir (Shelton, 1998:2).

Bu nedenle gerek kamu sektörü gerekse özel sektör, yatırımcıların güvenini koruyabilmek amacıyla daha yüksek kamuyu aydınlatma standartları kadar başarılı kurumsal yönetim anlayışının şartlarını da oluşturmak ve geliştirmek durumundadır. Şeffaflığın ve kontrol edilebilirliğin geliştirilmesi, hükümet ve düzenleyici otoriteler ile kamuya ait diğer ortaklıkların kilit noktalardaki yöneticilerinden, özel sektör yönetim kurulu üyelerine, denetçilerine, finansal kurumlardaki üst düzey yöneticiler ve idareye

kadar ekonominin her kesimini ilgilendirdiğinden, bu uğraş içindeki en can alıcı noktalardır. Bu sürecin hükümetlerin ve finans otoritelerinin denetiminde sürdürülmesi gerekmektedir (Emerging Markets Committee Report, 1998:72 ).

1.6.2. Artan Uluslar arası Ekonomik Bağımlılık

Modern ekonomiler açısından ikinci önemli gelişme, finans sektörü de dahil olmak üzere, her alanda ülkelerin ekonomik olarak birbirlerine olan bağımlılık düzeylerindeki artıştır. Günümüzde yatırımcılar hisse senedi yatırımı yaparken sadece kendi ülkelerinin ortaklıkları ile sınırlı kalmamakta, yerkürenin her köşesindeki yatırım araçları ile ilgilenmektedirler. Bu durumun gelişen piyasalara etkisi ise, verimliliğin, yatırımların, gelirin ve ihracatın artması ile finans piyasalarının derinleşmesi, gelişen piyasalara uluslararası sermaye akışının hızlanması olmaktadır. Diğer taraftan artan uluslararası ekonomik bağımlılık gelişmekte olan piyasaların uluslararası fon kaynakları ve portföy yatırımları ile piyasalardaki dalgalanmalara karşı hassaslaşmasına sebep olmaktadır (Stone, Hurley, Khemani, 1998:3 ).

Dolayısıyla ortaklıklar, uzun vadeli ve yatırımının karşılığını almak konusunda sabırlı olan sermayeyi kendilerine çekebilmek için güvenilir ve genel kabul görmüş kurumsal yönetim düzenlemeleri yapmak durumundadırlar. Ayrıca yatırımcılar denizaşırı ülke ortaklıklarına uzun vadeli yatırım yapabilmek için güven unsurunu ön planda tutmakta, yatırım yapmadan önce “oyunun kuralları”nı anlamak istemektedir. Tüm dünyada yatırım yapmak için aranan güveni, başarılı kurumsal yönetim sistemi oluşturulmasına ve oluşturulan kurumsal yönetim sisteminin korunmasına yönelik temel prensiplerin belirlendiği uluslararası bir anlaşma sağlayabilir. Sonuç olarak, ülke ekonomilerin birbiri ile böylesine bağlı olduğu bir dünyada kurumsal yönetim anlayışı, ortaklıklar ve ülkelerin ihtiyaç duydukları uluslararası sermayeye ulaşmalarını ve dünya bazında kaynakların etkin kullanılmasını sağlamaktadır (Shelton, 1998:2 ).

1.6.3. Ortakların İçinde Bulundukları Yeni Rekabet Şartları

Bugünün ortaklıkları geleneksel yapıdan uzaklaşarak, hızlı büyüyen ve yüksek başarı düzeyini yakalayan, yatırımcıların ilgisini çekebilen patent, marka, stratejik ittifak gibi maddi olmayan duran varlıklara bağlı olarak faaliyette bulunan teşebbüsler

halini almışlardır. Aynı zamanda işçiler, iş ortakları ve diğer iştirakçiler ile çok daha esnek sözleşmeler ile çalışmaktadırlar. Söz konusu esnekliğe ve çoğulculuğa olan ihtiyaç, kurumsal yönetimin genel kabul görmüş standartları ile çelişmemektedir. Üretim metotlarının ve organizasyon yapısının sürekli değişim halinde olması nedeniyle, ortaklıklar kurumsal yönetim olgusu çerçevesinde başarı unsuru ve amacına yönelmek durumundadırlar Ancak, yapıları ve özellikleri itibariyle kurumsal yönetim anlamında gereken çabayı göstermek konusunda istekli olmayabilirler. Örneğin; kurumsal yönetim anlayışı içinde ortaklıklar ticari anlamda önem taşıyan, yatırımcıların ortaklığın gerçek değerini tespit edebilmeleri açısından önemli bir haber hakkında kamuya açıklama yapmak istemedikleri halde yapmak zorunda kalabilirler (Shelton, 1998:3 ).

1.7. Kurumsal Yönetimin Önemi

Hukuki alt yapı ne kadar gelişmiş olursa olsun, düzenleme süreci ne kadar esnek ve gelişmelere duyarlı olursa olsun, zaman içerisinde mevzuat ve uygulamalar arasında bir boşluk oluşması kaçınılmazdır. Bu boşluk yeni yasal düzenlemelerle giderilmeye çalışılmakta, ancak bu da zaman almaktadır. Özellikle köklü ve radikal değişikliklerin söz konusu olduğu durumlarda, bu süreç daha da uzayabilmektedir. Kurumsal yönetim düzenlemelerinin bu boşluğun giderilmesinde önemli işlevleri olduğu iddia edilmektedir. Kurumsal yönetim düzenlemeleri var olan bu gri alanda, şirketler, piyasa katılımcıları ve şirket ile ilgili diğer kesimler için adeta bir pusula görevi üstlenmektedir. Dolayısıyla kurumsal yönetim düzenlemeleri, doğası gereği mevcut yasal düzenlemelerin her zaman bir adım ilerisinde olmak zorundadır (Babuşcu ve Hazar, 2007:80-81).

Diğer taraftan yasaların zaman zaman kaçınılmaz olarak genellemelere yönelmesi ve bazı durumlarda ayrıntılı düzenlemelere yer vermemesi veya verememesi, şirketlerin en iyi kurumsal yönetim uygulamalarına yönelmesini olumsuz yönde etkileyebilmektedir. Kurumsal yönetim düzenlemeleri ise bu genellemeler ile en iyi uygulamalar arasındaki boşlukları doldurmaya çalışmaktadır.

Bir diğer husus da, yasalar ile düzenlenemeyecek veya düzenlense dahi uygulamada etkinlik sağlamayacak, konuların varlığıdır. Örneğin şirket yönetim kurullarının oluşturulması, çalışma yöntemlerinin belirlenmesi ve performans değerlendirmesi ile ödüllendirme gibi konuların yasalar ile düzenlenmesinde, her

şirketin kendine özgü koşullarının varlığı nedeni ile verim alınması pek mümkün görülmemektedir.

Buna karşılık doğası gereği kurumsal yönetim düzenlemeleri esnektir. Bu düzenlemeler iş hayatının gerçeklerine ve piyasalardaki gelişmelere bağlı olarak periyodik olarak gözden geçirilebilir ve yeniden tasarlanabilir.

1.7.1. Kurumsal Yönetimin Şirketler Açısından Önemi

Günümüzde, şirket ortaklık yapılarında bireysel yatırımcıların payı azalmakta iken, kurumsal yatırımcıların payı artmaktadır. Artan uluslar arası portföy çeşitlendirmesi ve dünyanın birçok yerinde meydana gelen finansal krizler göz önüne alındığında, kurumsal yatırımcıların daha iyi kurumsal yönetim uygulamaları şaşırtıcı değildir.

Yatırımcıların yatırım risklerini ölçmek için daha fazla bilgi talep etmeleri nedeniyle, şirketler her zamankinden daha fazla finansal bilgi açıklama baskısı altındadır. Daha detaylı ve daha sık bilgi sayesinde yatırımcılar kendilerini daha güvende hissetmektedir.

İyi kurumsal yönetim uygulamaları hem şirketler hem de ülkeler için önemli avantajlar sağlamaktadır. Şirketler açısından bakıldığında, yüksek kalitedeki kurumsal yönetim; düşük sermaye maliyeti, finansal kapasite ve likiditede artış, artan kredibilite ve krizlerin daha kolay üstesinden gelme anlamı taşımaktadır. Bu nedenle kurumsal yönetim, pay sahipliğinin ve oy haklarının güvencesini, kamunun tam aydınlatılmasını ve şirket birleşmeleri, iştirak veya varlık satışı gibi önemli değişikliklere ilişkin kararlara katılımı ifade etmektedir. Ayrıca, şirket çalışanları ve borç verenler gibi diğer menfaat sahipleri de iyi kurumsal yönetimden fayda sağlayacaktır.

Diğer taraftan, ülke açısından değerlendirdiğimizde, iyi kurumsal yönetim; ülke imajının iyileşmesi, yerli fonların yurt dışına çıkmasının önlenmesi, yabancı doğrudan yatırımların artması, krizlerin daha az hasarla atlatılması, kaynakların daha etkin dağılımı ve daha yüksek bir refah seviyesine ulaşılması anlamına gelmektedir. Ayrıca

iyi kurumsal yönetim, sürdürülebilir büyümenin teminine ve ülke riskinin azaltılmasına yardımcı olmaktadır.

Kurumsal yönetim ilkelerinin güçlü olması sermaye piyasalarının gelişmesine katkı yapmakta, özellikle küçük ve orta ölçekli şirketler başta olmak üzere şirketlerin kaynaklara erişimini kolaylaştırmakta, araştırma ve teknolojik yenilik faaliyetlerini artırmakta ve firmanın örgütlenme biçimini değiştirmek suretiyle firmaların verimliliklerini artırmaktadır (Erdönmez, 2003:79).

Firmaların kurulması ve faaliyet göstermesi aşamalarında oluşabilecek belirsizlik azaltılarak risk birimi düşürülmekte ve böylelikle firmaların kaynak temin etmeleri kolaylaştırılmaktadır. Düşük maliyetle finansman kaynağı bulabilen şirketler daha hızlı büyümek suretiyle şirket paydaşlarının faydalarını azamileştirme imkanı sağlamaktadır (Saygılı,2003:67).

Kurumsal yönetim firmaların belirli kurallar çerçevesinde faaliyet göstermesini sağlayarak firmanın verimliliğinin artmasını sağlamakta ve firmanın paydaşlarını korumaktadır. Dünyadaki uygulamalara bakıldığında kurumsal yönetimi benimseyen şirketlerin daha düşük sermaye maliyetiyle performanslarını arttırdıkları, krizlere daha hızlı tepki verebildikleri, kaynaklarını daha etkin kullandıkları, yabancı sermayeyi çekebildikleri, böylelikle ekonomik büyümenin de hızlandığı gözlemlenmektedir.

1.7.2. Kurumsal Yönetim ve Yatırımcılar

Kurumsal yönetim ilkeleri ortaklık haklarını kullanmayı, şirket yönetimine etkin olarak katılmayı, şirket faaliyetleri hakkında bilgi edinmeyi ve gerektiğinde hesap sormayı sağlayan çok önemli ve etkin bir araç olarak görülmektedir. Pay sahipleri açısından kurumsal yönetim ilkeleri ile; pay sahiplerinin bilgi alma ve inceleme hakkı, genel kurula katılım ve oy verme hakkı, kar payı alma hakkı ve azınlık haklarına ayrıntılı olarak yer verilmiştir. Ayrıca pay sahipliğine ilişkin kayıtların sağlıklı olarak tutulması ve payların serbestçe devri ve satışı konuları ile pay sahiplerine eşit işlem ilkesi de detaylı bir biçimde ele alınmıştır (Kula, 2006:39).

Daha genel bir açıdan bakıldığında, kurumsal yönetim Borsa şirketi olsun ya da olmasın bütün şirketlerin menfaat sahipleri için fayda sağlamaktadır. Şirket ile menfaat sahipleri arasında etkili iletişim ve işbirliğinin şirkete uzun dönemde avantaj sağlayacağı gerçeği göz önüne alınmalıdır. Şirketlerin kanunlar ve karşılıklı sözleşmeler ile koruma altına alınmış menfaat sahiplerinin haklarına saygı göstermesi ve bu hakların güvence altına alınması sağlanmalıdır. Şirket ile menfaat sahipleri arasında ve menfaat sahiplerinin kendi aralarında oluşacak muhtemel menfaat çatışmalarını en alt düzeyde tutabilmek için, çok dengeli bir yaklaşım sergilenmelidir.

1.8. Kurumsal Yönetimin Başlıca Amaçları

Kurumsal yönetim amaçları aşağıdaki gibi sıralanabilir (Aktan,2006:8-13):

Şirket üst yönetiminin sahip olduğu güç ve yetkilerin keyfi kullanımının engellenmesi; bir başka ifadeyle yönetimin güç ve yetkilerini kötüye kullanarak kendilerine özel menfaatler sağlamalarının ortadan kaldırılması,

Yatırımcı haklarının korunması,

Şirket hissedarlarının adil ve eşit muameleye tabi tutulmasının sağlanması, Şirketle doğrudan ilişki içerisinde bulunan menfaat sahiplerinin haklarının korunması ve güvence altına alınması, bu çerçevede örneğin, azınlık haklarının korunması,

Şirket faaliyetleri ve finansal durumu ile ilgili olarak kamuoyunun aydınlatılması ve şeffaflığın sağlanması, bu çerçevede hisse senetleri borsada işlem gören şirketlerin şeffaf olmaları ve kurumsal yatırımcılar ve diğer paydaşlar için önem taşıyan bilgiyi zamanında ve eksiksiz kamuoyuna açıklamaları,

Yönetim kurulunun sorumluluklarının açık olarak belirlenmesi,

Şirket üst yönetiminin karar ve eylemleri dolayısıyla hissedarlara ve diğer paydaşlara hesap verme yükümlülüğünün temin edilmesi,

Şirket kazancının pay sahiplerine ve daha genel olarak tüm menfaat sahiplerine hakları oranında geri dönüşümünün sağlanması,

Uzun vadeli yatırım yapan kurumsal yatırımcılar açısından güven tesis edilmesi ve sermaye maliyetinin düşürülmesi, şirketin hisse senedi ihracı yoluyla finansman kaynaklarına kolay erişim imkanlarının arttırılması,

Risk alan sermayedar ile karar veren profesyonelin çıkar çelişkisinin kurallara bağlanarak kontrol altına alınmaya çalışılması.

1.9. Kurumsal Yönetimin Yararları

Finansman olanakları ve yatırım kararlarını etkileyen kurumsal yönetim, yatırımcıların güveninin artırılması, sermaye maliyetinin düşürülmesi ve daha istikrarlı finansman kaynaklarının sağlanmasına yardımcı olmaktır. Ayrıca işletmelerin ve ülkelerin uluslararası sermaye hareketlerinden (özellikle uzun vadeli yatırımlardan) daha fazla pay alabilmelerinde de kurumsal yönetim önemli rol oynamaktadır. Daha geniş kapsamıyla kurumsal yönetimin yararları aşağıdaki gibi sıralanabilir (Babuşcu ve Hazar, 2007:73):

Şirketin finans piyasalarından daha kolay finansman teminine imkan sağlar; bir şirket ne kadar iyi yönetilirse sermaye maliyeti o ölçüde azalır. Bu bakımdan kurumsal yönetimin şirkete sağlayacağı en önemli yarar sermaye maliyetini azaltmasıdır,

Yerli ve yabancı yatırımcıların güveni tesis edilir ve böylece uzun vadeli sermaye girişi hızlanır,

Finansal krizlerin daha kolay atlatılmasına imkan sağlar,

Şirket varlıklarının değeri yükselir. Bir şirket ne kadar iyi yönetilirse şirket varlıklarının getirisi o kadar yüksek olur. Dolayısıyla, kurumsal yönetim, şirketin değerini arttırır,

Şirket yönetiminde şeffaflık ve hesap verme sorumluluğu dolayısıyla yolsuzluklar azalır,

Şirkette güç ve yetki istismarını engeller ve keyfi yönetimi ortadan kaldırır, Tüm paydaşların çıkarlarına hizmet edeceği için şirket ile paydaşlar arasındaki ilişkilerin ve diyaloğun artmasına katkı sağlar,

Şirket faaliyetlerinde uzun dönemli istikrar sağlar, Şirketin rekabet gücünü arttırır,

Şirket karlılığında artış sağlar.

İyi kurumsal yönetimin ülke için yararları (Babuşcu ve Hazar, 2007:74): Ülke imajının yükselmesini sağlar,

Ülkenin rekabet gücünün artmasını sağlar,

Ekonomik krizlerin daha kolay atlatılmasına yardımcı olur,

Finansal derinliğin artmasına imkan sağlar. Şirket hissedarlarının hakları ne kadar iyi korunursa finansal sistemin derinliği o kadar fazla olur. Bu açıdan kurumsal yönetimin bankacılık ve mali sektörün gelişmesine olumlu katkıları söz konusudur,

Sermaye piyasalarının gelişmesine imkan sağlar. Şirket hissedarlarının hakları ne kadar iyi korunursa sermaye piyasaları o kadar gelişmiş olur. Hissedar haklarının iyi korunması ile borsa kapitalizasyonu arasında doğrusal bir ilişki vardır,

Yurtiçi tasarrufların artmasına ve halka açık şirketlere kaymasına imkan sağlar, Makro ekonomik performansın artmasına katkı sağlar. Finansman imkanlarına erişim kolaylıkları, şirketin sermaye maliyetini azaltarak toplam yatırımlarını arttırır. Yatırımlarda artış ise yeni iş olanakları yaratır ve ekonomideki istihdam kapasitesini genişletir,

Sermayenin yurtdışına çıkmasının önler,

Ülkemizde yabancı sermaye yatırımlarının artmasına olanak verir, Kaynakların daha etkin bir şekilde dağılmasını sağlar,

Yüksek refahın sağlanmasına ve sürdürülmesine yardımcı olur.

1.10. Kurumsal Yönetimin Başlıca İlkeleri

Kurumsal yönetim uygulamaları, şirketlerin içinde bulundukları ülkenin yasal düzenlemelerinden ve şirketin kendine has özelliklerinden dolayı farklılıklar gösterse de, tüm kurumsal yönetim modellerinde göz önünde bulundurulması gereken temel ilkeler vardır.

Tüm dünyada kurumsal yönetim anlayışı için şeffaflık, hesap verebilirlik, sorumluluk ve adaletlilik temel ilkeler olarak kabul edilmiştir. Bu ilkeler aşağıda açıklanmıştır (Doğan, 2007:56).

1.10.1. Şeffaflık

Kurumsal yönetim anlayışı içinde şeffaflık; işletmenin finansal performansı, yönetimi ve hissedarlık yapısı hakkında yeterli, doğru ve kıyaslanabilir bilginin zamanlı bir şekilde açıklanması şeklinde tanımlanabilir. Şeffaflık ilkesi çerçevesinde işletmelerin kamuyu aydınlatmalarının geliştirilmesi, işletme ile menfaat ilişkisi içinde bulunan kesimlere bilgi akışının aktarılması ve hızlandırılması amaçlanmıştır (Paslı, 2005: 74-76).

Bilişim teknolojilerindeki ilerlemeye bağlı olarak küresel finansal sistem de sürekli gelişmektedir. Şirketlerin, ulusal ve uluslar arası piyasaların rekabetçi yapısı içerisinde faaliyetlerini sürdürebilmeleri için yeni finansal kaynaklara gereksinimleri vardır. Yeni fonları çekebilmek için şeffaflık gün geçtikçe daha fazla önem kazanmaktadır.

Etkili bir kurumsal yönetim, iyi tasarlanmış bir muhasebe ve finansal raporlama sistemini gerektirmektedir. Bilişim teknolojilerindeki ilerlemeler, finansal raporlama üzerinde değişikliklere neden olmaktadır. Bilgisayarlaşmanın artması ve internetin yaygınlaşması ile muhasebe verilerinin toplanması, işlenmesi, raporlanması ve ilgililere sunulması geçmişte olmadığı kadar hızlı ve kolay hale gelmiştir.

Şeffaflığın sağlanması için ilgililerin gereksinim duyacakları bilgilerin kolaylıkla ve zamanında ulaşılabilir olması gereklidir. Bilgiler, faaliyet raporları, basın açıklamaları, şirket içi duyurular, internet veya posta ile ilgililere ulaştırılabilir. Ancak, bu bilgilerin iletilmesi için katlanılacak maliyetin beklenen yarardan daha fazla olmaması ve bilgileri kullanacak tarafların bilgiye erişmek için katlanacağı maliyetin de adaletsizliğe neden olmayacak düzeyde, olabildiğince az olması gerekir. Bir web sitesi üzerinden bilgilere erişim sağlanması, maliyetinin düşük olması ve gereksinim duyulduğu her an erişime olanak tanıması dolayısıyla gittikçe yaygınlaşmaktadır.