T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

TÜRKİYE VARLIK FONUNUN İSLAMİ FİNANSIN

GELİŞMESİNE MUHTEMEL KATKILARI

Volkan ALPAY

YÜKSEKLİSANS TEZİ

DANIŞMAN

Doktor Öğretim Üyesi Ali ANTEPLİ

İÇİNDEKİLER

Kısaltmalar ... iv

Tablolar Listesi ... vi

Şekiller Listesi ... viii

Özet ... ix

Abstract ... x

Önsöz ... xi

Giriş ... 1

DÜNYADA ULUSAL VARLIK FONLARI 1.Ulusal Varlık Fonları Kavramsal Çerçeve ... 3

1.1.Ulusal Varlık Fonlarının Tarihsel Gelişimi ve Günümüzde UVF’ler ... 7

1.2.Varlık Fonlarının Sınıflandırılması ... 16

1.2.1. Varlık Büyüklükleri Bakımından Önemli UVF’ler ... 16

1.2.1.1 Norveç Global Emeklilik Fonu ... 21

1.2.1.1.2. Özkaynak Yatırımları ... 23

1.2.1.1.3. Tahvil Yatırımları ... 24

1.2.1.1.4. Gayrimenkul Yatırımları ... 24

1.2.1.1.5. Türkiye Yatırımları ... 24

1.2.1.2. China Investment Coorparation (CIC) ... 26

1.2.1.3. Singapur Devletine Ait UVF’ler ... 32

1.2.1.3.1. Temasek Holding ... 34

1.2.1.3.2. Government of Singapore Investment Corporation ( GIC) ... 36

1.2.1.4. Körfez İşbirliği Üye Ülkelere Ait UVF’ler ... 38

1.2.1.4.1. Abu Dhabi Investment Authority (ADIA) ... 40

1.2.1.4.2. Mubadala ... 42

1.2.1.4.3. Kuveyt Yatırım Otoritesi (KIA) ... 42

1.2.1.4.4. Katar Yatırım Otoritesi (QIA) ... 44

1.3. Varlık Fonlarına Yönelik Yapılan Düzenleyici İşlemler ... 45

İSLAMİ FİNANS

2.İslami Finans ... 50

2.1. Dünya’da İslami Finansın Gelişimi ... 52

2.1.1. İslami Finans Kurumlarının Tarihsel Gelişimi ... 52

2.1.2. İslami Finansın Genel Görünümü ... 53

2.2. İslami Finansta Fon Toplama ve Kullandırma Yöntemleri ... 59

2.2.1 İslami Finansta Fon Toplama Yöntemi ... 59

2.2.1.1. Cari Hesap ... 59

2.2.1.2. Katılma Hesapları ... 59

2.2.2. İslami Finansta Fon Kullandırma Yöntemleri ... 61

2.2.2.1. Murabaha ... 61

2.2.2.2. İcara ve Finansal Kiralama/Leasing ... 61

2.2.2.3. Selem ... 61 2.2.2.4. İstisna ... 61 2.2.2.5. Mudaraba ... 62 2.2.2.6. Muşaraka ... 62 2.2.2.7. Karz-ı Hasen ... 62 2.2.2.8. Teverrük ... 62 2.2.2.9. Sukuk ... 62 2.2.2.9.1. Mudaraba Sukuk ... 64 2.2.2.9.2. Muşaraka Sukuk ... 65 2.2.2.9.3. Murabaha Sukuk ... 65

2.2.2.9.4. Salam (Selam) Sukuk ... 66

2.2.2.9.5. İcara Sukuk ... 66

2.2.2.9.6. İstisna Sukuk ... 66

2.2.2.9.7. Wakala Sukuk ... 67

2.3.Osmanlı İmparatorluğunda Para Vakıfları ... 67

2.4. Türkiye Cumhuriyetinde İslami Finansın Tarihsel Süreci ... 68

2.4.1. Türkiye’ de Katılım Bankacılığı ... 69

2.4.2. III-61.1 sayılı Kira Sertifikaları Tebliğ’ne Göre Türkiye’ de Sukuk Uygulamaları ... 72

2.4.2.1. Sahipliğe Dayalı Kira Sertifikaları ... 73

2.4.2.3. Alım- Satıma Dayalı Kira Sertifikaları ... 73

2.4.2.4. Ortaklığa Dayalı Kira Sertifikaları ... 73

2.4.2.5. Eser Sözleşmesine Dayalı Kira Sertifikaları ... 74

2.4.3. Türkiye’ de Kira Sertifikası (Sukuk) İhraçları ... 74

2.4.3.1. Altına Dayalı Kira Sertifikası ... 76

TÜRKİYE VARLIK FONUNUN İSLAMİ FİNANSIN GELİŞMESİNE MUHTEMEL KATKILARI 3.Türkiye Varlık Fonunun İslami Finansın Gelişmesine Muhtemel Katkıları ... 77

3. 1. Türkiye Varlık Fonu Yönetimi Anonim Şirketi ... 77

3.1.1. Kuruluş ... 77

3.1.2.TVFY’ nin Amacı ve Faaliyet Konusu ... 78

3.1.3. TVFY’ nin Kaynakları ve Portföyü ... 81

3.1.4. TVF’ye Yönelik Eleştiriler ... 83

3.2. Ulusal Varlık Fonlarının İslami Finansa Katkısı Malezya ve KİK Örnekleri 87 3.2.1. Malezya Khazanah Nasional Berhard Örneği ... 89

3.2.2. KİK Bölgesi UVF’ lerin Katkısı ... 90

3.3. Türkiye Varlık Fonunun İslami Finansın Gelişmesine Muhtemel Katkıları .. 95

3.3.1. Sektörel Bazda Yapılabileceği Katkılar ... 96

Sonuç ... 99

Kısaltmalar

AAOIFI: Accounting and Auditing Organization for Islamic Financial

ABD: Amerika Birleşik Devletleri

ADIA: Abu Dhabi Investment Authority

ADNOC: Abu Dhabi National Oil Company

BAE: Birleşik Arap Emirlikleri

CADF: China- Africa Development Fund

CIC: . China Investment Coorparation

FSI: Fonds strate'gique d'investissement

GAPP: Generally Accepted Principles and Practices

GIC: Government of Singapore Investment Corporation

GOS: Gelir Ortaklığı senedi

IFSWF: International Forum of Sovereign Wealth Fund

IMF: International Monetary Fund

IWG: International Working Group

KIA: Kuwait Investment Authority

KIB: Kuwait Investment Board

KİK: Körfez işbirliği Konseyi KİS: Katılım İntifa Senedi

KZOB: Kar- Zarar Ortaklığı Belgesi

NBIM: Norges Bank Investment Management

NGPF-G: The Government Pension Fund Global

OPEC: Organization of the Petroleum Exporting Countries

P&O: Penindular and Oriental Steam Navigation Company

PSF: Permenet School Fund

QIA: Qatar Investment Authorty

SIC: SAFE Investment Coorparation

SIL: Sovereign Investment Laboratory

SPF: Sovereign Pension Funds

SPK: Sermaye Piyasası Kurulu

SPV: Special Purpose Vehicle

SWF: Sovereign Wealth Fund

SWFI: Sovereign Wealth Fund Institute

TVF: Türkiye Varlık Fonu

TVFY: Türkiye Varlık Fonu Yönetimi

URF: Ulusal Refah Fonu

UVF: Ulusal Varlık Fonu

VDMK: Varlığa Dayalı Menkul Kıymetler VKŞ: Varlık Kiralama Şirketi

Tablolar Listesi

Sayfa No

Tablo 1: UVF’leri Tanımlamada Kullanılan Ortak Kavramlar……….4

Tablo 2: Ulusal Varlık Fonları: Nedir Ne Değildir?...6

Tablo 3: Linaburg- Maduell Şeffaflık Endeksi………9

Tablo 4: Mayıs 2018 İtibariyle Mevcut Varlık Fonları………...10

Tablo 5: Varlık Fonlarının Türlerine Göre Sınıflandırılması……….18

Tablo 6: NGPF-G ‘nin Yatırım Yapması Yasak Sektörler………..22

Tablo 7: Central Huijin Banka Sahiplik Oranları...27

Tablo 8: Çin’ e Ait UVF’lerin Avrupa Birliği Ülkelerinde Yaptığı Yatırımlar…….29

Tablo 9: Çin’e Ait UVF’lerin AB Ülkelerinde Yaptığı Enerji Yatırımları…………29

Tablo 10: Çin’ e ait Varlık Fonlarının Yatırım Amaçları ve Hedefleri………31

Tablo 11: Singapur Varlık Fonlarının Özellikleri………33

Tablo 12: Ulusal Varlık Fonları İçin Santiago ilkeleri………47

Tablo 13: Tahvil ve Sukuk Karşılaştırılması………...51

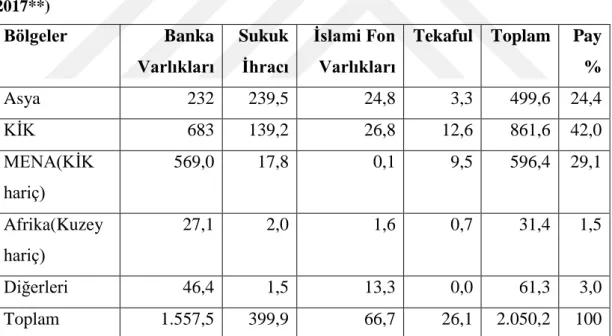

Tablo 14: Sektörlere ve Bölgelere Göre İslami Finans Büyüklüğü (Milyar Dolar, 2017)………...53

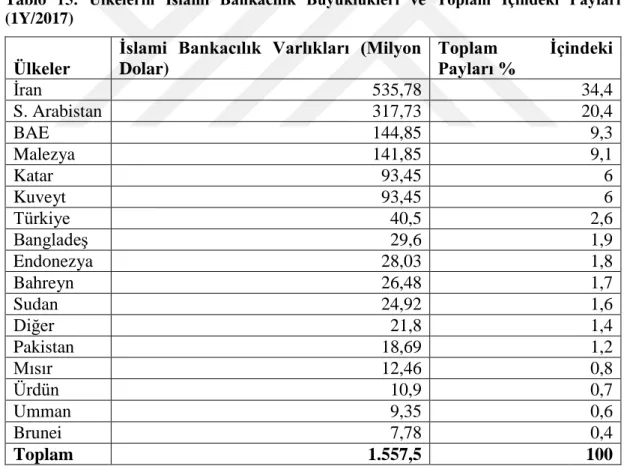

Tablo 15: Ülkelerin İslami Bankacılık Büyüklükleri ve Toplam İçindeki Payları (1Y/2017)………54

Tablo 16: 2017 Yılı Ülkeler Bazında Kamu Kesimi Sukuk İhraçları……….55

Tablo 17: 2017 Yılı Ülkelere Göre Şirket Sukuk İhraç Büyüklükleri……….56

Tablo 18: Malezya’da Uygulanan İslami Finans Uygulamaları………..57

Tablo 19: İslami Finans Endüstrisinin 2011-2015 Yılları Arasındaki Büyüklüğü ve Büyümesi………58

Tablo 21: AAOIFI Tarafından Onaylanmış Sukuk Çeşitleri………...63

Tablo 22: Sukuk Çeşitlerinin Özellikleri………...64

Tablo 23: Katılım Bankaları Şube ve Personel Sayısı Gelişimi (2008-2017)………..70 Tablo 24: Katılım Bankalarının Başlıca Göstergeleri ( Milyon TL)………71 Tablo 25: 2011-2018 Dönemi Kira Sertifikası İhraçları……….75

Tablo 26: Altın Tahvil ve Altına Dayalı Kira Sertifikası İhraç Sonuçları…………..76

Tablo 27: Khazanah Nasional Berhard ve Portföyündeki Şirketlerin Sukuk İhraçları.90

Tablo 28: KİK Bölgesi Ülkelerine Ait Ulusal Varlık Fonları………...91 Tablo 29: KİK Bölgesi UVF’lerine Ait Sukuk İhraçları……….92

Şekiller Listesi

Sayfa No

Şekil 1: Ulusal Varlık Fonlarının 2008-06/2017 Tarihleri Arasındaki Varlık

Büyüklükleri……….8

Şekil 2: Kaynak Türlerine Göre Varlık Fonları Dağılımı………..………..15

Şekil 3: Kaynak Büyüklüğüne Göre Varlık Fonları………....16

Şekil 4: NGPF-G’ nin Portföy Yapısı………23

Şekil 5: NGPF-G’nin Türkiye’ de Yatırım Yaptığı Sektörler………25

Şekil 6: NGPF-G’nin Türkiye’ de Hisse Senedi ve Tahvil Yatırımları……….25

Şekil 7: CIC Portföy Yapısı………28

Şekil 8: Temasek Holding’ in 2008-03/2017 Tarihleri Varlık Büyüklüğü………….34

Şekil 9: Temasek Holding 2016 ve 2017 Yılı Yatırım Yaptığı Sektörler………35

Şekil 10: Temasek Holding 2016 ve 2017 Yılı Bölgelere Göre Yatırım Oranı………35

Şekil 11: GIC 2016-2017 Yılı Sermaye Piyasası Araçları Yatırımları………37

Şekil 12: GIC Yatırımların Coğrafi Dağılımı………..37

Şekil 13: KİK Üyesi Ülkelerin Yatırım Yaptığı Bölgeler………39

Şekil 14: KİK Üyesi Ülkelerin Yatırım Yaptığı Sektörler………..39

Şekil 15: ADIA Yatırım Araçları……….41

Şekil 16: ADIA Yatırım Bölgeleri………...41

Şekil 17: Mubadala Yatırım Yaptığı Sektörler………42

Şekil 18: Katılım Bankacılığı Aktif Büyüklükleri ve Sektör İçindeki Paylar (2005-2017)………...71

Özet

Ulusal varlık fonları geleneksel kamu emeklilik fonları ve ulusal para biriminin destekleyen oluşumlardan farklı yeni bir varlık yönetim türü olarak ortaya çıkmıştır. UVF’ler genel olarak yurtdışında yatırım yapan kamu himayesinde veya kontrolünde bulunan finansal oluşumlardır. UVF’lerin daha çok faaliyet alanları belirlenirken kuruldukları ülkelerinin konjonktürel ve gelecek bakımından ihtiyaçları doğrultusunda teşekkül ettikleri anlaşılmıştır. Her ne kadar UVF’ler ülkelerin merkez bankaları veya resmi döviz rezervlerinin bir parçası gibi görünse de onları farklı kılan özellikleri mevcuttur. 2016 yılı Ağustos ayında ülkemizin ilk varlık fonu olan Türkiye Varlık Fonu Yönetimi Anonim Şirketi kurulmuştur. “Şirketin ana faaliyet konusu, ilgili mevzuat hükümleri çerçevesinde sermaye piyasalarında araç çeşitliliği ve derinliğine katkı sağlamak, yurtiçinde kamuya ait olan varlıkları ekonomiye kazandırmak, dış kaynak temin etmek, stratejik, büyük ölçekli yatırımlara iştirak etmek amacıyla Türkiye varlık Fonu’nun ve bu fona bağlı alt fonların kurulması ve yönetilmesi” olarak belirlenmiştir. TVF bünyesine devredilen Türkiye’ nin önemli varlıkları ile yaklaşık 40 milyar dolarlık bir varlık büyüklüğüne ulaşmıştır. TVF’ nin kuruluş gerekçesi olarak birçok amaç belirlenmiştir. Bunlardan en dikkat çekenlerin başında “Katılım finansmanına uygun varlıkların gelişmesine destek olmak” gelmektedir.

Bilindiği üzere İslami finansal enstrümanlar sukuk adı altında dünyada uzun zamandır kullanılmasına rağmen ülkemiz için yeni ve geliştirilmesi gereken bir konudur. Sukuk 14 farklı alt türe ayrılmış olup genel olarak en çok kullanılan türleri; Mudaraba, Muşaraka, Murabaha, Salam, İcara, İstisna ve Wakala’dır. Türkiye’ de sukuk karşılığı olarak kira sertifikası geliştirilmiş olup 5 türe ayrılmıştır. Bu çalışmada varlık fonları incelenecek olup Türkiye varlık fonunun İslami finansal enstrümanların gelişmesine muhtemel katkıları incelenmiş ve önermeler sunulmuştur.

Anahtar Kelimeler: SWF, Ulusal Varlık Fonu, Türkiye Varlık Fonu, Sukuk, Kira

Abstract

Sovereign Wealth Funds have emerged as a new asset management type that is different from traditional public pension funds and the supporting structures of the national currency. UVFs are financial entities that are under the supervision or control of the public sector, generally investing abroad. While determining more activity areas of UVFs, it is understood that their countries were formed in line with their conjunctural and future needs.Although the UVFs seem to be part of the central banks or official foreign exchange reserves of the countries, they have characteristics that make them different. In August 2016, Turkey Asset Management Corporation, the First Sovereign Wealth Fund in Turkey, had been established. “The main activity of the company is to contribute to the variety and depth of vehicles in the capital markets within the framework of relevant legislation provisions, to bring public assets to economy, to provide foreign resources, to participate in strategic, large-scale investments and to establish and manage the assets of the Turkey Wealth Funds and its subsidiaries.” TVF has reached an asset size of approximately 40 billion dollars with the important assets of Turkey, which has been transferred to the structure.As the foundation of TVF, many aims have been determined.Among the most notable are “supporting the development of assets suitable for participation financing”.

As is known, Islamic financial instruments have been used in the world under the name of sukuk for a long time, but for our country, a new issue needs to be developed. Sukuk is divided into 14 different subtypes and is the most common species in general; Mudaraba, Muşaraka, Murabaha, Salam, Icara, Istisna and Wakala. In Turkey, a rental certificate has been developed for sukuk and has been divided into 5 species. In this study, asset funds will be examined and possible contributions of the Turkey Wealth Funds to the development of Islamic financial instruments have been reviewed and proposals have been presented.

Key Words: Sovereign Wealth Fund, SWF, Turkey Wealth Fund, Sukuk, Rent

Önsöz

Bu tez çalışmasında Türkiye Varlık Fonu özelinde ulusal varlık fonları incelenmiş olup, Türkiye Varlık Fonunun İslami finansın gelişmesine muhtemel katkıları araştırılmıştır.

Tez çalışmamın planlanmasında, araştırılmasında, yürütülmesinde ilgi ve desteğini esirgemeyen danışmanı olduğu öğrencisine “kardeş” diye hitap edebilecek kadar samimiyet ve erdem sahibi olan Sayın Doktor Öğretim Üyesi Ali ANTEPLİ hocama, eğitim hayatım boyunca kutup yıldızı olmuş tüm hocalarıma, maddi ve manevi desteklerini esirgemeyen aileme ve dostlarıma ve yüksek lisans eğitimim boyunca sağladığı burs imkânı ile eğitimimi devam ettirmem de önemli katkı sağlayan büyük Türkiye Cumhuriyeti devletine teşekkürlerimi bir borç bilirim.

Giriş

Orijinal adıyla Sovereign Wealth Fund (SWF) olan Türkçeye ise Ulusal Varlık fonu (UVF) ya da Ulusal Refah Fonu (URF) olarak çevrilen bu fonların ekonomi dünyasına çıkışı 19. yüzyılın ikinci yarısına kadar dayanmaktadır. İlk olarak Amerika Birleşik Devletleri ( ABD)’ de Teksas eyaletinde okulların burs programı için kurulan bu fonlar, daha sonraları günümüz anlamında ülkelerin ekonomik gelir kaynaklarını çeşitlendirmek amacıyla kurulmuştur. Modern anlamda bilinen ilk UVF 20. yy. ikinci yarısında Kuveyt tarafından ülkenin hidrokarbon kaynaklarından elde edilen döviz fazlasını değerlendirmek amacıyla kurulmuştur. Daha sonraları 1974 yılında Singapur, 1976 yılında Abu Dhabi tarafından varlık fonları kurulmuştur. Singapur tarafından teşekkül edilen fon ülkenin cari fazlası sonucu elde edilen döviz birikimine dayanmakta iken Abu Dhabi’ de kurulan fon ise kaynağını hidrokarbon gelirlerinden almaktadır. 1990’ lı yılardan sonra varlık fonlarının sayısında artış meydana gelmiştir. Özellikle Orta Doğu ve Asya ülkeleri tarafından kaynak bakımından zengin fonlar kurulmuştur. Kaynak bakımından emtia kaynaklı ve emtia dışı kaynaklı olmak üzere iki grupta incelenmektedir.

Özellikle petrol ve gaz türü hidrokarbon kaynaklara sahip ülkeler ekonomide oluşabilecek Hollanda Hastalığı (Bernstein, vd., 2013: 219) ve olası emtia fiyatlarında yaşanacak düşüşe karşı piyasa da istikrarı korumak amacıyla varlık fonlarını kurmuşlardır. Aynı ülkelerin büyüme ve kalkınmasına katkı sağlaması için bu fonlara önemli görevler verilmiştir. Asya bölgesinde kurulan varlık fonları 1990’ ların sonlarında oluşan Asya ekonomik krizi sonrası bölge ülkelerinin tedbir amaçlı biriktirdikleri döviz rezervlerinin bir kısmını bu fonlara kaynak olarak aktarmışlardır. Bu sayede hem ekonomide para fazlası sonucu oluşabilecek baskı azaltılmış olup hem de bugün kazanılan gelirden gelecek nesiller için içinde refah aktarımı yapılması sağlanmış oldu. 2000’ li yıllara gelindiğinde meydana gelen küresel kriz neticesinde varlık fonlarının yaptığı işlemler önem kazanmıştır. Bu dönemde kaynak sıkıntısı çeken batı finans kuruluşlarına özellikle Körfez ve Asya kökenli varlık fonlarından ciddi bir kaynak aktarımı yapılmıştır. Bu işlemler birtakım ülkeler tarafından UVF’ lerin “ Beyaz Şövalye” olarak görülmesine neden olurken bir takım ülkeler tarafından da bu fonların devlet kontrolünde olmasından dolayı şüphe ile karşılanmıştır. Temel

kaygıları; yüksek risk toleransına sahip bu fonlar yatırım faaliyetlerini yaparken ekonomik amaçla mı karar almaktaydı yoksa ait oldukları ülkelerin siyasi çıkarları doğrultusunda “statecraft” amaçlarla mı yapmaktaydı? Devlet kontrolünde olmaları kapitalizmi tehdit edecek bir unsur olarak görülürken öte yandan UVF’ ler devlet kapitalizmini yeni ekonomik araçları olarak da değerlendiriliyordu. Bu düşünceler UVF’ lere karşı ön yargı oluşmasını ve yatırım faaliyetlerine yönelik düzenleyici işlemleri beraberinde getirdi. Bunlardan en bilindiği Santiago Prensipleri olarak bilinden UVF’ lerin nasıl olması gerektiğini düzenleyen 24 adet genel kabul görmüş ilkeden oluşan uyum metnidir.

Türkiye Varlık Fonu Yönetimi (TVFY) AŞ 2016 yılında başbakanlığa bağlı olarak kurulmuştur. Şirket 50 milyon Türk Lirası ödenmiş sermayesi bulunmakta olup tamamı Özelleştirme İdaresi Başkanlığına aittir. Alışılmış UVF kaynaklarının dışında farklı bir kaynak yapısı bulunmaktadır. Fon bünyesine aralarında Ziraat Bankası, Halkbank, TPAO, Türk Hava Yolları, BOTAŞ, TÜRKSAT, Borsa İstanbul, ÇAYKUR gibi ülkemizin önemli şirketleri devredilmiştir. TVFY, Türkiye Varlık Fonunu ( TVF) kurmakla görevlendirilmiştir. Fonun, ekonomik büyümeden kalkınmaya, istihdam artışından refah artışına kadar geniş bir misyonu bulunmaktadır. Fonun kuruluş gerekçesinde İslami finansal araçların Türkiye’ de uygulanabilirliğinin geliştirilmesi de fonun amaçları arasında yer almaktadır.

Bu çalışmada TVF’ nin Türkiye’ de İslami finansal enstrümanların kullanım alanını gelişmesine muhtemel katkıları araştırılacaktır. Bu doğrultuda birinci bölümde ulusal varlık fonları incelenecek olup, ikinci bölümde İslami finans incelenecektir. Üçüncü bölüm de ise Türkiye Varlık Fonu incelenecek olup TVF’ nin sahip olduğu portföy sayesinde Türkiye’ de İslami finansın uygulanabilirliğinin gelişmesine dair muhtemel katkıları araştırılacaktır.

1. BÖLÜM

ULUSAL VARLIK FONLARI 1.Ulusal Varlık Fonları Kavramsal Çerçeve

Ulusal Varlık Fonları (UVF) ya da orijinal adıyla “Sovereign Wealth Fund” (SWF) açıklamak için net bir tanım yapılamamaktadır. Birçok araştırmacı ve kurum varlık fonları için farklı tanımlamalarda bulunmuştur. Sovereign Wealth Fund kavramı ilk olarak 2005 yılında Rozanov tarafından ortaya atılmıştır. Yaptığı tanımlamada UVF’ ler için bu fonların geleneksel kamu emeklilik fonları ve ulusal para birimlerini destekleyen oluşumlardan farklı yeni bir varlık yönetim türü olarak tanımlamıştır. Truman 2008 yılında yaptığı çalışmada UVF’leri genel olarak yurtdışında yatırım yapan kamu himayesinde veya kontrolünde bulunan finansal oluşumlar olarak tanımlamıştır. Aynı şekilde başka bir çalışmada SWF döviz türü varlıklara yatırım yapan ve yönetimi resmi devlet rezervlerinden ayrı olan devlet teşekkülüdür (Jen, 2007: 1) şeklinde tanımlanmıştır. Gieve ise 2009 yılında ki çalışmasında merkez bankalarına göre daha fazla risk ve kazanç potansiyeli olan yabancı varlıkları yöneten devlet kurumları olarak tanımlamıştır. Yine başka bir tanımda, UVF’ ler heterojen bir grup olarak genelde devletler tarafından kurulmuş olup gelirleri istikrara kavuşturmak için yatırımları çeşitlendirmek isteyen fonlardır (Megginson ve Fotak, 2015: 737) şeklinde tanımlanmıştır.

Çeşitli kurumlarda UVF’ler için genel olarak benzer tanımlar yapmışlardır. Uluslararası çalışma grubunun 2008 yılında yaptığı tanımda ise UVF’ler; yabancı varlıkları da içeren varlıkları yönetmek suretiyle makroekonomik mali hedefleri takip eden devlete ait yatırım araçlarıdır şeklinde tanımlanmıştır. Sovereign Investment Laboratory (SIL) ‘de UVF’ler için 5 maddeden oluşan şöyle bir tanımlama yapmıştır;

1. Doğrudan bir hükümet tarafından sahip olunan,

2. Ait olunan devletin mali ve politik kurumlarından bağımsız olarak yönetilen, 3. Zorunlu emeklilik yükümlülüğü bulunmayan,

4. Ticari getiri peşinde çeşitli finansal varlık sınıflarına yatırım yapan,

5. Uluslararası olarak kamuya açıklanan yatırımlarının önemli bir bölümünü oluşturan varlık yönetim türü olarak tanımlanmıştır.

International Monetary Fund (IMF) in 2007 yılında yayınladığı Küresel Finansal İstikrar Raporunda ise hükümetlerin uzun vadeli amaçlar için yabancı varlıklara sahip olmaları amacıyla oluşturdukları veya sahip oldukları özel yatırım fonları olarak tanımlamıştır. Yine IMF’in 2007 yılında yayınlanan Ödemeler Dengesi Raporunda UVF’ler; Makroekonomik amaçlar için varlık tutan, yöneten ve yabancı varlıklara yatırım yapan kaynaklarını, ödemeler dengesi fazlalıkları, resmi döviz işlemleri, özelleştirme gelirleri, bütçe fazlalıkları ve/veya emtia ihracatından kaynaklanan döviz fazlalıkların oluşturduğu fonlar olarak tanımlanmıştır. Sovereign Wealth Fund Institute (SWFI) ’ de 2008 yılında yaptığı UVF tanımlamasında IMF’in 2007 yılında yayınladığı Ödemeler Dengesi Raporundaki tanıma benzer bir tanım yapmıştır.

Capape ve Guerrero 2013 yılında yaptıkları çalışmada yaptıkları literatür taraması ile yazılmış makalelerde UVF’leri tanımlamada kullanılan ortak kavramları tespit etmeye çalışmışladır. Yapılan çalışma sonucu aşağıdaki tabloda gösterilmiştir:

Tablo-1: UVF’leri Tanımlamada Kullanılan Ortak Kavramlar

Özellik Açıklama Belgeler

( %)

Yatırım Amacı İşletmeden Farklı 100

Sahiplik Devlet Kuruluşları Tarafından Sahip Olma 100

Uluslararası Portföyü Yabancı Yatırımları İçerir 68

Yükümlülük Emeklilik Yükümlülükler Yoktur 58

Fon Kaynakları Emtia Ve Emtia Dışı Kaynaklarla Finanse Edilir 53 Risk Genelde Risksiz Varlık Grubu Haricine Yatırım

Yaparlar

42

Uzun Dönem Uzun Vadeli Yatırım Yaparlar 42

Amaç UVF’lerin 4/5 ‘ İ IMF’in Kategorisine Uygun 37

Finansal Hedefler Finansal Maksimizasyon Hedeflerler 32

Yönetim Sahipliği Hükümetlerden Bağımsızdırlar 16

Bağımsız Yapı Parasal Otoriteden Bağımsız Olarak Yönetilirler 16

UVF’lerin bu kadar farklı tanımalarının olmasında mevcut olan UVF’lerin davranış biçimleri etkili olmuştur. Mevcut UVF’ler incelendiğinde birbirinden farklı şekilde yatırım faaliyetleri, farklı vizyon ve misyonları olduğu görülmektedir. UVF’lerin daha çok faaliyet alanları belirlenirken kuruldukları ülkelerinin konjonktürel ve gelecek bakımından ihtiyaçları doğrultusunda teşekkül ettikleri anlaşılmaktadır. Her ne kadar UVF’ler ülkelerin merkez bankaları veya resmi döviz rezervlerinin bir parçası gibi görünse de onları farklı kılan özellikleri mevcuttur. UVF’lerin Merkez bankaları gibi ulusal para biriminin ve para arzının istikrarını sağlamak gibi sorumluluğu olmadığı gibi, yatırım ufukları daha uzun ve risk toleransı daha fazladır (Jory, vd., 2010: 590).

UVF’ler ait oldukları ülkelere yaptıkları yatırımlar ile bir takım faydalar sağlamaktadır. Bu faydalar şu şekilde sıralanabilir (Jory, vd., 2010: 592)

1. Ait oldukları ülkelere gelirleri çeşitlendirerek riski en aza indirme imkanı sağlar,

2. Elde edilen gelir fazlasını daha verimli alanlarda değerlendirme imkanı sağlar, 3. Yerel endüstriye yatırım yaparak büyüme ve istihdama olumlu katkı yapalar, 4. Yurtdışı yatırımlar ile ülkenin yurtdışında itibarını arttırır,

5. Ülkenin ihtiyacı olan teknolojik gelişmeleri yurt dışında yapılan teknoloji yatırımları ile ülkelerine transferlerini sağlarlar.

Ulusal varlık fonlarının genel amacı ülkede biriken döviz fazlalığını gelecek nesillerinde faydalanmasını sağlamak amacıyla karlı yatırımlar yapmak olarak görülebilir. Ancak özellikle gelişmekte olan ülkelere ait UVF’ler yaptıkları yatırımlar da ülkelerinin ihtiyaç duyduğu teknolojik gelişmeyi ve hammaddeyi dikkate aldıkları görülmektedir. Örneğin Çinli UVF’ler yurtdışında teknolojik yatırmalar yaparak ülkelerine teknoloji transferi sağlamaktadır. Ülke kalkınmasına yardımcı olmaları, stratejik yatırımlar yapmaları, yönetim yapıları gibi etmenler varlık fonlarının ne olup ne olmadıkları hakkında tartışma yaratmaktadır. Aşağıdaki tabloda UVF’lerin genel özellikleriyle ne olup ne olmadıkları araştırmacıları ve kurumları UVF’ler hakkında neden fikir ayrılığına düştükleri gösterilmiştir:

Tablo- 2: Ulusal Varlık Fonları: Nedir Ne Değildir?

UVF’ler UVF’ler Değildir Fikir Ayrılığı

Devlete Ait Özel Yatırımcılar Bazı devlet kurumları kamu ve özel parayı aynı anda yönetir.

Yatırım Fonlarıdır Faaliyet Şirketleri Özel Şirketler UVF 'lere dahil edilmiştir (Temasek, CIC).

Uluslararası Portföyleri vardır

Yerel Fonlar Şili PRF, uluslararası menkul kıymetlere doğru kapsamı genişletiyor; Bahreyn Mumtalakat' ın sadece bir yabancı şirketi var.

Emeklilik Yükümlükleri Yoktur

Kamu Emeklilik Fonları Avustralya FF veya Yeni Zelanda Emeklilik Fonu gelecek emeklilik yükümlülükleri için bir tampon görevi görür. Ancak emekli maaşları düzenli olarak karşılanmazlar. Finansman Kaynağı

Tarafından Belirlenir. N/A Risksiz Oranlı

Yatırımcıların Üzerinde.

İstikrar Fonları Stabilizasyon fonları, kurum içi yetenekleri geliştirdikçe ve daha karmaşık varlık sınıflarına yatırım yaptıkları için UVF'lere dönüşebilir. Uzun Vadeli Yatırımcılar Para Piyasası Araçları Düşük kısa dönem

sonuçlarından sonra CIC hala büyüteç altındadır. Tanımlanmış Bir Amacınız

Var

IMF kategorileri zamanla örtüşür ve değişir. Açık Finansal Amaç Sosyal, Bölgesel Ve

Kültürel Hedeflere Sahip Kalkınma Fonları

Birçok Afrika UVF' si, finans ve kalkınma

hedeflerinin el ele yürüdüğü “ikili model” i tercih edecektir.

Egemen Bir Otorite

Tarafından Kontrol Edilen / Sahip Olunan

Alt Ulusal ( Eyaletlere Ait ) UVF 'ler

ABD'deki ulusal UVF' ler ve Emirates UVF' leriyle çakışıyor

Bağımsız Yapılar Merkez Bankası İçindeki Fonlar Ve Maliye

Bakanlığı'nın Rezervle İlgili İşlevleri

SAFE, SAMA ve HKMA-IP'nin tümü parasal otorite veya merkezi banka yapılarına gömülüdür; Ancak, yatırım stratejileri tipik “muhafazakâr” merkez bankası stratejilerinden ayrılmaktadır.

Yukarıdaki tabloda da görüldüğü üzere UVF olarak faaliyet gösteren bazı fonlar standart bir tanım yapılmasını zorlaştırıyor. Bazı durumlarda UVF’lerin birden çok misyonu bulunabiliyor. Zamanla fonların yapısı değişime uğramakta ve fonun yatırım alanlarında değişim yaşanmaktadır. Çünkü değişen çevre ve ekonomik düzen fon yapılarını güncelleme gereksinimi doğurmaktadır. Fon yapısının değişmez olduğunu düşünmek gerçeğe aykırı bir tutum olacağı gibi fon yönetimini yasadışı faaliyetlere de yönlendirebilmektedir (Truman, 2009: 437). Bu durum UVF’ler için standart bir kavram oluşturmayı zor kılmaktadır.

1.1.Ulusal Varlık Fonlarının Tarihsel Gelişimi ve Günümüzde UVF’ler

Ulusal varlık fonları 19. yy ikinci yarısında bugün ki bilinen anlamda olmasa da ilk üyelerinin ortaya çıktığı dönemdir. 1854 yılında Texas’ da devlet okullarının yararı için 2 milyon dolar sermaye ile Permenet School Fund (PSF) kurulmuştur. Her ne kadar dönemin içinde bulunduğu ekonomik ve siyasi şartları gereği 1861 yılına kadar etkili faaliyetleri olmasa da, 1876 yılında kabul edilen Anayasa ile tekrardan hakları ve varlıkları güvence altına alınmıştır (PSF, 2017: 66).

Günümüz manasında bilinen ilk varlık fonu örneği ise 1953 yılında Kuveyt tarafından kurulan Kuveyt Yatırım Yönetim Kurulu (Kuwait Investment Board- KIB)’dir. Daha sonra bu fon 1983 yılında bugün ki adı olan Kuveyt Yatırım Otoritesi (Kuwait Investment Authority- KIA) adını almıştır (Aktaran; Kayıran, 2016: 59). Hidrokarbon kaynak bakımından zengin olan Kuveyt zamanla birikin döviz stokunu kurduğu bu fonun kaynağı olarak kullanmıştır (Akbulak ve Akbulak, 2008: 238). 1970’ li yıllar Asya ülkelerinde meydana gelen ticaret artışı bölge ülkelerinde döviz stoku birikmesine neden olmuştur. 1974 yılında Singapur tarafından Temasek Holding kuruldu (Aykın 2011: 6). Yine aynı dönemde Organization of the Petroleum Exporting Countries (OPEC) tarafından alınan kararla artan petrol fiyatları petrol ve türev ürünleri üreten ülkelerde döviz bolluğuna neden olmuştur. 1976 ‘ da Abu Dhabi, 1980’ li yıllarda (Brunei, Umman) ve 1990’ların başında (Bostvana, Hong Kong, Malezya, Norveç) UVF sahibi ülkeler arasına katıldı (Cohen, 2009: 714).

İlerleyen zamanlarda UVF sayılarında hızla artış meydana geldiği görülmektedir. Ülkelerin artan döviz stokları UVF kurma faaliyetlerinin hızlanmasına

yol açmıştır. 2015 yılına kadar faaliyette olan fonların yüzde 45,60’ı 2000- 2009 yılları arasında, yüzde 21,50’si 2010-2015 yılları arasında kuruldu (Konukman ve Şimşek, 2017: 1925). Bu fonların devlet destekli olması kapitalist ekonomi olarak devletin ekonomiye müdahale aracı olarak algılanmaya başlanmasına neden olmuştur. Böylece kapitalist ekonomi sistemiyle ekonomik düzende de rolü minimuma indirilen devlet varlık fonları sayesinde tekrardan ekonomi piyasasında yer almaya başlamıştır (Konukman ve Şimşek, 2017: 1915).

Kaynak bakımından da hızla büyüme gösteren UVF’ler diğer yatırım fonlarının bir kaç misli varlık büyüklüğüne ulaşmıştır. Geride bıraktığımız son yirmi beş yılda varlık fonları yaklaşık on kat büyüme göstermiştir. 1990’larda 500 milyar dolar olan varlık toplamları günümüzde 7 trilyon doları geçmiş bulunmaktadır ( Bernstein, vd., 2013: 221)

Aşağıdaki grafikte Varlık Fonlarının 2007- 2017 yılları arasındaki yaklaşık varlık büyüklükleri gösterilmektedir. Değerler Sovereign Wealth Fund Institute adlı kuruluşun web sitesinde (www.swfinstitute.org ) yer alan verilerden derlenerek hazırlanmıştır.

Şekil-1: Ulusal Varlık Fonlarının 2008-06/2017 Tarihleri Arasındaki Varlık Büyüklükleri

Kaynak: (www.swfinstitute.org web sayfasındaki bilgilerden derlenmiştir)

$4.149 $4.032 $4.418 $4.842 $6.215 $6.905 $7.289 $7.310 $7.332 $7.421 $0 $1.000 $2.000 $3.000 $4.000 $5.000 $6.000 $7.000 $8.000 2008 2009 2010 2011 2012 2013 2014 2015 2016 Haz.17

Ulusal Varlık Fonlarının Varlık Büyüklükleri ( Trilyon Dolar)

Grafikte de görüldüğü üzere varlık fonlarının varlık büyümesi kriz dönemlerindeki küçük dalgalanmalar hariç genel olarak artış trendi göstermektedir. Varlık fonların varlık artışlarında son yıllardaki petrol fiyatlarında artışın ve Uzakdoğu ülkelerinde meydana gelen ticaret fazlalıkların payı önem arz etmektedir.

Aşağıdaki tablo Sovereign Wealth Fund Institute adlı kuruluşun web sitesinde (www.swfinstitute.org) yer alan veriler kullanılarak hazırlanmıştır. Tablo 4’de Mayıs 2018 itibariyle mevcut bulunan varlık fonlarına yer verilmiştir. Tablonun son sütunda yer alan Linaburg-Maduell Şeffaflık Endeksi UVF’leri değerlendirmede önem arz etmektedir. Bu endeks UVF Enstitüsü (SWFI) tarafından UVF’lerin şeffaflık durumlarını değerlendirdiği bir takım kriterlere göre puanlama sistemi içermektedir (Wu vd., 2012: 355-356). Aşağıdaki tabloda endeksin puanlama kriterleri gösterilmiştir.

Tablo-3: Linaburg- Maduell Şeffaflık Endeksi

Puan Linaburg-Maduell Şeffaflık Endeksi Prensipleri

+1 Fon, yaratılış nedeni, servetin kökenleri ve devlet mülkiyet yapısı dahil olmak üzere tarih sağlar.

+1 Fon, güncel olarak bağımsız denetlenmiş yıllık raporlar sunar.

+1 Fon, şirket sahiplerinin mülkiyet oranlarını ve coğrafi konumlarını sağlar.

+1 Fon, toplam portföy piyasası değeri, getirileri ve yönetim tazminatı sağlar.

+1 Fon, etik standartlar, yatırım politikaları ve rehberlerin uygulayıcısı referans alınarak kılavuz bilgiler sunmaktadır.

+1 Fon açık stratejiler ve hedefler sağlar.

+1 Varsa fon, bağlı şirketleri ve iletişim bilgilerini açıkça tanımlar. +1 Varsa fon, dış yöneticileri tanımlar.

+1 Fon kendi web sitesini yönetir.

+1 Fon, ana ofis konum adresini ve telefon ve faks gibi iletişim bilgilerini sağlar.

Kaynak:(https://www.swfinstitute.org/statistics-research/linaburg-maduell-transparency-index/ erişim tarihi: 09/06/2018).

Linaburg-Maduell Şeffaflık Endeksine göre UVF’ler finansal kaynaklarını açıklama, hesap verebilirlik, yönetimde ve yatırım kararlarında ait olduğu ülke hükümetinden bağımsızlık derecesi, faaliyetlerine ilişkin düzenli olarak kamuya dönük açıklama yapıp yapmaması gibi kriterler göz önünde bulundurularak 1’den 10’a kadar puanlamaya tabi tutulur ve fonların şeffaf sayılabilmeleri için minimum 8 puan almaları beklenir.

Tablo-4: Mayıs 2018 İtibariyle Mevcut Varlık Fonları

Ü L K E U L U SA L V A R L IK FONU V A R L IK L A R ( Mİ L Y A R U SD ) K U R U L U Ş K A Y N A K L İNA B U R G -MAD U E L L ŞE FF A FL IK İND E K Sİ

Norveç Devlet Emeklilik Fonu-Global

1032.69 1990 Petrol 10

Çin Çin Yatırım Şirketi 900 2007 Emtia

Dışı

8

BAE- Abu Dhabi Abu Dabi Yatırım Kurumu

828 1976 Petrol 6

Kuveyt Kuveyt Yatırım Kurumu

524 1953 Petrol 6

Suudi Arabistan Sama Foreign Holdings

494 1952 Petrol 4

Çin- Hong Kong Hong Kong Para Kurumu

456,6 1993 Emtia Dışı

8

Çin SAFE Yatırım

Şirketi

441 1997 Emtia

Dışı

4

Singapur Singapur Devleti Yatırım Şirketi

390 1981 Emtia

Dışı

6

Katar Katar Yatırım

Kurumu

320 2005 Petrol ve Gaz

Çin Ulusal Yatırım Güvenlik Fonu

295 2000 Emtia

Dışı

5

Singapur Temasek Holdings 275 1974 Emtia Dışı

10

Suudi Arabistan Kamu Yatırım Fonu 223.9 2008 Petrol 4 BAE- Dubai Dubai Yatırım

Şirketi

209.5 2006 Emtia Dışı

5

BAE- Abu Dhabi Mubadala Yatırım Şirketi

125 2002 Petrol 10

BAE- Abu Dhabi Abu Dabi Yatırım Konseyi

123 2007 Petrol n/a

Güney Kore Kore Yatırım Şirketi 122.3 2005 Emtia Dışı

9

Avustralya Avustralya Gelecek Fonu

105.4 2006 Emtia Dışı

10

İran İran Ulusal

Kalkınma Fonu

91 2011 Petrol Ve Gaz

5

Rusya Ulusal Varlık Fonu 66.3 2008 Petrol 5

Libya Libya Yatırım Fonu 66 2006 Petrol 1

ABD- Alaska Alaska Daimi Fonu 61.5 1976 Petrol 10 Kazakistan Saumruk- Kazyna

JSC

60.9 2008 Emtia Dışı

10

Kazakistan Kazakistan Ulusal Fonu

57.9 2000 Petrol 2

Brunei Brunei Yatırım Ajansı

40 1983 Petrol 1

Türkiye Türkiye Varlık Fonu 40 2016 Emtia Dışı

n/a

Malezya Khazanah Ulusal 38,7 1993 Emtia

Dışı

9

ABD- Teksas Texas Daimi Okul Fonu

37.7 1854 Petrol Ve Diğer

9

BAE- Federal Emirlikler Yatırım Kurumu

Azerbaycan Devlet Petrol Fonu 33.1 1999 Petrol 10 Yeni Zelenda Yeni Zelanda

Emeklilik Fonu 28.5 2003 Emtia Dışı 10 ABD- New Mexico

New Mexico Eyalet Yatırım Konseyi

20.2 1958 Petrol Ve Gaz

9

Umman Devlet Genel Rezerv Fonu

18 1980 Petrol Ve Gaz

4

ABD- Teksas Daimi Üniversite Fonu

17.3 1876 Petrol Ve Gaz

9 Doğu Timor Timor-Leşte Petrol

Fonu

16.6 2005 Petrol Ve Gaz

8

Şili Sosyal ve Ekonomik

İstikrar Fonu

14.7 2007 Bakır 10

Kanada Alberta Miras Fonu 13.4 1976 Petrol 9

Rusya Rus Doğrudan

Yatırım Fonu

13 2011 Emtia

Dışı

7

Bahreyn Mumtalakat Holding Şirketi

10.6 2006 Emtia Dışı

10

Şili Emeklilik Rezerv

Fonu

9.4 2006 Bakır 10

İrlanda İrlanda Stratejik Yatırım Fonu

8.5 2001 Emtia

Dışı

10

Peru Mali İstikrar Fonu 7.9 1999 Emtia

Dışı

n/a

Cezayir Gelir Düzenleme Fonu

7.6 2000 Petrol Ve Gaz

1

ABD- Wyoming Daimi Wyoming Mineral Güven Fonu

7.3 1974 Maden 9

Brezilya Brezilya Varlık Fonu

7.3 2008 Emtia

Dışı

9

Meksika Meksika Petrol Gelirleri İstikrar Fonu

Umman Umman Yatırım Fonu

6.0 2006 Petrol 4

Bostana Pula Fonu 5.5 1994 Elmas Ve

Maden 6

Trinidad& Tobago Miras ve İstikrar Fonu 5.5. 2000 Petrol 8 Çin Çin-Afrika Kalkınma Fonu 5.0 2007 Emtia Dışı 5

Angola Fundo Soberno De Angola

4.6 2012 Petrol 8

ABD- Kuzey Dakota

Kuzey Dakota Miras Fonu.

4.3 2011 Petrol Ve Gaz

8

Kolombiya Kolombiya Tasarruf Ve İstikrar Fonu

3.5 2011 Petrol Ve Madencil ik

n/a

ABD- Alabama Alabama Güven Fonu

2.7 1985 Petrol Ve Gaz

9

Kazakistan Ulusal Yatırım Şirketi

2 2012 Petrol n/a

ABD- Utah Utah- SITFO 2 1996 Arazi Ve

Maden İşletmecil iği

n/a

ABD- Idaho Idaho Bağış Fonu Yatırım Kurulu 2 1969 Arazi Ve Maden İşletmecil iği n/a

Nijerya- Bayelsa Bayelsa Geliştirme Ve Yatırım Şirketi

1.5 2012 Emtia

Dışı

n/a

Nijerya Nijerya Varlık Yatırım Kurumu

1.4 2012 Petrol 9

ABD- Lousiana Louisiana Eğitim Kalite Güven Fonu

1.3 1986 Petrol Ve Gaz

Panama Fondo De Ahorro De Panama

1.2 2012 Emtia

Dışı

10

Bolivya Fınpro 1.2 2012 Emtia

Dışı

n/a

Irak Irak Kalkınma 0.9 2003 Petrol n/a

Filistin Filistin Yatırım Fonu

0.8 2003 Emtia

Dışı

n/a

Venezuella Fem 0.8 1998 Petrol 1

Kribati Gelir Denkleştirme Rezerv Fonu

0.6 1956 Fosfat 1

Vietnam Devlet Sermaye Yatırım Şirketi

0.5 2006 Emtia

Dışı

4

Gabon Gabon Ulusal Varlık Fonu

0.4 1998 Petrol n/a

Gana Gana Petrol Fonları 0.45 2011 Petrol n/a Moritanya Hidrokarbon Rezervleri İçin Ulusal Fon 0.3 2006 Petrol Ve Gaz 1

Avustralya Batı Avustralya Gelecek Fonu

0.3 2012 Madenler n/a Moğolistan Mali İstikrar Fonu 0.3 2011 Madenler n/a Ekvator Ginesi Gelecek Nesiller

İçin Fon

0.08 2002 Petrol n/a

Papua Yeni Gine Papua Yeni Gine Ulusal Varlık Fonu

n/a 2011 Petrol Ve Gaz n/a Türkmenistan Türkmenistan İstikrar Fonu n/a 2008 Petrol Ve Gaz n/a ABD- Batı Virginya West Virginia Gelecek Fonu n/a 2014 Petrol Ve Gaz n/a

Meksika Meksika Petrol Fonu n/a 2014 Petrol Ve Gaz

n/a

BAE- Sharjah Sharjah Varlık Yönetimi

n/a 2008 Emtia

Dışı

Lüksemburg Lüksemburg Ulusal Varlık Fonu

0 2015 Emtia

Dışı

Rusya Rezerv Fonu 0 2008 Petrol 5

Toplam Petrol Ve Gaz Rezervi 4,291.42 USD Diğerleri Toplam 3,385.68 USD Toplam 7,677.10 USD

Kaynak: (https://www.swfinstitute.org/sovereign-wealth-fund-rankings/ erişim tarihi: 01.05.2018 ) Yukarıdaki tabloda da görüleceği üzere Mayıs 2018 itibariyle 79 adet varlık fonu mevcut bulunmaktadır. Bunlardan 44 tanesi petrol ve gaz kaynaklı varlık fonları, 26 tanesi emtia dışı (cari fazla, özelleştirme gelirleri, merkezi bütçeden kaynak aktarımı, varlık devirleri vb.) kaynaklı varlık fonları ve 9 adet de diğer (maden ve arazi işletme vb.) kaynaklı varlık fonlarıdır. Yine tabloda görüldüğü üzere varlık büyüklüğü bakımından petrol ve gaz kaynaklı ulusal varlık fonları toplam büyüklük içinde önemli bir paya sahiptir.

Şekil- 2: Kaynak Türlerine Göre Varlık Fonları Dağılımı

Kaynak: (Tablo 4’ deki verilerden derlenerek hazırlanmıştır)

Mevcut fonların yüzdesel dağılımı yukarıdaki grafite gösterilmiştir. Grafikte de görüldüğü üzere Ulusal Varlık Fonlarının büyük bir çoğunluğunu hidrokarbon kaynaklı olarak adlandırılan varlık fonları oluşturmaktadır.

62% 36%

2%

Kaynaklarına Göre Varlık Fonları

Şekil-3: Kaynak Büyüklüğüne Göre Varlık Fonları

Kaynak: (Tablo 4’ deki verilerden derlenerek hazırlanmıştır)

Yukarıda ki tabloda da görüldüğü üzere Varlık fonlarının kaynak bakımından yüzde 56’lık bir kesimini petrol ve gaz kaynaklı varlık fonları oluştururken geri kalan yüzde 44’lik kısmını ise emtia dışı ve diğer gelir kaynaklı varlık fonları oluşturmaktadır.

1.2.Varlık Fonlarının Sınıflandırılması

1.2.1. Varlık Büyüklükleri Bakımından Önemli UVF’ler

Varlık fonlarının değişken yapısı, bulundurdukları portföy yapısı, yatırım bölgeleri, yatırım yapılan sektörler gibi nedenlerle bu fonları belirli bir kategori altına sokmak zor olmaktadır. Bazı fonlar kurulduğu ülkenin kalkınması için stratejik sektörlere yatırım yapabildiği gibi aynı zamanda piyasada oluşan dalgalanmalara karşı yapacağı varlık alım satımıyla düzenleyici bir işlevde göstermektedir. Genel olarak kategorize etmek gerekirse 2008 yılında uluslararası para fonu tarafından yayınlanan raporda bu fonlar; istikrar fonları, tasarruf fonları, yatırım fonları, kalkınma fonları ve emeklilik fonları olmak üzere 5 kategoriye ayrılmıştır. Bunlar şu şekildedir (IMF, 2008):

1) Stabilizasyon Fonları: Bu fonlar ekonomik olarak oluşabilecek volatiliteye karşı,

emtia fiyat dalgalanmasına karşı korumak amacıyla kurulmuşlardır. Genel olarak 56%

44%

Kaynak Büyüklüğüne Göre Varlık Fonları

emtia fiyatları yüksek olduğunda oluşan kaynak fona aktarılır emtia fiyatları düştüğünde ise oluşan açık fondan karşılanır.

2) Tasarruf Fonları: Bu fonlar ise oluşan döviz fazlasını değerlendirip gelecek

nesiller için kaynak yaratırlar. Örneğin Güney Kore KIK, Singapur GIC.

3) Yedek Yatırım Fonları: Bu fonlar mevcut döviz kaynağından aktarılan döviz

Merkez Bankalarının aksine daha riskli ve getirisi yüksek varlıklarda değerlendirirler.

4) Kalkınma Fonları: Bu tip fonların amacı sosyo-ekonomik projeleri finanse etmek

ya da bir ülkenin potansiyel büyümesini arttırabilecek endüstriyel programları teşvik etmektir.

5) Emeklilik Yedekleri Fonu: Bu tip fonlar ise bir devletin bilançosunda bireysel

emeklilik katkıları dışındaki kaynaklardan şarta bağlı, tanımlanmamış emeklilik yükümlülüklerini sağlamayı amaçlamaktadır. Bu tip UVF’ler ile emeklilik fonları (Sovereign Pension Funds- SPF) arasındaki fark UVF’ler kaynağı hükümete aktaran ve oluşan açıkları böylece kapatırken SPF’ler ise doğrudan fona katkıda bulunan şahıslara aktarma yaparlar.

Ulusal varlık fonlar her ne kadar amaçlarına göre 5 kategoriye ayrılmış olsalar da daha sonra yapılan çalışmalarda bu fonların kalkınma fonu olarak faaliyet gösteremeyeceği ve bağlı bulunduğu ülkenin kalkınmasına katkı sağlamak amacıyla oluşturulan fonların UVF olarak değerlendirilemeyeceği görüşü ortaya atılmıştır. Bu doğrultuda ulusal varlık fonları; istikrar fonları, tasarruf fonları, yatırım fonları ve emeklilik fonları şeklinde dörtlü sınıflandırma yapmak uygun olacaktır (Kunzel vd., 2011: 3). Aşağıdaki tabloda dörtlü kategoride 2007 yılına kadar kurulmuş olan varlık fonlarının sınıflaması gösterilmiştir.

Tablo- 5: Varlık Fonlarının Türlerine Göre Sınıflandırılması Kuruluş Yılı Ülkesi Amacı İstikrar Fonları Tasarruf Fonları Emeklilik Fonları Rezerv Yönetim Fonları

1953 Kuveyt Kuveyt Yatırım Kurumu Kuveyt Yatırım Kurumu 1976 Kanada Gelecek Nesiller Fonu

1976 BAE Abu Dabi

Yatırım Kurumu

1976 ABD Alaska Daimi

Fonu

1980 Umman Devlet Genel

Rezerv Fonu 1983 Brunei Brunei Yatırım Kurumu 1996 Norveç Devlet Emeklilik Fonu-Global Devlet Emeklilik Fonu-Global Devlet Emeklilik Fonu-Global

1999 Azerbaycan Devlet Petrol Fonu Devlet Petrol Fonu 2000 İran Petrol Stabilizasyon Fonu Petrol Stabilizasyon Fonu

2000 Meksika Petrol Gelirleri Stabilizasyon Fonu

2000 Katar Katar Yatırım

Kurumu 2001 Tridad ve Tobago Miras ve istikrar Fonu Miras ve istikrar Fonu 2002 Kazakistan Ulusal Fon

2004 Ekvator Gine Ekvator Ginesi Gelecek Nesiller Fonu 2005 Sao Tome And Principle Ulusal Petrol Hesabı 2006 Timor- Lete

2006 Bahreyn Gelecek Nesiller Rezerv Fonu Gelecek Nesiller Rezerv Fonu

2008 Libya Libya Yatırım

Kurumu

1956 Rusya Rezerv Fonu Ulusal Varlık

Fonu

1996 Kiribati Kiribati, Gelir

Dengeleme Fonu 2006 Bostana Botsvana, Pula Fonu 2007 Şili Emeklilik Servet Fonu 1974 Şili Ekonomik ve Sosyal Dengeleme Fonu 1974 Singapur Temasek 1981 Singapur Singapur Devleti Yatırım Şirketi 1993 Malezya Khazanah Ulusal

2000 İrlanda İrlanda, Ulusal

Emeklilik Rezerv Fonu 2001 Yeni Zelenda Yeni Zelanda Emeklilik Fonu 2004 Avusturya Avustralya, Gelecek Fonu 2005 Kore Kore Yatırım Şirketi

2007 Çin Çin Yatırım

Şirketi

Kaynak: (Kunzel vd., 2011: 3)

Yukarıdaki tabloda da görüleceği üzere fonların birden fazla amaçları olabilmektedir. Aynı zamanda değişen ihtiyaçlara göre amaç değişikliği yaşanabilmektedir.

UVF’ler ait oldukları bölgelerin genel karakteristik özelliklerini de bünyesinde barındırabilmektedir. UVF’lerin ait oldukları bölgelere göre yaptıkları yatırım varlık grupları, yatırımın süresi, risk yapısı gibi parametrelere göre sınıflama yapmak mümkündür. Bu doğrultuda UVF portföylerinin oluşumunda bölgelere göre farklılıklar aşağıdaki gibidir (Wisnievski, 2017: 19):

1) Kuzey Amerika UVF’leri: Uzmanlıklarına ve yatırım verimliliğini tasdik eden

yatırım yaparlar. Örneğin genel olarak alternatif varlıklara önemli ölçüde yatırım yaparlar.

2) Latin Amerika ve Afrika UVF’leri: Görece olarak riskten kaçınmakta olup

ağırlıklı olarak sabit getirili varlıklara yatırım yapmayı tercih ederler.

3) Avrupa UVF’leri: Önemli finans merkezlerine yakın olmalarına rağmen genel

olarak kamu varlıklarına ve sabit getirili finansal araçlara yatırım yaparlar.

4) Asya ve Ortadoğu UVF’leri: Kuzey Amerika UVF’lerinde olduğu gibi çeşitli

varlıklara yatırım yaparlar.

Dixon ve Monk 2012 yılında yaptıkları çalışmada ulusal varlık fonları için farklı bir sınıflama ölçütü kullanmışlardır. Yazarlar UVF’leri ait oldukları ülkelerin egemenlik durumuna göre sınıflamışlardır. UVF’ler; Sömürgecilik sonrası UVF, Kiracı UVF, Üretken UVF, Bölgesel UVF ve Moralist UVF’ler olmak üzere egemenliklerine göre 5 kategoriye ayrılmıştır (Dixon ve Monk, 2012).

1) Sömürgecilik Sonrası UVF’ler: Birçok devlet sömürgecilik sonrası bağımsızlığını

kazandıktan sonra egemenliklerini güçlendirmek, egemen devletlerle daha sıkı ilişkiler kurmak amacıyla UVF kurmuşlardır. Bu sayede güçlü ekonomilerde yatırım yaparak ekonomik olarak işbirliği kurma fırsatı elde etmişlerdir. Bir nevi güçlü devletlere finansman sağlayarak kendi egemenliklerini güvence altına almaya çalışmaktadırlar.

2) Kiracı UVF: Bu tip UVF’ler ülke gelirlerinin büyük bir kısmının doğal kaynaklara

bağlı olduğu ülkelerde kurulmuşlardır. Bu UVF’ler ülkeyi yöneten aileler tarafından katı bir şekilde yönetilmektedirler. Genel olarak amaçları siyasi elitlere hizmet etmek ve onların halk üzerinde olan egemenliklerini güçlü tutmaktır.

3) Üretken UVF: Bu tip UVF’ler ait oldukları ülkelerinin çıkarları doğrultusunda

hareket ederler. Örneğin yatırım yaptıkları ülkelerden kendi ülkelerine teknoloji transferi sağlayacak yatırımları yaparlar ya da ülkesi için gerekli olan hammadde ve enerji kaynaklarına yatırım yaparlar.

4) Bölgeselci UVF: Bu tip fonların arkasında açık ya da zimmi mantık yerli firmaların

yurtiçi ve yurtdışı rekabet gücünü destekleyici yatırımlar yapmaktır. Amaç küresel ölçekte daha fazla üretim yapan ve AR-GE faaliyetlerinde daha etkin yerli firmalar oluşturmaktır.

5) Moralist UVF: Bu fonlar nesiller arası gelir aktarımı sağlamayı amaçlar. Daha çok

demokrasi, eşitlik, adalet gibi kavramların tam anlamıyla yerleştiği toplumlarda görülür. Amaç gelecek nesillere bugün ki kazançtan pay aktarmaktır. Aynı zamanda bu tip fonlar yatırım yapacakları sektörleri bir takım ahlaki kurallar doğrultusunda belirlerler.

1.2.1.1 Norveç Global Emeklilik Fonu

Norveç Devlet Emeklilik Fonları- Global (The Government Pension Fund Global- NGPF-G) 1990 yılında kurulmuştur (Aizenman ve Glick, 2007: 2). Misyonu "gelecekteki gelişmeler için maddi zenginlikleri korumak ve geliştirmek" olarak belirlenmiştir. Bilindiği gibi varlık fonlarının temel finansman kaynaklarından biri hidrokarbon kaynaklara bağlı gelirler oluşturmaktadır. Devlet Emeklilik Fonları- Global da kaynak bakımından bu gruba dahil olmaktadır. NGPF- G doğal kaynaklardan elde edilen gelirleri ulusal büyümenin üzerinde bir oranda değerlendirmeyi ve ülke içinde döviz fazlası nedeniyle oluşabilecek ekonomik baskıyı engellemek amacıyla yurtdışı yatırımları yapmaya özen göstermektedir (Hachigian, 2015: 614). Fonun amacı ülkenin petrole dayalı olan gelirini gelecek nesiller için sürdürülebilir kılmaktır. Sonuç itibariyle fon sınırlı olan hidrokarbon gelirlerini değerli tutmak ve ülke içinde oluşacak para bolluğuna bağlı piyasa dengesizliğinin önüne geçmektedir. Norveç Devlet Emeklilik Fonları- Global kaynak bakımından UVF’ler arasında en zengindir. Fonun yaklaşık değeri 30 Kasım 2017 tarihi itibariyle 1 trilyon ABD dolarından daha fazladır.

Fonun yönetiminden maliye bakanı sorumludur ve fonun faaliyetlerine yönelik parlamentoya rapor vermekle yükümlüdür. Ancak fonun yatırım kararları yargı denetimine tabi değildir. 2004 yılında Graver Raporunun yayınlanması ile birlikte fonda etik kurulu oluşturulmuştur. Bu kurul toplumun büyük bir kesiminin istişaresi sonucu oluşturulmuş ve toplumsal mutabakatı sağlamada büyük bir rol üstlenmiştir. Bu kurul fonun hangi alanlarda yatırım yapacağı ve yapmayacağı gibi konularda karar almakta ve fonun yatırım yönünü belirlemektedir.

Fon genel olarak yurtdışı endüstriyel ve gelişmiş ülke finansal piyasalarına yatırım yapmaktadır (Aizenman ve Glick, 2007: 2). Fon yatırım stratejisini etik kurulunun vereceği kararlar doğrultusunda şekillendirmektedir. Etik kurulunun yönlendirmesi doğrultusunda oluşturulan fon yatırım stratejisinde yasaklı sektörler belirlenmiştir. Bu sektörler aşağıdaki gibidir:

Tablo 6: NGPF-G’nin Yatırım Yapması Yasak Sektörler

Ürüne Dayalı Yasaklı Firmalar Davranışa Dayalı Yasaklı Durumlar

Kitlesel Bomba İmalatı Yapan Firmalar İnsan Haklarını İhlal Eden Firmalar Nükleer Silah Üreten Firmalar Çevreye Aşırı Derecede Zarar Veren

Firmalar

Tütün İmalatı Yapan Firmalar Yolsuzluk Suçuna Karışmış Firmalar Kömür Ve Kömüre Dayalı Enerji Üretimi Savaş Ve Çatışma Durumlarında

Bireylerin Haklarını İhlal Eden Firmalar Temel Etik Kuralları İhlal Eden Firmalar

Kaynak: (https://www.nbim.no/ fonun web sayfasından derlenmiştir)

Yukarıdaki tabloda görüldüğü gibi fon yatırım yaparken ciddi anlamda seçici davranmaktadır. Tüm bunlara ek olarak fon yönetimi yatırım yapılmış firmaları sürekli gözetim altında tutarak etik kurulunun belirlediği yasaklı durumlar oluşması durumunda yatırımlarını çekmektedir.

1.2.1.1.1. Fonun Yatırım Alanları

Norveç Ulusal Varlık fonu çeşitli alanlarda yatırım faaliyetlerinde bulunmaktadır. Fon yatırım faaliyetlerini etik kurulunun vereceği kararlar doğrultusunda yaptığı gibi zaman zaman da piyasada oluşan değişikliklere göre

yatırım portföy yapısında değişikliklere gitmektedir (Truman, 2009: 443). 2010 yılı itibariyle fona ait varlık yönetimi Norveç Merkez Bankası Yatırım Yönetimi’ ne (NBIM) devredilmiştir (Hachigian, 2015: 614). Fon yatırım portföyünün 31.12.2017 tarihi itibariyle dağılımı şöyledir;

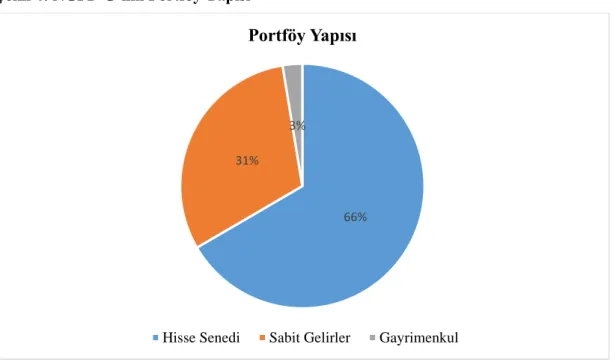

Şekil 4: NGPF-G’nin Portföy Yapısı

Kaynak: (NGPF-G, 2017 Annual Report)

Fon portföy yapısı hisse senetleri (özkaynak yatırımları), sabit gelirler ve

gayrimenkul olmak üzere 3 kategoriden oluşmaktadır. Hisse senedi yatırımları yüzde 66,6, sabit gelirler yatırımları yüzde 30,8, gayrimenkul yatırımları ise yüzde 2,6 lik bir orana sahiptir (NGPF-G, 2017 ).

1.2.1.1.2. Özkaynak Yatırımları

Fon yatırım bölgesi olarak Avrupa, Amerika’yı hedef almakta ve daha sonra Asya ve Okyanusya’da gelişmekte olan ülke pazarlarını yatırım alanı olarak görmektedir. Fon özkaynak yatırımı yaparken hedef şirketin en fazla yüzde 10’luk bir sahiplik politikası gütmektedir. Bu sayede varlık fonlarına yöneltilen en büyük eleştirilerden biri olan hedef şirketleri ele geçirme suçlamasını bertaraf ederek pasif yatırımcı konumunda olmayı seçmektedir.

Fon, yatırım yapılacak şirketi belirlemek için FTSE Global All Cop. Index verilerini dikkate almaktadır.

66% 31%

3%

Portföy Yapısı

1.2.1.1.3. Tahvil Yatırımları

Fon Sabit Yatırımlarına 70/30 kuralını uygulamaktadır. Bu kurala göre devlet tahvillerinde yüzde 70’e varan yatırım oranları, özel sektör şirketlerinde ise yüzde 30’a varan yatırımlar yapmakladır.

Fon yatırımları büyük ölçüde gelişmiş ülke devlet tahvillerine yapılmaktadır. Yatırım yapılacak ülkelerin kamu maliyesi gelişmişliği ve gücü dikkate alınmaktadır. Fon yatırımlarının yaklaşık yüzde 90’luk bir kısmı gelişmiş olan ülkelere yapılmasına karşın gelişmekte olan ülke tahvillerine yapılan yatırım ise yüzde 10 düzeylerindedir.

Şirket yatırmaları ise genelde bankalar tarafından güvence altına alınmış şirket borçlanma araçlarına yapılmaktadır. Fonun şirket yatırımlarında riskli olarak addedilecek firmalara yapılan yatırım yüzde 5’i geçmemektedir.

1.2.1.1.4. Gayrimenkul Yatırımları

Diğer yatırım alanlarında olduğu gibi gayrimenkul yatırımlarında da fon seçici davranmaktadır. Yatırım yapılacak şehir seçiminde bölgenin nüfus, istihdam, entelektüel sermaye, finansal sermaye yapısı, ticaret hacmi gibi veriler dikkate alınmaktadır. Bu nedenle Amerika Birleşik Devletlerinde New York, Boston, Washington DC ve San Francisco’ ya yatırım yaparken Avrupa’da Londra, Paris, Berlin ve Münih hedef yatırım bölgesi olarak seçilmiştir. Asya kıtasında ise Tokyo ve Singapur hedef yatırım bölgesi olarak seçilmiştir.

Gayrimenkul yatırımları; ofis yatırımları, perakende yatırımları ve lojistik sektörüne yönelik yatırımlar olarak gerçekleşmektedir.

1.2.1.1.5. Türkiye Yatırımları

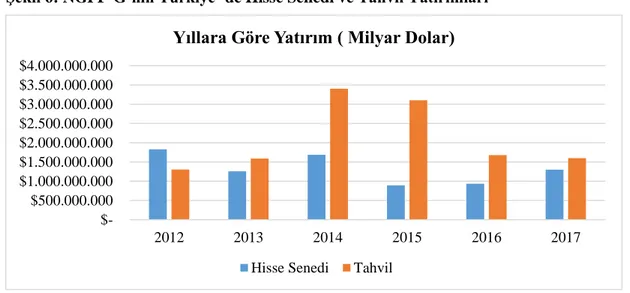

Norveç varlık fonu Türkiye’de hisse senetleri ve tahviller olmak üzere iki alanda yatırım yapmaktadır. 31 Aralık 2017 itibariyle 1,299,767,433 Amerikan Doları hisse senedi, 1,601,188,098 Amerikan Doları da tahvil yatırımı bulunmaktadır. Fonun Türkiye’ de yatırım yaptığı sektörler şu şekildedir:

Şekil 5: NGPF-G’nin Türkiye’de Yatırım Yaptığı Sektörler

Kaynak: (www.nbim.no adlı web sayfasındaki verilerden derlenmiştir erişim tarihi: 03.05.2018) Grafikte de görüldüğü üzere 2017 yılında toplamda 9 farklı sektöre 51 adet yatırım yapmıştır. Yapılan yatırımların toplam parasal değeri ise 1,299,767,433 Amerikan dolarıdır. Fonun Türkiye’de 2012-2017 yıllarına ait yaptığı hisse senedi ve tahvil yatırımları ise şu şekildedir:

Şekil 6: NGPF-G’nin Türkiye’ de Hisse Senedi ve Tahvil Yatırımları

Kaynak: (www.nbim.no adlı web sayfasındaki verilerden derlenmiştir erişim tarihi: 03.05.2018) Fon Türkiye’ de 2012 yılında 57 hisse senedi 1 tahvil yatırımı, 2013 yılında 52 hisse senedi 1 tahvil yatırımı, 2014 yılında 46 hisse senedi 1 tahvil yatırımı, 2015

10 7 13 4 1 5 7 2 2 Sektörler

Finans Materyaller Tüketim Malları

Teknoloji Elektrik, su , gaz Tüketim hizmetleri

Sanayi Petrol Telekominakasyon

$500.000.000 $1.000.000.000 $1.500.000.000 $2.000.000.000 $2.500.000.000 $3.000.000.000 $3.500.000.000 $4.000.000.000 2012 2013 2014 2015 2016 2017

Yıllara Göre Yatırım ( Milyar Dolar)

yılında 45 hisse senedi 1 tahvil yatırımı, 2016 yılında 48 hisse senedi 2 tahvil yatırımı, 2017 yılında 51 hisse senedi 2 tahvil yatırımı yapmıştır.

1.2.1.2. China Investment Coorparation (CIC)

2007 yılı haziran ayında Çin Devlet Konseyi yaklaşık 1,3 Trilyon ABD Doları olan döviz rezervinin yaklaşık yüzde 20’lik bir kısmını alternatif yatırımlara yönlendirme kararı almıştır. Bu oluşan kaynak ile Çin tarihinin ilk UVF’leri kurulması kararı alınmıştır. Böylece 270 milyar ABD dolarlık kaynağın 200 milyar doları ile China Investment Coorparation (CIC), 70 milyar ABD doları ile de SAFE Investment Coorparation (SIC) kurulmuştur (Thomas ve Chen, 2011: 473). CIC yönetimi; Maliye Bakanlığı, Çin Merkez Bankası, SAFE ve Ticaret Bakanlığı üst düzey yöneticilerinden olacak şekilde düzenlenmiştir.

İlk etapta CIC’e bağlı olarak üç yeni şirket kurulmuştur. Bunlardan ilki CIC International Co. Ltd, ikincisi CIC Capital Coorparation, üçüncüsü ise Central Huijin’dir. Bu şirketler fonun yatırım bölgelerini dizayn etmek amacıyla kuruldu. CIC International ve CIC Capital’ ın yatırım bölgesi yurtdışı olarak belirlenirken Central Huijin ise yurt içi yatırımlarda kamuya ait finans kuruluşlarına kaynak sağlamakla görevlendirilmiştir.

Central Huijin Kurulduğu günden bu yana çeşitli kamu bankalarına ciddi kaynak girişi yapmıştır. 2016 yılı Yıllık Rapora yansıyan verilere göre şirketin sahipliği altında bulunan kamu bankaları şöyledir:

Tablo 7: Central Huijin Banka Sahiplik Oranları

Şirket İsimi Sahiplik (%)

Çin Kalkınma Bankası 34.68

Çin Sanayi Ve Ticaret Bankası Limited 34.71

Çin Bankası 40.03

Çin Bankası 64.02

Çin İnşaat Bankası 57.11

Çin Everbright Grup Ltd. 55.67

Çin Everbright Bankası 21.96

Çin İhracat Ve Kredi Sigorta Şirketi 73.63

Çin Reasürans (Grup) Şirketi 71.56

Yeni Çin Hayat Sigortası Co., Ltd. 31.34

Çin Jianyin Yatırım Şirket 100.00

Çin Galaxy Finansal Holdings 78.57

Shenwan Hongyuan Grubu 25.03

Çin Uluslararası Sermaye Limited Şirketi 28.45

Çin Menkul Kıymetler 33.29

Çin Yatırım Menkul Kıymetler 100.00

Jiantou Zhongxin Varlık Yönetimi 70.00

Guotai Junan Yatırım Yönetimi 14.54

Kaynak: (CIC, 2016: 49)

Tabloda da görüldüğü gibi Central Huijin Çin finans sektörü için önemli bir aktör olmayı başarmıştır. Yine CIC 2016 yıllık raporunda yer alan bilgiye göre şirketin 31 Aralık 2016 itibariyle varlık değeri 813,5 Milyar ABD dolarına ulaşmıştır. Kurulduğu tarih olan 2007 yılından bu yana dört kat büyüme gerçekleştirmiştir. CIC ağırlıklı olarak kamu borçlanma araçlarına yatırım yapmaktadır. Yatırım portföyünün yaklaşık yüzde 50’si devlet tahvili yatırımlarından oluşmaktadır. Bu durumun bir takım eleştirmenler tarafından UVF’lerin siyasi saiklerle hareket ettikleri eleştirisini destekler mahiyette olduğunu kanıtladığı savunulmaktadır. Aralık 2016 itibariyle Fonun Portföy görünümü şu şekildedir:

Şekil-7: CIC Portföy Yapısı

Kaynak: ( CIC, 2016: 40)

Çin varlık fonları yurtdışında yaptığı yatırımlar ile Çin’in “ go global” stratejisiyle uyumlu hareket etmektedir. Birçok ülke de çeşitli alanlarda yatırımlar yaptıkları görülmektedir. Bu durumun bazı ülkelerde Çin’in siyasal nüfuzunun artmasına neden olduğu görülmektedir. Öte yandan ekonomik kriz dönemlerinde bu fonların sağladığı likidite sayesinde bir takım devletler ve şirketler tarafından kurtarıcı olarak görülmektedir (Kaminski, 2017: 734 ).

Çin’ e ait UVF’ ler kuruldukları zamandan bu yana dış piyasada düzenli olarak yatırımlarını arttırarak devam ettirmişlerdir. Özellikle kriz dönemlerinde ekonomiler için can suyu olabilecek yatırımlar yapmışlardır. 2007 ile 2014 yılları arasında Avrupa ekonomisine yaklaşık 34 Milyar ABD doları kaynak sağlamışlardır. Sadece 2008 yılında Avrupa’ya yapılan UVF yatırımlarının yüzde 34’ünü Çinli UVF’ler yapmışlardır (Kaminski, 2017: 735). Aşağıdaki tabloda 2007-2014 yılları arasında Çinli UVF’ lerin Avrupa Birliği Ülkelerinde Yaptığı yatırım alanları gösterilmiştir.

Devlet Tahvilleri 46% Sabit Yatırımlar 15% Alternatif Varlıklar 37% Nakit ve Diğerleri 2% Varlık Yapısı

Tablo 8: Çin’e Ait UVF’lerin Avrupa Birliği Ülkelerinde Yaptığı Yatırımlar

Sektörler Değer( Milyar Dolar) Pay ( %)

Enerji Ve Malzeme Sektörü 16.570,00 48,88

Endüstri 1.098,00 3,24

Finansal 4.538,57 13,39

Altyapı 1.339,00 3,95

Gayrimenkul( Emlak) 6.548,75 19,32

Telekomünikasyon Ve Bilgi Teknolojileri 2.010,11 5,93

Diğer Sektörler 1.795,63 5,30

Toplam 33.900,06 100,00

Kaynak: (Kaminski, 2017: 735)

Tabloda da görüldüğü üzere Çin’e ait UVF’ler ağırlıklı olarak enerji sektöründe yatırım yapmışlardır. Sürekli büyüyen bir güç olan Çin’in artan enerji ihtiyacı doğrultusunda bu yatırımların yapıldığını söyleyebiliriz. Kaminski’ nin 2017 yılında yaptığı çalışmasında Sovereign Wealth Fund Institute’nin veri tabanından derlediği verilerde Çinli UVF’lerin Avrupa ülkeleri kökenli enerji firmalarında yaptıkları yatırımlar şöyledir:

Tablo-9: Çin’e Ait UVF’lerin AB Ülkelerinde Yaptığı Enerji Yatırımları TARİH HEDEF

ÜLKE

HEDEF FİRMA UVF YATIRIMDAN

SONRAKİ SAHİPLİĞİ ( %) YATIRIM MİKTARI ( USD MİLLİON)

2007 İngiltere Rio Tinto Kamu Limited Şirketi

SIC 1 den az 641

2007 İngiltere Bhp Bilition Kamu Limited Şirketi

SIC 1 den az 407

2008 Fransa Total SIC 16,00 2.800

2008 Hollanda Royal Dutch Shell Kamu Limited Şirketi

SIC 1 den az 1.366

2008 İngiltere BG Grup Kamu Limited Şirketi

2008 İngiltere Xstrata Kamu Limited Şirketi

SIC 1 den az 476

2008 İngiltere National Grid Kamu Limited Şirketi

SIC 1 den az 407

2009 İngiltere Anglo Amerikan Kamu Limited Şirketi

SIC 0,94 272

2009 İngiltere Rio Tinto Kamu Limited Şirketi

SIC 0,84 181

2010 İngiltere Royal Dutch Shell Kamu Limited Şirketi

SIC 1,14 777

2011 Fransa GDF Suez E&P CIC 30,00 3.273 2011 Fransa Trinidad ve

Tobago da LNG Atlantik

Sıvılaştırma Tesisi

CIC 10,00 853

2012 İngiltere Bhp Billiton Kamu Limited Şirketi

SIC 1,38 856

2014 İtalya Eni S.P.A. SIC 201 1.880

2014 İtalya Enel S.P.A SIC 2,07 1.080

Kaynak: (Kaminski, 2017: 736)

Tabloda da görüldüğü üzere Çinli UVF’ler enerji alanında yatırımlara ağırlık vermektedirler. Avrupa’ da yapılan yatırımların önemli bir kesimi de Birleşik Krallık menşeili enerji firmalarına yapılmış bulunmaktadır.

CIC ve SIC dışında Çin’de faaliyet gösteren iki tane daha Varlık Fonu bulunmaktadır. Bunlar Ulusal Sosyal Güvenlik Fonu (National Social Security Fund- NSSF) ve Çin- Afrika Gelişim Fonu (China- Africa Development Fund- CADF)’dır. Böylece toplamda dört tane varlık fonu ile Çin varlık fonu sahibi ülkeler arasında önemli bir yere sahiptir (Şimşek, 2017: 57 ). Çin’de bulunan varlık fonlarının yatırım amaçları ve hedefleri aşağıdaki tabloda gösterilmiştir.