ĐÇĐNDEKĐLER ĐÇĐNDEKĐLER ... i ÖZET ... iv ABSTRACT ... v TABLOLAR LĐSTESĐ ... vi ŞEKĐLLER LĐSTESĐ... ix KISALTMALAR... x GĐRĐŞ... 1 I. BÖLÜM BASEL I ve BASEL II DÜZENLEMELERĐ 1.1. Basel I Düzenlemeleri ... 3

1.2. Basel II Düzenlemeleri ... 8

1.2.1. Basel II’nin Ortaya Çıkış Süreci ve Amaçları ... 8

1.2.2. Basel I ve Basel II Arasındaki Farklar ... 9

1.2.3. I. Yapısal Blok (Asgari Sermaye Yeterliliği) ... 10

1.2.3.1. Kredi Riski... 10

1.2.3.1.1. Standart Yaklaşım... 11

1.2.3.1.2. Đçsel Derecelendirmeye Dayalı Temel ve Đleri Düzey Yaklaşım ... 12

1.2.3.2. Operasyonel Risk... 15

1.2.3.2.1. Temel Gösterge Yaklaşımı ... 16

1.2.3.2.2. Standart veya Alternatif Standart Yaklaşım ... 16

1.2.3.2.3. Đçsel veya Đleri Ölçüm Yaklaşımları ... 18

1.2.4. II. Yapısal Blok (Sermaye Yeterliliğinin Denetimi) ... 20

1.2.4.1. Prensip 1 ... 20

1.2.4.2. Prensip 2 ... 21

1.2.4.3. Prensip 3 ... 21

1.2.4.4. Prensip 4 ... 22

1.2.5. III. Yapısal Blok (Piyasa Disiplini) ... 22

1.2.5.1. Kamuyu Bilgilendirme Yükümlülüğü ... 23

1.2.5.2. Uygun Bilgilendirmenin Sağlanması... 23

1.2.5.3. Muhasebe Açıklamaları ile Etkileşim... 24

1.2.5.4. Önemlilik ... 24

1.2.5.5. Bildirim Sıklığı ... 24

1.2.5.6. Bankaya Ait Gizli ve Özel Bilgiler... 25

1.2.5.7. Uygulama Kapsamı ve Bilgilendirme Yükümlülükleri... 25

1.2.6. Türk Bankacılık Sektöründe Basel II’ ye Geçiş Süreci ... 25

1.2.6.1. Basel II Hakkında Türk Bankacılık Sisteminde Yapılan Çalışmalar ... 25

II. BÖLÜM

BASEL II’ NĐN KOBĐLERĐN FĐNANSMANI ÜZERĐNE ETKĐLERĐ, ALTERNATĐF FĐNANSMAN KAYNAKLARI ve BASEL II’ YE GEÇĐŞTE

YAPILMASI GEREKENLER

2.1. Küçük ve Orta Ölçekli Đşletmeler... 31

2.1.1.Çeşitli Ülkelerdeki KOBĐ Tanımları ... 32

2.1.2. Türkiye’de KOBĐ Tanımları... 33

2.1.3. Basel II Kriterlerine Göre KOBĐ Tanımı... 34

2.2. KOBĐ’lerin Finansman Sorunları ... 35

2.2.1. Özkaynak Yetersizliği ... 37

2.2.2. Đşletme Sermayesi Yetersizliği ... 38

2.2.3. Kredi Temin Etmede Karşılaşılan Sorunlar... 39

2.2.4. Sermaye Piyasasından Fon Elde Etmede Karşılaşılan Güçlükler ... 40

2.2.5. Finansal Yönetimde Yetersizlik ... 42

2.3. KOBĐ’lerin Finansman Sorunlarının Çözümünde Alternatif Finansman Teknikleri43 2.3.1. Leasing (Finansal Kiralama) ... 43

2.3.2. Factoring... 46

2.3.3. Forfaiting ... 50

2.3.4. Franchising ... 51

2.3.5. Risk Sermayesi (Venture Capital) ... 54

2.3.6. Sermaye Piyasasından Fon Temini ... 57

2.4. Basel II’nin KOBĐ Kredilerine Etkileri ... 59

2.4.1. Bankalar Açısından Etkileri... 59

2.4.2. KOBĐ’ler Açısından Etkileri... 61

2.5. Basel II’ye Geçiş Sürecinde Yapılması Gerekenler ... 62

2.5.1. Kamu Kurumları Tarafından Yapılması Gerekenler ... 62

2.5.2. Bankalar Tarafından Yapılması Gerekenler ... 64

III. BÖLÜM

BASEL II’NĐN KOBĐ’LERĐN FĐNANSMANINA ETKĐLERĐ: TEKSTĐL SEKTÖRÜNDE YAPILAN BĐR ANKET ARAŞTIRMASI

3.1. Yöntem ... 65 3.1.1. Araştırmanın Amacı ... 65 3.1.2. Araştırmanın Hipotezleri ... 65 3.1.3. Evren ve Örneklem... 67 3.1.4. Veriler ve Toplanması ... 68 3.1.5. Verilerin Çözümü ve Yorumlanması... 68 3.2. Bulgular ve Değerlendirme ... 68

3.2.1. Araştırmaya Katılan KOBĐ’lerin Tanımlayıcı Özelliklerine Đlişkin Bulgular... 68

3.2.2. Basel II Kriterlerinin KOBĐ’lerin Finansmanı Üzerine Etkileri ile KOBĐ’lerin Kriterler Hakkındaki Bilgi Düzeyi Arasındaki Đlişkiye Yönelik Bulgular... 87

3.2.3. Araştırma Bulgularının Değerlendirilmesi ... 115

SONUÇ... 119

KAYNAKÇA ... 122

ÖZET

Ülkemizdeki işletmelerin büyük çoğunluğu KOBĐ’lerden oluşmaktadır. Kuruluş aşamasından itibaren KOBĐ’ler çeşitli finansal sorunlarla karşı karşıya kalmaktadır. Bu çalışma ile Basel II kriterlerinin KOBĐ’lerin finansmanı üzerine ne tür etkileri olacağının tespit edilmesi amaçlanmaktadır. Bu amaç doğrultusunda tekstil sektöründe bir anket araştırması yapılmış ve sonuçlar değerlendirilmiştir.

KOBĐ’lerin finansal sorunlarının başında özkaynak yetersizliği, kredi temininde ve sermaye piyasasından fon temin etmede karşılaşılan sorunlar gelmektedir. KOBĐ’ler finansal sorunları leasing, factoring, forfaiting, franchising ve risk sermayesi gibi alternatif finansman yöntemleriyle çözebilirler. Ancak KOBĐ’ler bu yöntemlerden yeterli ölçüde faydalanamamaktadır.

Basel II kriterleri KOBĐ’lerin kredilendirilme sürecine önemli etkiler yapacaktır. Basel II kriterlerine kısa sürede uyum sağlayan KOBĐ’ler rakiplerine göre daha düşük maliyetle kredi alacak, firmalarının sermaye yapılarını güçlendirme fırsatı ortaya çıkacak, daha objektif değerlendirilecek ve kayıtdışı önlenerek, artan şeffaflıkla birlikte adil rekabet ortamı sağlanmış olacaktır.

KOBĐ’lerin Basel II hakkındaki bilgi düzeyi arttıkça kurumsal yapının oluşturulması kolaylaşacaktır. Ayrıca derecelendirme notlarının kullanılmasına, riske dayalı fiyatlama yapılmasına ve teminatlandırma yapısındaki değişikliklere daha rahat uyum sağlayacaklardır.

Basel II kriterlerine geçişte KOBĐ’ler çeşitli avantaj ve dezavantajlara maruz kalacaklardır. Karşılaşılacak sorunları en aza indirebilmek için, Basel II uygulamalarına kademeli olarak geçilmeli, AB ülkelerinde bu konuda yaşanan tecrübeler değerlendirilmeli, devlet, özel sektör ve bankalar işbirliği içinde çalışmalıdır.

ABSTRACT

Most of the enterprises in our country consist of SME’s. Dating from the organization phase, the SME’s come up against various financial hurdles. With this study it is aimed to determine what kind of affects Basel II criteria have on the financing of the SME. At the direction of this aim a questionnaire was made in the textile sector and the results were evaluated.

At the helm of the financial hurdles of SME’s there comes equity disability and problems they are confronted by obtaining credit and obtaining funds from capital market. SME’s may solve their financial hurdles with methods like leasing, factoring, forfeiting, franchising and venture capital. However SME’s can not benefit enough from these methods.

Basel II criteria will make important affects on the SME’s credit facility process. SME’s according with Basel II criteria will be able to receive credit with lower costs than their competitors, they will obtain the chance to enforce the capital structure of their company, they will bi appraised more objective and shadow economy will be avoided, and fair competition environments will be ensured.

While the knowledge level of the SME’s about the Basel II rises, the constitution of corporate structures will get easier. Additionally, they will accord with the usage of rating notes, make pricing based on risks and the changes in the structure of assurance.

THE SME’s will be exposed to various advantages and disadvantages while changing over to the Basel II criteria. To minimize the problems which will come up, it should be gone over to Basel II applications in stages, the experiences of EU countries in these topics should be appraised, and it should be cooperated with government, private sector and banks.

TABLOLAR LĐSTESĐ

Tablo 1.1. : Basel I’e göre SYR Formülasyonu ... 5

Tablo 1.2. : Basel I’e Göre Kredi Riski Ağırlıkları ... 6

Tablo 1.3. : Kredi ve Operasyonel Risk Ölçüm Yaklaşımları... 10

Tablo 1.4. : Derecelendirme Kurulusu Notu Puan Tablosu ... 11

Tablo 1.5. : Đş Kolları ve Beta Katsayıları ... 17

Tablo 2.1. : Çeşitli Kurumlarca Yapılmış Olan Farklı KOBĐ Tanımları... 34

Tablo 2.2. : Basel-II Kriterine Göre Kredi Portföyü Sınıflandırması... 35

Tablo 2.3. : Basel II’de KOBĐ’lere Verilen Krediler Đçin Risk Ağırlıklandırılması .. 60

Tablo 2.4. : Basel II Kapsamında Kabul Edilecek Teminat Türleri ... 61

Tablo 3.1. : Đşletmelerinin Faaliyet Gösterdikleri Alana Göre Dağılımı... 68

Tablo 3.2. : Đşletmelerinin Personel Sayılarına Göre Dağılımı ... 69

Tablo 3.3. : Đşletmelerinin Aktiflerine Göre Dağılımı... 70

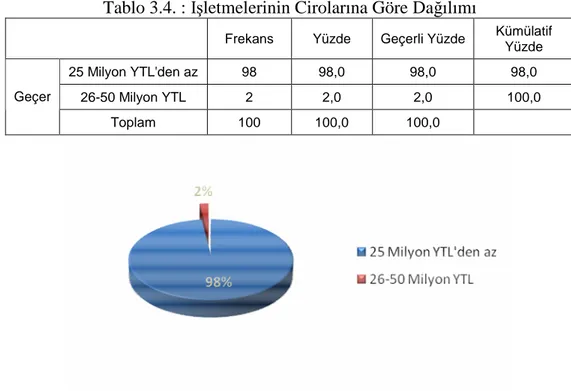

Tablo 3.4. : Đşletmelerinin Cirolarına Göre Dağılımı ... 70

Tablo 3.5. : Đşletmelerin Finans Kaynaklarına Göre Dağılımı ... 72

Tablo 3.6. : Đşletmelerin Banka Kredisine Verdikleri Öneme Göre Dağılımı... 72

Tablo 3.7. : Đşletmelerin Basel II Hakkındaki Bilgi Düzeyleri... 74

Tablo 3.8. : Sermaye Yapısı Güçlü Olan KOBĐ’lerin Daha Đyi Şartlarda Kredi Alabilmelerinin Đşletmeleri Etkileme Düzeyi... 74

Tablo 3.9. : Bankaların Kredi Verirken Kredi Uzmanlarının Raporları Dışında Daha Somut Kriterleri Dikkate Almalarının Đşletmeleri Etkileme Düzeyi... 75

Tablo 3.10. : Kredi Alabilmek Đçin Mali Bilgilerin Bağımsız Derecelendirme Kuruluşlarına Sunulmak Zorunda Olunmasının Đşletmeleri Etkileme Düzeyi... 76

Tablo 3.11. : Bankaların Kredi Verirken Bağımsız Derecelendirme Kuruluşlarının Rating Notlarını Kullanmalarının Đşletmeleri Etkileme Düzeyi... 77

Tablo 3.12. : Derecelendirme Notu Olmayan Đşletmelerin Riskli Kabul Edilip, Çok Yüksek Maliyetle Kredi Alabilmelerinin Đşletmeleri Etkileme Düzeyi.. 77

Tablo 3.13. : Kayıt Dışı Çalışan Đşletmelerin Çok Yüksek Maliyetle Kredi Alabilmelerinin Đşletmeleri Etkileme Düzeyi... 78

Tablo 3.14. : Finansal Tablo ve Raporların Uluslararası Standartlara Göre Hazırlanmasının Đşletmeleri Etkileme Düzeyi... 79

Tablo 3.15. : Kredilendirme Sürecinde Riske Dayalı Fiyatlamanın Đşletmeleri Etkileme Düzeyi... 79

Tablo 3.16. : Kredilendirme Sürecinde Teminat Kapsamının Sınırlandırılmasının Đşletmeleri Etkileme Düzeyi... 80

Tablo 3.17. : Kurumsal Yönetim Đlkelerine Uyum Zorunluluğunun Đşletmeleri Etkileme Düzeyi... 81

Tablo 3.18. : Faaliyetlerin Kayıt Altına Alınmasına Uyum Düzeyi... 81

Tablo 3.19. : Faaliyetlerin Şeffaf Hale Getirilmesine Uyum Düzeyi ... 82

Tablo 3.20. : Sermaye Yapılarının Güçlendirilmesine Uyum Düzeyi ... 83

Tablo 3.21. : Etkin Risk Yönetimi Sisteminin Kurulmasına Uyum Düzeyi ... 83

Tablo 3.22. : Kurumsal Yapının Sağlanmasına Uyum Düzeyi ... 84

Tablo 3.23. : Finansal ve Niteliksel Bilgilerin Zamanında ve Doğru Bir Şekilde Đlgili Mercilere ve Kamuoyuna Duyurulmasına Uyum Düzeyi... 85

Tablo 3.24. : Basel II’nin Đşletmelere Genel Etki Düzeyi ... 85

Tablo 3.25. : Đşletmelerin Basel II’ye Uyum Sağlama Süreleri... 86

Tablo 3.28. : Varyans Analizi ( Hipotez 3 ) ... 88

Tablo 3.29. : Tukey Testi ( Hipotez 3 ) ... 89

Tablo 3.30. : Ortalama Değerler ( Hipotez 3 )... 90

Tablo 3.31. : Varyans Analizi (Hipotez 4 ) ... 90

Tablo 3.32. : Tukey Testi ( Hipotez 4 ) ... 91

Tablo 3.33. : Ortalama Değerler ( Hipotez 4 )... 92

Tablo 3.34. : Varyans Analizi ( Hipotez 5 ) ... 92

Tablo 3.35. : Tukey Testi ( Hipotez 5 ) ... 93

Tablo 3.36. : Ortalama Değerler ( Hipotez 5 )... 93

Tablo 3.37. : Varyans Analizi ( Hipotez 6 ) ... 94

Tablo 3.38. : Varyans Analizi ( Hipotez 7 ) ... 95

Tablo 3.39. : Varyans Analizi ( Hipotez 8 ) ... 95

Tablo 3.40. : Tukey Testi ( Hipotez 8 ) ... 96

Tablo 3.41. : Ortalama Değerler ( Hipotez 8 )... 96

Tablo 3.42. : Varyans Analizi ( Hipotez 9 ) ... 97

Tablo 3.43. : Tukey Testi ( Hipotez 9 ) ... 98

Tablo 3.44. : Ortalama Değerler ( Hipotez 9 )... 98

Tablo 3.45. : Varyans Analizi ( Hipotez 10 ) ... 99

Tablo 3.46. : Varyans Analizi ( Hipotez 11 ) ... 99

Tablo 3.47. : Varyans Analizi ( Hipotez 12 ) ... 100

Tablo 3.48. : Varyans Analizi ( Hipotez 13 ) ... 100

Tablo 3.49. : Tukey Testi ( Hipotez 13 ) ... 101

Tablo 3.50. : Ortalama Değerler ( Hipotez 13 )... 101

Tablo 3.51. : Varyans Analizi ( Hipotez 14 ) ... 102

Tablo 3.52. : Varyans Analizi ( Hipotez 15 ) ... 102

Tablo 3.53. : Tukey Testi ( Hipotez 15 ) ... 103

Tablo 3.54. : Ortalama Değerler ( Hipotez 15 )... 104

Tablo 3.55. : Varyans Analizi ( Hipotez 16 ) ... 104

Tablo 3.56. : Varyans Analizi ( Hipotez 17 ) ... 105

Tablo 3.57. : Tukey Testi ( Hipotez 17 ) ... 106

Tablo 3.58. : Ortalama Değerler ( Hipotez 17 )... 107

Tablo 3.59. : Varyans Analizi ( Hipotez 18 ) ... 107

Tablo 3.60. : Tukey Testi ( Hipotez 18 ) ... 108

Tablo 3.61. : Ortalama Değerler ( Hipotez 18 )... 109

Tablo 3.62. : Varyans Analizi ( Hipotez 19 ) ... 109

Tablo 3.63. : Varyans Analizi ( Hipotez 20 ) ... 110

Tablo 3.64. : Tukey Testi ( Hipotez 20 ) ... 110

Tablo 3.65. : Ortalama Değerler ( Hipotez 20 )... 110

Tablo 3.66. : Varyans Analizi ( Hipotez 21 ) ... 111

Tablo 3.67. : Tukey Testi ( Hipotez 21 ) ... 111

Tablo 3.68. : Ortalama Değerler ( Hipotez 21 )... 111

Tablo 3.69. : Varyans Analizi ( Hipotez 22 ) ... 112

Tablo 3.70. : T-Testi ( Hipotez 23 )... 112

Tablo 3.71. : Ortalama Değerler ( Hipotez 23 )... 113

Tablo 3.72. : T-Testi ( Hipotez 24 )... 113

Tablo 3.73. : Ortalama Değerler ( Hipotez 24 )... 113

Tablo 3.74. : T-Testi ( Hipotez 25 )... 114

Tablo 3.75. : Ortalama Değerler ( Hipotez 25 )... 114

Tablo 3.76. : Varyans Analizi ( Hipotez 26 ) ... 114

ŞEKĐLLER LĐSTESĐ

Şekil 1.1. : Yol Haritası Çerçevesinde Uygulama Takvimi ... 29

Şekil 3.1. : Đşletmelerinin Faaliyet Gösterdikleri Alana Göre Dağılımı... 69

Şekil 3.2. : Đşletmelerinin Personel Sayılarına Göre Dağılımı ... 69

Şekil 3.3. : Đşletmelerin Aktiflerine Göre Dağılımı ... 70

Şekil 3.4. : Đşletmelerinin Cirolarına Göre Dağılımı ... 70

Şekil 3.5. : Finansal Sorunların Önem Derecesi... 71

Şekil 3.6. : Đşletmelerin Finans Kaynaklarına Göre Dağılımı ... 72

Şekil 3.7. : Đşletmelerin Banka Kredisine Verdikleri Öneme Göre Dağılımı... 73

Şekil 3.8. : Đşletmelerin Kredi Alırken Karşılaştıkları Zorluklar... 73

Şekil 3.9. : Đşletmelerin Basel II Hakkındaki Bilgi Düzeyleri... 74

Şekil 3.10.: Sermaye Yapısı Güçlü Olan KOBĐ’lerin Daha Đyi Şartlarda Kredi Alabilmelerinin Đşletmeleri Etkileme Düzeyi... 75

Şekil 3.11. : Bankaların Kredi Verirken Kredi Uzmanlarının Raporları Dışında Daha Somut Kriterleri Dikkate Almalarının Đşletmeleri Etkileme Düzeyi... 75

Şekil 3.12. : Kredi Alabilmek Đçin Mali Bilgilerin Bağımsız Derecelendirme Kuruluşlarına Sunulmak Zorunda Olunmasının Đşletmeleri Etkileme Düzeyi...76

Şekil 3.13. : Bankaların Kredi Verirken Bağımsız Derecelendirme Kuruluşlarının Rating Notlarını Kullanmalarının Đşletmeleri Etkileme Düzeyi...77

Şekil 3.14. : Derecelendirme Notu Olmayan Đşletmelerin Riskli Kabul Edilip, Çok Yüksek Maliyetle Kredi Alabilmelerinin Đşletmeleri Etkileme Düzeyi...78

Şekil 3.15. : Kayıt Dışı Çalışan Đşletmelerin Çok Yüksek Maliyetle Kredi Alabilmelerinin Đşletmeleri Etkileme Düzeyi...78

Şekil 3.16. : Finansal Tablo ve Raporların Uluslararası Standartlara Göre Hazırlanmasının Đşletmeleri Etkileme Düzeyi...79

Şekil 3.17. : Kredilendirme Sürecinde Riske Dayalı Fiyatlamanın Đşletmeleri Etkileme Düzeyi... 80

Şekil 3.18.: Kredilendirme Sürecinde Teminat Kapsamının Sınırlandırılmasının Đşletmeleri Etkileme Düzeyi... 80

Şekil 3.19. : Kurumsal Yönetim Đlkelerine Uyum Zorunluluğunun Đşletmeleri Etkileme Düzeyi... 81

Şekil 3.20. : Faaliyetlerin Kayıt Altına Alınmasına Uyum Düzeyi... 82

Şekil 3.21. : Faaliyetlerin Şeffaf Hale Getirilmesine Uyum Düzeyi ... 82

Şekil 3.22. : Sermaye Yapılarının Güçlendirilmesine Uyum Düzeyi... 83

Şekil 3.23. : Etkin Risk Yönetimi Sisteminin Kurulmasına Uyum Düzeyi ... 84

Şekil 3.24. : Kurumsal Yapının Sağlanmasına Uyum Düzeyi ... 84

Şekil 3.25. : Finansal ve Niteliksel Bilgilerin Zamanında ve Doğru Bir Şekilde Đlgili Mercilere ve Kamuoyuna Duyurulmasına Uyum Düzeyi... 85

Şekil 3.26. : Basel II’nin Đşletmeler Genel Etki Düzeyi ... 86

KISALTMALAR

a.g.e. : Adı Geçen Eser a.g.m. : Adı Geçen Makale AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri ATO : Ankara Ticaret Odası

BCBS : Committee on Banking Supervision

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu BIS : Bank for International Settlements

BKDK : Bağımsız Kredi Derecelendirme Kuruluşları CAD : Capital Adequacy Directive

EAD : Exposure at Default

EL : Expected Loss

GĐP : Gelişen Đşletmeler Piyasaları

IFA : International Forfaiting Association IMF : International Monetary Fund ĐMKB : Đstanbul Menkul Kıymetler Borsası ĐÖY : Đleri Ölçüm Yaklaşımları

KOBĐ : Küçük ve Orta Büyüklükteki Đşletmeler

KOSGEB : Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme Đdaresi Başkanlığı LGD : Loss Given Default

M : Maturity

OECD : Organisation for European Economic Cooperation PD : Probability of Default

RMD : Riske Maruz Değer

SBA : Small Business Administration SPK : Sermaye Piyasası Kurulu SYR : Sermaye Yeterlilik Rasyosu TBB : Türkiye Bankalar Birliği TGY : Temel Gösterge Yaklaşımı THK : Temerrüt Halinde Kayıp TO : Temerrüt Olasılığı

TOBB : Türkiye Odalar ve Borsalar Birliği

TSPAKB : Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği TT : Temerrüt Tutarı

TÜBĐTAK : Türkiye Bilimsel ve Teknik Araştırma Kurumu

GĐRĐŞ

Bankacılık sektöründeki riskleri düzenlemek amacıyla farklı ülkelerin katılımıyla Bank for International Settlements (BIS) bünyesinde oluşturulan Basel Komitesi, bankacılık sektörüne genel kriterler belirleyen Basel I Uzlaşısı’nı yayımlanmıştır. Standart değerlendirme aşamaları gözlemlendiğinde, zamanla bankacılık sektöründe hızlı değişimler ve teknolojik gelişmelerle birlikte Basel I kriterleri yetersiz kalmış ve Basel II kriterleri hazırlanmıştır. Basel II, asgari sermaye yeterliliği, sermaye yeterliliğinin denetimi ve piyasa disiplini olmak üzere üç yapısal bloktan oluşmaktadır.

Bankacılık sistemini düzenleyen kriterler bütünü olan Basel II, bu sistemle ilişkisi olan tüm kesimleri de yakından ilgilendirmektedir. Bu kesimlerin başında KOBĐ’ler gelmektedir. Ülkemizdeki işletmelerin büyük bölümünü oluşturan KOBĐ’lerin faaliyetlerine verimli bir şekilde devam edebilmeleri ülke ekonomisi açısından oldukça önemlidir. Ancak KOBĐ’ler kuruluş aşamasından başlamak üzere yoğun finansal problemler yaşamaktadırlar. Basel II ile birlikte KOBĐ’lerin bankalardan alacakları kredilerin miktarı, fiyatı, vadesi ve teminatları değişikliğe uğrayacaktır.

Bu çalışma ile Basel II kriterlerinin KOBĐ’lerin finansmanına etkileri ve bu etkilerin KOBĐ’lerin lehine nasıl çevirebileceğinin belirlenmesi amaçlanmıştır. Bu bağlamda tekstil sektöründe yapılan bir anket araştırması ile KOBĐ’lerin Basel Kriterleri hakkındaki bilgi düzeyleri ve Basel II’nin finansman yapılarını nasıl etkileyeceği belirlenmeye çalışılmıştır.

Çalışmanın birinci bölümünde Basel Komitesi ve Basel I hakkında kısa bilgiler verildikten sonra, Basel II kriterleri ayrıntılı olarak incelenmektedir. Ayrıca Basel II’nin Türk bankacılık sektörüne etkileri ve bankaların Basel II’ye geçişte uygulayacakları yol haritasına yer verilmektedir.

Đkinci bölümde, öncelikle KOBĐ’lerin çeşitli ülkelerdeki, ülkemizdeki ve Basel II’ye göre tanımları verilmektedir. Daha sonra KOBĐ’lerin finansman sorunları değerlendirilmeye çalışılmakta ve bu sorunların çözümü için alternatif finansman teknikleri tanıtılmaktadır. Basel II’nin KOBĐ kredilerine olan etkileri değerlendirilmektedir. Son olarak Basel II’ye geçiş sürecinde kamu kurumları, bankalar ve KOBĐ’ler tarafından yapılması gerekenler incelenmektedir.

Çalışmanın üçüncü bölümünde Basel II kriterlerinin tekstil sektöründe faaliyet gösteren KOBĐ’lerin finansmanı üzerindeki etkileri belirlenmeye çalışılmıştır. Bu bağlamda Bursa ili tekstil sektöründe faaliyet gösteren 100 adet KOBĐ sahibiyle yüz yüze bir anket araştırması yapılmıştır. Ayrıca Basel II kriterlerinin etkilerinin, KOBĐ’lerin

kriterler hakkındaki bilgi düzeyleri, sektörde faaliyet gösterdikleri alan, personel sayıları, aktifleri ve ciroları ile ilişkisi araştırılmış ve elde edilen bulgular değerlendirilmiştir.

Sonuç bölümünde ise çalışmanın genel bir değerlendirilmesi yapılmakta ve ulaşılan sonuçlar belirtilerek, çeşitli önerilerde bulunulmaktadır.

I. BÖLÜM

BASEL I ve BASEL II DÜZENLEMELERĐ 1.1. Basel I Düzenlemeleri

Uluslararası bankacılık sistemindeki bankalar bir takım düzenlemelere tabi tutulmuştur. Bugün dünyada bankaların uymaları gereken uluslararası kriterleri ortaya koyan pek çok kuruluş mevcuttur. Ancak bu kuruluşlardan bazıları uluslararası platformda kabul görmüştür. Bu tür kuruluşlar içerisinde en geniş katılımlı olanı Uluslararası Ödemeler Bankası (Bank for International Settlements- BIS)’dır. BIS dünyanın en eski uluslararası finans kuruluşlarından biridir ve uluslararası bankacılık sisteminin ana merkezidir.1 BIS 1930 yılında Versailles Anlaşması ile Almanya’ya yüklenen borçların yeniden yapılandırılması konusunu içeren Genç Plan (Young Plan) çerçevesinde kurulmuştur. Ancak kurumun bu rolü kısa sürmüş, sonraları merkez bankaları arasında işbirliğinin ve özellikle finansal istikrarın sağlanması üzerine yoğunlaşmıştır.2

BIS, kendi bünyesinde çeşitli komitelerden oluşmaktadır. Bu komitelerin başında Basel Bankacılık Gözetim ve Denetim Komitesi (Basel Committee on Banking Super Vision) gelmektedir. Basel komitesi, Đsviçre’nin Basel şehrinde 1974 yılının sonlarında G-10 ülkelerinin merkez bankaları ve denetim otoritelerinin temsilcileri tarafından kurulmuştur3. Komitenin üyeleri; ABD, Almanya, Đngiltere, Fransa, Đtalya, Japonya,

1 Kavuncu, B. , Yeni Basel Kriterlerinin Türk Bankacılık Sektörüne Etkisi, Gazi Üniversitesi, Yayımlanmamış Yüksek Lisans Tezi, Ankara 2005, s. 4.

2 BIS, “History of The Basel Committee and Its Membership”, s. 1, http://www.bis.org/about/history.htm, (Erişim: 5 Nisan 2007).

3

Hollanda, Belçika, Kanada, Đsveç, Đsviçre ve Lüksemburg’dur.4 Komitenin üyeleri arasında merkez bankası dış temsilcilikleri de olduğundan komitenin kararları, merkez bankaları dışında da pek çok ulusal otoritenin desteğini almaktadır.5

Basel Komitesi uluslararası alanda faaliyet gösteren bankalara risk ağırlıklı sermaye oranını tavsiye etmektedir. Bu oran uluslar arası bir standart haline gelmiş ve bu standartla değişik ülkelerde uygulanan sermaye yeterliliği hesaplama yöntemlerinin birbiriyle uyumlu hale gelmesi planlanmıştır.6 Basel Komitesi Basel I kriterlerini yayımlayarak bankaların uymaları gereken asgari şartları tavsiye etmiştir. Bu uzlaşı, birçok ülke denetim otoritesince kabul görmüş olup, şu an itibariyle 100’den fazla ülke sermaye yeterliliği hesaplama yöntemi olarak Basel I’i temel almıştır. Komite 1997 yılında etkin bir denetimsel sistemin kapsamlı bir ana planını oluşturan “Bankacılıkta etkin gözetim ve denetime ilişkin temel prensipler” (Core prenciples for effective banking supervision) yayımlanmıştır. G-10 ülkeleri ve diğer ülkelerden oluşan bir danışma grubu ülkeleri bu prensiplere uymaya teşvik etmiştir. Uygulamayı kolaylaştırmak için Ekim 1999’da temel prensipler metedolojisini geliştirmiştir7.

Ülkemizde 1989’da yayımlanan ve 3 yıllık bir geçiş sürecini de içeren düzenleme uygulanmaya başlamıştır.8 Buna göre bankaların “özkaynak/risk ağırlıklı varlıklar oranının” % 8’ in üzerinde olması kabul edilmiştir9.

Basel Komitesi’nin bugüne kadar yayımladığı kriterler içerisinde uluslararası bankacılık sisteminde en etkin ve en geniş kabul gören düzenlemesi, sermaye yeterliliği konusundaki düzenlemeleridir.

Komite, SYR düzenlemelerinde iki temel amaç ortaya koymaktadır. Bunlar:

1) Uluslararası bankacılık sisteminde istikrarın ve güvenilirliğin teminine katkıda bulunmak ve

2) Adil olmak ve farklı ülkelerde uluslararası alanda faaliyette bulunan bankalar arasındaki rekabet eşitsizliğini azaltıcı nitelikte olmaktır10.

4 Ateş, A., Bankalarda Üstlenilen Riskler ve Türk Bankacılık Sisteminin Basel Kriterlerine Uyumu, Marmara Üniversitesi, Yayımlanmamış Yüksek Lisans Tezi, Đstanbul, 2003, s. 65.

5 BIS, a.g.e., s. 1, (Erişim: 5 Nisan 2007).

6 BCBS, International Convergence of Capital Measurement And Capital Standards, July 1988, s. 2., http://www.bis.org/bcbs, (Erişim: 20 Mayıs 2007).

7 Özgün, Z., Bankacılıkta Risk Kavramı ve Denetim, Marmara Üniversitesi Bankacılık ve Sigortacılık Enstitüsü, Yayımlanmamış Yüksek Lisans Tezi, Đstanbul, 2001, s. 52.

8 Hazine Müsteşarlığı, 3182 Sayılı Bankalar Kanununa Đlişkin Tebliğ, No: 6, Resmi Gazete, 26 Ekim 1989; 20324, 1989.

9

Basel I’e göre SYR formülü Tablo 1.1.’de verilmiştir:

Tablo 1.1. : Basel I’e göre SYR Formülasyonu

Toplam Sermaye (Sermaye Tabanı)

Banka Sermaye Yeterlilik Rasyosu (SYR)= %8

(Kredi Riski + Piyasa Riski *) ≥ *1996’da eklenmiştir.

Kaynak: Basle Committee on Banking Supervision, International Covergence of Capital Measurement and Capital Standards, 1988, s. 2.

Basel I düzenlemelerinde bankaların toplam sermayesinin en az %50’si ana sermayeden oluşmalıdır. Basel Komitesi, bankacılık sisteminin güvenli çalışmasını sağlamak için bankalarda, en az % 4’ü ana sermayeden oluşmak üzere %8 risk ağırlıklı SYR bulundurmalarını önermektedir11. Basel I, sermayenin bileşenlerini ana ve katkı sermaye olarak inceledikten sonra, riske dayalı yaklaşımın bir gereği olarak sermayeden düşülmesi gereken kalemleri de belirlemiştir. Ülkelerin denetim otoriteleri, katkı sermaye bileşenlerinden hangilerinin banka sermayesine dahil edileceği konusunda ülkelerinin ve uluslararası düzenlemelerin ışığında istedikleri kararları verebilmektedirler12.

10 BCBS, International Convergence of Capital Meausurement and Capital Standards, s. 2 http://www.bis.org/pub/bcbs, (Erişim: 21 Mayıs 2007).

11

Ong, M., The Basel Handbook: A Guide For Financial Practitioners, Haymarket House, London 2005, s. 33.

12 BCBS, Sermaye Ölçümünün ve Sermaye Standartlarının Uluslararası Düzeyde Birbiriyle Uyumlaştırılması, Pillar 2, Haziran 2004, Çeviren: BDDK Araştırma Dairesi, s.7.

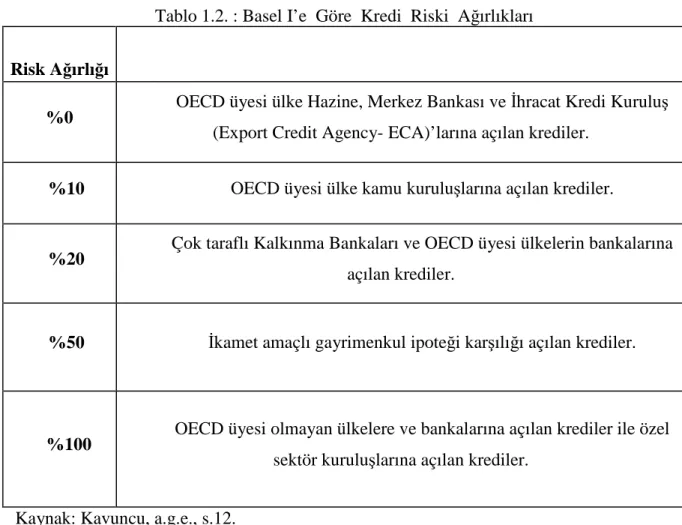

Aşağıda kredi riski ağırlıkları özet olarak Tablo 1.2.’de verilmiştir. Tablo 1.2. : Basel I’e Göre Kredi Riski Ağırlıkları

Risk Ağırlığı

%0 OECD üyesi ülke Hazine, Merkez Bankası ve Đhracat Kredi Kuruluş

(Export Credit Agency- ECA)’larına açılan krediler.

%10 OECD üyesi ülke kamu kuruluşlarına açılan krediler.

%20 Çok taraflı Kalkınma Bankaları ve OECD üyesi ülkelerin bankalarına

açılan krediler.

%50 Đkamet amaçlı gayrimenkul ipoteği karşılığı açılan krediler.

%100 OECD üyesi olmayan ülkelere ve bankalarına açılan krediler ile özel

sektör kuruluşlarına açılan krediler.

Kaynak: Kavuncu, a.g.e., s.12.

Basel komitesi ülke farklılaştırmasını belirlerken OECD’nin üyesi olan ve IMF ile yaptığı kredi sözleşmesinin gereklerini yerine getirmiş ülkeler ile OECD üyesi olmayan ülkeler şeklinde bir ayrıma gitmiştir. Basel Komitesi kredi risk ağırlıklarını % 0, 10, 20, 50 ve 100 olarak sınıflandırmıştır.

Basel komitesi, uluslararası finans sistemindeki yaşanan hızlı değişikliklere ayak uydurabilmek için Basel standartlarını sürekli geliştirmektedir. Yapılan en önemli değişikliklerden biri 1996’da piyasa riskinin sermaye yeterliliği hesaplamalarına dâhil edilmesidir. Buna göre 1997 yılının sonunda bankalar SYR hesaplamalarında kredi riskinin yanında piyasa risklerini de dikkate almaları gerekmektedir. 1996 yılından itibaren Amerika’da piyasa riski içinde ayrılması gereken sermaye miktarı SYR’na eklenmiştir13. Piyasa riski, bankaların bilânço içi ya da bilânço dışı pozisyonlarında piyasa fiyatlarında

13 Davies, H., A Review Of The Review, London School Of Economics And Former Chairman Of The Financial Services Authority, 2005, s. 248.

görülen değişiklikler nedeniyle karşılaştıkları kayıplar olarak tanımlanmaktadır14. Faiz oranı ve döviz kurundaki değişikliklerden etkilenecek her türlü bilânço içi ya da dışı kalem, bankalar için piyasa riski taşımaktadır15.

Basel I kriterleri, yalnızca uluslararası ve büyük ulusal bankalar için belirlenmiş olmasına rağmen tüm ülkeler ve bankacılık sektörleri tarafından kabul edilmiş ve uygulamaya konmuştur. Ancak bu kriterler uygulamaya konduğu ilk andan itibaren ciddi eleştirilere maruz kalmıştır. Bu eleştirilerden bazıları şunlardır16:

Basel I kriterlerine göre; bankaların maruz kaldıkları kredi riski, banka aktiflerinin ve bilanço dışı kalemlerin farklı risk sınıflarına ayrılması ve her sınıf için belirlenmiş olan katsayılarla çarpılması sonucu hesaplanmaktadır. Sadece beş farklı risk ağırlığı kullanılmasından dolayı Basel I’in riske duyarlılığı çok düşük kalmıştır. Ayrıca, farklı faaliyet alanlarındaki bankalar aynı kategoriye dahil edildiğinden dolayı, “herkese tek beden elbise” gibi bir eleştiriye de maruz kalmıştır.

Basel I’de “OECD Klüp Kuralı” şeklinde tanımlanmış olan uygulamaya göre ; OECD'ye üye ülkelerin hükümetlerine %0, aynı üye ülkelerin bankalarına ise %20 risk ağırlığı verilmektedir. Buna karşın OECD üyesi olmayan ülkeler için %100 risk ağırlığı belirlenmiştir17.

Basel I ile tanımlanan bankaların maruz kaldığı kredi riski ve piyasa riskini ölçmede kullanılan mevcut yöntemlerin bankacılık risklerini gerçekçi bir şekilde ölçmede yetersiz kalması, finansal piyasalardaki fiyat dalgalanmalarını yeterince dikkate alamaması ve bankaların portföy oluşturma davranışlarındaki farklılıkları gözetememesi gibi nedenlerle, söz konusu standardın yeniden ele alınarak kapsamının genişletilmesi ve daha hassas risk ölçüm ve yönetim metotlarına yer verebilecek şekilde yapılandırılması, Basel II ile ilgili çalışmaların başlamasına neden olmuştur18.

14 Koch, T., S. MacDonald, “Bank Management”, Thomson-South Western, 2002, s.467.

15 Kınık, T., Basel II’nin Sermaye Piyasalarına Etkisinin Değerlendirilmesi, Ankara Üniversitesi, Yayımlanmamış Yüksek Lisans Tezi, Ankara, 2006, s. 26.

16 Kaufman, G., “Basel II vs. Prompt Corrective Action: Which is The Best For Public Policy?”, Financial Markets Institutions, Volume:14, No:5, 2005, s. 350.

17 Banking Regulation and Supervision Board, Regulation on Measurement and Assessment of Capital Adequacy of Banks, s. 12., www.tbb.org.tr, (Erişim: 19 Haziran 2007).

18

1.2. Basel II Düzenlemeleri

Finansal piyasaların hızlı gelişimi, Basel Komitesi’ni yeni düzenlemeler yapmak zorunda bırakmıştır. Bu bölümde Basel II ve Basel II’nin Türk bankacılık sektörüne etkileri hakkında ayrıntılı olarak bilgi verilmektedir.

1.2.1. Basel II’nin Ortaya Çıkış Süreci ve Amaçları

Basel I kriterlerine göre; uluslararası bankalar %8 sermaye yeterliliği oranına sahip olmalıdırlar. Risk ağırlıkları hesaplanırken beş farklı risk ağırlığı dikkate alınmaktadır. Risk oranları belirli kategorideki bütün kredilere aynı risk ağırlığı verildiğinden, bu durumda bankalar her bir kategori içinde daha yüksek riskli ve getirili aktiflere yönelebilmektedirler. Yine bankalar mevcut risk sınıflandırması kapsamında menkul kıymetleştirme yoluyla bilanço aktiflerini düşük risk ağırlıklı kategorilere giren bilanço dışı aktiflere dönüştürerek sermaye arbitrajı da yapabilmektedirler. Bu nedenlerden ötürü Basel I Uzlaşısı’nın yeniden gözden geçirilmesi ihtiyacı ortaya çıkmıştır19.

Basel Komitesi, finansal piyasalarda meydana gelen gelişmeler ve Basel I’in sermaye yeterliliği ölçümüne ilişkin eksiklikleri dikkate alarak Haziran 1999’da yeni Basel Sermaye Uzlaşısı (Basel II)’na ilişkin ilk taslak metni yayımlamıştır. Ardından Ocak 2001’de ikinci taslak metin, Nisan 2003’te ise üçüncü taslak metin yayımlanmıştır. Taslak metinler, gerek ülke denetim otoritelerinden gerekse bankalar ve diğer ilgili taraflar tarafından yapılan yorum ve eleştiriler doğrultusunda revize edilerek yenilenmiş ve Basel II’ye ilişkin nihai metin ve 2004’te yayımlanmıştır20.

Basel II’nin başlıca amacı, sermaye gereklerini banka aktiflerinin gerçek risklerine karşı daha duyarlı hale getirmektir. Ayrıca piyasa disiplinini geliştirme, bankalar arasında mevcut olan rekabet eşitsizliklerini ortadan kaldırma ve finansal istikrara katkıda bulunma amaçları arasındadır. Basel I bankanın sahip olduğu sermaye miktarı üzerine odaklanırken, Basel II, bankacılık risklerinin ölçümüne ve yönetimine vurgu yapmaktadır. Prensipte, yeni uzlaşı bankalar tarafından tutulan sermayeyi artırma ya da düşürmeyi amaçlamaktadır. Aynı zamanda yasal sermayeyi ekonomik sermaye ile bağlantılı hale getirmeyi tasarlamaktadır21.

19 Zicchino L., “A Model of Bank Capital Lending And The Macroeconomy: Basel I Versus Basel II”, The Manchester School Supplement, 2006, s.51.

20 BDDK, 10 Soruda Yeni Basel Sermaye Uzlaşısı (Basel II ), Ankara, Ocak 2005, s. 2.

21 Weder, B., M. Wedow, “Will Basel II Affect International Capital Flows to Emerging Markets?”, OECD Development Centre Technical Papers, No:199, 31 October 2002, s. 9.

1.2.2. Basel I ve Basel II Arasındaki Farklar

Basel I Uzlaşısı yayınlandıktan sonra birçok ülke tarafından uygulanmaya konulmuş ve uluslararası arenada finansal bütünlüğü sağlayan bir standart olmuştur. Ancak zamanla yeniliklere adapte olamaması ve belirli katı kurallara bağlı olması standardın yeniden düzenlenmesini gerektirmiştir. Bu bağlamda Basel I’deki eksiklikleri giderecek yeni bir standart oluşturulmuştur. Basel II olarak adlandırılan bu düzenleme, eskisine oranla riske çok daha fazla duyarlıdır. Bu iki standart arasındaki farklılıkların ana başlıkları şöyledir22:

1) Basel I’in kredi riski açısından sermaye yükümlülüğünün OECD ülkesi olup olmama kriterine göre belirlenmesi prensibine dayanan “klüp kuralı” (clup rule) Basel II ile birlikte kaldırılmaktadır.

2) Basel II’de kredi riski, krediyi alan tarafların derecelendirme notlarına göre belirlenmektedir. Basel II’de yer alan standart yaklaşımda bağımsız derecelendirme şirketleri tarafından verilen derecelendirme notlarını kullanırken, bazı ileri düzey yöntemlerde bankacılık denetim otoritesi iznine tabi olmak üzere bankaların kendi değerlendirmelerine dayanarak verdikleri derecelendirme notları dikkate alınmaktadır.

3) Basel I’de sadece kredi ve piyasa riskleri için sermaye zorunluluğu bulunmaktadır. Basel II’de ise bu risklere ilave olarak operasyonel riskle ilgili sermaye yükümlülüğü de yer almaktadır.

4) Basel II, bankaların sermaye yeterliliklerini kendilerinin değerlendirmesini istemekte, ayrıca hem sermaye yeterliliği hem de bankanın kendisini değerlendirme sürecinin bankacılık denetim otoritesi tarafından denetlenmesi ve değerlendirilmesini talep etmektedir.

5) Basel II kapsamında, sermaye yeterliliğine ilişkin olarak detaylı bilgilerin kamuya açıklanması zorunluluğu getirilmektedir. Bu husus Basel I’de yer almamaktadır. Ayrıca Basel I’de sadece minimum sermaye yeterliliğine vurgu yapılmaktadır. Basel II’de minimum sermaye yeterliliği yanında, gözetim ve denetimin önemine ve piyasa disiplininin gerekliliğine de vurgu yapılmaktadır.

6) Basel I’de tek bir risk ölçüm yöntemi kullanılmaktadır. Basel II’de ise her bir risk kategorisi için alternatif yöntemler önerilmekte ve ayrıca bankaların içsel risk ölçüm yöntemlerini kullanmaları özendirilmektedir.

22

Ayrıca bunların dışında Basel I’de bir standardın herkese uyacağı görüşü hakimdir. Ülkeler arası ve bankalar arası ufak farklılıklar göz ardı edilmektedir. Basel II’de ise esneklik ve daha iyi risk yönetimi söz konusudur23.

Basel II üç yapısal bloktan oluşmaktadır. Bunlar; * Asgari sermaye yeterliliği

* Sermaye yeterliliğinin denetimi * Piyasa disiplinidir.

1.2.3. I. Yapısal Blok (Asgari Sermaye Yeterliliği)

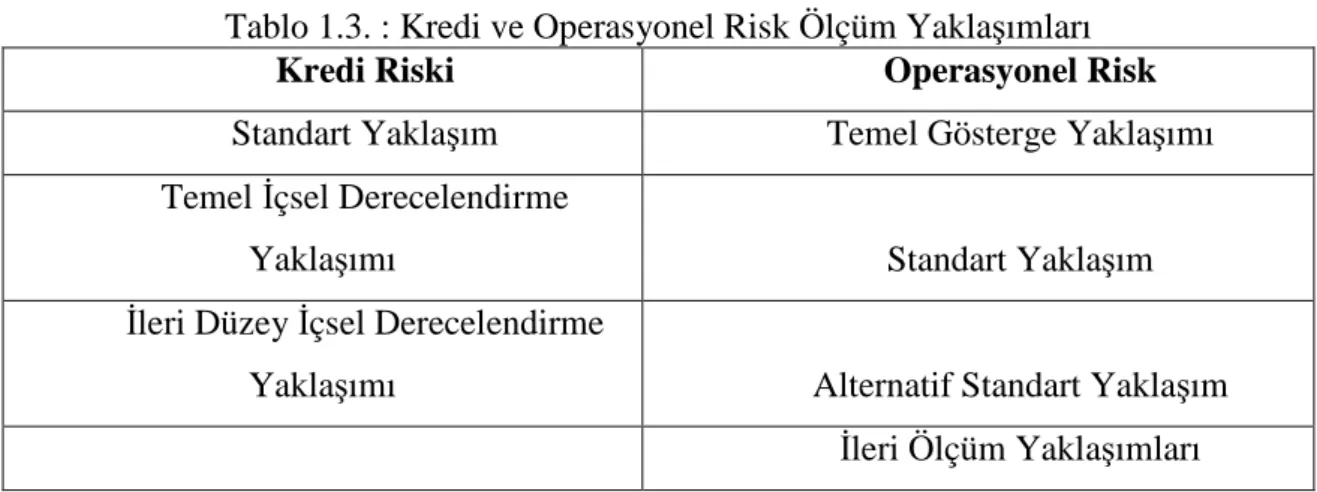

Birinci Yapısal Blok (Pillar-I), bankanın risklere karşı elinde bulundurması gereken asgari sermaye tutarına ilişkin olan bölümdür. Basel II’de % 8’lik asgari sermaye oranı korunmakta, kredi riskinin ölçümüne ilişkin yeni yöntemler önerilmekte ve “operasyonel risk” bölümü eklenmektedir24. Piyasa riskinin hesaplanmasında Basel I’e göre önemli bir değişiklik yapılmazken, kredi riskinin hesaplanmasında çok önemli değişiklikler yapılmıştır. Kredi riskinin hesaplanması için basit, orta ve gelişmiş düzeyde olmak üzere farklı yaklaşımlar seçenek olarak sunulmaktadır.

Aşağıda Tablo 1.3.’de bu yaklaşımlar gösterilmiştir.

Tablo 1.3. : Kredi ve Operasyonel Risk Ölçüm Yaklaşımları

Kredi Riski Operasyonel Risk

Standart Yaklaşım Temel Gösterge Yaklaşımı

Temel Đçsel Derecelendirme

Yaklaşımı Standart Yaklaşım

Đleri Düzey Đçsel Derecelendirme

Yaklaşımı Alternatif Standart Yaklaşım

Đleri Ölçüm Yaklaşımları

Aşağıda kredi ve operasyonel riskler ayrıntılı olarak açıklanmaktadır.

1.2.3.1. Kredi Riski

Kredi riski, bir bankanın kredi müşterisinin anlaşma koşullarına uygun biçimde yükümlülüklerini karşılayamama olasılığıdır. I. yapısal blok kapsamında piyasa riski

23 Caruana, J., “Implementation Of Basel II”, Blackwell Publishing Inc.,USA, 2005, s. 259.

24 Heid, F., “The Cyclical Effects of The Basel II Capital Requirements”, Journal of Banking&Finance, doi: 10.1016/j.jbankfin.2007.03.004, s.2.

hesaplamaları değişmemiş, fakat kredi riski hesaplamalarında ciddi değişiklikler getirilmiştir. Aşağıda kredi riski hesaplama yöntemlerine ayrıntılı olarak yer verilmektedir.

1.2.3.1.1. Standart Yaklaşım

Standart yaklaşımda bankalar, piyasa ihtiyaçları doğrultusunda ortaya çıkan bir kredi için ayrılması gereken sermayeyi belirlerken ulusal denetim otoritelerinin uygun gördüğü bağımsız derecelendirme kuruluşları tarafından verilen kredi notunu kullanarak risk ağırlıklı aktif miktarını belirleyecektir. Diğer yaklaşım metotlarına göre daha basit ve ayrıntısız olmasından dolayı bu yaklaşımın daha çok küçük ve orta ölçekli finans kuruluşları tarafından kullanılması beklenmektedir. Standart Yaklaşımda Basel I’den farklı olarak OECD üyesi ülkelere verilen kredilerin risk ağırlığının hesaplanması, kredi derecelendirme kuruluşlarının değerlendirmelerine bağlanmıştır. Basel II Uzlaşısı ile birlikte Türkiye gibi birçok gelişmekte olan ülke, risk oranlarının artmasından dolayı OECD üyesi olma avantajını yitirecektir.

Basel II’deki standart yaklaşımın Basel I’e göre getirdiği en önemli yenilik, ilgili risk ağırlıklarının belirlenmesinde bağımsız derecelendirme kuruluşları (Standart&Poors, Moody’s, Fitch) tarafından ülke, banka ve şirketlere verilen derecelendirme notlarının kullanılmasıdır25.

Tablo 1.4.’ de derecelendirme kuruluşları puan tablosu verilmektedir. Tablo 1.4. : Derecelendirme Kurulusu Notu Puan Tablosu Grup Fitch IBCA (Long-term Issuer Default Rating) S&P’s (Long-term Credit) Moody’s (Long-term Foreign Currency Deposit Rating) Puan

Grup 1 (AAA) – (BB-) (AAA) – (BB-) (Aaa) – (Ba3) 5

Grup 2 (B+) – (B-) (B+) – (B-) (B1) – (B3) 3

(CCC+) – (CCC-C) (CCC+) – (CCC-C) (Caa1) – (Ca-C) Grup 3 Fitch IBCA, S&P’s ve Moody's tarafından verilen derece notu

bulunmayanlar

0 Kaynak: TMSF, http://www.tmsf.org.tr, (Erişim: 28 Mayıs 2008).

Finansal ve niteliksel faktörlerinin değerlendirilmesi sonucu atanan derecelendirme notu, verilecek kredinin taşıyacağı riski gösterir ve bankanın tutması gereken sermayenin belirlenmesinde kullanılır. Kredi verilen firmanın derecelendirme notu düştükçe banka

25 Roszbach, J., “Credit Risk Versus Capital Requirements Under Basel II: Are SME Loans and retail credit really different?”, Central Bank of Sweden, Working Paper Series, Vol. :162, 2005, s.11.

daha çok risk almakta ve karşılık olarak daha çok sermaye tutmak zorunda kalmaktadır. Dolayısıyla daha çok kaynağını getiriden mahrum bırakacaktır.

Bağımsız kredi derecelendirme kuruluşları (BKDK) tarafından verilen kredi notlarının standart yaklaşımdaki risk ağırlığı kategorilerinden hangileri ile eşleştiğinin belirlenmesi ile ilgili ulusal denetim otoriteleri sorumlu tutulmuştur. Çünkü bu kuruluşlar arasındaki derecelendirme sistemleri farklılık gösterebilmektedir. Bankalar alacak türlerine göre tercih ettikleri bağımsız kredi derecelendirme kuruluşlarının dereceleri doğrultusunda kullandıkları risk ağırlıklarını ve toplulaştırılmış risk ağırlıklı aktiflerini denetim otoriteleri ve kamuya açıklamakla yükümlüdür. Genel kural olarak, bankalar, sadece resmi olarak denetim kurumlarınca yetkili kılınmış derecelendirme kurumlarının talep üzerine verdiği dereceleri kullanmalıdır. Fakat denetim otoriteleri, re'sen belirlenen derecelerinde talep üzerine belirlenen derecelerle aynı şekilde kullanılmasını öngörebilir. Kredi derecelerinin ağırlıklandırılması ile ilgili uygulamalar ise şu şekilde olacaktır26:

Bağımsız kredi derecelendirmesi her şirket için münferit olarak yapılır. Bir şirket için belirlenen kredi derecelendirmesi, grubun diğer şirketlerinin risk ağırlığının tespitinde kullanılamaz. Farklı risk ağırlığına denk gelen iki ayrı derecenin mevcut olması durumunda, daha yüksek olan risk ağırlığı baz alınır.

1.2.3.1.2. Đçsel Derecelendirmeye Dayalı Temel ve Đleri Düzey Yaklaşım

Basel II ile birlikte bankalar maruz kalacakları riskleri hesaplarken, kendi bünyelerinde oluşturdukları derecelendirme sistemlerini kullanma imkanına sahip olabilmektedirler27. Bu sistemlerin ana hatları, ilgili ülkelerin denetim otoriteleri tarafından belirlenmekte ve kontrol edilmektedir. Bankalar bu çerçevede kendi kullanacakları metodu geliştirme hakkına sahip olmaktadırlar28.

Basel Komitesi, içsel derecelendirme (ĐDD) yaklaşımında temel ve gelişmiş olmak üzere iki ayrı yöntem ortaya koymuştur. ĐDD yaklaşım kapsamında ele alınan her risk kategorisi için üç anahtar öğe vardır. Bu öğeler29:

26 BCBS, International Convergence of Capital Meausurement and Capital Standarts, A Revised Framework, June 2004, s. 25-26, http://www.bis.org/pub/bcbs/128.pdf, (Erişim: 25 Mart 2007).

27 Rime, B., “Will Basel II Lead to a Specialization of Unsophisticated Banks on High-Risk Borrowers?”, Blackwell Publishing Ltd., 2005, s.30.

28

Herring, R., “The Subordinated Debt Alternative to Basel II”, Journal Of Financial Stability, USA, s. 140.

29 Babuşcu, Ş., Basel II Düzenlemeleri Çerçevesinde Bankalarda Risk Yönetimi, Akademi Yayınevi, Eylül 2005, s. 278.

Risk unsurları: Bankalar ya da bazı durumlarda gözetim otoriteleri tarafından belirlenen risk bileşenlerinin tahminleridir.

Risk ağırlıkları fonksiyonları: Risk unsurlarının risk ağırlıklı varlıklara, risk ağırlıklı varlıkların da sermaye gereksinimine dönüştürülmesini sağlayan hesaplamalardır.

Asgari gereklilikler: Bir bankanın herhangi bir aktif kalemine yönelik ĐDD yaklaşımı kurulabilmesi için karşılaması gereken asgari şartlardır.

Düzenlemeye göre ĐDD yaklaşımını hesaplamaya yönelik olarak aşağıdaki risk bileşenleri oluşturulmuştur30:

Temerrüt olasılığı (Probability of Default- PD) Temerrüd halinde kayıp ( Loss Given Default-LGD) Temerrüt anındaki riskli tutar (Exposure at Default- EAD) Efektif vade (Maturity- M)

Beklenen zarar ( Expected Loss- EL) Beklenmeyen zarar (Unexpected Loss- UL)

Yukarıdaki risk bileşenlerinden temerrüt olasılığı, borçlunun durumuna göre alacağını geri ödememe olasılığının hesaplanmasını göstermektedir. Kredi kullanan firmanın borcunu zamanında ödememe ihtimalinin seviyesi de denebilir. Temerrüd halinde kayıp, temerrüde düşülmesi durumunda uğranılacak zarardır. Oransal bir ifade olarak gösterilir. Temerrüd anındaki riskli tutar, temerrüde düşen bir kredinin temerrüd anındaki riske maruz tutarıdır. Oransal bir ifade değildir, tutar olarak bulunur. Vade, kredinin kalan ömrünü gösterir. Beklenen zarar, bir dönem içerisinde bankaların kredi portföylerinde oluşabilecek kayıp tutarıdır. Beklenmeyen zarar ise gerçekleşen zarar ile beklenen zarar arasındaki farktır. Eğer gerçekleşen zarar beklenenden daha fazla çıkarsa bankalar aradaki fark kadar sermaye ayırmak zorunda kalmaktadırlar.

ĐDD yaklaşım, temel yaklaşım ve ileri düzey yaklaşımlar olmak üzere ikiye ayrılmaktadır. Temel içsel derecelendirme yönteminde bankalar, kredinin temerrüde düşme olasılığını kendi metodları ile hesaplamaktadırlar. Bunun dışında kalan risk değişkenleri (EAD, LGD, M) ulusal otorite tarafından belirlenir. Sadece perakende kredilerde farklı bir durum söz konusudur. Perakende kredilerde LGD ve EAD’nin de hesaplanması bankalar tarafından yapılmaktadır. Bankalar bu veriler ile beklenen ve beklenmeyen kayıpları hesaplarlar ve ellerinde tutmaları gereken sermaye miktarını belirlerler. Temel içsel

30

derecelendirme sisteminin uygulanabilmesi için bankaların müşteri skorlama sisteminin olması gerekir. Ayrıca bu sistem bütün müşterilere uygulanabilecek kapasite de olmalıdır. Skorlama sistemi ile firmaya verilecek kredi tutarı ile uygulanacak faiz oranı belirlenir.

Đleri düzey yaklaşımlarda ise kredinin temerrüde düşme olasılığının yanında temerrüd halinde riske maruz değer, temerrüd halinde kayıp ve kredinin vadesini de bankalar kendi hesaplamak zorundadırlar. Bir bankanın ileri düzey yaklaşımlara geçebilmesi için ilk önce temel yaklaşımları başarı ile uygulaması gerekmektedir. Ayrıca, geçmiş dönemlere ait veri setlerinin oluşması ve bu veri setlerinin denetim otoritesi tarafından yeterli görülmesi gerekmektedir. Bankalar bir kez gelişmiş yönteme geçtiği zaman bir daha temel yaklaşımlara geri dönemez. Ama farklı varlık sınıfları için farklı yöntemler kullanabilir31.

Basel II’de bankaların içsel derecelendirme metodlarını kullanabilmesi bazı şartlara bağlanmıştır. Kullanılan modelin bankanın tüm riskli aktiflerine uygulanabilir olması, yeterli veri setinin bulunması ya da oluşturulması (Örneğin beş yıllık temerrüt olasılığına karşı zaman serilerinin bulunması), modelin uygunluğunun test edilmesi ve en az üç yıllık uygun kredi riski derecelendirme sisteminin oluşturulması gerekmektedir.

Derecelendirme sistemi, ĐDD yaklaşımının temelini oluşturduğundan Basel II dokümanı içinde ayrıntılı olarak yer almıştır. Bu çerçevede derecelendirmeye ilişkin belirlenmiş özellikler ve gerekli unsurları aşağıdaki başlıklarla özetlemek mümkündür32:

1) Derecelendirme sistemi konuya ilişkin her türlü yöntemleri, süreçleri, kontrolleri, veri toplamayı içermelidir.

2) Borçlunun temerrüt riski ve işlemin özel faktörlerine konsantre olmalıdır.

3) Borçlu derecesi, kesin derecelendirme kriterlerine göre borçlunun riskini değerlendiren ve PD hesaplamasına temel teşkil eden bir özellik arz etmelidir.

4) Derece açıklamaları ve kriterler aynı tür riskleri aynı derecelere tutarlı şekilde koymaya izin verecek şekilde detaylandırılmalıdır. Bu tutarlılık, işlem kollarını, birimleri ve coğrafi bölgeleri kapsamalıdır.

5) PD’ye esas teşkil eden periyot bir yıl olmasına rağmen; bankalardan derecelendirme tahsislerinde daha uzun bir değerlendirme süresini kullanmaları beklenmektedir. Borçlu derecesi, beklenmedik koşullarda ve kötü ekonomik durumlarda borçlunun yükümlülüğünü yerine getirme kabiliyetini göstermelidir.

31 BCBS (2004), a.g.e. , s. 55. 32

6) Her borçlu ve garantör, işlem derecesi ile ilişkilendirilmiş bir borçlu rating derecesine dâhil edilmelidir.

7) Borçlu ve işlem dereceleri en azından yıllık olarak yenilenmelidir. Problemli krediler daha sık derecelendirilmelidir.

8) Derecelendirme tahsisleri ve periyodik gözden geçirme, kredi vermekten doğrudan fayda sağlamayan bağımsız bir birim tarafından yapılmalı veya onaylanmalıdır. Bankanın, içsel derecelendirme sisteminin performansından, uygulanmasından ve dizaynından sorumlu bağımsız bir kontrol birimi bulunmalıdır.

9) ĐDD Yaklaşımını kullanan bankalar, üç yıldır uygulanan bir derecelendirme sistemi ve risk unsuru tahmin sürecine sahip olmalıdır.

1.2.3.2. Operasyonel Risk

Kredi riskinin dışında bankaların karşılaştıkları diğer bir önemli risk türü de operasyonel risktir. Operasyonel risk yetersiz ve başarısız içsel süreçlerden, personel ve sistemlerden veya dışsal olaylardan kaynaklanan doğrudan veya dolaylı zarar riskidir33. Başlıca operasyonel risk nedenleri aşağıda sıralanmıştır34.

1) Kurum içi ve dışı hile-dolandırıcılık olayları,

2) Đstihdam uygulamaları ve işyeri güvenliğiyle ilgili kayıplar, 3) Müşteri, ürün ve iş uygulamalarına ilişkin kayıplar,

4) Fiziki varlıklara verilen zararlar,

5) Faaliyetlerin durması ve sistem hatalarına ilişkin kayıplar, 6) Đşleme, teslimat ve süreç yönetimine ilişkin kayıplar.

Bunların dışında personelden, bilgisayar sistemlerinden ya da doğal afetlerden dolayı da operasyonel risk ortaya çıkabilir35.

Bu bölümde bankaların operasyonel riskleri sonucu katlanacağı sermaye yükümlülükleri üç farklı yaklaşım çerçevesinde incelenmektedir. Bunlar:

1. Temel Gösterge Yaklaşımı,

2. Standart veya Alternatif Standart Yaklaşım, 3. Đçsel veya Đleri Ölçüm Yaklaşımları.

33 Acar Boyacıoğlu, M., Bankalarda Derecelendirme (Rating) ve Türk Bankacılık Sektörü Üzerine Ampirik Bir Çalışma, Đktisadi Araştırmalar Vakfı Ünal Aysal Tez Değerlendirme Yarışma Dizisi, Đstanbul,

2005, s. 25.

34 Mazıbaş, M., Operasyonel Riske Basel Yaklaşımı: Risk Verilerine Đlişkin Bir Değerlendirme, BDDK, Araştırma Raporları, Ankara, Temmuz 2005, s.5.

35

1.2.3.2.1. Temel Gösterge Yaklaşımı

Operasyonel riskler için bulundurulacak sermayenin belirlenmesinde kullanılan en basit yaklaşım Temel Gösterge Yaklaşımıdır (TGY). Yaklaşım, maruz kalınan operasyonel riskin büyüklüğünü gösteren bir değişkenin Komite tarafından belirlenen alfa (α) katsayısı ile çarpılmasına dayanmaktadır. Burada, finansal değişken olarak brüt gelir kullanılmakta ve alfa (α) katsayısı ise %15 olarak uygulanmaktadır. TGY’de, bankalar operasyonel riskler için son üç yılın brüt gelirlerinin %15’nin ortalaması alınarak ulaşılan tutarda sermaye bulundurmak zorundadırlar. TGY’da sermaye tutarı aşağıdaki formül ile hesaplanmaktadır36.

SermayeTGY = [∑(BG1…n xα)]/n

SermayeTGY : TGY ile hesaplanan sermaye tutarı, BG1…n: Yıllık brüt gelir,

α: Komite tarafından % 15 olarak belirlenen katsayı, n: Süre

Operasyonel riskin bir göstergesi olarak brüt gelirin kullanılması birçok eleştiriyi de beraberinde getirmiştir. Operasyonel riskin niteliği ve özellikleri göz önüne alındığında bulundurulduğunda brüt gelirin riskin düzeyi hakkında bir bilgi vermesi teorik olarak imkansız görünmektedir. Dolayısıyla, bu göstergeye dayalı bir ölçümün bankanın operasyonel riskleri hakkında bilgi vermeye yeterli olmadığı ifade edilmektedir. Bunun dışında brüt gelirin negatif olması halinde nasıl bir uygulamaya gidileceği de belirsizdir. Zira, “α” katsayısının yüksek olarak belirlenmesi ile ortaya çıkan sermaye yükünün azaltılabilmesi için riske daha duyarlı yöntemlerin kullanımı teşvik edilmektedir. Yine, brüt gelirin negatif olması halinde sermaye tutarının hesaplanmasında ise brüt gelirin işaretine bakılmaksızın mutlak değeri kullanılabilmektedir37.

1.2.3.2.2. Standart veya Alternatif Standart Yaklaşım

Standart yaklaşımda, banka faaliyetleri sekiz ana işkoluna ayrılarak her bir işkolu için sermaye yükümlülüğü hesaplanmaktadır38. Bu yaklaşım, bankanın her bir işkolunun birbirinden farklı derecede riske maruz bulunacağı varsayımına dayanan bir sermaye hesaplama yöntemidir. Burada her bir işkolundan elde edilen brüt gelir, o işkolu için

36

BCBS (2004), a.g.e. , s.137.

37 BDDK, Operasyonel Riske Basel Yaklaşımı, Üç Yapısal Blok Çerçevesinde Bir Değerlendirme, Araştırma Raporları 2005/1, s. 6.

38

belirlenen katsayıyla çarpılarak işkolunun sermaye yükümlülüğü bulunmaktadır. Daha sonra tüm iş kolları için hesaplanan sermaye tutarları toplanarak bankanın toplam sermaye yükümlülüğüne ulaşılmaktadır. Bu yaklaşıma göre toplam yasal sermaye, her bir işkolu için hesaplanan son üç yıllık brüt gelirlerin basit ortalamalarının ilgili katsayılarla çarpımı ile elde edilen tutarların toplamından oluşmaktadır. Herhangi bir yıl için negatif brüt gelir nedeniyle ortaya çıkabilecek negatif sermaye tutarları, diğer iş kollarındaki pozitif sermaye tutarları ile netleştirilmektedir. Toplam sermaye yükümlülüğü aşağıdaki formül ile hesaplanmaktadır39:

SermayeSY = {∑1-3. yıllar max[∑(BG1-8 x ß1-8),0]}/3

SermayeSY: Standart yaklaşımla hesaplanan sermaye tutarı, BG1-8: Her bir iş kolu için o yıla ait brüt gelir,

ß1-8: Her bir iş kolu için belirlenen beta katsayıları.

Komite, standart yaklaşımda kullanılmak üzere kurumsal finansman, alım-satım, perakende bankacılık, ticari bankacılık, ödeme ve takas, acentelik hizmetleri ve saklama, varlık yönetimi ve perakende aracılık faaliyetlerinden oluşan sekiz işkolu belirlemiştir. Đlk istişare metinlerinde her bir işkolu için farklı bir risk göstergesi belirleyen Komite, daha sonra birliğin sağlanması ve sermaye hedeflerine ulaşılabilmesi için Sayısal Etki Çalışmaları (QIS) sonrası bu uygulamadan vazgeçerek tüm iş kolları için aynı göstergenin kullanılması esasını benimsemiştir. Her bir işkolu için belirlenen beta (ß) katsayıları Tablo 1.5.’de yer almaktadır.

Tablo 1.5. : Đş Kolları ve Beta Katsayıları

1 Kurumsal Finansman ( )β %18 2 Alım-Satım ve Satış (β ) %18 3 Perakende Bankacı1ık (β ) %12 4 Ticari Bankacılık (β ) %15 5 Ödeme ve Takas (β ) %18 6

Acentecilik Hizmetleri ve Saklama (β ) %15

7

Varlık Yönetimi (β ) %12

8

Perakende Aracı1ık Faaliyetleri (β ) %12 Kaynak: BCBS (2004), a.g.e., s.140.

39

Đstişare sürecinde, standart yaklaşıma bir seçenek olarak “alternatif standart yaklaşım” ortaya atılmıştır. Alternatif standart yaklaşımın standart yaklaşımdan tek farklı tarafı, perakende bankacılık ve ticari bankacılık işkolları için risk göstergesi olarak brüt gelir yerine sabit bir “m” faktörüyle çarpılan krediler ve avansların kullanılmasıdır.

Đlk yaklaşım olan TGY’ye yöneltilen eleştiriler, standart yaklaşımlara da yöneltilmektedir. Bu eleştirilere ilave olarak, standart yaklaşımlarda hesaplamanın bankanın tamamı için değil belirlenen standart işkolları için gerçekleştiriliyor olmasının, riske duyarlılık açısından farklı bir boyut getirmemesi eleştiri konusu olmaktadır40.

1.2.3.2.3. Đçsel veya Đleri Ölçüm Yaklaşımları

Operasyonel risklerin gerçek anlamda sayısallaştırılarak ölçümünün gerçekleştirildiği ve bu ölçüm sonuçlarına göre sermaye tahsisinin yapıldığı yöntemler Đleri Ölçüm Yaklaşımları (ĐÖY) altında toplanmaktadır. Basel Komitesi, operasyonel riskin ölçülmesinde piyasa riskinin ölçümünde kullanılan riske maruz değer (RMD) modelleri gibi genel kabul gören herhangi bir ölçüm yöntemi mevcut olmaması nedeniyle bu bölümde tek bir modele değil, geliştirilecek yöntemlere ilişkin ölçüm yaklaşımlarına yer vermektedir. Đleri ölçüm yaklaşımları diğer yaklaşımlara göre daha karmaşık ve riske daha duyarlı yaklaşımlardır. Basel Komitesi, bankaları, iç verilerini de kullanarak kendi ileri ölçüm sistemlerini geliştirmeleri ve bu doğrultuda gerekli sermaye tahsisini yapmaları yönünde teşvik etmektedir41. Basel Komitesinin operasyonel riskler için sermaye yükümlülüğü hesaplanmasında benimsediği teşvik mekanizmasına göre; ileri ölçüm yöntemlerini kullanmasına denetim otoritesi tarafından izin verilen bankaların daha düşük sermaye yüküne maruz kalmaları amaçlanmaktadır.

Đleri ölçüm yaklaşımları için benimsenen önemli bir yaklaşım da, bankalara kendilerine en uygun sayısallaştırma ve ölçüm yöntemlerini geliştirebilecekleri bir altyapı imkanı sunmaktadır.

Đleri ölçüm yöntemlerinin kullanılabilmesi için bankaların karşı karşıya bulundukları en önemli sorun, yeterli niteliklere sahip uygun verinin bulunmasındaki zorluklardır. Bankalar bu verileri iç ve dış kaynaklardan sağlayabilirler. Komite, ileri ölçüm yöntemleri ile birlikte ortaya çıkan veri sorunu ile ilgili olarak yol gösterici çalışmalarda bulunmuştur. Komite bu amaçla standart yöntemde de kullanılan sekiz işkoluna ilave olarak bunların alt

40 BDDK (2005) , a.g.e. , s. 7. 41

iş kolları konusunda da bir sınıflandırma geliştirmiştir. Ayrıca, operasyonel risk olayları ve risk olaylarının gerçekleşmesi neticesinde ortaya çıkan kayıplara ilişkin sınıflandırmalar geliştirmiştir42.

Đleri ölçüm yöntemlerini kullanacak bankalar, tarihi verilerinin devamlılığını sağlamak zorundadır. Bankalar yasal sermaye yükümlülüğünü hesaplarken en az beş yıllık iç veri kullanmalıdır. Fakat bankalar içsel ölçüm yaklaşımlarına ilk geçişte üç yıllık bir veri ile ölçüm yapmaya başlayabileceklerdir.

Đleri ölçüm yaklaşımlarının işleyişi aşağıdaki gibi olmaktadır43:

Banka aktiviteleri faaliyet kollarına ayrılır ve her bir faaliyet kolunda kullanılmak üzere operasyonel risk türleri tanımlanır. Basel Komitesi, standartlaştırılmış yaklaşımda kullanılan faaliyet kollarını önermektedir.

Her bir faaliyet kolu/zarar türü kombinasyonu için denetçi, her faaliyet kolunun maruz kaldığı operasyonel riskin büyüklüğünü (veya miktarını) temsil eden bir gösterge (Exposure Indicator-EI) tayin eder. Basel Komitesi, yaklaşımlar arasında paralelliği sağlamak amacıyla, standartlaştırılmış yaklaşımda kullanılan göstergelerin aynısını tavsiye etmektedir.

EI göstergesine ek olarak, bankalar her bir faaliyet kolu/zarar türü kombinasyonu için, kendi içsel zarar verilerine dayalı olarak zararın gerçekleşme olasılığını (Probability of Loss Event-PE) temsil eden bir parametreyi ve olayın gerçekleşmesi durumunda maruz kalınabilecek zararı (Loss Given Event-LGE) temsil eden ikinci bir parametreyi ölçerler. Daha sonra bu üç faktör çarpılarak, her bir faaliyet kolu/zarar türü kombinasyonu için beklenen zarar (Expected Loss-EL) hesaplanır.

EL=EI× PE× LGE

Denetçi, beklenen zararı (EL) sermaye tahsisine dönüştürmek üzere her bir faaliyet kolu/zarar türü kombinasyonu için “Gama Faktörü-γ” tayin eder. Belirli bir banka için toplam sermaye tahsisi; her bir faaliyet kolu/zarar türü kombinasyonu için hesaplanan sermaye tahsislerinin basit toplamı şeklinde belirlenir. Bu hesaplamanın formülasyonu aşağıda sunulmaktadır;

K = Σi Σj [γ(i,j)×EI(i,j)×PE(i,j)×LGE(I,j)] (i = Faaliyet kolu, j = Risk türü)

42 BDDK (2005) , a.g.e., s. 9. 43

1.2.4. II. Yapısal Blok (Sermaye Yeterliliğinin Denetimi)

Basel II kriterlerinin II. yapısal bloğu olan sermaye yeterliliğinin denetimi başlıca dört prensipten oluşmaktadır. Bu prensiplere aşağıda değinilmektedir. Ayrıca I. yapısal blokda ayrıntılı olarak açıklanmayan kredi yoğunlaşması, yapısal faiz oranı riski, likidite riski, iş riski, strateji riski ve itibar riski de bu blokta detaylı bir şekilde ele alınmıştır.

1.2.4.1. Prensip 1

II. yapısal bloğun ilk prensibine göre bankalar, sermaye yeterliliğini kendi risk durumları ile bağlantılı olarak değerlendirmeye yönelik bir sürece ve sermaye düzeyinin karşılanmasına ilişkin bir stratejiye sahip olmalıdır44. Denetim otoriteleri bankaların riskleri oranında sermaye tutmaları konusunda sorumludurlar45.

Sermaye yeterliliği değerlendirme sürecinde, bankalar tarafından mevcut riskleri ayrı ayrı yöneten ve bunlara ilişkin değerlendirmeleri bir bütün halinde yapmaya imkan veren bir süreç geliştirilmelidir46. Bu süreç kapsamında banka sermayesini olumsuz etkileyecek faktörlerin belirlenmesi için geleceğe yönelik stres testleri yapılmalıdır47. Banka yönetim kurulu ve yöneticileri tarafından yapılan bir gözden geçirme süreci olmalı, sermaye yeterliliğinin değerlendirilmesi sağlıklı yapılmalı, kapsamlı risk yönetimi gerçekleştirilmeli, iç kontrol gözden geçirilmeli ve raporlanmalıdır48. Yönetim kurulu bankanın risk alma kapasitesinin belirlenmesinde sorumludur. Risk alma kapasitesinin belirlendikten sonra yönetim kurulu güvenilir ve sağlam sermaye değerlendirmesi yapmalıdır. Ayrıca riskleri kapsamlı olarak değerlendirmeli, kredi, operasyonel, piyasa, faiz oranı, likidite ve diğer riskleri ayrı ayrı ele almalıdır. Banka risk tutarlarının izlenmesi ve raporlanması için değişen risk profilinin bankanın sermaye ihtiyacını nasıl etkilediğinin değerlendirilmesi için yeterli bir sistem tesis etmelidir. Üst yönetime düzenli bir şekilde

44 BDDK, Basel II’ nin Uygulanmasına Đlişkin Göz Önünde Tutulması Gereken Hususlar, Çeviren: BDDK Araştırma Dairesi, Temmuz 2004, s. 25.

45 Türkiye Bankalar Birliği, Basel Komite Yeni Sermaye Yeterliliği Düzenlemesi, Ekim 2002, Özet Sunum, s. 9.

46 BDDK, Bankacılık Sektörü Basel II Gelişme Raporu, 19 Haziran 2006, s. 20, http://www.bddk.org.tr/turkce/basel/basel/ilerleme_raporu, (Erişim: 20 Mayıs 2007).

47

Basel II Gereksinimlerinin Neresindeyiz?, Deloitte, Seminer Slaytları, 29 Ocak 2004, s. 15, http://www.deloitte.com /dtt/cda/doc/content/Basel%20II.pdf, ( Erişim: 15 Mayıs 2008 ).

48 Yayla, M., Y. Türker Kaya, Basel II, Ekonomik Yansımaları ve Geçiş Süreci, BDDK Araştırma Dairesi, Mayıs 2005, s. 11.

bankanın risk profili ile sermaye ihtiyaçlarına ilişkin raporlar sunulmalıdır. Bankanın iç kontrol yapısı bağımsız bir şekilde iç ve dış denetçiler tarafından değerlendirilmelidir.49

1.2.4.2. Prensip 2

Prensip 2’ye göre; denetim otoriteleri, bankaların kendi içsel değerlendirme ve stratejilerini inceleyebilmeli ve değerlendirebilmelidir. Eğer bu incelemelerde denetim otoritesi tatmin edici sonuçlara ulaşamazsa, gerekli tedbirleri almalı ve bankayı uyarmalıdır. Denetim otoriteleri denetlemeleri aşağıda belirtilen çeşitli şekillerde yapabilir50:

Yerinde inceleme ve soruşturma, Uzaktan izleme ve değerlendirmeler, Banka yönetimi ile değerlendirmeler,

Bağımsız denetçilerin çalışmalarının değerlendirilmesi, Düzenli aralıklarla yapılan raporlamalar.

Denetimler sonucu otoriteler, sermayesinin üstlenilen riskler karşısında yetersiz kalması durumunda müdahale edebilirler51. Söz konusu müdahale minimum sermaye yeterlilik rasyosunu bir tek banka için daha yüksek belirleme şeklinde olabilir52.

Denetim otoriteleri, bankanın içsel hedeflerini ve süreçlerini bankanın karşı karşıya olduğu tüm risklerle ilişkilendirmeli ve bir arada ele alınıp alınmadığını denetler. Ayrıca denetim otoriteleri, seçilen hedef sermaye seviyelerinin kapsamlı ve bankanın hali hazırdaki çalışma koşullarına uygun olup olmadığını, bu seviyelerin üst yönetim tarafından yeterince izlenip izlenmediğini ve sermaye bileşenlerinin banka faaliyetlerinin ölçeğine ve kapasitesine uygun olup olmadığına da bakar53.

1.2.4.3. Prensip 3

Denetim otoriteleri, bankaların asgari sermaye yükümlülüğünün üzerinde sermaye ile faaliyette bulunmalarını isteyebilir. Denetim otoriteleri bu prensibin uygulanması için pek çok seçeneğe sahiptir. Hangi yöntemin uygulanacağını ve bu yöntemi seçme sebebini

49 BCBS (2004), a.g.e., s. 2-5.

50 Mazıbaş, M., II. Yapısal Blok (Pillar 2), Denetimsel Gözden Geçirme, Ankara, 08-09 Aralık 2004, s. 21.

51 Başar, M., Basel II Düzenlemeleri ve KOBĐ’ler, Anadolu Üniversitesi Yayınları, Eskişehir 2007, s. 30.

52 Güner, S., Basel Tabanlı Kredi Riski, Modellemeleri ve Bir Uygulama, Yayımlanmamış Doktora Tezi, Đstanbul 2005, s. 30.

53