İkiz açıklar ve Türkiye ekonomisi

Tam metin

Şekil

Outline

Benzer Belgeler

1- Türkiye Büyük Millet Meclisi Tutanak Dergisi ve Zabıt Cerideleri Türkiye Büyük Millet Meclisi Tutanak Dergisi (8.Dönem), Cilt:3, Ankara, 1947. Türkiye Büyük Millet

• Önemli müsabaka dönemlerinde, müsabaka öncesinde yapılan son antrenman dönemi olarak ifade edilmektedir. • Bu yönüyle, performansını sergileyebileceği

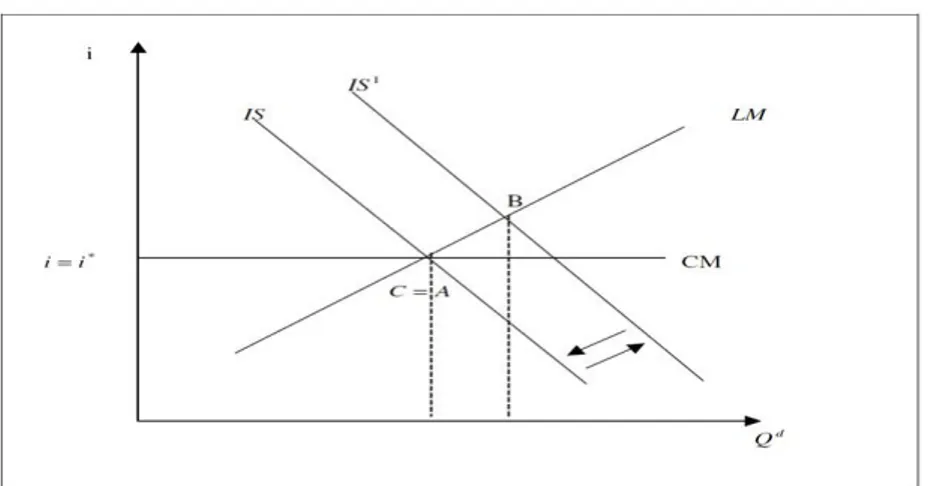

getirisinden daha düşük olduğu varsayımı altında) ve yatırımları artırır. Bu durum yurtiçi faiz haddindeki yükselişin yatırımlar üzerindeki düşürücü

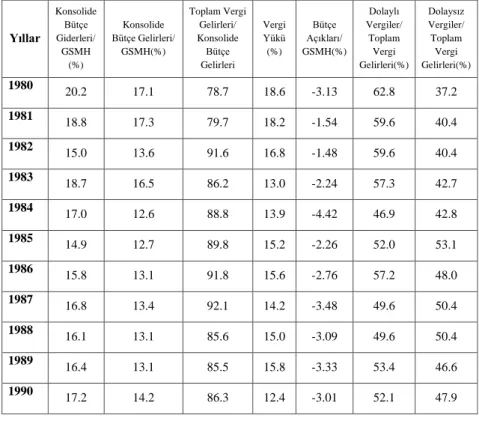

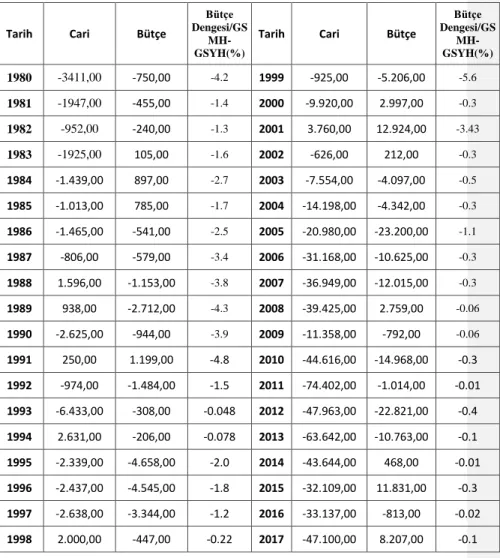

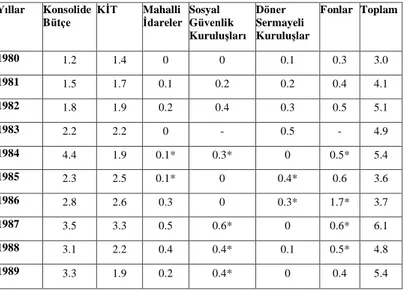

Türkiye’de uzun yıllardan beri devam eden bütçe açıkları ve cari işlemler açıklarına ek olarak son yıllarda tasarruf- yatırım açığının da ciddi

Fizikte kullanılan iş kavramının, vektörler cinsinden incelenebilen bir terim olduğu ve bir kuvvetin etkisiyle yapılan işin kuvvet ile alınan yolun çarpımı

İşletme prosedürüne, ulusal mevzuatlara ve standartlara uygun olarak ön büronun organizasyon yapısını açıklar.. İşletme prosedürüne, ulusal mevzuatlara ve standartlara

Bu derste öğrenciye; temel iletişim bilgisi kapsamında dinleme, doğru soru ve cevaplarla iletişim engellerini aşma, kitle, grup, örgüt ya da müşteri ile

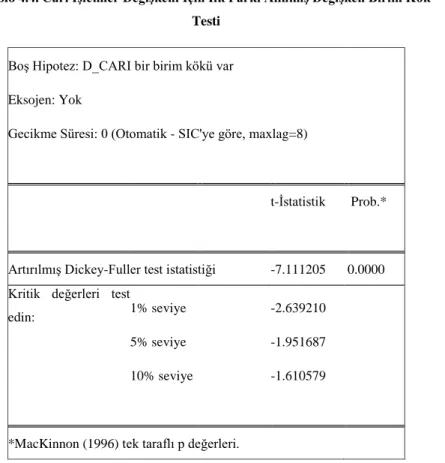

Altunöz (2014), Türkiye’de 2000:1-2012:3 döneminde bütçe açığı, cari açık, reel döviz kuru, devlet iç borçlanma senedi faiz oranı değişkenlerini kullandığı