T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE ve FİNANSMAN BİLİM DALI

FİNANSAL LİBERALİZASYON POLİTİKALARININ

TÜRKİYE’DEKİ SERMAYE PİYASALARI ÜZERİNDEKİ

ETKİLERİ

YÜKSEK LİSANS TEZİ

Tez Danışmanı

Prof. Dr. N. Ata ATABEY

Hazırlayan

Yavuz ÇAKMAK

İÇİNDEKİLER

İÇİNDEKİLER...i

KISALTMALAR ...vi

TABLOLAR LİSTESİ ...vii

ŞEKİLLER LİSTESİ...viii

GİRİŞ...1

BİRİNCİ BÖLÜM FİNANSAL LİBERALİZASYON KAVRAMI VE FİNANSAL HİZMET ORGANİZASYONLARI 1.1.Liberalizasyon Kavramı ...4

1.2.Finansal Liberalizasyonun Tarihi Gelişim Süreci ...5

1.3.Finansal Liberalizasyona Yol Açan Faktörler ...7

1.3.1.Teknolojik Gelişmeler ...9

1.3.2.Geçmiş Deneyimler ve Finansal Değişim Yönündeki Baskılar ...9

1.3.3.Artan Belirsizlik ...10

1.3.4.Artan Rekabet ...10

1.4.Sermaye Hareketlerinin Nedenleri ve Boyutları ...10

1.5.Finansal Hizmetler Ekonomisi ...13

1.5.1.Finansal Sisteme Giriş ...13

1.5.2.Finansal Sistemin Unsurları ...15

1.5.2.1.Finansal Sistemin Amaçları...15

1.5.2.2.Finansal Sistemin Tarafları...15

1.5.2.3.Finansal Sistemin Çevresi ...15

1.5.2.4.Finansal Sistemin Kaynakları...16

1.5.2.5.Finansal Sistemin Kısıtları ...16

1.5.2.6.Finansal Sistemde İletişim Ağı...16

1.5.2.7.Finansal Sistemde Yönetim ve Kontrol...16

1.5.3.Finansal Hizmet Organizasyonları ...17

1.5.3.1.Finansal Hizmet Organizasyonlarının Bileşenleri...17

1.5.3.1.1.Finansal Kurumlar ...17

1.5.3.1.2.Finansal Piyasalar ...18

1.5.3.1.3.Finansal Araçlar...19

1.5.3.2.Finansal Hizmet Organizasyonlarının Fonksiyonları ...20

1.5.3.2.2.Aracılık Hizmetleri ...20

1.6.Gelişmekte Olan Ülkelerde Genel Olarak Finans Piyasaları...21

1.6.1.Türkiye’de Finansal Kesimin Yapısı...26

1.6.1.1.Tahvil Piyasası...27

1.6.1.2.Hisse Senedi Piyasası ...28

1.6.2.Genel Olarak Sermaye Piyasaları ...29

1.6.3.Uluslararası Mali İşlemler ve Uluslararası Sermaye Piyasaları ...31

1.7.Finansal Liberalizasyonun Amaçları ...33

1.8.Finansal Liberalizasyonun Başarı Koşulları...35

İKİNCİ BÖLÜM TÜRKİYE’DE SERMAYE PİYASALARI ve TÜRKİYE EKONOMİSİNDE FİNANSAL LİBERALİZASYON SÜRECİ 2.1.Türkiye’de Sermaye Piyasası ve Borsanın Tarihçesi ...38

2.1.1.Türkiye’de Sermaye Piyasası ...39

2.1.1.1.Osmanlı Dönemi...39

2.1.1.2.Cumhuriyet Dönemi ...39

2.1.2.Türkiye’de Menkul Kıymetler Borsası...41

2.1.2.1.Osmanlı Dönemi...41

2.1.2.2.Cumhuriyet Dönemi ...42

2.2.Sermaye Piyasalarının Ekonomik Rolü ve Mali Sistem İçindeki Yeri ...42

2.3.Türkiye Ekonomisinde Finansal Liberalizasyon Süreci...44

2.3.1.Finansal Liberalizasyona Geçiş Reformları ...44

2.3.1.1.Döviz Kuru Politikasının Değişmesi ...44

2.3.1.2.Faiz Oranları Üzerindeki Devlet Denetiminin Kaldırılması...46

2.3.1.3.Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu'nun Kurulması... 47

2.3.1.4.Devlet İç Borçlanma Senetleri İhalelerine Başlanması ...48

2.3.1.5.Merkez Bankası Bünyesinde Piyasaların Kurulması...48

2.3.1.5.1.Bankalar arası Para Piyasası ...49

2.3.1.5.2.Açık Piyasa İşlemleri...49

2.3.1.5.3.Döviz ve Efektif Piyasaları...50

2.3.1.6.Sermaye Hareketlerinin Liberalleştirilmesi...51

2.3.1.7.Bankacılık Sektörüne İlişkin Reformlar ve Düzenlemeler...53

2.4.Türkiye’de Sermaye Piyasalarının Yapısı ve İşleyişi...54

2.4.1.1.İMKB Hisse Senetleri Piyasası ...56

2.4.1.2.İMKB Tahvil ve Bono Piyasası...58

2.4.1.2.1.Repo-Ters Repo Pazarı...60

2.4.1.2.2.Gayrimenkul Sertifikaları Pazarı ...60

2.4.1.3.İMKB Vadeli İşlemler Piyasası...61

2.4.1.4.İMKB Uluslar arası Pazar ...61

2.4.1.4.1.İMKB Uluslar arası Pazar Alt Piyasaları...62

2.4.1.4.1.1.İMKB UP Depo Sertifikaları (DS) Piyasası ...62

2.4.1.4.1.2.İMKB UP Uluslararası Tahvil ve Bono Piyasası ...63

2.4.1.5.İstanbul Altın Borsası (İAB)... 63

2.4.2.Örgütsüz Piyasalar...66

2.4.2.1.Bankalararası TL Piyasası ...66

2.4.2.2.Bankalararası Repo Piyasası...66

2.4.2.3.Bankalararası Tahvil Piyasası...67

2.4.2.4.Bankalararası Döviz Piyasası ...67

2.4.2.5.Serbest Döviz Piyasası ...68

2.4.2.6.Serbest Altın Piyasası ...68

2.5.Sermaye Piyasası Aracıları...68

2.5.1.Aracı Kurumlar...69

2.5.2.Bankacılık Sektörü ...72

2.5.3.Kolektif Yatırım Kuruluşları ...76

2.5.3.1.Yatırım Fonları ...76

2.5.3.1.1.A Tipi Yatırım Fonları...77

2.5.3.1.2.B Tipi Yatırım Fonları...77

2.5.3.1.3.Yabancı Yatırım Fonları...78

2.5.3.1.4.Emeklilik Yatırım Fonları ...78

2.5.3.1.5.Borsa Yatırım Fonları...78

2.5.3.2.Yatırım Ortaklıkları ...79

2.5.3.2.1.A Tipi Yatırım Ortaklıkları ...79

2.5.3.2.2.Gayrimenkul Yatırım Ortaklıkları ...79

2.5.3.2.3.Girişim Sermayesi Yatırım Ortaklıkları ...79

2.6.Sermaye Piyasası Enstrümanları ...79

2.6.1.Pay (Hisse) Senetleri ...80

2.6.3.Tahviller ...80

2.6.4.Gelir Ortaklığı Senetleri (GOS)...80

ÜÇÜNCÜ BÖLÜM FİNANSAL LİBERALİZASYON POLİTİKALARININ ETKİLERİ VE TÜRKİYE’DE SERMAYE PİYASALARININ GELECEĞİ 3.1.Finansal Piyasalardaki Değişiklikler ve Etkileri ... ...81

3.1.1.Finansal Piyasalarda Yakın Dönemde Meydana Gelen Değişiklikler...82

3.1.2.Gelişmelerin Piyasalar ve Finansal Kuruluşlar Üzerine Etkileri...82

3.1.2.1.Finansal Piyasalar Açısından Etkileri... ...82

3.1.2.2.Finansal Hizmet Kuruluşları Açısından Etkileri .. ...83

3.1.3.Ekonomik Krizlerin Ortaya Çıkardığı Sonuçlar ... ...83

3.2.Türkiye’de Finansal Entegrasyona Yönelik Alınması Gereken Tedbirler ...85

3.2.1.Rekabetin Artırılması Konusunda Alınması Gereken Tedbirler ...85

3.2.2.Pazarda Bilgi Akışının Artırılmasına Yönelik Tedbirler...86

3.3.Finansal Krizleri Önlemeye Yönelik Olarak Yürütülebilecek Politikalar...87

3.3.1.Finansman Kaynağı Olarak Sermaye Piyasaları ...87

3.3.2.Finansal Krizleri Önlemeye Yönelik Öneriler... 88

3.3.2.1.Sermaye Piyasalarının Geliştirilmesine Yönelik Politika Önerileri ...88

3.3.2.1.1.Gözetim Sistemi ...89

3.3.2.1.2.Muhasebe Standartlarının Geliştirilmesi ...89

3.3.2.1.3.Halka Açılmanın Teşvik Edilmesi...89

3.3.2.1.4.Tahvil Piyasasının Geliştirilmesi...90

3.3.2.1.4.1.Sermaye Maliyetinin Düşürülmesi ...91

3.3.2.1.4.2.Döviz Kuru ve Vade Uyumsuzluğu Risklerinin Azaltılması ...91

3.3.2.1.4.3.Kredi Riskinin Etkin Fiyatlanması ...92

3.3.2.1.4.4.Finansal İstikrarın Sağlanması ...92

3.3.2.1.5.Kurumsal Yatırımcı Tabanının Oluşturulması ...93

3.3.2.1.6.Sermaye Piyasalarının Geliştirilmesine Yönelik Vergi Politikaları ...93

3.3.2.1.7.Vadeli İşlem ve Opsiyonlar ...93

3.3.2.2.Diğer Politikalar ...93

3.3.2.2.1.Önemine Göre Ağırlıklandırılmış Denetim...93

3.3.2.2.2.Muhasebe Standartları ve Kamuyu Aydınlatma İlkeleri ...94

3.3.2.2.3.Hukuk ve Yargı Sistemi ...95

3.3.2.2.5.Yabancı Bankaların Sisteme Girişi...96

3.3.2.2.6.Sermaye Kontrolleri ...97

3.3.2.2.7.Yabancı Para Birimi Üzerinden Borçlanmaya Sınır Getirilmesi...97

3.3.2.2.8.Kademeli Liberalizasyon...98

3.3.2.2.9.Para Politikası ve Fiyat İstikrarı ...99

3.3.2.2.10.Kur Rejimi ve Uluslararası Rezervler ...100

3.3.2.3.Sermaye Piyasası Kurumları ve Oyuncularının İyileştirilmesine Yönelik Politika Önerileri ...101

3.3.2.3.1.Anonim Şirketler ...101

3.3.2.3.2.Kurumsal Yatırımcılar...104

3.3.2.3.3.Bireysel Yatırımcılar ...105

3.3.2.3.4.İstanbul Menkul Kıymetler Borsası...105

3.3.2.3.5.Devletin Rolü...106

3.3.2.3.6.Sermaye Piyasası Kurulunun Rolü ...107

SONUÇ...108

KISALTMALAR

AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri

BDDK: Bankacılık Düzenleme ve Denetleme Kurumu BIS: Bank for International Settlements

DİBS: Devlet İç Borçlanma Senetleri DS: Depo Sertifikaları

FSA: Financial Services Authority GOS: Gelir Ortaklığı Senetleri GOÜ: Gelişmekte Olan Ülke GSYİH: Gayri Safi Yurtiçi Hasıla

HDT: Hisse Senetleriyle Değiştirilebilir Tahvil

IMF: International Monetary Found (Uluslararası Para Fonu) İAB: İstanbul Altın Borsası

İMKB: İstanbul Menkul Kıymetler Borsası

IOSCO: Uluslar arası Menkul Kıymet Komisyonları Birliği KDV: Katma Değer Vergisi

KHK: Kanun Hükmünde Kararname KİS: Katılma İntifa Senetleri

KİT: Kamu İktisadi Teşebbüsleri KOB: Kar ve Zarar Ortaklığı Belgesi OYHS: Oydan Yoksun Hisse Senetleri OYPS: Oydan Yoksun Pay Senetleri SPK: Sermaye Piyasası Kurulu

TCMB: Türkiye Cumhuriyeti Merkez Bankası TL: Türk Lirası

TMSF: Tasarruf Mevduatı Sigorta Fonu TTK: Türk Ticaret Kanunu

UP: Uluslararası Pazar

VDMK: Varlığa Dayalı Menkul Kıymet

WG2: IOSCO GOÜ Komitesi 2 Numaralı Çalışma Grubu YTL: Yeni Türk Lirası

TABLOLAR LİSTESİ

Tablo 1: Sermaye Hareketlerinden Seçilmiş Kalemler (milyon $) ...13

Tablo 2: Bankalararası Para Piyasasında Merkez Bankasının İşlemleri ...49

Tablo 3: Açık Piyasa İşlemleri (Trilyon TL)...50

Tablo 4: 2004 Yılındaki Döviz ve Efektif Piyasaları İşlem Hacimleri (milyon $) ...51

Tablo 5:Yıllar İtibariyle Türkiye’ye Yabancı Sermaye Girişleri ...52

Tablo 6: Türk Bankacılık Sektörü Temel Göstergeleri ...54

Tablo 7: İkinci El Piyasa İşlemlerinin Aracı Kuruluşlar Bazında Dağılımı...69

ŞEKİLLER LİSTESİ

Şekil 1: İMKB’de İşlem Gören Şirket Adedi 1990–2005 ...29

Şekil 2: Uluslararası Mali Piyasalardaki İşlem Türleri ...31

Şekil 3: Açık Piyasa İşlemleri (Trilyon TL)...50

Şekil 4: İMKB Ulusal Pazar Sektörel Dağılım 2005...55

Şekil 5: İMKB Hisse Senetleri Piyasası Piyasa Değeri (milyon $)...58

Şekil 6: İMKB’de Yaratılan Fonlar (milyon $)...77

Şekil 7: İMKB’de İşlem Gören ISO-500 Şirketleri...102

Şekil 8: İMKB Şirketlerinin Piyasa Değerine Göre Dağılımı 6/2005 ...103

GİRİŞ

Küreselleşme son yıllarda çok sık kullandığımız kavramlardan birisidir. Genel olarak bu kavram; iktisadi, siyasi, sosyal ve kültürel alanlarda bazı ortak değerlerin yerel ve milli sınırları aşarak dünya çapında yayılmasını ifade etmektedir. Uluslararası ekonomik ilişkilerde eski korumacılık anlayışının yerine serbest ticaret görüşünün benimsendiği günümüz dünya düzeninde devletlerin dış ticaret politikası araçlarını (tarifeler, kotalar, miktar kısıtlamaları v.s.) kullanarak uluslararası ticaret üzerine sınırlamalar getirmemesi görüşü daha fazla kabul görmektedir. Sadece dış ticaret alanında değil, mali ve parasal alanda da devletin ekonomiye daha az müdahalede bulunması gerektiği görüşü ağırlıklı olarak savunulmaktadır. Sonuçta dünyada uygulanan iktisadi sistem ve iktisat politikaları giderek birbirine yakınlaşmakta, dünya ticareti giderek serbestleşmektedir.

Bunun yanında ülkelerin gelişmelerini ve sanayileşmelerini gerçekleştirebilmeleri için ihtiyaç duydukları önemli faktörlerden biri yatırımların artırılması ve dolayısıyla da bu yatırımlarda kullanılacak fonların yeterli düzeyde ve nitelikte temin edilebilmesidir. Ancak, finansal piyasalarda yatırımlara aktarılacak bu fonların çok kısıtlı olması önemli bir sorun oluşturmaktadır.

Sermaye piyasası 20. yüzyılın ikinci yarısından itibaren tüm dünyada çok hızlı bir gelişme kaydetmiş, gelişmekte olan ekonomilerin fon ihtiyacının temel kaynağı olmaya başlayarak ülkelerin sanayileşmesinde bir tür lokomotif haline gelmiştir. Böylece küreselleşen dünyada ülkelerin kalkınmalarının, büyümelerinin hatta bağımsızlıklarının temel belirleyicisi olmuştur. Bugün sermaye piyasaları yalnız ekonominin ihtiyacı olan kaynakları sağlamakla kalmayıp, aynı zamanda daha verimli, daha iyi makroekonomik göstergelere sahip ve düşük riskli ülkelere çok hızlı bir biçimde kaynak aktarımı sağlayarak, onların performanslarını artırmaktadır. Buna karşılık, ekonomik gelişme için gereken bu kaynaklar makro ekonomik göstergeleri bozulan ülkeleri ise birden bire terk etmekte, ekonomilerini bir krize sürüklemektedir.

Finans piyasalarının görevini tamamıyla yapabilmesi, yani tasarruflar ile yaratılan kaynakların verimli alanlara aktarılabilmesi için ise, finansal sistemde derinleşmenin sağlanmasının yanı sıra, finansal sistemin serbestleştirilmesi ve yeniden yapılanması da gerekmektedir. Bu nedenle gelişmekte olan ülkeler, özellikle 1980’li yılların başından itibaren finansal serbestleştirme yönünde adımlar atmışlar ve böylece uluslararası sermaye, ülkeler arasındaki getiri farklılıkları çerçevesinde hareket etmeye başlamıştır. Ancak,

özellikle gelişmekte olan ülkelere yönelik sermaye hareketlerinin özelliklerinde, eskiye göre bazı değişiklikler olmuştur.

Bu çalışmada, seksenli yılların başında dünyada uygulanan finansal liberalizasyon politikalarına Türkiye’nin uyum süreci ve bu uyum sürecinde Türk sermaye piyasalarının yaşadığı sorunlar ele alınacaktır. Bu çerçevede sırasıyla; finansal liberalizasyon kavramı, Türk finans sektörünün genel özellikleri, portföy yatırımlarına yabancı yatırımcının etkisi, uygulanan ekonomi politikalarının sonuçları, Türk sermaye piyasasının dünya piyasaları ile entegrasyonu için gerçekleştirilmesi gereken düzenlemeler ve sermaye piyasalarının geleceğine yönelik beklentiler gerçekleştirilen uyumlaştırma çalışmaları ile birlikte değerlendirilecektir.

Bu çalışma üç bölümden oluşmaktadır. Birinci bölümde finansal liberalizasyon ve uluslararası sermaye hareketlerinin sınırsız dolaşımının teorik temeli anlatılacaktır. Bununla beraber gelişmekte olan ülkelerde finans piyasalarının ortak bir takım özelliklerinden bahsedilecektir.

İkinci bölümde sermaye piyasalarının doğası, ekonomik rolü, karakteristikleri hakkında bilgi verilecektir. Ayrıca Türkiye’deki sermaye piyasalarının yapısı ve işleyişi anlatılacaktır. Son olarak ta sermaye piyasası aracıları ve sermaye piyasasının enstrümanları hakkında bilgi verilecektir.

Çalışmanın son bölümünde ise dünyada ve Türkiye’de sermaye piyasalarındaki son gelişmeler, genel eğilimler ve geleceğe yönelik beklentiler ele alınacaktır. Ayrıca, Türkiye’deki sermaye piyasalarını geliştirmeye yönelik politika önerileri bu konuda uzman kişilerin görüşlerine atıfta bulunularak bahsedilecektir.

BİRİNCİ BÖLÜM

FİNANSAL LİBERALİZASYON KAVRAMI VE FİNANSAL HİZMET ORGANİZASYONLARI

Bir ekonomide finansal piyasaların varlığının nedeni ekonomik birimlerin (bireyler, işletmeler ve devlet) kendi içlerinde birikim-yatırım denkliğini sağlayamamalarıdır. Bu durumda fon fazlası olan ekonomik birimlerle fon açığı olan ekonomik birimler arasında fon alışverişini düzenleyecek kurumsal bir mekanizmaya gereksinim vardır. Bir ülkede, finansal araçların ve kurumların gelişmesinin o ülkenin ekonomik kalkınmasında önemli bir etken olduğu bilinmektedir.

Uluslararası finansal piyasalar 1970’li yılların başlarından bu yana önemli bir dönüşüm süreci yaşamaktadır. Bu süreçte fonlar, ülkeler arasında giderek daha serbest dolaşım imkanına kavuşmuş ve buna paralel olarak uluslar arası ticaretin finansmanında uygulanan teknikler ve finansal araçlar da çeşitlenmiştir. Bu uygulamalar, aynı dönemde teknolojide, özellikle iletişim teknolojisinde yaşanan hızlı gelişmelerle birlikte, üretim ve ticaretin küresel boyutlara ulaşan dev faaliyetlere dönüşmesini kolaylaştırmış, finansal piyasaların hızla bütünleşmesine yol açmıştır. Özellikle 1990’lı yılların ilk yarısında hız kazanan finansal piyasalardaki küreselleşme olgusu dünya üretim ve ticaretinin çok üzerinde para hareketlerine neden olmuş, bu dönemde gelişmekte olan ülkelere yönelik sermaye akımları adeta katlanarak büyümüştür. Bundan dolayıdır ki günümüzde dünya ekonomisinin en önemli olgularından birisini, faiz-kur arbitrajına dayanan ve en yüksek reel getiriyi elde etmek amacıyla bir ülkeden diğerine kolaylıkla kayabilen sermaye akımları oluşturur.

Dünyadaki gelişmelere paralel şekilde Türkiye’de 1980’li yıllardan itibaren aşama aşama uygulamaya konulan liberalizasyon politikaları öncelikle dış ticaretin liberalizasyonu ile başlamış, 1989 sonrası dönemde finansal sektör ve sermaye hesabının liberalizasyonu ile son şeklini almıştır. Sermaye hesabının liberalizasyonu ile her türlü sermaye hareketleri serbest bırakılmış, bankaların ve özel finans kurumlarının dışardan borçlanmaları serbest hale getirilmiştir.

Türkiye’de finansal yapıdaki ve kurumlardaki gelişme uzun yıllar, üretim sürecindeki gelişmenin çok gerisinde kalmıştır. Diğer bir deyişle, finansal kesim ekonominin ulaştığı

sanayileşme aşamasının gereklerini karşılayabilecek düzeye gelememiştir. Bundan dolayı Türkiye’de 1980’den bu yana fiyatların belirlenmesinde pazar güçlerinin dikkate alınması hedeflenmiş, Türk ekonomisinin uluslar arası rekabet ortamına uygun, dinamik bir yapıya kavuşturulması için finansal kesimin yeniden yapılanmasını sağlamak üzere bir dizi kuramsal ve yasal düzenlemeler başlatılmıştır. Bu düzenlemelerle, özellikle finansal kurumlar arasında rekabet koşullarının yaratılması ve dünya finansal pazarlarının giderek globalleşmesine paralel olarak dış rekabete açılmak için finansal kesimin geliştirilmesi ve derinleştirilmesi amaçlanmıştır.

Sermaye akımlarında bu hızlı ve olağanüstü gelişmeler yaşanırken, serbestleşen, hacmi büyüyen ve karakteri değişen bu sermaye akımlarının ülke ekonomileri üzerindeki etkileri bir diğer deyişle fayda ve zararları da yoğun olarak tartışılmaya başlanmıştır. Finansal liberalizasyona karşı ileri sürülen en önemli tezlerden biri bu süreçte ortaya çıkan, sıcak para olarak da adlandırılan kısa vadeli ve spekülatif nitelikli sermaye akımlarının kaynak kullanımında etkinlik ve verimlilik artışının temel koşulu olan istikrar ortamına bir katkıda bulunmadığı, tersine istikrarsızlığı besleyerek bu ülkelerde finansal kriz potansiyelinin önemli bir kaynağını oluşturduğudur1.

Finansal liberalizasyon politikalarının daha iyi anlaşılabilmesi için “Liberalizasyon” ve “Finansal Liberalizasyon” kvramları ile bunların teorik temelleri hakkında bilgi vermekte fayda vardır.

1.1.Liberalizasyon Kavramı

İktisadi liberalizasyon; genel olarak bir piyasada fiyat ve miktarlar üzerindeki kısıtlamaların kaldırılması olarak tanımlanmaktadır2. Liberalizasyon politikalarının dayandığı düşünce; devlet müdahalesinin olmadığı ekonomilerin performanslarının, devlet kontrolünde olan ekonomilerin performanslarından daha üstün olduğudur. Bir ekonominin liberalizasyonu genel olarak, ödemeler bilançosundaki kalemler ve finans sektöründeki işlemlerde getirilen serbestleşme olarak değerlendirilmektedir.

Finansal liberalizasyon yaklaşımı, iktisadi birimlerin kararlarının kar amacına yönelik olduğunu kabul eder. Bu şekilde alınan kararlar doğrultusunda kaynaklar verimliliği yüksek alanlara aktarılır, üretimde etkinlik sağlanmış olur. Çünkü piyasada oluşan fiyatlar malların nispi kıtlıklarının göstergesidir. İktisadi kararlar fiyat sinyallerini dikkate alacağından, kaynak dağılımı ve üretimde etkinlik sağlanmış olur. Devlet

1

Aysu İnsel ve Nesrin Sungur, “Sermaye Akımlarının Temel Makroekonomik Göstergeler Üzerindeki Etkileri – 1989:III–1999:IV”, http://www.tek.org.tr/tartisma/pdf/serhar0303.pdf, (13.04.2005). 2

müdahaleleri ise, bir yandan nispi fiyat oluşumunun değişimine, diğer yandan da kararların yanlış fiyat sinyallerine göre oluşmasına neden olacaktır. Bu durumda devlet müdahaleleri, kaynak dağılımında etkinliği bozacak, refah ve büyüme hızı üzerinde olumsuz etkide bulunacaktır.

Bir iktisadi politika olarak liberalizasyon, mevcut kontrollerin kısıtlayıcılığının azaltılması anlamına gelmektedir. Söz konusu kontroller; döviz piyasaları, finansal piyasalar, işgücü piyasaları ve tarımsal ürün piyasaları gibi çeşitli piyasalar üzerinde olabileceği gibi kısıtlayıcılık derecesi açısından da farklılık arz ediyor olabilmektedir. Liberalizasyon ile bu kontrollerin ortadan kaldırılması da bu özelliklerine göre, tamamen veya kısmen olabilmektedir.

Bu çerçevede finansal liberalizasyon; finansal piyasalar üzerindeki fiyat ve miktar kontrollerinin kaldırılması ve ekonominin uluslar arası sermaye akımlarına açık hale gelmesi süreci şeklinde tanımlanabilir. Finansal serbestleşme ile finansal işlemler üzerindeki kısıtlama ve kontroller kalkmakta, sonuçta bir yandan faiz mekanizması serbest bırakılarak yatırım ve tasarrufların artması beklenirken, diğer yandan da kontrollerin kalkması ile kamu kesimi geleneksel bazı gelirlerini kaybetmekte ve enflasyonda gerileme sonucu da senyoraj gelirlerinde azalma ortaya çıkmaktadır.

1.2.Finansal Liberalizasyonun Tarihi Gelişim Süreci

II. Dünya Savaşından sonra kapitalist ekonomilerde yaklaşık çeyrek yüzyıl süren hızlı büyüme ve refah dönemi, 1971’de dolar altın bağlantısının koparılmasıyla birlikte Bretton Woods Sistemi çökmüş ve kapitalist sistem tekrar krize girmiştir. İleri kapitalist ülkeler, 1929 yılında başlayan ve 1930’lu yıllarda hızlanan ekonomik krizden, devletin düzenlemelerini ve ekonomiye müdahalelerini esas alan Keynes’çi politikalar yardımıyla çıkmışlardı. Ancak bu kez krizin çözümü, düzenleme-müdahale ekseninin tam karşıt ucundaki liberal piyasacı eksende aranıyordu. Çünkü bu kez ekonomik krizin suçlusunun ekonomiye fazla müdahale eden kamu otoritesi olduğu sonucuna varılmış, serbestleşme (liberalizasyon), düzenlemeden vazgeçme (deregülasyon), piyasalara ağırlık verme, özelleştirme ve rekabeti ön plana taşıma bu dönemde önem kazanan başlıca kavramlar olmuştur3.

1970’li yıllarda, Neoklasik iktisatçılarca savunulan ekonomik ve politik görüşler, sermaye birikimi ve sermayenin yeniden yapılanmasına yönelikti. Bu konudaki görüşler ödemeler bilançosunun dış ticaret kalemlerini içeren cari işlemler ve finans sektörünü

3

Taner Berksoy, “Türkiye Ekonomisinde Değişim ve Kriz – 24 Ocak 1980’den 5 Nisan 1994’e”, 93-94 Petrol İş Yıllığı, İstanbul, 1995, s.596.

oluşturan finansal piyasalar, kurumlar ve araçlara yönelik serbestleşme üzerinde yoğunlaşmıştır4. İktisadi kaynak yetersizliği gelişmekte olan ülkeleri 1970’li yıllardan başlayarak dış kaynak arayışına yöneltmiş, özellikle cari açıkların iyileştirilmesi ve büyümenin finansmanı sorunu bu eğilimin temel motifi olmuştur. Diğer yandan, piyasa mekanizmasının etkin bir üretim ve bölüşümü sağlayacağı ve uluslar arası ekonomik ilişkilerde de kısıtlamalar kalktığında bu ilkenin geçerli olacağına inanan kuramsal yaklaşım iktisadi liberalizasyonun temelini teşkil eder. İki petrol krizini izleyen dönemde, petrol ithal eden gelişmekte olan ülkelerin karşılaştığı yüksek borçluluk düzeyi karşısında uluslar arası finansal kuruluşlar kredi sağlamayı liberalizasyon şartına bağlamışlardı. Bu da liberalizasyonun zorunluluk boyutunu ifade etmektedir5.

Aslında, finansal liberalizasyon (serbestleşme) deyimi politikaların yönü ve biçimini ifade etmektedir. Bununla beraber, çoğu tartışmada ise, finansal liberalizasyon deyimi, hükümetlerin uyguladığı birçok ayrımcı kontrollerin sonunda tamamen kaldırılacağı ve ekonomik hayatta hükümetin en ufak rolünün olmadığı “laissez faire-laissez passer” türü politikaların önemini vurgulamak için kullanılmaktadır.

Finansal serbestleşmeye yönelik görüşleri üç grupta ele almak mümkündür6:

i)Finansın ekonomik büyümede öneminin olmadığı görüşünün baskın olduğu

yaklaşım: Bu yaklaşım faiz, kur ve kredi tahsis programlarında hükümet kontrollerinin olduğu ithal ikameci sanayileşme politikalarına önem verir.

ii)Finansal piyasaların ve yapılarının ekonomik büyümedeki önemini vurgulayan

yaklaşım: Bu yaklaşım dünya çapındaki finansal serbestleşme çabalarını ele alır.

iii)Etkin ve tam finansal piyasalar varsayımının imkânsızlığını vurgulayan

yaklaşım: Bu yaklaşım finansal serbestleşme yönündeki kamu politikalarına temel hazırlamaktadır. Aynı sonuçlara ulaşan zıt yaklaşımlar da söz konusudur. Bu yaklaşımlar ise tam işlemeyen finansal piyasalara yol açan asimetrik enformasyona dayalı tartışmalara dayanmaktadır ve daha çok Keynes’çi yaklaşımların bir uzantısıdır.

1970’lerden sonra finansal serbestleşme eğiliminin global hale geldiği görülmektedir7. Ancak, ülkelerin koşullarına göre bu yönde aldıkları önlemler ve uygulamalar farklı olmuştur. Yani uygulamada bir heterojenlikten söz edilmektedir. Bundan dolayı da literatürde, çok sayıda finansal serbestleşme ve finansal değişim analizi

4

Seyhan Taş, “Finansal Liberalizasyon, Uluslararası Sermaye Hareketleri ve Türkiye Ekonomisi Üzerindeki Etkileri”, (Basılmamış Doktora Tezi, Afyon Kocatepe Üniversitesi, Sosyal Bilimler Enstitüsü), 2001, s.4. 5

Şevket Sayılgan, “Uluslararası Finansal Entegrasyon Süreci ve Ekonomik Sonuçları”, Banka ve Ekonomik Yorumlar, Yıl:35, Sayı:12, Aralık 1988, ss.3–17.

6

Taş, s.7. 7

mevcuttur. Özellikle iktisadi büyüme ve finansal gelişme arasında ilişki kurmaya çalışan sayısız araştırma bulunmaktadır. Bu çalışmaların birçoğu, uzun dönemli büyüme oranı ve finansal gelişme arasında pozitif bir ilişki olduğunu ortaya koymaktadır8. Finansal serbestleşme politikalarının farklı olmasının asıl nedeni ise piyasaların gelişmişlik düzeylerinin farklı olmasıdır. Nobel ödüllü iktisatçılardan Joseph E. Stiglitz’in de belirttiği gibi “iyi sermaye piyasaları kapitalizmin alâmetifarikasıdır ama gelişmiş ve az gelişmiş ülkeler arasındaki eşitsizliğin en büyük olduğu yer de bu ülkelerin sermaye piyasalarıdır”9. Finansal liberalizasyon hakkındaki olumlu görüşler, 1980 ve 90’lı yıllardaki finansal dalgalanmalarla bozulmaya başlamıştır10. Bu görüşler tartışılırken, özellikle 1990’ların ikinci yarısında, uluslararası sermaye girişlerinin yoğun olduğu ülkelerde neredeyse arka arkaya ekonomik kriz yaşanmaya başlamıştır. 1994 yılında Türkiye’de ve Meksika’da ekonomik kriz yaşanmış, 1997 yılında patlayan ve kısa sürede bölgesel bir krize dönüşen Asya Krizi, ardından 1998 yılında Rusya Krizi ve daha sonra güçlükle bastırılan Brezilya Krizi ortaya çıkmıştır. Kriz yaşanan ülkelerin ekonomik yapılarında farklılıklar olmasına karşın hepsinin ortak özelliği finansal liberalizasyonu gerçekleştirmeleri ve uluslararası sermaye hareketleri üzerindeki tüm kontrolleri kaldırmış olmalarıydı. Bu dönemde özellikle bankacılık sektörü dünya çapında problemler yaşamıştır. 1981 Şili örneğinde olduğu gibi bankacılık sektörü krizleri finansal sektör deregüle edildikten hemen sonra ortaya çıkmıştır. Bu gelişmeler sermaye akımlarının ulusal ekonomiler üzerindeki etkilerinin yoğun olarak tartışılmaya başlanmasına neden olmuştur11. Bu deneyimler şunu ortaya koymuştur: Finansal liberalizasyonun faydaları, artan finansal dalgalanmaların (dengesizliklerin) maliyetiyle dengelenmelidir.

1990’lara gelindiğinde, kamunun ekonomideki rolünü yeniden formüle eden yaklaşımlar ortaya çıkmış ve finansal piyasa gelişiminin tam anlamıyla gerçekleşebilmesi için getirilen teşvik edici uygulamaların doğurduğu sonuçlar üzerine incelemeler yapılmıştır.

1.3.Finansal Liberalizasyona Yol Açan Faktörler

1970’li yıllardan günümüze değin gelişmekte olan ve gelişmiş ülkeler finansal sistemlerini liberalize etme eğilimi içindedirler. Bu serbestleşme vakası kendini, banka faiz

8

Taş, s.6. 9

Joseph E. Stiglitz, Küreselleşme Büyük Hayal Kırıklığı, Çev. Arzu Taşçıoğlu ve Deniz Vural, İstanbul: Plan B Yayınları, 2002, s.52.

10

Oğuz Esen , “Gelişmekte Olan Ülkelerde Uygulanan Finansal Serbestleşme Programlarına Eleştirel Yaklaşım”, İktisat-İşletme ve Finans Dergisi, Yıl:3, Sayı:145, Nisan 1998, s.24.

11

tavanlarının kalkması, munzam karşılıkların ve sermaye giriş engellerinin düşürülmesi, kredi tahsislerinde hükümet müdahalelerinin azaltılması ve çoğu kamu bankası ve sigorta kuruluşunun özelleştirilmesi şeklinde göstermektedir. Bu arada bazı ülkeler ulusal menkul kıymet borsalarının gelişimini ve yabancı finansal aracıların girişini teşvik etmiştir12.

Sermaye hareketlerinin serbestleşmesi globalleşmeyi, globalleşme de liberalleşmeyi hızlandırmıştır. Bu süreç içerisinde teknolojik gelişmelerin rolü çok değişik araçları ortaya çıkararak işlem maliyetlerini azaltması ve bilgi edinmeyi kolaylaştırmak biçiminde olmuştur. Zaten, teknolojik gelişmeler globalleşme sürecinin sermaye birikiminin hızlanmasından sonra ikinci bileşeni olarak adlandırılmaktadır. Yani, bir yandan, uluslar arası yatırım ve ticaretin artması sermaye birikimi ile ilgili değerlendirilirken, diğer yandan da bilgisayar kullanımının yaygınlaşması, haberleşme ve bilgi işlem teknolojisinin hızlanması ve maliyetinin azalması teknoloji faktörü ile ilişkilendirilmektedir13.

Yeni finansal araçlar, yeni piyasalar ve kurumlara derivatif denmektedir. Swap, opsiyon, futures vb. gibi türetilmiş (derivatif) araçların varlığı ve yaygınlaşması finans piyasalarında artan yenileşme potansiyelinin bir göstergesidir.

Finans piyasalarının uluslararalılaşmasındaki en önemli faktörlerden biri de, ulusal piyasalardan sağlanamayan finansal kaynakların dış kaynaklardan sağlanma ihtiyacı ve talebidir. 1970’lerdeki petrol fiyatları artışı, ithal eden ülkeleri ödeme güçlüğüne iterken, ihraç edenlerde de fon fazlalarının oluşmasına neden olmuştur. Buna yabancı sermaye ve borçlanma ile kalkınma istekleri de eklenince yeni piyasalar ortaya çıkmıştır. (Europara ve tahvil piyasaları gibi)

Yabancı sermayenin, finansman kaynağı olarak olumsuz yönleri bırakılıp olumlu yönleri ele alındığında üç önemli yararından söz etmek mümkündür:

i)Ülke içi tasarrufun düşük olduğu gelişmekte olan ülkelerde finansman

kullanabilme kapasitesini yatırım artışı yoluyla yükseltmesi,

ii)Finansman kaynaklarının hacimlerinin artması yanında çeşitlenmesi,

iii)Kaynak dağılımında global açıdan daha yüksek bir etkinliğin gerek, yatırım

imkanlarının birbirini tamamlamaları gerekse de ikame etmeleri yoluyla yükselmesi14. Finansal piyasaların serbestleşmesinde etkin olan faktörler sistematik olarak şu şekilde sıralanmaktadır: Teknolojik gelişmeler, geçmiş uygulamalardan kaynaklanan

12

Taş, s.6. 13

Muhammet Akdiş, Global Finansal Sistem, Finansal Krizler ve Türkiye, İstanbul: Beta Yayınevi, 2000, s.27.

14

Sadi Uzunoğlu, Kerem Alkin ve C. Fuat Gürlesel, Uluslararası Sermaye Hareketlerinin Gelişmekte Olan Ülkelerde Makroekonomik Etkileri ve Türkiye, İstanbul: İMKB Yayınları No:6, 1995, s. 63.

deneyimler ve finansal değişim yönündeki idari baskılar, artan belirsizlikler ve artan rekabet.

1.3.1.Teknolojik Gelişmeler

Bilgi teknolojisindeki ilerlemeler iki açıdan ele alınmaktadır; Bunlardan birincisi, bilgi akışının daha güçlü hale gelmesi ve bilgi yönetiminde yeni imkânların ortaya çıkması, ikincisi ise muhasebe kolaylıklarının artmasıdır.

Bilgi teknolojisinin gelişmesiyle dünya çapında işlemler yapmak mümkün hale gelmiştir. Bu gelişmeler sadece uluslar arası bilgi gereksinimlerinin karşılanması açısından değil aynı zamanda elektronik ticaret imkanlarının gelişmesine de büyük katkı sağlamıştır. Dolayısıyla piyasalar giderek küresel ve elektronik hale gelmiştir.

Teknolojik gelişmenin bu özellikleri küreselleşmeyi şekillendirmekte ve piyasaların daha etkin çalışmasını sağlamaktadır. Bilgi teknolojisindeki ilerleme, işlem maliyetlerinin bilgi toplama ve satış yönetimi açısından azalmasına neden olmaktadır15.

Teknolojik gelişmeye dayalı ikinci bir olumlu gelişme muhasebe sistemlerinin güçlenmesidir. Bilgisayar işlemlerinin zaman maliyetinin azalması ve bilgisayarların bilgiyi işleme (process) kapasitelerinin artması ile finansal aracılar kompleks yapıda yeni finansal araçlar geliştirmeye başlamışlardır. Örneğin opsiyon piyasalarındaki ilerlemeler teknolojik gelişmelere dayanmaktadır.

Sonuçta, bilgi teknolojisindeki ilerlemeler daha maliyet etkin bir piyasa atmosferi oluşturmaktadır. Yani, bilginin küreselleşmesiyle maliyet etkinliği ortaya çıkmakta, uzak pazarlar için kullanılabilir fonların yönetiminde de etkinlik sağlanmaktadır.

1.3.2.Geçmiş Deneyimler ve Finansal Değişim Yönündeki Baskılar

Finansal değişim sürecinin ikinci önemli özelliği yanlış piyasa sinyallerine verilen davranışsal tepkilerdir ve 1970’lerde yaşanan borç krizi buna örnek gösterilmektedir. Bu aşamaya kadar, Amerikan bankaları gelişmekte olan ülkelere büyük çaplı krediler vermişlerdir. Ancak bu kuruluşların 1980’lerin başlarında işleyişleri bozulmaya başlamıştır. Bu durum bankaların sermaye yapılarının güçlendirilmesi gerçeğini ortaya çıkarmıştır. Diğer yandan, güçlendirilmiş kapitalizasyon yönündeki idari talepler, sermayeye bağlı olmayan banka faaliyetlerinin ön plana çıkmasına yol açmıştır. Bilânço dışı uygulamalar, finansal varlıkların menkul kıymetleştirilmesi ve bunlara bağlı finansal yenilikler hep sermaye gereksinimlerinin azalmasını amaçlayan idari çabaların ürünüdür.

15

1.3.3.Artan Belirsizlik

Gelişmiş kapitalist ekonomilerdeki durgunluktan doğan belirsizlik ortamı önemli bir parametredir. Yeni geliştirilen finansal enstrümanların nihai kullanıcıları finansal yenilikleri bunların içerdiği riskin değişkenliğinden ve bir miktar da yoğunluğundan dolayı talep etmektedir.

Bankaların makroekonomik dengesizlikler ve finansal güçlükler altında bulunduğu zamanlarda, iktisadi birimler finansal enstrümanları bir miktar risk transferi için talep ederler. Bu gibi durumlarda, piyasaların riski birleştirme, riski paylaşma ve transfer etme özellikleri çok önemli hale gelmektedir.

Risk transferi, paylaşımı ve dağıtılması yönündeki talep, bankaları sermayeye bağımlı olmaktan kurtaracak yeni enstrümanlar geliştirme amaçlarıyla yan yana gelmiştir. Bu finansal değişimin karakteri ve hızını belirlemektedir. Enformasyon teknolojisindeki gelişmeler bu aşamada riskin dağıtılmasında muhasebe kolaylıkları getirmektedir16.

1.3.4.Artan Rekabet

Bilgi teknolojisindeki gelişmeler finansal piyasaların global düzeyde entegre olmasına, finansal entegrasyon da finansal değişimin dünyaya yayılmasına yol açmıştır. Finansal sektördeki rekabet, değişik finansal sistemlerin kendi arasındaki rekabet gibi değerlendirilmektedir. Son on yılda finansal piyasalardaki rekabetin şekli; nihai kullanıcıların ihtiyaçlarını karşılamak ve ilave fon kaynaklarını sisteme çekmek için, finansal enstrümanların düzenlenmesi yani finansal derinleşme yönündedir17. Böyle bir ortamda, aynı teknolojik önkoşullara dayanan finansal entegrasyon finansal değişimin tüm dünyaya yayılmasına neden olmaktadır.

1.4.Sermaye Hareketlerinin Nedenleri ve Boyutları

Ülkelerin ödemeler dengesi istatistiklerine ilişkin tablolarda, ödemeler bilançosunun ikinci bölümünde yer alan, doğrudan yatırımlar, portföy yatırımları ile krediler ve mevduat olarak ön plana çıkan, ancak, artık cari işlemler dengesinin tamamlayıcı bölümü veya dış ticaretin finansmanı gibi bir amaçtan ziyade kendi dinamikleri çerçevesinde cereyan eden sermaye hareketlerinin özellikle 1970’li yıllardan sonra hızlanmasının bazı temel nedenleri bulunmaktadır.

16

Güven Sak, “Public Policies Towards Financial Liberalization: Ageneral Framework and an Evaluation of the Turkish Experience in the 1980’s”, Capital Market Board, 1996, s.11.

17

Maxell J. Fry , “Money and Capital or Financial Deepening in Economic Development”, Journal of Money, Cedit and Banking, Issue:10, 1978, s. 464.

Her şeyden önce, 1970 sonrası süreç ulusal ekonomilerin dünya piyasaları ile eklemlenmesinin hız kazandığı bir süreçtir. Sermaye hareketlerindeki artışın nedenlerine bakılırsa, bunlar arasında öncelikle sermayenin ülkeler arasında kolayca dolaşımını sağlayan teknolojik gelişmeler, 1970’lerden sonra, değişen genel iktisadi iklim, gelişmiş ülke ekonomilerindeki gelişmelerden kaynaklanan nedenler ve gelişmekte olan ülke ekonomilerindeki gelişmelerden kaynaklanan nedenler bulunmaktadır. Gelişen bu yeni iklim sonrasında sermaye hareketleri üzerindeki kontrollerin özellikle 1970’li yıllardan itibaren birçok ülkede kaldırıldığı görülmektedir18. Ancak, bazı ülkelerin kısa sürede bütün kontrolleri kaldırdığı, bazı ülkelerin ise bunu zamana yaydığı dikkat çekmektedir. Kontrolleri tedrici olarak kaldıran ülkelerin önce ticaretle ilgili sermaye hareketlerini, daha sonra doğrudan sermaye yatırımları ve portföy yatırımları üzerindeki kontrolleri ve son olarak da kısa vadeli sermaye hareketleri üzerindeki kontrolleri kaldırdığı gözlenmektedir. Çoğunlukla da belli yapısal programlar çerçevesinde diğer bazı politikalar ile birlikte bunun gerçekleştirildiği dikkat çekmektedir.

Özellikle tasarruf açığı ve ödemeler dengesi sorunları yaşayan gelişmekte olan ülkelerin yurtdışından daha kolay kaynak sağlayabilmek ve kalkınmalarını hızlandırabilmek için bu alanda önemli ölçüde serbestleşmeye gittikleri bilinmektedir. Zira ekonomilerde genellikle üretimi meydana getiren temel unsurlardan biri olan sermaye, emeğe göre kıt faktör olduğundan özel bir önem taşımaktadır. Ekonomideki sermaye stokunun artmasıyla büyüme ve kalkınma arasında genellikle bire bir ilişki kurulmakta, sermaye stokunun artması büyüme göstergesi sayılmaktadır. Sermaye stokunun artması ise, bu stoka yapılan ilaveler olarak tanımlanan net yatırımların artmasına bağlı bulunmaktadır. Ancak özellikle az gelişmiş ve gelişmekte olan ülkelerde gerek sermaye ve gerekse beşeri sermayenin yetersiz olduğu görülmektedir.

Bretton Woods sisteminin çökmesi ile oluşan yeni iktisadi iklim çerçevesinde sermaye hareketlerindeki artışın sermayenin çıktığı ülkelerdeki iktisadi gelişmeler ve sermayenin girdiği ülkelerdeki iktisadi gelişmelerden kaynaklanan nedenleri bulunmaktadır.

Sermayenin girdiği ülkeler açısından bakıldığında (içsel faktörler), yüksek yatırım oranı, düşük enflasyon, kurdaki yavaş değişmeler gibi özelliklere sahip güçlü temellerin sermaye hareketleri için önemli olduğu, doğrudan yatırımların faiz oranlarından çok makroekonomik şartlara duyarlı olduğu, kısa vadeli sermaye hareketleri ve portföy

18

Samih Güven, “Sermaye Hareketlerini Nedenleri, Etkileri ve Türkiye”, 2001, http://www.hazder.org.tr/makaleler/sermaye_hareketleri.pdf , (20 Ocak 2005).

yatırımlarının ise, faiz oranı ve borsa endeksi gibi finansal göstergelere duyarlı olduğu görülmektedir. Ancak, çeşitli ülkelere yönelik sermaye girişleri farklı nedenlere dayanabilmektedir. Örneğin, Kore ve İspanya’da uygulanan finansal liberalizasyon politikalarından sonra sermaye girişlerinin hızlandığı görülmektedir. Bazı ülkelerde ise (örneğin Tayland gibi) sermaye hareketleri zaten serbesttir. Fakat düşük vergi oranları dolayısıyla yabancı yatırımlar artmaktadır. Şili, Kolombiya, Tayland ve Türkiye gibi ülkelerde ise yüksek faiz oranları sermaye girişlerini özendirmiştir. Birçok durumda da kurun değişmemesi ya da değerlenmesi yönündeki beklentiler de bunda etkili olmakta, bu ikisinin birleşmesi durumunda ise özellikle kısa vadeli sermaye hareketlerinin ön plana çıktığı görülmektedir.

Belirtmek gerekir ki, özellikle “yeni gelişen piyasalar (emerging markets)” olarak adlandırılan ülkelere yönelik sermaye hareketlerinin önemli bir bölümü faiz ve kur farkından kaynaklanan bu arbitraj kazancı peşindedir. Döviz kurundaki artış beklentisinin yurt içindeki faizlerin altında olması özellikle kısa vadeli sermaye hareketleri açısından önemli bir göstergedir. Ancak yine belirtmek gerekir ki, yaşanan deneyimler bunun sürdürülebilir bir süreç olmadığını ve önemli dalgalanmalara neden olduğunu göstermektedir.

Diğer taraftan, sermaye hareketlerine sermayenin çıktığı ülkeler açısından bakıldığında (dışsal faktörler), gelişmiş ülkelerdeki devresel hareketlerin en önemli değişken olduğu, özellikle 1990’larda dünya faiz oranlarındaki gelişmelerin gelişmekte olan ülkelere olan sermaye akışını hızlandırdığı, ABD, Japonya ve birçok Avrupa ülkesinde görülen durgunluğun da bunda etkili olduğu, gelişmiş ülkelerden sermaye çıkışının diğer önemli nedeninin ise kurumsal yatırımcıların artan önemi olduğu görülmektedir.

Bu arada, sermaye hareketleri üzerindeki kontrolleri kaldıran ülkeler yanında, bazı gelişmekte olan ülkelerde bu kontrollerin her şeye rağmen çeşitli derecelerde sürdürüldüğü de görülmektedir.

Gelişmekte olan ülkelere yönelik özel sermaye girişleri özellikle 1990’lı yıllardan sonra çok hızlı bir artış göstermiştir. Ancak, 1997 yılında Asya’da başlayan ve daha sonra Rusya ve Brezilya’ya da yayılan krizin çok önemli etkileri olmuş, 1998’den sonra yeni piyasalar olarak adlandırılan ülkelere yönelik özel sermaye girişinde ciddi bir azalma görülmüştür. Genel olarak bakıldığında, sermaye hareketlerinin küreselleşme süreci ile birlikte resmi kanallardan özel kanallara doğru kaydığı, ancak 1994, 1997 gibi kriz dönemlerinde resmi nitelikli sermaye girişlerinin hızlandığı dikkat çekmektedir. Örneğin Asya’da kriz yaşayan Kore, Endonezya ve Tayland gibi ülkelere 1997 ve 1998 yıllarında özellikle IMF ve Dünya Bankası kaynaklı önemli resmi sermaye girişi olmuştur. Net

sermaye girişlerinin yaklaşık yarısının doğrudan yatırımlardan oluştuğu, portföy yatırımları ve diğer sermaye hareketlerinin ise dalgalı bir seyir gösterdiği görülmektedir19.

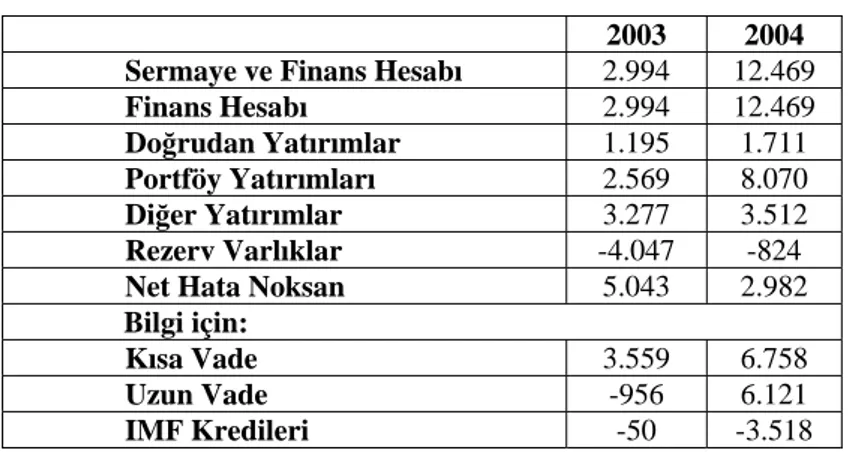

Tablo 1: Sermaye Hareketlerinden Seçilmiş Kalemler (milyon $)

2003 2004

Sermaye ve Finans Hesabı 2.994 12.469

Finans Hesabı 2.994 12.469

Doğrudan Yatırımlar 1.195 1.711

Portföy Yatırımları 2.569 8.070

Diğer Yatırımlar 3.277 3.512

Rezerv Varlıklar -4.047 -824

Net Hata Noksan 5.043 2.982

Bilgi için:

Kısa Vade 3.559 6.758

Uzun Vade -956 6.121

IMF Kredileri -50 -3.518

Kaynakça: TCMB Yıllık Rapor 2004, http://www.tcmb.gov.tr/ (11.09.2005)

1.5.Finansal Hizmetler Ekonomisi

Finansal piyasalar, kurumlar ve araçlardan oluşan finansal hizmetler sektörü, ana işlevi olan fon toplama ve fon kullandırma süreci yoluyla, ekonomik birimler ve diğer sektörler ile yoğun ileri ve geri bağlantılara sahiptir. Paranın ve paranın fonksiyonunu gören finansal araçların üretildiği, ekonomiye aktarıldığı ve el değiştirdiği bu sektör, ekonominin en önemli kilit bileşenlerinden biridir. Para ve finansal araçlar ekonomide;

i)Hesap birimi, değişim aracı ve tasarruf aracı gibi klasik fonksiyonlar görmekte, ii)Ekonomik faaliyetleri doğrudan ve/veya dolaylı yolla desteklemekte veya

engellemekte, gelir dağılımını değiştirmekte ve nüfuz aracı olarak kullanılma gibi modern roller üstlenmektedir20.

1.5.1.Finansal Sisteme Giriş

İktisat biliminde “piyasa” terimi, hem malların hem de yasal hakların değiştirildiği bir yer, hem de değişimi sağlayan bir mekanizma anlamında düşünülmektedir. Diğer piyasalarda mal veya hizmetler değiştirilirken, finansal piyasalarda ise, bir finansal varlığın değiştirilmesi, bir finansal piyasayı diğer piyasalardan ayıran en önemli özelliktir. Ayrıca finansal piyasalarda değişime konu olan varlıklar mal veya hizmetler gibi tüketilemezler.

Bütün finansal piyasalar şu veya bu şekilde fon sağlarlar. Finansal piyasalarda yapılan borç anlaşmalarının bazıları çok basit, biçimsel olmayan bir şekilde ve birkaç gün sürelidir. Bunun yanında diğer bazı borç anlaşmaları ise daha karmaşıktırlar ve yıllarca

19

Samih Güven, http://www.hazder.org.tr/makaleler/sermaye_hareketleri.pdf , (20 Ocak 2005). 20

sürebilirler. Bütün finansal piyasalarda gözlenen “fon sağlama” karakteristiği, finansal piyasaları birbirine bağlamaktadır. Bu nedenle, finansal piyasaların bir ekonomik fonksiyonu yerine getirdiklerini söyleyebiliriz. Diğer deyişle, bu piyasalar gerçek ekonomik kaynakların, borç verenlerden borç alanlara transfer edilmesini kolaylaştırırlar. Borç verenler, parasal gelirlerinin bir kısmını gelecekteki kullanımları için tasarruf ederek, tasarrufları ile faiz kazancı elde etmeyi düşündüklerinde; mal, hizmet, ekipman, işgücü gibi gerçek kaynaklar borç alana yönelecek ve borcun vadesi sonunda borç veren kişi ise daha yüksek bir gelire sahip olabilecektir. Finansal piyasaların bu fonksiyonu, ekonomik fonksiyonlarıdır ve ekonomik fonksiyonları yoluyla finansal piyasalar gerçek kaynak transferlerini kolaylaştırarak ekonomiye ve bireylerin refahına hizmet ederler. Ekonomik fonksiyonlarının dışında finansal piyasaların diğer fonksiyonları da finansal fonksiyonlarıdır.

Sistem yaklaşımı çerçevesinde finansal sistemin tanımını şöyle yapabiliriz:

“Bir ekonomideki finansal kurumlar ve etkinliklerin oluşturduğu ağ, “finansal sistem” adını alır.”

Finansal piyasalar sıkı bir şekilde diğer piyasalarla ve ekonomideki her bireyle ilişkilidir. Tüketiciler, bireysel yatırımcılar ve firma sahipleri aktif veya pasif bir şekilde finansal piyasalarda rol alırlar. Finansal piyasa, yer veya bir mekanizmadır. Burada finansal varlıkların fiyatları belirlenir ve alım satımı ile ilgili işlemler gerçekleştirilir. Dolayısıyla bu piyasada fon transferi gerçekleşmiş olur ve riskin dağıtımı sağlanır.

Finansal sistem, ekonomide piyasaları ve kurumları kapsamına almakta, fonları servet sahiplerinden (fon fazlası olanlardan) fon açığı olanlara doğru yönlendirmektedir. Finansal sistemin yokluğunda servet sahipleri tüm varlıklarını para, dayanıklı mallar, fiziksel sermaye ya da doğrudan ihtiyaç sahiplerine borç verme şeklinde kullanacaklardı. Bunların her birinin avantajlı ve avantajlı olmayan yönleri vardır. Finansal sistem olmaması durumunda ellerinde fon fazlası olanlarla fon açığı bulunanlar doğrudan birbirleriyle ilişkiye girmek zorundadırlar. Bu tür ilişkinin maliyetli olduğu veya fizibil olmadığı genel kabul görmektedir. Firmalar sık sık kapasitelerini büyütmeyi hedeflerler. Bunu yaparken ihtiyaç duydukları fon için birden çok sayıda doğrudan ilişki kurabileceği servet sahibini aramak zorunda kalacaklardır. Öte yandan servet sahipleri yatırımlarını belirli süreler itibariyle yapmayı amaçlayabilirler (kısa veya uzun vade), buna karşın firma ise uzun dönemde geri ödemeyi amaçlayabilir. Bu pratik olmayan işlemler sürer gider. Yine firmaların mali durumu, geri ödemede güçlükler ödünç verenler açısından hep soru işaretleri oluşturur. Bu tür sorunlar çoğaltılabilir. İşte bu tür problemler ödünç

verebilecekler ile ödünç arayıcıların oluşturduğu piyasaların ve kurumların oluşumuna veya doğuşuna neden olmuştur21.

1.5.2.Finansal Sistemin Unsurları

Sistem kuramı içinde sistem tanımının, “belirli bir amaca yönelik ilişkili parçaların oluşturduğu bir bütün” şeklinde yapıldığı göz önüne alındığında bir finansal sistemin; amaca, alt sistemlere, kaynaklara, kısıtlara, iletişim kolaylıklarına, yönetim ve kontrole sahip olması gerekir.

1.5.2.1.Finansal Sistemin Amaçları

Finansal sistemin temel amacı, fiyatlar düzeyinin yükselmesi gibi olumsuz sonuçları meydana getirmeyecek şekilde, ekonominin çeşitli sektörlerine maksimum kaynak kullanımını sağlayacak fonların temin edilmesidir. Bu temel amaç bir anlamda, para politikasının aşağıdaki amaçlarını da içermektedir:

i)İstikrarlı bir fiyatlar genel düzeyi, ii)Elde edilebilir maksimum büyüme, iii)Maksimum istihdam,

iv)Ödemeler dengesinin kurulması,

v)Bireysel özgürlük ve karar verme açısından maksimum sınırlara ulaşılması. 1.5.2.2.Finansal Sistemin Tarafları

Bir finansal sistemin; para piyasası, banka sistemi, menkul değerler piyasası gibi çeşitli alt sistemleri söz konusudur. Söz konusu alt sistemler ise, kurumlar ve bireylerden oluşurlar ve bunların bazılarını şöyle sıralayabiliriz:

i)Merkez Bankaları, ii)Ticari Bankalar,

iii)Banka dışı finansal aracılar, iv)Para ve Sermaye piyasaları, v)Döviz piyasaları,

vi)Hazine,

vii)Tüketiciler, işadamları gibi fon arz ve talep eden bireyler. 1.5.2.3.Finansal Sistemin Çevresi

Finansal sistem, aynı zamanda finansal sistemi de içine alan ekonomik sistemin bir alt sistemidir. Bu nedenle, “finansal sistemin çevresi” kavramı içinde o ülkenin bütün

21

ekonomik sistemi ile birlikte, sosyal tavırlar, siyasal olaylar gibi finansal sistemin işleyişine etkide bulunan çok sayıda faktör göz önüne alınabilir.

1.5.2.4.Finansal Sistemin Kaynakları

Finans endüstrisi bir hizmet endüstrisi olduğuna göre, finansal sistemin kaynakları büyük ölçüde elle tutulamayan, gözle görülemeyen kaynaklardır. Diğer deyişle, bu sistemin kaynakları, iç disiplin, etkin örgütlenme gibi temellere dayanır. Bir örnek vermek gerekirse, nasıl bir dalganın boyu, dalgayı yaratan kaynağa uygun oluyorsa, bir finansal sistemin etkinliği de o finansal sistemin kaynaklarına uygun olmalıdır. Dürüst olmayan kişilere, etkin olmayan örgütlenmelere dayanan bir finansal sistemin, etkin bir finansal sistem olabilmesi olanaksızdır22.

1.5.2.5.Finansal Sistemin Kısıtları

Finansal sistemin kısıtlayıcıları, sistemin bir alt sistemini oluşturduğu gerçek ekonomik sistemin koşulları tarafından belirlenir. Bununla birlikte herhangi bir finansal operasyonda pasiflerin aktifleri geçmemesi veya borçlanma gücünün, borçların geriye ödenmesini sağlayacak kazanç gücünü aşmaması gibi finansal kısıtlayıcılar da söz konusudur. Finansal sistemin içinde bulunduğu yasal çerçeve ise kısıtlayıcıları ortaya koyan diğer bir sistemdir.

1.5.2.6.Finansal Sistemde İletişim Ağı

Nasıl bir insan vücudunun haberleşmesini o insanın sinir sistemi sağlıyorsa, finansal sistemin haberleşmesini de temelde “kar güdüsü” sağlar. Bu standart çerçevede; faiz oranları, finansal ve ekonomik raporlar, göstergeler, bilançolar, söylentiler finansal sistem için bir iletişim ağı oluştururlar.

1.5.2.7.Finansal Sistemde Yönetim ve Kontrol

Finansal sistemin yönetimi ve kontrolü oldukça karmaşıktır. Sistem içindeki çok sayıda yetkili farklı birimin, farklı düzeydeki kararları, karşılıklı etkileşimlerle sistemin durumunu etkiler. Örneğin, para arzının kısılması, faiz oranlarının yükselmesine ve bu durumda fon arz ve talebinde yeni bir dengenin oluşmasına neden olabilir. Ancak gerek böyle bir kararın, alınmasını gerektiren nedenleri oluşturan çeşitli düzeylerdeki kararlar, gerekse böyle bir kararın verilecek diğer ilişkili kararlara etkileri, son derece karmaşık bir

22

etkileşim yapısını ortaya koyduğundan finansal sistemin yönetimi ve kontrolü çeşitli güçlükler arz eder23.

1.5.3.Finansal Hizmet Organizasyonları

Finansal sistem, genellikle gelişmiş olan ekonomilerde, belirli kurumların ve pazarların bir arada ve karşılıklı olarak birbirlerini etkileyen temel fonksiyonlarını gerçekleştirmek amacıyla bir araya gelmeleri sonucu oluşmaktadır. Bu nedenle, bir ekonomide finansal altyapının oluşturulması için; özel kesim finansal kurumların teşvik edilmesi, yatırım fonlarının yapılandırılması, aracı kurumlara destekler sağlanması, özel girişimcilere sektörel gelişiminde gerek yerel ve gerekse yasal düzenlemelerle katkıda bulunulması, piyasa sistemi ve kurumlarının iyileştirilmesi veya yeniden yapılandırılmasında teknik yardım ve politika önerilerinin hazırlanması gibi faktörler büyük önem taşımaktadır.

Finansal sistem genellikle, fon fazlaları ve açığı olan ekonomik birimler arasında aracılık görevini görmekte ve bu sistemde bulunan kurumlar fon aktarımını ise, dolaylı ve dolaysız finansman şeklinde sağlamaktadır. Dolaylı finansman ise, fon arz edenlerle (tasarrufçu) ile fon talep eden (kredi) birimler arasında doğrudan bir ilişki bulunmamakta ve finansal aracı kurumlar bu iki kesim arasındaki fon aktarım görevini üstlenmektedir. Bu yöntemde kullanılan mali araçlar mevduat ve kredilerdir. Dolaysız finansman ile fon arz edenlerle, fon talep eden ekonomik birimler, finansal aracılar yardımıyla direkt olarak karşılaşırlar ve genellikle sermaye piyasaları araçları mali araçlar olarak kullanılır. Bu araçlar ise, hisse senetleri, tahviller ve finansman bonolarıdır.

1.5.3.1.Finansal Hizmet Organizasyonlarının Bileşenleri

Finansal hizmetler ekonomisinin, finansal piyasalar, finansal kurumlar ve finansal araçlardan oluşan üç temel bileşeni bulunmaktadır.

1.5.3.1.1.Finansal Kurumlar

Finansal sistemde finansal kurumlar, sundukları ürün ile hizmetlerin bağlı olduğu sektörün içinde bulunduğu alana göre sınıflandırılmaktadır. Buna göre finansal kurumlar, faaliyette bulundukları piyasalar dikkate alınarak iki grup altında toplanmaktadır. Bunlar; para piyasası ve sermaye piyasası kurumlarıdır. Para piyasası kurumları, bankacılık ve bankacılık dışı mali kesim diye ikiye ayrılmaktadır. Bankacılık kesimi, merkez bankası ve diğer banka türlerinden, bankacılık dışı mali kesim ise, finansal kiralama şirketleri, factoring şirketleri, forfaiting şirketleri ve sigorta kurumlarından oluşmaktadır. Bankacılık sektörü, düşük risk yüklenmek ve orta derecede riske yüksek faiz vermek eğilimindedir.

23

Sermaye piyasasında ise riski yüksek getiri sağlanır. Yüksek verimli firmalar sermayeyi cezbederken, düşük verimli firmalar başarısız olur. Bütün ekonomide üretkenlik artar ve reel ücretler yükselir. Sermaye piyasası kurumları, aracı kurumlar, yatırım fonları, yatırım ortaklıkları, yatırım danışmanlığı, portföy yöneticiliği ve genel finans ortaklıklarından oluşmaktadır.

1.5.3.1.2.Finansal Piyasalar

Finansal hizmetlerin diğer bileşenlerinden finansal piyasalar ve aracılarında fon fazlası olanlardan fon ihtiyacı olan kesime fon aktaran fonksiyonları bulunmaktadır. Finansal piyasalar, kısa ve uzun vadeli sermaye hareketlerinin karşılıklı etkileşimde bulunduğu organizasyonlar olarak tanımlanmaktadır. Ancak finansal piyasaların rolü, finansal sistemin ekonomik yapı içindeki etkinliği ve yeri ile ilişkilidir. Finansal piyasalar, işlemlerin türüne ve yaygınlığına göre sınıflandırılmaktadır. Para piyasalarında; kısa vadeli veya bir yıldan daha kısa süreli işlemler (hazine bonoları, banka kabulleri ve mevduat sertifikaları) yapılmakta iken, sermaye piyasalarında ise, bir yıldan uzun vadeli tahviller ve hisse senetleri işlem görmektedir. Ancak uygulamada her iki piyasanın karşılıklı bir bağlantı içinde olduğu görülmektedir. Çünkü ekonomik sistem içerisinde fon arz ve talep edenler her iki piyasayı da kullanabilmektedir. Temelde finans piyasaları, belli bir risk içerdiğinden, finansal sistemin önemli bir fonksiyonu, risklerin fiyatlandırılması ve riski massetme yeteneğine sahip olan piyasalar oluşturabilmesidir. Bu amaçla riski fiyatlandırma ve kaydırmak için bankalar bilançolarındaki kredileri pazarlanabilir kredilere çevirebilmekte veya banka aktif değerlerini menkul kıymetleştirmektedir. Böylece risk, ikincil piyasadaki tahvil fiyatına göre yeniden fiyatlandırılmakta veya banka aktif değerini ikincil piyasada satabildiği için riski kaydırmaktadır. Böylece varlık sahiplerinin aktif-pasif yapılarının değiştirilmesi sağlanarak, aktif değerlerin ikincil piyasada satışı yoluyla, aktif değer ve borçların özelliklerine göre vadeli işlem tekniklerinin kullanımı kolaylaştırılmaktadır.

Finansal hizmetler sektörünün piyasa yapısını etkileyen değişkenler:

i)Kurum sayısı ve ölçekleri

ii)Sunulan hizmetlerin özelliği (homojenlik) iii)Sektöre giriş ve çıkış şartları (mobilite)

iv)Üretim, pazarlama ve tüketim süreçlerinin özellikleri (şeffaflık)

şeklinde sıralanabilir. Ayrıca sektörde son yıllarda yaşanan değişim sürecini etkileyen faktörlerde piyasa yapısını şekillendirmektedir. Bu faktörler ise teknoloji, yasal

düzenlemeler (deregülasyon), müşteri tercihleri, faiz oranları, sermaye yeterliliği, globalleşme ve menkul kıymetleştirmedir.

1.5.3.1.3.Finansal Araçlar

Finansal araçlar genelde para, ödünçler ve sahip olunan paylar veya haklar şeklinde sayılabilir. Bunların taşıdıkları özellikler ise şu şekilde sıralanabilir:

i)Bölünebilirlik: Bu özellik servet sahiplerinin finansal araçlara istedikleri

büyüklükte sahip olmaları açısından önem taşır. Eğer finansal değerler çok büyük ise birçok servet sahibi bu araçlara yönelmeyebilir ve esnek bir uygulama olmaktan çıkar. Örneğin paranın bölünebilirliği oldukça yüksektir. Yine tahvil ve hisse senetlerinin yeterince esnek olduğu söylenebilir. Ancak firmalar genelde bölünebilirliği az olan tahvil ve hisse senedi ihracına yönelirler, çünkü maliyet açısından avantajlıdır. Ancak ödünç alıcılar bölünebilirliği yüksek olan menkul değerleri tercih ederler. İşte finansal kurumlar bu ikisi arasındaki köprüyü oluşturmakla aktif rol üstlenirler (örneğin yatırım fonları vasıtasıyla).

ii)İşlem maliyetleri: Servet sahipleri açısından işlem maliyetleri, aktiflerin satın

alınması veya satılması sırasındaki giderlerden oluşur. Fon talep edenler açısından ise işlem maliyetleri, satış sırasındaki harcamalardır. Eğer servet sahipleri servetlerini para olarak tutuyorlarsa bu tür maliyetlerden kaçınabilirler. Yine gelirin elde edilişi para şeklinde değerlendirildiği için işlem maliyetleri dışındadır. Eğer finansal sistem mevcut değilse işlem maliyetlerinin genelde daha yüksek olacağı söylenebilir. Çünkü alıcı ve satıcıların birbirlerini arayıp bulmaları ve vadede anlaşmaları daha güç olur. Finansal sistemin varlığı işlem maliyetlerini büyük ölçüde azaltır.

iii)Likidite: Likidite aktif bir değerin en çabuk şekilde paraya dönüştürülme

işlemini açıklar. Bu işlemden dolayı aktif değerin kıymetinde önemli bir düşüş olmamalıdır. Genelde aktiflerin likidite dereceleri farklılıklar göstermektedir. Örneğin fiziksel aktifler (ev gibi) likit değildirler. Fakat menkul değerler (hisse senetleri, tahviller gibi) daha likittirler. Eğer gelişmiş bir finansal sistem varsa finansal değerlerde likidite önemli ölçüde artar.

iv)Fiyatların öngörülebilirliği: Finansal araçların gelecekteki fiyatlarının tahmin

edilebilirliği diğer önemli bir özelliktir. Eğer servet sahipleri için araçların fiyatlarının tahmininde güçlükler varsa bu değerler daha riskli ve daha az çekici olurlar24.

24

Finansal sistem içerisinde, finansal aracılar, birer finansal kurum vazifesini görmekte ve bazıları hem sermaye hem de para piyasasında hizmet görmektedir. Bu nedenle, finansal sistemde, kurum, piyasa ve araçlarının nasıl bir düzeyde olacağı, ekonominin genel yapısı ve performansına bağlıdır. Hatta örnek olarak finansal kurumların, ekonominin bir parçası olduğunun kabul edilmesi ve milli gelir hesaplarında da finansal sektörün katkısının dikkate alınması gösterilebilir25.

1.5.3.2.Finansal Hizmet Organizasyonlarının Fonksiyonları

Finansal hizmet organizasyonları, finansal sistemde hem işlem hizmetlerini, hem de aracılık hizmetlerini yerine getirerek ekonomiye katkıda bulunmaktadırlar.

1.5.3.2.1.İşlem Hizmetleri

İşlem hizmetleri, ekonomik birimlerin borçlanmalarını karşılamaya imkan sağlamaktadır. Bu nedenle, bankaların sundukları vadesiz mevduat bu amaca yöneliktir. Ticaret bankaları işlem hizmetleri sunmakta diğer finansal kurumlar içerisinde en büyük paya sahiptirler. Örneğin A.B.D.’de 1980’li yıllarda deregülasyon girişimleriyle, söz konusu finansal hizmet işlemlerinde ticaret bankaları dışındaki tüm mevduat kabul eden finansal kurumlarca da yapabilme imkânı tanındığı görülmektedir26. Bu sayede tasarruf ve kredi birlikleri, tasarruf bankaları, kredi birliği gibi, kurumlarda bu ticaret bankalarının sundukları hizmetleri yapabilir duruma gelmişlerdir.

Yapılan analizlerde sermaye arz ve talebi ile faiz arasındaki ilişkinin son derece hassas olduğu sonucuna varılmıştır. Bu nedenledir ki, örgütlenmiş ve kurumsallaşmış sermaye piyasalarına sahip gelişmiş ülkelerin menkul kıymet borsalarında, çok yoğun işlemler en kısa zaman dilimleri arasında gerçekleşmektedir27.

1.5.3.2.2.Aracılık Hizmetleri

Finansal aracılığın gelişmesinde sadece fon sunucuları ile fon kullanıcılarının varlığı gerekli koşul olmasına rağmen, yeterli koşul değildir. Çünkü eğer finansal aracılık hizmeti sunulmuyorsa, bireyler tasarruflarını direkt olarak (dolaysız finansman) fon ihtiyaçları bulunan kesime aktaracaktır. Ancak, finansal aracılar, dolaysız finansman yerine dolaylı finansmanın geçerli olduğu durumda söz konusudur ve gelişirler. Bu nedenle finansal aracılığın gelişmesi için, fon kullanıcıları ve fon sunucularının yanında dolaylı finansman yönteminin de tercih edilmesi gerekmektedir. Dolayısıyla finansal aracılar,

25

İlhan Uludağ ve Erişah Arıcan, Finansal Hizmetler Ekonomisi, İstanbul: Beta Yayınevi, 2001, ss. 116–119. 26

Uludağ ve Arıcan, s.121. 27

fonları tasarruf sahiplerinden, fon gereksinimi olanlara transferini sağlayan ve dolaylı finansal araçlar ihraç eden kurumlardır. Bu fonksiyonlarıyla beraber finansal aracılar, ekonomiye ek katkılarda bulunurlar. Bu katkılar:

i)Vade Ayarlayıcı Etkisi: Finansal aracılar, tasarruf sahiplerinden fon ihtiyacı

olanlara fon transferini sağlarken vade ayarlaması da yapar. Çünkü tasarruf sahibi kısa vadeyi ve yüksek likidite düzeyini tercih ederken, fon ihtiyacı olan kesim ise, uzun ödemeli borçlanmayı tercih etmektedir. Bu nedenle, finansal aracılar, bu noktada devreye girerek, fon sunucularla ihtiyaç sahipleri arasındaki uyumsuzluğu gidermektedir.

ii)Miktar Ayarlayıcı Etkisi: Genellikle tasarruf sahipleri, küçük miktardaki

tasarruflarını değerlendirmek ister. Ancak, fon ihtiyacı olan kesim ise, daha büyük miktarda borçlanmayı tercih etmektedir. Finansal aracılar, bu tezatlık içerisinde, küçük miktarda tasarrufları toplayarak, büyük miktarlı borçlanma ihtiyaçlarını karşılayarak çeşitli alternatif yatırım alanlarına olanak sağlamaktadır.

iii)Riski Azaltıcı ve Dağıtıcı Etkisi: Tasarruf sahipleri eğer fon ihtiyacı olan kesime

direkt borç verirse, bütün riski taşır. Veya finansal aracılar, büyük miktarlı borçlanmayı kapsayan risk havuzu oluşturarak riski yayabilir. Bunun neticesinde, olumsuz kayıplar minimize edilir. Ancak, finansal aracılar, borçlanma ve borç vermede büyük bir uzmanlığa sahip olduklarından daha çok karlı işlemlerde bulunurlar. Aynı zamanda, finansal aracılar, ekonomik ölçeklerden doğan faydalarla işlem maliyetlerini düşürmektedir.

iv)Finansal Danışmanlık ve Bilgi Sunmada Aracılık Etkisi: Finansal aracılar,

büyüklükleri ve deneyimleri itibariyle uzmanlaşmış kurumlardır. Bu nedenle büyük miktarda fon temin edebilme, maliyetleri düşürmek, likidite düzeyini yükseltmek ve güvenilirlik sağlamada oldukça başarılıdırlar. Böylece, hem tasarruf sahipleri, hem de fon ihtiyacı olan kesim bu kurumlardan yararlanarak fonlarını başarılı bir şekilde yönetebilir28.

Özetle ekonomik sistem içerisinde fon arz ve fon talep edenler arasında fon akımını sağlayan kurumlar ve bu akımı gerçekleştiren araçlar ile bütün bu sistematik yapıyı düzenleyen hukuki ve idari kurallar bütünlüğü finans sisteminin temel çatısını oluşturmaktadır.

1.6.Gelişmekte Olan Ülkelerde Genel Olarak Finans Piyasaları

Finans piyasaları çeşitli şekillerde sınıflandırılır. En çok kullanılan ayrım, fonların ödünç veriliş sürelerine göre, para ve sermaye piyasaları şeklindeki ayrımdır. Piyasada kullanılan araca göre hisse senedi, tahvil, döviz piyasaları vb. şeklinde yapılan ayrıma da

28

çok sık rastlanır. Gelişmekte olan ülkeler için önem taşıyan bir başka ayrım ise örgütlenme derecelerine göre yapılan ayrımdır. Örgütlenmiş finansal piyasalar, fiziki ve resmi olarak belirli bir mekânı bulunan, hukuki ve idari kuralları saptanmış ilgili kurum ve kuruluşların denetim ve gözetimi altında çalışan piyasalardır. Türkiye’de, para piyasalarının örgütlenmiş kesimine örnek olarak bankacılık sektörü, sermaye piyasalarının örgütlenmiş kesimine örnek olarak İstanbul Menkul Kıymetler Borsası (İMKB) gösterilebilir. Örgütlenmemiş finansal piyasalar ise alım satım işlemlerine devam ederken, fiziki ve resmi bir mekâna sahip olmayan hukuki ve idari kuralları bulunmayan, ilgili kurum ve kuruluşların denetim ve gözetiminden uzak piyasalardır. Gelişmekte olan ülkelerin bazılarında kayıt dışı ekonominin hala büyük boyutlarda olması dolayısıyla, örgütlenmemiş finansal piyasaların da önemli boyutlarda işlem hacimlerine sahip oldukları düşünülebilir.

Gelişmekte olan ülkelerde finansal piyasaların genel ayırıcı özellikleri şu başlıklar altında toplanabilir:

i)Gelişmekte olan ülkelerin finansal piyasalarında, genel olarak, birkaç finansal

kurumun veya devletin güçlü hakimiyeti vardır:

Gelişmekte olan ülkelerin finansal yapılarını gelişmiş ülkelerin finansal yapılarından ayıran en önemli özellik belki de birkaç finansal kurumun veya doğrudan devletin denetiminde serbest piyasa işleyişinden uzak yapılar olmalarıdır. Bunun nedeni de gelişmekte olan ülkelerin finansal piyasalarının ve finansal kurumlarının, gelişmiş ülkelerdekinden farklı olarak, kökleri eskiye dayanan bir geçmişlerinin olmamasıdır. Gelişmekte olan ülkelerin finansal yapıları yakın zamanda bizzat devlet tarafından kurulmaya ve geliştirilmeye başlanmıştır. Bu nedenle gelişmekte olan ülkelerin finansal piyasalarında, kamu payının genel olarak yüksek olduğu görülmektedir.

ii)Gelişmekte olan ülkelerin finansal piyasaları, ekonomik yapıdaki sorunlardan

kaynaklanan önemli güçlüklerle karşı karşıyadır:

Dünyanın her yerinde finansal piyasalar ile ülkenin ekonomik yapısı ve temel ekonomik göstergeleri arasında tek yönlü değil, karşılıklı, yoğun etkileme ve belirleme ilişkilerinin varlığı, genel kabul gören bir görüştür29. Bu anlamda gelişmekte olan ülkelerde de, finansal piyasalar ile ekonomik yapılar, enflasyon, faiz oranları, bütçe dengesi, kamu borçları, GSMH gibi unsurlar birbirinden ayrı düşünülemez. Gelişmiş ülkelerden farklı olarak, gelişmekte olan ülkelerin finansal piyasalarının karşı karşıya

29