SOSYAL BĠLĠMLER ENSTĠTÜSÜ ĠġLETME ANABĠLĠM DALI

ĠġLETME BĠLĠM DALI

KURUMSAL SOSYAL SORUMLULUK VE YENĠLĠKÇĠLĠĞĠN MARKA ĠMAJINA ETKĠSĠ: TEKSTĠL SEKTÖRÜNDE GÖRGÜL BĠR ÇALIġMA

AyĢenur Banu ALTUN

DOKTORA TEZĠ

DanıĢman

Doç. Dr. Vural ÇAĞLIYAN KONYA, 2019

TEġEKKÜR

Bu çalıĢmayı hazırlamamda bilgi ve tecrübeleriyle bana yol gösteren saygıdeğer danıĢman hocam Doç. Dr. Vural ÇAĞLIYAN‟a minnet ve Ģükranlarımı sunuyorum.

Anketleri yapmamda yardımcı olan öğretim üyelerine ve öğrencilerine de ilgilerinden dolayı teĢekkürlerimi sunuyorum.

Hayatım boyuca bana destek veren tüm hocalarıma, değerli aileme ve yakınlarıma da teĢekkür ediyorum.

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Öğre

n

cin

in

Adı Soyadı : AyĢenur Banu ALTUN

Numarası : 134127001013

Ana Bilim/Bilim Dalı

: ĠĢletme / ĠĢletme

Programı : Tezli Yüksek Lisans Doktora Tez DanıĢmanı : Doç. Dr. Vural ÇAĞLIYAN

Tezin Adı :

Kurumsal Sosyal Sorumluluk ve

Yenilikçiliğin Marka Ġmajına Etkisi: Tekstil Sektöründe Görgül Bir ÇaıĢma

Tekstil ve hazır giyim sektöründe yaĢanan yoğun rekabet ortamında sürdürülebilirlik çalıĢmaları markaların rakiplerinden farklılaĢabilmesi ve satıĢlarının devamlılığını sağlaması açısından büyük önem kazanmıĢtır. Sürdürülebilirlik ile markalar, sosyal ve çevresel konulara duyarlı üretim yaparken, tüketicilere değer katmakta, imajlarını ve satıĢlarını artırmaktadır. Markalar sürdürülebilirlik faaliyetlerini gerçekleĢtirirken kurumsal sosyal sorumluluk ve yenilikçi uygulamaları bir araç olarak kullanmakta, bu faaliyetleri entegre ederek baĢarıya ulaĢabilmektedir. Bu çalıĢmada markaların sürdürülebilirlik çerçevesinde yaptığı faaliyetlerin iĢletmelere sağladığı faydaların irdelenmesi amaçlanmıĢtır. Bu amaçla tüketici perspektifinden algılanan kurumsal sosyal sorumluluğun ve algılanan yenilikçiliğin marka imajı ve davranıĢsal niyet üzerindeki etkisi ele alınmıĢtır. Bu bağlamda Türkiye‟nin büyük üniversitelerinden birinde saha araĢtırması yapılmıĢ, öğrencilere anket uygulanmıĢtır. Katılımcıların ankete verdikleri cevaplar yüzde analizleri, ortalama ve standart sapma yöntemi ile incelenip sonuçlar hakkında genel bilgi edinilmiĢtir. AraĢtırma modelinde yer alan değiĢkenler için korelasyon ve regresyon analizinden yararlanılmıĢtır. AraĢtırma sonucunda algılanan kurumsal sosyal sorumluluk ve algılanan yenilikçiliğin marka imajı ve davranıĢsal niyet üzerinde pozitif etkisi olduğu tespit edilmiĢtir.

Anahtar Kelimeler: Marka imajı; Sürdürülebilirlik; Yenilikçilik; Kurumsal Sosyal Sorumluluk; Tüketici DavranıĢı

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

SUMMARY

Öğre

n

cin

in

Adı Soyadı : AyĢenur Banu ALTUN

Numarası : 134127001013

Ana Bilim/Bilim Dalı

: ĠĢletme/ĠĢletme

Programı : Tezli Yüksek Lisans Doktora Tez DanıĢmanı : Doç. Dr. Vural ÇAĞLIYAN

Tezin Ġngilizce Adı :

The Effect of Corporate Social

Responsibility and Innovation on Brand Image: An Empirical Study in Textile Sector

Sustainability activities in the intense competition in the textile and ready-made garment sectors have gained great importance in terms of differentiating brands from their competitors and ensuring the continuity of their sales. Sustainability fosters brands to care about social and environmental issues. Moreover, it enables to add value to consumers and increase their image and also their sales. The brands use corporate social responsibility and innovative practices as an instrument to for carrying out their sustainability activities and are able to succeed by integrating these activities. In this study, it is aimed to reveal the benefits of the activities carried out by the brands within the framework of sustainability. For this purpose from the perspective of the consumer, the effects of perceived corporate social responsibility and perceived innovation on brand image and behavioral intent are discussed. In this context, a survey was conducted to the students at one of the largest universities in Turkey. Participants' answers to the questionnaire were analyzed by means of percentage analysis, mean and standard deviation methods and general information about the results were obtained. Furthermore, correlation and regression analysis were used for the variables in the research model. As a result of the study, it is found that the perceived corporate social responsibility and perceived innovation have a positive effect on brand image and behavioral intention.

Keywords: Brand Image, Sustainability, Innovation, Corporate Social

ĠÇĠNDEKĠLER

BĠLĠMSEL ETĠK SAYFASI ... i

DOKTORA TEZĠ KABUL FORMU... ii

TEġEKKÜR………...iii ÖZET ... .iv SUMMARY ... v ĠÇĠNDEKĠLER ... vi ġEKĠLLER LĠSTESĠ ... x TABLOLAR LĠSTESĠ ... xi

KISALTMALAR LĠSTESĠ ... xiii

GĠRĠġ ... 1

BĠRĠNCĠ BÖLÜM SÜRDÜRÜLEBĠLĠRLĠK ÇERÇEVESĠNDE KURUMSAL SOSYAL SORUMLULUK 1.1. Sürdürülebilirlik Kavramı ... 4

1.2. Sürdürülebilirlik Kavramının Ortaya ÇıkıĢı ve GeliĢimi ... 5

1.3. Sürdürülebilirlik Kavramının Önemi ... 9

1.4. Sürdürülebilirlik Boyutları ... 11

1.4.1. Ekonomik Sürdürülebilirlik ... 13

1.4.2. Çevresel Sürdürülebilirlik ... 14

1.4.3. Sosyal Sürdürülebilirlik ... 16

1.5. Sürdürülebilirlik Kavramının GeliĢimine Katkı Sağlayan Kavramlar ... 20

1.5.1. Sürdürülebilir Kalkınma ... 22

1.5.2. Kurumsal YönetiĢim ... 24

1.5.3. PaydaĢ Kuramı ... 24

1.5.4. Hesap Verebilirlik Kuramı... 25

1.5.5. Sorumlu Yatırım ... 26

1.5.6. Üçlü Kâr Hanesi ... 27

1.6. Kurumsal Sosyal Sorumluluk ... 27

1.6.1. Kurumsal Sosyal Sorumluluk Tarihçesi ... 30

1.6.2. Kurumsal Sosyal Sorumluluğun Önemi ... 36

1.6.3. Kurumsal Sosyal Sorumluluk Boyutları ... 39

1.6.4. Kurumsal Sosyal Sorumluluk Alanları ... 41

1.7. Sürdürülebilirlik ve Kurumsal Sosyal Sorumluluk Arasındaki ĠliĢki ... 44

ĠKĠNCĠ BÖLÜM

SÜRDÜRÜLEBĠLĠRLĠK ÇERÇEVESĠNDE YENĠLĠKÇĠLĠK

2.1. Yenilik Kavramı ... 49

2.2. Yenilik Ġle ĠliĢkili Kavramlar ... 51

2.2.1. Ġcat Kavramı ve Yenilik ile ĠliĢkisi ... 51

2.2.2. AraĢtırma GeliĢtirme (Ar-Ge) Kavramı ve Yenilik ile ĠliĢkisi ... 52

2.2.3. Yaratıcılık Kavramı ve Yenilik ile ĠliĢkisi ... 53

2.2.4. DeğiĢim Kavramı ve Yaratıcılık ile ĠliĢkisi ... 55

2.2.5. Teknoloji Kavramı ve Yenilik ile ĠliĢkisi ... 55

2.2.6. GiriĢimcilik Kavramı ve Yenilik ile ĠliĢkisi ... 58

2.2.7. Tasarım Kavramı ve Yenilik Ġle ĠliĢkisi ... 59

2.3. Yeniliğin Özellikleri ... 60

2.4. Yeniliğin Önemi ... 61

2.4.1. Yeniliğin ĠĢletmeler Açısından Önemi ... 62

2.4.2. Yeniliğin Ülke ve Toplum Ġçin Önemi ... 64

2.5. Yenilik ÇeĢitleri ... 65 2.5.1. Radikal Yenilik ... 66 2.5.2. Kademeli Yenilikler ... 66 2.5.3. Ürün Yenilikleri ... 68 2.5.4. Hizmet Yenilikleri ... 71 2.5.5. Süreç Yenilikleri ... 72 2.5.6. Pazarlama Yenilikleri ... 73 2.5.7. Organizasyonel Yenilikler ... 74 2.5.8. Teknolojik Yenilikler ... 75 2.5.9. Sürdürülebilir Yenilikler ... 77 2.5.10. Toplumsal Yenilikler ... 80 2.5.11. Deneyim Yenilikleri ... 81 2.5.12. Tasarım Yenilikleri ... 81 2.5.13. Marka Yenilikleri ... 83 2.6. Yenilik Kaynakları ... 83

2.6.1. Ġçsel Yenilik Kaynakları ... 84

2.6.2. DıĢsal Yenilik Kaynakları ... 85

2.7. Yenilik Stratejileri... 87 2.7.1. Saldırgan Strateji ... 88 2.7.2. Savunmacı Strateji ... 89 2.7.3. Taklitçi Strateji ... 89 2.7.4. Bağımlı Strateji ... 90 2.7.5. Geleneksel Strateji ... 90

2.7.6. Fırsatları Ġzleme Stratejileri ... 91

2.8. Yenilik ve Sürdürülebilirlik ĠliĢkisi ... 91

ÜÇÜNCÜ BÖLÜM MARKA ĠMAJI

3.1. Marka Kavramı ... 97

3.2. Markanın ĠĢlev ve Önemi ... 101

3.3. Marka Türleri ... 106

3.4. Marka Ġmajı Kavramı ve Önemi ... 109

3.4.1. Ġmaj Kavramı ... 109

3.4.2. Ġmajın Fonksiyonları ... 111

3.4.3. Ġmaj ÇeĢitleri ... 111

3.4.4. Marka Ġmajı Kavramı ... 114

3.4.5. Marka Ġmajı Ġle ĠliĢkili Diğer Kavramlar... 120

3.4.5.1. Marka Kimliği ... 120

3.4.5.2. Marka Ġtibarı ... 122

3.4.5.3. Marka Değeri ... 123

3.4.5.4. Marka KiĢiliği ... 123

3.5. Marka Ġmajı ÇeĢitleri ... 124

3.6. Marka Ġmajı BileĢenleri... 126

3.7. Ülke, Sektör, Kurum ve Marka Ġmajı EtkileĢimi... 128

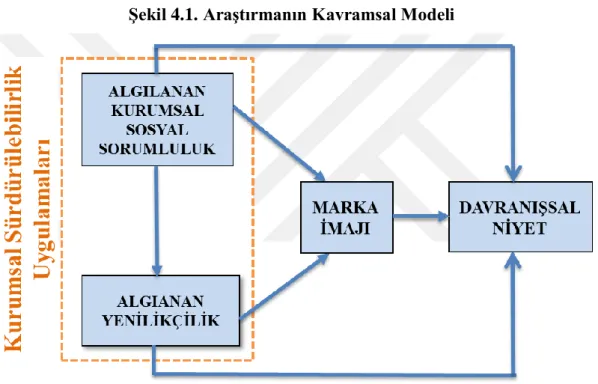

DÖRDÜNCÜ BÖLÜM KURUMSAL SOSYAL SORUMLULUK VE YENĠLĠKÇĠLĠĞĠN MARKA ĠMAJINA ETKĠSĠ:TEKSTĠL SEKTÖRÜNDE GÖRGÜL BĠR ÇALIġMA 4.1. AraĢtırmanın Kavramsal Modeli ve Metodolojisi ... 130

4.1.1. AraĢtırmanın Kavramsal Modeli ve Önemi ... 130

4.1.1.1. AraĢtırmanın Kavramsal Modeli ... 130

4.1.1.2. AraĢtırmanın Önemi... 131

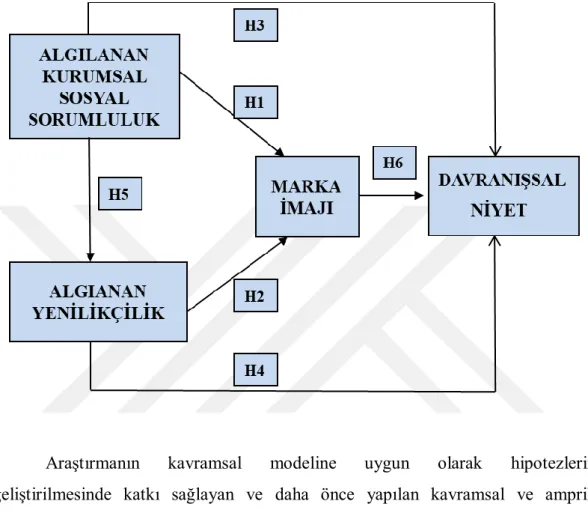

4.1.1.3. AraĢtırmanın Amacı ve Hipotezleri ... 135

4.1.1.3.1 AraĢtırmanın Amacı ... 135

4.1.1.3.2.AraĢtırmanın Hipotezleri ... 147

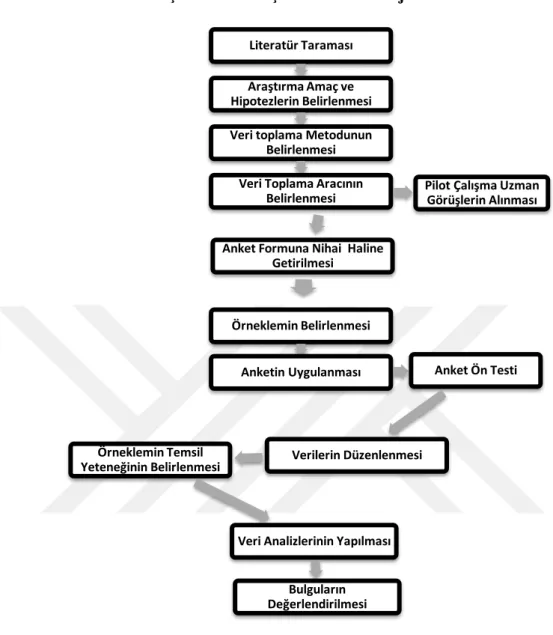

4.1.2. AraĢtırmanın Metodolojisi ... 171

4.1.2.1. Veri Toplama Metodunun Belirlenmesi... 172

4.1.2.2. Veri Toplama Aracının Hazırlanması ... 175

4.1.2.2.1.Veri Toplama Aracının GeliĢtirilmesi ... 175

4.1.2.2.2. Veri Toplama Aracının Ön Testi ... 179

4.1.2.2.3. Anket Formunun Tasarımı ... 179

4.1.2.3. Örneklem Seçimi ve Büyüklüğünün Tespiti ... 180

4.1.2.4. Katılımcıların Örneği Temsil Yeteneği... 181

4.1.2.5. Test Ġstatistiklerinin Belirlenmesi ve Verilerin Düzenlenmesi ... 181

4.1.2.5.1. Test Ġstatistiklerinin Belirlenmesi ... 182

4.1.2.5.2.Verilerin Düzenlenmesi ... 182

4.2.1. AraĢtırmaya Katılanları Tanıtıcı Bilgiler ... 183

4.2.2. Veri Toplama Aracının Güvenilirlik ve Geçerliliği ... 192

4.2.2.1 Veri Toplama Aracının Güvenilirliği... 192

4.2.2.2. Veri Toplama Aracının Ġçerik ve Yapısal Geçerliliği ... 195

4.2.2.2.1. Veri Toplama Aracının Ġçerik Geçerliliği ... 196

4.2.2.2.2. Veri Toplama Aracının Yapısal Geçerliliği ... 196

4.2.3. AraĢtırma Modelindeki DeğiĢkenleri Tanımlayıcı Ġstatistikler ... 202

4.2.3.1. Algılanan Kurumsal Sosyal Sorumluluk ... 202

4.2.3.2. Algılanan Yenilikçilik ... 205

4.2.3.3. Marka Ġmajı ... 206

4.2.3.4. DavranıĢsal Niyet ... 212

4.2.4. AraĢtırma Hipotezlerine ĠliĢkin Değerlendirmeler ... 213

4.2.4.1.Normallik Testi ... 213

4.2.4.2.Korelasyon Analizi ... 214

4.2.5. Regresyon Analizleri ... 216

4.2.5.1. Algılanan Kurumsal Sosyal Sorumluluğun Marka Ġmajı Üzerindeki Etkisi ... 216

4.2.5.2. Algılanan Yenilikçiliğin Marka Ġmajı Üzerindeki Etkisi ... 217

4.2.5.3. Algılanan Kurumsal Sosyal Sorumluluğun DavranıĢsal Niyet Üzerindeki Etkisi ... 220

4.2.5.4. Algılanan Yenilikçiliğin DavranıĢsal Niyet Üzerindeki Etkisi ... 221

4.2.5.5. Algılanan Kurumsal Sosyal Sorumluluğun Algılanan Yenilikçilik Üzerindeki Etkisi ... 223

4.2.5.6. Marka Ġmajının DavranıĢsal Niyet Üzerindeki Etkisi ... 224

BEġĠNCĠ BÖLÜM DEĞERLENDĠRME, SONUÇ ve ÖNERĠLER 5.1. AraĢtırmanın Amaçları ve Kuramsal Temelleri ... 228

5.2. AraĢtırma Bulguları ve Değerlendirmesi ... 231

5.3. Varsayımlar ... 238

5.4. Sınırlılıklar... 238

5.5. Yöneticilere Öneriler ... 239

5.6. Gelecek ÇalıĢmalar için Öneriler... 241

KAYNAKÇA ... 242

Ek 1. Anket ... 301

Ek 2. Marka Ġmajı BaĢlangıç Güvenilirlik Analizi ... 306

Ek 3. Demografik Farklılıkların DeğiĢkenlere Göre Ġncelenmesi ... 307

Ek 4. Farklılık Analizleri ... 313

ġEKĠLLER LĠSTESĠ

ġekil 1.1. Sürdürülebilirlik Boyutları ... 12

ġekil 1.2. Kurumsal Sürdürülebilirliğin Temelleri ... 21

ġekil 1.3. Kurumsal Sosyal Sorumluluk Piramidi ... 39

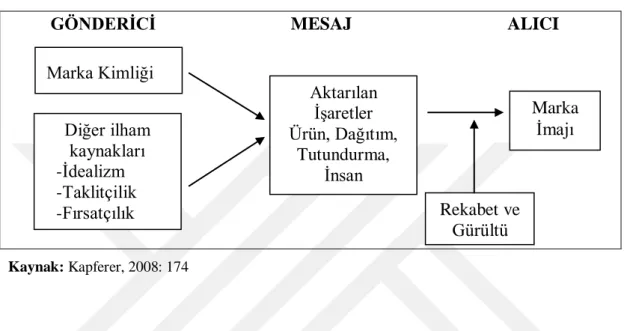

ġekil 3.1. Marka Kimliğinin Maka Ġmajına Ġletilmesi Süreci... 121

ġekil 4.1. AraĢtırmanın Kavramsal Modeli ... 131

ġekil 4.2. AraĢtırmanın Hipotezleri... 170

ġekil 4.3. AraĢtırma Metodolojisi ... 172

TABLOLAR LĠSTESĠ

Tablo 1.1. Kurumsal Sosyal Sorumluluğun ĠĢletmeye ve PaydaĢlarına Sağladığı

Katkılar ... 38

Tablo 2.1. Genel Yenilik ÇeĢitleri ... 65

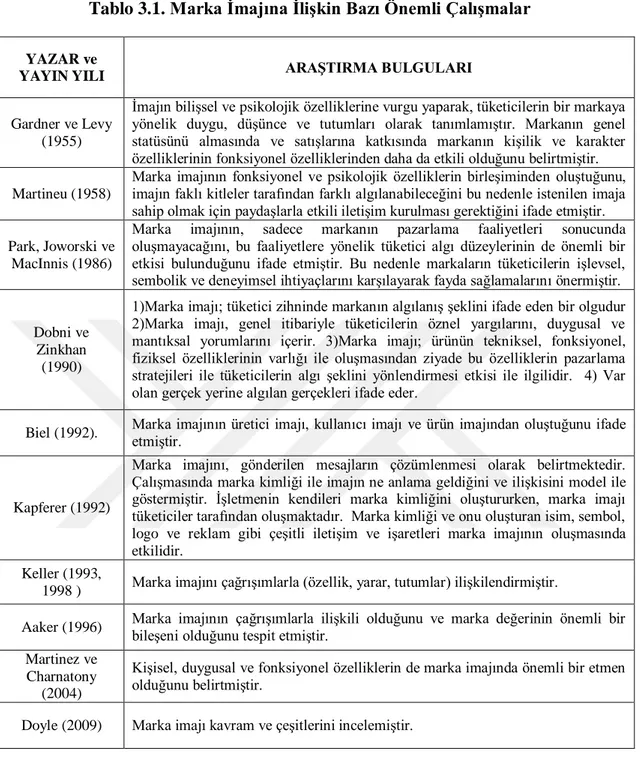

Tablo 3.1. Marka Ġmajına ĠliĢkin Bazı Önemli ÇalıĢmalar ... 118

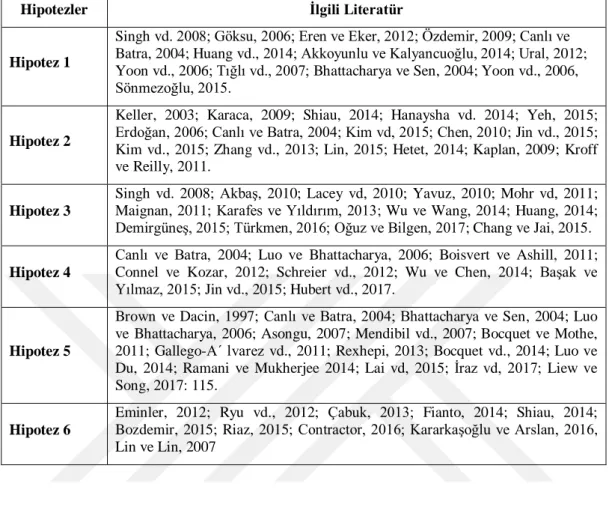

Tablo 4.1. AraĢtırma Hipotezlerinin GeliĢtirilmesinde Yararlanılan ÇalıĢmalar .... 171

Tablo 4.2. Cinsiyete Göre Dağılım ... 183

Tablo 4.3. YaĢa Göre Dağılım ... 184

Tablo 4.4. Ankete Katılanların Okudukları Program Türü ... 184

Tablo 4.5. AraĢtırmaya Katılanların Sınıfları ... 185

Tablo 4.6. Katılımcıların Aylık Gelirleri ... 185

Tablo 4.7. Giyim AlıĢveriĢ Sıklığı ... 186

Tablo 4.8. Giyim Harcamaları Ġçin Ayrılan Bütçe ... 186

Tablo 4.9. Sürdürülebilirlik Kampanyaları Hakkında Bilgi Düzeyi ... 187

Tablo 4.10. Tercih Edilen Markalar ... 188

Tablo 4.11. Marka Ġmajını Artıran Özelliklerin Sıralanması ... 189

Tablo 4.12. Tercih Kriterleri Değerlendirmesi ... 190

Tablo 4.13. ĠletiĢim Kanallarının Değerlendirilmesi ... 191

Tablo 4.14. Ölçeklerin Güvenilirlik Katsayıları ... 193

Tablo 4.15. Algılanan Kurumsal Sosyal Sorumluluk, Algılanan Yenilikçilik, DavranıĢsal Niyet Güvenilirlik Analizi ... 194

Tablo 4.16. Marka Ġmajı Güvenilirlik Analizi ... 195

Tablo 4.17. Faktör Analizi ... 197

Tablo 4.18. Algılanan Kurumsal Sosyal Sorumluluğa ĠliĢkin Faktör Analizi ... 198

Tablo 4.19. Algılanan Yenilikçiliğe ĠliĢkin Faktör Analizi ... 199

Tablo 4.20. Marka Ġmajına ĠliĢkin Faktör Analizi ... 200

Tablo 4.21. DavranıĢsal Niyete ĠliĢkin Faktör Analizi ... 202

Tablo 4.22. Algılanan Kurumsal Sosyal Sorumluluk ... 203

Tablo 4.23. Yenilik Algısı Ġfadeleri ... 206

Tablo 4.24. Marka Ġmajı Algısı Tanımlayıcı Ġstatistikler ... 207

Tablo 4.25. DavranıĢsal Niyet ... 212

Tablo 4.26. Normallik Testi ... 214

Tablo 4.27. AraĢtırma Modelindeki DeğiĢkenlere ĠliĢkin Korelasyon Matrisi ... 215

Tablo 4.28. Basit Regresyon Analiz: Algılanan Kurumsal Sosyal Sorumluluğun Marka Ġmajı Üzerindeki Etkisi ... 217

Tablo 4.29. Basit Regresyon Analizi: Algılanan Yenilikçiliğin Marka Ġmajı Üzerindeki Etkisi ... 218

Tablo 4.30. Çoklu Regresyon Analizi: Algılanan Yenilikçilik ve Algılanan Kurumsal Sosyal Sorumluluğun Marka Ġmajı Üzerindeki Etkisi ... 219

Tablo 4.31. Basit Regresyon Analizi: Algılanan Kurumsal Sosyal Sorumluluğun DavranıĢsal Niyet Üzerindeki Etkisi ... 220

Tablo 4.32. Basit Regresyon Analizi: Algılanan Yenilikçiliğin DavranıĢsal Niyet

Üzerindeki Etkisi ... 221

Tablo 4.33. Çoklu Regresyon Analizi: Algılanan Yenilikçilik ve Algılanan Kurumsal Sosyal Sorumluluğun DavranıĢsal Niyet Üzerindeki Etkisi ... 222

Tablo 4.34. Basit Regresyon Analizi: Algılanan Kurumsal Sosyal Sorumluluğun Algılanan Yenilikçilik Üzerindeki Etkisi ... 223

Tablo 4.35. Basit Regresyon Analizi: Marka Ġmajının DavranıĢsal Niyet Üzerindeki Etkisi ... 224

Tablo 4.36. Çoklu Regresyon: Algılanan Kurumsal Sosyal Sorumluluk, Algılanan Yenilikçilik ve Marka Ġmajının DavranıĢsal Niyet Üzerindeki Etkisi ... 226

Tablo 5.1. AraĢtırma Bulgularının Özeti ... 235

Tablo EK-1. Cinsiyet Durumuna Göre DeğiĢkenlerin KarĢılaĢtırılması ... 314

Tablo EK-2. YaĢ Grubuna Göre DeğiĢkenlerin KarĢılaĢtırılması... 315

KISALTMALAR LĠSTESĠ

AB : Avrupa Birliği

ABD : Amerika BirleĢik Devletleri

AÇEV : Anne Çocuk Eğitim Vakfı

Ar-Ge : AraĢtırma GeliĢtirme

AY : Algılanan Yenilikçilik

BĠST : Borsa Ġstanbul BM/UN : BirleĢmiĢ Milletler FLA : Marka Adil ĠĢçi Birliği

GDO : Genetiği DeğiĢtirilmiĢ Organizma

GOTS : Global Organic Textile Standard- Global Organik Tekstil Standardı GRI : Global Reporting Initiative

ĠMKB : Ġstanbul Menkul Kıymetler

KEDV : Kadın Emeği‟ni Değerlendirme Vakfı KOBĠ : Küçük ve Orta Boy ĠĢletmeler

KSS : Kurumsal Sosyal Sorumluluk

OECD : Ekonomik Kalkınma ve ĠĢbirliği Örgütü

SAC : The Sustainable Apparel Coalition-Sürdürülebilir Giyim Koalisyonu SPSS : Statistical Packages For The Social Sciences/Sosyal Bilimler için

Ġstatistik Paketi

TDK : Türk Dil Kurumu

THG : Tekstil ve Hazır Giyim

UNICEF : United Nations International Children's Emergency Fund- BirleĢmiĢ Milletler Çocuklara Yardım Fonu

USA : Uluslararası Sosyal Sorumluluk Örgütü

GĠRĠġ

Geleneksel bir üretim sürecine sahip olan tekstil ve hazır giyim sektörü, emek yoğun üretim yapısı nedeniyle özellikle geliĢmekte olan ülkeler açısından üretim hacmi, istihdam ve dıĢ ticaret kazancı oluĢturma potansiyeline sahiptir. Bu nedenle, birçok ülkenin sanayileĢme stratejisinde de önemli bir yer tutmaktadır. 1980‟lerin baĢlarında sektörde kısmen geliĢmiĢ ülkeler rekabet avantajına sahipken, zamanla geliĢmekte olan ülkeler hammadde ve iĢgücü maliyetlerine iliĢkin avantajlarını kullanarak rekabet güçlerini artırmıĢlardır. GeliĢmiĢ ülkelerin ise sektörün sermaye yoğun, markalaĢmıĢ, tasarım ürünü mal gruplarında avantajlarını sürdürdükleri söylenebilir.

Türkiye‟nin ise uluslararası alanda, tekstil ve hazır giyim endüstrisi önemli

bir yer tutmaktadır. Avrupa‟nın en büyük üretim kapasitesi ile uzun yıllar ülke ihracatının lokomotifi olan Türk Tekstil ve Hazır Giyim Sanayisi sağladığı milli hasıla ve istihdam bakımından ülke ekonomisinin temel direklerindendir. Küresel çapta yoğun rekabetin sürdüğü bir ortamda Türk Tekstil sektörünün rekabet gücünü kaybetmemesi adına vizyonu; markalaĢmaya önem veren, katma değeri yüksek, sürdürülebilir, yenilikçi, teknoloji içeren ürünler sunarak dünya ticaretindeki payını ve toplumsal refahı arttırması yönünde olmalıdır. Tekstil ve hazır giyim sektöründe sürdürülebilir rekabet gücü elde etmek için marka oluĢturmanın ve markayı diğerlerinden farklılaĢtıracak, uzun vadede markaya değer katacak yatırımların yapılması sektörün geliĢmesine yardımcı olacaktır.

Günümüz bilgi çağında iletiĢim ve teknolojide meydana gelen hızlı geliĢmelerin de etkisiyle markalar arasında rekabet daha yoğun hissedilmektedir. Tüketicinin bilgiye eriĢimi daha kolay olmakta, yenilikleri takip edebilmekte, birbirine benzer ürünler sunan markalar arasından daha seçici davranabilmekte ve markalardan beklentileri giderek artmaktadır. Bu nedenle iĢletmelerin topluma yön veren geliĢmeleri takip etmesi, ürünlerini çeĢitlendirip, geliĢtirmesi, yenilikçi, sürdürülebilir üretim ve pazarlama yaklaĢımına sahip olması gerekmektedir. Özellikle son yıllarda daha fazla bilinçlenen, hem kendisi hem de içinde yaĢadığı toplum için daha iyisini talep eden tüketiciler nedeniyle sürdürülebilirlik kavramı kurumlar düzeyinde ciddiyetle ele alınması gereken bir kavram olarak karĢımıza

çıkmaktadır. Uluslararası markaların kurumsal sürdürülebilirlik stratejilerine baktığımızda bu stratejileri kurumsal sosyal sorumluluk ve yenilik projeleriyle desteklediklerini, bu faaliyetlerini farklılık oluĢturacak stratejik bir yaklaĢım olarak ele aldıkları görülmektedir. Bu markalar, toplumsal, ekonomik, çevresel sorunlara dikkat çekme, tüketicilerle iliĢkilerini güçlendirme, topluma değer katma gibi birçok amaçları gerçekleĢtirirken, tüketiciler nezdinde daha güçlü bir imaja sahip olabilmektedir. Türk tekstil markaları, uluslararası piyasada daha rekabetçi konuma ulaĢması ve sürdürülebilirliği sağlaması adına kurumsal sosyal sorumluluk ve yenilik faaliyetlerini bir araç olarak kullanabilirler. Akademik çalıĢmaların bu tür faaliyetlerin kurumlara faydalarını göstermesi gerekmektedir. Üniversite sanayi iliĢkisinin önemli olduğu bakıĢ açısıyla hazırlanan bu çalıĢmada, sürdürülebilirlik uygulamaları çerçevesinde Ģekillenen marka imajının tüketici perspektifinden nasıl algılandığı araĢtırılmıĢtır. Bu doğrultuda, sürdürülebilirlik bağlamında yapılan uygulamalara yönelik algılar ile marka imajı arasında iliĢki olup olmadığı, sürdürülebilirliğin temel bileĢenlerinin marka imajına ve davranıĢsal niyet üzerine etkileri konuları çalıĢma kapsamında irdelenmiĢtir.

Bu bağlamda çalıĢma beĢ bölümden oluĢmaktadır. ÇalıĢmanın ilk bölümünde sürdürülebilirlik kavramı çeĢitli boyutlarıyla tanımlanmıĢtır. Sürdürülebilirlik yaklaĢımının geliĢimine katkıda bulunduğu düĢünülen kavramlar incelenmiĢtir. Bu kavramlar arasından kurumsal sosyal sorumluluk kavramının sürdürülebilirlikle iliĢkisi üzerinde durulmuĢ, kurumsal sosyal sorumluluk faaliyetlerinin önemi ve faydalarına değinilmiĢtir.

AraĢtırmanın ikinci bölümünde yenilik kavramı, kapsamı ve önemi, yenilik çeĢitleri, kaynakları ayrıntılı bir biçimde incelenmiĢtir. Yeniliklerin iĢletmeler ve tüketiciler açısından katmıĢ olduğu değerler ortaya konmaya çalıĢılmıĢtır. Bununla birlikte iĢletmeleri yenilik yapmaya teĢvik eden faktörler, yeniliğin sürdürülebilirlikle iliĢkisi değerlendirilmiĢtir.

AraĢtırmanın üçüncü bölümünde ise marka imajı kavramı, önemi ve bileĢenlerine yer verilmiĢtir.

AraĢtırmanın dördüncü bölümünde sürdürülebilirlik kapsamında yapılan faaliyetlerin marka imajı ve davranıĢsal niyet üzerindeki etkisine iliĢkin tüketici

araĢtırması ile ilgili verilere yer verilmiĢtir. Bu çerçevede araĢtırmaya yönelik metodoloji, konuya iliĢkin hipotezler, analizler ve sonuçlar hakkında bilgiler aktarılmıĢtır.

AraĢtırmanın beĢinci ve son bölümünde ise bulgular ve bulguların sonuçlarının değerlendirilmesi yapılarak iĢletme yöneticileri ve gelecek çalıĢmalar için öneriler sunulmuĢtur.

BĠRĠNCĠ BÖLÜM

1. SÜRDÜRÜLEBĠLĠRLĠK ÇERÇEVESĠNDE KURUMSAL SOSYAL

SORUMLULUK 1.1. Sürdürülebilirlik Kavramı

Türk Dil Kurumu‟nda sürdürülebilirlik kavramına en yakın kavram sürdürmek kelimesidir. Sürdürmek kelimesinin türetilmesi çerçevesinde sürdürülebilirlik kavramı anlamlandırılmaktadır. Sürdürmek kelimesinin “sürme

işini yaptırtmak”, “devam ettirmek”, “bir durumun bir şeyin sürmesini sağlamak”

Ģeklinde anlamları bulunmaktadır (www.tdk.gov.tr, E.T.04.12.2015). Ġngilizce‟de ise sustainability olarak karĢılık bulan kelime Oxford sözlüğünde, “belirli bir

oranda veya seviyede muhafaza etme yeteneği”, “doğal kaynakların tükenmesinden kaçınarak ekolojik dengeyi koruma”, “idame etme veya koruma yeteneği” Ģeklinde

açıklanmaktadır (www.oxforddictionaries.com, E.T.04.12.2015).

Latince kökenli “sustinere” den gelen sürdürülebilirlik kavramı bu kapsamda daha çok “sürdürmek”, “desteklemek”, “var olmak” kavramları ile nitelendirilebilmektedir. Sürme, bir olayın ya da olgunun sistem içerisinde yalnız baĢına devam etmesi anlamına sahip iken, sürdürme birilerinin müdahalesiyle devamlılığını sağlaması anlamına gelmektedir ve sürdürülebilir olanlar sürekliliği sağlamaktadır.

Uluslararası alanda da kelimenin terimsel karĢılığının daha çok insanların iradesi ve eylemleri ile giriĢilen kavramlarla açıklanmaya çalıĢıldığı görülmektedir. Sözlüklerde “devamlı olma”, “daim olma” “süreklilik” kavramlarına karĢılık bulan sürdürülebilirlik kavramında bir Ģeyin devam etmesi akıĢına bağlı olabileceği gibi tüm Ģartlar sağlansa dahi iradenin kullanılmasına bağlı olarak da eylemin sürebileceği vurgulanmaktadır. Bu açıdan düĢünüldüğünde sürdürülebilirlik kavramı, amaç ve isteğe ulaĢma durumuna göre iradenin tercihi dahilinde dıĢ unsurlara bağımlılık içerisinde gerçekleĢtirebileceği Ģeklinde yorumlanabilir (Akgül, 2010: 134).

Sürdürülebilirlik kavramı literatürde de çok fazla kullanılmasına rağmen ortak bir tanımlamanın yapılamadığı söylenebilir. Bunun nedeni araĢtırmacıların görüĢ ve inançlarına göre farklı Ģekillerde ele almasından kaynaklanmaktadır. Örneğin, sürdürülebilirlik biyologlara göre üretkenliğin ve çeĢitliliğin devamının sağlanması olarak ele alınırken; mühendislere göre enerjinin yeniden kullanılabilmesidir (Vukicevic ve Milosevic, 2012: 79).

Sürdürülebilirlik kavramı; “belirli bir ekosistemin ya da sürekliliği olan

herhangi bir sistemin, kesintisiz, bozulmadan, aşırı kullanımla tüketmeden ve ana

kaynaklara aşırı yüklenmeden sürdürülebilmesi yetkinliği” Ģeklinde

açıklanmaktadır (Kaypak, 2010: 98).

Sürdürülebilirlik; “insanların yaşaması için ideal düşünce ve çabalar

bütünlüğüdür” (Onaran, 2014: 5).

Son yıllarda devletlerin ve iĢletmelerin giderek ilgi alanına giren sürdürülebilirlik kavramı için genel kabul görmüĢ bir tanımlama yapmak oldukça zordur (Yavuz, 2010: 2).

1.2. Sürdürülebilirlik Kavramının Ortaya ÇıkıĢı ve GeliĢimi

Sürdürülebilirlik kavramının ortaya çıkması ilk olarak BirleĢmiĢ Milletler Dünya Çevre ve Kalkınma Komisyonu tarafından 1983‟de hazırlanan Bruntland raporunda sürdürülebilir kalkınma kavramının kullanılmasıyla gündeme gelmiĢtir. Raporda kavram; “gelecek kuşakların kendi ihtiyaçlarını karşılayabilme

olanağından ödün vermeksizin bugünün ihtiyaçlarını karşılayabilecek kalkınma”

Ģeklinde tanımlanmıĢtır (Engin ve Akgöz; 2013: 87). Rapordan sonra sürdürülebilir kalkınma kavramı hızlı bir Ģekilde hükümetler ve uluslararası kuruluĢlar tarafından ele alınmıĢtır. 1992 yılında Brezilya‟nın Rio de Janeiro Ģehrinde dünya siyasi liderlerinin katıldığı BirleĢmiĢ Milletler Çevre ve Kalkınma Konferansında ülke liderleri koydukları hedeflerle kalkınmayı destek sözünde bulunmuĢlardır. Uzmanlara göre liderlerin oybirliğiyle desteklediği sürdürülebilir kalkınma bir yandan da kavramın Ģüpheli halde yorumlanmasına yol açmıĢtır. Kavram, kimine göre ekonomik büyüme kimine göre ise çevreyi koruma yönünü vurgulayacak

biçimde çeĢitli yollarla açıklanmıĢtır. Bu nedenle raporda kullanılan kavram kimi yazarlar tarafından kusurlu olarak görülmüĢ, gelecek nesillerin tercihini bilmenin olanaksız olduğu belirtilmiĢtir. Aynı zamanda yazarların sürdürülebilirlik kavramı tanımlamaları güçlü ve zayıf ayrımı Ģeklindeki yaklaĢımlara yol açmıĢtır (Dresner, 2008: 2). Sürdürülebilirliğin çok farklı açılardan ifade edilmesi ve ortaya konulan hedeflerdeki amaçların dengelenmesi ve değerlendirilmesinin nasıl olması gerektiğine yönelik tartıĢmalar raporda basit tanım oluĢturulması noktasında karıĢıklığa sebep olmuĢtur. Örneğin, ihtiyaca yönelik gıdanın sağlanmasında toprağın kullanımı biyolojik çeĢitliliği azaltabilir mi veya çevre dostu enerji kaynakları pahalılaĢtığında fakir insanların sayısı artar mı gibi sorular sürdürülebilirliğin boyutlarının çeĢitli amaçların etkisi doğrultusunda önceliklerini Ģekillendiren yaklaĢımlara sahip olmuĢtur (Harris, 2009: 6). Genel hatlarıyla rapor insan ihtiyacını karĢılamak amacıyla çevreden alınan kaynakların kısıtlı olduğunu ve çevreye iadesinin zor olduğunu ifade etmiĢtir. Bu nedenle de gelecek nesiller için Ģimdiki neslin kaynakları doğru kullanması ve iyileĢtirmesi gerektiğini vurgulamıĢtır (Sancar, 2013: 73).

Bir kuĢak kendi dönemine ait kaynak tabanının yönetiminde sürdürülebilirliği sağlıyor ise uygulanabilir ve sürdürülebilir bir kalkınmanın ilk bölümü sağlanmıĢ demektir. KuĢaklar itibariyle kaynak yönetimi sürdürülebilir olduğu takdirde her kuĢağın refah içinde yaĢamı ve ekonomik geliĢimi sağlanmaktadır (Asheim, 2010: 2). Sürdürülebilirlik; toplumsal boyutta Ģeffaf ve adil iliĢkiler ile güvenlik ve refahı teĢkil ederken; çevreye karĢı sorumlu çözümleri, paydaĢ ve yaklaĢımları, verimli teknoloji ve süreçleri sayesinde; doğal kaynakların daha ekonomik ve daha az tüketimini ifade etmektedir (Ramage, 2013: 78).

Sürdürülebilirlik, üretim sürecinde yenilenebilir kaynaklara yönelmek ve üretim faaliyetinin çevreye olan etkilerinden sorumlu olmak olarak tanımlanabilir. Buradan hareketle kaynakların rasyonel kullanımı ve gelecek nesillere yaĢanabilecek bir sosyal ortam bırakmak sürdürebilir kalkınmanın temelini oluĢturulmaktadır. Bu çerçevede sürdürülebilirliğin sağlanması ekonomik, sosyal ve çevresel politikaların birlikte ele alınmasını gerekli kılmıĢtır (Yavuz, 2010: 65).

Sürdürülebilir kalkınma doğrultusunda yaĢanan geliĢmeler neticesinde faaliyetleriyle ekonomik, sosyal ve çevresel etkileri bulunan iĢletmelerin de bu alanda sorumluluk almasını arttırmıĢ ve bu konunun kurumsallaĢması gereksinimi doğmuĢtur (Besler, 2009: 9). Bu nedenle kurumsal sürdürülebilirlik kavramı ortaya çıkmıĢ ve sürdürülebilirlik iĢletme açısından “gelecekteki paydaşların ihtiyaçlarını

karşılamak için imkanlardan ödün vermeksizin, bir işletmenin doğrudan ve dolaylı paydaşlarının (hisse sahipleri, çalışanlar, müşteriler, baskı grupları, topluluklar vb.) gereksinimlerinin karşılanması ve bu hedefe ulaşılması için ekonomik, sosyal ve çevresel unsurlarnın entegre edilmesi” Ģeklinde ele alınmıĢtır (Dyllick ve

Hockerts, 2002: 132).

Kurumsal sürdürülebilirlik ise “bir ülke içerisinde yer alan ve ekonomik bir

amaca sahip kurumların, geleneksel büyüme kuramlarına bir alternatif olarak geliştirilen maddi-manevi her türlü riski minimize etmeyi sağlayarak kurumları geleceğe daha sağlıklı aktarmayı hedefleyen bir yönetim anlayışıdır” (KuĢat, 2012:

229).

Kurumsal sürdürülebilirlik; iĢletmelerin tüm faaliyetlerinin sürdürülebilir kalkınmanın ekonomik, sosyal ve çevresel boyutları ile bir bütün halinde ele alındığı bir kavram olarak tanımlayabilir (Sarıkaya ve Kara, 2007: 228).

Kurumsal sürdürülebilirlik; ekonomi, sosyal ve çevresel geliĢmelerden kaynaklanan fırsatları kapsayan ve riskleri yöneten uzun dönemde hissedarlara değer katan bir iĢ yaklaĢımıdır (Dow Jones Sustainability Index, 2015).

Kurumsal sürdürülebilirlik, iĢletmelerin eylemlerinde ve kararlarında ekonomik, çevresel ve sosyal boyutları göz önüne alarak ve bu faktörlerden oluĢabilecek risklere katlanarak uzun dönemde iĢletmelere değer katacak biçimde etkin yönetilmesi Ģeklinde tanımlanmaktadır (Borsa Ġstanbul, 2014: 5).

Kurumsal sürdürülebilirlik, iĢletmelerin kârlılığını ve sürekliliğini sağlayacak Ģekilde, değiĢen müĢteri taleplerini karĢılamak amacıyla, daha sorumlu ve daha hesap verilebilir hale getiren iĢ araçlarını ve süreçlerini temsil etmektedir (Quaddus ve Siddiqu, 2011: 1).

Kurumsal sürdürülebilirlik kavramı, geleneksel büyüme ve kâr maksimizasyonuna alternatif olarak ortaya konan yeni ve geliĢen kurumsal yönetim

paradigmasıdır. Kurumsal sürdürülebilirlikte, büyüme ve kârlılık hedefleri kadar özellikle sürdürülebilir kalkınmayla ilgili çevreyi koruma, sosyal adalet ve eĢitlik ile ekonomik kalkınma gibi toplumsal hedeflerinde birlikte izlenmesi önemli görülmektedir (Wilson, 2003: 1).

Kurumsal sürdürülebilirlik kavramı üç önemli bileĢeni içermektedir (Dyllick ve Hockert, 2002: 132):

Ekonomik, ekolojik ve sosyal boyutların entegre edilmesi: Yalnızca ekonomik sürdürülebilirliğin ele alınması kısa dönemli olup, uzun dönemde sürdürülebilirliğin baĢarısı ekonomik, sosyal ve ekolojik unsurları kapsayan bir yaklaĢımı gerektirir.

Uzun ve kısa vadeli bakıĢ açısının entegre edilmesi: Kısa vadeli kazanç bakıĢ açısıyla hareket etmek, bugünkü paydaĢların ihtiyaçları kadar gelecekteki paydaĢların da ihtiyaçlarını karĢılanmasını dikkate alan sürdürülebilirlik kavramına ters düĢecektir. Uzun vadeli bakıĢ açısının ele alınması, sosyal ve çevresel problemler nedeniyle ortaya çıkan maliyetlerin göz ardı edilmemesi önemlidir.

Sermaye yerine gelirin harcanması: ĠĢletmelerin faaliyetlerini yürütürken sermayeden ziyade elde ettikleri gelirleri tüketmeleri sürdürülebilirliğin sağlanması bakımından önemlidir. Uzun dönem sürdürülebilirlik faaliyetlerinin baĢarısı için ekonomik sermaye ile birlikte doğal ve sosyal sermayenin de yönetilmesi gerekir.

Sürdürülebilirlik kullanımı ve tanımlanması son derece zor ve hassas bir kavram olarak karĢımıza çıkmaktadır. Bununla birlikte sürdürülebilirlik ile çakıĢan ve çeliĢen tanımlarda hızla çoğalmaktadır (Pezzey ve Toman, 2002: 2).

Bu çerçevede sürdürülebilirlik; iĢletmelerin toplumun ihtiyaçlarını karĢılama ve varlığını devam ettirme süreci içerisinde bulunurken mevcut kaynakları israf etmemesi, ekonomik, sosyal ve çevresel sorumluluk alarak gelecek nesillerin de faydasına sunabilmesi, iliĢki içerisinde bulunan tüm kesimlere değer katan faaliyetler yürütmesi Ģeklinde ifade edilebilir.

1.3. Sürdürülebilirlik Kavramının Önemi

Dünya ülkelerinin çoğunda büyük bir ekonomik bunalım dönemi yaĢanmaktadır. Küresel ısınma, enerji bunalımı, kıtlık, emtia fiyatlarının artması gibi birçok etken tüketicilerin alıĢkanlıklarının ve hayat standartlarının değiĢmesine neden olmaktadır. Özellikle mal ve hizmetlerin çeĢitliliği, reklamlar, marka, tüketicinin gelir seviyesi, alıĢkanlıkları, tasarruf eğilimi, sosyal konumu, eğitim düzeyi vb. etkenler tüketicileri ihtiyaçları dıĢında harcamaya yöneltmektedir. Bir yanda sürekli ve çabuk tüketim özelliğine sahip tüketicilere karĢılık sürdürülebilir ve sade bir yaĢamı tercih eden üretici büyük ölçüde bilinçli tüketici davranıĢına odaklanmaktadır (Hayta, 2009:144).

Sürdürülebilirliğin iĢletmeler tarafından acil olarak ele alınmasını gerektiren dört önemli neden bulunmaktadır (Epstein ve Buhovac, 2014: 21).

Yönetmelikler: Hükümet düzenlemeleri ve endüstri standartları iĢletmelerin giderek sürdürülebilirliği ele almalarını gerektirmektedir. Yönetmeliklere uymayan iĢletmelerin maruz kaldığı, yaptırım ve para cezaları, yasal masraflar ve ek denetimler nedeniyle oluĢan verimlilik kaybı, faaliyetlerin kapatılması ihtimali ve kurumsal itibar kaybı gibi hususlar iĢletmelere daha yüksek maliyet getiren çeĢitli masraflara yol açabilmektedir.

Topluluk iliĢkileri: Kamuoyu, Sivil Toplum KuruluĢları (STK), aktivistler sürdürülebilirlik konusunda ve kurumların sosyal ve çevresel etkileri üzerindeki konularda giderek daha bilinçli hale gelmektedir. Çevresel ve sosyal konuların belirlenmesi kilit paydaĢlar için önemidir ve paydaĢlarla iliĢkilerde güven ve sadakati geliĢtirmesini teĢvik eder. Hükümet, topluluklar ve diğer paydaĢlardan sürekli iĢ yapma olanaklarını sağlayacak çalıĢma lisansının kazanılması kritik bir öneme sahiptir. Sürdürülebilirlikte iyi bir performansa sahip olmak paydaĢlar nezdinde olumlu bir imaj kazanılmasını, toplum iliĢkileri ve iĢ performansının yükselmesini sağlar. Sürdürülebilirlik ve paydaĢ iliĢkilerinin kötü yönetilmesi ise itibar kaybı ve oluĢabilecek maliyetler nedeniyle masraflı olabilir.

Düzenlemeler: Sürdürülebilirlik, kurumlara yüksek gelir ve düĢük maliyet gibi finansal değerler katabilmektedir. Sürdürülebilirlik sayesinde yüksek gelirin elde edilmesi, kurumun geliĢen imajıyla satıĢların artması Ģeklinde olurken, maliyetlerin düĢmesi ise; süreçlerin iyileĢtirilmesi ve ödenen para cezalarının azalması Ģeklinde gerçekleĢir.

Toplumsal ve Etik Sorumluluklar: ĠĢletmelerin çevre ve toplum üzerindeki etkileri nedeniyle sürdürülebilirlik yönetimi konusunda birtakım sorumlulukları bulunmaktadır. Sosyal ve çevresel etkiler üzerinde kiĢisel endiĢe ve bunların toplumsal ve ahlaki yükümlülükleri bazı yöneticileri ve iĢletmeleri sürdürülebilirliğin stratejilere dahil edilmesine yol açmıĢtır. ĠĢletme yöneticileri iĢletme ve toplum arasındaki iliĢkinin farkına vararak ekonomik, sosyal ve çevresel sorumlulukları sürdürülebilirlik kavramı etrafında yeniden tanımlamıĢlardır.

Sürdürülebilirlik kavramını iĢletmeler açısından önemli kılan nedenler ise aĢağıdaki Ģekilde sıralanabilir (Aksoy, 2013: 2):

Ġklim değiĢikliğinin olumsuz etkilerinin hissedilmesi iĢletmelerin faaliyetlerinde daha fazla sorumluluk almalarını gerekli hale getirmiĢtir. Uluslararası alanda yapılan sözleĢme ve prensipler neticesinde

“sürdürülebilirlik” ilkeleri ön plana çıkmıĢtır.

Finans kuruluĢlarının kredi verme koĢullarında sürdürülebilirlik kavramına önem verenler, daha imtiyazlı hale gelmiĢtir.

Tedarik zinciri yönetimi süreçlere kontrol ve denetim mekanizması getirmiĢtir. Bu sebeple zincirdeki tüm birimlerin ekonomik, sosyal ve çevresel etkilerin değerlendirilmesini, sürdürülebillirlik stratejilerinin sisteme koordine edilmesini gerekli kılmıĢtır.

Yatırımcılar yatırım kararı verirken iĢletmelerin sadece ekonomik performans göstergelerini ele almamakta, çevresel ve sosyal performansları da dikkate almaları artmıĢtır.

Küresel piyasalarda sürdürülebilir ve sorumlu yatırımın iĢletmelerin finansal açıdan da önemini arttırmaktadır.

Tüketicilerin çevresel ve sosyal konularda giderek daha çok bilinçlenmesi iĢletmelere sürdürülebilir ürünler sunmaları yönünde baskı yapmaktadır.

Böylece iĢletmelerin sürdürülebilir faaliyetlere önem vermeleri gerekli hale gelmiĢtir.

Borsa kotasyon Ģartları içinde finansal tabloların yanı sıra sosyal ve çevresel bilgilerin de yer alması gerektiği belirtilmiĢtir.

Sürdürülebilir uygulamalarla marka imajı, saygınlık ve değer artıĢının olabileceği düĢüncesi yükselmiĢtir.

Uzun vadede iĢletmenin var olması ve rekabet üstünlüğü sağlamasının ekonomik, çevresel ve sosyal kaynakların rasyonel kullanımını ve sürdürülebilirliğin sağlanmasında birlikte ele alınmasını önemli hale getirmiĢtir.

Kurumsal sürdürülebilirlik ile iĢletmelerin elde edebileceği kazanımlar ise Ģu Ģekilde sıralanabilir (KuĢat, 2012: 239):

Maliyet düĢüĢleri (finansal kolaylık…), Rekabet avantajında artıĢ,

Kurumsal itibar artıĢı,

Kaynak kullanımında etkinlik artıĢı, Çevresel değerlerde yükselme, Ġnovatif faaliyetlerde artıĢ, Risk sermayesinde azalıĢ.

1.4. Sürdürülebilirlik Boyutları

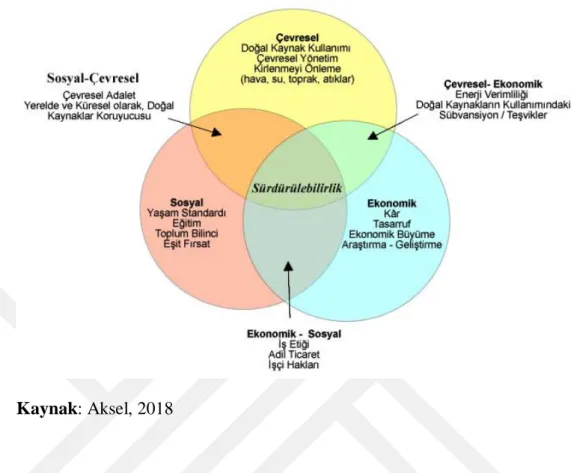

Sürdürülebilirliğin genellikle üst üste örtüĢen ve birbirine karĢılıklı bağımlı olan üç hedeften oluĢtuğu düĢünülür. Ġlki; uzun vadede çevresel açıdan sürdürülebilir veya yaĢanabilir bir hayat, ikincisi; uzun vadede yaĢam standardını koruyacak ekonomik olarak sürdürülebilir bir hayat, üçüncüsü ise Ģimdi ve gelecekte yaĢanabilirliği sağlayan sosyal sürdürülebilir bir hayattır (Dillard vd., 2008: 48). Bu hedeflerden de görüleceği üzere sürdürülebilirlik, uzun vadede ekonomik, sosyal ve çevresel unsurların eĢ zamanlı olarak karĢılanması gereken üç temel boyutun ortaklaĢa gerçekleĢtiği bir yapıya sahiptir. ġekil 1.1 sürdürülebilirliğin üç temel boyutunu göstermektedir.

ġekil 1.1. Sürdürülebilirlik Boyutları

Kaynak: Aksel, 2018

ġekil 1.1‟den görüldüğü üzere sürdürülebilirlik; her biri kendi içinde ayrı bir amacı barındıran ekonomik, sosyal ve çevresel boyutları içeren üç disiplinin kesiĢim noktasında yer alan bir anlayıĢa sahiptir. Ekonomik sürdürülebilirlik; ekonomik ve toplumsal değer katacak mal ve hizmetlerin üretilmesi, kaynakların verimli kullanılması, geliĢme, büyüme, Ar-Ge, yenilik vb. süreçleri amaçlayan bir sisteme sahiptir. Çevresel sürdürülebilirlik; kaynakların tüketiminde dengeli davranılması, çevrenin, biyolojik çeĢitliliğinin korunması vb. çevresel sürdürülebilir bir sistemin kurulmasına dayanmaktadır. Sosyal sürdürülebilirlik ise; toplumda eğitim, sağlık gibi hizmetlerde adil davranılması, refah seviyesinin yükseltilmesi, kalkınmayı amaçlayan bir sisteme dayanır. Sürdürülebilirlik ise bu üç amacın dengeli ve bir bütün halinde ele alınmasını prensibine dayanmaktadır.

1.4.1. Ekonomik Sürdürülebilirlik

Ekonomi, doğal kaynakların aĢırı kullanımından kaçınarak, verimli bir Ģekilde üretim yapılmasını hedefleyen sürdürülebilir sistem olarak adlandırılmaktadır. Sürdürülebilirliğin ekonomik boyutunda üretkenlik ön planda tutulduğu için, piyasada uzun ömürlü olabilmeyi sağlamak adına da önemli bir yere sahiptir (Onaran, 2014: 16).

Ekonomik sürdürülebilirlik kavramı yaygın olarak sermayenin korunması ve sürdürülmesi olarak tanımlanmaktadır (Goodland, 2002: 2). Ekonomik sürdürülebilirlik, iki farklı bakıĢ açısı ile geliĢmiĢtir. Bunlardan birincisi, baĢlangıç noktası ulusların zenginliği felsefesi olan ve sürdürülebilir kalkınma prensibi doğrultusunda konunun ele alındığı (Anand ve Sen, 2000) yaklaĢım, ikincisi ise bir iĢletmenin sürdürülebilir iĢletme stratejisi olarak nasıl konumlanabileceği (Doane ve Macgillivray, 2011; Dyllick ve Hockert, 2002) yönünde ele alınan yaklaĢımdır (Lang ve Murphy, 2014: 7).

Anand ve Sen (1994, 2000) ekonomik sürdürülebilirliği; kuĢaklar arasında sermayenin dengeli dağıtımını sağlayacak, doğal kaynakların istismarını önleyecek üretim ve tüketime sahip sürdürülebilir bir sistem olarak ifade etmiĢtir. Ekonomik sürdürülebilirliğin insan geliĢimi ve zenginlik faktörleriyle iliĢkili olduğunu öne sürmüĢtür.

Doane ve MacGillivray (2002: 16; 19) ise; ekonomik sürdürülebilirliği, kıt kaynakların korunması ve dağıtılması esnasında sosyal ve çevresel konularda da olumlu sonuçların elde edilmesini sağlayacak süreç Ģeklinde tanımlamıĢtır. Yazarlara göre ekonomik sürdürülebilirlik yönetimi, bir iĢletmenin devamlılığı ile ilgili içsel ve iĢletmenin topluma yönelik ekonomik etkilerinin incelendiği dıĢsal etkilerle (paydaĢ yaklaĢımı) ilgili bakıĢ açıları üzerinde odaklanmayı gerektirmektedir. Buradan hareketle ekonomik sürdürülebilirlik, bir iĢletmenin mali performansı, maddi olmayan duran varlıkları, makro ekonomi üzerindeki etkisi, sosyal ve çevresel etkileri nasıl verimli bir Ģekilde yönettiğiyle ilgili konular üzerinde düĢünmeyi gerektirmektedir. Ekonomik sürdürülebilirliği paradoksal altın çocuk olarak düĢünen yazarlar, ekonomik sürdürülebilirliğin ülkeler veya iĢletmeler tarafından tam anlaĢıldığı takdirde; tam istihdam, yoksulluğun azaltılması ve

iflasların giderilmesi gibi önemli kazanımların elde edilebileceğini savunmuĢtur. Yatırımcıların baĢarılı bir organizasyonla ilgili kararında, sadece rakamlarla ilgilenmediklerini risk profili, fikri mülkiyeti veya potansiyelini, kurumsal değer performansı gibi çeĢitli yönetim sistemlerini dikkate aldıklarını ifade etmiĢlerdir. Faaliyetlerinde çevresel sorumluluklar ve topluma sosyo-ekonomik katkı sağlamaya çalıĢılarak yönetilen iĢletmelerde ekonomik sürdürülebilirlik iĢletmeye değer katan hediyeleri Ģeklinde olduğunu ileri sürmektedir. Yazarlar, sürdürülebilir bir ekonomide sadece en iyi olanın hayatta kalabileceğini, sosyal ve çevresel sürdürülebilirliği merkezlerine koyan iĢletmelerin kârlı kalmaya devam edeceğini ifade etmiĢlerdir.

Ekonomik sürdürülebilirlik, bir iĢletmenin finansal (özsermaye, borçlar), maddi (makine, arazi, stok vb.) ve maddi olmayan (itibar, buluĢ, teknik bilgi, patent, beceriler vb.) çeĢitli ekonomik sermayelerini yönetebilmesidir. Ekonomik olarak sürdürülebilir durumunda olan iĢletmeler, bir yandan paydaĢlarına devamlı bir Ģekilde ortalamanın üzerinde getiri kazandırırken, diğer yandan ihtiyaç duyduğu her anında likidite sağlama garantisini sunabileceklerdir (Dyllick ve Hockert, 2002: 133).

Ekonomik olarak sürdürülebilir bir sistem, mal ve hizmetlerin devamlılığını sağlaması, üretime engel oluĢturabilecek dengesizliklerden kaçınması, kaynak ve borçların yönetilebilmesi anlayıĢına sahip olarak yürütülür (Holmberg ve Sandbrook, 1992: 21). ĠĢletmeler açısından ekonomik sürdürülebilirlik boyutunda daha çok yenilik, teknoloji, bilgi yönetimi, süreç yönetimi, satıĢ gibi faaliyetlerin yapılması hedeflenir (Onaran, 2010: 16). Bu nedenle ekonomik sürdürülebilirlik iĢletmenin farklı bölümlerinde yer alan finans ekipleri, yatırımcı iliĢkileri, insan kaynakları, marka yöneticileri, iletiĢim, risk değerlendirmesi, bilgi teknolojileri gibi çeĢitli fonksiyonların birlikte karar aldığı, karmaĢık bir sistemin yönetimini gerekli kılmaktadır (Doanne, 2001: 19).

1.4.2. Çevresel Sürdürülebilirlik

Çevre, insan ihtiyaçlarını karĢılamak için kullanılan hammadde kaynaklarını içeren, geri dönüĢüm ve gömme yeteneğiyle atıkların insana zarar vermesinin

önlenmesini sağlayan bir sistemdir. Çevrenin önemli bir kaynağını oluĢturan doğal sermaye ise yenilebilir veya yenilenemeyen çeĢitli kaynaklardan oluĢan, üretilen ya da ekonomik sermayeye dönüĢtürülen sermaye çeĢididir (Goodland, 2002: 2). Yenilenemeyen kaynaklar; kömür, petrol, doğal gaz gibi sürekli tüketilen, kullanıldıkça biten ve çevre kirliğine yol açan kaynaklardır. Yenilenemeyen kaynakların kullanılması neticesinde, iklim değiĢikliği ve buzulların erimesi gibi canlı yaĢamını tehdit eden ve sürdürülebilirliğe engel olan birtakım olumsuzluklar meydana gelmektedir. Fosil enerji kaynaklarının tüketilmesi çevreye, canlılara ve gelecek kuĢaklara karĢı sorumluluğun üstlenilmemesi anlamına gelmekte, sürdürülebilirliğe zıt bir yaklaĢım sergilemektir. Bu nedenle yenilenebilir enerji kaynakları kullanılması gerekmektedir (Selici vd., 2005: 3).

Yenilenebilir kaynaklar; güneĢ, rüzgar, odun, biyokütle, hidroelektrik, gıda ve yem gibi varlıkları içermektedir. Yenilebilir kaynaklar kavramı karbondioksit emisyonunun artıĢına tepki olarak ortaya çıkmıĢ ve sürdürülebilirlik paradigmasının geliĢmesiyle ortaya çıkmıĢtır (Galavic ve Lukman, 2007: 1876). Birçok ülkenin elektriği, kömür, yağ ve gaz gibi fosil yakıtlarla karĢılanmaktadır. Bu yakıtların atmosfere verdiği karbondioksit küresel ısınma sorununa neden olmaktadır. Örneğin, bir ton kömürün yakılması neticesinde kömürün karbon içeriğine bağlı olarak 1,5-3,5 ton arasında karbondioksit atmosfere salınmaktadır. Büyük bir kömür santralinde ise günlük 15-30 ton arasında karbondioksit üretilmektedir. Karbondioksit miktarının ve çevre kirliliğinin artıĢı kaygıya sebep olduğu için, birçok geliĢmiĢ ve geliĢmekte olan ülkede çevresel sürdürülebilirlik ön plana alınmıĢtır. Bu kapsamda çevresel sürdürülebilirlik için çeĢitli kaynakların araĢtırılması, geri dönüĢüm planlarının sunulması ve iĢletmelerin çevreye duyarlı teknolojilere yatırımlarının teĢvik edilmesi için adımlar atılmıĢtır (Kar vd., 2015: 289).

Çevresel sürdürülebilirlik, ekosistemin sürekliliğinin sağlanması, doğal sermayenin muhafazası anlamına gelmektedir. Diğer bir ifadeyle çevresel sürdürülebilirlik, sınırlı olan doğal kaynakların korunarak, refahın artırılmasına yönelik üretim ve tüketim yollarının araĢtırılmasıdır (Goodland, 2002: 2).

Çevresel sürdürülebilirlik; iĢletmelerin çevre ile iliĢkisinde çevreye en doğal davranıĢlar sergilemesi ve doğal kaynakların korunmasıyla ilgili sorumluluklarıdır (Koçak ve Balcı, 2010: 216).

Çevresel sürdürülebilirlik; gelecek kuĢakların da ihtiyacını karĢılamak amacıyla doğal kaynakların sürekliliğinin çalıĢılmasıdır. Çevresel üstünlük olarak da ifade edilen çevresel sürdürülebilirlik, çevre performansının üstünlüğünü sağlayacak yasal zorunluluklar ile çevre kirliliğini azaltan ve önleyen faaliyetlerin yapılmasını sağlayan süreçlerden oluĢur (Huang ve Yang, 2014: 251).

Çevresel sürdürülebilirlik ekosistemin sağlığından ödün vermeksizin mevcut ve gelecek nesiller için gerekli ihtiyaçların ve kaynakların karĢılanmasıdır. Daha spesifik olarak, çevresel sürdürülebilirlik; denge, esneklik ve karĢılıklı bağlılığın bir koĢulu olarak tanımlanabilir. Çevresel sürdürülebilirlikle insan toplumunun bir yandan ihtiyaçlarını karĢılanması sağlanırken, bir yandan da bu ihtiyaçları karĢılarken gerekli hizmetlerin ekosistemin kapasitesini aĢmasını, eylemlerinden kaynaklanabilecek biyolojik çeĢitliliğinin azalmasını önleyerek, sürekliliğini sağlar (Morelli, 2011: 6)

Çevresel sürdürülebilirlik faaliyetler sonucu zarar gören ekolojik çevrede 3R stratejileri ile yani azaltma (reduction), yeniden kullanma (reuse) ve geri kazanım (recycling) sağlanabilir. Azaltma; daha az atık oluĢumunu veya daha az malzeme kullanımı sağlayacak süreçlerdir. Yeniden kullanma; kullanılmayan hammaddenin ve malzemenin farklı alanlarda değerlendirilerek kullanılmasıdır. Geri kazanım ise; atıkların geri kazandırılarak kaynakların iyileĢtirilmesi ve tekrar kullanılabilirliğini sağlama methodudur (Koçak ve Balcı, 2010: 216). Çevresel sorunların etkisini azaltmada ve önlemede sürdürülebilirlik anahtar bir görev üstlenmektedir Çevresel sürdürülebilirlik, mevcut refah üzerindeki çevre kalitesinin etkisi olarak değerlendirilebilir (Sivarej vd., 2015: 312).

1.4.3. Sosyal Sürdürülebilirlik

Sürdürülebilirliğin sosyal boyutu birçok yazar tarafından ihmal edilmiĢ ve sosyal konuların iĢletmelerin amaçlarına uygun olmadığı düĢünülmüĢtür. Örneğin

Finemann (2000), Lamming vd. (1999) gibi yazarlar, iĢletmelerin sosyal unsurlar yerine ekonomik ve çevresel unsurları dikkate almalarını ve çevresel uyumluluğa odaklanmaları gerektiği konusunda görüĢ bildirmiĢlerdir. Fakat kurumsal sosyal sorumluluk anlayıĢının ortaya çıkması ve iĢletmelerin sosyal sermayelerinin yönetilmesinin öneminin anlaĢılmasıyla birlikte sosyal sürdürülebilirlik boyutuna ilgi giderek artmaya baĢlamıĢtır (Besler, 2009: 12). Günümüzde ise yazarların sürdürülebilirliğin sosyal boyutu konusunda farkındalığının arttığı; iĢletme, sivil toplum örgütü ve diğer organizasyonların sosyal sorumluluk giriĢimleri içinde bulundukları, planlar ve politikalar yapma çabası sarf ettikleri görülmektedir. Sosyal sürdürülebilirlikle ilgili araĢtırma ve uygulamalara yönelik artan ilginin önemli bir nedeni olarak iĢletmelerin, devletin ve vatandaĢların bireysel ve kurumsal olarak çeĢitli paydaĢlarına ve çevreleri üzerinde sosyal ve çevresel etkilerinin değerlendirilmesi ile hesap verebilirlik görevi üstlenmeleri gösterilmektedir (Diillard vd., 2008: 1).

Sosyal sürdürülebilirlik kavramı, bir toplumun sosyal refahını yeterli bir düzeyde sürekli tutma yeteneğini ifade etmekte olup, sosyal sistemin geliĢimini etkileyen sosyal iliĢkiler, etkileĢimler ve kurumlar gibi konuları içermektedir (McKenzie, 2004: 5-6).

Diğer bir ifadeyle sosyal sürdürülebilirlik, iĢletmelerin kurumsal sosyal sorumluluk faaliyetleriyle, ekonomik, yasal ve etik sorumluluklar alması ile gönüllü olarak birtakım faaliyetlerde bulunarak toplumda sosyal adaletin sağlamasıyla ilgilidir (Bansal, 2005: 202).

Stren ve Polese (2000: 3) kavramı, çeĢitli topluluklar arasında uygulamaların adil ve eĢitlikçi bir biçimde entegre edilmesini öngören, genel etkiye sahip politika ve kuramlar olarak tanımlamıĢtır.

Harris ve Goodwin (2001: xxvii) ise; sosyal sürdürülebilir sistemin, dağıtımda ve fırsatta adalet, sağlık, eğitim, cinsiyet eĢitliği, siyasi hesap ve katılım da dahil olmak üzere sosyal hizmetlerde makul bir yeterliliğin sağlanması olarak daha geniĢ bir açıdan ele almıĢtır.

Sosyal sürdürülebilirlik, insan hakları, iĢçi hakları ve kurumsal yönetiĢimi kapsar. Sosyal sürdürülebilirlik çevresel sürdürülebilirlikle beraber gelecek nesiller

için gerekli sosyal kaynakları mevcut nesillerle eĢit veya onlardan daha fazla eriĢime sahip olması gerektiği fikrine dayanır. Sosyal kaynaklar; diğer kültürlerden temel insan haklarına kadar geniĢ fikirleri içermektedir. Sosyal sürdürülebilirlik daha çok sosyal sorumlu yatırım görüĢüne sahiptir. Sosyal sürdürülebilirlik Ģimdiki neslin yeteneklerinden ödün vermeksizin gelecek neslin de yeteneklerinin geliĢtirilmesini teĢvik eder. Ġnsani kalkınmada sosyal ve doğal kaynaklar daha iyi yaĢam standardına ulaĢmak amacıyla birleĢtirilir (Speight, 2013: 96).

Sosyal sürdürülebilirlik bireyler, topluluklar ve toplumlarla birlikte nasıl yaĢanacağına iliĢkin ve kendileri için hazırlanan kalkınma modeli hedeflerine nasıl ulaĢacağına aynı zamanda fiziksel sınırları ortadan kaldırarak dünyayı bir bütün olarak görmedir.

McKenzie (2004: 12-13) ise sosyal sürdürülebilirliği toplumların yaĢam kalitesini iyileĢtiren ve süreç içerisinde geliĢen koĢullar olarak belirtmiĢtir. Sosyal sürdürülebilirlik sürecinin doğru bir Ģekilde inĢa edilmesi için ise Ģu adımlarının izlenmesi gerektiğini belirtmiĢtir:

Sağlık, eğitim, ulaĢım, konut ve rekreasyon gibi kilit hizmetlere eriĢimde eĢitlik sağlanması.

Bugünkü neslin yürüttüğü faaliyetlerin gelecek nesilleri mağdur etmemesi adına kuĢaklar arası dengenin sağlanması.

Farklı kültürlerin pozitif yönlerine değer verilmesi ve korunması ile birlikte kültürel iliĢkiler sisteminin ve kültürel entegrasyonun oluĢturulması ve desteklenmesi.

Politik faaliyetler prosedürünün, vatandaĢların yalnızca seçim sırasında katılımı olarak görülmemesi, politik faaliyetlerin diğer alanlarında özellikle de yerel düzeydeki konularda da vatandaĢların katılımının yaygınlaĢtırılması.

Sosyal sürdürülebilirlik bilincinin nesiller arasında aktarabilmesi için bir sistemin kurulması.

Kurulan sistemin korunabilmesi ve gelecek nesillere aktarılabilmesi adına toplumsal sorumluluk bilincinin geliĢtirilmesi.

Bir topluluğun ortak güç ve ihtiyaçlarını belirlemek için yöntemlerin geliĢtirilmesi.

Toplumsal ihtiyaçların ve güçlüklerin mümkün mertebe kendisinin gidermesi için mekanizmaların kurulması.

Toplumun faaliyetler yoluyla kendi kendine yeten, ihtiyaçlarının karĢılanabileceği mekanizmaların oluĢturulması.

Toplumun kendi faaliyetleri ile karĢılanmayan ihtiyaçları için siyasi taraf mekanizmalarının oluĢturulması.

Sosyal sürdürülebilirlik, sosyal sermayenin sürdürülmesi anlamına gelmektedir. Sosyal sermaye toplum için temel çerçevede oluĢturulan yatırım ve hizmetleri sağlar. Sosyal sürdürülebilirlik; iĢbirliğini kolaylaĢtırır, çalıĢma maliyetini ve güvene dayalı iĢlem maliyetlerini düĢürür. Sosyal sürdürülebilirliğin baĢarılması ise sistematik bir biçimde toplumun katılımın sağlanması, güçlü bir sivil toplum ve hükümetin desteğiyle mümkündür. Toplumda insan grupları arasındaki uyum, bağlılık, hoĢgörü, Ģefkat, sabır, dostluk, merhamet, sevgi, yaygın dürüstlük disiplin ve etik standartlar, paylaĢılan değerler, kanunlar ve bilgi (filmler, kütüphaneler, diskler) sosyal sürdürülebilirliği teĢvik etmektedir. Sosyal sermaye yetersiz olduğunda, Ģiddet ve güvensizlik yüksek düzeyde olur. Sosyal sermaye, paylaĢılan değerlerin, eĢit hakların, toplumsal, dinsel, kültürel etkileĢimin yenilenebilir ve sürdürülebilir olmasını gerektirir. Böyle bir duyarlılık olmadan fiziksel sermayede kesinlikle değer kaybeder. Bazı toplumlarda sosyal sermaye yatırımlarının yetersiz yapılması sonucunda ortaya çıkan Ģiddet eylemleri topluma büyük bir sosyal maliyet getirmektedir. ġiddet ve toplumsal çatlaklar ise sosyal sürdürülebilirlik ile kısıtlanabilir (Goodland, 2002: 2)

Dillard vd. (2008: 4) sürdürülebilirliğin sosyal boyutuyla ilgili yapılan açıklamalarda iki unsurun göze çarptığını ifade ederek sosyal sürdürülebilirliği Ģu Ģekilde yorumlamıĢtır:

Mevcut ve gelecekteki refah ve sosyal sağlık süreçlerinin oluĢturulmasıdır. Mevcut ve gelecekteki çevresel ve ekonomik sürdürülebilirliği kolaylaĢtıran

Sosyal sürdürülebilirlik kavramının ne tür konuları kapsadığını inceleyen Colantonio (2009: 868- 869) ise; kimlik, kültür ve mekan duygusu, güçlendirme, katılım ve eriĢim, sağlık ve güvenlik, sosyal sermaye, demografik değiĢim, toplumsal karıĢım ve uyum, iyi yaĢam kalitesi, refah ve mutluluk gibi sosyal sürdürülebilirliği sağlamada önemli unsurlar olduğunu belirtmiĢtir. Bu unsurların ise insan refahı, demokratik devlet, demokratik toplum temel kategorilerinde toplandığını ifade etmektedir.

Barron ve Gaunlett (www.regional.org.au, E.T. 20.05.2017) ise sosyal sürdürülebilirliği kavramının anlamını ve kapsamını ilkeleri çerçevesinde açıklamaya çalıĢmıĢtır. Sürdürülebilirlik ilkelerini; eĢitlikçi, çeĢitliliğe dayanan, birbirine karĢılıklı bağlı, demokratik ve iyi bir yaĢam kalitesi olarak belirlemiĢtir. Literatürde sosyal sürdürülebilirlik konusundaki tartıĢma oldukça karmaĢık bir durumdadır. Sosyal sürdürülebilirliğin insan hakları, iĢçi hakları ve kurumsal yönetiĢimi kapsadığı görülmektedir. Çevresel sürdürülebilirlikle ortak olarak sosyal sürdürülebilirlikte, gelecek nesillerin Ģimdiki nesillerdeki gibi aynı veya daha fazla sosyal kaynaklara eriĢimi fikrine sahiptir. Sosyal kaynaklar ise diğer kültürlerden temel insan haklarına kadar geniĢ fikirleri içermektedir.

1.5. Sürdürülebilirlik Kavramının GeliĢimine Katkı Sağlayan Kavramlar

Sürdürülebilirlik kavramını çevreleyen konular karmaĢık ve çok kapsamlıdır. Bu karmaĢıklık, sürdürülebilirlik yaklaĢımlarının çeĢitli bakıĢ açılarını entegre etmek isteyen kapsayıcı bir tanımın yapılmasını ve açıklayıcı bir çerçeve içinde incelenmesini gerektirmiĢtir (Christen ve Schmidt, 2012: 400). Sürdürülebilirlik kavramının kullanılmasından itibaren yerli ve yabancı araĢtırmacılar konuya açıklık getirmeye çalıĢmıĢlardır. Bu çalıĢmalarda sürdürülebilirliğin geliĢiminde önemli rol oynayan kavramlar ve teoriler ıĢığında sürdürülebilirlik kavramı irdelenmiĢtir (Dyllick ve Hockerts, 2002; Marrewijk ve Werre 2002; Wilson, 2003; Gao ve Zhang, 2006; Montiel, 2008; Montiel ve Delgado-Ceballos, 2014; Signitzer ve Prexl, 2008; Schneider ve Meins, 2012; Callado ve Fensterseifer, 2011).

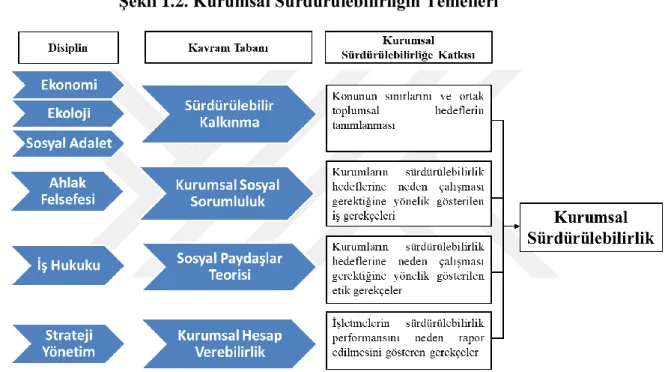

Wilson (2001) incelemiĢ olduğu literatür çalıĢmaları neticesinde kurumsal sürdürülebilirlik kavramının geliĢiminde daha çok sürdürülebilir kalkınma, kurumsal sosyal sorumluluk, paydaĢ teorisi ve kurumsal hesap verebilirlik olmak üzere dört kuram veya kavramın katkıda bulunduğunu belirtmektedir. Kurumsal sürdürülebilirliğe temel teĢkil eden bu dört kavram ve sürdürülebilirlikle iliĢkisi aĢağıdaki Ģekilde gösterilmektedir.

ġekil 1.2. Kurumsal Sürdürülebilirliğin Temelleri

Kaynak: Wilson, 2003: 2

ġekil 1.2‟den görüleceği üzere Wilson; sürdürülebilirlik kavramının temel taĢlarını ekonomi, ekoloji, sosyal adalet, ahlak felsefesi, stratejik yönetim ve iĢ hukuku Ģeklinde alt kategorilere ayırarak incelemiĢtir. Yazara göre, sürdürülebilir kalkınma sürdürülebilirlik kavramına iki yönden katkı sağlamaktadır. Bunlardan ilki, iĢletmelerin faaliyet alanlarında çevresel, sosyal ve ekonomik performansa odaklanmalarını sağlaması, ikincisi; iĢletmelerin, devlet ve sivil toplumla birlikte ortak toplumsal hedefe doğru ilerlemelerinde yardımcı olmasıdır. Kurumsal sosyal sorumluluk ise ahlaki gerekçelere dayanması bakımından kurumsal sürdürülebilirliğe destek olmaktadır. PaydaĢlık kavramının katkısı ise, iĢletmelerin

sürdürülebilir kalkınma doğrultusuyla birlikte hareket etmelerinde, diğer hedeflerine ulaĢmasında da paydaĢlarla iliĢkisini güçlendirmeyi sağlaması ile açıklanmaktadır. Hesap verebilirlik kavramı da; iĢletmelerin sadece finansal performansları hakkında bilgilendirme sorumluluğunu yüklenmemesi, ekonomik, çevresel ve sosyal performansların sonuçlarıyla da ilgili raporlar sunarak iĢletmenin sahiplerinin dıĢındakilere de hesap vermeleri, onların değerlendirme yapmalarına imkan tanımasıdır. Bu yönleriyle hesap verebilirlik, iĢletme yöneticileri ile toplum arasındaki iliĢkinin doğasını tanımlanmasına yardımcı olması açısından sürdürülebilirlik kavramının geliĢimine hizmet etmektedir (Wilson, 2001: 2).

Signitzer ve Prexl (2008: 2-3) ise, kurumsal sosyal sorumluluk, kurumsal vatandaĢlık, kurumsal sosyal performans, kurumsal hesap verebilirlik, üçlü kâr hanesi, kurumsal yönetiĢim, paydaĢ yaklaĢımının ve kurumsal iletiĢim kavramlarının kurumsal sürdürülebilirlik kavramının Ģemsiyesi altında bulunduğunu ifade etmektedir

Sürdürülebilir kalkınma, kurumsal sosyal sorumluluk ve paydaĢ kuramına ek olarak son zamanlarda iĢletme yönetiminin gündeminde yer alan üçlü raporlama ve sorumlu yatırım sürdürülebilirlik yaklaĢımının geliĢimine katkıda bulunan kavramlar olarak karĢımıza çıkmaktadır (www.borsaistanbul.com, ET: 17.05.2017; Kavut, 2010: 3). Bu kavramlar ve kuramların açıklanması sürdürülebilirlik yaklaĢımlarına ıĢık tutacaktır (Tokgöz ve Önce, 2009: 256). Bu nedenle bu bölümde sürdürülebilir kalkınma, üçlü performans, hesap verebilirlik, sorumlu yatırım, kurumsal vatandaĢlık, paydaĢ yönetimi ve kurumsal yönetiĢim kavramlarına değinilmiĢtir.

1.5.1. Sürdürülebilir Kalkınma

Sanayi Devrimiyle artıĢ gösteren çevresel sorunlar ve nüfusun çoğalması karĢısında ele alınan kalkınma ile ilgili çözüm arayıĢları olumsuz sonuçlara sebep olmuĢ, kalkınmada çevreyi de kapsayan yeni yaklaĢımlara sahip olunması gerekliliğini gündeme getirmiĢtir. 1980‟lerde dünya çapında çevresel kirliliğe yönelik endiĢeler yükselmiĢ, bilimsel araĢtırmalarla da mevcut kaynakların ihtiyaçları kaldıramayacağı yönünde veriler ortaya konularak farkındalık

oluĢturulmuĢtur (Karabıçak ve Özdemir, 2015: 45). Bu anlamda sorunları gidermeye yönelik yapılan en önemli giriĢim ise temeli 19. Yüzyıla dayanan, Brundtland Raporuyla dünya gündemine giren sürdürülebilir kalkınma yaklaĢımı olmuĢtur (Kılıç, 2012: 203).

Sürdürülebilir Kalkınma kavramı ile ilgili birçok yazar tarafından kabul edilebilen tanımlar olmasına rağmen tek bir cümle ile kavramın ifade edilmesi zor olmaktadır. Sürdürülebilir kalkınmayı oluĢturan sürdürülebilirlik ve kalkınma kavramlarının analiz edilerek tanımlanması kavramın daha rahat ifade edilmesini sağlayacaktır. Öncelikle sürdürülebilirlik, bir durumun devam etmesi veya ettirilmesi Ģeklinde açıklanmakta olup, mevcut ve gelecek süreçleri kapsayan bir kavramdır. Sürdürülebilirlikte hedef, kaynakların muhafazası ve gelecek nesillere de bu kaynakları kullanma olanaklarının sağlanmasıdır (Karabıçak ve Özdemir, 2015: 44). Kalkınma kavramı ise, toplumun sosyal, ekonomik ve kültürel geliĢmesini ifade etmektedir (Kılıç, 2012: 204). Kalkınmanın amacı; ekonomik, sosyal, kültürel ve politik koĢul ve olanakların iyileĢtirilip geliĢtirilmesini sağlayarak bireylerin özgür bir ortamda karar almalarını gerçekleĢtirmektir. Bu yönüyle sürdürülebilirlik ile iliĢkili ve kalkınma sürecinde yer alan eĢitlik adalet, hak ve verimlilik vb. kavramların bir araya getirilmesini öngören bir yaklaĢıma sahiptir (Özmete, 2010: 80).

Sürdürülebilir kalkınma, ekonomik açıdan sorumlu bakıĢ açısıyla çevre ve doğal süreçlere uygun olarak toplumunun geliĢimini içeren yaklaĢıma vurgu yapmaktadır. Bu nedenle siyasi boyutlar temel unsurlarıdır. Sürdürülebilir kalkınma paradigması mevcut ve gelecek kuĢakların refahına katkıda bulunmak amacıyla yerel, bölgesel ve ulusal bir siyasi iradeye dayalı olarak ekonomik, sosyal ve çevresel kaynakların kullanımının aĢırı tüketimini sınırlandırır (Glavic ve Lukman, 2007: 1884).

Sürdürülebilir Kalkınma geliĢiminde BirleĢmiĢ Milletler tarafından Newyork‟ta 25- 27 Eylül 2015 tarihlerinde düzenlenen Sürdürülebilir Kalkınma zirvesinde ülke liderleri 2030 yılına kadar on yedi hedefin baĢarılması konusunda kararlığını sunmuĢtur. Sürdürülebilir kalkınma doğrultusunda alınan hedeflerin baĢlıkları; yoksulluğu sona erdirmek, açlığa son vermek, sağlık ve refah, nitelikli

eğitim, eriĢilebilir ve temiz enerji, insana yakıĢır iĢ ve ekonomik büyüme, sanayi, innovasyon ve altyapı, eĢitsizliklerin azaltılması, sürdürülebilir Ģehir ve yaĢam, iklim eylemi, sudaki yaĢam, karasal yaĢam, barıĢ, adalet ve güçlü kurumlar ile hedefler için ortaklık kurma Ģeklindedir.

1.5.2. Kurumsal YönetiĢim

Kurumsal sürdürülebilirliğin gerçekleĢmesinde ve geliĢiminde hizmet eden kurumsal yönetiĢim kavramı, özellikle krizler sonucunda etkilenen ve etkileyen taraf olan kurumların yaĢanılan hasarları azami zararla atlatabilmeleri ve tedbir almaları amacıyla ortaya çıkmıĢtır. Kriz gibi durumların iyi yönetilememesinden iĢletme ile birlikte iĢletmenin de birçok paydaĢı ekonomik yönden olumsuz etkilenebilmektedir. Kurumsal yönetiĢim uzun bir dönem içinde hissedarların menfaat ve haklarının koruması ve kurumun sürekliliğinin sağlanması için çeĢitli kuralların ve düzenlemelerin yer aldığı bir sistemdir (Sancar, 2013: 71).

Kurumsal yönetim kavramı, iĢletme yönetimi, hissedarlar, yönetim kurulu ve diğer paydaĢlar arasındaki iliĢkileri açıklayan bir kavramdır. Özellikle yönetimdeki beceriksizlik ve yolsuzluk gibi sebeplerden dolayı günümüzde iĢletmelerin yasalarla koruma altına alınmasını gerekmiĢtir. Kurumsal yönetimin temel ilkeleri; adillik, Ģeffaflık, hesap verebilirlik ve ilgili tüm taraflara karĢı sorumluluk Ģeklindedir (www.borsaistanbul.com, E.T. 17.05.2017).

1.5.3. PaydaĢ Kuramı

ĠĢletmelerin varlıklarını sürdürebilmeleri için tüm paydaĢların beklentilerini karĢılaması gerekmektedir. PaydaĢlık kuramına girmeden önce paydaĢ kavramı tanımlanacak olursa “işletmenin hedeflerine ulaşabilme yeterliliklerinden çıkarları,

beklentileri olan ve bir şekilde fayda sağlayacak olan tüm kişi, kurum ve kuruluşlar” Ģeklinde ifade edilebilir (Demirel, 2013: 150).

Freeman ve Reed (1983: 91) paydaĢ kavramını geniĢ ve dar olmak üzere iki farklı Ģekilde tanımlamıĢlardır. GeniĢ anlamda paydaĢ kavramı, bir iĢletmenin