ĠġLETME ANABĠLĠM DALI

MUHASEBE VE FĠNANSMAN BĠLĠM DALI

KAMUNUN AYDINLATILMASI ĠLKESĠ KAPSAMINDA

KAZANÇ YÖNETĠMĠ UYGULAMALARININ

FĠNANSAL RAPORLAMA KALĠTESĠ VE ġĠRKET

PERFORMANSI ÜZERĠNE ETKĠSĠ: ĠMKB’ DE BĠR

UYGULAMA

Haluk DUMAN

DOKTORA TEZĠ

DanıĢman

Prof. Dr. Fehmi KARASĠOĞLU

Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

ÖNSÖZ

Günümüzde toplumsal refahın artması, ekonomik geliĢmenin sürekliliği ve kıt kaynakların etkin ve verimli alanlara yatırılmasında temel dinamik “Ģirketler” dir. ġirketler toplumun ihtiyacı olan mal ve hizmetleri üretmek, istihdamı artırmak, küçük kaynakları bir araya getirerek büyük yatırımları gerçekleĢtirmek vb birçok fonksiyona icra etmektir.

Son 20 yılda yaĢanan Ģirket skandalları toplumun, özellikle yatırımcıların, akademisyenlerin ve düzenleyicilerin dikkatini çekmektedir. YaĢanan skandallar sonucunda tüm taraflar; genel kabul görmüĢ muhasebe ilkeleri ve politikaları, bağımsız denetim ilkeleri ve yürürlükteki mevzuatın Ģirket ve çevresinin “ kazanç yönetim” uygulamalarını tespit etme ve ortaya çıkarma konusunda yetersiz olduğunu düĢünmektedir.

Bu bağlamda Türkiye‟de “kazanç yönetimi” (Earnings Management)‟ nin , finansal raporlama (Financial Reporting) ve Ģirket performansı (Corporate Performance) konusunun seçim aĢamasında ve akademik hayata baĢladığım ilk günden bugüne kadar hiçbir desteği esirgemeyen danıĢman hocam Prof. Dr. Fehmi Karasioğlu‟ na teĢekkür ederim. Ayrıca her türlü özveri ve sabrı gösteren biricik anneme ve eĢime de teĢekkür ederim. Son olarak tezin uygulama bölümünde desteklerini esirgemeyen Doç. Dr. AĢır Genç ve AraĢ. Gör. Yunus Akbudak hocalarıma teĢekkür ederim.

T.C.

SELÇUK ÜNĠVERSĠTESĠ

Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n Adı Soyadı Haluk DUMAN Numarası 044127001002

Ana Bilim / Bilim Dalı

ĠĢletme Ana Bilim Dalı/

Muhasebe Finansman Bilim Dalı DanıĢmanı Prof. Dr. Fehmi KARASĠOĞLU

Tezin Adı Kamunun Aydınlatılması Ġlkesi Kapsamında Kazanç Yönetimi Uygulamalarının Finansal Raporlama Kalitesi Ve ġirket Performansı Üzerine Etkisi: ĠMKB‟ de Bir Uygulama

ÖZET

Son yıllarda yaĢanan muhasebe skandalları Ģirketlerin uyguladıkları muhasebe politikaları sonucu elde edilen mali raporlara olan güveni ortadan kaldırmıĢtır. Muhasebe hilelerinin ortaya çıkarılmasında asgari güven sağlayan bağımsız denetim Ģirketleri de muhasebe hilelerini tespit edememesi veya tespit etse bile olumlu görüĢ belirtmesi yeni yasal düzenlemeleri zorunlu hale getirmiĢtir.

Mali tablolarda yer alan yanıltıcı bilgiler Ģirket ve çevresinde iflasa kadar götüren bir sürece yol açmaktadır. Bu bağlamda, kazanç yönetim uygulamalarının engellenmesi için gerekli düzenlemelerin yapılması ve tespit edilmesi büyük önem arz etmektedir.

ÇalıĢmanın birinci bölümünde Ģirket ve çevresi arasında sağlıklı ve güvenilir bir bilgi akıĢının sağlanması amacıyla kamuyu aydınlatmanın tanımı, kamuyu aydınlatma araçları ile Ģirket ve çevresi üzerindeki etkisi ortaya konulacaktır.

Ġkinci bölümde ise kazanç yönetimi tanımı, kazanç yönetim araçları, kazanç yönetiminde amaç ve yöneticilerin motivasyonları ortaya konulacaktır. Son olarak kazanç yönetiminin tespiti için uygulanan modeller açıklanacaktır.

ÇalıĢmanın üçüncü bölümünde ise, Ģirket ve çevresi arasında en önemli iletiĢim ve bilgi kaynağı olan finansal raporlama türleri, finansal raporlarda yer alan bilginin taĢıması gereken özellikler ve finansal raporlama kalitesini belirleyen faktörler ortaya konulacaktır. Yine bu bölümde performans göstergeleri ortaya konarak finansal açıdan performans değerlemesine ait faktörler anlatılacaktır.

ÇalıĢmanın dördüncü bölümünde ise Ġstanbul Menkul Kıymetler Borsası‟ na kayıtlı Ģirketler üzerinde Jones (1991)‟ un tahakkuk modeli kullanılarak kazanç yönetim teknikleri tespit edilmeye çalıĢılacaktır. Yine bu bölümde Ģirketlerin kamuyu aydınlatma ilkesini de içerisine alan kurumsal yönetim indeksine bağlı olarak Ģirketlerin kamuyu finansal ve finansal olmayan bilgileri aydınlatma seviyelerinde etkili olan faktörler ortaya konacaktır. ÇalıĢmanın son bölümünde ise Ģirketin performans göstergeleri üzerinde kamuyu aydınlatma iliĢkisi bağlamında etkili olan faktörler ortaya konacaktır.

T.C.

SELÇUK ÜNĠVERSĠTESĠ

Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

en

cini

n Adı Soyadı Haluk DUMAN Numarası 044127001002

Ana Bilim / Bilim Dalı

ĠĢletme Ana Bilim Dalı/

Muhasebe Finansman Bilim Dalı DanıĢmanı Prof. Dr. Fehmi KARASĠOĞLU

Tezin Adı The Practices Of Earnings Management Effect Over The Quality Of Financial Reporting And Company's Performance In The Principal Of Disclosure: An Application In IMKB

SUMMARY

Accounting scandals in recent years cut out the confidence on the financial reports gained as a result of accounting policies which companies applied. Independent auditing companies which provide the minimum trust in finding accounting tricks can not identify accounting tricks or even if they identify they give positive opinions that have made the new legal arrangements compulsory.

Deceptive information in the financial statements causes a process that ends with bankrupt in the company and its environment. In this perspective, it is very important to determine needed adjustments and to do them in order to restrain earminngs management applications.

In the first part of the study, it will be shown the description of the disclosure in order to provide a dependable information flow between the company and its environment and disclosure means and their effects on the company and its environment.

In the second part of the study the definition of earnings management, the means of earnings management, goals in earnings management and the managers‟

motivation will be given. Lastly; the models applied to detect the earnings management will be explained.

In the third part of the study; the financial report types which are the important resources of information and communication between the company and its environment, the features that the information has to have in financial reports, the factors that determine the quality of the financial reporting will be presented. Again in this part, by showing the performances the factors dealing with the performance evaluation will be explained.

And in the fourth part of the study, earnings management techniques will be tried to determine by using Jones‟ (1991) accrual model on the companies registered in Ġstanbul Stock Exchange Market (ĠMKB). In this part, the factors affecting the companies‟ disclosure on financial and non-financial information will also be shown depending on corporate governance principles which also includes disclosure principle. In the last part of the study, the factors effective in the perspective of disclosure relation on a company‟s performance indicators will be shown.

ĠÇĠNDEKĠLER

BİLİMSEL ETİK SAYFASI... I ÖNSÖZ ... III ÖZET ... IV SUMMARY ... VI İÇİNDEKİLER ...VIII ŞEKİLLER ... XII TABLOLAR ... XIII KISALTMALAR LİSTESİ ... XIV

GİRİŞ... 1

BİRİNCİ BÖLÜM ... 7

SERMAYE PİYASASININ ETKİNLİĞİ AÇISINDAN KAMUNUN AYDINLATILMASI ... 7

1.1.Kamunun Aydınlatılması İlkesinin Tanımı ... 8

1.2. Kamunun Aydınlatılmasında Amaç ... 13

1.3. Kamunun Aydınlatılmasında Taraflar ... 14

1.3.1 Şirket İçi Çevre ... 16

1.3.1.1. Şirket Sahipleri ... 16 1.3.1.2. Şirket Yöneticileri... 16 1.3.1.3. Şirket Personeli... 19 1.3.2. Şirket Dışı Çevre ... 20 1.3.2.1. Potansiyel Yatırımcılar ... 20 1.3.2.2. Devlet... 22

1.3.2.3. Kredi ve Yatırım Kuruluşları ... 23

1.3.2.4. Alıcı ve Satıcılar... 24

1.3.2.5. Sendikalar ... 24

1.3.2.6. Uluslararası Şirketleri ... 24

1.3.2.7. Finansal Analistler ... 25

1.4. Kamunun Aydınlatılması İlkesi Kapsamında Kullanılacak Bilginin Özellikleri ... 26

1.4.1. Bağımsız Denetimden Geçmiş Olma (Güvenilirlilik ) ... 28

1.4.3. Tam Açıklama ... 30

1.4.4. Karşılaştırılabilme Kavramı (mukayese edilebilirlik) ... 31

1.4.5. Diğer Faktörler ... 32

1.5. Kamunun Aydınlatılması Türleri... 32

1.5.1 Bilginin Niteliği Açısından Kamuyu Aydınlatma ... 33

1.5.2. Bilginin Sunulma Zamanı Açısından Kamuyu Aydınlatma ... 34

1.5.2.1. Birincil Piyasada Kamuyu Aydınlatma ... 35

1.5.2.1.1. İzahname ... 35

1.5.2.1.2. Sirküler ... 36

1.5.2.1.3. İlan ve Reklamlar ... 38

1.5.2.2. İkincil Piyasalarda Kamuyu Aydınlatma... 39

1.5.2.2.1. Mali Tablolar ... 40

1.5.2.2.2. Yıllık Faaliyet Raporları ... 42

1.5.2.2.3. Bağımsız Denetçi Raporları ... 46

1.5.2.3.Anında Kamuyu Aydınlatma ... 49

1.5.3. Kamuyu Zorunlu ve Gönüllü Olarak Aydınlatma ... 51

1.5.4. Kamuyu Aydınlatmanın Şirket ve Çevresi Üzerindeki Etkileri ... 57

İKİNCİ BÖLÜM ... 62

KAMUNUN AYDINLATILMASI SÜRECİNDE KAZANÇ YÖNETİMİNİN ROLÜ ... 62

2.1. Kazanç Yönetimi Kavramsal Çerçevesi ... 63

2.2. Kazanç Yönetimi Amaç ve Nedenleri ... 65

2.3.Kazanç Yönetimi Motivasyonları... 72

2.3.1. Bonus Elde Etme ... 72

2.3.2. Politik Motivasyonlar ... 74

2.3.3. Vergisel Motivasyonlar ... 75

2.3.4. CEO Değişimleri ... 76

2.3.5. Diğer Faktörler ... 77

2.4. Kazanç Yönetim Teknikleri ... 78

2.4.1. Genel Kabul Görmüş Muhasebe İlkeleri Çerçevesinde Kazanç Yönetim Teknikleri ... 80

2.4.2. Özel Amaçlı Şirketler (ÖAŞ)... 86

2.5. Kazanç Yönetiminde Kullanılan İstatistiki Modeller ... 90

2.5.1. Healy Modeli (1985) ... 90

2.5.1.1 Örneklem Dizaynı ve Finansal Verinin Oluşturulması ... 93

2.5.1.2. Finansal Verinin Toplanması ve Analizi ... 93

2.5.2. Beneish Modeli (1997) ... 96

2.5.2.1. Örneklem Dizaynı ve Finansal Verinin Oluşturulması ... 97

2.5.3. Jones Modeli (1991) ... 100

2.5.3.1. Örneklem Dizaynı ve Finansal Verinin Oluşturulması ... 102

2.5.4. DeAngelo Modeli (1986)... 104

2.5.5.1. Örneklem Dizaynı ve Finansal Verinin Oluşturulması ... 104

2.6. Kazanç Yönetiminin Etkileri ... 106

2.6.1. Genel Ekonomi Üzerindeki Etkileri ... 106

2.7. Kazanç Yönetiminin Engellenmesi Üzerine Düzenlemeler ... 109

2.7.1. Bağımsız Denetim ve Kalitesi ... 110

2.7.2. Kurumsal Yönetim İlkeleri ... 115

2.8. Kazanç Yönetimi Uygulamalarının Tespiti ... 120

ÜÇÜNCÜ BÖLÜM ... 125

FİNANSAL RAPORLAMA KALİTESİ VE ŞİRKET PERFORMANSI ... 125

3.1.Finansal Raporlamanın Amaçları ve Fonksiyonları ... 128

3.2. Finansal Raporlamanın Zayıf Yönleri ... 131

3.3. Finansal Raporlama Araçları ... 133

3.3.1. Finansal Tablolar ... 133

3.3.1.1. Finansal Tablo Çeşitleri ... 135

3.3.1.1.1. Temel Finansal Tablolar ... 136

3.3.1.1.2. Ek Finansal Tablolar ... 138

3.3.2. Ek Bilgiler ... 143

3.3.2.1. Bağımsız Denetçi Raporu ... 143

3.3.2.2. Dipnot ve Açıklamalar ... 144

3.3.2.3. Yönetim Raporu... 145

3.4. Finansal Raporlama Kalitesinin Karakteristikleri ... 145

3.4.1. Anlaşılabilirlik ... 145

3.4.2. İhtiyaca Uygunluk... 146

3.4.3. Güvenilirlilik ... 147

3.4.4. Karşılaştırılabilir Olma ... 149

3.5. Finansal Raporlama Kalitesini Belirleyen Faktörler ... 150

3.5.1. Tepe Yönetimi ile Yönetim Kurulunun Teşvik ve Tutumları ... 150

3.5.2. İç Denetçiler ve Bağımsız Denetim ... 152

3.5.3. Denetim Komitesi ... 158

3.5.4. GKGMİ ve Standartları ve Yasal Düzenleyiciler ... 161

3.6. Şirket Performansı ... 165

3.6.1. Şirket Performansının Ölçülmesinin Önemi ... 165

3.6.2. Performans Boyutları ... 168

3.6.3. Şirket Performansı Kazanç Yönetimi İlişkisi ... 170

3.6.4. Şirket Performansı Kamuyu Aydınlatma İlişkisi ... 172

3.6.5. Şirket Performansı ve Finansal Raporlama İlişkisi ... 173

IV. BÖLÜM ... 175

KAMUNUN AYDINLATILMAS KAPSAMINDA KAZANÇ YÖNETİMİNİN TESPİTİ VE ŞİRKET FİNANSAL RAPORLARI VE PERFORMANSI ÜZERİNE ETKİSİ: İMKB UYGULAMASI ... 175

4.1.Kazanç Yönetiminin Tespiti ve Finansal Raporlama Kalitesi ... 175

4.1.2. Araştırmanın Önemi ... 177

4.1.3. Araştırmanın Kapsamı ... 178

4.1.4.Araştırma Değişkenlerinin Belirlenmesi ve Model Kurulması ... 180

4.1.4.1. Kazanç Yönetim Uygulamalarına İlişkin Değişkenlerin Belirlenmesi ... 180

4.1.4.2. Araştırmanın Hipotezleri ... 181

4.1.4.3. Tanımlayıcı İstatistikler ... 181

4.1.4.4. Hipotezlerin Test Edilmesi ... 184

4.1.4.4.1. Tahakkuk Modeli ... 184

4.2. Kamunun Aydınlatılması Uygulaması ... 193

4.2.1. Araştırmanın Amacı... 194

4.2.2. Araştırmanın Önemi ... 194

4.2.3. Araştırmanın Kapsamı ve Örneklemi ... 195

4.2.4. Araştırma Değişkenlerinin Belirlenmesi ve Model Kurulması ... 195

4.2.4.1. Kamuyu Aydınlatma Değişkenlerinin Belirlenmesi ve Modelin Kurulması ... 196

4.2.4.2. Verilerin Analiz Edilmesi... 198

4.3. Şirket Performansına Ait Modelin Kurulması ve Değişkenlerin Belirlenmesi ... 200

4.3.1. Aktif Karlılığı (ROA) Modeli ve Uygulaması ... 201

4.3.2. Özsermaye Karlılığı (ROE) Modeli ve Uygulaması ... 203

4.3.3. Fiyat / Kazanç Oranı Modeli ve Uygulaması ... 205

4.3.4. Piyasa Değeri / Defter Değeri Oranı Modeli ve Uygulaması ... 207

4.3.5. Fiyat / Satış Oranı Modeli ve Uygulaması ... 209

4.3.6. Net Kar Marjı Modeli ve Uygulaması... 210

SONUÇ VE ÖNERİLER ... 213 EK -1. ... 221 EK - 2. ... 223 EK - 3. ... 226 KAYNAKÇA ... 227 KİTAPLAR ... 227 TEZLER ... 235 MAKALELER ... 237 SEMPOZYUM ... 253 KANUN VE TEBLİĞLER ... 255 İNTERNET ADRESLERİ ... 256 FİLM ... 259 ÖZGEÇMİŞ ... 260

ġEKĠLLER

ġekil 1.1. ġirket Ġlgi Grupları ... 15

ġekil 2.1. Tipik Bonus Planı ... 73

ġekil 2.2. Özel Amaçlı ġirket Yapısı ve ĠĢleyiĢi... 88

ġekil 2.3. Muhasebe Manipülasyonunun Prensipleri ... 121

ġekil 3.1. Finansal Raporlama Değer Zinciri ... 129

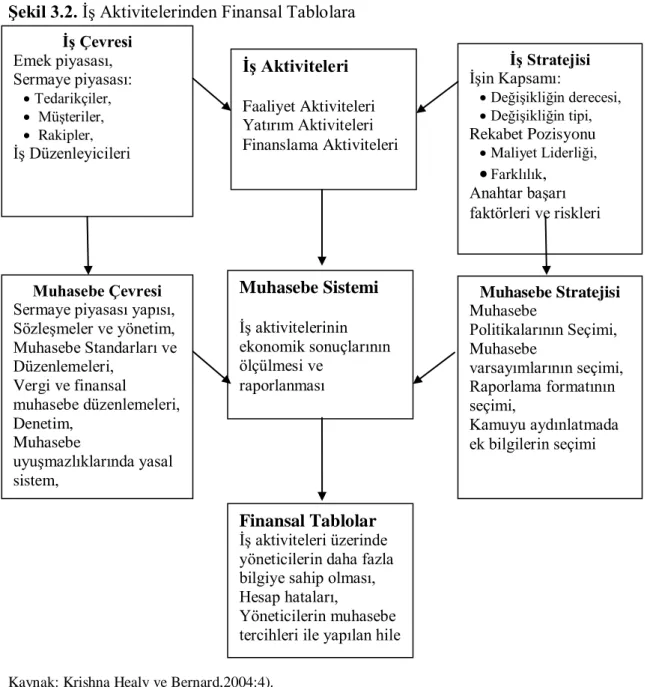

ġekil 3.2. ĠĢ Aktivitelerinden Finansal Tablolara ... 134

ġekil 3.3. Ġç Konrol Sistemi... 154

ġekil 3.4. Organizasyonel Performans Ölçüm ve Değerlendirmesinde Kullanılan Kriterler ve Performans Yönetiminin Çerçevesi ... 167

TABLOLAR

Tablo 1.1: Sapma Dereceleri ve Denetçi GörüĢü ... 48

Tablo 2.1. Kazanç Yönetim Uygulama Nedenleri ... 66

Tablo 2.2. Kazanç Yönetimi: KoĢullar ve TeĢvikler ... 69

Tablo 2.3. Kazanç Yönetiminde Farklı Durumlar ... 79

Tablo 2.4. Potansiyel Kazanç Yönetim Teknikleri ... 83

Tablo 2.5. AR- GE Giderlerine ĠliĢkin Muhasebe Uygulamaları... 86

Tablo 2.6. GKMĠ Ġhlal Tipleri ... 98

Tablo.2.7. Kazanç Yönetim Teknikleri, Muhasebe Üzerindeki Etkisi ve Nasıl Tespit Edilmesi ... 123

Tablo 3.1. Finansal Bilginin Kategorileri ... 127

Tablo 3.2. ġirket Hilelerinin Tespit Edilme ġekilleri ... 156

Tablo 3.3. Bağımsız Denetçilerin Eksiklik Gösterdikleri Alanlar ... 157

Tablo 4.1. AraĢtırma Katılan ġirketlerin Endüstriyel Dağılımı ... 179

Tablo 4.2. Tahakkuk DeğiĢimi, Kazanç DeğiĢimi, Nakit AkıĢ DeğiĢimi Ve Karlardaki DeğiĢim Skalası ... 183

Tablo 4.3. Tahmini Standart Hataları ... 190

KISALTMALAR LĠSTESĠ

ABD : Amerika BirleĢik Devletleri AKTOP : Aktif Toplam

AR-GE : AraĢtırma ve GeliĢtirme

BDDK : Bankacılık Denetleme ve Düzenleme Kurulu

BYKL : Büyüklük

BYM : Büyüme

CEO : Chief Executive Officer CFO : Chief Financial Officer CGQ : Kurumsal Yönetim Analitik

COSO : The Committee of Sponsoring Organisations DENFR : Denetim Firması

DURVAR : Duran vartık

FASB : Financial Accaunting Standart Board FAVK : Faiz Vergi Öncesi Kar

FĠFO : Firs in First out FĠYKAZ : Fiyat Kazanç Oranı FĠYSAT : Fiyat SatıĢ Oranı

GAAP : General Accepted Accounting Principles

GK : Gösterge Kodlar

GKGDS : Genel Kabul GörmüĢ Denetim Standartları GKGMĠ : Genel Kabul GörmüĢ Muhasebe Ġlkeleri GSMH : Gayri Safi Milli Hasıla

IFRS: : International Financial Reporting Standarts

IOSCO : International Organization of Securities Commissions ISS : Instituonal Shareholder Services

ITC : BirleĢik Devletler Uluslararası Ticaret Komisyonu ĠMKB : Ġstanbul Menkul Kıymetler Borsası

ĠHTOLMTAH : Ġhtiyari olmayan Tahakkuk ĠHTTAH : ihtiyari Tahakkuk

KAP : Kamuyu Aydınlatma Platformu

KONT : Kontrol

KYĠ : Kurumsal Yönetim Ġlkeleri KYĠn : Kurumsal Yönetim Ġndeksi LĠFO : Last in Last out

NASDAQ :Ncitional Associcition of securities Dealers Automated NTKAR : Dönem Net Karı

OECD : Organisation for Economic Co-operation and Development ÖAġ : Özel Amaçlı ġirketler

PĠYDEF : Piyasa Değeri Defter Değeri ROA : Aktif karlılığı

ROE : Öz sermaye Karlığı

SOX : Sarbanes Oxley Acts

SEC : Security Exchange of Commission Ser.PK : Sermaye Piyasası Kanunu

SPK : Sermaye Piyasası Kurulu SRMYP : Sermaye Yazısı

TFRS : Türkiye Finansal Raporlama Standartları TĠCAL : Ticari Alacak

TMS : Türkiye Muhasebe Standartları

TT : Toplam Tahakkuk

TTK : Türk Ticaret Kanunu

Uip : Tahmin Hatası

VDMK : Varlığa Dayalı Menkul Kıymet Vip : Standardize EdilmiĢ Tahmin Hatası

etkin iĢleyebilmesi “ güven” unsuruna bağlıdır. Güven ise ticari faaliyetlere iliĢkin iĢlem ve kayıtların uygulayıcılar tarafından yürürlükteki mevzuata uygun yerine getirilmesi, ekonomi ve teknolojide meydana gelen değiĢmelere bağlı olarak yürürlükteki mevzuatı düzenleyicilerin güncellemesi ve bağımsız denetimin etkin olarak yürütülmesi ile inĢaa edilecektir. Son aĢama ise Ģirket ve çevresi arasında sağlıklı bir iletiĢimin kurulabilmesi için Ģirket bünyesinde üretilen önemli bilginin anında ve sürekli paylaĢılmasıdır.

SPK 1992 yılında “izin sistemini” terk ederek “kurul kaydına alma sistemini” benimsemiĢtir. Yatırımcıların risk - getiri beklentilerindeki farklılıkların karĢılanması (piyasanın farklı beklentilerine ve ihtiyaçlarına etkin bir Ģekilde cevap verebilecek araç ve kuruluĢların oluĢturulması) ve Ģirketlerin kaynak ihtiyaçlarının karĢılanması için “kurul kaydına alma” baĢka bir ifade ile “kamunun aydınlatılması ilkesi” benimsenmiĢtir (Günal, 1997: 5).

Kurul kaydına alma sistemi ile kurul izin sisteminden doğan eksiklerin ortadan kaldırılması, yatırımcının tam, zamanında, doğru ve dürüst bir Ģekilde bilgilendirilmesini benimsemiĢtir. Kurul sadece yatırımcıların karar aĢamasında ihtiyaç duydukları “bilgiye” ulaĢmalarını sağlayarak risk-getiri arasında ki tercihlerini kendilerine bırakmıĢtır. (Sayar, 2003: 71-72)

Bilginin sunulma zamanı açısından kamuyu aydınlatma birincil piyasada izahname, sirküler, ilan ve reklamlar yoluyla yapılır. Ġkincil piyasada kamuyu aydınlatma ise mali tablolar, yıllık faaliyet raporları ve bağımsız denetçi raporları vasıtasıyla yapılmaktadır.

Bu bilgileri kamuyu aydınlatma kapsamında gerek zorunlu gerekse gönüllü olarak sunmaktadır. Örneğin Ģirketin her 3 aylık döneme ait mali tabloları ile 6 ve 12 aylık dönemlere ait bağımsız denetimden geçmiĢ mali tablolarını kamuya zorunlu olarak açıklamaktadır. Ayrıca Ģirket içerisinde ortaya çıkan önemli bilgilerinde en hızlı iletiĢim araçları ile duyurulması gereklidir. Gönüllü aydınlatma ise yasalar gereği olmamakla birlikte Ģirketin yıllar itibari ile performansı, yöneticilerin

faaliyetleri, satıĢların bölgesel dağılımı, ürünler, AR-GE faaliyetleri vb alanlarda bilgi sunulmasıdır.

19 yy‟ ın ortalarına kadar Ģirketler mali ve mali olmayan bilgilerini ”ticari sır” kapsamında değerlendirerek çevresi ile paylaĢmamayı tercih etmiĢlerdir. Bugün geldiğimiz noktada ise Ģirket “ticari sır” ları dıĢında mali ve mali nitelikte olmayan bütün bilgileri çevresi ile paylaĢmaktadır.

ġirketin çevresi ile sağlıklı iletiĢimin kurulması ve karĢılıklı güvenin oluĢması için ortaya çıkan bilginin güvenilir, objektif, olayı ya da iĢlemi tam açıklaması, karĢılaĢtırılabilir olması ve zamanında paylaĢılması gerekir.

Bilginin objektifliği bağımsız denetimden geçmesi olarak ifade edilebilir. Denetçi, denetim faaliyeti ile sadece raporları denetlemez aynı zamanda sunulan bilginin seviyesini, doğruluğunu, kalitesini ve içeriğini de etkiler. Teorik olarak bağımsız denetimden geçmiĢ bilgi güvenilir olarak kabul edilmektedir. Bugün geldiğimiz noktada ise Ģirketlerde ki muhasebe hile ve yolsuzlukların bağımsız denetçilerle birlikte yapıldığı görülmektedir. Örneğin Arthur Andersen bağımsız denetim Ģirketinin çalıĢanları Enron‟ a denetim hizmeti yanında danıĢmanlık hizmeti sunmakta ve Ģirket gelirinin büyük bir kısmını da danıĢmanlık hizmetinden elde etmekteydi. Sonuç olarak Enron içerisindeki hile ve yolsuzluklar Arthur Andersen denetim Ģirketi elemanları eli ile yürütülmekte olduğu, hile ve yolsuzluklar tespit edilse bile bağımsız denetim raporlarında önemsiz görüldüğü ve olumlu görüĢ açıkladıkları görülmüĢtür.

Enron iflas ettiğinde piyasa değeri 75 milyar $, dünyanın 7. büyük ve Arthur Andersen ise 5. büyük Ģirketidir. Ġflas ile birlikte çalıĢanlar ve hissedarlar bütün ikramiye ve primlerini kaybetmiĢtir. Ġflas süreci sadece 20 gün sürmüĢtür (Gibney,2005).

Ġflasın temelinde ise Enron bünyesinde zarar eden Ģirketlerin muhasebe hileleri ve özel amaçlı Ģirketler sayesinde fiktif kar açıklamaları ve yanlıĢ yatırım kararları yer almaktadır. Kamu özellikle yatırım bankaları Enron faaliyetleri hakkında yanlıĢ bilgilendirilmiĢ ve baĢarılı bir Ģirket profili ortaya konarak yatırım için cazip kılınmıĢtır.

Kamuya sunulan bilgiler menfaat gruplarından bir kısmının lehine bir kısmının aleyhine ise bu bilgi objektif değil taraflıdır. ġirket bünyesinde hazırlanan bilgiler, ticari ve finansal faaliyetlere iliĢkin objektif belgelere dayanması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız olması gerekir. Örneğin karı yüksek göstermek amacıyla fiktif satıĢ kaydı.

ġirket ve çevresine sunulan bilginin ekonomik karar vermelerine yardımcı olması için yeterli, açık ve anlaĢılır olması yani tam olması gerekir. Bilginin tam olması bilgi ile temsil ettiği olgu arasındaki uyumdur. Örneğin Ģirketin ticari alacakları içerisinde vadesi geçmiĢ ticari alacaklarını Ģüpheli olarak göstermemesi, bilginin eksik sunumunu ifade eder.

Bilginin karĢılaĢtırılabilir olması; bilgi kullanıcıları, geçmiĢ ile mevcut durumu karĢılaĢtırabilme imkânı elde etmektedir. Bu sayede canlı bir varlık olan Ģirkette değiĢimin yönü tespit edilmekte ve rasyonel bir karar olma süreci iĢletilebilmektedir.

Günümüzde muhasebe, kamunun bilgiyi sağlıklı ve güvenilir bir Ģekilde elde edilmesinde en büyük rolü üstlenmiĢtir. Bilginin sağlıklı olarak elde edilmesinde geleneksel muhasebenin iki önemli boyutu bulunmaktadır. Birincisi yatırımcılar Ģirketlerin gelecekteki nakit akıĢını ve sahip oldukları varlıkların taĢıdığı riski tahmin edebilmek için bilgi talep etmektedir. Ġkinci boyutu ise muhasebenin yönetim rolüdür. ġirketlerin yönetimleri ile hissedarları arasındaki ayrılık; yöneticilerin davranıĢları kendi hedefleri üzerinde yoğunlaĢtığı için yöneticiler ve hissedarlar arasında arzulanan hedef birliği bulunmamaktadır. Muhasebe bu iki grup arasında sağlıklı bir iliĢkinin kurulmasını temin etmektedir.

Bilginin güven boyutu; muhasebenin sunduğu bilgilerin yürürlükte bulunan genel kabul görmüĢ muhasebe ilkelerine uygun olarak düzenlenmesi, finansal tablolara yansıtılması ve bağımsız denetim kuruluĢları tarafından denetlenmesi ve kamuya sunulmasıdır.

ġirket yönetimi tarafından yürürlükteki kural ve ilkelere göre hazırlanıp sunulan bilgiler kamu için “sağlıklı” ve “güvenilir” bilgi midir? Bugün geldiğimiz noktada yaĢanan olaylar göstermiĢtir ki bu soruya verilecek cevap hayırdır.

O zaman bir dönem boyunca üretilen mevcut ve geleceğe iliĢkin karar alma sürecinde gerek Ģirket yönetimine gerekse diğer ilgililere sunulan bilgileri anlamsız kılan nedir? Bu sorunun temelinde yönetimin; hissedarlar, potansiyel yatırımcılar ile devletin, sendikaların vb. kurumların beklentilerini karĢılama, borç ve kredi sözleĢmelerinde yer alan hükümleri yerine getirme, Ģirketin piyasa değerini artırma, aĢırı hırs ( bonus ve ikramiye kazanma), vergi yükü ve sermaye piyasası koĢulları yatmaktadır (Jacop ve Jorensen,2007). Son yıllarda yapılan çalıĢmalarda yönetimin zararlardan kaçınma, dönemsel raporlama sürecinde açıklanan raporlama kazancını (3‟ er aylık açıklanan ara mali tablolar) ayarlama ve çeyrek dönemlerde finansal analistlerin kazanç beklentilerini karĢılama üzerinde motive oldukları tespit edilmiĢtir (Dechow ve Skinner, 2000).

Son yıllarda dünyanın sayılı Ģirketlerinde yaĢanan yasal ve yasal olmayan muhasebe skandallarına muhasebe literatüründe “kazanç yönetimi” adı verilmektedir.

Kazanç yönetimine iliĢkin tanımlamalar içerisinde genel itibarı ile iki yaklaĢım bulunmaktadır. Birinci yaklaĢımda kazancın yatırımcının zararına olacak Ģekilde yasal olmayan Ģekilde hileler ile manipüle edilmesi; diğer yaklaĢım ise kazancın yasal olan yollarla manipüle edilerek yatırımcıya Ģirketin geleceği hakkında sinyal verilmesidir (Salma, 2005: 4).

Kazanç yönetiminin temelinde Ģirketin hisse senetlerinin fiyatını ve riskini etkileme, borç sözleĢmelerinde yer alan oran ve göstergeleri sağlama, yöneticilerin prim ve ücretlerini artırma, Ģirkete kolayca yeni fon giriĢi sağlama, vergi avantajı sağlama vb amaçlar yatmaktadır.

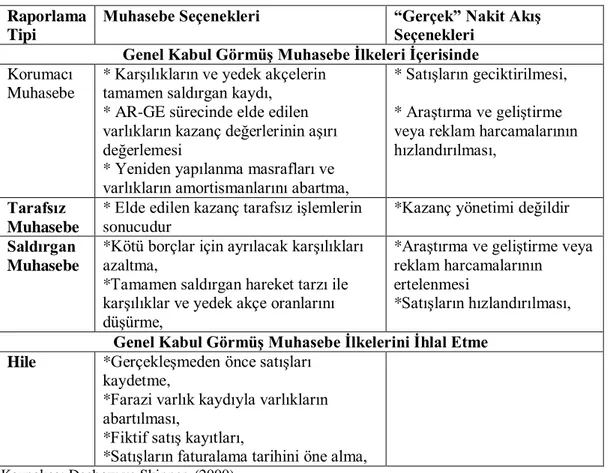

Kazanç yönetiminde ticari ve yatırım faaliyetleri ile finansal iĢlemlere iliĢkin araçlar kullanılarak manipülatif iĢlemler yapılmaktadır. Örneğin ihtiyari tahakkukların ve muhasebe seçeneklerinin değiĢtirilmesi, hedge iĢlemlerin muhasebeleĢtirilmemesi, özel amaçlı Ģirketler vasıtasıyla riskli varlıkların transfer edilmesi ve bilanço dıĢı bırakılması buna karĢılık özel amaçlı Ģirketlerin konsolide edilmemesi sayılabilir.

Kazanç yönetimi Ģirketin finansal raporlama kalitesi ve performansı üzerinde önemli etkiler meydana getirmektedir. Finansal tablolar Ģirketin gerçek durumunu yansıtmamakta ve bu tablolarda sunulan bilgilere göre karar alındığı takdirde yanlıĢ olacağı muhakkaktır. Bu durum kıt olan kaynakların verimsiz alanlara yatırılmasına, ortaya çıktığında ise Ģirket ve çevresi arasında güven ortamının kalkmasına ve ağırlıklı ortalama sermaye maliyetinin yükselmesine, bu durum tespit edildiğinde ise Ģirketin el değiĢtirmesine ve / veya iflasa kadar geçen bir sürece yol açacaktır.

Kazanç yönetimi ile Ģirketlerin dönemsel açıkladığı mali tablolar sayesinde gelirin dengelenmesi, sabit varlık yatırımları ile bozulan finansal durumun olumsuz etkilerinin giderilmesi ve tedarikçilerle ve kredi kuruluĢları ile yapılan sözleĢmeden doğan koĢulların yerine getirilmesi imkanı elde edilir. Geçici olarak Ģirketin piyasa değeri, yöneticilerin ve hissedarların menfaati korunmaktadır.

ÇalıĢmanın birinci bölümünde Ģirket ve çevresi arasında sağlıklı ve güvenilir bir bilgi akıĢının sağlanması amacıyla kamuyu aydınlatmanın tanımı, kamuyu aydınlatma araçları ile Ģirket ve çevresi üzerindeki etkisi ortaya konulacaktır.

ÇalıĢmanın ikinci bölümünde ise kazanç yönetimi tanımı, kazanç yönetim araçları, kazanç yönetiminde amaç ve yöneticilerin motivasyonları ortaya konulacaktır. Son olarak kazanç yönetiminin tespiti için uygulanan modeller, genel ekonomi ve Ģirket çevresi üzerindeki etkileri ile günümüzde kazanç yönetiminin engellenmesi üzerine yapılan düzenlemeler açıklanacaktır.

ÇalıĢmanın üçüncü bölümünde ise Ģirket ve çevresi arasında en önemli iletiĢim ve bilgi kaynağı olan finansal raporlama türleri, finansal raporlarda yer alan bilginin taĢıması gereken özellikler ve finansal raporlama kalitesini belirleyen faktörler ortaya konulacaktır. Yine bu bölümde performans göstergeleri ortaya konarak finansal açıdan performans değerlemesine ait faktörler anlatılacaktır.

ÇalıĢmanın dördüncü bölümünde ise Ġstanbul Menkul Kıymetler Borsası‟ na kayıtlı Ģirketler üzerinde Jones (1991)‟ un tahakkuk modeli kullanılarak kazanç yönetim teknikleri tespit edilmeye çalıĢılacaktır. Ayrıca kamuyu aydınlatma ilkesini de içine alan kurumsal yönetim indeksi ne bağlı olarak Ģirketlerin kamuyu finansal ve finansal olmayan bilgilerle aydınlatma seviyelerinde etkili olan faktörler ortaya

konacaktır. ÇalıĢmanın son bölümünde ise Ģirketin performans göstergeleri ile kamuyu aydınlatma iliĢkisi bağlamında etkili olan faktörler ortaya konacaktır.

AYDINLATILMASI

Günümüz ekonomi dünyasında kısa süreli fon arz ve talebi para piyasasında uzun vadeli fon arz ve talebi ise sermaye piyasasında buluĢmaktadır. Bu iki piyasanın bileĢimi ile idari ve hukuki kurallardan meydana gelen yapı ise mali piyasadır (Civan, 2007: 4, Karan,2001:3). Kısa ve uzun vadeli fon arz ve talep edenlerin buluĢması bu piyasaların etkin ve güvenli çalıĢmasına bağlıdır. Kısa süreli fon talebi geçici olarak ortaya çıkan likit sıkıntısının giderilmesi için baĢvurulan borçlanma kaynaklarıdır. Uzun vadeli fon talebi ise sabit varlık yatırımı ve net iĢletme sermayesi ihtiyacını karĢılamak amacıyla baĢvurulan özkaynak ve borçlanma niteliğindeki kaynaklardır. Kısa süreli fon talebinde vade kısa olduğu için risk ve borçlanma maliyeti düĢüktür. Buna karĢılık uzun süreli fon talebinde vade sonsuz veya bir yıldan daha fazla bir süreyi kapsadığı için risk yüksek ve dolayısıyla maliyeti yüksek olacaktır (CanbaĢ ve Doğukanlı, 2001: 8).

Mali piyasaların etkin ve güvenilir çalıĢmasının ülke ekonomisi açısından iki önemli boyutu bulunmaktadır. Birincisi bu piyasaların çalıĢmasına ve denetimine iliĢkin yapılan yasal düzenleme ve uygulamalardır. Bu durum, kamunun elindeki fonlara iliĢkin karar alma sürecinde doğru, hızlı ve güvenilir bilgiye kolayca sahip olmasını ve kendisi için en yararlı sonuçlar sağlayacak rasyonel davranıĢlar göstermesini temin etmektedir (SavaĢ, 2000: 13). Özellikle geliĢmekte olan ülkelerde yetersiz olan tasarrufun verimli alanlara yatırılmasına, yatırımcının korunmasına (Sümer,2002:6) ve dolayısıyla kalkınmanın hızlanmasına yol açacaktır.

Ġkincisi ise mali piyasalara olan güven bu piyasaların derinleĢmesini ve geliĢmesini sağlayacaktır. Piyasaların derinleĢmesi ile birlikte yasal düzenleme ve denetlemeler kamunun simetrik bilgiye sahip olmasını sağlayarak piyasada oluĢacak fırsat ve risklerden haberdar olmasını ve yanlıĢ bilgilerle yönlendirilmesinden korunmasını sağlamaktadır (Talu, 2001; Çapanoğlu, 1993: 61). Bu durum piyasada oluĢan her türlü haber ve yorumun eĢzamanlı dağılımı kaynakların etkin dağılımını ve finansal varlıkların fiyatlarının doğru tespit edilmesini sağlayacaktır (Brigham ve

Gapenski, 1988: 56-57). Organize mali piyasalar; finansal varlıkların halka arz edildiği, alım- satım sonucunda fiyatların tespit ve ilan edildiği ve yatırımcıların korunması amacıyla Ģirketlerin gözetim ve denetim altında tutarak güvence iĢlevini yerine getirmektedir (ĠMKB, 1997: 11).

Günümüz bilgisayar ve iletiĢim teknolojilerinde meydana gelen geliĢmeler sanayi toplumundan bilgi toplumuna geçiĢi ile birlikte üretilen bilginin depolanması, iĢlenmesi, kamuya dağıtım ve eriĢim imkânını sağlamıĢtır (Güven,2001). Bilgi ve iletiĢim teknolojilerinin en önemli aracı olan internetin kullanımı ile kamunun sürekli ve anında aydınlatılması imkânı elde edilmiĢtir. Bu veri tabanı sayesinde Ģirketler tarafından üretilen bilgiler faaliyette bulundukları borsanın ve kendi web sayfalarında düĢük maliyetle anında eriĢim ile tüm ilgili taraflara sunulabilmektedir (Deprency ve Rahman, 2005). Bu durum Ģeffaflığı yüksek olan Ģirketlere kamunun yatırım yapma konusunda istekli olmasını sağlamaktadır (Marc, 2007: 15). Nitekim Sermaye Piyasası Kurulu, halka açık Ģirketlerin kamuyu sürekli ve anında bilgilendirmesi için “Kamunun Aydınlatılması Platformu (KAP) “ çalıĢmasını baĢlatmıĢtır. SPK, kamuyu aydınlatma platformu kapsamında kamuya açıklanması gerekli bilgiler yasal süreler dahilinde ulaĢtırılmadığı takdirde yatırımcıların yanlıĢ karar vermelerinin önüne geçmek amacıyla ilgili bilgi sunuluncaya kadar hisse senetlerinin iĢlemlerini geçici olarak kapatmaktadır.

1.1.Kamunun Aydınlatılması Ġlkesinin Tanımı

Bu ilke Türkiye‟ de yeni tanınmaya baĢlamıĢ olmakla birlikte batı da 1800‟ lü yıllarda Ġngiltere‟ de ortaya çıkmıĢtır. Amerika‟ da 1933 yılında çıkarılan Menkul Kıymetler Kanunu (Securities Act) ve Türkiye‟ de ise Sermaye Piyasası Kanunu ile yasal zemini hazırlanmıĢtır (Fertekligil, 2000: 278).

ABD‟ de Securities Act ‟in uygulamaya geçinceye kadar olan zaman içerisinde hakim olan “Mavi Gök Kanunları” nda kamuya açıklama yapmama ilkesi hakim olmuĢtur. Bu kanun ile önemli boyutlarda kamunun aldatılması sonucunda baĢkan Roosvelt tarafından yürürlükten kaldırılmıĢtır (Çelen,2001). Securities Act ile halka arz edilecek menkul kıymetlere ait mali ve diğer maddi bilgilerin kamunun aydınlanması için açıklanması ve menkul kıymet ihraçlarında hile ve sahtekârlık yapılmasının önlenmesi amaçlanmıĢtır (Koç, 1998: 51).

Kamuyu aydınlatma ilkesinin sözlük anlamı açığa vurma, ifĢa etme (Redhause, 2002: 51; New Student‟s Dictionary, 1997: 176; Longman Dictionary of Contemporary, 1995: 387) anlamına gelen Ġngilizcede “disclosure” kelimesinin karĢılığı olarak kullanılmaktadır. Kavramın Ġngilizce‟ de sözlük karĢılığı yeni veya sır olan bir Ģeyin kamuya açıklanması, ortaya çıkarılması ve ifĢa edilmesi olarak yer almaktadır.

Türkiye‟de kamunun aydınlatılmasına iliĢkin ilk düzenlemeler Türk Ticaret Kanunu‟nda yapılmıĢtır. Örneğin anonim kuruluĢların tedrici kuruluĢta izahname yayınlama zorunluluğu (TTK. m.281), bilgi alma hakkı (T.T.K. m.362 ve 363) gösterilebilir. TTK‟ nda ve Sermaye Piyasası Kanunu‟nda kamunun aydınlatılması ilkesine iliĢkin bir tanım yapılmamıĢtır. Sermaye Piyasası Kanunu (SerPK)‟ nda 6, 16, 16a ve 22e maddelerinde düzenlemeler yer almaktadır. Örneğin kanunun 6. maddesinde “Halka yapılacak ilanlar ve açıklamalar, gerçeğe uymayan abartılmıĢ veya yanıltıcı bilgileri içeremeyeceği gibi verilen reklamlar halka arz izninin resmi bir teminat olarak yorumlanmasına yol açacak açık veya dolaylı bir ifade taĢıyamaz. Kurul bu konuda yanıltıcı nitelikte gördüğü reklamları yasaklar.” Ģeklinde bir düzenleme yapmıĢtır.

Kanun koyucunun ilkeyi tanımlamayı tercih etmemesi iki boyutlu olarak değerlendirilebilir. Birincisi ilkenin bugün gelinen noktada çok geniĢ bir anlam yüklenmesidir. Yapılacak tanımlama kamuya açıklanacak bilgilere iliĢkin bir sınırlama getireceği endiĢesidir. Çünkü ekonomik koĢulların, rekabetin boyutlarının değiĢmesi ile birlikte göreceli olarak önemsiz ifade edilen bilginin bu süreç içerisinde yine göreceli olarak önemli bir etkiye sahip olabilecektir. Ġhtiyaç duyulan bilgi geniĢ bir alana dağılmaktadır.

Ġkinci durum ise; günümüz bilgi ekonomisinde, kamu, mevcut ve geleceğe iliĢkin karar alma sürecinde çok farklı bilgiye ihtiyaç duymaktadır. Bu durum bilginin boyutunun sürekli değiĢmesine yol açmaktadır. Örneğin yılsonunda kamu, iĢletmelerin zorunlu ve ek mali tabloları, kâr dağıtım ve faaliyet raporlarında yer alan bilgiler üzerinde yoğunlaĢırken, dönem içerisinde ise Ģirket yöneticileri ve kamu Ģirketlerin özel durumlarına ait bilgiler üzerinde yoğunlaĢmaktadır. Bu durum ihtiyaç duyulan bilginin boyutlarının zamanla değiĢkenliğini ortaya koymakta.

Kamunun aydınlatılması kavramı üzerine herhangi bir tanımlama yapılmayarak bu sayede kamuya açıklanacak bilgilere iliĢkin herhangi bir sınırlamanın önüne geçilmesi temin edilmiĢtir. Fakat öğretide kamunun aydınlatılmasına iliĢkin birçok tanımlama yapılmıĢtır.

Tekinalp (1979)‟ e göre “Kamuyu Aydınlatma: Ortaklık pay sahipleri ve alacaklıların menfaatlerini korumaya ve haklarını bilinçli ve etkili bir Ģekilde kullanmaya yardım eden; gelecekteki pay ve tahvil sahiplerinin ve sermaye piyasasının diğer ilgililerin aldatılmalarını önleyip, ortaklık yararına kazanılmalarını sağlayan özel ekonomik gücün, milli iktisadın gereklerine ve faydasına uygun çalıĢmasını gerçekleĢtiren gerek iç, gerek dıĢ denetimi kapsamı içine alan ilkelerin tümüdür” Ģeklinde tanımlamaktadır (Karslı, 1989: 544).

Erem‟e göre “Kamuyu Aydınlatma: Pay sahiplerine iĢletmenin durumu ve iktisadi gücü hakkında bilgi vermek, birbiri ile çatıĢan ekonomik menfaatleri göstermek ve bu doğrultuda pay sahiplerinin haklarını bilinçli olarak kullanmalarını sağlamak amacını taĢıyan bir ilke” olarak tanımlamaktadır.

Poroy‟ a göre “Kamuyu Aydınlatma; Ġç ve dıĢ denetime rağmen ve onunla birlikte, gerek hisse senedi sahiplerinin, gerek katılmayı düĢünenlerin –kamu- en iyi korunmalarının yolu ortaklığın faaliyeti hakkında gerçek, açık ve yeterli bilgi sahibi olmalarıdır. Anonim ortaklık ticari sırlar istisna edilirse, camdan bir evde oturmalıdır. Mali tablolar, rapor, izahname ve sirküler gibi belgeler gerçekler hakkında tam bilgi verecek usul ile yeterli ayrıntıları gösterecek modellere göre düzenlenmelidir, açıklanmalıdır.

Poroy‟ un tanımlamasında halka açık anonim Ģirketlerin kamuyu aydınlatma ilkesi kapsamında ortaya koyduğu ilkeler:

Denetim = iç ve dıĢ denetim, Kamu menfaatinin korunması,

ġeffaflık (Transpareancy) : Camdan bir ev

Kamuya açıklanan bilgilerle gerçek, açık ve yeterli bilgi sunumu Ģeklinde ifade edilebilir.

Tekinalp ve Erem tarafından yapılan tanımlamalar kamuyu aydınlatma ilkesinin kapsamını daraltmaktadır. Bu tanımlamalarda pay sahipleri ve alacaklıların ilgili olarak kabul edilmesi kamu kavramının kapsamını ve iĢlevini sınırlandırmaktadır. Kamu kavramının kapsamı; halka açık anonim Ģirketlerle ilgili olarak Ģirketin idari ve mali yapısını bilmesi ile menfaati olan Ģirket içi ve dıĢı tüm taraflar ifade edilmektedir.

Pay sahiplerinin ve alacaklıların menfaatleri gereği duyduğu bilgi sınırlı olduğu için ilkenin kamunun aydınlatması için sunacağı bilgiler sınırlanmıĢ ve iĢlevini yerine getiremeyeceği için kamusal yarar tam olarak sağlanamayacaktır. Kamu içerisinde yer alan mevcut ve potansiyel yatırımcılar, alacaklılar, çalıĢanlar, devlet, müĢteriler vd. olarak ifade edeceğimiz herkesin ayrıntılı biçimde aydınlatılması gerekmektedir.

Bu çalıĢmada Poroy‟ un tanımlamasını benimsemekle birlikte ticari sırlar dıĢında kamuya sunulacak bilgilerin ilan zamanı önem arz etmektedir. Tanımlamada gerçek, açık ve yeterli bilgiye zamanında sahip olmak bilginin değerini / değersizliğini belirleyen en önemli etken olacaktır.

Kamu olarak ifade edilen taraflar çıkarları gereği Ģirketler hakkında çok farklı kapsamda bilgiye ihtiyaç duymaktadırlar. Örneğin mevcut yatırımcılar yatırımlarını sürdürme/vazgeçme veya ek yatırım yapma, potansiyel yatırımcılar yeni yatırım yapma/yapmama, sendikalar toplu iĢ görüĢmelerinde, devlet para ve maliye politikalarının oluĢturulmasında, teĢvik, yatırım indirimi, kredi kuruluĢları ve ticari alacaklılar vb. ise alacaklarının geri dönmeme riskini ve ödeme yeteneği ve borçlanma kapasitesine iliĢkin bilgilere ihtiyaç duymaktadır.

Kamuyu aydınlatma ilkesi sınırsız olmamakla birlikte bir Ģirkete ait aĢağıdaki bilgileri içerir (OECD,2004: 22):

ġirketin faaliyet sonuçları ve finansal durumu, ġirketin amacı,

Yönetim kurulu üyeleri ve icracı yöneticilere ait teĢvik sistemi, yönetim kurulu üyeleri hakkında mesleki yeterlilikleri, seçilme süreci, yönetim kurulundan bağımsız diğer yöneticiler hakkında bilgi,

Ticari iliĢkiler,

Geleceğe iliĢkin öngörülen risk faktörleri,

ÇalıĢanlar ve diğer hissedarların ihtiyaç duyduğu özel bilgi,

Kurumsal yapı ve politikalar, kurumsal yapı kodları ve sürece ait uygulamalar.

Günümüz ekonomisinde bir Ģirket pek çok farklı sektörlerde faaliyet göstermeye baĢlamıĢtır. Bu durum Ģirketlerin faaliyetlerinin bölünmesi ve ayrı ayrı raporlama ve takip edilmesini zorunlu hale getirmiĢtir. Bu durum kamuya açıklanacak bilgilerin sadece ana Ģirketin faaliyetine iliĢkin değil aynı zamanda bağlı ortak veya iĢtirak olunan Ģirketler hakkında da finansal ve finansal olmayan bilgilerin kamuya açıklanmasını zorunlu hale getirmiĢtir. Örneğin Almanya „da Bayer Ģirketi, sağlık, tarım, polymers, kimyasallar gibi farklı sektörde faaliyet göstermektedir. Türkiye‟de Koç Holding otomotiv, bankacılık, gıda, elektronik, petrol ve petrol ürünleri, sektörlerinde faaliyet göstermektedir.

Bu durum ana Ģirketin kamuya açıklanacak finansal ve finansal olmayan bilgilerin sınırlarını geniĢletmektedir. UMS-14 ve TMS 11 finansal bilgilerin bölümlere göre raporlanması Ģirketin bir bütün olarak değerlendirilebilmesi geçmiĢ performansının daha iyi anlaĢılabilmesi, risk ve getiri arasında daha iyi bir analiz yapılabilmesi için bu konuda düzenleme yapmaktadır. Bu standarlara göre kamuya açıklanacak bilgiler içerisinde aynı Ģirketin diğer bölümleriyle yapılan iĢlemlere iliĢkin gelirler, kar tutarları ve büyüme eğlimleri (Gücenme ve Arsoy, 2004 ) amortisman ve tükenme payları, nakit dıĢı giderler, bölümler arası fiyatlandırma esası, coğrafi bölümlerin bileĢimi, muhasebe politikalarında meydana gelen değiĢiklikler gösterilebilir (Ersoy, 2004).

Bu bilgilerin özünde Ģirketin yönetim anlayıĢı, mali yapısı, geleceğe iliĢkin strateji ve yatırımlarına iliĢkin bilgiler ile mevcut yönetim yapısı içerisinde süre gelen geliĢmelerden “kamunun” haberdar edilmesi gerekir.

1.2. Kamunun Aydınlatılmasında Amaç

Kamunun aydınlatılması ilkesinin amacı, sermaye piyasasının etkin çalıĢması ve tam rekabet koĢullarının geçerliliğinin sağlanmasıdır (Akgüç, 1998: 497). BaĢka bir ifade ile kamu olarak ifade edilen menfaat gruplarına sermaye piyasası içerisinde yer alan birincil ve ikincil piyasalarda kolay, gerçek, açık, karĢılaĢtırılabilir, hiçbir masraf ve zaman kaybı olmaksızın bütün bilgileri ulaĢtırmak ve rasyonel bir karar alma sürecinde yol göstermek (Eroğlu, 2003: 7).

Buradaki temel hedef; yatırımcıyı, sermaye piyasasında yer alan menkul kıymetlere yatırım ile doğacak risklerden korumak değildir. Hedef, yatırımcıya elindeki fonları özgür bir irade ve rasyonel bir davranıĢ ile herhangi bir menkul kıymete yatırım yapma / yapmama sürecinde doğacak riskler ile beklentilerini analiz etme sürecine iliĢkin tam, doğru ve zamanında bilgi sunarak risklere karĢı bilinçlendirilmesini sağlamaktadır. Bu durumda yatırımcı risk ve getiri arasında sorumluluk sahibi olarak etkin bir rol oynamaktadır (Pirgaip, 2004: 4).

Bu ilke sayesinde pay sahipleri ve diğer taraflar, Ģirketlerin içinde bulunduğu ekonomik durumu ve faaliyetleri hakkında sahip oldukları bilgi ile varlıklarını ya da konumlarını daha iyi yönetmekte ve koruyabilmektedirler (Kaya, 2001: 18).

Bu durumda sermaye piyasasında yer alan düzenleme ve denetleme yetkilileri kamunun doğru ve dürüst bir Ģekilde aydınlatılması için yasal ve yapısal düzenlemeleri yaparak, uygulamaya aktarmaları gerekmektedir.

Aksi takdirde kamunun aydınlatılmasında ki bir diğer amaç olan sermaye piyasasında “güven” tahsisi mümkün olmayacaktır. Bu durum küçük yatırımcıların mali piyasalardan özellikle sermaye piyasasından uzak kalmasına tasarrufların atıl kalmasına yol açacaktır. Güven tahsisi ile küçük yatırımcılar, piyasada asılsız, manipülasyon vb. haberler yayarak menfaat elde etmek isteyen kiĢilere karĢı korunacaktır.

Kamunun aydınlatılmasındaki bir diğer temel amaç ise kamunun özellikle küçük yatırım gruplarının Ģirket yönetimine hakim gruplar ile simetrik bilgiye sahip olmalarının sağlanmasıdır. Buradaki amacı iki boyutlu ele almak gerekir. Birincisi kamuya Ģirket hakkında iyi haberlerin yanında kötü haberlerinde sunulması; ikincisi

ise ortaya çıkan bilginin hakim ortak veya bilgiye ilk ulaĢan Ģirket yönetiminin bilginin kamuya duyurulmasından önce kendisine ve çevresine menfaat sağlayacak Ģekilde kullanmasının engellenmesi (insider traiding).

ġirketlerin kamuya bilgi açıklamaları üzerine yapılan bir araĢtırmada eğer; Kamuya bilgi sunumu maliyetsiz ise,

Yatırımcılara, ticari sır dıĢında istedikleri takdirde açıklanan bilgi güvenilir ise,

Tüm yatırımcılar, Ģirketin kamuyu aydınlatmasına karĢılık aynı yönde karar vereceklerse,

ġirketler, kamuya açıklanan özel bilgiye yatırımcıların nasıl karĢılık vereceklerini biliyorsa,

aydınlatma istekleri artmaktadır (Suijs, 2007). Aksi takdirde kamuyu aydınlatmaktan kaçınmaktadırlar.

1.3. Kamunun Aydınlatılmasında Taraflar

Kamunun aydınlatılmasında genel bir tanımının yapılmadığı gibi sunulacak bilgilerin menfaat grupları da belirlenmemiĢtir. Bu durumda menfaat gruplarını “kamu” olarak ifade etmek çok doğru olacaktır.

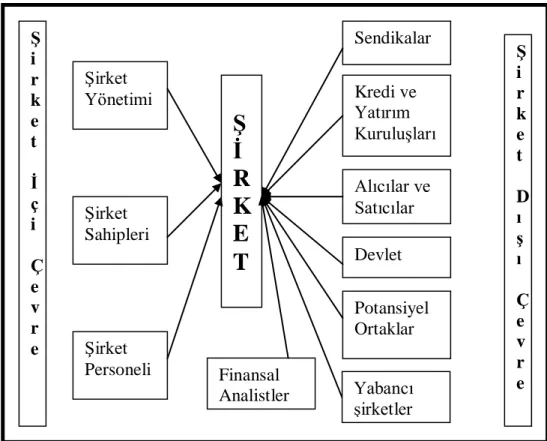

ġirket tarafından sunulan bilgi kullanıcıları; Ģirket içi ve Ģirket dıĢı çevre olarak ikiye ayrılmaktadır.

ġekil 1.1. ġirket Ġlgi Grupları

Kaynakça: Cukacı,2006

ġirket bünyesinde ortaya çıkan finansal veya finansal olmayan bir bilgi ilk olarak Ģirket çevresinde yayılmakta ve daha sonra Ģirketin dıĢ çevresine ilan edilmektedir.

Burada en önemli nokta Ģirketin sunacağı bilgilerin hiçbir menfaat grubunun çıkarını gözetmeksizin kamu yararına sunulmasıdır. Özellikle muhasebe departmanı tarafından üretilen finansal ve finansal olmayan bilgilerin muhasebe kayıt ve ilgili raporlarda doğru, eksiksiz ve bütünlük esasına dayalı bir sisteme göre düzenlenmediği takdirde bu bilgiyi kullanacak olanlara doğru ve güvenilir olmayan bilgi sunulmuĢtur. Bu bilgilere dayalı olarak alınan kararlar da yanlıĢ olacaktır (Ay, 2003: 86).

Kamunun aydınlatılması ilkesi, Ģirketin piyasa değerini, ticari menfaatlerini, sermaye yapısını vb. değiĢtirecek bir bilgi ortaya çıktığında bu bilgiye ilk elden ulaĢan Ģirket içi çevrenin kendi menfaatine kullanmasını engelleyerek kamunun bilgilendirilmesini ve korunmasını amaçlamaktadır.

ġirket Yönetimi ġirket Sahipleri ġirket Personeli ġ i r k e t Ġ ç i Ç e v r e

ġ

Ġ

R

K

E

T

Kredi ve Yatırım KuruluĢları Alıcılar ve Satıcılar Devlet Finansal Analistler Potansiyel Ortaklar Sendikalar ġ i r k e t D ı Ģ ı Ç e v r e Yabancı Ģirketler1.3.1 ġirket Ġçi Çevre

ġirket içi çevresinde Ģirket sahipleri, Ģirket yönetimi ve Ģirket personeli olarak üç taraf bulunmaktadır.

ġirket faaliyetlerinin sonuçlarına ait finansal ve finansal olmayan bilgi hiyerarĢik olarak Ģirket personeli tarafından üretilmekte, Ģirket yönetimi özet olarak kendisine sunulan bu bilgileri, mevcut durumun kontrolü ve gelecek dönemlere iliĢkin stratejilerin belirlenmesi ve planlanmanın yapılmasında kullanmaktadır. ġirket sahipleri ise Ģirkete koymuĢ oldukları sermayenin durumu, Ģirketin geleceği, yatırıma devam ve vazgeçme konusunda bu bilgileri kullanmaktadır (Ararat, 2003).

1.3.1.1. ġirket Sahipleri

Hisse senetlerini sermaye piyasasında halka arz eden Ģirketlere iĢtirak eden Ģirket sahipleri; yatırımlarını artırma, yatırımdan kısmen veya tamamen vazgeçme ya da durumunu koruma aĢamasında karar verebilmek için çok yönlü finansal ve finansal olmayan bilgiye ihtiyaç duymaktadır. Mevcut yatırımcılar, iĢtirak ettikleri Ģirketin faaliyette bulunduğu sektör ve genel ekonomi ( yurt içi ve yurt dıĢı) de ki geliĢmeleri göz önünde bulundurarak, faaliyet dönemleri boyunca nasıl bir trend gösterdiğini, finansal durumu, yönetiminin nasıl bir performans gösterdiğini, kar/zarar durumunu bilmek istemektedir.

Ayrıca mevcut yatırımcılar Ģirket tarafından sunulan bu bilgilerin sektörde faaliyet gösteren diğer Ģirketler ile karĢılaĢtırılabilir olmasını istemektedir. BaĢka bir ifade ile yatırımcılar kamuya sunulan finansal ve finansal olmayan bilginin belli bir format olarak, zamanında sunulması sonucu diğer Ģirketlerle iktisadi ve idari açıdan performans, verimlilik ve karlılık analizi yapmak istemektedir. Bu ilke sayesinde Ģirketin mevcut ortaklık yapısı ve çıkar iliĢkileri hakkında bilgi edinilebilmektedir.

1.3.1.2. ġirket Yöneticileri

ġirket içinden ve dıĢından üretilen ve elde edilen bilgilerin tamamı kamu ile paylaĢılmamakla birlikte yöneticilerin ve örgütsel kararların temelini oluĢturmaktadır (Karacabey ve diğerleri, 2004: 148). Bir iĢin yönetimi iyi bir planlama sürecinde Ģirketin hedeflerinin belirlenmesi, hedeflere ulaĢabilmek için çalıĢanların faaliyetlerinin koordinasyonu, yetki ve sorumluluk devri, yürütülmesi, kontrolü,

sonucun ve performansın değerlendirilmesi ve düzeltici kararların alınması olarak ifade edilebilir. Yöneticinin sorumluluğu ise iĢin gereklerine sahip personel istihdamı, iç kontrol sisteminin kurulması, kıt kaynakların verimli faaliyetlere etkin bir Ģekilde dağılımı ve yönetimi ile bütün bu çabaların yasaların gerektirdiği sınırlar içerisinde yerine getirmektir. Yöneticiler Ģirkete iliĢkin bütün kararlarını sahip olduğu tecrübe ve elde ettiği bilgiler çerçevesinde alternatifleri değerlendirerek alacaktır. Bilgilerin çoğu Ģirket içinde, muhasebe departmanı tarafından üretilmektedir (Selda,2003.125).

Kamuyu aydınlatma ilkesi ile Ģirket yöneticileri; bir döneme ait yönetim faaliyetleri sonucunda kurumun genel performansı ve Ģahsi performanslarının değerlendirilmesine iliĢkin bilgi sunmaktadır. Bu sayede Ģirket yönetimi gerek kurumun gerekse kendi performansları değerlendirilirken ortaya çıkacak asılsız iddia ve spekülasyonlardan korunmaktadır. Özellikle finansal yöneticilerin davranıĢları Ģirket faaliyetleri ile mali piyasalar arasında bulunmaktadır (Brealey ve Myers, 1991: 3). Çünkü Ģirket politikalarına uygun finansal kaldıraç kullanımı, sermaye maliyetinin minimize edilmesi ve hissedarların servetlerinin maksimize edilmesi bu yöneticilerin kararları ile Ģekillenmektedir.

Günümüzde CEO‟ ların ücretlerinde ve ilave olarak alınan prim, bonus, kâr paylarında meydana gelen aĢırı yükselme, geniĢ yetkilerle donatılmaları ve geleceğe iliĢkin politikaları belirlemeleri, Ģirketlerin kurtarıcısı veya batırıcısı olarak gözükmesine yol açmıĢtır. Bu tip yöneticilerin gelirleri ile yardımcısının geliri arasında 2- 15 kat, ortalama çalıĢan ücreti arasında ise 362 kat fark olduğu tespit edilmiĢtir. ġirketin piyasa değeri neredeyse baĢındaki CEO‟ lara göre belirlenmesi aĢamasına kadar gelmiĢtir. Kamunun aydınlatılması ilkesi gereği Ģirket üst yönetiminin aldıkları ücret ve ekleri ile birlikte performansının değerlendirilmesini sağlayacak bilgi sunmaları zorunludur. Bu durum aynı zamanda CEO ve üst yönetim üzerinde strese yol açabilirmektedir (Aksakal, 2007).

ġirket yöneticilerinin kamuyu aydınlatma sürecinde dıĢarıya bilgi sunumunda taraflı tutum sergiledikleri genel bir tezdir. Örneğin saldırgan kazanç politikalarının kullanımı ve açıklamaları finansal bilgi kullanıcılarına kolayca yapılamaz. Bu tür pratik uygulamalar Ģirketin kârlılığını artırırken finansal riskini artıracaktır. ġirket

içerisinde meydana gelen pozitif geliĢmeleri ise açıklamakta gönüllüdürler (Fischer ve Verrecchia, 2004). Hunton ve ark. (2006) CEO ve CFO‟ lar üzerinde yapmıĢ oldukları araĢtırmada yöneticilerin kazanç yönetim uygulamaları ile kamunun daha az aydınlatılması benimsenmesi sonucu Ģirketin hisse senetlerinin fiyatlarını artırabileceklerini ve itibarlarını koruyabileceklerini aynı zamanda kamunun tam olarak aydınlatılması halinde Ģirketin hisse senetlerinin fiyatlarının ve itibarlarının zarar göreceğine inandıklarını tespit etmiĢtir. Bu durum Ģirket yönetiminin kamunun aydınlatılmasından daha çok Ģirketin piyasa değeri ve kendi menfaatleri üzerinde odaklandıkları ve Ģirket bünyesinde üretilen bilgiyi kendi amaçları çerçevesinde kullandıklarını ortaya koymaktadır.

ġirket yönetiminin bilgi sunumu gerek Ģirket içi gerekse Ģirket dıĢı tüm tarafların mevcut ve geleceğe iliĢkin kararlarında ve davranıĢlarında etkili olacaktır. Örneğin Ģirket hissedarları ve yöneticileri arasında “asil - vekil” iliĢkisi bulunmaktadır. Hissedarlar, sermayelerini yöneticilere emanet etmiĢ; bunun karĢılığında ise yönetimden makul bir kâr beklemektedir. Yönetim sermayeyi koruyarak, riske atmadan faaliyetlerini düzenlemek ve kontrol mekanizmasının çalıĢmasını sağlamakla yükümlüdür. Örneğin Fransa‟ da Societe Generale Bank‟ asında alım satım uzmanı olarak çalıĢan Jeromi Kerveil, asil – vekil iliĢkisine kötü bir örnektir. Kerveil, piyasanın gidiĢatını tahmin ederek hisse senedi alım satımı yapmaktır. Bu iĢlemler çok riskli olduğundan hemen ters bir pozisyon alarak pozisyonunu koruması görevleri arasındadır.

Kerveil, 2005 yılında Londra‟ da metroların bombalanması terör olayından önce bir Alman sigorta Ģirketine ait hisse senetlerini satarak 750.000 $ kâr elde eder. Amerika‟ da ortaya çıkan mortgage krizini tahmin ederek elindeki menkul kıymetleri satma iĢlemi yaparak bankaya 500 milyon $‟ lık bir kâr sağlamıĢtır. 2007 yılına gelindiğinde Kerveil‟ in bankaya sağladığı kâr 2,1 milyar $‟ dır ve bu bankanın tüm kârının yarısından fazladır.

Bu yönetim olayında Kerveil sınırlı bir yetkiye sahip ve yaptığı her iĢlemden sonra ters bir pozisyon alarak riski yönetmesi sorumluğundadır. Fakat yaptığı tahmin ve baĢarılı iĢlemler ile hissedarların paralarıyla yetki sınırlarını aĢarak iĢlemler

yapması ve yönetimin ve iç denetçilerin bunu görmezlikten gelmesi en önemli noktadır.

Kerveil, sonunda hırsı ile 2008 yılı baĢlarında banka adına 75 milyar $‟ lık bir iĢlem yapması ve bu riski yönetecek ters pozisyon almaması sonucunda bankayı 7,2 milyar $ bir zarara sokmuĢ ve Ģirket yönetiminin kötü yönetimi ve uluslar arası mali piyasaların kötü gidiĢatı net zararın 9,2 miyar $ olmasına yol açmıĢtır. Bu tür olaylar Ġngiltere, Japonya ve birçok ülkede yaĢanmıĢtır (http://en.wikipedia.org). Türkiye‟ de 2001 yılında ortaya çıkan bankacılık krizi buna iyi bir örnek olarak gösterilebilir.

Diğer taraftan bu ilke ile baĢarılı Ģirket yöneticileri kendilerini piyasaya tanıtma ve kariyerlerini geliĢtirme imkânı elde etmektedirler. BaĢarısız Ģirket yöneticilerinin ise bu durumda kamuya bilgi sunmaktan imtina edecek veya yanlıĢ bilgi sunmayı tercih edecektir. Bu boyutu ile iĢletme yönetimi ve çevresi tarafından üretilen bilginin Ģirket içi ve dıĢı sıkı bir denetime tabi tutulması gerekir.

1.3.1.3. ġirket Personeli

Kamuyu aydınlatma ilkesi ile Ģirketin bir parçası olan Ģirket personelinin performanslarının sonuçları ile menfaatlerinin değerlendirilmesi sağlanmaktadır. ġirket personeli çalıĢmaları sonucu Ģirketin piyasa değeri, kârlılığı ve geliĢmesi hakkında bilgi sahibi olmaları motivasyonlarını artıracaktır.

Aynı zamanda özellikle toplu iĢ sözleĢmelerinde geliĢen ve büyüyen Ģirkete bağlı olarak haklarını isteme, elde etme ve gerçekçi olmayan taleplerden vazgeçmelerini sağlayacaktır. Sahip oldukları bilgi sayesinde örneğin yeteneklerine bağlı olarak geliĢtirdikleri varlıklara iliĢkin ücret ve prim ödemeleri, emeklilik vb. diğer faydalarının artırılmasını talep edebilirler (Financial Accounting Standarts Board, 2006).

Bu ilke ile aynı zamanda Ģirketin insan kaynakları politikası ortaya konmaktadır. Örneğin Ģirketin eĢit çalıĢanlar arasında ki ücret politikası, özlük hakları, kariyer imkânları, güvenli çalıĢma ortamı ve koĢulları hakkında çalıĢanlara ve özellikle kamuya bilgi sunulmaktadır.

1.3.2. ġirket DıĢı Çevre

Kamunu aydınlatılması ilkesi kapsamında, Ģirket dıĢı çevre potansiyel yatırımcılar, kredi ve yatırım kuruluĢları, alıcılar ve satıcılar, devlet, sendikalar ve Türkiye‟de yatırım yapmak isteyen yabancı Ģirketler yer almaktadır.

ġirket dıĢı çevre, sahip oldukları finansal ve finansal olmayan bütün bilgileri, yasalar gereği Ģirketlerin açıklamak zorunda oldukları 3, 6, 9 ve 12 aylık zorunlu ve ek mali tablolar ile Ģirket yönetiminin faaliyet raporlarından, bağımsız denetim raporlarından ve kamuya açıklanan haberlerden elde etmektedirler. ġirket dıĢı çevresi elde ettikleri bu bilgiler ıĢığında geleceğe iliĢkin kararlarını almakta, vergi boyutu ortaya çıkmakta, toplu sözleĢmeler yapılmakta, kredi analizleri ile kredili satıĢların durumu vb. birçok iĢlev yerine getirilmektedir.

1.3.2.1. Potansiyel Yatırımcılar

Sermaye piyasası riski seven ve kendisine yüksek getiri elde etmek isteyen potansiyel pay sahipleri ve riskten korunmak, aynı zamanda gelirini maksimum yaparak sabit getiri isteyen alacaklılık hakkı elde eden yatırımcı ile fon ihtiyacı duyan Ģirketlerin karĢılaĢtığı piyasalardır. BaĢka bir ifade ile fon fazlasını yatırıma dönüĢtürmek isteyen yatırımcı beklentilerine ve risk algısına göre; yatırımını yüksek kar/zarar sağlayan hisse senedine, düĢük kâr fakat sabit getiri sağlayan tahvil v.b. menkul kıymetlere yönlendirmektedir. Rasyonel bir davranıĢ içerisinde bulunan potansiyel yatırımcı, fon fazlasını yönlendirmede çok farklı sorular ile karĢı karĢıya kalmaktadır (Konuralp, 2001: 3-4). Bu sorular;

Ne tür menkul kıymete yatırım yapılacaktır? Hisse senedi,

Katılma intifa senedi, Tahvil, hazine bonosu vb.

Uluslararası ve genel ekonomik durum nedir?

Uluslararası ve yurtiçi mali piyasaların durumu nedir? Hangi sektör/sektörlere yatırım yapılacaktır?

Turizm, Sağlık,

Bankacılık, finans vb.

Hangi Ģirket / Ģirketlere yatırım yapılacaktır? Yatırımın miktarı ne olacaktır?

Yatırımdan çıkıĢ zamanı nedir?

Mevcut ekonomik ve mali koĢulları olumlu algılayan yatırımcının, yatırımının yönünü; beklentileri, risk algısı ve en önemlisi ise kamudan elde ettiği bilgiler belirleyecektir. Bu yönü ile potansiyel yatırımcılar, kamunun aydınlatılması ilkesinin kapsamında menfaat çevresi içinde bulunmaktadır.

Menkul kıymetlere yatırım kararı aĢamasında, yatırımcı kendisine en yüksek getiri sağlayacak menkul kıymeti aramaktadır. Örneğin hisse senedi yatırımcısı gelecekte Ģirketin düzenli ve artan temettü ile bedelsiz hisse senedi dağıtmasını, Ģirketin piyasa değerinin yükselmesi beklentisi içerisindedir. Tahvil vb. sabit getirili yatırımcı ise her yıl düzenli kupon ödemesi ve vade bitiminde anapara ve faiz ödenmesi beklentisi içerisindedir.

Yatırımcı aynı zamanda, yatırım yaptığı Ģirketin iktisadi ve mali yapısını güçlü olmasını ister. Çünkü aĢırı finansal kaldıraç kullanımı Ģirketin risk seviyesini artıracağı gibi aynı zamanda borçlanma ve sermaye maliyetinin yükselmesine, yeni hisse senetlerinin halka arz edilmesi ise ortak sayısının artmasına yönetimin paylaĢılması ve kar paylarının (temettü) hisse baĢına getirilerini azalmasına yol açacaktır. BaĢka bir ifade ile yatırımcı beklentilerinin karĢılanması ve yatırımının korunması için Ģirkete güvenmek istemektedir.

Yatırımcılar, sermaye piyasası tarafından yapılan düzenlemeler ile Ģirketler tarafından kamuya açıklanan tüm bilgilerin tarafsız ve gerçek zamanlı piyasaya sunulduğunu teorik olarak kabul etmektedir. Piyasa düzenleyicilerinin bu duruma iliĢkin yasal düzenlemeleri ile objektif ve eĢ zamanlı uygulamaya iliĢkin tedbirleri almak zorundadır (Anwer ve Schneible, 2007).

Bu amaçla yatırımın miktarı ne olursa olsun bütün yatırımcılar aynı risklerle farklı seviyelerde karĢı karĢıyadır. Bu riskin minimize edilmesi ile yatırımcının yatırımını yönlendirebilmesi ve menkul kıymetlerin getirilerini mukayese edebilmesi için bilgiye ihtiyaç duymaktadır. Yatırımcı ve diğer dıĢ kullanıcılar kurumsal yönetim sisteminin önemli bir unsuru olan finansal raporlama ve kamuyu aydınlatma çerçevesinde sunulan bilgilere göre analizler yapabilmekte ve kararlar alabilmektedir (Sevic, 2005).

Yatırımcı dıĢ çevreden elde ettiği bilgilere güvenebilmelidir. Bu nedenle sermaye piyasasının sağlıklı ve iyi iĢleyebilmelerinin ön Ģart olarak kamunu aydınlatılmasının ilkesinin önemi ortaya çıkmaktadır.

1.3.2.2. Devlet

Kamunu aydınlatılması ilkesi kapsamında, sosyal devlet anlayıĢı gereği devlet toplumun her kesiminde düzenleyici fonksiyonuna bağlı olarak adalet, eğitim, güvenlik, sağlık vb. fonksiyonları icra etmektedir. Bunun yanında vatandaĢlarına karĢılıksız transfer harcamaları, ekonominin büyümesi, istihdamı artırıcı, yatırımı teĢvik vb. ekonomik iĢlevleri de yerine getirmektedir.

Günümüzde bütün bu fonksiyonlarını yerine getirirken kaynak ihtiyacını vergi ya da borçlanma yoluyla karĢılamakta ve ekonomik büyüme iĢlevini Ģirketler eliyle yerine getirmektedir.

Bu açıdan değerlendirildiğinde devletler Ģirketlerin uygun koĢullarda kaynak elde edebilmeleri, faaliyetlerine yön verme, teĢvik etme, etkin ve verimli alanlara yatırım yapabilmeleri için altyapı ve yasal düzenlemeler yapma, fon tedarik eden yatırımcıların haklarının güvence altına alınması konusunda düzenleyici, denetleyici ve güveni tahsis eden taraftır.

Devlet ayrıca milli gelir hesaplamaları vb. istatistikler içinde Ģirketler hakkında bilgiye ihtiyaç duymaktadır (Sermaye Piyasası Muhasebe Stanadarları hakkında tebliğ, seri:X1, no:25, tebliğ m 10f).

Devlet güven tahsisini mali piyasalarda SPK, ĠMKB, BDDK, vb. özerk kuruluĢlar eliyle yürütür.

1.3.2.3. Kredi ve Yatırım KuruluĢları

Kamunun aydınlatılması ilkesi kapsamında kredi ve yatırım kuruluĢları için en önemli nokta fon sağlayacakları Ģirketlerin yükümlülüklerini karĢılama yeteneklerini tespit edebilmek, fon talebinin kabul veya reddi konusunda karar verebilmek, borçlanma kapasitesini görebilmek, Ģirketin geçmiĢ ve geleceğe iliĢkin büyüme, eğilimini öngörümleyebilmek, benzer Ģirketler ile karĢılaĢtırmalar yapabilmek, varlıklarının büyüklüğünü ve serbestliğini (ipotekli, hacizli vb.) görebilmek, Ģirket sahiplerinin mali gücünü, itibarını görebilmek, teminat olarak alınabilecek varlıkları tespit ve değerleyebilmek vb. durumlar için bilgiye ihtiyaç duymaktadır.

BaĢka bir ifade ile borçlanma araçlarıyla Ģirketlere finansal kaynak aktaran kreditörler, kaynak aktardıklar Ģirketin belirsizlik altında gelecekteki nakit akıĢlarının miktarını ve zamanlamasını tahmin etmesini sağlayacak bilgiye ihtiyaç duymaktadır. Bu bilgi sayesinde kreditörler borçlanma araçlarının fiyatlarının artıĢını, borcunu ödeme yeteneğini ve kaynak sağladıkları yatırımdan elde edecekleri varlığı hesap edebilmektedirler (Financial Accounting Standarts Board, 2006: 16).

Bu açıdan değerlendirildiğinde kredi ve yatırım kuruluĢlarınca kullandırılacak kredinin vadesi uzadıkça risk artar, çünkü gelecek belirsizdir. Bu durum kredinin zaman boyutunu ortaya koymaktadır.

Nakit, kefalet, menkul kıymet, kıymetli evrak vb. teminat karĢılığında verilen kredi, belirli bir süre sonunda geri alınmak koĢulunu taĢıdığı için Ģirketin, kredi ve yatırım kuruluĢları karĢısında saygınlığını ifade eder. Bu durum kredinin güven boyutunu ortaya koymaktadır.

Kredi ve yatırım kuruluĢlarınca verilen kredinin tahsili yerine getirilinceye kadar geçen süre içerisinde ortaya çıkması muhtemel tehlikeler bulunmaktadır. Bu durum kredinin risk boyutunu ortaya koymaktadır (Altan, 2001: 139).

Kredi ve yatırım kuruluĢları, kullandırılan ve kullandırılacak kredilerin etkin yönetiminde güvenilir, eksiksiz, tam ve zamanında bilgiye ihtiyaç duymaktadır. Bu kuruluĢların doğru Ģirketlere kaynak kullandırma, kaynak israfını önlemede kamuyu aydınlatma ilkesinin önemini ortaya çıkarmaktadır.