Sosyal Bilimler Enstitüsü

Halkla İlişkiler ve Tanıtım Anabilim Dalı

Halkla İlişkiler Bilim Dalı

Yüksek Lisans Tezi

ÜNİVERSİTE ÖĞRENCİLERİNİN GÖZÜNDE SOSYAL

SORUMLULUK İMAJI: SELÇUK ÜNİVERSİTESİ ÖRNEĞİ

Tez Danışmanı

Doç. Dr. Ömer BAKAN

İsmail KOCABAŞ

124221001018

Adı Soyadı: İsmail KOCABAŞ Numarası: 124221001018

Ana Bilim / Bilim Dalı: Halkla İlişkiler ve Tanıtım / Halkla İlişkiler Programı Tezli Yüksek Lisans ■ Doktora O

Tezin Adı: Üniversite Öğrencilerinin Gözünde Sosyal Sorumluluk İmajı: Selçuk Üniversitesi Örneği

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığım bildiririm.

Öğrencinin imzası (İmza)

Adı Soyadı İsmail KOCABAŞ

Numarası 124221001018

_Ö

Ana Bilim / Bilim Dalı Halkla İlişkiler ve Tanıtım / Halkla İlişkiler 'o

c o

u Programı Tezli Yüksek Lisans Jlj Doktora ö >W)

O Tez Danışmanı Doç. Dr. Ömer BAKAN

Tezin Adı Üniversite Öğrencilerinin Gözünde Sosyal Sorumluluk İmajı: Selçuk Üniversitesi Örneği

Yukarıda adı geçen öğrenci tarafından hazırlanan “Üniversite Öğrencilerinin Gözünde Sosyal Sorumluluk İmajı: Selçuk Üniversitesi Örneği” başlıklı bu çalışma .. /.£?../. .O.^k./.^tf^.Utarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu- ile başarılı bulunarak, jürim iz tarafından yüksek lisans tezi olarak kabul edilmiştir.

D a n ı ş m a n ve Üyeler

Ünvanı, Adi Soyadı

SELÇUK ÜNİVERSİTESİ

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

TEŞEKKÜR

Çalışma boyunca değerli zamanını bana ayıran ve beni yönlendirerek hiçbir zaman yardımlarını esirgemeyen tez danışmanım Sayın Doç. Dr. Ömer BAKAN’a, her zaman için yanımda olan ve desteklerini esirgemeyen aileme sonsuz teşekkürlerimi sunuyorum.

ü n i v e r s i t e s i

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı : İsmail KOCABAŞ

Numarası : 124221001018

• | Ana Bilim / Bilim Dalı : Halkla İlişkiler ve Tanıtım/Halkla İlişkiler

Programı Tezli Yüksek Lisans ■ Doktora □

Tez Danışmanı : Doç. Dr. Ömer BAKAN

Tezin Adı : Üniversite Öğrencilerinin Gözünde Sosyal Sorumluluk İmajı: Selçuk Üniversitesi Örneği

ÖZET

İçinde bulunduğumuz yüzyıl itibariyle işletmeler, halkla ilişkiler

faaliyetlerinin kurumsal açıdan ne kadar önemli olduğunun farkına varmışlardır. Günümüzde de halkla ilişkilerin en önemli aracının, sosyal sorumluluk faaliyetleri olduğu görülmektedir.

Günümüz modern sosyal sorumluluk anlayışına göre, Kurumsal Sosyal Sorumluluk faaliyetleri hem topluma hem de işletmeye değer katan bir kavram olarak bir yandan toplumsal refahın gelişmesine katkıda bulunurken diğer yandan işletmelerin toplumdaki varlıklarını sürdürebilmelerini sağlar. Bunun yanı sıra kurumsal sosyal sorumluluk faaliyetleri, işletmelerin diğer işletmelerle olan rekabet gücünü arttırarak piyasada kendisine yer bulabilmede en büyük unsur olarak dikkat çekmektedir.

günümüzde işletmeler eskisi gibi yalnızca ekonomik kuruluşlar olarak görülmeyip, kurumsal bir vatandaş olarak tanımlanmaktadırlar. Zamanla ortaya çıkan teknolojik, ekonomik ve sosyal gelişmelerin yanı sıra küreselleşmenin de etkisiyle toplumsal beklentilerin zamanla değişmesi işletmenin yeni bir kimlik kazanmasını beraberinde getirmiştir. Hedef kitle için artık yalnızca bir ürünün ya da hizmetin fiyatı, kalitesi ve uzun ömürlülüğü onu satın almak için yeterli olmamaktadır. Satın alınan ürün ya da hizmetin arkasındaki kuruluşun toplum yararı için ne gibi bir işlev gördüğü de önemli bir değişken olarak göze çarpmaktadır.

Günümüzde başarılı bir kurum için sadece finansal anlamda güçlü olmak yeterli değildir. Başarılı kurum, toplumun beklenti ve sorunlarına duyarlı olduğu ölçüde farkını ortaya koymaktadır. Artan rekabet ortamında kalite, fiyat ve hizmet kalitesi kurumları birbirinden ayırıcı faktörler olmakta yetersizdir. Bunların yerini ise olumlu kurumsal imaj ile itibara sahip olmak almaktadır. Bu olumlu imaj ve itibarı elde edilebilmenin yolu da toplumun beklenti ve isteklerini en güzel şekilde karşılayacak olan kurumsal sosyal sorumluluk faaliyetlerinin gerçekleştirimidir.

ü n i v e r s i t e s i

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı : İsmail KOCABAŞ

Numarası : 124221001018

Ana Bilim / Bilim Dalı : Halkla İlişkiler ve Tanıtım / Halkla İlişkiler

Programı Tezli Yüksek Lisans ■1 Doktora Q

Tez Danışmanı : Doç. Dr. Ömer BAKAN

Tezin İngilizce Adı : Social Responsibility Image in the Eyes o f University Students: Selçuk University Sample

SUMMARY

From the present century, buslnesses have realized how İmportant public relations activities are İn the corporate perspectlve. Today, İt İs observed that the most important tool of public relations is social responsibility activities.

According to today's modern sense of social responsibility, corporate social responsibility activities, as a concept that add value to both the society and the business on the one hand, while contributing to the development of social welfare; on the other hand allows businesses to be able to survive in society. In addition to this, corporate social responsibility activities attract so much attention in capability of finding a place for itself in the market as the biggest element by increasing competitiveness of businesses with other businesses.

when firstly appear, today not only businesses is regarded economic entities as former, but also are defined as a corporate citizen.

As well as technological emerged over time, economic and social developments; social expectations change over time with the impact of globalization have enabled the company to gain a new identity. Only the price of one product or service, quality and longevity are not enough to buy it for target group. The organisation behind the product and service purchased having what function for benefit of society stands out as an important variable. Today, being strong in the financial sense for a succesful institution is not enough. The more succesful institutions are sensitive to expectations of society and problems, the more it reveals its difference. Increasingly competitive environment, quality, price and service quality is insufficient in being factor differentiating each other. Being positive corporate image is taking place of these. The way of obtaining positive image and reputation is the realisation of the corparate social responsibility activity which obtain expectations and demands of community in the most beatifull way.

KISALTMALAR

SAI: Social Accountability International KSS: Kurumsal Sosyal Sorumluluk M.Y.O.: Meslek Yüksekokulu Y.O. :Yüksekokulu

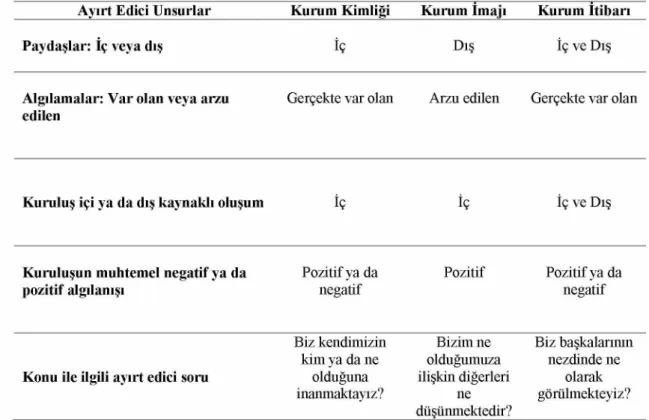

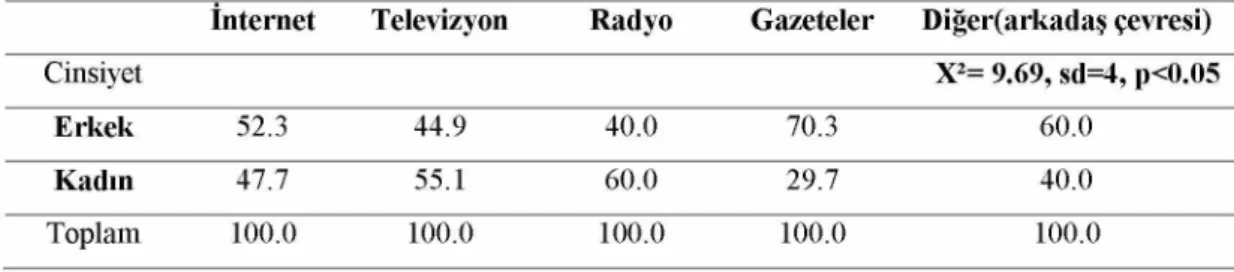

Tablo 1. Kurum Kimliği, Kurum İmajı ve Kurum İtibarı Arasındaki Farklılıklar.. ..95 Tablo 2. Katılımcıların Cinsiyete Göre Dağılımı... 110 Tablo 3. Katılımcıların Yaşa Göre Dağılımı...111 Tablo 4. Katılımcıların Eğitim Birimlerine Göre Dağılımı...111 Tablo 5. Sosyal Sorumluluk Kampanyalarıyla İlgili Bilgilerin Alımındaki Kanalların

Yüzdelik Dağılımı...113

Tablo 6. Sosyal Sorumluk Kampanyalarına İlişkin Bilgilerin Nereden Alındığının

Cinsiyete Göre Dağılımı...113

Tablo 7. Sosyal Sorumluluk Kampanyalarıyla İlgili Bilgilerin En Çok Nereden

Alındığının Yaşa Göre Dağılımı...114

Tablo 8. Eğitim Birimleri & sosyal sorumluluk kampanyalarıyla ilgili bilgiyi en çok

nereden alır?... 116

Tablo 9. Katılımcıların “Sosyal sorumluluk denildiğinde aklınıza gelen ilk şey

nedir?” Sorusuna Verdikleri Cevapların Yüzdelik Dağılımı...120

Tablo 10. Sosyal Sorumluluğa İlişkin Genel Yargılara Katılımın Aritmetik

Ortalaması...121

Tablo 11. “Sizce Türkiye’de hangi kurum/kuruluşlar sosyal sorumluluk

faaliyetlerine daha fazla önem vermektedirler” Sorusuna Verilen Cevapların Yüzdelik Dağılımı...123

Tablo 12. Türkiye’de Hangi Kuruluşların Sosyal Sorumluluk Faaliyetlerine Daha

Fazla Önem Verdiğinin Eğitim Birimlerine Göre Dağılımı...123

Tablo 13. Sosyal sorumluluk bir kuruluş için ne kadar önemlidir? Sorusuna Verile n

Cevapların Yüzdelik Dağılımı...126

Tablo 14. Bireylerin Kurum Açısından Sosyal Sorumluluk Faaliyetlerine Verdiği

Önem Derecesinin Aritmetik Ortalama Tablosu...126

Tablo 15. Sosyal Sorumluluğa İlişkin Genel Yargılara Katılım Ortalamasının

Cinsiyete Göre Dağılımı...127

Tablo 16. Sosyal Sorumluluğa İlişkin Genel Yargılara Katılım Ortalamalarının

Eğitim Birimlerine Göre Dağılımı...128

Tablo 17. Katılımcıların Sosyal Sorumluluğa ve Sosyal Duyarsızlığa Karşı Tutum ve

Ortalamasının Cinsiyete Göre Dağılımı... 133

Tablo 19. Sosyal Sorumluluğa ve Sosyal Duyarsızlığa Karşı Tutum ve Davranış Katılım Ortalamalarının Eğitim Birimlerine Göre Dağılımı... 135

Tablo 20. Katılımcıların Sosyal Sorumluluğa Sahip Kurumlar Hakkındaki Görüşlerinin Aritmetik Ortalaması...137

Tablo 21. Sosyal Sorumluluğa Sahip Kurumlara İlişkin Yargılara Katılım Ortalamasının Cinsiyete Göre Dağılımı... 139

Tablo 22. Sosyal Sorumluluğa Sahip Kurumlara İlişkin Yargılara Katılım Ortalamasının Eğitim Birimlerine Göre Dağılımı...141

Tablo 23. Sosyal Sorumluluğun Amacına İlişkin Aritmetik Ortalama Tablosu...146

Tablo 24. Katılımcıların Gözünden Kurumların Sosyal Sorumluluğu Ne Amaçla Yaptığına İlişkin Katılım Ortalamasının Cinsiyete Göre Dağılımı...148

Tablo 25. Katılımcıların Gözünden Kurumların Sosyal Sorumluluğu Ne Amaçla Yaptığına İlişkin Katılım Ortalamasının Eğitim Birimlerine Göre Dağılımı...150

ŞEKİLLER LİSTESİ Şekil 1. Friedman’ın İşletme ve Sorumluluklar Kavramı...14

Şekil 2. İş Döngüsü Yaklaşımına Göre İşletme ve Sorumlulukları...17

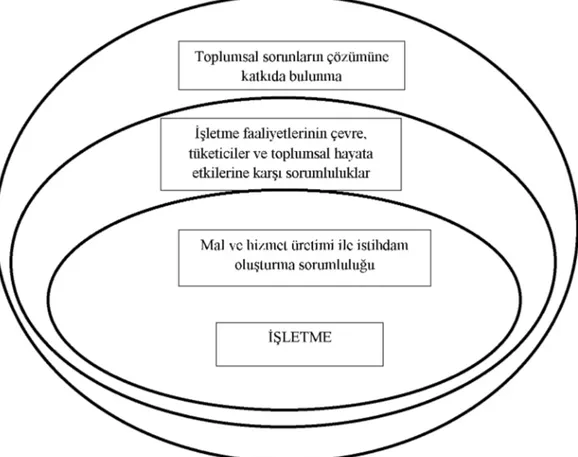

Şekil 3. İşletmelerin Sosyal Sorumluluklarının Üç Halkası... 38

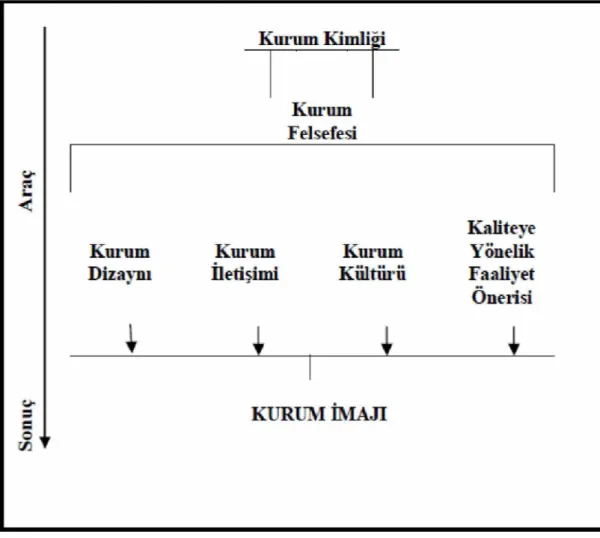

Şekil 4. Kurum İmajının İlişkili Olduğu Kavramlar... 69

Şekil 5. Kurum Kültürü, Kurum Kimliği ve Kurumsal İmaj Arasındaki İlişki...80

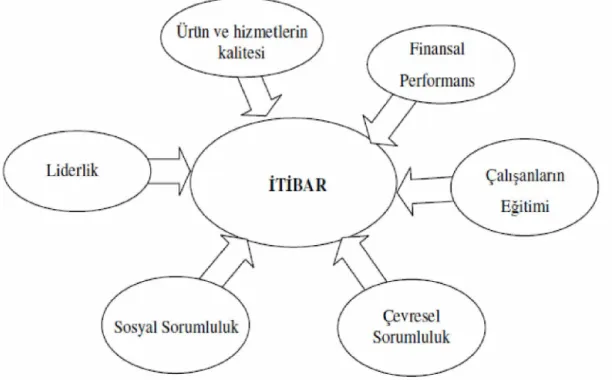

Şekil 6. İtibarın Altı Boyutu... 89

Şekil 7. İtibarın Tanımı... 93

BİLİMSEL ETİK SAYFASI... 1

TEZ KABUL FORMU... 11

TEŞEKKÜR... 111 ÖZET... iv SUMMARY... v1 KISALTMALAR... v111 TABLOLAR LİSTESİ... 1x ŞEKİLLER LİSTESİ... x G İRİŞ...1 BİRİNCİ BÖLÜM 1. SOSYAL SORUMLULUK ... 4

1.1. Halkla İlişkilerde Sosyal Sorumluluk Kavramı... 5

1.2. Sosyal Sorumluluğun Tanımı... 8

1.3. Sosyal Sorumluluğun Tarihsel Gelişimi... 9

1.4. Sosyal Sorumlulukla İlgili Yaklaşımlar...12

1.4.1. Klasik Sosyal Sorumluluk Yaklaşımı...13

1.4.2. Modern Sosyal Sorumluluk Yaklaşımı...15

1.5. Sosyal Sorumluluk ve Sosyal Anlaşma...18

1.6. Sosyal Sorumluluğun Stratejik Önem i...19

1.7. Kurumsal Sosyal Sorumluluk... 21

1.7.1. Kurumsal Sosyal Sorumluluğun Tanımı ... 22

1.7.4. Kurumsal Sosyal Sorumluluk Faaliyetlerinin Kurumlar Açısından Avantaj

ve Dezavantajları... 27

1.7.5. Kurumsal Sosyal Sorumluluğun Faaliyet Alanları...29

1.7.5.1. Müşterilere Karşı Sorumluluklar... 29

1.7.5.2. Çalışanlara Karşı Sorumluluklar... 30

1.7.5.3. Çevreye Karşı Sorumluluklar... 32

1.7.5.4. Tedarikçilere Karşı Sorumluluklar... 33

1.7.5.5. Rakiplere Karşı Sorumluluklar... 33

1.7.5.6. Pay Sahiplerine Karşı Sorumluluklar... 34

1.7.5.7. Devlete Karşı Sorumluluklar... 35

1.7.5.8. Topluma Karşı Sorumluluklar... 36

1.7.6. Kurumlarda Sosyal Sorumluluk Modelleri ...37

1.7.6.1. Sosyal Sorumluluk Alanlarının Sınırlandırılması M odeli... 39

1.7.6.2. Üç Aşamalı Sosyal Sorumluluk M odeli... 40

1.7.6.3. Sosyal Performans M odeli... 41

1.7.6.4. Sosyal Duyarlılık M odeli... 42

1.7.6.5. Davis'in Sosyal Sorumluluk Modeli ... 43

1.7.6.6. Preston ve Post'un Bütünleşik Sosyal Sorumluluk Modeli ...44

1.8. Sosyal Sorumluluk Alanındaki Uluslararası Standartlar... 45

1.8.1. Caux Prensipleri...45

1.8.4. Birleşmiş Milletler Küresel Sözleşmesi... 50

İKİNCİ BÖLÜM 2. KURUM İM AJI... 51

2.1. Halkla İlişkilerde İmaj ve İtibar Kavramları...52

2.2. İmaj Kavramı...53

2.2.1. İmajın Tarihsel Gelişimi...54

2.2.2. İmajın Oluşumuna Etki Eden Faktörler... 56

2.2.3. İmajın Fonksiyonları... 59

2.2.4. İmaj Türleri... 60

2.3. Kurum İm ajı... 62

2.3.1. Kurum İmajının Unsurları... 64

2.3.2. Kurum İmajı Oluşturmanın Unsurları... 65

2.3.2.1. Alt Yapı Kurmak... 65

2.3.2.2. İç İmaj Oluşturmak... 66

2.3.2.3. Dış İmaj Oluşturmak... 66

2.3.2.4. Soyut İmaj Oluşturmak... 68

2.4. Kurum İmajının Etkileşimde Olduğu A lanlar... 69

2.4.1. Kurum Kültürü... 70

2.4.1.1. Kurum Kültürünü Etkileyen Faktörler... 72

2.4.2. Kurum Kimliği...77

2.4.2.1. Kurum Kimliğinin Unsurları... 79

2.4.2.2. Kurum Kimliği Yapıları... 82

2.4.2.3. Kurum Kimliği ve Kurum İmajı Arasındaki Farklar... 86

2.4.2.4. Kurum Kimliği ile Kurum Kültürü Arasındaki Farklar... 87

2.4.3. İtibar Kavramı...88

2.4.3.1. İtibar Yönetimi... 90

2.4.3.2. Kurumsal İtibar... 92

2.4.3.3. Sosyal Sorumluluk İle İtibar İlişkisi...95

2.4.4. Sosyal Sorumluluk ve İmaj...96

2.4.4.I. Kurumsal Sosyal Sorumluluk Piramidi... 98

2.4.4.1.1. Ekonomik Sorumluluk... 99

2.4.4.1.2. Yasal Sorumluluk...100

2.4.4.1.3. Ahlaki Sorumluluk...102

2.4.4.1.4. Gönüllü (hayırseverlik) Sorumluluk...103

ÜÇÜNCÜ BÖLÜM 3. ÜNİVERSİTE ÖĞRENCİLERİNİN GÖZÜNDE SOSYAL SORUMLULUK FAALİYETLERİNİN İMAJINI ARAŞTIRMAYA YÖNELİK BİR UYGULAMA...105

3.1. Araştırmanın Metodolojisi...105

3.1.1. Araştırmanın Amacı ve Önemi... 105

3.1.4. Araştırma Formu Ve Ölçüm Araçları...107

3.1.5. Verilerin Analizi ve Kullanılan T estler...108

3.1.5.1. Ki-Kare Analizi... 108

3.1.5.2. T-Testi...108

3.1.5.3. Anova T esti...109

3.1.6. Hipotezler...109

3.2. Bulgular ve Yorumlar...110

3.2.1. Katılımcıların Sosyo-demografik Özellikleri...110

3.2.2. Katılımcıların Sosyal Sorumluluk Faaliyetlerine İlişkin Bilgi Almada Kullandığı Araçlar...112

3.2.3. Katılımcıların Sosyal Sorumluluk ve Faaliyetlerine İlişkin Genel Algı ve İlgi Düzeyleri...119

3.2.4. Katılımcıların Sosyal Sorumluluğa ve Sosyal Duyarsızlığa Karşı Tutum ve Davranışlara Katılım Düzeyleri...132

3.2.5. Katılımcıların Sosyal Sorumluluğa Sahip Kurumlara İlişkin Algı Düzeyleri...137

3.2.6. Katılımcıların Sosyal Sorumluluğun Amacına İlişkin Algı Düzeyleri...146

SONUÇ VE ÖNERİLER...155

KAYNAKÇA...160

GİRİŞ

Toplumsal sorumluluklar çerçevesinde ortaya konan sosyal sorumluluk faaliyetlerinin değişik imaj etkileri bulunmaktadır. Örneğin; salt kuruluşun kamuoyu gözündeki imajına katkı sağlamak amacıyla yapılan bir yardım, beraberinde çalışanlarla, satıcılarla, üniversite kesimi ile çevrede yaşayanlarla, ortaklarla daha iyi ilişkilerin geliştirilmesine olanak sağlayabilir. Bunun sonucu olarak da, değişik kültürel yapıya mensup kesimlerde, kuruluşun daha etkili ve olumlu bir imajı, bu faaliyet veya faaliyet zinciri sürecinde götürülebilir. Bir diğer açıdan, bu sosyal sorumluluk faaliyetlerin bir reklam kampanyasından veya benzeri bir tanıtım aktivitesinden daha uzun süre akıllarda tutulabildiği ve yaşatılabildiği de söylenebilir (Gülmez, 2011:53). Sosyal sorumluluk faaliyetlerinin toplumun zihninde olumlu bir imaj oluşturduğu şüphesizdir. Çünkü toplum gerçekleştirilen sosyal sorumluluk faaliyetleri ile kendisinin anlaşılıp anlaşılmadığını, isteklerinin, beklentilerinin cevap bulup kendisine değer verildiğini bu faaliyetler ile değerlendirebilmektedir. Günümüzde bunun farkında olan büyük işletmeler de sosyal sorumluluk faaliyetlerinin olumlu imajından yararlanarak işletmelerine değer katmakla beraber farkındalığını ortaya koymaktadır.

Sorumluluk kavramı tarihin en eski dönemlerinden günümüze değin insanoğlu ile birlikte var olmuştur (Vural ve Çoşkun, 2011:61). Günümüzde sorumluluk olgusunu yalnızca bireyler üstlenmemektedir. Dünyadaki kurumsal güç dengeleri değiştiği gibi, sorunlar da değişmektedir. Üretilen onca aşırı artı değere rağmen, adaletsiz dağılım küresel düzeyde ekonomik krizlere neden olabilmektedir. Her geçen gün dünya yeni çevre sorunlarıyla karşılaşmakta ve her geçen gün ekonomik ilişkilerin daha çok etkisine giren toplumsal yaşantımızda çeşitli tutarsızlıklar ve sorunlarla yüz yüze gelinmektedir. Bu sorunların çözümü için, herkesten daha çok, kurumsal bir vatandaş olan işletmelerin sorumluluk sahibi olmalarına ihtiyaç duyulmaktadır (Gergely, 2012:5).

Hızlı gelişme ve değişmelere tanık olan ekonomik, sosyal ve teknolojik dünya içinde işletmelerin kuruluş ve gelişme amaçları da başka boyutlar kazanarak kendi içinde gelişim süreci geçirmektedir. İşletmeler in biçimlerine, kuruluş nedenlerine, içinde bulundukları ekonomik düzenin şartlarına, yönetim algılayışlarına ve buna

benzer etkenlere bağlı olarak farklı amaçları olabilir. Bunlar çok değişik nitelikte olmakla birlikte geleneksel gayeleri topluma hizmet götürerek kar elde etme amacını taşımaktadır. Toplumun ekonomik, sosyal ve kültürel yapısından soyutlanamayan işletmeler yaşamlarını sürdürebilmek için değişen yeni koşullara uymak ve içinde bulundukları toplumla iki yönlü ve anlamlı ilişkiler kurmak zorundadırlar. Bu nedenle, işletme toplumun yapısını, özelliklerini, gelenek ve alışkanlıklarını tanımak ve kendisini de topluma tanıtmak gereği duymaktadır. İşletme dışındakileri anlamaya çalışarak, yalnızca kurumun imajı ve topluma olan sorumluluğu için sürdürülen çalışmalar dışında, başkalarıyla özdeşleşmek için zemin oluşturma çabası göstermekte ve sosyal sorumluluk projeleri yürütmektedirler (Soykut ve Yüksel,

2012:49). Sosyal sorumlu davranış ile tüketicilerin gerek işletmeye, gerekse

işletmenin ürün ve hizmetlerine yönelik tutumları ve satın alma niyetleri arasında olumlu bir bağ olduğunun bilincinde olan küresel işletmeler, rekabet avantajı elde etmek için sosyal sorumluluk faaliyetlerine hem küresel hem de yerel düzeyde yoğun ilgi göstermektedirler (Alnıaçık ve diğerleri, 2011:83). Rekabet avantajı ve farklılık yaratmanın ayakta kalabilmek için zorunlu olduğu çağımızda, kurumların sosyal sorumluluk bilincine sahip olmaları önemli bir farklılaşma ölçütü olarak ortaya çıkmaktadır. (Soykut ve Yüksel, 2012:49). Çünkü klasik sosyal sorumluluk anlayışında yalnızca karı maksimize etme fikri yer alırken günümüz modern sosyal sorumluluk anlayışı, kurum veya işletmelerin, daha bilinçli birey ve gruplarla karşılaşmalarından dolayı kar elde etmenin yanı sıra farkındalığını ortaya koyup

sürdürülebilirliğini sağlayabilme adına toplumdan çalışanlarına, müşterilerinden

paydaşlarına kadar farklı grupların istek ve beklentilerini de karşılama zorunluluğuna neden olmuştur. Farkındalığı sağlayabilme ve rekabet gücünü arttırabilmenin yolu ise güçlü bir kurumsal imaj ve itibar ile sağlanabilir. Halkla ilişkiler faaliyetlerinden birisi olan kurumsal sosyal sorumluluk faaliyetleri bunu elde edebilmenin en önemli aracı haline gelmiştir. Çünkü toplum, finansal açıdan güçlü bir kurum veya işletmeden ziyade sosyal duyarlılığa sahip, çevre ve topluma karşı yapması gerekenin bilincinde olanı tercih etmektedir. Tabi ki pozitif bir kurumsal imaj ile kurumsal itibarı elde edebilme, yalnızca toplum ve doğal çevreye karşı sorumluluk bilinci çerçevesinde faaliyetler sergilenmesi ile sınırlı değildir. Bunların yanı sıra işletme

sorumluluklarını yerine getirerek bu grupların zihinlerinde pozitif algılar oluşturarak, dış çevreye bu pozitif algıların aktarılmasını sağlayacak ve işletme adına olumlu bir kurumsal imaj kazanmış olacaktır.

Toplum, sosyal sorumluluğa sahip işletmelerin, hem iç hem de dış çevresine karşı yaptığı faaliyetler ile farkındalığını sağlamasına kayıtsız kalmayarak tutum ve davranışlarıyla işletmeyi maddi anlamda ödüllendirecektir. Böylelikle hem işletme hem de toplum, karşılıklı fayda esasına dayanan modern sosyal sorumluluk anlayışına göre amaçlarına ulaşmış olacaklardır. Tüm bu bilgiler doğrultusunda toplum ya da hedef kitlenin istek ve ihtiyaçlarına cevap veren sosyal sorumluluğun imajının hedef kitle gözünde olumsuzluk oluşturmayacağı söylenebilir.

Bu bağlamda, Üniversite Öğrencilerinin Gözünde Sosyal Sorumluluk İmajı: Selçuk Üniversitesi Örneği başlıklı araştırmanın;

Birinci bölümünde genel olarak sosyal sorumluluk ile kurumsal sosyal sorumluluk kavramı araştırılmış olup, tarihsel gelişimi, önemi, oluşumu, faaliyet alanları, modelleri ve sosyal sorumluluk alanındaki uluslararası standartlar incelenmiştir.

İkinci bölümde ise, imaj kavramı, türleri ve özellikle kurum imajı araştırılmış olup, kurum imajının etkileşimde olduğu alanlardan kurum kültürü, kurum kimliği ile itibar kavramlarının benzerlik ve ilişkileri incelenmiş, kurum imajı ile itibarın oluşumu ve bu oluşuma etki eden sosyal sorumluluğun etkisi araştırılmıştır.

Çalışmanın üçüncü bölümünde ise, sosyal sorumluluk faaliyetleri ve bu faaliyetlerin kurumların imaj ve itibar oluşumuna etkisinin araştırılmasına yönelik üniversite öğrencilerine uygulanmak üzere hazırlanmış olan anketlerin analiz sonuçları değerlendirilmiştir.

BİRİNCİ BÖLÜM SOSYAL SORUMLULUK

Sorumluluk kavramı, insanoğlunun var olması ile ortaya çıkmıştır. Birey kendi davranışlarından ötürü ortaya çıkan her tür olayın sorumluluğunu taşımaktadır. Günümüzde ise bu durum tüm bireyler için olduğu kadar tüm toplum, toplumsal bir aktör olarak tüm kurum ve yönetimler için de geçerlidir. Her birinin içinde yaşadığı topluma ilişkin çeşitli sorumlulukları bulunmaktadır. Topluma fayda sağlayacak davranışlarda bulunmaları ise, her birinin sosyal sorumluluğu olarak görülmektedir (Akıncı Vural ve Coşkun, 2011:61).

Sorumluluk, bireysel ve sosyal açılardan ele alınması gereken bir kavramdır. Kişi her şeyden önce kendisine karşı bir takım sorumluluklara sahiptir. İnsanın kendisine karşı bireysel sorumluluğu, sahip olduğu maddi manevi değerlerini, doğru, yerinde ve zamanında kullanmasını gerektirir. İnsan maddi olarak sağlığını korumak ve zamanını iyi değerlendirmek durumunda olduğu gibi, manevi anlamda ruh yapısını ve ahlaki değerlerini korumak ve geliştirmek zorundadır. Bu zorunluluklar, insanın bir birey olarak kendisine karşı sorumlu olduğu başlıca konulardır (Torlak, 2003:18).

Bireysel sorumluluğun kişinin yakın çevresini kapsamaya başladığı nokta bir diğer açıdan, bireyin sosyal sorumluluğunun başlangıcı olarak da kabul edilir. Örneğin, kişilerin daha sağlıklı yemek yemesi toplumsal açıdan daha düşük sağlık ve sosyal güvenlik maliyeti anlamı taşıdığı gibi, insanın daha dikkatli araç kullanması da yolların diğer sürücüler ve yayalar için daha güvenli olması ve böylece sağlık ve sosyal güvenlik maliyetlerinin azalması anlamı taşıyacaktır (Bloom ve diğerlerinden Akt. Torlak, 2003:21).

Tarihsel süreç içerisinde kurumların hedef kitleleriyle olan ilişkilerine bakıldığında, önceleri işletmeler, sadece kar amacı güden, tek hedefi mümkün olduğunca daha fazla kar elde ederek sahiplerini memnun etmek olan kuruluşlar olarak görülmüşlerdir. Bu sebeple de hem çalışanlara hem de topluma fayda sağlayabilecek faaliyetler ikinci planda kalmıştır. Bunun yanı sıra kuruluşlar,

toplumun çıkarlarını gözetmede çevre, sağlık ve eğitim gibi konulara da gereken önemi vermemişlerdir (Özüpek, 2005:5).

Sosyal sorumluluk, kurumların toplumsal fayda sağlamak yönündeki davranışlarını ve hedef kitlelerine ilişkin yerine getirmesi gereken sorumluluklarını kapsamaktadır (Akıncı Vural ve Coşkun, 2011:62). Geçmişte kurumların yalnızca kar elde etme amacının aksine, günümüze doğru gelindiğinde işletmeyi kurumsal bir vatandaş sayan görüşe göre, işletme toplumun sosyal, ekonomik, politik ve diğer gereksinimlerine cevap verme ve sosyal sorunlarını çözmesine yardım etmek gibi çok geniş bir yelpazede işlev ve görev yükümlülüğü altındadır (Tosun, 1979:6).

Kuruluşların başarı kazanmalarında sadece kendi iç uyumunun yeterli olmadığı, aynı zamanda kuruluşların çevresiyle de düzenli ve uyumlu ilişkilerin kurulması gerektiği anlaşılmıştır. Kuruluşlar artık sadece ekonomik bir varlık olarak değil, aynı zamanda sosyal bir kuruluş olarak da değerlendirilmektedir. Kuruluşlar, kazanç elde etmelerinin yanında topluma karşı bazı sorumluluklarının olduğunu da anlamışlardır. Bu yüzden toplumun istek ve beklentilerini kuruluş adına öğrenen ve bu istek ve beklentileri üst yönetime ileterek nihai karar alınmasında halkla ilişkiler uzmanlarının yer aldığı görülmektedir (Okay ve Okay, 2001:617-618).

Genel anlamda bakıldığında, nasıl ki insan doğduktan sonra hem kendine hem çevresine karşı içinde bulunduğu toplum ya da çevreden dışlanmamak için bazı sorumlulukları yüklenirse, kurum ve kuruluşlar da var oldukları andan itibaren varlıklarını sürdürebilmek ve faaliyette bulunduğu toplum tarafından kabul görmek için bir takım sorumluluklar yüklenirler. Kurumlar, sosyal sorumluluk faaliyetlerini üstlenirken yalnızca çevresi ve toplumla da sınırlı kalmayıp çalışanlarına, rakiplerine ve devlet gibi farklı gruplara karşı da bu yükümlülüklerini yerine getirmek zorundadır.

1.1. Halkla İlişkilerde Sosyal Sorumluluk Kavramı

Sosyal sorumluluk kavramı genel anlamda, kurumların çeşitli

organizasyonlarının sosyal paydaşlarında yarattığı çevresel, ekonomik ve sosyal etkilerini ölçmelerini ve kurumların bu çeşitli organizasyonlarından ortaya çıkan

olumsuz etkileri azaltacak ve daha da önemlisi hem toplumun hem de kurumun

karşılıklı fayda sağlayarak gelişmesine katkı sağlayabilecek faaliyetleri

gerçekleştirmesidir (Tanyıldızı, 2013:204).

Halkla ilişkilerin amaçlarından birisi, kurumların kendi çalışanlarıyla olan ilişkisinden, kurumun ürün ve hizmetinden yararlanan hedef kitlesine kadar sağlıklı bir iletişim kurarak, sorunların çözümü ve karşılıklı beklenti ve isteklerin belirlenerek ihtiyaçların karşılanmasına olanak sağlamasıdır. Sosyal sorumluluk faaliyetleri de, halkla ilişkilerin temel yapı taşlarından birisidir. Bu faaliyetleri gerçekleştiren kurum ya da kuruluşlar hedef kitlesiyle pozitif bir iletişim kurup onların isteklerine, ilgilerine veya ihtiyaçlarına karşılık olarak “Sizi anlıyoruz ve sizinleyiz” mesajını sosyal sorumluluk faaliyetleri aracılığıyla verebilmektedir.

Bu açıdan bakıldığında halkla ilişkiler birimi, kurum veya kuruluşların yapmış oldukları gerek hayırseverlik gerekse de istihdam gibi sosyal sorumluluk faaliyetleriyle toplumun içinde yer almasına ve kurumsal bir vatandaş olmasına olanak sunarak farkındalığını elde etmesini sağlar (Frankental, 2001:22).

Aslında toplumsal sorumluluk ve dürüstlük ilkesi halkla ilişkilerin felsefesini ortaya koymaktadır. Bu ilke gereği kuruluşlar günümüzde yalnızca kar elde etmeye yönelik ürün ve hizmet üreten kuruluşlar olarak görülmezler (Özer, 2009:169).

Kuruluş içerisinde kendisinin sosyal sorumluluk faaliyetlerinden sorumlu olduğu her halkla ilişkiler uzmanı, “Niçin sosyal anlamda bir sorumluluğa sahip olmalıyız? Sosyal sorumluluk bizim için ne ifade eder?” sorularına cevap aramaktadırlar. Bu sorular bir kurumun niçin halkla ilişkiler birimine sahip olması gerektiğini açıklamada yardımcı olmaktadır. Sosyal sorumluluk, halkla ilişkilerin temel ilkesidir. Eğer bir kurum topluma karşı sosyal sorumluluğunu yerine getirme ihtiyacı duymuyorsa, bu kurumun halkla ilişkiler fonksiyonlarına da ihtiyaç duymaması demektir. Kısacası hem halkla ilişkiler hem de halkla ilişkilerin temel ilkesi olan sosyal sorumluluğun gerekliliğine inanılmamasıdır (Grunig ve Hunt, 1984:52).

Halkla ilişkiler uzmanı ya da biriminin, kurumun devamını sağlayacak kurallarla, toplumun devamını sağlayacak kuralların iç içe olduğunu unutmaması

gerekmektedir. Bu anlamda sosyal sorumluluk bilincini yükseltmenin ancak etkili bir halkla ilişkiler faaliyetleri sonucunda gerçekleşebileceği bilinmektedir. Sosyal sorumluluğu yüksek olan kurumlar ise topluma (çevreye) sundukları hizmet ve olanaklar oranında da toplumdan geri dönüş (feedback) alırlar (Işık ve Erdem, 2007:116).

Edward L. Bernays’ın şöyle bir tanımlamada bulunduğu görülmektedir: “Halkla ilişkiler bir sosyal sorumluluk uygulamasıdır. Bu da Amerika’nın geleceğinin anahtarıdır” (Grunig ve Hunt, 1984:47).

Halkla ilişkiler çalışmalarını diğer tutundurma faaliyetlerinden ve özellikle reklamdan ayıran en önemli özellik hedef kitlelere ulaşırken hazırladığı projelerde hedef kitlenin de menfaatine olan faaliyetleri gerçekleştirmek, temsil ettiği kurumun imajına bu doğrultuda olumlu katkıda bulunmaktır. Ayrıca, sosyal sorumluluk ilkesiyle hareket eden halkla ilişkiler çalışmalarının uzun vadede güçlü bir imaj ve tanıtım için etkili olmaması imkansızdır (Bozkurt ve Kartal, 2008:27-28).

Kurumların kendi çıkarları dışında toplumun varlığını kabul ederek, temel görevlerinin dışında, toplumsal sorunlarla da ilgilenmesi, atacağı adımların

doğuracağı sonuçları önceden düşünmesi, sorumlu davranışın temelini

oluşturmaktadır. Kurumların sorumluluklarının bilincine vararak davranmaları, en başta olumlu imaj olarak geri dönecektir. Halkla ilişkilerin temel görevlerinden birisinin kurum imajını yükseltmek olduğu düşünülürse, so syal sorumluluk ve halkla ilişkiler arasındaki ilişki daha net olarak anlaşılacaktır (Peltekoğlu, 1998:134).

Kurum ve kuruluşlar belli bir toplumun içerisinde yer almakta olup, içinde

bulunduğu toplumun değerlerine ve ilgilerine karşı kendilerini sorumlu

hissetmektedir. Kurum ve kuruluşların sahip olduğu halkla ilişkiler birimleri, hedef kitlesini seçeceği o toplumun hangi konular üzerine duyarlılığa sahip olduğunu göz önünde bulundurarak elde ettiği verileri gereken üst yönetici kadrosuna sunmak zorundadır. Kurumlar açısından bakıldığında, hedef kitlenin nabzını tutan birimin halkla ilişkiler birimlerinin olduğu görülmektedir. Bu birim, toplumun taleplerini karşılamada halkla ilişkiler aracı olan sosyal sorumluluk faaliyetlerini yürüterek hem

kurumsal anlamda toplumun gözünde pozitif bir imaj oluşturmakta, hem de toplumsal açıdan bir bütünleşme ve dayanışmayı sağlamaktadır.

1.2. Sosyal Sorumluluğun Tanımı

Sosyal sorumluluk olgusunu iyi bir vatandaş olmanın gereklerinden biri olarak değerlendirmek mümkündür. Ancak toplumun artık yalnızca bireylerden değil, kurum veya kuruluşlardan da iyi bir vatandaş olmasını beklemesinden dolayı tüketiciler sadece kuruluşun sunduğu ürün ve hizmetlerin kalitesine değil ticari faaliyetlerin de ötesinde topluma ne oranda katkı sağladığına bakmaktadırlar. Dolayısıyla sosyal sorumluluk olgusu kurum ve kuruluşların iç stratejilerinin de bir parçası haline gelmektedir (Gültekin ve Küçük, 2004:343).

Sosyal sorumluluk; bir işletmenin ekonomik ve yasal koşullara, iş ahlakına uygun şekilde kişi ve grupların beklentilerine cevap vermek için faaliyetlerde bulunurken aynı zamanda da faaliyet süreci içinde iç ve dış çevresini mutlu etmeye yönelik bir çalışma stratejisi ve politikası izlemesidir (Demir ve Songür, 1999:151).

Bir başka deyişle sosyal sorumluluk, bir organizasyonun kendi menfaatleriyle birlikte toplumun sosyal refahını da korumak, yükseltmek ve topluma fayda sağlamak için gayret içine girme zorunluluğu olarak görülmektedir (Bartol ve David, 1991:115).

Bir başka deyişle sosyal sorumluluk kavramı; ‘’Bireyin üstlendiği iş veya göreve yönelik hesap verme yeteneği’’ ve “ güvenilirlik özelliğidir’’ (Çelik, 2007:76).

Sosyal sorumluluğu, şirketin sorunlarını çözmek ve bunun yanı sıra sosyal, politik ve yasal çevreyle ilişkili fırsatları yakalamak için tasarlanan şirket stratejisinin ayrılmaz bir bileşeni olarak ifade etmekte mümkündür (Çelik, 2007:81).

Bir başka görüşe göre ise, sosyal sorumluluk, kurumun ahlaki görevlerini

sıralamaktadır. Paydaşlarına, çalışanlarına ve müşterilerine karşı sorumluluklarını kuruma hatırlatır. Bazı akademisyenler, sosyal sorumluluğu yönetimin ahlaki görevi olarak niteler ve topluma karşı hesap verebilirliği olarak tanımlamaktadır. Bu yüzden

yönetim açısından ahlaki görev olan sosyal sorumluluk, kurumun yönetiminin asli görevidir (Mary, 2008:23).

Buraya kadar yapılan tanımlarda sosyal sorumluluk kavramının, işletmeleri, toplumun beklentilerini karşılayacak ve toplumun değerlerine zarar vermeyecek şekilde hareket etmeye yönlendirdiği görülmektedir. Bu tanımlardan faklı olarak sosyal sorumluluk kavramına ekonomik bir bakış açısını benimseyen bir yaklaşım da bulunmaktadır. Bu yaklaşıma göre işletmelerin sosyal sorumlulukları, sahip olduğ u kaynakları etkin şekilde kullanarak ve kâr ederek topluma mal ve hizmetler sunması ile sınırlandırılmalıdır. Bu tanımda, işletmelerin en temel uygulamalarından olan kâr etmek ve gelişme sağlamanın başlı başına bir sosyal sorumluluk olduğu ve diğer sorumluluk alanlarına uymanın gerekmediği üzerinde durulmaktadır. Bunun karşıtı olan bir diğer yaklaşımda ise, işletme faaliyetlerinin diğer kişi ve kurumlara zarar vermeyecek şekilde yürütülmesini ve bir adım daha ileriye giderek adil, adaletli ve eşitlikçi bir yaklaşımın belirlenmesini öngörmektedir (L’Etang, 2002: 157).

Tanımlardan da görüleceği gibi sosyal sorumluluk iki farklı hususu bir arada incelemektedir. Birincisi sosyal sorumluluk kavramı işletmeyi ekonomik bir varlık olarak kabul etmekle birlikte onun hayatını sürdürebilmesi için kar elde etmesi gerektiğini temel dayanak olarak göstermektedir. İkincisi ise, işletmenin öneminin giderek artması ve toplumun vazgeçilmez bir parçası haline gelmesi nedeniyle çeşitli sorumluluklar üstlenmeleri gerektiğidir. Çünkü işletmelerin toplumun diğer sosyal, bilimsel, siyasi ve teknolojik kurumları üzerinde önemli etkileri görülmektedir (Bakırov, 2005:62). Bu sebeple işletmelerin toplum veya çevresinden soyutlanması düşünülemez. İşletmeler de hayata geçirecekleri faaliyetlerin, topluma nasıl değerler kattığını, toplum içinde varlığını sürdüren grupların refahına ne kadar katkı sağladığını göz önünde bulundurmak zorunda kalmaktadır.

1.3. Sosyal Sorumluluğun Tarihsel Gelişimi

Sosyal sorumluluğun tarihsel gelişimine bakıldığında, ilk çağlardan itibaren günümüzde anladığımız anlamda olmamakla birlikte sosyal sorumlulukla ilgili çok farklı fikirlerin olduğu görülmektedir. M.S. 1100 yılına kadar olan Hristiyanlık, Musevilik ve İslamiyet’te topluma ve diğer insanlara karşı sorumluluğa dair çeşitli

kurallar bulunmaktadır. Kısacası sosyal sorumluluk anlayışının bu ilk dönemleri içerisinde gelenek-görenek, din ve kültürel yapıların kapsamı çerçevesinde şekillendiği söylenebilmektedir (Özüpek, 2005:17).

Sosyal sorumluluğun varlığının medeniyet ve dinlerle başladığı kabul edilerek M.S. 1100 yıllarına kadar devam eden bu döneme “işletme öncesi dönem” de denmektedir. Mezopotamya, Çin, Eski Yunan ve Roma dahil olmak üzere ilk uygarlıkları kapsayan bu dönemde önemli sayılabilecek pratik yenilikler yapılamasa da bu toplumlarda insanların kişisel yargıları, dini inançları, etik görüşleri ve çeşitli yasalarla farkında olmadan yürütülen bir sosyal sorumluluğun olduğu ifade edilmektedir (Luhans ve Hodgetts, 1972:3).

Topluma karşı sorumluluktan ilk söz eden Yunan düşünürü Eflatun, idarecilerin ekonomik meselelerde genel yararı her şeyden üstün tutmaları gerektiğini ifade ederken, Aristo ise konuyu ahlaki açıdan ele alıp fiyatların ve kazançların adaletli bir şekilde olması gerektiğini ve faizin adaletsiz olduğunu savunmuştur. Bununla birlikte sosyal sorumluluğu etkileyen konulardan biri de dindir. Hz. Musa On Emir ile yetki ve sorumluluk ilişkisine esneklik kazandırmış, bu da dolayısıyla sosyal sorumluluğu ve yönetimi etkilemiştir. Hristiyan dininde ise sosyal sorumluluk ile ilgili olan konular kilisenin öncülüğünde dile getirilmiştir. Ayrıca İslam dini sosyal yönetimlerin ağır bastığı bir süreçte gelişmiş ve toplumda fakirlere yardım amacıyla dernekler ve vakıflar kurulmuştur (Çakır, http://www.eurocons.com.tr/. 2014).

Sanayi Devrimi öncesinde, 16 ve 18. yüzyıllar arasında Avrupa’da Merkantalist düşünce hüküm sürmekteydi ve bu düşünce akımı, merkezi gücü elinde bulunduran devletin sosyal sorumluluk açısından toplum hakkında her türlü karar verme yetkisine olanak sağlamaktaydı. İşletmelerin 16. ve 18. yüzyıllar arasında faaliyet gösterdiği ekonomik sistem genel olarak “merkantalizm” olarak ifade edilir. Bu sistemde bir ülkenin ekonomik sağlığının ölçütü o ülkenin işlediği altın ve gümüş miktarı ile ölçülmüştür (Çınar, 2011:24).

Sanayi devrimi öncesindeki dönemi kısaca özetlemek gerekirse, ülkelerde ekonomik güç devletin elindedir ve devletin güçlenmesi en büyük amaçtır. Bu nedenle çalışanlara çok düşük ücretler ödenmekte, bu da gelir dağılımının

bozulmasına, halkın gittikçe fakirleşmesine ve enflasyona neden olmaktaydı. Devlet; gücünü arttırmakta, zayıf ülkeleri sömürgeleri altına almayı bir strateji olarak görmekte; sömürge ülkelerdeki kaynakları ve işgücünü acımasızca kullanmaktadır. İşletme kavramından söz etmenin pek mümkün olmadığı bu dönemde, sosyal sorumluluk anlayışının da toplumsal değerler, örf, adet ve gelenekler, din ve kültürel yapıdan etkilendiğini söylemek mümkündür (Çınar, 2011:25-26).

Aslında sosyal sorumluluğun ilk dönemlerinde maddi olanaklara sahip olunmasından ziyade, toplumun sahip olduğu gelenekler, adetler gibi genel anlamda din ve kültürel yapısından etkilenmesi doğal olarak karşılanabilir. Çünkü toplum ve kültürü ayrılmaz bir parça olması sebebiyle sosyal sorumluluk faaliyetlerinin doğup gelişiminin ilk olarak bu unsurlardan beslenmesi bu faaliyetlerin bir parçası olan toplumsal fayda anlayışından kaynaklanmaktadır.

Sanayi devrimi sonrası döneme gelince, James Watt’ın buhar gücünü enerji kaynağı olarak kullanması, makineleşmenin yaygınlaşması ve Adam Smith ile başlayan klasik ekonomik görüşün giderek daha fazla benimsenmeye başlaması sanayileşmeye geçişteki önemli etkenleri oluşturmuştur. Bu dönemde işletme kavramı oluşmaya başlamış ve bu oluşumlar da ekonomik hayatta önemli değişikliklerin ortaya çıkmasına neden olmuştur (Çınar, 2011:26).

Sanayileşme ve küreselleşmeyle birlikte serbest piyasa ekonomisi ortaya çıkmıştır. Yirminci yüzyılın ilk dönemlerinde, işletmeler şirketle ilgili konularda devletin müdahalelerini asgariye indirme konusunda fikir birliğine varmışlardır. Bunu yapmaktaki asıl amaçlarının, işletmelerin hükümetin dikte ettiği değil, gönüllü veya kendilerinin düzenledikleri sosyal sorumluluk düşüncelerini geliştirmek istemeleridir. Aynı zamanda hissedar ve yönetici olan pek çok zengin birey ve aileler, hayırseverlik faaliyetleri ve diğer sosyal sorumluluk faaliyet şekilleri ile ilgilenmiştirler. Devlet bu tür bireysel ve kurum girişimlerini desteklemiştir. Ancak o dönem için devlet tarafından desteklenmek demek kurum ya da bireylerin faaliyetlerinde yaptığı düzenleme ve uygulamalarda söz sahibi olması anlamına gelmektedir. Bu sebeple yapılan düzenlemeler, uygun olmayan ve verimlilik karşıtı olarak değerlendirilmiştir (Çınar, 2011:26-27).

Sosyal sorumluluk kavramının günümüzdeki şekli 1990’larda ortaya çıkmıştır. Ancak bu kez de kavramın doğru olup olmadığı tartışılmaya başlanmıştır. Bazıları “ortak sorumluluk” kavramını tercih ederken bazıları ise sosyal kavramının çevreyi içine dahil etmediğini ileri sürmektedirler. Bazıları ise, “örgütsel sorumluluk” ya da “sosyal sorumluluk” kavramını tercih ederek, şirket yatırımlarına diğer örgütlerden, hatta hükümetlerden bile farklı bir biçimde muamele edilmemesi gerektiğini savunmaktadırlar. Bazıları ise daha da ileri giderek, bir şirketin hem haklara hem de sorumluluklara sahip bir birey gibi ele alınması gerektiğini öne sürerek “ortak vatandaşlık” kavramını tercih etmektedirler (Dwight’tan Akt. Kağnıcıoğlu, 2007:16).

Tüm bu yargılardan yola çıkarak sosyal sorumluluğun tam anlamıyla kapsamı çizilememiş olduğu görülmektedir. Ancak genel itibariyle gelişim sürecinden günümüze değin kavramın, toplum, çevre ve diğer gruplar ile işletmenin karşılıklı çıkarlarını gözeterek fayda sağlama esasını ilke edindiği söylenebilir.

1.4. Sosyal Sorumlulukla İlgili Yaklaşımlar

Tarihsel gelişime bakıldığında işletmeler, sadece kar elde etme amacı olabileceği görüşünden, işletmelerin sosyal birer varlık olarak içinde bulundukları sistemin sorunlarına da duyarlı olmaları gerektiği sonucuna varmışlardır. Ancak gelinen bu noktada işletmelerin toplumsal sorunlara ilişkin konulardaki duyarlılık dereceleri hala tartışılmaktadır (Özüpek, 2004:39).

İşletmelerin sosyal sorumlulukları, tartışıldığı dönemler ya da ülkelerin koşullarına özgü olarak değişiklik gösteren bir içeriğe sahiptir. Aslında bunun doğal olarak kabul edilmesi gerekir. Çünkü işletmelerin faaliyetleri ile bu faaliyetlerin sonuçları farklı dönemler ve toplumlar için değişik etkiler ortaya çıkarmaktadır. İşletme ve sosyal bilimlerle uğraşanlar ise haklı olarak, kendi yaşadıkları sonuçlar ve oluşan etkiler çerçevesinde işletmelerin sosyal sorumluluklarıyla ilgili kavramlar geliştirmeye çalışmışlardır (Torlak, 2003:33).

Sosyal sorumluluğun ortaya çıkışından günümüze kadar sanayileşme, küreselleşme ve toplumsal çevrenin yapısındaki değişim gibi çeşitli unsurlardan etkilenmesi, içinde bulunduğu süreçte farklı yaklaşımları da ortaya çıkarmıştır. Bu

yaklaşımlardan birisi klasik sosyal sorumluluk yaklaşımı, diğeri ise modern sosyal sorumluluk yaklaşımıdır.

1.4.1. Klasik Sosyal Sorumluluk Yaklaşımı

Adam Smith’ın, 1776 yılında ortaya koymuş olduğu bu yaklaşım, “Görünmez El” teoremine dayanmaktadır. Bu görüşe göre işletme yöneticileri ve kurumlar kendi kişisel çıkarları için çaba harcarken, harekete geçirdiği kuvvet bir bütün olarak toplumsal gelişime fayda sağlayacaktır. Dolayısıyla ekonomiye müdahale etmeye gerek kalmadan, fiyat mekanizması ile üretim faktörleri rasyonel biçimde oluşacak ve böylece toplum refahını buna paralel olarak artırabilecektir (Tenekecioğlu,

1977:46).

Adam Smith, işletmenin öncelikli hedefinin kâr elde etmek olduğunu, kâr olmadığı takdirde girişimcinin istihdam oluşturma ve sermayesini riske etmekten kaçınacağını söylerken, oldukça benzer mantıkla Friedman, 1970 yılında yazmış olduğu “İşletmelerin Sosyal Sorumluluğu Kârını Artırmaktır” adlı makalesinde,

işletmelerin sorumluluklarından değil, insanların sorumluluklarından

bahsedilebileceği üzerinde durmuş ve işletme yöneticilerinin gerçek anlamdaki sorumluluklarının işletmeye sermaye koymuş olan ortaklara karşı işletme kârının artırılmasından ibaret olduğunu iddia etmiştir (www.kolavaof.com. 2014).

Friedman’ın temsil ettiği klasik yaklaşımda, işletmelerin sosyal sorumluluk kavramının oldukça dar bir çerçevede ele alındığı görülmektedir. Bu yaklaşımın henüz günümüz şartlarında işletme faaliyetleri ve etkilerinin ciddi anlamda tartışılmadığı döneme rastladığı dikkatlerden kaçmamalıdır. İşletme faaliyetleri sonuçlarının çevre, insan sağlığı ve sosyal etkilerinin ciddi anlamda fark edilmemekle birlikte tüketicilerin korunmasına yönelik hareketlerin önemli ölçüde gelişmediği bir dönemde bu yaklaşımın değerlendirilmesi uygundur. Yani bu yaklaşım ortaya konulduğu dönem içerisindeki şartlar göz önünde bulundurularak değerlendirilebilir. Ancak bugünün şartlarına göre işletmelerin sosyal sorumlulukları bakımından savunulabilir bir yaklaşım olmadığı görülmektedir. Çünkü işletme faaliyetlerinin sonuçları ve etkileriyle ilgili ortaya çıkan her yeni durum işletmenin

ve dolayısıyla yöneticilerin sosyal sorumluluklarına daha farklı ve geniş bir yaklaşım tarzının gerekliliğini zorunlu hale getirmektedir (Torlak, 2003:35).

Friedman’a göre işletmenin hedefi karın ya da pazar değerinin maksimizasyonudur. İşletme yöneticisinin sosyal sorumluluğu da çalışanların değil pay sahiplerinin çıkarlarına göre hareket etmekle sınırlıdır. Yöneticiler bu şekilde hareket ederek pazar değerini yükseltecek, rekabeti geliştirecek ve bu yolla toplumsal refahı arttırmaya katkıda bulunmuş olacaktır. Böylece serbest pazarda, pazar değerinin geliştirilmesiyle işletme çalışanlarına karşı sosyal sorumluluklarını da yerine getirmiş olacaklardır (Baron, 2000:566-567).

Şekil 1. Friedman’ın İşletme ve Sorumluluklar Kavramı (Kaynak: Baron, 2000:567).

Klasik yaklaşımı temsil eden Friedman’a göre, işletme gelirlerinin daha da artmasını sağlamak için sosyal amaçları bir kenara bırakarak, karların toplum veya başka çevreler için yapılacak faaliyet ve etkinliklerle dağıtılmayıp finansal anlamda kullanılması gerektiğini savunmaktadır. Böylelikle yeni yatırımlar toplumdaki tüm kesimin refahını arttıran yeni işler ortaya çıkaracak ve yeni malların, ürünlerin üretimi sağlanacaktır. Eğer işletmeler, mevcut gelirlerini veya beklenen gelirlerini sosyal amaçlar için bazı toplumsal faaliyetlere yatırırlarsa, işveren proje yatırımlarında azalmalar veya tüketici fiyatlarında artmalar olacaktır. Bu tür faaliyetler, işletmelerin gelirlerini önemli ölçüde azaltacak ve onların ekonomiye

katkılarını olumsuz yönde etkilemesiyle yine toplum zarar göreceği düşüncesi klasik sosyal sorumluluk yaklaşımını özetlemektedir. Diğer bir ifadeyle klasik sosyal sorumluluk anlayışına göre kurumların bu ekonomik gelişimlerini hızlandırmak ve hukuki gerekleri yerine getirmeleri ile sosyal sorumluluğu gerçekleştirmiş olduklarını düşünmeleri de bu anlayış çerçevesinde değerlendirilebilir (Torlak, 2003:34; Öztürk, 2013:17).

Klasik sosyal sorumluluk yaklaşımına göre, işletmenin gelirlerinin bir kısmını sosyal sorumluluk faaliyetlerine ayırmasıyla sunmuş olduğu ürün ve hizmetlerin fiyatlarında bir miktar artış olacağı doğrudur. Ancak işletmenin bu küçük fiyat artışının hem kendisine hem de topluma zarar vereceğini öne sürmesi, işletmeyi sosyal sorumluluk faaliyetlerini gerçekleştirmesinden alıkoyması düşünelemez. Çünkü işletme sosyal sorumluluk faaliyetlerine önem verip çeşitli uygulamalarda bulunmakla toplumla arasındaki bağı güçlendirmektedir. İşletme ile toplum arasında güçlenen bağ ile birlikte kuruluşun pozitif bir imaj kazanmasının yanı sıra işletmenin sunduğu ürün ve hizmetlere karşı bir sadakat, bağlılık oluşmaktadır. Sadakat ve bağlılığı sağlayan bir kuruluşun hedef kitlesi ise işletmenin sunduğu ürün ve hizmetleri fiyatında artış olmasına rağmen kullanıp tüketmeye devam etmektedir. Böyle bir durumda ne işletmenin kendisi ne de toplumun zarar görmeyip aksine bağların daha güçlü olmasını, işletmenin karlılık ve varlığını sürdürebilirliğini devam ettirebilmesini sağlamakla beraber toplumun beklentilerine cevap bulmasıyla işletmenin ve gerçekleştirilen faaliyetin imaj ve itibarı artacaktır.

1.4.2. Modern Sosyal Sorumluluk Yaklaşımı

Modern sosyal sorumluluk anlayışı, değişen ekonomik gelişmeler karşısında yetersiz kalan klasik görüşe karşın çevreyi ve toplumu esas alan bir sosyal sorumluluk yaklaşımı olarak ortaya çıkmıştır. Modern sosyal sorumluluk anlayışı, işletmelerin birincil sosyal sorumluluğunu klasik ekonomik yaklaşımda olduğu gibi kârlarını maksimize etmesi olarak kabul etmekle birlikte, sosyal sorumluğun gelişim evrelerinde paralel olarak ortaya çıkan toplumsal refahın korunması ve geliştirilmesi, işletmelerin ekonomik performans ölçümlerinin yapılması ve işletme faaliyetlerinin kontrol edilmesi faaliyetlerini de kapsamaktadır (Gemici, 2010:31).

Aslında klasik yaklaşım ile modern yaklaşım arasında zaman bakımından belirgin ve çok uzun bir aralıktan bahsetmek zor görünmektedir. Çünkü Friedman’ın “işletmelerin sosyal sorumlulukları, karlarını maksimize etmeleridir” şeklindeki yaklaşımına karşılık, aynı dönemlerde ya da onu izleyen yakın tarihlerde işletmelerin sosyal sorumluluklarına dair daha geniş perspektifte yaklaşımların olduğu

anlaşılmaktadır. Öyle ki, modern yaklaşımlardan İş Döngüsü Yaklaşımı 1972

yılında ortaya konmuştur. 1981 yılında kavramın geliştirilmesiyle birlikte, işletmelerin özel karlılığı kadar toplum çıkarlarına da hizmet etmesi gerektiği vurgulanmıştır (Baron, 2000:569).

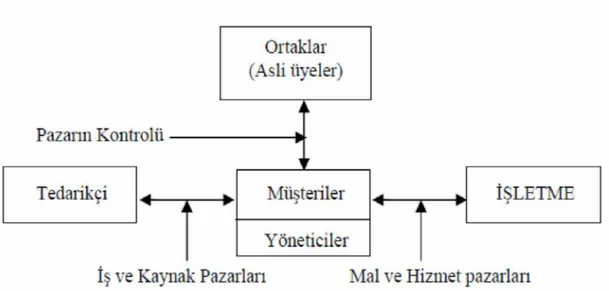

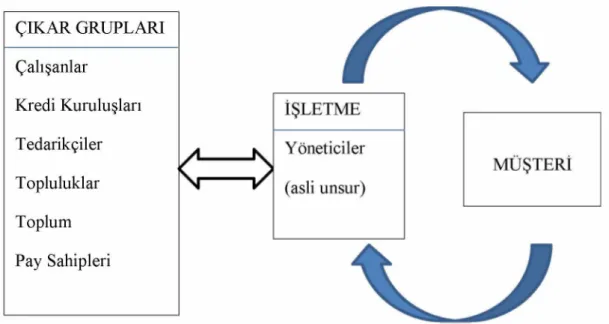

Modern yaklaşıma göre müşteriler, işletme için birinci derecede öneme sahiptirler ve işletme gelirinin sağlayıcıları olarak görülürler. Friedman’ının görüşünün tersine iş döngüsünde, pay sahipleri önemli bir çıkar grubu olmakla beraber, asli unsur olarak yöneticiler görülmektedir. İş döngüsü yaklaşımında, işletmenin amacı Friedman (klasik) yaklaşımında olduğu gibi belirgin bir şekilde ifade edilmemiştir. “Pay sahiplerine iyi bir kar getirisi sağlanırken aynı zamanda diğer çıkar gruplarının da yasal hakları korunmalıdır” şeklinde ifade edilen iş döngüsü yaklaşımında “yasal ve iyi” kavramlarının kapsamı net bir şekilde belirtilmemiştir (Baron, 2000:570).

Modern sosyal sorumluluk anlayışının birinci derecede öneme sahip unsurunun toplum olması, işletmenin paydaşlarına, müşterilerine, çalışanlarına, tedarikçilerine ve iş yaptığı diğer çevrelere karşı daha az sorumluluğu olduğu anlamına gelmemektedir. Bu anlayışta işletme hem iç çevre (çalışanlardan tedarikçilere kadar olan gruplar) hem de dış çevresine (müşteriden topluma kadar) karşı kendisini sorumlu hissetmektedir. Çünkü işletmeler, hem iç çevre hem de dış çevreye karşı gereken sorumluluklarını yerine getirerek varlıklarını sürdürme ve

ÇIKAR GRUPLARI Çalışanlar Kredi Kuruluşları Tedarikçiler Topluluklar Toplum Pay Sahipleri

Şekil 2. İş Döngüsü Yaklaşımına Göre İşletme ve Sorumlulukları (Kaynak: Baron,

2000:569).

Şekilden de anlaşılacağı üzere, modern yaklaşım, pazar koşulları içerisinde işletmelerin çıkar grupları arasında değişen dengelerden etkilenen bir yaklaşımdır. Diğer bir deyişle, özellikle tüketicilerin korunmasına yönelik faaliyetlerin yaygınlaşmaya başlaması, çevrecilik faaliyetlerinin işletmeler üzerinde önemli bir baskı unsuru olması, işletme yönetiminde Toplam Kalite Yaklaşımı’nın ortaya çıkması ve pazarlama faaliyetlerinin müşteri odaklı hale gelmesi, işletmelerin sosyal sorumluluk alanlarının genişlemesine ve dolayısıyla sosyal sorumluluk kavramının daha geniş bir açıdan ele alınmasına neden olmuştur. Modern yaklaşımı temsilen, iş döngüsü yaklaşımına göre işletmelerin sosyal sorumlulukları kavramı yukarıdaki şekildeki gibi gösterilebilir (Torlak, 2003:37).

İş döngüsü yaklaşımının da aslında zamanla işletmelerin sosyal sorumlulukları açısından yetersiz kaldığı anlaşılmıştır. Bu yaklaşımın yasal ve iyi kavramları üzerinde kurulu olması ancak bu kavramların kapsamını net bir şekilde açıklamamasının yanı sıra şekil 2’den de anlaşılacağı üzere, işletmelerde sosyal sorumlulukla ilgili değerlerin oluşumu açısından yetersiz olduğu söylenebilir. Bir başka açıdan, çıkar grupları içerisinde sivil toplum örgütleri ile kamu

organizasyonlarının da yer almaması, bu yaklaşımın diğer bir eksikliği olarak belirtilebilir. Oysa günümüzde işletmeler, oldukça yoğun sosyal tepkilerle karşı karşıya kalabilmekte ve bu tepkilerin önemli bir bölümünün kaynağının ise sivil toplum örgütleri ile kamu organizasyonlarının olduğu görülmektedir (Torlak, 2003:38).

Sonuç olarak, modern sosyal sorumluluk yaklaşımın temel esası, işletmenin yalnızca kendi karlılığını düşünmesinden ziyade toplumun ve toplum içerisinde yaşayan grupların, çevrenin yararına faaliyetlerde bulunarak iki taraflı fayda sağlamaktır.

1.5. Sosyal Sorumluluk ve Sosyal Anlaşma

İşletmeler sosyal sistemin bir alt sistemidirler ve diğer örgüt ve gruplarla karşılıklı ilişkiler çerçevesinde faaliyetlerini sürdürürler. Sosyal sistem, işletmelere meşruluk kazandırır. Aynı zamanda faaliyetlerinin sınırlarını ve kurallarını belirlerken değişik sınıflandırmalara göre de değerlendirir. Bunun kaçınılmaz bir sonucu olarak toplumun onayını alan işletmeler neyi nasıl yaptıkları konusunda topluma hesap vermek, yani sorumluluk güç dengesini korumak zorundadırlar. Açıkça görülmektedir ki, toplum ile işletme arasında sorumluluklar, görevler ve beklentiler olmaktadır. Bu durum da “sosyal anlaşma” kavramı ile açıklanabilir (Özüpek, 2004:43).

İşletmelerin sosyal sorumlulukları konusunda kesin bir tanım yapmak güçtür. Çünkü sosyal sorumluluk toplumun değer yargıları ile yakından ilişkili olmasının yanı sıra bu olguyu etkileyen beklentiler, istekler ve küreselleşme sebebiyle değişkenlik gösteren bir kavramdır. Sosyal sorumluluk kavramının tarihsel gelişimine de bakıldığında toplumdan topluma ve zamandan zamana değiştiği görülmektedir. Çünkü her geçen gün yeniliklerin yanı sıra, farklı beklenti ve talepleri de beraberinde getirmektedir. Yine de sosyal sorumluluğun tüm bu tanım ve kapsam karmaşası güçlüğüne rağmen, bir işletmenin ekonomik ve yasal şartlara, iş ahlakına, işletme içi ve işletme dışı beklentilerine uygun bir çalışma strateji gerçekleştirmesi ile toplumu memnun etmesine ilişkin olduğu anlaşılabilmektedir. Bu anlamda, bir işletme faaliyete geçerken ya da faaliyet planlama aşamasında bunun çevresine veya

topluma olacak etkisini düşünmek zorundadır. Toplumla çatışan davranışlarını ya da toplumda memnuniyetsizlik yaratacak karar ve uygulamalar için topluma karşı hesap vermek zorunda kalacaktır. Sosyal sorumluluk, işletmeler ile toplum arasındaki sosyal bir hareket olarak ifade edilebilir. Başka bir deyişle, bir sosyal hareket olarak sosyal sorumluluk, bir sosyal anlaşma ve uzlaşma girişimidir. Sosyal anlaşmayı da, iki ya da daha fazla kişi veya kuruluşun aralarındaki ilişkiden ortaya çıkan karşılıklı anlayış ve bekleyişler toplamıdır şeklinde tanımlamak mümkündür (Bayrak, 2001:96).

Sosyal anlaşmanın temelinde, toplumun refah ve mutluluğu için güvenli ürünler, gerçekçi reklam, çalışanlar için güvenli çalışma yerleri, çevreyi bozmayacak ve doğayı tehlikeye atmayacak bir faaliyet, herkese eşitlik ilkesi esasına göre muamele, istihdam ve iş olanakları sağlama çabaları bulunmaktadır. Dolayısıyla, bugün işletmelerin başarı ölçüsü, yalnızca etkin ve verimli çalışan bir işletme olmak değil, dengeli bir çevre, sağlıklı bir toplum ve nitelikli bir yaşam düzeyi oluşturmak olarak da anlaşılmaktadır (Bayrak, 2001:96).

1.6. Sosyal Sorumluluğun Stratejik Önemi

Sosyal sorumluluk, yalnızca hedef kitle perspektifinden değil aynı zamanda kuruluşlar lehine de birçok açıdan fayda sağlamakla, halkla ilişkiler birimlerinin en önemli faaliyetleri arasında stratejik bir konum edinmiştir.

Kuruluşlar açısından sosyal sorumluluğun stratejik bir öneme sahip olmasının nedenleri aşağıda sıralanan faydalardan anlaşılabilmektedir (Özgener, 2000:216- 217);

> Sosyal sorumlulukların yerine getirilmesiyle birlikte daha iyi bir çevre ve daha iyi bir iş fırsatı yaratılmış olacaktır. Kurumlar açısından olaya bakılırsa, toplum tarafından benimsenen bir kurum daha fazla iş gücü kaynağı bulacak ve ürettiği mal veya hizmetlerine daha kolay tüketici bulacaktır.

> Sosyal hareketlere kurumun gönüllü olarak katılması bu konuda hükümetin daha sıkı düzenleme ve müdahalesine yol açacaktır.

> Kurumlar modern toplumla bağımlı sistemlerdir ve kurum ile toplum arasındaki karşılıklı bu bağımlılık, kurumun faaliyetini büyük ölçüde etkilemektedir. Kurumun çevresinde bulunan çıkar gruplarının istekleri tatmin edildiği ölçüde kurumun varlığını sürdürebilirliği konusunda sorun yaşamaz. Kurumun sosyal katılımı desteklemesinde kamuoyunun görüşü önemli rol oynar. Çünkü verimlilik amaçları yaşamın kalitesiyle bir arada beklenmektedir.

> Kurumun yenilikçi kapasitesi sosyal sorunlara uygulanabilirse, geleneksel anlamda kuruma maliyetli gibi görünen bir takım faaliyetler kuruma kar getirebilir. Ayrıca önlemek, tedavi etmekten daha iyi olduğu için, bu günün sosyal sorunlarını belirlemedeki herhangi bir erteleme, gelecekteki sorunları büyütebilir. Bazen sosyal sorunlara tepki göstermek yerine önlem almak daha tutarlı ve daha az maliyetli olmaktadır. Bu nedenle kurumlar sosyal sorunlar ortaya çıkmadan önce önlemlerini alacak olursa, hem tepkiler azalacak hem de önlem almanın maliyeti azalacaktır.

> Sosyal sorumluluk odaklı faaliyet, destekleyici bir halk imajı yaratır. Böyle bir imaj yaratan kurumlar tüketicileri, çalışanları ve yatırımcıları ile yakınlık kurabilirler.

> Kurumlar güçlü, beşeri ve maddi kaynaklara sahiptir. Özellikle toplumun bazı sorunlarını çözmek için kendi kaynaklarını kullanan kurumlar toplumda prestij sağlarlar.

> Kurum çok fazla sosyal güce sahip ise, sosyal sorumluluk duyusunu da buna eşdeğer düzeyde genişletmelidir.

> Her yönüyle saygın ilişkileri hedefleyen kurum; iyileştirilmiş bir çevrede başarılı olabilir ve kazanç sağlayabilir. Sosyal olarak sorumlu davranış, çıkar gruplarının (özellikle hissedarların) uzun vadeli çıkarlarını en iyi şekilde gözetebilir.

> Sosyal sorumluluklarını yerine getiren kurumlar, etik yükümlülüklerini

tanımlayarak kamuoyunun değişen gereksinim ve beklentilerini karşılayabilir ve kurumlarının yol açtığı sosyal sorunları çözebilir.

Bu bilgiler çerçevesinde, sosyal sorumluluğun aktif iki yönlü bir fayda sağlama aracı olduğu görülmektedir. Bu aracı uygun ve gerektiği gibi kullanabilen kurumların, gerek içerisinde bulunduğu topluma gerekse devlet gibi bir varlığa kadar çok geniş kapsamlı bir kitlenin beklentilerini yerine getirmesi daha kolay olabilecektir. Böylelikle kurum, çevresine karşı sorumluluklarını yerine getirmesinin yanı sıra çevrenin zihninde pozitif bir imaj oluşumuyla birlikte maddi çıkarlarını da gözetebilecektir.

1.7. Kurumsal Sosyal Sorumluluk

Günümüzde, kurumsal sosyal sorumluluğun kurumlar nezdinde önemli bir yere sahip olduğu görülmektedir. Ancak kurumsal sosyal sorumluluğun nerede başlayıp nerede bittiği henüz tam olarak belirlenememektedir. Bazı kişilere göre kurumsal sosyal sorumluluk, halen, sadece, hayır işlemek ile eşanlamlı olarak kullanılmaktadır. Oysa ki, kurumsal sosyal sorumluluk kavramının bundan çok daha fazlasını kapsadığı görülmektedir. Ancak hayır işlemek, kurumsal sosyal sorumluluk anlayışının sadece bir uygulaması, parçası, alt başlığı olarak görülmelidir. Kurumsal sosyal sorumluluk anlayışı çok daha geniş kapsamlı bir yönetim anlayışı; bir davranış değil, bir süreç olarak görülmeli ve benimsenmelidir (Boran, 2011:2).

İnsanlar, kitle iletişiminin gelişmesiyle birlikte her gün çok fazla sayıda mesaja maruz kalmaktadır. Bu bağlamda birbirine benzer ürün ve hizmetler üreten firmaları ayırt etmeleri zorlaşmaktadır. Artık insanlar yalnızca ürün ve hizmetleri değil, ürün ve hizmetlerin yarattıkları değerleri ve en önemlisi markaların yarattıkları imajları satın almaktadır. İşletmeler ise hedef kitleleri ile doğru iletişim stratejilerini kullanarak duygusal bir bağ kurmalıdır. Bu sayede markalarını vazgeçilmez kılmaya çalışmalıdır. İşte bu duygusal bağın kurulmasında kullanılacak en etkili iletişim stratejisi kurumsal sosyal sorumluluktur (Tanyıldızı, 2013:204).

İşletme ve toplum ilişkisi uzun yıllardır üzerinde durulan bir konu olmasına rağmen son yıllarda gerek işletmelerin toplum içerisindeki artan rolleri gerekse toplumun artan duyarlılığı konunun daha geniş bir yelpazede ve farklı yaklaşımlarla ele alınmasına sebep olmuştur. Sürdürülebilirliğin her alanda olduğu gibi işletmeler içinde son derece önemli hale geldiği günümüzde, sorumlu bir işletme anlayışı en

küçüğünden en büyüğüne kadar tüm işletmeler için kendi kaynak ve kapasiteleri ölçüsünde topluma yönelik yükümlülükleri ifade etmektedir. Bu yükümlülük, işletmelerin faaliyetlerini gerçekleştirebilmesi ve bu faaliyetleri sürdürebilmesi için gerekli olan toplumsal kabul açısından ne kadar büyük bir öneme sahip olduğu tartışılmazdır (Sarıkaya, 2009:65).

Heath (1997:120-123), kurumsal sorumluluğun temelinde karşılıklı çıkarlar yatmakta olduğunu ifade etmektedir. Burada toplumun çıkarlarından paydaşlara kadar geniş bir yelpazede bir çok unsuru dahil etmek mümkün olmakla beraber kurumlar, hedef kitlesine ulaşmak için toplumun fikirlerine ulaşmadaki iletişim kodlarının güncellenmesinden, ana paydaşların kurumsal standartlar hakkındaki bilgisine kadar birbiriyle bağıntılı çeşitli konuları bir arada değerlendirmek zorundadır. Bunun yanı sıra uygun kurumsal sosyal sorumluluk faaliyetlerinin işleyişi durağan olmamalıdır.

1.7.1. Kurumsal Sosyal Sorumluluğun Tanımı

Genel bir tanımla kurumsal sosyal sorumluluk, kurumların, çeşitli etkinlikler ve uygulamalarla kurumun bu eylemlerinden etkilenecek olan tüm hedef kitlesine yönelik, çevresel, ekonomik ve sosyal açıdan yarattığı olumsuz etkileri azaltacak, hem kurumla birlikte çevresinin hem de toplumun gelişimine katkı sağlayacak işlemlerin planlaması, yürütmesi ve sonuçlarını paylaşması olarak tanımlanabilir (Öztürk, 2013:5).

Bir başka görüşe göre kurumsal sosyal sorumluluk, özellikle ilerleyen teknoloji ve artan rekabet ortamıyla işletmelerin diğer işletmelerden farklı olduğunu ortaya koyması yani farkındalığını sağlaması açısından müşteri ve çalışan memnuniyetinin artmasını sağlayarak kurumun imajına ve itibarına olumlu katkıda bulunmaktır (Erkman ve Şahinoğlu, 2012:268).

Genel anlamda işletme sosyal sorumluluğu olarak da ifade edilen kurumsal sosyal sorumluluk, “bir organizasyonun (kâr amacına yönelik bir işletme, kamu kuruluşları ya da sivil toplum kuruluşları) hem iç, hem de dış çevresindeki tüm

paydaşlara karşı “etik” ve “sorumlu” davranmasını, bu yönde kararlar almasını ve uygulamasını ifade eden bir kavramdır” (Aktan ve Vural, 2007:1).

Kurumsal sosyal sorumluluk, herhangi bir organizasyonun hem iç, hem de dış çevresindeki tüm paydaşlara karşı “etik” ve “sorumlu” davranması, bu yönde kararlar alması ve uygulamasıdır (Aktan ve Börü, 2007:13).

1.7.2. Kurumsal Sosyal Sorumluluğun Tarihsel Gelişimi

Kurumsal sosyal sorumluluk konusunun ilk ortaya çıkışı sanayi devrimine kadar uzanmakla birlikte, işletmelerin topluma karşı çeşitli sorumlulukları olduğu düşüncesi 1929 krizi ve özellikle II. Dünya Savaşı sonrasında değişen koşulların etkisiyle daha çok dile getirilmeye başlanmıştır. Kurumsal sosyal sorumluluk ifadesi ilk defa, 1953 yılında yayınlanan Howard Bowen yazmış olduğu “Social Responsibilities of Businessman” adlı kitapta geçmiştir (Carroll, 1999: 269).

Sanayi devrimi öncesi döneminde, 12 ve 18. yüzyıllar arasında kalan bir zaman dilimine bakıldığında, işletmecilik faaliyetleri bilimsel temellerden uzak, işletmeler ise küçük ölçekli, sipariş üzerine üretim yapan küçük ticarethanelerden oluşmaktaydı. Bu dönemde ticari faaliyetlere ve ekonomiye din penceresinden bakılmış, yönetenlerin ve ticari faaliyetlerle uğraşanların sorumluluk anlayışlarının dini inançlarının etkisiyle şekillenmiş olduğu görülmektedir. Bu dönemde ticarette sorumluluk, kişinin etik anlayışına, dini görüşüne ve vicdanına bağlı olarak ortaya çıkmıştır. Din aynı zamanda toplumsal normları ve kuralları oluşturduğu gibi alım- satım ve ticaret hayatında da düzenleyici etkilerini göstermektedir. Yine de dönem itibariyle kurumsal sosyal sorumluluk kavramından söz etmek pek mümkün değildir (Aktan ve Börü, 2007:23).

Sanayi devrimi yıllarındaki baskın iktisadi görüş kapitalizmdir. Adam Smith’in iktisadi görüşünde, kişinin mülkiyet hakları her şeyin üstün tutulduğundan bireyci bir felsefe gözlemlenmektedir. Bireyin kişisel çıkarı için girişeceği eylemlerin sonucu olarak sağlayacağı faydaların toplum yararını da maksimize edeceği görüşünün kabul edilmesiyle yeni değerler ortaya çıkmış ve bu da sanayileşme felsefesine uygun düşmüştür. Bu dönemde Adam Smith’in görünmez el