SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

TÜRK BANKACILIK SEKTÖRÜNÜN YENİDEN

YAPILANDIRMA PROGRAMI SONRASI ETKİNLİK

ANALİZİ:AMPİRİK BİR UYGULAMA

Mustafa Göktuğ KAYA

DOKTORA TEZİ

Danışman

Doç. Dr. Ahmet AY

Bu çalışma Bilimsel Araştırma Projeleri Koordinatörlüğü tarafından 11103002 nolu Doktora tez projesi olarak desteklenmiştir.

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

TÜRK BANKACILIK SEKTÖRÜNÜN YENİDEN

YAPILANDIRMA PROGRAMI SONRASI ETKİNLİK

ANALİZİ:AMPİRİK BİR UYGULAMA

Mustafa Göktuğ KAYA

DOKTORA TEZİ

Danışman

Doç. Dr. Ahmet AY

ÖNSÖZ

“Türk Bankacılık Sektörünün Yeniden Yapılandırma Programı Sonrası Etkinlik Analizi: Ampirik Bir Uygulama” adlı yüksek lisans tez çalışmamım hazırlanış süreci boyunca değerli fikirleri ile bana önderlik eden, değerli zaman ve yardımlarını esirgemeyen danışmanım Sayın Doç. Dr. Ahmet AY’a;

Bugünlere gelmemde en büyük emek sahibi olan, değerli anneme, babama ve beni her zaman destekleyen tüm aileme sonsuz teşekkürlerimi sunarım.

Mustafa Göktuğ KAYA

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Bankacılık sektörü, hızlı ekonomik büyümenin başarılmasında önemli bir araçtır. Bankalar ekonominin yapılanmasında ve uzun dönemli sürdürülebilir makroekonomik istikrarın sağlamasında, etkili olan kurumlardır. Mali sistem içinde bu denli önemli bir role sahip olan bankacılık sektörünün, iktisadi sistemle etkileşimini açık ve net biçimde ortaya koyabilmesi ve sağlıklı bir yapıda işleyebilmesi gerekmektedir.

Yaşanan krizler, Türk bankacılık sektöründe yapısal değişiklikleri zorunlu hale getirmiştir. 2000-2001 döneminde yaşanan krizler sonrasında, kamu kesimi borçlanma gereğinin azalması, makro ekonomik verilerdeki iyileşme, dünyadaki büyüme trendi, gelişmiş ülkelerde uygulanan etkin risk yönetimi uygulaması Türk Bankacılık Sisteminin istikrarlı ve sağlıklı büyümesine neden olmuştur. Bu süreçte yabancı sermaye gruplarının sektöre ilgisi artmış olup, bu pay artmaya devam etmektedir. Bu çalışmada, yeniden yapılandırma sonrasında bankacılık sektörünün gelişim süreci, finansal sağlamlığı ve etkinliğini araştırılmış, programın katkıları ortaya konulmaya çalışılmıştır. Sonuç olarak, sektörün küresel kriz dönemi dahil olmak üzere güvenilir bir yapı kazandığı ve sektördeki yabancı sermayeli bankalara göre etkinlik oranının yükseldiği görülmüştür.

Anahtar Kelimeler: Türk bankacılık Sektörü, Yeniden Yapılandırma Programı, Etkinlik Analizi Adı Soyadı: Mustafa Göktuğ KAYA

Numarası: 084126001005 Ana Bilim /

Bilim Dalı İktisat Ana Bilim Dalı Programı Doktora Tez

Danışmanı Doç. Dr. Ahmet AY

Ö

ğrencinin

Tezin Adı: Türk Bankacılık Sektörünün Yeniden Yapılandırma Programı Sonrası Etkinlik Analizi: Ampirik Bir Uygulama

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

SUMMARY

The banking sector is an important tool in achieving rapid economic growth. Banks are an effective institutions in the structuring of the economy and in ensuring long-term sustainable macroeconomic stability.

Crises, structural changes in the Turkish banking sector has become mandatory.

After the financial crises in 2000-2001, reduction in public sector borrowing requirement, improvement in macro-economic data, growth trend in the world, the effective implementation of risk management in developing countries have led to Turkish banking system a stable and healthy growth.

In this process, groups of foreign capital has increased interest in the sector, this share continues to increase.

In this study, after restructuring the process of development of the banking sector and financial soundness and efficiency are investigated. As a result, it is seen that including the period of the global financial crisis gaining a reliable structure of the sector and according to foreign-owned banks in the sector increasing an efficiency ratio.

Key Words: Turkish Banking Sector, Restructuring Program, Efficiency Analysis

Adı Soyadı: Mustafa Göktuğ KAYA Numarası: 084126001005

Ana Bilim /

Bilim Dalı İktisat Ana Bilim Dalı Programı Doktora Tez

Danışmanı Doç. Dr. Ahmet AY

Ö ğrencin in Tezin İngilizce Adı:

Efectiveness Analysis of the Turkish Banking Sector After the Restructuring Program: An Empirical Application

İÇİNDEKİLER ÖZET ………...x TABLOLAR .……….xi KISALTMALAR ………...xii GİRİŞ ...1 BİRİNCİ BÖLÜM YENİDEN YAPILANDIRMA ÖNCESİ GENEL GÖRÜNÜM ...4

1.1.SEKTÖRÜN BAŞLICA SORUNLARI ... 7

1.1.1. Özkaynak Yetersizliği... 7

1.1.2. Mevduat ve Kredilerin Yetersizliği ... 9

1.1.3. Az Sayıda Büyük-Çok Sayıda Küçük Bankanın Varlığı ... 11

1.1.4. Kamu Bankalarının Hakimiyeti ve Yüksek Görev Zararları ... 12

1.1.5. Para İkamesi ve Açık Pozisyon Artışı ... 13

1.1.6. Denetim Eksikliği ... 17

1.1.7. Devlet Kaynaklı Sorunlar ... 18

1.2.BANKACILIK SEKTÖRÜNE MAKRO EKONOMİK FAKTÖRLERİN ETKİSİ……….20

1.2.1. Enflasyon ve Büyüme Oranlarındaki İstikrarsızlık... 22

1.2.2. Faiz Oranları, Döviz Kuru, Sermaye Hareketlerindeki Değişkenlik ve Cari İşlemler Açığı ... 23

1.2.3. Dışsal Şoklar ... 25

1.2.4Siyasi ikrarsızlık………...26

1.3. BANKACILIK SEKTÖRÜNDE YAPISAL FAKTÖRLER ETKİSİ ... 26

1.3.1. Finansal Liberalleşme Sürecine Yeterli Uyumun Sağlanamaması... 26

1.3.2. Yasal Düzenlemeler ile Gözetim ve Denetim Faaliyetlerinin Yetersizliği 27 1.3.3. Bankacılık Sisteminde Kamu Kesiminin Büyüklüğü ve Siyasi Müdahaleye Karşı Duyarlılık... 30

1.3.4. Mevduat Sigortası ve Ahlaki Çöküntü Sorunu ... 30

1.3.5. Mali Tabloların Raporlanmasına ve Kamu Oyununun Bilgilendirilmesine İlişkin Yetersizlikler ... 31

1.3.6. Risk Kontrolü Politika ve Araçlarının Yetersiz Olması ... 31

1.4. KASIM 2000 VE ŞUBAT 2001 KRİZLERİ ve BANKACILIK SEKTÖRÜNE ETKİLERİ... 33

1.5. 2008 KRİZİNİN ÇIKIŞI VE BANKACILIK SEKTÖRÜNDE YAŞANAN GELİŞMELER... 39

SUMMARY...v

ÖZET...iv

ÖNSÖZ...iii

DOKTORA TEZİ KABUL FORMU...ii

BANKACILIKTA YENİDEN YAPILANDIRMA VE YÖNTEMLERİ ...43

2.1. BANKACILIKTA YENİDEN YAPILANDIRMANIN AMAÇLARI... 43

2.2. BANKACILIKTA YENİDEN YAPILANDIRMA YÖNTEMLERİ... 47

2.2.1. Finansal Yeniden Yapılandırma ... 47

2.2.1.1. Devletin Sorunlu Bankaları Yeniden Sermayelendirmesi ve Mali Desteği……….. ... 47

2.2.1.2. Merkez Bankası'nın Likidite Desteği ... 51

2.2.1.3.Özel Sermaye Desteği... 53

2.2 1.4.Garantiler ve Mevduat Sigortası ... 53

2.2.2. Operasyonel Yeniden Yapılandırma ... 54

2.2.2.1. Yeni Yönetim ... 55

2.2 2.2.Daha Etkin Personel... 56

2.2.2.3.İtibarlı Yabancı Bankaların Sisteme Girişlerine Kolaylık Sağlanması..56

2.2.3. Yapısal Yeniden Yapılandırma... 56

2.2.3.1.Kamulaştırma ... 56

2.2.3.2 Tasfiye ... 57

2.2.3.3. Birleşme-Küçülme ... 58

2.2.3.4. Sorunlu Aktiflerin Yönetimi ve Aktif Yönetim Şirketleri... 61

2.2.3.5. Özelleştirme ... 64

2.2.3.6. Özel Sektör Yeniden Yapılandırması ve Borç Yeniden Yapılandırma. 65 2.2.3.7. Bankaların Uymak Zorunda Oldukları Yasal Düzenlemelere İlişkin Yapılandırma... 67

2.3. BANKACILIKTA YENİDEN YAPILANDIRMANIN MALİYETİ VE BU MALİYETİN PAYLAŞIMI………..………...68

2.4. ANKACILIK SEKTÖRÜ YENİDEN YAPILANDIRMA ROGRAMLARINDA DİKKAT EDİLMESİ GEREKEN UNSURLAR……..……….71

ÜÇÜNCÜ BÖLÜM TÜRK BANKACILIK SİSTEMİNDE YENİDEN YAPILANDIRMA UYGULAMALARI………...………75

3.1. SON DÖNEMDE TÜRK BANKACILIK SİSTEMİNİN GENEL GÖRÜNÜMÜ VE BANKA BİLANÇOLARINDA RİSK BİRİKİMİ ... 75

3.1.1. Krizlerle Birlikte Gerçekleşen Riskler ... 79

3.2. KRİZLER SONRASI SEKTÖRDE ORTAYA ÇIKAN YAPISAL GELİŞMELER VE TÜRK BANKACILIK SEKTÖRÜ DENETLEYİCİ VE DÜZENLEYİCİ KURUMLARI ... 81

3.2.1. Kamu Bankalarında Yeniden Yapılandırma ... 83

Yaklaşımı………. ... 84

3.2.1.3. Kamu Bankalarında Yeniden Yapılandırma ve Müşteri Odaklı Yaklaşım………..………85

3.2.1.4. Kamu Bankalarının Operasyonel Yeniden Yapılandırılması ... 85

3.2.1.4.1. Kamu Bankalarında Yönetimsel Yeniden Yapılanma ... 86

3.2.1.4.2. Kamu Bankalarında Organizasyonel Yeniden Yapılandırma... 86

3.2.1.5. Kamu Bankalarında Finansal Yeniden Yapılandırma ... 87

3.2.1.5.1. Kamu Bankalarının Hazine Tarafından Finansal Yeniden Yapılandırılması... 88

3.2.2. TMSF’ye Devredilen Bankalarının Yeniden Yapılandırılması ... 88

3.2.2.1. TMSF Bünyesine Alınan Bankaların Durumu ... 91

3.2.2.2. TMSF’ye Devredilen Bankaların Sorunlarının Çözümü ... 95

3.3.2.2.1. TMSF Bünyesine Alınan Bankaların Finansal Yeniden Yapılandırılması... 96

3.3.2.2.2. TMSF Bünyesine Alınan Bankaların Operasyonel Açıdan Yeniden Yapılandırılması... 96

3.2.3. Özel Bankaların Yeniden Yapılandırılması ... 96

3.2.3.1. Özel Bankaların Yeniden Yapılandırma Öncesindeki Durumları ... 97

3.2.3.2. Banka Sermayelerinin Güçlendirilmesi Programı ve Sonuçları ... 98

3.3.TÜRK BANKACILIK SEKTÖRÜ YENİDEN YAPILANDIRMA PROGRAMI SONRASI ORTAYA ÇIKAN MALİYETLER... 100

3.4. BASEL I UYGULAMALARI... 101

3.5. BASEL II UYGULAMALARI... 104

3.6. BASEL III UYGULAMALARI……….108

DÖRDÜNCÜ BÖLÜM BANKA YENİDEN YAPILANDIRMADA ÜLKE ÖRNEKLERİ ...110

4.1. GEÇİŞ EKONOMİLERİ VE BANKA YENİDEN YAPILANDIRMA UYGULAMALARI... 110

4.1.1. Bankacılık Sorunlarının Nedenleri ... 111

4.1.2. Yeniden Yapılandırma Yöntemleri ... 112

4.2. GÜNEYDOĞU ASYA ÜLKELERİ VE JAPONYA ... 116

4.2.1. Güneydoğu Asya Ülkeleri ... 116

4.2.1.1. Banka Yeniden Yapılandırma Döneminde Kurumsal ve Yasal Düzenlemeler ... 119

4.2.1.2. Mevduat Garantisi... 122

4.2.1.3.Acil Likidite Desteği... 122

4.2.1.5. Birleşme ve Devralmalar ... 123

4.2.1.6. Sermaye Artırımı ... 125

4.2.1.7. Kötü Aktiflerin Yönetilmesi... 127

4.2.1.8. Kurumsal Borç Yeniden Yapılandırma ... 129

4.2.2. Japonya ... 131

4.2.2.1. Japon Mali Sisteminin Genel Özellikleri ... 131

4.2.2.2. Bankaların Sermaye Yapılarının Güçlendirilmesinde Kamu Kaynaklarının Kullanılması İhtiyacının Ortaya Çıkması... 133

4.2.2.3. 1997 Mali Krizi ve Bankalara Sermaye Aktarımı... 135

4.2.2.4. 1998 Mali Krizi ve İkinci Sermaye Aktarımı (1998-2000) ... 136

4.2.2.5. Kötü Aktiflerin Yeniden Yapılandırılması... 137

4.3. LATİN AMERİKA KRİZLERİ... 138

4.3.1. 1994-1995 Latin Amerika Krizleri ... 138

4.3.2. Meksika’da Bankacılık Krizine Neden Olan Faktörler ... 141

4.3.3. Arjantin Bankacılık Sektöründe Yaşanan Bankacılık Krizleri ... 143

4.3.4. Brezilya Bankacılık Krizi ... 145

4.4. TÜRKİYE, LATİN AMERİKA VE GÜNEY ASYA ÜLKELERİNDE YAŞANAN KRİZLERİN ORTAK DEĞERLENDİRİLMESİ... 147

BEŞİNCİ BÖLÜM BANKACILIK SEKTÖRÜ KARŞILAŞTIRMALI ETKİNLİK ANALİZİ ...150

5.1. BANKACILIK SEKTÖRÜNDE ETKİNLİK KAVRAMI ... 150

5.2. ETKİNLİK ÖLÇÜM YÖNTEMLERİ VE YAKLAŞIMLAR ... 153

5.3. VERİ ZARFLAMA ANALİZİ ... 157

5.4. GIRDIYE YÖNELIK VZA MODELLERI ... 160

5.4.1. Girdiye Yönelik Oransal VZA Modeli ... 160

5.4.2. Girdiye Yönelik Ağırlıklı VZA Modeli ... 163

5.4.3. Girdiye Yönelik VZA’nın Zarflama Modeli... 164

5.5. ÇIKTIYA YÖNELİK VZA MODELLERİ ... 166

5.5.1. Çıktıya Yönelik Oransal VZA Modeli... 166

5.5.2. Çıktıya Yönelik Ağırlıklı VZA Modeli ... 168

5.5.3. Çıktıya yönelik Zarflama VZA Modeli ... 168

5.6. VERİ ZARFLAMA ANALİZİ SÜRECİ VE SONUÇLAR ... 170

SONUÇ...181

TABLOLAR

Tablo 1 : 1980-1989 Dönemi Bankacılık Sektörünün Gelişimi ... 5

Tablo 2: 1990-2000 Döneminde Bankacılık Sektörünün Gelişimi... 6

Tablo 3:Bazı Göstergelerin Toplam Aktiflere Oranı ...8

Tablo 4: Özkaynakların Bankalar Arası dağılımı (%, Aralık 2000) ... 9

Tablo5:Kredi/Mevduat (Yüzde)... 10

Tablo 6: Varlıkların Bankalar Arası Dağılımı (%, Aralık 2000) ... 11

Tablo 7:Mevduatlara İlişkin Oranlar (%)... 14

Tablo 8: Bankaların YP Net Genel Pozisyonları (milyon dolar)... 16

Tablo 9: Bilanço İçi YP Pozisyonu(1)(milyon dolar)i ... 17

Tablo 10: Özkaynak Karlılığı, ÜFE (Beş Yıllık Ortalama, Yüzde) ... 22

Tablo 11: Faiz Geliri, Faiz Gideri ve Net Faiz Gelirlerinin Aktiflere Oranı (%) ... 24

Tablo 12: Bankaların DİBS/Toplam Aktif Oranları (%)... 36

Tablo 13: Bankaların Net Kar/Zararları (trilyon TL) ...36

Tablo 14: Sistemik Banka Yeniden Yapılandırma Yöntemleri ... 45

Tablo 15: Bazı Ülkelerde Banka Yeniden Yapılandırmada Kullanılan Yöntemler... 46

Tablo 16: Banka Yeniden Yapılandırmasında Maliyetler ve Paylaşımı ... 69

Tablo 17: Banka Yeniden Sermayelendirmesinin GSYİH'ya Oranı (%) ... 70

Tablo 18: Banka ve Şube Sayısıları ... 75

Tablo 19: Personel Sayısı (bin)... 76

Tablo 20: Grupların Sektör Payları (%)... 77

Tablo 21: Bankaların TMSF’ye Alınmasının Yasal Dayanakları ... 90

Tablo 22: TMSF’ye Devredilen Bankaların Sektör İçindeki Payları ... 92

Tablo 25: Satılan Fon Bankaları ... 95 Tablo 26: Bankacılık Sis. Finansal Yeniden Yapılandırma Maliyeti (Milyar $) ... 100 Tablo 27: Diğer Ülkelerle Karşılaştırmalı Banka Yapılandırmalarının Maliyeti

(GSYİH’nınyüzdesi) ... 100 Tablo 28: Gelişmekte Olan Ülkelerde Özel Kesime Verilen Banka Kredileri (GSYİH’nın yüzdesi)lanan Likidite Desteği ... 101 Tablo 29: Serrmaye Yeterlilik Rasyosu (Yüzde ) ...107 Tablo 30: Basel I ve Basel II Karşılaştırması ...108 Tablo 31: Bankacılık Sektöründeki Yeniden Yapılandırma Enstrümanları ve Kamu Desteği... 114 Tablo 32: Bazı Geçiş Ekonomilerinde Merkez Bankası’nın Bankacılık Sektörüne Desteği... 115

Tablo 33:1997 Sonu İtibariyle Bazı Asya Ülkelerinin Ekonomik ve Finansal Göstergeleri ... 118 Tablo 34: Bazı Asya Ülkelerinde Finansal Sektör Sorunlarına Karşı Alınan Önlemleri ... 121 Tablo 35: Haziran 1997-Haziran 1999 Dönemleri Arasında Bazı Asya Ülkelerinde Finansal Kurumlara Sağlanan Likidite Desteği ... 123 Tablo 36: Bazı Asya Ülkelerinde Kamu Kesiminin Bankalara Ana .ve Katkı Sermaye Sağlama Yöntemi ... 126 Tablo 37: Japonya’da Bankalar İçin Tahsis Edilen Kamu Fonları (Trilyon Yen) ...136

Tablo 38: AB ve Diğer Avrupa Ülkeleri Seçilmiş Bankacılık Göstergeleri (Bin Euro)148 Tablo 39: Girdi ve Çıktı Değişkenler Listesi... 171 Tablo 40: Veri Zarflama Analizi CRC Sonuçları ... 172 Tablo 41: Tobit Regresyon Tahminleri……….179

KISALTMALAR AB : Avrupa Birliği

BDDK : Bankacılık Düzenleme ve Denetleme Kurulu BYYK : Banka Yeniden Yapılandırma Kurumu

BIS :Ülkelerin merkez bankalarının bir araya gelerek oluşturdukları uluslararası bir kuruluştur. (Bank for International Settlements)

COMECON : Karşılıklı Ekonomik Yardım Konseyi (Council of Mutual Economic Assistance )

CCPC :Kooperatif Kredi Satın Alma Şirketi (Cooperative Credit Purchasing Company)

DİBS : Devlet İç Borç Senetleri

DKDİP : Döviz kuruna dayalı istikrar programına DTH : Döviz Tevdiat Hesapları

INDRA : Endonezya Borç Yeniden Yapılandırma Kurumu İMKB : İstanbul Menkul Kıymetler Merkeezi

FBE : Finansal baskı endeksi

FDIC : Federal Deposit Insurance Corporation (America) FED : Amerikam merkez bankası

FICORCA : Meksika’da Şirket Borçlarının Yeniden Yapılandırılması Kurumu

FRC : Mali Sektör Yapılandırma (Financial Reconstruction Committee) Komitesi

FSC : Finansal Denetim Komisyonu (Financial Supervisiory Commision) FOBAPROA : Banka Tasarruflarını Koruma Fonu (Meksika)

GSYİH : Gayri Safi Yurtiçi Hasıla MB : Merkez bankası

MDDAF : Menkul Değerler Değer Artış Fonu.

PCA : Acil Düzenleme Planı (Prompt Corrective Action)

PROER : Yapılandırılması ve Güçlendirilmesi İçin Teşvik Programı (Brezilya)

SKYDF : Sabit Kıymet Yeniden Değerleme Fonu SPK : Sermaye Piyasası Kurulu

SYR : Sermaye Yeterliliği Riski

TCMB : Türkiye Cumhuriyeti Merkez Bankası TBB : Türkiye Bankalar Birliği

TEFE : Tüketici Eşya fiyat Endeksi TMSF : Tasarruf Mevduatı Sigorta Fonu ÜFE : Üretici Fiyat Endeksi

VZA : Veri Zarflama Analizi YP : Yabancı para

GİRİŞ

Finansal sistemin en önemli işlevi, fon arz eden birimlerle fon talep eden birimler arasında, fonların etkin ve kesintisiz aktarımını sağlamaktır. Bankalar, fonların kesintisiz ve etkin biçimde akmasına yönelik finansal aracılık sürecinin en belirgin ve en önemli halkası durumundadır. Bankaların birincil görevi finansal aracılık görevidir. Aracılık, mevduatların toplanması ve bunları fon talep eden ekonomik birimlere aktarmak olarak tanımlanabilir. Son çeyrek yüzyılda dünyanın pek çok ülkesinde, özellikle gelişmekte olan ülkelerde, oldukça yüksek finansal ve ekonomik maliyetlere yol açan bankacılık krizleri yaşanmıştır. Bu krizlerin önemli bir kısmı, ülkelerin bankacılık sisteminin büyük çoğunluğunu ya da tamamını kapsarken, bir kısmı ise sınırlı sayıda bankayı etkilemiştir. Etki düzeyleri ne olursa olsun, bankacılık sisteminde ortaya çıkan sorunlar, ülkedeki ödemeler sistemini ve ülkenin ekonomisini tehlikeye atabilmektedir.

Bankacılık sisteminin etkin çalışması ekonomi açısından ayrı bir önem taşımaktadır. Bu fark, bankacılık sektörünün diğer ekonomik sektörlerden farklı olarak kaynak dağılımını belirleyen finansal aracılık işlevini üstlenmesinden kaynaklanmaktadır. Bu açıdan, bankacılık sisteminin ülkelerin ekonomik gelismesinde merkezi bir konumu bulunmaktadır. Tasarrufları verimli yatırımlara dönüştüremeyen bir bankacılık sisteminin etkinliğinden veya verimliliğinden bahsetmek mümkün değildir.

Ekonomik krizlerden en çok etkilenen sektör ekonominin temel taşlarından biri olan bankacılık sektörü olmuştur. Krizlerde finansal performansları düşen bankalar sistem içinde birbirini de kötü etkileyerek ciddi zararlar almıştır. Türkiye’de meydana gelen Kasım 2000 ve Şubat 2001’de yaşanan finansal krizler, genelde bankacılık sisteminin, özelde ise, Tasarruf Mevduatı Sigorta Fonu (TMSF)’ye devredilen bankaların mali yapılarının hızla bozulmasına neden olmuştur. Yaşanan krizler ile birlikte fona devredilen bankaların mali yapılarında ortaya çıkan hızlı bozulma, devlet üzerinde de ciddi bir mali yük yaratmıştır. Yaşanan tüm bu gelişmeler, özellikle TMSF’ye devredilen bankaların hızla iyileştirilmesi, bu bankaların en kısa zamanda devlet kontrolünden çıkarılması ihtiyacının önemini arttırmıştır. Makroekonomik dalgalanmalar ve enflasyondan kaynaklanan belirsizlik ortamına bağlı olarak Türk

bankacılığı önemli sorunlarla karşı karşıya kalmıştır. Yaşanan ekonomik krizler sonrası sektör özkaynakları, kullandırılan krediler ve toplam mevduat hacmi küçülmüş, sık sık döviz kuru riski yaşanmış ya da banka sahipliğine bağlı olarak kötü yönetilen bankalar ortaya çıkmıştır. Yaşanan bu olumsuz gelişmelerin Türk ekonomisine yansıması ise, çok yüksek maliyetleri beraberinde getirmiştir.

Türk bankacılık sektörü sorunlarının çözümüne yönelik olarak 2001 krizinin ardından yeniden yapılandırma programıyla sektöre bir düzen verilmeye çalışılmıştır. Ayrıca Avrupa Birliği’ne uyum sürecinin de etkisiyle bankacılık sektörünün BASEL direktiflerine uyumlu hale getirilmesi gereği doğmuştur. Bankaların mali bünyelerinin iyileştirilmesi ve uluslararası kabul görmüş standartlara göre yeniden yapılandırılması ve faaliyetlerinin etkin olarak düzenlemesi bir gereklilik oluşturmuştur.

Ülkemizde bankacılık sektörü yeniden yapılandırma çalışmaları ekonomiyi istikrara kavuşturma politikaları ile beraber yürütülmüştür. Yaşanan krizlerden sonra, 15 Mayıs 2001’de uygulamaya konulan “Güçlü Ekonomiye Geçiş Programı” ile bir yandan ekonomik istikrar sağlanırken öte yandan bankacılık sisteminin yeniden yapılandırılarak güçlendirilmesi planlanmıştır. Programın reel sektöre ve özellikle makro ekonomik istikrarın sağlanmasına yönelik planında reel ekonomik faaliyetlerin canlandırılması temel oluşturmuştur. Bu amaçla, yaşanan krizler sonrasında ödeme gücünü yitiren ancak ekonomide katma değer yarattığı düşünülen reel sektör firmalarının varlıklarını sürdürebilmeleri ve dolayısıyla bankalara olan borçlarını geri ödemeyebilmeleri için “İstanbul Yaklaşımı” benimsenmiştir. Bu yolla, borçlu şirketlere ek finansman desteği de sağlanması suretiyle borçların yeniden yapılandırılması olanağı tanınmıştır.

Programın finansal sektöre yönelik yapılandırma planına göre, Türk bankacılık sektöründe yeniden yapılandırma faaliyetleri kamu bankalarının finansal ve operasyonel açıdan yeniden yapılandırılmasını, Fon kapsamındaki bankaların problemlerinin en kısa sürede çözülmesini, kırılgan bir yapıda faaliyet gösteren özel bankaların sağlam bir yapıya kavuşturulmasını amaçlamıştır. Ayrıca, söz konusu program bankacılık sektöründe gözetim ve denetimin etkinliğini artıracak, sektörü daha etkin ve rekabetçi bir yapıya kavuşturacak yasal ve kurumsal düzenlemeler ile desteklenmiştir. Yeniden yapılandırma programı kapsamında, bankaların sorunlu

alacaklarının tasfiyesi için ise, 4743 sayılı Kanun çerçevesinde, vergi kolaylıkları da tanınarak, TMSF’nin %20 oranında ortaklığında, varlık yönetim şirketlerinin kurulması için yasal alt yapı oluşturulmuştur.

Çalışmanın amacı, yeniden yapılandırma sonrasında Türk bankacılık sektöründe etkinlik değişimlerini belirlemek, finansal sağlamlık açısından sektörü değerlendirerek programın hedefine ulaşıp ulaşmadığını Veri Zarflama Analizi (VZA) yardımıyla 2001-2011 dönemine yönelik ortaya koymaktır. Ayrıca ikinci aşamada, Tobit regresyon modeli yardımıyla yeniden yapılandırma sürecinde iyileştirilmesi hedeflenen ve etkin olma üzerindeki önemi bilinen bazı finansal oranlar ele alınarak istatistik anlamlı olanlar belirlenmeye çalışılmış, böylece ne ölçüde başarılı iyileştirme sağlandığının belirlenmesi hedeflenmiştir.

Buradan hareketle birinci bölümde; yeniden yapılandırma öncesi genel durumdan bahsedilerek, sektörün başlıca sorunları, bankacılık sektörüne makro ekonomik faktörlerin etkisi ve yapısal faktörlerin etkisi ele alınarak, sektörün Kasım 2000, Şubat 2001 ve son olarak yaşanan 2008 krizinden etkilenişi anlatılmıştır.

İkinci bölümde; bankacılıkta yeniden yapılandırma yöntemleri anlatılmış, bu yöntemlerin çeşitlerine değinilmiş, özel sektör ve kamu sektörü yeniden yapılandırma biçimleri için ayrıntılı bilgiler sunulmuştur.

Üçüncü bölümde; Türk bankacılık sektöründeki yeniden yapılandırma çalışmaları anlatılmış, Türkiye’de özel ve kamu bankalarının yapılandırma aşamaları detaylandırılmış, Basel Kriterleri ele alınarak bankacılık sistemine katkıları belirtilmiştir.

Dördüncü bölümde; dünyada banka yeniden yapılandırma örneklerine yer verilmiş, yükselen ekonomi ülkeleri için uygulamalar anlatılmıştır.

Beşinci bölümde bankacılık sektöründe etkinlik kavramlarına değinilmiş, etkinlik ölçme yöntemleri anlatılmış, Veri Zarflama Analizi (VZA) yöntemi tanıtılarak, bankacılık sektöründeki mevduat bankaları için bir etkinlik anaizi gerçekleştirilmiştir. Ayrıca etkinliğin belirleyici faktörlerine yönelik bir Tobit regresyon analizi uygulanarak, sonuçlar yorumlanmıştır.

BİRİNCİ BÖLÜM

YENİDEN YAPILANDIRMA ÖNCESİ GENEL GÖRÜNÜM

24 Ocak 1980 Kararları sonrası artan piyasalaşma süreciyle birlikte bankacılık sektöründe önemli dalgalanmalar yaşanmıştır. Sektörün iç içe olduğu özkaynak, mevduat ve kredilerin yetersizliği, az sayıda büyük-çok sayıda küçük bankanın varlığı, kamu bankalarının hâkimiyeti ve yüksek görev zararları, para ikamesi ve açık pozisyon artışı, denetim eksikliği ve devlet kaynaklı sorunlar bu dalgalanmalarda önemli rol oynamıştır. Bu nedenle Şubat 2001 krizi sonrası uygulamaya konan “Türkiye’nin Güçlü Ekonomiye Geçiş Programı” bir anlamda bu sektörü kurtarma programına dönüşmüştür. Program çerçevesinde kamu bankalarının görev zararları ve Tasarruf Mevduatı Sigorta Fonu (TMSF)’ye devredilen bankaların zararları karşılığı sektöre yaklaşık 45 milyar dolar kaynak aktarılmış, önemli yasal ve kurumsal değişiklikler yapılmıştır.

Türk bankacılık sektörü finansal aktiflerin %75’ine sahiptir ve banka dışı finansal kuruluşlarda da önemli iştirakleri vardır. Haziran 2000’de 81 olan banka sayısı Aralık 2000’de 79’a, Haziran 2001’de 74’e düşmüştür. Aynı tarihlerde, KKTC ve yurt dışındakiler dahil, şube sayıları sırasıyla; 7.687, 7.838 ve 7.542 olmuştur. Haziran 2000’deki 74 bankanın 56’sı ticari, 18’i kalkınma ve yatırım bankasıdır. 56 adet ticari bankanın 27’si özel, 17’si yabancı, 4’ü kamu sermayeli, 8’i Tasarruf Mevduatı Sigorta Fonu (TMSF) kapsamındaki bankadır. Bu azalışa paralel bir azalış da personel sayısında yaşanmıştır. Aralık 1999’da 173.988 kişi olan sektörün toplam çalışan sayısı Aralık 2000’de 170.401’e, Haziran 2001’de de 154.651’e düşmüştür. Bunun 149.169 kişisi ticari, 5.482 kişisi kalkınma ve yatırım bankalarında çalışmaktadır. Ticari bankalarda çalışanların 60.341’i kamu, 68.485’i özel, 3.388’i yabancı sermayeli, 16.955’i TMSF bankalarında çalışmaktadır (TBB Raporu, 2001:7-8).

Görüleceği üzere, kamu bankası başına personel sayısı, özel ve yabancı banka sayısı başına personel sayısından çok fazladır. Bu durum bir yandan kamu bankalarındaki aşırı istihdamın, diğer yandan özel bankalardaki küçük ölçeğin bir göstergesi olmuştur. Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından el konulan ve birleştirilen bankalar nedeniyle TMSF bankalarının sayısı sürekli değişmektedir.

Tablo 1 : 1980-1989 Dönemi Bankacılık Sektörünün Gelişimi

1981 1985 1989

Banka sayısı(adet) 45 50 62

Özel sermayeli ticari banka 24 20 24

Yatırım ve kalkınma bankası 2 2 9

Özel kanunlara tabi kamu

bankası 13 13 8

Yabancı sermayeli bankalar 6 15 21

Şube başına düşen personel

(adet) 20,3 22,0 25,6

Personel başına düşen aktif ($) 203.954 210.764 347.390 Personel gid./toplam gid.(%) 25,2 9,8 8,9

Kredi/mevduat(%) 86,2 67,1 73,8

Faiz geliri/faiz gideri(%) 136,9 108,8 113,6 Net kar/toplam aktif (%) 1,75 1,62 1,76

Kaynak; Dinçer, A. DPT, Bankacılık Sektöründe Konsolidasyon, Ülke Deneyimleri ve Türkiye İçin Öneriler, Ekim 2006,s.88

(Tablo 1)’de görüleceği üzere 1980-1990 döneminde bankalar, mevduat toplamak ve bankacılık sektörü ürünlerini pazarlamak amacıyla, daha fazla personel istihdam etmeye odaklanmışlardır. Böylece, şube başına düşen personel sayısı 1981 yılında 20,3 iken 1989 yılında 25,6’ya yükselmiştir. 1980’li yılların ikinci yarısında teknoloji kullanımının artmasıyla birlikte, bankacılık sektöründe istihdam edilen personelin verimliliğinde bir yükselme gözlenmiştir. Bunun sonucunda, 1981 yılında 203.954 dolar olan personel başına düşen aktif büyüklüğü, 1989 yılında 347.390 dolara yükselmiştir. Sektörün etkinliğini ortaya koyan kredi/mevduat oranının yüksek düzeylerde bulunmasında ise, kredi kullandırımında risk tabanlı yaklaşımın tam olarak oturmaması ve holdinge bağlı şirketlerin kredilendirilmesine ağırlık verilmesi gibi bazı belirleyici sebepler rol oynamıştır. (Dinçer,2006:87).

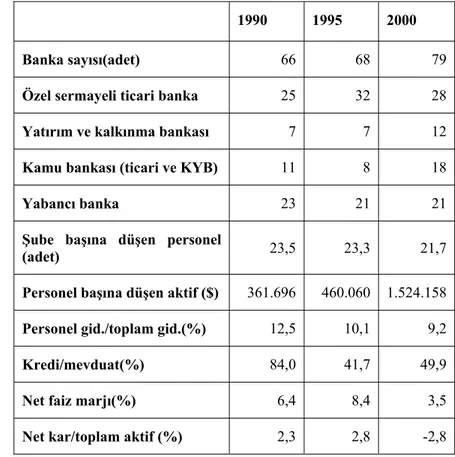

Tablo 2: 1990-2000 Döneminde Bankacılık Sektörünün Gelişimi

1990 1995 2000

Banka sayısı(adet) 66 68 79

Özel sermayeli ticari banka 25 32 28

Yatırım ve kalkınma bankası 7 7 12

Kamu bankası (ticari ve KYB) 11 8 18

Yabancı banka 23 21 21

Şube başına düşen personel

(adet) 23,5 23,3 21,7

Personel başına düşen aktif ($) 361.696 460.060 1.524.158 Personel gid./toplam gid.(%) 12,5 10,1 9,2

Kredi/mevduat(%) 84,0 41,7 49,9

Net faiz marjı(%) 6,4 8,4 3,5

Net kar/toplam aktif (%) 2,3 2,8 -2,8

Kaynak: Dinçer, A. DPT, Bankacılık Sektöründe Konsolidasyon, Ülke Deneyimleri ve Türkiye İçin Öneriler, Ekim 2006,s.92

(Tablo 2)’de görüleceği üzere 1990’lı yıllarda bankacılık sektörünün ekonomi içindeki payında, dışa açılma, teknolojik altyapı, banka hizmetlerinin çeşitliliğinde ortaya çıkan olumlu gelişmeler nedenleriyle pozitif gelişmeler yaşanmıştır. Buna karşın sektörün üretim ve yatırım faaliyetlerini sübvanse etme ve kaynakları uzun vadeli yatırımlara kanalize etme fonksiyonu zayıflamıştır. 1990 yılında kredi/mevduat oranı %84 iken, 1995 yılında % 41,7’ye gerilemiş ve 2000 yılında faiz oranlarında yaşanan düşüş ve kamu borçlanma gereğinin azalmasının etkisiyle bu oran % 49,9 seviyesine yükselmiştir (Dinçer,2006:92).

Özetlemek gerekirse, Türk bankacılık sisteminde 1999 yılı sonunda, kamu kesiminin borç stokunun yüksek oranlı artışı sonucu kamu finansmanının giderek yükselen risk primiyle gerçekleştirilmeye çalışılması dolayısıyla, iç ve dış şoklara karşı son derece kırılgan bir finansal yapının hâkim olduğu görülmüştür. (Gürleyendağ, 2006:83).

1.1.SEKTÖRÜN BAŞLICA SORUNLARI

Türkiye’de “24 Ocak 1980 Kararları” sonrası artan piyasalaşma süreciyle birlikte fiyatlar genel düzeyi ve döviz kurları hızlı bir artış eğilimine girmiş, faiz oranları yüksek düzeyde seyretmiştir. Özellikle 1990’lı yıllarda yüksek boyutlara varan kamu açıklarının borçlanmayla finansmanı faiz oranlarını artırmış, artan faiz oranları kamunun faiz ödemelerini, faiz ödemeleri de kamu açıklarını tekrar artırmıştır.1990’lı yılların sonlarına doğru konsolide bütçe gelirlerinin yarısından fazlası faiz ödemesine gitmiş, devlet yatırım yapamaz hale gelmiş, spekülatif eğilimler artmış, reel ekonomi bundan olumsuz etkilenmiştir. Önemli gelişmelerin yaşandığı finansal kesimde bazen yüksek karlar elde edilmiş, bazen iflaslar ve krizler olmuştur. Bir yandan bu olumsuz tabloyu daha fazla sürdürmenin maliyetleri, diğer yandan Avrupa Birliği (AB)’nin ekonomik kriterlerine uyma ve gelişmiş ülke ekonomileriyle uyumlaşma çabaları sonucu “Enflasyonu Düşürme Programı, 2000-2002” adı altında bir istikrar programı uygulamaya konmuştur.

Ancak, bu programda birinci yıl içinde Kasım 2000’de bazı aksaklıklar başlayarak, Şubat 2001’de de tamamen çökmüştür. Bu gelişmede sepet kurun (1$+0.77EURO) hedeflenen TEFE oranında artmasını öngören kur çıpası ve bankacılık sektörünün içine düştüğü sorunlar kilit rol oynamıştır.

1.1.1. Özkaynak Yetersizliği

Bir bilançonun aktif toplamından yükümlülükler düşüldükten sonraki kısmı özkaynağı verir. Özkaynak; ödenmiş sermaye, yedek akçe, dağıtılmayan kar ve varlıkların (menkul, gayrimenkul) değer artışından oluşur. Özkaynağı güçlü olan bankanın piyasa risklerine karşı direnci de yüksek olur. 1986-2000 döneminde sektörün Toplam Özkaynak/Toplam Aktif oranının en yüksek değeri %9,3 ile 1993’de, en düşük değeri ise %5,2 ile 1999’da gerçekleşmiştir. Ödenmiş Sermaye/Toplam Aktif oranı 1997’ye kadar %4’ün altında kalmış, bundan sonra %4-5 aralığında seyretmiştir. 1997’den sonra Ödenmiş Sermaye/Toplam Aktif oranı artarken, Toplam Özkaynak/Toplam Aktif oranı belirgin bir şekilde azalmıştır. Bu yönüyle Türk bankacılık sektörünün özkaynak yapısının oldukça zayıf olduğu söylenebilir. Toplam

Özkaynak/Toplam Aktif oranının düşük gerçekleştiği son iki yılı sektör zararla kapatmıştır (Tablo 3).

Tablo 3: Bazı Göstergelerin Toplam Aktiflere Oranı

Yıllar Özkaynak Ödenmiş

Sermave Mevduat Kredi Menkul Değer Cfizd. Kar/Zarar

1986 5,6 2,2 66,0 43,3 9,6 1,7 1987 6,2 2 5 60,8 41,8 10,6 1,6 1988 7,9 2,9 58,9 37,0 10,7 2,3 1989 8,4 3.5 63.1 40,3 12,6 1,7 1990 9,1 3,6 61,0 45,0 11,0 2,2 1991 8,9 4,0 62,5 40,5 12.9 2,0 1992 9,0 3,7 59,5 39,2 11,8 2,4 1993 9.3 3,7 54,7 38,0 11,3 2,7 1994 8,9 3,6 67,8 35,6 11,7 1,9 1995 9,2 3,3 69.2 39,0 10,9 2,7 1996 8,9 3,2 72,5 40,3 16,4 2,8 1997 9,1 4,3 68,5 42,5 14,2 5,3 1998 8,7 4,3 68,5 35,0 15,5 1,9 1999 5,2 4,3 69,9 26,2 17,7 ‐1,0 2000 6,4 5,0 67,6 28,5 11,9 ‐3,3 Kaynak: www.tcmb.gov.tr

Aralık 1999 itibariyle, 4.234 trilyon TL olan bankacılık sektörünün özkaynakları, 2000 yılının ilk 11 ayında reel olarak %3 azalmasına ve Kasım 2000 krizi sonrası daha çok azalacağının beklenmesine karşın, 2000 yılı sonunda 7.622 trilyon TL’ye yükselmiştir. Özkaynaklar reel olarak yaklaşık %36, dolar bazında da yaklaşık %45 oranında artmıştır. Bu artış, Aralık 2000’de TMSF bankalarına zararlarını karşılamak amacıyla verilen Devlet İç Borç Senetlerinin (DİBS) yedek akçeler hesabında izlenmesinden kaynaklanmıştır. Ayrıca bu artışta Aralık 1999- 2000 döneminde ödenmiş sermayenin reel olarak %32 oranında artması da etkili olmuştur (BDDK Faaliyet Raporu, 2001a: 35.)

2000 yılında özkaynakların en önemli kalemi olan ödenmiş sermayenin banka grupları arasındaki dağılımı, özel bankalar %54,1, kamu bankaları %12,5 ve TMSF bankaları %12,3 şeklinde olmuştur. Buna göre, kamu ve TMSF bankalarının ödenmiş sermaye toplamları toplam ödenmiş sermayenin %24,8’i kadardır. TMSF bankalarının verdikleri kredilerin geri dönmeme riski yüksek olduğundan toplam yedek akçelerin %73,7’si bu bankalara aittir (Tablo 4).

Tablo 4: Özkaynakların Bankalar Arası dağılımı (%, Aralık 2000)

ÖdenmişSermaye YedekAkçe MDDAFSKYDF+(1)

Birikmiş Kar/Zarar (Trilyon TL) Kamu 12,5 4,6 11,8 ‐177 Özel 54,1 17,5 78,0 463 TMSF 12,3 73,7 5,4 ‐6315 Yabancı 7,9 2,0 2,1 110 Kal. ve Yatırım 13,2 2,1 2,7 212 Toplamı 100,0 100,0 100,0 ‐5707

Kaynak: BDDK, 2001a:36 (1) SKYDF: Sabit Kıymet Yeniden Değerleme Fonu, MDDAF: Menkul Değerler Değer Artış Fonu.

1.1.2. Mevduat ve Kredilerin Yetersizliği

Mevduatlar, bankaların yükümlülüğüdür. Türkiye’de mevduatların önemli bir kısmının kamu kâğıtlarına (tahvil, bono) dönüşmesi, yüksek enflasyon ve yüksek kur beklentisi, faiz oranlarının yüksek düzeyde Kredi/Toplam Aktif oranı, Toplam Mevduat/Toplam Aktif oranının oldukça altında kalmıştır.

Banka Kredisi / Toplam Aktifler: Bu rasyo, toplam aktifler içerisinde Banka Kredilerinin ağırlığını ortaya koymaktadır. Firma veya kurumun toplam aktiflerinin ne kadarının banka kredilerinden oluştuğunu göstermektedir. Toplam Mevduat / Toplam Aktif: Bu oran da bankanın varlıklarının ne kadarının sahip olunan mevduatlarla karşılandığını göstermektedir. Bu oranda da dengenin çok iyi sağlanması çok büyük önem arz etmektedir. Bu oranın çok düşük olmasının da firmanın/bankanın sabit yükümlülüklerini karşılayamaması anlamına gelmektedir.

Türkiye’de 1960’lı yıllarda bankaların Kredi/Mevduat oranı % 120’ler civarında iken, 1980’li yıllarda % 62 lere kadar düşmüştür. Düşüş 1990’lı yılların başında durmuş ve yükseliş eğilimine girmişken, aynı yıların ortasından itibaren tekrar düşüş eğilimi göstermiş 2000’li yılların başında dip yapmıştır (%48). Bu orandaki düşüş bankaların yükümlülüklerini karşılayamamalarına ve büyük finansal krizlerin yaşanmasına sebep olmuştur. Türkiye’de yaşanan Kredi/Mevduat oranındaki dengesizliğin seyri (Tablo 5)’de gösterilmiştir.

Tablo 5: Kredi/Mevduat (Yüzde)

Kaynak: TBB,2012:61

Örneğin; 1986-1993 döneminde Sektörün Toplam Mevduat/Toplam Aktif oranı %60, sonraki yıllarda %70 civarında seyretmiştir. Toplam Kredi/Toplam Aktif oranı ise dönem boyunca oldukça düşük ve dalgalı bir seyir izlemiştir. 1990’da %45 olan bu oran 1999’da %26,2’ye düşmüştür (Tablo 1). 2000 yılında sektörün kredi hacmi, özellikle tüketici kredilerindeki artışla birlikte, bir önceki yıla göre reel olarak %21 oranında artmıştır. TL kredilerindeki reel artış %38, yabancı para kredilerindeki reel artış %1,6 olmuştur. 1999’da %28 olan toplam nakdi kredilerin toplam aktiflere oranı 2000’de %31’e çıkmıştır. 1998’de %21 olan orta ve uzun vadeli kredilerin toplam krediler içindeki payı 1999’da %26’ya, 2000’de %32’ye çıkmıştır. Özel bankaların kredi verme eğilimi daha yüksek, yabancı bankalarınki daha düşük olmuştur ( BDDK Faaliyet Raporu, 2001a:31-32).

2000’li yıllarda devletin piyasaya bol miktarda yüksek getirili DİBS sürmesi bankaları geleneksel bankacılık faaliyetlerinden uzaklaştırarak devleti fonlar hale getirmiştir. Özel girişime açılan özellikle orta ve uzun vadeli krediler azalmış, kredilerin geri ödeme şartlarıyla yatırımların geri dönme süresi arasındaki uyum bozulmuştur. Ayrıca, TCMB, 1989 yılı sonunda orta vadeli reeskont kolaylığını kaldırdığı halde, bu ihtiyacı giderecek yeni bir çözüm bulunmamıştır (TCMB Yıllık Rapor, 2000:42).

1978-1995 döneminde Türkiye’nin yıllık ortalama Gayri Safi Milli Tasarruf/GSYİH oranlarının tıpkı OECD ve AB ülkelerinde olduğu gibi yaklaşık %20 civarında seyrettiği ve Türkiye’deki mevduat yetersizliğinin ortalama tasarruf eğiliminin

düşük olmasından değil, milli gelir düzeyinin düşük olmasından kaynaklandığı ortaya konmuştur (OECD Raporu, 1998:251).

Gerçekten de, 2.500 dolar kişi başına gelirin %20’si 500 dolar yaparken, 30.000 dolar kişi başına gelirin %20’si 6.000 dolar yapmaktadır. Buna göre, Türkiye’de mevduatları ve kredileri artırmak için tasarrufları, tasarrufları artırmak için de milli gelirin artırması gereği ortadır.

1.1.3. Az Sayıda Büyük-Çok Sayıda Küçük Bankanın Varlığı

Banka sayıları ve bu bankaların sahip oldukları aktif, kredi, mevduat ve özkaynakların dağılımları dikkate alındığında, sektörde etkin rekabetin doğmasını önleyen ikili bir yapının (az sayıda büyük-çok sayıda küçük bankanın) olduğu anlaşılmaktadır. Örneğin; Aralık 2000’de toplam 79 adet banka olmasına karşın 4 adet kamu bankası (Ziraat, Halk, Vakıflar, Emlak) ve özel ilk beş büyük banka (İş, Akbank, Garanti, Yapı Kredi, Pamukbank) toplam aktiflerin %66,7’sine, özkaynakların %94,6’sına, mevduatın %70,6’sına ve kredilerin %69’una sahip olmuşlardır. Bu değerlerin geri kalan kısımları (aktiflerde %33,3; özkaynaklarda %5,4; mevduatlarda %29,4 ve kredilerde %31) diğer 70 adet küçük banka arasında paylaşılmıştır (TBB Yıllık Rapor, 2001:7). Detaylı sonuçlar (Tablo 6)’da verilmiştir.

Tablo 6: Varlıkların Bankalar Arası Dağılımı (%, Aralık 2000)

Aktif Ozkavnak Mevduat Kredi

Kamu B. 34,2 14,4 39,9 27,5 Özel B. 46,2 88,3 44,2 55,9 ilk Beş 32,5 80.2 30.7 41.5 Diğer 13,7 8,1 13,5 14,4 Yabancı B. 6,6 9,3 2,5 3,5 TMSF B. 8,5 -26,9 13,4 6,7 Toplam 100,0 100,0 100,0 100,0 Kaynak: BDDK, 2001a:27.

Sektördeki piyasa yapıcılığının bu şekilde kamu bankaları ve özel ilk beş büyük bankanın elinde olması, kamu bankalarının hükümetlerin müdahalelerine açık olması ve küçük bankaların taşıdıkları dezavantajlar sektörde etkin bir rekabetin doğmasını engellemektedir. Bunun yerine, özel büyük banka sayısının artışı, daha etkin bir rekabet ortamını yaratacak ve bankacılık sektörünün daha güçlü, etkin seviyede olmasını sağlayacaktır.

Orta ve küçük ölçekli bankalarda pay senetleri bir ya da birkaç ailenin elinde toplandığından kararlar genellikle onların arzularını yansıtır. Bu bankaların özkaynakları yetersiz, mali güçleri zayıftır. Uygun yönetimi gerçekleştirecek kadro çeşitliliğine sahip olma şansları azdır. Teknik donanımları zayıf, kapasite kullanımları eksiktir. Yeterli Ar-Ge faaliyetlerini yapamazlar, gerekli bilgileri toplayamazlar ve işleyemezler. İşbölümü ve uzmanlaşmaları eksiktir. Yönetim ve kontrol işlevleri genellikle aynı personelde toplanmıştır. Şube sayıları sınırlı, müşteri ve hizmet çeşitliliği az, risk dağıtımları zayıftır. Dalgalanmalara karşı yeterince direnç gösteremezler. Büyük bankaların belirlediği piyasa koşullarını kabul etmek zorundadırlar. Teçhizat satın alımlarında düzenlilik, fiyat indirimi ve fiyat istikrarı gibi koşullardan yeterince yararlanamazlar. İstihdam güvencesi sağlama, etkin reklam yapma ve risk üstlenme yetenekleri zayıf olduğundan bazı yüksek kazançlı işlere girişemezler. Devletin sektöre yönelik politikalarını şekillendirme ve onlara karşı direnme güçleri azdır (Parasız, 2000:118-119).

Ayrıca, 1980 sonrası faiz oranları hızla artmaya başlayınca, holdingler bağlı şirketlerine uygun faizle fon bulabilmek için kendi bankalarını kurma yoluna gitmişlerdir. Ancak, TMSF tarafından el konulan bankaların ve iflas eden İhlas Finans’ın durumu, bu tür yapılanmanın fon kullanımı ve geri ödemelerde istismara yol açarak sistem açısından önemli bir risk olabileceğini göstermiştir.

1.1.4. Kamu Bankalarının Hakimiyeti ve Yüksek Görev Zararları

1980 ve 1990’da yaklaşık %45 olan bankacılık sektörünün toplam aktifleri içindeki kamu bankalarının payı Aralık 2000’de %34,2’ye gerilemesine karşın, TMSF bankalarının %8,5’lik payı da ilave edilince bu oran %42,7 olmaktadır. Kamu bankaları Aralık 2000’de toplam mevduatın %39,9’unu toplamış, toplam kredilerin %25,7’sini gerçekleştirmişlerdir. Toplam aktifler içinde özel bankaların payı %46,2, yabancı bankaların payı %6,6, kalkınma ve yatırım bankalarının payı ise %4,4 olmuştur. Bu durum, aktif büyüklüğü bakımından bankacılık sektöründe kamu bankaları lehine önemli bir yoğunlaşma olduğunu göstermektedir (TCMB Yıllık Rapor, 2001:32).

TMSF bankaları katılınca kamu bankalarının toplam mevduatlardaki payı %53,3’e; toplam kredilerdeki payı %34,2’ye çıkmaktadır. Kamu bankalarının özkaynaklardaki payı oldukça düşük (%14,4), TMSF bankalarının ise, negatiftir

(%-26,9). Tasarruf mevduatının devlet güvencesinde olması sonucu, bankaların iflasına izin verilmeyip TMSF kapsamına alındıkça, devletçe yüklenilen maliyetler ister istemez artmıştır (Parasız, 2000: 121).

Özel bankaların temel amacı kar maksimizasyonu olmasına karşın, kamu bankalarının birbiriyle çelişebilen, karlılık, sektörün gelişmesi, para arzının denetimi, stratejik sektörlere ucuz kredi temini gibi başka amaçları da vardır. Dolayısıyla, bu bankalar, çoğu zaman ticari amaç dışında kamu hizmet yükümlülüklerini yerine getirmekte, özel bankaların taşımadıkları ekstra maliyetleri yüklenmekte ve kar amaçlı bir banka açısından rasyonel olmayan işleri yapmaktadırlar. Diğer yandan, kamu kesiminde çalışanların, özel sektörde çalışanlara oranla, verimli çalışma, yenilik yapma ve maliyet düşürmeye yönelik teşvikleri daha zayıftır. Bunun sebepleri; memuriyet kuralları, ek ödemelere yönelik yasal sınırlamalar ve hükümetin amaçlarının karmaşıklığı gibi faktörlerdir. Kamu bankalarının yöneticileri genellikle bankaları kar edince kardan pay almazlar, zarar edince de maaşlarında bir azalma olmaz; kamu bankaları iflas etmez, mal varlıkları haczedilmez ve kamu olanakları ile desteklenirler; çalışanlara iş güvencesi sağlanır; yöneticilerin terfi işlemleri politikacılar tarafından yapılır veya yasayla düzenlenir; yöneticiler karar verirken politikacıların eğilimlerini dikkate alırlar. Politikacıyla olan bağ, bir yandan kamu bankalarındaki yöneticilerin hareket esnekliğini azaltır, diğer yandan sorumluluktan kaçmayı sağlayan uygun bir alan oluşturur (Güven, 2001:80-81).

1.1.5. Para İkamesi ve Açık Pozisyon Artışı

Para ikamesi (currency substitution) kavramı, paranın geleneksel fonksiyonları arasındaki farklılıktan yola çıkarak, paranın sunmuş olduğu hizmetler göz önünde tutularak uluslararası düzeyde konvertibl olan diğer paralarla yer değiştirmesi ve para birimlerinin birbirleri ile potansiyel tercih edilebilirliklerine karşılık kullanılmaktadır (Giovannini ve Turtelboom,1994:392).Para İkamesi; değer yitirmesi yüzünden ulusal paraya olan güvenin sarsılması sonucunda yabancı bir ülke parasının hesap birimi, değişim ve değer saklama aracı olarak kullanılması olgusudur. Açık Pozisyon ise döviz, altın, menkul kıymet gibi finansal araçlardan biri üzerinden görünen varlıkların, aynı cinsten yükümlülükleri karşılamayan kısmı için kullanılır.

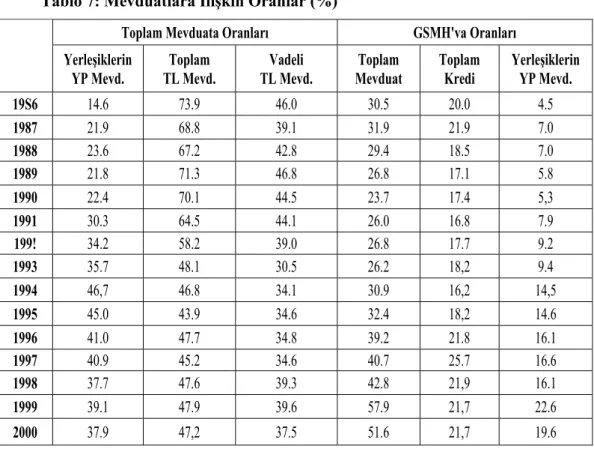

Yabancı para (YP) cinsinden pasif kıymetlerin aktif kıymetlerden büyük olması açık pozisyon diye tanımlanır. Bankalara 1984’de döviz üzerine hesap açma izni verilmesi ve 1989’da çıkarılan 32 sayılı kararla uluslar arası sermaye hareketlerinin serbestleştirilmesi Türkiye’deki para ikamesi sürecini hızlandırmış ve Döviz Tevdiat Hesapları (DTH) artmıştır. Örneğin; 1986’da %73,9 olan TL Mevduatı/Toplam Mevduat oranı gittikçe azalarak 1995’de %43,9’a düşmüş, bundan sonra yaklaşık %47 civarında seyretmiştir. Bunun gibi, 1986’da %46 olan Vadeli TL Mevduatı/Toplam Mevduat oranı dalgalı bir azalışla 1993’de %30,5’e kadar düşmüş, bundan sonra %30’larda seyretmiştir (Tablo 7) . (TCMB Yıllık Raporu, 2000:48).

Bankalar, 1990’lı yıllarda uygulanan (1994 krizi hariç) düşük kur-yüksek faiz politikasının bir sonucu olarak, YP cinsinden kaynaklarının bir kısmını (örneğin; 1993’de %15.4’ü) TL cinsinden krediye dönüştürerek önemli karlar elde etmişlerdir. 1994 krizi öncesi açık pozisyonlarını kapatamayan bankalar, krizde döviz kurları hızla artınca büyük zarar görmüşlerdir. Aynı durum Şubat 2001 krizinde de yaşanmıştır ( TCMB Yıllık Rapor, 2000:51).

Tablo 7: Mevduatlara İlişkin Oranlar (%)

Toplam Mevduata Oranları GSMH'va Oranları

Yerleşiklerin YP Mevd. Toplam TL Mevd. Vadeli TL Mevd. Toplam Mevduat Toplam Kredi Yerleşiklerin YP Mevd. 19S6 14.6 73.9 46.0 30.5 20.0 4.5 1987 21.9 68.8 39.1 31.9 21.9 7.0 1988 23.6 67.2 42.8 29.4 18.5 7.0 1989 21.8 71.3 46.8 26.8 17.1 5.8 1990 22.4 70.1 44.5 23.7 17.4 5,3 1991 30.3 64.5 44.1 26.0 16.8 7.9 199! 34.2 58.2 39.0 26.8 17.7 9.2 1993 35.7 48.1 30.5 26.2 18,2 9.4 1994 46,7 46.8 34.1 30.9 16,2 14,5 1995 45.0 43.9 34.6 32.4 18,2 14.6 1996 41.0 47.7 34.8 39.2 21.8 16.1 1997 40.9 45.2 34.6 40.7 25.7 16.6 1998 37.7 47.6 39.3 42.8 21,9 16.1 1999 39.1 47.9 39.6 57.9 21,7 22.6 2000 37.9 47,2 37.5 51.6 21,7 19.6 Kaynak: www.tcmb.gov.tr

Sektörün toplam pasiflerinin TL-YP kompozisyonu incelendiğinde, TL’nin ağırlığı 1998 ve 1999’da %52 iken, izlenen döviz kuru politikasının etkisiyle Kasım 2000’de %49’a gerilemiştir. Kasım krizinin etkisi ve bankaların açık pozisyonlarını kapatma çabaları sonucu TL’nin payı tekrar artmaya başlamış ve 2000 yılı sonunda %53’e çıkmıştır. 2000 yılı sonunda kamu bankalarının pasiflerinin %80’i TL olmasına karşın, YP/Toplam Pasif oranları özel bankalarda %60’ı, yabancı bankalarda %68’i, kalkınma ve yatırım bankalarında %51’i ve TMSF bankalarında %64’ü YP olmuştur (BDDK Faaliyet Raporu, 2001a:29).

2000 yılı sonunda sektörün toplam aktiflerinde TL’nin ağırlığı %64,7 olmuştur. Bu oran kamu bankalarında %81, TMSF bankalarında %66, özel bankalarda %55,2, yabancı bankalarda %51,9, kalkınma ve yatırım bankalarında %50,9’dur. Kamu ve TMSF bankalarında TL’nin ağırlıklı olması, kamu bankalarının yoğun olarak ihtisas kredileri kullandırması, Hazineden görev zararı alacaklarının ve TMSF bankalarının takibe alınan döviz kredilerinin TL cinsinden zarar yazılmasından kaynaklanmıştır. Buna rağmen 2000 yılında TMSF bankalarının aktifinde TL’nin ağırlığı bir önceki yıla göre azalmıştır. Bunun sebebi, bu bankalara 3.150 milyon doları döviz cinsinden, 3.000 milyon doları da TL cinsinden olmak üzere toplam 6.150 milyon dolar tutarında özel tertip devlet tahvili verilmiş olmasıdır (BDDK Faaliyet Raporu, 2001a:32-33).

“Enflasyonla mücadele programı, 2000-2002” çerçevesinde uygulanan kur çıpası dövizle borçlanmayı cazip hale getirmiş ve bankaların yurtdışından aldıkları sendikasyon kredileri artmıştır. Kur çıpası politikasına güvenerek YP cinsinden elde ettikleri kaynakları TL cinsinden krediye dönüştüren ve DİBS satın alan bankaların açık pozisyonları ve kur riskleri artmıştır. Açık pozisyonu olan birçok banka, Kasım 2000 krizinde yüksek faizle borçlanmak (faiz riski), Şubat 2001 krizinde de dalgalı kura geçildiği için yüksek kurdan döviz satın almak (döviz riski) zorunda kalmışlar ve her iki durumda da yüksek maliyetler yüklenmişlerdir (TBB Yıllık Rapor, 2003:48).

Eylül 2000’de 18,2 milyar dolar olan sektörün vadeli işlemler hariç döviz açık pozisyonu Mart 2001’de 12,2 milyar dolara gerilemiştir. Aynı dönemde vadeli işlemler dahil edildiğinde ve TMSF bankaları hariç tutulduğunda açık pozisyon 874 milyon dolardan 479 milyon dolara inmiştir. Bankacılık sistemindeki döviz açık pozisyonun önemli bir kısmı TMSF bankalarından kaynaklanmıştır. Kamu bankalarının açık

pozisyonu daha az olmuştur. Mart 2001’de özel bankaların döviz açık pozisyonları vadeli işlemler hariç tutulduğunda 6,2 milyar dolar olmuş, dahil edildiğinde ise 429 milyon dolara inmiştir (Tablo 8). (BDDK Faaliyet Raporu, 2001b:8-9)

Tablo 8: Bankaların YP Net Genel Pozisyonları (milyon dolar)

1/2000 9/2000 3/2001

(a) (b) (a) (b) (a) (b)

Kamu -177 -191 -1 19 -66 -25 Özel -6061 -773 -9637 -847 -6185 -429 TMSF -5345 -2684 -6271 1362 4552 -4670 Yabancı -1201 -60 -2112 -78 -1131 4 Kal. ve Yatırım -2 91 -168 200 -226 -29 Toplam (TMSF dahil) -12786 -3617 -18189 -5783 -12160 -5149 Toplam (TMSF hariç) -7441 -933 -11918 -874 -7608 -479

Kaynak : BDDK, 2001b:8. (a)Vadeli işlemler hariç (b) Vadeli işlemler dahil (yasal sınırlamaya esas olan)

Net genel pozisyon standart rasyosunun hesaplanmasında dikkate alınan bilanço içi döviz varlıkları Aralık 2000 itibariyle 63.122 milyon dolar, bilanço içi döviz yükümlükleri ise 81.111 milyon dolardır. Bilanço içi pozisyon açığı TMSF dahil 17.989, TMSF hariç 13.675 milyon dolardır. Aynı tarih itibariyle, bilanço içi pozisyon açığına 3436 milyon dolar tutarındaki dövize endeksli pozisyon fazlası ilave edildiğinde, sektörün pozisyon açığı 14.553 milyon dolara gerilemektedir. Bu dönemde, vadeli döviz alım taahhütleri 38.085 milyon dolar, vadeli döviz satım taahhütleri 28.976 milyon dolar ve YP net vadeli işlem pozisyon fazlası 9108 milyon dolardır. Aralık 2000’de sektörün net genel pozisyon açığı 5444 milyon dolar olmuştur. %48 olarak gerçekleşen YP Net Genel Pozisyonu/Sermaye Tabanı oranı yasal %20 limitini aşmıştır. TMSF bankaları hariç olduğunda, net genel pozisyon açığı 1.414 milyon dolara, pozisyon açığının sermaye tabanına oranı ise %12’ye gerilemiştir (BDDK Faaliyet Raporu, 2001b:12-13).

2000 yılı Dövize endeksli pozisyon hariç, bilanço içi YP pozisyonu değişim oranı (Tablo 9)’da detaylı olarak gösterilmiştir.

Tablo 9: Bilanço İçi YP Pozisyonu (1) (milyon dolar)

Kaynak: BDDK, 2001a:42 (1) Dövize endeksli pozisyon hariç 1.1.6. Denetim Eksikliği

Denetim, bir işin olması gerektiği gibi yapılıp yapılmadığının kontrolüdür. Denetim, iş bitimindeki gözden geçirme gibi statik bir yapı olmayıp, iş yapılırken her bir aşamada hataları ortaya çıkaran ve onların giderilmesini sağlayan geri beslemeli (feed-back) dinamik bir süreçtir. Bu şekilde denetlenmeyen ya da eksik denetlenen sistemler zamanla etkinliklerini kaybederler. Örneğin; hatalı üretim, hatanın üretim gerçekleştikten sonra anlaşılması da fazla bir anlam taşımaz. Bu sebeple, bankacılık faaliyetlerinin her bir aşamasında doğabilecek hatalı davranışlara etkin bir denetimle fırsat vermemek gerekir. Eğer bu başarılırsa, bankaların risk yüzdesi, yolsuzluklar ve krizler önemli ölçüde azalır, uzun vadeli ekonomik istikrar ve etkinlik artar (Keyder, 2001:39).

Kamu bankalarının yüksek görev zararları ve BDDK’nın bazı özel bankalara el koymak zorunda kalması bu sektörde ciddi bir denetim eksikliği sorunu olduğunu göstermektedir. Genel kabul görmüş muhasebe prensiplerinin uygulanmaması ve mali tabloların bağımsız dış denetim firmalarınca denetlenmemesi, sektörde yayınlanan mali tabloların şeffaflığını kuşkulu kılmaktadır. Dolayısıyla, bazen bankalarca yayınlanan dış denetim sonucu elde edilen mali tablolar arasında önemli farklar olmaktadır.

Sektörde etkin bir denetimin olması için; denetim elemanlarının bilgi, teknik donanım ve sayıca yeterli olması, denetim için gerekli veri tabanının oluşturulması, denetimi etkinsizleştirecek yasal ve siyasal engellerin kaldırılması ve yolsuzluklara yönelik cezaların caydırıcı olması gerekir. Etkin bir denetimin olmadığı bir ortamda cezaların ve ahlak kurallarının caydırıcılığı azalır, yolsuzluklar daha hızlı yayılır. Ortaya çıkarılması halinde yolsuzluk yapanın göreceği zarar, ortaya çıkarılamaması halinde

1/2000 11/2000 12/2000 Ocak-Aralık % değişme

YP Aktifler 54 115 59 484 63 122 16,6

YP Pasifler 68 482 81 019 81 111 18,5

Net YP Pozisyonu (TMSF dahil) -14 367 -21 535 -17 989 25,2

elde edeceği yarardan küçük kaldıkça yolsuzluk eğilimi güçlü olacaktır. Kamu bankalarının 25 milyar dolar görev zararı, bir o kadar da TMSF bankalarının zararı, son zamanlarda artan yolsuzluk operasyonlarının birçoğunun bankalarla bağlantılı olması, bazı TMSF bankalarının önceki sahip ve yöneticilerinin yolsuzluk iddiasıyla yargılanmaları bu sektörde önemli bir denetim eksikliği olduğunu göstermektedir (Erçel, 2000:10-11).

1.1.7. Devlet Kaynaklı Sorunlar

Devlet kaynaklı sorunların belli başlıları;

1- Girişimciliği zayıflatan siyasal istikrarsızlıklar ve zayıf koalisyon hükümetleri: Ekonomik aktörlerin geleceğe ilişkin beklentilerinin siyasal baskı ve sürekli içinde bulunulan seçim atmosferi dolayısıyla tam anlamıyla oturamaması sonucu ortaya çıkan ekonomik istikrarsızlıklardır.

2- Yasal ve kurumsal düzenleme hataları:

Devletin uygulamış olduğu yasalar sonucu ortaya çıkan etkinsizlikler ve bankacılık sektöründe kurumsal alt yapının verimli bir şekilde oluşturulamaması sonucu ortaya çıkan eksikliklerdir.

3- Tasarruf mevduatına devlet güvencesinin uzun süre devam etmesi:

Devletin uygulamış olduğu tasarruf mevduatlarına tam güvence sonucu bankaların içinin hortumlanarak finansal sistemin işleyemez hale gelmesi.

4- İç borçlanmanın ağırlıklı olarak bankalardan yapılması:

Devletin yapmış olduğu kamu harcamalarını finanse etmek amacıyla vergilerle karşılayamadığı borç stokunu bankalardan borçlanarak sağlaması sonucu özel sektör yatırımlarının dışlama etkisi dolayısıyla olumsuz etkilenmesi.

5- Hatalı kur çıpası politikası:

Fiyat istikrarını sağlamak ve de enflasyonla mücedele temek amacıyla seçilen hatalı kur çıpaları sonucu ekonominin istikrarsızlaştırılması.

6- Hükümetlerin kamu bankalarını popülist politikaların finansman aracı haline getirme eğilimleri:

Hükümetlerin iktidarda uzun süre kalabilmeleri amacıyla bankalar üzerinden uyguladıkları popülist politikaların bankacılık sektörünü olumsuz etkilemesi.

Bir ülkede politika kızışarak şiddet, yıldırma, hoşgörüsüzlük ve ideolojik ayırım politikası haline gelirse ve bu şekiller altında yargı organlarına, orduya, memuriyete ve öğretim kurumlarına girerse durum çok kötü demektir (Sartori, 1996:179).

Türkiye’de zaman zaman bu kötü durum yaşanmıştır. 1946’ya kadar muhalefetin olmadığı tek parti iktidarı hüküm sürmüş, bundan sonra muhalefet olunca da siyasal gerilim daha çok artmış, askerler sivil yönetime dört kez fiili müdahalede bulunmuşlardır. Bunlar; 27 Mayıs 1960 Darbesi, 12 Mart 1971 Muhtırası, 12 Eylül 1980 Darbesi ve 28 Şubat 1997 Post-modern Darbesidir. Türkiye’de 1960’lı yılların sonlarında ve 1970’li yıllar boyunca ideolojik kamplaşmalar alabildiğine artmıştır. 27 Mayıs 1960 Darbesi sonrası genellikle uyumsuz ve kısa ömürlü koalisyon hükümetleri kurulmuştur. Son 40 yılda kurulan 13 koalisyon hükümetinin 7 tanesi son 10 yılda kurulmuştur. Toplam oyların %10’undan azını alan siyasi partiler meclise giremedikleri halde, güçlü hükümetlerin çıkmaması ve siyasal alana yapılan müdahaleler halkla politikacı arasındaki bağı ve hükümetlerin ekonomik etkinliğini azaltmıştır. Girişimcilerin geleceğe yönelik sağlıklı öngörüde bulunmalarını engelleyen zayıf hükümetler, uzun vadeli reel yatırımları ve bankacılık sektörünü olumsuz etkilemiştir (Dönek, 1999:41).

Hızlı teknolojik gelişme ve dünya finans piyasaları ile entegrasyon sürecinde Türk bankacılık sektörü gelişmiş ülkelerde yaygın bir şekilde kullanılan leasing, factoring, forfaiting gibi mali hizmetler; swap, forward, future, option gibi risk yönetim ürünleri ve internet bankacılığı hizmetlerini sunma aşamasına gelmesine karşın, mevzuata ilişkin altyapının zayıflığı ve ekonomik istikrarsızlıklar bu teknik ve ürünlerden yararlanmayı zorlaştırmıştır (Parasız, 2000:129 ).

Örneğin; uluslararası sermaye hareketlerini serbestleştiren 32 sayılı karar 1989’da yürürlüğe girdiği halde, 4389 sayılı Bankalar Kanunu ancak 18 Haziran 1999’da yürürlüğe girebilmiş; BDDK, 31 Ağustos 2000’de fiilen göreve başlayabilmiştir.

Uluslararası sermaye hareketlerinin serbestleştirilmesine karşın, yabancı yatırımcıların önündeki bürokratik engeller yüzünden doğrudan yatırıma yönelik yabancı sermaye girişi çok düşük kalmış, ülkeye gelen sınırlı miktardaki sermaye de genellikle kısa vadeli portföy yatırımlarına yönelmiştir. Örneğin; 1992-2000 döneminde yükselen ekonomilere yönelik sermaye girişinin %48’i net doğrudan yatırım, %27’si net portföy yatırımı olmuşken, Türkiye’ye giren doğrudan yatırımlar %10’un altında kalmış, hatta son yıllarda yurtdışına ulusal sermaye çıkışları artmıştır (Güven, 2001: 83 ). Bu gerçekten hareketle, 57. hükümetin doğrudan yabancı sermaye yatırımlarını teşvik etmeye yönelik bürokratik engelleri azaltma çabaları gündeme gelmiştir.

1.2.BANKACILIK SEKTÖRÜNE MAKRO EKONOMİK FAKTÖRLERİN ETKİSİ

Makroekonomik faktörlerden belli başlıcaları şunlardır; —Gayri Safi Milli Hâsıla (Büyüme Oranları)

—Enflasyon oranları —İşşizlik oranları —Faiz oranları

2000’li yıllara gelindiğinde bankacılık sektörü içindeki yapısal sorunlara ek olarak, makroekonomik ortamdaki ciddi belirsizlikler sonucu bankacılık sektörü başta olmak üzere finansal sistem içinden çıkılmaz bir hal almıştır. Bundan dolayı makroekonomik faktörlerin her biri evleviyetle kendi bünyesi içinde iyice değerlendirilip analiz edildikten sonra bankacılık sektöründe yapılacak yapılandırma çalışmaları uygun adımlarla atılmalıdır.

Breetton-Woods sisteminin çöküşünden sonra hem gelişmiş hem de gelişmekte olan pek çok ülkede bankacılık krizleri yaşanmıştır. Yaşanan sorunlar bazen ülkelerin kendi özelliklerinden kaynaklı olmakla birlikte, aralarında ortak noktalar olduğu görülmektedir. Bunlar arasında finansal sistemin zayıf olması, siyasi ve makro

istikrarsızlığın mevcut olması, döviz kuruna ilişkin problemlerin olması önemli yer almaktadır.

Makro ekonomik politikalrın istikrarsız olarak uygulandığı ülkelerde, genişleyici para ve maliye politikaları sonucunda yaşanan ekonomik büyüme ile birlikte, piyasalarda aşırı olumlu beklentiler oluşabilmektedir. Bu koşullarda gerçek kişilerin ve ticari işletmelerin kredi taleplerini ciddi biçimde artırmaları sonucunda, banka kredilerinin hacmi ve şirketlerin finansal kaldıraç oranları istikrarsız bir şekilde büyümektedir. Bankaların mali bünyelerini olumsuz etkileyen makro ekonomik faktörler arasında varlık fiyatlarındaki aşırı değişim, döviz kurundaki hızlı değer kayıpları, faiz oranlarındaki ani yükselişler, enflasyon oranındaki hızlı artış ve düşüşler, bankacılık sektörünün yakın bir şekilde ilişkide bulunduğu sektörlere yapılan sübvansiyonların kaldırılması veya ekonomik bunalım ortamı yer almaktadır (Caprio ve Klingebiel, 1996:12).

Makro ekonomik istikrar ve bankacılık sisteminin sağlamlığı birbiriyle çift yönlü yüksek bir ilişkiye sahip bulunmaktadır. ABD’de Büyük Bunalım döneminin yaşandığı 1920 ve 1930 yılları arasında 15.000 adet bankanın mali bünyesinde sorun gözlenmiştir. Makro ekonomideki istikrarsızlık bankacılık sistemindeki ve finansal piyasalardaki istikrarsızlıkla ilgili olduğu gibi bu sektörlerdeki istikrarsızlık da makro ekonomideki istikrarsızlıkla yakından ilişkilidir (Kaufman, 2001:14).

IMF tarafından 53 sanayileşmiş ve gelişmekte olan ülkede yapılan bir çalışmaya göre 1975 ve 1997 yılları arasında 54 bankacılık krizi meydana gelmiştir. Gelişmekte olan ülkelerde sanayileşmiş ülkelere göre daha fazla olmak üzere, yaşanan bu krizlerin yüzde 82’si makro ekonomik gerilemeyle birlikte ortaya çıkmıştır. Hardy ve Pazarbaşıoğlu (1998)’e göre, 38 ülke verisi kullanılarak yapılan çalışmada, bankacılık krizinin temel nedenleri olarak büyüme oranındaki düşüş, kredi hacmindeki artış, enflasyon oranındaki değişkenlik, yüksek faiz oranları ve yüksek sermaye girişi gösterilmiştir.

Bankacılık sisteminin yetersiz olması ekonomik gelişmeye engel olmakta, yoksulluğu ve ekonomilerdeki istikrarsızlığı artırmaktadır. Diğer taraftan iyi işleyen bir bankacılık sistemi ise uzun dönemde ekonomik büyümeyi hızlandırmaktadır (Barth vd., 2002:4).

Genel makro ekonomik istikrar açısından makro ekonomik istikrar temel amaç olup, bankacılık istikrarı için de gereklidir. Makro ekonomik istikrar para ve mali politikaların birlikte ele alınmasını gerektirmektedir. Makro ekonomik istikrarsızlık döneminde bankaların maruz kaldıkları kur, kredi ve faiz riskleri nedeniyle ortaya çıkan zararlara bağlı olarak sermaye yapıları bozulmakta ve bu yüzden sistemin aracılık fonksiyonunun işleyişi aksamaktadır. Ayrıca, makro ekonomik sorunların tüm sektörlere yayılmasıyla işletmelerin üretim ve karlılıkları azalmaktadır. Bununla birlikte, uygun ve uzun vadeli makro ekonomik politikaların uygulandığı ekonomiler yabancı banka girişleri dahil sermaye yapıları iyi olan yeni banka girişlerini teşvik etmekte, bağımsız bir sermaye piyasasının gelişmesine de yardımcı olmaktadır. Ekonomideki büyümeye bağlı olarak bankacılık sistemine yeni sermaye girişleri de artmaktadır (Kaufman, 2001:16).

1.2.1. Enflasyon ve Büyüme Oranlarındaki İstikrarsızlık

Yüksek fiyat hareketlerinin yaşandığı ülkelerde bankaların nominal karları artmakta, kredi alanların borçlarını kolaylıkla geri ödemeleri suretiyle bankaların likiditesi olumlu yönde etkilenebilmektedir. Yükümlülüklerin gerçek değerinin azalmasına bağlı olarak ödenmeme ihtimali de zayıflamaktadır. Enflasyon oranının hızla düşmesi durumunda bankacılık faaliyetlerinin değişmesine yol açmakta, buna bağlı olarak bankaların nominal gelirleri de azalmaktadır (Kolko, 1988:45).

Tablo10: Özkaynak Karlılığı, ÜFE (Beş Yıllık Ortalama, Yüzde)

Özkaynak karlılığı ile enflasyon oranları arasında görülen ilişki (Tablo 10)’da detaylı olarak gösterilmiştir.Krizin yaşandığı 2000 ve 2001 yıllarından sonraki dönemde 2001-2005 döneminde özkaynak karlılığı negatif düzeylerde seyretmiştir.2008 Finansal Krizinden sonra ise daha önceden alınan yapısal önlemler neticesinde 2006-2010 döneminde özkaynak karlılığı yüksek düzeylerde seyretmiştir.

Ekonomik büyüme bireylerin ve kurumların karar alma süreçlerini doğrudan etkilediğinden büyümedeki dalgalanmaların mali sistemi de etkilemesi beklenir. Güçlü bir mali sistemin sağlanmasında istikrarlı ve sürdürülebilir bir ekonomik büyümenin önemi büyüktür. Genişleyici para ve maliye politikalarının uygulandığı ve sonuçta sanal ekonomik büyümenin sağlandığı ekonomilerde emlak sektörü başta olmak üzere hemen tüm varlık fiyatları aşırı derece şişmektedir. Bu dönemde özenli incelemeye tabi tutulmadan bankaların kullandırdıkları tüketici kredileri ve döviz kredileri olmak üzere tüm krediler artmaktadır. Daha sonra uygulanmaya konulan daraltıcı para ve maliye politikaları sonucunda yaşanan ekonomik faaliyetlerdeki daralmalar bankacılık sektörünün portföyünün kalitesini bozmakta ve dolayısıyla karlılık düzeylerini düşürmektedir (Kolko, 1988:48).

1.2.2. Faiz Oranları, Döviz Kuru, Sermaye Hareketlerindeki Değişkenlik ve Cari İşlemler Açığı

Piyasa faiz oranları, para ve maliye politikaları, enflasyon beklentileri, sermaye hareketleri ve kredi arz-talep yapısı gibi unsurlar tarafından belirlenmektedir. Fiyat hareketlerindeki dalgalanmalar faiz oranlarını etkilemekte, faiz oranlarındaki hızlı yükselişler bankaların finansal varlıklarının değerinin düşmesine neden olurken, yükümlülüklerinin kompozisyonuna bağlı olarak daha da maliyetli olmasına neden olabilmektedir. Ayrıca, bankaların teminat olarak kredi talep edenlerden aldığı finansal kıymetlerin değerleri de bu durumdan olumsuz etkilenmektedir. Hızlı enflasyon dönemlerinde büyük artış gösteren faiz yükü banka alacaklarının tahsil yeteneğini azaltmakta ve kredilerin sorunlu hale gelmesine yol açmaktadır ( Kaufman, 2001: 18).

Ülkede uygulanan döviz kuru sistemi, bankacılık sisteminin kırılganlığını arttırabilmektedir. Sabit döviz kuru sistemleri dış şoklara karşı finansal sistemin kırılganlığını arttırdığından eleştirilmektedir. Gelişmekte olan ülkelerde daha fazla

görülmekle birlikte, bankacılık krizleri döviz kuru krizleriyle birlikte ortaya çıkmaktadır. IMF’in çalışmasında, 1975 ve 1997 yılları arasında meydana gelen 54 bankacılık krizinin 32'sinde ödemeler dengesine bağlı döviz kuru krizleri meydana gelmiştir . (Kansu, 2004: 38).

Tablo11: Faiz Geliri, Faiz Gideri ve Net Faiz Gelirlerinin Aktiflere Oranı (%)

Kaynak: TBB,2012:67

TBB’nin 2012 yılında yaptığı incelemede faiz gelirlerinin aktiflere oranı (Tablo 11)’de gösterilmitir.2000 ve 2001 krizleri sonrası uygulanan güçlü politikalar sonucu 2008 Krizine daha dirençli giren bankacılık sektörü,net faiz gelirleri %8 civarında seyretmiştir.

Ulusal ve uluslararası alandaki faiz oranlarının değişkenliği döviz kurundaki gelişmelere bağlı olarak sermaye hareketlerini de etkilemektedir. Döviz kurunun istikrarlı olduğu dönemlerde yurt içi faiz oranlarının yükselmesiyle sermaye girişleri artmaktadır. Bankacılık sisteminde uygulanan politikalar da ülkelere sermaye girişlerini belirleyebilmektedir. Uluslararası faiz oranlarındaki değişkenlik hem ülkelerin hem de bankaların borçlanma maliyetini etkilemektedir. Bu dönemde genel olarak ekonomideki diğer karar birimlerine paralel olarak bankalar da kısa döviz pozisyonuna sahip olmayı tercih etmektedir. Ayrıca, bankaların döviz varlık ve yükümlülükleri arasında vade uyumsuzluğu da ortaya çıkabilmektedir. Sermaye