T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

BANKALARDA KURUMSAL YÖNETİM –

ENTELEKTÜEL SERMAYE İLİŞKİSİ ve BİR ARAŞTIRMA

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. N. Ata ATABEY

Hazırlayan

Fatma Özlem NUZUMLALI

İÇİNDEKİLER

İÇİNDEKİLER... i ŞEKİLLER LİSTESİ... ix TABLOLAR L İSTE Sİ ... x GİRİŞ... 1BİRİNCİ BÖLÜM

KURUMSAL YÖNETİM

Sayfa No 1.1. Kurumsal Yönetim Kavramı………... ... 71.1.1. Geleneksel ve Kurumsal Şirket Yönetimi... ... 10

1.1.2. Kurumsal Yönetimin Disiplin Mekanizmaları.... .... .... .... .... .... ... .. .... .... 12

1.2. Kurumsal Yönetimin Amacı ve Yararları... ... ... 14

1.3. Kurumsal Yönetimin Önemi... ... 16

1.4. Kurumsal Yönetimin Temel İlkeleri... ... ... ... 19

1.4.1. Adillik………... ... 20

1.4.2. Şeffaflık………... ... 21

1.4.3. Sorumluluk………... ... 22

1.4.4. Hesap Verilebilirlik………... ... 22

1.5. Dünyada Kurumsal Yönetim Uygulaması………... 24

1.5.1. Anglo Amerikan Sistemi………... 25

1.5.2. Kıta Avrupası Sistemi……… 26

İKİNCİ BÖLÜM

BİLGİ KAVRAMI ve ENTELEKTÜEL SERMAYE

2.1. Entelektüel Bir Değer Olarak Bilgi Kavramı... 30

2.2. Örgütlerde Bilginin Önemi………. 34

2.3. Bilgi Yönetimi ve Entelektüel Sermaye... 35

2.4. Entelektüel Sermaye... 39

2.5. Entelektüel Sermayenin Unsurları……….. 42

2.5.1. Brooking’e Göre Entelektüel Sermayenin Unsurları……… 43

2.5.2.Edvinsson ve Malone’a Göre (Skandia) Entelektüel Sermayenin Unsurları. 45 2.5.3. Mc. Elroy Modeli’ne Göre Entelektüel Sermayenin Unsurları……… 47

2.5.4. Değer Platformuna Göre Entelektüel Sermayenin Unsurları………... 48

2.5.4.1. İnsan Sermayesi………... 50

2.5.4.2. Yapısal (Örgütsel) Sermaye………. 50

2.5.4.3. Müşteri Sermayesi………... 52

2.6. Entelektüel Sermayenin Ölçülmesi ……… 53

2.6.1. Piyasa Değeri/ Defter Değeri Oranı……….. 54

2.6.2. Tobin’in Q Oranı……….. 55

ÜÇÜNCÜ BÖLÜM

BANKALARDA KURUMSAL YÖNETİM

ENTELEKTÜEL SERMAYE İLİŞKİSİ ve BİR ARAŞTIRMA

3.1. Bankalarda Kurumsal Yönetim……….. 59

3.2. Kurumsal Yönetim Entelektüel Sermaye İlişkisi………... 66

3.3. Araştırmanın Önemi ve Amaçları... 69

3.3.1. Araştırmanın Önemi... 70

3.3.2. Araştırmanın Amaçları... 71

3.4. Araştırmanın Hipotezleri... 72

3.5. Araştırmanın Yöntemi... 72

3.5.1. Örnek Büyüklüğün Belirlenmesi ... 73

3.5.2. Anket Formunun Hazırlanması ve Uygulanması... 73

3.5.3. Verilerin Kodlanması ve Analizi………. 73

3.6. Araştırma Bulgularının Değerlendirilmesi... 74

3.6.1. Araştırmaya Katılan Banka İşletmelerinin ve Yöneticilerin Tanımlanması…. 74 3.6.2.Araştırmaya Katılan Banka İşletmelerinde Kurumsal Yönetim- Entelektüel Sermaye İlişkisinin Rolü………... 77

SONUÇ... 85

YARARLANILAN KAYNAKLAR... 87

ŞEKİLLER LİSTESİ

Şekil No Şekil Adı Sayfa

No

Şekil 1 Tezin Kapsamı... 5

Şekil 1.1. Geleneksel Yönetim ile Kurumsal Yönetimde ‘Yönetim’ ve ‘Denetim’ Fonksiyonları... 11 Şekil 1.2. Şirketlerde İçsel ve Dışsal Disiplin Mekanizmaları... 13

Şekil 1.3. Organizasyonlarda Menfaat Sahipleri... 15

Şekil 1.4. Kurumsal Yönetimin Makro-Ekonomik Etkileri... 16

Şekil 1.5. Kurumsal Yönetim İlkeleri... 20

Şekil 2.1. Başarılı Bilgi Yönetiminin Temelleri... 35

Şekil 2.2. Bilgi Yönetimi Süreci... 36

Şekil 2.3. İşletmenin Bilgi (Öğrenme) Kaynakları... 37

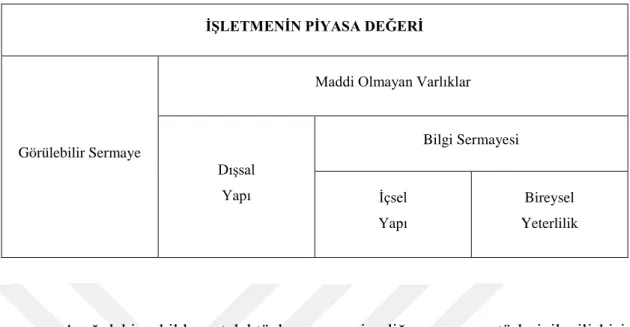

Şekil 2.4. Sermaye Türleri……….. 41

Şekil 2.5. Entelektüel Sermayenin Unsurları... 43

Şekil 2.6. Brooking’e Göre Entelektüel Sermaye Unsurları………... 44

Şekil 2.7. Edvinsson ve Malone’a Göre Entellektüel Sermayenin Unsurları... 46 Şekil 2.8. Mc. ELROY Modeline Göre Entellektüel Sermayenin Unsurları... 48

Şekil 2.9. Değer Platformuna Göre Entelektüel Sermaye... ... 49

Şekil 3.1. Bankalarda Kurumsal Yönetim-Entelektüel Sermaye İlişkisinin Anket Çalışmasıyla İncelenmesi………... 58 Şekil 3.2. Bankalarda Kurumsal Yönetimde Paydaşların Beklentileri... 63

TABLOLAR LİSTESİ

Tablo No Tablo Adı Sayfa

No

Tablo 1.1. Kurumsal Yönetim Sistemleri ve Uygulayan Ülkeler... 25

Tablo 1.2. Kurumsal Yönetişim Unsurları ve Sistemleri Arasındaki İlişki... 27

Tablo 3.1. Araştırmanın Hipotezleri……… 71

Tablo 3.2. Araştırmaya Katılan Yöneticilerin Yaş Durumu……… 73

Tablo 3.3. Araştırmaya Katılan Yöneticilerin Cinsiyet Durumu………. 74

Tablo 3.4. Araştırmaya Katılan Yöneticilerin Eğitim Durumu………... 74

Tablo 3.5. Araştırmaya Katılan Bankaların Yönetim ve Kontrol Yetkisi Sahipliği Türü……… 75 Tablo 3.6. Araştırmaya Katılan Yöneticilerin Bankadaki Mevcut Pozisyonu…………. 75

Tablo 3.7. Araştırmaya Katılan Bankalarda Kurumsal Yönetim ve Bilgi Departmanı... 76

Tablo 3.8. Araştırmaya Katılan Bankalarda Kurumsal Açıdan Müşteri Memnuniyeti... 77 Tablo 3.9. Araştırmaya Katılan Bankalarda Entelektüel Birikimi Artırmak İçin

Verilen Stratejiler………...

77

Tablo 3.10. Araştırmaya Katılan Bankaların Kurumsal Yönetim-Entelektüel Sermaye Unsurlarının Kullanım Düzeyinde Yaşanan Değişim………

78

Tablo 3.11. Araştırmaya Katılan Bankalarda Çalışanlarla İlişkili Olarak Kurumsal Yönetim-Entelektüel Sermaye Kriterleri………

79

Tablo 3.12. Araştırmaya Katılan Bankaların Faaliyet Gösterdikleri Hizmet Sektöründe Rekabet Düzeyi………...

80

Tablo 3.13. Rekabette Başarı Sağlayacak Olan Kurumsal Yönetim-Entelektüel

Sermaye Unsurlarının Önem Derecesi………...

1 ÖZET

Dünyamız, kapsamlı ve son derece hızlı bir değişim sürecine tanık olmaktadır. Günümüzde ekonomik ve sosyal alanlarda ortaya çıkan değişimler, yaşanan uluslararası finansal krizler, finansal bilgi hazırlayıcılarının güvenilirliklerine gölge düşürmüştür. Farklı gruplara bilgi üreten muhasebe mesleğinin uygulanmasında kamunun ve özel sektörün kurumsal yönetim politikalarının yetersiz olduğu görüşü, finansal krizler, ülkelerin ekonomik olarak birbirlerine olan bağlılıklarının artması ve yeni rekabet şartları kurumsal yönetim kavramının önemini artırmıştır.

Bu çalışmada, bilgi çağının önemli bir silahı olarak entelektüel sermayenin, işletme örgütleri içinde ölçülebilir parasal getiriler getirebilmesi için muhasebe bakış açısı ile değerlendirilmesi üzerinde durulmuştur.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü

Müdürlüğü

Öğre

n

cin

in

Adı Soyadı F.Özlem

NUZUMLALI

Numarası 054227031009

Ana Bilim /

Bilim Dalı İŞLETME / Muhasebe-Finasman

Danışmanı Prof. Dr. N. Ata ATABEY

Tezin Adı Bankalarda Kurumsal Yönetim-Entelektüel

2 ABSTRACT

Our World witneses to a comprehensive and exceedingly fast change process. The changes appearing in economical and social areas in this day and time and international financial crises have brought into disrepute fort he reliability of financial information makers. The opinion about the insufficiency of institutional management policies of public and private sectors in the application of accountancy (as an occupation), which produces information for different groups, and financial crises, and the increase of mutual interdependences economically amoung countries, and new competition conditions have increased the importance of the concept “institual management”.

In this study, it has been emphasised that intellectual capital, as important weapon of information age is assessed with a viewpoint of accountancy to bring measurable financial profits in the management organisations.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü

Müdürlüğü

Öğre

n

cin

in

Adı Soyadı F.Özlem

NUZUMLALI

Numarası 054227031009

Ana Bilim /

Bilim Dalı İŞLETME / Muhasebe-Finasman

Danışmanı Prof. Dr. N. Ata ATABEY

Tezin Adı The Relationship of Institutional Management in

3

GİRİŞ

Dünyamız, kapsamlı ve son derece hızlı bir değişim sürecine tanık olmaktadır. Günümüzde ekonomik ve sosyal alanlarda ortaya çıkan değişimler, yaşanan uluslararası finansal krizler, finansal bilgi hazırlayıcılarının güvenilirliklerine gölge düşürmüştür. Farklı gruplara bilgi üreten muhasebe mesleğinin uygulanmasında kamunun ve özel sektörün kurumsal yönetim politikalarının yetersiz olduğu görüşü, finansal krizler, ülkelerin ekonomik olarak birbirlerine olan bağlılıklarının artması ve yeni rekabet şartları kurumsal yönetim kavramının önemini artırmıştır.

Kurumsal yönetim anlayışı, akademik çevrelerde üzerinde en çok araştırma yapılan bir alanı teşkil etmektedir. Değişimin her alanda kendisini yoğun bir şekilde hissettirdiği günümüzde, yaşamlarını sürdürmek isteyen işletmelerin değişime uyum sağlayabilmesi kurumsal yönetim anlayışı ile doğru orantılıdır. Kurumsal yönetim anlayışı, işletmenin ekonomik faaliyetlerinin işletme ile ilgili tüm çıkar gruplarının menfaatine zarar verilmeden yararına yönetilmesi olup1, işletmede meydana gelen

mali niteliğe sahip bilgilerin, tüm topluma açık ve dürüst olarak aktarılması şeklinde ifade edilen muhasebenin sosyal sorumluluk kavramı ile yakın ilişki içerisindedir.

Farklı gruplara bilgi üreten muhasebe mesleğinin uygulanmasında kamunun ve özel sektörün kurumsal yönetim politikalarının yetersiz olduğu görüşü, finansal krizler, ülkelerin ekonomik olarak birbirlerine olan bağlılıklarının artması ve yeni rekabet şartları kurumsal yönetim kavramının önemini artırmıştır.

Günümüzde bilgi toplumuna geçiş ve bilgi-tabanlı yeni ekonomi ortamında bilgi teknolojilerinde yaşanan gelişmeler, işletmeleri yeni değerler oluşturmaya ya da mevcut değerlerini geliştirmeye zorlamaktadır. Bilginin artan önemi, işletmeler açısından vazgeçilmez bir esas haline gelerek işletmelerin örgüt yapılarını bilgi

4

temeli üzerine oturtmasına, bazı değişimlerin ortaya çıkmasına ve bilişim teknolojilerinin yoğun bir şekilde kullanımına yol açmıştır.

Bilgi toplumu kavramı günümüzde çok kullanılan bir kavram olarak, bilginin temel güç ve ana sermaye olduğu toplumu ifade etmektedir. Toplumsal gelişmenin değişik dönemlerinde; ilkel toplumlardan tarım toplumuna, tarım toplumundan sanayi toplumuna ve sanayi toplumundan bilgi toplumuna geçişte, her dönemin kendine has birtakım karakteristik özelliklerinin ortaya çıktığını görülmektedir. Öyle ki ilkel toplumlarda insanların yaşamlarına devam edebilmek için fiziksel güçleri ön planda ortaya çıkan bir insan tipi, tarım toplumlarında yaşamını devam ettirebilmek için fizyolojik ihtiyaçlarını karşılamış, çalışan ve toprağı işleyerek birtakım ihtiyaçlarını karşılayan bir insan tipi, sanayi toplumunda birtakım icatların sonucunda ortaya çıkan makineleri kullanan bir insan tipi, bilgi toplumunda ise sermayesi bilgi olan bir insan tipi ortaya çıkmıştır.

Günümüzde bilginin temel güç ve ana sermaye olduğu ve bilginin sahibi olan insanın öne geçtiği bu dönemde insanlığın ilgisi makinelerden ziyade bilgiye ve bilginin gereğine ve önemine inanan, bilgi ilke hareket eden ve sürekli gelişme eğilimi içerisinde olan kişi şeklinde tanımlanan bilgi insanına kaymıştır2.

Yeni bin yılın başlarında bilginin, özellikle işletmelerde yol açmış olduğu bu değişim süreci, bilgi birikimi ve insan kaynakları kavramlarını bir araya getirerek entelektüel sermaye kavramını ortaya çıkarmıştır. Entelektüel sermaye, işletmenin fiziksel olmayan varlıkları ile bilginin parasal olarak tanımıdır.

2 İlhami Fındıkçı, Bilgi Toplumunda Yöneticilerde Kendini Geliştirme, Kültür Koleji Eğitim Vakfı

5

Entelektüel sermaye, aslında daha çok bir yönetim konusu olmakla birlikte, işletmenin maddi olmayan varlık kalemlerinin yönetilmesi, ölçülmesi ve raporlanması bakımından bir muhasebe konusu olarak da karşımıza çıkmaktadır3.

İşletmelerde yönetim planlaması ve kontrol sistemlerinde, bu yapının önemli bir rekabet silahı olarak ortaya çıkan entelektüel sermaye, maddi olmayan duran varlıkların da yönetilmesi, ölçülmesi ve raporlanması halinde bir değer yaratabileceğini ortaya koymuştur.

Dünyamız, kapsamlı ve son derece hızlı bir değişim sürecine tanık olmaktadır. Günümüzde ekonomik ve sosyal alanlarda ortaya çıkan değişimler, yaşanan uluslararası finansal krizler, finansal bilgi hazırlayıcılarının güvenilirliklerine gölge düşürmüştür. Farklı gruplara bilgi üreten muhasebe mesleğinin uygulanmasında kamunun ve özel sektörün kurumsal yönetim politikalarının yetersiz olduğu görüşü, finansal krizler, ülkelerin ekonomik olarak birbirlerine olan bağlılıklarının artması ve yeni rekabet şartları kurumsal yönetim kavramının önemini artırmıştır.

Bu çalışmada, bilgi çağının önemli bir silahı olarak entelektüel sermayenin, işletme örgütleri içinde ölçülebilir parasal getiriler getirebilmesi için muhasebe bakış açısı ile değerlendirilmesi üzerinde durulmuştur.

Çalışma, teorik bölüm ve saha araştırması olmak üzere iki bölümden oluşmaktadır. Teorik bölüm, ilgili konudaki bilimsel kitap, makale, araştırma, istatistikler, vb. derlenerek oluşturulmuştur. Çalışmada mümkün olduğu kadar güncel kaynaklara ulaşılmaya çalışılmıştır. Teorik bölümde işlenen konular muhasebe yönetim disiplini çerçevesinde ele alınmıştır. Teorik bölümde ve saha araştırması bölümünde internet ortamındaki kaynaklardan da önemli ölçüde yararlanılmıştır.

3 Saime Önce, Muhasebe Bakış Açısı ile Entelektüel Sermaye, T.C. Anadolu Üniversitesi Yayınları,

6

Saha araştırması, Bankalarda Kurumsal Yönetim Entelektüel Sermaye İlişkisi bir ampirik çalışma ile gerçekleştirilmiştir.

Kuramsal analiz ve saha araştırmasına dayalı bu çalışma, üç ana bölümden oluşmaktadır. Giriş bölümünde, yapılan çalışmanın önemi, amacı, yöntemi ve çalışmanın planı hakkında bilgiler sunulmaktadır.

Birinci bölümde; kurumsal yönetim kavramı, kurumsal yönetimin amacı, faydaları, önemi, kaynakları ve kurumsal yönetim uygulamaları hakkında bilgiler verilmiştir.

Çalışmanın ikinci bölümünde; bilgi kavramı, entelektüel sermaye kavramı, entelektüel sermayenin unsurları ve entelektüel sermayenin ölçülmesi hakkında bilgiler verilmiştir.

Çalışmanın üçüncü bölümü uygulama kısmı olup bu bölümde, Konya’da faaliyette bulunan banklarda “Kurumsal Yönetim-Entelektüel Sermaye” ilişkisi bir araştırma ile incelenmeye çalışılmıştır.

Çalışmanın sonuç ve değerlendirme bölümünde de, kuramsal inceleme ve uygulama bulguları doğrultusunda değerlendirmeler yapılmakta ve önerilerde bulunulmaktadır.

7

Şekil 1: Tezin Kapsamı

GİRİŞ

“Araştırmanın Kapsamı ve Amacı”

BİRİNCİ BÖLÜM

“Kurumsal Yönetim “ “Bilgi Kavramı ve Entelektüel Sermaye”

İKİNCİ BÖLÜM

ÜÇÜNCÜ BÖLÜM

“Bankalarda Kurumsal Yönetim Entelektüel Sermaye İlişkisi ve Bir

Araştırma”

SONUÇ

“Değerlendirme ve Öneriler”

BİRİNCİ BÖLÜM

KURUMSAL YÖNETİM

Bu bölümde; kurumsal yönetim kavramı, kurumsal yönetimin amacı, faydaları, önemi, kaynakları ve kurumsal yönetim uygulamaları hakkında bilgiler verilmiştir.

1.1. Kurumsal Yönetim Kavramı

Kurumsal yönetim kavramının Avrupa, ABD ve Japonya’da 19.yy’dan bu yana kullanıldığını işaret eden bazı çalışmalar bulunmakla birlikte, kurumsal yönetim kavramı yaygın bir biçimde 1980’lerde kullanılmaya başlamıştır. Kurumsal yönetim 1990’larda bireysel ve kurumsal yatırımcılar, hissedarlar, yöneticiler ve finansal piyasalar ile ilgili kişilerin gündeminde önemli yer teşkil etmeye başlamıştır4.

Şirket tepe yöneticilerinin sahtekarlık yaptıkları iddia edilen muhasebe hilelerinden kaynaklanan (Enron, Worldcom, Adelphia gibi) şirket skandalları, şirketlerin hissedarları ve diğer menfaat sahiplerinin çıkarlarını en fazla gözetecek şekilde yönetilip yönetilmediği sorusunu güçlü bir biçimde gündeme getirmiştir. Şirketin hissedarlarının sayıca fazla ve hisselerinin göreli olarak küçük olduğu şirketlerde şirket tepe yöneticilerinin şirket içinde gereğinden daha güçlü oldukları ve görev ve sorumluluklarını yerine getirip getirmediklerinin denetiminin zayıf olduğu görüşü sıklıkla dile getirilmektedir5.

İngiltere’de büyük oranda halka açılmış olan Maxwell Communications, Coloroll, BCCI, Polly Peck gibi şirketlerin 1980’li yılların sonu ile 1990’lı yılların

4Osman Gürbüz ve Yakup Ergincan, Kurumsal Yönetim Türkiye’deki Durumu ve Geliştirilmesine Yönelik Öneriler, Literatür Yayınları, İstanbul, 2004, s. 5.

başında iflasının ardından kurumsal yönetim konusunda Cadbury Raporu, Hampel Raporu ve Turnbull Raporu gibi sermaye piyasalarını düzenleyici kurumlar tarafından benimsenmiş olan raporlar yayımlanmıştır.

Son yıllarda kurumsal yönetimin daha fazla önem kazanmasının nedenlerinden birisi şirketlerin yönetiminde ortaya çıkan suistimaller ve başarısızlıklardır. Diğer bir neden ise finansal krizlerdir.

Geniş kapsamlı bir kavram olan kurumsal yönetimin pek çok tanımı bulunmaktadır.

Ira Millstein tarafından geliştirilmiş ve yaygın olarak kabul gören tanımda kurumsal yönetim şirket amaçlarının belirlenmesine yönelik düzenlemeler bağlamında açıklanmaktadır. Buna göre kurumsal yönetim, bir şirketin, hak sahipleri ve kamuoyunun menfaatlerine zarar vermeyecek şekilde, mali kaynakları ve insan kaynaklarını kendine çekmesini, verimli çalışmasını ve bu sayede de hissedarları için uzun dönemde ekonomik kazanç yaratarak istikrar sağlamasını mümkün kılan kanun, yönetmelik ve ilgili gönüllü özel sektör uygulamalarının bileşimidir. Başka bir ifadeyle kurumsal yönetim şirketlerin

sermayeyi ve insan kaynaklarını cezbetmesine, etkin performans göstermesine,

hedeflerine ulaşmasına,

hukuki zorunlulukları ve toplumsal beklentileri yerine getirmesine

yönelik yasa, düzenleme ve gönüllü özel sektör uygulamalarını kapsamaktadır6.

Kurumsal yönetim,şirketin yönetilme ve kontrol edilme sistemidir. Bu çerçevede finansal açıdan kurumsal yönetim, finansal politikaların hangi kurullar

6 Türkiye Kurumsal Yönetim Derneği ve Deloitte, Nedir Bu Kurumsal Yönetim?, TKYD Yayınları,

tarafından belirleneceğini ve denetleneceğini, şirketlerin gelişmesinin ve faaliyet sonuçlarının hissedarlar adına izlenip raporlanacağını tanımlar7.

Dünya Bankası’na göre kurumsal yönetim, bir kurumun beşeri ve mali sermayeyi çekmesine, etkin çalışmasına ve böylece ait olduğu toplumun değerlerine saygı gösterirken uzun dönemde ortaklarına ekonomik değer yaratmasına imkan tanıyan her çeşit kanun,yönetmelik, kod ve uygulamalardır8.

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD)’ne ne göre geniş anlamda kurumsal yönetim, şirketlerin yönetildiği ve kontrol edildiği sistemdir.Dar anlamda ise şirketin yöneliminin ve performansının belirlenmesinde birincil taraflar arasındaki ilişkileri ifade etmektedir9.

Kurumsal yönetim, en geniş anlamda modern yaşamda insanların bir amaca ulaşmak için oluşturduğu herhangi bir kurumun yönetiminin düzenlenmesidir. Daha dar anlamda ise bir kurumun beşeri ve mali sermayeyi çekmesine, etkin çalışmasına ve böylece ait olduğu toplumun değerlerine saygı gösterirken uzun dönemde ortaklarına ekonomik değer yaratmasına imkan tanıyan her türlü yönetmelik, kanun, kod ve uygulamaları ifade etmektedir10.

Kurumsal yönetim hakkında pek çok tanım yapılmış olup bu tanımların işaret ettiği ortak noktalar şunlardır11:

Şirket içindeki kontrol mekanizmalarına ve şirket yöneticileri, kurulları, hissedarları ve menfaat sahipleri arasındaki ilişkilere,

Şirketin hissedarlarının ve/veya menfaat sahiplerinin çıkarları doğrultusunda yönetilmesine,

7 Doğan, s. 41.

8 World Bank, Ukranian Corporate Governance Manual, 1999, s 47. 9 OECD, Corporate Governance Principles, OECD Publication , 2005, s. 30.

10 TÜSİAD, Corporate Governance Code of Best Practice: Coposition and Functioning of the Board of Directors, TÜSİAD Publication, No-T/2002-12/342, Aralık 2002, s. 9.

Kurum içinde üretilen bilgilerin daha şeffaf ve hesap verilebilir olmasına değinilmesi.

1.1.1. Geleneksel ve Kurumsal Şirket Yönetimi

Geleneksel şirket yönetimi anlayışına göre şirketin mülkiyeti, yönetim ve denetimi kesin biçimde ana sermaye sahibi kişi ya da “aile” dışına kapalıdır. Ana sermaye sahibi, şirketin yönetim ve denetimini de mutlak olarak elinde tutar. Geleneksel şirket yönetimi stratejik ve nesnel ölçütlere değil, kişiye ve kişisel güç-himaye ilişkilerine bağlıdır. Ekonominin gelişmesi ve rekabetin artması geleneksel şirketlerin çok ortaklı şirketlere dönüşmesine neden olmaktadır. Şirketlerin gelişmesi ve büyümesine bağlı olarak ‘mutlak sahiplik’ fonksiyonu ve ‘sahip/vekil’ ilişkisi de ortadan kalkmaktadır. Şirketler büyüdükçe ve sayıları arttıkça, kurucu sermaye sahibinin yalnızca kişisel bilgi ve deneyimine dayanarak şirketlerinin tüm girdi çıktısını yönetmesi ve denetlemesi olanaksız hale geldiği için profesyonel yönetici çalıştırılması zorunlu hale gelmektedir. Şirket genel müdürü/icra başkanı olarak adlandırılan yönetim kurulu ve icradan sorumlu vekil yalnızca ana sahiplerin/kurucuların çıkarlarını değil tüm menfaat sahiplerinin çıkarlarını gözetmekle yükümlüdür.

Geleneksel yönetimde şirket sahipliği ‘kurucu ana sermayedar’ anlamına gelmekte, karar ve uygulamalar şirket sahibinin iradesine bağlı olmakta iken kurumsal yönetimde şirket sahipliği ana sahip/kurucu, pay sahibi ve menfaat sahiplerine aittir.

Kurumsal yönetim kurallara dayalı şirket yönetimi anlamına gelmekte iken geleneksel yönetim iradi kararlara dayalı yönetim anlamına gelmektedir. Bu nedenle geleneksel yönetimde suistimal ve yolsuzlukların ortaya çıkması ihtimali bulunmaktadır.

Geleneksel yönetimde şirketi yöneten sahip veya onun yönetme görevini devrettiği vekilin karar ve eylemleri üzerinde hissedarların ve geniş anlamda paydaşların etkin denetleme yetkileri söz konusu değildir. Geleneksel yönetimde şirket faaliyetlerinin denetimi fonksiyonu doğrudan şirket sahip ve yönetim kurulunun göreve getirdiği şirket içi denetim kurulları tarafından yerine getirilir. Kurumsal yönetim anlayışında ise paydaşların şirketi yöneten sahip ve vekilleri denetleme hak ve yetkisi bulunmaktadır. Kurumsal yönetimde sahip ve vekiller açısından hesap verme yükümlülüğü; hissedarlar ve paydaşlar açısından da hesap sorma hakkı söz konusudur12.

Şekil 1.1: Geleneksel Yönetim ile Kurumsal Yönetimde ‘Yönetim’ ve ‘Denetim’ Fonksiyonları Kaynak: Coşkun Can Aktan, “Kurumsal Şirket Yönetim”,

http://www.canaktan.org/yonetim/kurumsal-yonetim/aktan-kurumsal.pdf, 2005. s.6.

12 Coşkun Can Aktan, “Kurumsal Şirket Yönetim”, http://www.canaktan.org/yonetim/kurumsal-yonetim/aktan-kurumsal.pdf, 2005,ss. 6-7. Geleneksel Yönetim Kurumsal Yönetim Geleneksel Yönetim Kurumsal Yönetim Kİ M YÖNE T İYOR ? KİM DENETLİYOR?

Sahip Menfaat Sahipleri S a h i p M e n f a a t S a h i p l e r i

1.1.2. Kurumsal Yönetimin Disiplin Mekanizmaları

Şirketlerin içinde bulundukları çevresel koşullar, yöneticilerin hareket

alanını belirleyen önemli faktörlerdir. Kurumsal yönetim çevresi olarak da adlandırılması mümkün olan bu faktörler yöneticilerin sahip oldukları olanakları belirlerken aynı zamanda da sınırları belirlemektedir.

Disiplin mekanizmaları, şirketi ve yönetim çevresini oluşturan farklı çıkarlara sahip faktörler arasında bir denge kurulabilmesini sağlamaya yarayan mekanizmalardır13.

Şekil 1.2: Şirketlerde İçsel ve Dışsal Disiplin Mekanizmaları

Kaynak: Magdi R. Iskander, Nadereh Chamlou, Corporate Governance: A Framework for Implementation, The International Bank for Reconstruction and Development / The World Bank

Group , Washington DC , 2000, s. 5. Menfaat sahipleri Hissedarlar Temel İşlevler Standartlar Pazarlar Diğer İlgili Taraflar -Muhasebeciler - Avukatlar -Kredi Verenler - Yatırım Bankaları

1.2. Kurumsal Yönetimin Amacı ve Yararları

Kurumsal yönetimin uygulanmasının bir çok nedenleri ve gerekçeleri bulunmaktadır. Kurumsal yönetimin başlıca amaçları maddeler halinde şu şekilde açıklanabilir14:

Şirket üst yönetiminin sahip olduğu güç ve yetkilerin keyfi kullanımının ve bu sayede menfaat sağlanmasının engellenmesi,

Yatırımcı haklarının korunması,

Şirket hissedarlarının adil ve eşit muameleye tabi tutulmasının sağlanması, Şirketle doğrudan ilişki içerisinde bulunan menfaat sahiplerinin haklarının

korunması ve güvence altına alınması,

Şirket faaliyetleri ve finansal durumu ile ilgili olarak kamuoyunun aydınlatılması ve şeffaflığın sağlanması, bu sayede hisse senetleri borsada işlem gören şirketlerin kurumsal yatırımcılar ve diğer menfaat sahipleri için önem taşıyan bilgiyi zamanında ve eksiksiz kamuoyuna açıklamaları,

Yönetim kurulunun sorumluluklarının açık ve net olarak belirlenmesi,

Şirket üst yönetiminin karar ve eylemleri dolayısıyla hissedarlara ve diğer menfaat sahiplerine hesap verme yükümlülüğünün sağlanması,

Şirket kazancının pay sahiplerine hakları oranında geri dönüşümünün sağlanması,

Büyük hissedarların azınlık hisselerine el koyma tehlikesinin önlenmesi, Uzun vadeli yatırım yapan kurumsal yatırımcılar açısından güven tesis

edilmesi ve sermaye maliyetinin düşürülmesi,

Şirketin hisse senedi ihracı yoluyla finansman kaynaklarına kolay erişim imkanlarının arttırılması,

Kurumsal yönetimin temel amacı, şirketle doğrudan ve dolaylı ilişki içerisinde olan tüm menfaat sahiplerinin haklarının korunmasıdır.

Şekil 1.3: Organizasyonlarda Menfaat Sahipleri

Kurumsal yönetimin diğer bir yararı da makro-ekonomik performasın artmasına katkı sağlamasıdır. Finansal kaynaklara erişimin kolaylaşması maliyetlerin azalmasına neden olarak yatırımların artmasına, yeni iş olanakları

oluşmasına ve istihdamın artmasına imkan sağlamaktadır. TEDARİKÇİLER SENDİKALAR DEVLET MÜŞTERİLER YABANCI ORTAKLAR KURUMSAL YATIRIMCILAR HİSSEDARLAR TOPLUM ÇALIŞANLAR RAKİPLER BANKALAR VE KREDİTÖRLER SERMAYEDAR/ ANA KURUCU MENFAAT SAHİPLERİ

Şekil 1.4: Kurumsal Yönetimin Makro-Ekonomik Etkileri Kaynak: Aktan, s.15.

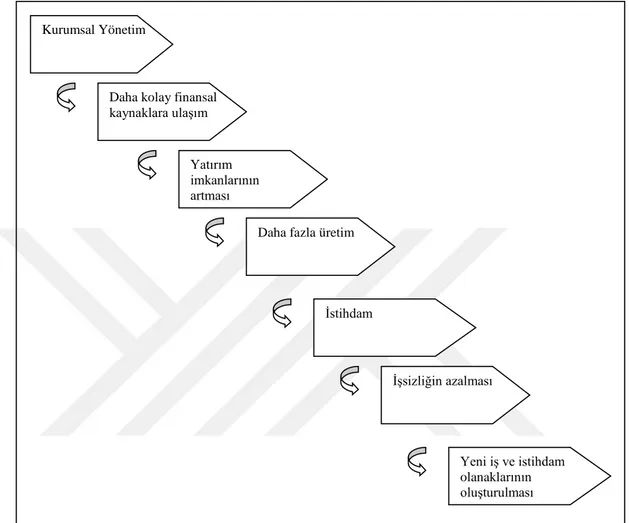

1.3. Kurumsal Yönetimin Önemi

Başarılı bir kurumsal yönetim; şirketin, hissedarların ve yöneticilerin menfaatlerine yönelik hedeflerin belirlenmesini sağlayarak yöneticilerin performansını arttırmakta, denetimini kolaylaştırılmakta ve şirket kaynaklarının verimli olarak kullanılmasını teşvik etmektedir. Böylece şirkete olan güven artmakta ve şirketin sermaye maliyeti düşmektedir15.

15 İ. Özlem Koç, Nur Yavuz ve Pınar Yalın, “AB’ne Entegrasyon Sürecinde Kurumsal Yönetim ve

Öncü İki Sektör Üzerine Uygulama”, Geleneksel Finans Sempozyumu 2004, Marmara Daha kolay finansal

kaynaklara ulaşım İstihdam Kurumsal Yönetim Yatırım imkanlarının artması

Daha fazla üretim

İşsizliğin azalması

Yeni iş ve istihdam olanaklarının oluşturulması

Kurumsal yönetim şirketlere düşük sermaye maliyeti sağlamak, likiditeyi artırarak krizlerin atlatılmasını kolaylaştırmak ve sermaye piyasasında iyi bir yer edinilmesi gibi avantajlar sağlamaktadır.

Sermayedarların girişimciye sermaye sağladıktan ve kontrolü girişimciye devrettikten sonra, gelecekteki nakit akımlarını kaynak sahiplerine aktarmaları için zorunlulukları kalmamaktadır. Şirketin varlıkları üzerindeki kontrol yöneticinin elinde olduğu için yönetici nakit akımlarına el koyabilir veya maaştan ayrı gelir ve yüksek ücret temin edebilir16.

Özellikle performans ile doğru orantılı olmayan yüksek ücretler ödendiği ve teşvik primlerinin kısa dönemli olduğu durumlarda, şirket sahiplerinin üst düzey yöneticilerin ücretlendirmeleri ile ilgili büyük bir söz hakkı olmalıdır. Yatırımcıların, ücretlerde büyük etkisi olan icracı olmayan yöneticilerin atanmasında hemen hemen hiç rolü olmadığından, bu gereklilik ancak bu şirketlerin kurumsal yönetime daha fazla ve direk katılımları ile karşılanabilir17.

Başarılı bir kurumsal yönetim anlayışı özel sektörü, dolayısıyla ortakların performansını olumlu yönde etkileyerek iktisadi kalkınmayı sağlayacaktır18.

Geniş kapsamlı olarak ülke açısından kurumsal yönetim ülke imajının yükseltilmesini, ekonomik krizlerin daha kolay atlatılmasını, yabancı sermaye yatırımlarının artırılmasını, sermayenin yurt dışına kaçmasının önlenmesini sağlamaktadır.

Üniversitesi Bankacılık ve Sigortacılık Enstitüsü & Bankacılık ve Sigortacılık Yüksek Okulu,

27-28 Mayıs 2004, İstanbul, s. 21.

16 Gürbüz ve Ergincan, s. 6.

17 Nicholas Dimsdale, Martha Prevezer, Capital Markets And Corporate Governance, Routledge

Ouplished, 1997, s.117.

18Andrew Stone,K. Hurley, R.S. Khemani, “The Business Environment and Corporate Governance:

Strengthening Incentives for Private Sector Performance”, Business Environment Group, Private

Sector Development Department, The Worldbank Group, 1998,s p. 2.

Tüm dünyada özel sektöre güvenin artmasıyla birlikte kurumsal yönetim kalitesi konusu yasalara uygunluk ve kamu güveninin oluşturulması açısından giderek daha da önemli hale gelmektedir. Başarılı kurumsal yönetim uygulamaları sadece kaynakların boşa harcanmasını önleyen iyi bir muhafız olarak değil, aynı zamanda bir çok ülkede talep edilen finansal şeffaflık, ortaklık faaliyetlerinin kontrol edilmesi ve yatırımcıların korunması konusunda önemli bir araç olarak görülmektedir19 .

Hem kamu sektörü hem özel sektör, yatırımcıların güvenini koruyabilmek amacıyla başarılı kurumsal yönetim anlayışı şartlarını oluşturmak ve geliştirmek durumundadır. Ekonominin her kesimini ilgilendirmekte olan şeffaflığın ve kontrol edilebilirliğin geliştirilmesi kurumsal yönetim anlayışında en temel noktalardır20.

İyi bir yönetim başta dış kaynaklı olmak üzere tüm sermaye sahiplerinin mevcut sisteme güven duymasına yardımcı olur. Bu nedenle, kurumsal yönetim konusunun son yıllarda gündem oluşturması kaçınılmaz bir olgudur. Ayrıca yaşanan rekabet, şirketlerin yaşamsal faaliyetlerini sürdürebilmeleri için ilişki içinde olduğu tüm kesimlerle yakın bir iletişim kurması gerekliliğini doğurmaktadır. Bu ilişki ve iletişimin sağlıklı bir şekilde sürdürebilmesini sağlayan kurumsal yönetim anlayışının önemi her geçen gün artmaktadır21.

Mc Kinsey tarafından yapılan araştırmaya göre yatırımcılar, uluslararası alanda yatırım yapılması için karar alma sürecinde belirleyici unsur olarak önemli ve birinci sırada ilgili yerde geçerli olan kurumsal yönetim ilkelerini görmektedir22.

Kurumsal yönetim yaklaşımının sağlayacağı faydalar şunlar olabilir23 :

19 R. Joanna Shelton, “The Importance of Governance in the Modern Economy”, New Corporate Governance for the Global Company International Conference, 1998, s.2.

20 Emerging Markets Committee, “Causes, Effects And Regulatory Implications of Financal and

Economic Tirbulance in Emerging Markets - Interim Report” , IOSCO, 1998, s.72.

21 M. Arcan Tuzcu, “Halka Açık Şirketlerde Kurumsal Yönetim Anlayışı İMKB-100 Örneği”, Yayımlanmamış Yüksek Lisans Tezi, Ankara, 2003, s. 27.

1. Kurumsal yönetim anlayışı ve bu konuda yapılan düzenlemeler kurumsal yönetim

ile ilgili konuların tartışılmasını teşvik etmektedir,

2. Genel Kabul Görmüş Muhasebe İlkeleri ve Genel Kabul Görmüş Denetim

Standartları gibi standartlar başta olmak üzere çeşitli standartlar ve yönetim alanında kabul edilen standartların da şirketler tarafından uygulanmasını cesaretlendirmektedir,

3. Hem yönetim ile ilgili yasal yükümlülüklerin hem de ortak kurumsal yönetim

uygulamalarının yatırımcılara daha kolay anlatılmasını sağlamaktadır,

4. Yönetim kurulu ve üst düzey yöneticilerin performanslarını değerlendirmeyi

kolaylaştırmaktadır,

5. Sermaye piyasası mevzuatında ve şirketler hukukunda yapılması gerekli

değişiklikler için zemin hazırlamaktadır.

Son yıllarda modern ekonomilerde kurumsal yönetimin öneminin artmasına neden olan gelişmeler, özel sektörün artan rolü, ülkelerin ekonomik olarak birbirlerine olan bağlılıklarının artması ve ortaklıkların içinde bulundukları yeni rekabet şartları olarak sıralanabilmektedir24.

1.4. Kurumsal Yönetimin Temel İlkeleri

Faaliyette bulunulan ülkenin yasal düzenlemelerine ve şirketlerin kendine has

özelliklerine bağlı olarak farklılık gösteren kurumsal yönetim uygulamalarının tümünde aranması gereken temel ilkeler adillik (fairness), şeffaflık (transparency), sorumluluk (responsibility) ve hesap verilebilirlik (accountability) tir.

Kurumsal yönetimin bu dört temel ilkesi, performans ölçümü ve geliştirilmesi esasına dayalı olarak birbirleriyle ilişkilendirilmekte ve böylece, şirketlerin

23 Murat Doğu, “Kurumsal Yönetim Düzenlemeleri”, SPK Meslek Personeli Derneği Dergisi,

Temmuz-Ağustos 2003, Sayı:8, s. 4.

24 Kübra Şehirli, “Kurumsal Yönetim Araştırma Raporu (Yeterlik Etüdü)”, Sermaye Piyasası Kurulu Denetleme Dairesi, Ankara, 1999.

hissedarları için değer yaratırken, toplumsal değerlerle de uyumlu çalışması beklenmektedir25.

Şekil 1.5: Kurumsal Yönetim İlkeleri 1.4.1. Adillik

Adillik ilkesi kurumun geleceği ile ilgili olarak tüm tarafların fikirlerini dengeli olarak değerlendirmektir. Bu ilke, şirket yönetiminin aldığı kararlarda yalnızca mülkiyet hakkı bulunan hissedarları değil, aynı zamanda şirketin uzun dönemde karlılığını ve varlığını sürdürmesine yardımcı olacak tüm tarafları dikkate alması anlamına gelmektedir26.

OECD kurumsal yönetim ilkeleri, adillik ilkesini aşağıda belirtilen iki maddeye bağlı olarak geniş şekilde incelemektedir27:

Kurumsal yönetim çerçevesi, hissedarlık haklarını korumalı ve bu hakların kullanılabilmesini kolaylaştırmalıdır.

Kurumsal yönetim çerçevesi, azınlık ve yabancı hissedarlar da dâhil, bütün hissedarlara eşit muamele yapılmasını güvence altına almalıdır. Bütün

25 Türkiye Kurumsal Yönetim Derneği ve Deloitte, s. 4. 26 Tuzcu, s. 29. 27 Doğan, s. 51. Kurumsal Yönetim İlkeleri Adillik/Eşitlik Şeffaflık Sorumluluk Hesap verilebilirlik

hissedarlar haklarının ihlali halinde yeterli telafi ya da tazminat elde etme imkânına sahip olmalıdır.

SPK tarafından hazırlanan kurumsal yönetim düzenlemelerinde eşitlik kavramı ile şirket yönetiminin tüm faaliyetlerinde, pay ve menfaat sahiplerine eşit davranılması ve olası çıkar çatışmalarının önüne geçilmesi hedeflenmektedir28. 1.4.2. Şeffaflık

Şeffaflık, kredilerin yatırımcılarca kullanımı, kredi kullananların kredibilitesi, hükümetlerin eğitim, sağlık, para, maliye politikaları gibi kamu hizmetlerini sunumu ve uluslararası kuruluşların faaliyetleri hakkında doğru, zamanlı ve güvenilir, ekonomik politik ve sosyal bilginin akışının sağlanmasıdır29.

Şeffaflığın sağlanması için ilgililerin gereksinim duyacakları bilgilerin kolaylıkla ve zamanında ve en düşük maliyetle ulaşılabilir olması gereklidir. Bu bilgilerin taşıması gereken özellikler şunlardır30:

Açıklanan bilgi doğru olmalı, Anlaşılır ve açık olmalı, Düşük bir maliyetle sunulmalı,

Kullanıcılar tarafından analizler yapmaya imkan sağlamalı, Bilgiye erişim kolay olmalı,

Zamanında erişim imkanları olmalı.

SPK Kurumsal Yönetim İlkeleri’ne göre şeffaflık, şirket ile ilgili finansal ve finansal olmayan bilgilerin doğru, anlaşılır, eksiksiz, düşük maliyetle kolay ulaşılabilir bir şekilde, zamanında kamuya duyurulmasıdır.

28 Sermaye Piyasası Kurulu ,s.3.

29 D. Kaufman ve T. Vishwanath, “Towards Transparency in Finance and Governance” , The World Bank Working Paper, 1999.

1.4.3. Sorumluluk

Sorumluluk, doğruları teşvik eden, yanlışları cezalandıran bir kontrol yöntemidir. Bu ilkenin amacı şirket faaliyetlerinin, kanunlara ve toplumsal değerleri yansıtan düzenlemelere uygunluğunu güvence altına almaktır31.

Sorumluluk ilkesi, şirket yönetiminin yaptığı faaliyetlerin mevzuata, şirket içi düzenlemelere ve şirket esas sözleşmesine uygunluğunun denetlenmesini ifade etmektedir32.

1.4.4. Hesap Verilebilirlik

Hesap verilebilirlik, yönetim işlevinin ve sorumluluklarının açıklanması, hissedar ve yöneticilerin taleplerinin sıraya koyulmasının güvence altına alınması ve nesnel kararlar alındığını yönetim kurulları tarafından izlenmesidir33.

Bu ilke çıkar sahiplerinin şirket yönetiminin faaliyetlerinin ve kararların sorgulanabilmesini sağlamakta olup şeffaflık ve sorumluluk ilkeleri ile bağlantılıdır. Hesap verilebilirlik ilkesi yöneticilerin aldıkları kararların doğruluğunu savunma ve sonuçlarının sorumluluğunu kabullenmesini sağlamaktadır. Böylece yöneticilerin kendi çıkarlarını şirket çıkarlarının önünde tutmaları ve hissedarlarla yöneticiler arasında yaşanması muhtemel çıkar tartışmalarının önlenmesi söz konusu olmaktadır.

Ayrıca Kurumsal Yönetim Merkezi (Corporate Governance Center) tarafından “ABD Halka Açık Şirketler için 21. Yüzyıl Yönetim İlkeleri” (21.st Century Governance Principles for U.S. Public Companies”) adlı raporunda şirketler için 10 adet yönetim ilkesi belirlenmiştir. Kurumsal yönetim anlayışının gelişmesi amaçlayan bu ilkeler aşağıdaki gibidir 34:

31 Ira Millstein, Corporate Governance : The Role of Market Forces, OECD Observer, Summer,

(221/222), 2000.

32 Sermaye Piyasası Kurulu, s.3. 33 Millstein, s.223.

34 Asian Pacific Economic Corporation Forum, “Comments on Behalf of the Institute of Internal

1. Etkileşim (Interaction): Yönetim kurulu, denetim komitesi, yönetim, iç

denetçiler ve bağımsız denetçiler arasında etkili bir iletişim bulunmalıdır.

2. Yönetim Kurulunun Amacı (Board Purpose): Yönetim kurulu şirket

hissedarlarının haklarını gereği gibi korumak amacıyla kurulun görevlerini en iyi şekilde anlamalıdır. Kurul üçüncü kişi yatırımcıların haklarını da göz önünde bulundurmalıdır.

3. Yönetim Kurulunun Sorumluluğu (Board Responsibility): Yönetim kurulu

şirket faaliyetlerinin güvenilir bir şekilde yerine getirilmesinden başta hissedarlar olmak üzere tüm ilgili kesimlere karşı sorumludur. Ancak yönetim kurulunun temel sorumluluk alanı şirketin icra direktörünün (CEO) denetlenmesi, şirket stratejisinin izlenmesi, şirketin kontrol sistemleri ve risklerinin gözetilmesi ve değerlendirilmesidir.

4. Bağımsızlık (Independence): Bağımsızlık herhangi bir yöneticinin şirketle veya

yönetimle kişisel ya da mesleki bir bağının olmamasıdır. Bu bağlamda yönetim kurulu üyeleri şirket yönetiminden bağımsız olmalıdır.

5. Uzmanlık (Expertise): Yöneticiler ve kurul üyelerinin şirketin faaliyette

bulunduğu sektör ve şirket faaliyetleri konusunda yönetsel uzmanlığa sahip olmaları gerekir.

6. Toplantı ve Bilgi (Meetings and Information): Yönetim kurulu belli aralıklarla

olmak üzere sık sık toplanmalıdır. Ayrıca kurul görevlerini yetine getirecek personel ve bilgiye ulaşabilmelidir.

7. Liderlik (Leadership): Yönetim kurulu makamı ile icra direktörünün (CEO)

rolleri birbirinden ayrılmalıdır.

8. Kamuyu Aydınlatma (Disclosure): Şirketin finansal tabloları yönetim tarafından

zamanında ve şeffaf olarak kamuya açıklanmalıdır.

9. Komiteler (Committee): Başta denetim komitesi olmak üzere yönetim kuruluna

bağlı tüm komiteler bağımsız üyelerden oluşmalıdır.

10. İç Denetim (Internal Audit): Tüm şirketlerin etkin, devamlı çalışan ve

doğrudan komiteye raporlama yapan bir iç denetim fonksiyonuna sahip olması ve bunu devam ettirmesi gerekir.

1.5. Dünyada Kurumsal Yönetim Uygulaması

Kurumsal yönetim uygulamaları her ülkenin kültür yapısına, koşullarına, insan

faktörüne, şirket yapılanmalarına ve hukuksal yapısına göre farklılık göstermektedir.

Ülke ile ilgili faktörler; ekonomik durum ve finansal ortam, rekabetin yoğunluğu, bankacılık sistemi ve mülkiyet haklarının gelişmişliği vb. faktörlerden oluşmaktadır. Finansal piyasalarla ilgili faktör ise piyasaya ilişkin düzenlemeler ve piyasanın alt yapısı piyasa likiditesi, gelişmiş bir yatırımcı topluluğunun varlığı ve başta muhasebe standartları olmak üzere, uluslararası standartların uygulanma düzeyinden oluşmaktadır. Şirket uygulamalarında öne çıkan konular ise finansal ve finansal olmayan bilgilerin kamuya açıklanması, sermaye yapısı, halka açıklık oranları, hisse senetlerinin likiditesi, çıkar gruplarının alınan kararlara katılım düzeyi, yönetim kurullarının uygulamaları, bağımsızlığı, pay sahiplerinin eşitliği, şirketin çevreye olan duyarlılığı ve sosyal sorumluluk düzeyidir35.

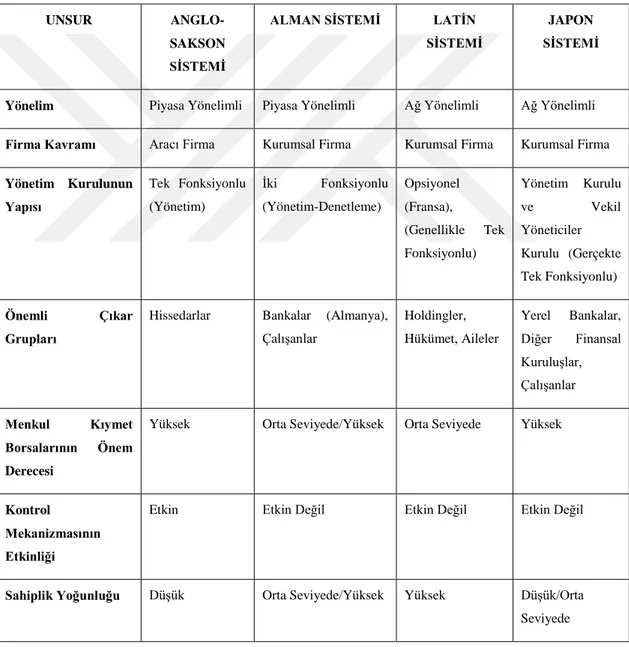

Literatürde kurumsal yönetim uygulamalarına ilişkin farklı sınıflamalar yapılmakta olup bunlardan birisi de Weimer ve Pape’nin yapmış olduğu sınıflandırmadır. Bu sınıflandırmaya göre kurumsal yönetim sistemleri ; Anglo-Sakson, Alman, Latin ve Japon sistemleri olmak üzere dört ana grupta ele alınmaktadır36.

Tablo 1.1: Kurumsal Yönetim Sistemleri ve Uygulayan Ülkeler

KURUMSAL YÖNETİM SİSTEMİ UYGULAYAN ÜLKELER

ANGLO – SAKSON ABD, İngiltere, Kanada, Avustralya

ALMAN Almanya, Hollanda, İsveç, İsviçre, Avusturya, Danimarka, Norveç, Finlandiya

LATİN Fransa, İspanya, İtalya, Belçika

JAPON Japonya

Ooghe ve De Langhe’ye göre ülkelerin kurumsal yönetim modelleri arasındaki farklar şirketlerin kaynak temininde kullandıkları finansal sistemle değil, şirketin sahipliği ve kontrolü ile ilgilidir37.

Kurumsal yönetim modellerini; hissedar modeli olarak da adlandırılan ve tipik uygulaması ABD ve İngiltere’de görülen Anglo-Amerikan modeli ile menfaat sahipleri modeli olarak da adlandırılan ve tipik uygulaması Almanya, Japonya ve Latin ülkelerde görülen Kıta Avrupası modeli olarak iki ana kola ayırmak mümkündür38.

1.5.1. Anglo-Amerikan Sistemi

Kurumsal yönetim ile ilgili kapsamlı düzenlemelerin İngiltere’deki Cadbury raporu ile başladığını kabul edecek olursak Anglo-Amerikan sisteminin kurumsal yönetime diğer ülkelerden daha önce gereksinim duyduğu söylenebilir. Bu gereksinimin doğmasının başlıca nedeni, Anglo-Amerikan şirketlerinin sermayelerinin Kıta Avrupasındaki şirketlerle karşılaştırıldığında çok büyük

36J. Weımer ve J. Pape, “A Taxonomy of Systems of Corporate Governance”, Corporate Governance, vol:7, number:2, 1999.

37 Hubert Ooghe, Tine De Langhe, “The Anglo-American Versus the Continental European Corporate

Governance Model: Empirical Evidence of Board Composition in Belgium”, European Bussiness

Review, vol:14 number:6, 2002, s. 438. 38 Doğan, s. 83.

miktarlara ulaşması ve gelişmiş sermaye piyasalarının ABD ve İngiltere’de oluşmasıdır39.

Şirketlerin halka açıklık oranı çok yüksektir. Hissedarların sayısı fazladır ve hisse senedi yoğunluğu azdır40.

Anglo-Amerikan sisteminde önem verilen üç temel bileşen vardır ve kurumsal yönetim bu üç bileşenle ilgili düzenlemeler içermektedir. Bu bileşenler; şirket yöneticileri, yönetim kurulu ve temsil sorunudur. 1992 tarihli Cadbury Raporu’nda kurumsal yönetim “şirketin nasıl yönetileceğini ve denetleneceğini belirleyen sistem” olarak tanımlanmaktadır41.

Anglo-Amerikan sisteminde şirketin amaçları kar elde edilmesi, hissedarların beklentilerinin karşılanması ve refahlarının arttırılması olarak özetlenebilir. Bu sistemin “hissedar modeli” olarak da adlandırılmasının bir nedeni de, hissedarlara verilen büyük önemdir42.

1.5.2. Kıta Avrupası Sistemi

Kıta Avrupası şirketlerinin halka açıklık oranı ve hissedarlarının sayısı Anglo-Amerikan şirketlerine oranla daha azdır. Hissedarlarla şirket yöneticilerinin doğrudan ilişkilerine sık rastlanır. Hissedarların gücü fazladır. Hisse senetlerinin yoğunluğu fazladır ve büyük kısmıaz sayıda hissedarın elinde toplanmıştır43.

Kıta Avrupası sisteminde bankalar önemli bir yere sahiptir. Şirketler genellikle büyük yatırımcılar ve bankalar tarafından finanse edilmektedir. Anglo-Sakson sisteminden farklı olarak kıta avrupası sisteminde bankalar şirketlere özsermaye

39 Şehirli, s. 2.

40 Hubert Ooghe ve Tine De Langhe, s. 438.

41 Sir Adrian Cadbury, ve diğerleri, The Financial Aspects of Corporate Governance, The

Committee on the Financial Aspects of Corporate Governance and Gee and Co. Ltd., Londra, 1992, s. 15.

42 Doğan, s.85.

43 Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer, “Corporate Ownership Around the

yoluyla finansman sağlamaktadırlar. Bu yönüyle bankalar Anglo-Amerikan bankalarından daha fazla haklara sahiptirler44.

Kıta Avrupası sisteminde şirketlerin elde ettikleri karın hissedarlara dağıtılması ana unsurunun yanında hissedarlar ve yöneticilerin yanı sıra menfaat sahiplerinin haklarının korunması da önem taşır45. Bu nedenle Kıta Avrupası

sistemine “menfaat sahipleri modeli” adı da verilmektedir.

Tablo 1.2: Kurumsal Yönetişim Unsurları ve Sistemleri Arasındaki İlişki

UNSUR

ANGLO-SAKSON SİSTEMİ

ALMAN SİSTEMİ LATİN

SİSTEMİ

JAPON SİSTEMİ

Yönelim Piyasa Yönelimli Piyasa Yönelimli Ağ Yönelimli Ağ Yönelimli

Firma Kavramı Aracı Firma Kurumsal Firma Kurumsal Firma Kurumsal Firma

Yönetim Kurulunun Yapısı Tek Fonksiyonlu (Yönetim) İki Fonksiyonlu (Yönetim-Denetleme) Opsiyonel (Fransa), (Genellikle Tek Fonksiyonlu) Yönetim Kurulu ve Vekil Yöneticiler Kurulu (Gerçekte Tek Fonksiyonlu) Önemli Çıkar Grupları

Hissedarlar Bankalar (Almanya), Çalışanlar Holdingler, Hükümet, Aileler Yerel Bankalar, Diğer Finansal Kuruluşlar, Çalışanlar Menkul Kıymet Borsalarının Önem Derecesi

Yüksek Orta Seviyede/Yüksek Orta Seviyede Yüksek

Kontrol Mekanizmasının Etkinliği

Etkin Etkin Değil Etkin Değil Etkin Değil

Sahiplik Yoğunluğu Düşük Orta Seviyede/Yüksek Yüksek Düşük/Orta Seviyede

44 Andrei Shleifer, Robert W. Vıshny, “A Survey of Corporate Governance”, The Journal of Finance, vol:52 number: 2, June 1997, ss. 501-502.

Performansa Dayalı Ödüllendirme Düzeyi

Yüksek Düşük Orta Seviyede Düşük

Ekonomik İlişkilerin Süresi

Kısa Vadeli Uzun Vadeli Uzun Vadeli Uzun Vadeli

Kaynak: Weimer ve Pape, 1999, ss. 153-154.

Dünyanın birçok farklı bölgesinde kurumsal yönetimin uygulanmasına yönelik çabalar sürmektedir. Doğu Avrupa ülkeleri, Balkan ülkeleri, ve Asya ülkelerinin bir kısmı (Malezya, Singapur ve Pakistan, vb.) kurumsal yönetim uygulamalarına uyum sağlamaya çalışmakta olup Arjantin, Meksika, Şili ve bazı Latin Amerika ülkeleri kurumsal yönetim uygulamalarına uyum sürecinde başarısızdırlar. Orta Doğu’da bulunan Arap ülkeleri, Afrika ve Orta Asya ülkeleri ise kurumsal yönetim

uygulamalarıyla henüz ilgilenmemektedirler46. 1.6. Türkiye’de Kurumsal Yönetim Uygulaması

Kurumsal yönetim 1990’lı yılların başından itibaren başta Avrupa olmak üzere tüm dünyada yoğun bir şekilde gündeme gelmiştir. Bu gelişme ile birlikte başlayan tartışmalar sonucunda kurumsal yönetim konusunda uluslar arası alanda kod (code), kodex (codex), rehber (guidelines) gibi çeşitli adlar altında ilkeler ve prensipler oluşturulmuştur47. Türkiye’de ise kurumsal yönetim anlayışına ilişkin yapılan

çalışmalar çok yenidir. Bu konuda TÜSiAD Kurumsal Yönetim Çalışma Grubu tarafından hazırlanan en iyi uygulama kodu 2002 yılında yayınlanmıştır. Ardından, 2003 yılında hazırlanan SPK “Kurumsal Yönetim İkeleri” ile halka açık şirketler için tavsiye niteliğinde olan ilkeler açıklanmıştır. 2004 yılında SPK’ nın Uyum Beyanı düzenlemesi ile halka açık şirketler, bu ilkelere ne ölçüde uymakta olduklarını ve uymadıkları hususlar ile ilgili gerekçelerin neler olduğunu faaliyet raporlarında açıklamakla yükümlü tutulmuştur. “Uy ya da açıkla” olarak adlandırılan bu

46 Federico Ghızoni, “The Role of Corporate Governance in Foreign Investment Flow to Turkey”, Corporate Governance Conference, Koç University, İstanbul, 07-08.11.2003.

47Murat Doğu, “Kurumsal Yönetim Düzenlemeleri”, SPK Meslek Personeli Derneği Dergisi,

yaklaşım, halka açık şirketlerin kurumsal yönetim ilkelerini uygulama konusunda teşviki açısından önemli bir gelişmedir.

Ülkemizde, kurumsal yönetimi teşvik edici nitelikte diğer bir önemli gelişme de "MKB Kurumsal Yönetim Endeksinin oluşturulması olmuştur. Borsa Yönetim Kurulu, 23 Şubat 2005 tarihli toplantısında Kurumsal Yönetim İkeleri’ ni uygulayan şirketlerin dâhil olacağı Kurumsal Yönetim Endeksi’nin, kurumsal yönetim derecelendirme notu 10 üzerinden en az 6 olan 5 şirketin Borsa’ya bildirilmesi halinde hesaplanmaya başlanmasına karar vermiştir. Bu yayının oluşturulduğu tarih itibariyle, gerekli başvuru sayısına ulaşılmadığı için henüz hesaplanmamış olan endeks, kurumsal yönetim ilkelerini basarıyla uygulayan şirketlerin yatırımcılar tarafından tanınması ve takdir edilmesini kolaylaştıracak bir mekanizma oluşturacaktır.

Önümüzdeki dönemde, Türkiye’de kurumsal yönetim ilkelerinin yaygınlaşması açısından en önemli gelişme ise, yeni Türk Ticaret Kanunu Tasarısı’nın yasalaşması olacaktır. Yeni yasa kurumsal yönetime ilişkin birçok çağdaş düzenleme ile hissedarlık ve azınlık haklarının güçlendirilmesini amaçlamaktadır. Birleşme, bölünme, tür değiştirme gibi önemli kararlarda olumsuz oy veren pay sahibinin ortaklıktan çıkma hakkına (kanuni satma hakkı) yönelik düzenleme buna örnek gösterilebilir. Aynı zamanda, mevcut yasa, eşit itibari değerdeki paylara farklı sayıda oy hakkı tanınmasını ifade eden oyda imtiyaz uygulamasına herhangi bir sınırlama getirmezken, yeni yasa ile bir paya en çok 15 oy hakkı tanınması gibi bir sınırlama oluşturulması tasarlanmaktadır. Şirket ana sözleşmesine eklenecek bir madde ile genel kurul toplantılarında online oy kullanma hakkının tanınması ile de, genel kurullarda oluşan güç boşluğu sorununun en aza indirgenmesi amaçlanmaktadır.

İKİNCİ BÖLÜM

BİLGİ KAVRAMI ve ENTELEKTÜEL SERMAYE

Bu bölümde; bilgi kavramı, entelektüel sermaye kavramı, entelektüel sermayenin unsurları ve entelektüel sermayenin ölçülmesi hakkında bilgiler verilmiştir.

2.1. Entelektüel Bir Değer Olarak Bilgi Kavramı

Bilgi değişik bağlamlarda değişik amaçlar için farklı biçimlerde kullanılmaktadır. Bunlardan veri (data) ve bilgi (information) kavramları sık sık karıştırılmakta ve kimi zaman bu kavramlar birbirlerinin yerine kullanılmaktadır48.

Bu iki kavrama ek olarak üçüncü bir bilgi kavramı (üst bilgi-knowledge) daha bulunmaktadır ki ilk bakışta bu kavram da diğer iki kavramın yüklendiği anlamı çağrıştırmaktadır. Ancak bu üç terim anlam bakımından birbirlerinden farklıdır. Her biri bilgi işleme sürecinin farklı aşamalarında çıktı olarak ortaya çıkmaktadır.

Literatür ayrıntılı olarak incelendiğinde, bilginin tanımında bir uzlaşma olmamasına karşın her tanımda enformasyonun öne çıkan ortak bir unsur olduğu söylenebilir.

Bu açıdan bakıldığında veri, bu sürecin temel hammaddesi olarak, ham, işlenmeye hazır gerçek ya da figürlerdir49. Bilgi ise verilerin karar alma sürecine

destek sunacak şekilde anlamlı ve kullanılır bir şekilde işlenmesi ile ulaşılan bir sonucu ifade eder50.

Veri ile bilgi arasındaki farkı anlamak iki nedenle önem taşımaktadır.

48 Pamela S.Lewis, S.Stephan, H. Goodman, Patricia M. Fqndt Challenges., Management In The 21 Century, West Publishing Company, St. Paul, 1995, s. 54.

Birincisi yöneticilerin bilgi gereksinimleri ile veri temelli gereksinimlere göre tasarımlayabilme; ikincisi ise karar verme düzeyindeki kişilere veri yerine bilgi sağlama gerekliliği olmaktadır51.

Veri gerçekleşen olaylara ilişkin temel gözlemler; enformasyon,bir amaç ve ilgiye ait verilerin bu amaç doğrultusunda düzenlenmesi ve nihayetinde bilgi insanın fikirlerini, sentezlerini, kavramları içeren ve düşüncesinden kaynaklanan bir amaç doğrultusunda işlenmiş enformasyon olarak tanımlanabilir52.

Enformasyon bilginin bütününden bir parçadır. Bir kişinin bilgisi bir başka kişinin enformasyonu olabilir. Anlaşılamayan ve uygulanmayan enformasyon yalnızca enformasyon olarak kalır. Anlaşılan ve deneyimler ışığında yorumlanan enformasyon ise yeni bir bilgiye dönüşmektedir.

Bilgi yorumlanmış veridir; enformasyon parçaları arasında kurulan yararlı ilişkidir.Deneyim ışığında, anlaşılan, değerlendirilen ve bilinen entelektüel anlayışın kapsamına alınan enformasyondur. Yeni deneyimler ve enformasyonun değerlendirilmesi ve bir araya getirilmesi için gerekli koşulları ve çerçeveyi sağlayan ; bir düzen içerisindeki deneyimlerin, değerlerin, yapısal enformasyonun, uzmanlık görüşünün ve bir temele dayalı sezgilerin esnek bir bileşimidir. En basit şekliyle, eyleme temel oluşturan enformasyon (doğru yerde, doğru zamanda, doğru şartlarda, doğru yolla edinilebilen; herkesin her an verilen kararlarını dayandırdığı ilgili enformasyondan) dur. Üst bilgi akılcı karar verme, tahmin, tasarım, planlama, tanı koyma, analiz, değerlendirme ve sezgisel yargının anahtar kaynağıdır. Bireysel ve müşterek akılda oluşturulur ve paylaşılır. Veri tabanlarında oluşmaz, zaman içerisinde deneyim, başarı, başarısızlıklar ve öğrenme ile gelişir53.

50 Pamela S. Lewıs, v.d., s. 26.

51 Larry Long, Management Information Systems, Prentice-Hall Ltd, New Jersey, 1989, p. 10. 52 G. Özer, R. Yücel, “Yeni Ekonomide Bilgi Dönüşümleri ve Bilgi Şirketlerinin Artan Önemi”, Bilgi Teknolojileri Kongresi, Toplum, Ekonomi, Sanayi, Organizasyon, Tıp ve Eğitim Uygulamaları,

Pamukkale Üniversitesi, Denizli, 6-8 Mayıs 2002.

53 Bengü Çapar, “Bilgi Yönetimi: Nasıl Bir İnsangücü?”, http://www.bilgiyonetimi.org/cm/pages/mkl_gos.php?nt=257

Geniş anlamda bilgi her türlü insan faaliyetlerinin en temel girdisini ifade etmektedir. Amerikan 1992 Katılım Sözlüğü’ne göre bilgi, deneyimlerden veya çalışanlardan ne öğrenildiğidir54.

Bilgi doğruluğu ispatlanmış inançlardır55.

Bilgi, önceden belirlenen bir dizi sistematik kural ve prosedüre uygun bir biçimde işlenmiş enformasyondur. Bilgi, sosyal varlık olan insanlar arasındaki iletişim sırasında paylaşılan, aktarılan ve yeniden şekillendirilen tecrübe ve enformasyonlardır. Bilgi, belirli bir durum, sorun, ilişki, teori veya kurala ait veri ve enformasyondan oluşan anlayışlardır. Bilgi içinde yaşadığımız dünyayı ve olayları yorumlamak ve yönetmek için uyguladığımız bir dizi anlayış, kavrayış ve genellemeler ile bize güçlü bir kavrayış ve bakış açısı kazandıran her türlü zihni faaliyettir. Bilgi, sosyal olaylarda karşımıza çıkan eylem ve olayları anlamamıza yardım eden işaret ve kodlamalardır. Bilgi, insanların ve organizasyonların etkin bir biçimde eylem gerçekleştirmeleri için sahip olmaları gereken kapasitedir56.

Bilginin tanımı ile ilgili şu genellemeler yapılabilir57: Bilginin temelini veri ve enformasyon oluşturur.

Enformasyonun rasyonel bir biçimde akıl süzgecinden geçmesi ve yorumlanması ile ortaya çıkar.

Karar verme, planlama, karşılaştırma, değerlendirme, analiz, tahmin, tanı vb. yaşamın her alanına dayanak oluşturacak eylemlerin temelini teşkil eder. Yukarıda belirtilen unsurlar kurumsal açıdan bakıldığında yönetimin ve verimliliğin de temelini oluşturmaktadır. Bilgi yönetimi ise, bilgi bir kurum, organizasyon veya

54 Famil Şamiloğlu, Entelektüel Sermaye,Gazi Kitabevi, Ankara, 2002, s. 13.

55 I. Nonaka, H. Takeuchi, The Knowledge Creating Company:How Japanese Companies Create The Dynamics of Innovation, Oxford University Press, Newyork, 1995, p. 58.

56 Coşkun Can Aktan ve İstiklal Yaşar Vural, Bilgi Çağı Bilgi Yönetimi ve Bilgi Sistemleri, Çizgi

Kitabevi, http://www.canaktan.org/yeni-trendler/bilgi-yonetimi/bilgi-nedir.htm, 2005. 57 Çapar, 250..

firma açısından verimlilik, gelişme ve yararlılık bağlamında irdelendiğinde perspektife girmektedir.

Bilginin en önemli özelliklerinden bir tanesi bilginin kaliteli olmasıdır. Bilginin kullanılabilir olması için yüksek kaliteye sahip olması gerekmektedir. Kalitenin de kendi içinde çeşitli unsurları vardır. Buna göre kaliteli bilginin doğru ve geçerli bilgi olması gerekir. Bilginin içerdiği ayrıntılar mevcut durumu doğru bir şekilde yansıtmazsa alınacak kararlar olumsuz etkilenebilecektir. Bilginin açık ve anlaşılır olması kaliteli bilginin diğer bir özelliğidir. Kullanılacak olan bilginin karar alıcı için açık ve anlamlı olması , iyi bir şekilde düzenlenmesi ve karar alıcıya yardımcı olacak nitelikleri taşıması gerekir. Ayrıca hangi bilginin karar alıcıya iletileceği bakımından bilginin sunulabilirliği de önem arz eder. Faydalı bilginin diğer bir özelliği ise zamanlılığıdır58.

Bilginin sermaye değil zenginliğin yeni temeli olduğu fikrini ortaya atan ve bilginin sadece emek, para ve toprak gibi bir üretim faktörü olmadığını, günümüzün tek anlamlı kavramı olduğunu savunan Peter Drucker ‘bilgi işçisi’ kavramını ilk kez kullanan kişidir.

Örgütlerin entelektüel sermayesinde önemli rol üstlenen bilgi işçisinin verimliliğini belirleyen altı temel faktör bulunmaktadır59.

Bilgi işçisinin verimliliği ‘görev nedir?’ sorusunun sorulmasını ister.

Bilgi işçisinin verimliliği kendi verimliliğinin sorumluluğunun kendi üzerine yüklenmesini ister.

Bilgi işçileri kendi kendilerini yönetmek, özerk bir ortamda çalışmak zorundadırlar.

Sürekli yenilik, bilgi işçisinin görevinin ve sorumluluğunun bir parçasıdır.

58 Rıfat İraz, Bilişim Teknolojisi ve Örgütsel Değişim, Yayınlanmamış Doktora Tezi, Konya, 1999,

s. 22.

59 Peter Drucker, 21. Yüzyıl İçin Yönetim Tartışmaları, Epsilon Yayıncılık, İstanbul, 1999, ss.

Bilgi işi, bilgi işçisi tarafından sürekli öğrenmeyi, ama aynı derecede sürekli öğretmeyi de gerektirir.

Bilgi işçisinin verimliliği sadece çıktı miktarı ile ilgilenmez. Kalite de en az o kadar önemlidir.

Bilgi işçisinin verimliliğinin sağlanmasında bilgi işçisine ‘maliyet’ten ziyade ‘varlık’ olarak bakılması ve davranılması gerekmektedir. Böylece bilgi işçisi kurum için çalışmayı diğer fırsatlara tercih etmektedir.

2.2. Örgütlerde Bilginin Önemi

Bilgi toplumu kavramı günümüzde giderek daha çok kullanılmaya başlamıştır. Toplumsal gelişmenin değişik dönemlerinde her dönemin kendine özgü karakteristik özellikleri vardır. İlkel toplumlarda insanların ihtiyaçları fizyolojik (beslenme, korunma, vb.)ihtiyaçlardan oluştuğu için bu dönemde ihtiyaçların tatmini insanların en önemli ilgi alanı olmuştur ve dolayısıyla bu dönemde insanların fiziksel güçleri ön plana çıkmıştır. Bu dönemi izleyen tarım toplumunda ise iş yapan, toprağı işleyen insan modeli söz konusu olmuştur. Devam eden süreçte sanayi devrimi ile sanayi toplumu yapısına geçilmiş; iş ile insan arasına makineler girmiştir. Dolayısıyla işletmeler açısından makinelere hükmedecek insan modeline ihtiyaç olmuştur. Günümüzde ise bilgisayar ve iletişim teknolojisindeki hızlı gelişme dünyanın küçülmesine yol açmıştır. Bilginin temel güç ve ana sermaye olduğu ve bilginin sahibi olan insanın öne geçtiği bu dönemde insanlığın ilgisi makinelerden ziyade bilgiye ve dolayısıyla bilgiyi kendi hayatında hakim düstur olarak benimseyen, bilginin gereğine ve önemine inanan, bilgi ile hareket eden ve sürekli gelişme eğilimi içerisinde olan kişi şeklinde tanımlanabilen bilgi insanına kaymıştır.

Başka bir ifade ile geleneksel üretim faktörleri ikinci planda kalmış ve günümüz işletmeleri açısından bilgi birincil öneme sahip olmuştur.

Bilgi toplumunun gerektirdiği rekabet koşullarında işletmelerin faaliyetlerini sürdürebilmesinin ön koşulu bilgiye sahip olmak ve bilgiyi işletme faaliyetlerinde kullanmaktır60.

2.3. Bilgi Yönetimi ve Entelektüel Sermaye

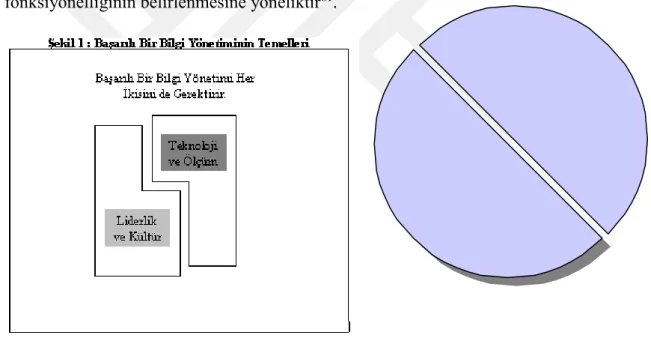

Bilgi yönetimi kavramı bilgiden maksimum fayda yaratmayı sağlayacak süreç ve teknikleri içermektedir. İşletme kültürü, değişimi olumlu yada olumsuz etkileyebileceği gibi örgüt lideri de uygulamaların başarısında temel rol oynar. Bilgi yönetimi liderlik ve kültüre bağlı olduğu kadar teknoloji ve ölçüme de bağlıdır. Teknoloji bilgi kaynaklarını tespit edip onlardan etkin bir şekilde yararlanmaya olanak sağlayacak teknolojik tasarımlara işaret ettiği gibi ölçüm de bu faaliyetlerin fonksiyonelliğinin belirlenmesine yöneliktir61.

Şekil 2.1: Başarılı Bilgi Yönetiminin Temelleri

Kaynak: Steve Offsey, “Knowledge Management: Linking People to Knowledge for Bottom Line

Results” , Journal of Knowledge Management, Volume 1 Number 2 December 1997, p.116.

60 Mahmut Tekin, H. Kürşat Güleş ve Tom Burgess, Değişen Dünyada Teknoloji Yönetimi, Damla

Ofset, Konya, 2000, s. 66.

61 Mustafa Kurt, “Bilgi Yönetimi ve Teknoloji İlişkisi”,