T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FİNANSMAN BİLİM DALI

SANAYİ İŞLETMELERİNDE STOKLARIN AKIŞ

SÜRECİNİN, VUK, US GAAP ve TMS - 2 ÇERÇEVESİNDE

İNCELENMESİ ve KARŞILAŞTIRILMASI

Halenur YILMAZ

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Naim Ata ATABEY

Bilimsel Etik Sayfası ………..ii

Tez Kabul Formu .……….iii

Özet …...…………..……….…...xi

Summary ..…..…..…………...………..… xii

Şekiller Listesi .….………xiii

GİRİŞ ... 1

BİRİNCİ BÖLÜM MEVCUT UYGULAMALARDA VUK, US GAAP ve TMS – 2 ve SANAYİ İŞLETMELERİNDE STOKLAR 1.1Muhasebe Kavramı ve VUK, US GAAP ve Uluslararası Muhasebe Standartları (IFRS)' nın Muhasebedeki ve Mevcut Uygulamalardaki Yeri ... 5

1.1.1 Mevcut Uygulamalarda Vergi Usul Kanunu ... 7

1.1.2 Genel Kabul Görmüş Muhasebe İlkelerinin (US GAAP) Oluşum Süreci ve Mevcut Uygulamalardaki Yeri ... 8

1.1.3 Uluslararası Muhasebe Standartları (UMS)' nın Oluşum Süreci ve Uygulamadaki Yeri ... 10

1.1.4 Muhasebedeki ve Mevcut Uygulamalardaki Yerine Göre Muhasebe Esaslarının Farklılaştığı Açılar ... 13

1.3 Sanayi İşletmelerinde Stoklar ve Stokların Sınıflandırılması ... 20

1.3.1 Sanayi İşletmelerinde Stok Kavramı ... 21

1.3.2 Tekdüzen Hesap Planında ve Türkiye Muhasebe Standartlarında Stok Kalemleri ... 23

1.3.3 Stokların Üretim Sürecine Göre Sınıflandırılması ... 28

1.3.3.1 Üretim Sürecinde Kullanılacak Stoklar ... 28

1.3.3.2 Üretim Sürecinde ve Sonucunda Ortaya Çıkan Stoklar ... 31

1.3.3.3 Doğrudan Alım – Satıma Konu Stoklar ... 32

1.3.3.4 Üretim Kayıpları ... 33

1.4Sanayi İşletmelerinde Stokların Önemi ... 35

2İKİNCİ BÖLÜM SANAYİ İŞLETMELERİNDE STOKLARIN AKIŞ SÜRECİ 2.1Sanayi İşletmelerinde Stokların Döngüsü ve Akış Süreci ... 38

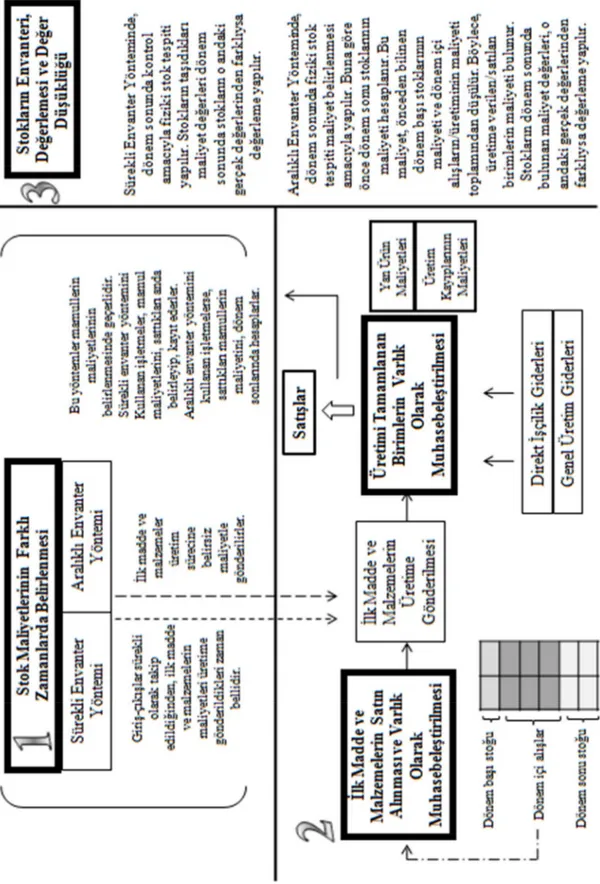

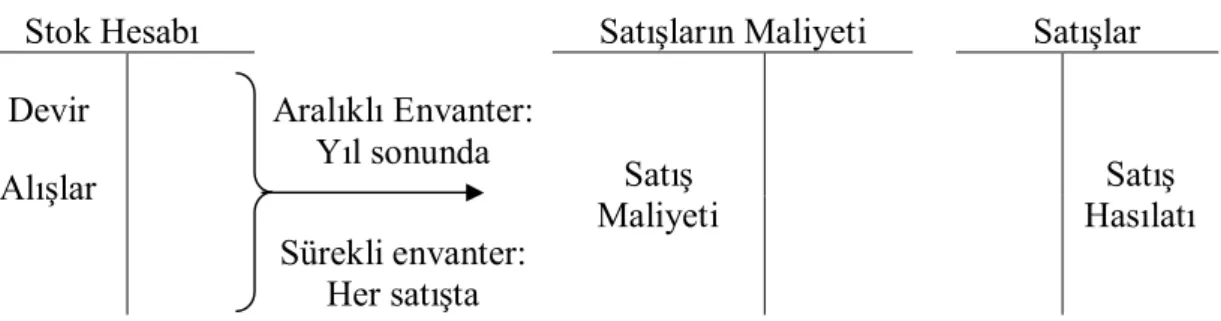

2.2 Stok Hareketlerinin Farklı Yöntemle Takip ve Kayıt Edilmesi ... 43

2.2.1 Aralıklı Envanter Yöntemi ... 43

2.2.2 Sürekli Envanter Yöntemi ... 45

2.3.1.1 İlk Madde ve Malzeme Stoklarının Temini ve Kullanıma Hazır

Hale Getirilmesi ... 48

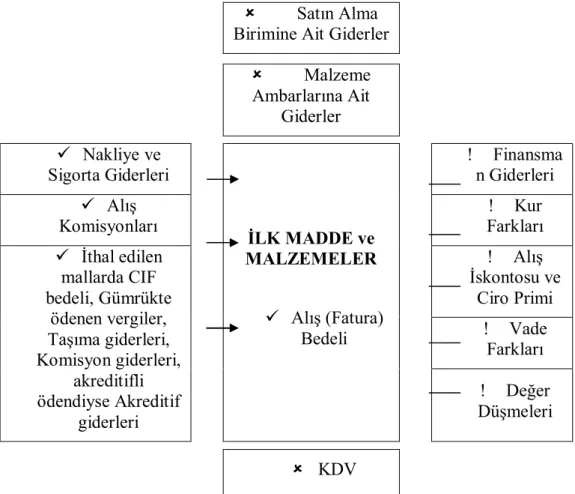

2.3.1.2 İlk Madde ve Malzemelerin Maliyeti ve Unsurları ... 52

2.3.2Üretimi Tamamlanan Birimlerin Maliyeti ve Unsurları ... 55

2.4Stokların Envanteri, Değerlemesi ve Stok Değerleme Yöntemleri ... 57

2.4.1 Maliyet Bedeli ile Değerleme ... 62

2.4.1.1 Fiili (Has, Gerçek Parti) Maliyet Yöntemi ... 63

2.4.1.2 Ortalama Maliyet Yöntemi ... 64

2.4.1.3 İlk Giren İlk Çıkar Yöntemi (FIFO) ... 67

2.4.1.4 Son Giren İlk Çıkar Yöntemi (LIFO) ... 68

2.4.1.5 Standart Maliyet Yöntemi ... 69

2.4.1.6 İlk Gelecek Olan İlk Çıkar Yöntemi (NIFO, En Son Piyasa Değeri ile Değerleme) ... 70

2.4.1.7En Yüksek Fiyatlı İlk Çıkar Yöntemi (HIFO)... 70

2.4.2Yenileme Maliyeti (Piyasa Fiyatı) Yöntemi ... 70

2.4.3 Maliyet veya Piyasa Değerinden Düşük Olanı ile Değerleme ... 73

2.4.4 Brüt Kâr Metodu ... 73

2.4.7 Değerleme Yönteminin Seçilmesinde Göz Önünde Tutulacak İlkeler ...

... 75

3ÜÇÜNCÜ BÖLÜM STOKLARIN AKIŞ SÜRECİNİN VUK, US GAAP ve TMS-2 ÇERÇEVESİNDE İNCELENMESİ ve KARŞILAŞTIRILMASI 3.1 Stokların VUK, US GAAP ve TMS -2 Çerçevesinde Varlık Olarak Muhasebeleştirilmesi ... 78

3.1.1 İlk Madde ve Malzeme Stoklarının Varlık Olarak Muhasebeleştirilmesinin VUK, US GAAP ve TMS -2 Çerçevesinde İncelenmesi ... 78

3.1.1.1 VUK' a Göre İlk Madde ve Malzeme Maliyetleri ... 79

3.1.1.1.1 VUK Çerçevesinde Kredi Faizleri ... 81

3.1.1.1.2 VUK Çerçevesinde Kur Farkları ... 81

3.1.1.1.3 VUK Çerçevesinde Alış iskontosu ve Ciro primi ... 82

3.1.1.1.4 VUK Çerçevesinde Vade Farkları ... 84

3.1.1.2 US GAAP' a Göre İlk Madde ve Malzeme Maliyetleri ... 85

3.1.1.2.1 US GAAP Çerçevesinde Kredi Faizleri ... 86

3.1.1.2.2 US GAAP Çerçevesinde Kur Farkları ... 86

3.1.1.2.3 US GAAP Çerçevesinde Alış iskontosu ve Ciro primi ... ... 87

3.1.1.3 TMS – 2 Stoklar Standardına Göre İlk Madde ve Malzeme

Maliyetleri ... 87

3.1.1.3.1 TMS - 2 Çerçevesinde Kredi Faizleri ... 89

3.1.1.3.2 TMS - 2 Çerçevesinde Kur Farkları ... 90

3.1.1.3.3 TMS - 2 Çerçevesinde Alış İskontosu ve Ciro primi... ... 90

3.1.1.3.4 TMS - 2 Çerçevesinde Vade Farkları ... 90

3.1.1.4 İlk Madde ve Malzeme Stoklarının Varlık Olarak Muhasebeleştirilmesinin VUK, US GAAP ve TMS -2 Çerçevesinde Karşılaştırılması ... 91

3.1.2Stokların Üretim Maliyetlerinin VUK, US GAAP ve TMS -2 Çerçevesinde İncelenmesi ... 94

3.1.2.1VUK' a Göre Stokların Üretim Maliyetleri ... 95

3.1.2.1.1 VUK Çerçevesinde Genel Üretim Giderlerinin Üretim Maliyetlerine Yüklenmesi ... 96

3.1.2.1.2 VUK Çerçevesinde Genel Yönetim Giderlerinin Üretim Maliyetleri ile İlişkisi ... 98

3.1.2.1.3 VUK Çerçevesinde Üretim Kayıplarının Değeri ... 99

3.1.2.1.4 VUK Çerçevesinde Yan Ürünlerin Değeri ... 99

3.1.2.2.2 US GAAP Çerçevesinde Genel Yönetim Giderlerinin Üretim Maliyetleri ile İlişkisi ... 100 3.1.2.2.3US GAAP Çerçevesinde Üretim Kayıplarının Değeri ....

... 101 3.1.2.2.4US GAAP Çerçevesinde Yan Ürünlerin Değeri ... 101 3.1.2.3TMS – 2 Stoklar Standardına Göre Stokların Üretim Maliyetleri ..

... 101 3.1.2.3.1 TMS -2 Çerçevesinde Genel Üretim Giderlerinin Üretim Maliyetlerine Yüklenmesi ... 102 3.1.2.3.2 TMS -2 Çerçevesinde Genel Yönetim Giderlerinin Üretim Maliyetleri ile İlişkisi... 104 3.1.2.3.3TMS - 2 Çerçevesinde Üretim Kayıplarının Değeri ... ... 104 3.1.2.3.4T MS - 2 Çerçevesinde Yan Ürünlerin Değeri ... 104 3.1.2.4 Stokların Üretim Maliyetlerinin VUK, US GAAP ve TMS -2 Çerçevesinde Karşılaştırılması ... 105 3.2Stokların VUK, US GAAP ve TMS -2 Çerçevesinde Değerleme Süreci ... ... 108 3.2.1VUK, US GAAP ve TMS -2 Çerçevesinde Stokların Maliyet Bedelinin Değerlemesi ... 110

3.2.1.3 TMS-2' ye Göre Stokların Maliyet Bedelinin Değerlemesi ... 115

3.2.2Stokların Değer Düşüklüğünün VUK, US GAAP ve TMS -2 Çerçevesinde İncelenmesi ... 117

3.2.2.1 VUK’ a Göre Stoklarda Değer Düşüklüğü ... 118

3.2.2.1.1 Stokların Satış Bedelinin Düşüş Göstermesi ... 119

3.2.2.1.2 Kıymeti Düşen Stoklarda Değerleme ... 119

3.2.2.2 US GAAP’ a Göre Stoklarda Değer Düşüklüğü ... 120

3.2.2.3 TMS-2’ ye Göre Stoklarda Değer Düşüklüğü ... 122

3.2.3 Stokların Değerleme Sürecinin VUK, US GAAP ve TMS -2 Açısından Karşılaştırılması ... 126

SONUÇ ve ÖNERİLER ... 131

KAYNAKÇA ... 138

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Sanayi işletmelerinin üretim faaliyetlerinin sürekliliği açısından önemli olan stoklar, muhasebe açısından da hem işletme bilançolarında yer alarak, işletmenin finansal durumunu etkilemesi hem de gelir tablosunda, satılan mamul maliyeti olarak yer alarak işletmenin dönem kârını etkilemesi açısından büyük öneme sahiptir. Bu nedenle işletmelerin, finansal tablo kullanıcıları olan işletme ilgililerine doğru, güvenilir, gerçeğe uygun, anlamlı ve karşılaştırılabilir bilgi verebilmek için, stoklarını dikkatle ve önemle tespit ve takip etmeleri gerekmektedir.

Üretim sürecinde kullanılacak olan ilk madde ve malzeme stokları ve üretim sonucu ortaya çıkan stoklar, işletmede sürekli veya aralıklı envanter yöntemlerine göre kayıt ve takip edilirler. Her iki yöntem için de, stokların satın alınması veya üretilmesi ile varlık olarak muhasebeleştirilmelerinden başlayan, belirli zamanlarda maliyetlerinin belirlendiği, dönem sonunda ise stokların piyasa değerinde ya da fiili mevcutlarında düşüş olması durumunda değerinin yeniden belirlenmesini gerektiren bir stok akış süreci söz konusudur.

Çalışmada, “Stok hareketlerinin farklı yöntemlerle takip ve kayıt edilmesi”, “Stokların varlık olarak muhasebeleştirilmesi” ve “Stokların envanteri, maliyet bedelinin değerlemesi ve değer düşüklüğü halinde yeniden değerlemesi” olarak üç aşamada ele alınan stok akış süreci, muhasebe uygulamalarına yön veren, özellikle hitap ettikleri işletme ilgilileri ve amaçları doğrultusunda bu sürece farklı ve ortak bazı açılardan bakan Vergi Usul Kanunu (VUK); Genel Kabul Görmüş Muhasebe İlkeleri (US GAAP) ve Stoklara İlişkin Muhasebe Standardı (TMS – 2) çerçevesinde ele alınmış ve karşılaştırılmıştır.

Anahtar Kelimeler: Vergi Usul Kanunu, VUK, Genel Kabul Görmüş Muhasebe İlkeleri, US GAAP, Muhasebe Standartları, TMS – 2, Sanayi İşletmeleri, Stokların Akış Süreci.

Ö ğ re n c in in

Adı Soyadı Halenur YILMAZ

Numarası 124227031014

Ana Bilim / Bilim Dalı İşletme / Muhasebe ve Finansman

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Prof. Dr. N. Ata ATABEY

Tezin Adı Sanayi İşletmelerinde Stokların Akış Sürecinin, VUK, US GAAP ve TMS - 2 Çerçevesinde İncelenmesi ve Karşılaştırılması

Sosyal Bilimler Enstitüsü Müdürlüğü

SUMMARY

Inventories which are important assets for continuity of production in operating activities have also great importance for companies in terms of accounting by affecting financial positions because taking balance sheets’ and affecting the profit of the period since they take place in the balance sheet as cost of the goods sold. Therefore, companies must carefully identify and monitor their inventories in order to provide accurate, reliable, realistic, meaningful and comparable data to the interested parties.

Inventories, which are used as raw materials and final product in the production process, are recorded according to two methods: these are periodic inventory and perpetual inventory. For both methods, there is an inventory flow process beginning firstly purchasing or producing inventories and then recording them as assets, then determining their costs in a certain time period and in case of decrease or increase in the prices of stocks re-determining the prices.

In the study, inventory flow process is handled in three stages. “Monitoring and recording stock movements in a different ways”, “Recognizing stocks as asset inventories”, and “Adjusting process of inventories, valuation of cost price and revaluation for worthless inventories”. These three stages of inventories are discussed and compared in the frame of Turkish Tax Procedure Law (TPL), Generally Accepted Accounting Principles (US GAAP) and Accounting Standards Related to Inventories (TAS-2).

Key Words: Tax Procedure Law (TPL), Generally Accepted Accounting Principles (US GAAP) and Accounting Standards Related to Inventories (TAS-2), Industrial Enterprises, Inventory Flow Process

Ö ğ re n c in in

Adı Soyadı Halenur YILMAZ

Numarası 124227031014

Ana Bilim / Bilim Dalı İşletme / Muhasebe ve Finansman

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı Prof. Dr. N. Ata ATABEY

Tezin İngilizce Adı

The Examination and Comparisons of the Flow Process of Inventories in Manufacturing Companies: The Framework Approach to VUK, US GAAP and IFRS-2

ŞEKİLLER LİSTESİ

Şekil 1- Aktifleştirme ve Giderleştirme Ayrımı ... 17

Şekil 2 - Maliyet ve Gider Kavramlarının Finansal Tablolarda Yer Alışı ... 19

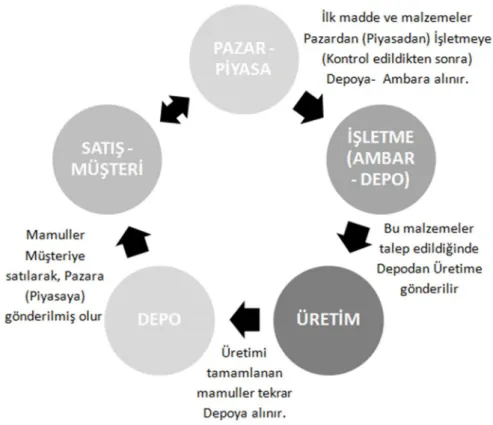

Şekil 3 - Sanayi İşletmelerinde Stokların Döngüsü ... 39

Şekil 4 -Sanayi İşletmelerinde Stokların Akış Süreci ... 42

Şekil 5 - Aralıklı Envanter Yönteminin Formül Olarak Gösterilmesi ... 44

Şekil 6 - Sürekli Envanter Yönteminin Formül Olarak Gösterilmesi ... 45

Şekil 7 - Sürekli ve Aralıklı Envanter Yöntemlerinde Satış Maliyeti Kaydı ... 46

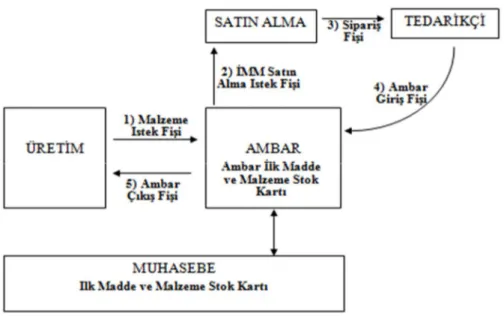

Şekil 8 - İlk Madde ve Malzemelerin Temin Edilme Süreci ... 50

Şekil 9 - İlk Madde ve Malzeme Stok Kartı ... 51

Şekil 10- İlk Madde ve Malzeme Stoklarının Edinme Maliyetleri ... 54

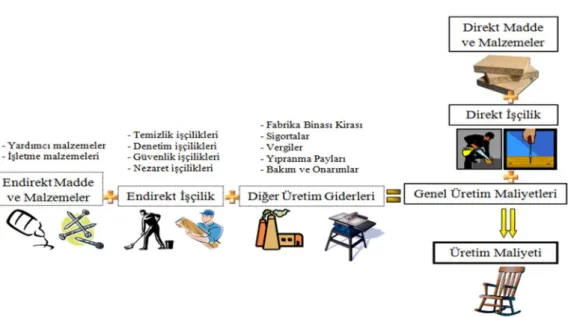

Şekil 11 - Üretim Maliyetinin Unsurları ... 56

Şekil 12 - Sürekli ve Aralıklı Envanter Yöntemlerine Göre Stokların Değerleme Süreci ... 60

Şekil 13 - Stokların Akış Sürecinin Farklılaştığı Başlıklar ... 77

Şekil 14 - İlk Madde ve Malzeme Stoklarının Varlık Olarak Muhasebeleştirilmesinin VUK, US GAAP ve TMS - 2 Çerçevesinde Karşılaştırılması ... 92

Şekil 15 - Stokların Üretim Maliyetlerinin VUK, US GAAP ve TMS -2 Çerçevesinde Karşılaştırılması ... 107

Şekil 17 - Aralıklı Envanter Yönteminde Stokların Değerleme Sürecinin Aşamaları ... 110

Şekil 19 - Stokların Değerleme Sürecinin VUK, US GAAP ve TMS -2 Açısından Karşılaştırılması ... 128

Şekil 18 - LIFO Yönteminin Finansal Tablolara ve İşletme İlgililerine Etkisi ... 129

GİRİŞ

Üretim faktörlerini kullanarak, satmak ya da farklı bir üretim sürecinde kullanmak için, hammaddeleri mamule dönüştüren yani kompleks bir üretim sürecini barından sanayi işletmelerinin, rekabetin hızla arttığı küresel ekonomi düzeninde ayakta kalabilmeleri için, üretim süreçlerini minimum düzeyde aksayacak şekilde sürekli kılmaları gerekmektedir. Sanayi işletmelerinin bu kompleks süreçte; satmak, yeni malların üretiminde ya da diğer işletme çalışmalarında tüketmek üzere önceden edinmesi ve elde tutması gereken tüm maddeleri “stok” olarak işletmede yer alır.

Sanayi işletmelerinin rekabet ortamında ayakta kalmaları ve avantaj sağlamaları için, satmak amacıyla hammadde stoklarını mamul stoklarına dönüştürdükleri üretim sürecinde, sadece bu süreçten elde edecekleri faydaları arttırmaları yeterli olmayacak, bu faydaya ulaşma yolunda katlanacakları fedakârlıkları yani maliyetleri yakından takip etmeleri ve düşürmeleri gerekecektir.

Stoklar, özellikle sanayi işletmelerinin temel fonksiyonu olan üretim süreci için ve işletme yönetimi için büyük önem taşırken aynı zamanda işletmenin belirli bir andaki mali durumunun gösterildiği finansal durum tablosu ve işletmenin belli bir dönemindeki sonuçlarını kâr-zarar olarak raporlayan gelir tablosu açısından da büyük önem taşımaktadır. Stokların, bu temel tabloların önemli bir kalemi olarak, işletme içi ve dışı ilgililerine, doğru, güvenilir, gerçeğe uygun, anlamlı ve karşılaştırılabilir bir şekilde sunulması yani raporlanması gerekmektedir.

Bu sunumu, hem kendi içlerinde kullandıkları hem de diğer işletme ilgilileri ile iletişim sağladıkları ortak dil olan “muhasebe” ile yapacak işletmelerde, muhasebe

uygulayıcılarının muhasebe bilgi sisteminde belirli esaslara uymaları gerekmektedir. Bu esaslar “Muhasebenin Temel Kavramları”, “Genel Kabul Görmüş Muhasebe İlkeleri”, “Ulusal ve Uluslararası Muhasebe Standartları” ve “Mevzuat Hükümleri” dir.

Çalışmanın amacı, sahip oldukları önem doğrultusunda, sanayi işletmelerinde stokların akış sürecinin, hem bir bütün olarak hem de aşama aşama detaylarıyla ele alınmasıdır. Yine bu sürecin yukarıda belirtilen esaslardan, ülkemizde özellikle küçük ve orta ölçekli işletmelerdeki muhasebe uygulamalarına yön veren ve bu işletmelerin finansal raporlarını hazırladıkları çerçeve olan Vergi Usul Kanunu (VUK); mevcut uygulamalarda kullanılan Genel Kabul Görmüş Muhasebe İlkeleri (US GAAP) ve dünyada ve ülkemizde önemi ve farkındalığı artan Muhasebe Standartlarından, stoklara ilişkin standart (TMS – 2) çerçevesinde incelenmesi ve üç muhasebe esası açısından karşılaştırılmasıdır.

Böylece, uygulamada "ortak bir dil" vurgusunu artırmak için yapılacak bir uyumlaştırmada, sanayi işletmelerinde önemli bir unsur olan stokların tespit ve takibi sürecinde, farklı işletme ilgilileri açısından ne gibi farklılık ve benzerlikler olduğu ortaya konulmakta ve bunların etkisi incelenmektedir.

Bu amaç doğrultusunda, üç bölümde ele alınan çalışmanın ilk bölümünde, sanayi işletmelerinde stok akış sürecinin, çerçeve olarak inceleneceği ve temel karşılaştırmanın yapılacağı yasa, ilke ve standartların oluşum süreçleri, muhasebedeki ve mevcut uygulamalardaki yeri anlatılmıştır. Çalışmada temel olarak incelenen ve temel finansal tabloların en önemli kalemlerini oluşturan stok kavramı, maliyet kavramıyla ilişkilendirilerek açıklanmış, mevcut uygulamada kullanılan tek düzen hesap planındaki stok kalemleri verilmiş, sanayi işletmelerindeki stoklar üretim sürecine göre sınıflandırılmış ve stokların finansal tablolar dolayısıyla işletmeler açısından taşıdıkları önem bu bölümde ele alınmıştır.

Çalışmanın ikinci bölümünde, sanayi işletmelerinde stokların akış süreci; “Stok Maliyetlerinin Farklı Zamanlarda Belirlenmesi”; “Stokların Varlık Olarak Muhasebeleştirilmesi” ve “Stokların Envanteri, Değerlemesi ve Değerleme Yöntemleri” şeklinde üç temel aşama halinde ele alınmıştır.

Çalışmanın üçüncü bölümünde ise sanayi işletmelerinde stokların akış süreci ve bu sürecin muhasebeleştirilmesi, VUK; US GAAP ve TMS-2 çerçevesinde ayrı ayrı incelenmiş ve her bölümün sonunda, her bir aşamanın içerdiği ortak noktalar ve farklılıklar, bu üç muhasebe esası açısından karşılaştırmalı olarak ortaya konmuştur.

BİRİNCİ BÖLÜM

MEVCUT UYGULAMALARDA VUK, US GAAP ve TMS – 2 ve SANAYİ İŞLETMELERİNDE STOKLAR

Muhasebe bilgi sisteminin, işletme ilgililerine doğru, güvenilir, gerçeğe uygun, anlamlı ve karşılaştırılabilir bilgi verebilmesi için uyması gereken muhasebe esasları; bu işletme ilgilerinin çok sayıda ve türde olması ve her birinin farklı amaçları taşıması nedeniyle farklılaşmaktadır.

Bu doğrultuda çalışmanın bu bölümünde, çalışmada ele alınan "sanayi işletmelerinde stoklar" konusundan önce, bu konunun çerçeve olarak inceleneceği muhasebe esaslarından; Vergi Usul Kanunu (VUK), Genel Kabul Görmüş Muhasebe İlkeleri (US GAAP) ve (TMS - 2 Stoklar Standardının temeli olan) Uluslararası Finansal Raporlama Standartları (IFRS) 'nın muhasebedeki ve mevcut uygulamalardaki yeri ele alınmıştır.

Daha sonra, sanayi işletmelerinde stokların ve öneminin anlaşılabilirliği açısından, stokların işletmedeki ve muhasebedeki yeri anlatılmış, stoklar önce mevcut uygulamalardaki tek düzen hesap planına göre daha sonra da çalışmanın ele aldığı üretim sürecine göre sınıflandırılmış ve bu doğrultuda stokların işletmeler ve finansal tablolar açısından taşıdığı önem vurgulanmıştır.

1.1 Muhasebe Kavramı ve VUK, US GAAP ve Uluslararası Muhasebe Standartları (IFRS)' nın Muhasebedeki ve Mevcut Uygulamalardaki Yeri

Üretim faktörlerini bilinçli ve sistemli bir şekilde bir araya getirerek, sonsuz insan ihtiyaçlarını karşılamak için mal ya da hizmet üreten iktisadi birimler olarak tanımlanan işletmeler, makroekonomik düzeyde çevresindeki diğer birimlerle karşılıklı olarak ilişki içerisindedirler. Tek bir işletme açısından bakıldığında bu birimler; içinde bulunulan çevre, toplum, devlet, işletme sahip ve ortakları, yöneticiler, yatırımcılar, diğer işletmeler, işletme çalışanları, işçi sendikaları, tedarikçiler, kredi ve fon kuruluşları, olarak sayılabilirler. İşletmelerin iletişim halinde oldukları bu birimler literatürde genellikle “İşletme İlgilileri” adıyla yer almaktadır. Her bir işletme aynı zamanda bir işletme ilgilisidir.

Literatürde “Karar Alıcılar” adıyla da yer alan işletme ilgilileri ellerindeki kıt kaynakların kullanımıyla ilgili karar verme sürecindedirler. Bu nedenle her bir tarafın diğer tarafları kısıtlı sürede analiz etmeleri, değerlendirmeleri gerekmektedir. Benzer şekilde, her bir işletme faaliyetlerini sürdürebilmek için ihtiyaç duyacağı kaynakları elde edebileceği işletme ilgililerine, kendini doğru ifade etmelidir. Ancak işletmelerde faaliyetler sürdürülürken, çok sayıda mali nitelikte işlem ve olay meydana gelmektedir. İşletme ve ilgilileri için bu işlem ve olayların hepsinin, hem paylaşılması hem de değerlendirilmesi mümkün değildir.

Bu süreçte işletmelerin hem kendi içlerinde kullandıkları hem de diğer işletme ilgilileri ile iletişim sağladığı “ortak bir dil” niteliğinde olan muhasebe, işletmelerde meydana gelen mali nitelikteki işlemleri; gözetleyen, kaydeden, sınıflandıran, özetleyen, raporlayarak sunan ve elde ettiği sonuçları analiz eden, yorumlayan, denetleyen bir bilim, sanat ve uygulamadır.

İşletme ilgililerinin çok farklı çeşitte amaç ve kararları olduğundan karar verme süreçlerinde ihtiyaç duyacakları muhasebe bilgileri farklılaşmaktadır. Kullanım alanlarına, amaçlarına ve hazırlandığı işletme ilgilisine göre muhasebe bilgileri, genel olarak finansal muhasebe ve yönetim muhasebesi olarak iki genel başlık altında toplanmaktadır.

“Genel Muhasebe” adıyla da anılan Finansal Muhasebenin amacı, işletmenin finansal durumunu etkileyen olay ve işlemlerin para birimiyle ölçülen sonuçlarını temelde, devlet organları, kredi kuruluşları ve yönetici durumunda olmayan işletme sahipleri şeklinde üç grupta toplanabilecek işletme dışı ilgililerine bildirmektir. İşletmeler, işletme dışı ilgililerinin ihtiyaç duydukları verileri “Finansal Tablo” adı verilen raporlar aracılığıyla verirler (Büyükmirza, 2011: 27).

Veri toplamadan işlemeye ve finansal tabloların düzenlenmesine kadarki süreçte yanlış yönlendirmelerin ve anlam kargaşasının önlenmesi için belli esaslara uyulması gerekmektedir. Bu esaslar “Muhasebenin Temel Kavramları”, “Genel Kabul Görmüş Muhasebe İlkeleri”, “Ulusal ve Uluslararası Muhasebe Standartları” ve “Mevzuat Hükümleri” dir (Büyükmirza, 2011: 27).

Yönetim muhasebesi, işletme faaliyetlerinin sevk ve idaresinde özellikle yönetime yardımcı olmak niyetiyle muhasebe bilgisinin geliştirilmesi ve yorumlanmasıyla ilgilenir. Yöneticiler bu bilgileri, işletmenin genel amaçlarının belirlenmesi, bölümlerin ve bireylerin performanslarının değerlendirilmesi, yeni bir üretim hattının açılıp açılmayacağı ve bunun gibi pek çok yönetimsel kararları alırken kullanırlar. Pek çok yönetim muhasebesi bilgisi görünüşte finansal niteliklidir. Bunun yanında politik koşullar, çevreye bağlı olarak ortaya çıkabilecek diğer değişkenler, şirket imajı ve çalışan verimliliği gibi finansal olmayan bilgiler de yönetim muhasebesi bilgi sistemine dahildir (Meigs ve Meigs, 1993: 5).

Finansal muhasebe ve Yönetim muhasebesine ek olarak muhasebe bilgilerinin vergi raporlama gerekliliklerine uygun olarak düzenlenmesi veya düzeltilmesiyle hazırlanan “Vergi Muhasebesi” muhasebenin alt kollarındandır (Meigs ve Meigs, 1993: 5). Türkiye’de de vergi muhasebesi, finansal muhasebenin, Vergi Usul Kanunu ile ona bağlı özel vergi yasaları (Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu, v.b.) tarafından öngörülmüş kurallar çerçevesinde uygulanan bir alt kolu olarak düşünülmektedir.

Muhasebenin genel kabul görmüş ilke, kavram ve kurallarını daha çok kredi kuruluşları ile yönetici durumunda bulunmayan işletme sahipleri açısından yorumlayan Türk Ticaret Kanunu hükümlerine göre yürütülen muhasebe uygulamalarına ise finansal muhasebenin ikinci alt kolu olarak, “Ticaret Muhasebesi” adı verilmektedir. Özet olarak Türkiye’de vergi muhasebesi ve ticaret muhasebesi olmak üzere iki alt kola ayrılan finansal muhasebe uygulamalarını yönlendiren başlıca iki temel yasa Vergi Usul Kanunu ve Türk Ticaret Kanunudur (Büyükmirza, 2011: 28).

1.1.1 Mevcut Uygulamalarda Vergi Usul Kanunu

Ülkemizde muhasebe uygulamalarına yön veren kurumların başında Maliye Bakanlığı gelmektedir. Vergi Usul Kanunu (VUK) 4 Ocak 1961 tarihli olup, vergi yasaları ile belirlenmiş mükelleflerin kazançlarının tarh, tebliğ, tahakkuk ve tahsil usul ve esaslarını belirtmektedir.

İlgili kanunun 175. maddesinde; "Mükellefler bu kısmında yazılı maksat ve esaslara uymak şartıyla, defterlerini ve muhasebelerini işlerinin bünyesine uygun olarak diledikleri usul ve tarzda tanzim etmekte serbesttirler. Ancak, Maliye ve Gümrük Bakanlığı; muhasebe standartları, tek düzen hesap planı ve mali tabloların çıkarılmasına ilişkin usul ve esasları tespit etmeye, bunları mükellef, şirket ve işletme türleri itibariyle uygulatmaya ve buna ilişkin diğer usul ve esasları belirlemeye

yetkilidir. Maliye Bakanlığı, muhasebe kayıtlarını bilgisayar programları aracılığıyla izleyen mükellefler ile bu bilgisayar programlarını üreten gerçek ve tüzel kişilerce uyulması gereken kuralları ve bilgisayar programlarının içermesi gereken asgari hususlar ile standartları ve uygulamaya ilişkin usul ve esasları belirlemeye yetkilidir'' hükmüyle işletmelerin muhasebe usul ve esaslarının belirlenmesinde önceliğin Maliye Bakanlığına verildiği görülmektedir.

Bunun bir sonucu olarak da, Maliye Bakanlığı tarafından düzenlenen "Tek Düzen Muhasebe Sistemi Uygulama Genel Tebliği" 26.13.1992 tarih ve 21447 sayılı Resmi Gazetede yayımlanmış ve 01.01.1994 tarihinden itibaren uygulanmaya konmuştur.

Çalışmanın ele aldığı sanayi işletmelerine ilişkin, VUK' un, 191 ve 197 maddeleri özellikle tutulacak imalat defterleri konusuna; 275'inci maddesi de imal edilen emtianın değerlemesi konusuna yer vermektedir.

Ancak belirtmekte yarar vardır ki; bu çalışmanın tamamlanma zamanında Maliye Bakanı, yaptığı bir açıklamada; 1961 yılından beri uygulanmakta olan yasanın, günümüz ekonomik ve ticari gelişmelerine cevap verecek biçimde, yeniden düzenlendiğini ifade etmiştir. Buna göre, yasadaki yeni düzenlemelerle Uluslararası Muhasebe Standartlarına (UMS) bir ölçüde yer verileceği öngörülmektedir.

1.1.2 Genel Kabul Görmüş Muhasebe İlkelerinin (US GAAP) Oluşum Süreci ve Mevcut Uygulamalardaki Yeri

ABD’de standart oluşturma çalışmaları 1939 yılında AICPA (American Institute Of Certified Public Accountants) tarafından yayımlanan 51 adet Muhasebe Araştırma Bülteni ile başlamıştır. Bu kuruluşun çalışmaları çeşitli nedenlerle başarısız bulunmuş ve 1965 yılından itibaren muhasebe standardı oluşturma çalışmaları APB (Accounting Principles Board) tarafından yayınlanan 31 adet görüş

ile devam etmiştir. Bu kuruluşun çalışmaları da gereksinmeleri karşılayamamış ve başarısız olmuştur (Çankaya, 2007: 134).

1973 yılında kurulan ve çalışmaları günümüzde de devam eden FASB (Financial Accounting Standarts Board), 133 adet standart yayımlamıştır. Kurul, misyonunu, mali muhasebe ve raporlama konusunda ulusal yatırımcılara, hisse senedi ihraç eden yatırımcılara ve finansal bilgileri kullanacaklara rehberlik yapacak ve eğitecek standartlar yayınlamak ve bu standartları geliştirmek olarak tanımlamaktadır. Bu amaçla FASB, ''Genel Kabul Görmüş Muhasebe İlkeleri (US-GAAP; ABD-Muhasebe İlkeleri)'' ni oluşturmuştur (Çankaya, 2007: 134).

Amerika’nın sermaye piyasası kurulu olan ve sermaye piyasalarını düzenleyen SEC (Securities Exchange Commission), şirketlerin mali raporlarının hazırlanmasında US GAAP’ ı kullanmayı zorunlu tutmaktadır. Yabancı şirketlerin US GAAP dışında kendi ulusal genel kabul görmüş muhasebe prensiplerini ya da IAS/IFRS’ yi kullanmaları halinde US GAAP’ a göre hesaplarda mutabakatın sağlandığı raporları da SEC’ e sunmaları gerekmektedir (Çankaya, 2007: 134).

Daha çok kural bazlı olan US GAAP, işletmelerin mali nitelikli işlemlerinde ve finansal tablolarının düzenlenmesinde genellikle kullanılan standartları ve işlemleri ifade eder. Muhasebeciler bazen, işletmenin mali nitelikli işlemlerini, finansal amaçlarına dayanarak, nasıl kaydedeceklerine ilişkin kişisel kararlar alırlar. Ancak söz konusu kayıtlar, işletmenin kredibilitesinde, pazardaki karşılaştırmalarda, vergi yükümlülüklerinin belirlenmesinde ve başka yaygın fonksiyonlarda kullanılacağı zaman, Genel kabul Görmüş Muhasebe İlkeleri rehber olarak göz önünde bulundurulur (Griffin, 2015: 1).

US-GAAP üç ana kural takımını kapsar (Griffin, 2015: 2): i. Temel ilkeler ve yönergeler,

ii. Finansal Muhasebe Standartları Kurulu ve Muhasebe İlkeleri Kurulunun ayrıntılı kuralları ve standartları,

iii. Genel kabul görmüş sektör uygulamaları

Genel Kabul Görmüş Muhasebe İlkeleri, işletmeninin kişiliği, para ile ifade edilme ve dönemsellik gibi üç temel varsayıma dayanmaktadır. Söz konusu ilkeler şu beş temel ilkeyle düzenlenmiştir: Maliyet ilkesi, tam açıklama ilkesi, süreklilik ilkesi, aynı döneme ait gelir ve giderlerin karşılaştırılması ve tahakkuk ilkesi. Bu standartlar, Genel Kabul Görmüş Muhasebe İlkelerinin uygulanmasında muhasebecilerin önemlilik ve tutarlılık kavramlarını göz önünde bulundurmalarını öngörmektedir (Griffin, 2015: 3).

Ülkemizde; gerek muhasebe eğitiminde, gerekse 1994 yılından itibaren uygulanmakta olan Tek Düzen Muhasebe Sisteminde (Muhasebenin Kayıtlama ve Raporlama İşlevlerinin her ikisinde de) ABD- Genel Kabul Görmüş Muhasebe İlkeleri (US-GAAP) standartlarının etkisi olduğu bir gerçektir. Ancak; 2 Kasım 2011 tarihinde, Kamu Gözetimi, Muhasebe ve Denetim Standartları kurulmuş olup, bu tarihten itibaren de kurulca; halka açık şirket raporlarının sunumunda TMS ve TFRS-Türkiye Muhasebe Standartları ve TFRS-Türkiye Finansal Raporlama Standartlarının kullanılması öngörülmüştür.

1.1.3 Uluslararası Muhasebe Standartları (UMS)' nın Oluşum Süreci ve Uygulamadaki Yeri

1973 Yılında, ABD'de FASB (Financial Accounting Standards Board) kurulurken, aynı yıl İngiltere’de IASC (International Accounting Standards Board) oluşturulmuştur.

Bunun nedeni, 1960'lı yıllarda uluslararası ticaretin gelişmesi ile birlikte, dünyada merkezi bir muhasebe standartları otoritesine ihtiyaç doğmasıdır. Bu

oluşumun başarısında, başlangıcından itibaren tüm piyasa oyuncularına ABD’nin katkısı her zaman çok önemli olmuştur. Özellikle, 1980'li yılların ortalarından 2000'li yılların başlangıcına kadar dünya ekonomisi çok daha hızlı küreselleşme sürecine girerken, birçok işletme uluslararası muhasebe standartlarında tek bir liste oluşturulmasının daha yararlı olacağına inanmaya başlamıştır. Bu tarihlerde, Enron, Worldcom, Arthur Andersen ve bunun gibi muhasebe skandalları gerçekleşmiş ve birçok Avrupalı işletme mali tablolarını hazırlarlarken, US GAAP’ ın değişik versiyonlarını içeren standartları kullanmaya başlamışlardır. Bu durum, IASC in US GAAP’ ın kullanılmasının aksine Uluslararası Muhasebe Standartlarının daha da geliştirilmesi gerekliliği ile karşı karşıya bırakmıştır (Barbosa, 2013: 1).

Bu nedenle, 2001 yılında, IASC, Uluslararası Muhasebe Standartlarını geliştirme çabalarına hız vermiş ve uluslararası standartlar ile ilgili yetkisini yeniden isimlendirilerek "International Accounting Standards Board (IASB)" olmuştur. IASC 'in standart geliştirmede yetkili olduğu zaman içerinde 41 standart geliştirilmiş ve bunlar IASB’ nin yetkiyi devralması ile birlikte, yeniden gözden geçirilerek Uluslararası Finansal Raporlama Standartları (IFRS) adını almıştır (Barbosa, 2013: 1).

IASB amacını; ''Dünyanın sermaye piyasası katılımcılarına ve diğer bilgi kullanıcılarına ekonomik kararlarında yardımcı olacak yüksek kaliteli, anlaşılabilir ve uygulanabilir bir tek tip muhasebe standartları demeti geliştirmek'' olarak ifade etmektedir. Böylelikle birçok farklı ülkedeki insanlar finansal bilgiyi daha iyi anlayabileceklerdir.

Bu standartların oluşturulma biçimi ABD'dekine benzerdir. Her konu başlığı için geniş katılımlı bir çalışma yapılıp; her ilgili taraftan görüş alındıktan sonra teklifler kamuya açıklanarak tartışılması sağlanmakta ve daha sonra söz konusu standart oluşturularak basılmakta ve yayımlanmaktadır. Standartlar basıldıktan sonra

IASB tarafından iki yıl boyunca yargısal kabul sürecine ve uygulama sonrası gözden geçirme dönemine tabidir.

Ülkemizde de, şu andaki adıyla ''Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu'' olan Türkiye Muhasebe Standartları Kurulu, 2005 yılından itibaren IFRS (UFRS) 'nı birebir çevirmek suretiyle bankalar, sigorta şirketleri ve halka açık şirketler (orta ve küçük boy işletmelere de özel olarak hazırlanmış) için Türkiye Muhasebe Standartları (TMS) ve Türkiye Finansal Raporlama Standartları (TFRS)' nı öngörmüştür. Adı geçen standartlar 1 Ocak 2013 tarih itibariyle uygulamaya giren, 6012 sayılı ve 14 Şubat 2011 tarihli yeni Türk Ticaret Kanunu içinde yer almıştır. Ancak, 6335 Sayılı, 26 Haziran 2012 tarihli yasa ile yapılan birtakım değişiklerle, muhasebe kayıtlarının yine tekdüzen muhasebe sistemi uygulama genel tebliğinde ifade olunduğu gibi tutulmasına devam edilmesi öngörülmüştür (www.thelira.com, 2015:1).

Bu halde, TMS/TFRS uygulamalarında, Tek Düzen Hesap Planı ve VUK hükümleri çerçevesinde defter kayıtları tutulabilecek, ancak denetime tabi olanlar ve 1534' üncü maddede sayılanlar için mali bilançolar, yıl sonralarında ayrıca TMS/TFRS kurallarına göre düzenlenecektir. Nitekim ülkemizde bu uygulama halka açık ve SPK’ ya tabi şirketler tarafından yürütülmekte, bu şirketler için zorunlu olan bağımsız denetim, uluslararası muhasebe standartları ile uyumlu TMS/ TFRS’ ye göre yapılmaktadır (www.thelira.com, 2015:1).

Uluslararası alanda stoklara ilişkin ilk çalışmalar ise, Uluslararası Muhasebe Standartları Komitesi (International Accounting Standards Committee – IASC) tarafından 1974 yılının Eylül ayında “Tarihi Maliyet Sistemi Altında Stokların Değerlemesi ve Sunuluşu” başlıklı taslak metnin kamuoyunun görüşüne sunulmasıyla başlamıştır. Daha sonraki yıllarda çeşitli düzenlemelere tabi tutulan standart metni, Uluslararası Muhasebe Standartları Kurulu (International Accounting Standards Board – IASB: Komitenin yerine geçen ve 1 Nisan 2001 tarihinde

uluslararası muhasebe standartlarını belirleme misyonu ile oluşturulan kurul) tarafından 18 Aralık 2003 tarihinde yenilenmiş ve söz konusu standart, “UMS 2 – Stoklar” adıyla 1 Ocak 2005 tarihinden itibaren geçerli olmak üzere yürürlüğe konmuştur (Uyar, 2009: 132).

Standartta, IASB’ nin UMS 2’ye yönelik ana hedefinin; stokların muhasebeleştirilmesi ile ilgili olarak mevcut temel yaklaşımı değiştirmeksizin, stokların ölçümüne ilişkin alternatiflerin sayısının azaltılmasını sağlayacak sınırlı düzeyde bir düzenleme yapılması suretiyle ortaya çıkabilecek tutarsızlıkların ve çelişkilerin önüne geçmek, muhasebe standartlarının birbirleriyle uyumlaştırılmasını sağlamak olduğu belirtilmektedir (Uyar, 2009: 133).

1.1.4 Muhasebedeki ve Mevcut Uygulamalardaki Yerine Göre Muhasebe Esaslarının Farklılaştığı Açılar

VUK, US GAAP ve UMS' nin süreç, gereklilik, kullanım alanı gibi farklılıklarının anlaşılması, çalışmanın ilerleyen bölümlerinde açıklanan süreçlerin temel mantığını oluşturmaktadır.

VUK' a bakıldığında, genel itibariyle kanunun devletin vergi gelirlerini korumaya ve en uygun seviyede tutmaya yönelik olarak şekillendiği görülmektedir. Türkiye’deki özellikle küçük ve orta ölçekli firmaların finansal raporlarını tamamıyla VUK’ a uygun olarak düzenlemeyi tercih ettikleri, bunun dışında farklı işletme ilgilileri için farklı doğrultuda finansal rapor hazırlamaya yönelmedikleri görülmektedir (Yartaş, 2009: 1).

ABD merkezli Genel Kabul Görmüş Muhasebe İlkeleri, kural bazlı olup; muhasebe kayıtlarının tutulmasında, her ayrıntıyı bir kurala bağlamış ve bu da ülkeler arası kültür farklılıklarından dolayı karmaşıklıklara yol açmıştır. Daha çok tasarruf sahiplerinin yani yatırımcıların çıkar ve güvenliğini ön planda tutan bir yaklaşımı benimsemiştir (Barbosa, 2013: 1).

İngiltere merkezli Uluslararası Finansal Raporlama Standartları (UFRS-IFRS) ise, ilke bazlı olup, US GAAP ile karşılaştırıldığında, nispeten katılımcıların kişisel değerlemelerini daha çok öne çıkaracak şekilde, sadece finansal raporlamadaki ilkeleri oluşturmaktadır. Daha çok işletmeden alacaklı olanların yani kreditörlerin çıkarlarını ve güvenliğini öncelikli olarak gözeten bir anlayışı benimsemiştir (Barbosa, 2013: 1).

İlke bazlı standartlar daha güvenilir ve uygulanabilir niteliktedir. Çünkü, ilkeler ifade edildiğinde, her ülkenin ilke anlayışının aynı olduğundan emin olunmak zorundadır. Bunun aksine, ayrıntılı kuralları uygulamak çok daha kolay olacaktır. İlkelerden söz edildiğinde, bazı anlayış ve çevre farklılıkların olabileceğinin göz önünde tutulması zorunludur. Oysa ayrıntılı kurallar ifade edildiğinde ise, çevre koşullarından bağımsız olarak özel durumlar ön plana çıkarılmış olur (Barbosa, 2013: 1).

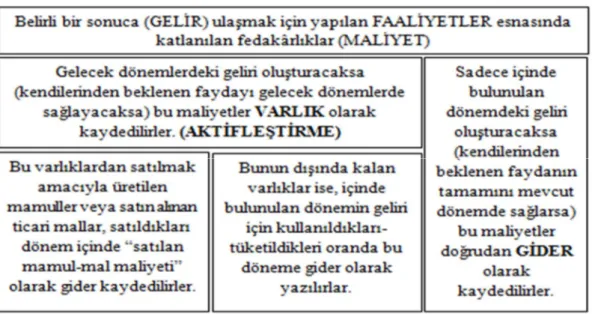

1.2 Maliyet ve Gider Kavramları, Bu Kavramların Finansal Tablolarla İlişkisi ve Stok Maliyet Giderleri

Her işletmenin yönetiminde başarıyı belirleyen temel etken, yönetim kararlarının maliyet-fayda karşılaştırmalarına dayandırılmasıdır. Yani işletme yönetiminin karar alırken dikkat etmesi gereken iki önemli ve temel konu, bu kararın işletmeye ya da topluma kazandıracağı yararın ne olduğu ve bu kararın işletmeye veya topluma getireceği yükün (maliyet) ne kadar olduğudur. Tüm yönetim kararlarında maliyet-yarar karşılaştırmalarından hareket edilmesi gerekliliği, işletme yönetiminde maliyet verilerine büyük önem kazandırmıştır (Büyükmirza, 2011: 43).

Genel anlamıyla maliyet, hedeflenen bir sonuca ulaşmak için katlanılması gereken esirgemezliklerin, fedakârlıkların parasal toplamıdır. Her sonucun bir eylem veya faaliyet sonunda ortaya çıkması nedeniyle, aslında o sonuç için katlanılan

fedakârlıklar, bu faaliyet sırasında yapılır. Bu nedenle, herhangi bir sonucun maliyeti, gerçekte o sonucun doğması için yürütülen faaliyetin yol açtığı maliyet (o esnada katlanılan fedakârlıklar) anlamındadır. Yani, sonucun ve maliyetin ortaya çıkmasını sağlayan faaliyettir (Büyükmirza, 2011: 44). Bu nedenle, maliyet kavramıyla, bir sonuca ulaşmak için yapılan faaliyetler esnasında katlanılan fedakârlıklar kastedilmektedir.

Maliyet kavramı muhasebe standartlarında (TMS – 16 Maddi duran varlıklar standardı 6. paragrafta; TMS – 18 Maddi olmayan duran varlıklar standardı 8. paragrafta ve TMS – 40 Yatırım amaçlı gayrimenkuller standardı 5. paragrafında); bir varlığın elde edilmesinde veya inşaatında ödenen nakit /nakit benzerlerini veya verilen diğer bedellerin gerçeğe uygun değerini veya belli durumlarda diğer muhasebe standartlarında yer alan özel hükümler uyarınca ilk muhasebeleştirme sırasında ilgili varlığa atfedilen bedel olarak tanımlanmıştır (www.kgk.gov.tr/; 2015).

Gider, işletmenin faaliyetlerini yürütebilmesi; varlığını sürdürebilmesi ve nihai amacı olan geliri elde edebilmesi için yaptığı tüm harcamalar ile varlık ve hizmet tüketimleri olarak tanımlanmaktadır (Yükçü, 2005: 26; Büyükmirza, 2011: 54).

Aslında maliyetler, giderlerin kaynağıdır. Faaliyetler için katlanılan fedakârlıklar anlamına gelen maliyetler, gelirlerle eşleştirildiklerinde giderleşmiş olurlar. Eğer bir maliyet, sadece, mevcut muhasebe dönemindeki geliri meydana getiriyorsa, bu maliyet hemen giderleştirilir. Bu şekilde oluşan giderler genellikle "tükenmiş maliyetler" (expired costs)olarak adlandırılır (Weygandt, Kieso, ve Kell, 1996: 503). Aslında literatürde “gider” olarak yer bulan kavram tükenmiş maliyettir.

Gelecek muhasebe dönemlerinde gelirleri oluşturacak maliyetler ise “varlıklar” olarak kabul edilmiştir ve bu maliyetler "tükenmemiş maliyetler" i (unexpired costs) belirtmektedir. İşletmede varlık olarak bulunan bu maliyetler iki şekilde

giderleşebilirler. İşletmedeki ticari mal stoklarının taşıdıkları maliyetler, bu stokların içinde bulunulan dönemde satılmasıyla “Satılan mal-mamul maliyeti” olarak giderleşirler. Bu giderler, gelirlerle doğrudan eşleşirler (Weygandt, Kieso, ve Kell, 1996: 503).

İşletme varlıklarının kullanılması; tüketilmesiyle veya ödemesi önceden yapılanlarının tüketim-kullanım zamanının gelmesiyle, bu varlıkların maliyetleri gidere dönüşür. Bu tür giderlere ise "faaliyet giderleri" (operating expenses) denir. Fabrika varlıklarının ve diğer uzun vadeli üretim kaynaklarının maliyetleri, dönem amortismanı ve itfa olarak adlandırılan mantıklı ve sistematik dağıtım metotlarıyla giderleştirilirler. Faaliyet giderleri, satılan mal-mamul maliyetine göre, içinde bulunulan dönemin gelirlerine daha dolaylı bir şekilde etki ederler (Weygandt, Kieso, ve Kell, 1996: 503).

Özetle, işletmeler, nihai amaçları olan geliri elde etmek için, faaliyetlerde bulunurlar ve bu faaliyetler için toplamı maliyet olarak adlandırılan belirli fedakârlıklara katlanırlar. Eğer bu maliyetler sadece içinde bulunulan dönemdeki geliri oluştururlarsa tükenmiş gider olurlar. Eğer gelecek dönemlerde gelir elde edilmesini sağlayacaklarsa bu maliyetler, varlık olarak kaydedilirler. Bu varlıklardan satılmak amacıyla üretilen mamuller veya satın alınan ticari mallar, satıldıkları dönem içinde “satılan mamul-mal maliyeti” olarak gider kaydedilirler. Bunun dışında kalan varlıklar ise, içinde bulunulan dönemin geliri için kullanıldıkları-tüketildikleri oranda bu döneme gider olarak yazılırlar. Bu süreç Şekil 1 üzerinde gösterilmiştir.

Maliyet ve Gider kavramlarının finansal tablolarda yer alış sürecinden önce yine bu kavramlar arasında karışıklığa sebep olan “harcama” kavramı ve bunun diğer kavramlarla farkının ve ilişkisinin ortaya konulması gerekmektedir.

Şekil 1- Aktifleştirme ve Giderleştirme Ayrımı

Harcama, nakit ve benzeri araçlarla ödemede bulunma veya nakit ödemenin geciktirilmesi anlamına gelen borçlanma kavramını da içeren ödeme vaadinde bulunma olarak tanımlanmaktadır. Giderler için bir iktisadi değerin tüketimi söz konusu iken, harcama kavramı ile bu iktisadi değerin elde edilmesi esnasında ödeme yapılması kastedilmektedir (Yükçü, 2005: 34). Ancak, harcamanın yapılması için de işletmenin bir iktisadi değerini yok etmesi gerektiğinden, harcamanın yapılmasıyla da gider ya da maliyet ortaya çıkar.

İşletmenin, faaliyetlerinde kullanacağı varlık ve hizmetleri alırken yapacağı fedakârlıklar, o varlık ya da hizmetin maliyetini oluşturur. İlgili varlık ve hizmetler tüketildikçe veya kullanıldıkça, bunların alış maliyetleri yeni giderlere veya yeni maliyetlere veya hem gidere hem de maliyete dönüşür. Eğer varlık ya da hizmetin edinimi ya da tüketimi gereksiz olursa veya normal ölçüleri aşarsa “zarar” kavramı ortaya çıkar (Büyükmirza, 2011: 55).

Alımda veya tüketimde ortaya çıkan bu kavramlar, sağlayacakları faydanın dönemine göre veya fayda sağlayıp sağlamadıklarına göre adlandırılır ve yine bu

kurallar çerçevesinde uygun finansal tablolarda yer alır. Bu sürecin temel mantığı dört madde altında toplanabilir. Satın alınan varlık ve hizmetlerden (Büyükmirza, 2011: 56);

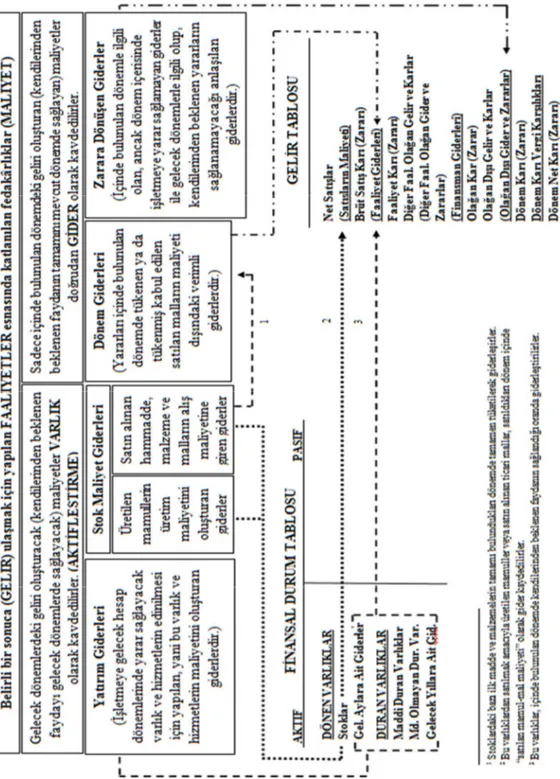

Gelecek hesap dönemlerinde yarar sağlanması söz konusu ise, bunların alış maliyetlerini oluşturan fedakârlıklar, ilgili varlık ve hizmetleri temsil aktif bilanço hesaplarında gösterilerek “ertelenmiş giderler” şeklinde gelecek hesap dönemlerine aktarılır. Bu giderlerin her dönem yararı tükenen (veya yararı o dönemde üretilen mal ve hizmetlere geçen) kısımları “amortisman giderleri” ve “tükenme payları” şeklinde o döneme ait giderler arasına katılır.

Kullanılarak işletmeye ekonomik yarar sağlayacak yeni bir takım varlık ve hizmetlerin üretilmesi halinde, kullanılan varlık ve hizmetlerin alış maliyetlerini oluşturan giderlerin yararı, üretilen varlık ve hizmetlere geçmiş olur. Bu nedenle söz konusu giderler de kullanılan varlık ve hizmetlerin alış maliyetlerinden çıkartılarak, üretilen varlık ve hizmetin “üretim maliyetine” aktarılır.

(İşletme dışından alınsın veya üretilsin) beklenen yararlar sağlandıkça, bu varlıkların maliyetlerini (alış veya üretim) oluşturan giderler “yararı tükenmiş verimli giderler” olarak ilgili dönemin gelirlerinden indirilir.

Beklenen ekonomik yararın gerçekleşmeden ortadan kalkması halinde, bu varlık veya hizmetin maliyetini oluşturan giderler “yararı tükenmiş verimsiz giderler” olarak ilgili dönemin sonuç hesaplarına aktarılıp, o dönemin gelir gider tablosunda “zarar” olarak yer alır.

Temeli, yapılan bir giderden gelecek hesap dönemlerinde ekonomik yarar sağlanacaksa, o gider finansal durum tablosunda (bilanço); sadece içinde bulunulan dönemde yarar sağlanması söz konusu ise, o gider gelir tablosunda gösterilir, şeklinde özetlenebilecek “giderlerin finansal tablolarda yer alış süreci” Şekil 2’deki gibidir:

Şekil 2 - Maliyet ve Gider Kavramlarının Finansal Tablolarda Yer Alışı

Kaynak: Büyükmirza, K. (2011). Maliyet ve Yönetim Muhasebesi (14. Baskı). Ankara: Gazi Kitabevi, s.58’ den uyarlanmıştır.

Bütün bu kavram ve süreçler, stokların kendilerinden beklenen faydayı (gelir) sağlayana kadar işletmede varlık kalemi olarak bulunduğunu, satıldıkları anda da satılan mamul-mal maliyeti olarak giderleştiklerini göstermektedir. Bu nedenle, hem sanayi işletmelerinde hem de ticaret işletmelerinde, stoklar işletmenin hem finansal durumunu (Bilanço) ve hem de dönemsel olarak sonuçlarını – kâr etme durumunu (Gelir Tablosu) etkileyen en önemli etmendir (Sevilengül, 2008: 292).

1.3 Sanayi İşletmelerinde Stoklar ve Stokların Sınıflandırılması

İşletmeler, faaliyet alanlarına (işlevlerine) göre sanayi (üretim) işletmeleri, ticaret işletmeleri ve hizmet işletmeleri olmak üzere üçe ayrılırlar. Ticaret işletmeleri belli bir kâr elde etmek için, mal alıp satan işletmelerdir. Özellikle teknolojinin farklı bir boyut kazanması ile kullanımı ve önemi artan elektronik marketler ticaret işletmesi örneğidir. Hizmet işletmeleri, fiziki bir mamul üretmek yerine, müşterilerin ihtiyaç duyduğu hizmeti üreten işletmelerdir. Sigorta işletmeleri, otel işletmeleri, taşıma, depolama hizmeti sağlayan işletmeler hizmet işletmelerine örnek olarak gösterilebilir.

Sanayi işletmeleri ise, üretim faktörlerini kullanarak müşterilerine satmak için, hammaddeleri mamule dönüştüren işletmelerdir. Basit bir örnekle, doğadan buğdayı alıp una dönüştüren un fabrikaları, bu unu alıp ekmeğe dönüştüren ekmek fabrikaları sanayi işletmeleridir. Ekmek fabrikasından ekmekleri satın alıp bunların sadece satışını yapan işletmeler ticaret işletmeleriyken, günümüzün ilerlemiş teknoloji ortamında ekmek fabrikasındaki bilgisayar ve makinelerin yazılımlarını oluşturan işletmeler ve bu fabrikanın temizliğini veya taşımacılığını yapan işletmeler hizmet işletmeleridir.

Özellikle ticaret işletmelerinde sadece alım ve satım aşamalarından oluşan süreç, üretim işletmeleri için çok daha komplekstir. Girdilerin farklı unsurları da yüklenerek yeni birer çıktıya dönüşmesi sürecinde üretim işletmeleri daha farklı sayı

ve çeşitte faaliyetlerde bulunmasıyla bu faaliyetler için daha fazla fedakârlığa (maliyet) katlanır. Bu faaliyetlerin içerisinde ticaret işletmelerindekine ek olarak bir de üretim faaliyeti bulunduğundan, bu üretim süreci için işletmede bir takım madde ve malzemelerinde bulundurulması gerekir. Bu madde ve malzemeler literatürde “stok” adıyla yer alır.

1.3.1 Sanayi İşletmelerinde Stok Kavramı

Sevilengül’ ün “stok” tanımı, kavramı kısaca ancak kapsamlı olarak açıklamaktadır: “İşletme, satmak, yeni malların üretiminde ya da diğer işletme çalışmalarında tüketmek üzere bazı maddeleri önceden edinmek ve elde tutmak durumundadır. Bu maddelerin tümüne “stok” denir.” (Sevilengül, 2008: 292).

U.S. GAAP' da “inventory”, uluslararası kullanımda “stocks” (Smith, 2011: 5)olarak yer alan "stok" kavramı; bir işletmenin üretimini desteklemek (hammadde ve yarı mamuller), faaliyetlerini desteklemek (tamir, bakım ve sarf malzemeleri), satmak (ticari mallar ve mamuller) veya müşteri hizmeti sağlamak (yedek parçalar) için elinde bulundurduğu madde ve malzemelerin belli bir tarihteki (Cemalcılar ve Önce, 1999: 228) değerini ifade eder (www.businessdictionary.com, 2015).

Muhasebe standartlarında ise stoklar; işin normal akışı içinde (olağan işletme faaliyetleri kapsamında) satılmak için elde tutulan; satılmak üzere üretilmekte olan; ya da üretim sürecinde ya da hizmet sunumunda kullanılacak ilk madde ve malzemeler şeklinde bulunan varlıklar olarak tanımlanmıştır (TMS- 2: Stoklar Standardı, Paragraf 6).

Tekdüzen Hesap Planı’nda da hesaplar standartlardaki ayrım göz önünde bulundurularak oluşturulmuştur. Planda;

Üretim sürecinde ya da hizmet sunumunda tüketilecek ilk madde ve malzemeler

Üretim aşamasında bulunan yarı mamuller İşletmenin satmak üzere ürettiği mamuller Satılmak üzere elde edilmiş ticari mallar

Stok kalemlerinin hiçbirinin kapsamına girmeyen yan ürün, artık ve hurda gibi kalemlerden oluşan diğer stoklar için ayrı hesaplar açılmıştır (Sevilengül, 2008: 292). Stokların çeşidinin farklılaşması, açıklandığı üzere ticaret, üretim ve hizmet işletmeleri açısından farklılık göstermektedir. Ayrıca her bir farklı nitelik ve büyüklükteki işletme için de stokların çeşidi, büyüklüğü ve önemi değişmektedir. Ticaret işletmeleri için stoklar genellikle ve ağırlıkla satışa hazır ticari mallardan oluşur. Bir üretim işletmesi içinse stoklar, hammadde ve malzemeler, yarı mamuller, üretilen satışa hazır mamuller gibi farklı kalemlerden oluşmaktadır (Akdoğan ve Tenker, 2007: 109).

Bir hizmet işletmesi içinse stoklar, daha farklıdır ve diğer işletme çeşitlerine göre daha önemsiz olabilir. Hizmet işletmeleri için, hazırlanması ve yapım aşaması devam eden hizmetlerin farklı bir stok kalemi, hizmetin tamamlanmış olmasına rağmen henüz gelir oluşturmayanların maliyetlerinin de ayrı bir stok kalemi olarak raporlanması gerektiği unutulmamalıdır (Akdoğan ve Tenker, 2007: 109).

Daha önce verilen ekmek fabrikası örneğinde, fabrikadaki bilgisayarların yazılım programını yapan bir işletme için, yazılım henüz tamamlanmamışken ayrı bir stok kalemi, tamamlanıp fabrikaya satılmamışken ayrı bir stok kalemi olarak raporlarda yer alacaktır.

Stoklar ile ilgili detaylar verilmeden önce göz önünde bulundurulması gereken diğer bir konu, işletmede fiziki bir varlık olan stokların niteliklerinin, bu stokların elde bulunduruluş amaçlarına bağlı olduğudur. Maliyet ve gider kavramları

açıklanırken belirtildiği gibi, bir varlık türü bir işletme için stok kalemi iken diğer bir işletme için duran varlık veya gider olabilir. Yine bir varlık her bir farklı işletmede farklı bir stok kalemi olarak yer alabilir (Akdoğan ve Tenker, 2007: 109).

Örnekte verilen ekmek fabrikasındaki karıştırma makinesi bu fabrika için duran varlık iken, bu makineyi üreten işletme için bir mamul yani stoktur. Benzer şekilde ekmek fabrikasının temizliği için kullanılacak bir kimyasal madde, bu işletme için işletme malzemesi olarak stok kalemi iken veya direk gider olarak kaydedilebilirken, bu kimyasal maddeyi üreten işletme için mamul, sadece satımını yapan işletme içinse ticari mal olarak stok kalemlerinde yer alacaktır.

Bu niteliklerin dışında, henüz satılmayan ve satılmak üzere komisyonculara gönderilen mallar, işletmenin farklı satış yerlerine – şubelerine gönderilen mallar, mülkiyeti alıcıya geçmiş fakat henüz yolda olan mallar farklı nitelik taşıyan stok kalemlerinden olacaktır (Akdoğan ve Tenker, 2007: 109).

1.3.2 Tekdüzen Hesap Planında ve Türkiye Muhasebe Standartlarında Stok Kalemleri

Mevcut Tek Düzen Hesap Planında, “işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevrilebileceği düşünülen varlıklardan oluşur; faturası gelmemiş stoklar ilgili bulundukları kalemin içinde gösterilir” şeklinde açıklanan 15. Stoklar grubunun hesapları aşağıdaki gibidir;

150 İlk madde ve malzeme hesabı 151 Yarı Mamuller – Üretim Hesabı 152 Mamuller Hesabı

153 Ticari Mallar Hesabı 157 Stoklar Hesabı

158 Stok Değer Düşüklüğü Karşılığı Hesabı (-) 159 Verilen Sipariş Avansları Hesabı

Akdoğan ve Sevilengül, TMS-2 Stoklar standardındaki hükümlere göre, Tek düzen hesap planında yer alan bu yedi hesaba ek olarak,

154 Tamamlanmamış Hizmet Maliyetleri 155 Tamamlanmış Hizmet Maliyetleri 156 Yoldaki Stoklar

hesaplarının da açılmasını önermektedirler (Akdoğan ve Sevilengül, 2007: 43). “150 İlk Madde ve Malzeme” hesabı, üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde, yardımcı madde, işletme malzemesi, ambalaj malzemesi ve diğer malzemelerin izlendiği hesaptır.

İlk madde ve malzemeler satın alındıkları ya da üretildikleri maliyet bedelleri ile bu hesabın borcuna, üretime verildiğinde, tüketildiğinde, satıldığında veya devredildiğinde ise hesabın alacağına kaydedilir.

“151 Yarı Mamuller –Üretim” hesabı, henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki birimlerin izlendiği hesaptır.

Maliyet dönemi sonunda direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri tutarları kadar bu hesap borçlandırılır. Üretimi tamamlananların maliyet tutarı bu hesabın alacağı karşılığında ilgili stok hesaplarına aktarılır.

“152 Mamuller” hesabı, üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan mamullerin izlendiği hesaptır.

Bu hesap, üretimi tamamlanan mamullerin ambarlara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle ambardan çekilmesi ile alacaklandırılır.

“153Ticari Mallar” hesabı, herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari malların (emtia) ve benzeri kalemlerin yer aldığı hesaptır.

Satın alınan ticari mallar (emtia) maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir.

“154 Tamamlanmamış Hizmet Maliyetleri” hesabı, hizmet işletmelerinde sunumu tamamlanmamış hizmetlerin üretimi için o ana kadar yapılan harcamaların izlenmesinde kullanılır. Esas olarak bu hesapta tamamlanmamış proje ve program yapımları ile ilgili maliyetler izlenir. Özellikle; televizyon programı hazırlayan, yazılım işi yapan, mühendislik hizmeti sunan işletmelerde kapanan faaliyet döneminde sonuçlandırılmamış hizmetler için katlanılan maliyetler bu hesaba alınarak izlenir (Akdoğan ve Sevilengül, 2007: 44).

740 Hizmet Üretim Maliyeti hesabında toplanan giderler, dönem sonlarında hizmet henüz tamamlanmamışsa 741 Hizmet Üretim Maliyeti Yansıtma hesabı aracılığı ile bu hesaba borç yazılır. Bu hesaba alınan maliyet, hizmet daha sonra tamamlandığında bu hesaba alacak, 622 Satılan Hizmet Maliyetleri hesabına borç

yazılır. Hizmet tamamlandıktan sonra gelirle eşleşmesinin gelecekte gerçekleşecek olması durumunda ise maliyet bu hesabın alacağı karşılığında 155 Tamamlanmış Hizmet Maliyetleri hesabına aktarılır (Akdoğan ve Sevilengül, 2007: 44).

“155 Tamamlanmış Hizmet Maliyetleri ”hesabı, üretimi tamamlanmış ancak henüz gelir unsurunu doğuran olay (çekimi tamamlanmış ancak henüz satılmamış veya gösterime girmemiş olan bir televizyon programı gibi) gerçekleşmemiş hizmetler için katlanılmış maliyetlerin izlenmesinde kullanılır (Akdoğan ve Sevilengül, 2007: 44).

740 Hizmet Üretim Maliyeti hesabında toplanan giderler, dönem sonlarında hizmet tamamlanmış ancak gelir unsurunu doğuran olay gerçekleşmemişse; 741 Hizmet Üretim Maliyeti Yansıtma hesabı aracılığı ile bu hesaba borç yazılır. Önceki dönemde başlayıp da bu dönem içinde tamamlanan ancak gelir unsurunu doğuran olay gerçekleşmemiş hizmetlerin maliyetleri de tamamlamayı takiben söz konusu hesaptan bu hesaba aktarılır. Bir hizmete ilişkin gelir doğduğunda bu hesaba alınmış olan maliyetin, tamamı ya da faydası tükenen kısmı bu hesabın alacağı karşılığında 622 Satılan Hizmet Maliyetleri hesabına borç yazılır. Bu hesaba alınan bir hizmetin daha sonra değersiz hale gelmesi durumunda bu hesaptaki maliyet zarar yazılır (Akdoğan ve Sevilengül, 2007: 44).

Mülkiyeti işletmeye geçmiş olmasına rağmen henüz fiilen işletme ambarlarına girmemiş bulunan stokların ilgili stok hesabı tali hesaplarında gösterilmesinin, stok kalemlerinin bütünlüğü açısından, uygun olacağı düşünülmektedir. Ancak bu tür stokların muhasebe dışı envanterde işletme tarafından sayıma tabi tutulamaması özelliği nedeniyle ayrı bir hesapta izlenmesi de düşünülmekte, işletmeler tarafından ikinci biçimdeki uygulama tercih edilmektedir. Uygulamayı bu şekilde yapmayı tercih edecek işletmeler tarafından kullanılmak üzere yoldaki stoklar için “156 Yoldaki Stoklar” adı altında ayrı bir hesap açılması uygun olacaktır (Akdoğan ve Sevilengül, 2007: 45).

Yukarıdaki stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve hurda gibi kalemler “157 Diğer Stoklar” grubunda yer alır.

Elde edilen bu stoklar maliyet bedeli ile hesaba borç, satıldığında, devredildiğinde veya kullanıldığında alacak kaydedilir.

“158 Stok Değer Düşüklüğü Karşılığı” hesabı, yangın, deprem, su basması gibi doğal afetler ve bozulmak, çürümek, kırılmak, çatlamak, paslanmak, teknolojik gelişmeler ve moda değişiklikleri nedenleriyle stokların fiziki ve ekonomik değerlerinde önemli azalışların ortaya çıkması veya bunların dışında diğer nedenlerle stokların piyasa fiyatlarında düşmelerin meydana gelmesi dolayısıyla, kayıpları karşılamak üzere ayrılan karşılıkların izlendiği hesaptır.

İhtiyatlılık kavramı gereğince, değer kayıplarının ortaya çıktıkları anda muhasebeleştirilerek sonuç hesaplarına yansıtılması gerekir. Yine aynı kavram gereğince, değer artışlarının ise kesin gelir haline dönüşünceye kadar muhasebeleştirilmeyeceği unutulmamalıdır (Sevilengül, 2008: 136)

Stok değer düşüklüğü tespit edildiğinde "654. Karşılık Giderleri Hesabı" nın borcu karşılığında bu hesaba alacak kaydedilir. Karşılık ayrılan stok kaleminin işletme içinde kullanılması ya da satılması halinde; ilgili stok hesabının alacağı ile karşılaştırılarak daha önce ayrılan karşılık "644. Konusu Kalmayan Karşılıklar Hesabı” na aktarılarak kapatılır.

“159 Verilen Sipariş Avansları” hesabı, yurt içinden ya da yurt dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemelerinin izlendiği hesaptır. Yapılan ödemeler bu hesaba borç, malın teslimi üzerine alacak kaydedilir.

1.3.3 Stokların Üretim Sürecine Göre Sınıflandırılması

Tekdüzen Hesap Planında ve Muhasebe Standartlarında niteliklerine göre sınıflandırılan stoklar, bir üretim işletmesinde “Üretim sürecinde kullanılacak stoklar”, “Üretim sürecinde ve sonucunda ortaya çıkan stoklar”, “Doğrudan alım-satıma konu olan stoklar” ve “Üretim kayıpları” olmak üzere dört temel başlık altında incelenebilir (Elidolu, 2010: 13).

1.3.3.1 Üretim Sürecinde Kullanılacak Stoklar

İşletmelerin üretim faaliyetlerini sürdürülebilmesi ve üretimde bulunabilmesi için tüketilen her türlü madde ve malzeme "ilk madde ve malzeme" olarak stoklarda yer alır.

İlk madde ve malzemeler, üretilen mamullerle ilişkilendirilmesi bakımından "Direkt İlk Madde ve Malzemeler" ve "Endirekt İlk Madde ve Malzemeler" olarak ikiye ayrılır.

Üretilen mamulün bünyesine temel madde olarak katılan ilk maddeler ile üretimin istenilen nitelikte meydana gelmesi için üretimin işlenmesi sırasında kullanılan, üretimin bünyesinde kalan veya bünyesini etkileyen, miktar veya parasal tutar olarak önem arz eden temel madde ve malzemeler direkt ilk madde ve malzemelerdir (Akdoğan, 1998: 198).

Bu şekilde, esas üretim gider yerleriyle ilgili olup, ürün bünyesine giren, ürünün temel öğesini oluşturan ve bünyesi doğrudan yüklenebilen maddelerin kullanımı fiili tutarlarıyla direkt ilk madde ve malzeme giderleri hesabında izlenir. Üretimde kullanılmayan ve satılan ilk madde ve malzemenin maliyeti ise bu hesapta izlenmez (Uragun, 1993: 75).

Bir ekmeğin üretiminde temel madde olarak kullanılacak un, direkt ilk madde ve malzemedir. Bir döküm işletmesi için mamulün temel yapısını oluşturan ve

mamulün bünyesinde miktar ve tutar olarak saptanabilen pik, sfero, çelik gibi malzemeler ve yine aynı işletmede döküm kalıbının şekillenmesi için oluşturulan ve daha sonrasında atılan maçanın hammaddesi işletmenin direkt ilk madde ve malzemeleridir.

Direkt ilk madde ve malzemenin dışında olup, üretim faaliyetinin yerine getirilmesinde tüketilen her türlü diğer malzeme endirekt ilk madde ve malzemedir. Endirekt malzemeler, "yardımcı malzeme", "işletme malzemesi" ve "ambalaj malzemesi" olabilir (Akdoğan, 1998: 198).

Üretime alınan veya ürün yapısına giren, değerinin çok küçük ve miktarının da çok az olduğu bu madde ve malzemeler endirekt gider olarak genel üretim giderleri arasına alınır (Uragun, 1993: 77).

Mamulün bünyesine girmekle beraber, mamulün belirli ve temel unsuru olmayan malzemeler yardımcı malzeme olarak işletme stoklarında yer alır. Üretim işlemi sırasında mamulün bünyesine girmemekle beraber onsuz mamulün elde edilmesi olanaksız olan ve dolayısıyla üretimi kolaylaştıran her türlü malzeme ise işletme malzemesidir (Akdoğan, 1998: 200).

Bir ekmeğin üretim sürecinde, ekmeğin bünyesine giren ancak miktar ve değer olarak önemsiz sayılan tuz ve maya gibi malzemeler yardımcı malzeme iken, üretimin devamlılığı açısından hamur hanenin temizliğinde kullanılan malzemeler işletme malzemesidir.

Üretimin niteliğine göre, mamulün bünyesinde direkt olarak saptanması durumunda, direkt ilk madde ve malzeme olabilecek ancak çok sayıda sanayi işletmesinde üretime direkt verilmeyen ve mamulün bünyesinde miktar ve değer olarak saptanamayan bu nedenle endirekt malzeme olarak kullanılan malzeme örnekleri şöyle sayılabilir (Uragun, 1993: 78):

Avadanlık, takım ve aletler,

Yakıtlar, yağlar ve kimyasal maddeler, Kaynak, lehim, zımpara malzemeleri,

Üretim gider yerleriyle ilgili olan büro ve resim malzemeleri, Temizlik ve yangın malzemeleri,

Gıda ve giyim malzemeleri, Modeller ve kalıplar.

Ambalaj malzemeleri, üretim işletmeleri için, üretimin tamamlayıcı unsuru niteliğinde olabileceği gibi, işletmenin satışlarını arttırıcı çabalar için de kullanılabilir. Üretimin devamı niteliğinde kullanılan ambalaj malzemeleri, üretimin tamamlayıcı parçası olarak düşünülür ve mamulle doğrudan ilişkilendirilemeyen bu malzemeler endirekt malzeme olarak muhasebeleştirilirler. Satış artırmak amacıyla kullanılan malzemelerin maliyeti ise mamul maliyetine katılmazlar. Örneğin, şeker fabrikasında kullanılan çuvallar, üretimi tamamlayıcı unsur niteliğinde olduğundan bu çuvalların maliyeti mamul maliyetine endirekt malzeme olarak dahil edilirler. Şekerlerin satış arttırmak amacıyla özel poşetlerde satılması halinde, bu poşetlerin maliyeti mamul maliyetine katılmayacak, dönem gideri olarak muhasebeleştirilecektir (Kaygusuz ve Dokur, 2014: 107).

Teorik açıdan gerek ilk madde ve malzeme gerekse yardımcı malzeme ya da işletme malzemeleri belirgin ve kesin sınırların içinde düşünülmemelidir. Keskin ve değişmez bir bölümlendirmeye gidilmemeli, bölümleme yapılırken, uygulama yönünden değerlendirilmeli; işletmenin ve üretimin niteliği göz önünde bulundurulmalı ve her bir işletme hatta her bir stok için farklı bir sınıflandırma yapılabileceği unutulmamalıdır (Uragun, 1993: 77).