SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

İŞLETME BİLİM DALI

FİRMALARDA FİNANSAL BAŞARISIZLIĞIN

TAHMİNİ VE İSTANBUL MENKUL KIYMETLER

BORSASI'NDA BİR UYGULAMA

Ali AKGÜN

DOKTORA TEZİ

Danışman

Prof. Dr. Osman OKKA

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğ re n c in in

Adı Soyadı ALİ AKGÜN

Numarası 084127001008

Ana Bilim / Bilim Dalı İŞLETME/İŞLETME

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı PROF. DR. OSMAN OKKA

Tezin Adı FİRMALARDA FİNANSAL BAŞARISIZLIĞIN TAHMİNİ VE İSTANBUL

MENKUL KIYMETLER BORSASI’NDA BİR UYGULAMA

ÖZET

Bireysel ve sosyal etkilere sahip finansal başarısızlığın önceden doğru olarak tahmin edilebilmesi, finans alanının önemli bir araştırma konusu olmuş ve bu konuda uygun bir model geliştirmeyi amaçlayan çok sayıda çalışma yapılmıştır. Bu çalışmalarda, farklı varsayımlara ve farklı hesaplama yöntemlerine göre analizler yapılmıştır. Bu çalışmanın amacı; firmalarda finansal başarısızlık tahminlerinde kullanmak amacıyla yapay zeka modelleri olan Ardışık Yinelemeli Ağ Bulanık Çıkarım Sistemi (ANFIS) ve Yapay Bağışıklık Tanıma Sistemi (AIRS) ile firma başarısızlığa düşmeden bir yıl, iki yıl ve üç yıl önceden firmanın finansal başarısızlık derecesinin sınıflandırmasını yapmaktır. Her iki modelde, temelde denetimli öğrenme içeren bir yapıya sahiptir.

Bu çalışmadaki uygulamada, İMKB’de işlem gören 130 sanayi şirketi araştırmaya dahil edilmiş ve bu firmaların 2008, 2009 ve 2010 yılları arasındaki 12 aylık bilançoları incelenmiştir. Örneklem seçiminde firmaların başarısızlık kriterleri olarak işlem sırasının kapatılması ve üç yıl üst üste zarar etmiş olmak kriterleri belirlenmiştir. Çalışmada bağımsız değişken olarak finansal oranlar kullanılmıştır. Bu finansal oranlar Altman’ın analizde kullandığı ve Z-skor ve Zeta analizi olarak adlandırılan oranlardan elde edilmiştir. Yapılan analiz sonucunda finansal başarısızlık 1 yıl, 2 yıl ve 3 yıl önceden tahmin edilmiştir.

Her iki modelde yapılan genel tahminler incelendiğinde ANFIS modelinde bir yıl önceden yapılan finansal başarısızlık tahmininin AIRS modelinde yapılan tahminle aynı olduğu görülmektedir. İki yıl önceden tahmin için her iki modelde yaklaşık sonuçlar elde edilmiş ve üç yıl önceden yapılan tahminde ise her iki modelde de tahmin başarısının düştüğü gözlenmiştir. Her iki modele tahmin sonuçları açısından genel olarak bakıldığında yüksek sınıflandırma başarısına ulaşılabildiği görülmektedir. Ancak her iki modelin bir yıl, iki yıl ve üç yıl önceden 65 adet finansal başarısız firmanın tahmin sonuçlarına baktığımızda, ANFIS modelinin YBTS modelinden -bir yıl, iki yıl ve üç yıl önceden tahminlerde- daha yüksek sınıflandırma doğruluğu elde ettiği görülmektedir. Bu sonuçlara baktığımızda çalışmada uygulanan finansal başarısızlık tahmin modellerinden ANFIS modelinin YBTS'ye göre yüksek sınıflandırma başarısına ulaşmasından dolayı finansal başarısızlık tahmininde ANFIS modelinin kullanılmasının uygun olduğu görülmüştür.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğ re n c in in

Adı Soyadı ALİ AKGÜN

Numarası 084127001008

Ana Bilim / Bilim Dalı İŞLETME/İŞLETME

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı PROF. DR. OSMAN OKKA

Tezin İngilizce Adı

PREDICTION OF FINANCIAL FAILURE OF FIRMS AND AN APPLICATION AT ISTANBUL STOCK EXCHANGE

SUMMARY

In accurate prediction of financial failure with individual and social impact has become an important research area and in this regard a number of studies aiming to develop a suitable model have been done. In these studies, analyzes were carried out according to different assumptions and different calculation methods. This study aims to classify the degree of financial failure of the company before 1 year , 2 years and 3 years of the failure .This classification will be done by using artificial intelligence models such as the Adaptive Network-Based (or Neuro) Fuzzy Inference System (ANFIS) and Artificial Immune Recognition System (AIRS) and will be used to make predictions about financial failure. Both models, basically have a structure including supervised learning.

In this study, 130 industrial companies listed on the ISE have been involved in research and 12- month balance sheets of the companies between 2008, 2009 and 2010 were examined. Failure of firms in for the sample selection, the criteria was determined as follows, delist and to have three consecutive years of announce losses of the company. Financial ratios are used as independent variables in the study. This financial ratios were obtained from the ratios that Altman used in analysis called as and Z-score analysis and Zeta. As a result of the analysis the financial failure before 1 year, 2 years and 3 years has been predicted in advance.

When the general predictions of both models are examined ,the financial failure predicition before one year of ANFIS and AIRS models seem to be the same. The prediction for two years in advance , both models predict almost the same results . On the other hand; the predictions for three years in advance ,both models have been observed to decrease the the success of prediction. Generally speaking both models seem to have achieved high classification performance in terms of results.. However, looking at the results of predictions of both models for one year, two years and three years in advance for 65 financial failing firms , ANFIS model achieved a higher classification accuracy than AIRS model for -one year, two year and three year predictons . When we look at the results ANFIS model was found to be more appropriate to use than AIRS model in predicting the financial failure due to its achievement in high classification performance.

İÇİNDEKİLER İÇİNDEKİLER ... i TABLOLAR LİSTESİ ... iv ŞEKİLLER LİSTESİ ... v GİRİŞ ... 1 BİRİNCİ BÖLÜM FİNANSAL BAŞARISIZLIK 1.1. FİNANSAL BAŞARISIZLIK TANIMI ... 5

1.2. FİRMALARIN HAYAT SEYRİ (YAŞAM DÖNGÜSÜ) ... 10

1.3. FİNANSAL BAŞARISIZLIĞA SEBEP OLAN FAKTÖRLER ... 16

1.3.1. Firma Dışı Faktörler ... 17

1.3.1.1. Doğal Çevre... 17

1.3.1.2. Ekonomik Faktörler ... 18

1.3.1.3. Teknolojik Gelişmeler ... 20

1.3.1.4. Politik ve Hukuki Faktörler ... 21

1.3.1.5. Sosyo-Kültürel Faktörler... 22

1.3.2. Firma İçi Faktörler ... 22

1.3.2.1. Finansal Faktörler ... 23

1.3.2.2. Operasyonel Faktörler ... 25

1.4. EKONOMİK KRİZLER VE FİNANSAL BAŞARISIZLIKLAR ... 27

1.5. FİNANSAL BAŞARISIZLIĞI ÖNLEMEK İÇİN ALINACAK ÖNLEMLER . 31 İKİNCİ BÖLÜM FİRMALARDA FİNANSAL BAŞARISIZLIĞIN TAHMİNİ VE FİNANSAL BAŞARISIZLIK TAHMİNİNDE KULLANILAN YÖNTEMLER 2.1. FİNANSAL BAŞARISIZLIĞIN TAHMİNİNİN ÖNEMİ VE FİNANSAL BAŞARISIZLIK TAHMİN ÇALIŞMALARI ... 35

2.1.1. Finansal Başarısızlığın Tahmininin Önemi ... 36

2.2. FİNANSAL BAŞARISIZLIĞIN TAHMİNİNDE KULLANILAN

YÖNTEMLER ... 41

2.2.1. Tek Değişkenli Diskriminant Analizleri (Finansal Oranlar ile) ... 42

2.2.2. Çok Değişkenli Diskriminant Analizleri (Finansal Oranlar ile) ... 43

2.2.3. Koşullu Olasılık Modelleri (Finansal Oranlar ile) ... 46

2.2.4. Geri Dönüşlü Sınıflama Algoritması Modeli ... 49

2.2.5. Zaman Serisi Modelleri (Finansal Oranlar ile) ... 49

2.2.6. Çok Değişkenli Modeller (Pazar Değişkenleri ile) ... .50

2.2.7. Zaman Serisi Modelleri (Pazar Değişkenleri ile)... 51

2.2.8. Finansal ve Finansal Olmayan Değişkenlerle Koşullu Olasılık Modelleri .. 52

2.2.9. Nakit Akışı Temelli Modeller ... 52

2.2.10. Yapay Sinir Ağlar Modelleri ... 53

2.3. FİNANSAL BAŞARISIZLIK TAHMİNİ ÜZERİNE YAPILAN GÜNCEL ÇALIŞMALAR ... 57

2.3.1. Yurt Dışında Yapılan Finansal Başarısızlık Tahmin Çalışmaları ... 58

2.3.2. Türkiye’de Yapılan Finansal Başarısızlık Tahmin Çalışmaları ... 66

2.4. FİNANSAL BAŞARISIZLIK TAHMİNİ ÇALIŞMALARINDA KARŞILAŞILAN SORUNLAR ... 78

ÜÇÜNCÜ BÖLÜM FİRMALARDA FİNANSAL BAŞARISIZLIK TAHMİNİ ÜZERİNE İMKB'DE BİR UYGULAMA 3.1. UYGULAMANIN AMACI ... 87

3.2. UYGULAMA ÖRNEKLEMİNİN SEÇİMİ ... 88

3.3. BAĞIMSIZ DEĞİŞKENLERİN SEÇİMİ ... 90

3.4. UYGULAMADA KULLANILAN MODELLER ... 91

3.4.1. Sinirsel Bulanık Ağ Modeli ve Uygulaması ... 91

3.4.1.1. Bulanık Mantık ... 92

3.4.1.2. Bulanık Sistem ve Bulanık Çıkarım Sistemi ... 95

3.4.1.4. Sinirsel Bulanık Mantık ... 99

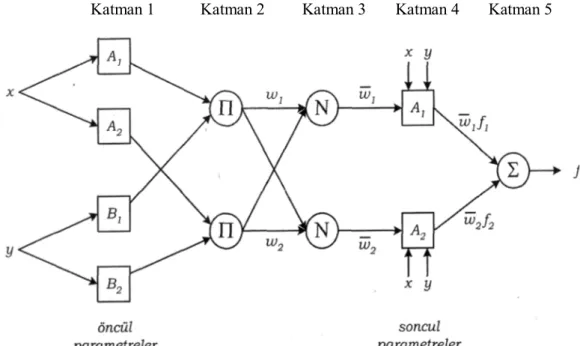

3.4.1.5. Ardışık Yinelemeli Ağ Bulanık Çıkarım Sistemi (Adaptive Network-Based Fuzzy Inference System veya Adaptive Neural Fuzzy Inference System, ANFIS) ... 103

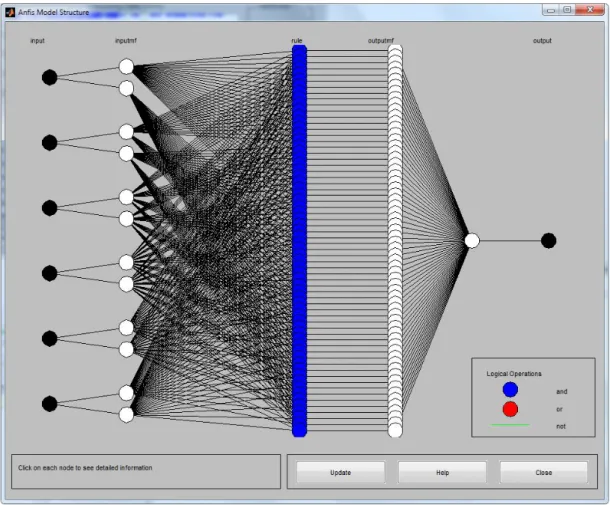

3.4.1.6. ANFIS Modelinin Geliştirilmesi ve ANFIS Modelinden Elde Edilen Bulgular ... 111

3.4.2. Yapay Bağışıklık Tanıma Sistemi (YBTS) ve Uygulaması ... 115

3.4.2.1. Bağışıklık Sistemi ... 116

3.4.2.1.1. Bağışıklık Sisteminin Temel Bileşenleri ... 119

3.4.2.1.2. Bağışıklık Mekanizması ... 120

3.4.2.2. Yapay Bağışıklık Sistemleri ... 126

3.4.2.2.1. Antijen ve Antikor Gösterimleri ve Duyarlılık ... 126

3.4.2.2.2. Şekil Uzayı ... 128

3.4.2.2.3. Klonal Seçim Algoritması. ... 130

3.4.2.2.4. YBTS Algoritması ... 132

3.4.2.3. YBTS Modelinin Geliştirilmesi ve YBTS Modelinden Elde Edilen Bulgular ... 144

SONUÇ ve DEĞERLENDİRME ... 152

KAYNAKÇA ... 162

EKLER ... 181

EK 1: Analizde Kullanılan Firmaların Listesi ... 182

EK 2: Analizde Kullanılan Firmaların Finansal Oranları ... 186

EK 3: ANFIS Modeli ile Başarısızlığın Bir yıl Önceden Tahmin Sonuçları ... 203

EK 4: ANFIS modeli ile Başarısızlığın İki yıl Önceden Tahmin Sonuçları ... 226

EK 5: ANFIS modeli ile Başarısızlığın Üç Yıl Önceden Tahmin Sonuçları ... 249

EK 6: YBTS modeli ile Başarısızlığın Bir yıl Önceden Tahmin Sonuçları...271

EK 7: YBTS modeli ile Başarısızlığın İki yıl Önceden Tahmin Sonuçları...273

TABLOLAR LİSTESİ

Tablo 1.1. Finansal Başarısızlık Tanımları ... 9

Tablo 3.1: Örnekleme Dahil Edilen Firmaların Sektör Dağılımları ... 90

Tablo 3.2: Finansal Başarısızlık Tahmininde Kullanılan Oranlar ... 90

Tablo 3.3. ANFIS modeli ile bir yıl önceden başarısızlık tahmini ... 114

Tablo 3.4. ANFIS modeli ile iki yıl önceden başarısızlık tahmini ... 114

Tablo 3.5. ANFIS modeli ile üç yıl önceden başarısızlık tahmini ... 115

Tablo 3.6. YBTS uygulamasında parametreler ve değerleri ... 147

Tablo 3.7. YBTS modeli ile bir yıl önceden başarısızlık tahmini... 144

Tablo 3.8. YBTS modeli ile iki yıl önceden başarısızlık tahmini...147

Tablo 3.9. YBTS modeli ile üç yıl önceden başarısızlık tahmini...148

ŞEKİLLER LİSTESİ

Şekil 1.1. Firmaların Hayat Seyri ... 11

Şekil 3.1. Bulanık Sistemin Genel Yapısı ... 97

Şekil 3.2. Sinirsel Bulanık Sistem Yapısı 1 ... 100

Şekil 3.3. Sinirsel Bulanık Sistem Yapısı 2 ... 100

Şekil 3.4. ARIC mimarisi ... 102

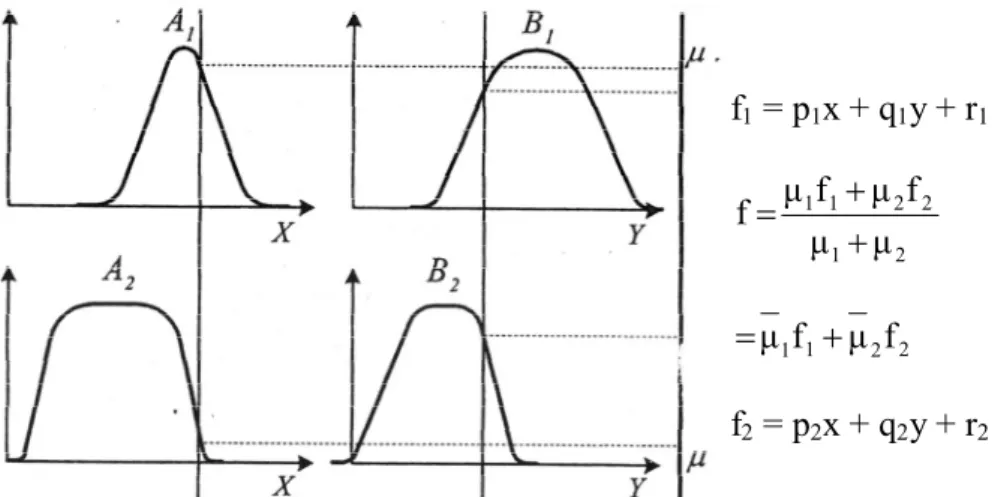

Şekil 3.5. İki Girişli Ve İki Kurallı Sugeno Tipi Bulanık Çıkarım ... 104

Şekil 3.6. İki Girişli Ve İki Kurallı Sugeno Tipi Bulanık Çıkarıma Eşdeğer ANFIS Mimarisi ... 105

Şekil 3.7. Oluşturulan Sinirsel Bulanık Ağ Modelinin Yapısı ... 113

Şekil 3.8. Bağışıklık Sistemi Bileşenleri ... 117

Şekil 3.9. (a) B hücresi alıcısı; (b) Antikor-antijen etkileşimi ... 122

Şekil 3.10. (a) T hücresi alıcısı; (b) Tanıma olayı... 122

Şekil 3.11. Klonsal Seçim Prensibi ... 123

Şekil 3.12. Birincil, İkincil ve çapraz bağışıklık tepkisi... 124

Şekil 3.13. Klonal Seçim Algoritması Adımları ... 131

Şekil 3.14. Şekil Uzayı ... 130

Şekil 3.15. Yapay Bağışıklık Tanıma Sisteminde Kullanılan Temel Rutinler ... 136

Şekil 3. 16. YBTS’de antikor oluşumu için mutasyon ... 138

Şekil 3. 17. YBTS’de mutasyon rutini ... 138

Şekil 3. 18. YBTS’de uyarma, kaynak tahsisi ve antikor çıkarılması ... 141

Şekil 3. 19. YBTS’de hayatta kalan antikorların mutasyonu ... 142

GİRİŞ

Günümüz firmaları küreselleşmenin getirdiği yeni bir ticaret dünyasının ortasında yer almaktadır. Bu yeni dönemin gereklerini yerine getiremeyen ve bu dönüşüme uyum sağlayamayan -entegre olamayan- firmalar başarısızlığa uğramaktadır. Özellikle bilişim teknolojilerindeki hızlı değişimler sonucu bilgiye ulaşma hızının bütün dünyada en aza indirgenmiş olması firmalar arasında rekabet üstünlüğü sağlayan büyük farkları ortadan kaldırmaktadır. Bilgiyi inovasyona dönüştüren ve iş yapma şekillerini bilgi ve inovasyona dayalı şekilde yürüten firmalar rakiplerine oranla daha hızlı bir büyüme dönemine girmektedir. Rekabetin hızla arttığı ve rekabet üstünlüğü sağlayan faktörlerin gelişen teknolojiler ve değişen ticaret anlayışı ile her firmaya hemen hemen aynı oranda etki ettiği düşünüldüğünde, iç ve dış faktörler nedeniyle rekabete karşı koyamayan firmalar, sonu iflasa kadar gidebilen başarısızlıklarla karşı karşıya kalabilmektedir.

Küreselleşme ve finansal liberilizasyonun artması nedeniyle, özellikle 1990’lardan sonra ortaya çıkan krizlerin kaynağı neresi olursa olsun, bütün dünyayı etkileyebildiği görülmektedir. Bu krizler sonucu firmalar beklenmedik sorunlarla karşı karşıya kalmakta ve bu nedenle başarısızlığa uğradıkları görülmektedir. Başarısızlık en basit anlamıyla firmaların yükümlülüklerini yerine getirememesi olarak tanımlanabilir. Bu açıdan bakıldığında başarısızlığın en büyük kaynağının finansal sıkıntılar olduğu söylenebilir. Bu nedenle finansal başarısızlık, firmaların başarısızlığında en önemli neden olarak görülmektedir.

Finansal başarısızlığın olumsuz etkileri sadece firma sahipleri, yöneticiler, yatırımcı ve kredi verenler gibi firma ile doğrudan ilgili gruplara yansımamakta, bununla birlikte ülke ekonomisini de etkilemektedir. Finansal başarısızlığa uğrayarak faaliyetlerini durdurmak zorunda kalan firmalar, ülke ekonomisinde istihdam, ekonomik refah ve yatırım düzeyi gibi sorunlara da yol açmaktadır. Bu açıdan finansal başarısızlık sadece mikro değil aynı zamanda makro bir kavram olarak da karşımıza çıkmaktadır.

Olumsuz etkileri ve sonuçları büyük olabilen finansal başarısızlığın engellenmesi için finansal başarısızlığa neden olan faktörlerin belirlenerek, ilgili yönetimler tarafından zamanında ve doğru önlemlerle başarısızlığın önlenmesi yoluna gidilmelidir. Burada öncelik başarısızlığa sebep olabilecek faktörlerin belirlenmesi ve gerekli önlemlerin süratle uygulamaya geçilmesidir. Bunu için de finansal başarısızlığı önceden tahmin edebilecek erken uyarı sistemlerine ya da modellerine ihtiyaç vardır. Finansal başarısızlığı öngörebilen bir model, firma yöneticilerine başarısızlığı ortadan kaldırmak için gerekli kararların zamanında ve doğru alınarak hızla uygulamaya geçme olanağı tanıyacaktır.

Finansal başarısızlık tahmini alanında yapılan ilk çalışmalar analiz yöntemleri ve bilgi işleme altyapısındaki kısıtlar nedeniyle finansal başarılı ve finansal başarısız firmaların finansal oranları arasındaki farklılıkların karşılaştırılmasıyla mümkün olabilmiştir. Daha sonraki yıllarda finansal başarısızlık tahminine yönelik çalışmalar yoğunlaşmış ve 1960’lı yıllarda tek bir finansal oranın finansal başarısız firmaları açıklamak üzere test edildiği, tek değişkenli istatistiksel yöntemler kullanılmaya başlanmıştır. Daha sonraki yıllarda tek değişkenli yöntemlerin tek bir finansal oranla başarısızlığı açıklaması eleştirilmiş ve çok sayıda finansal oranın arasındaki ilişkiler modellenmeye çalışılmıştır. Bu çerçevede, diskriminant analizi, lojistik ve probit regresyonu içeren çok değişkenli istatistiksel analiz teknikleri finansal başarısızlık tahmininde kullanılmaya başlanmıştır. Ancak bu modeller kullanılarak yapılan analizlerde çoğu zaman bu varsayımların gerçekleşmediği görülmüştür. Finansal başarısızlığın yüksek oranlarda doğru bir şekilde öngörülmesi bu varsayımların gerçekleşmemesinin göz ardı edilmesine yol açmıştır. Bu varsayımların gerçekleşmemesinden dolayı örneklem üzerinde geliştirilen modellerin genellenmesi konusunda bazı sorunlar yaşanmaktadır. Bu nedenle söz konusu modeller özellikle son dönemde yerlerini kısıtlayıcı varsayımları olmayan, non-parametrik çok değişkenli istatistiksel analizlere bırakmışlardır. Finansal başarısızlık çalışmalarında kullanılan tüm teknik ve yöntemlerin kendine özgü avantajları ve dezavantajları bulunduğundan, her koşul ve ortamda geçerli mükemmel bir model ya da yöntem bulunmamaktadır. Bu nedenle finansal başarısızlık tahmin çalışmaları güncelliğini ve

önemini korumakta ve her koşul ve ortamda en doğru tahmin sonuçlarını verecek yeni yöntemler geliştirilmeye çalışılmaktadır.

Bilgi işlem teknolojilerindeki gelişmeler, insan davranışlarını taklit ederek onlar gibi karar alabilen bilgisayar sistemlerinin gelişmesini sağlamıştır. Yapay zeka olarak adlandırılan bu teknolojiler, yapay sinir ağları, bulanık mantık, genetik algoritmalar gibi modelleri kullanılabilir hale getirmiştir. Yapay sinir ağları insan beynini taklit etmek suretiyle makine öğrenmesini gerçekleştirir. Yapay sinir ağlarının son yıllarda finansal başarısızlık tahmin çalışmalarında başarıyla uygulandığı görülmektedir. Bulanık mantık ise klasik mantığa bir eleştiri olarak ortaya çıkmıştır. Klasik mantığın ikili sınıflandırmasını eleştirerek üyelik fonksiyonlarını ortaya atan bulanık mantık bir nesnenin belirli oranlarda bir kümeye ait olabileceğini aynı zamanda belirli oranlarda da başka bir kümeye ait olabileceğini ortaya koyarak, sözel değişkenlerle çalışma imkanını sağlamıştır. Yapay zeka modellerinden olan yapay sinir ağları ve bulanık mantığın birlikte kullanımı ile melez bir yapay zeka modeli olan sinirsel bulanık ağlar geliştirilmiştir. Sinirsel bulanık ağlar her iki teknolojinin avantajlarından yararlanma imkanı sunmaktadır.

Bir başka yapay zeka uygulaması yapay bağışıklık tanıma sistemidir. İnsanın biyolojik çalışmasından esinlenerek, yapay sinir ağları ve genetik algoritmalar gibi değişik yapay modeller geliştirilmiştir. Özellikle insan bağışıklık sisteminden yola çıkılarak oluşturulan algoritmalar ile sınıflandırma yapan, Yapay Bağışıklık Sistemi (YBS) olarak adlandırılan yeni bir araştırma alanı geliştirilmiştir. Bu sistemin özellikleri arasında hatırlama, genelleme, sınıflandırma, tanıma, özellik çıkarımı, çeşitlilik, öğrenme, hafıza, gürültü toleransı vb. sayılabilir.

Bu çalışmanın amacı yapay zeka modelleri olan sinirsel bulanık ağ ve yapay bağışıklık tanıma sistemi ile başarısızlıktan bir yıl, iki yıl ve üç yıl önce finansal başarısızlık tahmini yapmaktır. Yapılan literatür çalışmasında sinirsel bulanık ağ modelinin finansal başarısızlığın tahmininde hemen hemen hiç kullanılmadığı görülmüştür. Yapılan çalışmalar incelenmiş ve geliştirilerek bu çalışmaya dahil edilmiştir. Yapay bağışıklık tanıma sistemi ile finansal başarısızlık tahminine ise literatürde karşılaşılmamıştır. Bu nedenle, çalışmada yapay bağışıklık tanıma sistemi ile finansal başarısızlık tahmini yapılmıştır.

Çalışma üç bölümden oluşmaktadır. Birinci bölümde finansal başarısızlığın tanımı, firmaların hayat seyri, finansal başarısızlığa sebep olan faktörler ve finansal başarısızlığı önlemek için alınacak önlemler üzerinde durulmuştur. İkinci bölümde finansal başarısızlığın tahmininin önemi ve yapılan finansal başarısızlık tahmin çalışmalarına değinildikten sonra, finansal başarısızlık tahmin çalışmalarında kullanılan yöntemler, yapılan güncel çalışmalar ve karşılaşılan sorunlar özetlenmiştir. Üçüncü bölümde ise, sinirsel bulanık ağ modeli olan “Ardışık Yinelemeli Ağ Bulanık Çıkarım Sistemi (ANFIS-AYABÇS)” ve “Yapay Bağışıklık Tanıma Sistemi (AIRS-YBTS)” modelleri teorik olarak anlatılmış ve bu modellerle finansal başarısızlığın bir yıl, iki yıl ve üç yıl önceden tahmin edilmiştir ve sonuçlar karşılaştırılmıştır.

BİRİNCİ BÖLÜM FİNANSAL BAŞARISIZLIK

Çalışmanın birinci bölümünde finansal başarısızlık kavramının tanımı yapılmış, firmaların hayat seyri açıklanmış, finansal başarısızlığa sebep olan faktörler firma içi ve firma dışı faktörler şeklinde sınıflandırılarak incelenmiştir. Daha sonra ekonomik krizler ve finansal başarısızlık arasındaki ilişki açıklanmış ve finansal başarısızlığı önlemek için alınacak önlemler anlatılmıştır.

1.1. FİNANSAL BAŞARISIZLIK TANIMI

Günümüz firmaları, firmalar üzerinde hak sahibi olan ve ilişkide bulunduğu çeşitli menfaat gruplarının ortasında kalan kaotik bir yapının merkezinde yer almaktadır. Bu yapı içinde firma ortakları, alacaklıları, çalışanlar, müşteriler, tedarikçiler, yöneticiler, bankalar ve devlet bulunmaktadır. Firmaların içinde bulunduğu bu yapının işleyişi finansal sistem aracılığıyla gerçekleşir. Finansal sistemde tasarruf sahiplerinin elinde bulunan fonların büyük bölümü finansal kurumlar aracılığı ile nihai müşterilerin ihtiyaçlarını karşılayacak malların/hizmetlerin üretilmesi amacıyla firmalara aktarılır. Bu sayede hem toplumun ihtiyaçları giderilmiş olur hem de tasarruf sahiplerinin ellerinde bulundurdukları fonlar değerlenme imkanı bulur.

Finansal sistemin en küçük ve dinamik birimlerinden olan firmalar için finansal başarısızlık, doğacak sonuçlar açısından önemli bir sorun teşkil eder. Son yıllarda -özellikle yaşanan ekonomik krizler nedeniyle- finansal başarısızlığa uğrayan firma sayısında hem ülkemizde hem de diğer ekonomilerde bir artış olduğu görülmektedir. Bu artış genel olarak ekonomik durgunluğa, enflasyonu önlemek için uygulanan sıkı para ve kredi politikasına, yüksek faiz oranlarına ve firmaların artan finansal risk yapılarına bağlanmaktadır. Ekonomik durgunluğun arttığı ve sıkı para politikasının uygulandığı dönemlerde finansal başarısızlığın artış gösterdiği ve bu olumsuz durumun daha çok yeni firmalarda ortaya çıktığı dikkat çekmektedir (Aktaş vd., 2003; 1).

Finans literatürüne bakıldığında, Tablo 1.1’de görüldüğü gibi başarısızlık kavramının çeşitli tanımları ile karşılaşmak mümkündür. Bunların en önemlileri ekonomik başarısızlık, firma başarısızlığı, teknik acizlik, negatif net değere sahip olma olarak sıralanabilir (Brigham ve Gaspenski, 1994: 1015).

Ekonomik başarısızlık; bir firmanın gelirlerinin, sermaye maliyetini de içeren toplam maliyetlerini karşılayamamasını ifade etmektedir. Ekonomik açıdan başarısız olan firmalar, ancak yatırımcıların ilave sermaye sağlamaya istekli olmaları durumunda veya firma sahiplerinin piyasanın altında getiri oranlarını kabul etmeye razı olmaları halinde faaliyetlerini sürdürebilmektedir. Ancak ek sermaye sağlanamaz hale gelir ve firma varlıkları tükenir ise bu durumdaki firmalar ya kapanır ya da normal bir getirinin sağlanacağı daha küçük bir firmaya dönüşürler (Torun, 2007; 6).

Firma başarısızlığı; Dun&Bradstreet tarafından “bir firmanın, kredi verenlerin zarar etmelerine neden olacak şekilde faaliyetlerini durdurması” olarak tanımlanmaktadır. Böylece bir firma, yasal iflas sürecine girmese bile başarısız olarak değerlendirilebilir. Bu tanıma göre, bir firmanın faaliyetlerini durdurması veya kapanması, borç verenleri zarara uğratmadığı müddetçe firma başarısızlığı olarak görülmemektedir (Torun, 2007: 6).

Teknik acizlik; nakit akımlarının firma cari yükümlülüklerini karşılayamaması olarak nitelendirilen teknik acizlik, özellikle nakit akımlarındaki yetersizlikten kaynaklanmaktadır (Ross vd., 2005: 832). Bir başka ifadeyle, teknik acizlik belirli bir zamandaki geçici likidite eksikliğini göstermektedir. Firmalarda likidite yetersizliği genellikle, alacak tahsilatında meydana gelen gecikmeler, geçici olumsuz pazar koşulları nedeniyle satışlardaki azalmalar, satışı etkileyen grevler ve beklenmedik ödemelere maruz kalmadan kaynaklanan nakit akışlarındaki yavaşlama ve kesintiler gibi nedenlerden dolayı meydana gelir (Kolb, 1983: 704). Bu sebeplerden kaynaklanan likidite yetersizliği finansal başarısızlığın geçici bir halidir ve nakit girişlerini hızlandırarak veya nakit çıkışlarını erteleyerek hafifletilebilir (Emery, 1998: 845).

Negatif net değere sahip olma; firmanın borçlarının defter değeri, firma varlıklarının piyasa değerinin üzerinde ise firma negatif net değere sahip demektir. Bu durum firmanın teknik acizlik durumundan daha ciddi bir sorun olarak ele alınır. Çünkü bu durumda firmada ekonomik başarısızlık belirtileri vardır ve firma yasal olarak da iflasa gitme durumuyla karşı karşıya kalır ( Brigham ve Gapenski, 1997: 1035). Ross vd. de (2005); firma varlıklarının değerinin borçlarının değerinden daha az olmasının firmanın net değerinin negatif olması olarak belirtmişlerdir. Negatif net değere sahip olma, teknik acizlikten daha ciddi bir başarısızlık boyutudur. Bu durumda borçlar üzerinde daha kalıcı ve köklü yeniden yapılandırmaların yapılması zorunlu hale gelir. Çoğu zaman ise böyle bir durumda firmanın tasfiye edilmesi borçların yeniden yapılandırılmasına göre daha uygundur. Firma varlıkları defter değerinden daha yüksek bir değerle nakde çevrilmedikçe alacaklılar tasfiyeden elde edilen gelirden memnun olmayacaklardır (Gitman, 2003: 735, Petty vd., 1993:825).

Başarısızlıkla ilgili tanımlara bakıldığında ortak özelliği; borç ve kredi verenlere karşı yükümlülüklerin yerine getirilememesidir. Dolayısıyla başarısızlığın temelinde firmaların finansal sorunları yatmaktadır. Bu nedenle, bu çalışmada firmalardaki başarısızlığı ifade etmek üzere “finansal başarısızlık” kavramı kullanılacaktır.

Firmalar belirli aşamalardan geçerek finansal başarısızlığa uğrarlar. Bir başka deyişle, finansal başarısızlık belirli bir süreç içinde gelişir. Genel olarak bakıldığında firmalar öncelikle finansal baskı sürecini yaşarlar. Finansal baskı sürecini gerekli önlemlerle atlatamayan firmalar ise finansal başarısızlığa maruz kalırlar. Finansal başarısızlık yaşayan firmalar da radikal kararları zamanında almazlar ise iflas ve

tasfiye sürecine girerler.

Finansal baskı; sağlıklı bir firmanın finansal yapısının kısa süreli ve aşırı büyük tek bir olay ya da birbirini takip eden olaylar zinciri ya da uzun süre boyunca tekrarlanan olumsuz olaylar sonucunda belirli bir eşik noktasını geçmesi ile başlayan bir süreç olarak tanımlanabilir. Finansal baskının ilk aşamalarında karşılaşılan sorunlar arasında firma da kilit yönetimindeki hızlı değişim, müşteri

portföyünden önemli müşterilerin çıkması, tedarikçiler ile sorunların başlaması, faaliyet zararları, aralıklı nakit açıkları ve ticari alacakların gecikmesi gibi problemler yer almaktadır. Gerekli önlemler alınmadığı takdirde finansal baskı artar ve firmaların sorunları büyümeye ve faaliyetlerini etkilemeye başlar. Bu aşamada firmalarda sürekli faaliyet zararları, borç ödemelerinde ek vade ya da erteleme talebi ve önemli tedarikçilerin borç ödemelerinde aksama gibi sorunlar kendini gösterir (Çakır, 2005; 8-9). Finansal baskı sürecini atlatamayan firmalar finansal başarısızlık ile karşı karşıya kalmaktadırlar.

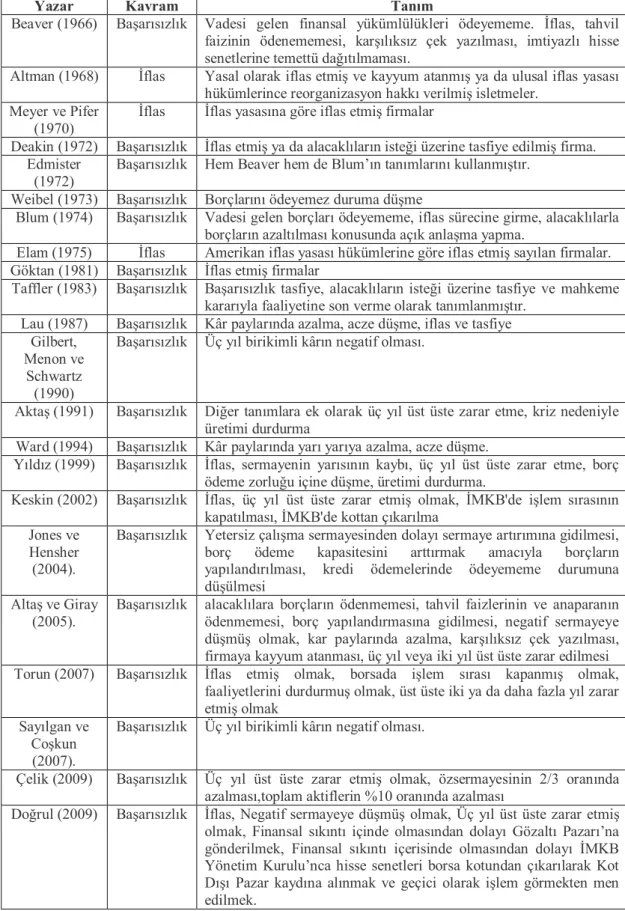

Finansal başarısızlığın literatürde tek bir tanımı bulunmamakta ve farklı çalışmalarda farklı şekilde tanımlanmaktadır. Bu tanımlar Tablo 1.1.’de sıralanmıştır.

Tablo 1.1. Finansal Başarısızlık Tanımları

Yazar Kavram Tanım

Beaver (1966) Başarısızlık Vadesi gelen finansal yükümlülükleri ödeyememe. İflas, tahvil faizinin ödenememesi, karşılıksız çek yazılması, imtiyazlı hisse senetlerine temettü dağıtılmaması.

Altman (1968) İflas Yasal olarak iflas etmiş ve kayyum atanmış ya da ulusal iflas yasası hükümlerince reorganizasyon hakkı verilmiş isletmeler.

Meyer ve Pifer (1970)

İflas İflas yasasına göre iflas etmiş firmalar

Deakin (1972) Başarısızlık İflas etmiş ya da alacaklıların isteği üzerine tasfiye edilmiş firma. Edmister

(1972)

Başarısızlık Hem Beaver hem de Blum’ın tanımlarını kullanmıştır. Weibel (1973) Başarısızlık Borçlarını ödeyemez duruma düşme

Blum (1974) Başarısızlık Vadesi gelen borçları ödeyememe, iflas sürecine girme, alacaklılarla borçların azaltılması konusunda açık anlaşma yapma.

Elam (1975) İflas Amerikan iflas yasası hükümlerine göre iflas etmiş sayılan firmalar. Göktan (1981) Başarısızlık İflas etmiş firmalar

Taffler (1983) Başarısızlık Başarısızlık tasfiye, alacaklıların isteği üzerine tasfiye ve mahkeme kararıyla faaliyetine son verme olarak tanımlanmıştır.

Lau (1987) Başarısızlık Kâr paylarında azalma, acze düşme, iflas ve tasfiye Gilbert,

Menon ve Schwartz (1990)

Başarısızlık Üç yıl birikimli kârın negatif olması.

Aktaş (1991) Başarısızlık Diğer tanımlara ek olarak üç yıl üst üste zarar etme, kriz nedeniyle üretimi durdurma

Ward (1994) Başarısızlık Kâr paylarında yarı yarıya azalma, acze düşme.

Yıldız (1999) Başarısızlık İflas, sermayenin yarısının kaybı, üç yıl üst üste zarar etme, borç ödeme zorluğu içine düşme, üretimi durdurma.

Keskin (2002) Başarısızlık İflas, üç yıl üst üste zarar etmiş olmak, İMKB'de işlem sırasının kapatılması, İMKB'de kottan çıkarılma

Jones ve Hensher (2004).

Başarısızlık Yetersiz çalışma sermayesinden dolayı sermaye artırımına gidilmesi,

borç ödeme kapasitesini arttırmak amacıyla borçların

yapılandırılması, kredi ödemelerinde ödeyememe durumuna düşülmesi

Altaş ve Giray (2005).

Başarısızlık alacaklılara borçların ödenmemesi, tahvil faizlerinin ve anaparanın ödenmemesi, borç yapılandırmasına gidilmesi, negatif sermayeye düşmüş olmak, kar paylarında azalma, karşılıksız çek yazılması, firmaya kayyum atanması, üç yıl veya iki yıl üst üste zarar edilmesi Torun (2007) Başarısızlık İflas etmiş olmak, borsada işlem sırası kapanmış olmak,

faaliyetlerini durdurmuş olmak, üst üste iki ya da daha fazla yıl zarar etmiş olmak

Sayılgan ve Coşkun (2007).

Başarısızlık Üç yıl birikimli kârın negatif olması.

Çelik (2009) Başarısızlık Üç yıl üst üste zarar etmiş olmak, özsermayesinin 2/3 oranında azalması,toplam aktiflerin %10 oranında azalması

Doğrul (2009) Başarısızlık İflas, Negatif sermayeye düşmüş olmak, Üç yıl üst üste zarar etmiş olmak, Finansal sıkıntı içinde olmasından dolayı Gözaltı Pazarı’na gönderilmek, Finansal sıkıntı içerisinde olmasından dolayı İMKB Yönetim Kurulu’nca hisse senetleri borsa kotundan çıkarılarak Kot Dışı Pazar kaydına alınmak ve geçici olarak işlem görmekten men edilmek.

Bu çalışmada finansal başarısızlık; Firmanın nakit dengesizliği içerisine girmesi sebebiyle ödemelerini yapamaması yani satıcılara ve kreditörlere borçlarını ödeyememesi, borç yapılandırmasına gidilmesi, negatif sermayeye düşmesi, kârların azalması ve negatif kârların oluşması, karşılıksız çek yazılması, iki yıl veya üç yıl üst üste zarar edilmesi, cari aktif yönetiminin borç yönetimi şekline dönüşmesi şeklinde tarif edilmiştir.

Finansal başarısızlığa bazı modelleri uygulayabilmek için bu çalışmada finansal başarısızlık kavramını “firmanın üç yıl üst üste zarar etmiş olması veya borsa da tahtasının kapanması” şeklinde sınırlandırılmıştır. Bu tanımlamaya firmanın iflas etmesi ve tasfiyeye girmesi ise dahil edilmemiştir. Çünkü iflas ve tasfiye, finansal başarısızlığın nedeni değil sonucudur. Finansal başarısızlık ile karşı karşıya gelen her firma doğrudan iflas ve tasfiye kararına gitmek yerine, gerekli önlemleri alarak başarısızlığı ortadan kaldırmaya çalışmaktadır. Alınan önlemler ve uygulamalar istenilen sonucu vermez ise birleşme ve satış gibi seçeneklere sıra gelmekte, bunlar da sonuç vermezse en son seçenek olarak iflas ve tasfiye düşünülmektedir. İflas ve tasfiye firmaların hayat seyirlerinin son durağıdır.

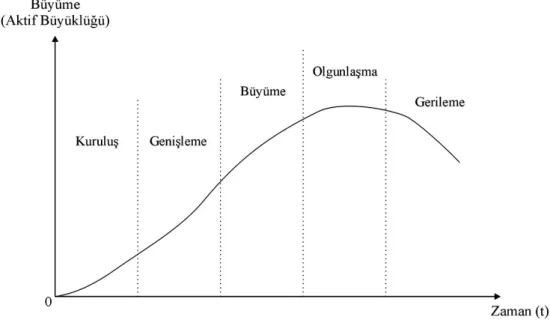

1.2. FİRMALARIN HAYAT SEYRİ (YAŞAM DÖNGÜSÜ)

Girişimciler, temel girdileri yatırıma dönüştürmek ve pazardaki muhtemel müşteriler için mal ve hizmet üretmek üzere firmalarını kurarlar.

Girdiler ile üretim arasındaki fonksiyonel ilişki ise şu şekilde gösterilebilir; Üretim= f (emek, sermaye, doğal kaynaklar, girişimci) (1.1)

Emek, sermaye ve doğal kaynaklardan oluşan üretim faktörlerini bir araya getirerek üretimde sorumluluğu üstlenen girişimci, yatırım yapmaya karar verdiği andan itibaren firmasının hayat sürecinin sonuna kadar başarılı olup olmama riski ile de karşı karşıyadır. Firmaların hayat seyrinin (yaşam döngüsü) sonsuz olduğu, girişimcinin firmasını belirli bir süre ile sınırlı olarak kurmadıysa, kabul edilir. Aksi halde firmaların gelecekle ilgili hareketlerindeki plan, program, strateji vb. etkinliklerin olmadığı veya gereği gibi olmayacağı düşünülür. Bu nedenle firmaların hayat seyrinin gelişimi ve bu gelişimdeki süreçler ile süreçler içindeki başarı trendi

son derece önemlidir. Başarılı firma, gelişme sürecini kısa sürede tamamlayarak olgunluk sürecine geçiş yapan firma olacaktır. Başarısız firma ise hangi sebeple olursa olsun faaliyetlerini durdurmak zorunda kalan veya yükümlülüklerini yerine getiremeyecek durumdaki firma olacaktır.

Firmalar, hayat seyirlerinin süresiz olacağı varsayımı altında kurulup faaliyetlerini sürdürme yoluna giderler. Ancak firmaların kuruluş, genişleme, büyüme, olgunlaşma ve gerileme dönemlerini tamamladıktan sonra kapanma süreci ile de karşı karşıya kalabilmeleri sözkonusudur. Bu süreçte finansman, yatırım ve kâr payı konuları ise son derece önem taşır. Bu konularda başarısız olan firmalar kapanma noktasına gelmeden satılma, birleşme ve devralma gibi çeşitli yöntemlerle faaliyetlerine son verebilirler. Kararda önemli olan faktör; firma ortaklarının çıkarlarına göre hareket etmek ve çaresiz kalındığı takdirde kapanma (tasfiye) sürecini başlatmaktır.

Firmaların hayat seyri, Şekil 1.1’de görüldüğü gibi, beş aşamadan oluşmaktadır. Bunlar sırasıyla kuruluş, genişleme, büyüme, olgunlaşma ve gerileme aşaması olarak sıralanabilir (Damadoran, 2001: 468-469).

Kuruluş Aşaması: Bu aşama, girişimcinin firmayı kurma aşamasından firmanın genişleme aşamasına ulaşıncaya kadar geçen süreci kapsar. İster özel firmalar isterse kamu firmaları olsun başlangıçta firmanın finansman gücü yani varlığının hacmi, girişimcinin veya girişimcilerin firmaya tahsis ettikleri sermaye ile sınırlıdır. Firmalar bu aşamada müşteri kazanmak ve yerlerini sağlamlaştırmak için faaliyetlerini sürdürürler. Finansman seçenekleri sınırlı olması nedeniyle firma, kendisine rekabet üstünlüğü sağlayacak yatırım ve pazarlama alanlarına yönelmek zorundadır. Verilen yanlış yatırım kararları veya pazarlamadaki yanlış yöntemler firmaların bu ilk aşamada faaliyetlerine son vermesine neden olabilmektedir.

Genişleme Aşaması: Firmalar faaliyette bulundukları pazarda müşteri kazanmaya ve yerini sağlamlaştırmaya başladıktan bir süre sonra büyümeye ve pazarda yerlerini hem ürün hem de müşteri bazında sağlamlaştırmaya başlarlar. Firmaların büyümeye başlamalarıyla birlikte, aktif kalemlerinin büyüklükleri değişeceği için meydana gelen yatırım ihtiyacı sebebiyle finansman ihtiyaçları da artmaya başlar. Firma, finansman ihtiyaçlarının bir kısmını meydana gelen kârlar, amortisman ve tükenme paylarıyla karşılarken önemli bir bölümünü kredi yoluyla borçlanarak karşılamak zorunda kalır. Firmaların nadir de olsa bu dönemde yeni ortak alma, birleşme yollarıyla nakit ihtiyaçlarını karşıladığı görülmektedir.

Ancak firma genişlemeye devam ettiği sürece finansman ihtiyacı devam edecektir. Firma yeni yatırım yaptığı sürece, iç kaynaklardan sağladığı fonlarla sermaye ihtiyacını sağlarken diğer fon kaynaklarını da devreye sokmak zorunda kalır. Fon kaynakları, sermaye artırımı yoluyla ortakların koyduğu yeni sermaye payları olduğu gibi banka kredileri, risk sermayesi, büyük firmalar için bono ve tahvil ihracı imkânları da olabilir.

Büyüme Aşaması: Bu aşamada firma, pazarda mal ve hizmet üretimi ve pazarlaması ile satış sonrası müşteri hizmetlerinde başarılı olmuştur, ürün çeşitleri artmıştır, muhtemelen pazarlama kanalları genişlemiştir ve sonuçta firmanın gelirleri de hızlı bir şekilde artmaya başlamıştır. Gelirlerin sürekliliğini sağlamak için firma yeni yatırım kararları alarak büyümeye devam eder. Bu süreç birbirini besleyen canlı bir süreçtir. Yoğun rekabet ortamında firmanın başarılı olması için ürün portföyünü devamlı yenilemesi, ileri teknoloji imkânlarından yararlanması ve etkin pazarlama

yöntemlerini kullanması gerekir. Firma her büyüme atağında yeniden fonlara ihtiyaç duyacaktır ve yine bu fonları iç ve dış kaynaklardan sağlayacaktır.

Firma, büyüme aşamasındaki başarısızlığını kısa zamanda telafi edebilecek risk yönetim yöntemlerini uygulayamaz ve rakiplerine yetişip önlerine geçemezse finansal başarısızlık karşısına çıkabilecektir.

Olgunlaşma Aşaması: Büyüme aşamasını başarıyla tamamlayan firma olgunlaşma aşamasına geçer. Olgunlaşma aşaması insanın 30-50 yaş aralığına oldukça benzer. Büyüme aşamasını tamamlayan firma o hızla bir süre devam eder ve ondan sonra ürün, teknoloji, yönetim, pazarlama, müşteri hizmetleri, firmanın organizasyonu, çalışanlar ve teknoloji gibi konularda durgunluğa, gereken atağı yapamamaya, etkinliği ve dolayısıyla verimliliği azalmaya, rekabette geri kalmaya, sonuçta da firmanın kârları durağanlaşarak azalmaya başlar.

Sonuç olarak bu süreçte firmanın yatırım fırsatları ve kârlılığı azalmakta, firma büyümenin getirdiği sorunlarla uğraşmakta ve giderler artmaya başlamaktadır. Varlığını devam ettirebilmek için yaptığı yatırımlar ile gerekli başarı sağlanamadığı takdirde çöküş hızlanacaktır. Bu ortamda firma kredi kaynaklarını kullanmaya yönelerek kredi limitlerini süratle tüketme yoluna gider. Artık firma hastalanmıştır, hayat süreci yavaşlamış ve bazı konularda kan kaybetmeye başlamıştır. Firmanın finansal yönetimi borç yönetimi haline dönüşür ve firma bütün fon kaynaklarını kullanmaya yeni hisse senedi ihracından imtiyazlı hisse senedi ihracına, tahvil ihracından banka kredilerinin her çeşidini kullanmaya kadar bütün imkanları, verimli veya verimsiz olduklarına pek bakmadan kullanmaya çalışır. Firmanın faiz giderleri ile birlikte diğer giderleri hızla artar ve firma gerileme sürecine girer.

Gerileme Aşaması: Firmanın rekabet gücünün kalmadığı aşamadır. Firmanın kuruluş aşamasında ortaya koyduğu üstün yatırım kavramları rakipler tarafından daha uygun koşullarda pazara sunulmaktadır. Firmanın pazarda katma değer yaratacak yeni yatırım alanı seçenekleri de bulunmamaktadır. Bu süreçte ortaklar için kâr payı politikası öncelik kazanırken yatırım ve finansman geri planda kalır. Dolayısıyla firmanın önünde iki yol vardır. Birincisi mevcut durumu bir süre daha

devam ettirilerek faaliyetlere son verme noktasına gelinir. İkincisi ise gerekli önlemler alınarak faaliyetlerin daha etkin ve verimli şekilde devam ettirmesi sağlanır. Firmaların, büyüme ve olgunlaşma süreçlerini uzun bir döneme yayabilmek için yeni ürünler ortaya koymak amacıyla araştırma ve geliştirme faaliyetlerine hız vermeleri, gerekirse başarılı firmalarla birleşmeleri, etkin olmayan bölümleri elden çıkarmaları ve stratejik firmaları satın alma yoluna gitmeleri gerekir. Firma belli bir olgunluğa ulaştığında ve gerileme periyoduna girdiğinde ise başka firmalara satılmanın veya zarara uğramadan önce nakde çevrilmenin yolları aranmalıdır. Başarısızlıkları önlemek açısından olgunluk döneminde uygulanan plan ve stratejiler firmalar için önem taşımaktadır. Özellikle firmanın bu döneminde uyguladığı etkili yönetim faaliyetleri firmanın gerileme periyoduna girmesini ve sonucunda başarısızlığa uğramasını engeller. Fakat bu periyot sürecinde hiç bir önlem almayan firmalar hızlı bir şekilde firma hayat seyrini tamamlayarak faaliyetlerine son vermek zorunda kalırlar (Gitman, 2003:735).

Firmaların hayat seyri her zaman firmaların faaliyetlerinin sonlandırılması ile sonuçlanmaz. Her ne kadar firmalar yaşayan sistemlere benzetilse de aslında dinamik bir yapıya sahiptirler. Firmaların temel amacı ortakların refah seviyelerini maksimize etmektir. Ortakların refah seviyelerinin maksimizasyonu, ortakların firmadan gelecekte elde etmeyi beklediği bütün menfaatlerin bugünkü değerinin maksimize olması üzerinde durur (Okka, 2010: 19-20). Firmalar ortakların refah seviyelerinin maksimizasyonu için faaliyetlerini sürdürürken aldıkları kararlar ve uygulamalar her zaman istenilen sonucu vermeyebilir. Bu tür durumlarda alınması gereken önlemler hızlı bir şekilde alınıp uygulamaya konulmaz ise firmalar faaliyetlerini durdurma noktasına gelebilirler. Firmanın faaliyetlerindeki sıkıntının algılanmasından sonra alınacak önlemler firmanın tekrar yaşam dengesine dönmesini sağlayacaktır. Bu durum firmaların dinamik yapısından kaynaklanmaktadır. Firma başarısızlıklarının tespitinde ve gereken önlemlerin alınmasında yani tanının gereği gibi zamanında yapılmasında gecikme olursa, sonuç firmalar için başarısızlık ve faaliyetlerine son verme şeklinde gerçekleşecektir.

Firmaların faaliyetlerini sonlandırmaya götüren sürecin erken tespiti firmanın hayat seyrini uzatır. Firmanın ekonomik hayattan çekilmesi sadece firmanın

başarısızlığı değil aynı zamanda milli ekonomi açısından da bir kayıp olarak görülür. Faaliyetlerini durdurmak zorunda kalan bir firma ortakların refah kaybına neden olduğu gibi aynı zamanda milli ekonominin kalkınmak için kullandığı kıt kaynakların da israf edilmesine neden olmaktadır. Ekonomik hayattan çekilen firmalar, ekonomiye işsizlik, milli gelirde azalma vb. sorunlar yüklemektedir. Firmanın başarısızlığı, yayılma etkisiyle tüm ekonomiyi ilgilendirdiği gibi firma yöneticileri, yatırımcılar, kredi verenler gibi firmayla doğrudan ilgili grupları da etkilemektedir.

Firmaların başarısızlıkları; yanlış yatırım ve ürün seçiminden, yönetimden ve finansal nedenlerden, faaliyette bulundukları ekonominin içinde bulunduğu krizlerden veya dünya ekonomisinde meydana gelen sorunların milli ekonomiye, sektörlere ve dolayısıyla firmaya yansımasından kaynaklanabilmektedir. Günümüzde önemli ölçüde gerek ulusal ekonomi gerekse dünya ekonomisi ile ilgili krizler ve sorunlar önceden tahmin edilebilmekte ve önlemler alınabilmektedir. Ancak özellikle firma içinden bir başka deyişle yönetimden ve finansal nedenlerden kaynaklanan sorunlar öngörülememektedir. Bu noktada başarısızlığı tahmin modelleri önem kazanmaktadır. Başarısızlığın tahmini firma ile ilgili kararlar almada çeşitli çevrelere büyük faydalar sağlamaktadır. Yatırımcılar yeni yatırım kararları almada veya mevcut yatırımlarını izlemede firma bazında bu yöntemleri kullanabilirler. Firmaya kredi verenler ise potansiyel ya da mevcut müşterilerini değerlendirmede bu tahmin modellerinden yararlanabilirler. Ayrıca yöneticiler de bu tahmin modelleri sayesinde kendi durumlarını görerek başarısızlığı önleyici tedbirleri zamanında alma fırsatı yakalayabilirler.

Günümüzde firmaların faaliyetlerini durdurmasının temel nedeni finansal başarısızlık olarak görülmektedir. Finansal başarısızlık, firmaların hayat seyirlerinin her aşamasında önlerine çıkabilecek bir olgudur. Özellikle kuruluş ve gelişme aşamalarında daha sık karşılaşılan finansal başarısızlık sonucu firmalar faaliyetlerini durdurma noktasına gelmektedirler. Firmalar kuruldukları ilk dönemlerde çeşitli nedenlerden dolayı yaşadıkları finansal baskıya karşı önlem almakta zorlanmaktadırlar. Acele ve isabetsiz alınan kararlar ya da alınan kararları uygulamadaki gecikmeler başarısızlık sürecini hızlandırmaktadır. Kuruluş ve gelişme

dönemlerindeki baskıyı aşan ve büyümeye başlayan firmalar büyüme ve olgunlaşma dönemlerinde geçmiş tecrübelerine dayanarak daha sağlıklı kararlar almakta ve finansal başarısızlık riskini azaltabilmektedirler. Firmalar gerileme dönemlerine geldiklerinde ise finansal başarısızlık yaşama olasılıkları tekrar artmaktadır. Bunun başlıca nedeni olgunlaşan firmanın hantal yapısının yeniden yapılandırma ile organize edilmesi gerekliliğinin göz ardı edilmesidir. Bu aşamada firma bir dönüm noktasında olduğundan ya radikal kararlar alınarak yeniden yapılandırılacak ve hayat seyri uzatılacak ya da finansal başarısızlık sonucu firma faaliyetlerine son verecektir.

1.3. FİNANSAL BAŞARISIZLIĞA SEBEP OLAN FAKTÖRLER

Genel olarak bakıldığında firmalar, belirli parçalardan ve bu parçaların birbirleri ile etkileşimlerinden oluşan bir bütünün unsuru olarak görülürler. İşletme bilimi bu durumu sistemler yaklaşımı ile ele almaktadır. Bu yaklaşıma göre firma hem kendi alt sistemleri hem de çevre ile dinamik bir ilişki içindedir. Firmanın finansal başarısızlığına bu sistem içinde firma içi ve firma dışı faktörler neden olmaktadır. Firma dışı faktörler arasında doğal çevre, ekonomik faktörler, teknolojik gelişmeler, politik ve hukuki faktörler ve sosyo-kültürel nedenler yeralmaktadır. Firma içi faktörler ise finansal faktörler ve operasyonel faktörler olarak ikiye ayrılabilir.

Firmalarda başarısızlık nedenleri üzerine yapılan çalışmalarda başarısızlık nedenleri olarak birinci sırada %60 oranında yönetim yetersizliği (firma içi faktör), %20 oranında endüstride beklenmeyen gelişmeler (firma dışı faktör) ve %20 oranında da doğal afetler ve diğer nedenler gösterilmektedir (Ceylan, 2001: 320-321). Firmaların başarısızlık nedenleri üzerine yapılan bir diğer çalışma da ise firma sahipleri başarısızlık nedenleri olarak %33 oranında makro nedenleri (firma dışı faktörleri) görürken, %67 oranında ise mikro nedenleri (firma içi faktörler) saymaktadırlar (Akıncı, 2002: 124-125).

Firmalarda finansal başarısızlığın nedenleri sektöre, firmanın faaliyet süresine, faaliyette bulunduğu bölgeye vb. göre de değişebilmektedir. Firmayı başarısızlığa sürükleyen temel nedenler, yapılmış değişik çalışmalarda belirtilmiştir. Bu çalışmalarda başarısızlık nedenleri, Altman (1984)'e göre faiz oranları, enflasyon,

enflasyon düşürücü politikalar ve ekonomik durgunluktur. Norman (1991)'e göre maliyet yapısı ve rekabettir. Hudson (1997)'e göre arz ve talep yapısıdır. Laitine ve Laitinen (1998)'e göre ise ekonomik durgunluk, milli gelir dağılımının bozulması ve faiz oranlarıdır. Nucci (1999) firma ölçeğini başarısızlık nedeni olarak tanımlarken, Stokes ve Blackburn (2002) nakit akımı ve vergi sorunlarını ve Lansberg vd. (2006) ise yüksek maliyet, düşük talep ve ekonomik durgunluğu finansal başarısızlık nedeni olarak açıklamaktadırlar.

1.3.1. Firma Dışı Faktörler

Yapılan çalışmalar incelendiğinde firmadan kaynaklanan faktörlerin finansal başarısızlığın esas nedeni olduğu, firma dışı faktörlerin ise finansal başarısızlıkta daha az rol oynadığını göstermektedir. Ancak küreselleşmenin arttığı ve finansal sınırların ortadan kalktığı günümüz dünyasında dış faktörlerin de finansal başarısızlıkta önemli bir rol oynadığı görülmekte hatta firmadan kaynaklanan faktörleri önemli ölçüde etkilediği bilinmektedir. Bu nedenle firmaların finansal başarısızlığı önlemede firma dışı faktörlere de dikkat etmesi gerekmektedir (Everett ve Watson, 1998: 372).

Fisher ve Martel (2003), 1981–2001 yılları arasında yedi farklı sektörde yaptıkları çalışmada firma başarısızlıklarının firma dışı nedenlerini incelemiş ve bu nedenleri ekonomik koşullar, politik ve hukuksal engeller ve teknoloji olarak üç başlık altında toplamıştır. Çalışmada firma dışı faktörler olarak doğal çevre, ekonomik faktörler, teknolojik gelişmeler, politik ve hukuki faktörler ve sosyo-kültürel faktörler ele alınmaktadır.

1.3.1.1. Doğal Çevre

Doğal çevre, firmanın finansal başarısızlığına neden olan firma dışı faktörlerdendir. Firmanın içinde bulunduğu doğal çevre iki farklı şekilde ele alınabilir. Bunlardan birincisinde doğal çevre, firmanın üretim için kullandığı toprak, su, hava, iklim, yeraltı kaynakları v.b. yeryüzündeki kaynakları ifade eder. Firmalar üretim için doğal çevreye ve kaynaklarına muhtaçtırlar. Çevrenin devamlı değişmesi ve gelişmesi firmalar için bir takım imkanlar sunarken, başarısızlıklara da neden

olmaktadırlar. Özellikle üretim faktörlerindeki kısıtların ortaya çıkması firmalar üzerinde baskı oluşturmaktadır. Çevrenin değişimine ayak uyduramayan firmalar başarısızlıkla karşı karşıya kalmaktadırlar (Büker vd., 1997: 600).

Doğal çevre bağlamında finansal başarısızlığın nedenlerinden biri de çevre kirliliğidir. Sanayi devrimi ile birlikte üretim sistemlerinde meydana gelen gelişmeler çevre kirliliğini önemli ölçüde artırmıştır. Ekolojik dengedeki bozulma nedeniyle yasal düzenlemeler yapılarak doğaya zarar veren firmaların faaliyetleri yasaklanmakta veya sınırlandırılmaktadır. Ayrıca çeşitli standartlarla (ISO 14000 gibi) çevreye verilen zararlar en aza indirilmeye çalışılmaktadır (Akgemci, 2008: 133). Çevre kirliliğini önleyecek tedbirlerin alınması firmalar için maliyet artışlarına neden olmakta ve büyük yatırım tutarları gerektirmektedir. Son yıllarda hükümetler, sivil toplum kuruluşları ve tüketiciler zararlı ürün ve atıklara karsı duyarlı davranmaya başlamışlardır. Bu durum beraberinde; üretiminde veya kullanımında doğaya zarar veren ürünlerin, satışlarında sınırlamalar veya kamuoyu baskısı nedeniyle düşüşler meydana getirmiş ve firmaları finansal sıkıntıya sokmuştur (Türko,1999: 601).

Diğer bir doğal çevre faktörü olarak ise doğal afetler görülebilir. Doğal afetler firmanın kontrolü dışında gelişen, önceden uyarı ve işaretlerinin olmadığı durumlardır. Firmanın kontrol edemediği yangın, deprem, sel gibi felaketler firmayı krize sürükleyen nedenler arasındadır. Bu tür ani krizler firmayı plansız bir değişime zorlamaktadır. Dış çevrede meydana gelen ani ve beklenmeyen değişiklikler firmayı mevcut durumunun dışına çıkmaya iterek finansal başarısızlığın nedenlerinden biri haline dönüşebilir (Durmuş, 2000: 24).

1.3.1.2. Ekonomik Faktörler

Bütün firmalar faaliyette bulundukları ülkenin ekonomik koşullarından etkilenirler. Firmaların faaliyetlerinin başarısı, ürettiği mal ve hizmetleri uygun bir fiyatla satmasına, bu ise ekonomik dengeye bağlıdır. Ekonomik faktörler incelenirken dikkate alınması gereken faktörler arasında milli gelir, ekonomik büyüme, enflasyon, dış ticaret dengesi vb. faktörler yer alır (Dinçer, 2003: 179). Bunların yanında özellikle teşvikler, kur politikaları, faiz oranları gibi hükümet

politikaları da ekonomik faktörleri önemli ölçüde etkilemektedir. Bu etkiler dolaylı olabileceği gibi doğrudan da olabilir. Bu nedenle sözkonusu etkiler firmalara fırsatlar sunabileceği gibi firmaların finansal başarısızlıklarında da büyük rol oynamaktadır (Thompson, 1997: 239). Dun&Bradstreet şirketinin firma başarısızlıklarını analiz eden bir çalışmasında ekonomik nedenler %37,1 oranında pay edindiği sonucuna ulaşılmıştır (Brigham ve Daves, 2004: 838).

Finansal başarısızlık, ekonomideki negatif veya düşük büyüme göstergeleri ile yakından ilgilidir. Ekonomi durgunluk dönemine girdiğinde satışlar aniden düşebilir ve firmanın gelirleri sabit maliyetlerini karşılayamaz duruma gelebilir (Gitman, 2003: 735). Ekonomide yaşanan durgunluklar firmaların özellikle de kırılgan yapıya sahip zayıf firmaların finansal başarısızlıklarında önemli bir etmendir. Ancak durgunluk dönemlerinde her firma olumsuzluklardan aynı derecede etkilenmeyebilir. Zayıf mali yapıya sahip firmaların bu dönemde finansal baskıyı oldukça ağır bir biçimde hissetmelerine karşın düşük maliyetli ürün ve hizmet satan firmalar bu durumdan daha az etkilenmektedirler (Megginson ve Smart, 2006:900).

Faiz oranlarındaki dalgalanmalar da firmaların finansal başarısını çoğu zaman

önemli derecede etkilemektedir. Piyasa faiz oranlarının artması finansal başarısızlık olasılığını arttırmakta, faiz oranlarının düşmesi ise finansal başarısızlık olasılığını düşürmektedir. Birçok firma faaliyetlerini sürdürmek için kısa ve uzun dönemli borçlanmakta ve borç almanın maliyetlerine katlanmaktadırlar. Faizlerin yükseldiği dönemlerde borç almanın maliyeti de yükseldiğinden ödenecek anapara ve faizler firmaya ek yükler getirmektedir. Bu durum firmalar üzerinde finansal baskıyı artırarak finansal başarısızlığa neden olabilmektedir (Everett ve Watson, 1998: 385).

Finansal başarısızlığı etkileyen bir diğer ekonomik faktör de enflasyondur. Enflasyon fiyatlar genel düzeyinde meydana gelen önemli ve sürekli artışı ifade etmektedir. Enflasyon dönemlerinde firmaların fiyat politikaları belirsiz hale gelir, ek finanslama maliyetleri yükselir, işçilik ve hammadde fiyatları da artar. Bazı firmalar enflasyondan yararlanırken diğerleri fiyat artışlarını müşteriye yansıtamadıkları için büyük zarar görebilirler (Okka, 2011: 205). Aynı zamanda enflasyon ortamında kendisini gösteren “ risk “ ve “ belirsizlik “, yatırım kararlarının rasyonel olmasını da engellemektedir. Kaynak bulmadaki sorunlar, yatırımların tamamlanmasını

geciktirdiği gibi, yatırım maliyetini de arttırmaktadır. Gerçek kâr artışlarına dayanmayan yatırımlar için verilecek kararlar firmaları uzun süre etkisi altında tutabilir. Kârların gerçek değerinden fazla olması ve elde edilmesindeki kolaylık, firma yöneticilerini rahatlığa yönlendirerek gerçekçi kararlar vermesini engelleyebilir (Köroğlu ve Uçma:2005).

Bir firma ne kadar başarısız olursa olsun elinde yeterli likiditesi ve uygun kredi bulma imkânı olduğu sürece iflas yolu en son seçenektir. Bu nedenle, başarısızlıklar daha çok likidite yetersizliği durumunda ve uygun kredi bulmanın zor olduğu dönemlerde artmaktadır. Piyasada yabancı kaynağın kıt olduğu dönemlerde uygun koşullarda kredi bulma probleminin özellikle küçük firmaları etkilediği düşünülmektedir. Finansal sıkıntıdaki büyük firmalar için de krediler önemli bir fon kaynağıdır. Para arzının kıt olduğu dönemlerde küçük firmaları etkilediği düşünülen kredi sıkıntısı aynı zamanda büyük firmaları ve dolaylı olarak o ülkedeki firmaların genel başarısızlığını da etkiler. Bu sebepten dolayı ekonomide kredi koşullarını etkileyen değişkenler de finansal başarısızlık açısından önem taşımaktadır. Kredi koşulları piyasadaki fon arz ve taleplerinin yanı sıra, Merkez Bankası tarafından takip edilen para politikasından da etkilenir (Altman,1983: 17).

Sonuç itibariyle gerek ulusal gerekse de uluslararası ekonomik faktörler firmaların finansal başarısızlığında önemli rol oynamaktadır. Kontrol edilemeyen ancak öngörülebilir bir faktör olan genel ekonomik durum, risklere ve kriz durumlarına hazır firmalar tarafından bir fırsat olarak değerlendirilebileceği gibi finansal yapısı zayıf firmalar tarafından ise finansal başarısızlığın en önemli sebebi olmaktadır.

1.3.1.3. Teknolojik Gelişmeler

Teknoloji, bir ürünü üretmek için ihtiyaç duyulan bilgi ya da teknik bilgi (know-how) olarak tanımlanabilir. Bir başka tanıma göre ise teknoloji, insan ihtiyaçlarının daha etkin biçimde karşılanması amacıyla, örgütsel süreçlere bilginin uygulanmasıdır (Tekin vd., 2010: 79). Teknoloji insanlarda, malzemelerde, fiziksel süreçlerde, fabrika, donanım ve araçlarda bulunabilir (Burgelman vd., 1996: 2). Hammaddeler, üretim yöntemleri, kullanılan makinelerdeki değişme ve gelişmeler

firmalar açısından belirsizlik ve riske neden olmaktadır. Bu tür değişiklikler firmalara fırsatlar sunabildiği gibi tehlike de arz edebilir (Akgemci, 2008: 130).

Teknoloji zaman içinde değişim geçirmekte ve değişimde ilgili teknolojinin performansını artırmaktadır. Teknolojik gelişme bir süreci içermekte ve devamlılık göstermektedir. Özellikle çağımızın bilgi ve değişim çağı olduğu göz önüne alındığında, teknolojik gelişmelerin sürekli yapılan bilimsel araştırma-geliştirme çalışmalarına bağlı olduğu dikkat çeker. Üretim sürecinde yeni teknolojiye uyumun yavaş olması durumunda rakip firmaların gerisinde kalınabileceği de göz önünde bulundurulmalıdır (Tekin vd., 2010: 83-95).

Teknoloji firmanın hem iç hem de dış faktörlerindendir. Teknolojinin firmalarda kritik bir faktör olmasının temel nedeni kendini yenileme hızının yüksek olmasıdır (Aksu, 2000: 273). Firmalar bu değişimi takip etmek için özellikle faaliyette bulundukları alanda yapılan teknolojik tabanlı yenilikleri ve değişimleri izlemeli ve firma bünyesine adapte etmelidirler. Aksi takdirde değişen ve gelişen teknolojik gelişmeler karşısında yetersizliklerinden dolayı firma fonksiyonlarını yerine getirmekte zorlanır ve rakiplerine karşı üstünlüğünü kaybederek finansal başarısızlığa sürüklenebilir. Bununla birlikte yeni teknoloji geliştirmenin maliyetinin yüksek olduğu da bilinmektedir. Firmanın ileri teknoloji kullanmak veya teknoloji geliştirmek adına yaptığı çalışmalar ise kaynaklarla sınırlıdır (Tekin vd., 2010: 93). Aksi takdirde teknolojik değişim, zorlanan finansal kaynaklar nedeniyle rekabet avantajı sağlayan bir durum olmaktan çıkıp finansal başarısızlığın bir nedeni de olabilmektedir.

1.3.1.4. Politik ve Hukuki Faktörler

Devletlerin hem uluslararası hem ulusal çapta, hem de mahalli seviyedeki politik eğilimleri ve hukuki düzenlemeleri sık sık değişebilmektedir. Ülkelerin birbirleriye politik ve ekonomik yönden işbirliği yapmaları, firmalar üzerinde etkili olmaktadır. Özellikle dış ticaret, dış yatırımlar, mali destek ve yardımlar, işgücü arz ve talebi gibi konular politik eğilimlere göre gelişmektedir. Aynı zamanda asgari ücret, organize sanayi bölgeleri, teşvik politikaları, iş güvenliği ve işçi sağlığı gibi alanlarda sıklıkla hukuki ve politik düzenlemelere başvurulmaktadır (Hill ve Jones,

1995: 81). Firmalar da kanunların getirdiği haklar ve sorumluluklar çerçevesinde faaliyette bulunurlar. Bu hukuki düzenlemeler firmaların bazı haklarını koruma ve geliştirme görevi yaparken aynı zamanda firmalara zorunluluklar getirmektedir (Doğrul, 2009: 24). Firmalar faaliyette bulundukları ülkelerin politik ve hukuki yapısına uymak durumundadırlar. Aksi takdirde kanundan kaynaklanan yaptırımlar ve cezalar ile karşı karşıya kalabilir ve finansal başarısızlığa uğrayabilirler.

1.3.1.5. Sosyo-Kültürel Faktörler

İnsanların davranışları ve sosyo-kültürel değerler firmaların finansal başarısızlığını etkileyen bir diğer firma dışı faktördür. Teknoloji kadar olmasa da sosyo-kültürel faktörler de zaman içinde değişmektedir. Gerek firma içinde çalışanların davranış ve sosyal özelliklerindeki değişmeler, gerekse tüketicilerin ve onları etkileyen toplumsal davranışlardaki değişmeler, firmalarda uygulanan stratejilerde değişmeye neden olacaktır. Firmalarda çalışanların değerleri, tüketicilerin değer ve davranışları, toplumun tutum ve değerleri, sosyal değişim hızı dikkate alınması gereken başlıca sosyo-kültürel faktörler arasındadır (Dinçer, 2003: 178-179). Firma özellikle de tüketicilerin tutum ve davranışlarındaki değişimlere kayıtsız kalırsa rekabette zorlanacak ve finansal başarısızlık riski artacaktır. Tüketicilerin tutum ve davranışlarını gözlemleyerek onların ihtiyaçlarına yönelik stratejiler ve ürünler geliştiren firmalar daha uzun süre yaşamlarını sürdürebileceklerdir.

1.3.2. Firma İçi Faktörler

Finansal başarısızlık firma dışı faktörlerden kaynaklandığı gibi firma içi faktörlerden de kaynaklanabilmektedir. Firma içi faktörler, firmadan kaynaklanan ve denetim yoluyla öngörülmesi mümkün olan faktörlerdir. Bu faktörler firmadan kaynaklandığı için gerekli önlemler alınarak finansal başarısızlık riski minimize edilebilir. Firma içi faktörler finansal faktörler ve operasyonel faktörler olarak iki başlık altında ele alınmaktadır.

1.3.2.1. Finansal Faktörler

Finansal başarısızlığın finansal faktörlerinden biri aşırı borçlanmadır. Firmalar yeterli özsermayeye sahip değillerse faaliyetlerini devam ettirmek ve büyümek için borçlanma yoluna gitmektedirler. Firmaların kaynakları yabancı ve öz kaynaklardan meydana gelmektedir. Kredi olanaklarının sınırlı olduğu ülkelerde öz kaynak ağırlıklı bir yapı söz konusudur. Finansal piyasalarda derinlik, çeşitlilik ve kurumsallaşmanın bulunduğu ülkelerde ise firmalar faaliyet gösterdikleri sektör yapısına göre hem öz kaynaklardan hem de yabancı kaynaklardan yararlanmaktadırlar (Akkaya, 2007: 180).

Firma yöneticilerinin finansal kaldıraçtan yararlanmak istemeleri çoğu zaman aşırı borçlanmanın nedeni olarak karsımıza çıkar. Buradaki temel amaç, firmaların öz sermaye kârlılık oranını yüksek tutmaktır. Yabancı kaynağın maliyeti özsermayeye göre daha düşük olduğu için borç oranının artması ağırlıklı sermaye maliyetini düşürmektedir. Ancak borç oranının artması bir yandan da firmanın finansal riskini yükseltmektedir. Firma yöneticileri çoğu zaman aşırı borçlanmanın risk etkisini göz ardı ederek sermaye maliyetini düşürmesinden ötürü borçlanmayı ön plana almaktadır. Asıl sorun firmanın ne kadar borçlanması gerektiğidir. Bir başka deyişle firmanın sermaye maliyetini minimize edecek optimum sermaye yapısının nasıl olması gerektiğidir.

Firmaların yabancı kaynaklar ile yatırım yaptığı varlıklar, firma giderlerinin üzerinde bir gelir sağlarsa, finansal kaldıracın özsermaye karlılığı üzerinde olumlu etkisi olacaktır yani finansal kaldıracın artması özsermaye karlılığını arttıracaktır. Fakat firmanın sürekli borçlanarak finansal kaldıraçtan yararlanma olanağı sınırsız değildir. Çünkü, finansal kaldıraç oranının yüksek olması halinde borç kullanım düzeyindeki yükselme nedeniyle artan risk yabancı kaynak ve özkaynak maliyetinde artışa neden olacak, özsermaye karlılığındaki artış devam etmeyeceği gibi azalacaktır. Çünkü finansal kaldıraç oranının yüksek olması öz sermaye kârlılığı üzerinde bir gelir getirse de, nakit dengesizliği meydan getirmekte firmanın anapara ve faiz taksitlerini ödeyememesine neden olmaktadır. (Uzun, 2005: 163, Akgüç, 1998: 32). Bu durum ekonominin durgunluk ve gerileme dönemlerinde daha da etkin olmaktadır ve firmanın finansal başarısızlığının önemli bir nedenidir.

Bir diğer finansal faktör ise yetersiz çalışma sermayesi sorunudur. Çalışma sermayesi genellikle dönen varlıklardan oluşmaktadır. Çalışma sermayesi yönetimi; nakit yönetimini, portföy (spekülatif amaçlı kısa vadeli finansal yatırımlar) yönetimini, alacakların yönetimini ve stok yönetimini kapsamaktadır. Firmanın hayatını devam ettirip büyüyebilmesinde çalışma sermayesi yönetiminin önemli bir fonksiyonu vardır. Çalışma sermayesi; firmaların tam kapasite ile çalışabilmesi, üretimin kesintisiz devam edebilmesi, iş hacminin genişletilebilmesi, yükümlülüklerini karşılayamama riskinin azaltılması, kredi değerliliğinin arttırılması, olağanüstü durumlarda mali yönden zor durumlara düşmenin önlenmesi, faaliyetin kârlı ve verimli bir şekilde yürütülmesi açısından büyük önem taşımaktadır. Çalışma sermayesinin yetersizliği, firmaları önce teknik açıdan yükümlülüklerini yerine getiremez duruma düşürerek, gerekli önlemlerin alınmaması durumunda, firmanın tasfiyesine sebep olabilmektedir. Dun&Bradstreet şirketi firmaların finansal başarısızlık nedenleri üzerine yaptığı araştırmada finansal başarısızlıklarının %47.3’ünün çalışma sermayesi, nakit akımı eksikliği ve dengesizliği gibi finansal nedenlerden kaynaklandığını analiz etmiştir (Brigham ve Daves, 2004: 838).

Firmaya borç verenler, alacaklarını vadesinde tahsil edemedikleri takdirde firma, yükümlülüklerini ödemediği için finansal başarısızlığın ilk adımı olan likidite yetersizliği ile karşı karşıya demektir. Firma yönetimi bunu göz önünde bulundurarak vadesinde ödeyebileceği şekilde borçlanmaya gitmelidir. Firmanın çalışma sermayesini göz önünde bulundurarak toplam borçlar içinde, kısa ve uzun vadeli borçlar arasındaki dengeyi kurmaya çalışmalıdır (Yılancı vd., 2002: 4).

Finansal başarısızlık içinde olan firmalarda çalışma sermayesinin yetersiz olmasının en önemli nedeni, nakit akışlarının yetersiz olmasıdır. Zayıf nakit akımı da finansal başarısızlığın en önemli içsel nedenlerinden biridir. Yetersiz nakit akım yönetiminin en belirgin sonucu nakitlerdeki düşüştür (FEE, 2004: 11). Nakitlerdeki düşüş, vadesi gelen ödemelerin yapılamamasına neden olur. Nakit akışının önemli derecede bir kesintiye uğraması firmanın dışarıdaki tehditlere yanıt verme yeteneğini sınırlandırmaktadır (Bradley ve Cowdery, 2008).