T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

KOBİ’LERİN SORUNLARI, STRATEJİK

DAVRANIŞLARI VE ÇÖZÜM ÖNERİLERİ: KONYA

İMALAT SANAYİ ÖRNEĞİ

Esra KACAR

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Orhan ÇOBAN

:s

::ıbJ)

=O

Adı Soyadı Numarası

. \na Bilim / Bilim Dalı Programı

Tez Danışmanı

Tezin Adı

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Yüksek Lisans Tezi Kabul Formu

ESRA Kı\CAR

13-l226001013

İKTİS. \T /İKTİS.AT

Tezli Yüksek Lisans

.!J

DoktoraProf. Dr. Orhan ÇOBAN

D

KOBİ'LERİN SORUNL\JU, SIRA TEJİK Dı\ VRANIŞLW VE ÇÖZÜM ÖNERİLERİ: KONYA ÜıL\LAT SANAii ÖR.NEGİ

Yukarıda adı geçen öğrenci tarafından hazırlanan KOBİ"lerin Sorunları, Stratejik Davranışları ve Çözüm Önerileri: Konya İmalat Sanayi Örneği başlıklı bu çalışma .� .�./ .. '?.:+..f.1..?.�5tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak. jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı. Adı Soyadı Danışman/Üye İmza

Prof. Dr. Orhan ÇOBAN Danışman

Ç).l�

Prof. Dr.Zeynep KARAÇOR Üye

--?iP

Doç. Dr. Bülent DARICI Üye

--�kF

ÖNSÖZ

Küçük ve Orta Ölçekli İşletmeler (KOBİ) tüm ülkelerin kalkınmasının en önemli yapı taşını oluşturmaktadır. Türkiye ekonomisi, küresel ekonomiyle beraber her geçen dönemde kendini geliştirmek zorundadır. Küreselleşme ile rekabet üst boyutlara ulaşmıştır. Bu durumda KOBİ’lerin hem rekabetçi güçlerini artıracak, hem pazar paylarını genişletecek hem de etkin ve verimli bir biçimde büyümelerini sağlayacak sorunları çözerek sürdürülebilir bir büyüme ve maksimum verimlilik sağlaması Türkiye ekonomisini önemli ölçüde kalkındıracaktır.

Çalışmamda en önemli desteği sunan bilgilerini ve görüşlerini sürekli aktararak bana destek olan Prof. Dr. Orhan ÇOBAN’a, lisans eğitimimden bu zamana kadar bize yol gösteren lisans hocalarıma, desteğini maddi ve manevi hiç esirgemeyen aileme sonsuz teşekkürlerimi sunarım.

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Bu çalışmada özellikle KOBİ’lerin sorunları, stratejik davranışları ve sorunlara yönelik çözüm stratejileri incelenmiştir. Bu kapsamda KOBİ’lere yönelik teorik çerçevenin oluşturulmasının ardından Konya İmalat Sanayi örneğinde gerçekleştirilmiş uygulama bulguları üzerinden yorum ve değerlendirmeler yapılmıştır. Veri toplama yöntemi olarak anket kullanılmıştır. Uygulama kapsamında, Konya İmalat Sanayi’de farklı sektörlerden ve iş alanlarından farklı türde 213 şirket incelenmiştir. Şirketlerin çeşitli kademelerinde görev yürüten kişilerle anket formu üzerinden yürütülen araştırmada KOBİ’lerin sorunlarına yönelik önem algıları, işletme birleşmelerine, ortaklık yapılarına ve stratejilerine verdikleri öneme dair tutumları ölçülmüştür. Katılımcılardan elde edilen veriler Tek Yönlü Varyans Analizi ve Independent Samples t-testi ile analiz edilmiştir. Elde edilen sonuçlara göre karşılaşılan sorunlara, şirket birleşmelerine ve ortaklık şekillerine ve şirket stratejilerine yönelik tutumların katılımcıların şirket içerisindeki konumlarına, öğrenim durumlarına ve şirketlerin faaliyet alanına göre farklılaştığı tespit edilmiştir.

Anahtar Kelimeler: KOBİ, Strateji, Davranış, Sorun, Çözüm

Ö

ğr

enc

inin

Adı Soyadı Esra KACAR

Numarası 134226001013

Ana Bilim / Bilim Dalı İktisat/İktisat

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Prof. Dr. Orhan ÇOBAN

Tezin Adı KOBİ’lerin Sorunları, Stratejik Davranışları ve Çözüm Önerileri: Konya İmalat Sanayi Örneği

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

inin

Adı Soyadı Esra KACAR

Numarası 134226001013

Ana Bilim / Bilim Dalı İktisat/İktisat

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı Prof. Dr. Orhan ÇOBAN

Tezin İngilizce Adı Issues of SMEs, Strategical Behavior and Solution Offers: Konya Manufacturing İndustry Sample

SUMMARY

In this study, especially the problems, strategic behaviors and problem solving strategies of Small and Medium Sized Enterprises (SMEs) were examined. Seen through this perspective, and within the theoretical framework for SMEs, analysis and evaluations were made on the basis of the findings of a fieldwork regarding Konya Manufacturing Industry. A questionnaire was used as the data collection method. 213 companies from various sectors and business fields in Konya Manufacturing Industry were examined. The employee’s perceptions about the importance of the problems of SMEs and their evaluations on the importance of business mergers, partnership structures and strategies, were measured through a questionnaire conducted with people working at different levels of the companies. The results of the data obtained from the participants and analyzed by using One Way Anova and Independent Samples t-test demonstrated that the employee’s evaluations on the problems, mergers and partnership strategies and company strategies varied according to the employee’s positions in the company, their educational formations and the field of activity of the related company as well.

İÇİNDEKİLER Sayfa No: ÖNSÖZ ... İİİ İÇİNDEKİLER ... Vİ KISALTMALAR ... İX TABLOLAR LİSTESİ ... X ŞEKİLLER LİSTESİ ... XV GİRİŞ ... 1 BİRİNCİ BÖLÜM KOBİ KAVRAMI: İÇERİĞİ VE ÖNEMİ 1.1. KOBİ Kavramı ... 3

1.2. KOBİ’lerin Genel Özellikleri ... 6

1.3. Genel Olarak KOBİ Tanımlamaları ... 7

1.3.1. Dünya’da KOBİ Tanımları... 7

1.3.2 Türkiye’de KOBİ Tanımları ... 16

1.4. KOBİ’lerin Önemi ... 20

1.4.1. KOBİ’lerin Ekonomideki Yeri ... 20

1.4.2. KOBİ’lerde SWOT Analizi ... 22

İKİNCİ BÖLÜM KOBİ’LERİN SORUNLARI STRATEJİK DAVRANIŞLARI VE ÇÖZÜM ÖNERİLERİ 2.1. KOBİ’lerin Sorunları ve Çözüm Önerileri ... 28

2.1.1. Pazarlama Sorunu ... 28

2.1.2. Finansman Sorunu ... 29

2.1.4. Üretim Sorunu ... 31

2.1.5. Yönetici ve Uzman Eleman Yetersizliği Sorunu ... 32

2.1.6. Teknoloji ve Ar-Ge Yetersizliği Sorunu ... 32

2.1.7. Devlet Düzenlemeleri ve Yasal Engel Sorunu ... 33

2.2. KOBİ’lerin Stratejik Davranışları ... 34

2.2.1. Strateji Kavramı ... 35

2.2.2. Stratejik Yönetim ... 35

2.2.3. KOBİ’lerde Stratejik Yönetim ... 36

2.2.4. KOBİ’lerin Stratejik Üretim Amaçları ... 37

ÜÇÜNCÜ BÖLÜM KONYA İMALAT SANAYİNDE KOBİ’LERİN SORUNLARI VE STRATEJİK DAVRANIŞLARINA YÖNELİK BİR UYGULAMA 3.1. Araştırmanın Amacı ve Önemi ... 39

3.2. Araştırmanın Örneklemi ve Sınırlılıkları ... 39

3.3. Araştırmanın Yöntemi ... 40

3.4. Literatür Taraması ... 40

3.5. Araştırma Bulguları ... 42

3.5.1. Araştırmanın Güvenilirliği ... 42

3.5.2. Araştırmaya Katılanların Konumu ve Demografik Bilgileri... 43

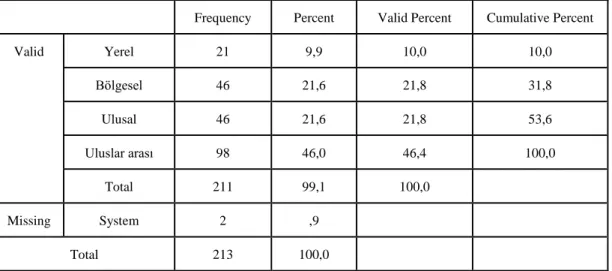

3.5.2.1. Katılımcıların Şirketlerindeki Konumlarına İlişkin Genel Bilgiler ... 43

3.5.3. Katılımcı Firmalara İlişkin Bilgiler ... 46

3.5.4. Şirketlerin Karşılaştıkları Sorunlara Yönelik Tutumlarına İlişkin Bilgiler .. 61

3.5.4. Katılımcı Firmaların Sorunların Çözümünde İşletme Birleşmeleri ve Ortaklık Şekillerine İlişkin Tutumları ... 68

3.5.5. KOBİ Sahip/Yöneticilerinin İşletme Stratejilerine Verdikleri Öneme İlişkin

Tutumları (İşletme Stratejilerine Yönelik Tutumlar) ... 72

3.5.6. İşletmelerin Sektörel Dış Ticaret Şirketine (SDŞ) Üye Olmalarını Etkileyen Faktörlere İlişkin Bilgiler ... 78

3.5.7. Araştırmanın Hipotezlerine İlişkin Bulgular ... 88

DEĞERLENDİRME VE SONUÇ ... 97

KAYNAKÇA ... 100

EKLER ... 107

EK-1 Konya Sanayi Odası Anket İzin Belgesi ... 107

KISALTMALAR

AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri Ar-Ge : Araştırma-Geliştirme CE : Conformite Europeenne CPA : Cost Per Action

DİE : Devlet İstatistik Enstitüsü DPT : Devlet Planlama Teşkilatı DTM : Dış Ticaret Müsteşarlığı EFTA : European Free Trade Area DTÖ : Dünya Ticaret Örgütü

FOB : Free On Board

GSMH : Gayri Safi Milli Hasıla

KOBİ : Küçük ve Orta Büyüklükteki İşletmeler

KOSGEB : Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı

KSEP : KOBİ Stratejisi ve Eylem Planı

NACE :Nomenclaturedes Activites Economiques dans la Communaute Europeenne

OSB : Organize Sanayi Bölgesi SBA : Small Business Administration SDŞ : Sektörel Dış Ticaret Şirketi

SPSS : Statistical Package for the Social Sciences SWOT : Strengths, Weaknesses, Opportunities, Threats T.C : Türkiye Cumhuriyeti

TABLOLAR LİSTESİ

Sayfa No:

Tablo-1: Basel II’ye Göre KOBİ Sınıflandırması ... 8

Tablo-2: AB KOBİ Sınıflandırması ... 9

Tablo-3: ABD'de KOBİ Sınıflandırması ... 10

Tablo-4: Almanya'da KOBİ Sınıflandırması ... 12

Tablo-5: İngiltere'de KOBİ Sınıflandırması ... 13

Tablo-6: Japonya'da KOBİ Sınıflandırması ... 14

Tablo- 7: Fransa’da KOBİ Sınıflandırması ... 15

Tablo- 8:İtalya’da KOBİ Sınıflandırması ... 16

Tablo- 9: TÜİK KOBİ Sınıflandırması ... 18

Tablo- 10: KOBİ’lerin Ülke Ekonomileri İçindeki Yeri ... 21

Tablo- 11: Güvenirlik Katsayıları ... 42

Tablo- 12: Katılımcıların Şirketteki Konumlarına İlişkin Bilgiler ... 43

Tablo- 13: Katılımcıların Öğrenim Durumlarına İlişkin Bilgiler ... 44

Tablo- 14: Katılımcıların Yaş Düzeyine İlişkin Bilgiler ... 44

Tablo- 15: Katılımcıların Cinsiyet Dağılımına İlişkin Bilgiler ... 45

Tablo- 16:Katılımcıların Meslek Durumlarına İlişkin Bilgiler ... 46

Tablo- 17: Katılımcı Firmaların Faaliyet Alan Sınırlarına İlişkin Bilgiler ... 47

Tablo- 18: Katılımcı Firmaların Sektör Dağılımına İlişkin Bilgiler ... 48

Tablo- 19: Katılımcı Firmaların Hukuki Statülerine İlişkin Bilgiler ... 49

Tablo- 20: Katılımcı Firmaların Holding Şirketi Olma Durumuna İlişkin Bilgiler .. 49

Tablo- 21: Katılımcı Firmaların Aile Şirketi Olma Durumuna İlişkin Bilgiler ... 50

Tablo- 23: Katılımcı Firmaların Sahip Oldukları Kalite Standartlarına İlişkin Bilgiler

... 52

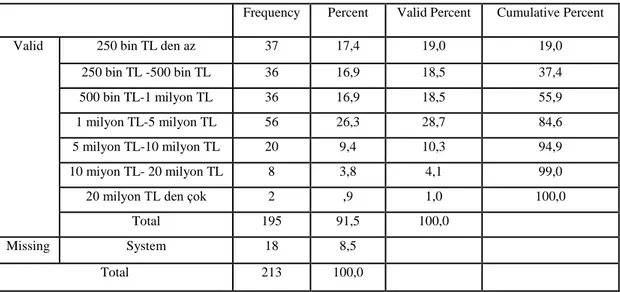

Tablo 24:Katılımcı Firmaların 2014 Yılındaki Ciro Miktarlarına İlişkin Bilgiler .... 53

Tablo-25: Katılımcı Firmaların 2014 Yılındaki Bilanço Karları ... 54

Tablo- 26: Katılımcı Firmaların 2014 Yılı Kapasite Kullanımına İlişkin Bilgiler .... 55

Tablo- 27: Katılımcı Firmaların Faaliyet Yıllarına İlişkin Bilgiler ... 56

Tablo- 28:Katılımcı Firmaların Çalışan Sayılarına İlişkin Bilgiler ... 56

Tablo- 29: Katılımcı Firmaların Yabancı Sermaye Paylarına İlişkin Bilgiler ... 57

Tablo- 30: Katılımcı Firmaların Teknoloji Seviyelerine İlişkin Bilgiler ... 58

Tablo- 31: Katılımcı Firmaların Ar-Ge Faaliyet Paylarına İlişkin Bilgiler ... 58

Tablo- 32: Katılımcı Firmaların Yurtdışında Sattıkları Üretim Miktarlarına İlişkin Bilgiler ... 59

Tablo- 33: Katılımcı Firmaların Kuruluşta Oluşturdukları Sermaye Yapılarına İlişkin Bilgiler ... 60

Tablo- 34:Katılımcı Firmaların Kuruluş Yeri Seçimlerine İlişkin Bilgiler ... 61

Tablo- 35: Kredi ve Finansman Yetersizliğine İlişkin Tutumlar ... 62

Tablo- 36: Hammadde Tedarikine İlişkin Tutumlar ... 62

Tablo- 37: Pazarlamaya İlişkin Tutumlar ... 63

Tablo- 38: İhracata İlişkin Tutumlar ... 63

Tablo- 39: Yönetim ve Organizasyona İlişkin Tutumlar ... 64

Tablo- 40: Eğitim ve Kalifiye Eleman Konularına İlişkin Tutumlar ... 65

Tablo- 41:Teknoloji ve Ar-Ge Yetersizliğine İlişkin Tutumlar ... 65

Tablo- 42: Kalite Düşüklüğüne Yönelik Tutumlar ... 66

Tablo- 43: Üretim ve Verimliliğe Yönelik Tutumlar ... 66

Tablo- 45: Yasal Engellere Yönelik Tutumlar ... 67

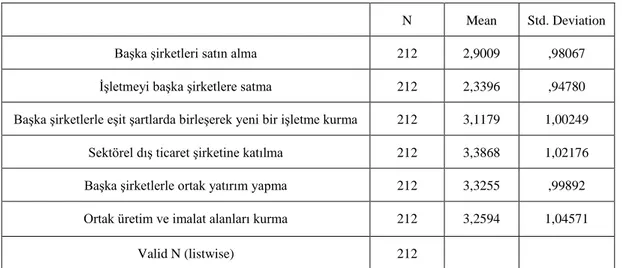

Tablo- 46:Başka Şirketleri Satın Almaya İlişkin Tutumlar ... 68

Tablo- 47: İşletmeyi Satmaya Yönelik Tutumlar ... 69

Tablo- 48: Başka Şirketlerle Birleşmeye Yönelik Tutumlar ... 69

Tablo- 49: Dış Ticaret Şirketlerine Katılmaya Yönelik Tutumlar ... 70

Tablo- 50: Başka Şirketlerle Ortak Yatırım ... 71

Tablo- 51: Ortak Üretim ... 71

Tablo- 52: KOBİ Sahip/Yöneticilerinin Profesyonel Becerilerin Geliştirilmesine Yönelik Tutumları ... 72

Tablo- 53: KOBİ Sahip/Yöneticilerinin Ücretli Danışmanlık Hizmeti Alınmasına İlişkin Tutumları ... 73

Tablo- 54: KOBİ Sahip/Yöneticilerinin Yeni Teknolojilerin Kullanılmasına İlişkin Tutumları ... 73

Tablo- 55: KOBİ Sahip/Yöneticilerinin Dış Çevresindeki İşletmelerle Bilgi Alışverişi Hususundaki Tutumları ... 74

Tablo- 56: KOBİ Sahip/Yöneticilerinin Yeni Ürün ve Hizmet Sunmaya İlişkin Tutumları ... 74

Tablo-57: KOBİ Sahip/Yöneticilerinin Ürün ve Hizmette Uzmanlaşmaya Dair Tutumları ... 75

Tablo-58: KOBİ Sahip/Yöneticilerinin Müşteri Talebine Göre Ürün ve Hizmet Sunumuna İlişkin Tutumları ... 75

Tablo-59: KOBİ Sahip/Yöneticilerinin Stratejik Plan Yapma Hususundaki Tutumları ... 76

Tablo- 60: KOBİ Sahip/Yöneticilerinin Kalite Hedeflerini Belirleme Tutumları ... 76

Tablo- 61: KOBİ Sahip/Yöneticilerinin Stratejik Planı Sürekli İyileştirmeye Yönelik Tutumları ... 77

Tablo- 62: KOBİ Sahip/Yöneticilerinin Profesyonel Yöneticilerin Şirkete Ortak Edilmesine İlişkin Tutumları ... 77 Tablo- 63: KOBİ Sahip/Yöneticilerinin Küçük ve Orta Ölçekli Şirketlerin Halka

Açılmasına Dair Tutumları ... 78 Tablo- 64: İşletmelerin SDŞ’ye Üye Olmaları Açısından Küçük ve Orta Ölçekli

Şirketlerin Halka Açılmasına Yönelik Tutumları ... 79 Tablo- 65: İşletmelerin SDŞ’ye Üye Olmaları Açısından Yeni İhraç Pazarlarına

Girmeye Yönelik Tutumları ... 79 Tablo- 66: İşletmelerin SDŞ’ye Üye Olmaları Açısından Mali Krizden Korunmaya

Yönelik Tutumları ... 80 Tablo- 67: İşletmelerin SDŞ’ye Üye Olmalarının Giderleri Azaltmak-Gelirleri

Artırmak Açısından Tutumları ... 80 Tablo- 68: İşletmelerin SDŞ’ye Üye Olmaları Hususunda Pazarlar Hakkında Daha

Fazla Bilgi Almaya Yönelik Tutumları ... 81 Tablo- 69: İşletmelerin SDŞ’ye Üye Olmaları Açısından Rekabet Gücü Kazanmaya

Yönelik Tutumları ... 82 Tablo- 70: İşletmelerin SDŞ’ye Üye Olmaları Açısından Yabancı Dil ve İletişim

Sorununu Aşmaya Yönelik Tutumları ... 82 Tablo- 71: İşletmelerin SDŞ’ye Üye Olmaları Açısından Profesyonel Bilgilerden

Yararlanmaya Yönelik Tutumları ... 83 Tablo- 72: İşletmelerin SDŞ’ye Üye Olmaları Açısından Tedarik Sorunlarını

Ortaklaşa Çözmeye Yönelik Tutumları ... 84 Tablo- 73: İşletmelerin SDŞ’ye Üye Olmaları Açısından Yeni Teknolojilerin İthal

Edilebilmesine Yönelik Tutumlar ... 84 Tablo- 74: İşletmelerin SDŞ’ye Üye Olmaları Açısından Kişilerin Karşılaşılan

Sorunları Çözmeye Yönelik Tutumları ... 85 Tablo- 75: SDŞ’ye Üye Olmaları Açısından İşletmelerin Birleşmesine ve Ortaklık

Tablo- 76: SDŞ’ye Üye Olmaları Açısından Karşılaşılan Sorunlar Hakkındaki Tutumları ... 86 Tablo- 77: İşletmelerin SDŞ’ye Üye Olmaları Açısından Uluslararası Pazar ve

Rekabete Yönelik Tutumları ... 87 Tablo- 78: İşletmelerin SDŞ’ye Üye Olmaları Açısından Holdinglere ve

Finansmanlara Yönelik Tutumları ... 88 Tablo- 79: Kişilerin Konumu ve Karşılaşılan Sorunlar Hakkındaki Tutumlar ... 89 Tablo- 80. Kişilerin Konumu ve İşletmelerin Birleşmesi ve Ortaklık Şekilleri

Tutumları ... 89 Tablo-81: Kişilerin Konumu ve İşletme Stratejilerine Verilen Önem Tutumları ... 90 Tablo-82: Kişilerin Cinsiyeti ve Karşılaşılan Sorunlar Hakkındaki Tutumları ... 91 Tablo-83: Kişilerin Cinsiyeti ve İşletmelerin Birleşmesi ve Ortaklık Şekilleri

Hakkındaki Tutumları ... 91 Tablo-84: Kişilerin Cinsiyeti ve İşletme Stratejilerine Verilen Önem Hakkındaki

Tutumları ... 92 Tablo-85. Kişilerin Öğrenim Durumu ve Karşılaşılan Sorunlar Hakkındaki Tutumları ... 93 Tablo-86. Kişilerin Öğrenim Durumu ve İşletmelerin Birleşmesi ve Ortaklık Şekilleri

Hakkındaki Tutumları ... 93 Tablo-87. Kişilerin Öğrenim Durumu ve İşletme Stratejilerine Verilen Önem

Hakkındaki Tutumları ... 94 Tablo-88: İşletmelerin Faaliyet Alanları ve Karşılaşılan Sorunlar Hakkındaki

Tutumları ... 95 Tablo-89: İşletmelerin Faaliyet Alanları ve İşletmelerin Birleşmesi ve Ortaklık

Şekilleri Hakkındaki Tutumları ... 95 Tablo-90. İşletmelerin Faaliyet Alanlarına Göre İşletme Stratejilerine Verdikleri

ŞEKİLLER LİSTESİ

Sayfa No: Şekil- 1:Çalışan Sayısına Göre Girişimlerin Dış Ticaretteki Payı, 2017 ... 23

GİRİŞ

Küçük ve Orta Ölçekli İşletmeler (KOBİ) ülkelerin kalkınmasında önemli roller üstlenmektedir. Ekonomik gelişmenin ve kalkınmanın motor gücü olma niteliği gösteren KOBİ’lerin karşılaştıkları sorunlar aynı zamanda ülke ekonomisini de etkilemektedir. KOBİ’lerin sorunlarını aşma noktasında geliştirdikleri çözüm stratejileri büyük önem taşımaktadır. Bu sürecin bilimsel bir çerçevede ele alınması, KOBİ’lerin gelecekteki önemlerinin artmasına bağlı olarak farklı alanlarda özel çalışmalar gerektirmesi açısından önem arz etmektedir.

KOBİ’ler, dünya ekonomilerinde imalat sanayi sektörünün önemli bir kısmını temsil etmektedirler. Küreselleşme sürecine bağlı olarak KOBİ’lerin önemi her geçen gün daha da artmış, rekabet yoğunlaşmıştır. KOBİ’lerin rekabetçi güçlerini artırması, pazar paylarını genişletebilmesi, etkin ve verimli bir biçimde büyümeleri için önlerine çıkan sorunların çözümüne ilişkin çalışılmalı sürdürülebilir bir büyüme ile maksimum verimlilik sağlanmalıdır. KOBİ’lerin hızlı uyum yetenekleri, esnek üretim yapıları, bölgesel kalkınmadaki rolleri, işsizliğin azaltılması ve yeni iş yerlerinin açılması gibi bir dizi olumlu özellikleri ile kamu politikalarının önemli uygulama alanlarından biri haline dönüşmüştür.

KOBİ’lerin önemli olmasının sebepleri içerisinde güçlü ekonomilerin büyük işletmeler kadar küçük işletmelere de ihtiyacının olmasıdır. KOBİ’lerin optimum büyüklüğe ulaşması için kuruluşların teşvik etmesi, yönlendirmesi gerekmektedir. KOBİ’lerin sağlam yapısı ile ekonomik büyümenin bağımlı olduğu düşünülmektedir. Bu çalışmada, KOBİ’leri teorik çerçevede analiz edebilmek ve alan çalışmasına konu olan Konya imalat sanayinde faaliyet gösteren KOBİ’lerin demografik bilgilerinin saptanması, karşılaştığı sorunlara ve çözüm stratejilerine yönelik tutumlarının tespit edilmesi amaçlanmaktadır.

Çalışma teorik ve saha çalışması olmak üzere iki kısımdan oluşmaktadır. KOBİ kavramı içeriği ve önemi başlığını taşıyan teorik çerçevenin ilk bölümünde KOBİ’lerin tanımı, özellikleri, Dünya’da ve Türkiye’de KOBİ’lerin yeri irdelenmiştir. KOBİ’lerin ekonomilerdeki payları, sahip oldukları üstün ve zayıf yönleri ile sahip oldukları/karşılaştıkları fırsat ve tehditler incelenmiş, yapısal

karakteristikleri açıklanmıştır. KOBİ’lerin sorunları stratejik davranışları ve çözüm önerileri başlığını taşıyan ikinci bölümde ise KOBİ’lerin pazarlama, finansman, ihracat, üretim, yönetim ve uzman eleman yokluğu, teknoloji ve ar-ge yetersizliği ve devlet düzenlemelerinin yanı sıra karşılaştıkları yasal engeller açıklanmıştır. Bu kapsamda söz konusu engellerin ortadan kaldırılmasına yönelik çözüm önerileri geliştirilmeye çalışılmıştır. Bu bölümün son alt başlığında ise, KOBİ’lerde stratejik yönetim ve stratejik üretim amaçları teorik olarak açıklanmaya çalışılmıştır.

Çalışmamızın saha boyutunu Konya İmalat Sanayi oluşturmaktadır. Konya, Türkiye özelinde KOBİ’ler açısından ilk sıralarda yer almaktadır. Bu bağlamda Konya imalat sanayisinde bulunan KOBİ’ler üzerine bir anket uygulaması yapılmış ve elde edilen sonuçlar analiz edilmiştir. Analiz sonuçlarından hareketle Konya İmalat Sanayiinde faaliyet gösteren işletmelerin sorunlarının çözümüne yönelik politika önerileri geliştirilmiştir.

BİRİNCİ BÖLÜM

KOBİ KAVRAMI: İÇERİĞİ VE ÖNEMİ

KOBİ’ler tüm dünyada olduğu gibi Türkiye’de de ekonomi içindeki ağırlıkları bakımından büyük önem taşımaktadırlar. KOBİ’lere yönelik tanımlamalar konusunda farklı yaklaşımlar söz konusudur. Söz konusu farklılıkların en önemli nedeni, KOBİ’lerin ülkeden ülkeye farklı özelliklere sahip olmasıdır. Bu kapsamda işletmelerin ulusal ve uluslararası herhangi bir kurumdan yardım ve destek alabilmeleri, işletmenin ilgili alanda yapılan KOBİ tanımına uygun olmasını gerekmektedir (Durman ve Önder, 2007: 3).

1.1. KOBİ Kavramı

KOBİ’ler, ülkeler arası kalkınma farklılıklarının ortadan kaldırılmasının yanı sıra, sektörler arasındaki dengesizliklerin giderilmesinde önemli rol üstlenmektedirler. Bu kapsamda KOBİ’ler ekonomik gelişme, yapısal değişim ve teknolojik yeniliklere uyum konusunda farklı etkilere sahiptirler. KOBİ’ler kitle üretimin elverişli olmadığı ve üretim veya satış miktarının çok küçük olduğu sektörlerde daha aktif bir şekilde faaliyet göstermektedirler. Büyük işletmelere göre farklı sorunlarla karşılaşmalarına rağmen KOBİ’ler makroekonomik göstergeler açısından ekonomilerin vazgeçilmezi haline gelmişlerdir. KOBİ’ler tanımlanırken onları büyük işletmelerden ayıran temel özelliklerinin vurgulanması görüşü ağırlık kazanmış olup, bu kapsamda küçük işletme ve orta ölçekli işletme ayrımına gidilmektedir (Serinkan ve Cabar, 2008: 3-4).

Ülkelere ve sektörlere göre değişen tanımlar yapılmakla birlikte KOBİ’leri tüm büyük işletmelerden ayıran ve aşağıda sıralanan bir takım nitel ve nicel kriterler söz konusudur (Müftüoğlu, 2002: 104).

Nitel Kriterler:

-Girişimcinin işletmede fiilen çalışıyor olması,

-Girişimcinin işletmesi ile özdeşleşmesi, -İşletme sahipliği,

-Girişimcilik ve yöneticiliğin tek elde birleşmesi, -Uzmanlaşma ve yöneticiliğin tek elde birleşmesi, -Uzmanlaşma ve iş bölümünün derecesi,

-Sermayenin sınırlı olması veya finansal yetersizlik, -Mülkiyetin ve yönetimin bağımlılık derecesi, -Pazar payı,

-İşletme veya sahiplerinin pazar etkinliği ve gücü, -Sermaye piyasalarında bulunabilirlik

Nicel kriterler ise: -Çalışan kişi sayısı,

-Öz sermaye ve çalışma sermayesi, sabit sermaye, aktif toplamı, -Enerji kullanımı,

-Makine parkı değeri, -Kapasite,

-Piyasa payı,

-Ödenen vergi miktarı, -İhracat payı,

-Üretilen katma değer, -Sermaye yapısı

KOBİ’lere ilişkin tanımlamalarda yukarıdaki kriterlerden genellikle nicel kriterler dikkate alınmaktadır. Ancak zaman zaman her iki kriterin de bir arada dikkate alındığı tanımlara da rastlanmaktadır. Bu açıklamalarımız doğrultusunda literatürde öne çıkan bazı KOBİ tanımları aşağıda özetlenmiştir.

Yörük ve Ban’a (2003) göre KOBİ’ler aynı anda hem sahibi hem de yöneticisi durumunda olan, lokal faaliyetlerde bulunan, yalnızca öz kaynakları ile finanse edilmiş işletmelerdir.

Özgener (2003) ise KOBİ’leri sahipleri tarafından yönetilerek yüksek düzeyde kişiselleştirilmiş, çoğunlukla küçük ölçekli yerel faaliyetlerde bulunan, büyüme ve gelişimini genelde öz kaynaklarıyla finanse eden işletmeler olarak açıklamaktadır.

Diğer taraftan Karapınar vd., (2012) KOBİ’leri, kar amacı güden, kamuya hesap verme yükümlülüğü bulunmayan ve işletme dışı kullanıcılar için genel amaçlı finansal tablo yayınlayan işletmeler olarak ifade etmişlerdir. Bu tanımda bahsi geçen işletme dışı kullanıcılar;

-Yönetici konumunda olmayan işletme sahip ve ortakları, -Mevcut potansiyel kredi kuruluşları,

-Kredi derecelendirme kuruluşları, -Mevcut potansiyel yatırımcılar ve

-Devlet, çalışanlar ve sivil toplum kuruluşları olarak sıralanmaktadır.

Yukarıdaki açıklamalarımızdan da anlaşılacağı üzere, KOBİ’lerin tanımlanması konusunda oldukça geniş bir kavram ağı bulunmaktadır. Bu bağlamda KOBİ’ler konusunda herkes tarafından kabul gören tek bir tanımlama bulunmamaktadır. Bunu en önemli nedenleri, sektörler arasındaki farklılıkların yanı sıra ülkelerin kalkınma düzeylerin farklılıklar arz etmesidir. Dolayısıyla KOBİ, kavramsal açıdan kişiden kişiye değişen bir büyüklüğü ifade etmektedir. Bu kavramın ifade ettiği büyüklük; sanayileşme düzeyine, pazarın büyüklüğüne işletmelerin iş kollarına ve kullanılan üretim tekniklerine bağımlı olarak ülkeler arasında değişiklik göstermektedir. Bu durum özellikle KOBİ tanımları için seçilen

ölçütlerden kaynaklanmaktadır. Örneğin, 10 kişinin çalıştığı bir imalat atölyesi küçük olarak sınıflandırılırken, 10 personelin istihdam edildiği bir döviz bürosu büyük olarak değerlendirilmektedir. Bu örnekleri çoğaltmak mümkündür. Bu bağlamda yıllık 5.000.000 dolar ciro yapan bir altın imalatçısıyla, 5.000.000 dolar ciro yapan bir tekstil işletmesi aynı yapı içinde ele alınmamaktadır (Yurttadur, 2011: 6).

KOBİ’lerin sınıflandırılmasında işletmelerin ölçek büyüklüklerinin önemli bir yeri bulunmaktadır. İşletmelerin devlet desteği alabilmesinde, kredi avantajlarından yararlanabilmesinde, ilgili danışmanlık kuruluşlarından destek alabilmesinde ve sözleşmeler yapabilmesinde söz konusu ölçekler dikkate alınmaktadır. Ayrıca, KOBİ tanımının yapılması bir taraftan işletmelerin geliştirilebilmesi ve diğer taraftan da işletmelerin desteklenmesine yönelik uygulamaların hayata geçirilmesinde büyük kolaylıklar sağlamaktadır (Akgemci, 2001: 5).

1.2. KOBİ’lerin Genel Özellikleri

KOBİ'lerde hiyerarşik yapılanma yerine daha çok işletme sahipleri yöneticiler ve son olarak yönetilenler arasında daha çok informel ve doğrudan bir ilişki vardır. Yönetim işlevi daha çok işletme mülkiyetinden kaynaklanan işletme sahibi tarafından bağımsız olarak ve riski kendisi üstlenerek yürütülmektedir. Her konu kendisinin bilgisi ve onayı dahilinde yürütülerek devam etmektedir. Büyük işletmelerde ise yetki devri söz konusudur, yönetim işlevi sorumluluğunda ki departman tarafından her an değiştirilebilen departmanında profesyonel yöneticiler tarafından işletme adına risk alarak ve aktarım sağlanarak yerine getirilir. KOBİ'lerde işletme sahibi aynı zamanda yöneticinin çalışanlar arasındaki doğrudan ilişki, işletme sahibinin örnek davranışlar sergilemesini gerektirir ve bu yönetim yapısı içinde ki işletmelerin daha esnek yapıya ulaşmasını sağlar. Ast-üst ilişkileri doğrudan ve kişisel olarak gerçekleşmektedir. Büyük ölçekli işletmelerde ise ast-üst ilişkileri kurumsallaşmış, yetki ve sorumluluklar ayrılmıştır. KOBİ'lerde işletme sahibi aynı zamanda yöneticidir ve tüm yönetim yetkilerini toplamış ve her konuya vakıftır. Bu durumda işletme sahibi sorumlu ve işletme politikasını belirleyen tek kişi olmaktadır (Koçyiğit, 2010: 5).

-KOBİ’lerin özellikleri aşağıda sıralanmıştır (Kılıç ve Keklik, 2012: 96-97): -KOBİ’ler daha ucuz ve daha çok sayıda istihdam yaratırlar. İstihdama denge sağlarlar.

-Esnek yapılarından dolayı ekonomik dalgalanmalardan daha zor etkilenirler. -Gelir dağılımını düzenlerler.

-Bölgelerarası dengeli kalkınma sağlamasında yardımcı etkileri vardır. -Girişimcilerin yetişmesine olanak sağlarlar.

-Büyük ölçekli sanayilerin destekleyicisidirler. -Pazar ekonomilerine kolay uyum sağlarlar. -Düşük sermaye bütçeleri ile kurulurlar.

-Gelir sağlaması nedeni ile nüfusun dengeli dağılmasını yardımcı olurlar ve kent merkezlerine yığılmayı önlerler.

-Tekelciliğe karşı koruma imkanı sağlarlar. Mesleki ve teknik eğitime imkan sağlarlar.

-KOBİ’lerin özellikleri dikkate alındığında ekonomik kalkınmaya ve sosyal refaha etkileri açısından büyük önem taşımaktadırlar.

1.3. Genel Olarak KOBİ Tanımlamaları

1.3.1. Dünya’da KOBİ Tanımları

Dünyada KOBİ’lerin önemli olmasının nedeni güçlü ekonomilerin büyük işletmeler kadar küçük işletmelere de ihtiyacının olmasıdır. KOBİ’lerin optimum büyüklüğe ulaşması için kuruluşların teşvik etmesi, yönlendirmesi gerekmektedir. Sağlam bir KOBİ yapısı ile ekonomik büyümenin bağımlı olduğu düşünülmektedir (Yonar, 2003: 1).

Dünyada evrensel bir KOBİ tanımı yoktur çok açıktır ki ülkelerin ekonomik yapıları ve ekonomik büyüklüklerinin farklı olmasından dolayı dünyada genel bir tanım oluşmamıştır. KOBİ tanımlamalarında Uluslararası kuruluşlar farklılığı ortadan

kaldırmak amacıyla çalışmalar yapılmaktadır. Basel II düzenlemelerine bağlı olarak çeşitli ülkelerde ve çeşitli kurumlara göre geliştirilen KOBİ tanımlarındaki farklılıklar da ortadan kalkmaktadır. Örneğin Basel II düzenlemeleri ile sermaye yeterliliğini belirlemek için kullanılan standart yaklaşımda KOBİ tanımı, firmaların yıllık toplam satışına göre oluşturulur. Buna göre, toplam cirosun 50 Milyon Avro’yu geçmeyen firmalar KOBİ olarak düşünülecektir. Bununla birlikte Basel II düzenlemeleri KOBİ’leri perakende ve kurumsal KOBİ olmak üzere ikiye ayırmaktadır. Bu ayrımda, bir bankadaki toplam kredisi 1 Milyon Avro’nun altında kalan KOBİ’leri perakende portföy içerisinde değerlendirmekte, bunun tersine ilgili bankadaki kredi miktarı 1 Milyon Avro’nun üstünde olan KOBİ’leri ise kurumsal portföy içerisinde değerlendirme yapılacaktır (Demirkaya, 2014: 10-11). Tablo-1’de işletmelerin Basel II standartlarına göre sınıflandırılması gösterilmiştir.

Tablo-1: Basel II’ye Göre KOBİ Sınıflandırması

Yıllık Satış Cirosu Kredi Tutarı Sınıflandırma

Ciro > 50.000.000.- € Kredi Miktarı > 1.000.000.- € Kurumsal

Ciro > 50.000.000.- € Kredi Miktarı ˂ 1.000.000.- € Kurumsal

Ciro ˂ 50.000.000.- € Kredi Miktarı > 1.000.000.- € Kurumsal-KOBİ

Ciro ˂ 50.000.000.- € Kredi Miktarı ˂ 1.000.000.- € Perakende- KOBİ

Kaynak: ATO, 2007.

Tablo-1’de görüldüğü üzere, KOBİ sınıflandırmasında kurumsal ya da perakende ayrımı KOBİ’nin kullandığı kredi miktarına göre oluşturulmaktadır. Toplam cirosu 50 milyonu aşmayan işletmeler Kredi tutarı 1 milyondan fazla ise kurumsal KOBİ olarak tanımlanırken kredi miktarı 1 milyondan az işletmeler perakende KOBİ olarak tanımlanmaktadır.

1.3.1.1. Avrupa Birliği KOBİ Tanımı

Avrupa Birliği’nde KOBİ’ler çalışan işçi sayısı, yıllık ciro, bilanço toplamı ve bağımsızlık kriterlerine göre tanımlanmaktadır. Avrupa Birliği (AB) ve üye ülkeler düzeyinde KOBİ’lere ilişkin ortak tanımlar oluşturulmasına yönelik; 1990’da toplanan AB Endüstri Konseyi’nde görüşmelerden doğan talep üzerine, 1992’de sunulan raporda komisyon, KOBİ tanımlarının, çalışan işçi sayısı, yıllık ciro, bilanço

toplamı ve bağımsızlık kriterleri gözetilerek yapılmasını dile getirmiştir (Demirkaya, 2014: 11-12). Avrupa Birliği’nde 1996 yılında belirlenen KOBİ Tanımı 2003 yılında revize edilmiş ve 1 Ocak 2005 tarihinden itibaren dikkate alınmaya başlanmıştır. Tüm üye ülkelerin ve aday ülkelerin KOBİ tanımlarının AB tarafından yapılan tanımla uyumlaştırılması gerekmektedir (KOSGEB, 2007).

AB’ne göre bir şirketin KOBİ olup olmadığını belirleyen temel faktörler, çalışan sayısı, ciro veya bilanço toplamıdır. Bu tanıma ilişkin sayısal göstergeler Tablo-2’de özetlenmiştir.

Tablo-2: AB KOBİ Sınıflandırması

İşletme Kategorisi Çalışan Sayısı (Kişi) Yıllık Ciro Veya Bilanço Toplamı

Orta Ölçekli < 250 ≤ € 50 milyon ≤ € 43 milyon

Küçük < 50 ≤ € 10 milyon ≤ € 10 milyon

Mikro < 10 ≤ € 2 milyon ≤ € 2 milyon

Kaynak: EC, 2002.

Tablo-2’de görüldüğü üzere, 250’den az işçi çalıştıran işletmeler KOBİ olarak kabul edilmektedir. Küçük işletmeler 50’den az, orta ölçekli işletmeler ise, 50-250 arası kişi istihdam eden, yıllık cirosu 40 milyon Euro’nun ve yıllık bilançosu 27 milyon altında olan firmalar kabul edilmektedir. Küçük işletmeler için ise, 7 milyon Euro’ya kadar yıllık ciro veya 5 milyon Euro’nun altında yıllık bilanço değeri sınırı oluşturulmuştur. Mikro işletmeler için ise 10’dan az kişi çalıştırması olayı ve KOBİ’lerin bağımsızlık özelliği için büyük bir işletmenin ya da bir grup işletmenin KOBİ’lerde sahip olduğu hissenin % 25’in altında olması sınırlaması getirilmiştir (Diken, 2007: 5). OECD (Avrupa Ekonomik İşbirliği ve Kalkınma Teşkilatı)’nin KOBİ tanımına göre ise 20’den az işçi çalıştıran işletmeler çok küçük, 20-99 arasında işçi çalıştıran işletmeler küçük, 100-199 arasında işçi çalıştıran işletmeler orta ölçekli işletme olarak belirtilmektedir (Bulgur, 2018: 599).

1.3.1.2. ABD’de KOBİ Tanımı

ABD’de Küçük ve Orta Boy İşletmelerin diğer ülkelerde olduğu gibi ortak kesin bir tanımı yoktur. Kuruluşların tanımlarında kullanılan nicel ölçüyü çalışan işçi

sayısı ve satış tutarı belirlemektedir (Akgemci, 2001: 11). ABD' de küçük işletmelere her türlü bilgi ve finansman desteği veren federal bir kuruluş olan SBA (Small Business Administration) Büyüklük Standartları Bürosu tanımlamasına göre KOBİ’lerin Ölçeği Tablo-3’de gösterilmiştir.

Tablo-3: ABD'de KOBİ Sınıflandırması

Sektör Çalışan Sayısı Yıllık Kazanç ($)

Üretim (Üretilen ürünün çeşidine göre) 500-1500

Toptan Satış (Satılan ürünün niteliğine göre) 100-500

Perakende Satış (Satılan ürünün niteliğine göre) 5-21 milyon

Hizmet (Hizmetin niteliğine göre) 2,5-21,5 milyon

Genel ve Ağır Yapı (Yapının çeşidine göre) 13,5-17 milyon

Özel Yapı ≤ 7 milyon

Tarım (Üretilen ürüne göre) 0,5-9 milyon

Kaynak: Demir, 2014: 32.

Tablo-3’de görüldüğü üzere ABD KOBİ ölçeği imalat sanayide üretim sektöründe yani üretilen ürünün çeşidine göre çalışan sayısı (500-1500) , toptan satış yani satılan ürünün niteliğine durumunda ise çalışan sayısı (100-500) arasında olmaktadır. Ayrıca sektörlere göre farklı kazanç aralıkları belirtilmektedir. Perakende sektöründe yıllık kazanç (5-21 milyon),hizmet sektöründe yıllık kazanç (2,5-21,5 milyon) genel ve ağır yapı sektörlerinde yıllık kazanç (13,5-17 milyon), özel yapı sektöründe yıllık kazanç (≤ 7 milyon), tarım sektöründe ise yıllık kazanç (0,5-9 milyon) arası tutarlarda olmaktadır.

ABD’de KOBİ’lerin gelişmelerini destekleyen temel durum, iyi bir kurumsal alt yapının sağlanmasıdır. Dahası, iş kurma ve kapatma maliyetlerinin düşük olması, risk sermaye sisteminin gelişmiş olması, yönetim ve işletme danışmanlığı veren kaynakların zenginliği, değişik yeteneklere sahip, esnek işgücü yapısı ve girişimciliği teşvik eden bir vergi sisteminin var olmasıdır. Ayrıca, üniversiteler, işletmelerin araştırma, yenilikçilik ve yeni ürünlerini ticarileştirme kabiliyetlerini artırmaya yönelik çalışmalar yapmaktadır (Cansız, 2008: 16).

ABD’de KOBİ’lere destek sağlayan kuruluş yukarıda da değindiğimiz gibi SBA’dır. Bu kuruluş KOBİ’lerin gelişmesine yönelik 3 ana hedef belirlemiştir:

-KOBİ’lerin sermaye erişimini sağlamak, -Kamu alımlarında KOBİ’lerin payını artırmak, -KOBİ’lerin rekabet gücünü artırmak,

Bu hedeflere ulaşmak için geliştirilen programlar ise şunlardır; -Kredi garanti programları, küçük işletme yatırım şirketleri, -Kamu alımı programları,

-Teknoloji programı,

-İşletme geliştirme programı,

-Bilgilendirme ve eğitim programıdır.

SBA, bu programları yürüten kuruluşlara iş planı çerçevesinde fon temin etmekte, hizmetlerinin sonuçlarını gözlemekte ve yürütücü kuruluşları denetlemektedir (Cansız, 2008: 17). Bu programların asıl amacı KOBİ’lerin yararlanamadığı finansman gibi sorunlarına destek sağlamak amaçlıdır.

1.3.1.3. Almanya’da KOBİ Tanımı

Almanya’da KOBİ’lerin tanımlanması konusunda genellikle nitel kriterler dikkate alınmaktadır. Bu kapsamda dikkate alınana kriterlerden bazıları şunlardır (Akgemci, 2001: 8-9);

-İşletme sahibinin işletmesiyle bütünleşme sağlaması, -İşletmenin sermaye piyasasında yer almaması,

-İşletme sahibinin işletmenin ekonomik ve sosyal sorumluluğunu üstlenmesi, -Bağımsızlık

Yukarıda sıralanan kriterlerin yanı sıra işçi sayısı, yatırılan sermaye ve yıllık satış tutarı gibi nicel kriterler de göz önünde bulundurulmaktadır. Bu kapsamda

Almanya’da yapılan KOBİ sınıflandırılması Tablo-4’de ayrıntılı olarak ele alınmıştır.

Tablo-4: Almanya'da KOBİ Sınıflandırması

SEKTÖR ÇALIŞAN KİŞİ SAYISI YILLIK SATIŞ TUTARI

İMALAT SANAYİ

Küçük İşletmeler 1-49 2 Milyon Mark’a Kadar

Büyük İşletmeler 50-250 2 Milyon – 25 Milyon Mark

TOPTAN TİCARET

Küçük İşletmeler 1-9 1 Milyon Mark’a Kadar

Büyük İşletmeler 10-99 1 Milyon Mark- 50 Milyon Mark

PERAKENDE TİCARET

Küçük İşletmeler 1-2 500 Bin Mark’a Kadar

Büyük İşletmeler 3-49 500 Bin Mark-10 Milyon Mark

ULAŞTIRMA

Küçük İşletmeler 1-2 100 Bin Mark’a Kadar

Büyük İşletmeler 3-49 100 Bin Mark- 2 Milyon Mark

Kaynak: Akgemci, 2001.

Tablo-4’de görüldüğü üzere İmalat sanayi sektöründe 1-49 çalışan sayısı ve 2 milyon marka kadar yıllık satış tutarına sahip olan işletmeler küçük boy olarak sınıflandırılırken, 50-250 çalışan sayısı ve 2 milyon mark -25 milyon mark satış tutarına sahip işletmeler büyük boy işletmeler olarak tanımlanmıştır. Toptan ticaret sektöründe 1-9 çalışan sayısı ve 1 milyon marka kadar yıllık satış tutarına sahip işletmeler küçük boy işletmeler olarak sınıflandırılırken, 10-99 çalışan sayısı ve 1 milyon mark-50 milyon mark yıllık satış tutarına sahip işletmeler büyük boy işletmeler olarak sınıflandırılmıştır. Perakende ticaret sektöründe ise, 1-2 çalışan sayısına sahip ve 500 bin marka kadar yıllık satış tutarı olan işletmeler küçük boy işletmeler olarak sınıflandırılırken, 3-49 çalışan sayısı ve 500 bin mark- 10 milyon mark yıllık satış tutarına sahip işletmeler büyük boy işletmeler olarak sınıflandırılmıştır. Son olarak ise, ulaştırma, haberleşme ve hizmet sektörlerinde 1-2 çalışan sayısı ve 1000 bin marka kadar yıllık satış tutarı olan işletmeler küçük boy

işletmeler olarak sınıflandırılırken, 3-49 çalışan sayısına sahip ve 1000 bin mark- 2 milyon mark yıllık satış tutarına sahip işletmeler büyük boy işletmeler olarak sınıflandırılmıştır. KOBİ’ler sektörlere göre çalışan kişi sayısı ve yıllık satış tutarları göz önüne alınarak küçük ve büyük boy işletmeler olarak tanımlanmıştır.

1.3.1.4. İngiltere’de KOBİ Tanımı

İngiltere’de tek bir KOBİ tanımı olmamakla beraber farklı kurumlar kendilerine has tanımlar kullanmışlardır. Fakat 1971'de Balton Komitesi tarafından küçük işletmelerle ilgili olarak hazırlanan rapora kadar çalışan sayısı, ciro ve üretim kapasitesi ya da sermaye kriterleri açısından bir kavram açıklaması olmamıştır. Bu raporda küçük işletmeler; "bağımsız ve herhangi bir büyük işletmenin parçası olmayan, sahibi ve ortakları tarafından yönetilen ve pazar payı küçük olan işletme" şeklinde açıklanmıştır (Ülker, 2006: 7).

KOBİ tanımı 1985 tarihli Şirketler Kanunu’nda hali hazırda yer almaktadır. Kanuna göre bir işletmenin küçük ve orta ölçekli sayılabilmesi için, aşağıdakilerden en az ikisini sağlaması gerekmektedir (Esnaf ve Sanatkârlar Genel Müdürlüğü, 2014: 6). Bu durum Tablo-5’de gösterilmiştir ve tablodaki belirtilen kuralların en az ikisini sağlaması yeterlidir.

Tablo-5: İngiltere'de KOBİ Sınıflandırması

Ölçek Çalışan Sayısı Ciro Bilanço Toplamı

Orta Ölçekli İşletme ≤250 ≤11,2 milyon sterlin ≤5,6 milyon sterlin

Küçük İşletme ≤50 ≤2,8 milyon sterlin ≤1,4 milyon sterlin

Mikro İşletme ≤9 ≤1 milyon sterlin ≤1 milyon sterlin

Kaynak: GTB, 2014.

Tablo-5’de görüldüğü üzere İngiltere KOBİ tanımlamasında orta, küçük ve mikro ölçekli işletmeler çalışan sayısı ciro ve bilanço toplamına göre tanımlanmıştır. Çalışan sayısı 9’dan küçük eşit, ciro miktarı 1 milyon sterlinden küçük eşit ve bilanço toplamı 1 milyon sterlinden küçük eşit işletmeler mikro işletmeler olarak tanımlanmaktadır. Çalışan sayısı 50’den küçük eşit, ciro miktarı 2,8 milyon sterlinden küçük eşit ve bilanço toplamı ciro miktarının yarısından küçük eşit

işletmeler küçük işletmeler olarak tanımlanmaktadır. Son olarak çalışan sayısı 250’den küçük eşit, ciro miktarı 11,2 milyon sterlinden küçük eşit ve bilanço toplamı ciro miktarının yarısından küçük eşit işletmeler orta ölçekli işletmeler olarak tanımlanmaktadır.

Uygulamada mikro işletmeler küçük işletmeler içerisinde değerlenmiştir. AB’ye üye ülkelerin aynı standartlarda olması için AB’nin KOBİ tanımının yürürlüğe girmesiyle İngiltere’de de KOBİ tanımı uygulanmaya başlamıştır.

1.3.1.5. Japonya’da KOBİ Tanımı

Japonya’da küçük sanayi işletmelerinin tanımı genelde çalışan sayısı ve sermaye miktarına göre iki şekilde karşımıza çıkmaktadır. Küçük işletmeler veya küçük ve orta ölçekli işletmeler kavramları ile genel olarak büyük işletmeler dışında kalan kesimin tümü kastedilmektedir. Bu kavram, başka sınırlayıcı bir kriter kullanılmadığı sürece 100 kişinin altında çalışanı bulunan işletmeleri kast edilmektedir (Diken, 2007: 6).

Japonya’da sektörlere, sermaye büyüklüğüne ve çalışan sayısına bağlı olarak yapılan KOBİ sınıflandırması Tablo-6’da yer almaktadır.

Tablo-6: Japonya'da KOBİ Sınıflandırması

Sektör Sermaye Büyüklüğü Çalışan Sayısı

İmalat Sanayi ≤ 300 milyon ≤ 300

Ticaret Toptan Satış Yapanlar ≤ 100 milyon ≤100

Perakende Satış Yapanlar ≤ 50 milyon ≤ 50

Hizmet Sektörü ≤ 50 milyon ≤ 100

Kaynak: Demir, 2014: 32.

Tablo-6’da görüldüğü üzere imalat sanayide en fazla 300 çalışan sayısı ve en fazla 300 milyon Japon Yeni sermaye büyüklüğüne sahiptir. Ticaret sektörünü ikiye ayırarak incelediğimizde ise toptan satış yapanlarda en fazla 100 çalışanı olan ve en fazla 100 milyon Japon yeni sermaye büyüklüğü olan, perakende satış yapanlarda ise en fazla 50 çalışan sayısı ve en fazla 50 milyon Japon Yeni sermaye büyüklüğü olan

işletmelerdir. Son olarak hizmet sektöründe, en fazla 100 çalışan sayısı ve en fazla 50 milyon Japon yeni sermaye büyüklüğü gerektiren işletmelerdir.

1.3.1.6. Fransa’da KOBİ Tanımı

Fransa’da yasal düzenlemelere göre küçük ve orta ölçekli işletmeler; genellikle yöneticilerin şahsen ve doğrudan doğruya mali, teknik, sosyal, ahlaki ve yasal zorunluluklar üstlendiği işletmeler olup, bu konuda kesin ve resmi bir tanım bulunmamaktadır (Akgemci, 2001: 9). Tablo-7’ de Fransa’da iş gören sayısına göre işletme ölçek değerlerine yer verilmiştir.

Tablo- 7: Fransa’da KOBİ Sınıflandırması

Ölçek Çalışan Kişi Sayısı

Küçük İşletmeler 1–99 Kişi Arasında

Orta İşletmeler 100–250 Kişi Arasında

Büyük İşletmeler 250 Kişiden Fazla

Kaynak: Akgemci, 2001.

Tablo 7’de görüldüğü üzere 1 ve 99 arası çalışan sayısı bulunan işletmeler küçük, 100 ve 250 arası çalışan sayısı bulunan işletmeler orta işletmelerdir. Son olarak 250 den fazla çalışan sayısı olan işletmeler büyük işletmeler olarak kabul görmektedir.

1.3.1.7. İtalya’da KOBİ Tanımı

İtalya’ da KOBİ’lerin resmi bir tanımı olmamakla birlikte devletin finansman yardımlarında kullanılmak üzere, Küçük ve Orta Boy İşletmeleri belirlemek üzere çeşitli ölçüler düzenlenmiştir. Uygulamada kullanılan en geçerli ölçüler, çalışan kişi sayısı ve sabit sermaye yatırım gibi değerlerin tutarlarıdır. En çok 250 iş göreni olan ve sabit sermaye yatırımı olarak 3 Milyar İtalyan Liret’ ini aşmayan işletmeler Küçük ve Orta Boy İşletmeler olarak tanımlanmak mümkündür. Nitel ölçü olarak ise, üst yönetimde iş bölümü önem taşımaktadır. Değinmek gerekirse İşletme organizasyonunda profesyonel yönetici bulunan işletmeler, büyük boy işletme olarak tanımlanırken, işletme sahipliği ve yöneticilik vasıflarını tek elde tutan girişimcilerin

işletmeleri ise, Küçük ve Orta Boy İşletme olarak tanımlanmaktadır (Akgemci, 2001: 10). Tablo-8’de bu durum daha kapsamlı olarak anlatılmaya çalışılmıştır.

Tablo- 8:İtalya’da KOBİ Sınıflandırması

ÖLÇEK ÇALIŞAN KİŞİ SAYISI

Çok Küçük İşletmeler 1-19 (Dahil) Kişi Arası

Küçük İşletmeler 20-99 (Dahil) Kişi Arası

Orta İşletmeler 100-250 (Dahil) Kişi Arası

Büyük İşletmeler 250 Kişiden Fazla

Kaynak: Akgemci, 2001.

Tablo-8’de görüldüğü üzere, İtalya’da iş gören sayısına göre işletme ölçekleri 1 ve 19 arası çalışan sayısındaki işletmeler çok küçük işletmeler, 20 ve 99 arası çalışan sayısı bulunan işletmeler küçük, 100 ve 250 arası çalışan sayısı bulunan işletmeler orta ve son olarak 250 kişi sayısından fazla çalışanı bulunan işletmeler büyük işletmeler olarak kabul görmektedir.

1.3.2 Türkiye’de KOBİ Tanımları

KOBİ’ler Türkiye’de ülke ekonomisi ve sosyal yapısının temelini teşkil etmektedir. Buna rağmen mevzuat KOBİ olarak farklı kriterdeki işletmeleri göz önünde bulundurur. Bir firma, bir kurumun desteklerinden faydalanırken başka bir kurumun desteğinden faydalanmayabilir. Bunun nedenlerinin başında yasal olarak geçerli olan tek bir KOBİ tanımının bulunmamasından kaynaklanmaktadır. Tanımlarındaki farklılıkları daha detaylı incelemek için kurumlar bazında değerlendirmek de fayda vardır (Özpençi, 2006: 96). Ülkemizin ekonomik ve sosyal yapısında önemli yer tutan KOBİ’lerin tanımlanmasında tüm kuruluşların ortak kabul ettiği bir tanım bulunmamakla beraber en çok personel sayısı temel alınmaktadır.

Türkiye’de 4 Kasım 2012 tarihli resmi gazetede yayınlanarak KOBİ’lerin tanımını ve niteliklerini belirleyen yönetmenlik ile 2005’de oluşturulan kriterler

genişletilerek KOBİ’lerin destekler ve teşviklerden daha fazla yararlanmasının önü açılmış ve Avrupa Birliği KOBİ tanımına uyarlanmıştır. 04.11.2012 tarih ve 790 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren, "Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik" ile KOBİ tanımı yapılmıştır (Şentürk ve Şenturan, 2017: 187-188). Bu durumda kavram karışıklığı da ortadan kalkmıştır. Türkiye’de KOBİ tanımları her kuruluşta farklı şekillerde tanımlanmakta olup, bazı kurumların yapmış olduğu tanımlamalar aşağıdaki alt başlıklarda ele alınmıştır.

1.3.2.1. KOSGEB Tanımı

KOSGEB (Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi) tarafından yapılan KOBİ tanımına ilişkin 2005 yılında yayımlanan yönetmelikte, yıllık net satış hasılatı veya mali bilanço için belirlenen üst limit 25 milyon lira iken yürürlüğe giren yeni yönetmelikle bu değer 40 milyon liraya çıkartılmış yıllık çalışan istihdamı üst limiti ise 250 şeklindedir. Yapılan düzenleme ile mikro, küçük ve orta büyüklükteki işletme tanımları günün koşulları dikkate alınarak yeniden belirlenmiştir. Buna göre (KOSGEB, 2012):

‘‘Mikro İşletmeler: 10 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri 1 milyon Türk Lirasını aşmayan işletmelerdir. 1 milyon TL limiti mikro işletmeleri düşünülerek değiştirilmemiştir.

Küçük İşletmeler: 50 kişiden az yıllık çalışan istihdam eden ve yıllık net satış

hasılatı veya mali bilançosundan herhangi biri 8 milyon Türk Lirasını aşmayan işletmelerdir. Yıllık net satış hasılatı veya mali bilançosu 5 milyondan TL’den 8 milyon TL’ye çıkarılmıştır.

Orta Büyüklükteki İşletmeler: 250 kişiden az yıllık çalışan istihdam eden ve

yıllık net satış hasılatı veya mali bilançosundan herhangi biri 40 milyon Türk Lirasını aşmayan işletmelerdir. Yıllık net satış hasılatı veya mali bilançosu 25 milyon TL’den 40 milyon TL’ye çıkarılmıştır’’.

1.3.2.2. Türkiye İstatistik Kurumu Tanımı

Türkiye İstatistik Kurumu (TÜİK), KOBİ tanımlama da işletmelerin çalışan kişi sayısını göre ele almaktadır. Çalışmada faaliyet sınıflaması olarak Avrupa Topluluğunda Ekonomik Faaliyetlerin İstatistiki Sınıflaması (NACE Rev.2), ürün sınıflaması olarak Avrupa Ekonomik Topluluğunda Faaliyete Göre Ürünlerin İstatistiki Sınıflaması (CPA 2008) kullanılmıştır (TÜİK,2015).

TÜİK KOBİ Ölçeği çalışan sayısına göre hazırlanmış ve aşağıdaki gibidir. TUİK tanımına göre işletme ölçekleri Tablo-9’da gösterilmiştir.

Tablo- 9: TÜİK KOBİ Sınıflandırması

ÇALIŞAN KİŞİ SAYISI ÖLÇEK

1-9 Mikro Ölçekli İşletme

10-49 Küçük Ölçekli İşletme

50-249 Orta Ölçekli İşletme

250+ Büyük işletmeler

Kaynak: TUİK, 2015.

Tablo-9’da görüldüğü üzere çalışan sayısından yola çıkılarak TUİK KOBİ tanımında, 1ve 9 arasında çalışan sayısı bulunan işletmeler mikro ölçekli işletmelerdir. Bunun yanı sıra 10 ve 49 arasında çalışan sayısı bulunan işletmeler küçük ölçekli işletme, 50 ve 249 arasında çalışan sayısı bulunan işletmeler orta ölçekli işletmelerdir. Son olarak 250 ve daha fazla çalışan sayısı bulunan işletmeler ise büyük işletmeler şeklinde gruplandırılmıştır.

1.3.2.3. Türkiye Halk Bankası Tanımı

Halkbank (Türkiye Halk Bankası) ülkemizdeki küçük ve orta ölçekli sanayi işletmelerinin finansman bankası olarak kurulmuştur. Halkbank küçük ve orta ölçekli sanayi sektörünün kalkınma bankası görevini yürütmek üzere orta ve uzun vadeli proje kredileri vermek, küçük ve orta ölçekli sanayi kuruluşlarının gelişmesini ve büyük sanayiye geçişini teminden danışmanlık hizmeti yapmaktadır. Ayrıca proje ve teknik bilgi akışı ile destekleme işlevlerini de yapmaktadır. Halkbank uzun yılları kapsayan deneyimlerine dayanarak, 1980'li yılların başına kadar politika ve

uygulamalarına aşağıdaki küçük sanayi tanımını esas almıştır: Küçük sanayi işletmeleri kendi emeği ve gücünü ortaya koyarak tezgahı başında bir fiil çalışan, beraberinde çırak ve kalfası bulunan, işçi sayısı tezgâhı bulunmayan atölyelerde 10 kişiyi bulabilen, tezgahlı atölyelerde ise 5 kişi civarında olan, imalattan ziyade tamir ve onarım işleri yapan, tezgah gücü sınırlı olup, verimli bir imalata henüz geçmemiş atölyelerdir (Ayvaz, 2005: 6). Halkbank KOBİ tanımlamasında bir alt sınıflandırmaya oluşmadan ve sektörler arası yapılmaksızın 1 ve 250 arası işçi çalıştıran işletmeler KOBİ olarak kabul nitelendirilmektedir.

1.3.2.4. Türkiye Eximbank Tanımı

Eximbank (Türkiye İhracat Kredi Bankası) kısa vadeli, krediler kapsamında KOBİ ihracat kredisi için 1 ve 200 arası işçi çalıştıran işletmelerdi. Ayrıca sabit sermaye yatırımları 2 milyon USD’yi geçmeyen imalat sanayi işletmeleri KOBİ kapsamında tanımlamaktadır (Bayülken ve Kütükoğlu, 2012: 4).

1.3.2.5. Sanayi Bakanlığı ve Hazine Müsteşarlığı Tanımı

Sanayi Bakanlığı tarafından yapılan KOBİ tanımına göre, imalat sanayinde faaliyette bulunan, 1 ve 9 arası işçi çalıştıran, yıllık satış gelir 1 milyon TL altında olan işletmeler “çok küçük ölçekli” işletmeler olarak tanımlanmıştır. Küçük ölçekli işletmeler ise, 10 ve 49 arası işçi çalıştıran, yıllık satış geliri 5 milyon TL altında olan işletmeler olarak tanımlanmıştır. Orta ölçekli işletmelerde, 50 ve 250 arası işçi çalıştıran, yıllık satış geliri 25 milyon TL altında olan işletmeler olarak tanımlanmıştır. Bağımsızlık kriteri ise başka işletmelere ait sermaye oranının % 25’in altında olmasıdır. Diğer taraftan Hazine Müsteşarlığı imalat sanayinde faaliyette bulunan ve yasal defter kayıtlarında arsa ve bina hariç net sabit yatırım tutarı 950.000 TL’yi aşmayan 1 ve 9 arası işçi çalıştıran işletmeler “çok küçük ölçekli” işletmeler olarak tanımlamıştır. Küçük ölçekli işletmeler ise, 10 ve 49 arası işçi çalıştıran işletmeler olarak tanımlanmıştır. Orta ölçekli işletmelerde, 50 ve 250 arası işçi çalıştıran işletmeler tanımlanmıştır. Bağımsızlık kriteri ise başka işletmelere ait sermaye oranının % 25’in altında olmasıdır (Bayülken ve Kütükoğlu, 2012: 4).

1.4. KOBİ’lerin Önemi

KOBİ’ler, ülkelerin sosyal ve ekonomik yapılarında endüstrileşme, sağlıklı kentleşme, optimum dağıtım ve ticaret uygulamaları için önem taşımaktadır. Bölgelerarası dengesizliğin giderilmesinden, üretim kaynaklarının etkin olarak kullanılmasına kadar ekonominin vazgeçilmez bir unsurunu oluşturmaktadırlar. Bundan dolayıdır ki, bütün ülkelerin politika ve stratejilerinin oluşumunda etkin rol almaktadırlar. KOBİ’ler, ülke ekonomisine bir taraftan yatırım, üretim, istihdam, ihracat ve ödedikleri vergiler açısından katkıda bulunurken, diğer taraftan da coğrafi açıdan ülkenin bütün bölgelerine dağılmış olmaları nedeniyle bölgesel kalkınmada son derece önemli rol taşımaktadırlar. Ayrıca iç göçün önlenerek sağlıksız kentleşmenin önüne geçilmesinde, tam rekabetin sağlanmasında, sosyal barışın korunmasında ve kalifiye eleman yetiştirilmesinde önemli katkıları bulunmaktadır (Ersöz, 2010: 3).

1.4.1. KOBİ’lerin Ekonomideki Yeri

ABD başta olmak üzere günümüzde nerdeyse tüm ülkelerde KOBİ'lerin gerek işyeri, gerek istihdam ve gerekse üretimdeki payları genel ekonomi içinde her geçen gün ihmal edilemez boyutlara ulaşmaktadır. Dünya genelinde özellikle 1980'li yıllarda artarak devam eden globalleşme ve finansal liberalizasyon süreci, beraberinde değişen koşullara ve yeniliklere hızla uyum sağlayabilen şirketlerin önemini arttırmıştır. Büyük ölçekli işletmelerin ekonomik ve siyasi konjonktürdeki değişmeler karşısında hareket kabiliyetinin sınırlı olması, teknolojideki en son gelişmelerin bu şirketlere adaptasyonunun maliyetinin yüksekliği nedeniyle uyum sorunu yaşamaktadır. KOBİ'lerin ekonomide meydana gelen değişikliklere uyum sağlama esnekliğinin yüksek ve konjonktürel dalgalanmalara, ekonomik ve mali krizlere karşı daha esnek olması, ekonomik ve sosyal yaşamın temel istikrar unsurlarından dolayı dünya genelinde daha da önemli hale gelmiştir (Uygun ve Uslu, 2002: 1).

KOBİ’ler, yalnızca gelişmekte olan ülkelerde önem taşımamakta; aynı zamanda gelişmiş ve sanayileşmiş ülkelerde de çok önem taşımaktadır. Yaşadığımız 21. yüzyıl içerisinde gelişmiş ülkelerde, şimdiye kadar izlenen küçük işletmelerle

ilgili istihdamı artırmayı amaçlayan politikalar ikinci plana atılarak, üretimde, satışta ve yönetimde yeniliklere giden küçük işletmelerin oluşumunu ve rekabetini sağlayan politikalar oluşturulmaya çalışılmaktadır. Gelişmiş ülkelerin küçük işletme politikaları istihdamı artırma odaklı değil, çağın gereği olan canlı, yaşanabilir, dinamik girişimcilerin geliştirilmesi olmaktadır. Bu zorluklara rağmen tüm ülkelerde, işletmelerin yaklaşık % 99’unun KOBİ’lerden oluştuğu şeklinde yapılan bir tahmine göre ülkeden ülkeye değişmekle birlikte, istihdamın % 40-80’i ve gayri safi milli hâsılanın % 30-70’i KOBİ’ler tarafından oluşturulmaktadır. KOBİ’lerin % 5’i hızlı büyüyen şirketler statüsündedir. Bu verilere göre KOBİ’lerin büyük işletmelere göre açık bir üstünlükleri ortaya çıkmaktadır. KOBİ’lerin küçük fakat önemli bir kısmı da, yeni sanayilerin ve teknolojilerin gelişmesinde öncü konumundadırlar. Yenilikçi çalışmalar yapanlar içinde KOBİ’ler yoğun durumdadır. İletişim ve otomasyon maliyetlerinin azalmasıyla KOBİ’lerin teknik imkânları artacak, bu da küresel piyasa içindeki başarılarının artmasına neden olacaktır (Ersöz, 2010: 4).

KOBİ’lerin işletmelere oranları, istihdamdaki oranları, yatırımdaki payları, sanayi üretimindeki ve ihracattaki payları, katma değer ve ödedikleri vergilerdeki oranları itibariyle ülke ekonomilerinde oldukça önemlidir. Tablo-10’da KOBİ’lerin ülke ekonomileri içindeki yeri gösterilmiştir.

Tablo- 10: KOBİ’lerin Ülke Ekonomileri İçindeki Yeri

(Yüzde) ABD Almanya Hindistan Japonya İngiltere G.Kore Fransa İtalya Türkiye

KOBİ’lerin Toplam İşletmelere Oranı 97,2 99,8 98,6 99,4 96 97,8 99,9 97 99,8 KOBİ’lerde Çalışanların istihdamdaki Oranı 50,4 64 63,2 81,4 36 61,9 49,4 56 76,7 KOBİ’lerin Yatırımdaki Payı 38 44 27,8 40 29,5 35,7 45 36,9 38 KOBİ’lerin Üretimdeki Payı 36,2 49 50 52 25,1 34,5 54 53 37,7 KOBİ’lerin İhracattaki Payı 32 31,1 40 38 22,2 20,2 23 - 10 KOBİ’lerin Katma

Değer İçindeki Payı 36,2 49 50 52 25,1 34,5 54 53 26,5

KOBİ’lerin Kredilerdeki Payı

42,7 35 15,3 50 27,2 46,8 48 - *

Tablo-10’a göre, tüm ülkelerde işletmelerin büyük çoğunluğu KOBİ niteliğindedir. KOBİ’lerde çalışanların istihdamdaki oranlarına baktığımızda İngiltere % 36’sını oluşturmaktadır. Bunun dışında tablodaki diğer ülkelerde % 50 den fazla olduğunu görmekteyiz. KOBİ’lerin yatırımdaki paylarına baktığımızda oranları yakın en yüksek ülkeler Fransa % 45, Almanya % 44 ve % 40 ile Japonya izlemektedir. En düşük ülkeler ise Hindistan % 27,8 ve İngiltere % 29,5 olduğu görülmektedir. Özetle KOBİ’lerin yatırımdaki payları toplam payların üçte birini oluşmaktadır.

1.4.2. KOBİ’lerde SWOT Analizi

Küreselleşen ekonomide rekabetlerini artırmak için, KOBİ’lerin değişen koşulları iyi analiz ederek bu değişimleri, gelişmeleri öngörüp, kendi kaynak ve becerilerini en iyi şekilde değerlendirmeleri gerekmektedir. Bu amaçla kullanılabilecek yöntemlerden birisi de SWOT analizidir. Bu Analiz öncelikle işletme stratejilerini belirlemede kullanılmaktadır (Tabak, 2003: 222). Bu başlık altında KOBİ’lerin; güçlü ve zayıf yönleri belirtilmeye, buna karşılık dış çevredeki fırsat ve tehditleri saptanmaya çalışılmıştır.

1.4.2.1. KOBİ’lerin Güçlü Yanları

KOBİ’leri büyük işletmelerle karşılaştırdığımız zaman daha güçlü yanlarının olduğunu görmekteyiz. KOBİ’lerin sayıca üstünlüğü ve ekonomideki yeri bu üstünlüğünden dolayı önem taşımaktadır.

Neo-klasiklerden itibaren iktisatçılar, girişimcilerin ve küçük girişimcilerin ekonomik büyümeye önemli katkıları olduğunu vurgulamakta ampirik çalışmalar da bu hipotezi desteklemektedir. KOBİ’lerin, sayıca üstünlüğü, istihdama etkileri, üretim, ticaret (iç-dış), milli gelir içindeki payları, refaha katkıları dikkate alındığında önemli payları bulunmaktadır, saydığımız faktörler açısından değerlendirdiğimizde ulusal ve global ekonomik büyümenin en önemli aktörleri olarak görülmektedir. Piyasaya girişleri, çıkışları büyük işletmelere göre daha kolaydır ve büyük işletmelere oranla daha hızlı büyümektedirler. Bireylerin refah düzeyinin yükselmesi, istidamın artması ve buna bağlı olarak gelir dağılımının

düzelmesi, teknolojik gelişme, modernleşme vs. kısaca, iktisadi kalkınmada KOBİ’lerin bir lokomotif güç olduğu açıkça görülmektedir (Özdemir vd., 2006: 43). Türkiye’deki KOBİ’lerin çalışan sayısına göre girişimlerin dış ticaretteki payı, 2017 yılı Şekil-1’ de gösterilmiştir.

Şekil- 1:Çalışan Sayısına Göre Girişimlerin Dış Ticaretteki Payı, 2017

Kaynak: TÜİK, 2018.

Şekil-1’de görüldüğü üzere, TÜİK verilerine göre 2017 yılında çalışan sayısına göre girişimlerin dış ticaretteki payını değerlendirdiğimizde toplam ihracatın %22,2'sini, 1-9 kişi çalışanı olan mikro ölçekli girişimler yapmıştır. İhracatta, 10-49 kişi çalışanı olan küçük ölçekli girişimlerin payı %17,9, 50-249 kişi çalışanı olan orta ölçekli girişimlerin payı % 16,1, 250+ kişi çalışanı olan büyük ölçekli girişimlerin payı ise % 43,8 şeklindedir. Toplam ithalatın % 9,1'ini, 1-9 kişi çalışanı olan mikro ölçekli girişimler yaparken, İthalatta, 10-49 kişi çalışanı olan küçük ölçekli girişimlerin payı %12,1, 50-249 kişi çalışanı olan orta ölçekli girişimlerin payı % 17,6, 250+ kişi çalışanı olan büyük ölçekli girişimlerin payı ise % 61,1 şeklindedir.

Serbest pazar yani dışa açık bir ekonominin en önemli konularından biri rekabettir. KOBİ’ler bu pazarlarda rekabetin korunmasında büyük katkı sağlarlar. Serbest piyasa ekonomisinin işleyişini bozmak ve diğer firmaların aleyhine de olsa çıkar sağlamak için çeşitli yasal da olmayan yollara başvurarak, çeşitli birlikler

(kartel, tröst vs.) oluşturarak rekabeti baltalamak isteyebilirler. İşte bu konumda KOBİ’ler devreye girmektedir. Çünkü bu yasal olmayan girişimi engellemek için anti tröst yasaların yanında piyasaya yeni işletmelerin girişini kolaylaştırmak ve teşvik etmek gerekir ve KOBİ’ler bu noktada önem arz etmektedir (Diken, 2007: 9).

KOBİ’ler, teknolojideki yeniliklere ve konjoktürel dalgalanmalara daha hızlı uyum sağlarlar. Bundan dolayı firmalar olumsuzluklardan fazla etkilenmezler. Bu esnek yapıları KOBİ’ler sürekli bir istihdam kaynağı olmaktadır. Ayrıca KOBİ’ler Türkiye’nin her yerinde kurulabildikleri için, ülkenin çarpık yerleşmesine etki etmekte minimize ederler. Bunun yanında bu firmalarda kişi istihdamı için gerekli yatırım harcaması, büyük firmalara göre % 30 az olmaktadır (Diken, 2007: 10). Ayrıca bürokrasi azlığı ve çabuk karar alma esnek yapısına da maliyetler noktasında da istihdama büyük katkısı bulunmaktadır.

KOBİ'ler, müşterileriyle daha yakın ilişkileri sayesinde gereksinimleri daha kolay belirlemekte, kişilere ve işletmelere özel ürünler tasarlayarak yeni mal ve hizmet tasarımında büyük işletmelerin önündedir. Araştırma sonuçlan, teknik yeniliklerin çoğunun KOBİ'ler tarafından gerçekleştirildiğini göstermektedir (Özdemir vd., 2006: 48) .

Yeni bir fikir veya buluşun toplum tarafından kabul edilmesi gerekmektedir. Bu bağlamda pazarda satış değeri olan ekonomik bir malın dönüştürülmesi genellikle yeni buluş ve fikirlerin pazarda deneme sürecinden geçmesini gerektirir. Bu konuda büyük işletmeler istekli olmadığını görmekteyiz (Diken, 2007: 10).

Ölçek ekonomilerinden faydalanma olanağı, işbirliğini önemli hale getiren bir unsurdur. KOBİ’ler için ise işbirliğinin sağlayacağı temel avantaj, işbirliğinin bölünmüş veya daha büyük pazarlarda işletmelerin etkin şekilde rekabet etmelerine imkan sağlamasıdır. İşbirliğinin gerçekleştirilmesinde temel olan unsur işletmelerin tedarikçiler, müşteriler, rakipler ve işbirliği yapılan işletmelerle benzer yanlarının veya benzer çıkarlarının olmasıdır. İşbirlikleri sayesinde işletmeler birbirleriyle rekabet etme yerine işletme amaçlarının gerçekleştirilmesine odaklanacaktır. İşbirliğiyle işletmeler araştırma geliştirme, teknoloji ve pazarlamada güç kazanacak ve bu sayede dahil olduğu küçük pazarların dışına çıkacaklardır (Özer, 2006: 33).