Kamu sektöründe iç denetim: Genel bütçe kapsamındaki idarelere yönelik bir araştırma

Tam metin

Şekil

Benzer Belgeler

r) Kanunun geçici 5 ve geçici 16 ncı maddelerine istinaden kamu idarelerine atanmış olan iç denetçilerden, 7 nci maddenin birinci fıkrasındaki şartları sağlayanların

BDDK tarafından 2006 yılında yayımlanan Bankaların Ġç Sistemleri Hakkında Yönetmelik hükümlerine uygun Ģekilde, Halk Bankası organizasyon yapısı içerisinde

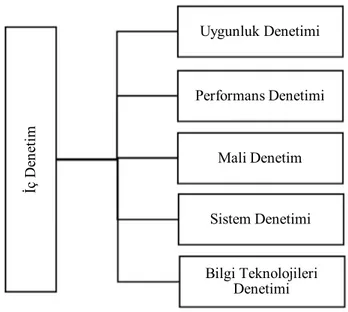

İç denetim, bir taraftan kapsam itibariyle kurumun mali ve mali olmayan bütün faaliyetlerini içine aldığı için, genel olarak konu bazında yapılan sınıflandırmaya giren

İç denetim, bir taraftan kapsam itibariyle kurumun mali ve mali olmayan bütün faaliyetlerini içine aldığı için, genel olarak konu bazında yapılan sınıflandırmaya giren

5018 Sayılı KMYK’nın genel gerekçesinde bütçe hazırlama ve uygulama sürecinde etkinliğin arttırılması, mali yönetimde şeffaflığın sağlanması, sağlıklı

Son yıllarda yaşanan krizler dolayısıyla kamu mali yönetim sisteminde yapılan gözden geçirmeler neticesinde mali yönetim sisteminin ve bütçe kapsamının dar olduğu, bütçe

The obtained keratin and hyaluronic acid were incorporated into the core structure of poly(є-caprolactone) and polyethylene oxide polymers and the fibers were produced by

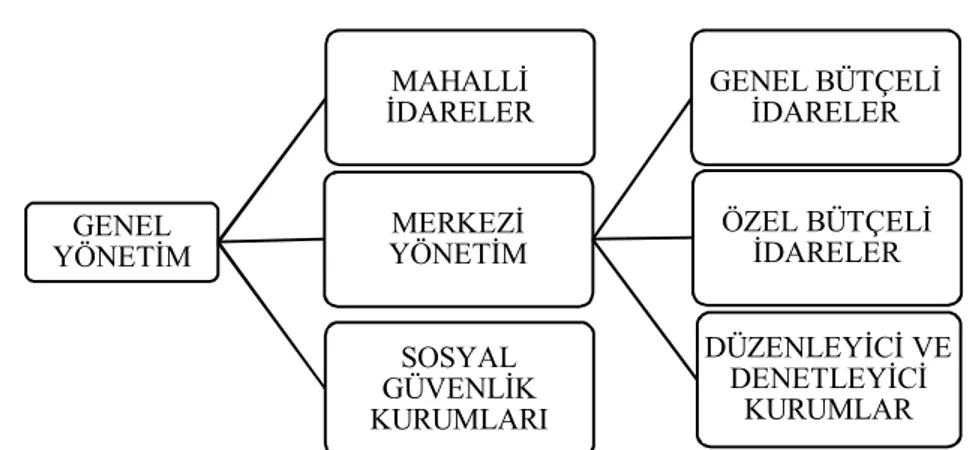

Genel yönetim kapsamındaki kamu idarelerinde; idareler, merkez ve merkez dışı birimler ve görev unvanları itibarıyla harcama yetkililerinin belirlenmesine, harcama yetkisinin